Universidade Agostinho Neto Faculdade de Letrasmribeiros.com/mrs/Portals/0/Consultoria Fiscal/Leis...

43

Universidade Agostinho Neto Faculdade de Letras Aulas de Pós Graduação Aulas de Pós Graduação 22-05-2013 Prof. Me. Manuel Ribeiro Sebastiao 1

-

Upload

duongtuyen -

Category

Documents

-

view

225 -

download

0

Transcript of Universidade Agostinho Neto Faculdade de Letrasmribeiros.com/mrs/Portals/0/Consultoria Fiscal/Leis...

Universidade Agostinho NetoFaculdade de Letras

Aulas de Pós GraduaçãoAulas de Pós Graduação

22-05-2013 Prof. Me. Manuel Ribeiro Sebastiao 1

22-05-2013 Prof. Me. Manuel Ribeiro Sebastiao 2

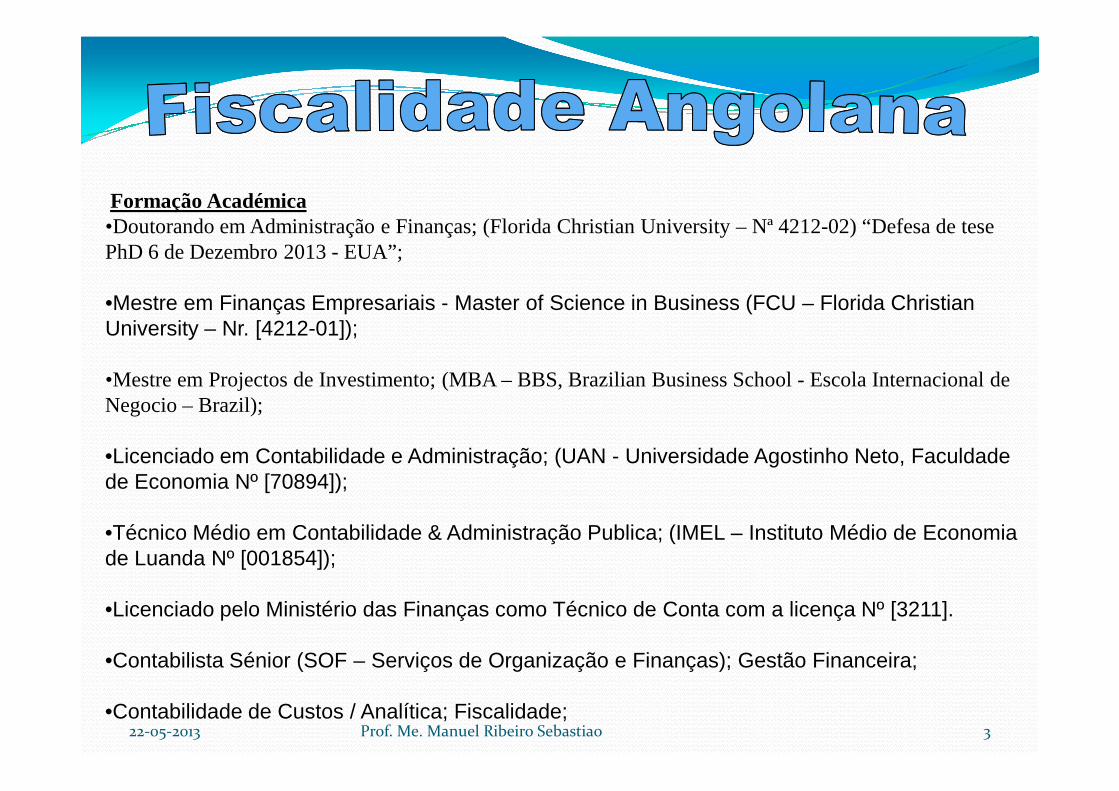

Formação Académica •Doutorando em Administração e Finanças; (Florida Christian University – Nª 4212-02) “Defesa de tese PhD 6 de Dezembro 2013 - EUA”;

•Mestre em Finanças Empresariais - Master of Science in Business (FCU – Florida Christian University – Nr. [4212-01]);

•Mestre em Projectos de Investimento; (MBA – BBS, Brazilian Business School - Escola Internacional de Negocio – Brazil);Negocio – Brazil);

•Licenciado em Contabilidade e Administração; (UAN - Universidade Agostinho Neto, Faculdade de Economia Nº [70894]);

•Técnico Médio em Contabilidade & Administração Publica; (IMEL – Instituto Médio de Economia de Luanda Nº [001854]);

•Licenciado pelo Ministério das Finanças como Técnico de Conta com a licença Nº [3211].

•Contabilista Sénior (SOF – Serviços de Organização e Finanças); Gestão Financeira;

•Contabilidade de Custos / Analítica; Fiscalidade;22-05-2013 Prof. Me. Manuel Ribeiro Sebastiao 3

SISTEMA FISCAL ANGOLANOSISTEMA FISCAL ANGOLANO

22-05-2013 Prof. Me. Manuel Ribeiro Sebastiao 4

� Chama-se Sistema Fiscal ao conjunto dos Impostos vigentes num determinado País� e aos Órgãos do Estado que têm a função de Administrar estes

Impostos.

O SISTEMA FISCAL ANGOLANOGENERALIDADES

22-05-2013 Prof. Me. Manuel Ribeiro Sebastiao

Impostos.

� A Estrutura e o Funcionamento do Sistema Fiscal Angolano resultam da conjugação de vários factores, � sendo uns de Natureza Económica e � outros de Natureza Política e Jurídica,

5

� A exemplo do que sucede com muitos Países africanos, Angola possui muitas características do

subdesenvolvimento.

O SISTEMA FISCAL ANGOLANOGENERALIDADES

A Estrutura Económica

22-05-2013 Prof. Me. Manuel Ribeiro Sebastiao

� A sua Economia assenta fundamentalmente nas Actividades de Produção e Exploração de Recursos Naturais não renováveis, nomeadamente, do Petróleo, Gás natural e dos Diamantes.

66

� A exploração destes Recursos exige conhecimentos (Know-How) e tecnologia provenientes do estrangeiro, sendo dominada por Empresas Multinacionais.

O SISTEMA FISCAL ANGOLANOGENERALIDADES

A Estrutura Económica

22-05-2013 Prof. Me. Manuel Ribeiro Sebastiao

� O Preço destes produtos no Mercado Internacional está sujeito a constantes flutuações. Tudo isso faz com que a Economia de Angola esteja fortemente dependente destas matérias-primas e, consequentemente, do exterior.

77

� A Produção Agrícola é praticada em moldes tradicionais com carácter de subsistência.

� A Indústria Transformadora está a dar os primeiros

O SISTEMA FISCAL ANGOLANOGENERALIDADES

A Estrutura Económica

22-05-2013

� A Indústria Transformadora está a dar os primeiros passos.

� O Comércio e a Prestação de Serviços à população dependem sobretudo dos produtos importados do exterior.

8Prof. Me. Manuel Ribeiro Sebastiao 8

� O sector de Actividades Informal (Mercado paralelo e informal) é muito significativo, ocupando uma grande % da população economicamente activa.

O SISTEMA FISCAL ANGOLANOGENERALIDADES

A Estrutura Económica

22-05-2013

� O nível de Rendimento Médio por habitante é baixo.

� Existem desequilíbrios Económicos e Sociais profundostraduzidos na pobreza generalizada, desemprego, desnutrição, altas taxas de mortalidade infantil, etc.

Prof. Me. Manuel Ribeiro Sebastiao 9

� Sendo assim, facilmente se pode depreender as características do Sistema Fiscal angolano, destacando-se as seguintes:

O SISTEMA FISCAL ANGOLANOGENERALIDADES

A Estrutura Económica

22-05-2013 Prof. Me. Manuel Ribeiro Sebastiao

� a) Predominância das Receitas do Petróleo e dos Diamantes que, por sua vez, são instáveis dadas a sua dependência do Mercado Internacional e a outras contingências internas;

10

� b) Dificuldades na Tributação dos Rendimentos Reais das Actividades Industriais, Comerciais, etc.;

O SISTEMA FISCAL ANGOLANOGENERALIDADES

A Estrutura Económica

22-05-2013 Prof. Me. Manuel Ribeiro Sebastiao

� c) Uma Base Tributária estreita, situação agravada com a existência de muitas actividades informais (sobretudo no Comércio) realizadas à margem do Fisco;

11

O SISTEMA FISCAL ANGOLANOGENERALIDADES

A Estrutura Económica

d) Grande importância das Receitas Aduaneiras (Alfândegas).Estas receitas, porém, não apresentamo nível de arrecadaçãodesejado, pela fraca organização dos Serviços e existência de altosíndices de Evasão e Fraude Fiscais;

22-05-2013

e) Fraca importância dos Impostos sobre o Património, sendo aTributação das despesas de Consumo feita sob a forma ou combaseemTabelas (Taxas de 2, 5, 10, 20 e 30%) …….

Prof. Me. Manuel Ribeiro Sebastiao 12

� Entende-se por Administração Fiscal aos Órgãos doEstado que têmcomo função a promoção e execução daPolítica Fiscal (Tributária) do Estado.

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Órgãos da Administração Fiscal

22-05-2013

� Os Órgãos da Administração Fiscal angolanadependemdo Ministério das Finanças e são os seguintes:

� a) A Direcção Nacional de Impostos (DNI);

� b) A Direcção Nacional das Alfândegas (DNA).

Prof. Me. Manuel Ribeiro Sebastiao 13

� A Direcção Nacional de Impostos (DNI) é o Órgão

7. O SISTEMA FISCAL ANGOLANO7.1. GENERALIDADES

7.1.2. Os Órgãos da Administração Fiscal

a) Direcção Nacional de Impostos:

22-05-2013

� A Direcção Nacional de Impostos (DNI) é o Órgão Executivodo Ministério das Finanças a quem compete propor e executar a Política Fiscal do Estado.

� A Direcção Nacional de Impostos (DNI) é constituída por um Órgão Central, Órgãos Provinciais e Locais.

Prof. Me. Manuel Ribeiro Sebastiao 14

� São atribuições da Direcção Nacional de Impostos (DNI) :

� Prever, acompanhar, fiscalizar e avaliar a arrecadação de Receitas do

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Órgãos da Administração Fiscal

a) Direcção Nacional de Impostos:

22-05-2013

� Prever, acompanhar, fiscalizar e avaliar a arrecadação de Receitas do OGE;

� Arrolar, dimensionar e controlar todas as Fontes de Impostos, realizando e mantendo actualizado o Registo Geral de Contribuintes (RGC);

� Fiscalizar o Cumprimento das Normas Tributárias;

� Propor a criação, modificação ou extinção de Impostos.

Prof. Me. Manuel Ribeiro Sebastiao 15

� Ao Órgão Central cabe

� planear, � dirigir e � controlar

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Órgãos da Administração Fiscala) Direcção Nacional de Impostos:

22-05-2013

� controlar � as Actividades Tributárias a nível do País

� e compreende as Áreas Funcionais especializadas � na elaboração das Normas Tributárias, � Registos e � Estatísticas fiscais, � arrecadação de Receitas, � Fiscalização de Impostos � e Regimes Especiais.

Prof. Me. Manuel Ribeiro Sebastiao 16

� Nas Províncias existem as Delegações Provinciais do Ministério das Finanças

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Órgãos da Administração Fiscal

a) Direcção Nacional de Impostos:

22-05-2013

Ministério das Finanças� que integram na sua estrutura orgânica um Departamento de

Imposto � que supervisiona as Actividades Tributárias da respectiva Província � sob a Coordenação Metodológica da Direcção Nacional de

Impostos.

Prof. Me. Manuel Ribeiro Sebastiao 17

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Órgãos da Administração Fiscal

a) Direcção Nacional de Impostos:

22-05-2013

� A nível local (Município) existem as Repartições de Finanças que levam a cabo na prática, a execução das Actividades Tributárias e que se relacionam directamente com os Contribuintes.

Prof. Me. Manuel Ribeiro Sebastiao 18

� Uma Repartição de Finanças pode ter sob sua jurisdição um ou vários Municípios, ou seja, numa Província, pode ter várias Repartições de Finanças ou apenas uma Repartição que atende a todos os Contribuintes.

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Órgãos da Administração Fiscala) Direcção Nacional de Impostos:

22-05-2013

� Por exemplo, na Província de Luanda, existem seis Repartições de Finanças, a saber:� Repartição de Finanças do 1.º Bairro;� Repartição de Finanças do 2.º bairro;� Repartição de Finanças do 3.º Bairro;� Repartição de Finanças do Cacuaco;� Repartição de Finanças de Viana;� Repartição dos Grandes Contribuintes.

Prof. Me. Manuel Ribeiro Sebastiao 19

� A organização e funcionamento do Órgão Central da Direcção Nacional de Impostos,

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Órgãos da Administração Fiscal

a) Direcção Nacional de Impostos:

22-05-2013

Direcção Nacional de Impostos,

� assentam já em métodos e técnicas modernas,

� utilizando-se os meios informáticos na execução de quase todas as rotinas e procedimentos Tributários.

Prof. Me. Manuel Ribeiro Sebastiao 20

� A Direcção Nacional das Alfândegas (DNA) é um Órgão

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Órgãos da Administração

b) Direcção Nacional das Alfândegas:

22-05-2013

� A Direcção Nacional das Alfândegas (DNA) é um Órgão Executivo do Ministério das Finanças

� que tem como função propor e executar a Política Aduaneira do País,

� disciplinando e controlando a entrada e saída de mercadorias.

Prof. Me. Manuel Ribeiro Sebastiao 21

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Órgãos da Administração

b) Direcção Nacional das Alfândegas:

22-05-2013

� A DNA administra e fiscaliza os Impostos que incidem sobre as Operações Comerciais com o exterior(Importação e Exportação de Mercadorias).

Prof. Me. Manuel Ribeiro Sebastiao 22

� As atribuições da DNA são vastas e englobam a fiscalização de Barcos, Aeronaves, Veículos, Armazéns de mercadorias, etc.

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Órgãos da Administração Fiscal

b) Direcção Nacional das Alfândegas:

22-05-2013

mercadorias, etc.

� Para aplicação dos Impostos e Taxas Aduaneiras,

� bem como para prevenção e repressão do contrabando, descaminhos e outras práticas delituosas como a Evasão e Fraude Fiscais.

Prof. Me. Manuel Ribeiro Sebastiao 23

� Para efeito de Controlo Aduaneiro, o País está dividido

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Órgãos da Administração Fiscal

b) Direcção Nacional das Alfândegas:

22-05-2013

� Para efeito de Controlo Aduaneiro, o País está dividido em Quatro Circunscrições aduaneiras, a saber: Cabinda, Luanda, Lobito e Namibe.

Prof. Me. Manuel Ribeiro Sebastiao 24

� Angola tem um Sistema Tributário do tipo cedular� que se caracteriza pela existência de vários Impostos Directos e

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Impostos do Sistema Fiscal Angolano:

22-05-2013

� que se caracteriza pela existência de vários Impostos Directos e Indirectos,

� tributando os Rendimentos à medida que são gerados ou postos à disposição do seu destinatário,

� ou ainda aquando da sua utilização (ex.: Imposto sobre o Consumo)

Prof. Me. Manuel Ribeiro Sebastiao 25

� Normalmente as Empresas suportam vários Impostos, dependendo todavia a sua incidência, em especial:

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Impostos do Sistema Fiscal Angolano:

22-05-2013

dependendo todavia a sua incidência, em especial: � da sua Dimensão, � do grau de Complexidade do negócio e � da ocorrência de maiores ou menores Relações Internacionais.

Prof. Me. Manuel Ribeiro Sebastiao 26

� Existem, e poderemos ter que trabalhar com os seguintes Tipos de Impostos ou Operações :

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Impostos do Sistema Fiscal Angolano:

22-05-2013

� 1. Impostos sobre o Rendimento;

� 2. Impostos sobre o Património;

� 3. Impostos sobre a Produção;

Prof. Me. Manuel Ribeiro Sebastiao 27

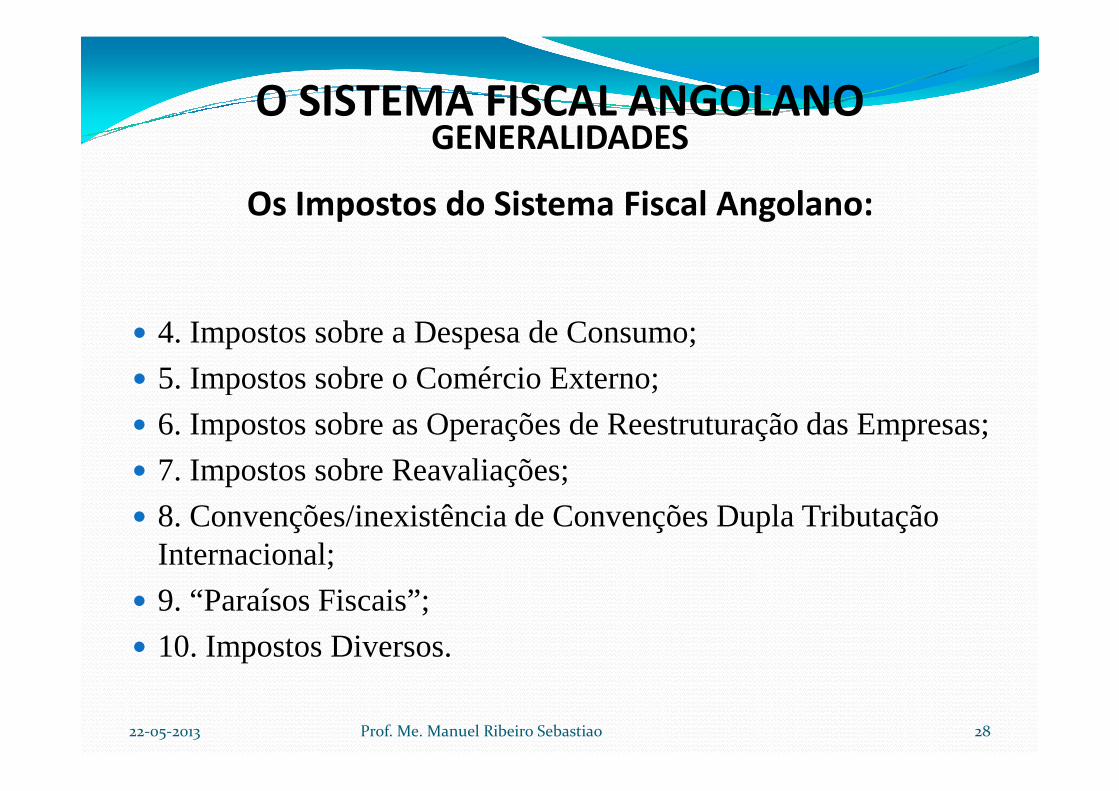

� 4. Impostos sobre a Despesa de Consumo;

� 5. Impostos sobre o Comércio Externo;

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Impostos do Sistema Fiscal Angolano:

22-05-2013

� 6. Impostos sobre as Operações de Reestruturação das Empresas;

� 7. Impostos sobre Reavaliações;

� 8. Convenções/inexistência de Convenções Dupla Tributação Internacional;

� 9. “Paraísos Fiscais”;

� 10. Impostos Diversos.

Prof. Me. Manuel Ribeiro Sebastiao 28

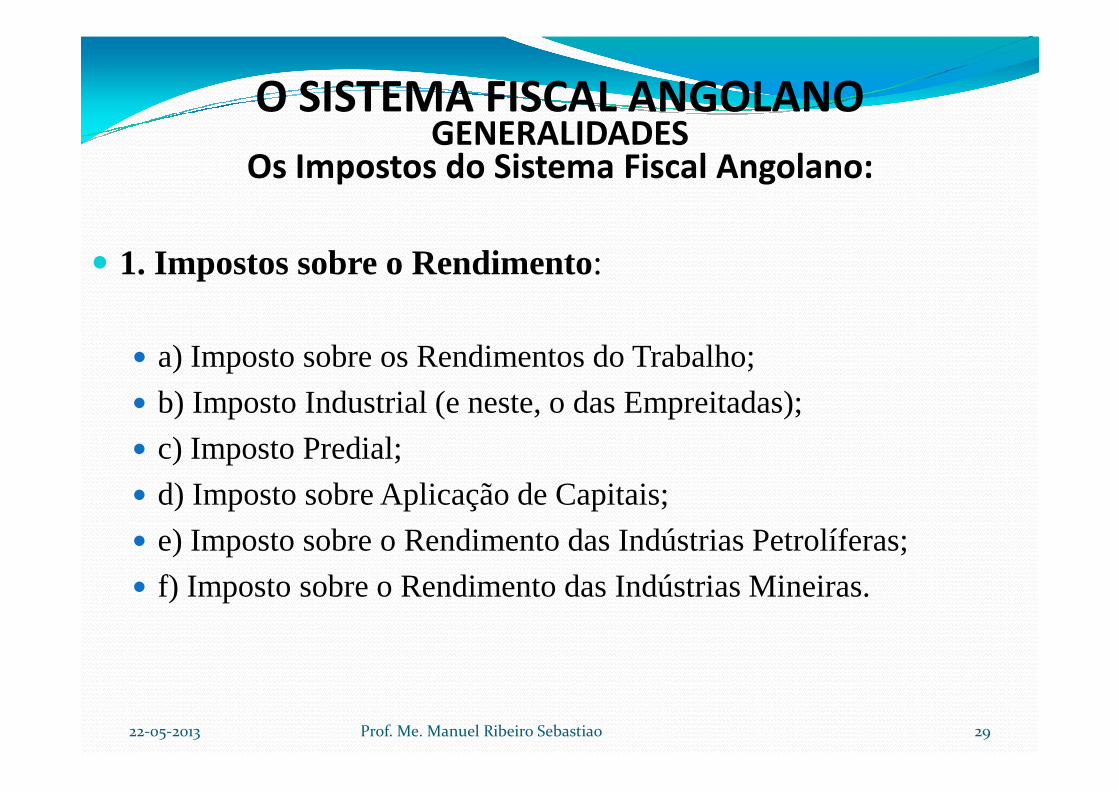

� 1. Impostos sobre o Rendimento:

� a) Imposto sobre os Rendimentos do Trabalho;

� b) Imposto Industrial (e neste, o das Empreitadas);

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Impostos do Sistema Fiscal Angolano:

22-05-2013

� b) Imposto Industrial (e neste, o das Empreitadas);

� c) Imposto Predial;

� d) Imposto sobre Aplicação de Capitais;

� e) Imposto sobre o Rendimento das Indústrias Petrolíferas;

� f) Imposto sobre o Rendimento das Indústrias Mineiras.

Prof. Me. Manuel Ribeiro Sebastiao 29

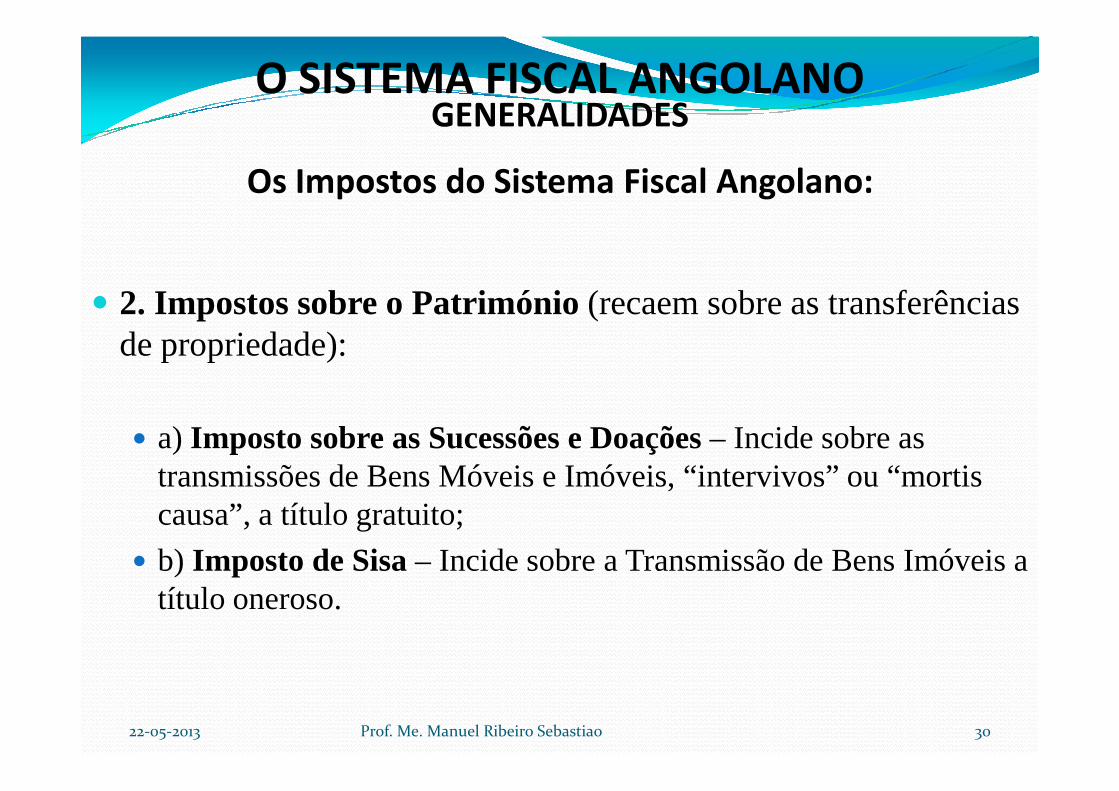

� 2. Impostos sobre o Património(recaem sobre as transferências de propriedade):

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Impostos do Sistema Fiscal Angolano:

22-05-2013

� a) Imposto sobre as Sucessões e Doações– Incide sobre as transmissões de Bens Móveis e Imóveis, “intervivos” ou “mortiscausa”, a título gratuito;

� b) Imposto de Sisa– Incide sobre a Transmissão de Bens Imóveis a título oneroso.

Prof. Me. Manuel Ribeiro Sebastiao 30

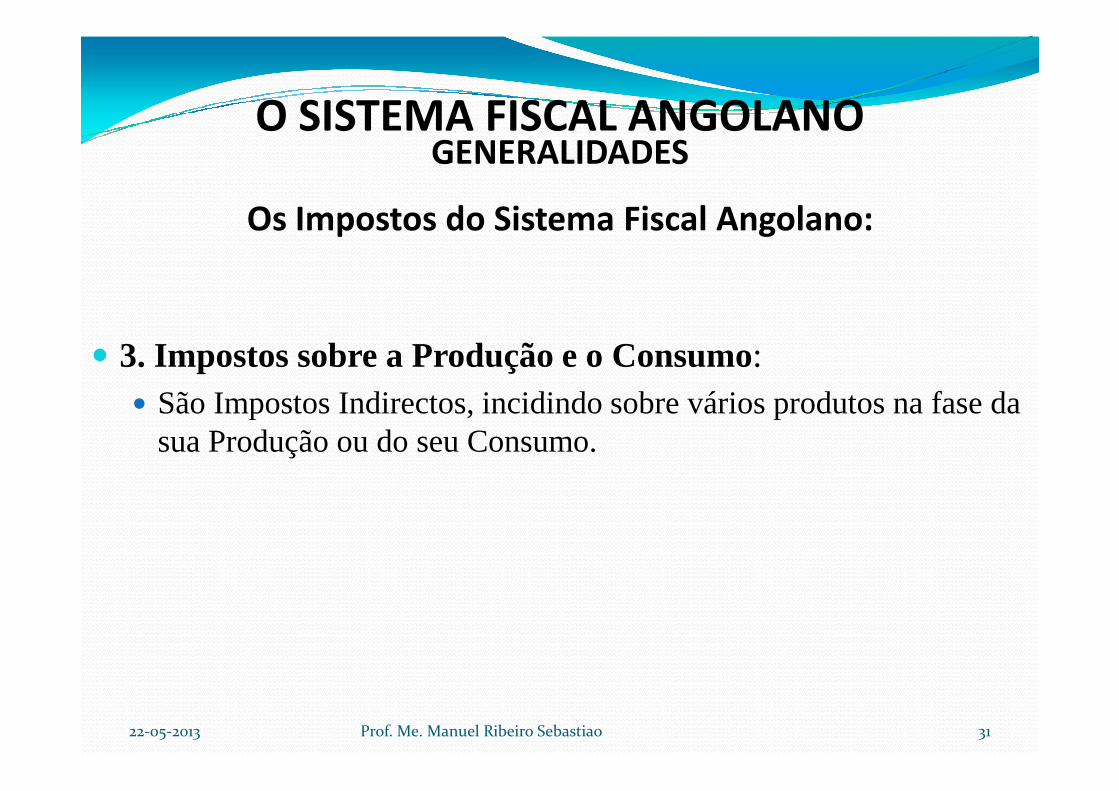

� 3. Impostos sobre a Produção e o Consumo:� São Impostos Indirectos, incidindo sobre vários produtos na fase da

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Impostos do Sistema Fiscal Angolano:

22-05-2013

� São Impostos Indirectos, incidindo sobre vários produtos na fase da sua Produção ou do seu Consumo.

Prof. Me. Manuel Ribeiro Sebastiao 31

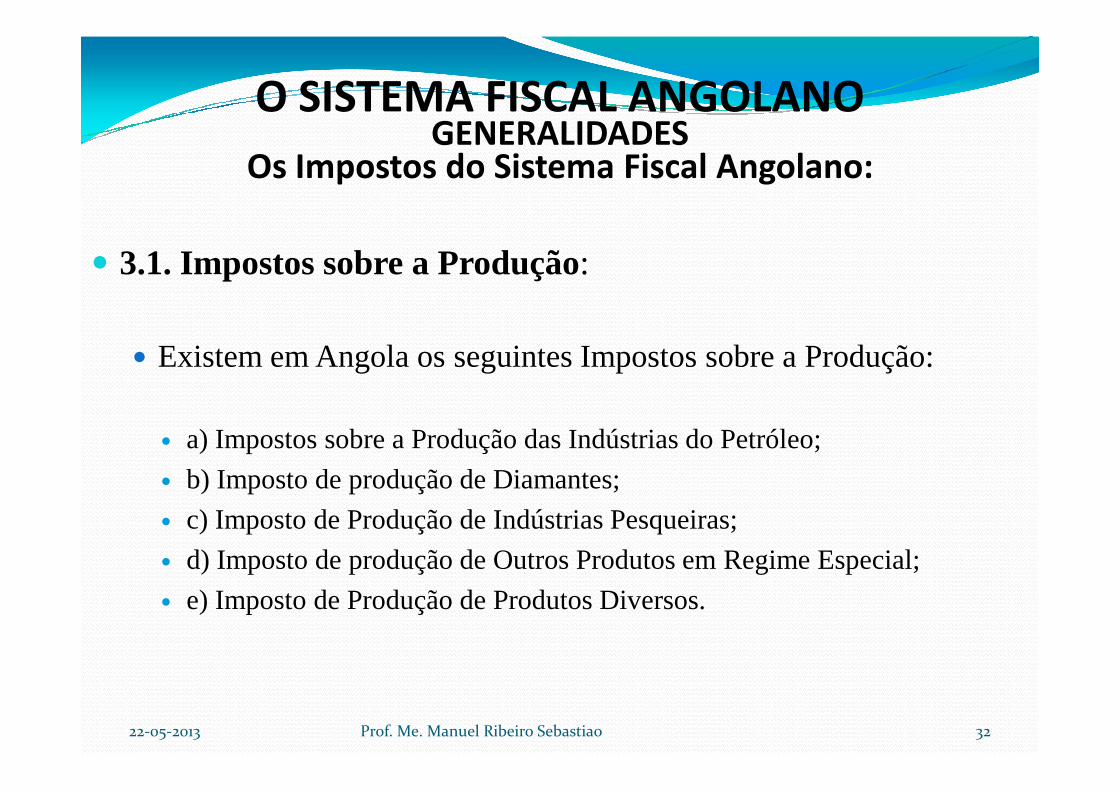

� 3.1. Impostos sobre a Produção:

� Existem em Angola os seguintes Impostos sobre a Produção:

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Impostos do Sistema Fiscal Angolano:

22-05-2013

� a) Impostos sobre a Produção das Indústrias do Petróleo;

� b) Imposto de produção de Diamantes;

� c) Imposto de Produção de Indústrias Pesqueiras;

� d) Imposto de produção de Outros Produtos em Regime Especial;

� e) Imposto de Produção de Produtos Diversos.

Prof. Me. Manuel Ribeiro Sebastiao 32

� 3.2. Impostos sobre a despesa de Consumo:

� Completando a análise feita relativamente aos Impostos sobre a Produção, os Impostos sobre o Consumo são Impostos sobre a Despesa, com Taxas de produtos para produtos.

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Impostos do Sistema Fiscal Angolano:

22-05-2013

Despesa, com Taxas de produtos para produtos.

� Os Impostos sobre o Consumo vigentes em Angola são os seguintes:

� a) Imposto sobre o Consumo de Álcool Industrial;

Prof. Me. Manuel Ribeiro Sebastiao 33

� b) Imposto sobre o Consumo de Produtos Derivados do Petróleo;

� c) Imposto sobre o Consumo de gases liquefeitos;

� d) Imposto sobre o Consumo de Cerveja nacional;

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Impostos do Sistema Fiscal Angolano:

22-05-2013

� d) Imposto sobre o Consumo de Cerveja nacional;

� e) Imposto sobre o Consumo de Cerveja importada;

� f) Imposto sobre o Consumo de Bebidas importadas;

� g) Imposto sobre o Consumo de Bebidas Alcoólicas;

� h) Imposto sobre o Consumo de Outros Produtos Importados;

� i) Imposto sobre o Consumo de Produtos Diversos.

Prof. Me. Manuel Ribeiro Sebastiao 34

� 5. Impostos sobre o Comércio Externo:� Incidem sobre as Operações Comerciais Internacionais, sendo

calculados a partir de uma Tabela – a Pauta Aduaneira.

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Impostos do Sistema Fiscal Angolano:

22-05-2013 Prof. Me. Manuel Ribeiro Sebastiao

calculados a partir de uma Tabela – a Pauta Aduaneira.

� Existem os seguintes Impostos desta natureza:� a) Imposto sobre a Exportação;� b) Imposto sobre a Importação.

35

� 6. Impostos Diversos:� São Impostos Híbridos que ora se assemelham a Impostos sobre as

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Impostos do Sistema Fiscal Angolano:

22-05-2013 Prof. Me. Manuel Ribeiro Sebastiao

� São Impostos Híbridos que ora se assemelham a Impostos sobre as Despesas, ora se parecem com Taxas de Prestação de Serviços.� a) Imposto de Selo;

� b) Imposto de Tonelagem;

� c) Imposto de farolagem.

36

� 7. Observações:� 1. A Liquidação do Imposto Industrial, Imposto do Selo,

Imposto sobre os Rendimentos do Trabalho e Imposto de

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Impostos do Sistema Fiscal Angolano:

22-05-2013 Prof. Me. Manuel Ribeiro Sebastiao

Imposto sobre os Rendimentos do Trabalho e Imposto de Consumo é feita na própria Declaração e é da responsabilidade do Contribuinte.

37

2. Nos termos do Decreto-Executivo n.º 24/93, de 29 de Outubro, osContribuintes do Imposto Industrial Grupos A e B, as empresascom Regimes Especiais de Tributação, as Pessoas Colectivas queexerçampor conta própria as actividadesconstantesda Lista

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Impostos do Sistema Fiscal Angolano:

22-05-2013 Prof. Me. Manuel Ribeiro Sebastiao

exerçampor conta própria as actividadesconstantesda ListaAnexa ao Código do Imposto sobre os Rendimentos do Trabalho,os Partidos Políticos, Sindicatos, Associações, RepresentaçõesDiplomáticas e Consulares e as Organizações Internacionais sãoobrigadas a fazer constar emtodos os Documentos referentes àstransacções emque participeme em quaisquer outros que seidentifiquemcom as actividades ou conjunto de actividades quedesenvolvam, de forma pré-impressa ou por carimbo, o númerodo Cartão de Identificação Fiscal.

38

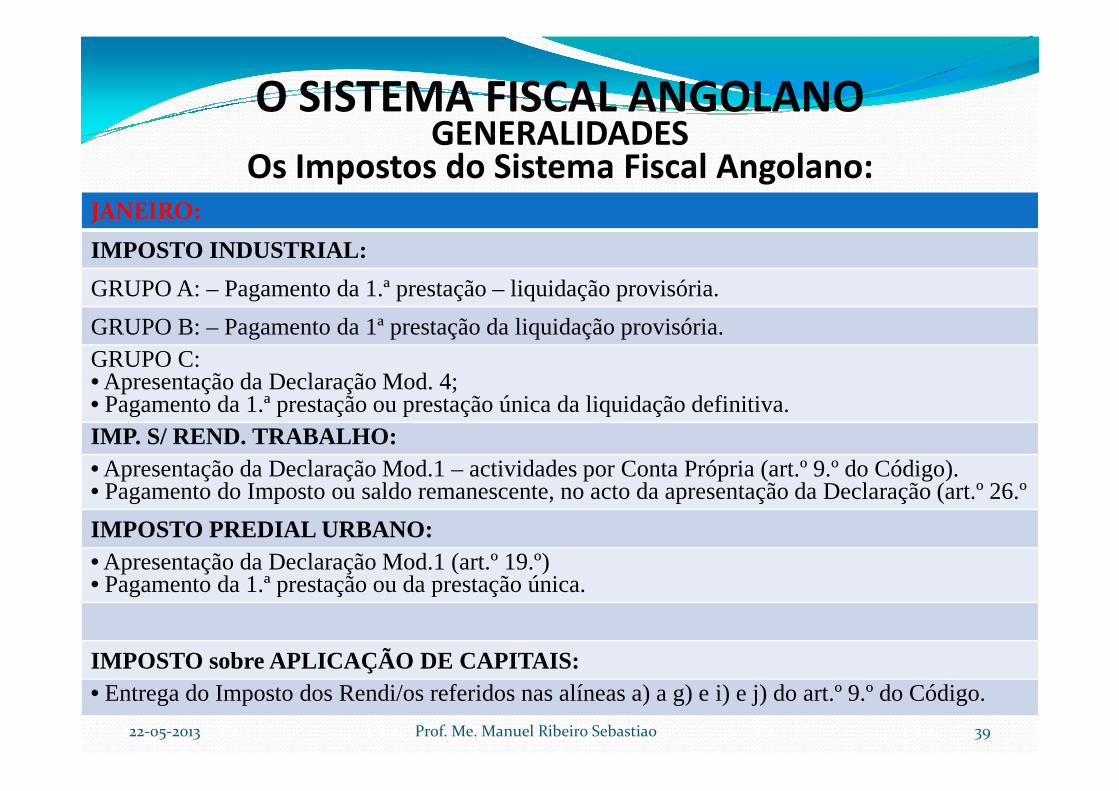

JANEIRO:

IMPOSTO INDUSTRIAL:

GRUPO A: – Pagamento da 1.ª prestação – liquidação provisória.

GRUPO B: – Pagamento da 1ª prestação da liquidação provisória.GRUPO C:• Apresentação da Declaração Mod. 4;• Pagamento da 1.ª prestação ou prestação única da liquidação definitiva.

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Impostos do Sistema Fiscal Angolano:

• Pagamento da 1.ª prestação ou prestação única da liquidação definitiva.IMP. S/ REND. TRABALHO:• Apresentação da Declaração Mod.1 – actividades por Conta Própria (art.º 9.º do Código).• Pagamento do Imposto ou saldo remanescente, no acto da apresentação da Declaração (art.º 26.º

IMPOSTO PREDIAL URBANO:• Apresentação da Declaração Mod.1 (art.º 19.º)• Pagamento da 1.ª prestação ou da prestação única.

IMPOSTO sobre APLICAÇÃO DE CAPITAIS:• Entrega do Imposto dos Rendi/os referidos nas alíneas a) a g) e i) e j) do art.º 9.º do Código.

22-05-2013 Prof. Me. Manuel Ribeiro Sebastiao 39

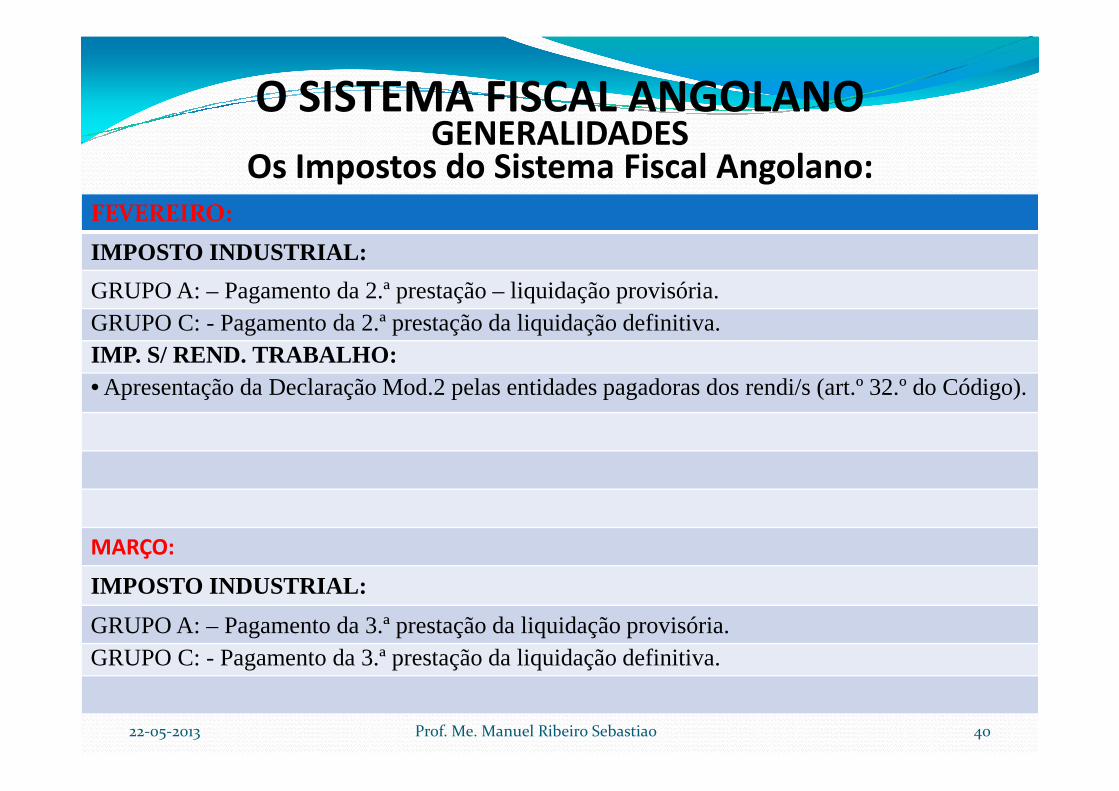

FEVEREIRO:

IMPOSTO INDUSTRIAL:

GRUPO A: – Pagamento da 2.ª prestação – liquidação provisória.GRUPO C: - Pagamento da 2.ª prestação da liquidação definitiva.IMP. S/ REND. TRABALHO:• Apresentaçãoda Declaração Mod.2 pelas entidades pagadoras dos rendi/s (art.º 32.º do Código).

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Impostos do Sistema Fiscal Angolano:

• Apresentaçãoda Declaração Mod.2 pelas entidades pagadoras dos rendi/s (art.º 32.º do Código).

MARÇO:

IMPOSTO INDUSTRIAL:

GRUPO A: – Pagamento da 3.ª prestação da liquidação provisória.GRUPO C: - Pagamento da 3.ª prestação da liquidação definitiva.

22-05-2013 Prof. Me. Manuel Ribeiro Sebastiao 40

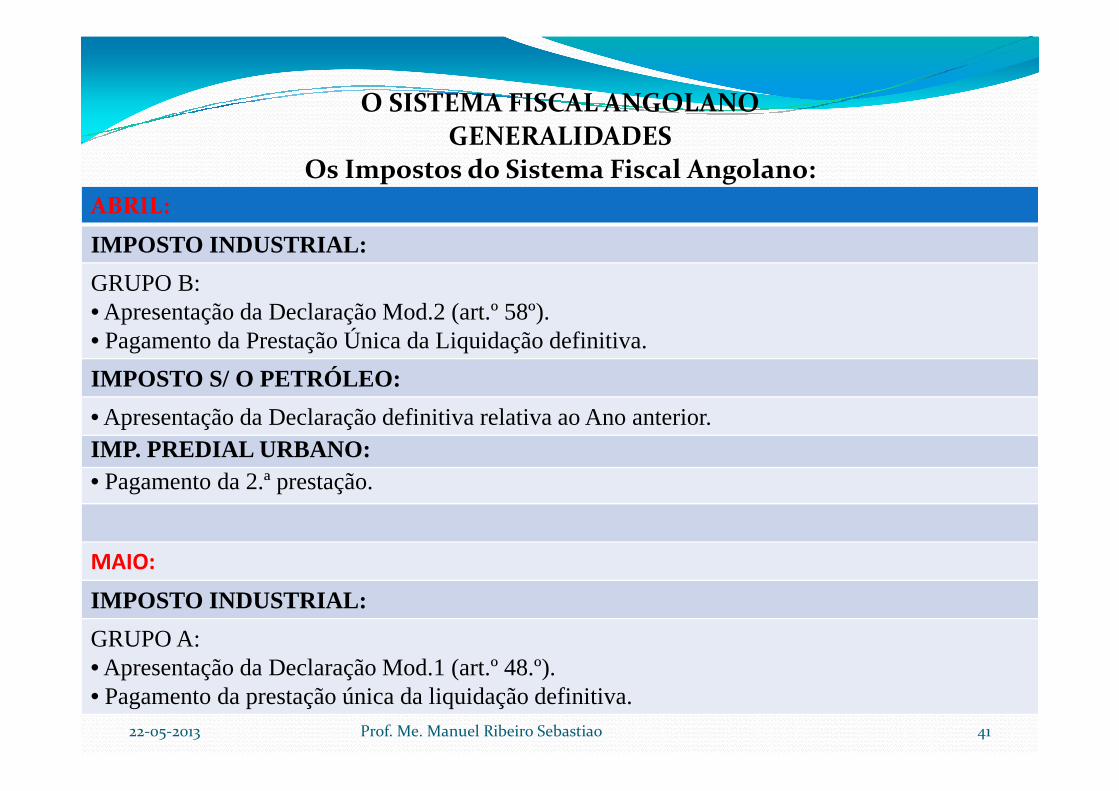

ABRIL:

IMPOSTO INDUSTRIAL:

GRUPO B: • Apresentação da Declaração Mod.2 (art.º 58º).• Pagamento da Prestação Única da Liquidação definitiva.

IMPOSTO S/ O PETRÓLEO:

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Impostos do Sistema Fiscal Angolano:

• Apresentação da Declaração definitiva relativa ao Ano anterior.IMP. PREDIAL URBANO:• Pagamento da 2.ª prestação.

MAIO:

IMPOSTO INDUSTRIAL:

GRUPO A:• Apresentação da Declaração Mod.1 (art.º 48.º).• Pagamento da prestação única da liquidação definitiva.

22-05-2013 Prof. Me. Manuel Ribeiro Sebastiao 41

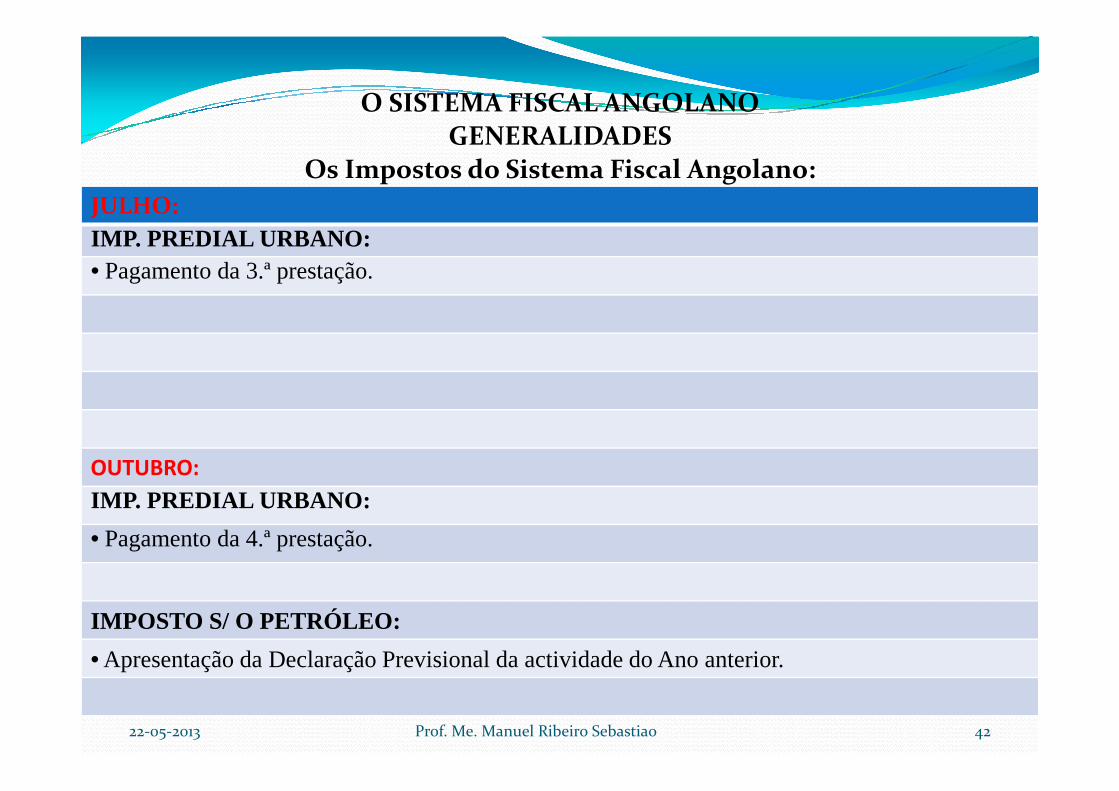

JULHO:IMP. PREDIAL URBANO:• Pagamento da 3.ª prestação.

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Impostos do Sistema Fiscal Angolano:

OUTUBRO:

IMP. PREDIAL URBANO:

• Pagamento da 4.ª prestação.

IMPOSTO S/ O PETRÓLEO:

• Apresentação da Declaração Previsional da actividade do Ano anterior.

22-05-2013 Prof. Me. Manuel Ribeiro Sebastiao 42

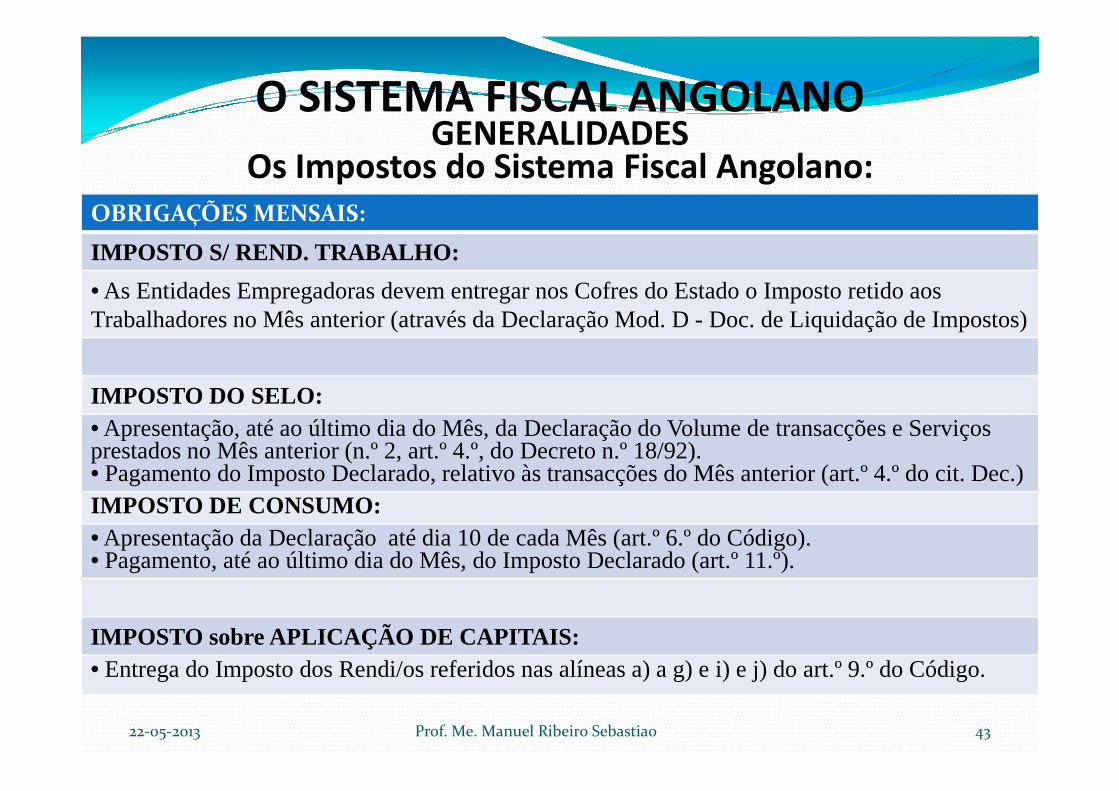

OBRIGAÇÕES MENSAIS:

IMPOSTO S/ REND. TRABALHO:

• As Entidades Empregadoras devem entregar nos Cofres do Estado o Imposto retido aos Trabalhadores no Mês anterior (através da Declaração Mod. D - Doc. de Liquidação de Impostos)

IMPOSTO DO SELO:

O SISTEMA FISCAL ANGOLANOGENERALIDADES

Os Impostos do Sistema Fiscal Angolano:

IMPOSTO DO SELO:• Apresentação, até ao último dia do Mês, da Declaração do Volume de transacções e Serviços prestados no Mês anterior (n.º 2, art.º 4.º, do Decreto n.º 18/92).• Pagamento do Imposto Declarado, relativo às transacções do Mês anterior (art.º 4.º do cit. Dec.)IMPOSTO DE CONSUMO:• Apresentação da Declaração até dia 10 de cada Mês (art.º 6.º do Código).• Pagamento, até ao último dia do Mês, do Imposto Declarado (art.º 11.º).

IMPOSTO sobre APLICAÇÃO DE CAPITAIS:• Entrega do Imposto dos Rendi/os referidos nas alíneas a) a g) e i) e j) do art.º 9.º do Código.

22-05-2013 Prof. Me. Manuel Ribeiro Sebastiao 43