UNIVERSIDADE DO EXTREMO SUL CATARINENSE - UNESC …repositorio.unesc.net/bitstream/1/3645/1/Kamila...

82

UNIVERSIDADE DO EXTREMO SUL CATARINENSE - UNESC CURSO DE CIENCIAS CONTÁBEIS KAMILA FERREIRA GONÇALVES IMPLICAÇÕES CONTÁBEIS NO PROCESSO DE INCORPORAÇÃO DE EMPRESAS: ESTUDO DE CASO EM UMA TRANSPORTADORA DO SUL DE SANTA CATARINA CRICIÚMA 2015

-

Upload

truongxuyen -

Category

Documents

-

view

214 -

download

0

Transcript of UNIVERSIDADE DO EXTREMO SUL CATARINENSE - UNESC …repositorio.unesc.net/bitstream/1/3645/1/Kamila...

UNIVERSIDADE DO EXTREMO SUL CATARINENSE - UNESC

CURSO DE CIENCIAS CONTÁBEIS

KAMILA FERREIRA GONÇALVES

IMPLICAÇÕES CONTÁBEIS NO PROCESSO DE INCORPORAÇÃO DE

EMPRESAS: ESTUDO DE CASO EM UMA TRANSPORTADORA DO SUL DE

SANTA CATARINA

CRICIÚMA

2015

KAMILA FERREIRA GONÇALVES

IMPLICAÇÕES CONTÁBEIS NO PROCESSO DE INCORPORAÇÃO DE

EMPRESAS: ESTUDO DE CASO EM UMA TRANSPORTADORA DO SUL DE

SANTA CATARINA

Trabalho de Conclusão de Curso, apresentado para obtenção do grau de Bacharel no curso de Ciências Contábeis da Universidade do Extremo Sul Catarinense, UNESC.

Orientador: Prof. Dr. Sílvio Parodi Oliveira Camilo

CRICIÚMA

2015

KAMILA FERREIRA GONÇALVES

IMPLICAÇÕES CONTÁBEIS NO PROCESSO DE INCORPORAÇÃO DE

EMPRESAS: ESTUDO DE CASO EM UMA TRANSPORTADORA DO SUL DE

SANTA CATARINA

Trabalho de Conclusão de Curso aprovado pela Banca Examinadora para obtenção do Grau de Bacharel, no Curso de Ciências Contábeis da Universidade do Extremo Sul Catarinense, UNESC, com Linha de Pesquisa em Contabilidade Societária.

Criciúma, 02 dezembro de 2015.

BANCA EXAMINADORA

______________________________________________________

Prof. Dr. Sílvio Parodi Oliveira Camilo - PPGS - (Unesc) - Orientador

______________________________________________________

Prof. Valcir Mantovani - Esp. (Unesc) - Examinador

A Deus, pela força e coragem, pois me fez

acreditar que nada é impossível.

AGRADECIMENTOS

A Deus, pela força e saúde para enfrentar cada luta do dia -a- dia.

A meu namorado, João Victor Spilere que sempre esteve ao meu lado,

nos momentos bons e ruins dessa jornada, meu apoio me incentivou, me ajudou, me

compreendeu e não me deixou pensar em desistir.

A minha avó, que algum tempo me deu suporte e apoiou a minhas

escolhas.

A minha Irma, Josiane Ferreira Gonçalves que batalhou comigo sempre

lado a lado, com o mesmo objetivo, me deu força para seguir em frente.

Aos meus amigos, mas em especial a minha amiga Eduarda Semler

Luzzietti que desde o primeiro dia nos identificamos e nos tornamos muito amigas,

aquela para todas as horas, uma dando força para a outra, passamos pelas mesmas

dificuldades e juntas estamos conseguindo alcançar nossos objetivos.

Ao meu orientador Sílvio Parodi Oliveira Camilo, pelos momentos de

dedicação, por quem tenho admiração pelo seu profissionalismo.

Enfim, meus agradecimentos a todos meus familiares e amigos. Não vou

esquecer jamais daqueles que torceram, e de alguma maneira contribuíram para a

realização desse sonho.

RESUMO

GONÇALVES, Kamila Ferreira. Implicações Contábeis no Processo de Incorporação de empresas: Estudo de Caso em uma Transportadora do Sul de

Santa Catarina. 2015. 72 f. Orientador: Sílvio Parodi Oliveira Camilo. Trabalho de Conclusão do Curso de Ciências Contábeis. Universidade do Extremo Sul Catarinense, UNESC, Criciúma.

Este trabalho tem como objetivo identificar e analisar os principais efeitos no âmbito contábil ocorridos em um processo de incorporação. O processo de incorporação é uma das maneiras de reestruturação societária, no qual uma ou mais empresas são absorvidas por outra. Para iniciar e desenvolver essa operação é necessário previamente planejar um conjunto de etapas, especialmente procedimentos para cumprir com formalidades exigidas por lei. A união das empresas irá trazer muitas modificações na área contábil, por isso o trabalho tem o propósito investigar e as implicações contábeis desse processo. Como estratégia de pesquisa utilizou-se o estudo de caso aplicado em uma transportadora. Os dados para pesquisa foram delimitados apenas no âmbito contábil da empresa. Foram coletados dados e informações do processo, como os laudos, as alterações contratuais e documentos que comprovem o processo ocorrido. Foram elaborados e aplicados dois questionários ao contador da empresa a fim de esclarecer questões inerentes à incorporação. Compõem os procedimentos metodológicos a abordagem qualitativa, com fins descritivos e exploratórios. Quanto à estratégia de pesquisa se caracteriza como estudo de caso único, pois realizado em uma empresa transportadora, evidenciando-se o processo entre as três empresas envolvidas. No caso foram identificados um conjunto de implicações contábeis tais como: a mudança no regime de tributação, os lançamentos contábeis de transferências e recebimentos dos ativos e passivos das incorporadas, mudança no plano de contas, ágio e deságio, lucro ou perda por incorporação e a elaboração de uma balanço final consolidado. Contudo o estudo constatou que contabilidade esta envolvida em todo esse processo, cada modificação é informado na contabilidade, a incorporação possui inúmeros aspectos e merecem atenção em cada etapa. Palavras chave: Processo de Incorporação. Implicações contábeis. Reestruturação societária. Empresas.

LISTA DE TABELAS

Tabela 1 - Balanços Patrimoniais das empresas A e B antes da incorporação ........ 17

Tabela 2 – Transferência de Ativo e Passivo de B para sociedade A. Lançamentos

feitos na extinta B. ..................................................................................................... 17

Tabela 3 - Baixa do Patrimônio Líquido..................................................................... 17

Tabela 4 - Pelo Recebimento do Ativos e Passivos da B .......................................... 18

Tabela 5 - Pelo Aumento do capital .......................................................................... 18

Tabela 6 - Balanço Patrimonial ................................................................................. 19

Tabela 7 - Baixa do Saldo de Incorporação .............................................................. 19

Tabela 8 - Balanço Patrimonial ................................................................................. 20

Tabela 9 - Transferência do Ativo e Passivo para a Incorporadora A (Em R$ mil) ... 38

Tabela 10 - Baixa do Patrimônio Líquido da Incorporada B (Em R$ mil) .................. 39

Tabela 11 - Transferência do Ativo e Passivo para a Incorporadora A (Em R$ mil) . 40

Tabela 12 - Baixa do Patrimônio Líquido da incorporada C (Em R$ mil) .................. 41

Tabela 13 - Recebimentos do Ativo e Passivo de B (Em R$ mil) .............................. 42

Tabela 14 - Pelo Aumento do capital (Em R$ mil) ..................................................... 42

Tabela 15 - Recebimentos do Ativo e Passivo de C (Em R$ mil) .............................. 43

Tabela 16 - Pelo Aumento do capital (Em R$ mil) ..................................................... 43

LISTA DE ILUSTRAÇÕES

Figura 1 - Operação de Incorporação ......................................................................... 8

Figura 2 - Operação de Incorporação das três empresas ......................................... 41

LISTA DE ILUSTRAÇÕES

Quadro 1 - Principais Mudanças na Empresa ........................................................... 29

Quadro 2 - Questionário 01 ....................................................................................... 33

Quadro 3 - Questionário 02 ....................................................................................... 35

Quadro 4 - Balanço Patrimonial incorporada B (Em R$ mil) ..................................... 36

Quadro 5 - Balanço Patrimonial Incorporada C (Em R$ mil) ..................................... 39

Quadro 6 - Balaço Patrimonial após incorporação (Em R$ mil) ................................ 43

Quadro 7 - Implicações Contábeis e Procedimentos Legais na Incorporação .......... 45

LISTA DE SIGLAS E ABREVIATURAS

CSLL Contribuição Social Sobre o Lucro Líquido

DIPJ Declaração de Rendimentos Pessoa Jurídica

EPP Empresas de Pesquno Porte

ERPJ Imposto de Renda Pessoa Juridica

ISO Organização Internacional para Padronização

LSA Lei das Sociedades Anônimas

ME Microempresas

NBC TA Normas Tecnicas de Auditoria Independente

PL Patrimonio Líquido

RIR Regulamento do Imposto de Renda

SUMÁRIO

1 INTRODUÇÃO ......................................................................................................... 3

1.1 TEMA PROBLEMA E QUESTÃO DE PESQUISA ................................................ 3

1.2 OBJETIVO GERAL E ESPECÍFICOS ................................................................... 4

1.3 JUSTIFICATIVA .................................................................................................... 4

1.4 ESTRUTURA DO ESTUDO .................................................................................. 5

2 FUNDAMENTAÇÃO TEORICA ............................................................................... 6

2.1 REORGANIZAÇÕES SOCIETARIAS.................................................................... 6

2.2 INCORPORAÇÃO ................................................................................................. 7

2.2.1 Das formalidades.............................................................................................. 9

2.2.1.1 Protocolo ....................................................................................................... 10

2.2.1.2 Justificação .................................................................................................... 10

2.2.1.3 Nomeação dos peritos ................................................................................... 11

2.2.1.4 Avaliação das empresas ............................................................................... 12

2.2.1.5 Direito de acionistas, credores e debenturista ............................................... 14

2.2.2 Implicações contábeis no processo de incorporação ................................ 15

2.2.2.1 Formação do capital ...................................................................................... 15

2.2.2.2 Lançamentos contábeis ................................................................................. 16

2.2.2.3 Ágio e deságio no processo de incorporação ................................................ 21

2.2.2.4 Balanço patrimonial ....................................................................................... 23

2.2.2.5 Lucro ou perda após incorporação ................................................................ 23

2.2.3 Aspectos Tributários ...................................................................................... 24

2.2.3.1 Incorporação sob o aspecto fiscal ................................................................. 24

2.2.3.2 Reserva de Reavaliação ............................................................................... 25

2.2.3.3 Compensação dos Prejuízos Fiscais ............................................................. 25

2.2.4 Evidências no processo de incorporação .................................................... 26

3 PROCEDIMENTOS METODOLOGICOS ............................................................... 27

3.1 ENQUADRAMENTO MEDOTOLOGICO ............................................................. 27

3.2 LEVANTAMENTO DE DADOS ........................................................................... 28

4 APRESENTAÇÃO DO CASO ................................................................................ 29

4.1 A EMPRESA INCORPORADORA....................................................................... 29

4.2 DADOS DA PESQUISA ...................................................................................... 30

4.3 ANÁLISE E DISCUSSÃO DOS RESULTADOS DA PESQUISA ......................... 31

4.3.1 Resultado dos questionários aplicados ....................................................... 32

4.3.2 Laudos da incorporação patrimonial ............................................................ 35

4.3.2.1 O processo de incorporação na incorporada B ............................................. 36

4.3.2.1.1 Implicações contábeis na incorporada B .................................................... 38

4.3.2.2 O Processo de incorporação na incorporada C ............................................. 39

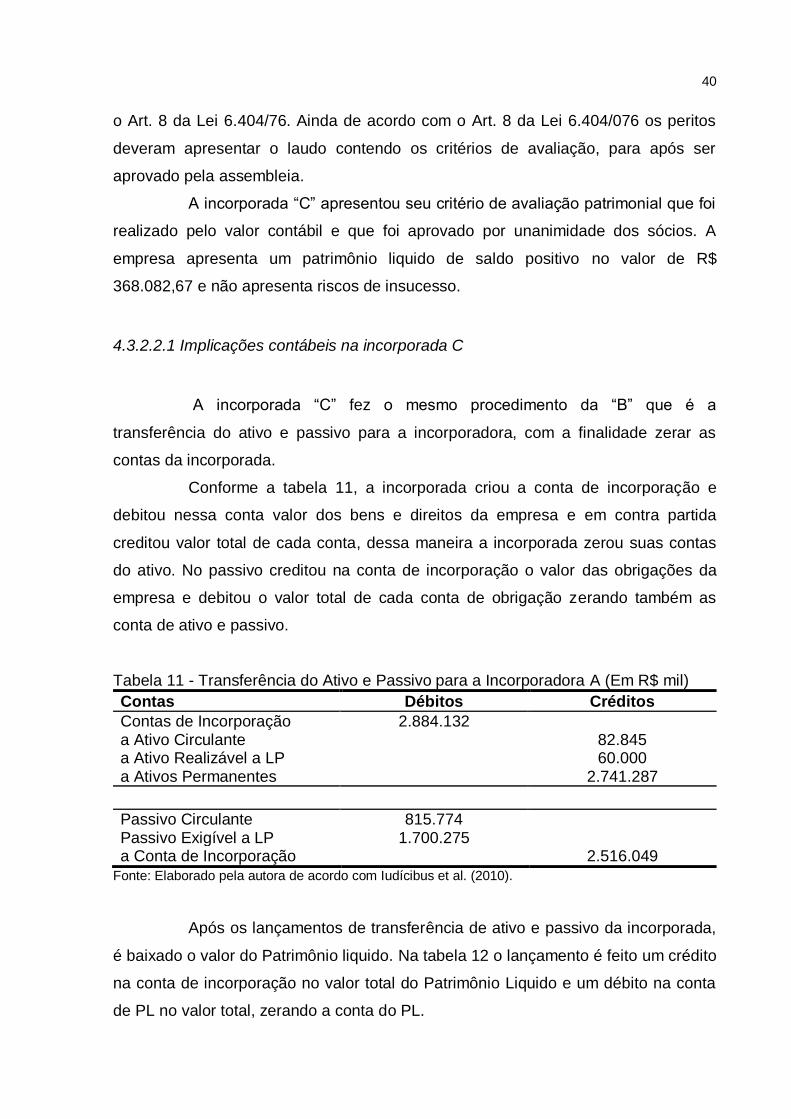

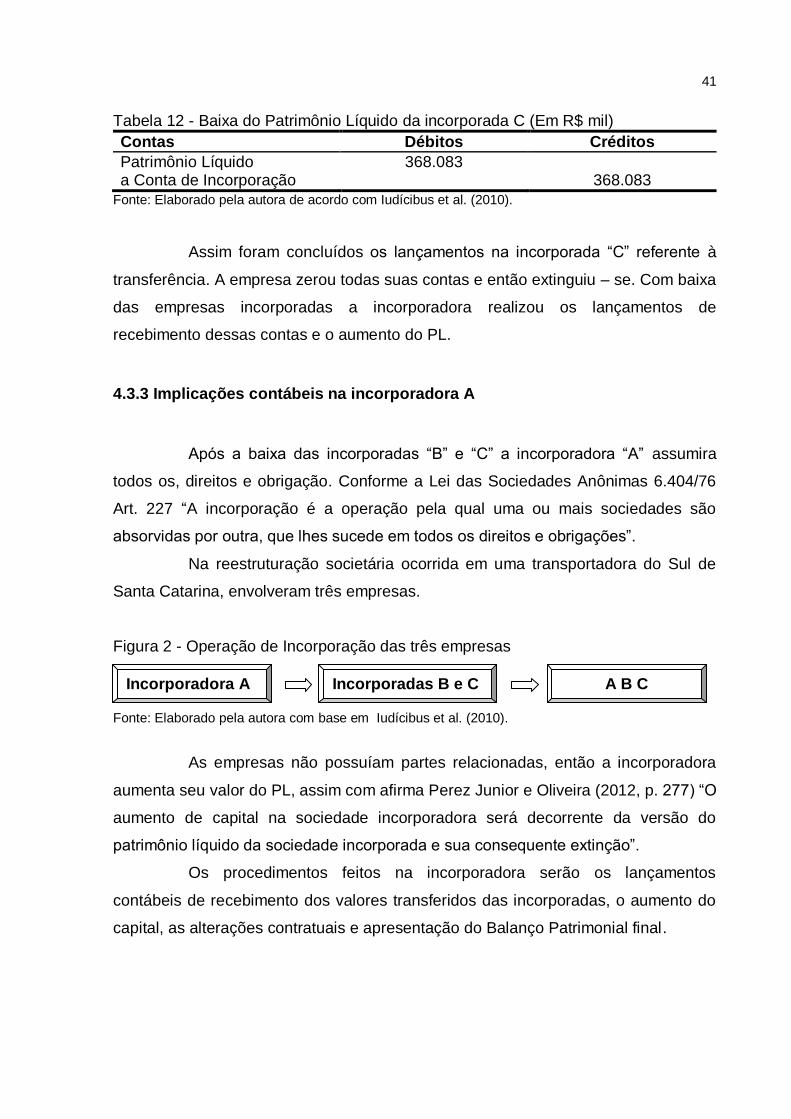

4.3.2.2.1 Implicações contábeis na incorporada C .................................................... 40

4.3.3 Implicações contábeis na incorporadora A ................................................. 41

4.3.3.1 Alterações contratuais ................................................................................... 44

4.3.4 Síntese das implicações contábeis e formalidades na incorporação ....... 44

4.3.5 As dificuldades no processo de incorporação ............................................ 46

5 CONSIDERAÇÕES FINAIS ................................................................................... 47

5.1 CONCLUSÕES ................................................................................................... 47

5.2 LIMITAÇÕES DA PESQUISA ............................................................................. 48

5.3 SUGUESTÕES PARA NOVOS ESTUDO ........................................................... 49

REFERENCIAS ......................................................................................................... 50

APÊNDICE ................................................................................................................ 54

ANEXOS ................................................................................................................... 57

3

1 INTRODUÇÃO

As reorganizações societárias estão sendo utilizadas como ferramentas

para rentabilidade e crescimento econômico. O presente trabalho tem como principal

tema a incorporação de empresa, com foco nas implicações contábeis geradas na

incorporação. Será apresentado tema e o problema de pesquisa, em seguida são

projetados o objetivo geral e os objetivos específicos, após a justificativa do tema

com foco nos implicações contábeis que ocorrem no processo de incorporação.

1.1 TEMA PROBLEMA E QUESTÃO DE PESQUISA

A reorganização societária pode ser realizada por meio da incorporação,

fusão ou cisão. De acordo com a Lei das Sociedades Anônimas (Art. 223 Lei

6404/76) “A incorporação, fusão ou cisão podem ser operadas entre sociedades de

tipos iguais ou diferentes e deverão ser deliberadas na forma prevista para a

alteração dos respectivos estatutos ou contratos sociais”.

Como forma de reorganização societária a LSA (Art. 227 Lei 6404/76) “A

incorporação é a operação pela qual uma ou mais sociedades são absorvidas por

outra, que lhes sucede em todos os direitos e obrigações”. A incorporada deixa de

existir e a incorporadora da continuidade as atividades. Ela pode ser vista como um

posicionamento estratégico para obter crescimento econômico, e vem se tornando

mais comum entre as empresas. “Fatores econômicos podem vir a obrigar a

empresa, em determinados momentos, a ter de reestruturar a sua forma societária,

como instrumentos para a gestão de seus negócios”. (FABRETTI, 2005 p. 145).

O processo de incorporação pode ser analisado por vários aspectos, um

deles é os contábeis. E o presente trabalho pretende investigar no processo de

incorporação somente a questão contábil do processo, evidenciando suas

implicações.

A contabilidade tem papel fundamental, pois ocorrem inúmeras mudanças

e nesse momento a empresa necessita de informações fidedignas. A contabilidade

que demonstra a situação das empresas antes e depois da incorporação e

organizando toda movimentação contábil decorrente do processo.

4

Buscando investigar os efeitos nos âmbitos contábeis esse trabalho

explora efeitos e procedimentos no processo de incorporação. O estudo de caso é

desenvolvido em uma transportadora localizada no Sul de Santa Catarina que

passou pelo processo de reorganização societária.

Diante disso se propõem responder a seguinte indagação: Como o

processo de incorporação societária afetou os procedimentos contábeis?

1.2 OBJETIVO GERAL E ESPECÍFICOS

O objetivo geral é identificar e analisar os principais efeitos no âmbito

contábil ocorridos no processo de incorporação de uma transportadora localizada no

Sul de Santa Catarina.

Para atingir o objetivo geral têm-se os seguintes objetivos específicos:

Analisar informações contábeis da incorporadora, antes e após a

incorporação.

Verificar as implicações contábeis de um processo de incorporação de

empresas.

Identificar principais dificuldades encontradas na contabilidade da

Transportadora para desenvolvimento do processo.

1.3 JUSTIFICATIVA

A reorganização societária esta se tornando importante, sendo utilizada

como uma forma de estratégia de mercado. De acordo com Perez Junior e Oliveira

(2012, p. 262) “[...] a negociação de empresas é uma excelente oportunidade para

grandes ganhos de capital”.

A incorporação de empresa é uma forma de reorganização societária. No

inicio desse processo as empresas se deparam com inúmeras modificações, em

varias áreas. Com destaque na contabilidade são evidenciadas as implicações

contábeis no processo de incorporação. A contabilidade que e um órgão bastante

afetado por decisões societárias, não se tem muitos estudos qualitativos que

evidenciem essas implicações geradas.

5

Contudo esse processo requer um planejamento para poder organizar

todas essas modificações, esse processo traz grandes impactos para as

organizações, por isso devem ser bem analisados de todos os ângulos antes de se

iniciar. As analises e informações contábeis são muito importantes para a tomada de

decisão, por isso a parte contábil de uma incorporação necessita de muita atenção e

planejamento.

A evidenciação dos aspectos contábeis de um processo de incorporação

será importante para os profissionais de contabilidade que ainda não passaram por

um processo de incorporação, pois conhecerão as implicações, as mudanças, na

contabilidade. Para os acadêmicos e para a universidade será importante para

novas pesquisas e estudos.

Daí, por meio deste estudo de caso, analisa–se as implicações contábeis

no processo de incorporação de uma empresa de transporte localizada no Sul de

Santa Catariana.

1.4 ESTRUTURA DO ESTUDO

Além da introdução, o presente trabalho apresenta no segundo capitulo

em teoria bibliográfica uma das formas de reorganização societária, conceituando a

incorporação de empresas e as etapas deste processo, com destaque nas

implicações contábeis. No terceiro capitulo apresenta a metodologia adotada para a

pesquisa. No quarto capitulo o estudo de caso demonstra como ocorreu na pratica

esse processo de incorporação, por meio de uma análise realizada em uma

transportadora do Sul de Santa Catarina. E finalizando no quinto capítulo com as

considerações finais, neste capitulo estão inclusas as conclusões, as limitações do

estudo e sugestões para novas pesquisas.

6

2 FUNDAMENTAÇÃO TEORICA

Este capítulo apresenta em primeiro instante o conceito de reorganização

societária. Após seguirá com foco em apenas uma forma de reorganização

societária, que é a incorporação de empresas. No conceito de incorporação se

evidencia os procedimentos e implicações na área contábil.

2.1 REORGANIZAÇÕES SOCIETARIAS

Com a globalização o mercado vem exigindo que as empresas se

atualizem para se manter competitivas, para isso são necessários recursos, esses

fatores econômicos obrigam determinadas empresas a reestruturar sua forma

societária como gestão de negócios (FABRETTI, 2005). A fusão, cisão e

incorporação são formas para reestrutura ou reorganização societária. Ainda

segundo esse autor (p. 145) “[...] a reestrutura societária pode ser feita de várias

maneiras, tais como transformação de um tipo de sociedade para outro, ou pela

fusão, aquisição, incorporação ou cisão”.

Conforme a Lei 6.404/76 Art. 223 “A incorporação, fusão ou cisão podem

ser operadas entre sociedades de tipos iguais ou diferentes e deverão ser

deliberadas na forma prevista para a alteração dos respectivos estatutos ou

contratos sociais”.

A reorganização societária pode ser feita entre empresas de ramos

distintos. De acordo com Silva et al. (2003, p.125):

As transformações de sociedade ocorrem entre empresas, independente do seu ramo de negocio por diversos motivos, como por exemplo, atingir a economia de escala, melhorar fluxo de caixa, eliminar concorrência, reduzir impostos, minimizar custos, maximizar lucros e reduzir riscos.

Para iniciar qualquer forma de reestrutura societária é necessário que a

organização elabore planejamento das operações, bem como suas implicações

internas e externas. Assim como afirma Fabretti (2005 p. 146):

É preciso que o seu planejamento seja feito com razoável antecedência e com base em dados confiáveis para poder concretizar, qualquer desses eventos. [...] Devem ser elaborados estudos de ordem legal, bem como a

7

análise das demonstrações contábeis, para avaliar de forma completa os eventuais riscos do negócio.

São vários os motivos que levam uma empresa a se reorganizar em nível

societário. Por exemplo, pode ser por motivos financeiros, estratégico, para

crescimento econômico ou até mesmo reduzir custo, porem é necessário

planejamento para evitar alguns riscos.

De acordo com Magro e Teló (2011, p. 229):

No processo de transformação, a organização é submetida a mudanças organizacionais, estruturais e comportamentais, tais mudanças causam impactos que podem ser bons ou ruins para a nova organização. Diante disso, cabe ao gestor da empresa o papel fundamental de planejar a melhor forma de transpor essas mudanças, estimulando seus colabores a interagir de forma dinâmica e superar a resistência à mudança.

Ao modificar a sociedade a organização se depara com diversas

mudanças, por isso requer que a empresa esteja preparada e que faça um

planejamento antes de dar inicio ao processo.

2.2 INCORPORAÇÃO

A incorporação é a união de duas ou mais empresas, onde permanecerá

apenas o nome da incorporadora. Segundo Perez Junior e Oliveira (2012, p. 275)

“[...] na incorporação, as sociedades incorporadas deixam de existir, mas a empresa

incorporadora será a sucessora de suas personalidades jurídicas, assim como de

seus direitos e obrigações”.

A sociedade incorporada extingue-se. A incorporadora prossegue sua atividade econômica, agora com o patrimônio acrescido com o valor do PL da incorporada. A incorporadora deve providenciar o aumento do seu capital, com valor do citado PL da incorporada, aumento esse que será integralizado com os bens, direitos e obrigações recebidas da incorporadora. (FABRETTI, 2005, p.155).

A incorporação pode ser feita com uma ou mais empresas, onde as

incorporadas se extinguem e a incorporadora das demais assume todos os direitos e

obrigações.

8

Na transformação societária por meio da incorporação desaparecem as sociedades incorporadas, em contraposição à sociedade incorporadora que permanece inalterada em termos de personalidade jurídica, ocorrendo, apenas, modificação em seu estatuto ou contrato social, em que há indicação do aumento do capital social e do seu patrimônio. (MAGRO, TELÓ, 2011, p. 231).

Na incorporação a empresa que incorporar as demais assumindo todos os

direitos e obrigações irá consequentemente aumentar seu patrimônio e modificar seu

contrato social sem alterar sua personalidade jurídica.

Conforme a Lei n° 8.541/92 art. 5 “As pessoas jurídicas que forem

incorporadas, fusionadas, ou cindidas no ano calendário que ocorreu às respectivas

incorporações, fusões e cisões, são obrigadas à apuração do lucro real”.

Para Bulgarelli (2000, p. 217) as características da incorporação são:

1) Ser um processo eminentemente societário, ou seja, efetivado sempre entre duas ou mais sociedades (art. 227); 2) A absorção de sociedade ou sociedades, por outra sociedade (art. 227); 3) A transmissão global do patrimônio – todos os direitos e obrigações – e a sucessão universal, “opus legis”; 4) A participação dos acionistas ou sócios das incorporadas diretamente na sociedade incorporadora. 5) A extinção das sociedades incorporadas e a permanência da incorporadora.

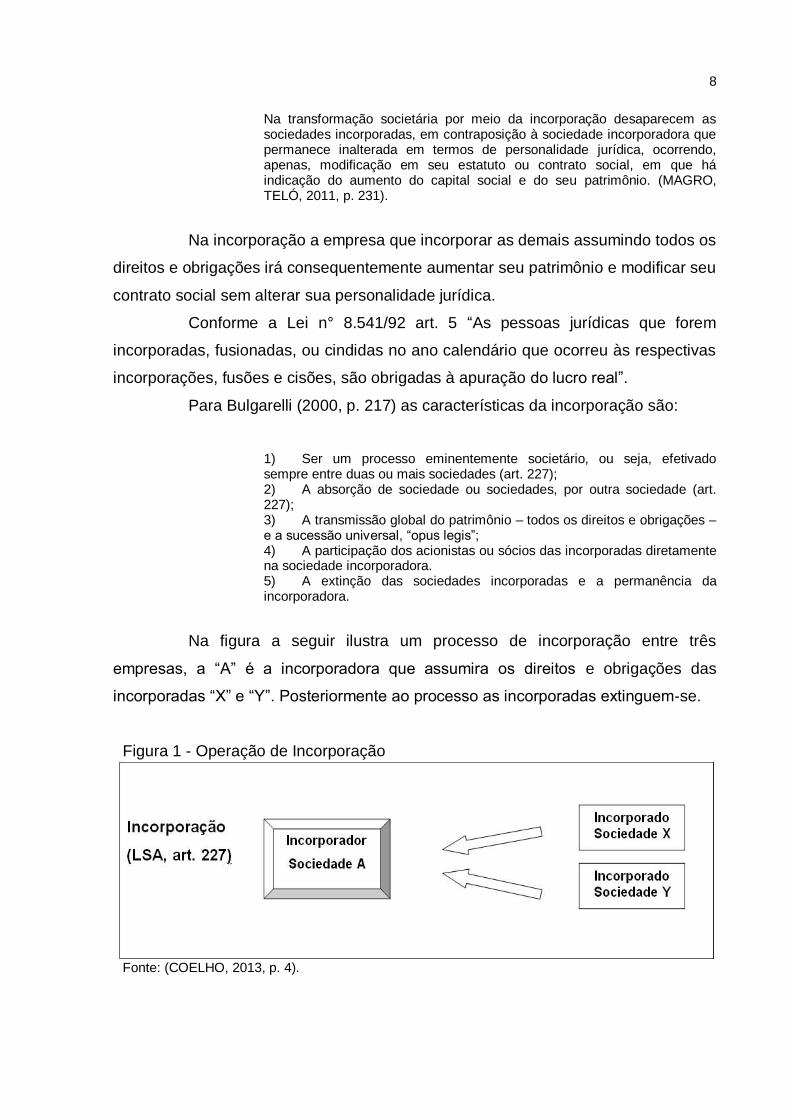

Na figura a seguir ilustra um processo de incorporação entre três

empresas, a “A” é a incorporadora que assumira os direitos e obrigações das

incorporadas “X” e “Y”. Posteriormente ao processo as incorporadas extinguem-se.

Figura 1 - Operação de Incorporação

Fonte: (COELHO, 2013, p. 4).

9

Nos casos de empresas possuírem partes relacionadas, como a

incorporada ser controlada pela incorporadora. Neste caso as empresas terão de

seguir as formalidades e apresentar o calculo das relações da substituição das

ações.

Conforme a Lei 6.404/76 Art. 264:

Na incorporação, pela controladora, de companhia controlada, a justificação, apresentada à assembleia - geral da controlada, deverá conter, além das informações previstas nos arts. 224 e 225, o cálculo das relações de substituição das ações dos acionistas não controladores da controlada com base no valor do patrimônio líquido das ações da controladora e da controlada, avaliados os dois patrimônios segundo os mesmos critérios e na mesma data, a preços de mercado, ou com base em outro critério aceito pela Comissão de Valores Mobiliários, no caso de companhias abertas.

Conforme a Lei 6.404/76 Art. 226, § 1º quando a sociedade incorporada

possuir ações ou quotas da sociedade incorporadora as ações podem ser extintas

ou substituída por ações em tesouraria.

Se a reestruturação societária ocorrer com empresas de capital aberto

devem seguir conforme a Lei 6.404/76 Art. 223, § 3º:

Se a incorporação, fusão ou cisão envolverem companhia aberta, as sociedades que a sucederem serão também abertas, devendo obter o respectivo registro e, se for o caso, promover a admissão de negociação das novas ações no mercado secundário, no prazo máximo de cento e vinte dias, contados da data da assembleia - geral que aprovou a operação, observando as normas pertinentes baixadas pela Comissão de Valores Mobiliários. (Incluído pela Lei nº 9.457, de 1997)

No caso das companhias de capital aberto que reestruturarem sua forma

societária, todas as empresas envolvidas passaram a ser de capital aberto também,

realizando assim os registros estipulados.

2.2.1 Das formalidades

As reestruturações societárias possuem inúmeras formalidades a serem

seguidas. Assim como afirma Iudícibus et al. (2010, p. 575) “Um processo de

incorporação, fusão e cisão, requer uma serie de medidas preliminares de caráter

legal”.

10

Segundo Fabretti (2005, p. 257) “As condições para incorporação, fusão e

cisão deverão constar no protocolo firmado pelos órgãos de administração das

empresas envolvidas no evento”.

2.2.1.1 Protocolo

O artigo 224 da Lei 6.404/76 estabelece as seguintes condições na

formalização do protocolo nas operações societárias quando ocorrerem fusão,

incorporação ou cisão:

I - o número, espécie e classe das ações que serão atribuídas em substituição dos direitos de sócios que se extinguirão e os critérios utilizados para determinar as relações de substituição; II - os elementos ativos e passivos que formarão cada parcela do patrimônio, no caso de cisão; III - os critérios de avaliação do patrimônio líquido, a data a que será referida a avaliação, e o tratamento das variações patrimoniais posteriores; IV - a solução a ser adotada quanto às ações ou quotas do capital de uma das sociedades possuídas por outra; V - o valor do capital das sociedades a serem criadas ou do aumento ou redução do capital das sociedades que forem parte na operação; VI - o projeto ou projetos de estatuto, ou de alterações estatutárias, que deverão ser aprovados para efetivar a operação; VII - todas as demais condições a que estiver sujeita a operação.

A lei determina algumas condições que devem conter no protocolo. Toda

empresa que realizar uma das formas de reestruturação deve apresentar as

condições que estiver sujeita. Esse protocolo deve ser desenvolvido conforme a lei

estabelece e analisado e aprovado mediante as assembleias.

2.2.1.2 Justificação

Além do protocolo segundo Fabretti (2005, p. 157) “as operações de

incorporação, fusão e cisão, de companhias, deverão ser submetidas à assembleia

geral, mediante justificação”.

Lei 6.404/76 Art. 225:

I - os motivos ou fins da operação, e o interesse da companhia na sua realização; II - as ações que os acionistas preferenciais receberão e as razões para a modificação dos seus direitos, se prevista;

11

III - a composição, após a operação, segundo espécies e classes das ações, do capital das companhias que deverão emitir ações em substituição às que se deverão extinguir; IV - o valor de reembolso das ações a que terão direito os acionistas dissidentes.

Assim como o protocolo, a justificação também deverá passar pelo

processo de aprovação das assembleias. Nesse documento é justificado qual o

motivo da incorporação.

2.2.1.3 Nomeação dos peritos

Com a aprovação do protocolo e justificação, deveram ser nomeados os

peritos que avaliarão o patrimônio das incorporadas. Os peritos fazem a avaliação

das empresas incorporadas e elaboram o laudo de avaliação onde iram conter os

critérios da avaliação e a metodologia empresa na realização. Esse laudo deve

passa pela aprovação assembleias e do subscritor. Se a avaliação for aprovada

procede ao processo caso contrario ficara sem efeito a operação.

De acordo com Lei das Sociedades Anônimas (Art. 8 Lei 6.404/76):

Art. 8. A avaliação dos bens será feita por 03 (três) peritos ou por empresa especializada, nomeados em assembleia-geral dos subscritores, convocada pela imprensa e presidida por um dos fundadores, instalando-se em primeira convocação com a presença de subscritores que representem metade, pelo menos, do capital social, e em segunda convocação com qualquer número. § 1º Os peritos ou a empresa avaliadora deverão apresentar laudo fundamentado, com a indicação dos critérios de avaliação e dos elementos de comparação adotados e instruído com os documentos relativos aos bens avaliados, e estarão presentes à assembleia que conhecer do laudo, a fim de prestarem as informações que lhes forem solicitadas. § 2º Se o subscritor aceitar o valor aprovado pela assembleia, os bens incorporar-se-ão ao patrimônio da companhia, competindo aos primeiros diretores cumprir as formalidades necessárias à respectiva transmissão. § 3º Se a assembleia não aprovar a avaliação, ou o subscritor não aceitar a avaliação aprovada, ficará sem efeito o projeto de constituição da companhia. § 4º Os bens não poderão ser incorporados ao patrimônio da companhia por valor acima do que lhes tiver dado o subscritor. § 5º Aplica-se à assembleia referida neste artigo o disposto nos §§ 1º e 2º do artigo 115. § 6º Os avaliadores e o subscritor responderão perante a companhia, os acionistas e terceiros, pelos danos que lhes causarem por culpa ou dolo na avaliação dos bens, sem prejuízo da responsabilidade penal em que tenham incorrido; no caso de bens em condomínio, a responsabilidade dos subscritores é solidária.

12

Segundo Perez Junior e Oliveira (2012) geralmente no início do processo

são feitas três assembleias gerais, uma na incorporada e duas na incorporadora.

Ainda de acordo com Perez Junior e Oliveira (2012), caso a incorporada tenha

aprovado a operação e os laudos de avaliação, é então feita apenas uma

assembleia contendo todos os atos.

De acordo com a Lei das Sociedades Anônimas (Art. 226 da Lei

6.404/76):

Art. 226. As operações de incorporação, fusão e cisão somente poderão ser efetivadas nas condições aprovadas se os peritos nomeados determinarem que o valor do patrimônio ou patrimônios líquidos a serem vertidos para a formação de capital social é, ao menos, igual ao montante do capital a realizar. § 1.º - As ações ou quotas do capital da sociedade a ser incorporada que forem de propriedade da companhia incorporadora poderão, conforme dispuser o protocolo de incorporação, ser extintas, ou substituídas por ações em tesouraria da incorporadora, até o limite dos lucros acumulados e reservas, exceto a legal. § 2.º - O disposto no § 1.º aplicar-se-á aos casos de fusão, quando uma das sociedades fundidas for proprietária de ações ou quotas de outra, e de cisão com incorporação, quando a companhia que incorporar parcela do patrimônio da cindida for proprietária de ações ou quotas do capital desta. § 3

o A Comissão de Valores Mobiliários estabelecerá normas especiais de

avaliação e contabilização aplicáveis às operações de fusão, incorporação e cisão que envolvam companhia aberta.

Para Fabretti (2005, p. 146) “há necessidade de se adotar uma série de

procedimentos preliminares, que permitam avaliar corretamente a situação das

empresas que envolverão na operação pretendida”.

2.2.1.4 Avaliação das empresas

O início do processo de incorporação das empresas é necessário a

avaliação das mesmas. Com o propósito a obtenção do valor, em busca da real

situação que ela se encontra.

O autor Damodaran (2009 Apud SCHNORRENBERGER et al., 2015, p.

81) “[...] destaca a importância da avaliação ao afirmar que ela deve desempenhar

papel central na análise de aquisições”.

Serão escolhidos peritos para desenvolvimento da avaliação das

empresas, que deverão apresentar o laudo contendo os critérios de avaliação.

13

Compete ao subscritor aceitar o valor avaliado e aprovado pela assembleia. Caso

não aprovado pela assembleia ou aceito pelo subscritor, não procede ao processo.

Segundo Martins (2001 apud MAZZIONI et al., 2005, p. 13) existem varias

metodologia de avaliação de empresas:

Modelo de Avaliação patrimonial Contábil; Modelo de Avaliação Patrimonial pelo Mercado; Modelo do Valor presente dos Dividendos; Modelo Baseado no preço/Lucro de ações similares; Modelo de capitalização dos lucros; Modelo dos múltiplos de Faturamento; Modelo dos Múltiplos do fluxo de Caixa; Modelo Baseado no EVA ® (Econimic Value added); Modelo de Avaliação com Base no Fluxo de Caixa Descontado.

De acordo com Fabretti (2005, p. 149) “Para atualizar os ativos

permanentes das empresas envolvidas no evento, geralmente é necessário proceder

à reavaliação dos bens imóveis a valor de mercado”.

Além dos valores registrados na contabilidade, há outros que devem ser devidamente avaliados, tais como as patentes de fabricação, as marcas de comércio, os pontos comerciais, a clientela etc. Esse valor, maior do que o expresso na contabilidade denomina-se de goodwill, expressão de origem inglesa, ou aviamento, de origem italiana, ou fundo de comercio, de origem portuguesa. (FABRETTI, 2005, p. 149).

Os valores com goodwil que são considerados como bens intangíveis,

também deverão passar pela avaliação. Segundo artigo de Squena e Pasuch (2010,

p. 46) “o goodwil é um ativo intangível não identificável.” Ainda de acordo Squena e

Pasuch (2010, p. 46) “[...] o goodwil valoriza as empresas, porem, ele é de difícil

mensuração devido sua subjetividade e ao fato de sua avaliação não possuir uma

forma específica”.

Para Perez Junior e Oliveira (2012, p. 272) a respeito dos critérios de

avaliação:

É importante fixar que a lei não exige nenhum critério específico de avaliação. Entretanto da escolha do critério resultarão efeitos diversos. Por essa razão, podem ocorrer situações em que o critério negocial não é o que consta no protocolo. Em outras palavras, o negocio é realizado por valor de mercado e a formalização obedece ao valor contábil.

Na avaliação do patrimônio será desenvolvido o laudo de avaliação pelos

peritos. De acordo com as Normas Técnicas de Auditoria Independente - NBC CTA

20 (2014, p. 2) “[...] nomeado como perito ou como empresa especializada (também

14

referido como avaliador para fins deste Comunicado), para a emissão de laudo de

avaliação dos ativos líquidos a valor contábil ou dos ativos líquidos contábeis

ajustados a preços de mercado”.

Referente os meio de avaliação de acordo com Zanluca (20--, p. 1),

referente os meios de avaliação “Preferencialmente, deve o Laudo de Avaliação

pautar-se nos valores contábeis - sendo estes baseados nas Normas Brasileiras de

Contabilidade”.

No caso a opção por avaliação a preço de mercado Zanluca (20--, p. 1),

descreve que “A adoção do critério de valores de mercado deve ser expressamente

mencionado no Laudo, mencionando-se também a metodologia empregada,

especialmente para itens como estoques e ativos permanentes”.

2.2.1.5 Direito de acionistas, credores e debenturista

Na incorporação os acionistas credores e debenturistas possuem seus

direitos. No caso do acionista não concordar com a operação ele tem o direito de

retirar-se. A LSA (6.404/76 Art. 136) “A aprovação da inserção de convenção de

arbitragem no estatuto social, observado o quorum do art. 136, obriga a todos os

acionistas, assegurado ao acionista dissidente o direito de retirar-se da companhia

mediante o reembolso do valor de suas ações”.

De acordo com Iudícibus et al. (2010) no caso dos debenturistas,

qualquer operação deve passar por autorização dos debenturistas e deve ser

definido mediante as assembleias, somente será dispensada essa obrigatoriedade

se a companhia assegurar o resgate das debêntures que forem titulares no prazo de

seis meses.

No caso dos credores, eles também possuem seus direitos na realização

de uma reestruturação societária. De acordo com a Lei das Sociedades Anônimas

(Lei 6404/76 Art. 232):

Até 60 (sessenta) dias depois de publicados os atos relativos à incorporação ou à fusão, o credor anterior por ela prejudicado poderá pleitear judicialmente a anulação da operação; findo o prazo, decairá do direito o credor que não o tiver exercido. § 1º A consignação da importância em pagamento prejudicará a anulação pleiteada.

15

§ 2º Sendo ilíquida a dívida, a sociedade poderá garantir-lhe a execução, suspendendo-se o processo de anulação. § 3º Ocorrendo, no prazo deste artigo, a falência da sociedade incorporadora ou da sociedade nova, qualquer credor anterior terá o direito de pedir a separação dos patrimônios, para o fim de serem os créditos pagos pelos bens das respectivas massas.

Em uma modificação de sociedade que o credor for prejudicado ele

poderá recorrer à anulação judicialmente somente após a operação sendo assim,

em até 60 dias depois de publicados os atos.

2.2.2 Implicações contábeis no processo de incorporação

A incorporação ocasiona implicações contábeis para as empresas, tanto

na incorporadora, quanto para as incorporadas. Essas implicações se dão devido à

transferência dos direitos e obrigação de uma empresa para outra, e a consequente

extinção das incorporadas.

2.2.2.1 Formação do capital

Na junção entre as empresas será formado um capital na incorporadora

com os valores do patrimônio das incorporadas.

Segundo Perez Junior e Oliveira (2012, p 277) “O aumento de capital na

sociedade incorporadora será decorrente da versão do patrimônio líquido da

sociedade incorporada e sua consequente extinção”.

A formação do capital Social acontecerá a partir dos laudos dos peritos.

Onde apresentaram o valor do patrimônio e patrimônios líquidos, que deverão ser

igual ou valor a realizar. Perez Junior e Oliveira (2012, p. 278) lembram que “[...] a

situação de aumento de capital ocorre sempre que a incorporada não participar do

capital da incorporadora”.

No início do processo de incorporação após a aprovação do protocolo a

incorporada e incorporadora seguirão os seguintes procedimentos de acordo com a

Lei das Sociedades Anônimas (Art. 227 Lei 6.404/76):

§ 1º A assembleia-geral da companhia incorporadora, se aprovar o protocolo da operação, deverá autorizar o aumento de capital a ser

16

subscrito e realizado pela incorporada mediante versão do seu patrimônio líquido, e nomear os peritos que o avaliarão. § 2º A sociedade que houver de ser incorporada, se aprovar o protocolo da operação, autorizará seus administradores a praticarem os atos necessários à incorporação, inclusive a subscrição do aumento de capital da incorporadora. § 3º Aprovados pela assembleia-geral da incorporadora o laudo de avaliação e a incorporação, extingue-se a incorporada, competindo à primeira promover o arquivamento e a publicação dos atos da incorporação.

Para aumentar o capital da incorporadora, as incorporadas deveram

apresentar e passa pela aprovação do protocolo, justificação, nomeação dos peritos

e laudo de avaliação. Caso todas as etapas forem aprovadas é autorizado o

aumento de capital na incorporadora. O valor que a incorporadora recebe para

aumentar seu capital é decorrente dos valores transferidos das incorporadas, que se

extingue após a baixa do Patrimônio Líquido. As incorporadas que extinguiram – se

farão o arquivamento e a publicação do ato de incorporação.

2.2.2.2 Lançamentos contábeis

Todas as mudanças ocorridas no processo de incorporação deveram ser

apresentadas nos lançamentos contábeis da incorporadora.

Segundo Perez Junior e Oliveira (2012, p. 278) adotar-se á o seguinte

procedimento:

a) abrir conta denominada “X- conta de incorporação”; b) debitar a conta referida em a, pelo valor das contas passivas da sociedade incorporada (exceto contas do patrimônio liquido) e creditar as respectivas contas passivas na sociedade incorporada; c) creditar as contas referidas em a, pelo valor das contas ativas da sociedade incorporada e debitar as respectivas contas ativas na sociedade incorporada.

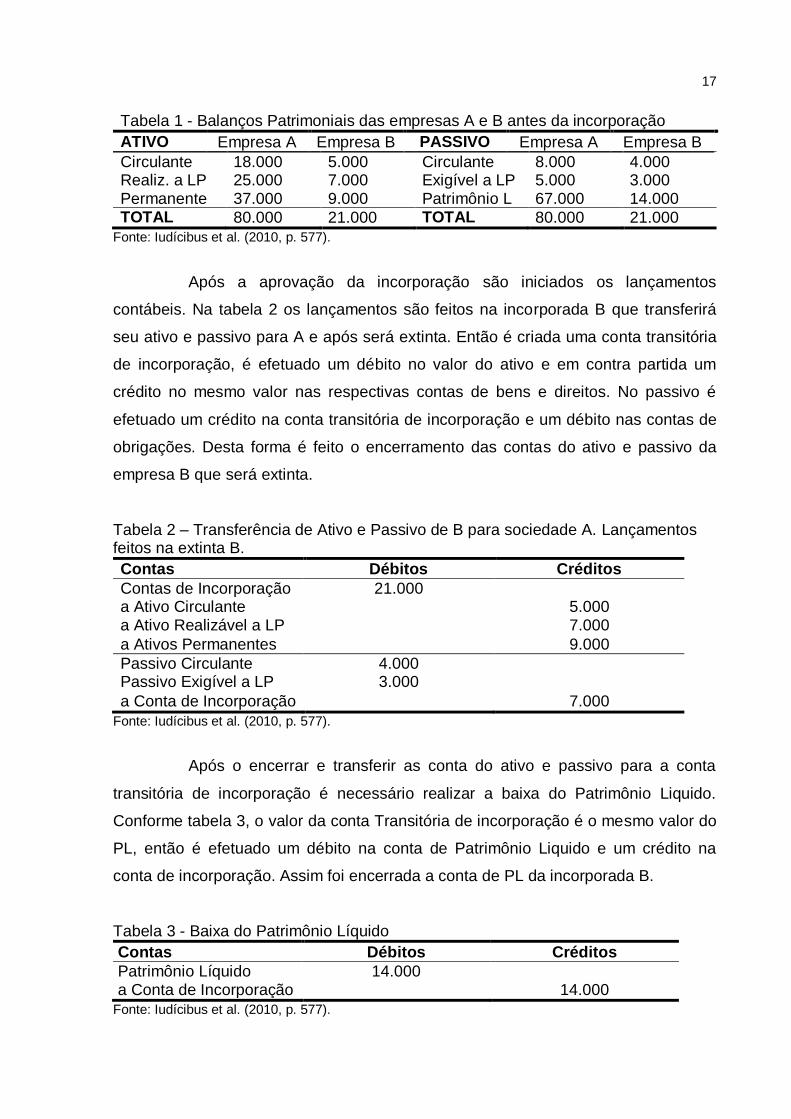

Os autores Iudícibus et al. (2010, p. 577) demonstram a incorporação da

empresa A e B. Na tabela 1 são apresentados os balanços das empresas A

incorporadora e B a incorporada antes da incorporação. A incorporadora assumirá

todos os bens, direitos e obrigações da incorporada.

17

Tabela 1 - Balanços Patrimoniais das empresas A e B antes da incorporação

ATIVO Empresa A Empresa B PASSIVO Empresa A Empresa B

Circulante 18.000 5.000 Circulante 8.000 4.000 Realiz. a LP 25.000 7.000 Exigível a LP 5.000 3.000 Permanente 37.000 9.000 Patrimônio L 67.000 14.000 TOTAL 80.000 21.000 TOTAL 80.000 21.000

Fonte: Iudícibus et al. (2010, p. 577).

Após a aprovação da incorporação são iniciados os lançamentos

contábeis. Na tabela 2 os lançamentos são feitos na incorporada B que transferirá

seu ativo e passivo para A e após será extinta. Então é criada uma conta transitória

de incorporação, é efetuado um débito no valor do ativo e em contra partida um

crédito no mesmo valor nas respectivas contas de bens e direitos. No passivo é

efetuado um crédito na conta transitória de incorporação e um débito nas contas de

obrigações. Desta forma é feito o encerramento das contas do ativo e passivo da

empresa B que será extinta.

Tabela 2 – Transferência de Ativo e Passivo de B para sociedade A. Lançamentos feitos na extinta B.

Contas Débitos Créditos

Contas de Incorporação 21.000 a Ativo Circulante 5.000 a Ativo Realizável a LP 7.000

a Ativos Permanentes 9.000

Passivo Circulante 4.000 Passivo Exigível a LP 3.000

a Conta de Incorporação 7.000

Fonte: Iudícibus et al. (2010, p. 577).

Após o encerrar e transferir as conta do ativo e passivo para a conta

transitória de incorporação é necessário realizar a baixa do Patrimônio Liquido.

Conforme tabela 3, o valor da conta Transitória de incorporação é o mesmo valor do

PL, então é efetuado um débito na conta de Patrimônio Liquido e um crédito na

conta de incorporação. Assim foi encerrada a conta de PL da incorporada B.

Tabela 3 - Baixa do Patrimônio Líquido

Contas Débitos Créditos

Patrimônio Líquido 14.000 a Conta de Incorporação 14.000

Fonte: Iudícibus et al. (2010, p. 577).

18

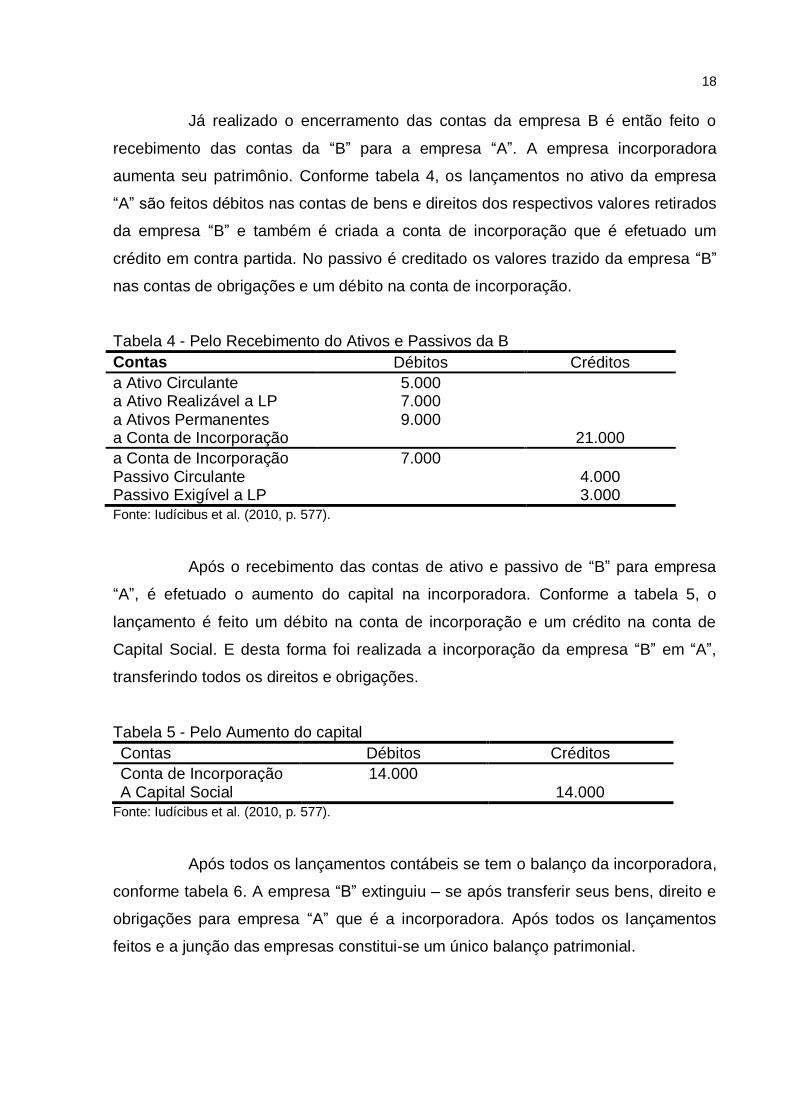

Já realizado o encerramento das contas da empresa B é então feito o

recebimento das contas da “B” para a empresa “A”. A empresa incorporadora

aumenta seu patrimônio. Conforme tabela 4, os lançamentos no ativo da empresa

“A” são feitos débitos nas contas de bens e direitos dos respectivos valores retirados

da empresa “B” e também é criada a conta de incorporação que é efetuado um

crédito em contra partida. No passivo é creditado os valores trazido da empresa “B”

nas contas de obrigações e um débito na conta de incorporação.

Tabela 4 - Pelo Recebimento do Ativos e Passivos da B

Contas Débitos Créditos

a Ativo Circulante 5.000 a Ativo Realizável a LP 7.000

a Ativos Permanentes 9.000 a Conta de Incorporação 21.000

a Conta de Incorporação 7.000 Passivo Circulante

4.000

Passivo Exigível a LP 3.000

Fonte: Iudícibus et al. (2010, p. 577).

Após o recebimento das contas de ativo e passivo de “B” para empresa

“A”, é efetuado o aumento do capital na incorporadora. Conforme a tabela 5, o

lançamento é feito um débito na conta de incorporação e um crédito na conta de

Capital Social. E desta forma foi realizada a incorporação da empresa “B” em “A”,

transferindo todos os direitos e obrigações.

Tabela 5 - Pelo Aumento do capital

Contas Débitos Créditos

Conta de Incorporação 14.000 A Capital Social

14.000

Fonte: Iudícibus et al. (2010, p. 577).

Após todos os lançamentos contábeis se tem o balanço da incorporadora,

conforme tabela 6. A empresa “B” extinguiu – se após transferir seus bens, direito e

obrigações para empresa “A” que é a incorporadora. Após todos os lançamentos

feitos e a junção das empresas constitui-se um único balanço patrimonial.

19

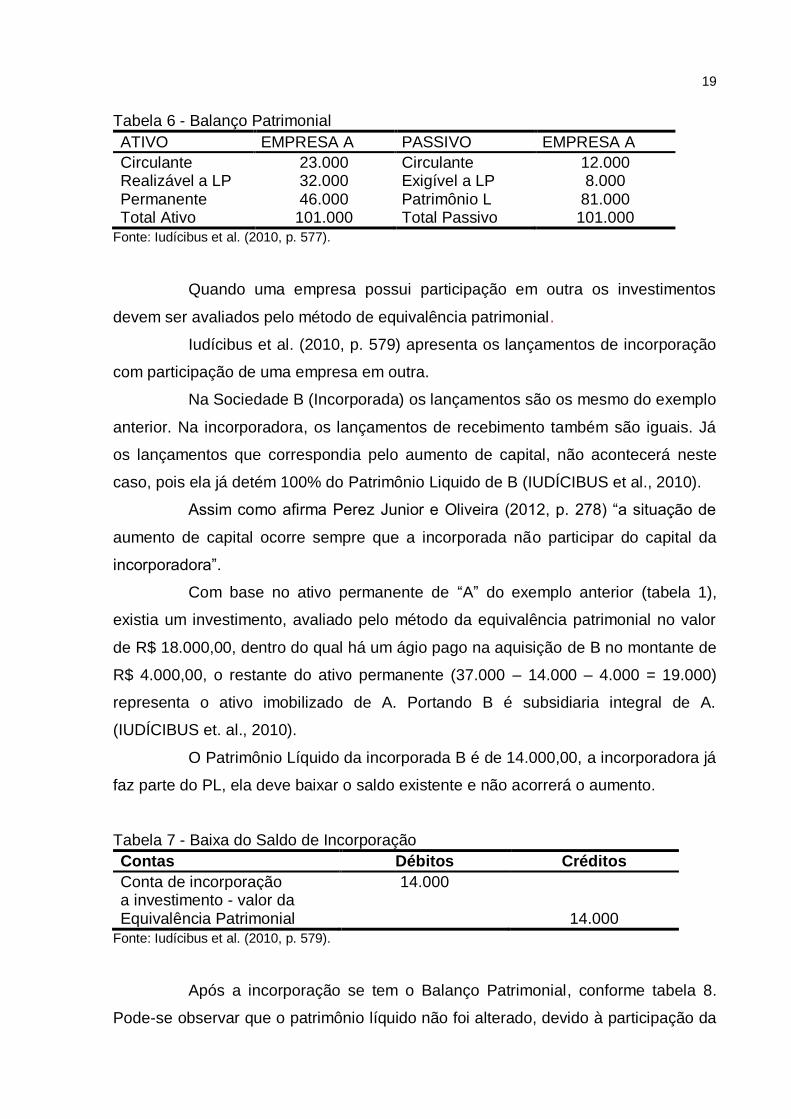

Tabela 6 - Balanço Patrimonial

ATIVO EMPRESA A PASSIVO EMPRESA A

Circulante 23.000 Circulante 12.000 Realizável a LP 32.000 Exigível a LP 8.000 Permanente 46.000 Patrimônio L 81.000 Total Ativo 101.000 Total Passivo 101.000

Fonte: Iudícibus et al. (2010, p. 577).

Quando uma empresa possui participação em outra os investimentos

devem ser avaliados pelo método de equivalência patrimonial.

Iudícibus et al. (2010, p. 579) apresenta os lançamentos de incorporação

com participação de uma empresa em outra.

Na Sociedade B (Incorporada) os lançamentos são os mesmo do exemplo

anterior. Na incorporadora, os lançamentos de recebimento também são iguais. Já

os lançamentos que correspondia pelo aumento de capital, não acontecerá neste

caso, pois ela já detém 100% do Patrimônio Liquido de B (IUDÍCIBUS et al., 2010).

Assim como afirma Perez Junior e Oliveira (2012, p. 278) “a situação de

aumento de capital ocorre sempre que a incorporada não participar do capital da

incorporadora”.

Com base no ativo permanente de “A” do exemplo anterior (tabela 1),

existia um investimento, avaliado pelo método da equivalência patrimonial no valor

de R$ 18.000,00, dentro do qual há um ágio pago na aquisição de B no montante de

R$ 4.000,00, o restante do ativo permanente (37.000 – 14.000 – 4.000 = 19.000)

representa o ativo imobilizado de A. Portando B é subsidiaria integral de A.

(IUDÍCIBUS et. al., 2010).

O Patrimônio Líquido da incorporada B é de 14.000,00, a incorporadora já

faz parte do PL, ela deve baixar o saldo existente e não acorrerá o aumento.

Tabela 7 - Baixa do Saldo de Incorporação

Contas Débitos Créditos

Conta de incorporação 14.000 a investimento - valor da

Equivalência Patrimonial

14.000

Fonte: Iudícibus et al. (2010, p. 579).

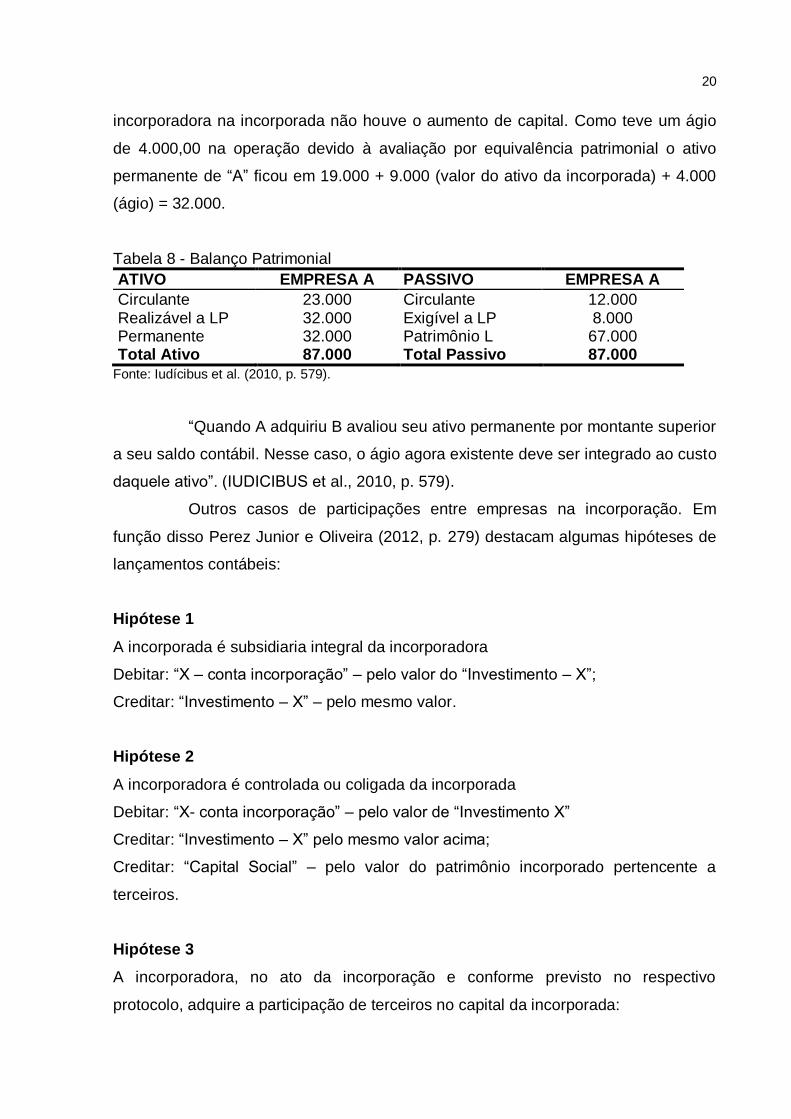

Após a incorporação se tem o Balanço Patrimonial, conforme tabela 8.

Pode-se observar que o patrimônio líquido não foi alterado, devido à participação da

20

incorporadora na incorporada não houve o aumento de capital. Como teve um ágio

de 4.000,00 na operação devido à avaliação por equivalência patrimonial o ativo

permanente de “A” ficou em 19.000 + 9.000 (valor do ativo da incorporada) + 4.000

(ágio) = 32.000.

Tabela 8 - Balanço Patrimonial

ATIVO EMPRESA A PASSIVO EMPRESA A

Circulante 23.000 Circulante 12.000 Realizável a LP 32.000 Exigível a LP 8.000 Permanente 32.000 Patrimônio L 67.000 Total Ativo 87.000 Total Passivo 87.000

Fonte: Iudícibus et al. (2010, p. 579).

“Quando A adquiriu B avaliou seu ativo permanente por montante superior

a seu saldo contábil. Nesse caso, o ágio agora existente deve ser integrado ao custo

daquele ativo”. (IUDICIBUS et al., 2010, p. 579).

Outros casos de participações entre empresas na incorporação. Em

função disso Perez Junior e Oliveira (2012, p. 279) destacam algumas hipóteses de

lançamentos contábeis:

Hipótese 1

A incorporada é subsidiaria integral da incorporadora

Debitar: “X – conta incorporação” – pelo valor do “Investimento – X”;

Creditar: “Investimento – X” – pelo mesmo valor.

Hipótese 2

A incorporadora é controlada ou coligada da incorporada

Debitar: “X- conta incorporação” – pelo valor de “Investimento X”

Creditar: “Investimento – X” pelo mesmo valor acima;

Creditar: “Capital Social” – pelo valor do patrimônio incorporado pertencente a

terceiros.

Hipótese 3

A incorporadora, no ato da incorporação e conforme previsto no respectivo

protocolo, adquire a participação de terceiros no capital da incorporada:

21

Debita: “X – conta de incorporação” – pelo valor de “Investimento – X”;

Creditar: “Investimento – X” – pelo mesmo valor acima;

Creditar: “bancos ou contas a Pagar” – pelo valor de aquisição

Caso ainda tenha saldo na conta de incorporação deve ser lançada na

conta de lucro ou perda dependendo do resultado da operação. (PEREZ JUNIOR E

OLIVEIRA, 2012).

Após os lançamentos de baixa a incorporada precisa seguir alguns

procedimentos em relação aos lançamentos no livro.

Copiar o balanço que serviu de base à avaliação do patrimônio líquido. Os saldos desse balanço servirão de base aos lançamentos contábeis da incorporação de resultados a serem registrados nos livros da incorporadora;

Prosseguir escriturando normalmente as operações, até a data efetivar a incorporação;

Levantar e copiar um balancete, na data da incorporação, abrangendo as operações realizadas no período compreendido entre a data-base e a data da incorporação. As mutações patrimoniais refletidas nesses balancetes, relativas ao período compreendido entre a data da avaliação do patrimônio líquido e a data em que for efetivada a incorporação, serão registradas nos livros da incorporadora;

Após copiados os balancetes retromencionados, transcrever no livro Diário um termo de Esclarecimento, dando por encerrada a respectiva escrituração (PEREZ JUNIOR, OLIVEIRA, 2012, p. 280).

As empresas incorporadas mantêm-se as operações normalmente ate a

data da incorporação, tendo que apresentar um balancete das atividades realizadas

entre o período da data base à data efetiva.

2.2.2.3 Ágio e deságio no processo de incorporação

Na incorporação as empresas são avaliadas pelo valor contábil, mas as

sociedades que possuem partes relacionadas são avaliadas pelo método de

equivalência patrimonial, sendo obrigatório de acordo com a Lei 6404/76 Art. 248.

Segundo Martins et al. (2013, p. 215) equivalência patrimonial “[...] é o

método de contabilização por meio do qual o investimento é inicialmente

reconhecido pelo custo e, a partir daí, ajustado para refletir a alteração pós-

aquisição na participação do investidor sobre os ativos líquidos da investida”

22

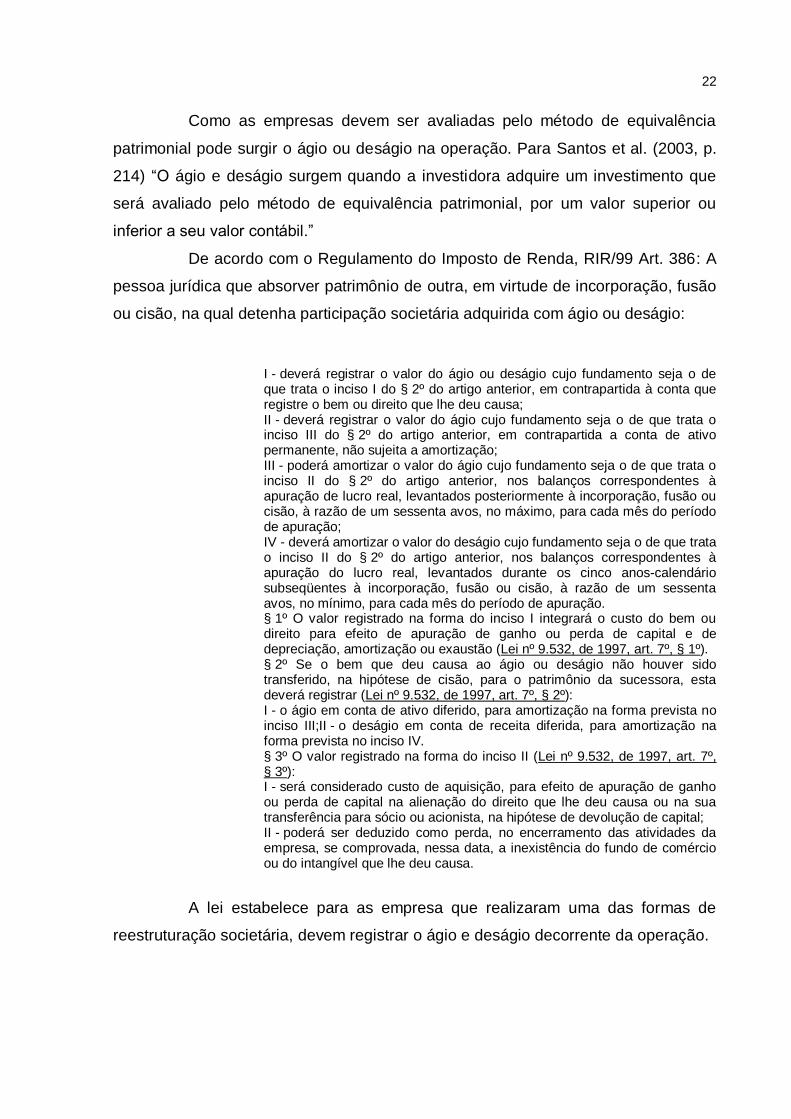

Como as empresas devem ser avaliadas pelo método de equivalência

patrimonial pode surgir o ágio ou deságio na operação. Para Santos et al. (2003, p.

214) “O ágio e deságio surgem quando a investidora adquire um investimento que

será avaliado pelo método de equivalência patrimonial, por um valor superior ou

inferior a seu valor contábil.”

De acordo com o Regulamento do Imposto de Renda, RIR/99 Art. 386: A

pessoa jurídica que absorver patrimônio de outra, em virtude de incorporação, fusão

ou cisão, na qual detenha participação societária adquirida com ágio ou deságio:

I - deverá registrar o valor do ágio ou deságio cujo fundamento seja o de que trata o inciso I do § 2º do artigo anterior, em contrapartida à conta que registre o bem ou direito que lhe deu causa; II - deverá registrar o valor do ágio cujo fundamento seja o de que trata o inciso III do § 2º do artigo anterior, em contrapartida a conta de ativo permanente, não sujeita a amortização; III - poderá amortizar o valor do ágio cujo fundamento seja o de que trata o inciso II do § 2º do artigo anterior, nos balanços correspondentes à apuração de lucro real, levantados posteriormente à incorporação, fusão ou cisão, à razão de um sessenta avos, no máximo, para cada mês do período de apuração; IV - deverá amortizar o valor do deságio cujo fundamento seja o de que trata o inciso II do § 2º do artigo anterior, nos balanços correspondentes à apuração do lucro real, levantados durante os cinco anos-calendário subseqüentes à incorporação, fusão ou cisão, à razão de um sessenta avos, no mínimo, para cada mês do período de apuração. § 1º O valor registrado na forma do inciso I integrará o custo do bem ou direito para efeito de apuração de ganho ou perda de capital e de depreciação, amortização ou exaustão (Lei nº 9.532, de 1997, art. 7º, § 1º). § 2º Se o bem que deu causa ao ágio ou deságio não houver sido transferido, na hipótese de cisão, para o patrimônio da sucessora, esta deverá registrar (Lei nº 9.532, de 1997, art. 7º, § 2º): I - o ágio em conta de ativo diferido, para amortização na forma prevista no inciso III;II - o deságio em conta de receita diferida, para amortização na forma prevista no inciso IV. § 3º O valor registrado na forma do inciso II (Lei nº 9.532, de 1997, art. 7º, § 3º): I - será considerado custo de aquisição, para efeito de apuração de ganho ou perda de capital na alienação do direito que lhe deu causa ou na sua transferência para sócio ou acionista, na hipótese de devolução de capital; II - poderá ser deduzido como perda, no encerramento das atividades da empresa, se comprovada, nessa data, a inexistência do fundo de comércio ou do intangível que lhe deu causa.

A lei estabelece para as empresa que realizaram uma das formas de

reestruturação societária, devem registrar o ágio e deságio decorrente da operação.

23

2.2.2.4 Balanço patrimonial

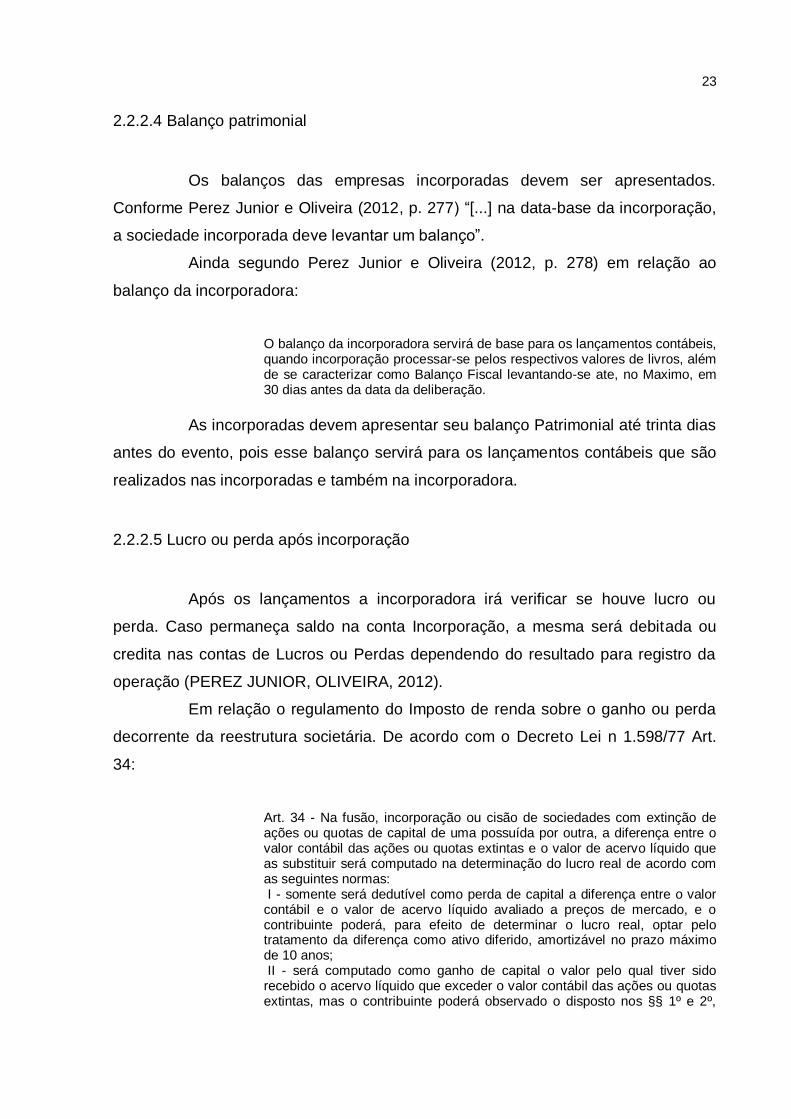

Os balanços das empresas incorporadas devem ser apresentados.

Conforme Perez Junior e Oliveira (2012, p. 277) “[...] na data-base da incorporação,

a sociedade incorporada deve levantar um balanço”.

Ainda segundo Perez Junior e Oliveira (2012, p. 278) em relação ao

balanço da incorporadora:

O balanço da incorporadora servirá de base para os lançamentos contábeis, quando incorporação processar-se pelos respectivos valores de livros, além de se caracterizar como Balanço Fiscal levantando-se ate, no Maximo, em 30 dias antes da data da deliberação.

As incorporadas devem apresentar seu balanço Patrimonial até trinta dias

antes do evento, pois esse balanço servirá para os lançamentos contábeis que são

realizados nas incorporadas e também na incorporadora.

2.2.2.5 Lucro ou perda após incorporação

Após os lançamentos a incorporadora irá verificar se houve lucro ou

perda. Caso permaneça saldo na conta Incorporação, a mesma será debitada ou

credita nas contas de Lucros ou Perdas dependendo do resultado para registro da

operação (PEREZ JUNIOR, OLIVEIRA, 2012).

Em relação o regulamento do Imposto de renda sobre o ganho ou perda

decorrente da reestrutura societária. De acordo com o Decreto Lei n 1.598/77 Art.

34:

Art. 34 - Na fusão, incorporação ou cisão de sociedades com extinção de ações ou quotas de capital de uma possuída por outra, a diferença entre o valor contábil das ações ou quotas extintas e o valor de acervo líquido que as substituir será computado na determinação do lucro real de acordo com as seguintes normas: I - somente será dedutível como perda de capital a diferença entre o valor contábil e o valor de acervo líquido avaliado a preços de mercado, e o contribuinte poderá, para efeito de determinar o lucro real, optar pelo tratamento da diferença como ativo diferido, amortizável no prazo máximo de 10 anos; II - será computado como ganho de capital o valor pelo qual tiver sido recebido o acervo líquido que exceder o valor contábil das ações ou quotas extintas, mas o contribuinte poderá observado o disposto nos §§ 1º e 2º,

24

diferir a tributação sobre a parte do ganho de capital em bens do ativo permanente, até que esse seja realizado. § 1º O contribuinte somente poderá diferir a tributação da parte do ganho de capital correspondente a bens do ativo permanente se: a) discriminar os bens do acervo líquido recebido a que corresponder o ganho de capital diferido, de modo a permitir a determinação do valor realizado em cada período-base; e b) mantiver, no livro de que trata o item I do artigo 8º, conta de controle do ganho de capital ainda não tributado, cujo saldo ficará sujeito a correção monetária anual, por ocasião do balanço, aos mesmos coeficientes aplicados na correção do ativo permanente. § 2º - O contribuinte deve computar no lucro real de cada período-base a parte do ganho de capital realizada mediante alienação ou liquidação, ou através de quotas de depreciação, amortização ou exaustão deduzidas como custo ou despesa operacional.

No caso de ganho ou perda no processo de incorporação o regulamento

do imposto de renda determina conforme no artigo a cima como deve ser computado

esses valores.

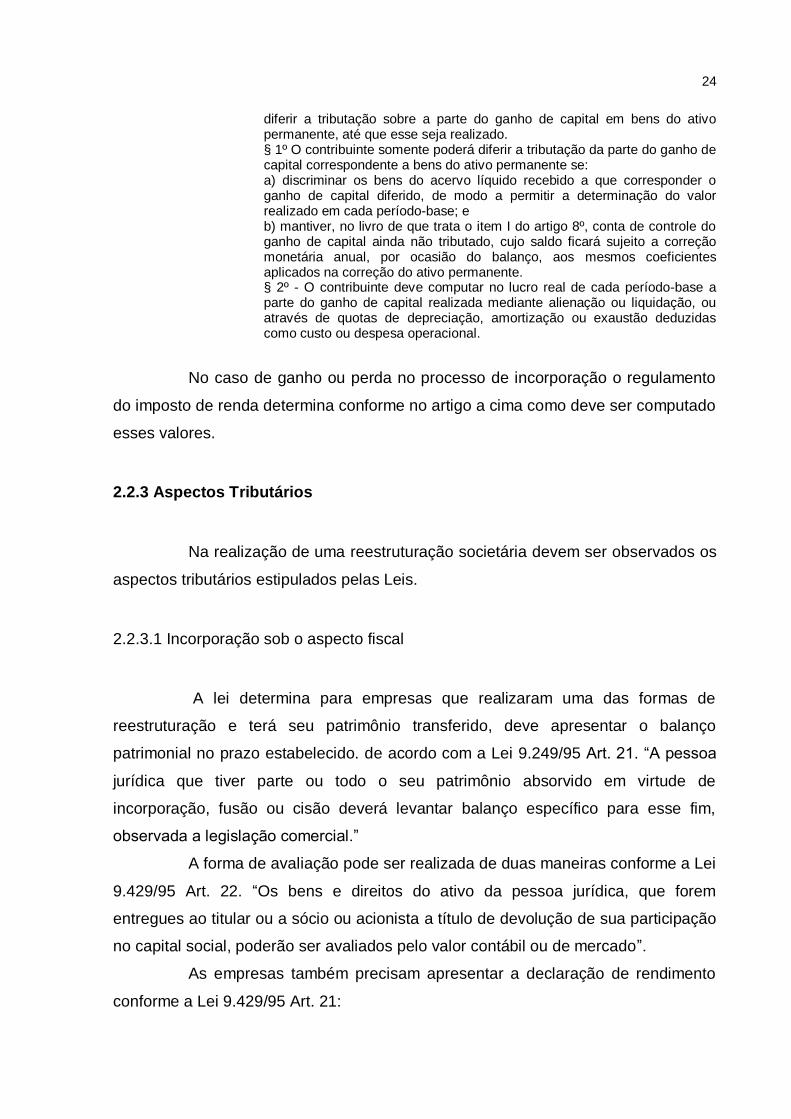

2.2.3 Aspectos Tributários

Na realização de uma reestruturação societária devem ser observados os

aspectos tributários estipulados pelas Leis.

2.2.3.1 Incorporação sob o aspecto fiscal

A lei determina para empresas que realizaram uma das formas de

reestruturação e terá seu patrimônio transferido, deve apresentar o balanço

patrimonial no prazo estabelecido. de acordo com a Lei 9.249/95 Art. 21. “A pessoa

jurídica que tiver parte ou todo o seu patrimônio absorvido em virtude de

incorporação, fusão ou cisão deverá levantar balanço específico para esse fim,

observada a legislação comercial.”

A forma de avaliação pode ser realizada de duas maneiras conforme a Lei

9.429/95 Art. 22. “Os bens e direitos do ativo da pessoa jurídica, que forem

entregues ao titular ou a sócio ou acionista a título de devolução de sua participação

no capital social, poderão ser avaliados pelo valor contábil ou de mercado”.

As empresas também precisam apresentar a declaração de rendimento

conforme a Lei 9.429/95 Art. 21:

25

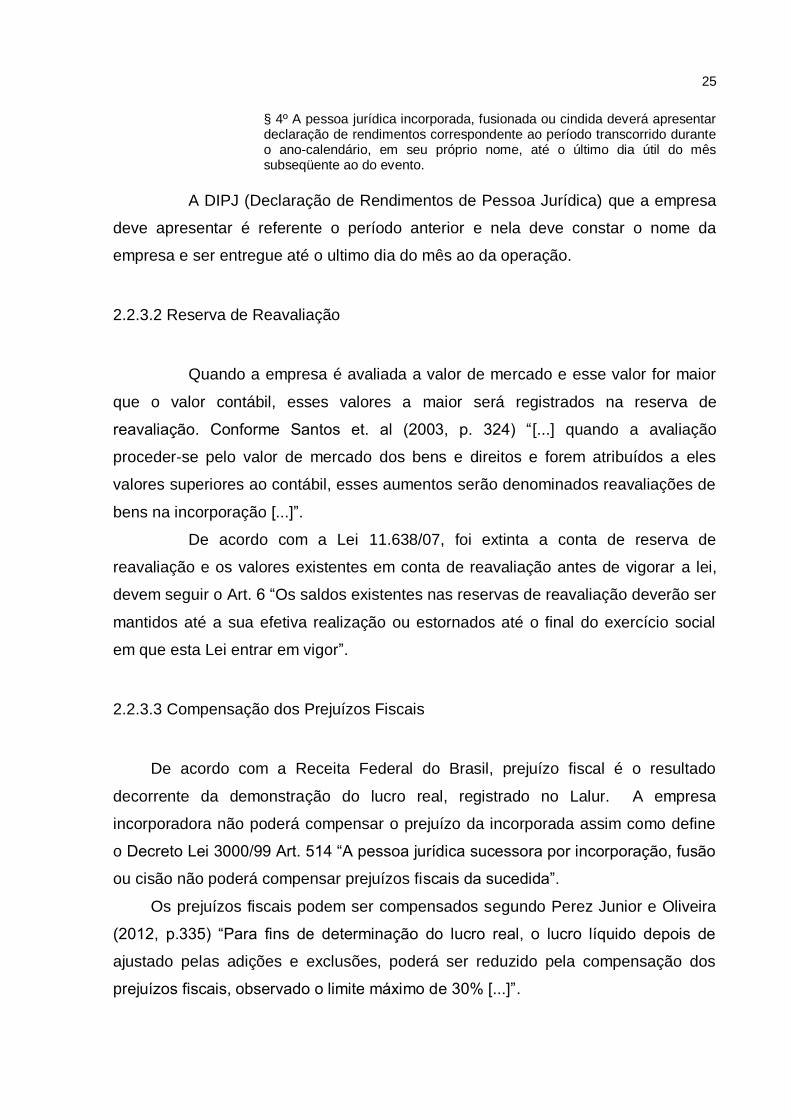

§ 4º A pessoa jurídica incorporada, fusionada ou cindida deverá apresentar declaração de rendimentos correspondente ao período transcorrido durante o ano-calendário, em seu próprio nome, até o último dia útil do mês subseqüente ao do evento.

A DIPJ (Declaração de Rendimentos de Pessoa Jurídica) que a empresa

deve apresentar é referente o período anterior e nela deve constar o nome da

empresa e ser entregue até o ultimo dia do mês ao da operação.

2.2.3.2 Reserva de Reavaliação

Quando a empresa é avaliada a valor de mercado e esse valor for maior

que o valor contábil, esses valores a maior será registrados na reserva de

reavaliação. Conforme Santos et. al (2003, p. 324) “[...] quando a avaliação

proceder-se pelo valor de mercado dos bens e direitos e forem atribuídos a eles

valores superiores ao contábil, esses aumentos serão denominados reavaliações de

bens na incorporação [...]”.

De acordo com a Lei 11.638/07, foi extinta a conta de reserva de

reavaliação e os valores existentes em conta de reavaliação antes de vigorar a lei,

devem seguir o Art. 6 “Os saldos existentes nas reservas de reavaliação deverão ser

mantidos até a sua efetiva realização ou estornados até o final do exercício social

em que esta Lei entrar em vigor”.

2.2.3.3 Compensação dos Prejuízos Fiscais

De acordo com a Receita Federal do Brasil, prejuízo fiscal é o resultado

decorrente da demonstração do lucro real, registrado no Lalur. A empresa

incorporadora não poderá compensar o prejuízo da incorporada assim como define

o Decreto Lei 3000/99 Art. 514 “A pessoa jurídica sucessora por incorporação, fusão

ou cisão não poderá compensar prejuízos fiscais da sucedida”.

Os prejuízos fiscais podem ser compensados segundo Perez Junior e Oliveira

(2012, p.335) “Para fins de determinação do lucro real, o lucro líquido depois de

ajustado pelas adições e exclusões, poderá ser reduzido pela compensação dos

prejuízos fiscais, observado o limite máximo de 30% [...]”.

26

2.2.4 Evidências no processo de incorporação

Em relação às dificuldades na área contábil no processo de união de

empresas, segundo Wyatt (1963, p. 12 apud GODOY e SANTOS, 2006, p. 35)

destacam que “[...] existe algumas dificuldades contábeis na área de combinações

de empresas devido à extensa variedade de forma que a transação pode tomar e

por são efetuadas muitas combinações sem a existência de uma base objetiva

definida”.

Para Beams (1996, p. 6 apud GODOY e SANTOS, 2006, p. 31) “Segundo

o qual as combinações de empresas são complexas porque cada uma delas

apresenta características particulares e devem ser avaliadas pela substancia

econômica e não por sua forma jurídica”. Visto que a avaliação das empresas é a

etapa do processo de reorganização societária que causa maior divergência e

dificuldade, pois existem vários critérios que se pode avaliar uma empresa.

Segundo Nunes e Vieira (2008) as negociações são complexas e

demoradas por isso necessitam de profissionais qualificados para que todo o

processo ocorra de forma correta e ágil.

A negociação é uma etapa duradoura e estressante, podendo ocorrer de maneira profissionalizada. Isso ocorre, quando é conduzida por profissionais competentes e experientes da própria empresa ou de instituições especializadas; ou quando acontece de forma mais personalizada, com os proprietários pessoalmente à frente das negociações. Um dos principais desafios das aquisições é imprimir agilidade aos processos de negociação. A qualidade das informações obtidas na due diligence, a definição prévia de uma estratégia consistente e a identificação de negociadores com base nessa estratégia são algumas medidas que podem contribuir para a redução do tempo desta etapa. (NUNES, VIEIRA, 2008, p. 5).

Segundo Barros et al. (2003 apud NUNES e VIEIRA, 2008, p. 6) “afirmam

que as principais razões para o insucesso das operações estariam relacionadas: à

gestão de pessoas, à complexidade presente no encontro de duas culturas, à

transferência de habilidades e competências, à retenção de talentos e ao clima

tenso na empresa adquirida”. Contudo os autores afirmam que no encontro das

empresas podem ocorrer a não adaptação, devido às culturas diferentes entre elas,

principalmente de empresas de ramos de atividades distintos. E dessa forma a

operação realizada poderá resultar em um fracasso.

27

3 PROCEDIMENTOS METODOLOGICOS

O presente capítulo aborda o enquadramento metodológico, em seguida

os procedimentos para coleta e analise de dados.

3.1 ENQUADRAMENTO MEDOTOLOGICO

A metodologia da pesquisa tem por objetivo demonstrar como a pesquisa

foi elaborada e demonstrara quais os métodos utilizados para concluir a pesquisa.

Conforme Gerhardt e Silveira (2009, p. 13) “A metodologia se interessa pela validade

do caminho escolhido para se chegar ao fim proposto pela pesquisa”.

Uma pesquisa pode se enquadrar como qualitativa e quantitativa. O

presente trabalho abordará uma pesquisa qualitativa, pois segue os padrões dessa

forma de pesquisa. Segundo Martins e Theóphilo (2009, p. 141) “A pesquisa

qualitativa tem como preocupação central descrições, compreensões e

interpretações dos fatos ao Invés de medições”. De acordo com Beuren et al. (2004,

p. 92) “Na pesquisa qualitativa concebem – se análises mais profundas em relação

ao fenômeno que esta sendo estudado”.

E quanto os estudos da pesquisa se enquadram como descritivo e

exploratório. Os estudos descritivos segundo Trivinõs (1987, p. 112) “[...] exigem do

investigador, para que a pesquisa tenha certo grau de validade científica, uma

precisa delimitação de técnicas, métodos, modelos e teorias que orientarão a coleta

e interpretação dos dados”. Segundo Vergara (2007, p. 47) “A pesquisa descritiva

expõe características de determinada população ou determinado fenômeno”.

Segundo Trivinõs (1987, p. 109) no estudo exploratório “O pesquisador

parte de uma hipótese e aprofunda seu estudo nos limites de uma realidade

específica, buscando antecedentes, maior conhecimento para, em seguida planejar

uma pesquisa descritiva ou de tipo experimental. Para Beuren et al. ( 2004, p. 80)

em uma pesquisa exploratória “[...] busca- se conhecer com maior profundidade o

assunto, de modo a torná-lo mais claro ou construir questões importantes para a

condução da pesquisa”.

28

Conforme GIL (1996, p. 46) “As pesquisas descritivas são, juntamente

com as exploratórias, as que habitualmente realizam os pesquisadores sociais

preocupados com a atuação prática”.

A pesquisa é descritiva, pois tem como objeto investigação de fatos

ocorridos e a obtenção de dados, para analise. E ela também é uma pesquisa

exploratória porque envolvem levantamentos de conteúdos bibliográficas e

documentais.

Quanto à estratégia da pesquisa será por meio do estudo de caso.

Conforme Martins e Theóphilo (2009, p. 62) “A construção de uma pesquisa a partir

de um Estudo de Caso exige mais atenção e habilidades do pesquisador do que de

uma pesquisa de abordagem metodológica convencional”.

No estudo de caso as técnicas empregadas para obtenção dos dados

foram as analises documental e questionário. Segundo Oliveira et al. (2003, p. 71)

“O questionário constitui-se de uma serie ordenada de pergunta relacionadas a um

tema central, que são respondidas sem a presença do entrevistador. Na analise

documental para Gil (1996, p. 83) “[...] os documentos a serem utilizados na

pesquisa não receberam tratamento analítico, tornando-se necessária a análise de

seus dados”.

3.2 LEVANTAMENTO DE DADOS

O referencial teórico foi pesquisado por meio de livros, revistas e

documentos eletrônicos.

No estudo de caso, para iniciar a pesquisa é necessário primeiramente à

liberação dos responsáveis pelas empresas para a obtenção dos documentos e

permissão para divulgação de algumas informações. A empresa permitiu o exame

dos dados na empresa, porem não permitiu a divulgar do nome das empresas

envolvidas no processo. Os dados para pesquisa foram solicitados ao contador da

empresa que realizou o processo, e algumas informações pode ser adquiridas por

meio de funcionários mais antigos da empresa. Ocorreram à solicitação todos os

documentos pertinentes do processo e a elaboração de dois questionários,

aplicados ao contador. A solicitação dos documentos ocorreu no mês de agosto e o

questionário também foi aplicado no mesmo mês.

29

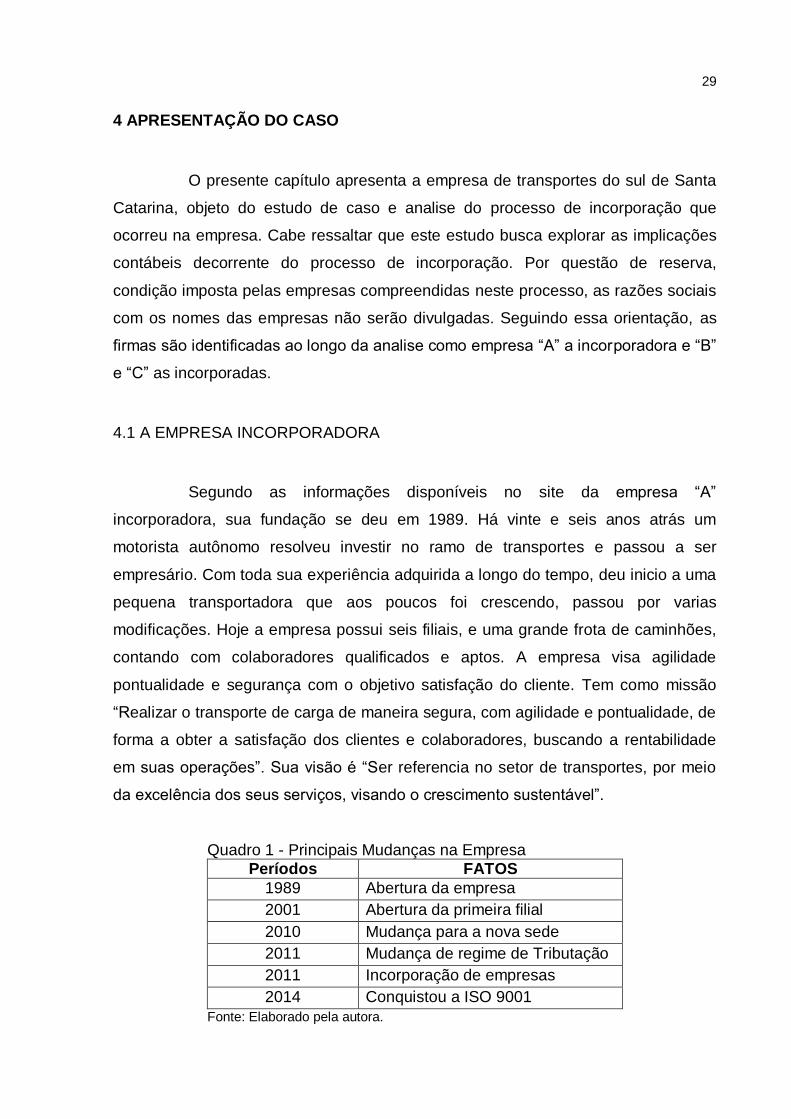

4 APRESENTAÇÃO DO CASO

O presente capítulo apresenta a empresa de transportes do sul de Santa

Catarina, objeto do estudo de caso e analise do processo de incorporação que

ocorreu na empresa. Cabe ressaltar que este estudo busca explorar as implicações

contábeis decorrente do processo de incorporação. Por questão de reserva,

condição imposta pelas empresas compreendidas neste processo, as razões sociais

com os nomes das empresas não serão divulgadas. Seguindo essa orientação, as

firmas são identificadas ao longo da analise como empresa “A” a incorporadora e “B”

e “C” as incorporadas.

4.1 A EMPRESA INCORPORADORA

Segundo as informações disponíveis no site da empresa “A”

incorporadora, sua fundação se deu em 1989. Há vinte e seis anos atrás um

motorista autônomo resolveu investir no ramo de transportes e passou a ser

empresário. Com toda sua experiência adquirida a longo do tempo, deu inicio a uma

pequena transportadora que aos poucos foi crescendo, passou por varias

modificações. Hoje a empresa possui seis filiais, e uma grande frota de caminhões,

contando com colaboradores qualificados e aptos. A empresa visa agilidade

pontualidade e segurança com o objetivo satisfação do cliente. Tem como missão

“Realizar o transporte de carga de maneira segura, com agilidade e pontualidade, de

forma a obter a satisfação dos clientes e colaboradores, buscando a rentabilidade

em suas operações”. Sua visão é “Ser referencia no setor de transportes, por meio

da excelência dos seus serviços, visando o crescimento sustentável”.

Quadro 1 - Principais Mudanças na Empresa

Períodos FATOS

1989 Abertura da empresa

2001 Abertura da primeira filial

2010 Mudança para a nova sede

2011 Mudança de regime de Tributação

2011 Incorporação de empresas

2014 Conquistou a ISO 9001

Fonte: Elaborado pela autora.

30

Atualmente o quadro societário da empresa é composto por quatro sócios.

A empresa é uma sociedade empresaria limitada, seu regime de tributação é o lucro

real. Sua matriz esta localizada na cidade de Içara Santa Catarina, possui seis filiais,

onde estão localizadas, duas no estado de Espírito Santo, duas em São Paulo, uma

no Rio de Janeiro e uma em Pernambuco. A matriz é composta por setor

administrativo, almoxarifado, oficina e posto de abastecimento.

A empresa possui uma frota composta por caminhões, bitrens, rodo trens

e carretas. Os principais itens transportados são cimento, sucata de ferro, minérios,

bobinas de aço, zinco, chumbo, cobre, chapa de aço, alumínio, perfis, barras,

vergalhões. Todos os veículos são rastreados via satélite 24 horas.

4.2 DADOS DA PESQUISA

Para analisar o processo de incorporação ocorrido entre três empresas,

foram coletadas informações com o contador da empresa que realizou todo o

processo e pessoas que trabalhavam na empresa no período. Coleta de

informações, documentos a fim de identificar como foi realizada a junção dessas

empresas e as implicações na contabilidade.

A incorporação das empresas foi iniciada no ano de 2011 foram

envolvidas no processo três empresas. Onde uma é a incorporadora e duas

incorporadas. Duas extinguiram após o processo, permaneceu a identidade de

apenas umas delas.

As incorporadas “B” e “C” eram bem semelhantes, ambas já exerciam

atividades de transportes de carga. Uma delas desde 2007 e a outra desde 2005,

situavam-se na cidade de Orleans/SC, eram sociedades empresarias limitadas, uma

de pequeno porte (EPP) e a outra de (ME), regidas pela mesma Lei complementar

nº 123.

As empresas envolvidas eram optantes pelo lucro presumido. Conforme

conceitua a Receita Federal do Brasil, lucro presumido é uma forma de tributação

simplificada para determinação da base de cálculo do IRPJ e da CSLL das pessoas

jurídicas que não estiverem obrigadas, no ano-calendário, à apuração do lucro real.

Com a incorporação a incorporadora por lei foi obrigada a seguir o regime de

tributação do lucro real. Conforme a Lei n° 8.541/92 art. 5 as pessoas jurídicas que

31

forem incorporadas, fusionadas, ou cindidas no ano calendário que ocorreu às

respectivas incorporações, fusões e cisões, são obrigadas à apuração do lucro real.

A incorporadora e as incorporadas já pertenciam o mesmo ramo de

atividades, que é o transporte rodoviário de cargas, sendo que incorporação pode

ser feita entre empresas do mesmo ramo ou diferentes. Com já relatado, de acordo

com Silva et al. (2003, p. 125) “As transformações de sociedade ocorrem entre

empresas, independente do seu ramo”.

As incorporadas pertenciam aos filhos e a incorporadora pertencia aos

pais. Todas as três empresas envolvidas possuíam muitas semelhanças, pois eram

do mesmo ramo, o que diferenciava era que a incorporadora “A” era uma empresa

maior e as incorporadas “B” e “C” eram empresas de pequeno porte. Decidiram,

então unir as forças, se tornando basicamente uma empresa familiar, composto

somente por sócios da mesma família.

A partir da decisão de reestruturar as sociedades foi dado inicio as

questões legais do processo, como o protocolo, a justificação, as assembleias, a

apresentação do laudo de avaliação e a aprovação do protocolo. A Lei 6.404/76 Art.

224 refere-se o protocolo seguido nas operações societárias, nesse protocolo

contem algumas condições que no qual as empresas devem apresentar.

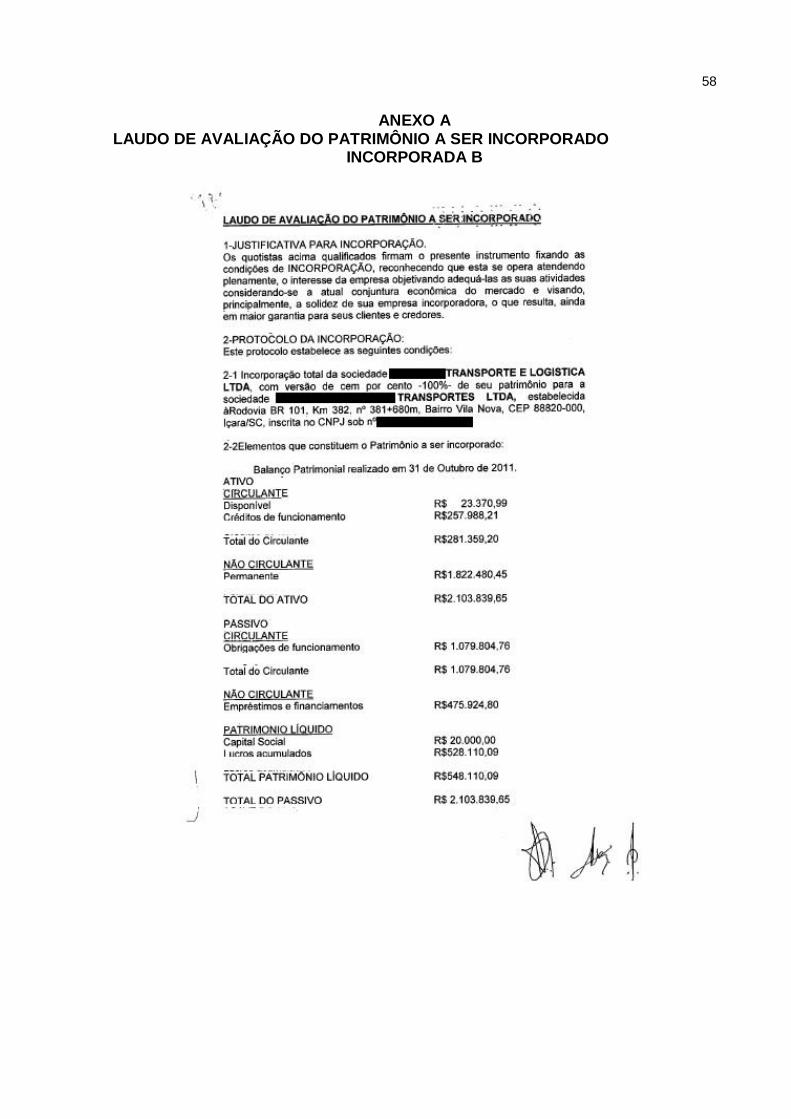

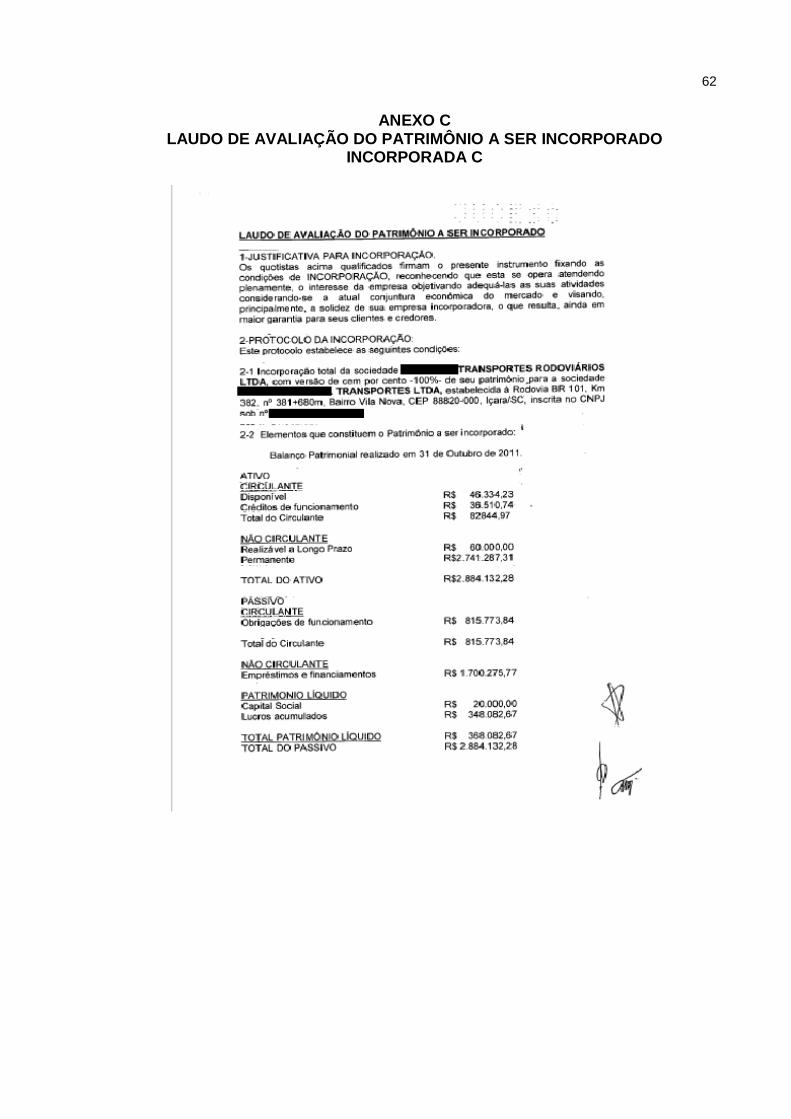

Os laudos de avaliação do patrimônio a ser incorporado das

transportadoras foram realizados as devidas condições necessárias conforme a lei.

Foram realizados dois laudos, pois eram duas empresas a ser incorporada. Em cada

laudo contem a justificativa, a declaração de incorporação total, os elementos que

constituem o patrimônio a serem incorporados que é o Ativo e Passivo de cada

incorporada, nomeação dos peritos para a avaliação e elaboração dos laudos que

em seguida foi examinado e aprovado por unanimidade dos sócios.

4.3 ANÁLISE E DISCUSSÃO DOS RESULTADOS DA PESQUISA

O capítulo apresenta resultados das informações coletados por meio de

dois questionários aplicados ao contador que realizou, presenciou e organizou todas

as questões contábeis ocorridas no processo. No mesmo capítulo são apresentadas

as informações dos laudos de incorporação patrimonial das duas incorporadas,

32

antes e depois da incorporação, as implicações contábeis do processo na

contabilidade e as dificuldades encontradas no decorrer da incorporação.

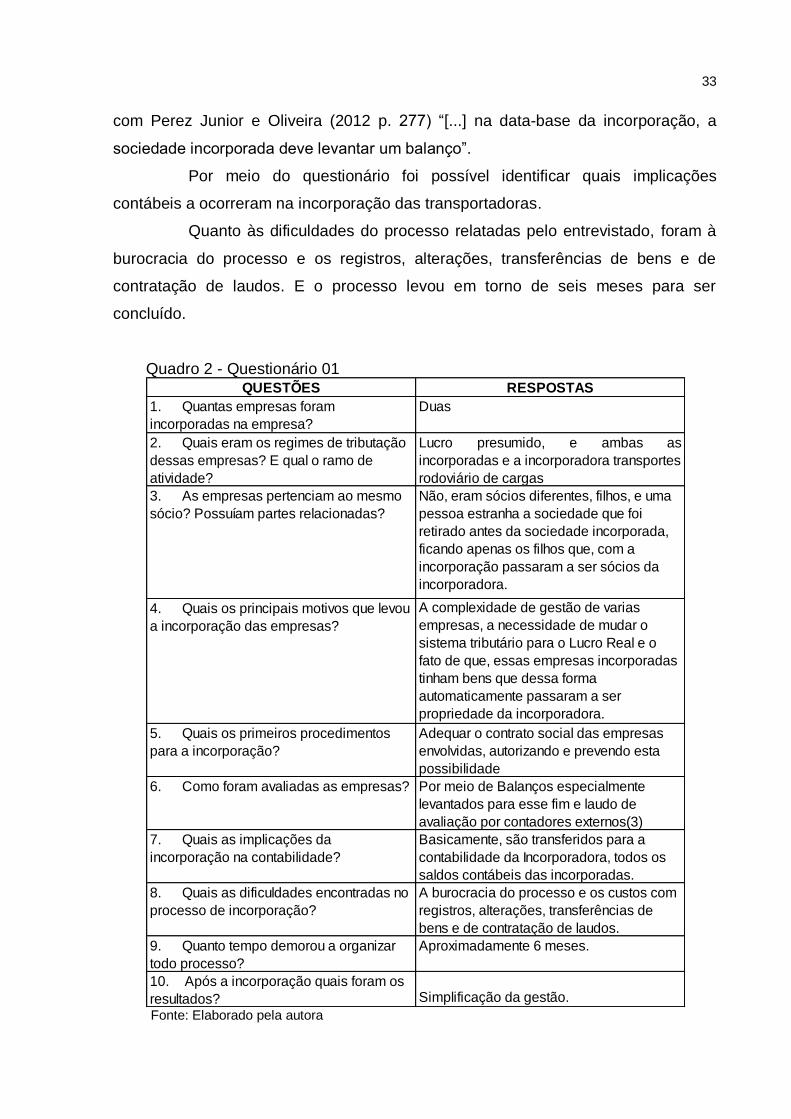

4.3.1 Resultado dos questionários aplicados

O primeiro questionário (apêndice A) é composto por questões básicas a

respeito do processo, para melhor entender como iniciou a ideia de reestruturação

societária, questões respondidas pelo contador da empresa.

Mediante o questionário, constatou- se que no processo de incorporação,

duas empresas foram incorporadas, sendo assim três empresas envolvidas, elas

pertenciam ao mesmo ramo de atividade, que é o ramo de transportes de cargas.

Conforme a Lei 6.404/76 Art. 223 “A incorporação, fusão ou cisão podem ser

operadas entre sociedades de tipos iguais ou diferentes e deverão ser deliberadas

na forma prevista para a alteração dos respectivos estatutos ou contratos sociais”.

As duas incorporadas eram empresas de pequeno porte, optantes pelo

lucro presumido, não eram empresas de capital aberto, e não possuíam partes

relacionadas entre elas e a incorporadora. A respeito da parte societária das

empresas os sócios das incorporadas eram irmãos e o sócio da incorporadora o pai

e outra pessoa. No questionário foi possível identificar o motivo da incorporação.

Segundo o contador a ideia de unir as empresas se deu devido à complexidade de

gestão de varias empresas e já haviam identificado à necessidade de mudança do

sistema tributário para o lucro real.

Segundo o contador os primeiros procedimentos para iniciar a

incorporação são adequar os contratos sociais das envolvidas, autorizando e

prevendo a possibilidade para a incorporação. Assim afirma Fabretti (2005 p. 146)

“Devem ser elaborados estudos de ordem legal, bem como a análise das

demonstrações contábeis, para avaliar de forma completa os eventuais riscos do

negócio”. As empresas foram avaliadas por meio do Balanço Patrimonial que foi

levantado para esse fim, foram avaliadas a valor contábil, e o laudo de avaliação foi

elaborado por três contadores interno. Conforme a Lei 6.404/76 Art. § 1º “Os peritos

ou a empresa avaliadora deverão apresentar laudo fundamentado, com a indicação

dos critérios de avaliação e dos elementos de comparação adotados e instruído com

os documentos relativos aos bens avaliados”. E em relação ao Balanço, de acordo

33

com Perez Junior e Oliveira (2012 p. 277) “[...] na data-base da incorporação, a

sociedade incorporada deve levantar um balanço”.

Por meio do questionário foi possível identificar quais implicações

contábeis a ocorreram na incorporação das transportadoras.

Quanto às dificuldades do processo relatadas pelo entrevistado, foram à