UNIVERSIDADE SALVADOR PROGRAMA DE PÓS … · Como resposta a estas fraudes a Lei ... define...

43

UNIVERSIDADE SALVADOR PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU MBA EM CONTROLADORIA PARA GESTÃO DE NEGOCIOS ANA PAULA B. DE SOUZA EMANUEL ANTUNES JEANE MOURA CARVALHO MILENA GAVAZZA P. DE ANDRADE CONTROLES INTERNOS OS EFEITOS DA IMPLEMENTAÇÃO DA SOX Salvador 2008

Transcript of UNIVERSIDADE SALVADOR PROGRAMA DE PÓS … · Como resposta a estas fraudes a Lei ... define...

UNIVERSIDADE SALVADOR PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

MBA EM CONTROLADORIA PARA GESTÃO DE NEGOCIOS

ANA PAULA B. DE SOUZA

EMANUEL ANTUNES

JEANE MOURA CARVALHO

MILENA GAVAZZA P. DE ANDRADE

CONTROLES INTERNOS

OS EFEITOS DA IMPLEMENTAÇÃO DA SOX

Salvador 2008

5

1 INTRODUÇÃO

1.1 Problemática, contexto e justificativa O mercado norte americano de capitais é reconhecido como o maior do mundo. Uma

série de escândalos de natureza contábil, provocados pela descoberta de transações

irregulares em uma de suas maiores empresas, resultou no enfraquecimento do grau de

confiança dos investidores, abalando o equilíbrio não apenas do mercado daquele país,

mas também dos demais mercados internacionais.

Como resposta a estas fraudes a Lei Americana Sarbanes-Oxley, Public Company

Accounting Reform And Investor Protection Act, também conhecida como SOX, foi

promulgada pelo Congresso Americano em julho de 2002 para coibir práticas lesivas

aos acionistas ou que possam submetê-los a elevados níveis de riscos. A SOX foi

incentivada pelo democrata Paul Sarbanes e pelo republicano Michael Oxley, então

Senadores, tendo como objetivo aperfeiçoar os controles financeiros das empresas e

apresentar melhoria para a adoção de princípios de Governança corporativa, focada na

qualidade das auditorias. Com a lei, os princípios de Governança Corporativa deixarão

de ser decisões estratégicas apenas dos administradores e serão regulamentadas e

fiscalizadas pela Securities and Exchange Commission (SEC), instituição equivalente à

Comissão de Valores Mobiliários (CVM) no Brasil.

A Sox foi criada para restaurar a confiança dos investidores e cidadãos na liderança

empresarial norte-americana. Ela enfatiza os padrões éticos na preparação e

divulgação de informações financeiras das organizações. A Lei torna os diretores e

executivos diretamente responsáveis por estabelecer, avaliar e monitorar a eficácia dos

6

controles internos sobre relatórios financeiros e divulgações de informações relevantes,

com a intenção de desencorajar declarações de executivos que, nas fraudes

acontecidas na época, afirmaram não ter conhecimento das atividades duvidosas

praticadas por suas Empresas. Ela procurou tornar tangível a necessidade de

segurança das pessoas após os escândalos financeiros ocorridos nos Estados Unidos

nos últimos anos.

1.2 Problema e objetivos

O problema de pesquisa proposto para o presente estudo pode ser apresentado como:

Quais os efeitos da implementação da SOX?

O enfoque deste trabalho será o de mostrar os efeitos da implementação da SOX em

uma Empresa Brasileira, com sede na Suíça, que opera nos Estados Unidos.

1.3 Estrutura e apresentação do trabalho

O presente trabalho encontrasse estruturado em cinco capítulos

Cumprindo os objetivos o capítulo 1 apresenta a Introdução, com a contextualização da

problemática e a definição do problema e dos objetivos do estudo.

O Capítulo 2 tratará da Fundamentação Teórica, apresentando os principais conceitos

de controles internos e a Lei Sarbanes Oxley, com sua importância e determinações,

sua aplicabilidade e as seções de maior conhecimento e o modelo de implementação.

O Capítulo 3 discutirá os Procedimentos Metodológicos da pesquisa e sua

operacionalização.

7

O Capítulo 4 aborda a Análise de Resultados, apresentando a empresa estudada, seu

modelo de implementação de controles internos, o resultado do estudo proposto e sua

impressão com relação ás mudanças.

O Capítulo 5 sintetiza a Conclusão, apresentando uma resposta ao problema e aos

objetivos propostos.

8

2 FUNDAMENTAÇÃO TEÓRICA

2.1 Controles Internos

Controles internos podem ser definidos como todas as políticas adotadas pela empresa

com o intuito de minimizar riscos e melhorar processos.

O Conselho Federal de Contabilidade, nas Normas Brasileiras de Contabilidade Técnica

11, item 11.2.5.1, define controle interno como um conjunto de variáveis e compreende:

(...) “o plano de organização e o conjunto integrado de método e procedimentos

adotados pela entidade na proteção do seu patrimônio, promoção da confiabilidade e

tempestividade dos seus registros e demonstrações contábeis, e da sua eficiência

operacional”.

Segundo o Comitê de Procedimentos de Auditoria do American Institute of Certified

Public Accountants AICPA, a definição de controles internos, vigente atualmente, de

acordo com a SAS - 78 é:

Um processo – efetuado pela diretoria, gerência e outras pessoas da entidade – projetado para proporcionar uma razoável garantia de alcançar os objetivos nas seguintes categorias: (a) confiabilidade nos relatórios financeiros; (b) conformidade com as leis e regulamentos aplicáveis e (c) eficácia e eficiência nas operações. Controle interno consiste de cinco componentes inter-relacionados: a) Ambiente de controle é o que estabelece o tom de uma organização,

influenciando a consciência de controle de suas pessoas. b) Avaliação de risco é a identificação e análise dos riscos relevantes da

entidade para atingir seus objetivos, formando uma base para determinar como os riscos poderiam ser gerenciados.

c) Atividades de controle são as políticas e procedimentos que auxiliam a assegurar que as diretrizes gerenciais são alcançadas.

d) Informação e comunicação é a identificação, captura e troca de informação, numa estrutura de tempo e forma que possibilite às pessoas cumprirem suas responsabilidades.

e) Monitoramento é o processo que avalia a qualidade do desempenho do controle interno no tempo”.

9

Também, para o AICPA (MORAES, 2003, p. 22): O controle interno, no sentido amplo, compreende controles que se podem caracterizar como contábeis ou como administrativos, como segue: a) Controles contábeis compreendem o plano da organização e todos os

métodos e procedimentos referentes e diretamente relacionados com a salvaguarda do ativo e fidedignidade dos registros financeiros. Geralmente compreendem controles tais como: sistemas de autorização e aprovação, separação entre tarefas relativas à manutenção de registros, elaboração de relatórios e aquelas que dizem respeito à operação ou custódia do ativo, controles físicos sobre o ativo e auditoria interna;

b) Controles administrativos são os que compreendem o plano da organização e todos os métodos e procedimentos referentes, principalmente à eficiência operacional e obediência às diretrizes administrativas e que normalmente se relacionam apenas indiretamente com os registros contábeis e financeiros. Em geral, incluem controles como análises estatísticas, estudos de tempo e movimento, relatórios de desempenho, programas de treinamento de empregados e controle de qualidade”.

Ainda segundo o AICPA, os principais objetivos dos controles internos são: proteger os

ativos da empresa; obter informações adequadas; promover a eficiência e eficácia

operacional da organização; estimular a obediência e o respeito às políticas da

administração. Ou seja, os controles internos devem assegurar que as várias fases do

processo decisório e do fluxo de informações reflitam a necessária confiabilidade.

Para o Institut Français des Experts Comptables:

O controle interno é formado pelo plano de organização e de todos os métodos e procedimentos adotados internamente pela empresa para proteger seus ativos, controlar a validade dos dados financeiros pela Contabilidade, ampliar a eficácia e assegurar a boa aplicação das instruções da direção. (SÁ, 1993, p. 110).

Dessa forma presumisse ser a empresa capaz de refutar situações de riscos e

turbulências nos mercados internos e externos. Utilizando controles eficazes capaz de

proteger e assegurar a fidedignidade das informações contábil financeiras que são

utilizadas para validação da gestão administrativa.

Segundo Oliveira e D’Ávila (2002, p.31):

10

Existe uma relação entre os objetivos e os componentes e está interligada ao que a empresa almeja alcançar, dependendo do julgamento desses itens efetivamente. Para se alcançar os objetivos se faz necessário que haja a salvaguarda dos ativos, alavancagem de lucratividade das operações e minimização do risco de descumprimento das normas que regulam a atividade, porém, para isso, é preciso que os componentes do controle interno sejam avaliados de forma freqüente, havendo sempre comunicação entre as pessoas e um monitoramento capaz de regular o sistema.

Do contrário não será possivel manter-se num mercado cada vez mais intenso e

exigente, onde investidores e clientes, buscam cada vez mais mecanismos de

monitoramento que regulem o mercado de forma global.

Para Chiavenato (2003, p. 654), os tipos de controles são três: a) Os estratégicos, que são chamados de controles organizacionais, incluindo-se de tal forma o sistema de decisões de cúpula que controla o desempenho de resultados da organização como um todo, através das decisões externas, como também das informações internas, como, por exemplo, previsão de vendas e previsão de despesas a serem incorridas, proporcionando o balanço projetado; b) Os táticos, que são feitos após os controles estratégicos e estão num nível intermediário, referindo-se a cada uma das unidades operacionais, onde começa na prática o que foi planejado, por isso estão mais voltados ao médio prazo, como por exemplo, o ponto de equilíbrio, que é um ponto de interseção entre a linha de vendas e a de custos totais; e c) Os operacionais, que são realizados no nível operacional da organização e são projetados em curto prazo, por exemplo, o controle de qualidade, envolvendo processos de verificação de materiais, produtos e serviços assegurando que eles alcancem elevados padrões.

Os princípios de controle interno representam o conjunto de normas, diretrizes e

sistemas, que visam ao atendimento de objetivos específicos, que para Peter e

Machado (2003, p.25) são:

a) Relação custo versus benefício: consiste na minimização da probabilidade de falhas/desvios quanto ao atendimento dos objetivos e metas. Este conceito reconhece que o custo de um controle não deve exceder aos benefícios que possa proporcionar; b) Qualificação adequada, treinamento e rodízio de funcionários: a eficácia dos controles internos está diretamente relacionada com a competência e integridade do pessoal. Assim, é imprescindível que haja uma política de pessoal que contemple: I) Delegação de poderes e determinação de responsabilidades: visam assegurar maior rapidez e objetividade às decisões, fazendo-se necessário um regimento/estatuto e organograma adequado, onde a

11

definição de autoridade e conseqüentes responsabilidades sejam claras e satisfaçam plenamente às necessidades da organização; e manuais de rotinas/procedimentos claramente determinados, que considerem as funções de todos os setores do órgão/entidade; II) Segregação de funções: a estrutura de um controle interno deve prever a separação entre as funções de autorização ou aprovação de operações e a execução, controle e contabilização das mesmas, de tal forma que nenhuma pessoa detenha competências e atribuições em desacordo com este princípio; III) Instruções devidamente formalizadas: para atingir um grau de segurança adequado é indispensável que as ações, procedimentos e instruções sejam disciplinados e formalizados através de instrumentos eficazes, ou seja, claros e objetivos e emitidos por autoridade competente; c) Controles sobre as transações: é imprescindível estabelecer o acompanhamento dos fatos contábeis, financeiros e operacionais, objetivando que sejam efetuados mediante atos legítimos, relacionados com a finalidade do órgão/entidade e autorizados por quem de direito; d) Aderência às diretrizes e normas legais: é necessária a existência, no órgão/entidade, de sistemas estabelecidos para determinar e assegurar a observância das diretrizes, planos, normas, leis, regulamentos e procedimentos administrativos internos.

Do ponto de vista das fraudes, Vieira (2000) esclarece:

A ocorrência de fraudes depende dos procedimentos indevidos aliados à fraqueza dos controles internos existentes. Por isso é indispensável que os controles internos tenham mecanismos que permitam a identificação de desvios ocorridos e que também ofereçam meios de análise e alternativas de solução. Quanto mais rápida for a identificação dos desvios, mais eficientes serão os controles internos na sua função preventiva de fraudes.

É interessante também perceber que não basta ter controles internos, é importante que

as organizações divulguem com intensidade a ética corporativa, que sua missão e visão

estejam ao alcance de todos e que se faça desseminar a cultura organizacional, de

modo que as pessoas internalizem e que não se permitam cometer ou aceitar

procedimentos indevidos como recurso à sua gestão.

2.2 Lei Sarbanes Oxley

Borgerth (2007, p. 19), esclarece que:

12

A SOX tem por objetivo estabelecer sanções que coíbam procedimentos não éticos e em desacordo com as boas práticas de governança corporativa por parte das empresas atuantes do mercado norte-americano. O objetivo final é o de restabelecer o nível de confiança nas informações geradas pelas empresas e, assim, consolidar a teoria dos mercados eficientes, que norteia o funcionamento do mercado de títulos e valores mobiliários.

Inicialmente, acreditava-se que esta lei abrangeria apenas as empresas norte-

americanas e empresas estrangeiras que tivessem títulos no mercado de ações dos

Estados Unidos, entretanto houve interesse por parte dos principais mercados

internacionais de adesão a esta nova lei como forma de alertar os gestores de

corporações mundiais para a necessidade de assumir a responsabilidade sobre a

informação por eles prestada, contribuindo para aumentar o grau de transparência das

empresas.

Costa (2007) argumenta que:

A lei visa garantir a transparência na gestão financeira das organizações, credibilidade na contabilidade, auditoria e a segurança das informações para que sejam realmente confiáveis, evitando assim fraudes, fuga de investidores, etc. Esta lei pode ser deduzida como uma Lei de Responsabilidade Fiscal Sarbanes-Oxley.

Em seu entendimento Borgerth (2007, p. 46 - 47) ainda argumenta que:

A Lei se limita a exigir que os administradores certifiquem as informações fornecidas sobre as empresas por eles edministradas são confiáveis. A fim de que esses administradores, na eventualidade de problemas, não possam argumentar que desconheciam que uma ou outra base de dados para a geração dessas informações operava de forma precária, a Lei exige que eles certifiquem ter verificado o nível de qualidade e abragência de seus controles internos. Nehum desses administradores está inclinado a assinar certificados que os comprometam ser ter certeza de que tudo está funcionando corretamente [...]. Enfim, o que a Lei, na verdade, está exigindo, é que esses administradores assumam a responsabilidade pela transparência de suas empresas. Nenhum investidor que aplica sua poupança e esperança no mercado pode achar que essas certificações sejam exageradas[...].

O ato de 2002 da Sarbanes-Oxley foi legalizado em 30 de julho de 2002, como resposta

aos escândalos financeiros de grandes empresas respeitadas nos Estados Unidos.

13

Esses escândalos resultaram numa grande perda de confiança pública nos balanços

das corporações e em seus sistemas de informação1 .

Borgerth (2007) relata alguns dos principais escândalos contábeis:

a) O Caso Enron: a Enron era considerada a quinta maior empresa norte-americana,

fundada em 1985 através da fusão de duas empresas distribuidora de gás natural. Em

apenas dez anos atuando no mercado de commodities já detinha 25% deste segmento.

Através de investigações da SEC (Securities and Exchange Commission) descobriu-se

que a Enron havia forjado o seu resultado financeiro, aumentando seus lucros em

aproximadamente US$ 600 milhões, com o intuito de obtenção de crédito. Esta fraude

alcançou maiores proporções quando do descobrimento de constantes objetos de

exceções e não conformidades no código de ética desta empresa.

A empresa manipulou seus dados contábeis, com o intuito de apresentar uma boa

saúde financeira, através de transações de transferência de ações e ativos que, apesar

de não serem consideradas efetivamente ilegais, caracterizou total falta de ética da

mesma, e ações fraudulentas de disfarce de empréstimos, para evitar a configuração do

aumento do seu endividamento. Ela manteve US$ 3,9 bilhões em empresas de Wall

Street, entre 1992 e 2001, classificando-os como “proteções financeiras” (hedge) em

lugar de dívidas. Pelo menos US$ 2,5 bilhões desses recursos teriam sido aplicados

nessas empresas nos três anos anteriores à falência da Enron, que à época já

acumulava entre US$ 8 bilhões e US$ 10 bilhões em dívidas de curtos e longos prazos.

Em menos de um ano após o escândalo, a Enron entrou com pedido de falência, além

de marcar por posições antiéticas o comportamento dos advogados, analistas de

mercado e auditores independentes da Empresa.

b) O Caso WorldCom: a WorldCom era conhecida como a segunda maior empresa de

telefonia de longa distância dos Estados Unidos. Nos cinco anos anteriores à sua

1 Disponível em:http://financialservices.house.gov/media/pdf/H3763CR_HSE.pdf. Acesso em: 30 set. 2007.

14

falência, a Companhia havia expandido sensivelmente seu mercado, através de fusões

e aquisições, usando recursos de suas próprias ações e empréstimos bancários para

financiar este crescimento. Para apresentar solidez, a Empresa manipulou suas

demonstrações contábeis no período de 1999 a 2002, dando origem ao maior caso de

fraude contábil norte-americana.

Uma das manipulações praticadas foi a contabilização de operações de arrendamento

(leasing), contabilizando gastos operacionais como se fossem operações de

investimento, não reduzindo, com isso, o resultado do período. Além disso, a WorldCom

usava as aquisições como forma de eliminar a concorrência e disfarçar a real situação

da empresa, ou seja, a cada aquisição ela se valia da quebra de uniformidade gerada

pela necessidade de reportar a nova aquisição pra ocultar suas próprias deficiências,

tornando impossível, à primeira vista, a comparação de resultados de um período para

o outro. Com estes artifícios, a empresa lançou US$ 3 bilhões em registros contábeis

irregulares para inflar seus lucros e o fluxo de caixa, no que pode ser classificado como

um dos maiores casos de fraude corporativa da história.

Apesar de tudo, a empresa conseguiu se reerguer, se valendo de prerrogativas da

legislação norte-americana para casos de concordata e mudando sua razão social para

MCI. Ademais estabeleceu um código de Governança Corporativa considerado austero

até pelos mais conservadores. Já os seus antigos executivos, foram condenados a

pagar indenizações a até penas de prisão. (BORGERTH. 2007, p. 7-8).

c) O Caso Arthur Andersen: a Arthur Andersen era tida como uma das mais

conceituadas empresas de auditoria independente do mercado, formando, com mais

outras quatro, um mega grupo conhecido como Big Five, perdendo apenas para a

PricewatherhouseCoopers.

Com o escândalo da Enron, também veio a tona todas as implicações sobre o

envolvimento da Arthur Andersen e seu efeito sobre a empresa foi catastrófico. Esta foi

acusada formalmente por obstrução à Justiça, pelo fato de seus funcionários terem

15

procedido à destruição de documentos e provas de sua conivência com as

irregularidades provocadas por sua cliente. Em questão de meses a empresa estava

acabada.

Os procedimentos de auditoria adotados em relação a Enron, contrariavam todas as

melhores práticas de independência que deveriam nortear a relação entre uma empresa

e seus auditores, participando ativamente da estruturação das operações antiéticas,

com efeitos negativos para todo o segmento contábil e de auditoria.

Com a quebra da Arthur Andersen, a Deloitte incorporou a maioria dos seus negócios

no Brasil. (BORGERTH. 2007, p. 5-6).

Existiram, ainda, outros casos de fraudes contábeis nos Estados Unidos, como Xerox,

Bristol-Myers Squibb, Merck, Tyco, ImClone Systems e Parmalat, na Itália.

(BORGERTH. 2007)

2.3 A Aplicabilidade e Determinações da Lei

Conforme Fortuna (2002, p. 466):

A SOX se aplica às companhias e suas subsidiárias que possuam American Depositary Receipts (ADRs) negociados nas bolsas de valores americanas ou que estejam registradas na Securities and Exchange Commission (SEC) a seus dirigentes, a seus auditores e a seus advogados com o objetivo de transmitir ao mercado informações mais precisas sobre a qualidade dos controles internos e das demonstrações financeiras das empresas.

Ainda segundo Fortuna, a SOX tem as seguintes premissas:

a) Conformidade Contínua: as informações financeiras e os controles internos

relativos a elas devem ser mantidos sob efetivo controle dos executivos

responsáveis. Os executivos devem prestar contas disto trimestralmente;

16

b) Avaliação Contínua: para atender a conformidade contínua, testes freqüentes e

validações dos controles internos devem ser executados, conforme prevê a

seção 302. A metade dos executivos vê a Sox como uma boa oportunidade de

melhorar os processos internos e conseqüentemente os negócios, conforme

constatado em pesquisa de 2004 da Mckinsey & Company;

c) Conhecimento: As autoridades querem saber quem estava em qual sistema,

fazendo o que, porque estavam fazendo, tinham autorização para isto e por

quanto tempo ficam nele.

A SOX é composta de títulos e seções que estabelecem regras específicas. As

principais seções traduzidas da lei são as seguintes e foram traduzidas livremente por

Fortuna,(2002):

Título I: Empresas públicas e o Board

Seção 101: Designa as regras sobre o Board, sua composição, domicílio, serviços,

poderes e deveres do Board;

Seção 102: Determina as regras de registro do Board;

Seção 103: Determina sobre o estabelecimento de auditorias, controle de qualidade e

regras sobre padrões de independência;

Seção 104: São as regras de inspeção das empresas de auditorias contratadas;

Seção 105: Refere-se sobre as regras de investigação, atas, procedimentos

disciplinares, audiências públicas, sanções e emissão de relatórios;

Seção 106: Expõe sobre as empresas de contabilidade estrangeiras;

Seção 107: Refere-se às regras de inadvertência, às regras de censura e outras

sanções do Board;

Seção 108: Expõe sobre padrões contábeis.

Título II: Empresas de auditoria Independentes

17

Seção 201: Regula os serviços fora do escopo dos auditores. Proibição de certos

serviços pelas empresas de auditoria externa;

Seção 202: Determina sobre o que necessita de aprovações prévias;

Seção 203: Regula sobre a rotatividade das firmas prestadoras de serviço de auditoria;

Seção 204: Refere-se sobre os relatórios e comitês de Auditoria;

Seção 206: Expõe sobre como será resolvido o conflito de interesses;

Seção 207: Refere-se ao estudo que será efetuado a fim de avaliar os efeitos da

rotatividade mandatória das empresas de auditoria;

Seção 208: Expõe sobre a autoridade da comissão;

Seção 209: Regula sobre as declarações regulatórias das empresas de auditoria não

registradas.

Título III: Responsabilidade Corporativa Seção 301: Determina o papel do Comitê de Auditoria, suas responsabilidades e

autoridade. O comitê de auditoria deve disponibilizar meios para denúncias anônimas

por empregados do emissor;

Seção 302: Determina as responsabilidades dos CEO (Chief Executive Officer) e do

CFO (Chief Financial Officer) sobre as demonstrações financeiras, sendo que o CEO e

o CFO tem a obrigação de emitir uma declaração de que são responsáveis pelos

controles internos da empresa e que assegurou que os controles internos geraram

informações corretas, além de apresentar suas conclusões sobre a eficácia dos

controles internos até a data. Também será necessário declarar qualquer deficiência

nos controles internos e qualquer fraude que envolva a administração ou funcionários

com importante papel nos controles internos. Deverá ser declarado, toda e qualquer

alteração nos controles internos ou fatores que afetam os controles internos;

Seção 303: Expõe sobre a proibição de membros da direção influenciar, manipular ou

enganar as empresas de auditoria contratadas para a emissão dos relatórios financeiros

da empresa;

Seção 304: Penalidades para diretores e conselheiros por violação do dever de

conduta, quando eles modificarem e publicarem relatórios com alterações nas

18

informações financeiras. Determina sobre a devolução de bônus e participação nos

resultados pelos CEO e CFO se houver a necessidade de re-emissão de relatório

devido à má conduta ou não cumprimento das regras definidas;

Seção 306: Limitação aos planos de benefícios para empregados da alta

administração;

Seção 307: Padrões de conduta profissional para Advogados.

Título IV: Informações Financeiras

Seção 401: Determina as regras de apresentação do relatório financeiro tais como

regras contábeis. Prevê a divulgação, por relatórios periódicos, de informes financeiros

sobre transações fora-de-balanço, obrigações, acordos e outras transações atípicas; de

declaração que o relatório não contém inverdades ou omissões de fato material; de

declaração que o relatório está conciliado com princípios contábeis geralmente aceitos

(US GAAP);

Seção 402: Declara sobre a proibição de empréstimos da empresa para seus

conselheiros e diretores;

Seção 403: Determina sobre a necessidade de informação das transações efetuadas

pelos diretores e 10% dos acionistas no final do segundo dia após o dia de execução da

transação;

Seção 404: Refere-se às regras sobre a avaliação da administração e emissão de

declaração sobre os controles internos da empresa, ou seja, a administração será

responsável por estabelecer e manter uma adequada estrutura de controles internos e

procedimentos para a emissão do relatório financeiro e deverá emitir uma avaliação ao

final do ano fiscal sobre a eficácia dos controles internos. Requer uma afirmação da

eficácia da estrutura e procedimentos dos Controles Internos para os relatórios

financeiros e um relatório emitido pelos Auditores externos atestando a acuracidade da

afirmação do gerenciamento;

Seção 407: Exige que faça parte do Comitê de Auditoria um perito em finanças com

formação e experiência como contador, auditor, principal administrador financeiro,

19

controlador ou função similar, incluindo experiência com controles internos contábeis e

entendimento das funções do Comitê de Auditoria.

Seção 409: Requer informações atualizadas e rápidas com respeito às condições ou

operações financeiras, para informar investidores e interessados.

A empresa de auditoria irá atestar o relatório da administração.

Título V: Conflitos de interesse

Seção 501: Refere-se às regras para solução de conflitos de interesses.

Título VI: Recursos e autoridade da Comissão

Título VII: Estudos e relatórios

Expõe sobre os estudos e relatórios que serão feitos pelo “Comptroller General of the

United States”.

Título VIII: Fraudes Criminosas Corporativas e Contábeis

Seção 802: Refere-se à fraude na contabilidade corporativa. Prevê penalidades

criminais por alteração de documentos ao estabelecer multa e/ou prisão por alteração

intencional, destruição, mutilação, ocultação, dissimulação, disfarce, falsificação ou

falsa entrada de dados em qualquer relatório, documento ou objeto tangível de mesmo

intento. Também prevê a guarda por cinco anos de relatórios de auditoria, papéis de

trabalho, memorandos, correspondências, comunicados e outros, incluindo os

eletrônicos, emitidos e recebidos em conexão com as atividades da auditoria;

Seção 804: Prescrição das penalidades, tendo por objetivo questões relativas à fraude

e à manipulação de informações envolvendo valores mobiliários, em cinco anos após a

ocorrência do fato ou dois anos após o descobrimento da sua ocorrência, o que for

maior;

20

Seção 806: Trata das penalidades civis e criminais pela adulteração de documentos.

Título IX: Penalidades para crimes de colarinho branco.

Seção 906: Trata da responsabilidade da corporação relativa aos relatórios financeiros.

Se houver comprovação de fraude nos relatórios emitidos pela administração a pena

máxima será multa de até cinco milhões de dólares e/ou prisão por até vinte anos. A

SEC proibirá que as pessoas envolvidas em fraudes se tornem diretores ou membros

de qualquer outra empresa.

Portanto, as principais novidades trazidas pela lei são relativas a:

a) Necessidade das demonstrações financeiras trimestrais e anuais conter

certificações do CEO (Chief Executive Officer) e do CFO (Chief Financial Officer)

quanto à eficácia e à confiança nos controles internos e procedimentos de

preparação das demonstrações financeiras;

b) Obrigatoriedade de emissão de atestado pelos auditores independentes

confirmando e, ou opinando sobre o conteúdo do atestado da empresa que deve

ser apresentado a Securities and Exchange Commission (SEC).

c) Proibição das empresas de auditoria independente, responsáveis pela auditoria

das demonstrações financeiras de empresas de também realizarem serviços de

consultoria cujo objeto e resultado conflitem direta e indiretamente com o

trabalho de auditoria contábil nestas empresas.

d) Previsão na lei de sanções criminais severas caso os requisitos da lei não sejam

cumpridos e se as demonstrações financeiras não tiverem sido preparadas e

apresentadas adequadamente e não refletirem a situação financeira e os

resultados reais das operações da empresa, sendo que a penalidade vai de um

milhão a cinco milhões de dólares e a pena de dez a vinte anos de prisão para o

CEO, CFO, diretores, auditores e advogados responsáveis pelas demonstrações

financeiras fraudulentas.

Conforme Leite (2004, P. 4), outras inovações trazidas pela lei são:

21

a) Proibição de empréstimos para Diretores e Conselheiros;

b) Novos e rígidos padrões de conduta aplicáveis aos advogados internos e

externos das empresas;

c) Publicidade das informações prestadas a SEC.

d) O Comitê de Auditoria será o órgão responsável pela escolha, remuneração e

monitoramento das empresas de auditoria e contabilidade, que deverá ser

composto por membros independentes pertencentes ao Conselho de

Administração.

e) Criação do Conselho de Auditores de Companhia Aberta que será responsável

pelo registro de empresas de auditoria e determinações de padrões contábeis e

disciplinares a serem seguidos.

Conforme descrito por Vampel (2004, p.29) “a empresa ainda precisa selecionar uma

estrutura de controles internos”. Existem três modelos:

a) CoSo: a estrutura CoSo (Committee of Sponsoring Organizations Commission.) é Americana e foi conceituado em 1985 para apoiar o The National Commission on Fraudulent Financial Reporting que desenvolve recomendações para companhias, auditores independentes, SEC e órgãos reguladores. Essa comissão é patrocinada pelo AICPA (Contadores Certificados), The Institute of Internal Auditors e The Institute of Management Accountants.Em 1992 foi publicado nos EUA um manual sobre a estrutura de montagem dos controles internos para grandes empresas; b) CoCo: a estrutura CoCo (Criteria of Control (Canadá)) foi criada em 1995 e é um manual equivalente ao dos EUA denominado Guidance of Control, de autoria do The Canadian Institute of Chartered Accountants;

c) CobiT: a estrutura CobiT (Control Objectives for Information and related Technology) foi desenvolvido para ser um padrão geralmente aceito para Tecnologia da Informação. O manual foi divulgado pelo IT Governance Institute.

Dentre as três estruturas a mais indicada pelos especialistas é a do CoSo. A estrutura

recomendada pelo CoSo conforme afirma Vampel (2004, p. 29) desmembra os

controles internos em cinco componentes:

a) O ambiente de controle que funciona como alicerce de todos os outros elementos dos controles internos, incluindo valores éticos e a competência dos funcionários da companhia;

22

b) A avaliação de riscos que identifica e analisa os riscos pertinentes que podem impedir o alcance dos objetivos do negócio; c) As atividades de controle que são as tarefas específicas para atenuar cada um dos riscos identificados anteriormente; d) A informação e comunicação que partem da administração para os funcionários e vice e versa; e) O monitoramento que é o processo que cuida da avaliação e apreciação dos controles internos.

2.4 A Implementação da Lei Dentre todas as seções, a seção 404 será a mais trabalhosa para implementar, pois

trata da responsabilidade da administração em estabelecer e manter uma adequada

estrutura e procedimentos de controles internos para o relatório financeiro.

Tal estrutura de controle interno deverá seguir as regras do CoSo (Committee of

Sponsoring Organizations Commission).

Conforme definição da Ernest e Young (2004. p 01) as regras do CoSo inclui cinco

fases:

a) Entendimento da definição de controle interno;

b) Organização de time de projeto para conduzir a avaliação;

c) Avaliar os controles internos;

d) Entender e avaliar os controles internos no nível de processo, transação ou

aplicação;

e) Avaliar a eficácia, identificar melhorias e estabelecer um sistema de

monitoramento.

Segundo Fortuna (2002), “muitas empresas têm extensos manuais de procedimentos e

controles internos, assim como regras de contabilização e descrição de tarefas” [...].

23

Avaliar os controles internos é o primeiro passo para a implementação que inicia com a identificação das contas contábeis relevantes, ou seja, é preciso identificar a conta ou grupo de contas contábeis que no julgamento da administração deveriam ser avaliadas baseada em alguns fatores tais como tamanho e composição da conta, incluindo a isto a susceptibilidade da conta para fraude, o volume e complexidade das transações na conta, a subjetividade da conta, ou seja, o quanto à conta pode ser afetada por julgamentos e mudanças na característica da conta.FORTUNA (2002)

Fortuna (2002), ainda afirma que:

Para tal é preciso formar um time de projeto composto de conhecedores de diferentes pontos dos processos.

Depois de identificadas as contas relevantes o time de projeto deverá fazer a avaliação das contas dentro do grupo de conta, ou seja, identificar aquelas que apresentam maior risco em relação às outras.

Após este passo será necessário identificar as principais classes de transações, os processos relevantes e as atividades contábeis que afetam estas contas.

Os diferentes tipos de transação apresentam diferentes níveis de riscos inerentes a eles e requerem diferentes níveis de administração e envolvimento. Para cada processo identificado é recomendado categorizar os processos usando três tipos de transações: rotineira, não rotineira e avaliada.

A rotineira é o tipo de transação freqüente, como por exemplo: folha de pagamento e transações de compra e venda, as transações não rotineiras são as que ocorrem periodicamente, como por exemplo: inventário físico, cálculo de depreciação e ajuste de variação cambial, e as de avaliação envolvem o julgamento da administração, como por exemplo: estabelecimento de provisão para reservas em garantia ou avaliação de ativos como perdas.

Outro importante atributo a considerar é a dependência da tecnologia da informação.

Atualmente há um ambiente altamente automatizado em que fluxos de transações são

administrados para assegurar a precisão da informação.

O nível de entendimento e documentação das principais classes de transações e

processos que o suportam devem ser suficientes para entender o fluxo de cada

processo. O objetivo deste passo é identificar e documentar os processos e

procedimentos em uso e identificar e documentar quais as pessoas e áreas executam

as várias atividades do processo. Esta documentação servirá como base para a

identificação de onde erros ou fraudes podem ocorrer.

24

Conhecer os tipos de erros que podem ocorrer nos processos e transações é um passo

chave para assegurar que o time do projeto vai focar nos controles que são relevantes

para prevenir e detectar erros ou fraudes.

A fim de esclarecer sua justificativa Fortuna (2002, p. 540) diz que:

Para cada processo relevante, o time precisa identificar os pontos em que o fluxo de informações é iniciado, transferido ou alterado e onde poderá haver falhas (incluindo falhas devido à fraude), ou seja, identificar o que poderá “dar errado” no fluxo do processo.

Ao perguntar o que poderá “dar errado” será possível identificar os pontos do fluxo de transações que podem falhar e conseqüentemente podem gerar informações falhas para os relatórios financeiros.

Quando os pontos de falhas são identificados o time poderá então identificar os controles apropriados às estes pontos. Os controles que serão objetos de estudo são os financeiros que são os que poderão impactar diretamente os relatórios financeiros.

Os controles podem ser preventivos ou de detecção. Os controles preventivos são designados a prevenir o erro ou fraude e são aplicados em um único nível de transação. Os controles de detecção são procedimentos designados a monitorar o alcance do objetivo do processo, incluindo identificar erros ou fraudes e podem ser aplicados para grupos de transação.

É preciso ter em mente que para serem efetivos os sistemas de controles internos

freqüentemente devem ter fortes controles preventivos e em adição os controles de

detecção, pois a falta de controles preventivos poderá gerar uma série de erros que

podem tornar os controles de detecção pouco eficazes quanto a detectar os erros para

corrigi-los de forma rápida.

Os controles preventivos e de detecção podem residir nos ambientes computadorizados

sendo programados para funcionarem da forma adequada. A consistência e segurança

do programa são pontos relevantes para a confiabilidade dos controles e devem ser

testados antes da implantação final.

“Se o time do projeto determinar que a administração está dependendo de controles

programados em ambientes computadorizados é importante entender o que assegurará

que os controles programados serão executados eficazmente”, afirma Fortuna (2002).

25

Os controles depois de identificados devem ser documentados e estarão satisfatoriamente documentados quando: a) Especificarem o que poderá “dar errado” no fluxo do processo onde os controles são necessários; b) Descreverem os controles relevantes preventivos e de detecção que são responsáveis por cada questão sobre o que pode “dar errado”; c) Conterem a definição sobre quem executa os controles.

É importante que o time de projeto acompanhe o fluxo de informações, inclusive as

geradas através dos processos automáticos. Estes procedimentos incluem investigação

sobre a independência do processo, o conhecimento das pessoas, revisão dos manuais

de uso, observação do processo automático e revisão da documentação final.

A finalização da documentação se dá quando todos os riscos identificados como os que

podem “dar errado” são endereçados para um ou mais controles e tais controles são

adequadamente designados para prevenir ou detectar erros relevantes ou fraudes.

Em relação à prestação de serviços de auditoria independente Borgerth (2007) informa

que: A SOX criou o Public Company Accounting Iversigth Biard (PCAOB), órgão profissional encarregado de regular e fiscalizar a atividade, responsável por: I) registrar as firmas que prestam serviço de auditoria para companhias emissoras de valores negociados, estabelecendo as normas e procedimentos para o registro, e atualizado anualmente; II) estabelecer padrões de auditoria, de controle de qualidade, de ética, de independência e outros padrões a serem observados na preparação de relatórios de auditoria; III) efetivar inspeções nas firmas de auditoria, e IV) conduzir investigações e processos administrativos em relação às firmas de auditoria e às pessoas a elas associadas.

Cordeiro Filho (2003, p.22) enfatizou que a lei tornou ilegal a prestação de serviços de

auditoria e consultoria à mesma entidade auditada, o que inclui: a) a contabilização ou

outros serviços relacionados aos registros contábeis ou demonstrações financeiras; b)

concepção e implementação de sistemas de informação; c) serviços de avaliação e

laudos; d) serviços atuariais; e) serviços de auditoria interna; f) funções gerenciais ou de

recursos humanos; g) serviços de conselheiro de investimento, banqueiro de

investimento, de corretagem ou distribuição; h) serviços jurídicos; i) serviços de perícia,

26

não relacionados à auditoria, e j) outros serviços de regulamentação do Public

Company Accounting Iversigth Biard (PCAOB).

À regra de rodízio de firmas, em sua seção 207, após estudo do General Accounting

Office – GAO, órgão governamental responsável pelo controle interno geral das

entidades governamentais nos EUA, a norma norte-americana apenas determinou a

rotação do sócio-auditor no prazo limite de 5 (cinco) anos.

2.5 Controles Internos x SOX

Segundo o Comitê de Procedimentos de Auditoria do Instituto Americano de Contadores

Públicos Certificados – AICPA (apud ATTIE 1992, p. 197),

O controle interno compreende o plano de organização e o conjunto coordenado dos métodos e medidas, adotados pela empresa, para proteger seu patrimônio, verificar a exatidão e a fidedignidade de seus dados contábeis, promover a eficiência operacional e encorajar a adesão à política traçada pela administração.

Os efeitos da Lei Sarbanes-Oxley são realmente significativos, não só nos Estados

Unidos, uma vez que a legislação abrange as empresas que não são norte-americanas,

mas que possuem cotação secundária em uma Bolsa de Valores norte-americana. Vale

lembrar que os auditores das companhias submetidas à SOX deverão estar em linha

com as regulamentações correspondentes. (KPMG,1993).

Para Linhares e Oliveira (2006) para estabelecer a Lei Sarbanes-Oxley as principais

providências são:

Instalação do conselho fiscal; Reconciliação das competências do conselho fiscal com as do conselho de Administração; Criação de procedimentos de recebimento e investigação de denúncias anônimas pelo conselho fiscal; Autorização para o conselho fiscal contratar consultores; Fortalecimento e documentação interna de controles financeiros internos e de divulgação de informações; Documentação interna de comunicações entre a administração e o

27

comitê de auditoria/conselho fiscal; Monitoramento da independência de auditores; Estabelecimento do código de ética; Nomeação de perito em finanças para o conselho de administração ou conselho fiscal; Revisão de procedimentos de divulgação de dados financeiros não-US GAAP; Revisão de formas de remuneração para evitar empréstimos.

Ainda segundo as autoras, as maiores discussões a respeito da SOX encontram-se nas

seções 302, 404 e 906, pois tratam exclusivamente: das responsabilidades dos

diretores executivos e financeiros para com a confiabilidade dos números nas

demonstrações financeiras, verificações dos controles e procedimentos internos para a

emissão dos relatórios financeiros e das multas e penalidades aplicadas para quem

comete fraudes.

As regras da seção 302 exigem dos altos executivos uma certificação atestando que,

em relação aos relatórios trimestrais e anuais das demonstrações financeiras:

a) Meticulosa revisão dos relatórios;

b) Estão livres de declarações falsas;

c) Apresentam de forma autêntica as condições financeiras e o resultado da

empresa;

d) Efetuaram a avaliação da eficácia dos controles;

e) Possuem responsabilidade pelos procedimentos de divulgação;

f) Declaram ao comitê de auditoria e aos auditores independentes todas as

deficiências materiais e os atos fraudulentos que envolvam funcionários da

administração ou outros que desempenham papeis importantes nos controles

internos da organização;

g) Informam no arquivamento junto a Securities and Exchange Commission

(SEC) todas as alterações significativas efetuadas nos controles.

Estas disposições serão aplicadas a qualquer companhia que arquive seus relatórios na

SEC de acordo com a Lei de Valores Mobiliários, incluindo empresas estrangeiras e de

pequeno porte.

28

A seção 404, assim como a seção 302, exige que os Diretores Executivos e Financeiros

avaliem e atestem periodicamente a eficácia dos controles. É também necessário que o

auditor independente da empresa emita um relatório distinto atestando a participação da

administração nas análises e comprovações da eficiência dos controles internos e dos

processos realizados para a emissão dos relatórios financeiros. LINHARES E

OLIVEIRA (2006).

Para que o processo de controle interno praticado nas organizações se adeqüe às

exigências impostas pela SOX é aconselhável o entendimento e cumprimento de todas

as seções da lei, tal como a sua aplicabilidade e a escolha de uma apropriada estrutura

de controle interno.

Dentre as várias estruturas de controle interno atualmente existente, destaca-se o CoSo

por ser o mais utilizado e indicado pelas organizações em fase de implantação da SOX.

29

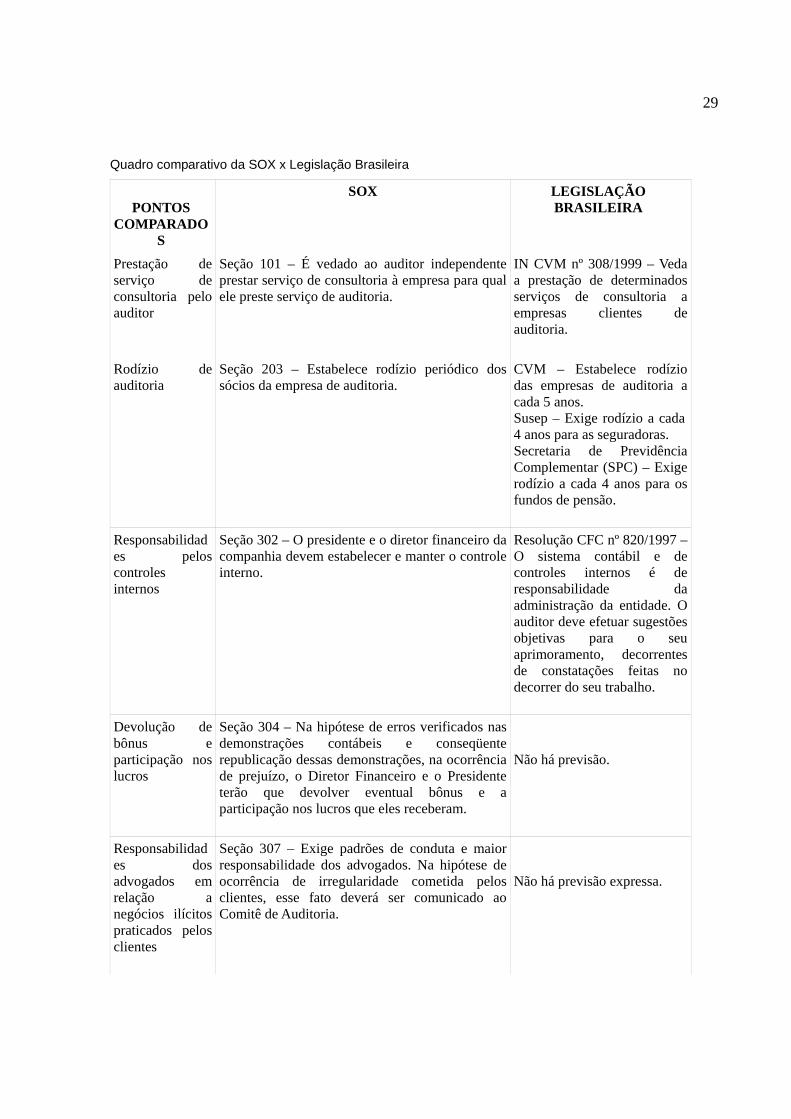

Quadro comparativo da SOX x Legislação Brasileira

PONTOS

COMPARADOS

SOX LEGISLAÇÃO BRASILEIRA

Prestação de serviço de consultoria pelo auditor

Seção 101 – É vedado ao auditor independente prestar serviço de consultoria à empresa para qual ele preste serviço de auditoria.

IN CVM nº 308/1999 – Veda a prestação de determinados serviços de consultoria a empresas clientes de auditoria.

Rodízio de auditoria

Seção 203 – Estabelece rodízio periódico dos sócios da empresa de auditoria.

CVM – Estabelece rodízio das empresas de auditoria a cada 5 anos. Susep – Exige rodízio a cada 4 anos para as seguradoras. Secretaria de Previdência Complementar (SPC) – Exige rodízio a cada 4 anos para os fundos de pensão.

Responsabilidades pelos controles internos

Seção 302 – O presidente e o diretor financeiro da companhia devem estabelecer e manter o controle interno.

Resolução CFC nº 820/1997 – O sistema contábil e de controles internos é de responsabilidade da administração da entidade. O auditor deve efetuar sugestões objetivas para o seu aprimoramento, decorrentes de constatações feitas no decorrer do seu trabalho.

Devolução de bônus e participação nos lucros

Seção 304 – Na hipótese de erros verificados nas demonstrações contábeis e conseqüente republicação dessas demonstrações, na ocorrência de prejuízo, o Diretor Financeiro e o Presidente terão que devolver eventual bônus e a participação nos lucros que eles receberam.

Não há previsão.

Responsabilidades dos advogados em relação a negócios ilícitos praticados pelos clientes

Seção 307 – Exige padrões de conduta e maior responsabilidade dos advogados. Na hipótese de ocorrência de irregularidade cometida pelos clientes, esse fato deverá ser comunicado ao Comitê de Auditoria.

Não há previsão expressa.

30

Concessão de empréstimos

Seção 402 – Veda, direta ou indiretamente, inclusive por intermédio de subsidiárias, a oferta, a manutenção, a ampliação ou a renovação de empréstimos entre a empresa e quaisquer conselheiros ou diretores.

Não existe vedação.

Divulgação de relatório sobre a efetividade dos controles internos

Seção 404 – O presidente e os diretores financeiros da companhia devem divulgar relatório sobre a efetividade dos controles internos e a elaboração das demonstrações financeiras, juntamente com os relatórios anuais.

Não há previsão.

Código de ética Seção 406 – a empresa deverá adotar um código de ética para administradores financeiros seniores.

Não há previsão.

Omissão de informações falsas

Seção 802 – Estabelece pena de 10 a 20 anos de prisão e multas aos presidentes e diretores financeiros que omitirem informações ou apresentarem informações falsas.

Lei nº 6.404/1976, art. 158 – O administrador responde civilmente pelos prejuízos que causar quando proceder dentro de suas atribuições ou poderes, com culpa ou dolo ou com violação da lei ou do estatuto.

Manutenção de documentos

Seção 802 – Exige a manutenção por 5 anos de papéis e e-mails dos principais documentos relacionados à auditoria dos resultados.

Resolução CFC nº 821/1997 – O auditor, para fins de fiscalização do exercício profissional, deve conservar em boa guarda, pelo prazo de 5 anos, a partir da data de emissão do seu parecer, toda a documentação, de papéis de trabalho, de relatórios e de pareceres relacionados com os serviços realizados.

Quadro 1 - Fonte: Boletim IOB, Manual de procedimentos- Temática Contábil e Balanços, fascículo nº 43/2007.

31

3 PROCEDIMENTOS METODOLÓGICOS

O procedimento metodológico adotado nesta pesquisa é um estudo de caso numa

empresa multinacional, sediada na Bahia, através de pesquisas bibliográficas do tema

abordado e análises práticas dos controles e processos da organização. Procurou-se

identificar a aplicação dos conceitos da SOX na empresa e os resultados alcançados

com a sua implantação.

No que diz respeito à coleta de dados, esta foi feita por meio de documentos,

disponibilizados para a equipe pelos controllers da empresa em estudo e aplicando-se a

estes um questionário voltado para o tema.

A coleta foi realizada através do seguinte roteiro de entrevista:

1) Qual o seu papel na implantação da Sarbanes-Oxley em sua empresa?

2) Você concorda com o nível de controle imposto pela lei?

3) Quais as vantagens que a implementação da lei Sarbanes-Oxley trará para as

empresas que precisarem se adequar a ela, em sua opinião?

4) Quais as desvantagens que a implementação da lei Sarbanes-Oxley trará para

as empresas que precisarem se adequar a ela, em sua opinião?

5) Você acredita que os custos de implantação poderão ser compensados através

de resultados futuros em sua empresa?

6) Você acredita que a lei será responsável por uma mudança ética nas

organizações e por quê?

7) Você acredita que empresas que se adequarem à lei poderão obter vantagens

competitivas (baixo custo ou diferenciação, segundo Michael Porter) em relação

às empresas que não vão passar pela implantação da lei?

32

4 ANÁLISE DE RESULTADOS

4.1 A empresa estudada

ABB Ltda é uma empresa Suíça, com sede mundial em Zurich. Atualmente possui

111.000 empregados espalhados em mais de 100 paises, nos cinco continentes

mundiais.

A ABB começou a escrever a sua história no Brasil em 1912, e o primeiro trabalho foi

fornecendo tecnologia e tornando possível a realização de um dos mais celebrados

cartões postais do país - o bondinho do Pão de Açúcar. A empresa instalou no Brasil, há

50 anos, sua primeira fábrica. Desde então, a ABB foi responsável por iniciativas

pioneiras, buscando conhecimento, criando soluções nos segmentos industriais e de

energia, impulsionando decisivamente a indústria brasileira para patamares de maior

autonomia, desempenho e competitividade.

A ABB contribui para tornar o parque industrial brasileiro um dos mais competitivos.

Hoje, conta com 4 mil funcionários divididos em cinco unidades espalhadas pelo país:

Osasco (SP), Guarulhos (SP), Santos (SP), Betim (MG), Camaçari (BA), Blumenau

(SC) e Rio de Janeiro (RJ). A empresa possui cinco divisões, apresentadas como:

produtos de potência; sistemas de potência; produtos de automação; automação de

processos e robótica.

Em relação à sua missão, como uma das empresas líderes de Engenharia, a ABB ajuda

seus clientes a obterem o máximo de suas redes de energia elétrica e a aumentarem a

sua produtividade industrial de uma forma sustentável. Energia e produtividade para um

mundo melhor.

Em relação à sua visão a ABB proporciona um crescimento sustentável aos seus

clientes, fornecendo tecnologias de potência e de automação, com o objetivo de ajudá-

los a aumentar a performance e produtividade, assim como economizar energia com

um menor impacto ambiental.

33

A Competência tecnológica da ABB, com amplo Know-how de aplicação e presença

global, oferece aos clientes fácil acesso a Engenharia elétrica e soluções de automação

de ponta. Inovação e Qualidade são características chave das ofertas dos produtos e

serviços, através de parcerias duradouras com clientes e fornecedores.

Como umas das empresas mais globais e dinâmicas do mundo, a ABB é única em seu

ambiente multicultural e na sua atitude. Está comprometida a atrair e reter pessoas

dedicadas e qualificadas. E oferece aos seus funcionários um ambiente de trabalho

atraente com excelentes oportunidades de desenvolvimento.

34

No Brasil a ABB possui o seguinte Organograma:

Figura 1 - Organograma da empresa no Brasil.

Comunicação e Marketing Administração e Finanças

Recursos Humanos Suprimentos

Jurídico Qualidade

Automaçãode Processos

Produtosde Automação

Produtosde Potência

Sistemasde Potência

Robótica Contas Estratégicas Serviços Vendas PP & PSLinhas de frente

Presidente

35

4.2 Controles internos na empresa

Os sistemas de Controles internos devem ser capazes de prevenir e detectar erros e

fraudes nas informações financeiras, os quais podem ser executados manualmente ou

eletronicamente. Na ABB a intenção da implementação dos controles internos segue a

tendência mundial, pois a empresa esta sujeita a todos os tipos de riscos. Nessa

perspectiva enfrentar as responsabilidades normatizando seus controles contribui de

forma decisiva para estabelecer vínculos fidedignos e duradouros com todos os seus

clientes e acionistas.

Abaixo o processo inicial de implementação dos controles internos na ABB, iniciado em

Dezembro de 2004. Segue as etapas:

a) Plano de Implementação- (Fase I – Prazo: Dezembro-2004), após alguns meses de

estudos, dedicação e planejamento. A implementação é iniciada através da:

- Preparação de documento descrevendo controles de processos internos e

informações que sejam relevantes, por meio de entrevistas, memorandos,

checklists, organogramas e questionários;

- Identificação das pessoas que executem e supervisionem a preparação de dados

para a contabilidade, reporte e consolidação;

- Certificação de que todos os controles existentes permitam que as contabilizações

sejam efetuadas corretamente, assegurando-se que o reporte da BRABB esteja em

conformidade com as regras locais e do USGAAP;

- Avaliação da eficácia e eficiência dos controles internos;

- Implementar todas as ações necessárias para eliminação de falhas, ineficiência e

inconformidades no processo de reporte contábil, de forma a garantir a integridade e

confiabilidade nas informações financeiras prestadas.

36

b) Plano de Implementação- (Fase II – Prazo: Dezembro-2005), durante todo ano o

planejamento estabelecido é testado e monitorado, buscando-se com isso uma maior

confiabilidade do sistema. A ABB estabeleceu nesta implementação condições reais de

controles para que sua eficácia fosse certificada perante os órgãos fiscalizadores de

modo que não houvesse dúvidas sobre as informações disponibilizadas aos seus

diversos clientes e acionistas. Estabelecendo com isso também fidedignidade nos

pareceres das auditorias externas. Esta Fase determinou que:

- Os Controles internos devem ser testados periodicamente e duas vezes ao ano

para confirmação de sua funcionalidade. Auditores externos irão também testar os

controles internos para certificarem-se de sua eficácia perante os controles da SEC.

O que é ponto obrigatório para obtenção de Parecer sem Ressalvas dos Auditores

Externos.

- Os profissionais envolvidos respondem por pelo menos parte dos processos que

envolvem controles internos na BRABB e no Grupo ABB (para preparação, revisão,

aprovação, análise, avaliação, registro, contabilização, reporte, etc), e gerador de

informações para preparação das demonstrações financeiras. Conscientes de suas

responsabilidade para fortificar e preservar os processos de controles internos,

todos foram éticos e atenderam de forma eficiente às necessidades na condução

dos processos.

A responsabilidade dos Profissionais envolvidos no processo de implementação da

SOX na ABB foi de tal maneira importante, que, sem este envolvimento não seria

possível constituir o processo de implementação proposto.

Sabendo-se que este momento é muito importante para a consecução dos negócios da

empresa, a ética corporativa foi seguida em todos os aspectos do negócio, os controles

de registros e documentação (falsificação, extravio ou perda de documentos não

poderia ser admitido; o descarte de documentos deve estar em conformidade com a

legislação fiscal).

37

Atender a auditoria interna com informações claras e confiáveis sobre a operação dos

controles internos para a preparação de documentação e formulários para a SOX.

Contribuir com políticas de TI visando evitar procedimentos que permitam ataques ao

sistema, vírus, perda de dados ou fraudes com senhas este também um outro ponto

relevante da pesquisa.

38

4.3 Resultados do roteiro de entrevista

O questionário aplicado teve como amostra cinco Controllers das divisões do Grupo

Empresaria estudado.

Quanto ao papel de cada um na implantação da SOX, os Controllers afirmam que têm

como função: Auxiliar na validação e mapeamento dos processos existentes; Fornecer

dados sobre os processos; Implementar mudanças nos processos existentes; Gerenciar

a manutenção da SOX na empresa.

De uma forma geral os entrevistados concordam com o nível de controle imposto pela

lei, além disso, acreditam que uma das principais vantagens que a lei pode trazer para

as empresas será a diminuição do risco de fraudes, por outro lado a maior

desvantagem apontada pelos entrevistados será o aumento dos custos internos para

melhorias nos controles internos ou implantação de novos controles, a maioria também

acredita que os custos da implantação da lei poderão ser compensados por resultados

futuros da empresa, mesmo que difíceis de serem apurados ou até mesmo que os

benefícios serão traduzidos não em resultados financeiros, mas sim na melhoria da

imagem da empresa.

Para os Controllers as vantagens obtidas na implementação da SOX foram: Forçar a

revisão, mapeamento e conhecimento dos processos da empresa; Possibilitou que a

empresa receba um parecer independente sobre seus processos; Proteção do

patrimônio da empresa; Redução do risco de fraudes; Aumento da confiabilidade nas

demonstrações contábeis; Garantia da manutenção de bons controles internos;

Delegação de maior responsabilidade aos envolvidos nos processos; Maior

confiabilidade na gestão da empresa. Além disso, a lei foi responsável por uma

mudança ética nas organizações, em grande parte devido ao fato dos administradores a

partir de então responderem criminalmente pelos seus atos, enfrentando duras penas

se não houver o cumprimento da lei, em menor proporção acreditam que a lei nada

mudou a ética das empresas por confiarem que a ética é uma questão de cultura da

39

empresa ou pessoal e não de imposição; Retomada do foco de gerência (que envolve a

avaliação de riscos, viabilização de processos seguros e eficazes de controle interno);

Maior profissionalização e atualização das pessoas envolvidas nos processos

relevantes de controle interno; Maior comprometimento dos administradores e auditores

com as expectativas dos acionistas; Consciência sobre os controles internos nas

organizações; Mercado de capitais mais seguro e viável para todo tipo de investimento.

Por fim, parte dos entrevistados acredita que as empresas que implementaram a lei

tiveram algum tipo de vantagem competitiva em relação àquelas que não o fizeram,

pois o mercado valorizou a transparência e credibilidade das informações, outra parte

acredita que a lei prejudicou as empresas que não conseguiram a certificação e por isso

tiveram sua credibilidade abalada no mercado acionário.

É certo que a SOX contribuiu para a credibilidade do mercado de capitais e para a sua

competitividade Além disso, o valor capital das empresas e sua credibilidade no

mercado superam as possíveis desvantagens que possam interferir no processo de

implementação da SOX.

Em relação às desvantagens da implementação da lei, as repostas foram: Geração de

trabalho operacional no mapeamento dos processos e controles internos; Maior

burocracia dos processos e documentação em papel; Incremento dos custos internos

para sua melhoria ou implantação de novos controles; Aumento dos custos com

auditores (aumento de escopo de serviço); Interferência na agilidade dos processos das

empresas; Necessidade de dar um passo para trás em relação a algumas conquistas

(por exemplo: assinaturas eletrônicas); Elevação dos custos de investimento e

manutenção dos sistemas eletrônicos.

A opinião positiva em relação a acreditar que os custos de implantação poderão ser

compensados por resultados futuros prevaleceu sobre a negativa com a ressalva de

que tais resultados serão difíceis de apurar, ou seja, não serão facilmente visíveis,

outras opiniões não afirmam categoricamente que haverá tal compensação no futuro,

40

mas acreditam que a relação custo benefício poderá ser positiva ou acreditam que o

benefício se restringirá à melhoria da imagem da empresa.

A maioria dos Controllers acredita que a lei é responsável por uma mudança ética nas

organizações. As opiniões positivas destacam diferentes motivos sendo que grande

parte concorda que a mudança ética ocorra por causa das punições severas que os

administradores e auditores estão sujeitos com a lei em vigor. Outros aspectos sobre a

opinião positiva referem-se ao fortalecimento da cultura ética na empresa devido ao

processo de avaliação contínuo do funcionamento dos processos e também pelo fato

da conscientização sobre ética em cascata, que se inicia com os principais executivos

sendo transmitidos por eles até os funcionários que irão executar os procedimentos dos

processos da empresa. Quando questionados, responderam que, com a SOX os

executivos diretamente impactados (CEO e CFO) passaram a transmitir a necessidade

de uma postura ética frente ao mundo dos negócios. Porém, se não houver uma

punição severa, o impacto da lei na ética das empresas será pequeno.

As opiniões negativas encontram embasamento na questão relacionada à cultura da

empresa, pois acreditam que a ética não é uma questão de imposição, mas sim de

cultura da empresa ou pessoal e, portanto não acreditam em mudança ética nas

organizações por causa da lei.

Na questão sobre a opinião dos profissionais quanto à obtenção ou não de vantagens

competitivas (baixo custo ou diferenciação) das empresas que se adequaram à lei em

relação às empresas que não passaram pela implantação da lei, as opiniões se

dividiram. As opiniões positivas encontram alicerce na emissão do selo de qualidade

que irá diferenciar as organizações e que o mercado irá precificar diferente as

empresas que apresentarem transparência e credibilidade das informações, alcançando

por isso, vantagem competitiva em relação às outras empresas. Por outro lado, existe a

crença de que nenhuma vantagem competitiva foi gerada devido à implantação da lei e

que uma empresa que for obrigada a se submeter à lei e tiver problemas restritivos

poderá ter sua credibilidade abalada no mercado acionário.

41

Como se pode perceber, a Lei Sarbanes-Oxley é bastante abrangente. As empresas

que já estão sujeitas a ela terão que rever todos os seus sistemas de controles internos,

adaptar sistemas de informação para que forneçam maior detalhamento, implementar

um senso de responsabilidade para cada nível de criação da informação final, adotar

um código de ética e reformular seus princípios de governança corporativa.

A Lei Sarbanes-Oxley constitui uma ferramenta poderosa dentro do que o ambiente

legislativo é capaz de garantir. Sabemos, porém, que o ser humano pode ser bastante

criativo quando quer conseguir, por meios alternativos, aquilo que não pode alcançar

por vias diretas. BORGETHT (2007).

42

5 CONSIDERAÇÕES FINAIS

Estabelecidos todos os critérios para a implantação da lei Sarbanes-Oxley, constatamos

de forma bastante positiva que os efeitos da implementação da SOX, traz respaldo,

garantia de negócios rentáveis, confiança e consolidação nos mercados globais.

É positiva a resposta na nova gestão econômica financeira das empresas, em que os

riscos passam a ser minimizados, uma vez que disponibiliza informações fidedignas e

confiáveis para os clientes e acionistas. O que gera conseqüências muito positivas na

avaliação da empresa pelo mercado de capitais, adicionalmente a certificação da

empresa, na lei, será um diferencial, pois o investidor terá segurança de que estará

comprando ações cujo valor é correto, com um risco muito baixo de haver uma

oscilação brusca no seu preço devido a atos fraudulentos de seus gestores.

Desta forma é proposto que as empresas que precisam se adequar à lei, o façam com

vistas ao futuro e utilizem esta necessidade a seu favor, pois para chegarem ao futuro

às empresas precisam ser sustentáveis desde o presente e estabelecer vínculos

duradouros, ademais a implantação da lei é uma excelente oportunidade de mudança

para um padrão ético melhor, que há muito já se faz necessário.

43

REFERÊNCIAS ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. NBR 14724: informação e documentação: trabalhos acadêmicos: apresentação. Rio de Janeiro, 2005. __________. NBR 6024: Informação e documentação: numeração progressiva das seções de um documento escrito: apresentação. Rio de Janeiro, 2003. __________. NBR 6027: Informação e documentação: sumário: apresentação. Rio de Janeiro, 2003 __________. NBR 6023: informação e documentação: referências: elaboração. Rio de Janeiro, 2002. __________. NBR 10520: informação e documentação: citações em documentos: apresentação. Rio de Janeiro, 2002. BOLETIM IOB, Manual de procedimentos- Temática Contábil e Balanços, fascículo nº 43/2007. BORGERHT, Vânia Maria da Costa. SOX: Entendendo a Lei Sarbanes-Oxley. São Paulo: Thomson Learning, 2007. CATELLI, Armando. Controladoria – uma abordagem da Gestão Econômica – GECON. 2 ed. São Paulo: Atlas, 2001. CHIAVENATO, Idalberto. Administração nos novos tempos. 2 ed. Rio de Janeiro: Campus, 2003.

CORDEIRO, F. Ari. Responsabilidade Quanto a Informações e Fraudes no Mercado de Valores: o Novo Regime Jurídico da Lei Americana – (Sarbanes-Oxley Act, de julho de 2002). Carta Mensal, Confederação Nacional do Comércio. Rio de Janeiro, V. 48, n° 574, p. 3-43, janeiro, 2003.

44

FORTUNA, Eduardo. Mercado Financeiro: Produtos e Serviços. Rio de Janeiro: Qualymark, 2002. 656p

IBRACON – Instituto dos Auditores Independentes do Brasil. Normas Internacionais de Auditoria e Código de Ética Profissional da IFAC. São Paulo, 1998.

INSTITUTO BRASILEIRO DE CONTADORES – IBRACON – Livreto de Normas e Procedimentos de Auditoria – NPA 10 – Diretrizes Básicas sobre Controle Interno de Qualidade para Auditores Independentes. LINHARES, Juliana e Silva; OLIVEIRA, Marcelle Collares. A implantação de Controle Interno Adequado às Exigências da Lei Sarbanes-Oxley em Empresas Brasileiras – Um Estudo de Caso, Universidade Federal do Ceará. Disponível em:< www.congressoeac.locaweb.com.br/artigos62006/38.pdf>. Acesso em: 30 de mai. 2007 MORAES, José Cássio Fróes de. Análise da eficácia da disseminação de conhecimento sobre controles internos após sua implantação no Banco do Brasil. 2003. 135f. Dissertação – Programa de Pós-Graduação em Engenharia de Produção da Universidade Federal de Santa Catarina, Universidade Federal de Santa Catarina, Florianópolis. 2003. OLIVEIRA, Marcelo Aparecido Martins; D’ÁVILA, Marcos Zähler. Conceitos e técnicas de controles internos de organizações. São Paulo: Nobel, 2002. SAMPAIO, Fátima. Governança corporativa: estudo de caso de uma empresa no setor petroquímico - 2005. 79 f. Monografia (Pós-Graduação) - Universidade Salvador – UNIFACS. Especialização em Finanças Corporativas TOMATSU, Deloitte Touche. Lei Sarbanes-Oxley: Guia para melhorar a governança corporativa através de eficazes controles internos. São Paulo: Deloitte, 2003. VIEIRA, Simone S. C. Fraude nas Empresas: Prevenção e Apuração. Universidade Federal do Rio de Janeiro - Faculdade de Administração e Finanças, Rio de Janeiro: 2000 (Dissertação de Mestrado). KPMG. Risk Advisory Services Ltda. Lei Sarbanes-Oxley: Seção 404 da Lei Sarbanes-Oxley: Certificação dosw Controles Internos pela Administração: Estados Unidos: KPMG, 2004.

45

APENDICE A LISTA DE QUADROS Quadro 2 - Fonte: Boletim IOB, Manual de procedimentos- Temática Contábil e Balanços ...............29-30

46

APENDICE B LISTA DE FIGURAS Figura 1 - Organograma da empresa no Brasil. .............................................................34