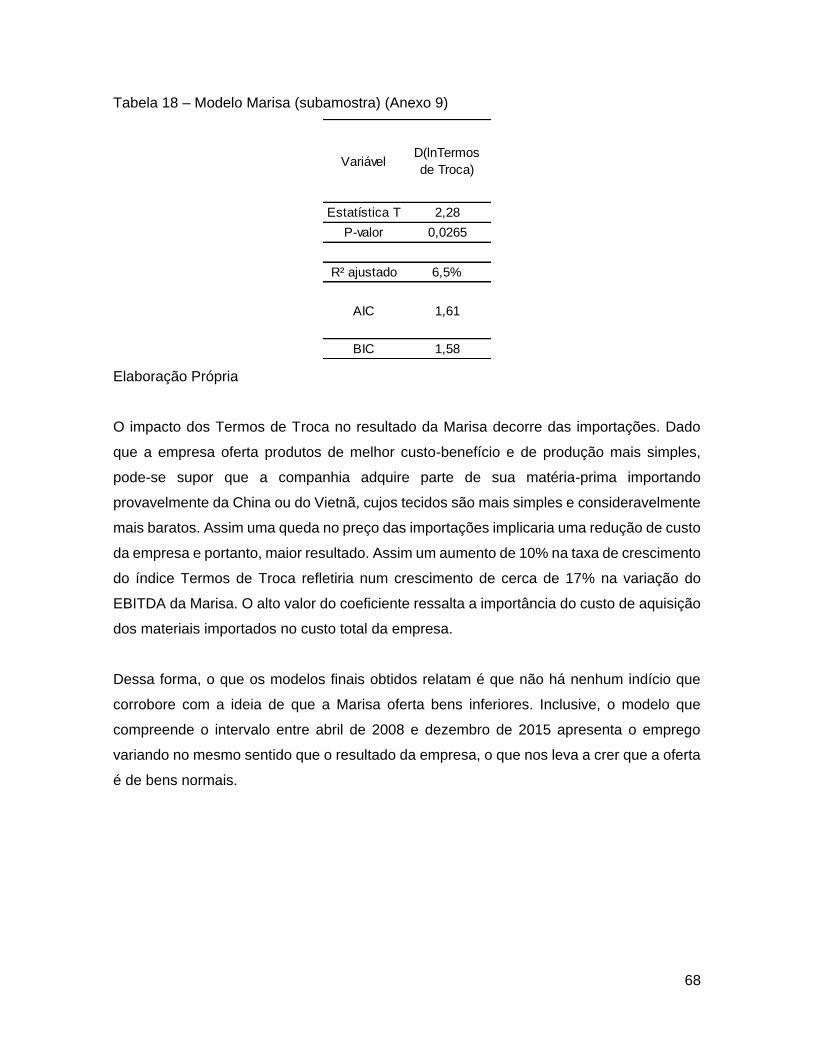

VARIÁVEIS ECONÔMICAS INFLUENCIAM NA GERAÇÃO DE...

105

VARIÁVEIS ECONÔMICAS INFLUENCIAM NA GERAÇÃO DE CAIXA? ESTUDO DE CASO DE VAREJO DE MODA Letícia Telles Vianna Projeto de Graduação apresentado ao Curso de Engenharia de Produção da Escola Politécnica, Universidade Federal do Rio de Janeiro, como parte dos requisitos necessários à obtenção do título de Engenheiro. Orientador: Roberto Ivo Filho Rio de Janeiro Fevereiro de 2017

Transcript of VARIÁVEIS ECONÔMICAS INFLUENCIAM NA GERAÇÃO DE...

VARIÁVEIS ECONÔMICAS INFLUENCIAM NA GERAÇÃO

DE CAIXA? ESTUDO DE CASO DE VAREJO DE MODA

Letícia Telles Vianna

Projeto de Graduação apresentado ao Curso de Engenharia de Produção da Escola Politécnica, Universidade Federal do Rio de Janeiro, como parte dos requisitos necessários à obtenção do título de Engenheiro. Orientador: Roberto Ivo Filho

Rio de Janeiro

Fevereiro de 2017

2

Letícia Telles Vianna PROJETO DE GRADUAÇÃO SUBMETIDO AO CORPO DOCENTE DO CURSO DE ENGENHARIA DE PRODUÇÃO DA ESCOLA POLITÉCNICA DA UNIVERSIDADE FEDERAL DO RIO DE JANEIRO COMO PARTE DOS REQUISITOS NECESSÁRIOS PARA A OBTENÇÃO DO GRAU DE ENGENHEIRO DE PRODUÇÃO.

VARIÁVEIS ECONÔMICAS INFLUENCIAM NA GERAÇÃO DE CAIXA?

ESTUDO DE CASO DE VAREJO DE MODA Examinado por:

______________________________________________ Prof. Roberto Ivo Filho, D.Sc.

______________________________________________

Prof. Vinícius Carvalho Cardoso, D.Sc.

______________________________________________ Prof. Maria Alice Ferruccio, D.Sc.

RIO DE JANEIRO, RJ - BRASIL

FEVEREIRO de 2017

Vianna, Letícia Telles

Variáveis Econômicas Influenciam na Geração de

Caixa? Estudo de Caso de Varejo de Moda/Letícia Telles

Vianna – Rio de Janeiro: UFRJ/Escola Politécnica, 2017.

XI, 93 p.: il.; 29,7 cm.

Orientador: Roberto Ivo Filho

Projeto de Graduação – UFRJ/ Escola Politécnica/ Curso

de Engenharia de Produção, 2017.

Referências Bibliográficas: p.83-84

1.Setor de Varejo de Moda. 2. Equações Simultâneas.

3. Indicadores Financeiros e Nível de Atividade

Econômica. I. Filho, Roberto Ivo. II. Universidade Federal

do Rio de Janeiro, UFRJ, Curso de Engenharia de

Produção. III. Variáveis Econômicas Influenciam na

Geração de Caixa? Estudo de Caso de Varejo de Moda.

i

Agradecimentos

Agradeço à minha família, meus pais e meus irmãos, com quem aprendi que a variável

mais importante para nossa vida é o apoio incondicional daqueles que amamos.

Agradeço ao Diego, com quem aprendi que a variável mais importante para nossa

felicidade é o amor, que torna cada dia grandioso e significativo.

Agradeço ao meu orientador, Professor Roberto Ivo, com quem aprendi que a variável

mais importante para nosso resultado é a vontade de aprender.

Agradeço aos meus amigos, com quem aprendi que a variável mais importante para o

nosso dia-a-dia é a possibilidade de compartilhar bons momentos.

Letícia Telles Vianna

ii

Resumo do Projeto de Graduação apresentado à Escola Politécnica/ UFRJ como parte dos requisitos necessários para a obtenção do grau de Engenheiro de Produção.

VARIÁVEIS ECONÔMICAS INFLUENCIAM NA GERAÇÃO DE CAIXA? ESTUDO DE CASO DE VAREJO DE MODA

Letícia Telles Vianna Orientador: Roberto Ivo Filho Curso: Engenharia de Produção

O resultado financeiro é uma composição das receitas e dos custos de um período. Ambos

os componentes sofrem impacto de diferentes variáveis macroeconômicas. A compreensão

de como essas variáveis influenciam no resultado é instrumento poderoso para planejar o

futuro financeiro de uma organização. O presente estudo visa a identificação de quais

variáveis mais impactam o resultado das empresas. O segmento escolhido é o varejo de

moda, uma vez que ele é um dos mais sensíveis às oscilações econômicas. Para tal, foram

selecionadas quatro empresas brasileiras de capital aberto, que têm diferentes classes

como público-alvo. Primeiramente, foram identificados quais indicadores impactam o

resultado das empresas dados seus diferentes enfoques. Em seguida, foram acrescentados

indicadores de desempenho à análise, objetivando melhor compreensão do que motiva o

resultado das empresas. Por fim, testou-se a possibilidade das companhias se impactarem

mutuamente, caracterizando relação de competidoras ou complementares.

Palavras-chave: varejo de moda; equações simultâneas; indicadores financeiros e nível de

atividade econômica

iii

Abstract of Undergraduate Project presented to POLI/UFRJ as a partial fulfillment of the

requirements for the degree of Industrial Engineer.

DOES ECONOMIC VARIABLES IMPACT CASH FLOW? A CASE STUDY OF

FASHION RETAIL

Advisor: Roberto Ivo Filho Course: Industrial Engineering The financial results are a combination of the returns and costs within a certain period of

time, both of which are impacted by different macroeconomic variables. The understanding

of how these variables will influence the companies’ results is a powerful tool for planning

its financial future. This study aims to identify which variables have a stronger impact on the

companies’ results. It analyses four Brazilian open capital companies in the fashion retail

segment, considered one of the most susceptible to the economic fluctuation. These four

companies are focusing their sales in different social classes in Brazil. First of all, the

economic indicators which impacted the companies’ results were identified in conformity

with the different costumer targets. Secondly, the performance indicators were added to the

analysis in order to provide a better understanding about what it is that influences the

companies’ results. Ultimately, the study checked the possibility of the companies competing

as well as complementing each other in the market.

Keywords: fashion retail; Seemingly Unrelated Regression; financial indicators and level of

economic activity

iv

Sumário

1. INTRODUÇÃO .............................................................................................................. 1

1.1. OBJETIVOS (PRINCIPAL E SECUNDÁRIO) ........................................................ 1

1.2. JUSTIFICATIVA ..................................................................................................... 2

1.3. MÉTODOS ............................................................................................................. 2

1.4. LIMITAÇÃO ............................................................................................................ 3

1.5. CONTRIBUIÇÃO .................................................................................................... 3

1.6. DESCRIÇÃO DOS CAPÍTULOS ............................................................................ 3

2. REVISÃO DA LITERATURA ......................................................................................... 4

2.1 SETOR DE VAREJO DE MODA ............................................................................ 4

2.2 INDICADORES ECONÔMICO-FINANCEIROS ..................................................... 8

2.3 DINÂMICA DO VAREJO DE MODA NA ECONOMIA .......................................... 17

2.4 EMPRESAS ......................................................................................................... 20

2.5 ESCOLHA DOS INDICADORES ......................................................................... 42

2.6 ESTUDOS SOBRE A INFLUÊNCIA MACROECONÔMICA EM EMPRESAS ..... 44

3. METODOLOGIA .......................................................................................................... 47

3.1 REGRESSÃO LINEAR MULTIVARIADA ............................................................. 47

3.2 SISTEMA DE EQUAÇÕES SIMULTÂNEAS ........................................................ 50

3.3 VARIÁVEIS NO MODELO ................................................................................... 51

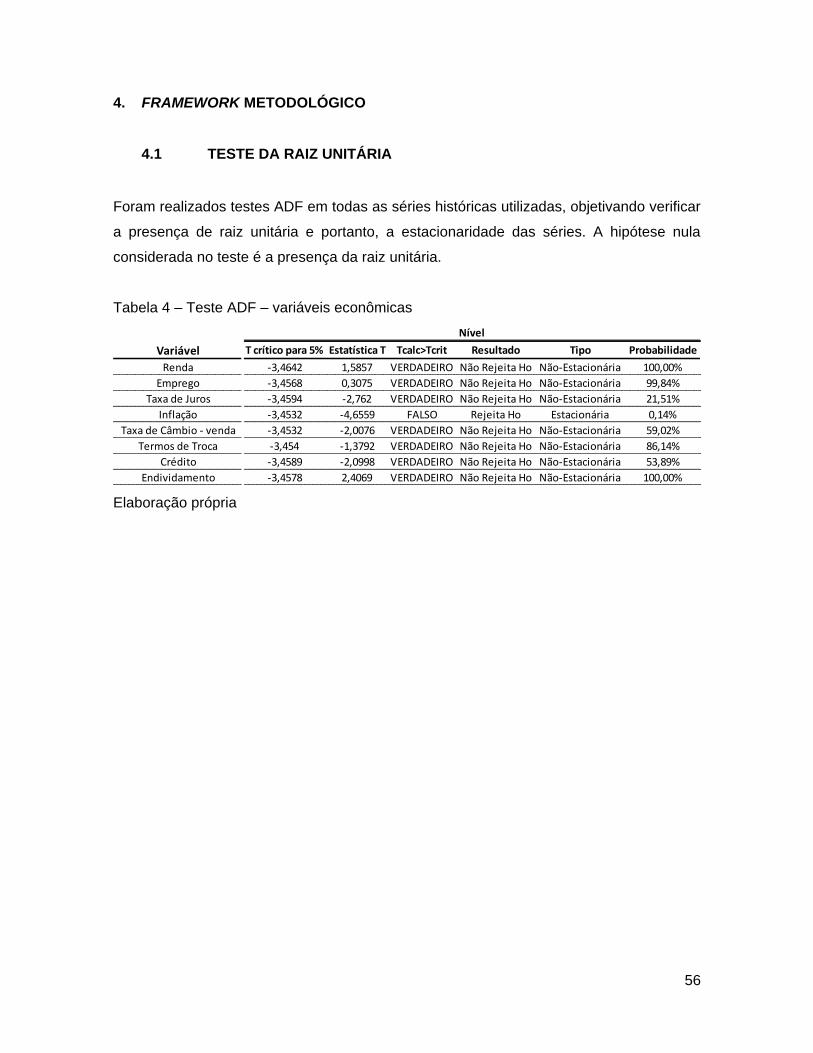

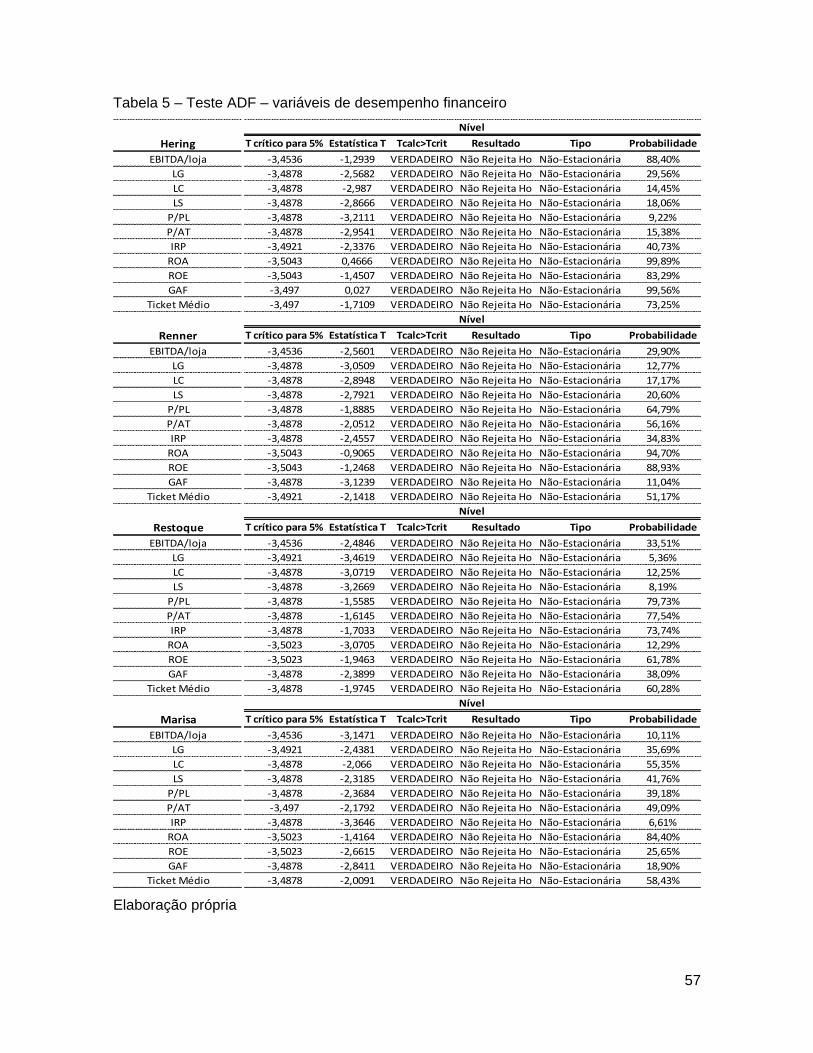

4. FRAMEWORK METODOLÓGICO .............................................................................. 56

4.1 TESTE DA RAIZ UNITÁRIA ................................................................................. 56

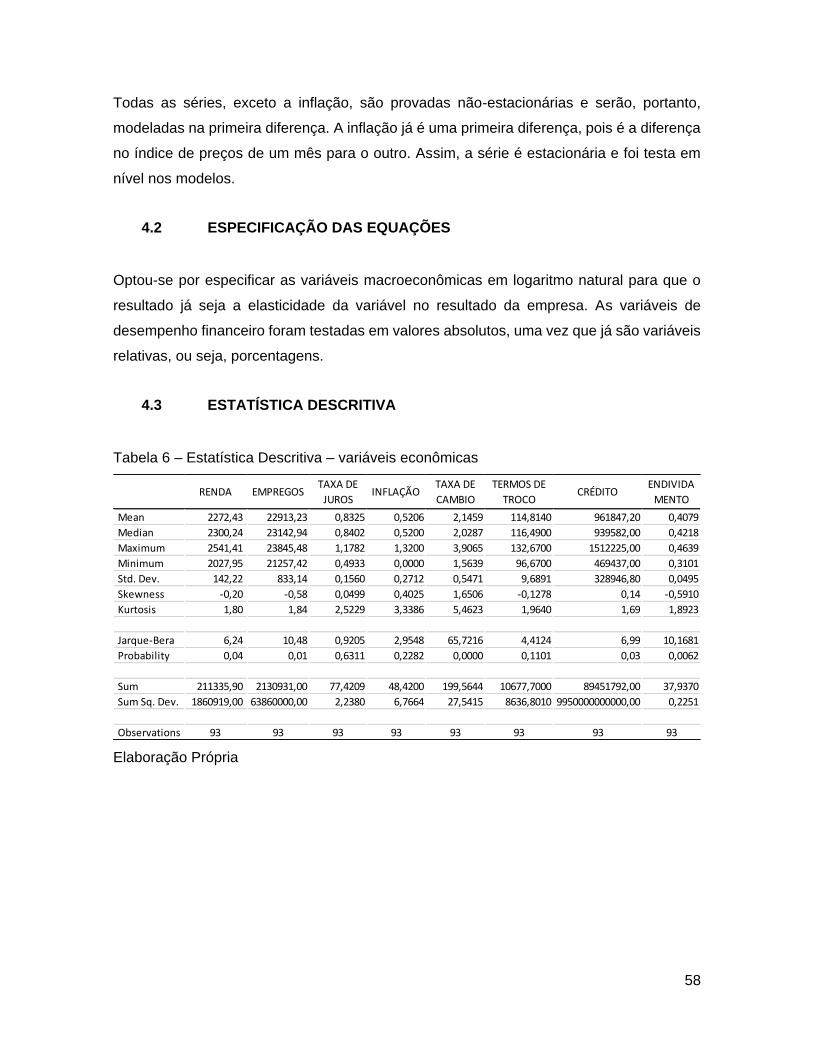

4.2 ESPECIFICAÇÃO DAS EQUAÇÕES .................................................................. 58

4.3 ESTATÍSTICA DESCRITIVA ................................................................................ 58

4.4 EQUAÇÃO GERAL .............................................................................................. 60

5. ANÁLISE ..................................................................................................................... 62

5.1 RESULTADOS ..................................................................................................... 62

6. CONCLUSÃO .............................................................................................................. 80

6.1 RETOMADA DA HIPÓTESE ................................................................................ 80

6.2 PRINCIPAIS ARGUMENTOS .............................................................................. 80

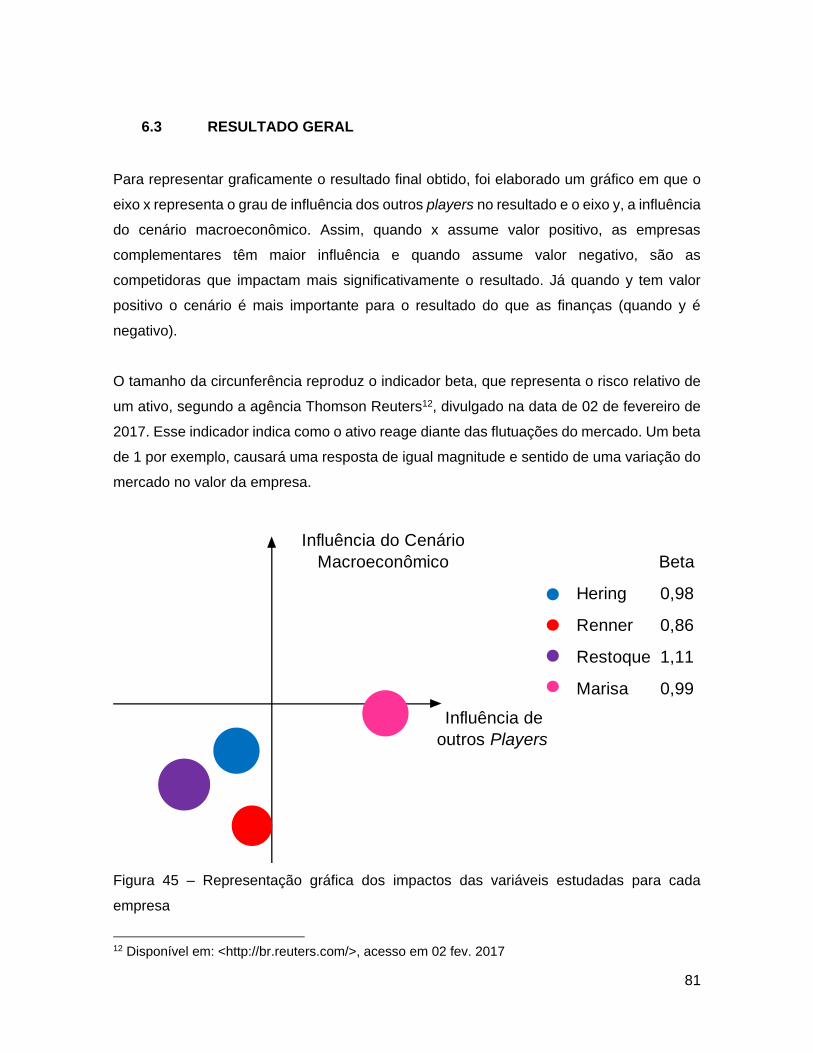

6.3 RESULTADO GERAL .......................................................................................... 81

6.4 CONSIDERAÇÃO FINAL ..................................................................................... 82

7. REFERÊNCIA BIBLIOGRÁFICA ................................................................................. 83

8. ANEXOS ...................................................................................................................... 85

v

Lista de Figuras

Figura 1 - Índice de volume de vendas no varejo - Vendas reais - varejo - tecidos, vestuário

e calçados - elaborado com base em índice (média 2011 = 100), IBGE/PMC Pesquisa

Mensal de Comércio

Figura 2 – Evolução do Rendimento Médio Real Efetivo – PO – RMs – R$; Fonte: PME-

IBGE

Figura 3 – Evolução do Total de Pessoas Ocupadas – RMs – Estimativa em 1000 pessoas;

Fonte: PME-IBGE

Figura 4 – Evolução da Massa Salarial (%) Fonte: PME-IBGE

Figura 5 – Taxa de Juros Over/Selic (%a.m.) - Fonte: IpeaDATA, BCB

Figura 6 – Índice Nacional de Preços ao Consumidor Amplo (IPCA) Fonte: IPEADATA IBGE

Figura 7 - Taxa de Câmbio - R$/US$ - comercial - venda - média - R$ Fonte:

Figura 8 - Termos de Troca - índice Fonte : Fundação Centro de Estudos do Comércio

Exterior (FUNCEX)

Figura 9 - Saldo de Operações de Crédito - PF - Total - R$ (milhões) Fonte: BCB

Figura 10 - Endividamento das Famílias (%) - Fonte: BCB

Figura 11 - Cadeia Produtiva da Moda - Elaborado com base em Reich, Sandra Regina,

Cadeia produtiva da moda: um modelo conceitual de análise da competitividade no elo

confecção / Sandra Regina Rech. – Florianópolis, 2006.

Figura 12 - Detalhamento da Confecção na Cadeia Produtiva da Moda - Elaborado com

base em Reich, Sandra Regina, Cadeia produtiva da moda: um modelo conceitual de

análise da competitividade no elo confecção / Sandra Regina Rech. – Florianópolis, 2006.

Figuras 13 e 14 – Receita Bruta por Marca em 2015 e Receita Bruta por Canal em 2015,

Fonte: Resultados 4T15 Cia

Figura 15 - Receita Líquida Real e CAGR Cia Hering Fonte: Hering, Economática

Figura 16 - EBITDA Real e Margem Operacional Hering, Fonte: Hering Economática

Figura 17 - Liquidez Hering Fonte: Hering Economática

Figura 18 - Endividamento Hring Fonte: Hering, Economática

Figura 19 - Grau de Alavancagem Financeira Hering Fonte: Hering, Economática

Figura 20 – Receita Bruta por Marca em 2015, Fonte: Fundamentos e Planilhas 4T15 Lojas

Renner

Figura 21 - Receita Líquida Real e CAGR Lojas Renner Fonte: Renner, Economática

Figura 22 - EBITDA Real e Margem Operacional Renner, Fonte: Renner Economática

vi

Figura 23 - Liquidez Renner, Fonte: Renner Economática

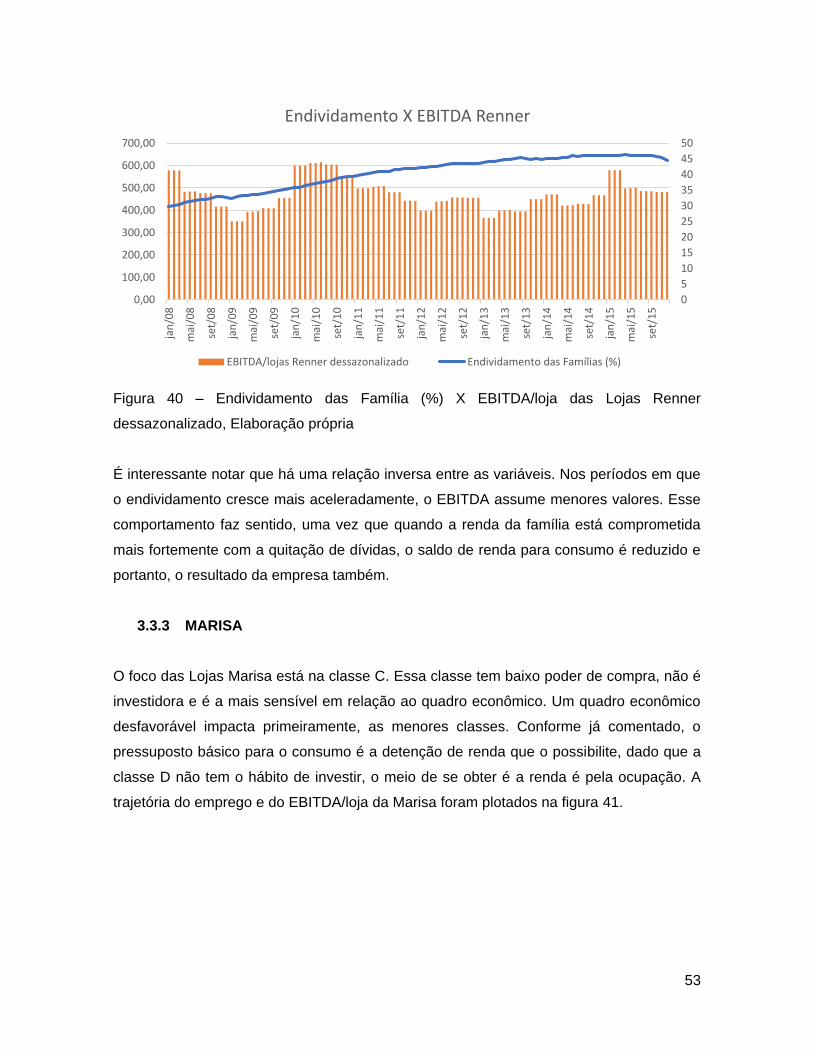

Figura 24 - Endividamento Renner, Fonte: Renner Economática

Figura 25 - Grau de Alavancagem Financeira

Figuras 26 e 27 – Receita Líquida por Marca em 2015 e Venda Líquida por Canal em 2015,

Fonte: Planilha Fundamentos 3T16 Restoque

Figura 28 - Receita Real Líquida e CAGR Restoque - Fonte: Restoque, Economática

Figura 29 - EBITDA e Margem Operacional Restoque, Fonte: Restoque, Economática

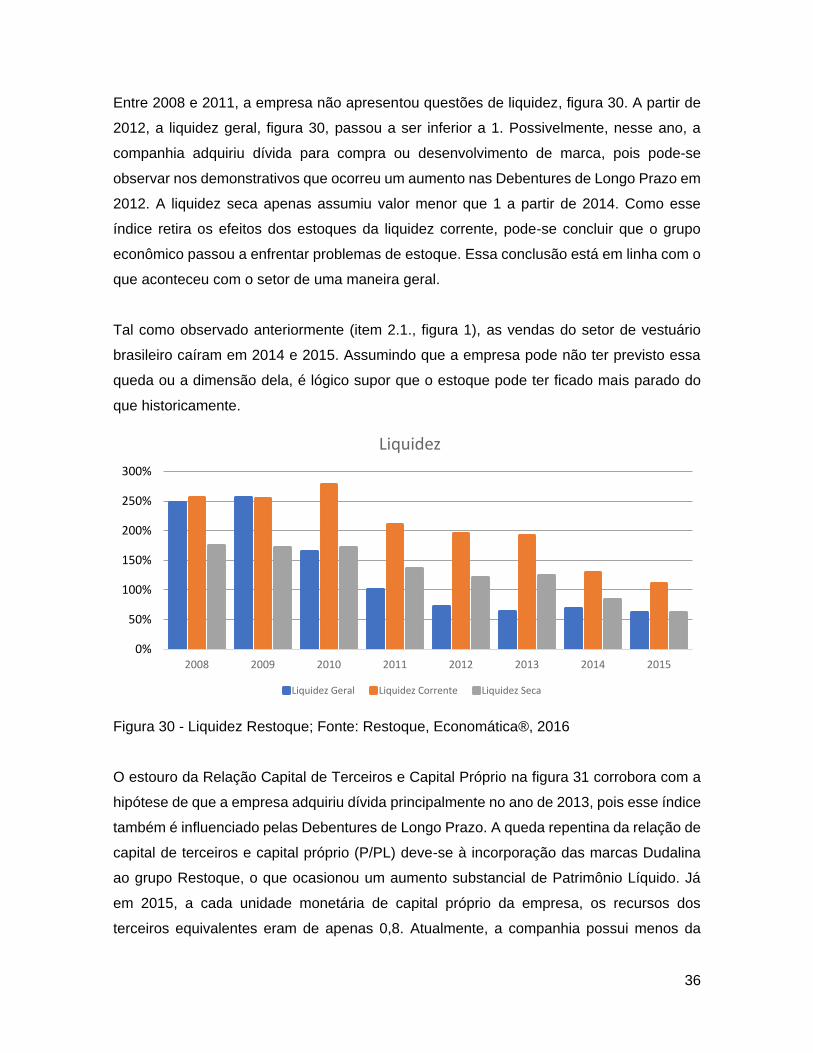

Figura 30 - Liquidez RESTOQUE - Fonte: Restoque, Economática

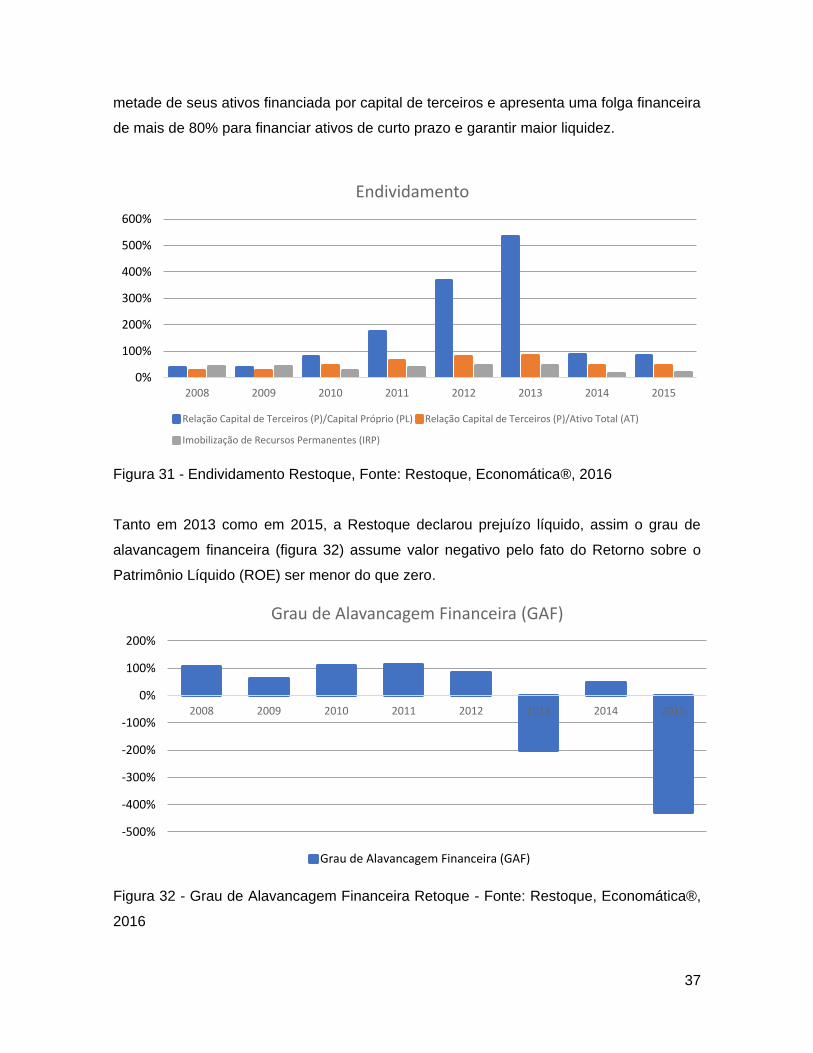

Figura 31 - Endividamento Restoque, Fonte: Restoque, Economática

Figura 32 - Grau de Alavancaagem Financeira Retoque-Fonte: Restoque Economática

Figura 33 - Receita Real Líquida e CAGR Marisa Fonte: Marisa Economática

Figura 34 - EBITDA e Margem Operacional Marisa, Fonte: Marisa Economática

Figura 35 - Liquidez Marisa, Fonte: Marisa Economática

Figura 36 – Endividamento Marisa Fonte: Marisa Economática

Figura 37 - Grau de Alavancagem Financeira Marisa Fonte: Marisa Economática

Figura 38 – Exemplo de reta para descrever dados amostrais

Figura 39 – Renda Dessazonalizado X EBITDA/loja Hering Dessazonalizado

Figura 40 – Endividamento das Família (%) X EBITDA/loja das Lojas Renner

dessazonalizado

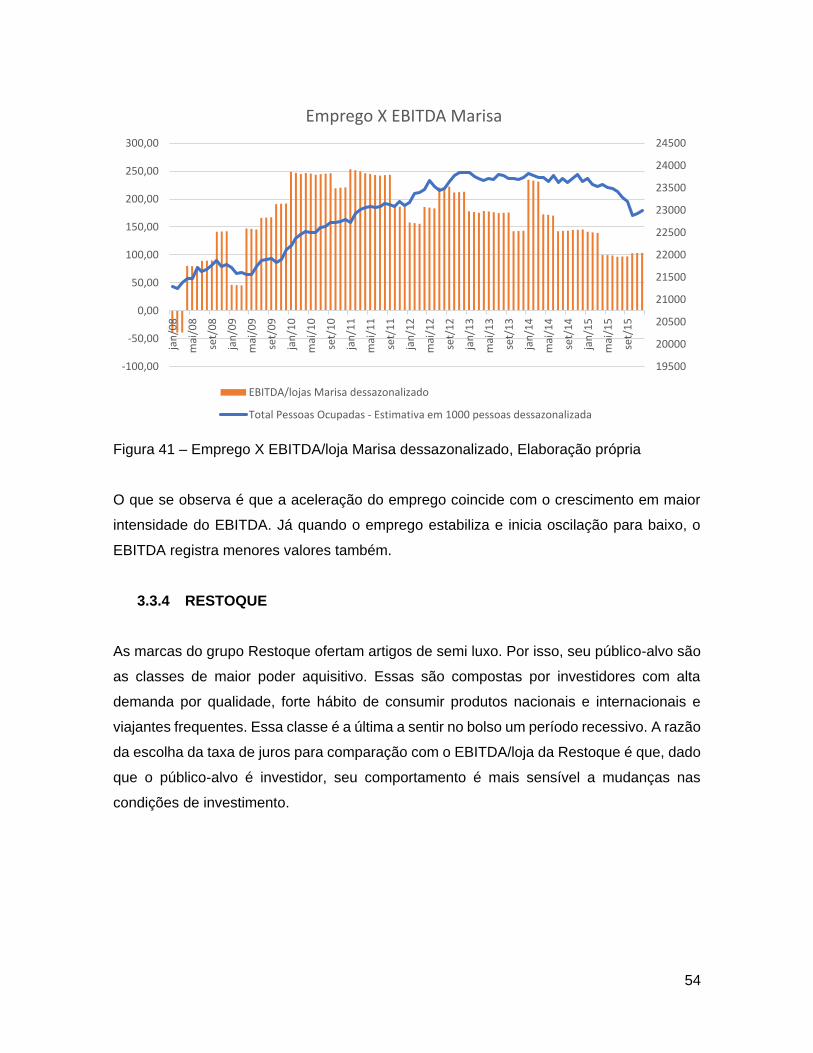

Figura 41 – Emprego X EBITDA/loja Marisa dessazonalizado

Figura 42 – Taxa de Juros Over/Selic (%am) X EBITDA/loja Restoque dessazonalizado

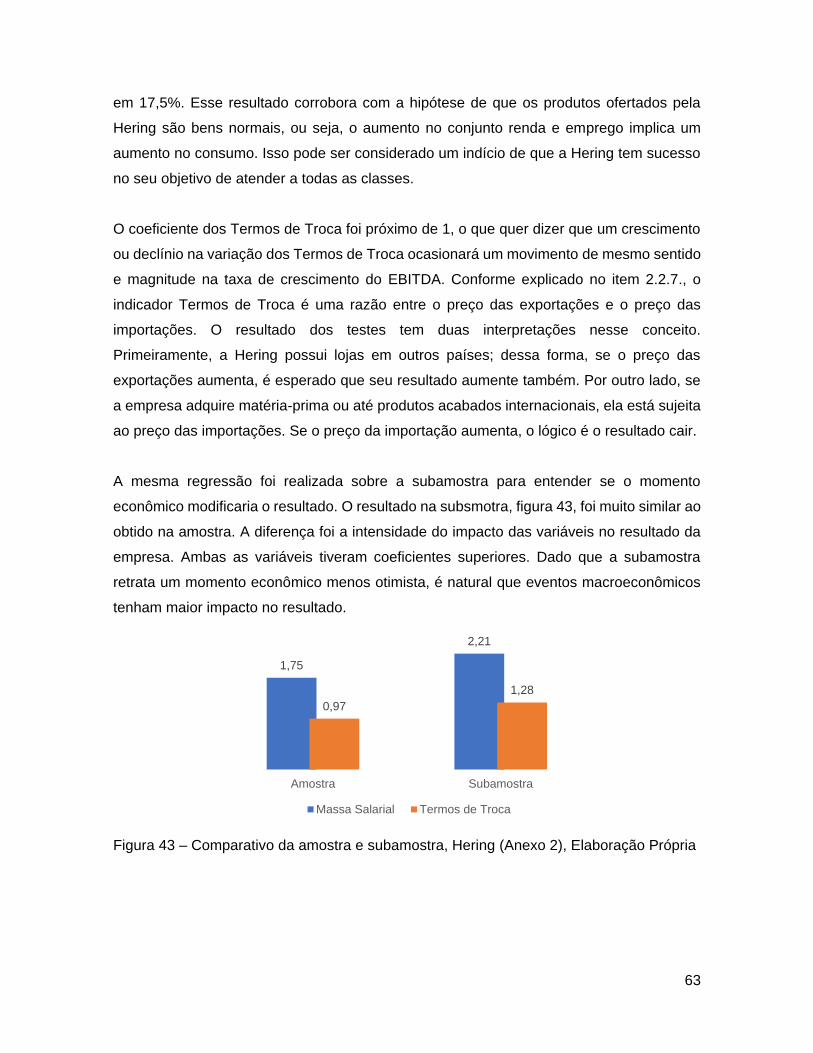

Figura 43 – Comparativo da amostra e subamostra, Hering

Figura 44 – Gráfico do Modelo inicial Marisa

Figura 45 – Representação gráfica dos impactos das variáveis estudadas para cada

empresa

vii

Lista de Tabelas

Tabela 1 - versão resumida dos resultados do período de 2008 e 2009 sobre as despesas

monetária e não monetária média mensal familiar, por classes de rendimento total e tipos

de despesa (Tabela 1.1.1 POF 2008-2009 IBGE)

Tabela 2 - versão resumida dos resultados do período de 2008 e 2009 sobre o peso (%)

das despesas monetária e não monetária média mensal familiar, por classes de rendimento

total e tipos de despesa (POF 2008-2009 IBGE)

Tabela 3 – Indicadores de Desempenho Financeiro

Tabela 4 – Teste ADF - variáveis econômicas

Tabela 5 – Teste ADF – variáveis de desempenho financeiro

Tabela 6 – Estatística Descritiva – variáveis econômicas

Tabela 7 – Estatística Descritiva – Hering

Tabela 8 – Estatística Descritiva – Renner

Tabela 9 – Estatística Descritiva – Marisa

Tabela 10 – Estatística Descritiva – Restoque

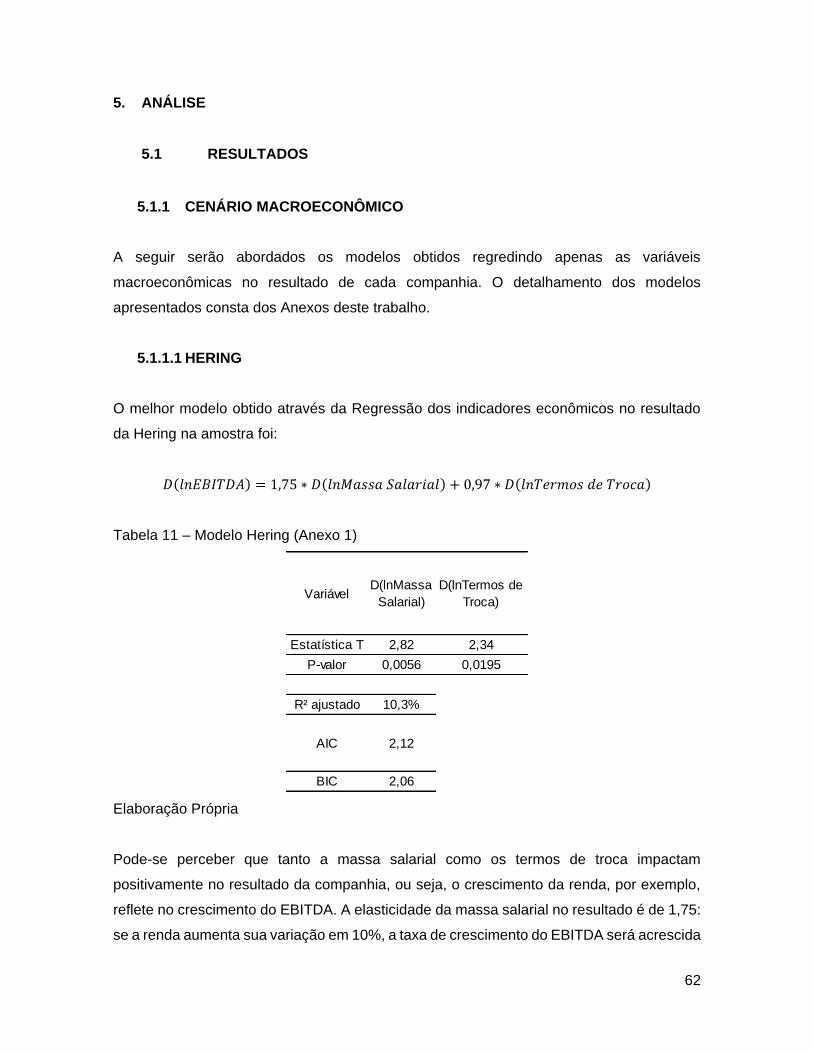

Tabela 11 – Modelo Hering

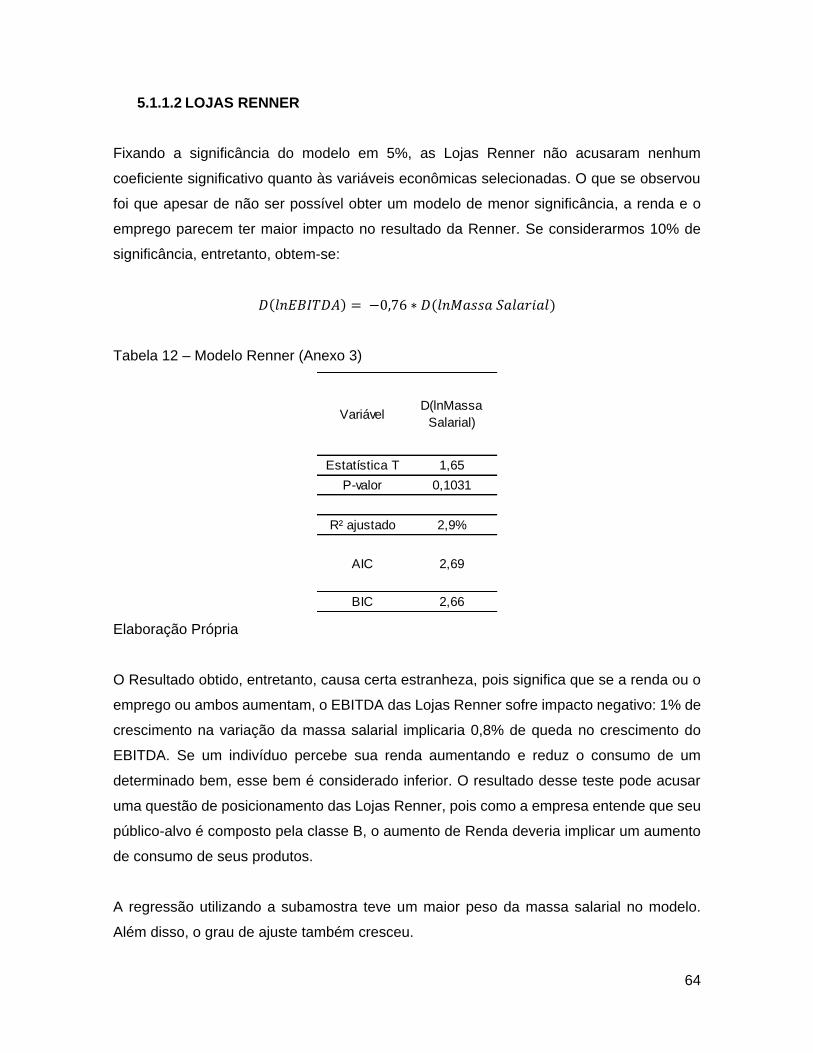

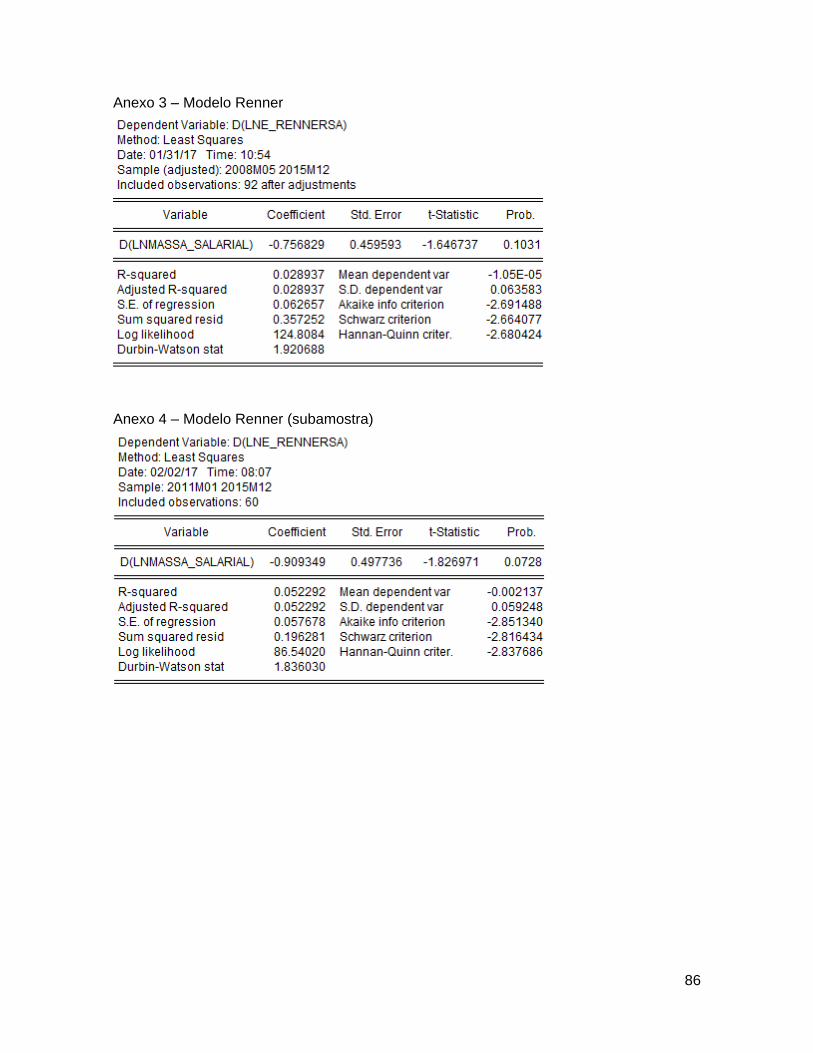

Tabela 12 – Modelo Renner

Tabela 13 – Modelo Renner (subamostra)

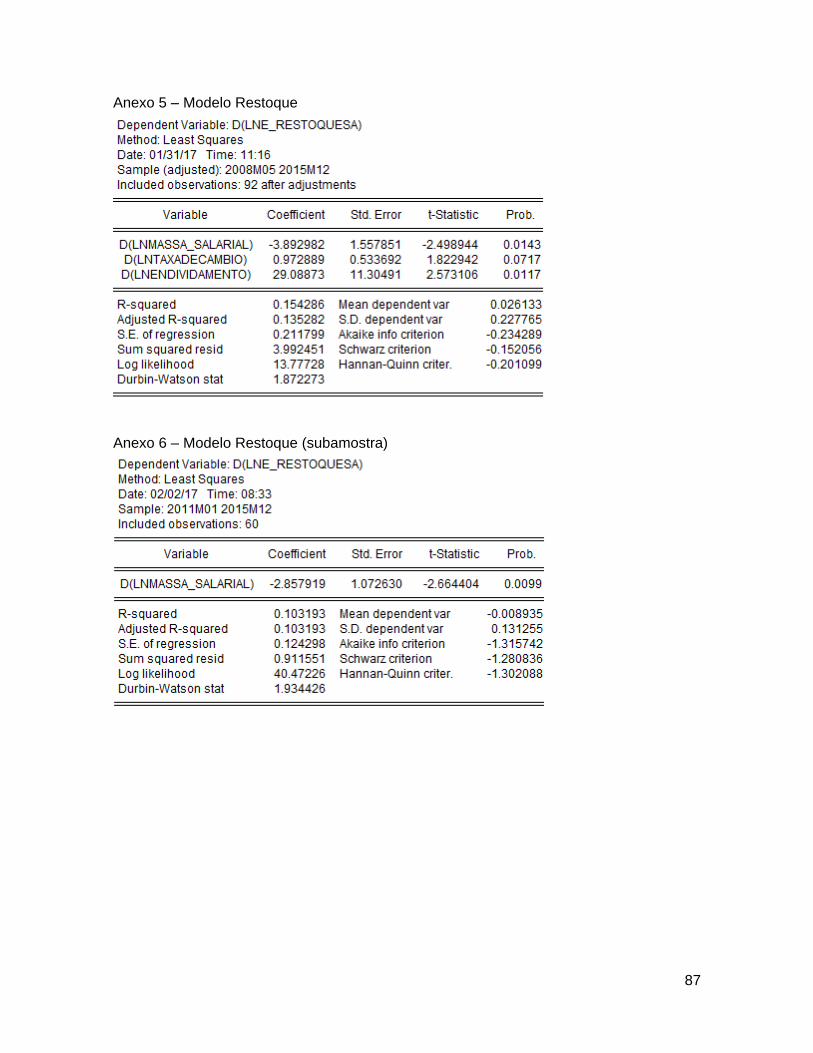

Tabela 14 – Modelo Restoque

Tabela 15 – Modelo Restoque (subamostra)

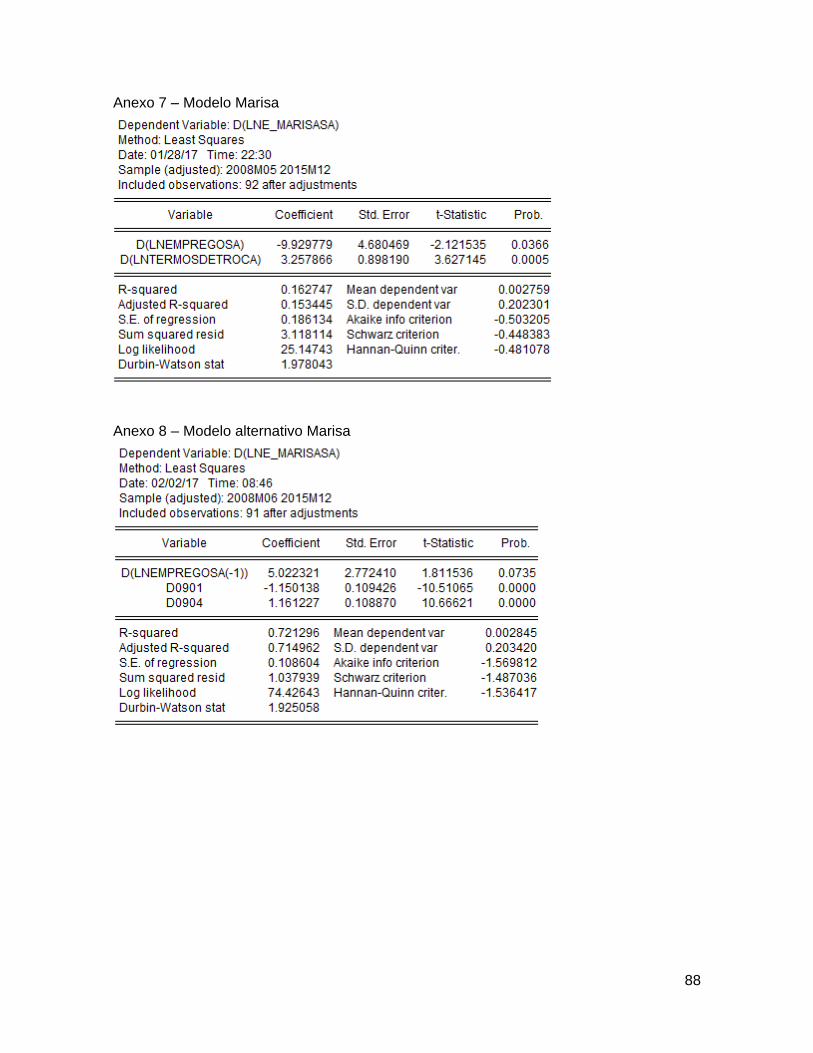

Tabela 16 – Modelo Marisa

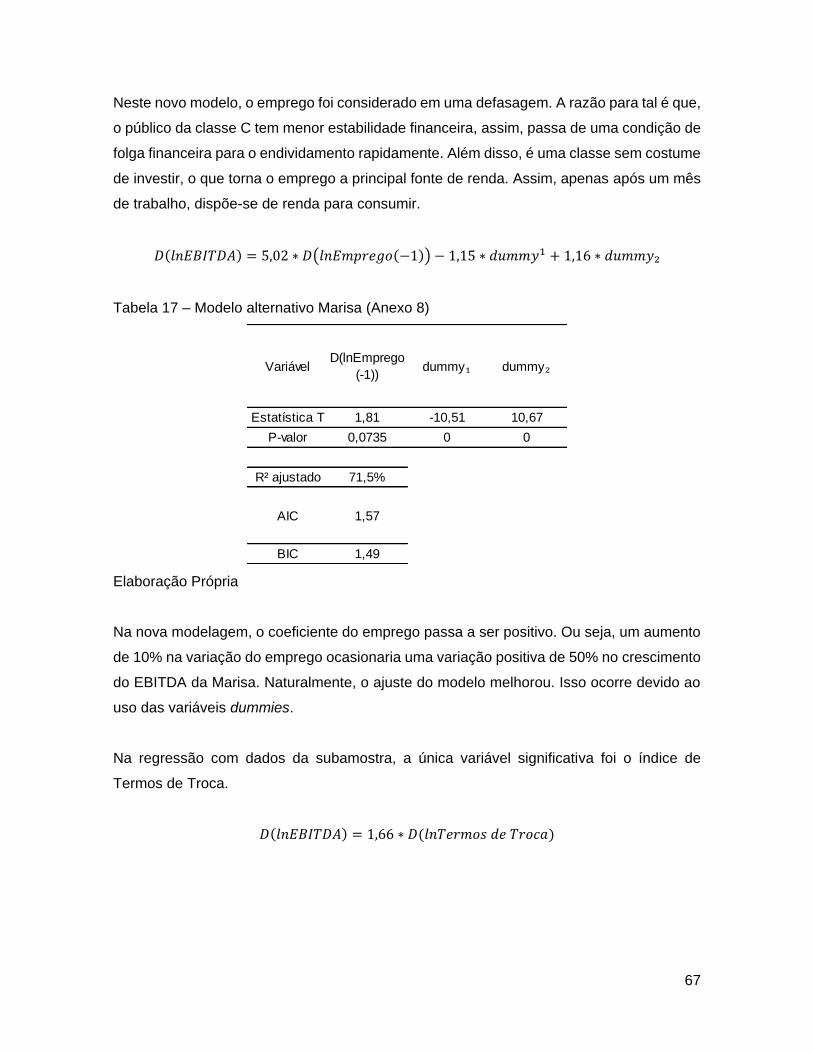

Tabela 17 – Modelo alternativo Marisa

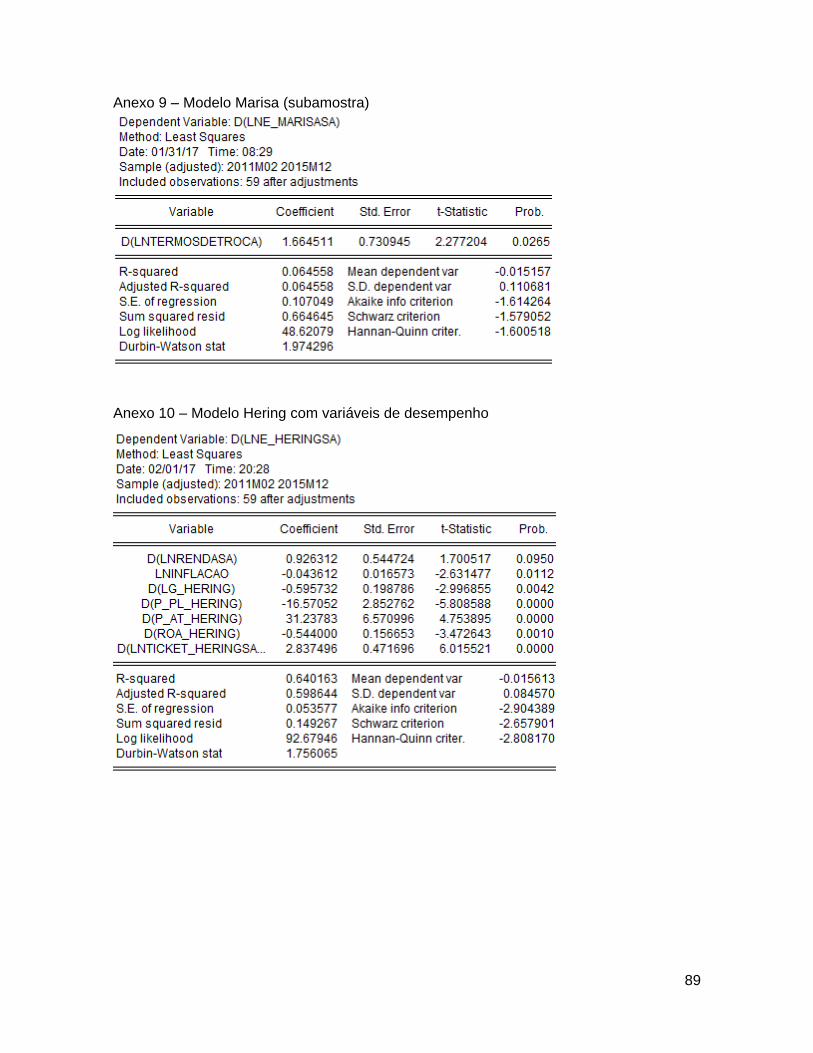

Tabela 18 – Modelo Marisa (subamostra)

Tabela 19 – Modelo Hering com variáveis de desempenho

Tabela 20 – Modelo Renner com variáveis de desempenho

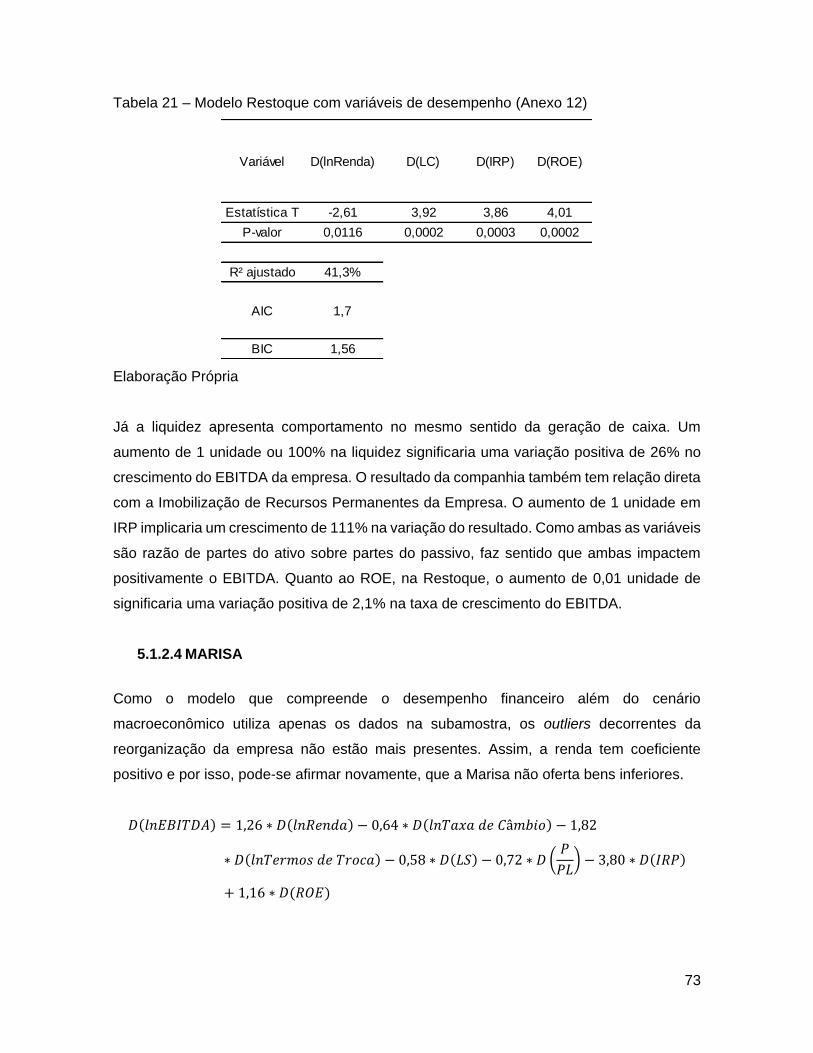

Tabela 21 – Modelo Restoque com variáveis de desempenho

Tabela 22 – Modelo Marisa com variáveis de desempenho

Tabela 23 – Modelo Equações Simultâneas Hering

Tabela 24 – Modelo Equações Simultâneas Renner

Tabela 25 – Modelo Equações Simultâneas Restoque

Tabela 26 – Modelo Equações Simultâneas Marisa

viii

Lista de Nomenclaturas

ABEPRO Associação Brasileira de Engenharia de Produção

ABIT Associação Brasileira de Indústria Têxtil e Confecção

ADF Ampliado de Dickey-Fuller

BCB Banco Central do Brasil

CAGR Taxa Composta Anual de Crescimento

COPOM Comitê de Política Monetária

EBITDA Earnings Befores Interest, Taxes, Depreciation and Amortization

FUNCEX Fundação Centro de Estudos do Comércio Exterior

GAF Grau de Alavancagem Financeira

IBCC Instituto Brasileiro do Controle de Cancer

IBGE Instituto Brasileiro de Geografia e Estatística

INPC Índice Nacional de Preços ao Consumidor

IPCA Índice de Preço ao Consumidor Amplo

Ipea Instituto de Pesquisa Econômica Aplicada

IRP Imobilização de Recursos Permanentes

LC Liquidez Corrente

LG Liquidez Geral

LS Liquidez Seca

MQO Método dos Mínimos Quadrados.

P/AT Relação de Capital Próprio e Ativo Total

P/PL Relação de Capital Próprio e Capital de Terceiros

PF Pessoas Físicas

PIB Produto Interno Bruto

PMC Pesquisa Mensal do Comércio

PME Pesquisa Mensal do Emprego

PO Pessoas Ocupadas

POF Pesquisa de Orçamentos Familiares

RM Rendimento Médio Real Efetivo

ROA Retorno sobre o Ativo

ROE Retorno sobre o Patrimônio Líquido

SELIC Sistema Especial de Liquidação e de Custódia

SPC Serviço Central de Proteção ao Crédito

1

1. INTRODUÇÃO

Segundo a Associação Brasileira de Engenharia de Produção (ABEPRO), o primeiro indício

da Engenharia de Produção ocorreu quando o artesão deixou de apenas produzir seus

artigos, para também organizar, integrar, mecanizar, mensurar e aprimorar sua produção.

Sua origem explica o enfoque inicial na “mecânica” da produção. A boa gestão da operação

é, sem dúvida, essencial para a saúde dos negócios. Entretanto, há diversos casos de

insucesso nos negócios que não são exatamente resultado de má gestão. Duas tradicionais

empresas que, em decorrência da crise iniciada em 2014, recorreram à recuperação judicial

ou extrajudicial foram a Oi, do varejo de telecomunicações, e a Leader, rede de lojas de

departamentos. A empresa Boa Vista Serviço Central de Proteção ao Crédito (SCPC)

registrou um crescimento nos pedidos de falência de 12% no ano de 2016 em relação ao

ano anterior. Só em dezembro de 2016, foram decretadas 67% mais falências do que no

mesmo mês do ano anterior. É perfeitamente lógica a noção de que o ambiente econômico

tem papel fundamental no desempenho do negócio. A intenção desse estudo é comprovar

esse efeito macroeconômico no resultado dos negócios.

1.1. OBJETIVOS (PRINCIPAL E SECUNDÁRIO)

O objetivo principal é estudar a influência do ambiente macroeconômico no resultado de

empresas do ramo de varejo de moda brasileiro. Para tal, foram coletados dados das quatro

principais empresas listadas em Bolsa e foram selecionados indicadores econômico-

financeiros que impactam o negócio em questão. A razão da escolha dessas empresas é

que são as únicas cuja receita é composta majoritariamente pelo varejo de moda e, por

serem listadas na Bolsa, há disponibilidade de dados para análise.

A partir daí, o objetivo secundário é o testar a hipótese de que o resultado de uma empresa

sofre influência também pelo resultado das concorrentes. O conceito seria de que pode

haver uma migração de classe do consumidor e, portanto, ele pode estar deixando de

consumir em uma empresa para consumir em outra com preço médio maior ou menor, dado

um certo cenário econômico.

2

1.2. JUSTIFICATIVA

Em 2015, o comércio foi responsável por 7% do Produto Interno Bruto (PIB) brasileiro

segundo dados do Instituto Brasileiro de Geografia e Estatística (IBGE). Assim, o Varejo

não só é responsável por grande parte da renda nacional como também é o setor privado

que mais emprega no país. Muitas vezes visto como termômetro do consumo na economia,

o setor pode ser um verdadeiro propulsor do crescimento econômico devido à elevada

empregabilidade do setor.

Uma vez que o varejo compreende uma variedade de subsetores, cuja dinâmica é bem

fragmentada, foi selecionado o varejo de moda como objeto de estudo. Segundo a

Associação Brasileira de Indústria Têxtil e de Confecção (ABIT), o setor têxtil respondeu

por cerca de 6% do faturamento da Indústria de Transformação brasileira em 2015. O

interessante desse segmento é que ele está presente no dia-a-dia de todos cidadãos e

apresentou forte crescimento no Brasil na última década. Além disso, muitos analistas

consideram o varejo de moda como um dos mais sensíveis às oscilações econômicas.

Portanto, é o segmento ideal para estudar o impacto do cenário macroeconômico no

resultado das empresas.

Além disso, o segmento teve um perfil de crescimento pouco planejado no Brasil.

Inicialmente, negócios familiares foram conquistando aumento de receita e se expandindo

sem grande planejamento. A tendência atual é de organização das empresas de moda.

Dessa forma, entende-se que há um problema quanto ao planejamento do futuro desse

ramo na economia.

1.3. MÉTODOS

Este trabalho é um estudo do impacto dos indicadores macroeconômicos no resultado de

empresas de Varejo de moda no Brasil. As empresas escolhidas foram a Cia Hering, as

Lojas Renner, as Lojas Marisa e o grupo Restoque. Os dados contábeis apresentados no

trabalho foram obtidos no software Economática® e são números divulgados pelas

empresas e submetidos aos mesmos métodos contábeis.

3

Os indicadores selecionados para ilustrar o cenário macroeconômico são calculados pelo

Banco Central do Brasil (BCB) ou Instituto Brasileiro de Geografia e Estatística (IBGE) e

são divulgados no site dos mesmos ou no site do Instituto de Pesquisa Econômica Aplicada

(IPEA).

1.4. LIMITAÇÃO

O estudo não visa explicar cientificamente a origem das possíveis relações de influência,

demonstradas empiricamente, dos indicadores no resultado das empresas. Serão

levantadas hipóteses inferidas de análise da dinâmica do mercado para justificar os

impactos. Os modelos estatísticos deste trabalho têm intenção indicativa, não preditiva.

1.5. CONTRIBUIÇÃO

Esse projeto apresenta um novo método de análise de estratégias da empresa. A

compreensão da influência dos indicadores econômico-financeiros e dos players no

resultado de uma empresa nos permite questionar as estratégias de posicionamento da

empresa. Além disso, pode ser um auxílio para tomada de decisão estratégica, pois uma

empresa pode decidir, por exemplo, diminuir sua dependência apontada nos modelos de

fatores econômicos visando aumentar sua resistência a crises econômicas.

1.6. DESCRIÇÃO DOS CAPÍTULOS

Primeiramente, será feita uma revisão da literatura (capítulo 2) na qual serão apresentados

o setor de varejo de moda, os indicadores usados no modelo e as empresas estudadas. No

fim do capítulo, serão citados estudos similares.

A partir daí, o capítulo 3 traz a metodologia estatística que serviu de base para o estudo.

No capítulo 4 então, a metodologia é aplicada ao caso em questão. É apresentado o passo-

a-passo deste estudo e são testados os pressupostos que permitem a utilização dos

métodos estatísticos.

No Capítulo 5, iniciam-se as análises dos resultados obtidos. Para então, no capítulo 6,

encerrar o trabalho com a apresentação das conclusões deste projeto

4

2. REVISÃO DA LITERATURA

Visando uma melhor compreensão dos conceitos aqui abordados, foi realizada uma revisão

da literatura. Primeiramente, serão apresentadas as principais características do setor de

varejo de moda; em seguida serão citados os indicadores econômicos selecionados, e por

fim, como esses dois tópicos se relacionam.

2.1 SETOR DE VAREJO DE MODA

A prática do Varejo ocorre quando há a venda de produtos para o consumidor final.

Diferentemente do comércio atacadista, não há intenção de negócio do produto

comercializado, sendo o uso pessoal o propósito único da transação. Dessa forma, em

geral, as quantidades negociadas são reduzidas e o preço é maior em relação ao valor no

atacado. Uma definição largamente adotada em artigos acadêmicos é de KOTLER (2000,

p. 540) apud ESTENDER (2005, p. 2):

“O varejo engloba todas as atividades relacionadas à venda direta de

produtos e serviços aos consumidores finais, para uso pessoal, não

relacionada a negócio. Qualquer empresa que forneça um produto ou

serviço para o consumidor final está praticando varejo. A venda pode

ser realizada de forma pessoal, por correio, por telefone, por máquinas

de vendas ou pela internet, em uma loja, na rua ou na casa do

consumidor. Há diversos tipos de organizações de varejo, e

continuamente surgem novos. Existem os varejistas de loja, varejistas

sem loja e organizações de varejo.”

O setor do varejo possui segmentos de características bem distintas. Por exemplo, artigos

farmacêuticos e médicos são bens necessários. Os cidadãos precisam fazer uso deles

mesmo se seus preços aumentarem ou a renda cair, portanto, esse segmento deve sofrer

menor influência de variação no mercado. Já os livros e jornais não são necessários, mas

quando há maior disposição de renda, há a tendência que o indivíduo faça maior consumo

desses, portanto já são considerados bens normais. Isto é, quando há aumento de renda,

o consumo aumenta e quando a renda cai, o consumo cai também. Outra categoria de bens

que está presente nos diferentes segmentos do varejo são aos bens inferiores, que são

5

caracterizados por sofrerem variação no sentido inverso à renda, ou seja, se a renda

aumenta, seu consumo sofre queda.

Dessa forma, fica claro que a dinâmica de cada segmento do varejo é diferente. Portanto,

para esse estudo, foi selecionado o varejo de moda como objeto de estudo.

O varejo de vestuário em 2015 representou 2,5% do PIB de Serviços no Brasil, o que

significou um volume de vendas de R$ 93 bilhões, segundo dados da Euromonitor

divulgados pela Restoque SA1.

A ABIT2 divulgou que a produção da confecção em 2015 foi de 6,7 bilhões de peças. Isso

inclui vestuário, meias, acessórios, cama, mesa e banho. O setor empregou 1,5 milhões de

trabalhadores diretos e 8 milhões contando os indiretos e o efeito renda.

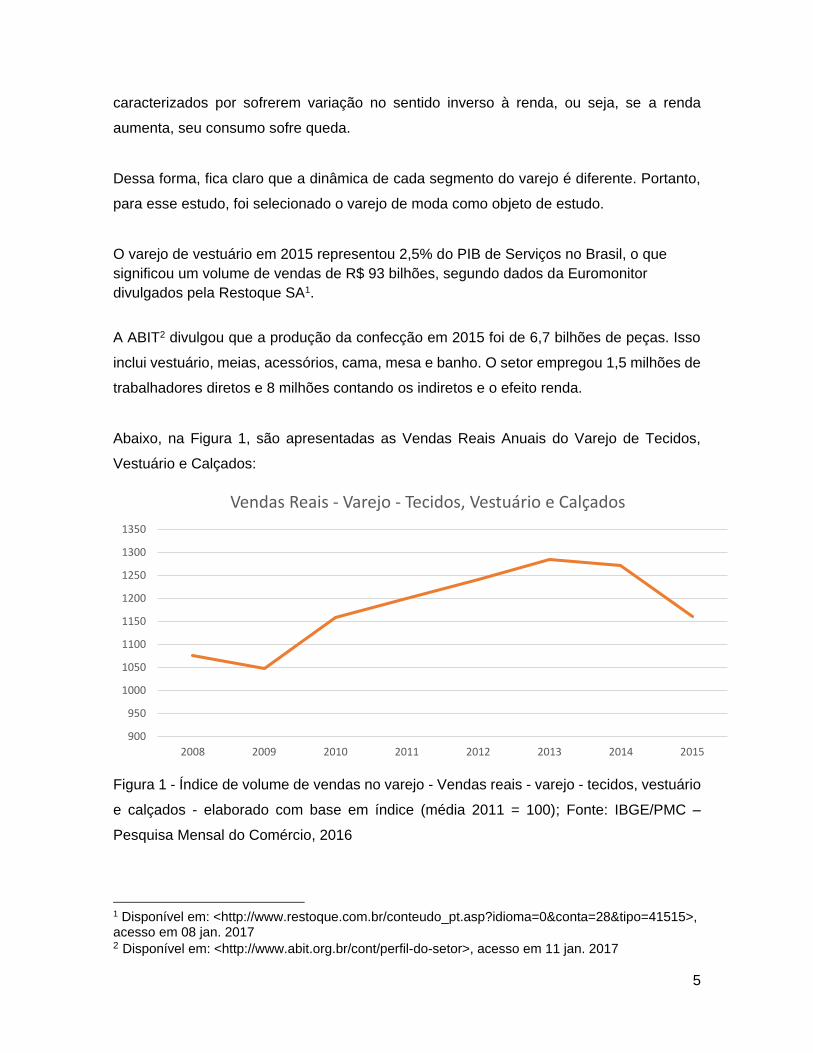

Abaixo, na Figura 1, são apresentadas as Vendas Reais Anuais do Varejo de Tecidos,

Vestuário e Calçados:

Figura 1 - Índice de volume de vendas no varejo - Vendas reais - varejo - tecidos, vestuário

e calçados - elaborado com base em índice (média 2011 = 100); Fonte: IBGE/PMC –

Pesquisa Mensal do Comércio, 2016

1 Disponível em: <http://www.restoque.com.br/conteudo_pt.asp?idioma=0&conta=28&tipo=41515>, acesso em 08 jan. 2017 2 Disponível em: <http://www.abit.org.br/cont/perfil-do-setor>, acesso em 11 jan. 2017

900

950

1000

1050

1100

1150

1200

1250

1300

1350

2008 2009 2010 2011 2012 2013 2014 2015

Vendas Reais - Varejo - Tecidos, Vestuário e Calçados

6

As vendas de Varejo de tecidos, vestuário e calçados tiveram pequena queda de 2008 para

2009 e então, entraram em trajetória ascendente até 2013. Já em 2014 o índice volta a cair

e em 2015, as vendas retomaram valor próximo a 2010.

O segmento de vestuário varejista brasileiro é fortemente fragmentado, composto por

muitas empresas de pequena escala, muitas vezes locais, de pouca eficiência operacional.

A ABIT contabiliza que existem 32 mil empresas formais no setor têxtil e confecção em todo

o país. Segundo a Euromonitor, divulgado pela Restoque SA3, as cinco maiores empresas

de varejo de vestuário e calçados são detentoras de somente 19% do mercado. Não há,

porém, forte presença de players internacionais no segmento devido a complexidades

quanto à entrada. Multinacionais enfrentam dificuldades como câmbio altamente volátil, alta

tributação sobre importação, diferenças no calendário de coleções.

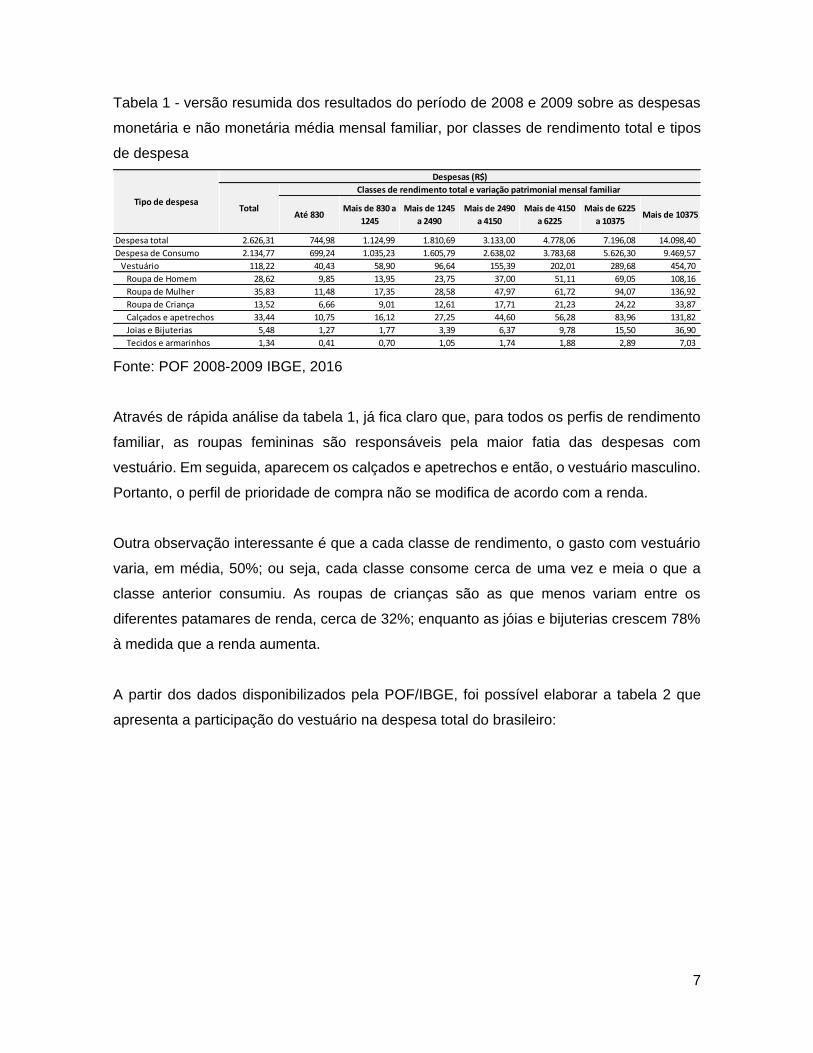

Outra particularidade do segmento é sua relevância no orçamento do brasileiro. A Pesquisa

de Orçamentos Familiares (POF) realizada pelo IBGE aborda a composição orçamentária

doméstica, disponibilizando informações sobre despesas, rendimentos e condições de vida

das famílias brasileiras. A Tabela 1 é uma versão resumida dos resultados do período de

2008 e 2009 sobre as despesas monetária e não monetária média mensal familiar, por

classes de rendimento total e tipos de despesa (POF 2008-2009 IBGE).

3 Disponível em: <http://www.restoque.com.br/conteudo_pt.asp?idioma=0&conta=28&tipo=41515>, acesso em 08 jan. 2017

7

Tabela 1 - versão resumida dos resultados do período de 2008 e 2009 sobre as despesas

monetária e não monetária média mensal familiar, por classes de rendimento total e tipos

de despesa

Fonte: POF 2008-2009 IBGE, 2016

Através de rápida análise da tabela 1, já fica claro que, para todos os perfis de rendimento

familiar, as roupas femininas são responsáveis pela maior fatia das despesas com

vestuário. Em seguida, aparecem os calçados e apetrechos e então, o vestuário masculino.

Portanto, o perfil de prioridade de compra não se modifica de acordo com a renda.

Outra observação interessante é que a cada classe de rendimento, o gasto com vestuário

varia, em média, 50%; ou seja, cada classe consome cerca de uma vez e meia o que a

classe anterior consumiu. As roupas de crianças são as que menos variam entre os

diferentes patamares de renda, cerca de 32%; enquanto as jóias e bijuterias crescem 78%

à medida que a renda aumenta.

A partir dos dados disponibilizados pela POF/IBGE, foi possível elaborar a tabela 2 que

apresenta a participação do vestuário na despesa total do brasileiro:

Até 830Mais de 830 a

1245

Mais de 1245

a 2490

Mais de 2490

a 4150

Mais de 4150

a 6225

Mais de 6225

a 10375Mais de 10375

Despesa total 2.626,31 744,98 1.124,99 1.810,69 3.133,00 4.778,06 7.196,08 14.098,40

Despesa de Consumo 2.134,77 699,24 1.035,23 1.605,79 2.638,02 3.783,68 5.626,30 9.469,57

Vestuário 118,22 40,43 58,90 96,64 155,39 202,01 289,68 454,70

Roupa de Homem 28,62 9,85 13,95 23,75 37,00 51,11 69,05 108,16

Roupa de Mulher 35,83 11,48 17,35 28,58 47,97 61,72 94,07 136,92

Roupa de Criança 13,52 6,66 9,01 12,61 17,71 21,23 24,22 33,87

Calçados e apetrechos 33,44 10,75 16,12 27,25 44,60 56,28 83,96 131,82

Joias e Bijuterias 5,48 1,27 1,77 3,39 6,37 9,78 15,50 36,90

Tecidos e armarinhos 1,34 0,41 0,70 1,05 1,74 1,88 2,89 7,03

Tipo de despesa

Despesas (R$)

Classes de rendimento total e variação patrimonial mensal familiar

Total

8

Tabela 2 - versão resumida dos resultados do período de 2008 e 2009 sobre o peso (%)

das despesas monetária e não monetária média mensal familiar, por classes de rendimento

total e tipos de despesa (POF 2008-2009 IBGE)

Fonte: POF 2008-2009 IBGE, 2016

É interessante perceber que a participação do gasto com vestuário na despesa total é maior

nas classes de menor renda, o que corrobora com o pensamento keynesiano de que,

conforme a renda aumenta, a propensão marginal a consumir cai. Na realidade, o consumo

aumenta quando a renda aumenta, porém em menor taxa. O único segmento que não

segue tal comportamento é o de jóias e bijuterias.

2.2 INDICADORES ECONÔMICO-FINANCEIROS

Para a análise que compõe este trabalho foram selecionados alguns indicadores

macroeconômicos, que retratam a situação macroeconômica pela qual o país passa. Esses

indicadores influenciam tanto na capacidade de consumo dos indivíduos como nos custos

de produção da empresa. A seguir, serão abordados de forma sucinta e posteriormente,

será trazida a justificativa da escolha desses indicadores.

2.2.1 RENDA

O índice escolhido para representar a renda foi o rendimento médio (RM) real efetivo

recebido pelas pessoas ocupadas (PO), de 10 anos ou mais de idade, nas Regiões

Metropolitanas (Recife, Salvador, Belo Horizonte, Rio de Janeiro, São Paulo e Porto

Alegre). Tal indicador é contabilizado na Pesquisa Mensal do Emprego (PME) feita pelo

Até 830Mais de 830 a

1.245

Mais de 1.245

a 2.490

Mais de 2.490

a 4.150

Mais de 4.150

a 6.225

Mais de 6.225

a 10.375

Mais de

10.375

Despesa total 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00%

Despesa de Consumo 81,28% 93,86% 92,02% 88,68% 84,20% 79,19% 78,19% 67,17%

Vestuário 4,50% 5,43% 5,24% 5,34% 4,96% 4,23% 4,03% 3,23%

Roupa de Homem 1,09% 1,32% 1,24% 1,31% 1,18% 1,07% 0,96% 0,77%

Roupa de Mulher 1,36% 1,54% 1,54% 1,58% 1,53% 1,29% 1,31% 0,97%

Roupa de Criança 0,51% 0,89% 0,80% 0,70% 0,57% 0,44% 0,34% 0,24%

Calçados e apetrechos 1,27% 1,44% 1,43% 1,50% 1,42% 1,18% 1,17% 0,93%

Joias e Bijuterias 0,21% 0,17% 0,16% 0,19% 0,20% 0,20% 0,22% 0,26%

Tecidos e armarinhos 0,05% 0,06% 0,06% 0,06% 0,06% 0,04% 0,04% 0,05%

Tipo de despesa

Participação nas Despesa Total (%)

Total

Classes de rendimento total e variação patrimonial mensal familiar

9

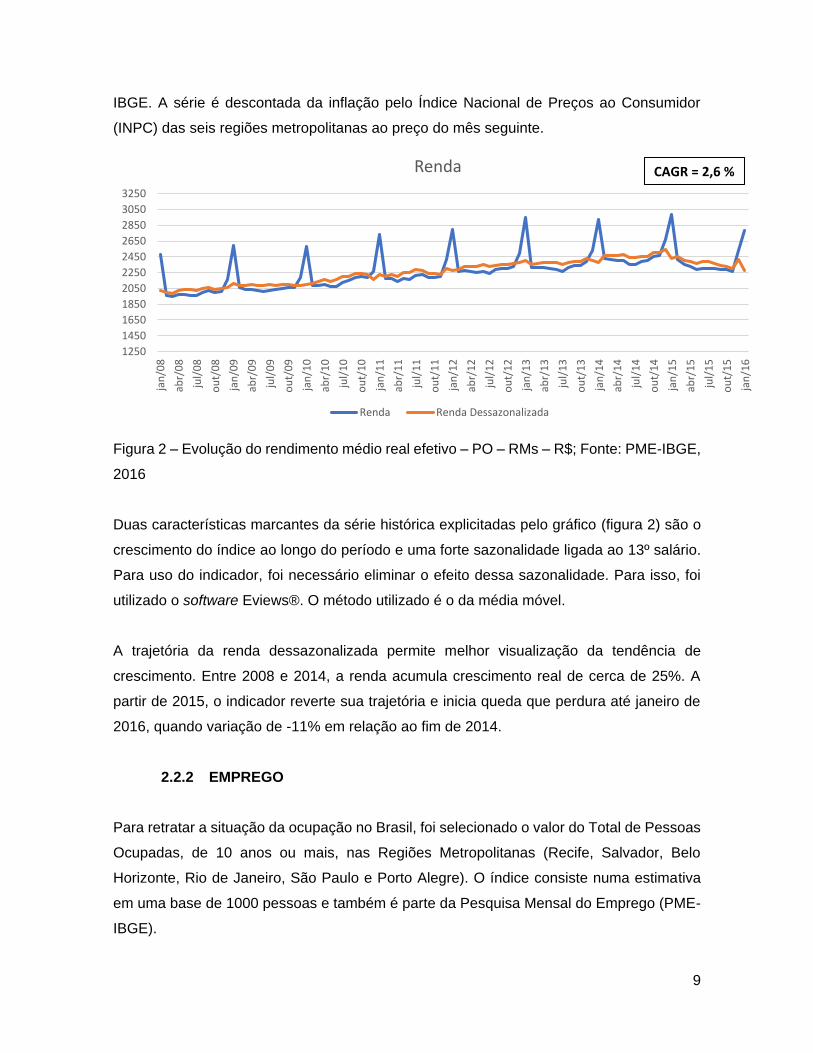

IBGE. A série é descontada da inflação pelo Índice Nacional de Preços ao Consumidor

(INPC) das seis regiões metropolitanas ao preço do mês seguinte.

Figura 2 – Evolução do rendimento médio real efetivo – PO – RMs – R$; Fonte: PME-IBGE,

2016

Duas características marcantes da série histórica explicitadas pelo gráfico (figura 2) são o

crescimento do índice ao longo do período e uma forte sazonalidade ligada ao 13º salário.

Para uso do indicador, foi necessário eliminar o efeito dessa sazonalidade. Para isso, foi

utilizado o software Eviews®. O método utilizado é o da média móvel.

A trajetória da renda dessazonalizada permite melhor visualização da tendência de

crescimento. Entre 2008 e 2014, a renda acumula crescimento real de cerca de 25%. A

partir de 2015, o indicador reverte sua trajetória e inicia queda que perdura até janeiro de

2016, quando variação de -11% em relação ao fim de 2014.

2.2.2 EMPREGO

Para retratar a situação da ocupação no Brasil, foi selecionado o valor do Total de Pessoas

Ocupadas, de 10 anos ou mais, nas Regiões Metropolitanas (Recife, Salvador, Belo

Horizonte, Rio de Janeiro, São Paulo e Porto Alegre). O índice consiste numa estimativa

em uma base de 1000 pessoas e também é parte da Pesquisa Mensal do Emprego (PME-

IBGE).

1250

1450

1650

1850

2050

2250

2450

2650

2850

3050

3250

jan

/08

abr/

08

jul/

08

ou

t/0

8

jan

/09

abr/

09

jul/

09

ou

t/0

9

jan

/10

abr/

10

jul/

10

ou

t/1

0

jan

/11

abr/

11

jul/

11

ou

t/1

1

jan

/12

abr/

12

jul/

12

ou

t/1

2

jan

/13

abr/

13

jul/

13

ou

t/1

3

jan

/14

abr/

14

jul/

14

ou

t/1

4

jan

/15

abr/

15

jul/

15

ou

t/1

5

jan

/16

Renda

Renda Renda Dessazonalizada

CAGR = 2,6 %

10

Figura 3 – Evolução do Total de Pessoas Ocupadas – RMs – Estimativa em 1000 pessoas;

Fonte: PME-IBGE, 2016

Uma análise rápida do gráfico (figura 3) denota a necessidade de dessazonalizar o

indicador: os picos e vales ligados ao fim e ao início do ano são facilmente explicados pelo

aquecimento natural do consumo ligado às festas e ao recebimento do décimo terceiro

salário, o que demanda maior força de trabalho especialmente no comércio. Os meses após

as festas sofrem com o desaquecimento desse consumo e naturalmente, ocorre uma

retomada do emprego aos índices anteriores.

No período analisado, o total de pessoas ocupadas nas regiões metropolitanas apresentou

crescimento acelerado, de quase 12%, entre 2008 e 2013. A partir de então, o índice fica

estagnado por aproximadamente um ano e em 2015, inicia trajetória descendente. Entre

fevereiro de 2015 e fevereiro de 2016, a queda chegou a 4%.

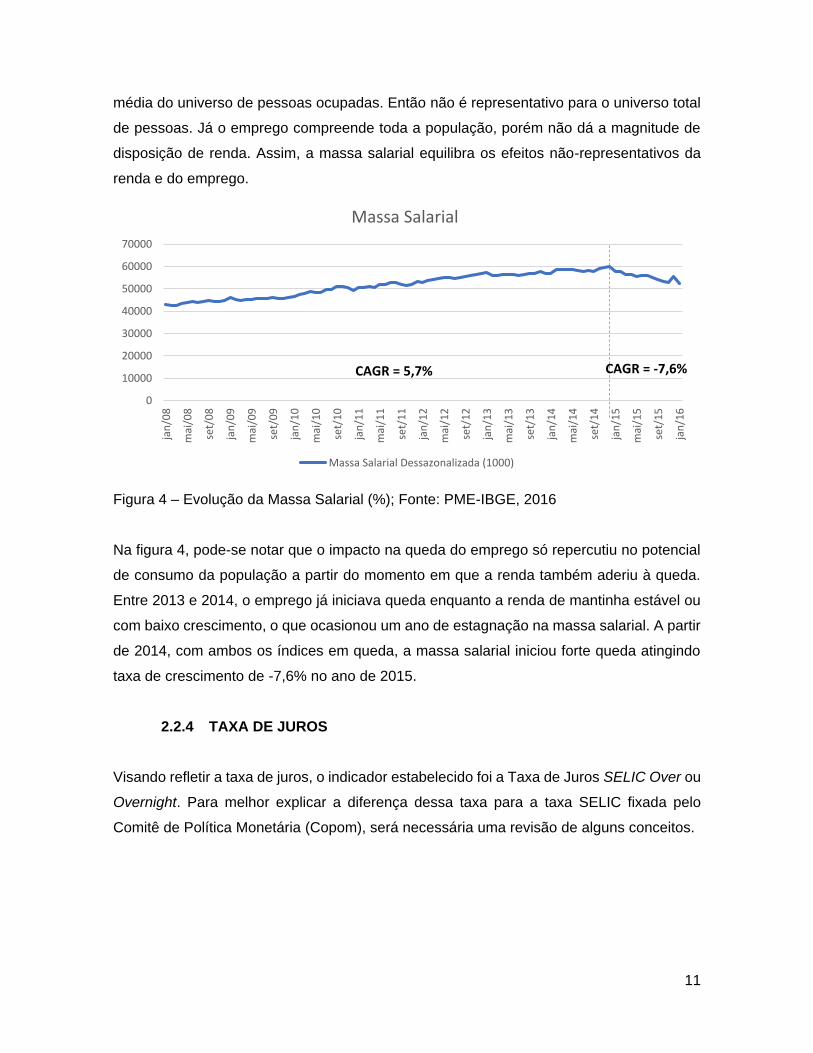

2.2.3 MASSA SALARIAL

O indicador de massa salarial é composto pela renda multiplicada pelo emprego. Esse

índice representa o potencial de consumo da população. A vantagem do uso do índice é a

redução de efeitos na conta que não representam melhor o cenário econômico. Por

exemplo, se muitas pessoas de salários mais baixos perdem sua ocupação, o rendimento

médio da população ocupada pode cair, se manter e até aumentar, dado que ele é uma

19500

20000

20500

21000

21500

22000

22500

23000

23500

24000

24500

jan

/08

mai

/08

set/

08

jan

/09

mai

/09

set/

09

jan

/10

mai

/10

set/

10

jan

/11

mai

/11

set/

11

jan

/12

mai

/12

set/

12

jan

/13

mai

/13

set/

13

jan

/14

mai

/14

set/

14

jan

/15

mai

/15

set/

15

jan

/16

Emprego

Emprego Emprego Dessazonalizado

CAGR = 2,1 % CAGR = -0,4 %

11

média do universo de pessoas ocupadas. Então não é representativo para o universo total

de pessoas. Já o emprego compreende toda a população, porém não dá a magnitude de

disposição de renda. Assim, a massa salarial equilibra os efeitos não-representativos da

renda e do emprego.

Figura 4 – Evolução da Massa Salarial (%); Fonte: PME-IBGE, 2016

Na figura 4, pode-se notar que o impacto na queda do emprego só repercutiu no potencial

de consumo da população a partir do momento em que a renda também aderiu à queda.

Entre 2013 e 2014, o emprego já iniciava queda enquanto a renda de mantinha estável ou

com baixo crescimento, o que ocasionou um ano de estagnação na massa salarial. A partir

de 2014, com ambos os índices em queda, a massa salarial iniciou forte queda atingindo

taxa de crescimento de -7,6% no ano de 2015.

2.2.4 TAXA DE JUROS

Visando refletir a taxa de juros, o indicador estabelecido foi a Taxa de Juros SELIC Over ou

Overnight. Para melhor explicar a diferença dessa taxa para a taxa SELIC fixada pelo

Comitê de Política Monetária (Copom), será necessária uma revisão de alguns conceitos.

0

10000

20000

30000

40000

50000

60000

70000

jan

/08

mai

/08

set/

08

jan

/09

mai

/09

set/

09

jan

/10

mai

/10

set/

10

jan

/11

mai

/11

set/

11

jan

/12

mai

/12

set/

12

jan

/13

mai

/13

set/

13

jan

/14

mai

/14

set/

14

jan

/15

mai

/15

set/

15

jan

/16

Massa Salarial

Massa Salarial Dessazonalizada (1000)

CAGR = 5,7% CAGR = -7,6%

12

Segundo o site do BCB4, a missão da instituição consiste na estabilidade do poder de

compra da moeda e a solidez do sistema financeiro. Para tal, ele se utiliza de uma série de

instrumentos. Um deles é o depósito bancário compulsório. O compulsório obriga os bancos

a depositarem uma porcentagem dos recursos obtidos no dia, por meio de depósitos à vista,

a prazo ou poupança, em uma conta no BCB. Essa é uma forma de controlar a quantidade

de moeda circulando na economia, o que influenciará no crédito e nas taxas de juros

cobradas.

A relação da taxa de juros SELIC5 Over com o compulsório e com a SELIC Meta (definida

pela Copom) é que, ao fim do dia, se um banco tem que fazer um depósito no BCB e resolve

pedir empréstimo a outro banco, o segundo define uma nova taxa de juros para o

empréstimo baseada na SELIC Meta. A média de todas as taxas de juros cobradas pelos

bancos em empréstimos interbancários constitui a Taxa SELIC Over ou Overnight. Esse

valor muda a cada dia. Como o banco de dados neste trabalho foi definido com

periodicidade mensal, o índice selecionado é a média do mês.

Figura 5 – Taxa de Juros Over/Selic (% a.m.) - Fonte: IpeaDATA, BCB, 2016

Ao observar a trajetória do indicador na figura 4, percebe-se que não há uma tendência

específica de crescimento. O que se pode notar é um comportamento levemente cíclico,

4 Disponível em: <https://www.bcb.gov.br/htms/novaPaginaSPB/PapelDoBancoCentral.asp>, acesso em 09 jan. 2017 5 Sistema Especial de Liquidação e de Custódia (SELIC)

0,000

0,200

0,400

0,600

0,800

1,000

1,200

1,400

jan

/08

mai

/08

set/

08

jan

/09

mai

/09

set/

09

jan

/10

mai

/10

set/

10

jan

/11

mai

/11

set/

11

jan

/12

mai

/12

set/

12

jan

/13

mai

/13

set/

13

jan

/14

mai

/14

set/

14

jan

/15

mai

/15

set/

15

jan

/16

mai

/16

set/

16

Taxa de Juros

13

porém sem periodicidade definida. O menor valor registrado para a Taxa de Juros foi de

0,49% em fevereiro de 2013 e o maior ocorreu em agosto de 2016 de 1,2%.

2.2.5 INFLAÇÃO

Inflação significa perda de poder aquisitivo da moeda. Existem diversas causas possíveis

para isso: choque de demanda, choque de oferta, expansão da base monetária. A definição

do que causa ou do que causou uma específica taxa de inflação sempre envolve diferentes

opiniões, argumentações e crenças políticas e econômicas.

Para retratar essa perda de valor do dinheiro, foi escolhido o Índice Nacional de Preços ao

Consumidor Amplo (IPCA/IBGE). Esse abrange famílias entre 1 e 40 salários-mínimos

residentes nas áreas urbanas das regiões.

Figura 6 – Índice Nacional de Preços ao Consumidor Amplo (IPCA); Fonte: IpeaDATA IBGE,

2016

Pela observância da figura 6, fica claro o comportamento volátil do indicador, com variação

mais intensa a partir de 2014. O menor valor assumido pela inflação no período analisado

foi em junho de 2010, quando a taxa atingiu valor nulo, enquanto seu recorde foi de 132%

em março de 2015.

0

0,2

0,4

0,6

0,8

1

1,2

1,4

jan

/08

mai

/08

set/

08

jan

/09

mai

/09

set/

09

jan

/10

mai

/10

set/

10

jan

/11

mai

/11

set/

11

jan

/12

mai

/12

set/

12

jan

/13

mai

/13

set/

13

jan

/14

mai

/14

set/

14

jan

/15

mai

/15

set/

15

jan

/16

mai

/16

set/

16

IPCA

14

2.2.6 TAXA DE CÂMBIO

A definição de Taxa de Câmbio pelo BCB é “o preço de uma moeda estrangeira medido em

unidades ou frações (centavos) da moeda nacional”6 . O câmbio usado foi o Real (R$) para

Dólar americano (US$), uma vez que é a moeda considerada internacional e mais usada

em transações entre países ou empresas que utilizam diferentes moedas. Foi escolhido o

câmbio comercial, pois ele é usado para transações comerciais como importação,

exportação e transferências financeiras. O índice utilizado traz a média mensal já alinhado

com a base de dados do trabalho.

Figura 7 - Taxa de Câmbio - R$/US$ - comercial - venda - média - R$; Fonte: BCB, 2016

Houve pequeno pico na taxa de câmbio do dólar entre o fim de 2008 e início de 2009,

conforme a figura 7. A partir daí, manteve certa estabilidade até o início de 2012, quando

volta a crescer lentamente. Em 2015, ocorre a disparada do dólar, que atinge seu pico em

janeiro de 2016 no valor de R$ 4,05.

2.2.7 TERMOS DE TROCA

A razão entre os índices de preço das exportações e das importações é chamada de

Termos de Troca. O Brasil é um forte exportador de commodities e bens primários, que são

6 Disponível em: <http://www.bcb.gov.br/pre/bc_atende/port/taxCam.asp>, acesso em 09 jan. 2017

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

jan

/08

mai

/08

set/

08

jan

/09

mai

/09

set/

09

jan

/10

mai

/10

set/

10

jan

/11

mai

/11

set/

11

jan

/12

mai

/12

set/

12

jan

/13

mai

/13

set/

13

jan

/14

mai

/14

set/

14

jan

/15

mai

/15

set/

15

jan

/16

mai

/16

set/

16

Taxa de câmbio - R$ / US$ - comercial - venda - média - R$

15

produtos de pouca ou nenhuma complexidade produtiva e baixo valor agregado. Além

disso, são bens muito suscetíveis à volatilidade dos preços internacionais, o que pode

comprometer o índice ou até mesmo, gerar diagnósticos inexatos da situação econômica

do país.

A principal diferença entre o índice de Termos de Troca e a Taxa de Câmbio é que a taxa

de câmbio compara os valores entre duas moedas, enquanto os termos de troca simbolizam

a comparação entre a valorização dos bens que um país exporta versus os bens que são

importados. Para o Brasil, que é forte exportador de commodities, uma variação no preço

das commodities vai impactar diretamente o valor dos Termos de Troca. A taxa de câmbio,

nesse caso, pode também sofrer impacto da variação nos preços desses bens, porém

indireto. Por exemplo, um aumento no preço das commodities fará mais moeda estrangeira

entrar no Brasil e devido à alta oferta, o preço interno da moeda cai.

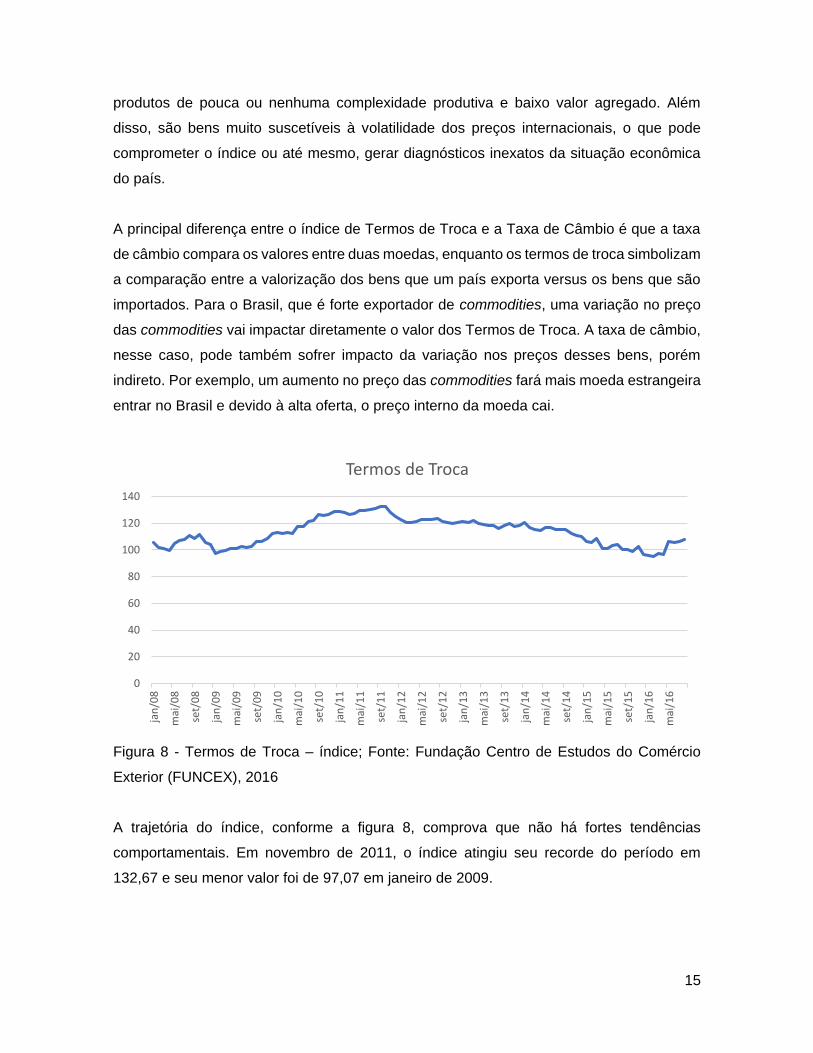

Figura 8 - Termos de Troca – índice; Fonte: Fundação Centro de Estudos do Comércio

Exterior (FUNCEX), 2016

A trajetória do índice, conforme a figura 8, comprova que não há fortes tendências

comportamentais. Em novembro de 2011, o índice atingiu seu recorde do período em

132,67 e seu menor valor foi de 97,07 em janeiro de 2009.

0

20

40

60

80

100

120

140

jan

/08

mai

/08

set/

08

jan

/09

mai

/09

set/

09

jan

/10

mai

/10

set/

10

jan

/11

mai

/11

set/

11

jan

/12

mai

/12

set/

12

jan

/13

mai

/13

set/

13

jan

/14

mai

/14

set/

14

jan

/15

mai

/15

set/

15

jan

/16

mai

/16

Termos de Troca

16

2.2.8 CRÉDITO

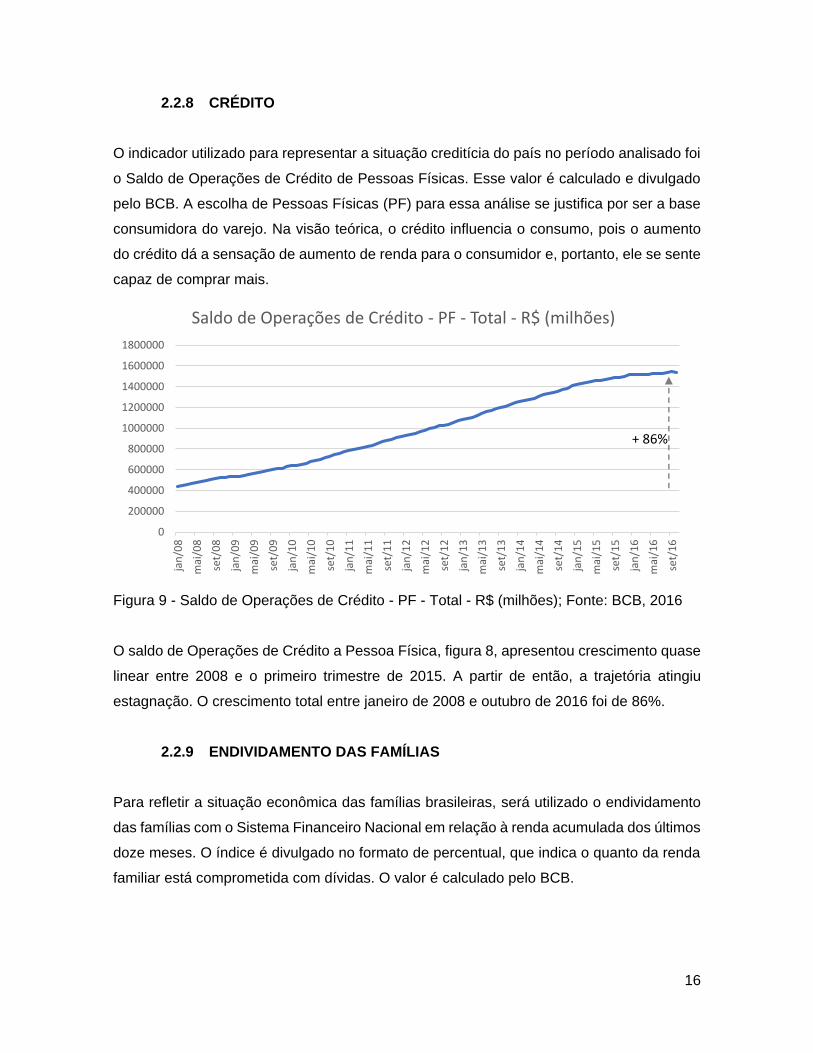

O indicador utilizado para representar a situação creditícia do país no período analisado foi

o Saldo de Operações de Crédito de Pessoas Físicas. Esse valor é calculado e divulgado

pelo BCB. A escolha de Pessoas Físicas (PF) para essa análise se justifica por ser a base

consumidora do varejo. Na visão teórica, o crédito influencia o consumo, pois o aumento

do crédito dá a sensação de aumento de renda para o consumidor e, portanto, ele se sente

capaz de comprar mais.

Figura 9 - Saldo de Operações de Crédito - PF - Total - R$ (milhões); Fonte: BCB, 2016

O saldo de Operações de Crédito a Pessoa Física, figura 8, apresentou crescimento quase

linear entre 2008 e o primeiro trimestre de 2015. A partir de então, a trajetória atingiu

estagnação. O crescimento total entre janeiro de 2008 e outubro de 2016 foi de 86%.

2.2.9 ENDIVIDAMENTO DAS FAMÍLIAS

Para refletir a situação econômica das famílias brasileiras, será utilizado o endividamento

das famílias com o Sistema Financeiro Nacional em relação à renda acumulada dos últimos

doze meses. O índice é divulgado no formato de percentual, que indica o quanto da renda

familiar está comprometida com dívidas. O valor é calculado pelo BCB.

0

200000

400000

600000

800000

1000000

1200000

1400000

1600000

1800000

jan

/08

mai

/08

set/

08

jan

/09

mai

/09

set/

09

jan

/10

mai

/10

set/

10

jan

/11

mai

/11

set/

11

jan

/12

mai

/12

set/

12

jan

/13

mai

/13

set/

13

jan

/14

mai

/14

set/

14

jan

/15

mai

/15

set/

15

jan

/16

mai

/16

set/

16

Saldo de Operações de Crédito - PF - Total - R$ (milhões)

+ 86%

17

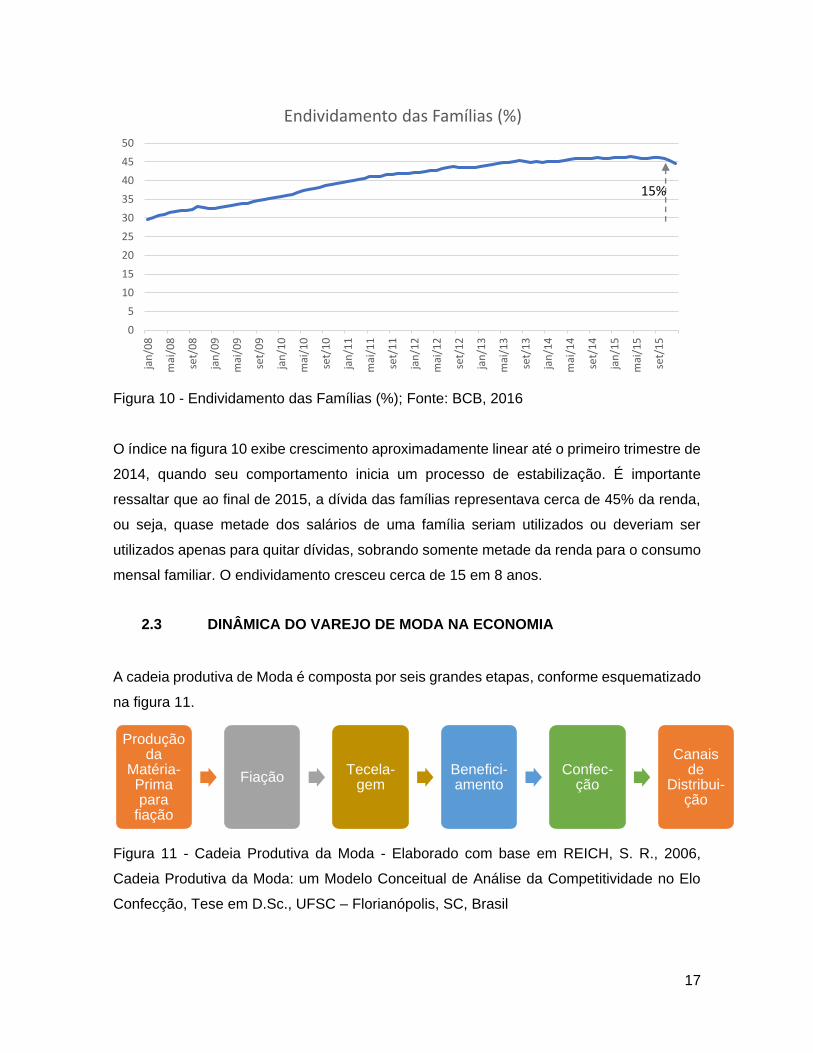

Figura 10 - Endividamento das Famílias (%); Fonte: BCB, 2016

O índice na figura 10 exibe crescimento aproximadamente linear até o primeiro trimestre de

2014, quando seu comportamento inicia um processo de estabilização. É importante

ressaltar que ao final de 2015, a dívida das famílias representava cerca de 45% da renda,

ou seja, quase metade dos salários de uma família seriam utilizados ou deveriam ser

utilizados apenas para quitar dívidas, sobrando somente metade da renda para o consumo

mensal familiar. O endividamento cresceu cerca de 15 em 8 anos.

2.3 DINÂMICA DO VAREJO DE MODA NA ECONOMIA

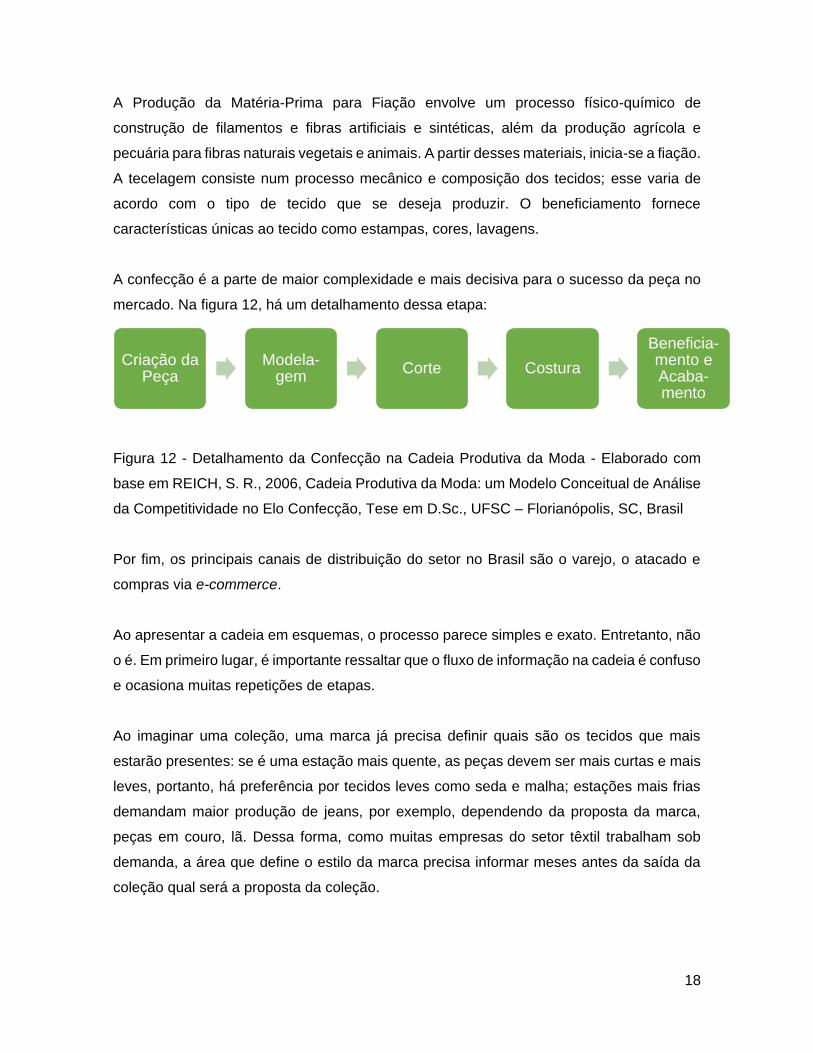

A cadeia produtiva de Moda é composta por seis grandes etapas, conforme esquematizado

na figura 11.

Figura 11 - Cadeia Produtiva da Moda - Elaborado com base em REICH, S. R., 2006,

Cadeia Produtiva da Moda: um Modelo Conceitual de Análise da Competitividade no Elo

Confecção, Tese em D.Sc., UFSC – Florianópolis, SC, Brasil

0

5

10

15

20

25

30

35

40

45

50ja

n/0

8

mai

/08

set/

08

jan

/09

mai

/09

set/

09

jan

/10

mai

/10

set/

10

jan

/11

mai

/11

set/

11

jan

/12

mai

/12

set/

12

jan

/13

mai

/13

set/

13

jan

/14

mai

/14

set/

14

jan

/15

mai

/15

set/

15

Endividamento das Famílias (%)

15%

Produção da

Matéria-Prima para

fiação

FiaçãoTecela-

gemBenefici-amento

Confec-ção

Canais de

Distribui-ção

18

A Produção da Matéria-Prima para Fiação envolve um processo físico-químico de

construção de filamentos e fibras artificiais e sintéticas, além da produção agrícola e

pecuária para fibras naturais vegetais e animais. A partir desses materiais, inicia-se a fiação.

A tecelagem consiste num processo mecânico e composição dos tecidos; esse varia de

acordo com o tipo de tecido que se deseja produzir. O beneficiamento fornece

características únicas ao tecido como estampas, cores, lavagens.

A confecção é a parte de maior complexidade e mais decisiva para o sucesso da peça no

mercado. Na figura 12, há um detalhamento dessa etapa:

Figura 12 - Detalhamento da Confecção na Cadeia Produtiva da Moda - Elaborado com

base em REICH, S. R., 2006, Cadeia Produtiva da Moda: um Modelo Conceitual de Análise

da Competitividade no Elo Confecção, Tese em D.Sc., UFSC – Florianópolis, SC, Brasil

Por fim, os principais canais de distribuição do setor no Brasil são o varejo, o atacado e

compras via e-commerce.

Ao apresentar a cadeia em esquemas, o processo parece simples e exato. Entretanto, não

o é. Em primeiro lugar, é importante ressaltar que o fluxo de informação na cadeia é confuso

e ocasiona muitas repetições de etapas.

Ao imaginar uma coleção, uma marca já precisa definir quais são os tecidos que mais

estarão presentes: se é uma estação mais quente, as peças devem ser mais curtas e mais

leves, portanto, há preferência por tecidos leves como seda e malha; estações mais frias

demandam maior produção de jeans, por exemplo, dependendo da proposta da marca,

peças em couro, lã. Dessa forma, como muitas empresas do setor têxtil trabalham sob

demanda, a área que define o estilo da marca precisa informar meses antes da saída da

coleção qual será a proposta da coleção.

Criação da Peça

Modela-gem

Corte Costura

Beneficia-mento e Acaba-mento

19

Além disso, em geral, as estampas de uma coleção são definidas antes da criação total da

peça. Como apresentado na Figura 12, a definição do beneficiamento do tecido (antes da

confecção) ocorre antes da criação da peça, porém é efetuado muitas vezes pela mesma

área de criação.

Outra questão é que o domínio do processo de produção pelas empresas muda muito.

Existem empresas que executam desde a tecelagem até comercialização e outras que

supervisionam o processo realizado por terceiros e apenas adquirem a peça pronta. A

criação da peça também pode ser própria ou terceirizada.

A produção de tecidos requer maquinário intenso e especializado. Os maiores produtores

têxteis do mundo estão no continente asiático e são responsáveis pela produção de

aproximadamente 70% dos tecidos consumidos no mundo, segundo a Instituto de Estudos

e Marketing Industrial (IEMI)7. Apenas a China produz mais da metade dos têxteis

consumidos mundialmente. O Brasil também ocupa posição de destaque no ranking

mundial de produção de tecidos. O país está na quinta posição e responde por 2,4% da

produção têxtil mundial.

Existem vantagens econômicas e operacionais para se confeccionar produtos têxteis

internamente. Além da alta tributação pela qual produtos acabados são taxados, há a

questão logística de prazo de entrega, que muitas vezes fica comprometido devido à

problemas na alfandega. A confecção brasileira é muito pulverizada. Segundo dados do

relatório COSTA, A. C. R., ROCHA, E. R. P., Panorama da Cadeia Produtiva Têxtil e de

Confecções e a Questão da Inovação, 2009, do Banco Nacional do Desenvolvimento

Econômico e Social (BNDES) apud IEMI, existiam mais de 23 mil empresas de confecção

no Brasil em 2008. Cada empresa empregava em média 53 pessoas. O relatório associa

essa pulverização a alguns fatores. Primeiramente, trata-se de um processo de produção

simples, de uso intenso de mão-de-obra manual, e que demanda pouco investimento inicial.

Além disso, existe alto grau de informalidade devido à elevada carga tributária imposta a

cadeia.

7 Disponível em: <http://gotexshow.com.br/mercado/>, acesso em 03 fev. 2017

20

2.4 EMPRESAS

As empresas analisadas são a Cia Hering, as Lojas Renner, o grupo Restoque e as Lojas

Marisa. Serão apresentados o histórico das companhias, o modelo de negócio e uma

análise do desempenho financeiro delas no período entre 2008 e 2015.

A Tabela 3 exibe as equações dos indicadores de desempenho utilizados neste trabalho.

21

Tabela 3 – Indicadores de Desempenho Financeiro

Fonte: NETO, A. A., LIMA F. G., Fundamentos da Administração Financeira, 2010, 2ª

Ed, São Paulo, Brasil

A partir desse momento, os indicadores de desempenho financeiro serão citados utilizando

a sigla entre parenteses na tabela 3.

2.4.1. HERING

2.4.1.1. HISTÓRICO DA EMPRESA

A história da Hering se inicia em 1879 com a chegada da família de Hermann Hering na

cidade de Blumenau e a compra de um tear circular e uma caixa de fios. Em 1880, o irmão

de Hermann, Bruno chega ao Brasil e eles fundam a Trikotwaren Fabrik Gebrüder Hering.

Resultado Interpretação

Ativo Circulante + Ativo Realizável a Longo Prazo< 1 Empresa não é capaz de honrar seus compromissos

Passivo Circulante + Passivo Realizável a Longo Prazo> 1 Empresa é capaz de honrar seus compromissos

Ativo Circulante< 1

Empresa não é capaz de honrar seus compromissos de

curto prazoPassivo Circulante

> 1Empresa é capaz de honrar seus compromissos de curto

prazo

Ativo Circulante - Estoques< 1

Empresa não é capaz de honrar seus compromissos de

curto prazo sem rentabilizar estoquesPassivo Circulante

> 1Empresa é capaz de honrar seus compromissos de curto

prazo sem rentabilizar estoques

Resultado Interpretação

Exigível Total

Patrimônio Líquido

Exigível Total

Ativo Total

Ativo Permanente

Exigível de Longo Prazo + Patrimônio Líquido

Resultado Interpretação

Lucro Operacional

Ativo Total

Lucro Operacional

Patrimônio Líquido

ROE< 1

Acionistas têm taxa de retorno inferior à taxa geradoras

dos ativos da empresaROA

> 1Acionistas têm taxa de retorno superior à taxa

geradoras dos ativos da empresa

%

%

Retorno do investimento sobre o ativo

Retorno do investimento sobre o patrimônio líquido

%quanto a empresa possui de recursos de terceiros para

cada unidade monetária de capital próprio aplicada

%quanto dos recursos totais da empresa são financiados

por capital de terceiros

%quanto dos passivos permanentes estão imobilizados

em ativos não circulantes

Relação Capital de

Terceiros e Ativo

Total (P/AT)

Imobilização de

Recursos

Permanentes

(IRP)

Alavancagem Financeira

Retorno sobre o

Ativo (ROA)

Retorno sobre o

Patrimônio

Líquido (ROE)

Grau de

Alavancagem

Financeira (GAF)

Liquidez Geral

(LG)

Liquidez Corrente

(LC)

Liquidez Seca (LS)

Liquidez

Endividamento

Relação Capital de

Terceiros e

Capital Próprio

(P/PL)

22

A empresa foi crescendo e em 1914, já contava com 90 teares e 100 máquinas de costura.

Em agosto de 29, a já chamada Companhia Hering inicia suas atividades em novo

endereço, na cidade de Indaial, Santa Catarina.

No ano de 1964, a Indústria Têxtil Companhia Hering abre seu capital e começa a exportar

seus produtos. Nos 100 anos de fundação, em 1980, a Cia Hering atinge sua capacidade

máxima de produção. Somente 13 anos depois, ocorreu a inauguração da primeira loja-

piloto Hering Family Store no Rio de Janeiro.

Em 1995, surge a campanha O Câncer de Mama no Alvo da Moda e a Hering se torna a

primeira parceira do Instituto Brasileiro do Controle do Câncer (IBCC). Dois anos depois, a

Hering bate um recorde histórico da venda de 5 bilhões de camisetas, que seria equivalente

a 30 camisetas para cada brasileiro na época. Em 1998, começa a comercialização da

marca DZARM. Já em 2002, a companhia decide permanecer com as marcas Hering, PUC,

DZARM. E Hering Kids. Cinco anos depois, a Cia Hering passa a negociar suas ações

ordinárias no Novo Mercado BM&F Bovespa.

2.4.1.2. MODELO DE NEGÓCIO

Atualmente, a empresa está presente em 824 lojas no total, sendo 642 da Hering, 64 da

PUC, 97 da Hering Kids, 3 DZARM. e 18 lojas no exterior. Dentre as 824 lojas, 726 são

franquias e 80 próprias. As internacionais também são franquias e estão localizadas no

Uruguai, Bolívia e Paraguai. Além disso, as marcas Hering ainda são comercializadas em

17.772 pontos multimarcas. A marca emprega 6.674 colaboradores.

23

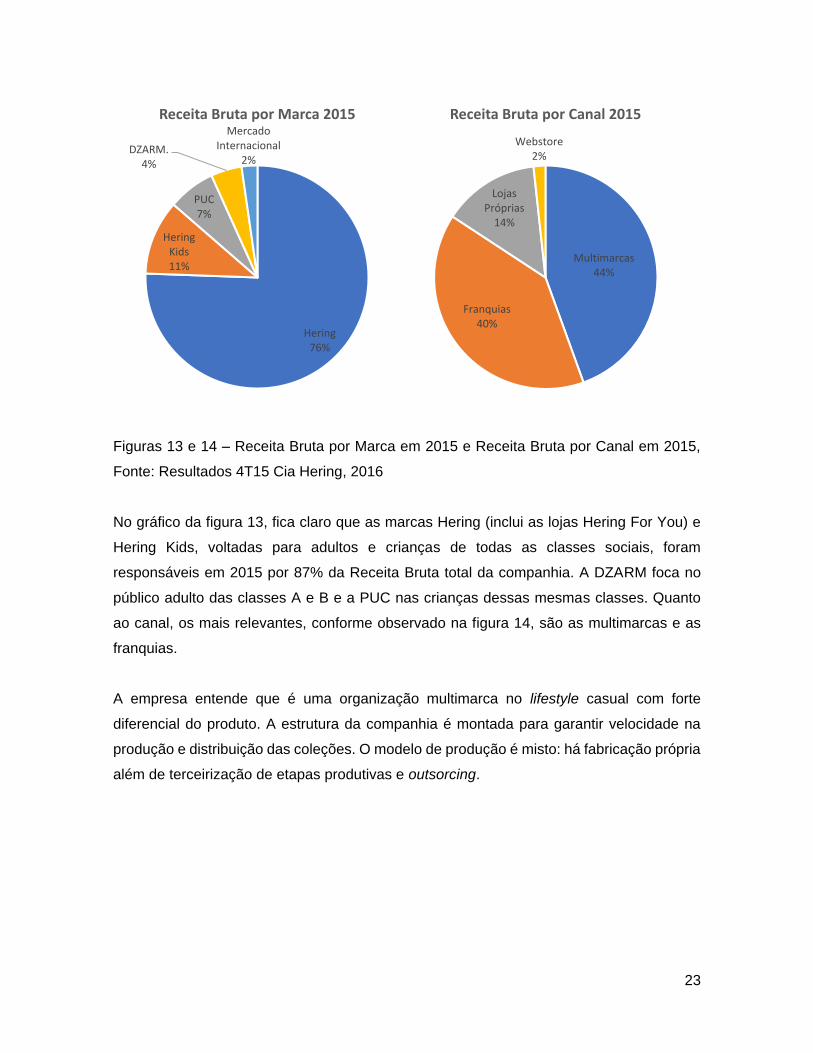

Figuras 13 e 14 – Receita Bruta por Marca em 2015 e Receita Bruta por Canal em 2015,

Fonte: Resultados 4T15 Cia Hering, 2016

No gráfico da figura 13, fica claro que as marcas Hering (inclui as lojas Hering For You) e

Hering Kids, voltadas para adultos e crianças de todas as classes sociais, foram

responsáveis em 2015 por 87% da Receita Bruta total da companhia. A DZARM foca no

público adulto das classes A e B e a PUC nas crianças dessas mesmas classes. Quanto

ao canal, os mais relevantes, conforme observado na figura 14, são as multimarcas e as

franquias.

A empresa entende que é uma organização multimarca no lifestyle casual com forte

diferencial do produto. A estrutura da companhia é montada para garantir velocidade na

produção e distribuição das coleções. O modelo de produção é misto: há fabricação própria

além de terceirização de etapas produtivas e outsorcing.

Hering76%

Hering Kids11%

PUC7%

DZARM.4%

Mercado Internacional

2%

Receita Bruta por Marca 2015

Multimarcas44%

Franquias40%

Lojas Próprias

14%

Webstore2%

Receita Bruta por Canal 2015

24

2.4.1.3. DESEMPENHO FINANCEIRO

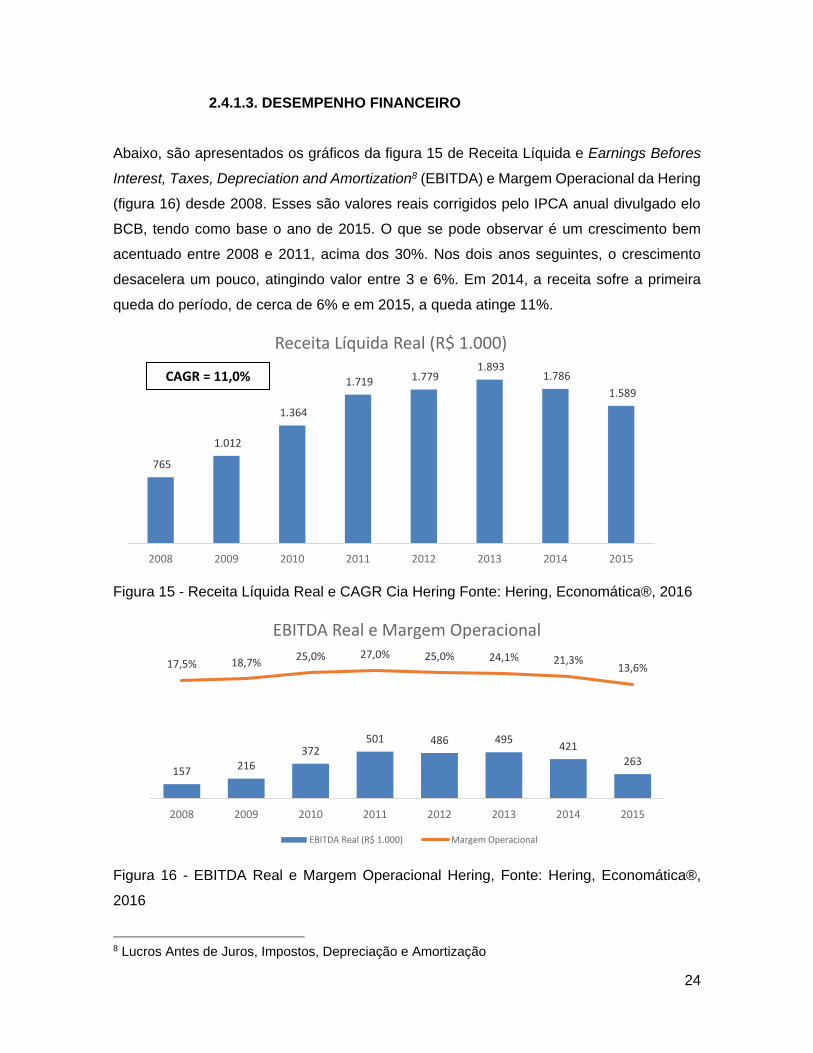

Abaixo, são apresentados os gráficos da figura 15 de Receita Líquida e Earnings Befores

Interest, Taxes, Depreciation and Amortization8 (EBITDA) e Margem Operacional da Hering

(figura 16) desde 2008. Esses são valores reais corrigidos pelo IPCA anual divulgado elo

BCB, tendo como base o ano de 2015. O que se pode observar é um crescimento bem

acentuado entre 2008 e 2011, acima dos 30%. Nos dois anos seguintes, o crescimento

desacelera um pouco, atingindo valor entre 3 e 6%. Em 2014, a receita sofre a primeira

queda do período, de cerca de 6% e em 2015, a queda atinge 11%.

Figura 15 - Receita Líquida Real e CAGR Cia Hering Fonte: Hering, Economática®, 2016

Figura 16 - EBITDA Real e Margem Operacional Hering, Fonte: Hering, Economática®,

2016

8 Lucros Antes de Juros, Impostos, Depreciação e Amortização

765

1.012

1.364

1.719 1.779 1.893

1.786

1.589

2008 2009 2010 2011 2012 2013 2014 2015

Receita Líquida Real (R$ 1.000)

CAGR = 11,0%

157 216372

501 486 495421

263

17,5% 18,7%25,0% 27,0% 25,0% 24,1% 21,3%

13,6%

-100,0%

-80,0%

-60,0%

-40,0%

-20,0%

0,0%

20,0%

40,0%

0

200

400

600

800

1000

1200

1400

2008 2009 2010 2011 2012 2013 2014 2015

EBITDA Real e Margem Operacional

EBITDA Real (R$ 1.000) Margem Operacional

25

A análise do EBITDA em valores reais expõe uma situação mais alarmante da companhia.

A queda de eficiência entre 2013 e 2015 foi quase de 50%. Enquanto o EBITDA em 2015

foi inferior ao conquistado em 2010, a margem operacional chegou a atingir valor menor ao

de 2008. Dado que em 2014 teve início uma grave crise econômica, os valores estão em

linha com a situação geral da economia.

Figura 17 - Liquidez Hering Fonte: Hering, Economática®, 2016

Apesar disso, pelo gráfico da figura 17, pode-se perceber que a companhia não apresentou

fortes problemas de liquidez ao longo dos últimos 8 anos. Os demonstrativos e balanços

divulgados ao final de 2015 demonstraram uma situação de altíssima liquidez, tanto de

curto prazo (378%) como de longo prazo (368%) e sem questões relacionadas a estoque

(liquidez seca de 247%). O altíssimo valor de liquidez pode, entretanto, significar que existe

uma ineficiência no uso do caixa e de ativos de curto prazo.

0%

50%

100%

150%

200%

250%

300%

350%

400%

2008 2009 2010 2011 2012 2013 2014 2015

Liquidez

Liquidez Geral Liquidez Corrente Liquidez Seca

26

Figura 18 - Endividamento Hering Fonte: Hering, Economática®, 2016

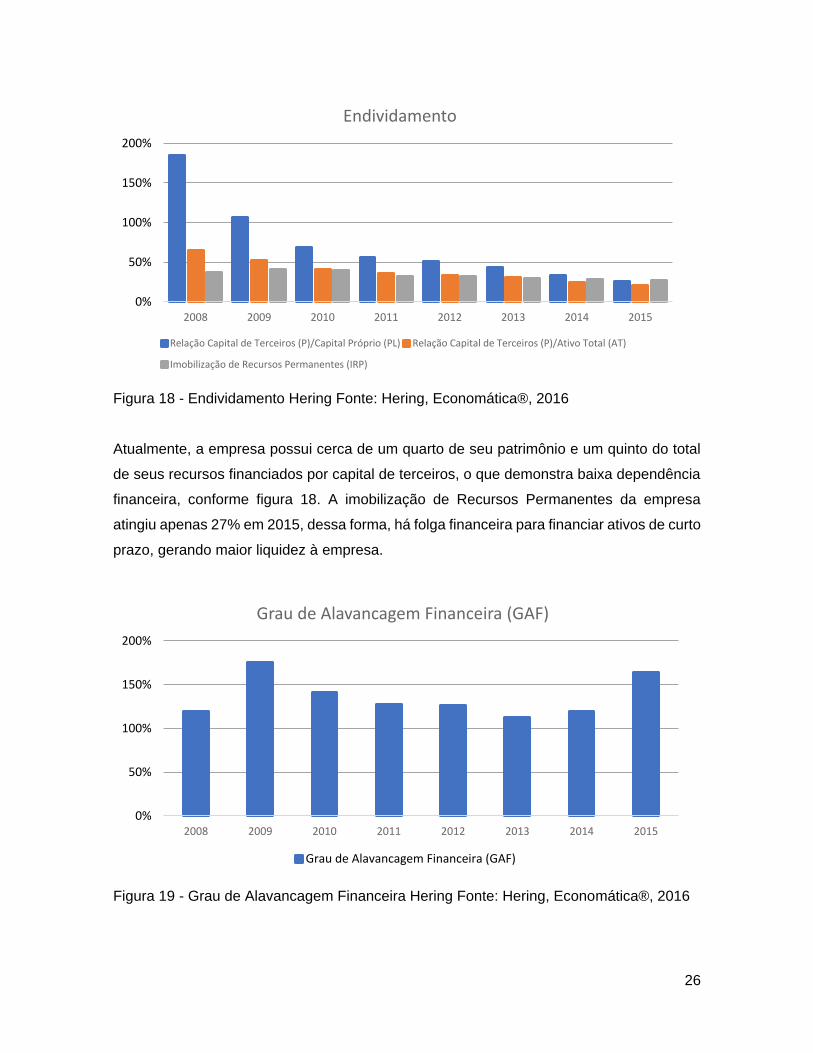

Atualmente, a empresa possui cerca de um quarto de seu patrimônio e um quinto do total

de seus recursos financiados por capital de terceiros, o que demonstra baixa dependência

financeira, conforme figura 18. A imobilização de Recursos Permanentes da empresa

atingiu apenas 27% em 2015, dessa forma, há folga financeira para financiar ativos de curto

prazo, gerando maior liquidez à empresa.

Figura 19 - Grau de Alavancagem Financeira Hering Fonte: Hering, Economática®, 2016

0%

50%

100%

150%

200%

2008 2009 2010 2011 2012 2013 2014 2015

Endividamento

Relação Capital de Terceiros (P)/Capital Próprio (PL) Relação Capital de Terceiros (P)/Ativo Total (AT)

Imobilização de Recursos Permanentes (IRP)

0%

50%

100%

150%

200%

2008 2009 2010 2011 2012 2013 2014 2015

Grau de Alavancagem Financeira (GAF)

Grau de Alavancagem Financeira (GAF)

27

Durante todo o período observado, a empresa usufrui grau de alavancagem financeira

superior a 1 (figura 19), o que significa que ela ofereceu aos acionistas uma taxa de retorno

superior à taxa geradora dos próprios ativos. Pelos dados apresentados, pode-se perceber

que a empresa é alavancada, porém isso não se reflete no endividamento de curto prazo.

2.4.2. LOJAS RENNER

2.4.2.1. HISTÓRICO DA EMPRESA

Em 1922, as Lojas Renner lançaram seu primeiro ponto de venda, focado em artigos têxteis.

18 anos depois, a companhia resolveu ampliar seu mix de produtos e se tornou uma loja

de departamentos. Em 1965, devido ao crescimento do grupo, foi decidido pela separação

das marcas. Assim, nasceu as Lojas Renner S.A., como até hoje é conhecida. A abertura

de capital ocorreu apenas dois anos depois.

No início dos anos 90, a marca já havia passado por algumas décadas de desempenho

positivo, ocorreu uma reestruturação na qual a empresa iniciou operação como loja de

departamentos especializada em moda. O sucesso da reestruturação fez a Renner ir para

outros estados além do Rio Grande do Sul: Santa Catarina, Paraná, Rio de janeiro, Minas

Gerais, São Paulo e Distrito Federal.

Em 1998, a J.C.Pennys Brazil adquiriu controle acionário das Lojas Renner, o que conferiu

a marca brasileira a assistência operacional robusta e experiente. Esses benefícios como

contato com fornecedores internacionais, consultoria especializada para escolha de pontos

comerciais, técnicas eficientes de controle interno, foram muito importantes para o

crescimento intenso pelo qual passou a marca a partir de dezembro de 98.

Em 2005, a J.C.Pennys optou pela venda do controle da companhia e assim, a marca

passou a ser a primeira empresa a ter seu capital pulverizado e quase 100% das ações em

circulação no novo mercado de ações BM&F Bovespa. Com as ações em circulação, o

plano de expansão foi intensificado levando a chegada da companhia no nordeste em 2006

e no norte apenas um ano depois. O ano de 2010 foi um ano de importantes lançamentos

para Lojas Renner: além do Meu Cartão Renner co-branded com Visa e MasterCard, foi

lançado o e-commerce da marca.

28

Em 2011, a companhia comprou a Camicado, uma empresa especializada em casa e

decoração e dois anos depois, lançou a Youcom, lançando um novo modelo de negócio

voltado para o jovem.

2.4.2.2. MODELO DE NEGÓCIO

Atualmente, as Lojas Renner constituem mais de 350 operações com as marcas Renner,

Camicado e Youcom. Elas estão presentes nas 5 regiões do país e empregam mais de 17

mil colaboradores. A companhia divulga que a Interbrand a considerou a 9ª empresa mais

valiosa de varejo na América Latina, a 3ª no setor vestuário na América Latina e 1ª no setor

no Brasil.

Figura 20 – Receita Bruta por Marca em 2015, Fonte: Fundamentos e Planilhas 4T15 Lojas

Renner, 2016

Conforme figura 20, a marca mais nova da companhia, a Youcom, que é voltada para o

jovem, apresenta baixa representatividade na Receita Total, bem como a Camicado, que é

a marca de produtos de casa e decoração. Mais de 90% da Receita das Lojas Renner é

Renner94%

Camicado5%

Youcom1%

Receita Líquida por Marca 2015

29

oriunda da marca principal, Renner. As Lojas Renner têm como público-alvo a classe B. A

empresa não fornece a quebra da receita por canal de distribuição.

A Renner separa sua coleção em cinco estilos de vida, pois compreende que mais do que

seguir tendências da moda, é preciso respeitar a diversidade do ser e do viver de cada um.

A marca atribui seu intenso crescimento a um posicionamento estratégico bem definido, à

compreensão total do cliente e seus desejos, à maior proximidade das lojas9.

2.4.2.3. DESEMPENHO FINANCEIRO

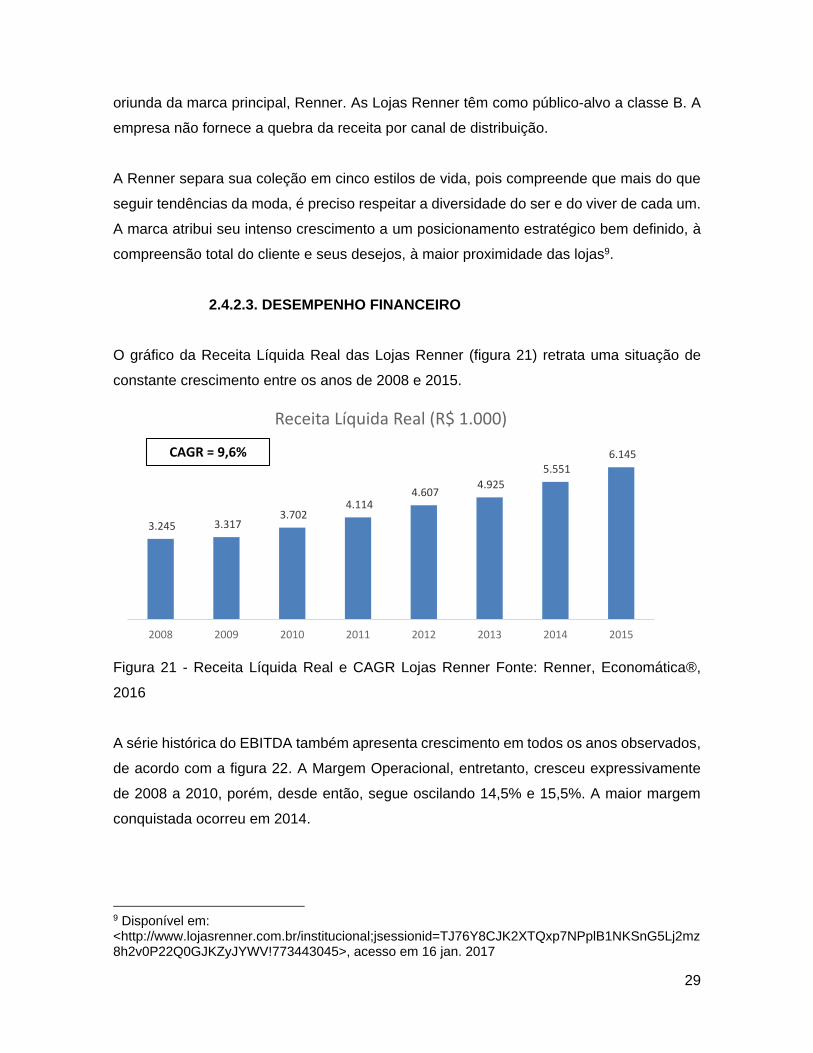

O gráfico da Receita Líquida Real das Lojas Renner (figura 21) retrata uma situação de

constante crescimento entre os anos de 2008 e 2015.

Figura 21 - Receita Líquida Real e CAGR Lojas Renner Fonte: Renner, Economática®,

2016

A série histórica do EBITDA também apresenta crescimento em todos os anos observados,

de acordo com a figura 22. A Margem Operacional, entretanto, cresceu expressivamente

de 2008 a 2010, porém, desde então, segue oscilando 14,5% e 15,5%. A maior margem

conquistada ocorreu em 2014.

9 Disponível em: <http://www.lojasrenner.com.br/institucional;jsessionid=TJ76Y8CJK2XTQxp7NPplB1NKSnG5Lj2mz8h2v0P22Q0GJKZyJYWV!773443045>, acesso em 16 jan. 2017

3.245 3.317 3.702

4.114 4.607

4.925

5.551 6.145

2008 2009 2010 2011 2012 2013 2014 2015

Receita Líquida Real (R$ 1.000)

CAGR = 9,6%

30

Figura 22 - EBITDA Real e Margem Operacional Renner, Fonte: Renner, Economática®,

2016

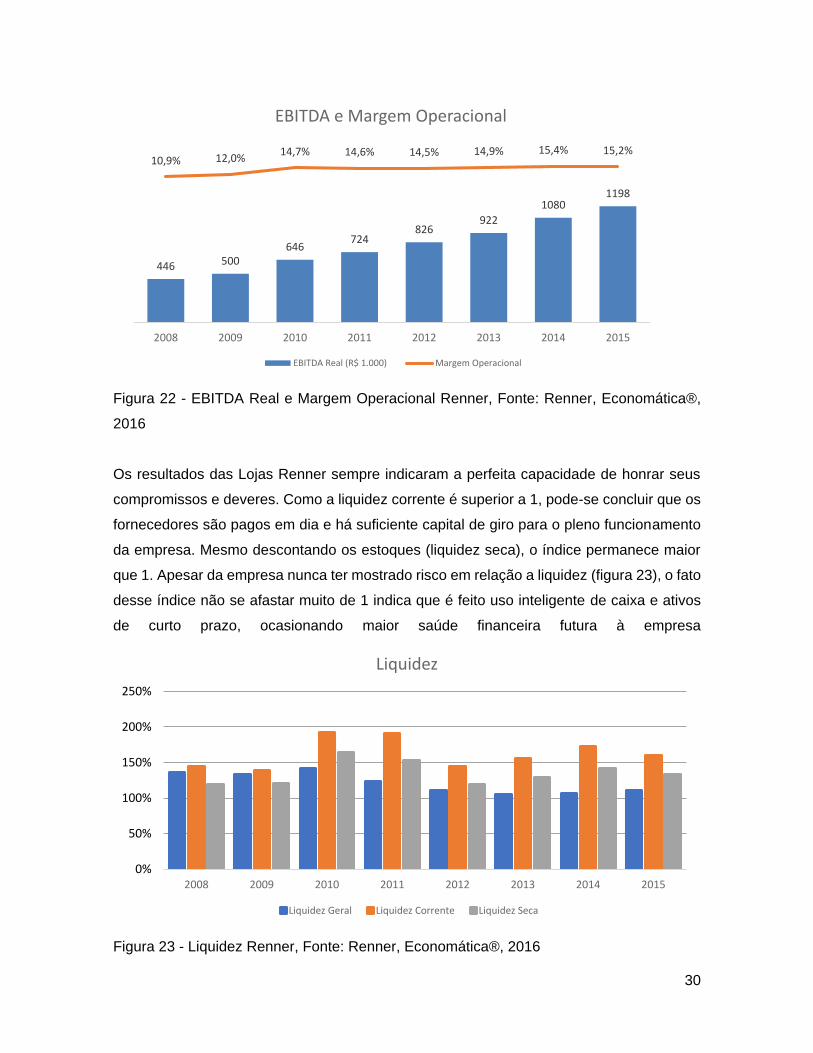

Os resultados das Lojas Renner sempre indicaram a perfeita capacidade de honrar seus

compromissos e deveres. Como a liquidez corrente é superior a 1, pode-se concluir que os

fornecedores são pagos em dia e há suficiente capital de giro para o pleno funcionamento

da empresa. Mesmo descontando os estoques (liquidez seca), o índice permanece maior

que 1. Apesar da empresa nunca ter mostrado risco em relação a liquidez (figura 23), o fato

desse índice não se afastar muito de 1 indica que é feito uso inteligente de caixa e ativos

de curto prazo, ocasionando maior saúde financeira futura à empresa

Figura 23 - Liquidez Renner, Fonte: Renner, Economática®, 2016

446 500646

724826

922

10801198

10,9% 12,0%14,7% 14,6% 14,5% 14,9% 15,4% 15,2%

-50,0%

-40,0%

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

0

200

400

600

800

1000

1200

1400

1600

1800

2008 2009 2010 2011 2012 2013 2014 2015

EBITDA e Margem Operacional

EBITDA Real (R$ 1.000) Margem Operacional

0%

50%

100%

150%

200%

250%

2008 2009 2010 2011 2012 2013 2014 2015

Liquidez

Liquidez Geral Liquidez Corrente Liquidez Seca

31

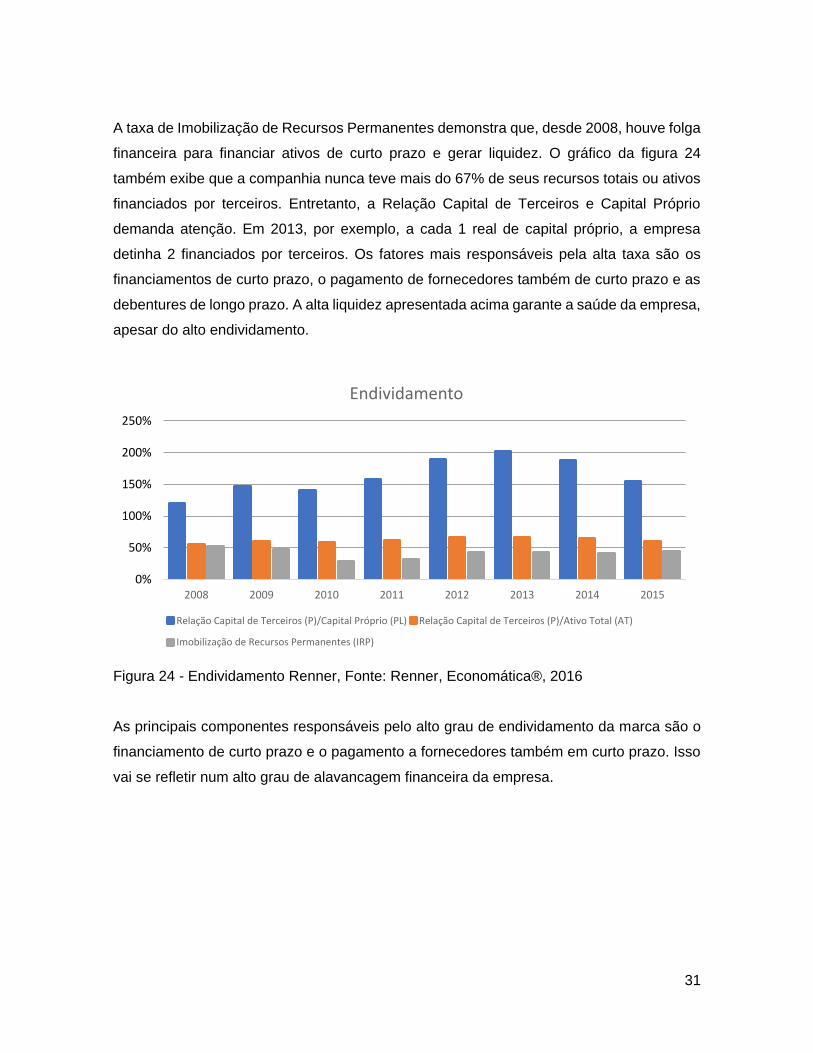

A taxa de Imobilização de Recursos Permanentes demonstra que, desde 2008, houve folga

financeira para financiar ativos de curto prazo e gerar liquidez. O gráfico da figura 24

também exibe que a companhia nunca teve mais do 67% de seus recursos totais ou ativos

financiados por terceiros. Entretanto, a Relação Capital de Terceiros e Capital Próprio

demanda atenção. Em 2013, por exemplo, a cada 1 real de capital próprio, a empresa

detinha 2 financiados por terceiros. Os fatores mais responsáveis pela alta taxa são os

financiamentos de curto prazo, o pagamento de fornecedores também de curto prazo e as

debentures de longo prazo. A alta liquidez apresentada acima garante a saúde da empresa,

apesar do alto endividamento.

Figura 24 - Endividamento Renner, Fonte: Renner, Economática®, 2016

As principais componentes responsáveis pelo alto grau de endividamento da marca são o

financiamento de curto prazo e o pagamento a fornecedores também em curto prazo. Isso

vai se refletir num alto grau de alavancagem financeira da empresa.

0%

50%

100%

150%

200%

250%

2008 2009 2010 2011 2012 2013 2014 2015

Endividamento

Relação Capital de Terceiros (P)/Capital Próprio (PL) Relação Capital de Terceiros (P)/Ativo Total (AT)

Imobilização de Recursos Permanentes (IRP)

32

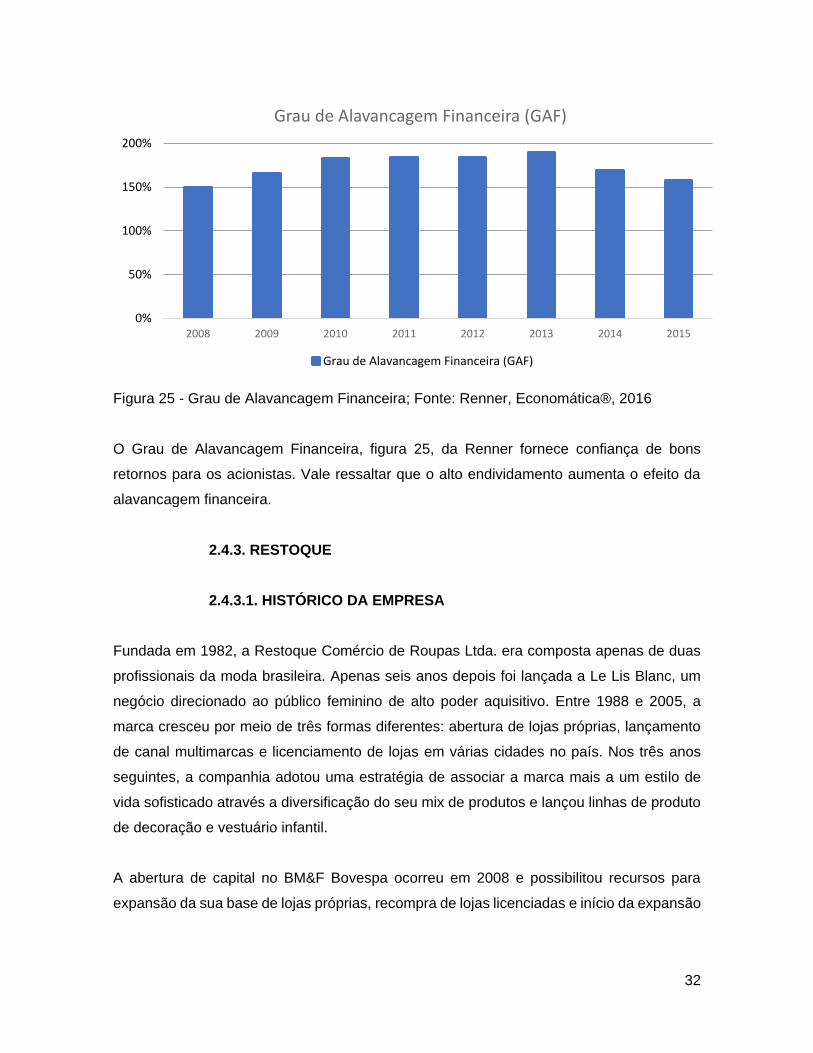

Figura 25 - Grau de Alavancagem Financeira; Fonte: Renner, Economática®, 2016

O Grau de Alavancagem Financeira, figura 25, da Renner fornece confiança de bons

retornos para os acionistas. Vale ressaltar que o alto endividamento aumenta o efeito da

alavancagem financeira.

2.4.3. RESTOQUE

2.4.3.1. HISTÓRICO DA EMPRESA

Fundada em 1982, a Restoque Comércio de Roupas Ltda. era composta apenas de duas

profissionais da moda brasileira. Apenas seis anos depois foi lançada a Le Lis Blanc, um

negócio direcionado ao público feminino de alto poder aquisitivo. Entre 1988 e 2005, a

marca cresceu por meio de três formas diferentes: abertura de lojas próprias, lançamento

de canal multimarcas e licenciamento de lojas em várias cidades no país. Nos três anos

seguintes, a companhia adotou uma estratégia de associar a marca mais a um estilo de

vida sofisticado através a diversificação do seu mix de produtos e lançou linhas de produto

de decoração e vestuário infantil.

A abertura de capital no BM&F Bovespa ocorreu em 2008 e possibilitou recursos para

expansão da sua base de lojas próprias, recompra de lojas licenciadas e início da expansão

0%

50%

100%

150%

200%

2008 2009 2010 2011 2012 2013 2014 2015

Grau de Alavancagem Financeira (GAF)

Grau de Alavancagem Financeira (GAF)

33

das marcas. Assim, a marca passou de 11 lojas para 33 e o faturamento cresceu 154% só

nesse ano.

O ano de 2008 também marcou a compra da Bo.Bô - Bourgeois Bohême.O

reposicionamento da marca bem como a ampliação do portfólio transformou a Bo.Bô na

marca de mais alto luxo da companhia presente atualmente em 42 lojas próprias e 222

boutiques multimarcas. Em 2013, aproximadamente 12% da Receita Líquida da Restoque

decorria das Vendas da Bo.Bô.

Em 2012, a Le Lis Blanc teve duas complementações a seu portfólio: a Le Lis Beauté, linha

de cosméticos e produtos de beleza e a Noir, Le Lis, linha de vestuário masculino. Nesse

ano, a Restoque também adquiriu direitos da marca Rosa Chá. A companhia expandiu o

conceito da marca para além da moda praia e dois anos depois a marca foi relançada no

mercado. Atualmente, a marca conta com 17 lojas próprias.

Com a incorporação da Dudalina, o portfólio da companhia passou a deter também uma

importante camisaria do mercado. Ao fim de 2014, a marca já possuía 74 lojas próprias e

atendia a mais de 4 mil clientes multimarcas nas 5 regiões do país.

2.4.3.2. MODELO DE NEGÓCIO

Ao fim de 2015, o grupo divulgou que tinha 328 lojas próprias de 5 das suas 7 marcas, 1

loja multimarca, 22 outlets e 24 franquias.10

10 Disponível em: <http://www.restoque.com.br/conteudo_pt.asp?idioma=0&conta=28&tipo=41514>, acesso em 17 jan. 2017

34

Figuras 26 e 27 – Receita Líquida por Marca em 2015 e Venda Líquida por Canal em 2015,

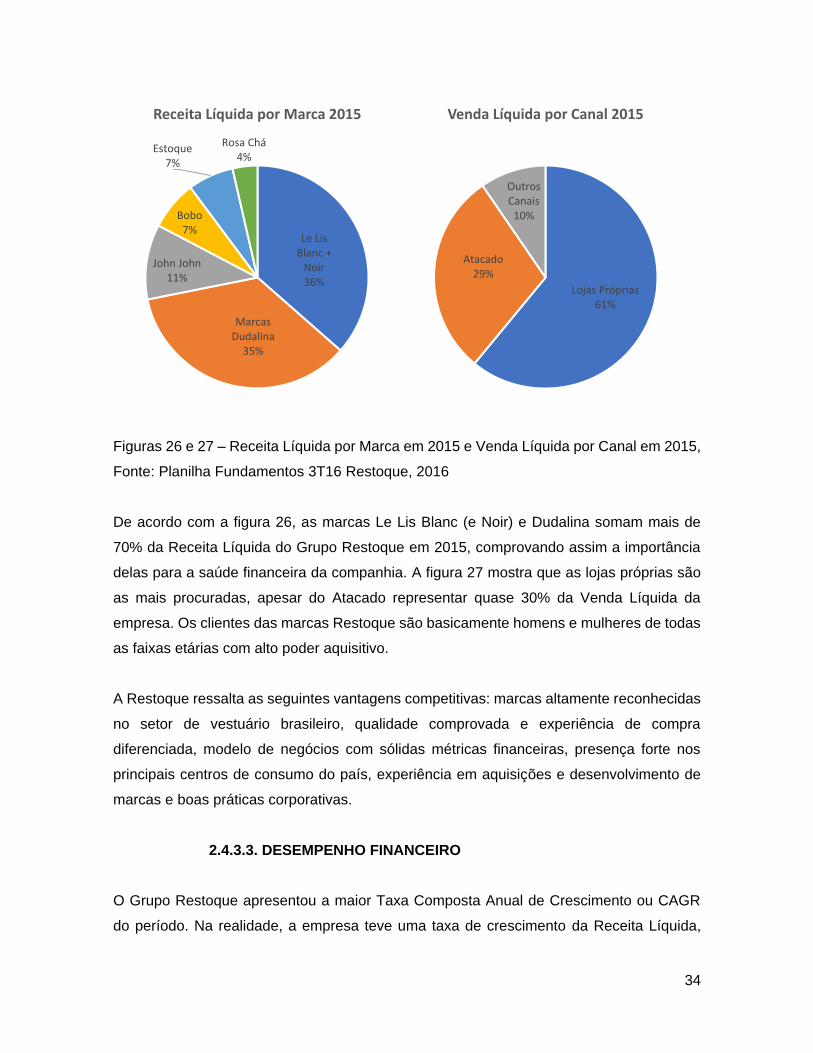

Fonte: Planilha Fundamentos 3T16 Restoque, 2016

De acordo com a figura 26, as marcas Le Lis Blanc (e Noir) e Dudalina somam mais de

70% da Receita Líquida do Grupo Restoque em 2015, comprovando assim a importância

delas para a saúde financeira da companhia. A figura 27 mostra que as lojas próprias são

as mais procuradas, apesar do Atacado representar quase 30% da Venda Líquida da

empresa. Os clientes das marcas Restoque são basicamente homens e mulheres de todas

as faixas etárias com alto poder aquisitivo.

A Restoque ressalta as seguintes vantagens competitivas: marcas altamente reconhecidas

no setor de vestuário brasileiro, qualidade comprovada e experiência de compra

diferenciada, modelo de negócios com sólidas métricas financeiras, presença forte nos

principais centros de consumo do país, experiência em aquisições e desenvolvimento de

marcas e boas práticas corporativas.

2.4.3.3. DESEMPENHO FINANCEIRO

O Grupo Restoque apresentou a maior Taxa Composta Anual de Crescimento ou CAGR

do período. Na realidade, a empresa teve uma taxa de crescimento da Receita Líquida,

Le Lis Blanc +

Noir36%

Marcas Dudalina

35%

John John11%

Bobo7%

Estoque7%

Rosa Chá4%

Receita Líquida por Marca 2015

Lojas Próprias61%

Atacado29%

Outros Canais

10%

Venda Líquida por Canal 2015

35

figura 28, praticamente estável, por volta dos 25%, entre 2008 e 2012, então teve queda no

crescimento por dois anos e entre 2014 e 2015, o crescimento atingiu 46%.

Figura 28 - Receita Real Líquida e CAGR Restoque; Fonte: Restoque, Economática®, 2016

O EBITDA e a Margem Operacional, figura 29, já tiveram comportamentos diferentes da

Receita. Em 2009, o EBITDA se manteve e a margem caiu quase pela metade. Já no ano

seguinte, O EBITDA duplica, enquanto a margem triplica. Em 2011, o crescimento é mais

singelo e então ambos os indicadores sofrem retração. A partir de 2013, tanto a Margem

como o EBITDA retomam trajetória crescente.

Figura 29 - EBITDA e Margem Operacional Restoque, Fonte: Restoque, Economática®,

2016

290 371

472

598

759 804 815

1.189

2008 2009 2010 2011 2012 2013 2014 2015