1- ORGANIZAÇÕES 1.1- Gerir o que é? 1.7- Classificação...

27

1- ORGANIZAÇÕES 1.1- Gerir o que é? Gerir = Governar - Definir Objectivos - Definir maneiras de os atingir 1.2- Organizações o que são? Entidades com um determinado fim, compostas por pessoas e organizadas de uma certa maneira para atingir os fins propostos. 1.3- Ambiente das Organizações -Contextual -Transaccional Contextual: Contexto geral do meio exterior, não necessariamente ligado à organização, tendência global Transaccional: Conjunto de outras entidades que têm/poderão ter relações de transacção (troca) com a organização eg: Clientes, Fornecedores, Trabalhadores 1.4- Macro Estrutura das Organizações -Subsistema Operacional -Subsistema de Gestão -Subsistema Institucional 1.4.1- subsistema Operacional Parte técnica/tecnológica, com o objectivo de optimizar a produção de produtos/serviços 1.4.2- subsistema de Gestão Parte TRANSACCIONAL e de GESTAO GLOBAL de ORGANIZAÇÂO domínios: - Gestão de Produção - Gestão de Pessoal - Gestão de Stocks 1.4.3- subsistema Institucional Parte de Relações públicas e de adaptação à envolvente contextual 1.5- Empresas Organizações com objectivos na envolvente transaccional muito específicos: - Maximizar Lucro a longo prazo 1.5.1- Eficiência & Eficácia Eficiência: uso óptimo dos recursos (produzir BEM) Eficácia: Transacções óptimas (Vender e Comprar BEM) 1.6- Classificação Sectorial de Empresas - Sector Primário: Agricultura - Sector Secundário: Indústria - Sector Terciário: Serviços 1.7- Classificação Jurídica - Sector Privado: Vários tipos - Sector Público: Propriedade do Estado - Sector Cooperativo: Sem fins lucrativos 1.7.1- Sector Privado 1.7.1.1- Empresas Singulares Empresas de pequena dimensão de 2 tipos: Empresário em nome individual: é dono de todos os bens da empresa e tem responsabilidade total sobre a empresa em caso de dividas Estabelecimentos Individuais de Responsabilidade Limitada: Constituída por escritura para separar o património do dono do da empresa, mas em caso de escritura o dono tem de PROVAR que separou os bens da empresa dos seus na gestão da mesma 1.7.1.2- Sociedades - Sector Privado Tipos de Sociedades(contexto português) - Nome Colectivo - Quotas - Unipessoal - Anónima - Comandita O tipo de sociedade escolhida deve ter em consideração os seguintes pontos: - Que património se pretende afectar à empresa? - Separar património pessoal/sociedade? - Actividade sozinho ou com outros sócios? 1.7.1.2.1- Sociedade em Nome Colectivo(& Cia) - Sócios individualmente pela sua entrada, pelas obrigações sociais respondem solidariamente com os outros sócios, e subsidiariamente perante a empresa, ou seja respondem todos pelas dividas todas -são admitidas contribuições da indústria, mas não são contadas para o capital social -Nome: Empresa + "& Cia" ou "E companhia" ou com os nome de todos os sócios 1.7.1.2.2- Sociedade por Quotas(Lda.) - Capital Social Mínimo: 5000Euros - O capital social é dividido em quotas e cada sócio fica com a sua quota - Não são admitidas contribuições da Indústria - Os sócios respondem solidariamente pelas suas quotas - Cota mínima: 100Euros

Transcript of 1- ORGANIZAÇÕES 1.1- Gerir o que é? 1.7- Classificação...

1- ORGANIZAÇÕES 1.1- Gerir o que é? Gerir = Governar - Definir Objectivos - Definir maneiras de os atingir 1.2- Organizações o que são? Entidades com um determinado fim, compostas por pessoas e organizadas de uma certa maneira para atingir os fins propostos. 1.3- Ambiente das Organizações -Contextual -Transaccional Contextual: Contexto geral do meio exterior, não necessariamente ligado à organização, tendência global Transaccional: Conjunto de outras entidades que têm/poderão ter relações de transacção (troca) com a organização eg: Clientes, Fornecedores, Trabalhadores 1.4- Macro Estrutura das Organizações -Subsistema Operacional -Subsistema de Gestão -Subsistema Institucional 1.4.1- subsistema Operacional Parte técnica/tecnológica, com o objectivo de optimizar a produção de produtos/serviços 1.4.2- subsistema de Gestão Parte TRANSACCIONAL e de GESTAO GLOBAL de ORGANIZAÇÂO domínios: - Gestão de Produção - Gestão de Pessoal - Gestão de Stocks 1.4.3- subsistema Institucional Parte de Relações públicas e de adaptação à envolvente contextual 1.5- Empresas Organizações com objectivos na envolvente transaccional muito específicos: - Maximizar Lucro a longo prazo 1.5.1- Eficiência & Eficácia Eficiência: uso óptimo dos recursos (produzir BEM) Eficácia: Transacções óptimas (Vender e Comprar BEM) 1.6- Classificação Sectorial de Empresas - Sector Primário: Agricultura - Sector Secundário: Indústria

- Sector Terciário: Serviços 1.7- Classificação Jurídica - Sector Privado: Vários tipos - Sector Público: Propriedade do Estado - Sector Cooperativo: Sem fins lucrativos 1.7.1- Sector Privado 1.7.1.1- Empresas Singulares Empresas de pequena dimensão de 2 tipos: Empresário em nome individual: é dono de todos os bens da empresa e tem responsabilidade total sobre a empresa em caso de dividas Estabelecimentos Individuais de Responsabilidade Limitada: Constituída por escritura para separar o património do dono do da empresa, mas em caso de escritura o dono tem de PROVAR que separou os bens da empresa dos seus na gestão da mesma 1.7.1.2- Sociedades - Sector Privado Tipos de Sociedades(contexto português) - Nome Colectivo - Quotas - Unipessoal - Anónima - Comandita O tipo de sociedade escolhida deve ter em consideração os seguintes pontos: - Que património se pretende afectar à empresa? - Separar património pessoal/sociedade? - Actividade sozinho ou com outros sócios? 1.7.1.2.1- Sociedade em Nome Colectivo(& Cia) - Sócios individualmente pela sua entrada, pelas obrigações sociais respondem solidariamente com os outros sócios, e subsidiariamente perante a empresa, ou seja respondem todos pelas dividas todas -são admitidas contribuições da indústria, mas não são contadas para o capital social -Nome: Empresa + "& Cia" ou "E companhia" ou com os nome de todos os sócios 1.7.1.2.2- Sociedade por Quotas(Lda.) - Capital Social Mínimo: 5000Euros - O capital social é dividido em quotas e cada sócio fica com a sua quota - Não são admitidas contribuições da Indústria - Os sócios respondem solidariamente pelas suas quotas - Cota mínima: 100Euros

- Só o património social responde pelas dividas, separação - Nome: EmpresaX + "limitada" ou "Lda." 1.7.1.2.3- Sociedade Unipessoal(Unipessoal) - Capital Social Mínimo = 5000 Euros - Constituída por um único sócio, pessoa individual ou colectiva que tem TODO o capital social - Pode resultar da compra de todas as quotas por parte de um sócio - Só o património social responde pelas dividas, separação -Nome: EmpresaX +"Sociedade Unipessoal" ou "Unipessoal" + "Lda." ou "Limitada" 1.7.1.2.4- Sociedade Anónima(SA) - Capital Social Mínimo = 50000 Euros - Capital social é dividido em ACÇÔES e cada sócio limita a sua responsabilidade às acções que tem. - Não são admitidas contribuições da Indústria - TODAS as ACÇÕES têm o mesmo valor nominal, variável no tempo, que não pode ser menor que 1 Cêntimo - Mínimo de 5 sócios, salvo excepções -Nome: EmpresaX + "Sociedade Anónima"ou"SA" 1.7.1.2.5- Sociedade em Comandita - 2 tipos de sócios: comanditados comanditários - Comanditários: Só respondem pela sua parte em caso de dividas - Comanditados: Respondem solidariamente por todas as dividas - Nome: EmpresaX + "Em Comandita" ou "Comanditada Por Acções", os nomes dos sócios comanditários não podem aparecer no nome excepto quando estes o autorizem. Comandita Simples: - Do tipo de Sociedades em Nome Colectivos Comandita Por Acções: - Só os sócios comanditários dividem as suas participações em acções, devem ser pelo menos 5. 1.7.1.3- ACÇÃO vs OBRIGAÇÃO ACÇÃO: representa a propriedade de uma fracção da empresa - Dá direito a rendimento dependente da distribuição acordada dos resultados

da empresa: Dividendos(votados em assembleia geral) OBRIGAÇÃO: é um titulo de divida - É reembolsável, contrariamente às acções - O seu rendimento: JURO é independente dos resultados da empresa *Ambas são cotadas na BOLSA 1.7.1.4- Criação de Empresas Centro de Formalidade de Empresas (passos e documentos necessários) - Certificado de Admissibilidade - Marcação de Escritura Pública - Celebração da Escritura Pública - Declaração do Inicio de Actividade - Requisição do Registo Comercial, publicação no DR e inscrição no RNPC - Inscrição na segurança social - Pedido de Inscrição no Cadastro Comercial e Industrial 1.7.2- Sector PÚBLICO Propriedade integral do estado, não podem ser privatizadas sem mudança de estatuto 1.7.3- Sector Cooperativo - Associações, em que os sócios em princípio acedem livremente - Sem fins lucrativos - Responsabilidades normalmente restritas ao capital subscrito 1.8- Classificação por Dimensão Pequenas, Médias, Grande, Gigantes, UltraMegaIncrivelmenteMaioresQueUmPequeno Pais, etc... 1.9- Funções fundamentais das Empresas Funções que devem existir em qualquer Empresa: - Direcção - Marketing - Financeira - Produção - Pessoal 1.9.1- Função Direcção - A mais importante, é a essência da empresa - Escolha das estrutura da empresa 1.9.2- Função Marketing - Estudar o mercado - Promover os produtos de maneira a maximizar as vendas da empresa, mostrando os produtos de modo apelativo - Toda a função comercial

1.9.3- Função Financeira - Gestão da Rentabilidade e Solvabilidade - Politica financeira, gastos e onde procurar empréstimos, subsídios em caso de necessidade 1.9.3.1- Rentabilidade - Capacidade da empresa lucrar Resultados - Rentabilidade = ------------ Meios Usados *é um indicador da eficácia da obtenção das receitas face aos meios postos em acção eg: "muito rentável" 1.9.3.2- Solvabilidade(Liquidez) - Capacidade de uma empresa assegurar em todos os momentos o pagamento das suas dividas exigíveis(curto ou longo prazo = dividas previsíveis) 1.9.3.3- Fluxos Empresa/Envolvente - Informação - Financeiro - Materiais 1.9.4- Função Produção - Operação: gestão da produção corrente - Projecto: Melhoria tecnológica - Estratégica: planos para futuras produções 1.9.5- Função Pessoal - Gestão dos recursos humanos da Empresa 1.10- Estrutura da Empresa - Personalizada - Funcional - Divisionária - Matricial - Rede 1.10.1- Personalizada A direcção contacta directamente com todos os colaboradores Prós: - Flexível - Motivadora Contras: - Tudo nos ombros do director 1.10.2- Funcional - As diversas funções da empresa são dividas em partes, que têm no topo a direcção

Direcção / | \ / | \ / | \ / | \ Produção Marketing Financeira Prós: - Relações formais e competências claras Contras: - Pouco "simpáticas" - Estrutura pouco flexível 1.10.3- Divisionária - Criam-se divisões da empresa para actuarem sobre mercados ou produtos - Cada divisão é como uma Sub-Empresa, quase independente das outras Direcção / | \ / | \ / | \ / | \ Divisão1 Divisao2 Divisão3 / | \ / | \ Produção | Marketing | Financeira Prós: - Liberta a gestão de topo para gestão de estratégias e não tanto de pormenores. - Divisões quase independentes Contras: - O que é melhor para uma Divisão pode não ser necessariamente melhor para todas (tipo a cena do Nash de que o que é melhor para o grupo é toda a gente trabalhar para o sucesso do grupo e não só para o seu próprio) 1.10.4- Matricial Tem um estrutura base do tipo Funcional e para cada projecto é usada essa estrutura sendo formados grupos especificamente para esses projecto, é como um meio termo entre uma estrutura FUNCIONAL em que a organização é feita com base nas funções e uma DIVISIONARIA em que os projectos são o mais importante e a estrutura adapta-se aos projectos Direcção / | \ / | \ / | \ / | \ Produção Marketing Financeira || | | | | || | | | | Projecto1--+|-------+--------+ | Projecto2---+---------+---------+ ...

Prós: - Adaptável às mudanças - Grupos personalizados(Task Forces) - Usa serviços dos departamentos o que garante em principio competência nas suas especialidades Contras: - Pode gerar conflitos de lideranças líder do grupo vs líder do departamento 1.10.5- Rede Conceito de Rede de divisões e/ou empresas, centralizado numa Sede que tem como objectivo usar os recursos dessas várias empresas no interesse de todas. Unidade1 Unidade2(Empresa/Divisão) \ / \ / SEDE / \ / \ Unidade3 Unidade4 Prós: - Pode se estender a muitos países (multinacionais) - Flexível Contras: - É necessário muita segurança nas comunicações (VPNs, encriptação, pombos correios treinados por ninjas soviéticos) 1.10.6- Influência da dimensão na Estrutura Normalmente a evolução da dimensão das empresas resulta na evolução da estrutura: Personalizada->Funcional->Divisionária-> Matricial->Rede

2- CONTABILIDADE GERAL Contabilidade: Sistema formal e uniforme de tratar e apresentar a informação sobre o património da empresa. Faz parte da Função Financeira, e tem 2 vertentes - Contabilidade Geral(externa, financeira) Método de passar a informação a entidades fora da empresa, em Portugal segue as regras do POC (Plano Oficial de Contabilidade) - Contabilidade de Gestão(interna) Método de obter dados para a gestão interna da empresa, Planos de custos, orçamentos, inventários, etc. Não tem de seguir nenhuma norma legal já que é apenas para uso interno na empresa. 2.1- Relatórios Financeiros Devem ser: RELEVANTES: contendo informação que permita tomar decisões FIÁVEIS: informação correcta(não à Enron) COMPARÁVEIS: normalizados para que possam ser comparados no tempo Princípios Gerais: INTEGRABILIDADE: devem registar TODOS os actos patrimoniais INTEMPORAIS: devem ter todos os valores referidos ao mesmo momento de tempo FIAVEIS: a maneira de avaliação dos valores das coisas deve ser correcta (tipo 1 lápis não valer 1000Euros) Princípios -DO CUSTO: baseado em valores físicos -DO ACERTO: contribuição das receitas e despesas para os resultados -DA ESPECIALIZAÇÃO: individualiza a transacção de onde provem a receita ou o custo -DA ABERTURA: informação para tomada de decisões -DA CONSISTÊNCIA: usar o mesmo método -DA CONTINUIDADE: considera-se a operação continua da empresa -DA PRUDÊNCIA: estimativas prudentes de factores incertos -DA SUBSTÂNCIA: objectividade

2.2- Linguagem Contabilística Para dizer usa-se Significa Dinheiro Capital $ Posses Activo Coisas de valor Dívidas Passivo Coisas devidas Equilíbrio Balanço Act = CP + Pass Outros Termos Contabilísticos: PROVEITO: geração de recursos CUSTO: consumo de recursos RECEITA: constituição de uma divida de terceiros DESPESA: constituição de uma divida RECEBIMENTO: anulação de uma divida de terceiros PAGAMENTO: liquidação de uma divida PATRIMÓNIO: conjunto de valores & obrigações ELEMENTO PATRIMONIAL: componentes físicos do património(Viaturas, edifícios) VALOR PATRIMONIAL: representação em moeda dos elementos patrimoniais CLASSES DE ELEMENTOS PATRIMONIAIS: activo ou passivo VALOR DO PATRIMÓNIO= Activo - Passivo também chamado: CAPITAL PRÓPRIO ou SITUAÇÃO LIQUIDA FACTOS PATRIMONIAIS PERMUTATIVOS: alteram a composição do património (eg: compra de mercadorias por X, Sai X em dinheiro e entra X em mercadorias, alterando o ACTIVO) FACTOS PATRIMONIAIS MODIFICATIVOS: alteram a composição e o valor do património (eg: Venda de mercadorias por X+10, altera a composição pois sai mercadoria e entra dinheiro, mas também altera o CAPITAL PROPRIO pois fez-se uma receita de 10) 2.3- Estágios de Actividade Normalmente as empresas encontram-se em 2 situações: -INICIO DE ACTIVIDADE: O capital tem de entrar de algum lado, ou capital próprio (dos donos) ou de empréstimos , e neste período normalmente a empresa apenas dá prejuízo. -DECURSO DE ACTIVIDADE: o Fluxo financeiro deve ser maior que o de Produtos ou Serviços para que a empresa dê lucro... (óbvio) * O ponto de viragem em que a empresa Começa a dar lucro normalmente chama-se TURN-OVER

2.4- Transacção Financeira É o nome dado às trocas de materiais ou serviços entre organizações, que é o cerne da actividade económica(The great material continuum - Ferengi Mith) - Alteram o património das organizações (ou seja têm valor) - Legalmente exigem um REGISTO (facturas, recibos, etc...) - A contabilidade é um sumário das transacções 2.5 Conta Registo patrimonial em unidade de valor que indica todas as variações originadas por transacções: -HOMOGENEAS: cada conta deve-se referir a uma característica comum -INTEGRAIS: devem registar todos os actos que operem sobre a característica da conta SALDO da conta: dif. entre crédito e débito SALDAR a conta: fazer o saldo FECHAR A CONTA: saldar a conta *Não pus os Ts porque me pareceram inúteis 2.5.1 Contas Principiais 4 tipos principais de contas -CONTAS DO ACTIVO: bens e créditos -CONTAS DO PASSIVO: dívidas -CONTAS DO CAP. PRÓPRIO: valor líquido, valor que os donos receberiam se vendesse a empresa naquele momento -CONTAS DE CUSTOS E PROVEITOS: onde se registam os ENCARGOS e RENDIMENTOS que a empresa vai gerando ao longo da sua actividade *as contas estão ordenadas por liquidez (facilidade em converter em dinheiro) da menos líquida para a mais liquida 2.5.1.1- Contas do ACTIVO IMOBILIZAÇÕES-|-Investimentos Financeiros (bens |-Corpóreo (prédios, necessários | veículos) à operação |-Incorpóreo (marcas, da empresa) | patentes) EXISTÊNCIAS -|-Mercadorias / (material para | Produtos acabados transformação |-Produtos semi-acabados e/ou transacção) |-Matérias Primas |-Cobranças duvidosas TERCEIROS -|-Créditos a médio / longo (créditos sobre |-CLIENTES C/C(conta terceiros) | corrente) |-Diferimentos(direitos | adquiridos pró futuro)

|- Títulos Negociáveis DISPONIBILIDADES-|- Bancos a PRAZO (dinheiro) |- Bancos à ORDEM |- Caixa (dinheiro vivo) |-Diferimentos (podem | estar nos CLIENTES) CONTAS EXTRA: -|-Amortizações (Podem estar (de | também no IMOBILIZADO no regularização) | nome de amortizações | acumuladas, perdas | de valor com o tempo |-Provisões (podem também | estar nas disponibilidades | servem como reservas *liquidez ↓ (aumenta para baixo) *Custo Diferido: "Pago agora e tenho depois" 2.5.1.2- Contas do PASSIVO |-Acréscimos e Proveitos Diferidos |-Estado |-Fornecedores a Longo Prazo |-Fornecedores a Curto Prazo |-Bancos *ordenadas por Exigibilidade, tempo em que deve ser paga a divida *Proveito diferido: "tenho agora e pago depois" 2.5.1.3- Contas do CAPITAL PRÓPRIO |-CAPITAL SOCIAL(vindo dos sócios) |-RESERVAS($ posto de parte para um | "winter day") |-RESULTADOS TRANSITADOS(receitas | não distribuídas pelos sócios | vindas do exercício anterior) |-RESULTADO do Exercício (proveitos-custos) 2.5.1.4- Contas de CUSTOS/PROVEITOS São apenas um desdobramento dos RESULTADOS LIQUIDOS, pelo que geralmente aparece como uma conta do capital próprio. CUSTOS: -Mercadoria: CMV -Pessoal -Financeiros: Juros, descontos -Equipamento PROVEITOS: -VENDAS -APLICAÇOES FINANCEIRAS -etc... 2.5.2- Movimentar Contas Exige: 1- Documentos de prova da transacção (Recibos, facturas, guias de remessa, folhas de obra, etc...) 2- LIVROS: diários, inventários, para gestão interna, que depois são transformados em Documentos contabilísticos, como Mapas de Registo de Transacções, balanços, Demonstração de Resultados.

2.6- Documentos Contabilísticos -Mapa de Registo de Transacções -Balanço -Demonstração de Resultados -Demonstração de Origem e Aplicação de Fundos(não estudado) 2.6.1- Mapa de Registo de Transacções Regista todas as transacções nas contas do activo, passivo, CPróprio, é o documento mais extenso, os outros são basicamente resumos deste. 2.6.2- Balanço Inventário especial que balança os valores do activo com os do CP e passivo Resumo das contas do mapa de registo de transacções, num dado momento de tempo, "fotografia" do estado da empresa num dado momento de tempo. |================||==================| | Activo || Capital Próprio | | || | | Imobilizado || Acções | | || Reservas | | || Resultados do | | || Exercício | | Circulante ||==================| | -Existências || Passivo | | -Clientes || | | -Títulos neg. || Fornecedores Imob| | -Disponibilid.|| Fornecedores CC. | | || Bancos | | _________ ________| | TOTAL TOTAL | ↓ ↓ Grau de Liquidez Exigibilidade (+ liquido) (+ exigível) 2.6.2.1- Análise do Balanço -Estática -Dinâmica ESTÁTICA: Análise de 1 só balanço, para evidenciara origem e aplicação de fundos Bons Indicadores: - Principio Geral: nenhum Activo deve ser financiado por um passivo que tenha um prazo de exigibilidade menor que a liquidez desse activo (para se poder sempre vender antes de ter de pagar) - Capitais Permanentes(próprio e passivo M/Longo prazo) devem ser maiores que o valor do imobilizado (o valor da empresa não ser só do imobilizado) - Os capitais próprios devem ser pelo menos iguais ao passivo de M/L prazo (para se poder pagar, se se quiser fechar o "estaminé" naquele momento) - O Activo Circulante(Activo - Imobilizado) deve ser maior que o passivo a curto prazo(para não se ter de afectar o património no pagamento de dividas (Tipo à Vale e Azevedo)

DINÂMICA: Análise de vários balanços sucessivos ao longo dos anos, permitindo ver a evolução temporal da empresa. |Ano1|Ano2 Ano3 Ano4 |____|____|____|____| Act |____|____|____|____| Bal CP |____|____|____|____| Pass|____|____|____|____| Indicações Retiradas: Resultado do Exercício||Activo vs Pass. ======================||=============== LUCRO(retido, aumento || do capital próprio) ||Activo aumenta || PREJUIZO diminuição do|| capital próprio ||Passivo aumenta || 2.6.3- Demonstração de Resultados Documento contabilístico que dá a indicação de como foram obtidos os resultados da empresa num dado período de tempo 2 Tipos: Por Funções: indicações relativas aos custos e proveitos envolvidos na organização durante um período Por Natureza: analisa a natureza dos custos/proveitos (financeiros, vendas, etc..) *em FGEST só se estudou o por Funções 2.6.3.1- Dem Result. por Funções Divide os vários resultados em categorias para se poder analisar onde estão as variações importantes dos resultados+ Vendas & Serviços...................+A Custo Mercadoria/Serviços(CMV)......-B Resultados BRUTOS...............RB=A-B Custos Operacionais.................-C Custos com pessoal, administrativos.-D Proveitos Operacionais..............+E Resultados OPERACIONAIS....RO=RB-C-D+E Rendimentos de Participações........+F Rendimentos Financeiros.............+G Juros e Proveitos Afins.............+H Juros e Custos Afins................-I Resultados CORRENTES.....RC=RO+F+G+H-I Proveitos Extraordinários...........+J Custos Extraordinários..............-K Resultados ANTES DE IMPOSTOS.RAI=RC+J-K Impostos............................-M Resultados LIQUIDOS...........RL=RAI-M

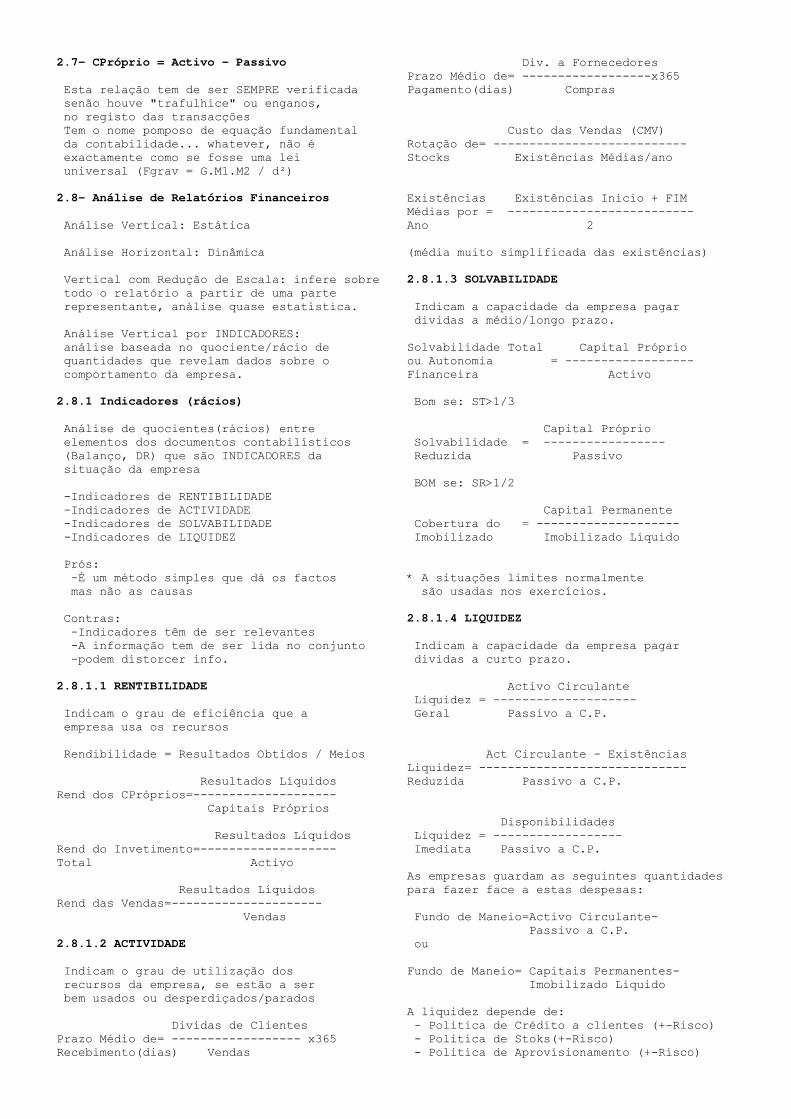

2.7- CPróprio = Activo - Passivo Esta relação tem de ser SEMPRE verificada senão houve "trafulhice" ou enganos, no registo das transacções Tem o nome pomposo de equação fundamental da contabilidade... whatever, não é exactamente como se fosse uma lei universal (Fgrav = G.M1.M2 / d²) 2.8- Análise de Relatórios Financeiros Análise Vertical: Estática Análise Horizontal: Dinâmica Vertical com Redução de Escala: infere sobre todo o relatório a partir de uma parte representante, análise quase estatística. Análise Vertical por INDICADORES: análise baseada no quociente/rácio de quantidades que revelam dados sobre o comportamento da empresa. 2.8.1 Indicadores (rácios) Análise de quocientes(rácios) entre elementos dos documentos contabilísticos (Balanço, DR) que são INDICADORES da situação da empresa -Indicadores de RENTIBILIDADE -Indicadores de ACTIVIDADE -Indicadores de SOLVABILIDADE -Indicadores de LIQUIDEZ Prós: -É um método simples que dá os factos mas não as causas Contras: -Indicadores têm de ser relevantes -A informação tem de ser lida no conjunto -podem distorcer info. 2.8.1.1 RENTIBILIDADE Indicam o grau de eficiência que a empresa usa os recursos Rendibilidade = Resultados Obtidos / Meios Resultados Líquidos Rend dos CPróprios=-------------------- Capitais Próprios Resultados Líquidos Rend do Invetimento=------------------- Total Activo Resultados Líquidos Rend das Vendas=--------------------- Vendas 2.8.1.2 ACTIVIDADE Indicam o grau de utilização dos recursos da empresa, se estão a ser bem usados ou desperdiçados/parados Dividas de Clientes Prazo Médio de= ------------------ x365 Recebimento(dias) Vendas

Div. a Fornecedores Prazo Médio de= ------------------x365 Pagamento(dias) Compras Custo das Vendas (CMV) Rotação de= --------------------------- Stocks Existências Médias/ano Existências Existências Inicio + FIM Médias por = -------------------------- Ano 2 (média muito simplificada das existências) 2.8.1.3 SOLVABILIDADE Indicam a capacidade da empresa pagar dividas a médio/longo prazo. Solvabilidade Total Capital Próprio ou Autonomia = ------------------ Financeira Activo Bom se: ST>1/3 Capital Próprio Solvabilidade = ----------------- Reduzida Passivo BOM se: SR>1/2 Capital Permanente Cobertura do = -------------------- Imobilizado Imobilizado Líquido * A situações limites normalmente são usadas nos exercícios. 2.8.1.4 LIQUIDEZ Indicam a capacidade da empresa pagar dividas a curto prazo. Activo Circulante Liquidez = -------------------- Geral Passivo a C.P. Act Circulante - Existências Liquidez= ----------------------------- Reduzida Passivo a C.P. Disponibilidades Liquidez = ------------------ Imediata Passivo a C.P. As empresas guardam as seguintes quantidades para fazer face a estas despesas: Fundo de Maneio=Activo Circulante- Passivo a C.P. ou Fundo de Maneio= Capitais Permanentes- Imobilizado Liquido A liquidez depende de: - Politica de Crédito a clientes (+-Risco) - Politica de Stoks(+-Risco) - Politica de Aprovisionamento (+-Risco)

3- CONTABILIDADE DE GESTÃO Função Financeira de uma empresa, esta contabilidade é interna à empresa Objectivos: - Estudo de Custos - Planeamento a curto e longo prazo - Controlo 3.1- Custos Fixos e Variáveis Custos Fixos: Mantém-se constante independentemente do nível de actividade(eg: ordenados) Custos Variáveis: variam com o nível de actividade(eg: comissões) * o nível de actividade pode ser por exemplo o numero de vendas Custos mistos: mistura dos 2 Intervalos de Dimensão: variação por patamares dos custos, transições descontinuas nos custos, quando o nível passa de um patamar para o outro 3.2- Custos Totais CTotal = CFixos+CVariáveis 3.3- Custo Médio Unitário Quociente entre o custo total e o numero de unidades produzidas C = Ctotal / Quantidade 3.4- Comportamento para aumentos da actividade no mesmo intervalo de tempo | Total | Unitários | Fixos | - | ↓ | Variáveis | ↑ | - | SemiFixos | ↑ | ↓ | 3.5- Análise Custo-Volume-Lucro(CVL) Pressupostos da CVL -Custos são só função do nível de actividade -Separação efectiva de custos fixos e variáveis -Preço Cte no intervalo -Custos "" "" "" -Não existe diferença significativa entre existência no principio da produção e no fim. Ponto Critico: Nível de actividade da empresa para o qual os proveitos apenas cobrem os custos: resultado operacional (Bruto-custos de op) =0 Qc.Pu = CF+Qc.Cvu Qc: quantidade critica, que ao ser multiplicada pelo preço de venda

unitário, gera proveitos que igualam os custos totais Pu: Preço de venda unitário CF: Custos Fixos CVu: Custos Variáveis unitários Esta análise pretende definir os graus de liberdade entre custos variáveis, fixos, etc... Receita Critica = Qc.Pu (Volume de vendas critico) 3.6- Margens Margem Bruta= Vendas - CMV - Custo de materiais (Conta com os custos Fixos) Margem de Contribuição = = Vendas - Custos Variáveis (Conta com os custos variáveis) -Absoluta: CV total -pUnidade: Pu - CVu -Razão: (Pu-CVu) / Pu -Percentagem (%CV / vendas) Ponto critico através da margem de contribuição: Mc.Qc=CFixos 3.7- Orçamentos Orçamento: quantificação da actividade para um período -É com base nos orçamentos que se se fazem os mapas PREVISIONAIS (D.R e Balanços previsionais), que estimam os resultados. Orçamentos para as diversas funções da empresa(Prod, Comercial, Financeira) 3.8- Custos de Produção Sistema de Custeio: alocar a cada produto os custos globais da empresa -Custeio à Obra -Custeio ao Processo 3.8.1- Custeio por Obra Industrias de Operação descontinua onde a produção é em pequenas quantidades e produtos específicos Custos: -Materiais Directos -Mão-de-Obra Directa -Gastos Gerais eg: Construção Civil, Consultadoria 3.8.1- Custeio por Processo Industrias de operação continua onde a produção é de muitos produtos

Custos: -Materiais Directos -Mão-de-Obra Directa |__ Processo -Gastos Gerais | eg: Industrial, químicos 3.9- Custos de Produção Custos Industriais (ou Produção): tudo o que tenha directamente a ver com a parte da produção Custos Directos: fisicamente ligados aos produtos: -Materiais Directos -Mão-de-obra Directa Custos Indirectos: todos os outros custos de fabrico -Variáveis: Energia -Fixos: seguros, supervisão 3.10- Balanços e Dem. Resultados Custos dos Produtos: Passam pelo activo como existências *só de produção Custos do Período: Não Passam pelo activo, vão directamente para a demonstração de resultados 3.11- Custos do Produto e Período Custos do Produto = CMV(Empresas Comerciais) COV(Empresas Industriais) * nas empresas industriais os produtos em processamento lançam-se como processos Custos do Período = Despesas operacionais não directas. 3.12- Custos vs Dem Resultados Maneira de contar os custos nas empresas industriais. Empresas Industriais -Abordagem Funcional - Custeio Total -Abordagem de Contribuição - Custeio Variável 3.12- Custeio Total(Funcional) Não há distinção de custos fixos e variáveis. + Vendas - Custos dos Produtos Vendidos _________________________________ Resultados Brutos - Custos Dist. e Administrativos _________________________________ Resultado Operacional

3.13- Custeio Variável(Contribuição) Explicita a margem de contribuição ao diferenciar os custos variáveis dos fixos. + Vendas - Custos Operacionais Variáveis _________________________________ Margem de Contribuição - Custos Operacionais Fixos _________________________________ Resultados Operacionais 3.14- Funcional vs Contribuição Custeio Total(Funcional): distingue custos de produção dos administrativos Custeio Variável(Contribuição): distingue custos variáveis dos fixos, para se poder controlar melhores os fixos.

4- RECURSOS HUMANOS Objectivo: Harmonizar os objectivos da empresa e dos empregados "Happy worker is a productive worker" Um bom gestor: - Motiva - Lidera - Adapta pessoas/técnicas 4.1- Motivação Motivação: Processo psicológico que orienta o comportamento de um individuo segundo um objectivo Se um gestor souber o que motiva os seus trabalhadores a produzirem bem pode aumentar a "performance" destes TEORIAS DA MOTIVAÇÃO: estudam o porquê e como motivar -Hierarquia das necessidades (MasLow, 1943) -2 Factores (Herzberg, anos 50) -2 Tipos de Personalidade (McClelland, 60) -Espectativas (Vroom,64) *só teorias antigas... 4.1.1- Hie. Necessidades As pessoas têm sempre necessidades, mesmo que inconscientes, quando uma é realizada outras surgem como necessidade seguinte, duma ordem previsível /\ / \ / \ / Auto-\ / -Reali \ / -zação \ / \ / Auto-Estima \ / \ / Sociais \ / \ / Segurança \ / \ / Fisiológicas \ /____________________________\ Pirâmide de necessidades, as mais básicas são as de baixo -Fisiológicas + Segurança = Básicas As outras são secundárias FISIOLÓGICAS: sobrevivência SEGURANÇA: segurança em relação ao meio, tranquilidade

SOCIAIS: ligações sociais, nestas os sociopatas são invulneráveis. PRESTIGIO: respeito por si da parte dos outros, status AUTO-REALIZAÇÃO: Concretização das ambições de cada um PROS desta Teoria: -sabendo que necessidades satisfazer, sabe- se como motivar CONTRAS desta Teoria: -Obviamente é só estatisticamente aproximada, varia de caso a caso CONCLUSÃO: O Gestor deve prever as necessidades dos empregados mantendo-as realizadas para os manter motivados (tipo dar promoções aqueles que querem/conseguem ir mais além, manter os idiotas satisfeitos.) 4.1.2- Dois Factores -Factores Higiénicos -Factores Motivacionais Higiénicos= Fisiológicos + Segurança Motivacionais= Sociais + Auto-Estima + + Auto-Realização -"Happy Worker is Productive Worker" -O oposto de satisfação é a ausência de satisfação e não a insatisfação, e vice-versa -Em suma há factores que satisfazem e outros que insatisfazem Prós desta Teoria: -A motivação é função do trabalho em si, pelo que é controlável Contras desta Teoria: -Mais uma vez tem de se ver caso a caso CONCLUSÃO: "Happy Worker is Productive Worker" 4.1.3- Tipos de Personalidade 3 tipos de personalidades, com 3 tipos diferentes de motivação: 1- Realização: definem objectivos concretos e tentam realizá-los 2- Afiliação: a interacção e aprovação dos outros é fundamental (attencion whores) 3- Poder: Querem mandar nos outros

CONCLUSÃO: As pessoas são escolhidas também na combinação da personalidade+Cargo. 4.1.4- Expectativas As pessoas têm mais motivação à medida que sentem que têm mais possibilidades de realizar uma tarefa com sucesso e que isso lhes traz as recompensas desejadas no seu caso pessoal, assim o Gestor pode adaptar as recompensas e trabalho às expectativas das pessoas. 4.1.5-Aplicação da Motivação DESPESAS COM PESSOAL: adaptadas segundo: 1º Teoria das Necessidades (Básicas) 2º Teoria dos 2 Factores CARREIRAS: 1º Salários 2º Prestigio 3º Realização aplicação de Teoria das Expectativas, Necessidades 4.2- Liderança, Estilos de Evolução histórica: Passado: Só a produção interessava, tirania Presente: há mais preocupação com o pessoal Tipos de Lider: Grelha de Blake e Mouton P ↓ | Country Equipa E ↓ | Club S ↓ | S ↓ | O ↓ | A ↓ | Empobrecida Ditador S ↓ +---------------------- →→→→→→→→→→→→→→ Preocupação com a PRODUÇÃO O estilo ideal parece ser o de equipa, mas tem de ser adaptado à situação "There’s no I in TEAM" 4.2.1 Líder de Contingências -Adaptável à situação 2 Tipos de Líder: - Motivados pela tarefa melhores em situações extremas - Motivados pelas Relações melhores em situações fáceis A colocação de líderes na situação adequada é mais eficaz. 4.2.1.1 Teoria Meios-Fins O Líder deve explicar claramente o que é para fazer, como fazer e o que se ganha se se o fizer -> Motivar

Estilos: 4.2.1.1.1 Directivo Dizer aos subordinados o que se espera deles e dar indicações e prazos precisos Prós: -Não há ambiguidade Contras: -Também não altera em nada nos que trabalham em funções especificas 4.2.1.1.2 Apoiante Tratar bem os subordinados Prós: -Diminui o stress dos subordinados Contras: -Pode levar a perda de autoridade 4.2.1.1.3 Participativo Consultar os subordinados nas decisões Prós: -Dar aos subordinados que querem ter alguma parte de decisão alguma satisfação 4.2.1.1.4 Realizante Por Objectivos, sempre a tentar melhorar Prós: -Diminui a incerteza e aumenta a confiança dos subordinados que trabalham em tarefas rotineiras. 4.3- Sistemas sociotécnicos Ergonomia no trabalho basicamente 4.4- Gestor de PESSOAL Ou gestor de RHumanos, regula a ligação da empresa com o mercado de trabalhadores. Internamente: -Criar ergonomia no trab. -Motivar, para que os objectivos da empresa sejam cumpridos. TAREFAS: -Recrutamento, Selecção, Transferências, Despedimentos e Reformas -Formação Profissional -Salários -Disciplina -Ergonomia -Planeamento de RH -Relações com os Sindicatos 4.5- Empresa e Trabalhadores Adaptação da empresa ao Contexto Gestão de Recursos Humanos adaptada à empresa e também ao mercado de trabalho

5- MARKETING 5.1- Filosofias de Marketing | Antigas ------------------------ | | PRODUÇÃO: produtos + baratos => | => +vendas => lucros | | PRODUTO: produtos melhores => | => +vendas => lucro | Modernas ------------------------ | | MERCADO: O que o mercado quer? | => nós damos => lucros + satisfação | do clientes | | VENDA: Produzir muito => | => vender muito => lucro 5.2- Marketing vs Funções Por vezes o departamento de marketing e as outras partes da empresa têm visões diferentes Situação |Função |Marketing | | | | modelos |o mesmo| mudanças | produtos |poucos | variados | rapidez |lenta | rápida | E etc... normalmente o marketing exige sempre o melhor nas melhores condições 5.3-Mercado Conjunto de todos os consumidores reais ou potenciais do produto. Mercado POTENCIAL: consumidores com interesse Mercado DISPONIVEL: consumidores com INTERESSE + PODER DE COMPRA + ACESSO. Mercado QUALIDADE: consumidores com INTERESSE + PODER DE COMPRA + ACESSO + QUALIFICAÇÕES. Mercado ALVO(ou SERVIDO): fracção do mercado qualificado que a empresa serve. Mercado PENETRADO: fracção do mercado alvo que JÁ COMPRA o produto. 5.4- Quota de Mercado(Market Share) qi = Vi/Vt qi: quota de mercado Vi: Nossas Vendas do Produto i Vt: Vendas totais do produto em todo o mercado

5.5- Compradores, Características CULTURAIS: SOCIAIS: -Cultura -Grupos -SubCultura -Família -Classe Social -Status PESSOAIS: PSICOLÓGICAS - Grupos -Motivação - Família -Percepção - Status -Aprendizagem -Crenças 5.6- Grupos de Decisão 5 papeis das pessoas no processo de compra. - Iniciador - Influenciador - Decisor - Comprador - Utilizador 5.7- Processo de Decisão -Reconhecimento da Necessidade (Drive) -Pesquisa -Avaliação das Alternativas -Atributos -Marcas -Prestigio -Decisão de Compra -Pos-Compra -Satisfação/Insatisfação 5.8- Produto Qualquer coisa que uma empresa produza e que possa ser vendida ao mercado, não se limita a coisas físicas, serviços também são produtos neste contexto. 5.9- Gestão Comercial Objectivo: -Definir os mercados e as suas necessidades -Alterar o mercado -Dar garantias ao subsistema operacional que os produtos vão ser escoados *Tudo no interesse da empresa obviamente 5.10- Estratégia Comercial 1- Análise de Oportunidades: Detecção por parte da empresa das necessidades do mercado e das vantagens/desvantagens que a empresa tem em relação à concorrência, e escolha da orientação para as melhores opções 2- Objectivos da Empresa: definições de objectivos e prioridades estratégicas da empresa para que as decisões tácticas sejam claras

3- Estratégia de Marketing: Detalhado na nota seguinte 4- Plano de Marketing: quantificação do custo e do beneficio efectivo da estratégia de marketing nos resultados da empresa 5- Implementação & Controlo: gestão táctica(a curto prazo) da estratégia de marketing usada. 5.10.1- Estratégia de Marketing -Escolha dos consumidores alvo -Aquisição de capacidade produtiva -Marketing Mix 5.10.1.1- Escolha dos Alvos -SEGMENTAÇÃO DE MERCADO: divisão dos consumidores, agrupando por características homogéneas Alguns critérios de segmentação -Geográficos -Tipos de produtos -Características do consumidor Critérios de escolha do Segmento de actuação: -Numero de Segmentos -Potencial de Crescimento -Concorrência nos Segmentos 5.10.1.2- Aquisição de Capacidade Produtiva -Desenvolver Capacidade Própria -Adquirir a Outros, além de ser rápido elimina alguma concorrência -Colaboração com outras empresas (joint-ventures) 5.10.1.3- Marketing MIX Definição: todo o conjunto de variáveis controláveis que a empresa pode usar para influenciar a resposta do mercado 4 Variáveis fundamentais -Produto -Distribuição -Promoção -Preço 5.10.1.3.1- Produto(MIX) -Produtos: "Outputs" da Empresa -Linha de Produtos: Produtos destinados ao mesmo segmento ou a vários segmentos mas com características individuais (Ford Puma 2.1 , 3.0) -Canibalização: diminuição de vendas de um produto à custa do aumento de vendas de outros produtos da mesma linha

-Embalagem: Aspecto externo do produto -Marca: Individualiza o produto, linha de produtos, ou mesmo da própria empresa. eg: Honda na América, mudou o nome para Acura, para não ser associada a carros baratos. Ciclo de Vida Típico de Um produto: -Introdução ___ -Crescimento / \ -Maturidade ___/ \ -Declínio CLASSIFICAÇÃO DE PRODUTOS: Quanto à DURABILIDADE: -Bens Duradouros -Bens Não Duradouros -Serviços BENS DE CONSUMO: -Bens de Conveniência -Bens de Compra por Impulso -"Shopping goods" -Comparáveis com outros -"Specialty Goods" -Especiais BENS INDUSTRIAIS: -Matérias Primas -Bens de Capital -Instalações -Material de Serviço SERVIÇOS: -Meio Dominante -baseado em equipamento -baseado em mão-de-obra -INTERACTIVIDADE -Exige ou não a presença do cliente -DESTINATÁRIOS -Serviços Pessoais -Serviços Organizacionais -OBJECTIVOS -Lucro vs Não Lucro 5.10.1.3.2- Distribuição(MIX) Definindo os produtos, agora há a questão de os fazer chegar aos consumidores. Canal de Distribuição: Ligação entre a empresa e os consumidores Tipos: Exclusiva/Não Exclusiva Distribuição Exclusiva(eg. concessionários automóveis): Vantagens -Controlo dos Intermediários -Não acesso da concorrência -Facilidade de transmissão rápida da mensagem através do canal -Notoriedade da marca da empresa

Desvantagens -Maiores Custos de Distribuição -Dependência de um numero pequeno de distribuidores, pode originar situações de bloqueio -Dificuldade de obter a colaboração dos de maior prestigio NÍVEIS E MARKETING: Marketing Directo: produtor-consumidor Um Nível: produtor-retalhista-consumidor Dois Níveis: produtor-grossista-retalhista- consumidor Três Níveis: produtor-distribuidor-grossista- retalhista-consumidor 5.10.1.3.3- Promoção(MIX) Dar a conhecer o produto e a utilidade que pelo menos a empresa quer dar do produto ao Mercado Tipos: -Venda Pessoal: Rede de vendedores, tem relevância quando o produto é complexo e precisa de demonstrações e quando as vendas unitárias ou de lotes de uma só vez têm valores altos. -Promoções: Incentivo à compra naquele momento, ou num período de tempo. Fácil de estimar os custos e resultados que se obtêm a partir da campanha -Divulgação: Organização e patrocínio de eventos, para dar a mostrar a marca/Produto, ainda que de uma forma não directa, tem de envolver qualquer tipo de "cobertura" por parte dos Media -Publicidade: Activa nos canais de comunicação, hoje em dia é extremamente Directiva(para usar um conceito das antenas) PADRÃO AIDA: as mensagens devem: -Obter Atenção -Levantar Interesse -Suscitar Desejo -Causar Acção 5.10.1.3.4- Preço(MIX) Preço: Montante+Condições de pagamento.

Politicas na Fixação de Preços: -PENETRAÇÃO NO MERCADO: Preço + baixo no inicio, "Just to get the foot on the Door", que depois vai subir(eg. os primeiros 2 fascículos daquelas colecções da planeta Agostini) -DESNATAÇÃO DO MERCADO: Controlar os preços conforme o mercado, quando as coisas vão envelhecendo baixar os preços(eg. electrónica de consumo) -RESULTADOS FINANCEIROS: Aqui os preços são determinados não pelo mercado, mas para a obtenção de um resultado financeiro qualquer. (eg. Baixar preços em grandes lotes para resolver problemas a curto prazo) FIXAÇÃO DE PREÇOS FÓRMULAS PRÀTICAS: -MARK UP: preço de produção + margem, simplista mas eficaz, por exemplo em produtos inovadores (eg. vestuario) -PREÇO CORRENTE: definir o preço conforme os praticados pela concorrência -PREÇO DISTINTIVO: O Preço em si distingue o produto em qualidade e/ou Status (eg. Ferrari) FACTORES LEGAIS PARA A FIXAÇÃO DE PREÇOS: Dominante são os preços livres regulados pela lei da concorrência mas o estado intervêm em alguns casos LEI DA CONCORRÊNCIA(proíbe): -Práticas Individuais -a imposição de preços mínimos -discriminação -recusa de venda -Práticas Colectivas: -Acordos entre empresas (CARTEL) -Abuso de posição dominante (MONOPÓLIO) INTERVENÇÃO DO ESTADO(DEFINE): -Preços Máximos -Preços Contratados -Margens -Preços convencionados 5.10.2- Estudos de Mercado Objectivo: Prever a procura, sendo a procura o volume total de consumo de um produto por um segmento claro do mercado

A procura oscila entre um mínimo independente do esforço de marketing das empresas e um máximo que corresponde à procura potencial total. Curva de Procura: P r ↑ o | _________ máximo c | / u |___/ mínimo r | a +------------------------→ Esforço de Marketing Quota de Mercado e Esforço de Marketing: Em geral a quota de mercado q=V/VT tende para o peso relativo do esforço de marketing da nossa empresa em relação ao total: ^ Mi Mi= Nosso esforço qi = ------ ΣMi= Esforço Total ΣMi de todas as Empresas 5.10.2.1- Procura Futura Como estimar a procura futura de um produto?? 3 abordagens típicas: -O que os consumidores Dizem: Inquéritos, feitos para darem resultados não enviesados, ou seja que sejam bons estimadores. -O que os consumidores Fazem: Situações em pequena escala são criadas para testar a resposta das pessoas -O que os consumidores Fizeram: Inferências estatísticas a partir de dados acumulados 5.11- Estratégias PULL vs PUSH PUSH Promove ↓ Prod→Grossista→Retalhista→Consumidor ↑ ↑ Promove Promove *Cada um passa ao próximo PULL Prod←Grossista←Retalhista←Consumidor | ↑ |__________________________| O Produtor promove junto dos consumidores e estes pedem através da cadeia os produtos

5.12- Marketing na vida do Produto Crescimento Estabilidade Declínio ↓ ↓ ↓ ___________________ ↓ / \ ↓ ____/ \ ↑ Introdução INTRODUÇÃO: Criar consciência e experimentação, promover testes ao produto CRESCIMENTO: maximizar a quota de mercado MATURIDADE: Maximizar o Lucro Diversificar face à concorrência troca de marcas(tipo migração tmn -> optimus, com o mesmo numero) DECLINIO: reduzir despesas, baixar preço

6- PLANOS DE INVESTIMENTO Este capítulo incide sobre a parte da análise de investimentos, e de financiamento. 6.1- Investimentos As decisões de Investimento são as mais importantes da empresa, pois usam meios do activo ou do capital próprio, sem ter a certeza do retorno. Risco: -Despesas Certas -Receitas Incertas "Scope" do investimento: -Longo Prazo: afecta o imobilizado -Curto Prazo: afecta o capital circulante. 6.2- Plano de Desenvolvimento Plano de desenvolvimento da empresa, estratégias globais da empresa. Vias Usuais: -Extinção de produtos actuais -Novos Produtos -Mudança das quotas de mercado -Diversificação Geográfica -Novas linhas de Produção -Mudança de Segmentos Alvo -"Takeovers": Absorção de empresas por fusão, ou compra de acções 6.3- Planos Parcelares: Plano de Desenvolvimento: -Plano de INVESTIMENTO -Plano de FINANCIAMENTO -demonstração de resultados PREVISIONAL -Balanço PREVISIONAL *Feitos para um determinado horizonte temporal(3,5, .. anos) 6.4- Plano de INVESTIMENTO 6.4.1- Fases do PI 1- Detecção de oportunidades de investimento 2- Selecção do Investimento 3- Estudos de Investimento 4- Decisão Económica 5- Decisão Financeira 6- Avaliação Global 7- Controlos dos investimentos 6.4.1.1- Estudos de Investimento Objectivo: Melhorar a eficiência de utilização dos recursos económicos e financeiros 6.4.1.2- Decisão Económica Decisão se vai gerar mais-valias o investimento numa das seguintes

4 grandes áreas: -Mercado -Tecnologia -Dimensão -Localização 6.4.1.2.1- (DE)Mercado Oferta do Mercado(concorrência): -Numero de Concorrentes -Capacidade de produção dos concorrentes -Marketing dos concorrentes -Características dos produtos dos concorrentes -Preços e modalidades de pagamento dos concorrentes -Margens da concorrência -Investimentos em curso ou projectados da concorrência Procura do Mercado: -Dimensão e estrutura do mercado -Factores determinantes da procura(preço, modas, etc..) -Grau de satisfação da procura global 6.4.1.2.2- (DE)Tecnologia Decisão económica de mudar a tecnologia usada: -Rendimento, eficiência de produção -Redução das despesas iniciais de investimento -Minimização de custos de exploração -Exigências Ambientais 6.4.1.2.3- (DE)Dimensão Decisão sobre a alteração da capacidade de produção -Capacidade Máxima de produção anual -Numero de Trabalhadores -Volume de vendas -Quebras de produção 6.4.1.2.4- (DE)Localização Decisão de mudar o sitio da empresa(eg: mudar a fábrica para a Roménia) -Custos de Transportes -Economias Externas de Escala -Condições Socio-Económicas -Condições Políticas -Condições Climatéricas -Estímulos e benefícios fiscais (Como disse na aula pratica o prof as grandes empresas têm pessoas só a analisar as possibilidades de mudar o sitio das empresas) 6.4.1.3- Decisão Financeira Parâmetros da decisão Financeira: -Como vai a empresa obter os fundos para o investimento? -Empréstimos -Capital Próprio

-Qual é o impacto do Investimento nas finanças da empresa? 6.5- Projecto de Investimento Estudo com objectivo de tomar uma decisão sobre o investimento (Investir/Não Investir) A decisão é tomada pela análise do investimento em si, e também das alternativas existentes. 6.6- Investimento vs Financiamento Qual a relação entre capitais próprios e alheios no financiamento do investimento? Financiamentos: Capitais Próprios: -capital social -outros .. Capitais Alheios: -Empréstimos a m.l.p -créditos a fornecedores -outros ... *Como a regra de que nenhuma coisa deve ser financiada por um meio que tenha um período de exigibilidade menor que a sua liquidez, aqui esse principio também vale. 6.7- Mapas Previsionais Estes mapas (Bal, D.R.) estimam os resultados previstos decorrentes do investimento. Há 2 métodos de prever os preços dos custos e proveitos durante a vida útil do projecto: Preços Constantes: preços INDEPENDENTES da inflação e da desvalorização da moeda. Preços Correntes: preços actualizados à realidade do momento, por serem influenciados pela inflação e desvalorização da moeda 6.8- Avaliação Financeira Permite calcular a rendibilidade (Fins/Meios) de um projecto a partir dos fluxos financeiros. Num plano de investimento os meios designam-se por CASH FLOWS e representam sempre dinheiro 6.8.1- CASH FLOW OUT = Pagamentos = CASH FLOW DE INVESTMENTO Representa os pagamentos feitos para o investimento, menos as receitas que este gerou CASH FLOW INVESTIMENTO INVESTIMENTO de = em + em INVESTIMENTO IMOBILIZADO FUNDOS CIRCULANTES - VALOR RESIDUAL de INVESTIMENTO

6.8.1.1- Valor Residual O valor residual do investimento, ou seja o dinheiro resultante do investimento, deve incluir os aumentos ou diminuições de impostos devidos às mais ou menos valias geradas, em períodos menores do que um exercicio=1ano: VR = VM - (VM-VC).t VM:Valor comercial VC:Valor contabilistico t: taxa de imposto mais valia:(VM-VC).t 6.8.2- CASH FLOW IN = RECEBIMENTOS = CASH FLOW DE EXPLORAÇÃO = MEIOS LIBERTOS DO PROJECTO Receitas ANUAIS, gerados pela actividade normal da empresa, durante a vida útil do projecto CFEi = RLi + APi + EFi CFE:Cash Flow de Exploração RL: Resultados líquidos do exercício AP: Amortizações e Provisões do Exercício, este valor está incluído no cálculo do resultado líquido, foram subtraídas como custos do exercício, como este custo não é despesa pois não sai da empresa tem de voltar a ser somado ao RLE, para dar o Cash-Flow IN EF: Encargos Financeiros: também são incluídos no resultado liquido, não devem contar para o CFE, pois este deve ser avaliado independentemente da fonte de financiamento(que é considerada no pelo que o seu valor deve ser somado Ao se eliminar os encargos financeiros do resultado líquido interessa também eliminar os seus efeitos, ou seja a eventual redução de impostos devido a essas despesas. Fórmula corrigida para os encargos financeiros: EF= CFF - BF = CFF - CFF.t CFF: Custos financeiros do financiamento Bf: Beneficio Fiscal t: Taxa de imposto (Exemplos de encargos financeiros: Empréstimos pedidos ao banco) i: período de tempo do projecto (vida útil) Ainda outra fórmula para o Cash-Flow de Exploração: CEi = RAIEF.(1-t) + APi RAIEF: Resultados antes de impostos e de encargos financeiros.

6.8.3- CASH FLOW LIQUIDO CFL = CFE - CFI = In - Out *calculado ano a ano, e no fim de um período de anos faz-se a soma 6.8.4- Cálculo Financeiro Conceitos básicos e fundamentais de cálculo financeiro -Capitalização -Actualização -Anuidade 6.8.4.1- Capitalização Valor resultante de uma aplicação financeira num dado período, com os juros a serem contados nesse período t Ct=C0.(1+i) Ct: Valor ao fim de t anos C0: Valor Inicial Depositado i: taxa de actualização (Taxa) 1+i:Factor de actualização t: Período *Neste caso o juro é só sempre o valor inicial 6.8.4.2- Actualização Basicamente é a capitalização ao contrário, saber o valor actual baseando-nos no futuro. t C0=Ct/ (1+i) eg: qual o valor actual de 250 contos em 10 anos com uma taxa de inflação i=10% 10 C0=250 / (1,1) = 93,3 Contos 6.8.4.3- Anuidade Série de pagamentos de igual montante que são feitos no fim do ano durante uma série de anos. Tipos de anuidades: - Qual o Valor Futuro de pagamentos envolvidos numa anuidade - Qual o valor desses mesmos pagamentos? - Qual a anuidade que irá esgotar um valor actualmente conhecido - Qual a anuidade para fazer face a um pagamento futuro de valor conhecido? *Para fazer estas contas Na TI Voyage há uma app de cálculo financeiro que calcula as anuidades, os nomes são: PV:"Present Value" = an FV:"Future Value" = Sn PMT: valor da anuidade

PpY:Payment per Year CpY:Periods per Year PMT: pagamento no fim ou inicio do ano *PTM negativos indicam recebimentos *Resultados negativos indicam pagamentos e vice-versa. 6.8.4.3.1- Capitalizado da Anuidade O Valor futuro da anuidade (Sn) corresponde à coma da capitalização dos pagamentos anuais intercalares durante o período Valor Acumulado = Sni ↓ n n-t Sn = a. ( Σ(1+i) ) t=1 a: pagamento anual i: taxa n: numero de períodos t: período 6.8.4.3.2- Actualizado da Anuidade Valor equivalente que pagaríamos hoje se não fosse pago na forma de anuidades. Valor Actual = Sni ↓ n -t a0 = a.( Σ(1+i) ) t=1 a: pagamento anual i: taxa n: numero de períodos t: período eg: liquidar um pagamento por anuidades 6.8.4.3.3- Anuidade para Futuro Quanto deve ser pago por ano para completar uma dada soma ao final de um período a = Sn / Sni 6.8.4.3.4- Anuidade de Esgotamento Que anuidade pagar de modo que considerando uma taxa de capitalização, o capital inicial se esgote no final de um dado período. a = a0 / ani 6.9- Noções Importantes CUSTOS DE OPORTUNIDADE: Perda ao se optar por escolher o segundo melhor investimento em vez do primeiro. eg: A-Rende 25 B-Rende 20 Escolher B em vez de A o custo de oportunidade é 5 CUSTOS EVITÁVEIS: Custos que desaparecem se for feito o investimento

6.9.1- Rendibilidade vs Risco Custos de oportunidade de capital ou taxa de actualização ou Rendibilidade mínima ou Taxa de Desconto -Deve ser igual à menor remuneração possível de obter em qualquer aplicação alternativa de capital para o mesmo grau de risco -Maiores Riscos devem ser compensados com maior rendibilidade -Risco avaliado subjectivamente 6.10- Critérios de Decisão Análise quantitativa do interesse económico de cada projecto para se poder comparar entre projectos -PRI(Período de Recuperação do investimento) -VAL(Valor Actual Liquido) -TIR(Taxa Interna de Rentabilidade) 6.10.1- PRI (Período de Recuperação) É o tempo que leva um projecto a recuperar o custo inicial de investimento. Pode-se não considerar a actualização do capital, o que é um pouco irrealista, nesse caso é só somar os cash-Flows liquido até se ver que se ganhou mais do que se investiu. 6.10.1.1- PRI (Com Actualização) Considera a evolução temporal do capital CFk: Cash-Flow actual do ano k CFLk: Cash-Flow Liquido do ano k k CFk = CFLk / (1+r) PRI = menor n, tal que: n CFLk CFk = Σ ------- = 0 k=0 k (1+r) r: taxa de actualização, pode também em geral variar de período para período, caso em que seria: rk CRITÉRIO: ANÁLISE EM TERMOS ABSOLUTOS: - Menor PR indica rápida recuperação do capital - BOM SINAL ANÁLISE EM TERMOs RELATIVOS: -PR_A < PR_B → Projecto A é preferível ao B PROS: -Importante saber o PRI face ao risco do projecto CONTRAS: -Não é útil para comparar projectos -Não mede a rendibilidade do projecto ao longo do seu tempo de vida

CONCLUSÃO: -Para a tomada da decisão deve ser usado em conjugação com outros métodos 6.10.2- VAL (Valor Actual Liquido) Somatório actualizado dos Cash-Flows periódicos (normalmente anuais) n CFk VAL = Σ --------- k=0 (1+r)^k CFk= Cash-Flow líquido do ano k r: taxa de actualização k: numero do periodo CRITÉRIO: -melhor o que tiver maior VAL(positivo) CONTRAS: -depende de r, que por vezes não pode ser prevista(prever a inflação a 5 anos) -sensível à dimensão do projecto 6.10.3- TIR(Taxa Interna de Rentibilidade) TIR= taxa de actualização para qual o val se anula. n CFk VAL = Σ --------- = 0, com r=TIR k=0 (1+r)^k V | A |\ L | \ TIR | \ ↓ / |___\___÷_ \ / r \/ - Processo Iterativo CRITÉRIO: -Maior TIR => rendibilidade maior do que os alternativos DESVANTAGENS: Pode existir mais do que um TIR ou nem sequer exisTIR.. 6.10.4- TIR vs VAL PROJECTOS ISOLADOS: Critério de aceitação - TIR > taxa de actualização - VAL > 0 (para mesmo r) SELECÇÃO ENTRE PROJECTOS: mutuamente exclusivos: - Usar o VAL: escolhe-se o projecto com maior VAL 6.11- Análise Pós-Financiamento Tendo que se recorrer a um esquema de Financiamento para o projecto há que reavaliar a rendibilidade do projecto.

2 Métodos: - Alteração da Taxa de desconto e do custo médio Ponderado do Capital - VAL Ajustado (VALA) 6.11.1- Custo Médio Ponderado do Capital (CMPC) Alteração da taxa de desconto, calculada com base na média ponderada das taxas relativas às diferentes fontes de financiamento CMPC = %Cap.i + %Cap.i(1-ti) eg: projecto financiado em 60% por capitais próprios à taxa de 15% e os restantes 40% são pagos por um empréstimo com taxa de juro de 10%, com 40% de dedução fiscal CMPC = 0,6*0,15 + 0,4*0,1*(1-0,4) CMPC% =11,4% => taxa a usar no VAL ou seja r=11,4 CONTRAS: -Assume que a estrutura financeira é inalterável 6.11.2- VAL Ajustado (VALA) VALA = VAL(do cap próprio) + VA (do financiamento) parte do VE de financiamento: Benefícios dos Financiamentos: -Fiscais: ti.EncargosFinanceiros -Subsídios 6.12- Circunstâncias Especiais Investimentos avaliados através de: - Cash-Flows Diferenciais - Restrições Orçamentais - Diferentes Horizontes Temporais 6.12.1- Cash-Flows Diferenciais Diferença entre os Cash-Flows com e sem investimento CRITÉRIO: Val (A-B) > 0 => Investir 6.12.2- Restrições Orçamentais Neste caso, RO, a decisão é baseada num índice de rendibilidade dado por: IR= Valor Actual dos CASH FLOWS FUTUROS ----------------------------------- Investimento Inicial IR>0 => VAL >0 ou IR = VAL / Investimento inicial CRITÉRIO: IR >0

APLICAÇÃO : -Escolha entre 2 projectos com montantes diferentes de investimento, escolhendo devido às restrições orçamentais NÃO APLICÁVEL A: -Investimentos dependentes -Para restrições orçamentais de vários períodos 6.12.3- Diferentes Horizontes Temporais Se os diferentes projectos em análise tiverem durações diferentes faz-se: -Mínimo Múltiplo Comum, como horizonte temporal comum dos projectos -Igualar o VAL de cada projecto a uma sucessão de cash flows iguais anuidades Aplicar Anuidades quando: -Não é possível estimar o montante a reinvestir Cálculo da Anuidade: 1-Calcular o VAL para cada projecto 2-Calculo da anuidade para a vida útil do projecto: AE = VAL / aactual 3- Ganha quem tiver maior AE 6.13- Risco Tipos de Risco: Económico: imprevisibilidade dos resultados operacionais previsionais Financeiro: problemas a curto prazo(liquidez) ou a médio longo prazo(solvabilidade) 6.13.1- Minimização de Riscos TAXA DE ACTUALIZAÇÃO: deve incluir uma margem para remunerar o risco SOLVABILIDADE MINIMA: fixa-se um limite mínimo de solvabilidade para que a operação a MLPrazo não seja posta em causa PONTO CRITICO DE VENDAS: quanto maior for a folga entre a quantidade critica e a capacidade produtiva menor é o risco (é arriscado só começar a dar lucro nos limites da produção) PERÍODO DE REEMBOLSO: quanto menor, menor o risco 6.14- Sensibilidade Análise subjectiva dos projectos Variáveis CRITICAS: -Período de Gestação do Projecto -Montante de Investimento -Preços de Vendas -Quotas de Mercado -Preços das Matérias Primas modelos de diferentes cenários para as variáveis criticas e o seu impacto na rendibilidade ajuda a tomar a decisão.

7- PRODUÇÃO & QUALIDADE Na gestão de produção trata-se das questões de produzir bons produtos e/ou serviços, a custos baixos "Fazer Bem e Barato" 7.1- Indústria vs Serviços Gestão Industrial - Produtos Gestão de Serviços - Serviços INDÚSTRIA: -Produto Físico -Produção Inventariável -Inexistência de contacto com o consumidor -Tempos elevados -Grandes Instalações -Intensivo em Capital -Qualidade Facilmente Medida SERVIÇOS: -Produtos Intangíveis -Não Inventariável -Contacto directo com o consumidor -Tempos de Resposta Rápidos -Instalações de pequeno porte -Intensivo em Recursos Humanos -Qualidade Não Mensurável *A Indústria pode aumentar a oferta oferecendo serviços complementando os produtos: -Informação e Assistência técnica 7.2- Níveis da Gestão de Produção ESTRATÉGICO: -Planeamento para o futuro (>2anos) -TQM(total quality manegament) -Evolução PROJECTO: -Desenvolvimento de Produtos e Processos -Aumento da qualidade -Re-Engenharia, Re-Projecto, etc... OPERACIONAL: -Planeamento da Produção -Gestão de Materiais -Escalonamento 7.3- História da Gestão de Produção REVOLUÇÃO INDUSTRIAL: -máquina a vapor(Watt, termodinâmica) -tarefas distintas/salários dist. LINHA DE MONTAGEM: -linha de montagem -gestão cientifica -amostragem e controlo estatístico PRESENTE: -Investigação operacional: matemática da optimização -MRP -TQM, JIT -Re-Engenharia

TENDÊNCIAS FUTURAS: -"Boom" dos serviços -Globalização -Importância do "Humam Factor" 7.4- Qualidade 2 Perspectivas para a definição da qualidade: Consumidor: -Valor acrescentado: "o que é que o produto pode fazer por mim" -Adequação do produto às necessidades Produtor: -Garantia das especificações 7.4.1- História da Qualidade >1970 => margem first (10% defeitos) 70-80 => Sucata (defeitos < 10%) 80-90 => Qualidade Superior (defeitos <1%) <1990 => Qualidade Total, objectivo defeito nulo 7.5- Custos de Qualidade Custos de Qualidade = Custos de controlo + Custos de Falha 7.5.1- Custos de Controlo Custos de Prevenção: -Planeamento -Treino -Documentação Custos de Avaliação(verificação da qualidade) -inspecções -métodos de análise estatística 7.5.2- Custos de Falha Custos de Falha Interna: -Sucata -Reciclagem -Paragem de Produção Fórmula para a reciclagem(recuperação) Mj=Qj.Nj/(1-Pj) Pj:prob de um lote de js ter defeito Qj:numero de js num lote Nj:média de LOTES não defeituosos por unidade de tempo Mj:média do numero de produtos j produzidos por unidade de tempo Fórmula de Perda de Produção: X=B(1-p1).(1-p2).etc... X: numero de peças a produzir B: numero de peças que realmente têm de ser processadas para se produzir X, devido a falhas (1-p1): prob de falha na peça 1 Soluções:- Formação - Responsabilização da mão de obra - Bons materiais

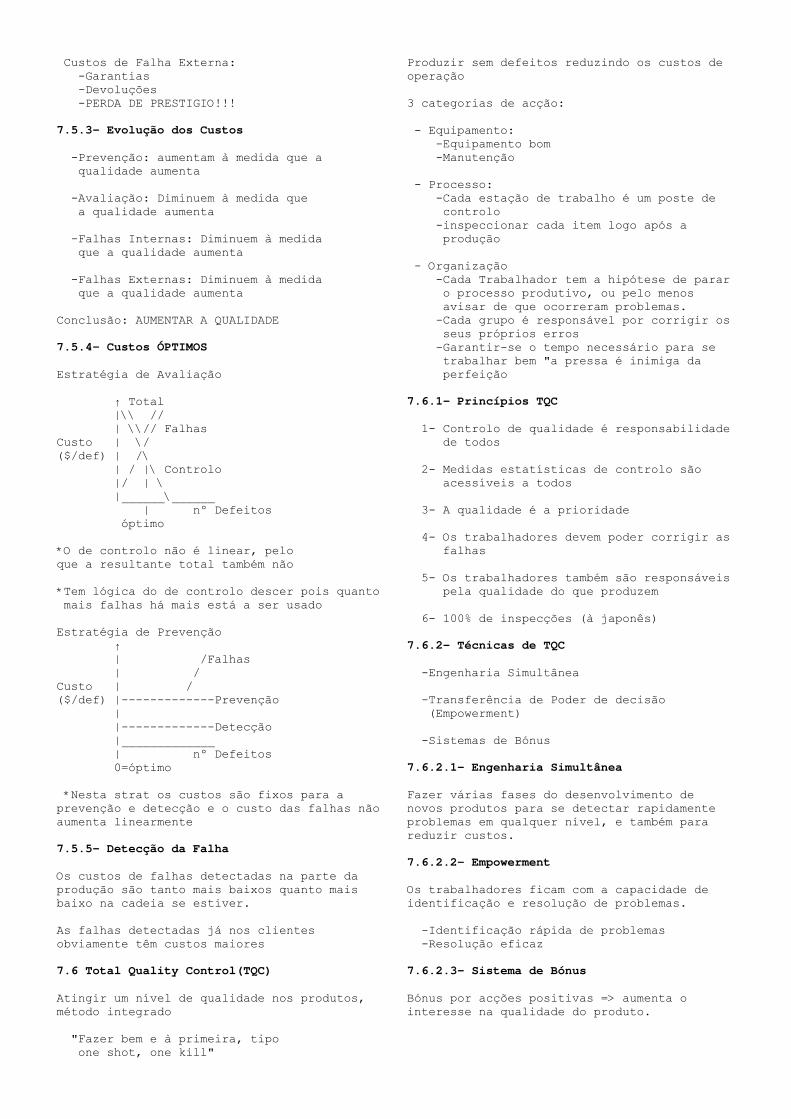

Custos de Falha Externa: -Garantias -Devoluções -PERDA DE PRESTIGIO!!! 7.5.3- Evolução dos Custos -Prevenção: aumentam à medida que a qualidade aumenta -Avaliação: Diminuem à medida que a qualidade aumenta -Falhas Internas: Diminuem à medida que a qualidade aumenta -Falhas Externas: Diminuem à medida que a qualidade aumenta Conclusão: AUMENTAR A QUALIDADE 7.5.4- Custos ÓPTIMOS Estratégia de Avaliação ↑ Total |\\ // | \\// Falhas Custo | \/ ($/def) | /\ | / |\ Controlo |/ | \ |______\______ | nº Defeitos óptimo *O de controlo não é linear, pelo que a resultante total também não *Tem lógica do de controlo descer pois quanto mais falhas há mais está a ser usado Estratégia de Prevenção ↑ | /Falhas | / Custo | / ($/def) |-------------Prevenção | |-------------Detecção |_____________ | nº Defeitos 0=óptimo *Nesta strat os custos são fixos para a prevenção e detecção e o custo das falhas não aumenta linearmente 7.5.5- Detecção da Falha Os custos de falhas detectadas na parte da produção são tanto mais baixos quanto mais baixo na cadeia se estiver. As falhas detectadas já nos clientes obviamente têm custos maiores 7.6 Total Quality Control(TQC) Atingir um nível de qualidade nos produtos, método integrado "Fazer bem e à primeira, tipo one shot, one kill"

Produzir sem defeitos reduzindo os custos de operação 3 categorias de acção: - Equipamento: -Equipamento bom -Manutenção - Processo: -Cada estação de trabalho é um poste de controlo -inspeccionar cada item logo após a produção - Organização -Cada Trabalhador tem a hipótese de parar o processo produtivo, ou pelo menos avisar de que ocorreram problemas. -Cada grupo é responsável por corrigir os seus próprios erros -Garantir-se o tempo necessário para se trabalhar bem "a pressa é inimiga da perfeição 7.6.1- Princípios TQC 1- Controlo de qualidade é responsabilidade de todos 2- Medidas estatísticas de controlo são acessíveis a todos 3- A qualidade é a prioridade 4- Os trabalhadores devem poder corrigir as falhas 5- Os trabalhadores também são responsáveis pela qualidade do que produzem 6- 100% de inspecções (à japonês) 7.6.2- Técnicas de TQC -Engenharia Simultânea -Transferência de Poder de decisão (Empowerment) -Sistemas de Bónus 7.6.2.1- Engenharia Simultânea Fazer várias fases do desenvolvimento de novos produtos para se detectar rapidamente problemas em qualquer nível, e também para reduzir custos. 7.6.2.2- Empowerment Os trabalhadores ficam com a capacidade de identificação e resolução de problemas. -Identificação rápida de problemas -Resolução eficaz 7.6.2.3- Sistema de Bónus Bónus por acções positivas => aumenta o interesse na qualidade do produto.

7.7- Sistemas de Qualidade -ISO 9000: Standards de Qualidade -ISO 14000: Qualidade Ambiental -Estatísticas de Taguchi -Diagramas Causa/Efeito -Método de Pareto 7.7.1- ISO 9000 Standards da "International Standards Organization" 9000: Sistemas de Gestão de Qualidade: -Regras Gerais -Fundamentos, termos, etc.. 9001: Define o sistema de gestão de empresa, usado em contratos para certificar que a empresa tem qualidade 9004: Melhoria de qualidade *Existem mais normas 7.7.2- ISO 14000 Normas de qualidade Ambiental 7.7.3- Círculos de Qualidade Grupos de conselheiros que dão sugestões ao nível da qualidade 7.7.4- Estatísticas de Taguchi Engenharia + Estatística 7.7.5- Diagramas Causa-Efeito Diagrama que facilita as causas e locais onde estão os problemas __________ | Processo | |__________| causa1\ ________ causa2\ |Efeito| \ | | --------------------------→|______| / / __________ | Produto | |__________| 7.7.6- Método de Pareto Alocação de um maior numero de recursos para a resolução de problemas mais importantes. Como caracterizar a importância da falha: -frequência de ocorrência -custos associados 7.8- Inspecção Normalmente a inspecção é feita sobre: -Matérias Primas: garantir a qualidade dos inputs -Processo: Controlo estatístico, com o custo balanceado pelo custo de inspeccionar vs custo de passarem peças defeituosas

-Produto Final: atitudes face à falha -Lixo -Reciclagem -Reparação 7.9- Organização do Sistema Produtivo -Operacional -Estrutural -Client Oriented 7.9.1- Sistema Operacional A classificação é feita com base no tipo de operações que dominam a produção: -Produção em Contínuo -Produção Repetitiva -Produção em Descontínuo -Produção por Projecto 7.9.1.1- Produção em Contínuo - Grandes Quantidades de Produto - Leque Reduzido de Produtos - Equipamento Especializado - Mão-de-obra não especializada - Fluxo de Materiais pouco flexível 7.9.1.2- Produção Repetitiva (Linha de Montagem) - Artigos Produzidos em grandes lotes - Produção feita sequencialmente - Equipamento Ultra-Especifico processo automatizado - Mão-de-obra não especializada - Fluxo de Materiais pouco flexível 7.9.1.3- Produção em Descontínuo - Pequenas quantidades, alta qualidade - leque diversificado de produtos - Equipamento multi-tarefa - Mão-de-obra Polivalente 7.9.1.4- Produção por Projecto (Obra) - Produção de Produtos em grande escala - Leque reduzido - Equipamento gerido em volta do produto - Produção Flexível, sujeito a alto nível de incerteza - Orçamentos e Prazos Limite 7.9.2- Estrutura - Layout Configuração física do processo produtivo, que é organizada com o objectivo de garantir: - qualidade - minimização de custos - flexibilidade - bom uso de materiais Tipos: -Estrutura Processual -Estrutura de Produto -Estrutura intermédia

7.9.2.1- Estrutura Processual (Job shop) Organização dos recursos em volta do processo: -Por postos de trabalho -Por Departamentos O processo de produção é o "core" da operação -produção flexível e em que as mesmas operações podem ser usadas para vários produtos VANTAGENS: -flexível -pouco desperdício, prod. paralela DESVANTAGENS: -Níveis de armazenamento elevados eg: Industria alimentar, farmacêutica, firmas de advogados 7.9.2.2- Estrutura de Produto (linha de montagem) Cada produto tem uma linha só para si Passos →(A)→(B)→(C)→ Produto1 →(A)→(B)→(C)→ Produto2 →(A)→(B)→(C)→ Produto3 VANTAGENS: - Velocidade de prod elevadas - Armazenamento Baixo DESVANTAGENS: - Pouca Flexibilidade UTILIZA-SE EM: Produções em quantidades elevadas eg: fábricas de automóveis 7.9.2.3- Estrutura Intermédia Combinação das Processual/Produto, em sistemas de manufactura flexíveis (FMS) Técnicas: -Um trabalhador várias máquinas: -Reduz o armazenamento -Reduz a mão-de-obra -Tecnologia de grupo: -Juntar o que se pode juntar eliminando a redundância 7.10- Planeamento de Produção: -Planeamento Estratégico: a longo prazo(>2 anos) -Planeamento Táctico-Produção (1, 2 anos): -Plano Agregado: Combinação óptima entre: -Taxa de Produção -Nível de mão de obra -Inventário

-Plano Director de Produção(MPS): especificação mais detalhada da produção, definindo quanto e quando se deve produzir. -Plano de Capacidade: define os máximos de entradas/saídas -Escalonamento: -Planeamento Operacional(Semanas): 7.11- Gestão de Materiais -Matérias Primas -Materiais em Processamento -Produtos Finais 2 métodos de Inventários: -Sistema ABC: Artigos A:Custo Elevado Artigos B:Custo Médio Artigos C:Custo Baixo -Contagem Cíclica: Fazer Contagem de Stocks de tempos a tempos, ou para verificar determinadas situações 7.12- Inventários Controlo de Inventário: Processo Produtivo: -Arvore de Materiais -State-Task-Network Materiais: -Procura Independente -Procura Dependente 7.12.1- Procura Independente Questão Principal: "O que é mais lucrativo?" -Encomendar grandes quantidade de tempos a tempos -Encomendar Frequentemente em pequenas quantidades. 3 tipos: -QEE -Sistema Q -Sistema P QUANTIDADE ECONÓMICA A ENCOMENDAR(QEE) minimizar os custo anuais de inventário e encomenda. Pressupostos: -taxa de procura constante -lotes -qualquer quantidade -2 custos: Inventário + Encomenda -Decisões por material -Não existe incerteza

Fórmulas: C= Q.H/2 + D.S/Q C: Custo total Anual D: necessidade (unidades/ano) H: Custo de inventário de uma unidade por ano S: Custo fixo da encomenda($/lote) Q: Tamanho do Lote(uni) _________ QEE=\/ 2.D.S/H QEE:quantidade optima a encomendar TEE = QEE/ D TEE:Tempo entre encomendas ↑ Total |\\ // | \\// Custo de Inventário Custo | \/ Anual | /\ ($) | / |\ Custo de encomenda |/ | \ |______\______ | Q(unidades) QEE SISTEMA DE ANÁLISE CONTINUA(Q) Filosofia: Encomendar uma quantidade fixa Q, sempre que o inventário(Stock) cair abaixo de um limite mínimo, que deve ser fixado para cobrir a margem de tempo que medeia o lançamento da encomenda até ao efectivo recebimento do material Vantagens: Logística facilitada pelos intervalos de tempo de fornecimento serem fixos SISTEMA DE ANÁLISE PERIÓDICA(P) Analisa o inventário de tempos a tempos(P) e encomenda o necessário Vantagens: Mais Flexível 7.12.2- Procura Dependente Dependente pois também dependem da PROCURA por parte do mercado - Mais complexa - Função da produção - Processo Produtivo Mais Fluido História da Procura Dependente -1950: Ponto de Encomenda -1965: MRP (Market Requirement Planning) -1975: MRP em ciclo fechado (MRP com feedback da realidade) -1980: MRP 2 (MRP estendido às outras áreas da empresa) -1980: JIT (Just In Time) -1985: Produção Sincronizada -1995: ERPs - Enterprise Resourse Planning

7.12.2.1- MRP(Market Requirement Planning) Define exactamente o que tem de haver e quando para ser possível produzir o necessário PRINCIPIOS: - As ordens de fabrico são dependentes do mercado - As Encomendas são dependentes das ordens de fabrico PROPÓSITOS: - controlar e prioritizar os materiais, prevendo também a necessidade no futuro OBJECTIVOS: - Manter os Inventários(STOCKS) o mais baixo possível - Assegurando que nunca faltam materiais à produção, nem produtos ao consumidor - Fazer o plano de compras, prazo de entregas, e produção VANTAGENS: -Controlo detalhado dos "stocks" -Redução dos Stocks -Melhorias no escalonamento DESVANTAGENS: -Elevado Custo de Manutenção e instalação -Utilizadores com formação 7.12.2.2- JIT (Just In Time) Objectivo: Produção MÁXIMA, com inventários mínimos Filosofia: SÓ SE PRODUZ QUANDO NECESSÀRIO E COM QUALIDADE TOTAL -SISTEMA PULL- As respostas surgem de pedidos, não de previsões REQUERIMENTOS: padrão elevado -Qualidade, Rapidez, Fornecedores "reliable", Flexibilidade nas encomendas VANTAGENS: - Redução dos custo do inventário - Aumento da qualidade, fornecedores seleccionados APLICAÇÃO: -Sistemas de Produção orientados para o produto 7.12.2.3- MRP vs JIT MRP | JIT -----------------|----------------- Planear o futuro | Não antecipa (bom Proc. Complexos | ou mau) Clientes e | Proc Simples Produção | Simplicidade Conclusão: MRP para Complexos, JIT para Simples

8- PLANO DE NEGÓCIOS Planeamento a longo prazo: -Estratégia da empresa -Estrutura da empresa -Políticas da empresa -Medidas de Controlo *deve ser completo mas sintético Deve dar a orientação estratégica e também como essa se relaciona com as tácticas a curto prazo PLANO A MLPrazo: -Mercados a actuar -Recursos -projectos -contingências PLANOS DE CONTINGÊNCIAS(Cenários): -Correcções -Oportunismo -Estratégico CICLO: Planeamento → Organização ↑ ↓ Controlo ← Acção