1 UTILIZAÇÃO DE INDICADORES DE DESEMPENHO DESEMPENHOCOMOINSTRUMENTO DE SUPORTE À DE SUPORTE...

103

1 UTILIZAÇÃO DE UTILIZAÇÃO DE INDICADORES DE INDICADORES DE DESEMPENHO DESEMPENHO COMO COMO INSTRUMENTO INSTRUMENTO DE SUPORTE À DE SUPORTE À GESTÃO GESTÃO ESTRATÉGICA ESTRATÉGICA

Transcript of 1 UTILIZAÇÃO DE INDICADORES DE DESEMPENHO DESEMPENHOCOMOINSTRUMENTO DE SUPORTE À DE SUPORTE...

1

UTILIZAÇÃO DE UTILIZAÇÃO DE

INDICADORES DEINDICADORES DE

DESEMPENHO DESEMPENHO

COMO COMO

INSTRUMENTOINSTRUMENTO

DE SUPORTE À DE SUPORTE À

GESTÃO GESTÃO

ESTRATÉGICAESTRATÉGICA

2

A contabilidadecontabilidade é definida como a ciência que tem por objeto o estudo do patrimônio a partir da utilização de métodos especialmente desenvolvidos para coletar, registrar, acumular, resumir e analisar todos os fatos que afetem a situação patrimonial.

A contabilidadecontabilidade é o instrumento que fornece o máximo de informações úteis para a tomada de decisões dentro e fora da empresa.

A finalidade da contabilidade consiste em auxiliar uma organização a aumentar sua eficácia empresarial através de eficientes mecanismos eficientes mecanismos financeirosfinanceiros que monitorem os seus empreendimentos industriais e comerciais através do registro e controle dos fatos (denominados fatos contábeis) que provocam alterações nos bens e propriedades que compõem seu patrimônio.

O patrimôniopatrimônio de uma entidade é definido como sendo o conjunto de bens, direitos e obrigações. Os bens e direitos são considerados como elementos patrimoniais positivos, enquanto as obrigações são tidas como elementos patrimoniais negativos.

O patrimôniopatrimônio é o objeto de estudo da contabilidade. O Patrimônio é o somatório de todos os bens pertencentes, direitos (ou valores a receber) e obrigações (dívidas perante terceiros), expressos monetariamente, que uma entidade possui em determinado instante de tempo.

3

A Contabilidade mede somente os elementos que possuem preçopreço. A maioria dos elementos ambientais não carrega rótulo de preço e pode, portanto, ser ignorado.

Por isso, a primeira tarefa da contabilidade ambiental é compreender melhor este processo e os processos sociais relacionados. A segunda é buscar formas através das quais a Contabilidade possa ser ajustada dentro da atual ortodoxia, visando encorajar uma maior interação social e ambiental benigna.

A Contabilidade Ambiental é o processo que facilita as decisões relativas à atuação ambiental da empresa a partir da seleção de indicadores e análises seleção de indicadores e análises de dadosde dados, da avaliação destas informações com relação aos critérios de atuação ambiental, da comunicação, e da revisão e melhora periódica de tais procedimentos.

A Iniciativa de Relatório Global (GRI) é um acordo internacional, criado com uma visão de longo prazo, multi-stakeholder, cuja missão é elaborar e difundir as Diretrizes para elaboração de Relatórios de Sustentabilidade aplicáveis globalmente e voluntariamente, pelas Organizações que desejam dar informação sobre os aspectos econômicos, ambientais e sociais das suas atividades, produtos e serviços.

4

As Diretrizes para a elaboração dos Relatórios de Sustentabilidade abordam os três elementos inter-relacionados da Sustentabilidade tal como se aplicam a uma organização.

√ Econômicos – inclui, por exemplo, os gastos e benefícios, produtividade do trabalho, criação de emprego, despesas em serviços externos, despesas em investigação e desenvolvimento, e investimentos em educação e outras formas de capital humano.

√ Ambientais – inclui, por exemplo, impactos dos processos, produtos e serviços no ar, água, solo, biodiversidade e saúde humana.

√ Sociais – inclui, por exemplo a saúde e segurança ocupacionais, estabilidade do empregado, direitos trabalhistas, direitos humanos, salários e condições de trabalho nas operações externas.

As Diretrizes GRI contêm recomendações para a avaliação da sustentabilidade, contemplando indicadores de desempenho agrupados em três secções, abrangendo as dimensões econômica, ambiental e social. A GRI estabeleceu uma hierarquia de elementos de informação para cada uma das dimensões da sustentabilidade, observando três níveis:

5

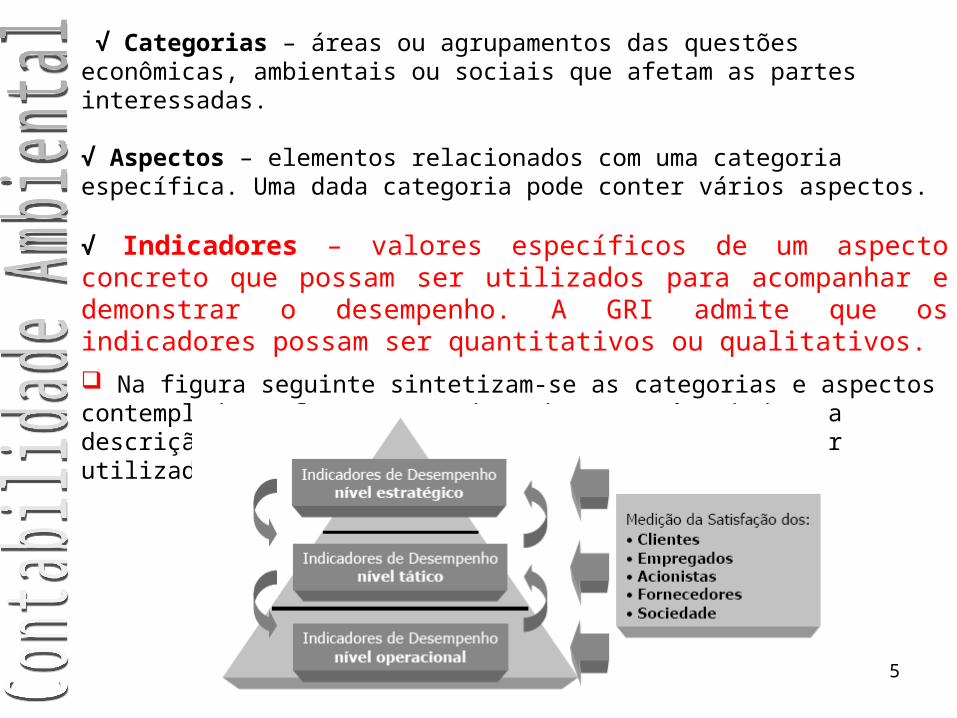

√ Categorias – áreas ou agrupamentos das questões econômicas, ambientais ou sociais que afetam as partes interessadas.

√ Aspectos – elementos relacionados com uma categoria específica. Uma dada categoria pode conter vários aspectos.

√ Indicadores – valores específicos de um aspecto concreto que possam ser utilizados para acompanhar e demonstrar o desempenho. A GRI admite que os indicadores possam ser quantitativos ou qualitativos.

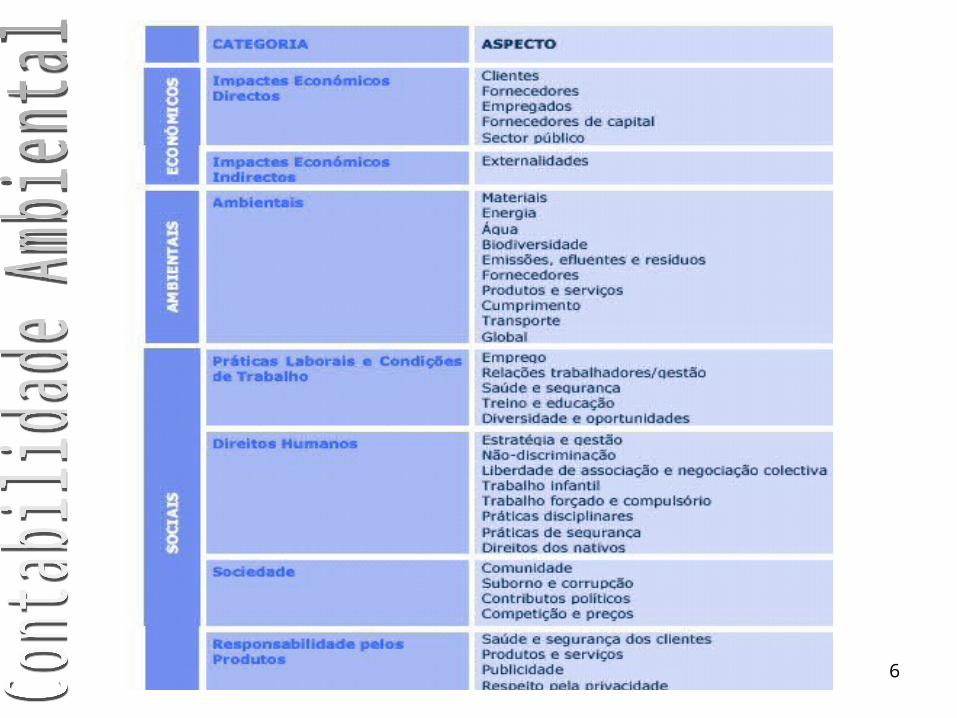

Na figura seguinte sintetizam-se as categorias e aspectos contemplados pela GRI. As Diretrizes contêm ainda uma descrição pormenorizada dos indicadores que devem ser utilizados para caracterizar os diferentes aspectos.

6

7

Por quê uma companhia deve implementar um sistema de contabilidade de gestão ambiental?√ A contabilidade convencional, com seus custos agregados (em um conjunto de custos ambientais e não ambientais), deixa custos “ocultos”custos “ocultos” na direção.√ A direção tende a subestimar a extensão e crescimento desta evidência substancial. Identificando, avaliando e destinando custos ambientais a Contabilidade de Gestão Ambiental permite identificar oportunidades de redução de custosidentificar oportunidades de redução de custos (por exemplo reemprego de solventes tóxicos por substâncias não tóxicas).√ Uma regra na contabilidade de gestão ambiental é que 20% das atividades de 20% das atividades de produção são responsáveis por 80% dos custos ambientaisprodução são responsáveis por 80% dos custos ambientais. Quando se identificam as contas compartidas pelas várias linhas do produto, os produtos com baixo custo ambiental subsidiam aqueles com alto custo ambiental. Isto resulta na formação ineficiente do Isto resulta na formação ineficiente do preço, do qual reduz a rentabilidade.preço, do qual reduz a rentabilidade.√ Uma aplicação relativamente simples da Contabilidade de Gestão Ambiental que pode dar um importante benefício na administração do desperdícioadministração do desperdício, dado que o custo de manipulação e disposição do desperdício é relativamente fácil de definir e destinar a produtos específicos.√ Outros custos ambientais, incluindo os custos de cumprimento regulatóriocustos de cumprimento regulatório, os custos custos legaislegais, o dano da imagem da empresadano da imagem da empresa, os riscos e os passivos ambientaisos riscos e os passivos ambientais são muito mais difíceis de calcular.√ Os regulamentos ambientais, as demandas do consumidor, e a pressão do público, Os regulamentos ambientais, as demandas do consumidor, e a pressão do público, pertencente ao desempenho ambiental estão constantemente mudando.pertencente ao desempenho ambiental estão constantemente mudando. As companhias com sistemas de Contabilidade de gestão ambiental podem determinar os custos e se isentarem de responder a tais mudanças e condições de mercado, e em conseqüência podem ganhar uma vantagem competitiva com outras empresas.

8

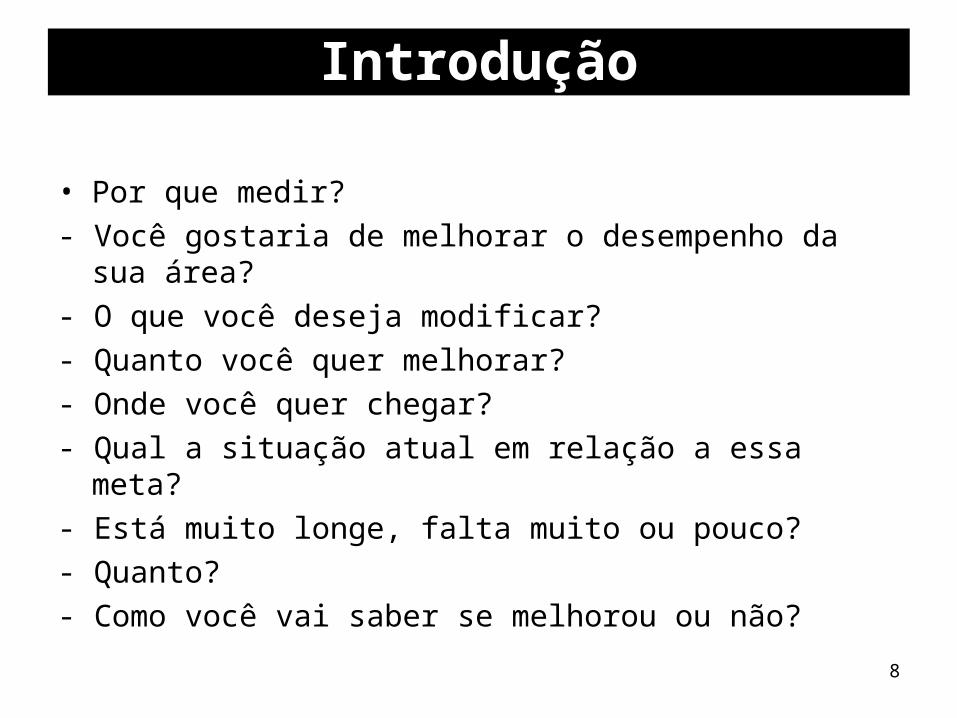

Introdução

• Por que medir?

- Você gostaria de melhorar o desempenho da sua área?

- O que você deseja modificar?

- Quanto você quer melhorar?

- Onde você quer chegar?

- Qual a situação atual em relação a essa meta?

- Está muito longe, falta muito ou pouco?

- Quanto?

- Como você vai saber se melhorou ou não?

9

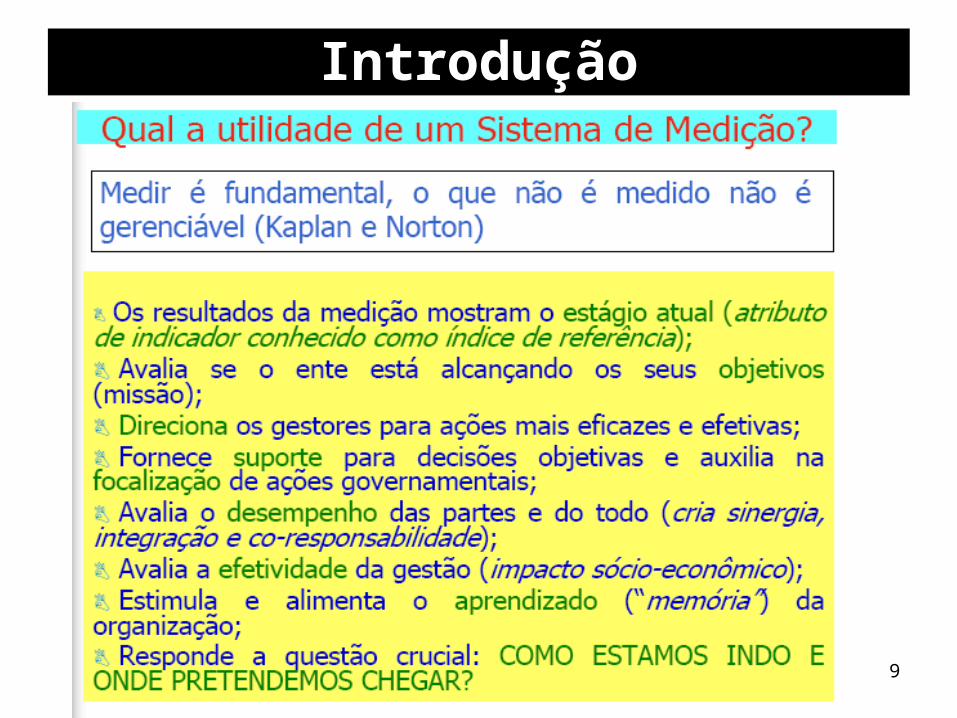

Introdução

10

Introdução

11

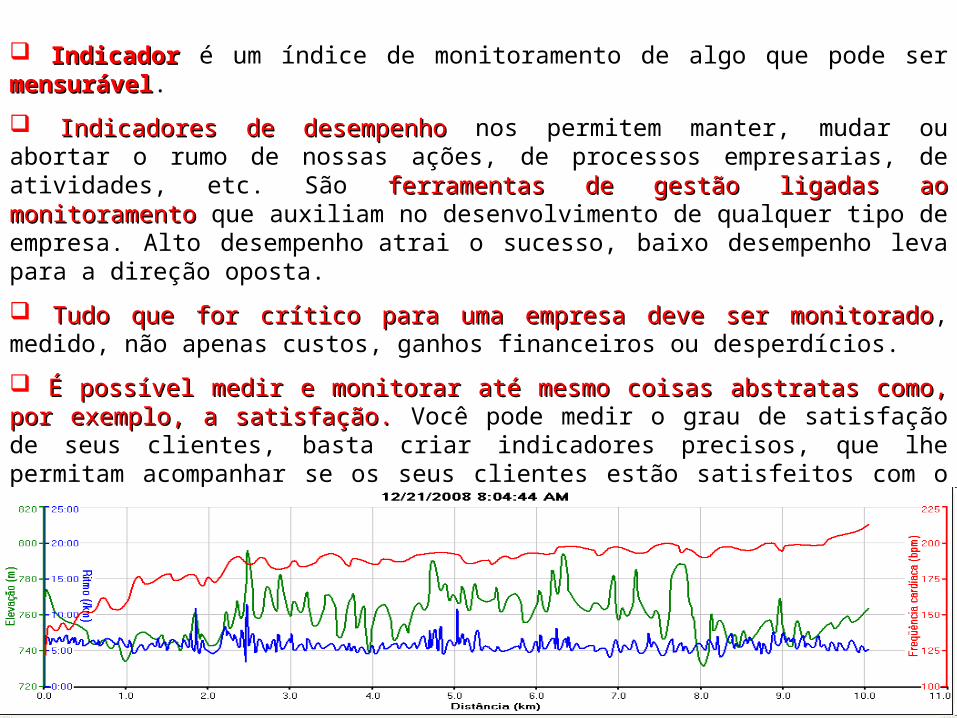

IndicadorIndicador é um índice de monitoramento de algo que pode ser mensurávelmensurável.

Indicadores de desempenhoIndicadores de desempenho nos permitem manter, mudar ou abortar o rumo de nossas ações, de processos empresarias, de atividades, etc. São ferramentas de ferramentas de gestão ligadas ao monitoramentogestão ligadas ao monitoramento que auxiliam no desenvolvimento de qualquer tipo de empresa. Alto desempenho atrai o sucesso, baixo desempenho leva para a direção oposta.

Tudo que for crítico para uma empresa deve ser monitoradoTudo que for crítico para uma empresa deve ser monitorado, medido, não apenas custos, ganhos financeiros ou desperdícios.

É possível medir e monitorar até mesmo coisas abstratas como, por exemplo, a É possível medir e monitorar até mesmo coisas abstratas como, por exemplo, a satisfação.satisfação. Você pode medir o grau de satisfação de seus clientes, basta criar indicadores precisos, que lhe permitam acompanhar se os seus clientes estão satisfeitos com o seu produto ou serviço, se a cada dia eles ficam mais ou menos satisfeitos, ou até mesmo se tudo que você faz para agradar parece, aos olhos deles, ‘indiferente’!

12

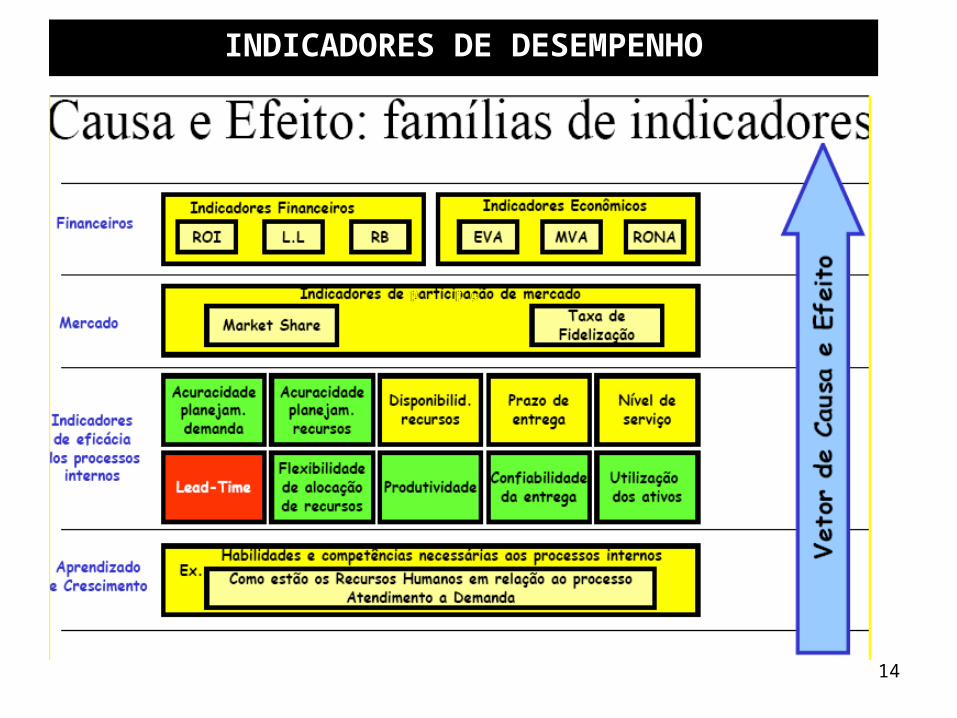

INDICADORES DE DESEMPENHO

13

INDICADORES DE DESEMPENHO

14

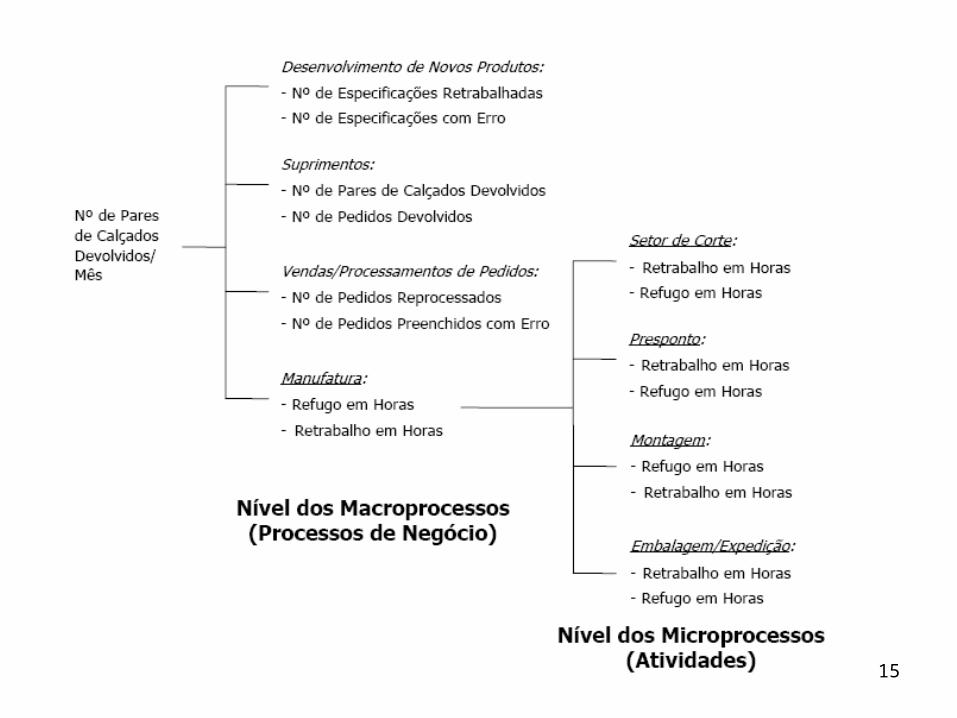

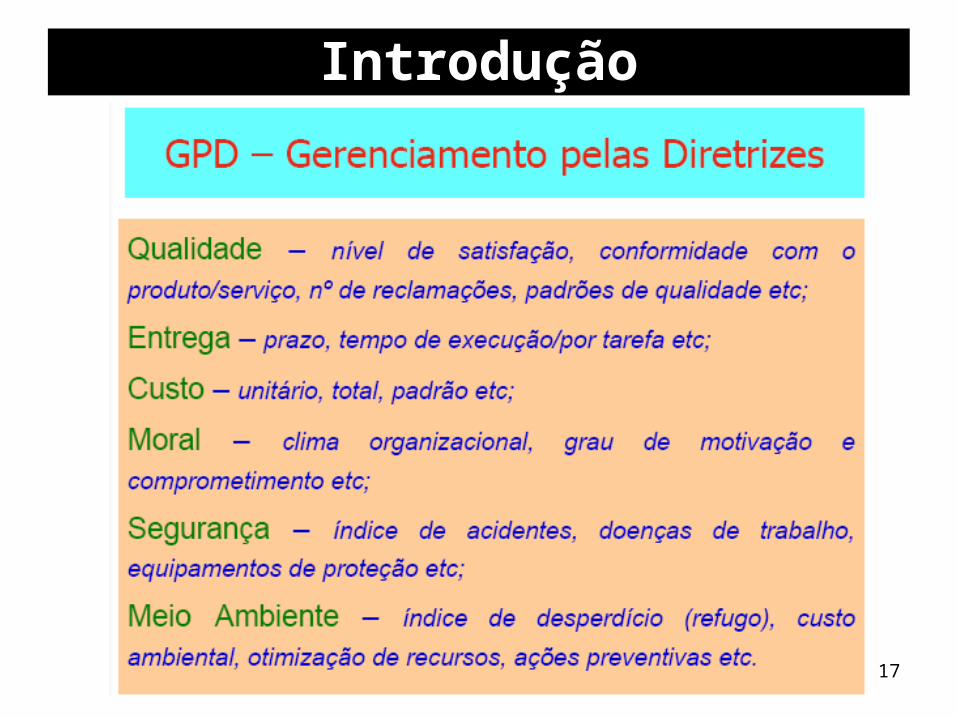

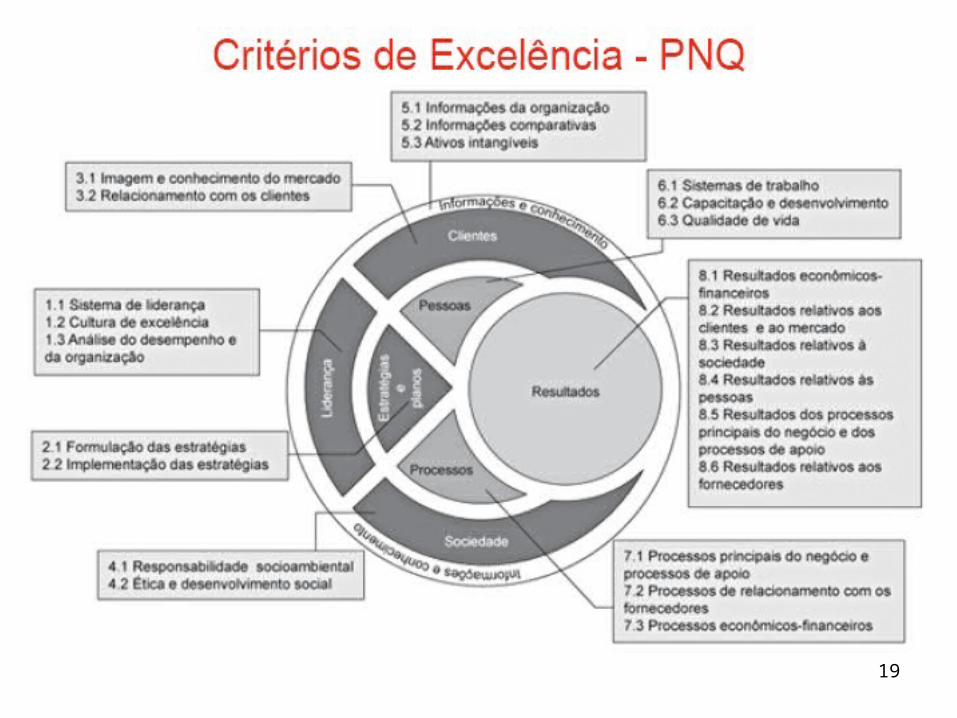

INDICADORES DE DESEMPENHO

15

16

Introdução

17

Introdução

18

Introdução

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

A organização pode ser visualizada como um sistema que realiza seu trabalho através de um conjunto de atividades inter-relacionadas, que consomem recursos e produzem bens e serviços, denominados de PROCESSOS

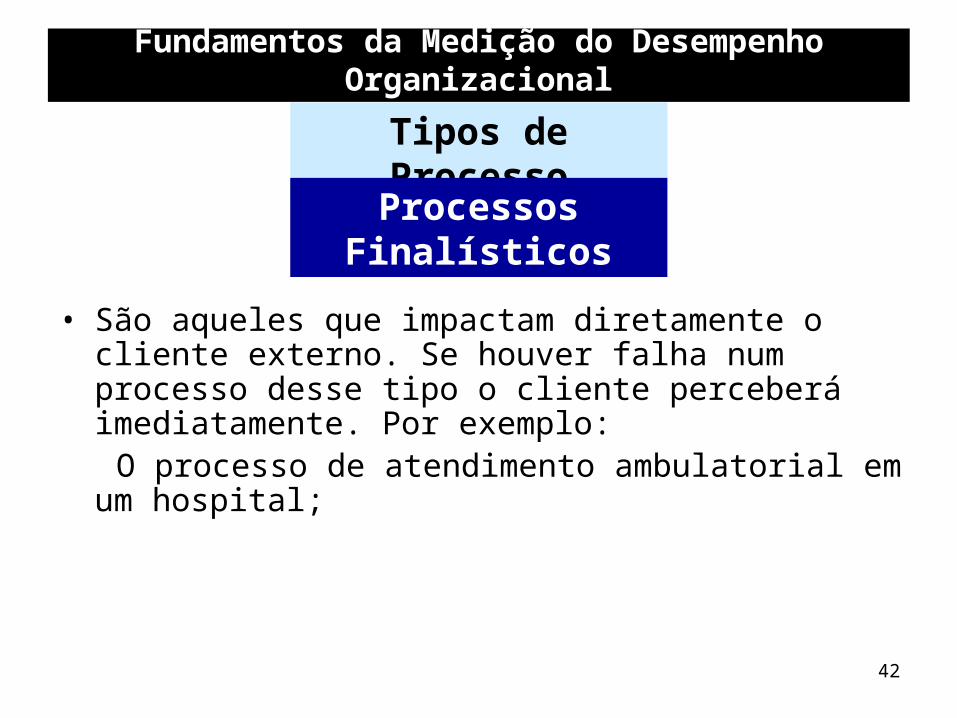

Fundamentos da Medição do Desempenho Organizacional

Processo

42

• São aqueles que impactam diretamente o cliente externo. Se houver falha num processo desse tipo o cliente perceberá imediatamente. Por exemplo:

O processo de atendimento ambulatorial em um hospital;

Fundamentos da Medição do Desempenho Organizacional

Tipos de Processo

Processos Finalísticos

43

• São aqueles que sustentam os processos finalísticos e impactam indiretamente o cliente externo. Se houver falha num processo desse tipo o cliente não perceberá imediatamente. Por exemplo:

• Prestação de serviços de apoio de informática;• Instrução do pessoal;• Distribuição de material pelo almoxarifado.

Fundamentos da Medição do Desempenho Organizacional

Tipos de Processo

Processos de Apoio

44

São necessários para coordenar as atividades de apoio e os processos finalísticos ou primários. Nesse caso podem ser destacados o processo de planejamento e de orçamentação.

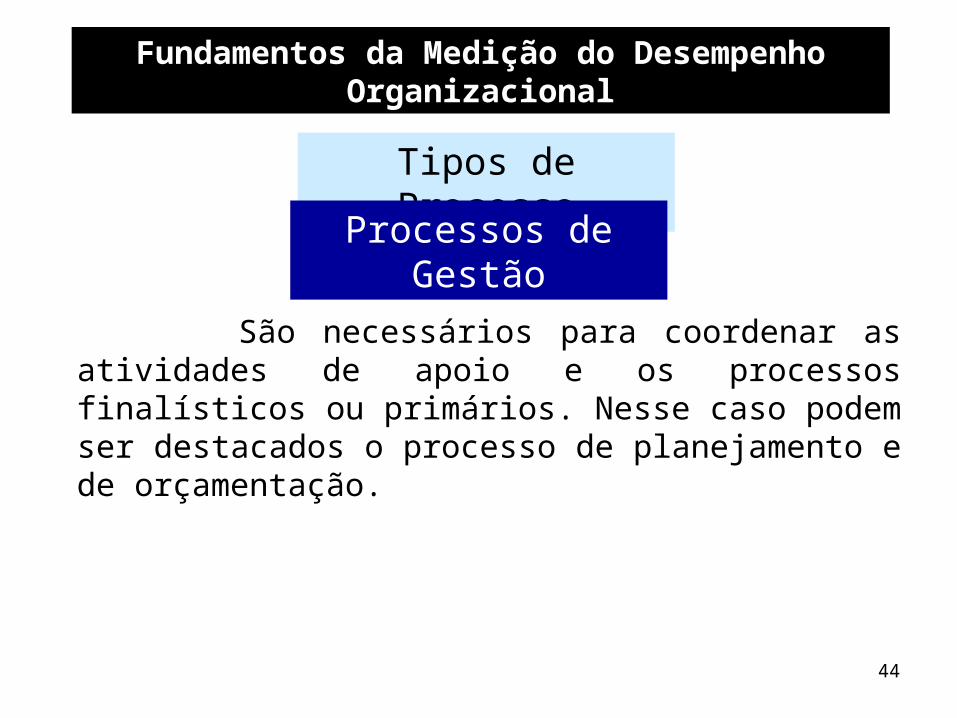

Fundamentos da Medição do Desempenho Organizacional

Tipos de Processo

Processos de Gestão

45

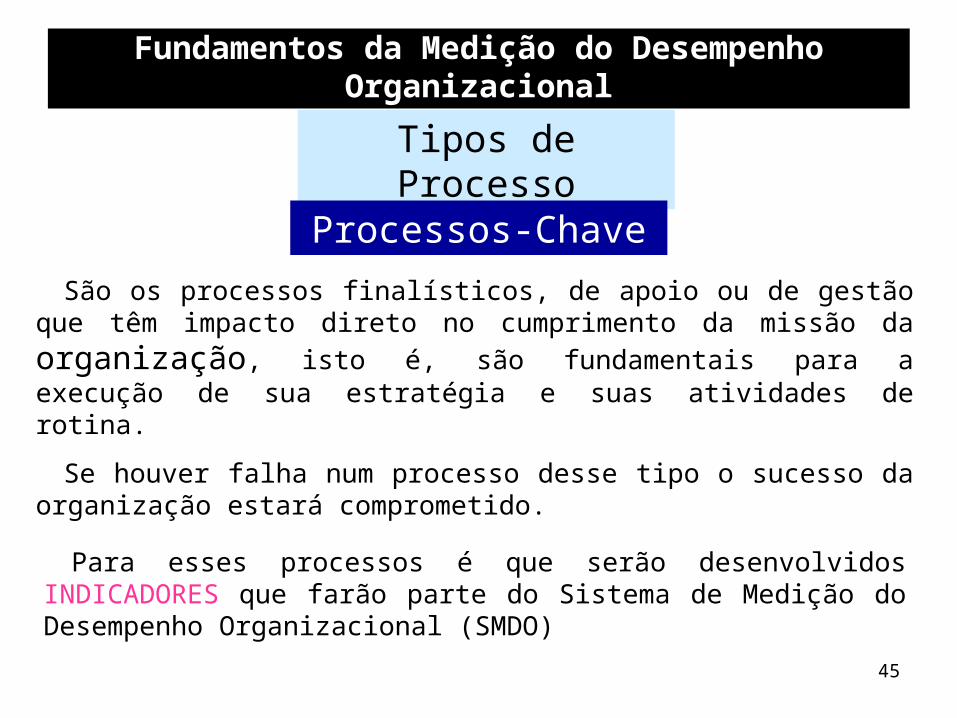

Fundamentos da Medição do Desempenho Organizacional

Tipos de Processo

Processos-Chave

São os processos finalísticos, de apoio ou de gestão que têm impacto direto no cumprimento da missão da organização, isto é, são fundamentais para a execução de sua estratégia e suas atividades de rotina.

Se houver falha num processo desse tipo o sucesso da organização estará comprometido.

Para esses processos é que serão desenvolvidos INDICADORES que farão parte do Sistema de Medição do Desempenho Organizacional (SMDO)

46

Indicadores são dados ou informações, preferencialmente numéricos, que representam um determinado fenômeno e que são utilizados para medir um processo ou seus resultados.

Podem ser obtidos durante a realização de um processo ou ao seu final.

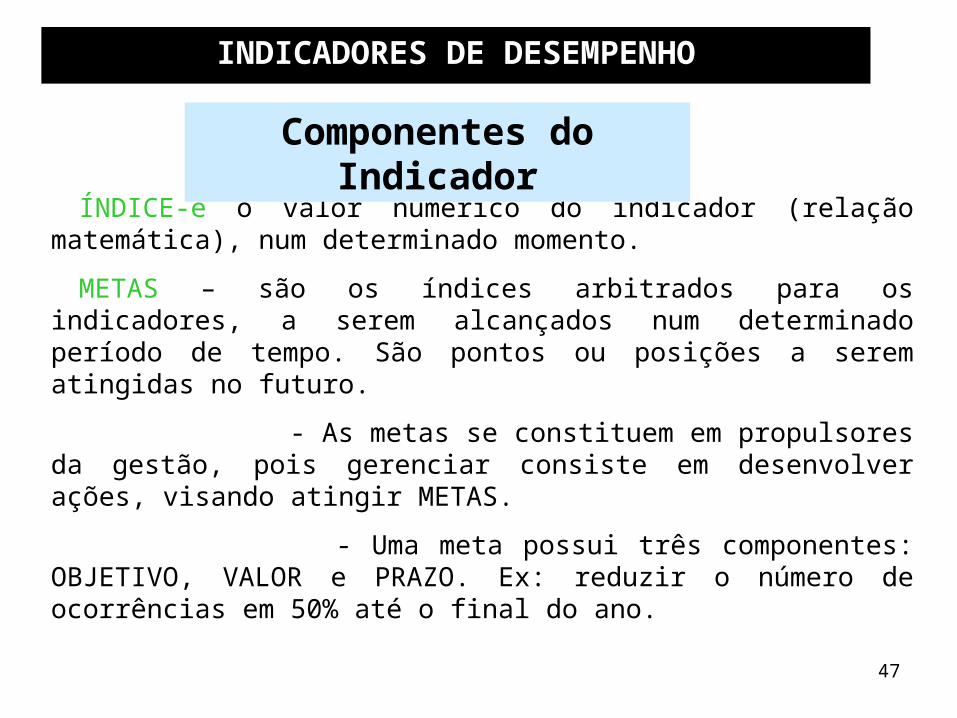

INDICADORES DE DESEMPENHO

47

INDICADORES DE DESEMPENHO

ÍNDICE-é o valor numérico do indicador (relação matemática), num determinado momento.

METAS – são os índices arbitrados para os indicadores, a serem alcançados num determinado período de tempo. São pontos ou posições a serem atingidas no futuro.

- As metas se constituem em propulsores da gestão, pois gerenciar consiste em desenvolver ações, visando atingir METAS.

- Uma meta possui três componentes: OBJETIVO, VALOR e PRAZO. Ex: reduzir o número de ocorrências em 50% até o final do ano.

Componentes do Indicador

48

INDICADORES DE DESEMPENHO

ÍNDICADORES ESTRATÉGICOS– informam o “quanto” a organização se encontra na direção da consecução de sua visão. Refletem o desempenho em relação aos fatores críticos para o êxito.

Tipos de Indicadores

ÍNDICADORES DE PRODUTIVIDADE– medem a proporção de recursos consumidos com relação às saídas dos processos (EFICIÊNCIA). permitem uma avaliação do esforço empregado para gerar os produtos e serviços. Devem andar lado a lado com os de Qualidad.e

Ex: Investimento(R$) por projeto= Montante investido(R$)/Projetos implementados)

49

INDICADORES DE DESEMPENHO

50

51

INDICADORES DE DESEMPENHO

Tipos de Indicadores

ÍNDICADORES DE CAPACIDADE– Medem a capacidade de resposta de um processo através da relação entre saídas produzidas por unidade de tempo.

Ex: Capacidade de atendimento=No de atendimento/mês

ÍNDICADORES DE QUALIDADE– focam as medidas de satisfação dos clientes e as características do produto/serviço (EFICÁCIA). medem como o produto ou serviço é percebido pelos usuários e a capacidade do processo em atender os requisitos desses usuários. Podem ser aplicados para a organização como um todo, para um processo ou para uma área

Ex: Indice de entrega no prazo = No de produtos entregues no prazo/Total de produtos entregues

52

INDICADORES DE DESEMPENHO

Requisitos dos Indicadores

DISPONIBILIDADE – Facilidade de acesso para coleta, estando disponível a tempo;

SIMPLICIDADE – Facilidade de ser compreendido;

BAIXO CUSTO DE OBTENÇÃO;

ADAPTABILIDADE - Capacidade de resposta às mudanças;

ESTABILIDADE – Permanência no tempo, permitindo a formação de série histórica;

RASTREABILIDADE – Facilidade de identificação da origem dos dados, seu registro e manutenção;

REPRESENTATIVIDADE – Atender às etapas críticas dos processos, serem importantes e abrangentes.

53

INDICADORES DE DESEMPENHO

54

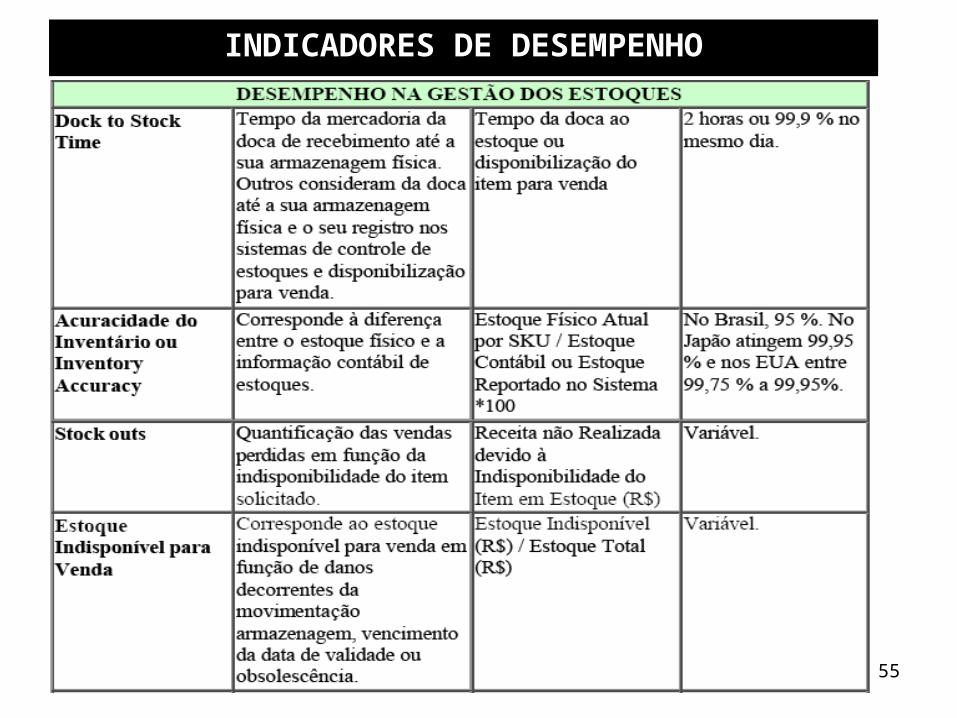

INDICADORES DE DESEMPENHO

55

INDICADORES DE DESEMPENHO

56

INDICADORES DE DESEMPENHO

57

INDICADORES DE DESEMPENHO

58

INDICADORES DE DESEMPENHO

59

Exemplo de Indicadores x Metas

INDICADORES DE DESEMPENHO

• Indicadores da Qualidade

Ex: Percentual de Atendimento=

Meta: Atender 100% dos clientes

Indicador: Percentual de atendimento

Fórmula: Número de pessoas atendidas X 100

Número de pessoas necessitando

atendimento

60

INDICADORES DE DESEMPENHO

• Indicadores de Produtividade

61

Exemplo de Indicadores

INDICADORES DE DESEMPENHO

• Indicadores de ProdutividadeEx: Indice de cirurgias por sala

Obs: A comparação dos índices com um padrão ideal é que vai indicar o estado dos processos

Meta: Manter em 30 Cirurgias/sala

Indicador: Indices de Cirurgias p/sala

Fórmula: Número de cirurgias realizadas X 100

Número de salas disponíveis

62

INDICADORES DE DESEMPENHO

63

INDICADORES DE DESEMPENHO

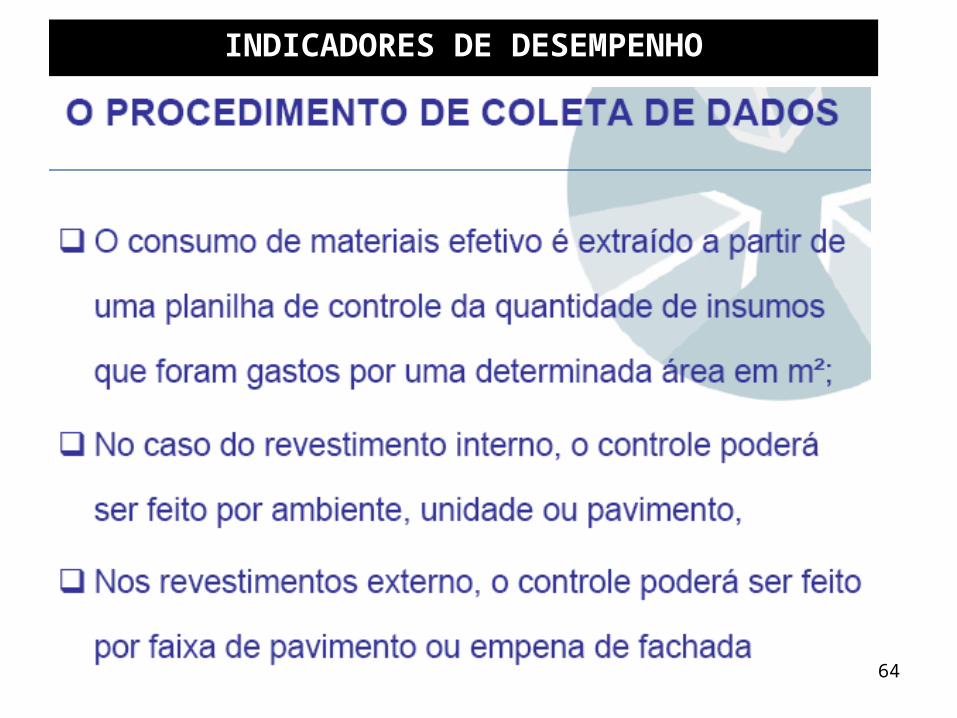

64

INDICADORES DE DESEMPENHO

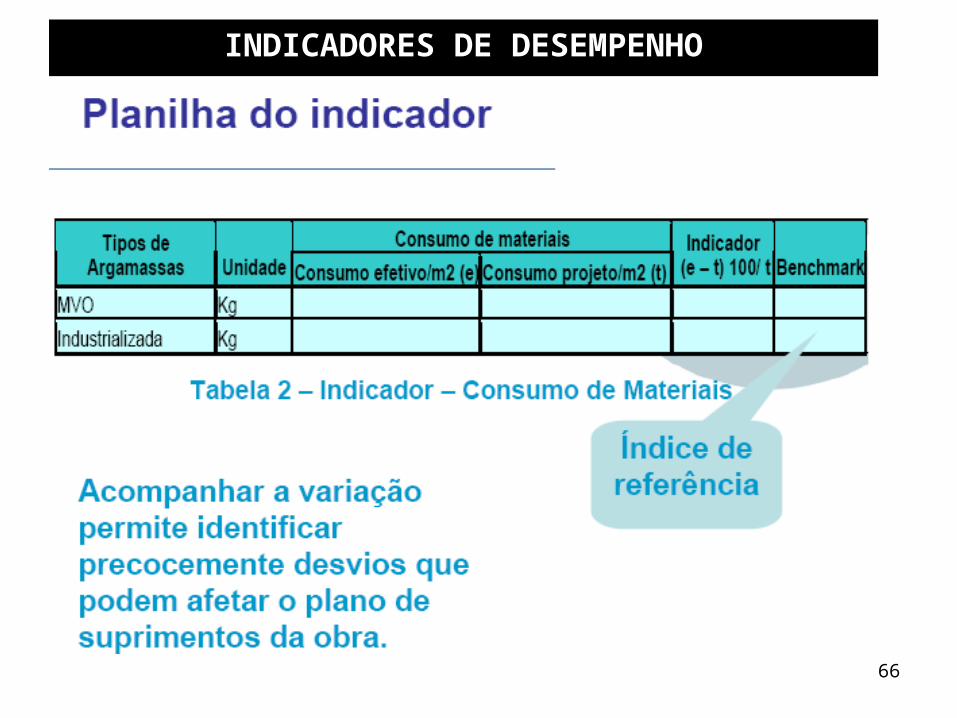

65

INDICADORES DE DESEMPENHO

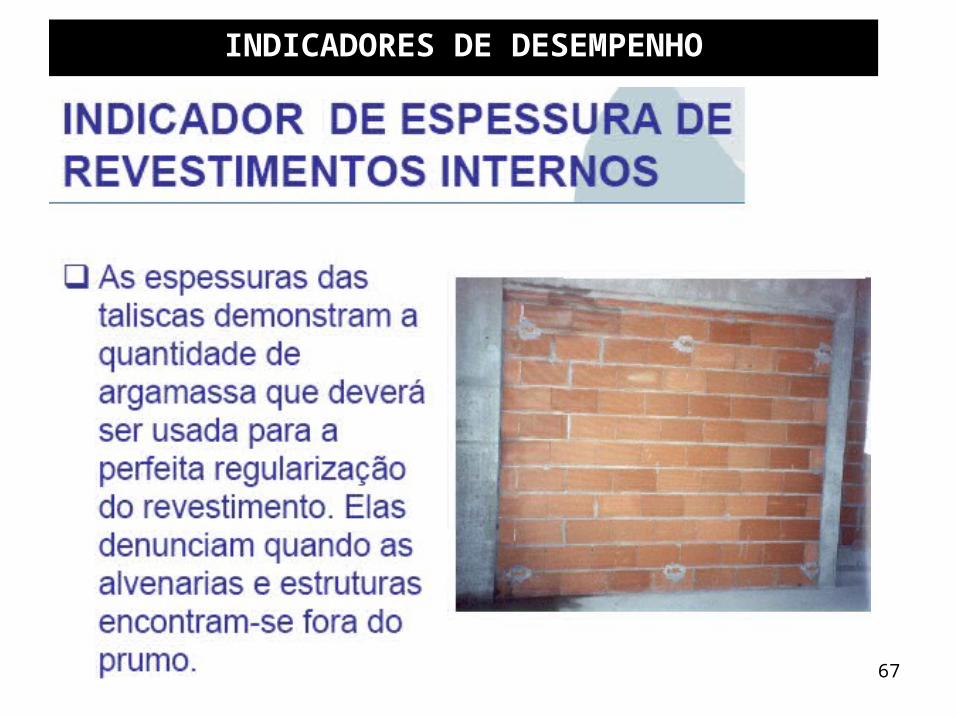

66

INDICADORES DE DESEMPENHO

67

INDICADORES DE DESEMPENHO

68

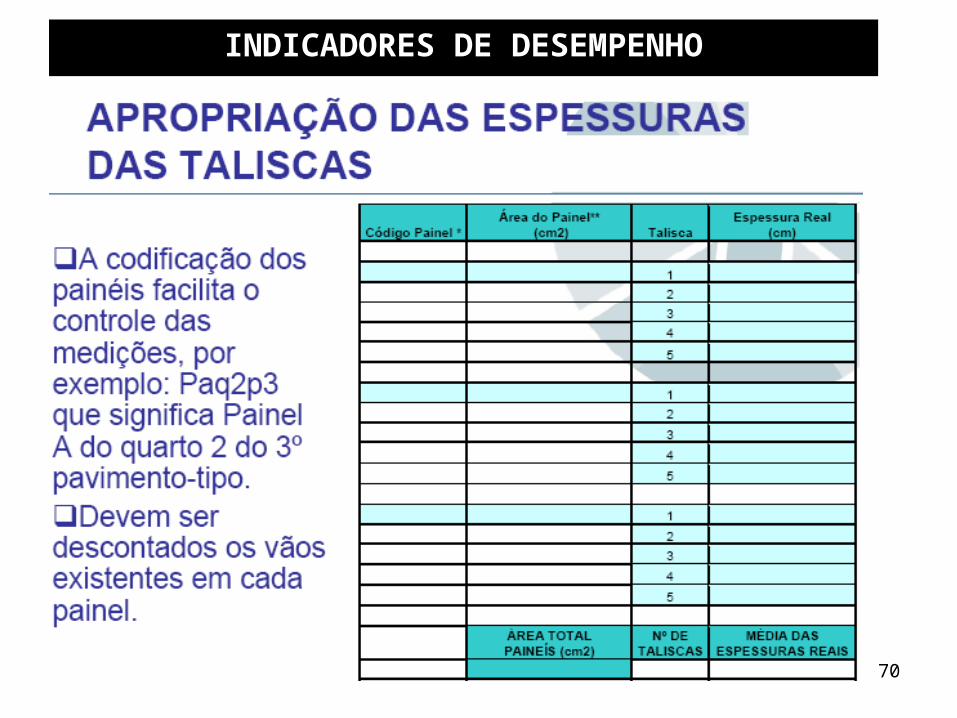

INDICADORES DE DESEMPENHO

69

INDICADORES DE DESEMPENHO

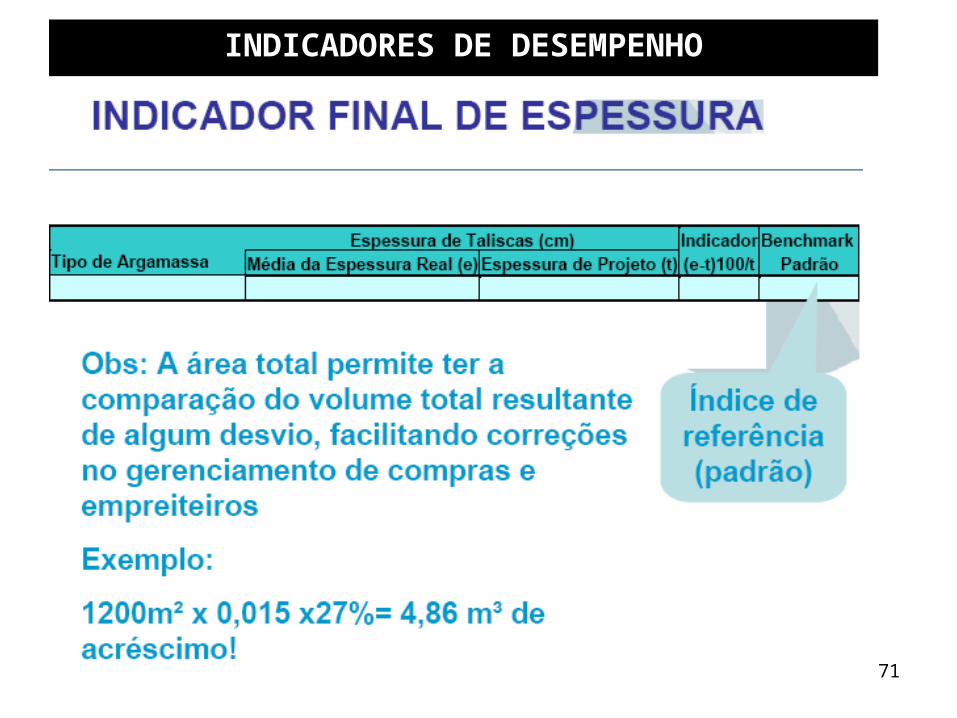

70

INDICADORES DE DESEMPENHO

71

INDICADORES DE DESEMPENHO

72

• “ Não se gerencia o que não se mede, não se mede o que não se define, não se define o que não se entende, não há sucesso no que não se gerencia”

Deming

73

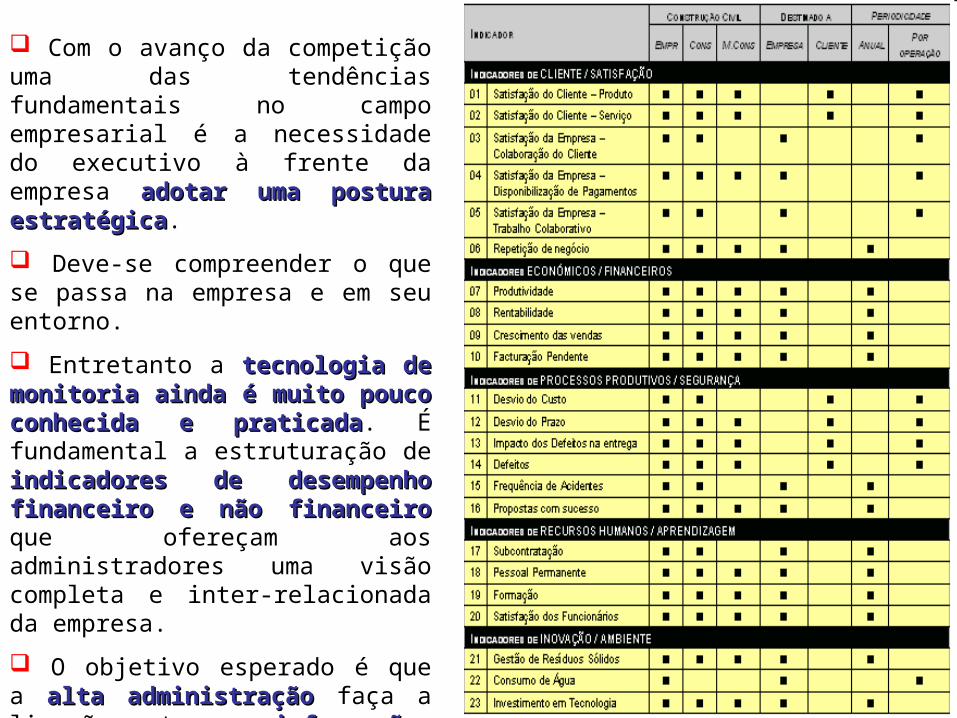

2. INDICADORES DE DESEMPENHO EMPRESARIAL2. INDICADORES DE DESEMPENHO EMPRESARIAL Tradicionalmente as empresas têm usado instrumentos que privilegiam o uso de indicadores indicadores financeirosfinanceiros para avaliar o seu desempenho, os quais não permitem, entretanto que os gestores ou administradores ou os próprios acionistas encontrem encontrem ali, todas as formas de mensuração que reflitam ou ali, todas as formas de mensuração que reflitam ou justifiquem determinado comportamento das justifiquem determinado comportamento das variáveis financeirasvariáveis financeiras.

A Administração deve estar consciente da significância de se focalizar indicadores chave de indicadores chave de desempenhodesempenho que possam refletir o pulso da organização.

O sistema deve focar a atenção sobre variáveis que são críticas para o sucesso da organizaçãocríticas para o sucesso da organização e a partir da identificação delas estruturar sistemas de compensação baseados no desempenho de seus contribuintes.

Para serem efetivas, as medidas de desempenho necessitam refletir variações ocorridas na variações ocorridas na competitividadecompetitividade.

74

Com o avanço da competição uma das tendências fundamentais no campo empresarial é a necessidade do executivo à frente da empresa adotar adotar uma postura estratégicauma postura estratégica.

Deve-se compreender o que se passa na empresa e em seu entorno.

Entretanto a tecnologia de tecnologia de monitoria ainda é muito pouco monitoria ainda é muito pouco conhecida e praticadaconhecida e praticada. É fundamental a estruturação de indicadores de indicadores de desempenho financeiro e não desempenho financeiro e não financeirofinanceiro que ofereçam aos administradores uma visão completa e inter-relacionada da empresa.

O objetivo esperado é que a alta alta administraçãoadministração faça a ligação entre as informações dos indicadores com o informações dos indicadores com o planejamento e a tomada de planejamento e a tomada de decisões estratégicasdecisões estratégicas.

75

Um efetivo sistema de indicadores deve propiciar capacitação aos administradores de uma organização para determinar se determinar se as atividades as atividades programadas programadas ocorrem de fato, ocorrem de fato, na direção do na direção do atendimento dos atendimento dos objetivos da objetivos da empresaempresa.

2. INDICADORES TRADICIONAIS2. INDICADORES TRADICIONAIS

76

77

Ebitda é a sigla em inglês para earnings before interest, taxes, depreciation and amortization, que traduzido literalmente para o português significa: "Lucros antes de juros, impostos, depreciação e amortização" (Lajida).

Termo muito utilizado por analistas financeiros na análise de balanços de contabilidade de empresas de capital aberto.

Para se chegar ao Ebitda de uma empresa ou empresas, é preciso utilizar a seguinte conta: lucro bruto menos as despesas operacionais, excluindo-se destas a depreciação e as amortizações do período e os juros. Dessa forma, é possível avaliar o lucro referente apenas ao negócio, descontando qualquer ganho financeiro (derivativos, alugueis ou outras rendas que a empresa possa ter gerado no período).

No Balanço Funcional equivale ao Resultado Líquido do Exercício.

78

79

80

Com relação às medidas de desempenho, necessário se faz a distinção entre os indicadores conhecidos como tradicionais e os indicadores estruturados no conceito de valor.

Algumas medidas de desempenho tradicionais são: resultado do exercício; retorno sobre o investimento (Return on Investment – ROI); retorno sobre o patrimônio líquido (Return on Equity – ROE); retorno operacional sobre o investimento; lucro residual (Residual Income – RI).

Levando-se em consideração que as abordagens do Resultado Econômico Residual (RER), Fluxo de Caixa Descontado (FCD) e Resultado Econômico Integral (REI -GECON) são metodologias que têm potencial para contribuir com a Gestão Baseada em Valor (GBV), buscou-se verificar seos conceitos pertinentes a estas metodologias têm sido implementados na prática.

3. Medidas de Desempenho Baseadas no Valor3. Medidas de Desempenho Baseadas no Valor

81

82

83

Indicadores tradicionais:Indicadores tradicionais:EVA EVA - Economic Value Added (Valor Econômico Adicionado)

Uma medida completa de desempenho, permitindo a capacidade de se integrar o orçamento de capital com as operações da firma em termos do planejamento e controle;

É balanço comparativo entre a rentabilidade da companhia frente ao capital que ela aplicou para gerar essa rentabilidade;

Representa o lucro operacional após impostos, menos o custo de oportunidade do capital investido;

Os principais defensores do método EVA defendem-no porque há uma forte correlação entre o valor desse indicador e o dos preços das ações no mercado, ressaltando que essa medida de desempenho refere-se a situações passadas apenas, falhando na explicação das estratégias correntes e não indicando se a organização manterá uma vantagem competitiva para o futuro.

84

85

Há muita confusão entre a Gestão Baseada em Valor (VBM – Value Based Management) e o EVA/MVA. Em geral, a VBM é vista como um conceito mais amplo do que o EVA. A VBM cria uma atmosfera mental na organização na qual todos aprendem a priorizar as decisões de acordo com a repercussão destas no valor da corporação. Isto significa que todos os processos e sistemas mais importantes da empresa devem estar orientados à criação de valor.

Um programa amplo de VBM deve considerar os seguintes elementos:• Planejamento estratégico• Alocação de capital• Orçamentos operacionais• Mensuração de desempenho• Recompensa salarial dos administradores• Comunicação interna e externa (com os mercados de capitais)

86

Por sua vez, o EVA/MVA (Economic Value Added/Market Value Added – Valor Econômico Agregado/Valor de Mercado Agregado) é uma medida de desempenho que baseia-se na noção de lucro econômico ou residual, que considera que a riqueza é criada apenas quando a empresa cobre todos os seus custos operacionais e também o de capital

Enquanto o fluxo de caixa descontado (FCD) é muito utilizado para fins externos e para análise de investimentos, o EVA/MVA é muito usado para fins internos, sendo a principal metodologia para análise de desempenho e gestão de valor

87

Antes de iniciarmos a análise dos conceitos e metodologia de cálculo do EVA/MVA, é necessário conhecermos as seguintes medidas de desempenho tradicionais:

O lucro econômico, relançado com nome EVA por Stewart em 1991, é o lucro que da empresa após o pagamento dos custos, das despesas e dos tributos necessários à sua operação, mas também após considerado o custo de capital utilizado, ou custo de oportunidade. Assim, pode-se escrever:

Receita

(-) custos, despesas e tributos operacionais

(=) lucro operacional

(-) custo do capital de terceiros (líquido)

(=) lucro líquido

(-) custo do capital próprio

(=) lucro econômico (EVA)

88

Antes de iniciarmos a análise dos conceitos e metodologia de cálculo do EVA/MVA, é necessário conhecermos as seguintes medidas de desempenho tradicionais:

• Resultado do exercício

• Retorno sobre o investimento (Return on Investment - ROI)

• Retorno sobre o patrimônio líquido (Return on Equity - ROE)

• Retorno operacional sobre o investimento

• Lucro residual (Residual Income - RI)

89

O resultado do exercício, normalmente sob a versão do custo histórico, constitui-se num dos principais indicadores de desempenho das empresas disponíveis. Entretanto, alguns autores observam que vários fatores afetam negativamente sua relevância como indicador de geração de valor. Os principais são:

• A necessidade de investimento é ignorada

• O risco é ignorado

• A variedade de formas de contabilização (custo dos estoque: PEPS, UEPS, Custo médio, etc) distorce a comparabilidade

90

Representa a razão entre o resultado líquido e o capital total investido (contábil). Em sua versão mais simplificada, o ROI pode ser obtido pela divisão do resultado líquido (RL) pelo ativo total (AT). Essa relação também é conhecida como Retorno sobre o Ativo (Return on Assets – ROA)

Essa é uma das mais limitadas de suas versões, por considerar as despesas com o capital de terceiros e ignorar o custo de capital próprio

AT

RLROAROI

Retorno sobre o Investimento (ROI)

GiroxROSemMAtivos

Vendasx

Vendas

LíquidosultadoROI )(arg

Re

Onde:ROS = Return on Sales ou Retorno sobre as vendasGiro = Giro dos ativos ou Asset Turn Over

91

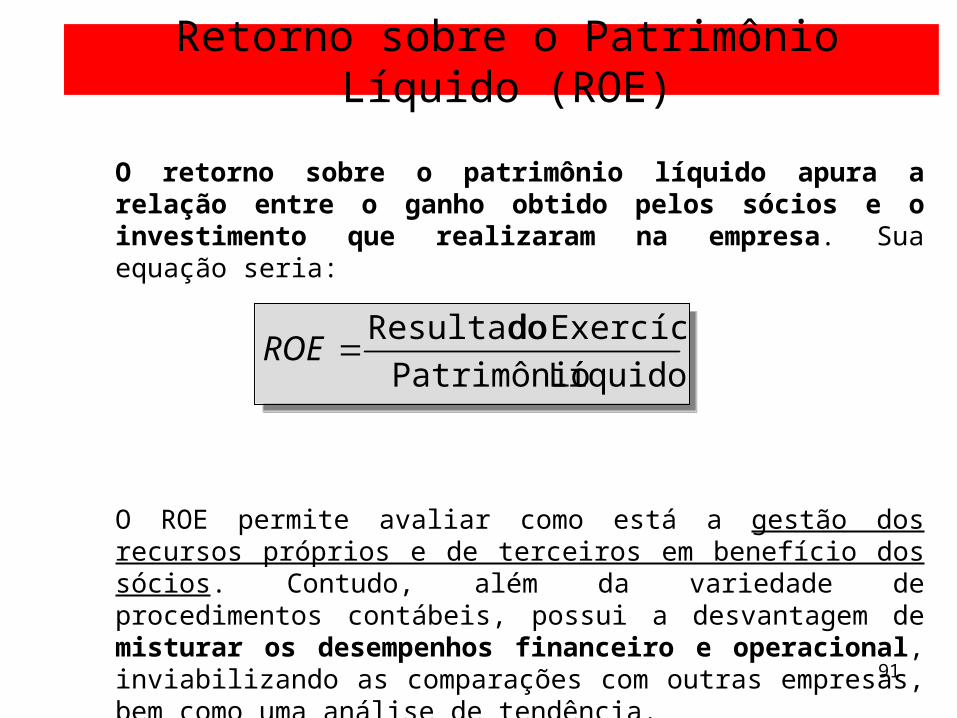

O retorno sobre o patrimônio líquido apura a relação entre o ganho obtido pelos sócios e o investimento que realizaram na empresa. Sua equação seria:

O ROE permite avaliar como está a gestão dos recursos próprios e de terceiros em benefício dos sócios. Contudo, além da variedade de procedimentos contábeis, possui a desvantagem de misturar os desempenhos financeiro e operacional, inviabilizando as comparações com outras empresas, bem como uma análise de tendência.

LíquidoPatrimônio

ExercíciodoResultadoROE LíquidoPatrimônio

ExercíciodoResultadoROE

Retorno sobre o Patrimônio Líquido (ROE)

92

Neste conceito, elimina-se o grave erro cometido no ROI tradicional de incluir as despesas financeiras sobre o capital de terceiros (e não incluir o custo de oportunidade do capital próprio).

Sua metodologia de cálculo consiste em:

• Verificar quais despesas financeiras foram incluídas no resultado, originadas das fontes de financiamento externas

• Eliminar esse valor da DRE

• Ajustar os encargos tributários sobre esse lucro gerado pelos ativos

Esse assunto será melhor tratado a frente, já que o EVA trabalha com essa filosofia

Retorno Operacional sobre o Investimento

93

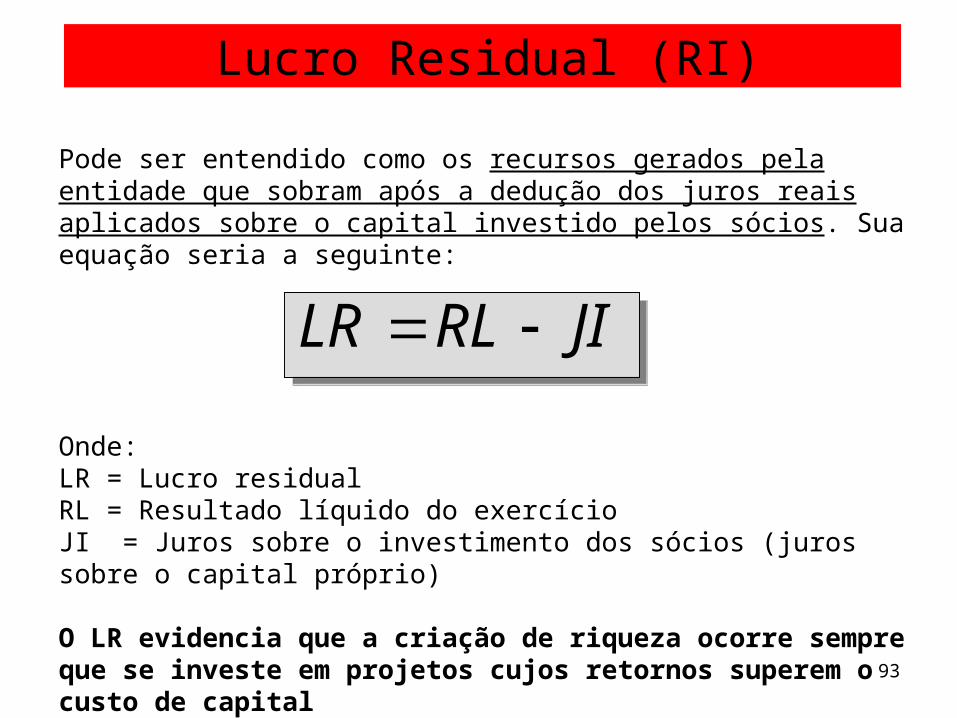

Pode ser entendido como os recursos gerados pela entidade que sobram após a dedução dos juros reais aplicados sobre o capital investido pelos sócios. Sua equação seria a seguinte:

Onde:LR = Lucro residualRL = Resultado líquido do exercícioJI = Juros sobre o investimento dos sócios (juros sobre o capital próprio)

O LR evidencia que a criação de riqueza ocorre sempre que se investe em projetos cujos retornos superem o custo de capital

JIRLLR JIRLLR

Lucro Residual (RI)

94

• Remuneração criada pela Lei nº 9.249/95 que veio substituir a correção monetária dos balanços no Brasil

• Quando calculada e paga aos acionistas, é entendido como se fosse dividendos para efeitos de cálculo do dividendo mínimo obrigatório

• O JSCP pode ser reduzido do lucro real (tributável) a título de remuneração do capital de seus acionistas, promovendo uma economia de imposto de renda

• Para seu cálculo, segundo a legislação vigente, é aplicada a taxa de juros de longo prazo (TJLP) sobre o patrimônio líquido da empresa, e seu valor total máximo não poderá exceder 50% entre o maior dos seguintes valores:

• lucro líquido antes do IR do exercício, e calculado antes dos referidos juros;

• lucros acumulados de exercícios anteriores.

Juros sobre Capital Próprio

95

Após breves comentários sobre os indicadores tradicionais, podemos compreender o EVA como uma resposta à necessidade de medidas de desempenho que expressem a adequada criação de riqueza por um empreendimento.

Segundo Martins (1996): “O conceito do EVA nada mais é do que exatamente a aplicação desse Custo de Capital Próprio. Ou seja, representa o que sobra depois de considerar o Custo de Capital Próprio como despesa.“

Portanto, a equação do EVA seria:

Onde:

Nopat = Resultado operacional líquido depois dos impostos (Net Operating Profit After Taxes)

C% = Custo percentual do capital total (próprio e de terceiros)

TC = Capital total investido

)%( TCCNopatEVA

Modelo Econômico Agregado (Economic Value Added - EVA)

96

Segundo Eliseu Martins, considerando que o resultado operacional líquido definido pela legislação societária brasileira já inclui o custo de capital de terceiros (despesas financeiras), poderíamos alterar a equação para:

Onde:

Lolai = Lucro operacional líquido após impostos

CCP% = Custo de capital próprio (em percentagem)

PL = Patrimônio líquido

)%( PLCCPLolaiEVA

Modelo Econômico Agregado (Economic Value Added - EVA)

97

Estrutura básica de cálculo do EVA, segundo Assaf Neto:

Lucro Operacional (líquido do IR) : XXX

(-) Custo total de capital

(WACC1 x Investimento2) : XX

(=) Valor Econômico Agregado (EVA) : XXX

Formulação analítica de cálculo do EVA:

EVA = (ROI3 – WACC) x INVESTIMENTO

EVA = Lucro Operacional – [WACC x Investimento]

1) WACC = custo médio ponderado de capital2) Investimento = capital total aplicado na empresa (fixo e de giro)3) ROI = retorno sobre o investimento

Modelo Econômico Agregado (Economic Value Added - EVA)

98

10 milhões

4 milhões (40%)

6 milhões (60%)

CapitalPróprio

Bancos

Investimento

Ki:10% a.a.

Ke: 15% a.a.

Exemplo ilustrativo:

Ki = coeficiente ou taxa de custo do capital de terceiros, ou taxa de jurosKe = coeficiente ou taxa de custo do capital próprio

Modelo Econômico Agregado (Economic Value Added - EVA)

99

Resultado Operacional Líquido = $ 1.500.000,00

(-) Remuneração Exigida pelos Credores:

10% x (40% x $ 10.000.000,00) = ($ 400.000,00)

(-) Remuneração Exigida pelos Acionistas:

15% x (60% x $ 10.000.000,00) = ($ 900.000,00)

(=) Valor Econômico Agregado (EVA) = $ 200.000,00

EVA = (ROI – WACC) x INVESTIMENTO

EVA = [15% - 13%] x $ 10.000.000,00

EVA = $ 200.000,00

EVA = Lucro Operacional – [WACC x Investimento]

EVA = $ 1.500.000,00 – [13% x $ 10.000.000,00]

EVA = $ 200.000,00

Cálculo do EVA:

WACC = [60% x 15%] + [40% x 10%] = 13%

ROI = Lucro Operacional/ Investimento = $ 1,5 milhão / $ 10 milhões = 15%

Modelo Econômico Agregado (Economic Value Added - EVA)

100

WACC = [20% x $ 600,00/$ 1.000,00] + [15% x $ 400,00/$ 1.000,00] = 18%

EVA = [ROI – WACC] x Investimento = [21% – 18%] x $ 1.000,00 = $ 30,00

Cálculo do spread do patrimônio líquido:

Lucro Líquido = [21% x $ 1.000,00] – [15% x $ 400,00] = $ 150,00

Retorno s/ Patrimônio Líquido (ROE) = $ 150,00/$ 600,00 = 25%

Spread do Patrimônio Líquido = 25% – 20% = 5%

Valor Agregado = 5% x $ 600,00 = $ 30,00

1.000,00

400,00 (40%)

600,00 (60%)

Capital Próprio

Passivo Oneroso

InvestimentoKi:15% a.a.

Ke: 20% a.a.ROI:21% a.a.

Spread do capital próprio:

ROE (retorno sobre o patrimônio) = Lucro Líquido/ Patrimônio Líquido Médio

Modelo Econômico Agregado (Economic Value Added - EVA)

101

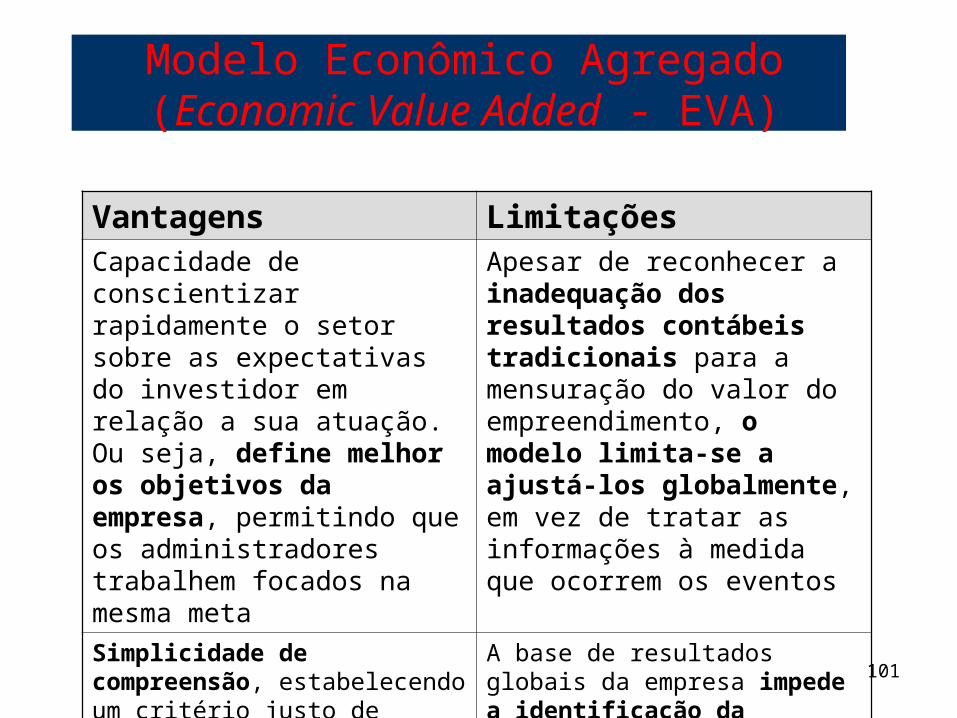

Vantagens LimitaçõesCapacidade de conscientizar rapidamente o setor sobre as expectativas do investidor em relação a sua atuação. Ou seja, define melhor os objetivos da empresa, permitindo que os administradores trabalhem focados na mesma meta

Apesar de reconhecer a inadequação dos resultados contábeis tradicionais para a mensuração do valor do empreendimento, o modelo limita-se a ajustá-los globalmente, em vez de tratar as informações à medida que ocorrem os eventos

Simplicidade de compreensão, estabelecendo um critério justo de remuneração variável dos administradores

A base de resultados globais da empresa impede a identificação da contribuição gerada por área

Modelo Econômico Agregado (Economic Value Added - EVA)

102

MVAMVA - Valor Adicionado de Mercado, definido como uma medida de valor que uma companhia cria para seus investidores, mostrando o quanto eles colocam na empresa e podem posteriormente retirar. Valor presente líquido;Taxa de retorno sobre o investimento;Taxa de retorno calculada pela divisão do fluxo de investimentos ajustados pela inflação, dividido pelos montantes ajustados dos investimentos aplicados.

Controllers, tesoureiros e CFOs – Chief Financial Officers (Vice-Presidentes Financeiros) passaram a examinar suas companhias à luz de seis elementos: a) O negócio principal; a) O negócio principal; b) Mercado; b) Mercado; c) Competição; c) Competição; d) Operações; d) Operações; e) Desempenho passado; e e) Desempenho passado; e f) Qualidade da administração. f) Qualidade da administração.

Somente após o entendimento da inter-relação dessas partes eles sentem-se em condições de desenvolver a análise financeira.

2. INDICADORES TRADICIONAIS2. INDICADORES TRADICIONAIS

103

Mensuração da riqueza gerada por um empreendimento, em termos de percepção do mercado relativa ao valor de seus títulos mobiliários. Sua equação seria:

O valor de mercado está associado às origens de recursos do empreendimento, ou seja, tanto as ações quanto ao endividamento. Assim, o valor de mercado seria a soma do valor de mercado do capital próprio com o valor do endividamento.

1totalCapitalmercadodeValorMVA

(1) = capital investido: Como o próprio nome diz, é o capital investido pelo acionista, evidentemente na mesma data que é calculado o valor de mercado. Pode ser representado pelo patrimônio líquido contábil. É melhor, porém, que seja representado pelo valor de mercado em data anterior a do valor de mercado ou, em outras palavras, na data da aquisição do ativo, da ação, etc

Valor de Mercado Agregado (Market Value Added - MVA)