12 DICAS para tomar um empréstimo! - 11icfex.eb.mil.br · Ponha num papel todos os seus gastos...

4

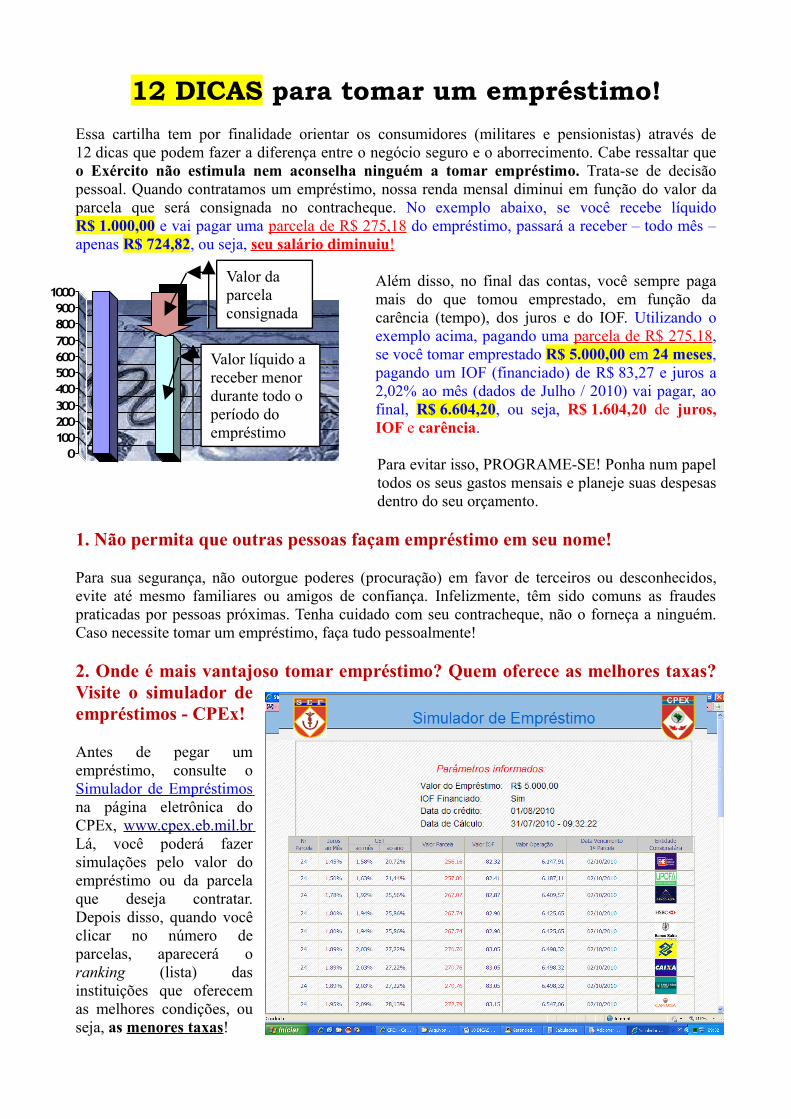

12 DICAS para tomar um empréstimo! Essa cartilha tem por finalidade orientar os consumidores (militares e pensionistas) através de 12 dicas que podem fazer a diferença entre o negócio seguro e o aborrecimento. Cabe ressaltar que o Exército não estimula nem aconselha ninguém a tomar empréstimo. Trata-se de decisão pessoal. Quando contratamos um empréstimo, nossa renda mensal diminui em função do valor da parcela que será consignada no contracheque. No exemplo abaixo, se você recebe líquido R$ 1.000,00 e vai pagar uma parcela de R$ 275,18 do empréstimo, passará a receber – todo mês – apenas R$ 724,82, ou seja, seu salário diminuiu ! Além disso, no final das contas, você sempre paga mais do que tomou emprestado, em função da carência (tempo), dos juros e do IOF. Utilizando o exemplo acima, pagando uma parcela de R$ 275,18 , se você tomar emprestado R$ 5.000,00 em 24 meses, pagando um IOF (financiado) de R$ 83,27 e juros a 2,02% ao mês (dados de Julho / 2010) vai pagar, ao final, R$ 6.604,20, ou seja, R$ 1.604,20 de juros, IOF e carência. Para evitar isso, PROGRAME-SE! Ponha num papel todos os seus gastos mensais e planeje suas despesas dentro do seu orçamento. 1. Não permita que outras pessoas façam empréstimo em seu nome! Para sua segurança, não outorgue poderes (procuração) em favor de terceiros ou desconhecidos, evite até mesmo familiares ou amigos de confiança. Infelizmente, têm sido comuns as fraudes praticadas por pessoas próximas. Tenha cuidado com seu contracheque, não o forneça a ninguém. Caso necessite tomar um empréstimo, faça tudo pessoalmente! 2. Onde é mais vantajoso tomar empréstimo? Quem oferece as melhores taxas? Visite o simulador de empréstimos - CPEx! Antes de pegar um empréstimo, consulte o Simulador de Empréstimos na página eletrônica do CPEx, www.cpex.eb.mil.br Lá, você poderá fazer simulações pelo valor do empréstimo ou da parcela que deseja contratar. Depois disso, quando você clicar no número de parcelas, aparecerá o ranking (lista) das instituições que oferecem as melhores condições, ou seja, as menores taxas ! 0 100 200 300 400 500 600 700 800 900 1000 Valor da parcela consignada Valor líquido a receber menor durante todo o período do empréstimo

Transcript of 12 DICAS para tomar um empréstimo! - 11icfex.eb.mil.br · Ponha num papel todos os seus gastos...

12 DICAS para tomar um empréstimo!Essa cartilha tem por finalidade orientar os consumidores (militares e pensionistas) através de 12 dicas que podem fazer a diferença entre o negócio seguro e o aborrecimento. Cabe ressaltar que o Exército não estimula nem aconselha ninguém a tomar empréstimo. Trata-se de decisão pessoal. Quando contratamos um empréstimo, nossa renda mensal diminui em função do valor da parcela que será consignada no contracheque. No exemplo abaixo, se você recebe líquido R$ 1.000,00 e vai pagar uma parcela de R$ 275,18 do empréstimo, passará a receber – todo mês – apenas R$ 724,82, ou seja, seu salário diminuiu !

Além disso, no final das contas, você sempre paga mais do que tomou emprestado, em função da carência (tempo), dos juros e do IOF. Utilizando o exemplo acima, pagando uma parcela de R$ 275,18, se você tomar emprestado R$ 5.000,00 em 24 meses, pagando um IOF (financiado) de R$ 83,27 e juros a 2,02% ao mês (dados de Julho / 2010) vai pagar, ao final, R$ 6.604,20, ou seja, R$ 1.604,20 de juros, IOF e carência.

Para evitar isso, PROGRAME-SE! Ponha num papel todos os seus gastos mensais e planeje suas despesas dentro do seu orçamento.

1. Não permita que outras pessoas façam empréstimo em seu nome!

Para sua segurança, não outorgue poderes (procuração) em favor de terceiros ou desconhecidos, evite até mesmo familiares ou amigos de confiança. Infelizmente, têm sido comuns as fraudes praticadas por pessoas próximas. Tenha cuidado com seu contracheque, não o forneça a ninguém. Caso necessite tomar um empréstimo, faça tudo pessoalmente!

2. Onde é mais vantajoso tomar empréstimo? Quem oferece as melhores taxas? Visite o simulador de empréstimos - CPEx!

Antes de pegar um empréstimo, consulte o Simulador de Empréstimos na página eletrônica do CPEx, www.cpex.eb.mil.br Lá, você poderá fazer simulações pelo valor do empréstimo ou da parcela que deseja contratar. Depois disso, quando você clicar no número de parcelas, aparecerá o ranking (lista) das instituições que oferecem as melhores condições, ou seja, as menores taxas!

01002003004005006007008009001000

Valor da parcela consignada

Valor líquido a receber menor durante todo o período do empréstimo

3. Nunca entregue seu contracheque ou cópia dele até o momento exato da contratação!

Seu contracheque possui informações valiosas a seu respeito, como nome, posto ou graduação, valores a receber e, especialmente, o Identificador de Margem Consignável. O melhor mesmo é só entregá-lo diretamente ao Banco ou Instituição Financeira no momento da contratação. Evite intermediários! Pessoas mal intencionadas poderão usar essas informações para tentar fraudar empréstimos em seu nome, podendo trazer grandes aborrecimentos.

4. Foi depositado um valor na minha conta corrente maior do que o valor tratado como empréstimo ou sem que eu o tenha solicitado. O que devo fazer?

Não faça nada, NÃO SAQUE NEM TRANSFIRA O DINHEIRO A NINGUÉM. Caso o militar ou pensionista venha a constatar erro ou suspeita de fraude na consignação de desconto em seu contracheque, deverá, primeiramente, saber a qual Entidade Consignatária (EC) pertence o valor depositado. Para isto, vá até o seu Banco e consulte o gerente de sua conta bancária. Depois disto, você deverá entrar em contato com a EC responsável, por intermédio de sua ouvidoria, esclarecendo o ocorrido e solicitando informações, bem como registrando a reclamação e anotando o número do atendimento (protocolo). Os telefones das Entidades estão disponíveis no site www.cpex.eb.mil.br, por intermédio do link Entidades Credenciadas.

Estando tudo resolvido junto à Entidade Consignatária (EC) e visando devolver o dinheiro para cancelar a operação, faça um depósito identificado na conta corrente da EC responsável. Não havendo acordo, você poderá fazer um depósito em juízo. Na dúvida, consulte o seu gerente do Banco e o seu advogado! A qualquer momento, você também deverá registrar um Boletim de Ocorrência (BO) na Delegacia de Polícia mais próxima de sua casa, bem como junto ao Banco Central (BACEN), na página www.bcb.gov.br > Serviços ao cidadão > Atendimento ao público > Reclamações sobre bancos, consórcios, cooperativas.

Não havendo solução a curto prazo, o militar ou pensionista deverá formalizar uma reclamação, por escrito, junto à sua Unidade de Vinculação, a qual deverá seguir os procedimentos previstos na Nota Informativa Nº 341/ CPEx, de 22 de setembro de 2008, disponível na página eletrônica do CPEx www.cpex.eb.mil.br, no link Legislação - EC.

Após receber as justificativas da Entidade Consignatária (EC) e verificada a suspeita de fraude, a Unidade de Vinculação enviará, ao CPEx, o BO e outros documentos julgados pertinentes, para que possa ser apurado o caso mediante Processo Administrativo regular e, se for o caso, aplicada a sanção administrativa à EC, prevista em contrato de credenciamento firmado junto ao Exército.

5. Faça empréstimo diretamente nas agências ou postos dos Bancos, escritórios ou lojas das demais Entidades Consignatárias (EC) cadastradas.

A relação de todas as EC CREDENCIADAS está disponível na página eletrônica do CPEx (www.cpex.eb.mil.br), no link: Entidades Credenciadas. CUIDADO! Muitas pessoas apresentam-se como representantes de instituições financeiras, consultores financeiros ou agentes bancários, indo até a sua residência ou local de trabalho. O mais seguro é que você compareça a uma das agências ou postos dos Bancos credenciados, ou também nos escritórios ou lojas das outras Entidades Consignatárias credenciadas, com as quais irá contratar diretamente.

6. NÃO ACEITE empréstimos oferecidos por TELEFONE!

Muitas pessoas têm sido importunadas por correspondentes bancários, corretores autônomos ou consultores financeiros (“pastinhas”) oferecendo empréstimo consignado. CUIDADO! EVITE FRAUDES! Não encaminhe documentos pessoais por Fac-símile (FAX) tampouco forneça seu código identificador de Margem Consignável! Contrate diretamente nas agências, postos, escritórios ou lojas das Entidades Consignatárias cadastradas pelo Exército.

7. Leia o contrato atentamente e EXIJA uma cópia dele!

Muitas vezes, a pressa e a necessidade fazem com que você não peça o seu contrato de empréstimo. Leia atentamente o contrato e tire todas as suas dúvidas! Não assine o contrato em branco! É seu direito, como consumidor, saber o que está contratando. Exija uma cópia! Além disto, saiba que o Exército determina que os contratos de empréstimos sejam segurados pela instituição concedente, sem ônus ao consumidor, evitando que na sua falta (falecimento), por exemplo, a dívida venha a ser cobrada de seus familiares.

8. Qual o valor que deve ser depositado na minha conta corrente?

O valor a ser depositado é o valor integral do empréstimo contratado, sem abatimentos! Depois de tomado o empréstimo, a Entidade Consignatária deverá depositar, na integralidade, o valor do empréstimo contratado, não podendo abater Taxa de Abertura de Crédito (TAC), taxas de administração ou corretagem, comissões, serviços de terceiros, despesas operacionais, seguros etc.

9. Acompanhe os descontos lançados em seu contracheque!

Depois de tomado o empréstimo, o desconto constará de seu contracheque. Mesmo que isto não ocorra, o pagamento dele é de sua total responsabilidade. Não o fazendo, você estará sujeito a ter seu nome inscrito nos órgãos de proteção ao crédito (SERASA, SPC etc). Fiscalize o lançamento correto dos valores dos descontos e os prazos. Caso constate qualquer impropriedade, reclame junto à ouvidoria da Entidade contratada. Não sendo corrigido o erro, lembre-se que você poderá reclamar junto à sua Unidade de Vinculação, ao PROCON, ao Banco Central (BACEN) ou mesmo na Justiça.

10. Você pode quitar seu empréstimo antecipadamente, com direito a desconto!

O Código de Defesa do Consumidor (Lei nº 8.078/90) assegura ao mutuário a possibilidade de quitação antecipada, parcial ou total da dívida, com direito à redução proporcional de juros e encargos. A respeito, assim estabelece o art. 52, §2º, do referido Código. Caso você tenha algum problema, reclame junto à ouvidoria da Entidade Consignatária, à sua Unidade de Vinculação, ao PROCON, ao Banco Central (BACEN) ou mesmo procure a Justiça. A quitação antecipada é um direito do consumidor!

11. Confira o valor da prestação na página eletrônica do Banco Central do Brasil.

No site do Banco Central (www.bcb.gov.br), através do link Serviços ao Cidadão, disponibiliza diversas ferramentas que podem ser importantes para a nossa vida financeira, dentre elas a Calculadora do cidadão, que pode ser acessada por intermédio do serviço Taxas de Juros, cálculos, índices e cotações. Lá, em qualquer empréstimo que venha a tomar, você, cidadão, poderá conferir se não está sendo lesado. Confira o valor da sua prestação!

12. Não fique devendo, seja consciente!

A Secretaria de Economia e Finanças (SEF) do Exército limita as taxas máximas de empréstimo das Entidades Consignatárias, uma vez que o crédito consignado é um crédito seguro, com baixa inadimplência. Na medida em que os contratos ficam “em aberto” ou sem pagamento, novos negócios tornam-se cada vez mais caros aos bons pagadores. Por isto, seja consciente, regularize sua situação junto às Entidades Consignatárias e renegocie suas dívidas. A SEF, juntamente com o Centro de Pagamento do Exército (CPEx), tem trabalhado para coibir a inadimplência e oferecer taxas cada vez melhores à Família Militar!

- 2010 -