A Light e o Futuro do Rio Seminário sobre Energia Elétrica – APIMEC – RJ Rio de Janeiro

28

1 A Light e o Futuro do Rio Seminário sobre Energia Elétrica – APIMEC – RJ Rio de Janeiro 21 de junho de 2010

description

A Light e o Futuro do Rio Seminário sobre Energia Elétrica – APIMEC – RJ Rio de Janeiro 21 de junho de 2010. Aviso Importante. - PowerPoint PPT Presentation

Transcript of A Light e o Futuro do Rio Seminário sobre Energia Elétrica – APIMEC – RJ Rio de Janeiro

1

A Light e o Futuro do RioSeminário sobre Energia Elétrica – APIMEC – RJ

Rio de Janeiro

21 de junho de 2010

A Light e o Futuro do RioSeminário sobre Energia Elétrica – APIMEC – RJ

Rio de Janeiro

21 de junho de 2010

2

Aviso Importante

Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou

resultados futuros de acordo com a regulamentação de valores mobiliários brasileira e

internacional. Essas declarações estão baseadas em certas suposições e análises feitas pela

Companhia de acordo com a sua experiência e o ambiente econômico e nas condições de

mercado e nos eventos futuros esperados, muitos dos quais estão fora do controle da

Companhia. Fatores importantes que podem levar a diferenças significativas entre os resultados

reais e as declarações de expectativas sobre eventos ou resultados futuros incluem a estratégia

de negócios da Companhia, as condições econômicas brasileira e internacional, tecnologia,

estratégia financeira, desenvolvimentos da indústria de serviços públicos, condições

hidrológicas, condições do mercado financeiro, incerteza a respeito dos resultados de suas

operações futuras, planos, objetivos, expectativas e intenções, entre outros. Em razão desses

fatores, os resultados reais da Companhia podem diferir significativamente daqueles indicados

ou implícitos nas declarações de expectativas sobre eventos ou resultados futuros.

As informações e opiniões aqui contidas não devem ser entendidas como recomendação a

potenciais investidores.

3

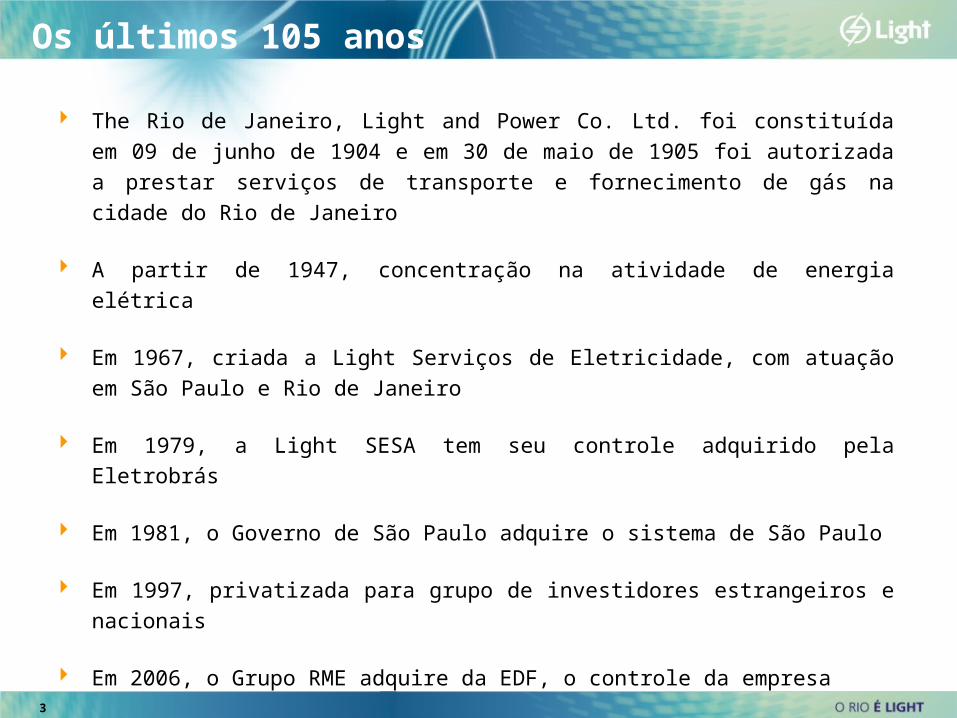

The Rio de Janeiro, Light and Power Co. Ltd. foi constituída em 09 de junho de 1904

e em 30 de maio de 1905 foi autorizada a prestar serviços de transporte e

fornecimento de gás na cidade do Rio de Janeiro

A partir de 1947, concentração na atividade de energia elétrica

Em 1967, criada a Light Serviços de Eletricidade, com atuação em São Paulo e Rio

de Janeiro

Em 1979, a Light SESA tem seu controle adquirido pela Eletrobrás

Em 1981, o Governo de São Paulo adquire o sistema de São Paulo

Em 1997, privatizada para grupo de investidores estrangeiros e nacionais

Em 2006, o Grupo RME adquire da EDF, o controle da empresa

Em 2010, nova alteração societária, com maior participação da CEMIG e FIP privado

Os últimos 105 anos

4

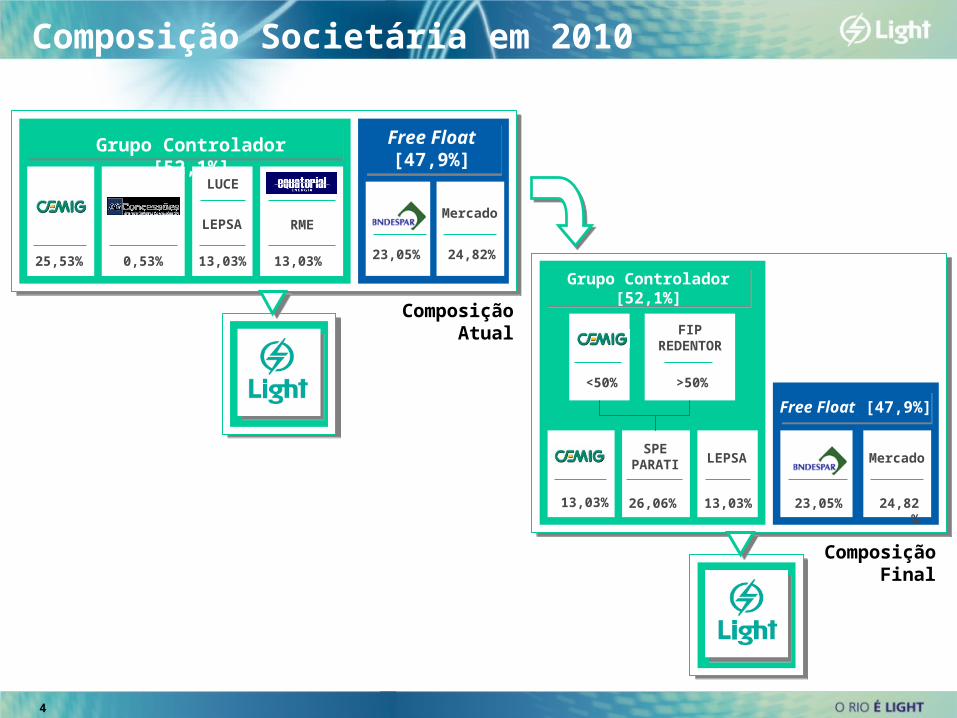

Composição Societária em 2010

Free Float [47,9%]

Mercado

LEPSA

25,53% 0,53% 13,03% 13,03% 23,05% 24,82%

Free Float [47,9%]

Mercado LEPSA

13,03% 26,06% 13,03% 23,05% 24,82%

SPEPARATI

FIPREDENTOR

>50%<50%

Grupo Controlador [52,1%]

Composição Final

LUCE

RME

Grupo Controlador [52,1%]

Composição Atual

5

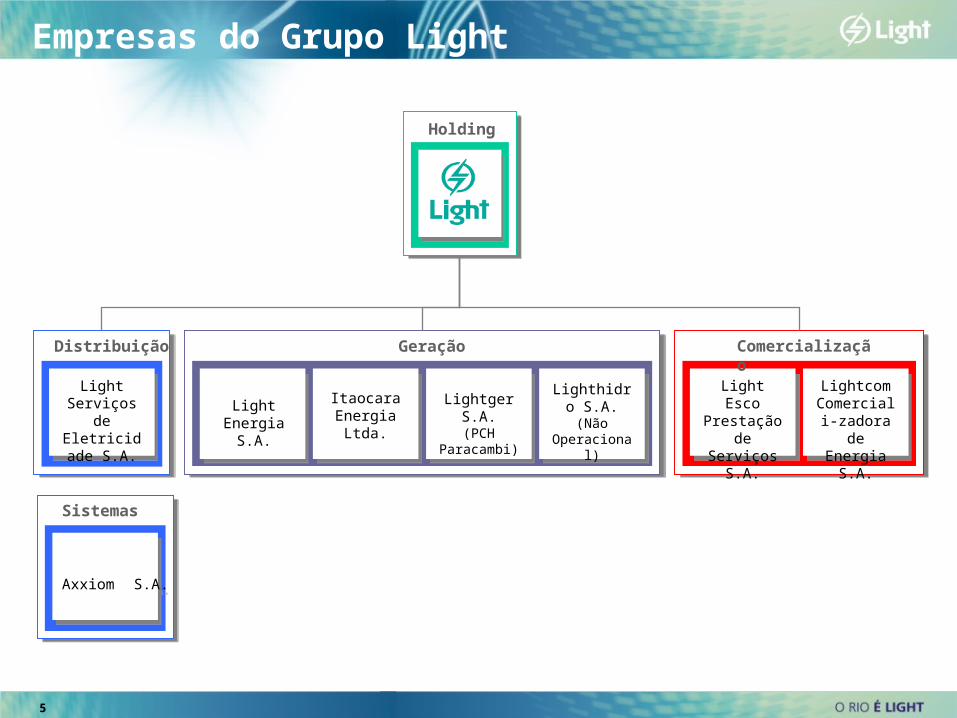

Holding

Light Serviços de Eletricidade

S.A.

Distribuição

Light Energia S.A.

Geração

Light Esco Prestação de

Serviços S.A.

Comercialização

Itaocara Energia

Ltda.

Lightger S.A.(PCH

Paracambi)

Lighthidro S.A.(Não

Operacional)

Lightcom Comerciali-zadora de

Energia S.A.

Empresas do Grupo Light

Axxiom S.A.Axxiom S.A.

Sistemas

6

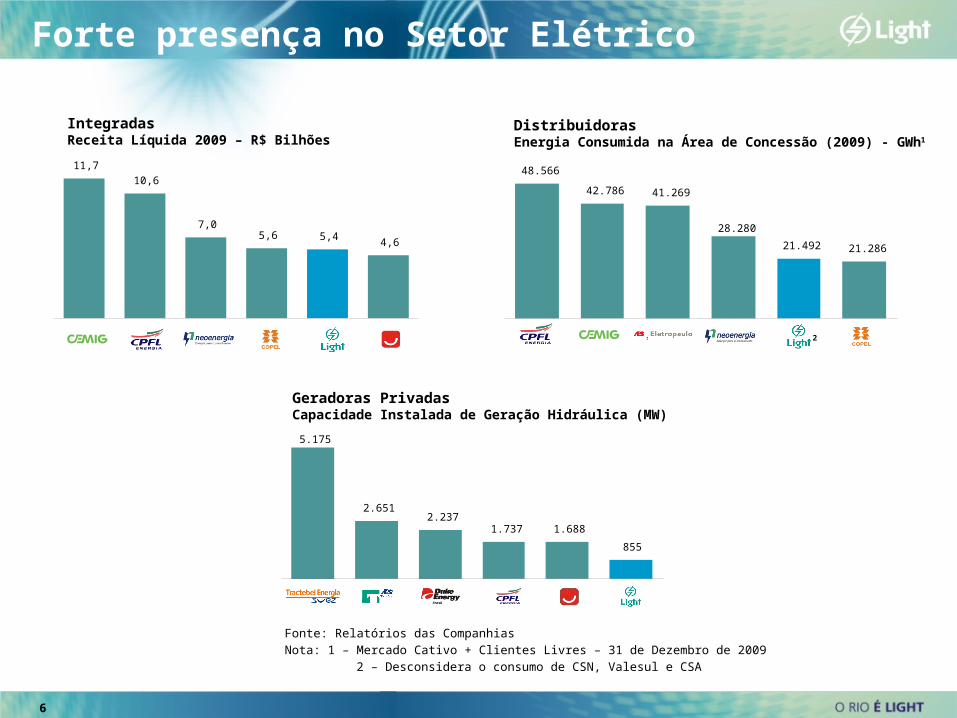

Forte presença no Setor Elétrico

IntegradasReceita Líquida 2009 – R$ Bilhões

48.566

42.786 41.269

28.280

21.492 21.286

5.175

2.6512.237

1.737 1.688

855

11,7

10,6

7,05,6 5,4

4,6

Fonte: Relatórios das Companhias

Nota: 1 – Mercado Cativo + Clientes Livres – 31 de Dezembro de 2009

2 – Desconsidera o consumo de CSN, Valesul e CSA

DistribuidorasEnergia Consumida na Área de Concessão (2009) - GWh1

Geradoras PrivadasCapacidade Instalada de Geração Hidráulica (MW)

2

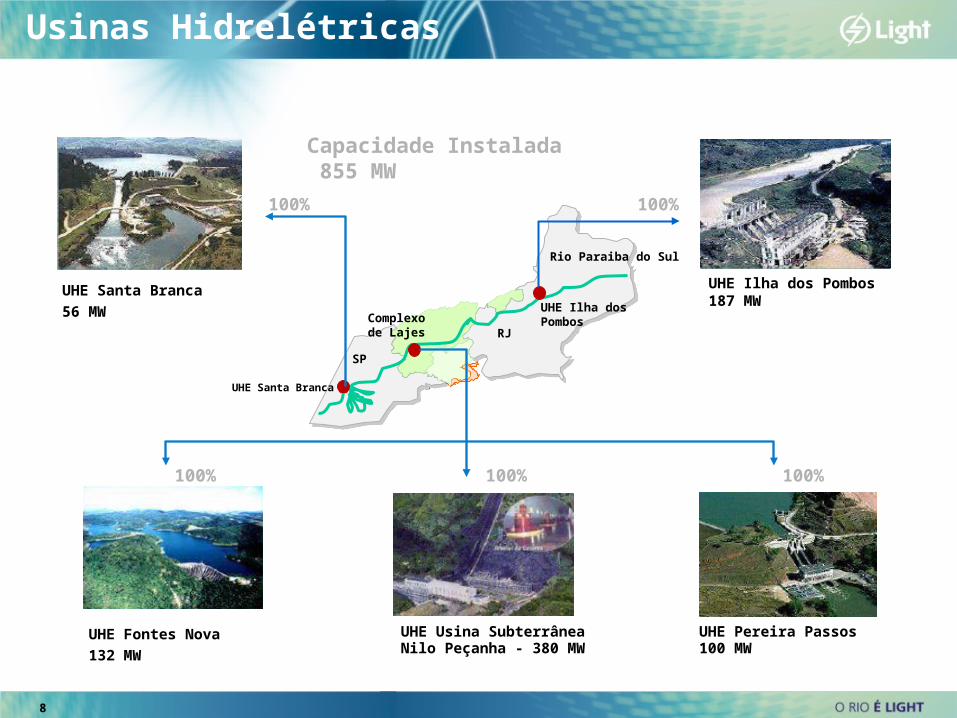

Geração de EnergiaGeração de Energia

• 855 MW de capacidade instalada• 5 usinas e 2 elevatórias• 537 MW médios de energia assegurada

Usinas Hidrelétricas

UHE Santa Branca

56 MW

UHE Ilha dos Pombos 187 MW

UHE Fontes Nova

132 MW

UHE Usina Subterrânea Nilo Peçanha - 380 MW

UHE Pereira Passos100 MW

SP

RJ

UHE Santa Branca

Rio Paraiba do Sul

UHE Ilha dos Pombos

Capacidade Instalada 855 MW

100% 100%

100%100%100%

Complexo de Lajes

8

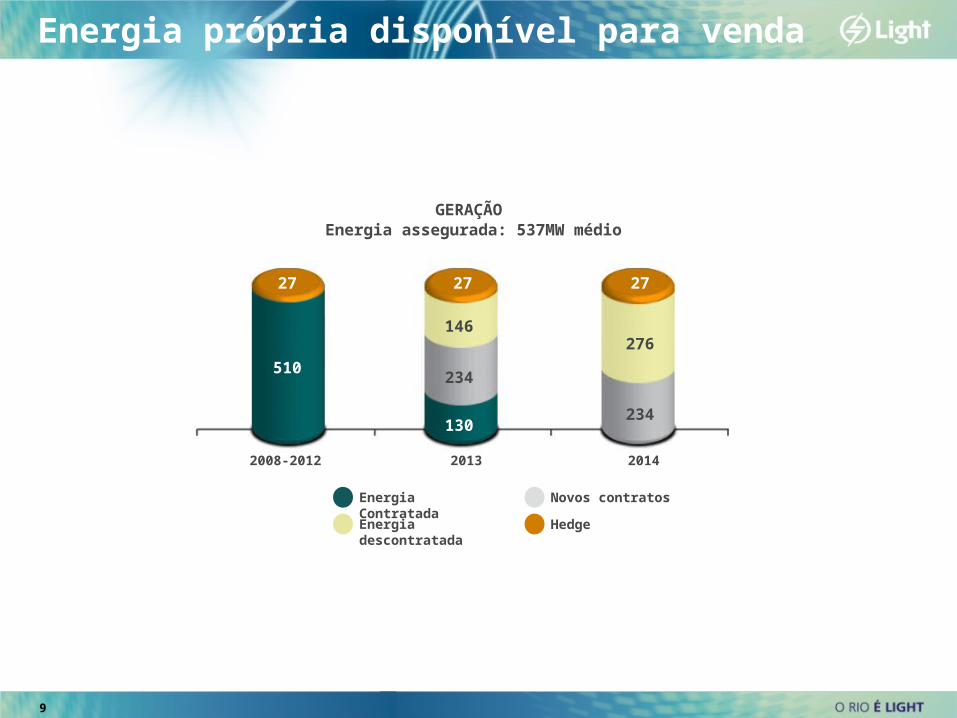

Energia própria disponível para venda

2008-2012

27

2013

27

2014

27

510

146

234

130

276

234

Energia ContratadaEnergia descontratada

Novos contratos

Hedge

GERAÇÃO Energia assegurada: 537MW médio

9

• 4 milhões de consumidores (10 milhões de pessoas)• Consumo na área de concessão (2009): 21.492 GWh • 70% do consumo do Estado do Rio de Janeiro (2º PIB do Brasil)

LIGHT

Distribuição de EnergiaDistribuição de Energia

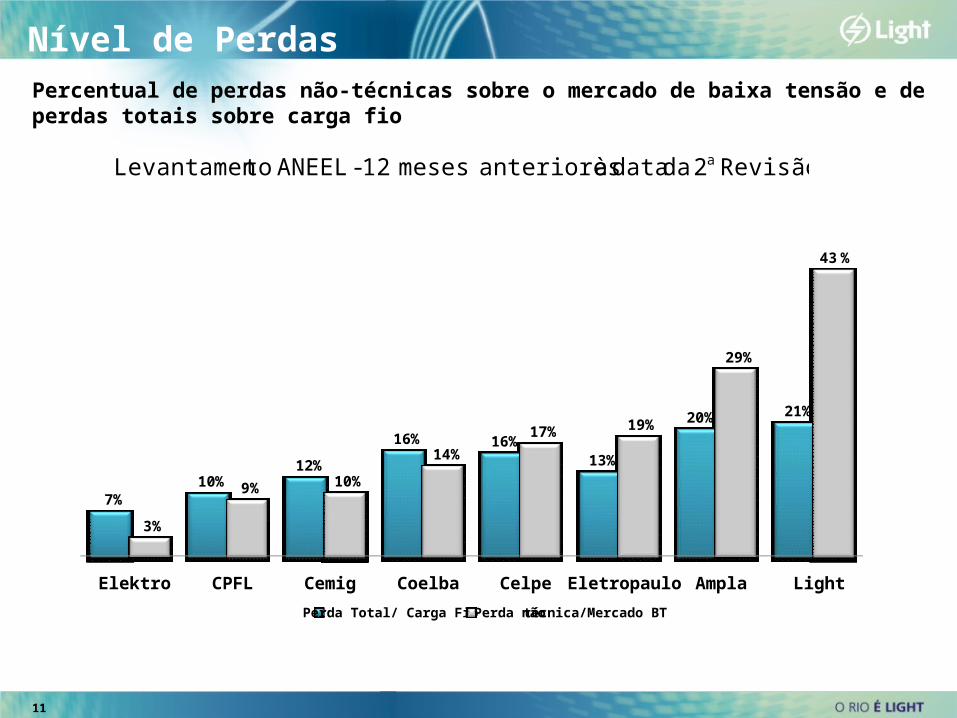

Nível de PerdasPercentual de perdas não-técnicas sobre o mercado de baixa tensão e de perdas totais sobre carga fio

Revisão 2 da data à anteriores meses 12 - ANEELtoLevantamen a

11

7%10%

12%

16% 16%13%

20% 21%

3%

9% 10%

14%

17% 19%

29%

43 %

Elektro CPFL Cemig Coelba Celpe Eletropaulo Ampla Light

Perda Total/ Carga Fio Perda não-técnica/Mercado BT

12

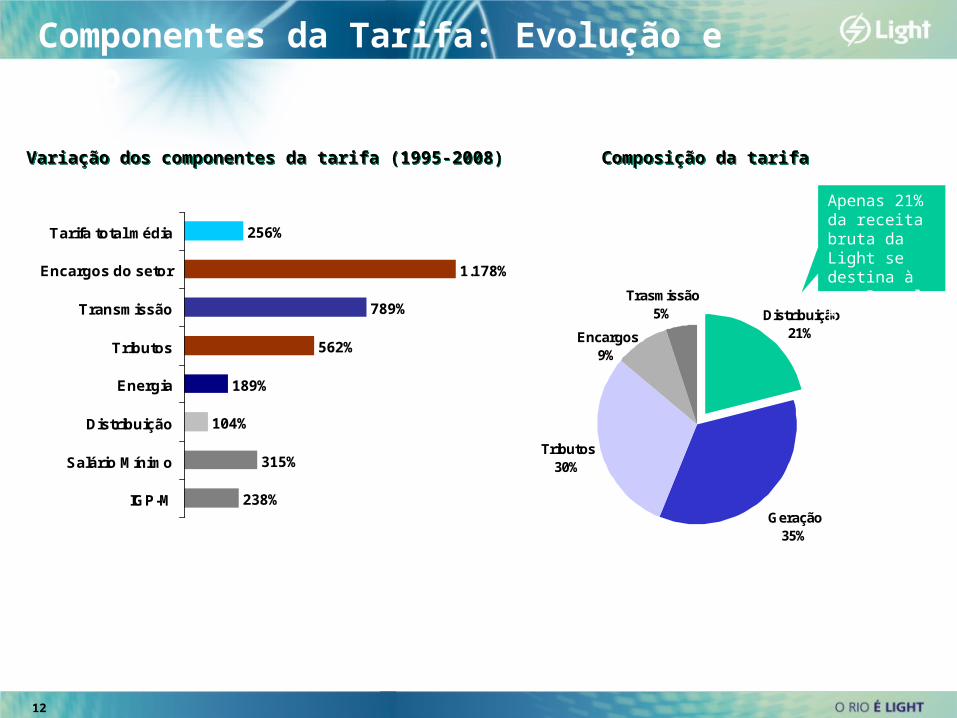

Componentes da Tarifa: Evolução e Peso

256%

789%

562%

189%

104%

315%

238%

1.178%

Tarifa total média

Encargos do setor

Transmissão

Tributos

Energia

Distribuição

Salário Mínimo

IGP-MGeração

35%

Tributos30%

Trasmissão5%

Encargos9%

Distribuição21%

Variação dos componentes da tarifa (1995-2008)Variação dos componentes da tarifa (1995-2008)

Apenas 21% da receita bruta da Light se destina à sua Parcela B

Composição da tarifaComposição da tarifa

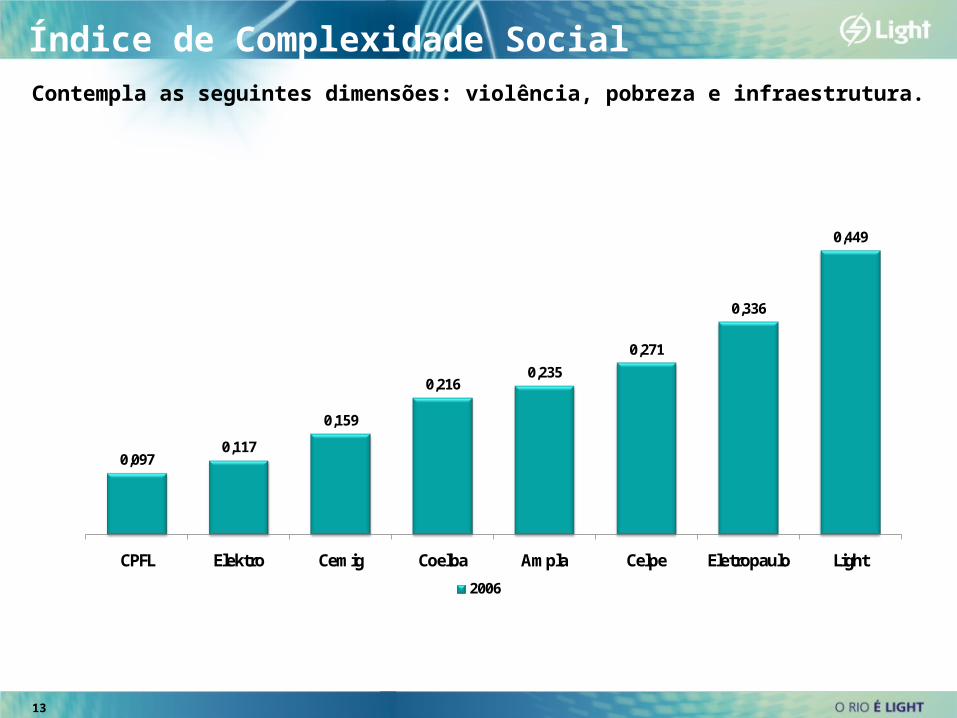

Índice de Complexidade Social

Contempla as seguintes dimensões: violência, pobreza e infraestrutura.

0,0970,117

0,159

0,2160,235

0,271

0,336

0,449

CPFL Elektro Cemig Coelba Ampla Celpe Eletropaulo Light

2006

13

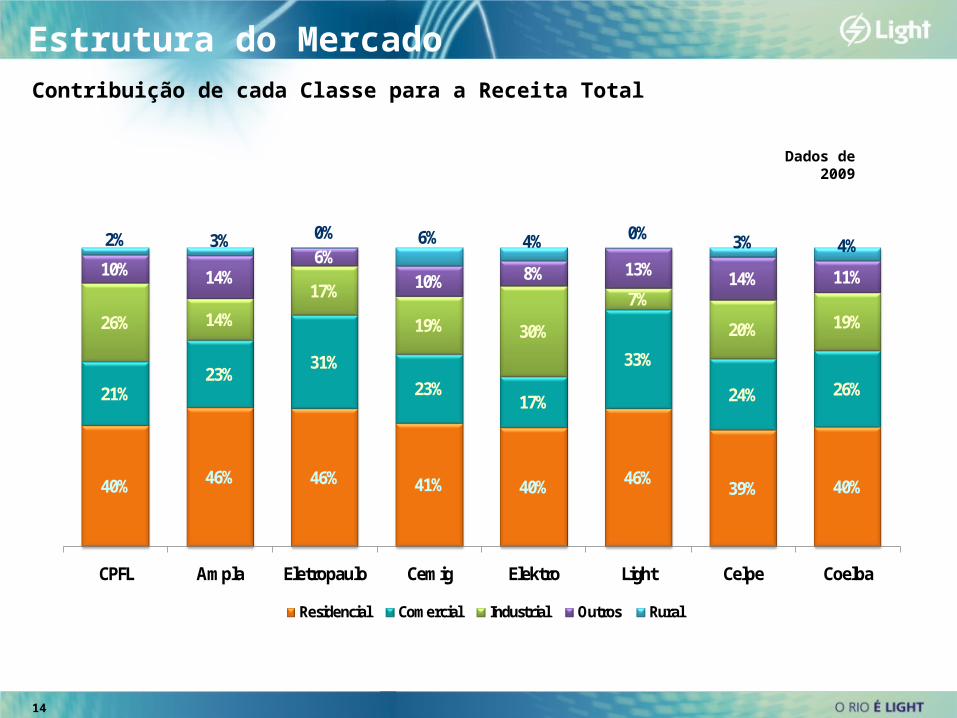

Estrutura do Mercado Contribuição de cada Classe para a Receita Total

40% 46% 46% 41% 40% 46% 39% 40%

21%23%

31%23%

17%

33%

24% 26%

26% 14%

17%

19% 30%

7%

20% 19%

10% 14%6%

10% 8% 13% 14% 11%

2% 3% 0% 6% 4% 0% 3% 4%

CPFL Ampla Eletropaulo Cemig Elektro Light Celpe Coelba

Residencial Comercial Industrial Outros Rural

Dados de 2009

14

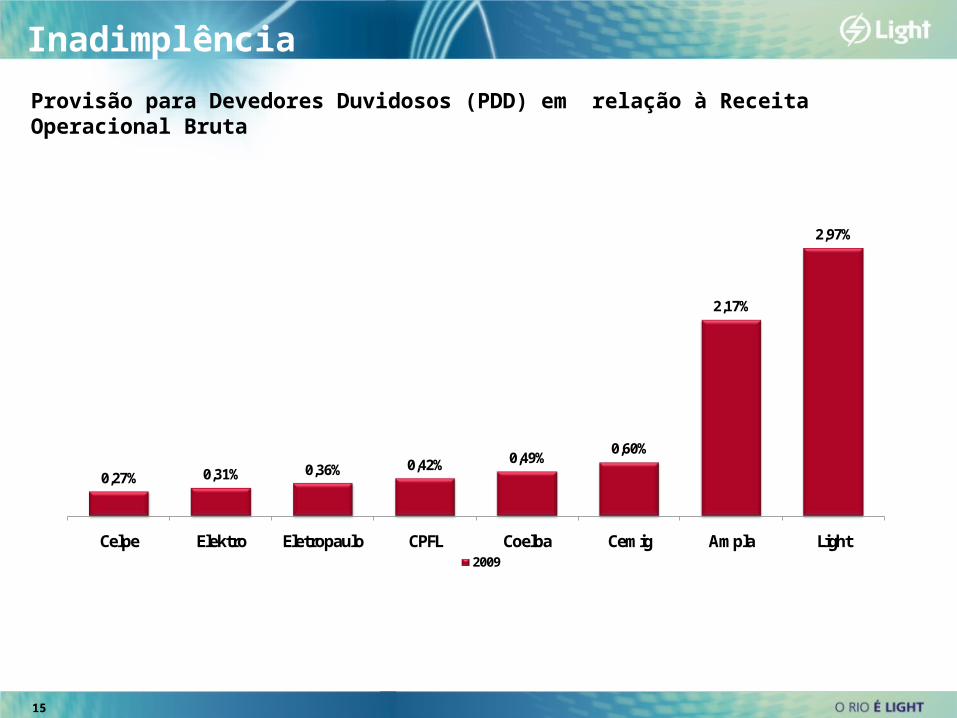

Inadimplência

Provisão para Devedores Duvidosos (PDD) em relação à Receita Operacional Bruta

0,27% 0,31% 0,36% 0,42% 0,49%0,60%

2,17%

2,97%

Celpe Elektro Eletropaulo CPFL Coelba Cemig Ampla Light2009

15

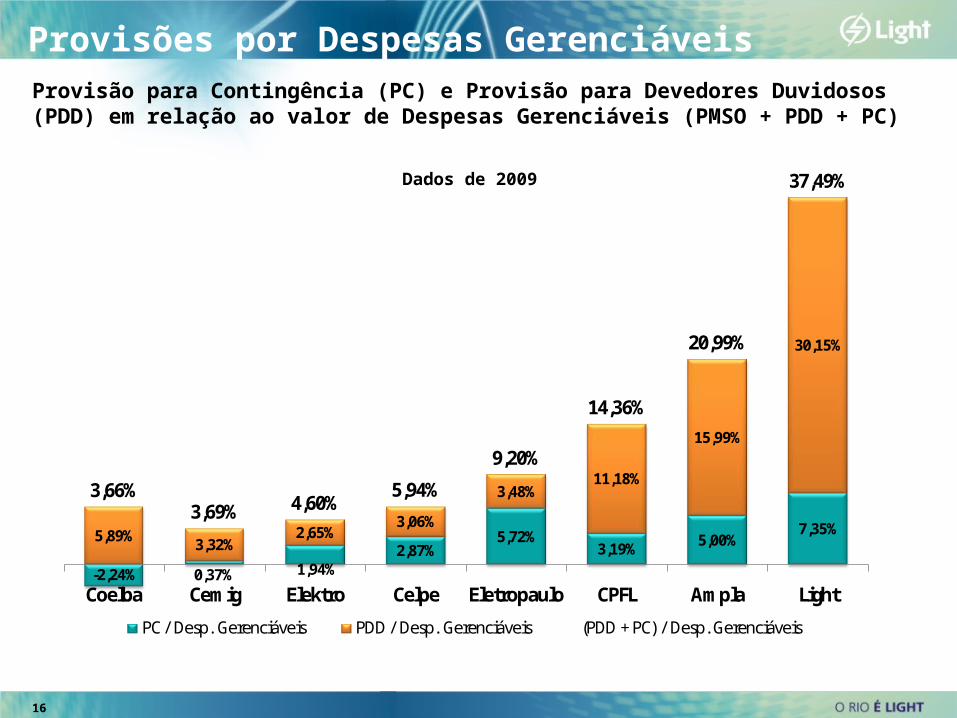

Provisões por Despesas GerenciáveisProvisão para Contingência (PC) e Provisão para Devedores Duvidosos (PDD) em relação ao valor de Despesas Gerenciáveis (PMSO + PDD + PC)

-2,24% 0,37% 1,94%2,87%

5,72%3,19% 5,00%

7,35%5,89% 3,32%2,65%

3,06%

3,48%11,18%

15,99%

30,15%

3,66%3,69% 4,60%

5,94%

9,20%

14,36%

20,99%

37,49%

Coelba Cemig Elektro Celpe Eletropaulo CPFL Ampla Light

PC / Desp. Gerenciáveis PDD / Desp. Gerenciáveis (PDD + PC) / Desp. Gerenciáveis

Dados de 2009

16

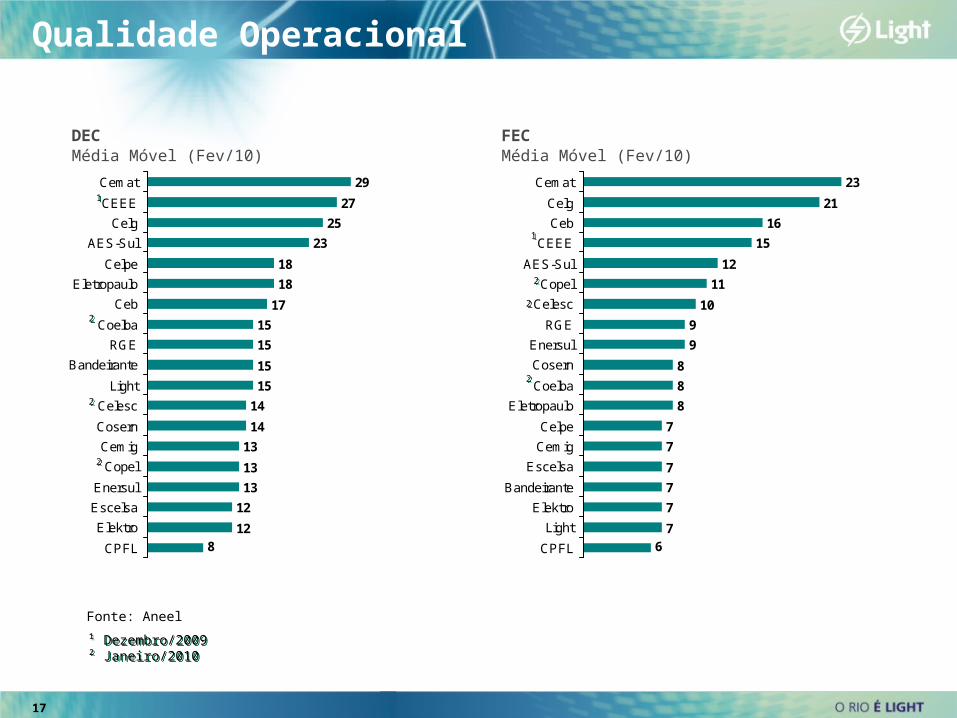

Qualidade Operacional

8

12

13

13

13

14

14

15

15

15

15

17

18

18

23

25

27

29

12

CPFL

Elektro

Escelsa

Enersul

Copel

Cemig

Cosern

Celesc

Light

Bandeirante

RGE

Coelba

Ceb

Eletropaulo

Celpe

AES-Sul

Celg

CEEE

Cemat

DECMédia Móvel (Fev/10)

FECMédia Móvel (Fev/10)

7

7

7

7

7

8

8

8

9

9

10

11

12

15

16

21

23

67

CPFL

Light

Elektro

Bandeirante

Escelsa

Cemig

Celpe

Eletropaulo

Coelba

Cosern

Enersul

RGE

Celesc

Copel

AES-Sul

CEEE

Ceb

Celg

Cemat

Fonte: Aneel

17

11

22

22

22

11

22

22

22

¹ Dezembro/2009² Janeiro/2010¹ Dezembro/2009² Janeiro/2010

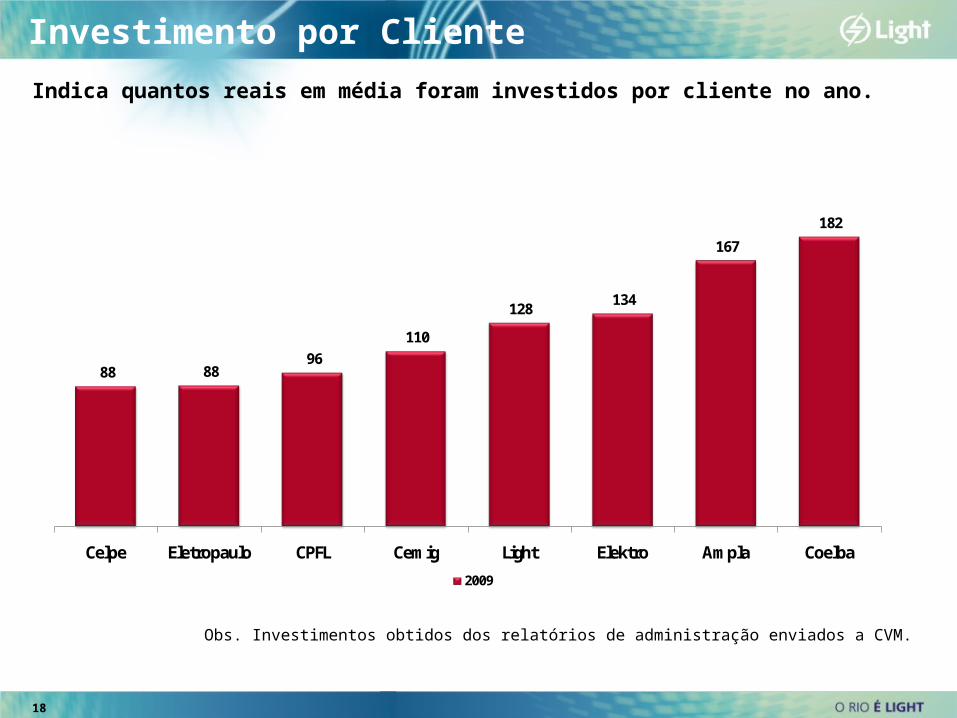

Investimento por Cliente

Indica quantos reais em média foram investidos por cliente no ano.

Obs. Investimentos obtidos dos relatórios de administração enviados a CVM.

88 88 96

110

128 134

167

182

Celpe Eletropaulo CPFL Cemig Light Elektro Ampla Coelba

2009

18

O FuturoO Futuro

20

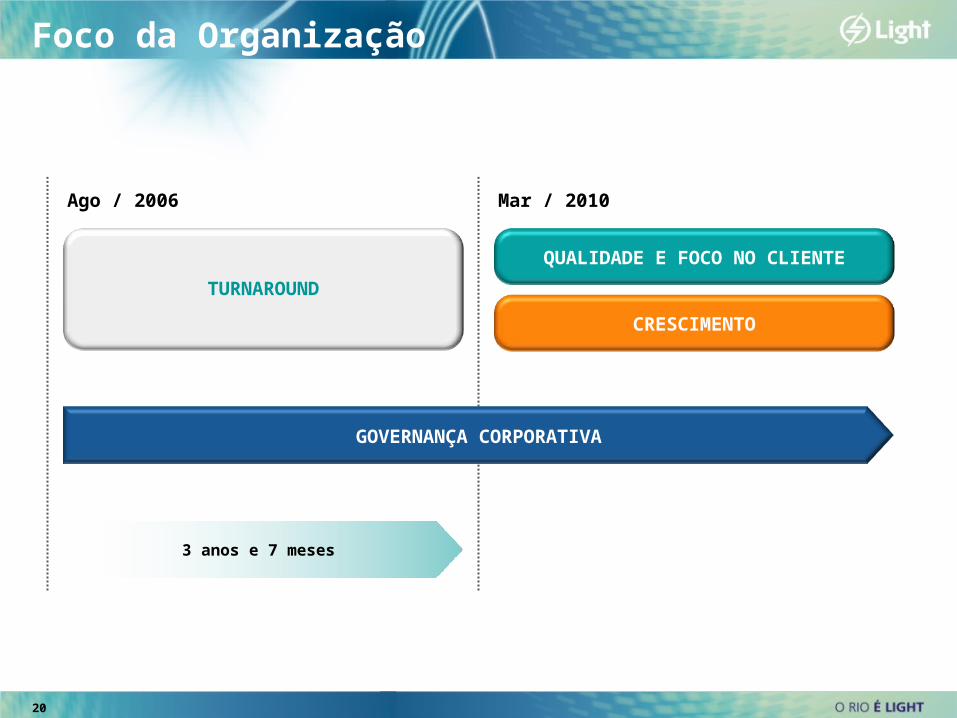

Foco da Organização

3 anos e 7 meses

Ago / 2006 Mar / 2010

TURNAROUND

QUALIDADE E FOCO NO CLIENTE

CRESCIMENTO

GOVERNANÇA CORPORATIVA

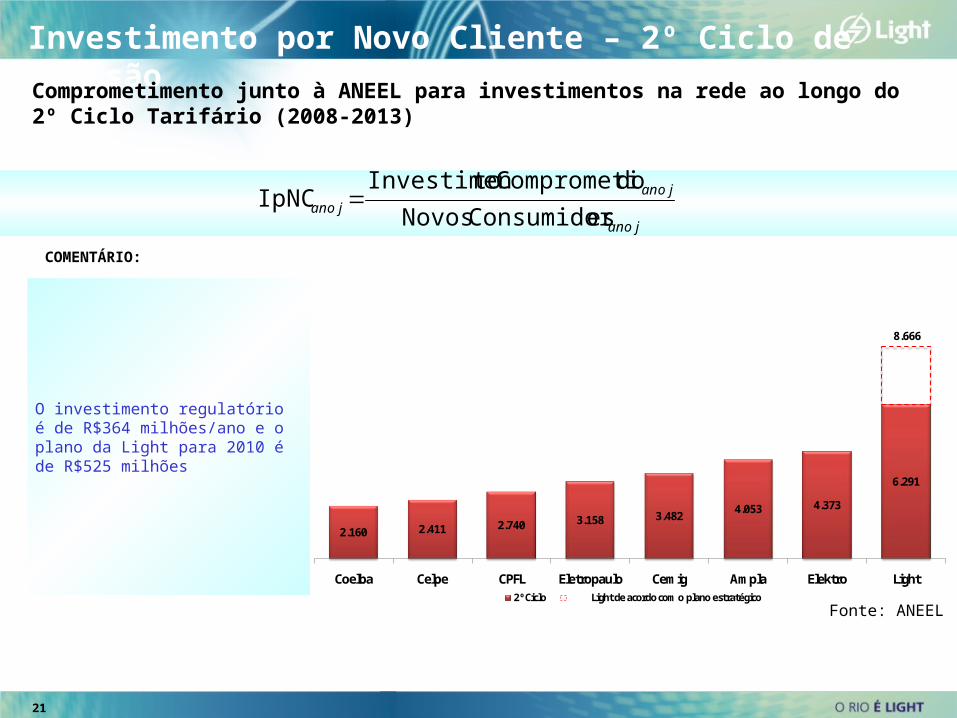

2.160 2.411 2.740 3.158 3.4824.053 4.373

6.291

8.666

Coelba Celpe CPFL Eletropaulo Cemig Ampla Elektro Light2º Ciclo Light de acordo com o plano estratégico

Investimento por Novo Cliente – 2º Ciclo de Revisão

O investimento regulatório é de R$364 milhões/ano e o plano da Light para 2010 é de R$525 milhões

COMENTÁRIO:

Comprometimento junto à ANEEL para investimentos na rede ao longo do 2º Ciclo Tarifário (2008-2013)

Fonte: ANEEL

ano j

ano jano j esConsumidor Novos

doComprometi toInvestimen IpNC

21

75412

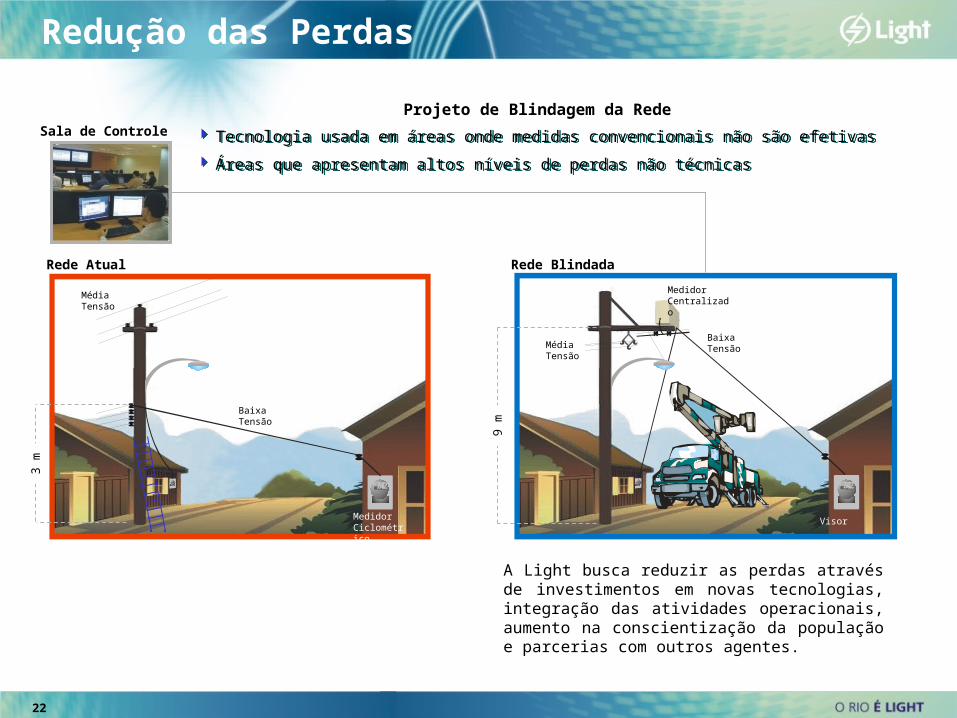

REDE ATUAL

Tecnologia usada em áreas onde medidas convencionais não são efetivas

Áreas que apresentam altos níveis de perdas não técnicas

Tecnologia usada em áreas onde medidas convencionais não são efetivas

Áreas que apresentam altos níveis de perdas não técnicas

A Light busca reduzir as perdas através de investimentos em novas tecnologias, integração das atividades operacionais, aumento na conscientização da população e parcerias com outros agentes.

Projeto de Blindagem da Rede

75412

REDE BLINDADARede Atual Rede Blindada

Sala de Controle

3 m

9 m

Baixa Tensão

Medidor Ciclométrico

Média Tensão

Visor

Baixa TensãoMédia

Tensão

Medidor Centralizado

Redução das Perdas

22

23

Pacificação das áreas de risco

23

Publicado na Revista Veja de Março de 2010Publicado na Revista Veja de Março de 2010

24

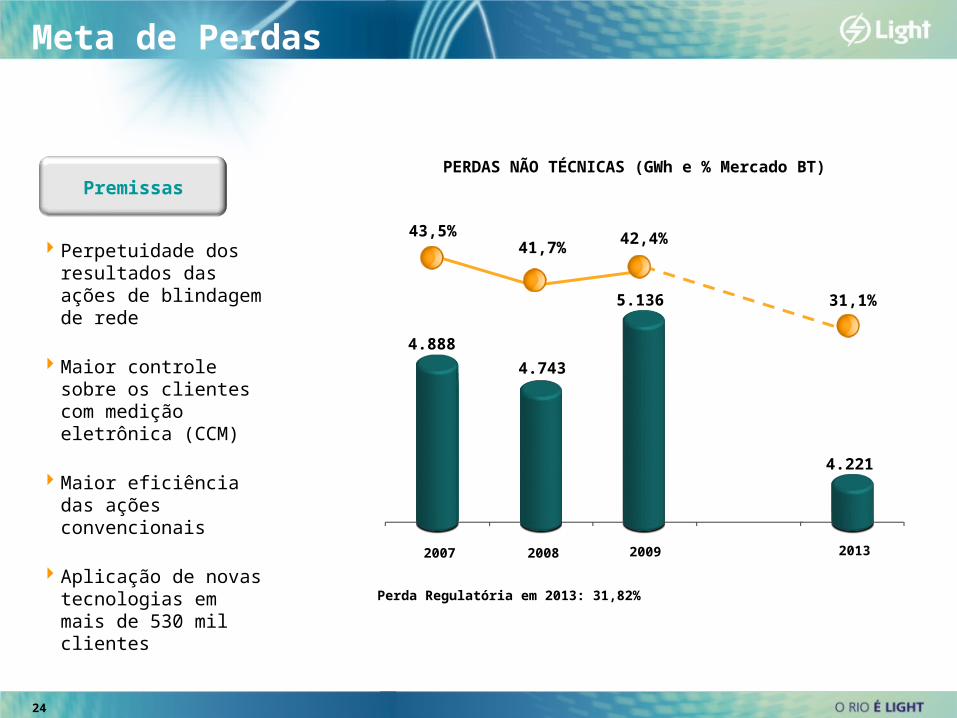

Perda Regulatória em 2013: 31,82%

Meta de Perdas

Premissas

Perpetuidade dos resultados das ações de blindagem de rede

Maior controle sobre os clientes com medição eletrônica (CCM)

Maior eficiência das ações convencionais

Aplicação de novas tecnologias em mais de 530 mil clientes

PERDAS NÃO TÉCNICAS (GWh e % Mercado BT)

2007 2008 2009 2013

43,5%41,7%

42,4%

31,1%

4.888

4.743

5.136

4.221

25

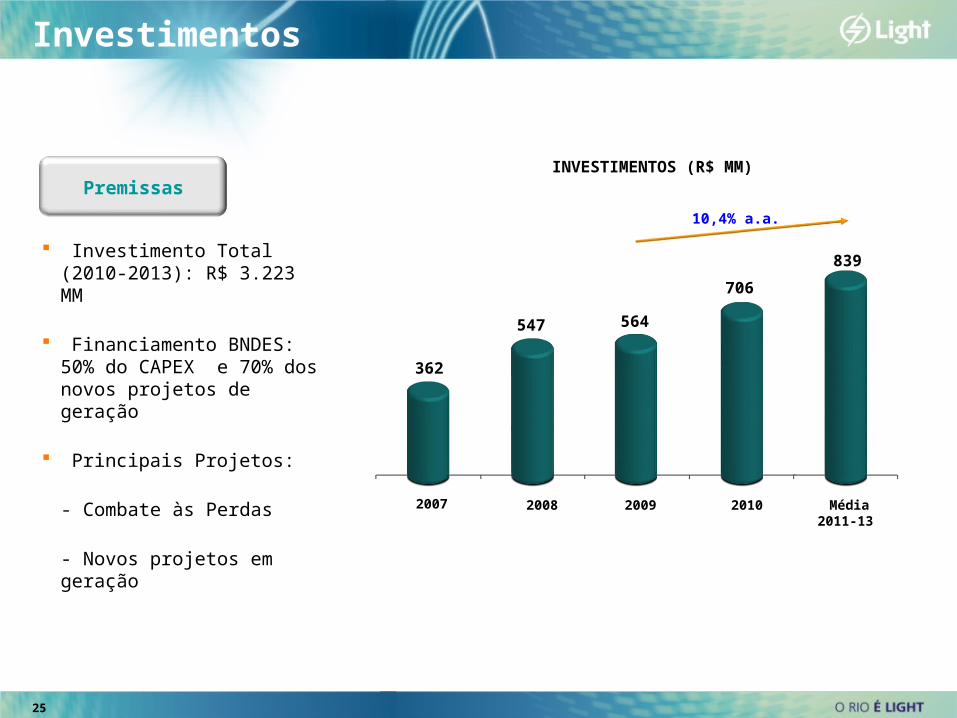

Investimentos

Premissas

Investimento Total (2010-2013): R$ 3.223 MM

Financiamento BNDES: 50% do CAPEX e 70% dos novos projetos de geração

Principais Projetos:

- Combate às Perdas

- Novos projetos em geração

INVESTIMENTOS (R$ MM)

10,4% a.a.

2009

564

2008

547

2007

362

Média 2011-13

839

2010

706

26

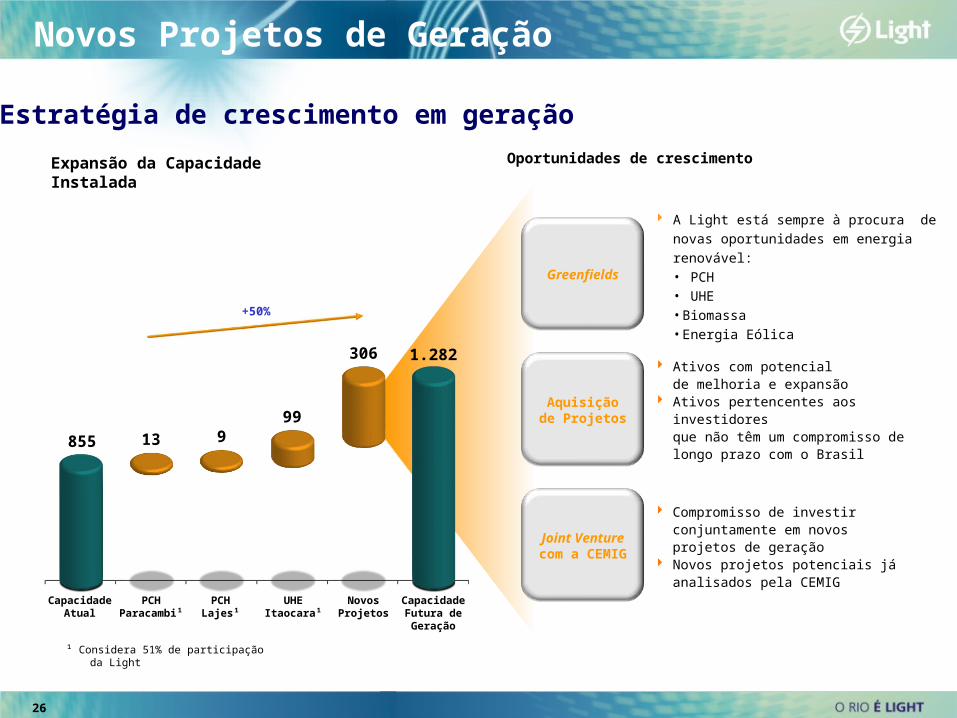

Novos Projetos de Geração

Expansão da Capacidade Instalada Oportunidades de crescimento

Estratégia de crescimento em geração

Compromisso de investirconjuntamente em novosprojetos de geração

Novos projetos potenciais jáanalisados pela CEMIG

A Light está sempre à procura de novas

oportunidades em energia renovável:• PCH• UHE• Biomassa• Energia Eólica

Ativos com potencialde melhoria e expansão

Ativos pertencentes aos investidoresque não têm um compromisso de longo prazo com o Brasil

1.282

855 13 9

306

CapacidadeAtual

PCHParacambi¹

PCHLajes¹

UHEItaocara¹

NovosProjetos

CapacidadeFutura deGeração

+50%

Greenfields

Aquisiçãode Projetos

Joint Venturecom a CEMIG

99

¹ Considera 51% de participação da Light

27

LIGHT SERVIÇOS DE ELETRICIDADE S.A.

Rede com alto padrão de qualidade

Rede inteligente (smart grid), a partir do uso intensivo de tecnologia (Axxiom)

Modicidade tarifária por redução de perdas e ganhos de escala e sinergia

LIGHT ENERGIA S.A. e SPEs

Disponibilidade crescente de energia

LIGHT ESCO E LIGHTCOM

Prestação de serviços de eficiência energética ao consumidor

Comercialização de energia flexível, que agregue valor ao consumidor Light

GRUPO LIGHT: PARCEIRO E INDUTOR DO DESENVOLVIMENTO DO ESTADO DO

RIO DE JANEIRO

Os próximos 100 anos

28

A Light e o Futuro do RioSeminário sobre Energia Elétrica – APIMEC – RJ

Rio de Janeiro

21 de junho de 2010

A Light e o Futuro do RioSeminário sobre Energia Elétrica – APIMEC – RJ

Rio de Janeiro

21 de junho de 2010