1 REGIME DE PREVIDÊNCIA COMPLEMENTAR NO BRASIL E OS FUNDOS DE PENSÃO abril / 2015.

1

A PENSÃO POR MORTE NO REGIME GERAL DE PREVIDÊNCIA SOCIAL GENERAL SCHEME OF SOCIAL SECURITY IN PENSION FOR DEATH

Kayara Noronha Raulino Aluna do Curso de Direito das Faculdades Integradas Promove de Brasília

Resumo: Este artigo tem por escopo o estudo do benefício previdenciário conhecido como

“pensão por morte” previsto no Regime Geral da Previdência Social. A importância deste

benefício se baseia primordialmente no sustento financeiro do grupo familiar quando o

segurado provedor vem a óbito. São abordadas neste trabalho relevantes questões jurídicas

envolvendo este benefício, como a necessidade financeira dos dependentes, as alterações

instituídas pela Medida Provisória n° 664/2015, bem como sua relação com o Princípio do

Equilíbrio Econômico e Atuarial. Na análise dessas questões, buscou-se ressaltar alguns

pontos atualmente em debate, destacando-se as consequências das medidas de ajustes ao

benefício que tramitam no Congresso Nacional, tanto para as famílias que dependem desta

renda, quanto para o governo que busca reequilibrar financeiramente o sistema, numa

tentativa de garantir a efetividade da política do Bem-Estar Social com redistribuição de renda

e proteção dos direitos já adquiridos.

Palavras-chave: Regime Geral de Previdência Social; pensão por morte; Princípio do

Equilíbrio Econômico; Medida Provisória n° 664/2014.

Abstract: The scope of this article is the study of the social security benefit known as "death

benefits" provided for in the General Social Security System. The importance of this benefit is

based primarily on the financial support of the family group when the insured provider has

died. There are addressed in this work relevant legal issues surrounding this benefit, as the

financial need of the dependent, the changes introduced by the Provisional Measure No.

664/2015, as well as their relationship with the principle of Economic and actuarial balance.

In the analysis of these issues, some points currently under discussion were highlighted, with

special emphasis on the consequences of adjustments measures under revision in the National

Congress, for the families who depend on this income, as well as for the Government seeking

for a financial rebalance system in an attempt to ensure the effectiveness of the Social Welfare

Policy with income redistribution and protection of rights already acquired.

Keywords: General Social Security System; death pension; Principle of Economic Balance;

Provisional Measure nº 664/2014.

Sumário: Introdução. 1. Evolução Histórica da Proteção Social. 2. Princípios que

fundamentam o direito à proteção em decorrência do evento morte. 2.1 Princípio da

solidariedade. 2.2. Princípio da vedação do retrocesso social. 2.3. Princípio da proteção ao

hipossuficiente. 2.4. Princípio da universalidade da cobertura e do atendimento. 2.5.

Seletividade e distributividade na prestação dos benefícios e serviços 2.6. Irredutibilidade do

valor dos benefícios. 2.7. Equidade na forma de participação e custeio 2.8. Diversidade da

base de financiamento. 3. O Direito à Pensão por Morte pós CF/88. 3.1. Os Beneficiários e a

Relação de Dependência Econômica 3.2. Carência. 3.3. Valor. 3.4. Cessação. 4. Os ajustes

propostos nas regras da Pensão por Morte pela Medida Provisória n° 664/2014 e o Princípio

do Equilíbrio Financeiro e Atuarial. Considerações finais. Referencial bibliográfico.

2

Introdução

Mesmo se tratando de um evento natural, a morte é um momento que acarreta muita

tristeza para aqueles que ficam, principalmente para os mais próximos do ente querido. A

pessoa que vem a óbito é em muitos casos o mantenedor do lar, deixando dependentes

menores, pessoas inválidas ou ainda cônjuges sem a menor condição de subsistência, além da

perda efetiva.

O principal motivo para a concessão do benefício de pensão por morte é a proteção à

família, base de nossa sociedade, respeitando o princípio da dignidade da pessoa humana,

ambos reconhecidos constitucionalmente. Desde os primórdios, que uma das principais

preocupações da sociedade moderna é a proteção do núcleo familiar, pois é por meio dele que

se desenvolve o ser humano.

Com o objetivo de fortalecer essas entidades familiares, procurou-se estabelecer uma

“rede de proteção social”, com a criação de políticas públicas, em um esforço comum entre

Estados, Governos e a população. A Previdência Social foi uma dessas soluções, tornando-se

uma importantíssima ferramenta na redistribuição de renda, combatendo as desigualdades

sociais, na tentativa de minimizar os impactos das contingências que afligem os menos

favorecidos.

Assim, levando em consideração que o Brasil possui uma das legislações mais avançadas

na área de benefícios previdenciários, faz-se necessário um processo de aperfeiçoamento

contínuo para equacionar o déficit financeiro apresentado em seus regimes básicos.

Desta forma, a análise da pensão por morte no Regime Geral de Previdência Social,

proposta deste trabalho, passa, primeiramente, por sua evolução histórica, levando em

consideração os fatos mais importantes que contribuíram para a formulação das regras atuais

do nosso sistema, bem como os princípios constitucionais norteadores da Previdência Social

brasileira, ambos relacionados diretamente com tema em análise.

Em seguida procura-se conceituar a pensão por morte, bem como apresentar os elementos

que a integram. Define os beneficiários e a importância desse direito para o dependente

quando o segurado vinha a ser a única ou principal fonte de rendimento do lar. São inúmeras

as famílias que conseguem se estruturar financeiramente com o recebimento do benefício, o

que consequentemente, contribui para a preservação do núcleo familiar, assim como, com o

3

desenvolvimento econômico e social do Brasil, ao eximir inúmeras famílias do estado de

miserabilidade.

O artigo analisa ainda, a Medida Provisória n° 664, que integra parte do pacote de ajuste

fiscal, proposto pelo governo federal ao Congresso Nacional com a finalidade de equilibrar os

cofres da União, determinando com isso novas regras para alguns benefícios previdenciários,

dentre eles a pensão por morte. Tema bastante recente e de extrema importância, pois terá

influência imediata na vida de todos aqueles que venham a necessitar deste benefício social.

Ainda sobre a Medida Provisória, buscou-se relacionar essa necessidade de mudança com o

Princípio do Equilíbrio Financeiro e Atuarial, tendo em vista que, atualmente, no que se refere

aos gastos, o referido benefício encontra-se atrás apenas da aposentadoria. Foram anexados

durante este artigo alguns quadros para facilitar a compreensão dos respectivos assuntos.

Além disso, foi identificado como funcionam os sistemas de Previdência Social em outros

países. Por suporte, a análise desses sistemas estrangeiros não se pretende ser tão abrangente e

detalhada quanto à análise realizada do sistema brasileiro, tendo em vista que o objetivo é

apenas ter uma referência para a comparação das regras estabelecidas no nosso país, e

consequentemente, subsidiar um debate técnico sobre alterações propostas.

Portanto, o objetivo deste trabalho é analisar o papel social que o benefício da pensão por

morte representa ao auxiliar inúmeras famílias quando da perda do mantenedor do lar, bem

como se as propostas da Medida Provisória consideram a relação de dependência econômica e

se efetivamente essas alterações impostas irão ajudar a reequilibrar as contas da Previdência

Social.

Margem superior: 2,5 cm.

4

1. Evolução Histórica da Proteção Social

Não é o propósito deste artigo aprofundar os aspectos referentes à origem da seguridade

social, até porque há incontáveis episódios, tanto em relação à doutrina pátria quanto a

estrangeira, que conduzem para o conceito de seguridade que conhecemos hoje.

Dessa forma, para um melhor entendimento sobre o tema, será realizada uma breve

análise sobre a evolução histórica da Proteção Social, traçando os pontos mais importantes

dentro do assunto em questão, a pensão por morte.

Desde os primórdios da civilização, as sociedades gregas e romanas já praticavam os

princípios da proteção social através da técnica do mutualismo, o se reunir em grupos de

pessoas com o escopo de prestar assistência mútua aos seus membros, sobretudo em virtude

das eventualidades futuras.

Apenas no ano de 1344 é que, formalmente, se tem notícias da preocupação do homem em

relação ao infortúnio, por meio da celebração do primeiro contrato de seguro marítimo,

posteriormente surgindo a cobertura de riscos contra incêndios1.

Em 1601, foi editado o Poor Relief Act (lei de amparo aos pobres). De acordo com essa

lei, o indigente tinha direito de ser auxiliado pela paróquia, os juízes da Comarca possuíam a

prerrogativa de cobrar um imposto de caridade, pago por todos aqueles ocupantes de terras, e

indicar inspetores em cada uma das paróquias, para receber e aplicar os impostos

arrecadados2.

Na França, a Constituição de 1793 trazia em seu artigo 21 que “a sociedade deveria

sustentar os cidadãos infelizes, dando-lhes trabalho, ou assegurando os meios de subsistência

aos que não estejam em situações de trabalhar”.

Em 1883, o alemão Otto von Bismarck, com o objetivo de amenizar as inquietações da

classe trabalhadora, instituiu em 15-6-1883, o seguro-doença; em 6-7-1884, decretou o seguro

contra acidentes de trabalho; e em 24-6-1889 criou o seguro de invalidez e velhice. Nota-se

que tais reformas tinham um cunho político, visto que ao perceber que uma parcela da

população alemã se urbanizava e emigrava para países em que o salário era mais elevado,

Bismark instaurou esse conjunto de reformas com o propósito de manter a unificação alemã.

1 MARTINS, Sergio Pinto. Direito da Seguridade Social. São Paulo: Atlas, 2014, p. 4.

2 Ibidem, p. 4.

5

Na medida em que a população prussiana notava que os benefícios sociais compensavam os

salários menores, a emigração diminuiu.

Foi em 1884, que Ebbe Hertzberg utilizou pela primeira vez, o termo Estado do Bem-

Estar (Welfare State) 3. No que se refere à América Latina, os sistemas mais antigos de

proteção social foram criados no início da década de 1920, primeiramente, na Argentina,

Chile e Uruguai 4.

A Constituição mexicana, em 1917, foi a primeira a utilizar o termo seguro social. Em

1919, a Constituição alemã de Weimar, instituiu uma série de direitos previdenciários. Ainda

no mesmo ano, sofrendo influência do modelo de Bismark, foi criada a Organização

Internacional do Trabalho (OIT) atuando de forma solidária na elaboração de um programa

sobre previdência social.

Baseado na política do Welfare State, Franklin Roosevelt instituiu o New Deal5, nos

Estados Unidos, sendo aprovado o Social Security Act6, em 14-8-1935, com o propósito de

ajudar os idosos e incentivar o consumo, instituindo ainda o auxílio-desemprego para aquele

que durante um período ficasse desempregado.

Sir William Beveridge, em 1942, elaborou um documento que dá lugar ao mesmo nome,

onde ficou determinado que o Estado deveria amparar os cidadãos com baixa renda por meio

de benefícios básicos, através de tributos, para evitar a pobreza. Martins explica que:

“O Plano Beveridge tinha por objetivos: a) unificar os seguros sociais

existentes; b) estabelecer o princípio da universalidade, para que a proteção

se estendesse a todos os cidadãos e não apenas aos trabalhadores; c)

igualdade de proteção; d) tríplice forma de custeio, porém com

predominância do custeio estatal”7.

Destarte, podemos traçar algumas diferenças entre os Modelos Bismarkiano e

Beveridgiano de proteção social. No primeiro, a proteção era restrita aos trabalhadores,

3 Welfare State: também conhecido como o Estado de Bem-Estar Social, refere-se a um conjunto de serviços

sociais articulados pelo Estado, com o objetivo de assegurar um equilíbrio entre as influências do mercado

capitalista e as necessidades da população, através de serviços assistencialistas que permitem garantir os

direitos sociais. 4 IBRAHIM, Fábio Zambitte. Curso de Direito Previdenciário. Rio de Janeiro: Impetus, 2011, p. 47.

5 New Deal: refere-se a um conjunto de programas criado pelo presidente Franklin Roosevelt, nos EUA, entre

1933 e 1937, com o propósito de reformar a economia norte-americana e amparar a população afetada pela

Grande Depressão. 6 Social Security Act: Foi um ato legislativo que criou a Seguridade Social nos EUA, com o objetivo de

minimizar os problemas sociais decorrente da crise econômica de 1929, este documento instituiu o auxílio-

desemprego, benefício aos idosos, além de estimular o consumo para reerguer o país e gerar mais empregos. 7 MARTINS, Sergio Pinto. Direito da Seguridade Social. São Paulo: Atlas, 2014, p. 6.

6

vinculada ao pagamento de contribuições sociais (empresas e trabalhadores), além de resumir

suas ações a apenas algumas necessidades sociais. Já o Modelo Beveridgiano, visava uma

proteção universal, acolhendo a todos e sendo financiado por impostos arrecadados por toda a

população. Nota-se que a solidariedade neste é mais expressiva.

A Declaração Universal dos Direitos do Homem, de 1948, descreve em seu art. XXV

além de diversos outros direitos fundamentais do homem, o direito a proteção previdenciária,

além de garantir a proteção contra o desemprego, como consta em seu art. XXIII, 1. Com o

passar dos anos, cada país foi aprimorando ou instituindo modelos de seguridade social de

acordo com a realidade de sua sociedade.

No Brasil, as primeiras formas de proteção social dos indivíduos tinham caráter

eminentemente beneficente e assistencial8. Durante a época colonial, a assistência à população

pobre era considerada um dos objetos da caridade cristã, principalmente após a criação das

“Santas Casas de Misericórdia”, em 1543.

Castro e Lazzari nos esclarece que em relação a legislação nacional:

“A doutrina majoritária considera como marco inicial da Previdência Social

a publicação do Decreto Legislativo n. 4.682, de 24-1-1923, mais conhecido

como Lei Eloy Chaves, que criou as Caixas de Aposentadoria e Pensões nas

empresas de estradas de ferro existentes, mediante contribuições dos

trabalhadores, das empresas do ramo e do Estado, assegurando aposentadoria

aos trabalhadores e pensão a seus dependentes em caso de morte do

segurado, além de assistência médica e diminuição do custo de

medicamentos9.

A pensão de morte concedida pela Lei Eloy Chaves era de 50% da aposentadoria para

segurados que possuíam mais de 30 anos de serviço ou em virtude de acidentes e 25% da

aposentadoria para segurados entre 10 e 30 anos de serviço.

A primeira Constituição a instituir a forma tripartite de custeio foi a de 1934, integrando a

contribuição dos trabalhadores, dos empregados e do Poder Público, conforme estipulava seu

art. 121, parágrafo 1°, h. A Constituição de 1937 não alterou significativamente o seu

conteúdo em relação a norma anterior, apenas tendo por particularidade a utilização da

8 CASTRO, Alberto Pereira de; LAZZARI, João Batista. Manual de Direito Previdenciário. Rio de Janeiro:

Forense, 2014, p. 38. 9 Ibidem, p. 39.

7

expressão “seguro social”10

. Mas foi somente com a Constituição de 1946, mais

especificamente em seu art. 157, que ocorreu a tentativa de sistematização constitucional de

normas de cunho social, sendo utilizada pela primeira vez a expressão “Previdência Social”,

além disso, o art. 157, inciso XVI, estabeleceu a previdência em decorrência da morte. Sob o

amparo desta Constituição, foi editada a Lei 3.807/1960, também conhecida como a Lei

Orgânica da Previdência Social (LOPS). A LOPS não unificou os institutos existentes, mas

estabeleceu um único plano de benefícios.

Na LOPS, os artigos que tratavam sobre a pensão por morte se encontravam do 36 ao 42.

O art. 36 dizia que a pensão seria paga aos dependentes do segurado, independente de ser

aposentado, que viesse a óbito, depois de ter contribuído por 12 meses. Já o art. 37 definiu

que a pensão seria constituída por uma parcela familiar de 50% do valor da aposentadoria ou

da quantia que teria direito se fosse aposentado na data do falecimento, e mais tantas parcela

iguais, a 10% do valor da mesma aposentadoria quantos fossem os dependentes, até o máximo

de cinco.

A Constituição de 1967 concedeu seguro obrigatório contra acidentes de trabalho,

descanso para gestante antes e depois do parto, proteção da maternidade, doença, velhice,

invalidez e em seu art. 158, XVI utilizou a expressão “previdência social nos casos de morte”,

além disso, foi a primeira Constituição a prever o seguro-desemprego.

Na Lei n° 5.890/73, em seu art.3º, § 5º, inciso III, diz que o “valor mensal dos benefícios

de prestação continuada não poderá ser inferior aos seguintes percentuais, em relação ao valor

do salário-mínimo mensal de adulto vigente na localidade de trabalho do segurado: III- a 60%

(sessenta por cento), para os casos de pensão”.

Com a Constituição de 1988, promulgada em 5-10-1988, surge como ponto máximo o

restabelecimento do Estado Democrático de Direito, após os anos de autoritarismo do regime

militar. Foi sob sua égide que, pela primeira vez, ocorreu a integração das áreas da Saúde,

Previdência e Assistência Social, instituindo o autêntico Sistema Nacional de Seguridade

Social.

No que se refere à pensão por morte, Martins nos diz que:

“A Constituição de 1988 estabelece que os planos de previdência social

atenderão, mediante contribuições, à cobertura dos eventos de morte (art.

10

CASTRO, Alberto Pereira de; LAZZARI, João Batista. Manual de Direito Previdenciário. Rio de Janeiro:

Forense, 2014, p. 41.

8

201, I). O inciso V do mesmo artigo estabelece pensão por morte do

segurado, homem ou mulher, ao cônjuge ou companheiro e dependentes,

observado que nenhum benefício poderá ter valor inferior a um salário-

mínimo. A regra do inciso V do artigo 201 da Constituição tem aplicação a

partir da vigência da Lei nº 8.213/91”11

.

A redação do art. 75 da Lei 8.213/91 foi alterada, primeiramente, pela Lei n° 9.032/95 e,

posteriormente, pela Lei 9.528/97, prevendo que:

“o valor mensal da pensão por morte será de cem por cento do valor da

aposentadoria que o segurado recebia ou daquela a que teria direito se

estivesse aposentado por invalidez na data de seu falecimento, observado o

disposto no art. 33 desta Lei”.

Assim, atualmente, o porcentual de 100% do valor da aposentadoria passa a se referir

integralmente à família, não afetando a quantidades de dependentes que o segurado possua.

Em 24-07-1991, entraram em vigor a Lei n° 8.212 (Plano de Custeio e Organização da

Seguridade Social) e a Lei n° 8.213 (Plano de Benefícios da Previdência Social), como

consequência, a LOPS foi inteiramente revogada 12

.

As leis sobre a previdência sofrem contínuas alterações. O motivo disso é a constante

tentativa de adequar as leis à realidade da sociedade. O grande desafio da Previdência Social

nos próximos anos será equilibrar a dependência econômica dos beneficiários, realizando seu

propósito quando da redistribuição de renda e redução da pobreza, com o nosso atual sistema

econômico. Sem este equilíbrio, não há como garantir que o direito previsto em nossas leis

seja respeitado, que as contingências sejam acobertadas, que a família após a perda do ente

querido tenha condições de subsistência.

2. Princípios que fundamentam o direito à proteção em decorrência do

evento morte

O vocábulo “princípio” deve ser entendido como fonte primária do saber, constituída por

fundamentos diretivos cuja finalidade é engendrar o desenvolvimento de ideias condicionadas

a eles. Dessa forma, os princípios direcionam para uma direção a ser seguida, estabelecendo

proposições que guiará o intérprete.

11

MARTINS, Sergio Pinto. Direito da Seguridade Social. São Paulo: Atlas, 2014, p. 384. 12

IBRAHIM, Fábio Zambitte. Curso de Direito Previdenciário. Rio de Janeiro: Impetus, 2011, p. 62.

9

No que se referem aos princípios constitucionais eles funcionam como verdadeiros guias

para o operador do direito, orientando a interpretação jurídica. O Direito Previdenciário

apresenta um conjunto de princípios que a Constituição de 1988 recepciona, dentre eles será

detalhado apenas aqueles que mais se relacionam com o benefício da pensão por morte.

2.1. Princípio da Solidariedade (art. 3º, I, da CF/88)

O princípio da solidariedade carrega consigo o verdadeiro objetivo da previdência social,

a proteção coletiva. Este caracteriza-se por contribuições individuais que produzem recursos

suficientes capazes de amparar a todos, possibilitando assim, a concessão dos direitos

previdenciários em detrimento de situações já estabelecidas anteriormente, proporcionando

apoio sociológico e econômico. Por este motivo, sem dúvidas, tornou-se o princípio de maior

relevância quanto ao tema analisado.

Imaginando a hipótese de um sistema securitário que não seja baseado neste princípio, em

que cada pessoa adote a proteção individual, a curto e médio prazo, tal modelo deixaria

desprotegido o segurado, não trazendo qualquer segurança para o mesmo, visto que o prazo

seria insuficiente para compor um montante financeiro adequado para o seu sustento. Até

mesmo em longo prazo, inúmeras pessoas não iriam atingir uma quantidade satisfatória, o que

certamente alteraria o padrão de vida da sociedade.

É por meio deste princípio que mesmo o segurado tendo falecido no primeiro dia de

trabalho, os seus dependentes poderão fazer jus ao benefício da pensão por morte, posto que,

como bem menciona Ibrahim, “a contribuição de um não é exclusiva deste, mas sim para a

manutenção de toda rede protetiva” 13

. Nessa mesma linha de pensamento, Wladimir Novaes

Martinez, nos diz que a solidariedade “caracteriza-se pela cooperação da maioria em favor da

minoria, em determinadas situações, da totalidade em direção à individualidade, (...) é a

cotização de certas pessoas, com capacidade contributiva, em favor dos despossuídos” 14

.

No momento em que ocorre a morte do segurado, sendo ele o provedor da casa, o

princípio supradito irá operar no auxílio à família, protegendo-os da miséria, proporcionando

o mínimo possível para uma vida digna, independente da quantidade de vezes que o segurado

tenha contribuído para o sistema previdenciário, incumbindo as pessoas ainda aptas ao

trabalho por meio da solidariedade, ajudarem na manutenção deste lar.

13

IBRAHIM, Fábio Zambitte. Curso de Direito Previdenciário. Rio de Janeiro: Impetus, 2011, p. 65. 14

MARTINEZ, Vladimir Novaes. Curso de Direito Previdenciário. São Paulo: LTr, 2013, pg. 117.

10

Diante de todo o exposto, podemos extrair ainda o entendimento de que a implantação do

estado social, não deve ser responsabilidade apenas do Estado, devendo a coletividade,

mesmo que de forma compulsória, participar para a preservação dos objetivos da nossa

Constituição, buscando a materialização do bem-estar social, inspirando o legislador, bem

como orientando o administrador no auxílio às desigualdades sociais.

2.2. Princípio da vedação do retrocesso social

Segundo Marcelo Leonardo Tavares, esse princípio “consiste na impossibilidade de

redução das implementações de direitos fundamentais já realizadas” 15

. O princípio carrega

em sua essência que os direitos sociais outrora conquistados não podem ser reduzidos nem em

relação ao seu alcance, nem em relação a sua quantidade, provendo o mínimo para uma vida

digna. Dessa forma, ao se propor possíveis mudanças na regra de concessão do benefício em

estudo, deve-se observar atentamente tal princípio, para que os direitos adquiridos ao longo

desses anos não sejam afetados, garantindo assim, que a proteção do núcleo familiar

permaneça.

Este princípio, segundo Vilian Bollmann16

, encontra sua previsão constitucional no

parágrafo 2º, do art. 5 º, da nossa Constituição e ainda, segundo Castro e Lazzari 17

no art. 7º,

caput, quando enuncia os direitos dos trabalhadores urbanos e rurais, “sem prejuízo de outros

que visem à melhoria de sua condição social”. A jurisprudência também já se utilizou de tal

princípio ao apreciar a inconstitucionalidade do art. 14 da EC n. 20/98, que limitava o valor

do salário-maternidade ao teto do RGPS (STF, ADI 1.946-DF, Pleno, Rel. Min. Sydney

Sanches, DJ 16.5.2003).

2.3. Princípio da proteção ao hipossuficiente

Apesar de ainda não ser aceita de forma majoritária é cada vez mais frequentes a ideia de

que as normas que tenham por objetivo a proteção social devam priorizar pela proteção do

menos favorecido. Nota-se que o propósito maior não é adotar interpretações que deturpem os

enunciados dos textos normativos, mas sim que diante das mais variadas formulações em um

mesmo texto, o intérprete utilize a que melhor atenda à função social, cumprindo o objetivo

central de proteger aqueles indivíduos que dependam desses benefícios para o seu sustento.

15

TAVARES, Marcelo Leonardo. Previdência e Assistência Social: legitimação e fundamentação

constitucional brasileira. Rio de Janeiro: Lumen Juris, 2003AVARES, 2003, p. 176. 16

BOLLMANN, Vilian. Hipótese de Incidência Previdenciária e Temas Conexos. São Paulo: LTr,

2005OLLMANN, 2005, p. 77. 17

CASTRO, Alberto Pereira de; LAZZARI, João Batista. Manual de Direito Previdenciário. Rio de Janeiro:

Forense, 2014, p. 86.

11

Princípio este de total relevância com o objeto em estudo, tendo em vista que,

necessariamente, para a concessão do benefício da pensão por morte, faz-se crucial a

dependência econômica do indivíduo, garantindo este princípio, caso ocorra a perda do

segurado provedor, a proteção do dependente hipossuficiente.

Daí decorre, como no Direito do Trabalho, a regra de interpretação in dubio pro misero18

,

sendo este o destinatário da lei previdenciária. A jurisprudência vem se posicionando a favor

do segurado nas situações em que há dúvida se existe ou não a efetiva necessidade da

proteção, por exemplo, AI 20110020085867, TJDFT, 2ª Turma Cível, Rel. Desembargadora

Carmelita Brasil, DJE 26.8.2011.

2.4. Universalidade da cobertura e do atendimento (art.194, parágrafo único, I, da

CF/88)

Todas as pessoas que se encontram dentro do território nacional podem participar da

proteção social patrocinada pelo Estado, inclusive os estrangeiros residentes no país, os

segurados facultativos, se recolherem a contribuição, não devendo haver distinção entre os

segurados urbanos e rurais. Para a saúde e assistência social, a universalidade é a regra, já em

relação à previdência social, por se tratar de um regime contributivo, é, a princípio, restrito

àqueles que exercem atividade remunerada, sem se esquecer da figura do segurado

facultativo.

Segundo os ensinamentos de Castro e Lazzari:

“Por universalidade da cobertura entende-se que a proteção social deve

alcançar todos os eventos cuja reparação seja premente, a fim de manter a

subsistência de quem dela necessite. A universalidade do atendimento

significa, por seu turno, a entrega das ações, prestações e serviços de

seguridade social a todos que necessitem tanto em termos de previdência

social – obedecido o princípio contributivo – como no caso da saúde e da

assistência social”19

.

Para melhor elucidar o princípio, Ibrahim ainda nos ensina que:

“Este princípio possui dimensões objetiva e subjetiva, sendo a primeira

voltada a alcançar todos os riscos sociais que possam gerar o estado de

necessidade (universalidade da cobertura), enquanto a segunda busca tutelar

18

In dubio pro misero ou in dubio pro operário caracteriza-se pela possibilidade de o juiz, nos casos em que

houver dúvida, interpretar a prova em benefício do empregado. 19

CASTRO, Alberto Pereira de; LAZZARI, João Batista. Manual de Direito Previdenciário. Rio de Janeiro:

Forense, 2014, p. 89.

12

toda a pessoa pertencente ao sistema protetivo (universalidade de

atendimento)”20

.

A universalidade da cobertura e do atendimento é intrínseco a um sistema de seguridade

social, de modo que toda a sociedade deve ser amparada, sem que nenhuma parcela seja

excluída. Evidentemente que para se materializar o princípio é necessário que haja os devidos

recursos financeiros. Diante disso, ressalta-se a importância da manutenção do equilíbrio

financeiros, na medida em que quando ocorrer a contingência, o Estado tenha condições

econômicas para proteger o beneficiário. A universalidade será realizável dentro das

possibilidades do sistema, pois para se criar as diversas prestações é imprescindível o

respectivo custeio. Dessa forma, um princípio não irá trabalhar de forma isolada, mas sim

interagindo com os demais, considerando ambas as determinações, mesmo que isso limite o

alcance dos respectivos princípios.

2.5. Seletividade e distributividade na prestação dos benefícios e serviços

O direito social é considerado pela grande maioria como um direito positivo, o que

consequentemente acarreta um maior custo para o Estado. Com o aumento das obrigações

nasceu o que chamamos princípio da Reserva do Possível, limitando em alguns quesitos o

papel do Estado referente à viabilidade orçamentária. Assim, coube ao legislador escolher

quais os riscos sociais que deverão receber a proteção social, tendo em vista a limitação dos

recursos, na tentativa de preservar ao máximo o bem-estar e a justiça social. É exatamente

nessa esfera que atua o princípio da seletividade.

Para Wagner Balera, “a seletividade atua na delimitação do rol de prestações, ou seja, na

escolha dos benefícios e serviços a serem mantidos pela seguridade social”21

.

Quanto à distributividade, entende-se o caráter do regime por repartição, típico do sistema

brasileiro, embora o princípio seja de seguridade, e não de previdência. Este princípio,

inserido na ordem social, deve ser analisado no sentido de distribuição de renda e bem-estar

social, isto é, por meio da concessão de benefícios e serviços pretende-se alcançar o bem-estar

e a justiça social (art. 193 da Carta Magna)22

.

Apesar dos benefícios serem distribuídos com isonomia, não significa dizer, entretanto,

que o contribuinte receberá tudo aquilo que contribui com a Previdência, pois a intenção não é

20

IBRAHIM, Fábio Zambitte. Curso de Direito Previdenciário. Rio de Janeiro: Impetus, 2011, p. 66. 21

BALERA, Wagner. Sistema de Seguridade Social. São Paulo: LTr, 2002, p.87. 22

CASTRO, Alberto Pereira de; LAZZARI, João Batista. Manual de Direito Previdenciário. Rio de Janeiro:

Forense, 2014, p. 90.

13

manter o padrão de vida que o dependente possuía, mas sim garantir ao menos uma

sobrevivência digna.

Tal princípio se faz bastante relevante no que tange à pensão por morte e sua relação com

o princípio do equilíbrio econômico. Primeiro porque ele revela o caráter solidário da

Previdência Social, atuando na proteção das pessoas com maior necessidade. Segundo porque

ao definir as contingências que terão cobertura, é necessário antes de tudo, avaliar as

possibilidades orçamentárias. Deste modo, a prestação protegerá os dependentes do segurado

(exemplo de seletividade), preservando todo o núcleo familiar e distribuindo a renda,

impedindo que dezenas de milhares de pessoas entrem na zona da miserabilidade (exemplo de

distributividade), levando em consideração a disponibilidade econômico-financeira para tanto.

2.6. Irredutibilidade do valor dos benefícios (art.201, § 4º, da CF/88)

Esse princípio em especial, ainda causa muita discussão no meio doutrinário. Para Miguel

Horvath Junior tal princípio “visa manter o poder real de compra, protegendo os benefícios

dos efeitos maléficos da inflação” 23

.

Sérgio Pinto Martins nos diz que “o poder aquisitivo dos benefícios não pode ser onerado.

A forma de correção dos benefícios previdenciários vai ser feita de acordo com o preceituado

na lei” 24

. E ainda salienta que o Constituinte assegurou “o reajustamento dos benefícios para

preservar-lhes, em caráter permanente, o valor real” 25

, porém remete o critério à lei ordinária

(§4º do art. 201 da Lei Maior).

Já Castro e Lazzari entendem que:

“O benefício legalmente concedido – pela Previdência Social e pela

Assistência Social – não pode ter seu valor nominal reduzido, não podendo

ser objeto de desconto – salvo os determinados por lei ou ordem judicial -,

nem de arresto, sequestro ou penhora. Dentro da mesma ideia, o art. 201,

parágrafo 2º, estabelece o reajustamento periódico dos benefícios, para

preservar-lhes, em caráter permanente, seu valor real” 26

.

Assim, podemos dizer que tal princípio representa uma segurança jurídica para o segurado

em virtude da inflação. É pacífico na doutrina que o valor real do benefício deve ser

preservado. A grande questão é que toda linha de reajuste está diretamente relacionada com a

23

HORVATH JUNIOR, Miguel. Direito Previdenciário. São Paulo: Quartier Latin, 2002, p. 55. 24

Ibidem, p. 55. 25

MARTINS, Sergio Pinto. Direito da Seguridade Social. São Paulo: Atlas, 2014, p. 62. 26

CASTRO, Alberto Pereira de; LAZZARI, João Batista. Manual de Direito Previdenciário. Rio de Janeiro:

Forense, 2014, p. 90.

14

política econômica do Governo Federal. Aqueles benefícios cuja prestação mensal seja acima

do salário mínimo são reajustados em junho de cada ano, porém, as prestações dos benefícios

pagos segundo o valor mínimo, estes são reajustados em maio, coincidindo com o reajuste do

salário mínimo.

No entanto, o índice de reajuste do salário mínimo tem sido além dos índices

inflacionários, enquanto o reajuste dos benefícios não. O resultado de se usar dois índices

diferentes para atualizar os benefícios previdenciários tem como consequência a redução

nominal no valor da prestação.

Isto afeta em maior escala os benefícios com caráter permanente, inserindo-se nesse leque

a pensão por morte, pois se aplicam índices de reajuste anual que não acompanham a corrosão

inflacionária, diminuindo assim o valor real de compra, e consequentemente, a qualidade de

vida.

Apesar dos Tribunais inferiores entenderem que os segurados possuem o direito de

reverem os reajustes seguintes, a questão encontra barreira no entendimento do Supremo

Tribunal Federal.

O STF firmou entendimento no sentido de que a irredutibilidade do valor do benefício é a

nominal e não a real, que abarca o que se pretende receber para que não ocorra a perda do

poder aquisitivo em virtude da inflação. (1ª T., RE 263.252/PR, Rel. Min. Moreira Alves,

DJU de 23-6-00, p.32)27

.

2.7. Equidade na forma de participação de custeio

Para Wagner Balera, “a regra que o legislador, ao produzir a norma de custeio, atue com o

propósito indireto de reduzir as desigualdades mediante a prudente e adequada repartição dos

encargos sociais”28

.

Somente aqueles que estão em condições semelhantes devem contribuir da mesma

maneira. Assim, Martins explica que isso é uma forma de justiça fiscal, “o trabalhador não

pode contribuir da mesma maneira que a empresa, pois não tem as mesmas condições

financeiras”. Mais a frente, na mesma obra, esclarece que “a maior parte da receita da

Seguridade Social virá, portanto, da empresa, que inclui no preço da mercadoria ou dos

27

MARTINS, Sergio Pinto. Direito da Seguridade Social. São Paulo: Atlas, 2014, p. 62. 28

BALERA, Wagner. Sistema de Seguridade Social. São Paulo: LTr, 2002, p. 21.

15

serviços prestados o custo da contribuição previdenciária. Em última análise, quem vai pagar

ou custear a seguridade é o consumidor”29

.

A Previdência Social é custeada por recursos financeiros advindos de diversas fontes,

conforme art. 195 da Constituição Federal. A equidade a que se refere este princípio está

intimamente ligada aos princípios da isonomia e da capacidade contributiva. Com isso, cada

cidadão irá contribuir para a previdência de acordo com a sua capacidade contributiva,

aqueles que podem arcar com uma carga maior, pagam mais, e aqueles que não podem,

pagam menos. É por meio deste princípio que os benefícios e serviços serão devidamente

distribuídos visando sempre a necessidade de cada pessoa e a proteção dos hipossuficientes.

Daí a sua importância, não só para os beneficiários da pensão por morte, mas todos os demais

que dependam dessa proteção social, que quando possível, irá exigir dos mesmos, uma

contribuição correspondente ao seu poder aquisitivo.

2.8. Diversidade da base de financiamento

A diversidade da base de financiamento tem por objetivo a arrecadação de recursos de

diversas fontes, não se limitando às contribuições dos trabalhadores, empregadores e do Poder

Público, como era antigamente. Assim, caso uma fonte passe por crise, haverá outras,

garantindo a segurança do sistema.

São duas as formas de financiamento da Seguridade Social: a indireta e a direta. Conforme

disposto no art. 195, § 1º, da CF/88, a forma indireta fundamenta-se no repasse dos recursos

financeiros da União, Estados, Distrito Federal e Municípios. É considerada indireta, pois a

sociedade participa neste caso de forma oblíqua.

Já a forma direta ocorre pelo pagamento das contribuições conforme o art. 195 da

Constituição Federal, sendo elas: a) cobradas da empresa, incidentes sobre folha: folha de

salários e demais rendimentos, lucro, receita ou faturamento; b) cobradas do segurado; c)

incidente sobre receita de concurso de prognóstico; d) cobradas do importador de bens e

serviços.

Há ainda, a contribuição do PIS/PASEP, como determina o art. 239 da CF, e havia a

Contribuição Provisória sobre Movimentação – CPMF, porém, o Senado Federal, rejeitou o

projeto de prorrogação no final de 2007.

29

MARTINS, Sergio Pinto. Direito da Seguridade Social. São Paulo: Atlas, 2014, p. 63.

16

Finalmente, são ainda previstas outras receitas: as multas, cobrança de correção

monetária, juros, receitas patrimoniais, 50% dos valores obtidos e aplicados na forma do

parágrafo único do art. 243 da Constituição (venda de bens apreendidos em decorrência de

tráfico ilícito de entorpecente) e 40% dos resultados dos leilões dos bens apreendidos pela

Secretaria da Receita Federal30

.

Quando toda a população participa, torna-se mais responsável pelos destinos, compreende

melhor a fonte e forma de custeio, os gastos, a questão atuarial, para planejar melhor as

prestações previdenciárias. O principio da “gestão quadripartite” tem como objetivo a gestão

de forma democrática e transparente dos regimes previdenciários pátrios. Isto se concretiza

por participação igualitária da sociedade (órgãos representativos) e adoção dos planos

plurianuais.

3. O Direito à Pensão por Morte pós CF/88

Apesar de ser um evento tão natural quanto nascer, a morte é um dos momentos mais

dolorosos para aqueles que ficam, colocando fim a uma história de vida em comum. Tal

situação se agrava quando o falecido era o único ou um dos responsáveis pelo sustento do lar,

levando aquela família à perda parcial ou integral da sua garantia de subsistência.

Sob este aspecto, podemos dizer que a pensão por morte é um benefício

caracteristicamente familiar, por ter como objetivo auxiliar aqueles que dependiam da renda

do segurado falecido. O amparo a essa contingência social precisar ser preservada em

qualquer reforma previdenciária que se pretenda realizar.

Dessa forma, a pensão por morte constitui-se em um benefício pago mensalmente aos

dependentes econômicos do segurado, homem ou mulher, que tiver ido a óbito, aposentado ou

não, conforme disposto no art. 201, V31

, da Constituição Federal, tendo suas regras definidas

pelo art. 74 a 79 da Lei n. 8.213/199132

.

Por ser decorrente de uma situação imprevista, podendo ocorrer a qualquer momento e a

qualquer pessoa, considera-se a pensão por morte como um evento de risco, visto que não

30

PANCOTTI, Luiz Gustavo Boiam. Conflitos de Princípios Constitucionais na Tutela de Benefícios

Previdenciários. São Paulo: LTr, 2009, p. 102. 31

Art. 201, V, da CF: A previdência social será organizada sob a forma de regime geral, de caráter

contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial, e

atenderá, nos termos da lei, a: V- pensão por morte do segurado, homem ou mulher, ao cônjuge ou

companheiro e dependentes, observado o disposto no § 2º. 32

MARTINS, Bruno de Sá Freire. A Pensão por Morte. São Paulo: LTr, 2012, p. 37.

.

17

temos o conhecimento se quando falecermos estaremos em idade ativa ou aposentado, ou

ainda se deixaremos algum dependente.

De forma geral, todos aqueles que exercem alguma atividade laborativa remunerada em

território nacional, salvo os servidores públicos titulares de cargo efetivo e militares

abrangidos por regime próprio de previdência social, são segurados obrigatório do Regime

Geral de Previdência Social. Os trabalhadores contratados pelo regime da CLT, os avulsos,

temporários, autônomos, domésticos, rurais, empresários, diretores não empregados,

produtores rurais, membros de Conselho de Administração e correlatos, membros de ordem

religiosa, servidores públicos que ocupam exclusivamente cargo em comissão ou cargo

temporário, empregados públicos, exercentes de mandato eletivo e trabalhadores rurais em

regime de economia familiar, assim como servidores públicos não abrangidos por regime

próprio, são segurados obrigatórios do RGPS 33

. Temos ainda a figura do segurado

facultativo, caracterizado por qualquer pessoa maior de 16 anos que não seja segurado

obrigatório do RGPS ou qualquer outro Regime Próprio que deseja filiar-se voluntariamente.

Porém, para que os dependentes possam receber a pensão é necessário que na data do

óbito o indivíduo não tenha perdido a qualidade de segurado do RGPS, exceto se o mesmo já

possuir os critérios para a aquisição da aposentadoria, ou se no período de graça, ficar

declarada a sua incapacidade permanente, como prevê o art. 15, inciso I, da Lei nº 8.213/91.

Para reafirmar o artigo, a Súmula nº 416 do STJ determina que: “É devida a pensão por morte

aos dependentes do segurado que, apesar de ter perdido essa qualidade, preencheu os

requisitos legais para a obtenção de aposentadoria até a data do seu óbito”.

Todavia, existem situações dos quais o segurado nem se encontra vinculado

obrigatoriamente ao RGPS e nem contribui facultativamente por um determinado período.

Mesmo nesses casos, a lei concede através do art. 15 da Lei n. 8.213/91, conhecido como

período de graça, até 12 meses após a cessação das contribuições a manutenção da qualidade

de segurado. Para aqueles que contribuíram com mais de 120 mensais sem interrupção que

gere a perda da qualidade de segurado, a lei assegura esse benefício em até 24 meses,

acrescido de mais 12 meses se o segurado estiver desempregado.

Não só a morte real, devidamente comprovada pelo documento hábil (certidão de óbito),

como a morte presumida assente o acesso à pensão por morte para os dependentes. No que se

refere à morte presumida, a Previdência Social pelo que diz a redação do art. 78 da Lei n.

33

BIANCO, Dânae Dal. O Benefício de Pensão por Morte no RGPS. São Paulo: LTr, 2012, p. 40.

18

8.213/91, a pensão por morte será concedida, provisoriamente, após seis meses de ausência do

segurado, declarada pela autoridade judicial competente, tendo início o pagamento do

benefício a contar da data dessa decisão. Tanto a declaração judicial quanto o prazo são

dispensados mediante prova do desaparecimento do segurado em consequência de acidente,

desastre ou catástrofe, caso o segurado reapareça o pagamento será cessado imediatamente

sem que os dependentes tenha que repor os valores recebidos, ressalvados os casos de má-fé.

Segundo os estudos de Castro e Lazzari, a Quinta Turma do STJ, em caso relatado pela

ministra Maria Thereza de Assis Moura (Resp. 414.600), rejeitou o recurso onde o INSS

alegou que o pagamento do benefício em análise é devido a partir da decisão judicial que

reconheceu a morte do segurado34

. Decisão bastante coerente, tendo em vista que alguns

processos demoram anos para a sentença transitar em julgar, retirando assim todo o propósito

de amparo à família.

3.1 Os Beneficiários e a Relação de Dependência Econômica

A legislação previdenciária traz um rol taxativo dos dependentes que terão direito ao

benefício pensão por morte, encontrados no art. 16 da Lei n. 8.213/91. Os dependentes

elencados na classe I constituem os entes mais próximos do segurado, tendo prioridade no

recebimento do benefício além de possuir uma dependência presumida, sendo vedada ao

INSS a prova em sentido contrário. Quanto aos dependentes da classe II e III, na hipótese de

haver qualquer dependente da classe superior, estes estarão excluídos do direito ao benefício,

bem como, se houver um dependente da classe II, o da classe III também não terá acesso à

pensão, fora isso devem também comprovar ao INSS que dependiam economicamente do

segurado falecido mesmo que parcialmente.

Dessa forma, na primeira classe de dependentes encontramos o cônjuge (homem ou

mulher), isto é, a pessoa casada com o segurado na forma da legislação civil com quem

mantinha vida em comum na data do falecimento. Esta segunda condição assegura ao cônjuge

separado de fato ou ausente o direito ao benefício, sendo requisito a comprovação da

dependência econômica, como especifica o parágrafo 1º do art. 76 da Lei n. 8.213/91.

O(a) companheiro(a) também é classificado como dependente preferencial do segurado. O

nosso Código Civil define como a “convivência pública, contínua e duradoura e estabelecida

com o objetivo de constituição de família”, art. 1.723, a doutrina, como ilustra Bianco, leva

34

CASTRO, Alberto Pereira de; LAZZARI, João Batista. Manual de Direito Previdenciário. Rio de Janeiro:

Forense, 2014, p. 810.

19

em consideração os seus elementos caracterizadores, tais como: “união entre um homem e

uma mulher não ligados por vínculo matrimonial, porém não impedidos de se casar, que

convivem de forma duradoura e pública, como se casados fossem, constituindo uma família

de fato”35

.

Foi apenas com Lei n. 8.213/91 que o companheiro conseguiu igualar seus direito

previdenciários ao cônjuge e passou a ter direito ao benefício. Tema ainda polêmico no

mundo jurídico é se a requerente que mantinha uma relação de concubinato com o segurado

falecido faz jus ou não aos mesmos direitos. A princípio, a lei ainda não confere proteção para

quem se encontra nessa situação. O TRF da 4° Região entendeu que:

“Diante das novas orientações constitucionais, que fazem emergir a

isonomia entre o casamento e a união estável, é de se reconhecer os efeitos

que gera o concubinato, mesmo impuro, no âmbito previdenciário.

Concorrendo ao benefício a esposa e a concubina, a solução admitida de

forma uníssona pela jurisprudência é a divisão da pensão.” (AC n.

2000.04.01.0376495 – DJU de 25.9.2002).

Todavia, a 1ª Turma do STF, de forma não unânime decidiu que a concubina não possui

direito quando se leva em consideração os preceitos da Constituição ao proteger apenas o

núcleo familiar que pode ser convertido em casamento. Atualmente, está pendente de

julgamento o Recurso Extraordinário (RE) 669465, no qual é colocado em questão se uma

relação de concubinato que tenha longa duração produz efeitos no campo previdenciário.

No que tange a união estável, quando um ou ambos os companheiros encontram-se

casados civilmente, mas estão separados de fato, a doutrina majoritária e a jurisprudência36

entendem que não deve haver impedimentos.

Quanto às uniões afetivas entre pessoas do mesmo sexo, a Previdência Social foi

precursora em relação ao reconhecimento dos direitos dos mesmos, servindo de exemplo às

outras áreas na promoção do direito a dignidade, democracia e liberdade. Mesmo que este

direito ao benefício pensão por morte ainda não esteja regulamentado em lei, por força

judicial Ação Civil Pública n. 2000.71.00.009347-0/RS, além da previsão na Instrução

Normativa do INS, art. 30 da IN nº 20/2007, o benefício será concedido aos companheiros

homossexuais, devendo comprovar a vida em comum diante dos mesmos critérios requerido

35

BIANCO, Dânae Dal. O Benefício de Pensão por Morte no RGPS. São Paulo: LTr, 2012,p.44. 36

A título ilustrativo: REsp. 73.234/RJ, REsp 192.976/RJ, REsp 631.465/DF, REsp 674.176/PE, REsp

684.407/RS.

20

dos companheiros heterossexuais. O Supremo Tribunal Federal, sob a relatoria do Ministro

Ayres Britto, em decisão de maio de 2011, afirmou que a norma do art. 1723 do Código Civil

não impede que a união de pessoas do mesmo sexo seja reconhecida como entidade familiar,

estando apta a receber a proteção do Estado, conhecendo da Arguição de Descumprimento de

Preceito Fundamental 132/RJ e da Ação Direta de Inconstitucionalidade 4277/DF, com

eficácia erga omnes e efeito vinculante.

Sob esse aspecto, devemos nos atentar primeiramente aos principais valores que se funda

nossa Carta Magna, dentre eles a igualdade, liberdade e a não discriminação. Tais valores

garantem independentemente da orientação sexual, o direito a buscar o reconhecimento legal

das relações afetivas que mantêm com terceiros, visto que quando estamos diante de uma

união que tem por base a convivência pública, contínua e duradoura entre duas pessoas, onde

ambos se respeitam e trabalham em conjunto pela construção de uma comunhão plena de vida

há que se assegurar o direito, pois é nisso que se baseia a concessão do benefício em questão.

Salvo a adoção de posicionamento arrimado em moralismo exacerbado, com coloração

inquisitorial, ou em mera intolerância, nada justifica negar a condição de dependente à pessoa

que, com outra, muitas vezes a vida inteira, manteve união estável, temperada pelo respeito,

seriedade e dignidade. É o mesmo que negar a condição de dependente por causa da cor da

pele, da profissão religiosa etc.

Ainda sob a análise dos dependentes da classe I, conforme inciso I do art. 16 da Lei n.

8.213/91, temos o “filho não emancipado, de qualquer condição, menor de 21 (vinte e um)

anos ou inválido”. Assim, qualquer filho ou filha do segurado falecido, nascido do casamento

ou por adoção, terá direito ao recebimento do benefício pensão por morte, tendo usa

dependência econômica já presumida. Quanto ao limite etário, a lei previdenciária institui a

idade de vinte e um anos, não se aplicando quando o filho é inválido. Não existe a

possibilidade de se ampliar o limite etário por estar o filho cursando nível superior, como

determina a jurisprudência37

.

Poderão também ser considerados dependentes da classe I, o enteado e o menor tutelado38

,

segundo os preceitos do art. 16, parágrafo 2º, da Lei n.8.213/91, devendo o segurado se

37

REsp 742.034/PB, REsp 638.589/SC, entre outros. 38

Desde a vigência da Medida Provisória n. 1.523/96, convertida na Lei n. 9.528/97, o menor sob guarda

deixou de ser equiparado a filho. REsp 503.019/RS, 6ª Turma, Rel. Min. Paulo Gallotti, j. 15.4.2004, DJ

30.10.2006, p. 426. No mesmo sentido: AgRg no REsp 750520/RS, 6ª Turma; EREsp 696299/PE, 3ª Seção;

REsp 497081/RN, 5ª Turma.

21

manifestar neste sentido através de uma declaração e desde que a dependência econômica seja

comprovada, distinguindo-se da situação dos filhos nesse quesito.

Quanto aos dependentes inválidos, Dânae Dal Bianco nos diz que para acesso à pensão o

mesmo terá que comprovar a invalidez na data do óbito através de perícia médica realizada

pelo INSS, em caso positivo o mesmo será submetido a perícias periódicas com o objetivo de

avaliar se o estado de invalidez ainda permanece, o dependente que se encontra nesta situação

receberá reabilitação profissional e tratamento de saúde, exceto procedimentos cirúrgicos e

transfusão de sangue. Na hipótese do dependente menor de idade se invalidar enquanto estava

percebendo o benefício, enquanto o mesmo permanecer inválido terá direito a pensão (art.

115, Decreto n.3.048/99) 39

. Nada mais justo, visto que alguém que se torne inválido antes de

completar 21 anos de idade, possivelmente não terá contribuído para a Previdência Social. Se

houver desenvolvido atividade laborativa que lhe permita a aposentadoria por invalidez,

poderá fazer jus aos dois benefícios já que a lei não obsta a acumulação da aposentadoria e a

pensão por morte.

No que se refere à emancipação, para o filho e o irmão a não emancipação é critério

indispensável para a designação como dependente, conforme leitura dos incisos I e III do

art.16 da Lei n. 8.213/91. Entende-se que a emancipação quebra o vínculo de dependência que

existe entre os provedores e o menor, estando o mesmo apto para a prática dos atos da vida

civil, tendo condições de se sustentar. Porém, devemos nos atentar a um ponto importante: a

capacidade civil não significa necessariamente independência econômica, dessa forma, este

critério advindo da legislação civil não se encaixa nos princípios e objetivos da proteção

previdenciária.

Foi através da Lei n. 9.032/95 que ocorreu a exclusão do rol de dependentes a pessoa

designada. Quando estava em vigor, tal determinação retirava toda a característica de

benefício de risco da pensão por morte e dava um caráter de certeza ao mesmo, violando o

princípio da solidariedade e mutualismo que se funda o regime previdenciário40

.

Encontramos ainda como dependentes na classe II os pais e os irmãos(ãs), devendo ser

observado neste último caso as regras que são aplicáveis aos filhos, não podendo ser

emancipados e concedido só até os 21 anos de idade ou enquanto inválidos. Devemos

39

BIANCO, Dânae Dal. O Benefício de Pensão por Morte no RGPS. São Paulo: LTr, 2012, p.54. 40

Decisão do STF, ADI 240-6/RJ (Rel. Min. Octavio Gallotti. DJ 13.10.2000, Tribunal Pleno), julgou

inconstitucional dispositivo que permitia ao servidor público que não tinha beneficiários habilitados ao

benefício de pensão por morte designar outras pessoas para recebimento do benefício.

22

observar mais uma vez que para estes casos é necessário a prova da dependência econômica

que possuem.

3.2. Carência

A carência caracteriza-se pela quantidade mínima de contribuições para que o dependente

passe a ter direito ao recebimento da pensão por morte. Seu conceito está previsto no art. 24

da Lei n. 8.213/91, e sua determinação quanto aos prazos, no art. 26, inciso I, impondo a

inexigibilidade de prazos de carência para a concessão do benefício em estudo.

A não exigência de carência deve-se ao fato da pensão por morte ser considerada um

benefício de risco, levando estabilidade e proteção aos dependentes, bastando a filiação

previdenciária para gerar o supracitado direito. Entretanto, não podemos deixar de observar

que esta medida abre margem a fraudes e abusos.

3.3. Valor

Atualmente, segundo a Lei n. 9.528, de 10-02-1997, que atribuiu uma nova redação ao art.

75 da Lei n. 8.213, o valor mensal da pensão por morte é um porcentual único de 100% sobre

o salário de benefício, não mais se falando em uma parcela familiar e as quotas individuais,

como a lei anterior previa, assim, todo o porcentual é destinado agora inteiramente à família.

Outra alteração relevante é que nos casos de acidente de trabalho não há mais um porcentual

diferenciado.

Há quem afirme que com a morte do segurado o coeficiente de cálculo de 100% deveria

diminuir, visto que há menores despesas. Porém, a retirada de uma pessoa que contribuía no

sustento do lar, acarreta numa receita menor para a família. A manutenção desse valor traz

consigo um papel de grande relevância na distribuição de renda, pois além de colaborar com a

condição econômica da família, também mantem a cadeia econômica em funcionamento.

3.4. Cessação

Segundo o § 2º do art. 77 da Lei 8.213/91, a pensão por morte cessará quando o

pensionista falecer; ou ainda quando o filho, a pessoa a ele equiparada ou o irmão, de ambos

os sexos, for emancipado ou completar os 21 anos de idade, exceto se for inválido ou com

deficiência intelectual ou mental que o torne absoluta ou relativamente incapaz, assim

conforme declaração judicial. Importante mencionar que de acordo com a Súmula 37 do

Juizado Especial Federal, independente de estar cursando curso universitário o benefício não

23

será prorrogado além dos 21 anos; e quando cessar a invalidez do pensionista inválido ou for

levantado a interdição do deficiente intelectual ou mental.

De acordo com a Lei n. 8.213/91, o novo casamento não será motivo para se cessar a

pensão41

, bem como a pensão paga ao filho maior inválido quando o mesmo contrai

matrimônio42

. Castro e Lazzari ensina que “é permitida a cumulação de pensão por morte e

aposentadoria por invalidez, na legislação vigente, porque são derivadas de fatos geradores

diversos”43

.

Nas hipóteses de reaparecimento do segurado, a pensão paga ao depende cessa

imediatamente, sem prejuízo de ressarcimento das quantias paga ao mesmo, exceto quando há

má-fé, conforme art. 79, § 2º, da Lei 8.213/91.

O § 4º da supracitada Lei determina, ainda, que será reduzido 30% da parte individual do

dependente com deficiência intelectual ou mental que o torne absoluta ou relativamente

incapaz se o mesmo estiver exercendo atividade remunerada, a pensão será integralmente

reestabelecida quando do término das respectivas atividades.

4. Os ajustes propostos nas regras da Pensão por Morte pela Medida

Provisória n° 664/2014 e o Princípio do Equilíbrio Financeiro e Atuarial

A redação dada pela EC 20/98, alterou em alguns aspectos o texto constitucional de

5.10.1988. Ficou estabelecido em seu art. 201, caput, que: “A previdência social será

organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória,

observados critérios que preservem o equilíbrio financeiro e atuarial, e atenderá, nos termos

da lei (...)”. Apesar de a Emenda ter sido encaminhada para o Congresso Nacional em 1995,

quase quatro anos depois, 15 de dezembro de 1998, é que foi inserida na nossa Constituição.

Como já mencionado diversas vezes no desenvolver deste artigo, falamos da importância

da previdência brasileira ao desemprenhar a função de redistribuidor de renda para aqueles

que a utilizam e ao trazer segurança para aqueles que um dia possam vir a precisar. Para que

isto ocorra, se faz mister que as reservas matemáticas sejam suficientes para satisfazer as

obrigações assumidas tanto no presente quanto no futuro.

41

APELREEX n. 2007.71.08.008613-4. TRF da 4ª Região. Relator Des. Fed. Ricardo Teixeira do Valle

Pereira. D. E. 11.05.2009. 42

TRF da 4ª Região, AC 2004.71.00.0184753, DJU de 16.11.2006. 43

CASTRO, Alberto Pereira de; LAZZARI, João Batista. Manual de Direito Previdenciário. Rio de Janeiro:

Forense, 2014, p. 822.

24

No que diz respeito a este princípio, é comum encontrarmos referências generalizando o

equilíbrio fiscal e o equilíbrio atuarial como se fossem vocábulos semelhantes. Diante disso,

faz-se necessário uma breve distinção entre ambos. O equilíbrio financeiro caracteriza-se pela

proporcionalidade entre o que se arrecada com as contribuições, e o que se despende com os

benefícios concedidos pela previdência. Quanto ao equilíbrio atuarial, o mesmo caracteriza-se

pela contribuição que um indivíduo paga à previdência para custear as despesas do seu futuro

benefício.

Daniel Machado da Rocha nos explica que:

“O equilíbrio fiscal, num sistema de repartição simples, ocorre quando o

total dos benefícios que estiverem sendo pagos não ultrapasse as receitas das

contribuições vertidas em um determinado período; o equilíbrio atuarial está

relacionado com a suficiência das contribuições de um indivíduo para

viabilizar o pagamento de seus próprios benefícios” 44

.

É o que conhecemos como “pacto de gerações” ou regime de repartição simples, por meio

do qual as contribuições recolhidas por uma geração (geração atual) custeiam os benefícios

pagos a outra geração (geração passada), aquilo que se arrecada precisa ser igual ao montante

das despesas pagas. Não existe uma reserva para o futuro, é importante frisar que as receitas

não podem ser muito superiores às despesas, pois caso essa reserva ocorra sem nenhum

motivo plausível, o plano também entrará em desequilíbrio.

De forma geral, para equacionar o sistema financeiro como determina o princípio em

estudo, vários pontos precisam ser analisados, tais como: os índices demográficos, a

quantidade de contribuintes bem como os benefícios concedidos, a estrutura etária da

população em cada momento. Destarte, o equilíbrio financeiro procura equacionar as entradas

e saídas de forma a evitar que ocorra o déficit nos caixas do sistema previdenciário.

Enquanto que o equilíbrio atuarial relaciona-se com aquilo que o trabalhador contribui

com o benefício previdenciário recebido no futuro, levando em consideração a expectativa de

vida, o tempo de contribuição e o tempo que o mesmo receberá o benefício. Para melhor

elucidar a questão, na ADIN nº 2.111-7, o Ministro Nelson Jobim, esclarece que “o equilíbrio

atuarial vem a ser a correlação entre os montantes das contribuições e o período que o

contribuinte receberá os benefícios”.

44

ROCHA, Daniel Machado da. O Direito Fundamental à Previdência Social. Porto Alegre: Livraria do

Advogado, 2004, p. 157.

25

Após essa breve explanação sobre o que vem a ser e o objetivo principal do Princípio do

Equilíbrio Financeiro e Atuarial, devemos inseri-lo no benefício em questão. Segundo o

relatório dos Desafios nos Sistemas de Pensões da Previdência Social no Brasil, realizado

pelo Ministério da Previdência Social e a Secretaria de Políticas de Previdência Social, de

julho de 2012, uma das iniciativas estratégicas refere-se a políticas e ações de sustentabilidade

dos regimes previdenciários. De acordo com as informações contidas no documento, entre

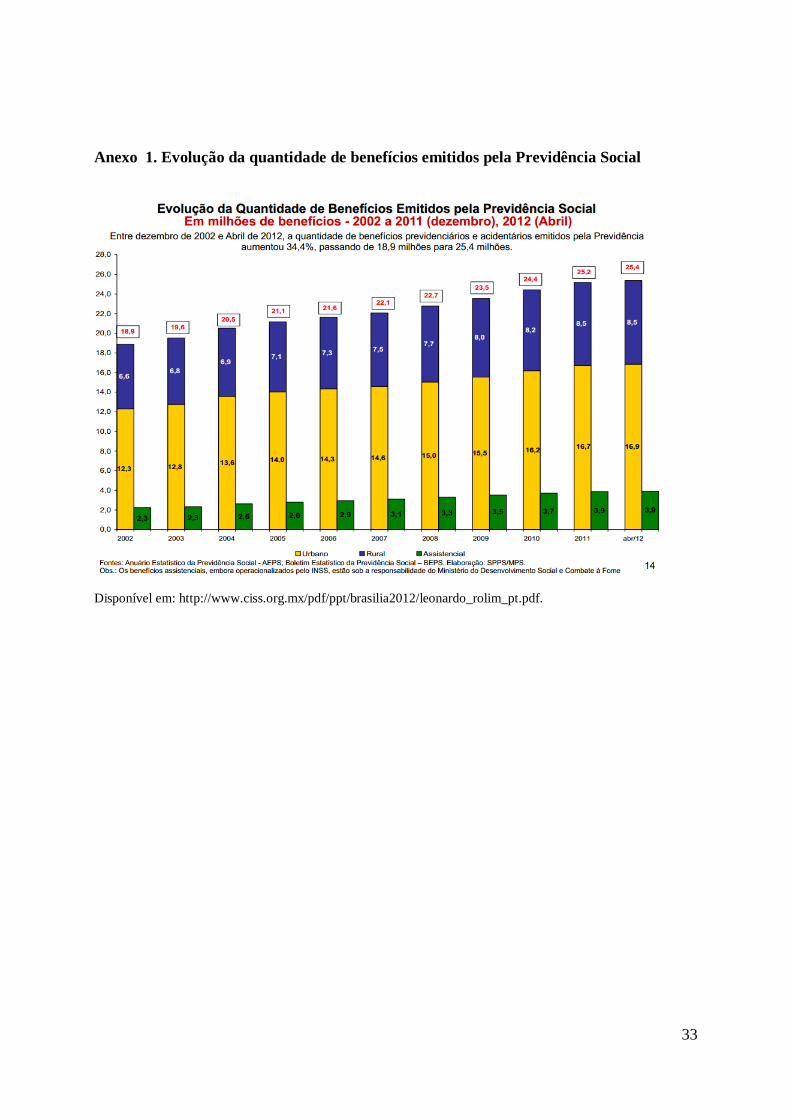

dezembro de 2002 e abril de 2012, a quantidade de benefícios previdenciários e acidentários

emitidos pela Previdência aumentou 34,4%, passando de 18.9 milhões para 25.4 milhões45

,

conforme tabela no Anexo 1.

Outro ponto relevante desta pesquisa foi quanto a expectativa de vida do brasileiro que de

1960 a 2010, aumentou de 48,0 para 73,4 anos, totalizando uma diferença de 25,4 anos,

segundo o dados do IBGE, o que certamente é uma ótima notícia, pois tais dados refletem

diretamente em uma melhora na qualidade de vida dos cidadãos. Em contrapartida a

quantidade de filhos por mulher caiu para um número muito inferior ao nível de reposição da

população, passando de 6,3 filhos para 1,9 nesse mesmo período. Consequentemente, essa

nova realidade irá alterar a estrutura da pirâmide etária atual com o estreitamento da base e

alargamento do topo, dados que representam uma população envelhecida 46

.

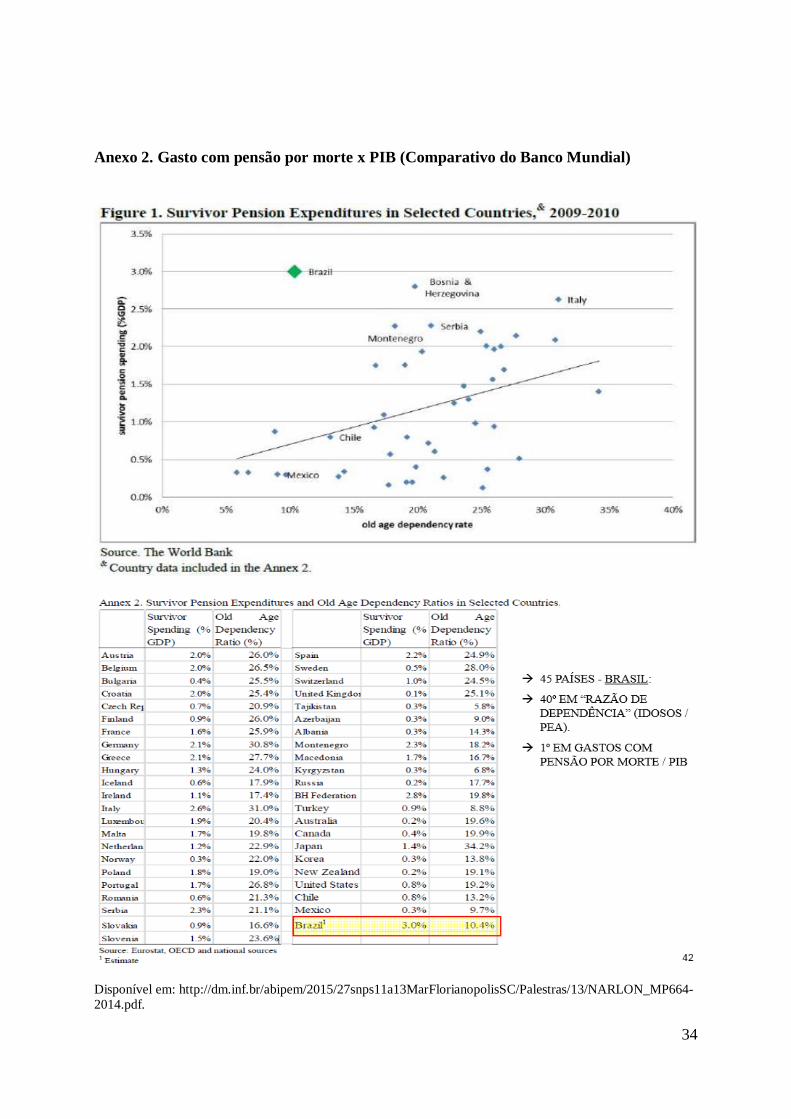

O diagnóstico referente a pensão por morte foi que o Brasil gastou em 2010 3,2% do PIB

com pensões por morte (R$ 54,5 no RGPS e R$ 100,8 bi incluindo os RPPS), correspondendo

a 25% da despesa total da Previdência Social, 3,5 vezes a mais que os países da OCDE47

e 4,5

vezes superior comparado aos países da América Latina. A comparação internacional mostra

que apenas a Bélgica gasta com pensões num nível similar ao Brasil. Gastamos mais que o

dobro da França, Japão e Suíça e mais de 4 vezes o que gastam Suécia, Espanha e Reino

Unido48

, conforme Anexo 2 e 3.

O motivo desses gastos tão elevados com a pensão por morte refere-se às regras de acesso,

cálculo e duração do benefício. O Brasil possui requisitos para concessão muito mais

generosos que na maioria das outras nações. Segundo as regras brasileiras não há carência

quanto ao número de contribuições para se ter direito ao benefício; na Itália, por exemplo,

precisa-se contribuir durante 5 anos, sendo 3 nos últimos 5 anos antes do óbito; na Alemanha

45

Desafios nos Sistemas de Pensões da Previdência Social no Brasil, 2012, p. 14. 46

Desafios nos Sistemas de Pensões da Previdência Social no Brasil, 2012, p. 18 47

OCDE: Organização de Cooperação e de Desenvolvimento Económico, composta por 34 países e com sede

em Paris, França. Tem por escopo promover o desenvolvimento econômico e social dos indivíduos por todo o

mundo. 48

Desafios nos Sistemas de Pensões da Previdência Social no Brasil, 2012, p. 24.

26

são 5 anos de contribuição se o segurado não estivesse aposentado; no Japão 2/3 de

contribuição entre 20 anos e o falecimento; 3 anos no México; 25% da vida laboral no Reino

Unido; na Coréia do Sul para integralidade há que se contribuir por todos os anos entre 21

anos e a data de falecimento; e a Espanha exige 15 anos ou um mínimo de 500 dias de

contribuição nos últimos 5 anos precedentes ao falecimento 49

.

Quanto ao tempo mínimo de casamento, no Brasil não é exigido qualquer prazo e a

dependência será presumida; já na Alemanha é necessário ao menos um ano de casamento; no

Chile exige-se 6 meses; na França precisa-se de 2 anos, com exceção para casais com filhos

nascidos no casamento; no México ao menos 6 meses se não houver filhos, 12 meses para

dependentes acima de 55 anos e 5 anos se coabitava com parceiro, mas não possui filhos; e na

Itália e Reino Unido não há restrições quanto a esse requisito50

.

Com relação a condicionalidades dos cônjuges, no Brasil, como mencionado

anteriormente, as esposas novas podem receber pensão vitalícia, independente de ter filhos ou

não; a Alemanha estabelece vínculo entre a idade e a taxa de reposição; a Coréia do Sul exige

limite mínimo de 60 anos se o dependente não possuir filhos; a França limita a idade em 55

anos se o dependente não possuir filhos, com exceção para incapazes e estipula benefício

temporário se a idade estiver entre 50 e 55 anos; o Reino Unido o limite é de 45 anos e entre

45 e 55 o benefício é reduzido; na Itália e Chile quanto a esse aspecto não há restrições 51

.

Em relação ao valor, o Brasil repõe 100% do valor do benefício da aposentadoria

independente do número de beneficiários; a Alemanha paga 60% da aposentadoria acima de

45 anos, ou incapaz ou criando filhos, caso contrário é de 25%; o Chile repõe de 50% a 60%

da aposentadoria principal; a Coréia do Sul 52% do salário; a Espanha repõe 45% do salário

base segundo a média dos salários passados; a França paga 54% da aposentadoria; a Itália

repõe 60% da aposentadoria principal se não tiver filhos e 70% se tem um filho; o Japão e

Reino Unido pagam 20% do rendimento médio; e o México 90% da aposentadoria principal52

.

Conforme os dados apresentados, no que se refere ao sistema de pensão por morte no

Regime Geral de Previdência Social Brasileiro, notamos que os números não se encontram

em sintonia com o Princípio do Equilíbrio Econômico, pelo contrário, as regras atuais

autorizam um gasto excessivo nos caixas do governo, além de facilitar as fraudes quando da

concessão.

49

Desafios nos Sistemas de Pensões da Previdência Social no Brasil, 2012, p.33. 50

Ibidem, p. 34. 51

Ibidem, p. 35. 52

Ibidem, p.36.

27

De acordo com o Boletim Informativo nº 21 do Senado Federal, de 2015, escrito por

Pedro Fernando Nery e Fernando Menguini, a Pensão por Morte representou em 2013 um

quarto dos gastos com benefícios no RGPS53

, como consta no Anexo 4. Utilizando-se desses

dados, foi publicado em 30 de dezembro de 2014, a Medida Provisória nº 664, com o

propósito de alterar alguns aspectos dos benefícios da pensão por morte e do auxílio-doença

no RGPS, e ainda estabeleceu alternativa ao fator previdenciário. Porém, só na data de 27 de

maio de 2015, foi que o Congresso Nacional concluiu a votação sobre a MP nº 664/14,

transformando-se na Lei Ordinária nº 13.135, de 17 de junho de 2015.

Segundo as novas regras, a partir de 1º de março de 2015, passou a vigorar dois tipos de

carência: um tempo mínimo de 18 meses de contribuição do segurado, que caso não seja

cumprido esta determinação o cônjuge sobrevivente terá direito à pensão somente por um

período de quatro meses, este curto prazo não estava previsto na MP original; e um prazo de

dois anos de casamento ou união estável, o cônjuge que não provar esse requisito também

receberá o benefício da pensão por um período de apenas quatro meses. A exceção aplicada a

estes casos é que se o segurado morrer por acidente de qualquer natureza ou doença

profissional ou do trabalho, mesmo sem as 18 contribuições e os dois anos de casamento ou

união estável, o cônjuge poderá receber a pensão por mais de quatro meses, segundo as faixas

de idade, ou por invalidez ou por ter deficiência.

Com relação ao tempo de duração do benefício, os números foram estabelecidos segundo

a expectativa de vida obtida a partir da Tábua Completa de Mortalidade, do Instituto

Brasileiro de Geografia e Estatística (IBGE), vigente. Assim, a pensão só será vitalícia ao

cônjuge com mais de 44 anos de idade; para o cônjuge com menos de 21 anos, a pensão só

será paga pelo período de três anos; entre 21 e 26 anos será paga por seis anos; na faixa de 27

e 29 será paga por 10 anos; entre 30 e 40 anos o benefício será pago por 15 anos; se o

dependente tiver entre 41 a 43 anos será pago por 20 anos; e como já mencionado, aqueles

com 44 anos ou mais terá direito a vitaliciedade do recebimento da pensão como era para

todas as idades antes da edição desta MP, conforme Anexo 5.

As razões suscitadas pelo Poder Executivo foram que, a carência estabelecida visa

reprimir comportamentos oportunistas, por exemplo, segurados em idade avançada com o

objetivo de deixar o benefício a alguém de sua escolha contrai casamento, retirando toda a

característica de risco social inerente ao benefício, pois a morte não é um evento programado,

53

NERY, Pedro Fernando; MENEGUIN, Fernando. Análise da MP nº 664, de 2014. Brasília: Senado

Federal, 2015, p. 2.

28

e ainda os segurados em estado terminal que filiam-se apenas para garantir a pensão por morte

aos seus beneficiários. Nessas situações é comum que com apenas uma contribuição, o

benefício deferido possa ser no “teto”, quando aquele indivíduo que sempre contribuiu tendo

por base o salário mínimo, receberá uma pensão no “piso”. Considerando as concessões de

2014, daquelas urbanas não precedidas de aposentadorias, 6.676 tiveram menos de 2 anos de

contribuição. Em um estudo feito com 132 países mostra que 78% deles exigem carência,

sendo que alguns chegam a até 5 anos54

.

A duração média das pensões cessadas aumentou 22,4% comparando o ano de 2013 com

1995, correspondendo a um aumento de 3 anos no pagamento do benefício, passando a ter

uma duração média de 13 para 16 anos. Pensões de longa duração (mais de 25 anos) foram as

que tiveram maior aumento: 690% para aquelas com duração de 35 a 39 anos, entre esse

mesmo período 55

, como ilustrado no Anexo 6.

Tendo por base o art. 1814 do Código Civil, as novas regras preveem que se o dependente

for condenado, após transito em julgado, pela prática de crime doloso que tenha como

resultado na morte do segurado, a Medida Provisória põe fim a possibilidade de recebimento

do benefício. Quanto ao acúmulo de pensão por morte e aposentadoria, bem como estabelecer

novo casamento ou união estável, não houve qualquer alteração. O valor mínimo pago aos

dependentes permanece ao equivalente a um salário mínimo.

Há duas correntes em relação às mudanças ocorridas em virtude da MP 664/2014.

Aqueles que estão a favor consideram que as propostas estão em sintonia com o ordenamento

jurídico, não violam qualquer dos Princípios Gerais do Direito. Alegam, ainda, que as nossas

regras não estão alinhadas com os padrões internacionais, além de possibilitar que inúmeras

pessoas mesmo sem precisar estão autorizadas ao recebimento desse benefício, sem

mencionar o expressivo crescimento dos gastos da Previdência com a pensão por morte.

A outra vertente acredita que a MP contraria o princípio da vedação do retrocesso social, o

que iria deixar vulnerável a proteção à família. Além disso, acreditam que as medidas são

insuficientes para se ter uma economia de gastos considerável, pois não afetam os militares e

servidores públicos de Estados e Municípios; que o Governo ao editar as alterações alegou um

déficit nas contas da Previdência, mas que segundos inúmeros estudos há um superávit; que

contribuem para esses números expressivos a Desvinculação de Receitas da União – DRU, as

54

NOGUEIRA, Narlon Gutierre. Medida Provisória 664/2014 - Alterações nas Regras das Pensões por

Morte, 2015, p.13. 55

NOGUEIRA, Narlon Gutierre. Medida Provisória 664/2014 - Alterações nas Regras das Pensões por

Morte, 2015, p.18.

29

renúncias fiscais, as desonerações e a passividade do Ministério da Previdência Social em

relação as empresas devedoras, retirando bilhões do nosso sistema. Devemos citar ainda as

palavras do Professor Evandro José Morello, como representante da Contag:

“Há equívocos quanto ao método usado pelo Governo, quanto à forma

utilizada e também quanto ao próprio conteúdo da medida provisória. Em

relação ao método, argumentou que o Governo abriu mão do diálogo social

como instrumento de negociação precedente à apresentação das propostas

que foram enviadas” 56

.

Levando em consideração as palavras do respeitável professor, dois pontos bastante

discutidos quando da aprovação da MP, foram em relação a forma utilizada pelo Governo, no

qual muitos questionam se as propostas deveriam ter sido realizadas através de um projeto de

lei, tendo em vista a relevância de seu conteúdo. O outro questionamento foi que mesmo o

segurado tendo filhos menores, caso não fosse cumprido os novos prazos de carência, esse

menor deixaria de ser amparado. Se aprovado, estaríamos desconsiderando o caráter protetivo

e social do benefício da pensão por morte.

Considerações Finais

Desde os tempos mais remotos, o bem-estar social mostrou-se como objetivo principal a

ser alcançado pela maioria das civilizações. Foi com base nessa filosofia que o Direito

Previdenciário surgiu, ferramenta de extrema importância que, utilizando-se da solidariedade,

trabalha no desenvolvimento do nosso país e na redução das desigualdades sociais.

Levando em consideração a estrutura patriarcal e a submissão feminina até meados do

século XX, com o objetivo de proteger o núcleo familiar, foi criado o benefício da Pensão por

Morte, um dos riscos sociais mais antigos e mais importantes que prima sempre pela

manutenção da família.

Com o passar dos anos, as legislações foram adaptadas de acordo com a realidade de cada

sociedade. Infelizmente, o Brasil, não conseguiu acompanhar essas eventuais mudanças o

que, certamente, acarretaram em sérias complicações econômicas, comprometendo o

equilíbrio do sistema financeiro e atuarial. A pensão por morte foi um dos benefícios que

contribui em peso para esse déficit na Previdência, a necessidade de se estudar as normas

atuais para que em um futuro próximo possamos alterar as regras sem diminuir a proteção

social.

56