ABORDAGEM DO SISTEMA DE CUSTEIO POR ORDEM DE … · CUSTEIO POR ORDEM DE PRODUÇÃO ATRAVÉS DA...

14

ABORDAGEM DO SISTEMA DE CUSTEIO POR ORDEM DE PRODUÇÃO ATRAVÉS DA ANÁLISE DE RISCO E INCERTEZA NUMA EMPRESA DO SETOR DE MARCENARIA. Diego Silva de Andrade (UFRN) [email protected] As encomendas realizadas por uma empresa do setor de marcenaria aplicada ao custeio por ordem de produção proporcionam grandes dificuldades na obtenção dos custos pelo fato que este sistema de custeio apresenta uma característica peculiar dde que só se sabe o custo real quando a ordem é concluída. Adicionalmente, uma deficiência de gerenciamento contábil no que se diz respeito a uma visão determinísticas dos dados, pode agravar também significativamente o desempenho financeiro e global da empresa. A partir desta problemática, o presente artigo supõe a aplicação de uma metodologia de custeio com base na premissa da inerência de variáveis como os riscos e as incertezas. A pesquisa se caracteriza como exploratória e explicativa acerca da contabilidade de custos, e o software Crystal BallT como uma ferramenta tecnológica de apoio a tomada de decisões mais precisas. Desta forma, por ultimo, apresentam-se abordagens explicativas a respeitos dos resultados obtidos com o software, e suas possíveis conclusões analíticas acerca da problemática e do conteúdo estudado. Palavras-chaves: Contabilidade de custos, Risco, Incerteza. XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

Transcript of ABORDAGEM DO SISTEMA DE CUSTEIO POR ORDEM DE … · CUSTEIO POR ORDEM DE PRODUÇÃO ATRAVÉS DA...

ABORDAGEM DO SISTEMA DE

CUSTEIO POR ORDEM DE PRODUÇÃO

ATRAVÉS DA ANÁLISE DE RISCO E

INCERTEZA NUMA EMPRESA DO

SETOR DE MARCENARIA.

Diego Silva de Andrade (UFRN)

As encomendas realizadas por uma empresa do setor de marcenaria

aplicada ao custeio por ordem de produção proporcionam grandes

dificuldades na obtenção dos custos pelo fato que este sistema de

custeio apresenta uma característica peculiar dde que só se sabe o

custo real quando a ordem é concluída. Adicionalmente, uma

deficiência de gerenciamento contábil no que se diz respeito a uma

visão determinísticas dos dados, pode agravar também

significativamente o desempenho financeiro e global da empresa. A

partir desta problemática, o presente artigo supõe a aplicação de uma

metodologia de custeio com base na premissa da inerência de variáveis

como os riscos e as incertezas. A pesquisa se caracteriza como

exploratória e explicativa acerca da contabilidade de custos, e o

software Crystal BallT como uma ferramenta tecnológica de apoio a

tomada de decisões mais precisas. Desta forma, por ultimo,

apresentam-se abordagens explicativas a respeitos dos resultados

obtidos com o software, e suas possíveis conclusões analíticas acerca

da problemática e do conteúdo estudado.

Palavras-chaves: Contabilidade de custos, Risco, Incerteza.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

2

1. Introdução

Devido a evolução do mercado nos últimos anos para um cenário mais competitivo, percebe-

se uma busca mais acirrada de competitividade pelas empresas. O custo pode ser uma forma

pelo qual a organização pode adotar como suporte de diferenciação no mercado, fazendo

assim desta uma vantagem competitiva em relação às concorrentes.

Por exemplo, pode-se citar segundo Harrison (2005), que uma organização atrelada ao uma

vantagem competitiva voltada em custos deve ressaltar a eficiência na produção, baixos níveis

de custos administrativos e volumes altos.

Tem-se que a procura por uma minimização dos custos é uma realidade existente no contexto

empresarial como fator chave de sucesso para a maioria das empresas, porém estas, muitas

vezes não detêm conhecimento de que a contabilidade de custos como fonte detentora de

informações decisórias deve ser gerenciado de tal forma que a veracidade e acurácia sejam

alcançadas eficazmente para uma melhor tomada de decisão, e gerando assim vantagem

competitiva.

O cerne deste trabalho explana como as organizações podem obter sucesso acerca das

informações internas e do mercado, associada ao um risco e incerteza atrelada. Pois, quando

se retrata de variabilidade ou flutuações das informações, se diz que há um risco inerente ao

utilizar estas, para tomada de decisões num sistema de custeio utilizado.

Portanto, métodos para uma maior abordagem da problemática risco – incerteza é imposta

neste artigo conceitualmente, para que resultados obtidos de softwares sejam interpretados e

avaliados num contexto mais realista, rico em detalhes.

Dessa forma, o presente trabalho tem a finalidade de apresentar a aplicação do custeio por

ordem de produção numa empresa do ramo de marcenaria numa abordagem de risco e

incerteza envolvidos na obtenção do custo da encomenda, tendo como objeto de custeio um

conjunto de móveis destinado à decoração de uma importante loja concentrada no estado da

Paraíba.

2. Contabilidade de Custos e Gestão

Correia (2001), apud Berti (2006), retrata que a contabilidade de custos é uma parte da

contabilidade financeira voltada para a apuração dos gastos ocorridos, no sentido de obter

resultados em qualquer atividade física ou mental do homem, quer com seus recursos

pessoais, quer mediante a utilização de outros meios.

De acordo com as regras e os princípios da contabilidade de custos, tem-se que esta foi

empregada para avaliação de estoques e não para disseminação de dados para administração.

Entretanto, devido ao crescimento das empresas, e distância entre os administradores e seus

subordinados (ativos e pessoas), a contabilidade de custos tornou-se uma maneira eficiente de

subsídio ao um melhor desempenho gerencial (MARTINS, 2003).

Segundo Martins (2003), a contabilidade de custos é considerada um meio pelo qual se gera

informação de grande valor para tomadas de decisões como a introdução ou cortes de

produtos, administração de vendas, opção de compra ou produção, etc.

As decisões utilizando informações de custo são fundamentais para a obtenção de um nível

adequado de rentabilidade. A ausência de informação de custo ameaça a estabilidade

econômica financeira e o crescimento da empresa (MARQUES, 2009).

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

3

A partir das informações geradas pela contabilidade de custos, é que se gera a possibilidade

de como utilizar estas informações nas tomadas de decisões, de tal forma que maximize os

lucros ou minimize os custos das empresas. Partindo desta observação, tem-se que há uma

diferença entre contabilidade de custos e gerenciamento de custos.

Pode-se concordar com Leone (2007) que a contabilidade de custos tem a finalidade de gerar

informações de custos para alguém que tem a função de gerir estas informações. Portanto, a

gestão ou gerenciamento de custo pode assumir caráter operacional, decisória, estratégica,

analítica, controladora, de acordo com as necessidades e o uso das informações de quem a

solicitou.

2.1 Terminologias e Classificações na Gestão de Custos

A terminologia adotada da contabilidade de custos atribui muitas definições e conceitos, que

por ventura pode confundir-se entre diversos segmentos de mercados. De acordo com Martins

(2003), para um melhor nível de entendimento, porém de forma básica, aplicada aos meios

industriais, definem-se três nomenclaturas básicas essenciais ao processo de custeio: Gastos,

Despesas e Custos.

Gasto – Compra de um recurso que provoca sacrifícios financeiros para a entidade

(desembolso). Ex: gasto com compras de matérias-primas, gasto com mão-de-obra, gastos

com imobilizado, etc.

Despesas - Bem ou serviços consumido (direto ou indireto) para aquisição de receitas. Ex:

comissão de vendedores, salários da administração, imobilizados para funcionamento da

administração.

Custos – Todo recurso (gasto) utilizado no setor de produção para produção de bens e

serviços. Ex: energia elétrica do setor de montagem, equipamentos, mão-de-obra, entre

outros.

Os custos podem ainda ser classificados em relação à apropriação aos produtos fabricados da

seguinte forma: diretos ou indiretos.

Rebellato (2004) diz que os custos indiretos são considerados como tal quando for necessário

o uso de um fator ou forma de rateio que sejam alocados aos produtos ou serviços.

Por outro lado, segundo Marques (2009), os custos diretos são os que apresentam de forma

imediata uma apropriação a um único produto ou serviço, pois seus valores e quantias são de

simples identificação, e estes gastos incidem diretamente na fabricação do produto.

2.2 Custeio por Ordem de Produção

Segundo Berti (2006) o sistema de custeio por ordem de produção configura-se no somatório

dos gastos (recursos) envolvidos com insumos (matéria-prima, material secundário, mão-de-

obra direta, etc.), sendo apropriado diretamente na ordem de produção relacionado aos

produtos que serão produzidos.

Pode-se compreender com base em Sarquis (2003), que o sistema de custeio por ordem de

produção fundamenta-se pela aglomeração dos custos devido à presença de ordens ou lotes de

produção.

Caracteriza-se também que neste método só se sabe o custo real de produção quando a ordem

é concluída, ou seja, ao término da produção soma-se a ordem e verifica-se o custo da

produção da ordem (BERTI, 2006).

Pode-se incrementar que o sistema de custeio por ordem de produção é utilizado em empresas

de produção intermitente, tanto naquelas cuja produção é realizada de maneira específica,

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

4

como também nas que têm uma linha de produção diversificada (MARQUES, 2009).

Segundo Berti (2006) percebe-se que no sistema de custeio por ordem de produção apresenta

algumas vantagens como: baixo volume de recursos necessários para capital de giro, pelo fato

de não apresentar necessidade de manter estoques de insumos e de produtos acabados, pois a

produção só é inicializada quando a venda for efetivada; um maior nível de controle dos

gastos; presença de equipamentos que possibilita a flexibilização de produtos; facilidade no

processo de compra de insumos, gerando um estoque pequeno, tendo em vista a alta

rotatividade de insumos.

Por outro lado, o sistema de custeio por ordem de produção oferece algumas desvantagens

que demanda atenção na sua aplicação, como: o real custo da produção só é reconhecido após

a conclusão do processo da ordem; há maiores custos para o controle devido a necessidade de

controles para cada ordem, tendo gastos maiores com pessoas e recursos financeiros;

dependência de uma equipe de planejamento de qualidade para elaboração de orçamentos

antes ao encerramento da venda, obtendo-se gastos maiores na formação e manutenção da

equipe; necessidade de uma equipe técnica preparada de manutenção e preparo dos

equipamentos, pois para cada ordem de produção que possui modelos de produtos diferentes

carece de uma preparação de qualidade das maquinas; difícil elaboração de custos de

produção para o futuro, devido à customização dos produtos (BERTI, 2006).

Dessa forma, de acordo com as reflexões citadas anteriormente, pode-se dizer resumidamente

que na ordem de produção “se produz atendendo a encomendas dos clientes, ou então, produz

também para venda posterior, mas de acordo com determinações internas especiais, não de

forma contínua, já se terá incluído entre as de Produção por Ordem” (MARTINS, 2003).

3. Problema da incerteza e risco em finanças

Uma das grandes problemáticas no gerenciamento de negócios, seja em bens ou serviços, são

as incertezas sobre os valores de alguns parâmetros, esta incerteza gera o risco como fator

desfavorecedor ao sucesso das empresas.

Segundo Bodie (2002) tem-se que a incerteza e o risco se diferem. A incerteza sempre existe

quando não se sabe ao certo quando ocorrerá tal fato, já o risco é a incerteza que “importa”,

por que afeta o bem-estar das pessoas. Dessa forma, a incerteza é uma condição necessária,

mas não suficiente para o risco, sendo toda situação de risco incerta, porém pode existir

incerteza sem risco.

Entretanto, uma maior segurança pode ser adquirida através da gestão de riscos. De acordo

com Cardella apud Chamon (2008), o sistema de gestão de riscos é o conjunto de ferramentas

que a empresa usa para planejar, operar e controlar suas atividades no exercício da função de

controle de riscos.

A necessidade desta mudança no que se diz respeito a gestão de riscos está ligado a uma visão

a longo prazo, e que esta preocupação está principalmente relacionada a dinamicidade do

ambiente em que a instituição se encontra (ZAMITH, 2007).

De acordo com Tavares (2010), a administração do risco é fundamental para dar proteção aos

recursos humanos, materiais e financeiros de uma empresa, seja pela eliminação ou redução

de riscos, ou pelo financiamento dos riscos remanescentes, caso seja economicamente viável.

Os fatores de riscos podem ser classificados de duas formas: quantitativa ou qualitativa. Caso

existir algum critério de soma, divisão, multiplicação ou subtração a incerteza atrelada ao

fator de risco, tem-se que se caracteriza como fator de risco quantitativo, caso contrário

qualitativo. Nas análises de risco de fatores quantitativos é permitida a construção de modelos

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

5

estocásticos, que comporta em analisar o comportamento do fator risco na esfera do projeto

(ALENCAR & SCHMITZ, 2005).

3.1 Métodos para abordagem de incerteza e risco

A existência de métodos para abordagem de riscos e incertezas tem grande importância

quando se deseja ter uma melhor acurácia dos dados, ou seja, obtenção de dados mais

próximo da realidade. Sabe-se, por exemplo, que na análise econômica utiliza-se de projeções

de dados futuros para a tomada de decisões, prospectando assim uma tendência de erros de

certo nível.

Portanto, a presença de flutuações dos dados é uma realidade constante em qualquer situação

em que necessita-se gerenciar informações não determinísticas. Desta forma, este problema

pode ser tratado tanto na abordagem da incerteza quanto na de risco.

O objetivo central da análise de incerteza está na identificação dos fatores decisivos no qual

dependerá de um maior controle, seja na implantação ou no funcionamento do projeto. Por

outro lado, o risco tem como objetivo principal, identificar por meio de cálculos

probabilísticos, a possibilidade de o projeto ser inexeqüível; gerando informações decisórias

para seleção de alternativas de diferentes graus de risco.

Dessa forma, destacam-se técnicas comuns de analisar a incerteza e o risco, através da análise

de sensibilidade e simulação de Monte Carlo, respectivamente, a seguir.

3.1.1 Análise de Sensibilidade

Atualmente, as empresas buscam desenvolver modelagem financeira através de softwares

com o intuito explorar a diversidade de conseqüência de suposições, condições e planos. Uma

das vantagens da modelagem é análise de sensibilidade que seleciona algumas condições-

chaves e alterasse estas para determinar a sensibilidade do resultado (HELFERT, 1997).

O objetivo da análise de sensibilidade segundo Oldcorn & Parker (1998) é explanar os efeitos

que diferentes cenários em vários elementos que gerarão o fluxo de caixa de um projeto. Na

medida em que o cenário procura determinar uma possibilidade de mudança, a análise de

sensibilidade indicara quantidade necessária.

Ou ainda, pode-se dizer que a análise de sensibilidade consiste em verificar se um projeto

obterá valor quando algumas variáveis subjacentes assumirem valores diferentes ao qual foi

estimado (BODIE, 2002).

Na análise de sensibilidade, quando a entrada de um novo parâmetro (variável) altera

drasticamente a rentabilidade do projeto, conclui-se que o projeto é muito sensível a este

parâmetro, sendo possível alocar recursos para obter dados menos incertos (ABREU,

OLIVEIRA, 2010).

Em síntese, segundo Marques (2009), a análise de sensibilidade, na prática, visa comparar

duas projeções com a situação atual, verificando assim os resultados destas para empresa,

ficando evidenciada a opção mais vantajosa para aumentar as receitas ou diminuir os custos.

3.1.2 Simulação de Monte Carlo

De acordo com Acciolly (2010), a simulação de Monte Carlo, foi criada por Van Neumann e

outros cientistas no percorrer da 2° Guerra Mundial, com objetivo de solucionar problemas

gerados pelo primeiro projeto de bomba atômica.

A técnica de análise de Monte Carlo é uma simulação que visa quantificar os riscos

envolvidos no projeto. Dessa forma, identificam-se os possíveis impactos dos riscos perante

os objetivos do projeto sob a ótica do projeto global, gerando resultados por meio de

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

6

simulação diversas vezes (HELDMAN, 2005).

O método de Monte Carlo, inicialmente desenvolvido por Boyle (1977) para geração de

preços de ativos, tinha como critério inicial a premissa de neutralidade do risco, utilizando

amostragem aleatória simples como método amostral. Contudo, técnicas de redução de

variância são usadas na simulação de Monte Carlo, apresentando resultados mais robustos, em

relação à precisão e velocidade de obtenção de estimativas (HILAL & SOARES, 2004).

Numa maneira mais detalhista na concepção de Bonfim (2007), a simulação de Monte Carlo

abrange a avaliação de uma quantidade substancial de números por simulação, por exemplo,

roda-se 100 mil simulações de um certo modelo mil vezes, verificando assim a média e o

desvio-padrão de todos os mil resultados, podendo assim checar a variabilidade dos

resultados.

3.2 Programas computacionais para análise de incerteza e risco

Comumente, muitas empresas praticam analises financeiras com base em dados

determinísticos, ou seja, as projeções destas informações são simplesmente aceitas ao longo

do tempo, e desconsiderando-se então que estas possam se tornar flexíveis no transcorrer do

tempo.

No entanto, quando se percebe uma flexibilidade das informações no percorrer do tempo, tudo

indica que há participação de uma variável de risco, logo, tem-se que a utilização de modelos

estatísticos como a simulação de Monte Carlo pode ser considerada.

Portanto, no intuito de se identificar ferramentas que facilitem a aplicação de uma simulação

de Monte Carlo, por exemplo, faz-se o uso de softwares como o Crystal Ball™ e @Risk™.

3.2.1 Crystal Ball™

O Crystal Ball™ é um software que tem a finalidade de automatizar o processo de simulação

do método de Monte Carlo em planilhas de Excel, e isto se deve pela aplicação de valores ou

uma distribuição de probabilidade para cada variável no modelo proposto. Dessa forma,

geram-se operações de cálculos do modelo em questão, milhares de vezes, sendo assim

visualizado em forma de gráfico.

A partir de Cia e Smith (2001), “selecionadas as células de “suposições”, o Crystal Ball™

permite que se selecione a distribuição de probabilidade apropriada para cada variável. A

seguir são definidas as células de “previsão”, os resultados a serem simulados. Escolhida a

opção de “rodar”, a simulação é repetida milhares de vezes, e o resultado é mostrado através

de uma distribuição de probabilidade”.

Seguindo os mesmo autores citados acima, tem-se que o processo de simulação de Monte

Carlo usando Crystal Ball segue os seguintes passos:

Construção de uma planilha

Definição das variáveis probabilísticas de entrada (células “suposições”= assumptions)

Definição de células das variáveis de saída (células “suposições”= forecast)

Fixação do número de interações/repetições

Interpretação dos dados

No crystal ball não existe regras rígidas a respeito da fixação dos números de interações, por

outro lado, na pratica deve-se adotar um critério que disponibilize resultados viáveis. Na

medida em que a simulação ocorre, calculam-se as médias dos resultados obtidos. Deste

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

7

modo, quando a variação das médias estiver dentro do intervalo de precisão, o processo pode

ser concluído, pois números maiores de interações não implicarão em resultados

significativos.

3.2.2 @Risk™

O @Risk™ é também uma das ferramentas utilizadas em diversos setores do mercado, do

financeiro ao científico, para analise de risco e incerteza de forma quantitativa através do

método de Monte Carlo. Este software é rodado por meio do ambiente Excel da Microsoft. A

entrada de valores (input) pode assumir uma distribuição probabilística em uma galeria

gráfica ou através de dados históricos.

O modelo de funcionamento do software @Risk é semelhante ao do Crystal Ball, ou seja, há

um desenvolvimento de uma planilha, em seguida uma seleção de dados incertos de entrada,

estimativa de números de interações, escolha de dados de saída e por fim, interpretação dos

dados obtidos.

Este software em comparação ao Crystal Ball apresenta algumas diferenças. No @Risk, as

funções de distribuição são nativas do Excel, enquanto o Crystal Ball pertence externamente

ao Excel. O @Risk possui capacidade de modelagem ilimitada, já o Crystal Ball há números

limitados de distribuições e variáveis que podem ser definidas.

Tem-se que o @Risk possui acima de 40 funções de distribuições probabilísticas para

descrição de qualquer variável incerta contra 21 funções oferecida pelo Crystal Ball,

significando que este ultimo possui um limite de acurácia de vários tipos de modelos de

variáveis incertas.

Apesar das diferenças em suas estruturas, de acordo com Rogers e Ribeiro (2004), as duas

ferramentas tecnológicas possuem um processo de simulação conforme o fluxograma seguir:

Fonte: Rogers e Ribeiro (2004)

Figura 1 – Etapas para um processo de simulação

4. Aspectos Metodológicos

A concretização do trabalho caracterizou-se de forma presencial numa empresa do ramo de

marcenaria que atualmente projeta móveis para diversos clientes localizados na região

metropolitana de Natal-RN e também em regiões externas ao estado.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

8

Em termos de arranjos físicos do setor de produção, a empresa em estudo caracteriza-se por

apresentar um galpão para processamentos de corte e montagem, enquanto em outro galpão

próximo, tem-se a presença de atividades de pintura e acabamento. Já o setor da alta

administração está posicionado no primeiro andar no galpão de processamento de corte e

montagem.

A empresa atualmente é composta por 14 funcionários ligados diretamente na produção, e

dois na administração (secretário e proprietário). Como matéria-prima principal, a mesma

desenvolve projetos a base de MDF (Fibra Média de Densidade), que se caracteriza por ser

um material ecologicamente correto de boa resistência, estabilidade e facilidade em obter alto

grau de acabamento.

O método de pesquisa do presente artigo apresenta característica exploratória e explicativa. A

primeira retrata a explanação dos conteúdos básicos da contabilidade de custos, o sistema de

custeio a usar e ferramentas tecnológicas de apoio a tomadas de decisões para geração de

vantagem competitiva, sendo assim, utilizadas para aplicação de um estudo de caso. O

segundo se restringe a identificar os fatores que determinam ou que colaboram para a

concretização de tais fatos, como a incerteza e o risco intrínsecos no gerenciamento dos

custos.

Quanto aos procedimentos técnicos de pesquisa, foram desenvolvidas pesquisas bibliográficas

tanto para a área de contabilidade de custos como o software selecionado, Crystal Ball™. Em

seguida, efetivou-se uma pesquisa documental para uma futura abordagem analítica dos

dados. E por fim, realizou-se um levantamento dos dados diretamente com encarregado da

produção, de significância quanti-qualitativa acerca da problemática do estudo de caso.

5. Estudo de Caso

Na data do início deste trabalho, a marcenaria estudada estava iniciando dois projetos de

ambientação em duas empresas diferentes, sendo uma delas no estado da Paraíba. Assim

sendo, devido ao tamanho e complexidade dos dois projetos, foi necessário escolher somente

um deles como objeto de custeio.

O objeto de custeio escolhido foi o projeto de ambientação de uma loja de roupas no estado da

Paraíba, por se tratar de um projeto que envolvia uma maior quantidade de aspectos a serem

estudados. Portanto, o acompanhamento de um maior número de variáveis deste projeto

reflete também na dificuldade da própria empresa em custear e precificar o produto, por isso,

escolhe-se este pedido pelo fato de beneficiar a própria empresa, e simultaneamente gera

informação e conhecimento com maior valor agregado.

O sistema de custeio de produção presente no estudo de caso se caracteriza como de ordem de

produção devido à presença da aglomeração dos custos diretamente a uma ordem ou pedido

especifico. Portanto, fica-se evidente que este sistema possui um alto grau de incerteza devido

aos custos que somente serão obtidos após a conclusão de todo o processo produtivo.

Conseqüentemente, existe um risco inerente ao realizar o custeio do pedido a uma

superestimação ou subestimação dos custos envolvidos.

Primeiramente, realiza-se o processo de custeio por ordem de produção após os dados

devidamente coletados. Deste modo, verifica-se os seguintes valores de custos diretamente

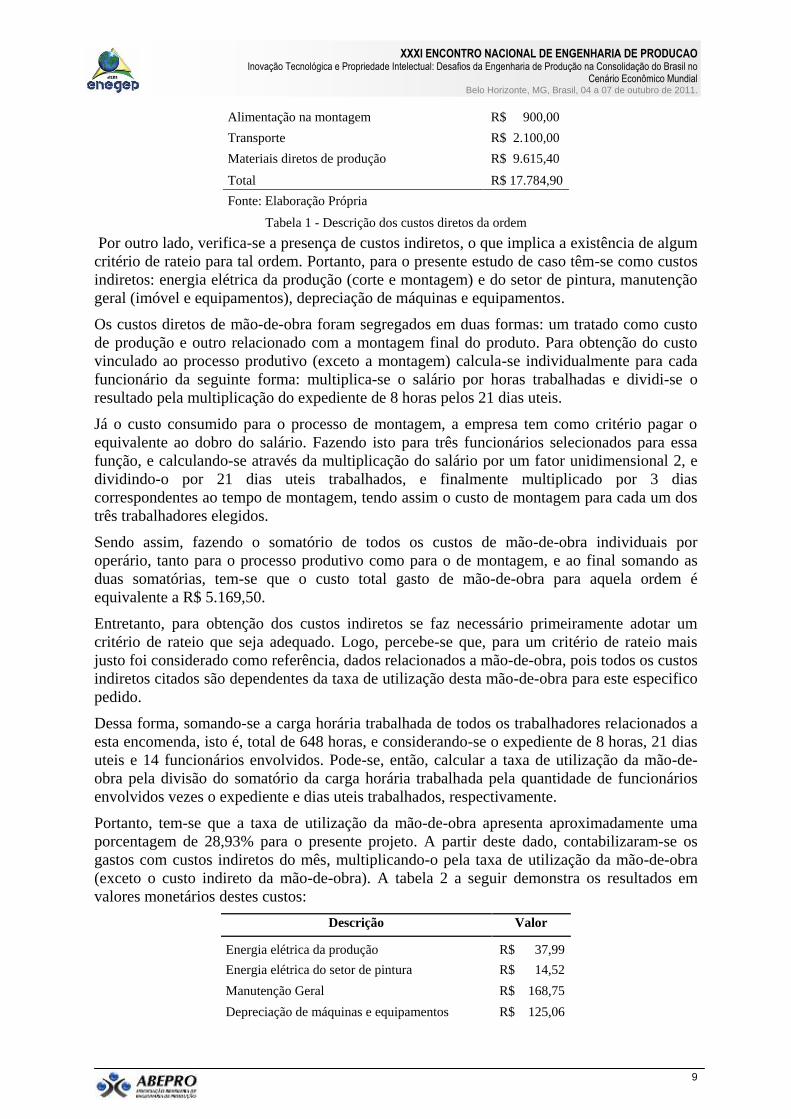

ligados a ordem, ou seja, custos diretos, pela tabela 1 a seguir:

Descrição Valor

Mão de Obra Direta R$ 5.169,50

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

9

Alimentação na montagem R$ 900,00

Transporte R$ 2.100,00

Materiais diretos de produção R$ 9.615,40

Total R$ 17.784,90

Fonte: Elaboração Própria

Tabela 1 - Descrição dos custos diretos da ordem

Por outro lado, verifica-se a presença de custos indiretos, o que implica a existência de algum

critério de rateio para tal ordem. Portanto, para o presente estudo de caso têm-se como custos

indiretos: energia elétrica da produção (corte e montagem) e do setor de pintura, manutenção

geral (imóvel e equipamentos), depreciação de máquinas e equipamentos.

Os custos diretos de mão-de-obra foram segregados em duas formas: um tratado como custo

de produção e outro relacionado com a montagem final do produto. Para obtenção do custo

vinculado ao processo produtivo (exceto a montagem) calcula-se individualmente para cada

funcionário da seguinte forma: multiplica-se o salário por horas trabalhadas e dividi-se o

resultado pela multiplicação do expediente de 8 horas pelos 21 dias uteis.

Já o custo consumido para o processo de montagem, a empresa tem como critério pagar o

equivalente ao dobro do salário. Fazendo isto para três funcionários selecionados para essa

função, e calculando-se através da multiplicação do salário por um fator unidimensional 2, e

dividindo-o por 21 dias uteis trabalhados, e finalmente multiplicado por 3 dias

correspondentes ao tempo de montagem, tendo assim o custo de montagem para cada um dos

três trabalhadores elegidos.

Sendo assim, fazendo o somatório de todos os custos de mão-de-obra individuais por

operário, tanto para o processo produtivo como para o de montagem, e ao final somando as

duas somatórias, tem-se que o custo total gasto de mão-de-obra para aquela ordem é

equivalente a R$ 5.169,50.

Entretanto, para obtenção dos custos indiretos se faz necessário primeiramente adotar um

critério de rateio que seja adequado. Logo, percebe-se que, para um critério de rateio mais

justo foi considerado como referência, dados relacionados a mão-de-obra, pois todos os custos

indiretos citados são dependentes da taxa de utilização desta mão-de-obra para este especifico

pedido.

Dessa forma, somando-se a carga horária trabalhada de todos os trabalhadores relacionados a

esta encomenda, isto é, total de 648 horas, e considerando-se o expediente de 8 horas, 21 dias

uteis e 14 funcionários envolvidos. Pode-se, então, calcular a taxa de utilização da mão-de-

obra pela divisão do somatório da carga horária trabalhada pela quantidade de funcionários

envolvidos vezes o expediente e dias uteis trabalhados, respectivamente.

Portanto, tem-se que a taxa de utilização da mão-de-obra apresenta aproximadamente uma

porcentagem de 28,93% para o presente projeto. A partir deste dado, contabilizaram-se os

gastos com custos indiretos do mês, multiplicando-o pela taxa de utilização da mão-de-obra

(exceto o custo indireto da mão-de-obra). A tabela 2 a seguir demonstra os resultados em

valores monetários destes custos:

Descrição Valor

Energia elétrica da produção R$ 37,99

Energia elétrica do setor de pintura R$ 14,52

Manutenção Geral R$ 168,75

Depreciação de máquinas e equipamentos R$ 125,06

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

10

Total R$ 346,32

Fonte: Elaboração própria

Tabela 2 – Descrição dos custos indiretos da ordem

É de grande importância discriminar que todos os dados necessários para os cálculos dos

custos diretos quanto dos indiretos, são valores determinísticos, ou seja, por razões de um

equivocado gerenciamento das informações, verificou-se como alternativa pela empresa a

aquisição destes valores através do senso comum. Porém, estes valores possuem riscos

intrínsecos que podem contribuir de forma desfavorável ao custeamento, devido a uma

estipulação inadequada dos dados, ausentes de uma abordagem das flutuações das variáveis

do problema.

Dentre as variáveis que apresenta certos riscos, tem-se: horas trabalhadas de cada funcionário,

custo de transporte para o setor de pintura; custo de manutenção do imóvel anual, custo de

manutenção de equipamento e máquinas mensal, horas de funcionamento da energia elétrica

por dia. A razão de escolhas destas pode ser exemplificada pela ausência de uma cronoanálise

das horas trabalhadas da cada funcionário, variações de preços do combustível, falta de um

controle do tempo de funcionamento da energia elétrica e inexistência de recursos que

registrem os gastos envolvidos de manutenção eficazmente.

Estas variáveis são consideradas como valores de entradas para a simulação. Entretanto,

devem-se assumir algumas hipóteses para melhores efeitos de cálculos. Hipoteticamente, com

base nas horas estimadas de trabalhado de cada funcionário, foram estimados valores

pessimistas e otimistas, sendo o mais provável deixado em branco para que o software

trabalhe este campo com cálculos probabilísticos aleatórios. Contanto que, a visão pessimista

apresentasse maior valor em relação ao estipulado, indicando assim uma folga à variação

(incerteza). Por outro lado, a visão otimista proporcionaria valores abaixo do estipulado,

sendo assim, uma estimativa mais próxima da realidade; atribuindo-o assim uma margem de

erro equivalente a 5,5% tanto para os valores pessimistas quanto otimistas.

Para alimentação dos dados no software, resumisse que através dos dados estimados pela

empresa, atribuísse a visão pessimista como valores máximos, e otimista como valores

mínimos para uma função triangular, sendo o campo mais provável deixado em branco, ou

seja, intervalo entre os pontos máximos e mínimos da função.

Do mesmo modo, faz-se o procedimento citado anteriormente para os custos de manutenção

do imóvel anual, manutenção de equipamentos e máquinas mensal, horas de funcionamento

da energia elétrica por dia e custo unitário de transporte para o setor de pintura. Entretanto,

com exceção do ultimo, admitisse intuitivamente para estes uma margem de erro equivalente

a 5,5%; 3,0% e 1,5%, respectivamente. Em particular, para o custo unitário de transporte para

o setor de pintura assumisse que o preço da gasolina é aproximadamente R$ 2,70, um

consumo de 7,44 litros de gasolina e uma variação de preço no intervalo de R$ 0,30 entre as

distribuidoras de combustíveis.

Ainda tem-se como dado, o n° de viagens ao setor de pintura que corresponde a cinco viagens

e custo de energia elétrica por kWh equivalente a 0,32. Depois de especificado todas as

variáveis de entrada (assumptions) para a simulação, definissem as variáveis de saída

(forecast).

Por conseguinte, abranjam-se como variáveis de saída o somatório das horas prováveis

trabalhadas de cada funcionário; a multiplicação do n° de viagens ao setor de pintura por seu

valor provável do custo de transporte para o setor de pintura (unitário); a divisão do custo de

manutenção anual por mês somado com o custo de equipamentos e máquinas por mês,

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

11

tornando-se assim uma variável única denominada de manutenção geral; e finalmente a

multiplicação do valor provável de horas de funcionamento da energia elétrica pelo custo de

energia elétrica por kWh. Resumidamente, denominasse como variáveis de saída: total horas

de mão de obra, custo em R$ de energia elétrica por kW, custo com manutenção geral e custo

de transporte para o setor de pintura.

Após mil interações, o software gerou gráficos de freqüência, o que indica em porcentagem a

incidência dos valores numa determinada faixa de valores mais prováveis. Para as variáveis

de saída como o somatório das horas prováveis de cada funcionário apresentasse

probabilidade de 99,9% de conter valores acima de 650,32 horas totais de mão-de-obra, ou

seja, uma probabilidade de 100% do valor total de horas trabalhadas está acima de 648

(estimado pela empresa) a uma margem de erro de 5,5%. Pode-se verificar também que, a

mesma possui probabilidades de 32,94% e maior freqüência de cair num intervalo de 656,60 à

659,30 horas totais de mão-de-obra.

Para a variável custo em R$ energia elétrica por kW, detecta-se pouca variação, sofrendo

flutuações no intervalo de 3,94 à 4,06 (diferença de 0,12) numa probabilidade de 100%

acontecer. Possui também uma probabilidade de 37,7% do dado está entre um intervalo de

3,98 à 4,01, ou seja, uma diferença muita pequena igual 0,03.

Verifica-se também para o custo de transporte para o setor pintura se encontra num intervalo

de 18,85 à 21,47 R$ numa probabilidade de 39,38%, retratando assim, uma maior tendência

abaixo do valor estimado de 20 R$. Por ultimo, nota-se que o custo de manutenção geral

apresenta 50% de probabilidade do custo está no intervalo de 578,97 à 587,77 R$; no qual

significa um intervalo bastante próximo ao estimado pela empresa, isto é, 583,33 R$ sem ser

rateado.

Feito toda simulação, pode-se agora determinar um novo custo considerando a existência e

influência dos riscos. Para isso, a partir do software, gerasse como base de cálculo a média de

cada variável. Deste modo, temos que a média da variável somatório das horas trabalhadas de

cada funcionário é aproximadamente 658,52 horas. Com isso, tem-se um novo valor para o

rateio equivalente a 29,40%, o que possui grande influência no cálculo do custo da ordem da

produção, pois quanto maior o valor do rateio, conseqüentemente tem-se um maior valor total

final dos custos.

Também para as demais variáveis de saída foram calculados com base em sua média,

conseqüentemente um novo custo total que corresponde a R$ 18.136,94 foi gerado, ou seja,

um acréscimo de R$ 5,73 ao custo anterior (R$ 18.131,21) foi obtido com base numa margem

de erro de 5,5%.

Para uma abordagem de sensibilidade dos dados mais influentes no custo final da ordem,

desconsideram-se as variáveis de saída total hora de mão-de-obra pela sua peculiaridade de

não está diretamente relacionado com os custos indiretos da produção, e sim como base para a

construção de um rateio, e os custos em R$ de energia por kW devido a sua pouca

variabilidade e a média ser igual ao estimado pela empresa.

Desta forma, analisando a sensibilidade dos custos de transporte para o setor de pintura e

manutenção geral é perceptível que a primeira concentra um maior grau de sensibilidade, pois

quando alterado seus valores, percebe-se uma alteração drasticamente no custo da ordem,

sendo assim, uma variável interessante para alocação de recursos para obtenção de dados

menos incertos. Por outro lado, pode-se dizer que de acordo com o gráfico a seguir, tem-se

que a manutenção geral apresenta pouca inclinação, isto é, menor ângulo de inclinação e

conseqüentemente menor sensibilidade.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

12

Fonte: Elaboração própria usando Crystal Ball

Figura 2 – Gráfico de análise de sensibilidade

6. Considerações Finais

Conclui-se que o estudo de caso proposto evidencia a realidade de muitas empresas em

relação à apuração de seus custos ainda de forma precária, sendo a pratica do senso comum

bastante utilizada para a obtenção dos custos ou até mesmo a aceitação dos preços praticados

pelos seus concorrentes, que não necessariamente podem condizer com os mesmo custos

verificados pela empresa.

Neste contexto, os valores determinísticos, ou seja, assumidos como certos, são considerados

uma grande ameaça ao gerenciamento financeiro da empresa. Estas apresentam certos graus

de incertezas e riscos que merecem atenção para uma melhor adequação das atividades

financeiras das empresas à realidade.

O custeio de ordem proposto assim como outros critérios de sistema de custeio são passíveis

desta análise para uma melhor acurácia dos dados e conseqüentemente obtenção de uma

melhor vantagem competitiva. Com base nesta ótica, apesar dos valores dos custos de

transporte para o setor de pintura apresentar tendências de valores abaixo do estimado, o

mesmo apresenta grande sensibilidade ao custo da ordem de produção, possibilitando assim

uma superestimação ou subestimação dos custos, permitindo uma precificação equivocada

que podem não cobrir nem ao mesmo os custos despendidos pela empresa ou precificar além

de que o mercado estabelece.

Além disso, a partir do que foi explorado no presente estudo, analisa-se a idéia de que não

somente diretamente os custos são alvos de escolha para uma análise de risco e incerteza,

sendo também valores que determinam um rateio, podem contribuir significativamente e

indiretamente alterações relevantes no custo final da ordem. Por meio desta lógica, a

capacidade de análise financeira do software Crystal Ball™ configura-se numa extensa

diversidade de aplicações.

No transcorrer do artigo, verificou-se também a importância dos meios pelo qual estimasse

valores pessimistas e otimistas para uma determinada variável. Num contexto realista

preenchidos de incertezas e riscos, sente-se a necessidade de intervir com recursos que

apurem estes parâmetros de forma mais embasada, através, por exemplo, de dados históricos

das atividades da empresa como piso de referência.

Nesta mesma linha de raciocínio, algumas variáveis são influenciadas pelo comportamento do

mercado como, por exemplo: a precificação da gasolina que está intimamente relacionada a

aspectos macroeconômicos. Portanto, tendo em vista esta concepção, averigua-se que a

empresa contém outras questões que possam ser analisadas de forma mais abrangente por uma

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

13

equipe de marketing qualificada.

Além destas observações, o presente artigo transmite a ausência de sinergia entre a

contabilidade de custos e seu gerenciamento, ficando transparente a deficiência do

armazenamento e controle das informações importantes para um processo de custeio, e a

inexistência de tomadas de decisões com maior valor agregado obtido através de uma análise

de risco e incerteza das atividades financeiras da empresa, que por sua vez, podem ser

avaliados por softwares de grande potencial de decisões e versatilidade como o Crystal Ball™

integrado à planilhas de Excel.

Referências

ACCIOLY, MARIA INÊS. Isto é Simulação – A estratégia do efeito de real. Rio de Janeiro: E-papers. p.65,

2010.

ABREU, Y. V.; OLIVEIRA, M. A. G. & GUERRA, S. M. Energia, Economia, Rotas Tecnológicas. Malaga,

Espanha: Eumed.Net. p.67, 2010.

ALENCAR, A. J. & SCHMITZ, E. A. Análise de Risco em Gerência de Projetos. 1° ed. Rio de Janeiro:

Brasport. p.76-77, 2005.

BERTI, ANÉLIO. Contabilidade e Análise de Custos. 1° ed. Curitiba: Juruá. p.19-28, 2006.

BODIE, Z. & MERTON, R. C. Finanças. 2° ed. Porto Alegre: Bookman. p.186-258, 2000.

BONFIM, ANTULIO N. Derivativos de Créditos e Outros Instrumentos. Rio de Janeiro: Elsevier. p.261, 2007.

CHAMON, E. M. Q. O. Gestão Integrada de Organizações. Rio de Janeiro: Brasport. p.230, 2008.

CORPORATION, PALISADE. @Risk 5.7 Compared with Crystal Ball 11.1.2. Disponível em:

http://www.palisade-br.com/risk/. Acessado em: 1 de abril, 2011.

CIA, J. N.S. & SMITH, M. S. J. Ferramentas para Tomada de Decisão pelos Gestores das PMES de

Calçados. Artigo publicado no encontro Cruzando Fronteira: Tendencias de Contabilidad Directiva para el Siglo

XXI. León, Espanha. p. 10, 2001.

FRANCISCHINI, P.G. & GURGEL, F. A. Administração de Materiais e do Patrimônio. São Paulo: Pioneira

Thomson Lerning. p.187-188, 2004.

HELFERT, ERICH A. Técnicas de Análise Financeira – Um guia prático para medir o desempenho dos

negócios. 9° ed. Porto Alegre: Bookman. p.148, 1997.

HELDMAN, KIM. Gerência de Projetos – Project Management Professional. 2° ed. Rio de Janeiro: Elsevier.

p.211, 2005.

HILAL, A. V.G. & SOARES, T.D.L.V.A.M. Estudos em Negócios III. Rio de Janeiro: Mauad. p.86, 3004.

HARRISON, JEFFREY S. Administração Estratégica de Recursos e Relacionamentos. Porto Alegre:

Bookman. p.130, 2005.

LEONE, G. S. G. & LEONE, R. J. G. Os 12 Mandamentos da Gestão de Custos. Rio de Janeiro: FGV. p.15,

2007.

MARQUES, WAGNER LUIZ. Implatação de Custos. p.3-40, 2009.

MARQUES, WAGNER LUIZ. Diário de um Empreendedor – A real informação para os gestores de sucesso.

1° ed. p.80, 2009.

MARTINS, ELISEU. Contabilidade de Custos. 9° ed. São Paulo: Atlas. p.14-104, 2003.

OLDCORN, R. & PARKER, D. Decisão Estratégica para Investidores. São Paulo: Nobel. p.105, 1998.

REBELATTO, DAISY. Projeto de Investimento – Com estudo de caso completo na área de serviços. São

Paulo: Manole. p.115, 2004.

ROGERS, P.; RIBEIRO, K. C. S. & ROGERS, D. Avaliando o Risco na Gestão Financeira de Estoques.

Anais do VII Simpósio de Administração da Produção, Logística e Operações Internacionais. São Paulo. p.13,

2004.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

14

SARQUIS, ALÉSSIO BESSA. Marketing para Pequenas Empresas – A indústria da Confecção. São Paulo:

Senac. p.67, 2003.

TAVARES, JOSÉ DA CUNHA. Noções de Prevenção e Controle de Perdas em Segurança do Trabalho. 8° ed.

São Paulo: Senac. p.57, 2010.

ZAMITH, JOSÉ LUÍS CARDOSO. Gestão de Riscos & Prevenção de Perdas – Um novo paradigma para

segurança nas organizações. 1° ed. Rio de Janeiro: FGV. p.53, 2007.

Figura 7 – Gráfico de freqüência horas MOI 1