Administração do Capital de Giro Alexandre Assaf Neto César Augusto Tibúrcio Silva Ed. Atlas 3a....

22

Administração do Capital de Giro Alexandre Assaf Neto César Augusto Tibúrcio Silva Ed. Atlas 3a. edição

-

Upload

ana-laura-maria-do-loreto-weber-valverde -

Category

Documents

-

view

305 -

download

40

Transcript of Administração do Capital de Giro Alexandre Assaf Neto César Augusto Tibúrcio Silva Ed. Atlas 3a....

Administração do Capital de Giro

Alexandre Assaf NetoCésar Augusto Tibúrcio Silva

Ed. Atlas3a. edição

Administração do Capital de Giro

Capítulo 2Fluxos de Caixa

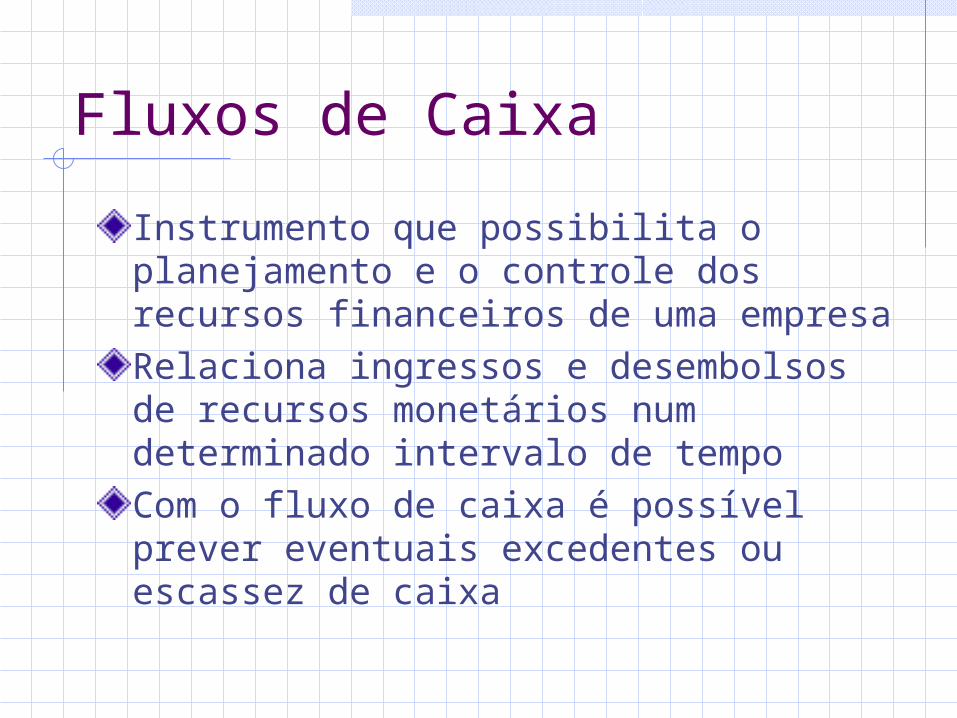

Fluxos de CaixaInstrumento que possibilita o planejamento e o controle dos recursos financeiros de uma empresaRelaciona ingressos e desembolsos de recursos monetários num determinado intervalo de tempoCom o fluxo de caixa é possível prever eventuais excedentes ou escassez de caixa

Fluxos de Caixa - Abrangência

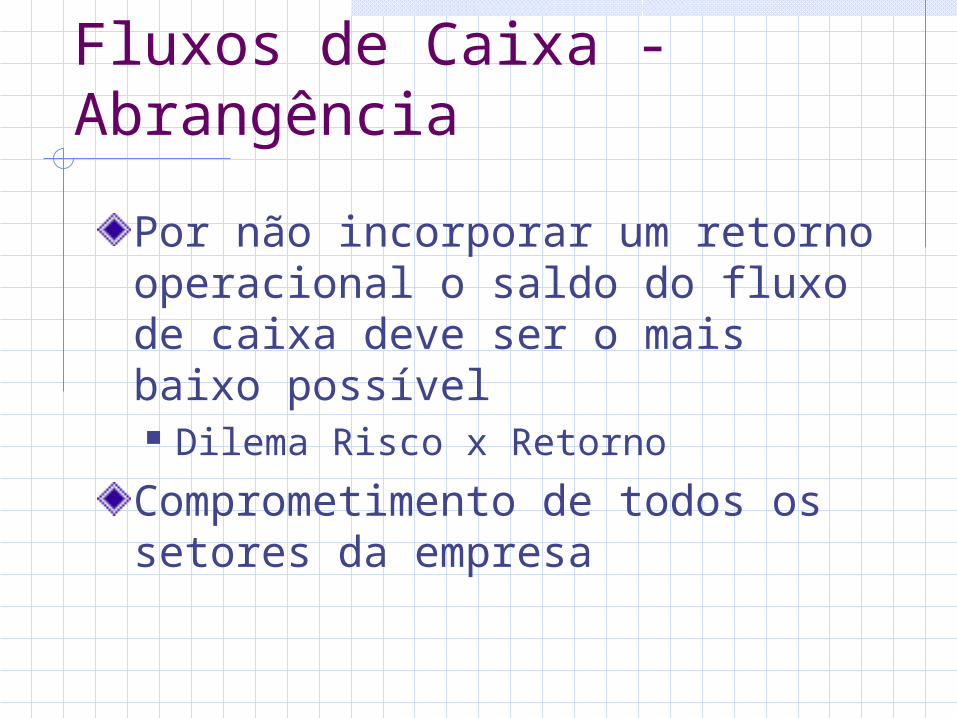

Por não incorporar um retorno operacional o saldo do fluxo de caixa deve ser o mais baixo possível Dilema Risco x RetornoComprometimento de todos os setores da empresa

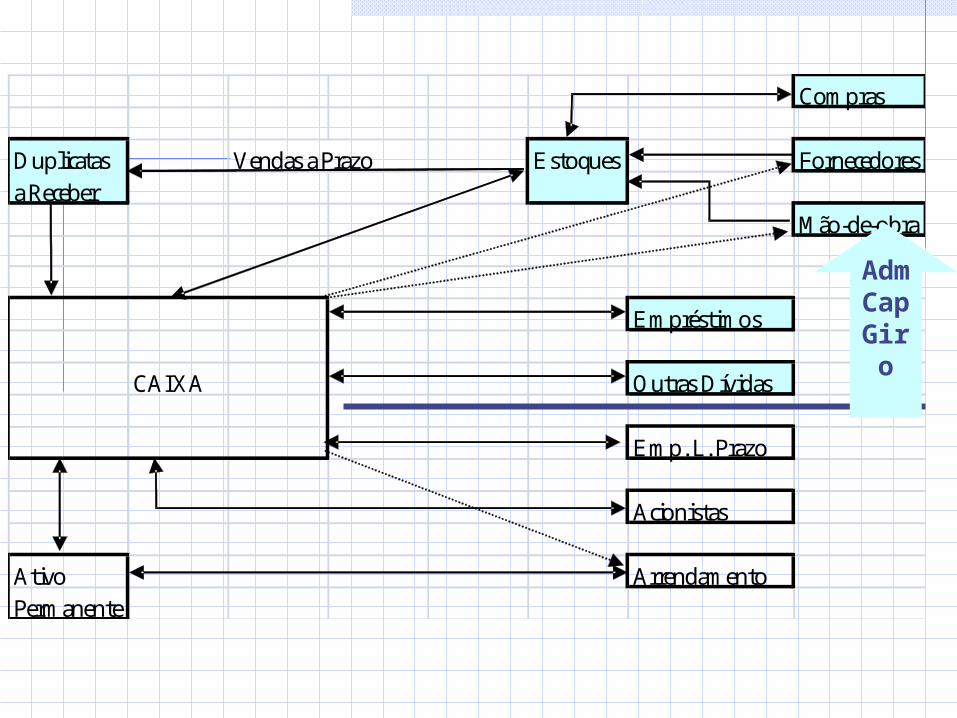

Compras

Duplicatas Vendas a Prazo Estoques Fornecedoresa Receber

Mão-de-obra

Empréstimos

CAIXA Outras Dívidas

Emp. L. Prazo

Acionistas

Ativo ArrendamentoPermanente

AdmCap

Giro

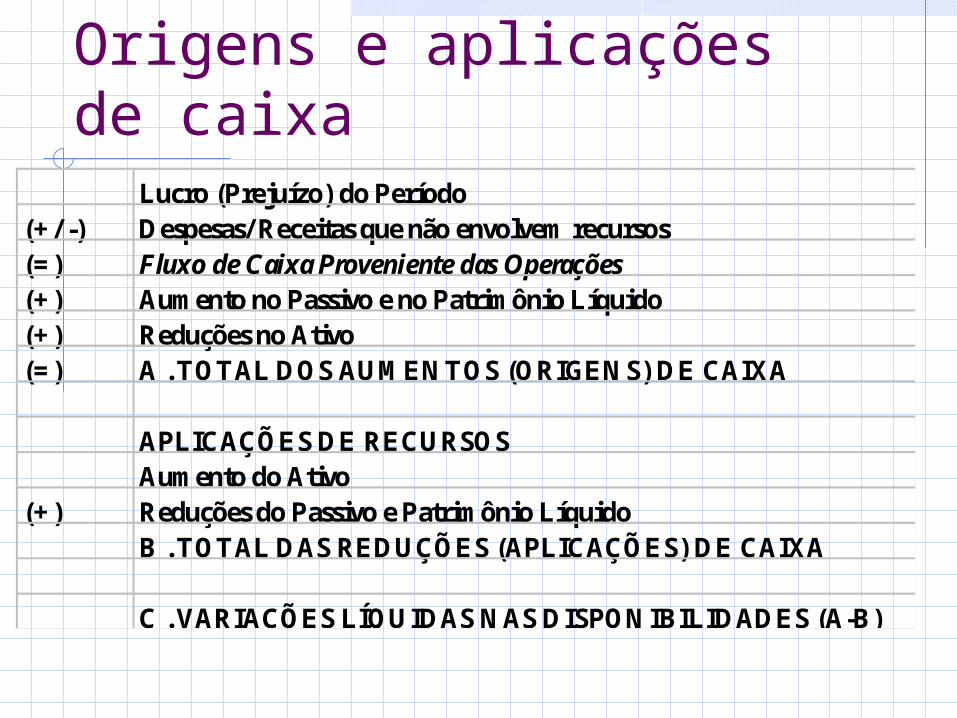

Origens e aplicações de caixa

Lucro (Prejuízo) do Período(+/ -) Despesas/Receitas que não envolvem recursos(=) Fluxo de Caixa Proveniente das Operações(+) Aumento no Passivo e no Patrimônio Líquido(+) Reduções no Ativo(=) A . TOTAL DOS AUMENTOS (ORIGENS) DE CAIXA

APLICAÇÕES DE RECURSOSAumento do Ativo

(+) Reduções do Passivo e Patrimônio LíquidoB . TOTAL DAS REDUÇÕES (APLICAÇÕES) DE CAIXA

C . VARIAÇÕES LÍQUIDAS NAS DISPONIBILIDADES (A-B)

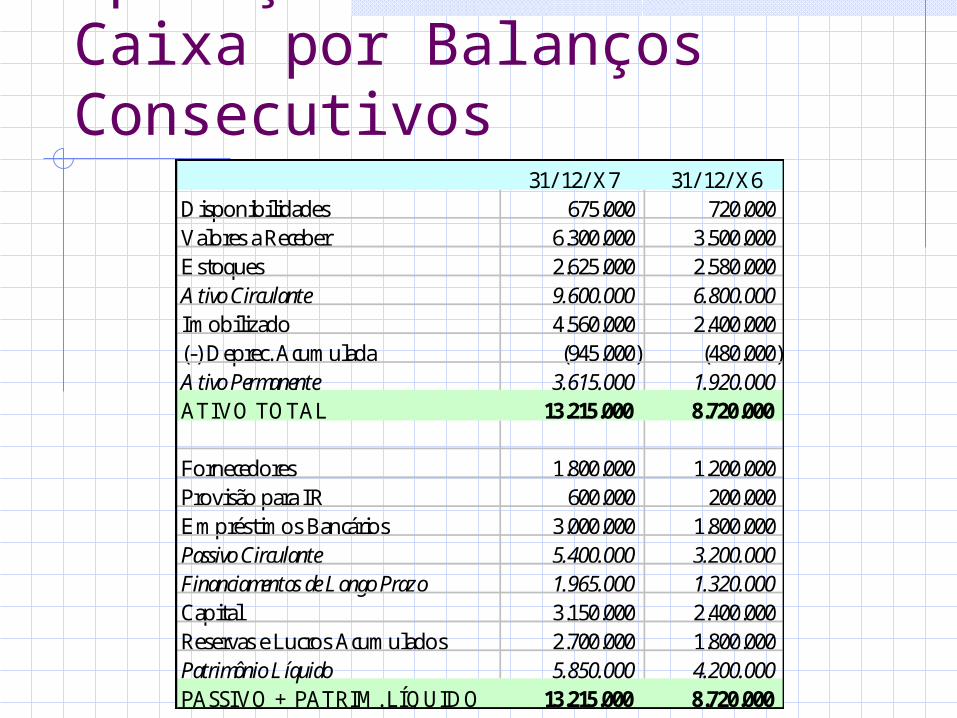

Apuração do Fluxo de Caixa por Balanços Consecutivos

31/ 12/ X7 31/ 12/ X6Disponibilidades 675.000 720.000 Valores a Receber 6.300.000 3.500.000 Estoques 2.625.000 2.580.000 Ativo Circulante 9.600.000 6.800.000 Imobilizado 4.560.000 2.400.000 (-) Deprec. Acumulada (945.000) (480.000) Ativo Permanente 3.615.000 1.920.000 ATIVO TOTAL 13.215.000 8.720.000

Fornecedores 1.800.000 1.200.000 Provisão para IR 600.000 200.000 Empréstimos Bancários 3.000.000 1.800.000 Passivo Circulante 5.400.000 3.200.000 Financiamentos de Longo Prazo 1.965.000 1.320.000 Capital 3.150.000 2.400.000 Reservas e Lucros Acumulados 2.700.000 1.800.000 Patrimônio Líquido 5.850.000 4.200.000 PASSIVO + PATRIM. LÍQUIDO 13.215.000 8.720.000

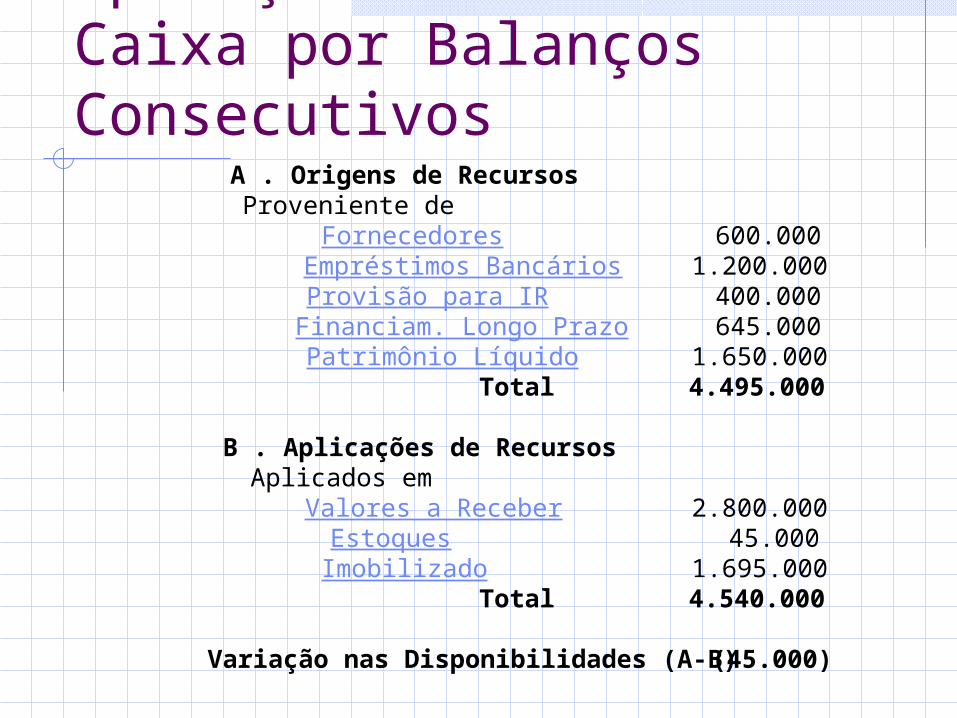

Apuração do Fluxo de Caixa por Balanços Consecutivos

A . Origens de RecursosProveniente de

Fornecedores 600.000 Empréstimos Bancários 1.200.000 Provisão para IR 400.000

Financiam. Longo Prazo 645.000 Patrimônio Líquido 1.650.000

Total 4.495.000

B . Aplicações de RecursosAplicados em

Valores a Receber 2.800.000 Estoques 45.000 Imobilizado 1.695.000

Total 4.540.000

Variação nas Disponibilidades (A-B)(45.000)

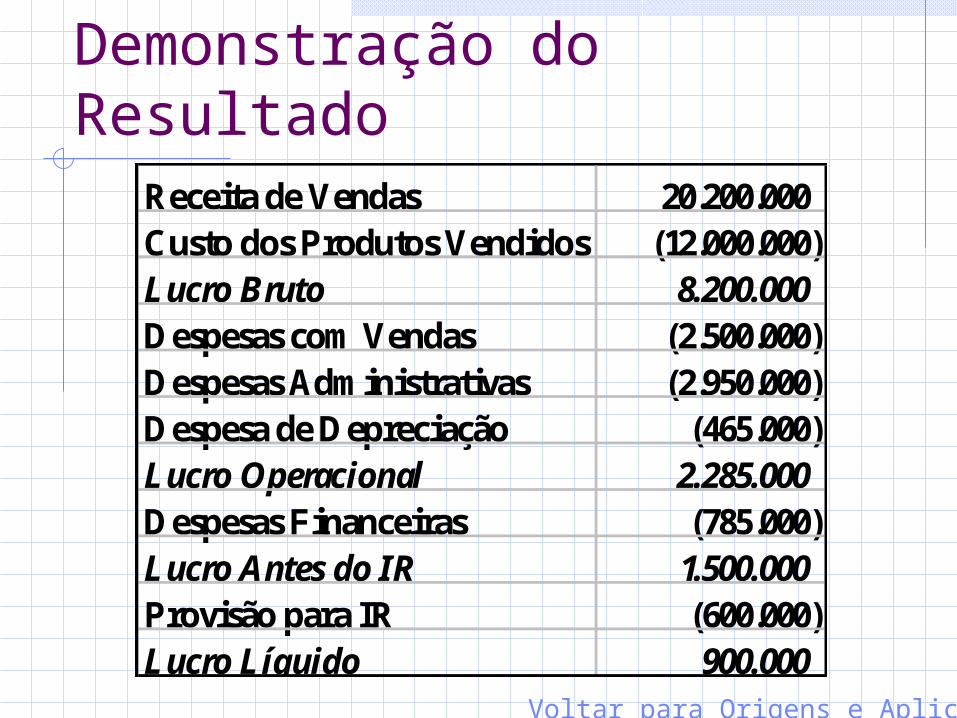

Demonstração do Resultado

Receita de Vendas 20.200.000 Custo dos Produtos Vendidos (12.000.000) Lucro Bruto 8.200.000 Despesas com Vendas (2.500.000) Despesas Administrativas (2.950.000) Despesa de Depreciação (465.000) Lucro Operacional 2.285.000 Despesas Financeiras (785.000) Lucro Antes do IR 1.500.000 Provisão para IR (600.000) Lucro Líquido 900.000

Voltar para Origens e Aplicações

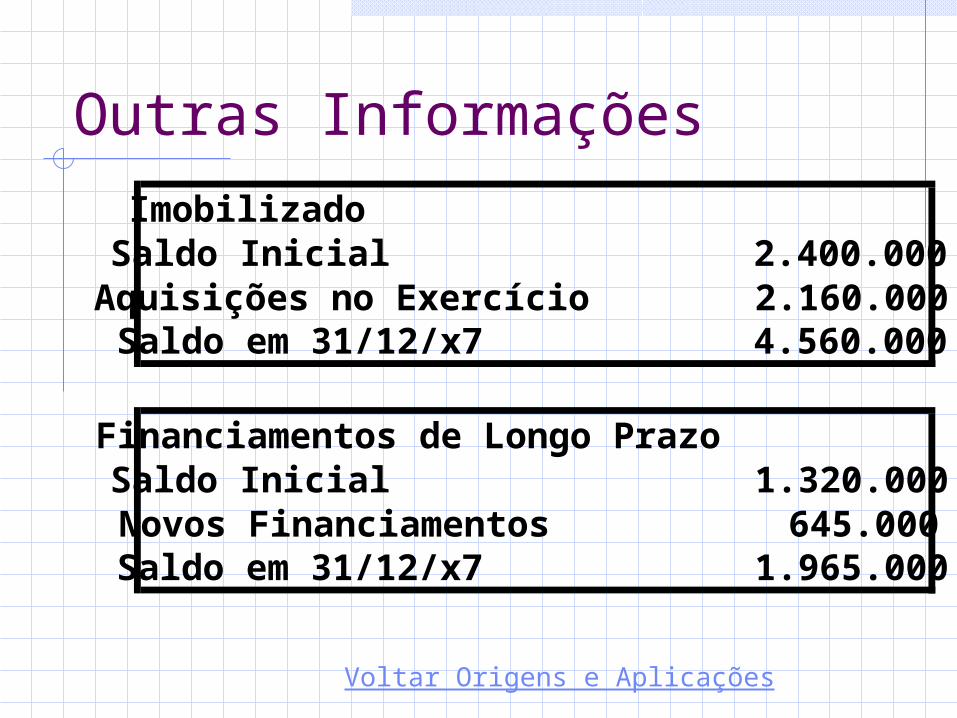

Outras InformaçõesImobilizadoSaldo Inicial 2.400.000

Aquisições no Exercício 2.160.000 Saldo em 31/12/x7 4.560.000

Financiamentos de Longo PrazoSaldo Inicial 1.320.000

Novos Financiamentos 645.000 Saldo em 31/12/x7 1.965.000

Voltar Origens e Aplicações

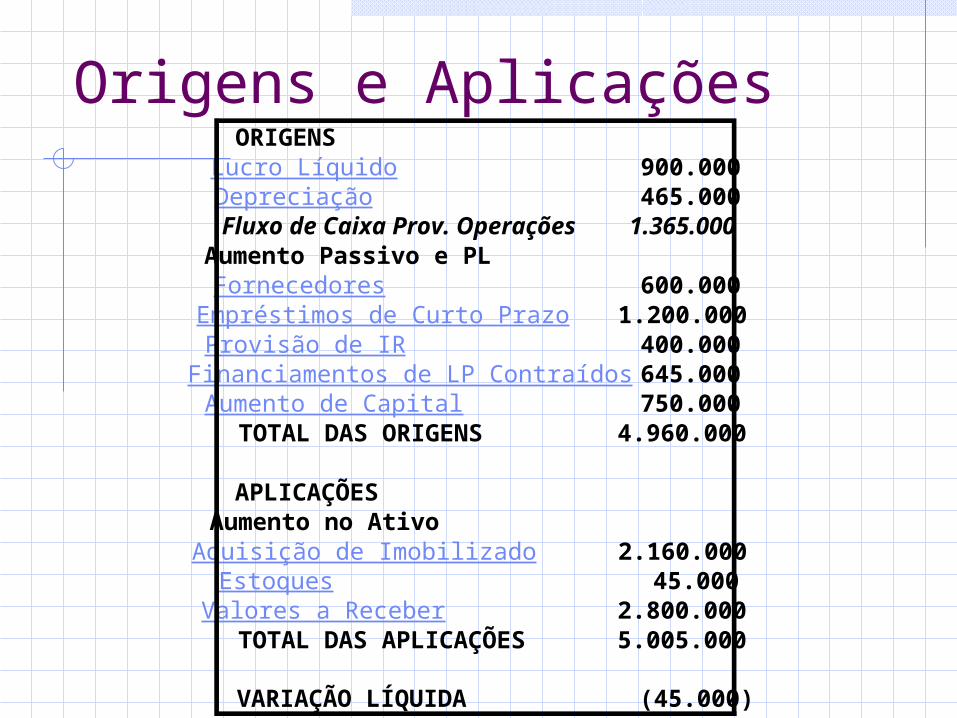

Origens e AplicaçõesORIGENSLucro Líquido 900.000 Depreciação 465.000

Fluxo de Caixa Prov. Operações 1.365.000 Aumento Passivo e PL

Fornecedores 600.000 Empréstimos de Curto Prazo 1.200.000 Provisão de IR 400.000

Financiamentos de LP Contraídos 645.000 Aumento de Capital 750.000 TOTAL DAS ORIGENS 4.960.000

APLICAÇÕESAumento no AtivoAquisição de Imobilizado 2.160.000 Estoques 45.000

Valores a Receber 2.800.000 TOTAL DAS APLICAÇÕES 5.005.000

VARIAÇÃO LÍQUIDA (45.000)

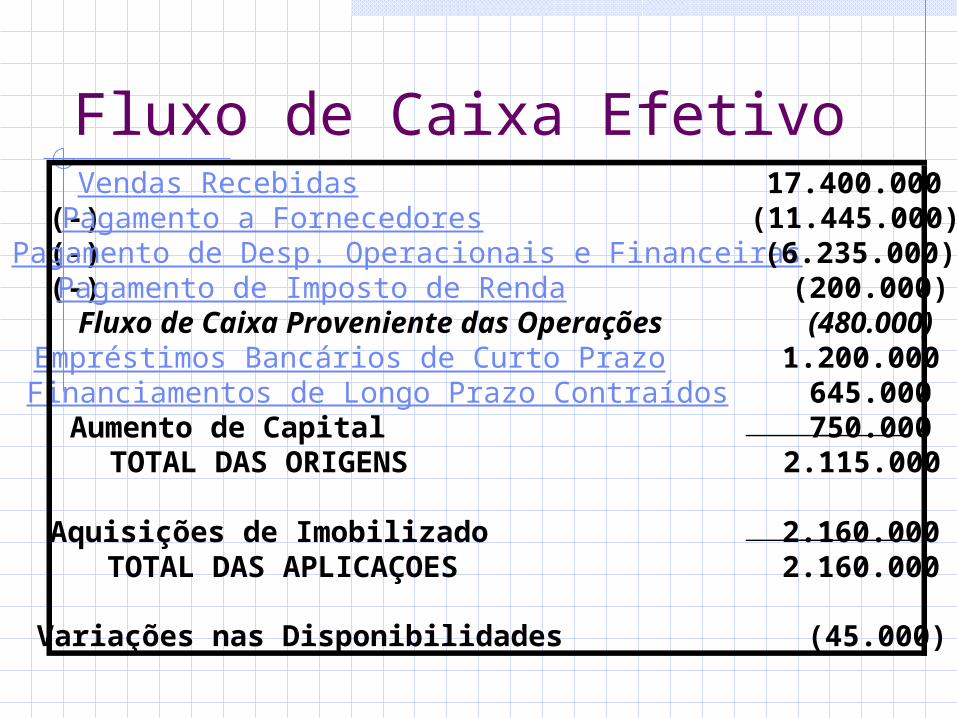

Fluxo de Caixa EfetivoVendas Recebidas 17.400.000

(-)Pagamento a Fornecedores (11.445.000) (-)Pagamento de Desp. Operacionais e Financeiras(6.235.000) (-)Pagamento de Imposto de Renda (200.000)

Fluxo de Caixa Proveniente das Operações (480.000) Empréstimos Bancários de Curto Prazo 1.200.000 Financiamentos de Longo Prazo Contraídos 645.000 Aumento de Capital 750.000 TOTAL DAS ORIGENS 2.115.000

Aquisições de Imobilizado 2.160.000 TOTAL DAS APLICAÇOES 2.160.000

Variações nas Disponibilidades (45.000)

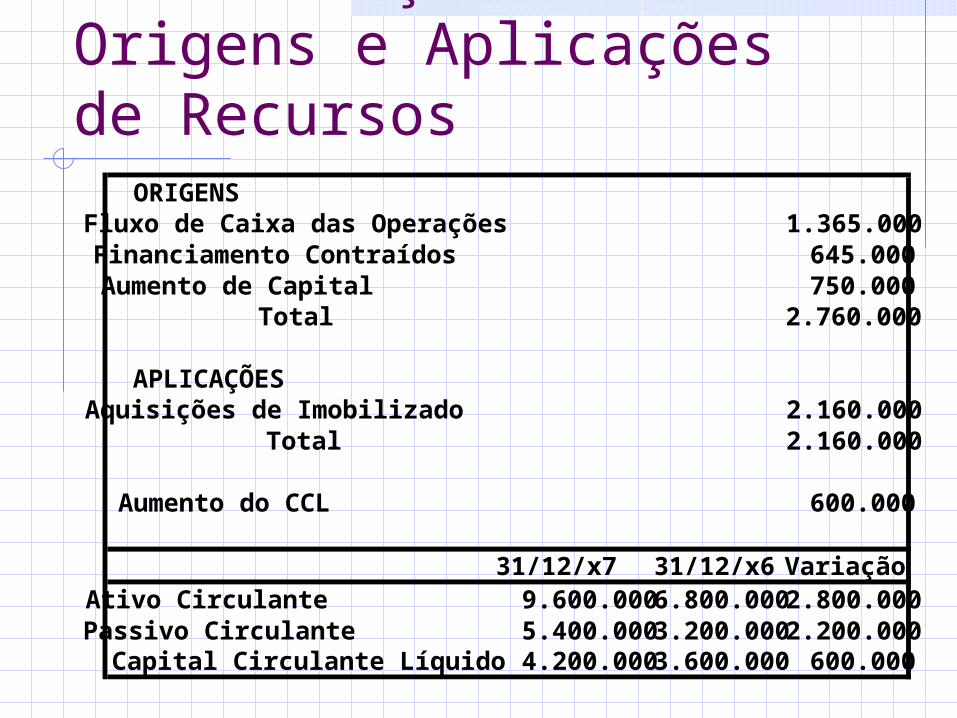

Demonstração de Origens e Aplicações de Recursos

ORIGENSFluxo de Caixa das Operações 1.365.000 Financiamento Contraídos 645.000 Aumento de Capital 750.000

Total 2.760.000

APLICAÇÕESAquisições de Imobilizado 2.160.000

Total 2.160.000

Aumento do CCL 600.000

31/12/x7 31/12/x6 VariaçãoAtivo Circulante 9.600.000 6.800.000 2.800.000 Passivo Circulante 5.400.000 3.200.000 2.200.000

Capital Circulante Líquido 4.200.000 3.600.000 600.000

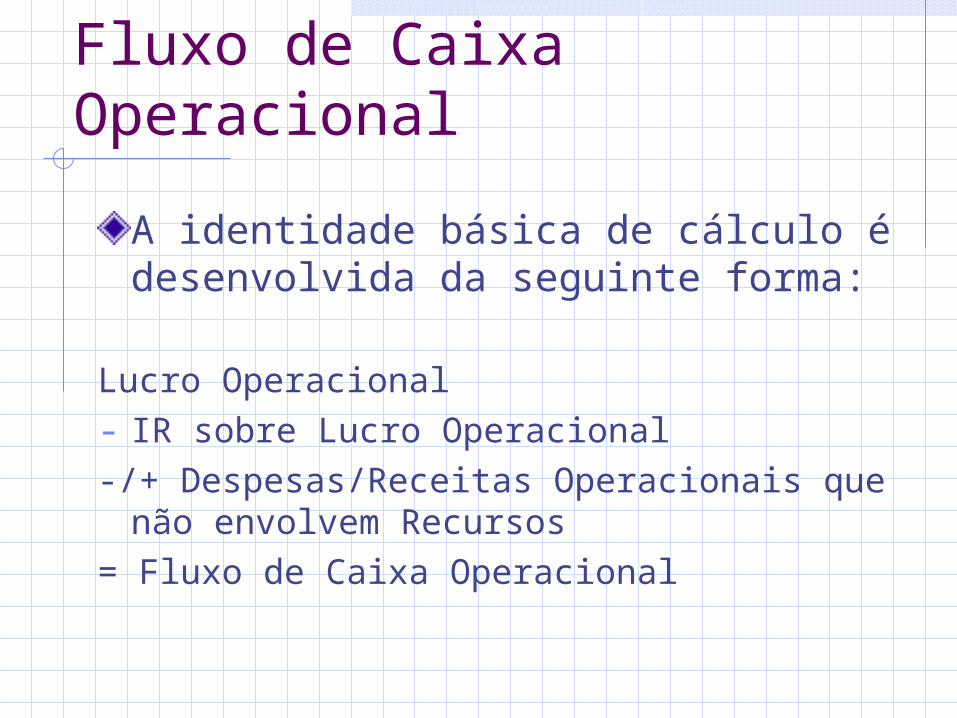

Fluxo de Caixa Operacional

A identidade básica de cálculo é desenvolvida da seguinte forma:

Lucro Operacional- IR sobre Lucro Operacional-/+ Despesas/Receitas Operacionais que

não envolvem Recursos= Fluxo de Caixa Operacional

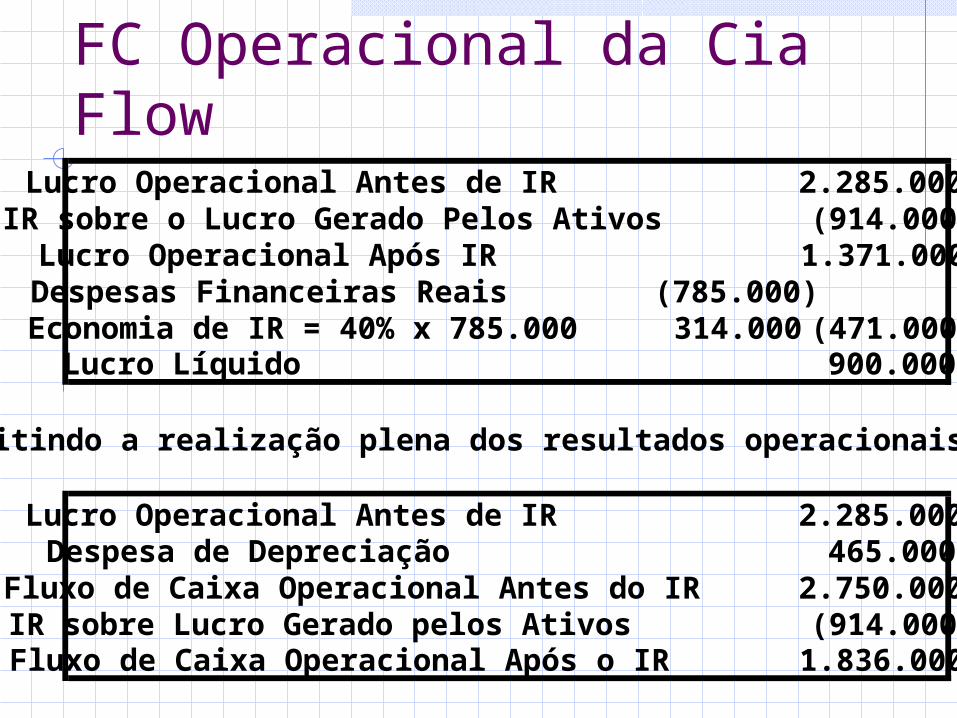

FC Operacional da Cia Flow

Lucro Operacional Antes de IR 2.285.000 IR sobre o Lucro Gerado Pelos Ativos (914.000)

Lucro Operacional Após IR 1.371.000 Despesas Financeiras Reais (785.000)

Economia de IR = 40% x 785.000 314.000 (471.000) Lucro Líquido 900.000

Admitindo a realização plena dos resultados operacionais:

Lucro Operacional Antes de IR 2.285.000 Despesa de Depreciação 465.000

Fluxo de Caixa Operacional Antes do IR 2.750.000 IR sobre Lucro Gerado pelos Ativos (914.000) Fluxo de Caixa Operacional Após o IR 1.836.000

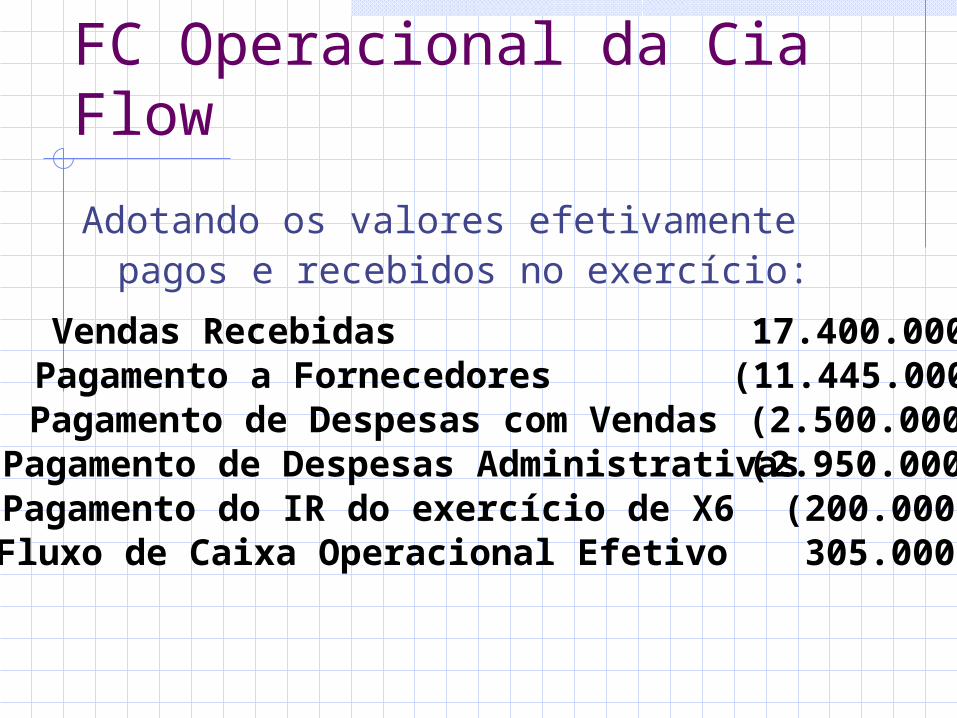

FC Operacional da Cia FlowAdotando os valores efetivamente pagos

e recebidos no exercício: Vendas Recebidas 17.400.000

Pagamento a Fornecedores (11.445.000)Pagamento de Despesas com Vendas (2.500.000)Pagamento de Despesas Administrativas(2.950.000)Pagamento do IR do exercício de X6 (200.000)Fluxo de Caixa Operacional Efetivo 305.000

Fluxo de Caixa e Amortização de Passivo

É possível determinar os valores máximos suportáveis de amortização de dívidas pela geração interna de caixa da empresaDesse modo, pode-se adequar o perfil da dívida com a capacidade de geração de caixa

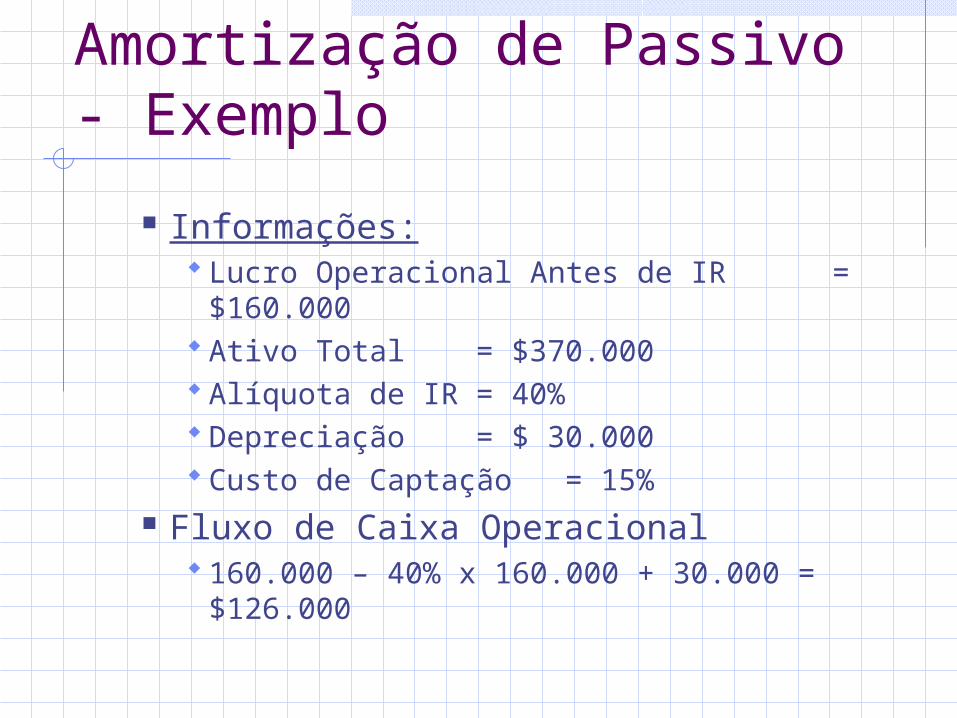

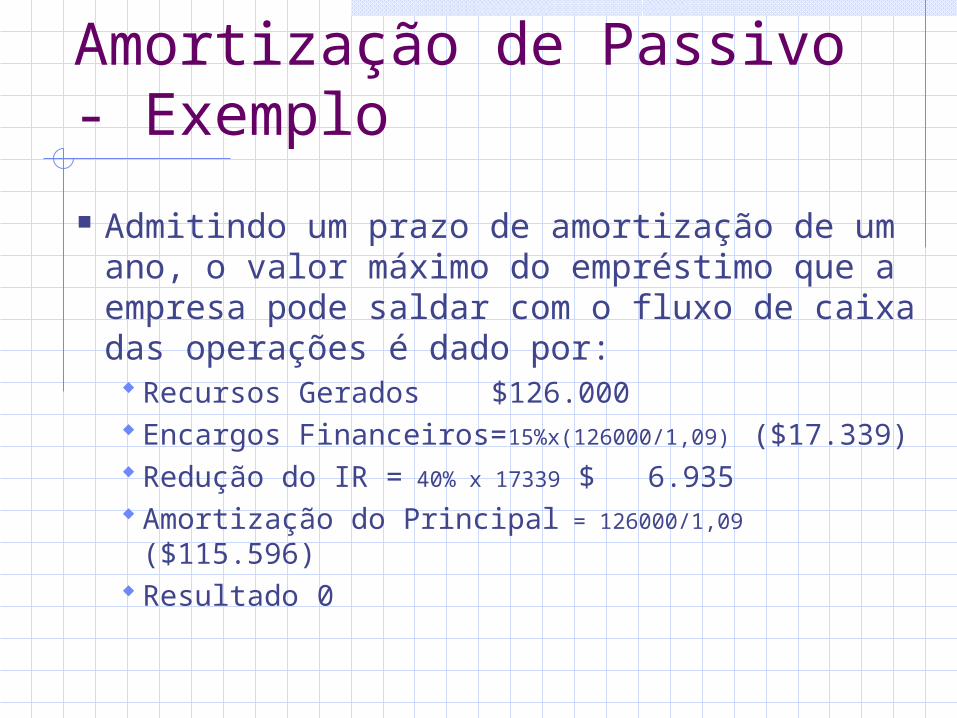

Fluxo de Caixa e Amortização de Passivo - Exemplo

Informações: Lucro Operacional Antes de IR =

$160.000 Ativo Total = $370.000 Alíquota de IR = 40% Depreciação = $ 30.000 Custo de Captação = 15%

Fluxo de Caixa Operacional 160.000 – 40% x 160.000 + 30.000 =

$126.000

Fluxo de Caixa e Amortização de Passivo - Exemplo Admitindo um prazo de amortização de um

ano, o valor máximo do empréstimo que a empresa pode saldar com o fluxo de caixa das operações é dado por: Recursos Gerados $126.000 Encargos Financeiros=15%x(126000/1,09)

($17.339) Redução do IR = 40% x 17339 $ 6.935 Amortização do Principal = 126000/1,09 ($115.596) Resultado 0

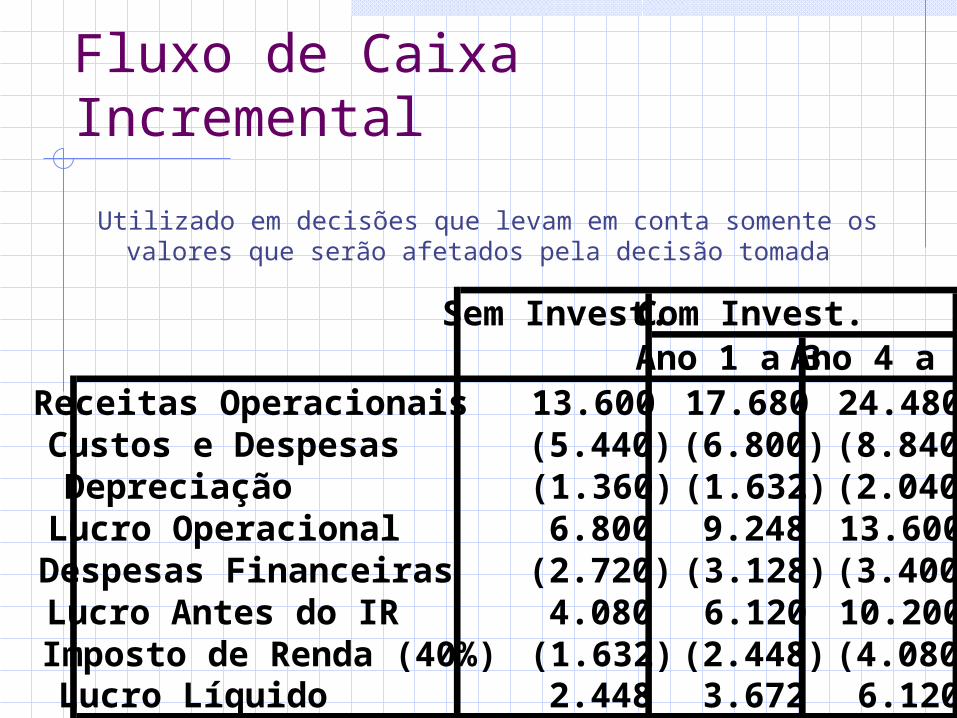

Fluxo de Caixa IncrementalUtilizado em decisões que levam em conta somente os

valores que serão afetados pela decisão tomada

Sem Invest.Com Invest.Ano 1 a 3Ano 4 a 7

Receitas Operacionais 13.600 17.680 24.480 Custos e Despesas (5.440) (6.800) (8.840) Depreciação (1.360) (1.632) (2.040)

Lucro Operacional 6.800 9.248 13.600 Despesas Financeiras (2.720) (3.128) (3.400) Lucro Antes do IR 4.080 6.120 10.200

Imposto de Renda (40%) (1.632) (2.448) (4.080) Lucro Líquido 2.448 3.672 6.120

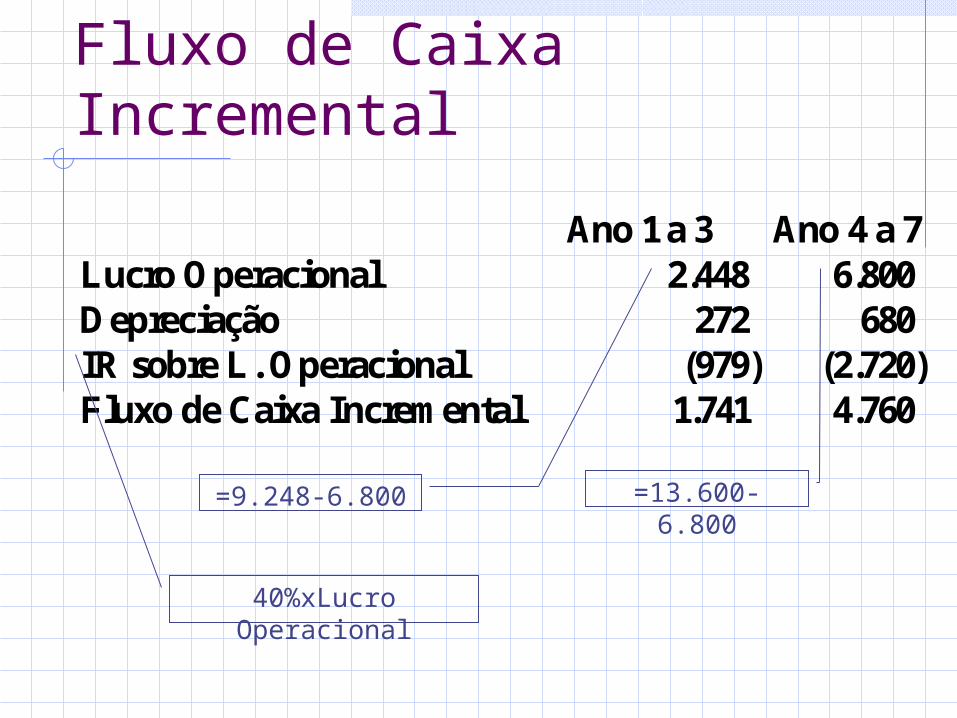

Fluxo de Caixa Incremental

Ano 1 a 3 Ano 4 a 7Lucro Operacional 2.448 6.800 Depreciação 272 680 IR sobre L. Operacional (979) (2.720) Fluxo de Caixa Incremental 1.741 4.760

=9.248-6.800 =13.600-6.800

40%xLucro Operacional

Fluxo de Caixa ResidualMedida de disponibilidades líquidas exclusivas dos proprietários