Ainda com relação - brde.com.br · Na verdade, a BV Financeira é uma Instituição Financeira...

15

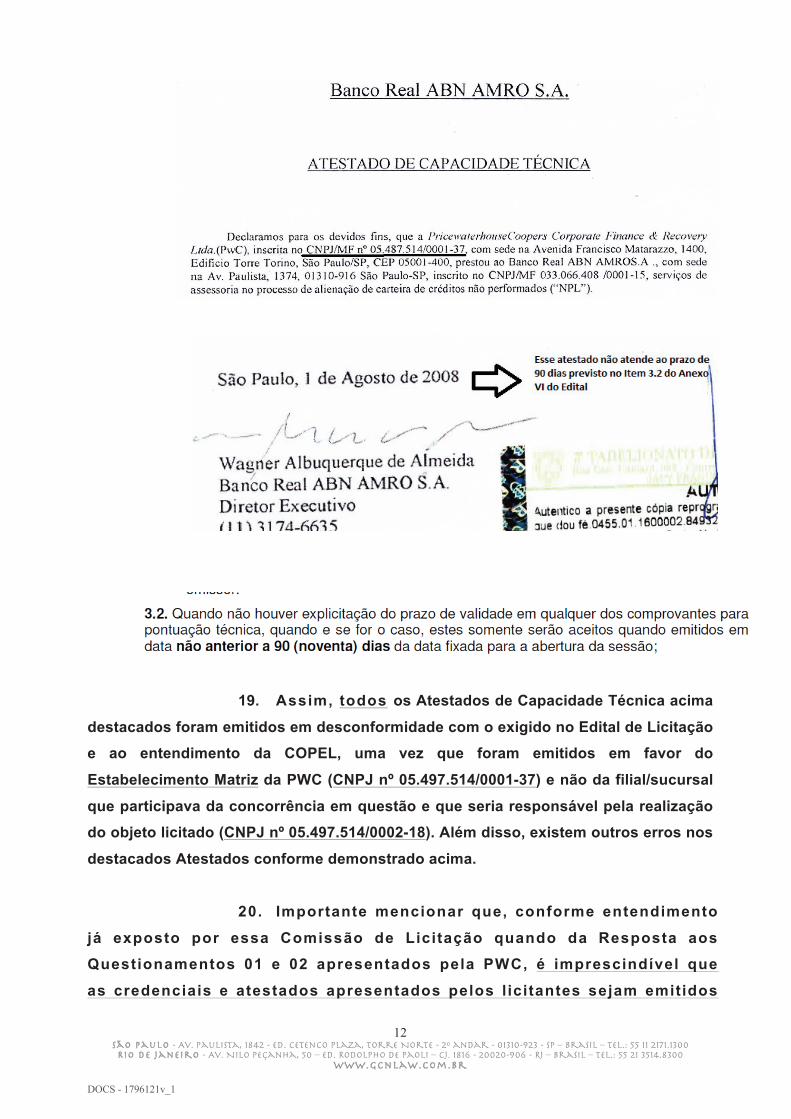

11 S ã o P a u l o - Av. Paulista, 1842 - Ed. Cetenco Plaza, Torre Norte - 2º andar - 01310-923 - SP – Brasil – Tel.: 55 11 2171.1300 R i o d e J a n e i r o - Av. Nilo Peçanha, 50 – Ed. Rodolpho De Paoli – Cj. 1816 - 20020-906 - RJ – Brasil – Tel.: 55 21 3514.8300 w w w . g c n l a w . c o m . b r DOCS - 1796121v_1 BV Financeira (fl. 56 do Envelope 01): Itaú Unibanco (fl. 58 do Envelope 01). Nesse caso, ainda é importante destacar que o CNPJ informado pelo Atestante como prestador do serviço profissional em questão (CNPJ/MF nº 02.646.397/0001-19) não pertence à filial ou matriz da PWC apresentada nessa licitação. Isto é, trata-se de empresa TOTALMENTE ESTRANHA ao presente certame licitatório: Banco Real ABN AMRO S.A (fl. 54 do Envelope 01). Ainda com relação a esse atestado é necessário destacar que ele foi emitido em 1º de Agosto de 2008, razão pela qual não se encontra dentro do prazo de valide de 90 dias previsto no Item 3.2 do Anexo I do Edital de Licitação :

Transcript of Ainda com relação - brde.com.br · Na verdade, a BV Financeira é uma Instituição Financeira...

11 São Paulo - Av. Paulista, 1842 - Ed. Cetenco Plaza, Torre Norte - 2º andar - 01310-923 - SP – Brasil – Tel.: 55 11 2171.1300

Rio de Janeiro - Av. Nilo Peçanha, 50 – Ed. Rodolpho De Paoli – Cj. 1816 - 20020-906 - RJ – Brasil – Tel.: 55 21 3514.8300

www.gcnlaw.com.br

DOCS - 1796121v_1

BV Financeira ( f l . 56 do Envelope 01):

I taú Unibanco (f l . 58 do Envelope 01). Nesse caso, ainda é importante

destacar que o CNPJ informado pelo Atestante como prestador do

serviço profissional em questão (CNPJ/MF nº 02.646.397/0001-19) não

pertence à filial ou matriz da PWC apresentada nessa licitação. Isto é, trata-se de

empresa TOTALMENTE ESTRANHA ao presente certame licitatório:

Banco Real ABN AMRO S.A (f l . 54 do Envelope 01). Ainda com relação

a esse atestado é necessário destacar que ele foi emitido em 1º de

Agosto de 2008, razão pela qual não se encontra dentro do prazo de

valide de 90 dias previsto no Item 3.2 do Anexo I do Edital de Licitação :

12 São Paulo - Av. Paulista, 1842 - Ed. Cetenco Plaza, Torre Norte - 2º andar - 01310-923 - SP – Brasil – Tel.: 55 11 2171.1300

Rio de Janeiro - Av. Nilo Peçanha, 50 – Ed. Rodolpho De Paoli – Cj. 1816 - 20020-906 - RJ – Brasil – Tel.: 55 21 3514.8300

www.gcnlaw.com.br

DOCS - 1796121v_1

19. Assim, todos os Atestados de Capacidade Técnica acima

destacados foram emitidos em desconformidade com o exigido no Edital de Licitação

e ao entendimento da COPEL, uma vez que foram emitidos em favor do

Estabelecimento Matriz da PWC (CNPJ nº 05.497.514/0001-37) e não da filial/sucursal

que participava da concorrência em questão e que seria responsável pela realização

do objeto licitado (CNPJ nº 05.497.514/0002-18). Além disso, existem outros erros nos

destacados Atestados conforme demonstrado acima.

20. Importante mencionar que, conforme entendimento

já exposto por essa Comissão de Licitação quando da Resposta aos

Questionamentos 01 e 02 apresentados pela PWC, é imprescindível que

as credenciais e atestados apresentados pelos l icitantes sejam emitidos

13 São Paulo - Av. Paulista, 1842 - Ed. Cetenco Plaza, Torre Norte - 2º andar - 01310-923 - SP – Brasil – Tel.: 55 11 2171.1300

Rio de Janeiro - Av. Nilo Peçanha, 50 – Ed. Rodolpho De Paoli – Cj. 1816 - 20020-906 - RJ – Brasil – Tel.: 55 21 3514.8300

www.gcnlaw.com.br

DOCS - 1796121v_1

em nome da fi l ial /sucursal que participará da concorrência (o mesmo se

aplicando para os atestados emitidos em nome dos funcionários):

14 São Paulo - Av. Paulista, 1842 - Ed. Cetenco Plaza, Torre Norte - 2º andar - 01310-923 - SP – Brasil – Tel.: 55 11 2171.1300

Rio de Janeiro - Av. Nilo Peçanha, 50 – Ed. Rodolpho De Paoli – Cj. 1816 - 20020-906 - RJ – Brasil – Tel.: 55 21 3514.8300

www.gcnlaw.com.br

DOCS - 1796121v_1

21. Isto é, a PWC já havia quest ionado essa Comissão

acerca da possibi l idade de apresentação de atestados e/ou credenciais

emit idos em face de outras empresas pertencentes ao grupo PWC,

possibil idade essa que foi expressamente negada por essa Comissão (as

respostas acima reproduzidas não poderiam ser mais claras nesse

sentido: TODA a documentação de comprovação da capacidade técnica

da empresa licitante deve ser emitida em nome daquela fi l ial/sucursal

que participará da concorrência).

22. Nem poderia ser outro o entendimento dessa

Comissão Permanente de Lic i tações, uma vez não far ia sent ido aceitar

Atestados de Capacidade Técnica emit idos em nome de estabelecimento

diferente aquele que efet ivamente real izará o objeto contratado.

23. Importantíssimo ressaltar que tal entendimento da

Comissão, apesar de ter s ido emit ido em resposta a quest ionamento da PWC,

vincula todas as empresas part ic ipantes do certame, razão pela qual a

Recorrente, já c iente de tal entendimento, deixou de juntar atestados de

capacidade técnica emitidos em nome de suas outras fi l iais/sucursais .

24. Isto é, caso admita-se que os cert i f icados

apresentados pela PWC são aptos para comprovar sua capacidade técnica,

haverá claro desrespeito ao entendimento já exposto por essa própria

Comissão de Lic i tação e à Recorrente (que, em cumprimento a ta l

entendimento, deixou de apresentar cert i f icados em favor de suas outras

f i l ia is).

25. Assim, resta claro que TODOS os atestados e/ou

credenciais emitidos em nome do estabelecimento Matriz da PWC não

podem ser aceitos por essa Comissão de Licitação.

26. Importante destacar que, caso a PWC quisesse

participar do presente certame com seu estabelecimento Matriz (CNPJ nº

05.497.514/0001-37, localizado no Município de São Paulo) deveria ter realizado

concomitantemente as seguintes providências:

15 São Paulo - Av. Paulista, 1842 - Ed. Cetenco Plaza, Torre Norte - 2º andar - 01310-923 - SP – Brasil – Tel.: 55 11 2171.1300

Rio de Janeiro - Av. Nilo Peçanha, 50 – Ed. Rodolpho De Paoli – Cj. 1816 - 20020-906 - RJ – Brasil – Tel.: 55 21 3514.8300

www.gcnlaw.com.br

DOCS - 1796121v_1

i ) Informado que tal estabelecimento matr iz ser ia um dos

responsáveis pela real ização do objeto contratual na

Declaração de Estabelecimentos responsáveis pela

Execução Contratual, nos termos do já destacado

I tem 6 do Anexo II I do presente Edital (o que não

ocorreu); e

i i ) Apresentado as Certidões de Regularidade Fiscal

Municipal emitidas pela Prefeitura de São Paulo em

favor de seu estabelecimento Matriz ( local izado no

Município de São Paulo). Contudo, conforme

destacado acima, apenas foram juntadas as Cert idões

de Regular idade Fiscal Municipal emit idas pela

Prefeitura de Barueri (emit idas em favor do

estabelecimento f i l ia l da PWC.).

27. Não tendo sido realizada nenhuma dessas

providências, necessária a conclusão de que o estabelecimento Matriz da

PWC não participava o presente certame licitatório, razão pela qual as os

Atestados Técnicos acima destacados não podem ser aceitos por essa

Comissão de Licitação.

28. No mais, vale destacar que os atestados apresentados

pelo Banco Pecúnia e Banco Cacique ( f ls. 43 e 44 do Envelope 01) não

indicaram o CNPJ da empresa contratada :

16 São Paulo - Av. Paulista, 1842 - Ed. Cetenco Plaza, Torre Norte - 2º andar - 01310-923 - SP – Brasil – Tel.: 55 11 2171.1300

Rio de Janeiro - Av. Nilo Peçanha, 50 – Ed. Rodolpho De Paoli – Cj. 1816 - 20020-906 - RJ – Brasil – Tel.: 55 21 3514.8300

www.gcnlaw.com.br

DOCS - 1796121v_1

29. Contudo, tal indicação era indispensável para que

os atestados pudessem ser aceitos nos termos do Item 4.1, alínea “d”,

Anexo II I (Relação de Documentos de Habilitação) do Edital em questão:

4.1 Os atestados deverão conter as seguintes informações

mínimas :

d) CNPJ e nome da sociedade contratada pelas sociedades atestantes

para a execução do objeto atestado.

30. Isto é, ta is atestados não contêm as INFORMAÇÕES

MÍNIMAS necessárias para sua aceitação.

17 São Paulo - Av. Paulista, 1842 - Ed. Cetenco Plaza, Torre Norte - 2º andar - 01310-923 - SP – Brasil – Tel.: 55 11 2171.1300

Rio de Janeiro - Av. Nilo Peçanha, 50 – Ed. Rodolpho De Paoli – Cj. 1816 - 20020-906 - RJ – Brasil – Tel.: 55 21 3514.8300

www.gcnlaw.com.br

DOCS - 1796121v_1

31. Não bastasse isso, os Atestados de Capacidade

Técnica emit idos pela BV Financeira não devem ser aceitos por essa

Comissão, uma vez que não comprovam a experiência em serviços de

precif icação e venda de créditos BANCÁRIOS não performados.

32. De fato, o I tem 4, “a” do Anexo I I I do Edita l é c laro no

sentido de que os Atestados de Capacidade Técnica deveriam demonstrar a

experiência da l ic i tante na precif icação e venda de créditos bancários não

performados.

33. Desse modo, nos termos do destacado I tem, os

atestados de capacidade técnica operacional deveriam comprovar a

capacidade na precif icação e venda de créditos bancários (isto é, créditos

administrados por Instituições Bancárias).

34. Contudo, a BV FINANCEIRA SA CREDITO

FINANCIAMENTO E INVESTIMENTO, fornecedora dos destacados atestados em favor da

PWC não é uma Instituição Bancária, razão pela qual não pode atestar a precificação e

venda de créditos bancários, conforme exigido por essa Comissão.

35. De fato, apesar de ser uma inst i tu ição f inanceira

supervis ionada pelo Banco Central, a BV Financeira não é uma Inst i tu ição

Bancária, conforme resta claro por meio da anál ise de seu cartão de CNPJ:

18 São Paulo - Av. Paulista, 1842 - Ed. Cetenco Plaza, Torre Norte - 2º andar - 01310-923 - SP – Brasil – Tel.: 55 11 2171.1300

Rio de Janeiro - Av. Nilo Peçanha, 50 – Ed. Rodolpho De Paoli – Cj. 1816 - 20020-906 - RJ – Brasil – Tel.: 55 21 3514.8300

www.gcnlaw.com.br

DOCS - 1796121v_1

36. Além disso, para que não haja dúvidas sobre o tema,

é de se observar que no si te do Banco Central do Brasi l não é possível

localizar a BV Financeira na l ista de Instituição Bancárias sob

supervisão do BACEN no Brasil

(http:/ /www.bcb.gov.br/ f is/ info/ inst i tu icoes.asp)

37. Na verdade, a BV Financeira é uma Instituição

Financeira Não Bancária (ou Inst i tu ição Financeira Não Monetár ia) sob a

supervisão do BACEN no Brasi l .

38. Assim, não há dúvidas que a BV Financeira não é

uma Instituição Bancária (mas tão somente uma instituição financeira).

39. Importante destacar que, como é sabido, há claras

diferenças entre as chamadas Instituições Financeiras Bancárias (ou

Inst i tu ições Financeiras Monetár ias) e as Instituições Financeiras não

Bancárias ( Inst i tu ições Financeiras Não Monetárias).

19 São Paulo - Av. Paulista, 1842 - Ed. Cetenco Plaza, Torre Norte - 2º andar - 01310-923 - SP – Brasil – Tel.: 55 11 2171.1300

Rio de Janeiro - Av. Nilo Peçanha, 50 – Ed. Rodolpho De Paoli – Cj. 1816 - 20020-906 - RJ – Brasil – Tel.: 55 21 3514.8300

www.gcnlaw.com.br

DOCS - 1796121v_1

40. De fato, as sociedades de crédito, financiamento e

investimento (SCFI) são Instituições Financeiras não bancárias que têm como função

financiar bens de consumo duráveis, por meio do popularmente conhecido “crediário”

ou crédito de direito ao consumidor.

41. Importante destacar que, conforme resposta da

COPEL ao Questionamento 03, 1.b, da Recorrente somente os atestados de

operações bancárias seriam considerados vál idos:

42. Em outras palavras, nos termos do entendimento

exposto pela própria COPEL os Atestados fornecidos pela BV Financeira

não podem ser considerados como válidos para fins de comprovação da

capacidade técnica da PWC nessa l icitação.

43. Desse modo, tendo em vista que os certif icados

fornecidos pela BV Financeira em favor da PWC não são referentes a

créditos bancários (uma vez que a BV Financeira não é uma instituição

Bancária), resta clara a total impossibil idade de estes certif icados serem

aceitos por essa Comissão de Licitação para atendimento ao item 4, “a”

do Anexo II I do Edital .

44. Por fim, ainda com relação aos certif icados

apresentados pela BV Financeira, destaca-se que TODOS foram emitidos

com o número de CNPJ/MF da empresa emitente errados.

45. De fato, o CNPJ/MF da BV Financeira é o de nº

01.149.953/0001-89. Contudo, os Atestados informaram o CNPJ nº 01.149.953/0001-8

(inexistente), o que também ofende o já destacado Item 4.1, “a” do Anexo III do Edital.

20 São Paulo - Av. Paulista, 1842 - Ed. Cetenco Plaza, Torre Norte - 2º andar - 01310-923 - SP – Brasil – Tel.: 55 11 2171.1300

Rio de Janeiro - Av. Nilo Peçanha, 50 – Ed. Rodolpho De Paoli – Cj. 1816 - 20020-906 - RJ – Brasil – Tel.: 55 21 3514.8300

www.gcnlaw.com.br

DOCS - 1796121v_1

46. Dessa forma, não há dúvidas que NENHUM dos

Atestados de Capacidade Técnica apresentados pela PWC devem ser

aceitos por essa Comissão de Licitação, tendo em vista que estes foram

emit idos:

a. Em nome da Matr iz da PWC (CNPJ nº

05.497.514/0001-37) e não do estabelecimento que

efet ivamente real izará o objeto da Lic i tação (f i l ia l de

CNPJ nº 05.497.514/0002-18), o que ofende o

entendimento dessa Comissão Permanente de

Lic i tações (Resposta aos Questionamentos 01 e

Questionamento 02);

b. Com relação aos atestados fornecidos pelos Bancos

Pecúnia e Cacique, em desconformidade com Item

4.1, a l ínea “d”, Anexo I I I (Relação de Documentos de

Habi l i tação) do Edital , uma vez que não indicaram o

CNPJ da empresa contratada para execução do objeto

atestado; e

c. Os atestados fornecidos pela BV Financeira não

comprovam a precif icação e venda de créditos

bancários, uma vez que a empresa Atestante não é

uma Inst i tu ição Bancária (na verdade trata-se de uma

inst i tu ição f inanceira). Além disso, o CNPJ/MF

informado nesses Atestados está equivocado.

47. Portanto, tendo em vista que a PWC não conseguiu

apresentar NENHUM Atestado de Capacidade Técnica que pudesse

demonstrar sua qualif icação técnica para realização do objeto do

presente certame, resta clara a necessidade de reforma da decisão que

entendeu pela HABILITAÇÃO dessa licitante (PWC).

III . NECESSIDADE DE REFORM A DA DECISÃO QUE INABILITOU A EM PRESA PKF

ASSESSORIA EMPRESARIAL LTDA

21 São Paulo - Av. Paulista, 1842 - Ed. Cetenco Plaza, Torre Norte - 2º andar - 01310-923 - SP – Brasil – Tel.: 55 11 2171.1300

Rio de Janeiro - Av. Nilo Peçanha, 50 – Ed. Rodolpho De Paoli – Cj. 1816 - 20020-906 - RJ – Brasil – Tel.: 55 21 3514.8300

www.gcnlaw.com.br

DOCS - 1796121v_1

48. Conforme destacado acima, no mesmo ato em que a

PWC foi habi l i tada a part ic ipar do presente certame l ic i tatór io (decisão essa

equivocada, conforme demonstrado acima), a COPEL entendeu pela

inabi l i tação da Recorrente, com base em dois argumentos:

i i i ) Suposta ausência de demonstração de sua

regular idade f iscal perante a Prefeitura de São Paulo

e ( i tem 3, “d” do Anexo I I I do Edital) ; e

iv) Suposto descumprimento do i tem 4, “a” do Anexo I I I

do Edital , uma vez que os atestados de capacidade

técnica não ter iam sido apresentados em nome da

Recorrente.

49. Contudo, conforme se demonstrará abaixo, ta l decisão

também merece reforma, uma vez que a Recorrente cumpriu todos os

requisi tos exigidos no Edita l de Lic i tação, razão pela qual não poderia ser

inabi l i tada por essa Comissão.

I I I .A CABAL COM PROVAÇÃO DA REGULARIDADE F ISCAL DA EM PRESA

PERANTE A PREFEITURA DE SÃO PAULO

50. Conforme já mencionado, um dos fundamentos para

inabi l i tar a Recorrente fo i o suposto descumprimento do i tem 3, “d” do Anexo

I I I do Edita l , em razão da cert idão de regular idade apresentada não informar

a regular idade para todos os tr ibutos municipais.

51. Por sua vez, o item 3, “d” do Anexo III do Edital assim

estabeleceu:

3. Documentação relativa à regularidade fiscal e trabalhista:

22 São Paulo - Av. Paulista, 1842 - Ed. Cetenco Plaza, Torre Norte - 2º andar - 01310-923 - SP – Brasil – Tel.: 55 11 2171.1300

Rio de Janeiro - Av. Nilo Peçanha, 50 – Ed. Rodolpho De Paoli – Cj. 1816 - 20020-906 - RJ – Brasil – Tel.: 55 21 3514.8300

www.gcnlaw.com.br

DOCS - 1796121v_1

d. Prova de regularidade para com a Fazenda Municipal, em plena validade;

52. Isto é, o referido Item apenas dispõe acerca da necessidade dos

licitantes comprovarem a Regularidade Fiscal da Recorrente perante a Prefeitura Municipal

a que estejam vinculados (no caso da Recorrente, a Prefeitura Municipal de São Paulo).

53. Em estrito cumprimento, a Recorrente apresentou a Certidão

Negativa de Tributos expedida pela Secretaria de Finanças do Município de São Paulo,

válida até 12.09.2016:

23 São Paulo - Av. Paulista, 1842 - Ed. Cetenco Plaza, Torre Norte - 2º andar - 01310-923 - SP – Brasil – Tel.: 55 11 2171.1300

Rio de Janeiro - Av. Nilo Peçanha, 50 – Ed. Rodolpho De Paoli – Cj. 1816 - 20020-906 - RJ – Brasil – Tel.: 55 21 3514.8300

www.gcnlaw.com.br

DOCS - 1796121v_1

54. Vale destacar que tal certidão comprova a regularidade fiscal da

Recorrente perante a Prefeitura Municipal de São Paulo para TODOS os tributos que a

Recorrente é contribuinte, conforme será analisado mais detidamente a seguir.

55. Contudo, para total surpresa da Recorrente, essa Comissão de

Licitação entendeu que a referida Certidão não informaria a regularidade de todos os tributos

municipais. Isto é, entendeu que não haveria comprovação da regularidade fiscal da

Recorrente perante a Prefeitura de São Paulo.

56. Não é possível afirmar ao certo qual teria sido o tributo que

a Recorrente não teria comprovado sua regularidade municipal, uma vez que a

decisão recorrida é omissa em relação a esse ponto. Além disso, o Item 3, “d” acima

reproduzido não exigiu a apresentação de certidão negativa individualizada para cada

um dos tributos municipais.

57. Todavia, a Recorrente partirá do pressuposto de que se trata da

Certidão de Regularidade Fiscal de Tributos Imobiliários (a qual comprova a regularidade

fiscal do imóvel que é locado pela Recorrente).

58. Partindo desse pressuposto (suposta ausência de regularidade

fiscal em relação ao IPTU), curioso notar que o tema em questão já foi alvo de análise pelo

Poder Judiciário (mais especificamente o Tribunal de Justiça do Estado do Paraná).

59. Naquela oportunidade (AGRAVO DE INSTRUMENTO Nº

871564-0, AGRAVANTE: LISEGRAFF GRÁFICA E EDITORA LTDA DES.ª REGINA

AFONSO PORTES), aquele Tribunal entendeu o seguinte:

24 São Paulo - Av. Paulista, 1842 - Ed. Cetenco Plaza, Torre Norte - 2º andar - 01310-923 - SP – Brasil – Tel.: 55 11 2171.1300

Rio de Janeiro - Av. Nilo Peçanha, 50 – Ed. Rodolpho De Paoli – Cj. 1816 - 20020-906 - RJ – Brasil – Tel.: 55 21 3514.8300

www.gcnlaw.com.br

DOCS - 1796121v_1

60. Para que não haja dúvidas acerca da identidade dos temas

tratados, vale destacar trecho do V. Acórdão:

a agravante interpôs o presente agravo de instrumento, onde sustentou em síntese,

que impetrou Mandado de Segurança com a finalidade de que fosse cancelada a

habilitação da empresa Editora e Gráfica Paraná Press S/A no Pregão Presencial nº

39/2011, realizado pelo Município de Paranaguá, pelo fato da citada empresa ter

deixado de apresentar em tempo hábil um dos documentos exigidos no edital, qual

seja a certidão de regularidade dos tributos municipais, discorrendo que a

certidão apresentada (fls. 167-TJ) se referia apenas a impostos, taxas e outros

perante o cadastro mobiliário. Narrou que a empresa deveria ter apresentado

certidão de regularidade referente a todos os tributos municipais e como não o fez,

teria descumprido um dos requisitos do edital da licitação.

61. Isso é, naquela oportunidade, a empresa vencida ingressou com

uma ação judicial impugnando a habilitação da empresa vencedora, tendo em vista que, no

seu entendimento, esta não teria comprovado sua plena regularidade perante a Prefeitura

Municipal competente (teria sido apresentada somente a certidão de tributos mobiliários –

destacadamente ISS).

25 São Paulo - Av. Paulista, 1842 - Ed. Cetenco Plaza, Torre Norte - 2º andar - 01310-923 - SP – Brasil – Tel.: 55 11 2171.1300

Rio de Janeiro - Av. Nilo Peçanha, 50 – Ed. Rodolpho De Paoli – Cj. 1816 - 20020-906 - RJ – Brasil – Tel.: 55 21 3514.8300

www.gcnlaw.com.br

DOCS - 1796121v_1

62. Naquele julgamento o Desembargador Relator entendeu que:

“As regras do edital devem ser fielmente cumpridas, ante o seu caráter vinculatório,

bem como observadas por todos os concorrentes, de maneira isonômica. Aliás, é válido

ressaltar, que se constitui princípio basilar do procedimento licitatório, a vinculação ao

instrumento convocatório, sujeitando tanto a Administração Pública como os interessados na

licitação, à obediência estrita dos termos e condições do edital, conforme previsão

expressa do artigo 3º da Lei n.º 8.666/1993”.

63. Prosseguindo em seu raciocínio: “Nesse proceder, vislumbro que

o item 9, alínea d.3 do edital, às fl. 127 – TJ, prevê a necessidade de apresentação de

“Certidão de regularidade para com as Fazendas Federal, Estadual e Municipal, com

validade igual ou posterior à data prevista para a abertura desta licitação, sendo : (...) 3)

Fazenda Municipal a) Certidão de Regularidade de Tributos Municipais.”

64. Assim, a redação do Edital da Licitação analisada pelo TJ/PR é

extremamente similar ao caso em análise, uma vez que apenas previa a necessidade de

apresentação de Certidão de Regularidade de Tributos Municipais (sem especificar quais,

exatamente, as certidões que deveriam ser apresentadas).

65. Assim, em razão dessa ausência de especificação expressa no

Edital da Licitação, o Desembargador Relator entendeu que: “Assim sendo, não há

verossimilhança nas alegações da Agravante quando aduz que a empresa que se sagrou

vencedora no certame, deixou de apresentar certidão de regularidade de todos os

tributos municipais, apresentando comprovante de quitação apenas do ISS, uma vez

que o edital não exige a apresentação de certidão negativa individualizada para cada

um dos tributos municipais”.

66. Desse modo, naquela oportunidade, tendo em vista que o

edital não previu a necessidade de apresentação de certidão negativa individualizada

para cada um dos tributos municipais, o Tribunal de Justiça do Estado do Paraná

entendeu que a apresentação de Certidão de Regularidade Fiscal de Tributos

Mobiliários (exatamente a mesma certidão apresentada pela Recorrente) já era

suficiente para fins de cumprimento das exigências do edital, não podendo a empresa

ser inabilitada.