Aula 10 TGA - Decorrência da teoria neocolássica: departamentalização

UniSALESIANO

Centro Universitário Católico Salesiano Auxilium

Curso de Administração

Caroline Faben Brumati

Rafaela da Silva Marcilio

ANÁLISE DA LUCRATIVIDADE POR

DEPARTAMENTALIZAÇÃO DE PRODUTOS

LINS - SP

2018

CAROLINE FABEN BRUMATI RAFAELA DA SILVA MARCÍLIO

ANÁLISE DA LUCRATIVIDADE POR DEPARTAMENTALIZAÇÃO DE PRODUTOS

Trabalho de Conclusão de Curso apresentado à Banca Examinadora do Centro Universitário Católico Salesiano Auxilium, curso de Administração, sob a orientação do Prof. Me. Irso Tófoli e orientação técnica da Profª Me. Jovira Maria Sarraceni.

LINS – SP

2018

Brumati, Caroline Faben; Marcílio, Rafaela da Silva Análise da lucratividade por departamentalização de produtos /

Caroline Faben Brumati; Rafaela da Silva Marcílio – – Lins, 2018. 64p. il. 31cm.

Monografia apresentada ao Centro Universitário Católico

Salesiano Auxilium – UniSALESIANO, Lins-SP, para graduação em Administração, 2018.

Orientadores: Irso Tófoli; Jovira Maria Sarraceni

1. Lucratividade. 2. Departamentalização. 3. Tomada de decisão. I Título.

CDU 658

B918a

Dedico este trabalho especialmente a Deus e a Nossa Senhora Aparecida por

me guiarem até este passo glorioso e por mostrarem a mim o caminho do bem, da

vitória e do sucesso. Dedico também às pessoas especiais que contribuíram e me

apoiaram nessa decisão de cursar Administração, dentre elas, as especiais, minha

mãe (Kátia) e minha avó (Maria Helena).

Caroline Faben Brumati

Dedico este trabalho a Deus, que me criou, deu-me capacidade e me ajudou a

conquistar meus objetivos. E aos meus pais (Paulo e Lígia), por sempre me

incentivarem a concluir este curso.

Rafaela da Silva Marcílio

AGRADECIMENTOS

Em agradecimento por este trabalho, agradeço a Deus e a Nossa Senhora

Aparecida por me manterem fortalecida na fé para não cair a quaisquer desafios que

encontrei durante esses quatro anos. Agradeço pelo aprendizado, evolução,

desenvolvimento e superação ano a ano através das dificuldades, como também

agradeço pelas oportunidades a mim concedidas.

Agradeço à minha família por estar ao meu lado nessa jornada e estar sempre

de prontidão para me ajudar. Em especial, agradeço à minha mãe (Kátia) e à minha

avó (Maria Helena) por estarem na minha retaguarda para que assim eu conseguisse

concluir a minha primeira graduação com excelência.

Em especial, também agradeço ao meu orientador, professor, mentor e mestre

Irso Tófoli, pela oportunidade de realizar este trabalho sob suas orientações. Agradeço

por todos os incentivos, ensinamentos e pela confiança e amizade. Grazie Professore,

è stato un piacere!

Agradeço aos meus dogs (Lion e Simba) por fazerem dos meus dias mais

alegres e importantes.

Agradeço à professora Jovira pelas orientações e conversas. À professora e

coordenadora Máris pelo comprometimento e desempenho em ter buscado sempre o

melhor para seus alunos.

Agradeço à minha fiel e companheira amiga, Rafaela, que esteve ao meu lado

durante esses quatros anos, podendo compartilhar comigo suas experiências e

conhecimentos e, através destes conquistamos assim, o sucesso desse trabalho.

Por fim, agradeço aos meus amigos que estiveram ao meu lado nos momentos

desta conclusão e que de alguma forma ajudaram a tornar ainda mais especial.

“Uma chave importante para o sucesso é a autoconfiança. Uma chave

importante para a autoconfiança é a preparação”.

Caroline Faben Brumati

AGRADECIMENTOS

Agradeço, em primeiro lugar, а Deus que iluminou о meu caminho durante esta

jornada, dando-me força, coragem e sabedoria a cada passo.

À minha família, meu pai (Paulo), minha mãe (Lígia) e minha irmã (Ana Lívia),

pela capacidade de acreditar е investir em minha vida, incentivando-me e estando

sempre presentes neste caminho.

A todos os professores do curso, que foram tão importantes na minha vida

acadêmica е no desenvolvimento deste trabalho.

Em especial, ao Orientador, Professor e Mestre Irso Tófoli, que não só me

ensinou no desenvolvimento de minha vida profissional, mas como em minha vida

pessoal, com sua perseverança e dedicação nos orientou majestosamente.

À Professora e Mestre Jovira Maria Sarraceni, que nos orientou na parte

metodológica deste trabalho. À Professora e Coordenadora Maris de Cassia Ribeiro

Vendrame, pela sua dedicação sempre nos apoiou em todos os momentos de curso.

À minha parceira de grupo Caroline, sem ela seria muito mais difícil esta

conquista, e como sempre em tudo que fizemos juntas eu disse: “Juntas somos mais

fortes; Misturadas somos imbatíveis” (Mauro Mesquita). E esse trabalho foi prova

disto, nossa mistura nos proporcionou uma das maiores de nossas conquistas.

Agradeço de todo coração às proprietárias da empresa, que de uma forma tão

especial abriram as portas, apoiando-nos, incentivando e nos fornecendo todos os

dados que precisávamos. Agradeço pela atenção e, com muito carinho, as guardarei

e as levarei por toda minha vida.

Aos meus amigos e colegas de turma, pelas alegrias, tristezas е dores

compartilhadas, em todos os momentos, fazendo cada um deles valer a pena.

Rafaela da Silva Marcílio

RESUMO

Administrar com responsabilidade buscando o desenvolvimento e o crescimento da empresa exige, dentre tantos outros fatores, o conhecimento, como profundidade das práticas operacionais e seus consequentes resultados de retornos financeiros. O gestor deve dispor de tecnologia apropriada que lhe permita acompanhar o desempenho de seus produtos e serviços e avaliar aqueles de maior e menor margem de contribuição. Além disso, o conhecimento adquirido pelo gestor sobre o seu próprio negócio também irá auxiliá-lo com seus clientes, pois atualmente as necessidades destes mudam e se aprimoram rapidamente, juntamente com a evolução e modernização do mundo, e desta forma, o gestor deve acompanhar esse mesmo ritmo para que sua empresa consiga atender às necessidades e anseios dos seus clientes. Além disto, também é necessário satisfazer e superar as expectativas, buscando sempre um atendimento cordial e prestativo com seus clientes, para que assim a empresa alcance a excelência no mercado, e deste modo, conseguir se destacar e conquistar uma posição à frente de seus concorrentes. Assim, com o objetivo de avaliar a importância de se agrupar produtos por departamentos, identificar e classificar em conformidade com suas margens de contribuição, permitindo adaptação no layout para possibilitar aumento nas vendas, desenvolveu-se uma pesquisa bibliográfica aliada a um estudo de caso junto a uma empresa varejista localizada no Centro-Oeste Paulista, operando com artigos de papelaria, presentes, vestuários, dentre outros. Como resultado obtido, destaca-se a classificação dos departamentos em conformidade com sua rentabilidade, destacando a possibilidade de alterar o layout da empresa, visando aumento de suas vendas. Palavras-chave: Lucratividade. Departamentalização. Tomada de decisão.

ABSTRACT

Managing with responsibility for the development and growth of the company requires, among other factors, knowledge, as well as depth of operational practices and their consequent results of financial returns. The manager must have appropriate technology that allows him to monitor the performance of his products and services and evaluate those with higher and lower contribution margin. In addition, the knowledge acquired by the manager about his own business will also assist him with his clients, as today their needs change and improve rapidly, along with the evolution and modernization of the world, and in this way, the manager must follow this same pace so that your company can meet the needs and desires of its customers. In addition, it is also necessary to meet and exceed expectations, always seeking a friendly and helpful service with its customers, so that the company reaches excellence in the market, and thus, stand out and gain a position ahead of its competitors. Thus, in order to evaluate the importance of grouping products by departments, identify and classify them according to their contribution margins, allowing layout adaptation to increase sales, a bibliographical research was developed along with a case study together to a retailer located in the center-west of São Paulo, operating with stationery, gifts, clothing, among others. As a result, we highlight the classification of departments in accordance with their profitability, highlighting the possibility of changing the layout of the company, aiming to increase its sales.

Keywords: Profitability. Departmentalization. Decision making.

LISTA DE FIGURAS

Figura 1: Objetivo da Análise Econômica .................................................................. 21

LISTA DE QUADROS

Quadro 1: Planilha de acompanhamento periódico ................................................... 27

Quadro 2: Classificação dos departamentos por lucratividade.................................. 39

Quadro 3: Percentuais sobre o faturamento ............................................................. 40

LISTA DE ABREVIATURAS E SIGLAS

CMV – Custo da Mercadoria Vendida

SUMÁRIO

INTRODUÇÃO ......................................................................................................... 12

CAPITULO I – APRESENTAÇÃO DA EMPRESA

1 A EMPRESA .................................................................................................. 14

1.1 História ............................................................................................................ 14

1.2 Missão ............................................................................................................ 16

1.3 Visão ............................................................................................................... 16

1.4 Modelo de gestão .......................................................................................... 17

1.5 Produtos ......................................................................................................... 17

1.6 Clientes ........................................................................................................... 18

1.7 Fornecedores .................................................................................................. 19

1.8 Concorrentes .................................................................................................. 19

1.9 Perspectivas .................................................................................................. 19

CAPÍTULO II – IMPORTÂNCIA DA ANÁLISE FINANCEIRA E DA LUCRATIVIDADE

1 ANÁLISE FINANCEIRA ................................................................................ 21

1.1 Análise horizontal e vertical ............................................................................ 22

1.2 Análise da lucratividade .................................................................................. 23

1.2.1 Lucratividade e rentabilidade .......................................................................... 24

1.3 Receitas, custos e despesas .......................................................................... 24

1.3.1 Receitas sobre vendas ................................................................................... 24

1.3.2 Custos fixos e variáveis .................................................................................. 25

1.3.3 Despesas operacionais................................................................................... 26

1.3.4 Despesas financeiras...................................................................................... 26

1.4 Demonstração das receitas e despesas ......................................................... 26

2 MARGEM DE CONTRIBUIÇÃO ..................................................................... 28

2.1 Receita de equilíbrio ....................................................................................... 30

3 DEPARTAMENTALIZAÇÃO POR PRODUTOS ............................................ 31

4 LAYOUT ......................................................................................................... 33

5 MARK UP ....................................................................................................... 34

CAPÍTULO III – A PESQUISA

1 INTRODUÇÃO ............................................................................................... 35

2 MÉTODOS ...................................................................................................... 35

2.1 Método de estudo de caso .............................................................................. 35

2.2 Método de observação sistemática ................................................................ 35

2.3 Método de histórico ........................................................................................ 35

3 TÉCNICAS ..................................................................................................... 35

3.1 Roteiro de estudo de caso .............................................................................. 36

3.2 Roteiro de observação sistemática ................................................................. 36

3.3 Roteiro de histórico da empresa ..................................................................... 36

3.4 Roteiro de entrevista para o gestor ................................................................. 36

3.5 Roteiro de entrevista para profissionais .......................................................... 36

4 RESULTADOS, ANÁLISE E DISCUSSÃO .................................................... 36

4.1 Procedimento operacionais da empresa......................................................... 36

4.2 Procedimentos de análise ............................................................................... 36

4.3 Resultados apurados ...................................................................................... 39

5 PARECER FINAL ........................................................................................... 42

PROPOSTA DE INTERVENÇÃO ............................................................................. 44

CONCLUSÃO ........................................................................................................... 45

REFERÊNCIAS ......................................................................................................... 47

APÊNDICES ............................................................................................................. 49

ANEXOS ................................................................................................................... 55

12

INTRODUÇÃO

Através da evolução do mercado, a importância de pesquisar e tomar

conhecimento sobre as particularidades de seu negócio torna-se essencial para a

conquista do sucesso e bem-estar da empresa. Logo, este trabalho é resultante de

curiosidades existentes entre as autoras.

Em primeiro momento, buscou-se falar sobre outro assunto, sobre análise de

crédito, mas infelizmente alguns obstáculos foram encontrados, como por exemplo,

não ter obtido sucesso ao encontrar empresas que abrissem as portas para este

assunto, liberando informações.

Em função da impossibilidade de pesquisar sobre este assunto, buscou-se

outro. Após muita discussão, chegou-se ao consenso de tratar-se sobre lucratividade.

E, com este novo foco, foi encontrada uma empresa no Centro-Oeste Paulista, atuante

no segmento do varejo, que facilitou todos os trabalhos em relação ao acesso às

informações, o que foi totalmente diferente das outras empresas da pretensão

anterior. Sua identidade está sendo preservada, a pedido das proprietárias.

Este tema cuida de verificar o comportamento dos produtos que são vendidos

na empresa e, dada a quantidade de itens ofertados, procurou-se agrupá-los por

similaridades, realizando-se sua departamentalização, isto é, os produtos foram

reunidos em blocos de similaridades e, garimpando as listagens fornecidas pela

empresa, calculou-se os faturamentos, os custos variáveis e as correspondentes

margens de contribuição.

Para tal prática, este trabalho sustentou-se nos objetivos de avaliar a

importância de se departamentalizar produtos em uma loja varejista, buscando

identificar e classificar os blocos mais lucrativos e os menos lucrativos para permitir

uma possível adaptação em um layout mais adequado, para possibilitar aumento das

vendas.

Durante o desenvolvimento da pesquisa exploratória surgiu o seguinte

questionamento: a identificação da lucratividade de produtos departamentalizados

resulta em facilitação para tomadas de decisão?

Decorrente deste questionamento, surgiu, a priori, a seguinte hipótese: a

identificação da lucratividade de produtos departamentalizados resulta em facilitação

para tomadas de decisão, pois o esforço de vendas pode ser direcionado para os de

13

maior rentabilidade unitária e total, com possível eliminação do estoque dos de menor

rentabilidade, se conveniente.

Para realizar tal mister, foi desenvolvida uma pesquisa em uma empresa

varejista localizada no Centro-Oeste Paulista, através dos métodos e técnicas

descritos no capítulo III.

O trabalho é composto por três capítulos e está assim estruturado:

Capítulo I: compreende o conhecimento e estudo sobre a empresa. Nele irá

discorrer sobre sua história, sua missão, seus valores, o modelo de gestão adotado,

os tipos de produtos que a empresa oferece, seus clientes, seus principais

fornecedores, como também seus concorrentes e, por fim, suas perspectivas.

Capítulo II: trata da importância da análise financeira, da lucratividade,

conceituando custos e despesas, a importância da utilização da margem de

contribuição para a análise da lucratividade, o conceito de departamentalização e, por

fim, uma pequena abordagem sobre Layout e Mark Up.

Capítulo III: demonstra o confronto entre a teoria e a prática, em que foi

discutido sobre a departamentalização da empresa, em seguida a análise da

lucratividade de cada departamento e, por fim, os resultados dos departamentos mais

rentáveis e os menos rentáveis.

Para concluir, com base neste estudo, apresentam-se a Proposta de

Intervenção e a Conclusão.

14

CAPÍTULO I

APRESENTAÇÃO DA EMPRESA

1 A EMPRESA

A empresa atua no segmento varejista de artigos de papelaria, brinquedos e

recreativos, vestuário e acessórios, uso pessoal e domésticos, entre outros artigos.

Situada no Centro-Oeste Paulista, teve sua origem em 20 de outubro de 2000, através

da sociedade administrativa de duas irmãs, devidamente inscrita no Cadastro

Nacional de Pessoa Jurídica. Por segurança de seus dados, a empresa solicitou sigilo

de seu nome e de suas proprietárias.

1.1 História

No ano de 2000, a proprietária estava passando por problemas no trabalho e a

partir deste momento resolveu arriscar para mudar sua vida. Devido à familiaridade

com o comércio, onde trabalhou desde os seus 14 anos em sua cidade, teve a ideia

de abrir o seu próprio negócio. Tudo que ela tinha era um carro e muita vontade de

trabalhar, assim sendo, encontrou a ajuda de seu pai, que a emprestou o dinheiro e

juntamente com a sua irmã, que dispôs de certa quantia. Resolveram montar juntas

uma loja. Neste momento não sabiam o que fazer, por onde começar e como fazer,

não se tinha definição de qual negócio seguir. Pensaram que o investimento seria

pequeno, pois não dispunham de muitos recursos, porém buscaram algo que

pudessem impactar de primeiro momento para obter sucesso naquilo que estavam

dispostas a fazer.

Naquela época estavam surgindo muitas lojas de R$ 1,99 dos tamanhos que a

cidade comportava, então surgiu a ideia de fazer algo parecido, porém as proprietárias

decidiram que não iriam rotular a loja a partir de “1,99”, pois queriam algo mais.

Embora na época fosse um modismo, as proprietárias não queriam este molde, uma

vez que não dispunham de recursos, porém sabiam aonde queriam chegar: buscavam

uma loja de presentes que fosse direcionada para artigos para casamentos e para

casa, algo com o que sempre se identificaram.

15

Tinham na época em torno de 10 a 15 mil reais e a loja idealizada era 50 mil

reais, mas não perderam a vontade de sonhar e conquistar. Uma das proprietárias diz

que “o principal gás de uma empresa, a alma da empresa, é a motivação dos donos

em ter o conhecimento de onde se quer chegar”. Buscaram por fontes de informações

sobre o que haviam idealizado. Como a internet não era tão disponível naquela época,

utilizaram-se do método “boca a boca” visitando cidades vizinhas maiores em relação

à qual habitavam, para observar as mercadorias, a disposição, fluxo de pessoas, a

montagem, formato, preço e os tipos de mercadoria.

Em uma busca por informações, descobriram uma pessoa que tinha uma loja

nesse formato que possuía parentes em sua cidade e que eram conhecidos da família,

desta forma, obtiveram informações mais precisas. Foram visitar essa loja em uma

cidade a 250 km e, de uma maneira muito sucinta, foram expostas as informações

sobre a loja, os produtos e o depósito. Tiveram contatos com os distribuidores, que

vendiam de tudo um pouco e logo pensaram que tivessem achado a galinha dos ovos

de ouro, pois através dos distribuidores diminuíram o trabalho, porém, com o passar

do tempo perceberam que não era importante a comodidade e sim muito trabalho.

A abertura da loja foi em 25 de novembro de 2000, onde foram bem recebidas,

devido ao fato da família ser conhecida na cidade, pois o pai já havia tido um comércio

há alguns anos atrás, sendo este um fator facilitador para abertura das portas na

cidade. Esta primeira loja dispunha de um espaço de 60 metros, onde ficaram até

2004. De 2004 para 2009 mudaram para uma loja de aproximadamente 100 metros

de área de venda. E em 2009 mudaram para 290 metros de área de venda, onde se

encontram até hoje. O motivo da mudança se deu pelo espaço onde o negócio

expandia-se dado o número e variação de mercadoria que aumentavam e o ambiente

físico onde se instalavam não comportava tal crescimento.

Na abertura, investiram em uma montagem profissional da loja, com vidro, o

que era caro na época, mas que expunha melhor as mercadorias, pois acreditavam

que esta era a melhor forma para o cliente comprar seus produtos. Para isso, dos 15

mil reais que possuíam, gastaram 9 mil reais em montagem, desta forma não tinham

estoque. Vendiam de dois a três dias, pegavam o dinheiro e iam para São Paulo

comprar mais mercadorias e voltavam para abastecer a loja, sendo essa a forma de

reposição de mercadorias, pois na época não dispunham de cartão de crédito e não

tinham a possibilidade de emitir cheque.

16

Quando realizaram as primeiras compras, eram adquiridas pequenas

quantidades, momento em que foram surgindo as dúvidas quanto à formação do

preço, pois não tinham noção de qual valor a mercadoria que estavam comprando

teria que ser vendida. Com o passar do tempo viram que custos como a viagem,

alimentação, pró-labore, risco, segurança e o tempo do deslocamento até São Paulo

deveriam ser embutidos nos custos das mercadorias bem como analisar o ponto de

vista do cliente, se haveria a aceitação daquele determinado preço. Quando iniciaram

as atividades, eram somente as duas proprietárias que trabalhavam, logo não

possuíam custos elevados em relação ao pessoal. Com o passar do tempo, foram

adquirindo experiência e conhecimento sobre a própria loja, formação dos estoques,

conhecimento do público-alvo, o público que a loja estava atingindo, dentre outros e,

assim, conhecer as suas necessidades para aperfeiçoar nas escolhas dos produtos,

despertando o interesse e provocando a preferência pela a loja e não pelas

concorrentes. Após a experiência adquirida, as proprietárias começaram a introduzir

brinquedos no grupo de mercadorias da loja, pois foi identificada a necessidade por

aquele tipo de mercadoria. A partir de então, as mesmas visualizaram e entenderam

sobre a importância do custo do metro quadrado da loja, conseguiam verificar quanto

custava cada espaço no ambiente. Essa valorização promoveu a preocupação da boa

utilização espacial e decidiram introduzir o material escolar.

A proprietária afirma que de 2000 até hoje, completando dezoito anos de loja,

adquiriu muito conhecimento na área comercial, o que proporciona a ela e à loja uma

vantagem para o relacionamento com os fornecedores e com o cliente como também

na aposta pelo crescimento e desenvolvimento.

1.2 Missão

A empresa tem como missão oferecer ao mercado de sua cidade e região os

melhores produtos, com qualidade, preço justo e variedade, a fim de atender aos mais

diversos clientes, proporcionando a satisfação e o dia a dia com mais praticidade.

1.3 Visão

A empresa almeja crescimento em sua área de vendas, modernizar sua

estrutura interna e realizar a divisão de produtos por departamentos.

17

1.4 Modelo de gestão

O perfil das proprietárias se resume em muita disciplina e determinação,

através de uma boa organização não somente da loja, mas de sua administração. São

encaradas por elas mesmas como funcionárias que possuem retirada pró-labore com

data certa, entretanto não possuem férias, não ficam longe da loja por muito tempo.

Como foi declarado por uma delas, o tempo máximo que ficam longe da loja é de uma

semana. Acreditam que os clientes precisam saber que a empresa possui uma

identidade, a qual é formada e mantida pelas proprietárias, e se baseiam em uma

frase popular “o porco engorda aos olhos do dono”, pois afirmam que a imagem e

presença do dono é que identifica o estabelecimento, o seu atendimento,

relacionamento com o cliente e tudo aquilo que foi investido.

Através da trajetória de aprendizado em que colocaram suas experiências do

cotidiano através da observação e da aceitação de opiniões e argumentos,

conseguiram compreender que a chave do seu sucesso é entender o seu cliente, o

que ele necessita para alcançar o objetivo de continuar mantendo o preço, qualidade,

atendimento e principalmente a satisfação. (BRUMATI; MARCILIO; SARRACENI,

2017).

Observaram que o cliente considera que a satisfação em comprar um bom

produto aliado a um bom atendimento é mais importante do que o seu preço

propriamente dito. Entenderam que os clientes não se importavam em pagar mais

caro por um mesmo produto se, em determinada loja, o atendimento o agrada e

proporciona a satisfação.

1.5 Produtos

Em seu segmento, a diversidade de produtos em diferentes níveis de

abrangência de clientes e acima de tudo em uma oferta diversificada de preços é

fundamental para a estabilidade e permanência da empresa no mercado, conseguindo

assim a conquista de um leque bem amplo de clientes fidelizados. Devido a isso, a

empresa oferece uma grande diversidade de produtos distribuídos na loja conforme o

grupo de especificação em que está inserido, para facilidade e praticidade do dia a dia

de seus clientes, tais como:

18

a) Bolsas: bolsas femininas, mochilas escolares, estojos, lancheiras, bolsas

de carrinho, bolsas de viagem, carteiras, malas, nécessaires;

b) Brinquedos: bonecas e acessórios, bonecos, brinquedos de casinha,

brinquedos para bebes de 0 a 3 meses, carrinhos, armas e acessórios,

blocos de montar, livros, máscaras e acessórios, massinhas, jogos (cartas,

memoria, mesa, sequencia lógica, tabuleiros, pedagogos, quebra-cabeça),

pelúcias;

c) Decoração: abajur, castiçal, velas, porcelanatos, cerâmicas, resina,

relógios, vidros, decoração para jardim, decoração de madeira, quadros,

espelhos, vasos de flores, porta-retratos, artigos de natal (árvore, enfeites,

pisca-pisca)

d) Eletroeletrônicos: cuidados pessoas (secador de cabelo, chapinha),

eletrodomésticos (cafeteira, liquidificador, torradeira, sanduicheira, ferro de

passar roupa);

e) Enxoval: cortinas, tapetes, pano de prato, toalha de mesa, almofadas e

acessórios, almofadas;

f) Papelaria: agendas, artesanato, material escolar (caderno e acessórios,

borracha, apontador, compassos, corretivo, canetas, fichários e acessórios,

lápis de cor, giz de cera, etc.), calculadora, adesivos, dicionários/livros,

envelopes, itens de escritórios, impressos, informática, papeis, EVA,

pastas, pranchetas, pilhas e baterias, quadros e acessórios;

g) Roupas e acessórios: boné, chapéu, cinto, chinelos e pantufa, lenços,

luvas, meias, toucas, fantasias, óculos, relógios, brincos, pulseiras,

acessórios de cabelo, maquiagem;

h) Utilidades: assadeiras, travessas, balança, balde, cestos, lixeira, bandeja,

bule, chaleira, conjuntos, copos, taças, xícaras, faqueiro, jogo de talheres,

escadas, organizadores container, panelas, potes, pratos, térmicos,

talheres e utensílios de cozinha, acessórios de lavanderia, piscinas,

infláveis, praia e acessórios, flores e acessórios, guarda chuva, capa de

chuva, sombrinha, ferramentas e acessórios, doces.

1.6 Clientes

A empresa, depois de anos de mercado, atua com uma ampla carteira de

19

clientes, sendo grande parte fidelizados devido à grande diversificação de seus

produtos. Dentre os principais clientes, estão pessoas físicas de diferentes perfis e

idades, atendendo homens, mulheres, crianças, jovens, adultos e idosos. Como a loja

oferece uma diversidade de produtos, consegue atender todos os clientes, não só

para uso próprio, mas também para presentear um amigo, familiar ou ente querido.

1.7 Fornecedores

Os fornecedores diversificados permitem o fornecimento de uma gama

diferenciada de produtos de qualidade, preços acessíveis, que traz abertura e

facilidade no relacionamento entre loja e fornecedor, principalmente aqueles que dão

segurança no processo de troca de produtos, caso haja necessidade.

1.8 Concorrentes

A empresa não possui concorrentes diretos físicos, mas sim aqueles que

indiretamente afetam suas vendas, sendo estes os Mini Shoppings que vem

crescendo cada vez mais em sua cidade, onde ofertam uma variedade de produtos a

um preço mais baixo e em qualidade inferior, mas que, de certa forma, que afeta as

vendas da loja, principalmente no tocante àqueles clientes que não buscam por

qualidade e sim pelo preço.

Também há aqueles concorrentes virtuais que são os fornecedores disponíveis

nas vendas realizadas via Internet.

1.9 Perspectivas

Em sua visão de negócio e de crescimento a curto e a longo prazo, o principal

objetivo da empresa é manter seus valores, acompanhar e adaptar-se as constantes

mudanças de mercado. A busca pela inovação de seus produtos e formas de captar

seus clientes também contribuem para os esforços das proprietárias, como também a

preocupação com a percepção da necessidade dos seus clientes, possuir um maior

entendimento sobre o que seus clientes estão buscando e o que eles esperam

encontrar na loja, assim sendo, efetivar uma pesquisa de mercado para analisar o que

20

seus concorrentes estão praticando no mercado. Desta forma, as proprietárias

pretendem realizar melhorias na loja e expandir sua área de vendas.

A empresa possui uma ampla área de loja que ainda não utiliza, assim planeja-

se expandir sua área vendas, de forma que modernize e reorganize a exposição de

seus produtos tornando o ambiente ainda mais atrativo em um layout que traga a

facilidade de encontrar os produtos desejados, assim como promover vendas de

outras mercadorias.

Indubitavelmente, estas melhorias proporcionarão a ampliação da carteira de

clientes e serão fator motivador da fidelização, fatos esperados e buscados.

21

CAPÍTULO II

IMPORTÂNCIA DA ANÁLISE FINANCEIRA E LUCRATIVIDADE

1 ANÁLISE FINANCEIRA

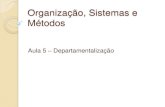

Conforme Padoveze; Benedicto (2010), a análise econômico-financeira

utilizada pela empresa para processos internos, torna-se uma poderosa ferramenta

para avaliar seu desempenho. Esta análise possui como objetivo adquirir informações

através das demonstrações contábeis para dar suporte nas tomadas de decisão à

diretoria (Figura 1). Para os mesmos autores, a qualidade das informações extraídas

pelos analistas consegue criar a excelência da análise econômico-financeira da

empresa, além de extraírem as informações, os analistas podem utilizá-las para

planejamento futuro.

O objetivo da análise das demonstrações contábeis é apoiar os gestores para

a tomada de decisão, clientes, fornecedores e acionistas para obter o conhecimento

da situação da empresa. (PADOVEZE; BENEDICTO, 2010).

Figura 1: Objetivo da Análise Econômica

Fonte: Padoveze; Benedicto, 2010, p. 90

Indicadores da Análise Econômico-Financeira

Caracterização da Análise Econômico-Financeira

Exame de Dados

• Conhecimento da Situação • Julgamento da Realidade

Finalidade da Análise Econômico-Financeira

Verificar a Capacidade de Solvência

Conhecer a Estrutura Patrimonial

Descobrir a Potencialidade de Gerar Resultados

Situação Financeira

Estado Patrimonial

Situação Econômica

22

Segundo Assaf Neto; Lima (2011), o estudo das demonstrações financeiras

compreende no entendimento da situação econômico-financeira da empresa em certo

período, é o ponto inicial para obter o conhecimento da mesma. Este conhecimento

contribui para análises futuras, como também, permite observar quais serão as

consequências perante a liquidez, bens, direitos, obrigações e rentabilidade, que as

decisões financeiras tomadas a partir de tal estudo irão impactar na empresa.

As principais demonstrações contábeis ou financeiras são: a) balanço patrimonial; b) demonstração do resultado do exercício; c) demonstração do fluxo de caixa; d) demonstração das origens e aplicações de recursos; e) demonstrações das mutações do patrimônio líquido. (PADOVEZE; BENEDICTO, 2010, p. 3).

Para realizar uma análise do desempenho econômico-financeiro de uma

empresa, a observação dos índices é a técnica mais utilizada, entretanto também é

necessário utilizar uma comparação temporal e setorial. A comparação temporal

avalia o desempenho da empresa através dos indicadores dos últimos anos, sendo

usado no mínimo três e no máximo cinco anos. Esta comparação irá relatar se a

empresa alcançou o planejado. A comparação setorial irá analisar os indicadores da

empresa juntamente com os indicadores de outras empresas, concorrentes e aquelas

que possuem o mesmo segmento. (ASSAF NETO; LIMA, 2011.).

Afirma Gitman (2002), que para obter uma análise mais informativa dos índices

é necessário executar uma Análise Combinada, unindo a comparação temporal e a

comparação setorial.

1.1 Análise Horizontal e Vertical

As técnicas mais importantes para agregarem mais informações para a

avaliação do desempenho da empresa são: Análise Horizontal e a Análise Vertical.

a) Análise Horizontal:

Para Assaf Neto; Lima (2011), avalia a evolução de cada conta em uma

demonstração financeira em determinados tempos, através desta breve

análise é possível verificar o desempenho da empresa, seja de crescimento

seja de diminuição ao longo do tempo. Pode ser observada através da

fórmula:

23

AH = [(Ano 2 / Ano 1) – 1] x 100

b) Análise Vertical

Para Assaf Neto; Lima (2011), a análise vertical demonstra uma

comparação de contas do mesmo demonstrativo financeiro, sendo

observadas as contas individualmente comparadas com as outras contas.

É possível verificar quais contas são responsáveis pelo crescimento ou

diminuição daquele do demonstrativo a ser analisado. Esta análise auxilia

na avaliação do Ativo e Passivo, como também a influência de cada conta

na Demonstração de Resultado para formação do lucro ou prejuízo. (HOJI,

2017). Pode ser observada através da fórmula:

AV = (Conta Analisada / Ativo Total ou Passivo Total ou Receita Liquida) x 100

Existe uma série de razões para os interessados obterem informações sobre a

situação econômica e financeira da empresa através de análises sobre seus

demonstrativos, tais como: liberação de crédito, investimentos de capital, fusão de

empresas, incorporação de empresas, rentabilidade/retorno, saneamento financeiro,

perspectivas da empresa, fiscalização ou controle e relatórios administrativos.

(PADOVEZE; BENEDICTO, 2010).

1.2 Análise da lucratividade

Conforme Gitman (2002), a lucratividade de uma empresa é medida através de

suas receitas, de seus bens, patrimônio líquido e ao valor da ação. Para Tófoli

(2012), como o objetivo de uma empresa é aumentar o lucro dos donos, aumenta-

se a lucratividade através da elevação das vendas e redução dos custos.

Conforme Hoji (2017), o objetivo das empresas é aumentar o seu valor de

mercado, pois assim estará aumentando o capital investido pelos donos, sócios e

acionistas. Os donos do capital, investido na empresa, esperam retorno por tal ação,

sendo intencional um valor maior do que o disposto, pois também se considera o

risco por tal investimento.

A geração permanente de lucro e caixa contribui para que uma empresa moderna cumpra suas funções sociais por meio de geração e pagamento de impostos, treinamento e remuneração adequada dos

24

empregados, investimentos em melhoria ambiental etc. (HOJI, 2017, p. 3).

Para o mesmo autor, o lucro líquido é a demonstração do resultado do

exercício, sendo distribuído aos donos e ficando à disposição da empresa.

1.2.1 Lucratividade e Rentabilidade

A lucratividade é o percentual do lucro das vendas realizadas pela empresa,

enquanto a rentabilidade é o percentual do lucro em relação ao capital investido.

Conforme Tófoli (2012), pode-se aumentar a lucratividade de uma empresa por meio

da elevação de suas vendas, ou redução das suas despesas. Isso pode ser realizado

por meio do aumento dos preços das mercadorias ou aumento da quantidade vendida

ou ainda pela redução dos custos necessários para realizar as vendas.

Hoji conceitua: “a rentabilidade é a medida do resultado econômico (lucro ou

prejuízo) gerado por capital investido” enquanto que Gitman afirma que “a

rentabilidade é a relação entre as receitas e os custos gerados pelo uso dos ativos –

tanto circulantes como permanentes – em atividades produtivas”. (HOJI, 2004, p. 28;

GITMAN, 2004, p. 510 apud TÓFOLI, 2012, p.47).

1.3 Receitas, custos e despesas

Para uma boa análise financeira dentro de uma empresa é de suma importância

que a mesma tenha delimitado bem seus recursos de entrada e saída, os quais

englobam suas receitas, custos e despesas. De forma bem estruturados, estes

recursos auxiliam na análise do desempenho operacional de uma empresa e, a partir

desse desempenho, sabe-se se a empresa obteve lucro ou prejuízo, levando em conta

que o lucro se mede pela proporção do faturamento líquido gerado durante o período

em que superaram as despesas incorridas nas vendas de produtos. (HIGGINS, 2014)

1.3.1 Receitas sobre vendas

Como o próprio nome já diz, receita sobre vendas é a receita da empresa, “são

os valores recebido das vendas à vista ou a prazo de mercadorias e/ou produtos”

25

(TÓFOLI, 2012, p.30), são ganhos ou renda em que compõem não apenas o lucro

sobre cada mercadoria, mas tudo que engloba o produto e o operacional da empresa,

sendo os custos fixos e variáveis e as despesas operacionais e financeiras.

1.3.2 Custos fixos e variáveis

Os custos são recursos usados pela empresa para oferecer produtos ou

serviços, gastos interligados na produção ou vendas de produtos, necessários para o

funcionamento da empresa, de forma que se encontram nas atividades realizadas e

sobre os produtos e/ou mercadorias em que a empresa trabalha. Importante não

confundir com as despesas, pois os custos estão ligados as atividades realizadas pela

empresa, enquanto as despesas estão ligadas à administração, às vendas e aos

financiamentos. (TÓFOLI, 2012; HOJI, 2017).

Custos fixos são aqueles que estão ligados diretamente a funcionalidade da

empresa não tendo relação alguma com as variações que ocorrem na produção ou

venda de produtos da empresa. (TÓFOLI, 2012)

Os custos fixos são aqueles que existem independentemente de haver ou não produção (ou venda), não variam em função do volume produzido (ou vendido). São constantes dentro de um intervalo de produção (ou volume de venda). (TÓFOLI, 2012, p.142).

De forma que permanecem fixos, independentemente do nível de suas

atividades e da quantidade de sua produção, vale ressaltar que os custos fixos são

fixos até certo momento em que se estabelecem até a capacidade estrutural da

empresa suportar sua produção ou vendas, caso ultrapasse sua capacidade, há a

necessidade de ampliar sua estrutura para que se possa suprir a demanda de suas

atividades, assim, seu custo fixo mudará ou aumentará. (HOJI, 2017).

Já os custos variáveis, variam proporcionalmente com sua produção ou

vendas, “são aqueles que tem relação direta com a produção e com as vendas,

elevam-se quando as vendas crescem e reduzem quando as vendas diminuem”.

(TÓFOLI, 2012, p.143). Eles são representados no processo de produção através das

mercadorias revendidas, mão de obra, custos das matérias primas aplicadas, fretes,

comissão de vendas, impostos sobre vendas, embalagens, etc. De certa forma, os

custos variáveis podem ser considerados fixos aos produtos e às suas oscilações de

26

vendas, pois estão totalmente ligadas as variações de vendas, assim, sempre que as

vendas aumentarem eles aumentaram e sempre que as vendas diminuírem eles

diminuíram. (HOJI, 2017).

1.3.3 Despesas operacionais

As despesas operacionais são os gastos que a empresa tem para manter sua

estrutura operacional, nela estão inseridos tudo o que é necessário para que a

empresa se mantenha estável e em funcionalidade no seu dia a dia. “As Despesas

operacionais são necessárias para promover, vender e distribuir os produtos,

administrar a empresa e financiar as operações”. (HOJI, 2017, p.263).

As despesas operacionais englobam as despesas de vendas e despesas

administrativas, onde as despesas de vendas são compostas pelos gastos com o

pessoal de vendas, comissão dos vendedores, propaganda e publicidade, fretes e

carretos, viagens e representações etc., e as despesas administrativas são compostas

pelos gastos incorridos da administração, como salários e encargos, honorário

contábil e diretoria, aluguel, depreciação dos móveis e utensílios, energia elétrica,

telefone, internet, entre outros. (TÓFOLI, 2012; HOJI, 2017).

1.3.4 Despesas financeiras

As despesas financeiras são compostas pelas contas que estão ligadas

principalmente às instituições financeiras que são necessárias para o seguimento da

empresa em sua saúde financeira, despesas como juros pagos ou incorridos,

descontos concedidos, comissões bancárias, impostos sobre operações financeiras e

variações monetárias. (TÓFOLI, 2012; HOJI, 2017).

1.4 Demonstração das receitas e despesas

Conforme Martins (2010), para a apuração da lucratividade é preciso o

confronto entre a receita e as despesas apuradas, pois a partir das receitas adquiridas

pelas vendas dos produtos, deduzem-se os valores que representam os esforços para

a execução das atividades, sendo elas as despesas que podem ser divididas em

operacionais e financeiras como apresentado anteriormente. Com isso, sua dedução

27

é realizada de forma que primeiro são deduzidas despesas decorridas para realização

das atividades, ou seja, despesas que estão ligadas aos produtos e às vendas dos

mesmos, conhecidas também como custos variáveis, assim encontra-se a margem

de contribuição dos produtos.

Após encontrar a margem de contribuição, são deduzidas as despesas

incorridas no período que se dão aos esforços para gerar as receitas, estando

totalmente vinculadas aos custos fixos, assim, apura-se o lucro do período e também

a receita de equilíbrio.

O quadro abaixo é um exemplo da demonstração das receitas e despesas e

em como podem ser apresentados os resultados e serem analisados, de modo que

auxilia a realizar um acompanhamento do controle e evolução da empresa,

favorecendo as variações e percepção das variações em relação a receita e as

despesas em cada período, auxiliando assim na análise da lucratividade da empresa

e apresentando-se de forma clara e simplificada a margem de contribuição e receita

de equilíbrio apurados pela empresa no período.

Quadro 1: Planilha de acompanhamento periódico (continua)

EMPRESA:

JAN % % FEV % % MAR % %

DESCRIÇÃO Valor AV Aha Valor AV Aha Valor AV Aha

RECEITA OPERACIONAL

Vendas

Custos/Desp. Variáveis

Custo da Merc. Vendida

Embalagens

Comissões de vendas

Impostos

Fretes

MARGEM DE CONTRIBUIÇÃO

CUSTOS FIXOS

ISS/GPS

IPTU/TAXAS

Água e esgoto

Telefone

Energia elétrica

Propaganda

Material de consumo

28

(conclusão)

JAN % % FEV % % MAR % %

DESCRIÇÃO Valor AV Aha Valor AV Aha Valor AV Aha

Assin. Jornais e revistas

Sindicato/contr. assist.

Desp. Postai/correios

Despesas gerais

Impressos e mat. de escrit.

Material de limpeza

Cons. e manut. máq/equip.

Combustível

IPVA e licenciamento

Cons. e manut. Veículos

Salários e encargos

Desp. de viagem

Aluguel

Honorários do Contador

Retirada Pró-Labore

Juros pagos

Despesas bancárias

Serviços de informática

Donativos

Diversos

CUSTOS TOTAIS

LUCRO LÍQUIDO

RECEITA DE EQUILÍBRIO Fonte: Tófoli, 2012, p. 39.

2 MARGEM DE CONTRIBUIÇÃO

É de extrema importância em uma empresa a análise da margem de

contribuição que possibilita a identificação dos produtos mais rentáveis, tornando

possível a concentração de estratégias administrativas para aqueles de maiores

retornos e eliminação dos produtos menos rentáveis. Seu levantamento se baseia na

diferença entre o preço de venda de cada produto com seu custo variável unitário

(SILVA; PRADO, 2017). Uma ferramenta fundamental para a gestão, que auxilia nas

decisões de geração de resultados de várias formas referentes a produção ou venda

de produtos, “seja para a rentabilidade dos produtos, para unidades de negócio,

divisões, áreas de responsabilidade ou como resultado dos negócios da empresa”

29

(TÓFOLI, 2012, p. 137).

Conforme Tófoli (2012), a margem de contribuição é o valor que representa a

diferença entre o preço e as despesas variáveis. Permite identificar os produtos que

devem ser abordados na produção, quais devem ser retirados da produção e os que

devem ser mantidos na produção. Desta forma, ela se torna uma poderosa aliada para

o gestor na tomada das decisões empresariais. Sendo utilizada a seguinte fórmula:

MC = R – CV

Onde:

MC = margem de contribuição total

R = receita total

CV = custo variável total

A margem de contribuição unitária permite identificar o lucro de cada produto,

encontrando assim os produtos mais e os menos lucrativos, proporcionando a

empresa a direcionar seus esforços de produção e venda para os mais lucrativos.

(TÓFOLI, 2012). Sendo utilizada a seguinte fórmula:

mc = p – cv

Onde:

mc = margem de contribuição unitária

p = preço unitário

cv = custo variável unitário

Segundo o mesmo autor, para aplica-la é necessário classificar os custos e as

despesas em fixos e variáveis. As despesas e os custos fixos são aqueles essenciais

para as realizações das atividades da empresa, não irão variar se houver variações

na produção, esses existirão mesmo que não haja produção. Exemplos: salários dos

funcionários, aluguel e retirada pró-labore. As despesas e custos variáveis são

aqueles que possuem vinculação com a produção e com o volume vendido, se a

produção e as vendas aumentarem ou diminuírem, as despesas e os custos também

vão aumentar ou diminuir. Exemplos: comissões, embalagens e fretes.

30

Conforme Silva e Prado (2017), a utilização da margem de contribuição é uma

forma mais fácil e prática para se saber a rentabilidade de um produto ou grupo de

produtos ao invés de tomar decisões com base apenas no lucro unitário de cada

produto, ela mostra aquilo que cada produto realmente agrega à empresa não apenas

seu lucro, tornando mais visível a potencialidade e o que cada produto contribui,

primeiro para amortizar os custos fixos depois para compor o resultado de lucro

adquirido.

Segundo Tófoli (2012, p.138), “a margem de contribuição pode ser calculada

em termos de unidades medidas, ou em termos de margem de contribuição total, com

base na receita totais, para um determinado número de unidades vendidas”, uma

forma muito utilizada em empresas que trabalham com diferentes tipos de produtos,

que favorece a determinação das proporções nas quais trabalham, principalmente em

linhas de produtos que agrupam diversos tipos de produtos que dificultam a análise

unitária de cada produto específico.

Assim, a análise da margem de contribuição total deve ser maior que os custos

fixos para que se possa alcançar os lucros, de modo que a partir de planejamento

bem delimitado sob a margem de contribuição apurada de cada produto ou linha de

produto, definirá se o mesmo é mantido ou não nas atividades da empresa, pois pode

existir a necessidade de manter produtos que tragam uma margem negativa, mas que

a venda do mesmo encadeie a venda de outros que possuam margem positiva,

compensando assim a margem negativa apurada (TÓFOLI, 2012).

Já, Guerreiro (2006, p. 41) assim se manifesta: “o que realmente interessa para

a empresa é a margem de contribuição total que os produtos trazem para cobrir o

custo fixo comum e fazer o lucro do negócio”

2.1 Receita de equilíbrio

A receita de equilíbrio é “o ponto em que a receita é igual ao custo total,

correspondendo a um determinado nível de produção, ou volume de operações [...]

corresponde a um determinado nível de atividades onde o lucro é nulo”. (TÓFOLI,

2012, p. 145).

Seu resultado é obtido após a dedução das despesas operacionais da margem

de contribuição apurada, assim para sua definição são utilizadas algumas formulas,

sendo elas:

31

Re = CF / [(p – cv) / p]

ou

Re = CF / (MCT / R)

ou

Re = CF / %mc

Onde:

Re = receita de equilíbrio

CF = custo fixo total

p = preço unitário

cv = custo variável unitário

MCT = margem de contribuição total

R = receita total

%mc = margem de contribuição em percentual

3 DEPARTAMENTALIZAÇÃO POR PRODUTOS

A departamentalização, como o próprio nome já diz, é a divisão e/ou separação,

que pode ser de estrutura, produtos etc., que resulta em departamentos, seções,

unidades ou setores, de modo que auxilia os gestores a ter um olhar amplo e ao

mesmo tempo específico das áreas que o abrange, resultando em tomadas de

decisão mais eficientes. (CHIAVENATO, 2014; SILVA; LINS, 2017).

A departamentalização por linhas de produtos, relaciona-se à disposição do

layout da empresa, onde deve-se otimizar a disposição dos produtos conforme sua

especificação e grupos, podendo ser modificados em razão das necessidades da

empresa e de seus clientes, trazendo a integração entre pessoas e coisas. (ANTON;

EIDELWEIN; DIEDRICH, 2012).

A separação por grupos de produtos e sua forma de disposição dentro de um

estabelecimento comercial, muito influencia na venda, pois torna o ambiente mais

prático, atrativo e de fácil acesso aos produtos, no qual agrega organização no que ali

está exposto.

32

Para departamentalizar os produtos conforme sua especificação, grupo ou

família, utiliza-se formas diferentes no layout do comércio. O método mais utilizado da

separação dos produtos, é quando há padronização no grupo do produto,

apresentando cada tipo específico em pequena quantidade, mas em um composto do

grupo em que se encaixa. (PACHECO, 2014). Como exemplo, pode-se imaginar um

comércio do ramo varejo que trabalha com diferentes tipos de produtos e os divide

por departamentos pelo espaço físico do estabelecimento, tais grupos podem ser

separados e apresentados como: decoração, brinquedos, material escolar (papelaria),

cosméticos e acessórios femininos, eletroeletrônicos, enxoval e utilidades.

Para isso, antes de definir a forma em que irá departamentalizar os produtos,

deve-se acompanhar as funções empresariais que indicam o tipo de estrutura que

será necessário, bem como conhecer o espaço disponível para expor seus produtos

e avaliar a movimentação necessária na reposição dos mesmos. Um dos maiores

problemas encontrados na gestão das empresas é a falta de conhecimento dos

gestores em relação ao próprio negócio, havendo grande necessidade da

estruturação de um processo gerencial bem organizado, que utilize as ferramentas

corretas, para que sejam estabelecidas estratégias eficazes nas tomadas de decisões.

Desta forma, para que se possa estruturar bem os produtos

departamentalizados, é necessário ter conhecimento aprofundado de seu negócio e

de sua estrutura organizacional, a fim de ter informações corretas na hora da

elaboração das estratégias a serem utilizadas nas decisões. É fundamental ter

conhecimento daquilo com que se trabalha, pois se busca trabalhar com produtos que

asseguram com giro, que agregam valor e/ou principalmente, que completem o lucro

e gerem satisfação dos consumidores pela disponibilidade e conveniência. (MEGIDO;

SZULCSEWSKI, 2007).

Com base no conhecimento de seu negócio e de tudo que o envolve, inicia-se

o processo de departamentalização de produtos, no qual faz-se a divisão por linhas

de produtos. Importante ressaltar que além da departamentalização dos produtos,

deve-se pensar na localização de cada segmento de produto no layout da loja, Green

(2001; 2011 apud PACHECO, 2014, p. 97) sugere “expor os produtos mais procurados

nas seções ao fundo do ponto de venda, fazendo com que os consumidores passem

por todas as mercadorias antes de chegar a seu destino”. Esta prática incentiva a

venda de produtos de luxo ou de impulso para os clientes, que normalmente são

adquiridos quando ficam impressionados com o produto ou o preço, bem como sua

33

exposição deve ficar perto da entrada, aproveitando o espaço que estará disponível

para tal realização.

A forma como são distribuídos os grupos de produtos no espaço físico é muito

importante, principalmente quando há correlação de produtos semelhantes e que se

complementam favorecendo as vendas. Outra característica da departamentalização

de produtos é a organização das linhas de produtos, que se destacam quando são

distribuídos conforme os estilos dos clientes, como sexo, idade, preço, uso, estilo.

(PACHECO, 2014).

Além da combinação dos produtos, e em como aloca-los de modo que levem a

compra de outros por uma simples disposição na combinação destes, o cliente irá por

indução de pensamento comprar algo que não havia pensado ou planejado, mas que

atenderá a sua necessidade, atingindo o conceito da qualidade, e até mais, como

ultrapassar e surpreender o cliente, conquistando assim a excelência, o que

atualmente para um mercado competitivo demonstra uma forte vantagem, pois não

deve somente satisfazer um cliente, mas sim conquistá-lo. (BRUMATI; MARCÍLIO;

SARRACENI, 2017).

Todos esses fatores influenciam nas vendas e no resultado da organização,

logo a departamentalização dos produtos traz ao gestor um olhar amplo do

desempenho da empresa, bem como o desempenho específico de cada linha de

produto.

4 LAYOUT

Conforme Ambrose; Harris (2012), layout também é conhecido por gestão da

forma e do espaço, seu objetivo é garantir que o leitor interprete as informações

escritas e as imagens no menor tempo possível e que não haja confusões no

entendimento. “O layout é o arranjo de elementos de um design em relação ao espaço

que eles ocupam e em conformidade com um esquema estético geral”. (AMBROSE;

HARRIS, 2012, p. 8). Lélis (2012, p. 98) descreve que o layout é o espaço físico onde

se desenvolve os processos da empresa.

O layout compreende o local e de que maneira o conteúdo do projeto será

exposto. Um bom layout mantém como foco principal o conteúdo a ser observado,

principalmente para controlar ou ordenar as informações, como também dar suporte

à criatividade. (AMBROSE; HARRIS, 2012, p. 11).

34

Conforme Laugeni e Martins:

Layout ou arranjo físico é o resultado do estudo da localização relativa dos recursos produtivos — tais como máquinas, instalações hidráulicas, elétricas, vias de locomoção, pessoas — em uma instalação industrial ou de prestação de serviços. Um bom layout é, sem sombra de dúvida, fator de vantagem competitiva para qualquer empresa. (2015, p. 144).

Para os mesmos autores, os principais tipos de layout são:

1) Layout por processo ou funcional: flexível para atender as mudanças do

mercado e a variedade dos produtos com sua evolução e

desenvolvimentos. Este layout é apropriado para produções de produtos

variados.

2) Layout em linha: adequado para atender a produção de produtos com

pouca diversidade ou sem nenhuma diversidade e em grande quantidade.

3) Layout celular: fabricação inteira em um só local, o deslocamento do

produto compreende no interior da célula.

4) Layout por posição fixa: indicado para produção de produtos únicos e em

pequenas quantidades, pois o produto permanecerá parado enquanto as

máquinas se deslocam até ele.

5) Layouts combinados: este combina as vantagens do layout funcional e o

layout em linha.

5 MARK UP

Muito utilizado pelos gestores, o Mark Up determina qual o preço deve ser

vendido o produto adquirido. É resultante de um valor que corresponde ao preço a ser

comercializado pela empresa, cobrindo as despesas, o custo e a porcentagem do

lucro desejado. (TÓFOLI, 2012). Exemplo para a aplicação do Mark Up:

Custo do produto comprado: R$20,00 (R$20,00 = 100%).

Despesas, impostos e lucro desejado: 50%.

Mark Up divisor: 100% - 50% = 50% e Mark Up multiplicador: 100% / 50% = 2

Logo, o preço do produto pode ser deduzido pelo Mark Up divisor: R$20,00

dividido por 0,5 estabelece um preço de R$40,00. E também pode ser obtido através

do Mark Up multiplicador: R$20,00 vezes 2, resultando também em R$40,00.

35

CAPÍTULO III

A PESQUISA

1 INTRODUÇÃO

A fim de demonstrar que a identificação da lucratividade de produtos

departamentalizados resulta em facilitação para tomadas de decisão, e por meio

desta, o esforço de vendas pode ser direcionado para os de maior rentabilidade

unitária e/ou de maior margem de contribuição total, com possível eliminação do

estoque dos de menor rentabilidade, se conveniente, foi realizada a pesquisa

descritiva, exploratória e bibliográfica em uma empresa, localizada no Centro-Oeste

Paulista, nos períodos de abril a junho de 2018 através de visitas à empresa, como

também entrevistas com as proprietárias.

2 MÉTODOS

2.1 Método de Estudo de Caso

Foi realizado um estudo de caso na empresa, analisando aspectos voltados

para a área financeira e contábil da empresa.

2.2 Método de Observação Sistemática

Este método foi utilizado para a compreensão dos processos de controle de

compras, vendas e pagamentos, como também compreender a operação da empresa

e a forma de disposição dos produtos.

2.3 Método de Histórico

Foi utilizado o método de histórico, pois foram analisados dados do ano de 2017

e o primeiro semestre de 2018, como forma de avaliar a venda dos produtos e também

antecipar certas situações futuras.

3 TÉCNICAS

36

3.1 Roteiro de Estudo de Caso (APÊNDICE A).

3.2 Roteiro de Observação Sistemática (APÊNDICE B).

3.3 Roteiro de Histórico da Empresa (APÊNDICE C).

3.4 Roteiro de Entrevista para o Gestor (APÊNDICE D).

3.5 Roteiro de Entrevista para Profissionais (APÊNDICE E).

4 RESULTADOS, ANÁLISE E DISCUSSÃO

4.1 Procedimentos operacionais da empresa

Em suas operações, a empresa utiliza o sistema “X”, onde os produtos estão

nele cadastrados e separados em grupos. O sistema contempla os produtos, desde

sua entrada em estoques, seu custo unitário, seu preço de venda unitário, sua

quantidade vendida e total correspondente a cada grupo.

Os produtos da empresa seguem a logística natural que, quando recebidos dos

fornecedores, são cadastrados no sistema, vão ao estoque e, conforme a demanda,

são acondicionados nas prateleiras, ficando expostos aos clientes. Pelas vendas,

recebem a devida baixa nos estoques, via sistema, ao passar pelos caixas.

As formas de pagamentos utilizadas pela empresa são: à vista, em espécie ou

em cartão de débito, cartão de crédito, com possibilidades de parcelamentos em

conformidade com o valor. E como forma de exceção, a venda por duplicatas a

empresas de parcerias e para clientes fidelizados, ou seja, aqueles que não possuem

cartão e que a empresa oferta crédito a eles.

4.2 Procedimentos de análise

Para realizar uma análise da lucratividade dos departamentos da empresa

estudada, foram disponibilizados os seguintes documentos:

a) Planilha classificatória dos produtos em grupos, conforme sua natureza e

utilidades. (ANEXO A)

b) Tabela disponibilizada pelo escritório contábil prestador de serviço a

empresa, que abrange as despesas fixas e variáveis do ano de 2017 e o

primeiro semestre de 2018. (ANEXO B)

37

c) Relatório das vendas realizadas no mês, contendo as seguintes

informações: custo unitário e a venda unitária. Neste relatório é oferecido o

total de vendas por grupos separados conforme ANEXO A. Como forma de

demonstração, foram disponibilizadas apenas 3 de 58 páginas, referente

ao mês de junho de 2018, utilizado como exemplo para visualização.

(ANEXO C)

Considerando a grande quantidade de itens em estoques, variedades e

diversidades de produtos, tornou-se necessário realizar a respectiva

departamentalização dos produtos que se estipulou da seguinte forma:

O primeiro grupo compreende o “DEPARTAMENTO DE DECORAÇÃO”, onde

podem ser encontrados os grupos de artigos de natal, decoração, flores e porta-

retratos. Respeitou-se no agrupamento a natureza de enfeites, como: árvores de

natal, enfeites natalinos, abajures, castiçais, relógios de parede, espelhos, artigos em

porcelana, madeiras, cerâmicas, flores e porta-retratos.

O segundo grupo compreende o “DEPARTAMENTO DE ARTIGOS E

ACESSÓRIOS”, onde são encontrados os grupos de bijuteria, maquiagem, malas,

bolsa, nécessaire, carteira, roupas e acessórios, bolsas femininas, carteiras, boné,

lenço, luvas, toucas, vestidos e camisetas. Separou-se ainda em linhas masculinas e

femininas.

O terceiro grupo compreende o “DEPARTAMENTO DE PAPELARIA”, onde

podem ser encontrados os grupos de: bolsas, estojos, lancheiras e artigos de

papelaria, agrupando-se conforme a natureza de material escolar e material de

escritório, como: bolsas escolares, estojos, lancheiras, mochilas, agendas, apontador,

borrachas, cadernos, lápis, calculadoras, canetas, envelopes, clips, etiquetas, pastas,

tesouras, pincéis e réguas.

O quarto grupo compreende o “DEPARTAMENTO DE BRINQUEDOS”, onde

podem ser encontrados os grupos de brinquedos e jogos agrupando-se conforme a

natureza dos brinquedos, como blocos de montar, bonecas, bonecos, carros, casinhas

de boneca, brinquedos esportivos, livros infantis, massinhas, jogos de carta, jogos de

memória, jogos de mesa, jogos de tabuleiro, jogos pedagógicos e quebra cabeça.

O quinto grupo compreende o “DEPARTAMENTO DE

ELETROELETRÔNICOS”, onde podem ser encontrados os produtos

eletroeletrônicos, agrupando-se conforme sua natureza, como: cuidados pessoais,

38

barbeador elétrico, secador de cabelo, chapinha e cuidados com a casa,

eletrodomésticos, liquidificador, batedeira, sanduicheira e cafeteira.

O sexto grupo compreende o “DEPARTAMENTO DE ENXOVAL”, onde podem

ser encontrados os produtos de enxoval, artigos de pelúcia, almofadas, agrupados

conforme sua natureza de acessórios para casa, como cortinas, tapetes, panos de

prato e toalha de mesa.

O sétimo e último grupo compreende o “DEPARTAMENTO DE UTILIDADES”,

onde podem ser encontrados os grupos de: doces, ferramentas, guarda-chuva, capas,

piscina e utilidades, agrupados conforme sua natureza e tipos de uso, como capas de

chuva, ferramentas, sombrinhas, infláveis, acessórios de piscina, acessórios de praia,

assadeiras, balança, cestos, bandeja, chaleira, copos, taças, xícaras, escadas, jarras,

organizador container, panelas, potes, pratos, térmicos, tigelas, talheres, utensílios de

cozinha, varal e acessórios de lavanderia.

Após realizada a departamentalização, foram utilizados os relatórios mensais

(ANEXO C) e feita a junção dos totais dos grupos conforme os seus respectivos

departamentos elaborados. Os relatórios foram disponibilizados pela empresa em

forma de PDF, para facilitar o processo de análise e soma dos totais dos grupos, foi

necessário converter o material PDF em EXCEL.

Através do material em EXCEL, foi elaborado um sistema de cores para melhor

identificar os respectivos totais pertencentes aos departamentos. Para o

departamento de “DECORAÇÃO” utilizou-se a cor verde, no departamento de

“ARTIGOS E ACESSÓRIOS” utilizou-se a cor laranja, no departamento “PAPELARIA”

utilizou-se a cor azul, no departamento “BRINQUEDOS” foi utilizado a cor rosa, no

departamento “ELETROELETRÔNICOS” utilizou-se a cor verde-água, no

departamento “ENXOVAL” utilizou-se a cor vermelha e no departamento

“UTILIDADES” utilizou-se a cor roxa. A coloração dos totais de cada grupo facilitou o

confronto das totalizações.

As barreiras contidas nestes relatórios, devido ao grande número de itens

vendidos na loja, geraram relatórios mensais com média de 65 páginas, intensificando

assim o processo de junção dos totais dos grupos em seus respectivos

departamentos. No entanto, proporcionou uma melhor visualização no tocante ao

faturamento e o custo por departamento, em que foi possível identificar mensalmente

os departamentos mais e os menos lucrativos.

39

A partir da departamentalização dos grupos de cada mês, sendo de janeiro a

dezembro de 2017 e janeiro a junho de 2018, foi possível realizar a análise por

semestres. Assim, neste trabalho é apresentado o montante, vendas e sazonalidades

de cada departamento, proporcionando uma visualização dos seus faturamentos em

três semestres.

Após calcular os faturamentos semestrais, foi feita a separação e análise das

despesas variáveis e custos fixos contidos no ANEXO B. Despesas variáveis

contendo: Simples, ICMS Diferencial Alíquota, Fretes e Carretos. E nos custos fixos

compreende: Despesas Operacionais, Despesas Administrativas, Impostos e Taxas,

Utilidades e Serviços, Despesas com o pessoal e Administrativo e Despesas

Financeiras. As despesas variáveis para fim de análise foram rateadas com base nos

faturamentos semestral de cada departamento, que incidem naturalmente, em função

do volume vendido.

4.3 Resultados apurados

Quadro 2 – Classificação dos departamentos por lucratividade (continua)

Classif DEPARTAMENTOS PERÍODO FATURAMENTOS CMVDESPESAS

VARIÁVEISMC 1

DESP FIXA

PRÓPRIAMC 2 mc2 mensal

2017 sem 1 65.765,15R$ 35.632,79R$ 3.657,30R$ 26.475,06R$ R$ 0,00 26.475,06R$

2017 sem 2 166.103,47R$ 91.327,54R$ 9.092,90R$ 65.683,03R$ R$ 0,00 65.683,03R$

2018 sem 1 82.073,18R$ 44.178,41R$ 5.206,61R$ 32.688,16R$ R$ 0,00 32.688,16R$

∑ 313.941,80R$ 171.138,74R$ 17.956,81R$ 124.846,25R$ R$ 0,00 124.846,25R$ 6.935,90R$

2017 sem 1 93.484,43R$ 51.108,24R$ 5.198,80R$ 37.177,39R$ R$ 0,00 37.177,39R$

2017 sem 2 99.324,48R$ 53.882,95R$ 5.437,26R$ 40.004,27R$ R$ 0,00 40.004,27R$

2018 sem 1 79.965,97R$ 43.949,19R$ 5.072,94R$ 30.943,84R$ R$ 0,00 30.943,84R$

∑ 272.774,88R$ 148.940,38R$ 15.709,00R$ 108.125,50R$ R$ 0,00 108.125,50R$ 6.006,97R$

2017 sem 1 279.462,38R$ 166.250,84R$ 15.541,31R$ 97.670,23R$ R$ 0,00 97.670,23R$

2017 sem 2 95.640,96R$ 55.350,02R$ 5.235,62R$ 35.055,32R$ R$ 0,00 35.055,32R$

2018 sem 1 234.014,07R$ 140.853,93R$ 14.845,54R$ 78.314,60R$ R$ 0,00 78.314,60R$

∑ 609.117,41R$ 362.454,79R$ 35.622,47R$ 211.040,15R$ R$ 0,00 211.040,15R$ 11.724,45R$

2017 sem 1 103.232,63R$ 62.029,09R$ 5.740,92R$ 35.462,62R$ R$ 0,00 35.462,62R$

2017 sem 2 228.842,01R$ 137.961,21R$ 12.527,36R$ 78.353,44R$ R$ 0,00 78.353,44R$

2018 sem 1 102.463,61R$ 60.914,70R$ 6.500,16R$ 35.048,75R$ R$ 0,00 35.048,75R$

∑ 434.538,25R$ 260.905,00R$ 24.768,44R$ 148.864,81R$ R$ 0,00 148.864,81R$ 8.270,27R$

2017 sem 1 39.963,12R$ 24.082,83R$ 2.222,41R$ 13.657,88R$ R$ 0,00 13.657,88R$

2017 sem 2 47.971,01R$ 28.845,88R$ 2.626,05R$ 16.499,08R$ R$ 0,00 16.499,08R$

2018 sem 1 39.045,90R$ 24.383,78R$ 2.477,02R$ 12.185,10R$ R$ 0,00 12.185,10R$

∑ 126.980,03R$ 77.312,49R$ 7.325,48R$ 42.342,06R$ R$ 0,00 42.342,06R$ 2.352,34R$

3

BRINQUEDOS

ELETROELETRÔNICOS

6

4

DECORAÇÃO

ARTIGOS E

ACESSÓRIOS5

2

PAPELARIA

40

(conclusão)

Fonte: Elaborado pelos autores, 2018.

Através das separações dos semestres e das despesas variáveis foi elaborada

a planilha do Quadro 2, que demostra a classificação departamental contemplando os

períodos, os faturamentos, o custo da mercadoria vendida – CMV, as despesas

variáveis, a margem de contribuição, a identificação da inexistência das despesas

fixas próprias, a margem de contribuição total e a média da margem de contribuição

mensal.

Conforme Tófoli (2012), uma gestão de resultados se baseia na utilização de

ferramentas potenciais que seja capaz em oferece artifícios para a tomada de decisão

em uma empresa. Uma dessas ferramentas é a margem de contribuição, a qual

permite identificar quanto é a contribuição de cada produto em relação ao total.

Quadro 3 – Percentuais sobre o faturamento (continua)

Classif DEPARTAMENTOS PERÍODO dv% cmv% ∑cvs% mc%

4

DECORAÇÃO

2017 sem 1 5,6% 54,2% 59,7% 40,3%

2017 sem 2 5,5% 55,0% 60,5% 39,5%

2018 sem 1 6,3% 53,8% 60,2% 39,8%

∑ 5,7% 54,5% 60,2% 39,8%

5

ARTIGOS E ACESSÓRIOS

2017 sem 1 5,6% 54,7% 60,2% 39,8%

2017 sem 2 5,5% 54,2% 59,7% 40,3%

2018 sem 1 6,3% 55,0% 61,3% 38,7%

∑ 5,8% 54,6% 60,4% 39,6%

2

PAPELARIA

2017 sem 1 5,6% 59,5% 65,1% 34,9%

2017 sem 2 5,5% 57,9% 63,3% 36,7%

2018 sem 1 6,3% 60,2% 66,5% 33,5%

∑ 5,8% 59,5% 65,4% 34,6%

ClassifDEPARTAMENTOS PERÍODO FATURAMENTOS CMV

DESPESAS

VARIÁVEISMC 1

DESP FIXA

PRÓPRIAMC 2 mc2 mensal

2017 sem 1 28.412,40R$ 16.470,27R$ 1.580,05R$ 10.362,08R$ R$ 0,00 10.362,08R$

2017 sem 2 32.680,81R$ 19.197,90R$ 1.789,03R$ 11.693,88R$ R$ 0,00 11.693,88R$

2018 sem 1 27.661,80R$ 16.219,45R$ 1.754,83R$ 9.687,52R$ R$ 0,00 9.687,52R$

∑ 88.755,01R$ 51.887,62R$ 5.123,91R$ 31.743,48R$ R$ 0,00 31.743,48R$ 1.763,53R$

2017 sem 1 271.881,27R$ 156.733,62R$ 15.119,71R$ 100.027,94R$ R$ 0,00 100.027,94R$

2017 sem 2 360.584,25R$ 209.415,13R$ 19.739,25R$ 131.429,87R$ R$ 0,00 131.429,87R$

2018 sem 1 271.021,24R$ 156.285,15R$ 17.193,23R$ 97.542,86R$ R$ 0,00 97.542,86R$

∑ 903.486,76R$ 522.433,90R$ 52.052,19R$ 329.000,67R$ R$ 0,00 329.000,67R$ 18.277,82R$

UTILIDADES

ENXOVAL7

1

41

(conclusão)

Classif DEPARTAMENTOS PERÍODO dv% cmv% ∑cvs% mc%

3

BRINQUEDOS

2017 sem 1 5,6% 60,1% 65,6% 34,4%

2017 sem 2 5,5% 60,3% 65,8% 34,2%

2018 sem 1 6,3% 59,5% 65,8% 34,2%

∑ 5,7% 60,0% 65,7% 34,3%

6

ELETROELETRÔNICOS

2017 sem 1 5,6% 60,3% 65,8% 34,2%

2017 sem 2 5,5% 60,1% 65,6% 34,4%

2018 sem 1 6,3% 62,4% 68,8% 31,2%

∑ 5,8% 60,9% 66,7% 33,3%

7

ENXOVAL

2017 sem 1 5,6% 58,0% 63,5% 36,5%

2017 sem 2 5,5% 58,7% 64,2% 35,8%

2018 sem 1 6,3% 58,6% 65,0% 35,0%

∑ 5,8% 58,5% 64,2% 35,8%

1

UTILIDADES

2017 sem 1 5,6% 57,6% 63,2% 36,8%

2017 sem 2 5,5% 58,1% 63,6% 36,4%

2018 sem 1 6,3% 57,7% 64,0% 36,0%

∑ 5,8% 57,8% 63,6% 36,4% Fonte: elaborado pelos autores, 2018.

Foi elaborada também, como demonstra o Quadro 3, uma planilha que

apresenta as porcentagens das despesas variáveis, do CMV, e do custo variável total,

todas em relação ao faturamento.

Conforme análise elaborada sobre os Quadro 2 e Quadro 3, a classificação de

contribuição para a lucratividade segue a ordem: Utilidades, Papelaria, Brinquedos,

Decoração, Artigos e Acessórios, Eletroeletrônicos e Enxoval.

A opção pela maior margem de contribuição sustenta-se na opinião de

Guerreiro (2006, p. 41) que assim se manifesta: “o que realmente interessa para a

empresa é a margem de contribuição total que os produtos trazem para cobrir o custo

fixo comum e fazer o lucro do negócio”

Para Hoji (2017), o principal objetivo das empresas é alcançar o maior valor de

mercado, assim proporcionará aos donos e acionistas maiores retornos pelo capital

investido, e isto se processa pela geração de lucros.

Sendo assim, a identificação os departamentos e de sua lucratividade permite

apontar o de maior e menor rentabilidade.

Foi constatado que o departamento que mais contribui para a lucratividade da

empresa é o de “UTILIDADES”, sendo este o departamento chamariz da loja,

42

abrangendo, em média, uma lucratividade de 18,2 mil reais mensais e um faturamento

de 903,4 mil reais em três semestres.

O segundo departamento que mais contribui para a lucratividade da empresa é

o departamento de “PAPELARIA”, que registrou, em média, uma lucratividade de 11,7

mil reais por mês e faturamento de 609,1 mil reais no período analisado.

Os departamentos de “ELETROELETRÔNICO” e “ENXOVAL” foram os que

apresentaram menor contribuição na lucratividade. Entretanto, esses departamentos

apresentaram boa margem de contribuição. O departamento

“ELETROELETRÔNICOS” apresentou uma média de lucratividade de 2,3 mil mensal

e um faturamento de 126,9 mil reais em três semestres. O departamento de menor

contribuição foi o departamento “ENXOVAL”, que contribuiu com 1,7 mil reais

mensais, contra um faturamento de 88,7 mil em três semestres.

É importante destacar que houve variações nos valores dos departamentos,

motivados pela sazonalidade de datas comemorativas, resultando em grandes

demandas. O departamento de “DECORAÇÃO”, por exemplo, apresentou um

aumento no faturamento do segundo semestre de 2017, devido aos meses de

novembro e dezembro, das festividades natalinas. O departamento de “PAPELARIA”

apresentou um aumento no faturamento do primeiro semestre de 2017 e no primeiro

semestre de 2018, resultantes do período de início escolar. O departamento de

“BRINQUEDOS” apresentou um aumento no faturamento do segundo semestre de

2017, devido ao mês de outubro que compreende o dia 12, referente ao dia das

crianças.

5 PARECER FINAL

Ao longo do desenvolvimento deste estudo, foram encontradas facilidades para

a procura de empresas, já que há uma grande quantidade de empresas na região,

sendo não só em número, como também na diversidade do ramo em que elas atuam,

podendo oferecer um leque de opções para realização da pesquisa. Entretanto,

algumas dificuldades surgiram ao encontrar empresas que abrissem as portas para o

desenvolvimento da pesquisa, como também a disponibilidade de seus dados

financeiros, levando em consideração que, atualmente, com a constante evolução das