ANÁLISE DO IMPACTO ECONÔMICO- FINANCEIRO …

18

ANÁLISE DO IMPACTO ECONÔMICO- FINANCEIRO DECORRENTE DA AQUISIÇÃO DE UM CONJUNTO DE EQUIPAMENTOS QUE COMPÕE O COMPLEXO DE PINTURA CRAQUEADA EM UMA EMPRESA DE UTENSÍLIOS DE ALUMÍNIO Marcos Marcondes do Amaral Marinho (UFERSA ) [email protected] Izaac Paulo Costa Braga (UFERSA ) [email protected] Amanda Gomes de Assis (UFERSA ) [email protected] Debora Cristina de Araujo Medeiros Fonseca (UFERSA ) [email protected] RAMON NOLASCO DA SILVA (UFERSA ) [email protected] Diante da dinâmica de mercado marcada por uma elevada competitividade e limitações de recursos, faz-se necessário um tratamento adequado das informações econômicas e financeiras das empresas. Valendo-se de técnicas que possibilitem a análisse dos investimentos realizados nas organizações, há uma carência de informações relevantes sobre viabilidade econômica dos projetos futuros e dos já em execução. Esta pesquisa é dirigida a análise do impacto econômico e financeiro decorrente da aquisição de um conjunto de equipamentos que compõe o complexo de pintura craqueada em uma empresa de alumínio localizada na cidade de Mossoró- RN. Dessa forma, torna-se necessário saber se o investimento foi uma decisão adequada ou não. Para realizar este estudo foi necessário a definição da composição dos custos e como os mesmos estão alocados aos produtos manufaturados pelos processos que incluem essa nova máquina. Para tal análise, fez-se o uso de ferramentas, como o fluxo de caixa incremental, cenários de vendas (moderado, otimista e pessimista) e cálculo do VPL e da TIR. Como resultado principal do uso dessas ferramentas, observou-se que a empresa tomou decisão adequada quanto ao investimento por causa dos VPLs favoráveis . Palavras-chave: Viabilidade econômico-financeira, Taxa interna de retorno, Valor presente líquido, complexo de pintura XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil João Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016.

Transcript of ANÁLISE DO IMPACTO ECONÔMICO- FINANCEIRO …

ANÁLISE DO IMPACTO ECONÔMICO-

FINANCEIRO DECORRENTE DA

AQUISIÇÃO DE UM CONJUNTO DE

EQUIPAMENTOS QUE COMPÕE O

COMPLEXO DE PINTURA CRAQUEADA

EM UMA EMPRESA DE UTENSÍLIOS DE

ALUMÍNIO

Marcos Marcondes do Amaral Marinho (UFERSA )

Izaac Paulo Costa Braga (UFERSA )

Amanda Gomes de Assis (UFERSA )

Debora Cristina de Araujo Medeiros Fonseca (UFERSA )

RAMON NOLASCO DA SILVA (UFERSA )

Diante da dinâmica de mercado marcada por uma elevada

competitividade e limitações de recursos, faz-se necessário um

tratamento adequado das informações econômicas e financeiras das

empresas. Valendo-se de técnicas que possibilitem a análisse dos

investimentos realizados nas organizações, há uma carência de

informações relevantes sobre viabilidade econômica dos projetos

futuros e dos já em execução. Esta pesquisa é dirigida a análise do

impacto econômico e financeiro decorrente da aquisição de um

conjunto de equipamentos que compõe o complexo de pintura

craqueada em uma empresa de alumínio localizada na cidade de

Mossoró- RN. Dessa forma, torna-se necessário saber se o

investimento foi uma decisão adequada ou não. Para realizar este

estudo foi necessário a definição da composição dos custos e como os

mesmos estão alocados aos produtos manufaturados pelos processos

que incluem essa nova máquina. Para tal análise, fez-se o uso de

ferramentas, como o fluxo de caixa incremental, cenários de vendas

(moderado, otimista e pessimista) e cálculo do VPL e da TIR. Como

resultado principal do uso dessas ferramentas, observou-se que a

empresa tomou decisão adequada quanto ao investimento por causa

dos VPLs favoráveis .

Palavras-chave: Viabilidade econômico-financeira, Taxa interna de

retorno, Valor presente líquido, complexo de pintura

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

2

1. Introdução

Diante da dinâmica de mercado na qual as empresas/organizações estão inseridas, marcada

por uma elevada competitividade e limitação de recursos, é de fundamental importância um

gerenciamento eficaz dos seus ativos/riquezas/recursos financeiros, de forma a aperfeiçoar a

maximização da sua riqueza líquida. Para tal gerenciamento, faz-se necessário um tratamento

adequado das informações valendo-se de técnicas que possibilitem a análise do investimento e

forneçam informações relevantes a respeito da sua viabilidade econômica.

De acordo com REBELATTO 2004 comprova ao afirmar que “As organizações estão

inseridas atualmente em um cenário econômico caracterizado por competição acirrada e

influenciado por economias recessivas. Diante disso, é cada vez mais importante que as

empresas utilizem informações para a tomada eficiente de decisão”. (REBELATTO 2004, p.

301).

Assim, temos a informação como uma arma estratégica a ser utilizada, onde têm-se como

input (entrada) as informações financeiras individuais relativas ao projeto, que serão

agrupadas e analisadas em conjunto por meio dos métodos de análise de investimento e

gerarão como output (saídas) informações referentes viabilidade econômica que servirão de

apoio para a tomada de decisão.

Assim sendo, considerando a importância da temática com vistas no auxílio a tomada de

decisão, o foco dessa pesquisa é dirigido a análise do impacto econômico-financeiro

decorrente da aquisição de um conjunto de equipamentos que compõe o complexo de pintura

craqueada em uma empresa de alumínio localizada na cidade de Mossoró- RN, contribuindo

para saber se o investimento foi uma decisão adequada, analisar a composição dos custos e

alocá-los da melhor forma possível.

2. Metodologia

Quanto à pesquisa, este trabalho é considerado uma pesquisa de campo, de acordo com Gil

(2002), é desenvolvida por meio da observação direta das atividades do grupo estudado e de

entrevistas com informantes para captar suas explicações e análises do que ocorre no grupo.

Esses procedimentos são geralmente casados com muitos outros, tais como a análise de

documentos, filmagem e fotografias.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

3

Quanto aos objetivos o estudo pode ser considerado de natureza explicativa, pois objetiva

identificar quais características da empresa contribuíram para o resultado obtido na avaliação

econômica financeira.

Quanto aos procedimentos esta pesquisa é considerada bibliográfica. De acordo com

Gonçalves (2014), a pesquisa bibliográfica é também revisar a literatura existente e não

repetir o tema de estudo ou experimentação, que consiste no levantamento do que existe sobre

um assunto e em conhecer seus autores.

Para esse estudo, foram utilizados dados primários obtidos através de um estudo de campo,

diretamente do sistema produtivo funcionários e gestor da produção da empresa estudada.

A técnica de pesquisa empregada neste trabalho, em conformidade com o objetivo a ser

alcançado, foi feita através dos seguintes passos: de campo in loco, para que sejam realizadas

visitas a empresa e sejam fornecidas informações necessárias para a consecução do estudo.

A coleta de dados realizada de forma direta, pelo próprio pesquisador, observação in loco dos

fatores pertinentes na análise, em seguida os dados foram associados em tabelas, e analisados

através de métodos de análise de investimento: fluxo de caixa incremental, payback

descontado, valor presente líquido (VPL), Taxa interna de Retorno.

3. Referencial teórico

3.1. Fluxo de caixa

Fluxo de caixa representa entradas e saídas efetivas de dinheiro ao longo do tempo permitindo

dessa forma conhecer a rentabilidade e a viabilidade econômica do projeto. Representando a

renda econômica gerada pelo projeto ao longo de sua vida útil. São comumente usados para

estimar o valor de uma empresa, medir a rentabilidade de um projeto de investimento,

planejar operações ou estabelecer a capacidade de pagamento de uma dívida. (SAMANEZ,

2010).

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

4

O fluxo de caixa livre é o fluxo de caixa operacional efetivo de cada empresa, é o fluxo de

caixa total, depois de impostos, gerados pela empresa e ao alcance de todos os fornecedores

de recurso, assim como para credores e acionistas.

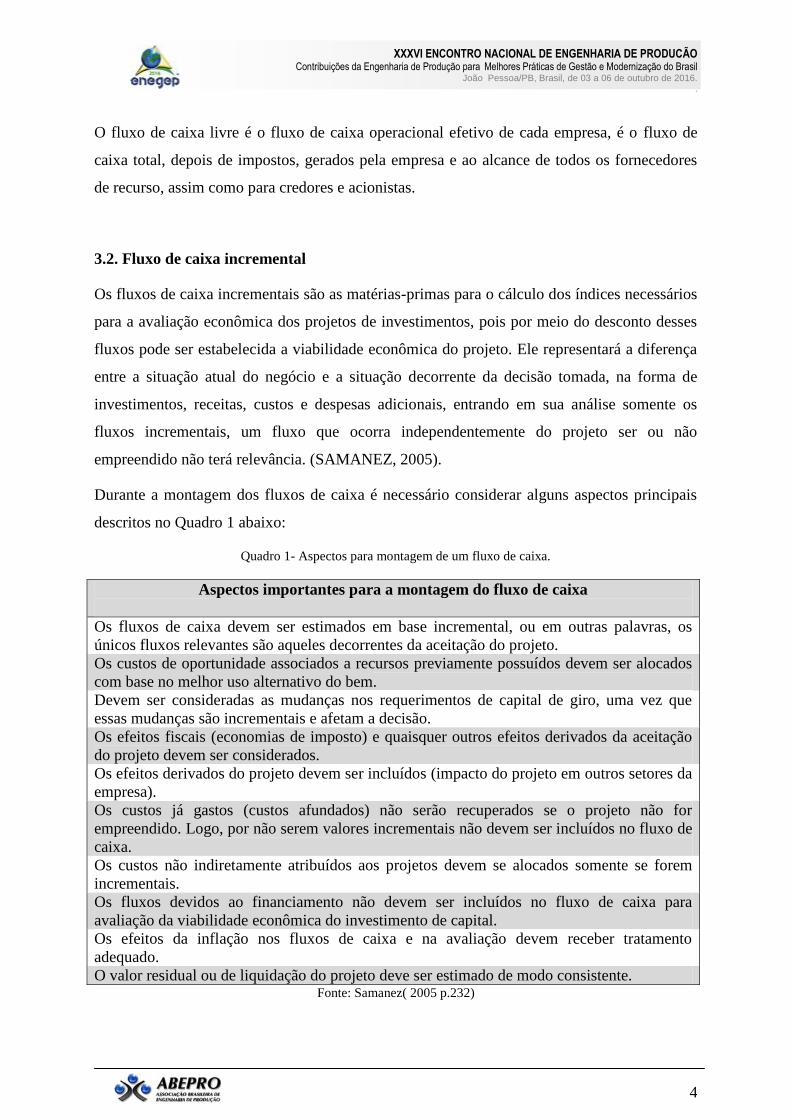

3.2. Fluxo de caixa incremental

Os fluxos de caixa incrementais são as matérias-primas para o cálculo dos índices necessários

para a avaliação econômica dos projetos de investimentos, pois por meio do desconto desses

fluxos pode ser estabelecida a viabilidade econômica do projeto. Ele representará a diferença

entre a situação atual do negócio e a situação decorrente da decisão tomada, na forma de

investimentos, receitas, custos e despesas adicionais, entrando em sua análise somente os

fluxos incrementais, um fluxo que ocorra independentemente do projeto ser ou não

empreendido não terá relevância. (SAMANEZ, 2005).

Durante a montagem dos fluxos de caixa é necessário considerar alguns aspectos principais

descritos no Quadro 1 abaixo:

Quadro 1- Aspectos para montagem de um fluxo de caixa.

Aspectos importantes para a montagem do fluxo de caixa

Os fluxos de caixa devem ser estimados em base incremental, ou em outras palavras, os

únicos fluxos relevantes são aqueles decorrentes da aceitação do projeto.

Os custos de oportunidade associados a recursos previamente possuídos devem ser alocados

com base no melhor uso alternativo do bem.

Devem ser consideradas as mudanças nos requerimentos de capital de giro, uma vez que

essas mudanças são incrementais e afetam a decisão.

Os efeitos fiscais (economias de imposto) e quaisquer outros efeitos derivados da aceitação

do projeto devem ser considerados.

Os efeitos derivados do projeto devem ser incluídos (impacto do projeto em outros setores da

empresa).

Os custos já gastos (custos afundados) não serão recuperados se o projeto não for

empreendido. Logo, por não serem valores incrementais não devem ser incluídos no fluxo de

caixa.

Os custos não indiretamente atribuídos aos projetos devem se alocados somente se forem

incrementais.

Os fluxos devidos ao financiamento não devem ser incluídos no fluxo de caixa para

avaliação da viabilidade econômica do investimento de capital.

Os efeitos da inflação nos fluxos de caixa e na avaliação devem receber tratamento

adequado.

O valor residual ou de liquidação do projeto deve ser estimado de modo consistente. Fonte: Samanez( 2005 p.232)

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

5

3.3. Valor presente líquido

Um método de avaliação das propostas de investimento de capital em que se depara com o

valor presente dos fluxos de caixa futuros líquidos, descontados ao custo de capital da

empresa ou à taxa de retorno exigida. (BRIGHAM E WESTON 2000).

O valor presente líquido (VPL) de um investimento é igual ao valor presente do fluxo de

caixa liquido, sendo, portanto, um valor monetário que representa a diferença entre as

entradas e saídas de caixas trazidas a valor presente. (SANTOS 2001).

O método do valor presente líquido (VPL) tem como finalidade calcular, em termos de valor

presente, o impacto dos eventos futuros associados a uma alternativa de investimento

(SAMANEZ, 2009).

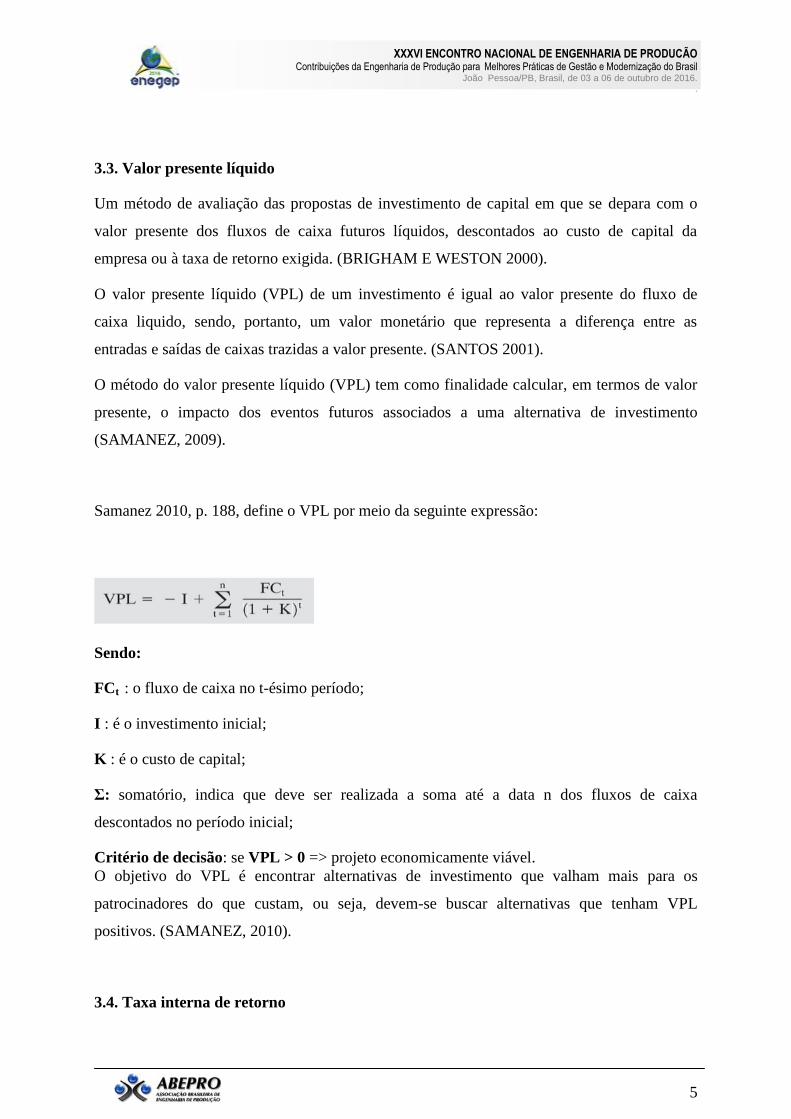

Samanez 2010, p. 188, define o VPL por meio da seguinte expressão:

Sendo:

FCt : o fluxo de caixa no t-ésimo período;

I : é o investimento inicial;

K : é o custo de capital;

Σ: somatório, indica que deve ser realizada a soma até a data n dos fluxos de caixa

descontados no período inicial;

Critério de decisão: se VPL > 0 => projeto economicamente viável.

O objetivo do VPL é encontrar alternativas de investimento que valham mais para os

patrocinadores do que custam, ou seja, devem-se buscar alternativas que tenham VPL

positivos. (SAMANEZ, 2010).

3.4. Taxa interna de retorno

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

6

“Taxa interna de retorno é o percentual de retorno obtido sobre o saldo do capital investido e

ainda não recuperado” (Santos 2001).

Weston e Brigham (2000) definem taxa interna de retorno como um procedimento de

avaliação das propostas de investimento com o emprego de taxa de retorno sobre um

investimento em ativos, calculado ao encontrar a taxa de desconto que se iguala o valor

presente das entradas futuras com as saídas esperadas de caixa do projeto.

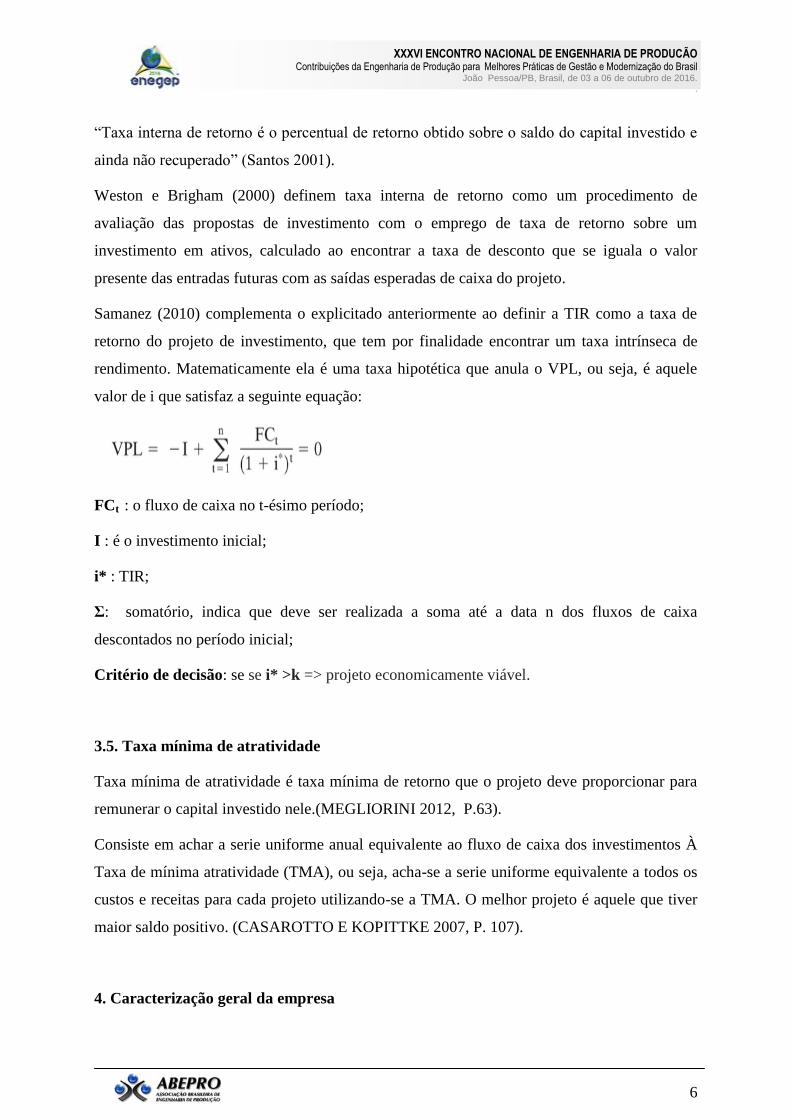

Samanez (2010) complementa o explicitado anteriormente ao definir a TIR como a taxa de

retorno do projeto de investimento, que tem por finalidade encontrar um taxa intrínseca de

rendimento. Matematicamente ela é uma taxa hipotética que anula o VPL, ou seja, é aquele

valor de i que satisfaz a seguinte equação:

FCt : o fluxo de caixa no t-ésimo período;

I : é o investimento inicial;

i* : TIR;

Σ: somatório, indica que deve ser realizada a soma até a data n dos fluxos de caixa

descontados no período inicial;

Critério de decisão: se se i* >k => projeto economicamente viável.

3.5. Taxa mínima de atratividade

Taxa mínima de atratividade é taxa mínima de retorno que o projeto deve proporcionar para

remunerar o capital investido nele.(MEGLIORINI 2012, P.63).

Consiste em achar a serie uniforme anual equivalente ao fluxo de caixa dos investimentos À

Taxa de mínima atratividade (TMA), ou seja, acha-se a serie uniforme equivalente a todos os

custos e receitas para cada projeto utilizando-se a TMA. O melhor projeto é aquele que tiver

maior saldo positivo. (CASAROTTO E KOPITTKE 2007, P. 107).

4. Caracterização geral da empresa

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

7

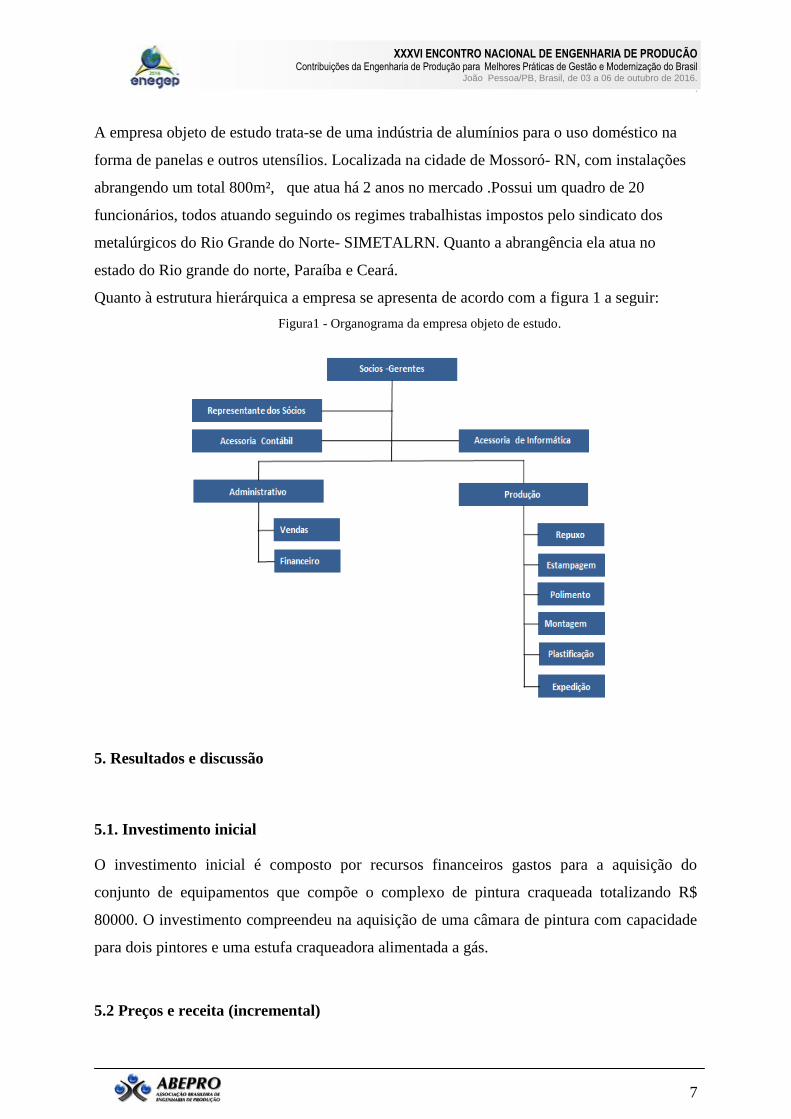

A empresa objeto de estudo trata-se de uma indústria de alumínios para o uso doméstico na

forma de panelas e outros utensílios. Localizada na cidade de Mossoró- RN, com instalações

abrangendo um total 800m², que atua há 2 anos no mercado .Possui um quadro de 20

funcionários, todos atuando seguindo os regimes trabalhistas impostos pelo sindicato dos

metalúrgicos do Rio Grande do Norte- SIMETALRN. Quanto a abrangência ela atua no

estado do Rio grande do norte, Paraíba e Ceará.

Quanto à estrutura hierárquica a empresa se apresenta de acordo com a figura 1 a seguir:

Figura1 - Organograma da empresa objeto de estudo.

5. Resultados e discussão

5.1. Investimento inicial

O investimento inicial é composto por recursos financeiros gastos para a aquisição do

conjunto de equipamentos que compõe o complexo de pintura craqueada totalizando R$

80000. O investimento compreendeu na aquisição de uma câmara de pintura com capacidade

para dois pintores e uma estufa craqueadora alimentada a gás.

5.2 Preços e receita (incremental)

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

8

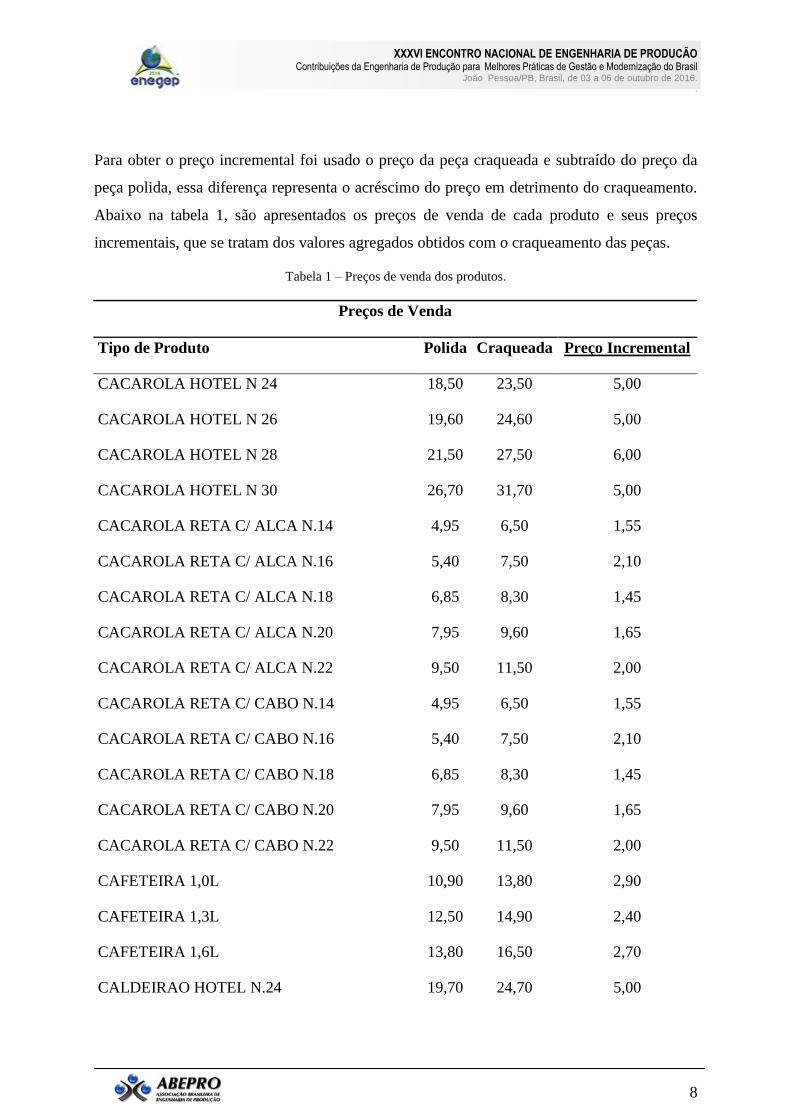

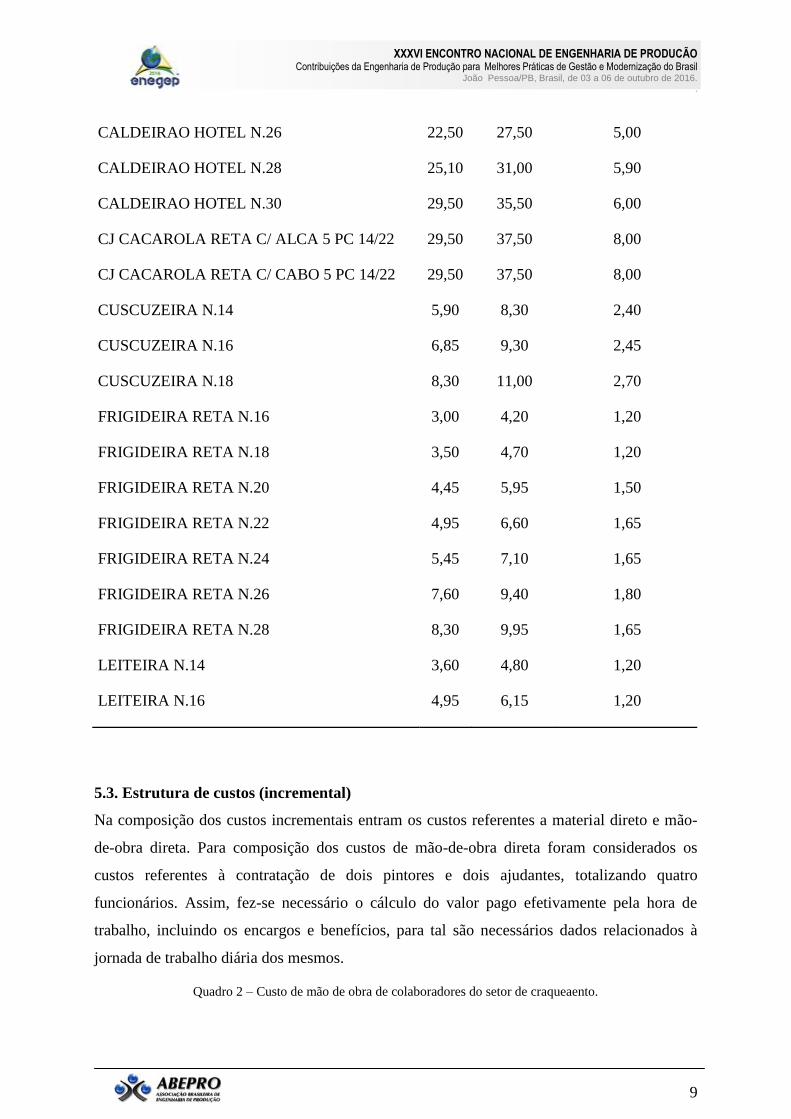

Para obter o preço incremental foi usado o preço da peça craqueada e subtraído do preço da

peça polida, essa diferença representa o acréscimo do preço em detrimento do craqueamento.

Abaixo na tabela 1, são apresentados os preços de venda de cada produto e seus preços

incrementais, que se tratam dos valores agregados obtidos com o craqueamento das peças.

Tabela 1 – Preços de venda dos produtos.

Preços de Venda

Tipo de Produto Polida Craqueada Preço Incremental

CACAROLA HOTEL N 24 18,50 23,50 5,00

CACAROLA HOTEL N 26 19,60 24,60 5,00

CACAROLA HOTEL N 28 21,50 27,50 6,00

CACAROLA HOTEL N 30 26,70 31,70 5,00

CACAROLA RETA C/ ALCA N.14 4,95 6,50 1,55

CACAROLA RETA C/ ALCA N.16 5,40 7,50 2,10

CACAROLA RETA C/ ALCA N.18 6,85 8,30 1,45

CACAROLA RETA C/ ALCA N.20 7,95 9,60 1,65

CACAROLA RETA C/ ALCA N.22 9,50 11,50 2,00

CACAROLA RETA C/ CABO N.14 4,95 6,50 1,55

CACAROLA RETA C/ CABO N.16 5,40 7,50 2,10

CACAROLA RETA C/ CABO N.18 6,85 8,30 1,45

CACAROLA RETA C/ CABO N.20 7,95 9,60 1,65

CACAROLA RETA C/ CABO N.22 9,50 11,50 2,00

CAFETEIRA 1,0L 10,90 13,80 2,90

CAFETEIRA 1,3L 12,50 14,90 2,40

CAFETEIRA 1,6L 13,80 16,50 2,70

CALDEIRAO HOTEL N.24 19,70 24,70 5,00

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

9

CALDEIRAO HOTEL N.26 22,50 27,50 5,00

CALDEIRAO HOTEL N.28 25,10 31,00 5,90

CALDEIRAO HOTEL N.30 29,50 35,50 6,00

CJ CACAROLA RETA C/ ALCA 5 PC 14/22 29,50 37,50 8,00

CJ CACAROLA RETA C/ CABO 5 PC 14/22 29,50 37,50 8,00

CUSCUZEIRA N.14 5,90 8,30 2,40

CUSCUZEIRA N.16 6,85 9,30 2,45

CUSCUZEIRA N.18 8,30 11,00 2,70

FRIGIDEIRA RETA N.16 3,00 4,20 1,20

FRIGIDEIRA RETA N.18 3,50 4,70 1,20

FRIGIDEIRA RETA N.20 4,45 5,95 1,50

FRIGIDEIRA RETA N.22 4,95 6,60 1,65

FRIGIDEIRA RETA N.24 5,45 7,10 1,65

FRIGIDEIRA RETA N.26 7,60 9,40 1,80

FRIGIDEIRA RETA N.28 8,30 9,95 1,65

LEITEIRA N.14 3,60 4,80 1,20

LEITEIRA N.16 4,95 6,15 1,20

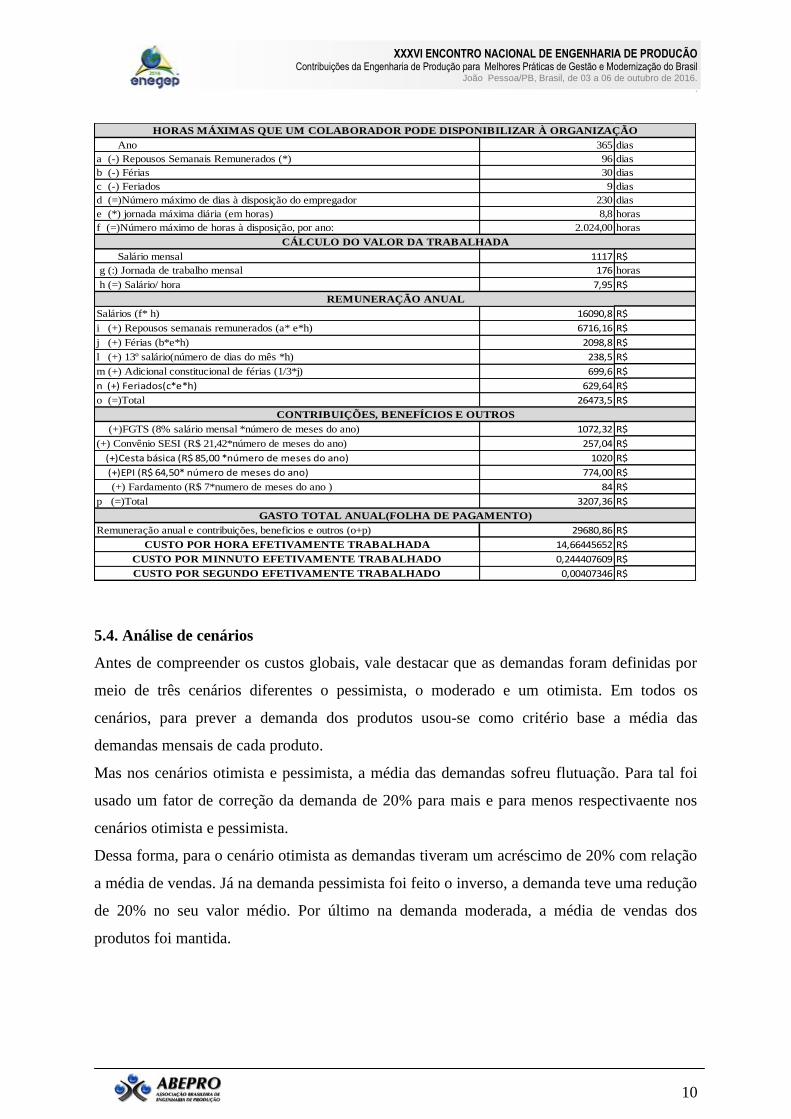

5.3. Estrutura de custos (incremental)

Na composição dos custos incrementais entram os custos referentes a material direto e mão-

de-obra direta. Para composição dos custos de mão-de-obra direta foram considerados os

custos referentes à contratação de dois pintores e dois ajudantes, totalizando quatro

funcionários. Assim, fez-se necessário o cálculo do valor pago efetivamente pela hora de

trabalho, incluindo os encargos e benefícios, para tal são necessários dados relacionados à

jornada de trabalho diária dos mesmos.

Quadro 2 – Custo de mão de obra de colaboradores do setor de craqueaento.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

10

Ano 365 dias

a (-) Repousos Semanais Remunerados (*) 96 dias

b (-) Férias 30 dias

c (-) Feriados 9 dias

d (=)Número máximo de dias à disposição do empregador 230 dias

e (*) jornada máxima diária (em horas) 8,8 horas

f (=)Número máximo de horas à disposição, por ano: 2.024,00 horas

Salário mensal 1117 R$

g (:) Jornada de trabalho mensal 176 horas

h (=) Salário/ hora 7,95 R$

Salários (f* h) 16090,8 R$

i (+) Repousos semanais remunerados (a* e*h) 6716,16 R$

j (+) Férias (b*e*h) 2098,8 R$

l (+) 13º salário(número de dias do mês *h) 238,5 R$

m (+) Adicional constitucional de férias (1/3*j) 699,6 R$

n (+) Feriados(c*e*h) 629,64 R$

o (=)Total 26473,5 R$

(+)FGTS (8% salário mensal *número de meses do ano) 1072,32 R$

(+) Convênio SESI (R$ 21,42*número de meses do ano) 257,04 R$

(+)Cesta básica (R$ 85,00 *número de meses do ano) 1020 R$

(+)EPI (R$ 64,50* número de meses do ano) 774,00 R$

(+) Fardamento (R$ 7*numero de meses do ano ) 84 R$

p (=)Total 3207,36 R$

Remuneração anual e contribuições, beneficios e outros (o+p) 29680,86 R$

CUSTO POR HORA EFETIVAMENTE TRABALHADA 14,66445652 R$

CUSTO POR MINNUTO EFETIVAMENTE TRABALHADO 0,244407609 R$

CUSTO POR SEGUNDO EFETIVAMENTE TRABALHADO 0,00407346 R$

HORAS MÁXIMAS QUE UM COLABORADOR PODE DISPONIBILIZAR À ORGANIZAÇÃO

CÁLCULO DO VALOR DA TRABALHADA

REMUNERAÇÃO ANUAL

CONTRIBUIÇÕES, BENEFÍCIOS E OUTROS

GASTO TOTAL ANUAL(FOLHA DE PAGAMENTO)

5.4. Análise de cenários

Antes de compreender os custos globais, vale destacar que as demandas foram definidas por

meio de três cenários diferentes o pessimista, o moderado e um otimista. Em todos os

cenários, para prever a demanda dos produtos usou-se como critério base a média das

demandas mensais de cada produto.

Mas nos cenários otimista e pessimista, a média das demandas sofreu flutuação. Para tal foi

usado um fator de correção da demanda de 20% para mais e para menos respectivaente nos

cenários otimista e pessimista.

Dessa forma, para o cenário otimista as demandas tiveram um acréscimo de 20% com relação

a média de vendas. Já na demanda pessimista foi feito o inverso, a demanda teve uma redução

de 20% no seu valor médio. Por último na demanda moderada, a média de vendas dos

produtos foi mantida.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

11

Finalmente foram criados 3 cenários de demandas para que a análise fosse mais abrangente, e

pudesse mostrar com mais clareza a situação do investimento. Informando se o mesmo seria

ou não viável.

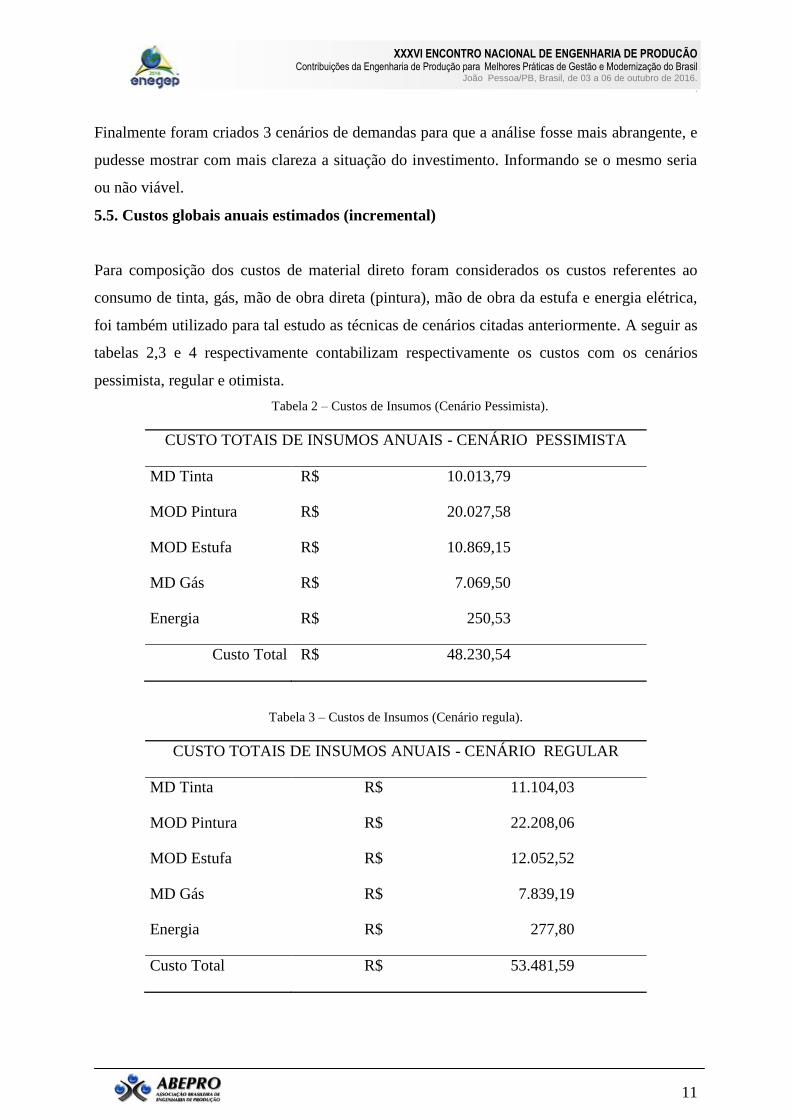

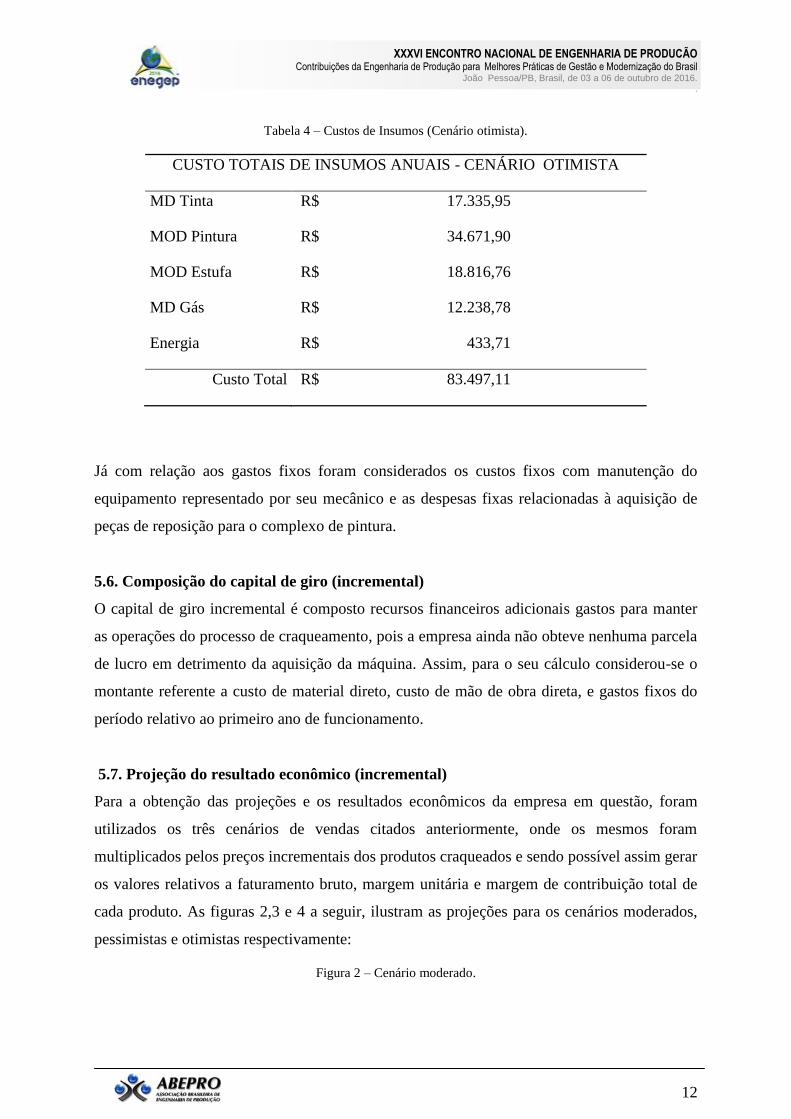

5.5. Custos globais anuais estimados (incremental)

Para composição dos custos de material direto foram considerados os custos referentes ao

consumo de tinta, gás, mão de obra direta (pintura), mão de obra da estufa e energia elétrica,

foi também utilizado para tal estudo as técnicas de cenários citadas anteriormente. A seguir as

tabelas 2,3 e 4 respectivamente contabilizam respectivamente os custos com os cenários

pessimista, regular e otimista.

Tabela 2 – Custos de Insumos (Cenário Pessimista).

CUSTO TOTAIS DE INSUMOS ANUAIS - CENÁRIO PESSIMISTA

MD Tinta R$ 10.013,79

MOD Pintura R$ 20.027,58

MOD Estufa R$ 10.869,15

MD Gás R$ 7.069,50

Energia R$ 250,53

Custo Total R$ 48.230,54

Tabela 3 – Custos de Insumos (Cenário regula).

CUSTO TOTAIS DE INSUMOS ANUAIS - CENÁRIO REGULAR

MD Tinta R$ 11.104,03

MOD Pintura R$ 22.208,06

MOD Estufa R$ 12.052,52

MD Gás R$ 7.839,19

Energia R$ 277,80

Custo Total R$ 53.481,59

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

12

Tabela 4 – Custos de Insumos (Cenário otimista).

CUSTO TOTAIS DE INSUMOS ANUAIS - CENÁRIO OTIMISTA

MD Tinta R$ 17.335,95

MOD Pintura R$ 34.671,90

MOD Estufa R$ 18.816,76

MD Gás R$ 12.238,78

Energia R$ 433,71

Custo Total R$ 83.497,11

Já com relação aos gastos fixos foram considerados os custos fixos com manutenção do

equipamento representado por seu mecânico e as despesas fixas relacionadas à aquisição de

peças de reposição para o complexo de pintura.

5.6. Composição do capital de giro (incremental)

O capital de giro incremental é composto recursos financeiros adicionais gastos para manter

as operações do processo de craqueamento, pois a empresa ainda não obteve nenhuma parcela

de lucro em detrimento da aquisição da máquina. Assim, para o seu cálculo considerou-se o

montante referente a custo de material direto, custo de mão de obra direta, e gastos fixos do

período relativo ao primeiro ano de funcionamento.

5.7. Projeção do resultado econômico (incremental)

Para a obtenção das projeções e os resultados econômicos da empresa em questão, foram

utilizados os três cenários de vendas citados anteriormente, onde os mesmos foram

multiplicados pelos preços incrementais dos produtos craqueados e sendo possível assim gerar

os valores relativos a faturamento bruto, margem unitária e margem de contribuição total de

cada produto. As figuras 2,3 e 4 a seguir, ilustram as projeções para os cenários moderados,

pessimistas e otimistas respectivamente:

Figura 2 – Cenário moderado.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

13

Produtos PV(R$) MOD (R$) MD (R$) DV (R$) ∑MOD (R$) ∑MD (R$) ∑DV (R$) RB (R$) RL (R$)

Caçarola C/ Cabo N.14 1,55 0,16 0,19 0,09 11,26 13,25 6,51 108,50 77,48

Caçarola C/ Cabo N.16 2,10 0,18 0,22 0,13 17,39 20,46 11,84 197,40 147,71

Caçarola C/ Cabo N.18 1,45 0,24 0,29 0,09 47,40 55,76 16,88 281,30 161,26

Caçarola C/ Cabo N.20 1,65 0,31 0,37 0,10 64,39 75,75 20,39 339,90 179,36

Caçarola C/ Cabo N.22 2,00 0,35 0,41 0,12 57,35 67,47 19,68 328,00 183,49

Caçarola Hotel Craqueada nº 24 5,00 0,53 0,63 0,30 24,48 28,80 13,80 230,00 162,92

Caçarola Hotel Craqueada nº 26 5,00 0,64 0,76 0,30 24,46 28,77 11,40 190,00 125,37

Caçarola Hotel Craqueada nº 28 6,00 0,77 0,91 0,36 30,88 36,33 14,40 240,00 158,39

Caçarola Hotel Craqueada nº 30 5,00 0,83 0,97 0,30 28,17 33,14 10,20 170,00 98,48

Caçarola Reta C/ alça N.14 1,55 0,16 0,19 0,09 34,42 40,50 19,90 331,70 236,88

Caçarola Reta C/ alça N.16 2,10 0,18 0,22 0,13 61,05 71,82 41,58 693,00 518,55

Caçarola Reta C/ alça N.18 1,45 0,24 0,29 0,09 158,82 186,84 56,55 942,50 540,30

Caçarola Reta C/ alça N.20 1,65 0,31 0,37 0,10 262,57 308,90 83,16 1386,00 731,37

Caçarola Reta C/ alça N.22 2,00 0,35 0,41 0,12 280,47 329,96 96,24 1604,00 897,33

Cafeteira 1,3 L Craqueada 2,40 0,38 0,45 0,14 1278,31 1503,86 482,40 8040,00 4775,43

Cafeteira 1,6 L Craqueada 2,70 0,50 0,59 0,16 1545,65 1818,37 501,88 8364,60 4498,71

Cafeteira 1l craqueada 2,90 0,35 0,42 0,17 5084,21 5981,26 2496,55 41609,20 28047,18

Caldeirão hotel N.24 5,00 0,71 0,83 0,30 26,91 31,66 11,40 190,00 120,03

Caldeirão hotel N.26 5,00 0,84 0,99 0,30 26,97 31,72 9,60 160,00 91,71

Caldeirão hotel N.28 5,90 0,95 1,12 0,35 28,55 33,58 10,62 177,00 104,25

Caldeirão hotel N.30 6,00 1,11 1,30 0,36 42,05 49,47 13,68 228,00 122,79

CJ caçarola ret c alça 8,00 1,25 1,47 0,48 1199,88 1411,59 459,84 7664,00 4592,69

CJ caçarola ret c cabo 8,00 1,25 1,47 0,48 247,99 291,75 95,04 1584,00 949,22

Cuscuzeira N. 14 Craqueada 2,40 0,27 0,32 0,14 474,04 557,68 249,41 4156,80 2875,68

Cuscuzeira N. 16 Craqueada 2,45 0,31 0,36 0,15 864,72 1017,29 413,66 6894,30 4598,63

Cuscuzeira N.18 Craqueada 2,70 0,34 0,32 0,16 2785,70 2647,68 1332,13 22202,10 15436,59

Frigideira reta N. 16 1,20 0,13 0,16 0,07 37,33 43,92 20,16 336,00 234,59

Frigideira reta N. 18 1,20 0,16 0,18 0,07 51,49 60,58 23,90 398,40 262,43

Frigideira reta N. 20 1,50 0,18 0,21 0,09 351,62 413,66 175,68 2928,00 1987,04

Frigideira reta N. 22 1,65 0,22 0,26 0,10 392,25 461,46 178,79 2979,90 1947,40

Frigideira reta N. 24 1,65 0,26 0,31 0,10 485,84 571,57 184,93 3082,20 1839,86

Frigideira reta N. 26 1,80 0,32 0,37 0,11 75,84 89,22 25,92 432,00 241,03

Frigideira reta N. 28 1,65 0,38 0,44 0,10 64,00 75,29 16,83 280,50 124,39

Leiteira N.14 1,20 0,30 0,35 0,07 214,98 252,91 52,42 873,60 353,30

Leiteira N.16 1,20 0,35 0,41 0,07 203,58 239,50 41,76 696,00 211,16

15,83 18,55 6,30 16585,02 18881,75 7219,13 120318,90 77633,00TOTAL

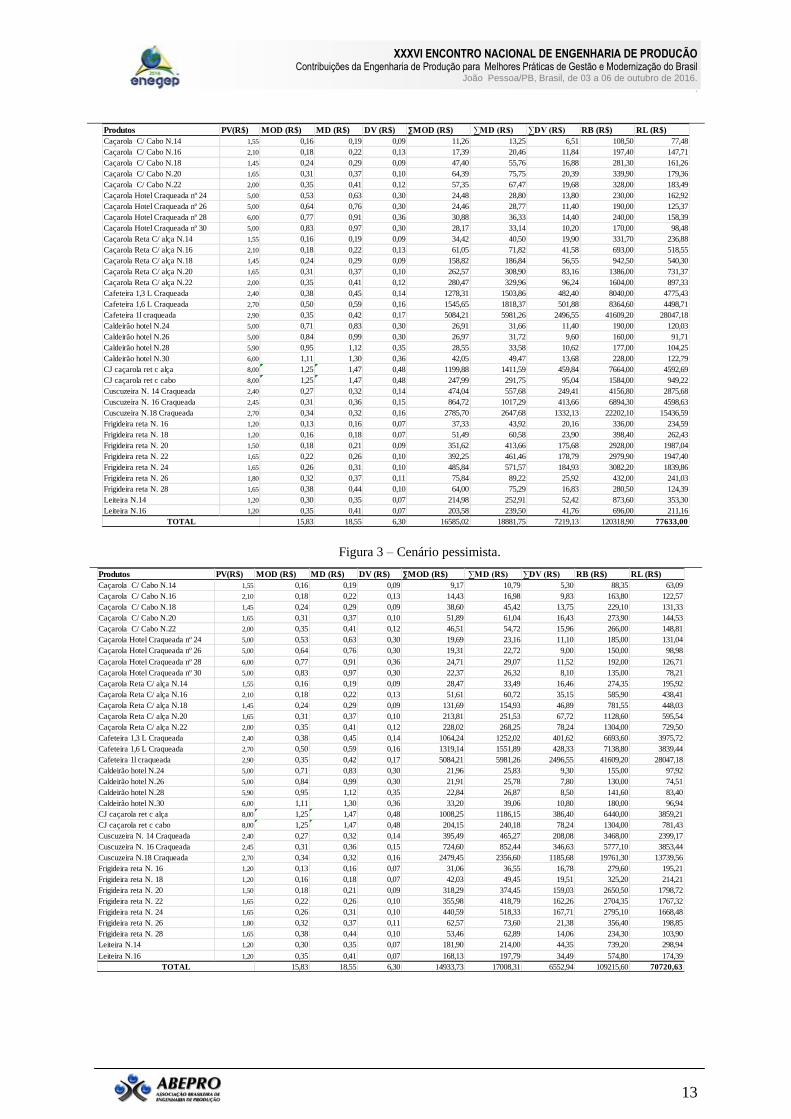

Figura 3 – Cenário pessimista.

Produtos PV(R$) MOD (R$) MD (R$) DV (R$) ∑MOD (R$) ∑MD (R$) ∑DV (R$) RB (R$) RL (R$)

Caçarola C/ Cabo N.14 1,55 0,16 0,19 0,09 9,17 10,79 5,30 88,35 63,09

Caçarola C/ Cabo N.16 2,10 0,18 0,22 0,13 14,43 16,98 9,83 163,80 122,57

Caçarola C/ Cabo N.18 1,45 0,24 0,29 0,09 38,60 45,42 13,75 229,10 131,33

Caçarola C/ Cabo N.20 1,65 0,31 0,37 0,10 51,89 61,04 16,43 273,90 144,53

Caçarola C/ Cabo N.22 2,00 0,35 0,41 0,12 46,51 54,72 15,96 266,00 148,81

Caçarola Hotel Craqueada nº 24 5,00 0,53 0,63 0,30 19,69 23,16 11,10 185,00 131,04

Caçarola Hotel Craqueada nº 26 5,00 0,64 0,76 0,30 19,31 22,72 9,00 150,00 98,98

Caçarola Hotel Craqueada nº 28 6,00 0,77 0,91 0,36 24,71 29,07 11,52 192,00 126,71

Caçarola Hotel Craqueada nº 30 5,00 0,83 0,97 0,30 22,37 26,32 8,10 135,00 78,21

Caçarola Reta C/ alça N.14 1,55 0,16 0,19 0,09 28,47 33,49 16,46 274,35 195,92

Caçarola Reta C/ alça N.16 2,10 0,18 0,22 0,13 51,61 60,72 35,15 585,90 438,41

Caçarola Reta C/ alça N.18 1,45 0,24 0,29 0,09 131,69 154,93 46,89 781,55 448,03

Caçarola Reta C/ alça N.20 1,65 0,31 0,37 0,10 213,81 251,53 67,72 1128,60 595,54

Caçarola Reta C/ alça N.22 2,00 0,35 0,41 0,12 228,02 268,25 78,24 1304,00 729,50

Cafeteira 1,3 L Craqueada 2,40 0,38 0,45 0,14 1064,24 1252,02 401,62 6693,60 3975,72

Cafeteira 1,6 L Craqueada 2,70 0,50 0,59 0,16 1319,14 1551,89 428,33 7138,80 3839,44

Cafeteira 1l craqueada 2,90 0,35 0,42 0,17 5084,21 5981,26 2496,55 41609,20 28047,18

Caldeirão hotel N.24 5,00 0,71 0,83 0,30 21,96 25,83 9,30 155,00 97,92

Caldeirão hotel N.26 5,00 0,84 0,99 0,30 21,91 25,78 7,80 130,00 74,51

Caldeirão hotel N.28 5,90 0,95 1,12 0,35 22,84 26,87 8,50 141,60 83,40

Caldeirão hotel N.30 6,00 1,11 1,30 0,36 33,20 39,06 10,80 180,00 96,94

CJ caçarola ret c alça 8,00 1,25 1,47 0,48 1008,25 1186,15 386,40 6440,00 3859,21

CJ caçarola ret c cabo 8,00 1,25 1,47 0,48 204,15 240,18 78,24 1304,00 781,43

Cuscuzeira N. 14 Craqueada 2,40 0,27 0,32 0,14 395,49 465,27 208,08 3468,00 2399,17

Cuscuzeira N. 16 Craqueada 2,45 0,31 0,36 0,15 724,60 852,44 346,63 5777,10 3853,44

Cuscuzeira N.18 Craqueada 2,70 0,34 0,32 0,16 2479,45 2356,60 1185,68 19761,30 13739,56

Frigideira reta N. 16 1,20 0,13 0,16 0,07 31,06 36,55 16,78 279,60 195,21

Frigideira reta N. 18 1,20 0,16 0,18 0,07 42,03 49,45 19,51 325,20 214,21

Frigideira reta N. 20 1,50 0,18 0,21 0,09 318,29 374,45 159,03 2650,50 1798,72

Frigideira reta N. 22 1,65 0,22 0,26 0,10 355,98 418,79 162,26 2704,35 1767,32

Frigideira reta N. 24 1,65 0,26 0,31 0,10 440,59 518,33 167,71 2795,10 1668,48

Frigideira reta N. 26 1,80 0,32 0,37 0,11 62,57 73,60 21,38 356,40 198,85

Frigideira reta N. 28 1,65 0,38 0,44 0,10 53,46 62,89 14,06 234,30 103,90

Leiteira N.14 1,20 0,30 0,35 0,07 181,90 214,00 44,35 739,20 298,94

Leiteira N.16 1,20 0,35 0,41 0,07 168,13 197,79 34,49 574,80 174,39

15,83 18,55 6,30 14933,73 17008,31 6552,94 109215,60 70720,63TOTAL

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

14

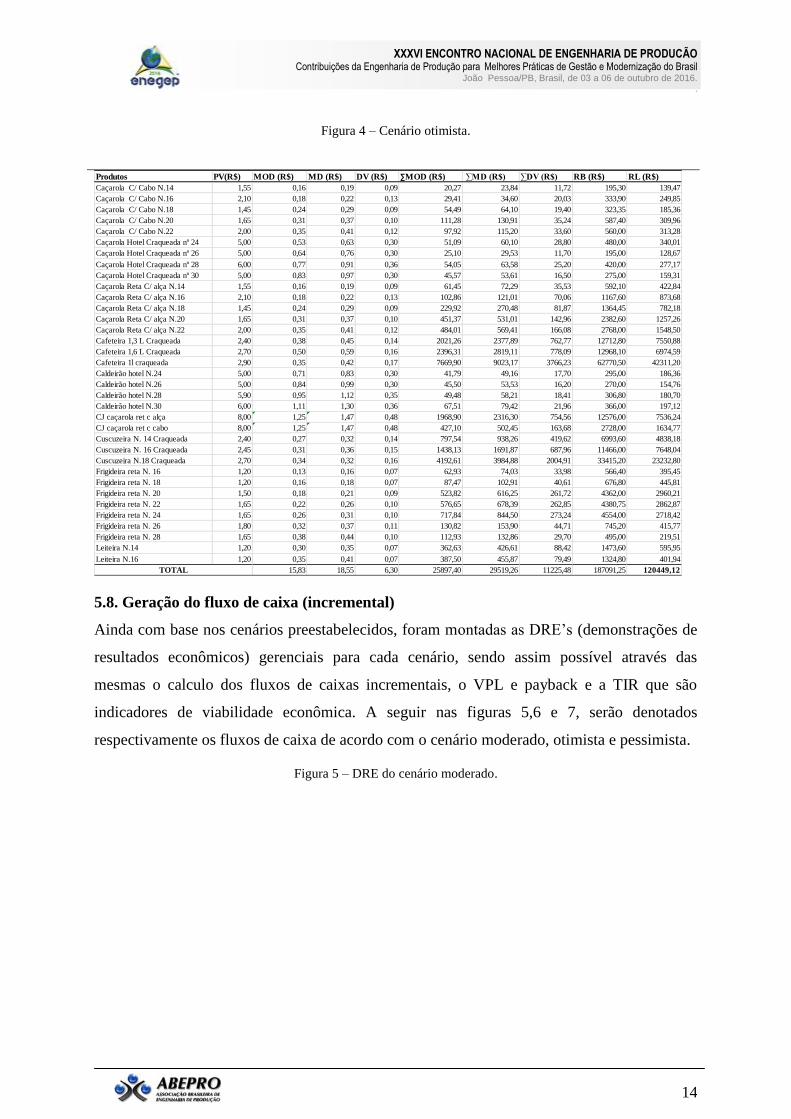

Figura 4 – Cenário otimista.

Produtos PV(R$) MOD (R$) MD (R$) DV (R$) ∑MOD (R$) ∑MD (R$) ∑DV (R$) RB (R$) RL (R$)

Caçarola C/ Cabo N.14 1,55 0,16 0,19 0,09 20,27 23,84 11,72 195,30 139,47

Caçarola C/ Cabo N.16 2,10 0,18 0,22 0,13 29,41 34,60 20,03 333,90 249,85

Caçarola C/ Cabo N.18 1,45 0,24 0,29 0,09 54,49 64,10 19,40 323,35 185,36

Caçarola C/ Cabo N.20 1,65 0,31 0,37 0,10 111,28 130,91 35,24 587,40 309,96

Caçarola C/ Cabo N.22 2,00 0,35 0,41 0,12 97,92 115,20 33,60 560,00 313,28

Caçarola Hotel Craqueada nº 24 5,00 0,53 0,63 0,30 51,09 60,10 28,80 480,00 340,01

Caçarola Hotel Craqueada nº 26 5,00 0,64 0,76 0,30 25,10 29,53 11,70 195,00 128,67

Caçarola Hotel Craqueada nº 28 6,00 0,77 0,91 0,36 54,05 63,58 25,20 420,00 277,17

Caçarola Hotel Craqueada nº 30 5,00 0,83 0,97 0,30 45,57 53,61 16,50 275,00 159,31

Caçarola Reta C/ alça N.14 1,55 0,16 0,19 0,09 61,45 72,29 35,53 592,10 422,84

Caçarola Reta C/ alça N.16 2,10 0,18 0,22 0,13 102,86 121,01 70,06 1167,60 873,68

Caçarola Reta C/ alça N.18 1,45 0,24 0,29 0,09 229,92 270,48 81,87 1364,45 782,18

Caçarola Reta C/ alça N.20 1,65 0,31 0,37 0,10 451,37 531,01 142,96 2382,60 1257,26

Caçarola Reta C/ alça N.22 2,00 0,35 0,41 0,12 484,01 569,41 166,08 2768,00 1548,50

Cafeteira 1,3 L Craqueada 2,40 0,38 0,45 0,14 2021,26 2377,89 762,77 12712,80 7550,88

Cafeteira 1,6 L Craqueada 2,70 0,50 0,59 0,16 2396,31 2819,11 778,09 12968,10 6974,59

Cafeteira 1l craqueada 2,90 0,35 0,42 0,17 7669,90 9023,17 3766,23 62770,50 42311,20

Caldeirão hotel N.24 5,00 0,71 0,83 0,30 41,79 49,16 17,70 295,00 186,36

Caldeirão hotel N.26 5,00 0,84 0,99 0,30 45,50 53,53 16,20 270,00 154,76

Caldeirão hotel N.28 5,90 0,95 1,12 0,35 49,48 58,21 18,41 306,80 180,70

Caldeirão hotel N.30 6,00 1,11 1,30 0,36 67,51 79,42 21,96 366,00 197,12

CJ caçarola ret c alça 8,00 1,25 1,47 0,48 1968,90 2316,30 754,56 12576,00 7536,24

CJ caçarola ret c cabo 8,00 1,25 1,47 0,48 427,10 502,45 163,68 2728,00 1634,77

Cuscuzeira N. 14 Craqueada 2,40 0,27 0,32 0,14 797,54 938,26 419,62 6993,60 4838,18

Cuscuzeira N. 16 Craqueada 2,45 0,31 0,36 0,15 1438,13 1691,87 687,96 11466,00 7648,04

Cuscuzeira N.18 Craqueada 2,70 0,34 0,32 0,16 4192,61 3984,88 2004,91 33415,20 23232,80

Frigideira reta N. 16 1,20 0,13 0,16 0,07 62,93 74,03 33,98 566,40 395,45

Frigideira reta N. 18 1,20 0,16 0,18 0,07 87,47 102,91 40,61 676,80 445,81

Frigideira reta N. 20 1,50 0,18 0,21 0,09 523,82 616,25 261,72 4362,00 2960,21

Frigideira reta N. 22 1,65 0,22 0,26 0,10 576,65 678,39 262,85 4380,75 2862,87

Frigideira reta N. 24 1,65 0,26 0,31 0,10 717,84 844,50 273,24 4554,00 2718,42

Frigideira reta N. 26 1,80 0,32 0,37 0,11 130,82 153,90 44,71 745,20 415,77

Frigideira reta N. 28 1,65 0,38 0,44 0,10 112,93 132,86 29,70 495,00 219,51

Leiteira N.14 1,20 0,30 0,35 0,07 362,63 426,61 88,42 1473,60 595,95

Leiteira N.16 1,20 0,35 0,41 0,07 387,50 455,87 79,49 1324,80 401,94

15,83 18,55 6,30 25897,40 29519,26 11225,48 187091,25 120449,12TOTAL

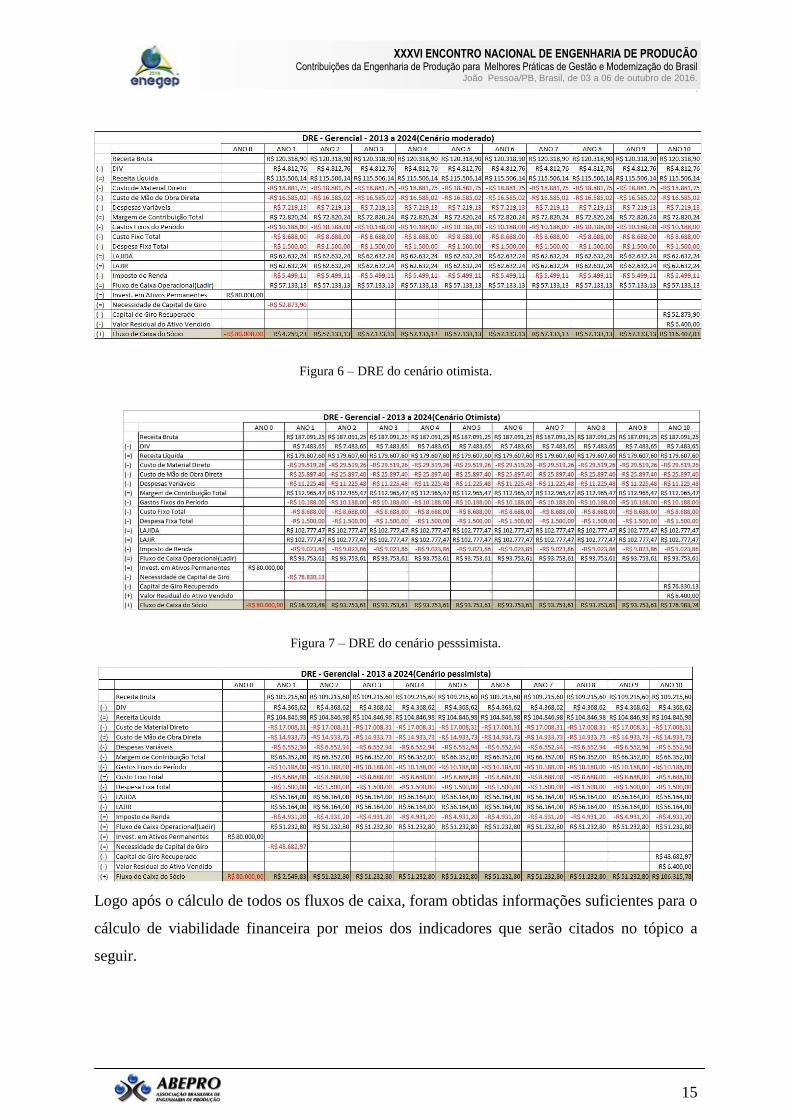

5.8. Geração do fluxo de caixa (incremental)

Ainda com base nos cenários preestabelecidos, foram montadas as DRE’s (demonstrações de

resultados econômicos) gerenciais para cada cenário, sendo assim possível através das

mesmas o calculo dos fluxos de caixas incrementais, o VPL e payback e a TIR que são

indicadores de viabilidade econômica. A seguir nas figuras 5,6 e 7, serão denotados

respectivamente os fluxos de caixa de acordo com o cenário moderado, otimista e pessimista.

Figura 5 – DRE do cenário moderado.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

15

Figura 6 – DRE do cenário otimista.

Figura 7 – DRE do cenário pesssimista.

Logo após o cálculo de todos os fluxos de caixa, foram obtidas informações suficientes para o

cálculo de viabilidade financeira por meios dos indicadores que serão citados no tópico a

seguir.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

16

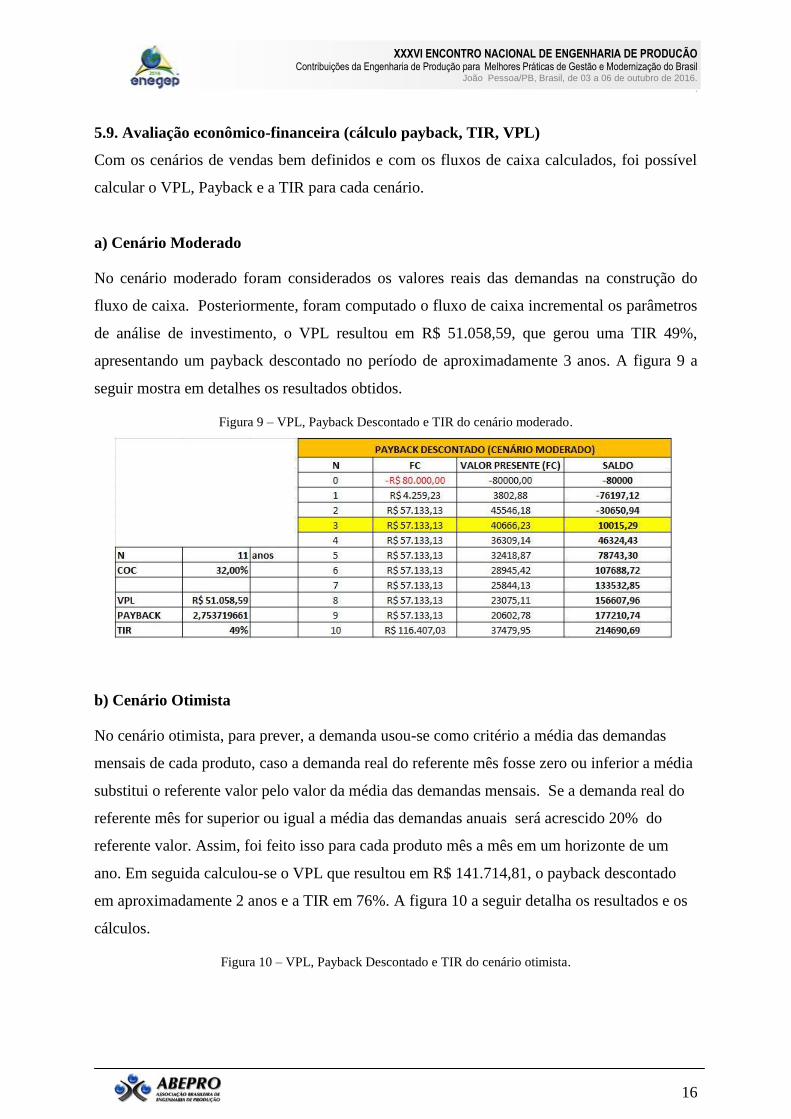

5.9. Avaliação econômico-financeira (cálculo payback, TIR, VPL)

Com os cenários de vendas bem definidos e com os fluxos de caixa calculados, foi possível

calcular o VPL, Payback e a TIR para cada cenário.

a) Cenário Moderado

No cenário moderado foram considerados os valores reais das demandas na construção do

fluxo de caixa. Posteriormente, foram computado o fluxo de caixa incremental os parâmetros

de análise de investimento, o VPL resultou em R$ 51.058,59, que gerou uma TIR 49%,

apresentando um payback descontado no período de aproximadamente 3 anos. A figura 9 a

seguir mostra em detalhes os resultados obtidos.

Figura 9 – VPL, Payback Descontado e TIR do cenário moderado.

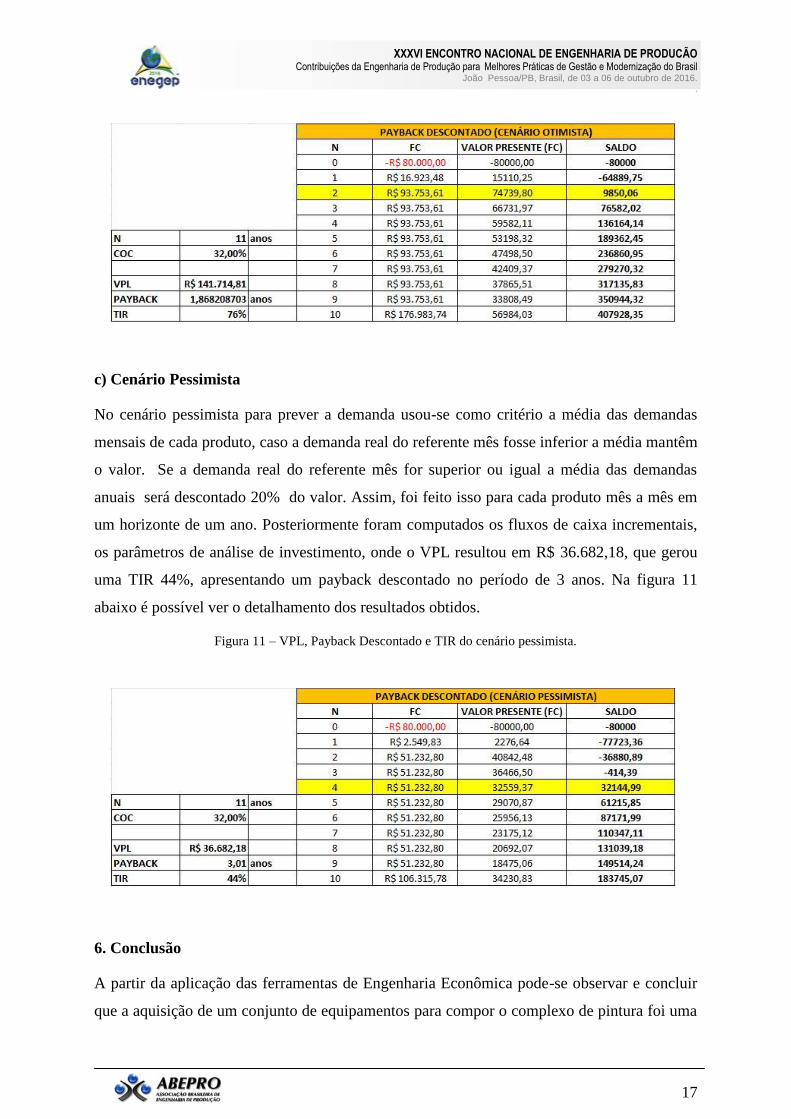

b) Cenário Otimista

No cenário otimista, para prever, a demanda usou-se como critério a média das demandas

mensais de cada produto, caso a demanda real do referente mês fosse zero ou inferior a média

substitui o referente valor pelo valor da média das demandas mensais. Se a demanda real do

referente mês for superior ou igual a média das demandas anuais será acrescido 20% do

referente valor. Assim, foi feito isso para cada produto mês a mês em um horizonte de um

ano. Em seguida calculou-se o VPL que resultou em R$ 141.714,81, o payback descontado

em aproximadamente 2 anos e a TIR em 76%. A figura 10 a seguir detalha os resultados e os

cálculos.

Figura 10 – VPL, Payback Descontado e TIR do cenário otimista.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

17

c) Cenário Pessimista

No cenário pessimista para prever a demanda usou-se como critério a média das demandas

mensais de cada produto, caso a demanda real do referente mês fosse inferior a média mantêm

o valor. Se a demanda real do referente mês for superior ou igual a média das demandas

anuais será descontado 20% do valor. Assim, foi feito isso para cada produto mês a mês em

um horizonte de um ano. Posteriormente foram computados os fluxos de caixa incrementais,

os parâmetros de análise de investimento, onde o VPL resultou em R$ 36.682,18, que gerou

uma TIR 44%, apresentando um payback descontado no período de 3 anos. Na figura 11

abaixo é possível ver o detalhamento dos resultados obtidos.

Figura 11 – VPL, Payback Descontado e TIR do cenário pessimista.

6. Conclusão

A partir da aplicação das ferramentas de Engenharia Econômica pode-se observar e concluir

que a aquisição de um conjunto de equipamentos para compor o complexo de pintura foi uma

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

18

decisão realizada de forma correta, apesar de ter sido feita sem nenhuma análise. Isso de deve

ao fato de que o VPL é maior que zero e a TIR obtida é maior que o custo de oportunidade de

capital de 32% até na projeção pessimista.

Logo, as ferramentas de engenharia econômica são extremamente úteis para situações de

compra e/ou substituição de equipamentos, pois se feita de maneira correta às previsões, pode

ajudar o gestor na tomada de decisão.

Vale salientar que, para a realização de qualquer investimento na melhoria ou no aumento da

capacidade produtiva da organização, deve-se realizar um estudo de viabilidade econômica.

Pois dessa forma, a empresa sempre estará garantindo um melhor aproveitamento dos seus

recursos financeiros.

Referências

CASAROTTO, Nelson. KOPITTKE, Bruno Hartmut. Análise de Investimentos. São Paulo:

Atlas, 2007.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. São Paulo: Atlas, 2002.

GONÇALVES, Hôrtencia de Abreu. Manual de metodologia da pesquisa científica. São

Paulo: Avercamp, 2014.

MEGLIORINI, Evandir. Administração Financeira. São Paulo: Pearson, 2012.

REBELATO, Daisy. Projeto de investimento. São Paulo: Manole, 2004

SAMANEZ, Carlos Patrício. Matemática Financeira. São Paulo: Pearson, 2005.

SAMANEZ, CARLOS PATRÍCIO. Engenharia econômica. São Paulo: Pearson, 2009.

SAMANEZ, Carlos Patrício. Matemática Financeira. São Paulo: Pearson, 2010.

SANTOS, Edno Oliveira dos. Administração financeira da pequena e média empresa. São

Paulo: Atlas, 2001.

WESTON, J. Fred. BRIGHAM, Eugene F. Fundamentos da administração financeira. São

Paulo: Pearson, 2000.