APO 2015 Contabilidade Pública - igepp.com.br · 24/08/2015 Balanço financeiro de acordo com a...

89

Transcript of APO 2015 Contabilidade Pública - igepp.com.br · 24/08/2015 Balanço financeiro de acordo com a...

Aula 3 24/08/2015

Balanço financeiro de acordo com a Lei n.º 4.320/1964:

estrutura, características.

Interpretação do resultado financeiro.

Nova estrutura do BF (MCASP 6ª edição).

Exercícios

Revisão

Prof. Marcel Guimarães

2

Sistemas

de

Contas

Prof. Marcel Guimarães

3

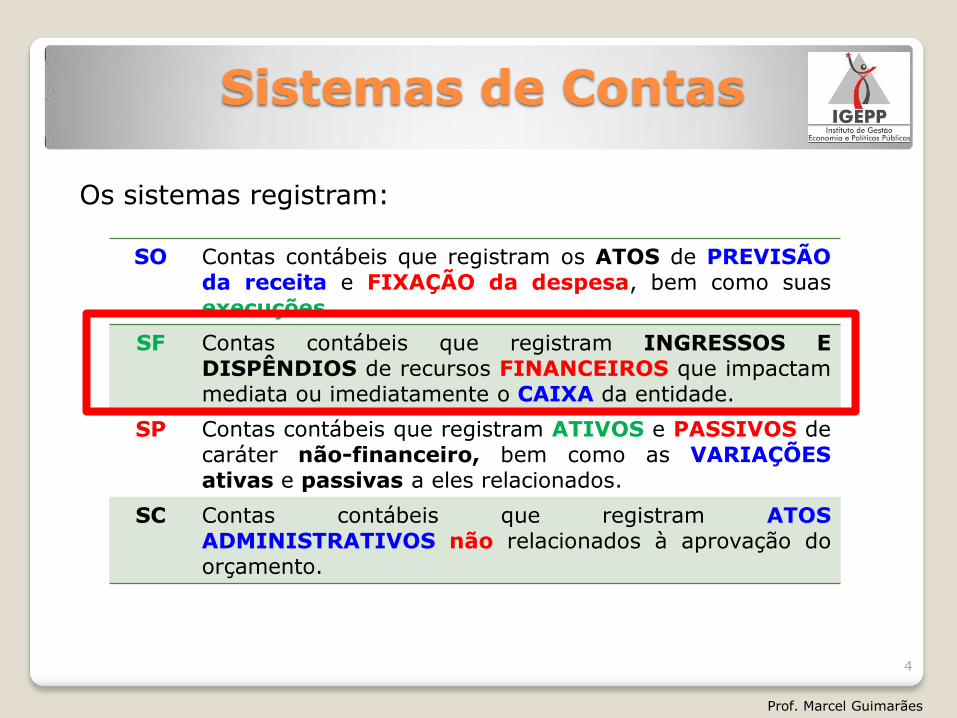

Sistemas de Contas

Os sistemas registram:

SO Contas contábeis que registram os ATOS de PREVISÃO da receita e FIXAÇÃO da despesa, bem como suas execuções.

SF Contas contábeis que registram INGRESSOS E DISPÊNDIOS de recursos FINANCEIROS que impactam mediata ou imediatamente o CAIXA da entidade.

SP Contas contábeis que registram ATIVOS e PASSIVOS de caráter não-financeiro, bem como as VARIAÇÕES ativas e passivas a eles relacionados.

SC Contas contábeis que registram ATOS ADMINISTRATIVOS não relacionados à aprovação do orçamento.

Prof. Marcel Guimarães

4

Demonstrações Contábeis da Lei nº 4.320/64

BALANÇO ORÇAMENTÁRIO

BALANÇO FINANCEIRO

BALANÇO PATRIMONIAL

DEM. DAS VAR. PATRIMONIAIS - DVP

Prof. Marcel Guimarães

5

Art. 101. Os RESULTADOS GERAIS DO EXERCÍCIO serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial, na Demonstração das Variações Patrimoniais, segundo os Anexos números 12, 13, 14 e 15 e os quadros demonstrativos constantes dos Anexos números 1 – 6 – 7 – 8 – 9 – 10 – 11 - 16 e 17.

Lei 4.320/64

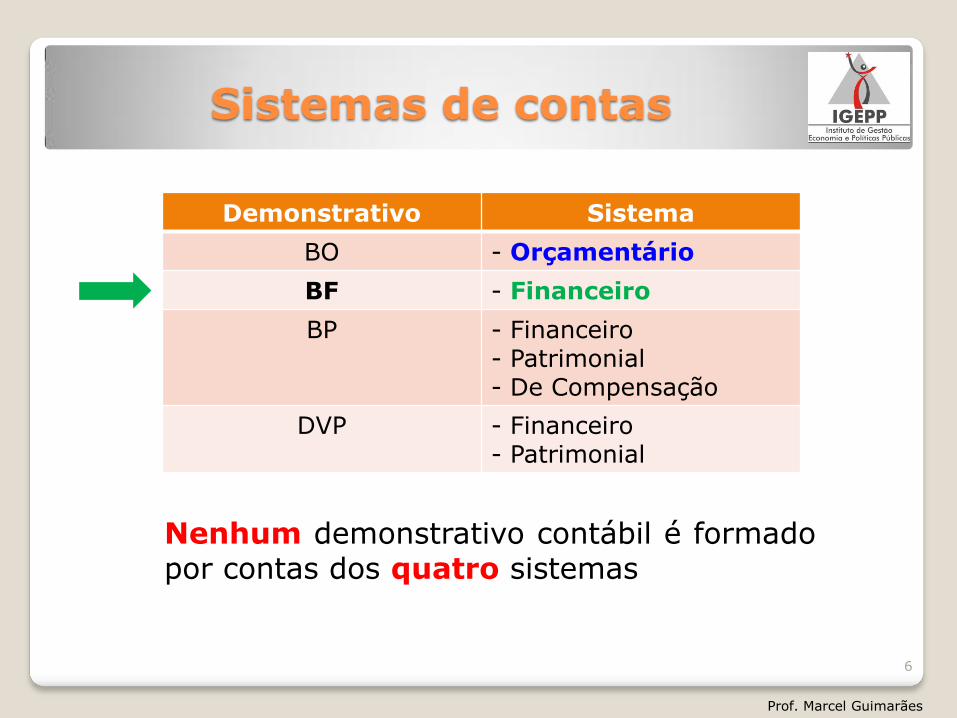

Sistemas de contas

Demonstrativo Sistema

BO - Orçamentário

BF - Financeiro

BP - Financeiro - Patrimonial - De Compensação

DVP - Financeiro - Patrimonial

Nenhum demonstrativo contábil é formado por contas dos quatro sistemas

Prof. Marcel Guimarães

6

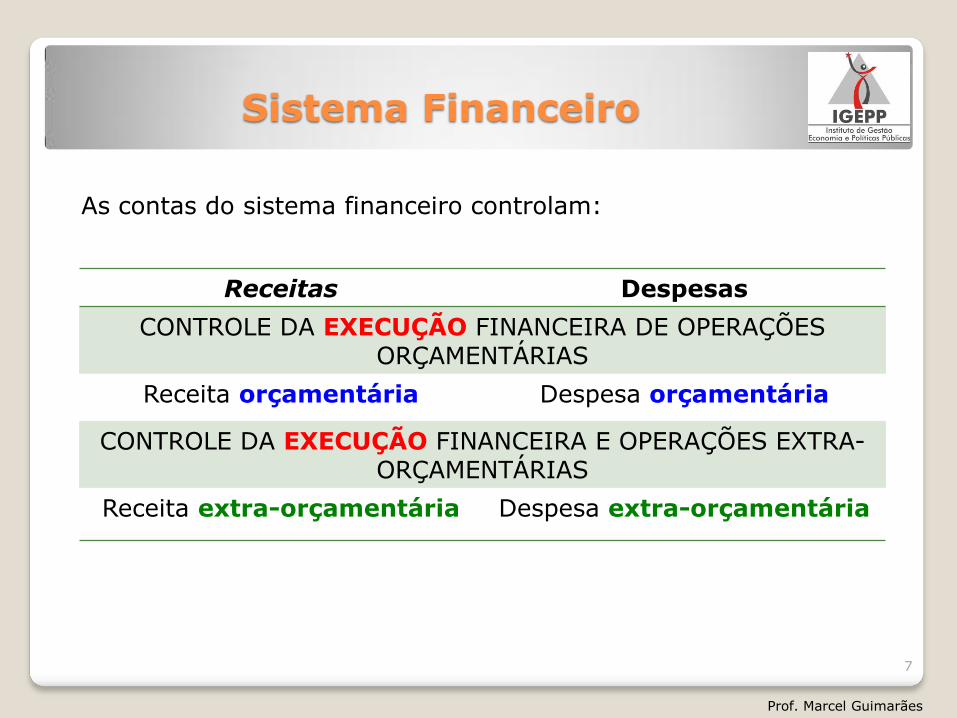

Sistema Financeiro

Receitas Despesas

CONTROLE DA EXECUÇÃO FINANCEIRA DE OPERAÇÕES ORÇAMENTÁRIAS

Receita orçamentária Despesa orçamentária

CONTROLE DA EXECUÇÃO FINANCEIRA E OPERAÇÕES EXTRA-ORÇAMENTÁRIAS

Receita extra-orçamentária Despesa extra-orçamentária

As contas do sistema financeiro controlam:

Prof. Marcel Guimarães

7

Revisão de Receitas e Despesas

Prof. Marcel Guimarães

8

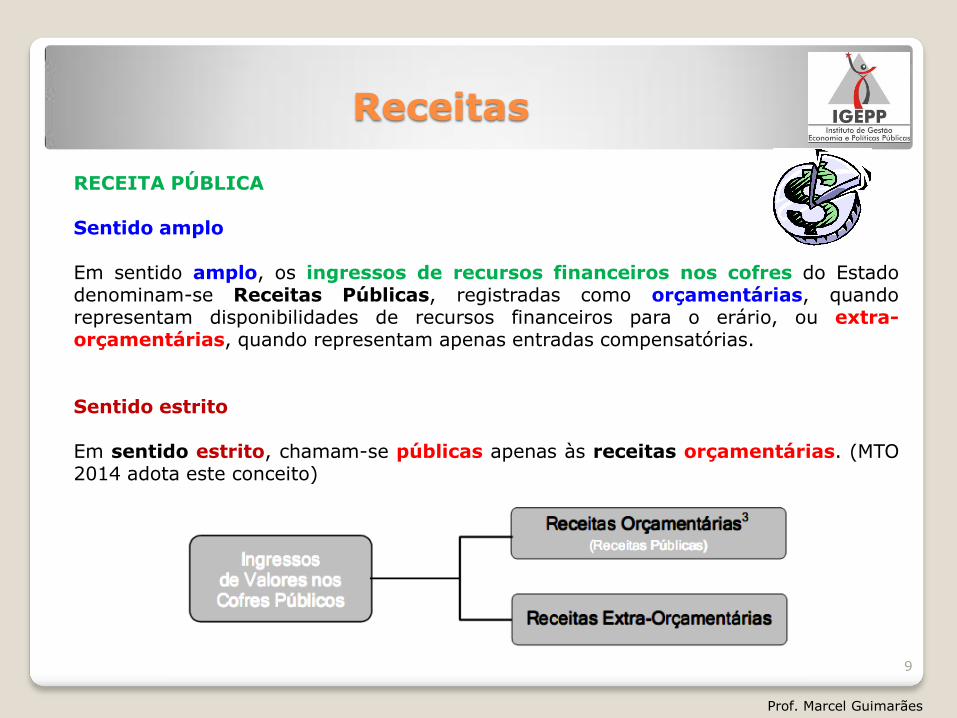

Receitas

RECEITA PÚBLICA Sentido amplo Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se Receitas Públicas, registradas como orçamentárias, quando representam disponibilidades de recursos financeiros para o erário, ou extra-orçamentárias, quando representam apenas entradas compensatórias. Sentido estrito Em sentido estrito, chamam-se públicas apenas às receitas orçamentárias. (MTO 2014 adota este conceito)

9

Prof. Marcel Guimarães

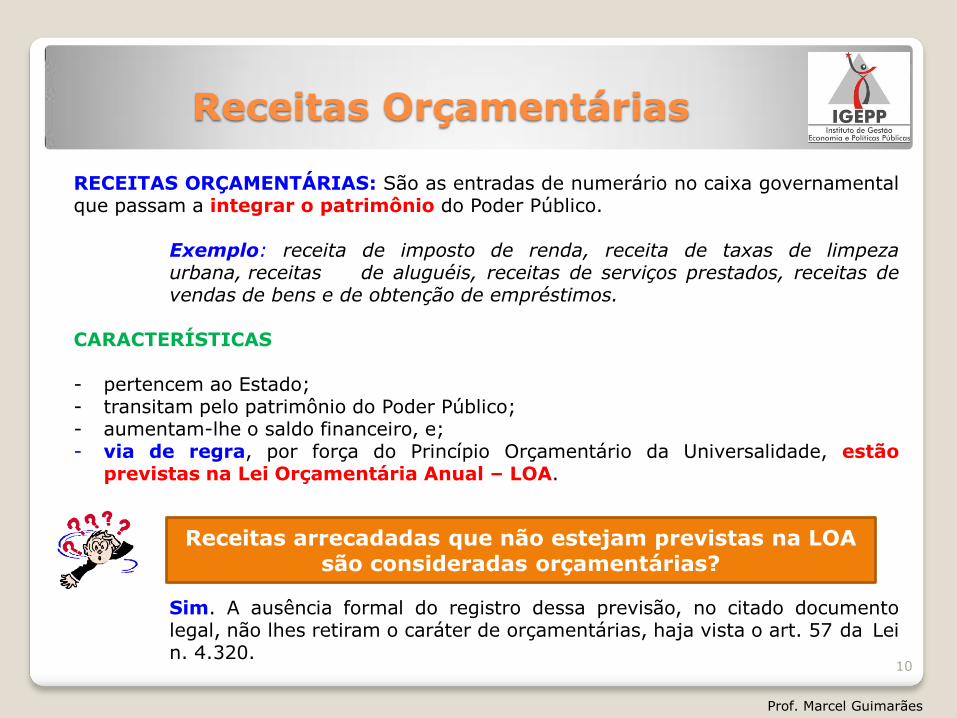

Receitas Orçamentárias

RECEITAS ORÇAMENTÁRIAS: São as entradas de numerário no caixa governamental que passam a integrar o patrimônio do Poder Público. Exemplo: receita de imposto de renda, receita de taxas de limpeza urbana, receitas de aluguéis, receitas de serviços prestados, receitas de vendas de bens e de obtenção de empréstimos. CARACTERÍSTICAS - pertencem ao Estado; - transitam pelo patrimônio do Poder Público; - aumentam-lhe o saldo financeiro, e; - via de regra, por força do Princípio Orçamentário da Universalidade, estão

previstas na Lei Orçamentária Anual – LOA. Sim. A ausência formal do registro dessa previsão, no citado documento legal, não lhes retiram o caráter de orçamentárias, haja vista o art. 57 da Lei n. 4.320.

Receitas arrecadadas que não estejam previstas na LOA são consideradas orçamentárias?

10

Prof. Marcel Guimarães

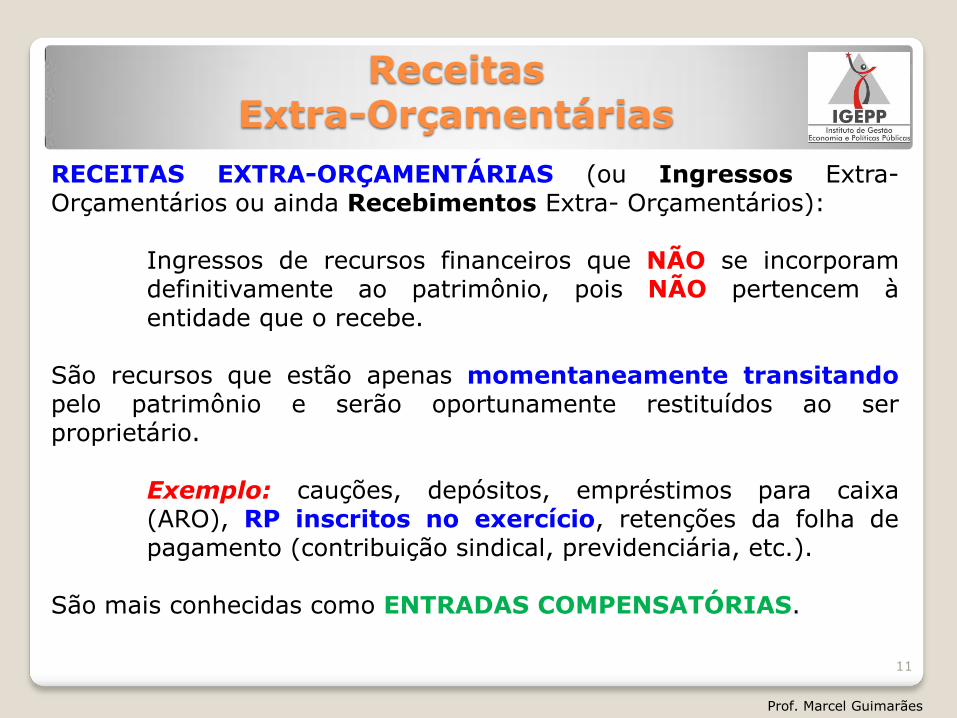

Receitas Extra-Orçamentárias

RECEITAS EXTRA-ORÇAMENTÁRIAS (ou Ingressos Extra- Orçamentários ou ainda Recebimentos Extra- Orçamentários): Ingressos de recursos financeiros que NÃO se incorporam definitivamente ao patrimônio, pois NÃO pertencem à entidade que o recebe. São recursos que estão apenas momentaneamente transitando pelo patrimônio e serão oportunamente restituídos ao ser proprietário. Exemplo: cauções, depósitos, empréstimos para caixa (ARO), RP inscritos no exercício, retenções da folha de pagamento (contribuição sindical, previdenciária, etc.). São mais conhecidas como ENTRADAS COMPENSATÓRIAS.

Prof. Marcel Guimarães

11

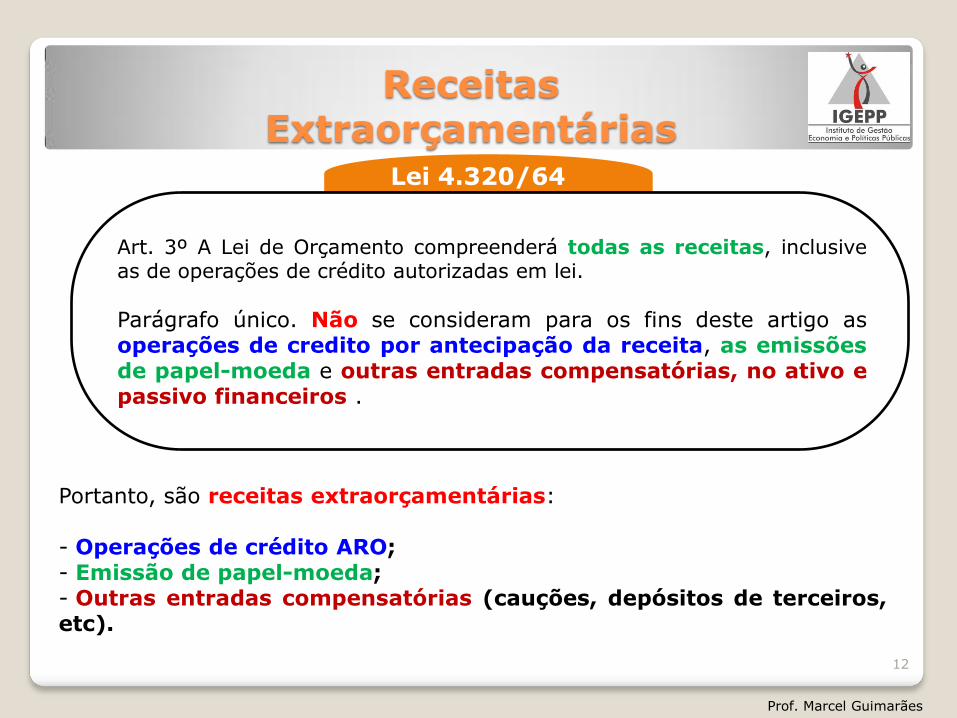

Receitas Extraorçamentárias

Portanto, são receitas extraorçamentárias: - Operações de crédito ARO; - Emissão de papel-moeda; - Outras entradas compensatórias (cauções, depósitos de terceiros, etc).

Art. 3º A Lei de Orçamento compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei.

Parágrafo único. Não se consideram para os fins deste artigo as operações de credito por antecipação da receita, as emissões de papel-moeda e outras entradas compensatórias, no ativo e passivo financeiros .

Lei 4.320/64

Prof. Marcel Guimarães

12

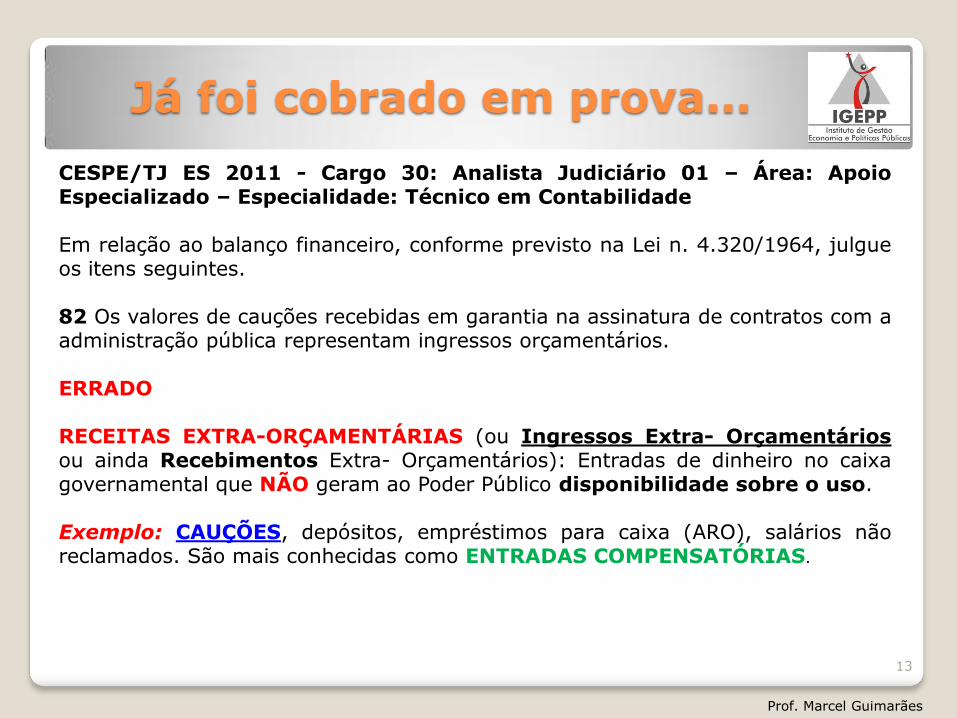

Já foi cobrado em prova...

CESPE/TJ ES 2011 - Cargo 30: Analista Judiciário 01 – Área: Apoio Especializado – Especialidade: Técnico em Contabilidade Em relação ao balanço financeiro, conforme previsto na Lei n. 4.320/1964, julgue os itens seguintes. 82 Os valores de cauções recebidas em garantia na assinatura de contratos com a administração pública representam ingressos orçamentários. ERRADO RECEITAS EXTRA-ORÇAMENTÁRIAS (ou Ingressos Extra- Orçamentários ou ainda Recebimentos Extra- Orçamentários): Entradas de dinheiro no caixa governamental que NÃO geram ao Poder Público disponibilidade sobre o uso. Exemplo: CAUÇÕES, depósitos, empréstimos para caixa (ARO), salários não reclamados. São mais conhecidas como ENTRADAS COMPENSATÓRIAS.

Prof. Marcel Guimarães

13

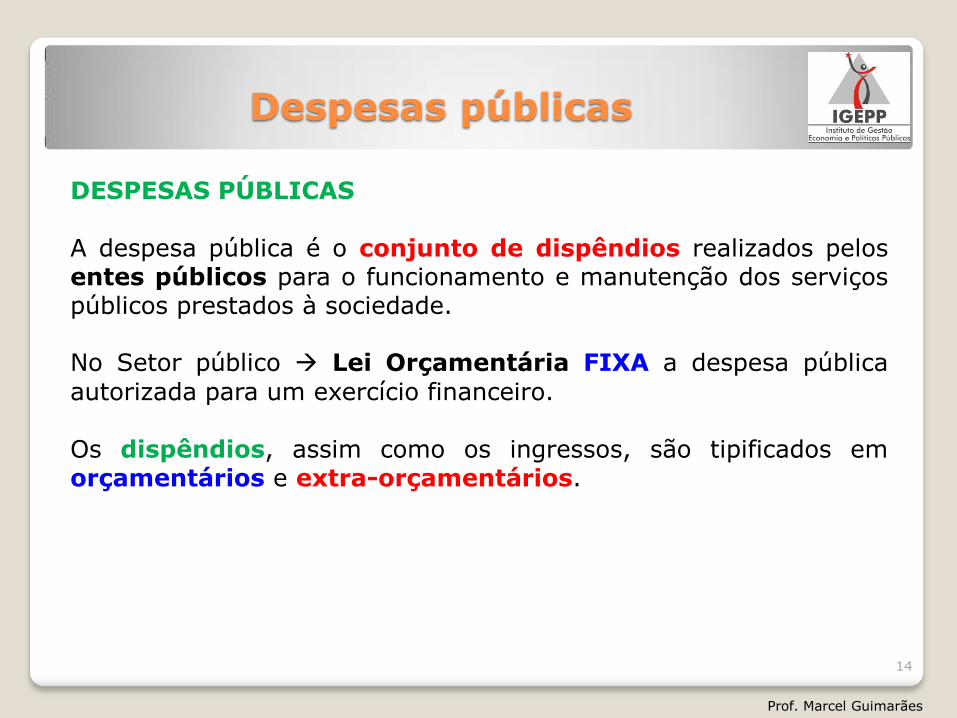

Despesas públicas

DESPESAS PÚBLICAS A despesa pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade. No Setor público Lei Orçamentária FIXA a despesa pública

autorizada para um exercício financeiro. Os dispêndios, assim como os ingressos, são tipificados em orçamentários e extra-orçamentários.

14

Prof. Marcel Guimarães

Despesas orçamentárias

DESPESAS ORÇAMENTÁRIAS As despesas de caráter orçamentário necessitam de recurso público para sua realização e constituem instrumento para alcançar os fins dos programas governamentais. Exemplo É exemplo de despesa de natureza orçamentária a contratação de bens e serviços para realização de determinação ação, como serviços de terceiros, pois se faz necessária a emissão de empenho para suportar esse contrato.

15

Prof. Marcel Guimarães

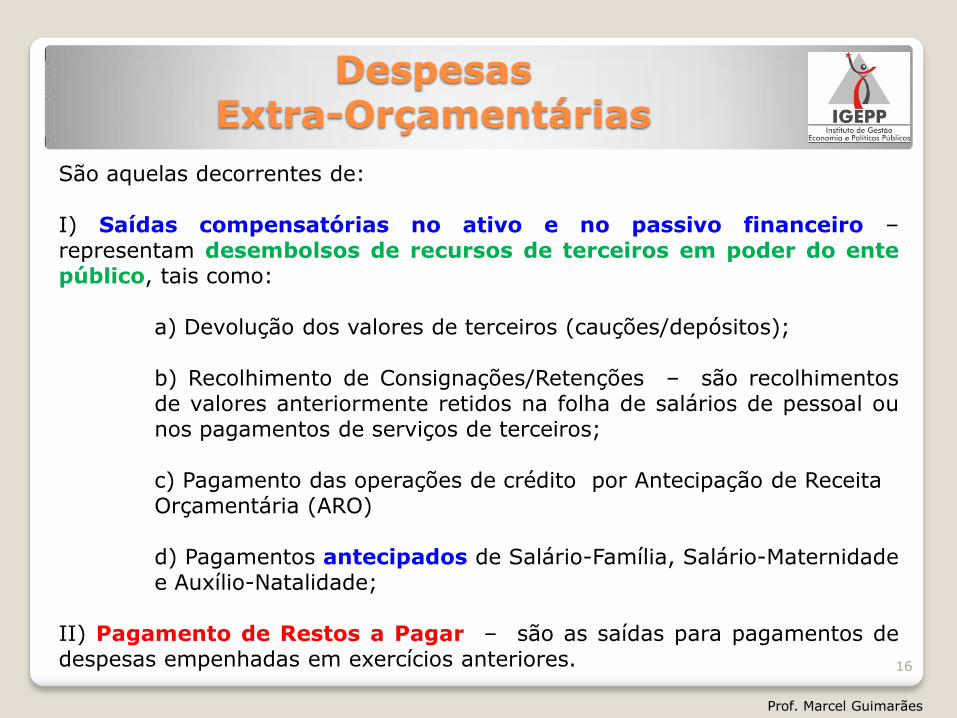

Despesas Extra-Orçamentárias

São aquelas decorrentes de: I) Saídas compensatórias no ativo e no passivo financeiro – representam desembolsos de recursos de terceiros em poder do ente público, tais como: a) Devolução dos valores de terceiros (cauções/depósitos); b) Recolhimento de Consignações/Retenções – são recolhimentos de valores anteriormente retidos na folha de salários de pessoal ou nos pagamentos de serviços de terceiros; c) Pagamento das operações de crédito por Antecipação de Receita Orçamentária (ARO) d) Pagamentos antecipados de Salário-Família, Salário-Maternidade e Auxílio-Natalidade; II) Pagamento de Restos a Pagar – são as saídas para pagamentos de despesas empenhadas em exercícios anteriores.

16

Prof. Marcel Guimarães

Balanço

Financeiro

(Lei 4.320/64)

Prof. Marcel Guimarães

17

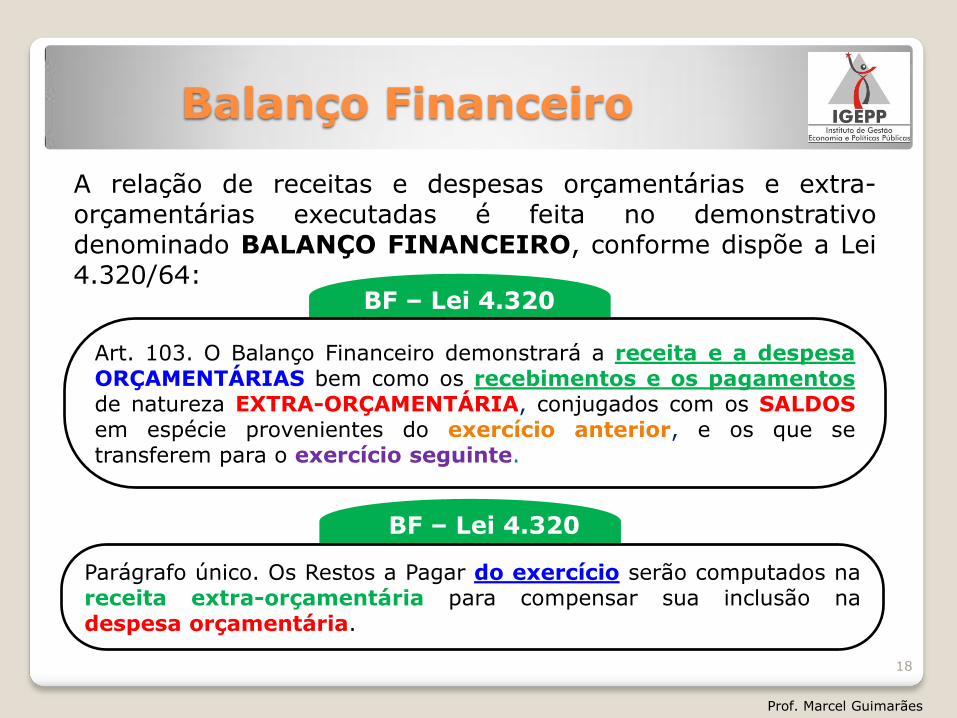

Balanço Financeiro

A relação de receitas e despesas orçamentárias e extra-orçamentárias executadas é feita no demonstrativo denominado BALANÇO FINANCEIRO, conforme dispõe a Lei 4.320/64:

Prof. Marcel Guimarães

18

Art. 103. O Balanço Financeiro demonstrará a receita e a despesa ORÇAMENTÁRIAS bem como os recebimentos e os pagamentos de natureza EXTRA-ORÇAMENTÁRIA, conjugados com os SALDOS em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

BF – Lei 4.320

Parágrafo único. Os Restos a Pagar do exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

BF – Lei 4.320

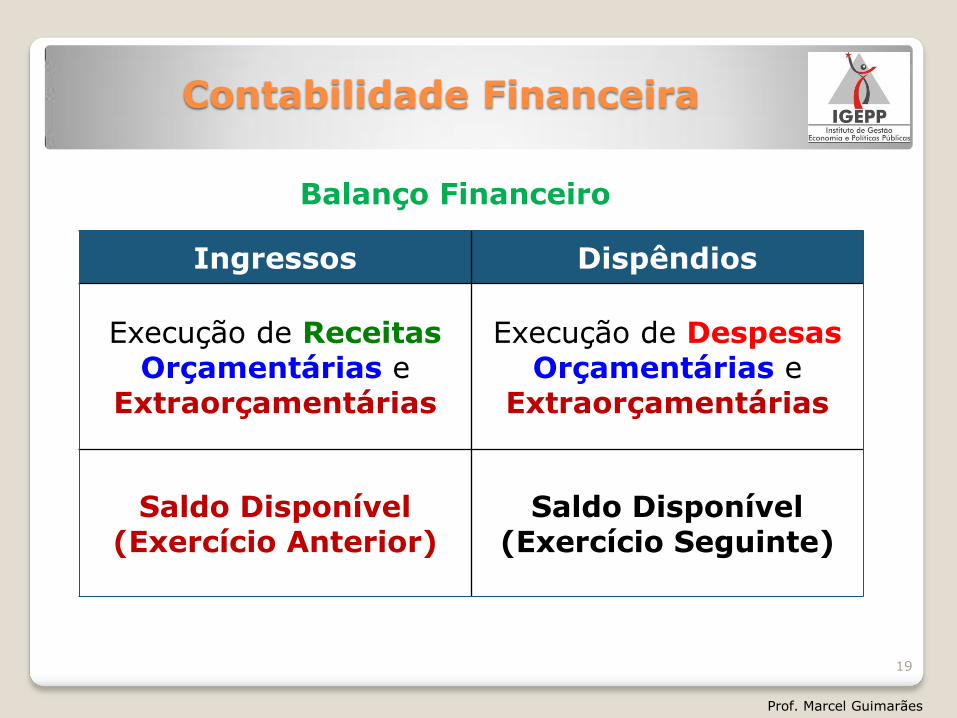

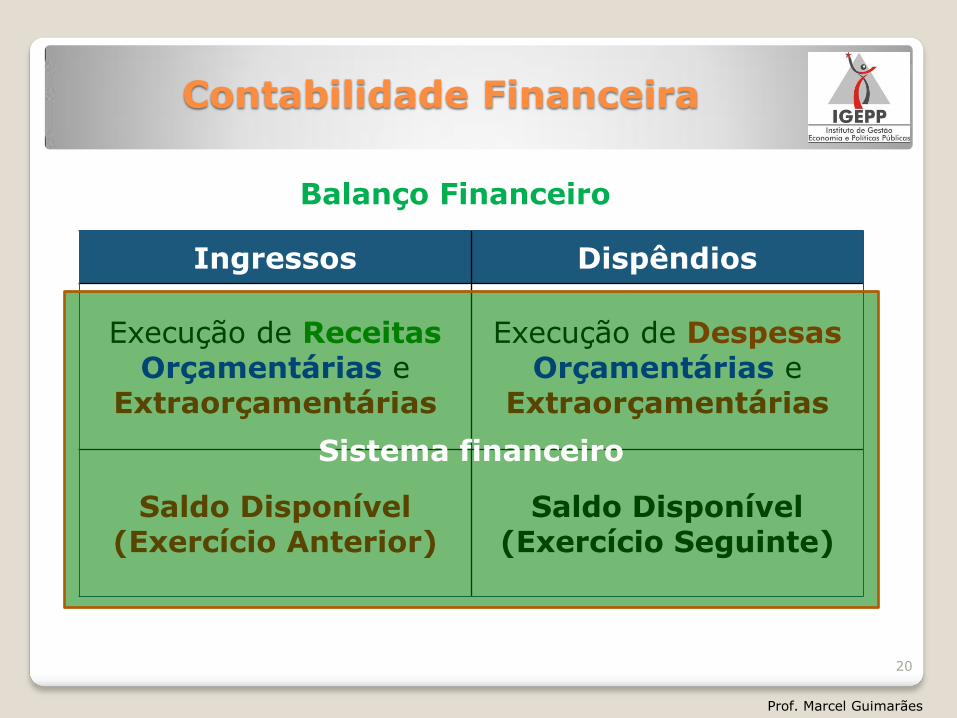

Contabilidade Financeira

Prof. Marcel Guimarães

19

Ingressos Dispêndios

Execução de Receitas Orçamentárias e

Extraorçamentárias

Execução de Despesas Orçamentárias e

Extraorçamentárias

Saldo Disponível (Exercício Anterior)

Saldo Disponível (Exercício Seguinte)

Balanço Financeiro

Contabilidade Financeira

Prof. Marcel Guimarães

20

Ingressos Dispêndios

Execução de Receitas Orçamentárias e

Extraorçamentárias

Execução de Despesas Orçamentárias e

Extraorçamentárias

Saldo Disponível (Exercício Anterior)

Saldo Disponível (Exercício Seguinte)

Balanço Financeiro

Sistema financeiro

Já foi cobrado em prova...

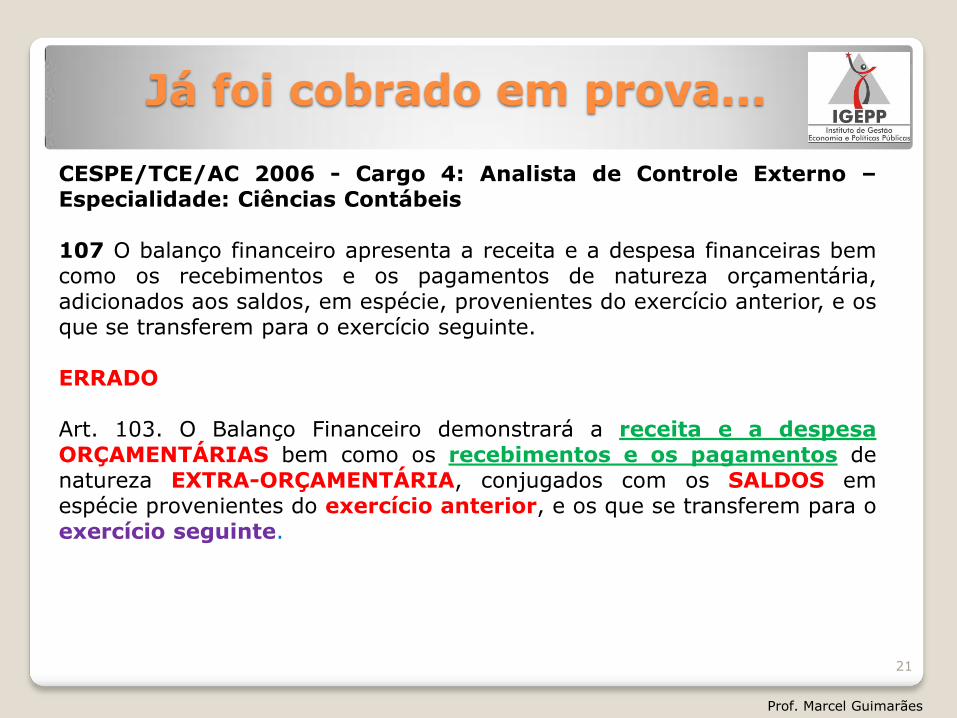

CESPE/TCE/AC 2006 - Cargo 4: Analista de Controle Externo – Especialidade: Ciências Contábeis 107 O balanço financeiro apresenta a receita e a despesa financeiras bem como os recebimentos e os pagamentos de natureza orçamentária, adicionados aos saldos, em espécie, provenientes do exercício anterior, e os que se transferem para o exercício seguinte. ERRADO Art. 103. O Balanço Financeiro demonstrará a receita e a despesa ORÇAMENTÁRIAS bem como os recebimentos e os pagamentos de natureza EXTRA-ORÇAMENTÁRIA, conjugados com os SALDOS em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

Prof. Marcel Guimarães

21

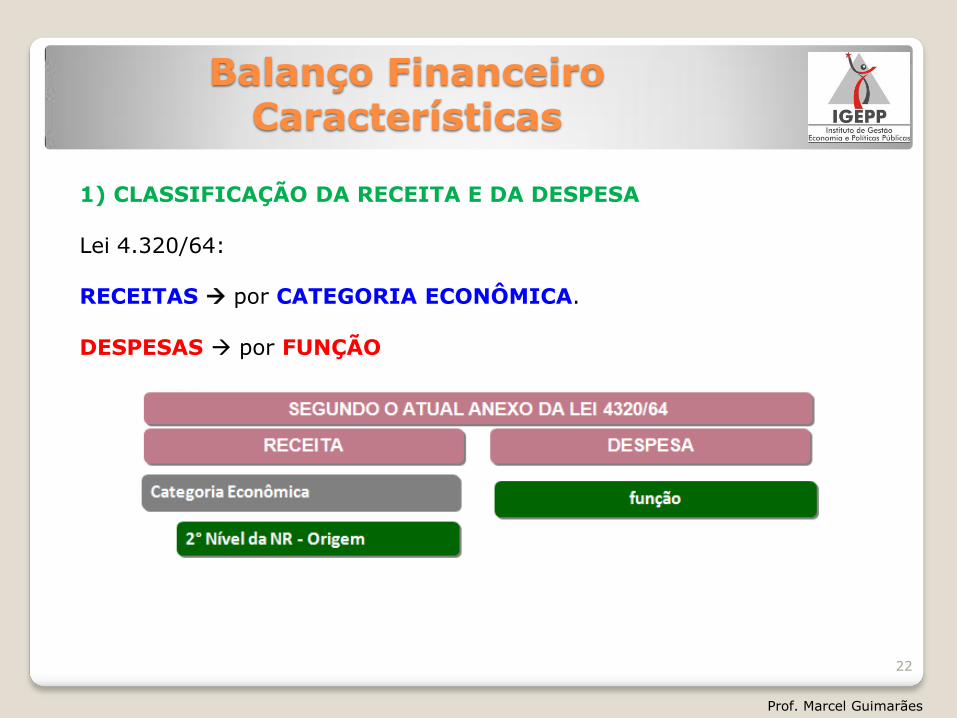

Balanço Financeiro Características

1) CLASSIFICAÇÃO DA RECEITA E DA DESPESA Lei 4.320/64: RECEITAS por CATEGORIA ECONÔMICA.

DESPESAS por FUNÇÃO

Prof. Marcel Guimarães

22

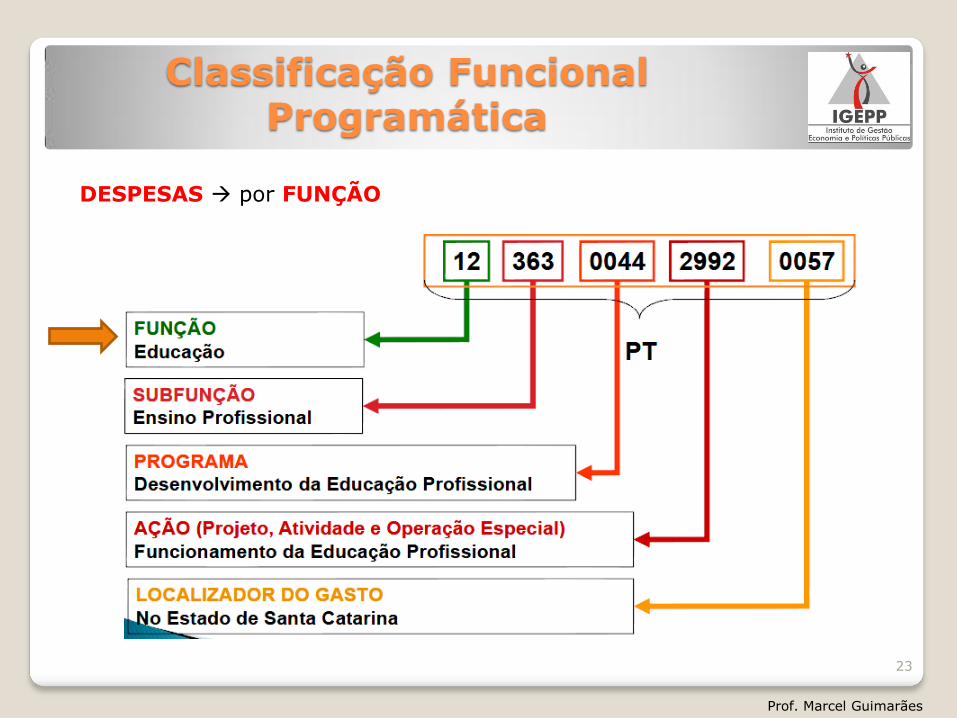

Classificação Funcional Programática

DESPESAS por FUNÇÃO

Prof. Marcel Guimarães

23

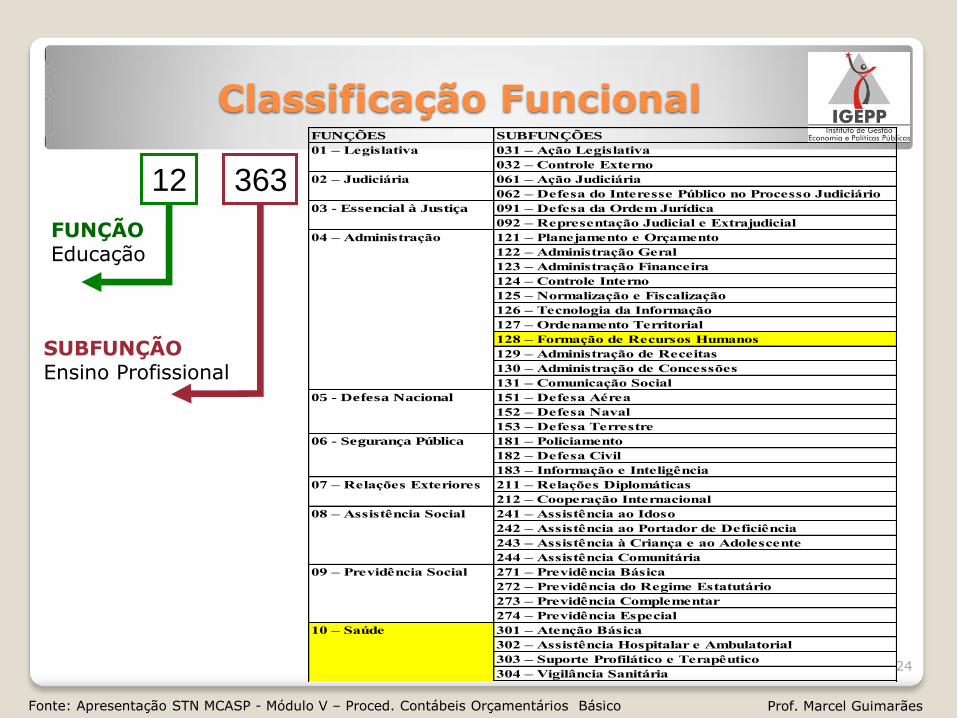

FUNÇÕES SUBFUNÇÕES

031 – Ação Legislativa

032 – Controle Externo

061 – Ação Judiciária

062 – Defesa do Interesse Público no Processo Judiciário

091 – Defesa da Ordem Jurídica

092 – Representação Judicial e Extrajudicial

121 – Planejamento e Orçamento

122 – Administração Geral

123 – Administração Financeira

124 – Controle Interno

125 – Normalização e Fiscalização

126 – Tecnologia da Informação

127 – Ordenamento Territorial

128 – Formação de Recursos Humanos

129 – Administração de Receitas

130 – Administração de Concessões

131 – Comunicação Social

151 – Defesa Aérea

152 – Defesa Naval

153 – Defesa Terrestre

181 – Policiamento

182 – Defesa Civil

183 – Informação e Inteligência

211 – Relações Diplomáticas

212 – Cooperação Internacional

241 – Assistência ao Idoso

242 – Assistência ao Portador de Deficiência

243 – Assistência à Criança e ao Adolescente

244 – Assistência Comunitária

271 – Previdência Básica

272 – Previdência do Regime Estatutário

273 – Previdência Complementar

274 – Previdência Especial

301 – Atenção Básica

302 – Assistência Hospitalar e Ambulatorial

303 – Suporte Profilático e Terapêutico

304 – Vigilância Sanitária

09 – Previdência Social

10 – Saúde

05 - Defesa Nacional

06 - Segurança Pública

07 – Relações Exteriores

08 – Assistência Social

01 – Legislativa

02 – Judiciária

03 - Essencial à Justiça

04 – Administração

363

SUBFUNÇÃO Ensino Profissional

12

FUNÇÃO Educação

Classificação Funcional

Prof. Marcel Guimarães

24

Fonte: Apresentação STN MCASP - Módulo V – Proced. Contábeis Orçamentários Básico

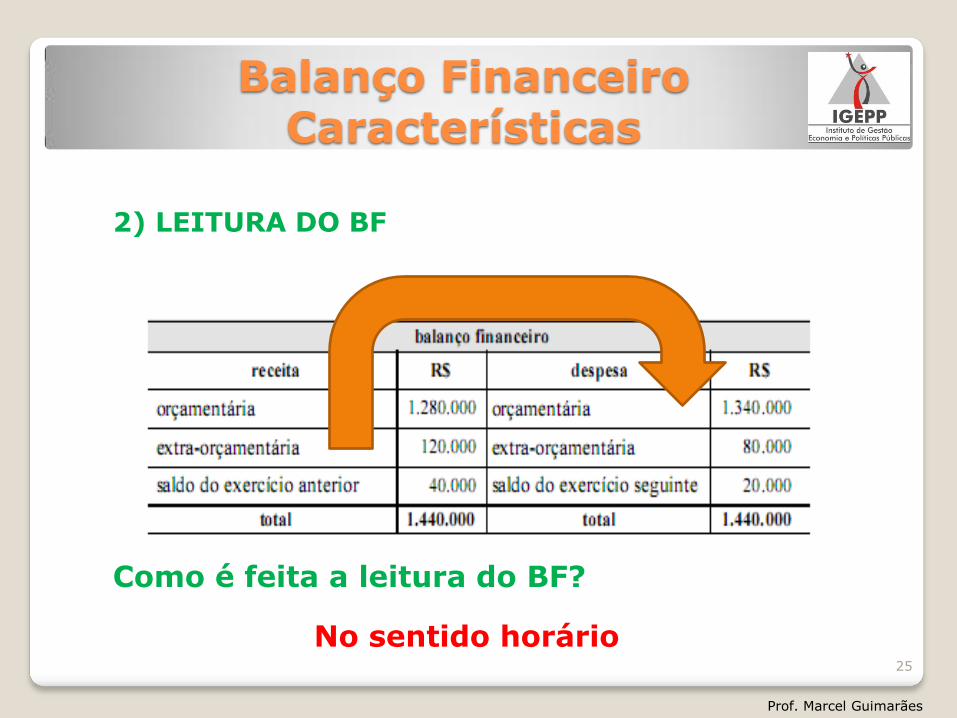

Balanço Financeiro Características

2) LEITURA DO BF

Como é feita a leitura do BF?

No sentido horário

Prof. Marcel Guimarães

25

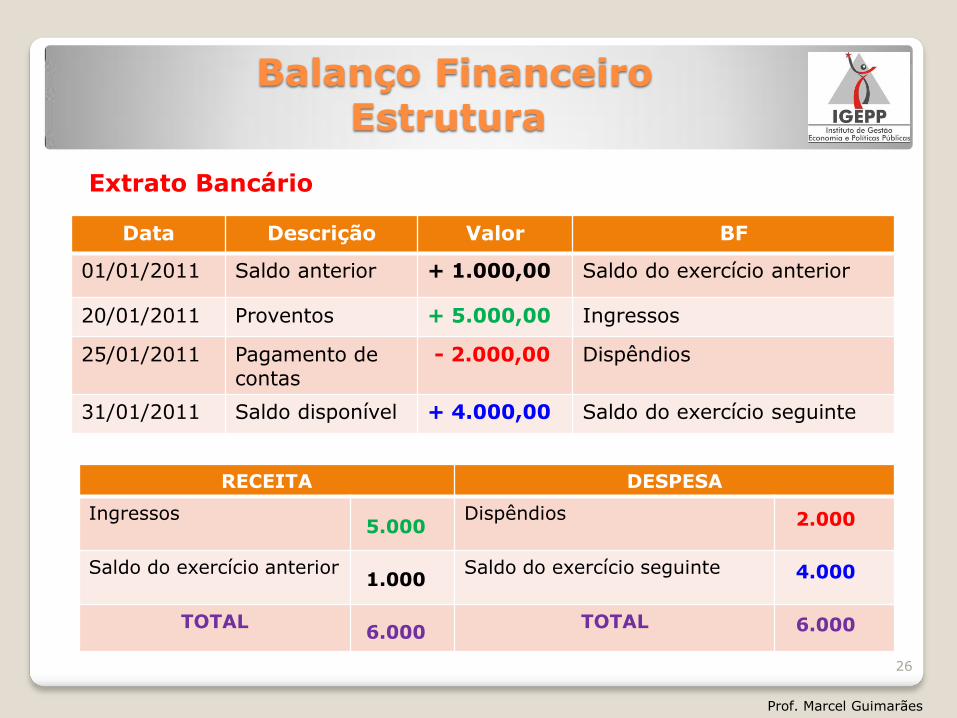

Balanço Financeiro Estrutura

Data Descrição Valor BF

01/01/2011 Saldo anterior + 1.000,00 Saldo do exercício anterior

20/01/2011 Proventos + 5.000,00 Ingressos

25/01/2011 Pagamento de contas

- 2.000,00 Dispêndios

31/01/2011 Saldo disponível + 4.000,00 Saldo do exercício seguinte

RECEITA DESPESA

Ingressos Dispêndios

Saldo do exercício anterior

Saldo do exercício seguinte

TOTAL TOTAL

Extrato Bancário

Prof. Marcel Guimarães

1.000

5.000 2.000

4.000

6.000 6.000

26

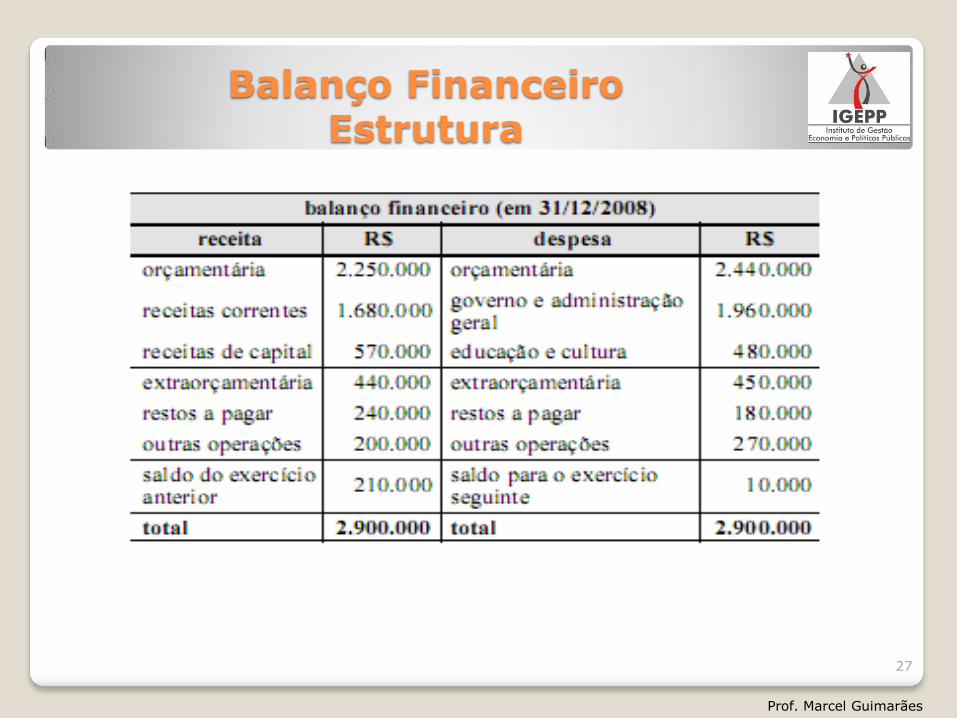

Balanço Financeiro Estrutura

Prof. Marcel Guimarães

27

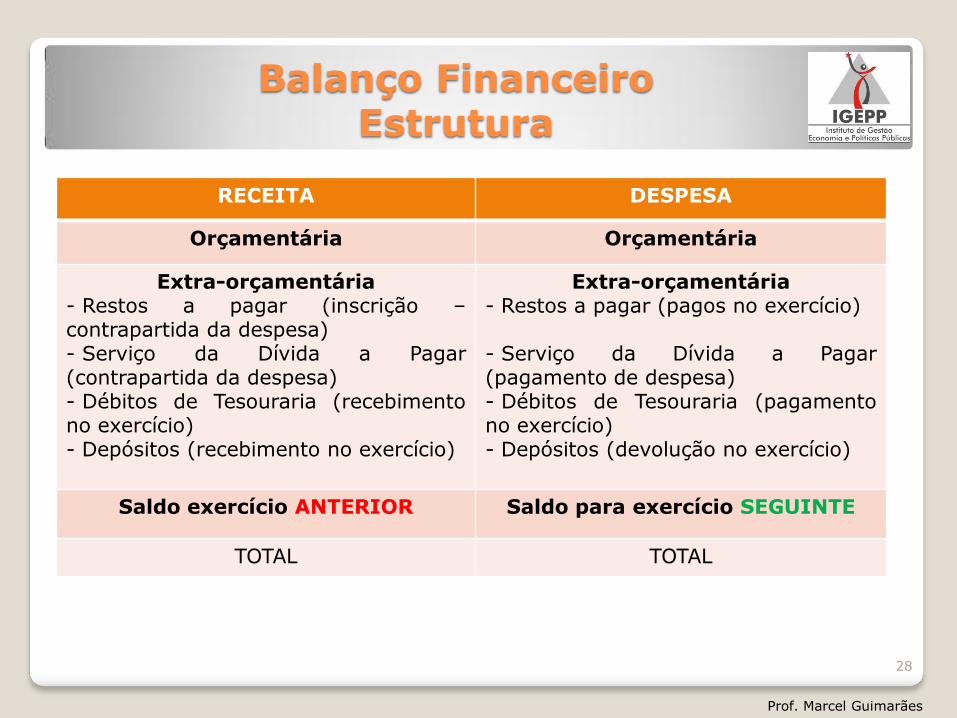

Balanço Financeiro Estrutura

RECEITA DESPESA

Orçamentária Orçamentária

Extra-orçamentária - Restos a pagar (inscrição – contrapartida da despesa) - Serviço da Dívida a Pagar (contrapartida da despesa) - Débitos de Tesouraria (recebimento no exercício) - Depósitos (recebimento no exercício)

Extra-orçamentária - Restos a pagar (pagos no exercício)

- Serviço da Dívida a Pagar (pagamento de despesa) - Débitos de Tesouraria (pagamento no exercício) - Depósitos (devolução no exercício)

Saldo exercício ANTERIOR Saldo para exercício SEGUINTE

TOTAL TOTAL

Prof. Marcel Guimarães

28

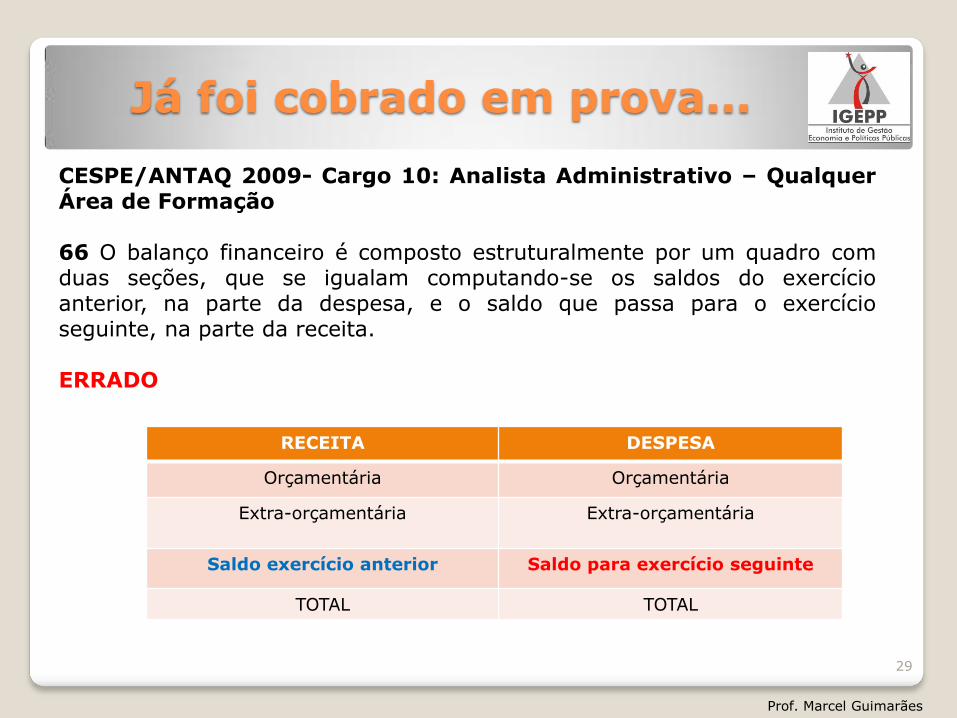

Já foi cobrado em prova...

CESPE/ANTAQ 2009- Cargo 10: Analista Administrativo – Qualquer Área de Formação 66 O balanço financeiro é composto estruturalmente por um quadro com duas seções, que se igualam computando-se os saldos do exercício anterior, na parte da despesa, e o saldo que passa para o exercício seguinte, na parte da receita. ERRADO

RECEITA DESPESA

Orçamentária Orçamentária

Extra-orçamentária

Extra-orçamentária

Saldo exercício anterior Saldo para exercício seguinte

TOTAL TOTAL

Prof. Marcel Guimarães

29

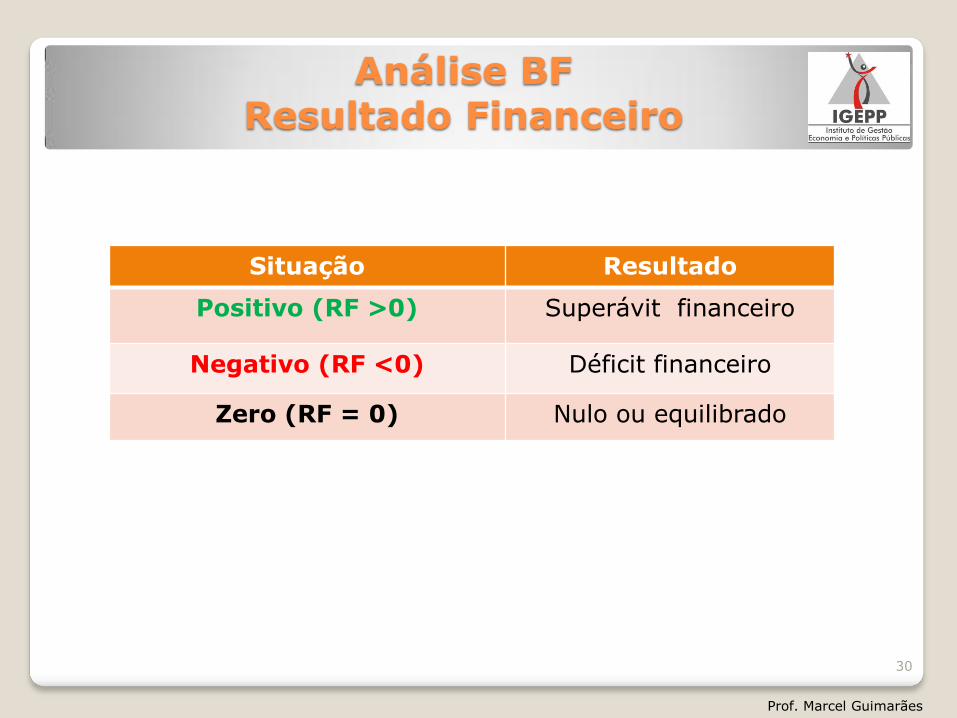

Análise BF Resultado Financeiro

Situação Resultado

Positivo (RF >0) Superávit financeiro

Negativo (RF <0) Déficit financeiro

Zero (RF = 0) Nulo ou equilibrado

Prof. Marcel Guimarães

30

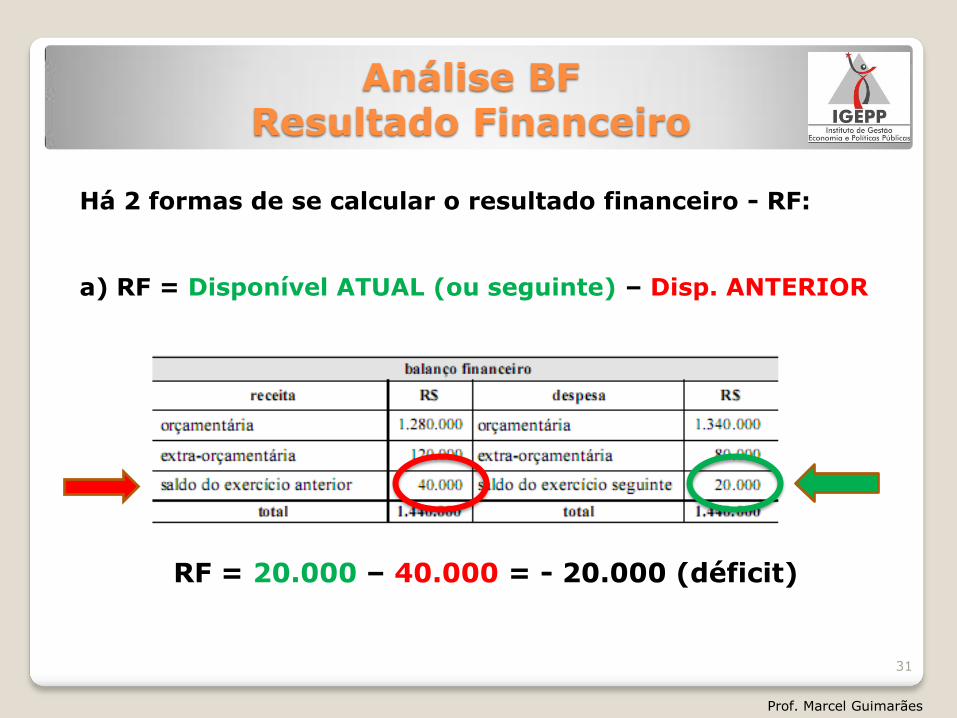

Análise BF

Resultado Financeiro

Há 2 formas de se calcular o resultado financeiro - RF: a) RF = Disponível ATUAL (ou seguinte) – Disp. ANTERIOR

RF = 20.000 – 40.000 = - 20.000 (déficit)

Prof. Marcel Guimarães

31

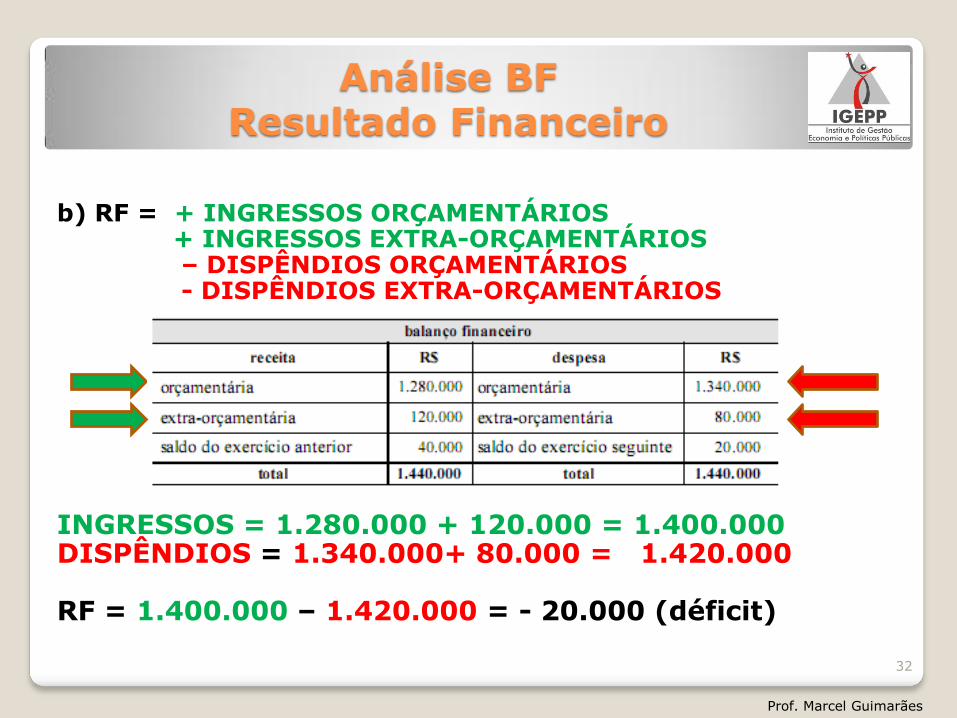

Análise BF Resultado Financeiro

b) RF = + INGRESSOS ORÇAMENTÁRIOS + INGRESSOS EXTRA-ORÇAMENTÁRIOS – DISPÊNDIOS ORÇAMENTÁRIOS - DISPÊNDIOS EXTRA-ORÇAMENTÁRIOS INGRESSOS = 1.280.000 + 120.000 = 1.400.000 DISPÊNDIOS = 1.340.000+ 80.000 = 1.420.000 RF = 1.400.000 – 1.420.000 = - 20.000 (déficit)

Prof. Marcel Guimarães

32

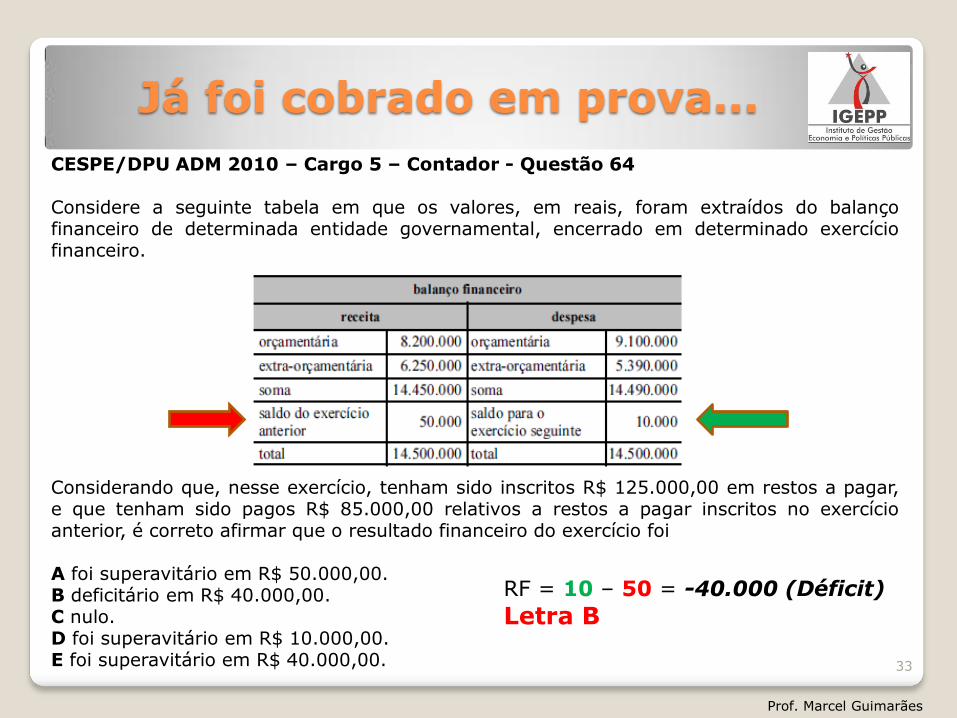

Já foi cobrado em prova...

CESPE/DPU ADM 2010 – Cargo 5 – Contador - Questão 64 Considere a seguinte tabela em que os valores, em reais, foram extraídos do balanço financeiro de determinada entidade governamental, encerrado em determinado exercício financeiro. Considerando que, nesse exercício, tenham sido inscritos R$ 125.000,00 em restos a pagar, e que tenham sido pagos R$ 85.000,00 relativos a restos a pagar inscritos no exercício anterior, é correto afirmar que o resultado financeiro do exercício foi A foi superavitário em R$ 50.000,00. B deficitário em R$ 40.000,00. C nulo. D foi superavitário em R$ 10.000,00. E foi superavitário em R$ 40.000,00.

RF = 10 – 50 = -40.000 (Déficit)

Letra B

Prof. Marcel Guimarães

33

Restos a Pagar

Lei 4.320/64, art. 103, parágrafo único:

Os Restos a Pagar do exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

RECEITA DESPESA

Orçamentária Orçamentária

Extra-orçamentária -Restos a pagar (inscrição) -Serviço da Dívida a Pagar -Depósitos -Outras

Extra-orçamentária - Restos a pagar (pagos) - Serviço da Dívida (pagamento) -Depósitos -Outras

Saldo exercício anterior Saldo para exercício seguinte

TOTAL TOTAL

Prof. Marcel Guimarães

34

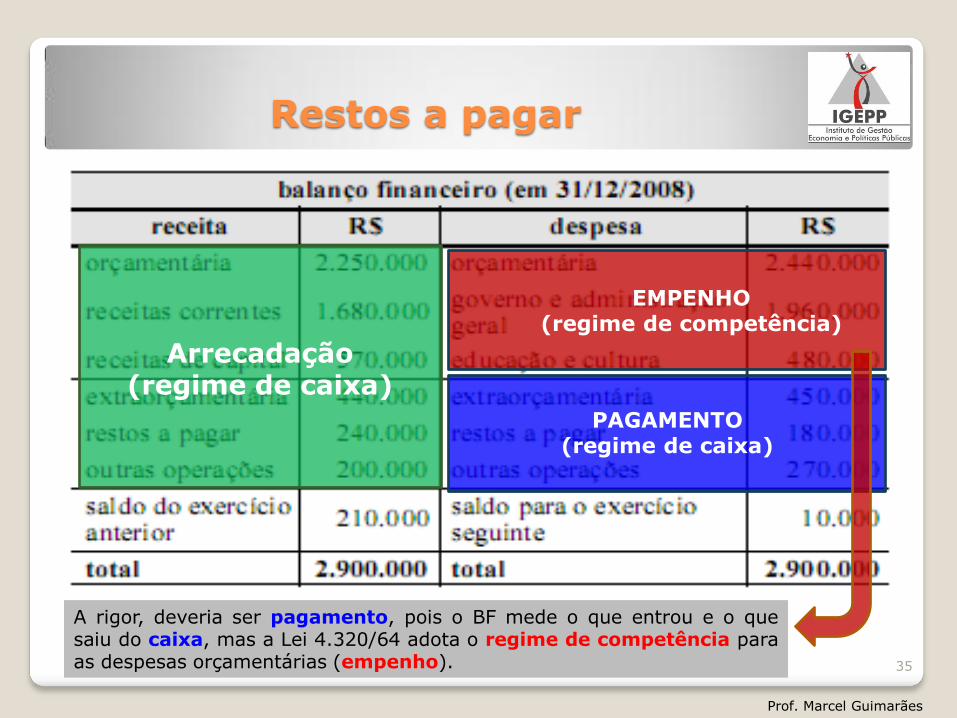

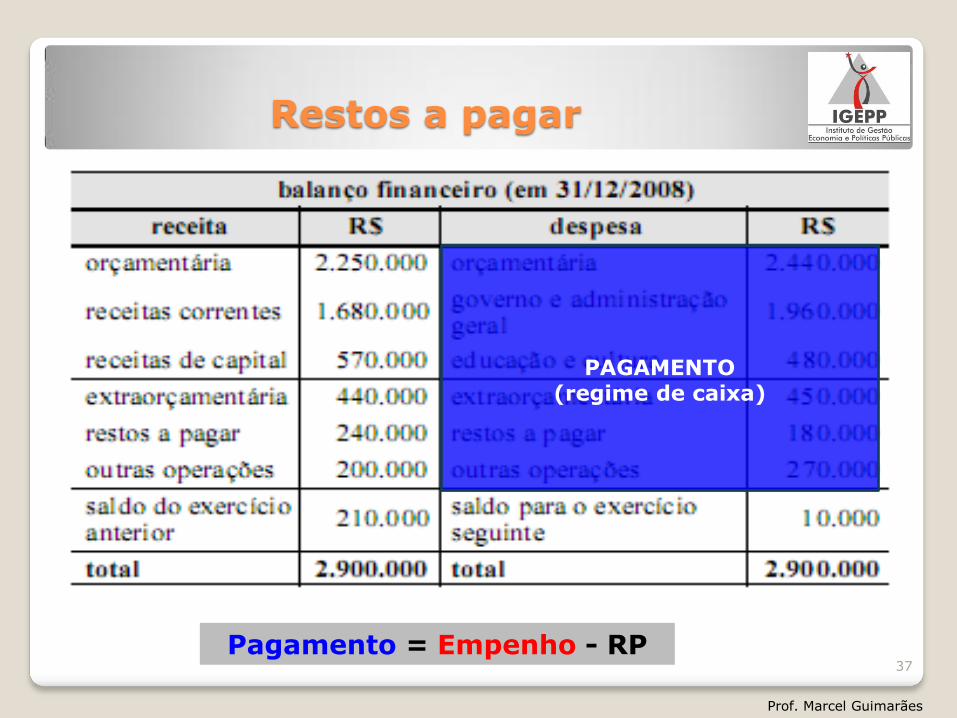

Restos a pagar

Prof. Marcel Guimarães

Arrecadação (regime de caixa)

PAGAMENTO

(regime de caixa)

35

EMPENHO

(regime de competência)

A rigor, deveria ser pagamento, pois o BF mede o que entrou e o que saiu do caixa, mas a Lei 4.320/64 adota o regime de competência para as despesas orçamentárias (empenho).

Restos a pagar

Prof. Marcel Guimarães

36

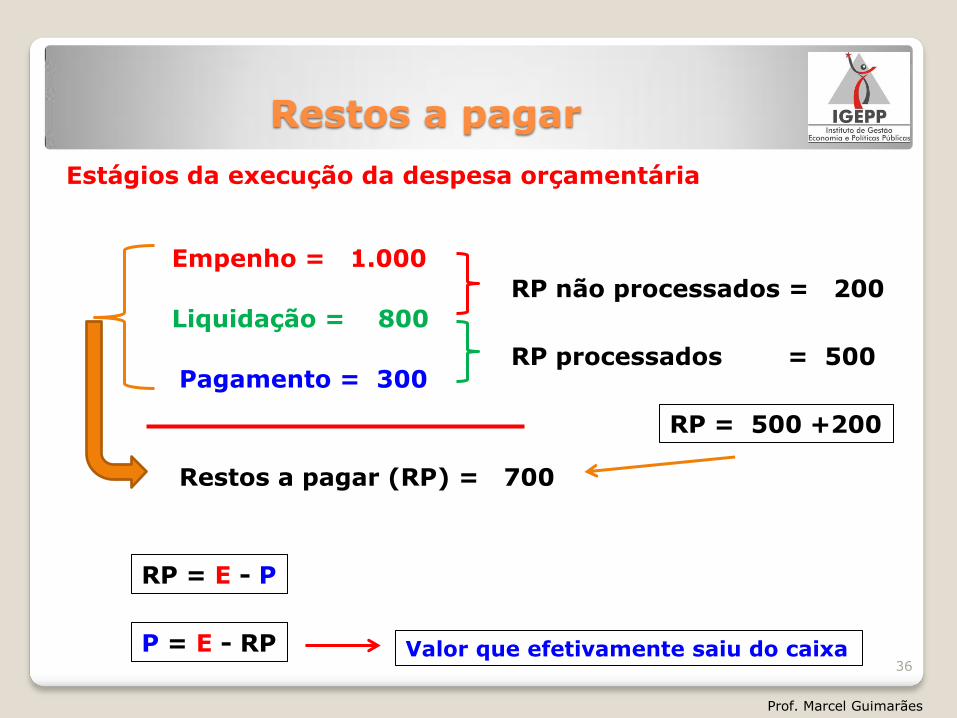

Empenho = 1.000

Estágios da execução da despesa orçamentária

Liquidação = 800

Pagamento = 300

Restos a pagar (RP) = 700

RP não processados = 200

RP processados = 500

RP = 500 +200

RP = E - P

P = E - RP Valor que efetivamente saiu do caixa

Restos a pagar

Prof. Marcel Guimarães

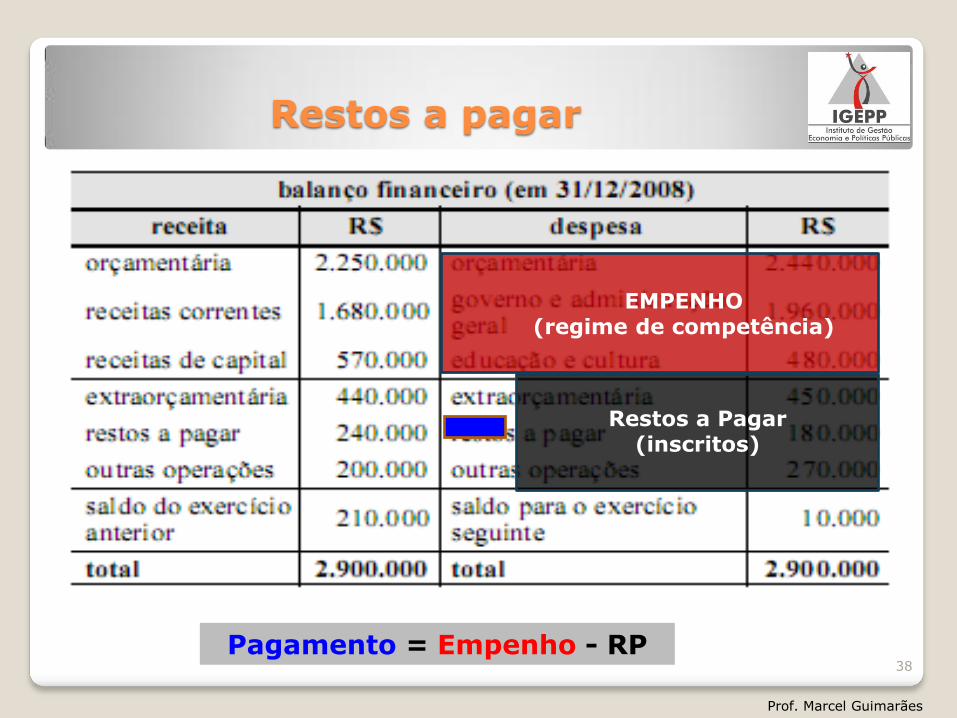

37

PAGAMENTO (regime de caixa)

Pagamento = Empenho - RP

Restos a pagar

Prof. Marcel Guimarães

38

EMPENHO

(regime de competência)

Pagamento = Empenho - RP

Restos a Pagar

(inscritos)

Restos a pagar

Prof. Marcel Guimarães

39

EMPENHO

(regime de competência)

Pagamento = Empenho - RP

Restos a Pagar

(inscritos)

PAGAMENTO

(regime de caixa)

Restos a pagar

Prof. Marcel Guimarães

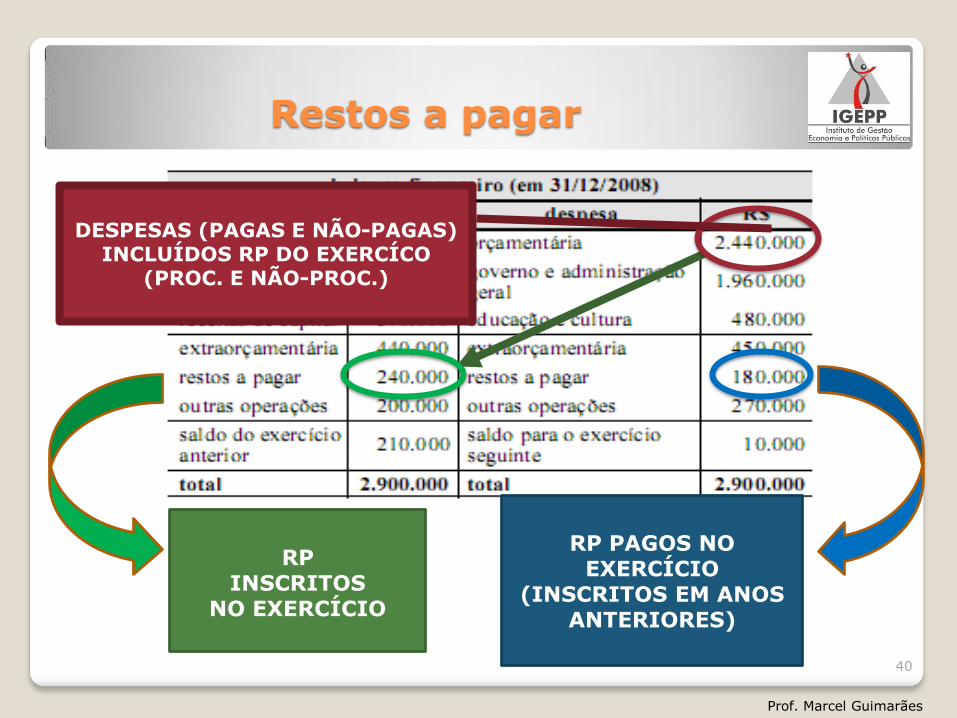

RP

INSCRITOS NO EXERCÍCIO

RP PAGOS NO

EXERCÍCIO (INSCRITOS EM ANOS

ANTERIORES)

DESPESAS (PAGAS E NÃO-PAGAS) INCLUÍDOS RP DO EXERCÍCO

(PROC. E NÃO-PROC.)

40

Já foi cobrado em prova...

CESPE/MPU 2010 - Cargo 47: Técnico de Apoio Especializado/Controle Interno Com relação à estrutura do balanço financeiro, julgue os itens que se seguem. 98 No grupo dos ingressos extraorçamentários, incluem-se os valores de restos a pagar do exercício com a finalidade de compensar os valores das correspondentes despesas orçamentárias, realizadas e não pagas. CERTO Art. 103 Parágrafo único. Os Restos a Pagar do exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

Prof. Marcel Guimarães

41

Balanço Financeiro

Receita (R$) Despesa (R$)

Orçamentária

Orçamentária

Extra- Orçamentária

Extra- Orçamentária

Total

Total

Prof. Marcel Guimarães

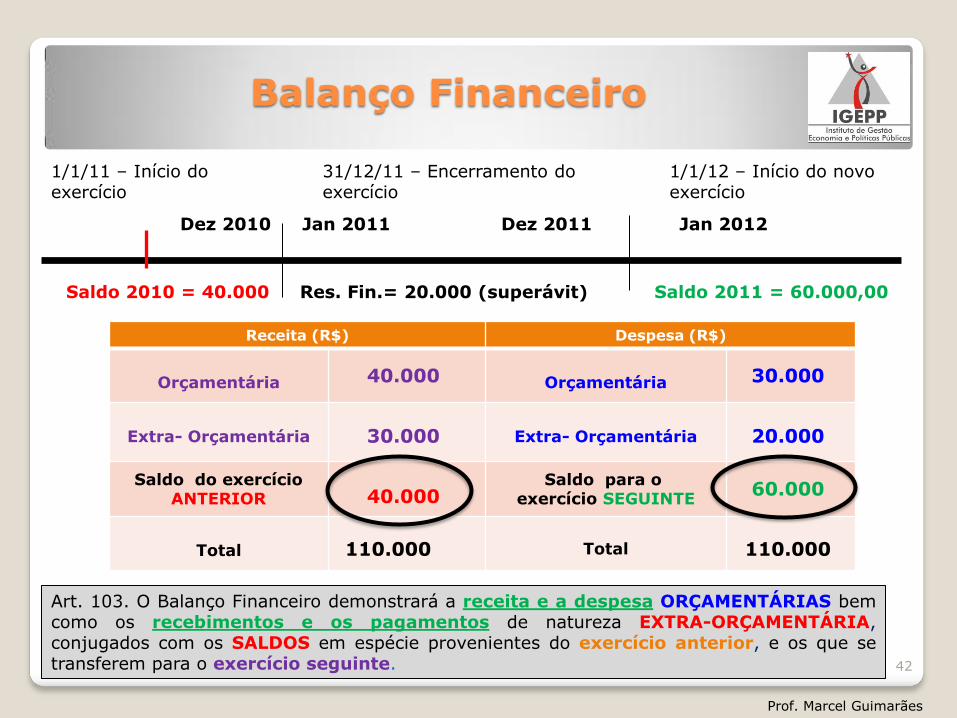

Dez 2010 Jan 2011 Jan 2012

1/1/11 – Início do exercício

40.000

Saldo 2010 = 40.000

31/12/11 – Encerramento do exercício

Res. Fin.= 20.000 (superávit)

1/1/12 – Início do novo exercício

Saldo 2011 = 60.000,00

Dez 2011

40.000

Saldo do exercício ANTERIOR

Saldo para o exercício SEGUINTE

30.000

30.000

20.000

60.000

110.000 110.000

42

Art. 103. O Balanço Financeiro demonstrará a receita e a despesa ORÇAMENTÁRIAS bem como os recebimentos e os pagamentos de natureza EXTRA-ORÇAMENTÁRIA, conjugados com os SALDOS em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

Balanço Financeiro Restos a Pagar

Receita (R$) Despesa (R$)

Orçamentária

Orçamentária

Extra- Orçamentária

Extra- Orçamentária

- Restos a pagar

- Restos a pagar

Prof. Marcel Guimarães

Dez 2010 Jan 2011 Jan 2012

31/12/10 – Encerramento do exercício

10.000

RP inscritos = 10.000

15/4/11 – Execução financeira

RP inscritos = 20.000

31/12/11 – Encerramento do exercício

Dez 2011

70.000

20.000

3/6/12 – Execução financeira

RP pagos = 10.000 RP pagos = 20.000

RP - INSCRIÇÃO

RP - PAGAMENTO

Ar. 103, Parágrafo único: Os Restos a Pagar do exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

43

Balanço

Financeiro

de acordo com o MCASP 6ª edição

44

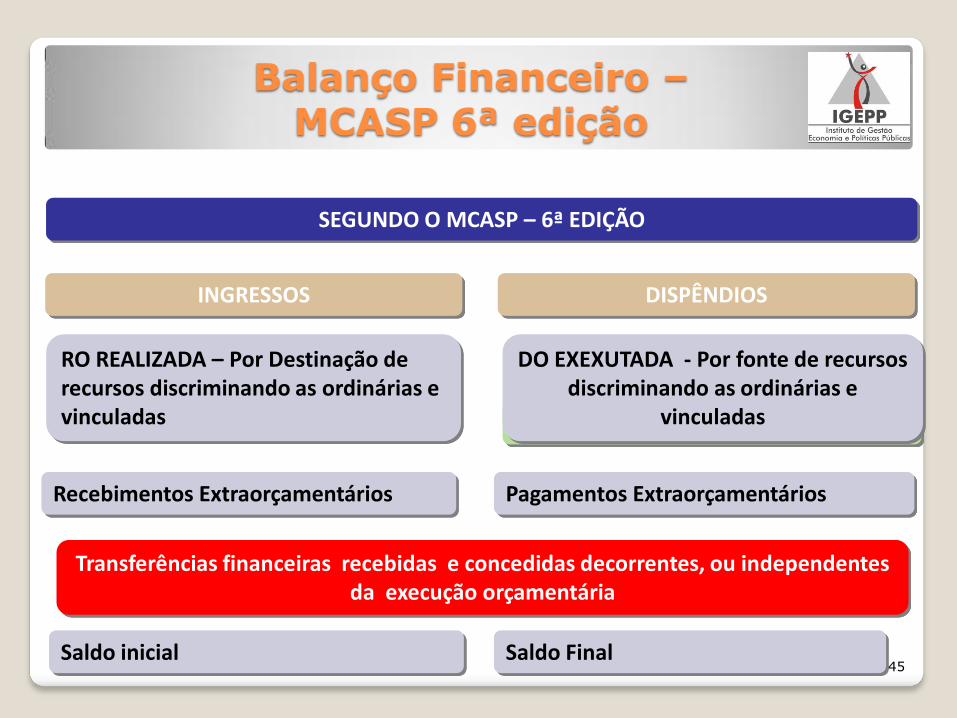

SEGUNDO O MCASP – 6ª EDIÇÃO

DISPÊNDIOS

RO REALIZADA – Por Destinação de recursos discriminando as ordinárias e vinculadas Despesa registrada por empenho

DO EXEXUTADA - Por fonte de recursos discriminando as ordinárias e

vinculadas

INGRESSOS

Balanço Financeiro – MCASP 6ª edição

Recebimentos Extraorçamentários Pagamentos Extraorçamentários

Saldo inicial Saldo Final

Transferências financeiras recebidas e concedidas decorrentes, ou independentes da execução orçamentária

45

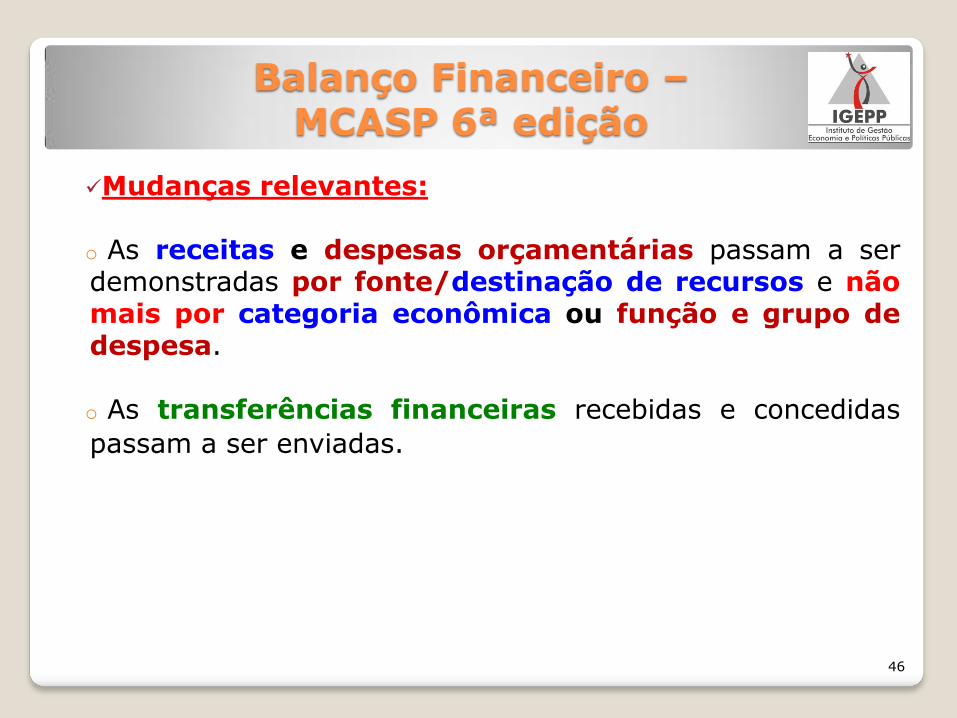

Mudanças relevantes: o As receitas e despesas orçamentárias passam a ser demonstradas por fonte/destinação de recursos e não mais por categoria econômica ou função e grupo de despesa.

o As transferências financeiras recebidas e concedidas

passam a ser enviadas.

Balanço Financeiro – MCASP 6ª edição

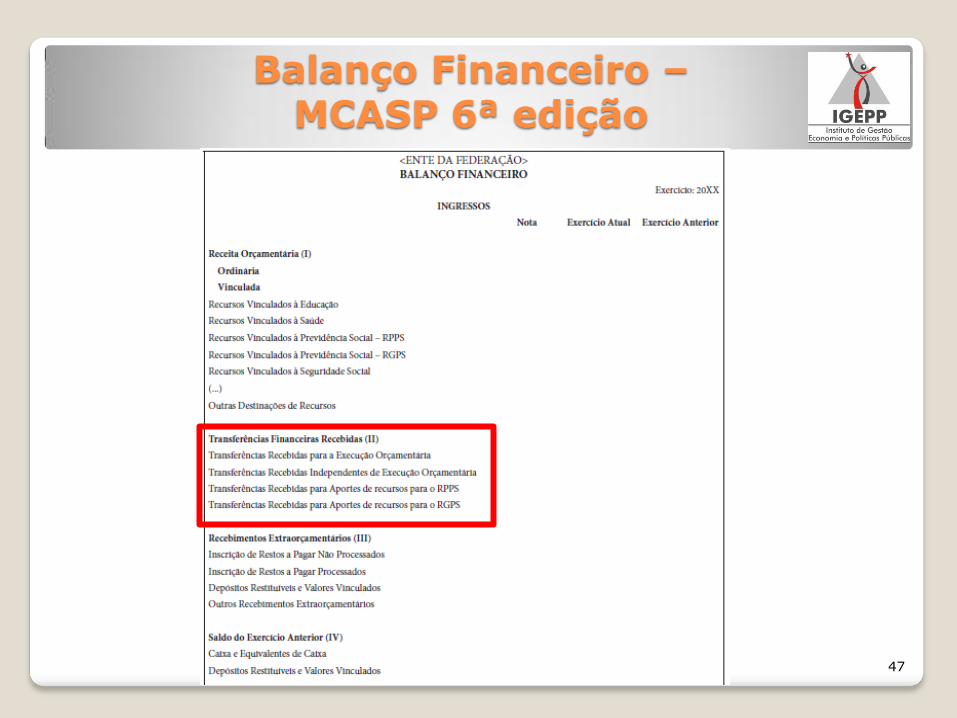

46

Balanço Financeiro – MCASP 6ª edição

47

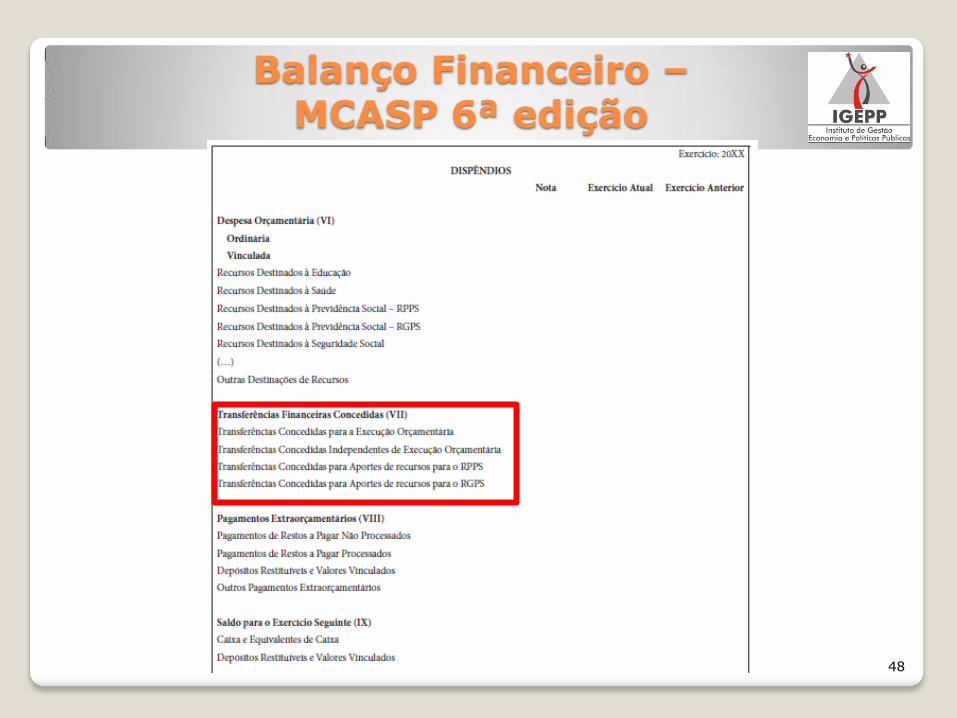

Balanço Financeiro – MCASP 6ª edição

48

Descentralização de créditos

DESCENTRALIZAÇÃO DE CRÉDITOS ORÇAMENTÁRIOS É a transferência, por uma unidade orçamentária ou administrativa para outra unidade, do poder de utilizar créditos que lhe foram dotados ou àquelas transferidos não entra no BF

MPOG/SOF Dotação Dotação

Ministério X Unid. Orçamentária

Ministério Y Unid. Orçamentária

Provisão Provisão

Ministério X Unid. Orçamentária

Ministério Y Unid. Orçamentária

Destaque

Destaque

= Descent. Externa

= Descent. Interna

Ainda não há transferência de dinheiro

49

Prof. Marcel Guimarães

Interferências

ORÇAMENTÁRIAS (Lei 4320/64 NÃO faz referência expressa às interferências) São orçamentárias as variações patrimoniais decorrentes de TRANSFERÊNCIAS FINANCEIRAS efetuadas por COTAS, REPASSES e SUB-REPASSES vão pro BF

MF/STN Cota Cota

Ministério X OSPF

Ministério Y OSPF

Sub-repasse Sub-repasse

Ministério X Unid. Administrativa

Ministério Y Unid. Administrativa

Repasse

Repasse

Adm. Indireta

Há transferência de dinheiro

50

Prof. Marcel Guimarães

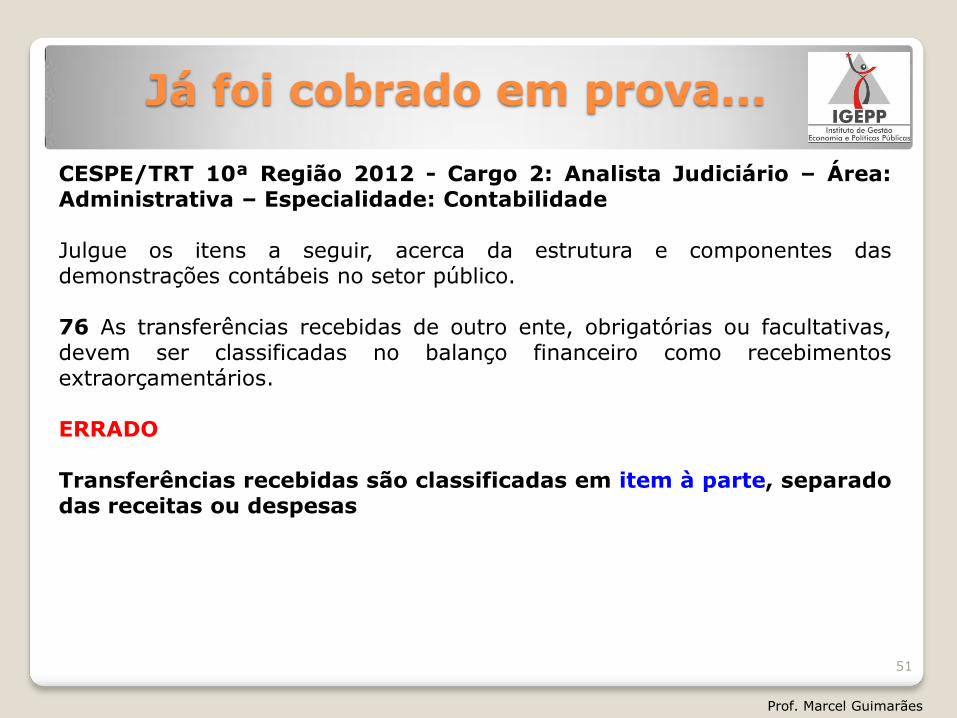

Já foi cobrado em prova...

CESPE/TRT 10ª Região 2012 - Cargo 2: Analista Judiciário – Área: Administrativa – Especialidade: Contabilidade Julgue os itens a seguir, acerca da estrutura e componentes das demonstrações contábeis no setor público. 76 As transferências recebidas de outro ente, obrigatórias ou facultativas, devem ser classificadas no balanço financeiro como recebimentos extraorçamentários. ERRADO Transferências recebidas são classificadas em item à parte, separado das receitas ou despesas

Prof. Marcel Guimarães

51

Exercícios

Prof. Marcel Guimarães

52

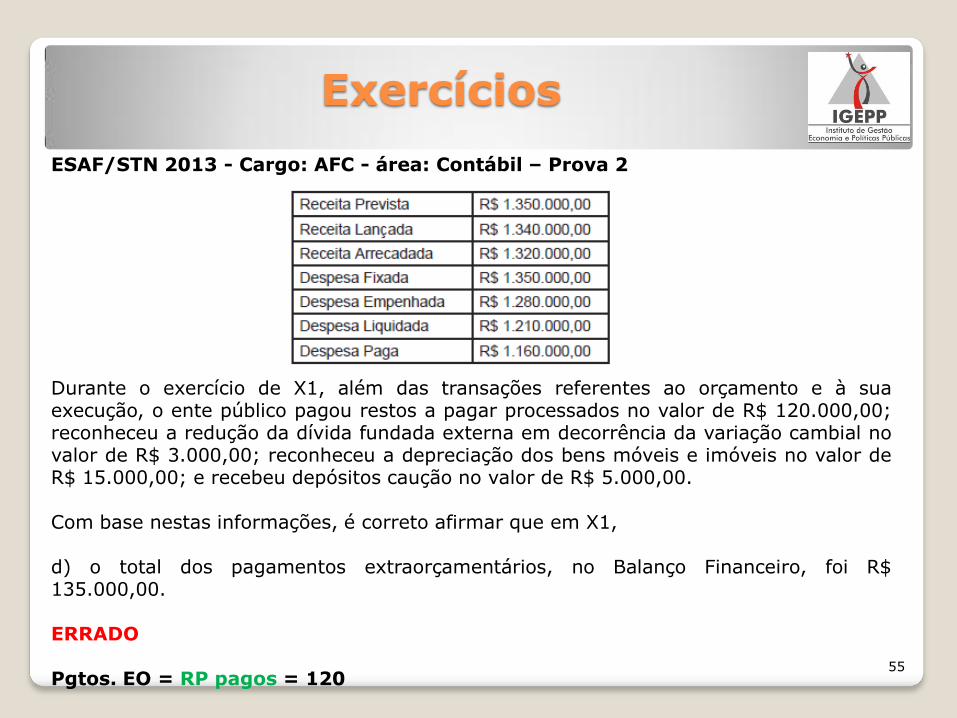

Exercícios

ESAF/STN 2013 - Cargo: AFC - área: Contábil – Prova 2 59- Considere os dados apresentados, a seguir, referentes ao exercício financeiro de X1 de um determinado ente público: Durante o exercício de X1, além das transações referentes ao orçamento e à sua execução, o ente público pagou restos a pagar processados no valor de R$ 120.000,00; reconheceu a redução da dívida fundada externa em decorrência da variação cambial no valor de R$ 3.000,00; reconheceu a depreciação dos bens móveis e imóveis no valor de R$ 15.000,00; e recebeu depósitos caução no valor de R$ 5.000,00. Com base nestas informações, é correto afirmar que em X1,

53

Exercícios

ESAF/STN 2013 - Cargo: AFC - área: Contábil – Prova 2 Durante o exercício de X1, além das transações referentes ao orçamento e à sua execução, o ente público pagou restos a pagar processados no valor de R$ 120.000,00; reconheceu a redução da dívida fundada externa em decorrência da variação cambial no valor de R$ 3.000,00; reconheceu a depreciação dos bens móveis e imóveis no valor de R$ 15.000,00; e recebeu depósitos caução no valor de R$ 5.000,00. Com base nestas informações, é correto afirmar que em X1, c) o total dos recebimentos extraorçamentários, no Balanço Financeiro, foi R$ 5.000,00. ERRADO Receb. EO = RP inscritos + depósitos = 120 + 5 = 125.000

54

Exercícios

ESAF/STN 2013 - Cargo: AFC - área: Contábil – Prova 2 Durante o exercício de X1, além das transações referentes ao orçamento e à sua execução, o ente público pagou restos a pagar processados no valor de R$ 120.000,00; reconheceu a redução da dívida fundada externa em decorrência da variação cambial no valor de R$ 3.000,00; reconheceu a depreciação dos bens móveis e imóveis no valor de R$ 15.000,00; e recebeu depósitos caução no valor de R$ 5.000,00. Com base nestas informações, é correto afirmar que em X1, d) o total dos pagamentos extraorçamentários, no Balanço Financeiro, foi R$ 135.000,00. ERRADO Pgtos. EO = RP pagos = 120

55

Exercícios

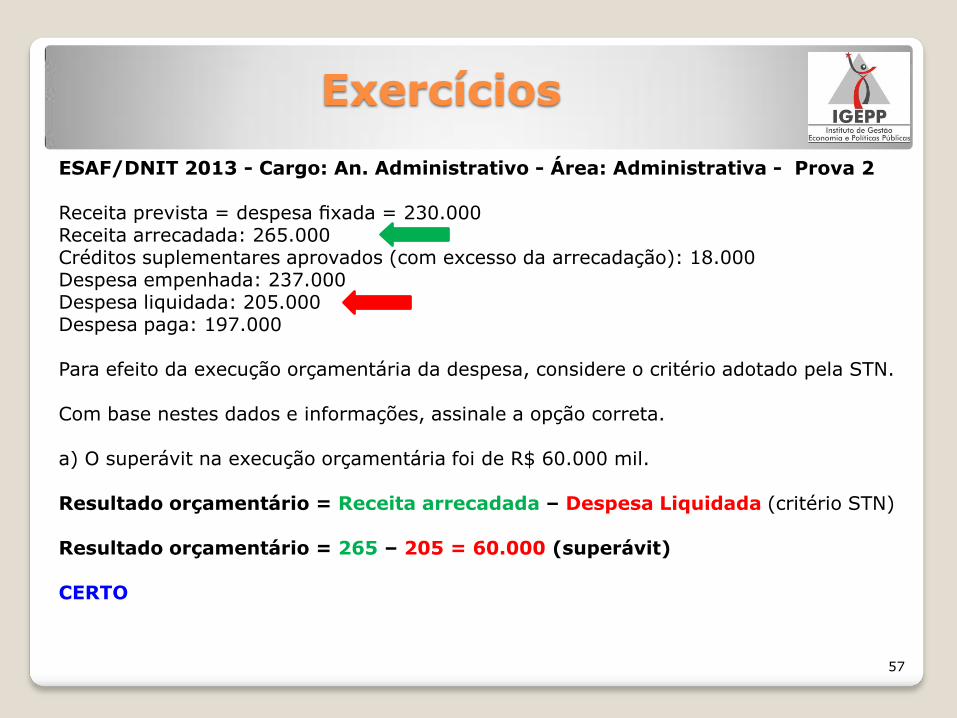

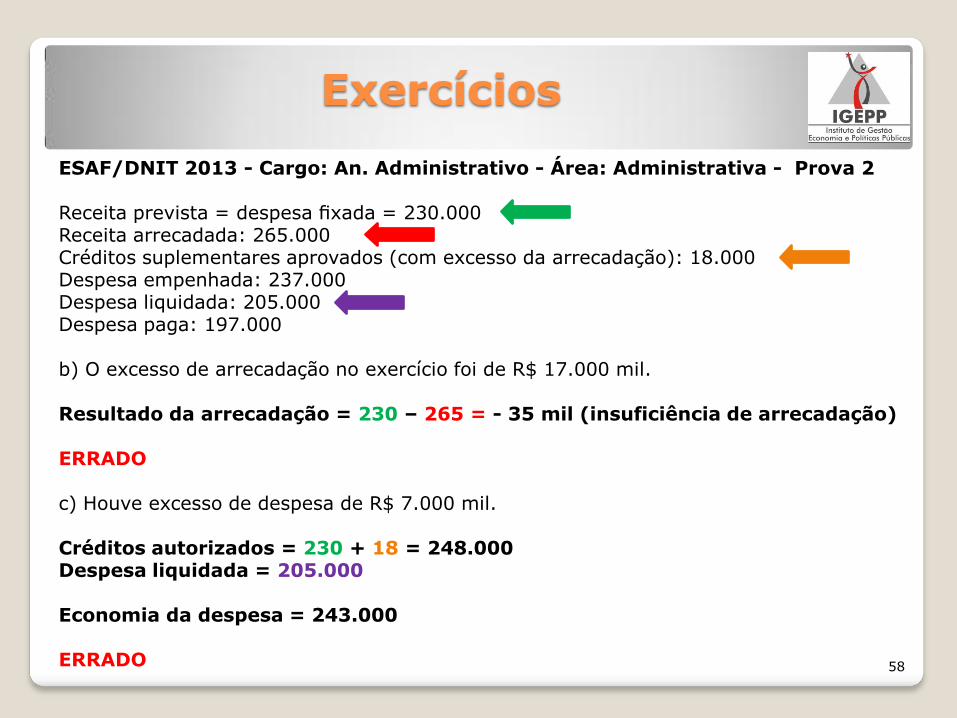

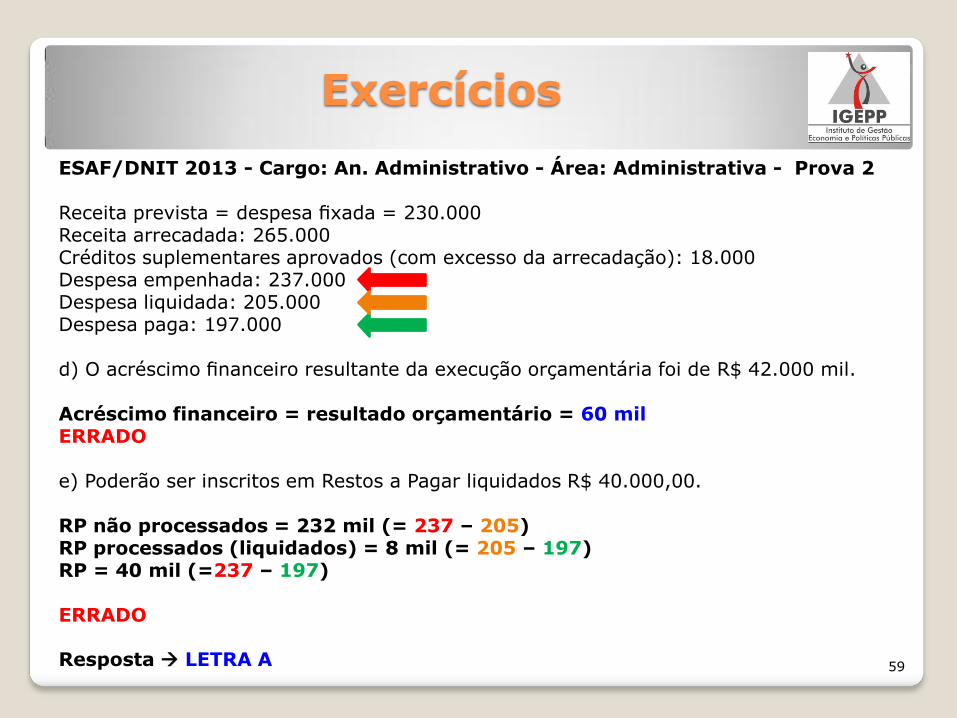

ESAF/DNIT 2013 - Cargo: An. Administrativo - Área: Administrativa - Prova 2 14- Suponha que a situação de determinado ente, ao final do exercício financeiro, seja a seguinte (valores em R$ mil): Receita prevista = despesa fixada = 230.000 Receita arrecadada: 265.000 Créditos suplementares aprovados (com excesso da arrecadação): 18.000 Despesa empenhada: 237.000 Despesa liquidada: 205.000 Despesa paga: 197.000 Para efeito da execução orçamentária da despesa, considere o critério adotado pela STN. Com base nestes dados e informações, assinale a opção correta. a) O superávit na execução orçamentária foi de R$ 60.000 mil. b) O excesso de arrecadação no exercício foi de R$ 17.000 mil. c) Houve excesso de despesa de R$ 7.000 mil. d) O acréscimo financeiro resultante da execução orçamentária foi de R$ 42.000 mil. e) Poderão ser inscritos em Restos a Pagar liquidados R$ 40.000,00. 56

Exercícios

ESAF/DNIT 2013 - Cargo: An. Administrativo - Área: Administrativa - Prova 2 Receita prevista = despesa fixada = 230.000 Receita arrecadada: 265.000 Créditos suplementares aprovados (com excesso da arrecadação): 18.000 Despesa empenhada: 237.000 Despesa liquidada: 205.000 Despesa paga: 197.000 Para efeito da execução orçamentária da despesa, considere o critério adotado pela STN. Com base nestes dados e informações, assinale a opção correta. a) O superávit na execução orçamentária foi de R$ 60.000 mil. Resultado orçamentário = Receita arrecadada – Despesa Liquidada (critério STN) Resultado orçamentário = 265 – 205 = 60.000 (superávit) CERTO

57

Exercícios

ESAF/DNIT 2013 - Cargo: An. Administrativo - Área: Administrativa - Prova 2 Receita prevista = despesa fixada = 230.000 Receita arrecadada: 265.000 Créditos suplementares aprovados (com excesso da arrecadação): 18.000 Despesa empenhada: 237.000 Despesa liquidada: 205.000 Despesa paga: 197.000 b) O excesso de arrecadação no exercício foi de R$ 17.000 mil. Resultado da arrecadação = 230 – 265 = - 35 mil (insuficiência de arrecadação) ERRADO c) Houve excesso de despesa de R$ 7.000 mil. Créditos autorizados = 230 + 18 = 248.000 Despesa liquidada = 205.000 Economia da despesa = 243.000 ERRADO

58

Exercícios

ESAF/DNIT 2013 - Cargo: An. Administrativo - Área: Administrativa - Prova 2 Receita prevista = despesa fixada = 230.000 Receita arrecadada: 265.000 Créditos suplementares aprovados (com excesso da arrecadação): 18.000 Despesa empenhada: 237.000 Despesa liquidada: 205.000 Despesa paga: 197.000 d) O acréscimo financeiro resultante da execução orçamentária foi de R$ 42.000 mil. Acréscimo financeiro = resultado orçamentário = 60 mil ERRADO e) Poderão ser inscritos em Restos a Pagar liquidados R$ 40.000,00. RP não processados = 232 mil (= 237 – 205) RP processados (liquidados) = 8 mil (= 205 – 197) RP = 40 mil (=237 – 197) ERRADO Resposta LETRA A

59

Exercícios

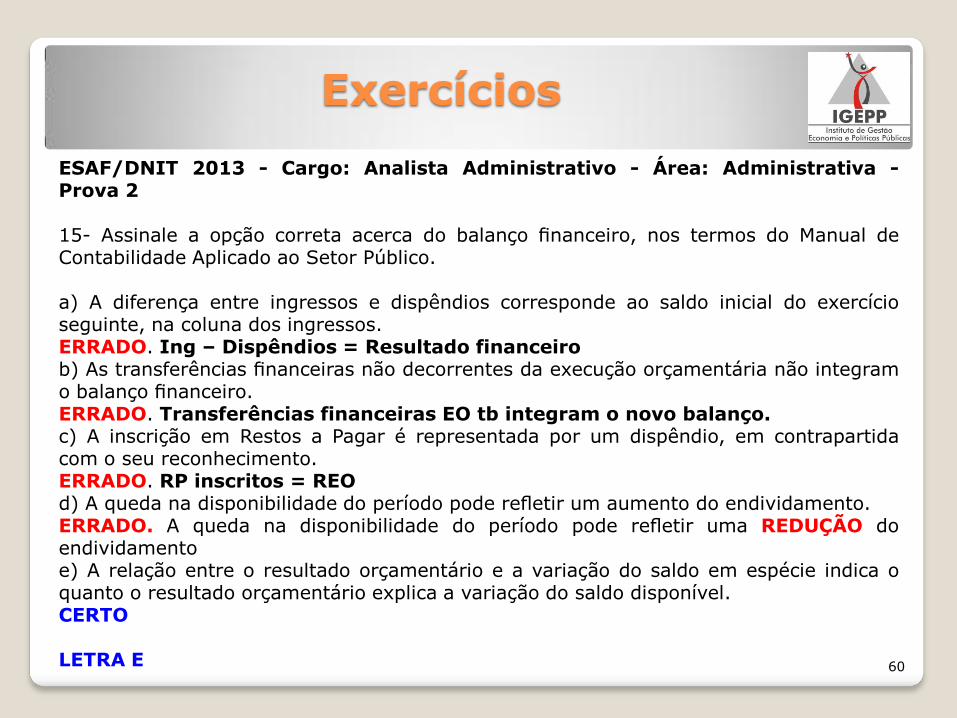

ESAF/DNIT 2013 - Cargo: Analista Administrativo - Área: Administrativa - Prova 2 15- Assinale a opção correta acerca do balanço financeiro, nos termos do Manual de Contabilidade Aplicado ao Setor Público. a) A diferença entre ingressos e dispêndios corresponde ao saldo inicial do exercício seguinte, na coluna dos ingressos. ERRADO. Ing – Dispêndios = Resultado financeiro b) As transferências financeiras não decorrentes da execução orçamentária não integram o balanço financeiro. ERRADO. Transferências financeiras EO tb integram o novo balanço. c) A inscrição em Restos a Pagar é representada por um dispêndio, em contrapartida com o seu reconhecimento. ERRADO. RP inscritos = REO d) A queda na disponibilidade do período pode refletir um aumento do endividamento. ERRADO. A queda na disponibilidade do período pode refletir uma REDUÇÃO do endividamento e) A relação entre o resultado orçamentário e a variação do saldo em espécie indica o quanto o resultado orçamentário explica a variação do saldo disponível. CERTO LETRA E

60

Exercícios

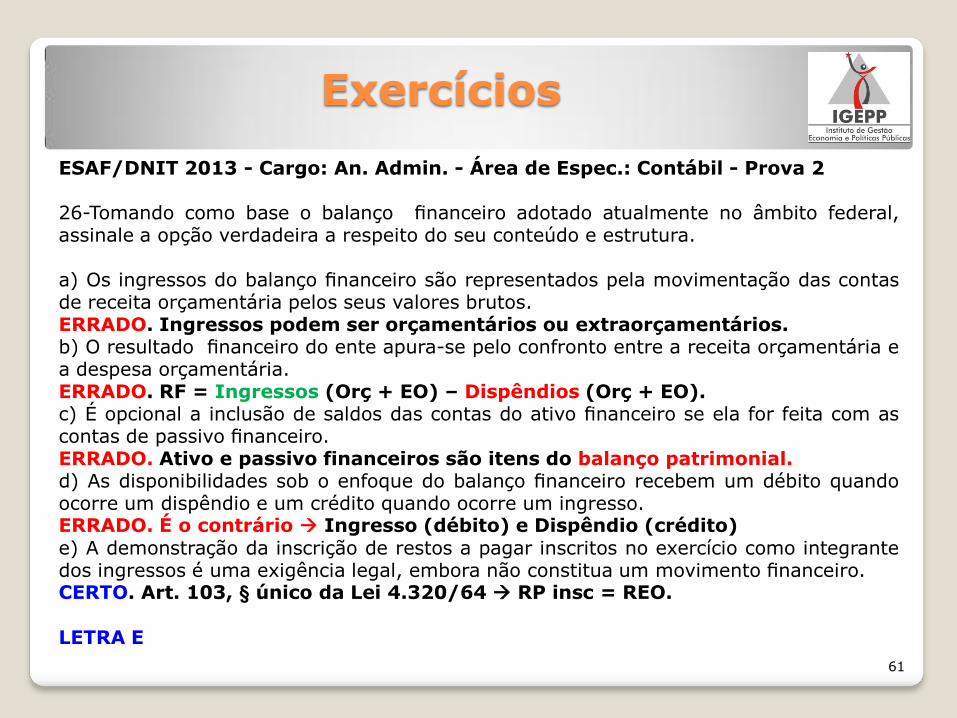

ESAF/DNIT 2013 - Cargo: An. Admin. - Área de Espec.: Contábil - Prova 2 26-Tomando como base o balanço financeiro adotado atualmente no âmbito federal, assinale a opção verdadeira a respeito do seu conteúdo e estrutura. a) Os ingressos do balanço financeiro são representados pela movimentação das contas de receita orçamentária pelos seus valores brutos. ERRADO. Ingressos podem ser orçamentários ou extraorçamentários. b) O resultado financeiro do ente apura-se pelo confronto entre a receita orçamentária e a despesa orçamentária. ERRADO. RF = Ingressos (Orç + EO) – Dispêndios (Orç + EO). c) É opcional a inclusão de saldos das contas do ativo financeiro se ela for feita com as contas de passivo financeiro. ERRADO. Ativo e passivo financeiros são itens do balanço patrimonial. d) As disponibilidades sob o enfoque do balanço financeiro recebem um débito quando ocorre um dispêndio e um crédito quando ocorre um ingresso. ERRADO. É o contrário Ingresso (débito) e Dispêndio (crédito) e) A demonstração da inscrição de restos a pagar inscritos no exercício como integrante dos ingressos é uma exigência legal, embora não constitua um movimento financeiro. CERTO. Art. 103, § único da Lei 4.320/64 RP insc = REO.

LETRA E 61

Exercícios

ESAF/CGU 2012 – Cargo: AFC - Área: Administrativa - Prova 3 14 - Assinale a opção incorreta a respeito da estrutura, conteúdo e forma de apresentação do Balanço Financeiro de que trata o art. 103 da Lei n. 4.320/64. a) As destinações vinculadas não podem ser demonstradas de forma agrupadas nesta demonstração. ERRADO. Poderão ser agrupadas algumas vinculações grupo “Outras Vinculações”. b) O superávit ou déficit financeiro apurado nesta demonstração não se confunde com o resultado financeiro apurado no Balanço Patrimonial. CERTO c) As transferências financeiras não decorrentes da execução orçamentária também são evidenciadas nesta demonstração. CERTO d) O saldo inicial e o saldo final em espécie devem ser evidenciados no Balanço Financeiro. CERTO e) A diferença entre o somatório dos ingressos orçamentários com os extraorçamentários deduzidos dos dispêndios orçamentários e extraorçamentários constitui o resultado financeiro. CERTO LETRA A

62

Exercícios

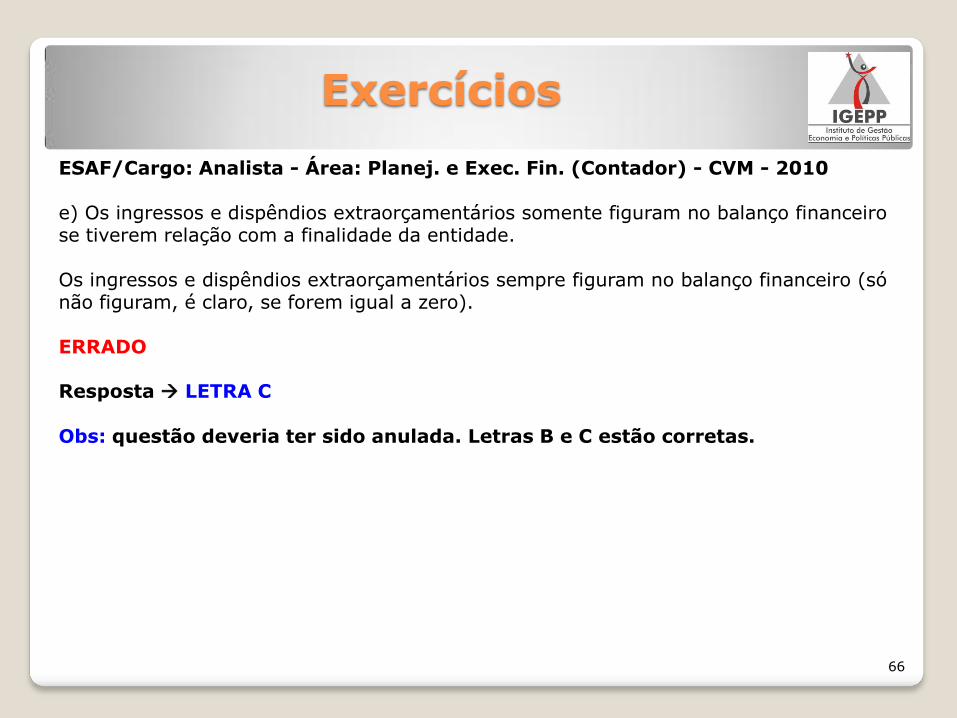

ESAF/Cargo: Analista - Área: Planejamento e Execução Financeira (Contador) - CVM - 2010 49- Tomando como base o balanço financeiro atualmente adotado e publicado pela Secretaria do Tesouro Nacional, assinale a opção verdadeira a respeito dessa demonstração contábil. a) O resultado apurado no balanço financeiro coincide com o superávit financeiro do balanço patrimonial, pois resulta da conjugação das entradas e saídas de recursos da entidade. b) Se o resultado apurado no exercício é um superávit, então podemos afirmar que os dispêndios foram menores que os ingressos. c) Pela comparação entre o saldo anterior e o saldo atual é possível avaliar se o resultado financeiro da entidade foi positivo ou negativo. d) Em razão de ser uma demonstração que apura o fluxo financeiro, na sua elaboração, é utilizado o movimento das contas e não o saldo. e) Os ingressos e dispêndios extraorçamentários somente figuram no balanço financeiro se tiverem relação com a finalidade da entidade.

63

Exercícios

ESAF/Cargo: Analista - Área: Planej. e Exec. Fin. (Contador) - CVM - 2010 a) O resultado apurado no balanço financeiro coincide com o superávit financeiro do balanço patrimonial, pois resulta da conjugação das entradas e saídas de recursos da entidade. O resultado apurado no balanço financeiro NÃO coincide com o superávit financeiro do balanço patrimonial. ERRADO b) Se o resultado apurado no exercício é um superávit, então podemos afirmar que os dispêndios foram menores que os ingressos. Superávit no BF ingressos > dispêndios CERTO (Gabarito oficial ERRADO) Obs: ESAF provavelmente considerou que os termos “ingressos” e “dispêndios” estão relacionados aos itens EXTRAORÇAMENTÁRIOS, enquanto “receitas” e “despesas” são referentes aos itens ORÇAMENTÁRIOS,

64

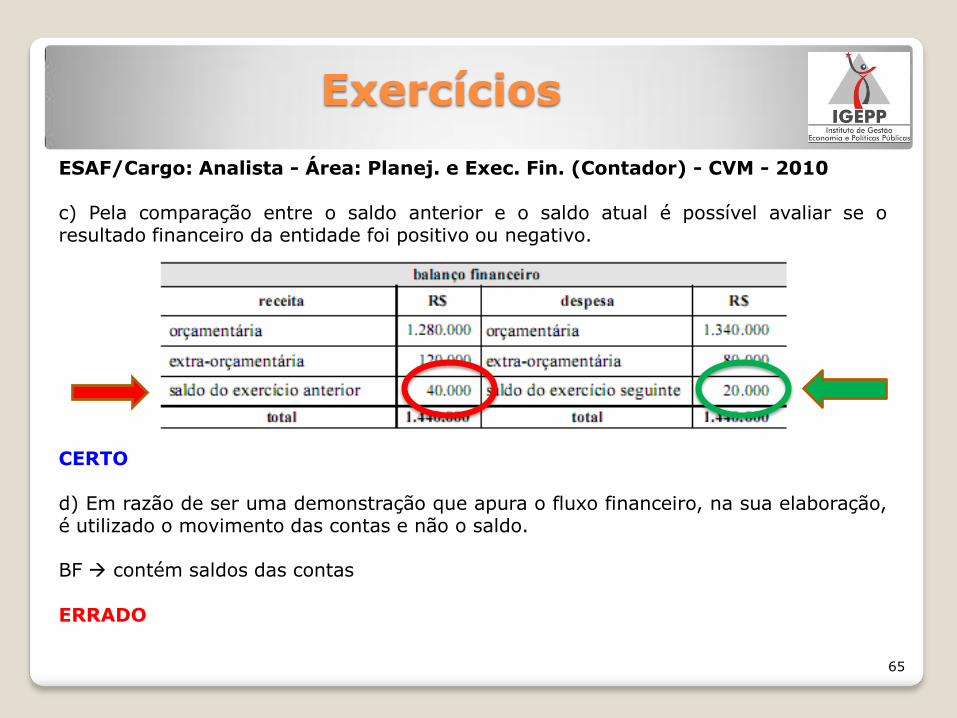

Exercícios

ESAF/Cargo: Analista - Área: Planej. e Exec. Fin. (Contador) - CVM - 2010 c) Pela comparação entre o saldo anterior e o saldo atual é possível avaliar se o resultado financeiro da entidade foi positivo ou negativo. CERTO d) Em razão de ser uma demonstração que apura o fluxo financeiro, na sua elaboração, é utilizado o movimento das contas e não o saldo. BF contém saldos das contas ERRADO

65

Exercícios

ESAF/Cargo: Analista - Área: Planej. e Exec. Fin. (Contador) - CVM - 2010 e) Os ingressos e dispêndios extraorçamentários somente figuram no balanço financeiro se tiverem relação com a finalidade da entidade. Os ingressos e dispêndios extraorçamentários sempre figuram no balanço financeiro (só não figuram, é claro, se forem igual a zero). ERRADO Resposta LETRA C Obs: questão deveria ter sido anulada. Letras B e C estão corretas.

66

Exercícios

ESAF/Analista Administrativo - ANA – 2009 18- Com base no modelo utilizado pela Secretaria do Tesouro Nacional – STN, assinale a opção verdadeira em relação ao Balanço Financeiro de uma entidade qualquer da Administração Federal. a) Depósitos de terceiros integram os ingressos orçamentários. ERRADO. São ingressos extraorçamentários. b) As disponibilidades para o exercício seguinte, quando existirem, são demonstradas juntamente com os ingressos. ERRADO. Disponibilidades para o exercício seguinte são demonstradas na coluna de dispêndios. c) Os dispêndios orçamentários são demonstrados obedecendo à classificação econômica da despesa. CERTO. Dispêndios orçamentários por função e por categoria econômica d) Os ingressos independentes da execução orçamentária somente figuram nessa demonstração se há previsão de devolução no exercício subsequente. ERRADO. Figuram independentemente dessa condição. e) Os valores a transferir, em razão da inscrição de restos a pagar não processados, são evidenciados em rubricas próprias. ERRADO. RP não processados não geram valores a transferir. Estes são gerados a partir da inscrição em RP processados. LETRA C

67

Exercícios

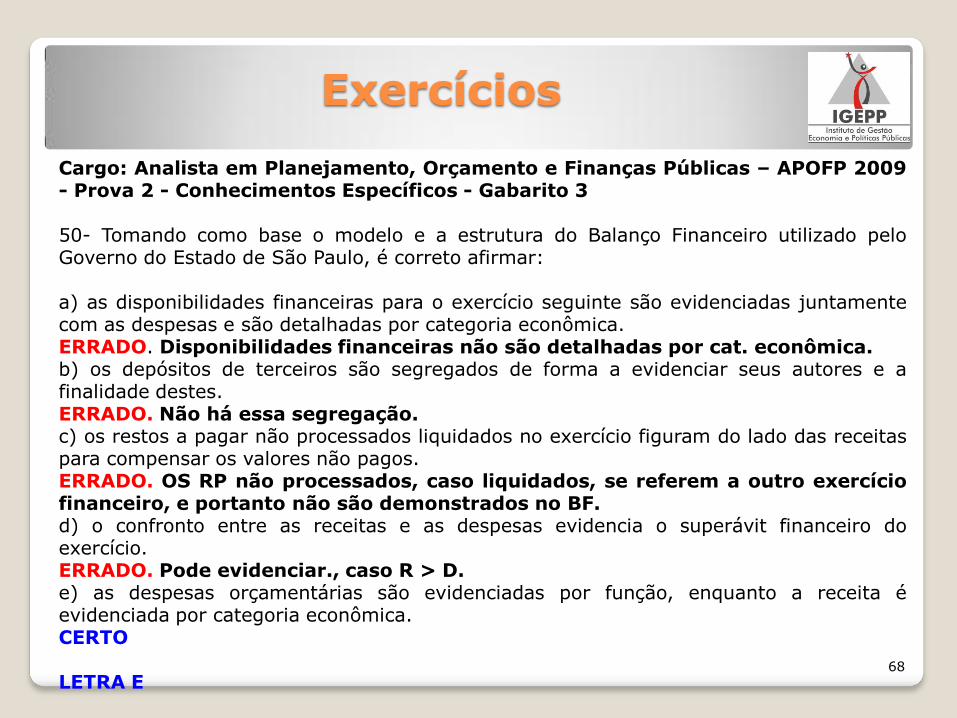

Cargo: Analista em Planejamento, Orçamento e Finanças Públicas – APOFP 2009 - Prova 2 - Conhecimentos Específicos - Gabarito 3 50- Tomando como base o modelo e a estrutura do Balanço Financeiro utilizado pelo Governo do Estado de São Paulo, é correto afirmar: a) as disponibilidades financeiras para o exercício seguinte são evidenciadas juntamente com as despesas e são detalhadas por categoria econômica. ERRADO. Disponibilidades financeiras não são detalhadas por cat. econômica. b) os depósitos de terceiros são segregados de forma a evidenciar seus autores e a finalidade destes. ERRADO. Não há essa segregação. c) os restos a pagar não processados liquidados no exercício figuram do lado das receitas para compensar os valores não pagos. ERRADO. OS RP não processados, caso liquidados, se referem a outro exercício financeiro, e portanto não são demonstrados no BF. d) o confronto entre as receitas e as despesas evidencia o superávit financeiro do exercício. ERRADO. Pode evidenciar., caso R > D. e) as despesas orçamentárias são evidenciadas por função, enquanto a receita é evidenciada por categoria econômica. CERTO LETRA E

68

Exercícios

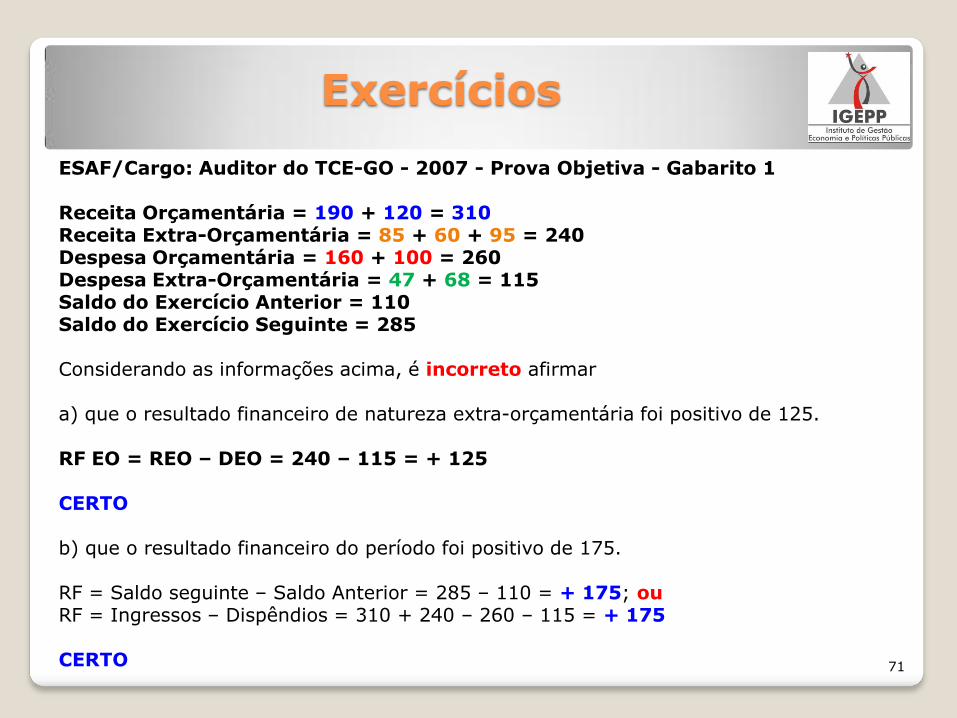

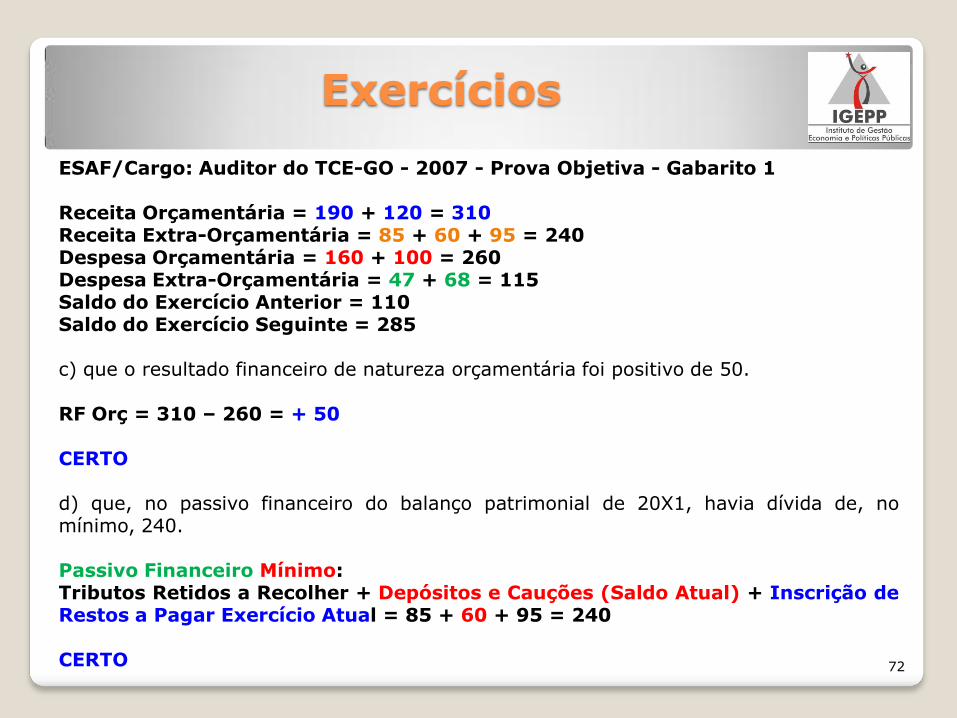

ESAF/Cargo: Auditor do TCE-GO - 2007 - Prova Objetiva - Gabarito 1 90- Considere os seguintes saldos extraídos do balanço financeiro de uma determinada entidade de direito público, em 20X1: Considerando as informações acima, é incorreto afirmar a) que o resultado financeiro de natureza extra-orçamentária foi positivo de 125. b) que o resultado financeiro do período foi positivo de 175. c) que o resultado financeiro de natureza orçamentária foi positivo de 50. d) que, no passivo financeiro do balanço patrimonial de 20X1, havia dívida de, no mínimo, 240. e) que o montante dos pagamentos efetivamente do período foi de 280.

69

Exercícios

ESAF/Cargo: Auditor do TCE-GO - 2007 - Prova Objetiva - Gabarito 1 Receita Orçamentária = 190 + 120 = 310 Receita Extra-Orçamentária = 85 + 60 + 95 = 240 Despesa Orçamentária = 160 + 100 = 260 Despesa Extra-Orçamentária = 47 + 68 = 115 Saldo do Exercício Anterior = 110 Saldo do Exercício Seguinte = 285

70

Exercícios

ESAF/Cargo: Auditor do TCE-GO - 2007 - Prova Objetiva - Gabarito 1 Receita Orçamentária = 190 + 120 = 310 Receita Extra-Orçamentária = 85 + 60 + 95 = 240 Despesa Orçamentária = 160 + 100 = 260 Despesa Extra-Orçamentária = 47 + 68 = 115 Saldo do Exercício Anterior = 110 Saldo do Exercício Seguinte = 285 Considerando as informações acima, é incorreto afirmar a) que o resultado financeiro de natureza extra-orçamentária foi positivo de 125. RF EO = REO – DEO = 240 – 115 = + 125 CERTO b) que o resultado financeiro do período foi positivo de 175. RF = Saldo seguinte – Saldo Anterior = 285 – 110 = + 175; ou RF = Ingressos – Dispêndios = 310 + 240 – 260 – 115 = + 175 CERTO

71

Exercícios

ESAF/Cargo: Auditor do TCE-GO - 2007 - Prova Objetiva - Gabarito 1 Receita Orçamentária = 190 + 120 = 310 Receita Extra-Orçamentária = 85 + 60 + 95 = 240 Despesa Orçamentária = 160 + 100 = 260 Despesa Extra-Orçamentária = 47 + 68 = 115 Saldo do Exercício Anterior = 110 Saldo do Exercício Seguinte = 285 c) que o resultado financeiro de natureza orçamentária foi positivo de 50. RF Orç = 310 – 260 = + 50 CERTO d) que, no passivo financeiro do balanço patrimonial de 20X1, havia dívida de, no mínimo, 240. Passivo Financeiro Mínimo: Tributos Retidos a Recolher + Depósitos e Cauções (Saldo Atual) + Inscrição de Restos a Pagar Exercício Atual = 85 + 60 + 95 = 240 CERTO

72

Exercícios

ESAF/Cargo: Auditor do TCE-GO - 2007 - Prova Objetiva - Gabarito 1 Receita Orçamentária = 190 + 120 = 310 Receita Extra-Orçamentária = 85 + 60 + 95 = 240 Despesa Orçamentária = 160 + 100 = 260 Despesa Extra-Orçamentária = 47 + 68 = 115 Saldo do Exercício Anterior = 110 Saldo do Exercício Seguinte = 285 e) que o montante dos pagamentos efetivamente do período foi de 280. Despesa Orçamentária efetivamente paga = Despesa Orçamentária – RP inscritos no exercício – Tributos Retidos a Recolher = 260 – 95 - 85 = 80 DEO efetivamente paga = 115 Total efetivamente pago no período = 80 + 115 = 195 ERRADO Resposta LETRA E

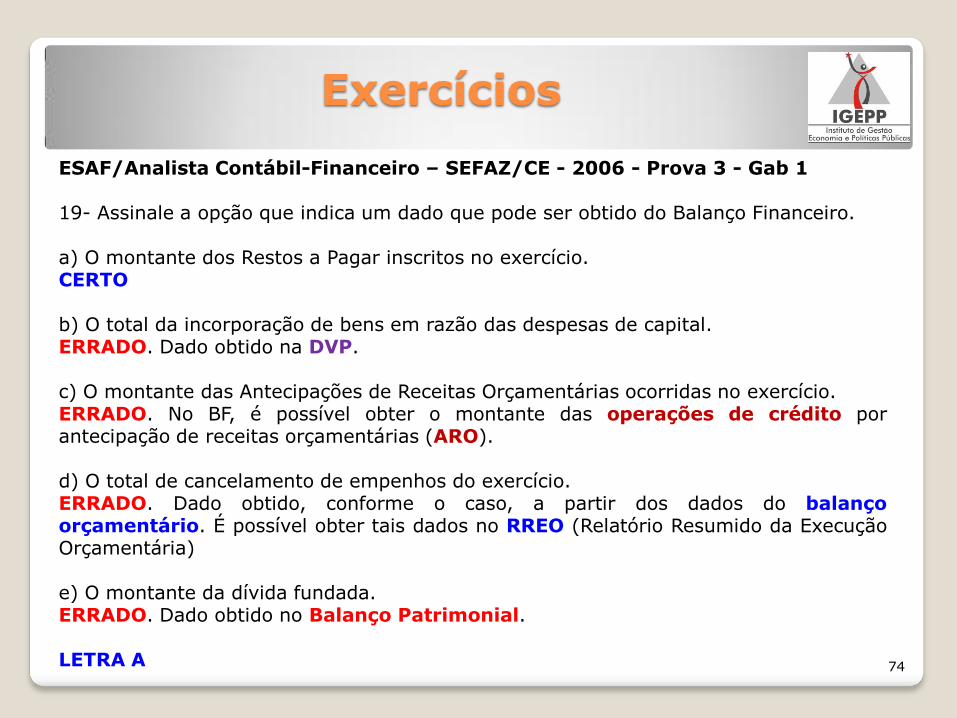

73

Exercícios

ESAF/Analista Contábil-Financeiro – SEFAZ/CE - 2006 - Prova 3 - Gab 1 19- Assinale a opção que indica um dado que pode ser obtido do Balanço Financeiro. a) O montante dos Restos a Pagar inscritos no exercício. CERTO b) O total da incorporação de bens em razão das despesas de capital. ERRADO. Dado obtido na DVP. c) O montante das Antecipações de Receitas Orçamentárias ocorridas no exercício. ERRADO. No BF, é possível obter o montante das operações de crédito por antecipação de receitas orçamentárias (ARO). d) O total de cancelamento de empenhos do exercício. ERRADO. Dado obtido, conforme o caso, a partir dos dados do balanço orçamentário. É possível obter tais dados no RREO (Relatório Resumido da Execução Orçamentária) e) O montante da dívida fundada. ERRADO. Dado obtido no Balanço Patrimonial. LETRA A

74

Exercícios

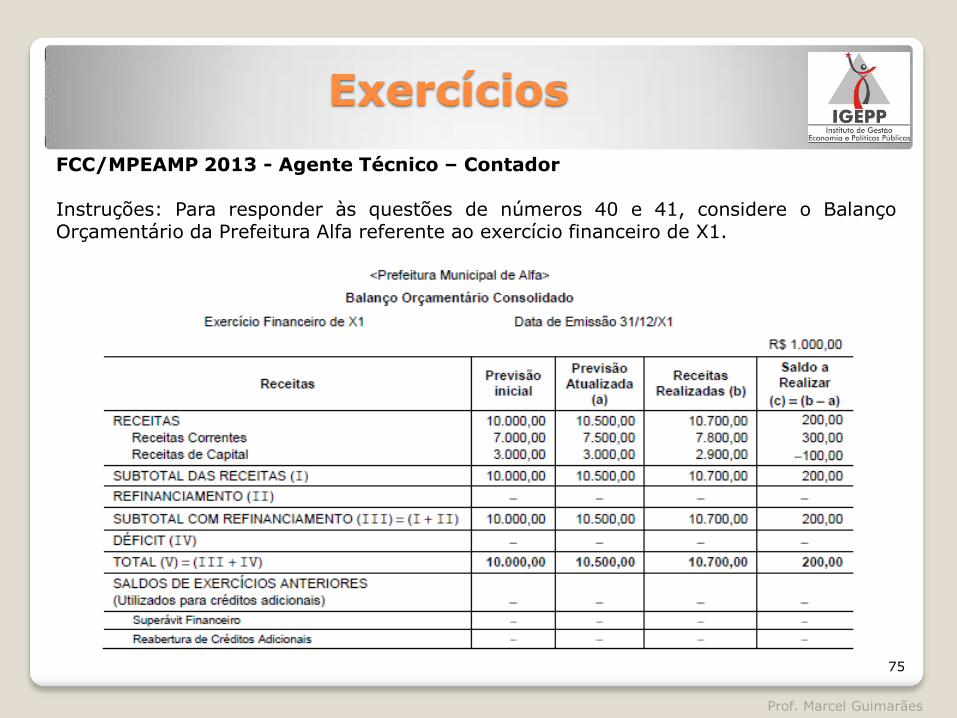

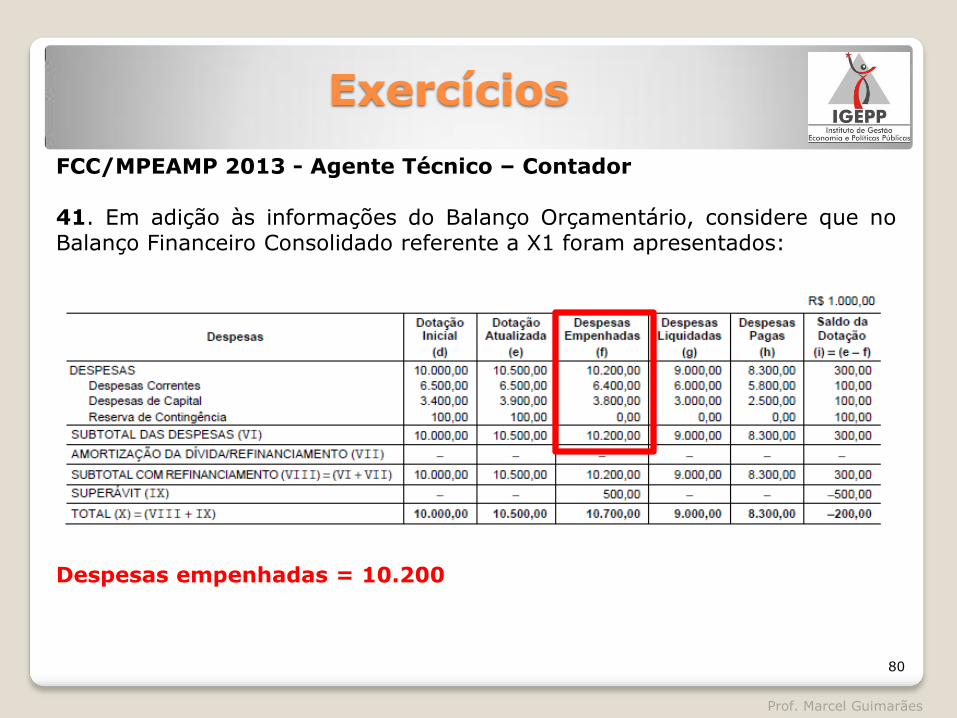

FCC/MPEAMP 2013 - Agente Técnico – Contador Instruções: Para responder às questões de números 40 e 41, considere o Balanço Orçamentário da Prefeitura Alfa referente ao exercício financeiro de X1.

Prof. Marcel Guimarães

75

Exercícios

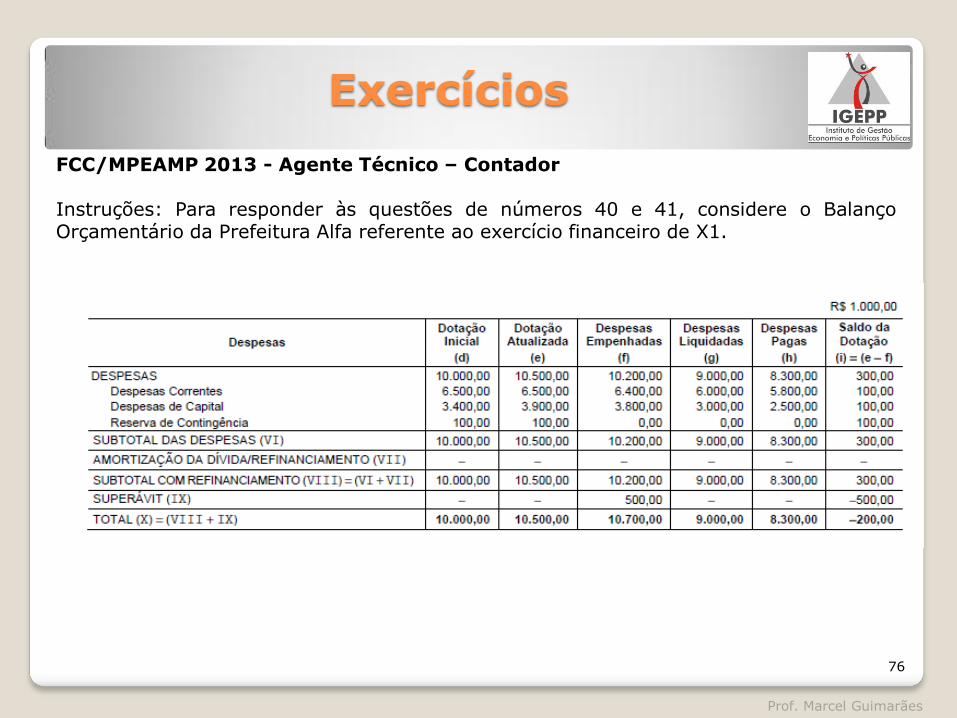

FCC/MPEAMP 2013 - Agente Técnico – Contador Instruções: Para responder às questões de números 40 e 41, considere o Balanço Orçamentário da Prefeitura Alfa referente ao exercício financeiro de X1.

Prof. Marcel Guimarães

76

Exercícios

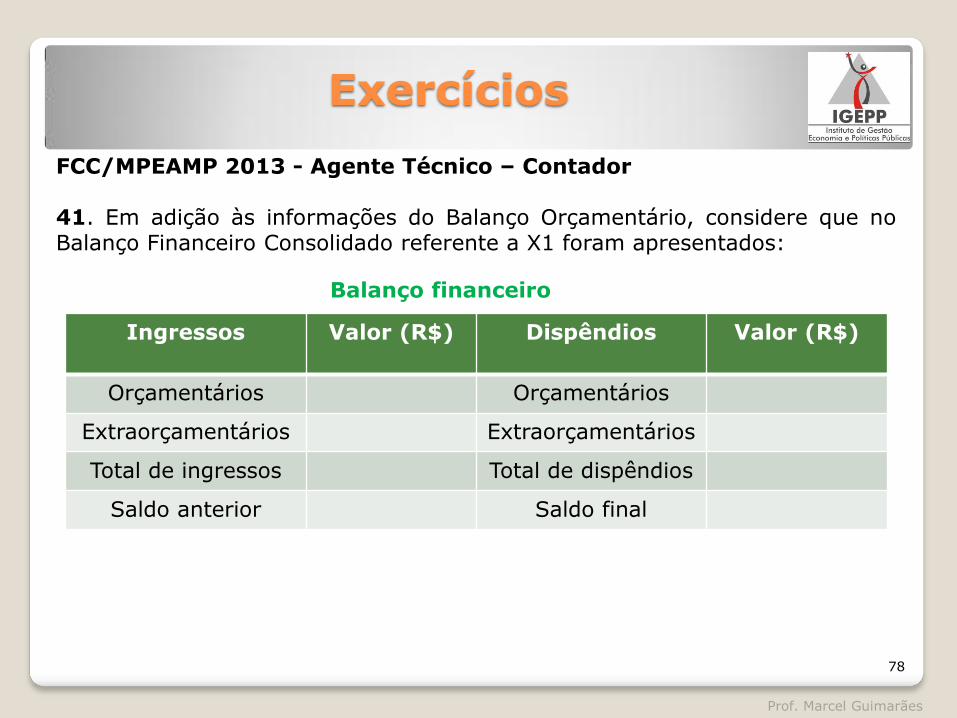

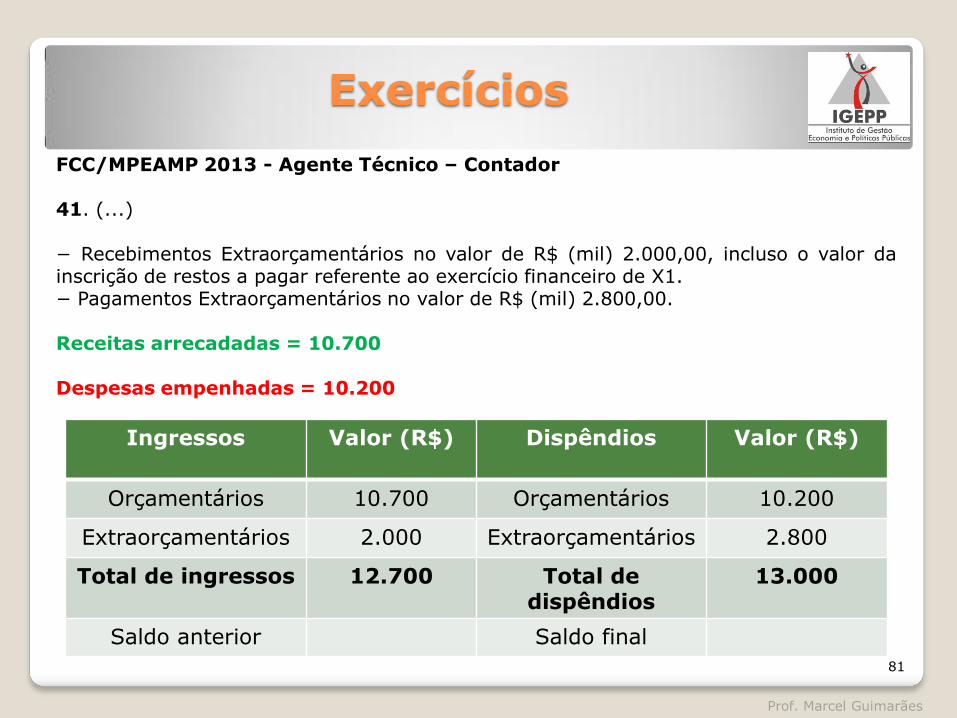

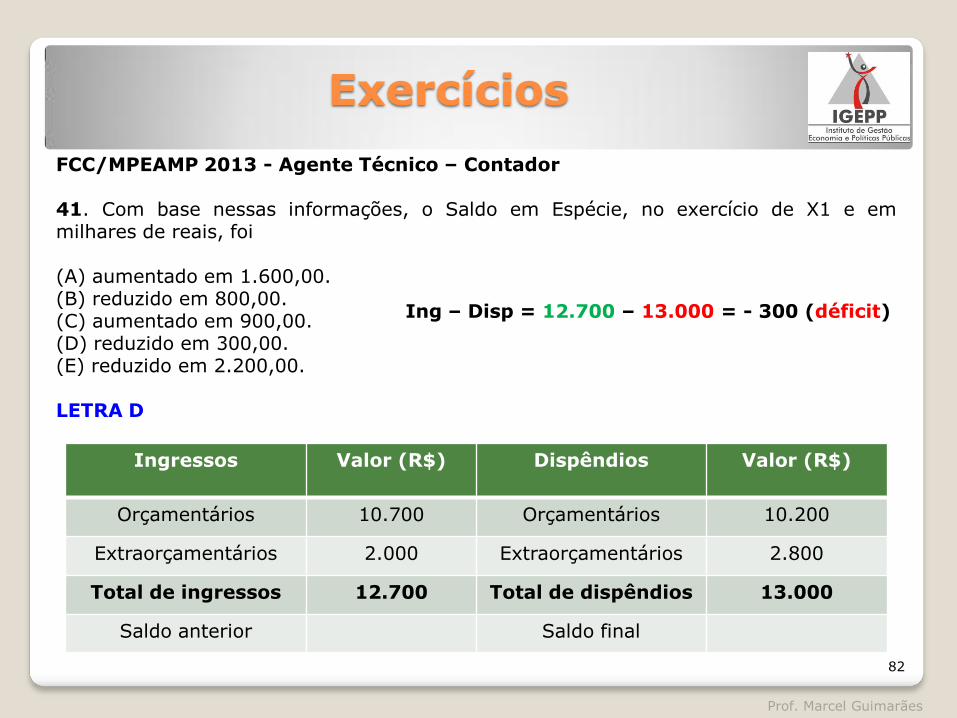

FCC/MPEAMP 2013 - Agente Técnico – Contador 41. Em adição às informações do Balanço Orçamentário, considere que no Balanço Financeiro Consolidado referente a X1 foram apresentados: − Recebimentos Extraorçamentários no valor de R$ (mil) 2.000,00, incluso o valor da inscrição de restos a pagar referente ao exercício financeiro de X1. − Pagamentos Extraorçamentários no valor de R$ (mil) 2.800,00. Com base nessas informações, o Saldo em Espécie, no exercício de X1 e em milhares de reais, foi (A) aumentado em 1.600,00. (B) reduzido em 800,00. (C) aumentado em 900,00. (D) reduzido em 300,00. (E) reduzido em 2.200,00.

Prof. Marcel Guimarães

77

Exercícios

FCC/MPEAMP 2013 - Agente Técnico – Contador 41. Em adição às informações do Balanço Orçamentário, considere que no Balanço Financeiro Consolidado referente a X1 foram apresentados:

Prof. Marcel Guimarães

78

Ingressos Valor (R$) Dispêndios Valor (R$)

Orçamentários Orçamentários

Extraorçamentários Extraorçamentários

Total de ingressos Total de dispêndios

Saldo anterior Saldo final

Balanço financeiro

Exercícios

FCC/MPEAMP 2013 - Agente Técnico – Contador 41. Em adição às informações do Balanço Orçamentário, considere que no Balanço Financeiro Consolidado referente a X1 foram apresentados: Receitas arrecadadas = 10.700

Prof. Marcel Guimarães

79

Exercícios

FCC/MPEAMP 2013 - Agente Técnico – Contador 41. Em adição às informações do Balanço Orçamentário, considere que no Balanço Financeiro Consolidado referente a X1 foram apresentados: Despesas empenhadas = 10.200

Prof. Marcel Guimarães

80

Exercícios

FCC/MPEAMP 2013 - Agente Técnico – Contador 41. (...) − Recebimentos Extraorçamentários no valor de R$ (mil) 2.000,00, incluso o valor da inscrição de restos a pagar referente ao exercício financeiro de X1. − Pagamentos Extraorçamentários no valor de R$ (mil) 2.800,00. Receitas arrecadadas = 10.700 Despesas empenhadas = 10.200

Prof. Marcel Guimarães

81

Ingressos Valor (R$) Dispêndios Valor (R$)

Orçamentários 10.700 Orçamentários 10.200

Extraorçamentários 2.000 Extraorçamentários 2.800

Total de ingressos 12.700 Total de dispêndios

13.000

Saldo anterior Saldo final

Exercícios

FCC/MPEAMP 2013 - Agente Técnico – Contador 41. Com base nessas informações, o Saldo em Espécie, no exercício de X1 e em milhares de reais, foi (A) aumentado em 1.600,00. (B) reduzido em 800,00. (C) aumentado em 900,00. (D) reduzido em 300,00. (E) reduzido em 2.200,00. LETRA D

Prof. Marcel Guimarães

82

Ingressos Valor (R$) Dispêndios Valor (R$)

Orçamentários 10.700 Orçamentários 10.200

Extraorçamentários 2.000 Extraorçamentários 2.800

Total de ingressos 12.700 Total de dispêndios 13.000

Saldo anterior Saldo final

Ing – Disp = 12.700 – 13.000 = - 300 (déficit)

Revisão

Prof. Marcel Guimarães

83

Revisão Sistema Financeiro

Contas contábeis que registram INGRESSOS e DISPÊNDIOS de recursos financeiros que impactam mediata ou imediatamente o CAIXA da entidade.

Prof. Marcel Guimarães

84

Revisão – BF

Art. 103. O Balanço Financeiro demonstrará a receita e a despesa ORÇAMENTÁRIAS bem como os recebimentos e os pagamentos de natureza EXTRA-ORÇAMENTÁRIA, conjugados com os SALDOS em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

RECEITA DESPESA

Orçamentária Orçamentária

Extra-orçamentária

Extra-orçamentária

Saldo exercício anterior Saldo para exercício seguinte

TOTAL TOTAL

Prof. Marcel Guimarães

85

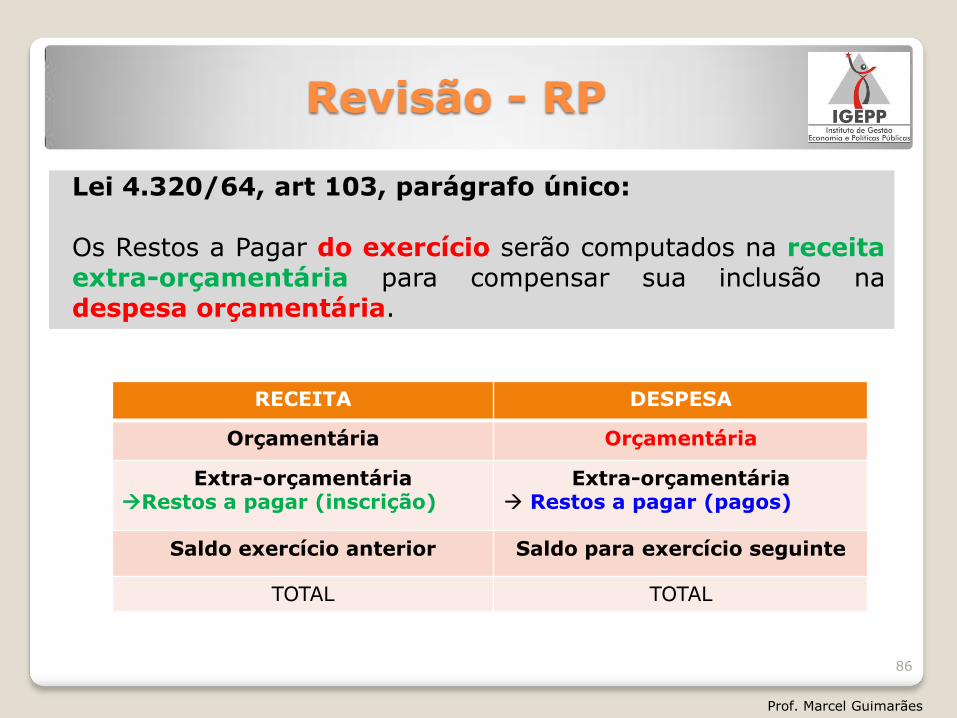

Revisão - RP

Lei 4.320/64, art 103, parágrafo único: Os Restos a Pagar do exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

RECEITA DESPESA

Orçamentária Orçamentária

Extra-orçamentária Restos a pagar (inscrição)

Extra-orçamentária Restos a pagar (pagos)

Saldo exercício anterior Saldo para exercício seguinte

TOTAL TOTAL

Prof. Marcel Guimarães

86

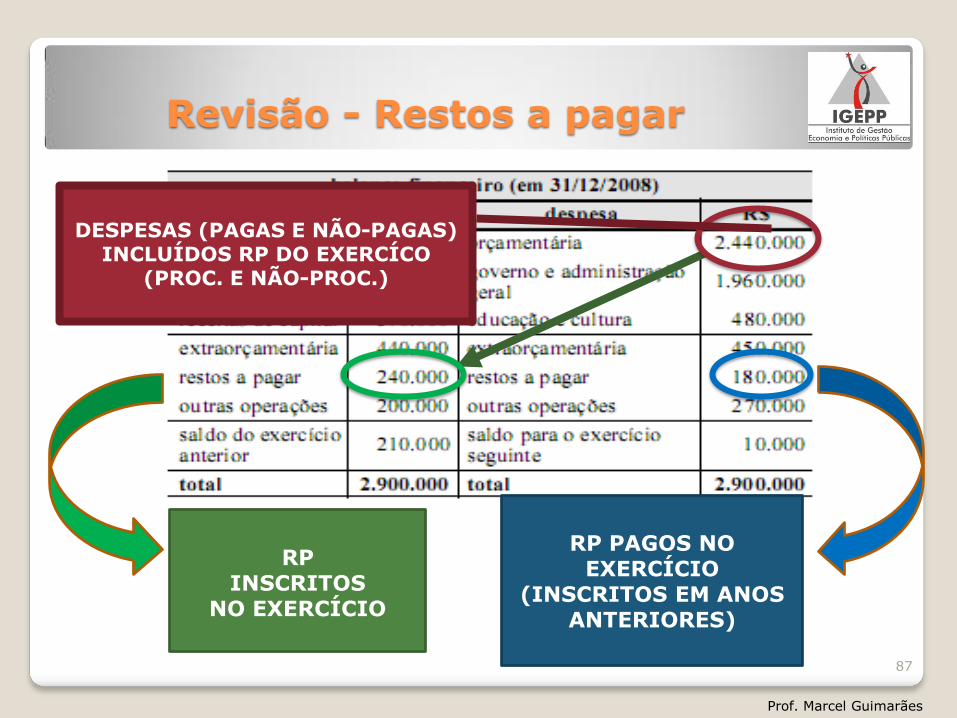

Revisão - Restos a pagar

Prof. Marcel Guimarães

RP

INSCRITOS NO EXERCÍCIO

RP PAGOS NO

EXERCÍCIO (INSCRITOS EM ANOS

ANTERIORES)

DESPESAS (PAGAS E NÃO-PAGAS) INCLUÍDOS RP DO EXERCÍCO

(PROC. E NÃO-PROC.)

87

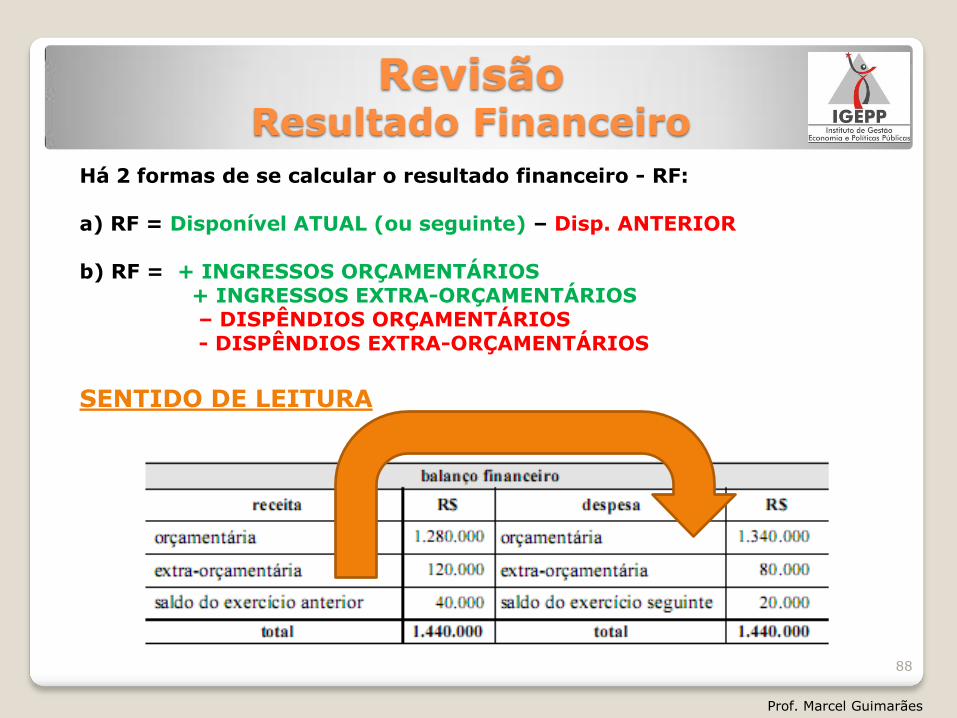

Revisão

Resultado Financeiro Há 2 formas de se calcular o resultado financeiro - RF:

a) RF = Disponível ATUAL (ou seguinte) – Disp. ANTERIOR b) RF = + INGRESSOS ORÇAMENTÁRIOS + INGRESSOS EXTRA-ORÇAMENTÁRIOS – DISPÊNDIOS ORÇAMENTÁRIOS - DISPÊNDIOS EXTRA-ORÇAMENTÁRIOS

SENTIDO DE LEITURA

Prof. Marcel Guimarães

88