APOSTILA CONTABILIDADE PRONATEC

92

PRONATEC - CONTABILIDADE BÁSICA Prof. Mário Alex Pedersen Porto Alegre, RS, outubro de 2013. 1 ------------------------------------------------------- ------------------------------------- INVENTÁRIO GERAL 2 A importância do Inventário Geral Dentre os instrumentos usados na contabilidade, o Inventário Geral destaca-se como um dos mais importantes. Através dele pode- se conhecer a composição do patrimônio de uma entidade e, através da comparação de dois inventários é possível determinar o resultado de um exercício. O patrimônio levantado e o resultado apurado com a utilização deste instrumento, será o mais exato possível. No tocante à apuração do resultado, o Inventário Geral é capaz de dispensar a escrituração contábil. Esta, no entanto, é indispensável na medida em que, através das informações geradas, permite a compreensão e análise do resultado apurado. Para tratar da parte científica e técnica do Inventário Geral, pode-se partir do seguinte exemplo: O senhor João Moreira resolveu adquirir uma loja em funcionamento e quis saber o valor da empresa visada. O proprietário da mesma mantinha registros contábeis e apresentou- os ao interessado. Mas João queria ter certeza do negócio que 1 Apostila elaborada a partir dos livros: a) CONTABILIDADE INTRODUTÓRIA – Equipe de professores Fea/USP. Editora Atlas. b) MANUAL DE CONTABILIDADE BÁSICA – Clóvis Luís Padoveze. Editora Atlas. 2 Metodologia desenvolvida no curso de Ciências Contábeis Unisinos.

-

Upload

carol-moraes -

Category

Documents

-

view

154 -

download

0

Transcript of APOSTILA CONTABILIDADE PRONATEC

PRONATEC - CONTABILIDADE BÁSICA

Prof. Mário Alex Pedersen

Porto Alegre, RS, outubro de 2013.

1

--------------------------------------------------------------------------------------------INVENTÁRIO GERAL2

A importância do Inventário Geral

Dentre os instrumentos usados na contabilidade, o Inventário Geral destaca-se como um dos mais importantes. Através dele pode-se conhecer a composição do patrimônio de uma entidade e, através da comparação de dois inventários é possível determinar o resultado de um exercício. O patrimônio levantado e o resultado apurado com a utilização deste instrumento, será o mais exato possível.

No tocante à apuração do resultado, o Inventário Geral é capaz de dispensar a escrituração contábil. Esta, no entanto, é indispensável na medida em que, através das informações geradas, permite a compreensão e análise do resultado apurado.

Para tratar da parte científica e técnica do Inventário Geral, pode-se partir do seguinte exemplo:

O senhor João Moreira resolveu adquirir uma loja em funcionamento e quis saber o valor da empresa visada. O proprietário da mesma mantinha registros contábeis e apresentou-os ao interessado. Mas João queria ter certeza do negócio que realizaria e propôs uma verificação do patrimônio antes de concluir o negócio. Por esta razão, entrou na loja no dia 1 ° de março de 20X5 para verificar in loco a situação conforme entendimento mantido com o proprietário e iniciou o trabalho de levantamento do patrimônio da empresa.

Primeiro, verificou e contou o dinheiro do cofre e anotou. Junto com o dinheiro, encontrou duplicatas à receber referentes a venda à prazo e que representavam direitos do proprietário. Anotou o nome dos devedores, a importância dos valores a receber, o dia do vencimento e também o número das duplicatas, como não representam bens, como o dinheiro contado e sim direitos, anotou em grupo a parte.

A seguir, passou a verificar as mercadorias (estoque), medindo cada fardo de tecido e anotando junto com o preço de compra. Além das mercadorias existiam também na loja, móveis e utensílios: 2 prateleiras, um cofre, 2 escrivaninhas, 1 máquina de escrever, 4 cadeiras e 1 balcão, para uso próprio.

1 Apostila elaborada a partir dos livros: a) CONTABILIDADE INTRODUTÓRIA – Equipe de professores Fea/USP. Editora Atlas. b) MANUAL DE CONTABILIDADE BÁSICA – Clóvis Luís Padoveze. Editora Atlas. 2 Metodologia desenvolvida no curso de Ciências Contábeis Unisinos.

Continuando a verificação do patrimônio da empresa o senhor João, encontrou uma gaveta que continha duplicatas a pagar referentes a compra de mercadorias a prazo, efetuadas pelo proprietário, relacionando a data de vencimento, o nome do fornecedor, o número do documentos (duplicata) e o seu respectivo valor. Encontrou também notas promissórias à pagar, referentes a dinheiro tomado emprestado junto a bancos.

Obtidas todas estas informações, o senhor João somou os valores do grupo dos bens e direitos e o das obrigações e efetuou a comparação dos mesmos. Para tanto, utilizou um instrumento simples, claro e preciso: o Inventário Geral.

Estrutura gráfica do Inventário Geral

O Inventário Geral apresenta a seguinte estrutura gráfica:

a) cabeçalhoNo cabeçalho constam:- a denominação “ Inventário Geral ” (Inicial ou Final)- o número de ordem dos inventários já feitos- o nome da empresa- a data do seu levantamento

b) CorpoO corpo do inventário é dividido em três partes:

b.1) AtivoSob esta denominação são agrupados todos os bens e direitos da empresa. Inicialmente, o

ativo será segmentado nos seguintes itens:

- Caixa Clientes Mercadorias Móveis e utensílios

b.2) PassivoSob esta denominação são agrupadas todas as dívidas e obrigações da empresa.

Inicialmente, o passivo será segmentado nos seguintes itens:

- Fornecedores Empréstimos a pagar

b.3) ComparaçãoNa comparação, registra-se a diferença entre a soma dos bens e direitos e dívidas e

obrigações. Significa o que sobraria de recursos ao Sr. João se ele pagasse todas as dívidas/obrigações (passivo), com os recursos provenientes da venda de todos os bens e cobrança de todos os direitos (ativo), ou seja:

Comparação = Ativo Total – Passivo Total

2

A figura a seguir, reflete o Inventário Geral (Inicial) da empresa, levantado em 01 de março de 20X5.

Empresa: __________________INVENTÁRIO GERAL (INICIAL) – N° 1

Levantado em 01 de março de 20X5.

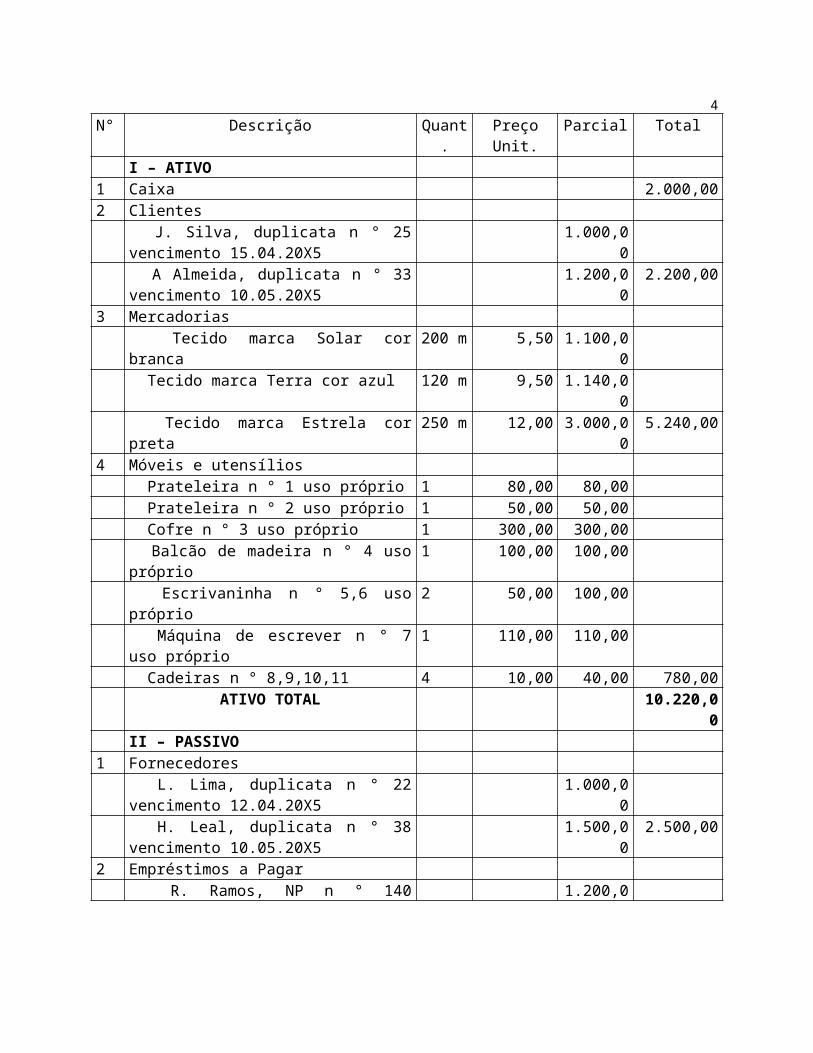

N° Descrição Quant. Preço Unit. Parcial TotalI – ATIVO

1 Caixa 2.000,002 Clientes

J. Silva, duplicata n ° 25 vencimento 15.04.20X5

1.000,00

A Almeida, duplicata n ° 33 vencimento 10.05.20X5

1.200,00 2.200,00

3 Mercadorias Tecido marca Solar cor branca 200 m 5,50 1.100,00 Tecido marca Terra cor azul 120 m 9,50 1.140,00 Tecido marca Estrela cor preta 250 m 12,00 3.000,00 5.240,00

4 Móveis e utensílios Prateleira n ° 1 uso próprio 1 80,00 80,00 Prateleira n ° 2 uso próprio 1 50,00 50,00 Cofre n ° 3 uso próprio 1 300,00 300,00 Balcão de madeira n ° 4 uso próprio 1 100,00 100,00 Escrivaninha n ° 5,6 uso próprio 2 50,00 100,00 Máquina de escrever n ° 7 uso próprio 1 110,00 110,00 Cadeiras n ° 8,9,10,11 4 10,00 40,00 780,00

ATIVO TOTAL 10.220,00II – PASSIVO

1 Fornecedores L. Lima, duplicata n ° 22 vencimento 12.04.20X5

1.000,00

H. Leal, duplicata n ° 38 vencimento 10.05.20X5

1.500,00 2.500,00

2 Empréstimos a Pagar R. Ramos, NP n ° 140 vencimento 22.04.20X5

1.200,00

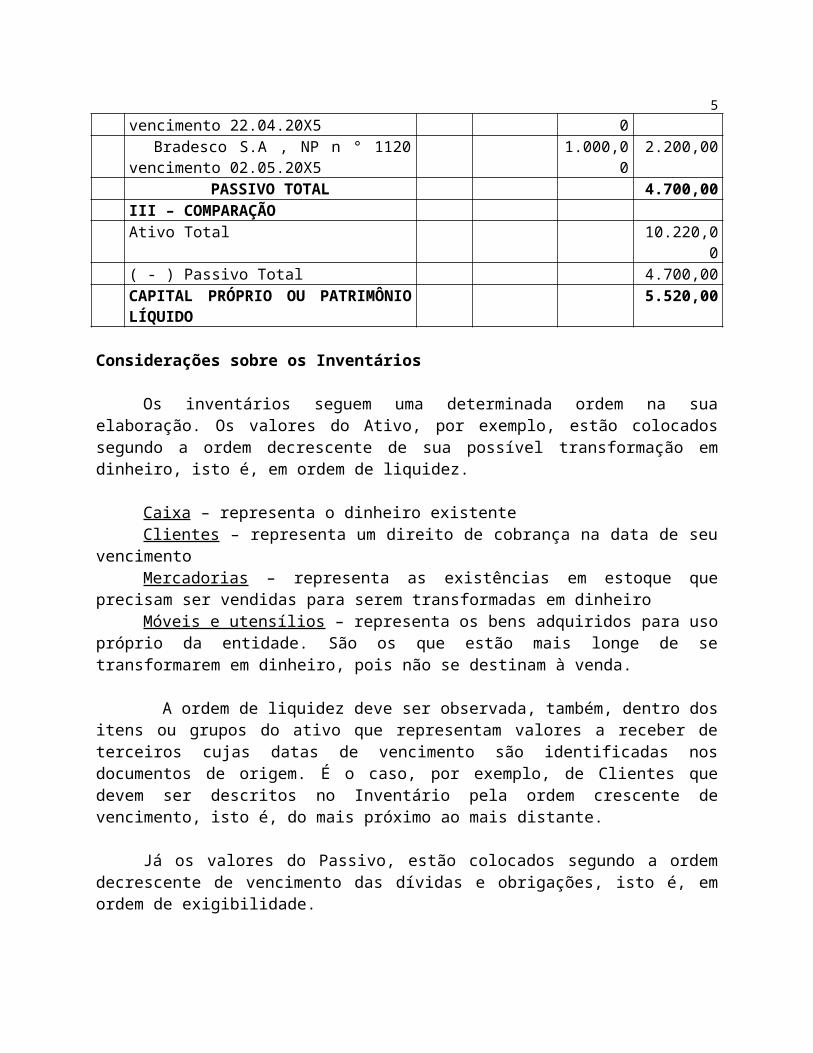

Bradesco S.A , NP n ° 1120 vencimento 02.05.20X5

1.000,00 2.200,00

PASSIVO TOTAL 4.700,00III – COMPARAÇÃOAtivo Total 10.220,00( - ) Passivo Total 4.700,00CAPITAL PRÓPRIO OU PATRIMÔNIO LÍQUIDO

5.520,00

3

Considerações sobre os Inventários

Os inventários seguem uma determinada ordem na sua elaboração. Os valores do Ativo, por exemplo, estão colocados segundo a ordem decrescente de sua possível transformação em dinheiro, isto é, em ordem de liquidez.

Caixa – representa o dinheiro existenteClientes – representa um direito de cobrança na data de seu vencimentoMercadorias – representa as existências em estoque que precisam ser vendidas para serem

transformadas em dinheiroMóveis e utensílios – representa os bens adquiridos para uso próprio da entidade. São os

que estão mais longe de se transformarem em dinheiro, pois não se destinam à venda.

A ordem de liquidez deve ser observada, também, dentro dos itens ou grupos do ativo que representam valores a receber de terceiros cujas datas de vencimento são identificadas nos documentos de origem. É o caso, por exemplo, de Clientes que devem ser descritos no Inventário pela ordem crescente de vencimento, isto é, do mais próximo ao mais distante.

Já os valores do Passivo, estão colocados segundo a ordem decrescente de vencimento das dívidas e obrigações, isto é, em ordem de exigibilidade.

Fornecedores – representa dívida por compra de mercadorias a prazo

Empréstimos a pagar – representa dívida por empréstimo recebido em dinheiro

A ordem de exigibilidade deve ser observada dentro de cada elemento ( Fornecedores, Empréstimos a pagar ) isto é, a ordem de descrição das dívidas e obrigações, parte do vencimento mais próximo em relação à data do Balanço até o mais distante. Costuma-se representar o item Fornecedores como primeiro elemento do Passivo. Assim, as dívidas para com os mesmos serão descritas obedecendo a ordem de exigibilidade comentada acima. Em seguida, aparecem os Empréstimos a pagar cujo tratamento será idêntico. Mesmo que haja um Empréstimo a pagar cujo vencimento seja anterior a uma duplicata a pagar a um Fornecedor, Fornecedores aparecerá descrito em primeiro lugar no Passivo. Neste caso, o que deve ser considerado é a ordem de exigibilidade dentro de cada elemento, como já referido.

Situações entre os valores do Ativo Total e do Passivo Total

A comparação entre os valores do Ativo Total e os valores do Passivo Total ( parte III do Inventário Geral), conduz à constatação da existência ou não de Capital Próprio ou Patrimônio Líquido.

Esta comparação pode apresentar as seguintes situações:

4

Ativo Total > Passivo Total = Capital Próprio ou Patrimônio Líquido

Quando os valores do ativo total (AT) forem maiores que os valores do passivo total (PT), a diferença representa o capital próprio ou patrimônio líquido da entidade ou empresa. È uma situação favorável à empresa. Exemplo:

Ativo Total...........................................................................R$( - ) Passivo Total.................................................................R$ ( = ) Capital Próprio / Patrimônio Líquido...........................R$

Ativo Total < Passivo Total = Passivo a descoberto

Quando os valores ativos forem menores do que os valores passivos, a diferença representa um passivo a descoberto. O passivo a descoberto significa que a entidade não possui valores ativos suficientes para resgatar suas obrigações, apresentado uma situação desfavorável para a empresa. Exemplo:

Ativo Total...........................................................................R$( - ) Passivo Total.................................................................R$ ( = ) Passivo a descoberto.....................................................R$

Ativo Total = Passivo Total = Situação Nula

Quando ativo e passivo forem iguais, inexiste capital próprio ou patrimônio líquido, o que não é comum ocorrer nas empresas. Exemplo: Ativo Total...........................................................................R$( - ) Passivo Total.................................................................R$ ( = ) Situação nula................................................................R$

Conceito de Patrimônio

Patrimônio, objeto de estudo da contabilidade, pode ser conceituado de diversas formas. Entre os conceitos formulados pelos estudiosos da contabilidade, encontra-se o seguinte:

... patrimônio é um conjunto de bens, direitos e obrigações vinculados a uma pessoa ou a uma entidade.

Patrimônio pode também ser definido, segundo o pensamento contábil italiano, como

O conjunto de valores à disposição de uma empresa em dado momento.

A equação patrimonial básicaATIVO – PASSIVO = PATRIMÔNIO LÍQUIDO

5

QUESTIONÁRIO:

1. Defina Inventário Geral2. Em quantas partes se compõe o Inventário Geral? Quais são estas partes?3. Quais as partes que compõem o corpo do Inventário Geral?4. O que é patrimônio?5. O que é ativo?6. Q que é Passivo?7. Qual é a distinção entre patrimônio e patrimônio líquido?8. Quais são as relações possíveis entre os valores do ativo total e do passivo total?9. Indique a equação patrimonial básica.

EXERCÍCIO PRÁTICO

1- Elabore o inventário geral inicial da empresa “ Y ” levantado em 25 de junho de 20X4.

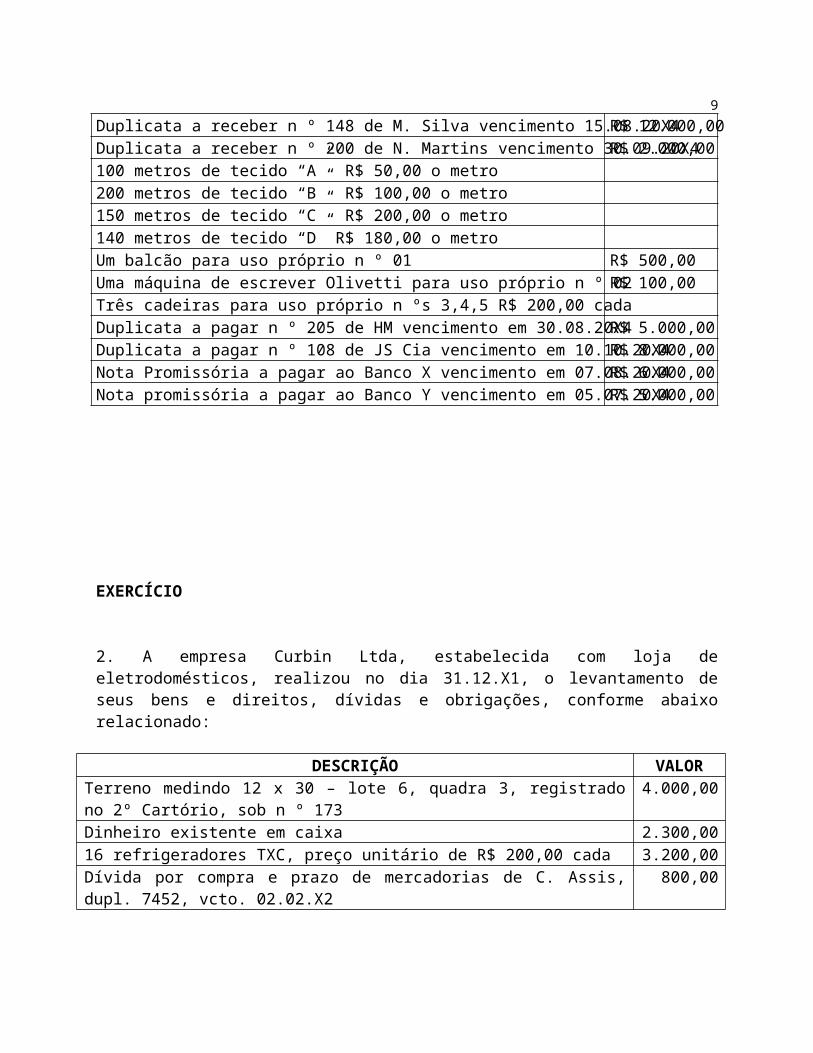

Caixa R$ 2.000,00Duplicata a receber n º 100 de José S/A vencimento 31.07.20X4 R$ 3.000,00Duplicata a receber n ° 95 de Cláudio Marins vencimento 15.06.20X4 R$ 2.300,00Duplicata a receber n º 148 de M. Silva vencimento 15.08.20X4 R$ 12.000,00Duplicata a receber n º 200 de N. Martins vencimento 30.09.20X4 R$ 2.000,00100 metros de tecido “A” R$ 50,00 o metro200 metros de tecido “B” R$ 100,00 o metro150 metros de tecido “C” R$ 200,00 o metro140 metros de tecido “D” R$ 180,00 o metroUm balcão para uso próprio n º 01 R$ 500,00Uma máquina de escrever Olivetti para uso próprio n º 02 R$ 100,00Três cadeiras para uso próprio n ºs 3,4,5 R$ 200,00 cadaDuplicata a pagar n º 205 de HM vencimento em 30.08.20X4 R$ 5.000,00Duplicata a pagar n º 108 de JS Cia vencimento em 10.10.20X4 R$ 8.000,00Nota Promissória a pagar ao Banco X vencimento em 07.08.20X4 R$ 6.000,00Nota promissória a pagar ao Banco Y vencimento em 05.07.20X4 R$ 5.000,00

6

EXERCÍCIO

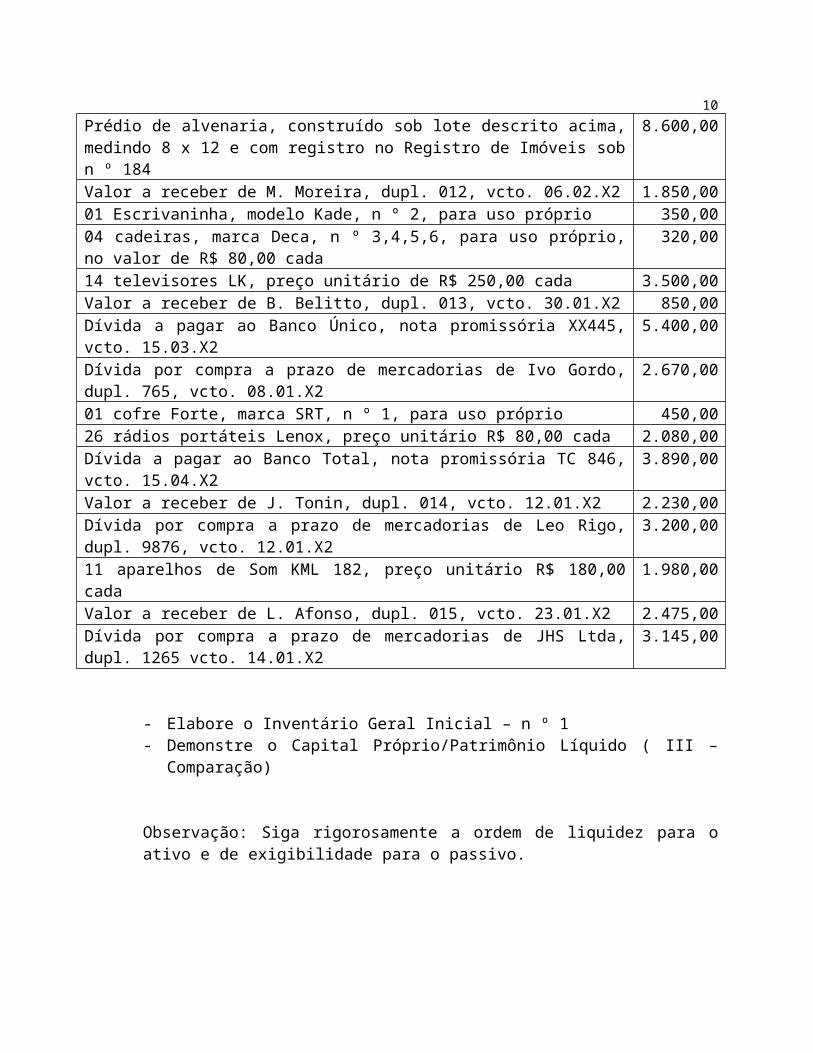

2. A empresa Curbin Ltda, estabelecida com loja de eletrodomésticos, realizou no dia 31.12.X1, o levantamento de seus bens e direitos, dívidas e obrigações, conforme abaixo relacionado:

DESCRIÇÃO VALORTerreno medindo 12 x 30 – lote 6, quadra 3, registrado no 2º Cartório, sob n º 173 4.000,00Dinheiro existente em caixa 2.300,0016 refrigeradores TXC, preço unitário de R$ 200,00 cada 3.200,00Dívida por compra e prazo de mercadorias de C. Assis, dupl. 7452, vcto. 02.02.X2 800,00Prédio de alvenaria, construído sob lote descrito acima, medindo 8 x 12 e com registro no Registro de Imóveis sob n º 184

8.600,00

Valor a receber de M. Moreira, dupl. 012, vcto. 06.02.X2 1.850,0001 Escrivaninha, modelo Kade, n º 2, para uso próprio 350,0004 cadeiras, marca Deca, n º 3,4,5,6, para uso próprio, no valor de R$ 80,00 cada 320,0014 televisores LK, preço unitário de R$ 250,00 cada 3.500,00Valor a receber de B. Belitto, dupl. 013, vcto. 30.01.X2 850,00Dívida a pagar ao Banco Único, nota promissória XX445, vcto. 15.03.X2 5.400,00Dívida por compra a prazo de mercadorias de Ivo Gordo, dupl. 765, vcto. 08.01.X2 2.670,0001 cofre Forte, marca SRT, n º 1, para uso próprio 450,0026 rádios portáteis Lenox, preço unitário R$ 80,00 cada 2.080,00Dívida a pagar ao Banco Total, nota promissória TC 846, vcto. 15.04.X2 3.890,00Valor a receber de J. Tonin, dupl. 014, vcto. 12.01.X2 2.230,00Dívida por compra a prazo de mercadorias de Leo Rigo, dupl. 9876, vcto. 12.01.X2 3.200,0011 aparelhos de Som KML 182, preço unitário R$ 180,00 cada 1.980,00Valor a receber de L. Afonso, dupl. 015, vcto. 23.01.X2 2.475,00Dívida por compra a prazo de mercadorias de JHS Ltda, dupl. 1265 vcto. 14.01.X2 3.145,00

- Elabore o Inventário Geral Inicial – n º 1- Demonstre o Capital Próprio/Patrimônio Líquido ( III – Comparação)

Observação: Siga rigorosamente a ordem de liquidez para o ativo e de exigibilidade para o passivo.

7

O INVENTÁRIO GERAL FINAL

Novo levantamento inventarial: O inventário Geral Final

Um ano após o primeiro levantamento inventarial, retomemos a empresa do senhor João Moreira. Por desconhecer de contabilidade, verificou-se que ele não efetuou nenhum registro contábil para o acompanhamento e controle de seu patrimônio, o que se constitui em uma falha grave.

Entretanto ele queria saber o que realmente havia lucrado ou perdido (sentido de prejuízo) após ter desenvolvido atividades na empresa, isto é, ele queria conhecer a nova situação do seu patrimônio. Como o único instrumento de seu conhecimento era o inventário geral, elaborou um novo Inventário Geral; o Inventário Geral ( final ) n º 2.

Mesmo não tendo se preocupado com a escrituração contábil das transações efetuadas, necessitava informações sobre a composição do seu patrimônio e sobre os resultados (ganhos ou perdas) ocorridas neste ano de atividades.

Para tanto, adotou a mesma técnica usada no ano imediatamente anterior, isto é, anotando o dinheiro encontrado no caixa, os valores a receber dos clientes, as mercadorias em estoque, os móveis e utensílios existentes e as dívidas e obrigações para com terceiros.

Ao relacionar os móveis e utensílios, observou que alguns componentes anteriormente existentes não mais existiam, havendo outros que foram adquiridos durante o ano. Os que permaneceram, já mais desgastados pelo uso, tiveram esse desgaste reconhecido por ele mediante a redução de seu valor em 10%.

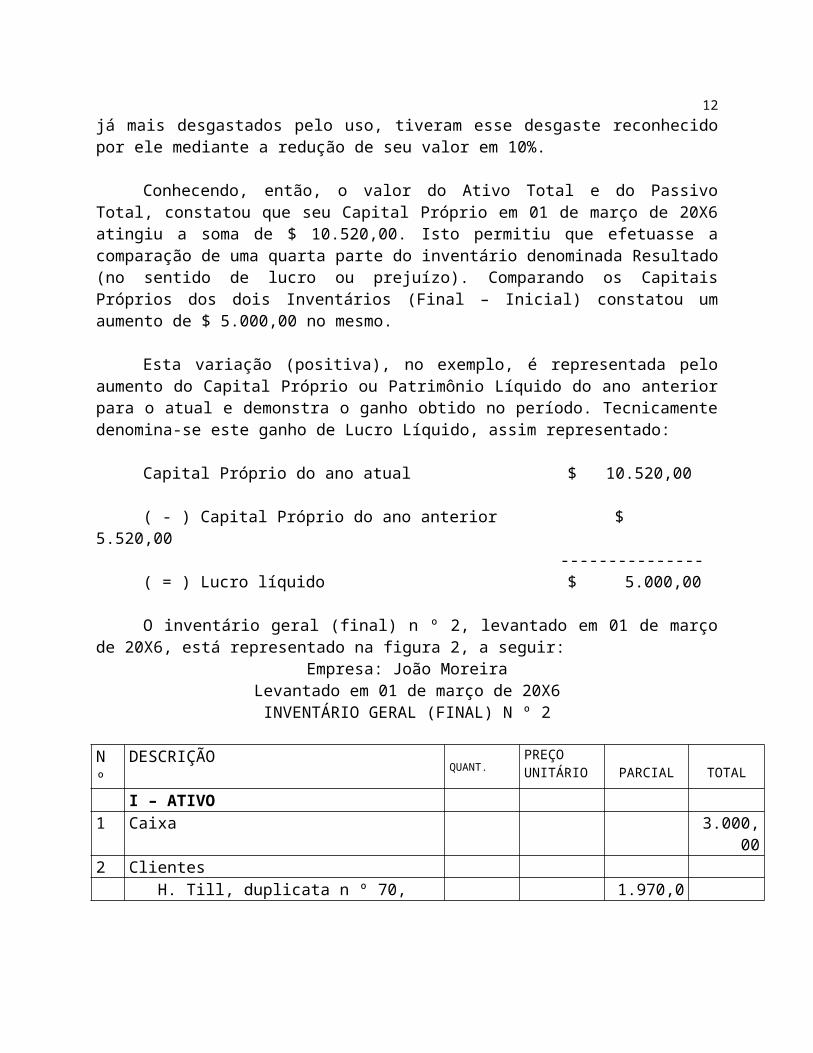

Conhecendo, então, o valor do Ativo Total e do Passivo Total, constatou que seu Capital Próprio em 01 de março de 20X6 atingiu a soma de $ 10.520,00. Isto permitiu que efetuasse a comparação de uma quarta parte do inventário denominada Resultado (no sentido de lucro ou prejuízo). Comparando os Capitais Próprios dos dois Inventários (Final – Inicial) constatou um aumento de $ 5.000,00 no mesmo.

Esta variação (positiva), no exemplo, é representada pelo aumento do Capital Próprio ou Patrimônio Líquido do ano anterior para o atual e demonstra o ganho obtido no período. Tecnicamente denomina-se este ganho de Lucro Líquido, assim representado:

Capital Próprio do ano atual $ 10.520,00

( - ) Capital Próprio do ano anterior $ 5.520,00 ---------------( = ) Lucro líquido $ 5.000,00

8

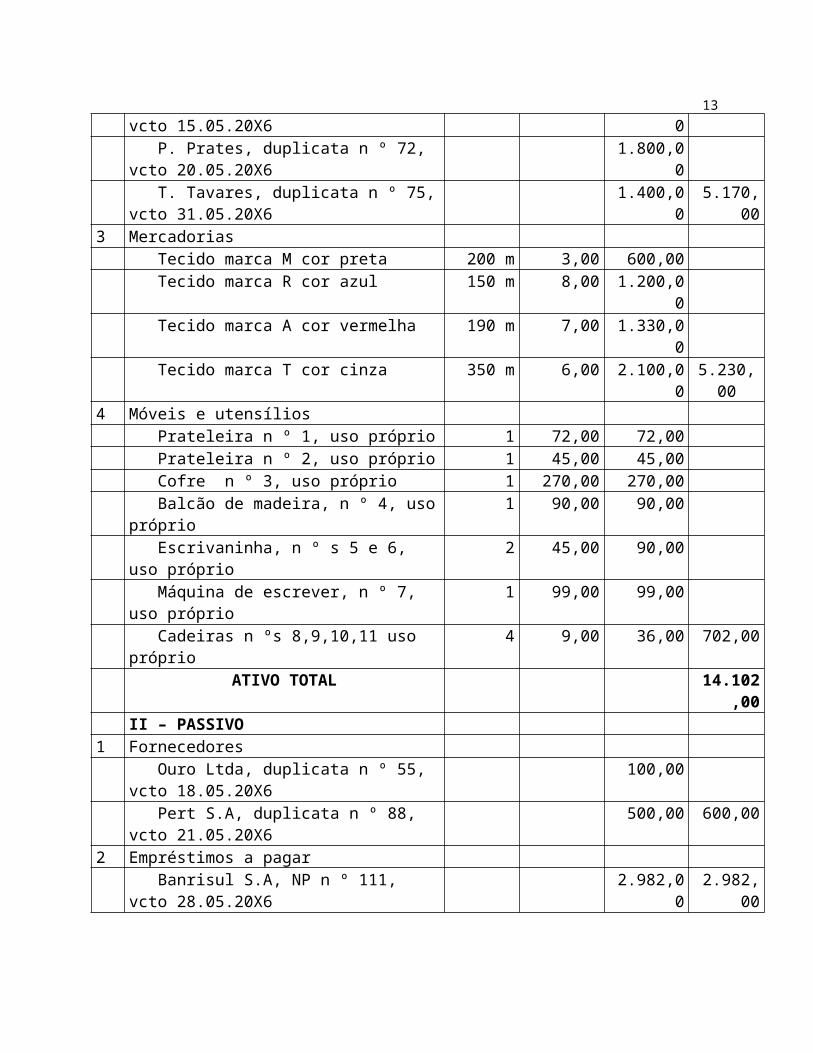

O inventário geral (final) n º 2, levantado em 01 de março de 20X6, está representado na figura 2, a seguir:

Empresa: João MoreiraLevantado em 01 de março de 20X6

INVENTÁRIO GERAL (FINAL) N º 2

N º DESCRIÇÃOQUANT.

PREÇO UNITÁRIO PARCIAL TOTAL

I – ATIVO1 Caixa 3.000,002 Clientes

H. Till, duplicata n º 70, vcto 15.05.20X6 1.970,00 P. Prates, duplicata n º 72, vcto 20.05.20X6 1.800,00 T. Tavares, duplicata n º 75, vcto 31.05.20X6 1.400,00 5.170,00

3 Mercadorias Tecido marca M cor preta 200 m 3,00 600,00 Tecido marca R cor azul 150 m 8,00 1.200,00 Tecido marca A cor vermelha 190 m 7,00 1.330,00 Tecido marca T cor cinza 350 m 6,00 2.100,00 5.230,00

4 Móveis e utensílios Prateleira n º 1, uso próprio 1 72,00 72,00

Prateleira n º 2, uso próprio 1 45,00 45,00 Cofre n º 3, uso próprio 1 270,00 270,00 Balcão de madeira, n º 4, uso próprio 1 90,00 90,00 Escrivaninha, n º s 5 e 6, uso próprio 2 45,00 90,00 Máquina de escrever, n º 7, uso próprio 1 99,00 99,00 Cadeiras n ºs 8,9,10,11 uso próprio 4 9,00 36,00 702,00

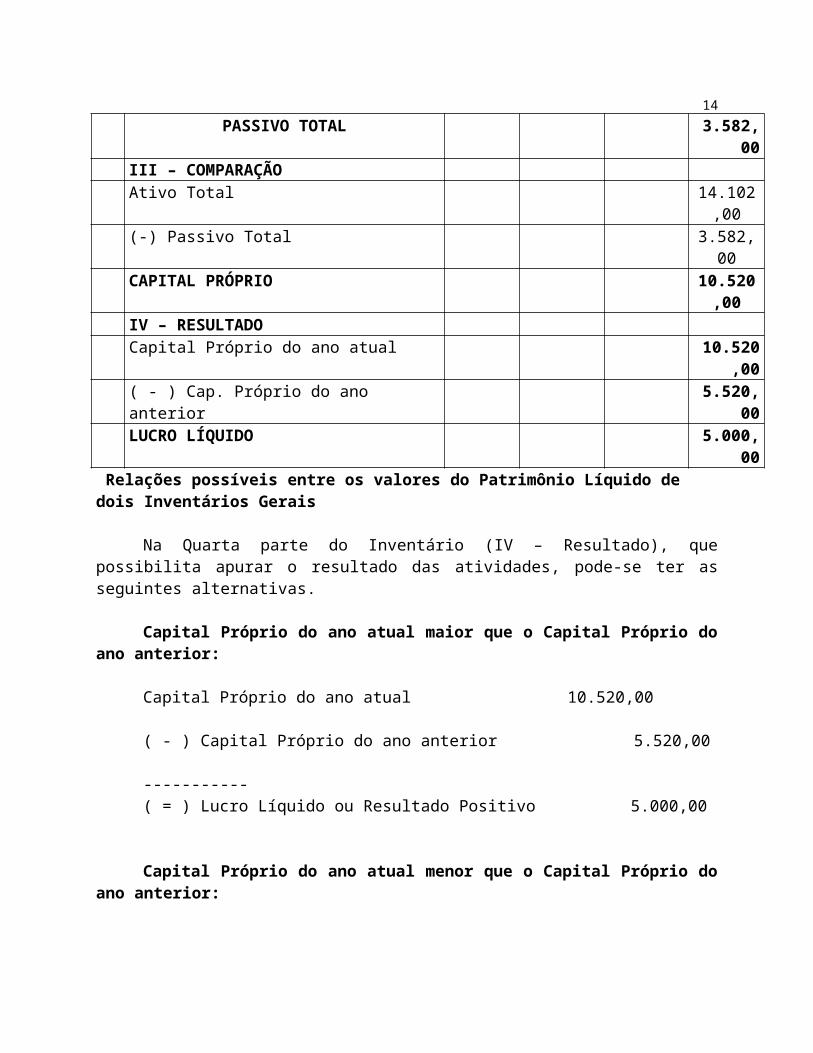

ATIVO TOTAL 14.102,00II – PASSIVO

1 Fornecedores Ouro Ltda, duplicata n º 55, vcto 18.05.20X6 100,00 Pert S.A, duplicata n º 88, vcto 21.05.20X6 500,00 600,00

2 Empréstimos a pagar Banrisul S.A, NP n º 111, vcto 28.05.20X6 2.982,00 2.982,00

PASSIVO TOTAL 3.582,00III – COMPARAÇÃOAtivo Total 14.102,00(-) Passivo Total 3.582,00CAPITAL PRÓPRIO 10.520,00IV – RESULTADOCapital Próprio do ano atual 10.520,00( - ) Cap. Próprio do ano anterior 5.520,00LUCRO LÍQUIDO 5.000,00

9

Relações possíveis entre os valores do Patrimônio Líquido de dois Inventários Gerais

Na Quarta parte do Inventário (IV – Resultado), que possibilita apurar o resultado das atividades, pode-se ter as seguintes alternativas.

Capital Próprio do ano atual maior que o Capital Próprio do ano anterior:

Capital Próprio do ano atual 10.520,00

( - ) Capital Próprio do ano anterior 5.520,00 -----------( = ) Lucro Líquido ou Resultado Positivo 5.000,00

Capital Próprio do ano atual menor que o Capital Próprio do ano anterior:

Capital Próprio do ano atual 3.000,00

( - ) Capital Próprio do ano anterior (5.000,00) ------------( = ) Prejuízo, resultado negativo (2.000,00)

Capital Próprio do ano atual igual ao Capital Próprio do ano anterior:

Capital Próprio do ano atual 4.000,00

( - ) Capital Próprio do ano anterior 4.000,00 ----------( = ) Situação nula, não houve resultado 0,00

Generalizando a quarta parte do Inventário Geral, pode-se representá-la da seguinte forma:

* CP atual > CP anterior = Lucro líquido, resultado positivo.

* CP atual < CP anterior = Prejuízo, resultado negativo.

* CP atual = CP anterior = Situação nula, não houve resultado.

10

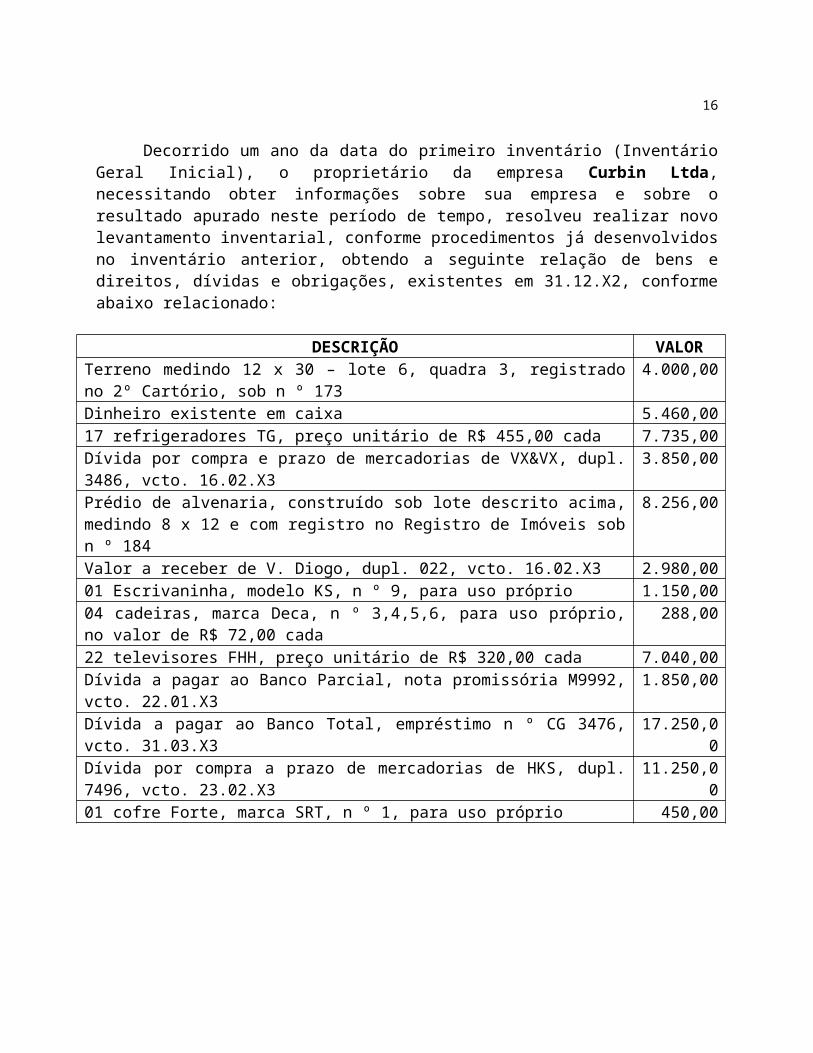

EXERCÍCIO

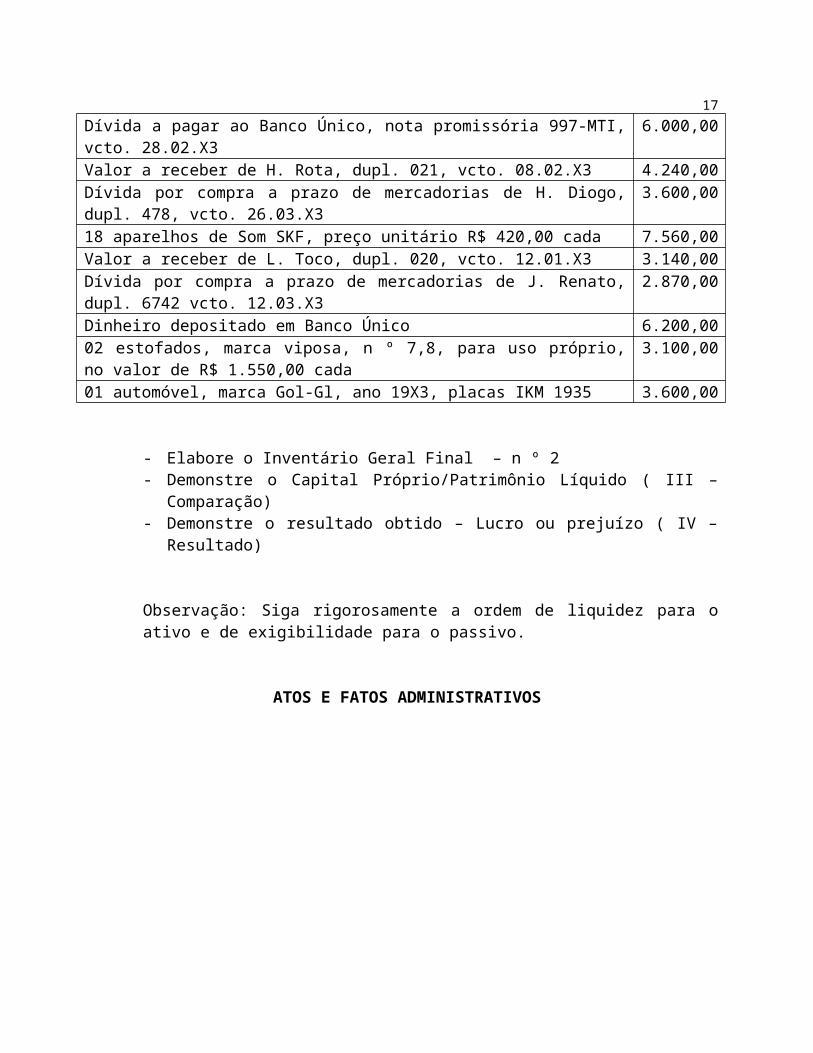

Decorrido um ano da data do primeiro inventário (Inventário Geral Inicial), o proprietário da empresa Curbin Ltda, necessitando obter informações sobre sua empresa e sobre o resultado apurado neste período de tempo, resolveu realizar novo levantamento inventarial, conforme procedimentos já desenvolvidos no inventário anterior, obtendo a seguinte relação de bens e direitos, dívidas e obrigações, existentes em 31.12.X2, conforme abaixo relacionado:

DESCRIÇÃO VALORTerreno medindo 12 x 30 – lote 6, quadra 3, registrado no 2º Cartório, sob n º 173 4.000,00Dinheiro existente em caixa 5.460,0017 refrigeradores TG, preço unitário de R$ 455,00 cada 7.735,00Dívida por compra e prazo de mercadorias de VX&VX, dupl. 3486, vcto. 16.02.X3 3.850,00Prédio de alvenaria, construído sob lote descrito acima, medindo 8 x 12 e com registro no Registro de Imóveis sob n º 184

8.256,00

Valor a receber de V. Diogo, dupl. 022, vcto. 16.02.X3 2.980,0001 Escrivaninha, modelo KS, n º 9, para uso próprio 1.150,0004 cadeiras, marca Deca, n º 3,4,5,6, para uso próprio, no valor de R$ 72,00 cada 288,0022 televisores FHH, preço unitário de R$ 320,00 cada 7.040,00Dívida a pagar ao Banco Parcial, nota promissória M9992, vcto. 22.01.X3 1.850,00Dívida a pagar ao Banco Total, empréstimo n º CG 3476, vcto. 31.03.X3 17.250,00Dívida por compra a prazo de mercadorias de HKS, dupl. 7496, vcto. 23.02.X3 11.250,0001 cofre Forte, marca SRT, n º 1, para uso próprio 450,00Dívida a pagar ao Banco Único, nota promissória 997-MTI, vcto. 28.02.X3 6.000,00Valor a receber de H. Rota, dupl. 021, vcto. 08.02.X3 4.240,00Dívida por compra a prazo de mercadorias de H. Diogo, dupl. 478, vcto. 26.03.X3 3.600,0018 aparelhos de Som SKF, preço unitário R$ 420,00 cada 7.560,00Valor a receber de L. Toco, dupl. 020, vcto. 12.01.X3 3.140,00Dívida por compra a prazo de mercadorias de J. Renato, dupl. 6742 vcto. 12.03.X3 2.870,00Dinheiro depositado em Banco Único 6.200,0002 estofados, marca viposa, n º 7,8, para uso próprio, no valor de R$ 1.550,00 cada 3.100,0001 automóvel, marca Gol-Gl, ano 19X3, placas IKM 1935 3.600,00

- Elabore o Inventário Geral Final – n º 2- Demonstre o Capital Próprio/Patrimônio Líquido ( III – Comparação)- Demonstre o resultado obtido – Lucro ou prejuízo ( IV – Resultado)

Observação: Siga rigorosamente a ordem de liquidez para o ativo e de exigibilidade para o passivo.

11

ATOS E FATOS ADMINISTRATIVOS

A contabilidade controla e registra os fatos que afetam o patrimônio e pode ser aplicada a qualquer tipo de pessoa física ou jurídica, que exerça atividades econômicas para alcançar determinados fins, sejam eles lucrativos ou não.

Entende-se por pessoa física, no sentido jurídico, o ser humano considerado isoladamente como sujeito de direito. É a pessoa natural, que surge com o nascimento e desaparece com a morte.

Entende-se por pessoa jurídica aquelas que não se criaram pela natureza, mas sim pelo direito. A pessoa jurídica é a reunião de pessoas físicas, com personalidade própria e distinta dos membros que a formam. Deve possuir um objetivo lícito e determinado.

É sobre o patrimônio da pessoa jurídica que a ciência contábil desenvolve e aplica seus princípios, métodos e técnicas. A esse amplo campo de aplicação da contabilidade denomina-se entidades econômico-administrativas, entre as quais encontramos as empresas.

As entidades econômico-administrativas dependem da reunião de três elementos: o patrimônio, o trabalho e a administração.

O patrimônio é o conjunto dos bens, direitos e obrigações pertencentes a entidade.

O trabalho é uma das formas de atividade humana praticado com o objetivo de obter recursos para a aquisição de bens econômicos.

A administração é a ação do homem, planejada e coordenada sobre o trabalho e o patrimônio, buscando atingir os objetivos da entidade.

A ação administrativa na entidade econômico-administrativa se desenvolve através de ATOS e FATOS ADMINISTRATIVOS.

Um ATO ADMINISTRATIVO é toda ação praticada pela administração que não modifica o patrimônio da entidade. Exemplo: a admissão de empregado.

Um FATO ADMINISTRATIVO é toda ação praticada pela administração que altera o patrimônio da entidade, como as compras, as vendas, o pagamento dos empregados.

Um FATO ADMINISTRATIVO é também denominado FATO CONTÁBIL.

A contabilidade ocupa-se, nas entidades econômico-administrativas, do registro de TODOS os fatos administrativos ou fatos contábeis.

12

BALANÇO PATRIMONIAL – Conceituações Iniciais

Uma vez elaborado o Inventário Geral Final, a dificuldade de se fazer o Balanço Patrimonial praticamente desaparece.

O Inventário Geral é, portanto, a base do Balanço Patrimonial, assim como os alicerces sobre os quais se constrói um edifício.

O Balanço Patrimonial é um demonstrativo sintético, uma vez que se abstém de especificar em detalhes os valores que compõem o patrimônio (Ativo e Passivo).

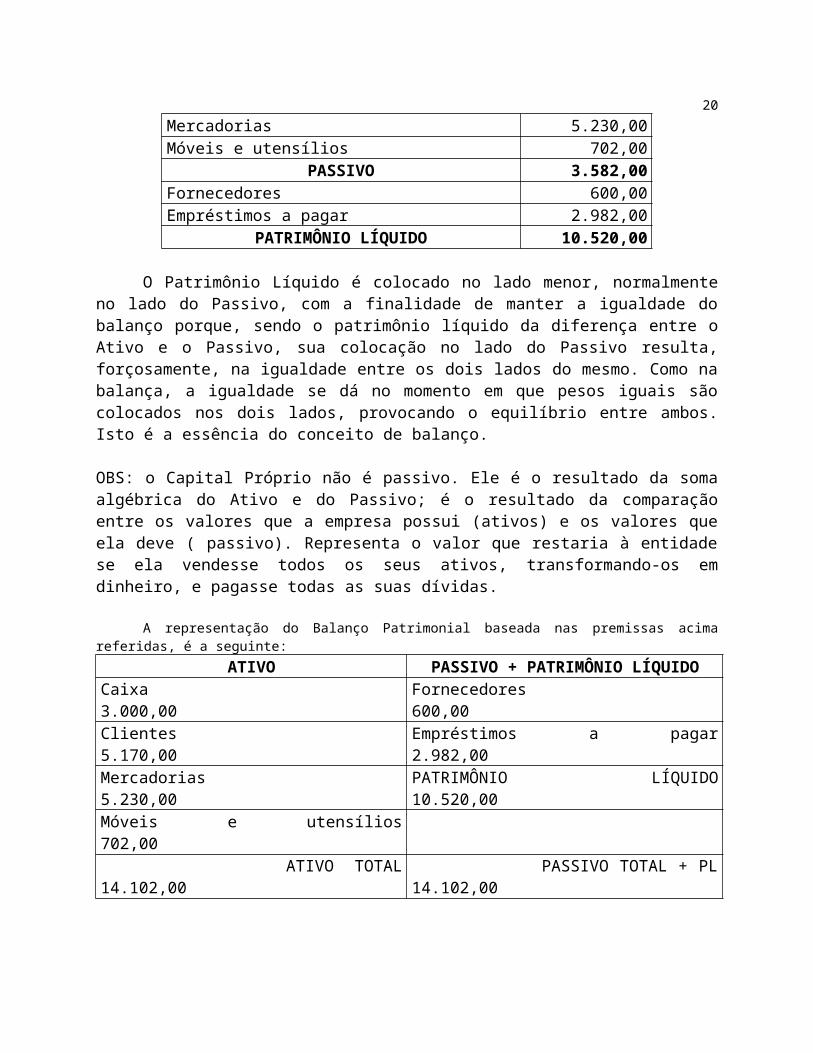

Analise novamente, a posição do patrimônio líquido em 01 de março de 20X6:

PATRIMÔNIO LÍQUIDO 01/03/20X6ATIVO 14.102,00

Caixa 3.000,00Clientes 5.170,00Mercadorias 5.230,00Móveis e utensílios 702,00

PASSIVO 3.582,00Fornecedores 600,00Empréstimos a pagar 2.982,00

PATRIMÔNIO LÍQUIDO 10.520,00

O Patrimônio Líquido é colocado no lado menor, normalmente no lado do Passivo, com a finalidade de manter a igualdade do balanço porque, sendo o patrimônio líquido da diferença entre o Ativo e o Passivo, sua colocação no lado do Passivo resulta, forçosamente, na igualdade entre os dois lados do mesmo. Como na balança, a igualdade se dá no momento em que pesos iguais são colocados nos dois lados, provocando o equilíbrio entre ambos. Isto é a essência do conceito de balanço.

OBS: o Capital Próprio não é passivo. Ele é o resultado da soma algébrica do Ativo e do Passivo; é o resultado da comparação entre os valores que a empresa possui (ativos) e os valores que ela deve ( passivo). Representa o valor que restaria à entidade se ela vendesse todos os seus ativos, transformando-os em dinheiro, e pagasse todas as suas dívidas.

A representação do Balanço Patrimonial baseada nas premissas acima referidas, é a seguinte:

ATIVO PASSIVO + PATRIMÔNIO LÍQUIDOCaixa 3.000,00 Fornecedores 600,00Clientes 5.170,00 Empréstimos a pagar 2.982,00Mercadorias 5.230,00 PATRIMÔNIO LÍQUIDO 10.520,00Móveis e utensílios 702,00 ATIVO TOTAL 14.102,00 PASSIVO TOTAL + PL 14.102,00

13

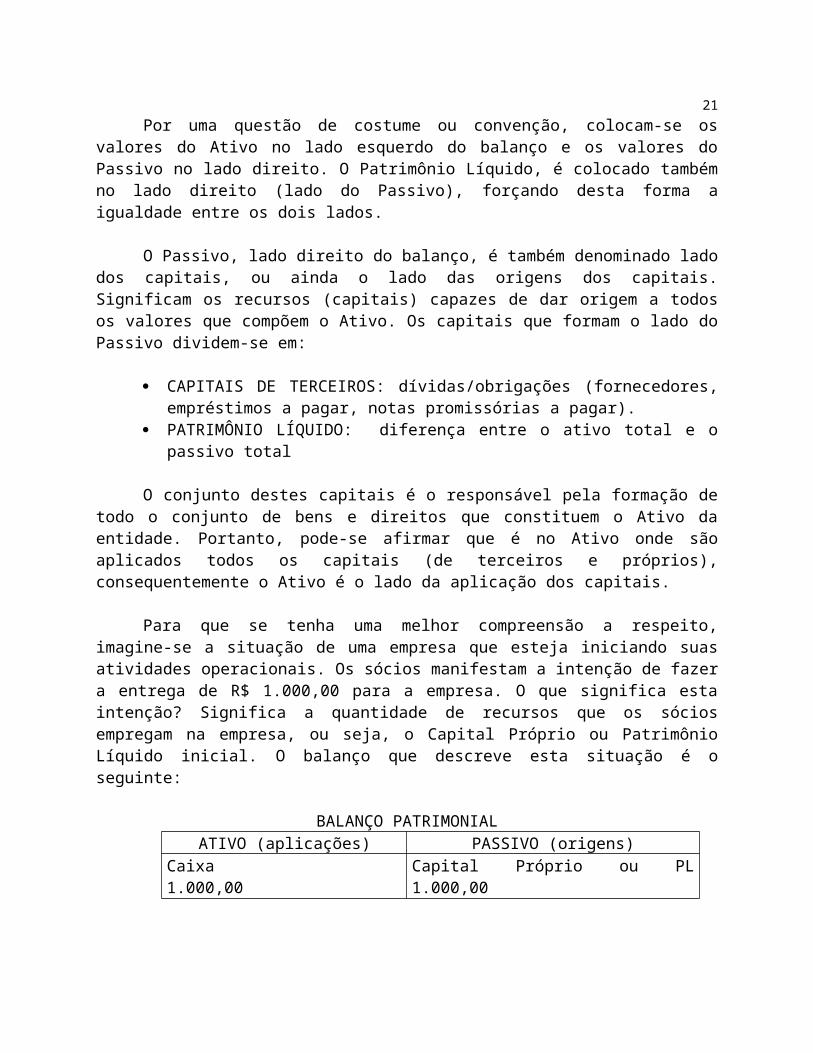

Por uma questão de costume ou convenção, colocam-se os valores do Ativo no lado esquerdo do balanço e os valores do Passivo no lado direito. O Patrimônio Líquido, é colocado também no lado direito (lado do Passivo), forçando desta forma a igualdade entre os dois lados.

O Passivo, lado direito do balanço, é também denominado lado dos capitais, ou ainda o lado das origens dos capitais. Significam os recursos (capitais) capazes de dar origem a todos os valores que compõem o Ativo. Os capitais que formam o lado do Passivo dividem-se em:

CAPITAIS DE TERCEIROS: dívidas/obrigações (fornecedores, empréstimos a pagar, notas promissórias a pagar).

PATRIMÔNIO LÍQUIDO: diferença entre o ativo total e o passivo total

O conjunto destes capitais é o responsável pela formação de todo o conjunto de bens e direitos que constituem o Ativo da entidade. Portanto, pode-se afirmar que é no Ativo onde são aplicados todos os capitais (de terceiros e próprios), consequentemente o Ativo é o lado da aplicação dos capitais.

Para que se tenha uma melhor compreensão a respeito, imagine-se a situação de uma empresa que esteja iniciando suas atividades operacionais. Os sócios manifestam a intenção de fazer a entrega de R$ 1.000,00 para a empresa. O que significa esta intenção? Significa a quantidade de recursos que os sócios empregam na empresa, ou seja, o Capital Próprio ou Patrimônio Líquido inicial. O balanço que descreve esta situação é o seguinte:

BALANÇO PATRIMONIALATIVO (aplicações) PASSIVO (origens)

Caixa 1.000,00 Capital Próprio ou PL 1.000,00

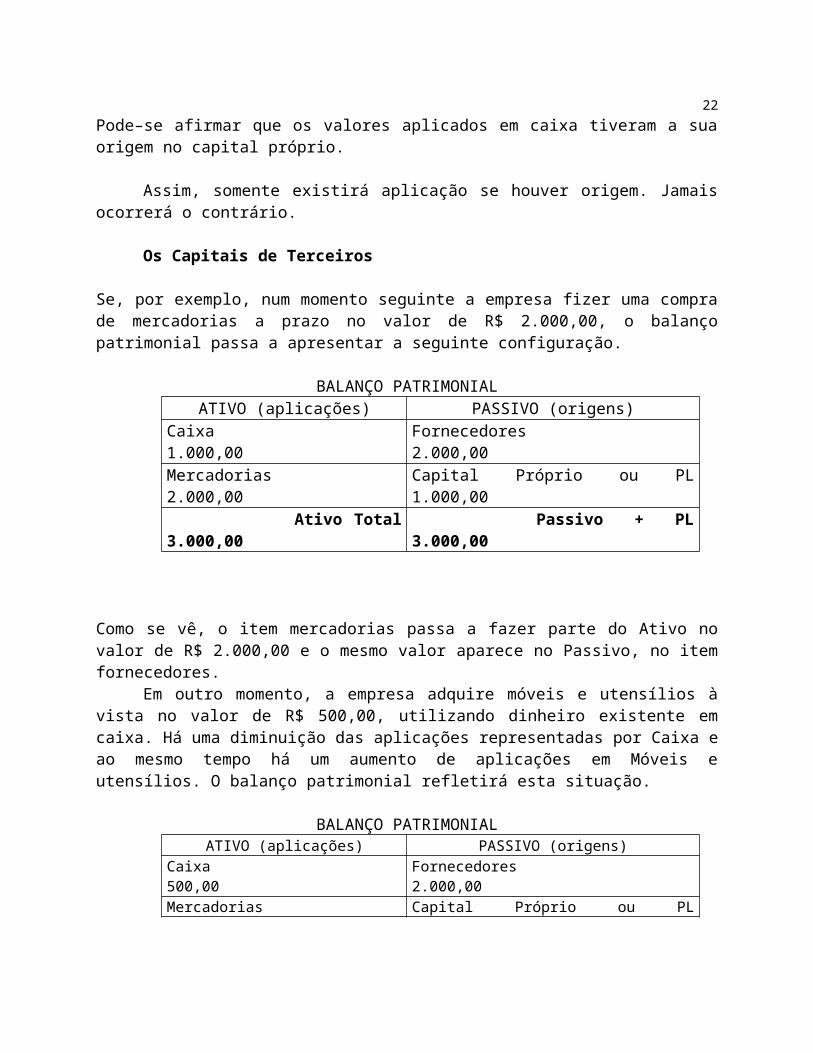

Pode–se afirmar que os valores aplicados em caixa tiveram a sua origem no capital próprio.

Assim, somente existirá aplicação se houver origem. Jamais ocorrerá o contrário.

Os Capitais de Terceiros

Se, por exemplo, num momento seguinte a empresa fizer uma compra de mercadorias a prazo no valor de R$ 2.000,00, o balanço patrimonial passa a apresentar a seguinte configuração.

BALANÇO PATRIMONIALATIVO (aplicações) PASSIVO (origens)

Caixa 1.000,00 Fornecedores 2.000,00Mercadorias 2.000,00 Capital Próprio ou PL 1.000,00 Ativo Total 3.000,00 Passivo + PL 3.000,00

14

Como se vê, o item mercadorias passa a fazer parte do Ativo no valor de R$ 2.000,00 e o mesmo valor aparece no Passivo, no item fornecedores.

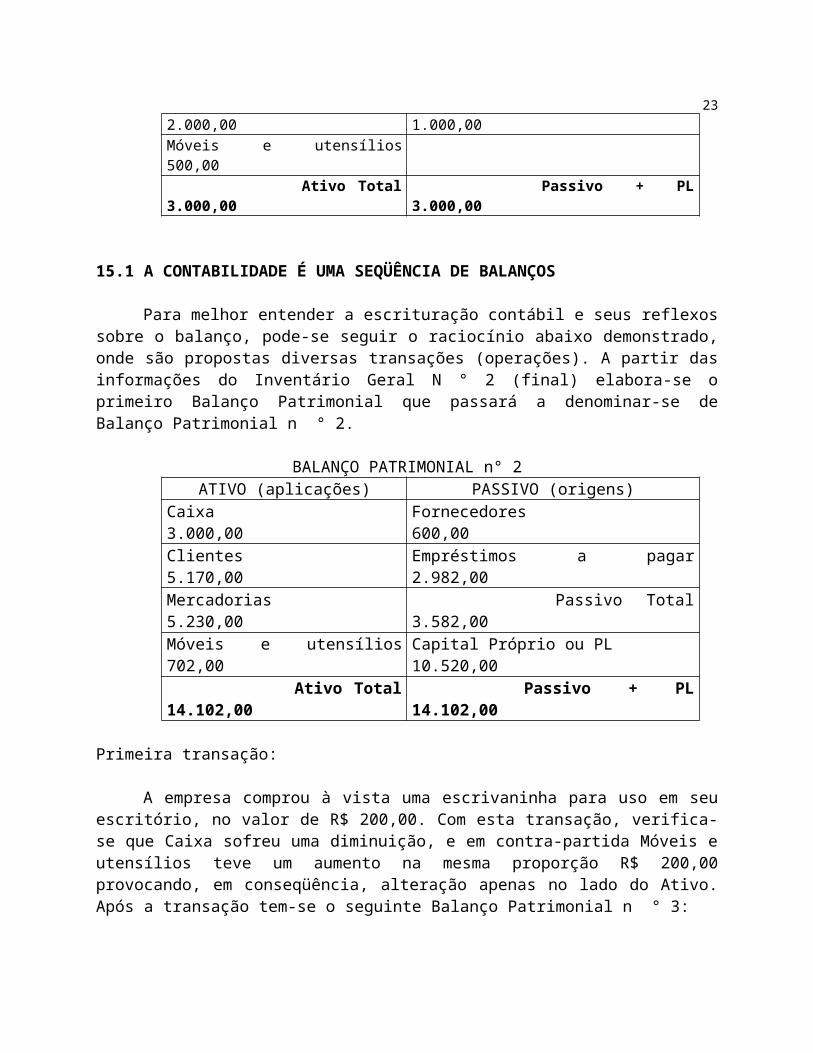

Em outro momento, a empresa adquire móveis e utensílios à vista no valor de R$ 500,00, utilizando dinheiro existente em caixa. Há uma diminuição das aplicações representadas por Caixa e ao mesmo tempo há um aumento de aplicações em Móveis e utensílios. O balanço patrimonial refletirá esta situação.

BALANÇO PATRIMONIALATIVO (aplicações) PASSIVO (origens)

Caixa 500,00 Fornecedores 2.000,00Mercadorias 2.000,00 Capital Próprio ou PL 1.000,00Móveis e utensílios 500,00 Ativo Total 3.000,00 Passivo + PL 3.000,00

15.1 A CONTABILIDADE É UMA SEQÜÊNCIA DE BALANÇOS

Para melhor entender a escrituração contábil e seus reflexos sobre o balanço, pode-se seguir o raciocínio abaixo demonstrado, onde são propostas diversas transações (operações). A partir das informações do Inventário Geral N ° 2 (final) elabora-se o primeiro Balanço Patrimonial que passará a denominar-se de Balanço Patrimonial n ° 2.

BALANÇO PATRIMONIAL n° 2ATIVO (aplicações) PASSIVO (origens)

Caixa 3.000,00 Fornecedores 600,00Clientes 5.170,00 Empréstimos a pagar 2.982,00 Mercadorias 5.230,00 Passivo Total 3.582,00Móveis e utensílios 702,00 Capital Próprio ou PL 10.520,00 Ativo Total 14.102,00 Passivo + PL 14.102,00

Primeira transação:

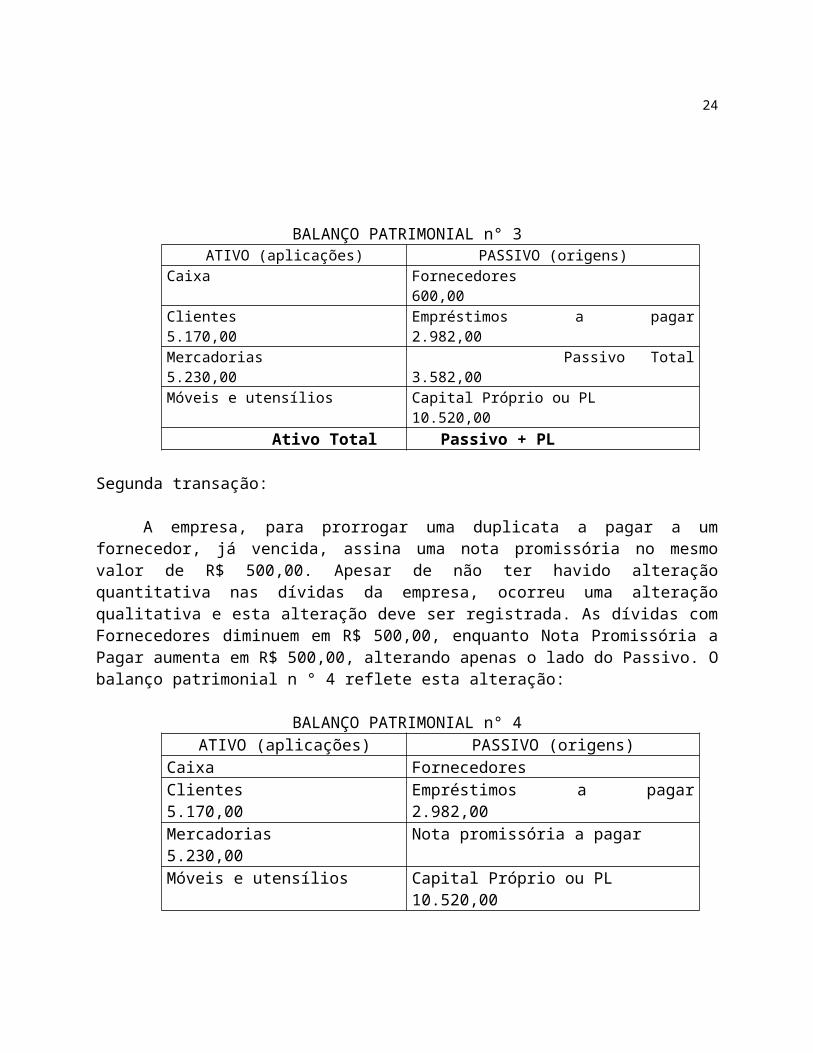

A empresa comprou à vista uma escrivaninha para uso em seu escritório, no valor de R$ 200,00. Com esta transação, verifica-se que Caixa sofreu uma diminuição, e em contra-partida Móveis e utensílios teve um aumento na mesma proporção R$ 200,00 provocando, em conseqüência, alteração apenas no lado do Ativo. Após a transação tem-se o seguinte Balanço Patrimonial n ° 3:

BALANÇO PATRIMONIAL n° 3ATIVO (aplicações) PASSIVO (origens)

15

Caixa Fornecedores 600,00Clientes 5.170,00 Empréstimos a pagar 2.982,00 Mercadorias 5.230,00 Passivo Total 3.582,00Móveis e utensílios Capital Próprio ou PL 10.520,00 Ativo Total Passivo + PL

Segunda transação:

A empresa, para prorrogar uma duplicata a pagar a um fornecedor, já vencida, assina uma nota promissória no mesmo valor de R$ 500,00. Apesar de não ter havido alteração quantitativa nas dívidas da empresa, ocorreu uma alteração qualitativa e esta alteração deve ser registrada. As dívidas com Fornecedores diminuem em R$ 500,00, enquanto Nota Promissória a Pagar aumenta em R$ 500,00, alterando apenas o lado do Passivo. O balanço patrimonial n ° 4 reflete esta alteração:

BALANÇO PATRIMONIAL n° 4ATIVO (aplicações) PASSIVO (origens)

Caixa Fornecedores Clientes 5.170,00 Empréstimos a pagar 2.982,00 Mercadorias 5.230,00 Nota promissória a pagarMóveis e utensílios Capital Próprio ou PL 10.520,00 Ativo Total Passivo + PL

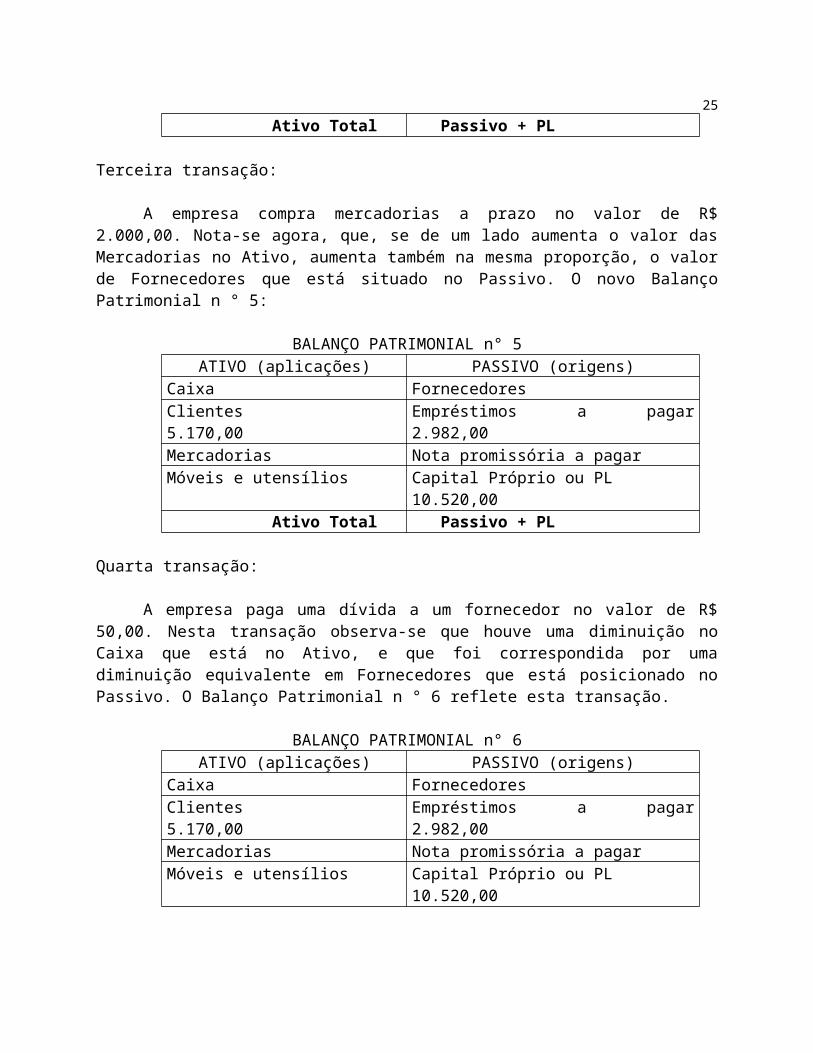

Terceira transação:

A empresa compra mercadorias a prazo no valor de R$ 2.000,00. Nota-se agora, que, se de um lado aumenta o valor das Mercadorias no Ativo, aumenta também na mesma proporção, o valor de Fornecedores que está situado no Passivo. O novo Balanço Patrimonial n ° 5:

BALANÇO PATRIMONIAL n° 5ATIVO (aplicações) PASSIVO (origens)

Caixa Fornecedores Clientes 5.170,00 Empréstimos a pagar 2.982,00 Mercadorias Nota promissória a pagarMóveis e utensílios Capital Próprio ou PL 10.520,00 Ativo Total Passivo + PL

Quarta transação:

A empresa paga uma dívida a um fornecedor no valor de R$ 50,00. Nesta transação observa-se que houve uma diminuição no Caixa que está no Ativo, e que foi correspondida por uma diminuição equivalente em Fornecedores que está posicionado no Passivo. O Balanço Patrimonial n ° 6 reflete esta transação.

16

BALANÇO PATRIMONIAL n° 6ATIVO (aplicações) PASSIVO (origens)

Caixa Fornecedores Clientes 5.170,00 Empréstimos a pagar 2.982,00 Mercadorias Nota promissória a pagarMóveis e utensílios Capital Próprio ou PL 10.520,00 Ativo Total Passivo + PL

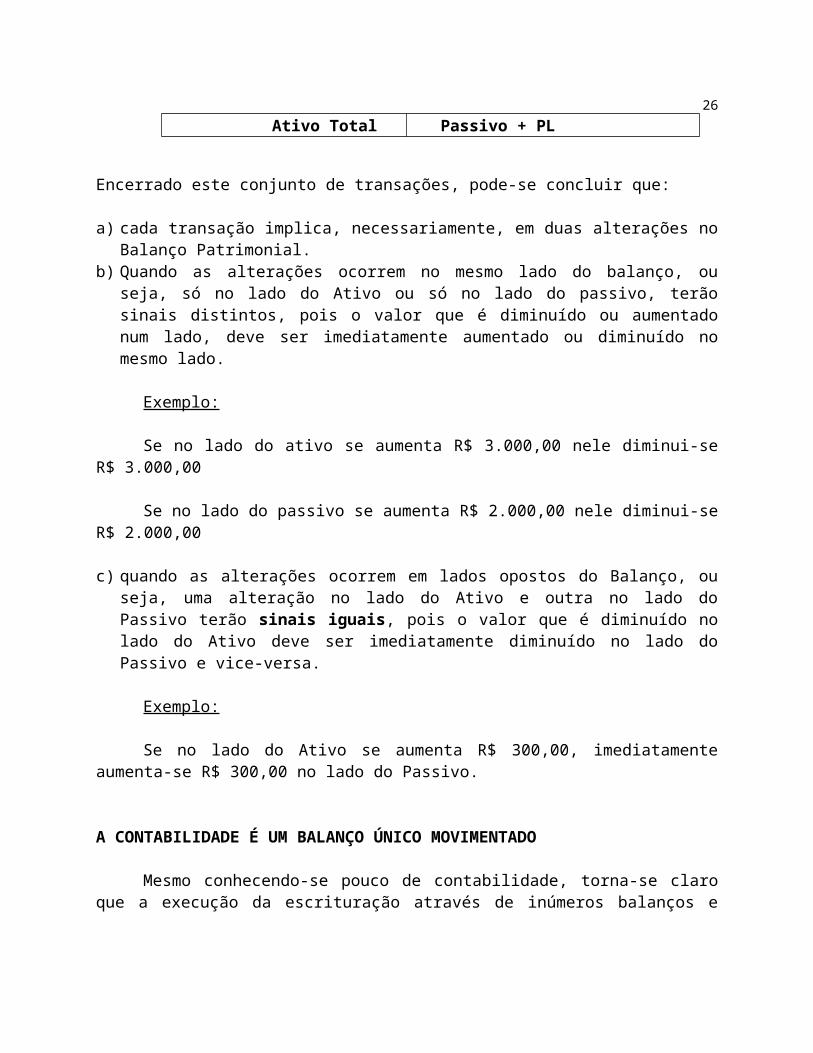

Encerrado este conjunto de transações, pode-se concluir que:

a) cada transação implica, necessariamente, em duas alterações no Balanço Patrimonial.b) Quando as alterações ocorrem no mesmo lado do balanço, ou seja, só no lado do Ativo ou só

no lado do passivo, terão sinais distintos, pois o valor que é diminuído ou aumentado num lado, deve ser imediatamente aumentado ou diminuído no mesmo lado.

Exemplo:

Se no lado do ativo se aumenta R$ 3.000,00 nele diminui-se R$ 3.000,00

Se no lado do passivo se aumenta R$ 2.000,00 nele diminui-se R$ 2.000,00

c) quando as alterações ocorrem em lados opostos do Balanço, ou seja, uma alteração no lado do Ativo e outra no lado do Passivo terão sinais iguais, pois o valor que é diminuído no lado do Ativo deve ser imediatamente diminuído no lado do Passivo e vice-versa.

Exemplo:

Se no lado do Ativo se aumenta R$ 300,00, imediatamente aumenta-se R$ 300,00 no lado do Passivo.

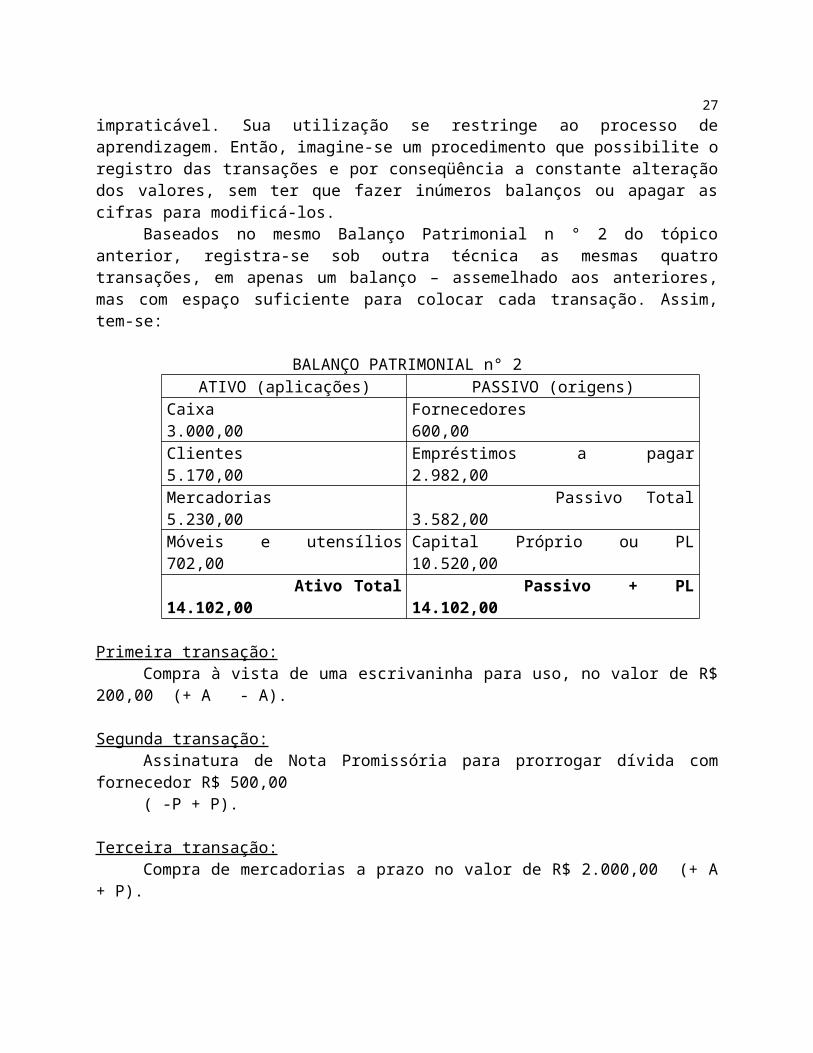

A CONTABILIDADE É UM BALANÇO ÚNICO MOVIMENTADO

Mesmo conhecendo-se pouco de contabilidade, torna-se claro que a execução da escrituração através de inúmeros balanços e impraticável. Sua utilização se restringe ao processo de aprendizagem. Então, imagine-se um procedimento que possibilite o registro das transações e por conseqüência a constante alteração dos valores, sem ter que fazer inúmeros balanços ou apagar as cifras para modificá-los.

Baseados no mesmo Balanço Patrimonial n ° 2 do tópico anterior, registra-se sob outra técnica as mesmas quatro transações, em apenas um balanço – assemelhado aos anteriores, mas com espaço suficiente para colocar cada transação. Assim, tem-se:

17

BALANÇO PATRIMONIAL n° 2ATIVO (aplicações) PASSIVO (origens)

Caixa 3.000,00 Fornecedores 600,00Clientes 5.170,00 Empréstimos a pagar 2.982,00 Mercadorias 5.230,00 Passivo Total 3.582,00Móveis e utensílios 702,00 Capital Próprio ou PL 10.520,00 Ativo Total 14.102,00 Passivo + PL 14.102,00

Primeira transação:Compra à vista de uma escrivaninha para uso, no valor de R$ 200,00 (+ A - A).

Segunda transação:Assinatura de Nota Promissória para prorrogar dívida com fornecedor R$ 500,00 ( -P + P).

Terceira transação:Compra de mercadorias a prazo no valor de R$ 2.000,00 (+ A + P).

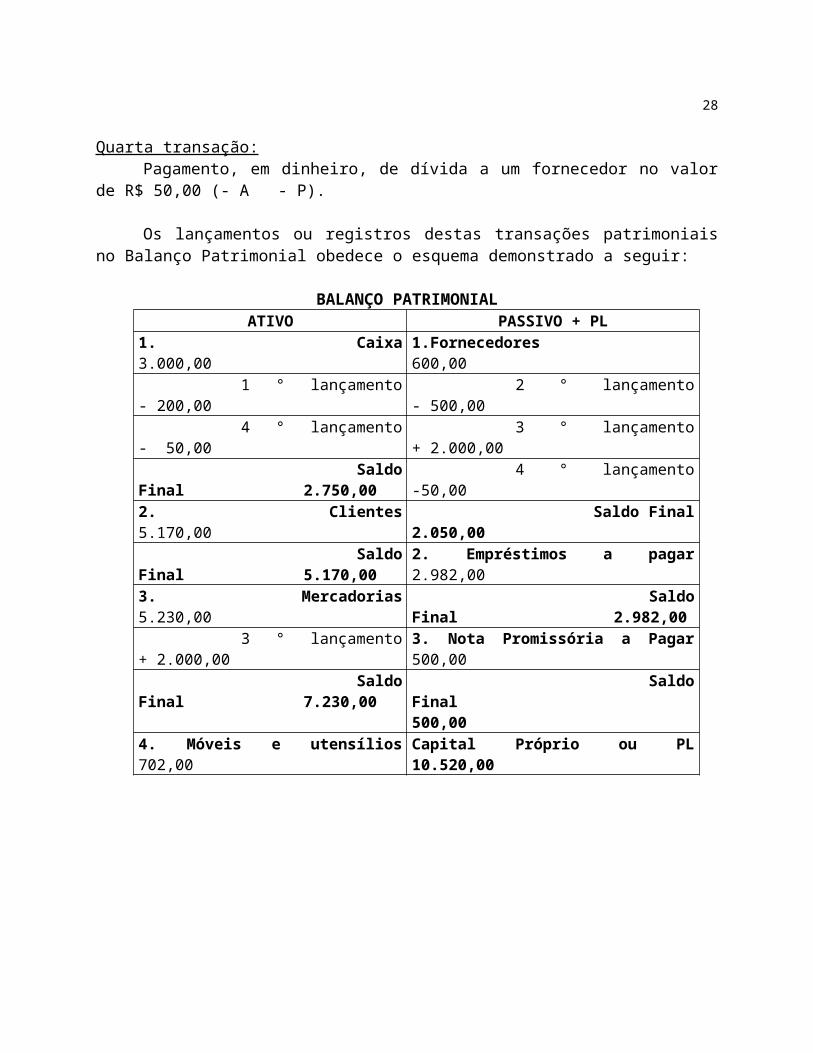

Quarta transação:Pagamento, em dinheiro, de dívida a um fornecedor no valor de R$ 50,00 (- A - P).

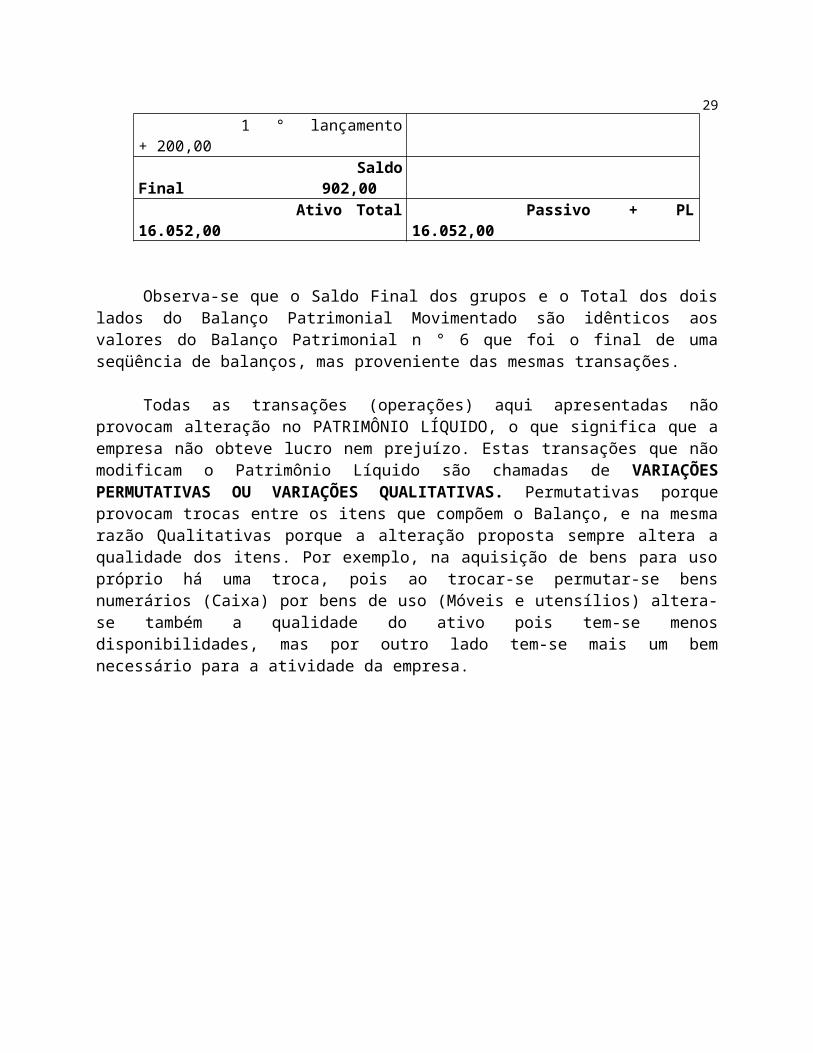

Os lançamentos ou registros destas transações patrimoniais no Balanço Patrimonial obedece o esquema demonstrado a seguir:

BALANÇO PATRIMONIAL ATIVO PASSIVO + PL

1. Caixa 3.000,00 1.Fornecedores 600,00 1 ° lançamento - 200,00 2 ° lançamento - 500,00 4 ° lançamento - 50,00 3 ° lançamento + 2.000,00 Saldo Final 2.750,00 4 ° lançamento -50,002. Clientes 5.170,00 Saldo Final 2.050,00 Saldo Final 5.170,00 2. Empréstimos a pagar 2.982,00 3. Mercadorias 5.230,00 Saldo Final 2.982,00 3 ° lançamento + 2.000,00 3. Nota Promissória a Pagar 500,00 Saldo Final 7.230,00 Saldo Final 500,004. Móveis e utensílios 702,00 Capital Próprio ou PL 10.520,00 1 ° lançamento + 200,00 Saldo Final 902,00 Ativo Total 16.052,00 Passivo + PL 16.052,00

Observa-se que o Saldo Final dos grupos e o Total dos dois lados do Balanço Patrimonial Movimentado são idênticos aos valores do Balanço Patrimonial n ° 6 que foi o final de uma seqüência de balanços, mas proveniente das mesmas transações.

18

Todas as transações (operações) aqui apresentadas não provocam alteração no PATRIMÔNIO LÍQUIDO, o que significa que a empresa não obteve lucro nem prejuízo. Estas transações que não modificam o Patrimônio Líquido são chamadas de VARIAÇÕES PERMUTATIVAS OU VARIAÇÕES QUALITATIVAS. Permutativas porque provocam trocas entre os itens que compõem o Balanço, e na mesma razão Qualitativas porque a alteração proposta sempre altera a qualidade dos itens. Por exemplo, na aquisição de bens para uso próprio há uma troca, pois ao trocar-se permutar-se bens numerários (Caixa) por bens de uso (Móveis e utensílios) altera-se também a qualidade do ativo pois tem-se menos disponibilidades, mas por outro lado tem-se mais um bem necessário para a atividade da empresa.

ESCRITURAÇÃO CONTÁBIL

19

A escrituração trata dos registros dos fatos contábeis, ocorridos no patrimônio da entidade, de acordo com os princípios fundamentais de contabilidade e as normas contábeis.

OBJETIVO

Tem por objetivo acumular os registros das operações conta a conta, a fim de demonstrar a situação econômica-financeira da entidade e os resultados obtidos em determinado período. O registro dos fatos deve obedecer a uma ordem cronológica e evidenciar as variações permutativas, modificativas e mistas que ocorrem com o patrimônio da entidade.

CONTAS PATRIMONIAIS

Neste tópico, serão examinadas as contas patrimoniais que são as que representam o patrimônio. Como visto no início, o balanço é uma representação gráfica sintética do patrimônio da entidade em um determinado momento e, como a conta irá representar cada parte deste mesmo patrimônio, é natural que tenha o mesmo formato do balanço. A conta é, pois, a representação gráfica de uma parcela do patrimônio.

Acontece diariamente nas empresas, diariamente, uma infinidade de operações (transações): compra de mercadorias, pagamentos, recebimentos, etc. Muitas vezes uma determinada operação, por exemplo, compra de mercadorias, ocorre várias vezes durante um mês e até num mesmo dia. As operações que envolvem entrada e saída de dinheiro também ocorrem em quantidade relativamente grande na empresa.

Caixa, por exemplo, representa uma parcela do patrimônio (dinheiro em caixa), assim como Mercadorias (existência em estoque), bem como fornecedores (dívidas por aquisição de mercadorias a prazo). Cada um dos citados elementos representa uma parte do patrimônio.

Precisamos, então, encontrar uma forma de sintetizar essas operações de mesma NATUREZA, a fim de poder analisá-las e representá-las de forma conveniente. Para isso criou-se o que se chama de CONTA. As contas representarão cada parte do patrimônio, no mesmo formato do balanço.

Cada conta receberá um nome, ou título, que identifique da melhor forma possível o tipo de operação que ela representará.

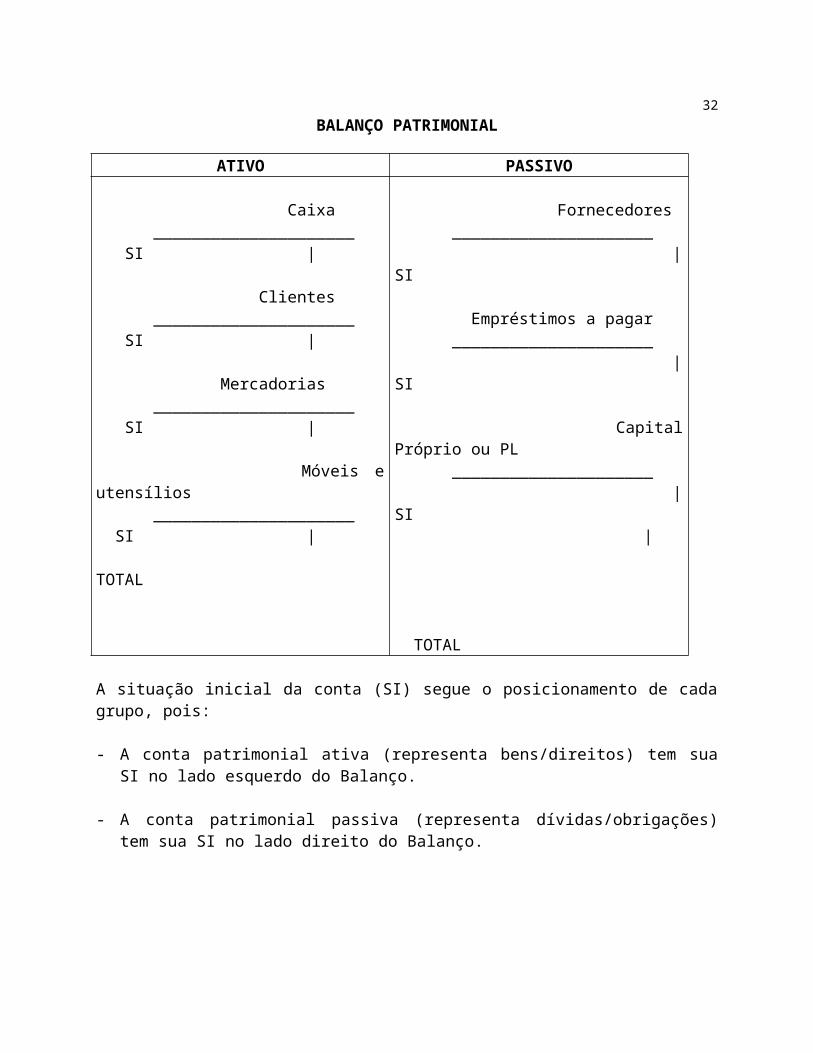

BALANÇO PATRIMONIAL

20

ATIVO PASSIVO

Caixa _____________________ SI | Clientes _____________________ SI | Mercadorias _____________________ SI | Móveis e utensílios _____________________ SI | TOTAL

Fornecedores _____________________ | SI Empréstimos a pagar _____________________ | SI Capital Próprio ou PL _____________________ | SI |

TOTAL

A situação inicial da conta (SI) segue o posicionamento de cada grupo, pois:

- A conta patrimonial ativa (representa bens/direitos) tem sua SI no lado esquerdo do Balanço.

- A conta patrimonial passiva (representa dívidas/obrigações) tem sua SI no lado direito do Balanço.

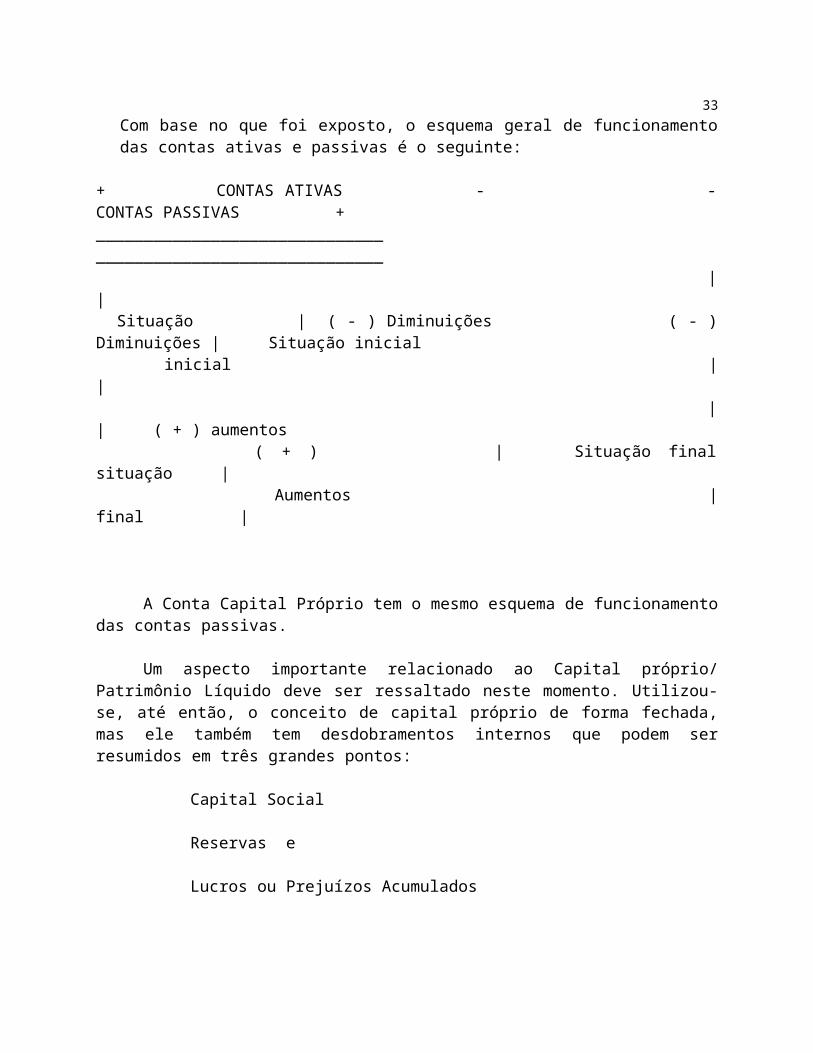

Com base no que foi exposto, o esquema geral de funcionamento das contas ativas e passivas é o seguinte:

+ CONTAS ATIVAS - - CONTAS PASSIVAS +______________________________ ______________________________ | | Situação | ( - ) Diminuições ( - ) Diminuições | Situação inicial inicial | | | | ( + ) aumentos ( + ) | Situação final situação | Aumentos | final |

A Conta Capital Próprio tem o mesmo esquema de funcionamento das contas passivas.

21

Um aspecto importante relacionado ao Capital próprio/ Patrimônio Líquido deve ser ressaltado neste momento. Utilizou-se, até então, o conceito de capital próprio de forma fechada, mas ele também tem desdobramentos internos que podem ser resumidos em três grandes pontos:

Capital Social

Reservas e

Lucros ou Prejuízos Acumulados

O capital social é uma representação legal derivada de cláusula inserida no contrato social da empresa, que deve ser levado para registro e arquivamento da Junta Comercial do Estado. O capital social somente pode ser modificado mediante alteração daquele instrumento.

As reservas, em um plano restrito, representam as retenções de lucros gerados pela empresa.

Os lucros ou prejuízos acumulados mantém os resultados apresentados no exercício e no período, enquanto a empresa não fizer as destinações que entender cabíveis.

______________________________________________________________________________

CONTAS DE RESULTADOS

Até o momento, existe uma conta no lado do Passivo que não sofreu nenhuma alteração. Trata-se da conta Capital Próprio. Esta conta embora se encontre no lado do Passivo não é uma conta patrimonial passiva.

Variações modificativas (quantitativas) do patrimônio

As variações até agora representadas, não movimentaram a conta capital próprio ou patrimônio líquido da empresa, que permaneceu inalterado, ou seja, sem movimento. Estas variações são chamadas de variações permutativas ou qualitativas, porque apenas trocam a posição dos valores do patrimônio sem alterar o valor do capital próprio, alteram, portanto, a qualidade do patrimônio sem alterar a quantidade do patrimônio líquido (capital próprio).

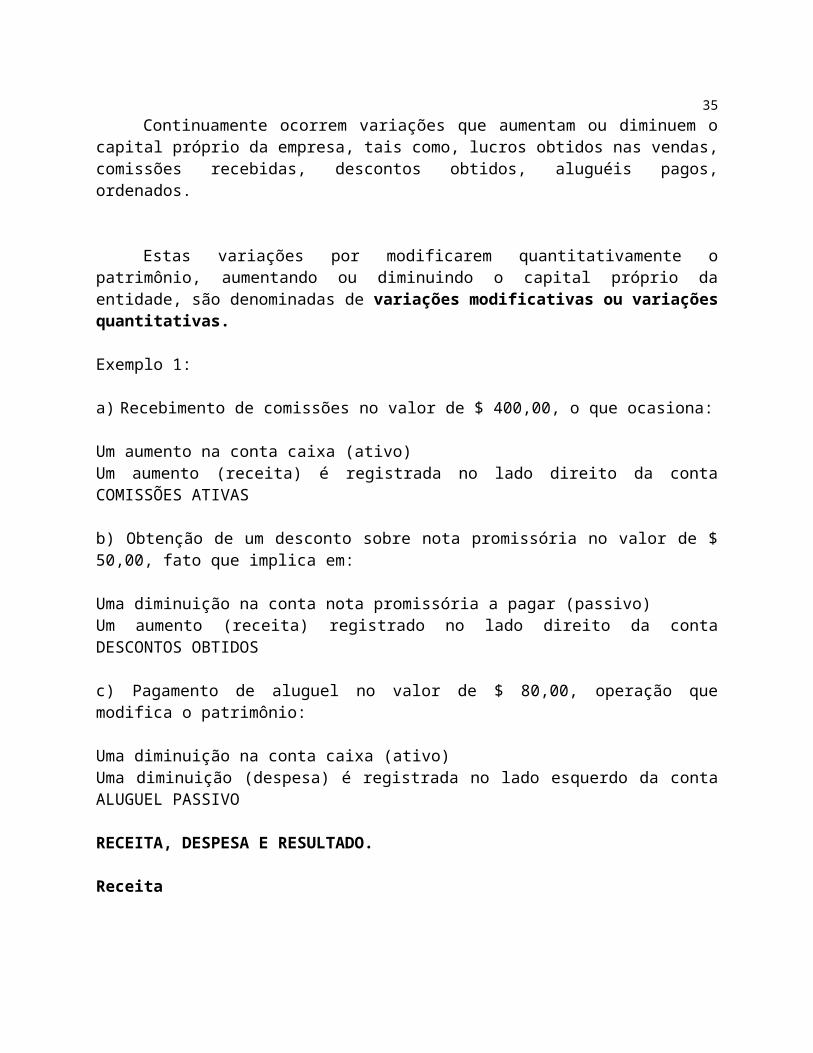

Continuamente ocorrem variações que aumentam ou diminuem o capital próprio da empresa, tais como, lucros obtidos nas vendas, comissões recebidas, descontos obtidos, aluguéis pagos, ordenados.

22

Estas variações por modificarem quantitativamente o patrimônio, aumentando ou diminuindo o capital próprio da entidade, são denominadas de variações modificativas ou variações quantitativas.

Exemplo 1:

a) Recebimento de comissões no valor de $ 400,00, o que ocasiona:

Um aumento na conta caixa (ativo)Um aumento (receita) é registrada no lado direito da conta COMISSÕES ATIVAS

b) Obtenção de um desconto sobre nota promissória no valor de $ 50,00, fato que implica em:

Uma diminuição na conta nota promissória a pagar (passivo)Um aumento (receita) registrado no lado direito da conta DESCONTOS OBTIDOS

c) Pagamento de aluguel no valor de $ 80,00, operação que modifica o patrimônio:

Uma diminuição na conta caixa (ativo)Uma diminuição (despesa) é registrada no lado esquerdo da conta ALUGUEL PASSIVO

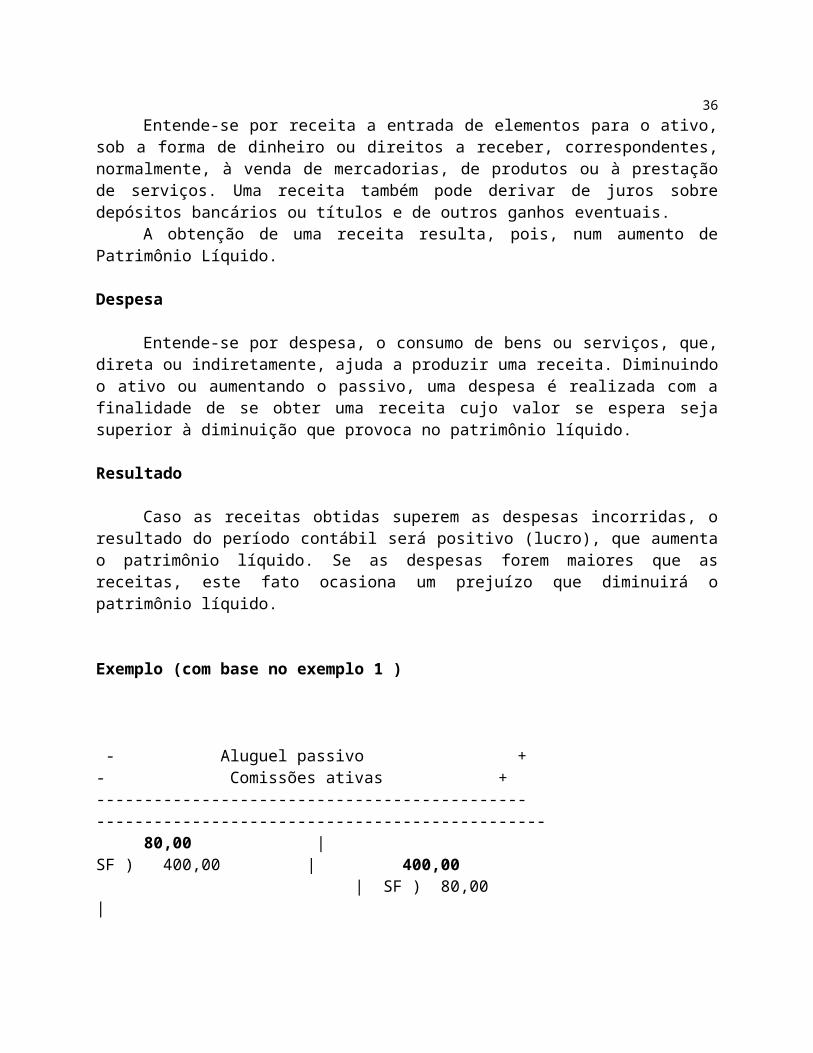

RECEITA, DESPESA E RESULTADO.

Receita

Entende-se por receita a entrada de elementos para o ativo, sob a forma de dinheiro ou direitos a receber, correspondentes, normalmente, à venda de mercadorias, de produtos ou à prestação de serviços. Uma receita também pode derivar de juros sobre depósitos bancários ou títulos e de outros ganhos eventuais.

A obtenção de uma receita resulta, pois, num aumento de Patrimônio Líquido.

Despesa

Entende-se por despesa, o consumo de bens ou serviços, que, direta ou indiretamente, ajuda a produzir uma receita. Diminuindo o ativo ou aumentando o passivo, uma despesa é realizada com a finalidade de se obter uma receita cujo valor se espera seja superior à diminuição que provoca no patrimônio líquido.

Resultado

Caso as receitas obtidas superem as despesas incorridas, o resultado do período contábil será positivo (lucro), que aumenta o patrimônio líquido. Se as despesas forem maiores que as receitas, este fato ocasiona um prejuízo que diminuirá o patrimônio líquido.

23

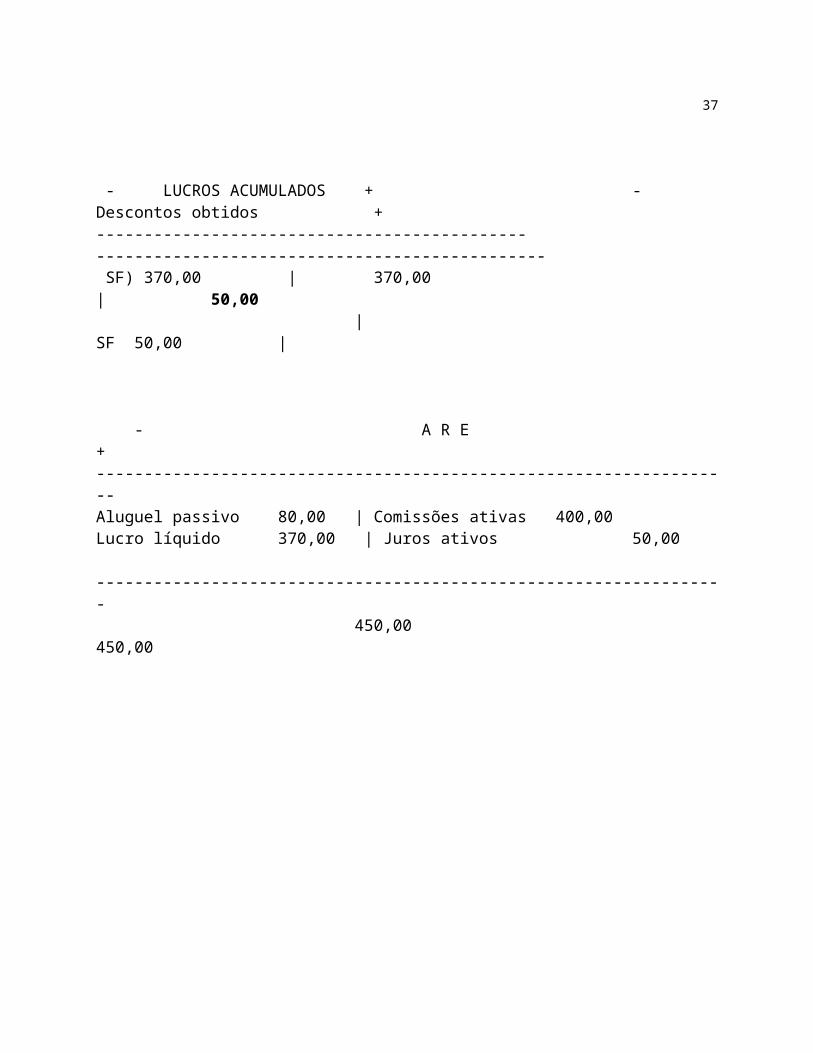

Exemplo (com base no exemplo 1 )

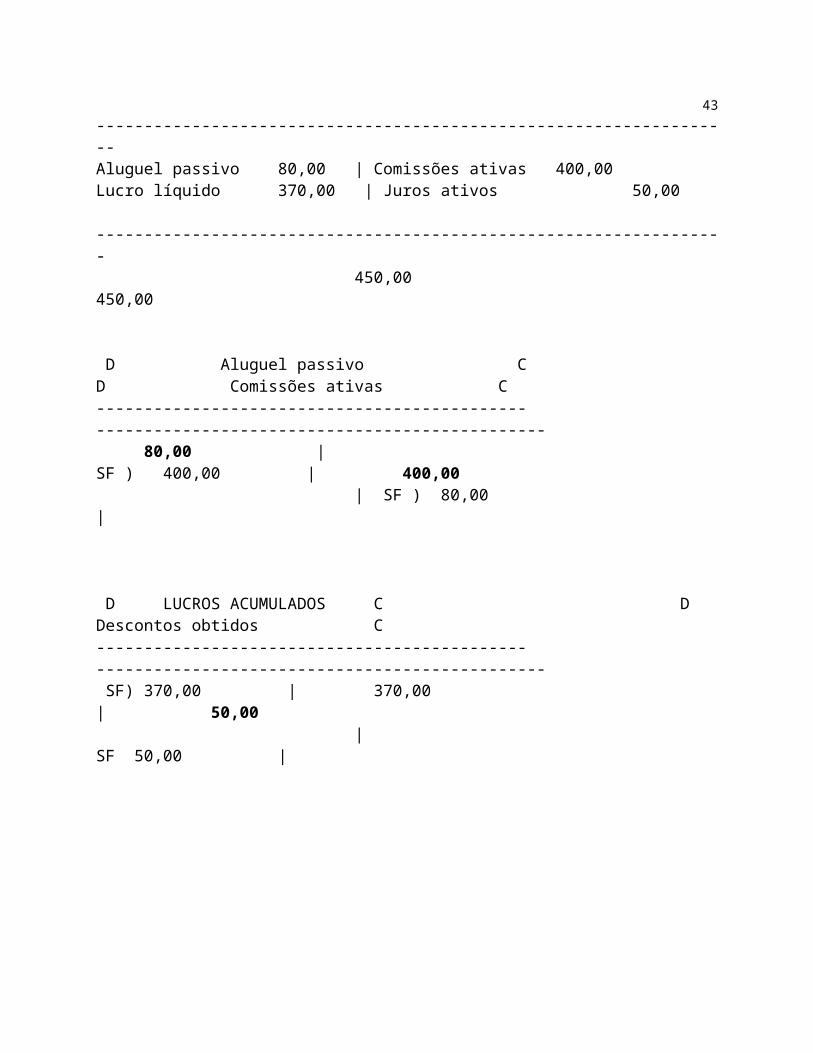

- Aluguel passivo + - Comissões ativas +--------------------------------------------- ----------------------------------------------- 80,00 | SF ) 400,00 | 400,00 | SF ) 80,00 |

- LUCROS ACUMULADOS + - Descontos obtidos +--------------------------------------------- ----------------------------------------------- SF) 370,00 | 370,00 | 50,00 | SF 50,00 |

- A R E +-------------------------------------------------------------------Aluguel passivo 80,00 | Comissões ativas 400,00 Lucro líquido 370,00 | Juros ativos 50,00 ------------------------------------------------------------------ 450,00 450,00

24

OS FATOS MISTOS

A combinação ao mesmo tempo de um fato permutativo e um fato modificativo gera o que se denomina de variações mistas, isto é, altera tanto os componentes do patrimônio como alterações no patrimônio líquido, ou seja, os fatos mistos alteram quantitativamente e qualitativamente o patrimônio.

Exemplos:

a) Recebimento de duplicata de cliente com juros de mora:

Valor da duplicata R$ 600,00( + ) juros R$ 150,00

Total R$ 750,00

Examinando-se esse fato, observa-se:

Recebimento em dinheiro R$ 750,00 ( + A)Baixa de clientes no valor da duplicata R$ 600,00 ( - A)Registro do recebimento de Juros R$ 150,00 ( + receita)

b) Pagamento antecipado de duplicata a um fornecedor com desconto obtido de R$ 50,00.

Valor da duplicata R$ 400,00( - ) desconto obtido R$ 50,00

Examinando-se este fato, observa-se:

Pagamento da duplicata em dinheiro R$ 350,00 ( - A)Baixa da dívida em fornecedores pelo valor da duplicata R$ 400,00 ( - P)Registro do desconto obtido R$ 50,00 ( + receita)

25

A conceituação de débito e crédito – quem recebe deve e quem entrega tem em haver

Evitou-se até o momento o uso dos termos débito e crédito e, preferindo-se utilizar as expressões mais (+) e menos (-) nas contas.

Não se pode esquecer, entretanto, que se está fazendo uso de sinais, e o conceito de débito e crédito não é inteiramente compatível com os mesmos. Por exemplo, no lado esquerdo de uma conta ativa o sinal é ( + ), enquanto que na conta passiva ele é ( - ) e no lado direito de uma conta ativa o sinal é ( - ), mas na conta passiva o sinal é ( + ).

+ CAIXA - - FORNECEDORES +______________________________ ______________________________ | | DÉBITO | DÉBITO | | CRÉDITO | CRÉDITO

A expressão débito sempre se mantém na posição correspondente ao lado esquerdo da conta. E a expressão crédito se mantém no lado direito da conta, conforme exemplo acima.

Para poder definir-se adequadamente o conceito de débito e crédito, é preciso estabelecer o campo de atuação de cada tipo de conta patrimonial – ativa ou passiva, e então atuar dentro das seguintes premissas:

CONTA PATRIMONIAL ATIVA

O débito representa um aumento, que corresponde ao sinal ( + ) no Ativo. O crédito represente uma diminuição, que corresponde ao sinal ( - ) no Ativo.

CONTA PATRIMONIAL PASSIVA

O débito representa uma diminuição que corresponde ao sinal ( - ) no Passivo O crédito representa um aumento que corresponde ao sinal ( + ) no Passivo.

Pelo exposto, está demonstrado que cada transação (lançamento) atinge sempre duas contas do patrimônio e uma de lucros e perdas e tem registrados nelas o mesmo valor no lado esquerdo e direito, resultado no registro duplo do mesmo valor, o que a contabilidade denomina de método das partidas dobradas.

Este método é adotado universalmente e vem sendo utilizado desde 1494, quando o frei Luca Pacioli o expôs pela primeira vez. Ao registrar os fatos contábeis, o método das partidas dobradas fundamenta-se no seguinte princípio: a cada débito sempre corresponde um crédito de igual valor. Da mesma forma, cada conjunto de débitos corresponderá sempre um conjunto de créditos, e a soma dos valores dos débitos será sempre igual à soma dos valores dos créditos.

26

Mecanismo de débito e crédito para contas de resultado

Os aumentos de patrimônio líquido (receitas) são registrados por créditos e as diminuições de patrimônio líquido (despesas) por débitos.

Em decorrência dessa regra geral, as receitas obtidas, por aumentarem o Patrimônio Líquido, deverão ser creditadas em CONTAS DE RECEITA. As despesas incorridas, por diminuírem o Patrimônio Líquido, deverão ser debitadas em CONTAS DE DESPESA. (para cada tipo de receita ou despesa, deverá ser registrado em uma conta de mesma natureza).

- CONTAS DESPESA + - CONTAS RECEITA +______________________________ __________________________________

Débito | crédito débito | crédito | |

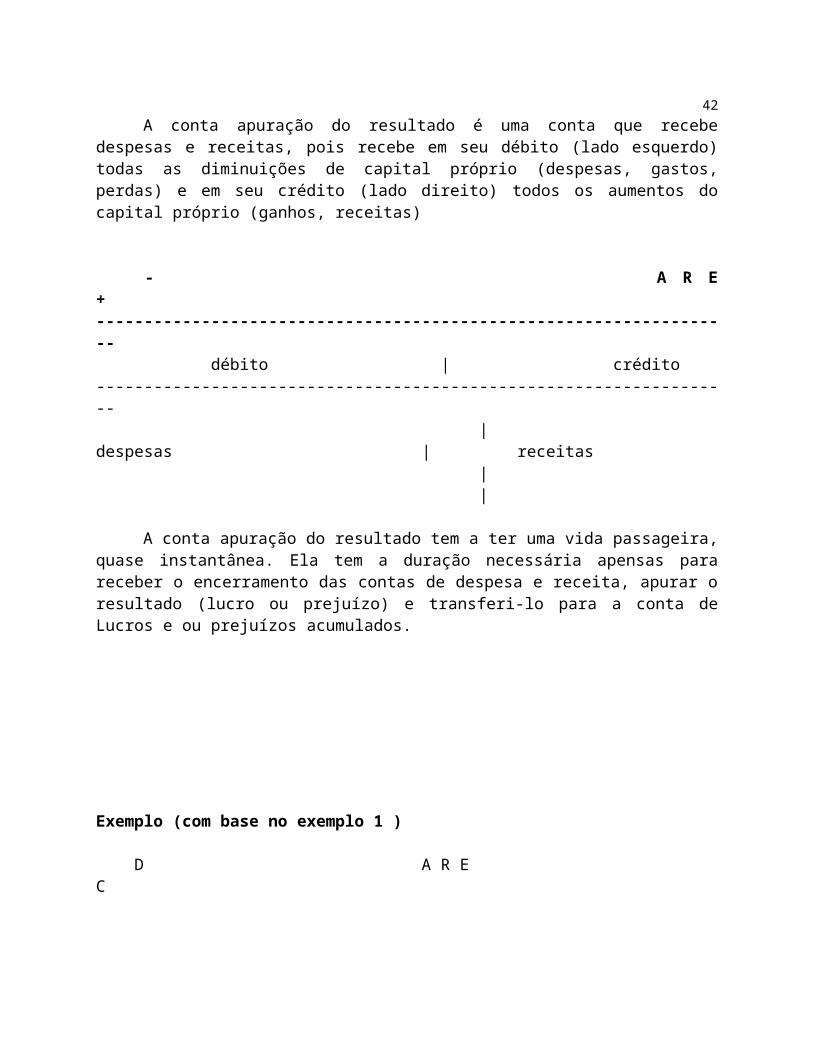

A conta Apuração do Resultado do Exercício - ARE

A conta apuração do resultado é uma conta que recebe despesas e receitas, pois recebe em seu débito (lado esquerdo) todas as diminuições de capital próprio (despesas, gastos, perdas) e em seu crédito (lado direito) todos os aumentos do capital próprio (ganhos, receitas)

- A R E +------------------------------------------------------------------- débito | crédito ------------------------------------------------------------------- |despesas | receitas | |

A conta apuração do resultado tem a ter uma vida passageira, quase instantânea. Ela tem a duração necessária apensas para receber o encerramento das contas de despesa e receita, apurar o resultado (lucro ou prejuízo) e transferi-lo para a conta de Lucros e ou prejuízos acumulados.

27

Exemplo (com base no exemplo 1 )

D A R E C-------------------------------------------------------------------Aluguel passivo 80,00 | Comissões ativas 400,00 Lucro líquido 370,00 | Juros ativos 50,00 ------------------------------------------------------------------ 450,00 450,00

D Aluguel passivo C D Comissões ativas C--------------------------------------------- ----------------------------------------------- 80,00 | SF ) 400,00 | 400,00 | SF ) 80,00 |

D LUCROS ACUMULADOS C D Descontos obtidos C--------------------------------------------- ----------------------------------------------- SF) 370,00 | 370,00 | 50,00 | SF 50,00 |

Encerramento das Contas de Receita e Despesa

Toda empresa necessita fazer a apuração de resultados pelo menos uma vez por ano. O lucro ou prejuízo de um exercício está na dependência do confronto das contas de receita e de despesa, e esse resultado líquido é apurado na conta denominada RESULTADO.

Para efeito de apurar o resultado da empresa, as contas de receita e despesa são periódicas, isto é, somente deverão conter registros para um ano ou período menor, conforme a duração do período contábil, o que significa que todas as contas de receita e de despesa devem possuir saldo zero no início dos períodos.

Para que isto ocorra, no final de cada período deve-se proceder ao encerramento das contas de resultado, por meio dos lançamentos de encerramento. O encerramento das contas de receita é realizado pela transferência (débito) de seus saldos credores para crédito da conta Resultado. As contas de despesa são encerradas pela transferência (crédito) de seus saldos devedores para débito da conta Resultado.

28

Livro Diário

Livro obrigatório, usado na escrituração contábil para reunir, em ordem cronológica, as ocorrências representativas dos fatos patrimoniais havidos em uma entidade. No livro diário devem ser lançados, dia a dia, todos os fatos contábeis, todas as ocorrências que modifiquem ou possam vir a modificar a situação patrimonial da empresa. É um livro que contém todas as operações da empresa e deve ser registrado na Junta Comercial.

Exemplo de registro das transações no Livro diário

Data Histórico Débito Crédito01.05.x1 Caixa 3.000,00

a Bancos 3.000,00Suprimento de caixa efetuado nesta data

Livro Razão

Livro obrigatório de escrituração contábil destinado ao registro sistemático dos fatos ocorridos nas contas patrimoniais e de resultados da empresa. Sua escrituração processa-se pela transcrição, conta por conta, em ordem de data, para cada conta das operações registradas cronologicamente no livro diário.

Razão contábil (conta T) é um razão que se destina ao registro das contas analíticas, ou seja, das contas que registram as operações da empresa.

Período Contábil

O resultado exato de uma empresa, portanto, somente poderá ser apurado no final de sua vida, após a venda de todo seu ativo e o pagamento de suas obrigações para com terceiros. O resultado do empreendimento será medido pela diferença entre o patrimônio líquido apurado no final da sua vida e o patrimônio líquido inicial, considerados também aumentos de capital e distribuições de lucro havidos durante esse período.

Entretanto, a administração não pode esperar até que a empresa seja liquidada ou encerrada; a informação do resultado das várias operações deve ser fornecida a intervalos regulares, de tempo de um ano, de seis meses, de um mês. Assim, a Contabilidade registra e resume todas as mudanças no patrimônio líquido que ocorrem durante o período escolhido e apresenta o resultado obtido.

O período contábil, espaço de tempo escolhido para que a Contabilidade mostre a situação patrimonial e financeira na evolução dos negócios da empresa, quando de um ano, é também denominado exercício social.

Para finalidades externas, o período normalmente é de um ano e, muitas vezes, corresponde ao ano-calendário.

29

Para finalidades internas, as informações dos resultados devem ser mostradas em intervalos menores, por exemplo, mês a mês, a fim de que a administração acompanhe mais amiúde o desenvolvimento dos negócios, por meio das demonstrações elaboradas.

CUSTO DAS MERCADORIAS VENDIDAS – NOÇÕES BÁSICAS

As mercadorias são adquiridas com o objetivo de venda, através da qual pode-se obter lucro ou prejuízo. Um dos objetivos da escrituração contábil é agrupar as contas que tenham relação entre si visando prestar informações que possibilitem aos dirigentes tomar decisões com mais segurança.

Portanto, quanto mais detalhada for a discriminação das operações, maior será o nível de informação e clareza sobre as atividades desenvolvidas pela entidade, permitindo conhecer suas peculiaridades para dar-lhes a necessária atenção, assim como para exercer controles adequados.

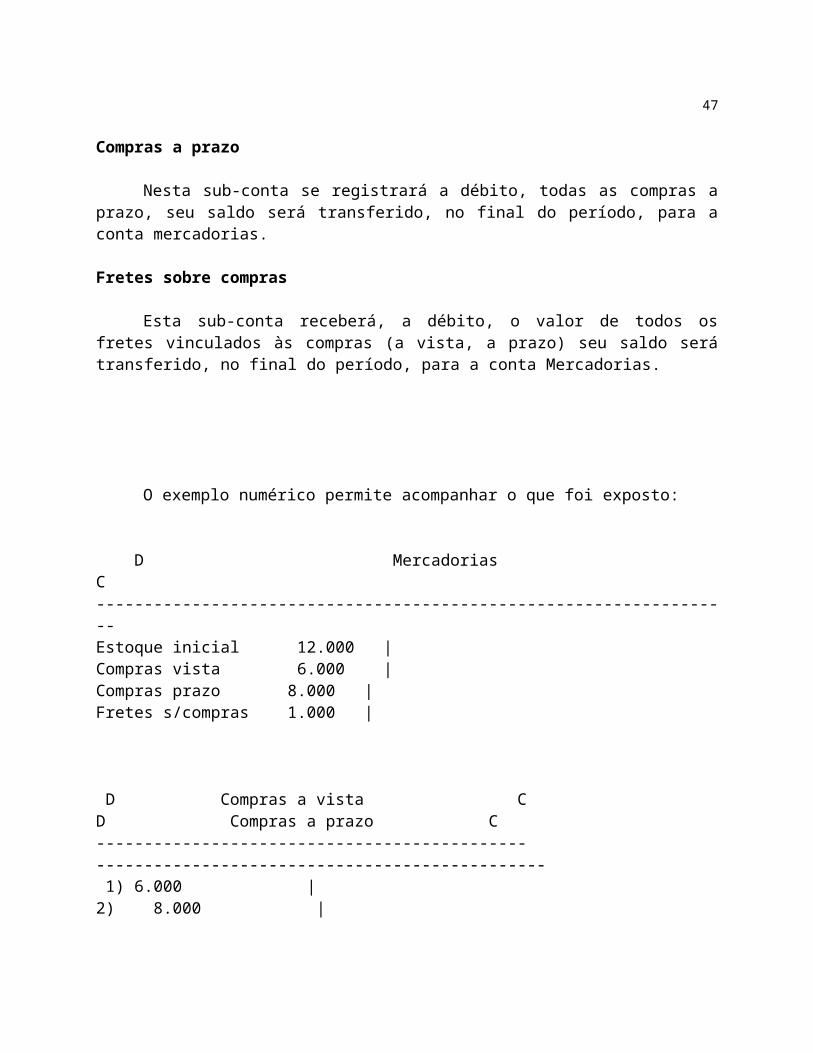

MERCADORIAS (conta principal)

Seu saldo representa o valor das mercadorias existentes em estoque no início do exercício; esta é a conta principal. Todas as suas sub-contas a ela subordinadas obedecem as mesmas regras de funcionamento. Portanto, para ela serão transferidos os saldos das contas auxiliares por ocasião de levantamentos ou do encerramento do exercício.

Contas auxiliares

Compras à vista

Nesta sub-conta se registrará a débito, todas as compras à vista, seu saldo será transferido, no final do período, para a conta mercadorias.

Compras a prazo

Nesta sub-conta se registrará a débito, todas as compras a prazo, seu saldo será transferido, no final do período, para a conta mercadorias.

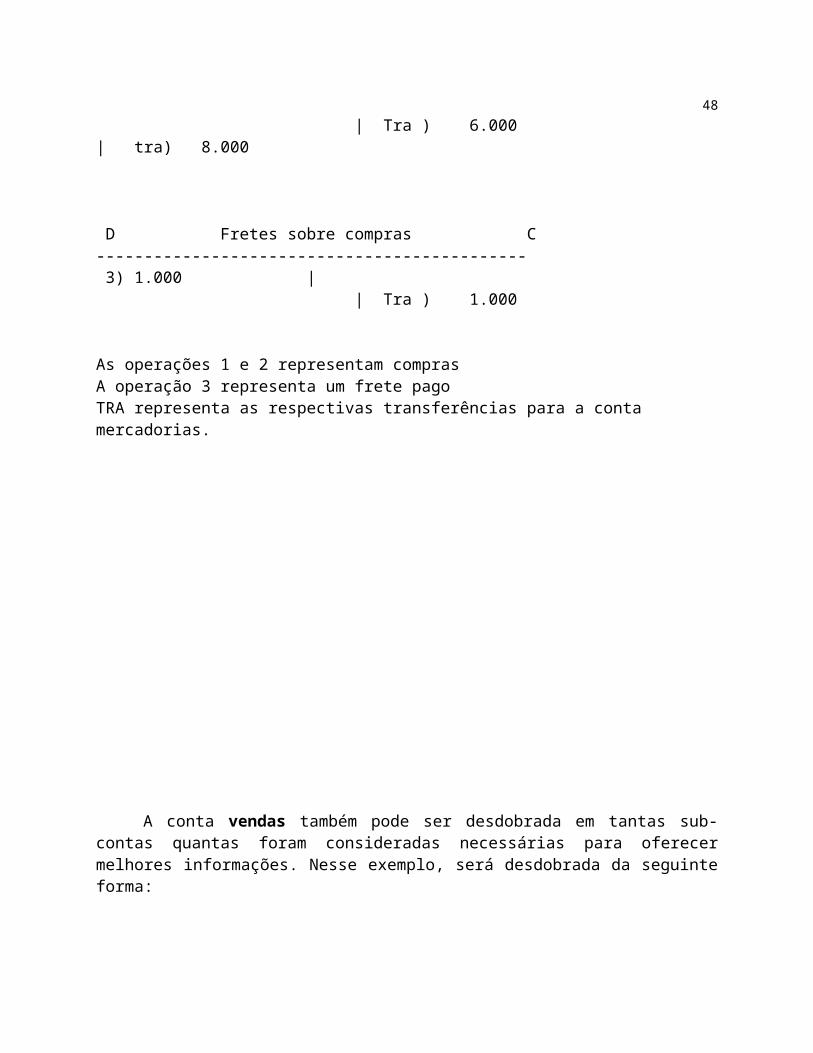

Fretes sobre compras

Esta sub-conta receberá, a débito, o valor de todos os fretes vinculados às compras (a vista, a prazo) seu saldo será transferido, no final do período, para a conta Mercadorias.

30

O exemplo numérico permite acompanhar o que foi exposto:

D Mercadorias C-------------------------------------------------------------------Estoque inicial 12.000 | Compras vista 6.000 |Compras prazo 8.000 |Fretes s/compras 1.000 |

D Compras a vista C D Compras a prazo C--------------------------------------------- ----------------------------------------------- 1) 6.000 | 2) 8.000 | | Tra ) 6.000 | tra) 8.000

D Fretes sobre compras C --------------------------------------------- 3) 1.000 | | Tra ) 1.000

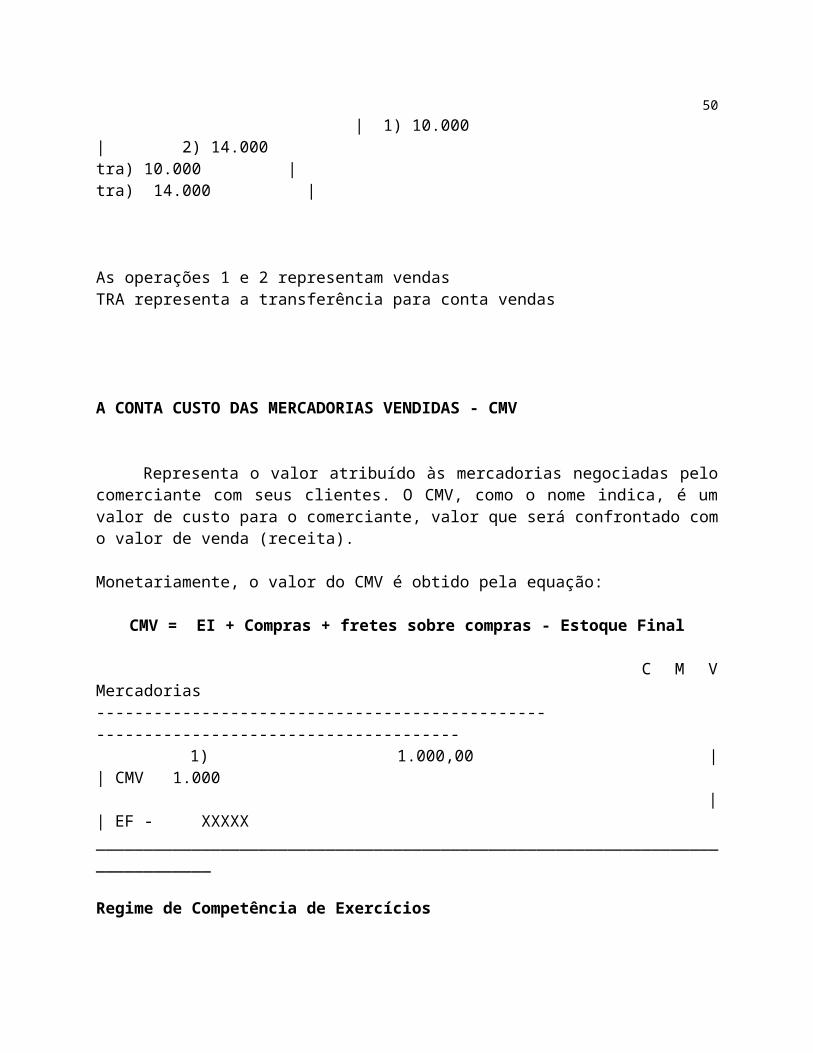

As operações 1 e 2 representam comprasA operação 3 representa um frete pagoTRA representa as respectivas transferências para a conta mercadorias.

31

A conta vendas também pode ser desdobrada em tantas sub-contas quantas foram consideradas necessárias para oferecer melhores informações. Nesse exemplo, será desdobrada da seguinte forma:

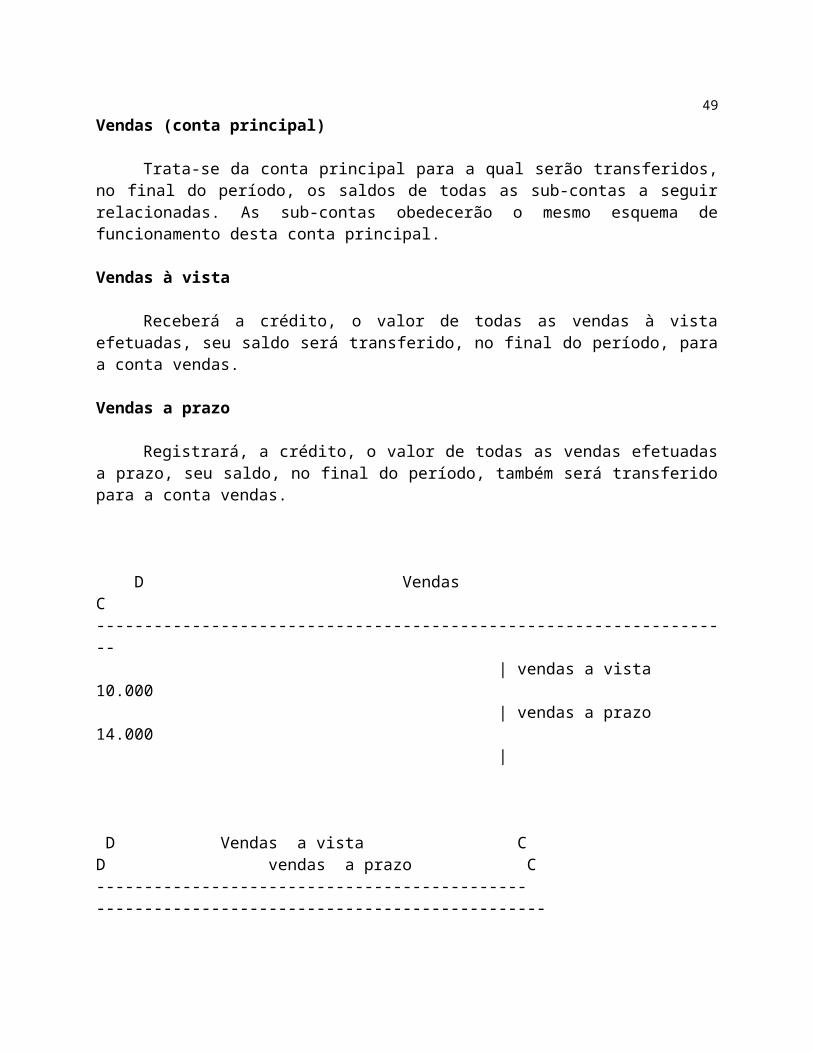

Vendas (conta principal)

Trata-se da conta principal para a qual serão transferidos, no final do período, os saldos de todas as sub-contas a seguir relacionadas. As sub-contas obedecerão o mesmo esquema de funcionamento desta conta principal.

Vendas à vista

Receberá a crédito, o valor de todas as vendas à vista efetuadas, seu saldo será transferido, no final do período, para a conta vendas.

Vendas a prazo

Registrará, a crédito, o valor de todas as vendas efetuadas a prazo, seu saldo, no final do período, também será transferido para a conta vendas.

D Vendas C------------------------------------------------------------------- | vendas a vista 10.000 | vendas a prazo 14.000 |

D Vendas a vista C D vendas a prazo C--------------------------------------------- ----------------------------------------------- | 1) 10.000 | 2) 14.000tra) 10.000 | tra) 14.000 |

As operações 1 e 2 representam vendasTRA representa a transferência para conta vendas

32

A CONTA CUSTO DAS MERCADORIAS VENDIDAS - CMV

Representa o valor atribuído às mercadorias negociadas pelo comerciante com seus clientes. O CMV, como o nome indica, é um valor de custo para o comerciante, valor que será confrontado com o valor de venda (receita).

Monetariamente, o valor do CMV é obtido pela equação:

CMV = EI + Compras + fretes sobre compras - Estoque Final

C M V Mercadorias----------------------------------------------- -------------------------------------- 1) 1.000,00 | | CMV 1.000 | | EF - XXXXX _____________________________________________________________________________

Regime de Competência de Exercícios

De acordo com o regime de competência de exercícios, as receitas e as despesas são consideradas em função do seu fato gerador e não em função do recebimento da receita ou pagamento da despesa, em dinheiro.

As receitas de um exercício são aquelas ganhas nesse período, não importando se tenham sido recebidas ou não.

As despesas de um exercício são aquelas incorridas nesse período, não importando se tenham sido pagas ou não.

Difere, pois, do regime de caixa, em que são consideradas receitas e despesas do exercício as que efetivamente são recebidas e pagas dentro desse período. Conforme veremos adiante, um dispêndio poderá ser considerado ou não como despesa no exercício em que é pago. Da mesma forma, pode-se reconhecer ou não como receita, dentro do exercício em que ocorreu um recebimento de caixa.

Uma adequada comparação entre despesas e receitas de cada exercício, para a apuração de resultado, é conseguida por meio da adoção do regime de competência de exercício, que refletirá nas demonstrações Balanço e Resultado do exercício a situação mais próxima possível do real._____________________________________________________________________________Gastos antecipados (despesas do exercício seguinte)

Existem certos ativos oriundos de gastos realizados no período corrente que beneficiam o exercício seguinte ou subperíodos de tal exercício. É o caso do prêmio de seguro pago antecipadamente, usualmente remunerado a seguradora por um ano de cobertura de seguro. Nesse caso, temos um típico exemplo de Despesa paga antecipadamente classificável ao Ativo

33

Circulante (ativos realizáveis no curso do exercício social subseqüente ao do Balanço). O lançamento seria:

D – Seguros a vencer (conta de ativo)C – Caixa ou Banco

Pago prêmio de seguro contra fogo à Seguradora Nacional S/A, conforme apólice cuja cobertura é de 01-07-19X9 a 30-06-19X10. $ 400.000

Se no período contábil, no caso, for de um ano e coincidente com o ano-calendário, no último dia do exercício de 19x9 o contador deverá realizar um lançamento de ajuste, a fim de apropriar como despesa a parcela do prêmio que beneficiou o atual exercício que está sendo encerrado:

31/12/19X10

D – Despesas de seguros (conta de despesa)C – Seguros a vencer $ 200.000

Apropriação de parte proporcional do prêmio de seguro referente ao período 1-7 a 31-12-19x9.

Em 31.12.19X9 o Balanço apresentará a conta de Ativo – Seguros a vencer – com um saldo de $ 200.000 e da Demonstração do resultado do exercício constará a conta Despesas de Seguros, também, nesse caso, de $ 200.000, afetando negativamente o resultado.

Ainda, poderia ser feito um lançamento no final de cada mês, o que é mais aconselhável.

D – Despesas de seguros (conta de despesa)C – Seguros a vencer $ 33.333,33

Apropriação de parte proporcional do prêmio de seguro referente ao período 1-7 a 31-07-19x9.

34

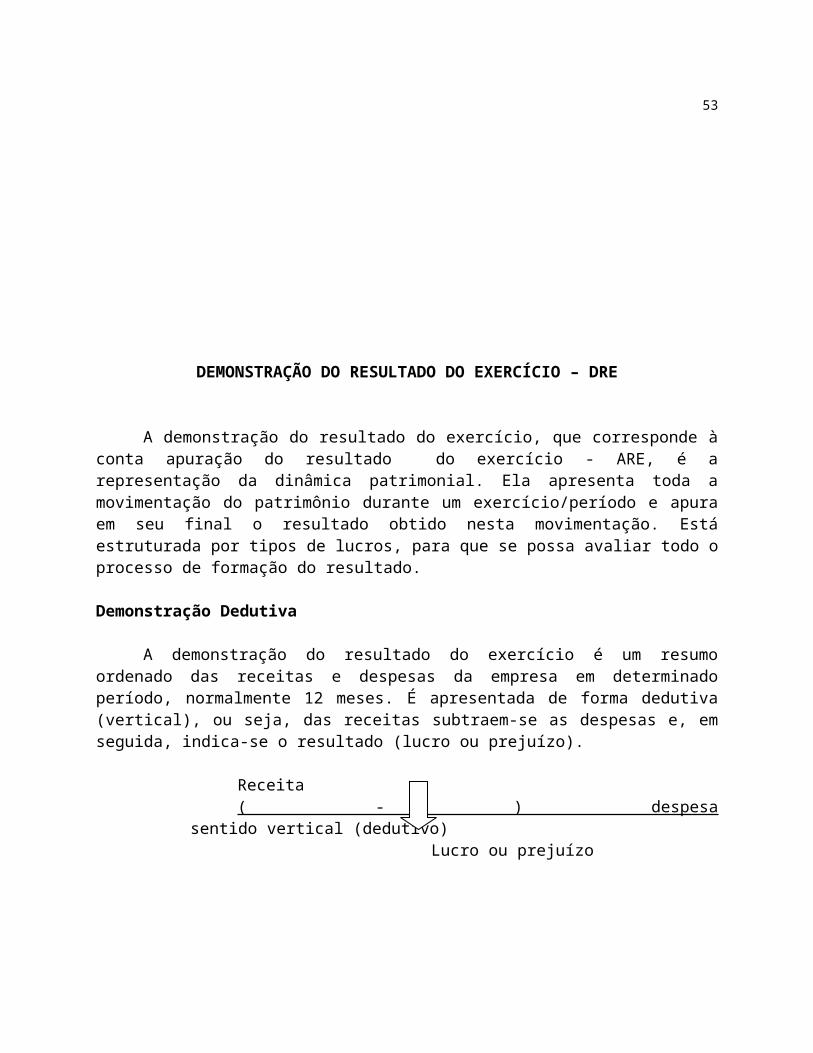

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO – DRE

A demonstração do resultado do exercício, que corresponde à conta apuração do resultado do exercício - ARE, é a representação da dinâmica patrimonial. Ela apresenta toda a movimentação do patrimônio durante um exercício/período e apura em seu final o resultado obtido nesta movimentação. Está estruturada por tipos de lucros, para que se possa avaliar todo o processo de formação do resultado.

Demonstração Dedutiva

A demonstração do resultado do exercício é um resumo ordenado das receitas e despesas da empresa em determinado período, normalmente 12 meses. É apresentada de forma dedutiva (vertical), ou seja, das receitas subtraem-se as despesas e, em seguida, indica-se o resultado (lucro ou prejuízo).

Receita( - ) despesa sentido vertical (dedutivo)

Lucro ou prejuízo

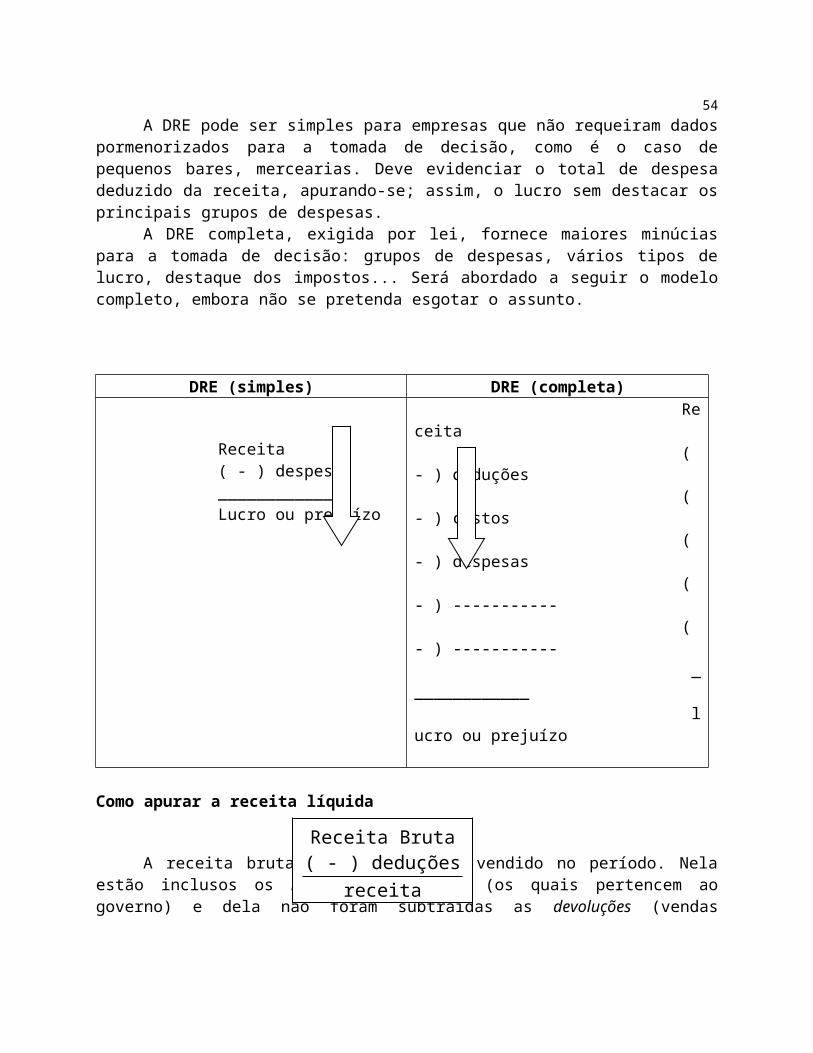

A DRE pode ser simples para empresas que não requeiram dados pormenorizados para a tomada de decisão, como é o caso de pequenos bares, mercearias. Deve evidenciar o total de despesa deduzido da receita, apurando-se; assim, o lucro sem destacar os principais grupos de despesas.

A DRE completa, exigida por lei, fornece maiores minúcias para a tomada de decisão: grupos de despesas, vários tipos de lucro, destaque dos impostos... Será abordado a seguir o modelo completo, embora não se pretenda esgotar o assunto.

DRE (simples) DRE (completa)

Receita ( - ) despesa ____________ Lucro ou prejuízo

Receita ( - ) deduções ( - ) custos ( - ) despesas ( - ) ----------- ( - ) ----------- _____________ lucro ou prejuízo

Como apurar a receita líquida

35

Receita Bruta( - ) deduçõesreceita líquida

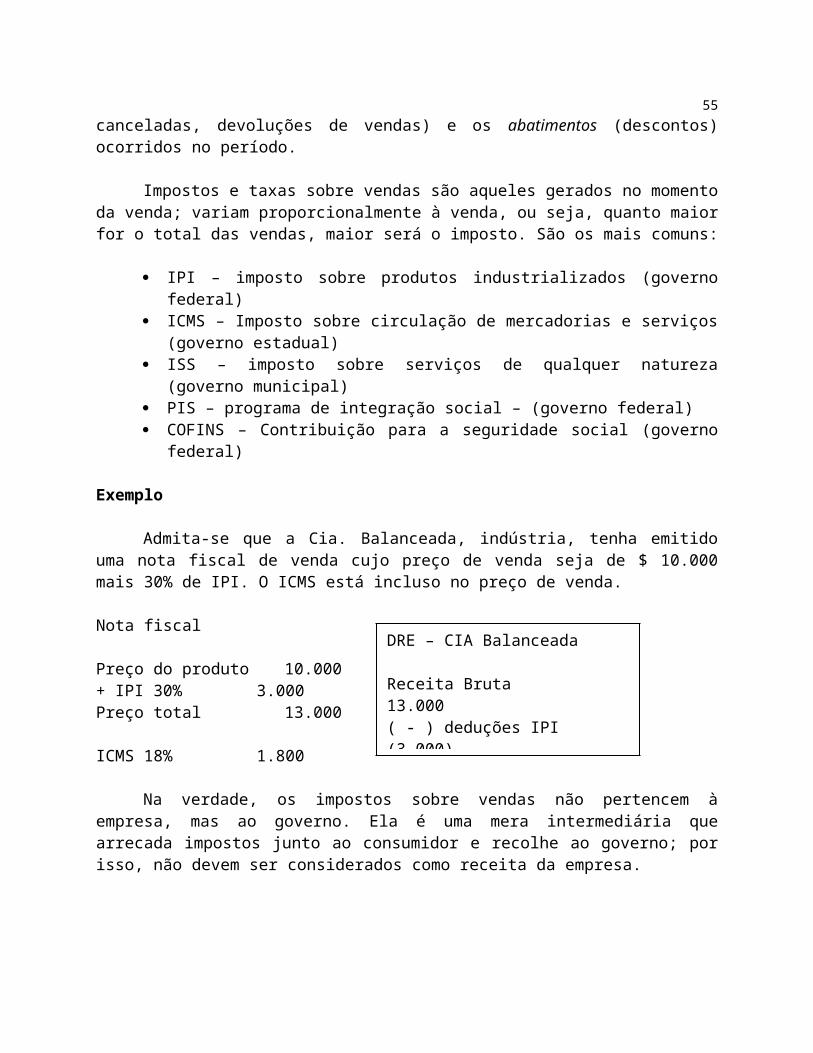

A receita bruta é o total bruto vendido no período. Nela estão inclusos os impostos sobre vendas (os quais pertencem ao governo) e dela não foram subtraídas as devoluções (vendas canceladas, devoluções de vendas) e os abatimentos (descontos) ocorridos no período.

Impostos e taxas sobre vendas são aqueles gerados no momento da venda; variam proporcionalmente à venda, ou seja, quanto maior for o total das vendas, maior será o imposto. São os mais comuns:

IPI – imposto sobre produtos industrializados (governo federal) ICMS – Imposto sobre circulação de mercadorias e serviços (governo estadual) ISS – imposto sobre serviços de qualquer natureza (governo municipal) PIS – programa de integração social – (governo federal) COFINS – Contribuição para a seguridade social (governo federal)

Exemplo

Admita-se que a Cia. Balanceada, indústria, tenha emitido uma nota fiscal de venda cujo preço de venda seja de $ 10.000 mais 30% de IPI. O ICMS está incluso no preço de venda. Nota fiscal

Preço do produto 10.000+ IPI 30% 3.000Preço total 13.000

ICMS 18% 1.800

Na verdade, os impostos sobre vendas não pertencem à empresa, mas ao governo. Ela é uma mera intermediária que arrecada impostos junto ao consumidor e recolhe ao governo; por isso, não devem ser considerados como receita da empresa.

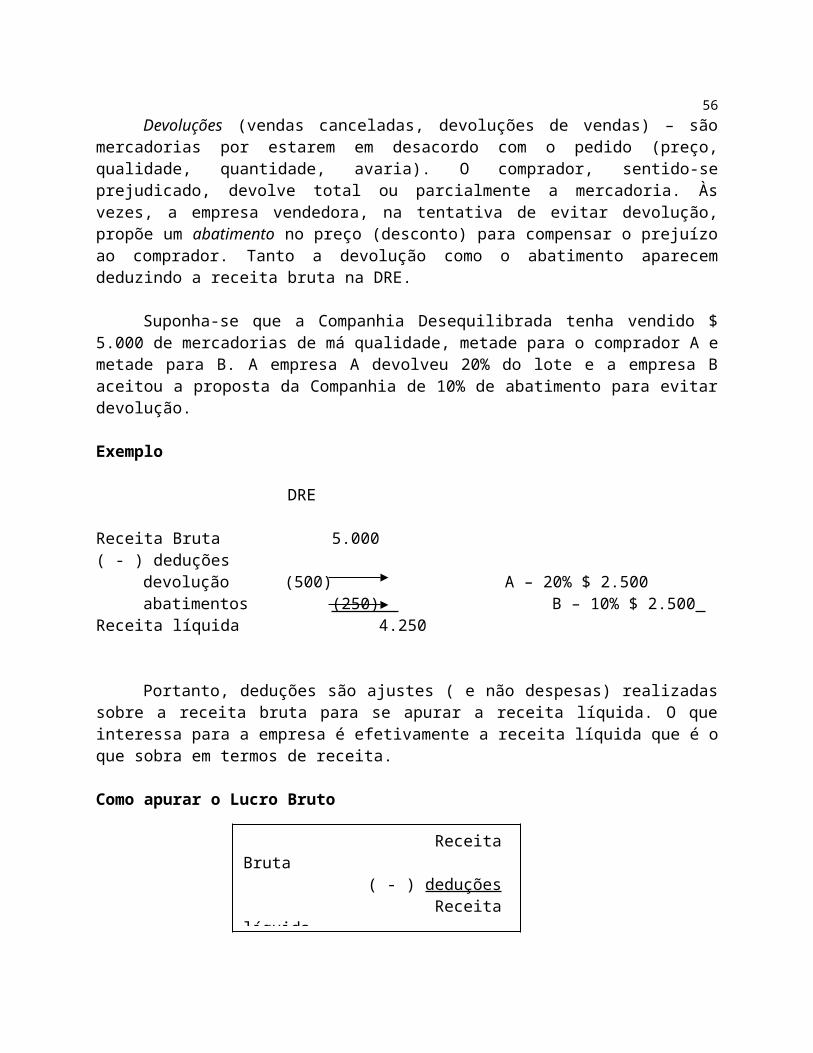

Devoluções (vendas canceladas, devoluções de vendas) – são mercadorias por estarem em desacordo com o pedido (preço, qualidade, quantidade, avaria). O comprador, sentido-se prejudicado, devolve total ou parcialmente a mercadoria. Às vezes, a empresa vendedora, na tentativa de evitar devolução, propõe um abatimento no preço (desconto) para compensar o prejuízo ao comprador. Tanto a devolução como o abatimento aparecem deduzindo a receita bruta na DRE.

Suponha-se que a Companhia Desequilibrada tenha vendido $ 5.000 de mercadorias de má qualidade, metade para o comprador A e metade para B. A empresa A devolveu 20% do lote e a empresa B aceitou a proposta da Companhia de 10% de abatimento para evitar devolução.

36

DRE – CIA Balanceada

Receita Bruta 13.000( - ) deduções IPI (3.000) ICMS (1.800)Receita líquida 8.200

Exemplo

DRE

Receita Bruta 5.000( - ) deduções

devolução (500) A – 20% $ 2.500abatimentos (250) B – 10% $ 2.500

Receita líquida 4.250

Portanto, deduções são ajustes ( e não despesas) realizadas sobre a receita bruta para se apurar a receita líquida. O que interessa para a empresa é efetivamente a receita líquida que é o que sobra em termos de receita.

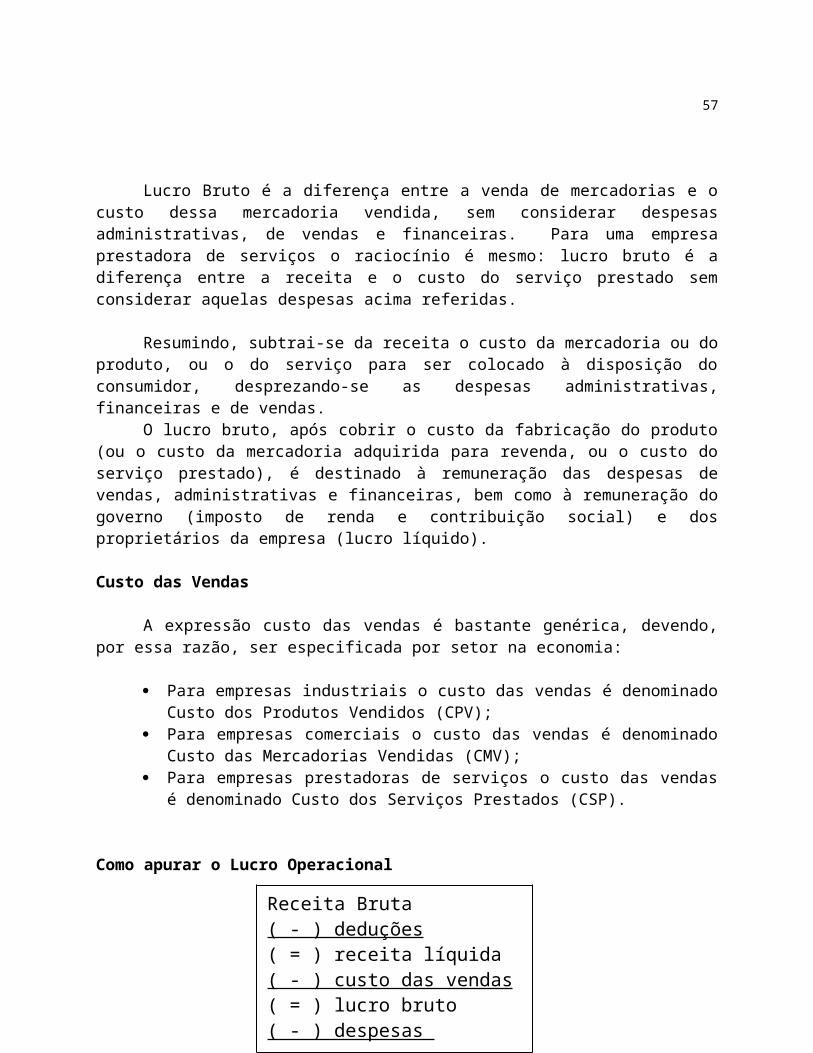

Como apurar o Lucro Bruto

Lucro Bruto é a diferença entre a venda de mercadorias e o custo dessa mercadoria vendida, sem considerar despesas administrativas, de vendas e financeiras. Para uma empresa prestadora de serviços o raciocínio é mesmo: lucro bruto é a diferença entre a receita e o custo do serviço prestado sem considerar aquelas despesas acima referidas.

Resumindo, subtrai-se da receita o custo da mercadoria ou do produto, ou o do serviço para ser colocado à disposição do consumidor, desprezando-se as despesas administrativas, financeiras e de vendas.

O lucro bruto, após cobrir o custo da fabricação do produto (ou o custo da mercadoria adquirida para revenda, ou o custo do serviço prestado), é destinado à remuneração das despesas de vendas, administrativas e financeiras, bem como à remuneração do governo (imposto de renda e contribuição social) e dos proprietários da empresa (lucro líquido).

Custo das Vendas

A expressão custo das vendas é bastante genérica, devendo, por essa razão, ser especificada por setor na economia:

Para empresas industriais o custo das vendas é denominado Custo dos Produtos Vendidos (CPV);

37

Receita Bruta ( - ) deduções Receita líquida ( - ) custo das vendas Lucro bruto

Para empresas comerciais o custo das vendas é denominado Custo das Mercadorias Vendidas (CMV);

Para empresas prestadoras de serviços o custo das vendas é denominado Custo dos Serviços Prestados (CSP).

Como apurar o Lucro Operacional

O lucro operacional é obtido através da diferença entre o lucro bruto e as despesas operacionais.

Despesas Operacionais

As despesas operacionais são as necessárias para vender os produtos, administrar a empresa e financiar as operações. Enfim, são todas as despesas que contribuem para a manutenção da atividade operacional da empresa. Os principais grupos de despesas operacionais são especificados a seguir:

Despesas de vendas

Abrangem desde a promoção do produto até sua colocação junto ao consumidor (comercialização e distribuição). São despesas com pessoal da área de venda, comissões sobre vendas, propaganda e publicidade, marketing, estimativa de perdas com duplicatas derivadas de vendas a prazo (provisão para devedores duvidosos)...

Despesas administrativas

São aquelas necessárias para administrar (dirigir) a empresa. De maneira geral, são gastos nos escritórios que visam à direção ou à gestão da empresa.

Pode-se citar como exemplos: honorários administrativos, salários e encargos sociais do pessoal administrativo, aluguéis de escritórios, materiais de escritório, seguro de escritório, depreciação de móveis e utensílios, assinaturas de jornais...

38

Receita Bruta( - ) deduções( = ) receita líquida( - ) custo das vendas( = ) lucro bruto( - ) despesas operacionais( = ) lucro operacional

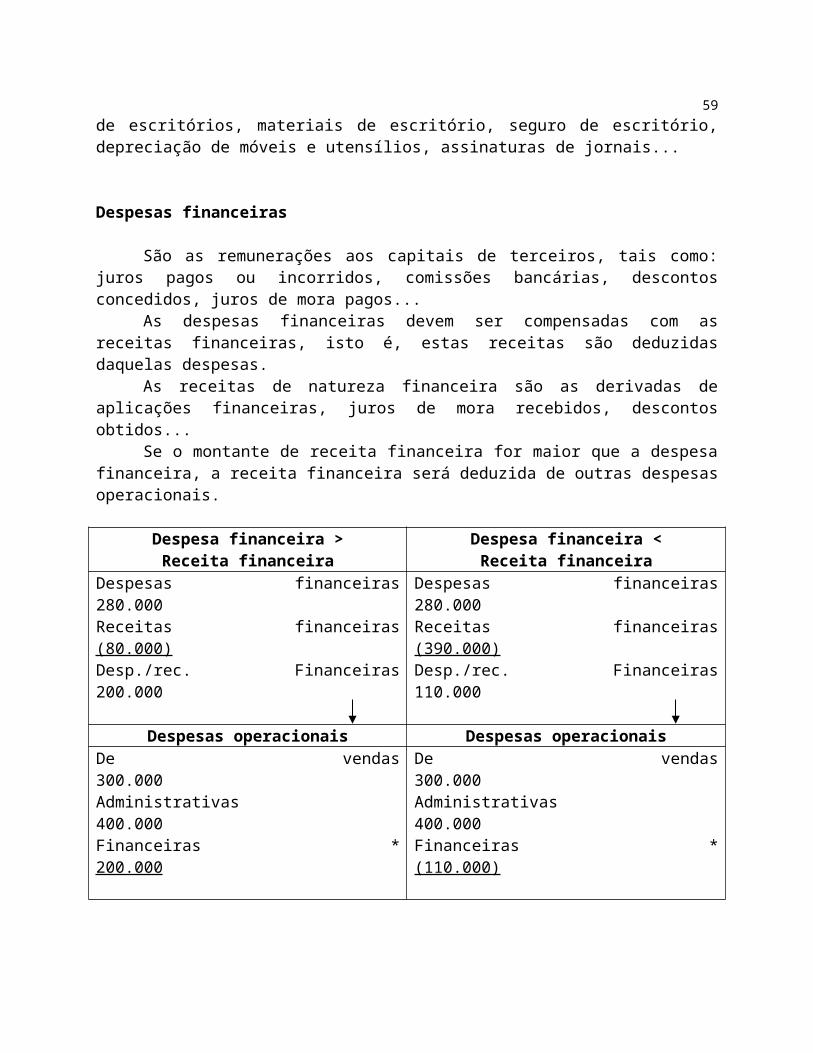

Despesas financeiras

São as remunerações aos capitais de terceiros, tais como: juros pagos ou incorridos, comissões bancárias, descontos concedidos, juros de mora pagos...

As despesas financeiras devem ser compensadas com as receitas financeiras, isto é, estas receitas são deduzidas daquelas despesas.

As receitas de natureza financeira são as derivadas de aplicações financeiras, juros de mora recebidos, descontos obtidos...

Se o montante de receita financeira for maior que a despesa financeira, a receita financeira será deduzida de outras despesas operacionais.

Despesa financeira >Receita financeira

Despesa financeira <Receita financeira

Despesas financeiras 280.000Receitas financeiras (80.000)Desp./rec. Financeiras 200.000

Despesas financeiras 280.000Receitas financeiras (390.000)Desp./rec. Financeiras 110.000

Despesas operacionais Despesas operacionaisDe vendas 300.000Administrativas 400.000Financeiras * 200.000 900.000

De vendas 300.000Administrativas 400.000Financeiras * (110.000) 590.000

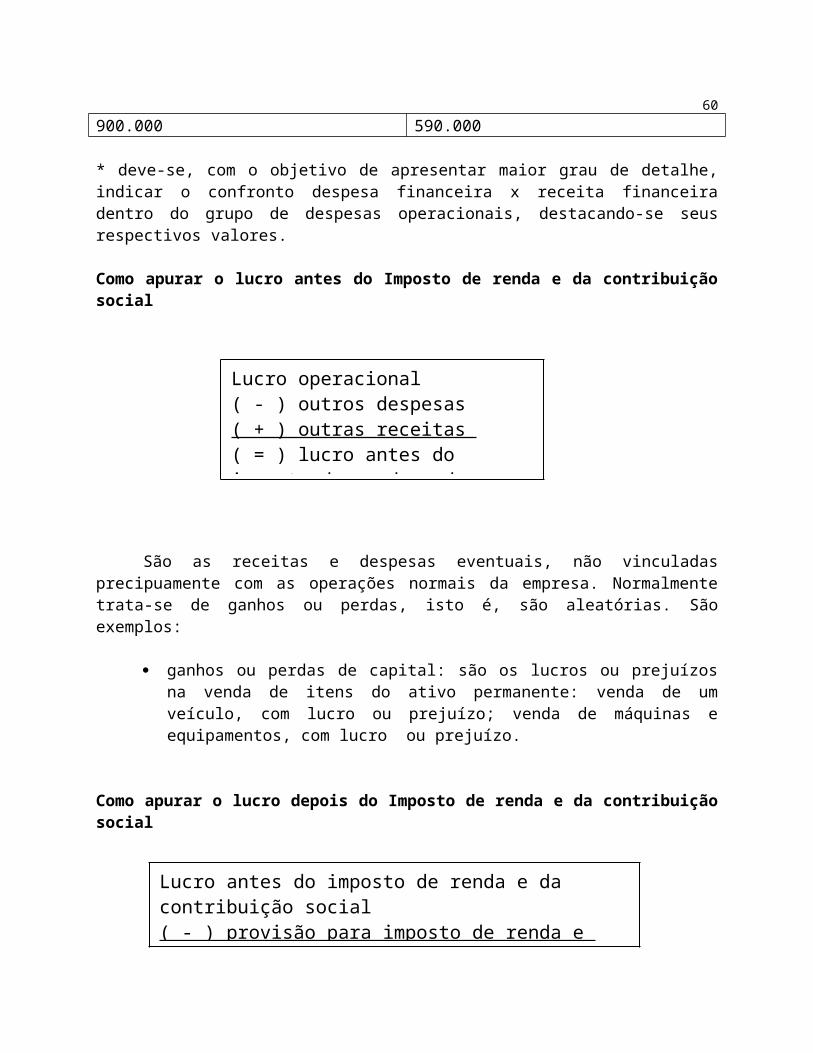

* deve-se, com o objetivo de apresentar maior grau de detalhe, indicar o confronto despesa financeira x receita financeira dentro do grupo de despesas operacionais, destacando-se seus respectivos valores.

Como apurar o lucro antes do Imposto de renda e da contribuição social

São as receitas e despesas eventuais, não vinculadas precipuamente com as operações normais da empresa. Normalmente trata-se de ganhos ou perdas, isto é, são aleatórias. São exemplos:

39

Lucro operacional( - ) outros despesas ( + ) outras receitas ( = ) lucro antes do imposto de renda e da contribuição social

ganhos ou perdas de capital: são os lucros ou prejuízos na venda de itens do ativo permanente: venda de um veículo, com lucro ou prejuízo; venda de máquinas e equipamentos, com lucro ou prejuízo.

Como apurar o lucro depois do Imposto de renda e da contribuição social

O imposto de renda e a contribuição social incidem sobre o lucro da empresa.Quando se apura no exercício social um lucro de $ 100 milhões, declara-se e recolhe-se

aos cofres públicos (governo federal), geralmente de imposto de renda 15% alíquota normal, mais 10% sobre o que exceder a $ 240.000 no ano. Além do imposto de renda existe a contribuição social que tem uma alíquota de 9% sobre o lucro da empresa.

O exercício social em que é gerado o lucro (ano 1) denomina-se “ano-base”. O exercício em que se paga o imposto de renda (ano 2) denomina-se “exercício-financeiro”.

Pelo regime de competência considera-se o imposto de renda e a contribuição social no período em que foi gerado (ano-base) e não no período de pagamento (exercício-financeiro).

Portanto, calcula-se (provisão) o valor de imposto de renda a pagar e deduz-se tal quantia do “lucro antes do imposto de renda e da contribuição social”. Ressalte-se que a base de cálculo para o imposto de renda e da contribuição social não é exatamente o lucro apurado pela contabilidade, mas aquele lucro ajustado às disposições da legislação do imposto de renda que será denominado Lucro real. Este lucro será calculado num livro extra-contábil denominado “livro de apuração do lucro real – LALUR”.

Como apurar o lucro líquido

O lucro líquido é a sobra líquida à disposição dos proprietários (sócios ou acionistas).Doações e contribuições são dirigidas às fundações com a finalidade de assistir o quadro

de funcionários; as previdências particulares com o objetivo de complementar a aposentadoria; às cooperativas de empregados...

40

Lucro antes do imposto de renda e da contribuição social( - ) provisão para imposto de renda e contribuição social( = ) lucro depois do imposto de renda e da contribuição social

Lucro depois do imposto de renda e da contribuição social( - ) doações e contribuições( - ) participações( = ) lucro líquido

Normalmente as participações são complementos à remuneração de empregados e administradores. É estipulado um percentual sobre o lucro.

Distribuição do Lucro

Como já foi visto, o lucro líquido é a sobra líquida à disposição dos proprietários da empresa. Os proprietários decidem a parcela do lucro que ficará retida na empresa e a parte que será distribuída aos donos do capital (dividendos).

Estrutura da DRE

Segue abaixo modelo, que atende as exigências da Lei 6.404/76

Empresa: Modelo S/A – Porto Alegre - RSEncerrado em 31 de dezembro de 20X6

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCION ° C O N T A 20X6 20X51 RECEITA BRUTA 1.930,00 1.280,00

Vendas à vista 830,00 580,00 Vendas à prazo 1.000,00 700,00 Prestação de serviços 100,00 0,00

2 ABATIMENTOS DA RECEITA BRUTA 630,00 340,00( - ) vendas canceladas 410,00 200,00( - ) tributos sobre vendas 220,00 140,00

3 RECEITA LÍQUIDA 1.300,00 940,004 CUSTO DA MERCADORIA VENDIDA (se comércio) 800,00 640,00

Custo dos produtos vendidos (se indústria)Custo dos serviços prestados (se prestação de serviços)

5 LUCRO BRUTO 500,00 300,006 DESPESAS OPERACIONAIS 400,00 220,00

Despesas com vendas 100,00 70,00Despesas administrativas 250,00 120,00Despesas Tributárias 50,00 30,00Financeiras líquidas (desp financeiras – receitas financ).Outras receitas e despesas.......................

7 LUCRO OPERACIONAL 100,00 80,008 Outras receitas 20,00 5,00

Receita de alugueis 20,00 5,009 Outras despesas 45,00 12,00

Perda na venda de bem 45,00 12,0010 LUCRO ANTES DO IMPOSTO DE RENDA 75,00 73,0011 Imposto de renda e contrib social a pagar 18,00 22,0012 Lucro líquido 57,00 51,00

41

Agrupamento das Contas no Balanço Patrimonial

O balanço patrimonial é a demonstração contábil que tem por finalidade apresentar a situação patrimonial de uma empresa, numa determinada data, ou seja, trata-se da representação de uma posição estática, dentro de determinados critérios de avaliação.

Para que um balanço espelhe a situação real do patrimônio de uma empresa é preciso que todos os procedimentos ligados à escrituração tenham sido executados, desde a elaboração do Inventário geral Inicial, escrituração das transações, levantamento do balancete de verificação, até a apresentação do próprio balanço.

Foi a Lei das Sociedades Anônimas S/A (Lei 6.404/76 e alterações Lei n ° 11.638 e 11.941) que traçou os preceitos de estrutura e normas para a confecção das demonstrações contábeis das sociedades por ações, entre as quais se encontra o Balanço Patrimonial. O Ministério da Fazenda, pelo Decreto 1.598/77 regulamentou estas normas e as estenderam aos demais tipos societários, especialmente para as empresas que tributam pelo Lucro Real.

Hoje todas as empresas estão obrigadas a apresentar suas demonstrações contábeis seguindo este regramento legal.

Pode-se conceituar o balanço patrimonial como sendo uma representação gráfica do patrimônio de uma empresa ou entidade em um determinado momento. É a representação estática de um patrimônio. Como este se encontra em constante movimentação, o balanço patrimonial pode ser visto como uma fotografia instantânea do mesmo, em um determinado momento.

Como não convém que o balanço patrimonial seja analítico, pois isto dificultaria sua compreensão e análise, a legislação admite o agrupamento das contas semelhantes e a agregação das contas com pequenos saldos, desde que de mesma natureza, e de que seu valor não ultrapasse a 10 % do valor do respectivo grupo de contas a que pertence.

É proibida a utilização de contas com designação genérica, tais como: diversas contas, despesas diversas.

ATIVO = compreende os recursos controlados pela empresa capazes de gerar fluxos futuros de caixa, que são representados por bens e direitos.

PASSIVO = é uma obrigação presente da empresa, derivada de eventos já ocorridos, cuja liquidação se espera que resulta em saída de recursos capazes de gerar benefícios econômicos.

42

Apresentação gráfica do Balanço Patrimonial

O balanço patrimonial é apresentado segundo a ordem de liquidez das contas. A lei brasileira classifica os ativos dos mais líquidos aos menos líquidos.

Segue modelo abaixo que atende o que determina a Lei 6.404/76 quanto à sua estruturação.

- Conteúdo do Balanço

ATIVO PASSIVOAtivo Circulante Passivo CirculanteAtivo Não Circulante, divido em: Passivo Não Circulante- Realizável a Longo Prazo Patrimônio Líquido, divido em:- Investimentos - Capital Social- Ativo Imobilizado - Reservas de Capital- Ativo Intangível - Ajustes de avaliação patrimonial

- Reservas de Lucro- Prejuízos acumulados

Empresa: Modelo S/A – Porto Alegre - RSEncerrado em 31 de dezembro de 19x1

BALANÇO PATRIMONIAL

Ativo 19x1 19x0 Passivo 19x1 19x0Ativo Circulante 8.434 8.127 Passivo Circulante 3.212 3.098Caixa 1.264 960 Fornecedores 2.017 2.483Clientes 3.440 3.089 Salários e encargos a pagar 150 159Estoques 3.480 3.854 Empréstimos a pagar 633 107Despesas antecipadas 250 224 Dividendos a pagar 412 349Ativo Não Circulante 7.266 6.729 Passivo Não Circulante 3.804 4.375Realizável a Longo Prazo 1.337 1.435 Empréstimos 2.805 2.560Títulos a receber 1.251 1.355 Impostos parcelados a pg 771 1.033Depósitos Judiciais 86 80 Receitas a apropriar 228 782Investimentos 3.495 3.157 Patrimônio Líquido 8.684 7.383Participações societárias 3.495 3.157 Capital Social 1.640 1.240Imobilizado 2.206 2.038 Reservas de capital 4.666 4.266Imóveis 1.050 1.050 Ajustes de avaliação 950 1.000Móveis e utensílios 244 208 Reservas de lucros 588 298Veículos 1.336 1.078 Lucros ou Prej Acumulados 840 579(-) Depreciação acumuladas (424) (298)Intangível 228 99Marcas e Patentes 228 99

ATIVO TOTAL 15.700 14.856 PASSIVO TOTAL + PL 15.700 14.856

43

BALANCETE DE VERIFICAÇÃO

O balancete de verificação é o instrumento utilizado na contabilidade para comprovar a exatidão matemática dos registros efetuados. É um dos mais importantes meios para apurar possíveis erros que possam ter sido cometidos. Assim, periodicamente (diariamente, semanalmente, quinzenalmente, mensalmente...), os responsáveis pela contabilidade devem verificar se os lançamentos contábeis realizados no período estão corretos.

O Balancete como Instrumento de Decisão

Dada a inconveniência de levantar balanço em períodos mais curtos (normalmente se levanta balanço uma vez por ano), o balancete tem-se tornado poderoso instrumento de base para decisões. Assim, através de balancetes mensais, por exemplo, a administração da empresa terá um resumo de todas as operações, bem como de todos os saldos existentes no final do período.

Dessa forma, o “poder decisório” conhecerá o resultado financeiro e econômico da empresa no final de determinado período sem a necessidade de estruturar um balanço. Estes dados, sem dúvida, são fundamentais para a tomada de decisão.

Ressalte-se, entretanto, que quanto maior for o grau de detalhamento (sofisticação) do balancete, mais subsídios haverá para a tomada de decisão. Assim, um balancete com duas colunas não terá o mesmo grau de utilidade para a tomada de decisão de um balancete com quatro ou seis colunas.

O balancete de verificação tem a seguinte estrutura:

BALANCETE DE VERIFICAÇÃO MÊS:__________________

CONTASMOVIMENTO SALDOS