Apresentacao 4 t08

18

Transcript of Apresentacao 4 t08

2

Aviso Importante

Esta apresentação pode incluir declarações que representem expectativas sobre eventos ouresultados futuros de acordo com a regulamentação de valores mobiliários brasileira einternacional. Essas declarações estão baseadas em certas suposições e análises feitas pelaCompanhia de acordo com a sua experiência e o ambiente econômico e nas condições demercado e nos eventos futuros esperados, muitos dos quais estão fora do controle daCompanhia. Fatores importantes que podem levar a diferenças significativas entre osresultados reais e as declarações de expectativas sobre eventos ou resultados futuros incluema estratégia de negócios da Companhia, as condições econômicas brasileira e internacional,tecnologia, estratégia financeira, desenvolvimentos dos clientes, condições do mercadofinanceiro, incerteza a respeito dos resultados de suas operações futuras, planos, objetivos,expectativas e intenções, entre outros. Em razão desses fatores, os resultados reais daCompanhia podem diferir significativamente daqueles indicados ou implícitos nas declaraçõesde expectativas sobre eventos ou resultados futuros.

As informações e opiniões aqui contidas não devem ser entendidas como recomendação apotenciais investidores e nenhuma decisão de investimento deve se basear na veracidade,atualidade ou completude dessas informações ou opiniões. Nenhum dos assessores daCompanhia ou partes a eles relacionadas ou seus representantes terá qualquerresponsabilidade por quaisquer perdas que possam decorrer da utilização ou do conteúdodesta apresentação.

3

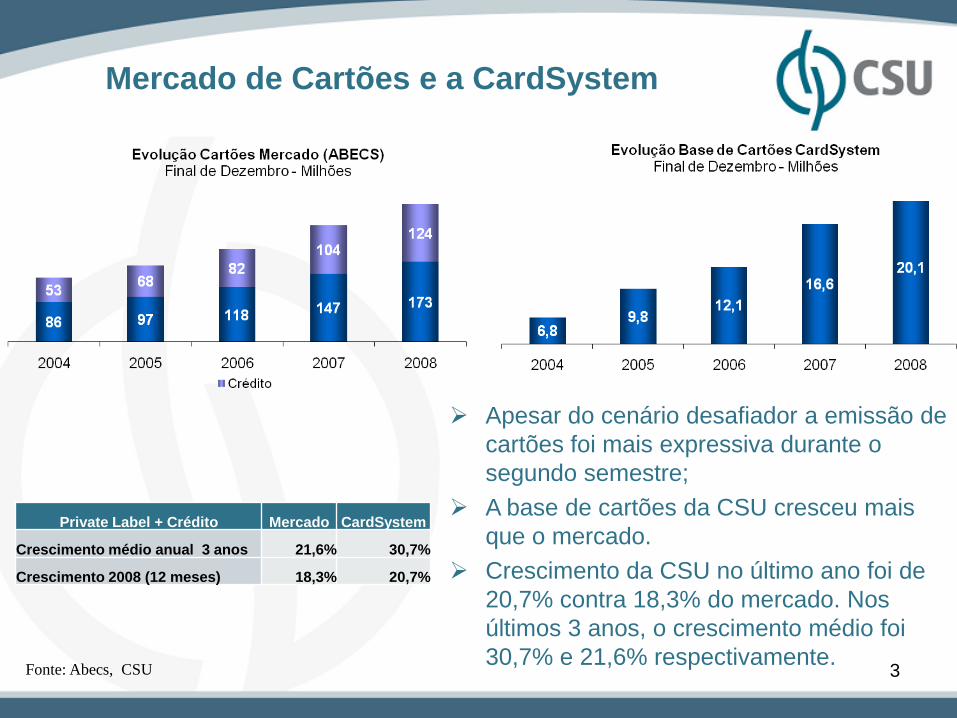

Mercado de Cartões e a CardSystem

Fonte: Abecs, CSU

Private Label + Crédito Mercado CardSystem

Crescimento médio anual 3 anos 21,6% 30,7%

Crescimento 2008 (12 meses) 18,3% 20,7%

Apesar do cenário desafiador a emissão de

cartões foi mais expressiva durante o

segundo semestre;

A base de cartões da CSU cresceu mais

que o mercado.

Crescimento da CSU no último ano foi de

20,7% contra 18,3% do mercado. Nos

últimos 3 anos, o crescimento médio foi

30,7% e 21,6% respectivamente.

4

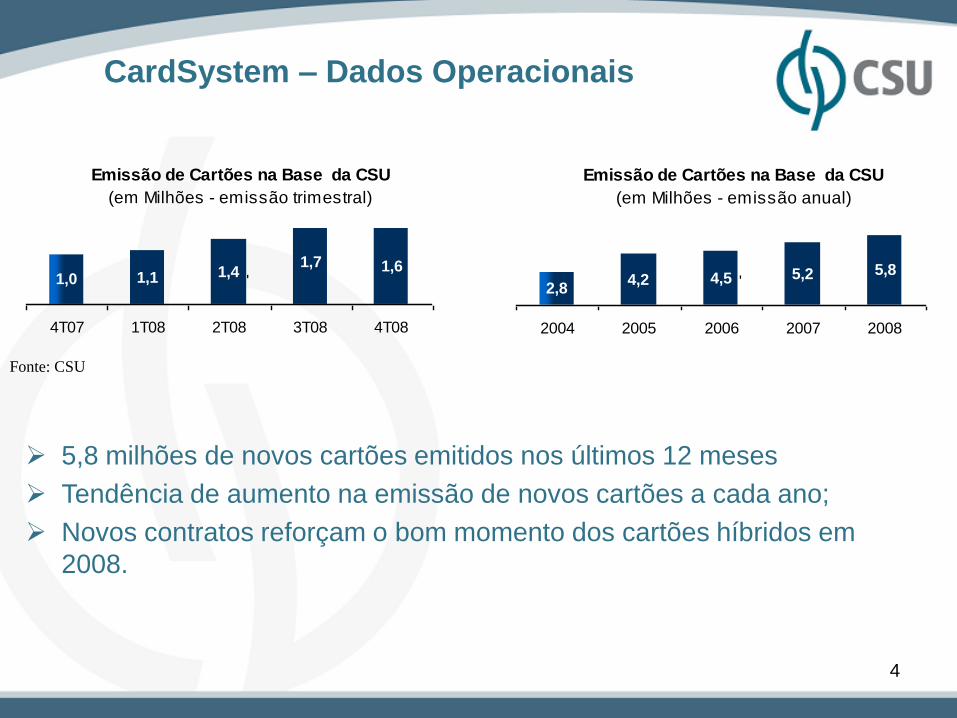

CardSystem – Dados Operacionais

Fonte: CSU

Emissão de Cartões na Base da CSU

(em Milhões - emissão trimestral)

1,0 1,1 1,41,7 1,6

4T07 1T08 2T08 3T08 4T08

'

Emissão de Cartões na Base da CSU

(em Milhões - emissão anual)

2,84,2 4,5 5,2 5,8

2004 2005 2006 2007 2008

'

5,8 milhões de novos cartões emitidos nos últimos 12 meses

Tendência de aumento na emissão de novos cartões a cada ano;

Novos contratos reforçam o bom momento dos cartões híbridos em

2008.

5

MarketSystem - Dados Operacionais

Fonte: CSU

Mercado com alto crescimento vegetativo;

Número de contas gerenciadas segue crescendo de forma consistente;

Os novos programas seguem com desempenho melhor que a média da

carteira.

6

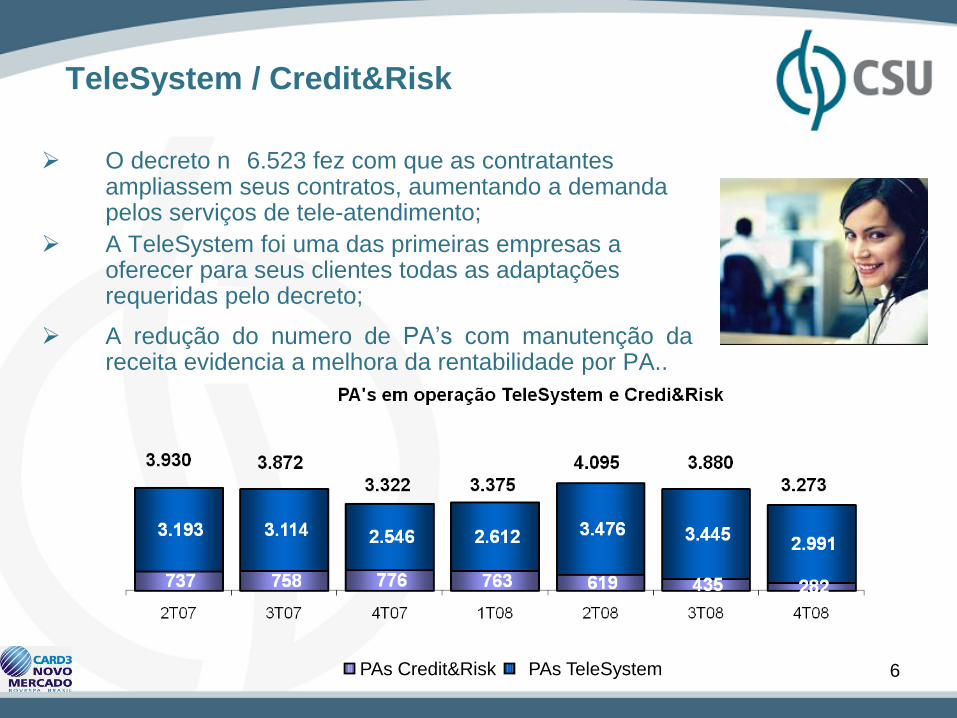

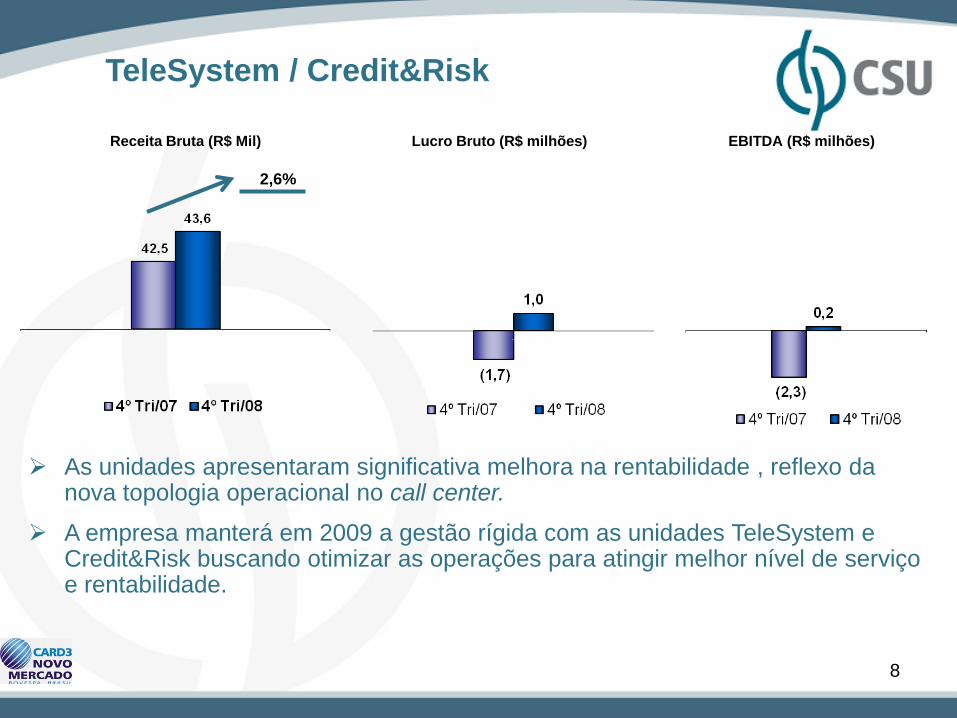

TeleSystem / Credit&Risk

O decreto n 6.523 fez com que as contratantes ampliassem seus contratos, aumentando a demanda pelos serviços de tele-atendimento;

A TeleSystem foi uma das primeiras empresas a oferecer para seus clientes todas as adaptações requeridas pelo decreto;

A redução do numero de PA’s com manutenção dareceita evidencia a melhora da rentabilidade por PA..

PAs Credit&Risk PAs TeleSystem

7

Aumento de 40,3% na Receita Bruta da CardSystem / MarketSystem entre 4T07 e 4T08 pelo aumento do numero de cartões na base e contas administradas;

As unidades tiveram melhora no lucro bruto, margem bruta e EBITDA e decorrência dos ganhos de economia de escala;

A queda na margem EBITDA se deu por um crédito tributário em 4T07. A variação sem o impacto desse crédito seria positiva, passando de 28,9% em 4T07 para 29,6% em 4T08.

Receita Bruta (R$ Mil) Lucro Bruto (R$ mil) e Margem Bruta (%) EBITDA (R$ mil) e Margem EBITDA (%)

41,6%24,7%

Cardsystem / MarketSystem

40,3%

33,0%

29,6%

36,5%

35,8%

13,416,7

8

Lucro Bruto (R$ milhões)

TeleSystem / Credit&Risk

EBITDA (R$ milhões)Receita Bruta (R$ Mil)

2,6%

As unidades apresentaram significativa melhora na rentabilidade , reflexo da nova topologia operacional no call center.

A empresa manterá em 2009 a gestão rígida com as unidades TeleSystem e Credit&Risk buscando otimizar as operações para atingir melhor nível de serviço e rentabilidade.

9

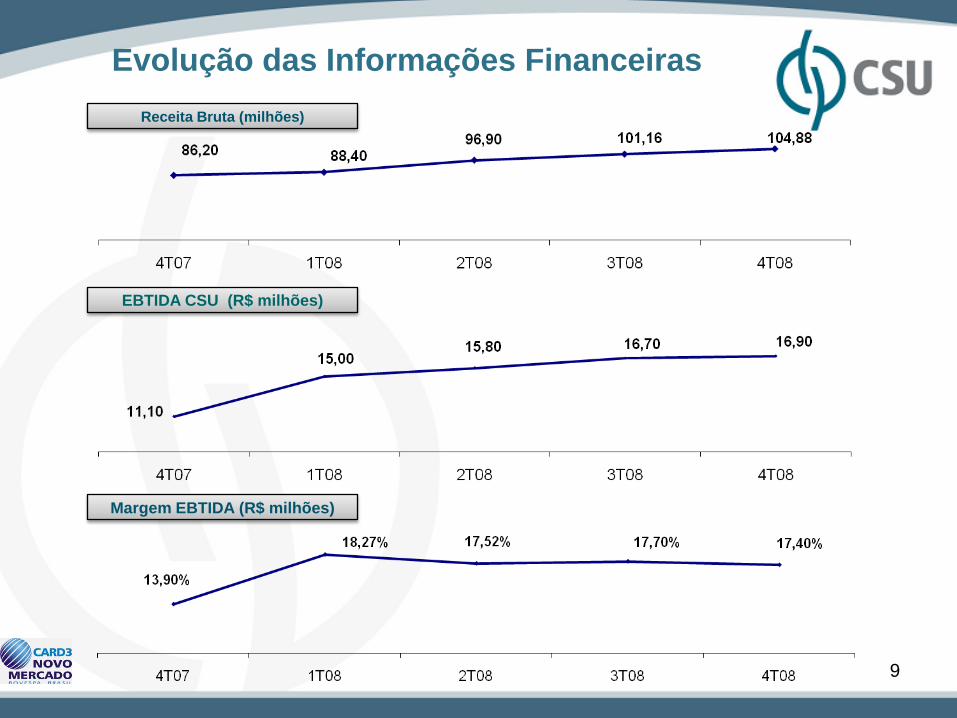

Evolução das Informações Financeiras

Receita Bruta (milhões)

EBTIDA CSU (R$ milhões)

Margem EBTIDA (R$ milhões)

EBTIDA (R$ milhões)

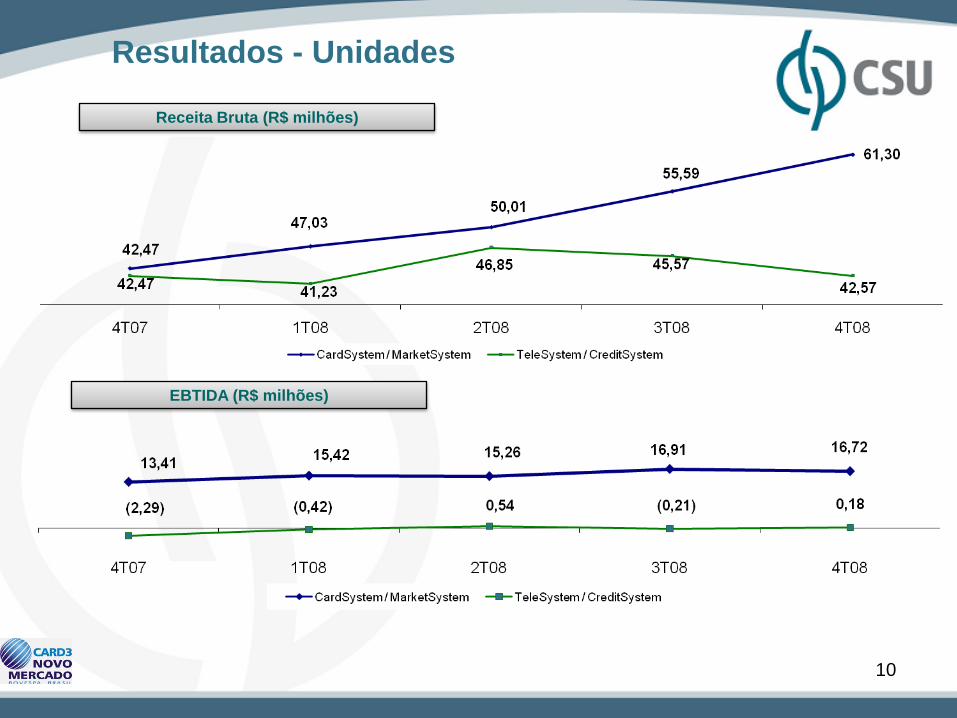

Resultados - Unidades

Receita Bruta (R$ milhões)

10

21,69%

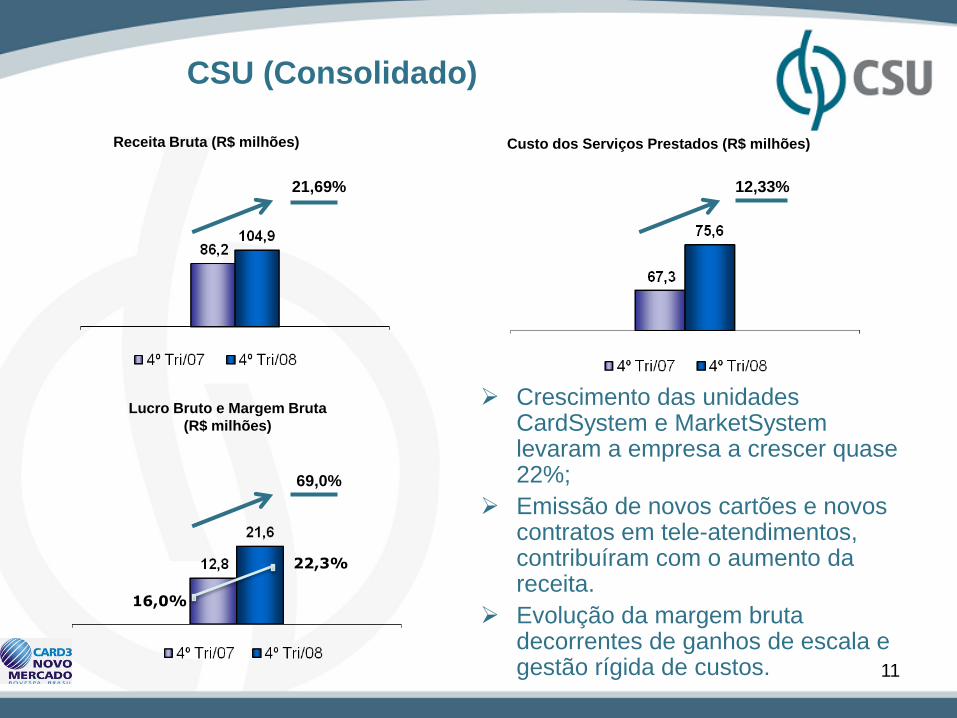

CSU (Consolidado)

11

Custo dos Serviços Prestados (R$ milhões)

Lucro Bruto e Margem Bruta

(R$ milhões)

12,33%

22,3%

16,0%

Receita Bruta (R$ milhões)

69,0%

Crescimento das unidades CardSystem e MarketSystem levaram a empresa a crescer quase 22%;

Emissão de novos cartões e novos contratos em tele-atendimentos, contribuíram com o aumento da receita.

Evolução da margem bruta decorrentes de ganhos de escala e gestão rígida de custos.

- 9,7%

12

Despesas Gerais e Administrativas

(R$ milhões)

EBITDA (R$ milhões) e Margem EBITDA (%) Resultado Líquido (R$ milhões)

CSU (Consolidado)

51,9%

17,4%

13,9%

3,954,70

2º Tr i/ 08

4º Tri/07 4º Tri/08

16,0%

Gastos com a organização da nova topologia das unidades de contact center somaram R$ 3,0 milhões em gastos de reestruturação;

A nova topologia permitiu redução significativas nas despesas. A linha gerais e administrativas foi reduzida em 9,7%

Evolução de 51,9% no EBITDA decorrente do crescimento da companhia e da ampliação de margens.

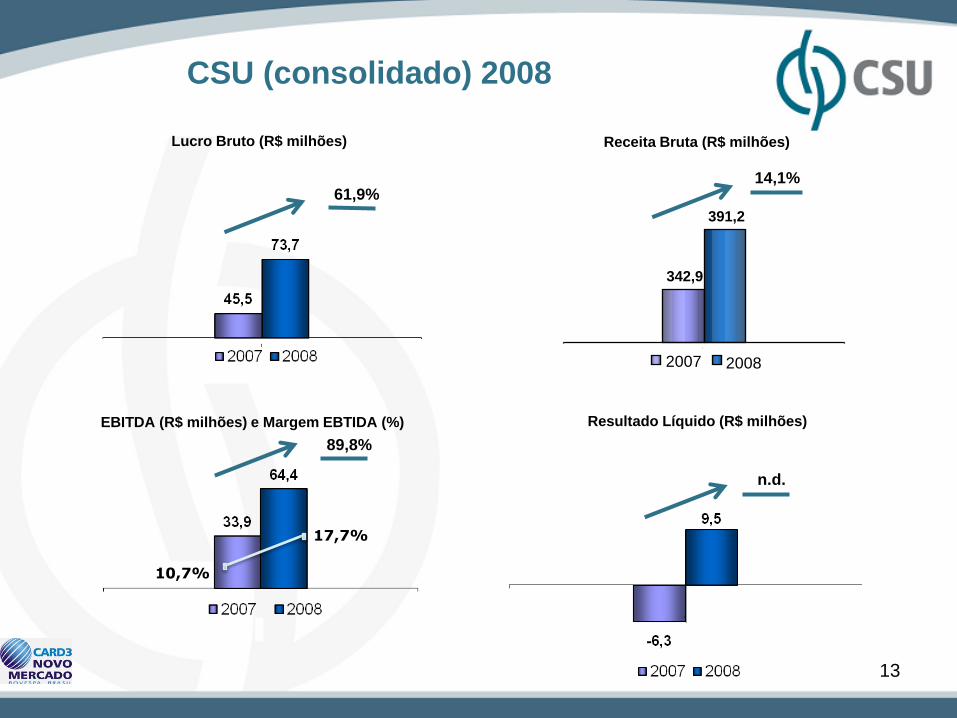

61,9%

CSU (consolidado) 2008

13

14,1%

Lucro Bruto (R$ milhões) Receita Bruta (R$ milhões)

Resultado Líquido (R$ milhões)

n.d.

17,7%

10,7%

89,8%

EBITDA (R$ milhões) e Margem EBTIDA (%)

391,2

342,9

1

2007 2008

14

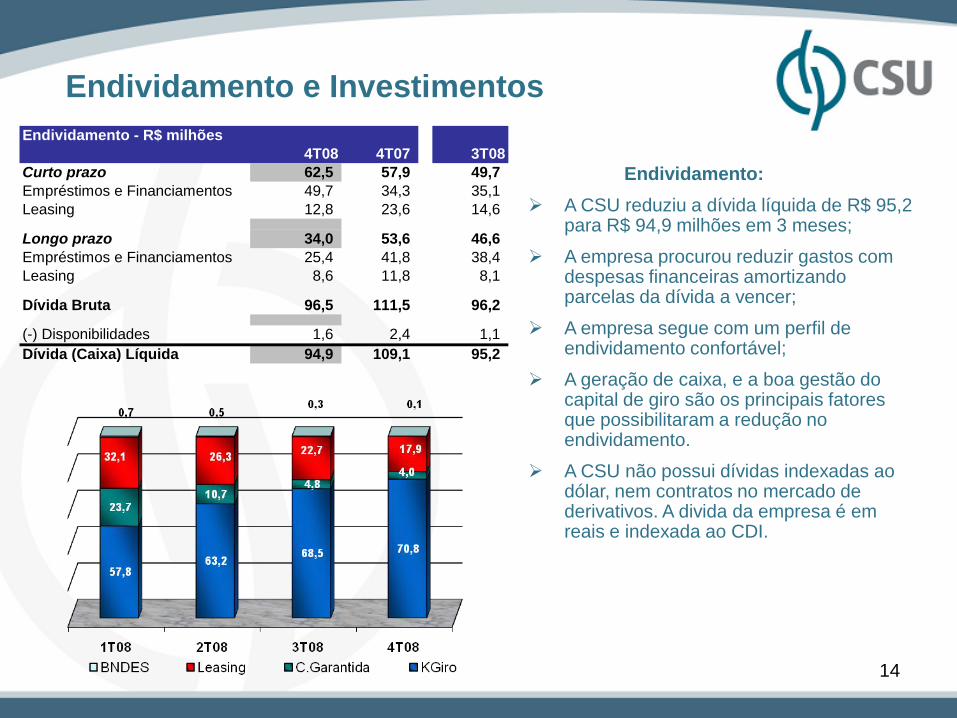

Endividamento e Investimentos

Endividamento:

A CSU reduziu a dívida líquida de R$ 95,2 para R$ 94,9 milhões em 3 meses;

A empresa procurou reduzir gastos com despesas financeiras amortizando parcelas da dívida a vencer;

A empresa segue com um perfil de endividamento confortável;

A geração de caixa, e a boa gestão do capital de giro são os principais fatores que possibilitaram a redução no endividamento.

A CSU não possui dívidas indexadas ao dólar, nem contratos no mercado de derivativos. A divida da empresa é em reais e indexada ao CDI.

Endividamento - R$ milhões

4T08 4T07 3T08

Curto prazo 62,5 57,9 49,7

Empréstimos e Financiamentos 49,7 34,3 35,1

Leasing 12,8 23,6 14,6

Longo prazo 34,0 53,6 46,6

Empréstimos e Financiamentos 25,4 41,8 38,4

Leasing 8,6 11,8 8,1

Dívida Bruta 96,5 111,5 96,2

(-) Disponibilidades 1,6 2,4 1,1

Dívida (Caixa) Líquida 94,9 109,1 95,2

15

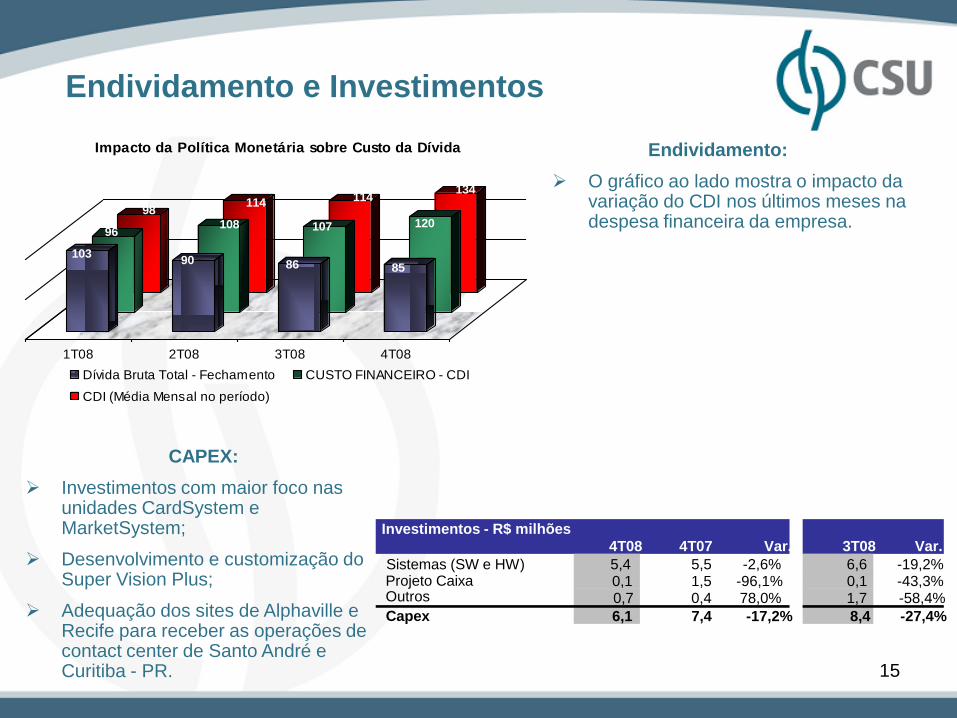

Endividamento e Investimentos

CAPEX:

Investimentos com maior foco nas unidades CardSystem e MarketSystem;

Desenvolvimento e customização do Super Vision Plus;

Adequação dos sites de Alphaville e Recife para receber as operações de contact center de Santo André e Curitiba - PR.

Endividamento:

O gráfico ao lado mostra o impacto da variação do CDI nos últimos meses na despesa financeira da empresa.

Investimentos - R$ milhões

4T08 4T07 Var. 3T08 Var.

Sistemas (SW e HW) 5,4 5,5 -2,6% 6,6 -19,2%Projeto Caixa 0,1 1,5 -96,1% 0,1 -43,3%Outros 0,7 0,4 78,0% 1,7 -58,4%

Capex 6,1 7,4 -17,2% 8,4 -27,4%

98114 114

134

96108 107 120

10390 86 85

1T08 2T08 3T08 4T08

Impacto da Política Monetária sobre Custo da Dívida

Dívida Bruta Total - Fechamento CUSTO FINANCEIRO - CDI

CDI (Média Mensal no período)

Instituto CSU

O instituto atua na inserção de profissionais no mercado de trabalho.

A CSU desenvolve os seguintes projetos de Responsabilidade

Sócio-Ambiental:

Responsabilidade Ambiental

Coleta seletiva de lixo para o projeto reciclar. O montante arrecado com a venda dos

insumos é doado ao instituto CSU.

Centro Crescer Sorrindo

Creche para crianças de baixa renda em Belo Horizonte

Responsabilidade Social e

Sustentabilidade

16

17

Principais Estratégias para 2009

Manutenção dos investimentos a fim de garantir o crescimento de todas as

unidades da companhia;

Finalizar a organização da nova topologia organizacional da TeleSystem e

Credit&Risk;

Expansão da lucratividade e das margens da CSU como um todo.

Perguntas e Respostas

Décio Burd

Telefones: (0xx11) 3030-3821

Email: [email protected]

Site: www.csu.com.br/ri

CSU CardSystem S/A

18

![Microsoft Power Point 090401 Apimec 4 T08 [Modo De Compatibilidade]](https://static.fdocumentos.com/doc/165x107/559955af1a28ab7a408b4718/microsoft-power-point-090401-apimec-4-t08-modo-de-compatibilidade.jpg)