Reunião Pública com Analistas e Investidores - Resultados 2006

Upload

gafisa-ri-Category

view

241download

0

1

Apresentação PúblicaDezembro de 2008

2

AVISO IMPORTANTE

Nós fazemos declarações sobre eventos futuros que estão sujeitas a riscos e incertezas. Tais declarações têm como base crenças e suposições de nossa Administração e informações a que a Companhia atualmente tem acesso. Declarações sobre eventos futuros incluem informações sobre nossas intenções, crenças ou expectativas atuais, assim como aquelas dos membros do Conselho de Administração e Diretores da Companhia.

As ressalvas com relação a declarações e informações acerca do futuro também incluem informações sobre resultados operacionais possíveis ou presumidos, bem como declarações que são precedidas, seguidas ou que incluem as palavras "acredita", "poderá", "irá", "continua", "espera", "prevê", "pretende", "planeja", "estima" ou expressões semelhantes.

As declarações e informações sobre o futuro não são garantias de desempenho. Elas envolvem riscos, incertezas e suposições porque se referem a eventos futuros, dependendo, portanto, de circunstâncias que poderão ocorrer ou não. Os resultados futuros e a criação de valor para os acionistas poderão diferir de maneira significativa daqueles expressos ou sugeridos pelas declarações com relação ao futuro. Muitos dos fatores que irão determinar estes resultados e valores estão além da nossa capacidade de controle ou previsão.

3

AGENDA

Wilson AmaralDiretor Presidente, Gafisa

Antonio Carlos Ferreira RosaDiretor Superintendente de Incorporação, Gafisa

Mario Rocha NetoDiretor Superintendente de Construção, Gafisa

Marcelo Martins LouroDiretor Financeiro, Alphaville

Duilio CalciolariDiretor Finaceiro, Gafisa

Wilson Amaral

5

HISTÓRICO

1954 1997 2004 2005 2006 2007 2008

• Controle de 60% da Tenda

• Equity International aumenta participação em 5%

• IPO

• Criação da Gafisa Vendas

• Aquisição de AlphaVille

• Fundação da Gafisa

• Entrada da GP

• GP assume o controle da Companhia

• Entrada da Equity International (Sam Zell)

• Follow-on

• Listagem na NYSE

• Criação da Fit Residencial

• Entrada no Ibovespa e IBRX 50

• Aquisição da Cipesa

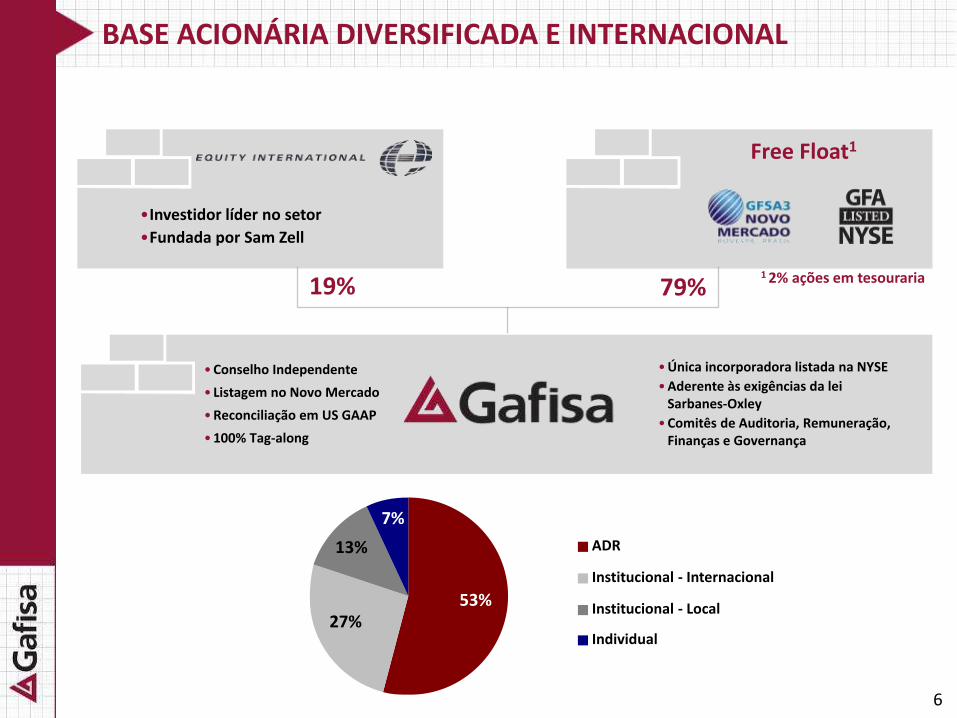

BASE ACIONÁRIA DIVERSIFICADA E INTERNACIONAL

•Investidor líder no setor

•Fundada por Sam Zell

79%19%

Free Float1

•Conselho Independente

• Listagem no Novo Mercado

•Reconciliação em US GAAP

•100% Tag-along

•Única incorporadora listada na NYSE

•Aderente às exigências da lei Sarbanes-Oxley

•Comitês de Auditoria, Remuneração, Finanças e Governança

1 2% ações em tesouraria

6

ADR

Institucional - Internacional

Institucional - Local

Individual

53%27%

13%

7%

NOSSA ESTRATÉGIA

Estratégia da Gafisa

Ser a incorporadora residencial líder no Brasil em vendas, rentabilidade e qualidade dos produtos

Disciplina Financeira e de Investimentos

Forte Crescimento da Receita

Foco em Oportunidades de Alto Retorno

Manter Land Bank de 2-3 Anos de Vendas Futuras

Diversificação Geográfica

Diversificação de Produto

7

Médio, Médio-Alto e Alto

Vertical

Áreas metropolitanas

Financiamento: Bancos

Projetos Únicos

Preço da Unidade:> R$200K

60% Gafisa

Médio-Alto e Alto

Horizontal (lotes)

Fora das regiões metropolitanas

Financiamento Próprio

Projetos Únicos

Preço da Unidade: R$70K – R$500K

60% Gafisa

Segmento Popular e Econômico

Horizontal / Vertical

Regiões metropolitanas e arredores

Financiamento: CEF e Bancos

Projetos padronizados

Preço da Unidade: R$50K – R$200K

NOSSA LINHA DE PRODUTOS: ADMINISTRAÇÃO FOCADA EM CADA MERCADO

Força de vendas própria

Em São Paulo, Rio de Janeiro e Nordeste

Máquina de Vendas

Gestão dos canais de vendas e CRM

Gestão de terceiros e empresa de vendas locais

8

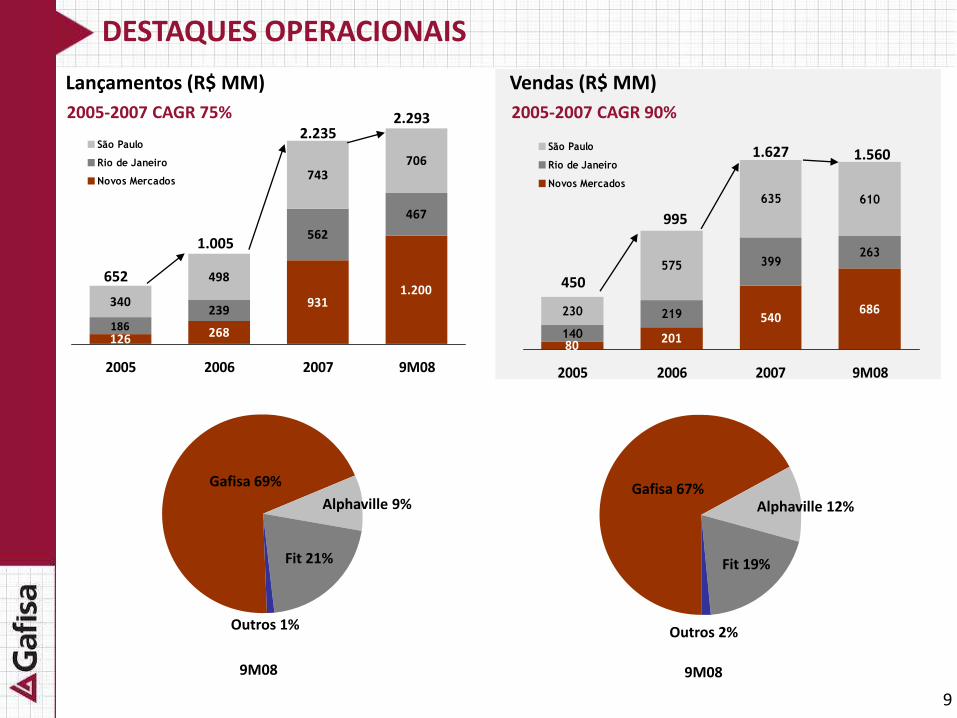

340

498

743706

1.200931

126 268

562

467

239186

2005 2006 2007 9M08

São Paulo

Rio de Janeiro

Novos Mercados

Lançamentos (R$ MM) Vendas (R$ MM)

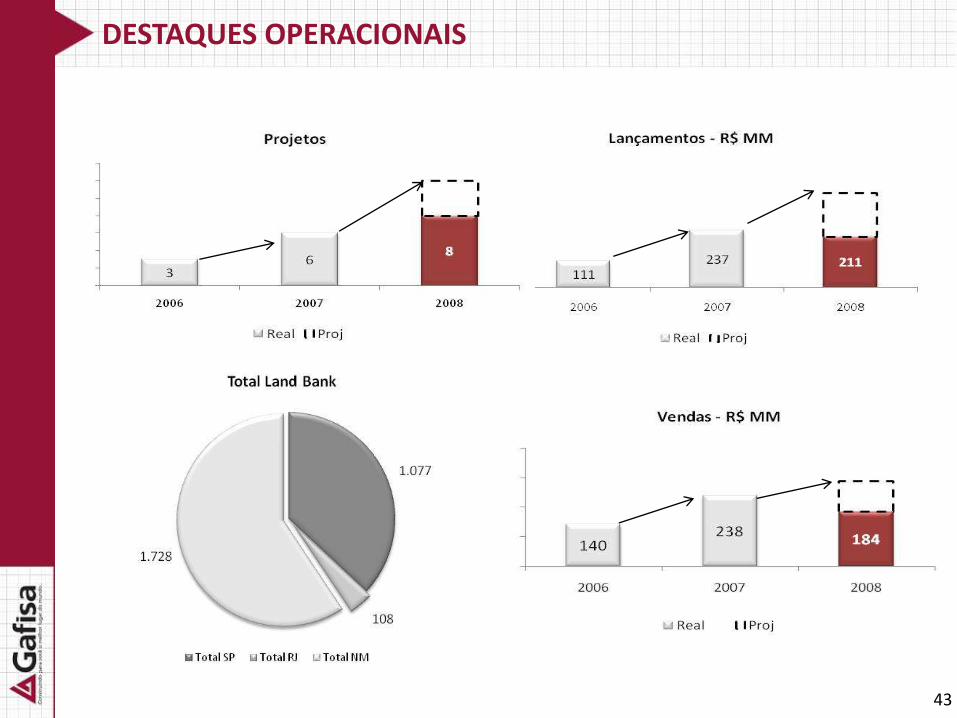

DESTAQUES OPERACIONAIS

2005-2007 CAGR 75%

140

230

575

635 610

20180

540686219

399263

2005 2006 2007 9M08

São Paulo

Rio de Janeiro

Novos Mercados

2005-2007 CAGR 90%

652

1.005

450

995

2.293

1.560

2.2351.627

9M08

Gafisa 69%

Alphaville 9%

Outros 1%

Fit 21%

Gafisa 67%Alphaville 12%

Fit 19%

Outros 2%

9M08

9

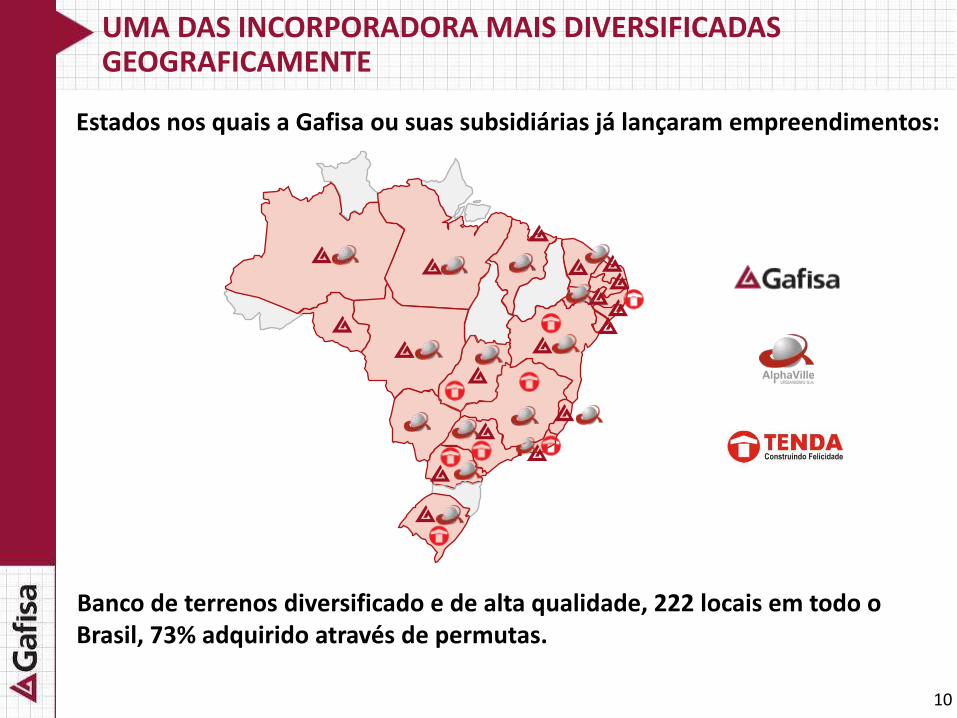

UMA DAS INCORPORADORA MAIS DIVERSIFICADAS GEOGRAFICAMENTE

Estados nos quais a Gafisa ou suas subsidiárias já lançaram empreendimentos:

Banco de terrenos diversificado e de alta qualidade, 222 locais em todo o Brasil, 73% adquirido através de permutas.

10

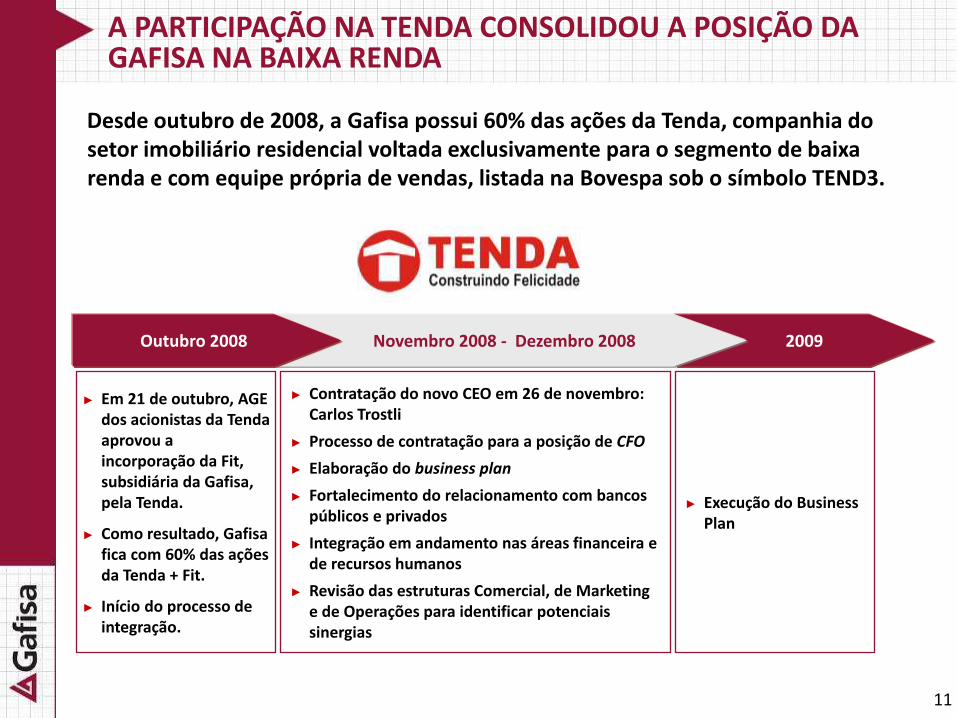

A PARTICIPAÇÃO NA TENDA CONSOLIDOU A POSIÇÃO DA GAFISA NA BAIXA RENDA

► Em 21 de outubro, AGE dos acionistas da Tenda aprovou a incorporação da Fit, subsidiária da Gafisa, pela Tenda.

► Como resultado, Gafisa fica com 60% das ações da Tenda + Fit.

► Início do processo de integração.

► Contratação do novo CEO em 26 de novembro: Carlos Trostli

► Processo de contratação para a posição de CFO

► Elaboração do business plan

► Fortalecimento do relacionamento com bancos públicos e privados

► Integração em andamento nas áreas financeira e de recursos humanos

► Revisão das estruturas Comercial, de Marketing e de Operações para identificar potenciais sinergias

► Execução do Business Plan

Outubro 2008 Novembro 2008 - Dezembro 2008 2009

11

Desde outubro de 2008, a Gafisa possui 60% das ações da Tenda, companhia do setor imobiliário residencial voltada exclusivamente para o segmento de baixa renda e com equipe própria de vendas, listada na Bovespa sob o símbolo TEND3.

12

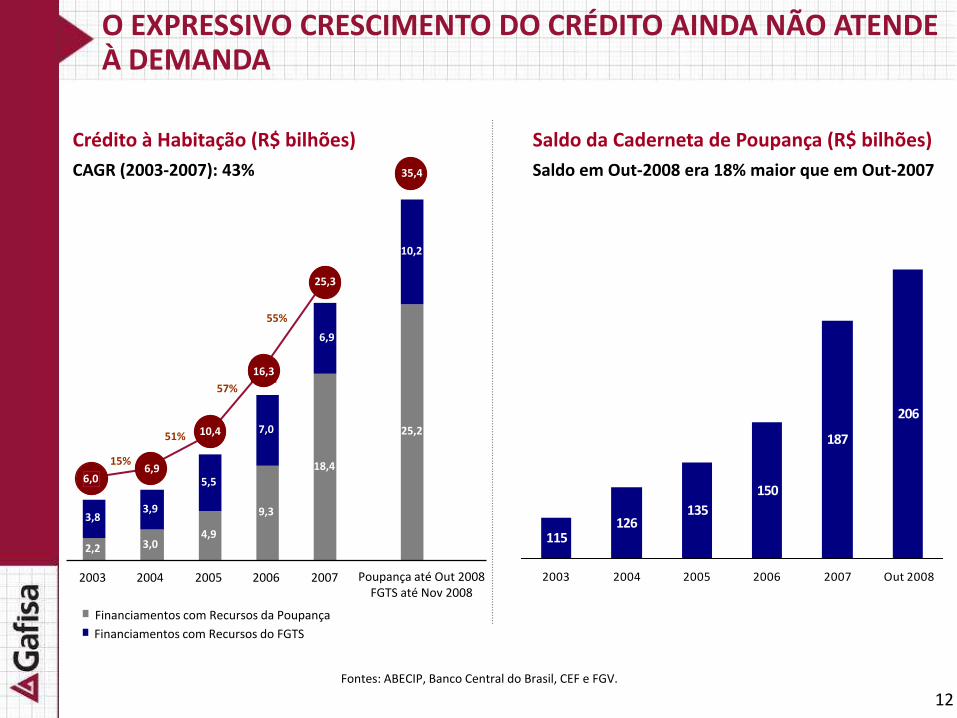

Saldo da Caderneta de Poupança (R$ bilhões)Crédito à Habitação (R$ bilhões)

CAGR (2003-2007): 43%

Fontes: ABECIP, Banco Central do Brasil, CEF e FGV.

115126

135

150

187

206

2003 2004 2005 2006 2007 Out 2008

57%

51%

15%

55%

O EXPRESSIVO CRESCIMENTO DO CRÉDITO AINDA NÃO ATENDE À DEMANDA

Saldo em Out-2008 era 18% maior que em Out-2007

2,2 3,04,9

9,3

18,4

25,2

3,83,9

5,5

7,0

6,9

10,2

2003 2004 2005 2006 2007

Financiamentos com Recursos da Poupança

Financiamentos com Recursos do FGTS

25,3

16,3

6,06,9

10,4

35,4

Poupança até Out 2008FGTS até Nov 2008

0%

5%

10%

15%

20%

25%

30%

dez

-02

mai

-03

ou

t-0

3

mar

-04

ago

-04

dez

-04

mai

-05

ou

t-0

5

mar

-06

jul-

06

dez

-06

mai

-07

ou

t-0

7

fev-

08

mai

-08

ago

-08

20.000

25.000

30.000

35.000

40.000

45.000

50.000

55.000

60.000

65.000

Taxa de juros (Selic) Crédito Imobiliário (R$MM)

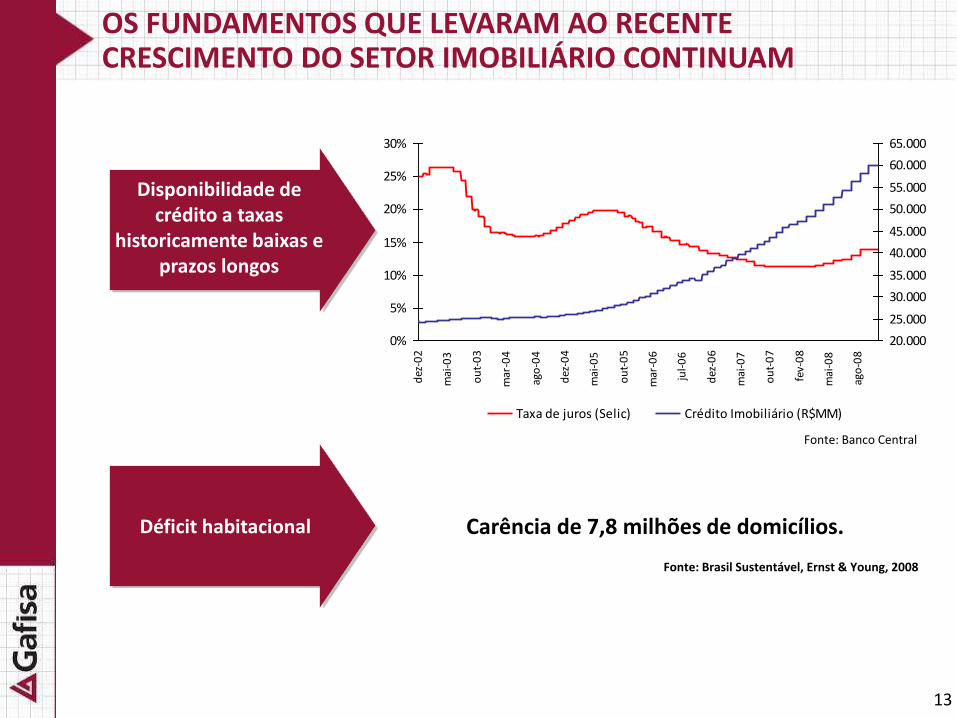

OS FUNDAMENTOS QUE LEVARAM AO RECENTE CRESCIMENTO DO SETOR IMOBILIÁRIO CONTINUAM

13

Déficit habitacional Carência de 7,8 milhões de domicílios.

Fonte: Banco Central

Fonte: Brasil Sustentável, Ernst & Young, 2008

Disponibilidade de crédito a taxas

historicamente baixas e prazos longos

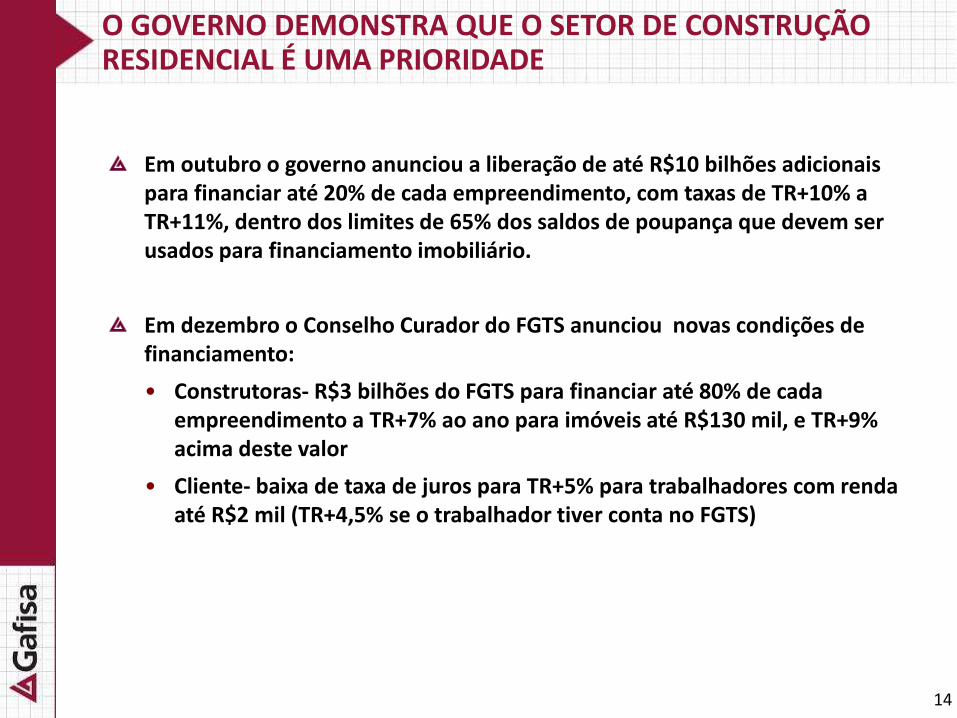

O GOVERNO DEMONSTRA QUE O SETOR DE CONSTRUÇÃO RESIDENCIAL É UMA PRIORIDADE

14

Em outubro o governo anunciou a liberação de até R$10 bilhões adicionais para financiar até 20% de cada empreendimento, com taxas de TR+10% a TR+11%, dentro dos limites de 65% dos saldos de poupança que devem ser usados para financiamento imobiliário.

Em dezembro o Conselho Curador do FGTS anunciou novas condições de financiamento:

• Construtoras- R$3 bilhões do FGTS para financiar até 80% de cada empreendimento a TR+7% ao ano para imóveis até R$130 mil, e TR+9% acima deste valor

• Cliente- baixa de taxa de juros para TR+5% para trabalhadores com renda até R$2 mil (TR+4,5% se o trabalhador tiver conta no FGTS)

Antonio Carlos Ferreira

HIGHLIGHTS DE 2008

LançamentosR$ 2,0 bilhões acumulados no ano

VendasVendas acumuladas de R$1,3 bilhões

Entregas20 Empreendimentos entregues

LandbankR$ 7,8 bilhões em VGV potencial

Dados atualizados até 8 de dezembro.16

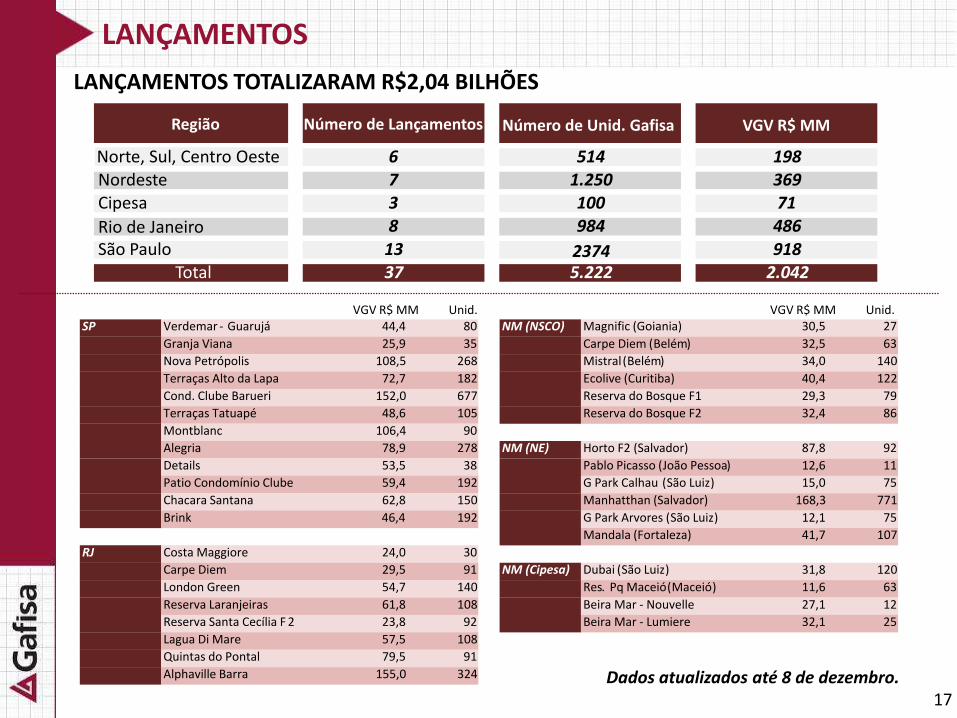

LANÇAMENTOS

LANÇAMENTOS TOTALIZARAM R$2,04 BILHÕES

Região Número de Lançamentos Número de Unid. Gafisa VGV R$ MM

Norte, Sul, Centro Oeste 6 514 198Nordeste 7 1.250 369Cipesa 3 100 71

Rio de Janeiro 8 984 486

São Paulo 13 2374 918Total 37 5.222 2.042

SP Verdemar - Guarujá 44,4 80 NM (NSCO) Magnific (Goiania) 30,5 27

Granja Viana 25,9 35 Carpe Diem (Belém) 32,5 63

Nova Petrópolis 108,5 268 Mistral (Belém) 34,0 140

Terraças Alto da Lapa 72,7 182 Ecolive (Curitiba) 40,4 122

Cond. Clube Barueri 152,0 677 Reserva do Bosque F1 29,3 79

Terraças Tatuapé 48,6 105 Reserva do Bosque F2 32,4 86

Montblanc 106,4 90

Alegria 78,9 278 NM (NE) Horto F2 (Salvador) 87,8 92

Details 53,5 38 Pablo Picasso (João Pessoa) 12,6 11

Patio Condomínio Clube 59,4 192 G Park Calhau (São Luiz) 15,0 75

Chacara Santana 62,8 150 Manhatthan (Salvador) 168,3 771

Brink 46,4 192 G Park Arvores (São Luiz) 12,1 75

Mandala (Fortaleza) 41,7 107

RJ Costa Maggiore 24,0 30

Carpe Diem 29,5 91 NM (Cipesa) Dubai (São Luiz) 31,8 120

London Green 54,7 140 Res. Pq Maceió (Maceió ) 11,6 63

Reserva Laranjeiras 61,8 108 Beira Mar - Nouvelle 27,1 12

Reserva Santa Cecília F 2 23,8 92 Beira Mar - Lumiere 32,1 25

Lagua Di Mare 57,5 108

Quintas do Pontal 79,5 91

Alphaville Barra 155,0 324

17Dados atualizados até 8 de dezembro.

VGV R$ MM Unid. VGV R$ MM Unid.

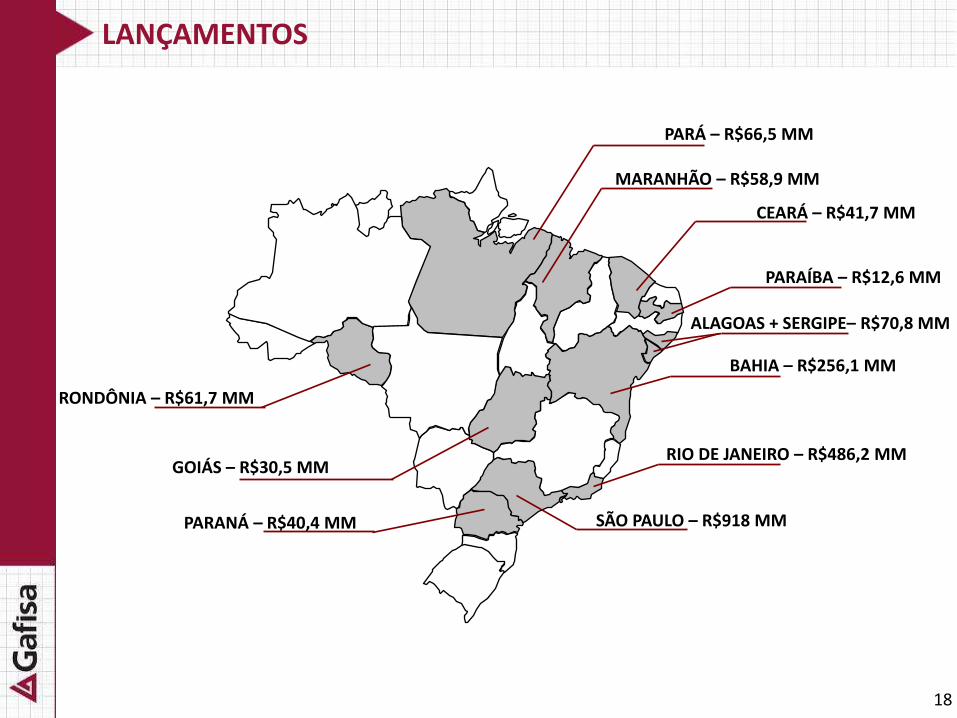

ALAGOAS + SERGIPE– R$70,8 MM

LANÇAMENTOS

CEARÁ – R$41,7 MM

PARÁ – R$66,5 MM

MARANHÃO – R$58,9 MM

BAHIA – R$256,1 MM

SÃO PAULO – R$918 MM

RIO DE JANEIRO – R$486,2 MM

PARAÍBA – R$12,6 MM

PARANÁ – R$40,4 MM

RONDÔNIA – R$61,7 MM

GOIÁS – R$30,5 MM

18

Conhecimento do mercado local

Conhecimento da cultura local

Facilidade de acesso aos órgãos locais reduzindo tempo de aprovações

Acesso a oportunidades de negócios

Mitigar barreiras de entrada

Apoio operacional local

IMPORTÂNCIA DOS PARCEIROS LOCAIS

19

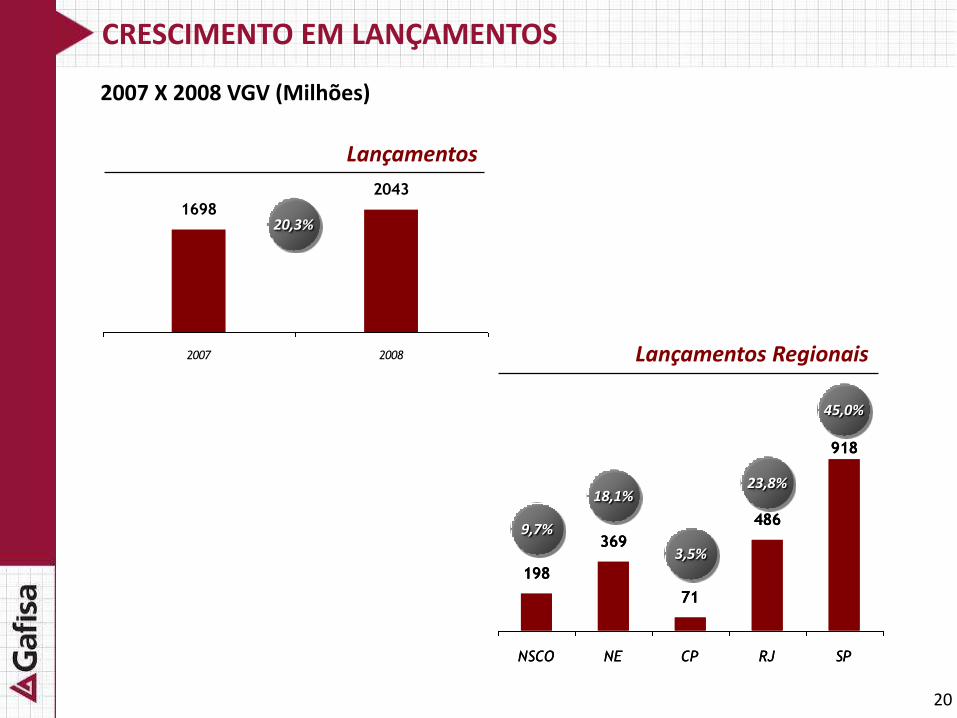

198

369

71

486

918

NSCO NE CP RJ SP

1698

2043

2007 2008

Lançamentos

Lançamentos Regionais

9,7%

45,0%

18,1%

3,5%

23,8%

20,3%

198

369

71

486

918

NSCO NE CP RJ SP

CRESCIMENTO EM LANÇAMENTOS

2007 X 2008 VGV (Milhões)

20

Nova campanha institucional

Pesquisa: Atributos que mais motivam clientes a comprar imóveis:

Honesta e Confiável

Cumpre o que Promete

Inovadora e Criativa

Tradição

POSICIONAMENTO DE MARCA DIFERENCIADA

21

ANÚNCIOS DE ENTREGA

22

CENÁRIO ATUAL

23

Crise financeira tem impacto sobre a velocidade de vendas de imóveis

• Compradores inseguros;

• Desemprego;

• Saúde financeira das incorporadoras;

• Capacidade de entrega.

Medidas adotadas pela Gafisa para efetuar lançamentos:

• Abertura de venda somente com nível de reservas suficiente para que se tenha aproximadamente 50% de vendas na largada;

• Lançar apenas com a certeza de contratação de financiamento à construção;

• Campanha institucional “Compra Segura”.

COMPRA SEGURA

24

ÚLTIMOS LANÇAMENTOS – CHÁCARA SANTANA

CHÁCARA SANTANA

Lançamento: 1/11

Período de pré venda: 30 dias

Vendas: 60 %

VGV: R$ 120 MM

25

ÚLTIMOS LANÇAMENTOS - BRINK

BRINK

Lançamento: 29/11

Período de pré venda: 40 dias

Vendas: 67 %

VGV: R$ 46,4 MM

26

ÚLTIMOS LANÇAMENTOS – ALPHAVILLE BARRA DA TIJUCA

ALPHAVILLE BARRA

Lançamento: 06/12

Período de pré venda: 30 dias

Vendas: 62 %

VGV: R$ 300 MM

27

Mario Rocha Neto

GAFISA - CONSTRUTORA

Volume de obras;

Abrangência nacional;

Formação de gente;

Desenvolvimento de tecnologia;

Fluxo de produção e terminabilidade;

Eldorado.

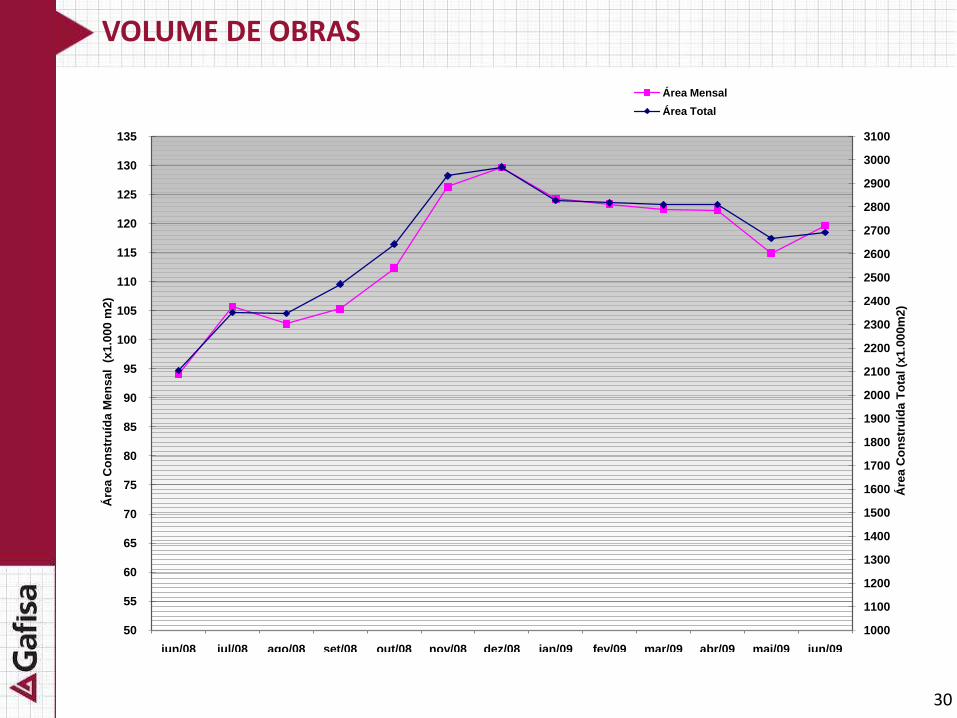

29

1000

1100

1200

1300

1400

1500

1600

1700

1800

1900

2000

2100

2200

2300

2400

2500

2600

2700

2800

2900

3000

3100

50

55

60

65

70

75

80

85

90

95

100

105

110

115

120

125

130

135

jun/08 jul/08 ago/08 set/08 out/08 nov/08 dez/08 jan/09 fev/09 mar/09 abr/09 mai/09 jun/09

Áre

a C

on

str

uíd

a T

ota

l (x

1.0

00m

2)

Áre

a C

on

str

uíd

a M

en

sal

(x1.0

00 m

2)

VOLUME DE OBRAS Área Mensal

Área Total

VOLUME DE OBRAS

30

PARÁ 6 obras com 162,8 mil m2

PARANÁ 3 obras com 65,0 mil m2

MATO GROSSO 1 obra com 18,9 mil m2

RIO GRANDE DO SUL 2 obras com 29,4 mil m2

GOIÁS 4 obras com 108,4 mil m2

BAHIA 6 obras com 324,1 mil m2

RIO DE JANEIRO 30 obras com 794,3 mil m2

SÃO PAULO 51 obras com 1.756,0 mil m2

MARANHÃO 3 obras com 98,4 mil m2

CEARÁ 2 obras com 48,9 mil m2

AMAZONAS 3 obras com 57,3 mil m2

I

II

III

IV

V

VI

VIII

VII

AM

PA

ACRO

RRAP

TOBA

PI

MA CE

PR

SC

MT

GO

MS

ABRANGÊNCIA NACIONAL

Rio de Janeiro - 30 Obras com 794,3 m2

III

IV

II

I

Belém - 09 Obras com 220,1 m2

Salvador - 06 Obras com 324,1 m2

V

VI

São Paulo - 51 Obras com 1.756,0 m2

Sergipe, Alagoas e PE – 05 obras com 189,2 m2

Goiânia - 10 Obras com 221,7 m2VII

VIII Maranhão, Piauí, Ceará, RN e Paraíba – 06 obras com 162,7 m2

31

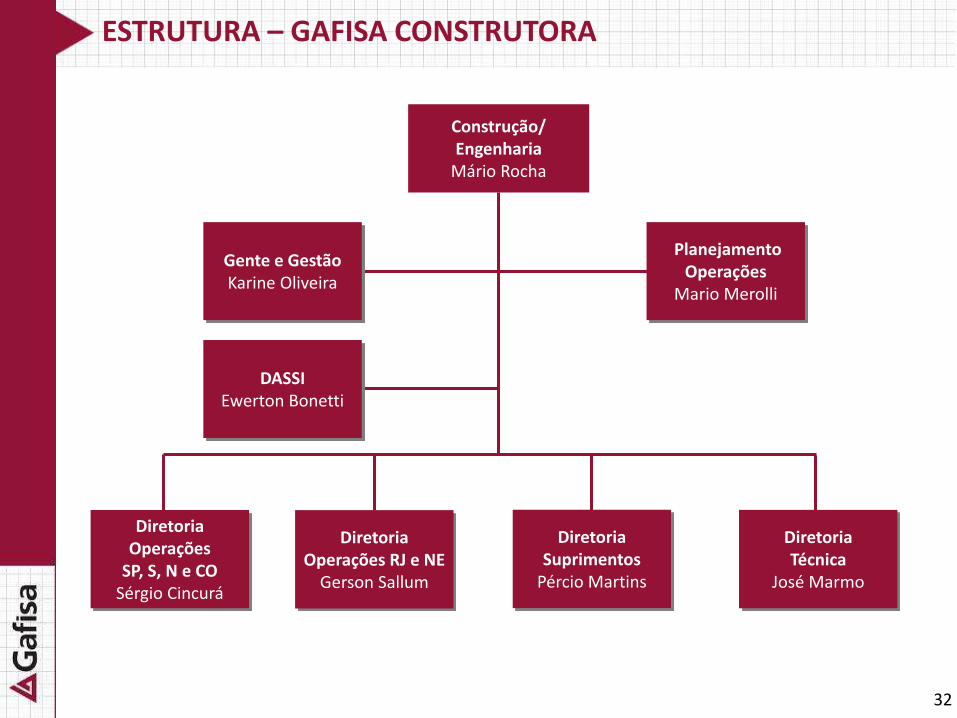

Diretoria Operações

SP, S, N e COSérgio Cincurá

DiretoriaTécnica

José Marmo

Construção/Engenharia

Mário Rocha

Diretoria Suprimentos

Pércio Martins

Planejamento Operações

Mario Merolli

Gente e GestãoKarine Oliveira

Diretoria Operações RJ e NE

Gerson Sallum

DASSIEwerton Bonetti

ESTRUTURA – GAFISA CONSTRUTORA

32

33

Arte Campanha

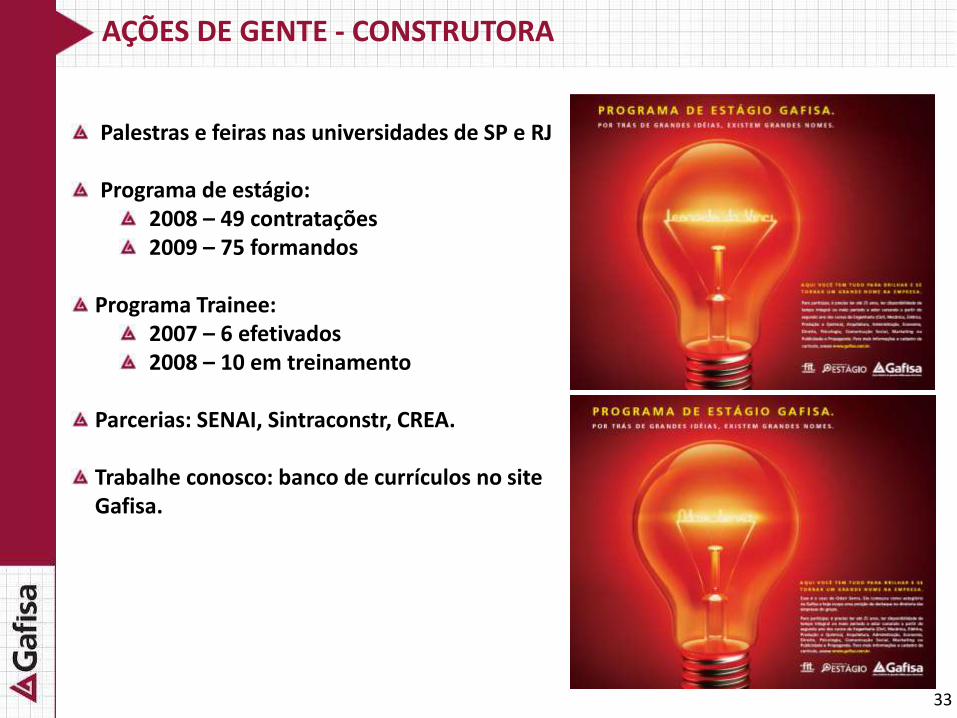

AÇÕES DE GENTE - CONSTRUTORA

Palestras e feiras nas universidades de SP e RJ

Programa de estágio:2008 – 49 contratações2009 – 75 formandos

Programa Trainee:2007 – 6 efetivados2008 – 10 em treinamento

Parcerias: SENAI, Sintraconstr, CREA.

Trabalhe conosco: banco de currículos no site Gafisa.

33

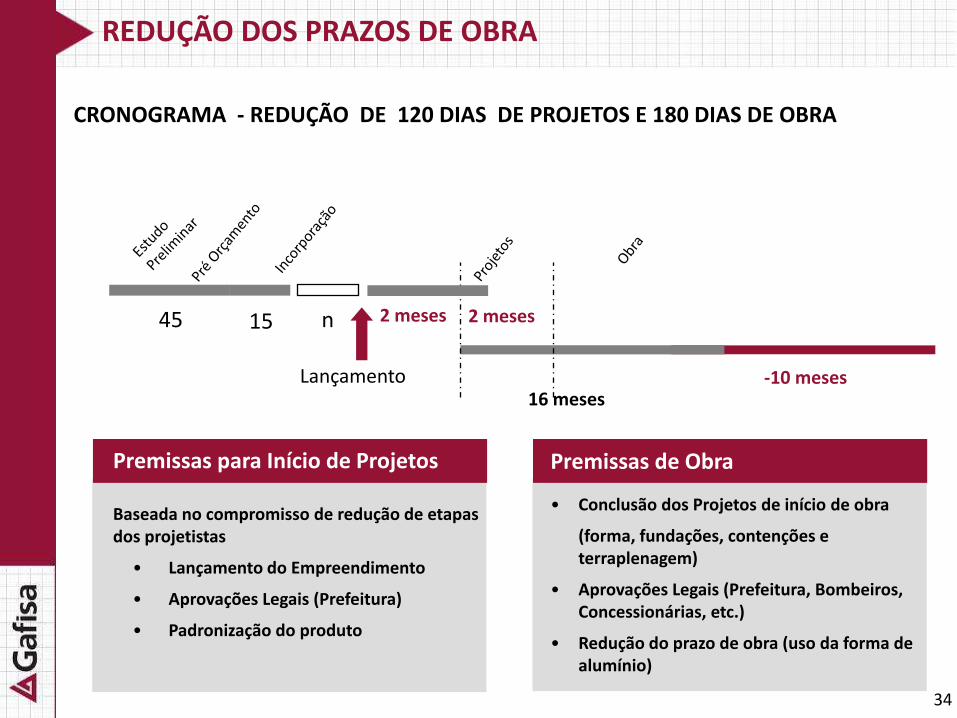

Premissas de Obra

• Conclusão dos Projetos de início de obra

(forma, fundações, contenções e terraplenagem)

• Aprovações Legais (Prefeitura, Bombeiros, Concessionárias, etc.)

• Redução do prazo de obra (uso da forma de alumínio)

45 15 n 2 meses

16 mesesLançamento -10 meses

CRONOGRAMA - REDUÇÃO DE 120 DIAS DE PROJETOS E 180 DIAS DE OBRA

REDUÇÃO DOS PRAZOS DE OBRA

2 meses

Premissas para Início de Projetos

Baseada no compromisso de redução de etapas dos projetistas

• Lançamento do Empreendimento

• Aprovações Legais (Prefeitura)

• Padronização do produto

34

REDUÇÃO DOS PRAZOS DE OBRA

35

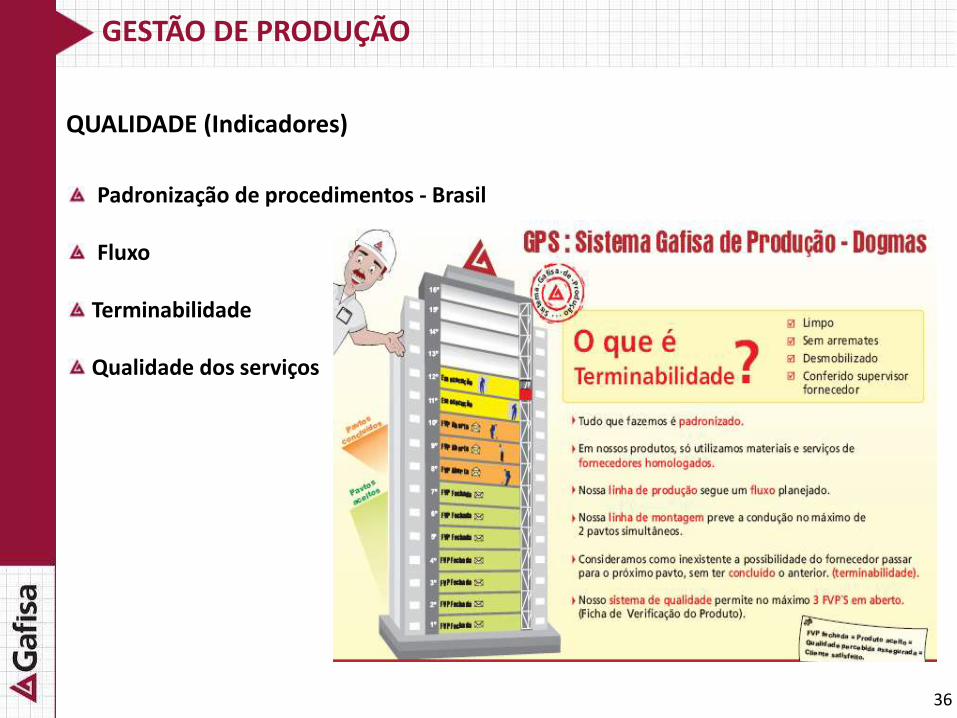

QUALIDADE (Indicadores)

GESTÃO DE PRODUÇÃO

Padronização de procedimentos - Brasil

Fluxo

Terminabilidade

Qualidade dos serviços

36

GESTÃO DE PRODUÇÃO

Preenchimento de FVP – Fichas de

Verificação de Produto

Rastreamento dos problemas recorrentes entre

os itens encontrados (críticos)

Utilização de ferramentas de análise

(banco estatístico)

Atuação sobre as causas

37

ELDORADO

38

Marcelo Martins Louro

HISTÓRICO ALPHAVILLE

► Inicio do projeto AlphaVille pela Construtora Albuquerque, Takaoka

► 14 empreendimentos lançados na R.M de São Paulo

► Aprox. 10 milhões de m2 construídos

► Inicio do processo de diversificação geográfica

► Projetos AlphaVille atingem 13 estados brasileiros até 2007

► Entrada da Gafisa

► 6 projetos lançados em 2007 e mais 8 lançamentos até o 3T08

► Crescimento de 116% nos lançamentos e de 70% nas vendas de 2007 em relação a 2006

► Adequação as regras de governança corporativa – Gestão, SAP, SOX, Comitê de Investimentos

1974 - 1995 1995 - 2007 2007...

40

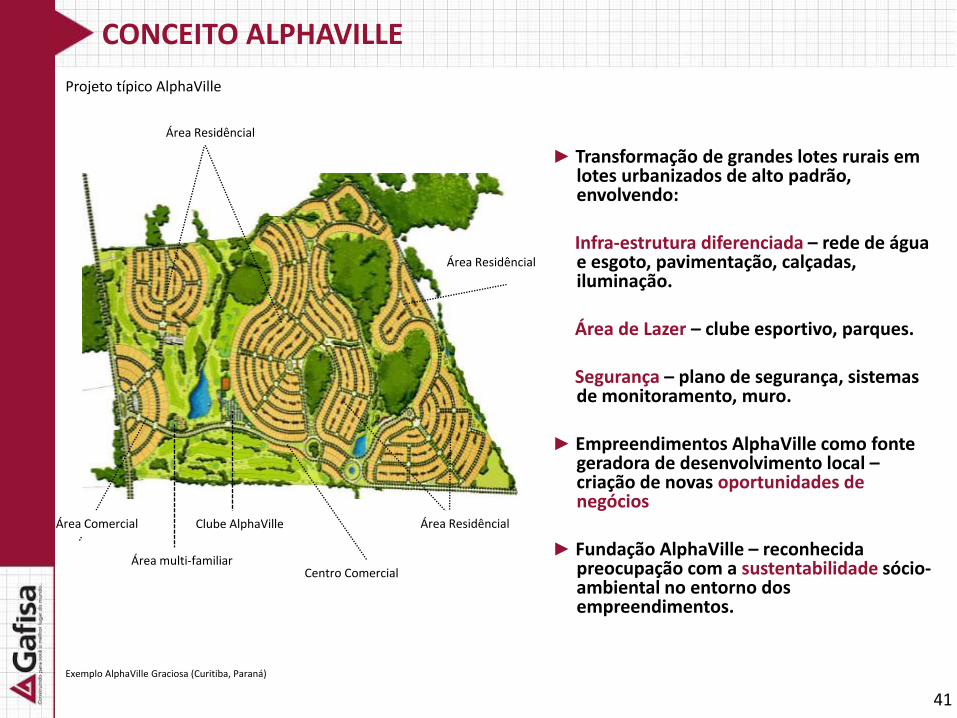

CONCEITO ALPHAVILLE

Área Residêncial

Área Comercial

Área multi-familiar

Clube AlphaVille

Centro Comercial

Área Residêncial

Área Residêncial

Exemplo AlphaVille Graciosa (Curitiba, Paraná)

Projeto típico AlphaVille

► Transformação de grandes lotes rurais em lotes urbanizados de alto padrão, envolvendo:

Infra-estrutura diferenciada – rede de água e esgoto, pavimentação, calçadas, iluminação.

Área de Lazer – clube esportivo, parques.

Segurança – plano de segurança, sistemas de monitoramento, muro.

► Empreendimentos AlphaVille como fonte geradora de desenvolvimento local –criação de novas oportunidades de negócios

► Fundação AlphaVille – reconhecida preocupação com a sustentabilidade sócio-ambiental no entorno dos empreendimentos.

41

ALPHAVILLE: DIFERENCIAIS ESTRATÉGICOS E SINERGIAS

►Maior empresa de projetos de desenvolvimento urbano

► Única empresa de desenvolvimento urbano com abrangência nacional

► A empresa é focada na identificação de áreas, incorporação e comercialização de lotes residenciais de alto padrão, voltados para famílias de classe alta e média alta, nos arredores de regiões metropolitanas em todo o Brasil

► Pontos fortes:

• Forte reconhecimento de sua marca em todo o Brasil (top of mind em todas as pesquisas).

• Profunda experiência de mercado e solidez financeira.

• Banco de Terrenos não oneroso.

• Banco de terrenos estratégico e de difícil replicação.

• Elevado potencial de crescimento, com risco baixo.

• Enormes sinergias operacionais e oportunidades de cross-selling com as empresas do Grupo.

42

DESTAQUES OPERACIONAIS

43

Duilio Calciolari

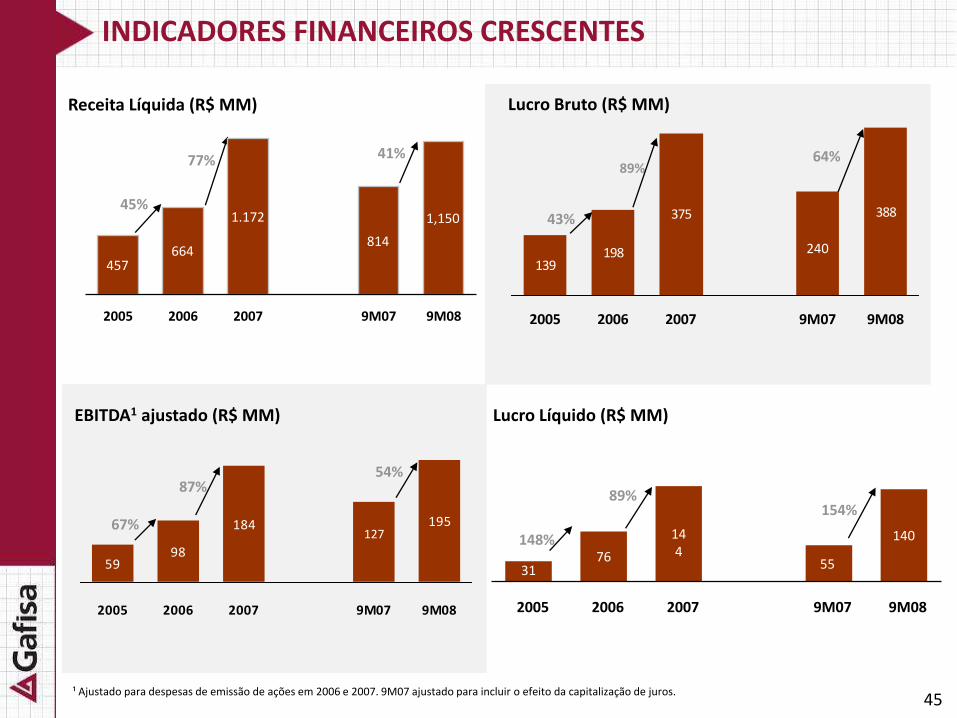

45

5998

184 195

2005 2006 2007 9M07 9M08

139198

375 388

2005 2006 2007 9M07 9M08

Receita Líquida (R$ MM) Lucro Bruto (R$ MM)

EBITDA1 ajustado (R$ MM)

45%

77%

43%

89%

Lucro Líquido (R$ MM)

148%

89%

INDICADORES FINANCEIROS CRESCENTES

¹ Ajustado para despesas de emissão de ações em 2006 e 2007. 9M07 ajustado para incluir o efeito da capitalização de juros.

41% 64%

154%

240

127

54%

3176

144

55

2005 2006 2007 9M07 9M08

140

55

67%

87%

814

1,1501.172

457664

2005 2006 2007 9M07 9M08

46

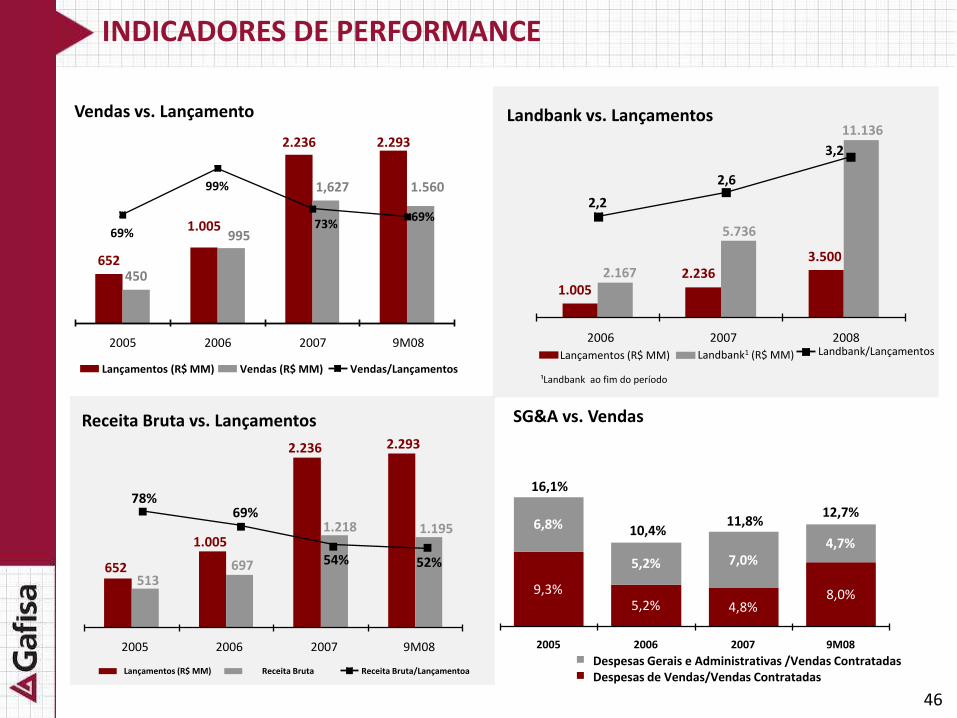

INDICADORES DE PERFORMANCE

Receita Bruta vs. Lançamentos

16,1%

10,4%11,8%

12,7%

652513

2.293

1.005

2.236

1.1951.218

697 52%54%

69%78%

2005 2006 2007 9M08

Lançamentos (R$ MM) Receita Bruta Receita Bruta/Lançamentoa

2.2361.005

3.5002.167

11.136

5.736

2,2

2,6

3,2

2006 2007 2008

Lançamentos (R$ MM) Landbank1 (R$ MM) Landbank/Lançamentos

¹Landbank ao fim do período

Vendas vs. Lançamento Landbank vs. Lançamentos

SG&A vs. Vendas

8,0%

4,7%

4,8%5,2%9,3%

7,0%

6,8%

5,2%

2005 2006 2007 9M08

Despesas Gerais e Administrativas /Vendas ContratadasDespesas de Vendas/Vendas Contratadas

652

2.293

450

1.005

2.236

1.560

995

1,627

69%

99%

69%73%

2005 2006 2007 9M08

Lançamentos (R$ MM) Vendas (R$ MM) Vendas/Lançamentos

47

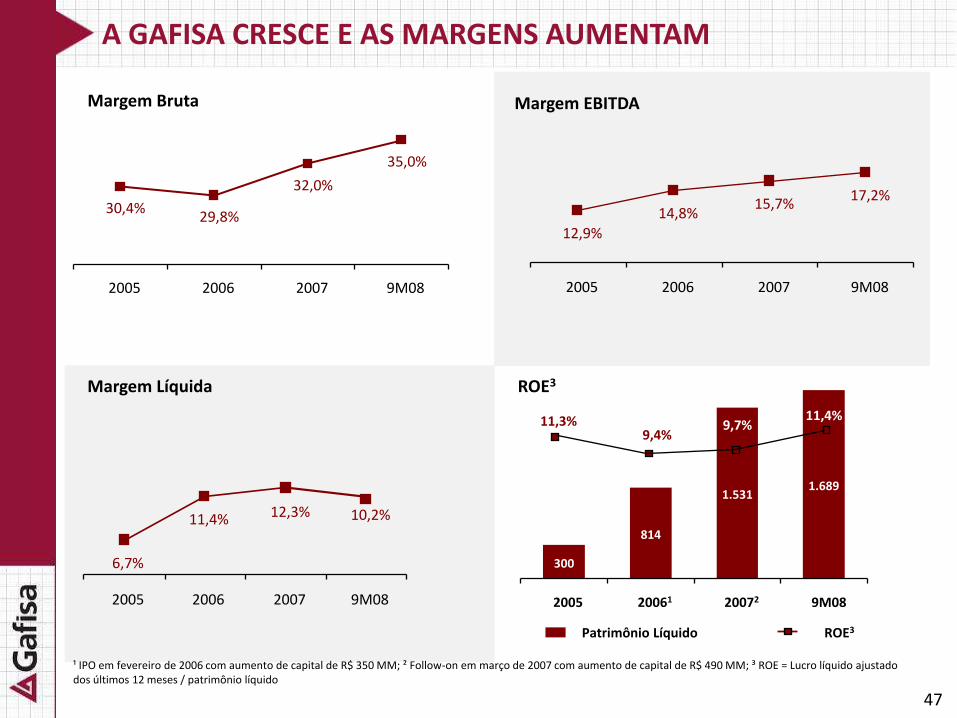

A GAFISA CRESCE E AS MARGENS AUMENTAM

Margem Bruta Margem EBITDA

Margem Líquida ROE3

¹ IPO em fevereiro de 2006 com aumento de capital de R$ 350 MM; ² Follow-on em março de 2007 com aumento de capital de R$ 490 MM; ³ ROE = Lucro líquido ajustado dos últimos 12 meses / patrimônio líquido

10,2%12,3%

6,7%

11,4%

2005 2006 2007 9M08

17,2%15,7%

14,8%12,9%

2005 2006 2007 9M08

35,0%

30,4%29,8%

32,0%

2005 2006 2007 9M08

300

1.6891.531

814

11,3%9,4%

9,7%11,4%

2005 20061 20072 9M08

Patrimônio Líquido ROE3

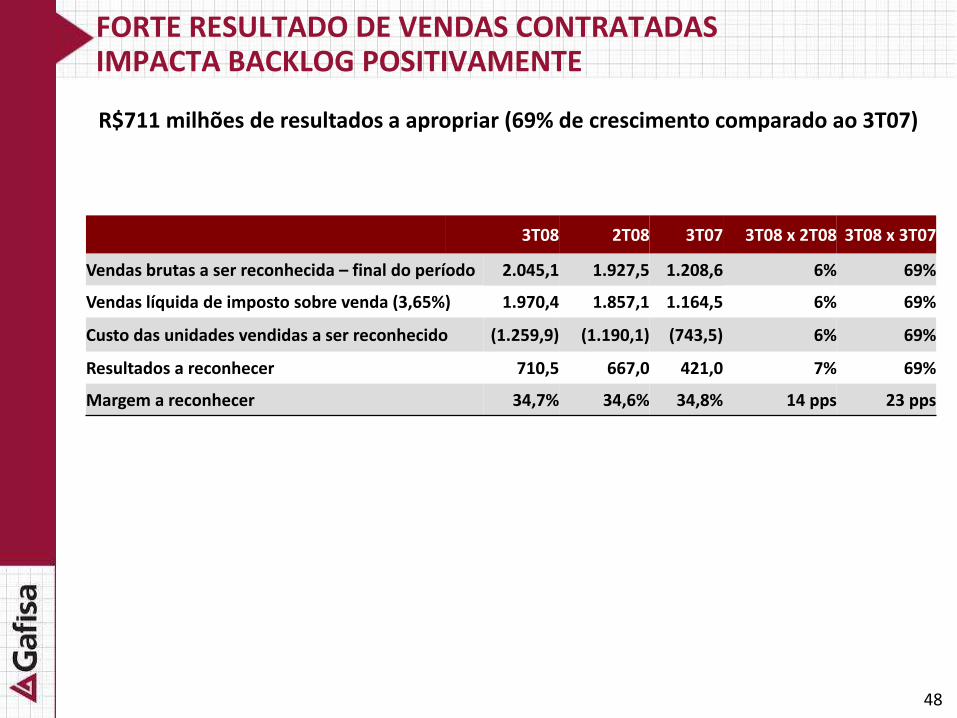

FORTE RESULTADO DE VENDAS CONTRATADAS IMPACTA BACKLOG POSITIVAMENTE

R$711 milhões de resultados a apropriar (69% de crescimento comparado ao 3T07)

3T08 2T08 3T07 3T08 x 2T08 3T08 x 3T07

Vendas brutas a ser reconhecida – final do período 2.045,1 1.927,5 1.208,6 6% 69%

Vendas líquida de imposto sobre venda (3,65%) 1.970,4 1.857,1 1.164,5 6% 69%

Custo das unidades vendidas a ser reconhecido (1.259,9) (1.190,1) (743,5) 6% 69%

Resultados a reconhecer 710,5 667,0 421,0 7% 69%

Margem a reconhecer 34,7% 34,6% 34,8% 14 pps 23 pps

48

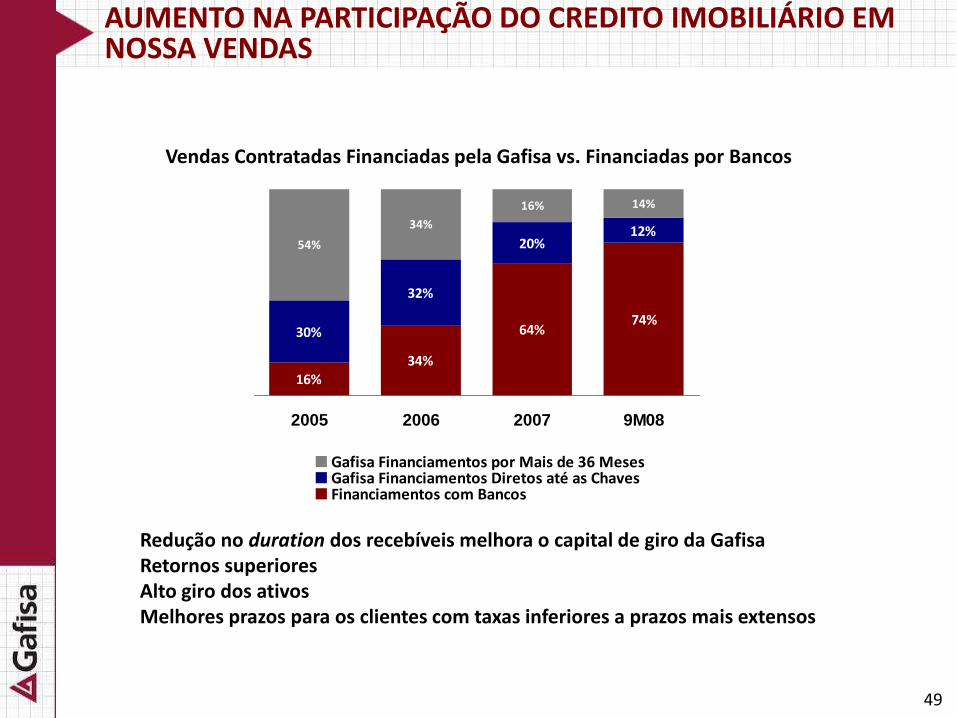

16%34%

64%30%

32%

20%12%

16% 14%

74%

34%

54%

2005 2006 2007 9M08

Gafisa Financiamentos por Mais de 36 MesesGafisa Financiamentos Diretos até as ChavesFinanciamentos com Bancos

AUMENTO NA PARTICIPAÇÃO DO CREDITO IMOBILIÁRIO EM NOSSA VENDAS

Vendas Contratadas Financiadas pela Gafisa vs. Financiadas por Bancos

Redução no duration dos recebíveis melhora o capital de giro da GafisaRetornos superioresAlto giro dos ativosMelhores prazos para os clientes com taxas inferiores a prazos mais extensos

49

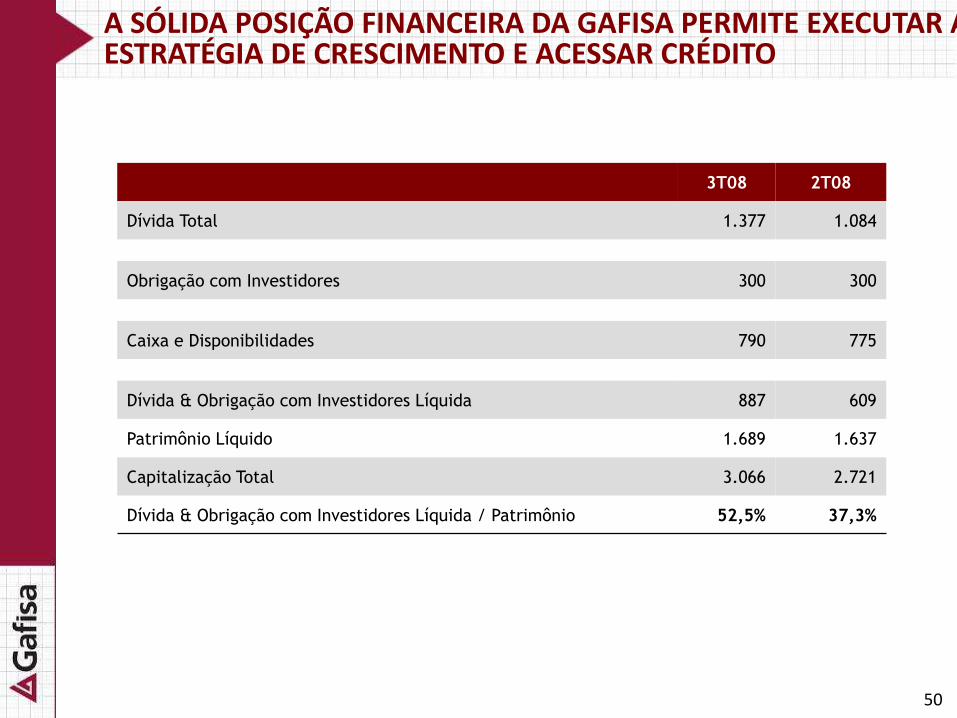

3T08 2T08

Dívida Total 1.377 1.084

Obrigação com Investidores 300 300

Caixa e Disponibilidades 790 775

Dívida & Obrigação com Investidores Líquida 887 609

Patrimônio Líquido 1.689 1.637

Capitalização Total 3.066 2.721

Dívida & Obrigação com Investidores Líquida / Patrimônio 52,5% 37,3%

A SÓLIDA POSIÇÃO FINANCEIRA DA GAFISA PERMITE EXECUTAR A ESTRATÉGIA DE CRESCIMENTO E ACESSAR CRÉDITO

50

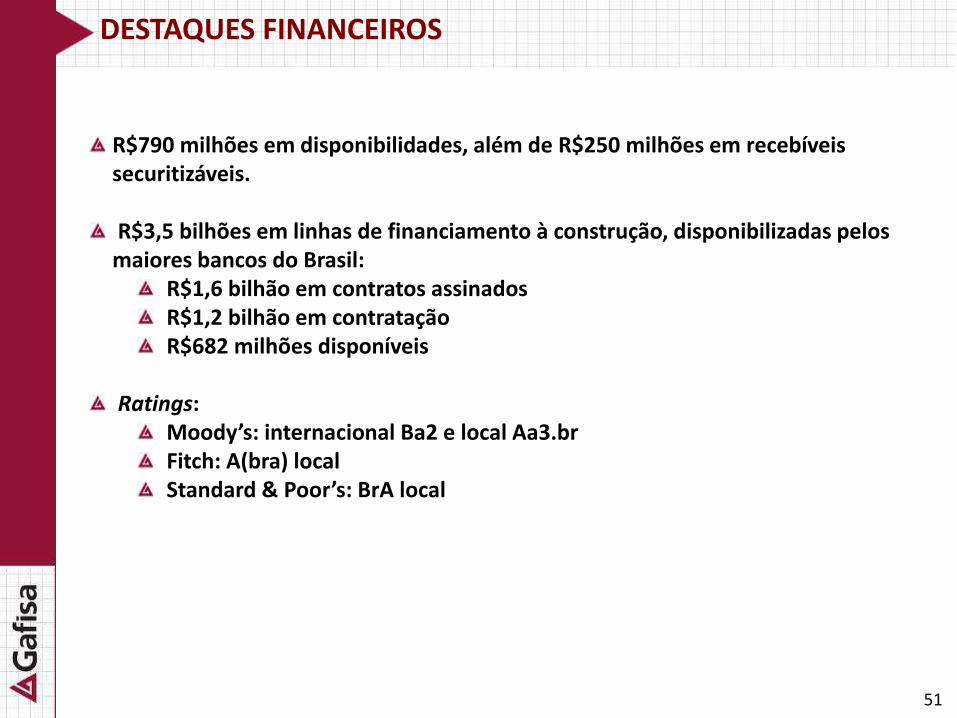

R$790 milhões em disponibilidades, além de R$250 milhões em recebíveis securitizáveis.

R$3,5 bilhões em linhas de financiamento à construção, disponibilizadas pelos maiores bancos do Brasil:

R$1,6 bilhão em contratos assinadosR$1,2 bilhão em contrataçãoR$682 milhões disponíveis

Ratings:Moody’s: internacional Ba2 e local Aa3.brFitch: A(bra) localStandard & Poor’s: BrA local

DESTAQUES FINANCEIROS

51

Por ser listada na Bolsa de Valores de Nova Iorque (NYSE), a Gafisa tem que cumprir os requerimentos da Lei Sarbanes-Oxley (SOX).

No ano da listagem na NYSE, 2007, a Governança Corporativa da Gafisa foi avaliada de acordo com o artigo 302 da SOX. A avaliação foi analisada pela PricewaterhouseCoopers, que elaborou uma carta de recomendações, prontamente atendidas. Tais documentos fazem parte do formulário 20F, arquivado na Securities Exchange Comission dos EUA (SEC) em junho de 2008.

Para as demonstrações financeiras com data base em 31 de dezembro de 2008, a Gafisa deverá julgar a operacionalidade efetiva do ambiente de seus controles internos (artigo 404 da SOX), bem como estes sob a perspectiva de Governança Corporativa (artigo 302 da SOX).

Para isto, a Gafisa está testando os controles que garantem a acuracidade de suas demonstrações financeiras e informações divulgadas ao mercado. Os controles também são testados por nossos certificadores, a PricewaterhouseCoopers.

A opinião da administração da Gafisa e a opinião de nossos certificadores serão divulgadas através do formulário 20F, a ser arquivado na SEC durante o primeiro semestre de 2009.

EVOLUÇÃO DA IMPLANTAÇÃO DOS CONTROLES SOX

52

A implantação do sistema de informações SAP em 2008 foi um passo importante na gestão das operações da companhia para atender às exigências da SOX.

53

PERSPECTIVAS PARA 2008

Guidance de Lançamentos para 2008:R$3,5 Bilhões► Equivalente a R$3,3 bilhões excluindo

R$200 milhões of dos lançamentos correspondentes à Fit no quarto trimestre.

Margem EBITDA para 2008: 16%-17%

A partir de 4T08, os demonstrativos financeiros da Gafisa irão consolidar 100% da Construtora Tenda S.A., enquanto 40% sairão através da linha de acionistas minoritários na demonstração de resultado.

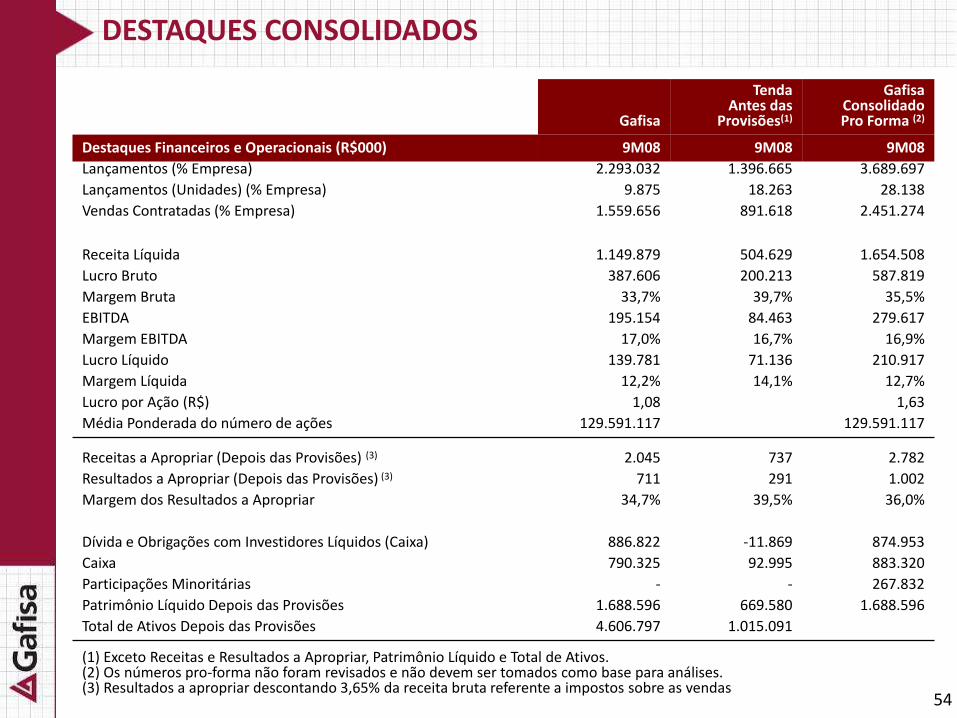

DESTAQUES CONSOLIDADOS

(1) Exceto Receitas e Resultados a Apropriar, Patrimônio Líquido e Total de Ativos.(2) Os números pro-forma não foram revisados e não devem ser tomados como base para análises.(3) Resultados a apropriar descontando 3,65% da receita bruta referente a impostos sobre as vendas

Gafisa

TendaAntes das

Provisões(1)

Gafisa ConsolidadoPro Forma (2)

Destaques Financeiros e Operacionais (R$000) 9M08 9M08 9M08

Lançamentos (% Empresa) 2.293.032 1.396.665 3.689.697

Lançamentos (Unidades) (% Empresa) 9.875 18.263 28.138

Vendas Contratadas (% Empresa) 1.559.656 891.618 2.451.274

Receita Líquida 1.149.879 504.629 1.654.508

Lucro Bruto 387.606 200.213 587.819

Margem Bruta 33,7% 39,7% 35,5%

EBITDA 195.154 84.463 279.617

Margem EBITDA 17,0% 16,7% 16,9%

Lucro Líquido 139.781 71.136 210.917

Margem Líquida 12,2% 14,1% 12,7%

Lucro por Ação (R$) 1,08 1,63

Média Ponderada do número de ações 129.591.117 129.591.117

Receitas a Apropriar (Depois das Provisões) (3) 2.045 737 2.782

Resultados a Apropriar (Depois das Provisões) (3) 711 291 1.002

Margem dos Resultados a Apropriar 34,7% 39,5% 36,0%

Dívida e Obrigações com Investidores Líquidos (Caixa) 886.822 -11.869 874.953

Caixa 790.325 92.995 883.320

Participações Minoritárias - - 267.832

Patrimônio Líquido Depois das Provisões 1.688.596 669.580 1.688.596

Total de Ativos Depois das Provisões 4.606.797 1.015.091

54