Apresentação do PowerPoint · conjunto de ações administrativas que ... • 1990 – métodos e...

29

Visão Estratégica O que é Estratégia? • “A arte do general.” • O caminho a ser seguido pela instituição no longo prazo. • Dess, Lumpkin e Eisner: conjunto de ações administrativas que possibilitam aos gestores de uma organização mantê-la integrada ao seu ambiente e no curso correto de desenvolvimento, assegurando- lhe atingir seus objetivos e sua missão. • Qualquer organização, conscientemente ou não, adota uma estratégia, considerando-se que a não adoção deliberada de estratégia pode ser entendida como uma estratégia.

Transcript of Apresentação do PowerPoint · conjunto de ações administrativas que ... • 1990 – métodos e...

Visão Estratégica O que é Estratégia?

• “A arte do general.”

• O caminho a ser seguido pela instituição no longo prazo.

• Dess, Lumpkin e Eisner: conjunto de ações administrativas que possibilitam aos gestores de uma organização mantê-la integrada ao seu ambiente e no curso correto de desenvolvimento, assegurando-lhe atingir seus objetivos e sua missão.

• Qualquer organização, conscientemente ou não, adota uma estratégia, considerando-se que a não adoção deliberada de estratégia pode ser entendida como uma estratégia.

“Todo fracasso de implementação também é, por definição, um fracasso na formulação.”

Tipos de Estratégias: ‒Pretendidas ‒Deliberadas = explicitamente planejadas. ‒Realizadas ‒Não Realizadas ‒Emergentes = padrões de ação ligados ao aprendizado organizacional.

o Surgem na ausência de um plano deliberado ou mesmo em desacordo com este plano.

2

Mintzberg

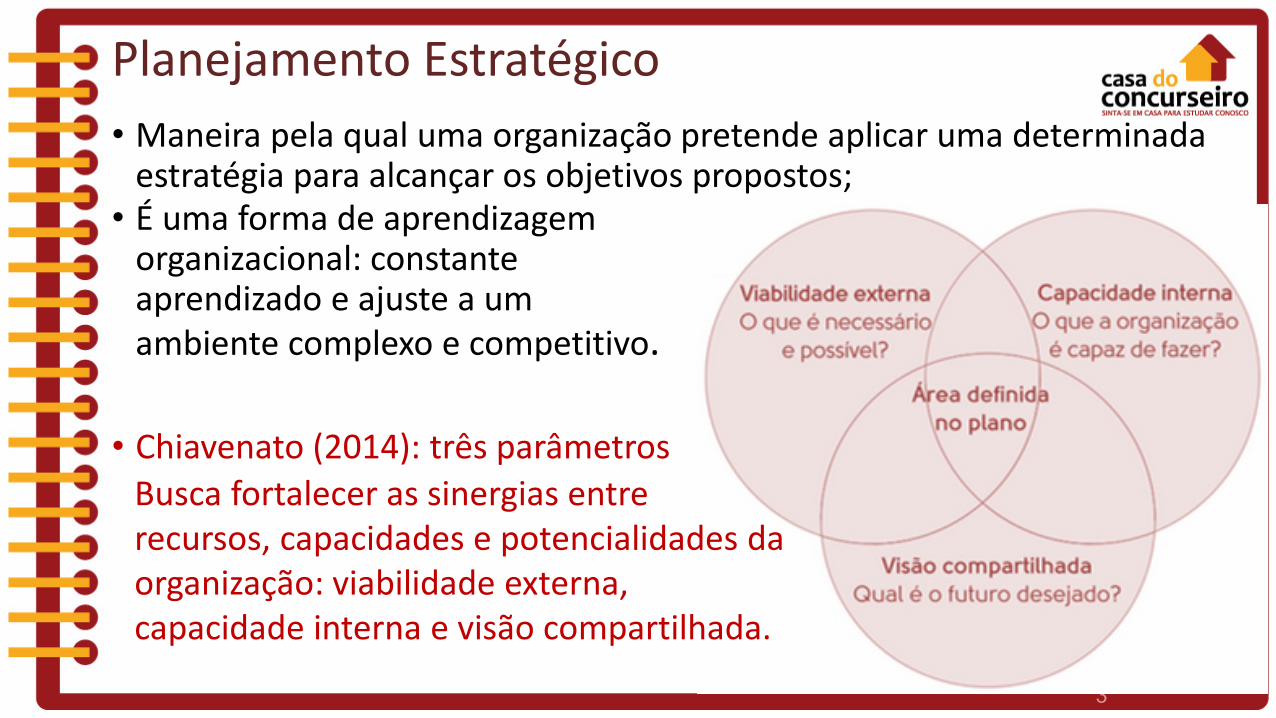

Planejamento Estratégico • Maneira pela qual uma organização pretende aplicar uma determinada

estratégia para alcançar os objetivos propostos; • É uma forma de aprendizagem

organizacional: constante aprendizado e ajuste a um ambiente complexo e competitivo.

• Chiavenato (2014): três parâmetros

3 3

Busca fortalecer as sinergias entre recursos, capacidades e potencialidades da organização: viabilidade externa, capacidade interna e visão compartilhada.

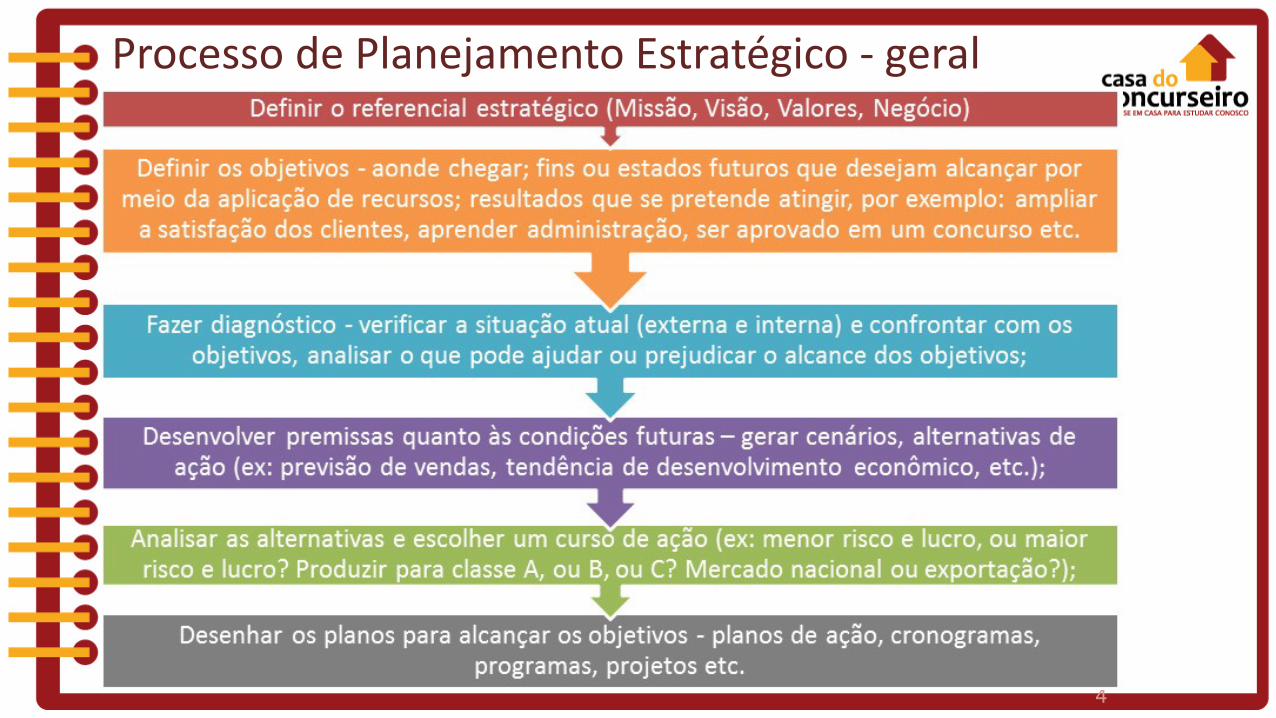

Processo de Planejamento Estratégico - geral

4 4

Processo de Planejamento Estratégico: Maximiano

“Processo de estruturar e esclarecer caminhos e objetivos.”

• Análise da situação estratégica presente da organização (onde estamos?): missão, visão,

valores, desempenho atual, resultados alcançados; • Análise SWOT: análise do ambiente (quais são as ameaças e oportunidades do

ambiente?) e interna (quais são os pontos fortes e fracos dos sistemas internos da organização?);

• Elaboração do plano estratégico da organização (objetivos = para onde devemos ir? + estratégias = o que devemos fazer para chegar até la?);

• Implementação e avaliação.

5

5

Análise da situação

estratégica. Onde estamos?

Análise do ambiente

externo/ interno. SWOT

Definição de objetivos e estratégias.

Onde e como chegar

Execução e avaliação

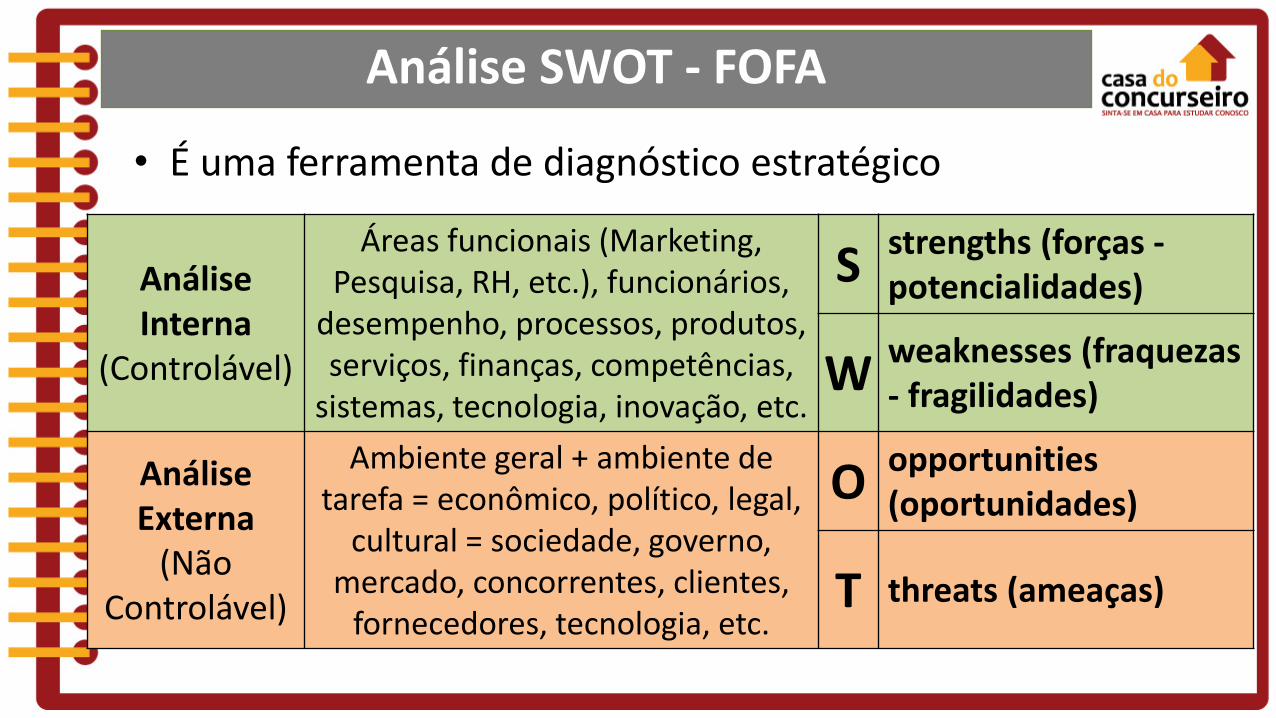

Análise SWOT - FOFA

• É uma ferramenta de diagnóstico estratégico

Análise Interna

(Controlável)

Áreas funcionais (Marketing, Pesquisa, RH, etc.), funcionários,

desempenho, processos, produtos, serviços, finanças, competências,

sistemas, tecnologia, inovação, etc.

S strengths (forcas - potencialidades)

W weaknesses (fraquezas - fragilidades)

Análise Externa

(Não Controlável)

Ambiente geral + ambiente de tarefa = econômico, político, legal,

cultural = sociedade, governo, mercado, concorrentes, clientes,

fornecedores, tecnologia, etc.

O opportunities (oportunidades)

T threats (ameacas)

Matriz SWOT

Quatro estratégias

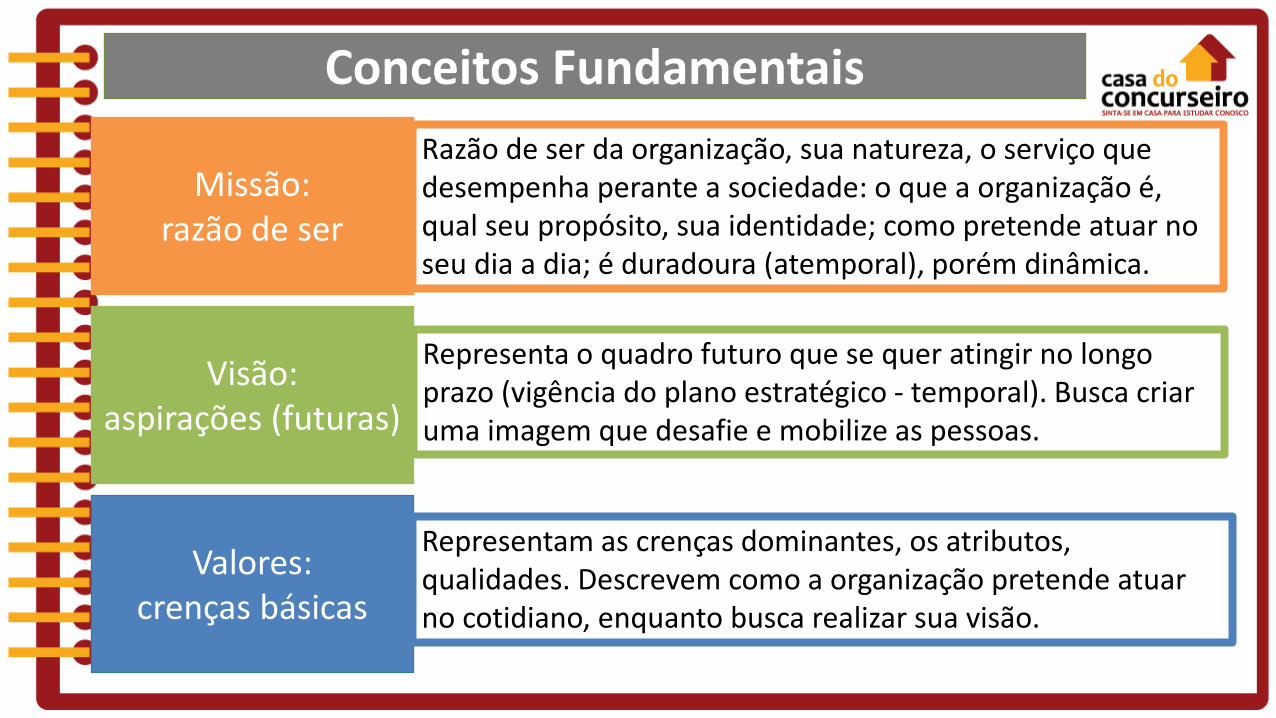

Conceitos Fundamentais

Missão: razão de ser

Razão de ser da organização, sua natureza, o serviço que desempenha perante a sociedade: o que a organização é, qual seu propósito, sua identidade; como pretende atuar no seu dia a dia; é duradoura (atemporal), porém dinâmica.

Visão: aspirações (futuras)

Representa o quadro futuro que se quer atingir no longo prazo (vigência do plano estratégico - temporal). Busca criar uma imagem que desafie e mobilize as pessoas.

Valores: crenças básicas

Representam as crenças dominantes, os atributos, qualidades. Descrevem como a organização pretende atuar no cotidiano, enquanto busca realizar sua visão.

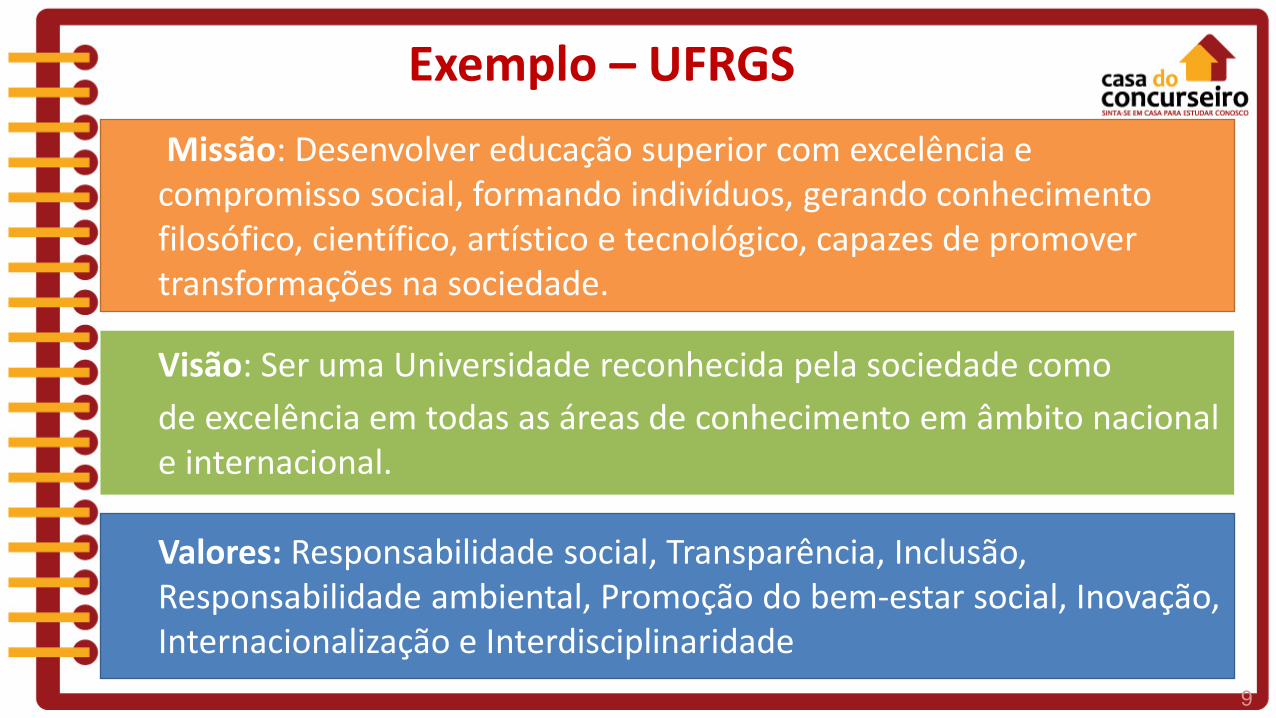

Valores: Responsabilidade social, Transparência, Inclusão, Responsabilidade ambiental, Promoção do bem-estar social, Inovação, Internacionalização e Interdisciplinaridade

Visão: Ser uma Universidade reconhecida pela sociedade como de excelência em todas as áreas de conhecimento em âmbito nacional e internacional.

Missão: Desenvolver educação superior com excelência e compromisso social, formando indivíduos, gerando conhecimento filosófico, científico, artístico e tecnológico, capazes de promover transformações na sociedade.

Exemplo – UFRGS

9 9

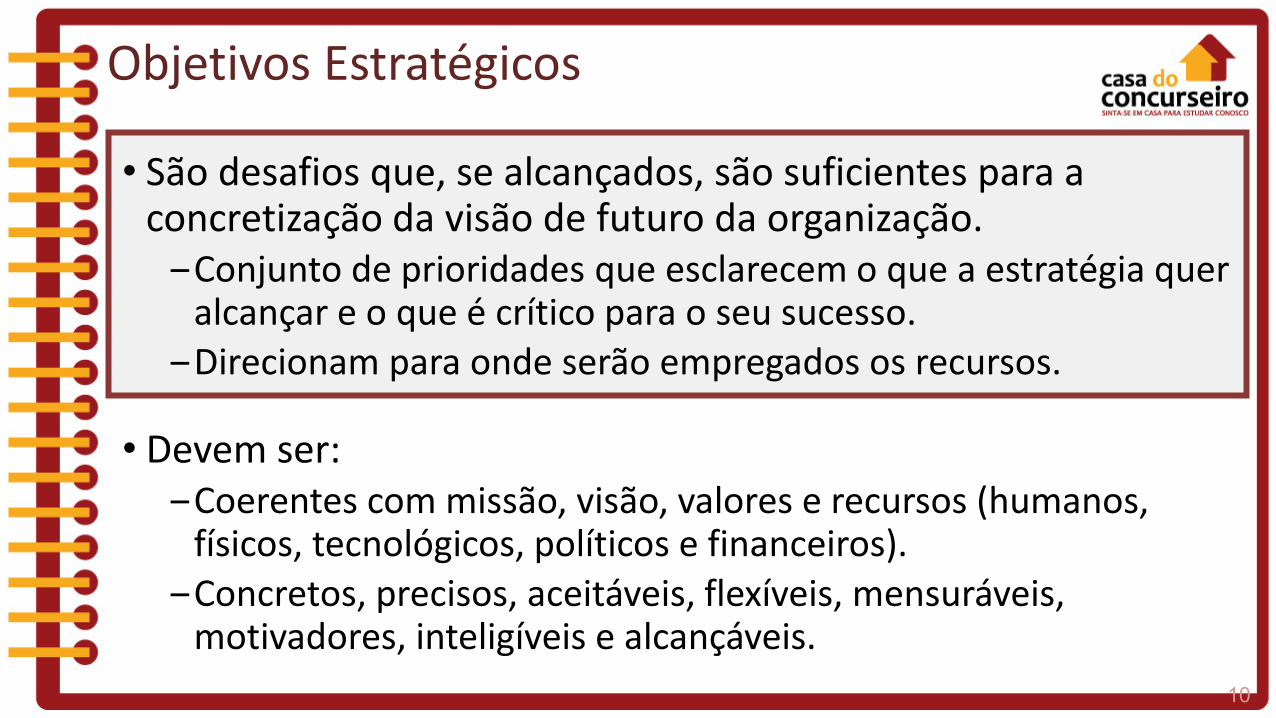

Objetivos Estratégicos

• São desafios que, se alcançados, são suficientes para a concretização da visão de futuro da organização. ‒Conjunto de prioridades que esclarecem o que a estratégia quer

alcançar e o que é crítico para o seu sucesso. ‒Direcionam para onde serão empregados os recursos.

• Devem ser: ‒Coerentes com missão, visão, valores e recursos (humanos,

físicos, tecnológicos, políticos e financeiros). ‒Concretos, precisos, aceitáveis, flexíveis, mensuráveis,

motivadores, inteligíveis e alcançáveis. 10 10

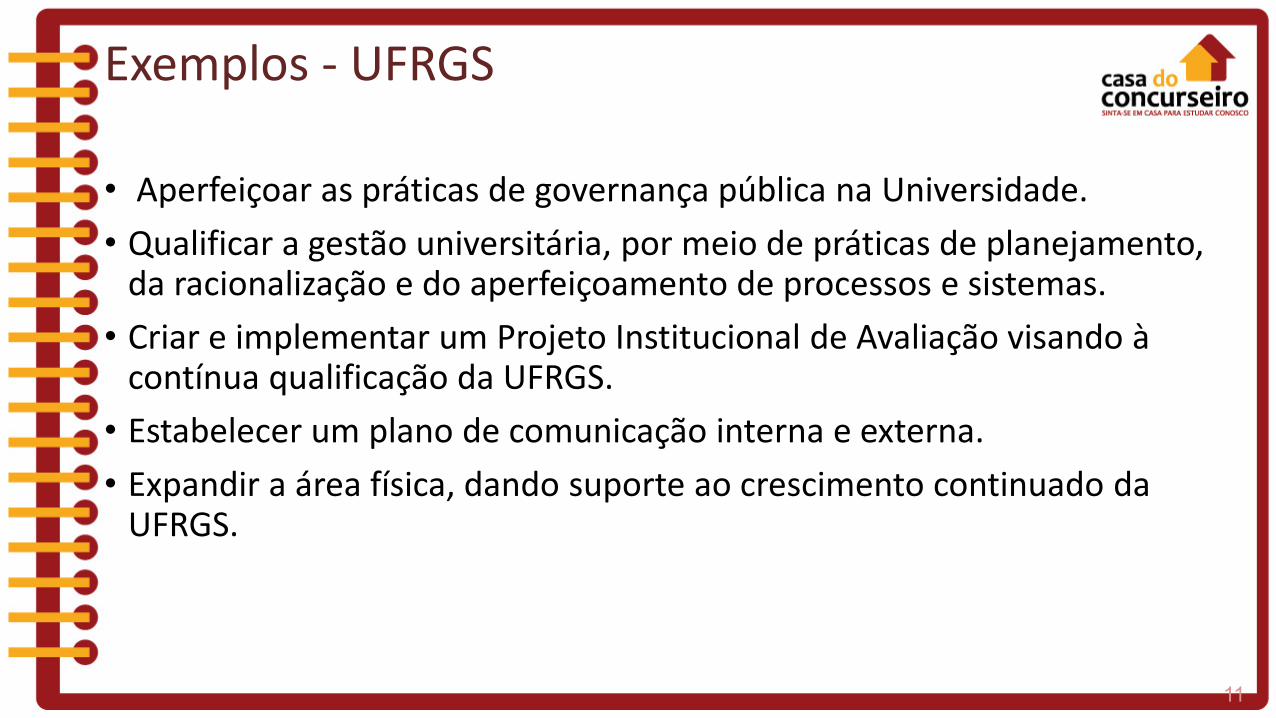

Exemplos - UFRGS

• Aperfeiçoar as práticas de governança pública na Universidade. • Qualificar a gestão universitária, por meio de práticas de planejamento,

da racionalização e do aperfeiçoamento de processos e sistemas. • Criar e implementar um Projeto Institucional de Avaliação visando à

contínua qualificação da UFRGS. • Estabelecer um plano de comunicação interna e externa. • Expandir a área física, dando suporte ao crescimento continuado da

UFRGS.

11 11

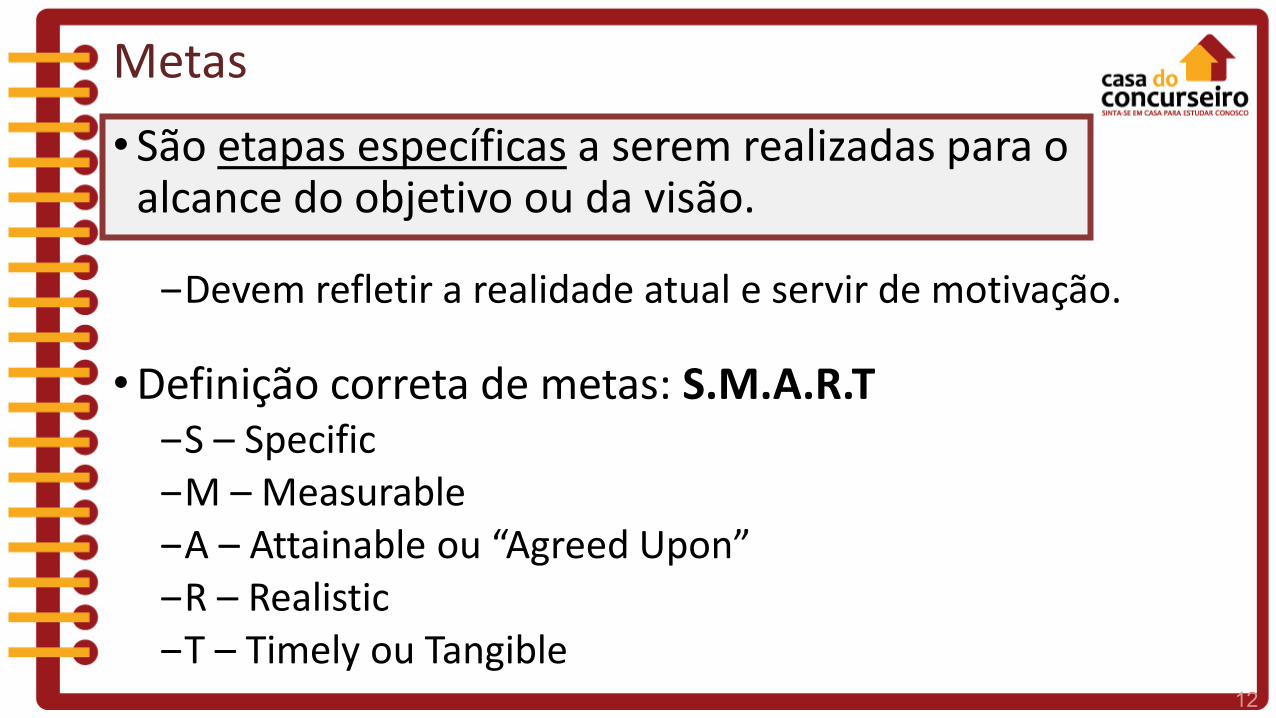

Metas • São etapas específicas a serem realizadas para o

alcance do objetivo ou da visão.

‒Devem refletir a realidade atual e servir de motivação.

• Definição correta de metas: S.M.A.R.T ‒S – Specific ‒M – Measurable ‒A – Attainable ou “Agreed Upon” ‒R – Realistic ‒T – Timely ou Tangible

12 12

Balanced Scorecard

• 1990 – métodos e indicadores de desempenho focados apenas nas finanças.

• Kaplan e Norton: ‒Proposta de avaliação do desempenho organizacional

englobando quatro perspectivas: 1 – Financeira 2 – Clientes/Mercado 3 – Processos Internos 4 – Aprendizado/Inovacão e Crescimento

13 13

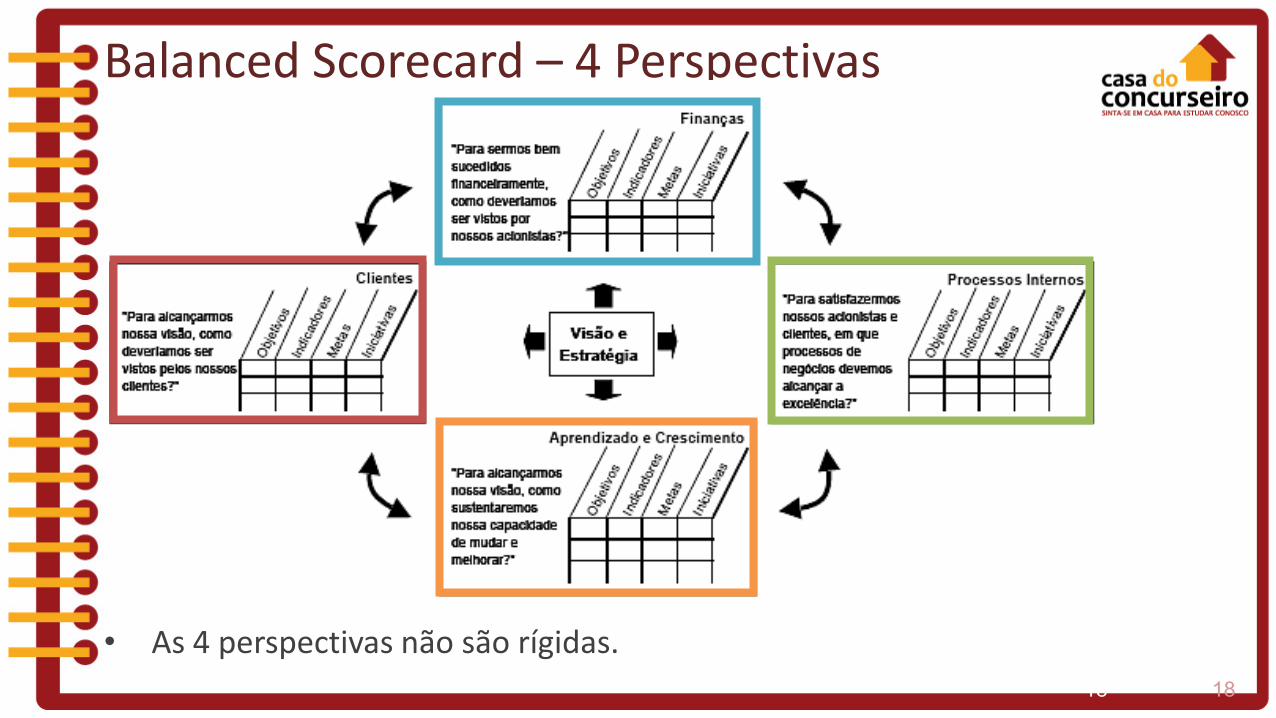

Balanced Scorecard – 4 Perspectivas

1) Financeira: ‒Critério definitivo de sucesso; ‒Qualquer medida deve fazer parte de uma cadeia de

relações de causa e efeito que culminam com a melhoria do desempenho financeiro.

Exemplos de indicadores: Ativo total, Custos totais, Taxa de crescimento anual, Rentabilidade do capital próprio, Preço da ação, etc.

14

14

Balanced Scorecard – 4 Perspectivas

2) Clientes/Mercado: ‒Criar valor de forma sustentável e diferenciada para os

clientes, através da sua conquista, satisfação e retenção; ‒Escolha da proposição de valor para os clientes é o

elemento central da estratégia.

Exemplos de indicadores: Número de clientes, Clientes novos, Clientes perdidos, Participação de mercado, Satisfação dos clientes, Número de reclamações, etc.

15

15

Balanced Scorecard – 4 Perspectivas 3) Processos Internos:

‒Criam e cumprem a proposição de valor para os clientes; ‒Identificar os processos internos críticos que dão suporte

às perspectivas anteriores e que levam a estratégia da empresa ao sucesso;

‒Identificar novos processos críticos que necessitam ser desenvolvidos.

Exemplos de indicadores: Giro de estoques; Índice de retrabalhos; Prazos de entrega; Porcentagem de defeitos; Novos produtos lançados; Emissões ao meio ambiente etc.

16 16

Balanced Scorecard – 4 Perspectivas

4) Aprendizado e Crescimento (inovacão): ‒Ativos intangíveis são a fonte definitiva de criação de valor

sustentável. • Como pessoas, tecnologia e clima organizacional se

conjugam para sustentar a estratégia; Exemplos de indicadores: nº de acidentes no mês, investimento em treinamentos por funcionário, índice de absenteísmo, rotatividade, etc.

17 17

Balanced Scorecard – 4 Perspectivas

18 18

• As 4 perspectivas não são rígidas.

Balanced Scorecard

• Segundo Kaplan e Norton, o nome BSC foi escolhido porque: “... refletia o equilíbrio entre:

objetivos de curto e longo prazo, medidas financeiras e não financeiras,

indicadores de tendência (leading) e ocorrência (lagging), perspectivas internas e externas de desempenho.”

19 19

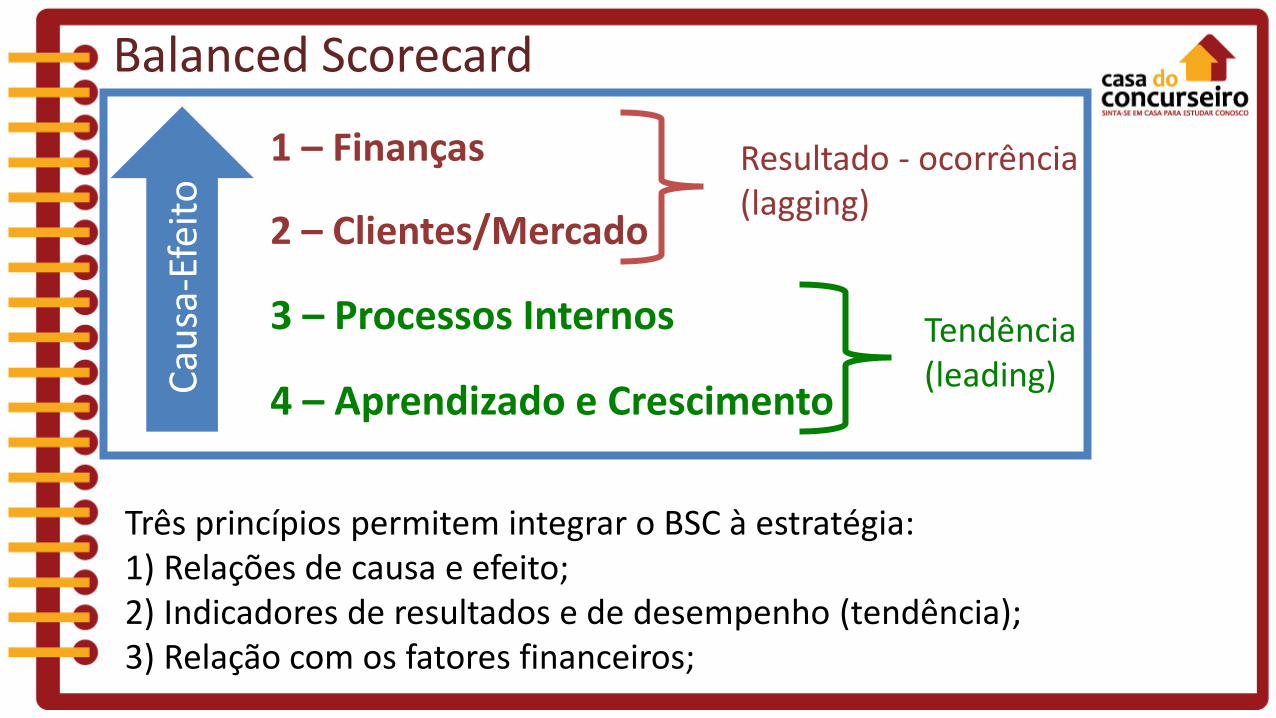

Balanced Scorecard

1 – Financas

2 – Clientes/Mercado

3 – Processos Internos

4 – Aprendizado e Crescimento

Caus

a-Ef

eito

Resultado - ocorrência (lagging)

Tendência (leading)

Três princípios permitem integrar o BSC à estratégia: 1) Relações de causa e efeito; 2) Indicadores de resultados e de desempenho (tendência); 3) Relação com os fatores financeiros;

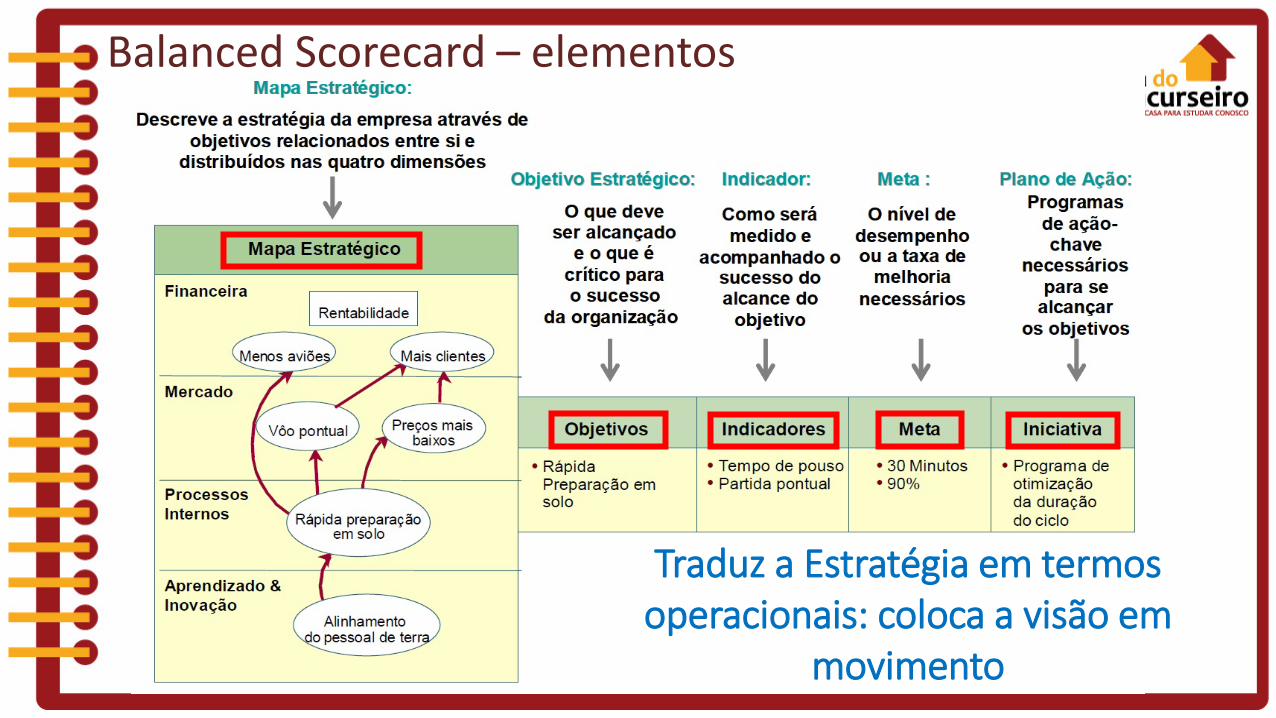

Balanced Scorecard – elementos

Traduz a Estratégia em termos operacionais: coloca a visão em

movimento

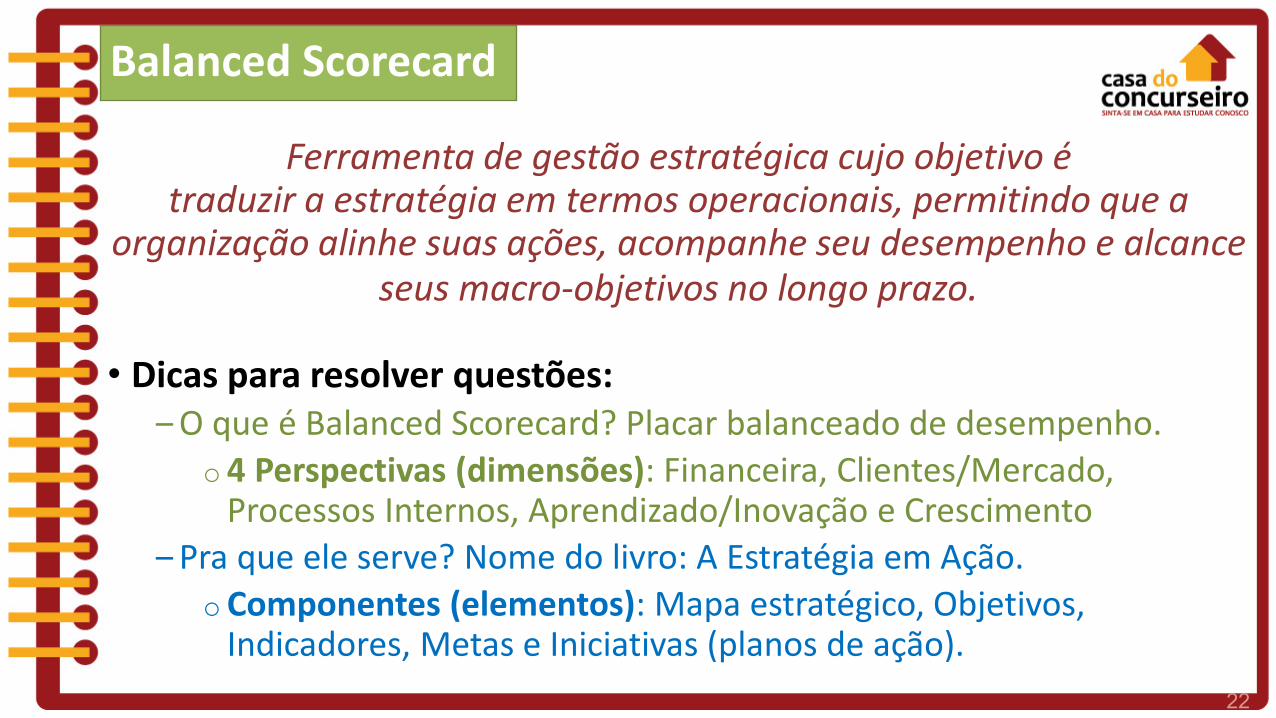

Ferramenta de gestão estratégica cujo objetivo é traduzir a estratégia em termos operacionais, permitindo que a

organização alinhe suas ações, acompanhe seu desempenho e alcance seus macro-objetivos no longo prazo.

• Dicas para resolver questões: ‒O que é Balanced Scorecard? Placar balanceado de desempenho.

o 4 Perspectivas (dimensões): Financeira, Clientes/Mercado, Processos Internos, Aprendizado/Inovação e Crescimento

‒Pra que ele serve? Nome do livro: A Estratégia em Ação. o Componentes (elementos): Mapa estratégico, Objetivos,

Indicadores, Metas e Iniciativas (planos de ação). 22 22

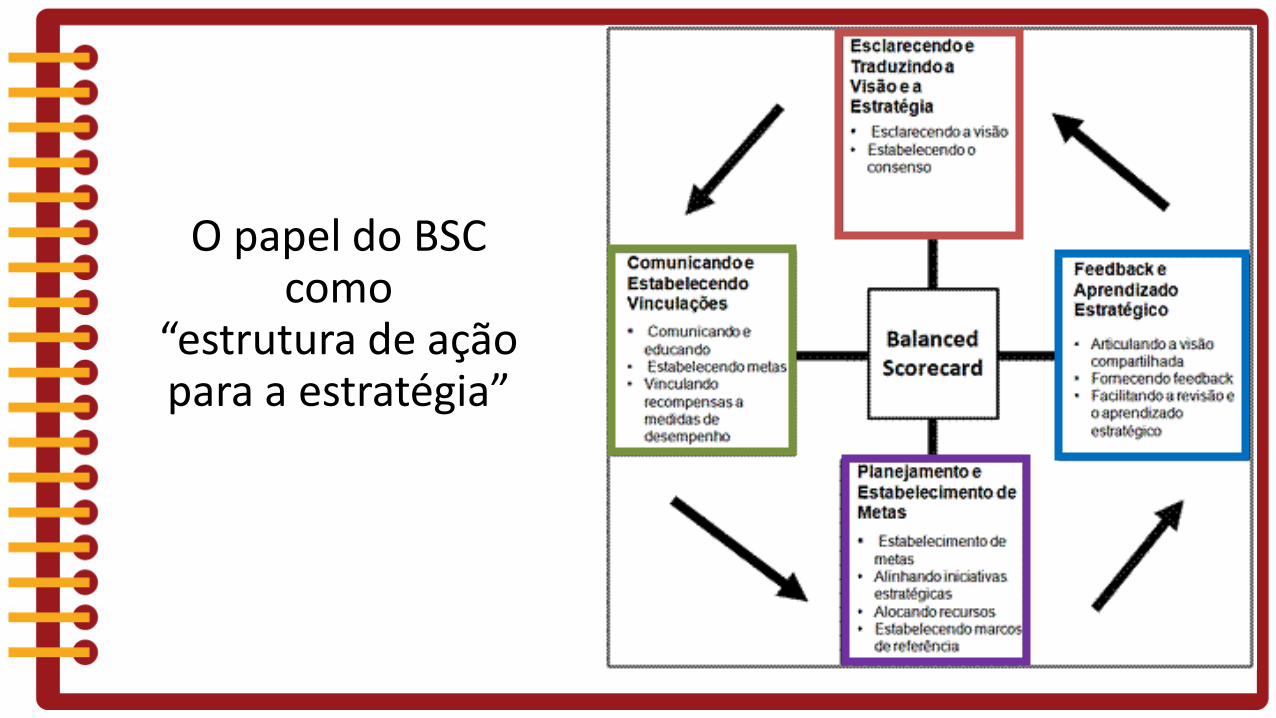

Balanced Scorecard

Cinco princípios da organização focalizada na estratégia

O papel do BSC como

“estrutura de ação para a estratégia”

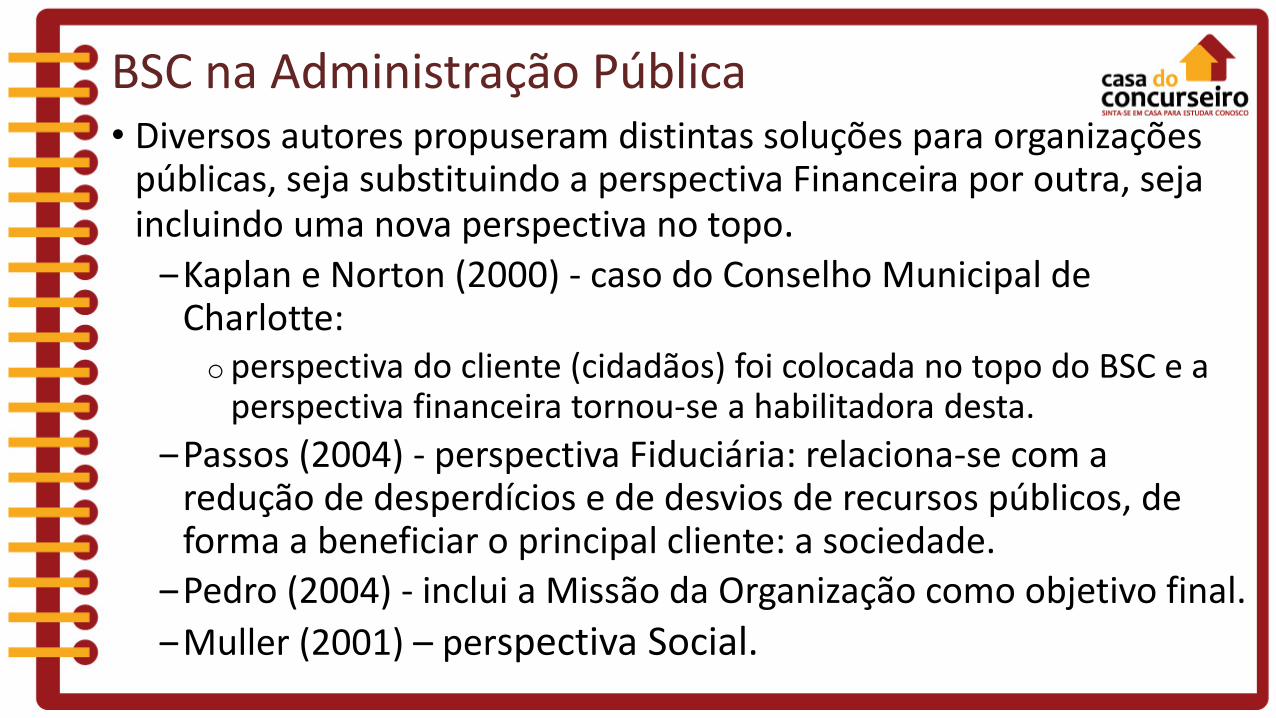

BSC na Administração Pública • Diversos autores propuseram distintas soluções para organizações

públicas, seja substituindo a perspectiva Financeira por outra, seja incluindo uma nova perspectiva no topo. ‒Kaplan e Norton (2000) - caso do Conselho Municipal de

Charlotte: o perspectiva do cliente (cidadãos) foi colocada no topo do BSC e a

perspectiva financeira tornou-se a habilitadora desta. ‒Passos (2004) - perspectiva Fiduciária: relaciona-se com a

redução de desperdícios e de desvios de recursos públicos, de forma a beneficiar o principal cliente: a sociedade.

‒Pedro (2004) - inclui a Missão da Organização como objetivo final. ‒Muller (2001) – perspectiva Social.

FAURGS 2017 TJ-RS Analista Judiciário Qual das alternativas abaixo corresponde a uma afirmação correta sobre estratégias? a) As estratégias dependem diretamente do conceito de plano. Só existem estratégias quando há formalização por meio de planejamento. b) A organização deve seguir estritamente as estratégias definidas para ser bem-sucedida em suas intenções. c) Todas as estratégias devem ser deliberadas. d) As estratégias devem mesclar controle e aprendizado, ou seja, devem formar e ser formuladas. e) Existe uma única definição do que é estratégia, a qual é universalmente aceita.

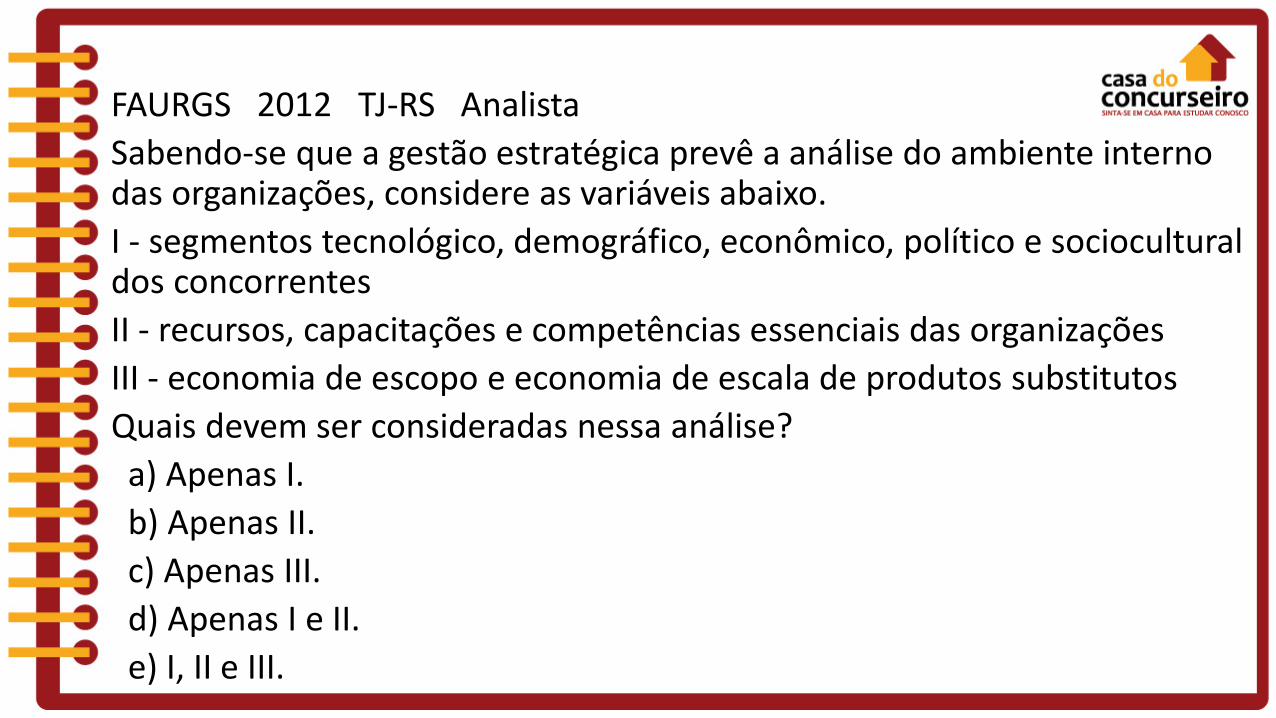

FAURGS 2012 TJ-RS Analista Sabendo-se que a gestão estratégica prevê a análise do ambiente interno das organizações, considere as variáveis abaixo. I - segmentos tecnológico, demográfico, econômico, político e sociocultural dos concorrentes II - recursos, capacitações e competências essenciais das organizações III - economia de escopo e economia de escala de produtos substitutos Quais devem ser consideradas nessa análise? a) Apenas I. b) Apenas II. c) Apenas III. d) Apenas I e II. e) I, II e III.

FAURGS 2017 TJ-RS Analista Judiciário Existe uma vertente de estudiosos e praticantes da gestão estratégica na administração pública que rejeitam o método tradicional do planejamento estratégico e que o consideram normativo e autoritário, por ser conduzido desde cima. Em seu lugar, existe um método originalmente latino-americano que considera o jogo social, um certo grau de imprevisibilidade, as explicações dos diversos atores envolvidos e um resultado de final aberto. Assinale a alternativa que nomeia corretamente esse método criado na América Latina. a) Design de planejamento. b) Balanced scorecard. c) Mapas estratégicos. d) Planejamento plurianual. e) Planejamento estratégico situacional.

P.E.S. • Desenvolvido pelo economista chileno Carlos Matus. • Alternativa aos métodos tradicionais: se preocupa com o contexto em

que o plano se desenvolve - permanente acompanhamento das condições que poderão interferir no progresso das operações do plano.

• 4 momentos: 1) momento explicativo: seleção e compreensão do problema,

buscando explicar origens e causas; 2) momento normativo: propostas de ação em diferentes cenários,

correspondendo ao desenho de como deve ser a realidade, e a forma de superação dos chamados nós críticos, levando à mudança da situação inicial em direção à situação objetivo;

3) momento estratégico: construção da viabilidade do plano, estando centrado na identificação do "que pode ser";

4) momento tático-operacional: fazer acontecer a gestão do plano.

29 29