E mail: [email protected] - legale.com.br · Conceito de indicadores de desempenho Indicadores de...

66

MBA Finanças e Controladoria Disciplina: Sistemas de Avaliação de Desempenho Professor: Helvidio Prisco Ricardo de Albuquerque Junior E mail: [email protected]

Transcript of E mail: [email protected] - legale.com.br · Conceito de indicadores de desempenho Indicadores de...

MBA Finanças e Controladoria

Disciplina: Sistemas de Avaliação de Desempenho

Professor: Helvidio Prisco Ricardo de Albuquerque Junior

E mail: [email protected]

Mini Currículo do professor

Formado em economia UFMG, MBA UNA em Finanças, Mestrado em Economia

UFMG, Doutorando em Economia UNICAMP.

FUNDAÇÃO DOM CABRAL Professor das cadeiras de Macroambiente, Finanças

e Estratégia dos programas de desenvolvimento de competências gerenciais

para varias empresas e EAD para o curso de MBA, e Economia de Empresas,

Mercados Globais, Custos, Orçamento e Finanças para os cursos de

Especialização em Gestão de Negócios.

UNIVERSIDADE ANCHIETA– Professor da cadeira de Economia e Finanças

Empresariais do Curso de MBA em Administração de Comercio Exterior,

Marketing, Finanças e Pequenas e Médias Empresas.

TREVISAN ESCOLA DE NEGÓCIOS Professor da cadeira de Economia,

Microeconomia, Mercados Financeiros e de Capital, e Cenários Econômicos e

Economia Aplicada ao Esporte no MBA.

UNIVERSIDADE SÃO FRANCISCO – Professor das cadeiras de economia: de

empresas, industrial, brasileira, de custos e internacional.

FACULDADE TABOÃO DA SERRA – Professor da cadeira de Administração

Financeira II no curso de Comercio Exterior e Economia e Gestão Financeira

no MBA Empresarial.

Apresentação da Disciplina

Sistemas de Avaliação de Desempenho

Justificativa:Compreender os fundamentos econômico-financeiros da dinâmica competitiva empresarial, enfatizando as características e os condicionantes da estratégia corporativa.

Objetivo:

Análise da performance

Análise dos demonstrativos financeiros

Conceito de indicadores de desempenho

Indicadores de desempenho

InterdisciplinaridadeDisciplina relacionada com as disciplinas de finanças e estratégias.

1º Módulo Fundamentos Básicos HORAS

Contabilidade Financeira e IFRS 30

Cálculo Financeiro- aplicados 20

Métodos Quantitativos Aplicados 20

Cenários Econômico 10

Planejamento Tributário 20

Direito Empresarial 20

Subtotal 120

2º Módulo de Finanças Corporativas Gestão de Finanças Empresariais 30

Avaliação de Empresas - Valuation 30

Mercado Financeiro e Derivativos 30

Decisões de Fin. Estr. de Capital 30

Subtotal 120

3º Módulo de Controladoria e Gestãao Empresarial Gestão Esrtatégica de Custos 30

Planejamento Estratégico 10

Orçameto Empresarial 30

Sistemas de avaliação de desempenho 20

Marketing Empresarial 20

Negociação Empresarial 10

Total 120

4º Metodoolgia da Pesquisa-on-line 40

TOTAL GERAL 400

MBA EM FINANÇAS E CONTROLADORIA

MÓDULOS

É importante informar aos alunos a correlação da sua disciplina com os módulos do curso.

Bibliografia básica:

ROSSETTI, José Paschoal, PIRES, Sérgio Eustáquio Pires, MOTA, Haroldo e outros – Finanças Corporativas - Editora Campus Elsevier 2007BRASIL - Haroldo Vinagre - Gestão Financeira das Empresas - Ed. Qualitymark -2003KAPLAN, R. S., NORTON, D. P. A estratégia em ação – balanced scorecard. Rio de Janeiro: Campus,1997.

Bibliografia complementar:

ROSS Stephen A - Administração Financeira (Corporate Finance ) -Ed. Atlas 2005MONTGOMERY, C. A., PORTER, M. E. Estratégia – a busca da vantagem competitiva. Rio de Janeiro: Campus, 1998.SINK, D. S., TUTTLE, T. C. Planejamento e Medição para a performance. Rio de Janeiro: Ed. QualityMark, 1993.

Referências Bibliográficas

Ambiente

6

As Empresas devem ser gerenciadas para criarem

valor ao acionista e à sociedade.

A geração de valor para a empresa advém da

capacidade que possui, de ofertar ao mercado

produtos – serviços – processos, a partir dos quais o

cliente gera valor significativo para si.

O valor é resultado das relações econômicas do

homem com outros homens, isto é, das relações

sociais de produção.

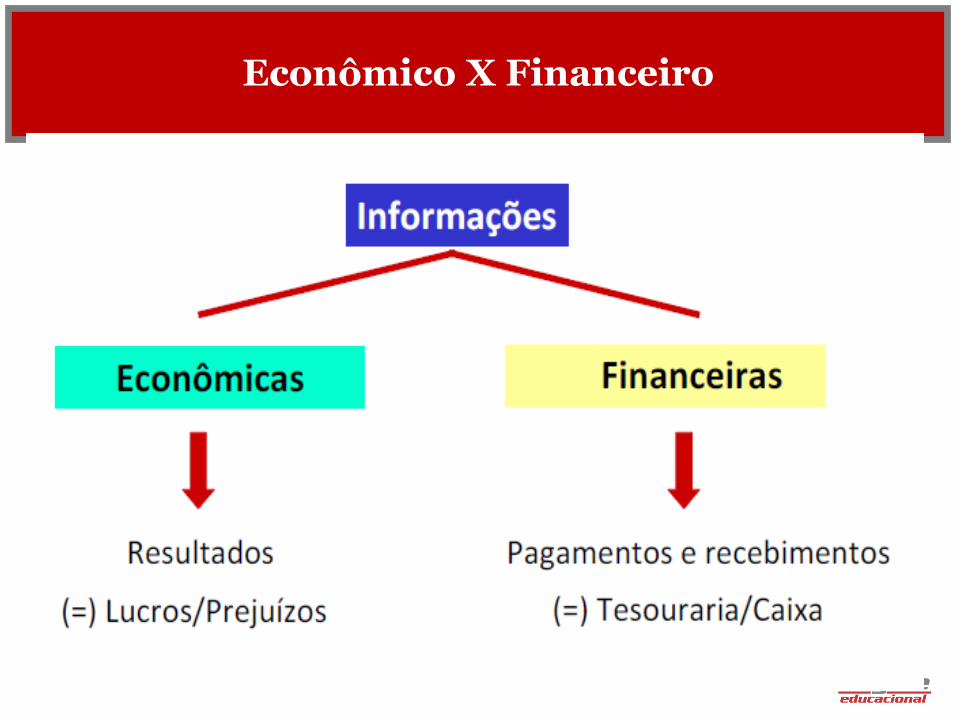

Econômico X Financeiro

Econômico X Financeiro

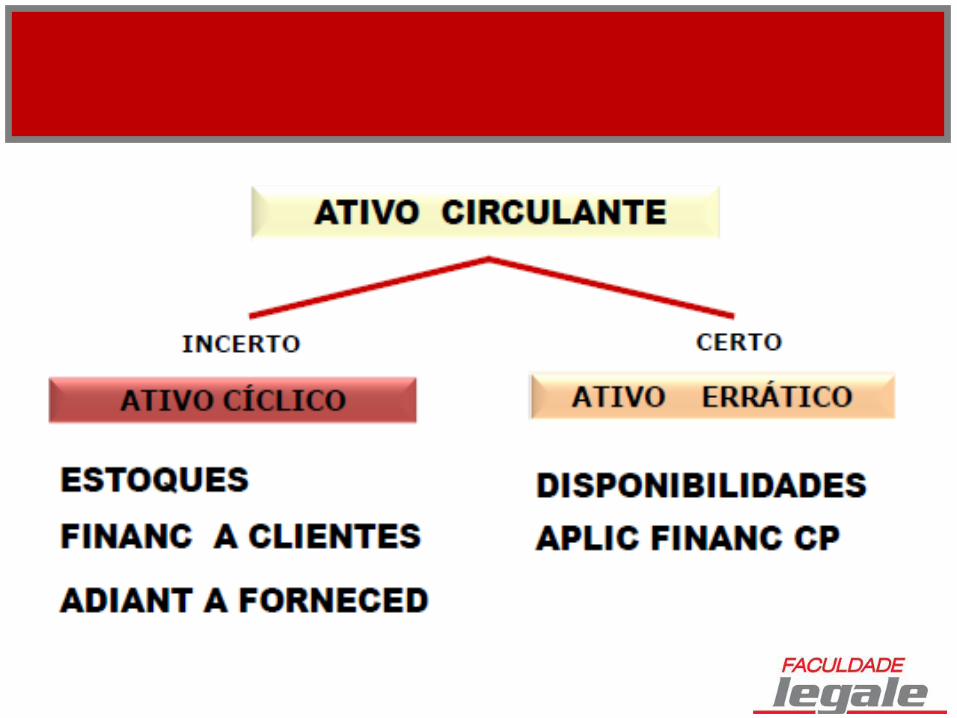

Balanço Patrimonial

Ativo Circulante

Caixa

Aplicações Financeiras

Valores a Receber

Contas a Receber

Outras contas

(-) Prov. Dev. Duvidosos

Estoques

Realizável a Longo Prazo

Títulos e Valores Mobiliários

Outros Créditos

Ativo Permanente

Investimentos

Imobilizado

Depreciação

Ativo Total

Passivo Circulante

Fornecedores

Impostos e Taxas

Salários e Encargos

Empréstimos e Financiamentos

Exigível a longo prazo

Empréstimos e Financiamentos

Imp. Renda Diferido

Obrigações Especiais

Patrimônio Liquido

Capital Social

Reservas

Passivo Total

Demonstrativo de Resultado

RECEITA OPERACIONAL BRUTA

(-)DEDUÇÕES

IMPOSTOS (Icms,Pis,Cofins)

OUTRAS DEDUÇÕES

(=)RECEITA OPERACIONAL LÍQUIDA

(-)CUSTOS OPERACIONAIS

RESULTADO BRUTO

DESPESAS OPERACIONAIS

SERVIÇOS DE TERCEIROS

PROVISÕES DIVERSAS

OUTRAS DESPESAS

E B I T D A

DEPRECIAÇÕES

(=)RESULTADO OPERACIONAL

DESPESAS FINANCEIRAS

(=)LUCRO ANTES DO IMP.RENDA

(-)IMPOSTO DE RENDA

(=)LUCRO (PREJUIZO) EXERCÍCIO

ESTRUTURA DOS NEGÓCIOS EMPRESARIAIS

Indicadores de Desempenho

Desempenho Econômico de uma empresa estasempre vinculado com o lucro obtido, seja eleoperacional ou líquido.

Desempenho Financeiro de uma empresaencontra-se vinculado com recebimentos epagamentos, liquidez, endividamento, capacidadede saldar compromissos assumidos.

Índices Econômicos e FinanceirosLucratividade (Margem Líquida )

IL = Lucro Líquido / Receitas Totais

Giro dos Ativos

GA = Receitas Totais / Ativos Totais

Retorno do Ativo (Return on Assents)

ROA = Lucro Líquido / Ativo Total

Endividamento

NE = Ativos Totais / Patrimônio Líquido

Retorno do Capital Próprio (Return on Equity )

ROE = Lucro Líquido / Patrimônio Líquido

Retorno sobre Investimento ( Return on Investiment )

ROIC ou ROCE = LOP ( 1- t ) / Passivos Onerosos

Indicadores de gestão

• Os indicadores de gestão, também chamados deíndices,indicam alguma tendência que possaajudar no processo de avaliação da performancede uma empresa.

• No entanto, são calculados baseando-se numasituação estática, como se a empresa estivesseencerrando suas atividades naquele momento; porisso, perdem eficácia, pois não consideram que acontinuidade das operação podem alterarsignificativamente a situação apresentada.

• Dentre os indicadores de gestão, daremos ênfaseaos índices de liquidez e de endividamento.

Índice de liquidez

• Liquidez é definida como a capacidade de liquidar(pagar) os compromissos financeiros.

• Uma empresa pode ter boa liquidez a longo prazo,mas não estar conseguindo saldar seus compromissosde curto prazo, o que pode, inclusive, impedi-la dechegar ao longo prazo. Por isso, o foco da gestãofinanceira deve se direcionar para a análise daliquidez de curto prazo. A esse índice chamamos deLiquidez Corrente. Ele é calculado de acordo com afórmula a seguir:

Ciclo Financeiro

• Outro aspecto de fundamental importância é queos índices de liquidez não levam em consideraçãoa diferença entre os prazos de recebimentos epagamentos. E um fator muito relevância nagestão financeira é exatamente a harmonizaçãoentre esses prazos.

• Quando o prazo médio de estocagem (PME) maiso prazo médio de recebimento (PMR) for maiorque o prazo médio de pagamento (PMP), significaque a empresa paga seus compromissos antes dereceber dos clientes. Isso poderá causar um sérioproblema de falta de liquidez, gerando umagrande dependência de capital de terceirosonerosos (endividamento bancário).

Ciclo Financeiro

• A essa diferença entre os PME + PMR - PMPchamamos de Ciclo Financeiro.

• Um dos grandes desafios para todos osgestores é a administração do CicloFinanceiro, pois é necessário evitar que adiferença entre esses prazos médios gere umhiato de tempo desfavorável.

Ciclo Financeiro

Necessidade de Capital de Giro – NCG

• As empresas necessitam conceder prazos aosseus clientes e manter um certo nível deestoque para girar suas atividades, portantonecessitam de recursos para financiar suasatividades operacionais.

• Por outro lado, conseguem prazos para pagarseus fornecedores, funcionários, impostosetc., portanto conseguem financiar parte dassuas necessidades de recursos com seuscredores de origem também operacional.

Necessidade de Capital de Giro – NCG

• A diferença entre as aplicações de recursos nasatividades operacionais e as fontes de recursosoriginadas dos credores operacionais gera umanecessidade de desembolso de caixa para suportar ogiro das atividades. Essa diferença é chamada deNecessidade de Capital de Giro – NCG.

• Atividades Operacionais também são chamadas decíclicas, exatamente por estarem relacionadas aociclo operacional da empresa; portanto, a NCG podeser expressa da seguinte forma:

As medidas de desempenho são os sinais vitais daorganização. Elas informam às pessoas o queestão fazendo, como elas estão se saindo e se elasestão agindo como parte do todo. Elas comunicamo que é importante para toda a organização: aestratégia da gerência do primeiro escalão para osdemais níveis, resultados dos processos, desde osníveis inferiores até o primeiro escalão, e controlee melhoria dentro do processo

O sucesso da avaliação de desempenho está relacionado como grau de entendimento de toda a empresa e dos conceitos eobjetivos da avaliação.

A avaliação de desempenho deve derivar da declaração demissão da organização e ser implementada de cima para baixo,interligando estratégias, recursos e processos.

Avaliar o desempenho significa julgar ou atribuir um conceitodiante de expectativas pré-estabelecidas.

Num processo de gestão, a avaliação de desempenho épressuposto básico para o exercício do controle que, por suavez, interage com as fases de planejamento e execução dasatividades.

Mensurar é o ato de “medir”, portanto, um dospressupostos é que este ato deve ser confiável euniforme, baseando-se em medidas precisas euniversais.

Antes de se avaliar ou mensurar alguma coisa épreciso determinar dimensões, valores oucapacidades.

COMPARAÇÃO ENTRE SISTEMAS TRADICIONAIS E ATUAIS

Sistemas Tradicionais de Avaliação Sistemas Não-tradicionais de Avaliação

Baseado em sistemas obsoletos de contabilidade Baseado na estratégia da empresa

Predominância de indicadores financeiros Predominância de indicadores não financeiros

Projetado para a média e alta gerência Projetado para todos os funcionários

Indicadores de períodos passados (semana, mês) Indicadores em tempo real

Muito complexo e confuso Simples e de fácil utilização

Negligenciado no “chão-de-fábrica” Freqüentemente usado no chão-de-fábrica

Formato fixo Formato adaptável

Não varia entre unidades Varia de acordo com a estratégia de unidade

Não mudam ao longo do tempo Variam ao longo do tempo (necessidade)

Objetivam monitorar o desempenho Objetivam monitorar o desempenho

Inadequados para algumas formas de gestão Adequado à maioria das formas de gestão

Encobrem a melhoria contínua Auxiliam à melhoria contínua

Formulação Estratégica

ALINHANDO ESTRATÉGIAS, PROCESSOS E PESSOAS

MODELO DA ESTRATÉGIA INTEGRADA

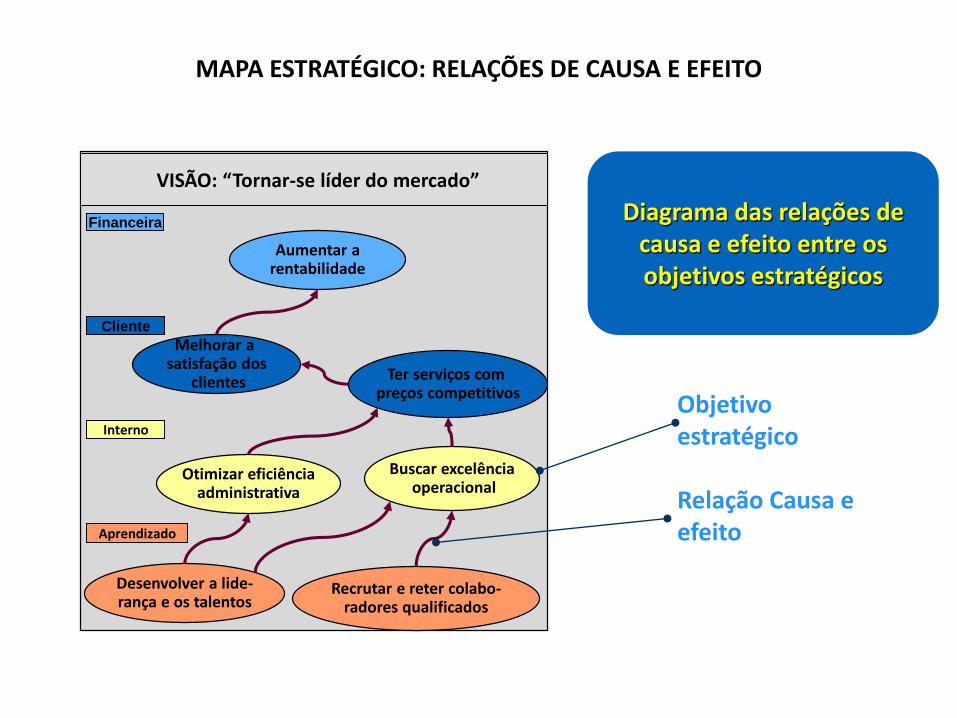

MAPA ESTRATÉGICO: RELAÇÕES DE CAUSA E EFEITO

E atingir a Visão

Desenvolver as pessoas...

Para construir competências e obter excelência nos processos internos...

Para agregar valor e sucesso financeiro...

Visando atender as necessidades dos clientes...

Lógica Natural de Causa e Efeito

Cliente

Financeira

Interna

Aprendizado e

Crescimento

MAPA ESTRATÉGICO: RELAÇÕES DE CAUSA E EFEITO

VISÃO: “Tornar-se líder do mercado”

Financeira

Aprendizado

Desenvolver a lide-rança e os talentos

Cliente

Interno

Recrutar e reter colabo-radores qualificados

Otimizar eficiênciaadministrativa

Buscar excelênciaoperacional

Melhorar a satisfação dos

clientes Ter serviços com preços competitivos

Aumentar arentabilidade

Diagrama das relações de causa e efeito entre os objetivos estratégicos

Objetivo estratégico

Relação Causa e efeito

MAPA ESTRATÉGICO: RELAÇÕES DE CAUSA E EFEITO

Os Mapas Estratégicos proporcionam a todos na empresa uma percepção clara

de como suas funções estão ligadas aos objetivos gerais da organização,

possibilitando que todos trabalhem de maneira coordenada e colaborativa em

prol das metas almejadas pela empresa. É uma representação visual

dos objetivos críticos da empresa e das relações cruciais entre eles,

impulsionando o desempenho da organização.

BALANCED SCORECARD

Mede o desempenho organizacional sob

quatro perspectivas equilibradas: financeira,

do cliente, dos processos internos da empresa,

e da aprendizagem e crescimento.

Não é uma ferramenta de controle, mas um

sistema de comunicação e aprendizado.

Os objetivos e medidas derivam da visão e da

estratégia da empresa.

BALANCED SCORECARD

PRINCÍPIOS-CHAVE

Mobilizar a mudança por meio da liderança

executiva.

Traduzir a estratégia em termos operacionais.

Alinhar a organização com a estratégia.

Motivar para transformar a estratégia em

tarefa de todos.

Gerenciar para converter a estratégia em

processo contínuo.

PERSPECTIVAS E INDICADORES DO BSC

As quatro perspectivas clássicas do BSC

PERSPECTIVAS E INDICADORES DO BSC

As quatro perspectivas clássicas do BSC

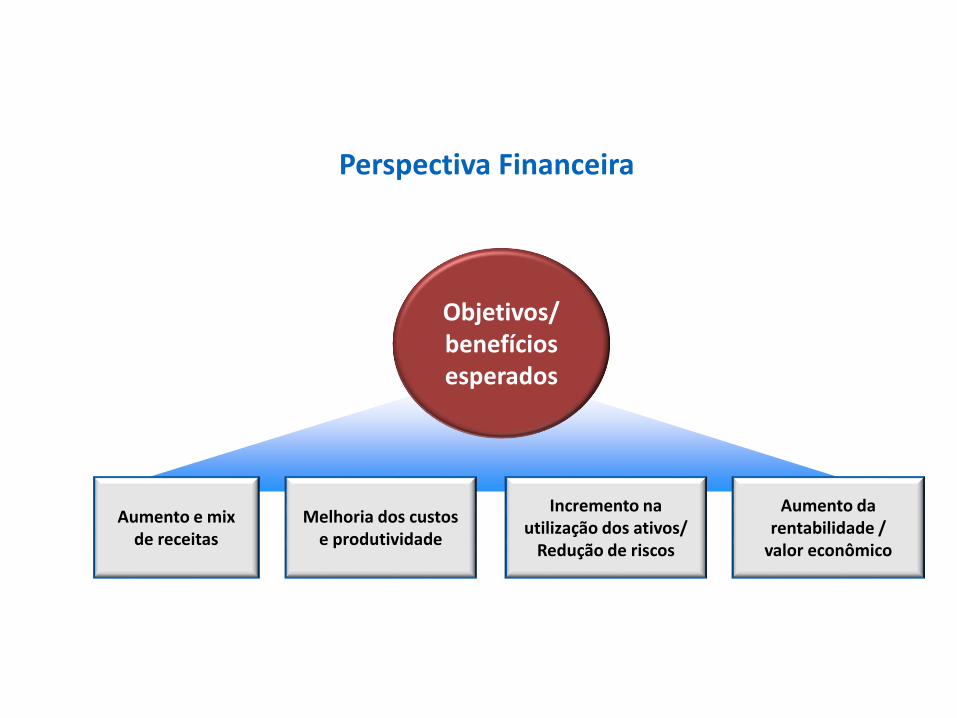

Perspectiva financeira

Perspectiva de inovação e aprendizado

Perspectiva do cliente Perspectiva dos processos

Visão e Estratégia

Objetivos Indicadores Metas IniciativasObjetivos Indicadores Metas Iniciativas

Objetivos Indicadores Metas IniciativasObjetivos Indicadores Metas Iniciativas Objetivos Indicadores Metas IniciativasObjetivos Indicadores Metas Iniciativas

Objetivos Indicadores Metas IniciativasObjetivos Indicadores Metas Iniciativas

Para alcançarmos nossa visão, como deveríamos ser vistos pelos nossos clientes?

Para sermos bem sucedidos financeiramente, como deveríamos ser vistos pelos acionistas?

Para satisfazer nossos clientes, em que processos internos devemos ser excelentes?Para alcançarmos nossa visão,

como sustentamos nossa capacidade de mudar e melhorar?

Aumento e mixde receitas

Melhoria dos custose produtividade

Incremento nautilização dos ativos/

Redução de riscos

Objetivos/benefícios esperados

Aumento darentabilidade /

valor econômico

Perspectiva Financeira

PERSPECTIVAS E INDICADORES DO BSC

Indicadores vinculados à área financeira

Receita operacional

Retorno sobre o capital empregado, retorno sobre os ativos

Valor agregado econômico (lucro operacional pós-tributação

menos custo de capital)

Crescimento de vendas, crescimento de receita

Percentual de receita decorrente de novos produtos e serviços

Lucratividade por produto / serviço / cliente

Receita por funcionário

Despesas de vendas, gerais e administrativas como percentual do

total de custos ou receitas.

PERSPECTIVAS E INDICADORES DO BSC

Captação denovos clientes

Satisfação eretenção dos

clientes atuais

Rentabilidade proporcionadapelos clientes

Objetivos/benefícios esperados

Participaçãode mercado

Perspectiva Cliente

PERSPECTIVAS E INDICADORES DO BSC

Captação de novos clientes

Grau de satisfação dos clientes com a empresa

Duração do relacionamento com os clientes

Crosselling

Chamadas a clientes

Contatos eletrônicos com o cliente

Novas vendas

Rentabilidade do cliente

Market share

Indicadores vinculados ao cliente

PERSPECTIVAS E INDICADORES DO BSC

Qualidade dosprodutos e

serviços

Atendimentodos prazos

Redução doscustos

Objetivos/benefícios esperados

Redução dosdesvios

Perspectiva Processos Internos

PERSPECTIVAS E INDICADORES DO BSC

Desvio do tempo de entrega.

Tempos dos Ciclos / Processo

Tempo médio de resposta

Chamadas interrompidas

Tempo médio para solução de problemas

Capacidade total de produção sobre a capacidade interna

utilizada

Produtividade real vs projetada

Custo da Qualidade sobre custo total

Utilização da capacidade de produção

Indicadores vinculados aos processos

PERSPECTIVAS E INDICADORES DO BSC

Competências dos funcionários

Capacidade dosSistemas de Informação

Motivação e empowerment e

alinhamento

Objetivos/benefícios esperados

Satisfação,retenção e

produtividade

Perspectiva Aprendizagem e Crescimento

PERSPECTIVAS E INDICADORES DO BSC

Nível de competência dos funcionário

Grau de cobertura das informações estratégicas

Acesso dos funcionários às informações

Grau de motivação dos funcionários

Grau de delegação/autonomia dos funcionários

Grau de alinhamento dos funcionários aos objetivos

Grau de satisfação dos funcionários

Grau de retenção (ou turnover) dos funcionários

Produtividade dos funcionários

Indicadores vinculados a aprendizagem e crescimento

PERSPECTIVAS E INDICADORES DO BSC

OBJETIVOS, INDICADORES, METAS E INICIATIVAS

Indicadores de Tendências e Indicadores de Resultados

Visão e Estratégia

ObjetivosEstratégicos

nas Perspectivas

Indicadores deResultados(outcomes)

Fatores Críticosde Sucesso

Indicadores deTendências

(drivers)

São medidas genéricas ligadas aos objetivos

estratégicos das diferentes perspectivas do BSC.

São medidas ligadas aos fatores críticos de sucesso e que vão levar ao alcance dos objetivos estratégicos

da empresa.

Fatores que apóiam e impulsionam o alcance dos objetivos estratégicos em

uma determinada indústria e servem de comparação

entre concorrentes.

Vendas e market share

Percepção de valor pelo clienteImagem da marca / reputaçãoExemplo

Índice de cobertura dos canaisAcesso aos canais de distribuição

PROCESSO DE CONSTRUÇÃO DO BSC

Passo 1

Montar o Mapa Corporativos

conectando os objetivos nas 4

dimensões

Passo 3

Identificar os Fatores Críticos de

Sucesso do negócio nas dimensões

Passo 2 Passo 4

Identificar os Indicadores de resultados e de tendências por

objetivo

Passo 5

Selecionar Iniciativas

prioritárias

Passo 6

Desdobramento e plano de

implementação

Montar o modelo de negócio e definir

os objetivos estratégicos

Etapas do processo de construção do BSC

PROCESSO DE CONSTRUÇÃO DO BSC

Estratégia e Modelo de NegócioQual a nossa estratégia?

Qual nosso modelo de negócio?

Financeira ClienteProcessosInternos

Aprendizageme Crescimento

Estratégia eModelo de Negócio

Perspectivas e Mapa

Objetivos EstratégicosSe nossa estratégia forbem-sucedida, como

nos diferenciaremos?

Fatores Críticosdo Sucesso

Quais os FCSs paraatingirmos nossos

objetivos estratégicos?

Indicadores e Metas Quais são as medidas

críticas e as metas que indicam nossa

direção estratégica?

Iniciativas Quais devem ser nossos

planos de ação paraobtermos sucesso?

PROCESSO DE CONSTRUÇÃO DO BSC

BSC Corporativo

BSC das Áreas

BSC dos Cargos/Pessoas

Objetivos, indicadores, metase iniciativas corporativas

Objetivos, indicadores, metase iniciativas das áreas

Objetivos, indicadores, metase iniciativas doas cargos/pessoas

Desdobramento do BSC na organização

MODELO DE GESTÃO COM BSC

• O BSC é parte integrante de um modelo de gestão mais amplo.

• Não é um instrumento para formulação de estratégias.

• Serve como elo de ligação entre a formulação e a execução das estratégias.

• Serve como um painel de controle para monitorar a execução da estratégia.

• Alinha as iniciativas das áreas na direção de um objetivo comum.

• É um poderoso instrumento de comunicação da estratégia.

EXEMPLO

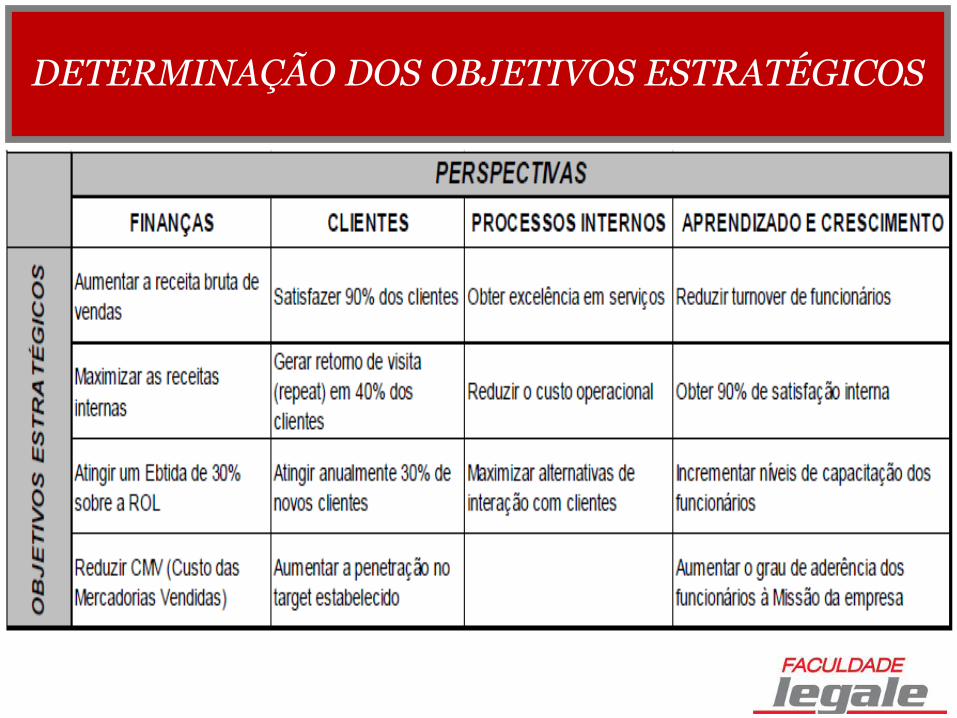

DETERMINAÇÃO DOS OBJETIVOS ESTRATÉGICOS

INDICADORES DE RESULTADO DE FINANÇAS

INDICADORES DE RESULTADO DE CLIENTES

INDICADORES DE RESULTADO DE PROCESSOS INTERNOS

INDICADORES DE RESULTADO DE APRENDIZADO E CRESCIMENTO

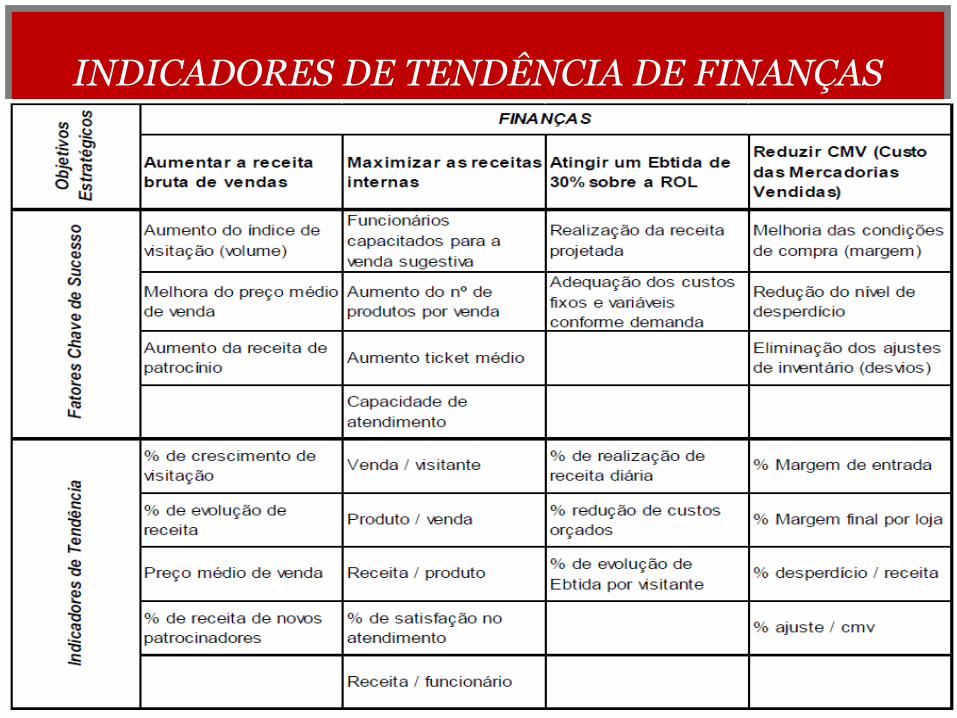

INDICADORES DE TENDÊNCIA DE FINANÇAS

INDICADORES DE TENDÊNCIA DE CLIENTES

INDICADORES DE TENDÊNCIA DE PROCESSOS INTERNOS

INDICADORES DE TENDÊNCIA DE APRENDIZADO E CRESCIMENTO