Aula 03

36

-

Upload

fabricio-andrade -

Category

Documents

-

view

50 -

download

0

Transcript of Aula 03

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 5

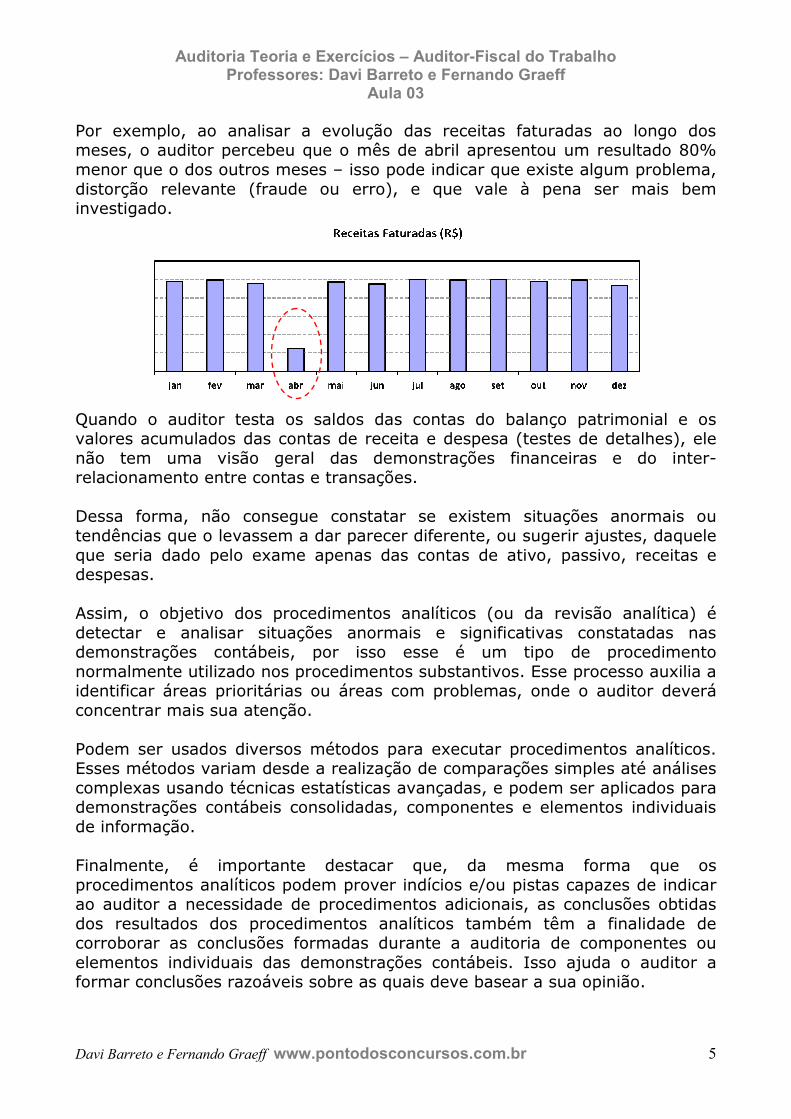

Por exemplo, ao analisar a evolução das receitas faturadas ao longo dos meses, o auditor percebeu que o mês de abril apresentou um resultado 80% menor que o dos outros meses – isso pode indicar que existe algum problema, distorção relevante (fraude ou erro), e que vale à pena ser mais bem investigado.

Quando o auditor testa os saldos das contas do balanço patrimonial e os valores acumulados das contas de receita e despesa (testes de detalhes), ele não tem uma visão geral das demonstrações financeiras e do inter-relacionamento entre contas e transações. Dessa forma, não consegue constatar se existem situações anormais ou tendências que o levassem a dar parecer diferente, ou sugerir ajustes, daquele que seria dado pelo exame apenas das contas de ativo, passivo, receitas e despesas. Assim, o objetivo dos procedimentos analíticos (ou da revisão analítica) é detectar e analisar situações anormais e significativas constatadas nas demonstrações contábeis, por isso esse é um tipo de procedimento normalmente utilizado nos procedimentos substantivos. Esse processo auxilia a identificar áreas prioritárias ou áreas com problemas, onde o auditor deverá concentrar mais sua atenção. Podem ser usados diversos métodos para executar procedimentos analíticos. Esses métodos variam desde a realização de comparações simples até análises complexas usando técnicas estatísticas avançadas, e podem ser aplicados para demonstrações contábeis consolidadas, componentes e elementos individuais de informação. Finalmente, é importante destacar que, da mesma forma que os procedimentos analíticos podem prover indícios e/ou pistas capazes de indicar ao auditor a necessidade de procedimentos adicionais, as conclusões obtidas dos resultados dos procedimentos analíticos também têm a finalidade de corroborar as conclusões formadas durante a auditoria de componentes ou elementos individuais das demonstrações contábeis. Isso ajuda o auditor a formar conclusões razoáveis sobre as quais deve basear a sua opinião.

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 9

A seguir vamos descrever os principais procedimentos de auditoria utilizados e mencionados pelas normas de auditoria independente do CFC que podem ser utilizados nos testes de controle e nos procedimentos substantivos. A NBC TA 500 traz as seguintes definições: Inspeção

A inspeção envolve o exame de registros ou documentos (exame documental), internos ou externos, em forma de papel, em forma eletrônica ou em outras mídias, ou o exame físico de um ativo (inspeção física). Um exemplo de exame documental é a inspeção de registros em busca de evidência de autorização. Ou seja, o auditor pode buscar evidências do adequado funcionamento de um determinado sistema de controle interno avaliando, por exemplo, se o processo de compra de matéria prima foi adequadamente autorizado, conforme determina os regramentos da instituição. É importante destacar que a inspeção de registros e documentos fornece evidência de auditoria com graus variáveis de confiabilidade, dependendo de sua natureza e fonte e, no caso de registros internos e documentos, da eficácia dos controles sobre a sua produção. Um exemplo de inspeção física de ativos tangíveis pode ser a contagem de itens registrados no estoque da empresa (inventário). No entanto, deve-se observar que, apesar de fornecer evidência de auditoria confiável quanto à sua existência, esse procedimento não necessariamente revela o valor dos ativos.

Observação

A observação consiste no exame de processos ou procedimentos executado por outros, por exemplo, a observação pelo auditor da contagem do estoque pelos empregados da entidade ou da execução de atividades de controle. Esse procedimento fornece evidência de auditoria a respeito da execução de processo ou procedimento, mas é limitada ao ponto no tempo em que a observação ocorre e pelo fato de que o ato de ser observado pode afetar a maneira como o processo ou procedimento é executado. Ora, é muito provável que o empregado, ao saber que está sendo observado, execute suas atividades com maior zelo e prudência, o que talvez não ocorresse se estivesse em uma situação normal do seu dia a dia.

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 10

Recálculo (= cálculo)

O recálculo consiste na verificação da exatidão matemática de documentos ou registros, realizada manual ou eletronicamente. Trata-se de um tipo de reexecução na qual o auditor repete os cálculos realizados pela instituição auditada, como, por exemplo, depreciação de equipamentos, juros devidos, provisão para devedores duvidosos.

Reexecução

A reexecução envolve a execução independente pelo auditor de procedimentos ou controles que foram originalmente realizados como parte do controle interno da entidade. Dessa forma o auditor refaz os passos e as etapas que constituem um procedimento usualmente executado pela entidade para averiguar sua adequação. Um exemplo desse procedimento é a reexecução das conciliações bancárias realizadas pela entidade.

Procedimentos analíticos (= revisão analítica)

Consistem em avaliação das informações feitas por meio de estudo das relações plausíveis entre dados financeiros e não financeiros. Os procedimentos analíticos incluem também a investigação de flutuações e relações identificadas que sejam inconsistentes com outras informações relevantes ou que se desviem significativamente dos valores previstos. O auditor ao proceder a revisão analítica objetiva verificar o comportamento de valores significativos, mediante índices, quocientes, quantidades absolutas ou outros meios, com vistas à identificação de situação ou tendências atípicas.

Indagação

A indagação consiste na busca de informações junto a pessoas com conhecimento, financeiro e não financeiro, dentro ou fora da entidade, ou seja, coletar dados e informações com todos aqueles que podem ajudar o auditor a forma sua opinião: funcionários, diretores, sócios, fornecedores, credores, clientes, especialistas etc. A indagação é utilizada extensamente em toda a auditoria, pode incluir desde indagações escritas formais até indagações orais informais. A avaliação dessas respostas compete ao auditor e é parte integral do processo de indagação.

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 11

As respostas às indagações podem fornecer ao auditor informações não obtidas anteriormente ou evidência de auditoria comprobatória. Alternativamente, as respostas podem fornecer informações significativamente divergentes de outras obtidas por outras fontes. Por exemplo, o gerente industrial pode revelar um sinistro relevante com o maquinário de uma fábrica omitido pela administração. Assim, em alguns casos, as respostas às indagações fornecem uma base para que o auditor modifique ou realize procedimentos de auditoria adicionais. Embora a indagação possa fornecer importante evidência de auditoria e possa produzir evidência de distorção, a indagação, sozinha, geralmente não fornece evidência de auditoria suficiente da ausência de distorção relevante no nível da afirmação nem da eficácia operacional dos controles. No caso de indagações sobre a intenção da administração sobre a manutenção de um investimento relevante, por exemplo, a informação disponível para suportar a intenção da administração pode ser limitada. Nesse caso, o entendimento do histórico da administração na realização de intenções por ela formuladas, das razões por ela alegadas, e sua capacidade de seguir um curso de ação específico, podem fornecer informações relevantes para corroborar a evidência obtida por meio de indagação. Além disso, o auditor pode considerar necessário obter representações formais da administração e, quando apropriado, dos responsáveis pela governança, para confirmar respostas a indagações verbais.

Confirmação externa

A confirmação externa é uma forma de investigação que permite ao auditor obter informações diretamente com terceiros, externos à entidade auditada. Nesse procedimento a evidência de auditoria consiste em resposta de terceiros (a parte que confirma) ao auditor, em forma escrita, eletrônica ou em outra mídia. Assim, o auditor pode, por exemplo, solicitar confirmação de termos de contratos ou transações da entidade com terceiros, bem como confirmar saldos de contas a receber com credores.

A NBC TA 5054 detalha o uso do procedimento da confirmação externa. Segundo referida norma a solicitação de confirmação pode ser positiva ou negativa:

4 Resolução CFC nº 1.219/09 – NBC TA 505 – Confirmações Externas.

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 12

Solicitação de confirmação positiva é aquela em que a parte que confirma responde diretamente ao auditor indicando se concorda ou discorda das informações na solicitação (confirmação positiva em preto), ou fornece as informações solicitadas (confirmação positiva em branco).

Por exemplo, o auditor solicita que determinado credor confirme se a empresa auditada possui dívida de R$100.000 – neste caso, trata-se de uma confirmação positiva em preto (a resposta é sim ou não). Outro exemplo seria perguntar ao mesmo credor qual o valor da dívida da empresa – neste caso, trata-se de uma confirmação positiva em branco.

Note que a confirmação positiva pede que a parte que confirma, em todos os casos, responda ao auditor, ou seja, há necessariamente uma resposta.

Existe o risco de que a parte que confirma possa responder à solicitação de confirmação, principalmente em casos de confirmação “em preto”, sem verificar se as informações estão corretas. O auditor pode reduzir esse risco usando solicitações “em branco”, contudo, isso pode resultar em porcentagens de respostas mais baixas em decorrência do esforço adicional exigido das partes que confirmam.

Solicitação de confirmação negativa é a solicitação de que a parte que confirma responda diretamente ao auditor somente se discorda das informações fornecidas na solicitação. Ou seja, neste caso vale a máxima “quem cala consente”.

As confirmações negativas fornecem evidência de auditoria menos persuasiva que as positivas, consequentemente, o auditor não deve usar aquelas como o único procedimento substantivo de auditoria para tratar o risco de distorção relevante avaliado no nível de afirmações, a menos que estejam presentes todos os itens a seguir:

o o auditor avaliou o risco de distorção relevante como baixo; o a população de itens sujeitos a procedimentos de confirmação

negativa compreende um grande número de saldos contábeis, transações ou condições, homogêneas de pequena magnitude;

o espera-se uma taxa de exceção5 muito pequena; e o o auditor não tem conhecimento das circunstâncias ou condições

que fariam com que as pessoas que recebem solicitações de confirmação negativa ignorassem essas solicitações.

Ora, não receber uma resposta a uma solicitação de confirmação negativa não indica que a solicitação foi de fato recebida pela parte que devia confirmar as informações.

5 Exceção é a resposta que indica uma diferença entre as informações para as quais se solicitou confirmação ou

diferença entre os registros da entidade e as informações fornecidas pela parte que confirma.

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 13

Observe que é mais provável que as partes que confirmam respondam indicando seu desacordo quando as informações na solicitação não estiverem ao seu favor, e é menos provável que respondam na situação inversa. Por exemplo, correntistas de contas bancárias têm mais probabilidade de responder se acreditarem que falta dinheiro no saldo de suas contas do que no caso contrário (ninguém costuma reclamar quando recebe dinheiro).

Além do que já discutimos, há algumas situações que merecem interesse, como no caso da administração se recusar a permitir que o auditor envie solicitações de confirmação. Por exemplo, se recusando a fornecer sua lista de credores ou o contato com seus consultores jurídicos. Nesses casos, cabe ao auditor indagar sobre as razões dessa recusa e procurar evidência sobre sua validade e razoabilidade, avaliar as implicações na sua avaliação dos riscos significativos de distorção relevante (incluindo o risco de fraude), e executar procedimentos alternativos de auditoria definidos para obter evidência de auditoria relevante e confiável. Se o auditor concluir que a recusa em permitir o envio de solicitações de confirmação não é razoável, ou não conseguir obter evidência de auditoria relevante e confiável por meio de procedimentos alternativos de auditoria, o auditor deve comunicar aos responsáveis pela governança e determinar as implicações para a auditoria e para sua opinião sobre as demonstrações contábeis. Existe também a possibilidade de o auditor identificar fatores que dão origem a dúvidas sobre a confiabilidade da resposta a uma solicitação de confirmação, como algum risco de interceptação, alteração ou fraude. Por exemplo, respostas recebidas eletronicamente (fax ou correio eletrônico) podem tornar difícil estabelecer a origem da parte que confirma, bem como estar sujeita a alterações/falsificações. Nesses casos, se o auditor determinar que uma resposta a uma solicitação de confirmação não é confiável, deve avaliar as implicações na avaliação dos riscos significativos de distorção relevante, incluindo o risco de fraude, e sobre a natureza, época e extensão relacionada a outros procedimentos de auditoria. Finalmente, existe a possibilidade de resposta não recebida, ou seja, quando a parte que confirma não responde ou não responde de maneira completa, a uma solicitação de confirmação positiva, ou ainda nos casos de devolução de uma solicitação de confirmação não entregue (devolução pelo correio, por exemplo, para um destinatário não localizado). Cabe então ao auditor executar mais uma vez procedimentos alternativos de auditoria para obter evidência relevante e confiável. Contudo, é preciso

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 14

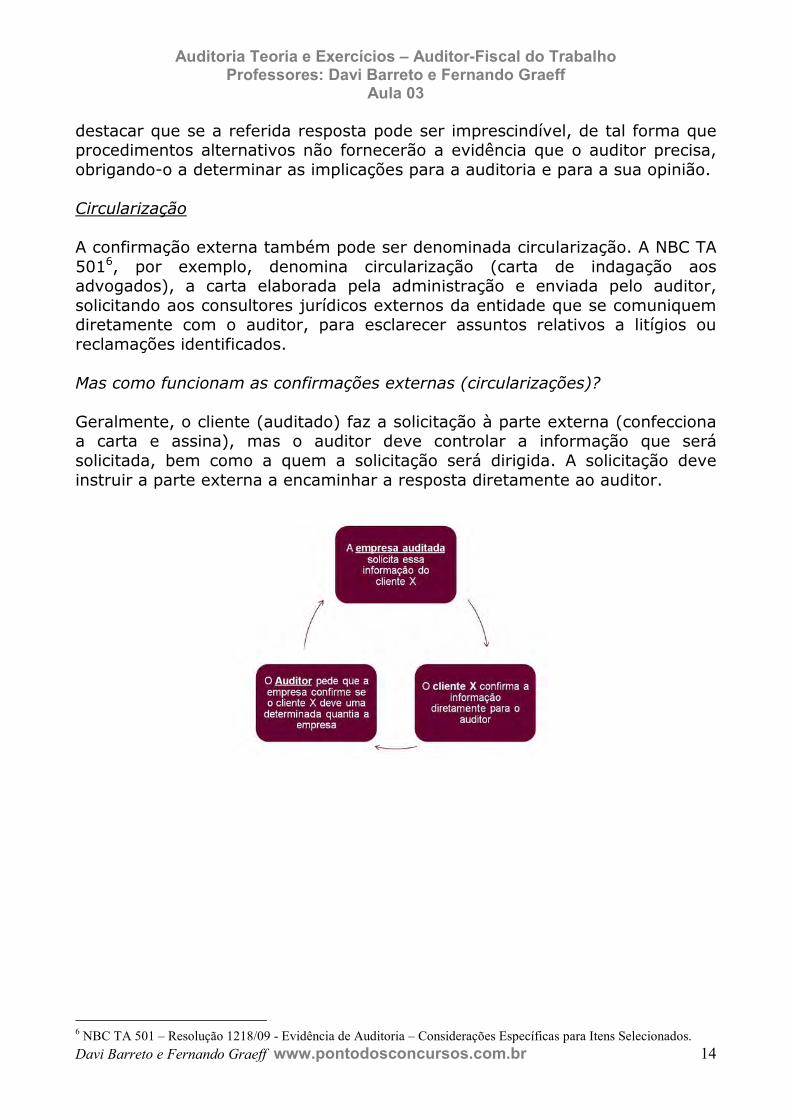

destacar que se a referida resposta pode ser imprescindível, de tal forma que procedimentos alternativos não fornecerão a evidência que o auditor precisa, obrigando-o a determinar as implicações para a auditoria e para a sua opinião. Circularização A confirmação externa também pode ser denominada circularização. A NBC TA 5016, por exemplo, denomina circularização (carta de indagação aos advogados), a carta elaborada pela administração e enviada pelo auditor, solicitando aos consultores jurídicos externos da entidade que se comuniquem diretamente com o auditor, para esclarecer assuntos relativos a litígios ou reclamações identificados. Mas como funcionam as confirmações externas (circularizações)? Geralmente, o cliente (auditado) faz a solicitação à parte externa (confecciona a carta e assina), mas o auditor deve controlar a informação que será solicitada, bem como a quem a solicitação será dirigida. A solicitação deve instruir a parte externa a encaminhar a resposta diretamente ao auditor.

6 NBC TA 501 – Resolução 1218/09 - Evidência de Auditoria – Considerações Específicas para Itens Selecionados.

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 15

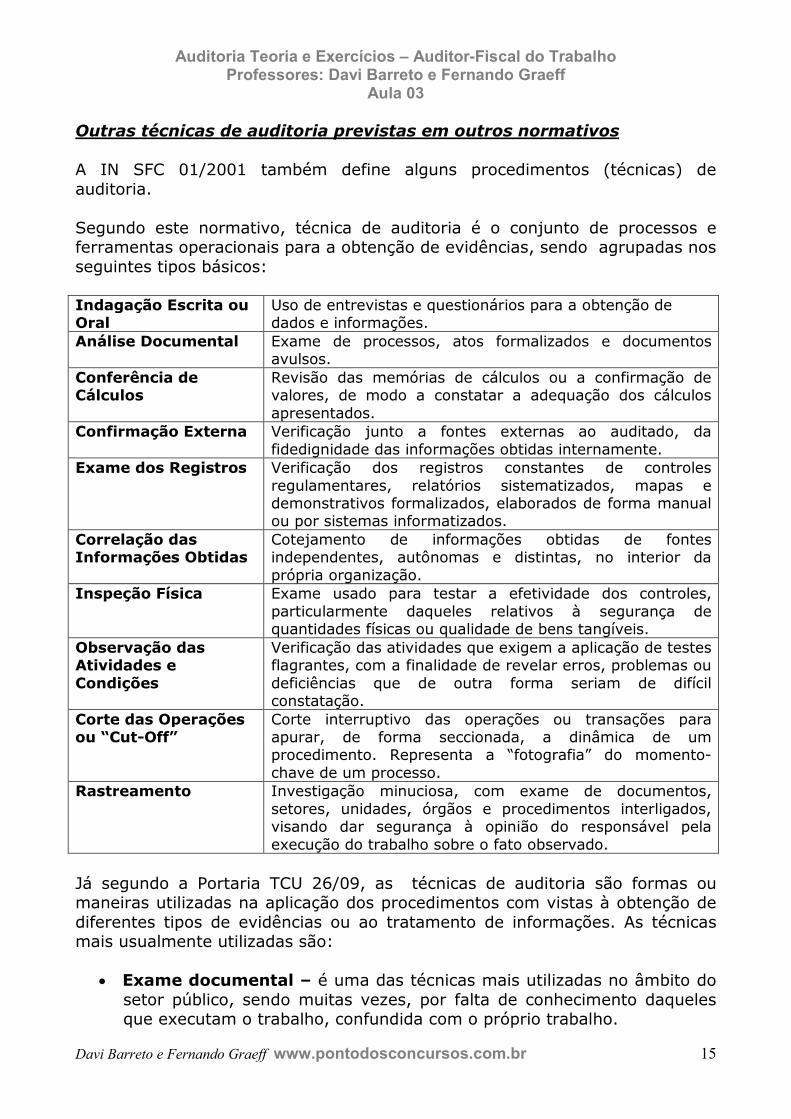

Outras técnicas de auditoria previstas em outros normativos A IN SFC 01/2001 também define alguns procedimentos (técnicas) de auditoria. Segundo este normativo, técnica de auditoria é o conjunto de processos e ferramentas operacionais para a obtenção de evidências, sendo agrupadas nos seguintes tipos básicos: Indagação Escrita ou Oral

Uso de entrevistas e questionários para a obtenção de dados e informações.

Análise Documental Exame de processos, atos formalizados e documentos avulsos.

Conferência de Cálculos

Revisão das memórias de cálculos ou a confirmação de valores, de modo a constatar a adequação dos cálculos apresentados.

Confirmação Externa Verificação junto a fontes externas ao auditado, da fidedignidade das informações obtidas internamente.

Exame dos Registros Verificação dos registros constantes de controles regulamentares, relatórios sistematizados, mapas e demonstrativos formalizados, elaborados de forma manual ou por sistemas informatizados.

Correlação das Informações Obtidas

Cotejamento de informações obtidas de fontes independentes, autônomas e distintas, no interior da própria organização.

Inspeção Física Exame usado para testar a efetividade dos controles, particularmente daqueles relativos à segurança de quantidades físicas ou qualidade de bens tangíveis.

Observação das Atividades e Condições

Verificação das atividades que exigem a aplicação de testes flagrantes, com a finalidade de revelar erros, problemas ou deficiências que de outra forma seriam de difícil constatação.

Corte das Operações ou “Cut-Off”

Corte interruptivo das operações ou transações para apurar, de forma seccionada, a dinâmica de um procedimento. Representa a “fotografia” do momento-chave de um processo.

Rastreamento Investigação minuciosa, com exame de documentos, setores, unidades, órgãos e procedimentos interligados, visando dar segurança à opinião do responsável pela execução do trabalho sobre o fato observado.

Já segundo a Portaria TCU 26/09, as técnicas de auditoria são formas ou maneiras utilizadas na aplicação dos procedimentos com vistas à obtenção de diferentes tipos de evidências ou ao tratamento de informações. As técnicas mais usualmente utilizadas são:

• Exame documental – é uma das técnicas mais utilizadas no âmbito do setor público, sendo muitas vezes, por falta de conhecimento daqueles que executam o trabalho, confundida com o próprio trabalho.

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 16

No exame documental, a equipe deverá observar se:

o as transações realizadas estão devidamente documentadas; o a documentação que suporta a operação contém indícios de

inidoneidade; o a transação e a documentação suporte foram autorizadas por

pessoas responsáveis; e o a operação realizada é adequada em função das atividades do

órgão/entidade.

• Inspeção física – constatação in loco, que deverá fornecer à equipe a certeza da existência, ou não, do objeto ou item verificado.

• Conferência de cálculos – objetiva a conferência das operações que

envolvam cálculos. O auditor deve sempre manter uma atitude cética em relação ao trabalho, em vista disso, na aplicação dessa técnica, a equipe não deve se limitar a conferir os cálculos realizados por terceiros, fazendo-se necessária a efetivação de cálculos próprios, que serão comparados, ao final, com aqueles apresentados pelo fiscalizado.

• Observação – consiste em olhar como um determinado processo ou

procedimento está sendo executado por outros.

• Entrevista – consiste na elaboração de perguntas objetivando a obtenção de respostas para quesitos previamente definidos. A entrevista pode ser estruturada ou não-estruturada:

o Estruturada - é o tipo de entrevista na qual as perguntas são predeterminadas, seguindo um roteiro preestabelecido.

o Não-Estruturada - é um tipo de entrevista menos formal que

permite ao entrevistador explorar o assunto com maior flexibilidade.

As respostas devem ser registradas em um papel de trabalho denominado extrato de entrevista assinado pelo entrevistado, podendo conter, também, referências a evidências que corroborem com o achado. Os extratos de entrevistas podem ser considerados evidências e devem, sempre que possível, ser reduzidos a termo e corroborados por outras evidências.

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 17

• Circularização – consiste na confirmação, junto a terceiros, de fatos alegados pela entidade.

• Conciliações – objetiva verificar a compatibilidade entre o saldo das contas sintéticas com aqueles das contas analíticas, ou ainda o confronto dos registros mantidos pela entidade com elementos recebidos de fontes externas. Um exemplo de conciliação é o confronto dos extratos bancários com os registros contábeis.

• Análise de contas contábeis – objetiva examinar as transações que geraram lançamentos em determinada conta contábil. Essa técnica parte dos lançamentos contábeis para a identificação dos fatos e documentos que o suportam; as contas são selecionadas em função do objetivo geral e da sensibilidade da equipe.

• Revisão analítica – objetiva verificar o comportamento de valores

significativos, mediante índices, quocientes, quantidades absolutas ou outros meios, com vistas à identificação de situações ou tendências atípicas. Na aplicação dos procedimentos de revisão analítica, o auditor deve considerar:

o o objetivo dos procedimentos e o grau de confiabilidade dos resultados alcançáveis;

o a natureza do órgão/entidade e o conhecimento adquirido em fiscalizações anteriores; e

o a disponibilidade de informações, sua relevância, confiabilidade e comparabilidade.

Perceba que esse rol é exemplificativo, além dessas técnicas, outras podem ser utilizadas, de acordo com as necessidades e a critério da equipe de auditoria. As técnicas listadas pelos normativos da SFCI e do TCU são semelhantes às técnicas constantes nas normas do CFC.

Os procedimentos de auditoria até agora descritos são apenas exemplificativos, pois, na prática, há uma grande quantidade de métodos e técnicas capazes de fornecer evidências, de acordo com as necessidades do auditor. Vamos ver como esses conhecimentos podem ser cobrados:

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 19

escolar de determinada região haviam sido recebidos e utilizados pelas escolas de acordo com as rotinas estabelecidas e as finalidades do programa. Nessa situação, o exame realizado é do tipo teste substantivo, que visa à obtenção de evidência referente à suficiência, à exatidão e à validade dos dados produzidos pelos sistemas de informação da entidade. Resolução: O teste a que se refere o enunciado diz respeito ao sistema de controle estabelecido para o referido programa. Portanto, o exame realizado é do tipo teste de controle (=testes de observância ou exames de aderência), utilizado para verificar o efetivo funcionamento dos procedimentos de controle interno estabelecidos pela administração. Gabarito: E

04. (CESPE/TCU – Orientação: Auditoria de Obras Públicas/2011) A auditoria requer o uso de determinadas técnicas e procedimentos bem delimitados pela doutrina especializada. A respeito desse assunto, julgue o item subsequente. Os testes substantivos visam à obtenção de razoável segurança em relação ao cumprimento e efetivo funcionamento dos procedimentos de controle interno estabelecidos pela administração. Resolução: São os testes de controle, e não os substantivos, que têm o objetivo enunciado. Gabarito: E

05. (CESPE/BASA – Técnico Científico – Área: Contabilidade/2010) Em nossa opinião, exceto quanto aos possíveis efeitos do assunto mencionado no parágrafo 3, as demonstrações financeiras referidas no parágrafo 1 representam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira do Banco da Amazônia S.A. em 30 de junho de 2009 e 2008, o resultado de suas operações, as mutações do seu patrimônio líquido, os seus fluxos de caixa e os valores adicionados nas operações referentes aos semestres findos naquelas datas, de acordo com as práticas contábeis adotadas no Brasil. Internet: <www.amazonia.br>. Considerando os procedimentos de auditoria e o trecho de parecer acima, julgue o item a seguir. Para ser possível a formação de opinião pelos auditores, foram realizados testes de observância e testes substantivos.

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 20

Resolução: Durante a auditoria, o auditor deve realizar os testes de controle (=observância) e substantivos necessários para obter evidências em quantidade e qualidade suficientes para emissão de sua opinião. Gabarito: C

06. (CESPE/MPE PI/Controle Interno/2012) Técnica de auditoria é o conjunto de processos e ferramentas operacionais de que se serve o controle para a obtenção de evidências. Por exemplo, o rastreamento é uma técnica que permite acompanhar a movimentação de uma pessoa investigada para denunciá-la no momento oportuno. Resolução: O objetivo da execução da auditoria é utilizar as fontes de informação e aplicar os procedimentos previstos no planejamento em busca de evidências (elementos essenciais e comprobatórios do achado). Nesse ponto, temos que ter cuidado para não confundir evidência com indício. Indício é a discordância entre a situação encontrada e o critério, que ainda não foi devidamente investigada. O indício não está suficientemente suportado por evidências a ponto de caracterizar-se como achado de auditoria. Então, para obter evidência de auditoria apropriada e suficiente, o auditor deve definir e executar procedimentos de auditoria que sejam apropriados às circunstâncias. Assim, de fato, como afirma o enunciado as técnicas de auditoria são ferramentas utilizadas para obter evidência de auditoria apropriada e suficiente que deem suporte às conclusões do auditor. Contudo, a auditoria não é uma investigação policial como faz parecer a parte final do enunciado. O rastreamento, na realidade, é a seleção de documentos criados quando da ocorrência das transações, seguida por identificação de quais informações constantes naqueles documentos encontram-se devidamente registradas nos livros contábeis. Gabarito: E

07. (CESPE/TCU/Auditoria Governamental/2011) Considere a seguinte situação hipotética. Durante a execução de seu trabalho, um auditor constatou que o órgão auditado disponibilizou bens a uma instituição privada por conta

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 21

da realização de determinado convênio. Por desconfiança em relação à operação, esse auditor resolveu, apropriadamente, efetuar um pedido de confirmação, sem especificar os bens e respectivos valores, mas dos quais julgou não poder abrir mão da confirmação formal. Nessa situação hipotética, a técnica utilizada é denominada confirmação ou circularização positiva em branco. Resolução: A confirmação positiva é aquela em que a parte que confirma responde diretamente ao auditor, ao contrário da negativa, que é quando a parte que confirma responde somente se discorda das informações fornecidas na solicitação. Ou seja, o caso do enunciado é de confirmação positiva. A confirmação positiva, na qual a parte que confirma somente indica se concorda ou discorda das informações da solicitação, é conhecida como confirmação positiva em preto, de outra parte, se fornece as informações solicitadas, é conhecida como confirmação positiva em branco. Na caso do enunciado não basta a parte que confirma somente concordar ou discordar, portanto, a confirmação é positiva em branco. Gabarito: C

08. (CESPE/TRE ES/Anal. Jud. Contabilidade/2011) Durante a auditoria, a aplicação da técnica da entrevista deve-se dar preferencialmente por profissional que tenha conhecimento prévio da empresa e da área sob exame; quanto às respostas, podem ser obtidas tanto de modo formal quanto informal. Resolução: Entrevista é uma técnica de auditoria prevista nas normas do TCU e consiste na elaboração de perguntas objetivando a obtenção de respostas para quesitos previamente definidos. A entrevista pode ser estruturada ou não estruturada:

o estruturada - é o tipo de entrevista na qual as perguntas são

predeterminadas, seguindo um roteiro preestabelecido.

o não estruturada - é um tipo de entrevista menos formal que permite ao entrevistador explorar o assunto com maior flexibilidade.

As respostas devem ser registradas em um papel de trabalho denominado extrato de entrevista assinado pelo entrevistado, podendo conter, também, referências a evidências que corroborem com o achado. Os extratos de entrevistas podem ser considerados evidências e devem, sempre que possível, ser reduzidos a termo e corroborados por outras evidências.

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 22

De fato, é bem lógico imaginar que a técnica da entrevista terá melhores resultados se for aplicada por alguém que tenha conhecimento prévio da empresa e da área sob exame. A segunda parte do enunciado também está correta, as respostas podem ser obtidas tanto de modo formal quanto informal. Gabarito: C

09. (CESPE/TRT 21R/Analista Contabilidade/2010) A investigação e a confirmação, que consistem na obtenção de informações dentro ou fora da entidade, são procedimentos a serem considerados na aplicação dos testes de observância. Resolução: A confirmação, que tratamos na questão anterior, é uma forma de investigação que permite ao auditor obter informações diretamente com terceiros, externos à entidade auditada. Nesse procedimento a evidência de auditoria consiste em resposta de terceiros (a parte que confirma) ao auditor, em forma escrita, eletrônica ou em outra mídia. Portanto, a investigação e a confirmação são técnicas que podem ser aplicadas nos testes de observância. Gabarito: C

10. (CESPE/TRT 21R/Analista Contabilidade/2010) A observação é uma das técnicas mais utilizadas em auditoria. Uma de suas características é a de ser aplicável à verificação de problemas específicos, para aspectos predefinidos. Apoia-se, principalmente, nos contatos pessoais com os responsáveis diretos pela execução das tarefas corriqueiras. Resolução: A observação consiste basicamente em olhar como um determinado processo ou procedimento está sendo executado por outros. Nas normas de auditoria governamental, ela é utilizada para verificar as atividades que exigem a aplicação de testes flagrantes, com a finalidade de revelar erros, problemas ou deficiências que de outra forma seriam de difícil constatação. Portanto, a observação não tem como característica a verificação de problemas específicos, para aspectos predefinidos e muito menos pode apoiar-se em contatos pessoais com os responsáveis diretos pela execução. Gabarito: E

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 23

11. (CESPE/Analista de Controle Externo – TCU/2008) A circularização de ativos sempre se revela mais eficaz, pois o credor tem mais interesse em confirmar seu crédito ou, até mesmo, em apontar possíveis irregularidades. Resolução: Vamos analisar com calma o enunciado, veja que ele confunde o candidato ao misturar ‘ativo’ com ‘credor’; ora, a circularização de passivos da entidade é mais eficaz, pois o credor, realmente, tem mais interesse em confirmar seu crédito. Gabarito: E

12. (CESPE/Analista Econômico, Administrativo e Contábil – IEMA/2008) Na auditoria contábil, a conferência de cálculos é recomendada, mesmo nos casos em que o auditado apresenta um rol de parcelas e o respectivo total. Ainda que todas as parcelas estejam corretas, podem ter sido adotadas formas de cálculo que alterem o total. Resolução: Lembre-se que o auditor deve ser desconfiado por natureza, mesmo aparentando estar tudo certo, deve efetuar a conferência dos cálculos, utilizando a técnica de auditoria chamada de recálculo. Gabarito: C

13. (CESPE/Analista de Controle Externo – TCU/2007) Compete ao auditor interno verificar se as normas internas de execução do controle interno estão sendo cumpridas, utilizando-se, para tanto, dos procedimentos de auditoria. Nesse caso, se o auditor necessitar confirmar junto a terceiros as transações da empresa, ele deve efetuar teste de observância. Resolução: Cabe ao auditor interno averiguar se os controles internos estabelecidos estão sendo cumpridos por meio dos testes de observância (=testes de controle). Alguns candidatos poderiam se confundir e pensar: “Trata-se de uma confirmação”, o que está correto. No entanto, note que a confirmação é apenas um procedimento aplicado em um teste de controle. Gabarito: C

14. (CESPE/ACE Espec. Administração Pública e/ou de Empresas – TCE AC/2008) Assinale a opção que apresenta a correta correspondência entre a técnica de auditoria apresentada e sua definição.

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 24

(A) A técnica de observação das atividades e condições consiste na verificação das atividades que exigem a aplicação de testes flagrantes. Entre os elementos da observação, estão a identificação da atividade específica a ser observada e a comparação do comportamento observado com os comportamentos-padrão. (B) A técnica da confirmação externa consiste no cotejamento de elementos numéricos correlacionados. (C) A técnica do exame dos registros abrange a verificação dos registros constantes de controles regulamentares elaborados de forma manual e pressupõe a verificação do registro de forma limitada. (D) A técnica da inspeção física, também denominada corte das operações, representa a fotografia do momento-chave de um processo em que a evidência é coletada sobre itens tangíveis. (E) A técnica da indagação escrita ou oral consiste no exame de processos e de atos formalizados e na análise de documentos avulsos. Resolução: Letra A – a observação consiste em olhar como um determinado processo ou procedimento está sendo executado por outros, no momento de sua execução, para verificar se estão sendo feitos de acordo com os comportamentos esperados. Item correto. Letra B – a confirmação externa consiste na solicitação de informações de terceiros externos à entidade. Item errado. Letra C – o exame de registros é feito por meio da inspeção, envolve o exame de registros ou documentos (exame documental), internos ou externos, em forma de papel, em forma eletrônica ou em outras mídias. Item errado. Letra D – a descrição do item se refere ao Cut-off, também conhecido como “corte”, falando especificamente em bens tangíveis, representa o momento, a data da interrupção das operações para efeito do levantamento da contagem física dos bens da empresa. Por exemplo, no caso dos estoques, seria inviável você realizar um levantamento físico concomitantemente à produção, você contaria dez itens na pilha, daqui a pouco teriam onze, doze, treze..., esse levantamento seria eterno, por isso, a utilização do corte. Item errado. Letra E - A indagação consiste na busca de informações junto a pessoas com conhecimento, financeiro e não financeiro, dentro ou fora da entidade, ou seja, coletar dados e informações com todos aqueles que podem ajudar o auditor a forma sua opinião, pode incluir desde indagações escritas formais até indagações orais informais. Item errado. Gabarito: A

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 25

15. (CESPE/Analista de Controle Externo – TCU/2008) - A verificação da compatibilidade entre os lançamentos efetuados em determinada conta e a documentação correspondente é tipo de teste denominado de observância, enquanto a verificação do cumprimento da rotina definida para a escrituração desses fatos constitui teste do tipo adjetivo. Resolução: A verificação da compatibilidade entre os lançamentos efetuados em determinada conta e a documentação correspondente é chamado de conciliação, que é um tipo de procedimento substantivo. Ademais, não existem testes “adjetivos”. Gabarito: E

16. (CESPE/Analista de Controle Externo – TCU/2007) Um dos meios utilizados para a obtenção de informações em auditoria do TCU é a entrevista, a qual, ainda que tenha cunho informal, pode ser utilizada no relatório de auditoria. Resolução: A entrevista é uma evidência do tipo testemunhal, ainda que tenha cunho informal, pode ser utilizada no relatório, observe que os extratos de entrevistas devem, sempre que possível, ser reduzidas a termo e corroborados por outras evidências. Gabarito: C

17. (FCC/ISS SP/2012) O auditor ao verificar na folha de pagamentos se as verbas pertinentes ao FGTS e INSS foram calculadas adequadamente, atendendo a legislação trabalhista, realiza o procedimento de cálculo e (A) fiscalização. (B) inspeção. (C) observação. (D) indagação. (E) investigação. Resolução: O auditor ao verificar se as verbas foram calculadas corretamente está utilizando o procedimento de cálculo (=recálculo). Além disso, para realizar o cálculo é necessário que ele execute a inspeção dos registros contábeis e dos documentos.

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 26

Gabarito: B

18. (CESPE/SEDUC AM/Contador/2011) Denomina-se solicitação de confirmação negativa a solicitação por meio da qual o auditor requer a terceiro que confirme não ter realizado transações ou não ter pendências com a entidade auditada. Resolução: A solicitação de confirmação negativa é aquela em que o terceiro responde somente se discorda das informações fornecidas na solicitação. A confirmação em que a parte que confirma indica se concorda ou discorda das informações é chamada de confirmação positiva em preto. Gabarito: E

19. (CESPE/SEDUC AM/Contador/2011) Entende-se por inspeção física a técnica preferencialmente utilizada pela auditoria para a verificação da existência de bens da propriedade de uma empresa em poder de terceiros. Resolução: No caso de bens da empresa auditada em poder de terceiros (armazéns, matéria prima para beneficiamento, consignação, demonstração, etc.) a técnica a ser utilizada é a confirmação externa. Gabarito: E

20. (CESPE/TRE/BA – Área: Administrativa – Especialidade: Contabilidade/2009) Com relação às normas de auditoria interna, julgue o item a seguir. Na aplicação dos procedimentos de auditoria, a investigação e a confirmação correspondem à obtenção de informações dentro ou fora da entidade. Resolução: A investigação e a confirmação corresponde a obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade. Gabarito: C

21. (FCC/MPE PE - Analista Ministerial – Ciências Contábeis/2012) A revisão analítica é um procedimento que consiste (A) no exame de registros, documentos e de ativos tangíveis.

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 27

(B) no acompanhamento de processo ou procedimento quando de sua execução. (C) na obtenção de informações junto a pessoas ou entidades conhecedoras da transação, dentro ou fora da entidade. (D) na conferência da exatidão aritmética de documentos comprobatórios, registros e demonstrações contábeis e outras circunstâncias. (E) na verificação do comportamento de valores significativos, mediante índices, quocientes, quantidades absolutas ou outros meios, com vistas à identificação de situação ou tendências atípicas. Resolução: Vamos analisar cada item: Item A: inspeção. Item B: observação. Item C: indagação. Item D: recálculo. Item E: Correto. Essa é a definição da revisão analítica. Portanto, o gabarito é a letra E.

22. (FCC/TRE CE - Analista Judiciário – Contabilidade/2012) A técnica de auditoria que consiste na elaboração de perguntas, objetivando a obtenção de respostas para quesitos previamente definidos é a (A) revisão analítica. (B) inspeção física. (C) conciliação. (D) entrevista. (E) observação. Resolução: A definição constante no enunciado refere-se à técnica da entrevista. Portanto, o gabarito é a letra D.

23. (FCC/Nova Caixa – Contador/2011) Em relação aos procedimentos básicos de auditoria, é correto afirmar: (A) Cálculo é o exame de registros, documentos e ativos tangíveis. (B) Observação consiste no acompanhamento de um procedimento durante sua execução. (C) Investigação e confirmação consistem na conferência da exatidão aritmética de documentos comprobatórios e demonstrações contábeis.

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 28

(D) Inspeção consiste na obtenção de informações por meio de pessoas ou de entidades conhecedoras da transação, dentro ou fora da companhia auditada. (E) Revisão analítica é a verificação do comportamento de valores significativos, objetivando a identificação de situações ou tendências atípicas. Resolução: Vamos analisar cada item: Item A: Errado. Trata-se da inspeção. Item B: Correto. A observação consiste no exame de processos ou procedimentos executados por outros no momento de sua execução. Item C: Errado. Trata-se do recálculo. Item D: Errado. Trata-se da indagação. Item E: Correto. Essa é a definição da revisão analítica. A questão por comportar duas respostas corretas foi anulada.

24. (FCC/COPERGÁS – Analista Contador/2011) A confirmação de terceiros é um procedimento que deve ser utilizado na auditoria da conta (A) Tributos a Recolher. (B) Fornecedores. (C) Despesas Antecipadas. (D) Depreciação Acumulada. (E) Estoques. Resolução: A confirmação de terceiros (=externa) é uma forma de investigação que permite ao auditor obter informações diretamente com terceiros, externos à entidade auditada. A única conta que envolve a participação de terceiros externos à empresa é a “fornecedores”. Portanto, o gabarito é a letra B.

25. (ESAF / Analista - Susep / 2010) O auditor interno, ao realizar seus testes, efetuou o acompanhamento dos inventários físicos, confrontou as notas fiscais do período com os registros e realizou a circularização dos advogados internos e externos. Esses procedimentos correspondem respectivamente a: (A) investigação, inspeção e observação. (B) inspeção, observação e investigação. (C) confirmação, investigação e observação. (D) circularização, observação e inspeção. (E) observação, Inspeção e investigação.

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 29

Resolução: Vamos ver cada uma das situações: Acompanhamento dos inventários físicos - O acompanhamento de processo ou procedimento durante a sua execução é denominado de OBSERVAÇÃO. Confrontou as notas fiscais do período com os registros - O exame de registros e documentos e de ativos tangíveis é denominado INSPEÇÃO. Circularização dos advogados internos e externos – A obtenção de informações junto a pessoas ou entidades conhecedoras da transação, dentro ou fora da entidade é chamada de INVESTIGAÇÃO. Portanto, o gabarito é a letra E.

26. (ESAF/AFRFB/2009) - adaptada - A empresa Grandes Resultados S.A. possui prejuízos fiscais apurados nos últimos três anos. A empresa estava em fase pré-operacional e agora passou a operar em plena atividade. As projeções para os próximos cinco anos evidenciam lucros. O procedimento técnico básico que aplicado pelo auditor constataria esse evento seria: (A) ocorrência. (B) circularização. (C) recálculo. (D) inspeção. (E) inventário físico. Resolução: Ora, dos procedimentos listados nas assertivas, o único que possibilita a constatação pretendida é a inspeção, que envolve o exame de registros ou documentos, internos ou externos, em forma de papel, em forma eletrônica ou em outras mídias, ou, ainda, o exame físico de um ativo. A inspeção de registros e documentos fornece evidência de auditoria com graus variáveis de confiabilidade, dependendo de sua natureza e fonte e, no caso de registros internos e documentos, da eficácia dos controles sobre a sua produção. Portando, pela própria definição, a inspeção é um procedimento que atinge os objetivos propostos pela questão, ou seja, é por meio do exame de registros e documentos que o auditor irá obter essas informações. Portanto, o gabarito é a letra D.

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 31

Considerando os procedimentos de auditoria e o trecho de parecer acima, julgue o item a seguir. Para ser possível a formação de opinião pelos auditores, foram realizados testes de observância e testes substantivos. 06. (CESPE/MPE PI/Controle Interno/2012) Técnica de auditoria é o conjunto de processos e ferramentas operacionais de que se serve o controle para a obtenção de evidências. Por exemplo, o rastreamento é uma técnica que permite acompanhar a movimentação de uma pessoa investigada para denunciá-la no momento oportuno. 07. (CESPE/TCU/Auditoria Governamental/2011) Considere a seguinte situação hipotética. Durante a execução de seu trabalho, um auditor constatou que o órgão auditado disponibilizou bens a uma instituição privada por conta da realização de determinado convênio. Por desconfiança em relação à operação, esse auditor resolveu, apropriadamente, efetuar um pedido de confirmação, sem especificar os bens e respectivos valores, mas dos quais julgou não poder abrir mão da confirmação formal. Nessa situação hipotética, a técnica utilizada é denominada confirmação ou circularização positiva em branco. 08. (CESPE/TRE ES/Anal. Jud. Contabilidade/2011) Durante a auditoria, a aplicação da técnica da entrevista deve-se dar preferencialmente por profissional que tenha conhecimento prévio da empresa e da área sob exame; quanto às respostas, podem ser obtidas tanto de modo formal quanto informal. 09. (CESPE/TRT 21R/Analista Contabilidade/2010) A investigação e a confirmação, que consistem na obtenção de informações dentro ou fora da entidade, são procedimentos a serem considerados na aplicação dos testes de observância. 10. (CESPE/TRT 21R/Analista Contabilidade/2010) A observação é uma das técnicas mais utilizadas em auditoria. Uma de suas características é a de ser aplicável à verificação de problemas específicos, para aspectos predefinidos. Apoia-se, principalmente, nos contatos pessoais com os responsáveis diretos pela execução das tarefas corriqueiras. 11. (CESPE/Analista de Controle Externo – TCU/2008) A circularização de ativos sempre se revela mais eficaz, pois o credor tem mais interesse em confirmar seu crédito ou, até mesmo, em apontar possíveis irregularidades. 12. (CESPE/Analista Econômico, Administrativo e Contábil – IEMA/2008) Na auditoria contábil, a conferência de cálculos é recomendada, mesmo nos casos em que o auditado apresenta um rol de parcelas e o

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 32

respectivo total. Ainda que todas as parcelas estejam corretas, podem ter sido adotadas formas de cálculo que alterem o total. 13. (CESPE/Analista de Controle Externo – TCU/2007) Compete ao auditor interno verificar se as normas internas de execução do controle interno estão sendo cumpridas, utilizando-se, para tanto, dos procedimentos de auditoria. Nesse caso, se o auditor necessitar confirmar junto a terceiros as transações da empresa, ele deve efetuar teste de observância. 14. (CESPE/ACE Espec. Administração Pública e/ou de Empresas – TCE AC/2008) Assinale a opção que apresenta a correta correspondência entre a técnica de auditoria apresentada e sua definição. (A) A técnica de observação das atividades e condições consiste na verificação das atividades que exigem a aplicação de testes flagrantes. Entre os elementos da observação, estão a identificação da atividade específica a ser observada e a comparação do comportamento observado com os comportamentos-padrão. (B) A técnica da confirmação externa consiste no cotejamento de elementos numéricos correlacionados. (C) A técnica do exame dos registros abrange a verificação dos registros constantes de controles regulamentares elaborados de forma manual e pressupõe a verificação do registro de forma limitada. (D) A técnica da inspeção física, também denominada corte das operações, representa a fotografia do momento-chave de um processo em que a evidência é coletada sobre itens tangíveis. (E) A técnica da indagação escrita ou oral consiste no exame de processos e de atos formalizados e na análise de documentos avulsos. 15. (CESPE/Analista de Controle Externo – TCU/2008) - A verificação da compatibilidade entre os lançamentos efetuados em determinada conta e a documentação correspondente é tipo de teste denominado de observância, enquanto a verificação do cumprimento da rotina definida para a escrituração desses fatos constitui teste do tipo adjetivo. 16. (CESPE/Analista de Controle Externo – TCU/2007) Um dos meios utilizados para a obtenção de informações em auditoria do TCU é a entrevista, a qual, ainda que tenha cunho informal, pode ser utilizada no relatório de auditoria. 17. (FCC/ISS SP/2012) O auditor ao verificar na folha de pagamentos se as verbas pertinentes ao FGTS e INSS foram calculadas adequadamente, atendendo a legislação trabalhista, realiza o procedimento de cálculo e (A) fiscalização. (B) inspeção. (C) observação. (D) indagação.

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 33

(E) investigação. 18. (CESPE/SEDUC AM/Contador/2011) Denomina-se solicitação de confirmação negativa a solicitação por meio da qual o auditor requer a terceiro que confirme não ter realizado transações ou não ter pendências com a entidade auditada. 19. (CESPE/SEDUC AM/Contador/2011) Entende-se por inspeção física a técnica preferencialmente utilizada pela auditoria para a verificação da existência de bens da propriedade de uma empresa em poder de terceiros. 20. (CESPE/TRE/BA – Área: Administrativa – Especialidade: Contabilidade/2009) Com relação às normas de auditoria interna, julgue o item a seguir. Na aplicação dos procedimentos de auditoria, a investigação e a confirmação correspondem à obtenção de informações dentro ou fora da entidade. 21. (FCC/MPE PE - Analista Ministerial – Ciências Contábeis/2012) A revisão analítica é um procedimento que consiste (A) no exame de registros, documentos e de ativos tangíveis. (B) no acompanhamento de processo ou procedimento quando de sua execução. (C) na obtenção de informações junto a pessoas ou entidades conhecedoras da transação, dentro ou fora da entidade. (D) na conferência da exatidão aritmética de documentos comprobatórios, registros e demonstrações contábeis e outras circunstâncias. (E) na verificação do comportamento de valores significativos, mediante índices, quocientes, quantidades absolutas ou outros meios, com vistas à identificação de situação ou tendências atípicas. 22. (FCC/TRE CE - Analista Judiciário – Contabilidade/2012) A técnica de auditoria que consiste na elaboração de perguntas, objetivando a obtenção de respostas para quesitos previamente definidos é a (A) revisão analítica. (B) inspeção física. (C) conciliação. (D) entrevista. (E) observação. 23. (FCC/Nova Caixa – Contador/2011) Em relação aos procedimentos básicos de auditoria, é correto afirmar: (A) Cálculo é o exame de registros, documentos e ativos tangíveis.

Auditoria Teoria e Exercícios – Auditor-Fiscal do Trabalho Professores: Davi Barreto e Fernando Graeff

Aula 03

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 34

(B) Observação consiste no acompanhamento de um procedimento durante sua execução. (C) Investigação e confirmação consistem na conferência da exatidão aritmética de documentos comprobatórios e demonstrações contábeis. (D) Inspeção consiste na obtenção de informações por meio de pessoas ou de entidades conhecedoras da transação, dentro ou fora da companhia auditada. (E) Revisão analítica é a verificação do comportamento de valores significativos, objetivando a identificação de situações ou tendências atípicas. 24. (FCC/COPERGÁS – Analista Contador/2011) A confirmação de terceiros é um procedimento que deve ser utilizado na auditoria da conta (A) Tributos a Recolher. (B) Fornecedores. (C) Despesas Antecipadas. (D) Depreciação Acumulada. (E) Estoques. 25. (ESAF / Analista - Susep / 2010) O auditor interno, ao realizar seus testes, efetuou o acompanhamento dos inventários físicos, confrontou as notas fiscais do período com os registros e realizou a circularização dos advogados internos e externos. Esses procedimentos correspondem respectivamente a: (A) investigação, inspeção e observação. (B) inspeção, observação e investigação. (C) confirmação, investigação e observação. (D) circularização, observação e inspeção. (E) observação, Inspeção e investigação. 26. (ESAF/AFRFB/2009) - adaptada - A empresa Grandes Resultados S.A. possui prejuízos fiscais apurados nos últimos três anos. A empresa estava em fase pré-operacional e agora passou a operar em plena atividade. As projeções para os próximos cinco anos evidenciam lucros. O procedimento técnico básico que aplicado pelo auditor constataria esse evento seria: (A) ocorrência. (B) circularização. (C) recálculo. (D) inspeção. (E) inventário físico.