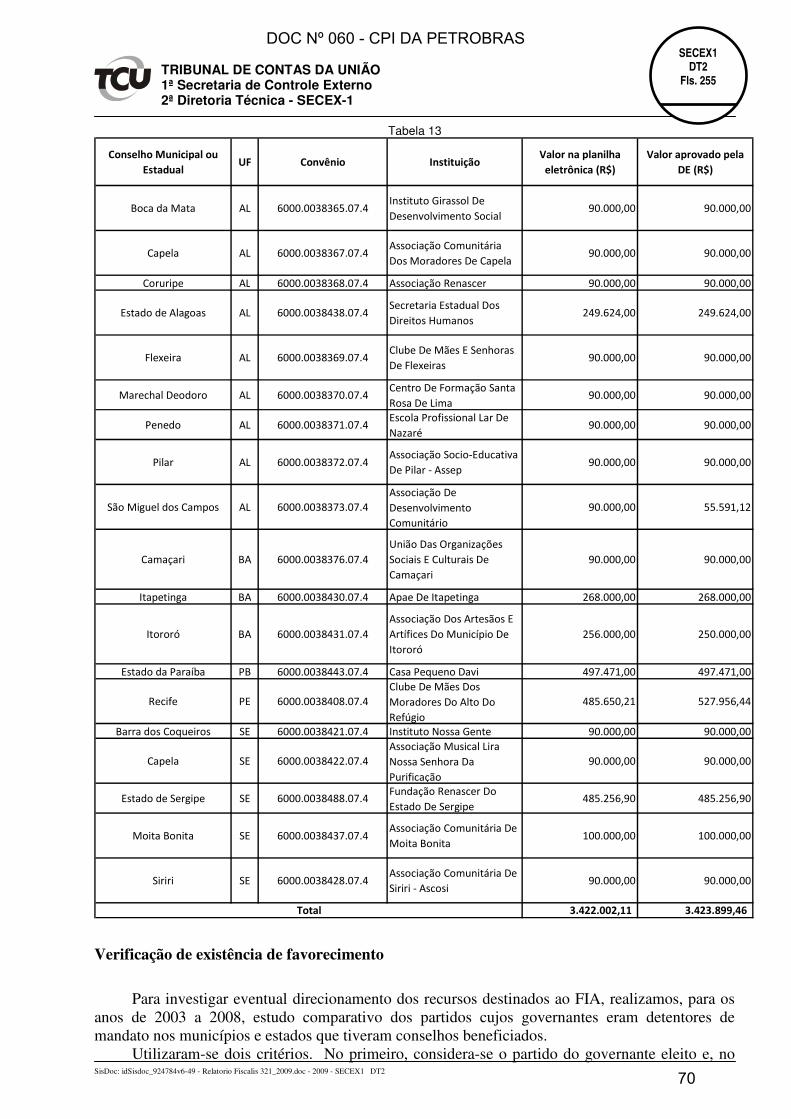

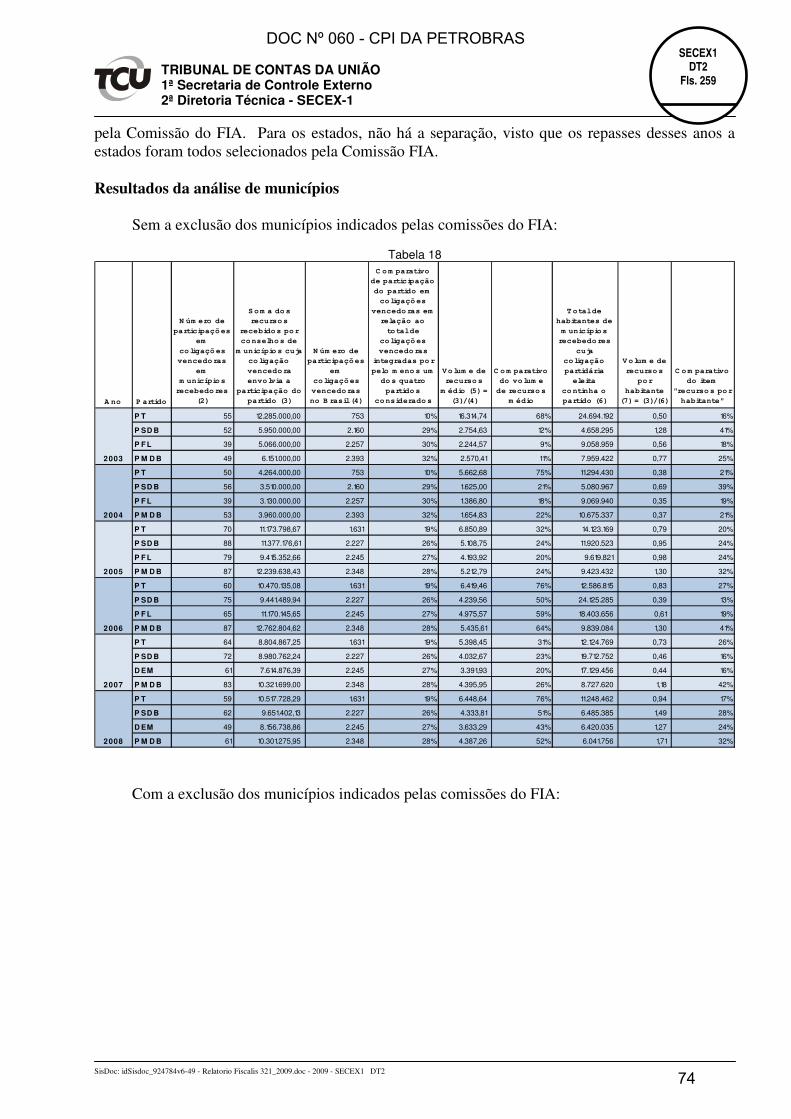

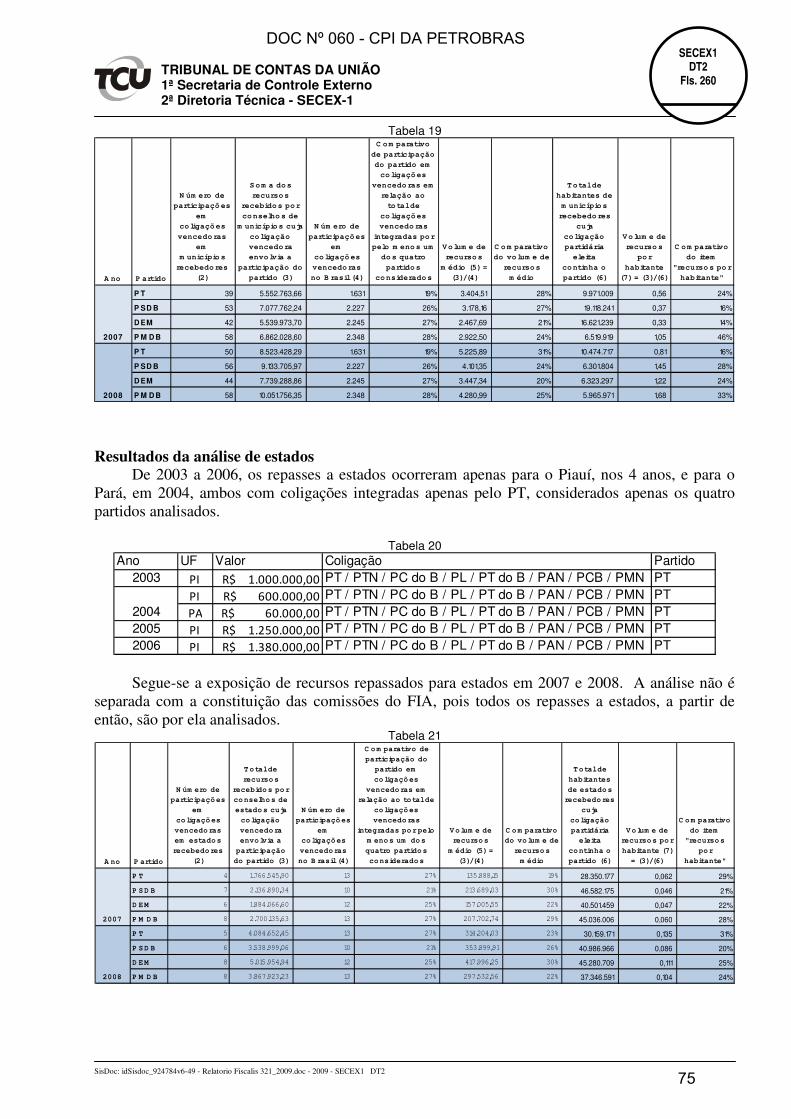

DOC Nº 060 - CPI DA PETROBRAS · Petrobras para o Fundo para Infância e Adolescência (FIA,...

99

DOC Nº 060 - CPI DA PETROBRAS 1

Transcript of DOC Nº 060 - CPI DA PETROBRAS · Petrobras para o Fundo para Infância e Adolescência (FIA,...

DOC Nº 060 - CPI DA PETROBRAS

1

SisDoc: idSisdoc_924784v6-49 - Relatorio Fiscalis 321_2009.doc - 2009 - SECEX1 DT2

TRIBUNAL DE CONTAS DA UNIÃO 1ª Secretaria de Controle Externo 2ª Diretoria Técnica - SECEX-1

SECEX1

DT2

Fls. 187

RELATÓRIO DE FISCALIZAÇÃO

TC nº 027.265/2006-4 Fiscalização nº 321/2009 Relator: Aroldo Cedraz DA FISCALIZAÇÃO Modalidade: conformidade Ato originário: Despacho de 25/3/2009 da 1ª Secretaria de Controle Externo (TC 027.265/2006-4) Objeto da fiscalização: Patrocínios e convênios firmados pela Petrobras Ato de designação: Portaria - Secex-1 nº 365/2009, de 20 de abril de 2009;

Portaria - Secex-1 nº 951/2009, de 1º de julho de 2009. Localizadas no volume principal (fl. 168).

Período abrangido pela fiscalização: 1º/1/2001 a 31/12/2008 Equipe: Cilma Helena Villela Blumm Ferreira - Coordenadora, mat. 2809-6

Angerico Alves Barroso Filho - mat. 2884-3 Sandro Rodrigues Costa - mat. 8147-7

DO ÓRGÃO/ENTIDADE FISCALIZADO Órgão/entidade fiscalizado: Petróleo Brasileiro S.A. - MME Vinculação (ministério): Ministério de Minas e Energia Vinculação TCU (unidade técnica): 1ª Secretaria de Controle Externo Responsável pelo órgão/entidade: nome: José Sérgio Gabrielli de Azevedo cargo: Presidente período: a partir de 15/9/2005 Outros responsáveis: vide rol no volume principal às folhas 140/141 PROCESSOS CONEXOS - TC nº 004.583/1998-1 - TC nº 005.003/2004-8 - TC nº 012.152/2005-6 - TC nº 013.657/2005-4

DOC Nº 060 - CPI DA PETROBRAS

2

SisDoc: idSisdoc_924784v6-49 - Relatorio Fiscalis 321_2009.doc - 2009 - SECEX1 DT2

TRIBUNAL DE CONTAS DA UNIÃO 1ª Secretaria de Controle Externo 2ª Diretoria Técnica - SECEX-1

SECEX1

DT2

Fls. 188

RESUMO

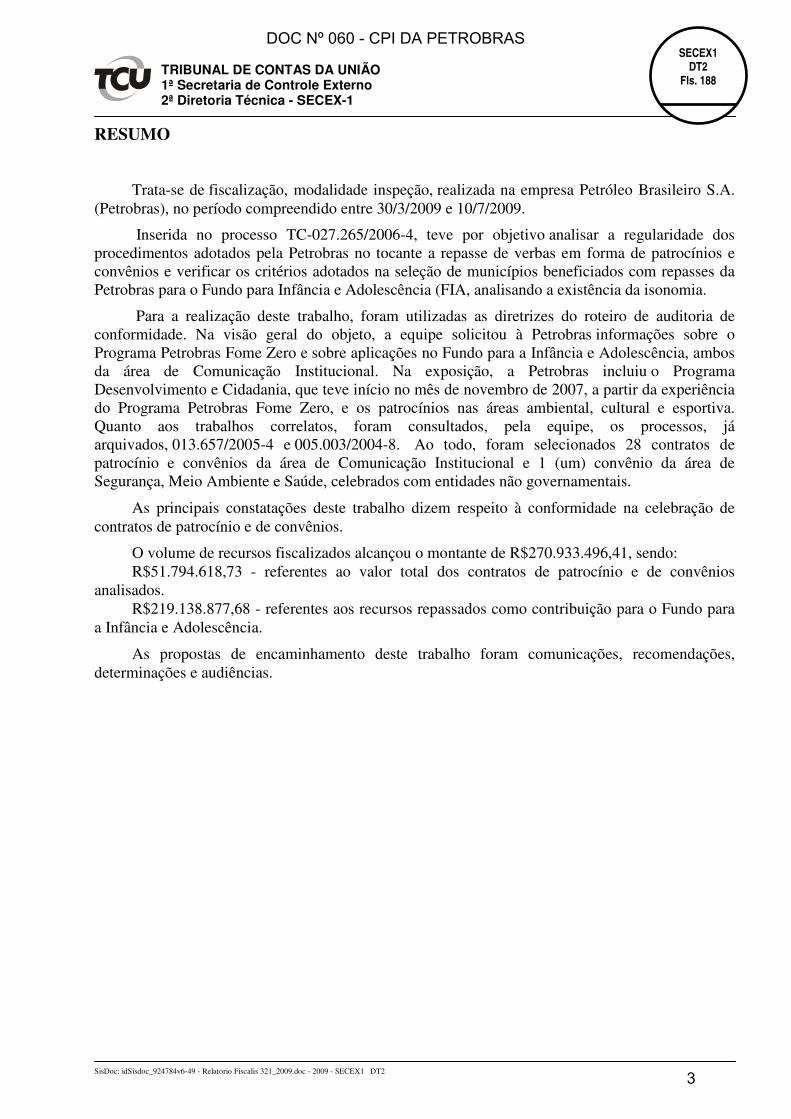

Trata-se de fiscalização, modalidade inspeção, realizada na empresa Petróleo Brasileiro S.A. (Petrobras), no período compreendido entre 30/3/2009 e 10/7/2009.

Inserida no processo TC-027.265/2006-4, teve por objetivo analisar a regularidade dos procedimentos adotados pela Petrobras no tocante a repasse de verbas em forma de patrocínios e convênios e verificar os critérios adotados na seleção de municípios beneficiados com repasses da Petrobras para o Fundo para Infância e Adolescência (FIA, analisando a existência da isonomia.

Para a realização deste trabalho, foram utilizadas as diretrizes do roteiro de auditoria de conformidade. Na visão geral do objeto, a equipe solicitou à Petrobras informações sobre o Programa Petrobras Fome Zero e sobre aplicações no Fundo para a Infância e Adolescência, ambos da área de Comunicação Institucional. Na exposição, a Petrobras incluiu o Programa Desenvolvimento e Cidadania, que teve início no mês de novembro de 2007, a partir da experiência do Programa Petrobras Fome Zero, e os patrocínios nas áreas ambiental, cultural e esportiva. Quanto aos trabalhos correlatos, foram consultados, pela equipe, os processos, já arquivados, 013.657/2005-4 e 005.003/2004-8. Ao todo, foram selecionados 28 contratos de patrocínio e convênios da área de Comunicação Institucional e 1 (um) convênio da área de Segurança, Meio Ambiente e Saúde, celebrados com entidades não governamentais.

As principais constatações deste trabalho dizem respeito à conformidade na celebração de contratos de patrocínio e de convênios.

O volume de recursos fiscalizados alcançou o montante de R$270.933.496,41, sendo: R$51.794.618,73 - referentes ao valor total dos contratos de patrocínio e de convênios

analisados. R$219.138.877,68 - referentes aos recursos repassados como contribuição para o Fundo para

a Infância e Adolescência.

As propostas de encaminhamento deste trabalho foram comunicações, recomendações, determinações e audiências.

DOC Nº 060 - CPI DA PETROBRAS

3

SisDoc: idSisdoc_924784v6-49 - Relatorio Fiscalis 321_2009.doc - 2009 - SECEX1 DT2

TRIBUNAL DE CONTAS DA UNIÃO 1ª Secretaria de Controle Externo 2ª Diretoria Técnica - SECEX-1

SECEX1

DT2

Fls. 189

1 - INTRODUÇÃO 1.1 – Deliberação

O presente processo foi autuado como Representação, mediante Despacho do Exmo. Sr. Ministro-Relator (fl. 23) que, no mesmo expediente, autorizou a realização de diligências e inspeções necessárias.

Em cumprimento ao Despacho de 25/3/2009 da 1ª Secretaria de Controle Externo (TC 027.265/2006-4), por delegação de competência do Exmo. Ministro Aroldo Cedraz, realizou-se inspeção no Petróleo Brasileiro S.A. - MME, no período compreendido entre 30/3/2009 e 10/7/2009, com as seguintes finalidades (fl. 49):

a) verificar a conformidade dos procedimentos de seleção, contratação, fiscalização, prestação de contas e avaliação de resultados adotados pela Petrobras, no que se refere aos patrocínios e/ou convênios firmados com as entidades referidas na notícia;

b) verificar os critérios adotados na seleção dos municípios e entidades beneficiadas com repasses da Petrobras para o Fundo para a Infância e Adolescência (FIA) para, em confronto com todo universo de repasses da espécie, apurar se existe ou existiu isonomia entre as entidades pleiteantes.

1.2 - Visão geral do objeto

Os convênios e contratos de patrocínios na área de responsabilidade social estão diretamente relacionados à Comunicação Institucional da Petrobras.

A Comunicação Institucional conta com seis gerências: Planejamento e Gestão, Atendimento e Articulação Regional, Publicidade e Promoções, Responsabilidade Social, Patrocínios, Comunicação Internacional e Relacionamento. A Gerência de Responsabilidade Social é responsável pelas gerências setoriais de Programas Ambientais, Programas Sociais e Orientações e Práticas de Responsabilidade Social. A Gerência de Patrocínios responde pelas gerências setoriais de Patrocínios Culturais e Patrocínios Esportivos. Nas Unidades de Negócio e nas Gerências Setoriais Regionais de Comunicação (Gerência de Atendimento e Articulação Norte - Leste - Centro-Oeste; Gerência de Atendimento e Articulação Nordeste; Gerência de Atendimento e Articulação São Paulo - Sul, e Gerência de Atendimento e Articulação Rio de Janeiro - Espírito Santo) também há ações relacionadas à responsabilidade social.

Segundo a Petrobras, o Programa Petrobras Fome Zero foi lançado no dia 1º/9/2003, com o acionamento da primeira bomba de água fornecida pelos poços perfurados pela Petrobras, em Upanema/RN, onde a Companhia não encontrou petróleo. As ações do Programa Petrobras Fome Zero seguem a linha articulada pelo Governo Federal para combater a exclusão social, garantindo o acesso à alimentação adequada, educação, qualificação profissional e geração de emprego e renda, consolidando a nova visão de responsabilidade social da Companhia - Desenvolvimento com Cidadania.

Para o Programa Petrobras Fome Zero foram destinados, inicialmente, recursos da ordem de R$303.000.000,00 (trezentos e três milhões de reais) para o período compreendido entre 1º/9/2003 e 31/12/2006. Nessa quantia está incluída a contribuição para o Fundo para a Criança e Adolescente (FIA), que tem isenção fiscal de até 1% (um por cento) do valor devido a título de Imposto de Renda. Como a Petrobras aumentou seu lucro, o valor destinado ao FIA também aumentou com o passar dos anos; com isso o Programa Petrobras Fome Zero alcançou o montante de R$385.000.000,00 (trezentos e oitenta e cinco milhões de reais).

No Programa Petrobras Fome Zero, os valores foram distribuídos entre projetos que se

DOC Nº 060 - CPI DA PETROBRAS

4

SisDoc: idSisdoc_924784v6-49 - Relatorio Fiscalis 321_2009.doc - 2009 - SECEX1 DT2

TRIBUNAL DE CONTAS DA UNIÃO 1ª Secretaria de Controle Externo 2ª Diretoria Técnica - SECEX-1

SECEX1

DT2

Fls. 190

enquadrassem em seleção pública, FIA e convidados. Seleção pública no Programa Petrobras Fome Zero

Desde 2004, a Petrobras lançou regulamento para selecionar projetos sociais nas seguintes linhas de atuação: educação e a qualificação profissional de jovens e adultos, geração de emprego e renda e garantia dos direitos da criança e do adolescente. Segundo a Companhia, nesse ano, o investimento disponível para a seleção pública foi de R$15 milhões, sendo que cada projeto poderia receber verba máxima de R$500 mil. Em 2005, foram destinados R$18 milhões, sendo R$600 mil a verba máxima de cada projeto. E, em 2006, foram destinados R$20 milhões aos projetos selecionados, sendo o patrocínio de até R$660 mil por iniciativa, renovável por até dois anos.

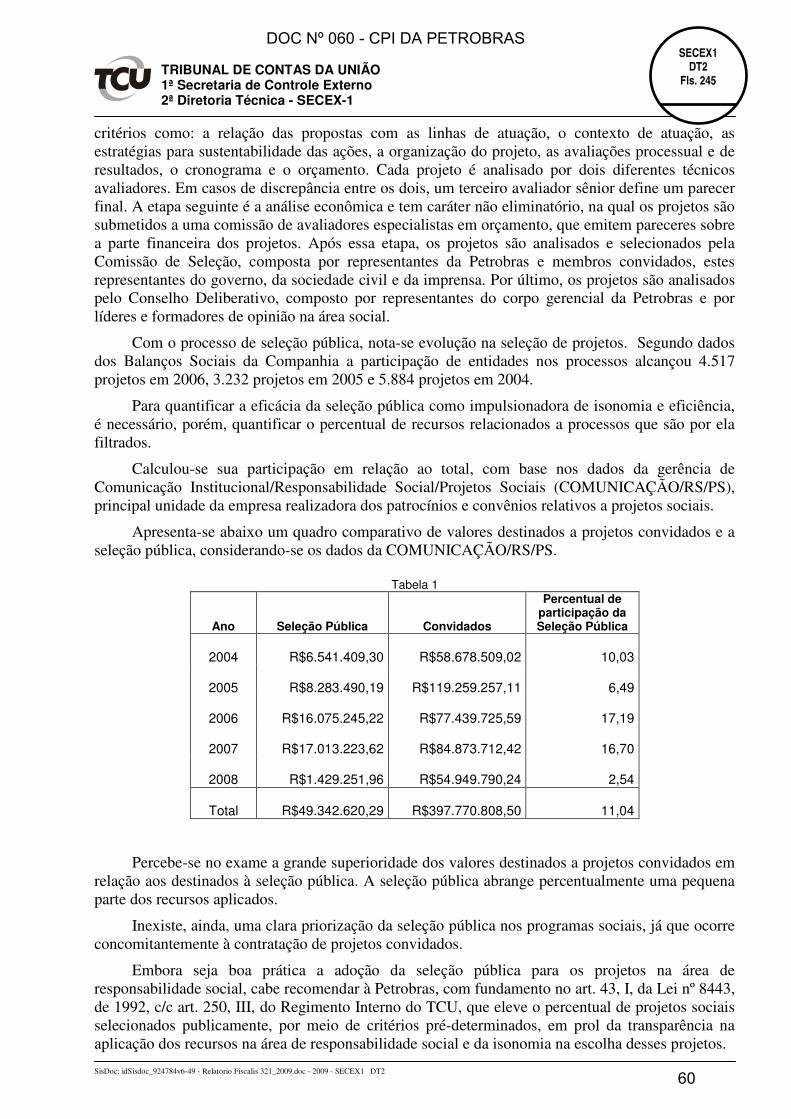

O processo seletivo contempla todos os estados do Brasil por meio de ampla divulgação. Os projetos inscritos são analisados por avaliadores internos e externos à Companhia. Inicialmente, são submetidos a uma triagem administrativa, na qual se observa a conformidade da documentação enviada com o regulamento. A fase seguinte é a triagem técnica que pontua os projetos segundo um conjunto de critérios como: a relação das propostas com as linhas de atuação, o contexto de atuação, as estratégias para sustentabilidade das ações, a organização do projeto, as avaliações processual e de resultados, o cronograma e o orçamento. Cada projeto é analisado por dois diferentes técnicos avaliadores. Em casos de discrepância entre os dois, um terceiro avaliador sênior define um parecer final. A etapa seguinte é a análise econômica e tem caráter não eliminatório, na qual os projetos são submetidos a uma comissão de avaliadores especialistas em orçamento, que emitem pareceres sobre a parte financeira dos projetos. Após essa etapa, os projetos são analisados e selecionados pela Comissão de Seleção, composta por representantes da Petrobras e membros convidados, estes representantes do governo, da sociedade civil e da imprensa. Por último, os projetos são analisados pelo Conselho Deliberativo, composto por representantes do corpo gerencial da Petrobras e por líderes e formadores de opinião na área social de forma a assegurar a representatividade da sociedade.

Os projetos que participam da seleção pública e são bem avaliados, mas não podem ser patrocinados devido ao limite de recursos, passam a integrar a Carteira de Projetos Petrobras. Para estimular ações de responsabilidade social junto às empresas parceiras, clientes e fornecedores que fazem parte da cadeia de negócios da Petrobras, a Carteira mobiliza novos atores do meio empresarial para o desenvolvimento de parcerias, indicando e recomendando as iniciativas que buscam transformar a realidade social brasileira.

Projetos convidados

Os projetos convidados são diretamente apoiados pela Comunicação Institucional, Áreas e Unidades de Negócio, Engenharia e Centro de Pesquisas da Petrobras (Cenpes), bem como pelas Subsidiárias, pois são considerados como iniciativas promissoras, com reconhecida expertise em uma determinada área de atuação, grande potencial multiplicador, capacidade de desenvolver tecnologias inovadoras ou que apresentem interface com o negócio da Petrobras.

Segundo a Petrobras, os Projetos Sociais produzem resultados não quantificáveis monetariamente, então se procura relacionar um conjunto de critérios e resultados alcançados pelos projetos com o volume de recursos necessários para sua implantação, estabelecendo-se uma linha de corte em função do orçamento anual. O sistema de análise e seleção dos Projetos Sociais da Petrobras está baseado nas informações enviadas pelas organizações parceiras, ou seja, refere-se a um processo qualitativo de medição com metodologia e ferramentas padronizadas para reduzir a subjetividade relativa desses dados, formatando-os de modo a viabilizar a comparabilidade entre as diferentes alternativas. No caso de um projeto com múltiplos efeitos sociais, para que seja dado um tratamento quantitativo a estas informações, ponderam-se os diferentes benefícios decorrentes do mesmo.

DOC Nº 060 - CPI DA PETROBRAS

5

SisDoc: idSisdoc_924784v6-49 - Relatorio Fiscalis 321_2009.doc - 2009 - SECEX1 DT2

TRIBUNAL DE CONTAS DA UNIÃO 1ª Secretaria de Controle Externo 2ª Diretoria Técnica - SECEX-1

SECEX1

DT2

Fls. 191

São considerados projetos convidados: - projetos da seleção pública anterior (renovação); - projetos efetivamente convidados, que são atendimento das necessidades locais, expectativas

da população, melhorias na estrutura social da comunidade: têm correlação com a linha de ação do Programa Petrobras Fome Zero;

- apresentação de projetos a funcionários da Petrobras: os projetos são enviados para a Comunicação Social a fim de serem analisados.

De acordo com o Gerente de Responsabilidade Social, desde 2003, há roteiro para apresentação de projetos, usado para a seleção pública e para os projetos convidados. No caso da seleção pública, há parâmetros para avaliação dos projetos e a pontuação vai de 1 a 4. Para os projetos convidados são usados os mesmos parâmetros e os projetos são pontuados, porém não entram na comparabilidade como na seleção.

Os projetos convidados são formalizados por meio de contrato de patrocínio. O fluxo de aprovação dos patrocínios é o seguinte:

- o projeto autorizado pela Gerência de Responsabilidade Social, e que tem repasse acima de R$100 mil, é enviado (eletronicamente) à Secretaria de Comunicação de Governo e Gestão Estratégica - Secom para análise pelo Comitê de Patrocínio da Secom;

- o Comitê aprecia a planilha: discute o tema, emite a ata e a envia à Petrobras para aprovação, mencionando o número da planilha;

- a Gerência de Responsabilidade Social, recebendo a aprovação do Comitê, prepara os documentos, a minuta do contrato e outros, e envia ao Jurídico para que esse setor emita o parecer;

- depois de formada a documentação, é enviada planilha eletrônica à Secom para aprovação do custo do patrocínio pela Diretoria; a aprovação do repasse independe do valor ser maior ou menor do que R$100 mil;

- após a aprovação da planilha de custo pela Diretoria da Secom, a Petrobras estará apta a contratar.

Na Petrobras, o Gerente Executivo de Comunicação Institucional é o único que assina planilha de custo, independentemente do valor. O Comitê da Secom é formado por representantes da administração direta e indireta; o foco da análise dos contratos de patrocínio é a integração entre os patrocinadores e a especialização no tema.

Quanto à planilha de custo, a Petrobras tem a responsabilidade legal; a Secom verifica o conteúdo segundo os pontos de análise e ratifica as escolhas dos patrocínios.

Fundo para a Infância e Adolescência - FIA

De acordo com a Petrobras, o projeto Fundo para Infância e Adolescência (FIA) está sendo realizado em parceria com a Secretaria Especial dos Direitos Humanos e o Conselho Nacional dos Direitos da Criança e do Adolescente (Conanda). Autorizado pela Lei nº 8.242, de 12 de outubro de 1991, o FIA é gerido pelos Conselhos de Defesa dos Direitos da Criança e do Adolescente. Esses fundos existem nas instâncias federal, estadual e municipal e foram criados para captar recursos destinados ao atendimento de políticas, ações e programas voltados para a proteção de crianças e adolescentes. Para a doação de recursos foram priorizados os conselhos que: têm projetos alinhados às diretrizes prioritárias do Programa Petrobras Fome Zero; defendem a efetivação das medidas propostas no Estatuto da Criança e do Adolescente (ECA) com relação à proteção e integridade das crianças e adolescentes; desenvolvem iniciativas de combate ao abuso sexual infanto-juvenil; atuam em cidades localizadas nas rotas de prostituição identificadas pela Secretaria Especial de Direitos Humanos; executam ações contra a utilização de mão-de-obra infantil ou trabalho irregular de adolescente; propõem ações de combate à evasão escolar e de inclusão social dos portadores de necessidades especiais, entre outras.

DOC Nº 060 - CPI DA PETROBRAS

6

SisDoc: idSisdoc_924784v6-49 - Relatorio Fiscalis 321_2009.doc - 2009 - SECEX1 DT2

TRIBUNAL DE CONTAS DA UNIÃO 1ª Secretaria de Controle Externo 2ª Diretoria Técnica - SECEX-1

SECEX1

DT2

Fls. 192

Os recursos do FIA são deduzidos do pagamento do Imposto de Renda e o valor é limitado a 1% do imposto devido. Os Fundos são geridos pelos Conselhos dos Direitos da Criança e do Adolescente, responsáveis pelo envio dos projetos à Petrobras.

Os recursos destinados ao FIA são aplicados preferencialmente em projetos de defesa dos direitos de crianças e adolescentes em situação de risco social ou pessoal, em projetos de combate ao trabalho infantil, de apoio à profissionalização de jovens e de orientação e apoio sócio-familiar. É essencial que a escolha do projeto seja dos conselhos, que devem apresentar os projetos por ordem de prioridade. A Petrobras estuda a consistência do projeto com os propósitos do FIA.

A seleção inicia com a avaliação da forma. Nem todos os municípios têm conselhos; estes existem em menos de 1/3 dos municípios brasileiros.

Em 2001, o comprovante da transferência dos recursos pelo FIA era dado por meio de contra-recibo da prefeitura. Desde 2003, é celebrado convênio entre a Petrobras, como repassadora dos recursos, o representante do conselho (municipal, estadual ou nacional), o órgão do executivo (municipal, estadual ou nacional) responsável pela liberação do recurso e as entidades executoras. O recurso vai para o órgão executivo legal (prefeitura, secretaria de finanças etc), no respectivo CNPJ; para sair da conta é necessário ter a assinatura do representante do conselho e do representante do município.

O recurso é liberado no final do ano, quando se tem o valor aproximado de 1% do imposto devido naquele exercício fiscal. No caso do Conanda, a Petrobras não possui influência sobre a destinação dos recursos a ele enviados; o Conanda, por sua vez, tem prazo para indicar as entidades executoras.

Desde 2006, são destinados 50% dos recursos do FIA para as áreas de influência das unidades da Petrobras. Os outros 50% seguem aqueles critérios de escolha já determinados para os anos anteriores. Para estes, desde 2007, há uma comissão de escolha formada por oito membros, sendo dois da Petrobras (gerentes regionais em rodízio) e seis externos, sendo um deles do Conanda. Essa Comissão verifica a consistência legal dos projetos.

O fluxo de liberação dos recursos é: a) Conselho Nacional - Gerência de Projetos Sociais - contabilidade, ou b) Conselhos estaduais e municipais - Gerências Regionais - contabilidade.

Um percentual dos recursos repassados pode ser revertido aos conselhos municipais. Por exemplo, em 2006 a destinação de R$100.000,00 a um projeto, por meio do CMDCA, permitia ao Conselho Municipal receber 10% (aplicar 10% em sua estruturação física e administrativa); então o valor do repasse foi de R$110.000,00.

O Ministério Público estadual é responsável pela análise da prestação de contas dos recursos repassados aos conselhos. Então a comprovação dos gastos é enviada ao Ministério Público de cada Estado. Na Petrobras, o conselho emite documento contábil que é registrado na contabilidade.

Deve-se ressaltar que, até 2007, além da fiscalização realizada pelo Ministério Público, a Companhia também acompanhava a realização dos gastos, em razão de dispositivo expresso no Convênio, que obrigava os beneficiários a prestar contas.

Programa Desenvolvimento & Cidadania Petrobras

De acordo com a Petrobras, a conclusão do Programa Petrobras Fome Zero coincidiu com uma nova revisão do Plano Estratégico da empresa. Em 2007, a Petrobras decidiu tornar-se uma das cinco maiores empresas de energia do mundo, comprometida com o desenvolvimento sustentável e referência internacional em responsabilidade social e ambiental. Esse marco passou a definir a responsabilidade social como uma função corporativa e, como decorrência, foram elaboradas política e diretrizes próprias para o tema. Nesse contexto, o programa Desenvolvimento &

DOC Nº 060 - CPI DA PETROBRAS

7

SisDoc: idSisdoc_924784v6-49 - Relatorio Fiscalis 321_2009.doc - 2009 - SECEX1 DT2

TRIBUNAL DE CONTAS DA UNIÃO 1ª Secretaria de Controle Externo 2ª Diretoria Técnica - SECEX-1

SECEX1

DT2

Fls. 193

Cidadania Petrobras foi construído de forma a permitir a continuidade das ações consideradas bem sucedidas ou promissoras no Programa Petrobras Fome Zero. Ele prevê o investimento de R$1,3 bilhão, no período de 2007 a 2012, em projetos de geração de renda e oportunidade de trabalho, educação para a qualificação profissional e garantia dos direitos da criança e do adolescente. 1.2 - Objetivo de auditoria

A presente inspeção, inserida no processo TC-027.265/2006-4, teve por objetivo verificar a regularidade dos procedimentos adotados pela Petrobras no tocante a repasse de verbas em forma de patrocínios e convênios.

De acordo com as informações que ensejaram a presente representação, as entidades que seriam beneficiadas com o repasse de verbas foram as seguintes (fl. 48):

– Centro de Articulação de Populações Marginalizadas (CEAP) – RJ; – Associação Vira Lata – SP; – Associação de Catadores de Papel, Papelão e Material Reciclável – MG; – ONG Onda Verde – RJ; – Centro Integrado de Educação Ambiental e Práticas Sustentáveis – RJ; – Central Única dos Trabalhadores (CUT); – União Nacional dos Estudantes (UNE); – União Brasileira dos Estudantes Secundaristas (UBES); – ONG Missão Criança – SE; – Fundação Cidade de Aracaju (FUNCAJU) – SE; – Movimento dos Atingidos por Barragens (MAB) – DF; – União dos Núcleos e Associações de Moradores de Heliópolis (Unas) – SP; – União Popular por Moradia Popular (UNMP); – Associação de Cooperação Agrícola (ACA); – Confederação das Mulheres do Brasil.

A partir do objetivo do trabalho e a fim de avaliar em que medida os recursos estão sendo aplicados de acordo com a legislação pertinente, formularam-se as questões relacionadas aos critérios para repasse dos recursos, à conformidade de celebração de convênios e de contratação de patrocínios e ao controle dos repasses de recursos.

1.3 - Metodologia utilizada

Em consulta aos dados enviados pela Petrobras, como resposta às diligências iniciais (fls. 15 e 21 do Anexo 1), a equipe selecionou os projetos de convênios e contratos de patrocínios que ensejaram a presente representação (fl. 48) como amostra para a fase de execução. Na planilha enviada, não foram encontrados patrocínios ou convênios celebrados com a Central Única dos Trabalhadores (CUT), como, por exemplo, o patrocínio analisado no mencionado processo 005.003/2004-8. Cabe ressaltar que, na relação inserida no processo arquivado 013.657/2005-4, constam patrocínios que não foram encontrados na planilha enviada pela Petrobras em resposta à diligência deste processo.

Embora contratos e convênios celebrados com a CUT não constassem da planilha enviada inicialmente, verificou-se que havia outras entidades vinculadas à CUT, como a Cooperativa Central de Crédito e Economia Solidária - Ecosol e a Associação de Desenvolvimento Solidário - ADS, que tinham celebrado contratos de patrocínio com a Petrobras; então essas entidades foram incluídas na amostra. Ressalta-se que a equipe teve conhecimento de dois convênios celebrados com a CUT (Projeto Todas as Letras – 1ª e 2ª fase) somente durante a fase de execução. Destaca-se que não foi encontrado patrocínio ou convênio celebrado com a União Nacional dos Estudantes (UNE), somente o projeto Memória da UNE, celebrado com a Fundação Roberto Marinho, que, então, não foi selecionado.

DOC Nº 060 - CPI DA PETROBRAS

8

SisDoc: idSisdoc_924784v6-49 - Relatorio Fiscalis 321_2009.doc - 2009 - SECEX1 DT2

TRIBUNAL DE CONTAS DA UNIÃO 1ª Secretaria de Controle Externo 2ª Diretoria Técnica - SECEX-1

SECEX1

DT2

Fls. 194

Além desses contratos e convênios comentados, a equipe incluiu patrocínios e convênios celebrados entre Petrobras e:

- Instituto Nacional de Formação e Assessoria Sindical da Agricultura Familiar Sebastião Rosa da Paz – Ifas, por ser objeto de investigação do Ministério Público Federal no Estado de Goiás devido a irregularidades em convênio celebrado com o Incra, em 2006, em que o verdadeiro beneficiário do dinheiro público era outra entidade (Notícias on line da Procuradoria da República em Goiás, em 6/2/2008 e em 6/3/2008).

- Cooperativa de Profissionais em Planejamento e Desenvolvimento Econômico, Social e Ambiental - Colméia, prestadora de serviços para o Programa de Associação Técnica, Social e Ambiental à Reforma Agrária (Ates), em que o verdadeiro beneficiário dos recursos públicos era outra entidade (Notícias on line da Procuradoria da República em Goiás, em 6/3/2008).

Para complementar a visão geral do objeto, a equipe solicitou à Petrobras a apresentação do projeto na área social denominado Programa Petrobras Fome Zero e a forma de contribuição para Fundo para a Infância e Adolescência (FIA). Na exposição, a Petrobras apresentou o Programa Desenvolvimento e Cidadania, que teve início em novembro de 2007, a partir da experiência do Programa Petrobras Fome Zero, o FIA e os patrocínios nas áreas ambiental, cultural e esportiva.

Quanto aos trabalhos correlatos, foram consultados, pela equipe, os processos, já arquivados, 013.657/2005-4 e 005.003/2004-8.

Inicialmente foram selecionados 29 contratos e convênios celebrados com: Centro de Articulação de Populações Marginalizadas (CEAP); Confederação das Mulheres do Brasil (CMB); Cooperativa Central de Crédito e Economia Solidária (Ecosol); Cooperativa de Profissionais em Planejamento e Desenvolvimento Econômico, Social e Ambiental (Colméia); Agência de Desenvolvimento Solidário (ADS), órgão vinculado à CUT; Associação de Cooperação Agrícola no Estado de Goiás (Ascaeg); Associação dos Catadores de Papel, Papelão e Material Reaproveitável (Asmare); Associação Vira Lata - Ação social, Cultural, Ambiental e de Promoção da Dignidade Humana; Instituto Nacional de Formação e Assessoria Sindical da Agricultura Familiar Sebastião Rosa da Paz (Ifas); Instituto Recriando e Missão Criança Aracaju; União de Núcleos, Associações e Sociedades de Moradores de Heliópolis e São João Clímaco (Unas); Entidade Ambientalista Onda Verde.

Na fase de execução foram incluídos dois convênios celebrados com a CUT e excluídos dois contratos de patrocínio que, embora constassem da planilha inicial, não chegaram a ser firmados, sendo um deles com o CEAP e outro com a Colméia. 1.4 - VRF

O volume de recursos fiscalizados alcançou o montante de R$266.655.842,04: R$47.516.964,36 - referentes ao valor total dos contratos de patrocínio e de convênios

analisados. R$219.138.877,68 - referentes aos recursos repassados como contribuição para o Fundo para

a Infância e Adolescência. 1.5 - Benefícios estimados

Entre os benefícios estimados desta fiscalização podem-se mencionar as seguintes Melhorias: - incremento dos cidadãos nas instituições públicas; - melhoria na organização administrativa; - melhoria dos resultados apresentados. O total de benefícios estimados quantificáveis desta fiscalização é R$28.697.342,17,

referentes a débito de:

DOC Nº 060 - CPI DA PETROBRAS

9

SisDoc: idSisdoc_924784v6-49 - Relatorio Fiscalis 321_2009.doc - 2009 - SECEX1 DT2

TRIBUNAL DE CONTAS DA UNIÃO 1ª Secretaria de Controle Externo 2ª Diretoria Técnica - SECEX-1

SECEX1

DT2

Fls. 195

Convênio 6000.0007055.04.4 - R$7.016.498,87. Convênio 6000.0017248.05.4 - R$8.795.978,75. Convênio 6000.0032085.07.4 - R$9.878.610,28. Convênio 6000.0031986.07.4 - R$1.619.141,65. Contrato de patrocínio 612.2.010.03.6 - R$128.269,39. Contrato de patrocínio 610.2.014.04.8 - R$432.431,22. Contrato de patrocínio 6000.0021294.06.2 - R$475.674,39. Contrato de patrocínio 6000.0010762.05.2 - R$350.000,00.

1.6 - Processos conexos

- TC nº 004.583/1998-1. Representação acerca de gastos com publicidade e propaganda. Acórdão nº 233/2001 - TCU - Plenário. Situação: Sobrestado.

- TC nº 005.003/2004-8 Representação da 1ª Secex para apuração do patrocínio por parte da Petrobras nas

comemorações dos 20 anos da CUT. Acórdão nº 1.962/2004 - TCU - 2ª Câmara (Relação nº 48/2004). Situação: arquivado.

- TC nº 012.152/2005-6 Patrocínio da Conferência Nacional Terra e Água. Acórdão nº 447/2008 - TCU - Plenário e Acórdão nº 1.344/2008 - TCU - Plenário. Situação:

aberto.

- TC nº 013.657/2005-4 Possíveis irregularidades praticadas pela Petrobras na firmatura de convênios e contratos com

municípios e organizações não-governamentais. Acórdão nº 177/2006 – TCU - Plenário (Relação nº 4/2006). Situação atual: arquivado.

2 - ACHADOS DE AUDITORIA

2.1 - Ausência de estudo de viabilidade para contratação de patrocínio.

2.1.1 - Situação encontrada:

Nos contratos solicitados e analisados pela equipe de fiscalização, inexistia estudo que permitisse avaliar previamente a viabilidade técnica e econômica do contratado ou do conveniado para executar o objeto.

2.1.2 - Objetos nos quais o achado foi constatado:

Contratos 6000.0011616.05.3/2005 Patrocínio ao projeto “Cadeia Produtiva do Biodiesel e as Relações de Trabalho – 2005”. Entidade: Agência de Desenvolvimento Solidário (ADS). Valor R$48.000,00. 612.2.026.03.8/2003 Patrocínio ao projeto “Construção do Parque da Sementeira, em Aracaju/SE”. Entidade: Cooperativa de Profissionais em Planejamento e Desenvolvimento Econômico, Social e Ambiental (Colméia). Valor R$2.000.000,00.

DOC Nº 060 - CPI DA PETROBRAS

10

SisDoc: idSisdoc_924784v6-49 - Relatorio Fiscalis 321_2009.doc - 2009 - SECEX1 DT2

TRIBUNAL DE CONTAS DA UNIÃO 1ª Secretaria de Controle Externo 2ª Diretoria Técnica - SECEX-1

SECEX1

DT2

Fls. 196

612.2.010.03.6/2003 Patrocínio ao projeto “Petrobras 50 anos - Marco Zero - Construindo Novos Caminhos”. Entidade: Cooperativa de Profissionais em Planejamento e Desenvolvimento Econômico, Social e Ambiental (Colméia). Valor R$1.752.000,00. 6000.0012317.05.2/2005 Patrocínio ao projeto "Semana Cultural da Mulher e do Desenvolvimento Brasil-China". Entidade: Confederação das Mulheres do Brasil. Valor R$100.000,00. 6000.0010762.05.2/2005 Projeto "Saber Transformar". Entidade: Cooperativa Central de Crédito e Economia Solidária (Ecosol). Valor R$350.000,00. 6000.0025849.06.2/2006 Patrocínio ao projeto "Escola para Mulheres Alice Tibiriçá". Entidade: Confederação das Mulheres do Brasil. Valor R$608.000,00. 6000.0019168.06.2/2006 Patrocínio ao projeto “Encontro Estadual de Sem Terrinhas”. Entidade: Associação de Cooperação Agrícola no Estado de Goiás (Ascaeg). Valor R$54.660,00. 6000.0021293.06.2/2006 Patrocínio ao projeto “Fortalecimento e consolidação das oito organizações de catadores que integram a Rede de Economia Solidária da unidade de reciclagem de plástico e da Associação de Catadores de Materiais Recicláveis de Ibirité”. Entidade: Associação dos Catadores de Papel, Papelão e Material Reaproveitável (Asmare). Valor R$1.479.992,30. 610.2.238.03.3/2003 Patrocínio ao projeto “Inclusão Social e Geração de Renda pela Coleta Seletiva e Reciclagem.” Entidade: Associação Vira Lata. Valor R$614.625,96. 6000.0019214.06.2/2006 Patrocínio ao projeto "Vira Lata". Entidade: Associação Vira Lata. Valor R$870.608,00. 6000.0019188.06.2/2006 Patrocínio ao projeto “Recriando Caminhos 2006”. Entidade: Missão Criança Aracaju. Valor R$894.611,48. 6000.0031731.07.2/2007 Patrocínio ao projeto "Recriando Caminhos 2007".

DOC Nº 060 - CPI DA PETROBRAS

11

SisDoc: idSisdoc_924784v6-49 - Relatorio Fiscalis 321_2009.doc - 2009 - SECEX1 DT2

TRIBUNAL DE CONTAS DA UNIÃO 1ª Secretaria de Controle Externo 2ª Diretoria Técnica - SECEX-1

SECEX1

DT2

Fls. 197

Entidade: Instituto Recriando (antigo Missão Criança Aracaju). Valor R$770.649,64. 610.2.091.03-5/2003 Patrocínio ao projeto "Movimento Lúdico - Recriando Caminhos”. Entidade: Missão Criança Aracaju. Valor R$581.723,00. 6000.0007829.04.2/2004 Patrocínio ao projeto "Recriando Caminhos 2005". Entidade: Missão Criança Aracaju. Valor R$793.713,92. 6000.0008670.04.2/2004 Patrocínio ao projeto "Resgatando a Cidadania". Entidade: Missão Criança Aracaju. Valor R$181.200,00. 6000.0024878.06.2/2006 Patrocínio ao projeto "Segurança Alimentar e Geração de Renda da Comunidade de Campinhos - Tucano – BA”. Entidade: Agência de Desenvolvimento Solidário (ADS). Valor R$85.438,84. 6000.0020725.06.2/2006 Patrocínio ao projeto "Saber Transformar – 2006”. Entidade: Cooperativa Central de Crédito e Economia Solidária (Ecosol). Valor R$350.000,00. 6000.0025934.06.2/2006 Patrocínio ao projeto "Ação Afirmativa, Atitude Positiva: Seu Sonho é Nossa Luta". Entidade: Centro de Articulação de Populações Marginalizadas (CEAP). Valor R$1.697.730,14. Convênio 6000.0031986.07.4/2007 Projeto "Qualificação Profissional e Desenvolvimento dos Sistemas de Produção de Oleaginosas para a Produção de Biodiesel a Nível de Agricultura Familiar nos Estados da Bahia, Ceará e Minas Gerais”. Entidade: Instituto Nacional de Formação e Assessoria Sindical da Agricultura Familiar Sebastião Rosa da Paz (Ifas). Valor R$4.000.000,00.

2.1.3 - Efeitos/Conseqüências do achado:

Risco de prejuízos gerados pela ausência de análise das condições técnicas e econômicas acerca da contratação. (efeito potencial) 2.1.4 - Critérios:

Constituição Federal, art. 37, caput.

DOC Nº 060 - CPI DA PETROBRAS

12

SisDoc: idSisdoc_924784v6-49 - Relatorio Fiscalis 321_2009.doc - 2009 - SECEX1 DT2

TRIBUNAL DE CONTAS DA UNIÃO 1ª Secretaria de Controle Externo 2ª Diretoria Técnica - SECEX-1

SECEX1

DT2

Fls. 198

O estudo de viabilidade permite aferir a impessoalidade (isonomia) e a eficiência no emprego dos recursos repassados à executora. 2.1.5 - Evidências:

Atendimento ao Ofício de Requisição nº 5, item b: em atendimento ao referido Ofício, sobre os documentos que compõem o processo, não consta "estudo de viabilidade" ou "análise prévia" ou expressão similar. (folha 137 do Volume Principal). 2.1.6 - Esclarecimentos dos responsáveis:

O estudo de viabilidade, chamado de análise prévia, é feito oralmente, por meio de discussão entre o profissional da Petrobras que analisa o projeto e a titular da Gerência de Projetos Sociais. Depois é discutido entre a Gerência de Projetos Sociais e a Gerência de Responsabilidade Social.

2.1.7 - Conclusão da equipe:

A falta do estudo de viabilidade para contratação de patrocínio é risco de prejuízo aos cofres da Companhia, como se pode exemplificar pelos seguintes processos examinados:

- no Contrato 6000.0019214.06.2, com a Associação Vira-Lata - Projeto Vira-Lata, a justificativa para a assinatura de Aditivo de 310 dias ao prazo inicial foi a negociação de terreno para a construção de galpão, objeto principal do contrato no valor de R$280.000,00 (Anexo 7, Volume 1, fls. 241/242). Verifica-se que a patrocinada não dispunha de terreno para a construção. Ressalte-se a inexistência de qualquer projeto básico ou executivo de construção. A patrocinada não conseguiu executar a obra e destinou o valor previsto para a compra de equipamentos, com o consentimento da Petrobras (Anexo 7, Volume 1, fls. 250/251). Ficou caracterizado o conseqüente comprometimento da execução do projeto. A avaliação prévia permitiria exigir a comprovação de viabilidade técnico-financeira da contratada para executar o objeto.

- No Contrato 6000.0025849.06.2, com a Confederação das Mulheres do Brasil - Projeto Escola para Mulheres Alice Tibiriçá, houve a assinatura de dois aditivos na execução do contrato. O primeiro aditivo foi para acréscimo de 161 dias ao prazo do contrato; o segundo termo adicionou R$131.000,00 e mais 161 dias ao prazo. A justificativa apresentada para o aditivo de valor foi a escolha de local com as melhores características para implantação da escola (Anexo 7, Volume 1, fls. 297/298). A escolha do imóvel ocorreu após a patrocinada assegurar-se de que contaria com o patrocínio da Petrobras. Nota-se no trecho da justificativa, a seguir, que o projeto foi modelado após a assinatura do contrato de patrocínio: “Ao assinarmos o contrato e estarmos mais seguras de que a Escola contaria com o imprescindível patrocínio da Petrobras, recomeçamos a discussão (...) sobre a escolha da melhor localização e características do local para implantação da Escola (...)”. Restou comprovado o conseqüente comprometimento da execução do projeto de acordo com o contratado, por ausência de análise prévia de viabilidade do projeto.

- No Contrato 612.2.010.03.6, com a Cooperativa de Profissionais em Planejamento e Desenvolvimento Econômico, Social e Ambiental - Colméia - Projeto Petrobras 50 Anos - Marco Zero - Construindo Novos Caminhos, cujo objeto envolvia obras de urbanização e realocação de famílias, no valor inicial de R$1.300.000,00, não havia autorização dos entes públicos para que fossem derrubadas casas (moradias) e realocadas pelo menos catorze famílias. O "Protocolo de Intenções" entre os entes governamentais foi celebrado depois de três meses da celebração do contrato de patrocínio. Foram celebrados quatro aditivos de prorrogação de prazo e o preço da obra foi aumentado em R$452.000,00. Um estudo prévio da viabilidade da contratação verificaria que uma cooperativa de profissionais em planejamento não é construtora e não executaria obras que teriam de ser iniciadas depois da autorização de entes governamentais.

DOC Nº 060 - CPI DA PETROBRAS

13

SisDoc: idSisdoc_924784v6-49 - Relatorio Fiscalis 321_2009.doc - 2009 - SECEX1 DT2

TRIBUNAL DE CONTAS DA UNIÃO 1ª Secretaria de Controle Externo 2ª Diretoria Técnica - SECEX-1

SECEX1

DT2

Fls. 199

- Por meio do Contrato de patrocínio n.º 6000.0025934.06.2, firmado com o Centro de Articulações de Populações Marginalizadas - CEAP, a Companhia repassou, em 2007, R$1.697.730,14, pouco mais que o dobro do transferido em 2005, por meio do Contrato 6000.0014249.05.2, no valor de R$793.155,00; este, também, maior que o transferido em 2004, no total de R$536.526,00, pelo Contrato 6000.0003631.04.2. Houve acréscimos de atividades nos contratos mais recentes, o que, em tese, exigiria maior aporte de recursos. Porém, não está claro se o aumento das atividades correspondeu ao acréscimo nos valores repassados, e, ainda, qual foi o critério utilizado para os aumentos sucessivos de repasses para a entidade.

- No Convênio n.º 6000.0031986.07.4, firmado com o Instituto de Formação e Assessoria Sindical Rural Sebastião Rosa da Paz – Ifas, a Companhia não verificou a capacidade da entidade para desenvolver as atividades acertadas no Convênio, o que resultou, posteriormente, na inexecução do objeto. A prestação de contas, como mais adiante será discutida, não apresenta elementos suficientes para caracterizar a execução do objeto com os recursos liberados. Além disso, pesaram sobre a entidade diversas denúncias, em 2008, de que se trata de entidade de fachada, conforme denúncia do Ministério Público/GO. A avaliação prévia seria oportuna para esclarecer os fatos.

O art. 37, caput, da Constituição Federal impõe como princípios da administração pública a impessoalidade e a eficiência, o que se aplica na destinação dos recursos públicos. A imagem da Companhia estará relacionada à boa aplicação dos recursos e à distribuição isonômica deles.

2.1.8 - Responsáveis:

Nome: Rosemberg Evangelista Pinto CPF: 080.200.515-20 Cargo: Ex-Gerente Setorial Regional Nordeste

Conduta: Não determinou a realização de estudo de viabilidade técnica e econômica previamente à celebração de convênios e contratos de patrocínio, a fim de avaliar as condições da contratada ou da conveniada para executar o objeto.

Nexo de causalidade: Como gerente de área em que são celebrados contratos de patrocínio referentes à área social, cabia-lhe, em obediência aos princípios da impessoalidade e da eficiência insertos no caput do art. 37 da Constituição Federal, exigir a realização de estudo de viabilidade técnica e econômica previamente à celebração de convênios e contratos de patrocínio, sob risco de não se atingir o objetivo do patrocínio ou do convênio e, conseqüentemente, causar prejuízo aos cofres da Petrobras.

Culpabilidade: O responsável praticou o ato sem prévia consulta a órgãos técnicos ou, de algum modo, respaldado em parecer técnico.

É razoável afirmar que era exigível do responsável conduta diversa daquela que ele adotou, consideradas as circunstâncias que o cercavam, pois deveria o responsável zelar pela boa e regular aplicação dos recursos repassados pela Petrobras aos patrocinados.

Em face do exposto, é de se concluir que a conduta do responsável é culpável, ou seja, reprovável, razão pela qual ele deve ser chamado em audiência a fim de se avaliar se deve ser apenado com a aplicação de multa. Nome: Wilson Santarosa - CPF: 246.512.148-00 - Cargo: Gerente Executivo da Comunicação Institucional

Conduta: Não determinou a realização de estudo de viabilidade técnica e econômica previamente à celebração de convênios e contratos de patrocínio, a fim de avaliar as condições da contratada ou da conveniada para executar o objeto.

Nexo de causalidade: Como gerente de área em que são celebrados contratos de patrocínio

DOC Nº 060 - CPI DA PETROBRAS

14

SisDoc: idSisdoc_924784v6-49 - Relatorio Fiscalis 321_2009.doc - 2009 - SECEX1 DT2

TRIBUNAL DE CONTAS DA UNIÃO 1ª Secretaria de Controle Externo 2ª Diretoria Técnica - SECEX-1

SECEX1

DT2

Fls. 200

referentes à área social, cabia-lhe, em obediência aos princípios da impessoalidade e da eficiência insertos no caput do art. 37 da Constituição Federal, exigir a realização de estudo de viabilidade técnica e econômica previamente à celebração de convênios e contratos de patrocínio, sob risco de não se atingir o objetivo do patrocínio ou do convênio e, conseqüentemente, causar prejuízo aos cofres da Petrobras.

Culpabilidade: O responsável praticou o ato sem prévia consulta a órgãos técnicos ou, de algum modo, respaldado em parecer técnico.

É razoável afirmar que era exigível do responsável conduta diversa daquela que ele adotou, consideradas as circunstâncias que o cercavam, pois deveria o responsável zelar pela boa e regular aplicação dos recursos repassados pela Petrobras aos patrocinados.

Em face do exposto, é de se concluir que a conduta do responsável é culpável, ou seja, reprovável, razão pela qual ele deve ser chamado em audiência a fim de se avaliar se deve ser apenado com a aplicação de multa.

2.1.9 - Proposta de encaminhamento:

Com fundamento no art. 43, II, da Lei nº 8.443, de 1992, e do art. 250, IV, do Regimento Interno do TCU, determinar a audiência de Wilson Santarosa, CPF 246.512.148-00, Gerente Executivo de Comunicação Institucional, e de Rosemberg Evangelista Pinto, CPF 080.200.515-20, Ex-Gerente Setorial Regional Nordeste, para que apresentem, no prazo de 15 (quinze) dias, a contar da ciência, razões de justificativa a respeito da não realização de estudo de viabilidade técnica e econômica previamente à celebração de convênio ou de contrato de patrocínio na área de Comunicação Institucional, a fim de avaliar as condições da contratada ou da conveniada para executar o objeto, em obediência aos princípios da impessoalidade e da eficiência insertos no caput do art. 37 da Constituição Federal, sob risco de não atingir o objetivo do patrocínio ou do convênio e, conseqüentemente, causar prejuízo aos cofres da Petrobras. 2.2 - Inexistência de cláusula, nos contratos de patrocínio, referente à comprovação dos gastos por parte do patrocinado.

2.2.1 - Situação encontrada:

Nos contratos de patrocínio solicitados por meio do Ofício de Requisição nº 3, de 28/4/2009, não foi encontrada a cláusula de comprovação dos gastos. Encontraram-se apenas cláusulas de exigência de comprovação das contrapartidas.

2.2.2 - Objetos nos quais o achado foi constatado:

Contratos 6000.0025849.06.2/2006 Patrocínio ao projeto "Escola para Mulheres Alice Tibiriçá. Entidade: Confederação das Mulheres do Brasil. Valor R$608.000,00. 6000.0019168.06.2/2006 Patrocínio ao projeto “Encontro Estadual de Sem Terrinhas”. Entidade: Associação de Cooperação Agrícola no Estado de Goiás (Ascaeg). Valor R$54.660,00. 6000.0021293.06.2/2006 Patrocínio ao projeto “Fortalecimento e consolidação das oito organizações de catadores que integram a Rede de Economia Solidária da unidade de reciclagem de plástico e da Associação

DOC Nº 060 - CPI DA PETROBRAS

15

SisDoc: idSisdoc_924784v6-49 - Relatorio Fiscalis 321_2009.doc - 2009 - SECEX1 DT2

TRIBUNAL DE CONTAS DA UNIÃO 1ª Secretaria de Controle Externo 2ª Diretoria Técnica - SECEX-1

SECEX1

DT2

Fls. 201

de Catadores de Materiais Recicláveis de Ibirité”. Entidade: Associação dos Catadores de Papel, Papelão e Material Reaproveitável (Asmare). Valor R$1.479.992,30. 6000.0019214.06.2/2006 Patrocínio ao projeto "Vira Lata". Entidade: Associação Vira Lata. Valor R$870.608,00. 6000.0019188.06.2/2006 Patrocínio ao projeto “Recriando Caminhos 2006”. Entidade: Missão Criança Aracaju. Valor R$894.611,48. 6000.0031731.07.2/2007 Patrocínio ao projeto "Recriando Caminhos 2007". Entidade: Instituto Recriando (antigo Missão Criança Aracaju) Valor R$770.649,64. 6000.0024878.06.2/2006 Patrocínio ao projeto "Segurança Alimentar e Geração de Renda da Comunidade de Campinhos - Tucano – BA”. Entidade: Agência de Desenvolvimento Solidário (ADS). Valor R$85.438,84. 6000.0020725.06.2/2006 Patrocínio ao projeto "Saber Transformar" - 2006. Entidade: Cooperativa Central de Crédito e Economia Solidária (Ecosol). Valor R$350.000,00. 6000.0021294.06.2/2006 Patrocínio ao projeto "Geração Vida Heliópolis - Trilhas Urbanas”. Entidade: União dos Núcleos e Associações de Moradores de Heliópolis (Unas). Valor R$475.674,34. 6000.0025934.06.2/2006 Patrocínio ao projeto "Ação Afirmativa, Atitude Positiva: Seu Sonho é Nossa Luta". Entidade: Centro de Articulação de Populações Marginalizadas (CEAP). Valor R$1.697.730,14. 6000.0033790.07.2/2007 Patrocínio ao projeto Agricultura Familiar e Agroecologia para faixas de dutos - Nova Iguaçu e Duque de Caxias. Entidade: Instituto Terra de Preservação Ambiental. Valor R$1.165.402,00.

2.2.3 - Causas da ocorrência do achado:

Deficiências de controles

DOC Nº 060 - CPI DA PETROBRAS

16

SisDoc: idSisdoc_924784v6-49 - Relatorio Fiscalis 321_2009.doc - 2009 - SECEX1 DT2

TRIBUNAL DE CONTAS DA UNIÃO 1ª Secretaria de Controle Externo 2ª Diretoria Técnica - SECEX-1

SECEX1

DT2

Fls. 202

2.2.4 - Efeitos/Conseqüências do achado:

Risco de prejuízo por uso indevido dos recursos. (efeito potencial) 2.2.5 - Critérios:

Acórdão nº 1.962/2004 - TCU - 2ª Câmara, item 1.4.

Constituição Federal, art. 37, caput.

2.2.6 - Evidências:

Cláusulas dos contratos analisados. (folhas 251/449 do Anexo 2 - Volume 1) 2.2.7 - Esclarecimentos dos responsáveis:

Segundo o interlocutor, a questão foi repassada para o Setor Jurídico. Porém não houve resposta nem entrega, à equipe de fiscalização, de informação ou documentos a respeito do assunto.

2.2.8 - Conclusão da equipe:

O TCU determinou, por meio do Acórdão nº 1.962/2004 - TCU - 2ª Câmara, que a Petrobras deveria incluir nos contratos de patrocínio a comprovação dos gastos. Apesar da interposição de pedido de reexame contra a referida determinação, não se obteve provimento, conforme Acórdão 2.224/2005 - TCU - 2ª Câmara, publicado no DOU de 11/11/2005. A Companhia, contudo, não inseriu a cláusula de comprovação dos gastos nos contratos de patrocínio.

A comprovação dos gastos, principalmente na área de responsabilidade social, permite demonstrar o verdadeiro destino dado aos recursos públicos. No patrocínio de evento cultural ou esportivo, tem-se um meio de auferir o alcance da exposição da marca “Petrobras”, haja vista o produto a ser apresentado, tal como livro, show, corrida de automóvel, equipe participando de competições desportivas. Há possibilidade de mensuração do retorno de imagem a ser obtido. Ou seja, de qualquer modo o resultado é facilmente verificado. Diferentemente, a atuação na área social necessita de tempo para ser percebida e de etapas a serem vencidas para que o resultado seja notado. Daí a importância de se comprovar que os recursos destinados foram aplicados no alcance do objetivo social firmado no contrato.

A demonstração da aplicação dos recursos em patrocínios na área social, especialmente por meio de prestação de contas, é obrigação constitucional e, ainda, garantia de que estão sendo adequadamente utilizados.

Para ilustrar a situação, apesar de o projeto estabelecer, não foram apresentadas as listas de presença relativas às oficinas previstas no contrato de patrocínio n.º 610.2.014.04-8 – Projeto “Geração Vida Heliópolis” com a entidade Unas, que tinha por objetivo a realização de diversas atividades, como curso de reciclagem pedagógica e relacionamento interpessoal da equipe do projeto e cursos de capacitação de mulheres e adolescentes (cidadania, oficinas culturais e esportivas, informática, oficina de desenvolvimento e passeios e visitas monitoradas). No ano seguinte, as ações, cujo foco era similar ao anterior, previstas no contrato de patrocínio n.º 6000.0021294.06.2/2006 - Projeto "Geração Vida Heliópolis - Trilhas Urbanas”, celebrado com a Unas, não foram devidamente demonstradas, uma vez que as listas de presença juntadas aos autos não são representativas da execução de todo o objeto firmado.

Sem a prestação de contas, torna-se difícil o controle sobre a veracidade das informações contidas nos relatórios de atividades, que são elaborados pelo recebedor do recurso e enviados à Petrobras.

Nesse contexto, os patrocínios na área social configuram fonte abundante de recursos para

DOC Nº 060 - CPI DA PETROBRAS

17

SisDoc: idSisdoc_924784v6-49 - Relatorio Fiscalis 321_2009.doc - 2009 - SECEX1 DT2

TRIBUNAL DE CONTAS DA UNIÃO 1ª Secretaria de Controle Externo 2ª Diretoria Técnica - SECEX-1

SECEX1

DT2

Fls. 203

entidades, sem rigorosa fiscalização do alcance de metas ou de exigência de demonstração da utilização dos recursos.

A apresentação de contrapartida, sozinha, não configura comprovação de aplicação de recursos: a faixa e os banners com a marca Petrobras não significam que são para aquele evento, pois o cenário pode ser usado para vários eventos diferentes; o efeito de publicidade da marca Petrobras pode ser reduzidíssimo, pois os projetos na área social são realizados, em grande parte, em áreas rurais e em municípios do interior, com restrito acesso e circulação de pessoas. Por isso a contrapartida tem que ser complementada com a comprovação dos gastos no objeto do contrato de patrocínio.

Ressalte-se, por fim, que os contratos de patrocínios na área social são em essência convênios, pois, neles, existe a convergência de interesses das partes. O contrato de patrocínio na área social configura-se como uma fuga de exigências, especialmente no que se refere a prestação de contas e demonstração de liame entre as despesas e o recurso transferido.

Na área cultural, os patrocínios celebrados com a aprovação do Ministério da Cultura, com base na Lei Rouanet (Lei nº 8.313, de 23 de dezembro de 1991), apresentam comprovação de gastos. Na área social, essa comprovação seria a maneira mais objetiva de mostrar à sociedade o comprometimento com a responsabilidade social.

Conforme descrito no preâmbulo do julgamento que originou o Acórdão nº 2.224/2005 – TCU – 2ª Câmara, por integrar a Administração Pública Federal, a Petrobras está sujeita à observância dos princípios constitucionais inerentes à atividade administrativa, de maneira que está obrigada a exigir a prestação de contas das despesas realizadas por parte dos patrocinados com as verbas públicas que lhes forem repassadas, aplicando-se às suas atividades de comunicação social o Decreto nº 4.799, de 4 de agosto de 2003, por estar a empresa inserida no Poder Executivo Federal.

Como exemplo de observância dos princípios constitucionais, tem-se a Companhia Hidrelétrica do São Francisco - Chesf, subsidiária das Centrais Elétricas Brasileiras S/A – Eletrobrás, criada pelo Decreto-Lei nº 8.031, de 3 de outubro de 1945, que exige dos patrocinados que comprovem a adequada aplicação dos recursos bem como a realização das contrapartidas acordadas (www.chesf.gov.br). No “Roteiro” para elaboração do relatório de comprovação da execução do projeto de patrocínio, é exigida a relação dos documentos comprobatórios das despesas do projeto (Notas fiscais e Recibos) e os comprovantes de realização do Projeto – fotos, camisas, matérias na imprensa, folders, CD´s (original) etc. No Relatório Final é exigida, entre outras, a conciliação bancária, com saldo bancário conforme extrato, cheques não compensados e outros débitos não lançados pelo banco, e a relação de pagamentos, além da estimativa de público alcançada. 2.2.9 - Responsáveis:

Nome: Luis Fernando Maia Nery - CPF: 741.569.007-97 - Cargo: Gerente de Responsabilidade Social

Conduta: Não cumpriu o Acórdão nº 1.962/2004 - TCU - 2ª Câmara, ratificado pelo Acórdão 2224/2005 - TCU - 2ª Câmara, em que foi determinado à Petrobras a inclusão, nos futuros contratos de patrocínio, de cláusula prevendo a comprovação dos gastos por parte do patrocinado.

Nexo de causalidade: Como gerente da área em que são celebrados contratos de patrocínio referentes à área social, cabia-lhe fazer cumprir a determinação do TCU em obediência ao princípio da eficiência inserto no caput do art. 37 da Constituição Federal.

Culpabilidade: É razoável afirmar que era exigível do responsável conduta diversa daquela que ele adotou, consideradas as circunstâncias que o cercavam, pois deveria o responsável zelar pela boa e regular aplicação dos recursos repassados pela Petrobras a título de patrocínio na área social.

DOC Nº 060 - CPI DA PETROBRAS

18

SisDoc: idSisdoc_924784v6-49 - Relatorio Fiscalis 321_2009.doc - 2009 - SECEX1 DT2

TRIBUNAL DE CONTAS DA UNIÃO 1ª Secretaria de Controle Externo 2ª Diretoria Técnica - SECEX-1

SECEX1

DT2

Fls. 204

Em face do exposto, é de se concluir que a conduta do responsável é culpável, ou seja, reprovável, razão pela qual ele deve ser chamado em audiência a fim de se avaliar se deve ser apenado com a aplicação de multa. Nome: Wilson Santarosa - CPF: 246.512.148-00 - Cargo: Gerente Executivo da Comunicação Institucional

Conduta: Não cumpriu o Acórdão nº 1.962/2004 - TCU - 2ª Câmara, ratificado pelo Acórdão 2.224/2005 - TCU - 2ª Câmara, em que o TCU determinou à Petrobras que incluísse, nos futuros contratos de patrocínio, cláusula prevendo a comprovação dos gastos por parte do patrocinado.

Nexo de causalidade: Como titular da Gerência Executiva da Comunicação Institucional, em que são celebrados contratos de patrocínio nas áreas social, ambiental, cultural e esportiva, deveria fazer cumprir a determinação do TCU em obediência ao princípio da eficiência inserto no caput do art. 37 da Constituição Federal.

Culpabilidade: É razoável afirmar que era exigível do responsável conduta diversa daquela que ele adotou, consideradas as circunstâncias que o cercavam, pois deveria o responsável zelar pela boa e regular aplicação dos recursos repassados pela Petrobras a título de patrocínio na área social.

Em face do exposto, é de se concluir que a conduta do responsável é culpável, ou seja, reprovável, razão pela qual ele deve ser chamado em audiência a fim de se avaliar se deve ser apenado com a aplicação de multa. 2.2.10 - Proposta de encaminhamento:

Com fundamento no art. 43, II, da Lei nº 8.443, de 1992, e do art. 250, IV, do Regimento Interno do TCU, determinar a audiência de Wilson Santarosa, CPF 246.512.148-00, Gerente Executivo de Comunicação Institucional, e de Luis Fernando Maia Nery, CPF 741.569.007-97, Gerente de Responsabilidade Social, para que apresentem, no prazo de 15 (quinze) dias, a contar da ciência, razões de justificativa a respeito de não constar, nos contratos de patrocínio firmados na área de Responsabilidade Social, cláusula prevendo a comprovação dos gastos por parte do patrocinado, com o objetivo de aferir a eficiência e a racionalidade na aplicação dos recursos, conforme determinado por este Tribunal nos termos do item 1.4 do Acórdão nº 1.962/2004 - TCU -2ª Câmara, ratificado pelo Acórdão 2.224/2005 – TCU - 2ª Câmara. 2.3 - Ausência de análise prévia dos convênios e contratos de patrocínio pelo setor jurídico.

2.3.1 - Situação encontrada:

A equipe solicitou, por meio do Ofício de Requisição nº 2, de 22/4/2009, processos de contrato de patrocínio e processos de convênio para serem analisados. Em resposta, a Petrobras trouxe cópia dos referidos processos, com falta de documentação, tais como os pareceres jurídicos, estatutos e certidões. A equipe, por meio do Ofício de Requisição nº 3, de 28/4/2009, solicitou os originais para efetuar a análise e verificar a existência da documentação exigida pela Lei nº 8.666, de 21 de junho 1993.

Os pareceres jurídicos referentes aos seguintes contratos de patrocínio não constavam da documentação apresentada à equipe pela Petrobras: 6000.0011616.05.3, 6000.0012317.05.2, 612.2.010.03.6, 612.2.026.03.8. Em relação ao Contrato nº 6000.0010762.05.2, de 4/2/2005, o Parecer Jurídico-BA nº 143/2005, de 23/5/2005, é posterior à celebração do referido Contrato.

A equipe solicitou ao Presidente da Petrobras, por meio do Ofício de Requisição nº 5, de 14/5/2009, item b, relacionar os documentos que devem compor os processos de contratos de patrocínio e processos de convênio. Consta, na resposta ao ofício, que o parecer jurídico deve fazer parte do processo físico.

DOC Nº 060 - CPI DA PETROBRAS

19

SisDoc: idSisdoc_924784v6-49 - Relatorio Fiscalis 321_2009.doc - 2009 - SECEX1 DT2

TRIBUNAL DE CONTAS DA UNIÃO 1ª Secretaria de Controle Externo 2ª Diretoria Técnica - SECEX-1

SECEX1

DT2

Fls. 205

2.3.2 - Objetos nos quais o achado foi constatado:

Contratos 6000.0010762.05.2/2005 Patrocínio ao projeto "Saber Transformar". Entidade: Cooperativa Central de Crédito e Economia Solidária (Ecosol). Valor R$350.000,00. 6000.0012317.05.2/2005 Patrocínio ao projeto "Semana Cultural da Mulher e do Desenvolvimento Brasil-China". Entidade: Confederação das Mulheres do Brasil. Valor R$100.000,00. 612.2.010.03.6/2003 Patrocínio ao projeto “Petrobras 50 anos - Marco Zero - Construindo Novos Caminhos”. Entidade: Cooperativa de Profissionais em Planejamento e Desenvolvimento Econômico, Social e Ambiental (Colméia). Valor R$1.752.000,00. 612.2.026.03.8/2003 Patrocínio ao projeto “Construção do Parque da Sementeira, em Aracaju/SE”. Entidade: Cooperativa de Profissionais em Planejamento e Desenvolvimento Econômico, Social e Ambiental (Colméia) Valor R$2.000.000,00. 6000.0011616.05.3/2005 Patrocínio ao projeto “Cadeia Produtiva do Biodiesel e as Relações de Trabalho – 2005”. Entidade: Agência de Desenvolvimento Solidário (ADS). Valor R$48.000,00.

2.3.3 - Efeitos/Conseqüências do achado:

Risco de prejuízo à Petrobras devido à possível existência de cláusulas contratuais prejudiciais aos interesses da empresa (efeito potencial) que poderia levar a Petrobras a dúvidas na execução contratual ou mesmo a litígios. A análise do jurídico orienta a exclusão ou a alteração da cláusula em benefício da Companhia. 2.3.4 - Critérios:

Lei 8.666/1993, art. 38, inciso VI:

Art. 38. O procedimento da licitação será iniciado com a abertura de processo administrativo, devidamente autuado, protocolado e numerado, contendo a autorização respectiva, a indicação sucinta de seu objeto e do recurso próprio para a despesa, e ao qual serão juntados oportunamente:

(...) VI - pareceres técnicos ou jurídicos emitidos sobre a licitação, dispensa ou inexigibilidade;

Manual de Procedimentos Contratuais da Petrobras (MPC), item 6.7.3.1: 6.7.3.1 - As minutas dos contratos de patrocínio serão, sempre, submetidas à análise prévia do

Jurídico e da Comunicação Institucional (COMUNICAÇÃO).

DOC Nº 060 - CPI DA PETROBRAS

20

SisDoc: idSisdoc_924784v6-49 - Relatorio Fiscalis 321_2009.doc - 2009 - SECEX1 DT2

TRIBUNAL DE CONTAS DA UNIÃO 1ª Secretaria de Controle Externo 2ª Diretoria Técnica - SECEX-1

SECEX1

DT2

Fls. 206

2.3.5 - Evidências:

Atendimento ao Ofício de Requisição nº 3, item a (folhas 112/120 do Volume Principal).

Atendimento ao Ofício de Requisição nº 5, item b (folha 137 do Volume Principal).

Parecer jurídico - BA nº 206/2006, de 25/1/2006, que menciona o não atendimento às orientações do Jurídico e do MPC, em relação à análise prévia do Contrato nº 6000.0010762.05.2. (folhas 109/110 do Anexo 8 - Principal).

Parecer jurídico-BA nº 143/2005, de 23/5/2005, posterior à celebração do Contrato nº 6000.0010762.05.2, de 4/2/2005 (folhas 31/32 do Anexo 8 - Principal). 2.3.6 - Esclarecimentos dos responsáveis:

Não houve esclarecimento, mesmo a equipe tendo comunicado verbalmente ao interlocutor a ausência dos pareceres. 2.3.7 - Conclusão da equipe:

A equipe comunicou o fato ao interlocutor do Presidente da Petrobras e solicitou, verbalmente, os pareceres jurídicos, pois poderia ser apenas uma falha na entrega da documentação uma vez que já deveriam fazer parte do processo. Até o fechamento do relatório, os pareceres jurídicos não foram entregues à equipe.

Em relação ao Contrato nº 6000.0010762.05.2, de 4/2/2005, o Parecer Jurídico-BA nº 143/2005, de 23/5/2005, fl. 31, a. 8, é posterior à celebração do referido Contrato; portanto não houve análise prévia da minuta do contrato. Isso pode ser confirmado, também, pelo Parecer Jurídico - BA nº 206/2006, de 25/1/2006, fl. 109, a. 8, em que o parecerista afirma que o consulente firmou contrato sem análise prévia.

A Lei nº 8.666, de 1993, estabelece: Art. 38. O procedimento da licitação será iniciado com a abertura de processo administrativo, devidamente autuado, protocolado e numerado, contendo a autorização respectiva, a indicação sucinta de seu objeto e do recurso próprio para a despesa, e ao qual serão juntados oportunamente:

(...) VI - pareceres técnicos ou jurídicos emitidos sobre a licitação, dispensa ou inexigibilidade;

Parágrafo único. As minutas de editais de licitação, bem como as dos contratos, acordos, convênios ou ajustes devem ser previamente examinadas e aprovadas por assessoria jurídica da Administração. (Redação dada pela Lei nº 8.883, de 8 de junho de 1994)

Constata-se que a Lei prevê a existência de parecer jurídico sobre a inexigibilidade da contratação, e esse parecer jurídico deve ser da minuta do contrato, portanto é análise prévia.

O Decreto nº 2.745, de 1998, que aprova o Regulamento do procedimento licitatório simplificado da Petrobras, dispõe, no item 10.1, que "A disciplina estabelecida neste Regulamento poderá ser complementada, quanto aos aspectos operacionais, por ato interno da Diretoria Executiva da PETROBRÁS, previamente publicado no Diário Oficial da União..." O referido complemento se concretizou no Manual de Procedimentos Contratuais. Esse Manual estabelece, no Capítulo referente a Patrocínios, item 6.7.3.1, que "As minutas dos contratos de patrocínio serão, sempre, submetidas à análise prévia do Jurídico e da Comunicação Institucional (COMUNICAÇÃO)". Embora o TCU não reconheça a validade da aplicação do Decreto 2.745, de 1998, e a Petrobras tenha levado a questão à decisão do Supremo Tribunal Federal, solicitando o reconhecimento da validade do instrumento, é de se ressaltar que os representantes da Companhia não estão cumprindo nem a disposição do Manual, aprovado pela Diretoria Executiva conforme disposto no item 10.1 desse Decreto.

DOC Nº 060 - CPI DA PETROBRAS

21

SisDoc: idSisdoc_924784v6-49 - Relatorio Fiscalis 321_2009.doc - 2009 - SECEX1 DT2

TRIBUNAL DE CONTAS DA UNIÃO 1ª Secretaria de Controle Externo 2ª Diretoria Técnica - SECEX-1

SECEX1

DT2

Fls. 207

2.3.8 - Responsáveis:

Nome: Wilson Santarosa - CPF: 246.512.148-00 - Cargo: Gerente Executivo da Comunicação Institucional.

Conduta: Celebração do contrato sem a análise prévia do setor jurídico da Petrobras, conforme prevê a Lei nº 8.666, de 1993, e o Manual de Procedimentos Contratuais da Petrobras (MPC), aprovado conforme disposto no item 10.1 do Decreto 2.745, de 1998.

Nexo de causalidade: A ausência do prévio parecer jurídico expõe a Petrobras a risco de litígios, com prejuízos, uma vez que o contrato poderá conter cláusulas contrárias aos interesses da Petrobras.

Culpabilidade: É razoável afirmar que era possível ao responsável ter consciência da ilicitude do ato que praticara.

É razoável afirmar que era exigível do responsável conduta diversa daquela que ele adotou, consideradas as circunstâncias que o cercavam, pois deveria o responsável cumprir a legislação vigente a fim de zelar pela integridade da Petrobras nas contratações.

Em face do exposto, é de se concluir que a conduta do responsável é culpável, ou seja, reprovável, razão pela qual ele deve ser chamado em audiência a fim de se avaliar se deve ser apenado com a aplicação de multa. Nome: Rosemberg Evangelista Pinto - CPF: 080.200.515-20 - Cargo: Gerente Setorial Regional Nordeste até jun/2008

Conduta: Celebração do contrato sem a análise prévia do setor jurídico da Petrobras, conforme prevê a Lei nº 8666, de 1993, e o Manual de Procedimentos Contratuais da Petrobras (MPC), aprovado conforme disposto no item 10.1 do Decreto 2.745, de 1998.

Nexo de causalidade: A ausência da manifestação do parecer jurídico expõe a Petrobras a risco de litígios, com prejuízos, uma vez que o contrato poderá conter cláusulas contrárias aos interesses da Petrobras.

Culpabilidade: É razoável afirmar que era possível ao responsável ter consciência da ilicitude do ato que praticara.

É razoável afirmar que era exigível do responsável conduta diversa daquela que ele adotou, consideradas as circunstâncias que o cercavam, pois deveria o responsável cumprir a legislação vigente a fim de zelar pela integridade da Petrobras nas contratações.

Em face do exposto, é de se concluir que a conduta do responsável é culpável, ou seja, reprovável, razão pela qual ele deve ser chamado em audiência a fim de se avaliar se deve ser apenado com a aplicação de multa.

2.3.9 - Proposta de encaminhamento:

Com fundamento no art. 43, II, da Lei nº 8.443, de 1992, e do art. 250, IV, do Regimento

Interno do TCU, determinar a audiência do Sr. Wilson Santarosa, CPF 246.512.148-00, para que, no prazo de 15 (quinze) dias, a contar da ciência, apresente razões de justificativa acerca de: (a) celebração dos contratos nº 612.2.010.03-6, nº 612.2.026.03.8 e nº 6000.0012317.05.2 sem o parecer do setor jurídico da Petrobras; (b) celebração do Contrato nº 6000.0010762.05.2, por ter sido feita a análise jurídica posteriormente à assinatura do Contrato; ambos em descumprimento ao art. 38, inciso VI e parágrafo único, da Lei nº 8.666, de 1993, e ao item 6.7.3.1 do Manual de Procedimentos Contratuais da Petrobras, aprovado conforme disposto no item 10.1 do Decreto 2.745, de 1998.

Com fundamento no art. 43, II, da Lei nº 8.443, de 1992, e do art. 250, IV, do Regimento

DOC Nº 060 - CPI DA PETROBRAS

22

SisDoc: idSisdoc_924784v6-49 - Relatorio Fiscalis 321_2009.doc - 2009 - SECEX1 DT2

TRIBUNAL DE CONTAS DA UNIÃO 1ª Secretaria de Controle Externo 2ª Diretoria Técnica - SECEX-1

SECEX1

DT2

Fls. 208

Interno do TCU, determinar a audiência do Sr. Rosemberg Evangelista Pinto, CPF 080.200.515-20, para que, no prazo de 15 dias, a contar da ciência, apresente razões de justificativas acerca da celebração do Contrato nº 6000.0011616.05.3, sem o parecer do setor jurídico da Petrobras, em descumrpimento ao art. 38, VI e parágrafo único, da Lei nº 8.666, de 1993, e ao item 6.7.3.1 do Manual de Procedimentos Contratuais da Petrobras, aprovado conforme disposto no item 10.1 do Decreto 2.745, de 1998. 2.4 – Celebração do contrato e liberação de recursos pela Petrobras sem a prévia anuência do Poder Público para execução do objeto.

2.4.1 - Situação encontrada:

O Contrato de patrocínio 612.2.010.03-6 foi firmado em 1º/9/2003, entre a Petrobras e a Cooperativa de Profissionais em Planejamento e Desenvolvimento Econômico, Social e Ambiental - Colméia, no valor inicial de R$1.300.000,00 e vigência inicial de 270 dias. Por meio de quatro termos aditivos, o valor total passou para R$1.752.000,00 e o prazo para 1.033 dias.

O objeto do contrato é o projeto denominado PETROBRAS 50 ANOS - MARCO ZERO - CONSTRUINDO NOVOS CAMINHOS, a ser implantado no local denominado Lobato, em Salvador/BA, e tem como objetivos específicos, descritos na Cláusula Oitava:

1) realocar famílias residentes em torno do poço pioneiro para outras unidades habitacionais, a serem escolhidas pelas próprias famílias, de modo que se possa fazer as intervenções;

2) melhorar o acesso ao bairro, em direção ao MARCO ZERO, através da melhoria da rua principal até o monumento e a rua que fica logo acima, devido às condições de topografia daquela;

3) construir no local do poço uma praça para receber o monumento, deslocando do local atual; 4) urbanizar as adjacências da praça onde será colocado o monumento, deslocando do local

atual; 5) construir um "pier" que facilite o acesso ao pedaço da baía que fica no local; 6) construir um centro comunitário, no antigo local do monumento, que possa servir para

atividades de lazer, cursos, encontros da comunidade etc; 7) fazer um diagnóstico de intervenção social na área com vistas à elaboração de um projeto

de apoio ao desenvolvimento sustentável do bairro; 8) fazer tratamento paisagístico de toda a área; 9) fazer sinalização de toda a área; 10) recuperar a sede da associação comunitária.

Entretanto não havia prévia autorização da Prefeitura Municipal de Salvador ou do Estado da Bahia para que obras públicas fossem executadas no local por Cooperativa, que tem por objeto atividades nas áreas econômica, social e ambiental.

Informa-se que a Colméia é sociedade civil por quotas de responsabilidade limitada, sem fins lucrativos, constituída com base na Lei nº 5.764, de 16 de dezembro de 1971.

2.4.2 - Objetos nos quais o achado foi constatado:

Contrato 612.2.010.03.6/2003 Patrocínio ao projeto ”Petrobras 50 anos - Marco Zero - Construindo Novos Caminhos”. Entidade: Cooperativa de Profissionais em Planejamento e Desenvolvimento Econômico, Social e Ambiental (Colméia). Valor R$1.752.000,00.

2.4.3 - Efeitos/Conseqüências do achado:

Risco de prejuízo devido à ausência de documentação. (efeito potencial) - A obra deve obedecer ao plano diretor da cidade, uma vez que envolve demolição de imóveis particulares e

DOC Nº 060 - CPI DA PETROBRAS

23

SisDoc: idSisdoc_924784v6-49 - Relatorio Fiscalis 321_2009.doc - 2009 - SECEX1 DT2

TRIBUNAL DE CONTAS DA UNIÃO 1ª Secretaria de Controle Externo 2ª Diretoria Técnica - SECEX-1

SECEX1

DT2

Fls. 209

destinação diferente para o terreno. 2.4.4 - Critérios:

Lei 10257/2001, art. 26, inciso VI e VIII; art. 40, caput.

Lei Complementar 14/1973, art. 3º, § único. 2.4.5 - Evidências:

Protocolo de Intenções que entre si celebraram a Agência Nacional do Petróleo, a Petrobras, o Estado da Bahia, a Companhia de Desenvolvimento Urbano do Estado da Bahia - Conder e o município de Salvador, de 19/12/2003. (folhas 275/281 do Anexo 2 - Volume 1).

Projeto Marco Zero: construindo novos caminhos, de 28/8/2003. (folhas 262/274 do Anexo 2 - Volume 1).

Contrato de patrocínio nº 612.2.010.03-6, de 1º/9/2003. (folhas 252/260 do Anexo 2 - Volume 1).

Aditivos 1 a 4 ao Contrato de patrocínio nº 612.2.010.03-6. (folhas 283/291 do Anexo 2 - Volume 1).

2.4.6 - Conclusão da equipe:

A Petrobras celebrou contrato de patrocínio com sociedade civil de responsabilidade limitada, com estrutura jurídica própria, constituída com fundamento na Lei nº 5.764, de 1971, cujo art. 4º estabelece que "As cooperativas são sociedades de pessoas, com forma e natureza jurídica próprias, de natureza civil, não sujeitas a falência, constituídas para prestar serviços aos associados...". Entretanto o projeto apresentado descrevia que haveria retirada de famílias de suas residências com destruição dos imóveis particulares, dando-lhes outro destino; melhoria de rua para acesso ao bairro, construção de área de lazer, urbanismo e paisagismo.

Essas atividades têm que obedecer ao Plano Diretor da cidade, consagrado nos artigos 39, 40, 41 e 42 da Lei nº 10.257, de 10 de julho de 2001, que estabelece diretrizes gerais da política urbana. No caso de Salvador, a Lei Municipal nº 3.805, de 4 de novembro de 1987, dispõe sobre o direito de construir, para fins de preservação da área de interesse de patrimônio histórico, artístico, paisagístico e ecológico, implantação de infra-estrutura urbana e outros. O art. 2º dessa Lei Municipal, com nova redação dada pelo art. 4º da Lei Municipal nº 4.668, de 23 de dezembro de 1992, dispõe que, “mediante autorização da Prefeitura Municipal”, o proprietário de imóvel considerado pelo Poder Público como de interesse para os fins especificados no art. 1º poderá, mediante autorização da Prefeitura Municipal, exercer, em outro local, o equivalente ao direito de construir previsto na legislação do ordenamento do uso e Ocupação do Solo do Município, desde que seja doado ao Município, mediante escritura pública, o imóvel cujo direito de construir deverá ser transferido. A mesma Lei nº 10.257, de 2001, dispõe, também, sobre o direito de preempção, que será exercido sempre que o Poder Público necessitar de áreas para criação de espaços públicos de lazer e áreas verdes e para proteção de áreas de interesse histórico, cultural e paisagístico (art. 26, incisos VI e VIII). Portanto, não há dúvida de que cabe ao município a disposição de suas áreas urbanas e rurais e o exercício do direito de preempção.

Além disso, o município de Salvador integra a região metropolitana de Salvador, criada pela Lei Complementar nº 14, de 8 de junho de 1973, cabendo ao Estado da Bahia a política de desenvolvimento urbano, metropolitano e habitacional da região. Em cada região metropolitana há um Conselho Deliberativo ao qual compete coordenar a execução de programas e projetos de interesse da região metropolitana com o objetivo de unificar os serviços comuns. Para tanto, o parágrafo único do art. 3º da Lei Complementar nº 14, de 1973, estabelece que "A unificação da

DOC Nº 060 - CPI DA PETROBRAS

24

SisDoc: idSisdoc_924784v6-49 - Relatorio Fiscalis 321_2009.doc - 2009 - SECEX1 DT2

TRIBUNAL DE CONTAS DA UNIÃO 1ª Secretaria de Controle Externo 2ª Diretoria Técnica - SECEX-1

SECEX1

DT2

Fls. 210

execução dos serviços comuns efetuar-se-á quer pela concessão do serviço a entidade estadual, que (sic) pela constituição de empresa de âmbito metropolitano, quer mediante outros processos que, através de convênio, venham a ser estabelecidos." A empresa a que se refere a Lei é a Companhia de Desenvolvimento Urbano do Estado da Bahia (Conder), a empresa pública com personalidade jurídica de direito privado e vinculada à Secretaria de Desenvolvimento Urbano; foi criada pela Lei Estadual Delegada nº 8, de 9 de julho de 1974, modificada pela Lei Estadual nº 7.435, de 30 de dezembro de 1998, com a finalidade de promover, coordenar e executar a referida política e as obras de interesse urbano da região metropolitana.

Entretanto, a Petrobras celebrou o contrato "de patrocínio" com cooperativa de planejamento e desenvolvimento nas áreas econômica, social e ambiental para que esta exercesse as funções destinadas legalmente à Conder, sem que houvesse autorização dos entes públicos competentes por meio, no mínimo, de contratação decorrente de certame licitatório ou de convênio, ambos promovidos pelo Poder Público. A ação do Poder Público se deu após cem dias da celebração do Contrato de patrocínio, em que foi firmado Protocolo de Intenções entre os seguintes envolvidos: Agência Nacional do Petróleo, Petrobras, Estado da Bahia, Companhia de Desenvolvimento Urbano do Estado da Bahia - Conder e o Município de Salvador. Como o próprio nome indica, o Protocolo de Intenções é mera explicitação de intenções futuras quanto a projetos de interesse comum pelas signatárias. Estabelece a Cláusula Primeira desse documento: "Constitui o objeto do presente instrumento a implantação do Projeto Lobato, no bairro de Lobato - Subúrbio Ferroviário do Município de Salvador, no Estado Bahia, da primeira etapa conforme planta anexa." Por se tratar de "intenções", em nenhum lugar se faz menção à entidade ou empresa que executaria as obras de implantação do Projeto Lobato. Isto confirma que não havia autorização, prévia ou posterior ao Protocolo, para que a Colméia executasse o objeto do Contrato. A Petrobras não se preocupou com os aspectos legais da situação e isso pode ser comprovado, também, pela ausência do parecer do setor jurídico da própria Petrobras a respeito da contratação, conforme já se tratou anteriormente, nesta mesma instrução. Como se pode observar, a planta da obra foi levada ao contrato pelo Protocolo de Intenções (Cláusula Primeira), pois, para ser efetuado o contrato, a Petrobras aceitou apenas um memorial contendo apresentação, justificativa, atividades anteriores, objetivo geral, objetivos específicos, metodologia empregada, avaliação de processo, parcerias e alianças, equipe técnica, comunicação do projeto, cronograma e cronograma físico-financeiro.

Ressalta-se que o Estatuto da Colméia estabelece: Art. 18 - Caberá à Cooperativa um percentual sobre o valor dos contratos a serem executados. § 1º - No caso de contrato obtido pela administração da Cooperativa, haverá uma retenção para a Cooperativa da ordem de 15% (quinze por cento) sobre o valor do contrato; § 2º - No caso de contrato obtido por associado e repassado à Cooperativa, o mesmo terá direito a 2% (dois por cento) do valor do contrato, retirado do total atribuído à Cooperativa; § 3º - Nos casos de contrato obtido pelo associado e executado pelo mesmo, haverá uma contribuição para a Cooperativa da ordem de 5% (cinco por cento) do valor contratado.

Logo, do valor do Contrato, a quantia de R$262.800,00 (0,15xR$1.752.000,00) foi destinada à intermediação do Contrato, para uma cooperativa que sequer tinha investidura legal para executar o objeto.