Economia_Financas

47

CURSO PREPARATÓRIO PARA CERTIFICAÇÃO PROFISSIONAL ANBIMA SÉRIE 10 (CPA-10) AULA 5 N OÇÕES DE E CONOMIA E F INANÇAS

-

Upload

moodle-ibgen -

Category

Documents

-

view

212 -

download

0

description

Noções de Economia e Finanças

Transcript of Economia_Financas

CURSO PREPARATÓRIO PARA

CERTIFICAÇÃO PROFISSIONAL

ANBIMA SÉRIE 10 (CPA-10)

AULA 5

NOÇÕES DE ECONOMIA E FINANÇAS

REFERÊNCIAS

BIBLIOGRÁFICAS

ASSAF NETO, Alexandre, Finanças Corporativas e Valor. 3ª edição. Editora Atlas. São Paulo:2007.

DAMODARAN, Aswath. Strategic Risk Taking: A Framework for Risk Management. Wharton Scholl Publishing, 2008

FORTUNA, Eduardo. Mercado Financeiro, Produtos e Serviços. 18a. Ed. Qualitymark. Rio de Janeiro:2011.

PINHEIRO, Juliano Lima. Mercado de Capitais – Fundamentos e Téncnicas. 5ª. Ed. Editora Atlas. São Paulo: 2009.

WESTON. Fred J.; BRIGHAM, Eugene. F. Fundamentos da Administração Financeira. 10ª. Edição. Pearson Makon Books. São Paulo: 2000.

Códigos de Autorregulação da Anbima: disponível em www.anbima.com.br

www.bmfbovespa.com.br

SUMÁRIO

Conceitos Básicos de Finanças

Índice de referência (benchmark) aplicado a produtos de investimento: conceito e finalidade

Volatilidade. Conceito

Prazo médio ponderado de uma carteira de títulos: conceito e riscos associados

Marcação a Mercado como valor presente de um fluxo de pagamentos (Precificação e volatilidade: impactos de prazos e taxas)

Mercado Primário e Mercado Secundário: conceito, finalidade e relevância para o investidor

ÍNDICE DE REFERÊNCIA (BENCHMARK)

APLICADO A PRODUTOS DE INVESTIMENTO

A palavra benchmark, em uma tradução livre, significa ponto de referência.

Na ótica do mercado financeiro e do estudo de finanças os benchmarks são definidos como índices de referência.

No caso dos fundos de investimentos e das carteiras de investimento em geral, estes índices servem para nortear tanto o investidor quanto o gestor quanto aos objetivos de rentabilidade e de exposição ao risco da carteira.

ÍNDICE DE REFERÊNCIA (BENCHMARK)

APLICADO A PRODUTOS DE INVESTIMENTO

Em termos práticos, os índices de referência são utilizados como parâmetro médio de mercado para avaliar a performance dos produtos de investimentos.

Assim, eles assumem o papel de uma medida de performance relativa entre o mercado e os produtos de investimentos.

Os índices de referência são um dos grandes parâmetros para separar as estratégias de gestão entre gestão ativa e gestão passiva.

ÍNDICE DE REFERÊNCIA (BENCHMARK)

APLICADO A PRODUTOS DE INVESTIMENTO

Gestão Passiva

Caracterizada por estratégias que visam replicar o desempenho dos índices de referência, ou seja, acompanhar o mercado.

Gestão Ativa

Caracterizada por estratégias que visam superar o desempenho dos índices de referência, ou seja, os gestores se propõem a superar a rentabilidade média do mercado.

ÍNDICE DE REFERÊNCIA (BENCHMARK)

APLICADO A PRODUTOS DE INVESTIMENTO

Os benchmarks devem ter as seguintes características:

Computar o retorno das diferentes classes de ativos.

Servir como referencial para avaliação de carteiras e de fundos de investimentos.

Servir como referência para o pagamento de taxa de performance e de administração de fundos e carteiras.

Poder ser utilizada como variável em modelos para otimização de alocação de recursos.

As regras para composição do benchmark devem ser claras e conhecidas pelo mercado.

Os benchmarks devem ser de fácil replicação de modo a permitir aos investidores a constituição de carteiras teóricas que sejam como espelhos dos respectivos benchmarks

Devem ter suas séries históricas disponíveis para o mercado.

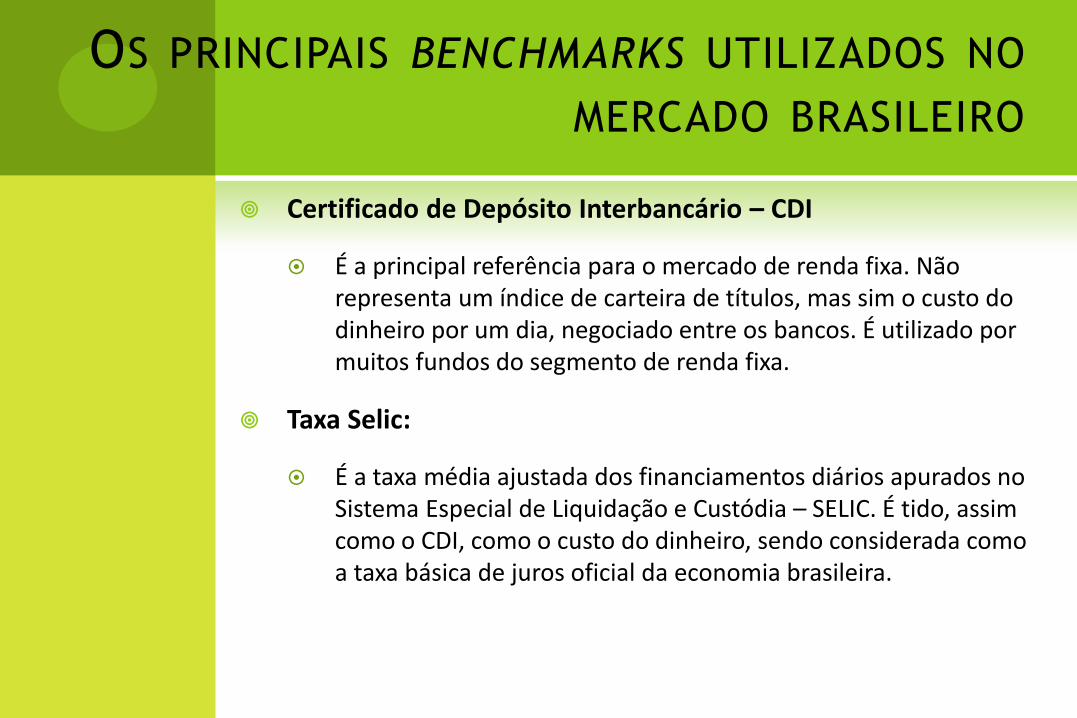

OS PRINCIPAIS BENCHMARKS UTILIZADOS NO

MERCADO BRASILEIRO

Certificado de Depósito Interbancário – CDI

É a principal referência para o mercado de renda fixa. Não representa um índice de carteira de títulos, mas sim o custo do dinheiro por um dia, negociado entre os bancos. É utilizado por muitos fundos do segmento de renda fixa.

Taxa Selic:

É a taxa média ajustada dos financiamentos diários apurados no Sistema Especial de Liquidação e Custódia – SELIC. É tido, assim como o CDI, como o custo do dinheiro, sendo considerada como a taxa básica de juros oficial da economia brasileira.

OS PRINCIPAIS BENCHMARKS UTILIZADOS NO

MERCADO BRASILEIRO

Dólar PTAX

Utilizado como benchmark para os investimentos envolvendo moeda estrangeira.

Índices de Mercado da Anbima – IMA

Família de índices compostos por diferentes tipos de títulos do tesouro nacional. Utilizados para avaliar, de forma mais apropriada, a performance de estratégias de renda fixa mais específicas, visando atender a diferentes perfis de carteiras de investimentos.

OS PRINCIPAIS BENCHMARKS UTILIZADOS NO

MERCADO BRASILEIRO

Índice Bovespa – Ibovespa

O Ibovespa é uma média ponderada de preços de ações, selecionadas por um critério de negociabilidade. Com base no “índice de negociabilidade” apurado para cada ação e outros critérios adicionais, determinam‐se, quadrimestralmente, as quantidades “teóricas” de cada papel que integrará o índice, servindo, ao mesmo tempo, como fator de ponderação.

OS PRINCIPAIS BENCHMARKS UTILIZADOS NO

MERCADO BRASILEIRO

Índice Bovespa – Ibovespa, participam da carteira teórica do Ibovespa, as ações negociadas nessa Bolsa que:

Estejam incluídas em uma relação de ações cujos índices de negociabilidade somados representam 80% do valor acumulado de todos os índices individuais;

Apresentem participação, em termos de volume, superior a 0,1% do total;

Tenham sido negociadas em mais de 80% do total de pregões do período.

OS PRINCIPAIS BENCHMARKS UTILIZADOS NO

MERCADO BRASILEIRO

Índice Brasil – IBrX

O Índice Brasil, calculado pela BM&FBOVESPA, capta o retorno de uma carteira formada pelas 100 ações mais negociadas nesta bolsa, cuja participação é ponderada pelo valor de capitalização das ações em poder do público (não se consideram as ações em poder dos controladores); isto é, pela chamada “capitalização flutuante de mercado (float)”, ou, float adjusted market capitalization.

Índice Brasil 50 (IBrX‐50)

Com a divulgação iniciada em janeiro de 2003, o IBrX‐50 possui as mesmas características do Índice Brasil (IBrX), porém sua carteira teórica e formada pelas 50 ações mais líquidas da Bovespa, ou seja, metade da quantidade do IBrX.

RENTABILIDADE ABSOLUTA OU

RENTABILIDADE RELATIVA

Rentabilidade Absoluta

Entende-se como rentabilidade absoluta de produto de investimento aquela que representa a diferença percentual entre o valor de aquisição e o valor atual de um investimento, ponderado pelo prazo decorrido entre a compra do ativo e o momento atual.,

Em outras palavras significa o rendimento auferido em um determinado período por um investidor.

Exemplificando,

O CDB rendeu 7,5% no prazo de um ano.

As ações da Petrobrás valorizaram 15% no último mês.

O Fundo Alfa rendeu 0,84% neste mês.

RENTABILIDADE ABSOLUTA OU

RENTABILIDADE RELATIVA

Rentabilidade Relativa

Já a rentabilidade relativa representa um comparativo com um determinado índice de referência, ou seja, .é representada pelo quociente entre a rentabilidade absoluta auferida por um produto de investimento e seu referido índice de referência. Exemplificando,

Se um fundo de investimento rendeu 0,84% no mês e o CDI deste mês foi de 0,84%, se diz que este fundo rendeu 100% do CDI.

Já se a rentabilidade do fundo foi de 0,95% no mês, se diz que este fundo teve uma rentabilidade de 113% do CDI.

Se por outro lado, a rentabilidade do fundo foi de 0,70%, se diz que o fundo teve uma rentabilidade de 83% do CDI.

VOLATILIDADE

Fundamentalmente, risco é a possibilidade de perda financeira.

Os ativos considerados mais arriscados são os que oferecem maiores possibilidades de perda financeira.

Em termos mais formais, a palavra risco é usada como sinônimo de incerteza e refere-se à variabilidade dos retornos associados a um ativo.

O desvio-padrão é a medida estatística mais comum para medir a volatilidade.

Risco de Mercado e Volatilidade são sinônimos.

Estes conceitos serão explorados mais profundamente no capítulo de risco.

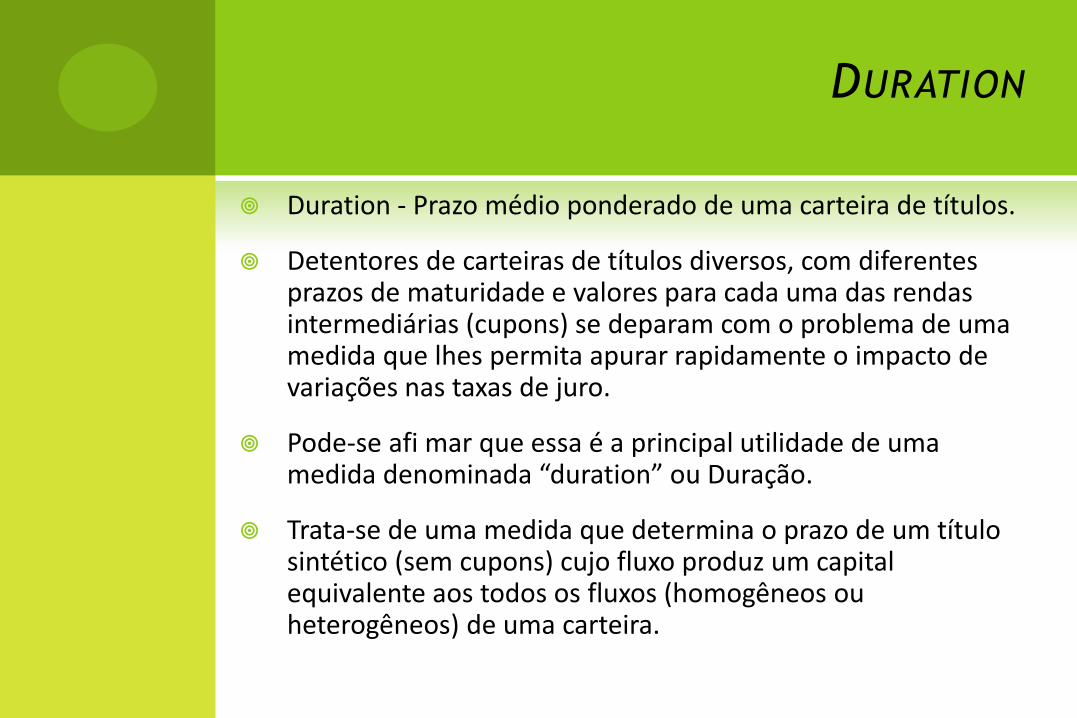

DURATION

Duration - Prazo médio ponderado de uma carteira de títulos.

Detentores de carteiras de títulos diversos, com diferentes prazos de maturidade e valores para cada uma das rendas intermediárias (cupons) se deparam com o problema de uma medida que lhes permita apurar rapidamente o impacto de variações nas taxas de juro.

Pode-se afi mar que essa é a principal utilidade de uma medida denominada “duration” ou Duração.

Trata‐se de uma medida que determina o prazo de um título sintético (sem cupons) cujo fluxo produz um capital equivalente aos todos os fluxos (homogêneos ou heterogêneos) de uma carteira.

DURATION

Mensurar o impacto de variações de taxas de juro sobre o preço dos títulos apenas com um único título se torna assim uma tarefa facilitada.

Duration ou duração é entendido como o prazo médio do título.

Para um bônus cupom‐zero, a Duração do investimento é o prazo que resta para o seu vencimento. Uma vez que todos os fluxos de caixa do bônus ocorrem na data do seu vencimento, a melhor medida do prazo médio de vida de um bônus cupom‐zero é o prazo que resta para atingir esta data.

Para os ativos com fluxos intermediários, como os bônus que pagam cupom de juros, a duration pode ser entendida como a média ponderada dos prazos.

DURATION

Os pesos são dados pelo valor presente do fluxo do título em relação ao seu preço, ou seja uma medida do prazo, em média, que o detentor de um título terá que esperar antes de receber o pagamento.

Duration de carteiras

A Duração Modificada da carteira é uma média ponderada das Durações Modificadas de cada título individual, onde a ponderação é a proporção de cada papel na carteira.

DURATION

Duração Modificada

Mede, em porcentagem, qual o efeito sobre o preço de um título de uma alteração em 1% na taxa de retorno.

A Duração Modificada é, portanto, uma medida de sensibilidade do preço P em relação às mudanças na taxa de juros, mantida a maturidade constante.

Exemplo

Um título que tenha uma duração modificada igual a 4, mostra que para cada 4% de aumento em na taxa de retorno, o seu preço cai 2%.

FATORES QUE A AFETAM DURATION

Cupom de Juros

Inversamente relacionadas com a duration, ou seja, quanto menor for o cupom maior será a Duração. Esta relação inversa ocorre, pois quanto maior for o cupom, maior será o peso dado aos pagamentos antes do prazo de vencimento em detrimento ao peso do valor do principal.

Amortização do Principal

Inversamente relacionadas com a duration, ou seja, quanto menor for a amortização, maior será a Duração. A medida que aumenta a velocidade de retorno do investimento para o comprador do título, o prazo médio para retornar o investimento (Duração) diminui.

Maturidade

Diretamente relacionada com a duration, ou seja, quanto menor for a maturidade, menor será a Duração.

FATORES QUE A AFETAM DURATION

Taxa de Retorno

Quanto maior a taxa de retorno, menor a Duração.

Cláusulas de Calls e Puts

Diminuem a Duração de um bônus porque diminuem o período de tempo em que o bônus permanece no mercado.

Freqüência de pagamentos do cupom de juros

Considerando dois títulos com mesma taxa anual de cupom de juros, o título que pagar o cupom de juros com maior freqüência dentro do ano vai ter menos duração.

MARCAÇÃO A MERCADO - MARK TO MARKET

Mark to Market” é uma palavra de origem inglesa que significa “Marcar a Mercado”, ou seja, calcular diariamente qual o valor de mercado de cada ativo que compõe a carteira do portfolio.

A marcação a mercado pode ser realizada de três maneiras:

Através da simples cotação do ativo/instrumento em questão;

Através de método quantitativo que, fazendo uso de algum

modelo/teoria, consegue chegar em um preço para o

ativo/instrumento em questão.

Através de cotação de ativo/derivativo similar.

Mark to Market - Renda Fixa

O MtM de ativos de renda fixa é feito levando-se o título até o

vencimento pela taxa do papel e descontando o mesmo pela taxa de

mercado.

Imagine um título de principal R$1000,00 e taxa de emissão de

19,0% a.a. (exponencial 252) de prazo 126 dias úteis. Se foram

decorridos 84 dias úteis e a taxa para esse papel/prazo no mercado

hoje é 19,5% a.a., qual o seu MtM ? E o lucro/prejuízo

correspondente ?

958,1058

%5.191

%1911000

252

84126

252

126

MtM

699,1059%1911000 252

84

Curva

Mark to Market - Renda Fixa

74,0%1911000

%5.191

%1911000/ 252

84

252

84126

252

126

PL

MtM - Renda Fixa

84 126 0

1000

1059,69

1090,87

T

1058,95

Perda=0,74

MtM - Renda Fixa

Principal 1.000,000

Taxa Emissão 19%

Prazo 126

Valor Futuro 1.090,871

D0 (du=83) D1 (du=84)

Accrual 1.058,967 1.059,699

Taxa Mercado 18,7000% 19,5000%

MtM 1.059,423 1.058,958

Lucro/Perda 0,456 (0,740)

Variação Na Cota -0,0439%

Livros – “Accrual” e “Trading”

Numa instituição financeira americana, por exemplo, podem coexistir

dois métodos de apropriação de resultados distintos, o livro de

“Trading” (títulos para negociação) e “Accrual” (títulos mantidos até

o vencimento).

No livro títulos para a negociação, deve-se realizar MtM para

apuração de resultado.

No livro de títulos até o vencimento, pode-se apropriar os juros dos

papéis pela curva até o vencimento, não sendo necessária a

marcação a mercado.

Para instrumentos como moedas, commodities e ações, o critério é

MtM sempre (Livro de “Trading”) .

RESOLUÇÃO 3086 –

MTM EM FUNDOS

É a Resolução do Banco Central que regula a marcação a

mercado dos diversos instrumentos financeiros negociados

em fundos de investimento.

Qual a origem dessa preocupação ? Fazer com que os

cotistas remanescentes não arquem com um saque feito por

outro cotista e precificado erroneamente.

Em outras palavras evitar que ocorram transferência de

riqueza indevida entre os cotistas.

EXEMPLO DE COMO VALORIZAR O TÍTULO

Pela Curva do Papel

Pelo Valor de Mercado

EXEMPLO

COMPRA DE UMA LTN, EM LEILÃO, PELA TAXA DE 15,25%.

PRAZO: 371 d.c. e 254 d.u.

R$ 1.000,00 R$ 866,702063

1.000÷((1,1525)254÷252)

EVOLUÇÃO DA VIDA ÚTIL DO PAPEL - CURVA

RENTABILIDADE

PERÍODO CURVA P.U. MÊS ACUMULADO

0 15,25% 866,702107

1 15,25% 877,014142 1,19% 1,19%

2 15,25% 887,448871 1,19% 2,39%

3 15,25% 898,007752 1,19% 3,61%

4 15,25% 908,692263 1,19% 4,84%

5 15,25% 919,503898 1,19% 6,09%

6 15,25% 930,444170 1,19% 7,35%

7 15,25% 941,514610 1,19% 8,63%

8 15,25% 952,716766 1,19% 9,92%

9 15,25% 964,052206 1,19% 11,23%

10 15,25% 975,522515 1,19% 12,56%

11 15,25% 987,129297 1,19% 13,89%

12 15,25% 1000,000000 1,30% 15,38%

EVOLUÇÃO DA VIDA ÚTIL DO PAPEL - MERCADO

RENTABILIDADE

PERÍODO MERCADO P.U. MÊS ACUMULADO

0 15,25% 866,702107

1 15,25% 877,014142 1,19% 1,19%

2 14,50% 892,336623 1,75% 2,96%

3 15,50% 896,534134 0,47% 3,44%

4 16,50% 902,103401 0,62% 4,08%

5 19,50% 900,025244 -0,23% 3,84%

6 15,25% 930,444170 3,38% 7,35%

7 15,30% 941,341228 1,17% 8,61%

8 25,00% 926,675189 -1,56% 6,92%

9 20,00% 954,061270 2,96% 10,08%

10 18,00% 971,514246 1,83% 12,09%

11 16,00% 986,545068 1,55% 13,83%

12 15,40% 1000,000000 1,36% 15,38%

EVOLUÇÃO DO P.U.

800

850

900

950

1.000

1.050

0 1 2 3 4 5 6 7 8 9 10 11 12

CURVA

MERCADO

EVOLUÇÃO DO RETORNO

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

0 1 2 3 4 5 6 7 8 9 10 11 12

CURVA

MERCADO

FUNDOS DE INVESTIMENTOS

COMO CALCULAR

A cota

A rentabilidade

FUNDOS DE INVESTIMENTOS

Situação no momento “D”

Aporte de R$ 10.000,0 mil no Fundo

Valor da cota R$ 1.000,00

O Fundo compra LTN (pré-fixada)

Taxa Selic atual: 15,25% a.a.

Operação de compra de LTN

Emissão 18/04/01 Venctº. 24/04/02

– 371 dias corridos 254 dias úteis

– Taxa de leilão 15,25% a. a.

– Financeiro: R$ 10.000,0 mil

– P.U. 866,702107

– Valor face ou resgate: R$ 11.538,0 mil

Situação do Fundo em “D+0”

Valor da cota R$ 1.000,00

Patrimônio Líquido 10.000.000,00

Quantidade de cotas: 10.000

Rentabilidade: 0%

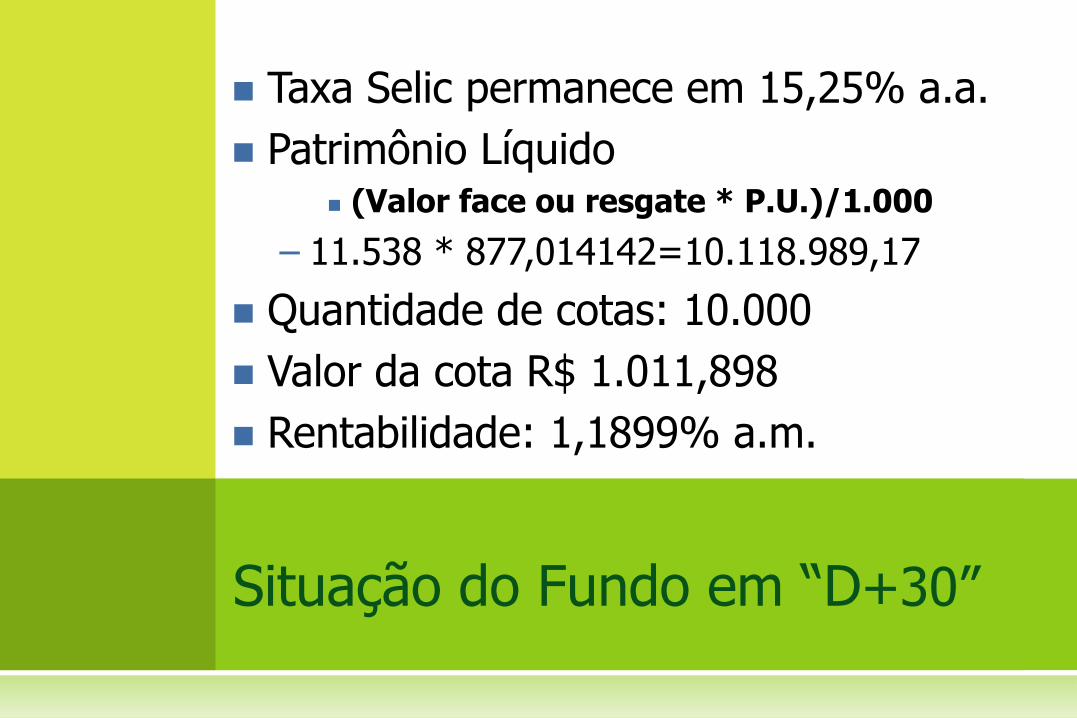

Situação do Fundo em “D+30”

Taxa Selic permanece em 15,25% a.a.

Patrimônio Líquido (Valor face ou resgate * P.U.)/1.000

– 11.538 * 877,014142=10.118.989,17

Quantidade de cotas: 10.000

Valor da cota R$ 1.011,898

Rentabilidade: 1,1899% a.m.

Situação do Fundo em “D+60”

Taxa Selic cai para 14,50% a.a.

Patrimônio Líquido

– 11.538 * 892,336623=10.295.779,96

Quantidade de cotas: 10.000

Valor da cota R$ 1.029,578

Rentabilidade: 1,7472% a.m.

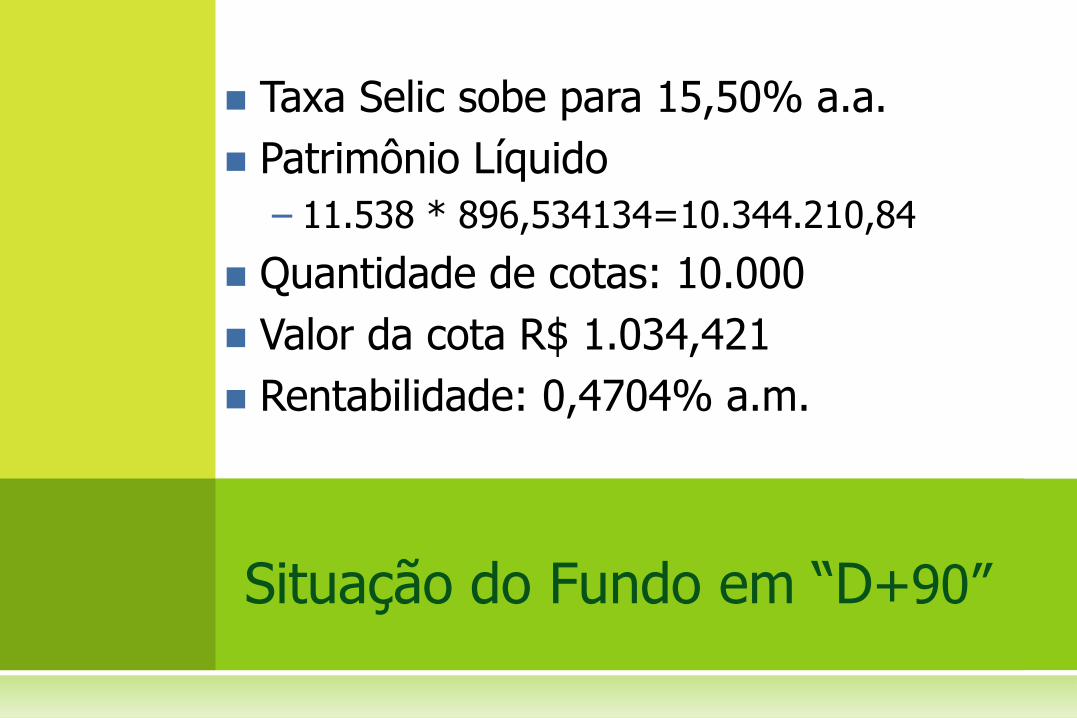

Situação do Fundo em “D+90”

Taxa Selic sobe para 15,50% a.a.

Patrimônio Líquido

– 11.538 * 896,534134=10.344.210,84

Quantidade de cotas: 10.000

Valor da cota R$ 1.034,421

Rentabilidade: 0,4704% a.m.

Situação do Fundo em “D+120”

Taxa Selic sobe para 16,50% a.a.

Patrimônio Líquido

– 11.538 * 902,103401=10.408.469,04

Quantidade de cotas: 10.000

Valor da cota R$ 1.040,847

Rentabilidade: 0,6211% a.m.

Situação do Fundo em “D+150”

Taxa Selic sobe para 19,50% a.a.

Patrimônio Líquido

– 11.538 * 900,025244=10.384.491,27

Quantidade de cotas: 10.000

Valor da cota R$ 1.038,449

Rentabilidade: -0,230% a.m.

Situação do Fundo em “D+180”

Taxa Selic cai para 15,25% a.a.

Patrimônio Líquido

– 11.538 * 930,444170=10.735.464,83

Quantidade de cotas: 10.000

Valor da cota R$ 1.073,546

Rentabilidade: 3,379% a.m.

Situação do Fundo no vencimento da LTN

Patrimônio Líquido

– 11.538 * 1.000,000000=11.538.000,00

Quantidade de cotas: 10.000

Valor da cota R$ 1.153,800

Rentabilidade do Fundo: 15,38% n.p.

ou 1,199% ao mês

MERCADO PRIMÁRIO E MERCADO

SECUNDÁRIO

Mercado primário

É o local onde as empresas ou o governo emitem títulos e valores mobiliários para captar novos recursos diretamente de investidores.

Mercado secundário

É composto por títulos e valores mobiliários previamente adquiridos no mercado primário, ocorrendo apenas a troca de titularidade, isto é, a compra e venda. Não envolve mais o emissor e nem a entrada de novos recursos de capital para quem o emitiu.

Seu objetivo é gerar negócios, isto é, dar liquidez aos títulos.

MERCADO PRIMÁRIO E MERCADO

SECUNDÁRIO

Outra divisão que também é feita é em relação ao local e forma de negociação:

Mercado de bolsa:

As negociações são abertas e realizadas por sistema de leilão, ou seja, a venda acontece para quem oferece melhor lance. A arrematação e/ou a negociação é feita por pregão de viva‐voz ou com auxílio de sistema informatizado.

Mercado de balcão:

A negociação ocorre diretamente entre a instituição financeira e outra instituição financeira ou não financeira. Os valores são negociados apenas entre as partes envolvidas,