Ferramentas de Excelência operacional Medições Política Diagrama de Ishikawa Buscando causas...

31

Ferramentas de excelência operacional aplicadas à gestão de viagens Rafael M. Tiba

Transcript of Ferramentas de Excelência operacional Medições Política Diagrama de Ishikawa Buscando causas...

Ferramentas de excelência operacional

aplicadas à gestão de viagens

Rafael M. Tiba

COMPANIES & INDUSTRIES

PROUDLY SERVED

40%NÃO AGREGAM VALOR

31%NÃO AGREGAM MAS SÃO

NECESSÁRIASda forma com os processos estão

desenhados atualmente.

Nossa experiência com mapeamento e melhoria de processos diz que do total de tempo que a organização investe diariamente em suas diversas atividades

29%AGREGAM VALOREfetivamente transformam o produto

ou o serviço

Caracterizando desperdícios e ineficiências que podem ser eliminadas do processo.

Excelência Operacional = Agregar Valor com Eficiência

CUSTO VISÃO

CLIENTE CUSTO VISÃO NEGÓCIO

LUCRO

CUSTO VISÃO

PROCESSO

LUCRO

Desperdícios

Delighter(encantador)

Linear

Must Be(obrigatório)

Diagrama de Kano

POUCO Satisfeito

MUITO Satisfeito

NÃO Funciona Funciona BEM

Quais são as principais

características do serviço que

você oferece?

POUCO Satisfeito

MUITO Satisfeito

NÃO Funciona Funciona BEM

CUSTO AGILIDADE ADEQUAÇÃO CONFIABILIDADE ATENDIMENTO

PROBLEMA

REFERÊNCIAPROATIVIDADE

ALINHAMENTO

O MÉTODO DMAIC

DEFINIR MEDIR ANALISARIMPLEMENTAR

MELHORIACONTROLAR

• Qual é o problema?

• Quais indicadores

serão usados ?

• Está alinhado com o

plano estratégico?

• Qual é a Situação Atual?

• Quais dados precisam ser

coletados?

• Os dados são confiáveis ?

• Quais são as causas-raízes do problema?

• Quais são as açõesmais efetivas para resolver o problema?

• Como garantir que as melhorias feitas serãomantidas?

DEFINIRQual é o problema ?

Quais indicadores serão usados?

DEFINIR

• Custo total de viagens

• Custo médio por viagem

• Desvio do orçado

• Aderência à política

INDICADORES MAIS UTILIZADOS

MEDIRQuais dados devem ser coletados

para entender a situação atual?

5 10

214

11020

17

9

15

19 22

Agora!1...2...3...

• Relatórios de despesa

• Reportes Financeiros

• Base Analítica da prestadora

de serviços

• Coleta executada com

planejamento

MEDIR

FONTES DE DADOS

O que você acha que é…

O que realmente é …

Como deveria ser …

As 3 versões de mapas de processos…

MEDIR

MAPEAR PROCESSOS

ANALISARQuais são as causas-raízes do

problema?

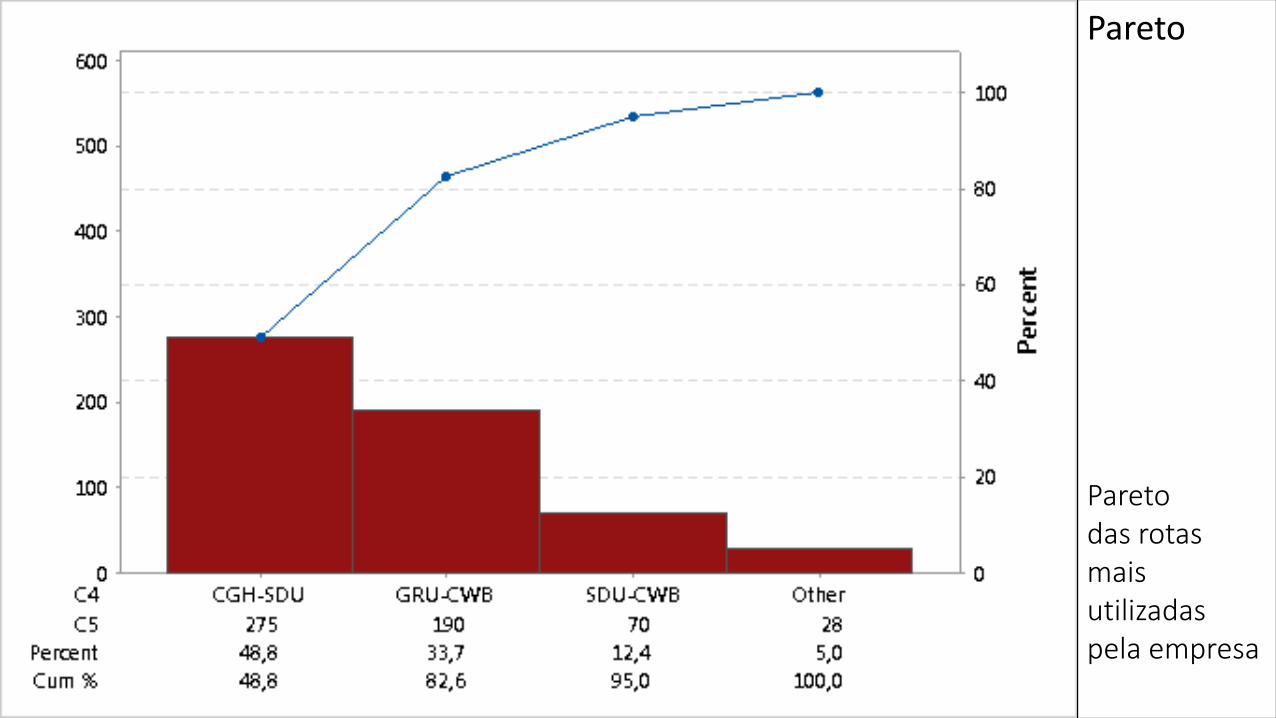

Pareto

Paretodas rotasmaisutilizadaspela empresa

Histograma/ Dotplot

Valor do Bilhete poraderência àpolítica

Boxplot

Análise de valor do bilhete pordia de partida

Processo Medições

Política

Diagrama de IshikawaBuscando causas potenciais

Relatório Manual

Dados não confiáveis

Não clara / incompleta

Não prevê antecedência

Apontamentos Imprecisos

Não reflete realidade de alguns deptos.

ALTO CUSTO COM VIAGENS

CORPORATIVAS

Sem visão de ROI

Planejamento

Centro de custos mal alocados

Mercado

Picos e sazonalidade

Falta de oferta emalgumas localidades

Sem cronograma

AprovaçãoBurocrática

Mão de obra

Desvio de política

Curva de preçosdesconhecida

Divisão regional ineficiente

Urgências e imprevistos

Sem monitoramentode budget

Preferências pessoais

Questões hierárquicas

Negociação com hoteis alto volume

Remarcações

Política: Ausência, mal definida, não cumprida

Controle: Ausente, sem ônus, sem visibilidade

Planejamento: Não acurado, sem previsibilidade, remarcações

Sem necessidade: Sem visão de ROI, hosts não preparados

Reporte: Sem relatório, processo manual

ANALISAR

CAUSAS-RAÍZES FREQUENTES

MELHORARQuais ações são as mais efetivas

para resolver o problema?

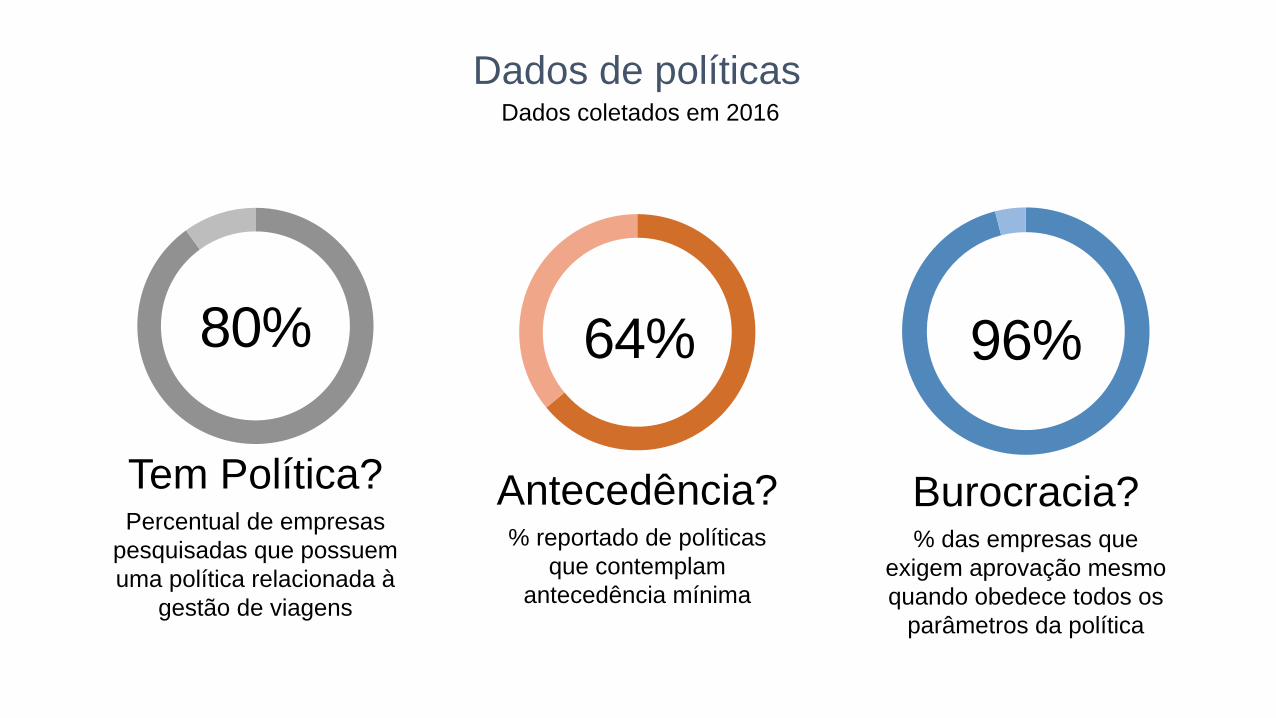

Burocracia?% das empresas que

exigem aprovação mesmo

quando obedece todos os

parâmetros da política

Dados de políticasDados coletados em 2016

Antecedência?% reportado de políticas

que contemplam

antecedência mínima

80%

Tem Política?Percentual de empresas

pesquisadas que possuem

uma política relacionada à

gestão de viagens

64% 96%

25%

75%

25%

25%

25%

75%

Difusão da INOVAÇÃOLei da

16%

Retardatários (Laggards)

2,5%Inovadores

Difusão da INOVAÇÃOLei da

13,5%

Primeiros a adotar (Early Adopters)

34%

Maioria inicial (Early Majority)

34%

Maioria tardia (Late Majority)

Difusão da INOVAÇÃOLei da

Possibilidade de testar – A possibilidade de experimentar uma inovação antes de se tomaruma decisão definitiva aumenta a probabilidade de sua adoção (ex.: test-drive, amostra grátis etc.);

ALAVANCAS

Complexidade - facilidade da transiçãoQuanto mais complexa as mudançasenvolvidas na inovação diminuem as probabilidade de adoção;

Compatibilidade com sistemas e valores – quanto mais a inovação for compatível com a situaçãopreexistente maior a probabilidadede sua adoção;

Vantagem relativa – A probabilidade de adoção cresce na medida em que a inovação apresenta vantagens evidentesem relação ao produto, serviço oucomportamento atual;

Visibilidade da mudança e seusbenefícios – Quanto mais auto-evidentes as vantagens da inovaçãomaior a probabilidade de suaadoção.

1. Visibilidade de responsáveis

2. Criação de processos

3. Orçamento / Planejamento

4. Benchmark com outras unidades

5. Visão de Retorno de Investimento

6. Criação/Adequação/Otimização de Política

7. Alocação no centro de custo do responsável

8. Melhoria do relatório gerencial de custos

9. Remoção do campo ”Outros”

10. Redução de complexidade (ex: em

aprovações)

MELHORAR

As 10 ações de melhoriamais frequentes

CONTROLARComo garantir que os resultados

serão mantidos?

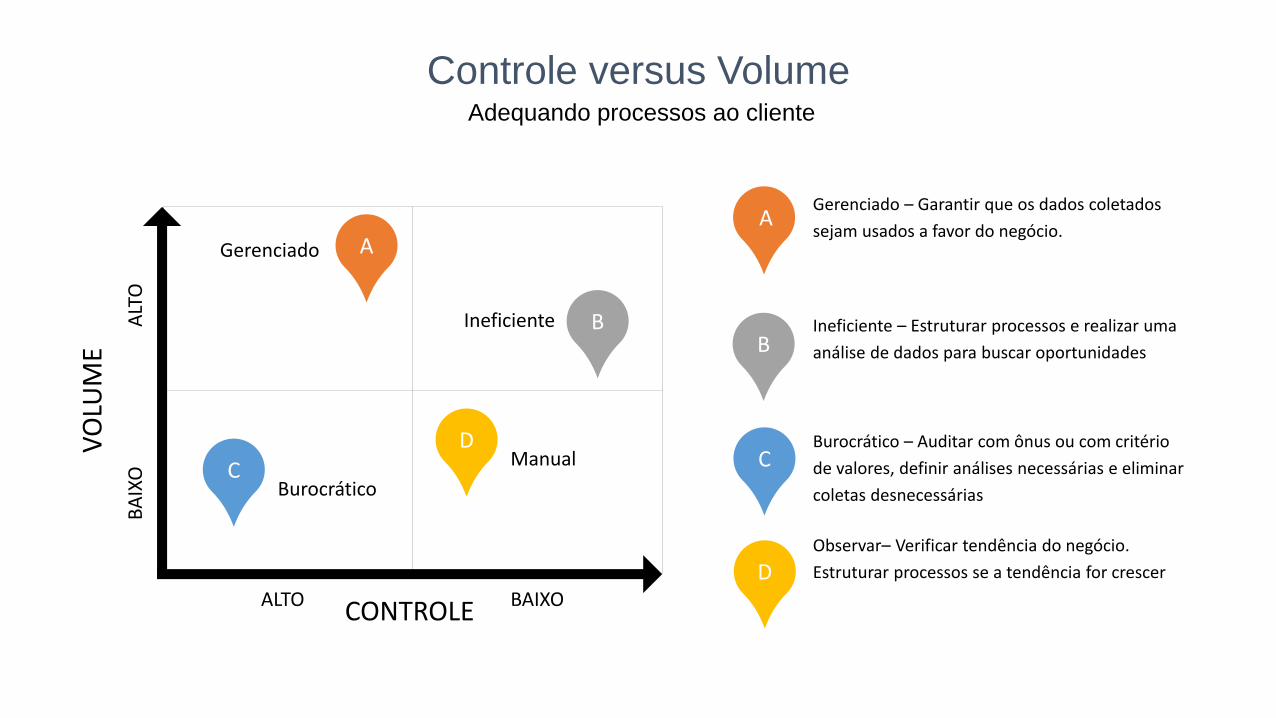

A

B

C

CONTROLE

VO

LUM

E

ALTO BAIXO

ALT

OB

AIX

O

Ineficiente

Gerenciado

Burocrático

Controle versus VolumeAdequando processos ao cliente

Gerenciado – Garantir que os dados coletados

sejam usados a favor do negócio.

Ineficiente – Estruturar processos e realizar uma

análise de dados para buscar oportunidades

Burocrático – Auditar com ônus ou com critério

de valores, definir análises necessárias e eliminar

coletas desnecessárias

DManual

Observar– Verificar tendência do negócio.

Estruturar processos se a tendência for crescer

A

B

C

D

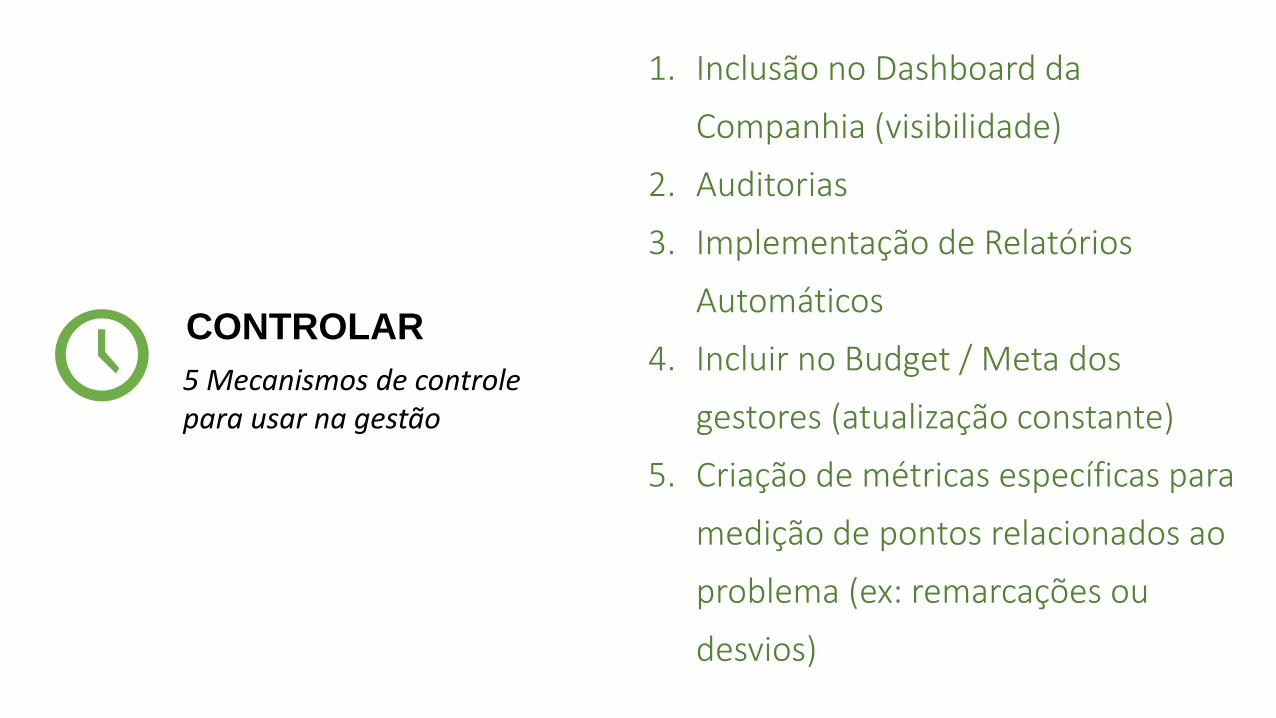

1. Inclusão no Dashboard da

Companhia (visibilidade)

2. Auditorias

3. Implementação de Relatórios

Automáticos

4. Incluir no Budget / Meta dos

gestores (atualização constante)

5. Criação de métricas específicas para

medição de pontos relacionados ao

problema (ex: remarcações ou

desvios)

CONTROLAR

5 Mecanismos de controle para usar na gestão

30

CONTATO

Rafael M. Tiba

+55 (11) 3042-6682

br.linkedin.com/in/rafaeltiba

www.novaconsult.com.br