FGV / IBRE - Observações Sobre a Política Monetária Atual - Sérgio Ribeiro da Costa Werlang |...

20

Política Monetária Sérgio Ribeiro da Costa Werlang | 2015 1º SEMINÁRIO POLÍTICA MONETÁRIA Observações Sobre a Política Monetária Atual

-

Upload

fgv-fundacao-getulio-vargas -

Category

Education

-

view

71 -

download

4

Transcript of FGV / IBRE - Observações Sobre a Política Monetária Atual - Sérgio Ribeiro da Costa Werlang |...

Política Monetária

Sérgio Ribeiro da Costa Werlang | 2015

1º SEMINÁRIOPOLÍTICA MONETÁRIA

Observações Sobre a Política Monetária AtualAtual

Observações sobre a política monetaria atual*

Sérgio Ribeiro da Costa Werlang

*Com a colaboração de Pedro Calmanowitz Carvalho

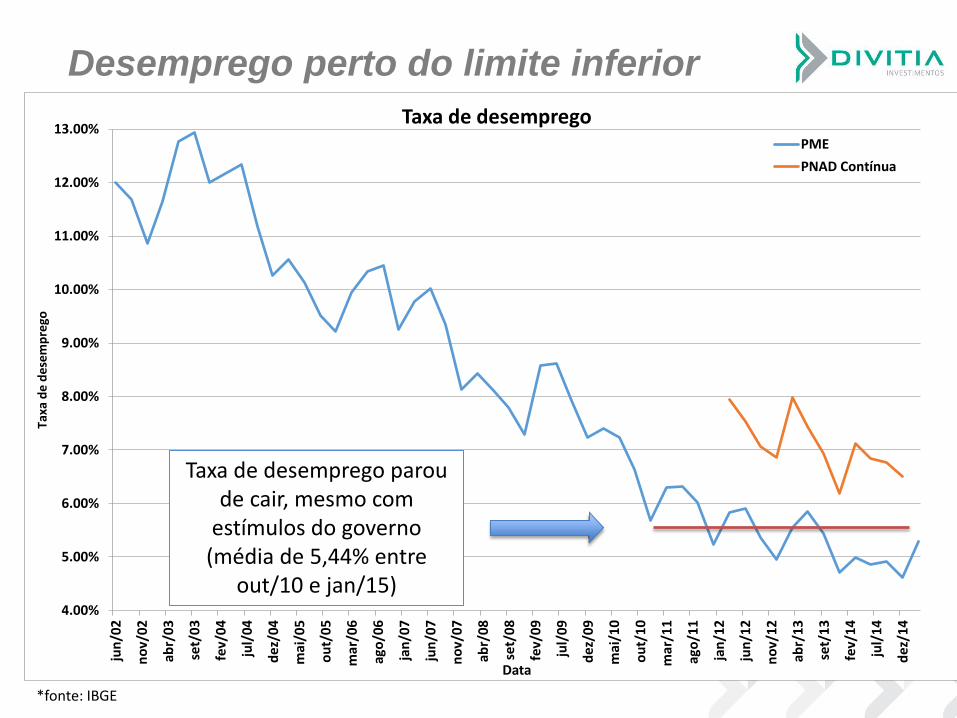

Desemprego perto do limite inferior

*fonte: IBGE

4.00%

5.00%

6.00%

7.00%

8.00%

9.00%

10.00%

11.00%

12.00%

13.00%ju

n/0

2

no

v/02

abr/

03

set/

03

fev/

04

jul/

04

de

z/04

mai

/05

ou

t/0

5

mar

/06

ago

/06

jan

/07

jun

/07

no

v/07

abr/

08

set/

08

fev/

09

jul/

09

dez

/09

mai

/10

ou

t/1

0

mar

/11

ago

/11

jan

/12

jun

/12

no

v/12

abr/

13

set/

13

fev/

14

jul/

14

dez

/14

Taxa

de

des

emp

rego

Data

Taxa de desempregoPME

PNAD Contínua

Taxa de desemprego parou de cair, mesmo com

estímulos do governo (média de 5,44% entre

out/10 e jan/15)

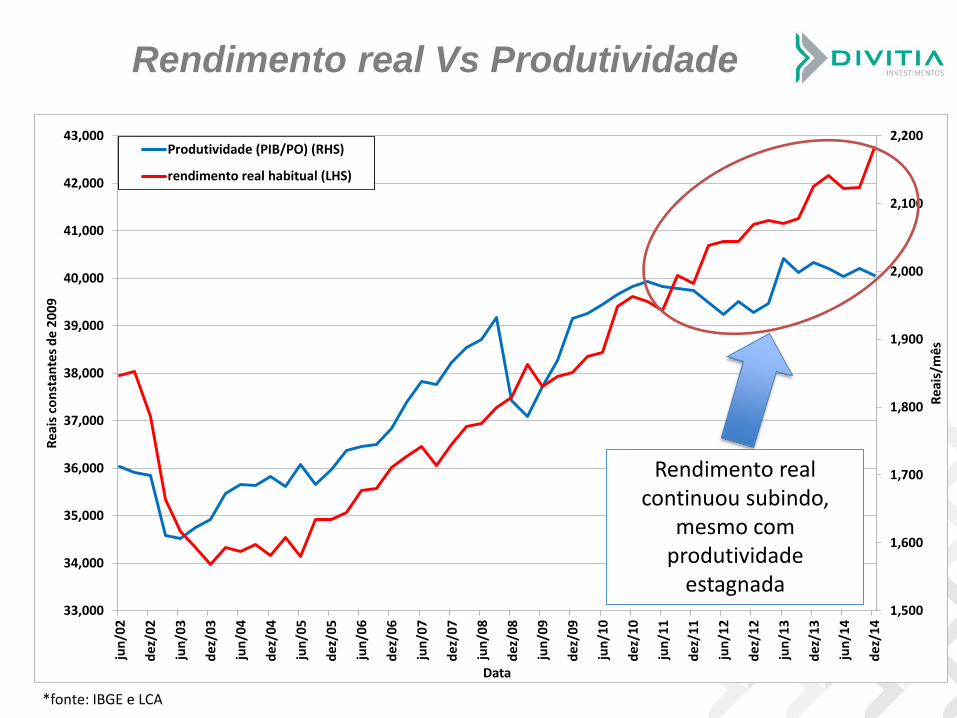

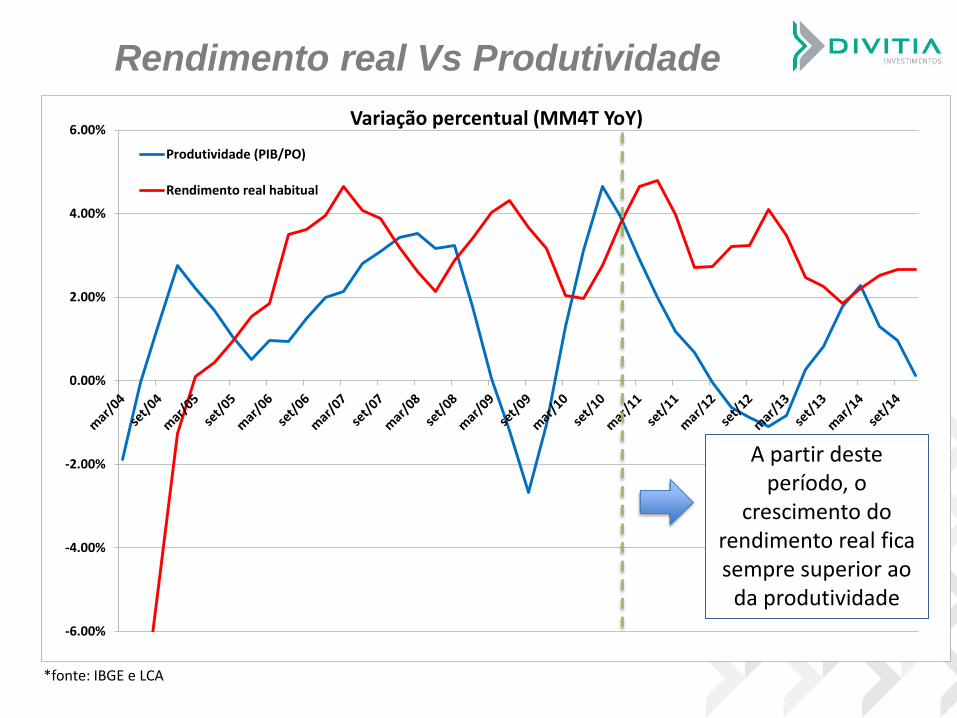

Rendimento real Vs Produtividade

*fonte: IBGE e LCA

1,500

1,600

1,700

1,800

1,900

2,000

2,100

2,200

33,000

34,000

35,000

36,000

37,000

38,000

39,000

40,000

41,000

42,000

43,000ju

n/0

2

dez

/02

jun

/03

dez

/03

jun

/04

dez

/04

jun

/05

dez

/05

jun

/06

dez

/06

jun

/07

dez

/07

jun

/08

dez

/08

jun

/09

dez

/09

jun

/10

dez

/10

jun

/11

dez

/11

jun

/12

dez

/12

jun

/13

dez

/13

jun

/14

dez

/14

Rea

is/m

ês

Rea

is c

on

stan

tes

de

20

09

Data

Produtividade (PIB/PO) (RHS)

rendimento real habitual (LHS)

Rendimento real continuou subindo,

mesmo com produtividade

estagnada

Rendimento real Vs Produtividade

*fonte: IBGE e LCA

-6.00%

-4.00%

-2.00%

0.00%

2.00%

4.00%

6.00%Variação percentual (MM4T YoY)

Produtividade (PIB/PO)

Rendimento real habitual

A partir deste período, o

crescimento do rendimento real fica sempre superior ao

da produtividade

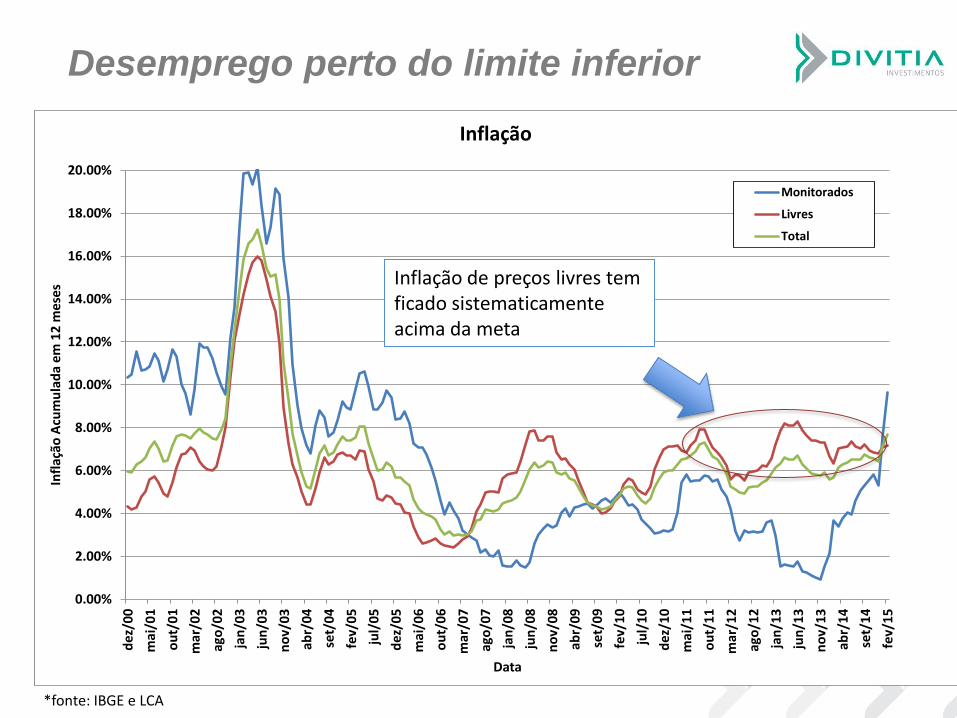

Desemprego perto do limite inferior

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

18.00%

20.00%

dez

/00

mai

/01

ou

t/0

1

mar

/02

ago

/02

jan

/03

jun

/03

no

v/03

abr/

04

set/

04

fev/

05

jul/

05

dez

/05

mai

/06

ou

t/0

6

mar

/07

ago

/07

jan

/08

jun

/08

no

v/08

abr/

09

set/

09

fev/

10

jul/

10

dez

/10

mai

/11

ou

t/1

1

mar

/12

ago

/12

jan

/13

jun

/13

no

v/13

abr/

14

set/

14

fev/

15

Infl

ação

Acu

mu

lad

a em

12

mes

es

Data

Inflação

Monitorados

Livres

Total

Inflação de preços livres tem ficado sistematicamente acima da meta

*fonte: IBGE e LCA

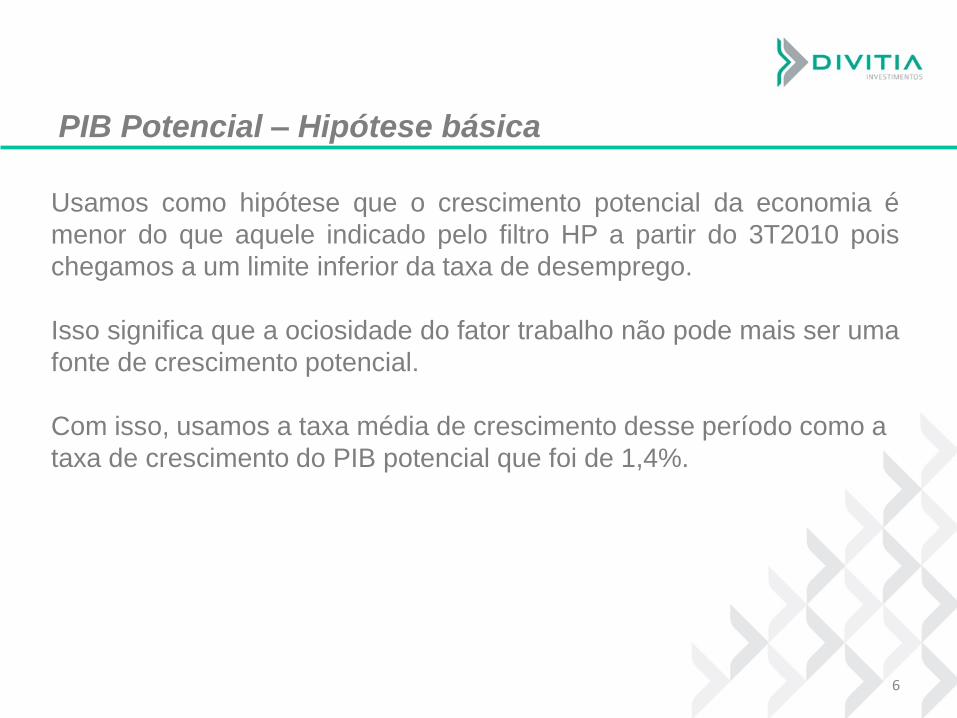

Usamos como hipótese que o crescimento potencial da economia é

menor do que aquele indicado pelo filtro HP a partir do 3T2010 pois

chegamos a um limite inferior da taxa de desemprego.

Isso significa que a ociosidade do fator trabalho não pode mais ser uma

fonte de crescimento potencial.

Com isso, usamos a taxa média de crescimento desse período como a

taxa de crescimento do PIB potencial que foi de 1,4%.

6

PIB Potencial – Hipótese básica

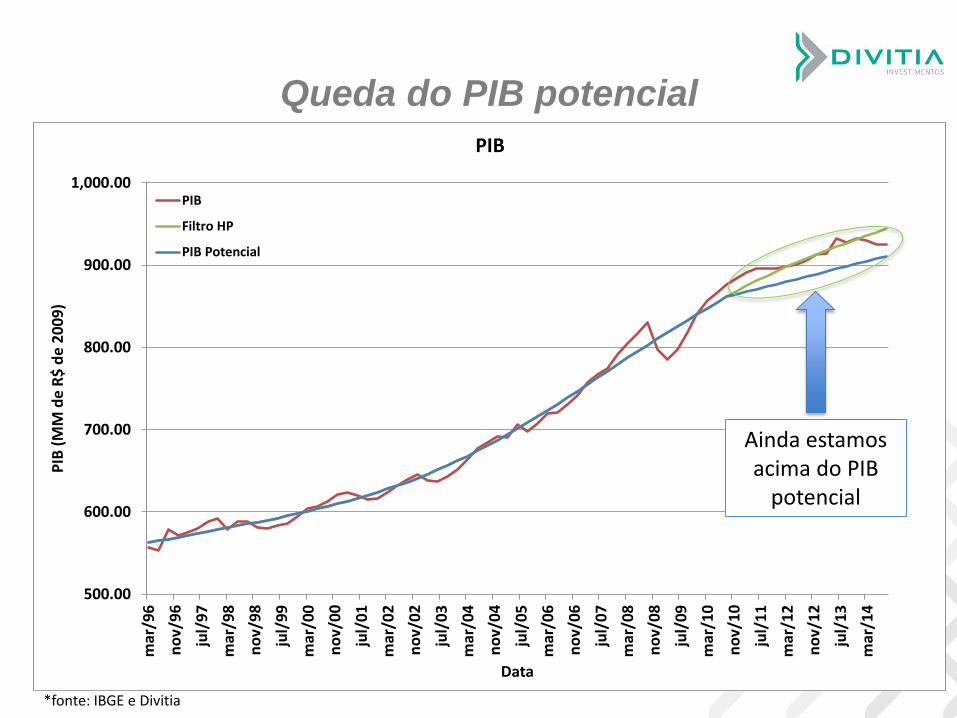

Queda do PIB potencial

500.00

600.00

700.00

800.00

900.00

1,000.00

mar

/96

no

v/9

6

jul/

97

mar

/98

no

v/9

8

jul/

99

mar

/00

no

v/0

0

jul/

01

mar

/02

no

v/0

2

jul/

03

mar

/04

no

v/0

4

jul/

05

mar

/06

no

v/0

6

jul/

07

mar

/08

no

v/0

8

jul/

09

mar

/10

no

v/1

0

jul/

11

mar

/12

no

v/1

2

jul/

13

mar

/14

PIB

(M

M d

e R

$ d

e 2

00

9)

Data

PIB

PIB

Filtro HP

PIB Potencial

Ainda estamos acima do PIB

potencial

*fonte: IBGE e Divitia

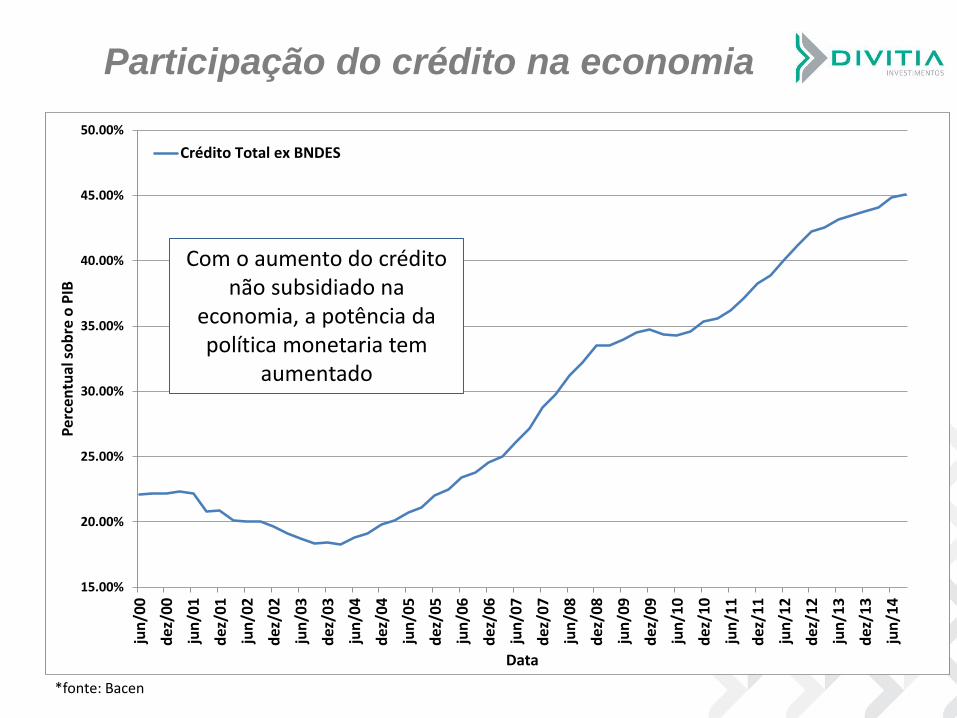

Participação do crédito na economia

*fonte: Bacen

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

45.00%

50.00%ju

n/0

0

dez

/00

jun

/01

dez

/01

jun

/02

dez

/02

jun

/03

dez

/03

jun

/04

dez

/04

jun

/05

dez

/05

jun

/06

dez

/06

jun

/07

dez

/07

jun

/08

dez

/08

jun

/09

dez

/09

jun

/10

dez

/10

jun

/11

dez

/11

jun

/12

dez

/12

jun

/13

dez

/13

jun

/14

Pe

rce

ntu

al s

ob

re o

PIB

Data

Crédito Total ex BNDES

Com o aumento do crédito não subsidiado na

economia, a potência da política monetaria tem

aumentado

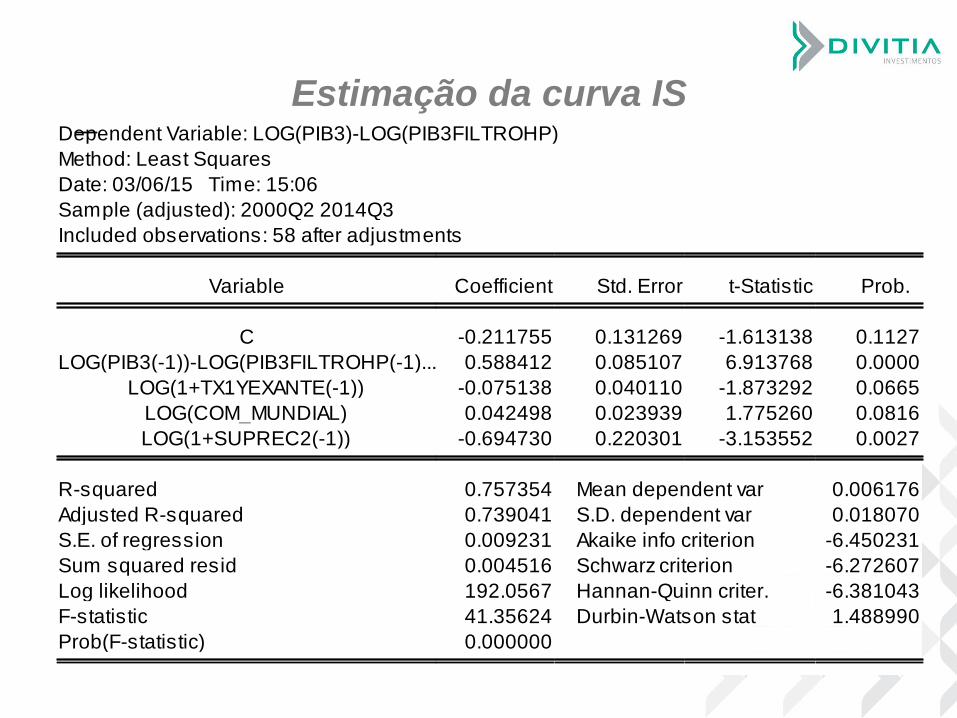

Estimação da curva IS

Dependent Variable: LOG(PIB3)-LOG(PIB3FILTROHP)

Method: Least Squares

Date: 03/06/15 Time: 15:06

Sample (adjusted): 2000Q2 2014Q3

Included observations: 58 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C -0.211755 0.131269 -1.613138 0.1127

LOG(PIB3(-1))-LOG(PIB3FILTROHP(-1)... 0.588412 0.085107 6.913768 0.0000

LOG(1+TX1YEXANTE(-1)) -0.075138 0.040110 -1.873292 0.0665

LOG(COM_MUNDIAL) 0.042498 0.023939 1.775260 0.0816

LOG(1+SUPREC2(-1)) -0.694730 0.220301 -3.153552 0.0027

R-squared 0.757354 Mean dependent var 0.006176

Adjusted R-squared 0.739041 S.D. dependent var 0.018070

S.E. of regression 0.009231 Akaike info criterion -6.450231

Sum squared resid 0.004516 Schwarz criterion -6.272607

Log likelihood 192.0567 Hannan-Quinn criter. -6.381043

F-statistic 41.35624 Durbin-Watson stat 1.488990

Prob(F-statistic) 0.000000

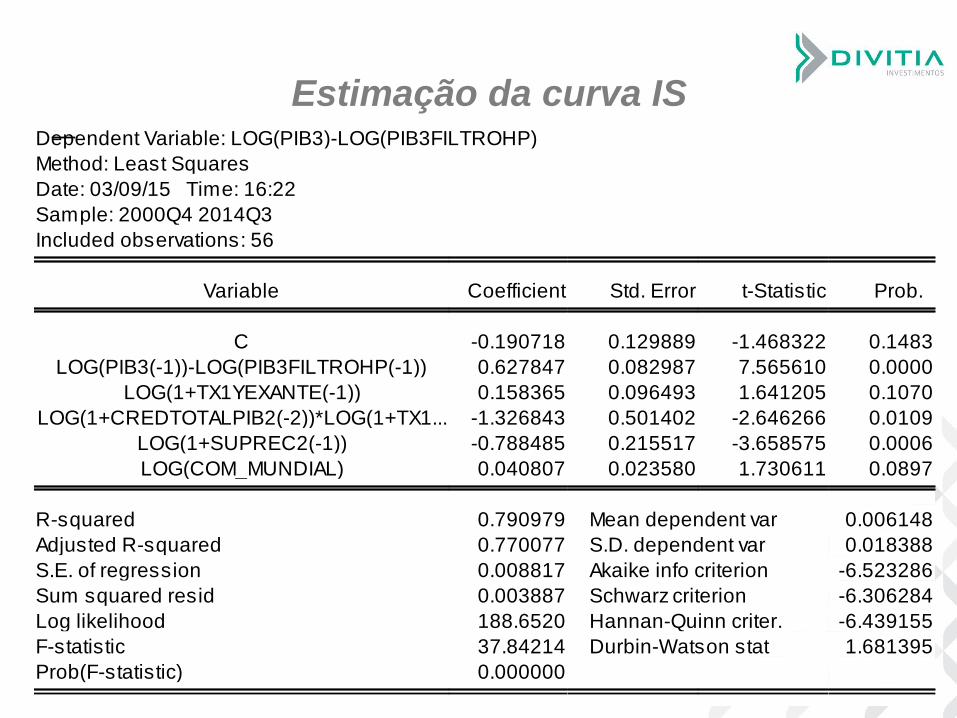

Estimação da curva IS

Dependent Variable: LOG(PIB3)-LOG(PIB3FILTROHP)

Method: Least Squares

Date: 03/09/15 Time: 16:22

Sample: 2000Q4 2014Q3

Included observations: 56

Variable Coefficient Std. Error t-Statistic Prob.

C -0.190718 0.129889 -1.468322 0.1483

LOG(PIB3(-1))-LOG(PIB3FILTROHP(-1)) 0.627847 0.082987 7.565610 0.0000

LOG(1+TX1YEXANTE(-1)) 0.158365 0.096493 1.641205 0.1070

LOG(1+CREDTOTALPIB2(-2))*LOG(1+TX1... -1.326843 0.501402 -2.646266 0.0109

LOG(1+SUPREC2(-1)) -0.788485 0.215517 -3.658575 0.0006

LOG(COM_MUNDIAL) 0.040807 0.023580 1.730611 0.0897

R-squared 0.790979 Mean dependent var 0.006148

Adjusted R-squared 0.770077 S.D. dependent var 0.018388

S.E. of regression 0.008817 Akaike info criterion -6.523286

Sum squared resid 0.003887 Schwarz criterion -6.306284

Log likelihood 188.6520 Hannan-Quinn criter. -6.439155

F-statistic 37.84214 Durbin-Watson stat 1.681395

Prob(F-statistic) 0.000000

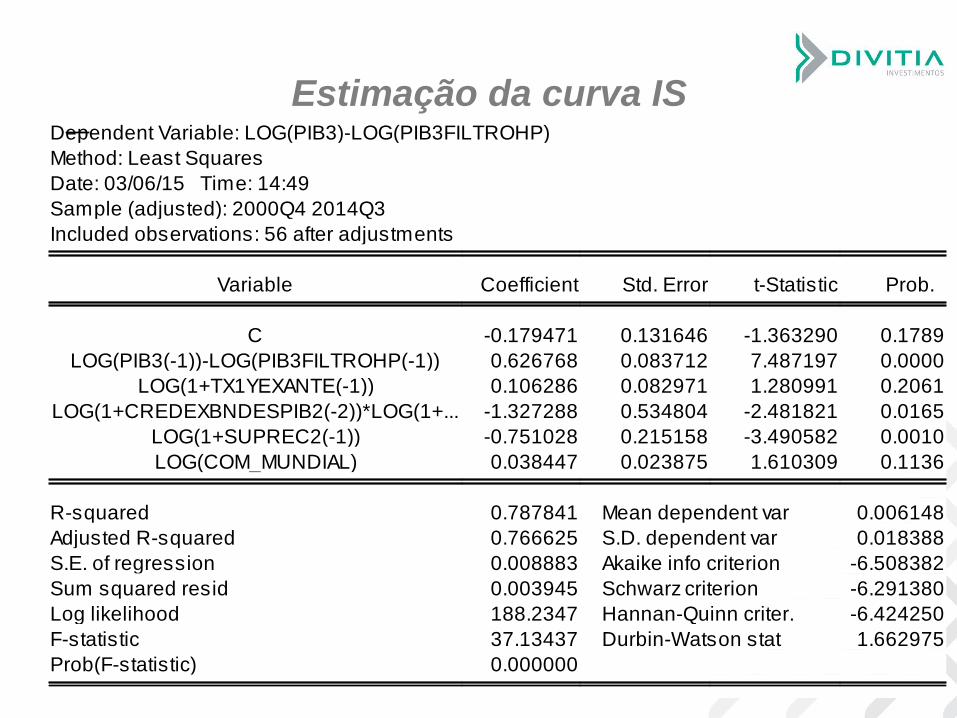

Estimação da curva IS

Dependent Variable: LOG(PIB3)-LOG(PIB3FILTROHP)

Method: Least Squares

Date: 03/06/15 Time: 14:49

Sample (adjusted): 2000Q4 2014Q3

Included observations: 56 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C -0.179471 0.131646 -1.363290 0.1789

LOG(PIB3(-1))-LOG(PIB3FILTROHP(-1)) 0.626768 0.083712 7.487197 0.0000

LOG(1+TX1YEXANTE(-1)) 0.106286 0.082971 1.280991 0.2061

LOG(1+CREDEXBNDESPIB2(-2))*LOG(1+... -1.327288 0.534804 -2.481821 0.0165

LOG(1+SUPREC2(-1)) -0.751028 0.215158 -3.490582 0.0010

LOG(COM_MUNDIAL) 0.038447 0.023875 1.610309 0.1136

R-squared 0.787841 Mean dependent var 0.006148

Adjusted R-squared 0.766625 S.D. dependent var 0.018388

S.E. of regression 0.008883 Akaike info criterion -6.508382

Sum squared resid 0.003945 Schwarz criterion -6.291380

Log likelihood 188.2347 Hannan-Quinn criter. -6.424250

F-statistic 37.13437 Durbin-Watson stat 1.662975

Prob(F-statistic) 0.000000

Conclui-se que a relação crédito/PIB tornou mais sensível a reação do

PIB a aumentos da taxa de juros real.

Adicionalmente pode-se ver que este efeito é praticamente todo

contratado no crédito ex BNDES.

Isto é compatível com a visão de que os créditos do BNDES não

causam o mesmo impacto na economia que os crédito ex BNDES.

12

Efeito do crédito

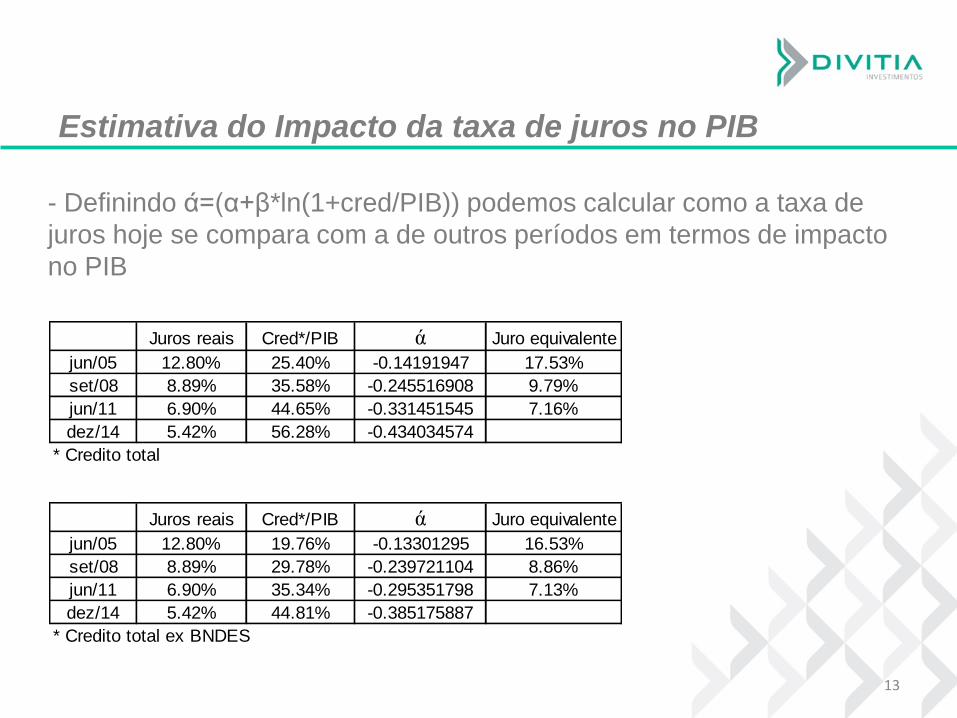

- Definindo ά=(α+β*ln(1+cred/PIB)) podemos calcular como a taxa de

juros hoje se compara com a de outros períodos em termos de impacto

no PIB

13

Estimativa do Impacto da taxa de juros no PIB

Juros reais Cred*/PIB ά Juro equivalente

jun/05 12.80% 25.40% -0.14191947 17.53%

set/08 8.89% 35.58% -0.245516908 9.79%

jun/11 6.90% 44.65% -0.331451545 7.16%

dez/14 5.42% 56.28% -0.434034574

* Credito total

Juros reais Cred*/PIB ά Juro equivalente

jun/05 12.80% 19.76% -0.13301295 16.53%

set/08 8.89% 29.78% -0.239721104 8.86%

jun/11 6.90% 35.34% -0.295351798 7.13%

dez/14 5.42% 44.81% -0.385175887

* Credito total ex BNDES

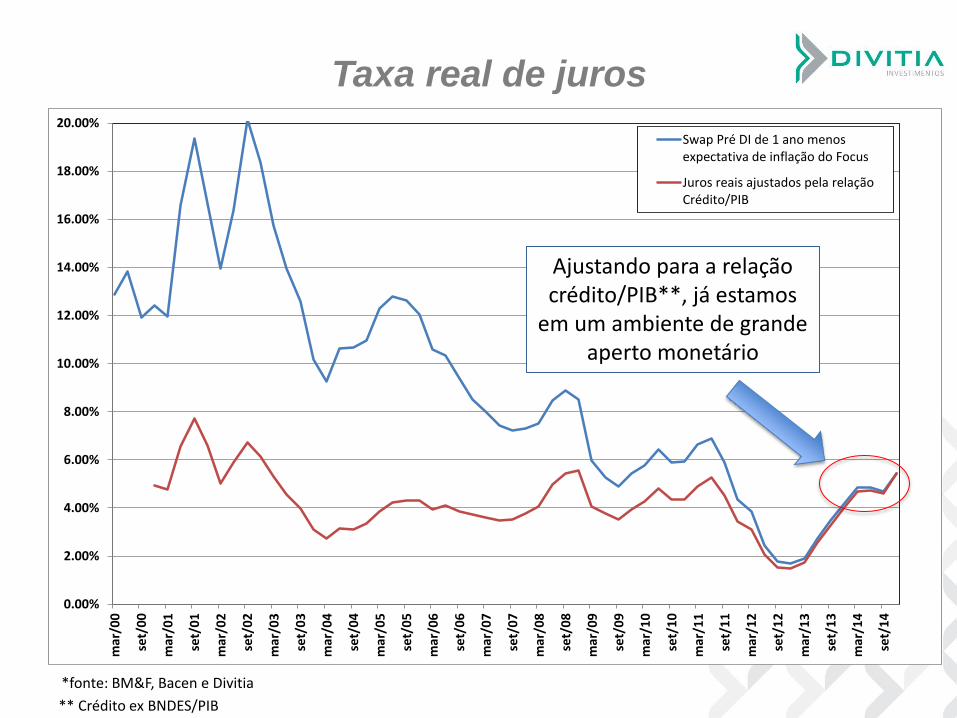

Taxa real de juros

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

18.00%

20.00%m

ar/0

0

set/

00

mar

/01

set/

01

mar

/02

set/

02

mar

/03

set/

03

mar

/04

set/

04

mar

/05

set/

05

mar

/06

set/

06

mar

/07

set/

07

mar

/08

set/

08

mar

/09

set/

09

mar

/10

set/

10

mar

/11

set/

11

mar

/12

set/

12

mar

/13

set/

13

mar

/14

set/

14

Swap Pré DI de 1 ano menosexpectativa de inflação do Focus

Juros reais ajustados pela relaçãoCrédito/PIB

Ajustando para a relação crédito/PIB**, já estamos

em um ambiente de grande aperto monetário

** Crédito ex BNDES/PIB

*fonte: BM&F, Bacen e Divitia

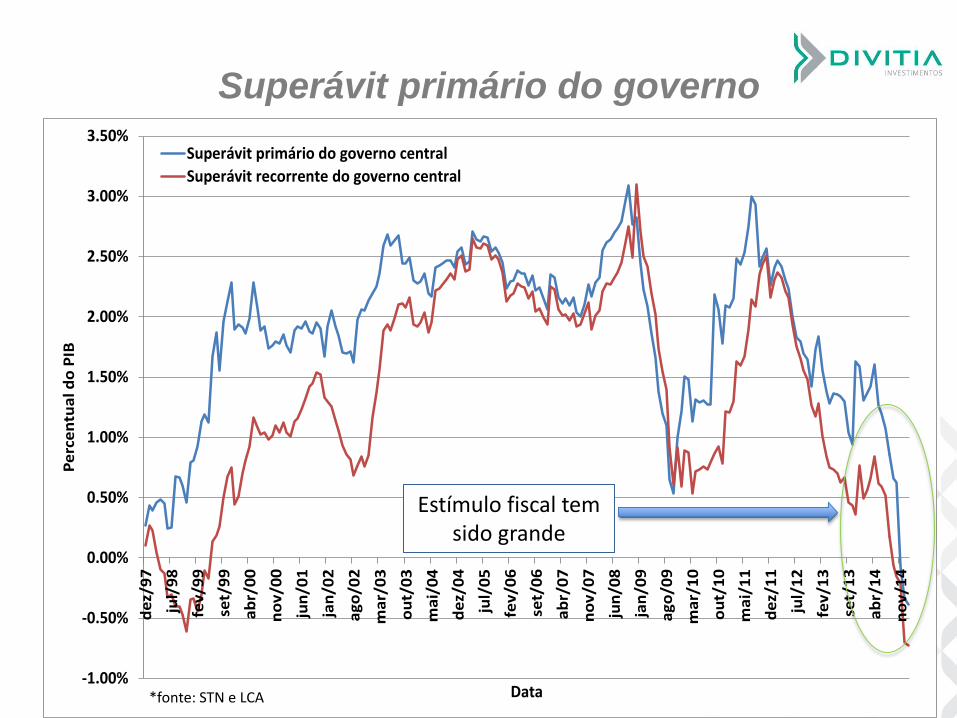

Superávit primário do governo

-1.00%

-0.50%

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

3.00%

3.50%d

ez/

97

jul/

98

fev

/99

set/

99

ab

r/0

0

no

v/0

0

jun

/01

jan

/02

ag

o/0

2

ma

r/0

3

ou

t/0

3

ma

i/0

4

de

z/0

4

jul/

05

fev

/06

set/

06

ab

r/0

7

no

v/0

7

jun

/08

jan

/09

ag

o/0

9

ma

r/1

0

ou

t/1

0

ma

i/1

1

de

z/1

1

jul/

12

fev

/13

set/

13

ab

r/1

4

no

v/1

4

Pe

rce

ntu

al d

o P

IB

Data

Superávit primário do governo central

Superávit recorrente do governo central

Estímulo fiscal tem sido grande

*fonte: STN e LCA

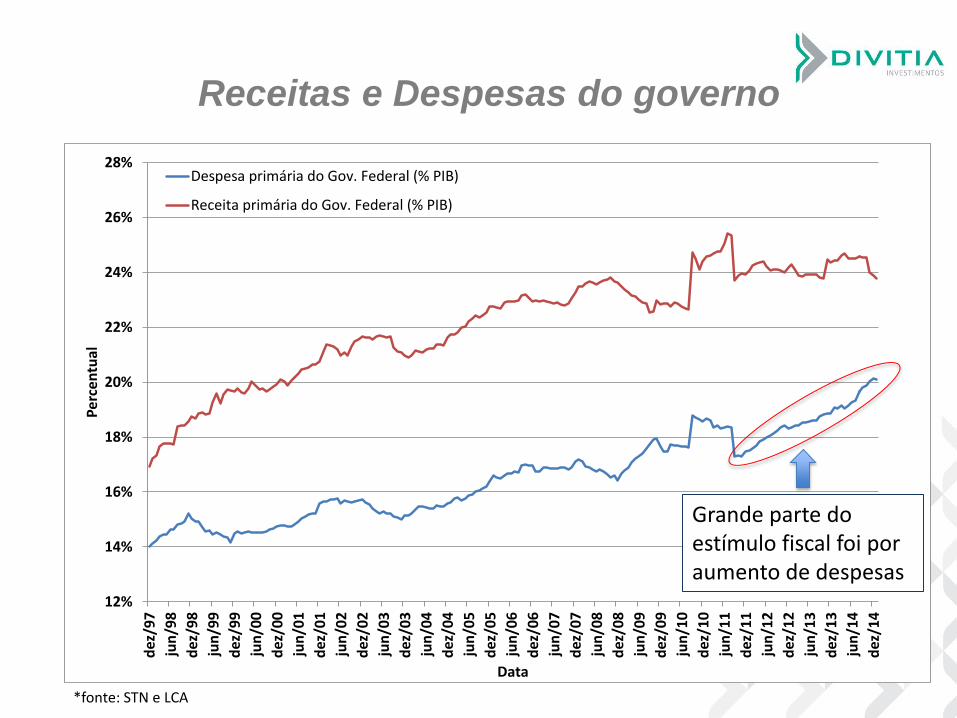

Receitas e Despesas do governo

12%

14%

16%

18%

20%

22%

24%

26%

28%d

ez/9

7

jun

/98

dez

/98

jun

/99

dez

/99

jun

/00

dez

/00

jun

/01

dez

/01

jun

/02

dez

/02

jun

/03

dez

/03

jun

/04

dez

/04

jun

/05

dez

/05

jun

/06

dez

/06

jun

/07

dez

/07

jun

/08

dez

/08

jun

/09

dez

/09

jun

/10

dez

/10

jun

/11

dez

/11

jun

/12

dez

/12

jun

/13

dez

/13

jun

/14

dez

/14

Pe

rce

ntu

al

Data

Despesa primária do Gov. Federal (% PIB)

Receita primária do Gov. Federal (% PIB)

Grande parte do estímulo fiscal foi por aumento de despesas

*fonte: STN e LCA

- Sabe-se que desde a época de Haavelmo que um aumento de

impostos que compense um aumento de gastos tem efeitos

expansionistas na demanda.

- Assim, para que a política fiscal seja mais efetiva, a ação deve

ocorrer preferencialmente sobre os gastos públicos.

17

Efeito contracionista da política fiscal

- Ainda estamos com o PIB acima do potencial, o que implica em uma

economia inflacionária.

- Dada a falta de mão de obra essa é uma inflação de demanda.

- Porém, como o crédito total na economia tem crescido no últimos

anos, a potência da política monetaria tem aumentado.

- Com isso, já estamos com juros reais bastante restritivos.

- Além disso, a política de contração fiscal para ser mais eficaz deve

ser muito mais baseada em cortes de despesas do governo.

- Assim, a política de combate inflacionário deveria ser principalmente

baseada, daqui para frente, em controle fiscal dos gastos e não em

aumento adicional dos juros.

18

Conclusão

Sérgio Ribeiro da Costa Werlang

E-mail: [email protected] ou [email protected]

Pedro Calmanowitz Carvalho

E-mail: [email protected] ou

Celular: (021) 98272-0014

19

Contatos