FISCALIZAÇÃO DE OBRAS CONSTANTES DO ORÇAMENTO … · 2010-11-08 · TRIBUNAL DE CONTAS DA UNIÃO...

81

EMPREENDIMENTOS COM INDÍCIOS DE IRREGULARIDADE GRAVE JÁ SANEADOS OU RECLASSIFICADOS Brasília, novembro de 2010 TRIBUNAL DE CONTAS DA UNIÃO FISCALIZAÇÃO DE OBRAS (Art. 97 da Lei nº 12.309/2010-LDO/2011) CONSTANTES DO ORÇAMENTO DE 2010 Programas de Trabalho cujos achados se enquadravam no art. 94, § 1º, IV, da Lei nº 12.309/2010

-

Upload

nguyencong -

Category

Documents

-

view

214 -

download

0

Transcript of FISCALIZAÇÃO DE OBRAS CONSTANTES DO ORÇAMENTO … · 2010-11-08 · TRIBUNAL DE CONTAS DA UNIÃO...

EMPREENDIMENTOS COM INDÍCIOS DE IRREGULARIDADE

GRAVE JÁ SANEADOS OU RECLASSIFICADOS

Brasília, novembro de 2010

TRIBUNAL DE CONTAS DA UNIÃO

FISCALIZAÇÃO DE OBRAS

(Art. 97 da Lei nº 12.309/2010-LDO/2011)

CONSTANTES DO ORÇAMENTO DE 2010

Programas de Trabalho cujos achados se enquadravam no art. 94, § 1º, IV, da Lei nº 12.309/2010

TRIBUNAL DE CONTAS DA UNIÃO Secretaria-Geral de Controle Externo Secretaria de Fiscalização de Obras

Fiscobras 2010Fiscobras 2010Fiscobras 2010Fiscobras 2010 Empreendimentos com indícios de irregularidade grave

já saneados ou reclassificados

Volume 3

Fiscalização de obras Integrantes da LOA/2010

Novembro/2010

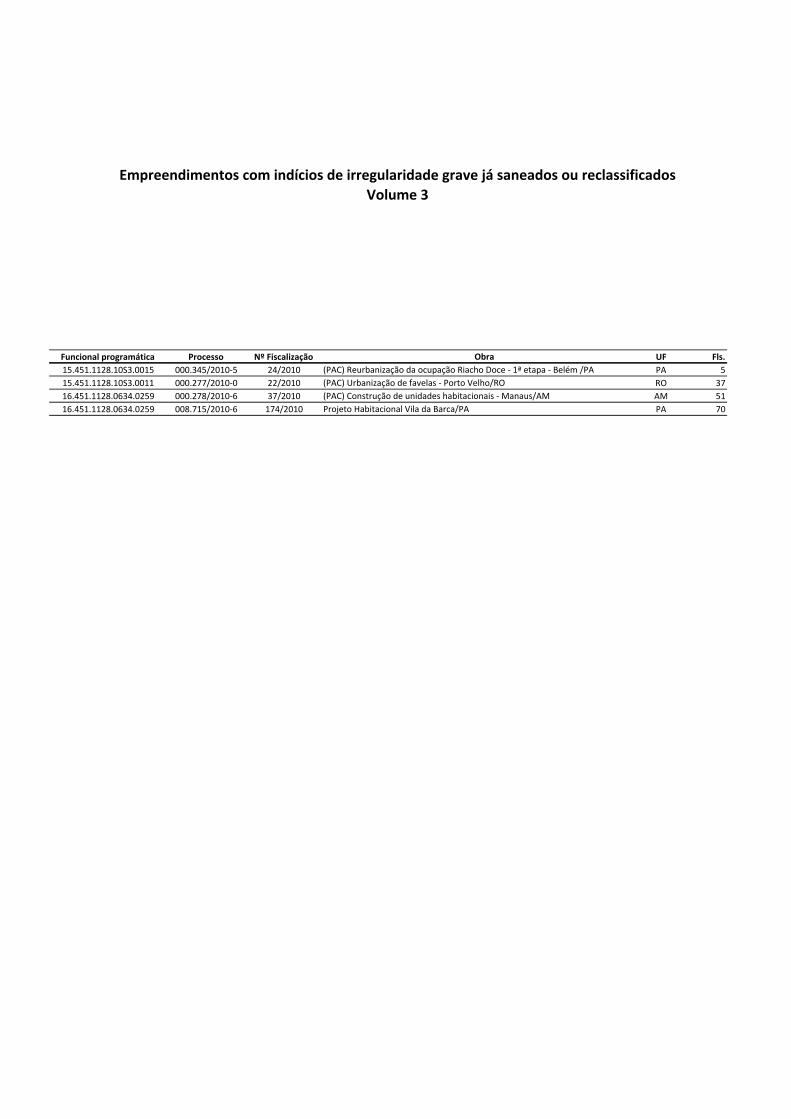

Empreendimentos com indícios de irregularidade grave já saneados ou reclassificados

Volume 3

Funcional programática Processo Nº Fiscalização Obra UF Fls.

15.451.1128.10S3.0015 000.345/2010-5 24/2010 (PAC) Reurbanização da ocupação Riacho Doce - 1ª etapa - Belém /PA PA 5

15.451.1128.10S3.0011 000.277/2010-0 22/2010 (PAC) Urbanização de favelas - Porto Velho/RO RO 37

16.451.1128.0634.0259 000.278/2010-6 37/2010 (PAC) Construção de unidades habitacionais - Manaus/AM AM 51

16.451.1128.0634.0259 008.715/2010-6 174/2010 Projeto Habitacional Vila da Barca/PA PA 70

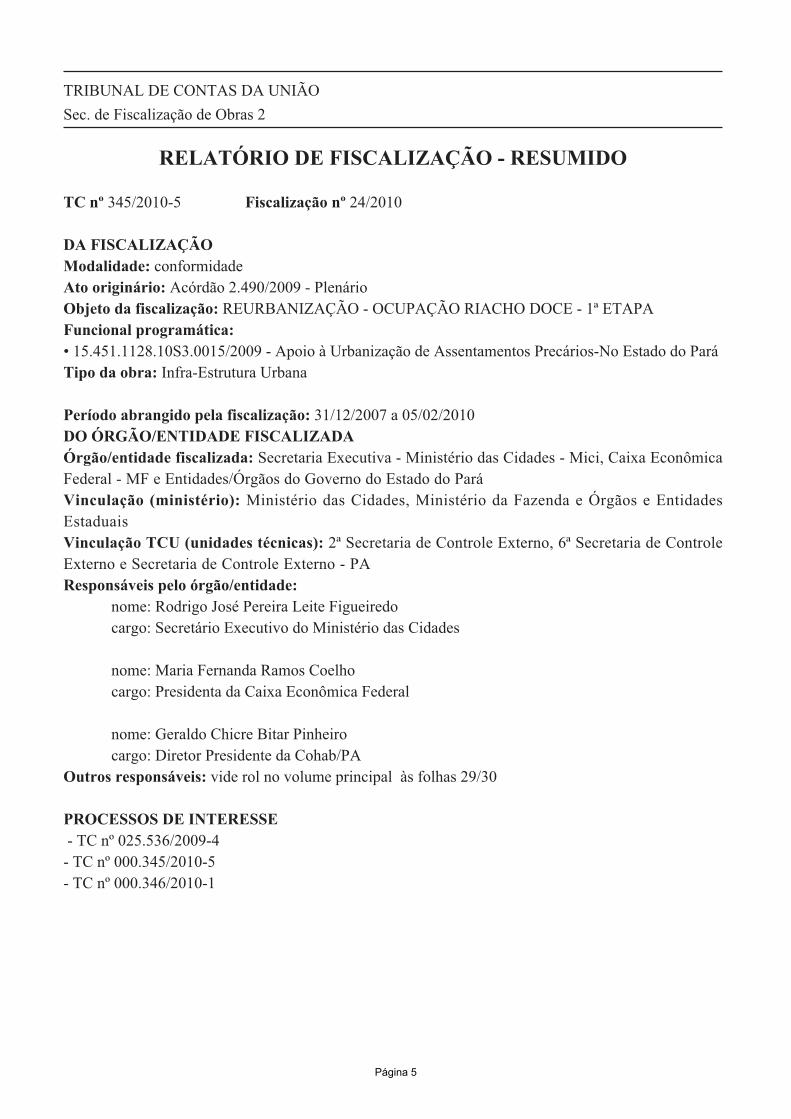

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

RELATÓRIO DE FISCALIZAÇÃO - RESUMIDO

TC nº 345/2010-5 Fiscalização nº 24/2010

DA FISCALIZAÇÃOModalidade: conformidadeAto originário: Acórdão 2.490/2009 - PlenárioObjeto da fiscalização: REURBANIZAÇÃO - OCUPAÇÃO RIACHO DOCE - 1ª ETAPAFuncional programática: • 15.451.1128.10S3.0015/2009 - Apoio à Urbanização de Assentamentos Precários-No Estado do ParáTipo da obra: Infra-Estrutura Urbana

Período abrangido pela fiscalização: 31/12/2007 a 05/02/2010DO ÓRGÃO/ENTIDADE FISCALIZADAÓrgão/entidade fiscalizada: Secretaria Executiva - Ministério das Cidades - Mici, Caixa EconômicaFederal - MF e Entidades/Órgãos do Governo do Estado do ParáVinculação (ministério): Ministério das Cidades, Ministério da Fazenda e Órgãos e EntidadesEstaduaisVinculação TCU (unidades técnicas): 2ª Secretaria de Controle Externo, 6ª Secretaria de ControleExterno e Secretaria de Controle Externo - PAResponsáveis pelo órgão/entidade: nome: Rodrigo José Pereira Leite Figueiredo cargo: Secretário Executivo do Ministério das Cidades

nome: Maria Fernanda Ramos Coelho cargo: Presidenta da Caixa Econômica Federal

nome: Geraldo Chicre Bitar Pinheiro cargo: Diretor Presidente da Cohab/PAOutros responsáveis: vide rol no volume principal às folhas 29/30

PROCESSOS DE INTERESSE - TC nº 025.536/2009-4- TC nº 000.345/2010-5- TC nº 000.346/2010-1

Página 5

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

RESUMOTrata-se de auditoria realizada na Secretaria Executiva - Ministério das Cidades - Mici, no períodocompreendido entre 18/01/2010 e 10/03/2010. O presente trabalho teve por objetivo realizar auditoria nas obras de construção de unidadeshabitacionais em Belém/PA, vinculadas ao Contrato de Repasse n° 244828-42. A partir do objetivo dotrabalho e a fim de avaliar em que medida os recursos estão sendo aplicados de acordo com alegislação pertinente, formularam-se as questões adiante indicadas: 1 - A previsão orçamentária para a execução da obra é adequada?2 - Existem estudos de viabilidade que comprovem a viabilidade técnica, econômica e ambiental daobra?3 - O tipo do empreendimento exige licença ambiental e realizou todas as etapas para esselicenciamento?4 - Há projeto básico/executivo adequado para a licitação/execução da obra?5 - A formalização e a execução do convênio (ou outros instrumentos congêneres) foi adequada?6 - O procedimento licitatório foi regular?7 - A formalização do contrato atendeu aos preceitos legais e sua execução foi adequada?8 - O orçamento da obra encontra-se devidamente detalhado (planilha de quantitativos e preçosunitários) e acompanhado das composições de todos os custos unitários de seus serviços?9 - Os quantitativos definidos no orçamento da obra são condizentes com os quantitativos apresentadosno projeto básico / executivo?10 - Os preços dos serviços definidos no orçamento da obra são compatíveis com os valores demercado?11 - Os procedimentos para aquisição de titularidade de terreno são regulares? Para a realização deste trabalho, foram utilizadas as diretrizes do roteiro de auditoria de conformidade. As principais constatações deste trabalho foram:. Ausência de cadastramento de contrato no SIASG.;. As condicionantes da Licença de Instalação não estão sendo atendidas.;. Projeto básico deficiente ou desatualizado.;. Inadequação ou inexistência dos critérios de aceitabilidade de preços unitário e global.;. Restrição à competitividade da licitação decorrente de critérios inadequados de habilitação ejulgamento.;. Fiscalização ou supervisão deficiente ou omissa.;. Orçamento do Edital / Contrato / Aditivo incompleto ou inadequado.;. Superfaturamento decorrente de quantitativo inadequado.;. Existência de preços diferentes para o mesmo serviço.. O volume de recursos fiscalizados alcançou o montante de R$ 3.928.966,76.

Página 6

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

As propostas de encaminhamento para as principais constatações contemplam audiência deresponsável, determinação de providências internas ao TCU e a emissão de alertas a órgão/entidade.

Página 7

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

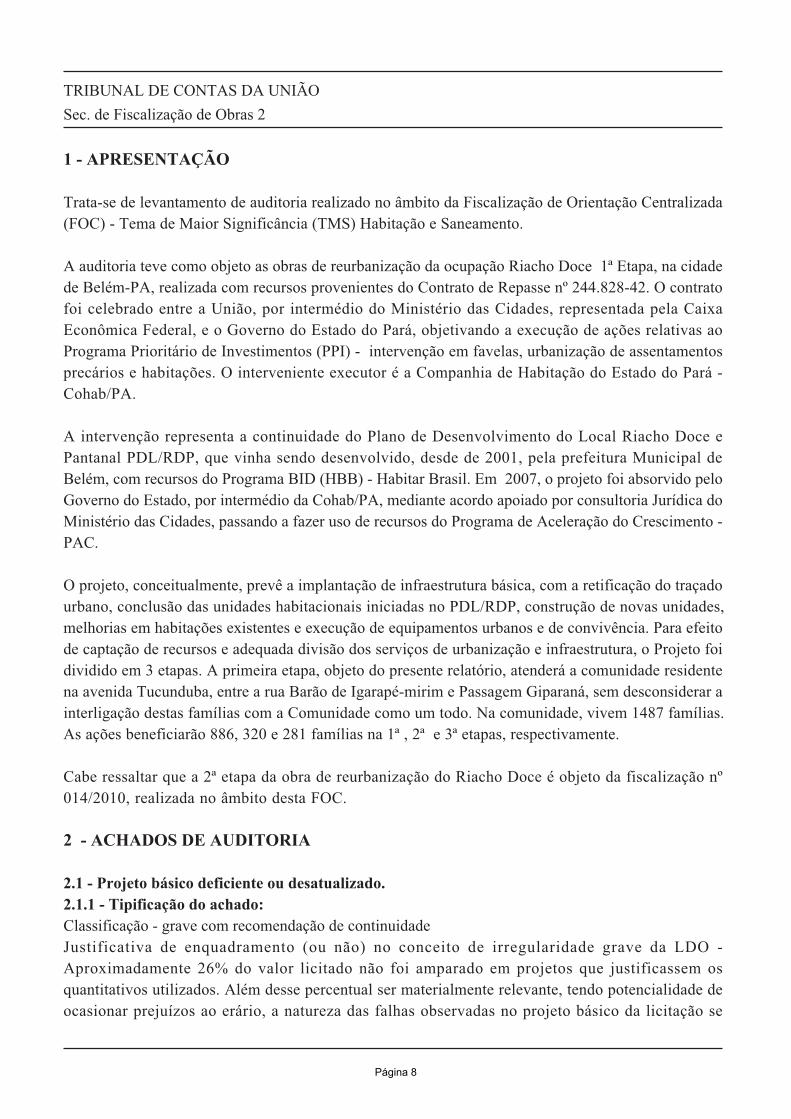

1 - APRESENTAÇÃO

Trata-se de levantamento de auditoria realizado no âmbito da Fiscalização de Orientação Centralizada(FOC) - Tema de Maior Significância (TMS) Habitação e Saneamento.

A auditoria teve como objeto as obras de reurbanização da ocupação Riacho Doce 1ª Etapa, na cidadede Belém-PA, realizada com recursos provenientes do Contrato de Repasse nº 244.828-42. O contratofoi celebrado entre a União, por intermédio do Ministério das Cidades, representada pela CaixaEconômica Federal, e o Governo do Estado do Pará, objetivando a execução de ações relativas aoPrograma Prioritário de Investimentos (PPI) - intervenção em favelas, urbanização de assentamentosprecários e habitações. O interveniente executor é a Companhia de Habitação do Estado do Pará -Cohab/PA.

A intervenção representa a continuidade do Plano de Desenvolvimento do Local Riacho Doce ePantanal PDL/RDP, que vinha sendo desenvolvido, desde de 2001, pela prefeitura Municipal deBelém, com recursos do Programa BID (HBB) - Habitar Brasil. Em 2007, o projeto foi absorvido peloGoverno do Estado, por intermédio da Cohab/PA, mediante acordo apoiado por consultoria Jurídica doMinistério das Cidades, passando a fazer uso de recursos do Programa de Aceleração do Crescimento -PAC.

O projeto, conceitualmente, prevê a implantação de infraestrutura básica, com a retificação do traçadourbano, conclusão das unidades habitacionais iniciadas no PDL/RDP, construção de novas unidades,melhorias em habitações existentes e execução de equipamentos urbanos e de convivência. Para efeitode captação de recursos e adequada divisão dos serviços de urbanização e infraestrutura, o Projeto foidividido em 3 etapas. A primeira etapa, objeto do presente relatório, atenderá a comunidade residentena avenida Tucunduba, entre a rua Barão de Igarapé-mirim e Passagem Giparaná, sem desconsiderar ainterligação destas famílias com a Comunidade como um todo. Na comunidade, vivem 1487 famílias.As ações beneficiarão 886, 320 e 281 famílias na 1ª , 2ª e 3ª etapas, respectivamente.

Cabe ressaltar que a 2ª etapa da obra de reurbanização do Riacho Doce é objeto da fiscalização nº014/2010, realizada no âmbito desta FOC.

2 - ACHADOS DE AUDITORIA

2.1 - Projeto básico deficiente ou desatualizado.2.1.1 - Tipificação do achado:Classificação - grave com recomendação de continuidadeJustificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO -Aproximadamente 26% do valor licitado não foi amparado em projetos que justificassem osquantitativos utilizados. Além desse percentual ser materialmente relevante, tendo potencialidade deocasionar prejuízos ao erário, a natureza das falhas observadas no projeto básico da licitação se

Página 8

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

configura em desvio ao principio da isonomia e do julgamento objetivo da proposta a que deve sesubmeter a Administração Pública. Dessa forma, enquadra-se no art. 94, §1º, IV da Lei 12.017/2009(LDO 2010).2.1.2 - Objetos nos quais o achado foi constatado: (IG-C) - Contrato 20/2008, 30/05/2008, Contratação de empresa de engenharia para execução deobras de reurbanização, saneamento e habitação da Comunidade Riacho Doce 1ª Etapa, Município deBelém/PA., Arteplan Projetos e Construções Ltda.Classificação alterada de IG-P para IG-C conforme AC-2.070-30/2010-PL.

2.1.3 - Medidas corretivas:A Cohab/PA deverá elaborar projeto executivo da feira da rua barão de Igarapé-mirim e, ao mesmotempo, revisar os seguintes projetos: drenagem pluvial, rede de esgotamento sanitário e melhorias dascasas, os quais integram o escopo do contrato 20/2008 Cohab/PA. Após a elaboração e revisão dosreferidos projetos, a Cohab/PA deverá enviá-los, juntamente com os quantitativos apurados, à CaixaEconômica Federal, para que lá se proceda à análise da documentação nos termos do normativotécnico AE099 em vigor. Se da análise dos novos projetos resultar a necessidade de celebração deaditivo ao contrato 20/2008-Cohab/PA, deverá ser observado pelo contratante o limite fixado no art.65, § 1º da Lei 8666/93, juntamente com as disposições contidas Acórdão 749/2010 TCU Plenário. ACaixa Econômica Federal deverá encaminhar ao TCU cópia do laudo da análise procedida sobre osnovos projetos.

2.2 - Existência de preços diferentes para o mesmo serviço.2.2.1 - Tipificação do achado:Classificação - grave com recomendação de continuidadeJustificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - O indício deirregularidade não é materialmente relevante em relação ao valor total do contrato (1,1 %) e, destaforma, não se enquadra no art. 94, §1º, IV da Lei 12.017/2009 (LDO 2010).2.2.2 - Objetos nos quais o achado foi constatado: (IG-C) - Contrato 20/2008, 30/05/2008, Contratação de empresa de engenharia para execução deobras de reurbanização, saneamento e habitação da Comunidade Riacho Doce 1ª Etapa, Município deBelém/PA., Arteplan Projetos e Construções Ltda.

2.3 - Restrição à competitividade da licitação decorrente de critérios inadequados de habilitaçãoe julgamento.2.3.1 - Tipificação do achado:Classificação - grave com recomendação de continuidadeJustificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Pelo contratonão ter apresentado preço acima do referencial, não se enquadra no art. 94, §1º, IV da Lei 12.017/2009(LDO 2010).

Página 9

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

2.3.2 - Objetos nos quais o achado foi constatado: (IG-C) - Contrato 20/2008, 30/05/2008, Contratação de empresa de engenharia para execução deobras de reurbanização, saneamento e habitação da Comunidade Riacho Doce 1ª Etapa, Município deBelém/PA., Arteplan Projetos e Construções Ltda.

2.4 - Fiscalização ou supervisão deficiente ou omissa.2.4.1 - Tipificação do achado:Classificação - grave com recomendação de continuidadeJustificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Apesar degraves, as falhas detectadas - pela sua baixa materialidade - não se enquadram no art. 94, §1º, IV daLei 12.017/2009 (LDO 2010).2.4.2 - Objetos nos quais o achado foi constatado: (IG-C) - Contrato 20/2008, 30/05/2008, Contratação de empresa de engenharia para execução deobras de reurbanização, saneamento e habitação da Comunidade Riacho Doce 1ª Etapa, Município deBelém/PA., Arteplan Projetos e Construções Ltda.

2.5 - Orçamento do Edital / Contrato / Aditivo incompleto ou inadequado.2.5.1 - Tipificação do achado:Classificação - grave com recomendação de continuidadeJustificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Os indícios deirregularidade não se configuram materialmente relevante em relação ao valor total contrato, nem seconfiguram como graves desvios aos princípios a que se subordina a Administração Pública. Dessaforma, não se enquadra no art. 94, §1º, IV da Lei 12.017/2009 (LDO 2010).2.5.2 - Objetos nos quais o achado foi constatado: (IG-C) - Contrato 20/2008, 30/05/2008, Contratação de empresa de engenharia para execução deobras de reurbanização, saneamento e habitação da Comunidade Riacho Doce 1ª Etapa, Município deBelém/PA., Arteplan Projetos e Construções Ltda.

2.6 - Superfaturamento decorrente de quantitativo inadequado.2.6.1 - Tipificação do achado:Classificação - grave com recomendação de continuidadeJustificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Apesar de serum indício de irregularidade grave, o superfaturamento detectado, pela sua baixa materialidade - numtotal de 1,05% do valor do contrato - não representou um prejuízo significativo ao erário. Dessa forma,não se enquadra no art. 94, §1º, IV da Lei 12.017/2009 (LDO 2010).2.6.2 - Objetos nos quais o achado foi constatado:

Página 10

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

(IG-C) - Contrato 20/2008, 30/05/2008, Contratação de empresa de engenharia para execução deobras de reurbanização, saneamento e habitação da Comunidade Riacho Doce 1ª Etapa, Município deBelém/PA., Arteplan Projetos e Construções Ltda.Estimativa do valor potencial de prejuízo ao erário: 91.614,90

2.7 - Inadequação ou inexistência dos critérios de aceitabilidade de preços unitário e global.2.7.1 - Tipificação do achado:Classificação - outras irregularidades2.7.2 - Objetos nos quais o achado foi constatado: (OI) - Contrato 20/2008, 30/05/2008, Contratação de empresa de engenharia para execução de obrasde reurbanização, saneamento e habitação da Comunidade Riacho Doce 1ª Etapa, Município deBelém/PA., Arteplan Projetos e Construções Ltda.Classificação alterada de IG-C para OI.Embora inexistam critérios de aceitabilidade de preços unitários, como determina o art. 40, X, da Lei8.666/1993, na análise da proposta vencedora da licitação, não se observou preços unitários superioresao estabelecidos pelo orçamento-base. Ainda, os serviços que foram objeto do termo aditivo, nenhumdeles tem o custo unitário acima da mediana de custos do Sinapi, e portanto não houve caracterizaçãode jogo de planilha. Além disso, a obra não apresentou sobrepreço global. Com essas considerações,não houve dano ao erário decorrente desta falha no edital de licitação.

2.8 - As condicionantes da Licença de Instalação não estão sendo atendidas.2.8.1 - Tipificação do achado:Classificação - grave com recomendação de continuidadeJustificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Como airregularidade apontada não é materialmente relevante e pode ser corrigida no decurso da obra, não seenquadra no art. 94, §1º, IV da Lei 12.017/2009 (LDO 2010).2.8.2 - Objetos nos quais o achado foi constatado: (IG-C) - Contrato 20/2008, 30/05/2008, Contratação de empresa de engenharia para execução deobras de reurbanização, saneamento e habitação da Comunidade Riacho Doce 1ª Etapa, Município deBelém/PA., Arteplan Projetos e Construções Ltda.

2.9 - Ausência de cadastramento de contrato no SIASG.2.9.1 - Tipificação do achado:Classificação - grave com recomendação de continuidadeJustificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - A falta decadastro do contrato no Siasg, por si só, não configura grave risco de dano ao erário. Dessa forma, nãose enquadra no art. 94, §1º, IV da Lei 12.017/2009 (LDO 2010).

Página 11

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

2.9.2 - Objetos nos quais o achado foi constatado: (IG-C) - Contrato 20/2008, 30/05/2008, Contratação de empresa de engenharia para execução deobras de reurbanização, saneamento e habitação da Comunidade Riacho Doce 1ª Etapa, Município deBelém/PA., Arteplan Projetos e Construções Ltda.

Página 12

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

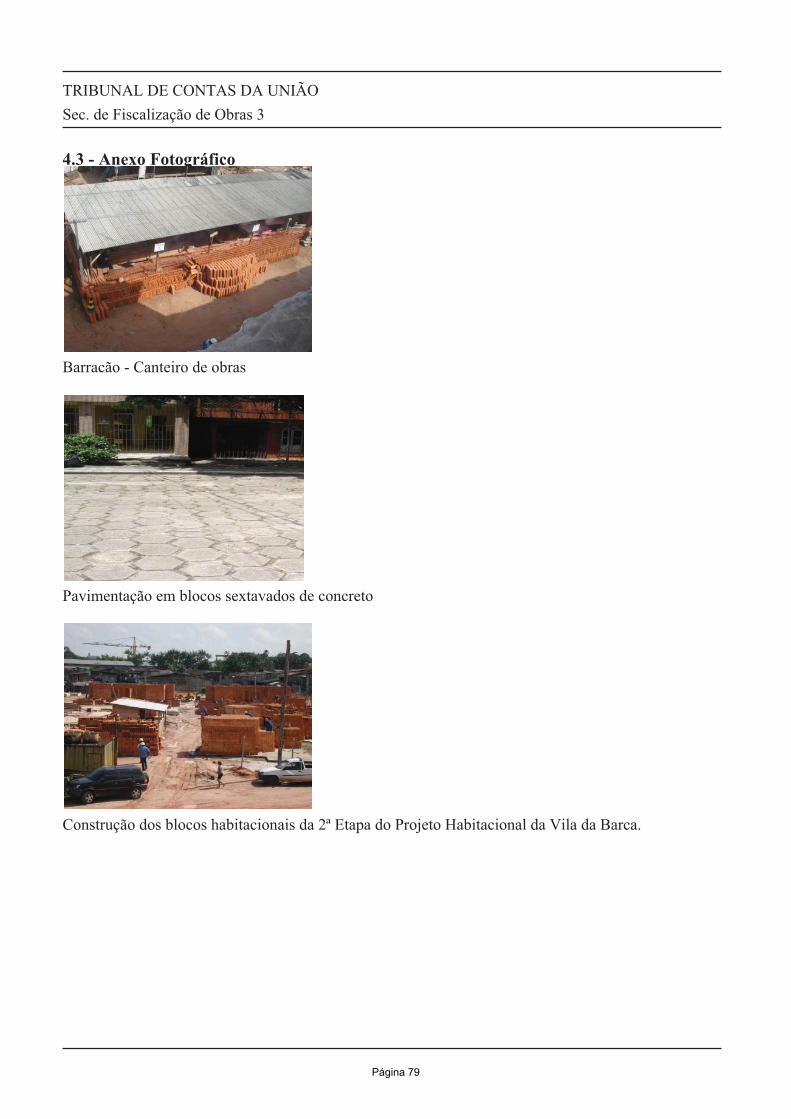

3 - ANEXO3.1 - Dados cadastrais3.1.1 - Execução físicaExecução física

Data da vistoria: 02/02/2010 Percentual executado: 37

Data do início da obra: 01/06/2008 Data prevista para conclusão: 31/08/2010

Situação na data da vistoria: Em andamento.

Descrição da execução realizada até a data da vistoria: Nos Blocos habitacionais está sendoiniciada a fase de acabamento. Já quanto à infraestrutura, foi apenas executada parte do movimento deterra e parte do item intitulado Equipamentos na etapa do Sistema viário. A rede de distribuição deágua foi apenas iniciada. Os itens "Melhoria e ampliação das unidades habitacionais" e "Construçãoda Feira da Barão" não foram iniciados.

Observações:Sem Observações

3.2 - Deliberações do TCUProcesso de interesse (Deliberações até a data de início da auditoria)Não há deliberação para este Processo de Interesse.

Processo de interesse (Deliberações após a data de início da auditoria)Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Audiência de Responsável: José Humberto Ribeiro Martins: 9.1. com fulcro no art. 43, inciso II, da Lein. 8.443/1992, determinar a realização das seguintes audiências, pelas irregularidades abaixo listadas:9.1.1. do Sr. José Humberto Ribeiro Martins, CPF n. 304.134.432-72, na condição de presidente daComissão Especial de Licitação da Companhia de Habitação do Estado do Pará, das Sras. Norma SueliAlves dos Santos, CPF n. 426.121.102-59, Márcia Cristina de Melo Barroso, CPF n. 429.771.502-34 edo Sr. Francisco de Assis Mota Miranda, CPF n. 244.864.852-20, na condição de membros daComissão Especial de Licitação da Companhia de Habitação do Estado do Pará, pela inclusão, noEdital de Concorrência n. 02/2008, dos seguintes critérios de habilitação, considerados restritivos àcompetitividade do certame, contrariando o disposto nos arts. 3º, § 1º, inciso I, e 31, §§ 1º, 2º e 5º daLei n. 8.666/1993 e no art. 37, inciso XXI da Constituição Federal: 9.1.1.1. exigência de atestado de qualidade PBQP-H; 9.1.1.2. exigência concomitante da garantia de participação, por meio do índice I, e de capitalmínimo; 9.1.1.3. adoção de índice não usual para fins de habilitação econômico-financeira, por meio doíndice I; PRAZO PARA ATENDIMENTO: 15 DIAS.

Página 13

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Audiência de Responsável: Norma Sueli Alves dos Santos: 9.1. com fulcro no art. 43, inciso II, da Lein. 8.443/1992, determinar a realização das seguintes audiências, pelas irregularidades abaixo listadas:9.1.1. do Sr. José Humberto Ribeiro Martins, CPF n. 304.134.432-72, na condição de presidente daComissão Especial de Licitação da Companhia de Habitação do Estado do Pará, das Sras. Norma SueliAlves dos Santos, CPF n. 426.121.102-59, Márcia Cristina de Melo Barroso, CPF n. 429.771.502-34 edo Sr. Francisco de Assis Mota Miranda, CPF n. 244.864.852-20, na condição de membros daComissão Especial de Licitação da Companhia de Habitação do Estado do Pará, pela inclusão, noEdital de Concorrência n. 02/2008, dos seguintes critérios de habilitação, considerados restritivos àcompetitividade do certame, contrariando o disposto nos arts. 3º, § 1º, inciso I, e 31, §§ 1º, 2º e 5º daLei n. 8.666/1993 e no art. 37, inciso XXI da Constituição Federal: 9.1.1.1. exigência de atestado de qualidade PBQP-H; 9.1.1.2. exigência concomitante da garantia de participação, por meio do índice I, e de capitalmínimo; 9.1.1.3. adoção de índice não usual para fins de habilitação econômico-financeira, por meio doíndice I; PRAZO PARA ATENDIMENTO: 15 DIAS.

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Audiência de Responsável: Márcia Cristina de Melo Barroso: 9.1. com fulcro no art. 43, inciso II, daLei n. 8.443/1992, determinar a realização das seguintes audiências, pelas irregularidades abaixolistadas:9.1.1. do Sr. José Humberto Ribeiro Martins, CPF n. 304.134.432-72, na condição de presidente daComissão Especial de Licitação da Companhia de Habitação do Estado do Pará, das Sras. Norma SueliAlves dos Santos, CPF n. 426.121.102-59, Márcia Cristina de Melo Barroso, CPF n. 429.771.502-34 edo Sr. Francisco de Assis Mota Miranda, CPF n. 244.864.852-20, na condição de membros daComissão Especial de Licitação da Companhia de Habitação do Estado do Pará, pela inclusão, noEdital de Concorrência n. 02/2008, dos seguintes critérios de habilitação, considerados restritivos àcompetitividade do certame, contrariando o disposto nos arts. 3º, § 1º, inciso I, e 31, §§ 1º, 2º e 5º daLei n. 8.666/1993 e no art. 37, inciso XXI da Constituição Federal: 9.1.1.1. exigência de atestado de qualidade PBQP-H; 9.1.1.2. exigência concomitante da garantia de participação, por meio do índice I, e de capitalmínimo; 9.1.1.3. adoção de índice não usual para fins de habilitação econômico-financeira, por meio doíndice I; PRAZO PARA ATENDIMENTO: 15 DIAS.

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Audiência de Responsável: Francisco de Assis Mota Miranda: 9.1. com fulcro no art. 43, inciso II, daLei n. 8.443/1992, determinar a realização das seguintes audiências, pelas irregularidades abaixolistadas:9.1.1. do Sr. José Humberto Ribeiro Martins, CPF n. 304.134.432-72, na condição de presidente da

Página 14

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

Comissão Especial de Licitação da Companhia de Habitação do Estado do Pará, das Sras. Norma SueliAlves dos Santos, CPF n. 426.121.102-59, Márcia Cristina de Melo Barroso, CPF n. 429.771.502-34 edo Sr. Francisco de Assis Mota Miranda, CPF n. 244.864.852-20, na condição de membros daComissão Especial de Licitação da Companhia de Habitação do Estado do Pará, pela inclusão, noEdital de Concorrência n. 02/2008, dos seguintes critérios de habilitação, considerados restritivos àcompetitividade do certame, contrariando o disposto nos arts. 3º, § 1º, inciso I, e 31, §§ 1º, 2º e 5º daLei n. 8.666/1993 e no art. 37, inciso XXI da Constituição Federal: 9.1.1.1. exigência de atestado de qualidade PBQP-H; 9.1.1.2. exigência concomitante da garantia de participação, por meio do índice I, e de capitalmínimo; 9.1.1.3. adoção de índice não usual para fins de habilitação econômico-financeira, por meio doíndice I; PRAZO PARA ATENDIMENTO: 15 DIAS.

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Audiência de Responsável: Raimundo Miranda de Almeida: 9.1. com fulcro no art. 43, inciso II, daLei n. 8.443/1992, determinar a realização das seguintes audiências, pelas irregularidades abaixolistadas: 9.1.4. do Sr. José Ferreira Puty, CPF n. 032.913.402-72, Diretor de Urbanização e Construção daCohab/PA, na condição de fiscal dos Contratos ns. 21/2008 e 25/2008, e do Sr. Raimundo Miranda deAlmeida, CPF n. 081.951.452-72, na qualidade de Diretor de Urbanização e Construção da Cohab/PA,pelas seguintes falhas encontradas na fiscalização do empreendimento: 9.1.4.1. ausência de Anotação de Responsabilidade Técnica pela execução da obra, contrariando oart. 1º da Lei n. 6.496/1977; 9.1.4.2. aprovação da mudança da profundidade das estacas dos blocos residenciais baseada emfundamentação técnica válida apenas para as estacas do reservatório, em inobservância ao disposto nocaput do art. 65 da Lei n. 8.666/1993; 9.1.4.3. aceitação de serviço de aterro sem a apresentação de ensaios que comprovassem oatingimento do grau de compactação especificado, contrariando o item 14.6 do Edital de Concorrêncian. 02/2008-COHAB/PA; 9.1.4.4. descumprimento de cronograma sem a tomada das medidas contratuais cabíveis, emdesobediência ao art. 86 da Lei n. 8.666/1993, aos art. 62 e 63 da Lei n. 4.320/1964, ao item 10.3 doEdital de Concorrência n. 02/2008-COHAB/PA e à cláusula décima, inciso II, item b do Contrato n.21/2008; 9.1.4.5. pagamento por serviços não executados, em desacordo com o art. 65, inciso II, alínea c, daLei n. 8.666/1993, com o item 12 do Edital de Concorrência n. 02/2008-COHAB/PA e com a cláusulasexta do Contrato n. 21/2008; 9.1.4.6. execução de projeto estrutural diferente do contratado e inércia em providenciar acorreção da situação; PRAZO PARA ATENDIMENTO: 15 DIAS.

Página 15

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Audiência de Responsável: André Clementino Santos: 9.1. com fulcro no art. 43, inciso II, da Lei n.8.443/1992, determinar a realização das seguintes audiências, pelas irregularidades abaixo listadas:9.1.6. do Sr. André Clementino Santos, CPF n. 429.463.792-72, na condição de engenheiro da CaixaEconômica Federal responsável pela elaboração do Laudo de Análise Técnica de Engenharia - OGUdo empreendimento Comunidade Riacho Doce - 2ª Etapa, pela elaboração do referido documentoaprovando o projeto e a planilha orçamentária contendo falhas, notadamente quanto às quantidades deaço, materiais de instalações, portas e dobradiças, bem como quanto a diferenças entre serviços daplanilha e especificações, em desobediência aos art. 6º, inciso IX, 7º §2º, e 12, inciso VI, da Lei n.8.666/1993, à Norma Técnica NBR n. 8.036/1983 da ABNT e ao contrato de prestação de serviços n.44/2007, assinado entre o Ministério das Cidades e a Caixa Econômica Federal; PRAZO PARAATENDIMENTO: 15 DIAS.

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Determinação de Providências Internas ao TCU: Sec. de Fiscalização de Obras 2: 9.2. encaminharcópia deste Acórdão, bem como do Relatório e Proposta de Deliberação que o fundamentam, aosresponsáveis ouvidos em audiência para subsidiar a apresentação de suas razões de justificativa;NÚMERO DE DIAS PARA ATENDIMENTO: 0

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Determinação a Órgão/Entidade: Companhia de Habitação do Estado do Pará: 9.3.2. reveja osquantitativos de dobradiças, campainhas, interruptores, caixa de embutir, disjuntores, bem como dechapisco, adequando-os à realidade do empreendimento; PRAZO PARA CUMPRIMENTO:*********

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Determinação a Órgão/Entidade: Companhia de Habitação do Estado do Pará: 9.3.3.2. efetue a glosado valor de R$ 29.081,98 (vinte e nove mil, oitenta e um reais e noventa e oito centavos) relativo aopagamento por serviços não executados nos itens chapisco e execução de pilares; PRAZO PARACUMPRIMENTO: *********

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Determinação a Órgão/Entidade: Cientificação a Órgão/Entidade AO ÓRGÃO: ÓRGÃOS EENTIDADES ESTADUAIS (VINCULADOR) - Promotoria de Just. de Def. M. Amb. e Patri.Cultural/MPE-PA: 9.8. dar ciência à Secretaria de Meio Ambiente do Para e à Promotoria de Justiçade Defesa do Meio Ambiente e Patrimônio Cultural do Ministério Público do Estado do Pará de que,em fiscalização realizada entre os dias 25 de fevereiro e 5 de março de 2010 no empreendimentoRiacho Doce - 2ª Etapa, de responsabilidade da Companhia de Habitação do Estado do Pará, a equipede auditoria deste Tribunal constatou o descumprimento das condicionantes da Licença de Instalaçãon. 277/2008, de 23/05/2008, emitida pela SEMA/PA; PRAZO PARA CUMPRIMENTO: *********

Página 16

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Determinação a Órgão/Ent idade : Cient i f icação a Órgão/Ent idade AO ÓRGÃO:ENTIDADES/ÓRGÃOS DO GOVERNO DO ESTADO DO PARÁ - Secretaria de Meio Ambiente doPara.: 9.8. dar ciência à Secretaria de Meio Ambiente do Para e à Promotoria de Justiça de Defesa doMeio Ambiente e Patrimônio Cultural do Ministério Público do Estado do Pará de que, em fiscalizaçãorealizada entre os dias 25 de fevereiro e 5 de março de 2010 no empreendimento Riacho Doce - 2ªEtapa, de responsabilidade da Companhia de Habitação do Estado do Pará, a equipe de auditoria desteTribunal constatou o descumprimento das condicionantes da Licença de Instalação n. 277/2008, de23/05/2008, emitida pela SEMA/PA; PRAZO PARA CUMPRIMENTO: *********

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Determinação a Órgão/Entidade: Cientificação a Órgão/Entidade AO ÓRGÃO: SETOR PRIVADO(VINCULADOR) - Consórcio Viver.: 9.7. em atenção ao art. 5º, inciso LV, da Constituição Federal,c/c o art. 11 da Lei n. 8.443/1992, determinar à 2ª Secretaria de Fiscalização de Obras que faculte àCohab/PA, na pessoa de seu Diretor-Presidente, e ao Consórcio Viver, na condição de empresacontratada, na pessoa de seu representante legal, para que, se assim o desejarem, se pronunciem, noprazo de 15 (quinze) dias, acerca da: 9.7.1. existência de serviços iguais com preços diferentes no Contrato n. 21/2008; 9.7.2. ocorrências verificadas no achado relativo à fiscalização ou supervisão deficiente ou omissa,as quais impactam no contrato firmado entre as partes; PRAZO PARA CUMPRIMENTO: 15 DIAS.

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Determinação a Órgão/Entidade: Cientificação a Órgão/Entidade AO ÓRGÃO: Companhia deHabitação do Estado do Pará: 9.7. em atenção ao art. 5º, inciso LV, da Constituição Federal, c/c o art.11 da Lei n. 8.443/1992, determinar à 2ª Secretaria de Fiscalização de Obras que faculte à Cohab/PA,na pessoa de seu Diretor-Presidente, e ao Consórcio Viver, na condição de empresa contratada, napessoa de seu representante legal, para que, se assim o desejarem, se pronunciem, no prazo de 15(quinze) dias, acerca da: 9.7.1. existência de serviços iguais com preços diferentes no Contrato n. 21/2008; 9.7.2. ocorrências verificadas no achado relativo à fiscalização ou supervisão deficiente ou omissa,as quais impactam no contrato firmado entre as partes; PRAZO PARA CUMPRIMENTO: 15 DIAS.

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Determinação a Órgão/Entidade: Cientificação a Órgão/Entidade AO ÓRGÃO: CAIXAECONÔMICA FEDERAL - MF: 9.6. alertar à Caixa Econômica Federal: 9.6.1. sobre o pagamento antecipado e por serviços não executados, decorrentes da falta deobservação do disposto nos art. 62 e 63 da Lei n. 4.320/1964; 9.6.2. que, uma vez que já foram medidos e pagos todos os serviços relativos aos pilares do blocoC, outros pagamentos que venham a ser realizados para os serviços referentes a essas peças estruturais

Página 17

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

ocasionarão o descumprimento dos art. 62 e 63 da Lei n. 4.320/1964; PRAZO PARACUMPRIMENTO: *********

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Determinação a Órgão/Entidade: Cientificação a Órgão/Entidade AO ÓRGÃO: Companhia deHabitação do Estado do Pará: 9.5. alertar a Cohab/PA quanto às seguintes impropriedades constatadas: 9.5.1. falhas no projeto básico decorrente do descumprimento do inciso IX artigo 6º da Lei n.8.666/1993, conforme tratado no achado relativo ao projeto básico deficiente ou desatualizado,atentando ainda para o fato de que, em caso de eventuais aditivos, inclusive os que se destinem acorrigir as falhas de projeto, deve ser observado o limite de 25% de acréscimos ou supressões, deacordo com o estabelecido pelo art. 65, § 1º, da Lei n. 8.666/1993, cujo cálculo deve levar em conta odisposto no item 9.2 do Acórdão n. 740/2010-TCU-Plenário; 9.5.2. inobservância das normas técnicas da ABNT, decorrente do descumprimento dos incisos VIdo art. 12 e X do art. 6º da Lei n. 8.666/1993; 9.5.3. pagamento antecipado e por serviços não executados, decorrentes da não-observação dosart. 62 e 63 da Lei n. 4.320/1964, conforme tratado no achado relativo à fiscalização ou supervisãodeficiente ou omissa; 9.5.4. que, uma vez que já foram medidos e pagos todos os serviços relativos aos pilares do blocoC, outros pagamentos que venham a ser realizados para os serviços referentes a essas peças estruturaisocasionarão o descumprimento dos art. 62 e 63 da Lei n. 4.320/1964; 9.5.5. ausência, no Edital de Concorrência n. 02/2008, de critério de aceitabilidade de preçosunitários, decorrente da não-observação do inciso X do art. 40 da Lei n. 8.666/1993, conforme tratadono achado relativo à realização da licitação sem contemplar os requisitos mínimos exigidos por aquelaLei; 9.5.6. ausência das composições analíticas dos preços unitários que fundamentaram os valoresadotados na planilha orçamentária, decorrente do descumprimento do inciso II do § 2º do art. 7º da Lein. 8.666/1993, conforme tratado no achado relativo à realização da licitação sem contemplar osrequisitos mínimos exigidos na mencionada Lei; PRAZO PARA CUMPRIMENTO: *********

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Determinação a Órgão/Entidade: Cientificação a Órgão/Entidade AO ÓRGÃO: Companhia deHabitação do Estado do Pará: 9.4. enviar cópia do Relatório de Fiscalização de fls. 61/106 à Cohab/PAcomo subsídio ao atendimento das determinações descritas no subitem 9.3; PRAZO PARACUMPRIMENTO: *********

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Determinação a Órgão/Entidade: Companhia de Habitação do Estado do Pará: 9.3.4. informe aoTribunal, no prazo de 30 (trinta) dias da ciência desta Deliberação, as medidas adotadas em atençãoaos subitens acima elencados; PRAZO PARA CUMPRIMENTO: 30 DIAS.

Página 18

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Determinação a Órgão/Entidade: Companhia de Habitação do Estado do Pará: 9.3.3.3. suspenda opagamento do item chapisco em relação às superfícies em que tal serviço não vem sendo aplicado;PRAZO PARA CUMPRIMENTO: *********

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Determinação a Órgão/Entidade: Cientificação a Órgão/Entidade AO ÓRGÃO: CONGRESSONACIONAL - Comissão Mista de Planos, Orçamentos Públicos e Fiscalização: 9.9. comunicar àComissão Mista de Planos, Orçamentos Públicos e Fiscalização do Congresso Nacional que não foramdetectados indícios de irregularidades que se enquadram no disposto no inciso IV do § 1º do art. 94 daLei n. 12.017/2009 (LDO/2010), no Contrato de Repasse n. 218.747-24, relativo à obra dereurbanização da ocupação Riacho Doce - 2ª Etapa (Belém/PA). PRAZO PARA CUMPRIMENTO:*********

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Determinação a Órgão/Entidade: Companhia de Habitação do Estado do Pará: 9.3.3. em relação aoContrato n. 21/2008:9.3.3.1. efetue repactuação de modo a adequar os preços dos 36 serviços apontados pela Secob-2 que,embora semelhantes, foram cotados por valores diferentes, implicando redução do valor contratual daordem de R$ 315.973,75 (trezentos e quinze mil, novecentos e setenta e três reais e setenta e cincocentavos); PRAZO PARA CUMPRIMENTO: *********

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Determinação a Órgão/Entidade: Companhia de Habitação do Estado do Pará: 9.3. determinar àCohab/PA que:9.3.1. no tocante ao insumo aço, abstenha-se de incluir, nas plantas de estruturas, o percentual de 10%nas quantidades necessárias para a montagem de elementos estruturais; PRAZO PARACUMPRIMENTO: *********

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Audiência de Responsável: Avelino Tavares de Souza e Silva: 9.1. com fulcro no art. 43, inciso II, daLei n. 8.443/1992, determinar a realização das seguintes audiências, pelas irregularidades abaixolistadas:9.1.7. do Sr. Avelino Tavares de Souza e Silva, CPF n. 004.542.062-91, na condição de responsável daCaixa Econômica Federal pela elaboração dos Relatórios de Acompanhamento de Empreendimento,pelo registro nos Relatórios de Acompanhamento de Execução de que a obra apresentava andamentonormal e que o projeto e as especificações estavam sendo obedecidas sem modificação, emborahouvesse atraso na execução, o projeto executado fosse diferente do aprovado e algumasespecificações não estivessem sendo obedecidas, em desobediência ao contrato de prestação de

Página 19

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

serviços n. 44/2007, assinado entre o Ministério das Cidades e a Caixa Econômica Federal; PRAZOPARA ATENDIMENTO: 15 DIAS.

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Audiência de Responsável: Geraldo Chicre Bitar Pinheiro: 9.1. com fulcro no art. 43, inciso II, da Lein. 8.443/1992, determinar a realização das seguintes audiências, pelas irregularidades abaixo listadas:9.1.5. do Sr. Geraldo Chicre Bitar Pinheiro, CPF n. 030.721.932-15, na condição de Diretor-Presidenteda Companhia de Habitação do Estado do Pará, pelas seguintes irregularidades: 9.1.5.1. homologação e adjudicação da Concorrência n. 02/2008 com indícios de restrição àcompetitividade decorrente dos seguintes critérios de habilitação, considerados inadequados,contrariando o disposto nos arts. 3º, § 1º, inciso I, e 31, §§ 1º, 2º e 5º da Lei n. 8.666/1993 e no art. 37,inciso XXI, da Constituição Federal: 9.1.5.1.1. exigência de atestado de qualidade PBQP-H; 9.1.5.1.2. exigência concomitante da garantia de participação, por meio do índice I, e de capitalmínimo (itens 4.1 e 6.1.1.h do edital); 9.1.5.1.3. adoção de índice não usual para fins de habilitação econômico-financeira, por meio doíndice I; 9.1.5.1.4. não-adoção das medidas contratuais cabíveis diante dos reiterados atrasos na execuçãodas obras da comunidade Riacho Doce 2ª Etapa, em desobediência ao art. 86 da Lei n. 8.666/1993, aoitem 10.3 do Edital de Concorrência n. 02/2008-COHAB/PA e à cláusula décima, inciso II, item b doContrato n. 21/2008; PRAZO PARA ATENDIMENTO: 15 DIAS.

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Audiência de Responsável: José Ferreira Puty: 9.1. com fulcro no art. 43, inciso II, da Lei n.8.443/1992, determinar a realização das seguintes audiências, pelas irregularidades abaixo listadas: 9.1.4. do Sr. José Ferreira Puty, CPF n. 032.913.402-72, Diretor de Urbanização e Construção daCohab/PA, na condição de fiscal dos Contratos ns. 21/2008 e 25/2008, e do Sr. Raimundo Miranda deAlmeida, CPF n. 081.951.452-72, na qualidade de Diretor de Urbanização e Construção da Cohab/PA,pelas seguintes falhas encontradas na fiscalização do empreendimento: 9.1.4.1. ausência de Anotação de Responsabilidade Técnica pela execução da obra, contrariando oart. 1º da Lei n. 6.496/1977; 9.1.4.2. aprovação da mudança da profundidade das estacas dos blocos residenciais baseada emfundamentação técnica válida apenas para as estacas do reservatório, em inobservância ao disposto nocaput do art. 65 da Lei n. 8.666/1993; 9.1.4.3. aceitação de serviço de aterro sem a apresentação de ensaios que comprovassem oatingimento do grau de compactação especificado, contrariando o item 14.6 do Edital de Concorrêncian. 02/2008-COHAB/PA; 9.1.4.4. descumprimento de cronograma sem a tomada das medidas contratuais cabíveis, emdesobediência ao art. 86 da Lei n. 8.666/1993, aos art. 62 e 63 da Lei n. 4.320/1964, ao item 10.3 doEdital de Concorrência n. 02/2008-COHAB/PA e à cláusula décima, inciso II, item b do Contrato n.

Página 20

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

21/2008; 9.1.4.5. pagamento por serviços não executados, em desacordo com o art. 65, inciso II, alínea c, daLei n. 8.666/1993, com o item 12 do Edital de Concorrência n. 02/2008-COHAB/PA e com a cláusulasexta do Contrato n. 21/2008; 9.1.4.6. execução de projeto estrutural diferente do contratado e inércia em providenciar acorreção da situação; PRAZO PARA ATENDIMENTO: 15 DIAS.

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Audiência de Responsável: Elianne de La Rocque Barros: 9.1. com fulcro no art. 43, inciso II, da Lein. 8.443/1992, determinar a realização das seguintes audiências, pelas irregularidades abaixo listadas:9.1.3. da Sra. Elianne de La Rocque Barros, CPF n. 330.567.222-68, Gerente da Célula Executiva deOrçamento e Custos da Cohab/PA, na condição de autora do orçamento-base da Concorrência n.02/2008, pela: 9.1.3.1. elaboração da Planilha Orçamentária com quantitativos divergentes em relação ao projeto,em desobediência aos art. 6º, inciso IX, alínea f) e 7º, § 2º, inciso II, da Lei n. 8.666/1993; 9.1.3.2. elaboração da Planilha Orçamentária com preços diferentes para serviços iguais sem adevida justificativa técnica, e que se refletiu na contratação de serviços que também apresentavampreços diferentes para serviços iguais; PRAZO PARA ATENDIMENTO: 15 DIAS.

Processo: 000.346/2010-1 Deliberação: AC-1.543-23/2010-PL Data: 30/06/2010Audiência de Responsável: Izabela Monteiro Bastos Bandeira: 9.1. com fulcro no art. 43, inciso II, daLei n. 8.443/1992, determinar a realização das seguintes audiências, pelas irregularidades abaixolistadas:9.1.2. da Sra. Izabela Monteiro Bastos Bandeira, CPF n. 397.751.352-49: 9.1.2.1. na condição de Gerente Estratégica de Projetos da Cohab/PA, pela utilização de projetodeficiente na Concorrência n. 02/2008 , notadamente no projeto de fundações, em desobediência aosarts. 6º, inciso IX, 7º, § 2º, e 12, inciso VI, da Lei n. 8.666/1993 e à Norma Técnica NBR 8.036/1983da ABNT; 9.1.2.2. na condição de membro da Comissão Especial de Licitação da Companhia de Habitaçãodo Estado do Pará, pela inclusão, no Edital de Concorrência n. 02/2008, dos seguintes critérios dehabilitação, considerados restritivos à competitividade do certame, contrariando o disposto nos arts. 3º,§ 1º, inciso I, e 31, §§1º, 2º e 5º da Lei n. 8.666/1993 e no art. 37, inciso XXI, da Constituição Federal: 9.1.2.2.1. exigência de atestado de qualidade PBQP-H; 9.1.2.2.2. exigência concomitante da garantia de participação, por meio do índice I, e de capitalmínimo; 9.1.2.2.3. adoção de índice não usual para fins de habilitação econômico-financeira, por meio doíndice I; 9.1.2.2.4. não-atendimento das condicionantes da Licença de Instalação n. 277/2008, de23/05/2008, da Secretaria de Estado de Meio Ambiente - SEMA/PA, no prazo estabelecido; PRAZOPARA ATENDIMENTO: 15 DIAS.

Página 21

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Audiência de Responsável: Alfredo Augusto Guimarães Bastos: 9.1. com fundamento no art. 43,inciso II, da Lei 8.443/1992, c/c o art. 250, inciso IV, do Regimento Interno/TCU, determinar aaudiência dos responsáveis adiante relacionados para que, no prazo de quinze dias, a contar da ciênciadeste Acórdão, encaminhem, conforme as suas respectivas competências, razões de justificativa acercadas irregularidades indicadas:9.1.1. Sr. Alfredo Augusto Guimarães Bastos, CPF n. 185.210.532-15, engenheiro da CaixaEconômica Federal responsável pelo acompanhamento do Contrato de Repasse n. 244.828-42; Sr.Raimundo Miranda de Almeida, CPF 081.951.452-72, Gerente de Urbanização da Cohab/PA, nacondição de signatário das medições da obra pela Cohab/PA; e Sr. Eneas Conceição Resque deOliveira, CPF 093.325.612-49, responsável da Cohab/PA pela fiscalização das obras referentes aoContrato n. 20/2008 - Cohab/PA, no período de setembro de 2008 a abril de 2009, sobre:9.1.1.1. indícios de superfaturamento no Contrato n. 20/2008-Cohab/PA decorrentes das seguintesconstatações: 1) medição dos serviços de "Fornecimento de material de 1ª categoria" e "Compactaçãode aterros a 100% Proctor Normal" em quantitativo inadequado - medição com base no volume deterra transportado e não no volume de terra compactado; 2) medição dos serviços "Armação aço CA-50" e "Armação aço CA-60" em quantitativo inadequado - com a consideração da margem de 10%para perdas em duplicidade, nas medições e nas composições de custo unitário; 3) execução dosserviços de alvenaria em desacordo com os quantitativos constantes dos boletins de medição, tendo emvista que a alvenaria executada foi, quase em sua totalidade, a de 10 cm de espessura (alvenaria acutelo); (Superfaturamento decorrente de quantitativo inadequado); 9.1.1.2. falhas na fiscalização das obras decorrentes do Contrato n. 20/2008-Cohab/PA: 1) não-comprovação do controle da execução das camadas de aterro, na etapa do Sistema viário; 2) execuçãodo serviço de fundações em estacas premoldadas baseado em projeto deficiente; 3) alteração doprojeto estrutural sem aprovação da fiscalização; 4) medição dos serviços de "Fornecimento dematerial de 1ª categoria" e "Compactação de aterros a 100% Proctor Normal" em quantitativoinadequado - medição com base no volume de terra transportado e não no volume de terracompactado; 5) medição dos serviços "Armação aço CA-50" e "Armação aço CA-60" em quantitativoinadequado - com a consideração da margem de 10% para perdas em duplicidade, nas medições e nascomposições de custo unitário; 6) execução dos serviços de alvenaria em desacordo com osquantitativos constantes dos boletins de medição, tendo em vista que a alvenaria executada foi, quaseem sua totalidade, a de 10 cm de espessura (alvenaria a cutelo). (Fiscalização ou supervisão deficienteou omissa).PRAZO PARA ATENDIMENTO: 15 DIAS.

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Audiência de Responsável: André Clementino Santos: 9.1.2. Sr. André Clementino Santos, CPF429.463.792-72, responsável técnico da Caixa Econômica Federal na condição de parecerista doLaudo de Análise Técnica de Engenharia referente à 1ª Etapa da obra de reurbanização do Riacho

Página 22

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

Doce, por ter atestado a viabilidade do empreendimento, mediante um projeto básico com váriasdeficiências, mormente pela deficiência nos estudos técnicos preliminares relativos ao projeto defundações da obra e do projeto de fundações; ausência de projeto de terraplenagem/movimentação deterra, que justifique os quantitativos propostos na planilha orçamentária da obra, bem como asdistâncias médias de transporte utilizadas; ausência de projeto relativo à melhoria e ampliação dasunidades habitacionais unifamiliares, construção da feira do Barão de Igarapé-Mirim, rede dedrenagem de águas pluviais e rede de esgoto sanitário; ausência de especificações técnicas de grandeparte dos serviços; em descumprimento ao art. 6º, incisos IX e X, da Lei n. 8.666/1993. (Projeto básicodeficiente ou desatualizado); PRAZO PARA ATENDIMENTO: 15 DIAS.

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Audiência de Responsável: Derlon Geraldo Azevedo Silva: 9.1.3. Sr. Derlon Geraldo Azevedo Silva,CPF 509.263.732-34, responsável da Cohab/PA pela fiscalização das obras referentes ao Contrato20/2008-Cohab/PA, no período de junho a agosto de 2008, em virtude de:9.1.3.1. falhas na fiscalização das obras decorrentes do Contrato n. 20/2008-Cohab/PA: 1) não-comprovação do controle da execução das camadas de aterro, na etapa do Sistema viário; 2) execuçãodo serviço de fundações em estacas premoldadas baseado em projeto deficiente; 3) medição dosserviços de Fornecimento de material de 1ª categoria e Compactação de aterros a 100% ProctorNormal em quantitativo inadequado - medição com base no volume de terra transportado e não novolume de terra compactado; (Fiscalização ou supervisão deficiente ou omissa);9.1.3.2. indícios de superfaturamento no Contrato n. 20/2008-Cohab/PA, decorrente da seguinteconstatação: medição dos serviços de Fornecimento de material de 1ª categoria e Compactação deaterros a 100% Proctor Normal em quantitativo inadequado - medição com base no volume de terratransportado e não no volume de terra compactado. (Superfaturamento decorrente de quantitativoinadequado);PRAZO PARA ATENDIMENTO: 15 DIAS.

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Audiência de Responsável: Elianne de La Rocque Barros: 9.1.4. Sra. Elianne de La Rocque Barros,CPF n. 330.567.222-68, Gerente Executiva de Orçamento da Cohab/PA, na condição de titular destaGerência e autora do orçamento base do Edital de Licitação n. 01/2008-Cohab/PA, acerca da: 9.1.4.1. elaboração do orçamento com itens cotados como "verba" ou equivalente, contrariando o art.7º, §2º, II da Lei n. 8.666/1993; (Orçamento do Edital/Contrato/Aditivo incompleto ou inadequado);9.1.4.2. elaboração do orçamento com preços diferenciados para mesmos serviços, a saber: 1)Fornecimento e assentamento de blockret e=6 cm, 18 MPa; 2) Hidrômetro 3/4; 3) Chapisco 1:3(cimento e areia); 4) Escavação Manual; 5) Aterro (Reaterro) Compactado; 6) Aterro compactado comfornecimento de material de empréstimo; 7) Retirada de entulho; 8) Concreto Ciclópico; 9) Coberturaem telha de barro tipo capa canal; 10) Estrutura em madeira de lei para telhas convexas pç serrada.(Existência de preços diferentes para o mesmo serviço);PRAZO PARA ATENDIMENTO: 15 DIAS.

Página 23

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Audiência de Responsável: José Humberto Ribeiro Martins: 9.1.5. Sr. José Humberto Ribeiro Martins,CPF 304.134.432-72, Presidente da Comissão Especial de Licitação, Srs. Francisco de Assis MotaMiranda, CPF 244.864.852-20, Sra. Izabela Monteiro Bastos Bandeira, CPF 397.751.352-49, Sra.Márcia Cristina de Melo Barroso, CPF 429.771.502-34, Sra. Norma Sueli Alves dos Santos, CPF426.121.102-59, sendo o primeiro Presidente e os demais membros da Comissão Especial de Licitação- CEL, na condição de elaboradores do edital do certame, e Sra. Lígia dos Santos Neves, CPF440.068.882-87, na condição de parecerista jurídica, que emitiu parecer favorável ao edital para oprocesso licitatório da Concorrência n. 001/2008 - Riacho Doce 1ª Etapa, o qual continha os seguintescritérios de habilitação restritivos à competitividade: 9.1.5.1. exigência de atestado de qualificação Nível "A" - Subsetores: Edificação, Rodoviário,Saneamento e Elétrico do PBQP-H ou do programa PARÁ OBRAS; adoção injustificada de índicescontábeis; exigência cumulativa de patrimônio líquido mínimo e de garantia de participação, emdesconformidade com a Constituição Federal, art. 37, inciso XXI; Lei n. 8.666/1993: art. 3º, § 1º,inciso I; art. 27; art. 28; art. 29; art. 30, § 1º, inciso I; art. 30, § 5º; art. 30, caput; art. 31, § 2º; art. 40,inciso VII; art. 46, § 2º, inciso I; art. 46, § 3º; art. 46, caput; art. 48; e Acórdãos ns. 268/2003,2.297/2005, 1.107/2006, 701/2007, 1.291/2007 e 2.521/2008, todos do Plenário/TCU. (Restrição àcompetitividade da licitação decorrente de critérios inadequados de habilitação e julgamento)PRAZO PARA ATENDIMENTO: 15 DIAS.

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Audiência de Responsável: Izabela Monteiro Bastos Bandeira: 9.1.5. Sr. José Humberto RibeiroMartins, CPF 304.134.432-72, Presidente da Comissão Especial de Licitação, Srs. Francisco de AssisMota Miranda, CPF 244.864.852-20, Sra. Izabela Monteiro Bastos Bandeira, CPF 397.751.352-49,Sra. Márcia Cristina de Melo Barroso, CPF 429.771.502-34, Sra. Norma Sueli Alves dos Santos, CPF426.121.102-59, sendo o primeiro Presidente e os demais membros da Comissão Especial de Licitação- CEL, na condição de elaboradores do edital do certame, e Sra. Lígia dos Santos Neves, CPF440.068.882-87, na condição de parecerista jurídica, que emitiu parecer favorável ao edital para oprocesso licitatório da Concorrência n. 001/2008 - Riacho Doce 1ª Etapa, o qual continha os seguintescritérios de habilitação restritivos à competitividade: 9.1.5.1. exigência de atestado de qualificação Nível "A" - Subsetores: Edificação, Rodoviário,Saneamento e Elétrico do PBQP-H ou do programa PARÁ OBRAS; adoção injustificada de índicescontábeis; exigência cumulativa de patrimônio líquido mínimo e de garantia de participação, emdesconformidade com a Constituição Federal, art. 37, inciso XXI; Lei n. 8.666/1993: art. 3º, § 1º,inciso I; art. 27; art. 28; art. 29; art. 30, § 1º, inciso I; art. 30, § 5º; art. 30, caput; art. 31, § 2º; art. 40,inciso VII; art. 46, § 2º, inciso I; art. 46, § 3º; art. 46, caput; art. 48; e Acórdãos ns. 268/2003,2.297/2005, 1.107/2006, 701/2007, 1.291/2007 e 2.521/2008, todos do Plenário/TCU. (Restrição àcompetitividade da licitação decorrente de critérios inadequados de habilitação e julgamento)PRAZO PARA ATENDIMENTO: 15 DIAS.

Página 24

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Audiência de Responsável: Márcia Cristina de Melo Barroso: 9.1.5. Sr. José Humberto RibeiroMartins, CPF 304.134.432-72, Presidente da Comissão Especial de Licitação, Srs. Francisco de AssisMota Miranda, CPF 244.864.852-20, Sra. Izabela Monteiro Bastos Bandeira, CPF 397.751.352-49,Sra. Márcia Cristina de Melo Barroso, CPF 429.771.502-34, Sra. Norma Sueli Alves dos Santos, CPF426.121.102-59, sendo o primeiro Presidente e os demais membros da Comissão Especial de Licitação- CEL, na condição de elaboradores do edital do certame, e Sra. Lígia dos Santos Neves, CPF440.068.882-87, na condição de parecerista jurídica, que emitiu parecer favorável ao edital para oprocesso licitatório da Concorrência n. 001/2008 - Riacho Doce 1ª Etapa, o qual continha os seguintescritérios de habilitação restritivos à competitividade: 9.1.5.1. exigência de atestado de qualificação Nível "A" - Subsetores: Edificação, Rodoviário,Saneamento e Elétrico do PBQP-H ou do programa PARÁ OBRAS; adoção injustificada de índicescontábeis; exigência cumulativa de patrimônio líquido mínimo e de garantia de participação, emdesconformidade com a Constituição Federal, art. 37, inciso XXI; Lei n. 8.666/1993: art. 3º, § 1º,inciso I; art. 27; art. 28; art. 29; art. 30, § 1º, inciso I; art. 30, § 5º; art. 30, caput; art. 31, § 2º; art. 40,inciso VII; art. 46, § 2º, inciso I; art. 46, § 3º; art. 46, caput; art. 48; e Acórdãos ns. 268/2003,2.297/2005, 1.107/2006, 701/2007, 1.291/2007 e 2.521/2008, todos do Plenário/TCU. (Restrição àcompetitividade da licitação decorrente de critérios inadequados de habilitação e julgamento)PRAZO PARA ATENDIMENTO: 15 DIAS.

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Audiência de Responsável: Norma Sueli Alves dos Santos: 9.1.5. Sr. José Humberto Ribeiro Martins,CPF 304.134.432-72, Presidente da Comissão Especial de Licitação, Srs. Francisco de Assis MotaMiranda, CPF 244.864.852-20, Sra. Izabela Monteiro Bastos Bandeira, CPF 397.751.352-49, Sra.Márcia Cristina de Melo Barroso, CPF 429.771.502-34, Sra. Norma Sueli Alves dos Santos, CPF426.121.102-59, sendo o primeiro Presidente e os demais membros da Comissão Especial de Licitação- CEL, na condição de elaboradores do edital do certame, e Sra. Lígia dos Santos Neves, CPF440.068.882-87, na condição de parecerista jurídica, que emitiu parecer favorável ao edital para oprocesso licitatório da Concorrência n. 001/2008 - Riacho Doce 1ª Etapa, o qual continha os seguintescritérios de habilitação restritivos à competitividade: 9.1.5.1. exigência de atestado de qualificação Nível "A" - Subsetores: Edificação, Rodoviário,Saneamento e Elétrico do PBQP-H ou do programa PARÁ OBRAS; adoção injustificada de índicescontábeis; exigência cumulativa de patrimônio líquido mínimo e de garantia de participação, emdesconformidade com a Constituição Federal, art. 37, inciso XXI; Lei n. 8.666/1993: art. 3º, § 1º,inciso I; art. 27; art. 28; art. 29; art. 30, § 1º, inciso I; art. 30, § 5º; art. 30, caput; art. 31, § 2º; art. 40,inciso VII; art. 46, § 2º, inciso I; art. 46, § 3º; art. 46, caput; art. 48; e Acórdãos ns. 268/2003,2.297/2005, 1.107/2006, 701/2007, 1.291/2007 e 2.521/2008, todos do Plenário/TCU. (Restrição àcompetitividade da licitação decorrente de critérios inadequados de habilitação e julgamento)PRAZO PARA ATENDIMENTO: 15 DIAS.

Página 25

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Audiência de Responsável: Geraldo Chicre Bitar Pinheiro: 9.1.6. Sr. Geraldo Chicre Bitar Pinheiro,CPF 030.721.932-15, Diretor Presidente da Companhia de Habitação do Estado do Pará, na condiçãode autoridade homologadora e adjudicadora, pelo fato de ter homologado e adjudicado o processolicitatório da Concorrência n. 01/2008 - Riacho Doce 1ª Etapa, com base em edital contendo oscritérios de habilitação restritivos à competitividade enumerados no subitem 9.1.5.1. acima; PRAZOPARA ATENDIMENTO: 15 DIAS.

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Audiência de Responsável: Izabela Monteiro Bastos Bandeira: 9.1.7. Sra. Izabela Monteiro BastosBandeira, CPF 397.751.352-49, Gerente Estratégica de Projetos da Cohab/PA na época da publicaçãodo edital 01/2008-Cohab/PA, em virtude de não ter atuado nos termos dos itens 3 e 8 do RegimentoInterno da Cohab/PA, concorrendo para a continuidade da Concorrência n. 01/2008-Cohab/PA comprojeto básico/executivo deficiente e desatualizado, mormente pela deficiência nos estudos técnicospreliminares relativos ao projeto de fundações da obra; ausência do projeto de fundações; ausência deprojeto de terraplenagem/movimentação de terra, que justifique os quantitativos propostos na planilhaorçamentária da obra, bem como as distâncias médias de transporte utilizadas; ausência de projetorelativo ao item: melhoria e ampliação das unidades habitacionais unifamiliares, construção da feira doBarão de Igarapé-Mirim, rede de drenagem de águas pluviais e rede de esgoto sanitário; ausência deespecificações técnicas de grande parte dos serviços; em descumprimento ao art. 6º, IX e X, da Lei n.8.666/1993. (Projeto básico deficiente ou desatualizado) PRAZO PARA ATENDIMENTO: 15 DIAS.

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Audiência de Responsável: José Ferreira Puty: 9.1.8. Sr. José Ferreira Puty, CPF n. 103.291.648-02,Diretor de Urbanização e Construção da Cohab/PA, na condição de Gerente do Contrato n. 20/2008,em decorrência de:9.1.8.1. indícios de superfaturamento no Contrato n. 20/2008-Cohab/PA decorrentes das constataçõesenumeradas no subitem 9.1.1.1, retro; 9.1.8.2. falhas na fiscalização das obras decorrentes do Contrato n. 20/2008-Cohab/PA, conformedetalhamento do subitem 9.1.1.2, retro; 9.1.8.3. não cumprimento das condicionantes da Licença de Instalação n. 277/2008 - Urbanização eInfraestrutura da Comunidade Riacho Doce. (As condicionantes da Licença de Instalação não estãosendo atendidas);PRAZO PARA ATENDIMENTO: 15 DIAS.

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Determinação a Órgão/Entidade: Companhia de Habitação do Estado do Pará: 9.2. determinar àCompanhia de Habitação do Estado do Pará que:9.2.1. no prazo de 45 (quarenta e cinco) dias, a contar da ciência deste Acórdão, elabore projeto

Página 26

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

executivo da Feira da rua Barão de Igarapé-Mirim e, ao mesmo tempo, revise os seguintes projetos:drenagem pluvial, rede de esgotamento sanitário e melhorias das casas, os quais integram o escopo doContrato n. 20/2008 Cohab/PA;PRAZO PARA CUMPRIMENTO: 45 DIAS.

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Determinação a Órgão/Entidade: Companhia de Habitação do Estado do Pará: 9.2.2. após a adoçãodas providências mencionadas no subitem 9.2.1, envie os referidos projetos juntamente com osquantitativos apurados à Caixa Econômica Federal, para que seja procedida à análise da documentaçãonos termos do normativo técnico AE099 em vigor; PRAZO PARA CUMPRIMENTO: *********

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Determinação a Órgão/Entidade: Companhia de Habitação do Estado do Pará: 9.2.3. se da análise dosnovos projetos resultar a necessidade de celebração de aditivo ao Contrato n. 20/2008-Cohab/PA,observe o limite fixado no art. 65, § 1º, da Lei n. 8.666/1993, juntamente com as disposições contidasAcórdão n. 749/2010 - TCU - Plenário; PRAZO PARA CUMPRIMENTO: *********

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Determinação a Órgão/Entidade: Companhia de Habitação do Estado do Pará: 9.2.4. após atendidas asmedidas saneadoras acima indicadas, encaminhe a este Tribunal, no prazo de 60 (sessenta) dias, acontar da ciência deste Acórdão, documentação comprobatória das providências adotadas; PRAZOPARA CUMPRIMENTO: 60 DIAS.

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Determinação a Órgão/Entidade: Companhia de Habitação do Estado do Pará: 9.2.5. na gestão derecursos públicos federais:9.2.5.1. inclua o item Administração Local em sua planilha orçamentária, para fins de medição epagamento como custos diretos, e não no BDI, de acordo com o entendimento firmado no Acórdão n.325/2007 - TCU - Plenário;PRAZO PARA CUMPRIMENTO: *********

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Determinação a Órgão/Entidade: Companhia de Habitação do Estado do Pará: 9.2.5.2. somentepublique editais de licitação com o respectivo orçamento detalhado em planilhas que expressem acomposição de todos os custos unitários e com projeto básico devidamente aprovados pela autoridadecompetente, nos termos do art. 7º, § 2º, I e II, da Lei n. 8.666/1993; PRAZO PARA CUMPRIMENTO:*********

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010

Página 27

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

Determinação a Órgão/Entidade: Companhia de Habitação do Estado do Pará: 9.2.5.3. indique noseditais de licitação os critérios objetivos de aceitabilidade de preços unitários, com a fixação dospreços máximos aceitáveis, tendo por referência os preços de mercado e as especificidades do objetolicitado, os quais devem estar devidamente justificados e demonstrados no processo, considerando odisposto no art. 115 da Lei n. 11.514/2007 (LDO 2008) ou daquela que venha a sucedê-la, emharmonia com o art. 40, inciso X, c/c o art. 43, inciso IV, da Lei 8.666/1993; PRAZO PARACUMPRIMENTO: *********

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Determinação de Providências Internas ao TCU: Sec. de Fiscalização de Obras 2: 9.4. determinar à 2ªSecob que:9.4.1. examine, em tópico específico, no bojo da consolidação das fiscalizações de que trata o TC n.025.536/2009-4 a atuação e responsabilidade da Caixa quanto à utilização de projeto básico deficientee desatualizado e à fiscalização ou supervisão deficiente ou omissa, pois a instituição financeira éremunerada pela prestação de serviços e tem como encargo a análise técnica do projeto básico e afiscalização na execução do objeto ajustado;NÚMERO DE DIAS PARA ATENDIMENTO: 0

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Determinação de Providências Internas ao TCU: Sec. de Fiscalização de Obras 2: 9.4.2. envie aosresponsáveis que serão em chamados em audiência ou oitiva cópia de partes do Relatório de Auditoriae seus Anexos que, individualmente, interessem a cada um dos destinatários, em reverência aosprincípios constitucionais do contraditório e da ampla defesa; NÚMERO DE DIAS PARAATENDIMENTO: 0

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Determinação a Órgão/Ent idade : Cient i f icação a Órgão/Ent idade AO ÓRGÃO:ENTIDADES/ÓRGÃOS DO GOVERNO DO ESTADO DO PARÁ - Secretaria de Estado do MeioAmbiente do Pará: 9.5. comunicar à Secretaria de Estado do Meio Ambiente do Pará e à Promotoria deJustiça de Defesa do Meio Ambiente e Patrimônio Cultural do Ministério Público do Estado do Pará,para a adoção das providências cabíveis, que foi constatado que a Companhia de Habitação da Estadodo Pará não está cumprindo as condicionantes da Licença de Instalação n. 277/2008 - Urbanização eInfraestrutura da Comunidade Riacho Doce; PRAZO PARA CUMPRIMENTO: *********

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Determinação a Órgão/Entidade: Cientificação a Órgão/Entidade AO ÓRGÃO: ÓRGÃOS EENTIDADES ESTADUAIS (VINCULADOR) - Promotoria de Justiça de Defesa do Meio Ambiente,Patrimônio: 9.5. comunicar à Secretaria de Estado do Meio Ambiente do Pará e à Promotoria deJustiça de Defesa do Meio Ambiente e Patrimônio Cultural do Ministério Público do Estado do Pará,para a adoção das providências cabíveis, que foi constatado que a Companhia de Habitação da Estado

Página 28

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

do Pará não está cumprindo as condicionantes da Licença de Instalação n. 277/2008 - Urbanização eInfraestrutura da Comunidade Riacho Doce; PRAZO PARA CUMPRIMENTO: *********

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Determinação a Órgão/Entidade: Cientificação a Órgão/Entidade AO ÓRGÃO: CONGRESSONACIONAL - Comissão Mista de Planos, Orçamentos Públicos e Fiscalização: 9.6. comunicar àComissão Mista de Planos, Orçamentos Públicos e Fiscalização do Congresso Nacional, que nãoforam detectados indícios de irregularidades que se enquadram no disposto no inciso IV do § 1º do art.94 da Lei n. 12.017/2009 (LDO/2010), no Contrato n. 20/2008-Cohab/PA, firmado com recursosprovenientes do Contrato de Repasse n. 0244828-42, celebrado entre o Ministério das Cidades,representado pela Caixa Econômica Federal, e o Governo do Estado do Pará.

PRAZO PARA CUMPRIMENTO: *********

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Audiência de Responsável: Francisco de Assis Mota Miranda: 9.1.5. Sr. José Humberto RibeiroMartins, CPF 304.134.432-72, Presidente da Comissão Especial de Licitação, Srs. Francisco de AssisMota Miranda, CPF 244.864.852-20, Sra. Izabela Monteiro Bastos Bandeira, CPF 397.751.352-49,Sra. Márcia Cristina de Melo Barroso, CPF 429.771.502-34, Sra. Norma Sueli Alves dos Santos, CPF426.121.102-59, sendo o primeiro Presidente e os demais membros da Comissão Especial de Licitação- CEL, na condição de elaboradores do edital do certame, e Sra. Lígia dos Santos Neves, CPF440.068.882-87, na condição de parecerista jurídica, que emitiu parecer favorável ao edital para oprocesso licitatório da Concorrência n. 001/2008 - Riacho Doce 1ª Etapa, o qual continha os seguintescritérios de habilitação restritivos à competitividade: 9.1.5.1. exigência de atestado de qualificação Nível "A" - Subsetores: Edificação, Rodoviário,Saneamento e Elétrico do PBQP-H ou do programa PARÁ OBRAS; adoção injustificada de índicescontábeis; exigência cumulativa de patrimônio líquido mínimo e de garantia de participação, emdesconformidade com a Constituição Federal, art. 37, inciso XXI; Lei n. 8.666/1993: art. 3º, § 1º,inciso I; art. 27; art. 28; art. 29; art. 30, § 1º, inciso I; art. 30, § 5º; art. 30, caput; art. 31, § 2º; art. 40,inciso VII; art. 46, § 2º, inciso I; art. 46, § 3º; art. 46, caput; art. 48; e Acórdãos ns. 268/2003,2.297/2005, 1.107/2006, 701/2007, 1.291/2007 e 2.521/2008, todos do Plenário/TCU. (Restrição àcompetitividade da licitação decorrente de critérios inadequados de habilitação e julgamento)PRAZO PARA ATENDIMENTO: 15 DIAS.

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Determinação de Providências Internas ao TCU: Sec. de Fiscalização de Obras 2: 9.3. realizar a oitivada empresa Arteplan Projetos e Construções Ltda., CNPJ n. 34.879.932/0001-78, contratada pelaCohab/PA no Contrato n. 20/2008, bem como da Companhia de Habitação do Estado do Pará -Cohab/PA, CNPJ n. 04.887.055/0001-16, com fundamento no art. 5º, LV, da Constituição Federal, eart. 11 da Lei n. 8.443/1992, para que se manifestem, no prazo de 15 (quinze) dias, a contar da ciência

Página 29

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

deste Acórdão, acerca das ocorrências verificadas no Relatório de Auditoria:9.3.1. presença, no referido contrato, de preços diferenciados para serviços idênticos, a saber: 1)Fornecimento e assentamento de blockret e=6 cm, 18 MPa; 2) Hidrômetro 3/4; 3) Chapisco 1:3(cimento e areia); 4) Escavação Manual; 5) Aterro (Reaterro) Compactado; 6) Aterro compactado comfornecimento de material de empréstimo; 7) Retirada de entulho; 8) Concreto Ciclópico; 9) Coberturaem telha de barro tipo capa canal; 10) Estrutura em madeira de lei para telhas convexas pç serrada;(Existência de preços diferentes para o mesmo serviço)9.3.2. indícios de superfaturamento decorrente de quantitativo inadequado no Contrato n. 20/2008-Cohab/PA, provenientes de recursos federais oriundos do Contrato de Repasse n. 244828-42/2007,decorrentes das seguintes constatações: 1) Medição dos serviços de Fornecimento de material de 1ªcategoria e Compactação de aterros a 100% Proctor Normal em quantitativo inadequado - mediçãocom base no volume de terra transportado e não no volume de terra compactado; 2) Medição dosserviços "Armação aço CA-50" e "Armação aço CA-60" em quantitativo inadequado - com aconsideração da margem de 10% para perdas em duplicidade, nas medições e nas composições decusto unitário; 3) Execução dos serviços de alvenaria em desacordo com os quantitativos constantesdos boletins de medição, tendo em vista que a alvenaria executada foi, quase em sua totalidade, a de 10cm de espessura (alvenaria a cutelo); (Superfaturamento decorrente de quantitativo inadequado);9.3.3. medidas constantes do subitem 9.2.1.1 deste Acórdão relacionadas ao projeto executivo da Feirada Rua Barão de Igarapé-Mirim e aos projetos das redes de drenagem pluvial e de esgotamentosanitário, bem como o de melhorias das casas, os quais integram o escopo do Contrato n. 20/2008Cohab/PA, haja vista que podem ocorrer eventuais reflexos no aludido contrato, advindos das medidasde que trata o mencionado subitem;NÚMERO DE DIAS PARA ATENDIMENTO: 0

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Determinação a Órgão/Entidade: Cientificação a Órgão/Entidade AO ÓRGÃO: Companhia deHabitação do Estado do Pará: 9.3. realizar a oitiva da empresa Arteplan Projetos e Construções Ltda.,CNPJ n. 34.879.932/0001-78, contratada pela Cohab/PA no Contrato n. 20/2008, bem como daCompanhia de Habitação do Estado do Pará - Cohab/PA, CNPJ n. 04.887.055/0001-16, comfundamento no art. 5º, LV, da Constituição Federal, e art. 11 da Lei n. 8.443/1992, para que semanifestem, no prazo de 15 (quinze) dias, a contar da ciência deste Acórdão, acerca das ocorrênciasverificadas no Relatório de Auditoria:9.3.1. presença, no referido contrato, de preços diferenciados para serviços idênticos, a saber: 1)Fornecimento e assentamento de blockret e=6 cm, 18 MPa; 2) Hidrômetro 3/4; 3) Chapisco 1:3(cimento e areia); 4) Escavação Manual; 5) Aterro (Reaterro) Compactado; 6) Aterro compactado comfornecimento de material de empréstimo; 7) Retirada de entulho; 8) Concreto Ciclópico; 9) Coberturaem telha de barro tipo capa canal; 10) Estrutura em madeira de lei para telhas convexas pç serrada;(Existência de preços diferentes para o mesmo serviço)9.3.2. indícios de superfaturamento decorrente de quantitativo inadequado no Contrato n. 20/2008-Cohab/PA, provenientes de recursos federais oriundos do Contrato de Repasse n. 244828-42/2007,

Página 30

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

decorrentes das seguintes constatações: 1) Medição dos serviços de Fornecimento de material de 1ªcategoria e Compactação de aterros a 100% Proctor Normal em quantitativo inadequado - mediçãocom base no volume de terra transportado e não no volume de terra compactado; 2) Medição dosserviços "Armação aço CA-50" e "Armação aço CA-60" em quantitativo inadequado - com aconsideração da margem de 10% para perdas em duplicidade, nas medições e nas composições decusto unitário; 3) Execução dos serviços de alvenaria em desacordo com os quantitativos constantesdos boletins de medição, tendo em vista que a alvenaria executada foi, quase em sua totalidade, a de 10cm de espessura (alvenaria a cutelo); (Superfaturamento decorrente de quantitativo inadequado);9.3.3. medidas constantes do subitem 9.2.1.1 deste Acórdão relacionadas ao projeto executivo da Feirada Rua Barão de Igarapé-Mirim e aos projetos das redes de drenagem pluvial e de esgotamentosanitário, bem como o de melhorias das casas, os quais integram o escopo do Contrato n. 20/2008Cohab/PA, haja vista que podem ocorrer eventuais reflexos no aludido contrato, advindos das medidasde que trata o mencionado subitem;PRAZO PARA CUMPRIMENTO: 15 DIAS.

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Audiência de Responsável: Raimundo Miranda de Almeida: 9.1. com fundamento no art. 43, inciso II,da Lei 8.443/1992, c/c o art. 250, inciso IV, do Regimento Interno/TCU, determinar a audiência dosresponsáveis adiante relacionados para que, no prazo de quinze dias, a contar da ciência desteAcórdão, encaminhem, conforme as suas respectivas competências, razões de justificativa acerca dasirregularidades indicadas:9.1.1. Sr. Alfredo Augusto Guimarães Bastos, CPF n. 185.210.532-15, engenheiro da CaixaEconômica Federal responsável pelo acompanhamento do Contrato de Repasse n. 244.828-42; Sr.Raimundo Miranda de Almeida, CPF 081.951.452-72, Gerente de Urbanização da Cohab/PA, nacondição de signatário das medições da obra pela Cohab/PA; e Sr. Eneas Conceição Resque deOliveira, CPF 093.325.612-49, responsável da Cohab/PA pela fiscalização das obras referentes aoContrato n. 20/2008 - Cohab/PA, no período de setembro de 2008 a abril de 2009, sobre:9.1.1.1. indícios de superfaturamento no Contrato n. 20/2008-Cohab/PA decorrentes das seguintesconstatações: 1) medição dos serviços de "Fornecimento de material de 1ª categoria" e "Compactaçãode aterros a 100% Proctor Normal" em quantitativo inadequado - medição com base no volume deterra transportado e não no volume de terra compactado; 2) medição dos serviços "Armação aço CA-50" e "Armação aço CA-60" em quantitativo inadequado - com a consideração da margem de 10%para perdas em duplicidade, nas medições e nas composições de custo unitário; 3) execução dosserviços de alvenaria em desacordo com os quantitativos constantes dos boletins de medição, tendo emvista que a alvenaria executada foi, quase em sua totalidade, a de 10 cm de espessura (alvenaria acutelo); (Superfaturamento decorrente de quantitativo inadequado); 9.1.1.2. falhas na fiscalização das obras decorrentes do Contrato n. 20/2008-Cohab/PA: 1) não-comprovação do controle da execução das camadas de aterro, na etapa do Sistema viário; 2) execuçãodo serviço de fundações em estacas premoldadas baseado em projeto deficiente; 3) alteração doprojeto estrutural sem aprovação da fiscalização; 4) medição dos serviços de "Fornecimento de

Página 31

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2

material de 1ª categoria" e "Compactação de aterros a 100% Proctor Normal" em quantitativoinadequado - medição com base no volume de terra transportado e não no volume de terracompactado; 5) medição dos serviços "Armação aço CA-50" e "Armação aço CA-60" em quantitativoinadequado - com a consideração da margem de 10% para perdas em duplicidade, nas medições e nascomposições de custo unitário; 6) execução dos serviços de alvenaria em desacordo com osquantitativos constantes dos boletins de medição, tendo em vista que a alvenaria executada foi, quaseem sua totalidade, a de 10 cm de espessura (alvenaria a cutelo). (Fiscalização ou supervisão deficienteou omissa). PRAZO PARA ATENDIMENTO: 15 DIAS.

Processo: 000.345/2010-5 Deliberação: AC-2.070-30/2010-PL Data: 18/08/2010Audiência de Responsável: Eneas Conceição Resque de Oliveira: 9.1. com fundamento no art. 43,inciso II, da Lei 8.443/1992, c/c o art. 250, inciso IV, do Regimento Interno/TCU, determinar aaudiência dos responsáveis adiante relacionados para que, no prazo de quinze dias, a contar da ciênciadeste Acórdão, encaminhem, conforme as suas respectivas competências, razões de justificativa acercadas irregularidades indicadas:9.1.1. Sr. Alfredo Augusto Guimarães Bastos, CPF n. 185.210.532-15, engenheiro da CaixaEconômica Federal responsável pelo acompanhamento do Contrato de Repasse n. 244.828-42; Sr.Raimundo Miranda de Almeida, CPF 081.951.452-72, Gerente de Urbanização da Cohab/PA, nacondição de signatário das medições da obra pela Cohab/PA; e Sr. Eneas Conceição Resque deOliveira, CPF 093.325.612-49, responsável da Cohab/PA pela fiscalização das obras referentes aoContrato n. 20/2008 - Cohab/PA, no período de setembro de 2008 a abril de 2009, sobre:9.1.1.1. indícios de superfaturamento no Contrato n. 20/2008-Cohab/PA decorrentes das seguintesconstatações: 1) medição dos serviços de "Fornecimento de material de 1ª categoria" e "Compactaçãode aterros a 100% Proctor Normal" em quantitativo inadequado - medição com base no volume deterra transportado e não no volume de terra compactado; 2) medição dos serviços "Armação aço CA-50" e "Armação aço CA-60" em quantitativo inadequado - com a consideração da margem de 10%para perdas em duplicidade, nas medições e nas composições de custo unitário; 3) execução dosserviços de alvenaria em desacordo com os quantitativos constantes dos boletins de medição, tendo emvista que a alvenaria executada foi, quase em sua totalidade, a de 10 cm de espessura (alvenaria acutelo); (Superfaturamento decorrente de quantitativo inadequado); 9.1.1.2. falhas na fiscalização das obras decorrentes do Contrato n. 20/2008-Cohab/PA: 1) não-comprovação do controle da execução das camadas de aterro, na etapa do Sistema viário; 2) execuçãodo serviço de fundações em estacas premoldadas baseado em projeto deficiente; 3) alteração doprojeto estrutural sem aprovação da fiscalização; 4) medição dos serviços de "Fornecimento dematerial de 1ª categoria" e "Compactação de aterros a 100% Proctor Normal" em quantitativoinadequado - medição com base no volume de terra transportado e não no volume de terracompactado; 5) medição dos serviços "Armação aço CA-50" e "Armação aço CA-60" em quantitativoinadequado - com a consideração da margem de 10% para perdas em duplicidade, nas medições e nascomposições de custo unitário; 6) execução dos serviços de alvenaria em desacordo com osquantitativos constantes dos boletins de medição, tendo em vista que a alvenaria executada foi, quase

Página 32

TRIBUNAL DE CONTAS DA UNIÃO

Sec. de Fiscalização de Obras 2