GIFUG/FO - CRC-CE | Conselho Regional de Contabilidade do … PONTOS RELEVANTES - 05 e... · PPT...

96

SEFIP – Pontos Relevantes VINÍCIUS NOBRE Fortaleza, 05 e 06 de Junho 2017.

Transcript of GIFUG/FO - CRC-CE | Conselho Regional de Contabilidade do … PONTOS RELEVANTES - 05 e... · PPT...

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Fortaleza, 05 e 06 de Junho 2017.

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Por que estudar SEFIP,

se o eSocial está chegando?

Por que o SEFIP subsistirá para prestação das

informações de competências anteriores à

implantação do eSocial.

2

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

O que é o SEFIP

É um aplicativo desenvolvido pela

CAIXA ECONÔMICA FEDERAL,

Denominado:

Sistema Empresa de Recolhimento do FGTS e Informações à Previdência Social.

3

O SEFIP gera a GFIP e a GRF.

É o instrumento legal por meio do qual os Empregadores/Contribuintes

Cumprem as obrigações estabelecidas pelas Leis

Nº 8.036/1990 e Nº 8.212/1991,

relativas ao Recolhimento do FGTS e à Prestação de Informações à RFB/Previdência

Social.

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

O que é a GFIP

Até 2005,

SEFIP Versão 7.0

Era a

Guia de Recolhimento do

Fundo de Garantia do

Tempo de Serviço e

Informações à

Previdência Social.

A partir de 2006,

SEFIP Versão 8.0

Passou a ser o conjunto de

informações cadastrais e

financeiras, relativas aos fatos

geradores do recolhimento do

FGTS e das Contribuições

Previdenciárias.

4

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Quem deve

apresentar

a GFIP

As Pessoas Físicas, as Pessoas Jurídicas

e os Contribuintes Equiparados a

Empresa, sujeitos ao recolhimento do

FGTS e/ou à prestação de informações à

RFB/Previdência Social.

Empregador Doméstico

Recolhimento do FGTS foi

facultativo até a Competência

09/2015.

Decidindo recolher, tornava-se

obrigatório para aquele

contrato.

Caso não optasse pelo

recolhimento para o FGTS, era

dispensado da entrega da GFIP.

A partir da Competência

10/2015 o recolhimento do

FGTS para doméstico tornou-

se obrigatório. EC nº 72/2013. LC nº 150/2015.

A GRF para recolhimento do

FGTS de doméstico, até a

competência 09/2015, pode

ser gerada no site

www.esocial.gov.br

A partir da competência 10/2015 deixa de existir GFIP para

doméstico.

Passa a existir o DAE.

Ainda que não haja o recolhimento para o

FGTS, é necessário envio da GFIP.

5

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

6

Periodicidade

e

Prazo.

Periodicidade:

Mensal.

Prazo:

Até o dia 07.

Competências de

01 a 12.

Até o dia 31 de

Janeiro.

Competência 13.

Apresentação da GFIP

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Há

Penalidades

Impedimento à expedição da

Certidão de Prova de Regularidade Fiscal

Perante a Fazenda Nacional.

2% ao mês ou fração,

incidente sobre o

montante das

contribuições

informadas, ainda que

integralmente pagas.

R$ 20,00 para cada grupo de dez

informações incorretas ou omitidas.

Multa mínima:

R$ 200,00 – não

informação de Ausência

de Fatos Geradores de CP.

R$ 500,00 - nos demais

casos.

GFIP NÃO Apresentada ou Apresentada em ATRASO

7

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Anistia das Multas por NÃO Apresentação da GFIP – Quem foi alcançado.

Anistia criada pela LEI Nº 13.097, de 19/01/2015, com a seguinte abrangência:

As Empresas que não enviaram GFIP informando AUSÊNCIA DE FATO

GERADOR no período de 27/05/2009 a 31/12/2013.

As empresas que tiveram multas lançadas até 19/01/2015, desde

tenham apresentado a GFIP até o último dia do mês subsequente ao

previsto para a entrega.

Não cabe restituição das multas pagas anteriormente à Lei

13.097/2015.

8

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

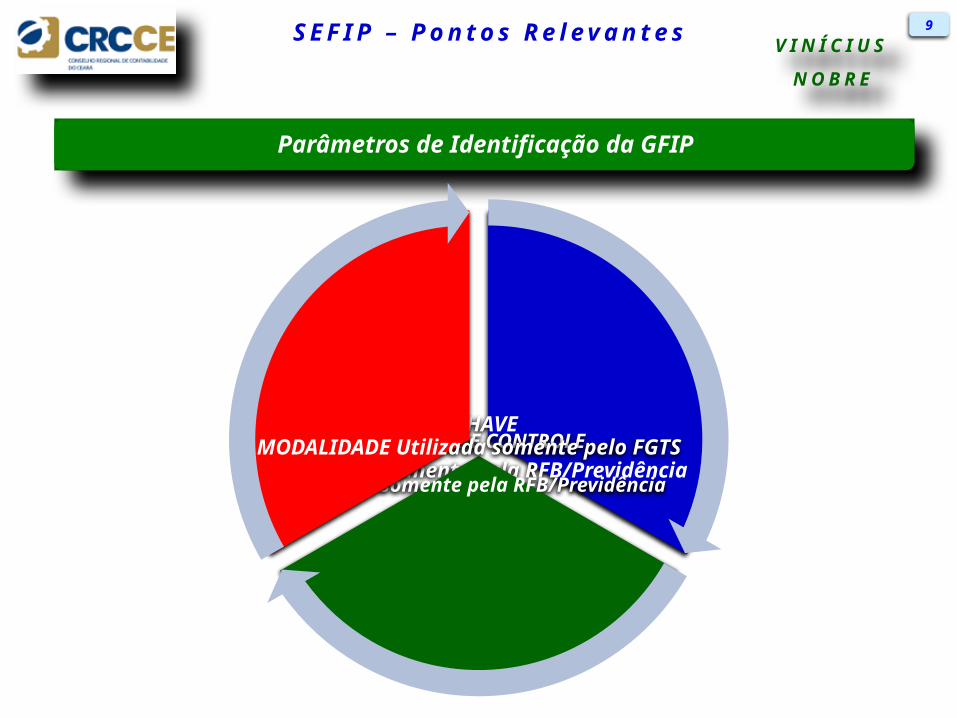

Parâmetros de Identificação da GFIP

CHAVE

Utilizada somente pela RFB/PrevidênciaNÚMERO DE CONTROLE

Utilizado somente pela RFB/Previdência

MODALIDADE Utilizada somente pelo FGTS

9

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

É um código, gerado pelo

SEFIP, a partir das informações

pertinentes à RFB/Previdência

Social.

Confere identidade única à

GFIP.

Visualizado nas páginas totalizadoras da RE, na

REC, na RET, no Comprovante de Declaração à

Previdência e no Comprovante/Protocolo de

Solicitação de Exclusão.

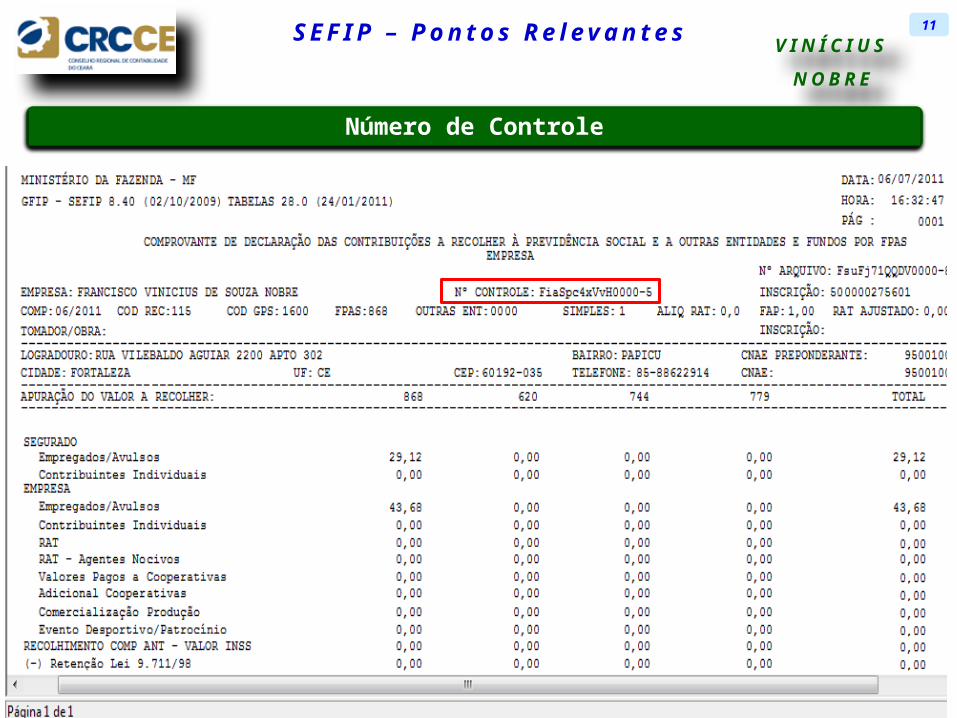

Número de Controle

10

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Número de Controle

11

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Informação exclusiva para o FGTS. Indica se há:

Qualquer que seja a

MODALIDADE

informada, há a

Declaração para a

RFB/Previdência

Social.

MODALIDADE

A RFB/Previdência

Social NÃO utilizam a

Modalidade.

12

Modalidade

BRANCO.

Modalidade

1.

Modalidade

9.

Recolhimento ou

Individualização de

FGTS.

Confissão de Débito

ao FGTS.

Confirmação de

informações ao

FGTS.

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

MODALIDADE

13

É possível informar

MAIS DE UMA

MODALIDADE na

mesma GFIP.

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Para a RFB/Previdência, em regra, deve ser apresentada apenas uma GFIP para cada

Competência.

Chave

Identifica, em

conjunto com o

NÚMERO DE

CONTROLE, se a

GFIP é:

A Primeira, ou

Uma Retificadora, ou

Uma Duplicidade.

Apropria no CNIS as

informações do

Contribuinte e de

seus Trabalhadores.

Confronta se os

valores estão de

acordo com a GPS

recolhida.

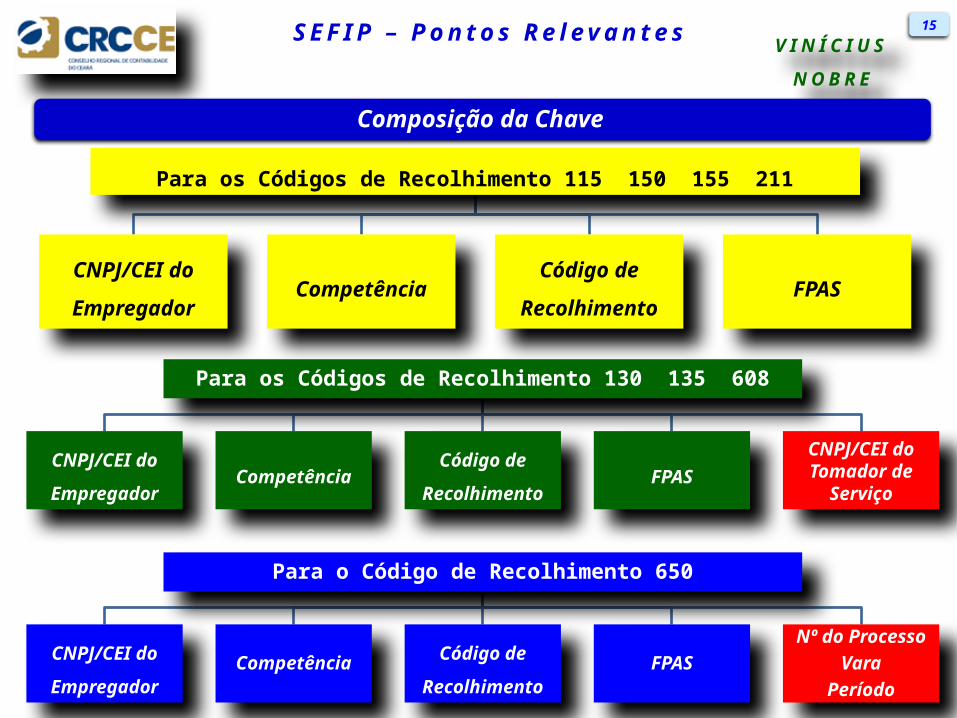

É um conjunto de dados constantes do arquivo SEFIP, utilizados pela

Previdência/RFB para verificar se a GFIP é válida ou não.

14

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Para os Códigos de Recolhimento 115 150 155 211

CNPJ/CEI do

EmpregadorCompetência

Código de

RecolhimentoFPAS

Para os Códigos de Recolhimento 130 135 608

CNPJ/CEI do

EmpregadorCompetência

Código de

RecolhimentoFPAS

CNPJ/CEI do Tomador de

Serviço

Para o Código de Recolhimento 650

CNPJ/CEI do

EmpregadorCompetência Código de

RecolhimentoFPAS

Nº do ProcessoVara

Período

Composição da Chave

15

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

O CNPJ é considerado completo – 14 dígitos.

Para a mesma Competência e para o mesmo FPAS:

O Código 115 não se diferencia dos Códigos 150 e 155 na formação da CHAVE.

Para um mesmo FPAS e

mesma COMPETÊNCIA

Não se pode informar GFIP com os Códigos

de Recolhimento:

115 e 150 ou 115 e 155.

Na RFB/Previdência, GFIP com os códigos 115 e 150 ou 115 e 155,

na mesma COMPETÊNCIA e com o mesmo FPAS, a última transmitida substituirá a anterior.

GFIP com os códigos 150 ou 155

Todos os Tomadores de Serviço, todas

as Obras de Construção Civil e a

Administração devem ser informados

na mesma GFIP.

As Construtoras que tiverem, na mesma competência,

Obra Própria ou Empreitada Total - Código 155 e Empreitada Parcial/Subempreitada – Código 150,

devem informar o pessoal administrativo na GFIP de código 150.

Composição da Chave

16

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Havendo entrega de mais de uma GFIP para a mesma CHAVE,

a GFIP transmitida posteriormente será considerada, pela

RFB/Previdência:

CHAVE

RETIFICADORA, se o seu

Número de Controle for

diferente do Número de

Controle da GFIP anterior.

DUPLICIDADE, se o Número

de Controle for idêntico ao

Número de Controle da GFIP

anterior.

17

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Primeira GFIP.

Outra GFIP com MESMA Chave e DIFERENTE Número de Controle.

A 2ª GFIP é

RETIFICADORA

Primeira GFIP.

Outra GFIP com MESMA Chave

e MESMO Número de Controle.

A 2ª GFIP é uma

DUPLICIDADE

GFIP RETIFICADORA substitui, na RFB/Previdência, todas as informações enviadas anteriormente.

GFIP EM DUPLICIDADE é desprezada pela RFB/Previdência.

Tipos GFIP: Retificadora e Duplicada

18

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

A Empresa XPTO, CNPJ

00365203/0001-00, FPAS 515,

enviou a GFIP da Competência

06/2015, com Código de

Recolhimento 115, contendo 10

trabalhadores. Qual é a CHAVE desta

GFIP?

00365203/0001-00 51506/2015 115

A Empresa XPTO, CNPJ

00365203/0001-00, FPAS 515,

enviou também a GFIP da

Competência 06/2015, com Código

de Recolhimento 150, contendo

1.500 trabalhadores. Qual é a CHAVE desta

GFIP?

00365203/0001-00 51506/2015 150

As CHAVES são iguais ou

diferentes?

IGUAIS, pois o Código 115 não se diferencia dos

Códigos 150 e 155 na composição da CHAVE.

19

E x e m p l o

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Após o envio da segunda GFIP, a Empresa XPTO ficou com quais informações na

RFB/Previdência Social?

As da GFIP com CHAVE? 00365203/0001-00 515 06/2011 115

As da GFIP com CHAVE? 00365203/0001-00 515 06/2011 150

As das Duas GFIP?

As da GFIP

transmitida por

último.

As CHAVES são IGUAIS,

mas, os NÚMEROS DE

CONTROLE são

DIFERENTES.

A última sobrepõe

a anterior.

20

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Recolhimento do FGTS: onde realizar e para onde enviar o arquivo.

A GRF deve ser quitada na CAIXA,

Bancos, Lotéricas ou pela Internet.

O arquivo SEFIP deve ser

transmitido para o Município onde

será paga a GRF.

No recolhimento via internet, é considerado Município de recolhimento da GRF

aquele onde se localiza a agência detentora da conta bancária a ser debitada.

Exemplo:

Empresa

estabelecida

em Fortaleza.

Possui conta

corrente numa

agência bancária

em São Paulo.

Recolhe o FGTS de

determinada

competência debitando

esta conta.

Neste caso, o arquivo

SEFIP deve ser

transmitido para a Base

SP.

21

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Recolhimento do FGTS: onde realizar e para onde enviar o arquivo.

Consequências do Recolhimento feito na forma do Exemplo:

Serão cadastrados na Base São Paulo:

A Empresa.

Todos os Trabalhadores constantes do arquivo desta competência.

Será gerada uma lacuna de recolhimento de FGTS na Base Ceará.

Como regularizar esta situação:

Apresentar à CAIXA, em Fortaleza, PTC Total, solicitando a transferência de todas as contas

para a Base Ceará.

22

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

GFIP com Aprendiz – Procedimentos para Recolhimento do FGTS

8% - Trabalhadores em geral

2% - Aprendiz

Havendo Aprendiz, o SEFIP gera duas GRF, que devem ser quitadas no

mesmo dia.

A não quitação dessas GRF, no mesmo dia, impede o processamento do

arquivo, ocasionando a não individualização do FGTS para TODOS os

trabalhadores contidos no arquivo.

23

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

A Empresa A tem 20

Empregados e 01

Aprendiz.

Enviou, em

06/09/2016, a GFIP

de Agosto/2016

contendo os 21

Trabalhadores.

Porém, recolheu,

em 06/09/2016, o

FGTS somente dos

20 Empregados.

Não quitou a GRF

do Aprendiz.

Como regularizar esta situação?

Procedimentos para individualizar o valor já recolhido para

os 20 Empregados:

1 – Recuperar o backup do arquivo SEFIP.SFP de

Agosto/2016.

2 – Abrir o Movimento de Agosto/2016.

3 - Assinalar o Indicador de Recolhimento do FGTS

“Individualização”, informando a data em que a GRF foi

quitada - 06/09/2016.

4 - Informar Modalidade BRANCO para os 20 Empregados e

Modalidade 9 para o Aprendiz.

5 – Realizar o FECHAMENTO e transmitir o arquivo.

E x e m p l o

24

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

A Empresa A tem 20

Empregados e 01

Aprendiz.

Enviou, em

06/09/2016, a GFIP

de Agosto/2016

contendo os 21

Trabalhadores.

Porém, recolheu,

em 06/09/2016, o

FGTS somente dos

20 Empregados.

Não quitou a GRF do

Aprendiz.

Para recolher o FGTS do Aprendiz.

1 – Restaurar o backup do Arquivo SEFIP.SFP de Agosto/2016.

2 – Abrir o Movimento de Agosto/2016, assinalando o Indicador de Recolhimento do FGTS “Em Atraso”.

3 – Informar a data em que será recolhido o FGTS do Aprendiz.

4 – Informar Modalidade Branco para o Aprendiz e Modalidade 9 para os demais Trabalhadores.

5 – Realizar o FECHAMENTO e transmitir o arquivo.

6 – Recolher o valor constante da GRF gerada.

E x e m p l o

25

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Comprovantes que devem ser arquivados

O que deve

ser

guardado.

GRF – Guia de Recolhimento do FGTS.

RE – Relação de Empregados.

REC – Relação de Estabelecimentos Centralizados.

RET – Relação de Tomadores.

Protocolo de Dados Cadastrais do FGTS Alterações Cadastrais de Trabalhador.

Protocolo de Dados Cadastrais do FGTS Alterações de Endereço do Trabalhador.

Protocolo de Dados Cadastrais do FGTS Alterações Cadastrais do Empregador.

Comprovante de Confissão de não recolhimento de valores de FGTS e de Contribuição Social.

Declaração de Ausência de Fato Gerador.

Protocolo de Envio de Arquivos - Conectividade Social.

Comprovante de Declaração à Previdência.

Arquivo SEFIP.SFP.

26

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

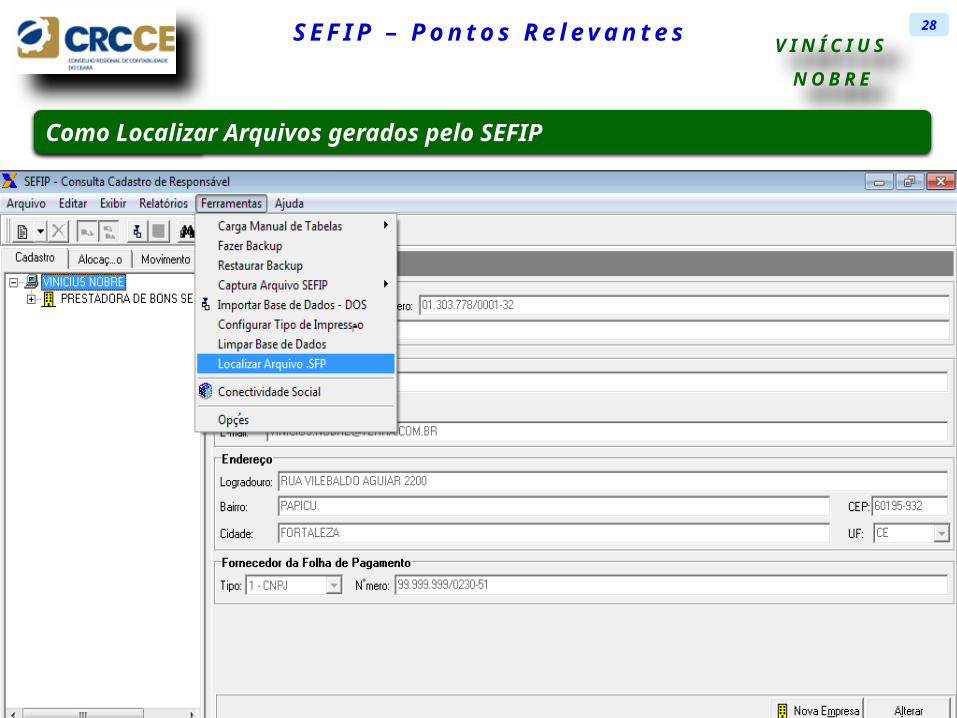

O SEFIP guarda backup de todos os Arquivos fechados:C:\Arquivos de Programas\Caixa\Arquivos

Como Localizar Arquivos gerados pelo SEFIP

27

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Como Localizar Arquivos gerados pelo SEFIP

28

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

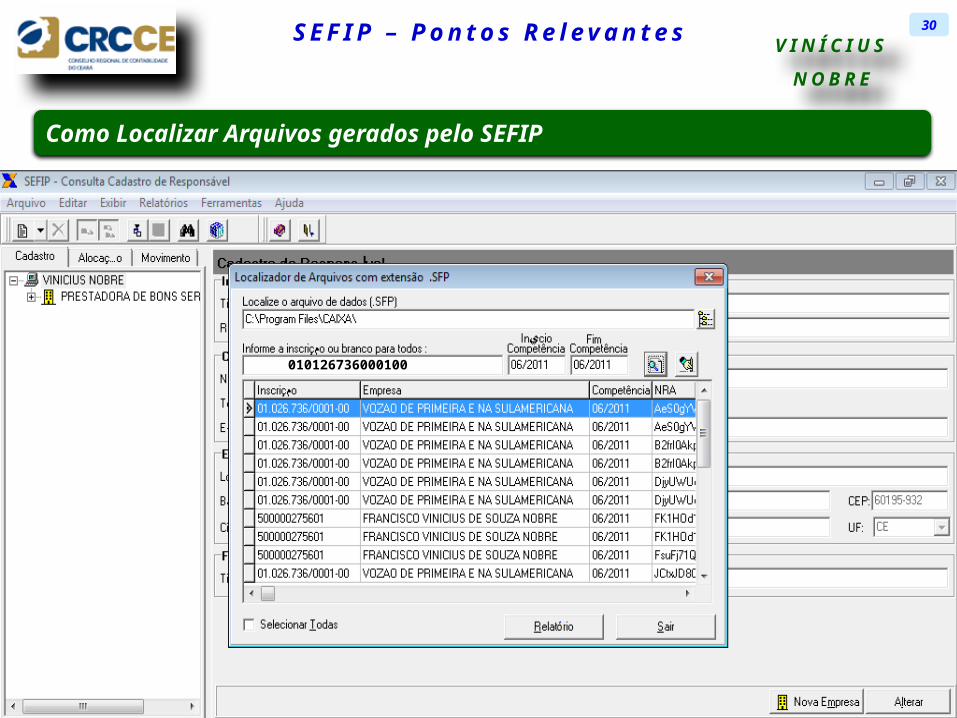

Como Localizar Arquivos gerados pelo SEFIP

010126736000100 06/2011 06/2011

29

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Como Localizar Arquivos gerados pelo SEFIP

010126736000100

30

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Novo Prazo Prescricional do FGTS

O art. 23, § 5º, da Nº 8.036/1990 e o art. 55, do Decreto Nº 99.684/1990,

determinavam que:

“§ 5º O processo de fiscalização, de autuação e de imposição de multas

reger-se-á pelo disposto no Título VII da CLT, respeitado o privilégio do

FGTS à prescrição trintenária.”

O STF, em 13/11/2014, no julgamento do RE 709.212, considerou

inconstitucional essas duas normas, na parte em que ressalvam o

“privilégio do FGTS à prescrição trintenária”, por violação ao o disposto no art.

7º, XXIX, da Constituição Federal de 1988.

31

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Novo Prazo Prescricional do FGTS

PRESCRIÇÃO DO FGTS DE ACORDO COM A RESGRA ESTABELECIDA PELO STF

COMPETÊNCIA VENCIMENTO REGRA DE PRESCRIÇÃO TEMPO DE PRESCRIÇÃO DATA DA PRESCRIÇÃO

JAN/1967 a OUT/1984

Competência Seguinte 30 anos 30 anos do vencimento

da competência até NOV/2014

NOV/1984 a OUT/1989

Competência Seguinte

O que ocorrer primeiro: 30 anos, contados do termo inicial, ou 5 anos, a partir da decisão

30 anos do vencimento da competência Até NOV/2019

NOV/1989 a OUT/2014

Competência Seguinte

5 anos, a partir da decisão 5 anos da decisão 13/11/2019

NOV/2014 em diante

Competência Seguinte

5 anos do vencimento da competência

5 anos do vencimento da competência

DEZ/2019 em diante

32

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Fiscalização do FGTS pelo MTE

IN MTE 099/2012

Art. 32 FGTS pago diretamente

ao empregado

Art. 35Individualizaçã

o do FGTS.Obrigação

do Empregador.

Art. 39Não considera

para abatimento do

débito recolhimento

não individualizado.

Nota Técnica 251/2011.

Não prevê a exclusão de

débitos de FGTS de valores pagos diretamente ao trabalhador em

acordos realizados na

Justiça do Trabalho.

33

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

PROCEDIMENTOS A SEREM

OBSERVADOS NO

PREENCHIMENTO DE

ALGUNS CAMPOS DO SEFIP

34

SEF IP – Pontos Re levantes V I N Í C I U S N O B R EVerificação da Versão e das Tabelas

35

Esta versão é compatível com o Windows 8 e 8.1

Imprescindível que esteja sempre atualizada.

É cumulativa.

Carregada automaticamente pelo SEFIP.

Esta versão comporta NIS até 299.999.999.99.

Como a GPS em atraso gerada

pelo SEFIP não é utilizada, não tem utilidade atualmente.

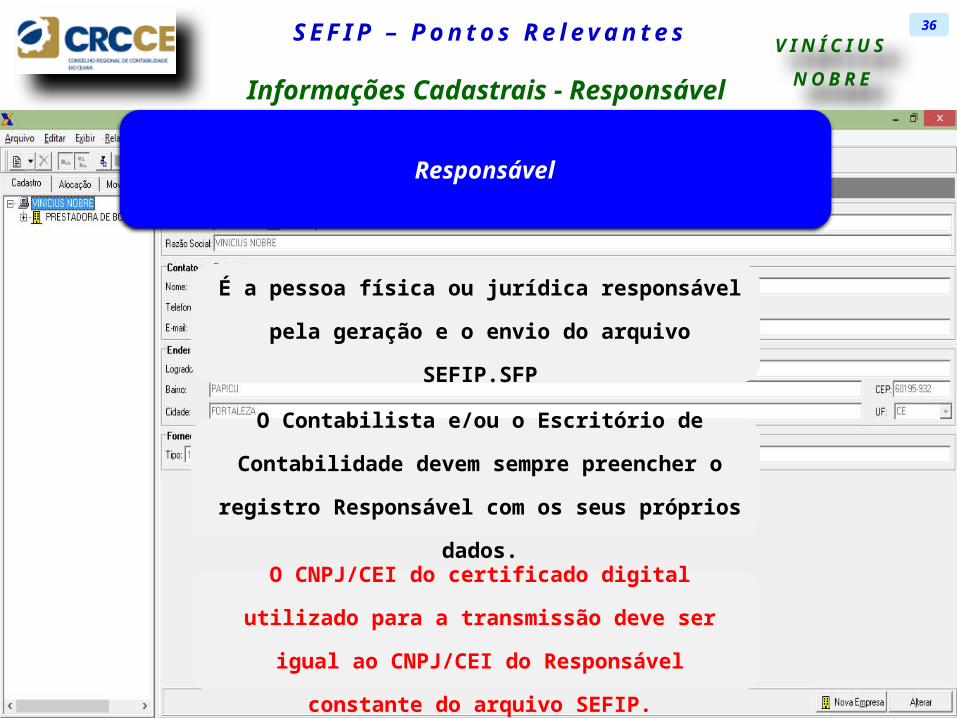

SEF IP – Pontos Re levantes V I N Í C I U S N O B R EInformações Cadastrais - Responsável

Responsável

É a pessoa física ou jurídica responsável pela geração e o envio do arquivo SEFIP.SFP

O Contabilista e/ou o Escritório de Contabilidade devem sempre preencher o registro Responsável

com os seus próprios dados.

O CNPJ/CEI do certificado digital utilizado para a transmissão deve ser igual ao CNPJ/CEI do Responsável constante do arquivo SEFIP.

36

SEF IP – Pontos Re levantes V I N Í C I U S N O B R EInformações Cadastrais – Empresa

37

CNAE Preponderante

Utilizada para definir o enquadramento da empresa nos respectivos GRAUS DE RISCOS AMBIENTAIS.

O enquadramento é de responsabilidade da empresa e deve ser realizado mensalmente.

A atividades econômica preponderante é localizada na Relação de Atividades Preponderantes, juntamente

com os correspondentes Graus de Risco, prevista no Anexo V do RPS.

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

CNAE Preponderante – Critérios de Definição

Considera-se preponderante a atividade econômica que ocupa, no estabelecimento, o maior número de segurados empregados e trabalhadores avulsos.

Se estabelecimento tiver o mesmo número de segurados empregados e trabalhadores avulsos, em atividades econômicas distintas, será considerada como preponderante aquela que corresponder ao

maior grau de risco .

Informações Cadastrais - Empresa

38

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

CNAE Preponderante – Critérios de Definição

A empresa com um estabelecimento e uma única atividade econômica, enquadrar-se-á na respectiva

atividade.

A empresa com estabelecimento único e mais de uma atividade econômica, terá como preponderante

a atividade que abrigar o maior número de segurados empregados e trabalhadores avulsos.

A empresa com mais de um estabelecimento e com mais de uma atividade econômica deverá apurar a atividade preponderante em cada estabelecimento,

na forma acima, exceto com relação às obras de construção civil.

Informações Cadastrais - Empresa

39

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

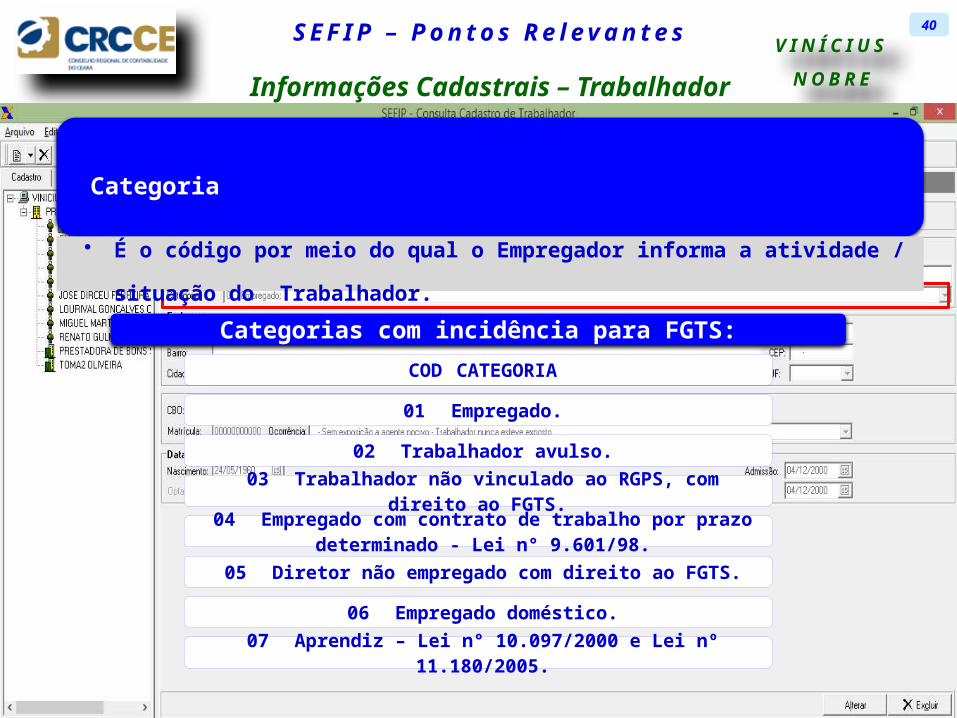

Categoria

• É o código por meio do qual o Empregador informa a atividade / situação do Trabalhador.

Informações Cadastrais – Trabalhador

Categorias com incidência para FGTS:COD CATEGORIA

01 Empregado.

02 Trabalhador avulso.03 Trabalhador não vinculado ao RGPS, com direito ao

FGTS. 04 Empregado com contrato de trabalho por prazo

determinado - Lei n° 9.601/98.05 Diretor não empregado com direito ao FGTS.

06 Empregado doméstico.

07 Aprendiz – Lei n° 10.097/2000 e Lei nº 11.180/2005.

40

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Categorias com incidência apenas para a Previdência Social

11 Contribuinte individual - Diretor não empregado e demais empresários sem FGTS.

12 Demais agentes públicos.

13 Contribuinte individual – Autônomo ou a este equiparado, o operador de máquina, com contribuição sobre remuneração; trabalhador

associado à cooperativa de produção. 14 Contribuinte individual – A autônomo ou a este equiparado, o

operador de máquina, com contribuição sobre salário-base; (categoria utilizada até a competência 02/2000).

15 Contribuinte individual – Transportador autônomo, com contribuição sobre remuneração.

16 Contribuinte individual – Transportador autônomo, com contribuição sobre salário-base; (categoria utilizada até a competência 02/2000).

17 Contribuinte individual – Cooperado que presta serviços a empresas contratantes da cooperativa de trabalho; (categoria utilizada a partir

da competência 03/2000).18 Contribuinte Individual – Transportador cooperado que presta

serviços a empresas contratantes da cooperativa de trabalho; (categoria utilizada a partir da competência 03/2000).

19 Agente Político.

20 Servidor Público ocupante, exclusivamente, de cargo em comissão, Servidor Público ocupante de cargo temporário.

Informações Cadastrais – Trabalhador

41

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Categorias com incidência apenas para a Previdência Social

21 Servidor Público titular de cargo efetivo, Magistrado, Membro do MP, TC e do CC.

22 Contribuinte individual – contratado por outro contribuinte individual equiparado a empresa ou por produtor rural pessoa física ou por

missão diplomática e repartição consular de carreira estrangeiras. (categoria utilizada a partir da competência 04/2003).

23 Contribuinte individual – transportador autônomo contratado por outro contribuinte individual equiparado à empresa ou por produtor rural pessoa física ou por missão diplomática e repartição consular de carreira estrangeiras. (categoria utilizada a partir da competência

04/2003).24 Contribuinte individual – Cooperado que presta serviços a entidade

beneficente de assistência social isenta da cota patronal ou a pessoa física, por intermédio da cooperativa de trabalho. (categoria utilizada

a partir da competência 04/2003).

25 Contribuinte individual – Transportador cooperado que presta serviços a entidade beneficente de assistência social isenta da cota

patronal ou a pessoa física, por intermédio da cooperativa de trabalho. (categoria utilizada a partir da competência 04/2003).

26 Dirigente sindical, em relação ao adicional pago pelo sindicato; magistrado classista temporário da Justiça do Trabalho; magistrado dos Tribunais Eleitorais, quando, nas três situações, for mantida a

qualidade de segurado empregado (sem FGTS).

Informações Cadastrais – Trabalhador

42

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

ATENÇÃO!!!

• Consultar a tabela de Classificação dos Agentes Nocivos - Anexo IV do Decreto 3.048/1999 - Regulamento da Previdência Social.

OCORRÊNCIA • É um código que identifica:

• se o trabalhador está, ou não, exposto a agente nocivo;• se tem um ou mais vínculos empregatícios ou fontes pagadoras.

Informações Cadastrais – Trabalhador

43

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

OCORRÊNCIA: Trabalhadores com apenas um vínculo empregatício ou uma fonte pagadora

Em branco – Sem exposição a agente nocivo. Trabalhador nunca esteve exposto.

01 – Não exposição a agente nocivo. Trabalhador já esteve exposto.

02 - Exposição a agente nocivo - aposentadoria especial aos 15 anos de trabalho.

03 - Exposição a agente nocivo - aposentadoria especial aos 20 anos de trabalho.

04 - Exposição a agente nocivo - aposentadoria especial aos 25 anos de trabalho.

Informações Cadastrais – Trabalhador

44

Caso a PEC Nº 287/2016 seja

aprovada, conforme foi proposta,

estes parâmetros mudarão

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

OCORRÊNCIA: Para os trabalhadores com mais de um vínculo empregatício ou mais de uma fonte

pagadora

05 – Não exposto a agente nocivo.

06 – Exposição a agente nocivo - aposentadoria especial aos 15 anos de trabalho.

07 - Exposição a agente nocivo - aposentadoria especial aos 20 anos de trabalho.

08 - Exposição a agente nocivo - aposentadoria especial aos 25 anos de trabalho.

Caso a OCORRÊNCIA informada seja 05 – 06 – 07 ou 08 o SEFIP não calcula o “Valor Descontado do Segurado”.

Informações Cadastrais – Trabalhador

45

Caso a PEC Nº 287/2016 seja

aprovada, conforme foi proposta,

estes parâmetros mudarão

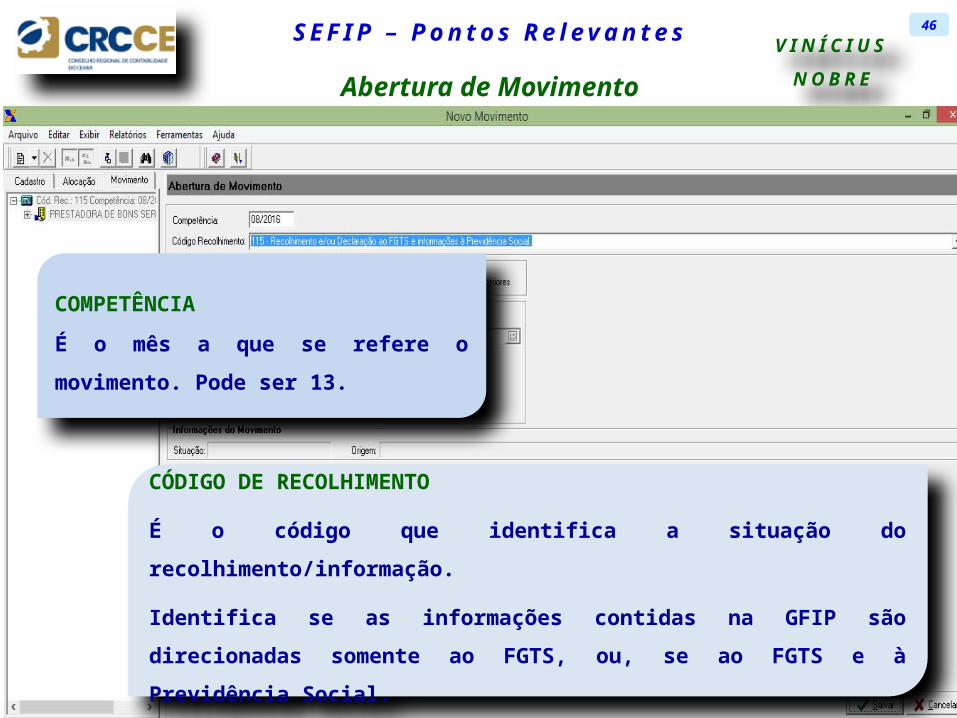

SEF IP – Pontos Re levantes V I N Í C I U S N O B R EAbertura de Movimento

46

COMPETÊNCIA

É o mês a que se refere o movimento.

Pode ser 13.

CÓDIGO DE RECOLHIMENTO

É o código que identifica a situação do recolhimento/informação.

Identifica se as informações contidas na GFIP são direcionadas somente

ao FGTS, ou, se ao FGTS e à Previdência Social.

SEF IP – Pontos Re levantes V I N Í C I U S N O B R EAbertura de Movimento

46

Códigos de Recolhimento – FGTS e/ou Previdência Social

115 Recolhimento ao FGTS e informações à Previdência Social.

130 Recolhimento ao FGTS e informações à Previdência Social relativas ao trabalhador avulso portuário.

135 Recolhimento ao FGTS e informações à Previdência Social relativas ao trabalhador avulso não portuário.

150 Recolhimento ao FGTS e informações à Previdência Social de empresa prestadora de serviços com cessão de mão-de-obra e

empresa de trabalho temporário (Lei nº 6.019/74), em relação aos empregados cedidos, ou de obra de construção civil –

empreitada parcial.155 Recolhimento ao FGTS e informações à Previdência Social de

obra de construção civil – empreitada total ou obra própria.

211 Declaração para a Previdência Social de cooperativa de trabalho relativa aos contribuintes individuais cooperados que

prestam serviços a tomadores.

608 Recolhimento ao FGTS e informações à Previdência Social relativos a dirigente sindical.

650 Recolhimento ao FGTS e informações à Previdência Social relativos a dissídio coletivo, reclamatória trabalhista ou

conciliação perante as Comissões de Conciliação Prévia.

Somente estes Códigos são considerados pela

Previdência para composição da CHAVE.

SEF IP – Pontos Re levantes V I N Í C I U S N O B R EAbertura de Movimento

46

Códigos de Recolhimento – somente FGTS145 Recolhimento ao FGTS de diferenças apuradas pela CAIXA em

GFIP Papel.

307 Recolhimento de Parcelamento do FGTS.

317 Recolhimento de Parcelamento do FGTS de empresa com tomador de serviços.

327 Recolhimento de Parcelamento de débito com o FGTS, priorizando os valores devidos aos trabalhadores.

337 Recolhimento de Parcelamento de débito com o FGTS de empresas com tomador de serviços, priorizando os valores

devidos aos trabalhadores.345 Recolhimento de Parcelamento de débito com o FGTS

relativo à diferença de recolhimento, priorizando os valores devidos aos trabalhadores.

418 Recolhimento recursal.

604 Recolhimento ao FGTS de entidades com fins filantrópicos – Decreto-Lei n° 194 de 24/02/1967 (competências anteriores a

10/1989).

640 Recolhimento ao FGTS para empregado não optante (competência anterior a 10/1988).

660 Recolhimento exclusivo ao FGTS referente a dissídio coletivo, reclamatória trabalhista ou conciliação perante as Comissões de Conciliação Prévia.

Estes Códigos NÃO são considerados

pela Previdência para composição da CHAVE

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Ausência de Fato Gerador

Informação prestada quando não houver, simultaneamente,

fatos geradores para recolhimento ao FGTS e para informações à Previdência Social.

Apresentar GFIP apenas para a primeira

competência da Ausência de Fato

Gerador, até a ocorrência de novo

Fato Gerador.

Manual do SEFIP

Capítulo I – Item 5.

FGTS Manual de Orientações

Recolhimentos Mensais e

Rescisórios ao FGTS e das

Contribuições Sociais,

subitem 2.3.6.

IN RFB 971/2009,

Art. 474, Parágrafo

Único, Inciso II.

Onde encontrar esta regra?

Abertura de Movimento

46

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

ATENÇÃO!!!

Se o pedido de exclusão ensejar direito a devolução de FGTS esta deve ser solicitada por RDF.

A RDF está no Manual de Orientações ao Empregador – Retificação de Dados, Transferência de Contas Vinculadas e Devolução de valores recolhidos a maior, disponível no site da CAIXA - www.caixa.gov.br.

Pedido de Exclusão de Informações Anteriores

É a solicitação de exclusão de informações enviadas anteriormente, quando:

Foi entregue uma GFIP contendo informações, quando não havia fatos geradores a informar.

A GFIP foi apresentada com informação errada em um dos campos da CHAVE.

Este procedimento é valido somente para a Previdência/RFB.

Pedido de ExclusãoAbertura de Movimento

47

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Previdência SocialEm atraso – SEFIP não

permite visualizar/imprimir a GPS

Indicadores de RecolhimentoAbertura de Movimento

48

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

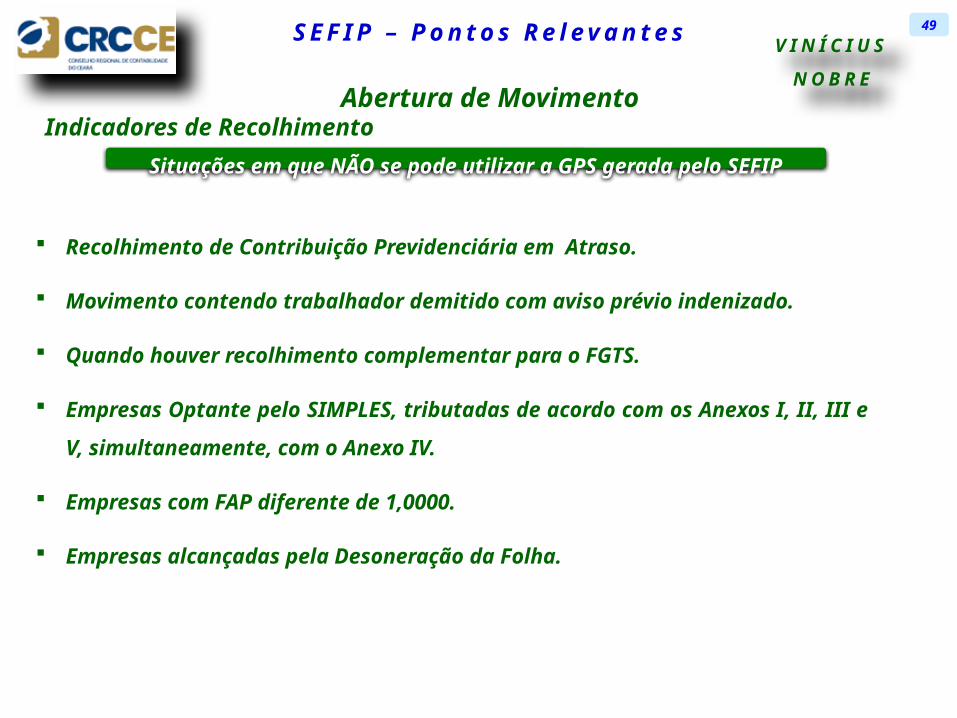

Situações em que NÃO se pode utilizar a GPS gerada pelo SEFIPIndicadores de Recolhimento

Abertura de Movimento

Recolhimento de Contribuição Previdenciária em Atraso.

Movimento contendo trabalhador demitido com aviso prévio indenizado.

Quando houver recolhimento complementar para o FGTS.

Empresas Optante pelo SIMPLES, tributadas de acordo com os Anexos I, II, III e

V, simultaneamente, com o Anexo IV.

Empresas com FAP diferente de 1,0000.

Empresas alcançadas pela Desoneração da Folha.

49

SEF IP – Pontos Re levantes V I N Í C I U S N O B R EMovimento de Empresa – Informações do Movimento

50

As contribuições devem ser recolhidas em GPS com os códigos de pagamento e valores apurados pelo SEFIP.

Para os fatos geradores de Contribuições Previdenciárias ocorridos a partir de 01/01/2009:

Atividades tributadas exclusivamente na forma do ANEXO IV da Resolução CGSN nº 94/2011, informar

no SEFIP (Art. 4º, IN RFB 925, de 06/03/2009):

No campo “SIMPLES”, “não optante”

No campo “Outras Entidades”, “0000””

No campo “Cód. Pagamento GPS”, “2100”

SIMPLES

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

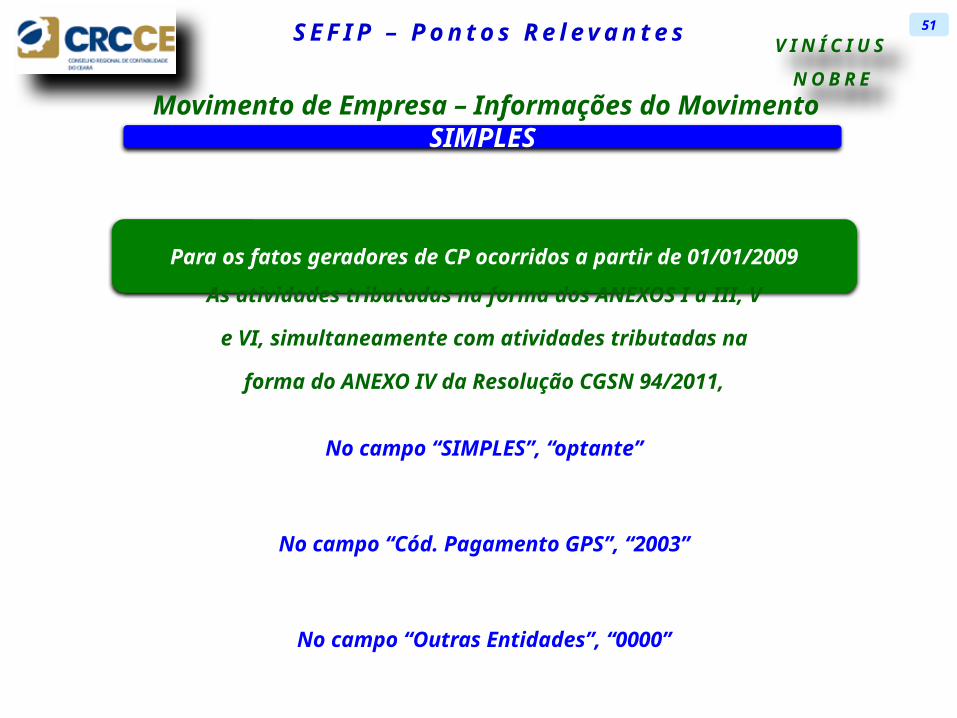

Para os fatos geradores de CP ocorridos a partir de 01/01/2009

As atividades tributadas na forma dos ANEXOS I a III, V e VI, simultaneamente com atividades tributadas na

forma do ANEXO IV da Resolução CGSN 94/2011, informar no SEFIP (Art. 4º, IN RFB 925, de 06/03/2009):

No campo “SIMPLES”, “optante”

No campo “Cód. Pagamento GPS”, “2003”

No campo “Outras Entidades”, “0000”

Movimento de Empresa – Informações do MovimentoSIMPLES

51

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Desconsiderar a GPS emitida pelo SEFIP.

Preencher a GPS com os valores efetivamente devidos, utilizando:

Código "2003", para recolhimento das contribuições incidentes sobre folha de pagamento.

Código "2011", para recolhimento das contribuições incidentes sobre aquisição de produto rural de

produtor rural pessoa física.

Código "2020", para recolhimento das contribuições incidentes sobre a contratação de transportador

rodoviário autônomo.

Movimento de Empresa – Informações do MovimentoSIMPLES

82

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Empresa Optante pelo SIMPLES que, concomitantemente, seja enquadrada no FPAS 736 e não seja tributada de acordo com o

ANEXO IV da LC Nº 123/2016.

Deverá informar no SEFIP (Art. 1º, ADE CODAC Nº 3, de 03/02/2015):

FPAS “515 ”

Movimento de Empresa – Informações do MovimentoSIMPLES

53

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

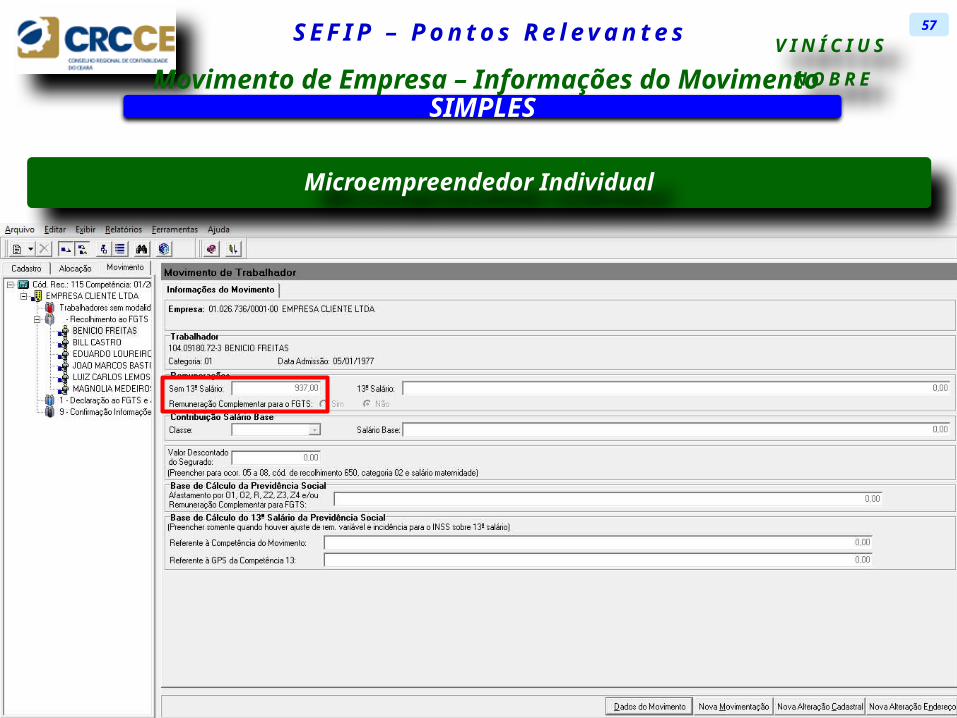

Microempreendedor Individual

Caso contrate Empregado o MEI deverá:

Recolher a CPP calculada à alíquota de 3% sobre o salário de contribuição do segurado.

Reter e recolher a CP relativa ao Empregado.

Recolher o FGTS relativo ao Empregado.

Gerar e enviar GFIP com as informações relativas ao Empregado.

As informações relativas à pessoa do MEI não devem constar da GFIP.

Movimento de Empresa – Informações do Movimento

54

SIMPLES

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

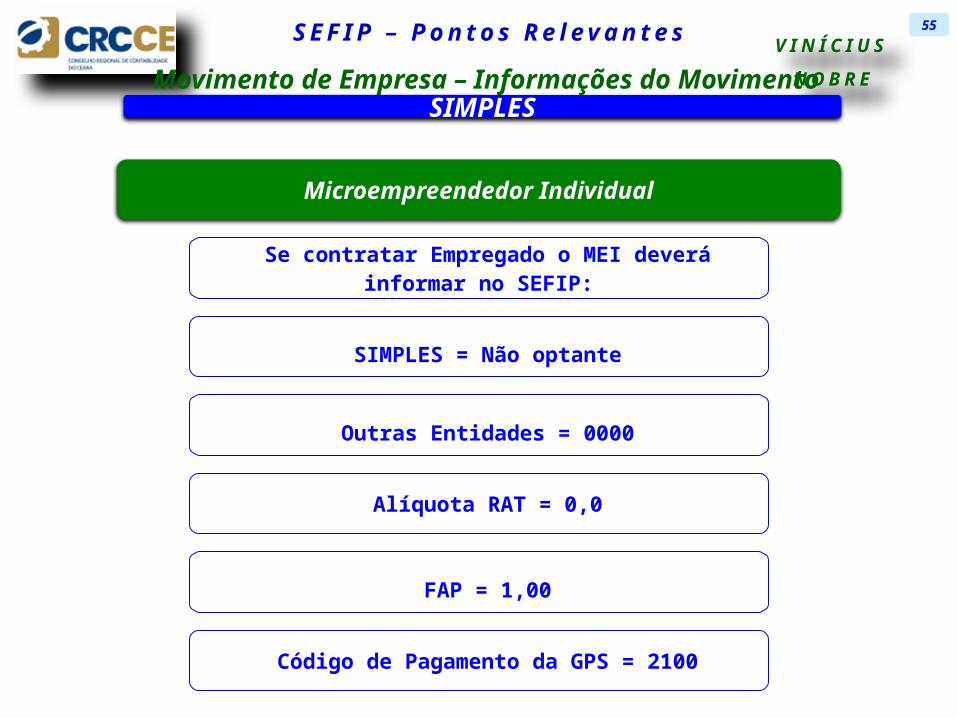

Microempreendedor Individual

Se contratar Empregado o MEI deverá informar no SEFIP:

SIMPLES = Não optante

Outras Entidades = 0000

Alíquota RAT = 0,0

FAP = 1,00

Código de Pagamento da GPS = 2100

55

Movimento de Empresa – Informações do MovimentoSIMPLES

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Microempreendedor Individual

Para que o SEFIP calcule a CPP sobre a remuneração do Empregado o MEI deverá informar

no SEFIP:

Campo “Compensação”, a diferença de 20% para 3%.

Campos “Período Início” e “Período Fim”, mesma competência da GFIP.

Confirmar caso o valor de compensação exceda o limite de 30% demonstrado pelo SEFIP

Recolher as contribuições com a GPS com o código de pagamento e valores apurados pelo SEFIP.

56

Movimento de Empresa – Informações do MovimentoSIMPLES

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

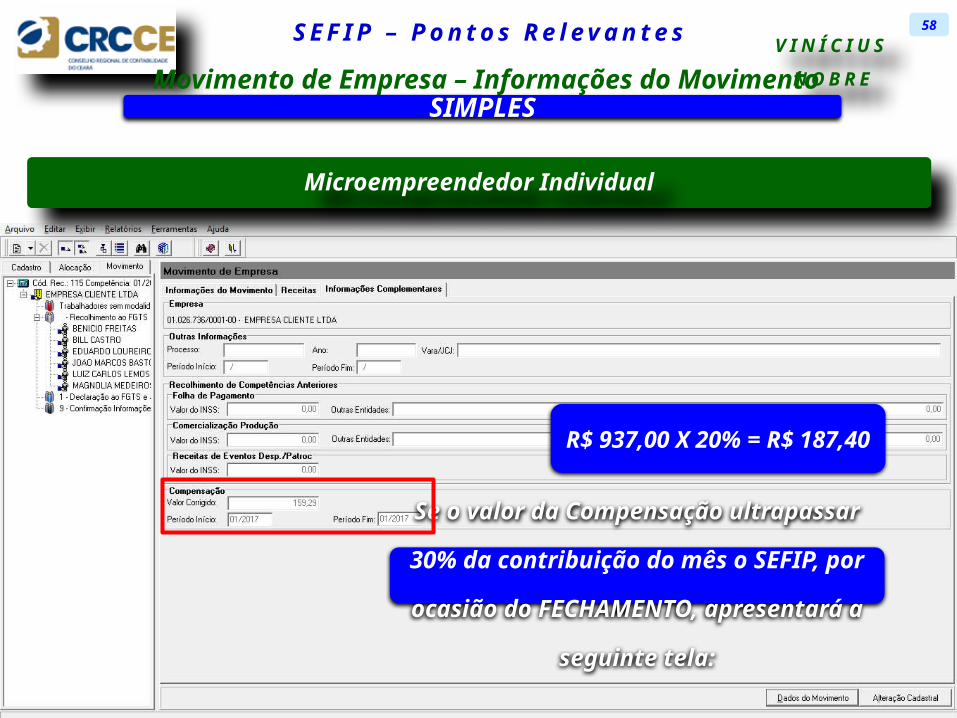

Microempreendedor Individual

57

Movimento de Empresa – Informações do MovimentoSIMPLES

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

R$ 937,00 X 20% = R$ 187,40

Se o valor da Compensação ultrapassar 30% da contribuição do mês o SEFIP, por ocasião do FECHAMENTO, apresentará a seguinte tela:

58

Microempreendedor Individual

Movimento de Empresa – Informações do MovimentoSIMPLES

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

O Microempreendedor ou qualquer empresa pode compensar 100%.

Esta tela é apresentada em virtude da desatualização do SEFIP.

59

Microempreendedor Individual

Movimento de Empresa – Informações do MovimentoSIMPLES

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

A t e n ç ã o ! ! ! A empresa que contrata de serviços de:

Hidráulica Eletricidade Pintura Alvenaria Carpintaria Manutenção ou reparo de veículos

Executados por intermédio do MEI, está obrigada a: Recolher a Contribuição Previdenciária Patronal – CPP (20%) Recolher a contribuição relativa ao RAT (1%, 2% ou 3%) Cumprir as obrigações acessórias relativas à contratação de contribuinte

individual, na forma disciplinada pela RFB.LC nº 123, de 2006, art. 18-B, caput e § 1º. Resolução CGSN nº 94/2011, Art. 104-C, Incluído pelo Resolução CGSN nº 115/2014.

60

Microempreendedor Individual

Movimento de Empresa – Informações do MovimentoSIMPLES

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Fator Acidentário de Prevenção - FAP

É um fator multiplicador, que varia de 0,5000 a

2,0000, aplicado sobre a alíquota RAT.

Objetivo: incentivar a melhoria das condições de

trabalho e da saúde do trabalhador .

Calculado com base na Frequência, Gravidade e

Custo de eventos previdenciários com origem acidentária.

Movimento de Empresa – Informações do Movimento

61

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Fator Acidentário de Prevenção - FAP

O FAP, com aplicação a partir de 2016, passou a ser calculado por estabelecimento.

Obtido nos sites da RFB e da Previdência, mediante senha.

Para os contribuintes individuais equiparados a empresa, identificados pelo CEI, o FAP é, por

definição, igual a 1,0000.

O FAP para aplicação a partir de Janeiro/2017 foi publicado pela Portaria Interministerial MPS/MF Nº

390, de 30/09/2016.

Movimento de Empresa – Informações do Movimento

62

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Fator Acidentário de Prevenção - FAPMovimento de Empresa – Informações do Movimento

63

Informação no SEFIP

RAT = 1,0% 2,0% 3,0% FAP = 0,50 a 2,00 RAT Ajustado = RAT x FAP

Exemplo:

Empresa A: RAT = 2,0% FAP = 0,9324 Remuneração = R$2.200.000,00

Cálculo da GPS no SEFIP

RAT Ajustado = 2,0 x 0,93 RAT Ajustado = 1,86%

Contribuição RAT = Remuneração x RAT Ajustado

Contribuição RAT = R$ 2.220.000,00 x 1,86% = R$ 41.292,00

Cálculo da GPS, conforme ADE RFB Nº 03/2010

RAT Ajustado = 2,0 x 0,9324 RAT Ajustado = 1,8648%

Contribuição RAT = R$ 2.220.000,00 x 1,8648% = R$ 41.398,56

A GPS gerada pelo SEFIP, quando o FAP for diferente de 1, não pode ser utilizada.

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Valores Pagos a Cooperativas de Trabalho

Movimento de Empresa – Informações do Movimento

64

Lei N º 8.202/1991, previa:

“Art. 22. A contribuição a cargo da empresa, destinada à Seguridade Social, além

do disposto no art. 23, é de:

[ . . . ]

IV - quinze por cento sobre o valor bruto da nota fiscal ou fatura de prestação de serviços, relativamente a serviços que lhe são prestados por cooperados por intermédio de cooperativas de trabalho. (Incluído pela Lei nº 9.876, de 1999).”

O Supremo Tribunal Federal, em 23/04/2014, julgou inconstitucional este inciso.

Recurso Extraordinário 595.838 – São Paulo.

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Dedução – Salário-Família

• Dedução do valor do Salário-Família pago pela empresa, na competência, aos segurados com Categorias, 01, 04, 07, 12, 19, 20, 21 e 26.

ATENÇÃO!!!

Neste campo não pode ser informado valor referente a outras competências, não deduzido em época própria.

Nesses casos, deve ser informado em GFIP/SEFIP retificadora, relativa à competência em que foi devida a

dedução.Caso NÃO tenha sido efetuada a dedução em GPS na

respectiva competência, o valor do salário-família pode ser compensado nas competências seguintes.

Movimento de Empresa – Informações do Movimento

65

SEF IP – Pontos Re levantes V I N Í C I U S N O B R EMovimento de Empresa – Informações do Movimento

66

Dedução – Salário Maternidade

• Dedução do valor do Salário-Maternidade pago pelo empregador diretamente à segurada gestante.

SEF IP – Pontos Re levantes V I N Í C I U S N O B R EMovimento de Empresa – Informações do Movimento

67

Dedução – 13º Salário Maternidade

•Informação prestada nas seguintes ocasiões:•Na competência da rescisão de contrato de trabalho.•Aposentadoria sem continuidade de vínculo.•Falecimento.•Na competência 13.

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Prorrogação da Licença-Maternidade

A Lei 11.770/2008 permite a prorrogação da Licença-Maternidade por 60 dias.

Informar a data do início da licença de 120 dias e o Código de Movimentação Q1.

Informar a data do último dia da licença de 120 dias e o Código de Movimentação Z1.

Durante a prorrogação da licença Informar:

Esta mesma data e o Código de Movimentação Y.

Ao fim dos 60 dias, a data do último dia da prorrogação e o Código de Movimentação Z5.

As remunerações pagas durante a prorrogação não podem ser deduzidas ou compensadas.

Movimento de Empresa – Informações do Movimento

68

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Outras Informações

• Informações específicas para os Códigos de Recolhimento 650 e 660.• Identificam os dados do Processo: Número, Ano, Vara e o Período.

Movimento de Empresa – Informações Complementares

69

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Característica do Recolhimento• 01 – Anistiados

• 02 – Conversão de Licença Saúde em Acidente de Trabalho – uso exclusivo FGTS

• 03 – Reclamatória Trabalhista

• 04 – Reclamatória Trabalhista com Reconhecimento de Vínculo

• 05 – Acordo Coletivo

• 06 – Dissídio Coletivo

• 07 – Convenção Coletiva

• 08 – CCP e Núcleo Intersindical de Conciliação TrabalhistaInformações que devem ser prestadas no fechamento do movimento, nos Códigos de Recolhimento 650 e 660.

Movimento de Empresa – Informações Complementares

70

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Movimento de Empresa – Informações Complementares

71

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Códigos 650 e 660 – Acordo Coletivo, Convenção Coletiva e Dissídio Coletivo fechados/decididos após a Data-base

Ficando estabelecido o pagamento de parcelas retroativas ao mês da data-base, os fatos geradores

das contribuições deverão:

Constar em Folha de Pagamento distinta, na qual fique identificado o valor da diferença de

remuneração de cada mês

Ser informados na GFIP da Competência da celebração da Convenção, do Acordo ou do trânsito em julgado da sentença que decidir o Dissídio, com

Código de Recolhimento 650.

Movimento de Empresa – Informações Complementares

72

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Códigos 650 e 660 – Acordo Coletivo, Convenção Coletiva e Dissídio Coletivo fechados/julgado após a Data-base

O recolhimento das CP decorrentes poderá ser realizado no prazo, até o dia 20 do mês seguinte ao da competência da celebração/trânsito em julgado.

As GPS terão Códigos de Receita específicos.

A contribuição do Segurado será calculada mês a mês, considerando-se os valores originalmente

pagos em cada competência, observada a alíquota e o limite máximo do salário-de-contribuição.

O recolhimento do FGTS, inclusive o rescisório, poderá ser realizado até o dia 07 do mês seguinte ao da competência da celebração/trânsito em julgado.

Movimento de Empresa – Informações Complementares

73

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Códigos 650 e 660 – Acordo Coletivo, Convenção Coletiva e Dissídio Coletivo fechados/julgado após a Data-base

Exemplo:

• A Data-base da Categoria é JANEIRO.

• A Convenção Coletiva de 2017 foi fechada em 10/04/2017, concedendo um reajuste

salarial de 10%.

Em ABRIL/2017 deverão ser confeccionadas duas folhas de pagamento:

Uma Folha, contendo os trabalhadores ativos em ABRIL/2017, com os respectivos

salários atualizados pelo percentual de 10%.

Uma Folha complementar, contendo os trabalhadores que laboraram nos meses de

JANEIRO a MARÇO, e os afastados em ABRIL, discriminando, mês a mês, as

diferenças salariais oriundas da Convenção.

Movimento de Empresa – Informações Complementares

74

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Códigos 650 e 660 – Acordo Coletivo, Convenção Coletiva e Dissídio Coletivo fechados/julgado após a Data-base

Referente à competência ABRIL/2017 deverão ser geradas duas GFIP:

• Uma GFIP, contendo os trabalhadores ativos em ABRIL/2017, com os respectivos

salários atualizados pelo percentual de 10%, com Código de Recolhimento

normalmente utilizado pela empresa.

• Uma GFIP, contendo os trabalhadores que laboraram nos meses de JANEIRO a

MARÇO/2017, inclusive os afastados nesse período, e os afastados em ABRIL/2017,

com o somatório das diferenças salariais oriundas da Convenção, com Código de

Recolhimento 650.

Atenção!!!

• Para os trabalhadores afastados no período de JANEIRO a MARÇO/2017, deve ser informada a

DATA DE MOVIMENTAÇÃO original e o CÓDIGO DE MOVIMENTAÇÃO V3.

Movimento de Empresa – Informações Complementares

75

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Códigos 650 e 660 – Acordo Coletivo, Convenção Coletiva e Dissídio Coletivo fechados/julgado após a Data-base

Atenção!!!

Quando for fazer uma GFIP com código 650 ou 660

Não deixe consultar o Manual do SEFIP,

Capítulo IV, item 8 e subtens.

Instrução Normativa RFB Nº 971/2009, art. 100

e seguintes.

Movimento de Empresa – Informações Complementares

76

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Compensação

É a forma que tem o empregador/contribuinte de compensar:

Valores recolhidos indevidamente à Previdência.

Valores decorrentes da retenção sobre nota fiscal/fatura, não compensados na competência em que

ocorreu a retenção

Valores de salário-família e salário-maternidade não deduzidos em época própria.

Movimento de Empresa – Informações Complementares

77

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Na Compensação devem ser informados:

O valor corrigido a compensar, efetivamente abatido da GPS.

As Competências Inicial e Final do período a compensar.

A GFIP/SEFIP da competência a ser compensada deve ser retificada.

Os valores da CPP substituídos pela Contribuição sobre a Receita Bruta – CPRB –

Desoneração da Folha.

Movimento de Empresa – Informações Complementares

78

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Havia uma limitação da compensação em 30% do valor das contribuições devidas à Previdência Social.

A IN RFB nº 900, de 30/12/2008, extinguiu essa limitação, podendo a empresa compensar todo o valor passível de compensação. As regras de compensação de Contribuições Previdenciárias estão dispostas, atualmente, no arts. 56 a 60 da IN RFB Nº 1.300/2012.

O SEFIP ainda calcula o limite de 30%.

O empregador/contribuinte é responsável pela correta informação do valor de compensação.

Movimento de Empresa – Informações Complementares

79

SEF IP – Pontos Re levantes V I N Í C I U S N O B R EMovimento de Trabalhador – Dados do Movimento

80

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Aviso Prévio Indenizado

• Decreto nº 6.727, de 12 de Janeiro de 2009.

Como informar no SEFIP:

Valor do aviso prévio indenizado - não informar.

Valor do 13º salário correspondente ao aviso prévio indenizado – informar no campo “Base de Cálculo 13º

salário da Previdência Social”.Período inferior a 15 dias durante o ano não informar

até que o SEFIP seja atualizado.

Nestes casos a GPS gerada pelo SEFIP deverá ser desprezada.

Preencher GPS manualmente com os valores efetivamente devidos.

Incluir as contribuições incidentes sobre o aviso prévio indenizado e sobre o décimo terceiro salário correspondente ao aviso prévio indenizado.

Movimento de Trabalhador – Dados do Movimento

81

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Neste caso preenche este campo com o valor correto da base de cálculo da previdência.

Recolhimento e Declaração Complementar ao FGTS

É o recolhimento/declaração sobre o valor de diferença de remuneração do trabalhador, sobre a qual não houve

recolhimento e/ou declaração anterior para o FGTS.

Movimento de Trabalhador – Dados do Movimento

82

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

O SEFIP não calcula quando se tratar de:

Múltiplos vínculos ou múltiplas fontes pagadoras.

Recolhimentos com Código de Recolhimento 650.

Salário Maternidade – quando pago pelo INSS.

Trabalhador avulso.

Valor Descontado do SeguradoMovimento de Trabalhador – Dados do Movimento

83

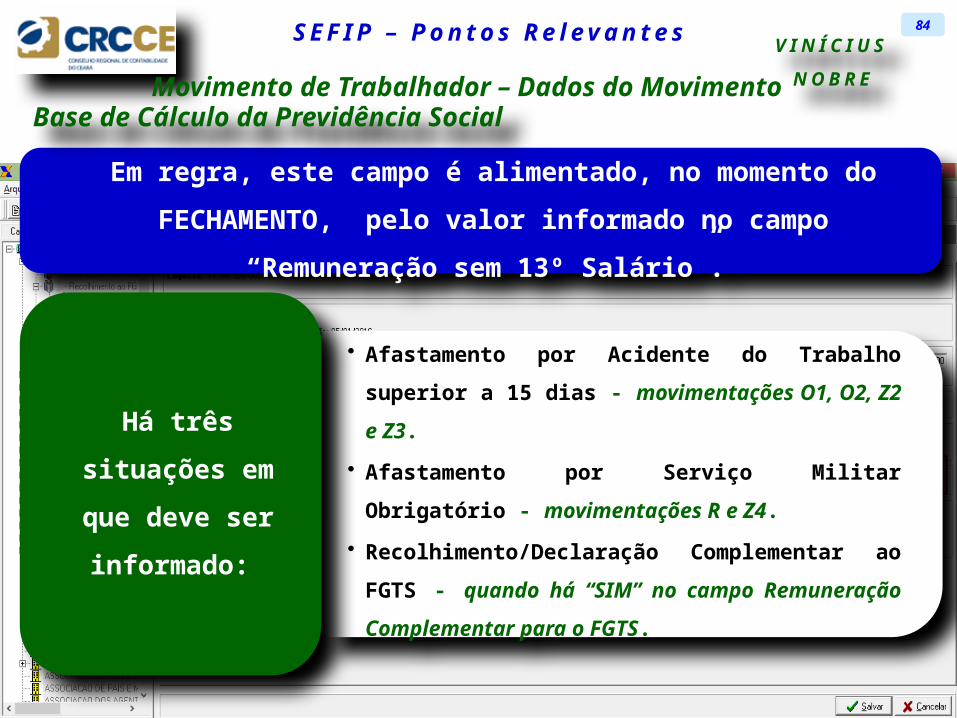

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Em regra, este campo é alimentado, no momento do FECHAMENTO,

pelo valor informado no campo “Remuneração sem 13º Salário”.

• Afastamento por Acidente do Trabalho superior a 15

dias - movimentações O1, O2, Z2 e Z3.

• Afastamento por Serviço Militar Obrigatório -

movimentações R e Z4.

• Recolhimento/Declaração Complementar ao FGTS -

quando há “SIM” no campo Remuneração

Complementar para o FGTS.

Há três situações

em que deve ser

informado:

Base de Cálculo da Previdência SocialMovimento de Trabalhador – Dados do Movimento

84

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

• Na competência em que houver incidência

de contribuição previdenciária sobre o 13°

salário.

• Na competência 12, quando houver ajuste

de 13° salário em decorrência de

remuneração variável.

Preencher Somente

Base de Cálculo 13º Salário Previdência SocialMovimento de Trabalhador – Dados do Movimento

85

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

86

“Quando Deus quer, o

Homem sonha, a obra se

realiza”Fernando Pessoa

Fim ! ! !

Obrigado a Todos e a Todas!!!

Vinícius [email protected]

WhatsApp 85.99937.5747

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Anistia das Multas por NÃO Apresentação da GFIP – Quem foi alcançado.

LEI Nº 13.097, de 19 de Janeiro de 2015.

“Art. 48. O disposto no art. 32-A da Lei no 8.212//1991, deixa de produzir efeitos em

relação aos fatos geradores ocorridos no período de 27/05/2009 a 31/12/2013, no caso

de entrega de declaração sem ocorrência de fatos geradores de contribuição

previdenciária.”

Art. 49. Ficam anistiadas as multas previstas no art. 32-A da Lei no 8.212/1991, lançadas

até a publicação desta Lei, desde que a declaração de que trata o inciso IV do caput do

art. 32 da Lei no 8.212/1991, tenha sido apresentada até o último dia do mês

subsequente ao previsto para a entrega.

Art. 50. O disposto nos arts. 48 e 49 não implica restituição ou compensação de

quantias pagas.

87

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

88

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

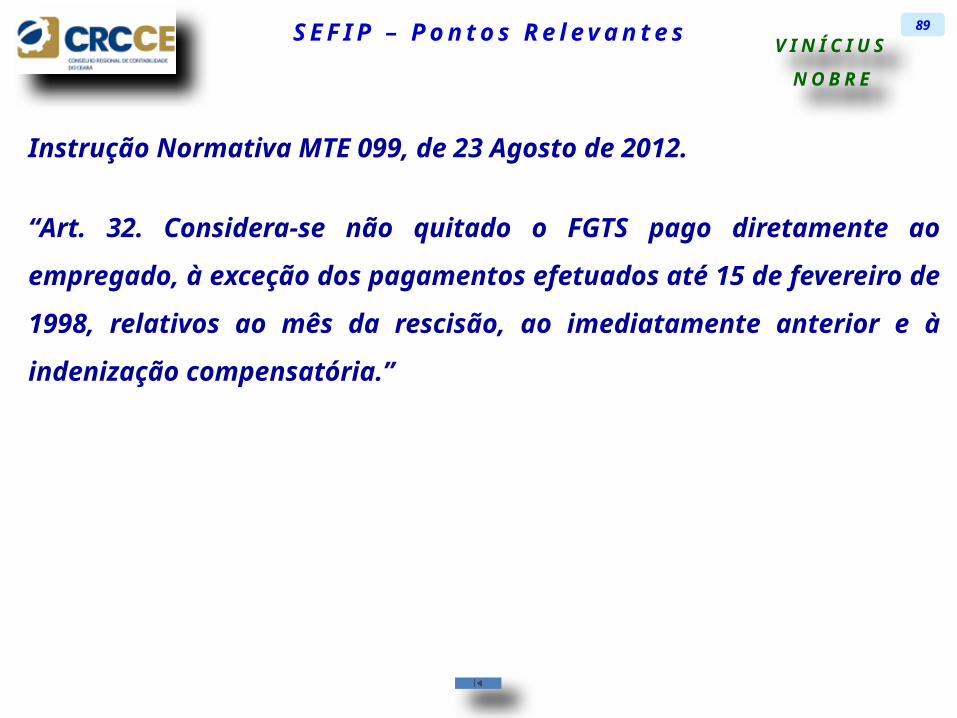

Instrução Normativa MTE 099, de 23 Agosto de 2012.

“Art. 32. Considera-se não quitado o FGTS pago diretamente ao

empregado, à exceção dos pagamentos efetuados até 15 de fevereiro

de 1998, relativos ao mês da rescisão, ao imediatamente anterior e à

indenização compensatória.”

89

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Instrução Normativa MTE 099, de 23 Agosto de 2012.

“Art. 35. A individualização do valor devido ou recolhido de FGTS na

conta vinculada do empregado consiste obrigação do empregador.”

90

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

Instrução Normativa MTE 099, de 23 Agosto de 2012.

“Art. 39.

§3º Não serão considerados, para fins de abatimento no débito, os

recolhimentos efetuados sem a necessária individualização.”

91

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

[...] “as notificações lavradas após a entrada em vigor da IN 084/2010, a

qual não prevê a exclusão de débitos de FGTS acordados perante a

Justiça do Trabalho, obedecem aos novos critérios adotados,

desconsiderando-se, assim, eventuais valores pagos em desacordo

com a legislação de regência do Fundo.”

Nota Técnica MTE 251, de 05 Agosto de 2011: embora editada em

relação à Instrução Normativa MTE 084, de 13/07/2010, sua orientação

continua vigendo.

92

SEF IP – Pontos Re levantes V I N Í C I U S N O B R E

SOLUÇÃO DE CONSULTA COSIT Nº 99014, DE 18 DE OUTUBRO DE 2016

(Publicado(a) no DOU de 27/03/2017, seção 1, pág. 63)

Normas - Sistema Gestão da Informação

ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS

EMENTA: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS.

AVISO PRÉVIO INDENIZADO.

Nos termos da NOTA PGFN/CRJ/Nº 485/2016, de 30 de maio de 2016 (aprovada em 2 de

junho de 2016), e com esteio no artigo 19, inciso V, parágrafos 4º, 5º e 7º da Lei n.º 10.522,

de 2002, e no artigo 3º, parágrafo 3º da Portaria Conjunta PGFN/RFB n.º 1, de 2014, o

aviso prévio indenizado, exceto seu reflexo no 13º salário, não integra a base de cálculo

para fins de incidência das contribuições sociais previdenciárias incidentes sobre a folha

de salários.

93