ICMS - IPI e Outros Santa Catarina - IOB · inclusive a título de mostruário, como por exemplo:...

15

Boletim j Manual de Procedimentos ICMS - IPI e Outros Fascículo N o 24/2014 Santa Catarina Veja nos Próximos Fascículos a IOF - Operações de seguro a ICMS - Infrações e penalidades / a Federal IPI Mostruário 01 / a Estadual ICMS Consulta tributária 04 / a IOB Setorial Estadual Fonográfico - Substituição tributária nas operações com CD e DVD e fitas magnéticas 08 / a IOB Comenta Federal IPI - Industrialização - Não caracterização - Operações excluídas da tributação 09 / a IOB Perguntas e Respostas IPI DCTF - Obrigatoriedade 12 Repenec - Habilitação - Requerimento 12 Substituição tributária - Regime especial 13 ICMS/SC Crédito - Aquisição - Contribuinte substituído - Matéria-prima 13 Diferimento - Saída - Madeira 13

Transcript of ICMS - IPI e Outros Santa Catarina - IOB · inclusive a título de mostruário, como por exemplo:...

Boletimj

Manual de Procedimentos

abicalct_03526_14.ind 1 8/4/2014 09:33:16

ICMS - IPI e OutrosFascículo No 24/2014

Santa Catarina

Veja nos Próximos Fascículos

a IOF - Operações de seguro

a ICMS - Infrações e penalidades

/a FederalIPIMostruário . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSConsulta tributária . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 04

/a IOB SetorialEstadualFonográfico - Substituição tributária nas operações com CD e DVD e fitas magnéticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 08

/a IOB ComentaFederalIPI - Industrialização - Não caracterização - Operações excluídas da tributação . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 09

/a IOB Perguntas e RespostasIPIDCTF - Obrigatoriedade . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12Repenec - Habilitação - Requerimento . . . . . . . . . . . . . . . . . . . . . . . 12Substituição tributária - Regime especial . . . . . . . . . . . . . . . . . . . . . 13

ICMS/SCCrédito - Aquisição - Contribuinte substituído - Matéria-prima . . . . 13Diferimento - Saída - Madeira . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : mostruário : IOB comente : IPI.... -- 10. ed. -- São Paulo : IOB SAGE, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2174-6

1. Imposto sobre Circulação de Mercadorias e Serviços - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

14-04831 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

24-01Boletim IOB - Manual de Procedimentos - Jun/2014 - Fascículo 24 SC

IPI

Mostruário SUMÁRIO 1. Introdução 2. Incidência 3. Isenção 4. Retorno 5. Considerações quanto ao ICMS 6. Exemplo

1. Introdução

A figura do mostruário é conceituada pela legis-lação fiscal como a remessa a título de amostra de mercadoria, com valor comercial, a empregado ou representante, nos termos da cláusula terceira do Ajuste Sinief nº 8/2008.

Neste texto, examinaremos o tra-tamento fiscal previsto na legislação do IPI para a saída de produtos do estabelecimento industrial ou a ele equiparado a título de mostruário.

(Ajuste Sinief nº 8/2008, cláusula terceira)

2. InCIdênCIa

A legislação não prevê benefício fiscal do IPI na saída de produto a título de mostruário, devendo a operação ser normalmente tributada, de acordo com a sua classificação fiscal e alíquotas previstas na Tabela de Incidência do IPI (TIPI), exceto na hipótese de existência de benefício fiscal específico previsto na legislação para o produto (veja item 3).

(RIPI - Decreto nº 7.212/2010, art. 189; TIPI - Decreto nº 7.660/2011)

2.1 Base de cálculo

A base de cálculo na saída de produtos a título de mostruário será o preço corrente do produto ou de seu similar, no mercado atacadista da praça do remetente.

Quanto ao alcance da expressão “mercado atacadista da praça do remetente”, os itens 6 e 7 do Parecer Normativo CST nº 44/1981, transcritos a seguir, trazem os seguintes esclarecimentos:

Parecer Normativo CST nº 44/1981

Quando a determinação do valor tributável para efeito de cálculo do IPI for efetuada através dos preços praticados no mercado atacadista da praça do remetente, será conside-rado o universo das vendas realizadas naquela localidade.

[...]

6. Registram os Dicionários de Língua Portuguesa que mercado, convencionalmente, significa a referência feita em relação à compra e venda de determinados produtos.

6.1 Isto significando, por certo, que numa mesma cidade, ou praça comercial, o mercado atacadista de determinado

produto, como um todo, deve ser considerado relati-vamente ao universo das vendas que se realizam

naquela mesma localidade, e não somente em relação àquelas vendas efetuadas por um só estabelecimento, de forma isolada.

7. Por isso, os preços praticados por outros estabelecimentos da mesma praça que a do contribuinte interessado em encontrar o valor tributável do IPI através

do preço corrente no mercado atacadista devem ser considerados para o cálculo... .

(RIPI/2010, art. 192; Parecer Normativo CST nº 44/1981, itens 6 e 7)

3. ISEnção

Conforme mencionado no item 2, inexiste qual-quer benefício previsto na legislação para as saídas de produtos a título de mostruário.

Contudo, determinados produtos são beneficia-dos com a isenção do imposto (isenção objetiva), benefício este aplicável nas saídas a qualquer título, inclusive a título de mostruário, como por exemplo:

a) os pés isolados de calçados, conduzidos por viajante do estabelecimento industrial, desde que tenham gravadas, no solado, a expressão “Amostra para viajante”; e

a Federal

A base de cálculo na saída

de produtos a título de mostruário será o preço

corrente do produto ou de seu similar, no mercado

atacadista da praça do remetente

24-02 SC Manual de Procedimentos - Jun/2014 - Fascículo 24 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

b) os produtos industrializados na Zona Franca de Manaus, por estabelecimentos com proje-tos aprovados pela Superintendência da Zona Franca de Manaus (Suframa), exceto nas mo-dalidades de acondicionamento ou reacondi-cionamento, destinados à comercialização em qualquer outro ponto do território nacional (con- sideradas as exceções previstas na legislação).

(RIPI/2010, art. 54, V, e art. 81, II)

4. rEtornoConsiderando que normalmente os produtos envia-

dos a título de mostruário são destinados a pessoas que não são contribuintes do ICMS e do IPI, portanto não obrigados à emissão de documentos fiscais, o seu retorno será acompanhado por carta ou memorando emitido pelo remetente, competindo ao vendedor a emissão da nota fiscal relativa à entrada do mostruário.

A nota fiscal deverá ser emitida com todos os requisitos regulamentares e deverá conter, ainda, a indicação do número, da data da emissão da nota fiscal originária (de remessa do mostruário) e do valor do IPI destacado na nota fiscal de remessa.

Caso o destinatário assuma o encargo de retirar ou de transportar o produto, a referida nota fiscal relativa à entrada servirá para acompanhá-lo no seu trânsito.

(RIPI/2010, art. 232)

5. ConSIdEraçõES quanto ao ICMS

Os contribuintes do ICMS deverão observar a legislação vigente na Unidade da Federação onde se realizar a operação de remessa do produto.

Saliente-se que o Ajuste Sinief nº 8/2008 dispõe sobre as remessas de mercadorias destinadas a mostruário.

(Ajuste Sinief nº 8/2008)

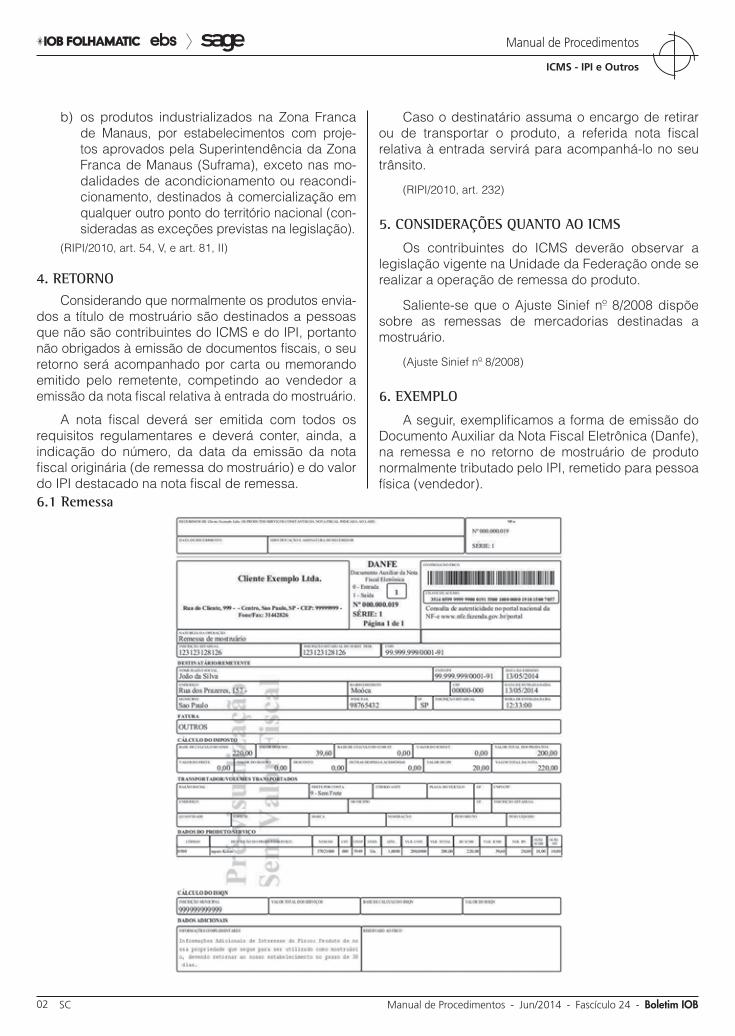

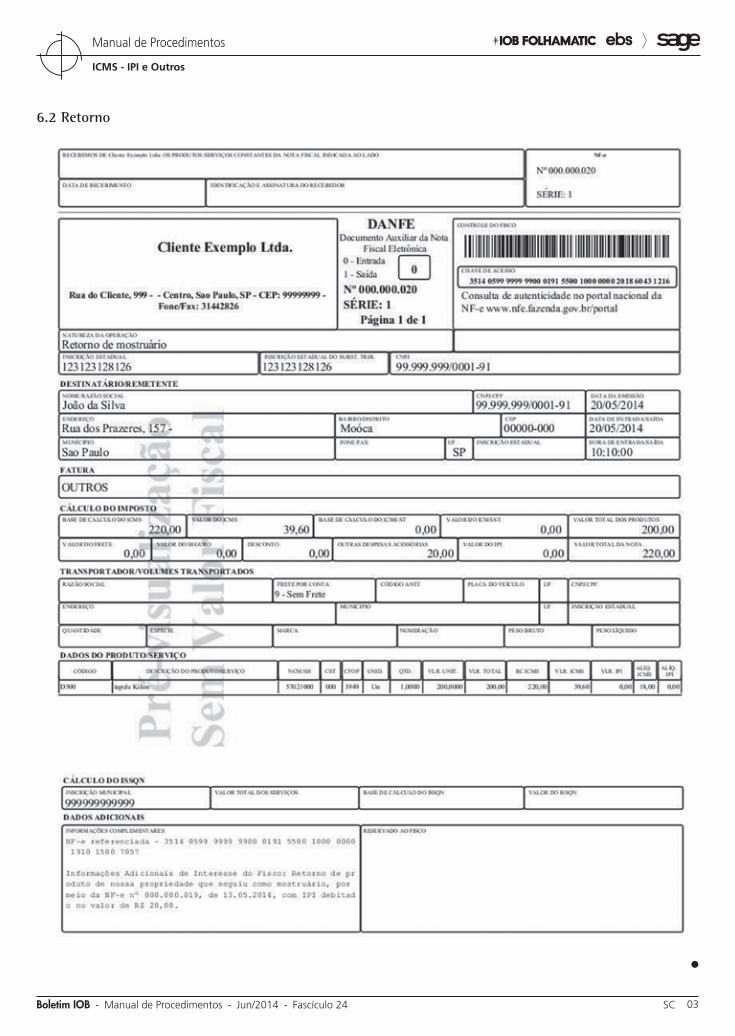

6. ExEMPlo

A seguir, exemplificamos a forma de emissão do Documento Auxiliar da Nota Fiscal Eletrônica (Danfe), na remessa e no retorno de mostruário de produto normalmente tributado pelo IPI, remetido para pessoa física (vendedor).

6.1 remessa

24-03Boletim IOB - Manual de Procedimentos - Jun/2014 - Fascículo 24 SC

ICMS - IPI e Outros

Manual de Procedimentos

6.2 retorno

N

24-04 SC Manual de Procedimentos - Jun/2014 - Fascículo 24 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

ICMS

Consulta tributária SUMÁRIO 1. Introdução 2. Consulentes 3. Competência 4. Formulação da consulta 5. Efeitos 6. Resposta à consulta 7. Pedido de reconsideração 8. Resolução normativa 9. Modelo

1. Introdução

Ao contribuinte do ICMS é facultado formular con-sultas ao setor consultivo da Secretaria da Fazenda sobre a correta aplicação dos dispositivos da legisla-ção tributária, relativamente a operações e prestações que realizar, nas hipóteses de comprovada existência de dúvidas.

Neste texto, com base no Regulamento de Normas Gerais de Direito Tributário de Santa Catarina, aprovado pelo Decreto nº 22.856/1984 e com base na Portaria SEF nº 226/2001, trataremos, entre outros, dos pro-cedimentos a serem observados pelo contribuinte no momento da formulação da consulta, sua protocoliza-ção e seus efeitos.

2. ConSulEntES

O sujeito passivo poderá formular consulta ao Secretário de Estado da Fazenda sobre a vigência, interpretação e aplicação de dispositivos da legisla-ção tributária estadual.

Também poderão formular consultas:

a) os órgãos da administração pública federal, estadual ou municipal, direta ou indireta; e

b) as entidades representativas de categorias econômicas, sobre matéria de interesse co-mum de seus representados.

(RNGDT-SC/1984, art. 152, caput e § 1º; Portaria SEF nº 226/2001, art. 1º)

3. CoMPEtênCIa

A Comissão Permanente de Assuntos Tributários (Copat) é responsável pela análise e pela resposta às consultas formuladas e é composta pelos seguintes membros:

a) diretor de administração tributária, seu presi-dente, tendo como suplente o gerente de fis-calização;

b) gerente de tributação, tendo como suplente um fiscal de tributos estaduais, com exercício na Gerência de Tributação, designado pelo ti-tular;

c) presidente do Conselho Estadual de Contri-buintes, tendo como suplente um conselheiro ou julgador de processos fiscais, designado pelo titular.

O secretário executivo será designado pelo presi-dente da Comissão.

(RNGDT-SC/1984, art. 152, § 2º; Portaria SEF nº 226/2001, art. 2º)

4. ForMulação da ConSulta

A petição de consulta seguirá modelo oficial disponibilizado eletronicamente pelo Sistema de Administração Tributária (SAT) da SEF, que deverá conter, no mínimo, o seguinte:

a) identificação do consulente, compreendendo nome ou razão social, endereço completo, nú-mero de inscrição no CNPJ ou CPF e, se for o caso, no cadastro de contribuintes do ICMS e ramo de atividade;

b) declaração de que a matéria objeto da consul-ta não motivou a lavratura de notificação fiscal e de não estar, na oportunidade, sendo sub-metido à medida de fiscalização;

c) exposição sucinta do assunto objeto da con-sulta;

d) citação expressa do dispositivo da legislação tributária sobre cuja aplicação ou interpreta-ção haja dúvida, podendo versar sobre mais de um dispositivo, desde que se tratem de ma-térias conexas; e

e) se for o caso, os procedimentos já adotados pela consulente.

A consulta deverá ser instruída com documentos relacionados à matéria objeto da consulta, sendo permitida a juntada de documentos gerados no pró-prio SAT e de outros documentos digitalizados pelo consulente.

a Estadual

24-05Boletim IOB - Manual de Procedimentos - Jun/2014 - Fascículo 24 SC

ICMS - IPI e Outros

Manual de Procedimentos

No caso de consulta formulada por procurador, deverá ser anexado eletronicamente ao processo o correspondente instrumento de mandato com pode-res específicos.

A consulta deverá ser protocolizada em aplicativo eletrônico próprio do SAT e somente será efetivamente recebida pelo Sistema após a apropriação automática do pagamento do Documento de Arrecadação (Dare) correspondente ao pagamento da taxa por apresenta-ção de consulta, prevista na lei de taxas.

O consulente domiciliado em outra Unidade da Federação, bem como os órgãos da administração pública e as entidades de classe, para protocolizarem suas consultas, deverão estar previamente cadastra-dos no SAT.

A repartição fazendária que receber a consulta eletrônica deverá encaminhá-la, via SAT, para análise do Secretário de Estado da Fazenda ou da comissão técnica por ele designada, devidamente instruída com manifestação do Gerente Regional da Fazenda estadual ou de servidor por ele designado, abordando os seguintes pontos:

a) legitimidade do consulente;

b) se a consulta preenche os requisitos previstos na legislação;

c) qualquer circunstância factual relativa à ma-téria consultada de que tenha conhecimento, não mencionada pela consulente; e

d) outras informações que julgue pertinentes.

A resposta à consulta será formalizada, em pro-cesso eletrônico, mediante parecer técnico-jurídico devidamente aprovado, devendo cópia eletrônica ser encaminhada ao Domicílio Tributário Eletrônico do Contribuinte (DTEC) para efeitos do disposto no inciso IV do § 1º do art. 221-A da Lei nº 3.938/1966.

Na falta do DTEC, a resposta à consulta será publicada por meio eletrônico, na página oficial da SEF na Internet.

Para efeito do disposto no RNGDT-SC/1984, arts. 152-D, 152-E e 152-F, a resposta à consulta será con-siderada cientificada ao consulente de acordo com o previsto no § 3º do art. 221-A da Lei nº 3.938/1966, no caso de encaminhamento ao DTEC, ou, na falta deste, 15 dias contados da publicação em meio eletrônico, observado o disposto no § 2º do art. 11 da Lei nº 14.967/2009.

(RNGDT-SC/1984, arts. 152-A e 152-B)

4.1 não recebimento da consulta

Não será recebida ou analisada a consulta que verse sobre:

a) legislação tributária em tese, salvo quando for formulada por entidade de classe e tratar de questão de interesse geral;

b) fato definido em lei como crime ou contraven-ção;

c) matéria que:c.1) tiver sido objeto de consulta anteriormen-

te formulada pelo próprio consulente, ou por sua entidade de classe, salvo em caso de alteração da legislação;

c.2) tenha sido objeto de decisão proferida em processo administrativo fiscal em que tenha sido parte o consulente ou de des-pacho em requerimento por ele apresen-tado;

c.3) esteja tratada claramente na legislação;c.4) tenha motivado a lavratura de notificação

fiscal contra o consulente;c.5) seja objeto de medida de fiscalização já

iniciada.

Não será admitida consulta formulada por qual-quer outro meio diverso do previsto na legislação, caso em que será arquivada de ofício, comunicando--se essa circunstância ao interessado.

(RNGDT-SC/1984, art. 152-C; Portaria SEF nº 226/2001, arts. 7º e 8º)

5. EFEItoS

A protocolização de consulta formulada pelo sujeito passivo produz os seguintes efeitos a partir da data de protocolização:

a) suspende o prazo para pagamento do tributo, em relação ao fato objeto da consulta, até 30 dias, após a data da ciência da resposta cor-respondente;

b) impede, durante o prazo informado na letra “a”, o início de qualquer medida de fiscaliza-ção, com relação ao consulente, destinada à apuração de infrações referentes à matéria consultada; e

c) se formulada dentro do prazo legal para paga-mento do crédito, não correrão juros morató-rios.

A suspensão do prazo de pagamento do tributo objeto da consulta não se aplica:

24-06 SC Manual de Procedimentos - Jun/2014 - Fascículo 24 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

a) ao imposto devido por outras operações ou prestações realizadas pelo consulente;

b) ao imposto destacado em documento fiscal ou já lançado em algum dos seguintes documentos:

b.1) Declaração de Informações do ICMS e Movimento Econômico (Dime);

b.2) Declaração de Informação do ICMS de Exercícios Encerrados (Diee);

b.3) Guia Nacional de Informação e Apura-ção do ICMS - Substituição Tributária (GIA-ST);

b.4) Declaração de Informações Econômico--Fiscais do Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos (Dief-ITCMD);

c) ao tributo já lançado de ofício ou cujo prazo de pagamento estava vencido no momento da protocolização da consulta; e

d) aos demais tributos de responsabilidade do consulente não relacionados com a consulta.

A formulação de consulta não implicará dispensa de atualização monetária de tributo considerado devido, e, ainda, é vedado ao consulente aproveitar crédito fiscal controverso antes da ciência da resposta à consulta.

(RNGDT-SC/1984, art. 152-D, caput, I a III e §§ 1º e 3º; Por-taria SEF nº 226/2001, art. 9º, caput, I a III e §§ 2º e 4º)

5.1 Prazo para adequação de procedimentos

A partir da data do ciente da resposta, ou de sua modificação ou revogação, o consulente terá 30 dias para adequar seus procedimentos, independente-mente de interpelação ou notificação.

(RNGDT-SC/1984, art. 152-D, § 2º; Portaria SEF nº 226/2001, art. 9º, § 3º)

6. rESPoSta à ConSulta

A consulta deverá ser respondida no prazo máximo de 90 dias contados de sua protocolização, podendo ser prorrogado, fundamentadamente, uma única vez, por igual período. A fluência do prazo pre-visto interrompe-se durante o cumprimento de diligên-cia indispensável à análise da matéria, ou necessária ao saneamento do processo.

A falta de resposta à consulta autoriza o consu-lente a proceder conforme o entendimento exposto na petição de consulta.

Sobrevindo resposta contrária ao entendimento do consulente, este deverá adequar-se à resposta no prazo de 30 dias, recolhendo, se for o caso, o imposto que deixou de pagar, acrescido de correção monetária.

(RNGDT-SC/1984, art. 152-E)

6.1 Publicação da resposta à consulta

As respostas às consultas deverão ser publica-das, acompanhadas dos respectivos pareceres, na página oficial da SEF na Internet.

(RNGDT-SC/1984, art. 152, § 5º)

6.2 Modificação das respostas a consultas

As respostas a consultas poderão ser modifica-das a qualquer tempo:

a) por deliberação da Copat, através de comuni-cação formal ao consulente;

b) em decorrência de legislação superveniente;c) pela publicação de resolução normativa que

entenda de modo diverso.

(RNGDT-SC/1984, art. 152-E, § 4º; Portaria SEF nº 226/2001, art. 11)

6.3 aproveitamento da resposta

A resposta à consulta aproveita tão somente ao consulente, exceto:

a) quando for formulada por entidade de classe, hipótese em que aproveita a todos os seus fi-liados;

b) quando for publicada resolução normativa no Diário Oficial do Estado.

(Portaria SEF nº 226/2001, art. 10)

6.4 assinatura eletrônica

Com a implantação do uso de assinatura eletrô-nica pela SEF, o processo de consulta atenderá ao disposto no art. 225-B da Lei nº 3.938/1966.

(RNGDT-SC/1984, art. 152-G)

Notas

(1) A Resolução Normativa SEF/Copat nº 70/2012 estabelece que não pode ser recebida consulta que verse sobre operações atribuídas a esta-belecimento considerado inexistente por ter sido sua inscrição no CCICMS cancelada de ofício. A consulta somente poderia ser respondida em tese, o que é vedado pela legislação.

(2) A Resolução Normativa SEF/Copat nº 71/2012 estabelece que o ins-tituto da consulta tem caráter preventivo, destinando-se a orientar o sujeito passivo sobre a interpretação da legislação tributária estadual. Não se subs-titui a requerimento ou a recurso, como meio próprio do requerente manifes-tar sua irresignação contra despacho contrário à sua pretensão.

24-07Boletim IOB - Manual de Procedimentos - Jun/2014 - Fascículo 24 SC

ICMS - IPI e Outros

Manual de Procedimentos

7. PEdIdo dE rEConSIdEração

Cabe pedido de reconsideração, sem efeito sus-pensivo, no prazo de 15 dias contados do ciente da resposta, quando:

a) algum ponto da consulta deixou de ser anali-sado;

b) for apresentado fato novo, suscetível de modi-ficar a resposta; ou

c) a resposta reconsideranda divergir de respos-ta a consulta anterior.

Caso o pedido de reconsideração:

a) importe em modificação da resposta original, a nova resposta substituirá a anterior para to-dos os efeitos legais;

b) não atenda aos requisitos previstos na legis-lação, será indeferido de ofício pelo gerente regional da Fazenda Estadual.

(RNGDT-SC/1984, art. 152-F)

8. rESolução norMatIva

Nas situações em que a matéria seja considerada relevante e de interesse geral, poderá ser editada resolução normativa para uniformizar a interpretação, observando o seguinte:

a) será aplicada a todos os sujeitos passivos;

b) será publicada na página oficial da Secretaria de Estado da Fazenda (SEF), na Internet;

c) deverá ser observada pela Administração Tri-butária Estadual;

d) revogará ou modificará as respostas a consul-tas formuladas anteriormente e será observa-da pelas supervenientes;

e) poderá ser revista, mediante proposição fun-damentada da Diretoria de Administração Tri-butária ou de entidade representativa do setor interessado.

A consulta sobre matéria já tratada em Resolução Normativa será respondida, em seus termos, pelo presidente da comissão técnica ou, na falta deste, pelo Diretor de Administração Tributária.

As resoluções normativas só poderão ser modi-ficadas através de publicação de nova resolução normativa, a qual indicará expressamente a resolução normativa atingida e seus efeitos.

(RNGDT-SC/1984, art. 152, §§ 3º e 4º; Portaria SEF nº 226/2001, art. 4º e art. 11, parágrafo único)

9. ModElo

Apresentamos, a seguir, sugestão com os requisitos legais para formular consulta à Comissão Permanente de Assuntos Tributários (Copat).

MODELO

ÀSecretaria da Fazenda do Estado de Santa CatarinaComissão Permanente de Assuntos Tributários (Copat)

Sr. Diretor de Administração Tributária,

.................................. estabelecida na Rua ..............., nº.......- Florianópolis/SC - CEP.........., inscrita no CNPJ sob nº........e no CCI-CMS sob nº ........................., vem, nos termos da Portaria SEF nº 226/2001, formular a seguinte consulta:Somos uma empresa dedicada ao comércio varejista de plantas e flores naturais e artificiais, artigos para presente, cartões e arte-sanato. Temos dúvida quanto à tributação das flores e mudas de plantas com base nos benefícios fiscais concedidos no RICMS--SC/2001, Anexo 2, art. 2º, I, e art. 29, VIII, e apresentamos as indagações a esta Comissão:1. A venda de flores naturais plantadas em vasos decorativos (embaladas para presente) sofre a tributação normal do ICMS?2. A venda de flores cortadas e embaladas em forma de buquês ou coroas pode se beneficiar da isenção prevista no RICMS--SC/2001, Anexo 2, I, “e”?3. As mudas de plantas e flores utilizadas para decoração de jardins vendidas embaladas em plástico preto, que é retirado na hora do plantio, tem o benefício da isenção prevista no RICMS-SC/2001, Anexo 2, art. 29, VIII?4. As mudas de plantas ornamentais para jardins vendidas em vasos que são utilizados para o transporte e, logo que recebidas pelos clientes, retiradas dos vasos e replantadas, não perdendo a característica de mudas, podem beneficiar-se da isenção prevista no RICMS-SC/2001, Anexo 2, art. 29, VIII?Declaramos que a matéria objeto desta consulta não motivou a lavratura de notificação fiscal, nem estamos em processo de fisca-lização na empresa.Florianópolis, ...... de .......... de 20....

José da SilvaSócio-gerente

N

24-08 SC Manual de Procedimentos - Jun/2014 - Fascículo 24 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

EStadual

Fonográfico - Substituição tributária nas operações com CD e DVD e fitas magnéticas

As vendas do setor fonográfico com CD, DVD e Blu-Rays registram, segundo associação do setor, pequena queda no Brasil, tendo as companhias que reportam estatísticas para a associação do setor indicado 25.306.809 unidades vendidas que corres-pondem, respectivamente, a 67,28% de repertório brasileiro, 29,73% de conteúdo musical internacional e 2,99% de música clássica.

No âmbito Estadual, os CD e DVD estão sujeitos ao regime de substituição tributária, assim, é atribu-ído ao fabricante, ao atacadista, ao distribuidor, ao importador, ao arrematante de mercadoria impor- tada e apreendida ou ao depositário, a qualquer título, a responsabilidade pelo recolhimento do imposto relativo às operações subsequentes até a praticada pelo comerciante varejista. Tal sistemá-tica está prevista nos arts. 142 a 143, Anexo 3, do RICMS-SC/2001.

No entanto, por meio da Emenda Constitucional nº 75/2013, foi concedida imunidade tributária aos fonogramas e videofonogramas musicais produzidos no Brasil contendo obras musicais ou litero musicais de autores brasileiros e/ou obras em geral interpre-tadas por artistas brasileiros, bem como os suportes materiais ou arquivos digitais que os contenham, salvo na etapa de replicação industrial de mídias ópticas de leitura a laser, devido à necessidade de implantação de medidas que fortaleçam a produção musical brasileira, principalmente em virtude da pirataria e da competição oriunda das vendas pela Internet.

A imunidade trouxe o questionamento acerca da sujeição ao regime de substituição tributária pelos produtos comercializados por comércio varejista de discos, CD, DVD e fitas magnéticas relacionados na Seção XXXVII, Anexo 1, do RICMS-SC/2001.

Tratando-se apenas da tributação envolvendo a circulação da mercadoria, há que se responder afirmativamente ao questionamento proposto pela consulente, sobre imunidade ao pagamento do ICMS - Substituição Tributária pela aquisição de CD e DVD de cantores brasileiros, destinados à revenda, desde que as obras se referiam a fonograma ou vide-ofonograma musical e que tenham sido produzidas no Brasil e, ainda, atendam aos critérios constitu- cionais.

Cumpre esclarecer que não é qualquer fonograma ou videofonograma a que a imunidade se refere, mas somente às obras musicais, não estando abrangidas outras obras, como, por exemplo, a reprodução de um documentário. A imunidade constitucional não abarca, portanto, todo e qualquer CD, DVD ou outras mídias ópticas. A análise de quais produtos estão abrangidos pela referida imunidade demanda exame acurado de produto a produto, no sentido de verificar se o mesmo atende aos requisitos constitu- cionais.

Segundo a Secretaria da Fazenda de Santa Catarina, ainda há que se destacarem os casos de operações que se situam fora do âmbito da imunidade constitucional, e que continuam tributadas:

a) as operações de circulação de mercadorias, realizada pelo fabricante, na etapa de produ-ção industrial de mídias ópticas de leitura a laser;

b) as operações de circulação de fitas magnéti-cas, CD e DVD importados;

c) as operações de circulação de fitas magnéti-cas, CD e DVD que contenham obra de autoria de artista estrangeiro;

d) as operações de circulação de fitas magnéti-cas, CD e DVD que contenha obra de autoria de artista brasileiro, interpretada por artista es-trangeiro;

e) as operações de circulação de CD e DVD que contenham jogos.

A consulta foi respondida ao consulente conforme transcrição a seguir:

a IOB Setorial

24-09Boletim IOB - Manual de Procedimentos - Jun/2014 - Fascículo 24 SC

ICMS - IPI e Outros

Manual de Procedimentos

Ante o exposto, proponho que se responda à consulente que, a partir da Emenda Constitucional 75/2013, estão imunes ao ICMS as operações de circulação de suportes materiais, como fitas magnéticas, CDs e DVDs, destinados à reprodução de fonogramas e videofonogramas musicais, produzidos no Brasil e que sejam de autoria de artista brasileiro ou, sendo de autoria de artista estrangeiro, a interpretação seja de artista brasileiro.

Tratando-se de operação imune não há operação à qual possa ser aplicado o regime de substituição tributária, não estando a consulente obrigada ao referido recolhimento.

(RICMS-SC/2001, Anexo 3, art. 11, XXIV; Anexo 1, Seção XXXVII; Consulta nº 51/2014; http://www.abpd.org.br/downloa-ds/ABPD_Publicacao2013_CB_final.pdf)

N

a IOB Comenta

FEdERal

IPI - Industrialização - Não caracterização - Operações excluídas da tributação

Caracteriza-se industrialização qualquer ope-ração que modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto ou o aperfeiçoe para consumo.

Os diversos processos de industrialização são os mencionados nos incisos I a V do caput do art. 4º do Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, quais sejam: transformação, beneficia-mento, montagem, acondicionamento ou reacondicio-namento e renovação ou recondicionamento.

Entretanto, não são consideradas industrializa-ção, perante a legislação do IPI, as operações com as seguintes características:

24-10 SC Manual de Procedimentos - Jun/2014 - Fascículo 24 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

a) o preparo de produtos alimentares, não acon-dicionados em embalagem de apresentação:

a.1) na residência do preparador ou em res-taurantes, bares, sorveterias, confeita-rias, padarias, quitandas e semelhantes, desde que os produtos se destinem a venda direta a consumidor; ou

a.2) em cozinhas industriais, quando destina-dos à venda direta a pessoas jurídicas e a outras entidades, para consumo de seus funcionários, empregados ou diri-gentes;

b) o preparo de refrigerantes, à base de extrato concentrado, por meio de máquinas, automá-ticas ou não, em restaurantes, bares e estabe-lecimentos similares, para venda direta a con-sumidor;

c) a confecção ou preparo de produto de artesa-nato;

d) a confecção de vestuário, por encomenda di-reta do consumidor ou usuário, em oficina ou na residência do confeccionador;

e) o preparo de produto, por encomenda dire-ta do consumidor ou usuário, na residência do preparador ou em oficina, desde que, em qualquer caso, seja preponderante o trabalho profissional;

f) a manipulação em farmácia, para venda dire-ta a consumidor, de medicamentos oficinais e magistrais, mediante receita médica;

g) a moagem de café torrado, realizada por esta-belecimento comercial varejista como ativida-de acessória;

h) a operação efetuada fora do estabelecimento industrial, consistente na reunião de produtos, peças ou partes e de que resulte:

h.1) edificação (casas, edifícios, pontes, han-gares, galpões e semelhantes, e suas coberturas);

h.2) instalação de oleodutos, usinas hidrelé-tricas, torres de refrigeração, estações e centrais telefônicas ou outros sistemas de telecomunicação e telefonia, esta-ções, usinas e redes de distribuição de energia elétrica e semelhantes; ou

h.3) fixação de unidades ou complexos in-dustriais ao solo;

i) a montagem de óculos, mediante receita mé-dica;

j) o acondicionamento de produtos classifica-dos nos capítulos 16 a 22 da TIPI, adquiridos de terceiros, em embalagens confeccionadas sob a forma de cestas de Natal e semelhantes, conforme segue:

j.1) Capítulo 16: preparações de carne, de peixes e de crustáceos, de moluscos ou de outros invertebrados aquáticos;

j.2) Capítulo 17: açúcares e produtos de con-feitaria;

j.3) Capítulo 18: cacau e suas preparações;

j.4) Capítulo 19: preparações à base de ce-reais, farinhas, amidos, féculas ou leite; produtos de pastelaria;

j.5) Capítulo 20: preparações de produtos hortícolas, de frutas ou de outras plantas;

j.6) Capítulo 21: preparações alimentícias di-versas; e

j.7) Capítulo 22: bebidas, líquidos alcoólicos e vinagres;

k) o conserto, a restauração e o recondiciona-mento de produtos usados, nos casos em que se destinem ao uso da própria empresa exe-cutora ou quando essas operações sejam exe-cutadas por encomenda de terceiros não es-tabelecidos com o comércio de tais produtos, bem como o preparo, pelo consertador, res-taurador ou recondicionador, de partes ou pe-ças empregadas exclusiva e especificamente naquelas operações;

l) o reparo de produtos com defeito de fabrica-ção, inclusive mediante substituição de partes e peças, quando a operação for executada gratuitamente, ainda que por concessioná-rios ou representantes, em virtude de garantia dada pelo fabricante;

m) a restauração de sacos usados, executada por processo rudimentar, ainda que com em-prego de máquinas de costura;

n) a mistura de tintas entre si, ou com concentra-dos de pigmentos, sob encomenda do consu-

24-11Boletim IOB - Manual de Procedimentos - Jun/2014 - Fascículo 24 SC

ICMS - IPI e Outros

Manual de Procedimentos

midor ou usuário, realizada em estabelecimen-to comercial varejista, efetuada por máquina automática ou manual, desde que fabricante e varejista não sejam empresas interdependen-tes, controladora, controlada ou coligadas; e

o) a operação de que resultem os produtos rela-cionados na subposição 2401.20 da TIPI (ta-baco total ou parcialmente destalado), quando exercida por produtor rural pessoa física.

Note-se que os produtos, partes ou peças empre-gados nas operações de que trata a letra “h” não estão excluídos da incidência do IPI, de acordo com o disposto no parágrafo único do art. 5º do RIPI/2010.

Para efeito de aplicação da legislação, produto de artesanato é o proveniente de trabalho manual realizado por pessoa natural (física), nas seguintes condições:

a) quando o trabalho não contar com o auxílio ou a participação de terceiros assalariados; e

b) quando o produto for vendido a consumidor, diretamente ou por intermédio de entidade da qual o artesão faça parte ou seja assistido.

Por outro lado, oficina é o estabelecimento que emprega, no máximo, 5 operários e, quando utiliza força motriz, não dispõe de potência superior a 5 kW; e trabalho preponderante é o que contribui, no mínimo, com 60%, no preparo do produto, para formação de seu valor, a título de mão de obra.

Nos termos do § 2º do art. 10 do Decreto-lei nº 1.950/1982, consideram-se:

a) controladora ou controlada - qualquer pessoa que se enquadre nas definições contidas nos arts. 116 e 243, § 2º, da Lei nº 6.404/1976; e

b) interligadas - as pessoas jurídicas que tenham como controlador o mesmo sócio ou acionista.

Portanto, as empresas são consideradas:

a) interdependentes:

a.1) quando uma delas tiver participação na outra de 15% ou mais do capital social, por si, seus sócios ou acionistas, bem como por intermédio de parentes destes até o segundo grau e respectivos cônju-ges, se a participação societária for de pessoa física;

a.2) quando, de ambas, uma mesma pessoa fizer parte, na qualidade de diretor, ou sócio com funções de gerência, ainda que exercidas sob outra denominação;

a.3) quando uma tiver vendido ou consigna-do à outra, no ano anterior, mais de 20% no caso de distribuição com exclusivi-dade em determinada área do território nacional, e mais de 50%, nos demais ca-sos, do volume das vendas dos produtos tributados, de sua fabricação ou importa-ção;

a.4) quando uma delas, por qualquer forma ou título, for a única adquirente de um ou de mais de um dos produtos industriali-zados ou importados pela outra, ainda quando a exclusividade se refira a pa-dronagem, marca ou tipo do produto;

a.5) quando uma vender à outra, mediante contrato de participação ou ajuste seme-lhante, produto tributado que tenha fabri-cado ou importado;

b) controladora: a definida pelo art. 116 da Lei nº 6.404/1976, o qual dispõe que se entende por acionista controlador a pessoa, natural ou jurídica, ou o grupo de pessoas vinculadas por acordo de voto, ou sob controle comum, que:

b.1) é titular de direitos de sócio que lhe asse-gurem, de modo permanente, a maioria dos votos nas deliberações da assem-bleia geral e o poder de eleger a maioria dos administradores da companhia; e

b.2) usa efetivamente seu poder para dirigir as atividades sociais e orientar o funcio-namento dos órgãos da companhia;

c) controlada:

c.1) a sociedade de cujo capital outra socie-dade possua a maioria dos votos nas deliberações dos quotistas ou da assem-bleia geral e o poder de eleger a maioria dos administradores;

c.2) a sociedade cujo controle, referido na le-tra antecedente, esteja em poder de ou-tra, mediante ações ou quotas possuídas por sociedades ou sociedades por esta já controladas; e

24-12 SC Manual de Procedimentos - Jun/2014 - Fascículo 24 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

d) interligadas: as pessoas jurídicas que tenham como controlador o mesmo sócio ou acionista.

Observar, ainda, que não é caracterizada a interdependência mencionada nas letras “a.3” e “a.4” para venda de matérias-primas e produtos interme-

diários, destinados exclusivamente à industrialização de produtos do comprador.

(Decreto-lei nº 1.950/1982, art. 10, § 2º; Lei nº 6.404/1976, arts. 116, caput, e 243, § 2º; Código Civil - Lei nº 10.406/2002, art. 1.098; RIPI/2010, arts. 4º, caput, 5º, 7º e 612)

N

a IOB Perguntas e Respostas

IPI

DCTF - Obrigatoriedade

1) Quem está obrigado à entrega da Declaração de Débitos e Créditos Tributários Federais (DCTF)?

Deverão apresentar a DCTF Mensal, desde que tenham débitos a declarar:

a) as pessoas jurídicas de direito privado em ge-ral, inclusive as equiparadas, as imunes e as isentas, de forma centralizada, pela matriz;

b) as unidades gestoras de orçamento das au-tarquias e fundações instituídas e mantidas pela administração pública da União, dos Es-tados, do Distrito Federal e dos Municípios e dos órgãos públicos dos Poderes Executivo, Legislativo e Judiciário dos Estados e do Dis-trito Federal e dos Poderes Executivo e Legis-lativo dos Municípios;

c) os consórcios que realizem negócios jurídicos em nome próprio, inclusive na contratação de pessoas jurídicas e físicas, com ou sem víncu-lo empregatício.

Considera-se unidade gestora de orçamento aquela autorizada a executar parcela do orçamento da União, dos Estados, do Distrito Federal ou dos Municípios.

(Instrução Normativa RFB nº 1.110/2010, art. 2º, caput, § 3º)

Repenec - Habilitação - Requerimento

2) Que tipo de pessoa jurídica poderá requerer habilitação para efetuar aquisições e importações de bens e serviços no Regime Especial de Incentivos para o Desenvolvimento de Infraestrutura da Indústria Petrolífera nas Regiões Norte, Nordeste e Centro-Oes-te (Repenec)?

A habilitação para efetuar aquisições e importa-ções de bens e serviços no Repenec somente poderá ser requerida por pessoa jurídica de direito privado, titular de projeto aprovado para implantação de obras de infraestrutura nas Regiões Norte, Nordeste e Centro-Oeste, nos setores petroquímico, de refino de petróleo e de produção de amônia e ureia a partir do gás natural.

(Instrução Normativa RFB nº 1.074/2010, art. 5º)

24-13Boletim IOB - Manual de Procedimentos - Jun/2014 - Fascículo 24 SC

ICMS - IPI e Outros

Manual de Procedimentos

Substituição tributária - Regime especial

3) Qual é o conceito de substituto e substituído pe-rante a legislação do IPI?

Para fins de solicitação de regime especial do IPI, considera-se:

a) contribuinte substituto - o estabelecimento in-dustrial ou equiparado a industrial que recebe produtos saídos do estabelecimento substituí-do com suspensão do IPI; e

b) contribuinte substituído - o estabelecimento industrial ou equiparado a industrial que dá saída a produtos, com suspensão do IPI, para o contribuinte substituto.

(Instrução Normativa RFB nº 1.081/2010, art. 2º)

ICMS/SC

Crédito - Aquisição - Contribuinte substituído - Matéria-prima

4) Contribuinte que adquire mercadoria com subs-tituição tributária de contribuinte substituído para utili-zação no processo industrial como matéria-prima ou material secundário poderá efetuar o crédito do ICMS?

Sim. Mesmo a aquisição sendo de contribuinte substituído, o adquirente poderá creditar-se do valor resultante da aplicação da alíquota interna sobre a base de cálculo da substituição tributária mencionada no documento fiscal, caso a matéria-prima ou o mate-rial secundário seja utilizado em processo industrial de que resulte produto tributado pelo imposto.

(RICMS-SC/2001, Anexo 3, art. 22, I, “a” e § 1º)

Diferimento - Saída - Madeira

5) Aplica-se o diferimento do ICMS na saída de madeira?

Sim. Aplica-se o diferimento do ICMS na saída de madeira e produtos resultantes de sua transformação entre estabelecimentos inscritos no cadastro de contribuintes (CCICMS) localizados na área de abran-gência da Zona de Processamento Florestal (ZPF), instituída pela Lei nº 10.169/1996.

(RICMS-SC/2001, Anexo 3, art. 8º, IX)

◙