ICMS SubstituicaoTributaria

33

SUBSTITUI SUBSTITUI Ç Ç ÃO ÃO TRIBUT TRIBUT Á Á RIA RIA ICMS ICMS Manual Explicativo Manual Explicativo Jos Jos é é Roberto Rosa Roberto Rosa

-

Upload

tassio-mozart -

Category

Documents

-

view

208 -

download

0

Transcript of ICMS SubstituicaoTributaria

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 1/33

SUBSTITUISUBSTITUIÇÇ ÃO ÃO

TRIBUTTRIBUT Á Á RIA RIA

ICMSICMS

Manual ExplicativoManual Explicativo Jos Jos é é Roberto Rosa Roberto Rosa

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 2/33

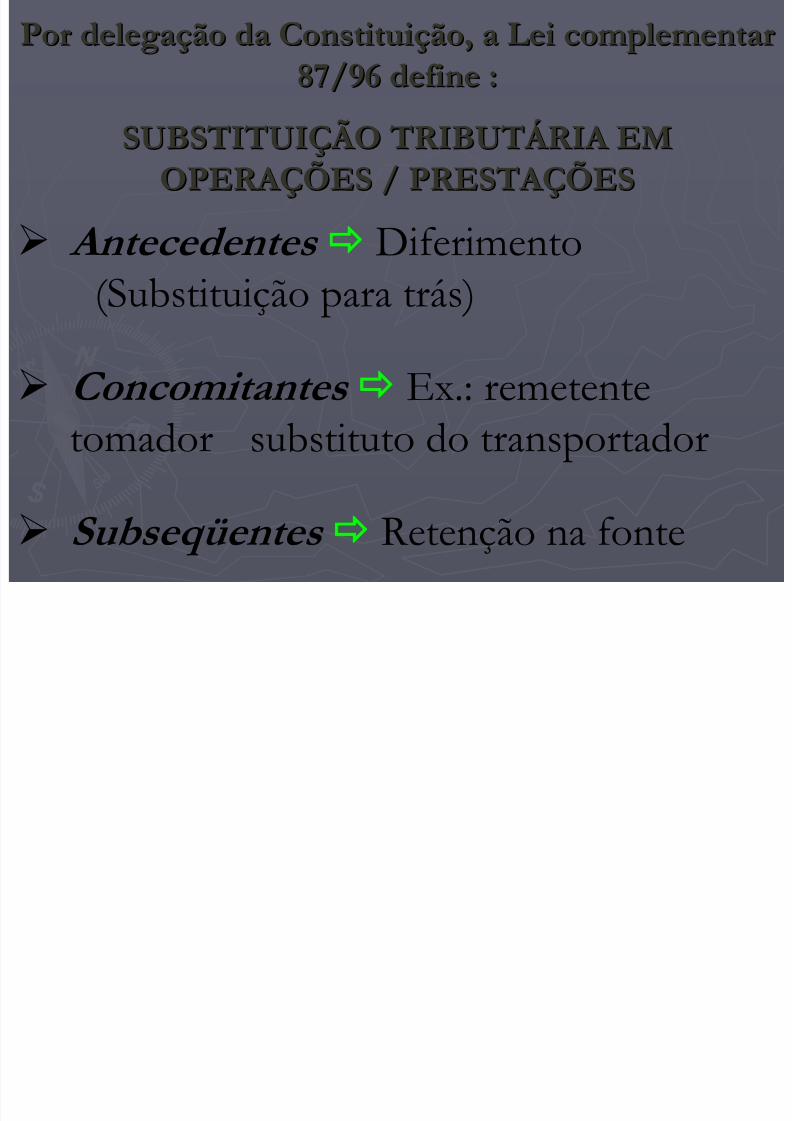

Por delegaPor delegaçção da Constituião da Constituiçção, a Lei complementarão, a Lei complementar87/96 define :87/96 define :

SUBSTITUISUBSTITUIÇÇ ÃO TRIBUT ÃO TRIBUT Á Á RIA EMRIA EMOPERA OPERA ÇÇÕES / PRESTA ÕES / PRESTA ÇÇÕESÕES

Antecedentes Diferimento

(Substituição para trás)

Concomitantes

Ex.: remetentetomador substituto do transportador

Subseqüentes Retenção na fonte

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 3/33

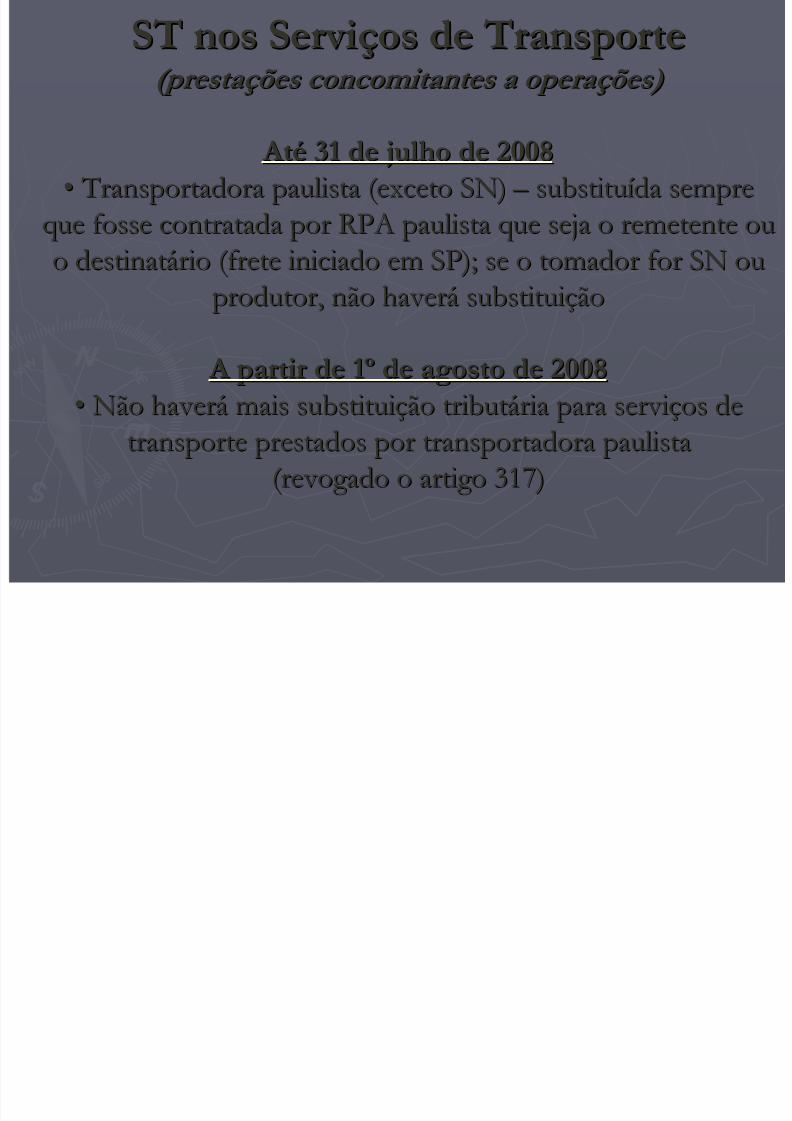

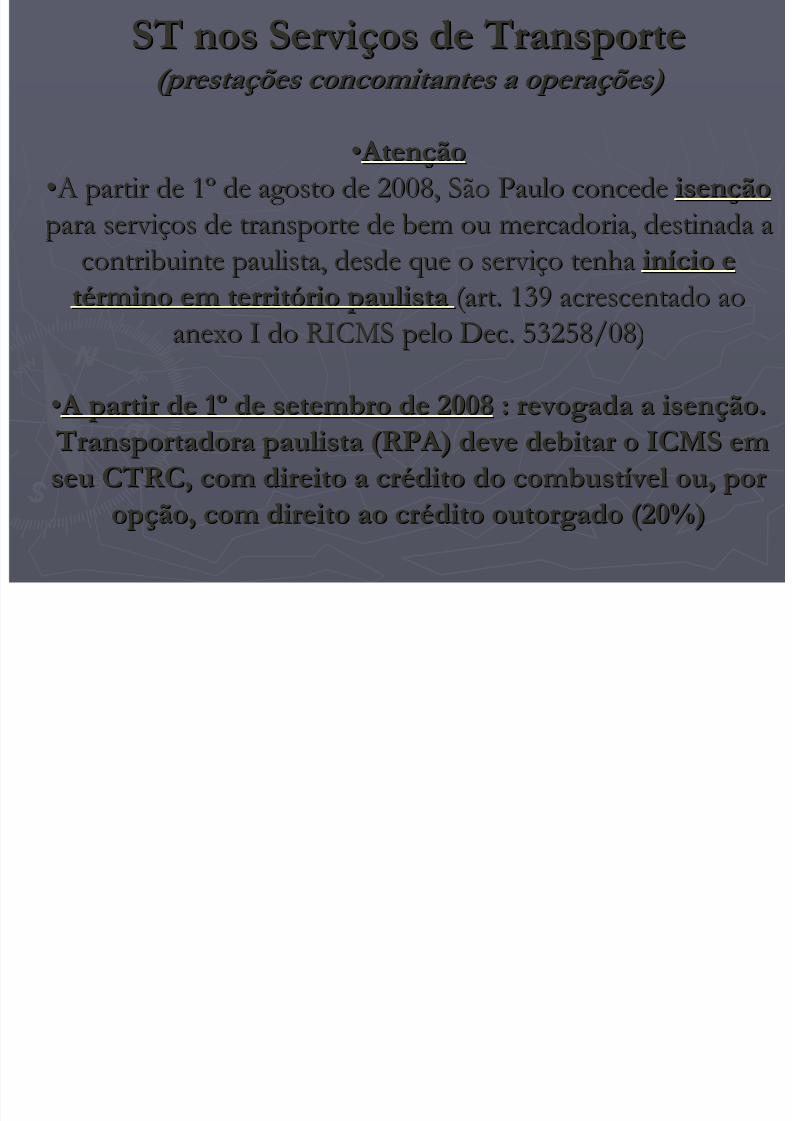

ST nos ServiST nos Serviçços de Transporteos de Transporte(presta (presta ç ç ões concomitantes a opera ões concomitantes a opera ç ç ões) ões)

At Atéé 31 de julho de 200831 de julho de 2008

•• Transportadora paulista (exceto SN) Transportadora paulista (exceto SN)

– – substitu

substituíída sempreda sempre

que fosse contratada por RPA paulista que seja o remetente ouque fosse contratada por RPA paulista que seja o remetente ouo destinato destinatáário (frete iniciado em SP); se o tomador for SN ourio (frete iniciado em SP); se o tomador for SN ou

produtor, não haverprodutor, não haveráá substituisubstituiççãoão

A partir de 1 A partir de 1ºº de agosto de 2008de agosto de 2008

•• Não haverNão haveráá mais substituimais substituiçção tributão tributáária para serviria para serviçços deos detransporte prestados por transportadora paulistatransporte prestados por transportadora paulista

(revogado o artigo 317)(revogado o artigo 317)

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 4/33

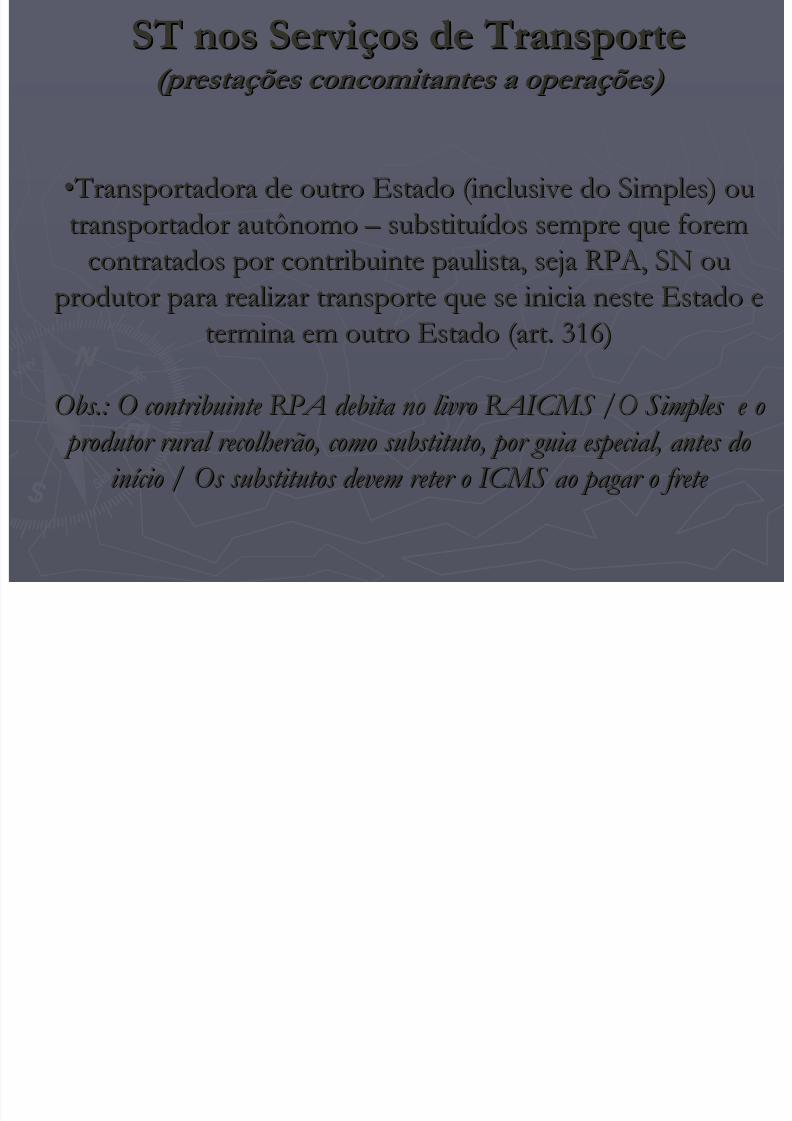

ST nos ServiST nos Serviçços de Transporteos de Transporte(presta (presta ç ç ões concomitantes a opera ões concomitantes a opera ç ç ões) ões)

•• Transportadora de outro Estado (inclusive do Simples) ou Transportadora de outro Estado (inclusive do Simples) outransportador autônomotransportador autônomo – – substitusubstituíídos sempre que foremdos sempre que forem

contratados por contribuinte paulista, seja RPA, SN oucontratados por contribuinte paulista, seja RPA, SN ou

produtor para realizar transporte que se inicia neste Estado eprodutor para realizar transporte que se inicia neste Estado etermina em outro Estado (art. 316)termina em outro Estado (art. 316)

Obs.: O contribuinte RPA debita no livro RAICMS /O Simples e oObs.: O contribuinte RPA debita no livro RAICMS /O Simples e o produtor rural recolherão, como substituto, por guia especial, a produtor rural recolherão, como substituto, por guia especial, a ntes dontes do

in in í í cio / Os substitutos devem reter o ICMS ao pagar o frete cio / Os substitutos devem reter o ICMS ao pagar o frete

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 5/33

ST nos ServiST nos Serviçços de Transporteos de Transporte(presta (presta ç ç ões concomitantes a opera ões concomitantes a opera ç ç ões) ões)

•• Aten Atenççãoão

•• A partir de 1 A partir de 1

ºº de agosto de 2008, São Paulo concede

de agosto de 2008, São Paulo concede isenisenççãoãopara servipara serviçços de transporte de bem ou mercadoria, destinada aos de transporte de bem ou mercadoria, destinada a

contribuinte paulista, desde que o servicontribuinte paulista, desde que o serviçço tenhao tenha ininíício ecio e

ttéérmino em territrmino em territóório paulistario paulista (art. 139 acrescentado ao(art. 139 acrescentado aoanexo I do RICMS pelo Dec. 53258/08)anexo I do RICMS pelo Dec. 53258/08)

•• A partir de 1 A partir de 1ºº de setembro de 2008de setembro de 2008 : revogada a isen: revogada a isençção.ão.Transportadora paulista (RPA) deve debitar o ICMS emTransportadora paulista (RPA) deve debitar o ICMS emseu CTRC, com direito a crseu CTRC, com direito a créédito do combustdito do combustíí vel ou, por vel ou, por

opopçção, com direito ao crão, com direito ao créédito outorgado (20%)dito outorgado (20%)

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 6/33

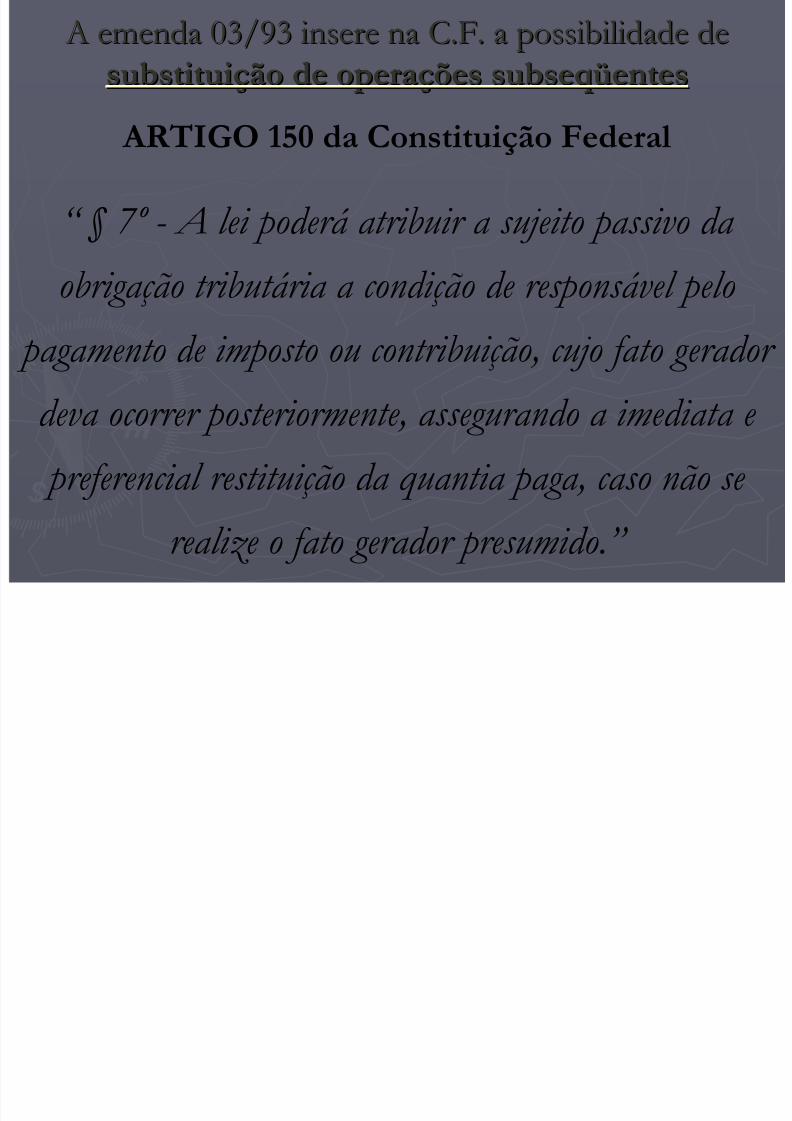

A emenda 03/93 insere na A emenda 03/93 insere na C.F.C.F. a possibilidade dea possibilidade desubstituisubstituiçção de operaão de operaçções subseqões subseqüüentesentes

ARTIGO 150 da Constituição Federal

“ § 7º - A lei poderá atribuir a sujeito passivo da

obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador

deva ocorrer posteriormente, assegurando a imediata e

preferencial restituição da quantia paga, caso não se

realize o fato gerador presumido.”

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 7/33

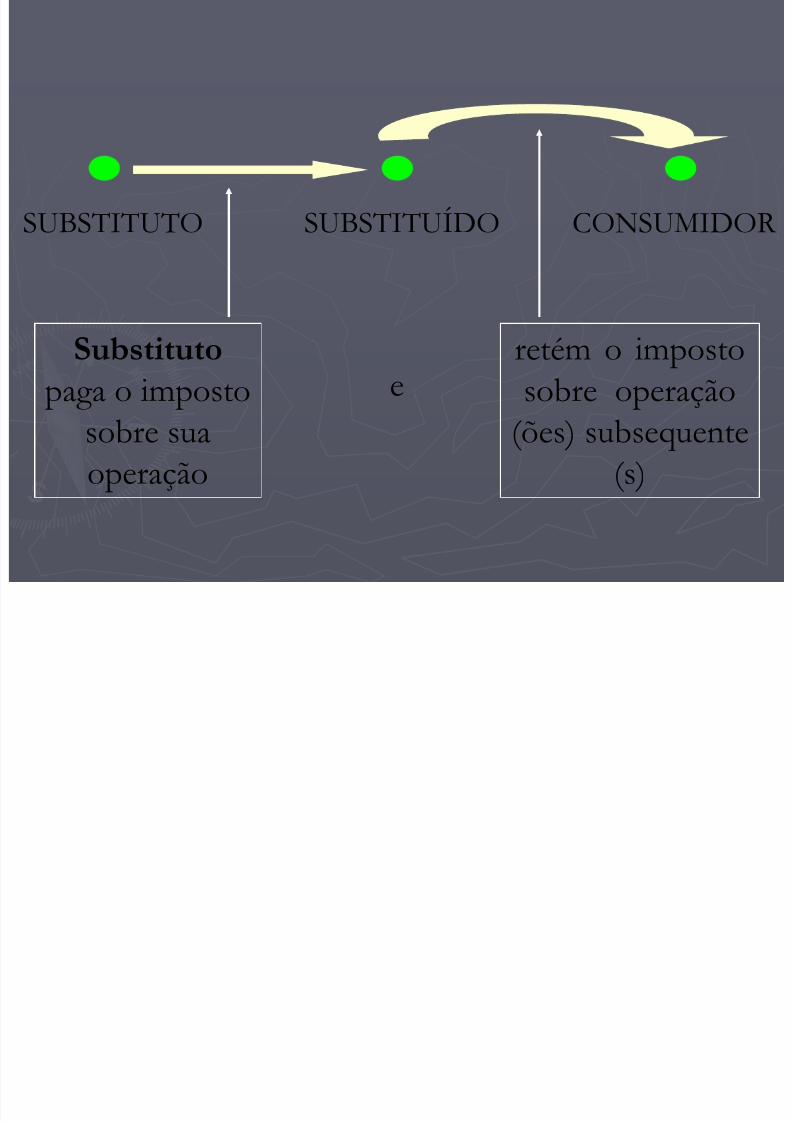

SUBSTITUTO SUBSTITUÍDO CONSUMIDOR

Substitutopaga o imposto

sobre suaoperação

eretém o impostosobre operação

(ões) subsequente(s)

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 8/33

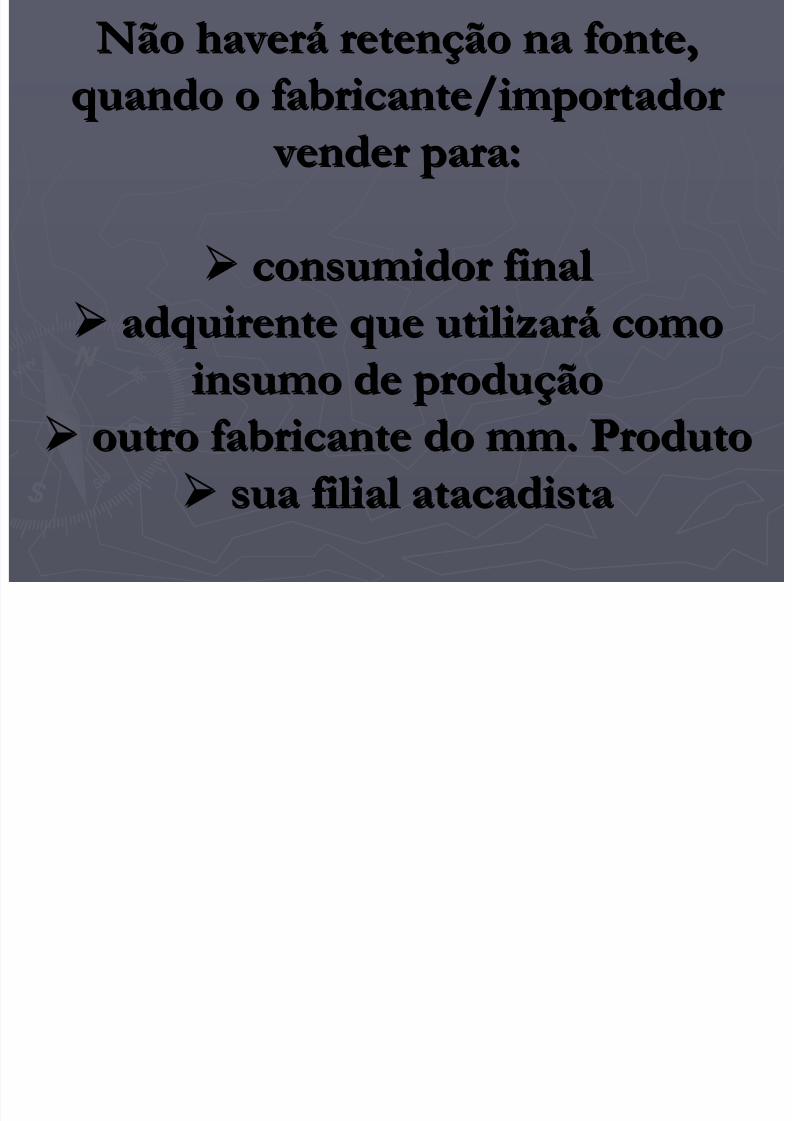

Não haverNão haveráá retenretençção na fonte,ão na fonte,

quando o fabricante/importadorquando o fabricante/importador vender para: vender para:

consumidor finalconsumidor final adquirente que utilizaradquirente que utilizaráá comocomo

insumo de produinsumo de produççãoão outro fabricante do mm. Produtooutro fabricante do mm. Produto

sua filial atacadistasua filial atacadista

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 9/33

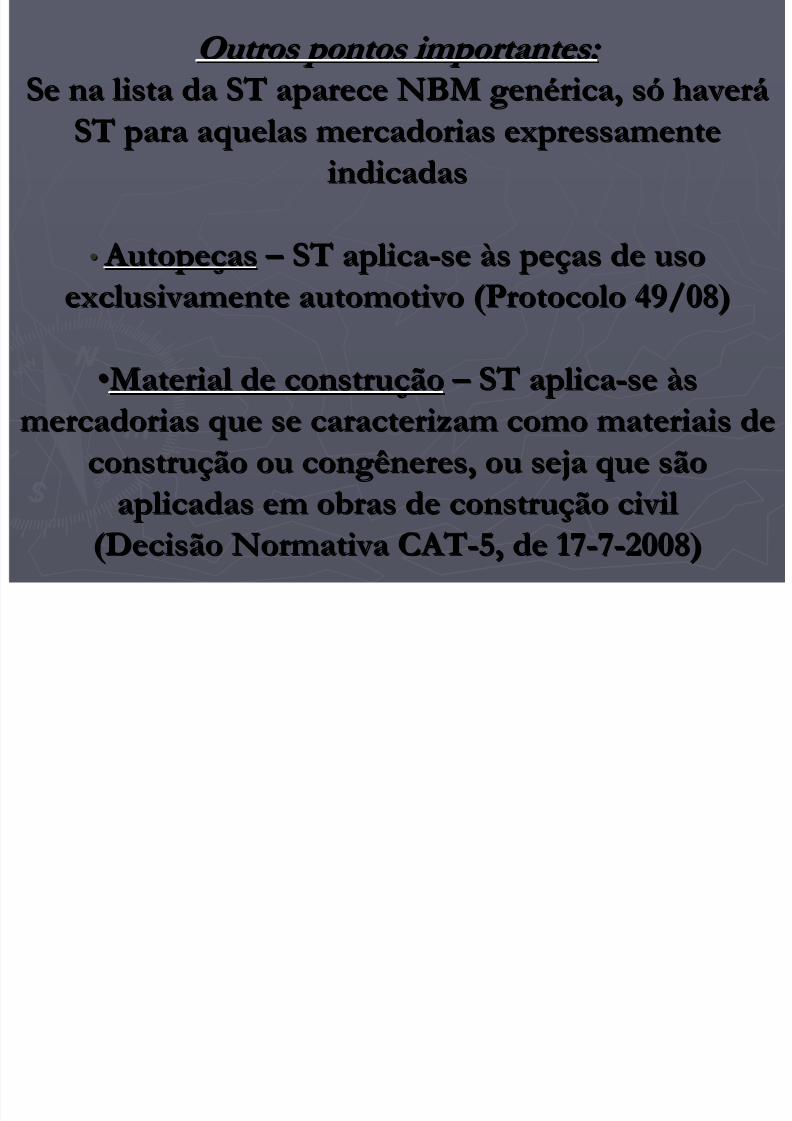

Outros pontos importantes: Outros pontos importantes:

Se na lista da ST aparece NBM genSe na lista da ST aparece NBM genéérica, srica, sóó haverhaverááST para aquelas mercadorias expressamenteST para aquelas mercadorias expressamenteindicadasindicadas

•• Autope Autopeççasas – – ST aplicaST aplica--sese ààs pes peçças de usoas de uso

exclusivamente automotivo (Protocolo 49/08)exclusivamente automotivo (Protocolo 49/08)

••Material de construMaterial de construççãoão

– –

ST aplicaST aplica--sese ààss

mercadorias que se caracterizam como materiais demercadorias que se caracterizam como materiais deconstruconstruçção ou congêneres, ou seja que sãoão ou congêneres, ou seja que são

aplicadas em obras de construaplicadas em obras de construçção civilão civil(Decisão Normativa CAT(Decisão Normativa CAT--5, de 175, de 17--77--2008)2008)

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 10/33

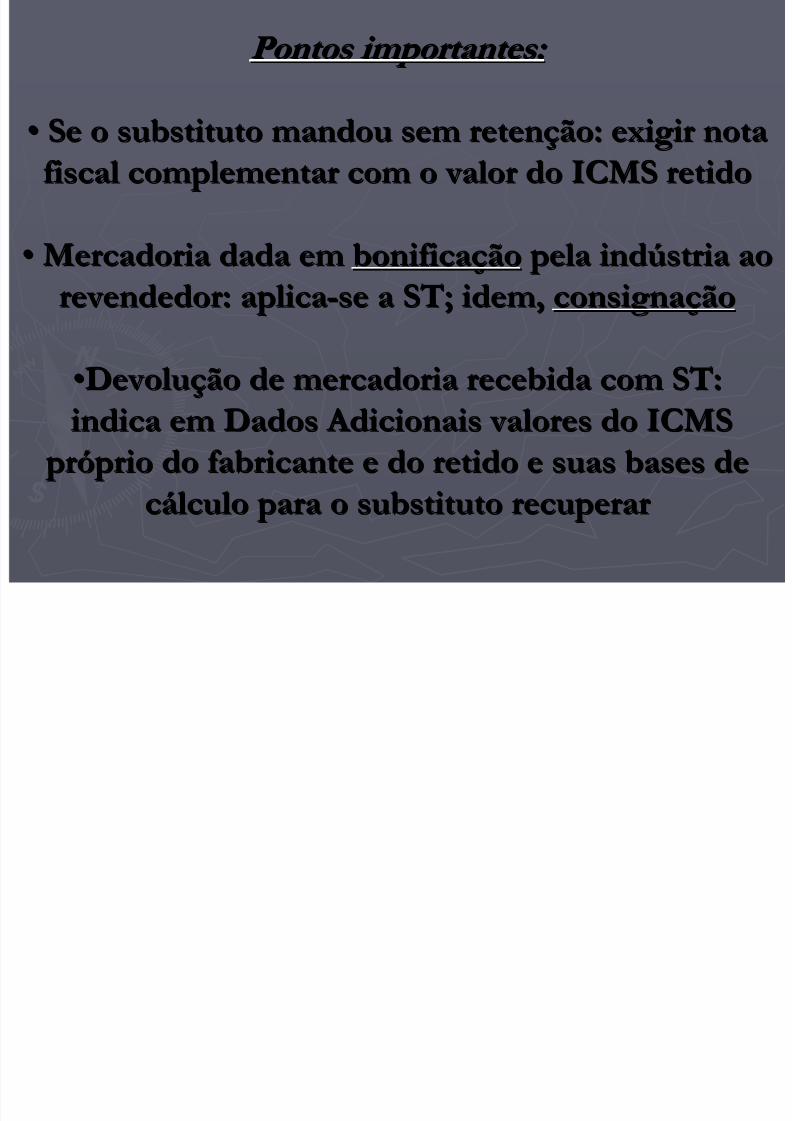

Pontos importantes: Pontos importantes:

•• Se o substituto mandou sem retenSe o substituto mandou sem retençção: exigir notaão: exigir notafiscal complementar com o valor do ICMS retidofiscal complementar com o valor do ICMS retido

•• Mercadoria dada emMercadoria dada em bonificabonificaççãoão pela ind pela indúústria aostria ao

revendedor: aplicarevendedor: aplica--se a ST; idem,se a ST; idem, consignaconsignaççãoão

••DevoluDevoluçção de mercadoria recebida com ST:ão de mercadoria recebida com ST:

indica em Dados Adicionais valores do ICMSindica em Dados Adicionais valores do ICMS pr próó prio do fabricante e do retido e suas bases de prio do fabricante e do retido e suas bases de

ccáálculo para o substituto recuperarlculo para o substituto recuperar

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 11/33

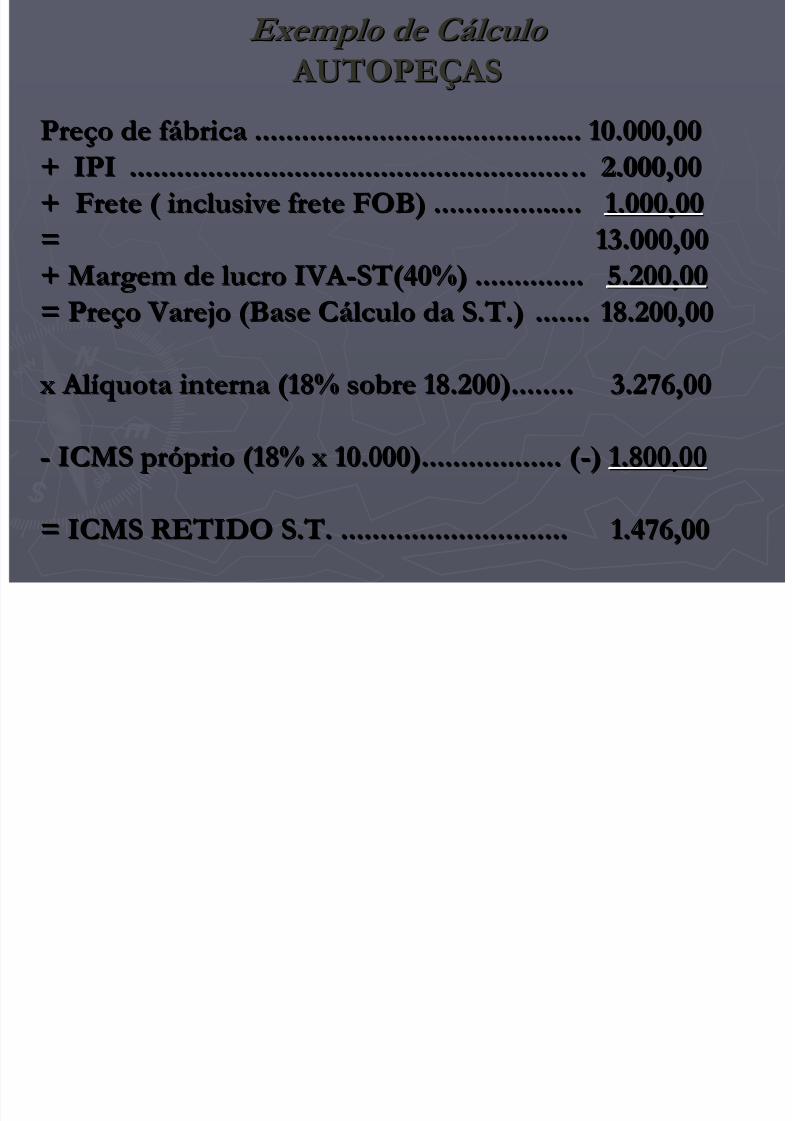

PrePreçço de f o de f áábrica .......................................... 10.000,00brica .......................................... 10.000,00+ IPI ........................................................+ IPI .......................................................... 2.000,00.. 2.000,00

+ Frete ( inclusive frete FOB) ...................+ Frete ( inclusive frete FOB) ................... 1.000,001.000,00== 13.000,0013.000,00+ Margem de lucro IVA + Margem de lucro IVA --ST(40%) ..............ST(40%) .............. 5.200,005.200,00

= Pre= Preçço Varejo (Base Co Varejo (Base Cáálculo dalculo da S.T.S.T.) ....... 18.200,00) ....... 18.200,00

x Alx Alííquota interna (18% sobre 18.200)........ 3.276,00quota interna (18% sobre 18.200)........ 3.276,00

-- ICMS prICMS próó prio (18% x 10.000).................. ( prio (18% x 10.000).................. (--)) 1.800,001.800,00

= ICMS RETIDO= ICMS RETIDO S.T.S.T. ............................. 1.476,00............................. 1.476,00

Exemplo de C Exemplo de C á á lculo lculo

AUTOPE AUTOPEÇÇ AS AS

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 12/33

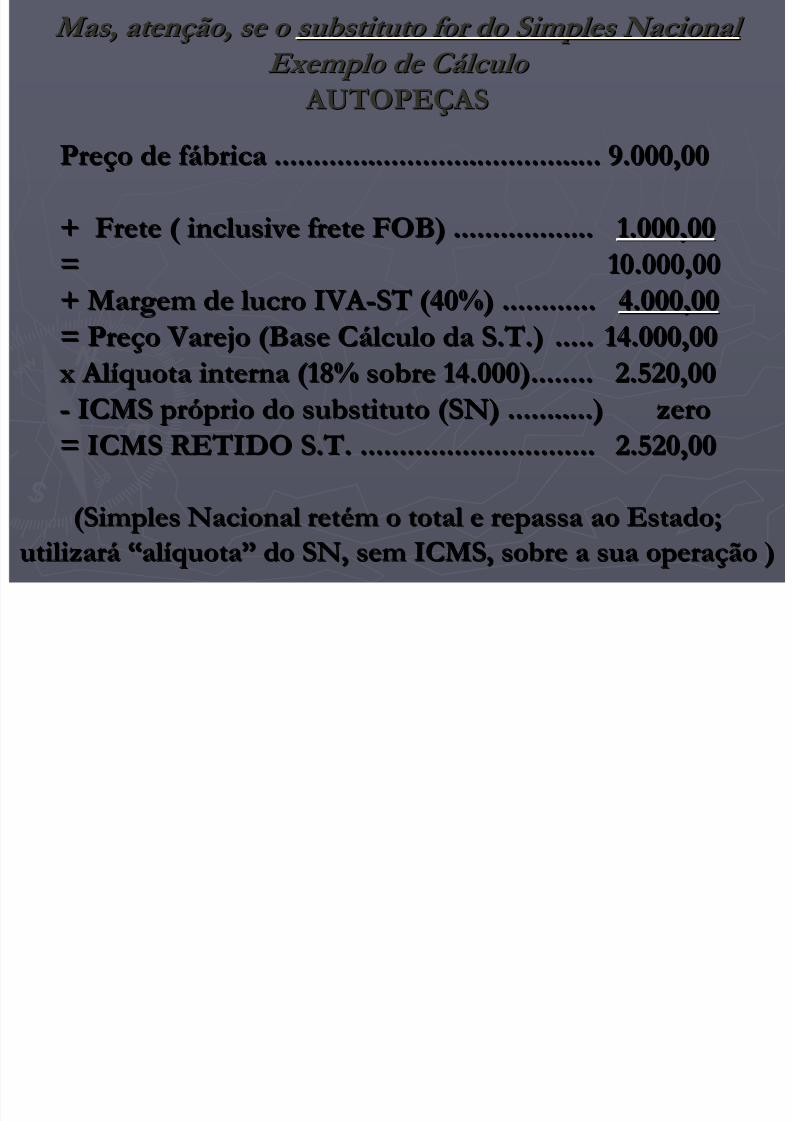

PrePreçço de f o de f áábrica .......................................... 9.000,00brica .......................................... 9.000,00

+ Frete ( inclusive frete FOB) ..................+ Frete ( inclusive frete FOB) .................. 1.000,001.000,00== 10.000,0010.000,00

+ Margem de lucro IVA + Margem de lucro IVA --ST (40%) ............ST (40%) ............ 4.000,004.000,00= Pre= Preçço Varejo (Base Co Varejo (Base Cáálculo dalculo da S.T.S.T.) ..... 14.000,00) ..... 14.000,00x Alx Alííquota interna (18% sobre 14.000)........ 2.520,00quota interna (18% sobre 14.000)........ 2.520,00

-- ICMS prICMS próó prio do substituto (SN) ...........) zero prio do substituto (SN) ...........) zero= ICMS RETIDO= ICMS RETIDO S.T.S.T. .............................. 2.520,00.............................. 2.520,00

Mas, aten Mas, aten ç ç ão, se o ão, se o substituto for do Simples Nacional substituto for do Simples Nacional

Exemplo de C Exemplo de C á á lculo lculo

AUTOPE AUTOPEÇÇ AS AS

(Simples Nacional ret(Simples Nacional retéém o total e repassa ao Estado;m o total e repassa ao Estado;utilizarutilizaráá ““alalííquotaquota”” do SN, sem ICMS, sobre a sua operado SN, sem ICMS, sobre a sua operaçção )ão )

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 13/33

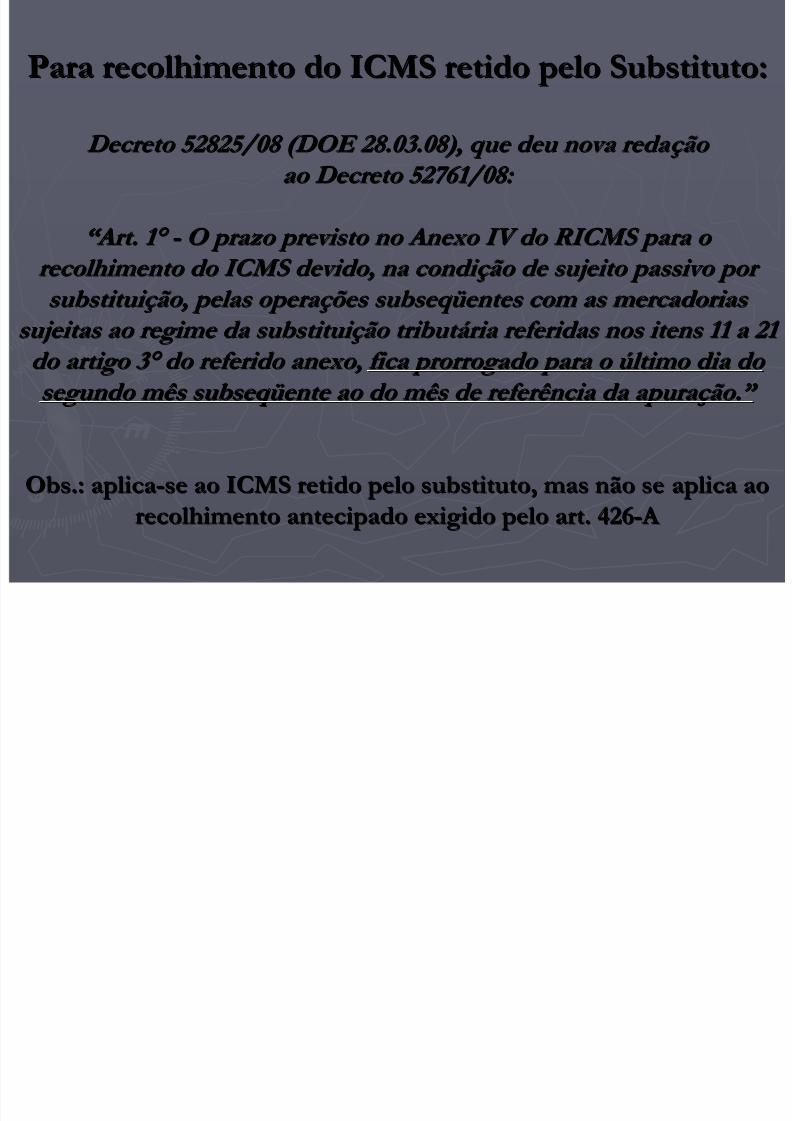

Para recolhimento do ICMS retido pelo Substituto:Para recolhimento do ICMS retido pelo Substituto:

Decreto 52825/08 (DOE 28.03.08), que deu nova reda Decreto 52825/08 (DOE 28.03.08), que deu nova reda ç ç ão ão

ao Decreto 52761/08: ao Decreto 52761/08:

“ “ Art. 1 Art. 1 ° ° - - O prazo previsto no Anexo IV do RICMS para o O prazo previsto no Anexo IV do RICMS para o

recolhimento do ICMS devido, na condi recolhimento do ICMS devido, na condi ç ç ão de sujeito passivo por ão de sujeito passivo por

substitui substitui ç ç ão, pelas opera ão, pelas opera ç ç ões subseq ões subseq ü ü entes com as mercadorias entes com as mercadorias sujeitas ao regime da substitui sujeitas ao regime da substitui ç ç ão tribut ão tribut á á ria referidas nos itens 11 a 21 ria referidas nos itens 11 a 21

do artigo 3 do artigo 3 ° ° do referido anexo,do referido anexo, fica prorrogado para o fica prorrogado para o ú ú ltimo dia do ltimo dia do

segundo mês subseq segundo mês subseq ü ü ente ao do mês de referência da apura ente ao do mês de referência da apura ç ç ão.ão.” ”

Obs.: aplicaObs.: aplica--se ao ICMS retido pelo substituto, mas não se aplica aose ao ICMS retido pelo substituto, mas não se aplica ao

recolhimento antecipado exigido pelo art. 426recolhimento antecipado exigido pelo art. 426-- A A

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 14/33

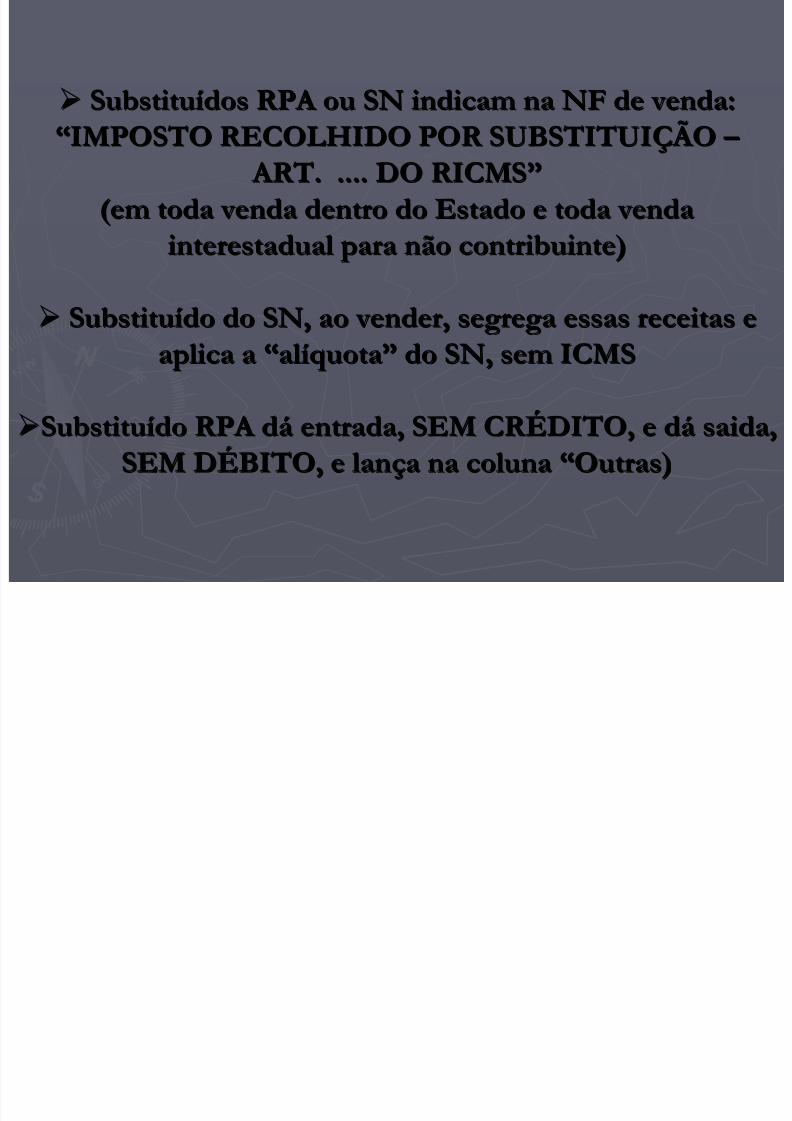

SubstituSubstituíídos RPA ou SN indicam na NF de venda:dos RPA ou SN indicam na NF de venda:““IMPOSTO RECOLHIDO POR SUBSTITUIIMPOSTO RECOLHIDO POR SUBSTITUIÇÇ ÃO ÃO – – ART. .... DO RICMS ART. .... DO RICMS””

(em toda venda dentro do Estado e toda venda(em toda venda dentro do Estado e toda vendainterestadual para não contribuinte)interestadual para não contribuinte)

SubstituSubstituíído do SN, ao vender, segrega essas receitas edo do SN, ao vender, segrega essas receitas eaplica aaplica a ““alalííquotaquota”” do SN, sem ICMSdo SN, sem ICMS

SubstituSubstituíído RPA ddo RPA dáá entrada, SEM CR entrada, SEM CR ÉÉDITO, e dDITO, e dáá saidasaida,,SEM DSEM DÉÉBITO, e lanBITO, e lançça na colunaa na coluna ““Outras)Outras)

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 15/33

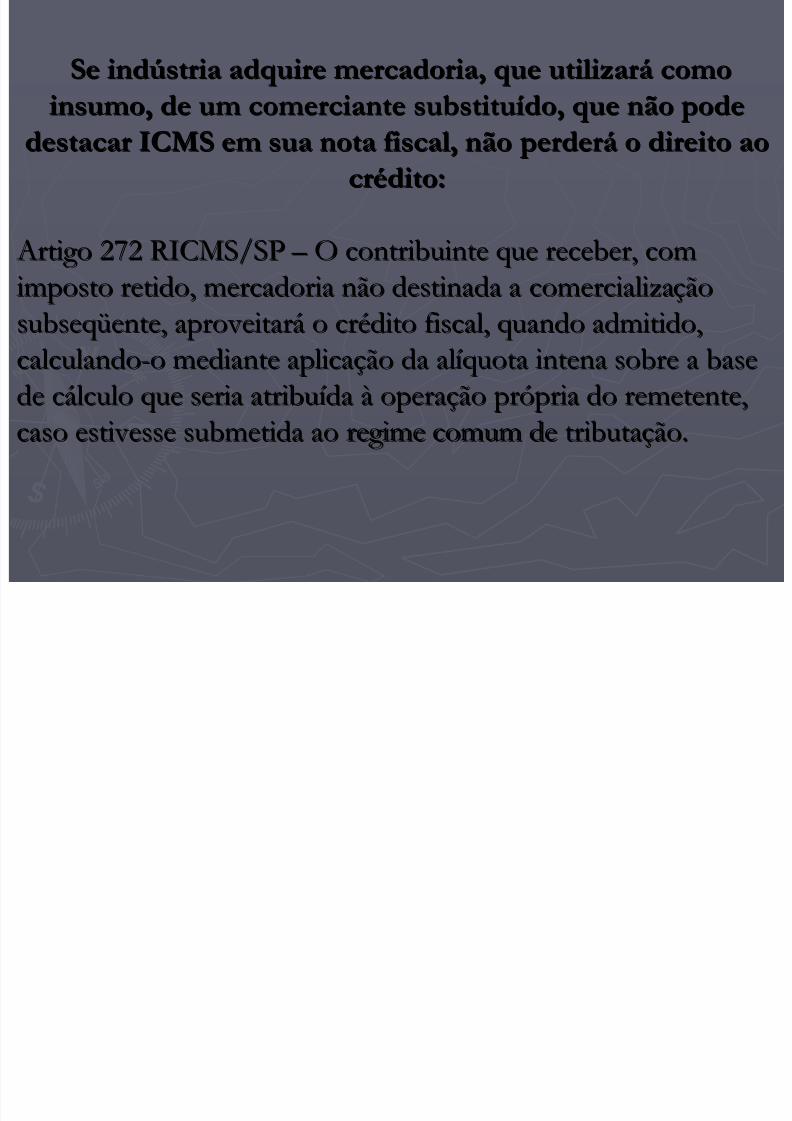

Se indSe indúústria adquire mercadoria, que utilizarstria adquire mercadoria, que utilizaráá

comocomo

insumo, de um comerciante substituinsumo, de um comerciante substituíído, que não podedo, que não podedestacar ICMS em sua nota fiscal, não perderdestacar ICMS em sua nota fiscal, não perderáá o direito aoo direito ao

crcréédito:dito:

Artigo 272 RICMS/SP Artigo 272 RICMS/SP – – O contribuinte que receber, comO contribuinte que receber, comimposto retido, mercadoria não destinada a comercializaimposto retido, mercadoria não destinada a comercializaççãoãosubseq subseq üüente, aproveitarente, aproveitaráá o cro créédito fiscal, quando admitido,dito fiscal, quando admitido,calculandocalculando--o mediante aplicao mediante aplicaçção da alão da alííquotaquota intenaintena sobre a basesobre a base

de cde c

áálculo que seria atribulculo que seria atribu

íídada

àà opera

operaçção prão pr

óó

pria do remetente,pria do remetente,

caso estivesse submetida ao regime comum de tributacaso estivesse submetida ao regime comum de tributaçção.ão.

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 16/33

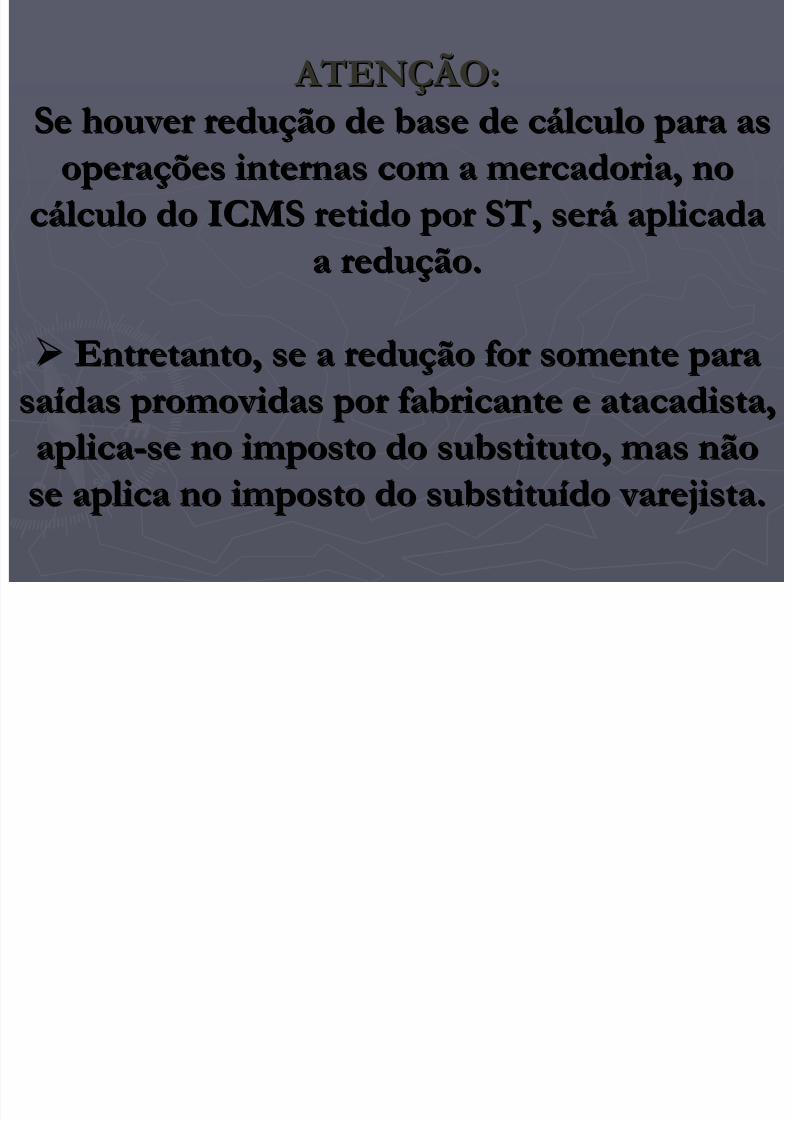

ATEN ATENÇÇ ÃO: ÃO:

Se houver reduSe houver reduçção de base de cão de base de cáálculo para aslculo para asoperaoperaçções internas com a mercadoria, noões internas com a mercadoria, no

ccáálculo do ICMS retido por ST, serlculo do ICMS retido por ST, seráá aplicadaaplicadaa redua reduçção.ão.

Entretanto, se a reduEntretanto, se a reduçção for somente paraão for somente para

sasaíídas promovidas por fabricante e atacadista,das promovidas por fabricante e atacadista,aplicaaplica--se no imposto do substituto, mas nãose no imposto do substituto, mas não

se aplica no imposto do substituse aplica no imposto do substitu

íído varejista.do varejista.

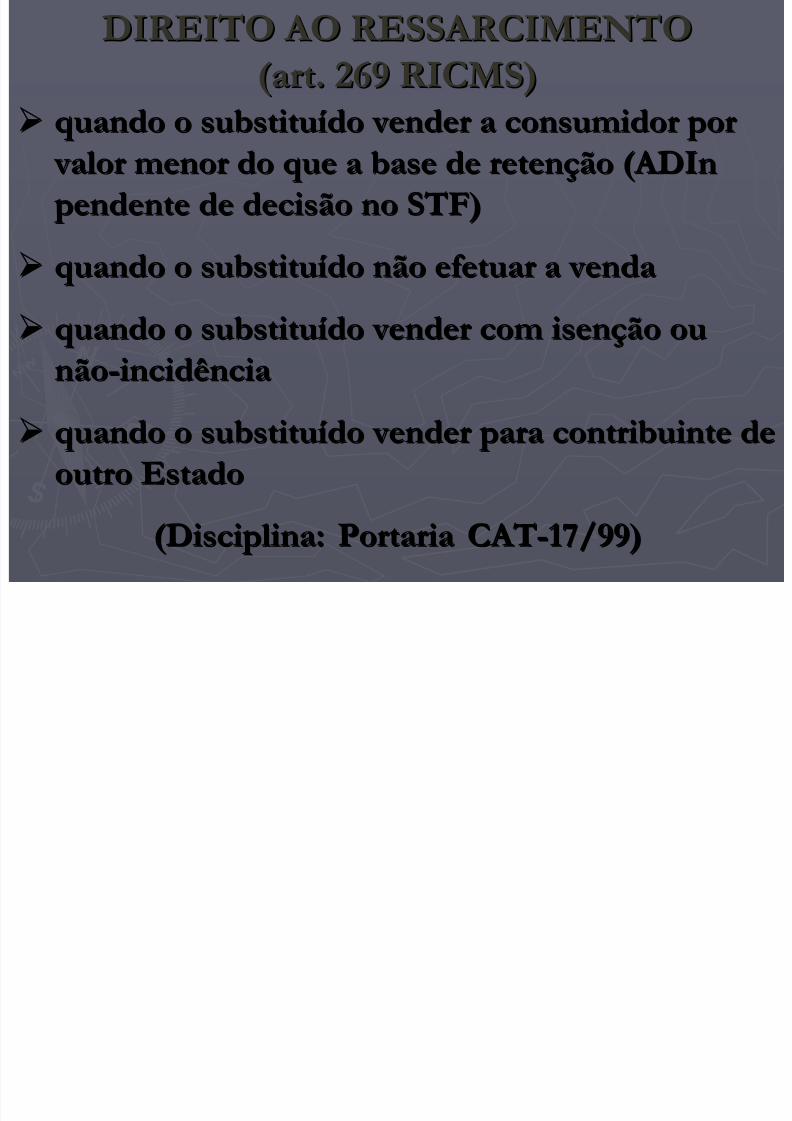

DIREITO AO RESSARCIMENTODIREITO AO RESSARCIMENTO

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 17/33

quando o substituquando o substituíído vender a consumidor pordo vender a consumidor por valor menor do que a base de reten valor menor do que a base de retençção (ão ( ADIn ADIn

pendente de decisão no STF) pendente de decisão no STF) quando o substituquando o substituíído não efetuar a vendado não efetuar a venda

quando o substituquando o substituíído vender com isendo vender com isençção ouão ounãonão--incidênciaincidência

quando o substituquando o substituíído vender para contribuinte dedo vender para contribuinte deoutro Estadooutro Estado

(Disciplina: Portaria CAT(Disciplina: Portaria CAT--17/99)17/99)

DIREITO AO RESSARCIMENTODIREITO AO RESSARCIMENTO(art. 269 RICMS)(art. 269 RICMS)

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 18/33

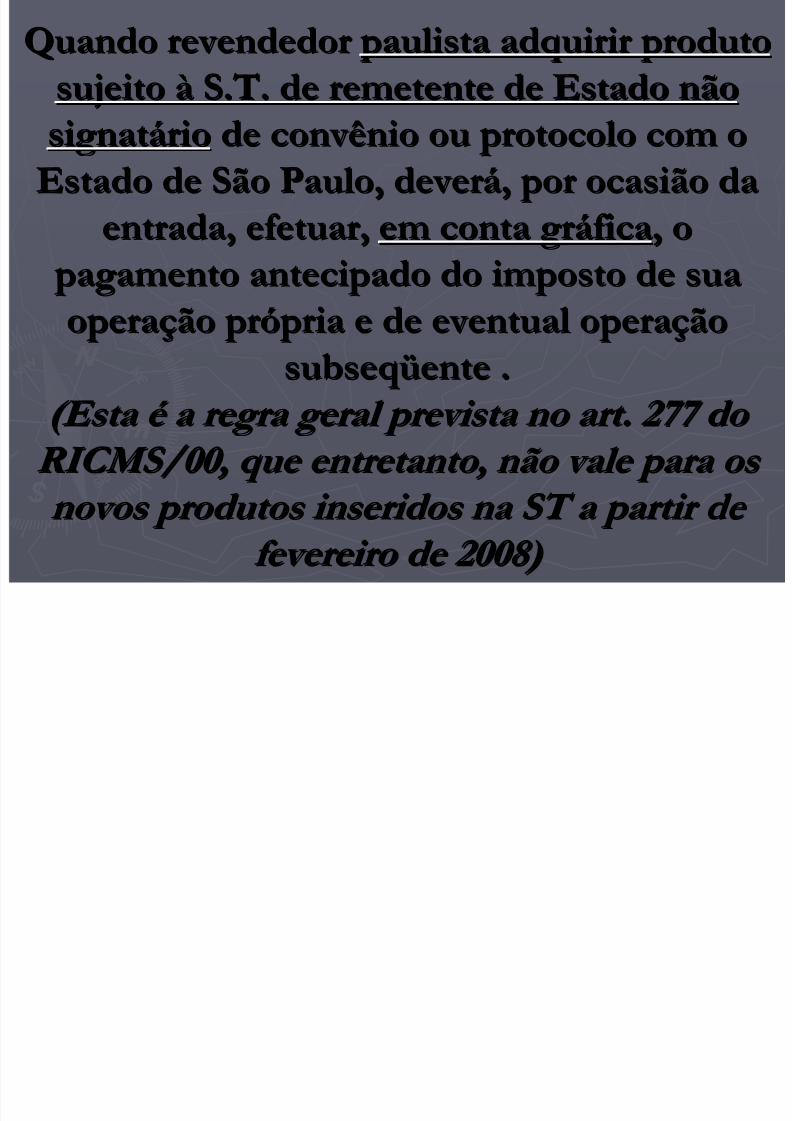

Quando revendedorQuando revendedor paulista adquirir produto paulista adquirir produto

sujeitosujeito àà S.T.S.T. de remetente de Estado nãode remetente de Estado nãosignatsignatááriorio de convênio ou protocolo com ode convênio ou protocolo com oEstado de São Paulo, deverEstado de São Paulo, deveráá, por ocasião da, por ocasião da

entrada, efetuar,entrada, efetuar, em conta grem conta grááficafica, o, o pagamento antecipado do imposto de sua pagamento antecipado do imposto de sua

operaoperaçção prão próó pria e de eventual opera pria e de eventual operaççãoãosubseqsubseqüüente .ente .

(Esta (Esta é é a regra geral prevista no art. 277 do a regra geral prevista no art. 277 do RICMS/00, que entretanto, não vale para os RICMS/00, que entretanto, não vale para os

novos produtos inseridos na ST a partir de novos produtos inseridos na ST a partir de fevereiro de 2008) fevereiro de 2008)

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 19/33

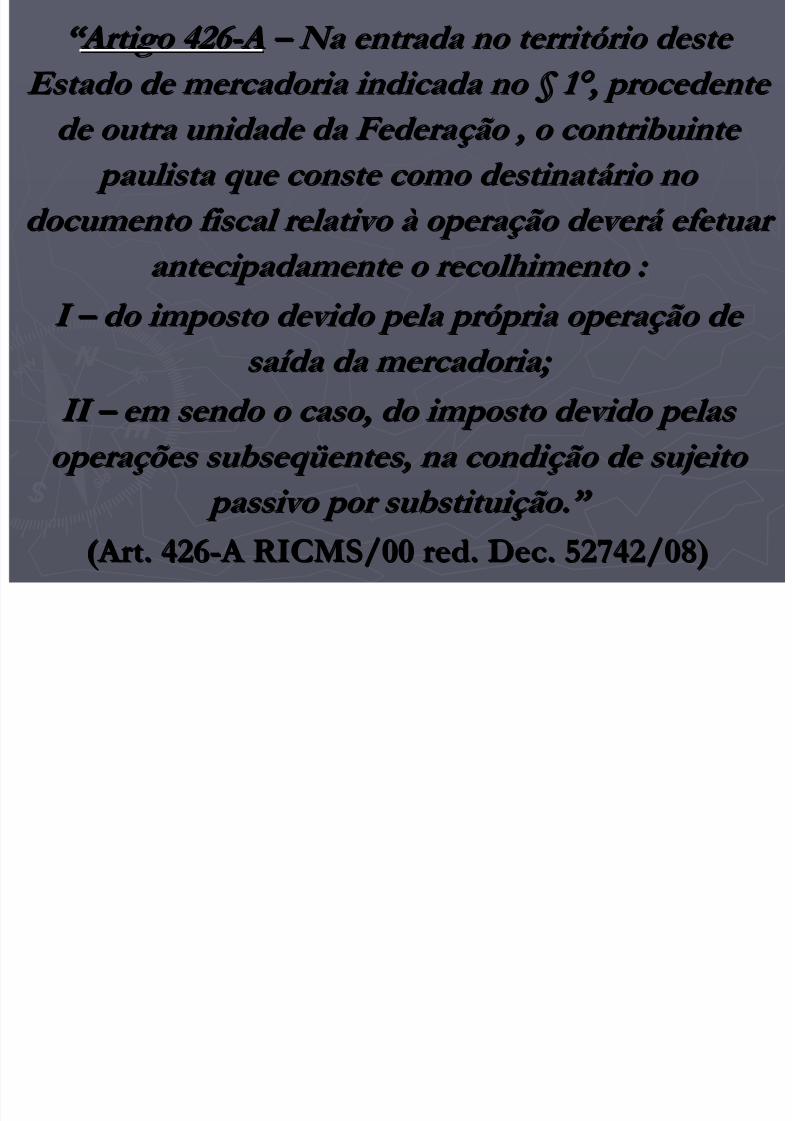

“ “ Artigo 426 Artigo 426 - - A A – – Na entrada no territ Na entrada no territ ó ó rio deste rio deste

Estado de mercadoria indicada no Estado de mercadoria indicada no § § 1 1 ° ° , procedente , procedente

de outra unidade da Federa de outra unidade da Federa ç ç ão , o contribuinte ão , o contribuinte

paulista que conste como destinat paulista que conste como destinat á á rio no rio no

documento fiscal relativo documento fiscal relativo à à opera opera ç ç ão dever ão dever á á efetuar efetuar

antecipadamente o recolhimento : antecipadamente o recolhimento :

I I – – do imposto devido pela pr do imposto devido pela pr ó ó pria opera pria opera ç ç ão de ão de sa sa í í da da mercadoria; da da mercadoria;

II II – – em sendo o caso, do imposto devido pelas em sendo o caso, do imposto devido pelas opera opera ç ç ões subseq ões subseq ü ü entes, na condi entes, na condi ç ç ão de sujeito ão de sujeito

passivo por substitui passivo por substitui ç ç ão.ão.” ” (Art. 426(Art. 426-- A RICMS/00 red. Dec. 52742/08) A RICMS/00 red. Dec. 52742/08)

O iO i ““ áá lhid d d d ilhid d d d i

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 20/33

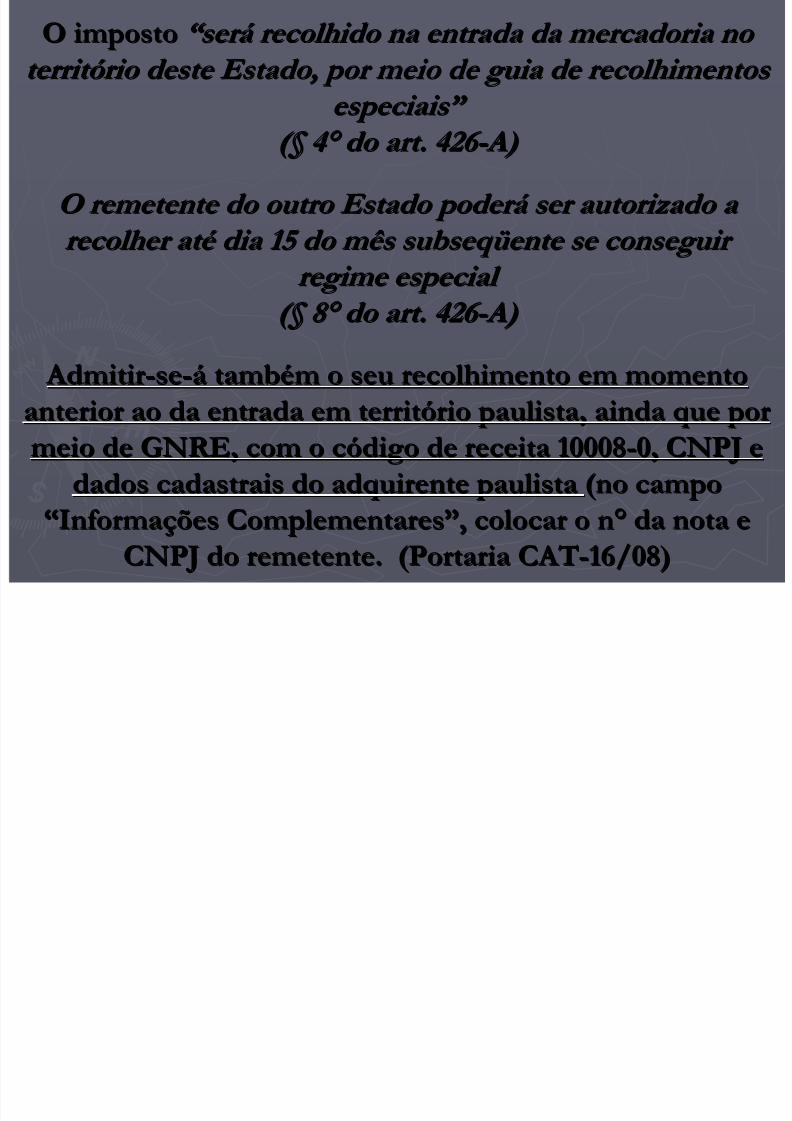

O impostoO imposto “ “ ser ser á á recolhido na entrada da mercadoria no recolhido na entrada da mercadoria no

territ territ ó ó rio deste Estado, por meio de guia de recolhimentos rio deste Estado, por meio de guia de recolhimentos

especiais especiais ” ” ( ( § § 4 4 ° ° do art. 426 do art. 426 - - A) A)

O remetente do outro Estado poder O remetente do outro Estado poder á á ser autorizado a ser autorizado a recolher at recolher at é é dia 15 do mês subseq dia 15 do mês subseq ü ü ente se conseguir ente se conseguir

regime especial regime especial

( ( § § 8 8 ° ° do art. 426 do art. 426 - - A) A)

Admitir Admitir--sese--áá tambtambéém o seu recolhimento em momentom o seu recolhimento em momento

anterior ao da entrada em territanterior ao da entrada em territóório paulista, ainda que porrio paulista, ainda que pormeio de GNRE, com o cmeio de GNRE, com o cóódigo de receita 10008digo de receita 10008--0, CNPJ e0, CNPJ e

dados cadastrais do adquirente paulistadados cadastrais do adquirente paulista (no campo(no campo

““InformaInformaçções Complementaresões Complementares””, colocar o n, colocar o n°° da nota eda nota eCNPJ do remetente. (Portaria CATCNPJ do remetente. (Portaria CAT--16/08)16/08)

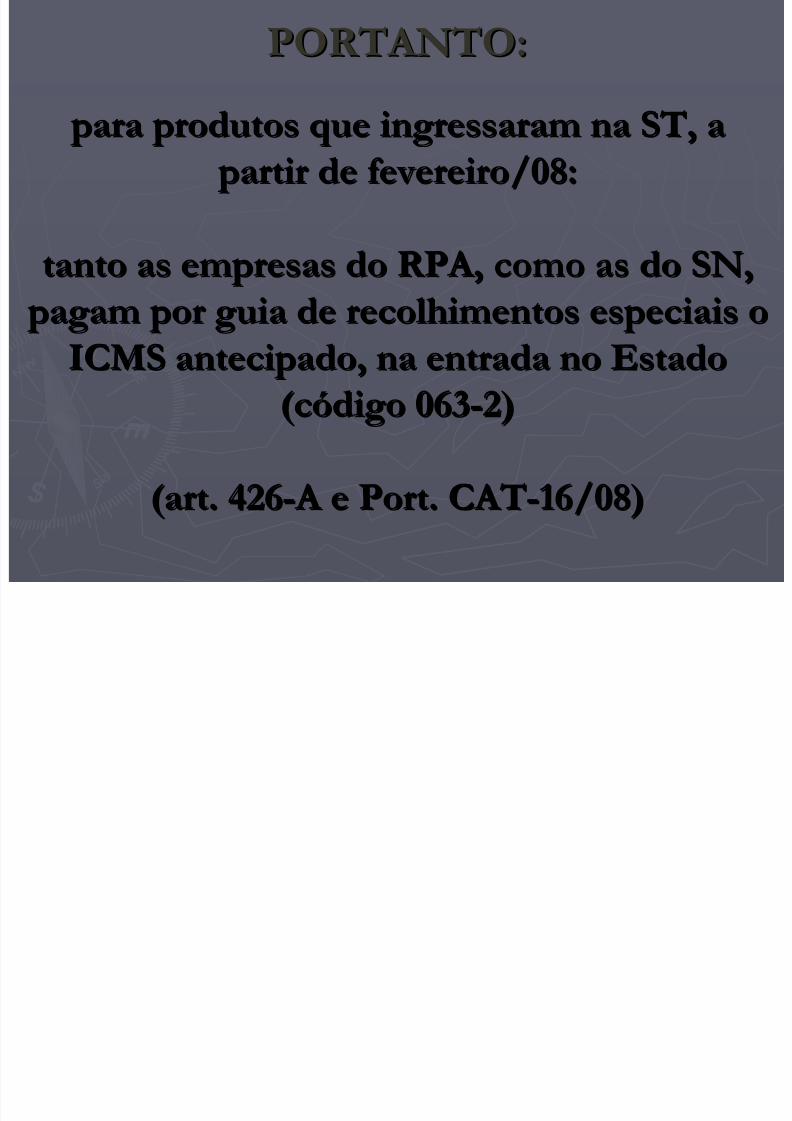

O TA TO

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 21/33

para produtos que ingressaram na ST, a para produtos que ingressaram na ST, a partir de fevereiro/08: partir de fevereiro/08:

tanto as empresas do RPA, como as do SN,tanto as empresas do RPA, como as do SN,

pagam por guia de recolhimentos especiais o pagam por guia de recolhimentos especiais oICMS antecipado, na entrada no EstadoICMS antecipado, na entrada no Estado

(c(cóódigo 063digo 063--2)2)

(art. 426(art. 426-- A e Port. CAT A e Port. CAT--16/08)16/08)

PORTANTO:PORTANTO:

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 22/33

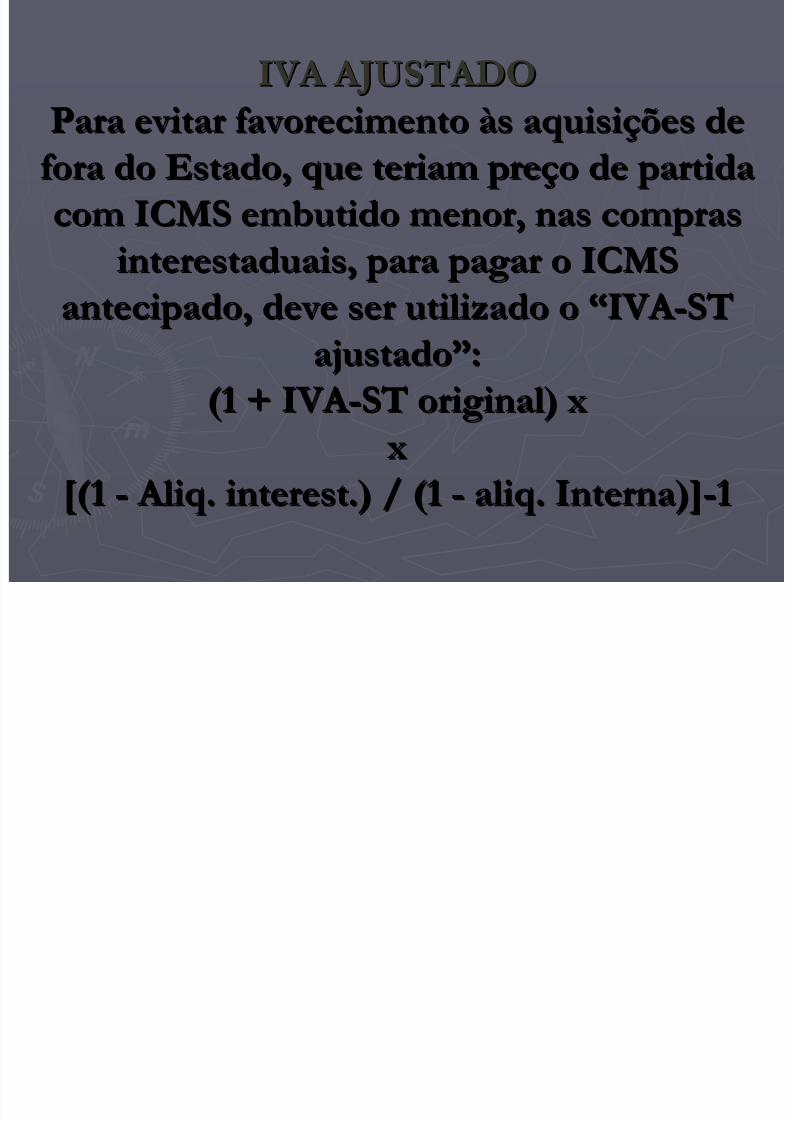

IVA AJUSTADOIVA AJUSTADO

Para evitar favorecimentoPara evitar favorecimento ààs aquisis aquisiçções deões defora do Estado, que teriam prefora do Estado, que teriam preçço de partidao de partida

com ICMS embutido menor, nas comprascom ICMS embutido menor, nas comprasinterestaduais, para pagar o ICMSinterestaduais, para pagar o ICMS

antecipado, deve ser utilizado oantecipado, deve ser utilizado o ““IVA IVA --STSTajustadoajustado””::

(1 + IVA (1 + IVA --ST original) xST original) xxx[(1[(1 -- Aliq Aliq.. interestinterest.) / (1.) / (1 -- aliqaliq. Interna)]. Interna)]--11

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 23/33

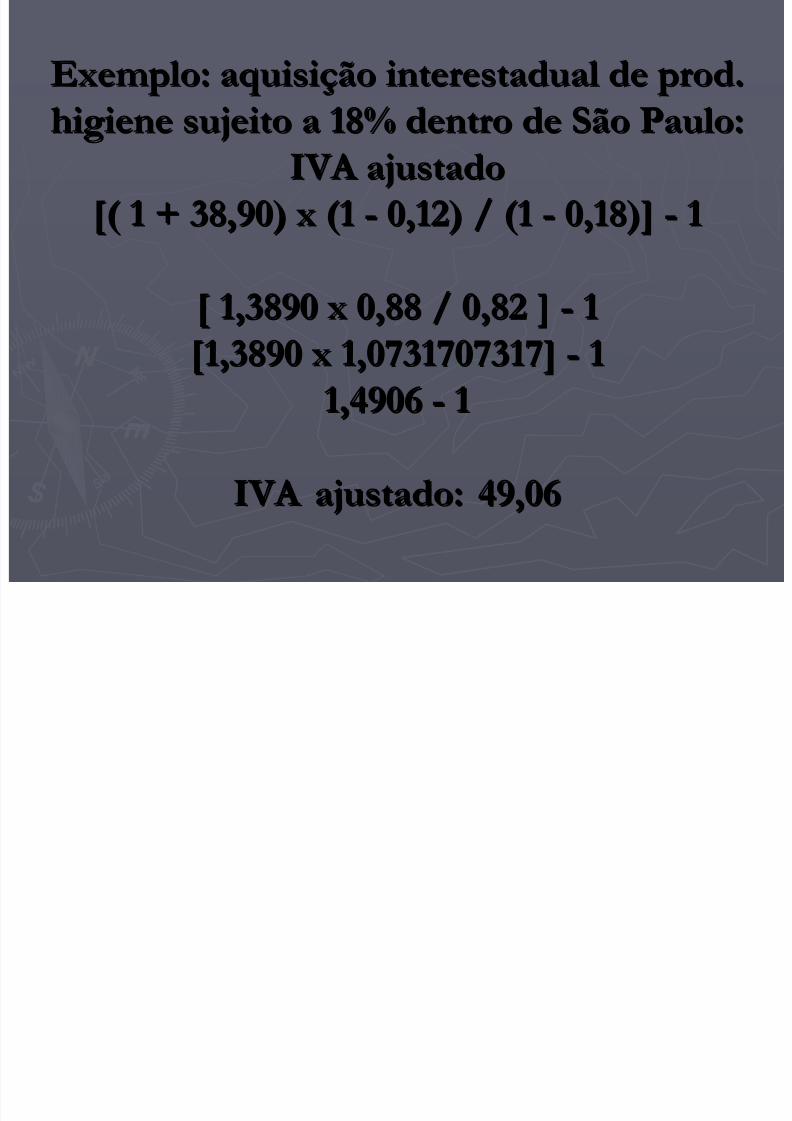

Exemplo: aquisiExemplo: aquisiçção interestadual de prod.ão interestadual de prod.

higiene sujeito a 18% dentro de São Paulo:higiene sujeito a 18% dentro de São Paulo:IVA ajustadoIVA ajustado

[( 1 + 38,90) x (1[( 1 + 38,90) x (1 -- 0,12) / (10,12) / (1 -- 0,18)]0,18)] -- 11

[ 1,3890 x 0,88 / 0,82 ][ 1,3890 x 0,88 / 0,82 ] -- 11[1,3890 x 1,0731707317][1,3890 x 1,0731707317] -- 11

1,49061,4906 -- 11

IVA ajustado: 49,06IVA ajustado: 49,06

EXEMPLOEXEMPLO::

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 24/33

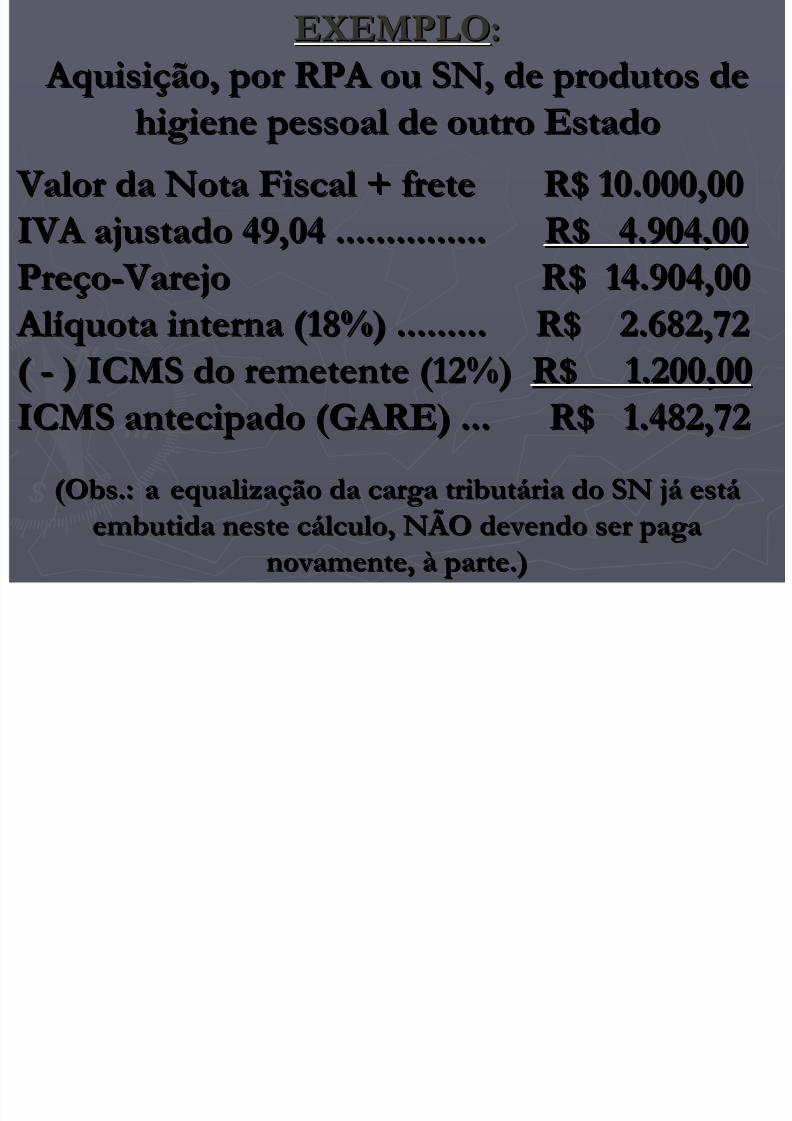

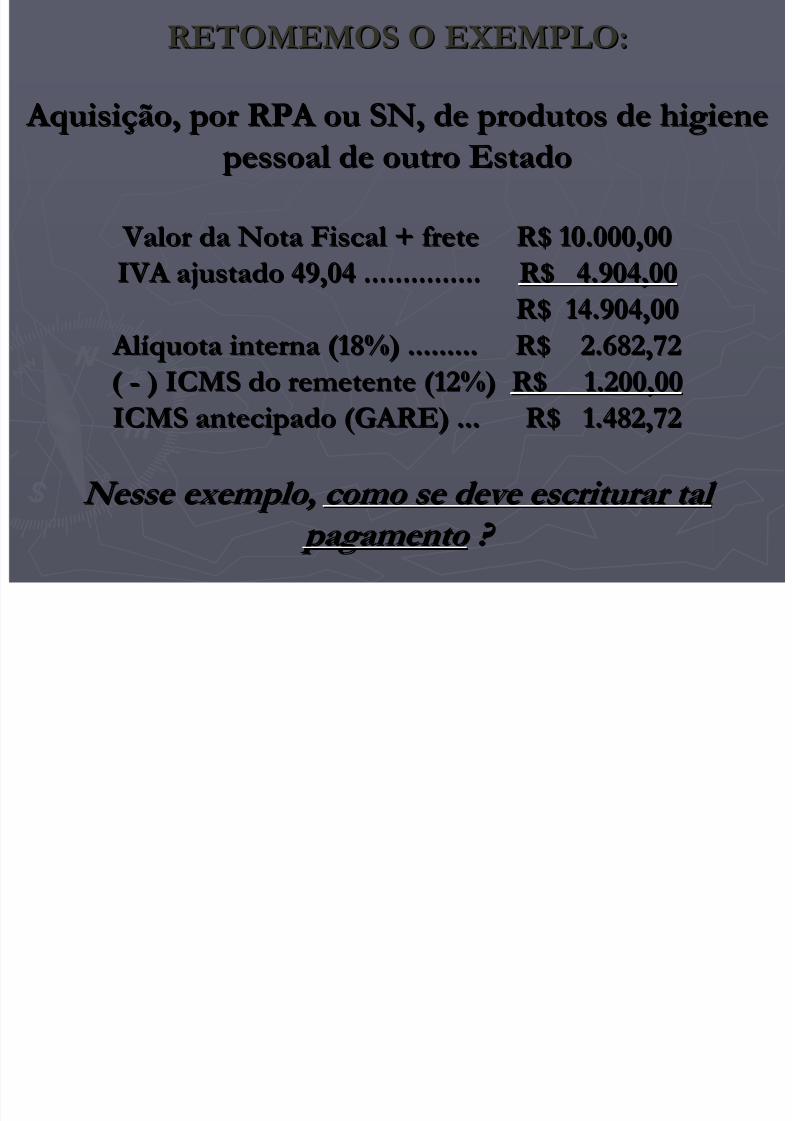

EXEMPLOEXEMPLO:: Aquisi Aquisiçção, por RPA ou SN, de produtos deão, por RPA ou SN, de produtos de

higiene pessoal de outro Estadohigiene pessoal de outro Estado

Valor da Nota Fiscal + frete R$ 10.000,00Valor da Nota Fiscal + frete R$ 10.000,00IVA ajustado 49,04 ...............IVA ajustado 49,04 ............... R$ 4.904,00R$ 4.904,00PrePreççoo-- Varejo R$ 14 Varejo R$ 14

AlAlííquota interna (18%) ......... R$ 2.682,72quota interna (18%) ......... R$ 2.682,72(( -- ) ICMS do remetente (12%)) ICMS do remetente (12%) R$ 1.200,00R$ 1.200,00

ICMS antecipado (GARE) ... R$ 1.482,72ICMS antecipado (GARE) ... R$ 1.482,72(Obs.: a equaliza(Obs.: a equalizaçção da carga tributão da carga tributáária do SN jria do SN jáá

estestáá

embutida neste cembutida neste cáálculo, NÃO devendo ser pagalculo, NÃO devendo ser paganovamente,novamente, àà parte.) parte.)

ATENATENÇÇÃOÃO

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 25/33

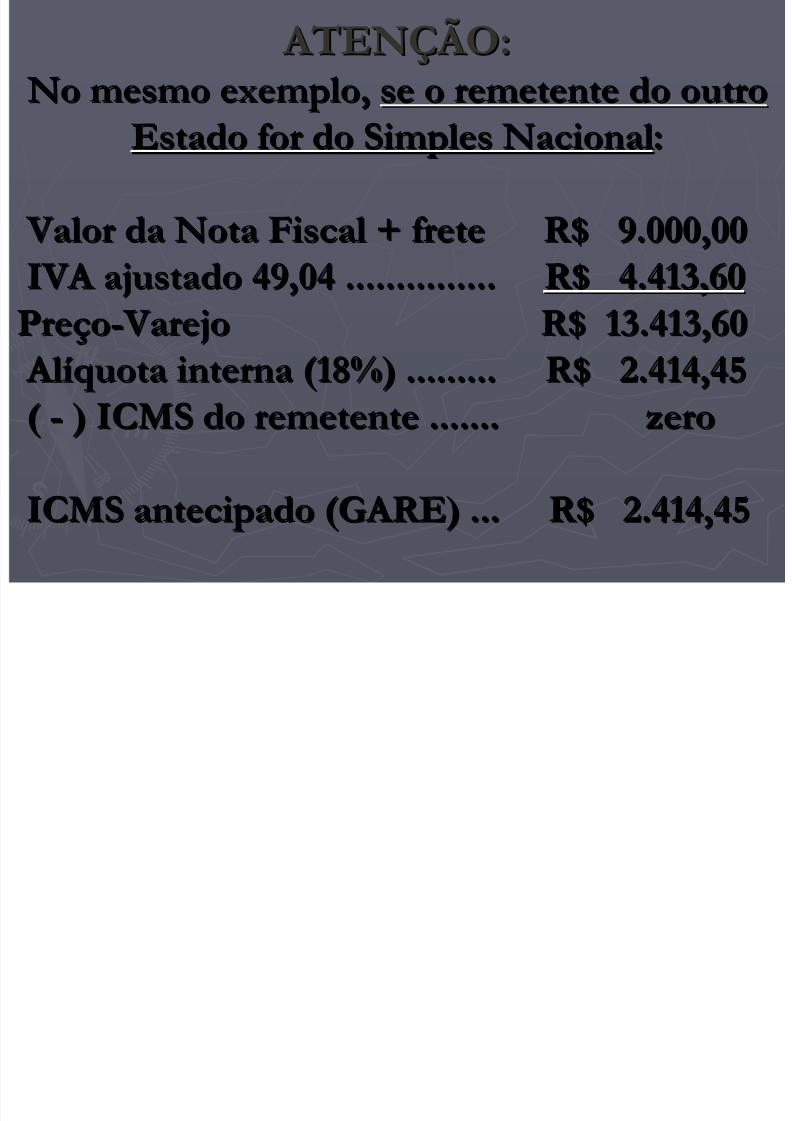

ATEN ATENÇÇ ÃO: ÃO:

No mesmo exemplo,No mesmo exemplo, se o remetente do outrose o remetente do outroEstado for do Simples NacionalEstado for do Simples Nacional::

Valor da Nota Fiscal + frete R$ 9.000,00 Valor da Nota Fiscal + frete R$ 9.000,00IVA ajustado 49,04 ...............IVA ajustado 49,04 ............... R$ 4.413,60R$ 4.413,60

PrePreççoo-- Varejo R$ 13 Varejo R$ 13 Al Alííquota interna (18%) ......... R$ 2.414,45quota interna (18%) ......... R$ 2.414,45

(( -- ) ICMS do remetente ....... zero) ICMS do remetente ....... zero

ICMS antecipado (GARE) ... R$ 2.414,45ICMS antecipado (GARE) ... R$ 2.414,45

RETOMEMOS O EXEMPLO:RETOMEMOS O EXEMPLO:

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 26/33

Aquisi Aquisiçção, por RPA ou SN, de produtos de higieneão, por RPA ou SN, de produtos de higiene pessoal de outro Estado pessoal de outro Estado

Valor da Nota Fiscal + frete R$ 10.000,00 Valor da Nota Fiscal + frete R$ 10.000,00IVA ajustado 49,04 ...............IVA ajustado 49,04 ............... R$ 4.904,00R$ 4.904,00

R$ 14.904,R$ 14.904,0000 Al Alííquota interna (18%) ......... R$ 2.682,72quota interna (18%) ......... R$ 2.682,72(( --

) ICMS do remetente (12%)) ICMS do remetente (12%) R$ 1.200,00R$ 1.200,00

ICMS antecipado (GARE) ... R$ 1.482,72ICMS antecipado (GARE) ... R$ 1.482,72

Nesse exemplo,Nesse exemplo, como se deve escriturar tal como se deve escriturar tal

pagamento pagamento ? ?

RETOMEMOS O EXEMPLO:RETOMEMOS O EXEMPLO:

RETOMEMOS O EXEMPLORETOMEMOS O EXEMPLO

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 27/33

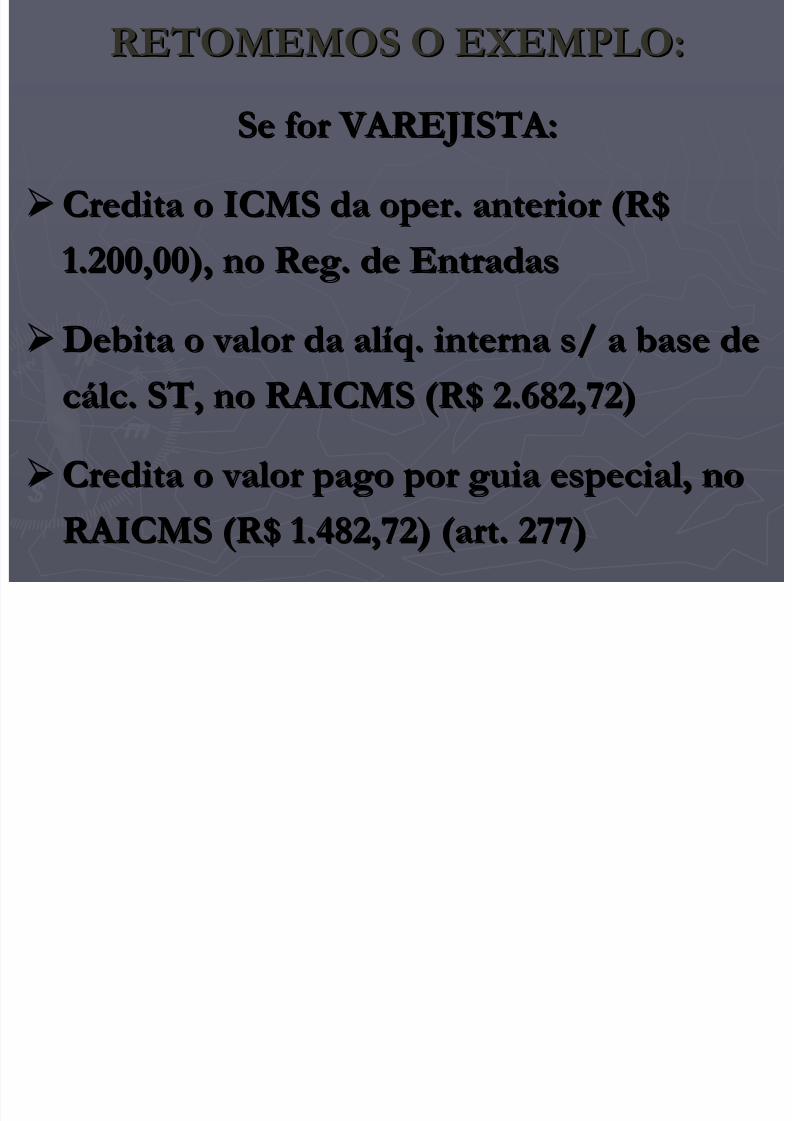

Se for VAREJISTA:Se for VAREJISTA:

Credita o ICMS daCredita o ICMS da operoper. anterior (R$. anterior (R$1.200,00), no Reg. de Entradas1.200,00), no Reg. de Entradas

Debita o valor daDebita o valor da alalííqq. interna s/ a base de. interna s/ a base de

ccáálc. ST, no RAICMS (R$ 2.682,72)lc. ST, no RAICMS (R$ 2.682,72) Credita o valor pago por guia especial, noCredita o valor pago por guia especial, no

RAICMS (R$ 1.482,72) (art. 277)RAICMS (R$ 1.482,72) (art. 277)

RETOMEMOS O EXEMPLO:RETOMEMOS O EXEMPLO:

Q d d i iQ d d t i i t áá i dti d

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 28/33

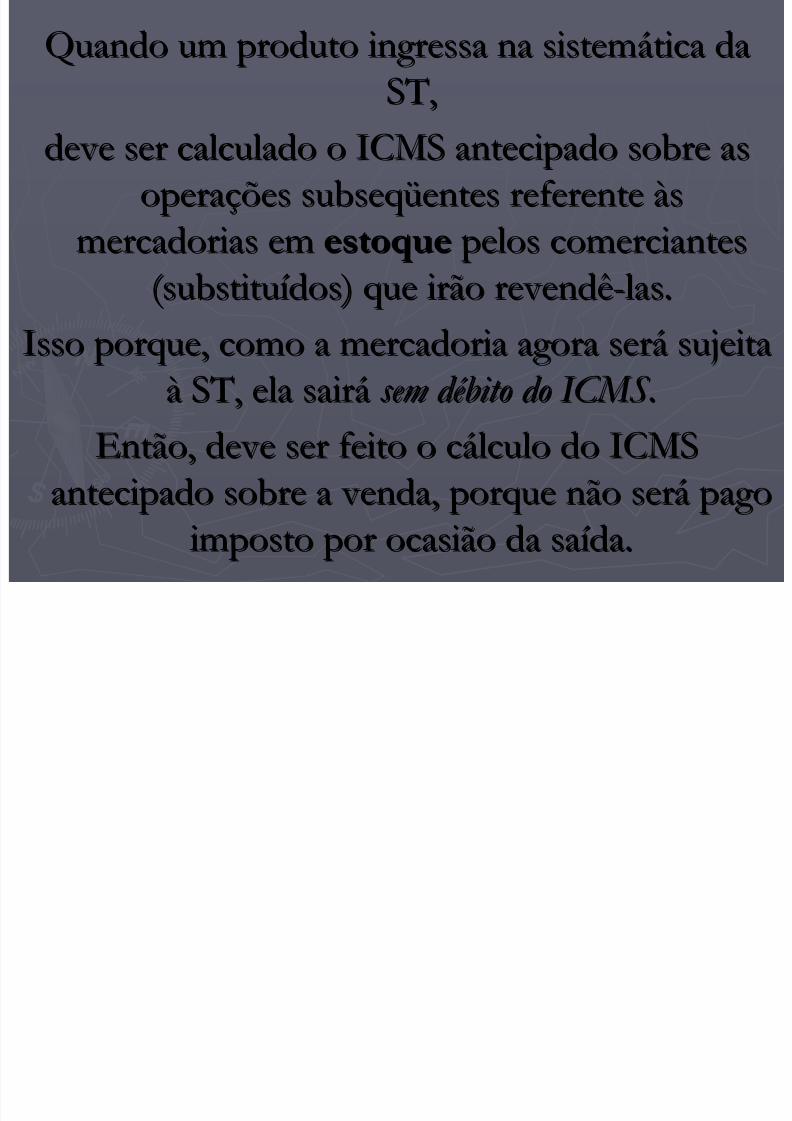

Quando um produto ingressa na sistemQuando um produto ingressa na sistemáática datica da

ST,ST,deve ser calculado o ICMS antecipado sobre asdeve ser calculado o ICMS antecipado sobre as

operaoperaçções subseq ões subseq üüentes referenteentes referente ààssmercadorias emmercadorias em estoqueestoque pelos comerciantespelos comerciantes(substitu(substituíídos) que irão revendêdos) que irão revendê--las.las.

Isso porque, como a mercadoria agora serIsso porque, como a mercadoria agora seráá sujeitasujeitaàà

ST, ela sairST, ela sairáá

sem d sem d é é bito do ICMS.bito do ICMS.

Então, deve ser feito o cEntão, deve ser feito o cáálculo do ICMSlculo do ICMSantecipado sobre a venda, porque não serantecipado sobre a venda, porque não seráá

pagopago

imposto por ocasião da saimposto por ocasião da saíída.da.

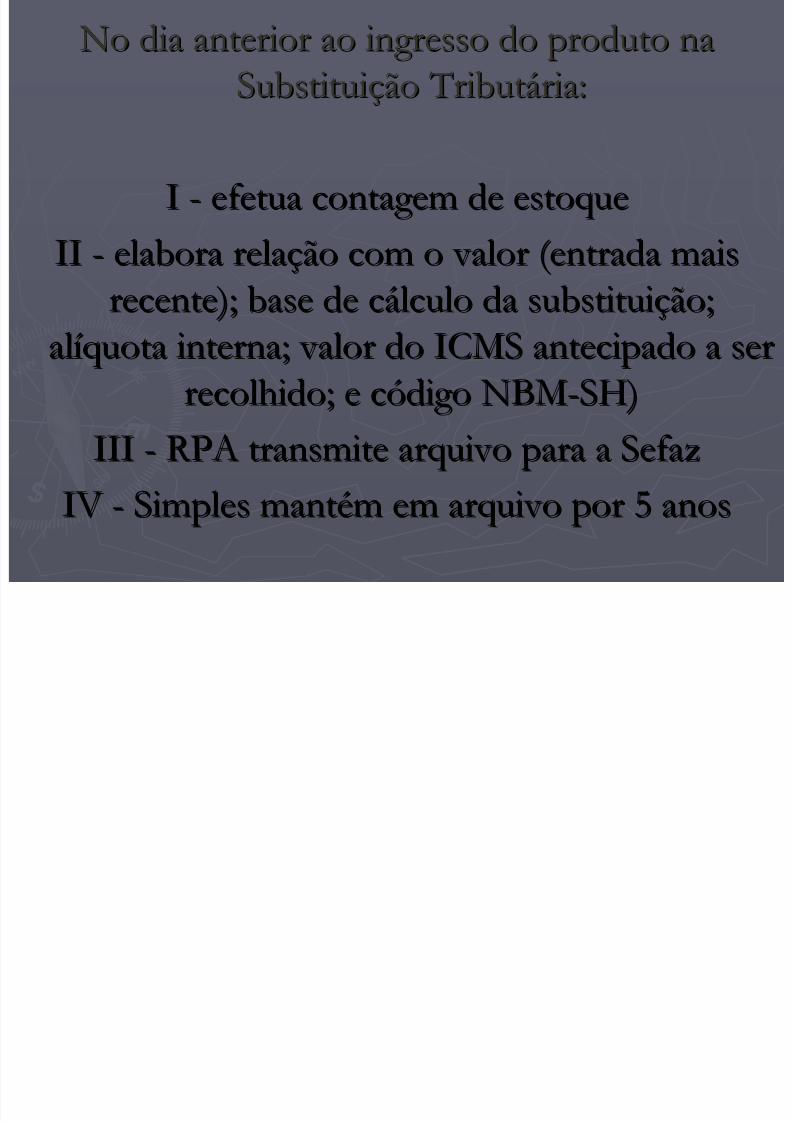

No dia anterior ao ingresso do produto naNo dia anterior ao ingresso do produto na

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 29/33

No dia anterior ao ingresso do produto naNo dia anterior ao ingresso do produto naSubstituiSubstituiçção Tributão Tributáária:ria:

II -- efetua contagem de estoqueefetua contagem de estoqueIIII -- elabora relaelabora relaçção com o valor (entrada maisão com o valor (entrada mais

recente); base de crecente); base de cáálculo da substituilculo da substituiçção;ão;alalííquota interna; valor do ICMS antecipado a serquota interna; valor do ICMS antecipado a serrecolhido; e crecolhido; e cóódigo NBMdigo NBM--SH)SH)

IIIIII -- RPA transmite arquivo para aRPA transmite arquivo para a SefazSefaz

IV IV -- Simples mantSimples mantéém em arquivo por 5 anosm em arquivo por 5 anos

AT ÃÃ

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 30/33

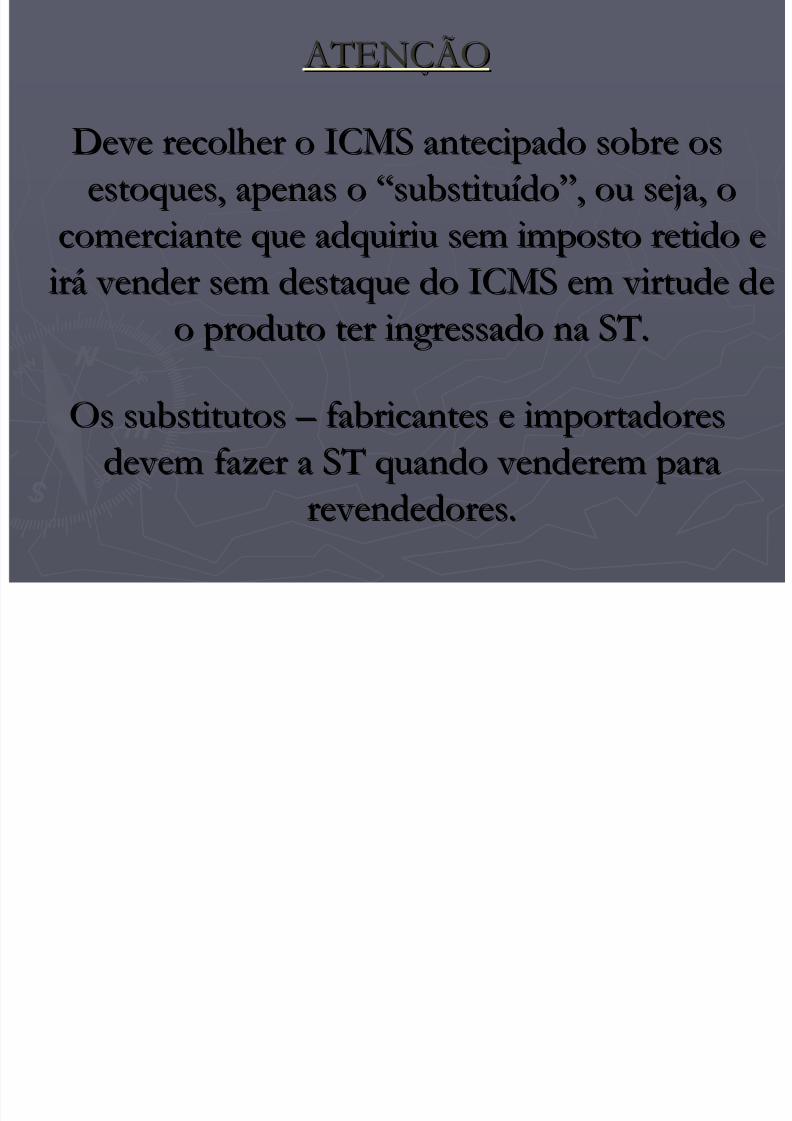

ATEN ATENÇÇ ÃO ÃO

Deve recolher o ICMS antecipado sobre osDeve recolher o ICMS antecipado sobre osestoques, apenas oestoques, apenas o ““substitusubstituíídodo””, ou seja, o, ou seja, o

comerciante que adquiriu sem imposto retido ecomerciante que adquiriu sem imposto retido eiriráá

vender sem destaque do ICMS em virtude de vender sem destaque do ICMS em virtude de

o produto ter ingressado na ST.o produto ter ingressado na ST.

Os substitutosOs substitutos – – fabricantes e importadoresfabricantes e importadoresdevem fazer a ST quando venderem paradevem fazer a ST quando venderem para

revendedores.revendedores.

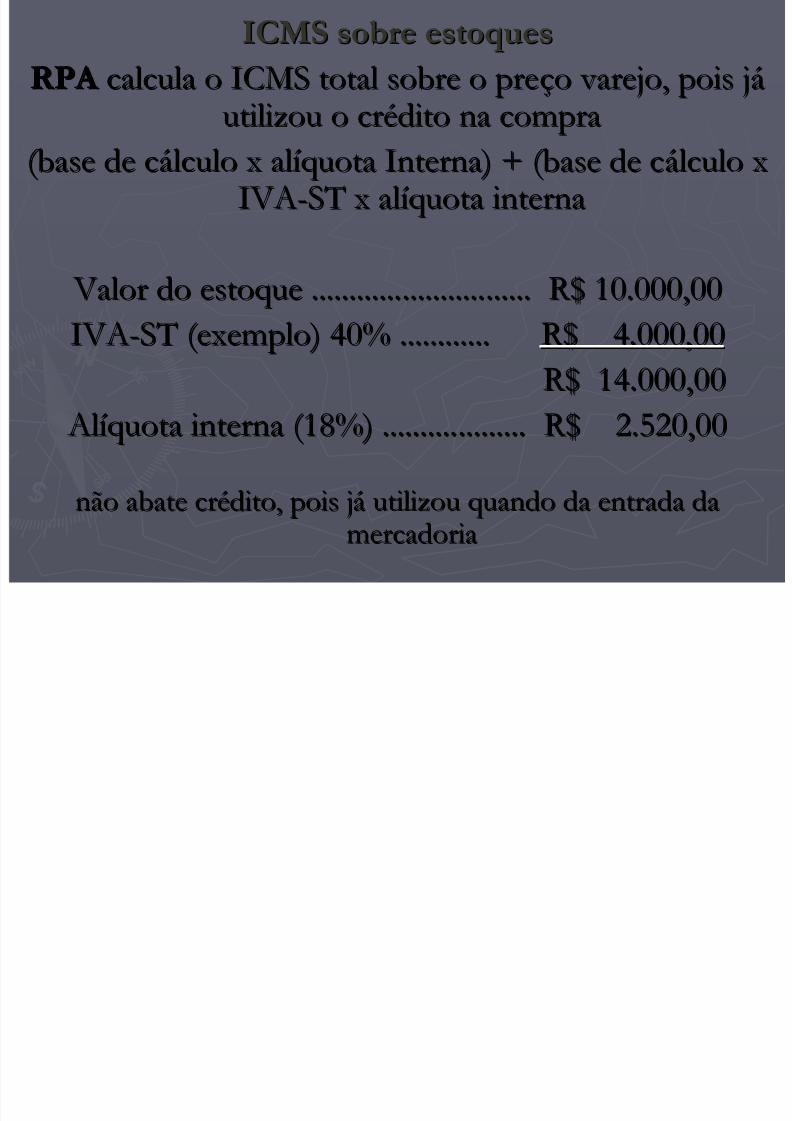

ICMS sobre estoquesICMS sobre estoques

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 31/33

ICMS sobre estoquesICMS sobre estoquesRPA RPA

calcula o ICMS total sobre o precalcula o ICMS total sobre o preçço varejo, pois jo varejo, pois jáá

utilizou o crutilizou o créédito na compradito na compra(base de c(base de cáálculo x allculo x alííquota Interna) + (base de cquota Interna) + (base de cáálculo xlculo x

IVAIVA--ST x alST x alííquota internaquota interna

Valor do estoque ............................. R$ 10.000,00 Valor do estoque ............................. R$ 10.000,00IVAIVA--ST (exemplo) 40% ............ST (exemplo) 40% ............ R$ 4.000,00R$ 4.000,00

R$ 14.00R$ 14.000,000,00

Al Alííquota interna (18%) ................... R$ 2.520,00quota interna (18%) ................... R$ 2.520,00

não abate crnão abate cr

éédito, pois jdito, pois j

áá utilizou quando da entrada da

utilizou quando da entrada damercadoriamercadoria

ICMS sobre estoquesICMS sobre estoques

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 32/33

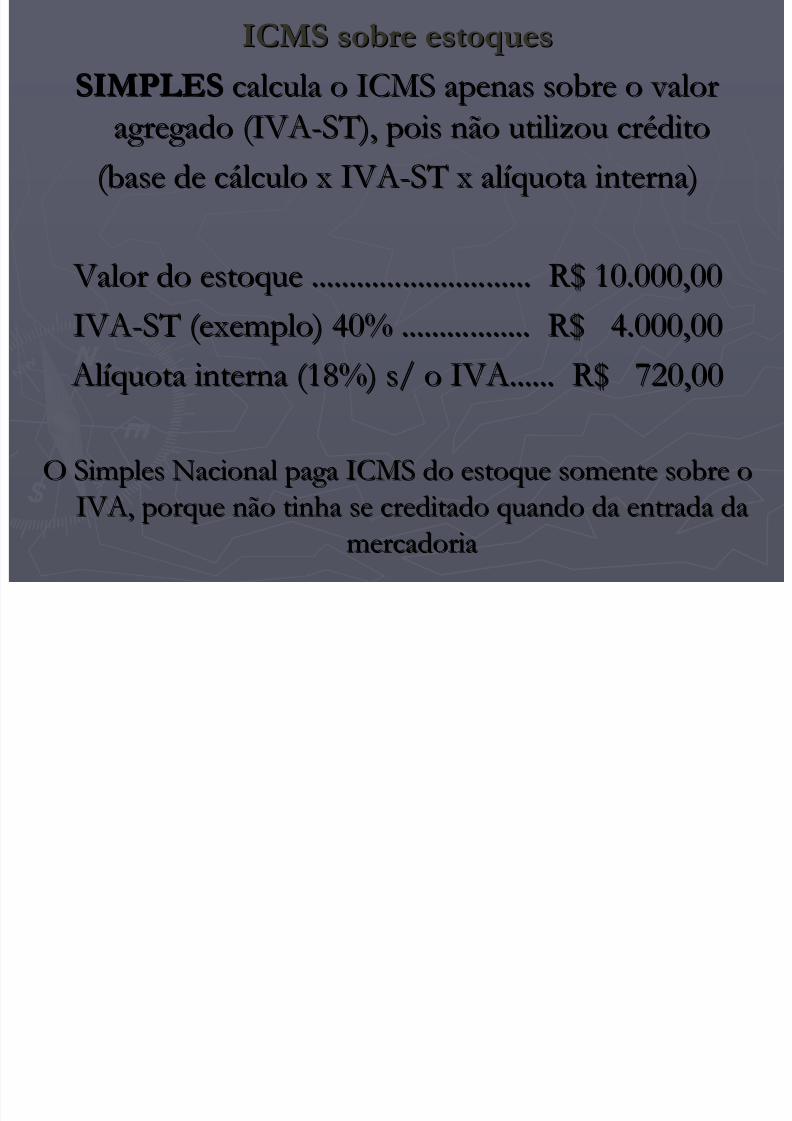

ICMS sobre estoquesICMS sobre estoques

SIMPLESSIMPLES

calcula o ICMS apenas sobre o valorcalcula o ICMS apenas sobre o valor

agregado (IVAagregado (IVA--ST), pois não utilizou crST), pois não utilizou crééditodito

(base de c(base de cáálculo x IVAlculo x IVA--ST x alST x alííquota interna)quota interna)

Valor do estoque ............................. R$ 10.000,00 Valor do estoque ............................. R$ 10.000,00

IVAIVA--ST (exemplo) 40% ................. R$ 4.000,00ST (exemplo) 40% ................. R$ 4.000,00 Al Alííquota interna (18%) s/ o IVA...... R$ 720,00quota interna (18%) s/ o IVA...... R$ 720,00

O Simples Nacional paga ICMS do estoque somente sobre oO Simples Nacional paga ICMS do estoque somente sobre o

IVA, porque não tinha se creditado quando da entrada daIVA, porque não tinha se creditado quando da entrada damercadoriamercadoria

5/9/2018 ICMS SubstituicaoTributaria - slidepdf.com

http://slidepdf.com/reader/full/icms-substituicaotributaria 33/33

ICMS sobre estoquesICMS sobre estoques

O ICMS devido poderO ICMS devido poderáá ser recolhido emser recolhido em

parcelas mensais, iguais e sucessivas, com parcelas mensais, iguais e sucessivas, com vencimento no vencimento no úúltimo dia de cada mês,ltimo dia de cada mês,

sendo a primeira atsendo a primeira at

éé o

oúú

ltimo dialtimo dia

úú

til do mêstil do mês

seguinte ao do inseguinte ao do iníício do regime de ST (o ncio do regime de ST (o nººde parcelas depende do produto).de parcelas depende do produto).

(RPA com saldo credor pode compensar)(RPA com saldo credor pode compensar)

![[E-book] - ICMS Substituição Tributária (ICMS ST) e CEST](https://static.fdocumentos.com/doc/165x107/5882f2a11a28ab3f1e8b5ecb/e-book-icms-substituicao-tributaria-icms-st-e-cest.jpg)