Social Commerce: relacionamento que gera vendas na Camiseteria

Upload

e-commerce-brasilCategory

view

151download

0

SAMUEL GONSALES• MBA em Gestão de Negócios e PÓS em Sistemas Integrados

de Gestão (ERP).• Head de Produtos – e-Millennium.• Professor Universitário.• Articulista: e-Commerce Brasil, e-Commerce News, iMasters,

TI Inside, TI Especialistas, ERP News, Administradores e muitos outros.

• Palestrante: Eventos de e-Commerce e TI.• Prêmio ABCOMM – Indicado em 2015 e 2016.• Vencedor Prêmio e-Commerce Brasil de Inovação 2015 –

Categoria: Operações.• Especialista em Sistemas de Gestão – ERP e e-Commerce

acumulando mais de 17 anos de experiência.

AGENDAFORMAÇÃO DO PREÇO DE VENDAPartilha ICMSImpactos da Partilha nos PreçosConclusão

IMPACTOS DAS NOVAS LEGISLAÇÕES DO E-COMMERCE NA FORMAÇÃO DE PREÇOS

FORMAÇÃO DO PREÇO CONCEITOS“Tem cuidado com os custos pequenos! Uma pequena fenda afunda grandes barcos.”

Benjamin Franklin

FORMAÇÃO DO PREÇO CONCEITOSFORMAR PREÇOÉ a maneira de criar um preço que cubra todos os custos do produto e ainda proporcione o retorno desejado pela empresa.

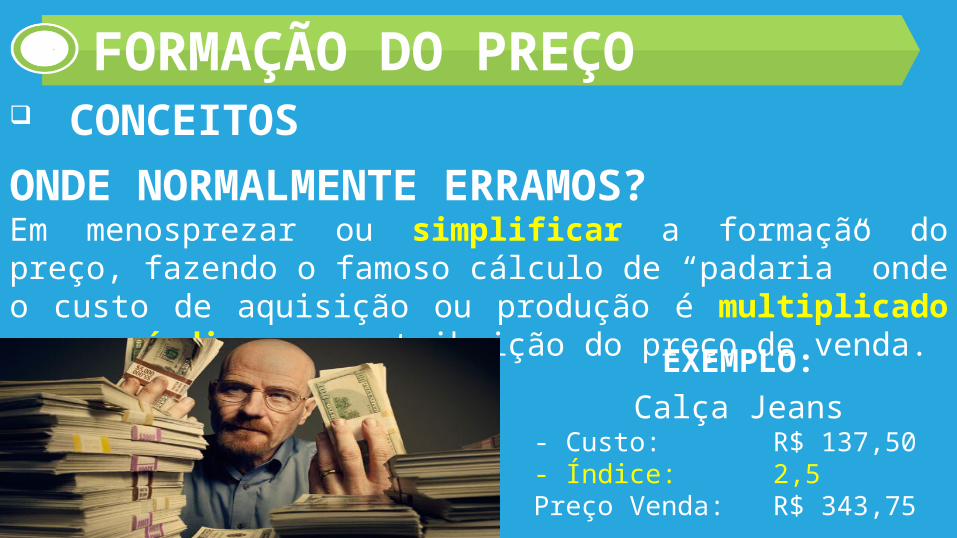

FORMAÇÃO DO PREÇO CONCEITOS ONDE NORMALMENTE ERRAMOS?Em menosprezar ou simplificar a formação do preço, fazendo o famoso cálculo de “padaria” onde o custo de aquisição ou produção é multiplicado por um índice para atribuição do preço de venda.

EXEMPLO:Calça Jeans

- Custo: R$ 137,50- Índice: 2,5Preço Venda: R$ 343,75

FORMAÇÃO DO PREÇO

Custo das Mercadorias

Custo Operacionais e outros Custos

Objetivo de Lucro

Giro dos Estoques

Estratégias Gerais de Negócio

DECISÃO DE PREÇO

Segmento Alvo

DemandaAlvo

Concorrentes

LegislaçãoImpostos

Estágio do Produto

Consumidor

Estrutura de Mercado

GovernosImpactos sobre os resultados da empresa

INTERNO EXTERNO

CONCEITOS - AMBIENTES

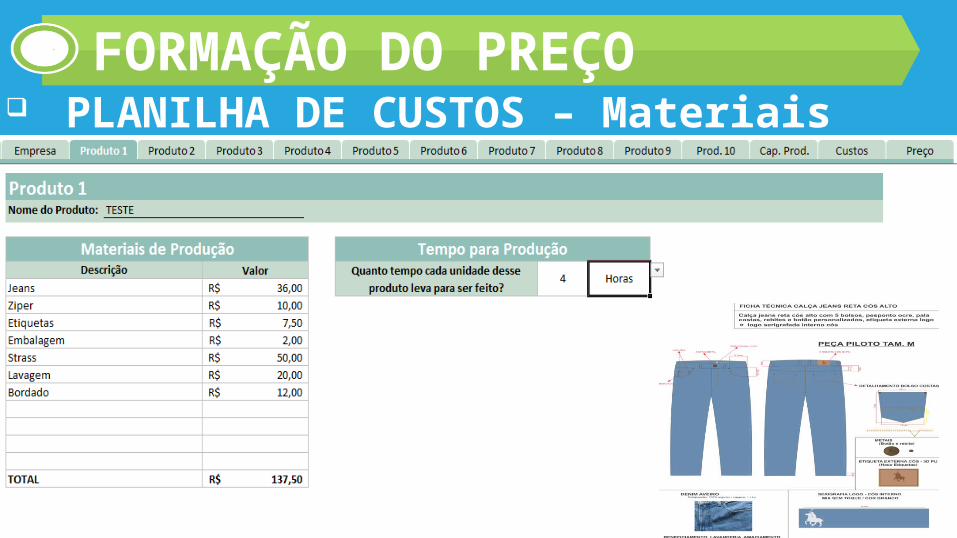

FORMAÇÃO DO PREÇO CONCEITOS 1) CustoÉ a soma dos gastos incorridos e necessários para a aquisição ou produção, com a finalidade de colocar produtos ou serviços em condições de serem comercializados, de acordo com objeto social da organização.Matéria-prima, produtos para revenda, máquinas, salários e encargos do pessoal de produção, custos diretos ligados à aquisição de produtos para revenda e/ou produção, etc...

FORMAÇÃO DO PREÇO CONCEITOS

2) DespesaValor gastos com bens ou serviços consumidos na manutenção de atividades operacionais e na obtenção de receitas, não vinculadas à produção de bens e serviços.Salários e encargos do pessoal administrativo, material de escritório, marketing, comissões, tudo aquilo que não está diretamente ligado à produção e/ou aquisição de itens para comercialização, etc...

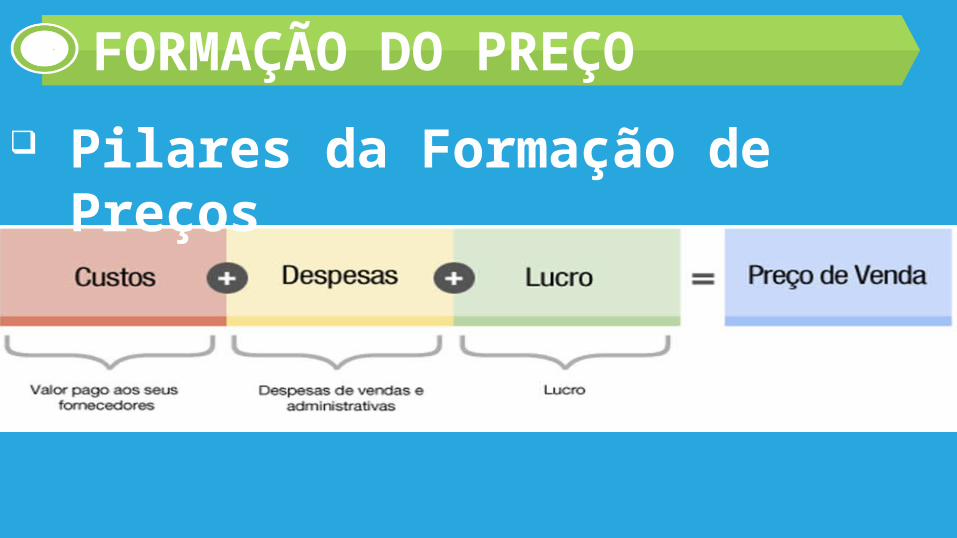

Pilares da Formação de Preços

FORMAÇÃO DO PREÇO

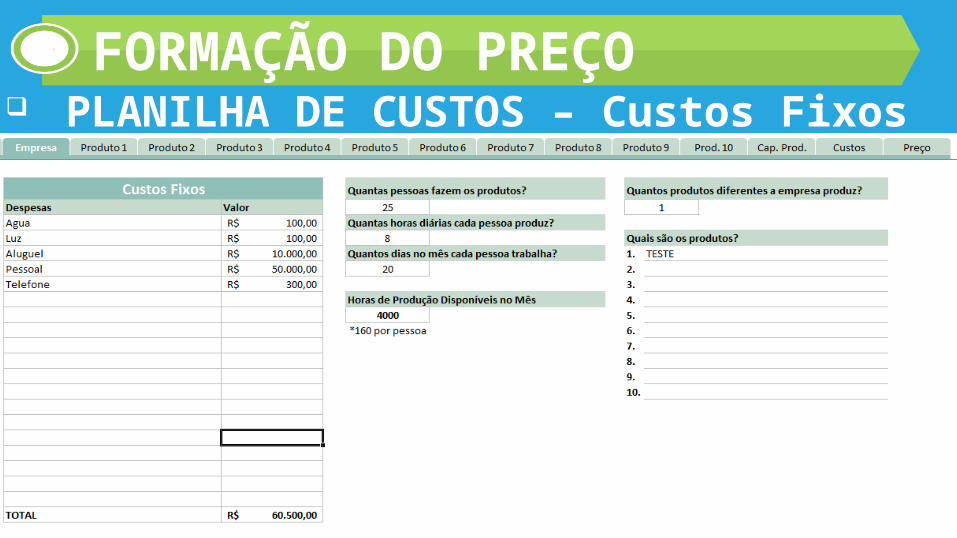

Custos FixosIndepende da alteração da venda/produção para ser modificado. Não sofre variações.

Limpeza;Conservação;Aluguéis;Segurança;Vigilância;IPTU;Água;Luz;Telefone;Internet;

Planos de Saúde;Salários;Taxas Bancárias;Encargos salariais;Depreciação;Pró Labore;Escrit. de Contabilidade;Materiais de Escritório;Seguros; Outros...

FORMAÇÃO DO PREÇO

Custos VariáveisVariam conforme o aumento da produção ou venda. Variam de acordo com o volume de vendas ou produção dentro de determinados períodos

Comissões;Insumos;Embalagens;Impostos;Suprimentos;Horas extras;

Matérias-primas;Tarifas de cartões;Beneficiamento;Fretes de Vendas;Mão-de-obra industrial;Cobrança bancária;

FORMAÇÃO DO PREÇO

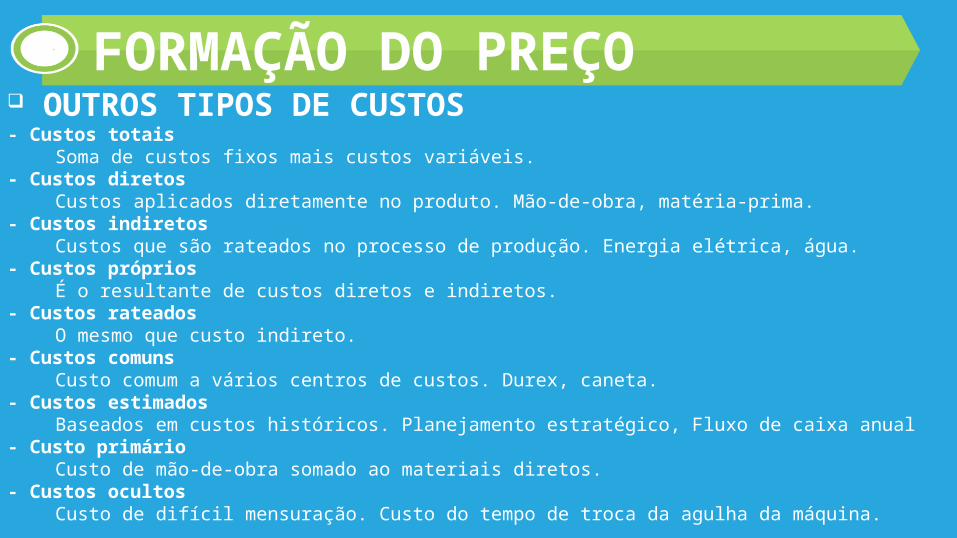

OUTROS TIPOS DE CUSTOS- Custos totais

Soma de custos fixos mais custos variáveis.- Custos diretos

Custos aplicados diretamente no produto. Mão-de-obra, matéria-prima.- Custos indiretos

Custos que são rateados no processo de produção. Energia elétrica, água.- Custos próprios

É o resultante de custos diretos e indiretos.- Custos rateados

O mesmo que custo indireto.- Custos comuns

Custo comum a vários centros de custos. Durex, caneta.- Custos estimados

Baseados em custos históricos. Planejamento estratégico, Fluxo de caixa anual- Custo primário

Custo de mão-de-obra somado ao materiais diretos.- Custos ocultos

Custo de difícil mensuração. Custo do tempo de troca da agulha da máquina.

FORMAÇÃO DO PREÇO

RateiosÉ a distribuição de custos comuns entre os produtos.

O objetivo fim do rateio é que o total dos custos comuns (custos indiretos – água, energia elétrica, canetas, etc) seja distribuído entre os produtos.

Água e luz utilizada na produção e na área administrativa, material de consumo utilizado na produção e na área administrativa, etc...

FORMAÇÃO DO PREÇO

Processo da Formação de Preço de VendaFORMAÇÃO DO PREÇO

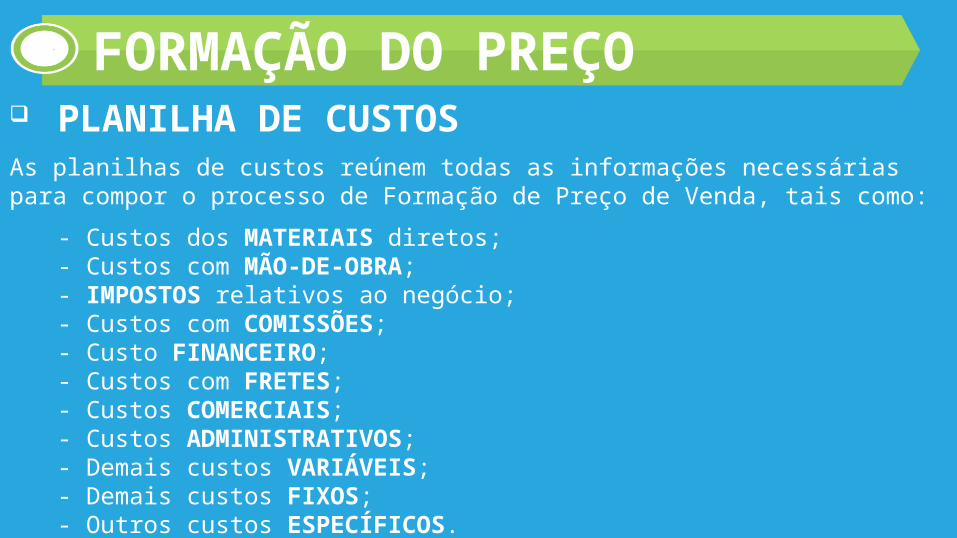

PLANILHA DE CUSTOSAs planilhas de custos reúnem todas as informações necessárias para compor o processo de Formação de Preço de Venda, tais como:

- Custos dos MATERIAIS diretos;- Custos com MÃO-DE-OBRA;- IMPOSTOS relativos ao negócio;- Custos com COMISSÕES;- Custo FINANCEIRO;- Custos com FRETES; - Custos COMERCIAIS;- Custos ADMINISTRATIVOS;- Demais custos VARIÁVEIS;- Demais custos FIXOS;- Outros custos ESPECÍFICOS.

FORMAÇÃO DO PREÇO

PLANILHA DE CUSTOS

EXEMPLO EMPRESA

NO LUCRO REAL OU PRESUMIDO

FORMAÇÃO DO PREÇO

PLANILHA DE CUSTOS – Custos Fixos FORMAÇÃO DO PREÇO

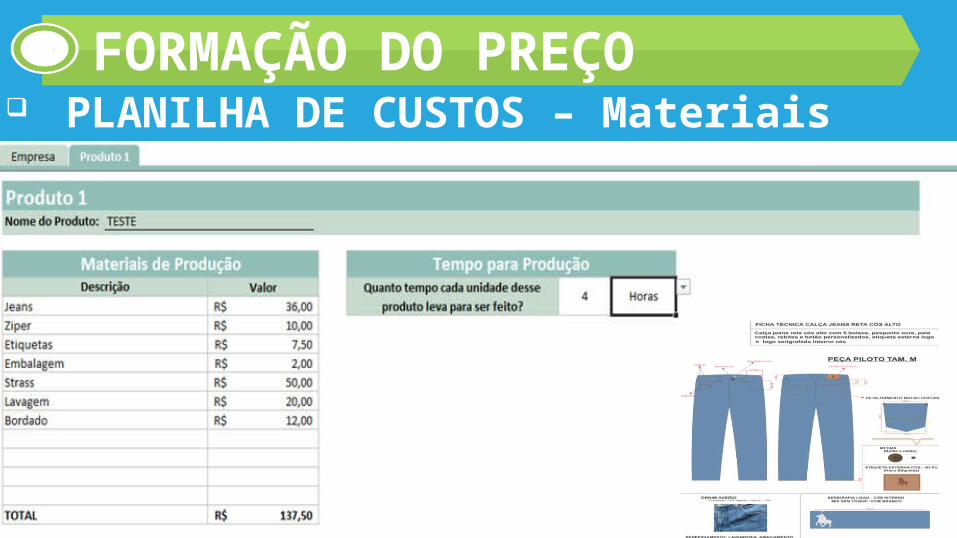

PLANILHA DE CUSTOS – Materiais FORMAÇÃO DO PREÇO

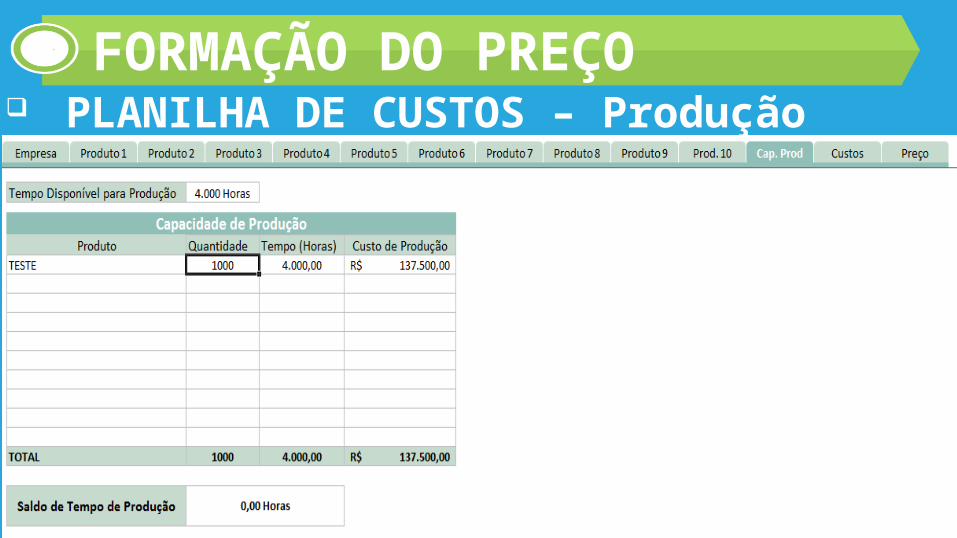

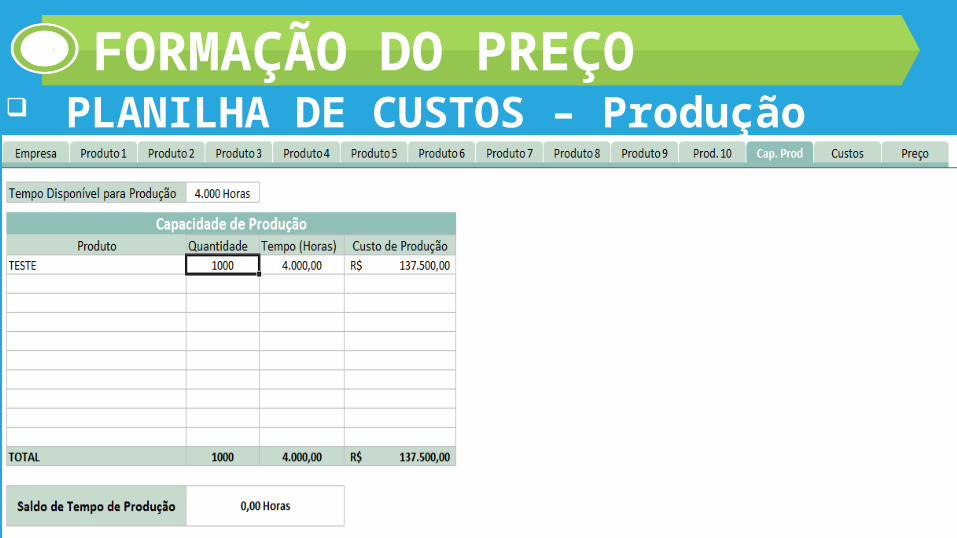

PLANILHA DE CUSTOS – ProduçãoFORMAÇÃO DO PREÇO

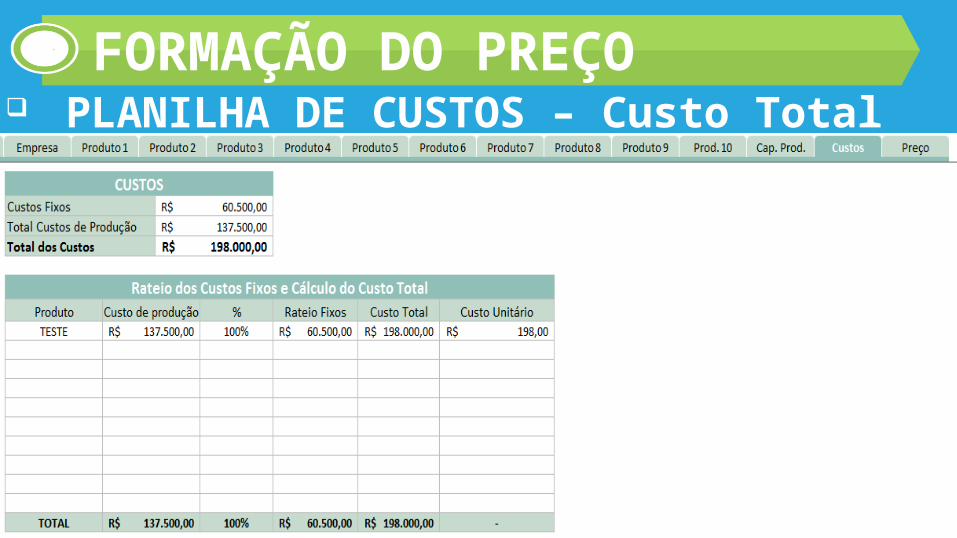

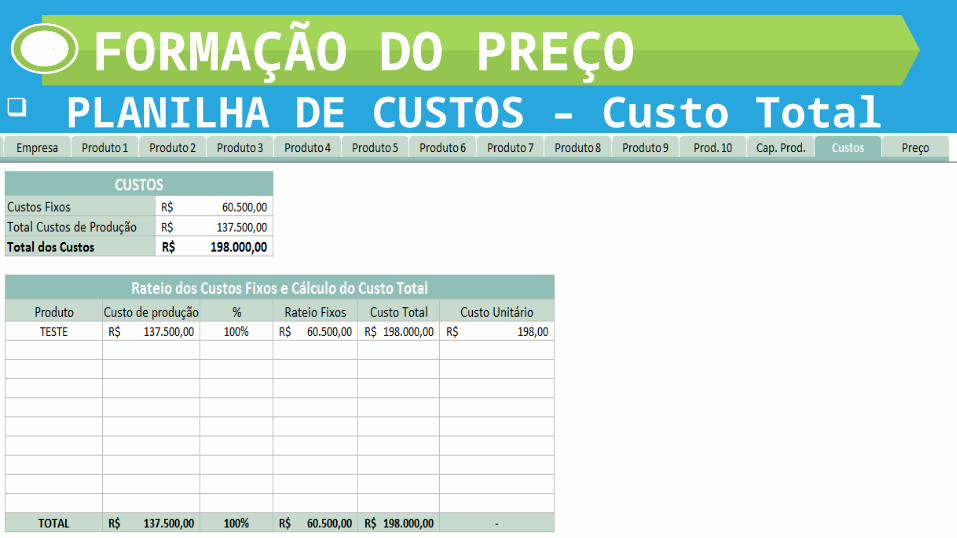

PLANILHA DE CUSTOS – Custo TotalFORMAÇÃO DO PREÇO

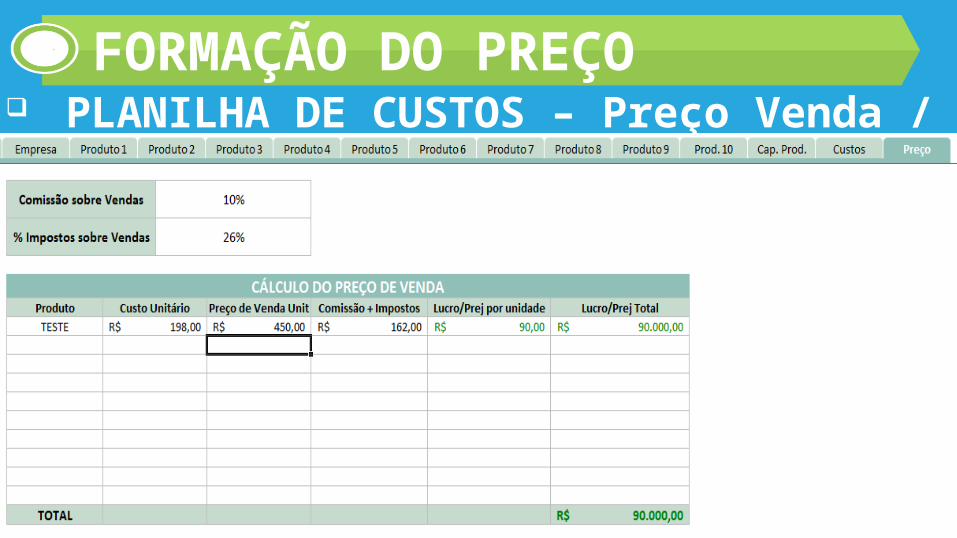

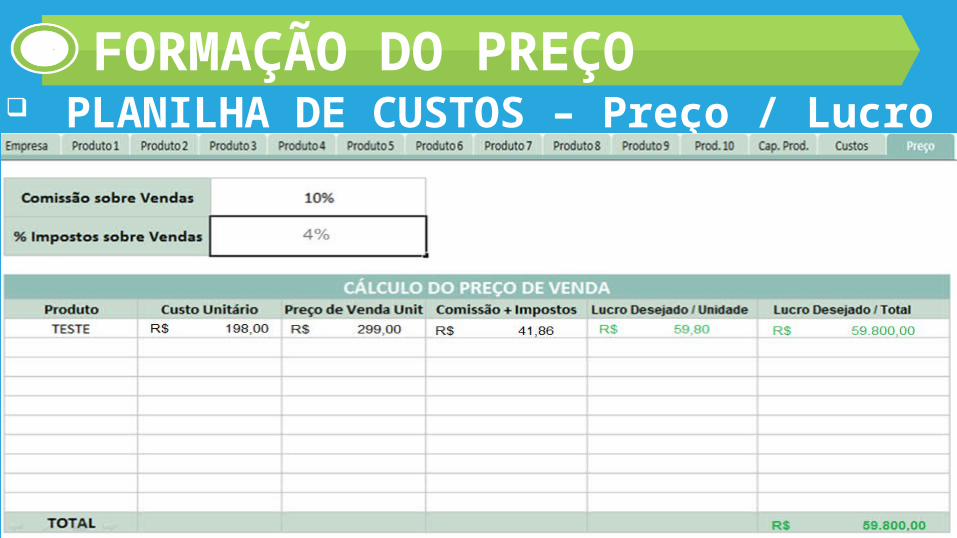

PLANILHA DE CUSTOS – Preço Venda / LucroFORMAÇÃO DO PREÇO

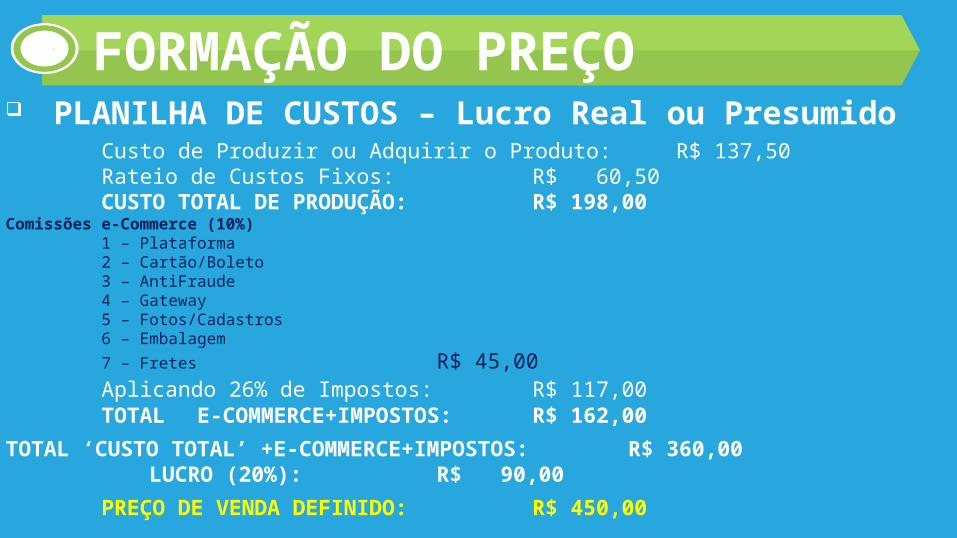

PLANILHA DE CUSTOS – Lucro Real ou PresumidoCusto de Produzir ou Adquirir o Produto: R$ 137,50Rateio de Custos Fixos: R$ 60,50CUSTO TOTAL DE PRODUÇÃO: R$ 198,00

Comissões e-Commerce (10%)1 – Plataforma 2 – Cartão/Boleto 3 – AntiFraude4 – Gateway5 – Fotos/Cadastros6 – Embalagem 7 – Fretes R$ 45,00Aplicando 26% de Impostos: R$ 117,00TOTAL E-COMMERCE+IMPOSTOS: R$ 162,00

TOTAL ‘CUSTO TOTAL’ +E-COMMERCE+IMPOSTOS: R$ 360,00LUCRO (20%): R$ 90,00

PREÇO DE VENDA DEFINIDO: R$ 450,00

FORMAÇÃO DO PREÇO

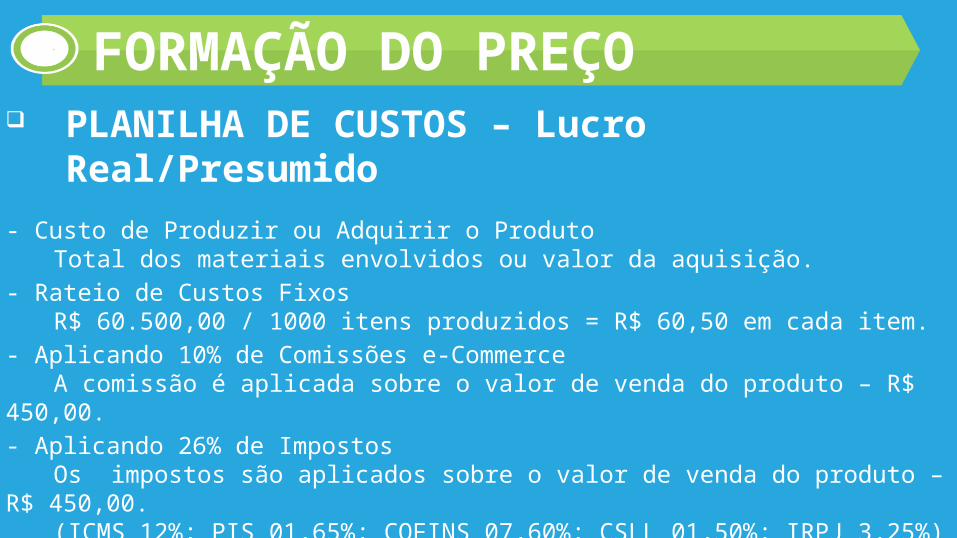

PLANILHA DE CUSTOS – Lucro Real/Presumido- Custo de Produzir ou Adquirir o Produto

Total dos materiais envolvidos ou valor da aquisição.- Rateio de Custos Fixos

R$ 60.500,00 / 1000 itens produzidos = R$ 60,50 em cada item.- Aplicando 10% de Comissões e-Commerce

A comissão é aplicada sobre o valor de venda do produto – R$ 450,00.- Aplicando 26% de Impostos

Os impostos são aplicados sobre o valor de venda do produto – R$ 450,00.(ICMS 12%; PIS 01,65%; COFINS 07,60%; CSLL 01,50%; IRPJ 3,25%)

- Aplicando o LucroLucro desejado de 20% (R$ 90,00) sobre o valor de venda do produto – R$ 450,00.

FORMAÇÃO DO PREÇO

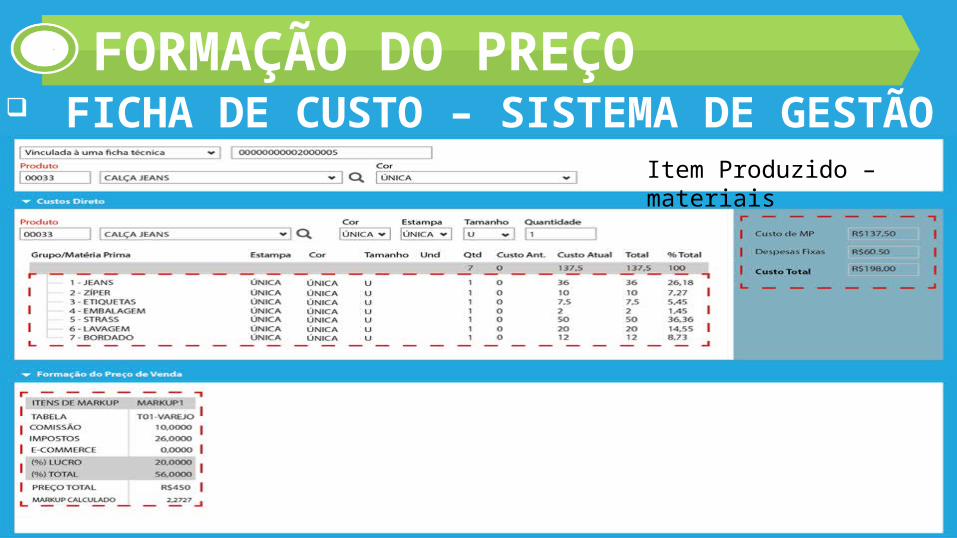

FICHA DE CUSTO – SISTEMA DE GESTÃO ERPFORMAÇÃO DO PREÇO

Item Produzido – materiais

FICHA DE CUSTO – SISTEMA DE GESTÃO ERPFORMAÇÃO DO PREÇO

Item Comprado – revenda

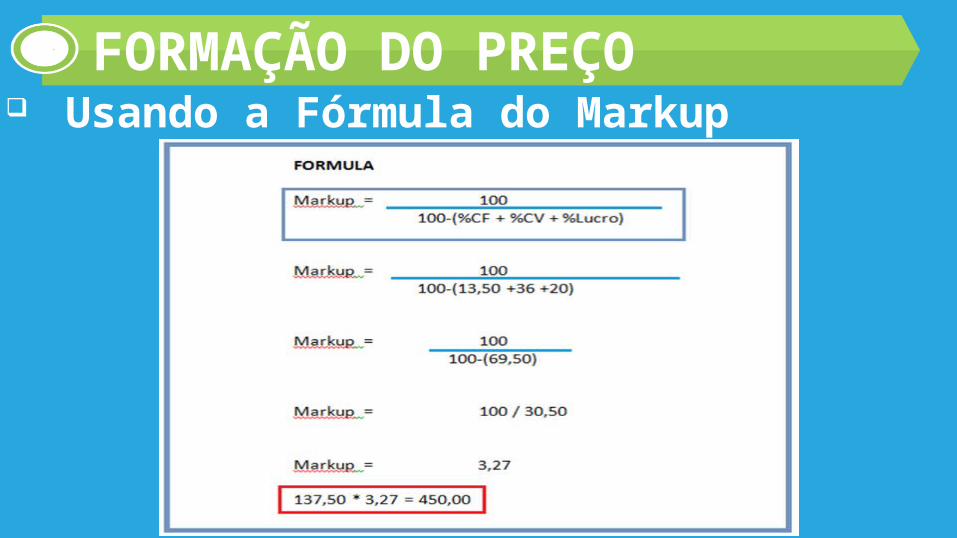

Usando a Fórmula do MarkupFORMAÇÃO DO PREÇO

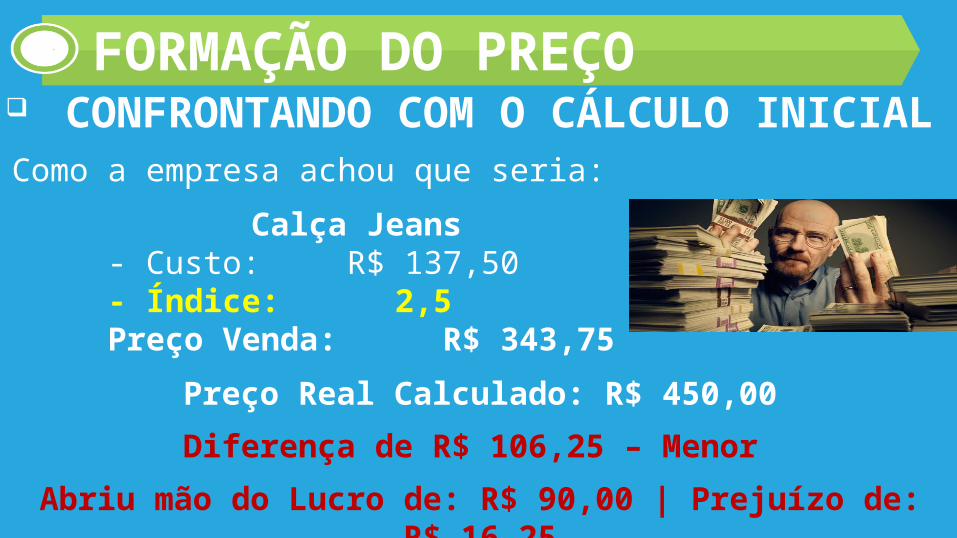

CONFRONTANDO COM O CÁLCULO INICIALComo a empresa achou que seria:

Calça Jeans- Custo: R$ 137,50- Índice: 2,5Preço Venda: R$ 343,75

Preço Real Calculado: R$ 450,00

Diferença de R$ 106,25 – Menor

Abriu mão do Lucro de: R$ 90,00 | Prejuízo de: R$ 16,25

FORMAÇÃO DO PREÇO

PLANILHA DE CUSTOS

EXEMPLO EMPRESA

NO SIMPLES NACIONAL** A Alíquota utilizada será de 4,00% (CPP 2,75% e ICMS 1,25%) – Primeira Faixa do

Anexo I da Lei Complementar 123 de 14/12/2006

FORMAÇÃO DO PREÇO

FORMAÇÃO DO PREÇO

PLANILHA DE CUSTOS – Custos Fixos FORMAÇÃO DO PREÇO

PLANILHA DE CUSTOS – Materiais FORMAÇÃO DO PREÇO

PLANILHA DE CUSTOS – ProduçãoFORMAÇÃO DO PREÇO

PLANILHA DE CUSTOS – Custo TotalFORMAÇÃO DO PREÇO

PLANILHA DE CUSTOS – Preço / LucroFORMAÇÃO DO PREÇO

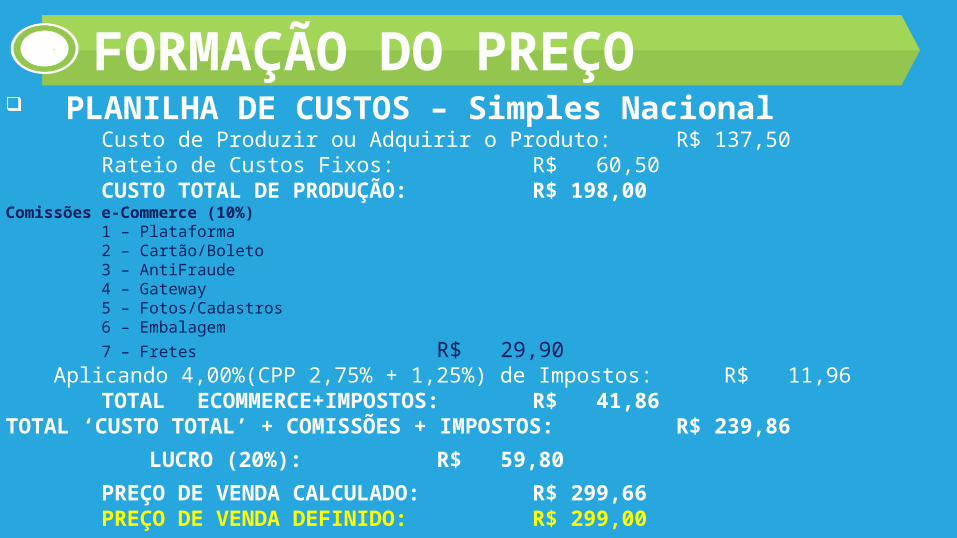

PLANILHA DE CUSTOS – Simples Nacional Custo de Produzir ou Adquirir o Produto: R$ 137,50Rateio de Custos Fixos: R$ 60,50CUSTO TOTAL DE PRODUÇÃO: R$ 198,00

Comissões e-Commerce (10%)1 – Plataforma 2 – Cartão/Boleto 3 – AntiFraude4 – Gateway5 – Fotos/Cadastros6 – Embalagem 7 – Fretes R$ 29,90

Aplicando 4,00%(CPP 2,75% + 1,25%) de Impostos: R$ 11,96TOTAL ECOMMERCE+IMPOSTOS: R$ 41,86

TOTAL ‘CUSTO TOTAL’ + COMISSÕES + IMPOSTOS: R$ 239,86LUCRO (20%): R$ 59,80

PREÇO DE VENDA CALCULADO: R$ 299,66PREÇO DE VENDA DEFINIDO: R$ 299,00

FORMAÇÃO DO PREÇO

PLANILHA DE CUSTOS – Simples Nacional- Custo de Produzir ou Adquirir o Produto

Total dos materiais envolvidos ou valor da aquisição.- Rateio de Custos Fixos

R$ 60.500,00 / 1000 itens produzidos = R$ 60,50 em cada item.- Aplicando 10% de Comissões e-Commerce

A comissão é aplicada sobre o valor de venda do produto – R$ 299,00.- Aplicando 4,00% de Impostos – Aplicado sobre o valor da venda do produto – R$ 299,00.

1ª. Faixa do Anexo I da Lei Complementar 123 de 14/12/2006.- Aplicando o Lucro

Lucro desejado de 20% (R$ 59,80) sobre o valor de venda do produto – R$ 299,00.

FORMAÇÃO DO PREÇO

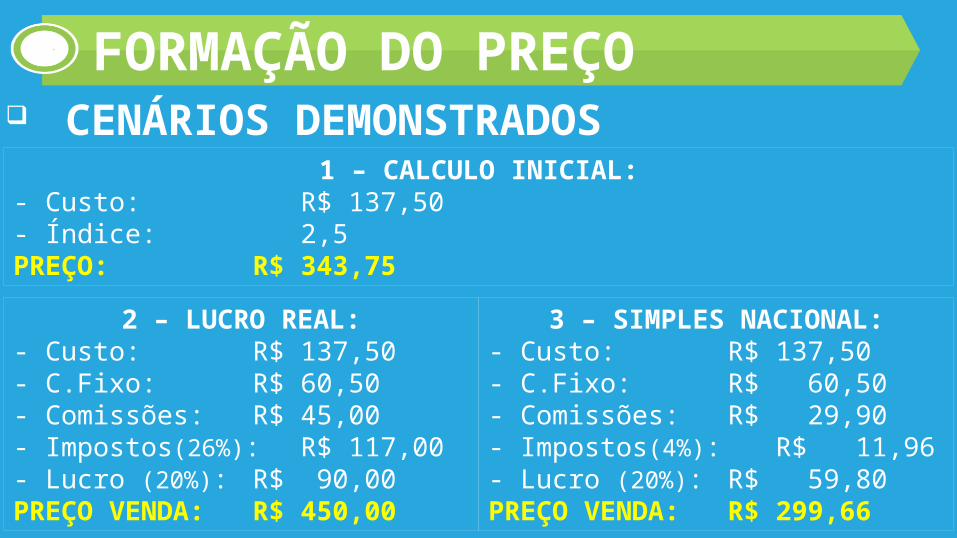

CENÁRIOS DEMONSTRADOS1 – CALCULO INICIAL:

- Custo: R$ 137,50- Índice: 2,5 PREÇO: R$ 343,75

2 – LUCRO REAL:- Custo: R$ 137,50- C.Fixo: R$ 60,50- Comissões: R$ 45,00- Impostos(26%): R$ 117,00- Lucro (20%): R$ 90,00PREÇO VENDA: R$ 450,00

3 – SIMPLES NACIONAL:- Custo: R$ 137,50- C.Fixo: R$ 60,50- Comissões: R$ 29,90- Impostos(4%): R$ 11,96- Lucro (20%): R$ 59,80PREÇO VENDA: R$ 299,66

FORMAÇÃO DO PREÇO

AGENDAFormação do preço de venda

PARTILHA ICMSImpacto da Partilha nos Preços

Conclusão

IMPACTOS DAS NOVAS LEGISLAÇÕES DO E-COMMERCE NA FORMAÇÃO DE PREÇOS

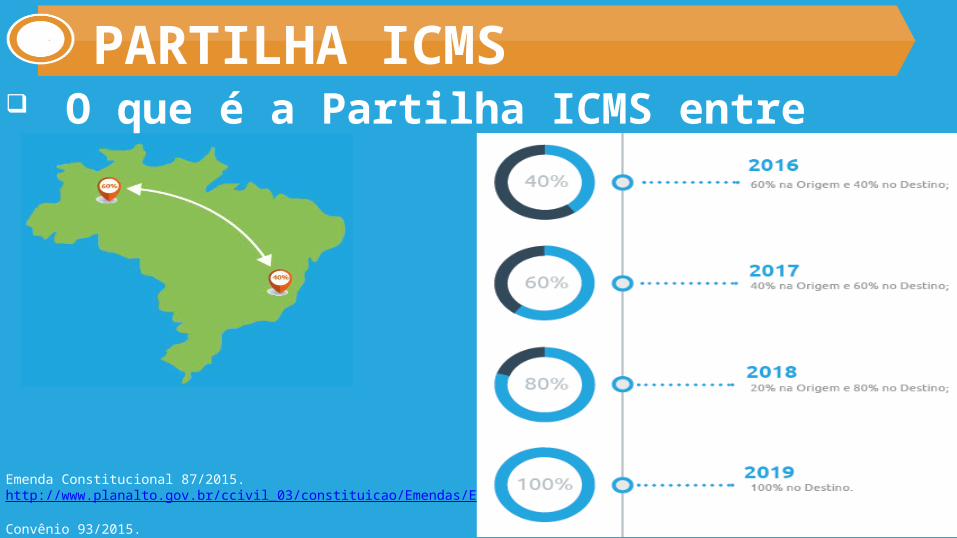

O que é a Partilha ICMS entre Estados?

Emenda Constitucional 87/2015.http://www.planalto.gov.br/ccivil_03/constituicao/Emendas/Emc/emc87.htm

Convênio 93/2015.https://www.confaz.fazenda.gov.br/legislacao/convenios/convenio-icms/2015/convenio-icms-93-15

PARTILHA ICMS

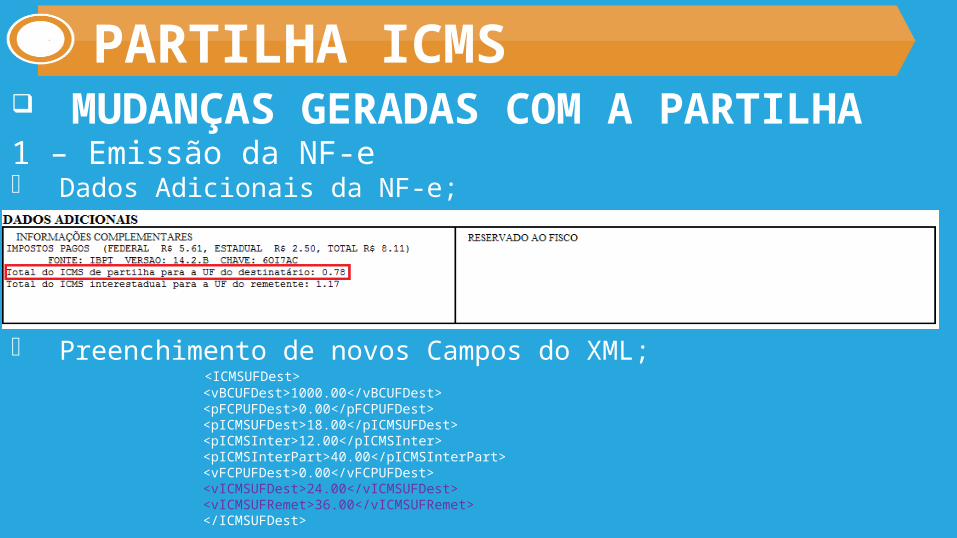

PARTILHA ICMS MUDANÇAS GERADAS COM A PARTILHA1 – Emissão da NF-e- Dados Adicionais da NF-e;

- Preenchimento de novos Campos do XML; <ICMSUFDest> <vBCUFDest>1000.00</vBCUFDest> <pFCPUFDest>0.00</pFCPUFDest> <pICMSUFDest>18.00</pICMSUFDest> <pICMSInter>12.00</pICMSInter> <pICMSInterPart>40.00</pICMSInterPart> <vFCPUFDest>0.00</vFCPUFDest> <vICMSUFDest>24.00</vICMSUFDest> <vICMSUFRemet>36.00</vICMSUFRemet> </ICMSUFDest>

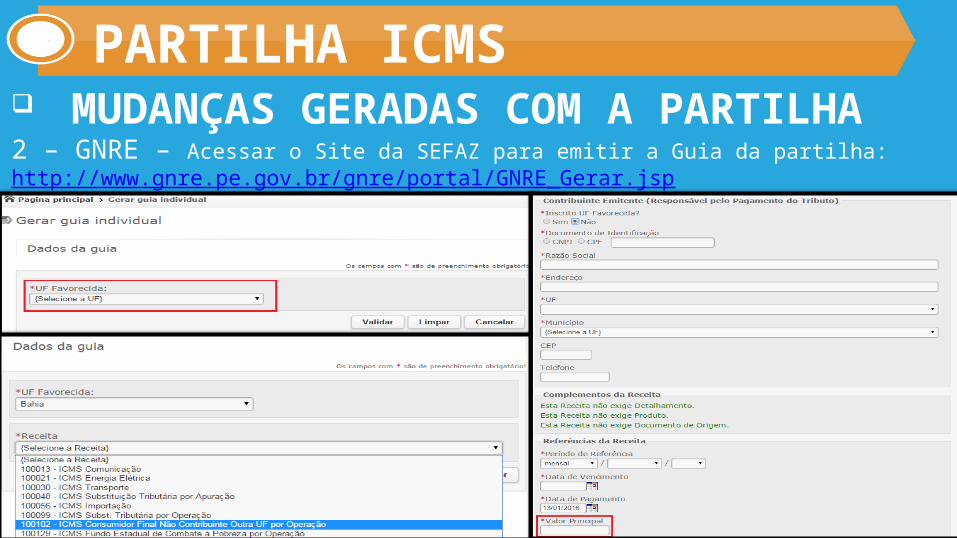

MUDANÇAS GERADAS COM A PARTILHA2 – GNRE – Acessar o Site da SEFAZ para emitir a Guia da partilha:http://www.gnre.pe.gov.br/gnre/portal/GNRE_Gerar.jsp

PARTILHA ICMS

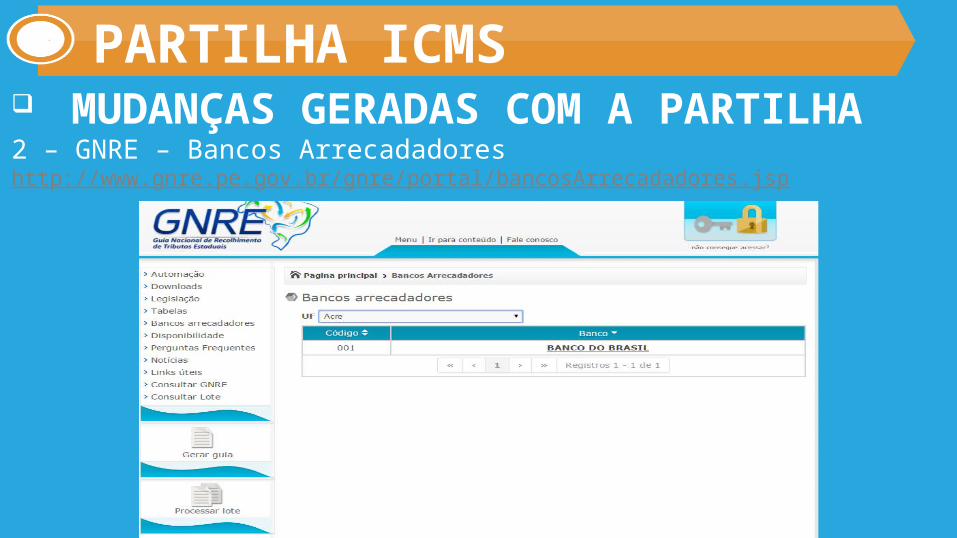

MUDANÇAS GERADAS COM A PARTILHA2 – GNRE – Bancos Arrecadadoreshttp://www.gnre.pe.gov.br/gnre/portal/bancosArrecadadores.jsp

PARTILHA ICMS

MUDANÇAS GERADAS COM A PARTILHA2 – GNRE – Bancos Arrecadadoreshttp://www.gnre.pe.gov.br/gnre/portal/bancosArrecadadores.jsp

PARTILHA ICMS

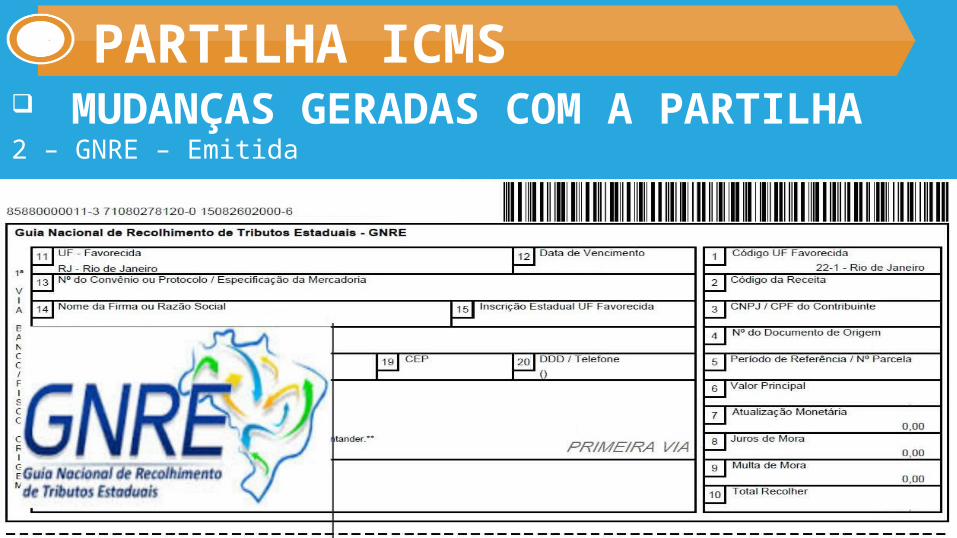

MUDANÇAS GERADAS COM A PARTILHA2 – GNRE – Emitida

PARTILHA ICMS

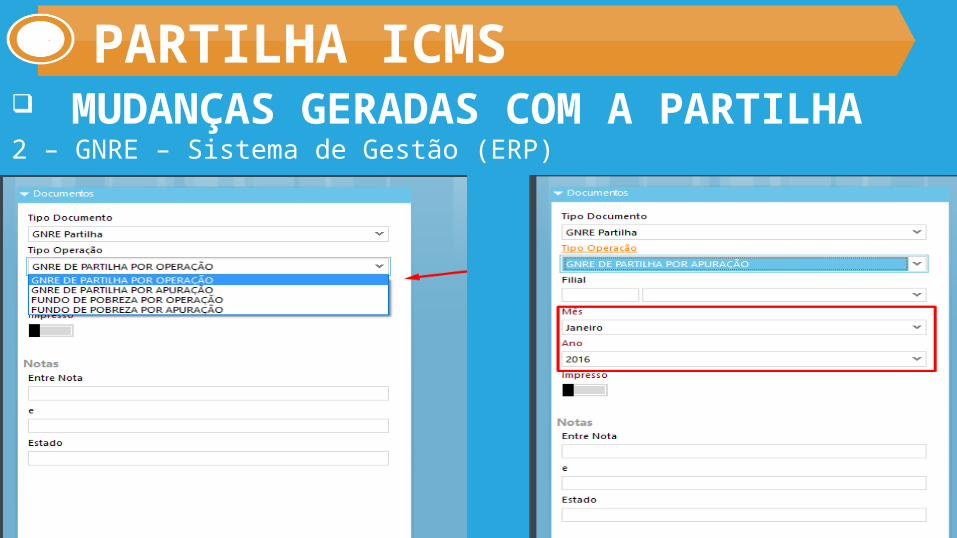

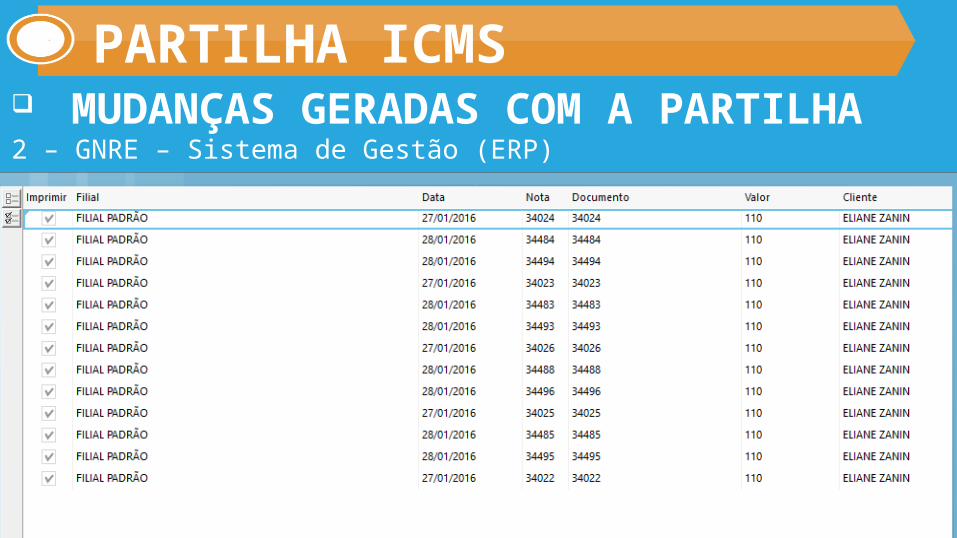

MUDANÇAS GERADAS COM A PARTILHA2 – GNRE – Sistema de Gestão (ERP)

PARTILHA ICMS

MUDANÇAS GERADAS COM A PARTILHA2 – GNRE – Sistema de Gestão (ERP)

PARTILHA ICMS

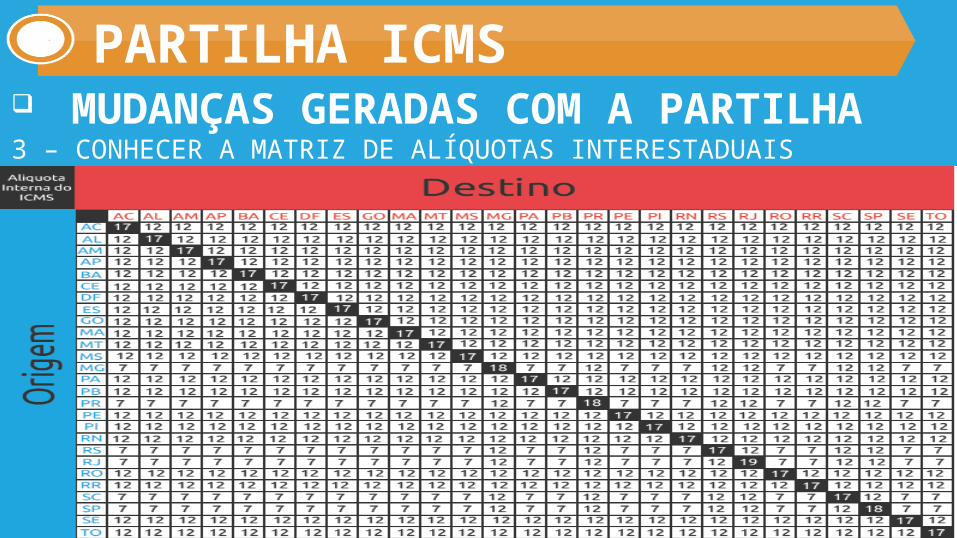

MUDANÇAS GERADAS COM A PARTILHA3 – CONHECER A MATRIZ DE ALÍQUOTAS INTERESTADUAIS

PARTILHA ICMS

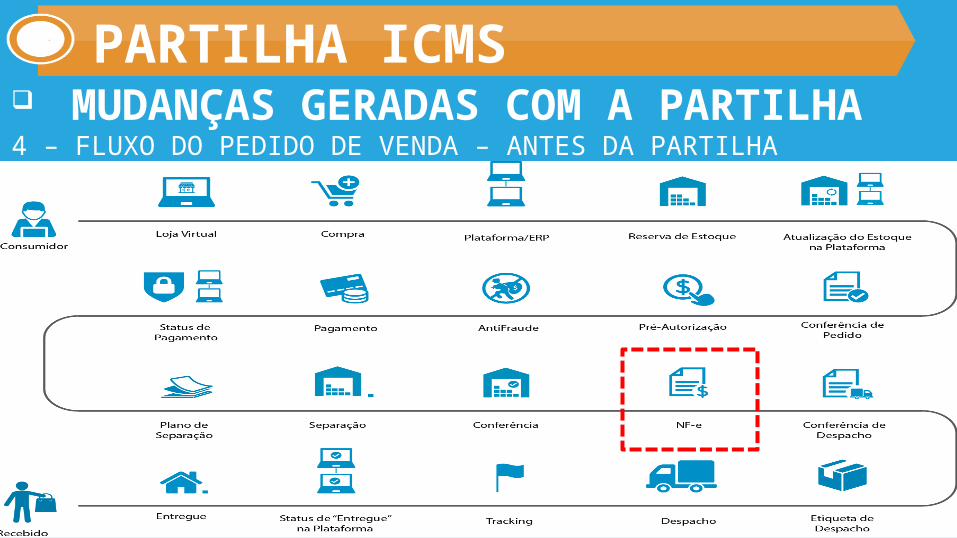

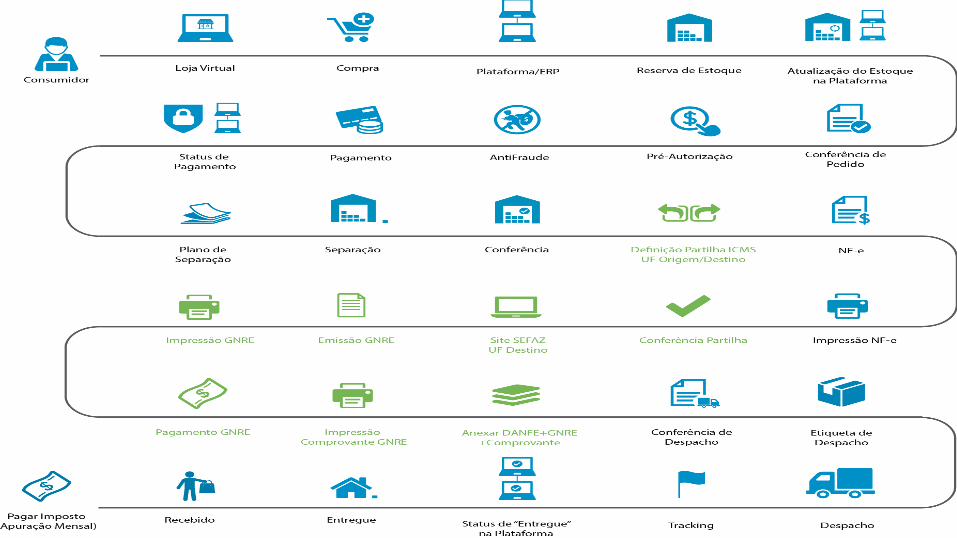

MUDANÇAS GERADAS COM A PARTILHA4 – FLUXO DO PEDIDO DE VENDA – ANTES DA PARTILHA

PARTILHA ICMS

PARTICULARIDADES DO E-COMMERCE

AGENDAFormação do preço de vendaPartilha ICMS

IMPACTO DA PARTILHA NOS PREÇOSConclusão

IMPACTOS DAS NOVAS LEGISLAÇÕES DO E-COMMERCE NA FORMAÇÃO DE PREÇOS

EMPRESA NO LUCRO REAL OU PRESUMIDO

IMPACTO DA PARTILHA NOS PREÇOS

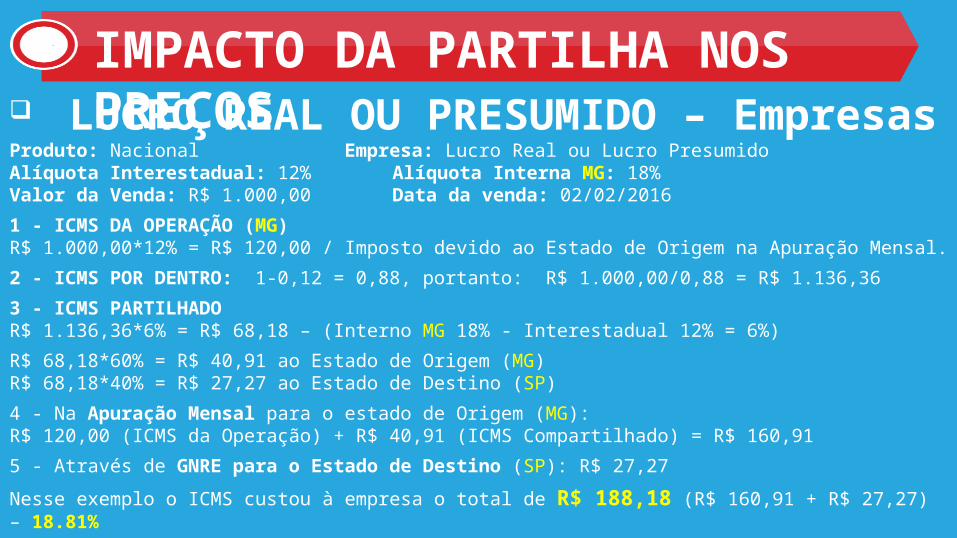

IMPACTO DA PARTILHA NOS PREÇOS LUCRO REAL OU PRESUMIDO – Empresas Produto: Nacional Empresa: Lucro Real ou Lucro PresumidoAlíquota Interestadual: 12% Alíquota Interna MG: 18%Valor da Venda: R$ 1.000,00 Data da venda: 02/02/2016

1 - ICMS DA OPERAÇÃO (MG)R$ 1.000,00*12% = R$ 120,00 / Imposto devido ao Estado de Origem na Apuração Mensal.

2 - ICMS POR DENTRO: 1-0,12 = 0,88, portanto: R$ 1.000,00/0,88 = R$ 1.136,36

3 - ICMS PARTILHADOR$ 1.136,36*6% = R$ 68,18 – (Interno MG 18% - Interestadual 12% = 6%)

R$ 68,18*60% = R$ 40,91 ao Estado de Origem (MG)R$ 68,18*40% = R$ 27,27 ao Estado de Destino (SP)

4 - Na Apuração Mensal para o estado de Origem (MG):R$ 120,00 (ICMS da Operação) + R$ 40,91 (ICMS Compartilhado) = R$ 160,91

5 - Através de GNRE para o Estado de Destino (SP): R$ 27,27

Nesse exemplo o ICMS custou à empresa o total de R$ 188,18 (R$ 160,91 + R$ 27,27) – 18.81%

LUCRO REAL OU PRESUMIDO – EmpresasCusto de Produzir ou Adquirir o Produto: R$ 137,50

>>> Rateio de Custos Fixos: R$ 60,50 <<<CUSTO TOTAL DE PRODUÇÃO: R$ 198,00

Aplicando 10% de Comissões e-Commerce: R$ 45,00Aplicando 26% de Impostos: R$ 117,00

Partilha ICMS (18,81%–18,00%=0,81%) : R$ 3,65TOTAL E-COMMERCE+IMPOSTOS: R$ 165,65

TOTAL ‘CUSTO TOTAL’ +E-COMMERCE+IMPOSTOS: R$ 363,65LUCRO (20%): R$ 90,00

PREÇO DE VENDA CALCULADO: R$ 453,65PREÇO DE VENDA DEFINIDO ANTERIORMENTE: R$ 450,00

Impacto de R$ 3,65

IMPACTO DA PARTILHA NOS PREÇOS

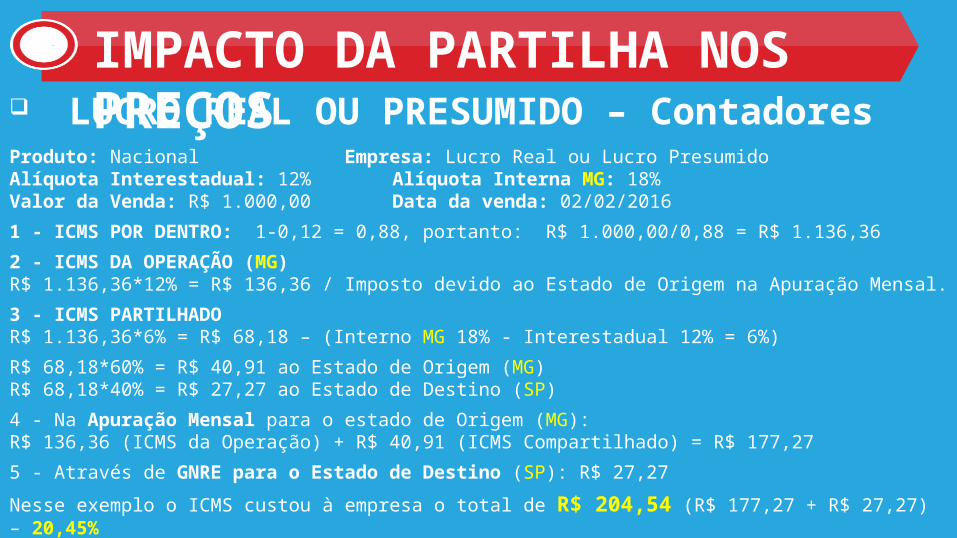

IMPACTO DA PARTILHA NOS PREÇOS LUCRO REAL OU PRESUMIDO – ContadoresProduto: Nacional Empresa: Lucro Real ou Lucro PresumidoAlíquota Interestadual: 12% Alíquota Interna MG: 18%Valor da Venda: R$ 1.000,00 Data da venda: 02/02/2016

1 - ICMS POR DENTRO: 1-0,12 = 0,88, portanto: R$ 1.000,00/0,88 = R$ 1.136,36

2 - ICMS DA OPERAÇÃO (MG)R$ 1.136,36*12% = R$ 136,36 / Imposto devido ao Estado de Origem na Apuração Mensal.

3 - ICMS PARTILHADOR$ 1.136,36*6% = R$ 68,18 – (Interno MG 18% - Interestadual 12% = 6%)

R$ 68,18*60% = R$ 40,91 ao Estado de Origem (MG)R$ 68,18*40% = R$ 27,27 ao Estado de Destino (SP)

4 - Na Apuração Mensal para o estado de Origem (MG):R$ 136,36 (ICMS da Operação) + R$ 40,91 (ICMS Compartilhado) = R$ 177,27

5 - Através de GNRE para o Estado de Destino (SP): R$ 27,27

Nesse exemplo o ICMS custou à empresa o total de R$ 204,54 (R$ 177,27 + R$ 27,27) – 20,45%

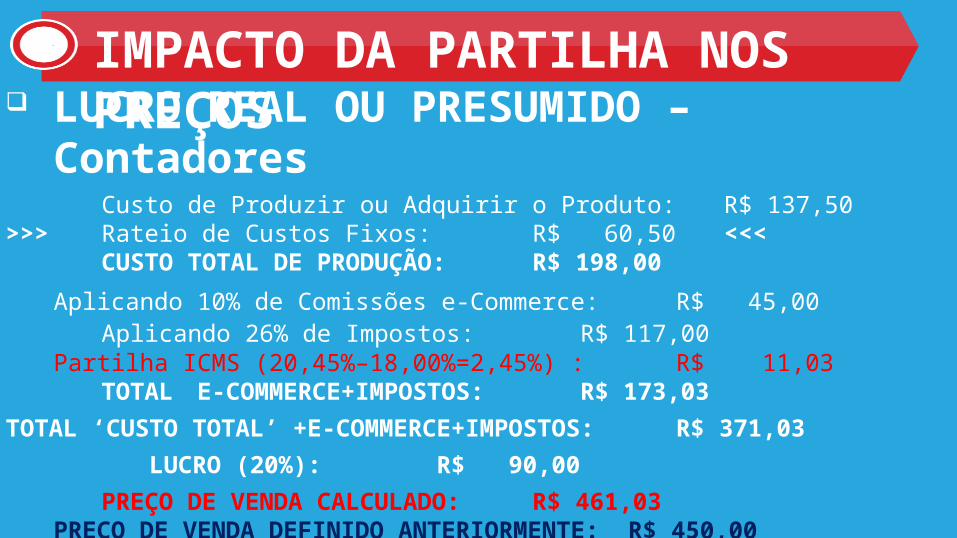

LUCRO REAL OU PRESUMIDO – ContadoresCusto de Produzir ou Adquirir o Produto: R$ 137,50

>>> Rateio de Custos Fixos: R$ 60,50 <<<CUSTO TOTAL DE PRODUÇÃO: R$ 198,00

Aplicando 10% de Comissões e-Commerce: R$ 45,00Aplicando 26% de Impostos: R$ 117,00

Partilha ICMS (20,45%–18,00%=2,45%) : R$ 11,03TOTAL E-COMMERCE+IMPOSTOS: R$ 173,03

TOTAL ‘CUSTO TOTAL’ +E-COMMERCE+IMPOSTOS: R$ 371,03LUCRO (20%): R$ 90,00

PREÇO DE VENDA CALCULADO: R$ 461,03PREÇO DE VENDA DEFINIDO ANTERIORMENTE: R$ 450,00

Impacto de R$ 11,03 – Mais de 12% do Lucro!!!

IMPACTO DA PARTILHA NOS PREÇOS

EMPRESA NO SIMPLES NACIONAL

** A Alíquota utilizada será de 4,00% (CPP 2,75% e ICMS 1,25%) – Primeira Faixa do Anexo I da Lei Complementar 123 de 14/12/2006

IMPACTO DA PARTILHA NOS PREÇOS

IMPACTO DA PARTILHA NOS PREÇOS SIMPLES NACIONAL – Empresas Produto: Nacional Empresa: Simples NacionalAlíquota Interestadual: 12% Alíquota Interna SP: 18%Valor da Venda: R$ 1.000,00 Data da venda: 02/02/2016

1 - ICMS DA OPERAÇÃOR$ 1.000,00*1,25% = R$ 12,50 / Imposto devido ao Estado de Origem (SP) na apuração do DAS.

2 - ICMS POR DENTRO: 1-0,12 = 0,88, portanto: R$ 1.000,00/0,88 = R$ 1.136,363 - ICMS PARTILHADOR$ 1.136,36*6% = R$ 68,18 – (SP 18% - Interestadual 12% = 6%)R$ 68,18*60% = R$ 40,91 ao Estado de Origem (SP) – CAT SP 1/2016R$ 68,18*40% = R$ 27,27 ao Estado de Destino (MG)

4 - Na Apuração Mensal para o estado de Origem (SP): R$ 12,50 (ICMS da Operação), considerando a alíquota de 1,25% + R$ 40,91 (CAT SP 1/2016) = R$ 53,415 - Através de GNRE para o Estado de Destino (MG): R$ 27,27Nesse exemplo o ICMS custou à empresa o total de R$ 80,68 (R$ 27,77 + R$ 53,41) / 8,07%

SIMPLES NACIONAL – Empresas Custo de Produzir ou Adquirir o Produto: R$ 137,50

>>> Rateio de Custos Fixos: R$ 60,50 <<<CUSTO TOTAL DE PRODUÇÃO: R$ 198,00

Aplicando 10% de Comissões e-Commerce: R$ 29,90Aplicando 4,00%(CPP 2,75% + 1,25%) de Impostos: R$ 11,96Partilha ICMS (8,1%–1,25%=6,35%) : R$ 18,98

TOTAL ECOMMERCE+IMPOSTOS: R$ 60,84TOTAL ‘CUSTO TOTAL’ + ECOMMERCE + IMPOSTOS: R$ 258,84

LUCRO (20%): R$ 59,80PREÇO DE VENDA CALCULADO: R$ 318,64

PREÇO DE VENDA DEFINIDO ANTERIORMENTE: R$ 299,00Impacto de R$ 19,64 – Quase 33% do lucro!!!

IMPACTO DA PARTILHA NOS PREÇOS

IMPACTO DA PARTILHA NOS PREÇOS

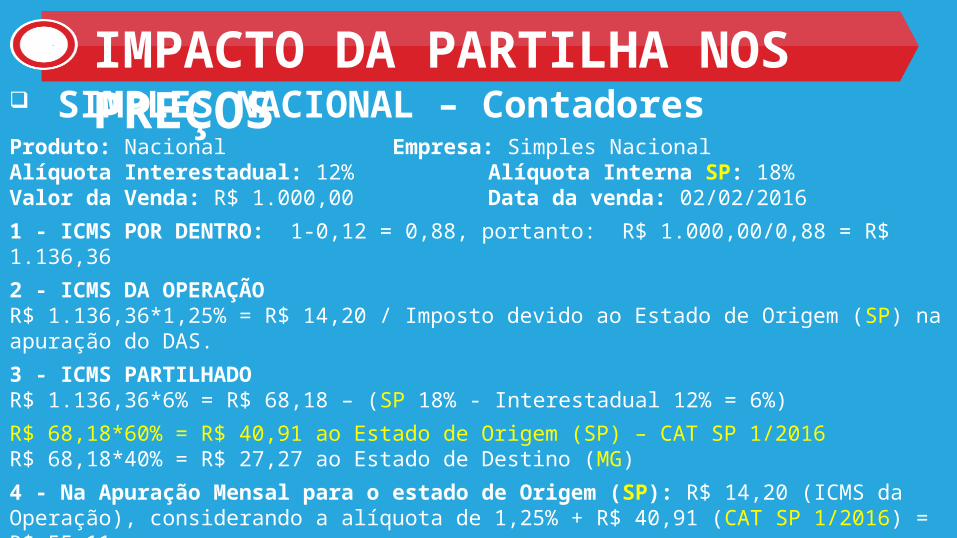

IMPACTO DA PARTILHA NOS PREÇOS SIMPLES NACIONAL – Contadores Produto: Nacional Empresa: Simples NacionalAlíquota Interestadual: 12% Alíquota Interna SP: 18%Valor da Venda: R$ 1.000,00 Data da venda: 02/02/2016

1 - ICMS POR DENTRO: 1-0,12 = 0,88, portanto: R$ 1.000,00/0,88 = R$ 1.136,362 - ICMS DA OPERAÇÃOR$ 1.136,36*1,25% = R$ 14,20 / Imposto devido ao Estado de Origem (SP) na apuração do DAS.3 - ICMS PARTILHADOR$ 1.136,36*6% = R$ 68,18 – (SP 18% - Interestadual 12% = 6%)R$ 68,18*60% = R$ 40,91 ao Estado de Origem (SP) – CAT SP 1/2016R$ 68,18*40% = R$ 27,27 ao Estado de Destino (MG)

4 - Na Apuração Mensal para o estado de Origem (SP): R$ 14,20 (ICMS da Operação), considerando a alíquota de 1,25% + R$ 40,91 (CAT SP 1/2016) = R$ 55,115 - Através de GNRE para o Estado de Destino (MG): R$ 27,27Nesse exemplo o ICMS custou à empresa o total de R$ 82,38 (R$ 27,77 + R$ 55,11) / 8,24%

SIMPLES NACIONAL – Contadores Custo de Produzir ou Adquirir o Produto: R$ 137,50

>>> Rateio de Custos Fixos: R$ 60,50 <<<CUSTO TOTAL DE PRODUÇÃO: R$ 198,00

Aplicando 10% de Comissões e-Commerce: R$ 29,90Aplicando 4,00%(CPP 2,75% + 1,25%) de Impostos: R$ 11,96Partilha ICMS (8,24%–1,25%=6,99%) : R$ 20,90

TOTAL ECOMMERCE+IMPOSTOS: R$ 62,76TOTAL ‘CUSTO TOTAL’ + ECOMMERCE + IMPOSTOS: R$ 260,76

LUCRO (20%): R$ 59,80PREÇO DE VENDA CALCULADO: R$ 320,56

PREÇO DE VENDA DEFINIDO ANTERIORMENTE: R$ 299,00Impacto de R$ 21,56 – Mais de 36% do lucro!!!

IMPACTO DA PARTILHA NOS PREÇOS

IMPACTO DA PARTILHA NOS PREÇOS

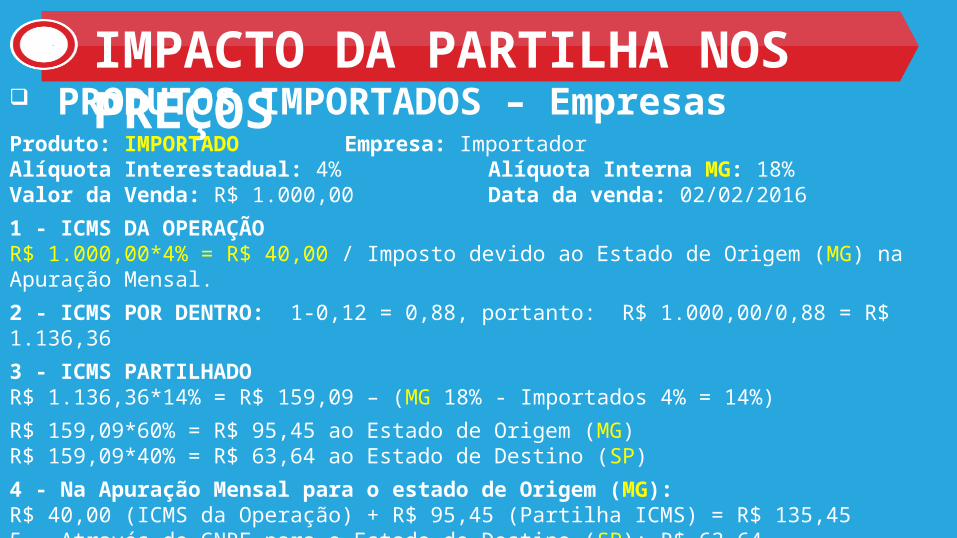

PRODUTOS IMPORTADOS

IMPACTO DA PARTILHA NOS PREÇOS

IMPACTO DA PARTILHA NOS PREÇOS PRODUTOS IMPORTADOS – Empresas Produto: IMPORTADO Empresa: ImportadorAlíquota Interestadual: 4% Alíquota Interna MG: 18%Valor da Venda: R$ 1.000,00 Data da venda: 02/02/2016

1 - ICMS DA OPERAÇÃOR$ 1.000,00*4% = R$ 40,00 / Imposto devido ao Estado de Origem (MG) na Apuração Mensal.

2 - ICMS POR DENTRO: 1-0,12 = 0,88, portanto: R$ 1.000,00/0,88 = R$ 1.136,363 - ICMS PARTILHADOR$ 1.136,36*14% = R$ 159,09 – (MG 18% - Importados 4% = 14%)R$ 159,09*60% = R$ 95,45 ao Estado de Origem (MG) R$ 159,09*40% = R$ 63,64 ao Estado de Destino (SP)

4 - Na Apuração Mensal para o estado de Origem (MG):R$ 40,00 (ICMS da Operação) + R$ 95,45 (Partilha ICMS) = R$ 135,455 - Através de GNRE para o Estado de Destino (SP): R$ 63,64O ICMS custou à empresa o total de R$ 199,09 (R$ 135,45 + R$ 63,64) / 19,09% da Venda.

IMPACTO DA PARTILHA NOS PREÇOS PRODUTOS IMPORTADOS – Empresas

Custo de Produzir ou Adquirir o Produto: R$ 137,50>>> Rateio de Custos Fixos: R$ 60,50 <<<

CUSTO TOTAL DE PRODUÇÃO: R$ 198,00Aplicando 10% de Comissões e-Commerce: R$ 29,90Aplicando 4,00% (interestadual) de Impostos: R$ 11,96Partilha ICMS (19,09% - 4,00% = 15,09%) : R$ 45,12

TOTAL ECOMMERCE+IMPOSTOS: R$ 86,98TOTAL ‘CUSTO TOTAL’ + ECOMMERCE + IMPOSTOS: R$ 284,98

LUCRO (20%): R$ 59,80PREÇO DE VENDA CALCULADO: R$ 344,78

PREÇO DE VENDA DEFINIDO ANTERIORMENTE: R$ 299,00Impacto de R$ 45,78 – Quase 77% do lucro!!!

IMPACTO DA PARTILHA NOS PREÇOS PRODUTOS IMPORTADOS – Contadores Produto: IMPORTADO Empresa: ImportadorAlíquota Interestadual: 4% Alíquota Interna MG: 18%Valor da Venda: R$ 1.000,00 Data da venda: 02/02/2016

1 - ICMS POR DENTRO: 1-0,12 = 0,88, portanto: R$ 1.000,00/0,88 = R$ 1.136,362 - ICMS DA OPERAÇÃOR$ 1.136,36*4% = R$ 45,45 / Imposto devido ao Estado de Origem (MG) na Apuração Mensal.

3 - ICMS PARTILHADOR$ 1.136,36*14% = R$ 159,09 – (MG 18% - Importados 4% = 14%)R$ 159,09*60% = R$ 95,45 ao Estado de Origem (MG) R$ 159,09*40% = R$ 63,64 ao Estado de Destino (SP)

4 - Na Apuração Mensal para o estado de Origem (MG):R$ 45,45 (ICMS da Operação) + R$ 95,45 (Partilha ICMS) = R$ 140,905 - Através de GNRE para o Estado de Destino (SP): R$ 63,64O ICMS custou à empresa o total de R$ 204,54 (R$ 140,90 + R$ 63,64) / 20,45% da Venda.

IMPACTO DA PARTILHA NOS PREÇOS PRODUTOS IMPORTADOS – Contadores

Custo de Produzir ou Adquirir o Produto: R$ 137,50>>> Rateio de Custos Fixos: R$ 60,50 <<<

CUSTO TOTAL DE PRODUÇÃO: R$ 198,00Aplicando 10% de Comissões e-Commerce: R$ 29,90Aplicando 4,00% (interestadual) de Impostos: R$ 11,96Partilha ICMS (20,45% - 4,00% = 16,45%) : R$ 49,19

TOTAL ECOMMERCE+IMPOSTOS: R$ 91,05TOTAL ‘CUSTO TOTAL’ + ECOMMERCE + IMPOSTOS: R$ 289,05

LUCRO (20%): R$ 59,80PREÇO DE VENDA CALCULADO: R$ 348,85

PREÇO DE VENDA DEFINIDO ANTERIORMENTE: R$ 299,00Impacto de R$ 49,85 – Mais de 83% do lucro!!!

CENÁRIOS DEMONSTRADOS – Contadores EMPRESA NOLUCRO REAL:

- Custo: R$ 137,50- C.Fixo: R$ 60,50- Comissões: R$ 45,00- Impostos: R$ 117,00- Partilha: R$ 11,03- Lucro (20%): R$ 90,00PREÇO VENDA: R$ 461,03

EMPRESA NO SIMPLES NACIONAL

R$ 137,50R$ 60,50R$ 29,90R$ 11,96R$ 20,90R$ 59,80R$ 320,56

PRODUTOS IMPORTADOS

R$ 137,50R$ 60,50R$ 29,90R$ 11,96R$ 49,19R$ 59,80R$ 348,85

IMPACTO DA PARTILHA NOS PREÇOS

IMPACTO DA PARTILHA NOS PREÇOS

IMPACTOS ADICIONAIS

IMPACTO DA PARTILHA NOS PREÇOS1) FECP – Fundo Estadual de Combate a Pobreza

Impactos diretos na formação de preço e faturamentos para alguns Estados.

Sinief 04/93 – Adicional ICMS-ST: https://www.confaz.fazenda.gov.br/legislacao/ajustes/1993/aj_004_93Convênio 93/2015 – Cláusula segunda – § 4º:

IMPACTO DA PARTILHA NOS PREÇOS2) Inscrição Estadual Especial

Empresas que não queiram pagar Guias da Partilha para os Estados de Destino deverão obter Inscrição Estadual Especial.

3) ICMS de retorno na Logística ReversaDificuldades para o retorno dos tributos já pagos ao Estado de Destino, nas

situações de troca e devolução.

4) Boleto BancárioFebrabran 15/2015 – Registro dos Boletos Bancários.

5) Projeto de lei do Senado, nº 281Aprovado pelo Senado em 2015.O aumento do prazo para o arrependimento do cliente de 7 para 14 dias, no

comércio eletrônico.

AGENDAFormação do preço de vendaPartilha ICMSImpacto da partilha nos preçosCONCLUSÃO

IMPACTOS DAS NOVAS LEGISLAÇÕES DO E-COMMERCE NA FORMAÇÃO DE PREÇOS

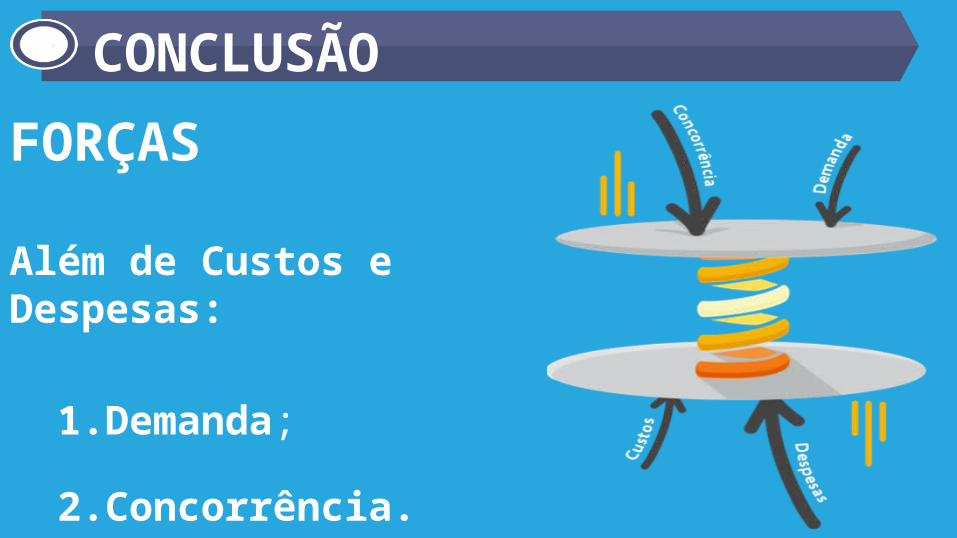

FORÇAS

Além de Custos e Despesas:

1. Demanda;

2. Concorrência.

CONCLUSÃO

Demanda1) Quanto o consumidor está disposto a pagar por algum bem ou serviço?

- Varia de pessoa para pessoa;- É possível agradar ao consumidor e ainda aumentar os Lucros?

CONCLUSÃO

Demanda

2) Elasticidade de Preço em relação à Demanda.

O que acontece com seus lucros se você aumentar ou reduzir seus preços?

Vale a pena fazer essa movimentação?

É fundamental entender qual o ponto de preçoque maximiza seus lucros.

CONCLUSÃO

Concorrência 1) Grandes Players ou Mercado Fragmentado?

Mercado fragmentadoNenhum player detém a liderança dominante do mercado o que permite um maior NÚMERO DE EXPERIMENTOS com preços e competição mais saudável

Dominado por grandes playersPoucos players detém a liderança do mercado e forçam os demais à concorrência POR PREÇO, o que torna mercados bem competitivos.

CONCLUSÃO

Concorrência

2) Produtos Similares ou Baixa Concorrência?

Produtos com Baixa ConcorrênciaProdutos que estão atrelados à Marca ou ao ESTILO DE VIDA das pessoas, tendem a praticar preços mais elevados e sem grandes impactos concorrenciais.

Produtos SimilaresSão facilmente SUBSTITUÍDOS o que aumenta a concorrência por Preço.O mercado de Pneus, por exemplo, sofre com esse tipo de concorrência

CONCLUSÃO

PLANO DE CONTROLE DE RECEITAS vs GASTOSCONCLUSÃO

Fique muito atento ao Custo de

Aquisição de novos clientes

Conheça em detalhes o Preço

Mínimo paraser lucrativo

Conheça os produtos que te dão mais lucro e invista no giro destes produtos

CONCLUSÃODICAS PARA O CENÁRIO ATUAL:

1) Refaça a formação de preços dos seus produtos;

2) Reveja seus processos e como os impactos das mudanças pode afetar seus custos operacionais;

3) Busque um Sistema ERP que te ajude a fazer a formação de preços, a Partilha do ICMS e esteja integrado para a Geração das Guias.

http://e-millennium.com.br/e-books/

(11) 9-5417-0314

br.linkedin.com/in/samuelgonsales/

https://pt-br.facebook.com/gonsales.samuel

Maio/2016