ÍNDICE - dizerodireitodotnet.files.wordpress.com · interposição de recurso inominado no âmbito...

22

Informativo 765-STF (11/11/2014) – Esquematizado por Márcio André Lopes Cavalcante | 1 Márcio André Lopes Cavalcante Processo excluído deste informativo esquematizado por não ter sido concluído em virtude de pedido de vista: ADI 5052/DF. Julgados excluídos por terem menor relevância para concursos públicos ou por terem sido decididos com base em peculiaridades do caso concreto: ADI 4952 AgR/PB (explicado no Info 755 STF); ADI 2186/SP; ADI 1807/MT; HC 123221/SP. ÍNDICE DIREITO CONSTITUCIONAL COMPETÊNCIAS LEGISLATIVAS É inconstitucional lei estadual que institua depósito prévio como requisito de admissibilidade de recurso nos Juizados. PODER LEGISLATIVO É inconstitucional lei estadual que obriga agentes públicos de outros poderes a apresentarem declaração de bens à ALE. PROCESSO LEGISLATIVO Iniciativa privativa de projetos de lei do Poder Judiciário e emendas parlamentares. Inconstitucionalidade formal de provimento da Corregedoria do TJ que disponha sobre a permanência de magistrados na comarca. Em regra, é inconstitucional a lei que vincula a receita de impostos a órgão, fundo ou despesa. DIREITO ADMINISTRATIVO SERVIDORES PÚBLICOS A ampliação de jornada de trabalho sem alteração da remuneração do servidor viola a regra constitucional da irredutibilidade de vencimentos. DIREITO PROCESSUAL CIVIL PRECATÓRIOS Advogado pode receber os honorários advocatícios mediante RPV ainda que o crédito principal seja executado por meio do regime de precatórios. DIREITO PENAL FALSIDADE IDEOLÓGICA Pratica falsidade ideológica (art. 299 do CP) o candidato que deixa de contabilizar despesas em sua prestação de contas no TRE.

Transcript of ÍNDICE - dizerodireitodotnet.files.wordpress.com · interposição de recurso inominado no âmbito...

Informativo 765-STF (11/11/2014) – Esquematizado por Márcio André Lopes Cavalcante | 1

Márcio André Lopes Cavalcante Processo excluído deste informativo esquematizado por não ter sido concluído em virtude de pedido de vista: ADI 5052/DF. Julgados excluídos por terem menor relevância para concursos públicos ou por terem sido decididos com base em peculiaridades do caso concreto: ADI 4952 AgR/PB (explicado no Info 755 STF); ADI 2186/SP; ADI 1807/MT; HC 123221/SP.

ÍNDICE DIREITO CONSTITUCIONAL COMPETÊNCIAS LEGISLATIVAS É inconstitucional lei estadual que institua depósito prévio como requisito de admissibilidade de recurso nos Juizados. PODER LEGISLATIVO É inconstitucional lei estadual que obriga agentes públicos de outros poderes a apresentarem declaração de bens

à ALE. PROCESSO LEGISLATIVO Iniciativa privativa de projetos de lei do Poder Judiciário e emendas parlamentares. Inconstitucionalidade formal de provimento da Corregedoria do TJ que disponha sobre a permanência de

magistrados na comarca. Em regra, é inconstitucional a lei que vincula a receita de impostos a órgão, fundo ou despesa.

DIREITO ADMINISTRATIVO SERVIDORES PÚBLICOS A ampliação de jornada de trabalho sem alteração da remuneração do servidor viola a regra constitucional da

irredutibilidade de vencimentos.

DIREITO PROCESSUAL CIVIL PRECATÓRIOS Advogado pode receber os honorários advocatícios mediante RPV ainda que o crédito principal seja executado por

meio do regime de precatórios.

DIREITO PENAL FALSIDADE IDEOLÓGICA Pratica falsidade ideológica (art. 299 do CP) o candidato que deixa de contabilizar despesas em sua prestação de

contas no TRE.

Informativo 765-STF (11/11/2014) – Esquematizado por Márcio André Lopes Cavalcante | 2

DIREITO CONSTITUCIONAL

COMPETÊNCIAS LEGISLATIVAS É inconstitucional lei estadual que institua depósito prévio como requisito de admissibilidade de

recurso nos Juizados

É INCONSTITUCIONAL lei estadual que crie, como requisito de admissibilidade para a interposição de recurso inominado no âmbito dos juizados especiais, o depósito prévio de 100% do valor da condenação. Tal norma viola a competência privativa da União para legislar sobre direito processual, além de vulnerar os princípios do acesso à jurisdição, do contraditório e da ampla defesa.

STF. Plenário. ADI 4161/AL, Rel. Min. Cármen Lúcia, julgado em 30/10/2014 (Info 765).

Recurso inominado

A Lei n. 9.099/95, que disciplina o processo nos Juizados Especiais Cíveis e Criminais, prevê que, contra a sentença proferida pelo juiz no rito dos juizados, caberá recurso inominado para o próprio Juizado (recurso a ser julgado pela Turma Recursal). Obs: contra sentença meramente homologatória de conciliação ou laudo arbitral, não cabe recurso inominado. Lei estadual exigindo depósito da condenação para recurso no Juizado O Estado de Alagoas, em 2007, aprovou uma lei exigindo, como condição para que a parte interponha recurso inominado que ela deposite em juízo o valor integral da condenação. Essa lei do Estado de Alagoas é constitucional? NÃO. É inconstitucional lei estadual que crie, como requisito de admissibilidade para a interposição de recurso inominado no âmbito dos juizados especiais, o depósito prévio de 100% do valor da condenação. A referida lei tratou sobre admissibilidade recursal que é um assunto inserido dentro do “direito processual”. A competência para legislar sobre direito processual é privativa da União, nos termos do art. 22, I, da CF/88. Além disso, o STF afirmou que a mencionada lei dificultava ou mesmo inviabilizava a interposição de recurso para a Turma Recursal já que fazia exigência muito gravosa. Desse modo, vulnerava os princípios constitucionais do acesso à jurisdição, do contraditório e da ampla defesa (art. 5º, XXXV e LV, da CF/88).

PODER LEGISLATIVO É inconstitucional lei estadual que obriga agentes públicos de outros poderes a apresentarem

declaração de bens à ALE

Determinada Lei estadual, de iniciativa parlamentar, obrigava que alguns agentes públicos estaduais (Magistrados, membros do MP, Deputados, Procuradores do Estado, Defensores Públicos, Delegados etc.) apresentassem, anualmente, a declaração de todos os seus bens à ALE.

O STF entendeu que a referida lei é inconstitucional já que essa competência de fiscalização conferida pela lei à Assembleia Legislativa não tem amparo na CF/88, que não previu semelhante atribuição ao Congresso Nacional no âmbito federal. Não poderia a Assembleia Legislativa outorgar-se a si mesma competência que não encontra previsão na Carta Federal.

Os Ministros consideraram que a Lei somente seria válida quanto aos servidores do próprio Poder Legislativo que administrem ou sejam responsáveis por bens e valores, sendo constitucional que se exija que estes apresentem sua declaração de bens à ALE por se tratar de uma forma de controle administrativo interno.

STF. Plenário. ADI 4203/RJ e ADI 4232/RJ, Rel. Min. Dias Toffoli, julgados em 30/10/2014 (Info 765).

Informativo 765-STF (11/11/2014) – Esquematizado por Márcio André Lopes Cavalcante | 3

Lei do Estado do RJ A Assembleia Legislativa do Estado do Rio de Janeiro aprovou uma Lei, de iniciativa parlamentar, obrigando que alguns agentes públicos estaduais que ela listou (Magistrados, membros do Ministério Público, Deputados, Procuradores do Estado, Defensores Públicos, Delegados etc.) apresentassem, anualmente, a declaração de todos os seus bens à ALE. Essa Lei é constitucional? NÃO. O STF entendeu que essa competência de fiscalização conferida pela lei à Assembleia Legislativa não tem amparo na CF/88, que não previu semelhante atribuição ao Congresso Nacional no âmbito federal. Não poderia a Assembleia Legislativa outorgar-se a si mesma competência que não encontra previsão na Carta Federal. Assim, a lei estadual, ao estabelecer a obrigação de que esses agentes públicos apresentem declaração de bens à Assembleia Legislativa, criou modalidade de controle direto dos demais Poderes pela Assembleia Legislativa sem que isso seja autorizado pela CF/88. A Lei viola, ainda, a independência do Poder Judiciário e a autonomia do Ministério Público. Os Ministros consideraram que a Lei somente seria válida quanto aos servidores do próprio Poder Legislativo que administrem ou sejam responsáveis por bens e valores, sendo constitucional que se exija que estes apresentem sua declaração de bens à ALE por se tratar de uma forma de controle administrativo interno.

PROCESSO LEGISLATIVO Iniciativa privativa de projetos de lei do Poder Judiciário e emendas parlamentares

É possível que haja emendas parlamentares em projetos de lei de iniciativa dos Poderes Executivo e Judiciário, desde que cumpram dois requisitos:

a) guardem pertinência temática com a proposta original (tratem sobre o mesmo assunto);

b) não acarretem em aumento de despesas.

No caso concreto, o Tribunal de Justiça encaminhou um projeto de lei aumentando os vencimentos dos servidores do Poder Judiciário e um Deputado Estadual apresentou emenda à proposta prevendo anistia aos servidores que fizeram greve e compensação dos dias paralisados. O STF entendeu que não havia pertinência temática entre a emenda e o projeto apresentado.

STF. Plenário. ADI 1333/RS, Rel. Min. Cármen Lúcia, julgado em 29/10/2014 (Info 765).

Imagine a seguinte situação adaptada: Os servidores do Tribunal de Justiça do Rio Grande do Sul fizeram greve em busca do aumento da remuneração, tendo ficado sem trabalhar durante cerca de um mês. Após negociações, o Presidente do TJ encaminhou à Assembleia Legislativa um projeto de lei reajustando a remuneração dos servidores. Durante a tramitação, um Deputado Estadual apresentou emenda ao projeto acrescentando um artigo no qual previu que os servidores não poderiam ser punidos administrativamente pelo período em que ficaram sem trabalhar e determinando que houvesse a compensação desses dias gradualmente. O projeto de lei foi aprovado.

Informativo 765-STF (11/11/2014) – Esquematizado por Márcio André Lopes Cavalcante | 4

Esse dispositivo acrescentado pela emenda parlamentar é constitucional? NÃO. Há, no caso, uma inconstitucionalidade formal. É possível que haja emendas parlamentares em projetos de lei de iniciativa dos Poderes Executivo e Judiciário, desde que cumpram dois requisitos: a) guardem pertinência temática com a proposta original (tratem sobre o mesmo assunto); b) não acarretem em aumento de despesas. Segundo entendeu o STF, na situação explicada acima, a emenda parlamentar não tinha pertinência temática com o projeto originário. Ora, o projeto tratava sobre reajuste de vencimentos dos servidores e a emenda versou sobre anistia e compensação de dias não trabalhados. Logo, para a Corte, houve desrespeito aos limites do poder de emenda, o que ofende o princípio da separação de Poderes (art. 2º da CF/88).

PROCESSO LEGISLATIVO Inconstitucionalidade formal de provimento da Corregedoria do TJ que disponha sobre a

permanência de magistrados na comarca

É inconstitucional provimento editado pela Corregedoria do Tribunal de Justiça dispondo sobre o expediente dos magistrados estaduais e exigindo autorização do Presidente da Corte para que o juiz possa se ausentar da comarca. Esse ato normativo padece de inconstitucionalidade formal já que tal matéria é reservada à lei complementar de iniciativa do STF (art. 93, VII, da CF/88).

STF. Plenário. ADI 2880/MA, Rel. Min. Gilmar Mendes, julgado em 30/10/2014 (Info 765).

Provimento da Corregedoria sobre a permanência do magistrado na comarca A Corregedoria do Tribunal de Justiça do Maranhão editou um Provimento (ato normativo infralegal de competência do Corregedor) tratando a respeito do expediente diário dos juízes. O Provimento previa a seguinte regra:

Art. 49. É obrigatória a presença dos Juízes nas respectivas Comarcas durante todos os dias da semana, devendo permanecer no fórum nos horários de expediente fixados pelo Tribunal de Justiça, só podendo se ausentar com expressa autorização do Presidente do Tribunal de Justiça.

Esse Provimento é válido? NÃO. O STF decidiu que o referido Provimento padece de inconstitucionalidade FORMAL. Isso porque essa matéria é reservada à lei complementar de iniciativa do STF, conforme determina a CF/88:

Art. 93. Lei complementar, de iniciativa do Supremo Tribunal Federal, disporá sobre o Estatuto da Magistratura, observados os seguintes princípios: (...) VII - o juiz titular residirá na respectiva comarca, salvo autorização do tribunal;

Informativo 765-STF (11/11/2014) – Esquematizado por Márcio André Lopes Cavalcante | 5

PROCESSO LEGISLATIVO Em regra, é inconstitucional a lei que vincula a receita de impostos a órgão, fundo ou despesa

A Constituição do Estado do Rio de Janeiro previa que um percentual mínimo da receita prevista no orçamento anual deveria ser destinado à educação especial, à UERJ e à FAPERJ.

O STF julgou essa previsão parcialmente inconstitucional considerando que ela restringe a competência constitucional do Poder Executivo de elaborar a proposta de lei orçamentária, além de violar o art. 167, inciso IV, da CF/88.

A Corte, contudo, considerou constitucional a determinação da CE de que 2% da receita tributária do exercício deve ser destinado à Fundação de Amparo à Pesquisa (Faperj). Isso porque essa regra está em consonância com o art. 218, § 5º da CF/88, que faculta aos estados e ao Distrito Federal vincular parte da receita orçamentária a entidades públicas de fomento ao ensino e à pesquisa científica e tecnológica.

STF. Plenário. ADI 4102/RJ, Rel. Min. Cármen Lúcia, julgado em 30/10/2014 (Info 765).

A Constituição do Estado do Rio de Janeiro previa que um percentual mínimo da receita prevista no orçamento anual deveria ser destinado à educação especial, à UERJ e à FAPERJ. O STF julgou que essa previsão é parcialmente INCONSTITUCIONAL. A CF/88 determina que os Estados deverão gastar 25% da receita com educação. No entanto, a Constituição estadual foi além e previu limites mínimos que deveriam ser investidos em determinadas entidades de ensino. Isso restringe a competência constitucional do Poder Executivo de elaborar a proposta de lei orçamentária, além de violar o art. 167, inciso IV, da CF/88, que diz o seguinte:

Art. 167. São vedados: (...) IV - a vinculação de receita de impostos a órgão, fundo ou despesa, ressalvadas a repartição do produto da arrecadação dos impostos a que se referem os arts. 158 e 159, a destinação de recursos para as ações e serviços públicos de saúde, para manutenção e desenvolvimento do ensino e para realização de atividades da administração tributária, como determinado, respectivamente, pelos arts. 198, § 2º, 212 e 37, XXII, e a prestação de garantias às operações de crédito por antecipação de receita, previstas no art. 165, § 8º, bem como o disposto no § 4º deste artigo;

O STF julgou parcialmente procedente a ADI porque considerou constitucional a previsão da CE que determina a destinação de 2% da receita tributária do exercício à Fundação de Amparo à Pesquisa (Faperj). Isso porque essa regra está em consonância com o art. 218, § 5º da CF/88, que faculta aos estados e ao Distrito Federal vincular parte da receita orçamentária a entidades públicas de fomento ao ensino e à pesquisa científica e tecnológica:

Art. 218 (...) § 5º - É facultado aos Estados e ao Distrito Federal vincular parcela de sua receita orçamentária a entidades públicas de fomento ao ensino e à pesquisa científica e tecnológica.

Logo, o § 5º do art. 218 é mais uma exceção ao art. 167, IV, todos da CF/88.

Informativo 765-STF (11/11/2014) – Esquematizado por Márcio André Lopes Cavalcante | 6

DIREITO ADMINISTRATIVO

SERVIDORES PÚBLICOS A ampliação de jornada de trabalho sem alteração da remuneração do servidor viola a regra

constitucional da irredutibilidade de vencimentos

Importante!!!

O STF possui entendimento consolidado no sentido de que o servidor público não tem direito adquirido de manter o regime jurídico existente no momento em que ingressou no serviço público. No entanto, as mudanças no regime jurídico do servidor não podem reduzir a sua remuneração, considerando que o art. 37, XV, da CF/88 assegura o princípio da irredutibilidade dos vencimentos.

No caso concreto, os servidores de determinado órgão público tinham jornada de trabalho de 20 horas semanais. Foi editada, então, uma Lei aumentando a jornada de trabalho para 40 horas semanais, sem, contudo, majorar a remuneração paga.

O STF entendeu que a lei que alterou a jornada de trabalho não poderia ser aplicada aos servidores que, antes de sua edição, já estivessem legitimamente subordinados à carga horária inferior. Isso porque se fossem obrigados a trabalhar mais sem aumento da remuneração, haveria uma redução proporcional dos vencimentos recebidos.

Assim, nas hipóteses em que houver aumento de carga horária dos servidores, essa só será válida se houver formal elevação proporcional da remuneração; caso contrário, a regra será inconstitucional, por violação da norma constitucional da irredutibilidade vencimental.

STF. Plenário. ARE 660010/PR, Rel. Min. Dias Toffoli, julgado em 30/10/2014 (repercussão geral) (Info 762).

STF. Plenário. MS 25875/DF, Rel. Min. Marco Aurélio, julgado em 9/10/2014 (Info 762).

Imagine a seguinte situação adaptada: Os dentistas de determinado órgão público tinham jornada de trabalho de 20 horas semanais. Foi editada, então, uma Lei aumentando a jornada de trabalho para 40 horas semanais, sem, contudo, majorar a remuneração paga. Essa modificação da jornada de trabalho foi válida para os dentistas que já eram servidores do órgão antes da Lei? NÃO. É certo que o STF possui entendimento consolidado no sentido de que o servidor público não tem direito adquirido de manter o regime jurídico existente no momento em que ingressou no serviço público. Em outras palavras, o servidor não pode alegar direito adquirido para evitar que uma mudança determinada por lei na carreira que ocupa lhe atinja. Desse modo, em princípio, não há ilegalidade no ato normativo que aumente a jornada de trabalho dos servidores. No entanto, as mudanças no regime jurídico do servidor não podem reduzir a sua remuneração, considerando que a CF/88 assegura o princípio da irredutibilidade dos vencimentos:

Art. 37 (...) XV - o subsídio e os vencimentos dos ocupantes de cargos e empregos públicos são irredutíveis, ressalvado o disposto nos incisos XI e XIV deste artigo e nos arts. 39, § 4º, 150, II, 153, III, e 153, § 2º, I;

No caso concreto, o ato normativo não concedeu ao servidor estadual opção quanto à duração de sua jornada de trabalho, mas apenas impôs nova carga horária sem aumento de remuneração.

Informativo 765-STF (11/11/2014) – Esquematizado por Márcio André Lopes Cavalcante | 7

Desse modo, o STF entendeu que a lei que alterou a jornada de trabalho não poderia ser aplicada aos servidores que, antes de sua edição, já estivessem legitimamente subordinados a carga horária inferior a 40 horas semanais. Assim, o Supremo declarou a inconstitucionalidade parcial do dispositivo, sem redução de texto, excluindo de sua incidência os servidores que ingressaram antes da alteração. Em suma, para o STF, a jornada semanal de trabalho dos servidores poderia ser normalmente alterada, contudo, tal mudança não poderia implicar redução de vencimentos dos servidores que, já estando em efetivo exercício na época da mudança, exerciam legalmente jornada semanal de trabalho de 20 horas. Conclusões:

Não há direito adquirido a regime jurídico. Deverá ser assegurada, entretanto, a irredutibilidade de vencimentos (STF RE 688672). Em outras palavras, a modificação do regime jurídico não poderá reduzir o valor nominal recebido pelo servidor público.

Não existe direito adquirido nem a regime jurídico, nem aos critérios que determinaram a composição da remuneração ou dos proventos, desde que o novo sistema normativo assegure a irredutibilidade dos ganhos anteriormente percebidos (STF ARE 672401 AgR/DF). Ex: o servidor recebia por meio de vencimento básico e algumas gratificações e adicionais. A lei poderá alterar isso para um subsídio (parcela única). No entanto, deverá ser assegurada a manutenção do valor nominal recebido pelo servidor público. Veja:

(...) Não há direito adquirido do servidor público a regime jurídico pertinente à composição dos vencimentos, desde que a eventual modificação introduzida por ato legislativo superveniente preserve o montante global da remuneração e, em consequência, não provoque decesso de caráter pecuniário (...) (STF. 2ª Turma. ARE 772833 AgR, Rel. Min. Ricardo Lewandowski, julgado em 11/02/2014).

Veja como o tema já foi cobrado em prova: (PGE/MS 2014 banca própria) O servidor público não tem direito adquirido ao regime remuneratório,

podendo a administração pública majorar ou minorar a remuneração do servidor, desde que o faça por lei de iniciativa do Poder Executivo e que respeite as regras do processo legislativo. (ERRADO)

(PGE/MS 2014 banca própria) O servidor não tem direito adquirido a regime jurídico remuneratório, porém, reconhece-se a impossibilidade de redução da remuneração. (CERTO)

DIREITO PROCESSUAL CIVIL

PRECATÓRIOS Advogado pode receber os honorários advocatícios mediante RPV, ainda que o crédito principal

seja executado por meio do regime de precatórios

Importante!!!

Se a Fazenda Pública for condenada a pagar dinheiro, deverá o pagamento ser feito, em regra, por meio de precatório.

Se a quantia for considerada como de “pequeno valor”, não haverá necessidade de precatório.

É possível que a execução de honorários advocatícios devidos pela Fazenda Pública se faça mediante Requisição de Pequeno Valor (RPV) na hipótese em que os honorários não excedam o valor limite a que se refere o art. 100, § 3º, da CF, ainda que o crédito dito “principal” seja executado por meio do regime de precatórios.

Informativo 765-STF (11/11/2014) – Esquematizado por Márcio André Lopes Cavalcante | 8

Em outras palavras, é possível o fracionamento de precatório para pagamento de honorários advocatícios.

STF. Plenário. RE 564132/RS, red. p/ o acórdão Min. Cármen Lúcia, julgado em 30/10/2014 (repercussão geral) (Info 765).

STJ. 1ª Seção. REsp 1.347.736-RS, Rel. Min. Castro Meira, Rel. para acórdão Min. Herman Benjamin, julgado em 9/10/2013 (recurso repetitivo) (Info 539).

Regime de precatórios Se a Fazenda Pública Federal, Estadual, Distrital ou Municipal for condenada, por sentença judicial transitada em julgado, a pagar determinada quantia a alguém, este pagamento será feito, em regra, sob um regime especial chamado de “precatório” (art. 100 da CF/88). Exceção ao regime de precatórios O § 3º do art. 100 da CF prevê uma exceção ao regime de precatórios. Estabelece este dispositivo que, se a condenação imposta à Fazenda Pública for de “pequeno valor”, o pagamento será realizado sem a necessidade de expedição de precatório. Pequeno valor Quanto é “pequeno valor” para os fins do § 3º do art. 100? Este quantum poderá ser estabelecido por cada ente federado (União, Estado, DF, Município) por meio de leis específicas, conforme prevê o § 4º do art. 100:

§ 4º Para os fins do disposto no § 3º, poderão ser fixados, por leis próprias, valores distintos às entidades de direito público, segundo as diferentes capacidades econômicas, sendo o mínimo igual ao valor do maior benefício do regime geral de previdência social.

União Para as condenações envolvendo a União, pequeno valor equivale a 60 salários mínimos (art. 17, § 1º, da

Lei n. 10.259/2001). E se o ente federado não editar a lei prevendo o quatum do “pequeno valor”? Nesse caso, segundo o art. 87 do ADCT da CF/88, para os entes que não editarem suas leis, serão adotados, como “pequeno valor” os seguintes montantes: I - 40 salários mínimos para Estados e para o Distrito Federal; II - 30 salários mínimos para Municípios. RPV Nas hipóteses de “pequeno valor”, o pagamento é feito por meio de requisição de pequeno valor (RPV), que se trata de uma ordem expedida pela autoridade judicial à autoridade da Fazenda Pública responsável para pagamento da quantia devida. Em caso de descumprimento da RPV Desatendida a requisição judicial, o Juiz determinará o sequestro do numerário suficiente ao cumprimento

da decisão (§ 2º do art. 17 da Lei n. 10.259/2001). Impossibilidade de o credor receber parte em RPV e o restante em precatório: É vedado o fracionamento, repartição ou quebra do valor da execução para que o credor receba parte do valor devido sem precatório (como pequeno valor) e o restante por precatório (§ 8º do art. 100, da CF). Ex: José tinha direito de receber da União 70 salários mínimos; não pode receber 60 salários mínimos agora (sem precatório) e deixar para receber os 10 salários mínimos restantes por meio de precatório.

Informativo 765-STF (11/11/2014) – Esquematizado por Márcio André Lopes Cavalcante | 9

Possibilidade de renunciar ao que excede o “pequeno valor” para receber sem precatório O credor poderá, no entanto, renunciar ao valor que exceder o quantum de pequeno valor para receber tudo sem precatório. Ex: João tinha direito de receber da União 70 salários mínimos; decide renunciar a 10 salários mínimos e receber todos os 60 salários mínimos sem precatório. Isso está previsto no parágrafo único do art. 87 do ADCT da CF/88. Fazenda Pública e pagamento de honorários sucumbenciais Se a Fazenda Pública for condenada na ação de conhecimento, ela também terá que pagar honorários sucumbenciais? SIM. Neste caso, os honorários serão fixados segundo apreciação equitativa do juiz:

CPC/Art. 20 (...) § 4º Nas causas de pequeno valor, nas de valor inestimável, naquelas em que não houver condenação ou for vencida a Fazenda Pública, e nas execuções, embargadas ou não, os honorários serão fixados consoante apreciação equitativa do juiz, atendidas as normas das alíneas a, b e c do parágrafo anterior.

O precatório deverá prever o valor a ser pago à parte (crédito principal objeto da condenação) e a quantia a ser paga ao advogado da parte (honorários advocatícios). Assim, no precatório deverá estar discriminado, de forma separada:

o valor a ser pago pela Fazenda Pública para a parte vencedora, constando o nome da parte como beneficiária;

o valor a ser pago pela Fazenda Pública para o advogado da parte vencedora, a título de honorários sucumbenciais, constando o nome do advogado como beneficiário.

É possível fracionar o valor da execução movida contra a Fazenda Pública, de modo a permitir a cobrança dos honorários sucumbenciais pelo rito da Requisição de Pequeno Valor – RPV e o crédito principal ser cobrado mediante precatório? Em outras palavras, o advogado pode separar a sua parte (referente aos honorários advocatícios) e pedir o pagamento imediato como RPV? SIM. O STJ e o STF decidiram que é possível que a execução de honorários advocatícios devidos pela Fazenda Pública se faça mediante Requisição de Pequeno Valor (RPV) na hipótese em que os honorários não excedam o valor limite a que se refere o art. 100, § 3º, da CF, ainda que o crédito dito “principal” seja executado por meio do regime de precatórios. Isso porque os honorários advocatícios (inclusive os de sucumbência) podem ser executados de forma autônoma – nos próprios autos ou em ação distinta –, independentemente da existência do montante principal a ser executado. Em outras palavras, é possível o fracionamento de precatório para pagamento de honorários advocatícios. A relação creditícia dos honorários é autônoma e não se subordina ao crédito “principal”. Diz-se que os honorários são créditos acessórios apenas porque não são o bem da vida imediatamente perseguido em juízo, e não porque dependem de um crédito dito “principal”. Por essa razão, não é correto afirmar que a natureza acessória dos honorários impede que se adote procedimento distinto do que for utilizado para o crédito “principal”. Além disso, no direito brasileiro, os honorários de quaisquer espécies (inclusive os de sucumbência) pertencem ao advogado; e o contrato, a decisão e a sentença que os estabelecem são títulos executivos

que podem ser executados autonomamente, nos termos dos arts. 23 e 24, § 1º, da Lei n. 8.906/1994 (Estatuto da Ordem dos Advogados do Brasil). O § 8º do art. 100 da CF/88 não proíbe o fracionamento de precatório para pagamento de honorários advocatícios? NÃO. Veja o que diz o dispositivo:

Informativo 765-STF (11/11/2014) – Esquematizado por Márcio André Lopes Cavalcante | 10

§ 8º É vedada a expedição de precatórios complementares ou suplementares de valor pago, bem como o fracionamento, repartição ou quebra do valor da execução para fins de enquadramento de parcela do total ao que dispõe o § 3º deste artigo.

A finalidade desse § 8º é a de impedir que o exequente utilize, simultaneamente, mediante o fracionamento, repartição ou quebra do valor da dívida, dois sistemas de satisfação de crédito: o do precatório para uma parte dela e o do pagamento imediato para a outra. Assim, a regra constitucional apenas incide em situações em que o crédito seja atribuído a um mesmo titular. Ex: o autor (beneficiário da sentença transitada em julgado) não pode receber uma parte do seu crédito mediante RPV e a outra por precatório. Fracionamento deve ocorrer antes da expedição do precatório Vale ressaltar que, para o advogado executar seus honorários por meio de RPV é necessário que o fracionamento da execução ocorra antes da expedição do ofício requisitório, sob pena de quebra da ordem cronológica dos precatórios.

DIREITO PENAL

FALSIDADE IDEOLÓGICA Pratica falsidade ideológica (art. 299 do CP) o candidato que deixa de contabilizar despesas em

sua prestação de contas no TRE

Determinado Parlamentar federal, quando foi candidato ao Senado, ao entregar a prestação de contas ao TRE, deixou de contabilizar despesas com banners e cartazes no valor de 15 mil reais.

O STF considerou que havia indícios suficientes para receber a denúncia contra ele formulada e iniciar um processo penal para apurar a prática do crime de falsidade ideológica (art. 299 do CP).

STF. 1ª Turma. Inq 3767/DF, Rel. Min. Marco Aurélio, julgado em 28/10/2014 (Info 765).

Imagine a seguinte situação: Determinado Parlamentar federal, quando foi candidato ao Senado em 2006, ao entregar a prestação de contas ao Tribunal Regional Eleitoral, deixou de contabilizar despesas com banners e cartazes no valor de 15 mil reais. Por conta disso, o MPF denunciou o agente pela prática do crime de falsidade ideológica (art. 299 do CP). A defesa alegou que o Senador desconhecia a existência desses gastos e, por esse motivo, não poderia declará-los. Argumentou, dentre outras teses, que a prestação de contas não foi feita pelo próprio candidato, que nomeou um administrador financeiro para esta finalidade. O denunciado sustentou ainda que não havia motivos para omitir o valor que seria, inclusive, ínfimo. O STF recebeu a denúncia? SIM. A 1ª Turma do STF considerou que havia elementos para receber a denúncia, dando início à ação penal. O Min. Relator Marco Aurélio ressaltou que a narrativa dos fatos se enquadra ao tipo penal do art. 299 do CP e há indícios de autoria, o que basta nesta fase inicial para se dar prosseguimento ao processo. Segundo ele, o fato de os gastos omitidos serem de valor pequeno em relação aos gastos totais da campanha não é importante, pois o que se deve levar em consideração é que a prestação de contas deve corresponder ao arrecadado e às despesas efetuadas. O relator destacou que não procede a alegação da defesa de que seria impossível ao candidato

supervisionar a parte financeira da campanha e lembrou que a Lei n. 9.504/1997, que estabelece normas

Informativo 765-STF (11/11/2014) – Esquematizado por Márcio André Lopes Cavalcante | 11

para as eleições, dispõe que o candidato é solidariamente responsável pela veracidade das informações financeiras e contábeis de sua campanha, juntamente com a pessoa indicada para administrar as finanças, devendo ambos assinar a respectiva prestação de contas.

DIREITO PREVIDENCIÁRIO

CONTRIBUIÇÃO PREVIDENCIÁRIA Contribuição previdenciária e parcelas pagas a título de participação nos lucros

Incide contribuição previdenciária sobre as parcelas pagas pela empresa aos empregados a título de participação nos lucros?

SIM: entre a promulgação da CF/88 até a edição da MP 794/94. NÃO: a partir da MP 794/94, que regulamentou o inciso XI do art. 7º da CF/88.

STF. Plenário. RE 569441/RS, rel. orig. Min. Dias Toffoli, red. p/ o acórdão Min. Teori Zavascki, 30.10.2014 (repercussão geral) (Info 765).

Participação nos lucros O art. 7º, XI, da CF/88 assegura aos trabalhadores o direito de participação nos lucros ou resultados da empresa. Confira:

Art. 7º São direitos dos trabalhadores urbanos e rurais, além de outros que visem à melhoria de sua condição social: XI – participação nos lucros, ou resultados, desvinculada da remuneração, e, excepcionalmente, participação na gestão da empresa, conforme definido em lei;

A participação nos lucros é também chamada de gratificação de balanço, gratificação de lucros ou bônus. Apesar de estar prevista na CF/88, essa verba somente foi regulamentada em 1994, com a edição da MP

794/94 que, após sucessivas reedições, foi convertida na Lei n. 10.101/2000. Incide contribuição previdenciária sobre as parcelas pagas pela empresa aos trabalhadores a título de participação nos lucros? Depende:

Entre a promulgação da CF/88 até a edição da MP 794/94: SIM (era devida a cobrança);

A partir da MP 794/94: NÃO (a partir da regulamentação do inciso XI, não deverá mais incidir). Por que essa distinção? A participação nos lucros não tem natureza salarial por força de previsão constitucional. O inciso XI da CF/88 expressamente disse isso: “participação nos lucros, ou resultados, desvinculada da remuneração (...)”. Ocorre que o dispositivo constitucional exigiu que o pagamento dessa verba fosse disciplinado por meio de lei. Assim, antes de o inciso XI ser regulamentado, o pagamento feito aos empregados, ainda que recebesse a denominação de “participação nos lucros” era considerado como verba salarial. Sendo verba salarial, incidia contribuição previdenciária. Somente com a MP 794/94, “foram implementadas as condições indispensáveis ao exercício do direito à participação dos trabalhadores no lucro das empresas” (STF RE 505597).

Veja o que disse o art. 3º da MP 794/94 (depois convertido no art. 3º da Lei n. 10.101/2000):

Art. 3º A participação de que trata o art. 2º não substitui ou complementa a remuneração devida a qualquer empregado, nem constitui base de incidência de qualquer encargo trabalhista ou previdenciário (...)

Informativo 765-STF (11/11/2014) – Esquematizado por Márcio André Lopes Cavalcante | 12

Antes disso, não poderíamos dizer que essa verba estivesse desvinculada da remuneração. O STJ comunga do mesmo entendimento:

(...) A contribuição previdenciária sobre a participação nos lucros é devida no período anterior à MP n. 794/94, uma vez que o benefício fiscal concedido sobre essa verba somente passou a existir no ordenamento jurídico com a entrada em vigor do referido normativo. (...) (STJ. 2ª Turma. AgRg no AREsp 95.339/PA, Rel. Min. Humberto Martins, julgado em 20/11/2012).

Veja como o tema foi cobrado, de forma inteligente, em prova de concurso público: (Juiz TJPR 2012) O art. 7º, XI da Constituição Federal, que institui o direito do trabalhador à “participação nos lucros, ou resultados, desvinculada da remuneração, e, excepcionalmente, participação na gestão da empresa, conforme definido em lei”, veicula norma de eficácia limitada. (CERTO)

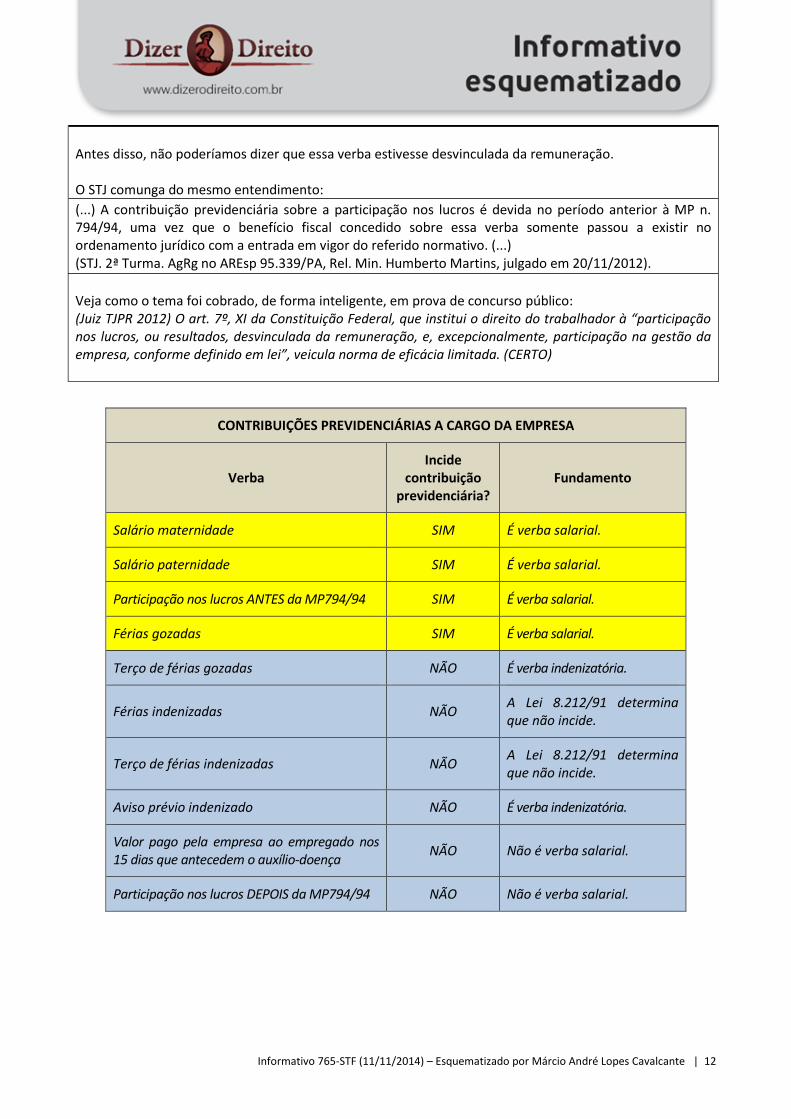

CONTRIBUIÇÕES PREVIDENCIÁRIAS A CARGO DA EMPRESA

Verba Incide

contribuição previdenciária?

Fundamento

Salário maternidade SIM É verba salarial.

Salário paternidade SIM É verba salarial.

Participação nos lucros ANTES da MP794/94 SIM É verba salarial.

Férias gozadas SIM É verba salarial.

Terço de férias gozadas NÃO É verba indenizatória.

Férias indenizadas NÃO A Lei 8.212/91 determina que não incide.

Terço de férias indenizadas NÃO A Lei 8.212/91 determina que não incide.

Aviso prévio indenizado NÃO É verba indenizatória.

Valor pago pela empresa ao empregado nos 15 dias que antecedem o auxílio-doença

NÃO Não é verba salarial.

Participação nos lucros DEPOIS da MP794/94 NÃO Não é verba salarial.

Informativo 765-STF (11/11/2014) – Esquematizado por Márcio André Lopes Cavalcante | 13

JULGADOS NÃO COMENTADOS

ADI e emenda parlamentar O Plenário confirmou medida cautelar (noticiada no Informativo 189) e julgou procedente pedido formulado em ação direta para declarar a inconstitucionalidade do art. 1º das Disposições Transitórias da Lei 10.207/1999 do Estado de São Paulo. O dispositivo questionado, resultante de emenda parlamentar, determina a admissão automática de servidores da Fundação para o Desenvolvimento da Universidade Estadual Paulista - Fundnesp no quadro de pessoal da recém-criada Fundação Instituto de Terras do Estado de São Paulo “José Gomes da Silva” - Itesp. O Tribunal assentou que o aproveitamento de empregados em cargo público, submetidos a simples processo seletivo, sem concurso, afrontaria o art. 37, II, da CF. Ademais, também conflitaria com a Constituição introduzir, em projeto de iniciativa do Poder Executivo, emenda parlamentar a implicar aumento de despesas (CF, artigos 61, § 1º, II, a e c; e 63, I). Precedente citado: ADI 2.305/SE (DJe de 4.8.2011). ADI 2186/SP, rel. Min. Marco Aurélio, 29.10.2014. (ADI-2186)

ADI e competência para criação de juizado especial O Plenário confirmou medida cautelar (noticiada no Informativo 107) e julgou procedente pedido formulado em ação direta para declarar a inconstitucionalidade dos artigos 9º e 60 da Lei 6.176/1993 do Estado de Mato Grosso, alterado pela Lei 6.490/1994. Os dispositivos questionados, editados antes do advento da Lei 9.099/1995, estabelecem, respectivamente, as hipóteses de competência dos juizados especiais cíveis e criminais no âmbito do Poder Judiciário local. O Tribunal endossou fundamentação lançada na cautelar deferida e ressaltou que, não obstante o art. 98, § 1º, da CF, a criação dos juizados especiais no âmbito dos estados-membros dependeria de normas processuais para seu funcionamento, e seria privativa da União a competência para legislar sobre direito processual (CF, art. 22, I). ADI 1807/MT, rel. Min. Dias Toffoli, 30.10.2014.

Tráfico de drogas e qualificação jurídica dos fatos A 2ª Turma concedeu “habeas corpus” de ofício para absolver condenado pela prática dos crimes de tráfico e associação para o tráfico de drogas (Lei 11.343/2006, artigos 33 e 35). Na espécie, o paciente fora condenado pela posse de 1,5 grama de maconha para alegados fins de tráfico. A Turma entendeu ausente a prova da existência do fato (CPP, art. 386, II). A pequena apreensão de droga e a ausência de outras diligências investigatórias teria demonstrado que a instauração da ação penal com consequente condenação representara medida nitidamente descabida. Ademais, a Turma determinou o encaminhamento de ofício ao CNJ para que fosse avaliada a uniformização do procedimento da Lei 11.343/2006, em razão da reiteração de casos idênticos aos dos presentes autos nos quais a inadequada qualificação jurídica dos fatos teria gerado uma resposta penal exacerbada. HC 123221/SP, rel. Min. Gilmar Mendes, 28.10.2014.

OUTRAS INFORMAÇÕES

R E P E R C U S S Ã O G E R A L DJe de 27 a 31 de outubro de 2014

REPERCUSSÃO GERAL EM RE N. 611.505-SC

RED. P/ O ACÓRDÃO: MIN. RICARDO LEWANDOWSKI

EMENTA: REPERCUSSÃO GERAL. TRIBUTÁRIO. CONTRIBUIÇÃO PREVIDENCIÁRIA. INCIDÊNCIA SOBRE VALORES PAGOS PELO

EMPREGADOR NOS PRIMEIROS QUINZE DIAS DE AUXÍLIO-DOENÇA. AUSÊNCIA DE MATÉRIA CONSTITUCIONAL. INEXISTÊNCIA DE REPERCUSSÃO GERAL.

Informativo 765-STF (11/11/2014) – Esquematizado por Márcio André Lopes Cavalcante | 14

I – A discussão sobre a incidência, ou não, de contribuição previdenciária sobre valores pagos pelo empregador nos primeiros quinze dias de auxílio-

doença situa-se em âmbito infraconstitucional, não havendo questão constitucional a ser apreciada.

II – Repercussão geral inexistente.

REPERCUSSÃO GERAL EM ARE N. 823.347-MA

RELATOR : MIN. GILMAR MENDES

Recurso extraordinário com agravo. Repercussão geral da questão constitucional reconhecida. Reafirmação de jurisprudência. 2. Direito

Constitucional e Direito Processual Civil. Execução das decisões de condenação patrimonial proferidas pelos Tribunais de Contas. Legitimidade para propositura da ação executiva pelo ente público beneficiário. 3. Ilegitimidade ativa do Ministério Público, atuante ou não junto às Cortes de Contas,

seja federal, seja estadual. Recurso não provido.

REPERCUSSÃO GERAL EM RE N. 631.053-DF

RED. P/ O ACÓRDÃO: MIN. CELSO DE MELLO

E M E N T A: RECURSO EXTRAORDINÁRIO – EXAME DO DIREITO POTESTATIVO DE RESOLUÇÃO UNILATERAL DO CONTRATO

INDIVIDUAL DE TRABALHO EM FACE DA PROTEÇÃO CONSTITUCIONAL DISPENSADA À RELAÇÃO DE EMPREGO – A DISPENSA

IMOTIVADA COMO ATO MERAMENTE POTESTATIVO DO EMPREGADOR – POSSIBILIDADE, OU NÃO, DE O REGULAMENTO

INTERNO DA INSTITUIÇÃO UNIVERSITÁRIA DE ENSINO RESTRINGIR O EXERCÍCIO, PELO EMPREGADOR, DE SEU DIREITO

POTESTATIVO DE PROMOVER A DISPENSA SEM JUSTA CAUSA – O DIREITO DO EMPREGADO PROFESSOR À LIBERDADE DE

CÁTEDRA E À LIVRE PESQUISA DO DIREITO – PRERROGATIVA OPONÍVEL AO DIREITO POTESTATIVO DA INSTITUIÇÃO

UNIVERSITÁRIA DE ENSINO? – CONSEQUENTE DISCUSSÃO EM TORNO DA NECESSIDADE DE PRÉVIA INSTAURAÇÃO DE

INQUÉRITO ADMINISTRATIVO, PREVISTA EM REGULAMENTO INTERNO, PARA EFEITO DE LEGITIMAR A DISPENSA, SEM JUSTA

CAUSA, DE PROFESSOR POR INSTITUIÇÃO PARTICULAR DE ENSINO SUPERIOR – ALEGADA VIOLAÇÃO A PRECEITOS INSCRITOS NA CONSTITUIÇÃO DA REPÚBLICA (CF, ART. 7º, I, E ADCT/88, ART. 10, I) – CONTROVÉRSIA A CUJO RESPEITO O PLENÁRIO

VIRTUAL DO SUPREMO TRIBUNAL FEDERAL RECONHECEU EXISTENTE A REPERCUSSÃO GERAL.

REPERCUSSÃO GERAL EM RE N. 808.424-PR

RELATOR: MIN. MARCO AURÉLIO

REGISTRO PROFISSIONAL OU DE PESSOA JURÍDICA – INADIMPLEMENTO – AUTOMATICIDADE DA PERDA. Possui repercussão geral

a controvérsia alusiva à constitucionalidade do artigo 64 da Lei nº 5.194, de 1966, sob o ângulo da liberdade fundamental do exercício da profissão e

do devido processo legal, considerada a previsão de cancelamento automático do registro em conselho profissional, sem prévia oitiva do associado, ante a inadimplência da anuidade por dois anos consecutivos.

REPERCUSSÃO GERAL EM RE N. 814.204-AM

RELATOR: MIN. TEORI ZAVASCKI

EMENTA: TRIBUTÁRIO. GRATIFICAÇÃO ESPECIAL DE LOCALIDADE (GEL), TRANSFORMADA EM VANTAGEM PESSOAL NOMINALMENTE IDENTIFICADA (VPNI). INCIDÊNCIA DE CONTRIBUIÇÃO PREVIDENCIÁRIA. NATUREZA DA VERBA. MATÉRIA

INFRACONSTITUCIONAL. AUSÊNCIA DE REPERCUSSÃO GERAL.

1. A controvérsia relativa à incidência de contribuição previdenciária sobre a Gratificação Especial de Localidade, fundada na interpretação das Leis 9.527/97 e 9.783/99, é de natureza infraconstitucional.

2. O Supremo Tribunal Federal vem reiteradamente rejeitando a repercussão geral de temas análogos, em que a incidência de tributo sobre determinada verba supõe prévia definição de sua natureza, se remuneratória ou indenizatória (AI 705.941-RG, Rel. Min. CEZAR PELUSO, DJe de

23/4/2010; RE 611.512-RG, Rel. Min. ELLEN GRACIE, DJe de 23/11/2010; RE 688.001-RG, de minha relatoria, DJe de 18/11/2013; ARE 802.082-

RG, de minha relatoria, DJe de 29/4/2014; ARE 745.901-RG, de minha relatoria, DJe de 18/9/2014). 3. É cabível a atribuição dos efeitos da declaração de ausência de repercussão geral quando não há matéria constitucional a ser apreciada ou quando

eventual ofensa à Carta Magna se dê de forma indireta ou reflexa (RE 584.608 RG, Min. ELLEN GRACIE, DJe de 13/03/2009).

4. Ausência de repercussão geral da questão suscitada, nos termos do art. 543-A do CPC.

Decisões Publicadas: 5

C L I P P I N G D O D JE 27 a 31 de outubro de 2014

AG. REG. NA AC N. 3.683-MG

RELATORA: MIN. ROSA WEBER

EMENTA: AGRAVO REGIMENTAL EM AÇÃO CAUTELAR. CONCESSÃO DE EFEITO SUSPENSIVO A AGRAVO EM RECURSO

EXTRAORDINÁRIO. INTERPOSIÇÃO CONCOMITANDE DE RECURSOS ESPECIAL E EXTRAORDINÁRIO. JURISDIÇÃO DO SUPERIOR

TRIBUNAL DE JUSTIÇA AINDA NÃO EXAURIDA. COMPETÊNCIA DO SUPREMO TRIBUNAL FEDERAL PARA APRECIAR A AÇÃO

CAUTELAR INCIDENTAL NÃO INAUGURADA. PRECEDENTES. Inviável reputar instaurada a jurisdição cautelar do Supremo Tribunal Federal, considerado (i) o juízo negativo de admissibilidade do recurso extraordinário do autor, (ii) a inocorrência de hipótese de excepcionalidade na

espécie, e (iii) a interposição concomitante dos recursos especial e extraordinário, que confere, a rigor, primeiramente ao Superior Tribunal de Justiça

a deliberação acerca da suspensão dos efeitos do acórdão recorrido até que sobrevenha o julgamento final do agravo interposto com a finalidade de destrancar o recurso especial ou, ainda, do próprio recurso especial. Agravo regimental conhecido e não provido.

*noticiado no Informativo 757

RE N. 627.543-RS

RELATOR: MIN. DIAS TOFFOLI

EMENTA: Recurso extraordinário. Repercussão geral reconhecida. Microempresa e empresa de pequeno porte. Tratamento diferenciado.

Simples Nacional. Adesão. Débitos fiscais pendentes. Lei Complementar nº 123/06. Constitucionalidade. Recurso não provido. 1. O Simples Nacional surgiu da premente necessidade de se fazer com que o sistema tributário nacional concretizasse as diretrizes constitucionais do favorecimento às microempresas e às empresas de pequeno porte. A Lei Complementar nº 123, de 14 de dezembro de 2006, em consonância com as

diretrizes traçadas pelos arts. 146, III, d, e parágrafo único; 170, IX; e 179 da Constituição Federal, visa à simplificação e à redução das obrigações

dessas empresas, conferindo a elas um tratamento jurídico diferenciado, o qual guarda, ainda, perfeita consonância com os princípios da capacidade contributiva e da isonomia.

Informativo 765-STF (11/11/2014) – Esquematizado por Márcio André Lopes Cavalcante | 15

2. Ausência de afronta ao princípio da isonomia tributária. O regime foi criado para diferenciar, em iguais condições, os empreendedores com menor

capacidade contributiva e menor poder econômico, sendo desarrazoado que, nesse universo de contribuintes, se favoreçam aqueles em débito com os

fiscos pertinentes, os quais participariam do mercado com uma vantagem competitiva em relação àqueles que cumprem pontualmente com suas obrigações.

3. A condicionante do inciso V do art. 17 da LC 123/06 não se caracteriza, a priori, como fator de desequilíbrio concorrencial, pois se constitui em

exigência imposta a todas as pequenas e as microempresas (MPE), bem como a todos os microempreendedores individuais (MEI), devendo ser contextualizada, por representar também, forma indireta de se reprovar a infração das leis fiscais e de se garantir a neutralidade, com enfoque na livre

concorrência.

4. A presente hipótese não se confunde com aquelas fixadas nas Súmulas 70, 323 e 547 do STF, porquanto a espécie não se caracteriza como meio ilícito de coação a pagamento de tributo, nem como restrição desproporcional e desarrazoada ao exercício da atividade econômica. Não se trata, na

espécie, de forma de cobrança indireta de tributo, mas de requisito para fins de fruição a regime tributário diferenciado e facultativo.

5. Recurso extraordinário não provido. *noticiado no Informativo 726

SEG. JULG. EM AG.REG. NO ARE N. 774.137-BA

RELATOR : MIN. TEORI ZAVASCKI

EMENTA: DIREITO DO TRABALHO E PROCESSUAL DO TRABALHO. AGRAVO REGIMENTAL NO RECURSO EXTRAORDINÁRIO COM AGRAVO. CONCURSO PÚBLICO. DEMANDA AJUIZADA POR CANDIDATO EM FACE DE EMPRESA SUBSIDIÁRIA DE SOCIEDADE

DE ECONOMIA MISTA. FASE PRÉ-CONTRATUAL. COMPETÊNCIA DA JUSTIÇA DO TRABALHO. OFENSA AOS ARTS. 2º E 5º DA

CONSTITUIÇÃO. SÚMULA 284/STF. TERCEIRIZAÇÃO. PRETERIÇÃO. DIREITO À NOMEAÇÃO. PRECEDENTES. 1. O Plenário do Supremo Tribunal Federal, no julgamento da ADI 3.395-MC, Rel. Min. CEZAR PELUSO, DJ de 10/11/2006, afastou a aplicação do art. 114, I, da

CF/88, na redação conferida pela EC 45/04, às causas entre o Poder Público e os servidores a ele vinculados por relação jurídica estatutária. 2. Tal

entendimento não se aplica às demandas instauradas entre pessoas jurídicas de direito privado integrantes da administração indireta e seus empregados, cuja relação é regida pela Consolidação das Leis do Trabalho (RE 505.816-AgR, Rel. Min. CARLOS BRITTO, Primeira Turma, DJe de

18/5/2007), sendo irrelevante que a ação seja relativa ao período pré-contratual, em que ainda não há pacto de trabalho firmado entre as partes. 3.

Conforme orientação pacífica desta Corte, a ocupação precária por terceirização para desempenho de atribuições idênticas às de cargo efetivo vago, para o qual há candidatos aprovados em concurso público vigente, configura ato equivalente à preterição da ordem de classificação no certame,

ensejando o direito à nomeação (ARE 776.070-AgR, Rel. Min. GILMAR MENDES, Segunda Turma, DJe de 22/3/2011; ARE 649.046-AgR, Rel.

Min. LUIZ FUX, Primeira Turma, DJe de 13/9/2012). 4. Agravo regimental desprovido. *noticiado no Informativo 763

ACO N. 652-PI

RELATOR: MIN. LUIZ FUX

EMENTA: 1) Direito Constitucional. Demarcação das Divisas entre os Estados da Bahia, Goiás, Piauí e de Tocantins. Julgamento conjunto desta ACO e da ACO 652.

2) Processo de mediação conduzido nos autos que acarretou a celebração de acordos entre os estados da Bahia e Tocantins e com o Estado de Minas

Gerais e demais partes desta ação. 3) Conflito subsistente em relação ao parâmetro a ser adotado para a demarcação das divisas entre os estados da Bahia e Goiás e entre Piauí e

Tocantins. 4) A perícia realizada pelo Exército Brasileiro, e requerida pelas próprias partes do processo, demonstrou maior precisão técnica e um melhor

resultado. Ademais, o abandono do longo, complexo e detalhado laudo realizado pelo Exército após sua juntada aos autos é medida, deveras,

ineficiente e configura comportamento contraditório abominado pelo instituto do venire contra factum proprium, que tem alicerce em nosso ordenamento jurídico no princípio da segurança jurídica.

5) O Estado de incerteza quanto à demarcação das áreas em litígio precede à promulgação da Carta de 1988, o que permite, em conjunto com a

reversibilidade da situação fática, o afastamento do critério estabelecido pela Carta do IBGE. 6) Voto pela parcial procedência desta ação e da ACO 652, a fim de determinar a utilização do laudo do Exército Brasileiro como parâmetro para a

demarcação da área ainda sub judice nas divisas entre os estados da Bahia, Goiás, Piauí e Tocantins.

7) Ficam preservados os títulos de posse e de propriedade anteriormente definidos, e eventuais disputas de posse e de propriedade relativas às áreas delimitadas não serão decididas originariamente por esta Corte. As ações judiciais referentes às áreas abrangidas por estas ações ainda não

sentenciadas deverão ser redistribuídas ao juízo competente.

8) Prejudicados todos os recursos interpostos nesta ação e na ACO 652. *noticiado no Informativo 762

ACO N. 1.271-RJ

RELATOR: MIN. JOAQUIM BARBOSA

Ementa: INFORMAÇÕES PROTEGIDAS POR SIGILO FISCAL. TRANSFERÊNCIA. COMISSÃO PARLAMENTAR DE INQUÉRITO INSTALADA POR ASSEMBLÉIA LEGISLATIVA DE ESTADO-MEMBRO OU PELO DISTRITO FEDERAL. APLICAÇÃO DO PRINCÍPIO

DA SIMETRIA.

TÉRMINO DOS TRABALHOS DA CPI QUE SOLICITOU AS INFORMAÇÕES. FALTA DE UTILIDADE DO PROVIMENTO. PERDA SUPERVENIENTE DO OBJETO. PREJUÍZO.

Em virtude do término dos trabalhos da Comissão Parlamentar de Inquérito da qual partiu o pedido de informações, indeferido pela Secretaria da

Receita Federal do Brasil, perde supervenientemente o objeto a ação cível originária destinada a assegurar o direito líquido e certo de os parlamentares dos Estados e do Distrito Federal receberem informações protegidas pelo sigilo fiscal, coletadas ou custodiadas pela União.

Ação Cível Originária cujo pedido se julga prejudicado.

*noticiado no Informativo 578

ADC N. 33-DF

RELATOR: MIN. GILMAR MENDES

Ação Declaratória de Constitucionalidade. Medida Cautelar. 2. Julgamento conjunto com as ADIs 4.947, 5.020 e 5.028. 3. Relação de dependência

lógica entre os objetos das ações julgadas em conjunto. Lei Complementar 78/1993, Resolução/TSE 23.389/2013 e Decreto Legislativo 424/2013, este último objeto da ação em epígrafe. 4. O Plenário considerou que a presente ADC poderia beneficiar-se da instrução levada a efeito nas ADIs e

transformou o exame da medida cautelar em julgamento de mérito. 5. Impossibilidade de alterar-se os termos de lei complementar, no caso, a LC

78/1993, pela via do decreto legislativo. 6. Ausência de previsão constitucional para a edição de decretos legislativos que visem a sustar atos emanados do Poder Judiciário. Violação à separação dos poderes. 7. O DL 424/2013 foi editado no mês de dezembro de 2013, portanto, há menos de

1 (um) ano das eleições gerais de 2014. Violação ao princípio da anterioridade eleitoral, nos termos do art. 16 da CF/88. 8. Inconstitucionalidade

formal e material do Decreto Legislativo 424/2013. Ação Declaratória de Constitucionalidade julgada improcedente.

Informativo 765-STF (11/11/2014) – Esquematizado por Márcio André Lopes Cavalcante | 16

ADI N. 230-RJ

RELATORA: MIN. CÁRMEN LÚCIA

EMENTA: AÇÃO DIRETA DE INCONSTITUCIONALIDADE. DEFENSOR PÚBLICO ESTADUAL: GARANTIAS E PRERROGATIVAS. ART. 178, INC. I, ALÍNEAS F E G, II E IV DA CONSTITUIÇÃO DO RIO DE JANEIRO (RENUMERADOS PARA ART. 181, INC. I, ALÍNEAS

F E G, II E IV).

1. A Emenda Constitucional fluminense n. 4/1991 alterou a numeração originária das normas contidas na Constituição fluminense. Art. 178, inc. I, alíneas f e g, inc. II e IV atualmente correspondente ao art. 181, inc. I, alíneas f e g, inc. II e IV da Constituição estadual.

2. Alteração dos critérios para aposentadoria dos defensores públicos do Estado do Rio de Janeiro pela Emenda Constitucional estadual n. 37/2006.

Prejuízo do pedido em relação ao art. 178, inc. I, alínea f, Constituição fluminense. 3. O prazo trienal para aquisição de estabilidade no cargo, fixado pela Emenda Constitucional n. 19/1998, é aplicável indistintamente a todos os

servidores públicos. Inconstitucionalidade do art. 178, inc. I, alínea g, da Constituição fluminense.

4. Extensão da garantia de inamovibilidade aos defensores públicos pela Emenda Constitucional n. 45/2004. Modificação do parâmetro de controle de constitucionalidade. Prejuízo do pedido em relação ao art. 178, inc. II, Constituição fluminense.

5. É inconstitucional a requisição por defensores públicos a autoridade pública, a seus agentes e a entidade particular de certidões, exames, perícias,

vistorias, diligências, processos, documentos, informações, esclarecimentos e providências, necessários ao exercício de suas atribuições: exacerbação das prerrogativas asseguradas aos demais advogados. Inconstitucionalidade do art. 178, inc. IV, alínea a, da Constituição fluminense.

6. Não contraria a Constituição da República o direito de os defensores públicos se comunicarem pessoal e reservadamente com seus assistidos,

mesmo os que estiverem presos, detidos ou incomunicáveis, e o de terem livre acesso e trânsito aos estabelecimentos públicos ou destinados ao

público no exercício de sua funções (alíneas b e c do inc. IV do art. 178 da Constituição fluminense).

7. Ação direta de inconstitucionalidade julgada parcialmente procedente para declarar a inconstitucionalidade do art. 178, inc. I, alínea g, e IV, alínea

a; a constitucionalidade o art. 178, inc. IV, alíneas b e c; e prejudicados os pedidos quanto ao art. 178, inc. I, alínea f, e II, todos da Constituição do Rio de Janeiro.

*noticiado no Informativo 573

ADI N. 429-CE

RELATOR: MIN. LUIZ FUX

EMENTA: AÇÃO DIRETA DE INCONSTITUCIONALIDADE. TRIBUTÁRIO. NORMAS GERAIS DE DIREITO TRIBUTÁRIO. ICMS.

CONSTITUIÇÃO DO ESTADO DO CEARÁ. IMPUGNAÇÃO AOS ARTIGOS 192, §§ 1º E 2º; 193 E SEU PARÁGRAFO ÚNICO; 201 E

SEU PARÁGRAFO ÚNICO; 273, PARÁGRAFO ÚNICO; E 283, III, DA CONSTITUIÇÃO ESTADUAL. ADEQUADO TRATAMENTO

TRIBUTÁRIO AO ATO COOPERATIVO E ISENÇÃO DE TRIBUTOS ESTADUAIS ÀS PEQUENAS E MICROEMPRESAS;

PEQUENOS E MICROPRODUTORES RURAIS; BEM COMO PARA AS EMPRESAS QUE ABSORVAM CONTINGENTES DE

DEFICIENTES NO SEU QUADRO FUNCIONAL OU CONFECCIONE E COMERCIALIZE APARELHOS DE FABRICAÇÃO

ALTERNATIVA PARA PORTADORES DE DEFICIÊNCIA. DISPOSIÇÕES PREVISTAS NA CONSTITUIÇÃO

ESTADUAL. VIOLAÇÃO AO DISPOSTO NO ARTIGO 146, INCISO III, ALÍNEA “C”, DA CRFB/88. COMPETÊNCIA

CONCORRENTE DA UNIÃO, ESTADOS E DISTRITO FEDERAL PARA LEGISLAR SOBRE DIREITO TRIBUTÁRIO. ARTIGO 24,

INCISO I, DA CRFB/88. AUSÊNCIA DE INCONSTITUCIONALIDADE. DEMAIS DISPOSITIVOS OBJURGADOS. CONCESSÃO

UNILATERAL DE BENEFÍCIOS E INCENTIVOS FISCAIS. ICMS. AUSÊNCIA DE CONVÊNIO INTERESTADUAL. AFRONTA AO

DISPOSTO NO ARTIGO 155, § 2º, INCISO XII, “G”, DA CRFB/88. CAPUT DO ART. 193 DA CONSTITUIÇÃO

ESTADUAL. INTERPRETAÇÃO CONFORME À CONSTITUIÇÃO SEM DECLARAÇÃO DE NULIDADE. EXCLUSÃO DO ICMS DO

SEU CAMPO DE INCIDÊNCIA. 1. O Federalismo brasileiro exterioriza-se, dentre outros campos, no segmento tributário pela previsão de competências legislativo-fiscais privativas

dos entes políticos, reservada à Lei Complementar estabelecer normas gerais.

2. A concessão de benefícios fiscais não é matéria relativa à inciativa legislativa privativa do Chefe do Poder Executivo, nos termos do estabelecido no artigo 61, § 1º, inciso II, alínea b, da CRFB/88.

3. O poder de exonerar corresponde a uma derivação do poder de tributar, assim, presente este, não há impedimentos para que as entidades investidas

de competência tributária, como o são os Estados-membros, definam hipóteses de isenção ou de não-incidência das espécies tributárias em geral, à luz das regras de competência tributária, o que não interdita a Constituição estadual de dispor sobre o tema.

4. O art. 146, III, “c”, da CRFB/88 determina que lei complementar estabeleça normas gerais sobre matéria tributária e, em especial, quanto ao

adequado tratamento tributário a ser conferido ao ato cooperativo praticado pelas sociedades cooperativas. 5. Não há a alegada inconstitucionalidade da Constituição estadual, porquanto a competência para legislar sobre direito tributário é concorrente,

cabendo à União estabelecer normas gerais, aos Estados-membros e o Distrito Federal suplementar as lacunas da lei federal sobre normas gerais, afim

de afeiçoá-las às particularidades locais, por isso que inexistindo lei federal de normas gerais, acerca das matérias enunciadas no citado artigo constitucional, os Estados podem exercer a competência legislativa plena (§ 3º, do art. 24 da CRFB/88).

6. Consectariamente, o § 1º do artigo 192 da Constituição cearense que estabelece que “o ato cooperativo, praticado entre o associado e sua

cooperativa, não implica em operação de mercado”, não é inconstitucional. 7. É que a Suprema Corte, ao apreciar situação análoga, assentou que, enquanto não promulgada a lei complementar a que se refere o art. 146, III,

“c”, da CRFB/88, não se pode pretender que, com base na legislação local, não possa o Estado-membro, que tem competência concorrente em se

tratando de direito tributário (artigo 24, I e § 3º, da Carta Magna), dê às cooperativas o tratamento que julgar adequado, até porque tratamento adequado não significa necessariamente tratamento privilegiado, verbis: “Inexiste, no caso, ofensa ao artigo 146, III, ‘c’, da Constituição, porquanto

esse dispositivo constitucional não concedeu às cooperativas imunidade tributária, razão por que, enquanto não for promulgada a lei complementar

a que ele alude, não se pode pretender que, com base na legislação local mencionada no aresto recorrido, não possa o Estado-membro, que tem competência concorrente em se tratando de direito tributário (artigo 24, I e § 3º, da Carta Magna), dar às Cooperativas o tratamento que julgar

adequado, até porque tratamento adequado não significa necessariamente tratamento privilegiado.”(RE 141.800, Rel. Min. MOREIRA ALVES, DJ

de 30.10.97). 8. A concessão unilateral de benefícios fiscais relativos ao ICMS, sem a prévia celebração de convênio intergovernamental, nos termos do que dispõe

a LC nº 24/75, recepcionada inequivocamente consoante jurisprudência da Corte, afronta ao disposto no artigo 155, § 2º, XII, “g”, da CRFB/88.

9. O comando constitucional contido no art. 155, § 2º, inciso “g”, que reserva à lei complementar federal “regular a forma como, mediante deliberação dos Estados e do Distrito Federal, isenções, incentivos e benefícios fiscais serão concedidos e revogados” aplicado, in casu, revela

manifesta a inconstitucionalidade material dos dispositivos da Constituição cearense que outorga incentivo fiscal incompatível com a CRFB/88.

Precedentes: ADI 84, Rel. Min. ILMAR GALVÃO, Tribunal Pleno, julgado em 15/02/1996, DJ 19-04-1996). 10. A outorga de benefícios fiscais relativos ao ICMS, sem a prévia e necessária celebração de convênio entre os Estados e o Distrito Federal é

manifestamente inconstitucional. Precedentes: ADI 2906/RJ, rel. Min. Marco Aurélio, 1º.6.2011; ADI 2376/RJ, rel. Min. Marco Aurélio, 1º.6.2011;

ADI 3674/RJ, rel. Min. Marco Aurélio, 1º.6.2011; ADI 3413/RJ, rel. Min. Marco Aurélio, 1º.6.2011; ADI 4457/PR, rel. Min. Marco Aurélio, 1º.6.2011; ADI 3794/PR, rel. Min. Joaquim Barbosa, 1º.6.2011; ADI 2688/PR, rel. Min. Joaquim Barbosa, 1º.6.2011; ADI 1247/PA, rel. Min. Dias

Informativo 765-STF (11/11/2014) – Esquematizado por Márcio André Lopes Cavalcante | 17

Toffolli, 1º.6.2011; ADI 3702/ES, rel. Min. Dias Toffoli, 1º.6.2011; ADI 4152/SP, rel. Min. Cezar Peluso, 1º.6.2011; ADI 3664/RJ, rel. Min. Cezar

Peluso, 1º.6.2011; ADI 3803/PR, rel. Min. Cezar Peluso, 1º.6.2011; ADI 2549/DF, rel. Min. Ricardo Lewandowski, 1º.6.2011.

11. Calcado nessas premissas, forçoso concluir que: a) O § 2º do art. 192 da Constituição cearense concede isenção tributária de ICMS aos implementos e equipamentos destinados aos deficientes físicos

auditivos, visuais, mentais e múltiplos, bem como aos veículos automotores de fabricação nacional com até 90 HP de potência adaptados para o uso

de pessoas portadoras de deficiência, o que acarreta a declaração de sua inconstitucionalidade, sem a pronúncia de nulidade, por um prazo de doze meses.

b) O caput do artigo 193 da Constituição cearense isenta as microempresas de tributos estaduais, ao passo que seu parágrafo único estende a isenção,

de forma expressa, ao ICMS, o que acarreta a declaração de inconstitucionalidade do parágrafo único e do caput, este por interpretação conforme para excluir de seu âmbito de incidência o ICMS.

c) A Inconstitucionalidade do artigo 201 e seu parágrafo único, da Constituição cearense é manifesta, porquanto pela simples leitura dos dispositivos

verifica-se que o imposto estadual com tal campo de incidência é o ICMS, verbis: “Art. 201. Não incidirá imposto, conforme a lei dispuser, sobre todo e qualquer produto agrícola pertencente à cesta básica , produzido por pequenos e microprodutores rurais que utilizam apenas a mão-de-obra

familiar, vendido diretamente aos consumidores finais. Parágrafo único. A não-incidência abrange produtos oriundos de associações e cooperativas

de produção e de produtores, cujos quadros sociais sejam compostos exclusivamente por pequenos e microprodutores e trabalhadores rurais sem terra.

d) O parágrafo único do art. 273 e o inciso III do art. 283, da Constituição cearense incidem na mesma inconstitucionalidade, verbis: “Art. 273. Toda

entidade pública ou privada que inclua o atendimento à criança e ao adolescente, inclusive os órgãos de segurança, tem por finalidade prioritária

assegurar-lhes os direitos fundamentais. Parágrafo único. As empresas privadas que absorvam contingentes de até cinco por cento de deficientes no

seu quadro funcional gozarão de incentivos fiscais de redução de um por cento no ICMS. (…) Art. 283. Para estimular a confecção e

comercialização de aparelhos de fabricação alternativa para as pessoas portadoras de deficiência, o Estado concederá: (…) III - isenção de cem por cento do ICMS.

12. Pedido de inconstitucionalidade julgado parcialmente procedente para declarar: (i) inconstitucional o parágrafo 2º do art. 192, sem a pronúncia de

nulidade, por um prazo de doze meses (ii) parcialmente inconstitucional o caput do art. 193, dando-lhe interpretação conforme para excluir de seu âmbito de incidência o ICMS; (iii) inconstitucional o parágrafo único do artigo 193; (iv) inconstitucional o artigo 201, caput, e seu parágrafo único;

(v) inconstitucional o parágrafo único do artigo 273; (vi) inconstitucional o inciso III do artigo 283; julgar improcedente o pedido quanto ao caput e

§1º do artigo 192, todos os artigos da Constituição cearense. *noticiado no Informativo 755

ADI N. 773-RJ

RELATOR: MIN. GILMAR MENDES

Ação Direta de Inconstitucionalidade. 2. Disciplina na Constituição Estadual de nova hipótese de imunidade tributária (art. 196, VI, ‘d’, da

Constituição do Estado do Rio de Janeiro). 3. Violação ao princípio da isonomia tributária (art. 150, II, da CF) e ao princípio federativo. 4. Norma de

reprodução obrigatória (art. 150, VI, ‘b’, ‘c’ e ‘d’, da CF). 5. Lei estadual que disciplina isenção ao ICMS (art. 40, XIV, da Lei nº 1.423/89). 6. Ausência de convênio prévio (art. 34, § 8º, do ADCT). 7. Ação julgada procedente para declarar a inconstitucionalidade da expressão “e veículos de

radiodifusão”, constante do art. 196, VI, ‘d’, da Constituição Estadual, e da expressão “e veículo de radiodifusão”, constante do art. 40, XIV da Lei

Estadual nº 1.423/89.

*noticiado no Informativo 755

ADI N. 917-MG

RED. P/ O ACÓRDÃO: MIN. TEORI ZAVASCKI

EMENTA: CONSTITUCIONAL. ADMINISTRATIVO. LEI 10.961/92, DO ESTADO DE MINAS GERAIS. ESTATUTO DOS SERVIDORES

ESTADUAIS. PREVISÃO DO INSTITUTO DO “ACESSO” A TÍTULO DE FASE DA CARREIRA, MAS VIABILIZANDO PROVIMENTO DERIVADO VERTICAL EM CARGO DE CARREIRA DIVERSA. INCONSTITUCIONALIDADE.

1. A Lei 10.961/92 do Estado de Minas Gerais autoriza que cargos sujeitos a preenchimento por concurso público sejam providos por “acesso”,

ficando preferencialmente destinados a categoria de pretendentes que já possui vínculo com a Administração Estadual. Com tal destinação, o instituto do acesso é, portanto, incompatível com o princípio da ampla acessibilidade, preconizado pelo art. 37, II, da Constituição. Seguindo jurisprudência do

STF em casos análogos, fica declarada a inconstitucionalidade do art. 27 e seus parágrafos 1º a 5º da Lei 10.961/92 do Estado de Minas Gerais.

2. Ação direta de inconstitucionalidade julgada procedente. *noticiado no Informativo 727

ADI N. 1.082-DF

RELATOR: MIN. MARCO AURÉLIO

PROCESSO – ELEITORAL – ARTIGO 23 DA LEI COMPLEMENTAR Nº 64/90 – JUIZ – ATUAÇÃO. Surgem constitucionais as previsões,

contidas nos artigos 7º, parágrafo único, e 23 da Lei Complementar nº 64/90, sobre a atuação do juiz no que é autorizado a formar convicção

atendendo a fatos e circunstâncias constantes do processo, ainda que não arguidos pelas partes, e a considerar fatos públicos e notórios, indícios e

presunções, mesmo que não indicados ou alegados pelos envolvidos no conflito de interesses.

*noticiado no Informativo 747

ADI N. 2.225-SC

RELATOR: MIN. DIAS TOFFOLI

EMENTA: Ação direta de inconstitucionalidade. Lei nº 11.288/99 do Estado de Santa Catarina. Estabelecimento de condições e critérios a

serem observados para o exercício de cargos de direção da administração indireta do Estado. Necessidade de prévia aprovação da

Assembleia Legislativa. Inconstitucionalidade apenas em relação às empresas públicas e às sociedades de economia mista. Artigo 173, § 1º,

CF/88. Fornecimento de informações protegidas por sigilo fiscal como condição para a aprovação prévia pelo Poder Legislativo. Mecanismo

de fiscalização permanente após a exoneração dos ocupantes dos referidos cargos. Violação do princípio da separação dos Poderes. 1. A Corte já pacificou o entendimento de que não padece de nenhum vício constitucional a previsão de participação do Poder Legislativo na

nomeação de dirigentes de autarquias ou fundações públicas. Trata-se de aplicação aos estados-membros do parâmetro de simetria constante do art.

52, III, f, da Constituição Federal, que submete ao crivo do Senado Federal a aprovação prévia dos indicados para ocupar determinados cargos definidos por lei. Nesses termos, são válidas as normas locais que subordinam a nomeação dos dirigentes de autarquias ou fundações públicas à prévia

aprovação de Assembleia Legislativa, não havendo, nesse caso, nenhuma interferência indevida do Poder Legislativo em função típica do Poder

Executivo, nem violação do princípio da separação dos Poderes. 2. Situação diversa, entretanto, ocorre em relação à intervenção parlamentar no processo de provimento das cargas de direção das empresas públicas e

das sociedades de economia mista da administração indireta dos estados, por serem pessoas jurídicas de direito privado, que, nos termos do art. 173, §

Informativo 765-STF (11/11/2014) – Esquematizado por Márcio André Lopes Cavalcante | 18

1º, da Constituição Federal, estão sujeitas ao regime jurídico próprio das empresas privadas, o que obsta a exigência de manifestação prévia do Poder

Legislativo estadual. Precedentes.

3. O art. 2º, IV, e o art. 3º da Lei nº 11.288/99 extrapolam o sistema de freios e contrapesos autorizado pela Constituição Federal, pois, além de determinarem o fornecimento de informações protegidas por sigilo fiscal como condição para a aprovação prévia pelo Poder Legislativo dos titulares

de determinados cargos, criam mecanismo de fiscalização permanente pela Assembleia Legislativa para após a exoneração dos ocupantes dos

referidos cargos. Esses dispositivos instituíram modalidade de controle direto pela Assembleia Legislativa - sem o auxílio do Tribunal de Contas do Estado - que não encontra fundamento de validade em nenhuma norma constitucional, resultando em violação ao princípio da separação dos Poderes

(art. 2º, CF/88).

4. No âmbito do Poder Legislativo, apenas as comissões parlamentares de inquérito, nos termos do art. 58, § 3º, da Lei Maior, pode determinar a apresentação de declaração de bens ou informações sob sigilo fiscal, o que, evidentemente, fica ainda condicionado pela existência de um quadro

fático concreto e específico e pela apresentação de pedido com fundamentação individualizada que justifique a invasão da privacidade do investigado.

5. Ação direta julgada parcialmente procedente. *noticiado no Informativo 755

ADI N. 2.922-RJ

RELATOR: MIN. GILMAR MENDES

Ação Direta de Inconstitucionalidade. 2. Lei Estadual que disciplina a homologação judicial de acordo alimentar firmado com a intervenção da

Defensoria Pública (Lei 1.504/1989, do Estado do Rio de Janeiro). 3. O Estado do Rio de Janeiro disciplinou a homologação judicial de acordo

alimentar nos casos específicos em que há participação da Defensoria Pública, não estabelecendo novo processo, mas a forma como este será

executado. Lei sobre procedimento em matéria processual. 4. A prerrogativa de legislar sobre procedimentos possui o condão de transformar os

Estados em verdadeiros “laboratórios legislativos”. Ao conceder-se aos entes federados o poder de regular o procedimento de uma matéria, baseando-se em peculiaridades próprias, está a possibilitar-se que novas e exitosas experiências sejam formuladas. Os Estados passam a ser partícipes

importantes no desenvolvimento do direito nacional e a atuar ativamente na construção de possíveis experiências que poderão ser adotadas por outros

entes ou em todo território federal. 5. Desjudicialização. A vertente extrajudicial da assistência jurídica prestada pela Defensoria Pública permite a orientação (informação em direito), a realização de mediações, conciliações e arbitragem (resolução alternativa de litígios), entre outros serviços,

evitando, muitas vezes, a propositura de ações judiciais. 6. Ação direta julgada improcedente.

*noticiado no Informativo 619

ADI N. 3.327-ES

RED. P/ O ACÓRDÃO: MIN. CÁRMEN LÚCIA

EMENTA: AÇÃO DIRETA DE INCONSTITUCIONALIDADE. LEIS CAPIXABAS NS. 5.717/1998 E 6.931/2001. AUTORIZAÇÃO DE UTILIZAÇÃO, PELA POLÍCIA MILITAR OU PELA POLÍCIA CIVIL DO ESTADO, DE VEÍCULOS APREENDIDOS E NÃO IDENTIFICADOS

QUANTO À PROCEDÊNCIA E À PROPRIEDADE, EXCLUSIVAMENTE NO TRABALHO DE REPRESSÃO PENAL. QUESTÃO AFETA À

ADMINISTRAÇÃO PÚBLICA ESTADUAL: COMPETÊNCIA NÃO ATRIBUÍDA PRIVATIVAMENTE À UNIÃO. AÇÃO JULGADA IMPROCEDENTE.

*noticiado no Informativo 714

ADI N. 3.609-AC

RELATOR: MIN. DIAS TOFFOLI

EMENTA: Ação direta de inconstitucionalidade. EC nº 38/2005 do Estado do Acre. Efetivação de servidores públicos providos sem concurso

público até 31 de dezembro de 1994. Violação do art. 37, II, CF. Precedentes. 1. Por força do art. 37, inciso II, da CF, a investidura em cargo ou emprego públicos depende da prévia aprovação em concurso público, sendo

inextensível a exceção prevista no art. 19 do ADCT. Precedentes: ADI nº 498, Rel. Min. Carlos Velloso, DJ de 9/8/96; ADI nº 208, Rel. Min. Moreira Alves, DJ de 19/12/02; ADI nº 100, Rel. Min. Ellen Gracie, DJ de 1/10/04; ADI nº 88, Rel. Min. Moreira Alves, DJ de 8/9/2000; ADI nº

1.350/RO, Rel. Min. Celso de Mello, DJ de 1/12/06; ADI nº 289, Rel. Min. Sepúlveda Pertence, DJ de 16/3/07, entre outros.

2. Modulação dos efeitos da declaração de inconstitucionalidade, nos termos do art. 27 da Lei nº 9.868/99, para se darem efeitos prospectivos à decisão, de modo que somente produza seus efeitos a partir de doze meses, contados da data da publicação da ata do julgamento, tempo hábil para a

realização de concurso público, a nomeação e a posse de novos servidores, evitando-se, assim, prejuízo à prestação de serviços públicos essenciais à

população. 3. Ação direta de inconstitucionalidade julgada procedente.

*noticiado no Informativo 734

ADI N. 3.649-RJ

RELATOR: MIN. LUIZ FUX

EMENTA: 1) A contratação temporária prevista no inciso IX do art. 37 da Constituição da República não pode servir à burla da regra constitucional

que obriga a realização de concurso público para o provimento de cargo efetivo e de emprego público.

2) O concurso público, posto revelar critério democrático para a escolha dos melhores a desempenharem atribuições para o Estado, na visão anglo-

saxônica do merit system, já integrava a Constituição Imperial de 1824 e deve ser persistentemente prestigiado.

3) Deveras, há circunstâncias que compelem a Administração Pública a adotar medidas de caráter emergencial para atender a necessidades urgentes e temporárias e que desobrigam, por permissivo constitucional, o administrador público de realizar um concurso público para a contratação temporária.

4) A contratação temporária, consoante entendimento desta Corte, unicamente poderá ter lugar quando: 1) existir previsão legal dos casos; 2) a

contratação for feita por tempo determinado; 3) tiver como função atender a necessidade temporária, e 4) quando a necessidade temporária for de excepcional interesse público.

5) In casu, o Plenário desta Corte entreviu a inconstitucionalidade de toda a Lei nº 4.599 do Estado do Rio de Janeiro que disciplina a contratação

temporária, dado o seu caráter genérico diante da ausência de uma delimitação precisa das hipóteses de necessidade de contratação temporária. Restou ressalvada a posição vencida do relator, no sentido de que apenas o art. 3º da norma objurgada conteria preceito inconstitucional, posto dúbio

e dotado de trecho capaz de originar uma compreensão imprecisa, inválida e demasiado genérica, no sentido de que a própria norma por si só estaria

criando os cargos necessários à realização da atividade, o que é juridicamente inviável, uma vez que referida providência dependeria de lei específica a ser aprovada diante de uma superveniente necessidade, nos termos do que previsto no art. 61, §1º, II, alínea “a”, da Constituição da República.

6) É inconstitucional a lei que, de forma vaga, admite a contratação temporária para as atividades de educação pública, saúde pública, sistema

penitenciário e assistência à infância e à adolescência, sem que haja demonstração da necessidade temporária subjacente. 7) A realização de contratação temporária pela Administração Pública nem sempre é ofensiva à salutar exigência constitucional do concurso público,

máxime porque ela poderá ocorrer em hipóteses em que não há qualquer vacância de cargo efetivo e com o escopo, verbi gratia, de atendimento de

necessidades temporárias até que o ocupante do cargo efetivo a ele retorne. Contudo, a contratação destinada a suprir uma necessidade temporária que

Informativo 765-STF (11/11/2014) – Esquematizado por Márcio André Lopes Cavalcante | 19

exsurge da vacância do cargo efetivo há de durar apenas o tempo necessário para a realização do próximo concurso público, ressoando como razoável

o prazo de 12 meses.

8) A hermenêutica consequencialista indicia que a eventual declaração de inconstitucionalidade da lei fluminense com efeitos ex tunc faria exsurgir um vácuo jurídico no ordenamento estadual, inviabilizando, ainda que temporariamente, a manutenção de qualquer tipo de contratação temporária, o

que carrearia um periculum in mora inverso daquele que leis como essa, preventivas, destinadas às tragédias abruptas da natureza e às epidemias

procuram minimizar, violando o princípio da proporcionalidade – razoabilidade. 9) Ex positis, e ressalvada a posição do relator, julgou-se procedente a ação declarando-se a inconstitucionalidade da Lei Estadual do Rio de Janeiro nº

4.599, de 27 de setembro de 2005.

10) Reconhecida a necessidade de modulação temporal dos efeitos da declaração de inconstitucionalidade para preservar os contratos celebrados até a data desta sessão (28/05/2014), improrrogáveis após 12 (doze) meses a partir do termo a quo acima.

*noticiado no Informativo 748

Acórdãos Publicados: 773

TRANSCRIÇÕES

Com a finalidade de proporcionar aos leitores do INFORMATIVO STF uma compreensão mais

aprofundada do pensamento do Tribunal, divulgamos neste espaço trechos de decisões que tenham