José Augusto Périgo

17

Crédito Imobiliário: A nova onda de expansão do mercado creditício José Augusto Périgo Gerente do Segmento de Crédito Imobiliário da Serasa Experian

-

Upload

serasaexperianvision -

Category

Education

-

view

582 -

download

7

Transcript of José Augusto Périgo

Crédito Imobiliário: A nova onda de expansão do mercado creditício

José Augusto PérigoGerente do Segmento de Crédito Imobiliário da Serasa Experian

Crédito Imobiliário

/ PIB2010 Crédito

Veículos / PIBCrédito PF

/ PIBCrédito Total

PF / PIB

Crédito Total PF/ Renda

Disponível (*)

Renda Disponível/ Crédito Total PF

(**)Brazil 3,7 3,6 10,2 17,5 28,1 3,8

USA 86,3 9,2 9,0 104,5 121,9 0,8

UK 72,8 5,9 7,4 86,1 106,0 0,9

Corea 52,8 17,0 23,3 93,0 148,6 0,7

Canadá 31,4 4,5 16,1 52,0 92,0 1,1

Fonte: Banco Mundial/FMI/BIS

Apresar do crescimento de 55% do crédito imobiliário para pessoa física, em 12 meses, o Brasil possui as menores relações crédito imobiliário/PIB

É a primeira vez que, no Brasil, o crédito habitacional /PIB se iguala ao veículos/PIB, que sempre foi maior

Financiamento de imóveis/PIB no Brasil é, praticamente, 1/20 da relação nos Estados Unidos

País que tem o crédito pessoal equivalendo a menor parcela da renda pessoal disponível

EXISTE POTENCIAL PARA EXPANSÃO DO CRÉDITO AO CONSUMIDOR

BRASIL

Espanha 57,5 5,5 19,0 82,0 91,9 1,1Chile 37,0 6,0 3,2 46,3 77,7 1,3

(*) e (**) estimados

2

Brazil – sept/2010

Conjuntura EconômicaPilares do Crescimento

• Ambiente Econômico Favorável

• Novo Marco Regulatório

• Regulamentação que trouxe maior segurança jurídica para as garantias.

• Alienação Fiduciária• Patrimônio de Afetação

• Oferta de Crédito às Famílias e Empresas do Ramo Imobiliário

• Boas Práticas de Concessão e Administração de Riscos de Crédito

Conjuntura EconômicaEmprego e Rendimento

Conjuntura EconômicaEndividamento e Comprometimento da Renda

Conjuntura EconômicaIPCA em 12 meses e Metas de Inflação

• Meta de Inflação para 2.010 é de 4,5%.

• Há um mês a expectativa do mercado para o IPCA era de 5,07% e 4,87%, respectivamente, para 2.010 e 2.011.

Conjuntura EconômicaCrédito a Empresas do Ramo Imobiliário

• Crédito habitacional às famílias cresceu 51% em 12 meses.

• Impulsiona o crédito a empresas do ramo imobiliário.

Custo Efetivo Padrão das Operações de Crédito Imobiliário - Brasil

Instituição Financeira Taxas de Juros Prazo MáximoBanco A 8,9% a 13,0% a.a. 360 mesesBanco B 9,0% a 13,3% a.a. 360 mesesBanco C TR + 11,0% a.a. 360 mesesBanco D 13,0% a.a. 360 mesesBanco E 13,5% a.a. 360 meses

Fonte: Sites das Instituições

• Nos EUA, a taxa média das hipotecas de 30 anos é de 4,23% ao ano (out/10).

DesafiosConhecer o Mercado

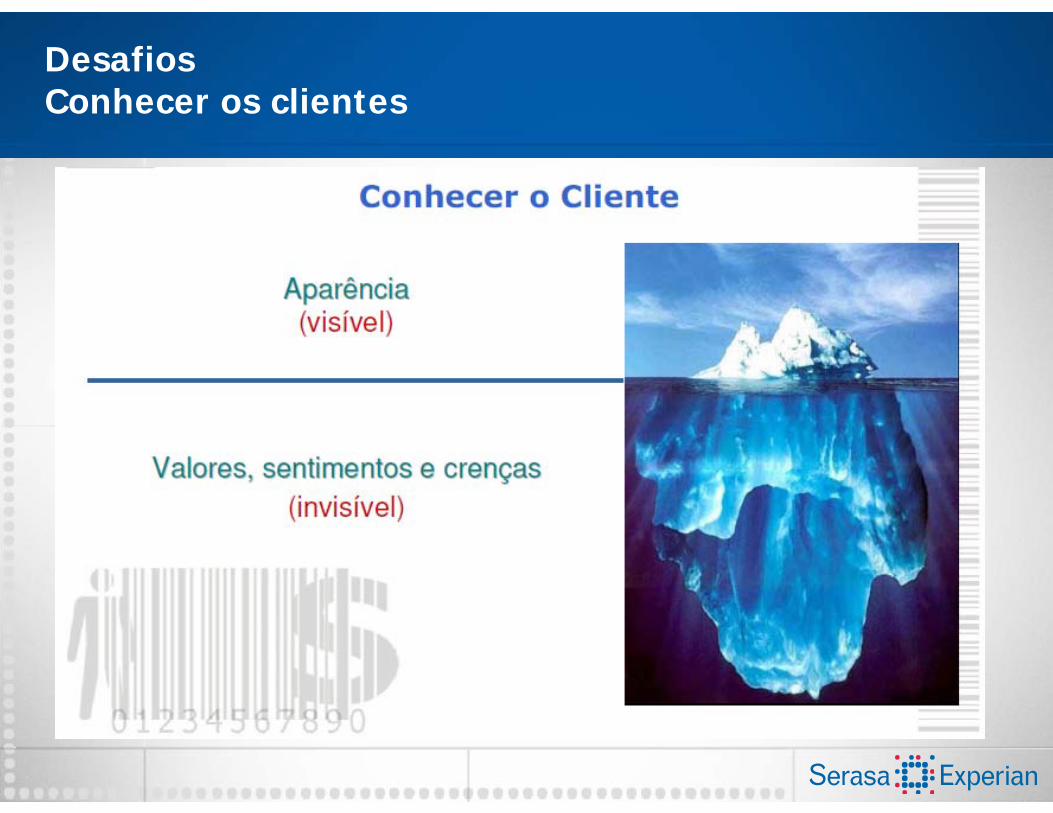

DesafiosConhecer os clientes

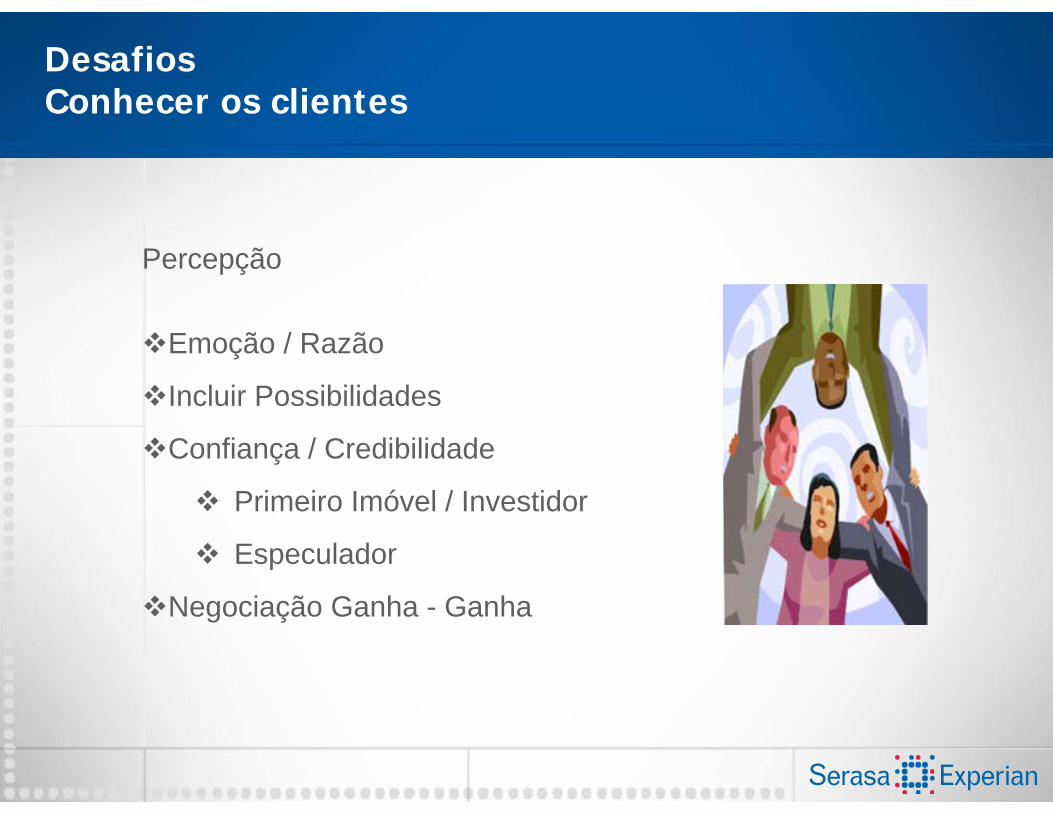

DesafiosConhecer os clientes

DesafiosConhecer os clientes

Percepção

Emoção / Razão

Incluir Possibilidades

Confiança / Credibilidade

Primeiro Imóvel / Investidor

Especulador

Negociação Ganha - Ganha

Conhecer o real comprometimento de renda do cliente

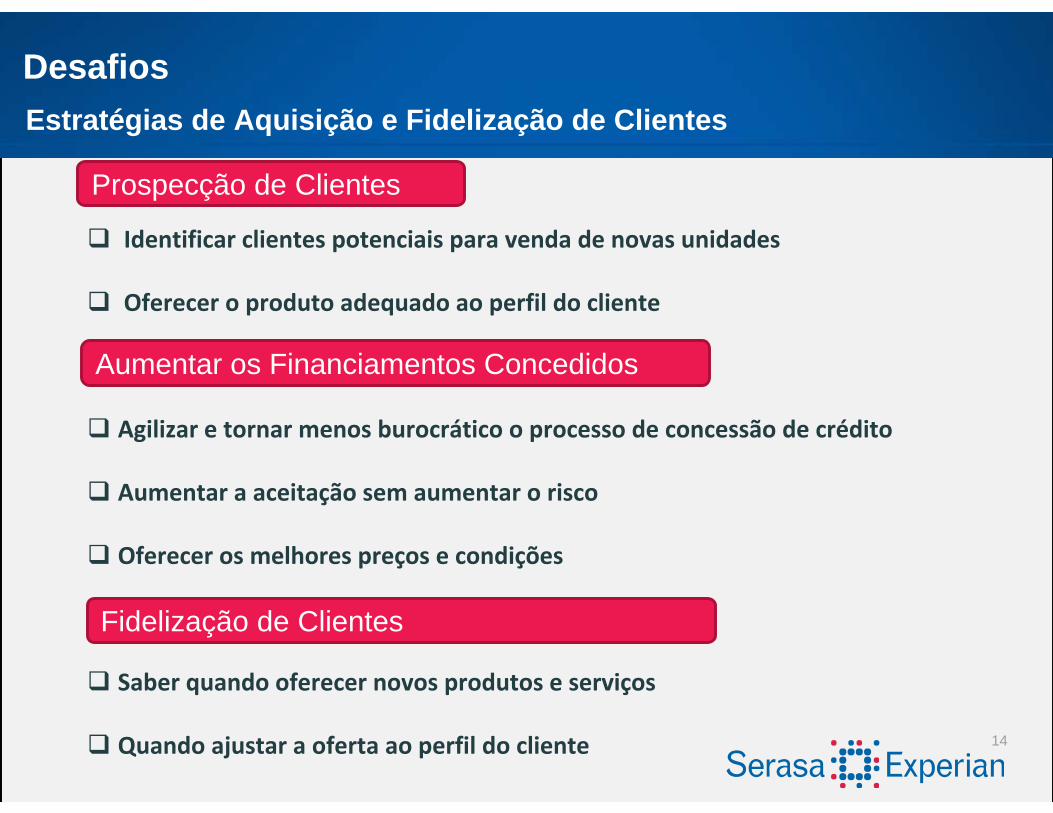

DesafiosEstratégias de Aquisição e Fidelização de Clientes

Identificar clientes potenciais para venda de novas unidades

Oferecer o produto adequado ao perfil do cliente

Agilizar e tornar menos burocrático o processo de concessão de crédito

Aumentar a aceitação sem aumentar o risco

Oferecer os melhores preços e condições

Saber quando oferecer novos produtos e serviços

Quando ajustar a oferta ao perfil do cliente

Prospecção de Clientes

Aumentar os Financiamentos Concedidos

Fidelização de Clientes

14

Desafios do Negócios ImobiliárioEvitar a devolução de imóveis por falta de pagamento e ampliando o acesso ao financiamento bancário após a entrega das chaves

Realizar vendas conscientes, com condições adequadas ao nível de risco do cliente;

Maximiza a separação entre bons e maus clientes;

Especialização em diversos nichos;

Avaliação rápida e segura de propostas de crédito;

Ajustar constantemente as políticas de crédito.

Identificar mudanças no perfil de risco dos compradores;

Ação de cobrança preventiva;

Atualização contínua das informações dos clientes:

Estimular vendas com novas ofertas de unidades.

Recuperar mais gastando menos;

Priorizar cobrança de acordo com o poder de recuperação;

Reduzir atrito com os bons cliente;

Reduzir custos com clientes “incobráveis”.

Entrega

Entrega

do Imdo Imóóvelvel

ConcessãoConcessãoLanLanççamento

amento

àà vendavenda

Monitoramento

MonitoramentoCobranCobranççaa

DesafiosConhecer os clientes

José Augusto PérigoGerente do Segmento de Crédito Imobiliário da Serasa Experian

Obrigado!