Álbum de fotografias - fazenda.rj.gov.br€¦ · contábil de Ajuste de Exercícios Anteriores...

87

Reunião Encerramento do Exercício GRUPO DE TRABALHO DE PROCEDIMENTOS CONTÁBEIS DO ESTADO DO RIO DE JANEIRO PROJETOS EM EXECUÇÃO 2013

Transcript of Álbum de fotografias - fazenda.rj.gov.br€¦ · contábil de Ajuste de Exercícios Anteriores...

Reunião Encerramento do Exercício

GRUPO DE TRABALHO DE PROCEDIMENTOS CONTÁBEIS DO

ESTADO DO RIO DE JANEIRO

PROJETOS EM EXECUÇÃO

2013

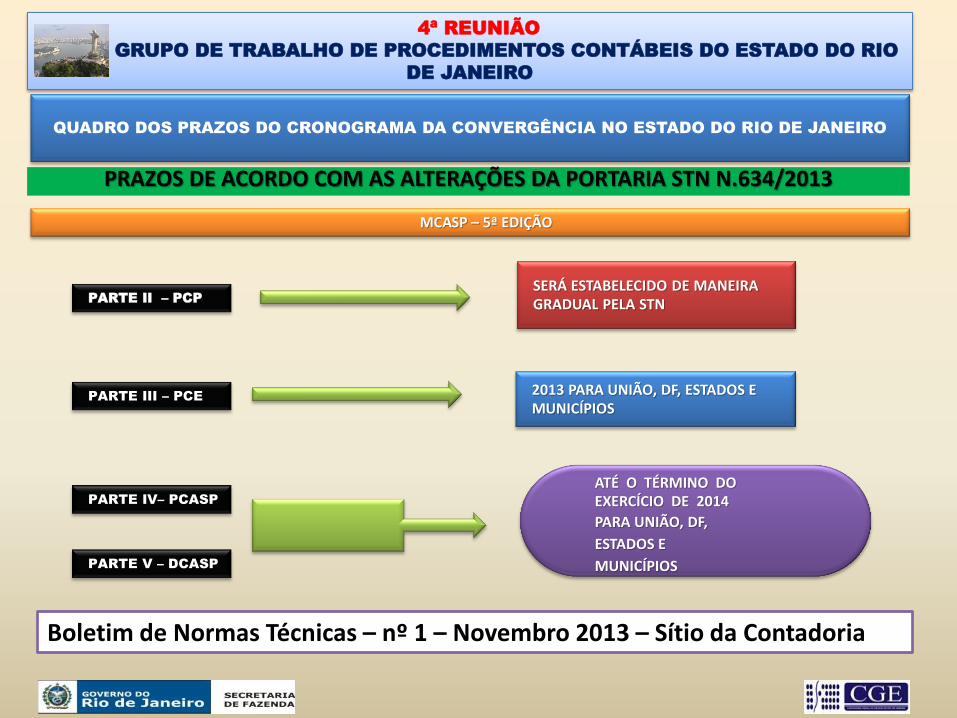

4ª REUNIÃO

GRUPO DE TRABALHO DE PROCEDIMENTOS CONTÁBEIS DO ESTADO DO RIO

DE JANEIRO

QUADRO DOS PRAZOS DO CRONOGRAMA DA CONVERGÊNCIA NO ESTADO DO RIO DE JANEIRO

PRAZOS DE ACORDO COM AS ALTERAÇÕES DA PORTARIA STN N.634/2013

MCASP – 5ª EDIÇÃO

PARTE III – PCE

PARTE II – PCP

PARTE IV– PCASP

PARTE V – DCASP

ATÉ O TÉRMINO DO EXERCÍCIO DE 2014

PARA UNIÃO, DF,

ESTADOS E

MUNICÍPIOS

SERÁ ESTABELECIDO DE MANEIRA GRADUAL PELA STN

2013 PARA UNIÃO, DF, ESTADOS E MUNICÍPIOS

Boletim de Normas Técnicas – nº 1 – Novembro 2013 – Sítio da Contadoria

4ª REUNIÃO

GRUPO DE TRABALHO DE PROCEDIMENTOS CONTÁBEIS DO ESTADO DO RIO

DE JANEIRO

QUADRO DE RELATÓRIOS DO CRONOGRAMA PROCEDIMENTOS ESPECÍFICOS

FUNDEB

PARCERIA

PÚBLICA PRIVADA PPP

ANÁLISE DOS

LANÇAMENTOS DO RPPS.

OPERAÇÕES DE

CRÉDITO

DÍVIDA ATIVA

CONSÓRCIOS

PÚBLICOS

PRECATÓRIOS

Adotado Adotado Não se aplica

Não se aplica Parcialmente adotado

A adotar

Parcialmente Adotado

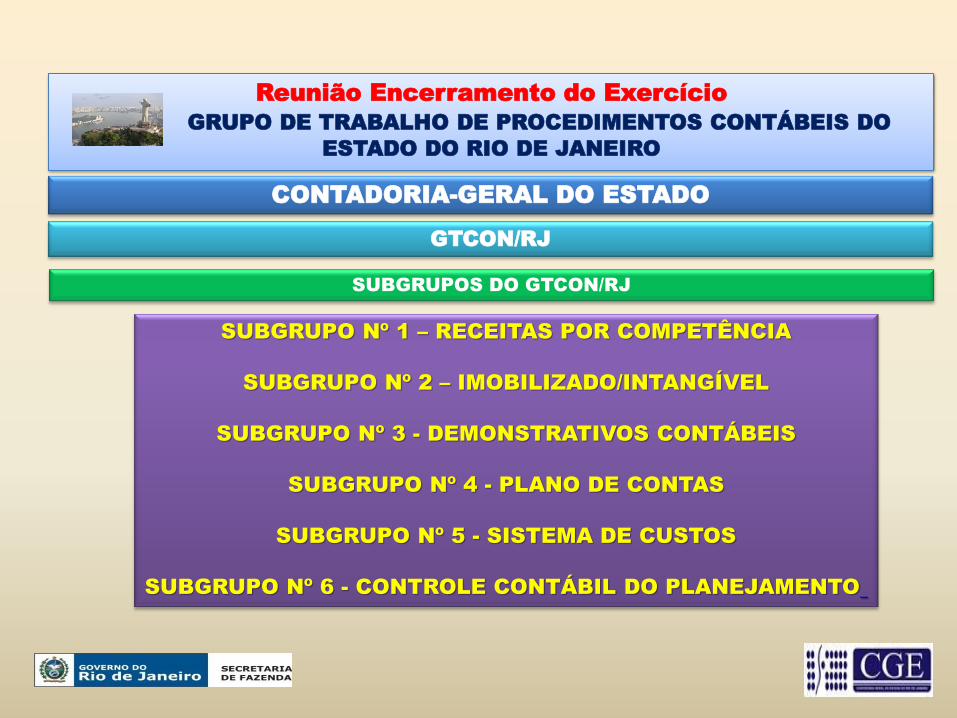

Reunião Encerramento do Exercício

GRUPO DE TRABALHO DE PROCEDIMENTOS CONTÁBEIS DO

ESTADO DO RIO DE JANEIRO

GTCON/RJ

SUBGRUPOS DO GTCON/RJ

SUBGRUPO Nº 1 – RECEITAS POR COMPETÊNCIA

SUBGRUPO Nº 2 – IMOBILIZADO/INTANGÍVEL

SUBGRUPO Nº 3 - DEMONSTRATIVOS CONTÁBEIS

SUBGRUPO Nº 4 - PLANO DE CONTAS

SUBGRUPO Nº 5 - SISTEMA DE CUSTOS

SUBGRUPO Nº 6 - CONTROLE CONTÁBIL DO PLANEJAMENTO

CONTADORIA-GERAL DO ESTADO

Reunião Encerramento do Exercício

GRUPO DE TRABALHO DE PROCEDIMENTOS CONTÁBEIS DO

ESTADO DO RIO DE JANEIRO

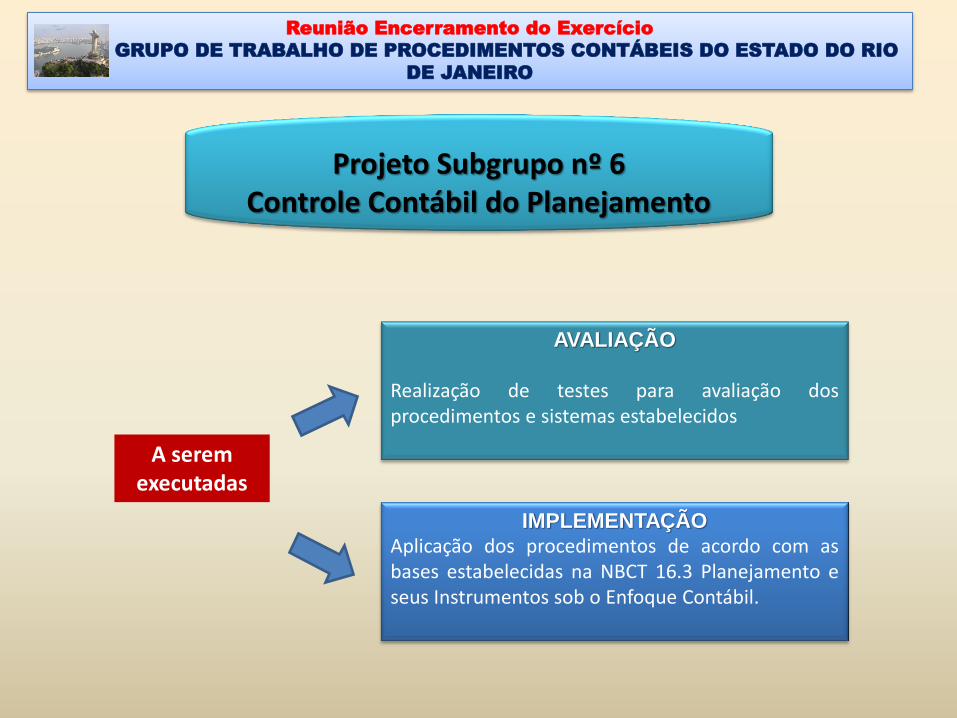

Controle Contábil do Planejamento

SUBGRUPO Nº 6 - CONTROLE CONTÁBIL DO PLANEJAMENTO

Responsável: Cristina Helena Marcelino

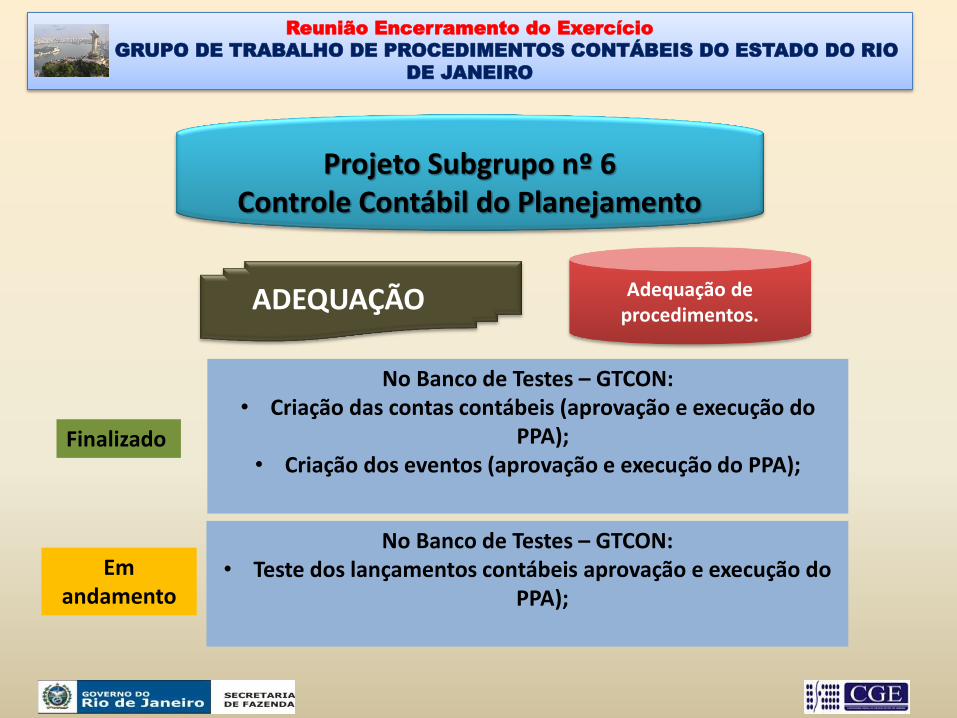

Reunião Encerramento do Exercício

GRUPO DE TRABALHO DE PROCEDIMENTOS CONTÁBEIS DO ESTADO DO RIO

DE JANEIRO

Projeto Subgrupo nº 6 Controle Contábil do Planejamento

ESTUDOS E PROCEDIMENTOS

CONTÁBEIS Finalizado

ADEQUAÇÃO

Em andamento

• Integração do sistema informatizado;

• Adequação de procedimentos.

Reunião Encerramento do Exercício

GRUPO DE TRABALHO DE PROCEDIMENTOS CONTÁBEIS DO ESTADO DO RIO

DE JANEIRO

Projeto Subgrupo nº 6 Controle Contábil do Planejamento

No Banco de Testes – GTCON: • Teste dos lançamentos contábeis aprovação e execução do

PPA);

Finalizado

No Banco de Testes – GTCON: • Criação das contas contábeis (aprovação e execução do

PPA); • Criação dos eventos (aprovação e execução do PPA);

Em andamento

ADEQUAÇÃO Adequação de procedimentos.

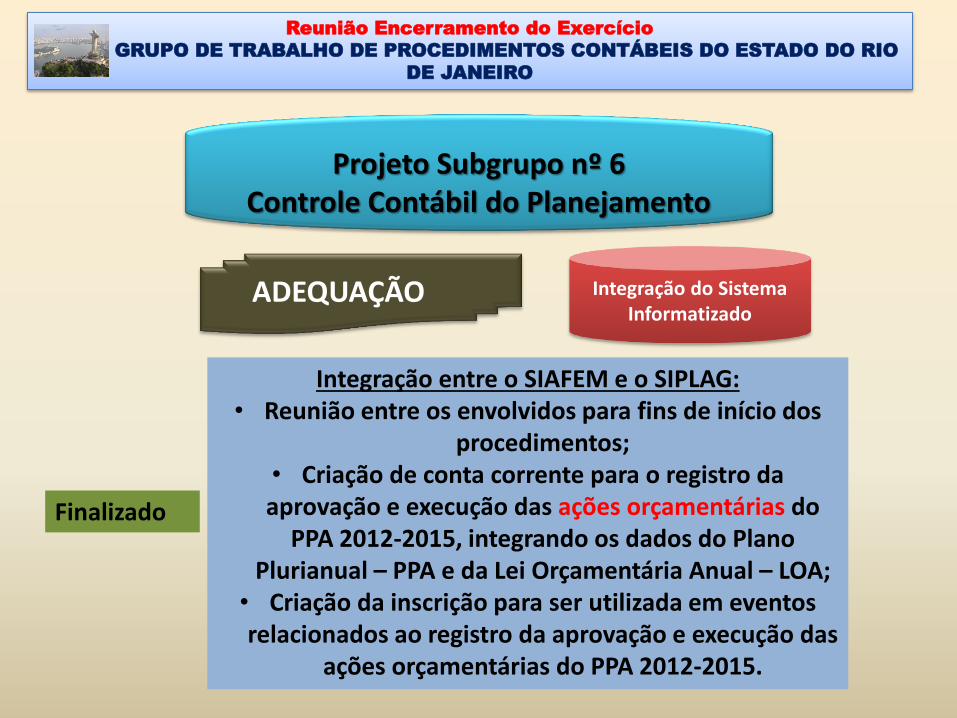

Reunião Encerramento do Exercício

GRUPO DE TRABALHO DE PROCEDIMENTOS CONTÁBEIS DO ESTADO DO RIO

DE JANEIRO

Projeto Subgrupo nº 6 Controle Contábil do Planejamento

Finalizado

Integração entre o SIAFEM e o SIPLAG: • Reunião entre os envolvidos para fins de início dos

procedimentos; • Criação de conta corrente para o registro da aprovação e execução das ações orçamentárias do

PPA 2012-2015, integrando os dados do Plano Plurianual – PPA e da Lei Orçamentária Anual – LOA;

• Criação da inscrição para ser utilizada em eventos relacionados ao registro da aprovação e execução das

ações orçamentárias do PPA 2012-2015.

ADEQUAÇÃO Integração do Sistema Informatizado

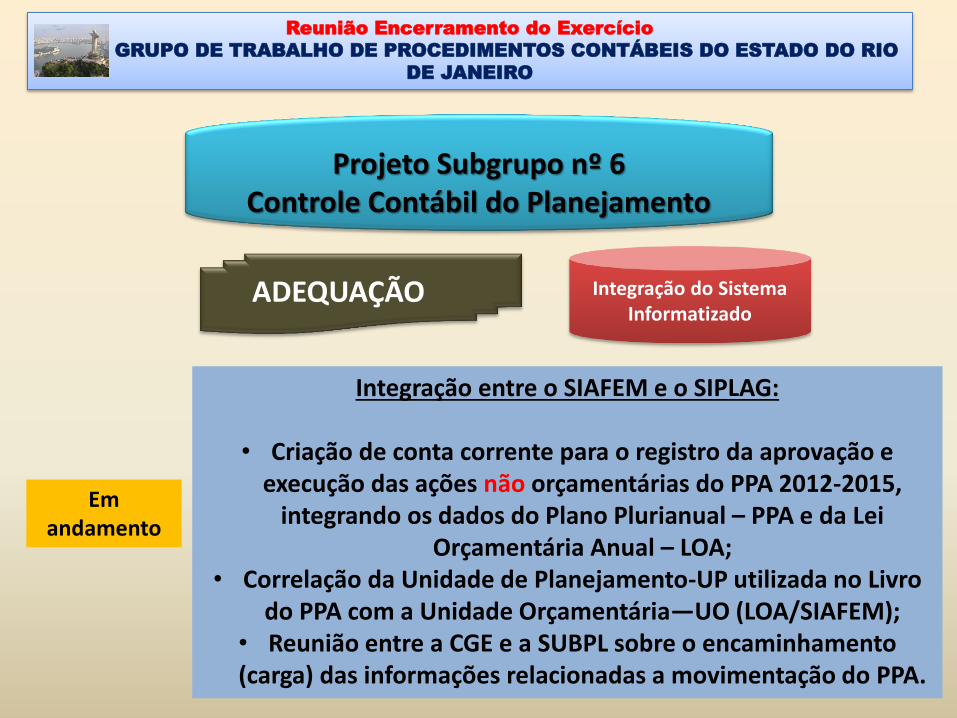

Reunião Encerramento do Exercício

GRUPO DE TRABALHO DE PROCEDIMENTOS CONTÁBEIS DO ESTADO DO RIO

DE JANEIRO

Projeto Subgrupo nº 6 Controle Contábil do Planejamento

Integração entre o SIAFEM e o SIPLAG:

• Criação de conta corrente para o registro da aprovação e execução das ações não orçamentárias do PPA 2012-2015,

integrando os dados do Plano Plurianual – PPA e da Lei Orçamentária Anual – LOA;

• Correlação da Unidade de Planejamento-UP utilizada no Livro do PPA com a Unidade Orçamentária—UO (LOA/SIAFEM);

• Reunião entre a CGE e a SUBPL sobre o encaminhamento (carga) das informações relacionadas a movimentação do PPA.

ADEQUAÇÃO Integração do Sistema Informatizado

Em andamento

Reunião Encerramento do Exercício

GRUPO DE TRABALHO DE PROCEDIMENTOS CONTÁBEIS DO ESTADO DO RIO

DE JANEIRO

Projeto Subgrupo nº 6 Controle Contábil do Planejamento

AVALIAÇÃO

Realização de testes para avaliação dos procedimentos e sistemas estabelecidos

IMPLEMENTAÇÃO Aplicação dos procedimentos de acordo com as bases estabelecidas na NBCT 16.3 Planejamento e seus Instrumentos sob o Enfoque Contábil.

A serem executadas

Demonstrativos no novo modelo contábil

Subgrupo N° 3 – Demonstrativos Contábeis

Reunião Encerramento do Exercício

GRUPO DE TRABALHO DE PROCEDIMENTOS CONTÁBEIS DO

ESTADO DO RIO DE JANEIRO

Responsável: Leonel Carvalho Pereira

A equipe técnica do SERPRO está desenvolvendo os balanços e demonstrativos que serão implementados no SIAFEM/RJ em atendimento ao DCASP.

A ATI processa os “batchs” (arquivo de computador utilizado para automatizar tarefas), carrega as informações no Banco /2013 e a CGE/RJ cadastra os parâmetros de balanços. Estas informações serão consolidadas e homologadas nos novos balanços.

Processo de Parametrização dos Balanços

Reuniões com o SERPRO

Foram realizados encontros com a Equipe do SERPRO em Curitiba e no Rio de Janeiro a fim, de colocar em pauta algumas pendências e dúvidas sobre os demonstrativos.

Processo de interação da SEFAZ com SERPRO

Curitiba sede SERPRO Rio de Janeiro sede SEFAZ

05/02/2013 24/06/2013 08/05/2013

11/06/2013 03/07/2013

30/09/2013 23/07/2013 27/08/2013 04/12/2013

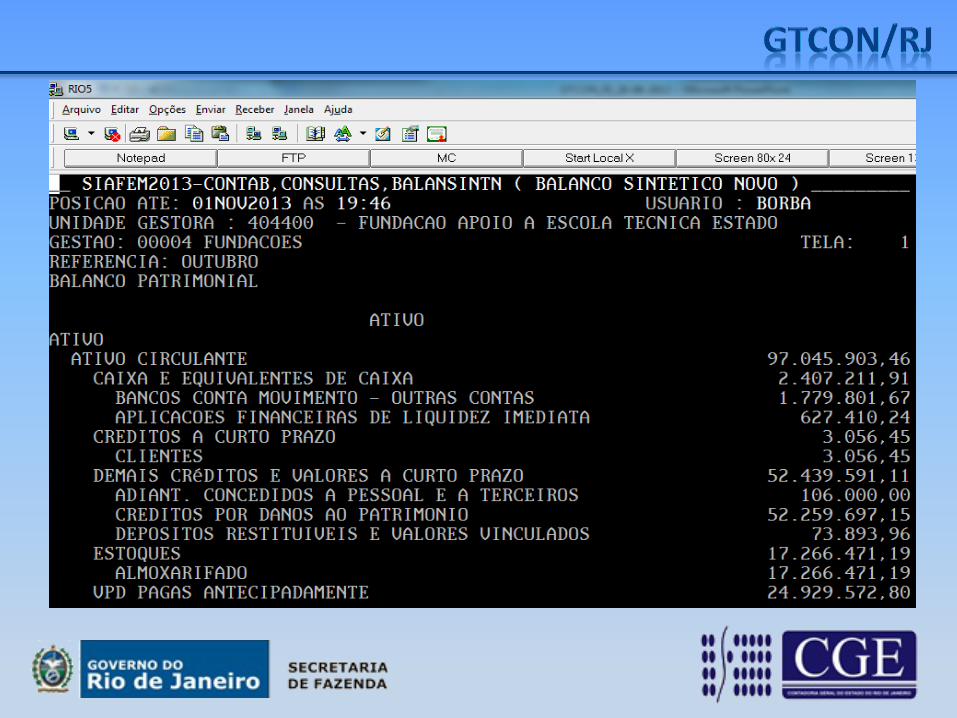

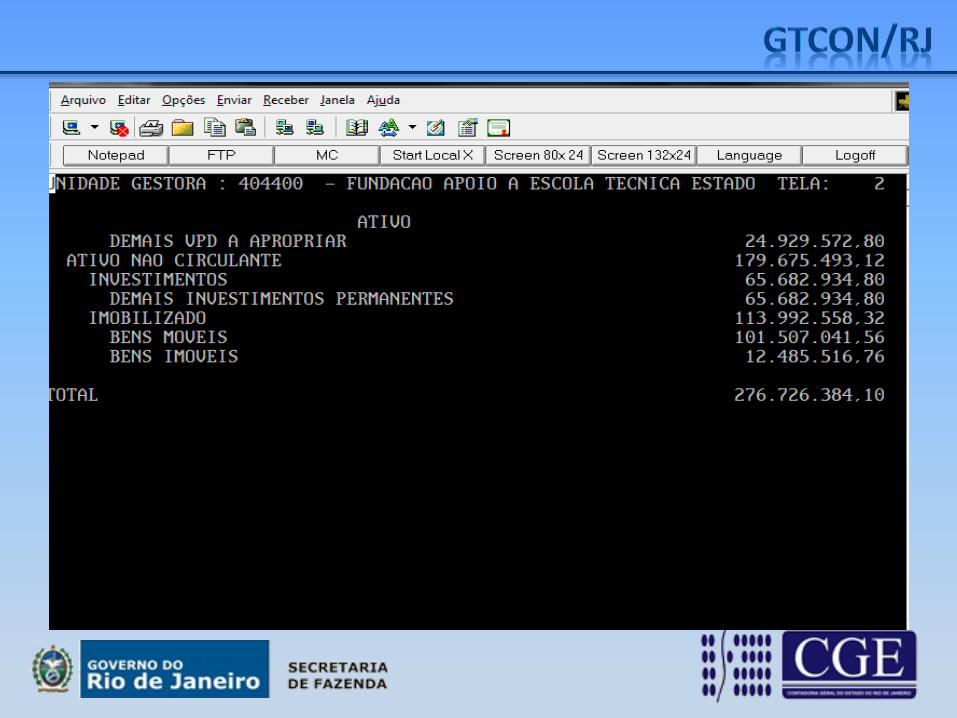

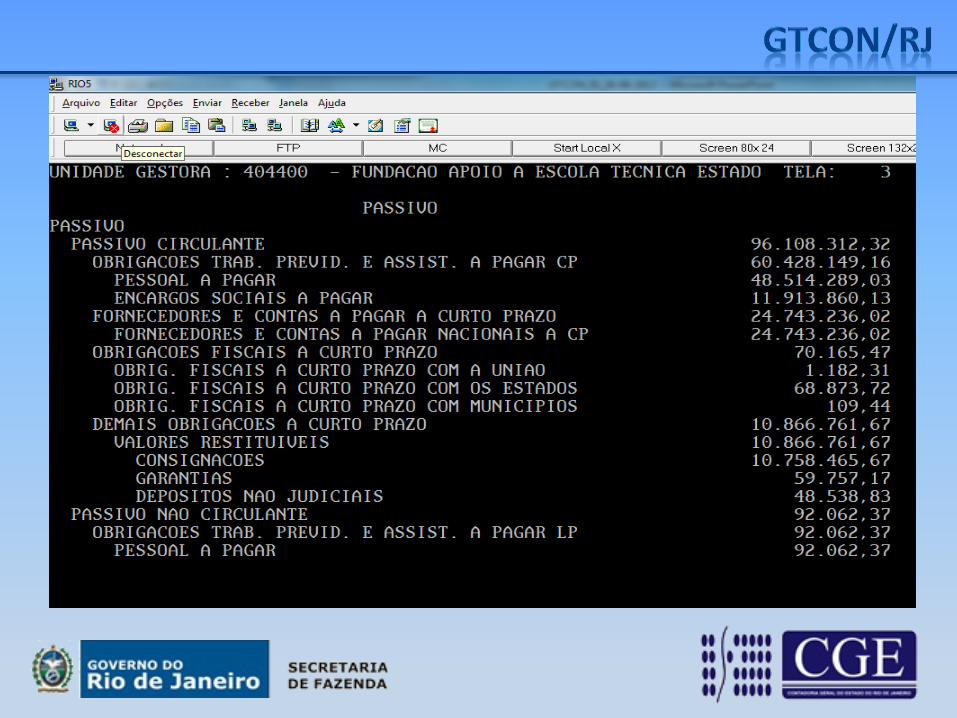

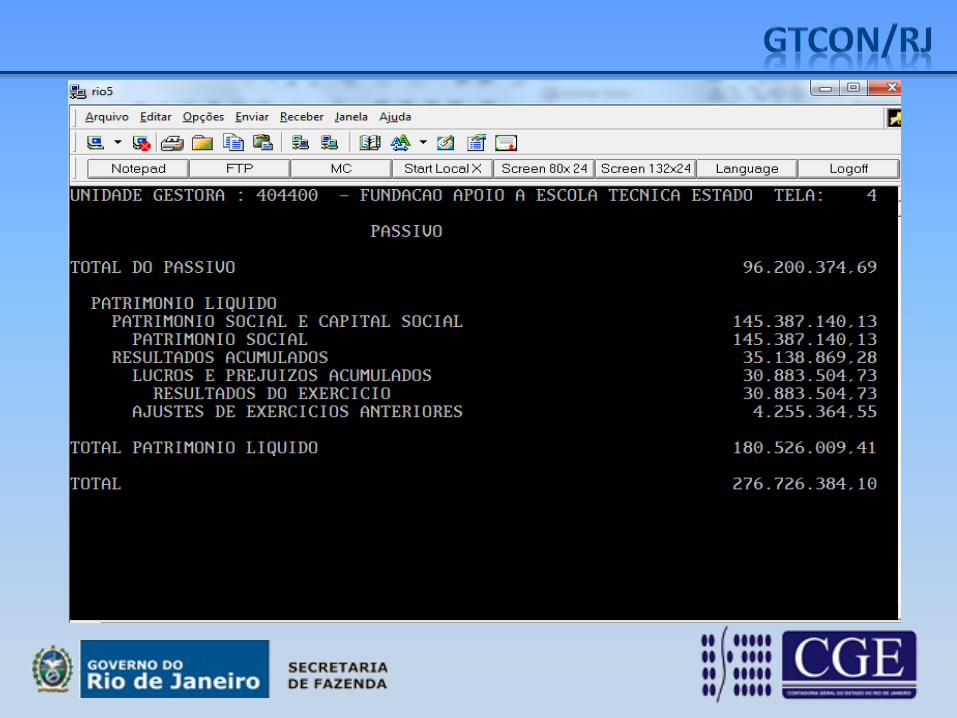

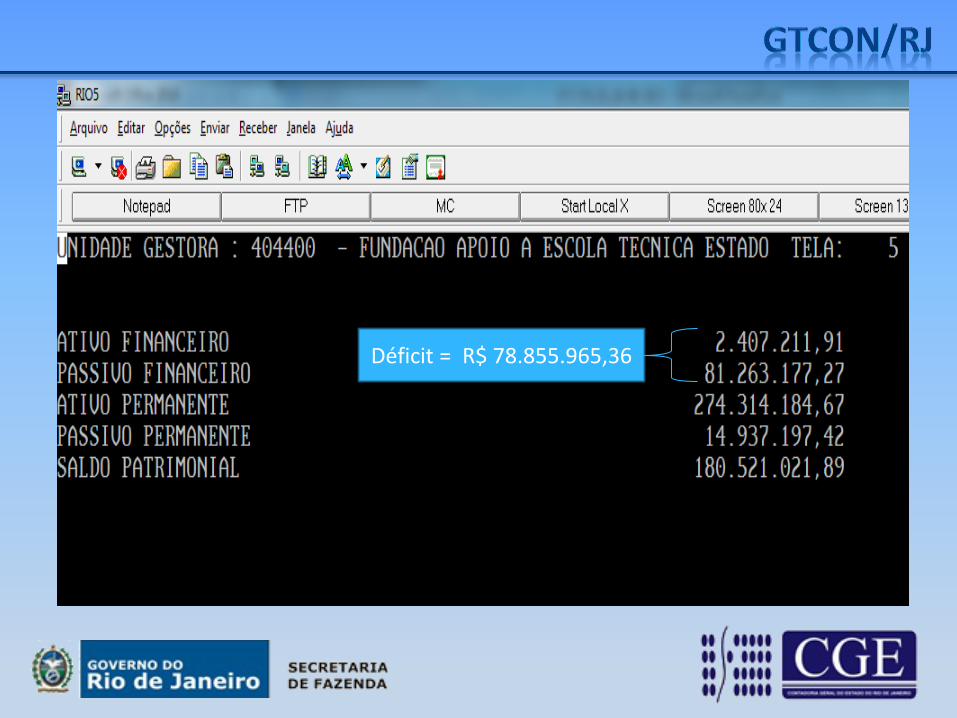

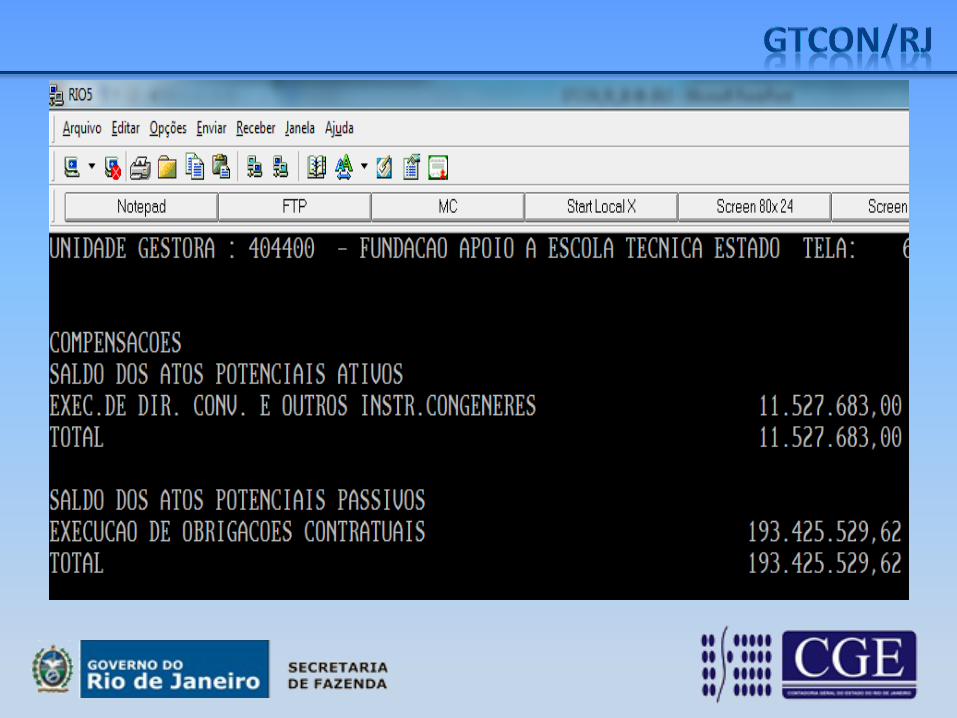

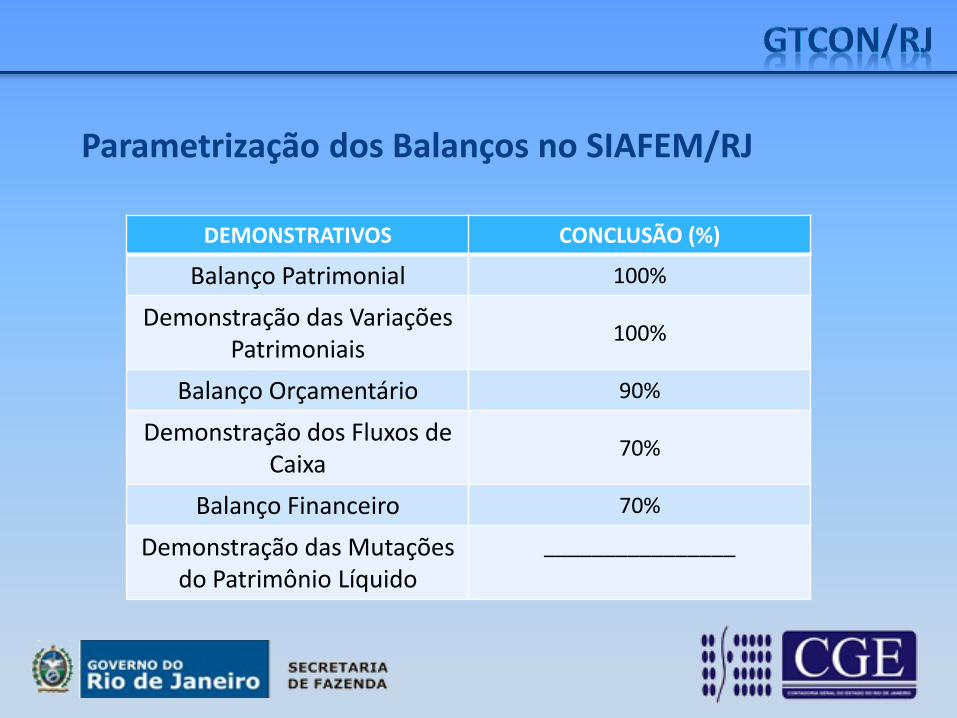

Balanço Patrimonial

Este demonstrativo encontra-se concluído e está à disposição dos usuários.

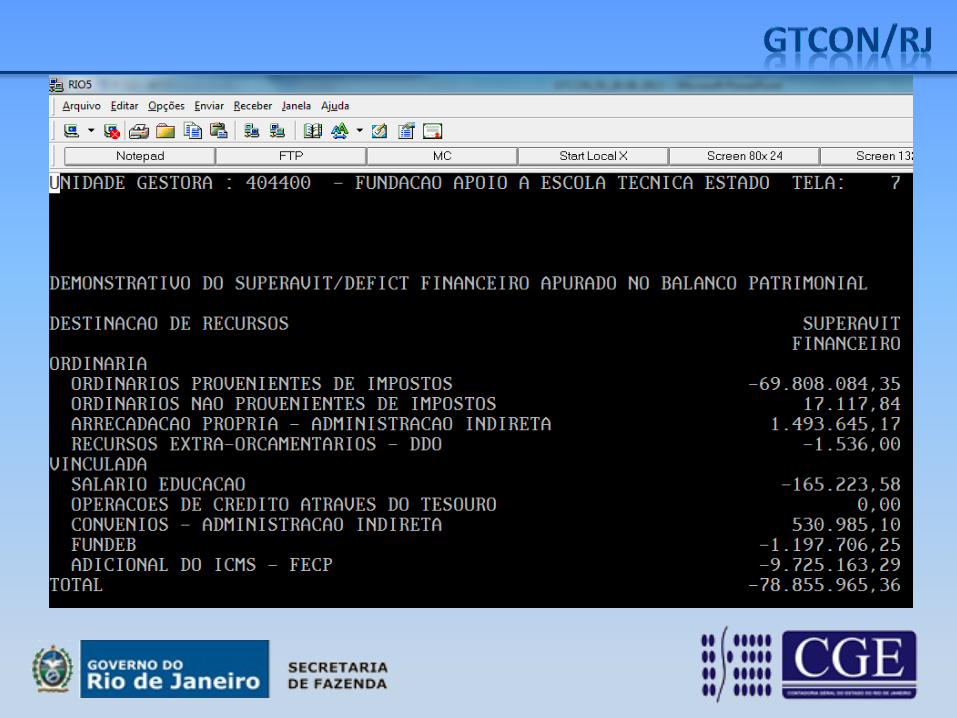

Principais Alterações - DCASP

Déficit = R$ 78.855.965,36

Principais Alterações - DCASP

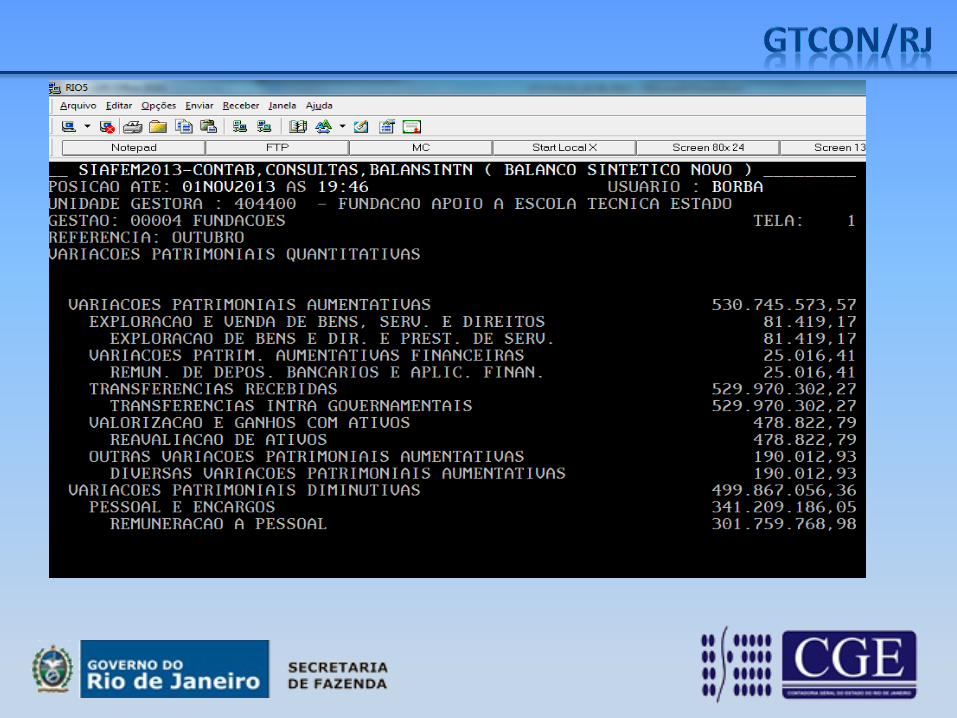

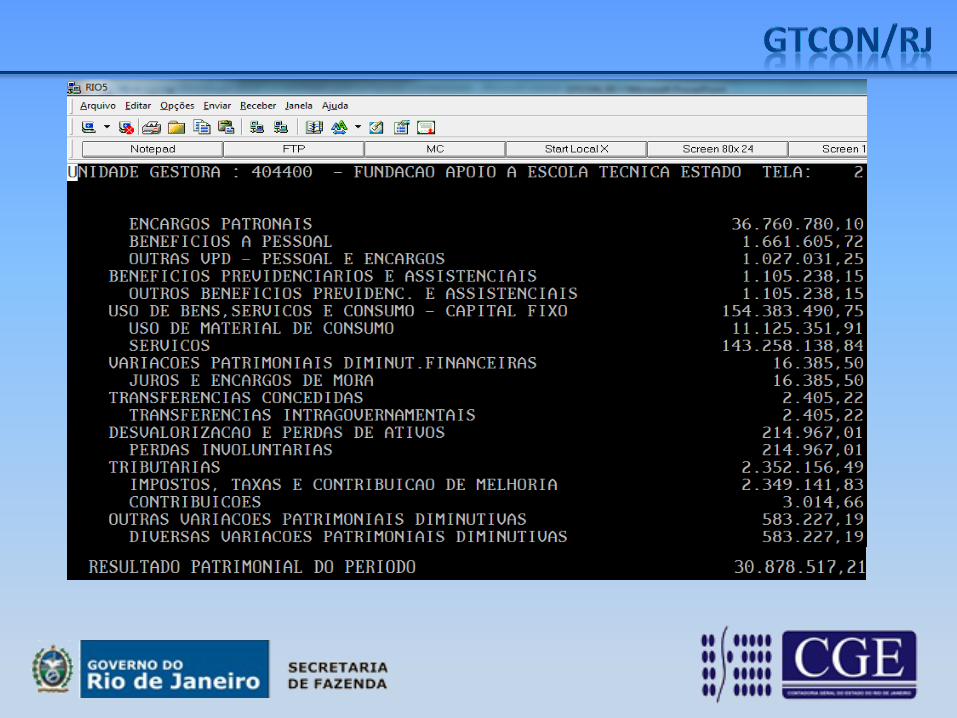

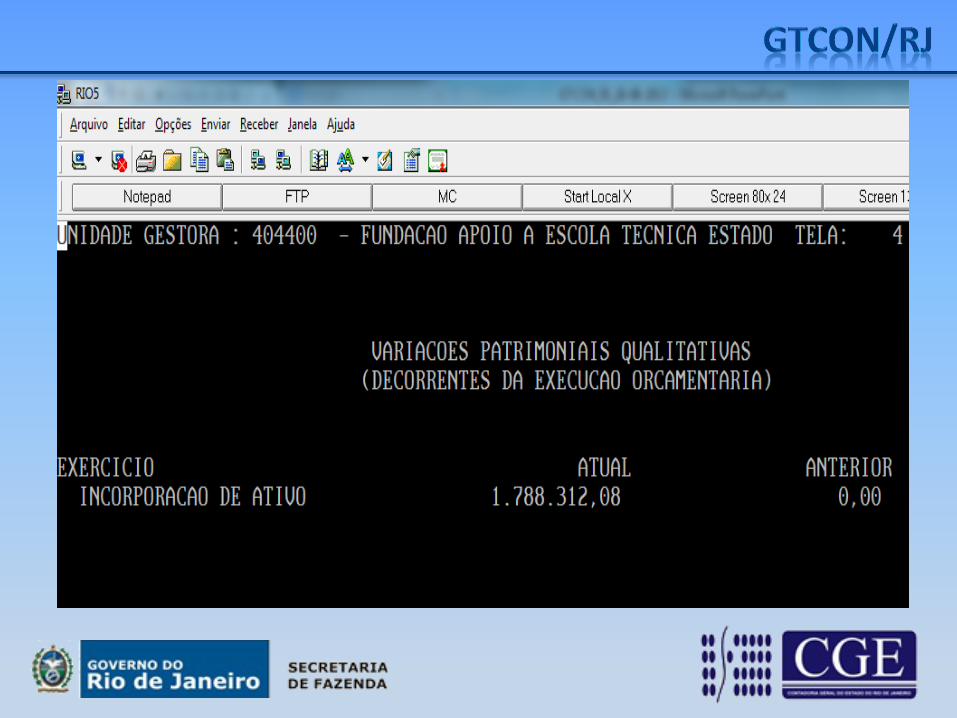

Demonstração das Variações Patrimoniais

Este demonstrativo encontra-se concluído e está à disposição dos usuários.

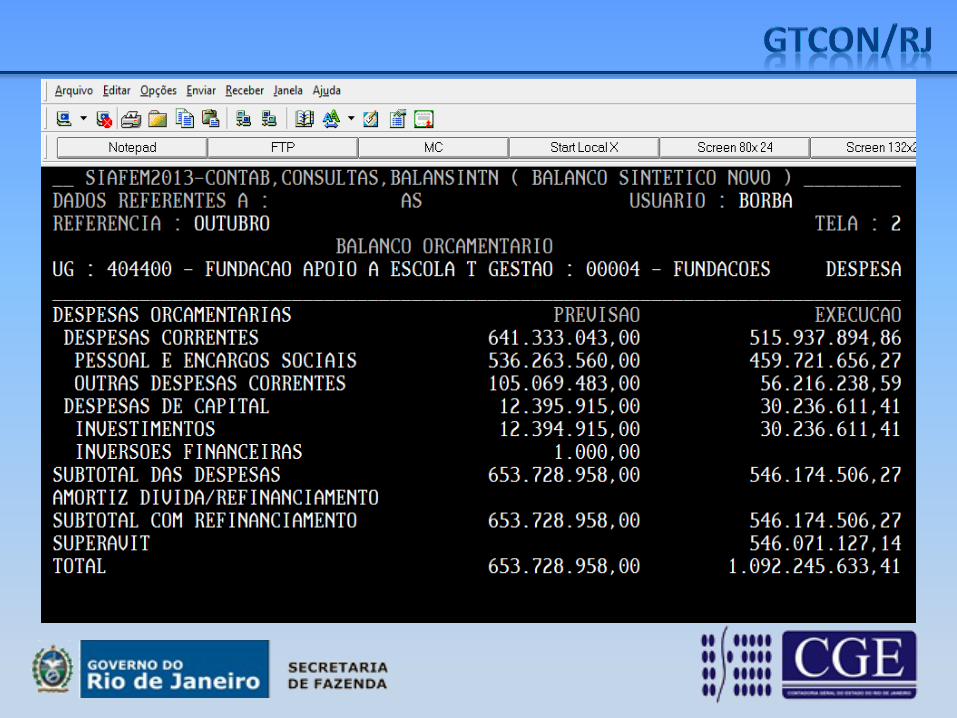

Balanço Orçamentário

Este demonstrativo está totalmente parametrizado. Estamos em processo de atualização de arquivos de programas com a equipe SERPRO. Deverá estar finalizado até o início de Dez/2013.

A visualização deste demonstrativo será parcial para os usuários em tela. Somente poderá ser visto na íntegra, na versão impressa, onde todos os estágios estarão disponíveis.

Os anexos 1 e 2 referentes à Execução dos Restos a Pagar Processado e Não Processado do exercício anterior também já foram parametrizados.

Principais Alterações - DCASP

Principais Alterações - DCASP

Demonstração dos Fluxos de Caixa

Este demonstrativo está em processo de parametrização, porém o programa referente a esta demonstração necessita de ajustes. Estamos em processo de atualização de arquivos de programas com a equipe SERPRO. Deverá estar finalizado até 10/Jan/2014.

O SERPRO está em processo de desenvolvimento de alguns itens da demonstração, descritos a seguir:

Principais Alterações - DCASP

Demonstração dos Fluxos de Caixa

Falta demonstrar as despesas pagas por função;

Falta demonstrar no fluxo de caixa das atividades por investimentos, os ingressos e desembolsos;

Falta apresentar o fluxo de caixa das atividades de financiamento.

Principais Alterações - DCASP

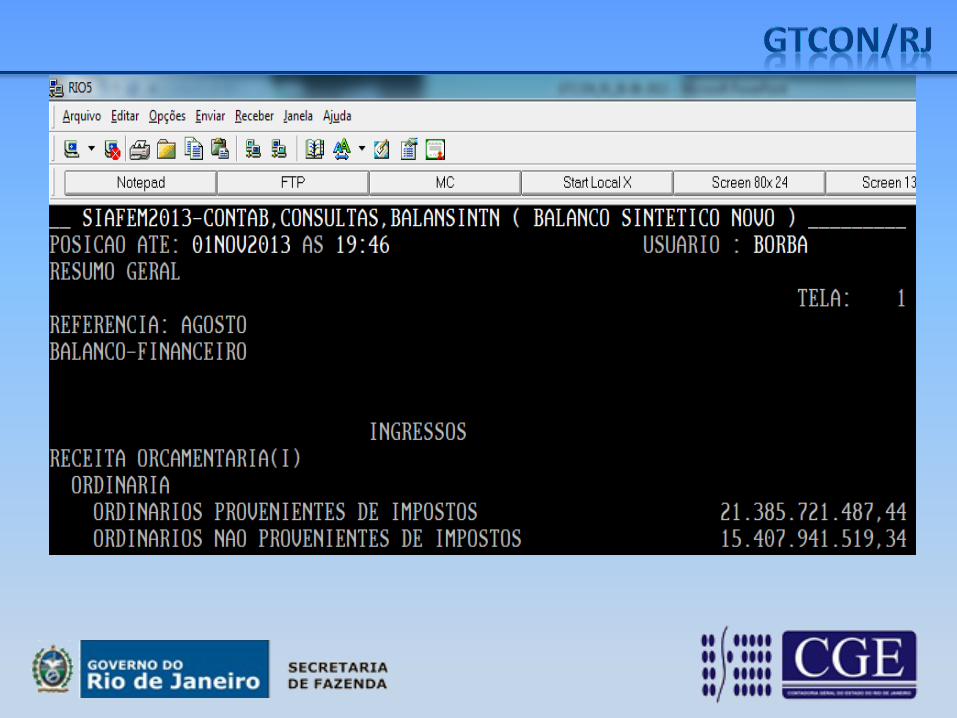

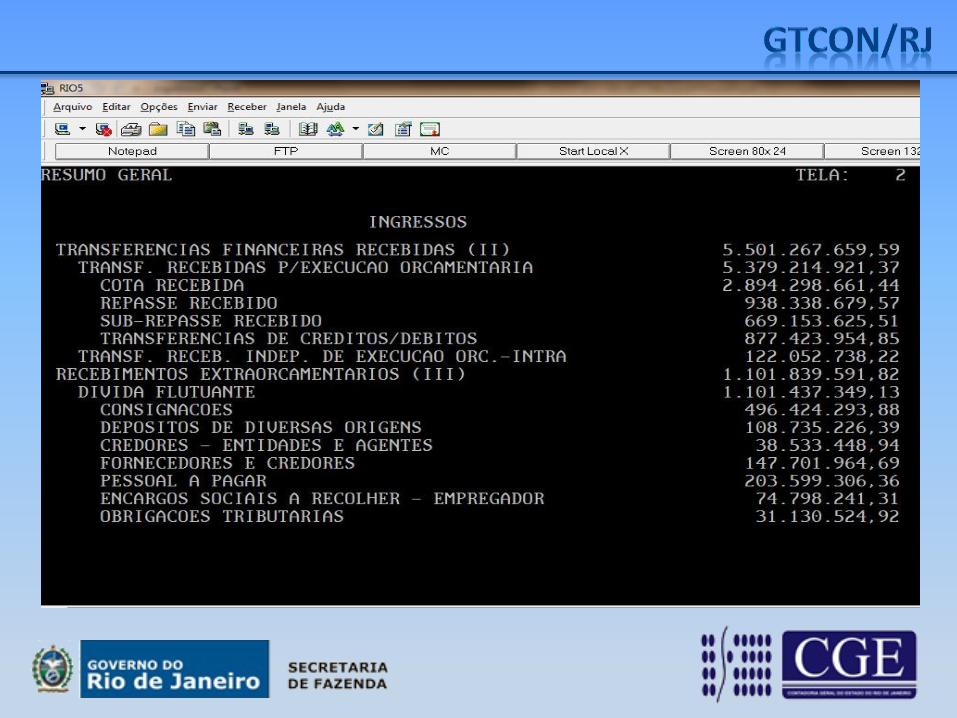

Balanço Financeiro

Este demonstrativo está em processo de parametrização. Ainda estamos trabalhando a parte extra-orçamentária. A CGE está interagindo com a equipe SERPRO para atualização dos arquivos de programas. Deverá estar finalizado até 10/Jan/2014.

As telas do demonstrativo ainda encontram-se desalinhadas. O SERPRO está desenvolvendo.

Principais Alterações - DCASP

Demonstração das Mutações do Patrimônio Líquido

O grupo composto pelos Estados que estão estudando as parametrizações de balanço no novo BALANSINT junto ao SERPRO, definiu que não haverá parametrização da DMPL, ou seja, este demonstrativo não será extraído do SIAFEM/RJ.

Parametrização dos Balanços no SIAFEM/RJ

DEMONSTRATIVOS CONCLUSÃO (%)

Balanço Patrimonial 100%

Demonstração das Variações Patrimoniais

100%

Balanço Orçamentário 90%

Demonstração dos Fluxos de Caixa

70%

Balanço Financeiro 70%

Demonstração das Mutações do Patrimônio Líquido

________________

Receita por Competência

Reunião Encerramento do Exercício

GRUPO DE TRABALHO DE PROCEDIMENTOS CONTÁBEIS DO

ESTADO DO RIO DE JANEIRO

SUBGRUPO Nº 1 – RECEITA POR COMPETÊNCIA

Responsável: José Valter Cavalcante

AS REGRAS PARA A INTEGRAÇÃO SISTÊMICA E OS MÓDULOS DA CONTABILIZAÇÃO

Projeto Piloto - IPVA

• Estudo conceitual finalizado;

• IPVA – Roteiros contábeis e eventos no SIAFEM/RJ prontos e testados;

• Contabilização deverá ser diária, com objetivo de atender ao art. 48 da Lei Complementar 131/09 (Portal da Transparência).

AS REGRAS PARA A INTEGRAÇÃO SISTÊMICA E OS MÓDULOS DA CONTABILIZAÇÃO

Projeto Piloto - IPVA

• Integração (ATI, SUACIEF E CGE)

AS REGRAS PARA A INTEGRAÇÃO SISTÊMICA E OS MÓDULOS DA CONTABILIZAÇÃO

Projeto Piloto - IPVA

Reunião Encerramento do Exercício

GRUPO DE TRABALHO DE PROCEDIMENTOS CONTÁBEIS DO

ESTADO DO RIO DE JANEIRO

Imobilizado/Intangível

SUBGRUPO Nº 2 – Imobilizado/Intangível

Responsável: Stephanie Guimarães da Silva

Atividades em 2013

• Foi disponibilizado para 23 órgãos da Administração Direta o Relatório da Metodologia sobre Ativo Imobilizado;

• Treinamento de mais de 80 servidores sobre o novo

tratamento contábil do Imobilizado e do Intangível;

• Cotação para a prestação de serviços de disponibilização de uma Solução de Gestão Integrada de Bens Móveis (Em andamento).

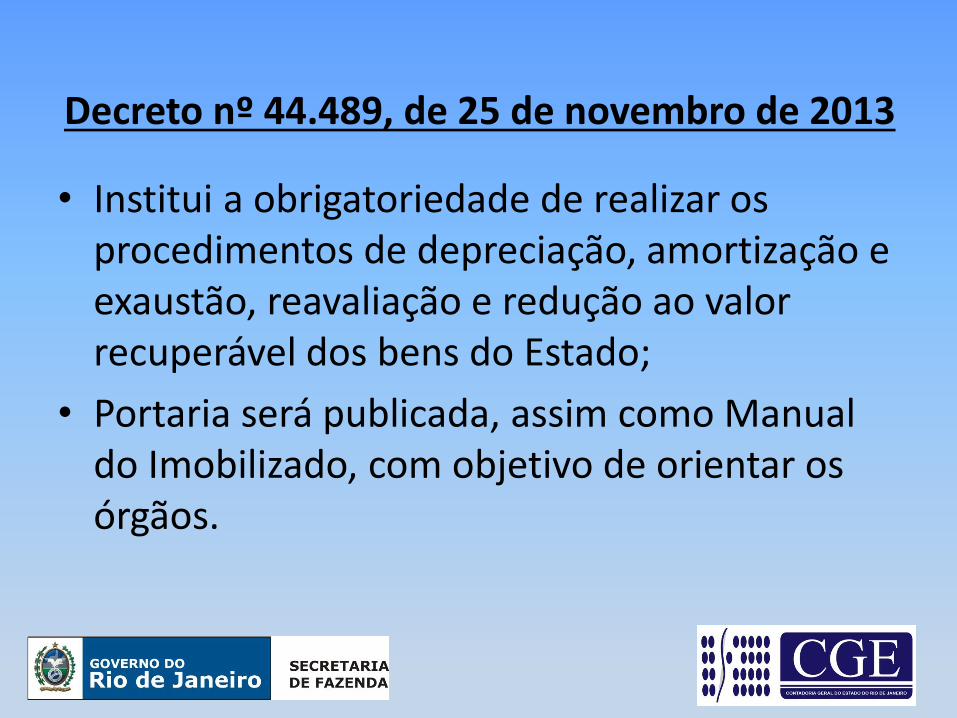

Decreto nº 44.489, de 25 de novembro de 2013

• Institui a obrigatoriedade de realizar os procedimentos de depreciação, amortização e exaustão, reavaliação e redução ao valor recuperável dos bens do Estado;

• Portaria será publicada, assim como Manual do Imobilizado, com objetivo de orientar os órgãos.

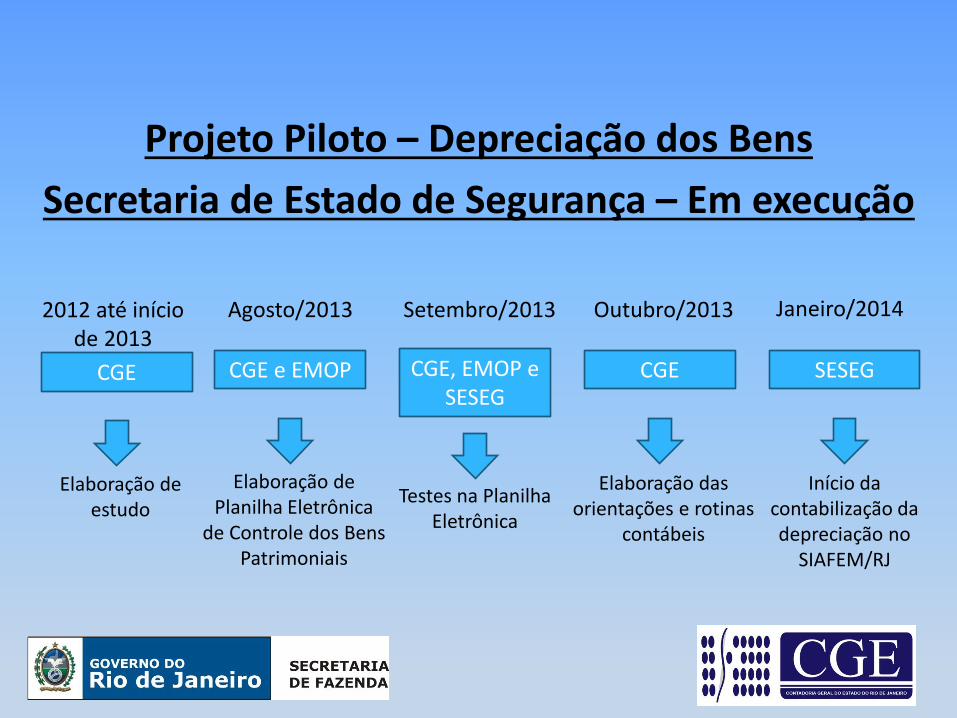

CGE e EMOP

Elaboração de Planilha Eletrônica

de Controle dos Bens Patrimoniais

CGE, EMOP e SESEG

Testes na Planilha Eletrônica

CGE

Elaboração de estudo

CGE

Elaboração das orientações e rotinas

contábeis

SESEG

Início da contabilização da depreciação no

SIAFEM/RJ

2012 até início de 2013

Agosto/2013 Setembro/2013 Outubro/2013 Janeiro/2014

Projeto Piloto – Depreciação dos Bens

Secretaria de Estado de Segurança – Em execução

Agradecimentos

Gostaríamos de agradecer a todas as pessoas que

contribuíram, no ano de 2013, para o desenvolvimento dos trabalhos relacionados à

Convergência.

Muito Obrigada!

Boas festas! Feliz 2014!

Obrigada!

Stephanie Guimarães da Silva

Telefone: 2334-2699

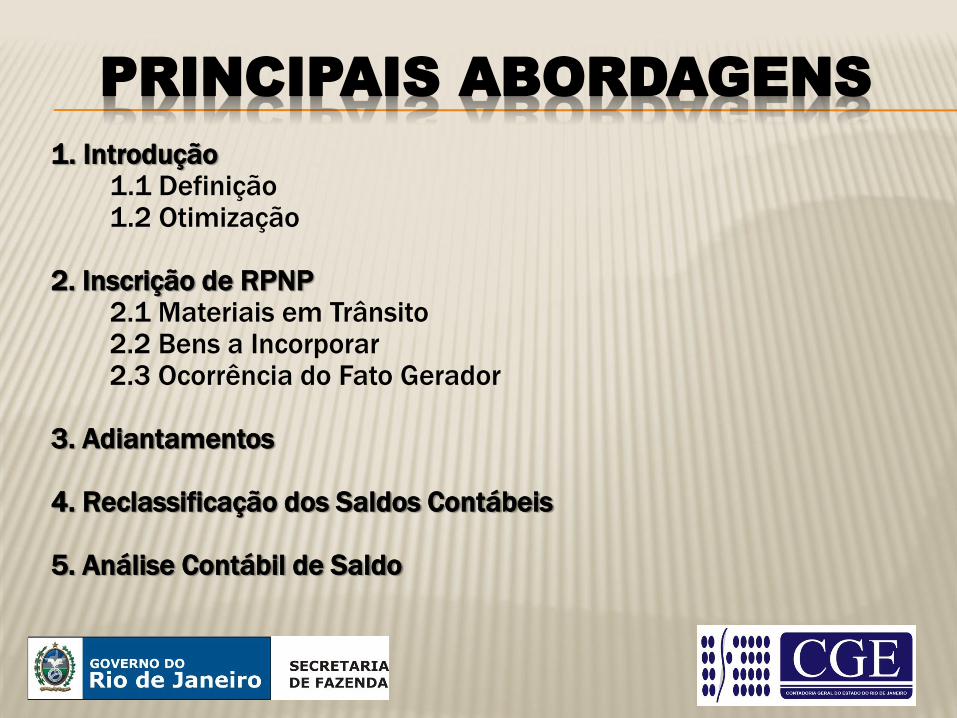

1. Introdução 1.1 Definição 1.2 Otimização 2. Inscrição de RPNP 2.1 Materiais em Trânsito 2.2 Bens a Incorporar 2.3 Ocorrência do Fato Gerador 3. Adiantamentos 4. Reclassificação dos Saldos Contábeis 5. Análise Contábil de Saldo

PRINCIPAIS ABORDAGENS

1. INTRODUÇÃO

1.1 Definição

O Manual de Encerramento, aprovado pela Portaria CGE

nº 112 de 16 de novembro de 2005, tem o objetivo de

consolidar os principais procedimentos a serem adotados

na análise da consistência das informações contábeis.

Os procedimentos de encerramento encontram-se

comentados no referido manual, que está disponível no

site da SEFAZ, no endereço eletrônico:

www.fazenda.rj.gov.br → sítios → contadoria → manuais

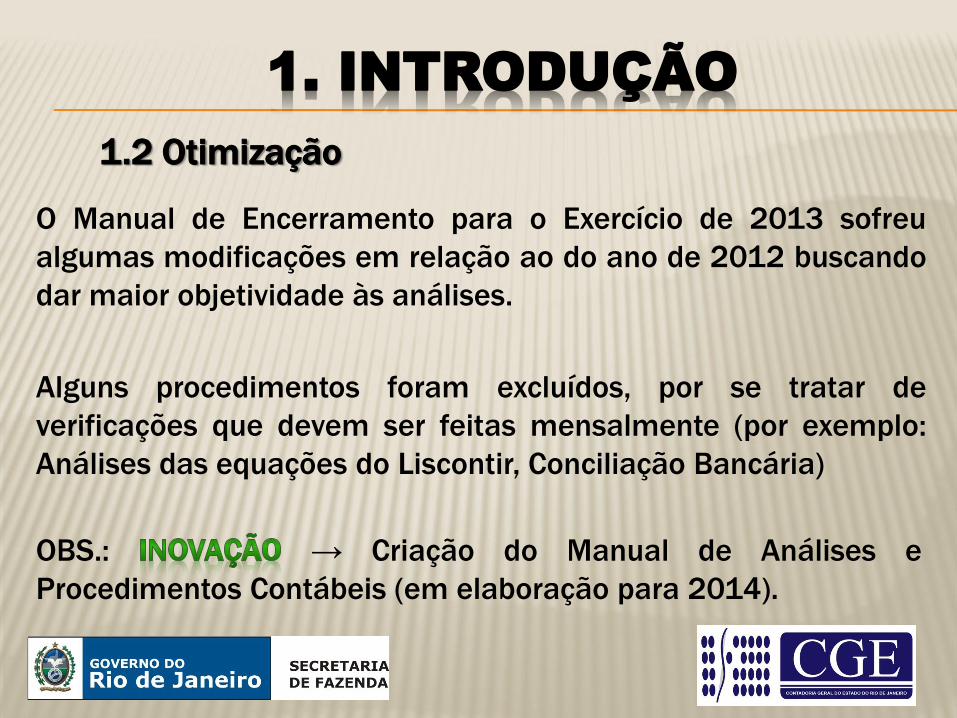

1.2 Otimização

1. INTRODUÇÃO

O Manual de Encerramento para o Exercício de 2013 sofreu

algumas modificações em relação ao do ano de 2012 buscando

dar maior objetividade às análises.

Alguns procedimentos foram excluídos, por se tratar de

verificações que devem ser feitas mensalmente (por exemplo:

Análises das equações do Liscontir, Conciliação Bancária)

OBS.: → Criação do Manual de Análises e

Procedimentos Contábeis (em elaboração para 2014).

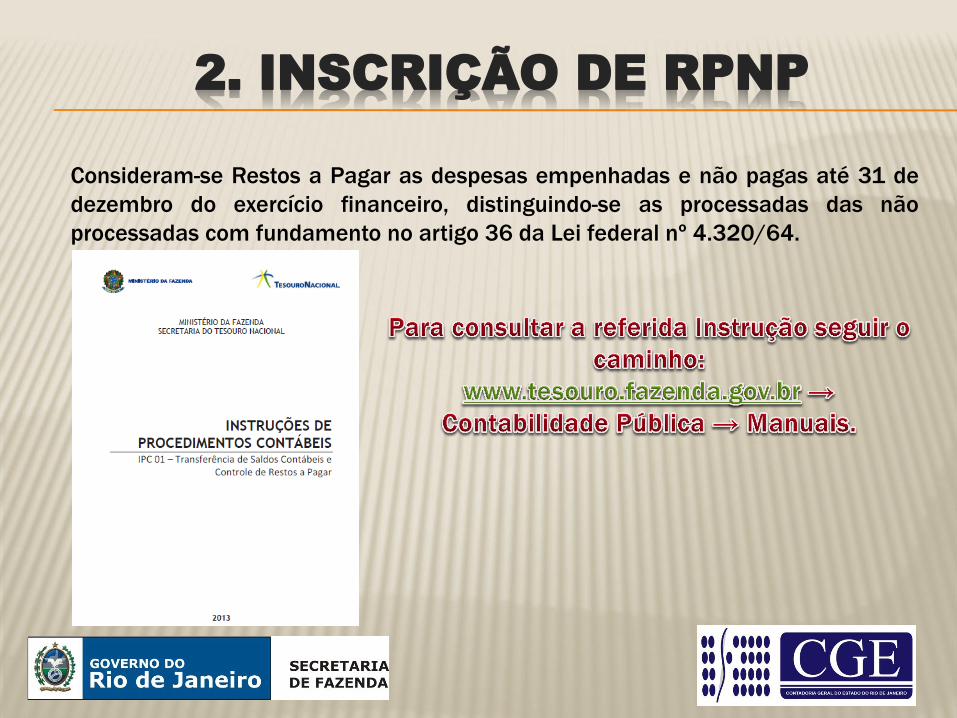

2. INSCRIÇÃO DE RPNP

Consideram-se Restos a Pagar as despesas empenhadas e não pagas até 31 de

dezembro do exercício financeiro, distinguindo-se as processadas das não

processadas com fundamento no artigo 36 da Lei federal nº 4.320/64.

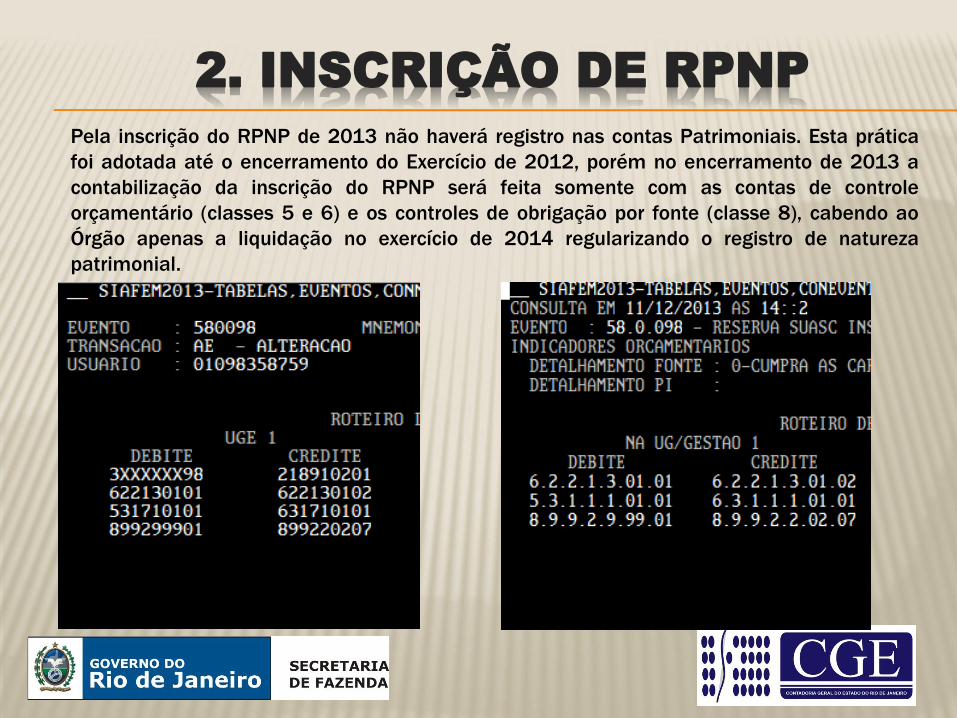

2. INSCRIÇÃO DE RPNP

Pela inscrição do RPNP de 2013 não haverá registro nas contas Patrimoniais. Esta prática

foi adotada até o encerramento do Exercício de 2012, porém no encerramento de 2013 a

contabilização da inscrição do RPNP será feita somente com as contas de controle

orçamentário (classes 5 e 6) e os controles de obrigação por fonte (classe 8), cabendo ao

Órgão apenas a liquidação no exercício de 2014 regularizando o registro de natureza

patrimonial.

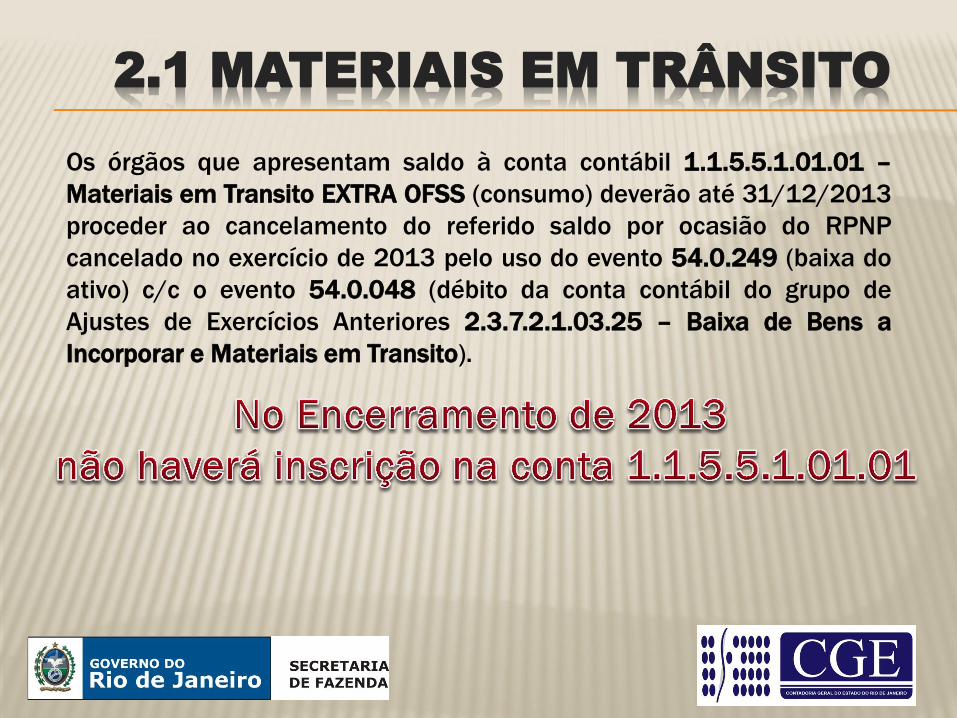

2.1 MATERIAIS EM TRÂNSITO

Os órgãos que apresentam saldo à conta contábil 1.1.5.5.1.01.01 –

Materiais em Transito EXTRA OFSS (consumo) deverão até 31/12/2013

proceder ao cancelamento do referido saldo por ocasião do RPNP

cancelado no exercício de 2013 pelo uso do evento 54.0.249 (baixa do

ativo) c/c o evento 54.0.048 (débito da conta contábil do grupo de

Ajustes de Exercícios Anteriores 2.3.7.2.1.03.25 – Baixa de Bens a

Incorporar e Materiais em Transito).

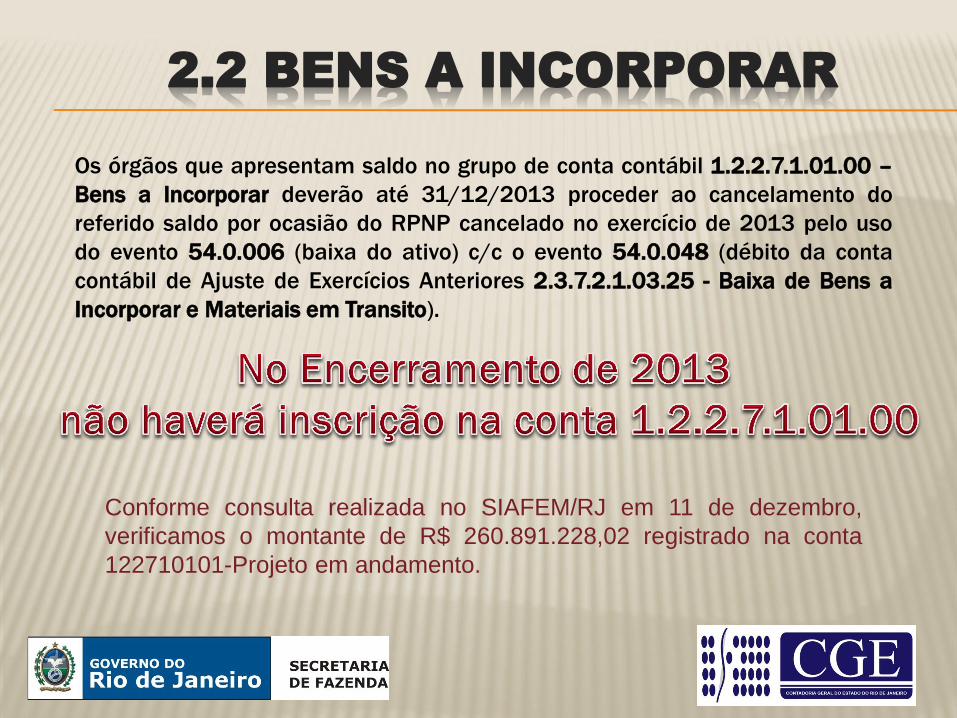

2.2 BENS A INCORPORAR

Os órgãos que apresentam saldo no grupo de conta contábil 1.2.2.7.1.01.00 –

Bens a Incorporar deverão até 31/12/2013 proceder ao cancelamento do

referido saldo por ocasião do RPNP cancelado no exercício de 2013 pelo uso

do evento 54.0.006 (baixa do ativo) c/c o evento 54.0.048 (débito da conta

contábil de Ajuste de Exercícios Anteriores 2.3.7.2.1.03.25 - Baixa de Bens a

Incorporar e Materiais em Transito).

Conforme consulta realizada no SIAFEM/RJ em 11 de dezembro,

verificamos o montante de R$ 260.891.228,02 registrado na conta

122710101-Projeto em andamento.

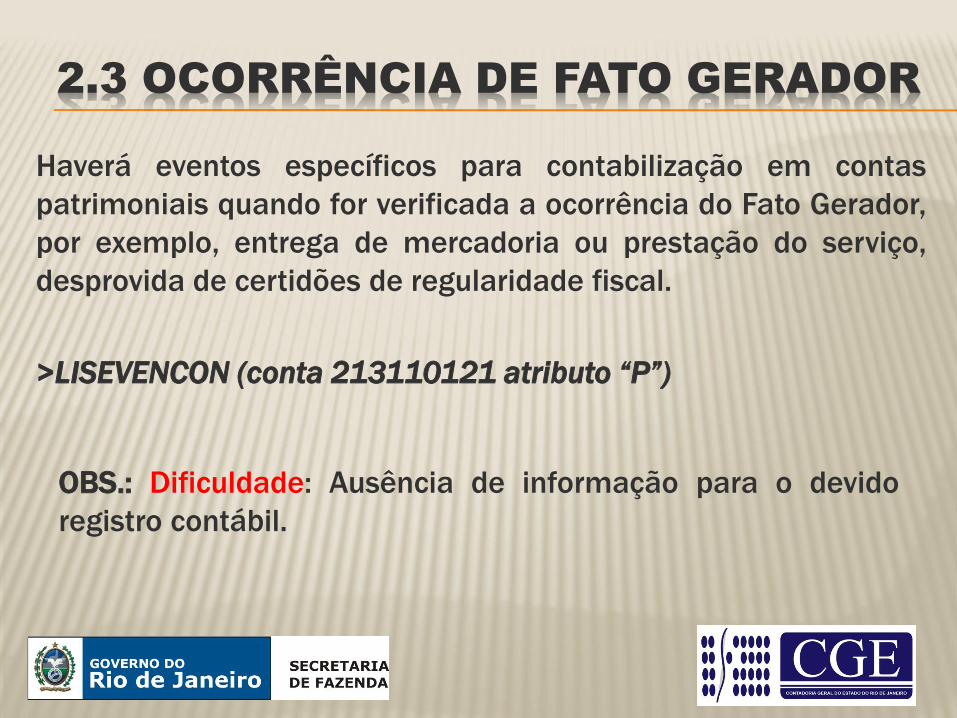

2.3 OCORRÊNCIA DE FATO GERADOR

Haverá eventos específicos para contabilização em contas

patrimoniais quando for verificada a ocorrência do Fato Gerador,

por exemplo, entrega de mercadoria ou prestação do serviço,

desprovida de certidões de regularidade fiscal.

>LISEVENCON (conta 213110121 atributo “P”)

OBS.: Dificuldade: Ausência de informação para o devido

registro contábil.

3. ADIANTAMENTOS

Hipóteses:

1) Saldo nas contas de controle 797210106 - Adiantamento Concedido e

899110101 - Títulos, Valores e Bens sob responsabilidade deverão ser baixados

quando da aprovação da prestação de contas (Evento 58.0.411) ou quando da

impugnação com inscrição em responsabilidade (Evento 54.0.850 – Rotina

CONOR/SUNOT/CGE nº 025/13).

3. ADIANTAMENTOS

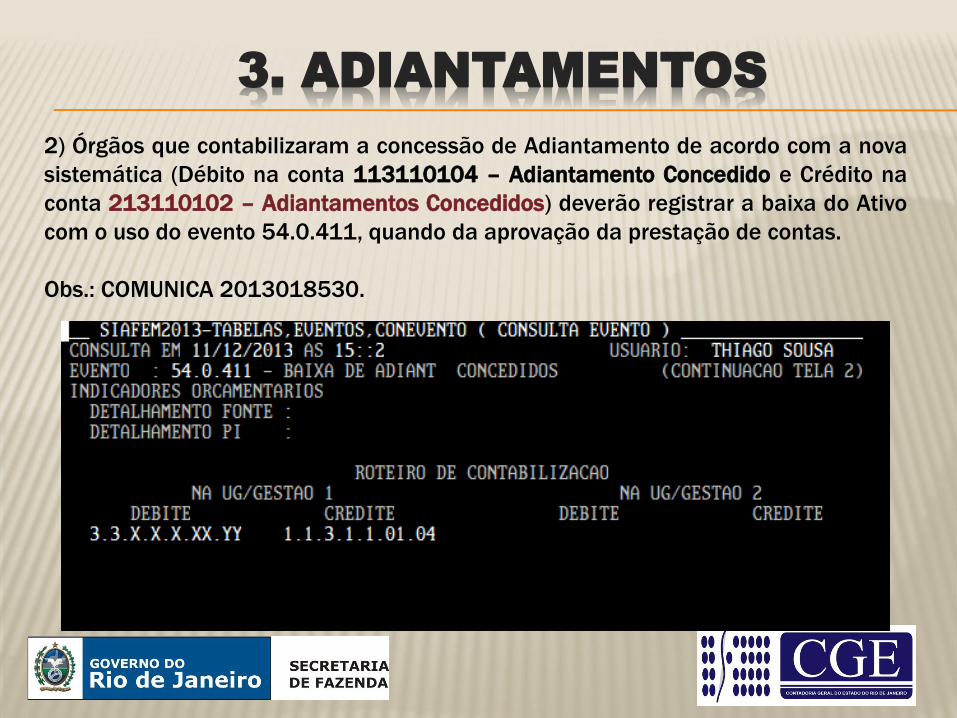

2) Órgãos que contabilizaram a concessão de Adiantamento de acordo com a nova

sistemática (Débito na conta 113110104 – Adiantamento Concedido e Crédito na

conta 213110102 – Adiantamentos Concedidos) deverão registrar a baixa do Ativo

com o uso do evento 54.0.411, quando da aprovação da prestação de contas.

Obs.: COMUNICA 2013018530.

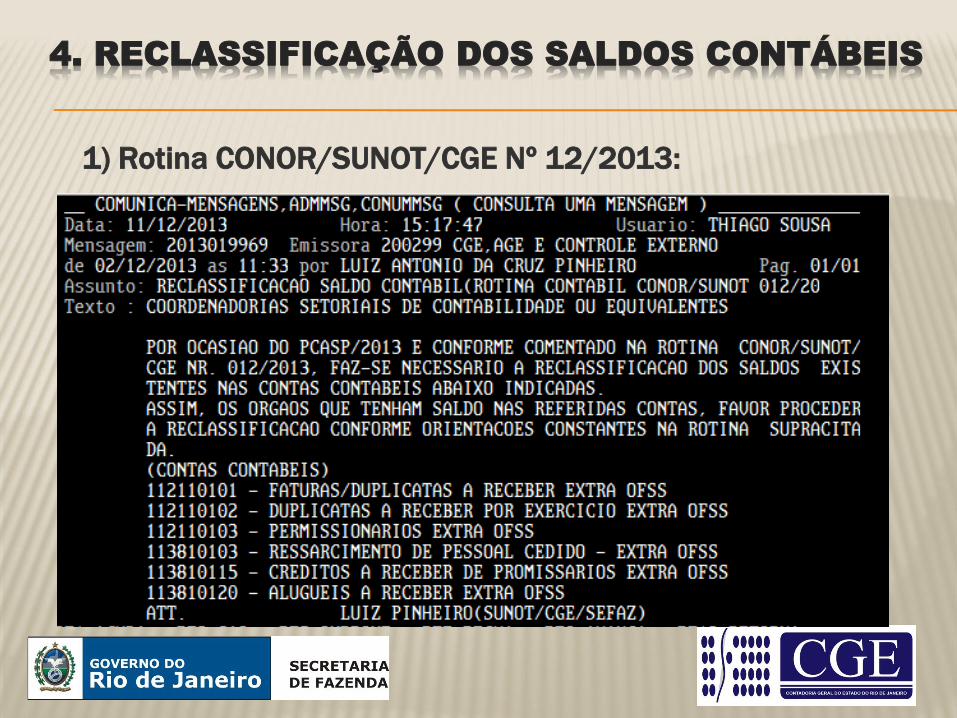

1) Rotina CONOR/SUNOT/CGE Nº 12/2013:

4. RECLASSIFICAÇÃO DOS SALDOS CONTÁBEIS

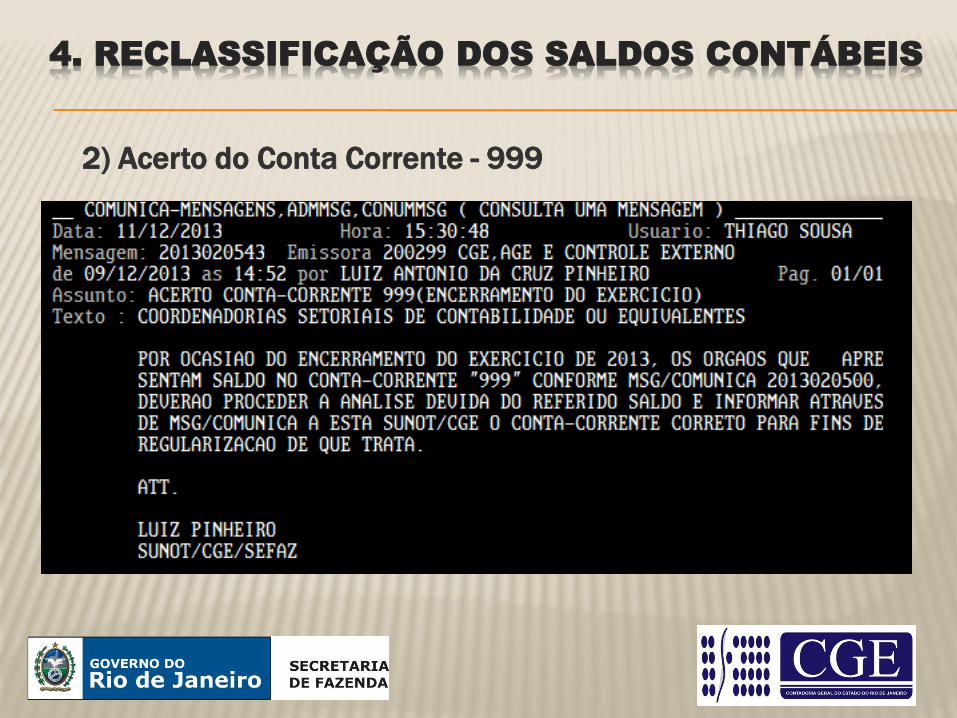

2) Acerto do Conta Corrente - 999

4. RECLASSIFICAÇÃO DOS SALDOS CONTÁBEIS

5. ANÁLISE CONTÁBIL DE SALDO

1) Fundo Fixo:

Os recursos de FUNDO FIXO contabilizados na conta 1.1.1.1.1.01.01 –

Caixa ou 1.1.1.1.1.03.00 – Banco c/ Movimento, em nome do servidor

responsável, deverão ser conciliados para que o saldo apresentado

represente o dinheiro efetivamente disponível, ou seja, as despesas

incorridas devem ser devidamente contabilizadas até 31 de dezembro do

corrente.

5. ANÁLISE CONTÁBIL DE SALDO

2) Receita a Classificar:

As contas dos grupos 2.1.8.9.1.03.00 – Receitas a Classificar quando

apresentam saldos geram uma inconsistência no LISCONTIR através das

equações 057, 058 e 059. Desse modo, os seus saldos deverão ser

depurados, antes do fechamento mensal, para baixa do saldo das contas

supracitadas e classificados em contas próprias constantes do Plano de

Contas Único do sistema SIAFEM/RJ.

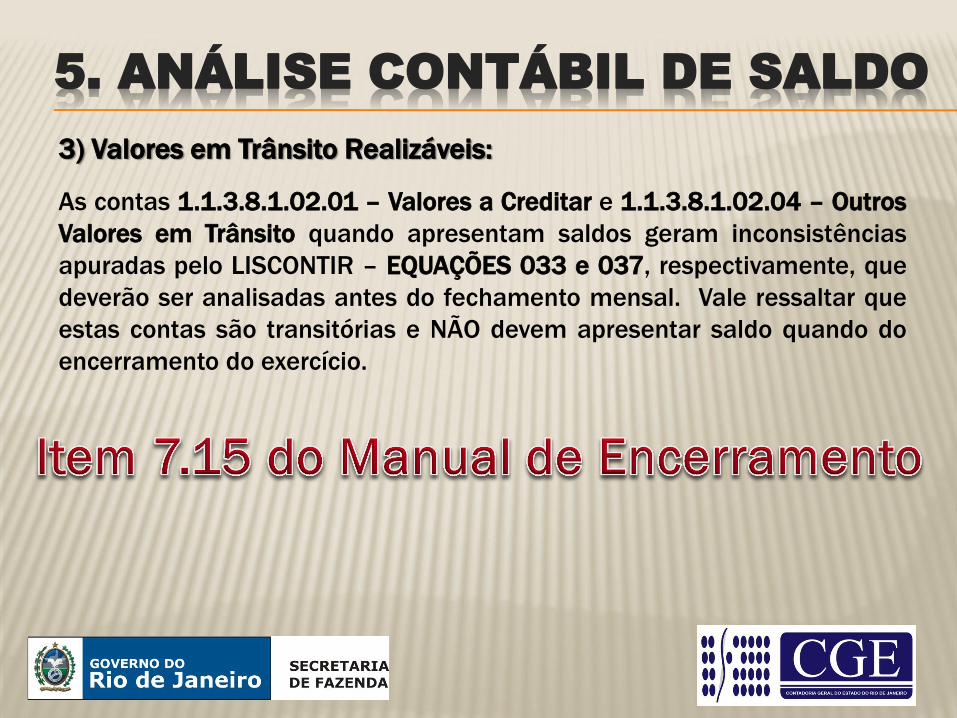

5. ANÁLISE CONTÁBIL DE SALDO

3) Valores em Trânsito Realizáveis:

As contas 1.1.3.8.1.02.01 – Valores a Creditar e 1.1.3.8.1.02.04 – Outros

Valores em Trânsito quando apresentam saldos geram inconsistências

apuradas pelo LISCONTIR – EQUAÇÕES 033 e 037, respectivamente, que

deverão ser analisadas antes do fechamento mensal. Vale ressaltar que

estas contas são transitórias e NÃO devem apresentar saldo quando do

encerramento do exercício.

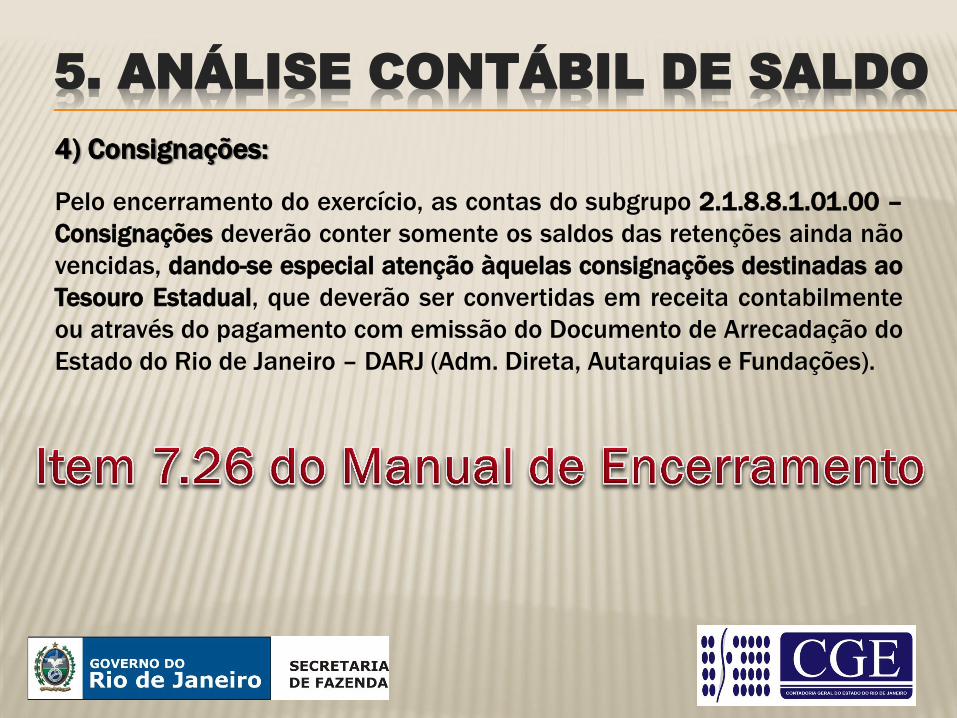

5. ANÁLISE CONTÁBIL DE SALDO

4) Consignações:

Pelo encerramento do exercício, as contas do subgrupo 2.1.8.8.1.01.00 –

Consignações deverão conter somente os saldos das retenções ainda não

vencidas, dando-se especial atenção àquelas consignações destinadas ao

Tesouro Estadual, que deverão ser convertidas em receita contabilmente

ou através do pagamento com emissão do Documento de Arrecadação do

Estado do Rio de Janeiro – DARJ (Adm. Direta, Autarquias e Fundações).

REFLEXÃO

AGRADECIMENTOS

Pelo trabalho incansável de toda a Equipe da

SUNOT no ano de 2013;

O apoio do Contador Geral do Estado;

A colaboração prestimosa dos colegas

profissionais de Contabilidade do Estado.

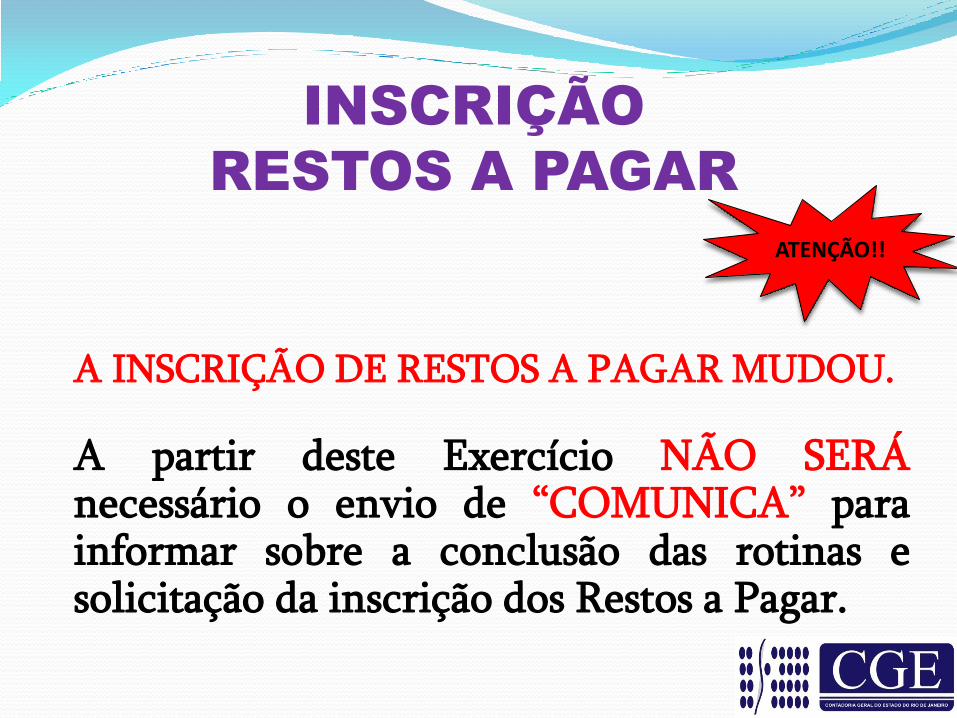

ATENÇÃO!!

INSCRIÇÃO

RESTOS A PAGAR

A INSCRIÇÃO DE RESTOS A PAGAR MUDOU.

A partir deste Exercício NÃO SERÁ necessário o envio de “COMUNICA” para informar sobre a conclusão das rotinas e solicitação da inscrição dos Restos a Pagar.

ATENÇÃO!!

INSCRIÇÃO

RESTOS A PAGAR

Agora, para que o Boletim de Inscrição de RP seja gerado e os Restos a Pagar possam ser inscritos, é OBRIGATÓRIA a realização da Conformidade Diária, Conformidade Contábil, Regularização do LISCONTIR e a verificação de Disponibilidade por Fonte de Recurso para inscrição do RPNP.

ATENÇÃO!!

BOLETIM DE

INSCRIÇÃO DE RP

A emissão do Boletim de Inscrição de RP é de INTEIRA RESPONSABILIDADE DOS ÓRGÃOS OU ENTIDADES e, deverá ocorrer até a data limite de 10 /01/2013.

ATENÇÃO!!

BOLETIM DE

INSCRIÇÃO DE RP

IMPORTANTE: como os arquivos de EMPENHOS LIQUIDAR, CONFORMIDADE CONTÁBIL, CONFORMIDADE DIÁRIA e LISCONTIR são importados do SIAFEM para o SIG com um dia de atraso o ideal é que os usuários regularizem suas pendências até o dia 09/12/2014.

A seguir , apresentamos a tela do SIG INTERNET que deverá ser utilizada para a Solicitação de Inscrição dos Restos a Pagar.

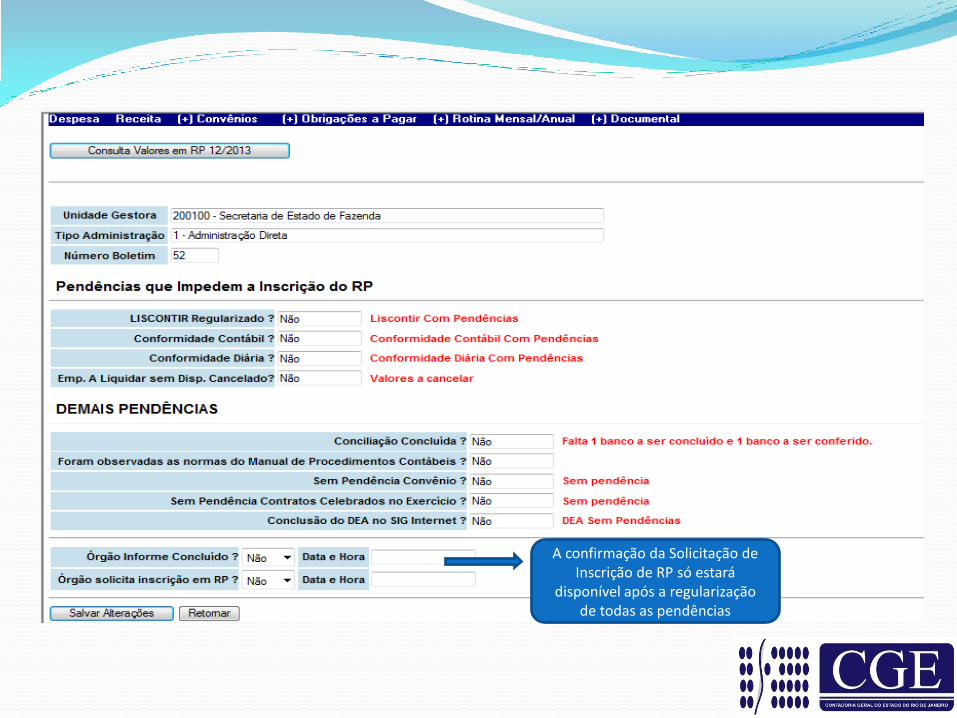

Ao clicar na

pendência abrirá nova tela listando as inconsistências

A confirmação da Solicitação de Inscrição de RP só estará

disponível após a regularização de todas as pendências

ATENÇÃO!!

EMPENHOS À LIQUIDAR SEM

DISPONIBILIDADE

FINANCEIRA

Para fins de inscrição em Restos a Pagar, os EMPENHOS À LIQUIDAR, sem Disponibilidade Financeira por Fonte de Recurso, deverão ser CANCELADOS PELO ÓRGÃO.

EMPENHOS À LIQUIDAR SEM

DISPONIBILIDADE

FINANCEIRA

A falta de cancelamento impede a CONCLUSÃO DO BOLETIM e como consequência todo o RPNP será cancelado automaticamente, independente de haver Disponibilidade Financeira ou não.

Ou seja, caso uma UG tenha saldos de empenhos a liquidar em várias fontes de recursos e em uma delas NÃO tenha Disponibilidade Financeira e esta não for cancelada impedirá a inscrição de TODO o RPNP da UG.

ATENÇÃO!!

EMPENHOS À LIQUIDAR SEM

DISPONIBILIDADE

FINANCEIRA

IMPORTANTE: Os Órgãos e Entidades que tenham recursos financeiros depositados no Tesouro, ou em outro Órgão, deverão solicitar o registro do controle de suas disponibilidades para efeito de inscrição de RP.

Ter disponibilidade financeira para os empenhos não liquidados é condição para a inscrição do Restos a Pagar.

LISCONTIR

Visando o encerramento do exercício, os Órgãos

e Entidades deverão promover a regularização do LISCONTIR conforme dispõe a PORTARIA CGE nº 109, de 26/07/2005.

Apresentar as equações regularizadas é condição para a inscrição do Restos a Pagar.

ATENÇÃO!!

LISCONTIR

NOVIDADE PARA 2014

A CGE incorporou uma nova ferramenta à “Tabela de Equações Contábeis – LISCONTIR” para auxiliar o usuário na regularização do LISCONTIR. Para tanto o usuário deverá utilizar a tecla F4 – INSTRUÇÃO PARA REGULARIZAÇÃO que o sistema apresentará as orientações necessárias para a regularização daquela equação, notadamente do tipo 2 – INCONSISTÊNCIA.

CONFORMIDADE

DIÁRIA E CONTÁBIL

As Conformidades DIÁRIA e CONTÁBIL são medidas adotadas para a apresentação de Demonstrativos Contábeis consistentes e fidedignos, devendo ser realizadas a cada mês.

Apresentar as conformidades atualizadas é condição para a inscrição do Restos a Pagar.

Os procedimentos de conformidade encontram-se apostilados na PORTARIA CGE nº 110/2005 e RESOLUÇÃO SEF nº 6.024/2001.

ATENÇÃO!!

DEMAIS PENDÊNCIAS NO

BOLETIM DE RP

Deverá ser verificado as possíveis pendências, com CONCILIAÇÕES BANCÁRIAS, CONTRATOS, CONVÊNIOS, DEA em observância às normas do Manual de Encerramento de Exercício.

BLOQUEIO DE EVENTOS - LRF

Após a inscrição contábil do RP/2013, o STATUS do mês no SIAFEM será alterado de 12 para 13. Esse procedimento mantém bloqueado todos os eventos que poderão impactar na elaboração dos Relatórios da LRF. Apenas os eventos utilizados para os lançamentos de natureza patrimonial e de compensação serão liberados.

BLOQUEIO DE EVENTOS - LRF

As liberações de eventos deverão ser solicitadas através do SISTEMA COMUNICA para a UG 200299 – A/C SUGER com indicação indispensável da conta contábil, evento e UG’S para lançamento no mês 13, conforme modelo proposto na Circular SUNOT/CGE nº 41 de 09/12/2013.

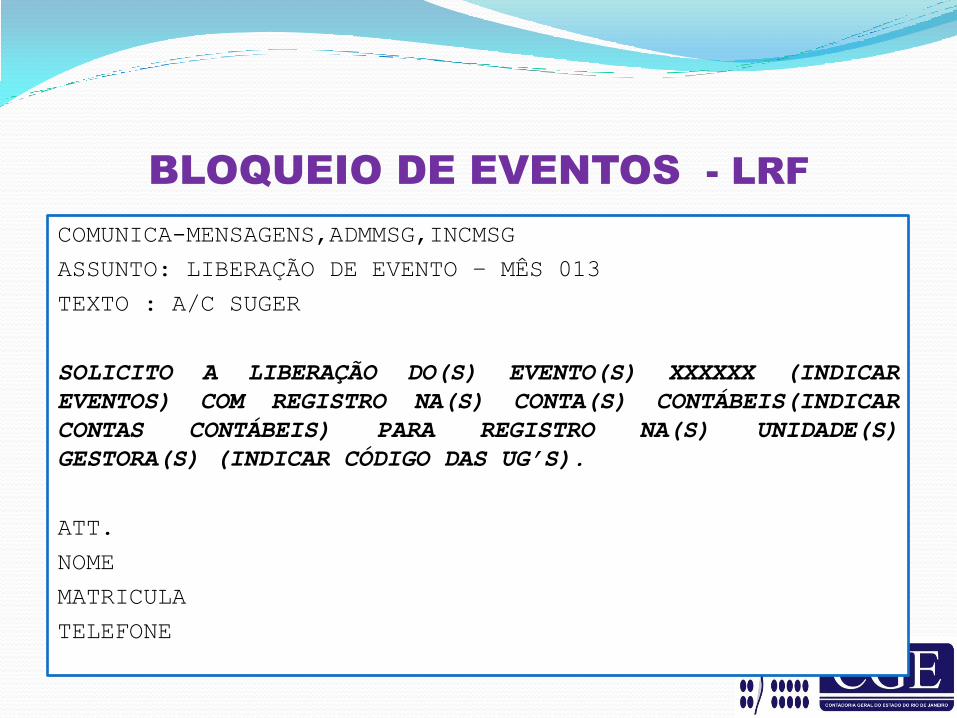

BLOQUEIO DE EVENTOS - LRF

COMUNICA-MENSAGENS,ADMMSG,INCMSG

ASSUNTO: LIBERAÇÃO DE EVENTO – MÊS 013

TEXTO : A/C SUGER

SOLICITO A LIBERAÇÃO DO(S) EVENTO(S) XXXXXX (INDICAR

EVENTOS) COM REGISTRO NA(S) CONTA(S) CONTÁBEIS(INDICAR

CONTAS CONTÁBEIS) PARA REGISTRO NA(S) UNIDADE(S)

GESTORA(S) (INDICAR CÓDIGO DAS UG’S).

ATT.

NOME

MATRICULA

TELEFONE

PUBLICAÇÃO DOS RELATÓRIOS DA

LRF

O Estado do Rio de Janeiro deverá publicar os anexos do RREO referente ao 6º Bimestre de 2013 e do RGF referente ao 3º Quadrimestre de 2013, até 30/01/2014 em cumprimento a Lei de Responsabilidade Fiscal – LRF.

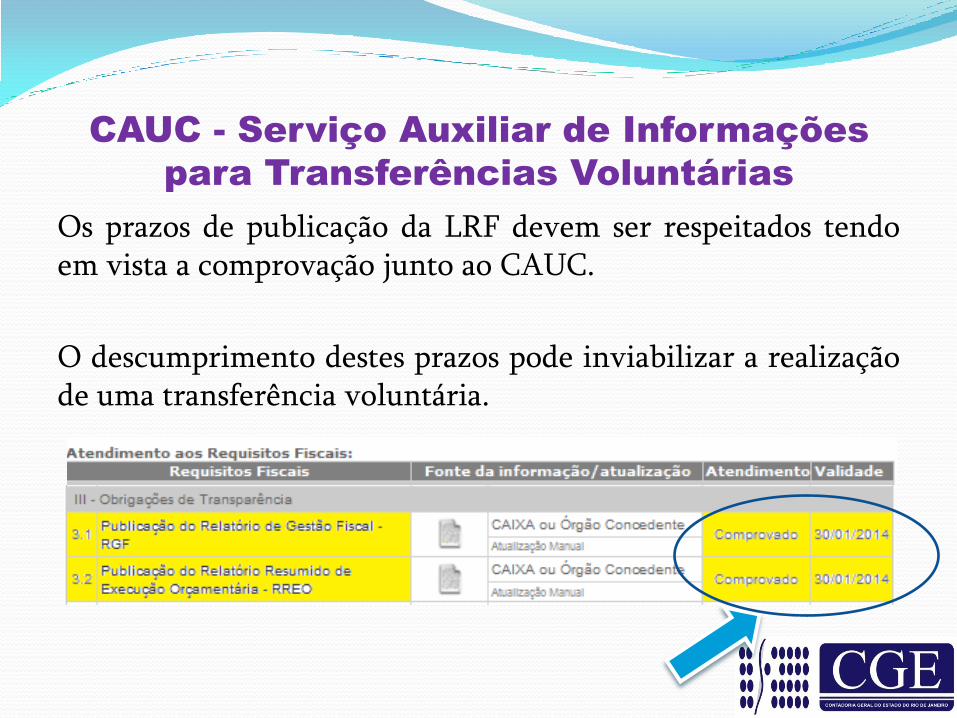

CAUC - Serviço Auxiliar de Informações

para Transferências Voluntárias

Os prazos de publicação da LRF devem ser respeitados tendo em vista a comprovação junto ao CAUC.

O descumprimento destes prazos pode inviabilizar a realização de uma transferência voluntária.

PRAZOS DE ENCERRAMENTO DOS REGISTROS

CONTÁBEIS PARA O BALANÇO/2013 E LRF

DECRETO Nº 44.440 DE 21/01/13 - EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA

Os procedimentos contábeis para os registros de natureza orçamentária e financeira deverão estar concluídos até 17/01/2014;

Os procedimentos contábeis para os registros de natureza patrimonial e de compensação deverão estar concluídos até 24/01/2014.

DOCUMENTAÇÃO PARA PRESTAÇÃO DE

CONTAS DO GOVERNADOR

DECRETO DE ENCERRAMENTO ART. 11

LEMBRETE: A documentação que irá compor

a Prestação de Contas do Governador deverá

ser encaminhada a CGE de acordo com os

prazos previstos no Decreto de Encerramento

de exercício.

DOCUMENTAÇÃO PARA PRESTAÇÃO DE

CONTAS DO GOVERNADOR

DECRETO DE ENCERRAMENTO ART. 11

De acordo com as alterações inseridas pelo

novo PCASP, os “AJUSTES DE EXERCÍCIOS

ANTERIORES” deverão estar embasados

através de notas técnicas, conforme preconiza a

Circular GAB/CGE nº 003 de 29/10/2013.