Monografia A CONTABILIDADE DAS EMPRESAS QUE ATUAM … · as empresas que atuam no comércio...

55

1 UNIVERSIDADE DO VALE DO ITAJAÍ MARCELO MENDES LOURENÇO Monografia A CONTABILIDADE DAS EMPRESAS QUE ATUAM NO SETOR DE COMÉRCIO EXTERIOR ITAJAÍ 2009

Transcript of Monografia A CONTABILIDADE DAS EMPRESAS QUE ATUAM … · as empresas que atuam no comércio...

1

UNIVERSIDADE DO VALE DO ITAJAÍ MARCELO MENDES LOURENÇO

Monografia A CONTABILIDADE DAS EMPRESAS QUE

ATUAM NO SETOR DE COMÉRCIO EXTERIOR

ITAJAÍ 2009

MARCELO MENDES LOURENÇO

Monografia A CONTABILIDADE DAS EMPRESAS QUE

ATUAM NO SETOR DE COMÉRCIO EXTERIOR

Monografia desenvolvida para o Estágio Supervisionado do Curso de Comércio Exterior do Centro de Ciências Sociais Aplicadas - Gestão da Universidade do Vale do Itajaí.

Orientador: Profª. Francine Simas Neves.

ITAJAÍ 2009

2

Agradeço primeiramente à Deus, pois sem ele nada disso seria

possível. Posteriomente a minha família, pelo

apoio, compreensão e principalmente paciência. Por

estarem sempre ao meu lado nos momentos mais complicados de minha vida, e por me tornarem a

cada dia uma pessoa melhor. À minha orientadora, Professora Francine Simas Neves, que me

acompanhou nesta difícil jornada. E por fim, a todos os professores e

queridos amigos, que muito contribuíram em meu crescimento

acadêmico e pessoal.

3

“O mundo está nas mãos daqueles que têm coragem de sonhar, e correr

o risco de viver seus sonhos. Cada qual com seus talentos“

(Paulo Coelho)

EQUIPE TÉCNICA

a) Nome do estagiário Marcelo Mendes Lourenço b) Área de estágio Monografia c) Orientador de conteúdo Profª. Francine Simas Neves. d) Responsável pelo Estágio Profª. Natalí Nascimento

RESUMO

Após a abertura econômica o Brasil inicia sua participação de forma bem intensa no processo de mundialização, mantendo assim o equilíbrio de sua balança comercial, dando oportunidade às empresas que até o momento estavam limitadas ao processo de substituição de importações, passando a obter maiores lucros. Com isso houve um aumento da receita do governo no que diz respeitos a tributos. Por outro lado as empesas que pagam esses tributos e não tem o devido conhecimento em relação à contabilização podem gerar futuros problemas nos seus resultados finais. Sendo que hoje a maioria das empresas não tem as devidas instruções de como fazer os lançamentos das contas do ativo, passivo e de resultado. O objetivo deste trabalho será demonstrar a contabilização das empresas que atuam no cenário internacional, identificando as contas de ativos, passivos e de resultado. Exemplificando esta contabilização e confirmando a importância desta para as empresas que atuam no comércio exterior. A pesquisa apresentou caráter descritivo, com utilização do método qualitativo, onde o meio de investigação predominante foi o bibliográfico. Palavras-chave: Comércio Exterior, Contabilização.

6

LISTA DE TABELA

Tabela 1 – Informações adicionais ..................................................................... 41

Tabela 2 – Contabilização referente os pagamentos do frete e seguro de importação........................................................................................................... 41 Tabela 3 – Contabilização referente os pagamentos do I.I. I.P.I PIS COFINS e ICMS ................................................................................................................... 42 Tabela 4 – Contabilização referente os pagamentos do despachante aduaneiro ............................................................................................................ 42 Tabela 5 – Contabilização referente o desembaraço aduaneiro da matéria-prima ................................................................................................................... 42

Tabela 6 – Contabilização referente a transferência de matéria-prima para o estoque................................................................................................................ 42

Tabela 7 – Contabilização referente a variação da moeda estrangeira ............. 43

Tabela 8 – Contabilização referente o pagamento da fatura do fornecedor estrangeiro debitada pelo banco ....................................................................... 43 Tabela 9 – Contabilização referente o embarque da mercadoria ...................... 43

Tabela 10– Contabilização referente a atualização do direito a receber do cliente ................................................................................................................. 43 Tabela 11– Contabilização referente a liquidação do cliente ............................. 44

7

LISTA DE SIGLAS

CIDE – Contribuição sobre Intervenção no Domínio Econômico

CTN – Código Tributário Nacional

COFINS – Contribuição para o Financiamento da Seguridade Social

CSLL – Contribuição Social sobre o Lucro Líquido

DARF – Documento de Arrecadação das Receitas Federais

DI – Declaração de Importação

ICMS – Imposto de Circulação de Mercadorias e Serviços.

IE– Imposto de Exportação

II – Imposto de Importação

IPI – Imposto de Produtos Industrializados

IRPJ – Imposto de Renda das Pessoas Jurídicas

ISS – Imposto sobre Serviços

NCM – Nomenclatura Comum do Mercosul

PIS/PASEP– Programa de Integração Social/Programa de Formação de Patrimônio

do Servidor Público

8

SUMÁRIO

1 INTRODUÇÃO .....................................................................................................9 1.1 Objetivo geral .................................................................................................10 1.2 Objetivos específicos......................................................................................10 1.3 Justificativa .....................................................................................................10 1.4 Abordagem geral do problema .......................................................................11 1.5 Questões específicas .....................................................................................11 1.6 Pressupostos..................................................................................................11 2 METODOLOGIA ................................................................................................13 2.1 Tipo de pesquisa ............................................................................................13 2.2 Área de abrangência ......................................................................................14 2.3 Coleta e tratamento dos dados.......................................................................14 2.4 Apresentação e análise dos dados.................................................................14 3 COMÉRCIO EXTERIOR ....................................................................................15 3.1 Comércio internacional ...................................................................................15 3.1.1 Exportação..................................................................................................17 3.1.2 Importação ..................................................................................................17 3.2 Balança comercial ..........................................................................................18 3.2.1 Contratos cambiais .....................................................................................20 3.2.1.1 Operações de câmbio .............................................................................21 3.2.1.2 Moedas estrangeiras ...............................................................................22 3.2.1.3 Variação Cambial ....................................................................................23 4 CONTABILIDADE NO COMÉRCIO EXTERIOR ................................................24 4.1 Contabilidade..................................................................................................24 4.1.1 Origens e finalidades ..................................................................................25 4.1.2 Conhecimentos básicos ..............................................................................27 4.1.2.1 Contas de ativo e passivo .......................................................................28 4.1.2.2 Contas de resultado ................................................................................28 4.1.2.3 Débito e crédito .......................................................................................29 4.2 Ativos e passivos das empresas de Comércio Exterior ..................................29 4.2.1 Ativos ..........................................................................................................30 4.2.1.1 Investimentos no exterior ........................................................................30 4.2.1.2 Exportações a receber: contrato pronto ..................................................31 4.2.1.3 Exportações a receber: trava de exportação...........................................31 4.2.1.4 Aumento de capital..................................................................................32 4.2.1.5 Direito sobre pagamento antecipado: importação ...................................32 4.2.2 Passivos das empresas no setor de comércio exterior ...............................32 4.2.2.1 Empréstimos bancários para as exportações..........................................33 4.2.2.2 Obrigações no exterior ............................................................................33 4.2.2.3 Tributos ...................................................................................................33 5 UMA OPERAÇÃO NO MERCADO EXTERNO ..................................................44 5.1 Contabilização da empresa importadora ........................................................44 6 CONSIDERAÇÕES FINAIS ...............................................................................48 REFERÊNCIAS.........................................................................................................50 ASSINATURA DOS RESPONSÁVEIS......................................................................54

9

1 INTRODUÇÃO

Em 1990, o Brasil modificou sua política econômica visando à integração de

forma competitiva no mercado global. Após a abertura econômica o Brasil inicia sua

participação de forma bem intensa no processo de mundialização. A globalização

está presente na realidade de todo o mundo, este fato teve grande influência na

abertura do mercado internacional e conseqüentemente com os acordos comercias

e a participação de diversos países o Brasil vem crescendo dia após dia.

O país intensificou sua participação no comércio internacional através de

importações e exportações, mantendo assim o equilíbrio de sua balança comercial,

dando oportunidade às empresas que até o momento estavam limitadas ao

processo de substituição de importações implantado pelo governo do Presidente

Fernando Collor de Melo, passando a obter maiores lucros, pois seu leque de

mercado se expandiu consideravelmente.

O objetivo deste trabalho foi demonstrar a contabilização das empresas que

atuam no cenário internacional, identificando as contas de ativos, passivos e de

resultado, inclusive os tributos relacionados às operações de comercialização

estrangeiras.

Poderemos justificar através deste trabalho como as empresas e bancos que

atuam no cenário internacional realizam a contabilização de suas contas e a real

importância da contabildade neste segmento.

Com o grande fluxo de negócios que vem ocorrendo nos últimos anos e

aumentando considerávelmente a cada dia, tanto nas importações quanto nas

exportações, o governo teve um crescimento na arrecadação de tributos. Por outro

lado temos as empresas e bancos que pagam esses tributos e com a rapidez que

vem acontecendo os negócios, estas não tem o devido conhecimento dos

lançamentos contábeis, podendo até gerar problemas no seu resultado final.

O trabalho iniciou conceituando contabilidade, como e quando surgiu, qual á

importância dela para as empresas, como são separadas as contas contábeis e

quais os tipos de tributos envolvidos nas operações de comercialização

entrangeiras.

O tipo de pesquisa desenvolvida foi qualitativa e exploratório através de

estudo bibliográfico.

10

1.1 Objetivo geral

A pesquisa teve como objetivo geral demonstrar a contabilidade das

empresas que atuam no cenário internacional.

1.2 Objetivos específicos

• Identificar as principais contas de ativos e passivos das empresas de

comércio exterior.

• Identificar os tributos relacionados ás operações de comercialização

estrangeira.

• Demonstrar as contas de resultados das empresas que atuam no cenário

internacional.

1.3 Justificativa

Esta pesquisa veio demonstrar para as empresas que atuam no cenário

internacional a importância da contabilidade de suas contas, identificando as contas

de ativo e passivo. Focou também nos tributos relacionados às operações de

comercialização estrangeiras.

Este trabalho foi de grande importância para a sociedade na medida em que

tornou possível demonstrar como realizar a contabilização das contas de ativo,

passivo e de resultado corretamente. Para a universidade, serão apresentadas

questões pouco exploradas pelas empresas que atuam no comério exterior, para os

acadêmicos este trabalho pode servir como fonte de pesquisa para obter maiores

informações e por fim para o pesquisador, servirá para que possa se aprimorar ainda

mais podendo divulgar todo este processo de contabilizaçao com grande

importância para as empresas.

11

1.4 Abordagem geral do problema

Com o grande fluxo de negócios com o mercado internacional tanto nas

exportações quanto nas importações, vem surgindo a cada dia mais empresas

atuando neste mercado. Com isso houve um aumento da receita do governo no que

diz respeitos a tributos. Por outro lado terão as empresas que pagam esses tributos

e não tem o devido conhecimento em relação à contabilização podendo gerar

futuros problemas nos seus resultados finais. Hoje a maioria das empresas não tem

as devidas instruções de como fazer os lançamentos das contas do ativo, passivo e

de resultado.

1.5 Questões específicas

Qual a importância da contabilidade das empresas que atuam no comércio

internacional?

Como são separadas as contas contábeis das empresas que atuam no

comércio internacional?

Quais os tributos relacionados ás operações de comercialização

estrangeiras?

1.6 Pressupostos

A contabilidade é indispensável tanto para as grandes empresas quanto para

as pequenas, pois se necessita da contabilidade para se ter o controle financeiro,

tributário e de gerenciamento de suas operações, com ela as empresas podem ter

precisão da sua lucratividade e rentabilidade do capital investido permitindo ainda o

perfeito conhecimento dos ativos fixos e variáveis e dos passivos através das

demosntrações contábeis.

12

As contas contábeis das empresas que atuam no comércio internacional são

separadas em contas de ativo, passivo e de resultado.

Os tributos incidentes nas operações de comercialização estrangeiras são os

seguintes, I.I, IE, IPI, PIS/PASEP, COFINS, IRRJ, CSLL, CIDE, ISS, além da

tributação diferenciada dos regimes aduaneiros e outras operações de comércio

exterior. Foi utilizado um exemplo de contabilização que apresenta de forma mais

clara o processo dos lançamentos.

13

2 METODOLOGIA

A metodologia utilizada neste trabalho de monografia será apresentada neste

capítulo, envolvendo o tipo de pesquisa, área de abrangência, coleta e tratamento

dos dados e apresentação e análise dos dados.

2.1 Tipo de pesquisa

Esta pesquisa utilizou o método qualitativo pois de acordo com Goldenberg

(1999), a pesquisa não se preocupa com a representatividade numérica, mas sim

com o aprofundamento da compreensão de um grupo social.

Esta pesquisa se enquadra no tipo exploratório, porque conforme Wildemuth

(1993), a pesquisa qualitativa geralmente é associada à pesquisa exploratória

interpretativa.

Quanto aos meios será bibliográfica, Mattar (2001, p.20), ‘’afirma sobre

levantamentos deverá envolver procura em livros sobre o assunto, revistas

especializadas ou não, dissertações e teses apresentadas em universidades e

informações publicadas em jornais, orgãos govenamentais, sindicatos, associações

de classes concessionárias de serviços público’’.

Referente aos fins, a pesquisa será descritiva. Conforme Malhotra (2006,

p102) a pesquisa descritiva é: “um tipo de pesquisa conclusiva que tem como

principal objetivo de descrição de algo – normalmente característica ou funções do

mercado”.

14

2.2 Área de abrangência

Este trabalho de monografia está situado na área de Comércio Exterior, mais

especificamente à Contabilidade de Comércio Exterior estudando a contabilidade de

empresas que atuam no setor de comércio exterior.

2.3 Coleta e tratamento dos dados

Os dados foram coletados por meio de pesquisa bibliogáfica em livros,

revistas especializadas, jornais, teses, internet e dissertações com dados pertinentes

ao assunto, entre outros.

2.4 Apresentação e análise dos dados

Os resultados obtidos foram apresentados, analisados e interpretados na

forma de texto explicativo e exemplo permitindo ao leitor uma melhor compreensão.

15

3 COMÉRCIO EXTERIOR

Segundo Soares (2004), o conceito de comércio exterior baseia-se

inicialmente em duas fontes básicas: a Convenção Uniforme de Haia de 1964 e a

Convenção de Viena de 1980, onde a primeira define compra e venda internacional

quando as duas partes da transação estão em países diferentes, as negociações de

oferta e aceitação também forem feitas em países diferentes e o objeto negociado

seja transportado de um país para outro.

Já no segundo caso, a compra e a venda são consideradas internacionais

quando as partes envolvidas estejam estabelecidas em paises diferentes, o objeto

vendido não constitua somente em fornecimento de mão-de-obra ou outros serviços

e no caso de um possível conflito contratual, que este seja resolvido pela legislação

de um dos paises das partes envolvidas. (SOARES, 2004).

Um conceito mais moderno e utilizado pode ser baseado na definição de que

o comércio exterior é “o intercâmbio de bens e serviços entre paises, resultante das

especializações na divisão internacional do trabalho e das vantagens competitivas

do país”. (MALUF, 2003, p. 23).

Para Campos (1990), o comércio externo é constituído por uma etapa de

eevolução conjuntural das mais importantes para a existência real e eficaz de um

programa de desenvolvimento de qualquer país no mundo atual, atendendo as suas

prioridades e objetivos econômicos e sociais.

3.1 Comércio internacional

O comércio internacional, como parte inerente da história dos povos, remota

as origens e acompanha a evolução histórica, seguindo ora como seu fator

determinante e ora como fator determinado, através dos séculos. (SOARES, 2004).

De acordo com Unisul (2008), comércio intrnacional é o intercâmbio de bens e

serviços entre países, resultantes das especializações na divisão internacional do

trabalho e das vantagens comparativas dos países.

16

Segundo Assis (2006), comércio internacional é a troca de bens e serviços

entre as nações através das exportações e importações, com o objetivo de atender

às necessidades originárias dos desejos humanos, devido à impossibilidade dos

países produzirem vantajosamente todos os bens e serviços.

Anteriormente a descoberta da América, a colonização da África e de parte da

Ásia, o registro histórico da expansão e da configuração dos fluxos, doutrinas, e dos

termos de intercâmbio comercial concentravam-se na ‘’ península asiática’’, o que se

pode chamar de Europa. (GRIECO, 1994).

De acordo com Soares (2004), o comércio internacional era praticado desde

os primórdios da civilização, somente a partir do século XV, com o advento do

mercantilismo, essa atividade adquire os encontros práticos e teóricos que se

desenvolvem até os nossos dias atuais.

A economia européia atingiu a dissolução dos poderes centrais, com o

surgimento do feudalismo, que se daria praticamente, até a Guerra dos Cem Anos e

a expulsão dos mulçumanos da Espanha. (GRIECO, 1994).

No período em que houve a transição do feudalismo para o capitalismo e

atingiu seu apogeu entre os anos 1500 e 1800, nos países da Europa exatamente

por se tratar de uma transição histórica, em que conviveram as estruturas políticas,

econômicas e sociais do período que estaria por vir. (SOARES, 2004).

A fase do mercantilismo foi o período em que se reformularam as correntes

dos poderes político e comercial desde o século XV até o XVIII, sofrendo alterações

conceituais e práticas que levariam, progressivamente, ao laissez faire e ao livre

comércio no fim daquele último século. (GRIECO, 1994).

Um dos principais elementos a moldar as idéias econômicas entre os séculos

XVI e XVII foi à expansão econômica e geográfica iniciada pelos portugueses sendo

caracterizada pelo expansionismo comercial, o qual proporcionava um crescente

volume de bens aos desabrochantes portos da Europa Ocidental, numa enxurrada

de ouro e prata do Novo Mundo. (SOARES, 2004).

Se um dos elementos da acumulação primitiva do capital foram os lucros

auferidos pelos mercadores no comércio internacional, outro, não menos importante,

foi às novas formas de organização do trabalho que se instalaram no campo e nas

cidades. (SOARES, 2004).

O comércio internacional é uma via de duas mãos. Isso porque as vendas são

representadas pelas exportações e as compras pelas importações. (UNISUL, 2008)

17

De acordo com Silva (1987), Em sua obra ‘’A Riqueza das Nações’’, publicada

em 1776, este afirma que se um país estrangeiro oferecer-nos determinada

mercadoria a preços menores do que o custo que teríamos ao produzi-las, o melhor

seria comprarmos dele, pagando-o com parte da produção de setores de nossa

indústria, nos quais temos alguma vantagem.

3.1.1 Exportação

Ashikaga (2005), entende-se que exportação é a saída de mercadoria ou bem

do território aduaneiro, é remeter, transportar, enviar para fora do país mercadoria

nacional ou nacionalizada.

Segundo Keedi (2002, p. 15), exportar:

É o ato de remeter a outro país mercadorias produzidas em seu próprio território ou em terceiros países, que sejam de interesse do país importador, e que proporcionem a ambos envolvidos vantagens na sua comercialização. É, portanto, a saída de mercadorias para o exterior.

Já para Vazquez (1999), a exportação é a atividade que proporciona a

abertura do país para o mundo onde o principal motivo para tal atividade é obter

recursos para pagamento das importações necessárias para a vida econômica de

uma nação.

3.1.2 Importação

Importar é o ato inverso de exportar, ou seja, adquirir em outros países

mercadorias de seu interesse, isto é, a entrada de bens produzidos no exterior.

(KEEDI, 2002).

Ashikaga (2005), define importação como a entrada, no território nacional, de

mercadoria oriunda de país estrangeiro; é fazer vir para o país mercadoria

importada.

18

Para Sebrae (2007), a importação consiste na compra de produtos no

exterior, por parte dos países que deles necessitam, e na entrada de mercadorias

num país, provenientes do exterior.

3.2 Balança comercial

De acordo com Assis (2006), balança comercial é a relação entre importações

e exportações de um país em volume financeiro. Pode ser superavitária, deficitária

ou nula.

Superávit é quando o saldo da balança comercial apresenta maior volume de

exportações em relação às importações. Representa maior entrada de divisas

originárias de exportações realizadas, ou seja, exporta-se mais do que se importa.

(UNISUL, 2008).

Déficit é quando o saldo da balança comercial apresenta maior volume de

importações em relação às exportações. Representa maior saída de divisas

originárias de importações realizadas, ou seja, importa-se mais do que se exporta.

(UNISUL, 2008).

As variáveis contidas na balança comercial demonstram os movimentos totais

das exportações que incluem todos os produtos exportados pelo país. (UNISUL,

2008).

Assim sendo, balança comercial é definida como a diferença que há entre o

total de exportações menos o total das importações que são realizadas em cada

país. (INFOESCOLA, 2008).

A balança comercial registra movimentações de exportações e importações

de mercadorias ou bens, em valores FOB (significa ‘’free on bord’’, e qualifica ao

preço das mercadorias, indicando que este incluiu todas as taxas e tarifas de

exportação, assim como os custos portuários de carregamento do navio). (UFRGS,

2008).

Essas operações são compulsoriamente registradas no Sistema de

Informações Banco Central (SISBACEN-CÂMBIO). (BCB, 2008).

19

Adicionalmente, são consideradas informações provenientes de pesquisas em

empresas privadas, relatórios de órgãos governamentais e dos balancetes de

instituições financeiras. (BCB, 2008).

É certo que a balança “no conceito de caixa” afeta em última instância, e

diretamente, as reservas internacionais. (ECON, 2008).

Para Econ (2008), a maior parte dos economistas prefere olhar a balança

comercial segundo o critério dos valores declarados das mercadorias que entram e

saem, ou seja, segundo o “movimento físico” de mercadorias.

Note-se que, ao calcular o valor das importações no “conceito de caixa” o

Banco Central inclui as amortizações de financiamentos passados, o que faz com

que o número reflita exatamente o impacto de pagamentos relacionados a

importações sobre as reservas. (ECON, 2008).

Segundo Infoescola (2008), entende-se por superávit comercial, em

determinado momento da economia, quando as cifras referentes à exportação são

maiores do que as cifras relativas à importação de bens e serviços.

Quando ocorre o contrário, ou seja, o país importa mais do que exporta, surge

o que é chamado de déficit comercial. Existe ainda uma terceira situação chamada

de equilíbrio comercial, neste caso, o montante referente às exportações é igual ao

montante das importações (INFOESCOLA, 2008).

Existem diversos fatores que podem afetar a balança comercial, são eles: os

custos logísticos para enviar os produtos de um país para o outro; as políticas

adotadas por cada país em relação ao comercio internacional; a renda dos

habitantes dos países envolvidos, bem como o gosto e as preferências destes

mesmos habitantes; a taxa de câmbio utilizada para as pessoas comprarem moeda

estrangeira e o preço dos produtos e serviços no exterior e no país. (INFOESCOLA,

2008).

20

3.2.1 Contratos cambiais

Para Assis (2006), contrato cambial é toda a entrada e saída de mercadorias

ou serviços com cobertura cambial, tem que ter um fechamento de contrato de

câmbio. As envolvidas são compradores e vendedores e moedas estrangeiras.

Pode-se afirmar que contrato de câmbio é o documento que formaliza a

operação de câmbio, nele constam informações relativas à moeda estrangeira que

uma pessoa está comprando ou vendendo, à taxa contratada e ao valor

correspondente em moeda nacional. (COMEXNET, 2008).

Contrato de câmbio é o instrumento específico firmado entre o vendedor e o

comprador de moeda estrangeira, no qual são estabelecidas as características e as

condições sob as quais se realiza a operação de câmbio. (NEWSCOMEX, 2008).

Segundo Carvalho (2006), denomina-se mercado de câmbio o ambiente

abstrato onde se realizam as negociações envolvendo compra ou venda de moedas

estrangeiras, entre os agentes autorizados/credenciados a operar em câmbio pelo

Banco Central do Brasil (bancos, corretoras, distribuidoras, caixas econômicas,

sociedade de crédito, financiamento e investimento, agências de turismo e meios de

hospedagem, etc.) e estes e seus clientes.

As operações de câmbio são registradas no Sisbacen, o Banco Central do

Brasil somente reconhece como válida a assinatura digital dos contratos de câmbio

por meio de utilização de certificados digitais emitidos no âmbito da Infra-Estrutura

de Chaves Públicas (ICP-Brasil). (NEWSCOMEX, 2008).

De acordo com Newton (2008), a partir da liberalização gradual do câmbio,

iniciada com a criação do chamado “mercado de taxas flutuantes” por meio da

Resolução nº 1.552, de 22 dez. 1988, do CMN, surgiu à oportunidade de pessoas

físicas e pessoas jurídicas transacionarem, à luz do dia, com moeda estrangeira de

forma lícita, com identificação, sem se submeterem ao constrangimento de operar

com os “blequistas”. O “mercado de taxas flutuantes” possibilitou aos brasileiros, a

partir de 1991, a titularidade de cartões de crédito com validade internacional.

(NEWTON, 2008).

O câmbio é o fator de preço relativo mais importante de uma economia. A

ocorrência de qualquer disparidade cambial pode resultar em graves desequilíbrios

estruturais de competitividade e de balança de pagamentos, principalmente se tal

21

disparidade persistir por períodos prolongados, como no caso da sobrevalorização

cambial ocorrida no Brasil de 1994 a 1998. (NEWTON, 2008).

Ainda, de acordo com Assis (2006), todos os contratos de câmbio são

contablizados peos bancos e empresas autorizadas a operar no comércio exterior.

Existem basicametne seis tipos de contratos cambiais; são eles;

• Contratos de exportação tipo 01;

• Contrato de importação tipo 02;

• Contrato de compra tipo 03;

• Contrato de venda tipo 04;

• Interbancário compra tipo 05;

• Interbancário venda tipo 06.

Obs. Os contratos de câmbio Tipos 05 e 06 são contablizdos penas elos

bancose Clearing de Câmbio da BM&F. (ASSIS, 2006).

Através da movimentação os contratos de câmbio, o BACEN pode saber

como fica a posição cambial de cada banco. (ASSIS, 2006).

Posição de câmbio é o saldo dos valores comprados e vendidos de

moedasestrangeiras pelos agentes autorizados a operar em câmbio,

independentemente o prazo de liquidação das operações. (ASSIS, 2006).

A posição de câmbio de um banco pode ser:

• Comprada é quando o total de compras é superior ao toal de vendas;

• Vendida é quando o total de venda é sperior ao total de compras;

• Nivelada é quando o ota das compras é igual ao total de vendas.

3.2.1.1 Operações de câmbio

Operação de câmbio é toda operação onde há troca de moeda nacional por

moeda estrangeira ou vice-versa. (FINANCENTER, 2009).

É a troca da moeda (ou todos os documentos capazes de representá-la) de

um país pela do outro, podendo definir-se ainda, como uma operação de compra e

venda de moedas estrangeiras. (UOL, 2009).

22

No mercado de câmbio, como regra geral, podem ser realizados quaisquer

pagamentos ou recebimentos em moeda estrangeira. Grande parte dessas

operações já estão descritas e especificadas nos regulamentos e normas vigentes,

desta forma, não se torna necessária a prévia autorização do Banco Central.

(FINANCENTER, 2009).

Ao se tratar de câmbio, devemos levar em conta que, no Brails a moeda

nacional é a única que tem o curso legal em todo o território. Para esclarecer, o art.

1º do Decreto-lei nº 857 de 11 de setembro de 1969, dispõe:

São nolos de pleno direito os contratos, títulos e quaisquer documentos, bem como as obrigações que, ezeqüíveis no Brasil, estipulem pagamento em ouro, em moeda estrangeira, ou, por alguma forma, restrinjam ou recusem, nos seus efeitos, o curso legal do cruzeiro [após 1994, a moeda é o real, evidentemente]. (GAROFALO FILHO, 2004, p.255)

3.2.1.2 Moedas estrangeiras

Já faz décadas que o mundo está sendo dirigido por transações de moedas,

câmbio de divisas, operações de compra e venda, oferta e demanda. (MOEDAS

ESTRANGEIRAS, 2009).

Ainda de acordo com Moedas Estrangeiras (2009), a demanda de divisas

deve ser interpretada como um termômetro que marca o ritmo da economia de um

país, onde na compra/venda de divisas há muitos fatores políticos e econômicos que

devem ser levados em conta, lembrando que toda decisão política esconde um

motivo econômico que pode ser visto nas cotações de divisas.

É considerada moeda estrangeira as notas, moedas metálicas ou qualquer

documento que a represente, com curso legal nos países de sua emissão, utilizados

em compensações ou pagamentos internacionais. (ANGOLA PORTAL, 2009).

23

3.2.1.3 Variação Cambial

Variação cambial é a mudança de valor de troca das moedas que afetam as

transações de uma empresa ou instituição. (JUSVI, 2009).

A existência de paridade entre duas moedas de paises diferentes,

apresentando alterações em seus valores, demonstra a ocorrência de variação

cambial, sendo esta determinada pela inflação. (BERTOLO, 2009).

24

4 CONTABILIDADE NO COMÉRCIO EXTERIOR

Segundo Pinto (2005), com a produção de papel na Europa trazida da China,

ocorreu a expansão do comércio principalmente entre as cidades italianas e o

Oriente. Através da expansão marítima e do aquecimento do comério, surgiu o que

se pode chamar de sociedade anônima, onde as pessoas se reuniam para investir

nos chamados empreendimentos em conjunto.

Ainda de acordo com Pinto (2005), esta também trouxe alguns problemas tais

como a doença de peste bubônica, que matou diversas pessoas na Europa fazendo

com que os negócios fossem abandonados e os que ainda habitavam naquela

região deixassem suas terras. Com a diminuição da população devido às mortes, o

sistema feudal perdeu sua força tendo em vista que um aumento nas remunerações

salariais faria com que os trabalhadores saíssem do campo deixando os senhores

feudais por melhores condições de vida nas cidades.

Com o crescimento do comércio europeu e o fim do feudalismo, pode-se

observar com maior complexidade a administração dos negócios no período do

século XV. Foi neste período que o matemático Luca Pacioli, editou o primeiro livro a

enfatizar o sistema de partidas dobradas em 1494, onde permite o registro dos

acontecimentos financeiros ocorridos ou que ainda ocorreria através da

movimentação de débito e créditos. (PINTO, 2005).

4.1 Contabilidade

De acordo com Marion (2004), a contabilidade é o instrumento que fornece o

máximo de informações úteis para a tomada de decisões dentro e fora da empresa.

É muito antiga e sempre existiu para auxiliar as pessoas a tomarem decisões. Com o

passar do tempo, o governo começou a utilizar-se dela para arrecadar impostos e a

tornou obrigatória para a maioria das empresas.

Segundo Barros (2005): “A contabilidade é uma ciência social que estuda e

pratica as funções de controle e registro relativas aos atos e fatos da Administração

25

e da Economia. E, desse modo, a ciência que trata do controle do patrimônio das

entidades (empresa).

4.1.1 Origens e finalidades

A preocupação do homem em acompanhar a evolução de seu patrimônio foi o

primeiro vestígio da utilização da contabilidade iniciada pelos primórdios da

civilização por volta de 8.000 a.C. Até esse momento as informações eram

acompanhadas nos interiores das cavernas com desenhos ou até mesmo com fichas

de barro ou a tábua de Uruk que era utilizado para controlar os estoques de pão e

cerveja, porém as mais utilizadas na época eram fichas de barro, tornando bem

difícil controlar os estoques agrícolas, animais e as dívidas assumidas. (PINTO,

2005).

Segundo Nagatsuka (2002), o surgimento da contabilidade confunde-se com

próprio desenvolvimento da humanidade. Neste contexto, os estudos sobre as

civilizações da antiguidade mostram que o homem primitivo já cuidava da sua

riqueza, através, por exemplo, da contagem e do controle do seu rebanho.

Porém, alguns estudiosos fazem remontar os primeiros sinais objetivos da

existência das contas e os primeiros exemplos completos de contabilidade, mesmo

sendo uma forma de contabilidade rudimentar, há aproximadamente 4000 anos a.C.

na civilização sumério-babilonense. (NAGATSUKA, 2002).

De acordo com Paccioli, a contabilidade era simplesmente um instrumento de

registro, com o passar do tempo, por volta do século XIX, o italiano Francesco Villa

acreditava que a Contabilidade não era responsável apenas pela atividade de

registro, sendo também um instrumento de gestão de empresas. O registro é apenas

uma das funções da Contabilidade segundo Francesco Villa. Surgindo então a

Contabildade científica presente até os dias de hoje. (PINTO, 2005).

Ainda de acordo com Pinto (2005), já definida com a arte de ter e contar,

diversas atribuições foram concedidas a Contabilidade. Podemos ressaltar que os

estudos das variações patrimoniais desenvolvido pela Contabilidade pode também

explicar as causas que origiaram tais mutações sendo assim seu objeto de estudo.

26

O autor ainda afirma que podem-se destacar diversas escolas e pensadores

nesta evolução da história contábil. Pacioli pertenceu à escola contista e acreditava

que a Contabilidade era um processo de escrituração mercantil através de contas.

Francesco Villa, idealizador da escola administrativa diferente da escola contista,

acreditava que a escrituração contábil era apenas uma das tarefas da Contabilidade,

também instrumento de gestão empresarial, a escola controlista apontava as

diferenças entre a administração geral e econômica e a Contabilidade geral

aplicada.

A escola Norte-Americana criou um sistema notório a partir da depressão do

ano de 1929 demonstrando que a Contabilidade é de grande utilidade para os

usuários, que compreende os demonstrativos elaborados preocupando-se também

com os demonstrativos contábeis. (PINTO, 2005).

Segundo Nagatsuka (2002), a escola norte-americana além de aperfeiçoar as

técnicas de registros adivindas da escola italiana, também aprimorou as técnicas de

auditoria desenvolvidas pelos ingleses.

No Brasil, a Contabilidade iniciou com a chegada do primeiro código

comercial no ano de 1850. De acordo com este código, as empresas devem registrar

todos os acontecimentos financeiros no livro diário apurando anualmente o balanço

geral. (PINTO, 2005).

Para Iudícibus (2006), o Brasil foi influenciado inicialmente pela escola italiana

acrescentando ainda que o domínio desta escola tenha chego ao fim, inclusive no

Brasil a parte contábil da Lei das sociedades é inspirada ainda na doutrina norte-

americana.

No Brasil as primeiras escolas a se especializarem no ensino da

Contabilidade iniciaram em 1902 e somente em 1946 a Universidade de São Paulo

fundou a Faculdade de Ciências Contábeis e Atuárias. (PINTO, 2005).

A Contabilidade é uma ciência que estuda as alterações patrimoniais das

entidades buscando compreender suas variações. Denomina-se como patrimônio o

conjunto de bens, direitos e obrigações tornando-os assim o objeto de estudo da

Contabilidade, embora cada ciência possua uma definição para patrimônio. (PINTO,

2005).

Para ciência jurídica o patrimônio é o conjunto de objetos de direitos e de

obrigação. Já para ciência econômica o patrimônio é uma riqueza coletiva que pode

27

ou deve cumprir a necessidade coletiva. Sendo assim quantifica-se o patrimônio de

uma entidade. (PINTO, 2005).

Muitas obras surgiram na área contábil, o desenvolvimento da contabilidade

esteve ligado intimamente em toda a sua história no que se trata do

desenvolvimento econômico e suas transformações sociopolíticas e socioculturais

observadas em cada época. Desta forma sentiu a necessidade de aperfeiçoar seus

instrumentos de avaliação patrimonial, na medida em que as atividades econômicas

foram se tornando mais complexas. (NAGATSUKA, 2002).

A contabilidade no Brasil surgiu por volta de 1754, com a Colônia de Portugal

iniciando sua formação profisional na área contábil. (NAGATSUKA, 2002).

Ainda de acordo com o mesmo autor, o objetivo principal da contabilidade de

acordo com a visão predominante seria gerar informações para a tomada de

decisões racionais tanto por usuários internos quanto por usuários externos da

informação contábil.

4.1.2 Conhecimentos básicos de Contabilidade

O principal objetivo da Contabilidade é o controle de um Patrimônio, este

controle é feito através de coleta, armazenamento e processamento das informações

oriundas dos fatos que alertam essa massa patrimonial. Podemos definir

contabilidade então, como o sistema de informação que controla o patrimônio de

uma entidade. (PADOVEZE, 2004).

Para Pinto (2005), a contabilidade registra a entrada e saída de capital na

empresa, as dívidas assumidas, as vendas ocorridas, as compras de mercadorias, a

compra de imóveis, entre outros fatos.

28

4.1.2.1 Contas de ativo e passivo

Para Marion (2004), o ativo é o conjunto de bens e direitos da empresa. São

itens positivos do patrimônio que trazem benefícios e proporcionam ganhos para

esta.

Já o passivo são as obrigações da empresa, ou seja, dívidas que serão

cobradas/reclamadas na data de seu vencimento. Pode ser denominado também

como passivo exigível, que é conhecido no mercado financiero como dívidas,

recursos ou capital de terceiros. (MARION, 2004).

Para Iudícibus (2006), o ativo compreende os bens e os direitos da empresa

expressos em moedas, como: caixa, bancos, imóveis, veículos, equipamentos,

mercadorias, títulos a receber, clientes, entre outros.

E o passivo compreende as obrigações a pagar, ou seja, títulos/contas a

pagar, fornecedores, salários a pagar, impostor a pagar, hipotecas a pagar, entre

outros. (IUDÍCIBUS, 2006).

4.1.2.2 Contas de resultado

Receita corresponde, em geral, as vendas de mercadorias ou prestação de

serviços. É refletida no balanço através da entrada de dinheiro no Caixa, que são as

receitas à vista, ou entrada em forma de direitos a receber, sendo estas as receitas a

prazo. (MARION, 2004).

De acordo com Iudícibus (1993), entende-se por Receita a entrada de

elementos para ativo, sob a forma de dinheiro a receber, correspondentes,

normalmente, á venda de mercadorias, de produtos ou á prestação de serviços.

Ainda de acordo com o mesmo autor, despesa, é o consumo de bens ou

serviços, que, direta ou indiretamente, deverá produzir uma receita. Diminuindo o

Ativo ou aumentado o Passivo, uma Despesa é realizada com a finalidade de se

obter uma Receita cujo valor seja superior á diminuição que provoca no Patrimônio

Líquido.

29

“A despesa é todo o sacrifício, todo esforço da empresa para obter Receita.

Todo consumo de bens e serviços com o objetivo de obter Receita é um sacrfício,

um esforço para a empresa.”. (MARION, 2004, P.77).

4.1.2.3 Débito e crédito

De acordo com Pinto (2005), a movimentação de entrada e saída de capital

na empresa, ou a transferência de recursos de uma conta para outra é feita através

da movimentação de débito é crédito. O que de um lado representa uma entrada,

para o outro representará uma saída.

“O débito é resultado da base debere, em português dever. Dívidas,

debêntures e devedores são exemplos da palavra que também resultam da base

debere”. (PINTO, 2005, P. 20).

Já para Marion (2004), debitar significa lançar valores no lado esquerdo de

um razonete; creditar significa lançar valores no lado direito de uma contas (ou

razonete).

4.2 Ativos e passivos das empresas de Comércio Exterior

“Podemos definir Ativos de Comércio Exterior como direitos relacionados às

operações estrangeiras”. (ASSIS, 2006, p. 153).

O ativo pode ser considerado um recurso controlado pela empresa como

resultado de eventos passados do qual se espera futuros benefícios econômicos

para a mesma. (NETLEGIS, 2009).

Ainda de acordo com Netlegis (2009), o passivo é considerado uma obrigação

presente da empresa, resultado de eventos já ocorridos, cujo pagamento se espera

que resulte em saídas de recursos.

30

4.2.1 Ativos

Para Moneytrackin (2008), ativo é o total de bens de uma empresa ou pessoa.

A riqueza de uma pessoa é medida pelo total de ativos que ela possui. Dinheiro

também pode ser descrito como um ativo. Os ativos são classificados em duas

principais categorias: reais e financeiros. A diferença entre as duas é o que pode ser

tocado fisicamente.

Para que você tenha um patrimônio sempre crescente, você precisa distinguir

os ativos (tudo o que põe dinheiro no seu bolso) dos passivos (tudo o que tira

dinheiro do seu bolso). (MONEYTRACKIN, 2008).

Sendo assim, ativo são todos os elementos patrimoniais positivos.

(PADOVEZE, 2004).

4.2.1.1 Investimentos no exterior

De acordo com Barros (2005), investimentos são as participações

permanentes em outras sociedades com direitos de qualquer natureza que não se

destinem à manutenção das atividades da empresa, não sendo estes classificados

como Ativo Circulante.

Segundo Assis (2006, p. 153):

As empresas podem realizar investmentos no exterior através de: (a) compras de ações; (b) internacionalização (filias, joint venture ou qualquer tipo de parceria); (c) pagamento antecipado de importação (garantir o preço ou aproveitar a taxa cambial).

Segundo Redetec (2009), no ano de 2006, pela primeira vez na história, os

investimentos diretos do Brasil no exterior, serão maiores que os investimentos

diretos estrangeiros no País, impulsionados estes pela internacionalização das

operações de grandes empresas brasileiras.

A ultrapassagem dos investimentos estrangeiros no Brasil pelos investimentos

brasileiros no exterior tem também um lado preocupante, já que reflete o maior

apetite por investir fora do País por parte tanto de empresas nacionais quanto de

estrangeiras. (REDETEC, 2009).

31

De acordo com Perez Júnior e Oliveira (2001), uma empresa com sobra de

caixa pode destinar tais disponibilidades para investir em participação societária em

outra empresa, adquirindo, no caso, parte ou total das ações ou quotas do capital.

O que irá orientar a correta classificação contábil dos investimentos efetuados

em outras empresas, a título de participação societária, é a intenção da investidora

com relação ao prazo previsto para a permanência de posse de tais ativos. (PEREZ

JÚNIOR E OLIVEIRA 2001).

4.2.1.2 Exportações a receber: contrato pronto

As empresas exportadoras, após enviar suas mercadorias ao exterior, têm o

direito de receber em moeda estrangeira, e para isto devem contratar o câmbio junto

a um banco autorizado pelo Banco Central, que transformará esta moeda. (ASSIS,

2006).

4.2.1.3 Exportações a receber: trava de exportação

As empresas exporadoras podem contratar o câmbio antes de receber a

moeda estrangeira proveniente de alguma exportação. Para a contratação, a

empresa pactua as taxas de câmbio junto ao banco, e assim que o pagamento for

realizado no exterior (na conta de seu banco brasileiro), o banco receberá a moeda

nacional respectiva, conforme acordo. (ASSIS, 2006).

32

4.2.1.4 Aumento de capital

É possível que as empresas estrangeiras invistam no Brasil, onde algumas

matrizes no exterior investem nas suas filiais, aumentando assim, o capital da

empresa brasileira. (ASSIS, 2006).

4.2.1.5 Direito sobre pagamento antecipado: importação

De acordo com Assis (2006), as empresas brasileiras podem financiar a

produção de uma empresa no exterior conforme acordado na negociação, podendo

ser uma tática do importador para conquistar clientes ou aproveitar a taxa cambial do

momento.

4.2.2 Passivos das empresas no setor de comércio exterior

Passivos são todas as obrigações e dívidas de uma empresa ou pessoa. Isto

envolve todas as despesas que você tem com aluguel, vestimentas, diversão,

impostos, transporte, empréstimos, entre outros. (MONEYTRACKIN, 2008).

Para Padoveze (2004), o passivo compreende elementos patrimoniais

negativos (obrigações) das empresas e também evidencia a riqueza efetiva, ou seja,

o Patrimônio Líquido.

33

4.2.2.1 Empréstimos bancários para as exportações

ACC: Adiantamento sobre Contrato de Câmbio. É uma espécie de

financiamento relacionado às operações de exportações brasileiras com cobertura

cambial antes que a mercadoria embarque ao exterior. (ASSIS, 2006).

ACE: Adiantamento sobre Cambiais Entregues. Outra espécie de

financiamento, relacionado às operações de exportações brasileiras, com cobertura

cambial após o embarque da mercadoria ao exterior. (ASSIS, 2006).

4.2.2.2 Obrigações no exterior

Para Assis (2006), as obrigações de uma empresa no exterior são:

• Importações a pagar;

• Direitos autorais;

• Fretes internacionais;

• Seguros;

• Juros; e

• Comissões de agentes.

4.2.2.3 Tributos

O Código Tributário Nacional (CNT), de acordo com o art. 3º, define tributo

como:

É toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção por ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. (ASSIS, 2006, p. 155)

O principal foco de cumulatividade tributária está localizado nas contribuições

sobre a receita ou o faturamento das empresas prevista no artigo 195 da

34

Constituição Federal e vinculadas ao financiamento da seguridade social. (BNDES,

2009).

Há duas maneiras de cobrar tributos sobre o faturamento ou receita bruta de

modo não cumulativo: a primeira consiste em adortar o método do crédito fiscal, no

qual o imposto a pagar é o resultado da diferença entre o imposto devido nas

vendas e o imposto pago nas compras das mercadorias e serviços pelo contribuinte.

(BNDES, 2009).

O outro modo não cumulativo é adotar o método de subtração, no qual o

imposto a pagar resulta da aplicação de alíquota da contribuição for uniforme para

todo os setores da economia, as duas alternativas produzem resultados idênticos.

(BNDES, 2009).

Na área de comércio exterior a administração das atividades aduaneiras, a

fiscalização, o controle a tributação das operações relativas á entrada e saída de

nercadorias, veículos, pessoas, movimentações, guarda e conservação de

mercadorias é de competência da Secretaria da Receita Federal subordinada ao

Ministério da Fazenda. (ADUANEIRAS, 2009).

O código Tributário Nacional determina que a competência tributária é

indelegável, salvo atribuição das funções de arrecadar ou fiscalizar tributos, ou de

executar leis, serviços, atos de decisões administrativa em máteria tributária,

conferida por uma pessoa jurídica de direito público a outra nos termos da

Constituição. (ADUANEIRAS, 2009).

Foi atribuída á Secretaria da Receita Federal a função arrecadar e fiscalizar

os impostos de importação e exportação, já que é de competência da União os

tributos federais. (ADUANEIRAS, 2009).

4.2.2.3.1 Espécie de tributos

O art. 5° da Lei 5.172/66 do Código Tributário Nacional dispõe: “os tributos

são impostos, taxas e contribuições de melhoria.” (ASSIS, 2006, p. 155).

Onde os impostos decorrem de situação geradora independente de qualquer

contraprestação estatal em favor do contribuinte; já as taxas têm como fato gerador

35

a utilização efetiva ou potencial de serviço público específico e divisível, prestado ao

contribuinte ou posto a sua disposição, e as contribuições de melhoria são cobradas

quando o benefício é trazido aos contribuintes por obras públicas. (ASSIS, 2006).

Impostos: decorrem de situação geradora independente de qualquer

contraprestação estatal em favor do contribuinte. (ASSIS, 2006).

De acordo com UOL (2009), os impostos são classificados como impostos

diretos e indiretos. O direto é aquele que a lei atribui ao encargo o cálculo e

recolhimento de tributo, como por exemplo, a indústria e o comércio, o imposto

indireto o contribuinte é de fato aquele que paga o efetivo tributo, chamado de

consumidor final, pode-se dizer ainda que os impostos possam ser fixos ou

variáveis, podendo ser proporcionais progressivos ou regressivos.

A principal fonte de arrecadação para o Estado são os impostos, sendo

vinculada a despesa específica a implementando as metas de governo que são

elaboradas pelos tributantes em favor da sociedade. (UOL, 2009).

Taxas: têm como fato gerador a utilização efetiva ou potencial de serviço

público específico e divisível, prestado ao contribuinte ou posto a sua disposição.

(ASSIS, 2006).

O art. 16 da Lei 5.172/66 “imposto é o tributo cuja obrigação tem por fato

gerador uma situação independente de qualquer atividade estatal específica ao

contribuinte".(UOL, 2009).

Conforme art. 77 da Lei 5.172/66 “as taxas cobradas pela União, pelos

Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas

atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a

utilização efetiva ou potencial, de serviço público específico e divisível, prestado ao

contribuinte ou posto ao contribuinte à sua disposição." (UOL, 2009).

A taxa não pode ter base de cálculo ou fato gerador idênticos aos que

correspondem a imposto, nem ser calculada em função do capital das empresas.

(UOL, 2009).

De acordo com Adv (2009), taxa é um tributo vinculado diretamente, por

possuir a sua hipótese de incidência consistente numa ação estatal diretamente

referida ao contribuinte (art. 77 da Lei 5.172/66 do CTN).

O tributo está relacionado à prestação de serviço público ou exercício do

poder de polícia, que beneficia o próprio contribuinte e a sua cobrança aparece

como contraprestações, apesar de serem juridicamente denominados de taxas,

36

podem receber outras denominações como: tarifas, contas, preços públicos ou

passagens. (ADV, 2009).

Desta forma taxas são gênero de tributos que se diferencia do imposto, pois o

mesmo é um tributo vinculado dependendo de uma contraprestação por parte do

poder federativo, ou seja, da ordem estatal portanto as taxas são de cometência

privativa do Estado. (UOL, 2009).

Uma das características das taxas parece ser a retributividade, ou seja, o

contribuinte retribui em dinheiro o serviço prestado ou as diligências que levem ao

ato de polícia que o alcance, efetuando-se a rigorosos pagamentos da dívida. (UOL,

2009).

Como foi citado, as taxas ocorrem quanto ao poder de polícia que acontece

quando o Estado deseja fiscalizar a atuação do indivíduo, gerando despesas para a

sua obrigação de pagar a taxa pertinente à concessão de alvará, autorização e

licença, uma vez que a imposição da taxa é justificada pelo fato de que o Estado

visa ao interesse comum e coletivo, não ao individual. (UOL, 2009).

Contribuiçòes de melhoria: são cobradas quando o benefício é trazido aos

contribuintes por obras públicas. (ASSIS, 2006).

De acordo com o "Art. 81 da Lei 5.172/66 “a contribuição de melhoria cobrada

pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de

suas respectivas atribuições, é instituída para fazer face ao custo de obras públicas

de que decorra valorização imobiliária, tendo como limite total a despesa realizada e

como limite individual o acréscimo de valor que da obra resultar para cada imóvel

beneficiado". (UOL, 2009).

Vinculado como tributo indireto, por possuir uma hipótese de incidência

consistente numa atuação estatal indiretamente referida ao contribuinte, está a

contribuição de melhoria (art. 81 da Lei 5.172/66 do CTN). Relacionada a realização

de obras públicas, que traz benefício para o público em geral e não apenas o

contribuinte dessa contribuição. (ADV, 2009).

Segundo UOL (2009), as Contribuições de Melhoria são as receitas cobradas

pelo estado tendo em vista o interesse público da atividade desenvolvida ‘pelo

governo’, porém considerando todas as vantagens que decorrem dessa atividade,

mesmo que não diretamente ou especificamente para determinado indivíduo, mas

para determinada classe ou categoria de particulares.

37

É o que acontece quando o governo decide construir uma obra pública, como

por exemplo, uma estrada, em razão do interesse geral na existência de meios de

transporte, mas essa estrada irá beneficiar, de modo geral, os proprietários dos

terrenos marginais valorizando o seu bem. (UOL, 2009).

A contribuição de melhoria também está prevista na Constituição Federal, a

través do art. 145, III. Diferentemente das taxas, essa contribuição não tem alíquota

nem base de cálculo, pois seu limite é o total das despesas realizadas, que serão

distribuídas entre os beneficiários da imobiliária. (UOL, 2009).

4.2.2.3.2 Elementos da obrigação tributária

Segundo Assis (2006), os elementos da obrigação tributária são:

• Sujeito Ativo: pesoa jurídica de direito público competente para instituir

e exigir tributos;

• Sujeito Passivo: pessoa física ou jurídica obriada por lei ao

cumprimento da prestação tributária;

• Causa: lei em razão do principio da legalidade; e

• Objeto: cumprimento de uma prestação positiva ou negativa

determinada por lei.

4.2.2.3.3 Elementos fundamentais do tributo

Para Assis (2006), os elementos fundamentais dos tributos são:

• Fato gerador: é a situação definida em lei (concretização de hipótese

de incidência) como necessária e suficiente para dar origem à

obrigação tributária;

• Contribuinte ou Responsável: denomina-se contribuinte o sujeito

passivo da obrigação tributária que em relação pessoal e direta com o

fato gerador. Denomina-se responsável a pessoa que a lei determina

38

para cumprir a obrigação tributária, em substituição ao contribuinte de

fato;

• Base de Cálculo: é o valor que se toma como base para o cálculo do

imposto devido; e

• Alíquota: é o percentual definido em lei, aplicado à base de cálculo,

determina o valor do tributo a ser recolhido aos cofres públicos.

4.2.2.3.4 Impostos e contribuições

No Direito Tributário atual, imposto significa uma espécie do gênero tributo,

sendo este um meio para a obtenção dos recursos necessários à satisfação das

necessidades coletivas, já que sua principal finalidade é eminentemente social, seja

de natureza jurídica, econômica, administrativa ou política. (UOL, 2009).

Impostos são valores pagos (em moeda nacional), por pessoas físicas e

jurídicas, arrecadados pelo Estado (governos municipal, estadual e federal) e

servem para custear os gastos públicos com saúde, segurança, educação,

transporte, cultura, pagamentos de salários de funcionários públicos, etc. O dinheiro

arrecadado com os impostos também é usado para investimentos em obras públicas

(hospitais, rodovias, hidrelétricas, portos, universidades, etc). (SUA PESQUISA,

2009).

Já as contribuições podem ser especiais ou de melhorias, onde no primeiro

caso têm uma destinação específica para um determinado grupo ou atividade, como

a do INSS (Instituto Nacional de Seguridade Social). E no segundo caso, esta [e

destinada a algum projeto ou obra de melhoria que poderá resultar em benefício ao

cidadão. (FINANÇAS PRÁTICAS, 2009).

39

4.2.2.3.4.1 Imposto de importação (II)

O Imposto de Importação é de competência da União e tem por finalidade a

proteção a indústria nacional. (UEL, 2009).

• Legialação básica: (a) Constituição Federal de 1988, art. 153, inciso I;

(b) Decreto nº 4.453, de 26-12-2002 (Regulamento Aduaneiro).

• Campo de incidência: (a) sobre mercadoria estrangeira; (b) sobre

mercadoria nacional ou nacionalizada exportada que retornem ao país.

• Fato gerador: Conforme art. 72, do Decreto nº 4.543/2002, o fato

gerador do imposto de Importação é a entrada de mercadoria

estrangeira no território aduaneiro.

• Base de cálculo: É o preço da mercadoria acrescido dos valores o frete

e seguro internacional (valor CIF).

4.2.2.3.4.2 Imposto de exportação (IE)

• Legialação básica: (a) Constituição Federal de 1988, art. 153, inciso I;

(b) Decreto nº 4.453, de 26-12-2002 (Regulamento Aduaneiro).

• Campo de incidência: sobre mercadoria nacional ou nacionalizada

destinada ao exterior.

• Fato gerador: Conforme art. 213, do Decreto nº 4.543/2002, o fato

gerador do imposto de Exportação é a saída de mercadoria do território

aduaneiro.

• Base de cálculo: É o preço nominal que a mercadoria, ou similar,

alcançaria, ao tempo da exportação, em uma venda em condições de

livre concorrência no mercado internacional, observadas as normas

expedidas pela Câmara de Comex.

40

4.2.2.3.4.3 Imposto de produtos industrializados (IPI)

De competência da União, o IPI é devido somente pelas indústrias ou

empresas equiparadas à indústria, sendo cobrado na venda de seus produtos. As

indústrias por sua vez, agem apenas como agentes intermediárias, já que cobram o

IPI de seu comprador e repassam à União. (PINTO, 2005).

• Legislação básica: (a) Constituição Federal de 1988, art. 153, inciso I;

(b) Código Tributário Nacional (CNT) – Lei nº 5.172/66, arts. 46 a 51;

(c) Lei nº 4.502/64; (d) Decreto nº4.544/2003 (atual Regulamento do IPI

– RIPI).

• Campo de incidência: todos os produtos industrializados, nacionais ou

estangeiros.

• Fato gerador: (a) no desembaraço aduaneiro de produtos procedentes

do exterior; (b) na saída do produto do estabelecimento industrial.

• Base de cálculo: É disciplinada pelos arts. 131 e seguintes do atual

RIPI (Decreto nº 4.544/2002).

4.2.2.3.4.4 Imposto de circulação de mercadorias e serviços (ICMS)

Segundo Pinto (2005), o ICMS incide sobre toda comercialização de

mercadorias bem como sobre todas as prestações de serviços de transporte

intermunicipal, interestadual e de comunicações.

É um imposto Estadual e sua arrecadação é destinada à melhoria e

manutenção do Estado, tendo como objetivo atender as necesidades coletivas.

(PINTO, 2005).

Ainda de acordo com Pinto (2005), a base de cálculo deste imposto é a

receita final de vendas de mercadorias (sendo descontados os descontos comerciais

concedidos e as devoluções de vendas).

Legislação básica: (a) Constituição Federal de 1988, art. 155, inciso I; (b) Lei

nº 6,374, que instituiu o ICMS no Estado de São Paulo; (c) Decreto nº 45.490, de

41

30-11-2000 (atual Regulamento do ICMS – RICMS); (d) Lei complementar nº 87, de

13-9-1996, alterada pela Lei complementar nº 02, de 11-7-2000.

• Campo de incidência: (a) sobre operações relativas à circulação de

mercadorias; (b) sobre prestação de serviços de transporte

interestadual e interminicipal, por qualquer via; (c) sobre a entrada de

mercadoria imortada do exterior, ainda quando se tratar de bem

destinado a consumo ou ativo fixo do estabelecimento; (d) sobre

serviços prestado no exterior.

• Fato gerador: (a) na saída de mercadorias, a qualuer título, de

estabelecimento de contribuinte, ainda que para outro estabelecimento

de mesmo titular; (b) no fornecimento de mercadoria com prestação de

serviços; (c) no desembaraço de mercadoria ou bem importado do

exterior.

• Base de cálculo: Está nos artigos 37 a 51 do atual RICMS/SP )Decreto

nº 45.490, de 30-11-2000). (ASSIS, 2006, p.157).

4.2.2.3.4.5 Programa de integração social (PIS) e contribuição para financiamento da seguridade social (Cofins)

De acordo com Pinto (2005, p. 145)

O PIS é um tributo pago pelas empresas e tem por finalidade acumular recursos para amparar os trabalhadores desempregados através do seguro-desemprego e conceder o pagamento anual de 1 salário mínimo aos empregados que já trabalharam no mínimo 5 anos com Carteira de Trabalho assinada e que receberam como salário no exercício anterior até 2 salários mínimos mensais.

Segunto Pinto (2005), no sistema cumulativo, a base de cálculo para o PIS é

feita da seguinte forma

Receita de vendas ou de serviços do mês;

(-) Descontos comerciais concedidos ou incondicionais (praticados em nota

fiscal);

(-) Devolução de vendas;

42

(+) Receitas financeiras auferidas pela empresa;

(x) 0,65%.

Já no sistema não-cumulativo, a alíquota é de 1,65%, incidindo sobre a

receita bruta de vendas (vendas ou serviços do mês, (-) devoluções de vendas, (-)

descontos comerciais ou incondicionais concedidos) ou serviços, podendo ainda ser

abatido dos créditos recuperáveis. (PINTO, 2005).

Cofins é um tributo pago pela sociedade que tem a finalidade de financiar a

Seguridade Social. Para as empresas que tributam na modalidade de lucro

presumido, a alíquota é de 3%, já para as que tributam na modalidade de lucro real

esta alíquota é de 7,6%, e para as que tributam na modalidade do SIMPLES Federal

este tributo é pago com os demais tributos federais em uma única guia do DARF-

SIMPLES. (PINTO, 2005).

De acordo com Pinto (2005), a base de cálculo para o Cofins no sistema

cumulativo é feita da seguinte forma:

Receita de vendas ou de serviços do mês;

(-) Descontos comerciais concedidos ou incondicionais (praticados em nota

fiscal);

(-) Devolução de vendas;

(+) Receitas financeiras auferidas pela empresa; (x) 3%.

No sistema não-cumulativo incide sobre toda receita bruta (vendas ou

serviços do mês, (-) descontos comerciais ou incondicionais concedidos). (PINTO,

2005).

• Legislação básica: (a) Pis/Cofins (Decreto nº 4.524, de 17-02-2002); (b)

Pis/Cofins (Instruções Normativas SRF nº 247, DE 21-11-2002, E nº

358, DE 0-0-2003); (c) Cofins (Lei nº 10.833, de 29-1-2004.

• Fato gerador: Totalidade das receitas auferidas pelas pessoas jurídicas

de direito privado, independentemente da atividade exercida e da

classificação contábil adotada para a escrituração das mesmas.

• Base de cálculo: é o valor do faturamento que corresponde à receita

bruta, assim entendida a totalidade das receitas auferidas.

• Incidência: Sobre a importação de produtos e serviços provenientes do

exterior. (ASSIS, 2006, p.157).

43

4.2.2.3.4.5.1 Pagamento dos impostos e tributos no comércio internacional

Segundo Aduaneiras (2009), os impostos e tributos relacionados à

importação, bem como a taxa do siscomex, deverão ser pagos no momento do

registro da Declaração de Importação (DI), onde será informada uma conta para

débito automático. Deve-se levar em conta que cada produto deverá ser consultada

a Nomenclatura Comum do Mercosul (NCM), constando nela a taxa referente ao

produto relacionado.

Ainda de acordo com Aduaneiras (2009), o ICMS poderá ser pago

separadamente através do Documento de Arrecadação de Receitas Federais

(DARF), podendo este ser quitado no momento do registro da DI ou até o

desembaraço aduaneiro. Este ainda poderá ter uma redução significativa para as

empresas que tem o benefício do pró-emprego.

No caso do IE a grande maioria dos produtos exportados são isentos do

pagamento deste imposto, porém existem algumas exceções que também deverão

ser consultadas na NCM. (ADUANEIRAS, 2009).

44

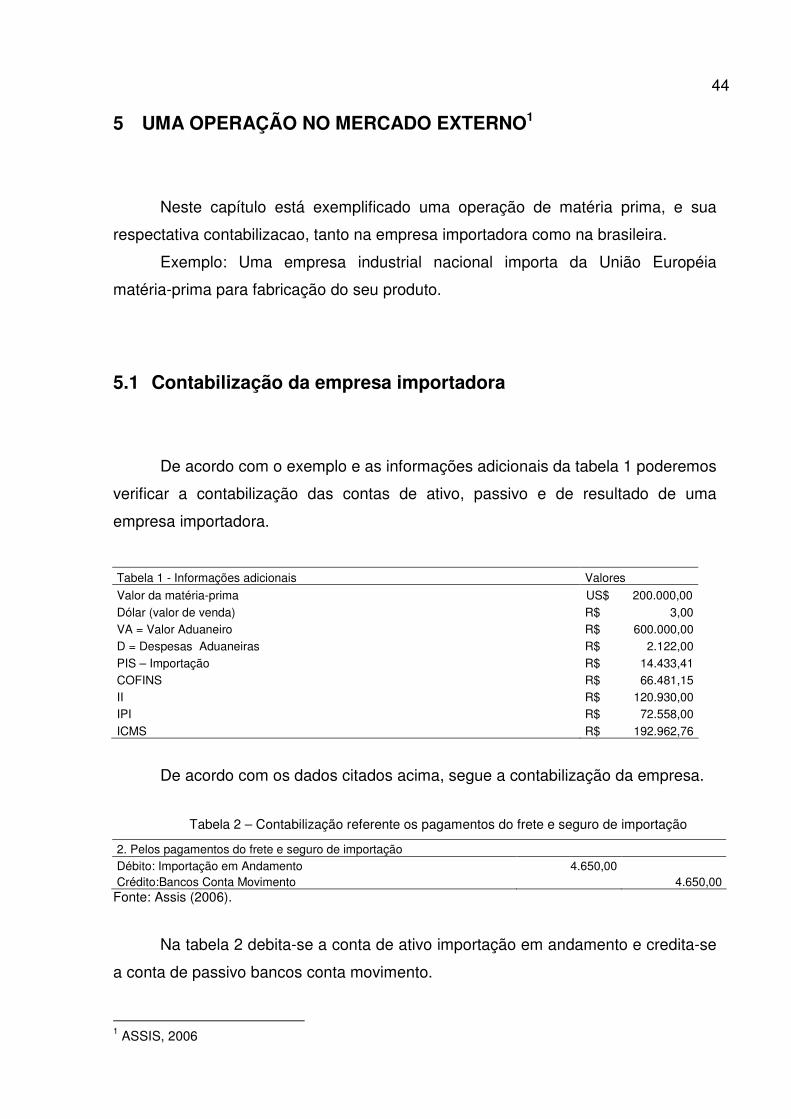

5 UMA OPERAÇÃO NO MERCADO EXTERNO1

Neste capítulo está exemplificado uma operação de matéria prima, e sua

respectativa contabilizacao, tanto na empresa importadora como na brasileira.

Exemplo: Uma empresa industrial nacional importa da União Européia

matéria-prima para fabricação do seu produto.

5.1 Contabilização da empresa importadora

De acordo com o exemplo e as informações adicionais da tabela 1 poderemos

verificar a contabilização das contas de ativo, passivo e de resultado de uma

empresa importadora.

Tabela 1 - Informações adicionais Valores

Valor da matéria-prima US$ 200.000,00 Dólar (valor de venda) R$ 3,00 VA = Valor Aduaneiro R$ 600.000,00 D = Despesas Aduaneiras R$ 2.122,00 PIS – Importação R$ 14.433,41 COFINS R$ 66.481,15 II R$ 120.930,00 IPI R$ 72.558,00 ICMS R$ 192.962,76

De acordo com os dados citados acima, segue a contabilização da empresa.

Tabela 2 – Contabilização referente os pagamentos do frete e seguro de importação

2. Pelos pagamentos do frete e seguro de importação Débito: Importação em Andamento 4.650,00 Crédito:Bancos Conta Movimento 4.650,00 Fonte: Assis (2006).

Na tabela 2 debita-se a conta de ativo importação em andamento e credita-se

a conta de passivo bancos conta movimento.

1 ASSIS, 2006

45

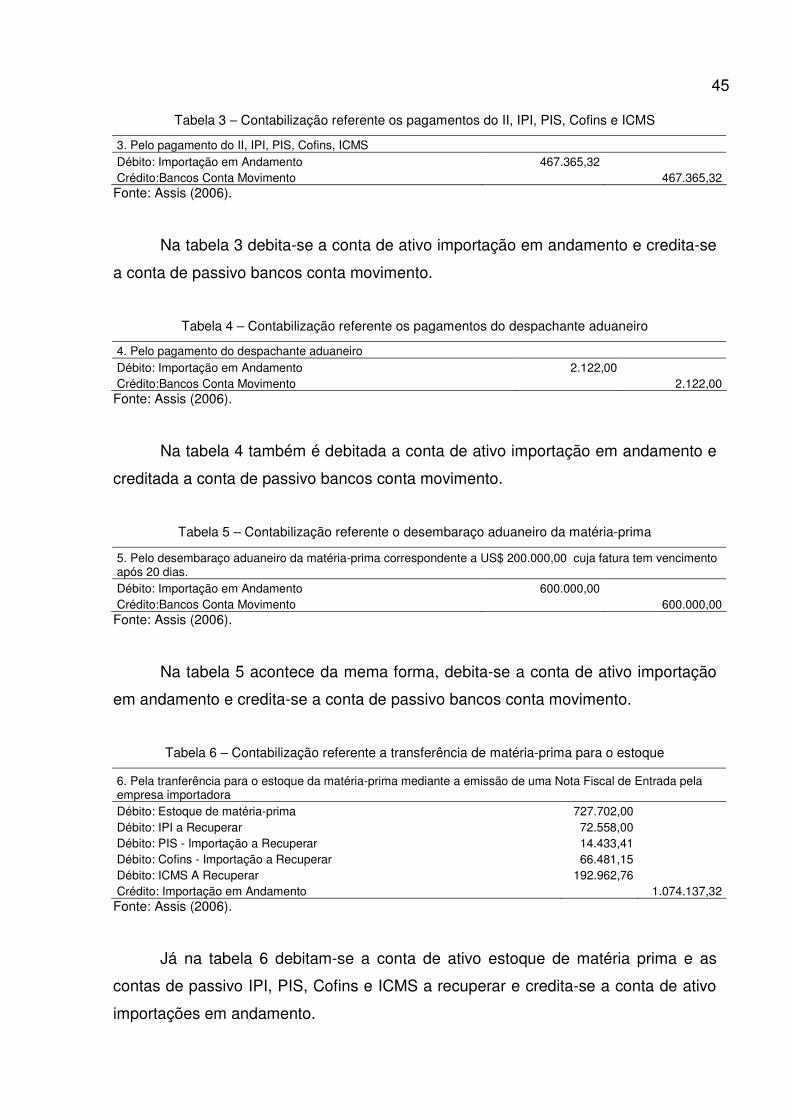

Tabela 3 – Contabilização referente os pagamentos do II, IPI, PIS, Cofins e ICMS

3. Pelo pagamento do II, IPI, PIS, Cofins, ICMS Débito: Importação em Andamento 467.365,32 Crédito:Bancos Conta Movimento 467.365,32 Fonte: Assis (2006).

Na tabela 3 debita-se a conta de ativo importação em andamento e credita-se

a conta de passivo bancos conta movimento.

Tabela 4 – Contabilização referente os pagamentos do despachante aduaneiro

4. Pelo pagamento do despachante aduaneiro Débito: Importação em Andamento 2.122,00 Crédito:Bancos Conta Movimento 2.122,00 Fonte: Assis (2006).

Na tabela 4 também é debitada a conta de ativo importação em andamento e

creditada a conta de passivo bancos conta movimento.

Tabela 5 – Contabilização referente o desembaraço aduaneiro da matéria-prima

5. Pelo desembaraço aduaneiro da matéria-prima correspondente a US$ 200.000,00 cuja fatura tem vencimento após 20 dias. Débito: Importação em Andamento 600.000,00 Crédito:Bancos Conta Movimento 600.000,00 Fonte: Assis (2006).

Na tabela 5 acontece da mema forma, debita-se a conta de ativo importação

em andamento e credita-se a conta de passivo bancos conta movimento.

Tabela 6 – Contabilização referente a transferência de matéria-prima para o estoque

6. Pela tranferência para o estoque da matéria-prima mediante a emissão de uma Nota Fiscal de Entrada pela empresa importadora Débito: Estoque de matéria-prima 727.702,00 Débito: IPI a Recuperar 72.558,00 Débito: PIS - Importação a Recuperar 14.433,41 Débito: Cofins - Importação a Recuperar 66.481,15 Débito: ICMS A Recuperar 192.962,76 Crédito: Importação em Andamento 1.074.137,32 Fonte: Assis (2006).

Já na tabela 6 debitam-se a conta de ativo estoque de matéria prima e as

contas de passivo IPI, PIS, Cofins e ICMS a recuperar e credita-se a conta de ativo

importações em andamento.

46

Tabela 7 – Contabilização referente a variação da moeda estrangeira

7. No dia da liquidação da fatura do fornecedor estrangeiro é necessário ajustar a obrigação pelo valor de venda do dólar. Se a variação da moeda estangeira for paramais, constitui uma despesa financeira, e se for para menos, constitui uma receita financeir. Vamos supor que a taxa do dólar esteja valendo R$ 3,10. US$ 200.000,00 x R$ 3,10 = R$ 620.000,00. Variação = R$ 620.000,00 - R$ 600.000,00 = R$ 20.000,00 Débito: Despesas Financeiras 20.000,00 Crédito: Fornecedores do Exterior 20.000,00 Fonte: Assis (2006).

Na tabela 7 debita-se a conta de resultado despesas financeiras e credita-se

a conta de passivo fornecedores do exterior.

Tabela 8 – Contabilização referente o pagamento da fatura do fornecedor estrangeiro

debitada pelo banco

8. Pela liquidação da fatura do fornecedor estrageiro debitada pelo banco GGG Br S/A Débito: Fornecedores do Exterior 620.000,00 Crédito: Bancos Conta Movimento 620.000,00 Fonte: Assis (2006).

E na tabela 8 debita-se a conta de passivo fornecedores do exterior e credita-

se a conta de passivo bancos conta movimento.

Nas tabelas a seguir seguem informações adicionais onde poderemos

verificar a contabilização das contas de ativo, passivo e de resultado de uma

empresa brasileira.

Tabela 9 – Contabilização referente o embarque da mercadoria 9. Na data do embarque do produto US$ 100.000,00 X R$ 3,00 = R$ 300.000,00

Débito: Clientes do exterior 300.000,00 Crédito:Vendas no Mercado Externo 300.000,00 Fonte: Assis (2006).

Na tabela 9 debita-se a conta de ativo clientes do exterior e credita-se a conta

de resultado vendas no mercado externo.

Tabela 10 – Contabilização referente a atualização do direito a receber do cliente 10. Atualização do direito a receber do cliente, supondo que na data do vencimento e do recebimento o valor da compra do dólar seja R$ 2,95 US$ 100.000,00 X R$2,95 = R$295.000,00 R$295.000,00 – R$300.000,00 = (R$5.000,00)

Débito: Despesas Financeiras 5.000,00 Crédito: Clientes do Exterior 5.000,00 Fonte: Assis (2006).

47

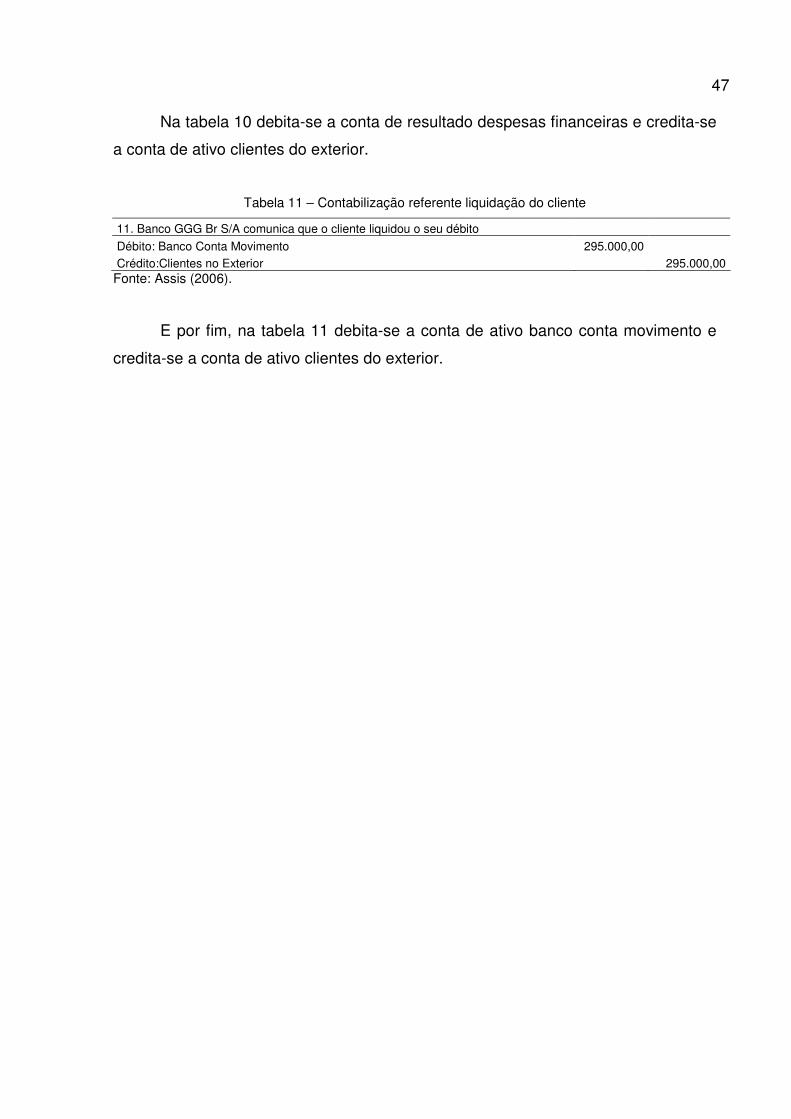

Na tabela 10 debita-se a conta de resultado despesas financeiras e credita-se

a conta de ativo clientes do exterior.

Tabela 11 – Contabilização referente liquidação do cliente

11. Banco GGG Br S/A comunica que o cliente liquidou o seu débito

Débito: Banco Conta Movimento 295.000,00 Crédito:Clientes no Exterior 295.000,00 Fonte: Assis (2006).

E por fim, na tabela 11 debita-se a conta de ativo banco conta movimento e

credita-se a conta de ativo clientes do exterior.

48

6 CONSIDERAÇÕES FINAIS

Com a abertura comercial o Brasil iniciou sua participação de forma intensa

no processo de mundialização. Deste modo a globalização está presente não só na

realidade de todo o mundo como também no Brasil, tendo grande influência na

abertura do mercado internacional que conseqüentemente através dos acordos

comercias vem crescendo dia após dia, mantendo o equilíbrio da balança comercial.

Foi com o início deste crescimento que o matemático Luca Pacioli, editou o

primeiro livro a enfatizar o sistema de partidas dobradas em 1494, onde permite o

registro dos acontecimentos financeiros ocorridos ou que ainda ocorreriam através

da movimentação de débitos e créditos. Aprimorando assim o conhecimento e a

importância da contabilidade para a sociedade em geral.

Deste modo, este trabalho pode demonstrar que a maioria das empresas

desconhecem a importância da contabilização nos seus débitos, créditos, contas de

ativos, passivos e de resultado.

Grande parte das entidades não tem conhecimento de como realizar suas

contabilizações, sendo que esta pesquisa pode informar a todos os envolvidos nos

processos de importações e exportações.

O trabalho também ajudou a constatar que este assunto é muito pouco

explorado não existindo muitas fontes de informações, provando que é preciso

intensificar sua divulgação devido sua importância, já que os lançamentos nas

contas corretas podem demonstrar a realidade da empresa, se esta está trabalhando

com lucros em seus negócios ou prejuízos, podendo serem corrigidos caso ocorram.

Muitos indivíduos acreditam que a contabilidade serve apenas para apurar e

pagar impostos, porém ocorre o contrário, através deste podemos relatar que a

contabilidade é uma ferramenta muito importante para os gestores tomarem

decisões ao assinarem algum contrato de negócio.

Sendo assim os objetivos específicos foram alcançados através do

apontamento das principais contas de ativo, passivo e de resultado, bem como a

identificação dos tributos relacionados às operações de comercialização estrangeira,

apresentando um exemplo prático.

49

Os pressupostos foram confirmados, mostrando que a contabilidade é

indispensavél em qualquer tipo de empresa já que informa a real lucratividade e

rentabilidade desta.

50

REFERÊNCIAS

ADUANEIRAS. Tributos. Disponível em: <http://livraria.aduaneiras.com.br/produto/PDF/500839.pdf>. Acesso em: 26 abr. 2009.

______. Pagamentos dos impostos e tributos. Disponível em: <http://www.aduaneiras.com.br/>. Acesso em: 15 jun. 2009.

ADV. Espécie de Tributos. Disponível em: <http://www.advogado.adv.br/artigos/2005/marcusviniciusguimaraesdesouza/direitotributarioconceitosgerais.htm>. Acesso em: 26 abr. 2009.

ANGOLA PORTAL. Moedas Estrangeiras. Disponível em: <www.angolaportal.ao/PortaldoGoverno/abrirDownload.aspx?tipo=1&bdCampo1=ARQLGS&cod=292>. Acesso em: 08 mai. 2009.

ASHIKAGA, C.E.G. Análise da Tributação na Importação e na Exportação. 2. ed. São Paulo: Aduaneiras, 2005.

ASSIS, M.G. Manual Prático de Comércio Exterior. 1. ed. São Paulo: Atlas, 2006.

BARROS, S.F. Contabilidade Básica. 2. ed. São Paulo: IOB Thomson, 2005.