Crimes contra a Administração Pública – Emprego irregular de verbas ou rendas públicas

http://www.bhauditores.com.br/

NOTÍCIAS FISCAIS Nº 2.583

BELO HORIZONTE, 08 DE MAIO DE 2013.

“Não apreciamos bem nos outros senão as qualidades que julgamos possuir.”

Hughes Lamennais

SENADORES TORNAM ICMS MAIS COMPLICADO ............................................................... 2

RECEITA ABRE NESTA QUARTA (08) CONSULTA AO 5º LOTE DE RESTITUIÇÃO MULTIEXERCÍCIO DO IRPF ........................................................................................................ 4

ERRO DE JUIZ DE FUTEBOL NÃO GERA DANO MORAL ..................................................... 5

OAB DECIDE ENTRAR EM DISPUTA DO LEASING ............................................................... 6

TURMA DO STJ EXCLUI BÔNUS POR PRODUTIVIDADE DE PENSÃO ............................ 8

SINAL DE EMBRIAGUEZ CONSTATADO POR POLICIAL É SUFICIENTE PARA APLICAÇÃO DE MULTA ............................................................................................................... 9

EMPRESA QUE DECRETOU FALÊNCIA É ABSOLVIDA DE MULTA POR ATRASO DE VERBAS RESCISÓRIAS ................................................................................................................. 9

MEMBRO DE CONSELHO FISCAL NÃO CONSEGUE ESTABILIDADE GARANTIDA A DIRIGENTE SINDICAL ............................................................................................................... 10

CONDENADO POR APROPRIAÇÃO INDÉBITA PREVIDENCIÁRIA CONSEGUE REDUÇÃO DE PENA ................................................................................................................... 12

Senadores tornam ICMS mais complicado

Por Diário do Comércio. O que começou como uma tentativa do governo de simplificar o Imposto sobre a Circulação de Mercadorias e Prestação de Serviços (ICMS) terminou ontem com a aprovação de um texto, na Comissão de Assuntos Econômicos (CAE) do Senado, que estabelece um sistema tão ou mais complicado do que o atual. A matéria ainda será submetida ao plenário, mas tende a receber alterações pontuais. "Ficou mais complexo porque continua o sistema de desigualdade de alíquotas", avaliou o secretário de Fazenda do Maranhão, Cláudio Trinchão, coordenador do Conselho Nacional de Política Fazendária (Confaz). "Se o objetivo é racionalizar o ICMS, ele não será alcançado", comentou o secretário de Fazenda do Pará, José Tostes. "Vai ficar complicado e caro para as empresas e difícil de controlar para os estados", assinalou o secretário de Fazenda de Minas Gerais, Leonardo Colombini. O texto aprovado prevê três níveis de alíquota do ICMS para as transações entre Estados: 4%, 7% e 12%, esta última para a Zona Franca de Manaus, as zonas de livre comércio e o gás natural. Um resultado ruim, se for considerado que a intenção inicial do governo federal, que propôs a reforma, era estabelecer uma única alíquota, de 4%. "Não era o que eu defendia, mas foi um passo importante", justificou o presidente da CAE, Lindbergh Farias (PT-RJ). As alíquotas diferentes são a base da guerra fiscal, por isso, muitos especialistas acreditam que a batalha continuará. A chamada guerra fiscal acontece quando governadores oferecem desconto no ICMS para atrair empresas e investimentos. Emendas - As três alíquotas já estavam consagradas no relatório do senador Delcídio Amaral (PT-MS) aprovado no final de abril. A CAE analisou emendas ao texto - entre elas, uma alteração proposta pelos senadores Aloysio Nunes (PSDB-SP) e Eduardo Suplicy (PT-SP), eliminando os 12% para a Zona Franca. Ela foi derrotada. O governo foi surpreendido pela inclusão do comércio no sistema de alíquotas de 4%, 7% e 12%, a partir de uma emenda do senador Agripino Maia (DEM-RN). O relatório de Delcídio, feito com o aval do governo, previa essas alíquotas apenas para bens industriais. Lindbergh acredita que esse ponto terá de ser renegociado na votação em plenário. A inclusão do comércio contrariou principalmente os estados do Sul e Sudeste, que já haviam se conformado com os 7% para bens manufaturados. "Incluir comércio foi exagero", reclamou o secretário de Fazenda do Rio Grande do Sul, Odir Tonollier.

Os senadores decidiram também manter em 12% a alíquota interestadual do ICMS para bens de informática produzidos na Zona Franca de Manaus. "Foi um resultado péssimo", decretou o presidente da Associação Brasileira da Indústria Elétrica e Eletrônica (Abinee), Humberto Barbato. "Fazem isso na esperança de que as indústrias se transfiram lá, mas isso não vai acontecer, pelo contrário, as transnacionais vão fechar, vão produzir na China", alertou. Ele acrescentou que o país perderá em pesquisa e desenvolvimento, que hoje são feitos fora da Zona Franca. Gás natural - Foi também fixada a alíquota de 12% para o gás natural. "Essa decisão impõe aos estados que cobrem, internamente, alíquotas superiores a 12% para não terem prejuízo", explicou José Tostes. "Isso impede que o gás, cujo uso é crescente na matriz energética, seja competitivo e barato", ressaltou. Em defesa do texto aprovado ontem, Delcídio ponderou que a tributação do gás melhorará a arrecadação dos estados produtores. Para o relator, a visão de que a complexidade do sistema aumentou é "falácia". Ele ponderou que, embora haja três alíquotas, 87% das transações se enquadrarão na alíquota de 4%, o que é algo próximo a uma unificação. A avaliação de que o sistema piorou também não é compartilhada pelo secretário de Fazenda de Goiás, Simão Cirineu, um experiente administrador tributário. Para ele, o funcionamento prático do sistema atual não contempla duas alíquotas, mas uma infinidade delas, já que há muitas formas de desconto. Ele acredita, apesar disso, que a guerra fiscal vai diminuir - não por causa do texto aprovado, mas devido à legislação do Fundo de Desenvolvimento Regional, que vem sendo discutido em paralelo ao ICMS. Ele prevê que não haverá repasse de verbas às unidades da Federação que fizerem guerra fiscal. Votação - A comissão especial mista que analisa a Medida Provisória (MP) 599 adiou para amanhã a votação do parecer do relator, senador Walter Pinheiro (PT-BA). Após apresentação e leitura do relatório de Pinheiro sobre a MP, que cria um fundo de compensação das perdas que os estados terão com as mudanças na alíquota do ICMS, foi concedida vista coletiva aos membros da comissão. O parecer apresentado propõe mudanças em relação ao texto da MP enviado pelo governo. Entre as alterações, Pinheiro propôs o aumento dos recursos orçamentários para o Fundo de Desenvolvimento Regional (FDR) de 25% para 50%. O projeto de resolução aprovado pela CAE segue para o plenário do Senado, onde deverá ser votado hoje. Já a MP 599, que trata da compensação aos estados deverá ser votada amanhã na comissão especial e depois seguirá para a Câmara dos Deputados, onde ainda pode ser alterada em plenário.

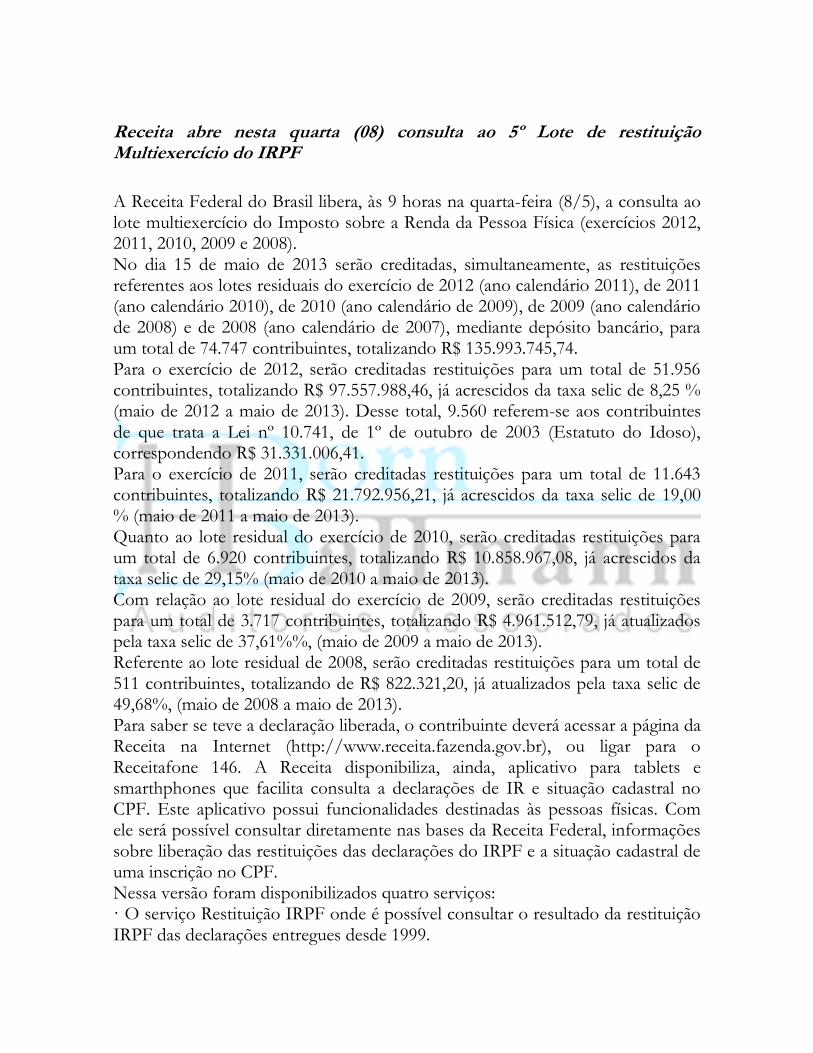

Receita abre nesta quarta (08) consulta ao 5º Lote de restituição Multiexercício do IRPF

A Receita Federal do Brasil libera, às 9 horas na quarta-feira (8/5), a consulta ao lote multiexercício do Imposto sobre a Renda da Pessoa Física (exercícios 2012, 2011, 2010, 2009 e 2008). No dia 15 de maio de 2013 serão creditadas, simultaneamente, as restituições referentes aos lotes residuais do exercício de 2012 (ano calendário 2011), de 2011 (ano calendário 2010), de 2010 (ano calendário de 2009), de 2009 (ano calendário de 2008) e de 2008 (ano calendário de 2007), mediante depósito bancário, para um total de 74.747 contribuintes, totalizando R$ 135.993.745,74. Para o exercício de 2012, serão creditadas restituições para um total de 51.956 contribuintes, totalizando R$ 97.557.988,46, já acrescidos da taxa selic de 8,25 % (maio de 2012 a maio de 2013). Desse total, 9.560 referem-se aos contribuintes de que trata a Lei nº 10.741, de 1º de outubro de 2003 (Estatuto do Idoso), correspondendo R$ 31.331.006,41. Para o exercício de 2011, serão creditadas restituições para um total de 11.643 contribuintes, totalizando R$ 21.792.956,21, já acrescidos da taxa selic de 19,00 % (maio de 2011 a maio de 2013). Quanto ao lote residual do exercício de 2010, serão creditadas restituições para um total de 6.920 contribuintes, totalizando R$ 10.858.967,08, já acrescidos da taxa selic de 29,15% (maio de 2010 a maio de 2013). Com relação ao lote residual do exercício de 2009, serão creditadas restituições para um total de 3.717 contribuintes, totalizando R$ 4.961.512,79, já atualizados pela taxa selic de 37,61%%, (maio de 2009 a maio de 2013). Referente ao lote residual de 2008, serão creditadas restituições para um total de 511 contribuintes, totalizando de R$ 822.321,20, já atualizados pela taxa selic de 49,68%, (maio de 2008 a maio de 2013). Para saber se teve a declaração liberada, o contribuinte deverá acessar a página da Receita na Internet (http://www.receita.fazenda.gov.br), ou ligar para o Receitafone 146. A Receita disponibiliza, ainda, aplicativo para tablets e smarthphones que facilita consulta a declarações de IR e situação cadastral no CPF. Este aplicativo possui funcionalidades destinadas às pessoas físicas. Com ele será possível consultar diretamente nas bases da Receita Federal, informações sobre liberação das restituições das declarações do IRPF e a situação cadastral de uma inscrição no CPF. Nessa versão foram disponibilizados quatro serviços: · O serviço Restituição IRPF onde é possível consultar o resultado da restituição IRPF das declarações entregues desde 1999.

· O serviço de Consulta CPF permite de forma rápida e prática visualizar a situação cadastral da inscrição CPF na base da Receita Federal. Este serviço é um dos mais solicitados na página da Receita na internet. · O serviço Orientações sobre Restituição procura responder as principais perguntas sobre restituição do Imposto de Renda da Pessoas Física. · O serviço Avaliação permite que o usuário colabore com a melhoria do aplicativo. Além de atribuir nota para os serviços disponibilizados, para a navegação e para a clareza das informações o usuário poderá enviar suas sugestões para versões futuras. O aplicativo, desenvolvido pelo Serpro é gratuito e o download pode ser feito no Android market (Google Play) ou no Apple store. Clique em uma das opções abaixo para fazer o download do aplicativo: Versão para o sistema operacional Android Versão para o sistema operacional iOS A restituição ficará disponível no banco durante um ano. Se o contribuinte não fizer o resgate nesse prazo, deverá requerê-la por meio da Internet, mediante o Formulário Eletrônico – Pedido de Pagamento de Restituição, ou diretamente no e-CAC, no serviço Declaração IRPF. A Receita informa, também, que, caso o valor não seja creditado, o contribuinte poderá contatar pessoalmente qualquer agência do BB ou ligar para a Central de Atendimento por meio do telefone 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (deficientes auditivos), para agendar o crédito em conta-corrente ou poupança, em seu nome, em qualquer banco.

Erro de juiz de futebol não gera dano moral

Torcedores de times de futebol não devem ser indenizados por erros de arbitragem. A decisão, inédita, foi proferida ontem pela 4ª Turma do Superior Tribunal de Justiça (STJ). Durante uma hora, os ministros discutiram a polêmica tese jurídica, em um julgamento recheado de sabedorias sobre a arte do futebol e citações de um dos mais importantes cronistas esportivos da história, o pernambucano Nelson Rodrigues. No caso analisado pela Justiça, o torcedor do Atlético-MG e advogado Custódio Pereira Neto exigia da Confederação Brasileira de Futebol (CBF) o pagamento de danos morais de R$ 22 mil por erro do árbitro Carlos Eugênio Simon em jogo contra o Botafogo, no Maracanã, pela Copa do Brasil de 2007. O lance que deu origem ao litígio ocorreu na área do Botafogo. O jogador Alex derrubou de forma violenta o meio de campo Tchô, do Atlético. O árbitro não

marcou o pênalti. Mas admitiu o erro em entrevistas concedidas posteriormente. Com o apito final, o Botafogo venceu a partida e desclassificou o Atlético da competição. Segundo o torcedor mineiro, a CBF, por organizar o campeonato, teria responsabilidade em indenizar o torcedor que pagou ingresso para assistir ao jogo. Para ele, a entidade teria falhado na prestação do serviço e por isso, deveria ressarci-lo. O pedido se baseava no artigo 14 do Código de Defesa do Consumidor, segundo o qual "o fornecedor de serviços responde, independentemente da existência de culpa, pela reparação dos danos causados aos consumidores por defeitos relativos à prestação dos serviços". Citou ainda o Estatuto do Torcedor, que exige de árbitros uma atuação independente e livre de pressões. De acordo com o torcedor, "os erros são anunciados" já que a CBF não estaria profissionalizando os árbitros. Em defesa da CBF, o advogado Luiz Eduardo Sá Roriz, afirmou que "a compra do ingresso não garante uma arbitragem livre de erros ou qualidade futebolística". Além disso, afirmou que admitir a indenização tornaria as regras do futebol rígidas. "O pênalti é tão importante que quem devia cobrar era o presidente do clube", disse, citando a célebre frase de Nelson Rodrigues. Roriz também é torcedor do Atlético-MG. Apesar de reconhecerem a relação de consumo, os ministros do STJ entenderam que não houve ilícito na conduta do árbitro. Dessa forma, não caberia o dano moral. "O mero aborrecimento é insuficiente para reconhecer o abalo moral", disse o relator do caso, ministro Luis Felipe Salomão. Os outros quatro ministros da turma concordaram. Para o ministro Marco Buzzi haveria risco em aceitar a tese do torcedor. "No Brasil, estaríamos sujeitos a milhares de ações", afirmou. O ministro Antonio Carlos Ferreira também lançou mão dos ensinamentos de Nelson Rodrigues para afirmar que erros fazem parte do futebol. "Arbitragem normal confere às partidas um tédio profundo", disse.

OAB decide entrar em disputa do leasing

Depois da suspensão da decisão do Superior Tribunal de Justiça (STJ) que deu vitória às empresas de leasing em uma disputa tributária bilionária com os municípios, a Ordem dos Advogados do Brasil (OAB) decidiu intervir no processo em defesa das companhias. Mesmo sem ser parte na ação, a entidade entregou memoriais aos dez ministros da 1ª Seção da Corte. Nele, critica a tentativa dos municípios de "desvirtuar o julgamento".

O documento é assinado pelo presidente do Conselho Federal da Ordem, Marcus Vinicius Coêlho, e pelo procurador tributário da entidade, Luiz Gustavo Bichara. Em abril, o ministro Napoleão Nunes Maia Filho, relator do caso, suspendeu temporariamente o acórdão da 1ª Seção que reconheceu ser competente para o recolhimento do Imposto sobre Serviços (ISS) o município-sede das empresas de leasing. O entendimento, fixado em recurso repetitivo, foi comemorado pelas companhias, cujas sedes estão concentradas no interior de São Paulo. A suspensão, na prática, tem impedido as empresas de pedir de volta os valores recolhidos indevidamente nos últimos anos. Para o ministro, a medida é necessária até que a 1ª Seção analise recurso dos municípios. A expectativa é que isso ocorra no dia 22. No recurso, os municípios pedem a modulação dos efeitos da decisão. Com isso, o entendimento da Corte seria aplicado apenas para as operações que ocorrerem a partir do trânsito em julgado da decisão. Ou seja, o que já foi recolhido indevidamente não teria que ser devolvido. A Ordem argumenta que é impossível atender ao pedido de modulação. Além disso, rejeita a alegação de que o cumprimento imediato da decisão quebraria as contas públicas. "O resultado do julgamento foi, data venia, desvirtuado pela embargante [município], que tenta, deselegantemente e de forma desrespeitosa a este tribunal, apontar uma "reviravolta" da jurisprudência da Corte e, assim o fazendo, pede uma 'modulação de efeitos' da decisão", diz a entidade no memorial. Segundo a procuradoria de Tubarão (SC), parte no processo, o cumprimento imediato da decisão do STJ implicaria desembolso de cerca de R$ 30 milhões, o que inviabilizaria o município. O montante é referente ao que foi recolhido indevidamente para o município desde 2002. Para a OAB, não há prova de que "se instalaria o caos" nas contas públicas. "Mesmo que [o argumento] verdadeiro fosse, o fato é que a ninguém é dado se locupletar de sua própria torpeza. Se o ente federativo arrecadou tributo indevido, a única conclusão lógica e possível é a de que deve ele restituir", afirma a entidade no documento. Outra tese dos municípios que a OAB tenta descontruir é a de que os ministros da 1ª Seção, ao proferirem a decisão, modificaram a jurisprudência da Corte. Os municípios alegam que, até então, o STJ decidia que o ISS era devido no local da prestação do serviço. Citando três decisões do tribunal de 2007, 2009 e 2010, a Ordem afirma que o argumento é "falacioso". Nas decisões, os ministros de fato decidiram que o ISS deve ser cobrado onde ocorre a prestação do serviço, ou seja, na "a localidade em que há uma unidade econômica ou profissional, isto é, onde a atividade é desenvolvida".

Turma do STJ exclui bônus por produtividade de pensão

Por Bárbara Pombo – Valor Econômico. Em uma decisão inédita, o Superior Tribunal de Justiça (STJ) reduziu o valor de pensão alimentícia pago por um executivo de uma multinacional alemã. Os ministros da 3ª Turma entenderam que os bônus recebidos por produtividade não devem ser incluídos em pensão, desde que o montante repassado seja suficiente para o sustento de filhos e ex-mulher. Segundo advogados, o precedente é importante para reverter a jurisprudência desfavorável nos Tribunais de Justiça, que normalmente têm elevado os valores das pensões alimentícias pagas por executivos. "O STJ abriu um importante precedente a favor do devedor em uma discussão corriqueira no Judiciário", diz o advogado Rolf Madaleno, diretor nacional do Instituto Brasileiro de Direito de Família (Ibdfam). No caso do executivo da multinacional alemã, a Justiça havia determinado que ele pagasse mensalmente à filha e à ex-mulher 30% de seu salário líquido, além do 13º salário, adicionais, abonos e participação nos lucros. O executivo, porém, recorreu da decisão para questionar a inclusão das verbas recebidas por produtividade. Para ele, seria suficiente pagar o percentual apenas sobre o seu salário líquido. Ou seja, cerca de R$ 7 mil, de acordo com o processo. Apesar de considerar o valor justo, o Tribunal de Justiça de São Paulo (TJ-SP) decidiu, porém, que os bônus deveriam ser incluídos na pensão. Os desembargadores entenderam que, como são recebidos habitualmente e integram a remuneração, devem ser usados para beneficiar a família. Para os ministros do STJ, no entanto, os dividendos não devem ser incluídos na pensão alimentícia quando o valor fixado é suficiente para o sustento dos filhos. "É contraditório o entendimento de que a ex-esposa e a filha do alimentante devam partilhar de valores adicionais que o alimentante venha a receber. As verbas decorrem tão só do seu empenho laboral, voltado para as suas realizações pessoais", afirmou a relatora do caso, ministra Nancy Andrighi. A decisão foi unânime. Além disso, afirmaram que a pensão é obrigatória por um período, até que a ex-mulher tenha condições de se sustentar. No caso da filha, aprovada em março no vestibular da Universidade de São Paulo (USP), o valor deve ser pago até "a conclusão da sua formação profissional". Segundo advogados, a decisão da Corte é importante por esclarecer a previsão do parágrafo 1º do artigo 1.694 do Código Civil. A norma determina que "os alimentos devem ser fixados na proporção das necessidades do reclamante e dos recursos da pessoa obrigada". Para o diretor do Ibdfam, Rolf Madaleno, "a

decisão inova por esclarecer que a pensão deve ser suficiente para o sustento, e não para equilibrar riquezas", diz. O advogado da área de família e sucessão Luiz Kignel, sócio da PLKC Advogados, concorda. "O mais relevante é a conclusão de que os alimentos não devem servir para o enriquecimento do alimentado", afirma. "Mas se os rendimentos regulares não forem suficientes, a participação nos lucros e bônus devem ser considerados pelo juiz."

Sinal de embriaguez constatado por policial é suficiente para aplicação de multa

“A aplicação, na área administrativa, de multa pela infração prevista no art. 165 do CTB pode ser constatada pelo agente de trânsito em vista de notórios sinais de embriaguez.” Com esse entendimento, o Tribunal de Justiça de Minas Gerais manteve multa de transito aplicada em decorrência de uso de bebida alcoólica. A decisão deu provimento à apelação nº 1141321-14.2011.8.13.0024 interposta pela Advocacia-Geral do Estado (AGE), contra sentença que havia declarado a nulidade da penalidade e determinado à restituição do valor pago. Em defesa do Estado, o Procurador Cássio Roberto dos Santos Andrade sustentou que os sinais visíveis de embriaguez podem ser constatados pela autoridade policial independentemente do teste do bafômetro. Feito o boletim de ocorrência há presunção de veracidade. Observando que os atos administrativos gozam de presunção de veracidade e que o motorista não se desincumbiu do ônus de desfazer a presunção, o relator, Desembargador Wander Marotta ressaltou que não se vislumbra qualquer nulidade no ato administrativo uma vez que, segundo a legislação de regência, basta que o condutor apresente sinais visíveis de embriaguez para configurar a infração.

Empresa que decretou falência é absolvida de multa por atraso de verbas rescisórias

A massa falida da empresa RR Farma Comércio de Medicamentos e Perfumaria Ltda., condenada em reclamação trabalhista movida por ex-empregada, conseguiu ser absolvida do pagamento das penalidades previstas nos artigos 467 e 477, parágrafo 8º da CLT, relativas ao atraso na quitação das verbas rescisórias.

A decisão foi da Segunda Turma do Tribunal Superior do Trabalho, que deu provimento a recurso da empresa com base na Súmula 388 do TST, segundo a qual a massa falida não se sujeita às penalidades previstas nos referidos dispositivos. Penalidades A multa do artigo 467 da CLT só será devida se até a data da primeira audiência perante a Justiça do Trabalho o trabalhador dispensado não tiver recebido as verbas rescisórias incontroversas (aquelas que o empregador sabia que tinha que pagar, mas não pagou). Já a multa do artigo 477, parágrafo 8º, da CLT será aplicada quando os prazos previstos no parágrafo 6º, para o pagamento das verbas rescisórias, forem desrespeitados (até o primeiro dia útil após o término do contrato ou até o 10º dia após a notificação, na ausência de aviso prévio). O valor será sempre um salário do trabalhador. Falência A empregada foi dispensada no mesmo dia em que foi decretada a falência da empresa. Dentre os pedidos feitos na reclamação trabalhista, estavam o pagamento das duas multas. Na defesa, a massa falida afirmou que, com a decretação da falência, estaria isenta da aplicação dessas penalidades, em face da falta de recursos financeiros. A sentença indeferiu o pedido da trabalhadora, com base na súmula 388 do TST. Mas o Tribunal Regional do Trabalho da 9ª Região (PR) entendeu que, mesmo com a falência, as multas deveriam ser pagas. Para os desembargadores, o não pagamento, pela empresa falida, das verbas rescisórias incontroversas justificaria a aplicação das penalidades, pois, segundo o artigo 449 da CLT, os direitos trabalhistas subsistem no caso de falência. O caso chegou ao TST por meio de recurso de revista interposto pela massa falida. O relator, ministro José Roberto Freire Pimenta, conheceu do apelo por contrariedade à súmula 388 do TST e, no mérito, deu-lhe provimento para excluir as multas da condenação, pois considerou “flagrante” a divergência entre a decisão regional e o verbete sumular. “A empresa se encontra em estado falimentar e não pode ser condenada ao pagamento das multas”, concluiu. A decisão foi unânime. Processo: RR-594900-84.2007.5.09.0651

Membro de conselho fiscal não consegue estabilidade garantida a dirigente sindical

A Quarta Turma do Tribunal Superior do Trabalho reiterou entendimento no sentido de que os membros de conselhos fiscais de sindicatos não detêm a

estabilidade garantida ao dirigente sindical nos artigos 543, parágrafo 3º, da CLT, e 8º, inciso VIII, da Constituição Federal. A decisão unânime que negou provimento ao recurso de empregado dispensado da Atende Bem – Soluções Atendimento Informação Comunicação e Informática Ltda. manteve entendimento do Tribunal Regional do Trabalho da 4ª Região (RS). No caso julgado, o empregado, eleito para o cargo de secretário do conselho fiscal do Sindicato dos Trabalhadores de Telemarketing e Rádio Chamadas do Estado do Rio Grande do Sul (Sintratel/RS), pedia anulação de sua dispensa com o argumento de que, à época da dispensa, detinha estabilidade de dirigente sindical. A Atende Bem, em sua defesa, alegou que o Sintratel não possuía registro perante o Ministério do Trabalho e Emprego (MTE) e, portanto, o empregado demitido não detinha a alegada estabilidade, que lhe garantiria a permanência no trabalho. A 3ª Vara do Trabalho de São Leopoldo (RS) indeferiu o pedido de declaração de nulidade da despedida e de reintegração ao emprego. O juízo fundamentou sua decisão no entendimento de que antes do registro dos atos constitutivos junto ao MTE, seguido da emissão da carta sindical e do código sindical, e da publicação no Diário Oficial, o sindicato não está formalmente legitimado a negociar em nome da categoria e a representá-la de forma válida, não podendo seus representantes desfrutar de garantia de emprego. O TRT-RS, ao analisar recurso do empregado, decidiu pela manutenção da sentença. Para o Regional, se a entidade sindical não é regular, “não há que se falar em representação da correspondente categoria profissional”. Não se poderia, assim, conferir a garantia de emprego para aqueles empregados eleitos para cargos de direção e representação. Outro fundamento O ministro Fernando Eizo Ono, ao relatar o recurso de revista na Turma, observou que o Supremo Tribunal Federal (STF) e o TST têm decidido no sentido de não condicionar a garantia de emprego do dirigente sindical ao registro do sindicato no MTE, pois “a entidade sindical não nasce pronta e acabada”. A regular constituição de um sindicato, assinalou, demanda tempo e diversas etapas que passam necessariamente pela realização de assembleia para a sua fundação e eleição de seus dirigentes, para que somente então se iniciem os trâmites junto ao MTE. Entretanto, mesmo afastando a necessidade de registro do sindicato no MTE, a conclusão foi a de que a reintegração do empregado não poderia ser concedida. Eizo Ono lembrou que a jurisprudência do TST, firmada na Orientação Jurisprudencial 365 da Subseção I Especializada em Dissídios Individuais (SDI-1), já pacificou entendimento de que os membros de conselho fiscal de sindicatos, como no caso analisado, não fazem jus à estabilidade provisória no

emprego, pois não atuam “diretamente na defesa dos direitos da categoria profissional”. Processo: RR-154400-92.2009.5.04.0333

Condenado por apropriação indébita previdenciária consegue redução de pena

A 3.ª Turma do TRF da 1.ª Região decidiu, por unanimidade, dar parcial provimento à apelação para reduzir a pena imposta que condenou o sócio-gerente de uma empresa de Juiz de Fora por apropriação indébita previdenciária, conforme o disposto no artigo 168-A, do Código Penal Brasileiro. O crime se constitui em “deixar de recolher, na época própria, contribuição ou outra importância devida à Seguridade Social e arrecadada dos segurados ou do público”. Tudo teve início quando o Ministério Público Federal denunciou os três sócios-gerentes da empresa que descontou contribuição previdenciária dos salários dos empregados, no período de agosto de 1997 a junho do ano seguinte, deixando, porém, de repassá-las à Previdência Social. Consta dos autos que a ocorrência do fato e sua autoria ficaram comprovadas por intermédio da notificação fiscal do lançamento, que atesta a falta de recolhimento das contribuições previdenciárias nos períodos e abertura do Processo Administrativo Fiscal. As provas caracterizam o crime de apropriação indébita previdenciária. A juíza da primeira instância considerou procedente a denúncia contra apenas um dos réus, que era o responsável pela gestão e administração da empresa, segundo cláusula contratual. Em apelação, o réu alegou que não houve intenção de reter o dinheiro do fisco, já que havia sido provada pelo registro contábil da empresa a ausência de recursos financeiros para honrar os compromissos assumidos. O relator, desembargador federal Cândido Ribeiro, considerou clara a intenção do réu em não repassar à Previdência Social a importância arrecadada de seus empregados, uma vez que não ficou demonstrada a existência de dificuldade financeira da empresa. Por fim, o magistrado considerou a pena-base justa, entendendo apenas que o aumento pela continuidade do delito deve ser de apenas um sexto e não pela máxima de um terço, totalizando uma pena de dois anos e quatro meses de reclusão. Afirmou ainda que a multa deve seguir os mesmos critérios, sendo fixada em onze dias-multa, à base de um trigésimo do maior salário-mínimo vigente à época dos fatos.

“Estando presentes as condições de admissibilidade, a pena privativa de liberdade foi corretamente substituída por duas restritivas de direitos, consistente em prestação de serviços à comunidade e prestação pecuniária, com espeque nos arts. 43, IV, 44, I e 46, do CP”, destacou o relator. 00017882020064013801 O boletim jurídico da BornHallmann Auditores Associados é enviado gratuitamente para clientes e usuários cadastrados. Para cancelar o recebimento, favor remeter e-mail informando “CANCELAMENTO” no campo assunto para: <[email protected]>.