NOVA AGÊNCIA DE INVESTIMENTO PRIVADO E PROMOÇÃO...

67

NOVA AGÊNCIA DE INVESTIMENTO PRIVADO E PROMOÇÃO DAS EXPORTAÇÕES 12 de JULHO 2018

Transcript of NOVA AGÊNCIA DE INVESTIMENTO PRIVADO E PROMOÇÃO...

NOVA AGÊNCIA DE INVESTIMENTO PRIVADOE

PROMOÇÃO DAS EXPORTAÇÕES12 de JULHO 2018

2

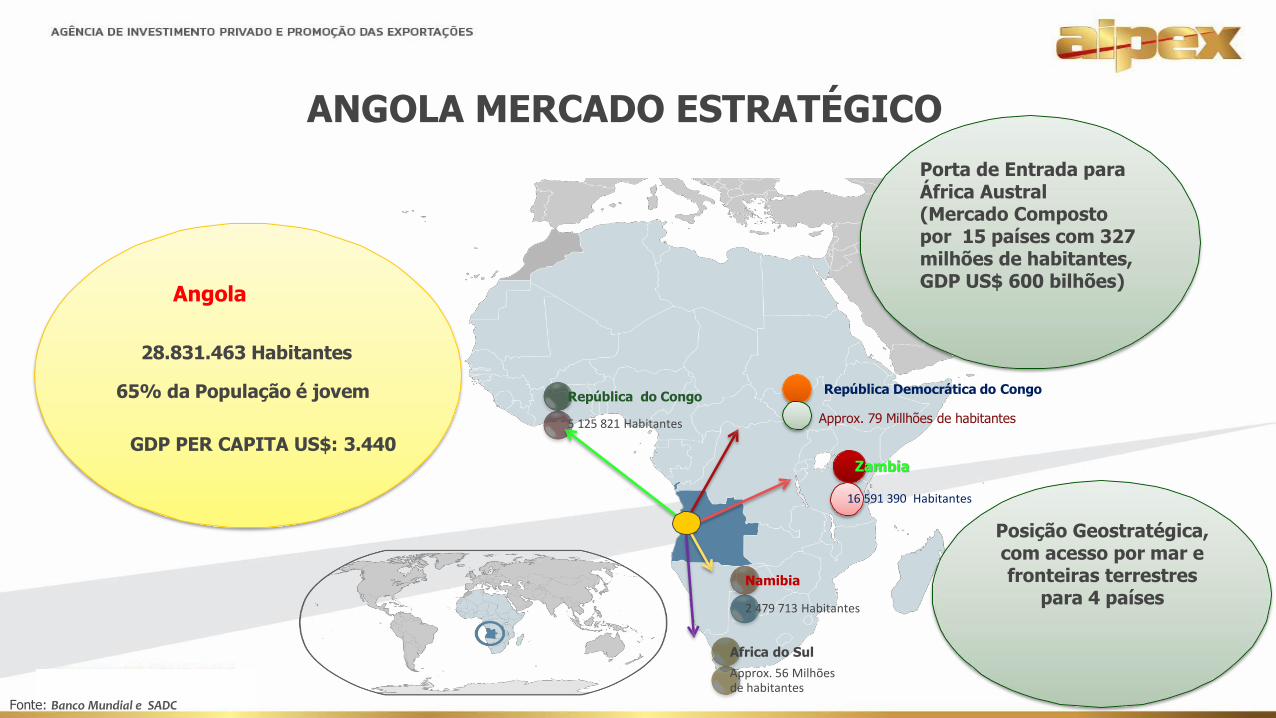

Angola

28.831.463 Habitantes

República do Congo

5 125 821 Habitantes

República Democrática do Congo

Approx. 79 Millhões de habitantes

Zambia

16 591 390 Habitantes

Namibia

2 479 713 Habitantes

ANGOLA MERCADO ESTRATÉGICO

Africa do Sul

Approx. 56 Milhões de habitantes

Porta de Entrada para África Austral (Mercado Composto por 15 países com 327 milhões de habitantes, GDP US$ 600 bilhões)

Posição Geostratégica, com acesso por mar e fronteiras terrestres

para 4 países

GDP PER CAPITA US$: 3.440

65% da População é jovem

Fonte: Banco Mundial e SADC

UM PAÍS COM GRANDE POTENCIAL

Acesso ao Oceano Atlântico

Rica em eucaliptos epinheiros

Alberga parte da floresta tropical do Maiombe

Um dos maiores produtores de

diamantes do mundo

3

Contém parte dos lencóis aquáticos africanos

Estabilidade Política

Terra arável em abundância

7

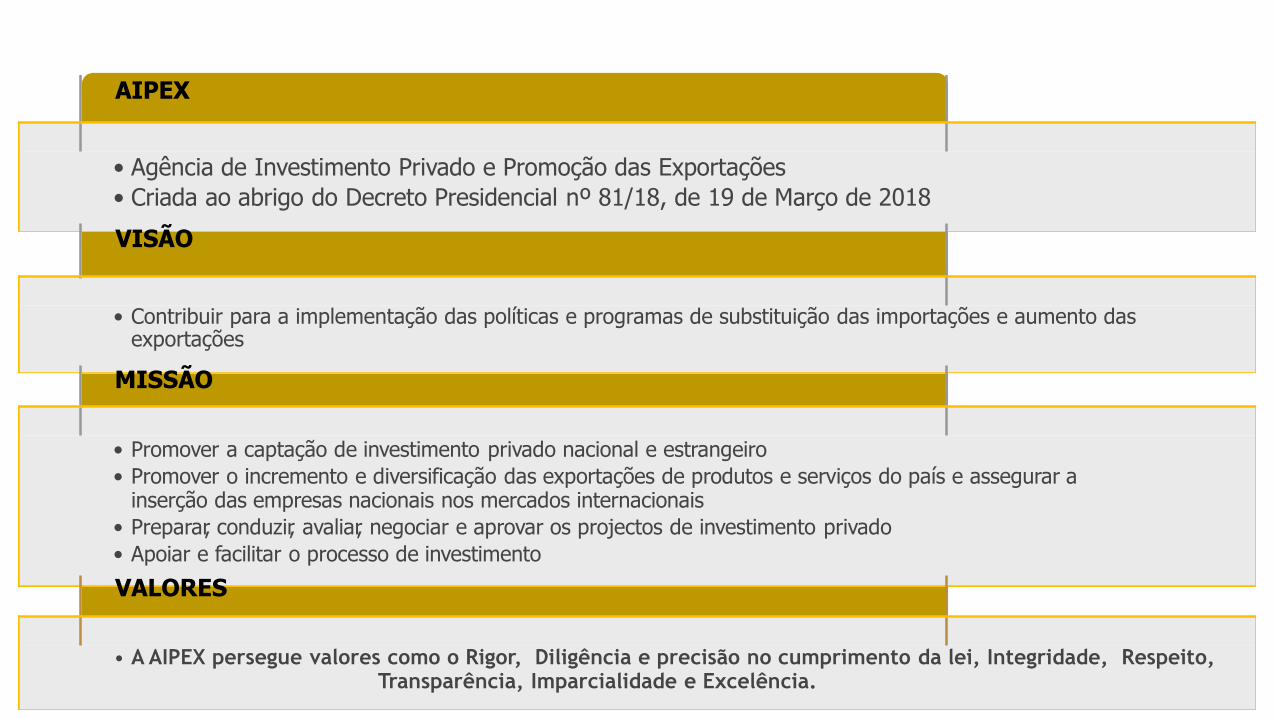

AIPEX

• Agência de Investimento Privado e Promoção das Exportações

• Criada ao abrigo do Decreto Presidencial nº 81/18, de 19 de Março de 2018

VISÃO

• Contribuir para a implementação das políticas e programas de substituição das importações e aumento das exportações

MISSÃO

• Promover a captação de investimento privado nacional e estrangeiro

• Promover o incremento e diversificação das exportações de produtos e serviços do país e assegurar ainserção das empresas nacionais nos mercados internacionais

• Preparar, conduzir, avaliar, negociar e aprovar os projectos de investimento privado

• Apoiar e facilitar o processo de investimento

VALORES

• A AIPEX persegue valores como o Rigor, Diligência e precisão no cumprimento da lei, Integridade, Respeito,Transparência, Imparcialidade e Excelência.

MELHORAR O AMBIENTE DE NEGÓCIOS 1 (2)

• Optimação de processos e procedimentos internos

• Adopção de melhores práticase de avaliação comparativa

• Avaliação dos principais constrangimentos dos investidores mediante pesquisas e questionários e proposta de soluções mais rápidas e simplificadas

• Implementação de indicadores chave de desempenho, a fim de avaliar o nível de serviços prestados

8

com instituições9

MELHORAR O AMBIENTE DE NEGÓCIOS 2 (2)

PÁGINA WEB• Informação detalhada dirigida aos investidores e

exportadores sobre o investimento privado em Angola.

• Introduzir inovações como preenchimento de

formulários e apresentação de propostas on-line

Sistema Electrônico de Tramitação doInvestimento Privado – SETIP• Facilitar a tramitação das propostas de

investimento, garantir acesso aos promotores emanter o processo actualizado

• Permitir sinergiasgovernamentais

10

AIPEX - CORE BUSINESS

ENERGIA E ÁGUA

INFRA-ESTRUCTURAS AGRICULTURA &

AGROINDÚSTRIA

PESCAS

TRANSPORTE E LOGÍSTICA

CONSTRUÇÃO CIVIL SILVICULTURA

SAÚDE EEDUCAÇÃO

TÉCNOLOGIA DE

INFORMAÇÃO E COMUNICAÇÃO

INDÚSTRIA DE ROUPAS

✓ Promover e AtrairInvestimento Privado

✓ Promoção das Exportações e Internacionalização das Empresas Angolanas

✓ Avaliação das Propostas de Investimento Privado, Processo Legal

✓ Apoio e articulaçãoInstitucional

ACELERAR A CAPTAÇÃO DE INVESTIMENTO PRIVADO

Executivo

Missão da AIPEX

"A AIPEX é o instrumento institucional do Governo que visa promover e captar o Investimento Privado para sectores

estratégicos fundamentais da Economia Nacional, e promover os produtos e serviços angolanos no exterior"

Principais atribuições da AIPEX

Promover e captar IP de origeminterna e externa

Assegurar a recepção e acompanhamento de IP

Promover a captação de IDE emsectores estratégicos

Avaliar, negociar e aprovar projectosde IP

Contribuir para a criação de condições propícias ao IP

Supervisionar e controlar a execução dos projectos de IP

Nota: Atribuições da AIPEX no contexto da promoção e captação de investimento privadoFSources: Naotural Earth Cnountry boundtaries weithout large:lakes Decreto Presidencial nº 81/18

PROCIP – PRINCIPAIS OBJECTIVOS COM IMPACTONACIONAL

Aumento do peso do produto

não-petrolíferono PIB

Criação de emprego através de projectos IDE

Aumento de IP Nacional

Aumento de IDE em Angola

Criação de emprego nos

sectores prioritários

Redução da importações

de bens agrícolas ealimentares

1 2 3 4 5 6

81

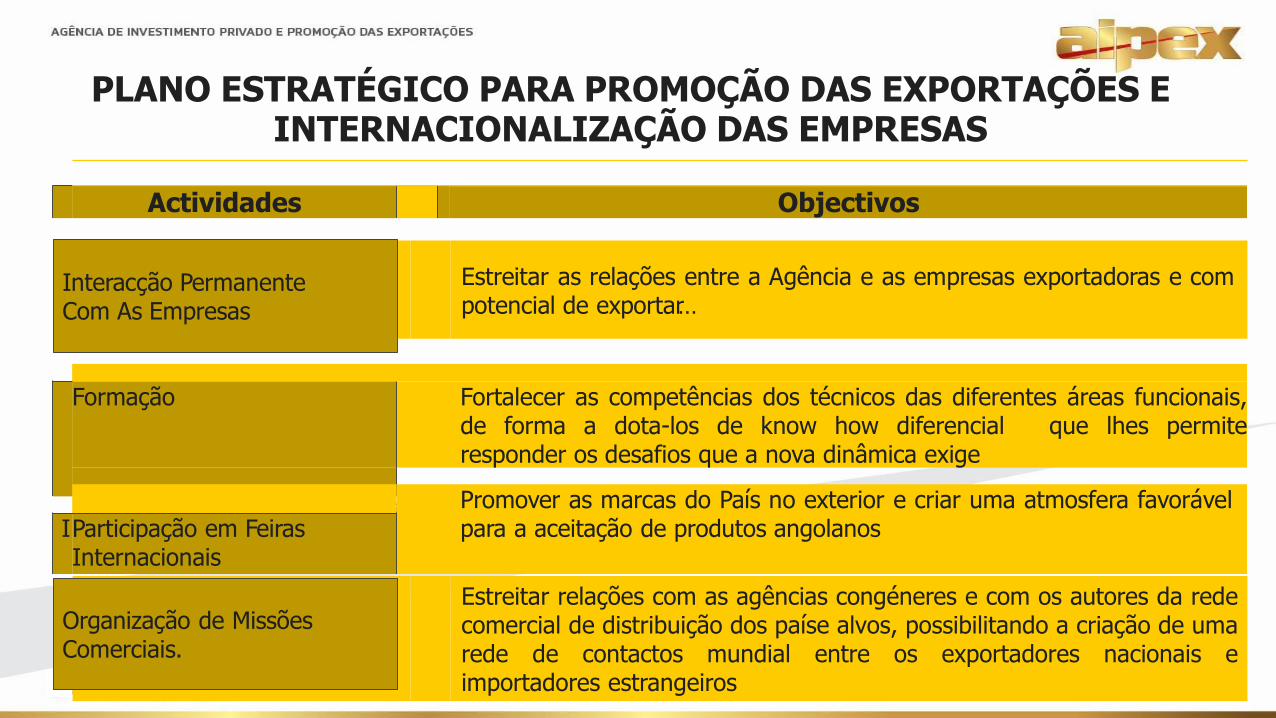

ACTIVIDADES OBJECTIVOS

Estreitar as relações entre a Agência e as empresas exportadoras e compotencial de exportar…

Formação

Participação em Feiras

Internacionais

Organização de Missões Comerciais.

Estreitar relações com as agências congéneres e com os autores da redecomercial de distribuição dos paíse alvos, possibilitando a criação de umarede de contactos mundial entre os exportadores nacionais eimportadores estrangeiros

PLANO ESTRATÉGICO PARA PROMOÇÃO DAS EXPORTAÇÕES EINTERNACIONALIZAÇÃO DAS EMPRESAS

Interacção PermanenteCom As Empresas

Organização de MissõesComerciais.

Formação Fortalecer as competências dos técnicos das diferentes áreas funcionais,de forma a dota-los de know how diferencial que lhes permiteresponder os desafios que a nova dinâmica exige

Promover as marcas do País no exterior e criar uma atmosfera favorávelpara a aceitação de produtos angolanosIParticipação em Feiras

Internacionais

Actividades Objectivos

Nome do Apresentador

“AIPEX A TRABALHAR PARA A DIVERSIFICAÇÃO DA

ECONOMIA ANGOLANA”

OBRIGADO!

QUADRO JURIDICO - LEGAL DO INVESTIMENTO PRIVADO EM ANGOLA

12 DE JULHO 2018

13

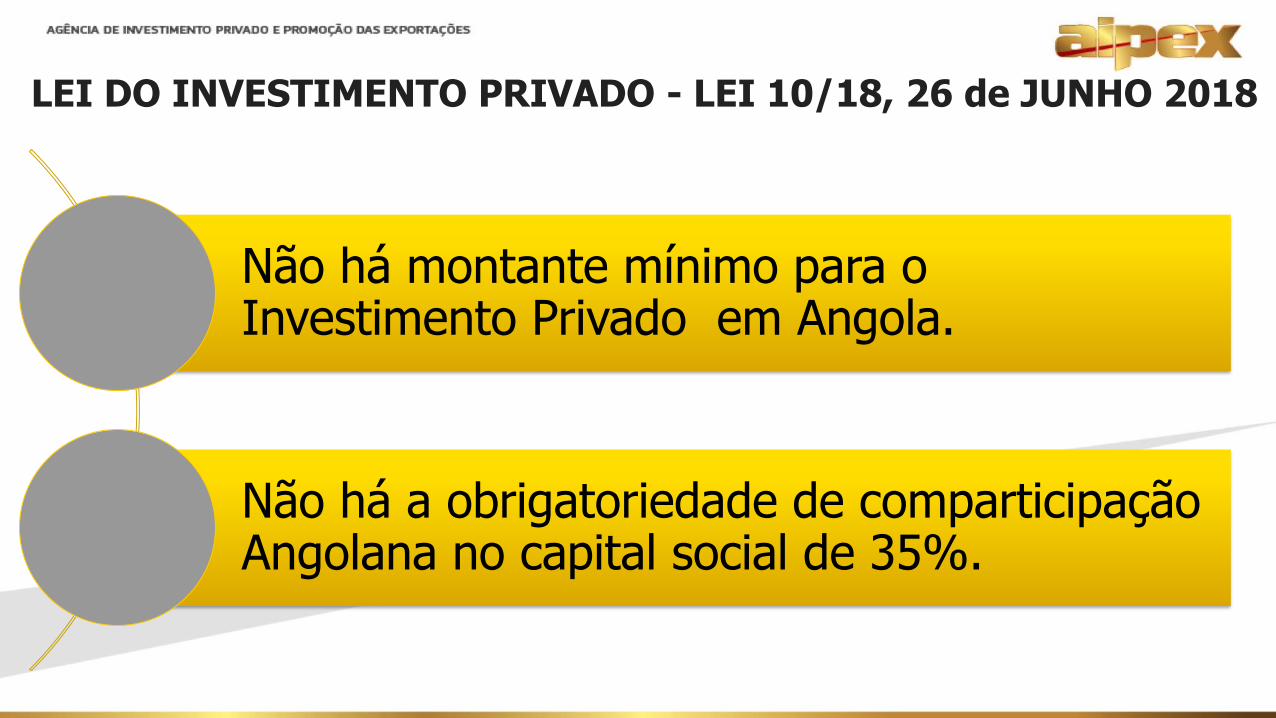

LEI DO INVESTIMENTO PRIVADO - LEI 10/18, 26 de JUNHO 2018

Não há montante mínimo para o Investimento Privado em Angola.

Não há a obrigatoriedade de comparticipação Angolana no capital social de 35%.

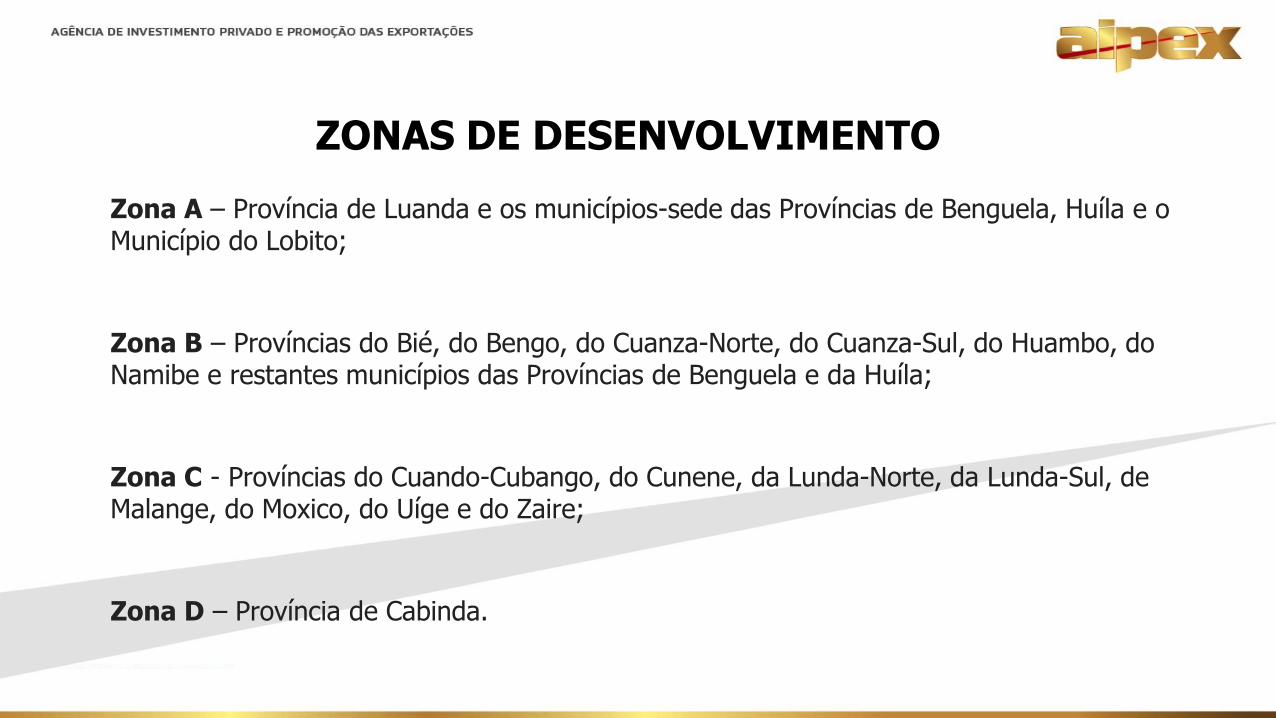

Zona A – Província de Luanda e os municípios-sede das Províncias de Benguela, Huíla e o Município do Lobito;

Zona B – Províncias do Bié, do Bengo, do Cuanza-Norte, do Cuanza-Sul, do Huambo, do Namibe e restantes municípios das Províncias de Benguela e da Huíla;

Zona C - Províncias do Cuando-Cubango, do Cunene, da Lunda-Norte, da Lunda-Sul, de Malange, do Moxico, do Uíge e do Zaire;

Zona D – Província de Cabinda.

ZONAS DE DESENVOLVIMENTO

SECTORES DE ACTIVIDADE PRIORITÁRIOS

15

• Educação, formação técnico-profissional, ensino superior, investigação científica e inovação;

• Agricultura, alimentação e agro-indústria;

• Unidades e serviços especializados de saúde;

• Reflorestamento, transformação industrial de recursos florestais e silvicultura;

• Têxteis, Vestuário e Calçado;

• Hotelaria, Turismo e Lazer;

• Construção, obras públicas, telecomunicações e tecnologias de informação, infra-estruturas aeroportuárias e ferroviárias;

• Produção e distribuição de energia eléctrica;

• Saneamento básico, recolha e tratamento de resíduos sólidos.

16

REGIMES DE INVESTIMENTO

REGIME DE DECLARAÇÃO PRÉVIA• Apresentação à AIPEX da proposta de investimento para efeitos de obtenção de

benefícios fiscais para projectos inseridos nos sectores não prioritários de forma automática;

• As sociedades devem ser previamente constituídas, não requer a apresentação do CRIP para o acto;

REGIME ESPECIAL• Apresentação à AIPEX da proposta de investimento para efeitos de registo de projectos inseridos nos sectores prioritários;

• Incentivos concedidos de forma automática, graduação em função da Zona de Desenvolvimento e estar inserido no Sector Prioritário.

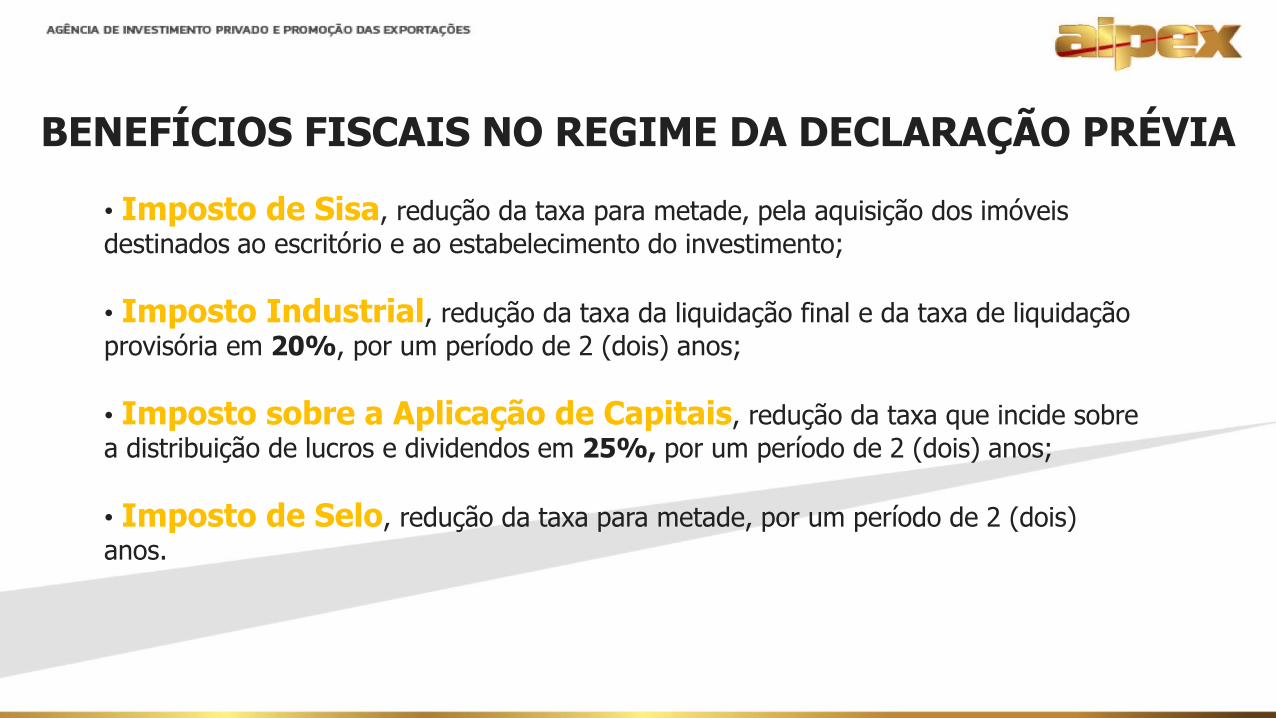

BENEFÍCIOS FISCAIS NO REGIME DA DECLARAÇÃO PRÉVIA

• Imposto de Sisa, redução da taxa para metade, pela aquisição dos imóveis

destinados ao escritório e ao estabelecimento do investimento;

• Imposto Industrial, redução da taxa da liquidação final e da taxa de liquidação

provisória em 20%, por um período de 2 (dois) anos;

• Imposto sobre a Aplicação de Capitais, redução da taxa que incide sobre

a distribuição de lucros e dividendos em 25%, por um período de 2 (dois) anos;

• Imposto de Selo, redução da taxa para metade, por um período de 2 (dois)

anos.

18

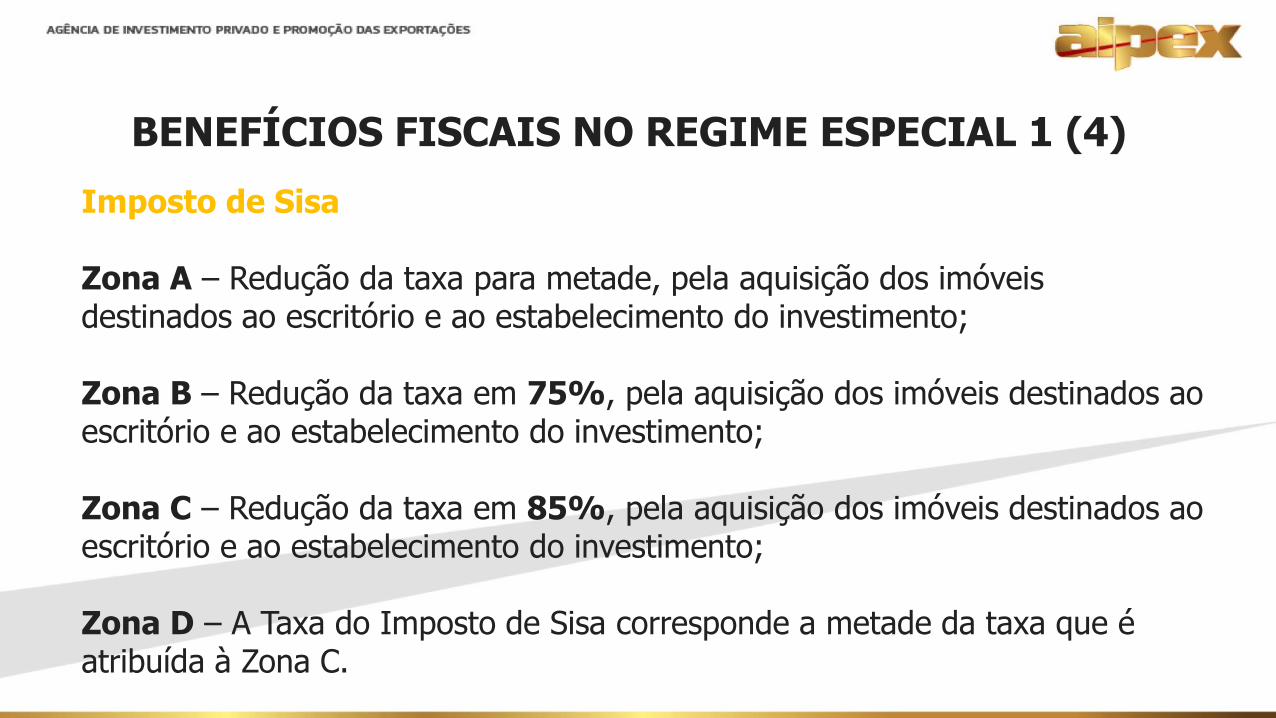

BENEFÍCIOS FISCAIS NO REGIME ESPECIAL 1 (4)

Imposto de Sisa

Zona A – Redução da taxa para metade, pela aquisição dos imóveis destinados ao escritório e ao estabelecimento do investimento;

Zona B – Redução da taxa em 75%, pela aquisição dos imóveis destinados ao escritório e ao estabelecimento do investimento;

Zona C – Redução da taxa em 85%, pela aquisição dos imóveis destinados ao escritório e ao estabelecimento do investimento;

Zona D – A Taxa do Imposto de Sisa corresponde a metade da taxa que é atribuída à Zona C.

19

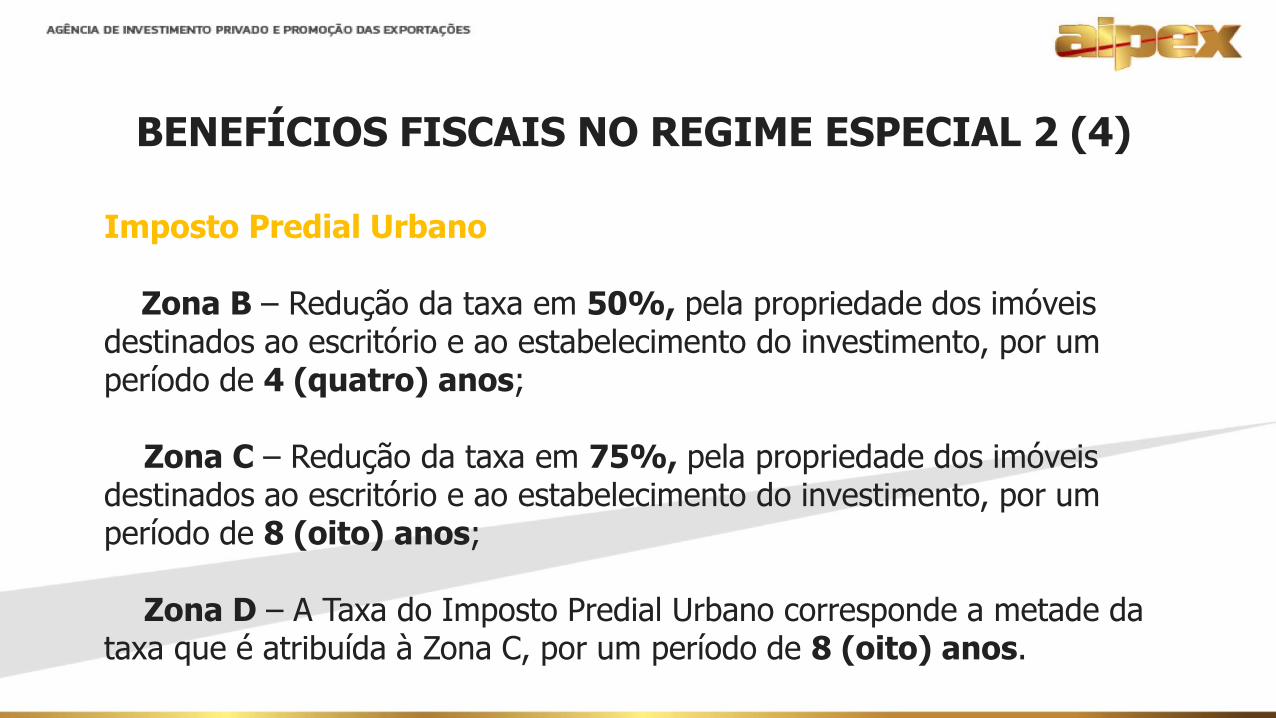

BENEFÍCIOS FISCAIS NO REGIME ESPECIAL 2 (4)

Imposto Predial Urbano

Zona B – Redução da taxa em 50%, pela propriedade dos imóveis destinados ao escritório e ao estabelecimento do investimento, por um período de 4 (quatro) anos;

Zona C – Redução da taxa em 75%, pela propriedade dos imóveis destinados ao escritório e ao estabelecimento do investimento, por um período de 8 (oito) anos;

Zona D – A Taxa do Imposto Predial Urbano corresponde a metade da taxa que é atribuída à Zona C, por um período de 8 (oito) anos.

BENEFÍCIOS FISCAIS NO REGIME ESPECIAL 3 (4)

Imposto IndustrialZona A – Redução da taxa da liquidação final e da taxa de liquidação provisória em 20%, por um período de 2 (dois) anos;

Zona B:Redução da taxa da liquidação final e da taxa de liquidação provisória em 60%, por um período de 4 (quatro) anos;Aumento das taxas de amortizações e reintegrações em 50%, por um período de 4 (quatro) anos.

Zona C:Redução da taxa da liquidação final e da taxa de liquidação provisória em 80%, por um período de 8 (oito) anos;Aumento das taxas de amortizações e reintegrações em 50%, por um período de 8 (oito) anos.

Zona D:A Taxa do Imposto Industrial corresponde a metade da taxa que é atribuída à Zona C, por um período de 8 (oito) anos;Aumento das taxas de amortizações e reintegrações em 50%, por um período de 8 (oito) anos.

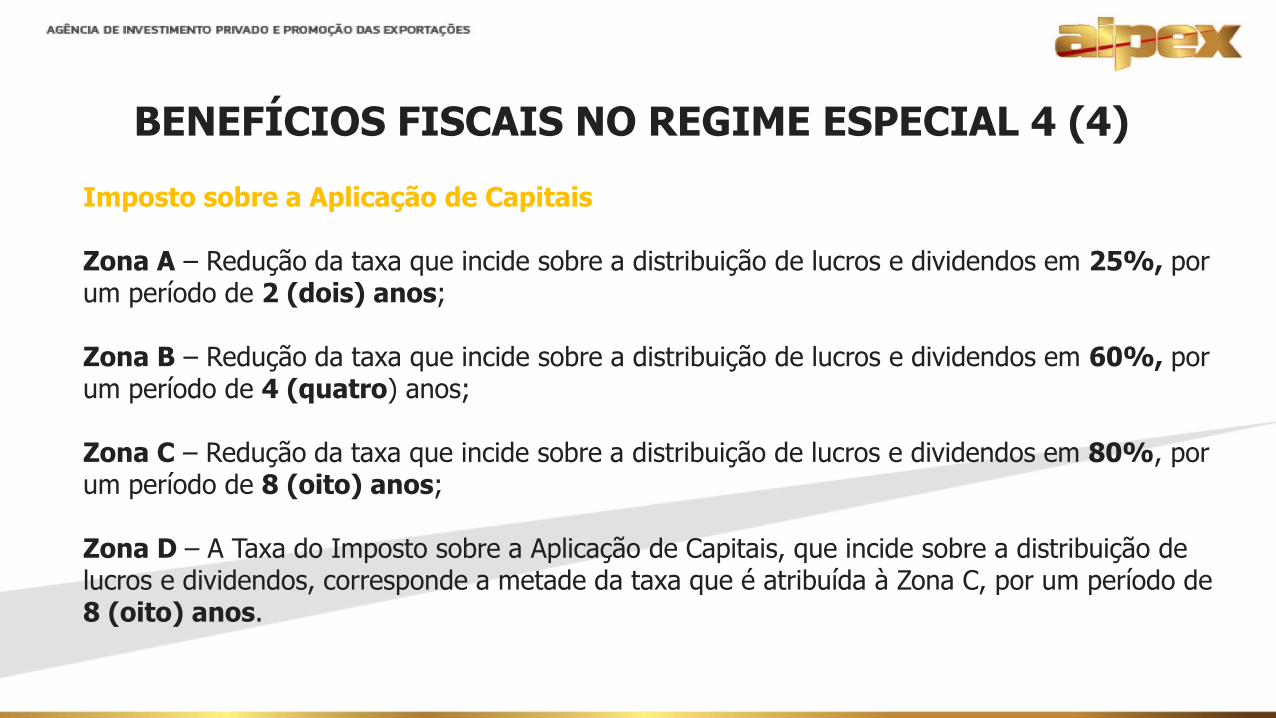

BENEFÍCIOS FISCAIS NO REGIME ESPECIAL 4 (4)

Imposto sobre a Aplicação de Capitais

Zona A – Redução da taxa que incide sobre a distribuição de lucros e dividendos em 25%, por um período de 2 (dois) anos;

Zona B – Redução da taxa que incide sobre a distribuição de lucros e dividendos em 60%, por um período de 4 (quatro) anos;

Zona C – Redução da taxa que incide sobre a distribuição de lucros e dividendos em 80%, por um período de 8 (oito) anos;

Zona D – A Taxa do Imposto sobre a Aplicação de Capitais, que incide sobre a distribuição de lucros e dividendos, corresponde a metade da taxa que é atribuída à Zona C, por um período de 8 (oito) anos.

2

2

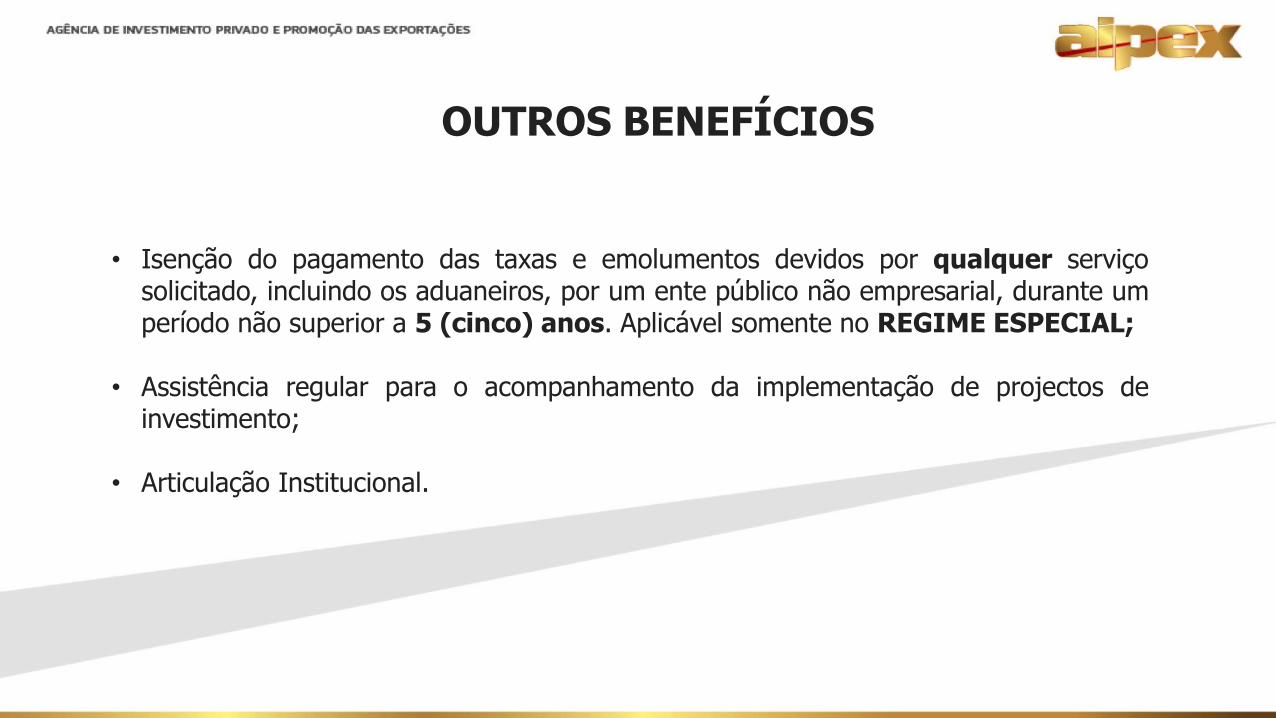

OUTROS BENEFÍCIOS

• Isenção do pagamento das taxas e emolumentos devidos por qualquer serviçosolicitado, incluindo os aduaneiros, por um ente público não empresarial, durante umperíodo não superior a 5 (cinco) anos. Aplicável somente no REGIME ESPECIAL;

• Assistência regular para o acompanhamento da implementação de projectos deinvestimento;

• Articulação Institucional.

2

3

DIREITOS DOS INVESTIDORES EXTERNOS 1 (2)

TRANSFERIR PARA O EXTERIOR

• Valores correspondentes aos dividendos;

• Valores correspondentes ao produto de liquidação dos seus empreendimentos;

• Valores correspondents a indeminizações que lhes sejam devidas;

• Valores correspondentes a royalties ou outros rendimentos de renumeração de investimentos indirectos, associados á cedência de tecnologias

2

4

DIREITOS DOS INVESTIDORES PRIVADOS 2 (2)

GARANTIAS JURIDICIONAIS

• Acesso aos tribunais Angolanos;

• Recurso a arbitragem como via extrajudicial para resolução de litígios relacionados com os direitos patrimoniais disponíveis;

• Recurso a outros meios alternativos de resolução de litigios em matéria do Investimento Privado, nomeadamente: negociação, conciliação e mediação.

TÓPICOS:

1. GUICHÉ ÚNICO DA EMPRESA

2. CONSTITUIÇÃO DE EMPRESAS

2.1 LOCAIS.

2.2 DOCUMENTAÇÃO NECESSÁRIA

2.3 TIPOS DE EMPRESAS

2.4 PROCEDIMENTOS

2.5 EMOLUMENTOS

2.6. IMPACTO DA SIMPLIFICAÇÃO

3. ACOMPANHAMENTO (ALTERAÇÕES)

4. CONSIDERAÇÕES FINAIS

1.

GUICHÉ ÚNICO DA EMPRESA

1. GUICHÉ ÚNICO DA EMPRESA

FINALIDADE:

❑ Decreto 48/03, de 8 de Julho – Institucionaliza o GUE

❑ Decreto Presidencial 151/13, de 4 de Outubro, aprova o actual

Estatuto orgânico

O Guiché Único da Empresa é um serviço público

especial e interorgânico, que tem por finalidade

conferir celeridade aos processos de constituição,

alteração ou extinção e actos afins, de empresas,

concentrando, para o efeito, num único espaço físico,

delegações ou extensões de todos os serviços

intervenientes.

DIPLOMAS LEGAIS

1. GUICHÉ ÚNICO DA EMPRESA

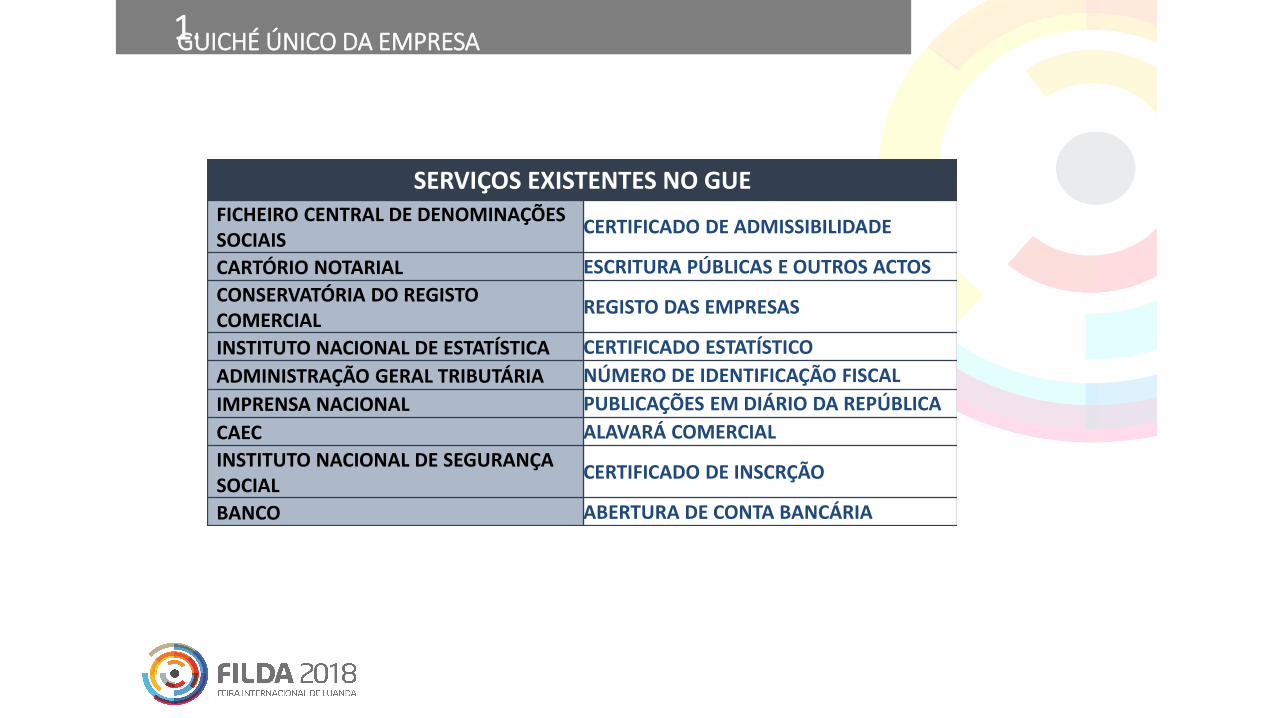

SERVIÇOS EXISTENTES NO GUEFICHEIRO CENTRAL DE DENOMINAÇÕES SOCIAIS

CERTIFICADO DE ADMISSIBILIDADE

CARTÓRIO NOTARIAL ESCRITURA PÚBLICAS E OUTROS ACTOS

CONSERVATÓRIA DO REGISTO COMERCIAL

REGISTO DAS EMPRESAS

INSTITUTO NACIONAL DE ESTATÍSTICA CERTIFICADO ESTATÍSTICO

ADMINISTRAÇÃO GERAL TRIBUTÁRIA NÚMERO DE IDENTIFICAÇÃO FISCAL

IMPRENSA NACIONAL PUBLICAÇÕES EM DIÁRIO DA REPÚBLICA

CAEC ALAVARÁ COMERCIAL

INSTITUTO NACIONAL DE SEGURANÇA SOCIAL

CERTIFICADO DE INSCRÇÃO

BANCO ABERTURA DE CONTA BANCÁRIA

3.

CONSTITUIÇÃO DE EMPRESA

3. CONSTITUIÇÃO DE EMPRESA

3.1 LOCAIS:

LOJAS DOS REGISTOS

BUE

GUE

SIAC

SERVIÇOS DESLOCALIZADOS

3. CONSTITUIÇÃO DE EMPRESA

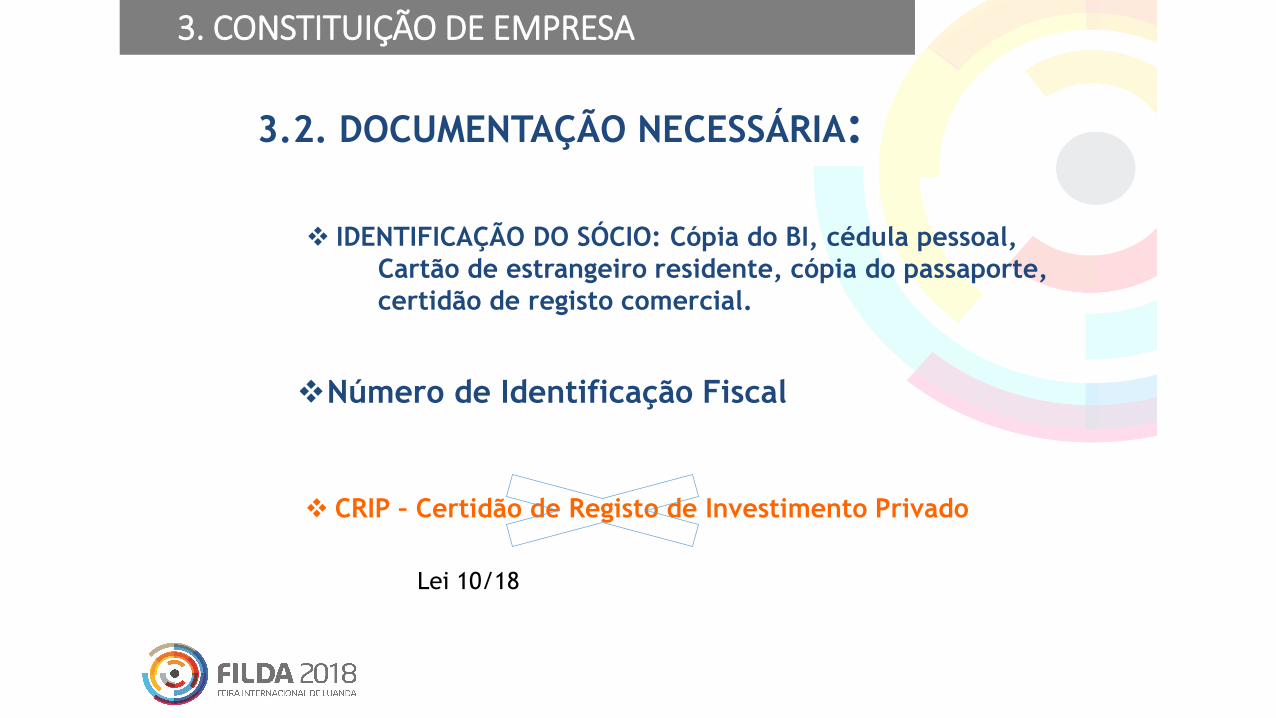

3.2. DOCUMENTAÇÃO NECESSÁRIA:

❖ IDENTIFICAÇÃO DO SÓCIO: Cópia do BI, cédula pessoal,

Cartão de estrangeiro residente, cópia do passaporte,

certidão de registo comercial.

❖Número de Identificação Fiscal

❖ CRIP – Certidão de Registo de Investimento Privado

Lei 10/18

3. CONSTITUIÇÃO DE EMPRESA

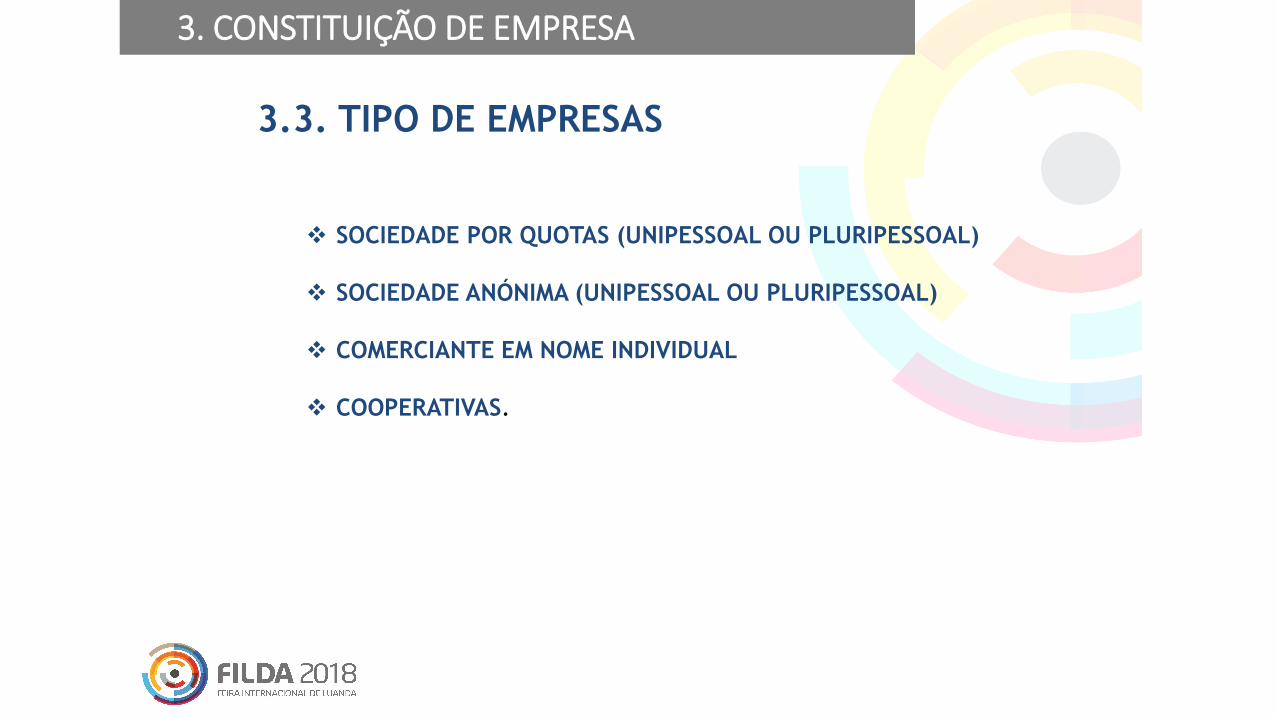

3.3. TIPO DE EMPRESAS

❖ SOCIEDADE POR QUOTAS (UNIPESSOAL OU PLURIPESSOAL)

❖ SOCIEDADE ANÓNIMA (UNIPESSOAL OU PLURIPESSOAL)

❖ COMERCIANTE EM NOME INDIVIDUAL

❖ COOPERATIVAS.

3. CONSTITUIÇÃO DE EMPRESA

3.4. PROCEDIMENTOS:

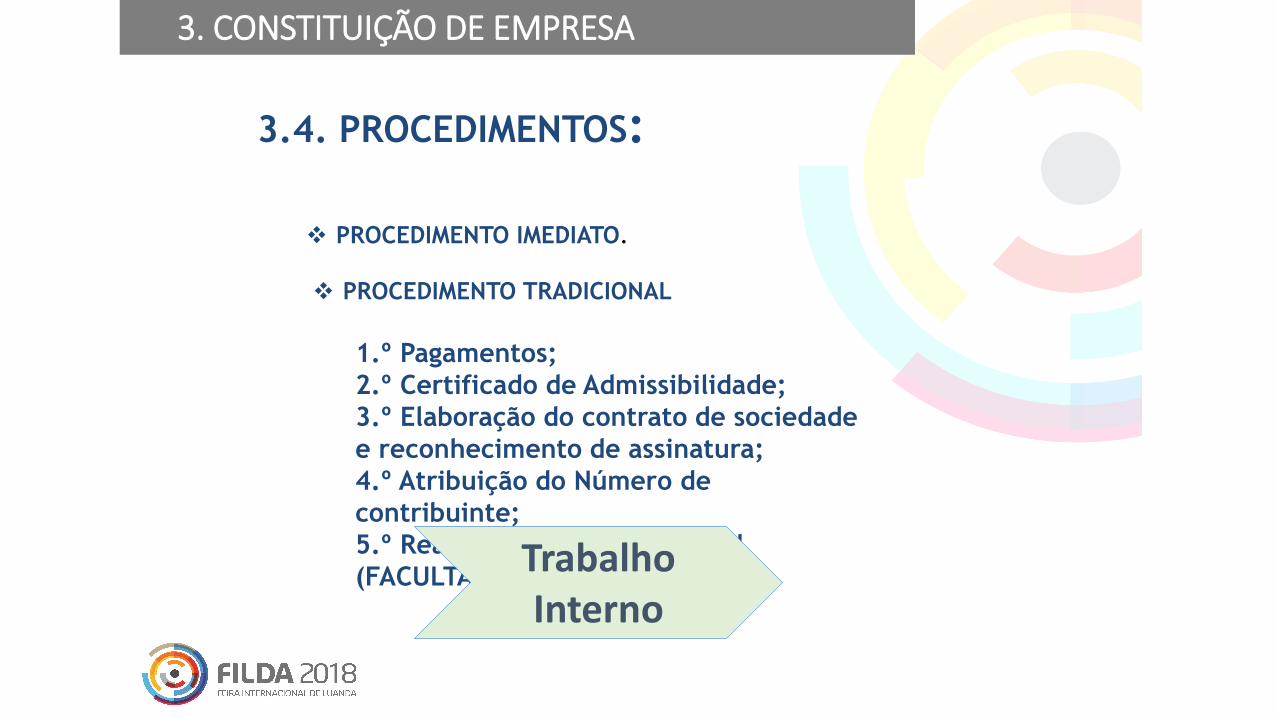

❖ PROCEDIMENTO IMEDIATO.

❖ PROCEDIMENTO TRADICIONAL

1.º Pagamentos;

2.º Certificado de Admissibilidade;

3.º Elaboração do contrato de sociedade

e reconhecimento de assinatura;

4.º Atribuição do Número de

contribuinte;

5.º Realização do Capital social

(FACULTATIVO)TrabalhoInterno

3. CONSTITUIÇÃO DE EMPRESA

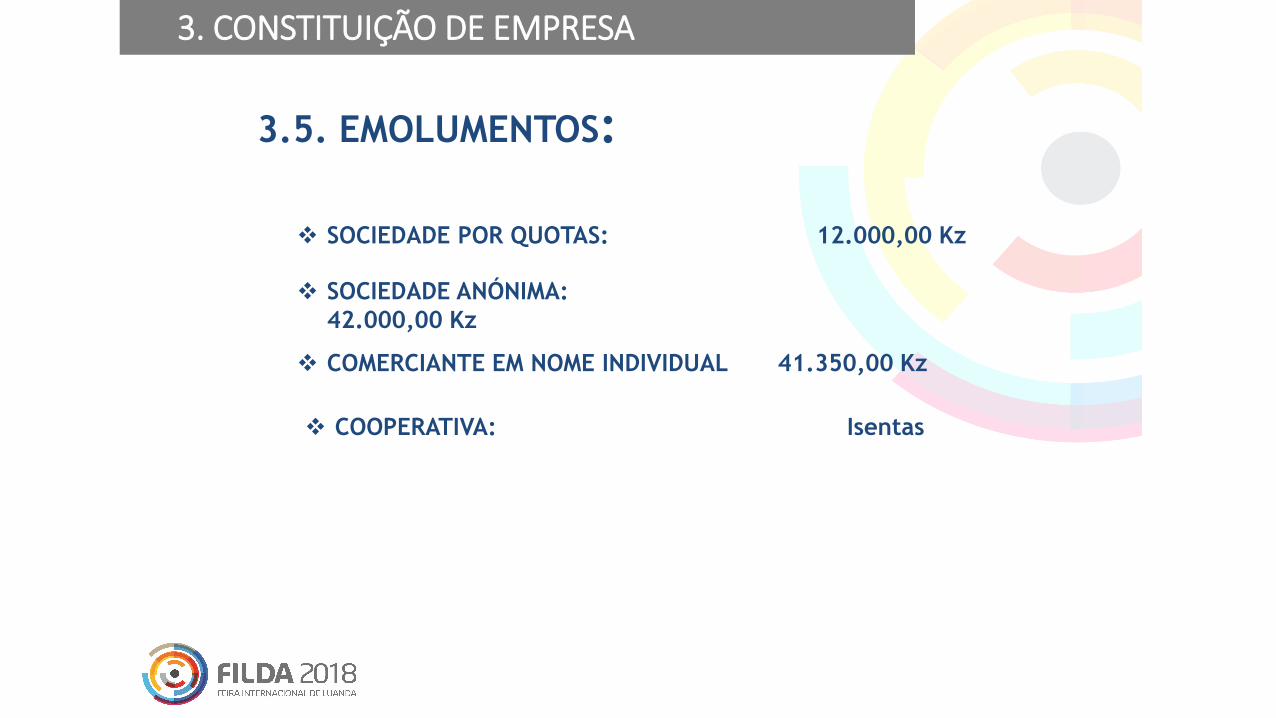

3.5. EMOLUMENTOS:

❖ SOCIEDADE POR QUOTAS: 12.000,00 Kz

❖ SOCIEDADE ANÓNIMA:

42.000,00 Kz

❖ COMERCIANTE EM NOME INDIVIDUAL 41.350,00 Kz

❖ COOPERATIVA: Isentas

3. CONSTITUIÇÃO DE EMPRESA

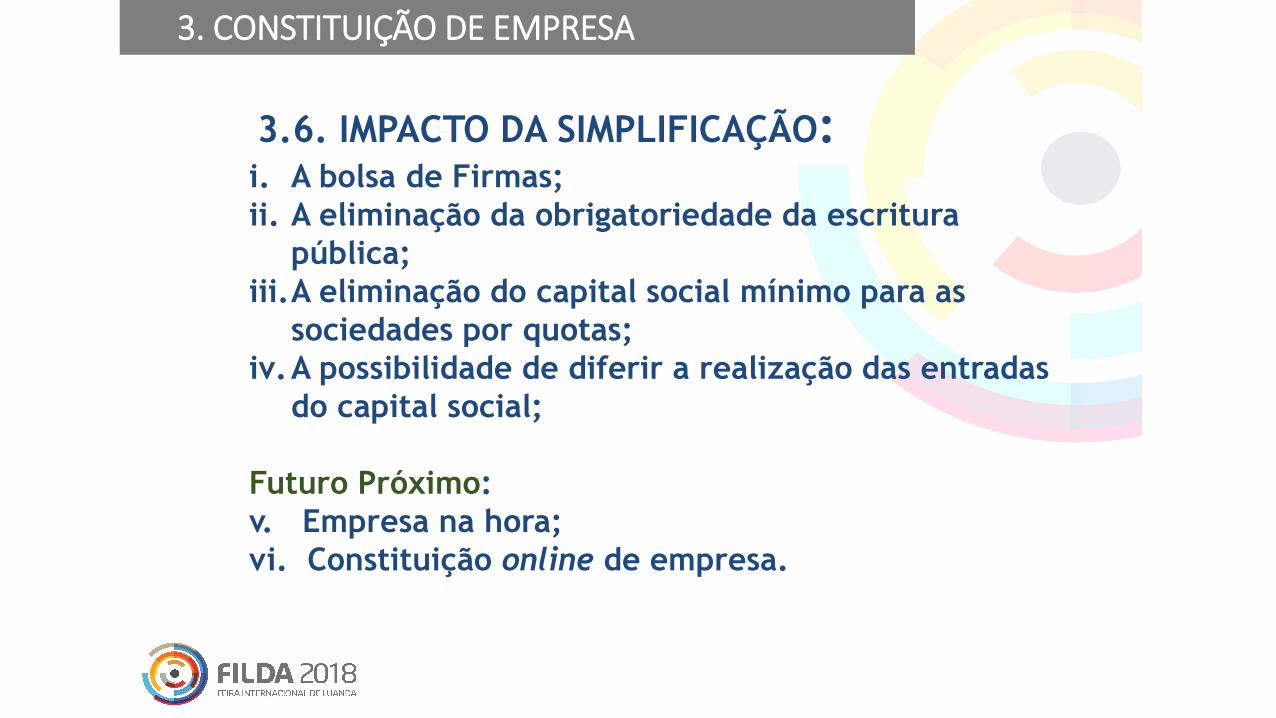

3.6. IMPACTO DA SIMPLIFICAÇÃO: i. A bolsa de Firmas;

ii. A eliminação da obrigatoriedade da escritura

pública;

iii.A eliminação do capital social mínimo para as

sociedades por quotas;

iv.A possibilidade de diferir a realização das entradas

do capital social;

Futuro Próximo:

v. Empresa na hora;

vi. Constituição online de empresa.

ACOMPANHAMENTO (ALTERAÇÕES)

4. ALTERAÇÕES

❖ Autorização prévia para alteração do objecto social

❖ Autorização prévia para alteração do pacto social.

❖Acta

❖Documento Particular (Assinaturas reconhecidaspresencialmente)

PROCEDIMENTOS ELIMINADOS COM LEI 10/18

www.filda.co.ao

OBRIGADO

2018

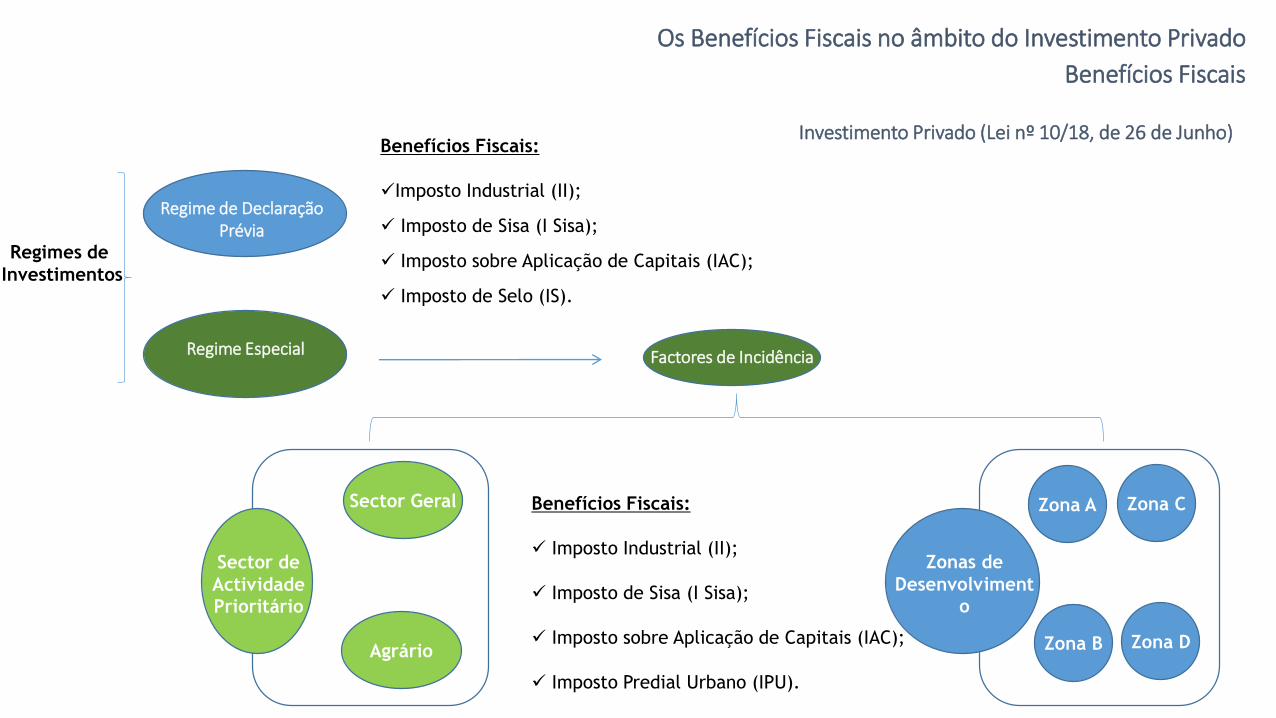

Os Benefícios Fiscais no âmbito do Investimento Privado

FILDA 2018

Regime de Declaração Prévia

IncidênciaFacultativa

Sector de

Actividade Prioritário

Regimes de

Investimentos

Factores de Incidência

Benefícios Fiscais

Investimento Privado (Lei nº 10/18, de 26 de Junho)

Regime Especial

Zonas de

Desenvolvimento

Sector Geral

Agrário

Zona A

Zona B

Benefícios Fiscais:

✓ Imposto Industrial (II);

✓ Imposto de Sisa (I Sisa);

✓ Imposto sobre Aplicação de Capitais (IAC);

✓ Imposto Predial Urbano (IPU).

Zona B

Zona C

Zona D

Benefícios Fiscais:

✓Imposto Industrial (II);

✓ Imposto de Sisa (I Sisa);

✓ Imposto sobre Aplicação de Capitais (IAC);

✓ Imposto de Selo (IS).

Os Benefícios Fiscais no âmbito do Investimento Privado

Redução em 20%

300.000,00 x 20% = 60.000,00 (Benefício Fiscal)

300.000,00 - 60.000,00 = 240.000,00 (Imposto

Industrial)

Redução em 20%

150.000,00 x 20% = 30.000,00 (Benefício Fiscal)

150.000,00 - 30.000,00 = 120.000,00 (Imposto

Industrial)

30% x 20% = 6% (Taxa do BF)

30% - 6% = 24% (Taxa do II)

15% x 20% = 3% (Taxa do BF)

15% - 3% = 12% (Taxa do II)

RAI: 1.000.000,00

II: 1.000.000,00 X 30% = 300.000,00

RL: 700.000,00Taxa Normal do Imposto:

✓ II: 30% e 15% (definitivo), 2%

(Provisório);

✓ IAC: 10% (Distribuição de

Lucros/Dividendos);

✓ IS: 1% (Recibo de Quitação);

✓ I Sisa: 2% (imóveis).

Regime de Declaração

Prévia

II: Imposto Industrial; BF: Benefícios Fiscais;

RAI: Resultado Antes dos Impostos; RL: Resultado Líquido do

Exercício

Benefícios Fiscais (Regime de Declaração Prévia)

Redução do Imposto:

✓ II: 30% e 15%

✓ I Sisa: 1% (Redução em

50%)

✓ IAC: 7,5% (Redução em

25%)

✓ IS: 0,5% (Redução em 50%)

✓ II: 1,6% - Provisório (Redução em

20%)

RAI: 1.000.000,00

II: 1.000.000,00 X 15% = 150.000,00

RL: 850.000,00

A taxa efectiva aplica-se

sobre o Resultado

“Imposto Industrial”

(Taxa Reduzida)

A taxa efectiva aplica-se

sobre o Resultado

“Imposto Industrial”

(Taxa Geral)

Por um período de 2 anos,

com excepção do Imposto de Sisa

Os Benefícios Fiscais no âmbito do Investimento Privado

RAI: 1.000.000,00

II: 1.000.000,00 X 30% = 300.000,00

RL: 700.000,00

Taxa Normal do Imposto:

✓ Imposto Industrial (II);

✓ Imposto sobre Aplicação de Capitais

(IAC);

✓ Imposto de Sisa (I Sisa);

✓ Imposto Predial Urbano (IPU).

Regime Especial

II: Imposto Industrial;

BF: Benefícios Fiscais;

RAI: Resultado Antes dos Impostos;

RL: Resultado Líquido do Exercício.

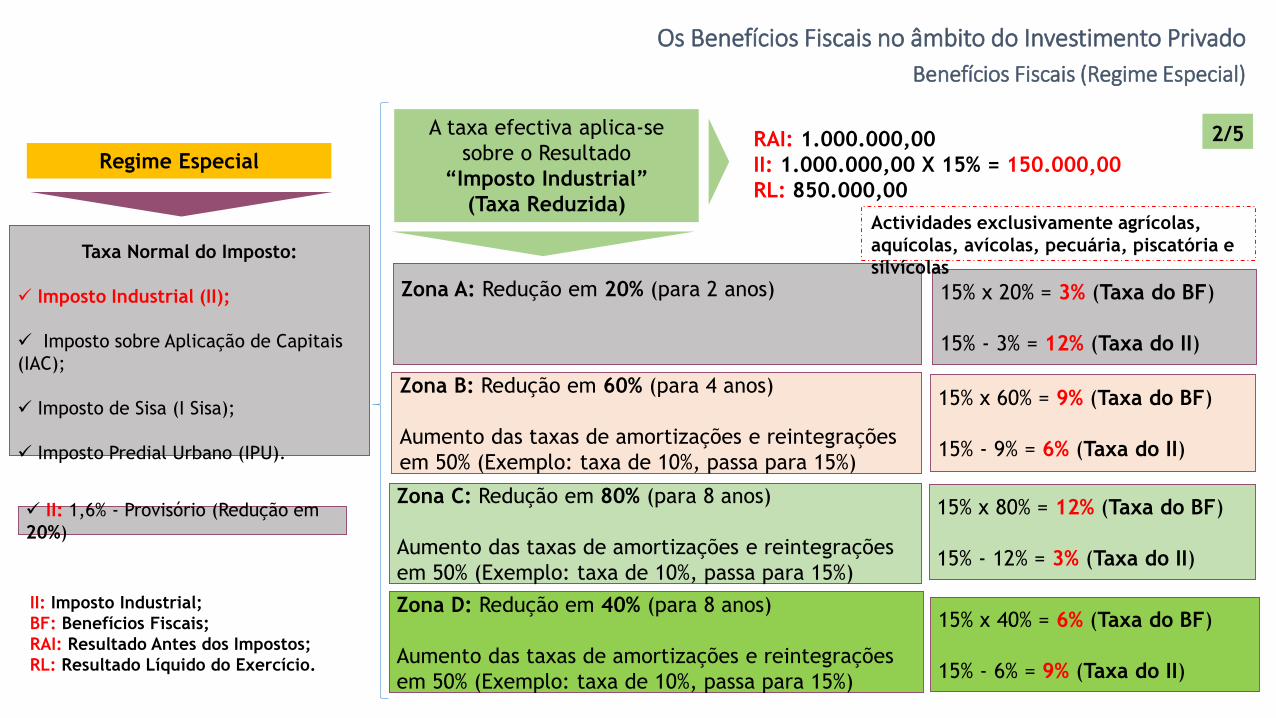

A taxa efectiva aplica-se

sobre o Resultado

“Imposto Industrial”

(Taxa Geral)

Zona A: Redução em 20% (Por um período de 2 anos)

Zona B: Redução em 60% (Por um período de 4 anos)

Aumento das taxas de amortizações e reintegrações

em 50% (Exemplo: taxa de 10%, passa para 15%)

Zona C: Redução em 80% (Por um período de 8 anos)

Aumento das taxas de amortizações e reintegrações

em 50% (Exemplo: taxa de 10%, passa para 15%)

Zona D: Redução em 40% (Por um período de 8 anos)

Aumento das taxas de amortizações e reintegrações

em 50% (Exemplo: taxa de 10%, passa para 15%)

30% x 20% = 6% (Taxa do BF)

30% - 6% = 24% (Taxa do II)

30% x 60% = 18% (Taxa do BF)

30% - 18% = 12% (Taxa do II)

30% x 80% = 24% (Taxa do BF)

30% - 24% = 6% (Taxa do II)

30% x 40% = 12% (Taxa do BF)

30% - 12% = 18% (Taxa do II)

Benefícios Fiscais (Regime Especial)

1/5

✓ II: 1,6% - Provisório (Redução em

20%)

Os Benefícios Fiscais no âmbito do Investimento Privado

RAI: 1.000.000,00

II: 1.000.000,00 X 15% = 150.000,00

RL: 850.000,00

Taxa Normal do Imposto:

✓ Imposto Industrial (II);

✓ Imposto sobre Aplicação de Capitais

(IAC);

✓ Imposto de Sisa (I Sisa);

✓ Imposto Predial Urbano (IPU).

Regime Especial

II: Imposto Industrial;

BF: Benefícios Fiscais;

RAI: Resultado Antes dos Impostos;

RL: Resultado Líquido do Exercício.

A taxa efectiva aplica-se

sobre o Resultado

“Imposto Industrial”

(Taxa Reduzida)

Zona A: Redução em 20% (para 2 anos)

Zona B: Redução em 60% (para 4 anos)

Aumento das taxas de amortizações e reintegrações

em 50% (Exemplo: taxa de 10%, passa para 15%)

Zona C: Redução em 80% (para 8 anos)

Aumento das taxas de amortizações e reintegrações

em 50% (Exemplo: taxa de 10%, passa para 15%)

Zona D: Redução em 40% (para 8 anos)

Aumento das taxas de amortizações e reintegrações

em 50% (Exemplo: taxa de 10%, passa para 15%)

15% x 20% = 3% (Taxa do BF)

15% - 3% = 12% (Taxa do II)

15% x 60% = 9% (Taxa do BF)

15% - 9% = 6% (Taxa do II)

15% x 80% = 12% (Taxa do BF)

15% - 12% = 3% (Taxa do II)

15% x 40% = 6% (Taxa do BF)

15% - 6% = 9% (Taxa do II)

Benefícios Fiscais (Regime Especial)

2/5

✓ II: 1,6% - Provisório (Redução em

20%)

Actividades exclusivamente agrícolas,

aquícolas, avícolas, pecuária, piscatória e

silvícolas

Os Benefícios Fiscais no âmbito do Investimento Privado

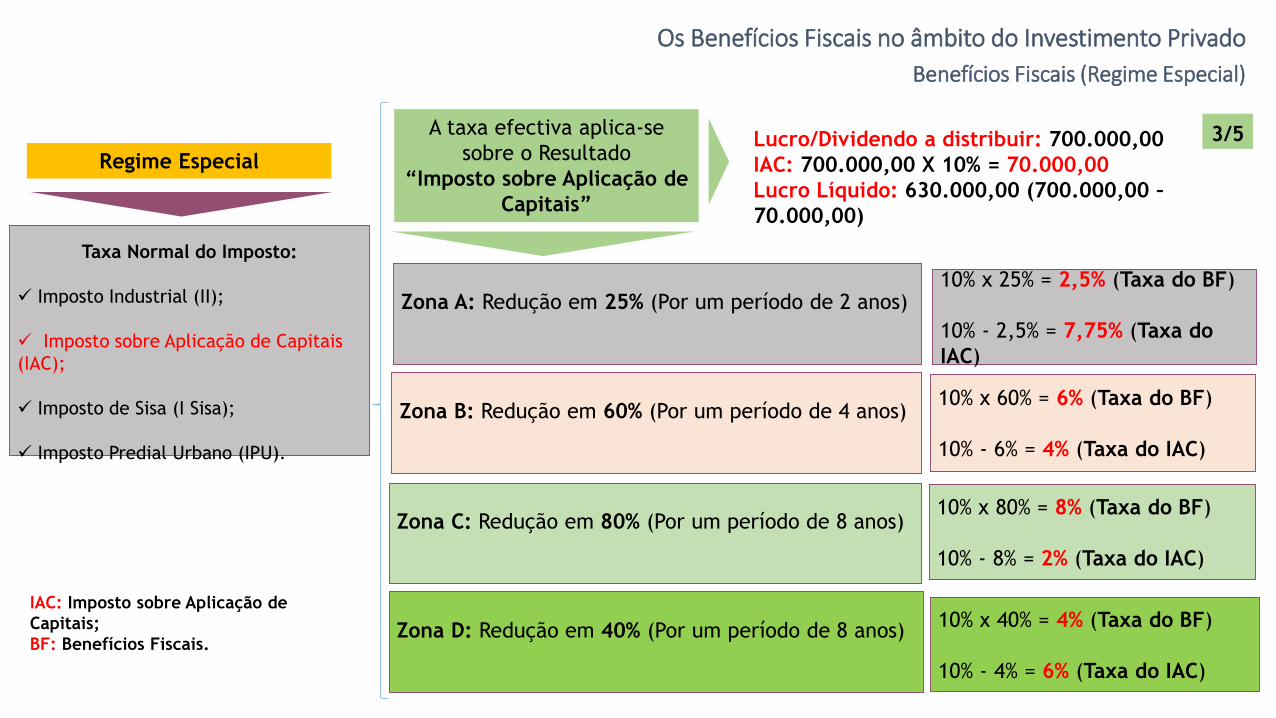

Lucro/Dividendo a distribuir: 700.000,00

IAC: 700.000,00 X 10% = 70.000,00

Lucro Líquido: 630.000,00 (700.000,00 –

70.000,00)

Taxa Normal do Imposto:

✓ Imposto Industrial (II);

✓ Imposto sobre Aplicação de Capitais

(IAC);

✓ Imposto de Sisa (I Sisa);

✓ Imposto Predial Urbano (IPU).

Regime Especial

IAC: Imposto sobre Aplicação de

Capitais;

BF: Benefícios Fiscais.

A taxa efectiva aplica-se

sobre o Resultado

“Imposto sobre Aplicação de

Capitais”

Zona A: Redução em 25% (Por um período de 2 anos)

Zona B: Redução em 60% (Por um período de 4 anos)

Zona C: Redução em 80% (Por um período de 8 anos)

Zona D: Redução em 40% (Por um período de 8 anos)

10% x 25% = 2,5% (Taxa do BF)

10% - 2,5% = 7,75% (Taxa do

IAC)

10% x 60% = 6% (Taxa do BF)

10% - 6% = 4% (Taxa do IAC)

10% x 80% = 8% (Taxa do BF)

10% - 8% = 2% (Taxa do IAC)

10% x 40% = 4% (Taxa do BF)

10% - 4% = 6% (Taxa do IAC)

Benefícios Fiscais (Regime Especial)

3/5

Os Benefícios Fiscais no âmbito do Investimento Privado

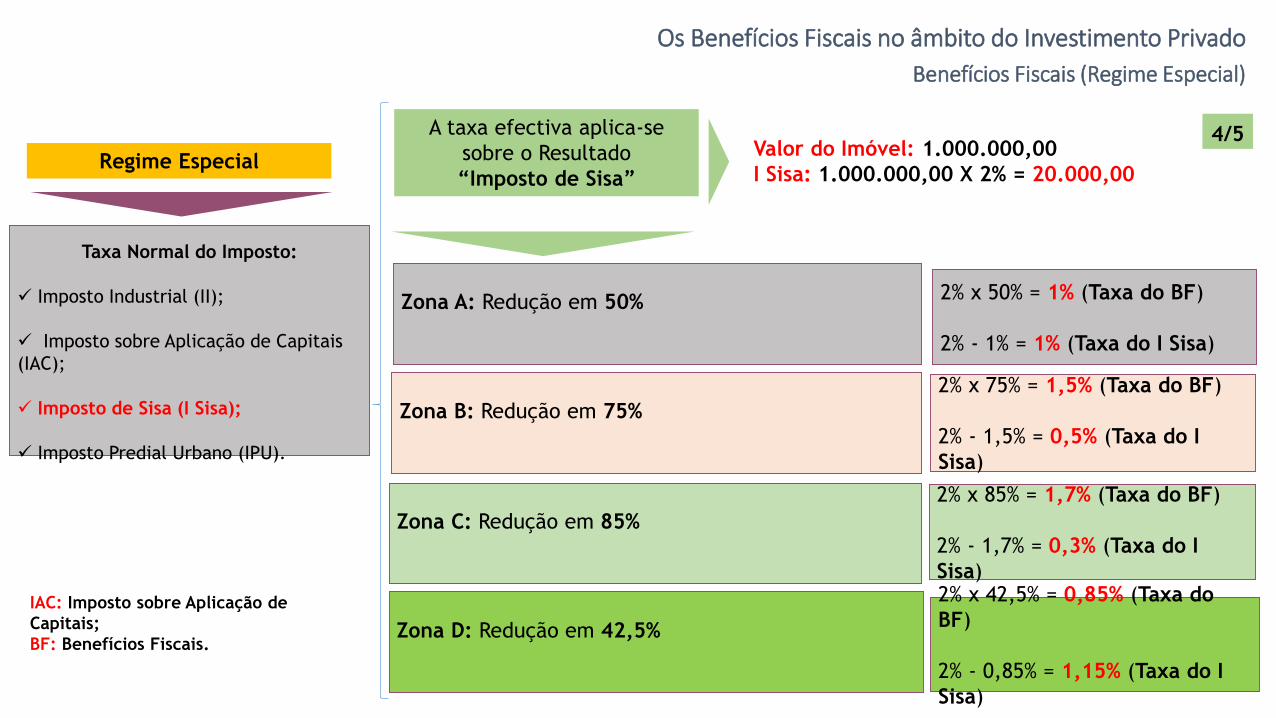

Valor do Imóvel: 1.000.000,00

I Sisa: 1.000.000,00 X 2% = 20.000,00

Taxa Normal do Imposto:

✓ Imposto Industrial (II);

✓ Imposto sobre Aplicação de Capitais

(IAC);

✓ Imposto de Sisa (I Sisa);

✓ Imposto Predial Urbano (IPU).

Regime Especial

IAC: Imposto sobre Aplicação de

Capitais;

BF: Benefícios Fiscais.

A taxa efectiva aplica-se

sobre o Resultado

“Imposto de Sisa”

Zona A: Redução em 50%

Zona B: Redução em 75%

Zona C: Redução em 85%

Zona D: Redução em 42,5%

2% x 50% = 1% (Taxa do BF)

2% - 1% = 1% (Taxa do I Sisa)

2% x 75% = 1,5% (Taxa do BF)

2% - 1,5% = 0,5% (Taxa do I

Sisa)

2% x 85% = 1,7% (Taxa do BF)

2% - 1,7% = 0,3% (Taxa do I

Sisa)2% x 42,5% = 0,85% (Taxa do

BF)

2% - 0,85% = 1,15% (Taxa do I

Sisa)

Benefícios Fiscais (Regime Especial)

4/5

Os Benefícios Fiscais no âmbito do Investimento Privado

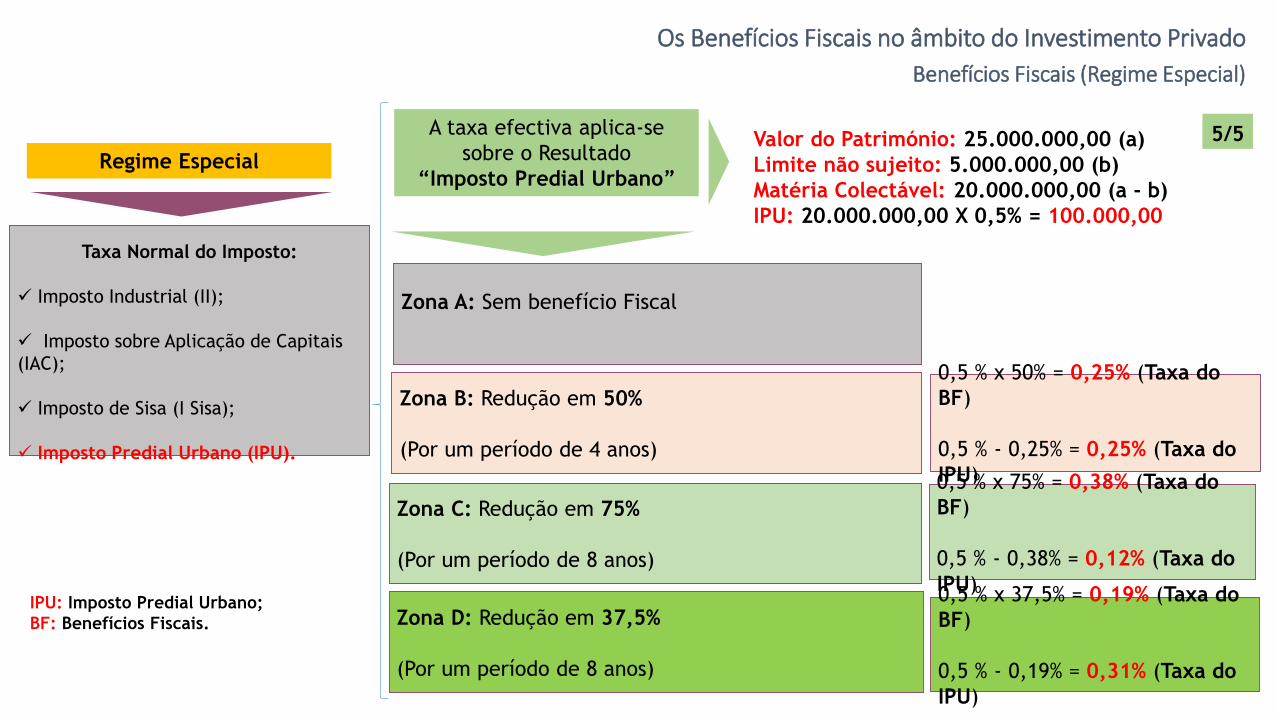

Valor do Património: 25.000.000,00 (a)

Limite não sujeito: 5.000.000,00 (b)

Matéria Colectável: 20.000.000,00 (a - b)

IPU: 20.000.000,00 X 0,5% = 100.000,00

Taxa Normal do Imposto:

✓ Imposto Industrial (II);

✓ Imposto sobre Aplicação de Capitais

(IAC);

✓ Imposto de Sisa (I Sisa);

✓ Imposto Predial Urbano (IPU).

Regime Especial

IPU: Imposto Predial Urbano;

BF: Benefícios Fiscais.

A taxa efectiva aplica-se

sobre o Resultado

“Imposto Predial Urbano”

Zona A: Sem benefício Fiscal

Zona B: Redução em 50%

(Por um período de 4 anos)

Zona C: Redução em 75%

(Por um período de 8 anos)

Zona D: Redução em 37,5%

(Por um período de 8 anos)

0,5 % x 50% = 0,25% (Taxa do

BF)

0,5 % - 0,25% = 0,25% (Taxa do

IPU)0,5 % x 75% = 0,38% (Taxa do

BF)

0,5 % - 0,38% = 0,12% (Taxa do

IPU)0,5 % x 37,5% = 0,19% (Taxa do

BF)

0,5 % - 0,19% = 0,31% (Taxa do

IPU)

Benefícios Fiscais (Regime Especial)

5/5

Os Benefícios Fiscais no âmbito do Investimento Privado

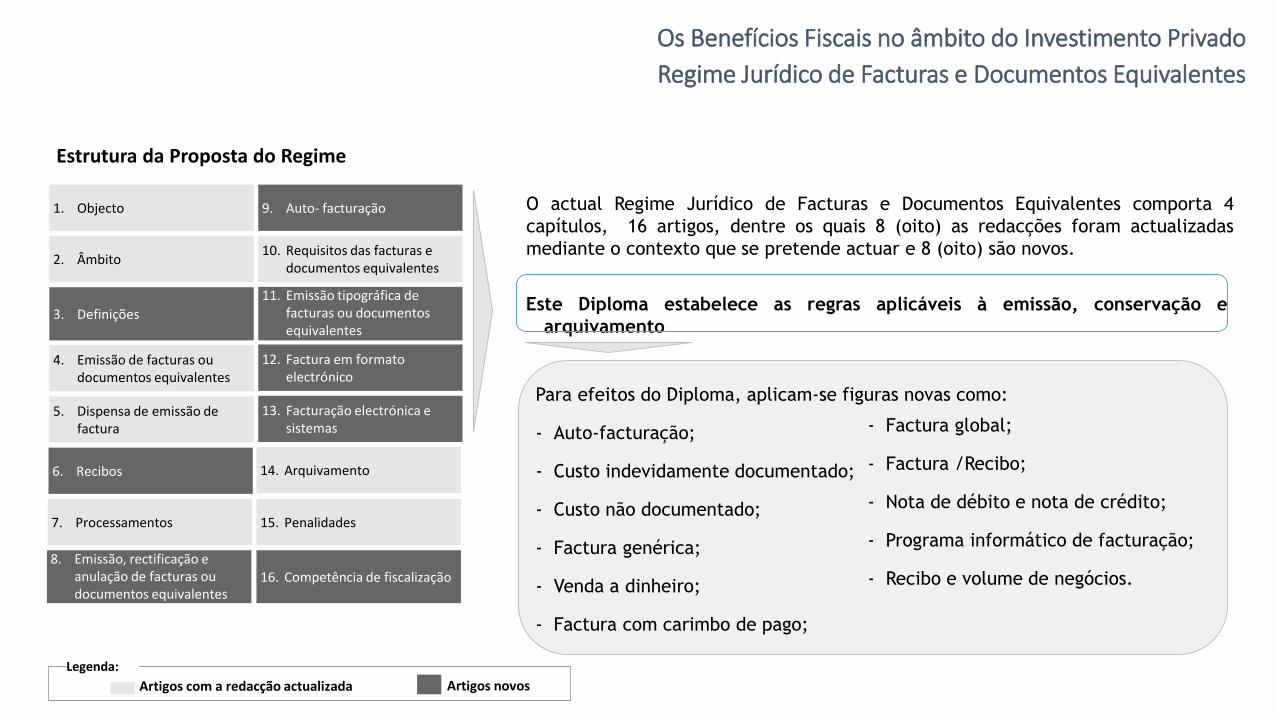

Este Diploma estabelece as regras aplicáveis à emissão, conservação e

arquivamento

1. Objecto

2. Âmbito

3. Definições

4. Emissão de facturas ou documentos equivalentes

5. Dispensa de emissão de factura

9. Auto- facturação

10. Requisitos das facturas e documentos equivalentes

12. Factura em formato electrónico

13. Facturação electrónica e sistemas

6. Recibos 14. Arquivamento

7. Processamentos 15. Penalidades

O actual Regime Jurídico de Facturas e Documentos Equivalentes comporta 4

capítulos, 16 artigos, dentre os quais 8 (oito) as redacções foram actualizadas

mediante o contexto que se pretende actuar e 8 (oito) são novos.

Artigos com a redacção actualizada Artigos novos

Legenda:

Para efeitos do Diploma, aplicam-se figuras novas como:

- Auto-facturação;

- Custo indevidamente documentado;

- Custo não documentado;

- Factura genérica;

- Venda a dinheiro;

- Factura com carimbo de pago;

- Factura global;

- Factura /Recibo;

- Nota de débito e nota de crédito;

- Programa informático de facturação;

- Recibo e volume de negócios.

Estrutura da Proposta do Regime

16. Competência de fiscalização8. Emissão, rectificação e

anulação de facturas ou documentos equivalentes

11. Emissão tipográfica de facturas ou documentos equivalentes

Regime Jurídico de Facturas e Documentos Equivalentes

Os Benefícios Fiscais no âmbito do Investimento Privado

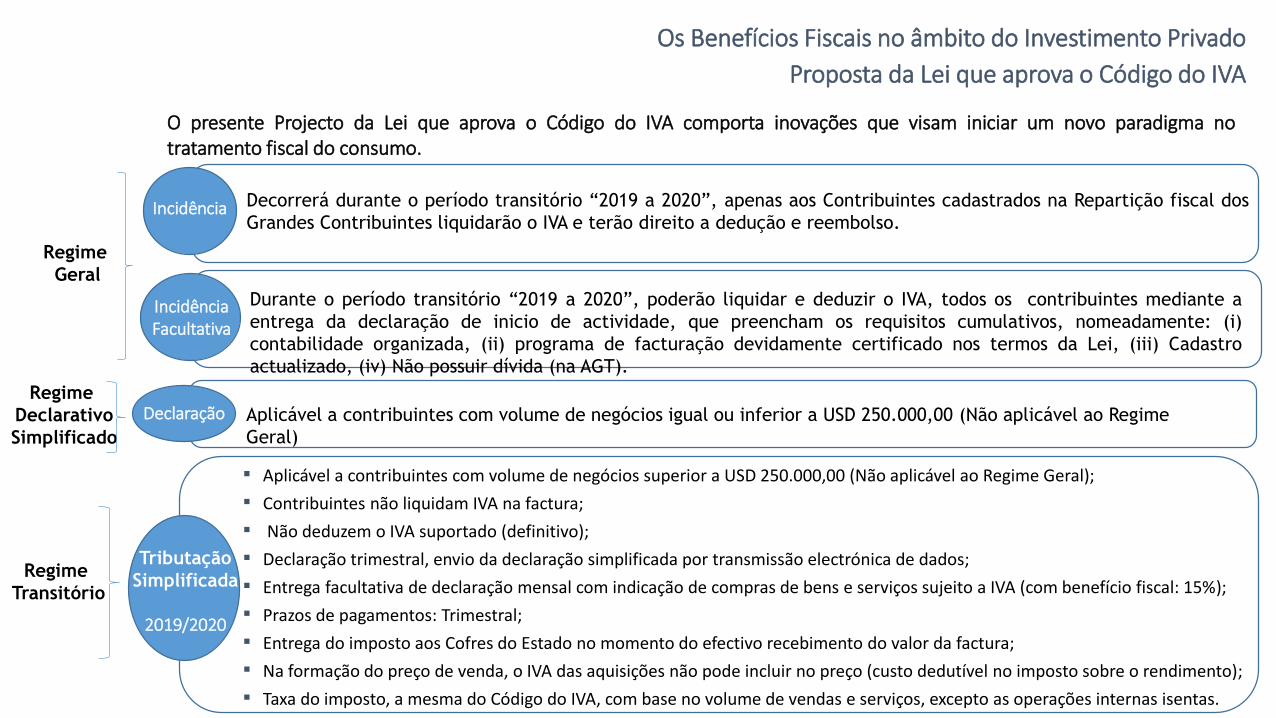

Proposta da Lei que aprova o Código do IVA

Decorrerá durante o período transitório “2019 a 2020”, apenas aos Contribuintes cadastrados na Repartição fiscal dos

Grandes Contribuintes liquidarão o IVA e terão direito a dedução e reembolso.Incidência

Durante o período transitório “2019 a 2020”, poderão liquidar e deduzir o IVA, todos os contribuintes mediante a

entrega da declaração de inicio de actividade, que preencham os requisitos cumulativos, nomeadamente: (i)

contabilidade organizada, (ii) programa de facturação devidamente certificado nos termos da Lei, (iii) Cadastro

actualizado, (iv) Não possuir dívida (na AGT).

IncidênciaFacultativa

O presente Projecto da Lei que aprova o Código do IVA comporta inovações que visam iniciar um novo paradigma notratamento fiscal do consumo.

Tributação

Simplificada

2019/2020

▪ Aplicável a contribuintes com volume de negócios superior a USD 250.000,00 (Não aplicável ao Regime Geral);

▪ Contribuintes não liquidam IVA na factura;

▪ Não deduzem o IVA suportado (definitivo);

▪ Declaração trimestral, envio da declaração simplificada por transmissão electrónica de dados;

▪ Entrega facultativa de declaração mensal com indicação de compras de bens e serviços sujeito a IVA (com benefício fiscal: 15%);

▪ Prazos de pagamentos: Trimestral;

▪ Entrega do imposto aos Cofres do Estado no momento do efectivo recebimento do valor da factura;

▪ Na formação do preço de venda, o IVA das aquisições não pode incluir no preço (custo dedutível no imposto sobre o rendimento);

▪ Taxa do imposto, a mesma do Código do IVA, com base no volume de vendas e serviços, excepto as operações internas isentas.

Regime

Geral

Regime

Transitório

Regime

Declarativo

Simplificado

Aplicável a contribuintes com volume de negócios igual ou inferior a USD 250.000,00 (Não aplicável ao Regime

Geral)

Declaração

Os Benefícios Fiscais no âmbito do Investimento Privado

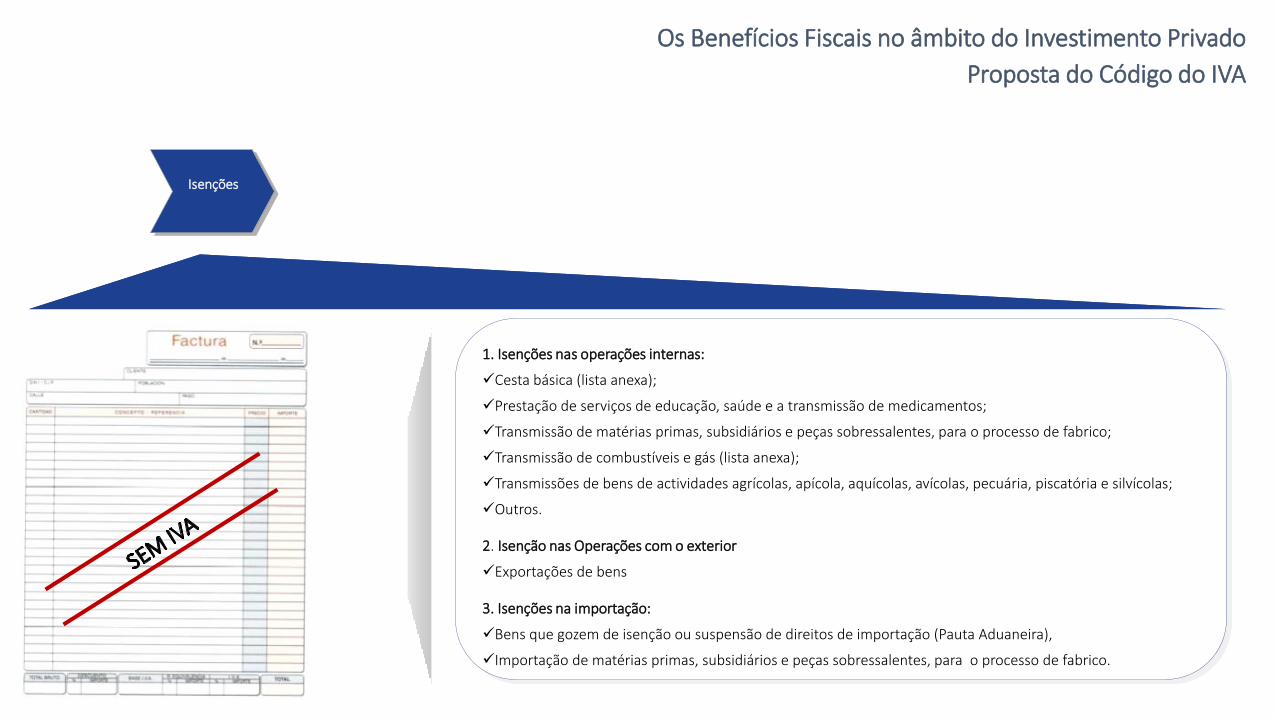

Proposta do Código do IVA

Capítulo IVTaxas

Capítulo IIIValor Tributável

Isenções

1. Isenções nas operações internas:

✓Cesta básica (lista anexa);

✓Prestação de serviços de educação, saúde e a transmissão de medicamentos;

✓Transmissão de matérias primas, subsidiários e peças sobressalentes, para o processo de fabrico;

✓Transmissão de combustíveis e gás (lista anexa);

✓Transmissões de bens de actividades agrícolas, apícola, aquícolas, avícolas, pecuária, piscatória e silvícolas;

✓Outros.

2. Isenção nas Operações com o exterior

✓Exportações de bens

3. Isenções na importação:

✓Bens que gozem de isenção ou suspensão de direitos de importação (Pauta Aduaneira),

✓Importação de matérias primas, subsidiários e peças sobressalentes, para o processo de fabrico.

Os Benefícios Fiscais no âmbito do Investimento Privado

Competência para a liquidação e imposto cativo✓ Competência para a liquidação:

➢ Sujeito passivo,➢ Serviços Aduaneiros,➢ AGT nas liquidações oficiosas.

✓ IVA cativo (entregue na totalidade à CUT):➢ Estado (entregue à CUT no momento do pagamento),➢ Sociedade Investidoras Petrolífera,➢ Bancos Comerciais,➢ Seguradoras e Resseguradoras,➢ Operadoras de Telecomunicações,➢ Operadoras do Sector Diamantíferos,➢ Banco Nacional de Angola,➢ Autarquias locais.

Direito à Dedução ✓ Nascimento e exercício:

➢ Deduções dos créditos mensais em períodos subsequentes,➢ O excesso de crédito fiscal quando não solicitado o respectivo

reembolso, é sempre deduzido nos períodos subsequentes,➢ Solicitação de reembolso por créditos fiscais por mais de três

meses,➢ Os reembolsos autorizados pela AGT é concedido em

numerário ou certificado de crédito fiscal,➢ Conta específica de reembolso (50%/CUT e 50%/Reembolso,➢ Os procedimentos inerentes aos reembolsos a atribuir as

sujeitos passivos, bem como as pessoas singulares não residentes sem actividade comercial, industrial ou profissional, é objecto de regulamentação em legislação especial.

Obrigações dos sujeitos passivos

✓ Mercadorias enviadas à consignação,

✓ Formação do preço de venda,✓ Regras de contabilização por Decreto Presidencial.

Liquidação, Pagamento e declaração do Imposto

Regime especial de liquidação e pagamento✓ “IVA de caixa” (limite no volume de negócio, sector de

distribuição de água e energia eléctrica).

Proposta do Código do IVA

Os Benefícios Fiscais no âmbito do Investimento Privado

Obrigado

SERVIÇO DE MIGRAÇÃO E ESTRANGEIROS (SME)

•POSSIBILIDADES DE ENTRADA PARA INNVESTIR

EM ANGOLA

POSSIBILIDADES DE INVESTIMENTO EM ANGOLA

EMISSÃO DE VISTOS• TIPOLOGIAS:

• TURISMO

• FRONTEIRA

• INVESTIMENTO

VISTO DE TURISMO

• Para efeito deste diploma, o visto de turismo é concedidoao cidadão estrangeiro que deseja entrar em Angola, emvisita de carácter recreativo, cultural e desportivo. Éválido para múltiplas entradas para estadias até 30 diaspor entrada num total 90 dias por ano.

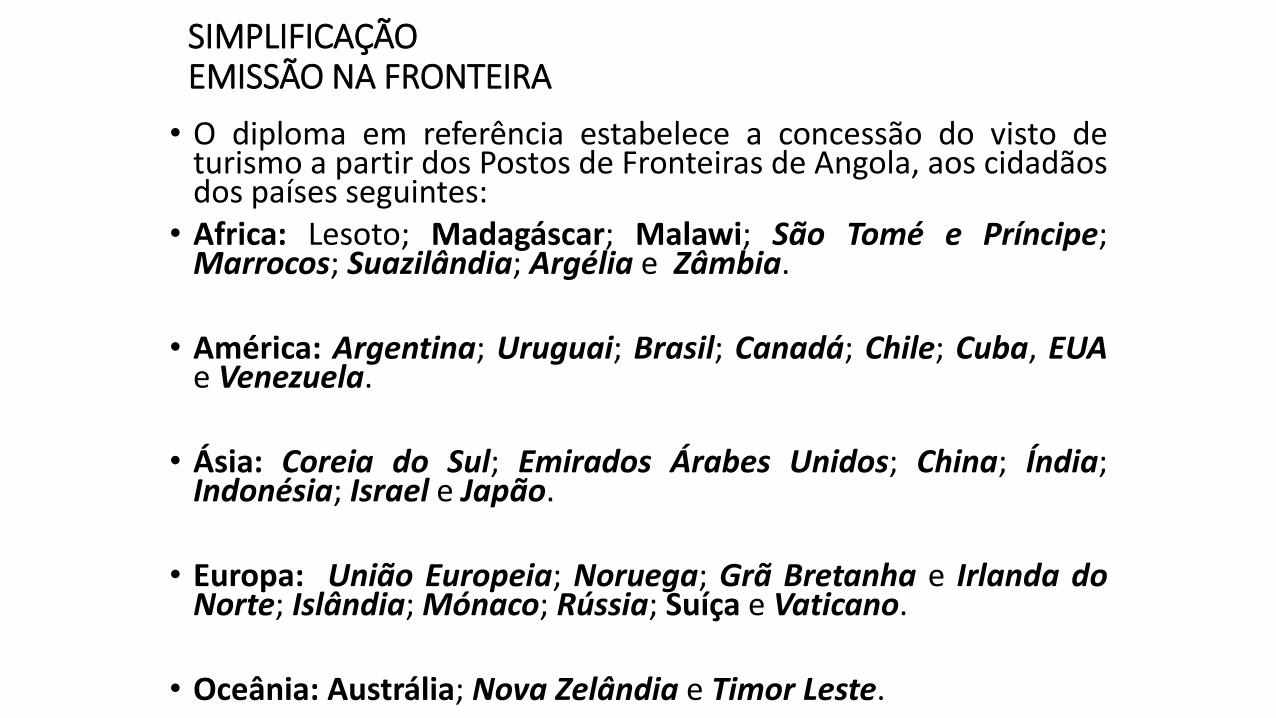

SIMPLIFICAÇÃO EMISSÃO NA FRONTEIRA

• O diploma em referência estabelece a concessão do visto deturismo a partir dos Postos de Fronteiras de Angola, aos cidadãosdos países seguintes:

• Africa: Lesoto; Madagáscar; Malawi; São Tomé e Príncipe;Marrocos; Suazilândia; Argélia e Zâmbia.

• América: Argentina; Uruguai; Brasil; Canadá; Chile; Cuba, EUAe Venezuela.

• Ásia: Coreia do Sul; Emirados Árabes Unidos; China; Índia;Indonésia; Israel e Japão.

• Europa: União Europeia; Noruega; Grã Bretanha e Irlanda doNorte; Islândia; Mónaco; Rússia; Suíça e Vaticano.

• Oceânia: Austrália; Nova Zelândia e Timor Leste.

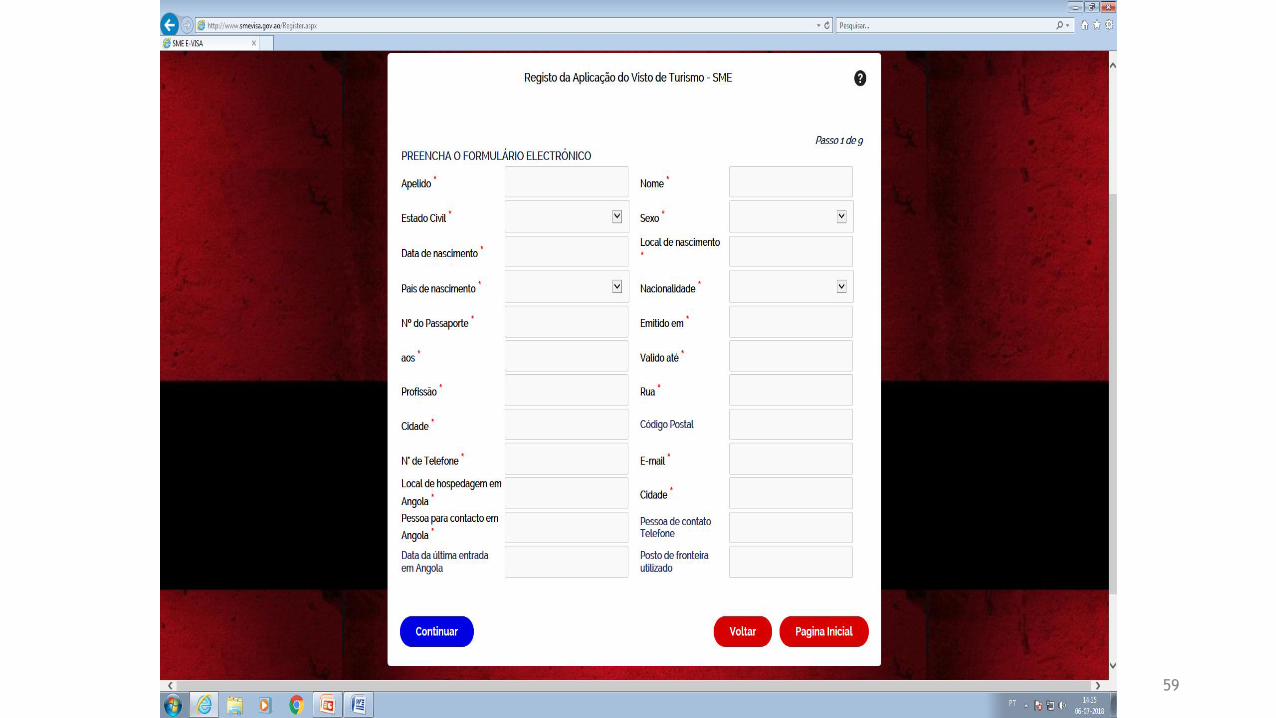

PROCEDIMENTOS NA FRONTEIRA• Apresentação do pedido via online, através do portal oficial do SME

(www.smevisa.gov.ao), em modelo próprio, a partir do sistema informático noseu computador ou equipamento similar;

• Após a formalização do pedido, o cidadão estrangeiro recebe, pela via online,uma pré-autorização de entrada, que deve com ele se fazer acompanhar para serapresentada no posto de fronteira de destino (Angola);

• Ao chegar no posto de fronteira (em Angola), o documento de pré-autorizaçãode entrada é confirmado pelos oficias de migração;

• Em seguida, o cidadão estrangeiro procede o pagamento da taxa de USD 120,00,referente ao visto de turismo, na dependência bancária existente no posto defronteira de Angola, em cash, por cartão visa ou master card;

• Segue-se, por último, a aplicação do visto de turismo no passaporte do cidadão.

59

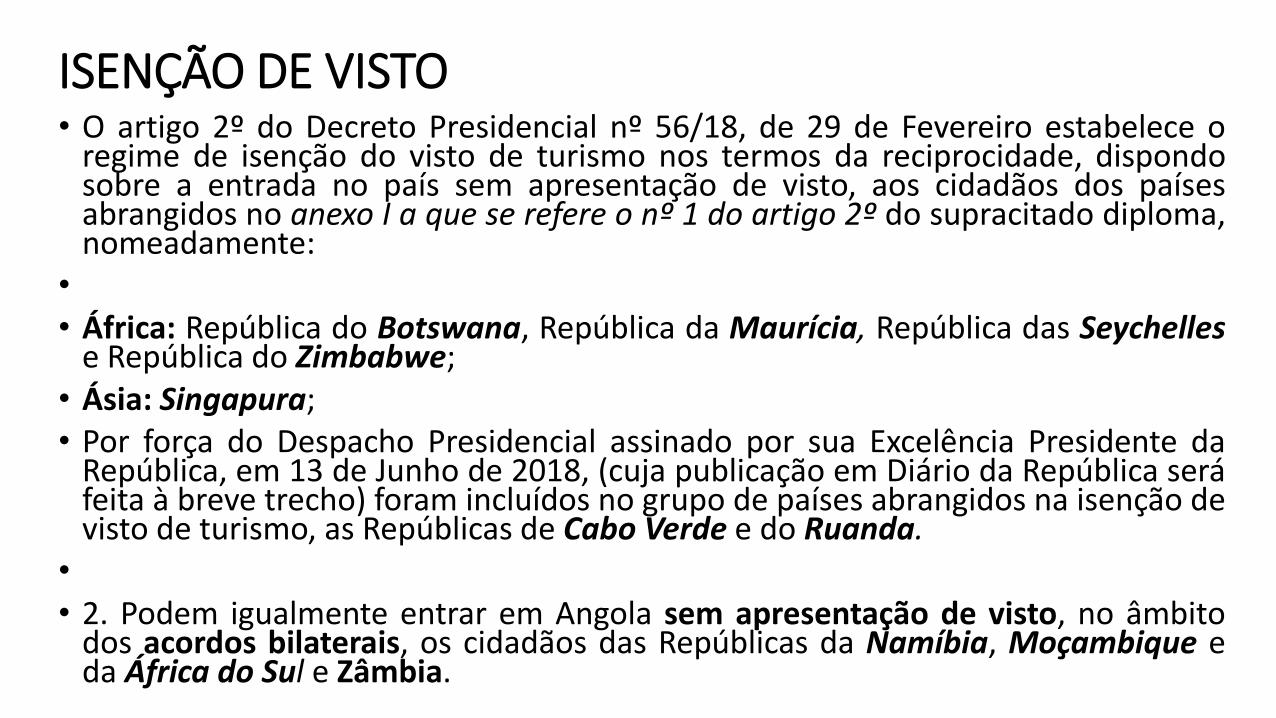

ISENÇÃO DE VISTO• O artigo 2º do Decreto Presidencial nº 56/18, de 29 de Fevereiro estabelece o

regime de isenção do visto de turismo nos termos da reciprocidade, dispondosobre a entrada no país sem apresentação de visto, aos cidadãos dos paísesabrangidos no anexo I a que se refere o nº 1 do artigo 2º do supracitado diploma,nomeadamente:

•

• África: República do Botswana, República da Maurícia, República das Seychellese República do Zimbabwe;

• Ásia: Singapura;• Por força do Despacho Presidencial assinado por sua Excelência Presidente da

República, em 13 de Junho de 2018, (cuja publicação em Diário da República seráfeita à breve trecho) foram incluídos no grupo de países abrangidos na isenção devisto de turismo, as Repúblicas de Cabo Verde e do Ruanda.

•

• 2. Podem igualmente entrar em Angola sem apresentação de visto, no âmbitodos acordos bilaterais, os cidadãos das Repúblicas da Namíbia, Moçambique eda África do Sul e Zâmbia.

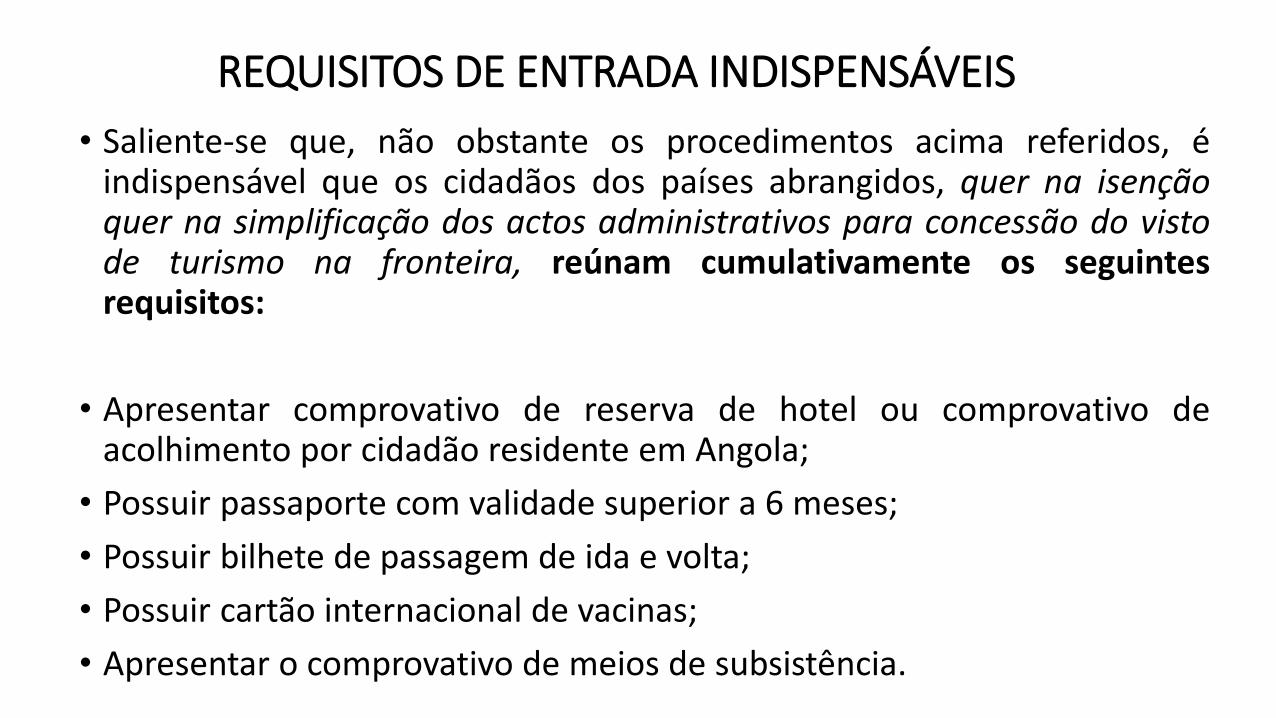

REQUISITOS DE ENTRADA INDISPENSÁVEIS

• Saliente-se que, não obstante os procedimentos acima referidos, éindispensável que os cidadãos dos países abrangidos, quer na isençãoquer na simplificação dos actos administrativos para concessão do vistode turismo na fronteira, reúnam cumulativamente os seguintesrequisitos:

• Apresentar comprovativo de reserva de hotel ou comprovativo deacolhimento por cidadão residente em Angola;

• Possuir passaporte com validade superior a 6 meses;

• Possuir bilhete de passagem de ida e volta;

• Possuir cartão internacional de vacinas;

• Apresentar o comprovativo de meios de subsistência.

VISTO DE FRONTEIRA• O Visto de Fronteira é concedido pelo SME, nos Postos de

Fronteira e destina-se a permitir a entrada em territórionacional ao cidadão estrangeiro que por razõesimprevistas e devidamente fundamentadas não tenhasolicitado o respectivo visto às autoridades consularescompetentes.

• É válido para uma entrada e permite a permanência dobeneficiário em território nacional por um período de 15dias, não prorrogáveis.

• A concessão do visto de fronteira é da competência doresponsável da Autoridade Migratória, com faculdade dedelegar aos responsáveis provinciais e subdelegar aosresponsáveis dos Postos de Fronteira

• Na senda da facilitação dos procedimentos para concessão de visto deturismo, os cidadãos dos países mencionados e todos os cidadãos domundo, podem solicitar o visto nas Missões Diplomáticas e Consulares deAngola, sendo que a concessão é feita num período não superior a 3 dias.

• Quer o visto de turismo, quer o visto de fronteira, não permitem ao seutitular a fixação de residência no País, nem o exercício de actividaderemunerada. Entretanto, estão no âmbito da prospecção de negócios evisita familiar.

PROCEDIMENTOS PARA EMISSÃO• Carta dirigida ao DG do SME a solicitar o visto;

• Comprovativos da empresa, ou fotocópia da pessoa particular responsável;

• Fotocópia do passaporte reconhecido pela RA e actualizado;

• Duas fotografias do tipo passe coloridas com fundo branco;

• Formulário devidamente preenchido com dados do passageiro;

• Após autorização, cumprimento dos procedimentos no aeroporto de chegada;

• O visto é autorizado em modelo próprio, que é comunicado ao interessado e à transportadora;

• Recepção do comprovativo da autorização do visto de fronteira;

• À chegada no Posto de Fronteira, o utente apresenta a cópia ou original da autorização, que depois de confirmada, concede-se o visto no documento original de viagem.

VISTO DE INVESTIMENTO OU PRIVILEGIADO• É concedido ao cidadão estrangeiro investidor, representante ou procurador

de empresa investidora, pelas missões diplomáticas e consulares angolanas edestina-se a permitir a entrada do seu titular em território nacional, para finsde implementação e execução da proposta de investimento, nos termos da Leide investimento privado.

• O visto de investimento deve ser utilizado no prazo de 60 dias subsequentes àdata da sua concessão e permitir ao seu titular múltiplas entradas e umaresidência seis meses à dois anos prorrogáveis por iguais períodos de tempo.

• Para a emissão do visto de residência para realização de uma actividadede investimento, além de todos os requisitos, deve-se apresentarcomprovativo passado pela instituição responsável pelo investimentoprivado.

• No caso do pedido ser formulado em território nacional, o visto éconcedido localmente mediante declaração emitida pela entidadecompetente encarregue da aprovação do investimento.

• O estrangeiro a quem for atribuído o visto de investimento, pode, quandoassim o requeira, solicitar a autorização de residência.

REQUISITOS• Declaração de compromisso das leis, reconhecido pelo notário e MIREX;

• Comprovativo de meios de subsistência suficientes para investimento;

• Certificado de registo criminal emitido pelas autoridades do país de origem;

• Atestado médico emitido pelas autoridades sanitárias do país de origem;

• Termo de responsabilidade da pessoa que vai hospedar ou comprovativo de propriedade ou arrendamento de uma residência;

• Podem ser solicitados documentos adicionais sempre que razões ponderosas o justifiquem;

• Está isento de apresentação de atestado médico o cidadão estrangeiro, nascido em território nacional.