O NOVO REFIS FEDERAL (LEI 11.941) E O NOVO REFIS … · 3 condi ÇÕes gerais do parcelamento valor...

47

O NOVO REFIS FEDERAL (LEI 11.941) O NOVO REFIS FEDERAL (LEI 11.941) E E O NOVO REFIS ESTADUAL (DECRETO O NOVO REFIS ESTADUAL (DECRETO 5.230) 5.230) RIVERA & DE PAOLA ADVOGADOS RIVERA & DE PAOLA ADVOGADOS LEONARDO SPERB DE PAOLA LEONARDO SPERB DE PAOLA ADERBAL M ADERBAL M Ü Ü LLER LLER JOS JOS É É PEDRO DE PAULA SOARES PEDRO DE PAULA SOARES MARIA DAS GRA MARIA DAS GRA Ç Ç AS ANUNCIA AS ANUNCIA Ç Ç ÃO ÃO [email protected] [email protected] WWW.RIVERAEDEPAOLA.ADV.BR WWW.RIVERAEDEPAOLA.ADV.BR FONE: 41 FONE: 41 - - 3223 3223 - - 4059 4059

Transcript of O NOVO REFIS FEDERAL (LEI 11.941) E O NOVO REFIS … · 3 condi ÇÕes gerais do parcelamento valor...

O NOVO REFIS FEDERAL (LEI 11.941)O NOVO REFIS FEDERAL (LEI 11.941)

E E

O NOVO REFIS ESTADUAL (DECRETO O NOVO REFIS ESTADUAL (DECRETO 5.230)5.230)

RIVERA & DE PAOLA ADVOGADOSRIVERA & DE PAOLA ADVOGADOS

LEONARDO SPERB DE PAOLALEONARDO SPERB DE PAOLAADERBAL MADERBAL MÜÜLLER LLER

JOSJOSÉÉ PEDRO DE PAULA SOARESPEDRO DE PAULA SOARESMARIA DAS GRAMARIA DAS GRAÇÇAS ANUNCIAAS ANUNCIAÇÇÃOÃO

[email protected]@riveraedepaola.adv.brWWW.RIVERAEDEPAOLA.ADV.BRWWW.RIVERAEDEPAOLA.ADV.BR

FONE: 41FONE: 41--32233223--40594059

22

CONDICONDIÇÇÕES GERAIS DO PARCELAMENTOÕES GERAIS DO PARCELAMENTO

PAGAMENTO EM ATPAGAMENTO EM ATÉÉ 180 PARCELAS180 PARCELAS

DDÉÉBITOS VENCIDOS ATBITOS VENCIDOS ATÉÉ 30/11/08, INCLUSIVE VALORES 30/11/08, INCLUSIVE VALORES RETIDOS NA FONTE (IRPF, CONTRIBUIRETIDOS NA FONTE (IRPF, CONTRIBUIÇÇÃO SEGURADO)ÃO SEGURADO)

–– ADMINISTRADOS PELA RFBADMINISTRADOS PELA RFB

–– JUNTO JUNTO ÀÀ PFNPFN

SALDOS DE OUTROS PARCELAMENTOS (REFIS, PAES, PAEX, SALDOS DE OUTROS PARCELAMENTOS (REFIS, PAES, PAEX, ORDINORDINÁÁRIOS)RIOS)

PESSOAS FPESSOAS FÍÍSICAS OU JURSICAS OU JURÍÍDICASDICAS

–– EMPRESAS ENQUADRADAS NO SIMPLES? EMPRESAS ENQUADRADAS NO SIMPLES?

SEGUNDO A PORTARIA SRF/PGFN 6, NÃO SÃO PASSSEGUNDO A PORTARIA SRF/PGFN 6, NÃO SÃO PASSÍÍVEIS DE PARCELAMENTO VEIS DE PARCELAMENTO OS DOS DÉÉBITOS APURADOS NA FORMA DO SIMPLES NACIONALBITOS APURADOS NA FORMA DO SIMPLES NACIONAL

33

CONDICONDIÇÇÕES GERAIS DO PARCELAMENTOÕES GERAIS DO PARCELAMENTOVALOR MVALOR MÍÍNIMO DA PARCELA:NIMO DA PARCELA:

–– PESSOA JURPESSOA JURÍÍDICA DICA –– R$ 100,00R$ 100,00

DDÉÉBITOS DE IPI DECORRENTES DA UTILIZABITOS DE IPI DECORRENTES DA UTILIZAÇÇÃO INDEVIDA DE CRÃO INDEVIDA DE CRÉÉDITOS (ALDITOS (ALÍÍQUOTA ZERO E NQUOTA ZERO E N--T) T) –– R$ R$

2.000,002.000,00

–– PESSOA FPESSOA FÍÍSICA SICA –– R$ 50,00 R$ 50,00

APLICAAPLICA--SE O VALOR MSE O VALOR MÍÍNIMO DA PESSOA JURNIMO DA PESSOA JURÍÍDICA, SE A PESSOA FDICA, SE A PESSOA FÍÍSICA ESTIVER PARCELANDO COMO SICA ESTIVER PARCELANDO COMO

RESPONSRESPONSÁÁVEL POR DVEL POR DÉÉBITOS DA PJBITOS DA PJ

COMPENSACOMPENSAÇÇÃO DA MULTA DE MORA OU DE OFÃO DA MULTA DE MORA OU DE OFÍÍCIO E DOS JUROS MORATCIO E DOS JUROS MORATÓÓRIOS COM PREJURIOS COM PREJUÍÍZOS ZOS

ACUMULADOS (25%) E BASE DE CACUMULADOS (25%) E BASE DE CÁÁLCULO NEGATIVA (9%) PRLCULO NEGATIVA (9%) PRÓÓPRIOSPRIOS

CABERCABERÁÁ AO CONTRIBUINTE ESCOLHER OS DAO CONTRIBUINTE ESCOLHER OS DÉÉBITOS QUE PRETENDE PARCELAR E INDICBITOS QUE PRETENDE PARCELAR E INDICÁÁ--LOS LOS

POR OCASIÃO DA CONSOLIDAPOR OCASIÃO DA CONSOLIDAÇÇÃOÃO

TAXA DE JUROS: TAXA SELIC (SEGUNDO A PORTARIA SRF/PGFN 6)TAXA DE JUROS: TAXA SELIC (SEGUNDO A PORTARIA SRF/PGFN 6)

PRIMEIRA MODALIDADE DE PRIMEIRA MODALIDADE DE PARCELAMENTO: DPARCELAMENTO: DÉÉBITOS BITOS

NÃO PARCELADOS NÃO PARCELADOS ANTERIORMENTEANTERIORMENTE

DDÉÉBITOS QUE NÃO FORAM OBJETO DE BITOS QUE NÃO FORAM OBJETO DE PARCELAMENTOS ANTERIORESPARCELAMENTOS ANTERIORES

CONSIDERACONSIDERA--SE PARCELAMENTO ANTERIOR O QUE TINHA SIDO SE PARCELAMENTO ANTERIOR O QUE TINHA SIDO DEFERIDO ATDEFERIDO ATÉÉ O DIA 27/05/2009. O DIA 27/05/2009.

PARCELAMENTO SEPARADO NO ÂMBITO DE CADA UM DOS PARCELAMENTO SEPARADO NO ÂMBITO DE CADA UM DOS ÓÓRGÃOS:RGÃOS:

–– PGFN, CONSIDERADOS ISOLADAMENTE:PGFN, CONSIDERADOS ISOLADAMENTE:

CONTRIBUICONTRIBUIÇÇÕES SOBRE A FOLHA, INCLUSIVE AS DESTINADAS A ÕES SOBRE A FOLHA, INCLUSIVE AS DESTINADAS A TERCEIROS E AS INSTITUTERCEIROS E AS INSTITUÍÍDAS A TDAS A TÍÍTULO DE SUBSTITUITULO DE SUBSTITUIÇÇÃOÃO

DDÉÉBITOS DE IPI (APROVEITAMENTO INDEVIDO DE CRBITOS DE IPI (APROVEITAMENTO INDEVIDO DE CRÉÉDITOS)DITOS)

DEMAIS DDEMAIS DÉÉBITOSBITOS

55

DDÉÉBITOS QUE NÃO FORAM OBJETO BITOS QUE NÃO FORAM OBJETO DE PARCELAMENTOS ANTERIORESDE PARCELAMENTOS ANTERIORES

–– RFB , CONSIDERADOS ISOLADAMENTE:RFB , CONSIDERADOS ISOLADAMENTE:

CONTRIBUICONTRIBUIÇÇÕES SOBRE A FOLHA, INCLUSIVE AS ÕES SOBRE A FOLHA, INCLUSIVE AS DESTINADAS A TERCEIROS E AS INSTITUDESTINADAS A TERCEIROS E AS INSTITUÍÍDAS A DAS A TTÍÍTULO DE SUBSTITUITULO DE SUBSTITUIÇÇÃOÃO

DDÉÉBITOS DE IPI (APROVEITAMENTO INDEVIDO DE BITOS DE IPI (APROVEITAMENTO INDEVIDO DE CRCRÉÉDITOS)DITOS)

DEMAIS DDEMAIS DÉÉBITOSBITOS

66

77

TABELA DOS REDUTORES APLICTABELA DOS REDUTORES APLICÁÁVEIS AOS VEIS AOS DDÉÉBITOS QUE NÃO FORAM OBJETO DE BITOS QUE NÃO FORAM OBJETO DE

PARCELAMENTOS ANTERIORESPARCELAMENTOS ANTERIORES

FORMA DE FORMA DE PAGAMENTOPAGAMENTO

REDUTORESREDUTORES

MULTA DE MORA OU DE OFÍCIO

MULTA ISOLADA

JUROS MORATÓRIOS

ENCARGO LEGAL

À VISTA 100% 40% 45% 100%

ATÉ 30X 90% 35% 40% 100%

ATÉ 60X 80% 30% 35% 100%

ATÉ 120X 70% 25% 30% 100%

ATÉ 180X 60% 20% 25% 100%

VALOR MVALOR MÍÍNIMONIMO

NOS TERMOS DA PORTARIA RFB/PGFN 6, O VALOR MNOS TERMOS DA PORTARIA RFB/PGFN 6, O VALOR MÍÍNIMO NIMO ÉÉAPLICADO POR GRUPO DE DAPLICADO POR GRUPO DE DÉÉBITOS CONSIDERADOS BITOS CONSIDERADOS ISOLADAMENTE, ASSIM: ISOLADAMENTE, ASSIM:

CONTRIBUICONTRIBUIÇÇÕES SOBRE A FOLHA, INCLUSIVE AS DESTINADAS A TERCEIROS E ÕES SOBRE A FOLHA, INCLUSIVE AS DESTINADAS A TERCEIROS E AS INSTITUAS INSTITUÍÍDAS A TDAS A TÍÍTULO DE SUBSTITUITULO DE SUBSTITUIÇÇÃO ÃO –– PGFN PGFN –– R$ 100,00R$ 100,00

DDÉÉBITOS DE IPI (APROVEITAMENTO INDEVIDO DE CRBITOS DE IPI (APROVEITAMENTO INDEVIDO DE CRÉÉDITOS) DITOS) –– PGFN PGFN -- R$ R$ 2.000,002.000,00

DEMAIS DDEMAIS DÉÉBITOS BITOS –– PGFN PGFN -- R$ 100,00R$ 100,00

CONTRIBUICONTRIBUIÇÇÕES SOBRE A FOLHA, INCLUSIVE AS DESTINADAS A TERCEIROS E ÕES SOBRE A FOLHA, INCLUSIVE AS DESTINADAS A TERCEIROS E AS INSTITUAS INSTITUÍÍDAS A TDAS A TÍÍTULO DE SUBSTITUITULO DE SUBSTITUIÇÇÃO ÃO -- RFB RFB -- R$ 100,00R$ 100,00

DDÉÉBITOS DE IPI (APROVEITAMENTO INDEVIDO DE CRBITOS DE IPI (APROVEITAMENTO INDEVIDO DE CRÉÉDITOS) DITOS) –– RFB RFB –– 2.000,002.000,00

DEMAIS DDEMAIS DÉÉBITOS BITOS –– RFB RFB –– R$ 100,00R$ 100,00

88

VALOR MVALOR MÍÍNIMONIMO

ENQUANTO O DENQUANTO O DÉÉBITO NÃO FOR CONSOLIDADO, O BITO NÃO FOR CONSOLIDADO, O CONTRIBUINTE DEVERCONTRIBUINTE DEVERÁÁ PAGAR O VALOR MPAGAR O VALOR MÍÍNIMONIMO

APAPÓÓS A CONSOLIDAS A CONSOLIDAÇÇÃO DO DÃO DO DÉÉBITO, O VALOR DAS BITO, O VALOR DAS PRESTAPRESTAÇÇÕES SERÕES SERÁÁ OBTIDO, COMPUTADAS AS OBTIDO, COMPUTADAS AS PARCELAS PAGAS, MEDIANTE DIVISÃO DO DPARCELAS PAGAS, MEDIANTE DIVISÃO DO DÉÉBITO BITO CONSOLIDADO PELO NCONSOLIDADO PELO NÚÚMERO DE PARCELAS MERO DE PARCELAS RESTANTES, OBSERVADO O VALOR MRESTANTES, OBSERVADO O VALOR MÍÍNIMO NIMO

99

REGRAS ESPECREGRAS ESPECÍÍFICAS PARA FICAS PARA REPARCELAMENTO DE REPARCELAMENTO DE

SALDOS DE SALDOS DE PARCELAMENTOS PARCELAMENTOS ORDINORDINÁÁRIOS E/OU RIOS E/OU

EXTRAORDINEXTRAORDINÁÁRIOSRIOS

1010

REPARCELAMENTOREPARCELAMENTO

POSSPOSSÍÍVEL O REPARCELAMENTO DE DVEL O REPARCELAMENTO DE DÉÉBITOS DO:BITOS DO:

–– REFISREFIS

–– PAESPAES

–– PAEXPAEX

–– PARCELAMENTO ORDINPARCELAMENTO ORDINÁÁRIO RIO -- LEI NLEI Nºº 10.52210.522

–– PARCELAMENTO ORDINPARCELAMENTO ORDINÁÁRIO RIO –– LEI NLEI Nºº 8.2128.212

A PORTARIA 6 VEDA O REPARCELAMENTO DE A PORTARIA 6 VEDA O REPARCELAMENTO DE QUAISQUER OUTRAS MODALIDADES DE QUAISQUER OUTRAS MODALIDADES DE PARCELAMENTOPARCELAMENTO

1111

1212

REGRAS ESPECREGRAS ESPECÍÍFICAS PARA PARCELAMENTO DE SALDOS FICAS PARA PARCELAMENTO DE SALDOS DE PARCELAMENTOS ORDINDE PARCELAMENTOS ORDINÁÁRIOS E EXTRAORDINRIOS E EXTRAORDINÁÁRIOSRIOS

PARCELAMENTOS CONCEDIDOS ATPARCELAMENTOS CONCEDIDOS ATÉÉ O DIA 27 DE MAIO DE 2009O DIA 27 DE MAIO DE 2009

CABERCABERÁÁ AO CONTRIBUINTE OPTAR PELOS PARCELAMENTOS DOS AO CONTRIBUINTE OPTAR PELOS PARCELAMENTOS DOS

QUAIS QUER DESISTIR E REPARCELARQUAIS QUER DESISTIR E REPARCELAR

APLICAAPLICA--SE MESMO NOS CASOS EM QUE TENHA HAVIDO RESCISÃO SE MESMO NOS CASOS EM QUE TENHA HAVIDO RESCISÃO

OU EXCLUSÃO DO PROGRAMA DE PARCELAMENTOOU EXCLUSÃO DO PROGRAMA DE PARCELAMENTO

–– MAS O CONTRIBUINTE TERMAS O CONTRIBUINTE TERÁÁ QUE DESISTIR DA AQUE DESISTIR DA AÇÇÃO EM QUE POSTULA ÃO EM QUE POSTULA A REINCLUSÃOA REINCLUSÃO

1313

REGRAS ESPECREGRAS ESPECÍÍFICAS PARA PARCELAMENTO DE SALDOS FICAS PARA PARCELAMENTO DE SALDOS DE PARCELAMENTOS ORDINDE PARCELAMENTOS ORDINÁÁRIOS E EXTRAORDINRIOS E EXTRAORDINÁÁRIOSRIOS

CONSTITUIRÃO PARCELAMENTOS DISTINTOS (PORTARIA N. 6):CONSTITUIRÃO PARCELAMENTOS DISTINTOS (PORTARIA N. 6):

CONTRIBUICONTRIBUIÇÇÕES SOBRE A FOLHA, INCLUSIVE AS DESTINADAS A ÕES SOBRE A FOLHA, INCLUSIVE AS DESTINADAS A

TERCEIROS E AS INSTITUTERCEIROS E AS INSTITUÍÍDAS A TDAS A TÍÍTULO DE SUBSTITUITULO DE SUBSTITUIÇÇÃO ÃO –– PGFN PGFN

DEMAIS DDEMAIS DÉÉBITOS BITOS –– PGFNPGFN

CONTRIBUICONTRIBUIÇÇÕES SOBRE A FOLHA, INCLUSIVE AS DESTINADAS A ÕES SOBRE A FOLHA, INCLUSIVE AS DESTINADAS A

TERCEIROS E AS INSTITUTERCEIROS E AS INSTITUÍÍDAS A TDAS A TÍÍTULO DE SUBSTITUITULO DE SUBSTITUIÇÇÃO ÃO -- RFBRFB

DEMAIS DDEMAIS DÉÉBITOS BITOS –– RFBRFB

1414

REGRAS ESPECREGRAS ESPECÍÍFICAS PARA PARCELAMENTO DE SALDOS FICAS PARA PARCELAMENTO DE SALDOS DE PARCELAMENTOS ORDINDE PARCELAMENTOS ORDINÁÁRIOS E EXTRAORDINRIOS E EXTRAORDINÁÁRIOSRIOS

VALOR MVALOR MÍÍNIMO DA PARCELA (PARCELAMENTOS ATIVOS EM NOVEMBRO DE 2008): NIMO DA PARCELA (PARCELAMENTOS ATIVOS EM NOVEMBRO DE 2008):

–– PARCELAMENTOS EM GERAL PARCELAMENTOS EM GERAL -- 85% DA PARCELA DEVIDA EM NOVEMBRO DE 200885% DA PARCELA DEVIDA EM NOVEMBRO DE 2008

SE HOUVE EXCLUSÃO ANTES DE NOVEMBRO DE 2008, A PARCELA MSE HOUVE EXCLUSÃO ANTES DE NOVEMBRO DE 2008, A PARCELA MÍÍNIMA NIMA ÉÉ DE R$ 100,00DE R$ 100,00

–– REFIS REFIS –– 85% DA M85% DA MÉÉDIA DAS PRESTADIA DAS PRESTAÇÇÕES DEVIDAS ENTRE DEZEMBRO DE 2007 E NOVEMBRO DE 2008ÕES DEVIDAS ENTRE DEZEMBRO DE 2007 E NOVEMBRO DE 2008

SE A EXCLUSÃO DO REFIS OCORREU ENTRE DEZEMBRO DE 2007 E NOVEMBROSE A EXCLUSÃO DO REFIS OCORREU ENTRE DEZEMBRO DE 2007 E NOVEMBRO DE 2008, 85% DA MDE 2008, 85% DA MÉÉDIA DIA DAS PRESTADAS PRESTAÇÇÕES DEVIDAS NESSE PERÕES DEVIDAS NESSE PERÍÍODOODO

SE A EXCLUSÃO DO REFIS OCORREU ANTES DE DEZEMBRO DE 2007, APLICSE A EXCLUSÃO DO REFIS OCORREU ANTES DE DEZEMBRO DE 2007, APLICAA--SE O VALOR MSE O VALOR MÍÍNIMO DE NIMO DE R$ 100,00R$ 100,00

–– SE OS DSE OS DÉÉBITOS SÃO PROVENIENTES DE MAIS DE UM PARCELAMENTO, DEVEM SER SOMBITOS SÃO PROVENIENTES DE MAIS DE UM PARCELAMENTO, DEVEM SER SOMADAS AS ADAS AS PRESTAPRESTAÇÇÕES MÕES MÍÍNIMAS CORRESPONDENTESNIMAS CORRESPONDENTES

–– O VALOR MO VALOR MÍÍNIMO SERNIMO SERÁÁ DIVIDIDO PROPORCIONALMENTE DIVIDIDO PROPORCIONALMENTE ÀÀ DDÍÍVIDA PERANTE CADA VIDA PERANTE CADA ÓÓRGÃORGÃO

–– ATATÉÉ A CONSOLIDAA CONSOLIDAÇÇÃO, PAGAÃO, PAGA--SE O VALOR MSE O VALOR MÍÍNIMO; APNIMO; APÓÓS , O SALDO DIVIDIDO PELO NS , O SALDO DIVIDIDO PELO NÚÚMERO DE MERO DE PARCELAS REMANESCENTES OU O VALOR MPARCELAS REMANESCENTES OU O VALOR MÍÍNIMO, O QUE FOR MAIORNIMO, O QUE FOR MAIOR

1515

REGRAS ESPECREGRAS ESPECÍÍFICAS PARA PARCELAMENTO DE SALDOS FICAS PARA PARCELAMENTO DE SALDOS DE PARCELAMENTOS ORDINDE PARCELAMENTOS ORDINÁÁRIOS E EXTRAORDINRIOS E EXTRAORDINÁÁRIOSRIOS

CONSOLIDACONSOLIDAÇÇÃOÃO

–– PRIMEIRO PASSO PRIMEIRO PASSO -- RESTABELECIMENTO DOS ACRRESTABELECIMENTO DOS ACRÉÉSCIMOS LEGAIS SCIMOS LEGAIS SOBRE O CRSOBRE O CRÉÉDITO ORIGINALMENTE CONFESSADO, COMPUTADOS DITO ORIGINALMENTE CONFESSADO, COMPUTADOS JUROS ATJUROS ATÉÉ A DATA DA SOLICITAA DATA DA SOLICITAÇÇÃO DO NOVO PARCELAMENTOÃO DO NOVO PARCELAMENTO

–– SEGUNDO PASSO SEGUNDO PASSO -- DEDUDEDUÇÇÃO DAS PARCELAS PAGAS ÃO DAS PARCELAS PAGAS DEVIDAMENTE ATUALIZADASDEVIDAMENTE ATUALIZADAS

–– TERCEIRO PASSO TERCEIRO PASSO -- APLICAAPLICAÇÇÃO DOS REDUTORES SOBRE OS ÃO DOS REDUTORES SOBRE OS ACRACRÉÉSCIMOS LEGAIS QUE COMPÕEM O SALDO DEVEDORSCIMOS LEGAIS QUE COMPÕEM O SALDO DEVEDOR

–– QUARTO PASSO QUARTO PASSO -- COMPENSACOMPENSAÇÇÃO DE PREJUÃO DE PREJUÍÍZOS ACUMULADOS ZOS ACUMULADOS E/OU BASES NEGATIVAS SOBRE JUROS E MULTA DE MORA/OFE/OU BASES NEGATIVAS SOBRE JUROS E MULTA DE MORA/OFÍÍCIO CIO REMANESCENTESREMANESCENTES

1616

REGRAS ESPECREGRAS ESPECÍÍFICAS PARA PARCELAMENTO DE SALDOS FICAS PARA PARCELAMENTO DE SALDOS DE PARCELAMENTOS ORDINDE PARCELAMENTOS ORDINÁÁRIOS E EXTRAORDINRIOS E EXTRAORDINÁÁRIOSRIOS

EXCLUSÃO DOS PARCELAMENTOS ANTERIORESEXCLUSÃO DOS PARCELAMENTOS ANTERIORES

–– AAÇÇÃO EM CURSO POSTULANDO A REINCLUSÃOÃO EM CURSO POSTULANDO A REINCLUSÃO

OBRIGATOBRIGATÓÓRIA A DESISTÊNCIA (no prazo de 30 dias apRIA A DESISTÊNCIA (no prazo de 30 dias apóós s a ciência do deferimento do requerimento de adesão ao a ciência do deferimento do requerimento de adesão ao parcelamento parcelamento -- Art. 13)Art. 13)

DISPENSA DE HONORDISPENSA DE HONORÁÁRIOS ADVOCATRIOS ADVOCATÍÍCIOS NA CIOS NA DESISTÊNCIA DA ADESISTÊNCIA DA AÇÇÃO EM QUE SE POSTULA A ÃO EM QUE SE POSTULA A REINCLUSÃO EM PARCELAMENTOREINCLUSÃO EM PARCELAMENTO

1717

TABELA DE REDUTORES NOS TABELA DE REDUTORES NOS REPARCELAMENTOSREPARCELAMENTOS

FORMA DE PAGAMENTO

REDUTORES

MULTA DE MORA OUDE OFÍCIO

MULTA ISOLADA JUROS MORATÓRIOS ENCARGO LEGAL

PAGAMENTO À VISTA 100% 40% 45% 100¨%

REPARCELAMENTO DE REFIS

40% 40% 25% 100%

REPARCELAMENTO DE PAES

70% 40% 30% 100%

REPARCELAMENTO DE PAEX

80% 40% 35% 100%

REPARCELAMENTO DE ORDINÁRIOS

100% 40% 40% 100%

1818

REDUTORESREDUTORES

NAS HIPNAS HIPÓÓTESES EM QUE O MESMO DTESES EM QUE O MESMO DÉÉBITO BITO

TENHA SIDO OBJETO DE PARCELAMENTO NA TENHA SIDO OBJETO DE PARCELAMENTO NA

FORMA DO REFIS, PAES OU PAEX, OS REDUTORES FORMA DO REFIS, PAES OU PAEX, OS REDUTORES

DEVERÃO SER APLICADOS CONSIDERANDODEVERÃO SER APLICADOS CONSIDERANDO--SE O SE O

PRIMEIRO PARCELAMENTOPRIMEIRO PARCELAMENTO

1919

REFIS NOVO PARCELAMENTO

DÉBITOS Débitos tributários com a União e com o INSS vencidos até 29 de fevereiro de 2000 (inclusive débitos de tributos retidos na

fonte)

Débitos tributários com a RFB e PFN vencidos até 30 de novembro de 2008 (inclusive os débitos de tributos e contribuições retidos na

fonte)

TOTAL DE PARCELAS

Indeterminado No máximo, 180 parcelas (pode ser inferior, em razão do valor mínimo)

PARCELAS VINCENDAS

Indeterminado No máximo, 180 parcelas (pode ser inferior, em razão do valor mínimo)

FORMA DE CÁLCULO DA

PARCELA

i) 0,3% da receita bruta (empresas enquadradas no SIMPLES)ii) 0,6% da receita bruta (empresas optantes pelo lucro

presumido)iii) 1,2% da receita bruta (receitas de decorrentes das atividades

comerciais, industriais, médico-hospitalares, de transporte, de ensino e de construção civil de empresas no lucro real)

iv) 1,5% da receita bruta (demais empresas optantes pelo lucro real)

1/180

VALOR MÍNIMO DA PARCELA

Não há R$ 100 ou 85% da média das últimas doze parcelas do REFIS devidas até novembro de 2008, o que for maior

REDUTOR DE MULTA

Redutor de 40% da multa de ofício. Possibilidade de compensação da multa remanescente com créditos

tributários e prejuízos acumulados próprios ou de terceiros

Redutor de 40% das multas de mora, de ofício e multa isolada

REDUTOR DE JUROS

MORATÓRIOS

Cancelamento dos juros incidentes até a data da opção, apenas relativamente aos débitos que se encontravam

suspensos por liminar ou antecipação de tutela. Possibilidade de compensação dos juros com créditos

tributários e prejuízos acumulados próprios ou de terceiros

Redutor de 25% dos juros moratórios

REDUTOR DE ENCARGO

Não há Redução de 100%

EXIGÊNCIA DE GARANTIA

Prestação de garantia ou arrolamento de bens, salvo para empresas incluídas no SIMPLES ou com débitos

consolidados inferiores a R$ 500.000

Não há exigência de garantia, mas ficam mantidas as penhoras jáefetivadas em execução fiscal

TAXA DE JUROS TJLP SELIC (Portaria 6)

2020

PAES NOVO PARCELAMENTO

DÉBITOS Débitos com a Receita Federal, a PFN e o INSS vencidos até 28 de fevereiro de 2003 (não inclui débitos de contribuições

previdenciárias retidas na fonte)

Débitos tributários com a RFB e PFN vencidos até 30 de novembro de 2008 (inclusive os débitos de tributos e contribuições retidos na

fonte)

TOTAL DE PARCELAS

No máximo, 180 (pode ser inferior, em razão do valor mínimo) No máximo, 180 parcelas (pode ser inferior, em razão do valor mínimo)

PARCELAS VINCENDAS

No máximo, 108 parcelas (pode ser inferior, em razão do valor mínimo)

No máximo, 180 parcelas (pode ser inferior, em razão do valor mínimo)

FORMA DE CÁLCULO DA

PARCELA

i) 1/180 ou 0,3% da receita bruta, o que for menor (microempresas e empresas de pequeno porte)

ii) 1/180 ou 1,5% da receita bruta, o que for maior (demais empresas)

iii) 1/180 (pessoas físicas)

1/180

VALOR MÍNIMO DA PARCELA

i) R$ 100 para a Receita/PFN + R$ 100 para o INSS (microempresas)

ii) R$ 200 para a Receita/PFN + R$ 200 para o INSS (empresas de pequeno porte)

iii) R$ 2.000 para a Receita/PFN + R$ 2.000 para o INSS (demais empresas, garantido parcelamento mínimo em 120 meses)

iv) R$ 50 (pessoas físicas)

R$ 100 ou 85% da parcela do PAES devida em novembro de 2008, o que for maior

REDUTOR DE MULTA

Redutor de 50% das multas de mora e de ofício Redutor de 70% das multas de mora e de ofício Redutor de 40% da multa isolada

REDUTOR DE JUROS

MORATÓRIOS

Não há Redutor de 30% dos juros moratórios

REDUTOR DE ENCARGO

Não há Redução de 100%

EXIGÊNCIA DE GARANTIA

Não há, mas sãos mantidas as garantias já constituídas Não há exigência de garantia, mas ficam mantidas as penhoras jáefetivadas em execução fiscal

TAXA DE JUROS TJLP SELIC (Portaria 6)

2121

PAEX NOVO PARCELAMENTO

DÉBITOS Débitos com a Receita Federal, a PFN e o INSS vencidos até 28 de fevereiro de 2003 (não inclui débitos de tributos e

contribuições retidas na fonte)

Débitos tributários com a RFB e PFN vencidos até 30 de novembro de 2008 (inclusive os débitos de tributos e contribuições retidos na

fonte)

TOTAL DE PARCELAS

No máximo, 130 (pode ser inferior, em razão do valor mínimo) No máximo, 180 parcelas (pode ser inferior, em razão do valor mínimo)

PARCELAS VINCENDAS

No máximo, 97 parcelas (pode ser inferior, em razão do valor mínimo)

No máximo, 180 parcelas (pode ser inferior, em razão do valor mínimo)

FORMA DE CÁLCULO DA

PARCELA

1/130 1/180

VALOR MÍNIMO DA PARCELA

R$ 200 (empresas enquadradas no simples)R$ 2000 (demais empresas)

R$ 100 ou 85% da parcela do PAEX devida em novembro de 2008, o que for maior

REDUTOR DE MULTA

Redutor de 50% das multas de mora ou de ofício Redutor de 80% das multas de mora e de ofício Redutor de 40 % da multa isolada

REDUTOR DE JUROS MORATÓRIOS

Não há Redutor de 35% dos juros moratórios

REDUTOR DE ENCARGO

Não há Redução de 100%

EXIGÊNCIA DE GARANTIA

Não há, mas sãos mantidas as garantias já constituídas Não há exigência de garantia, mas ficam mantidas as penhoras jáefetivadas em execução fiscal

TAXA DE JUROS TJLP SELIC (Portaria 6)

2222

PAEX NOVO PARCELAMENTO

DÉBITOS Débitos com a Receita Federal, a PFN e o INSS vencidos entre 28 de fevereiro de 2003 e 31 de dezembro de 2005 (não inclui

débitos de tributos e contribuições retidas na fonte)

Débitos tributários com a RFB e PFN vencidos até 30 de novembro de 2008 (inclusive os débitos de tributos e contribuições retidos na fonte)

TOTAL DE PARCELAS

No máximo, 120 (pode ser inferior, em razão do valor mínimo) No máximo, 180 parcelas (pode ser inferior, em razão do valor mínimo)

PARCELAS VINCENDAS

No máximo, 87 parcelas (pode ser inferior, em razão do valor mínimo)

No máximo, 180 parcelas (pode ser inferior, em razão do valor mínimo)

FORMA DE CÁLCULO DA

PARCELA

1/120 1/180

VALOR MÍNIMO DA PARCELA

Valor mínimo fixado pelo Ministro da Fazenda R$ 100 ou 85% da parcela do PAEX devida em novembro de 2008, o que for maior

REDUTOR DE MULTA

Não há Redutor de 80% das multas de mora e de ofício Redutor de 40 % da multa isolada

REDUTOR DE JUROS MORATÓRIOS

Não há Redutor de 35% dos juros moratórios

REDUTOR DE ENCARGO

Não há Redução de 100%

EXIGÊNCIA DE GARANTIA

Exigência de garantia real ou fidejussória Não há exigência de garantia, mas ficam mantidas as penhoras jáefetivadas em execução fiscal

TAXA DE JUROS SELIC SELIC (Portaria 6)

2323

OUTRAS DISPOSIOUTRAS DISPOSIÇÇÕES GERAISÕES GERAIS

O NOVO REFIS NÃO EXCLUI OUTRAS FORMAS DE O NOVO REFIS NÃO EXCLUI OUTRAS FORMAS DE PARCELAMENTOPARCELAMENTO

–– JJÁÁ EM ANDAMENTO (ORDINEM ANDAMENTO (ORDINÁÁRIOS OU NÃO)RIOS OU NÃO)

–– A SEREM REQUERIDOS NO FUTUROA SEREM REQUERIDOS NO FUTURO

–– DDÉÉBITOS VENCIDOS A PARTIR DE 01/12/08: PARCELAMENTO BITOS VENCIDOS A PARTIR DE 01/12/08: PARCELAMENTO ORDINORDINÁÁRIO RIO

NO CASO DE REPARCELAMENTO, NÃO HNO CASO DE REPARCELAMENTO, NÃO HÁÁ NECESSIDADE DE NECESSIDADE DE ANTECIPAANTECIPAÇÇÃO DE 10% OU 20% (REÃO DE 10% OU 20% (RE--REPARCELAMENTO) DO REPARCELAMENTO) DO DDÉÉBITO NA PRIMEIRA PARCELABITO NA PRIMEIRA PARCELA

A PESSOA FA PESSOA FÍÍSICA QUE SEJA RESPONSABILIZADA PELO SICA QUE SEJA RESPONSABILIZADA PELO DDÉÉBITO DA JURBITO DA JURÍÍDICA PODERDICA PODERÁÁ FAZER O PARCELAMENTOFAZER O PARCELAMENTO

OUTRAS DISPOSIOUTRAS DISPOSIÇÇÕES GERAISÕES GERAISCOMPENSACOMPENSAÇÇÃO DE PREJUÃO DE PREJUÍÍZO FISCAL E BASE NEGATIVA DA CSLL, ZO FISCAL E BASE NEGATIVA DA CSLL, PRPRÓÓPRIOSPRIOS, RELATIVOS A PER, RELATIVOS A PERÍÍODOS ENCERRADOS ATODOS ENCERRADOS ATÉÉ 28/05/2009, 28/05/2009, COM MULTAS, DE MORA E DE OFCOM MULTAS, DE MORA E DE OFÍÍCIO, E JUROS MORATCIO, E JUROS MORATÓÓRIOSRIOS

–– A PESSOA FA PESSOA FÍÍSICA QUE ASSUMIR A RESPONSABILIDADE POR DSICA QUE ASSUMIR A RESPONSABILIDADE POR DÉÉBITOS DA BITOS DA PESSOA JURPESSOA JURÍÍDICA, NÃO PODERDICA, NÃO PODERÁÁ REALIZAR A COMPENSAREALIZAR A COMPENSAÇÇÃO.ÃO.

PREJUPREJUÍÍZOS E BASES APROVEITADOS IRREGULARMENTE;ZOS E BASES APROVEITADOS IRREGULARMENTE;

–– RESTABELECIMENTO DOS ACRRESTABELECIMENTO DOS ACRÉÉSCIMOSSCIMOS

–– RECOMPOSIRECOMPOSIÇÇÃO DO DÃO DO DÉÉBITOBITO

–– PRAZO DE 30 DIAS PARA REGULARIZAR PRESTAPRAZO DE 30 DIAS PARA REGULARIZAR PRESTAÇÇÕES DEVEDORAS, SOB ÕES DEVEDORAS, SOB PENA DE RESCISÃOPENA DE RESCISÃO

OUTRAS MODALIDADES DE COMPENSAOUTRAS MODALIDADES DE COMPENSAÇÇÃO ESTÃO ÃO ESTÃO EXPRESSAMENTE VEDADAS (ART. 34 DA PORTARIA 6)EXPRESSAMENTE VEDADAS (ART. 34 DA PORTARIA 6) 2424

2525

OUTRAS DISPOSIOUTRAS DISPOSIÇÇÕES GERAISÕES GERAIS

NÃO HNÃO HÁÁ EXIGÊNCIA DE GARANTIA, MAS EXIGÊNCIA DE GARANTIA, MAS PERMANECE A PENHORA JPERMANECE A PENHORA JÁÁ FORMALIZADAFORMALIZADA

–– A PORTARIA DETERMINA A MANUTENA PORTARIA DETERMINA A MANUTENÇÇÃO DE ÃO DE TODAS AS GARANTIAS JUDICIAIS E TODAS AS GARANTIAS JUDICIAIS E ADMINISTRATIVAS JADMINISTRATIVAS JÁÁ EXISTENTESEXISTENTES

OS REDUTORES DE JUROS, MULTA E OS REDUTORES DE JUROS, MULTA E ENCARGO NÃO SERÃO COMPUTADOS NA ENCARGO NÃO SERÃO COMPUTADOS NA BASE DE CBASE DE CÁÁLCULO DO IRPJ, DA CSLL, DO LCULO DO IRPJ, DA CSLL, DO PIS E DA COFINSPIS E DA COFINS

2626

OUTRAS DISPOSIOUTRAS DISPOSIÇÇÕES GERAISÕES GERAIS

HONORHONORÁÁRIOS DE SUCUMBÊNCIA (NO CASO DE DESISTÊNCIA DE RIOS DE SUCUMBÊNCIA (NO CASO DE DESISTÊNCIA DE AAÇÇÕES, PARA INCLUSÃO DOS DÕES, PARA INCLUSÃO DOS DÉÉBITOS CORRESPONDENTES NO BITOS CORRESPONDENTES NO PARCELAMENTO)PARCELAMENTO)

–– SSÓÓ ESTESTÁÁ EXPRESSAMENTE EXCLUEXPRESSAMENTE EXCLUÍÍDA A INCIDÊNCIA DE HONORDA A INCIDÊNCIA DE HONORÁÁRIOS RIOS NA DESISTÊNCIA DE ANA DESISTÊNCIA DE AÇÇÕES QUE BUSCAM A REINCLUSÃO EM ÕES QUE BUSCAM A REINCLUSÃO EM PARCELAMENTOSPARCELAMENTOS

–– DEMAIS ADEMAIS AÇÇÕES:ÕES:

EXECUEXECUÇÇÃO FISCAL ÃO FISCAL –– SSÓÓ ÉÉ DEVIDO O ENCARGO LEGAL DE 20%DEVIDO O ENCARGO LEGAL DE 20%

EMBARGOS EMBARGOS ÀÀ EXECUEXECUÇÇÃO ÃO –– SSÓÓ ÉÉ DEVIDO O ENCARGO LEGAL DE 20%DEVIDO O ENCARGO LEGAL DE 20%

AAÇÇÕES ANULATÕES ANULATÓÓRIAS E OUTRAS ARIAS E OUTRAS AÇÇÕES ORDINÕES ORDINÁÁRIAS RIAS –– HHÁÁ INCIDÊNCIA DE INCIDÊNCIA DE HONORHONORÁÁRIOS, QUE SERÃO INCLURIOS, QUE SERÃO INCLUÍÍDOS NO PARCELAMENTODOS NO PARCELAMENTO

DDÉÉBITOS PREVIDENCIBITOS PREVIDENCIÁÁRIOS RIOS –– ENCARGOS LEGAIS E HONORENCARGOS LEGAIS E HONORÁÁRIOS DEVIDOS RIOS DEVIDOS NAS EXECUNAS EXECUÇÇÕES FISCAIS SÃO ABRANGIDOS PELO PARCELAMENTOÕES FISCAIS SÃO ABRANGIDOS PELO PARCELAMENTO

OUTRAS DISPOSIOUTRAS DISPOSIÇÇÕES GERAISÕES GERAIS

DESISTÊNCIA DE PROCESSOS ADMINISTRATIVOS DESISTÊNCIA DE PROCESSOS ADMINISTRATIVOS OU JUDICIAISOU JUDICIAIS

–– APENAS CASOS DE DAPENAS CASOS DE DÉÉBITOS COM A EXIGIBILIDADE BITOS COM A EXIGIBILIDADE SUSPENSASUSPENSA

–– DEVE SER FORMALIZADA NO PRAZO DE ATDEVE SER FORMALIZADA NO PRAZO DE ATÉÉ 30 DIAS 30 DIAS APAPÓÓS DEFERIDO O REQUERIMENTO DE ADESÃO OU S DEFERIDO O REQUERIMENTO DE ADESÃO OU PAGO O DPAGO O DÉÉBITO BITO ÀÀ VISTAVISTA

–– POSSIBILIDADE DE DESISTÊNCIA PARCIAL, SE FOR POSSIBILIDADE DE DESISTÊNCIA PARCIAL, SE FOR VIVIÁÁVEL A DISCRIMINAVEL A DISCRIMINAÇÇÃO DOS DÃO DOS DÉÉBITOS A SEREM BITOS A SEREM PARCELADOS E A SEREM DISCUTIDOSPARCELADOS E A SEREM DISCUTIDOS

2727

2828

OUTRAS DISPOSIOUTRAS DISPOSIÇÇÕES GERAISÕES GERAIS

VALORES DEPOSITADOS JUDICIALMENTEVALORES DEPOSITADOS JUDICIALMENTE

–– SERÃO CONVERTIDOS EM RENDA DA UNIÃO, APLICANDOSERÃO CONVERTIDOS EM RENDA DA UNIÃO, APLICANDO--SE OS SE OS REDUTORES SOBRE O SALDO REMANESCENTE DO DREDUTORES SOBRE O SALDO REMANESCENTE DO DÉÉBITO, SE HOUVERBITO, SE HOUVER

–– SE , APSE , APÓÓS A APLICAS A APLICAÇÇÃO DOS REDUTORES E COMPENSAÃO DOS REDUTORES E COMPENSAÇÇÃO DE ÃO DE PREJUPREJUÍÍZOS ACUMULADOS, O VALOR DEPOSITADO SUPERAR O VALOR ZOS ACUMULADOS, O VALOR DEPOSITADO SUPERAR O VALOR DO DDO DÉÉBITO, O SALDO REMANESCENTE SERBITO, O SALDO REMANESCENTE SERÁÁ LEVANTADO PELO SUJEITO LEVANTADO PELO SUJEITO PASSIVOPASSIVO

TEXTO DA PORTARIA 6: TEXTO DA PORTARIA 6:

Art. 32.Art. 32. No caso dos dNo caso dos déébitos que forem pagos bitos que forem pagos àà vista ou parcelados nos termos dos vista ou parcelados nos termos dos arts. 1arts. 1ºº e 4e 4ºº estarem garantidos por depestarem garantidos por depóósito administrativo ou judicial, a dsito administrativo ou judicial, a díívida servida serááconsolidada com as reduconsolidada com as reduçções previstas nesta Portaria e, apões previstas nesta Portaria e, apóós a consolidas a consolidaçção, o ão, o depdepóósito sersito seráá convertido em renda da União ou transformado em pagamento convertido em renda da União ou transformado em pagamento definitivo, conforme o caso.definitivo, conforme o caso.

ParParáágrafo grafo úúnico. Na hipnico. Na hipóótese em que o valor depositado exceder o valor total dos tese em que o valor depositado exceder o valor total dos ddéébitos a serem pagos ou parcelados, o sujeito passivo poderbitos a serem pagos ou parcelados, o sujeito passivo poderáá requerer o requerer o levantamento do saldo remanescente.levantamento do saldo remanescente.

2929

OUTRAS DISPOSIOUTRAS DISPOSIÇÇÕES GERAISÕES GERAIS

REGULAMENTAREGULAMENTAÇÇÃO ÃO –– PORTARIA PGFN/RFB N. 6, DE 22 DE PORTARIA PGFN/RFB N. 6, DE 22 DE

JULHO DE 2009JULHO DE 2009

PRAZO DE ADESÃO PRAZO DE ADESÃO –– ATATÉÉ 30/11/0930/11/09

–– REQUERIMENTOS DE ADESÃO PODERÃO SER PROTOCOLADOS REQUERIMENTOS DE ADESÃO PODERÃO SER PROTOCOLADOS

EXCLUSIVAMENTE NOS SITES DA RFB E PGNF, A PARTIR DE 17 EXCLUSIVAMENTE NOS SITES DA RFB E PGNF, A PARTIR DE 17

DE AGOSTO DE 2009DE AGOSTO DE 2009

PAGAMENTO DA 1PAGAMENTO DA 1ªª PARCELA DEVE OCORRER ATPARCELA DEVE OCORRER ATÉÉ O O ÚÚLTIMO LTIMO

DIA DIA ÚÚTIL DO MÊS EM QUE HOUVER A ADESÃOTIL DO MÊS EM QUE HOUVER A ADESÃO

OUTRAS DISPOSIOUTRAS DISPOSIÇÇÕES GERAISÕES GERAIS

CONSOLIDACONSOLIDAÇÇÃO DO DÃO DO DÉÉBITO:BITO:

–– CONSIDERA O MONTANTE DO DCONSIDERA O MONTANTE DO DÉÉBITO NA DATA DO REQUERIMENTO OU DO BITO NA DATA DO REQUERIMENTO OU DO PAGAMENTO PAGAMENTO ÀÀ VISTAVISTA

–– SERSERÁÁ DEFINIDO PRAZO PARA O SUJEITO PASSIVO APRESENTAR AS DEFINIDO PRAZO PARA O SUJEITO PASSIVO APRESENTAR AS INFORMAINFORMAÇÇÕES NECESSÕES NECESSÁÁRIAS RIAS ÀÀ CONSOLIDACONSOLIDAÇÇÃO, INDICANDO: ÃO, INDICANDO:

OS DOS DÉÉBITOS QUE PRETENDE PARCELARBITOS QUE PRETENDE PARCELAR

O NO NÚÚMERO DE PRESTAMERO DE PRESTAÇÇÕESÕES

MONTANTES DE PREJUMONTANTES DE PREJUÍÍZO FISCAL E DE BASE DE CZO FISCAL E DE BASE DE CÁÁLCULO NEGATIVA QUE LCULO NEGATIVA QUE PRETENDE UTILIZAR PARA LIQUIDAPRETENDE UTILIZAR PARA LIQUIDAÇÇÃOÃO

DEFERIMENTO DO PEDIDO:DEFERIMENTO DO PEDIDO:

–– CONSIDERACONSIDERA--SE DEFERIDO NA DATA EM QUE APRESENTADAS AS INFORMASE DEFERIDO NA DATA EM QUE APRESENTADAS AS INFORMAÇÇÕES ÕES NECESSNECESSÁÁRIAS RIAS ÀÀ CONSOLIDACONSOLIDAÇÇÃO, COM EFEITOS RETROATIVOS ÃO, COM EFEITOS RETROATIVOS ÀÀ DATA DO DATA DO REQUERIMENTO DE ADESÃOREQUERIMENTO DE ADESÃO

3030

3131

OUTRAS DISPOSIOUTRAS DISPOSIÇÇÕES GERAISÕES GERAIS

ANTECIPAANTECIPAÇÇÃO DO RECOLHIMENTO DE PARCELAS: ÃO DO RECOLHIMENTO DE PARCELAS:

–– POSSIBILIDADE DE ANTECIPAPOSSIBILIDADE DE ANTECIPAÇÇÃO, ÃO, A QUALQUER TEMPO,A QUALQUER TEMPO,

DE PARCELAS VINCENDAS (NO MDE PARCELAS VINCENDAS (NO MÍÍNIMO DOZE), COM NIMO DOZE), COM

APLICAAPLICAÇÇÃO DOS REDUTORES DE PAGAMENTO ÃO DOS REDUTORES DE PAGAMENTO ÀÀ VISTAVISTA

–– SERÃO AMORTIZADAS AS SERÃO AMORTIZADAS AS ÚÚLTIMAS PARCELASLTIMAS PARCELAS

3232

OUTRAS DISPOSIOUTRAS DISPOSIÇÇÕES GERAISÕES GERAIS

OPTANTES PELO PARCELAMENTO DA MP OPTANTES PELO PARCELAMENTO DA MP 449449

–– MIGRAMIGRAÇÇÃO PARA O PARCELAMENTO DA LEI ÃO PARA O PARCELAMENTO DA LEI 11.94111.941

–– O SILÊNCIO IMPLICA CONCORDÂNCIAO SILÊNCIO IMPLICA CONCORDÂNCIA

–– SE DISCORDAR, DEVERSE DISCORDAR, DEVERÁÁ MANIFESTARMANIFESTAR--SE SE EXPRESSAMENTE NESSE SENTIDO ATEXPRESSAMENTE NESSE SENTIDO ATÉÉ 30 DE 30 DE NOVEMBRO DE 2009NOVEMBRO DE 2009

3333

OUTRAS DISPOSIOUTRAS DISPOSIÇÇÕES GERAISÕES GERAIS

TODAS AS COMUNICATODAS AS COMUNICAÇÇÕES ÕES

REFERENTES AO PARCELAMENTO REFERENTES AO PARCELAMENTO

SERÃO ENVIADAS PARA O ENDERESERÃO ENVIADAS PARA O ENDEREÇÇO O

ELETRÔNICO DO CONTRIBUINTEELETRÔNICO DO CONTRIBUINTE

3434

EXCLUSÃOEXCLUSÃO

A A manutenmanutençção em aberto de 3 (três) ão em aberto de 3 (três) parcelas, parcelas, consecutivas ou não, consecutivas ou não, ou de uma parcela, estando ou de uma parcela, estando pagas todas as demaispagas todas as demais, implicar, implicaráá, ap, apóós comunicas comunicaçção ão ao sujeito passivo, a imediata rescisão do parcelamento ao sujeito passivo, a imediata rescisão do parcelamento e, conformee, conforme o o caso, o prosseguimento da cobrancaso, o prosseguimento da cobranççaa

–– As parcelas pagas com atAs parcelas pagas com atéé 30 (trinta) dias de atraso não 30 (trinta) dias de atraso não configurarão inadimplênciaconfigurarão inadimplência

SERÃO ESTORNADOS OS REDUTORES E AS SERÃO ESTORNADOS OS REDUTORES E AS COMPENSACOMPENSAÇÇÕES COM PREJUÕES COM PREJUÍÍZOS E BASES NEGATIVASZOS E BASES NEGATIVAS

3535

SUSPENSÃO DOS PROCESSOS CRIMINAIS SUSPENSÃO DOS PROCESSOS CRIMINAIS RELATIVOS A DRELATIVOS A DÉÉBITOS PARCELADOSBITOS PARCELADOS

Art. 67.Art. 67. Na hipNa hipóótese de parcelamento do crtese de parcelamento do créédito tributdito tributáário antes do rio antes do oferecimento da denoferecimento da denúúncia, essa somente poderncia, essa somente poderáá ser aceita na ser aceita na superveniência de inadimplemento da obrigasuperveniência de inadimplemento da obrigaçção objeto da denão objeto da denúúncia.ncia.Art. 68.Art. 68. ÉÉ suspensa a pretensão punitiva do Estado, referente aos crimes suspensa a pretensão punitiva do Estado, referente aos crimes previstos nos previstos nos arts. 1arts. 1oo e e 22ºº da Lei nda Lei nºº 8.137, de 27 de dezembro de 19908.137, de 27 de dezembro de 1990, e , e nos nos arts. 168arts. 168--AA e e 337337--A do DecretoA do Decreto--Lei nLei nºº 2.848, de 7 de dezembro de 2.848, de 7 de dezembro de 19401940 –– CCóódigo Penal, limitada a suspensão aos ddigo Penal, limitada a suspensão aos déébitos que tiverem sido bitos que tiverem sido objeto de concessão de parcelamento, enquanto não forem rescindiobjeto de concessão de parcelamento, enquanto não forem rescindidos os dos os parcelamentos de que tratam os arts. 1parcelamentos de que tratam os arts. 1oo a 3a 3oo desta Lei, observado o desta Lei, observado o disposto no art. 69 desta Lei.disposto no art. 69 desta Lei.ParParáágrafo grafo úúnico.nico. A prescriA prescriçção criminal não corre durante o perão criminal não corre durante o perííodo de odo de suspensão da pretensão punitiva.suspensão da pretensão punitiva.Art. 69.Art. 69. ExtingueExtingue--se a punibilidade dos crimes referidos no art. 68 quando se a punibilidade dos crimes referidos no art. 68 quando a pessoa jura pessoa juríídica relacionada com o agente efetuar o pagamento integral dica relacionada com o agente efetuar o pagamento integral dos ddos déébitos oriundos de tributos e contribuibitos oriundos de tributos e contribuiçções sociais, inclusive ões sociais, inclusive acessacessóórios, que tiverem sido objeto de concessão de parcelamento.rios, que tiverem sido objeto de concessão de parcelamento.ParParáágrafo grafo úúnico.nico. Na hipNa hipóótese de pagamento efetuado pela pessoa ftese de pagamento efetuado pela pessoa fíísica sica prevista no prevista no §§ 15 do art. 115 do art. 1oo desta Lei, a extindesta Lei, a extinçção da punibilidade ocorrerão da punibilidade ocorreráácom o pagamento integral dos valores correspondentes com o pagamento integral dos valores correspondentes àà aaçção penal.ão penal.

OBTENOBTENÇÇÃO DE CERTIDÕES POSITIVAS ÃO DE CERTIDÕES POSITIVAS COM EFEITO DE NEGATIVASCOM EFEITO DE NEGATIVAS

NOS TERMOS DO PARECER PGFN/CAT 1787/09, BASTA A NOS TERMOS DO PARECER PGFN/CAT 1787/09, BASTA A ADESÃO AO PARCELAMENTO, INDEPENDENTEMENTE DA ADESÃO AO PARCELAMENTO, INDEPENDENTEMENTE DA CONSOLIDACONSOLIDAÇÇÃO, PARA O CONTRIBUINTE TER DIREITO A ÃO, PARA O CONTRIBUINTE TER DIREITO A CERTIDÃO POSITIVA COM EFEITOS DE NEGATIVA: CERTIDÃO POSITIVA COM EFEITOS DE NEGATIVA:

–– f) considerando o contexto especf) considerando o contexto especíífico dafico da Lei nLei nºº 11.941/200911.941/2009, , éé posspossíível o vel o reconhecimento da regularidade fiscal do contribuinte, com fundareconhecimento da regularidade fiscal do contribuinte, com fundamento nos mento nos princprincíípios da moralidade e da razoabilidade, mesmo não estando pios da moralidade e da razoabilidade, mesmo não estando definitivamente concedido o parcelamentodefinitivamente concedido o parcelamento

3636

REFIS ESTADUALREFIS ESTADUAL

(DECRETO 5230)(DECRETO 5230)

3737

CRCRÉÉDITOS PASSDITOS PASSÍÍVEIS DE VEIS DE PARCELAMENTOPARCELAMENTO

CRCRÉÉDITOS DE ICMS E SEUS ACRDITOS DE ICMS E SEUS ACRÉÉSCIMOSSCIMOS

–– FATOS GERADORES OCORRIDOS ATFATOS GERADORES OCORRIDOS ATÉÉ 30 DE JUNHO DE 200830 DE JUNHO DE 2008

–– CONSTITUCONSTITUÍÍDOS OU NÃO, INSCRITOS OU NÃO EM DDOS OU NÃO, INSCRITOS OU NÃO EM DÍÍVIDA ATIVAVIDA ATIVA

–– VALORES ANTERIORMENTE PARCELADOS: VALORES ANTERIORMENTE PARCELADOS:

SALVO OS QUE JSALVO OS QUE JÁÁ TINHAM SE BENEFICIADO DE REDUTORES DE MULTA E/OU TINHAM SE BENEFICIADO DE REDUTORES DE MULTA E/OU JUROSJUROS

–– NÃO SE APLICA A CRNÃO SE APLICA A CRÉÉDITOS ORIGINDITOS ORIGINÁÁRIOS DE FRAUDE, DOLO, RIOS DE FRAUDE, DOLO, SIMULASIMULAÇÇÃO, DECLARAÃO, DECLARAÇÇÕES FALSASÕES FALSAS

3838

CRCRÉÉDITOS PASSDITOS PASSÍÍVEIS DE VEIS DE PARCELAMENTOPARCELAMENTO

CABERCABERÁÁ AO CONTRIBUINTE INDICAR:AO CONTRIBUINTE INDICAR:

–– VALOR A SER PARCELADOVALOR A SER PARCELADO

–– DATADATA--BASEBASE

–– VALOR ORIGINALVALOR ORIGINAL

ADMITEADMITE--SE A DESISTÊNCIA PARCIAL DE SE A DESISTÊNCIA PARCIAL DE DISCUSSÃO ADMINISTRATIVA OU JUDICIALDISCUSSÃO ADMINISTRATIVA OU JUDICIAL

3939

MODALIDADES DE MODALIDADES DE PAGAMENTOPAGAMENTO

PARCELAS REDUTOR DA MULTA REDUTOR DOS JUROS

PARCELA ÚNICA 95% 80%

ATÉ 60 PARCELAS 80% 60%

ATÉ 120 PARCELAS 50% 40%

4040

Valor mínimo da parcela: R$ 350,00

UTILIZAUTILIZAÇÇÃO DE CRÃO DE CRÉÉDITOS DE ICMSDITOS DE ICMS

CRCRÉÉDITOS HABILITADOS OU EM PROCESSO DE HABILITADITOS HABILITADOS OU EM PROCESSO DE HABILITAÇÇÃO NO ÃO NO SISCREDSISCRED

–– PRPRÓÓPRIOS OU DE TERCEIROSPRIOS OU DE TERCEIROS

PODEM SER UTILIZADOS PARA LIQUIDAPODEM SER UTILIZADOS PARA LIQUIDAÇÇÃO DE:ÃO DE:

–– CRCRÉÉDITOS OBJETO DE LANDITOS OBJETO DE LANÇÇAMENTO DE OFAMENTO DE OFÍÍCIOCIO

–– CRCRÉÉDITOS INSCRITOS EM DDITOS INSCRITOS EM DÍÍVIDA ATIVAVIDA ATIVA

–– PARCELADOS DE ACORDO COM O ART. 3 DO DECRETOPARCELADOS DE ACORDO COM O ART. 3 DO DECRETO

AS PRIMEIRAS TRÊS PARCELAS NÃO PODEM SER OBJETO DE COMPENSAAS PRIMEIRAS TRÊS PARCELAS NÃO PODEM SER OBJETO DE COMPENSAÇÇÃOÃO

NÃO PODEM SER UTILIZADOS PARA PAGAMENTO EM PARCELA NÃO PODEM SER UTILIZADOS PARA PAGAMENTO EM PARCELA ÚÚNICA NICA (RESOLU(RESOLUÇÇÃÕ SEFA 122/09)ÃÕ SEFA 122/09)

4141

UTILIZAUTILIZAÇÇÃO DE CRÃO DE CRÉÉDITOS DE ICMSDITOS DE ICMS

EM PROCEDIMENTO DE HABILITAEM PROCEDIMENTO DE HABILITAÇÇÃOÃO

–– BAIXA DO DBAIXA DO DÉÉBITO CONDICIONADA AO BITO CONDICIONADA AO

DEFERIMENTODEFERIMENTO

NÃO PREJUDICA A UTILIZANÃO PREJUDICA A UTILIZAÇÇÃO DOS REDUTORES ÃO DOS REDUTORES

DE JUROS E MULTADE JUROS E MULTA

4242

JUROS INCIDENTES SOBRE A JUROS INCIDENTES SOBRE A PARCELAPARCELA

SELIC, A PARTIR DA SEGUNDA SELIC, A PARTIR DA SEGUNDA

PARCELA, SOBRE O IMPOSTO E A PARCELA, SOBRE O IMPOSTO E A

MULTA CONSTANTES DA PARCELAMULTA CONSTANTES DA PARCELA

4343

HONORHONORÁÁRIOS E CUSTAS PROCESSUAISRIOS E CUSTAS PROCESSUAIS

O PEDIDO DE PARCELAMENTO DEVE SER ACOMPANHADO O PEDIDO DE PARCELAMENTO DEVE SER ACOMPANHADO DE:DE:

–– COMPROVANTE DE PAGAMENTO DAS CUSTAS PROCESSUAISCOMPROVANTE DE PAGAMENTO DAS CUSTAS PROCESSUAIS

–– COMPROVANTE DE PAGAMENTO OU DE PARCELAMENTO DOS COMPROVANTE DE PAGAMENTO OU DE PARCELAMENTO DOS HONORHONORÁÁRIOS ADVOCATRIOS ADVOCATÍÍCIOSCIOS

–– O VALOR DOS HONORO VALOR DOS HONORÁÁRIOS FICA LIMITADO A 5% DO VALOR DO RIOS FICA LIMITADO A 5% DO VALOR DO DDÉÉBITO A SER PARCELADO (SALVO O RELATIVO A EMBARGOS E BITO A SER PARCELADO (SALVO O RELATIVO A EMBARGOS E OUTRAS AOUTRAS AÇÇÕES, EM QUE PREVALECE O ESTIPULADO EM ÕES, EM QUE PREVALECE O ESTIPULADO EM DECISÃO JUDICIAL)DECISÃO JUDICIAL)

–– PROVA DE OFERECIMENTO DE BENS EM GARANTIAPROVA DE OFERECIMENTO DE BENS EM GARANTIA

4444

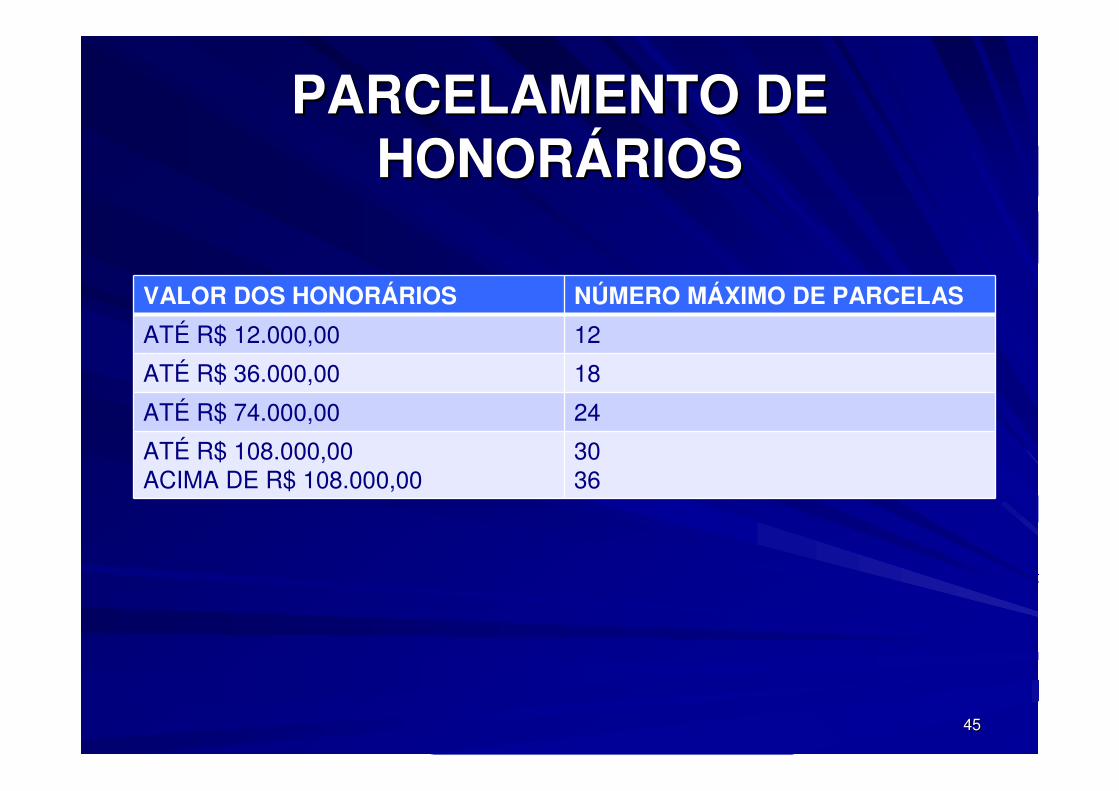

PARCELAMENTO DE PARCELAMENTO DE HONORHONORÁÁRIOSRIOS

VALOR DOS HONORÁRIOS NÚMERO MÁXIMO DE PARCELAS

ATÉ R$ 12.000,00 12

ATÉ R$ 36.000,00 18

ATÉ R$ 74.000,00 24

ATÉ R$ 108.000,00ACIMA DE R$ 108.000,00

3036

4545

PRAZOSPRAZOS

FORMALIZAFORMALIZAÇÇÃO DO PEDIDO DE PARCELAMENTO: ATÃO DO PEDIDO DE PARCELAMENTO: ATÉÉ 30 DE 30 DE OUTUBROOUTUBRO

FORMALIZAFORMALIZAÇÇÃO DO PEDIDO DE LIQUIDAÃO DO PEDIDO DE LIQUIDAÇÇÃO, EM PARCELA ÃO, EM PARCELA ÚÚNICA, DE CRNICA, DE CRÉÉDITOS INSCRITOS OU OBJETO DE DITOS INSCRITOS OU OBJETO DE LANLANÇÇAMENTO DE OFAMENTO DE OFÍÍCIO COM CRCIO COM CRÉÉDITOS DO SISCRED: ATDITOS DO SISCRED: ATÉÉ30 DE OUTUBRO30 DE OUTUBRO

PAGAMENTO EM PARCELA PAGAMENTO EM PARCELA ÚÚNICA: ATNICA: ATÉÉ 30 DE OUTUBRO30 DE OUTUBRO

PAGAMENTO DA PRIMEIRA PARCELA: ATPAGAMENTO DA PRIMEIRA PARCELA: ATÉÉ 30 DE OUTUBRO30 DE OUTUBRO

4646

RESCISÃORESCISÃO

INADIMPLEMENTO DE TRÊS PARCELAS OU INADIMPLEMENTO DE TRÊS PARCELAS OU DO SALDO RESIDUAL, POR PRAZO DO SALDO RESIDUAL, POR PRAZO SUPERIOR A NOVENTA DIASSUPERIOR A NOVENTA DIAS

RESTABELECIMENTO DOS ACRRESTABELECIMENTO DOS ACRÉÉSCIMOS SCIMOS SOBRE O SALDO DEVEDOR, SOBRE O SALDO DEVEDOR, PREVALECENDO OS BENEFPREVALECENDO OS BENEFÍÍCIOS CIOS OUTORGADOS SOBRE AS PARCELAS OUTORGADOS SOBRE AS PARCELAS PAGASPAGAS

4747