Os seguintes produtos tiveram sua tributação alterada ... · PDF filevenda de...

11

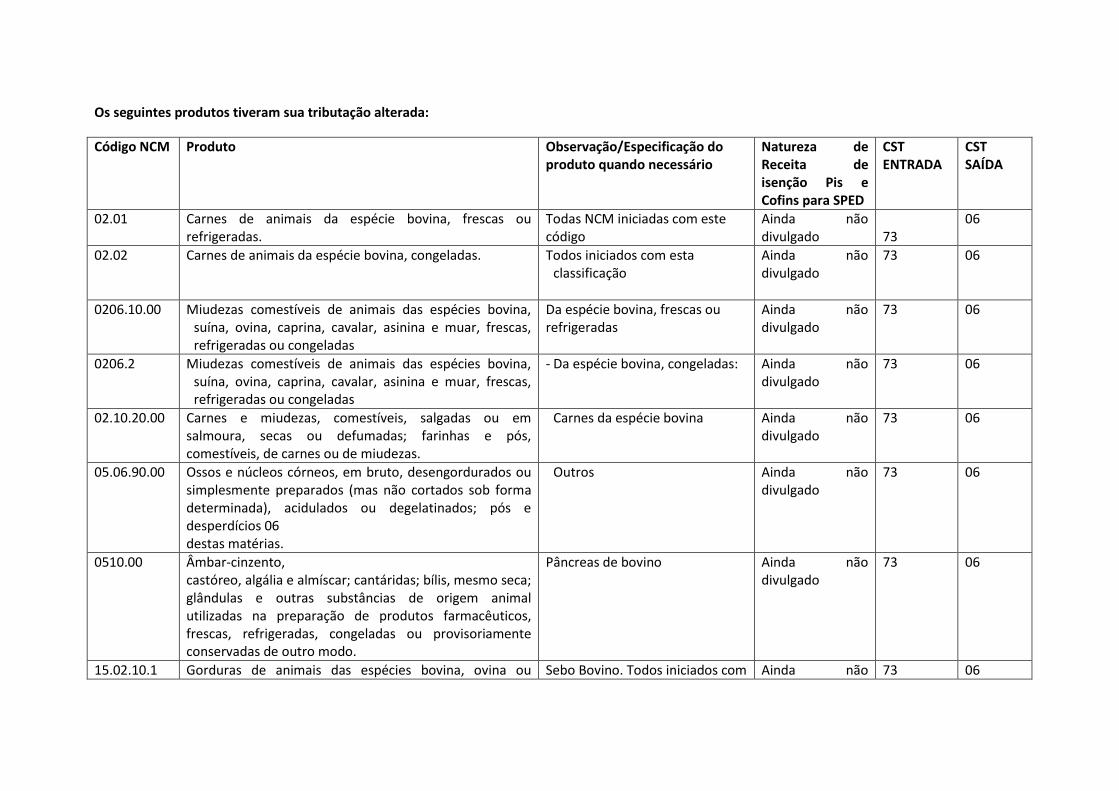

Os seguintes produtos tiveram sua tributação alterada: Código NCM Produto Observação/Especificação do produto quando necessário Natureza de Receita de isenção Pis e Cofins para SPED CST ENTRADA CST SAÍDA 02.01 Carnes de animais da espécie bovina, frescas ou refrigeradas. Todas NCM iniciadas com este código Ainda não divulgado 73 06 02.02 Carnes de animais da espécie bovina, congeladas. Todos iniciados com esta classificação Ainda não divulgado 73 06 0206.10.00 Miudezas comestíveis de animais das espécies bovina, suína, ovina, caprina, cavalar, asinina e muar, frescas, refrigeradas ou congeladas Da espécie bovina, frescas ou refrigeradas Ainda não divulgado 73 06 0206.2 Miudezas comestíveis de animais das espécies bovina, suína, ovina, caprina, cavalar, asinina e muar, frescas, refrigeradas ou congeladas - Da espécie bovina, congeladas: Ainda não divulgado 73 06 02.10.20.00 Carnes e miudezas, comestíveis, salgadas ou em salmoura, secas ou defumadas; farinhas e pós, comestíveis, de carnes ou de miudezas. Carnes da espécie bovina Ainda não divulgado 73 06 05.06.90.00 Ossos e núcleos córneos, em bruto, desengordurados ou simplesmente preparados (mas não cortados sob forma determinada), acidulados ou degelatinados; pós e desperdícios 06 destas matérias. Outros Ainda não divulgado 73 06 0510.00 Âmbar-cinzento, castóreo, algália e almíscar; cantáridas; bílis, mesmo seca; glândulas e outras substâncias de origem animal utilizadas na preparação de produtos farmacêuticos, frescas, refrigeradas, congeladas ou provisoriamente conservadas de outro modo. Pâncreas de bovino Ainda não divulgado 73 06 15.02.10.1 Gorduras de animais das espécies bovina, ovina ou Sebo Bovino. Todos iniciados com Ainda não 73 06

-

Upload

nguyentruc -

Category

Documents

-

view

219 -

download

1

Transcript of Os seguintes produtos tiveram sua tributação alterada ... · PDF filevenda de...

Os seguintes produtos tiveram sua tributação alterada:

Código NCM Produto Observação/Especificação do produto quando necessário

Natureza de Receita de isenção Pis e Cofins para SPED

CST ENTRADA

CST SAÍDA

02.01 Carnes de animais da espécie bovina, frescas ou refrigeradas.

Todas NCM iniciadas com este código

Ainda não divulgado

73

06

02.02 Carnes de animais da espécie bovina, congeladas. Todos iniciados com esta classificação

Ainda não divulgado

73 06

0206.10.00 Miudezas comestíveis de animais das espécies bovina, suína, ovina, caprina, cavalar, asinina e muar, frescas, refrigeradas ou congeladas

Da espécie bovina, frescas ou refrigeradas

Ainda não divulgado

73 06

0206.2 Miudezas comestíveis de animais das espécies bovina, suína, ovina, caprina, cavalar, asinina e muar, frescas, refrigeradas ou congeladas

- Da espécie bovina, congeladas: Ainda não divulgado

73 06

02.10.20.00 Carnes e miudezas, comestíveis, salgadas ou em salmoura, secas ou defumadas; farinhas e pós, comestíveis, de carnes ou de miudezas.

Carnes da espécie bovina Ainda não divulgado

73 06

05.06.90.00 Ossos e núcleos córneos, em bruto, desengordurados ou simplesmente preparados (mas não cortados sob forma determinada), acidulados ou degelatinados; pós e desperdícios 06 destas matérias.

Outros Ainda não divulgado

73 06

0510.00 Âmbar-cinzento, castóreo, algália e almíscar; cantáridas; bílis, mesmo seca; glândulas e outras substâncias de origem animal utilizadas na preparação de produtos farmacêuticos, frescas, refrigeradas, congeladas ou provisoriamente conservadas de outro modo.

Pâncreas de bovino Ainda não divulgado

73 06

15.02.10.1 Gorduras de animais das espécies bovina, ovina ou Sebo Bovino. Todos iniciados com Ainda não 73 06

caprina, exceto as da posição 15.03. esta classificação. divulgado

02.03 Carnes de animais da espécie suína, frescas, refrigeradas ou congeladas.

Todos iniciados com esta classificação.

Ainda não divulgado

73 06

02.06.30.00 Miudezas comestíveis de animais das espécies bovina, suína, ovina, caprina, cavalar, asinina e muar, frescas, refrigeradas ou congeladas.

Da espécie suína, frescas ou refrigeradas

Ainda não divulgado

73 06

0206.4 Miudezas comestíveis de animais das espécies bovina, suína, ovina, caprina, cavalar, asinina e muar, frescas, refrigeradas ou congeladas.

Da espécie suína, congeladas: Fígados e outras

Ainda não divulgado

73 06

02.07 Carnes e miudezas, comestíveis, frescas, refrigeradas ou congeladas, das aves da posição 01.05.

Todos iniciados com esta classificação

Ainda não divulgado

73 06

02.09 Toucinho sem partes magras, gorduras de porco e de aves, não fundidas nem extraídas de outro modo, frescos, refrigerados, congelados, salgados ou em salmoura, secos ou defumados.

Todos iniciados com esta classificação

Ainda não divulgado

73 06

02.10.1 Carnes e miudezas, comestíveis, salgadas ou em salmoura, secas ou defumadas; farinhas e pós, comestíveis, de carnes ou de miudezas.

Carnes da espécie suína:. Todos iniciados com esta classificação

Ainda não divulgado

73 06

02.04 Carnes de animais das espécies ovina ou caprina, frescas, refrigeradas ou congeladas.

Todos iniciados com esta classificação

Ainda não divulgado

73 06

02.06.80.00 Miudezas comestíveis de animais das espécies bovina, suína, ovina, caprina, cavalar, asinina e muar, frescas, refrigeradas ou congeladas.

Outras, frescas ou refrigeradas Ainda não divulgado

73 06

03.02 Peixes frescos ou refrigerados, exceto os filés de peixes e outra carne de peixes da posição 03.04.

Todos iniciados com esta classificação,

Exceto 03029000: Fígados, ovas e sêmen

Ainda não divulgado

73 06

03.03 Peixes congelados, exceto os filés de peixes e outra carne de peixes da posição 03.04.

Todos iniciados com esta classificação

Ainda não divulgado

73 06

03.04 Filés de peixes e outra carne de peixes (mesmo picada), frescos, refrigerados ou congelados.

Todos iniciados com esta classificação

Ainda não divulgado

73 06

09.01 Café, mesmo torrado ou descafeinado; cascas e películas de café; sucedâneos do café que contenham café em qualquer proporção.

Todos iniciados com esta classificação

Ainda não divulgado

73 06

21.01 Extratos, essências e concentrados de café, chá ou mate e preparações à base destes produtos ou à base de café, chá ou mate; chicória torrada e outros sucedâneos torrados do café e respectivos extratos, essências e concentrados.

Todos iniciados com esta classificação

- Extratos, essências e

concentrados de café e preparações à base destes extratos, essências ou concentrados ou à base de café:

- Extratos, essências e concentrados;

- Café solúvel, mesmo descafeinado;

- Outros

Ainda não divulgado

73 06

17.01.14.00 Açúcares de cana ou de beterraba e sacarose quimicamente pura, no estado sólido.

Todos iniciados com esta classificação

Ainda não divulgado

73 06

15.07 Óleo de soja e respectivas frações, mesmo refinados, mas não quimicamente modificados.

Todos iniciados com esta classificação

Ainda não divulgado

73 06

15.08 Óleo de amendoim e respectivas frações, mesmo refinados, mas não quimicamente modificados.

Todos iniciados com esta classificação

Ainda não divulgado

73 06

15.09 Azeite de oliva (oliveira) e respectivas frações, mesmo refinados, mas não quimicamente modificados.

Todos iniciados com esta classificação

Ainda não divulgado

73 06

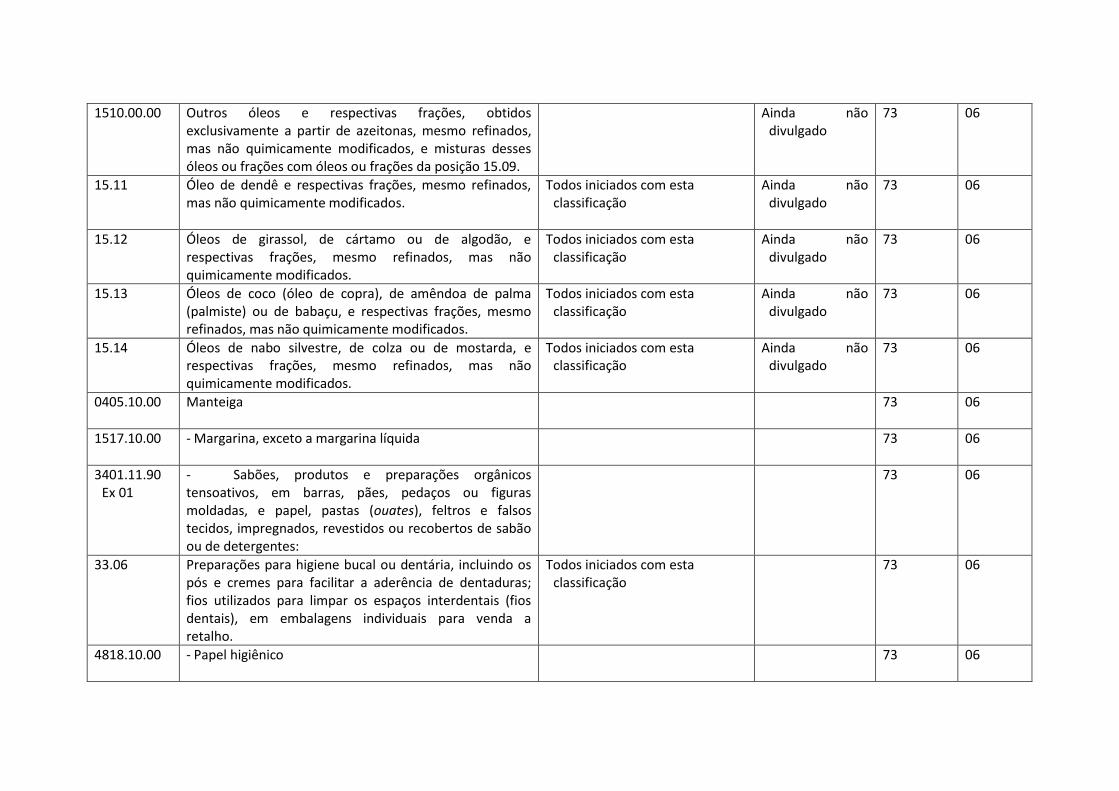

1510.00.00 Outros óleos e respectivas frações, obtidos exclusivamente a partir de azeitonas, mesmo refinados, mas não quimicamente modificados, e misturas desses óleos ou frações com óleos ou frações da posição 15.09.

Ainda não divulgado

73 06

15.11 Óleo de dendê e respectivas frações, mesmo refinados, mas não quimicamente modificados.

Todos iniciados com esta classificação

Ainda não divulgado

73 06

15.12 Óleos de girassol, de cártamo ou de algodão, e respectivas frações, mesmo refinados, mas não quimicamente modificados.

Todos iniciados com esta classificação

Ainda não divulgado

73 06

15.13 Óleos de coco (óleo de copra), de amêndoa de palma (palmiste) ou de babaçu, e respectivas frações, mesmo refinados, mas não quimicamente modificados.

Todos iniciados com esta classificação

Ainda não divulgado

73 06

15.14 Óleos de nabo silvestre, de colza ou de mostarda, e respectivas frações, mesmo refinados, mas não quimicamente modificados.

Todos iniciados com esta classificação

Ainda não divulgado

73 06

0405.10.00 Manteiga 73 06

1517.10.00 - Margarina, exceto a margarina líquida 73 06

3401.11.90 Ex 01

- Sabões, produtos e preparações orgânicos tensoativos, em barras, pães, pedaços ou figuras moldadas, e papel, pastas (ouates), feltros e falsos tecidos, impregnados, revestidos ou recobertos de sabão ou de detergentes:

73 06

33.06 Preparações para higiene bucal ou dentária, incluindo os pós e cremes para facilitar a aderência de dentaduras; fios utilizados para limpar os espaços interdentais (fios dentais), em embalagens individuais para venda a retalho.

Todos iniciados com esta classificação

73 06

4818.10.00 - Papel higiênico 73 06

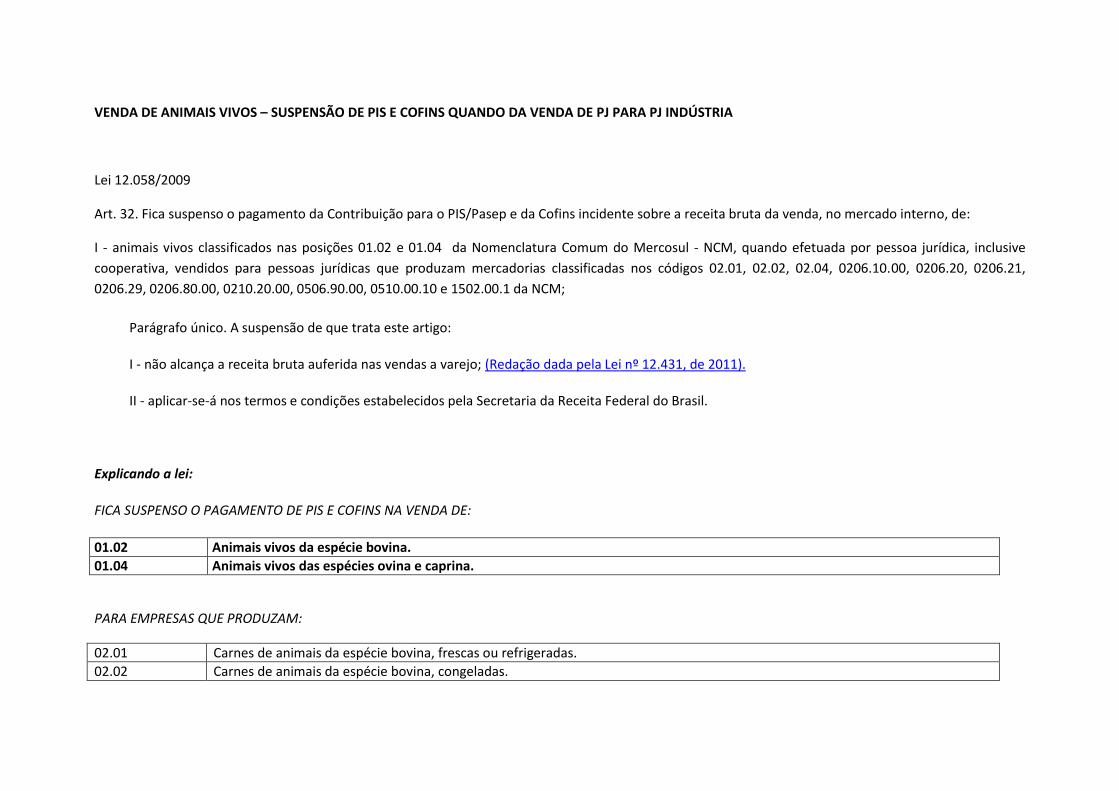

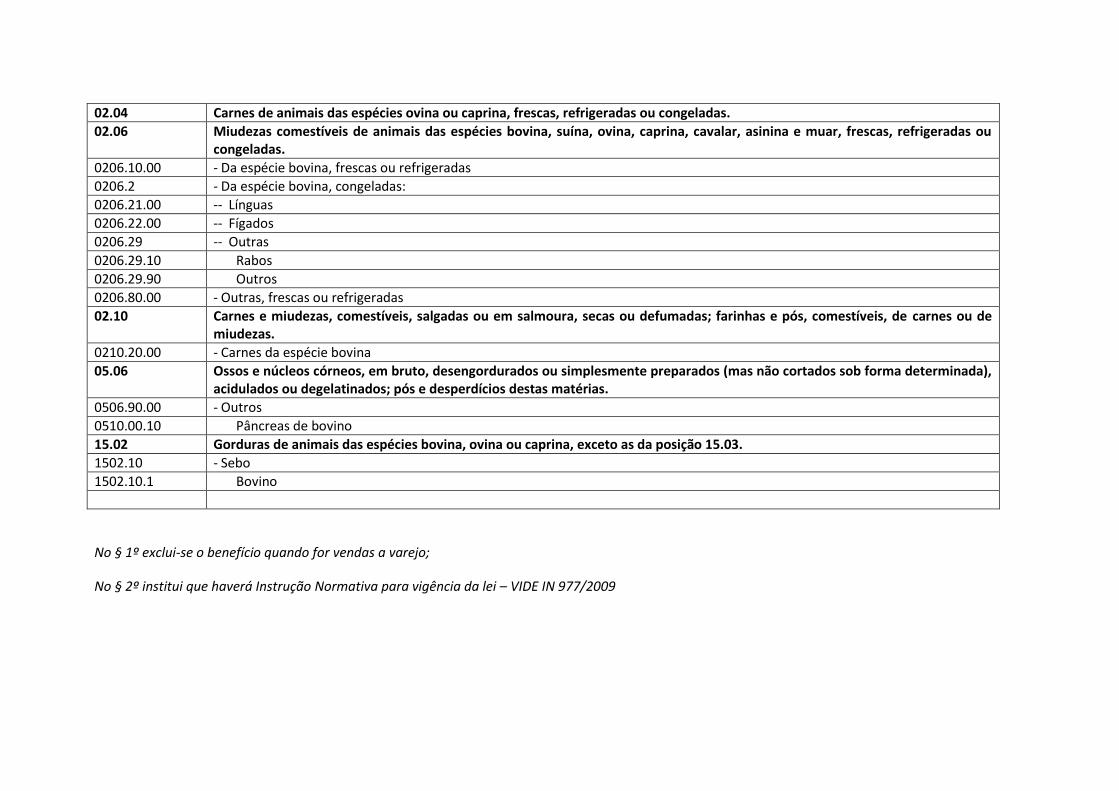

VENDA DE ANIMAIS VIVOS – SUSPENSÃO DE PIS E COFINS QUANDO DA VENDA DE PJ PARA PJ INDÚSTRIA

Lei 12.058/2009

Art. 32. Fica suspenso o pagamento da Contribuição para o PIS/Pasep e da Cofins incidente sobre a receita bruta da venda, no mercado interno, de:

I - animais vivos classificados nas posições 01.02 e 01.04 da Nomenclatura Comum do Mercosul - NCM, quando efetuada por pessoa jurídica, inclusive

cooperativa, vendidos para pessoas jurídicas que produzam mercadorias classificadas nos códigos 02.01, 02.02, 02.04, 0206.10.00, 0206.20, 0206.21,

0206.29, 0206.80.00, 0210.20.00, 0506.90.00, 0510.00.10 e 1502.00.1 da NCM;

Parágrafo único. A suspensão de que trata este artigo:

I - não alcança a receita bruta auferida nas vendas a varejo; (Redação dada pela Lei nº 12.431, de 2011).

II - aplicar-se-á nos termos e condições estabelecidos pela Secretaria da Receita Federal do Brasil.

Explicando a lei:

FICA SUSPENSO O PAGAMENTO DE PIS E COFINS NA VENDA DE:

01.02 Animais vivos da espécie bovina.

01.04 Animais vivos das espécies ovina e caprina.

PARA EMPRESAS QUE PRODUZAM:

02.01 Carnes de animais da espécie bovina, frescas ou refrigeradas.

02.02 Carnes de animais da espécie bovina, congeladas.

02.04 Carnes de animais das espécies ovina ou caprina, frescas, refrigeradas ou congeladas.

02.06 Miudezas comestíveis de animais das espécies bovina, suína, ovina, caprina, cavalar, asinina e muar, frescas, refrigeradas ou congeladas.

0206.10.00 - Da espécie bovina, frescas ou refrigeradas

0206.2 - Da espécie bovina, congeladas:

0206.21.00 -- Línguas

0206.22.00 -- Fígados

0206.29 -- Outras

0206.29.10 Rabos

0206.29.90 Outros

0206.80.00 - Outras, frescas ou refrigeradas

02.10 Carnes e miudezas, comestíveis, salgadas ou em salmoura, secas ou defumadas; farinhas e pós, comestíveis, de carnes ou de miudezas.

0210.20.00 - Carnes da espécie bovina

05.06 Ossos e núcleos córneos, em bruto, desengordurados ou simplesmente preparados (mas não cortados sob forma determinada), acidulados ou degelatinados; pós e desperdícios destas matérias.

0506.90.00 - Outros

0510.00.10 Pâncreas de bovino

15.02 Gorduras de animais das espécies bovina, ovina ou caprina, exceto as da posição 15.03.

1502.10 - Sebo

1502.10.1 Bovino

No § 1º exclui-se o benefício quando for vendas a varejo;

No § 2º institui que haverá Instrução Normativa para vigência da lei – VIDE IN 977/2009

CRÉDITO PRESUMIDO NA VENDA DE CARNES PARA EXPORTAÇÃO

Art. 33. As pessoas jurídicas sujeitas ao regime de apuração não cumulativa da Contribuição para o PIS/PASEP e da COFINS, inclusive cooperativas, que

produzam mercadorias classificadas nos códigos 02.01, 02.02, 02.04, 0206.10.00, 0206.20, 0206.21, 0206.29, 0206.80.00, 0210.20.00, 0506.90.00,

0510.00.10 e 1502.00.1 (VIDE ACIMA) da NCM, destinadas a exportação, poderão descontar da Contribuição para o PIS/PASEP e da COFINS devidas em

cada período de apuração crédito presumido, calculado sobre o valor dos bens classificados nas posições 01.02 e 01.04 (BONIVOS E OVINOS) da NCM,

adquiridos de pessoa física ou recebidos de cooperado pessoa física.

§ 7º O disposto no § 6º aplica-se somente à parcela dos créditos presumidos determinada com base no resultado da aplicação, sobre o valor da aquisição de

bens classificados nas posições 01.02 e 01.04 da NCM, da relação percentual existente entre a receita de exportação e a receita bruta total, auferidas em

cada mês.

CRÉDITO PRESUMIDO NA AQUISIÇÃO DE MIUDEZAS E OUTROS DE CARNES BOVINAS E OVINAS

Art. 34. A pessoa jurídica tributada com base no lucro real que adquirir para industrialização produtos cuja comercialização seja fomentada com as alíquotas

zero da Contribuição para o PIS/PASEP e da COFINS previstas nas alíneas “a” e “c” do inciso XIX do art. 1º da Lei nº 10.925, de 23 de julho de 2004, poderá

descontar das referidas contribuições, devidas em cada período de apuração, crédito presumido determinado mediante a aplicação, sobre o valor das

aquisições, de percentual correspondente a 40% (quarenta por cento) das alíquotas previstas no caput do art. 2º da Lei nº 10.637, de 30 de dezembro de

2002, e no caput do art. 2º da Lei nº 10.833, de 29 de dezembro de 2003.

§ 1º É vedada a apuração do crédito de que trata o caput nas aquisições realizadas por pessoa jurídica que industrializa os produtos classificados nas

posições 01.02, 01.04, 02.01, 02.02 e 02.04 da NCM ou que revende os produtos referidos no caput.

§ 2º O direito ao crédito presumido somente se aplica aos produtos de que trata o caput adquiridos com alíquota zero das contribuições, no mesmo período

de apuração, de pessoa jurídica residente ou domiciliada no País, observado o disposto no § 4º do art. 3º da Lei nº 10.637, de 30 de dezembro de 2002, e no

§ 4º do art. 3º da Lei nº 10.833, de 29 de dezembro de 2003.

.............

§ 4º O disposto no caput não se aplica no caso de o produto adquirido ser utilizado na industrialização de produto cuja receita de venda seja beneficiada

com suspensão, alíquota zero, isenção ou não incidência da Contribuição para o PIS/PASEP e da COFINS, exceto na hipótese de exportação

Explicando a lei:

Indústria, lucro Real, compra miudezas bovinas para industrializar e produzir um produto tributado. Ex.: Hamburguer.

A aquisição das miudezas, etc desta indústria gera direito a crédito presumido de 40% sobre o valor das alíquotas de contribuição do Pis e Cofins. 40% x

1,65% e 40% x 7,60%.

No § 1º: é VEDADA a apuração de crédito presumido para quem compra os seguintes produtos:

01.02 Animais vivos da espécie bovina.

01.04 Animais vivos das espécies ovina e caprina.

02.01 Carnes de animais da espécie bovina, frescas ou refrigeradas.

02.02 Carnes de animais da espécie bovina, congeladas.

02.04 Carnes de animais das espécies ovina ou caprina, frescas, refrigeradas ou congeladas.

Ou seja, não pode entrar no cálculo para o crédito presumido, as aquisições de animais vivos ou carnes bovinas e ovinas.

Desta forma, restaram os seguintes produtos das alíneas a e c do artigo 1° da Lei 10.925/2004 para cálculo do crédito presumido:

0206.10.00 - Da espécie bovina, frescas ou refrigeradas

0206.2 - Da espécie bovina, congeladas:

0206.21.00 -- Línguas

0206.22.00 -- Fígados

0206.29 -- Outras

0206.29.10 Rabos

0206.29.90 Outros

0210.20.00 Carnes e miudezas, comestíveis, salgadas ou em salmoura, secas ou defumadas; farinhas e pós, comestíveis, de carnes ou de miudezas. –

- De carne bovina

05.06 Ossos e núcleos córneos, em bruto, desengordurados ou simplesmente preparados (mas não cortados sob forma determinada), acidulados ou degelatinados; pós e desperdícios destas matérias.

0506.90.00 - Outros

0510.00 Âmbar-cinzento, castóreo, algália e almíscar; cantáridas; bílis, mesmo seca; glândulas e outras substâncias de origem animal utilizadas na preparação de produtos farmacêuticos, frescas, refrigeradas, congeladas ou provisoriamente conservadas de outro modo.

0510.00.10 Pâncreas de bovino

15.02 Gorduras de animais das espécies bovina, ovina ou caprina, exceto as da posição 15.03.

1502.10 - Sebo

1502.10.1 Bovino

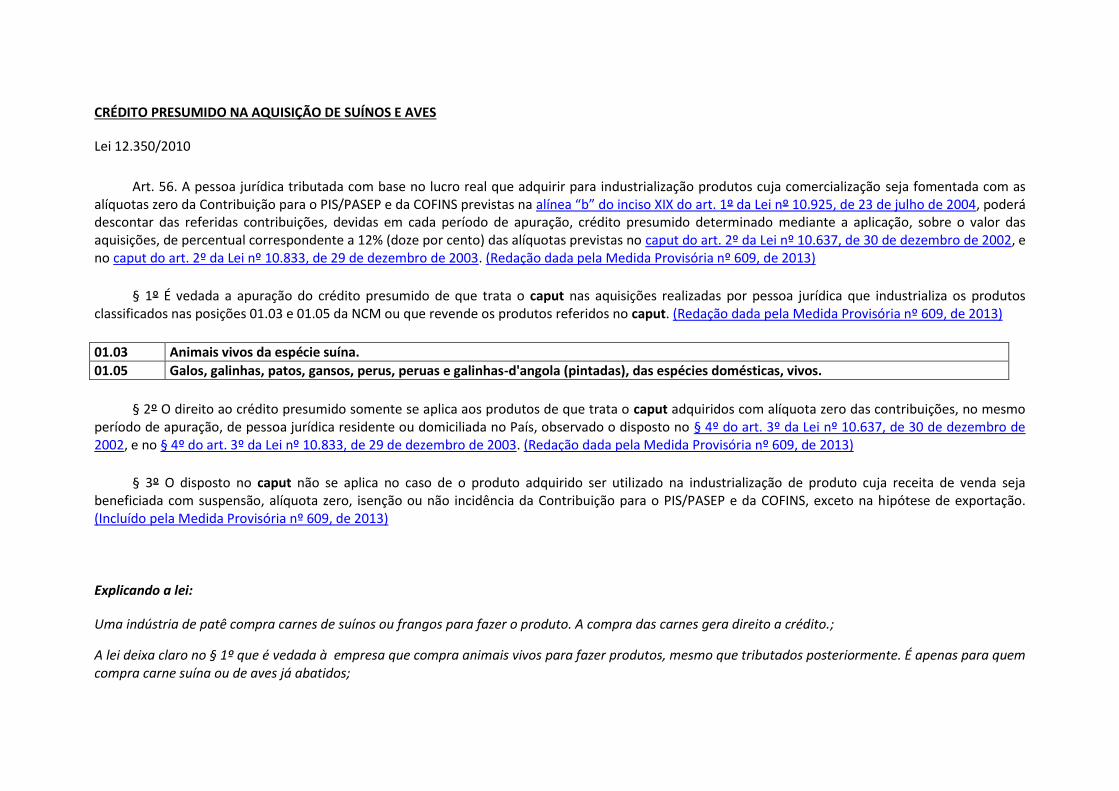

CRÉDITO PRESUMIDO NA AQUISIÇÃO DE SUÍNOS E AVES

Lei 12.350/2010

Art. 56. A pessoa jurídica tributada com base no lucro real que adquirir para industrialização produtos cuja comercialização seja fomentada com as alíquotas zero da Contribuição para o PIS/PASEP e da COFINS previstas na alínea “b” do inciso XIX do art. 1º da Lei nº 10.925, de 23 de julho de 2004, poderá descontar das referidas contribuições, devidas em cada período de apuração, crédito presumido determinado mediante a aplicação, sobre o valor das aquisições, de percentual correspondente a 12% (doze por cento) das alíquotas previstas no caput do art. 2º da Lei nº 10.637, de 30 de dezembro de 2002, e no caput do art. 2º da Lei nº 10.833, de 29 de dezembro de 2003. (Redação dada pela Medida Provisória nº 609, de 2013)

§ 1º É vedada a apuração do crédito presumido de que trata o caput nas aquisições realizadas por pessoa jurídica que industrializa os produtos classificados nas posições 01.03 e 01.05 da NCM ou que revende os produtos referidos no caput. (Redação dada pela Medida Provisória nº 609, de 2013)

01.03 Animais vivos da espécie suína.

01.05 Galos, galinhas, patos, gansos, perus, peruas e galinhas-d'angola (pintadas), das espécies domésticas, vivos.

§ 2º O direito ao crédito presumido somente se aplica aos produtos de que trata o caput adquiridos com alíquota zero das contribuições, no mesmo período de apuração, de pessoa jurídica residente ou domiciliada no País, observado o disposto no § 4º do art. 3º da Lei nº 10.637, de 30 de dezembro de 2002, e no § 4º do art. 3º da Lei nº 10.833, de 29 de dezembro de 2003. (Redação dada pela Medida Provisória nº 609, de 2013)

§ 3º O disposto no caput não se aplica no caso de o produto adquirido ser utilizado na industrialização de produto cuja receita de venda seja beneficiada com suspensão, alíquota zero, isenção ou não incidência da Contribuição para o PIS/PASEP e da COFINS, exceto na hipótese de exportação. (Incluído pela Medida Provisória nº 609, de 2013)

Explicando a lei:

Uma indústria de patê compra carnes de suínos ou frangos para fazer o produto. A compra das carnes gera direito a crédito.;

A lei deixa claro no § 1º que é vedada à empresa que compra animais vivos para fazer produtos, mesmo que tributados posteriormente. É apenas para quem compra carne suína ou de aves já abatidos;

No §2º explica que o direito ao crédito aplica-se somente a quem compra produtos com alíquota zero (carnes de suínos e aves estão entre elas)

No § 3º explica que se a mesma indústria de patê, em vez de fazer patê, produzir outra mercadoria abrangida por alíquota zero, suspensão ou outro benefício, não haverá o direito ao crédito presumido.

Em outras palavras, o crédito presumido é direito daquelas indústrias que compram CARNES SUÍNAS E AVES e produzem mercadoria tributada ao final da operação.