Profarma Day - 13.12.2017

161

Profarma Day

-

Upload

profarma -

Category

Health & Medicine

-

view

369 -

download

4

Transcript of Profarma Day - 13.12.2017

Profarma Day

AVISO LEGAL

Esta apresentação contém certas declarações futuras e informações relacionadas à Companhia que refletem as visões atuais e/ou expectativas daCompanhia e de sua administração com respeito à sua performance, seus negócios e eventos futuros. Declarações prospectivas incluem, semlimitação, qualquer declaração que possua previsão, indicação ou estimativas e projeções sobre resultados futuros, performance ou objetivos,bem como palavras como "acreditamos", "antecipamos", "esperamos", "estimamos", "projetamos", entre outras palavras com significadosemelhante. Referidas declarações prospectivas estão sujeitas a riscos, incertezas e eventos futuros. Advertimos os investidores que diversosfatores importantes fazem com que os resultados efetivos diferenciem-se de modo relevante de tais planos, objetivos, expectativas, projeções eintenções expressadas nesta apresentação. Em nenhuma circunstância, nem a Companhia, nem suas subsidiárias, conselheiros, diretores, agentesou funcionários serão responsáveis perante terceiros (incluindo investidores) por qualquer decisão de investimento tomada com base nasinformações e declarações presentes nesta apresentação, ou por qualquer dano dela resultante, correspondente ou específico.

O mercado e as informações de posição competitiva, incluindo projeções de mercado citadas ao longo desta apresentação, foram obtidas pormeio de pesquisas internas, pesquisas de mercado, informações de domínio público e publicações empresariais. Apesar de não termos razão paraacreditar que qualquer dessas informações ou relatórios sejam imprecisos em qualquer aspecto relevante, não verificamos independentemente aposição competitiva, posição de mercado, taxa de crescimento ou qualquer outro dado fornecido por terceiros ou outras publicações da indústria.A Companhia, os agentes de colocação e os coordenadores não se responsabilizam pela veracidade de tais informações.

Esta apresentação e seu conteúdo são informações de propriedade da Companhia e não podem ser reproduzidas ou circuladas, parcial e outotalmente, sem o prévio consentimento por escrito da Companhia.

Sammy BirmarckerCEO | Grupo Profarma

Ana Candida FonsecaDiretora Marketing Varejo7

AGENDA

Sammy BirmarckerCEO1

João CurvelloVP Varejo3

Ingrid PerdigãoDiretora RH Grupo4

Thilda SantanaDiretora Operações Varejo5

Luís MeigaSuperintendente TI Varejo8

Augusto PassmannCFO Varejo9

Adriano PradoVP Distribuição10

David CastroVP CSC | Grupo11

Max FischerVP RI & Finanças | Grupo2

6 Ivan EngelDiretor Comercial Varejoe Compras Grupo

Vilson SchvartzmanCEO PFS12

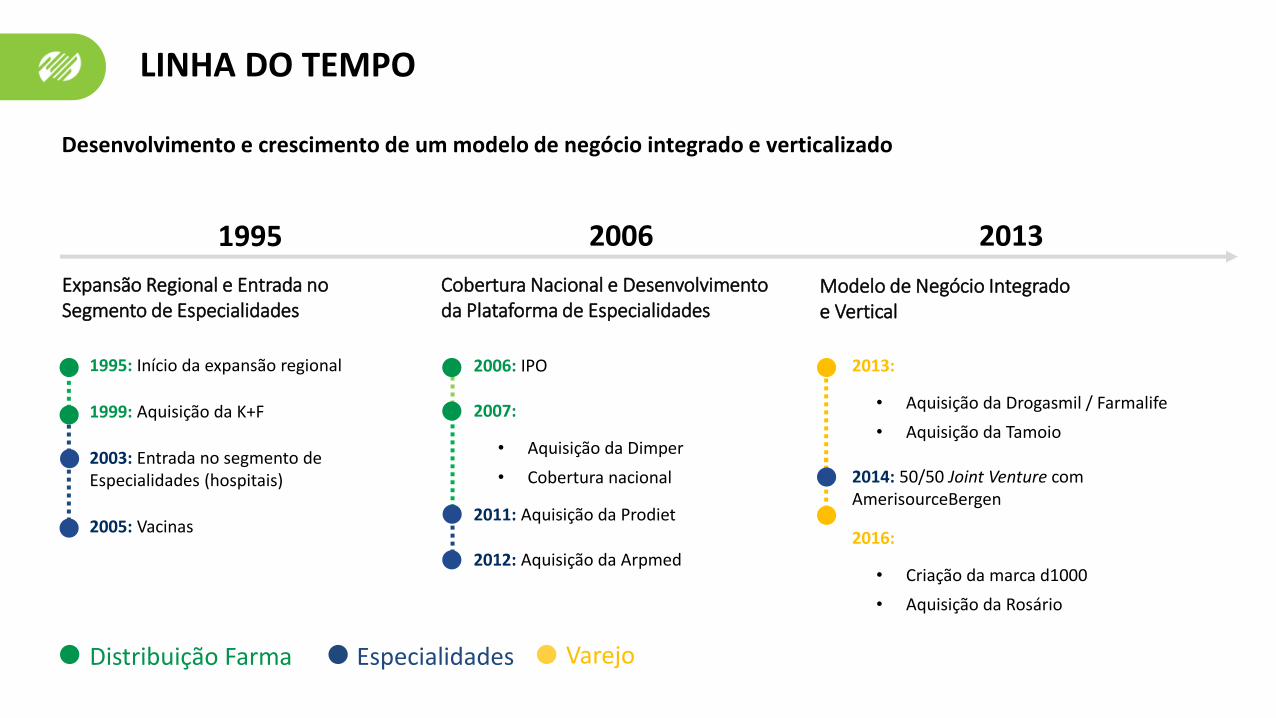

2006: IPO

2007:

• Aquisição da Dimper

• Cobertura nacional

2011: Aquisição da Prodiet

2012: Aquisição da Arpmed

1995: Início da expansão regional

1999: Aquisição da K+F

2003: Entrada no segmento de Especialidades (hospitais)

2005: Vacinas

2013:

• Aquisição da Drogasmil / Farmalife

• Aquisição da Tamoio

2014: 50/50 Joint Venture com AmerisourceBergen

2016:

• Criação da marca d1000

• Aquisição da Rosário

Distribuição Farma Especialidades Varejo

Expansão Regional e Entrada no Segmento de Especialidades

Cobertura Nacional e Desenvolvimento da Plataforma de Especialidades

Modelo de Negócio Integrado e Vertical

1995 2006 2013

Desenvolvimento e crescimento de um modelo de negócio integrado e verticalizado

LINHA DO TEMPO

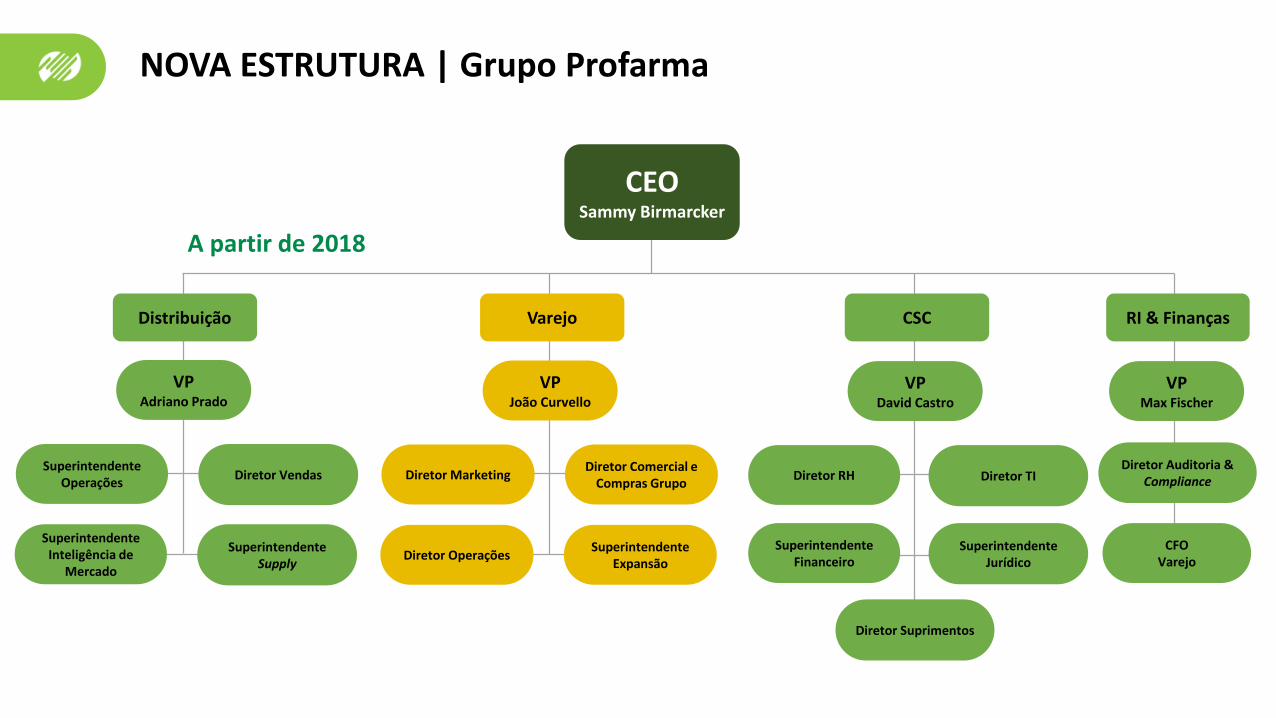

A partir de 2018

CEOSammy Birmarcker

Distribuição CSC

Superintendente Operações

Diretor Vendas

VPAdriano Prado

Superintendente Inteligência de

Mercado

Superintendente Supply

Diretor MarketingDiretor Comercial e

Compras Grupo

VPJoão Curvello

Diretor OperaçõesSuperintendente

Expansão

Varejo

Diretor RH Diretor TI

VPDavid Castro

SuperintendenteJurídico

Superintendente Financeiro

Diretor Suprimentos

RI & Finanças

VPMax Fischer

Diretor Auditoria & Compliance

CFOVarejo

NOVA ESTRUTURA | Grupo Profarma

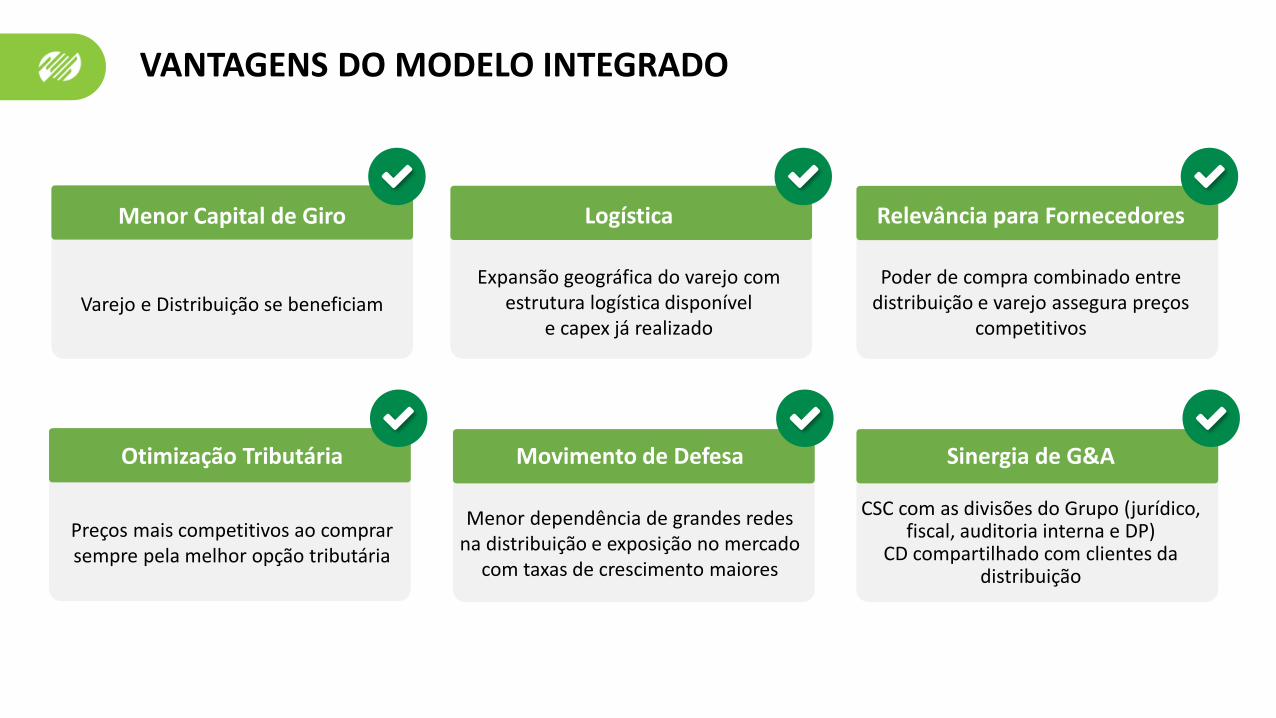

Logística

Expansão geográfica do varejo com estrutura logística disponível

e capex já realizado

Movimento de Defesa

Menor dependência de grandes redes na distribuição e exposição no mercado

com taxas de crescimento maiores

Menor Capital de Giro

Varejo e Distribuição se beneficiam

Relevância para Fornecedores

Poder de compra combinado entre distribuição e varejo assegura preços

competitivos

Otimização Tributária

Preços mais competitivos ao comprar sempre pela melhor opção tributária

Sinergia de G&A

CSC com as divisões do Grupo (jurídico, fiscal, auditoria interna e DP)

CD compartilhado com clientes da distribuição

VANTAGENS DO MODELO INTEGRADO

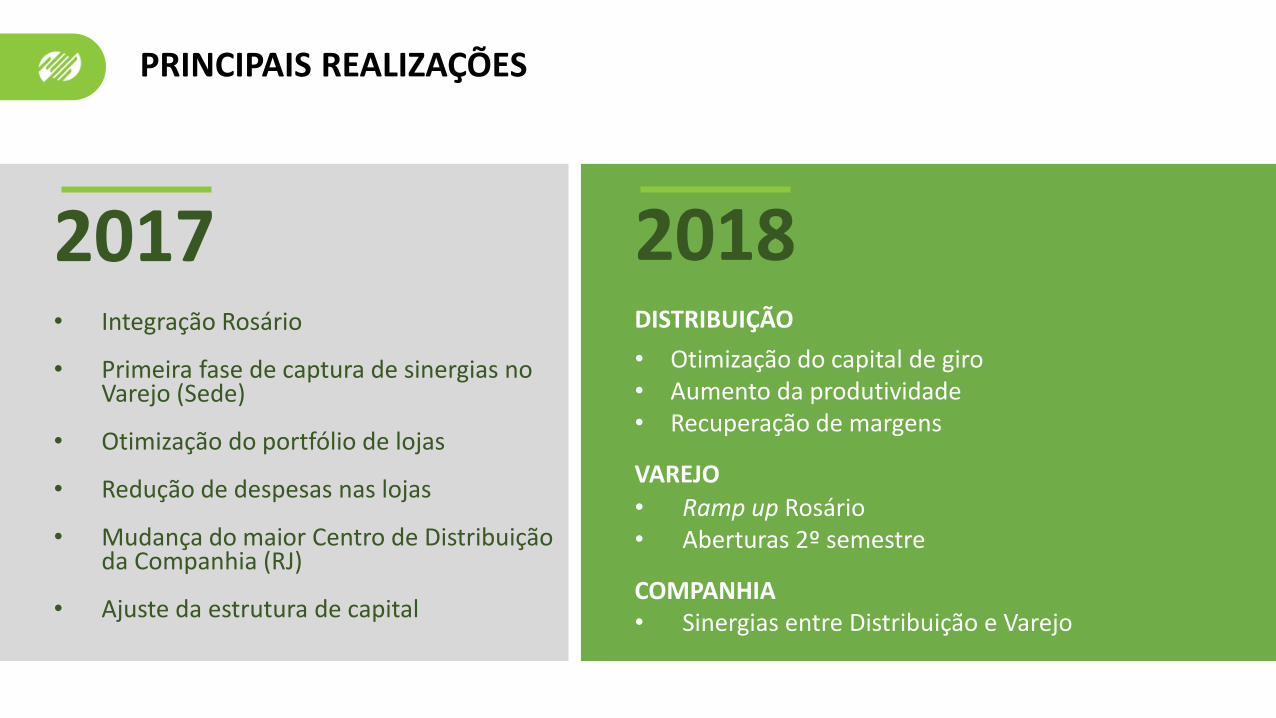

PRINCIPAIS REALIZAÇÕES

2017• Integração Rosário

• Primeira fase de captura de sinergias no Varejo (Sede)

• Otimização do portfólio de lojas

• Redução de despesas nas lojas

• Mudança do maior Centro de Distribuição da Companhia (RJ)

• Ajuste da estrutura de capital

2018DISTRIBUIÇÃO

• Otimização do capital de giro• Aumento da produtividade• Recuperação de margens

VAREJO

• Ramp up Rosário• Aberturas 2º semestre

COMPANHIA• Sinergias entre Distribuição e Varejo

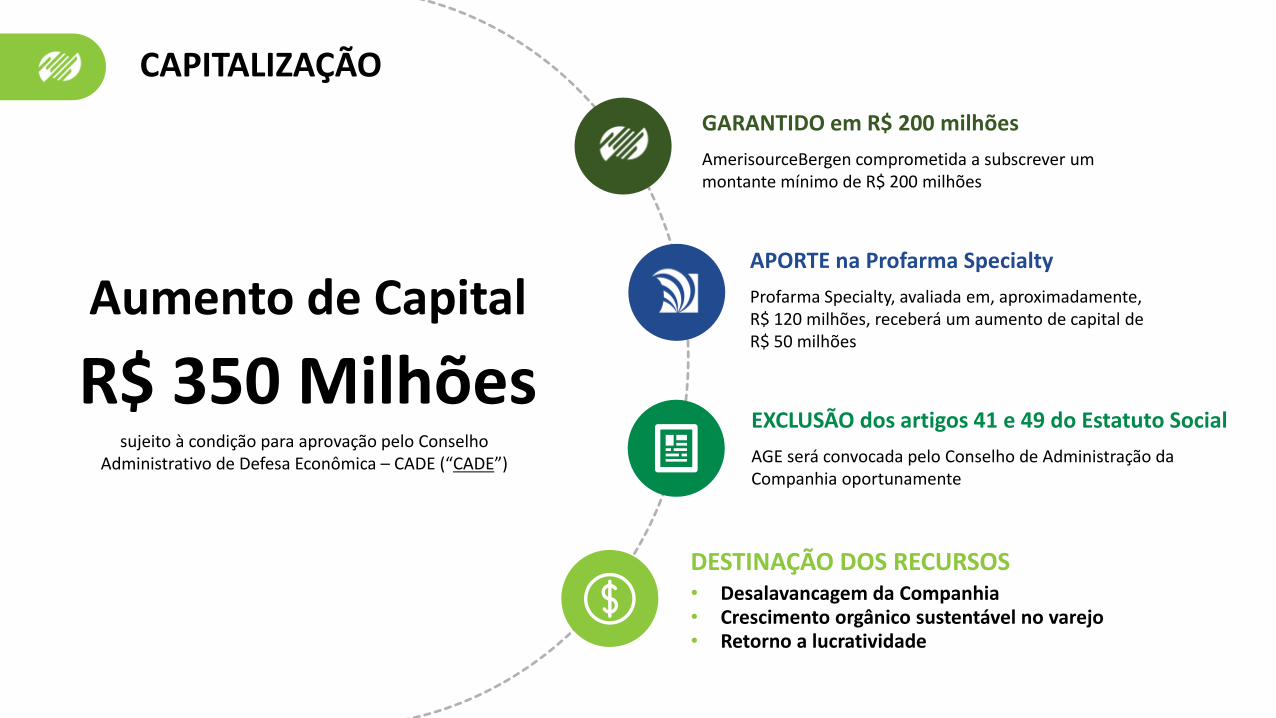

CAPITALIZAÇÃO

Aumento de Capital

R$ 350 Milhões

AmerisourceBergen comprometida a subscrever um montante mínimo de R$ 200 milhões

GARANTIDO em R$ 200 milhões

Profarma Specialty, avaliada em, aproximadamente, R$ 120 milhões, receberá um aumento de capital de R$ 50 milhões

APORTE na Profarma Specialty

AGE será convocada pelo Conselho de Administração da Companhia oportunamente

EXCLUSÃO dos artigos 41 e 49 do Estatuto Socialsujeito à condição para aprovação pelo Conselho

Administrativo de Defesa Econômica – CADE (“CADE”)

• Desalavancagem da Companhia• Crescimento orgânico sustentável no varejo• Retorno a lucratividade

DESTINAÇÃO DOS RECURSOS

-19%

3,40%

Set 16 Set 17

Margem de Contribuição

166

349

Set 16 Set 17

Venda / Loja R$ MM

3.496horas de treinamento

5reformas

completas

Todos os sistemas integrados

43,21 55,37

Set 16 Set 17

Ticket Médio R$

ROSÁRIO | 1 ano de muito trabalho e realizações

45lojas

fechadas

R$ 4,7 MM R$ 1,3 MM

2

6

13 1417 18

21 21 2123 24 24

26 26 26

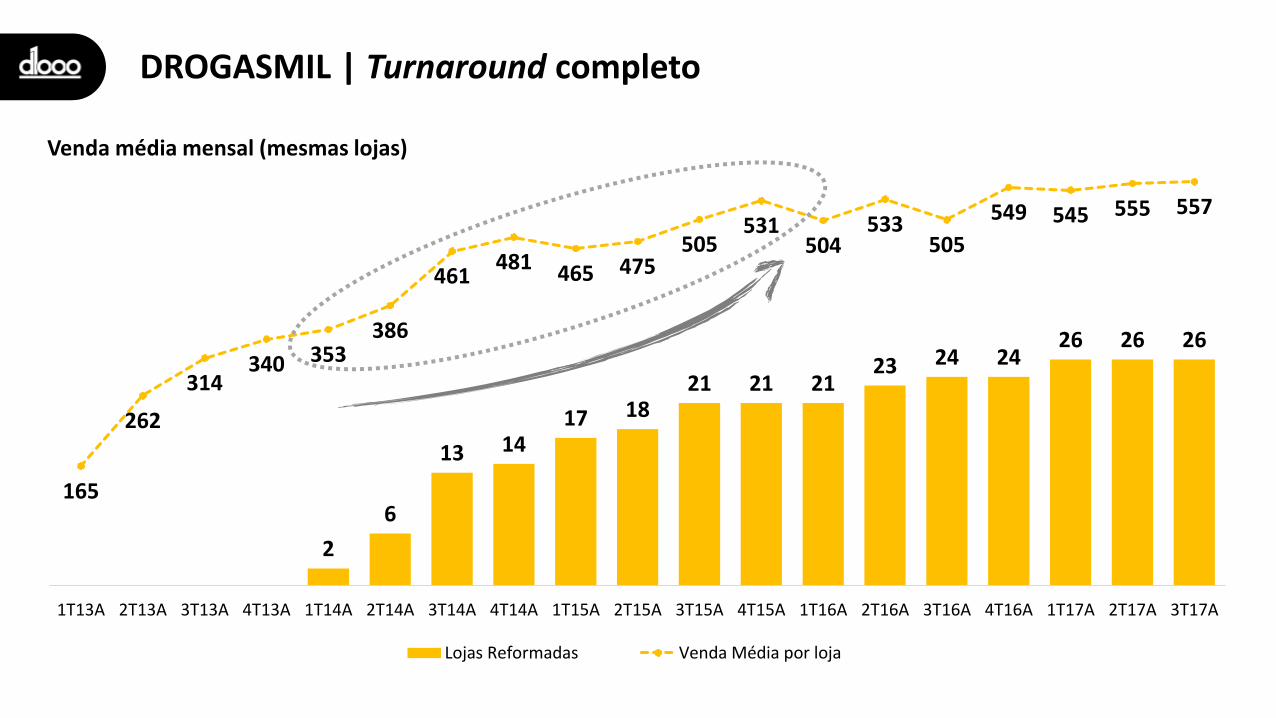

165

262

314340 353

386

461481 465 475

505531

504533

505

549 545 555 557

0

5

10

15

20

25

30

35

40

45

50

-

100

200

300

400

500

600

1T13A 2T13A 3T13A 4T13A 1T14A 2T14A 3T14A 4T14A 1T15A 2T15A 3T15A 4T15A 1T16A 2T16A 3T16A 4T16A 1T17A 2T17A 3T17A

Lojas Reformadas Venda Média por loja

Venda média mensal (mesmas lojas)

DROGASMIL | Turnaround completo

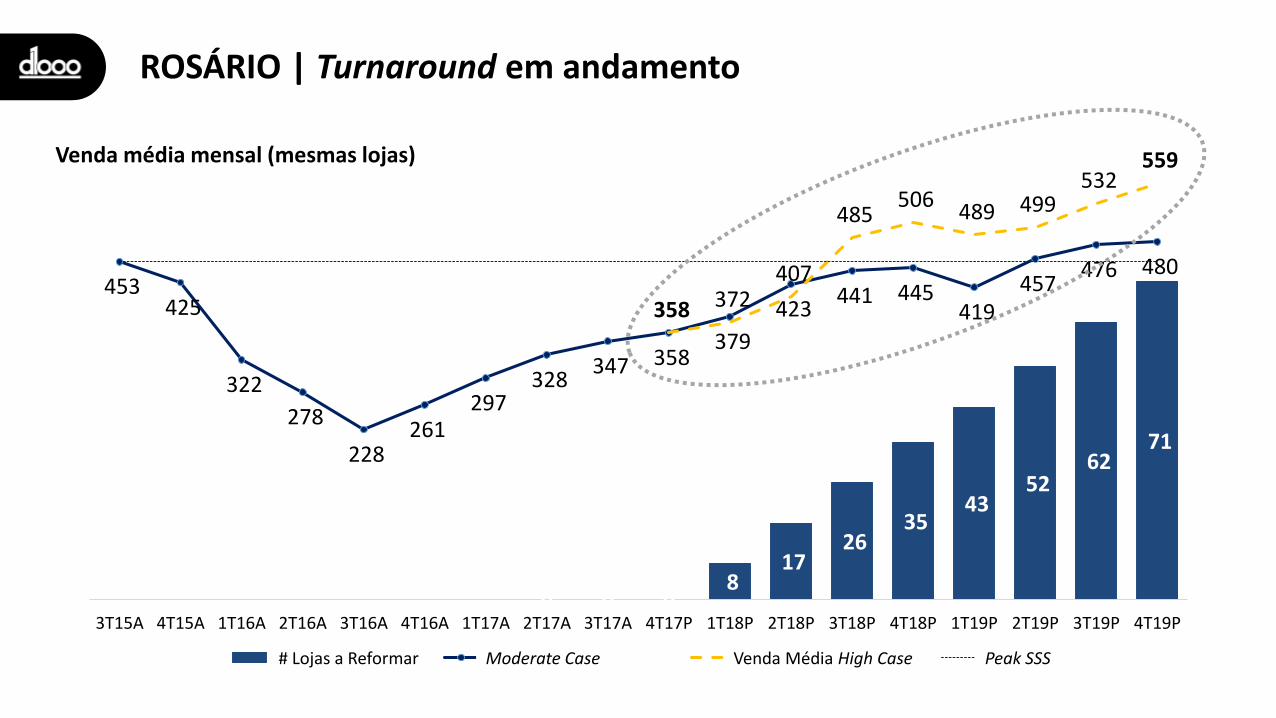

0 0 08

17 26

35 43

52 62

71

453 425

322

278

228 261

297 328

347 358 379

423 441 445

419 457

476 480

358 372 407

485 506

489 499 532

559

0

10

20

30

40

50

60

70

80

90

100

-

100

200

300

400

500

600

3T15A 4T15A 1T16A 2T16A 3T16A 4T16A 1T17A 2T17A 3T17A 4T17P 1T18P 2T18P 3T18P 4T18P 1T19P 2T19P 3T19P 4T19P

# Lojas a Reformar Venda Média Low Case Venda Média High Case Peak SSS

ROSÁRIO | Turnaround em andamento

Venda média mensal (mesmas lojas)

# Lojas a Reformar Moderate Case Venda Média High Case Peak SSS

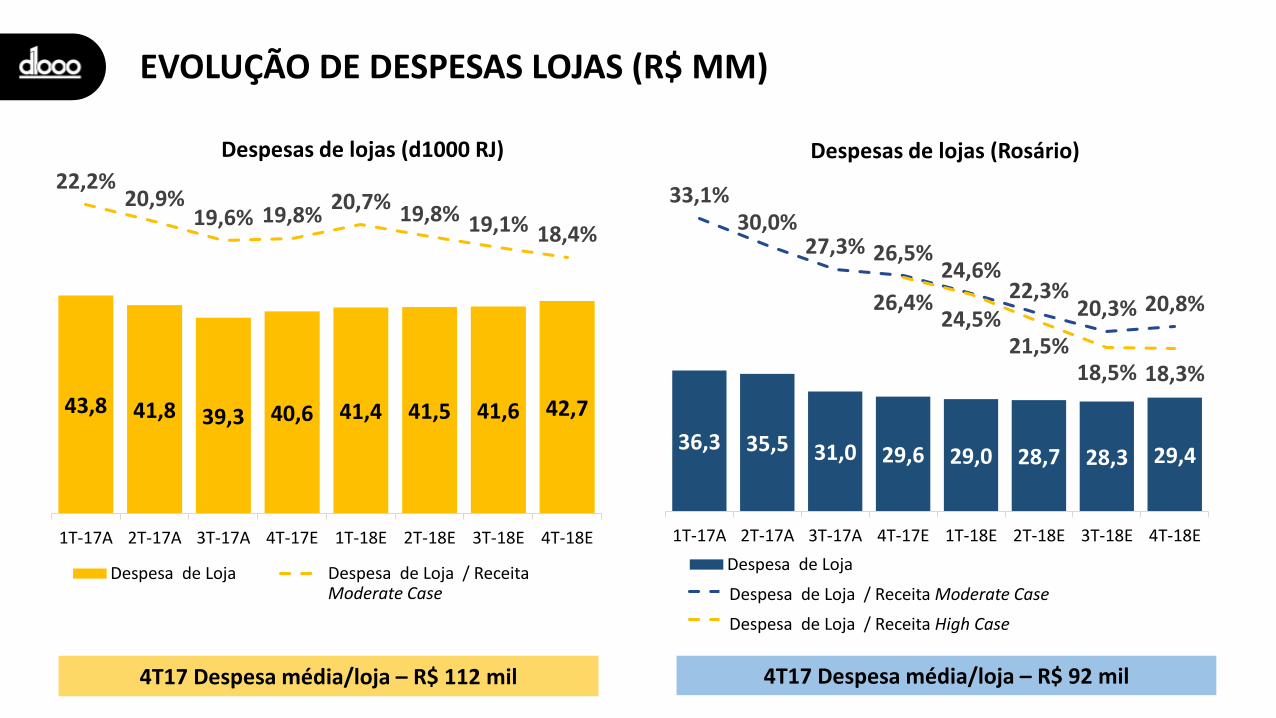

EVOLUÇÃO DE DESPESAS LOJAS (R$ MM)

43,8 41,8 39,3 40,6 41,4 41,5 41,6 42,7

22,2%20,9%

19,6% 19,8%20,7%

19,8% 19,1% 18,4%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

1T-17A 2T-17A 3T-17A 4T-17E 1T-18E 2T-18E 3T-18E 4T-18E

Despesas de lojas (d1000 RJ)

Despesa de Loja Despesa de Loja / Receita (Moderate)

36,3 35,5 31,0 29,6 29,0 28,7 28,3 29,4

33,1%30,0%

27,3% 26,5%24,6%

22,3%20,3% 20,8%26,4%

24,5%21,5%

18,5% 18,3%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

1T-17A 2T-17A 3T-17A 4T-17E 1T-18E 2T-18E 3T-18E 4T-18E

Despesas de lojas (Rosário)

Despesa de Loja

Despesa de Loja / Receita (Moderate)

Despesa de Loja / Receita (High Case)

Despesa de Loja / Receita Moderate Case Despesa de Loja / Receita Moderate Case

Despesa de Loja / Receita High Case

4T17 Despesa média/loja – R$ 112 mil 4T17 Despesa média/loja – R$ 92 mil

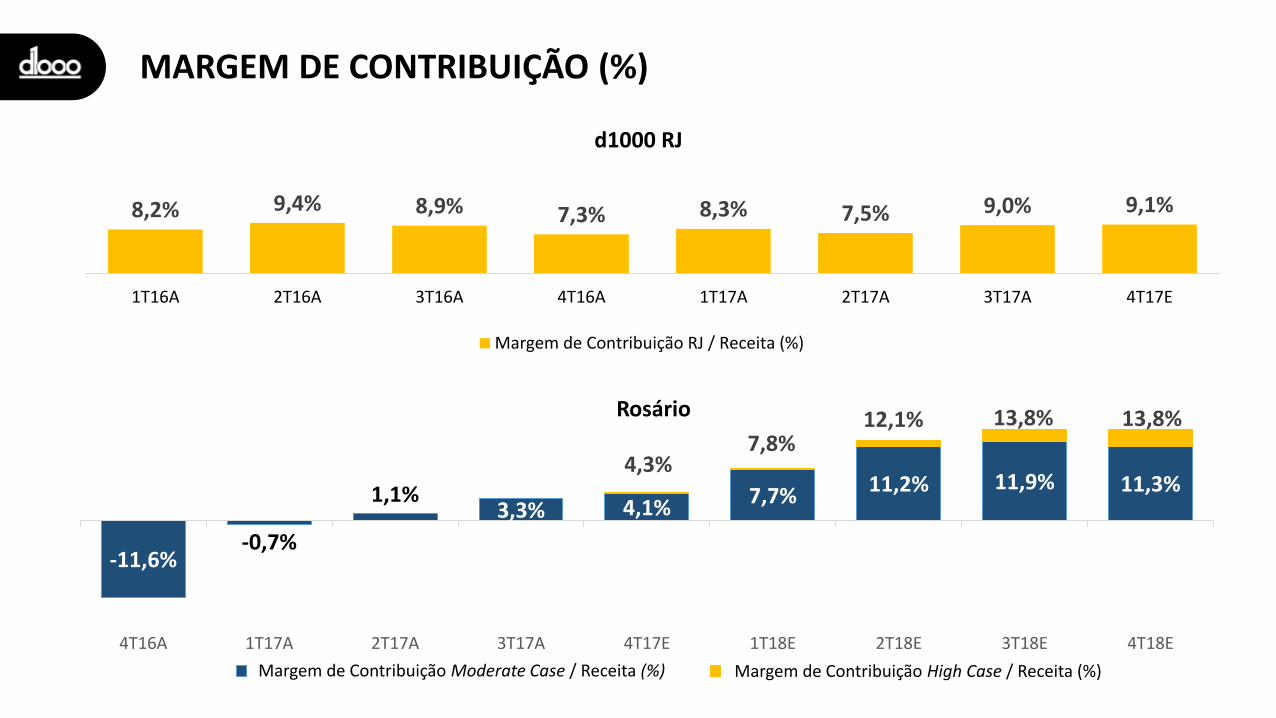

MARGEM DE CONTRIBUIÇÃO (%)

d1000 RJ

Rosário

8,2% 9,4% 8,9% 7,3% 8,3% 7,5% 9,0% 9,1%

-15%

-10%

-5%

0%

5%

10%

15%

20%

1T16A 2T16A 3T16A 4T16A 1T17A 2T17A 3T17A 4T17E

Margem de Contribuição RJ / Receita (%)

-11,6%-0,7%

1,1%3,3% 4,1%

7,7% 11,2% 11,9% 11,3%4,3%

7,8%12,1% 13,8% 13,8%

4T16A 1T17A 2T17A 3T17A 4T17E 1T18E 2T18E 3T18E 4T18E

Margem de Contribuição Plan / Receita (%) Margem de Contribuição High Case / Receita (%)Margem de Contribuição High Case / Receita (%)Margem de Contribuição Moderate Case / Receita (%)

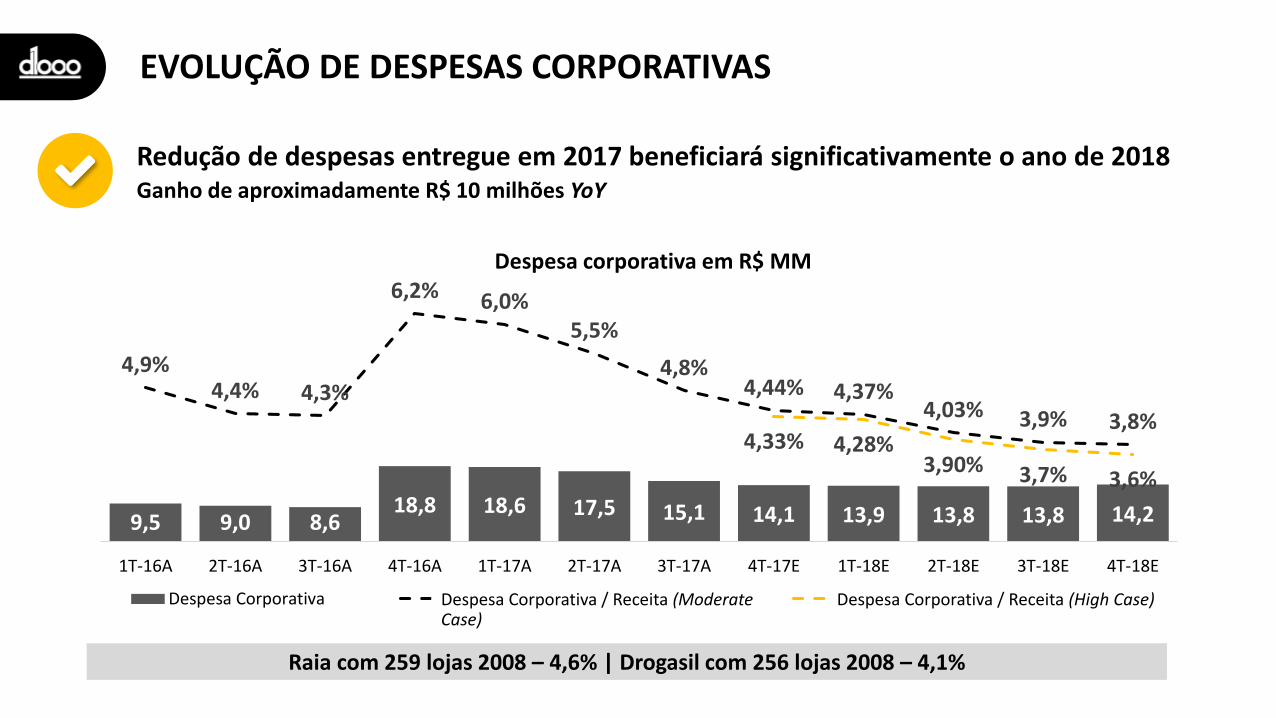

EVOLUÇÃO DE DESPESAS CORPORATIVAS

Ganho de aproximadamente R$ 10 milhões YoY

Redução de despesas entregue em 2017 beneficiará significativamente o ano de 2018

9,5 9,0 8,6 18,8 18,6 17,5 15,1 14,1 13,9 13,8 13,8 14,2

4,9%4,4% 4,3%

6,2% 6,0%5,5%

4,8%4,44% 4,37%

4,03% 3,9% 3,8%4,33% 4,28%

3,90% 3,7% 3,6%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

5,0%

5,5%

6,0%

6,5%

0,0

10,0

20,0

30,0

40,0

50,0

60,0

1T-16A 2T-16A 3T-16A 4T-16A 1T-17A 2T-17A 3T-17A 4T-17E 1T-18E 2T-18E 3T-18E 4T-18E

Despesa corporativa em R$ MM

Despesa Corporativa Despesa Corporativa / Receita (Plan) Despesa Corporativa / Receita (High Case)Despesa Corporativa / Receita (Moderate Case)

Raia com 259 lojas 2008 – 4,6% | Drogasil com 256 lojas 2008 – 4,1%

Despesa Corporativa / Receita (High Case)

VÍDEO (CD PROFARMA RJ)video_cd_profarma_rj.mp4

Max FischerVP Finanças | Grupo

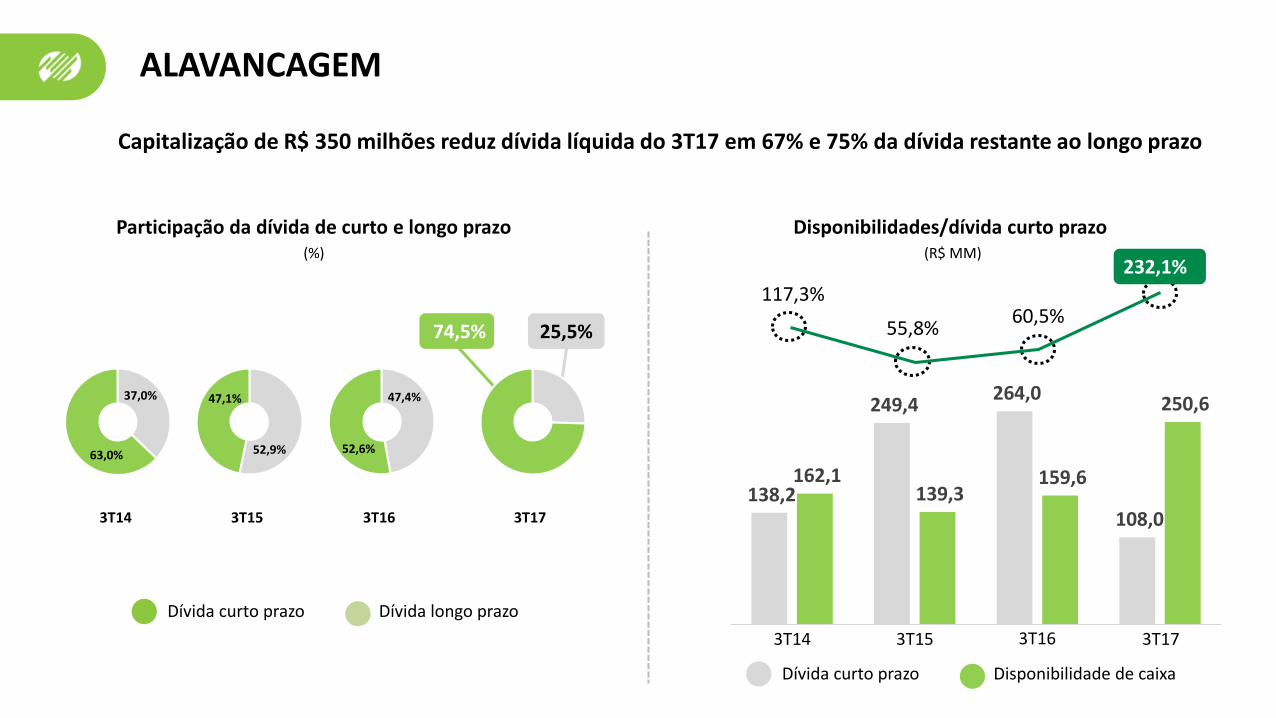

Disponibilidades/dívida curto prazo (R$ MM)

Dívida curto prazo Dívida longo prazo

Participação da dívida de curto e longo prazo(%)

3T16 3T17

Dívida curto prazo Disponibilidade de caixa

3T14 3T15 3T17

117,3%

232,1%

55,8%

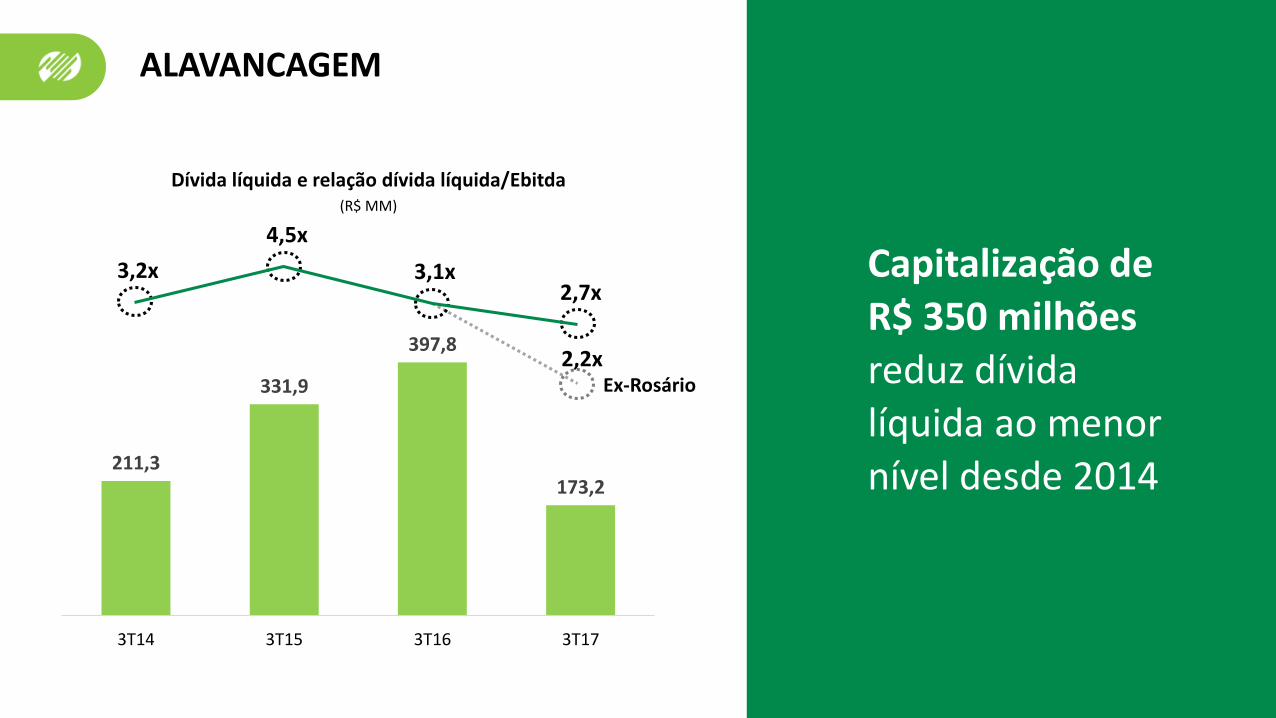

ALAVANCAGEM

3T153T14

63,0%

37,0% 47,1%

52,9%

47,4%

52,6%

138,2

249,4 264,0

108,0

162,1 139,3

159,6

250,6

3T16

60,5%74,5% 25,5%

Capitalização de R$ 350 milhões reduz dívida líquida do 3T17 em 67% e 75% da dívida restante ao longo prazo

Dívida líquida e relação dívida líquida/Ebitda(R$ MM)

ALAVANCAGEM

211,3

331,9

397,8

173,2

3T14 3T15 3T16 3T17

3,2x2,7x

4,5x

3,1x

2,2xEx-Rosário

Capitalização de R$ 350 milhões

reduz dívida líquida ao menor nível desde 2014

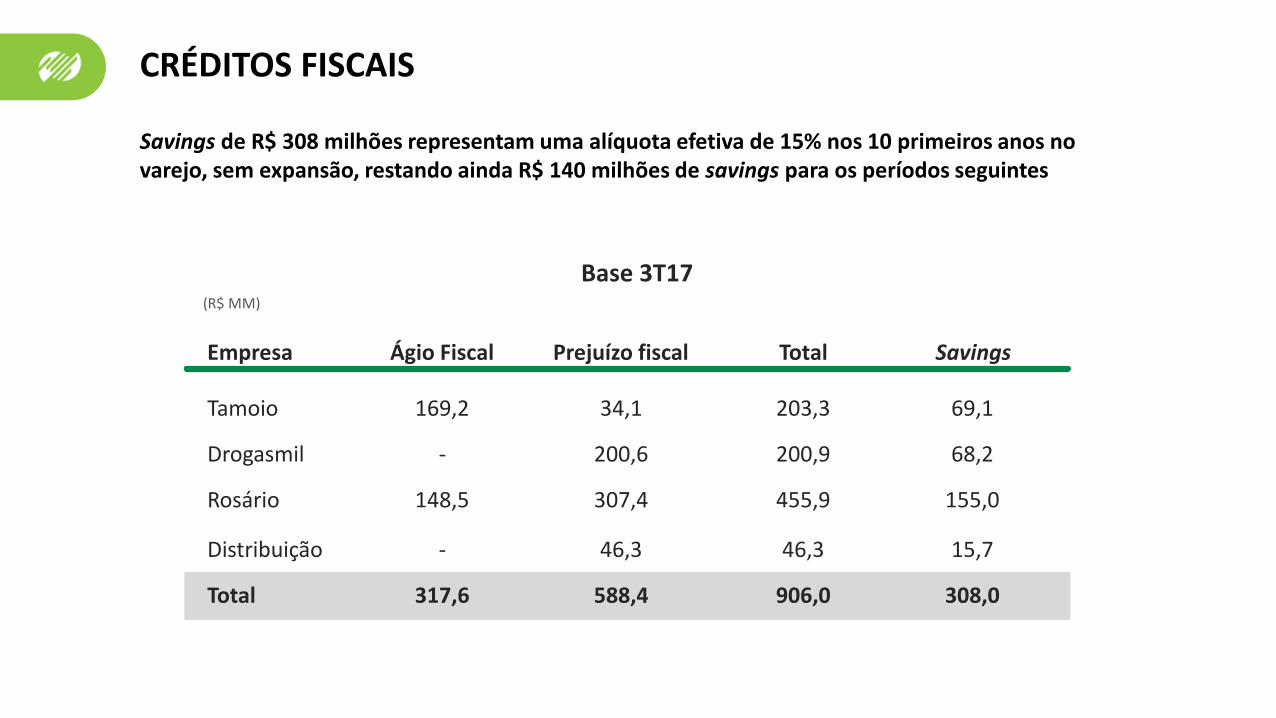

CRÉDITOS FISCAIS

Base 3T17(R$ MM)

Empresa

Tamoio

Drogasmil

Rosário

Distribuição

Total

Ágio Fiscal

169,2

-

148,5

-

317,6

Prejuízo fiscal

34,1

200,6

307,4

46,3

588,4

Total

203,3

200,9

455,9

46,3

906,0

Savings

69,1

68,2

155,0

15,7

308,0

Savings de R$ 308 milhões representam uma alíquota efetiva de 15% nos 10 primeiros anos no varejo, sem expansão, restando ainda R$ 140 milhões de savings para os períodos seguintes

FOCO EM RENTABILIDADE E RETORNO

Empresa em

transformação

Crescimento do

mercado farmaQueda acentuada da

taxa de jurosRedução da

inflação

Segmentos de

melhores retornosEvolução da

margem EbitdaRealocação de

capital

Diluição de

custos operacionais

20

17

20

18

FOCO: ROIC E LUCRO LÍQUIDO

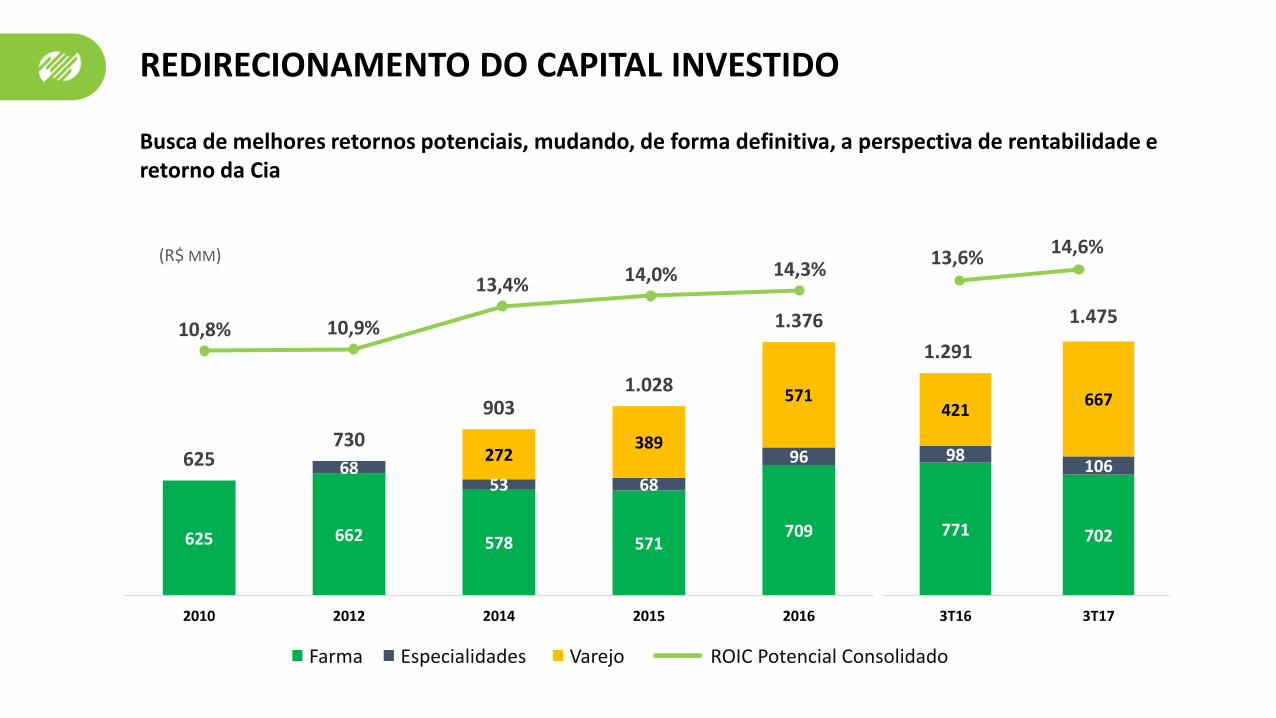

REDIRECIONAMENTO DO CAPITAL INVESTIDO

10,8% 10,9%

13,4% 14,0% 14,3%

Farma ROIC Potencial ConsolidadoEspecialidades Varejo

771 702

98106

421667

1.291

1.475

3T16 3T17

13,6%14,6%

625 662 578 571709

6853 68

96272389

571

625730

9031.028

1.376

2010 2012 2014 2015 2016

Busca de melhores retornos potenciais, mudando, de forma definitiva, a perspectiva de rentabilidade e retorno da Cia

(R$ MM)

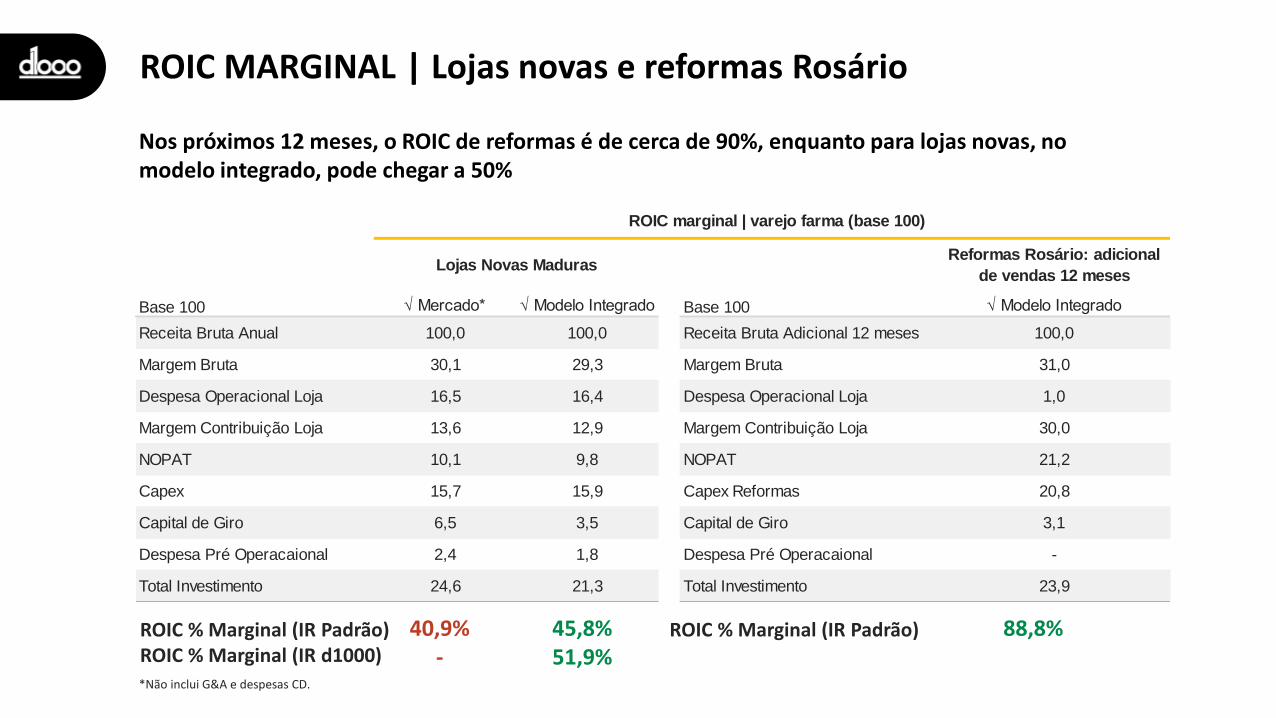

ROIC MARGINAL | Lojas novas e reformas Rosário

ROIC % Marginal (IR Padrão)ROIC % Marginal (IR d1000)

40,9%-

88,8%45,8%51,9%

ROIC % Marginal (IR Padrão)

*Não inclui G&A e despesas CD.

√ Mercado* √ Modelo Integrado √ Modelo Integrado

Receita Bruta Anual 100,0 100,0 Receita Bruta Adicional 12 meses 100,0

Margem Bruta 30,1 29,3 Margem Bruta 31,0

Despesa Operacional Loja 16,5 16,4 Despesa Operacional Loja 1,0

Margem Contribuição Loja 13,6 12,9 Margem Contribuição Loja 30,0

NOPAT 10,1 9,8 NOPAT 21,2

Capex 15,7 15,9 Capex Reformas 20,8

Capital de Giro 6,5 3,5 Capital de Giro 3,1

Despesa Pré Operacaional 2,4 1,8 Despesa Pré Operacaional -

Total Investimento 24,6 21,3 Total Investimento 23,9

Lojas Novas Maduras

ROIC marginal | varejo farma (base 100)

Base 100

Reformas Rosário: adicional

de vendas 12 meses

Base 100

Nos próximos 12 meses, o ROIC de reformas é de cerca de 90%, enquanto para lojas novas, no modelo integrado, pode chegar a 50%

João CurvelloVP | Varejo

DIFERENCIAIS COMPETITIVOS

Relevância regional, alto RMS

Portfólio de formatos e posicionamentos de lojas completo e único no mercado nacional

Qualidade do management do negócio – branding, gestão de categorias, metodologia de pricing, experiência de operação de varejo farma e de outros segmentos, CRM e marcas exclusivas

Modelo de negócio que permite menor ciclo de caixa

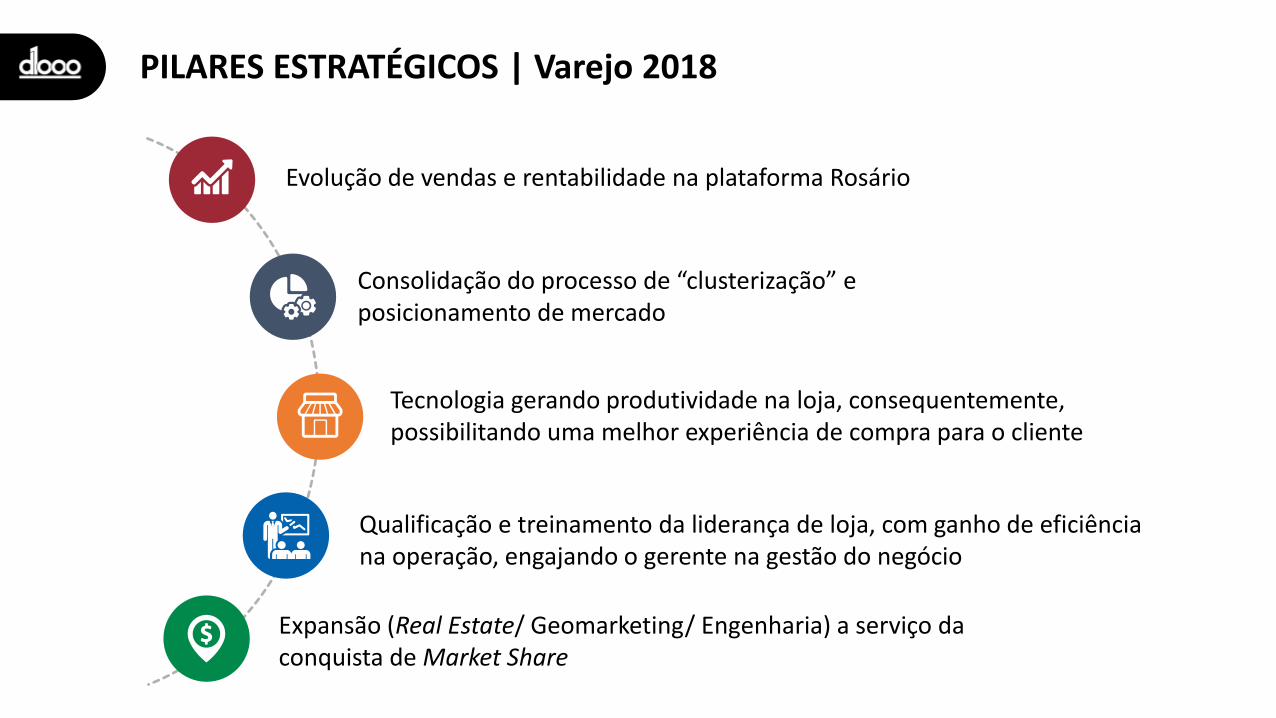

PILARES ESTRATÉGICOS | Varejo 2018

Consolidação do processo de “clusterização” e posicionamento de mercado

Tecnologia gerando produtividade na loja, consequentemente, possibilitando uma melhor experiência de compra para o cliente

Qualificação e treinamento da liderança de loja, com ganho de eficiência na operação, engajando o gerente na gestão do negócio

Expansão (Real Estate/ Geomarketing/ Engenharia) a serviço da conquista de Market Share

Evolução de vendas e rentabilidade na plataforma Rosário

Reunião

Entre as 10 maiores redes do varejo farmacêutico do Brasil

Líder do varejo farma de Brasília, maior mercado do Centro-Oeste

Portfólio de marcas regionais fortes

Sem sobreposição geográfica

Posicionamentos complementares (A/B x C/D)

“Clusterização” de mix

UMA PLATAFORMA, TRÊS PERFIS CONSISTENTES

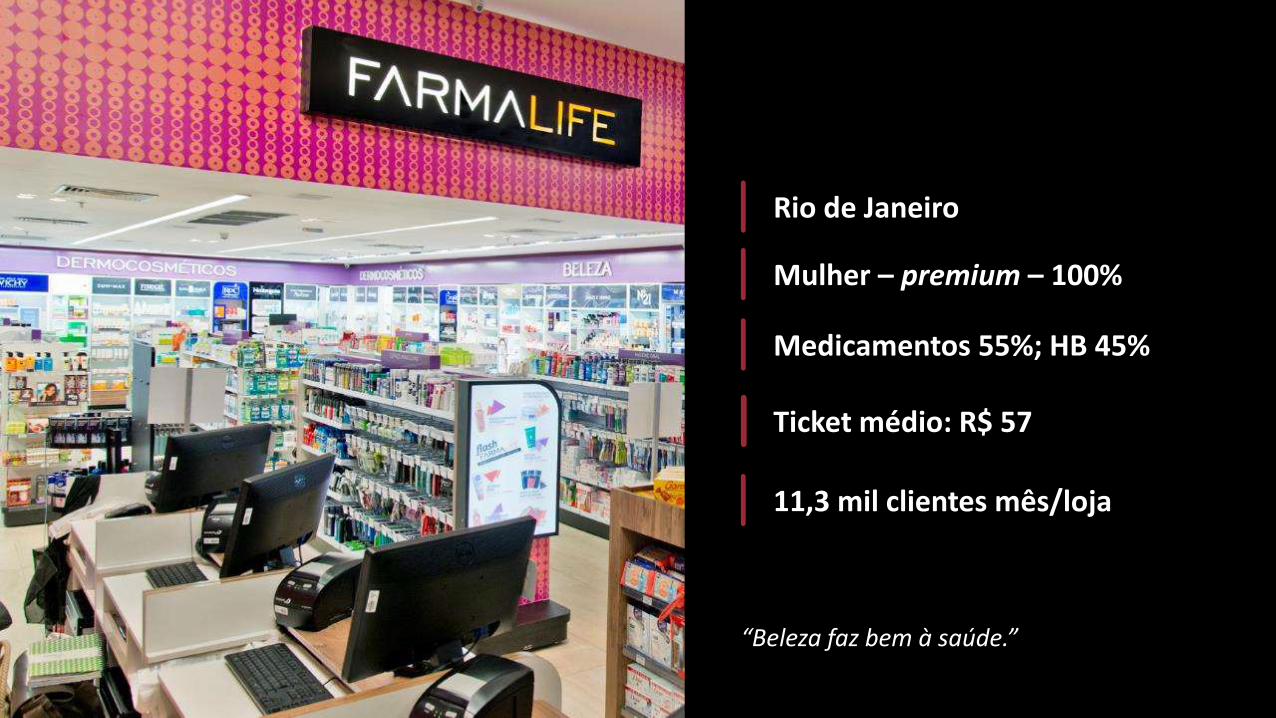

Rio de Janeiro

Família – padrão – 58% / shoppings

Medicamentos 63%; HB 37%

Ticket médio: R$ 40

11,4 mil clientes mês/loja

“Variedade, ambiente e atendimento para você se sentir bem.”

Reunião

Reunião

Rio de Janeiro

Mulher – premium – 100%

Medicamentos 55%; HB 45%

Ticket médio: R$ 57

11,3 mil clientes mês/loja

“Beleza faz bem à saúde.”

Rio de Janeiro, Serra, Lagos, Norte e Sul Fluminense

Família – popular – 48%

Medicamentos 57%; HB 43%

Ticket médio: R$ 34

18 mil clientes mês/loja

“Tem variedade, tem kit, tem preço, tem tudo pra mim; é perto ou me entrega em casa.”

Reunião

ReuniãoReunião

Centro-Oeste | dominância: Brasília

Família – padrão – 49%

Medicamentos 75%; HB 25%

Ticket médio: R$ 54

6 mil clientes mês/loja

“É a referência de farmácia para o brasiliense. A caminho de casa oudo trabalho, encontro o que eu preciso,com atendimento especializado.”

O Grupo JBr. de Comunicação

realiza, anualmente, o Top of

Mind Brasília, pesquisa que

reúne empresas dos mais

diversos setores produtivos

23%

17%

15%

7%

3%

Rosário ConcorrenteRegional

ConcorrenteNacional

ConcorrenteRegional

ConcorrenteNacionalRosário Santa Marta

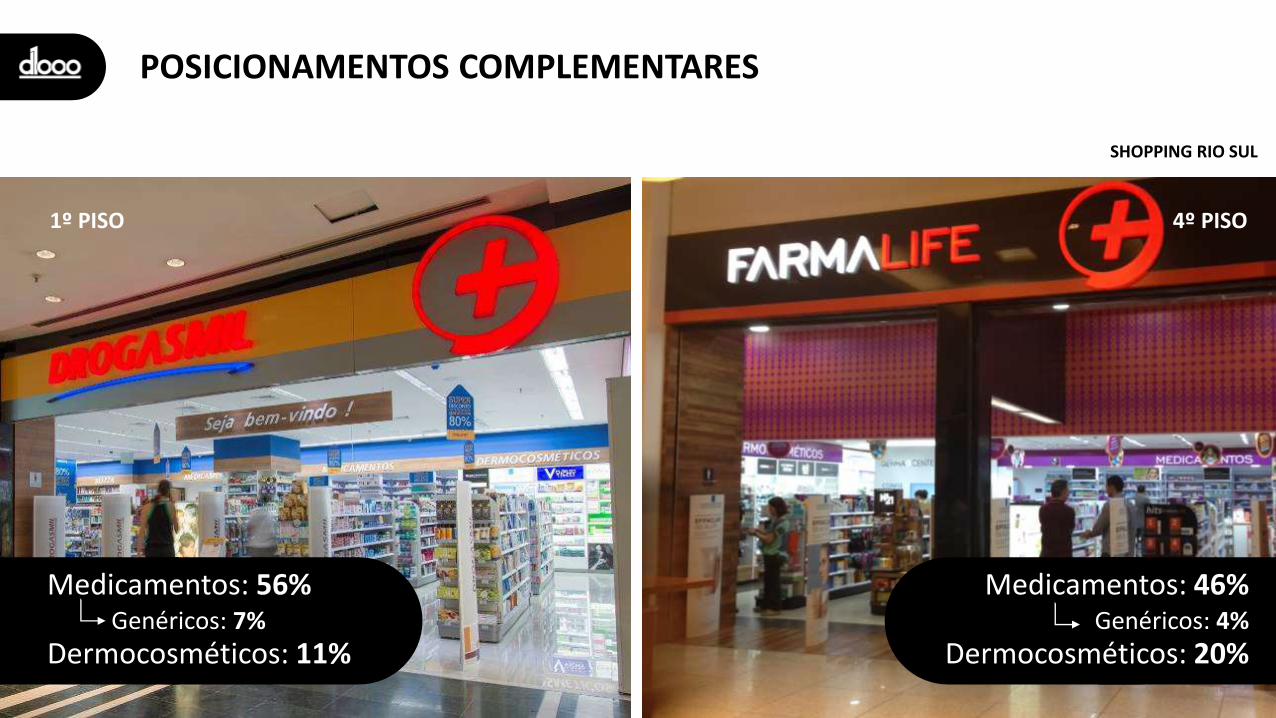

POSICIONAMENTOS COMPLEMENTARES

SHOPPING RIO SUL

Medicamentos: 56%Genéricos: 7%

Dermocosméticos: 11%

1º PISO 4º PISO

Medicamentos: 46%Genéricos: 4%

Dermocosméticos: 20%

EXPANSÃO | Ocupação de espaço para ganho de market share

Planejamento estratégico

Core de varejo

Relevância regional

Plano de expansão

É parte integrante do planejamento estratégico da Companhia. Como o varejo farmacêutico é uma batalha que se trava regionalmente, saber como se posicionar em cada mercado e ter relevância regional é crucial para o resultado.

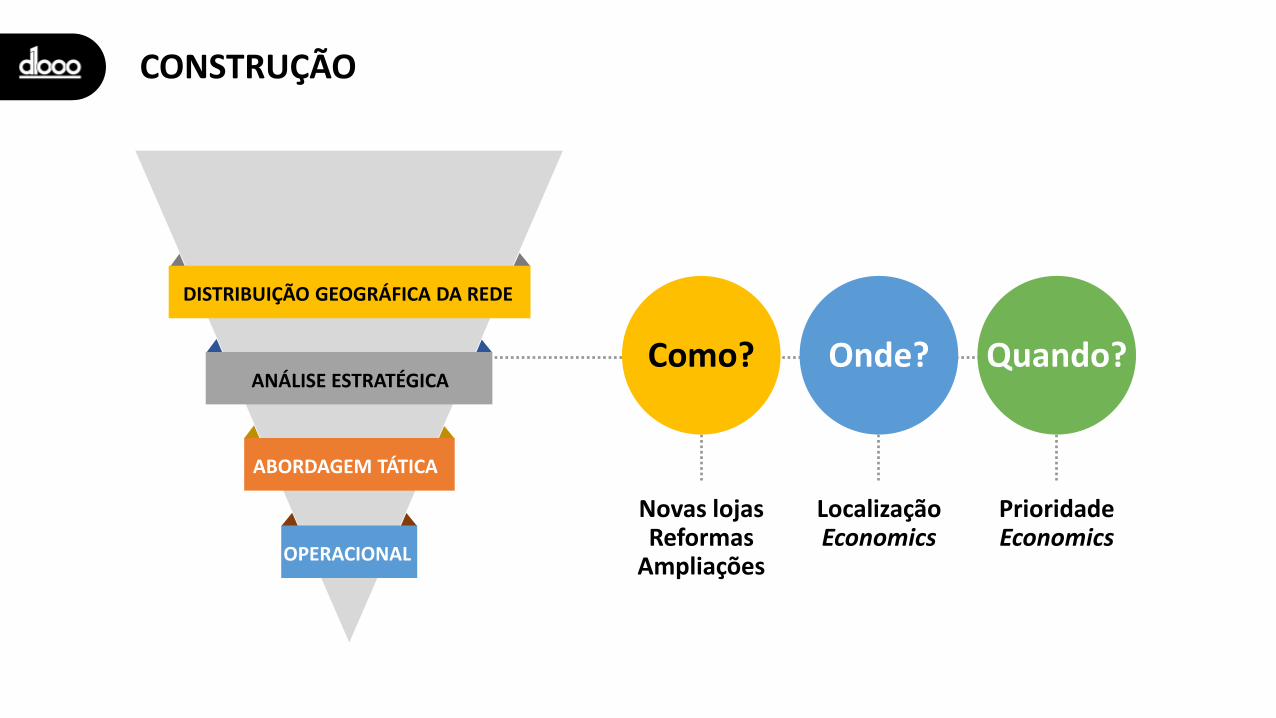

CONSTRUÇÃO

Como?

DISTRIBUIÇÃO GEOGRÁFICA DA REDE

OPERACIONAL

ANÁLISE ESTRATÉGICA

ABORDAGEM TÁTICA

Onde? Quando?

Novas lojasReformas

Ampliações

LocalizaçãoEconomics

PrioridadeEconomics

PLANEJAMENTO DE EXPANSÃO

Geomarketing

Ampliação de m² de Área de Vendas

Gestão de Ocupação de

Território

Inteligência de Engenharia Aplicada ao

Negócio

Novos Pontos

Reformas

Ampliações

Como?

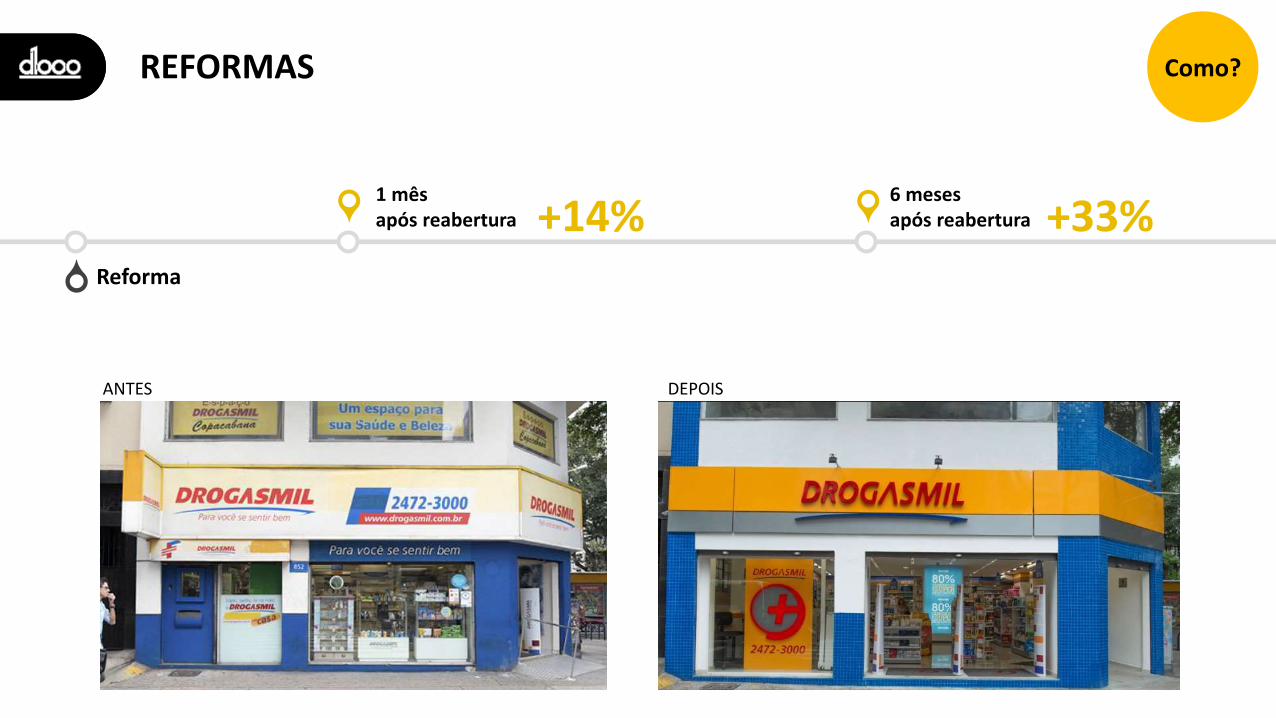

REFORMAS

ANTES DEPOIS

Como?

Reforma

+14%1 mêsapós reabertura

6 mesesapós reabertura +33%

AMPLIAÇÕES Como?

ANTES DEPOIS

+7%1 mêsapós reabertura

média 6 mesesapós reabertura +50%

Ampliações

NOVAS LOJAS Como?

Nova loja Abertura1º mês: R$ 412 mil

TIR Projetada 40%Case: Shopping Metropolitano

Ano 1R$ 240 mil

Ano 2R$ 340 mil

Ano 3R$ 400 mil

Ano 10

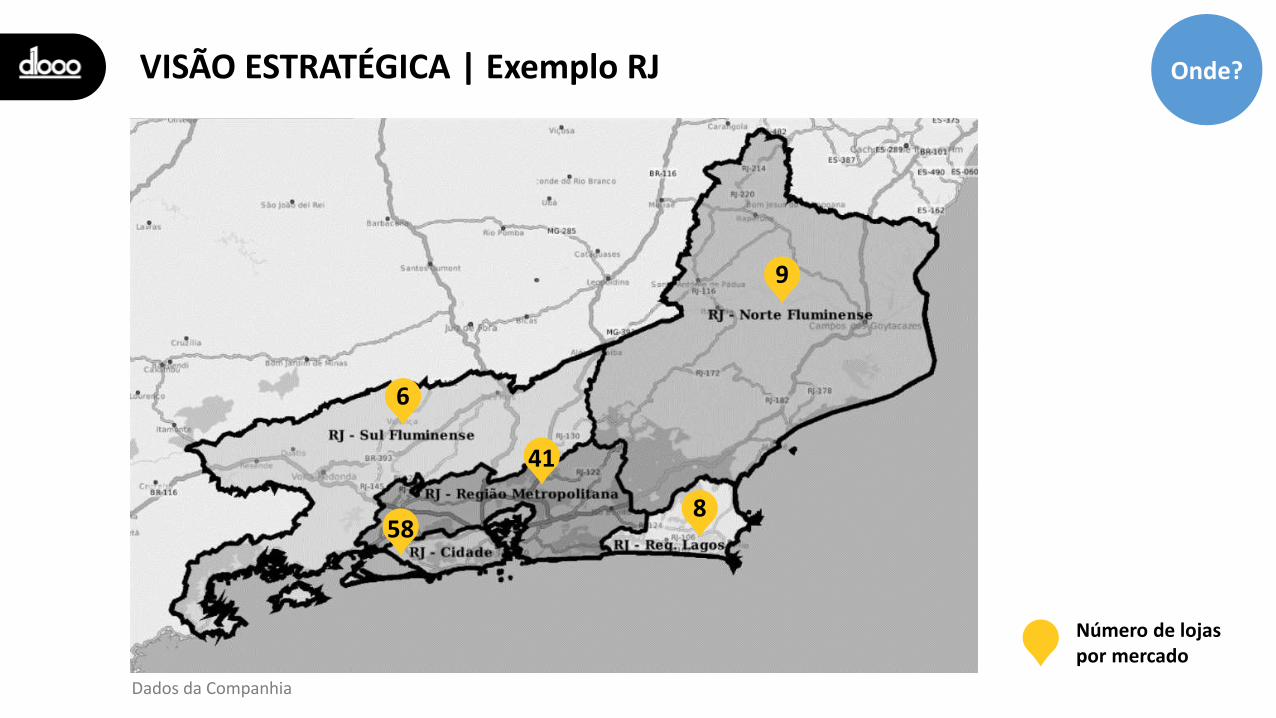

Número de lojaspor mercado

VISÃO ESTRATÉGICA | Exemplo RJ

9

8

41

6

58

Onde?

Dados da Companhia

PRESENÇA DA REDE POR MUNICÍPIO

Municípios com lojas Municípios > 50K hab. sem lojas

RJ – Sul Fluminense

RJ – Norte Fluminense

RJ – Cidade

RJ – Reg. Lagos

RJ – Reg. Metropolitana

Mercado Nº lojas

Municípios > 50K hab. 38

Sem lojas da rede 13

Com lojas da rede 25

Onde?

Dados OnMaps, IBGE

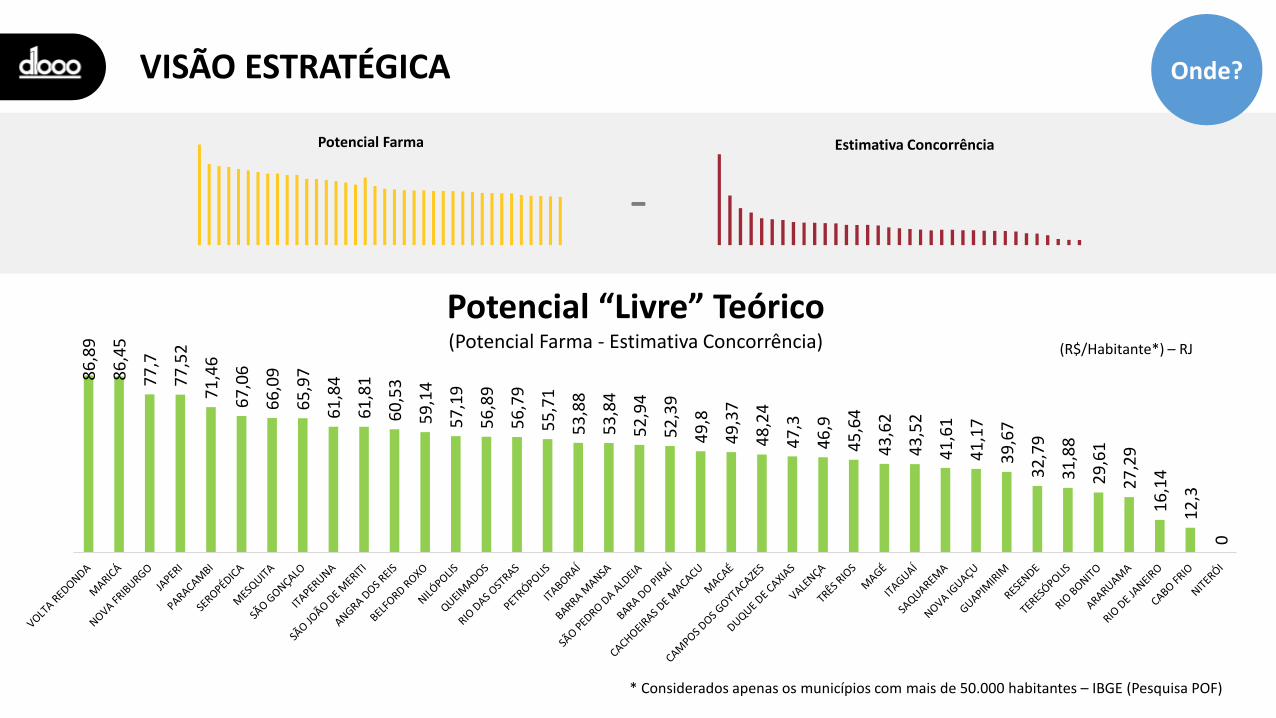

VISÃO ESTRATÉGICA8

6,8

9

86

,45

77

,7

77

,52

71

,46

67

,06

66

,09

65

,97

61

,84

61

,81

60

,53

59

,14

57

,19

56

,89

56

,79

55

,71

53

,88

53

,84

52

,94

52

,39

49

,8

49

,37

48

,24

47

,3

46

,9

45

,64

43

,62

43

,52

41

,61

41

,17

39

,67

32

,79

31

,88

29

,61

27

,29

16

,14

12

,3

0

-

Onde?

Potencial Farma

* Considerados apenas os municípios com mais de 50.000 habitantes – IBGE (Pesquisa POF)

Estimativa Concorrência

(R$/Habitante*) – RJ

Potencial “Livre” Teórico(Potencial Farma - Estimativa Concorrência)

VISÃO ESTRATÉGICA

87

57

35

27 24 2420 19

14 12 11 10 10 10 9 9 8 8 7 6 6 5 5 5 4 4 4 3 3 3 3 3 3 2 2 2 1 0

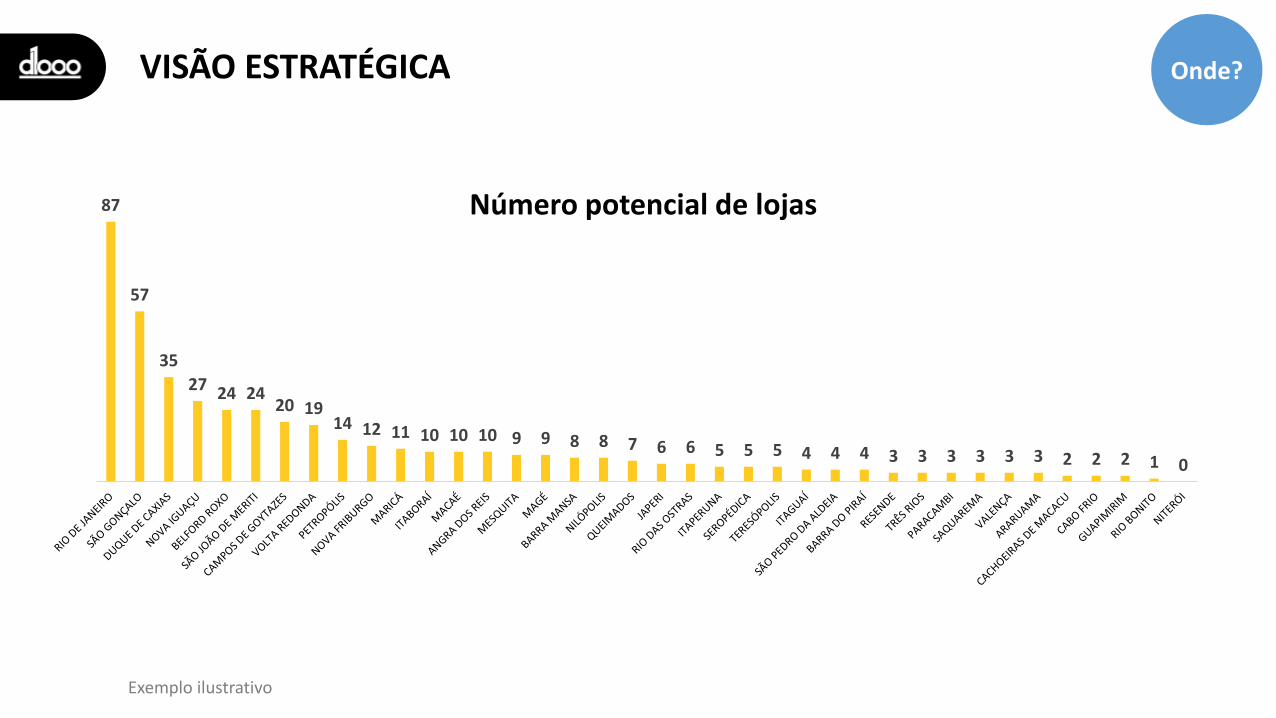

Onde?

Número potencial de lojas

Exemplo ilustrativo

VISÃO ESTRATÉGICA

87

57

3527 24 24

20

Modelo comercial único entre os grandes

Abrafarma

Onde?

Exemplo ilustrativo

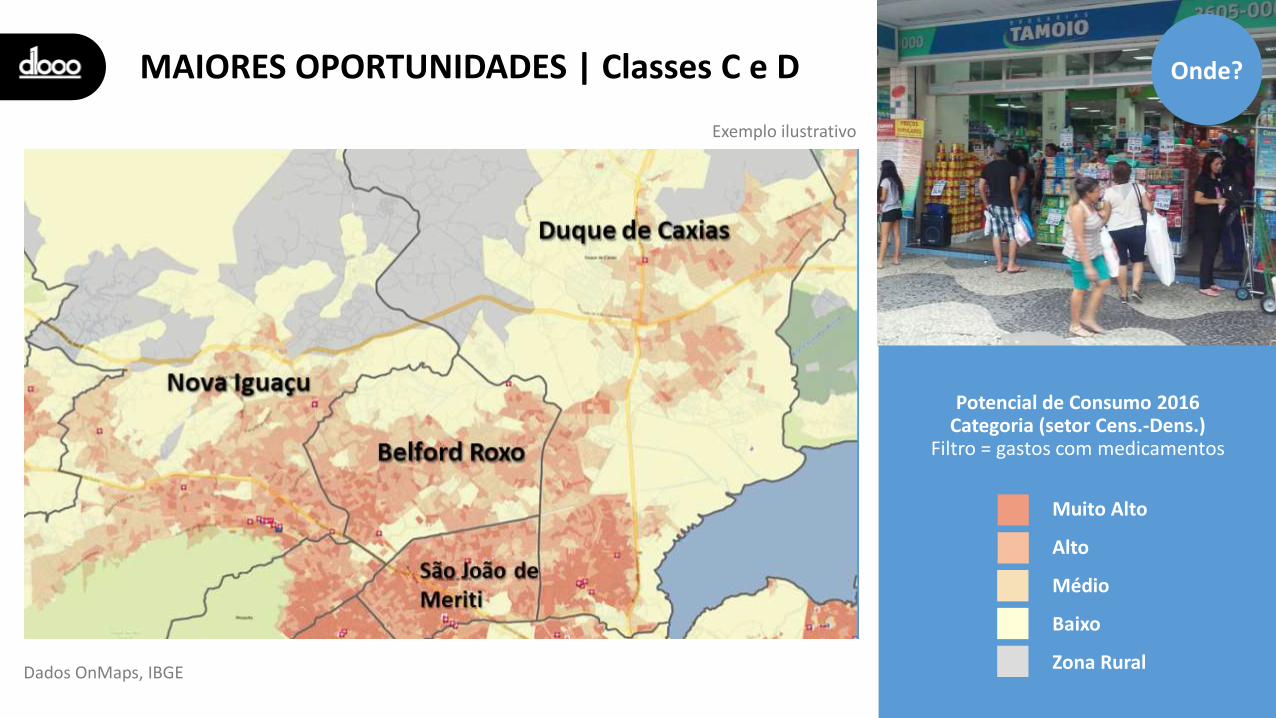

MAIORES OPORTUNIDADES | Classes C e D

A++ (mais de R$ 26.164)

A+ (de R$ 15.071 a R$ 26.164)

B1 (de R$ 7.053 a R$ 15.071)

B2 (de R$ 3.779 a 7.053)

C1 (de R$ 2.165 a R$ 3.779)

C2 (de R$ 1.197 a R$ 2.165)

D e E (até R$ 1.197)

Onde?

Exemplo ilustrativo

Dados OnMaps, IBGE

MAIORES OPORTUNIDADES | Classes C e D

Muito Alto

Alto

Médio

Baixo

Zona Rural

Onde?

Potencial de Consumo 2016Categoria (setor Cens.-Dens.)

Filtro = gastos com medicamentos

Exemplo ilustrativo

Dados OnMaps, IBGE

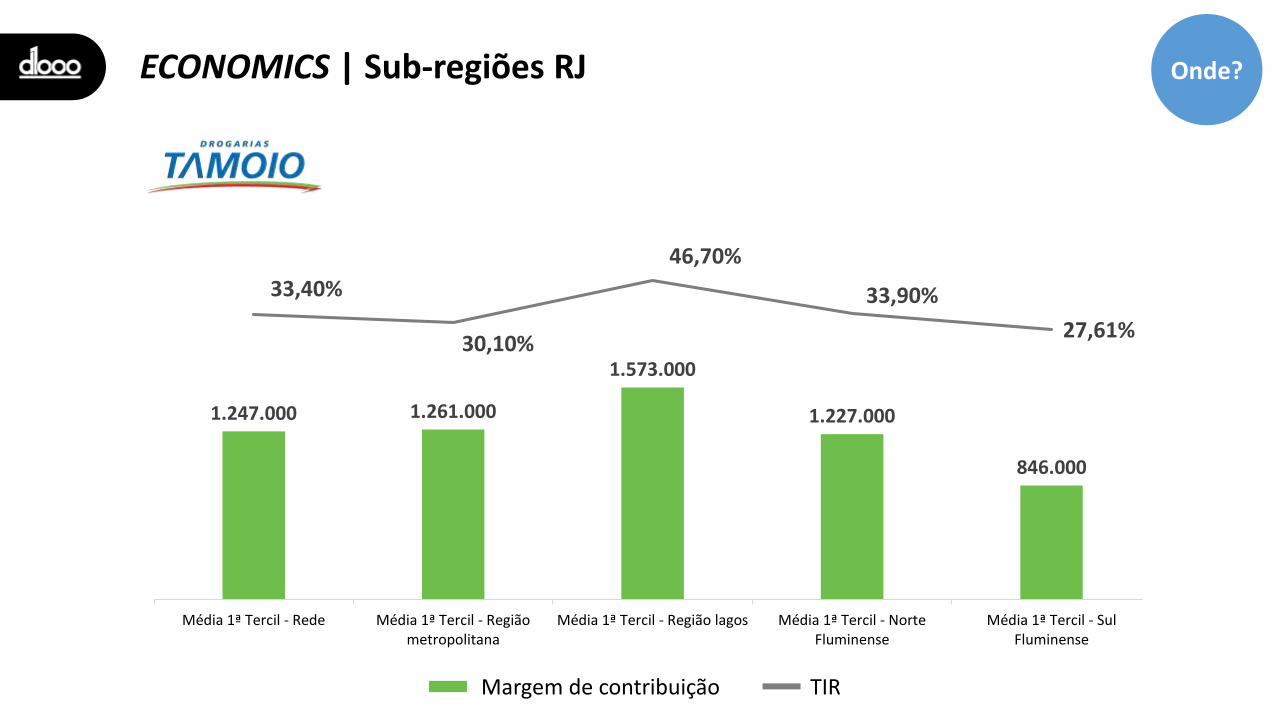

ECONOMICS | Sub-regiões RJ Onde?

1.247.000 1.261.000

1.573.000

1.227.000

846.000

33,40%

30,10%

46,70%

33,90%

27,61%

Média 1ª Tercil - Rede Média 1ª Tercil - Regiãometropolitana

Média 1ª Tercil - Região lagos Média 1ª Tercil - NorteFluminense

Média 1ª Tercil - SulFluminense

Margem de contribuição TIR

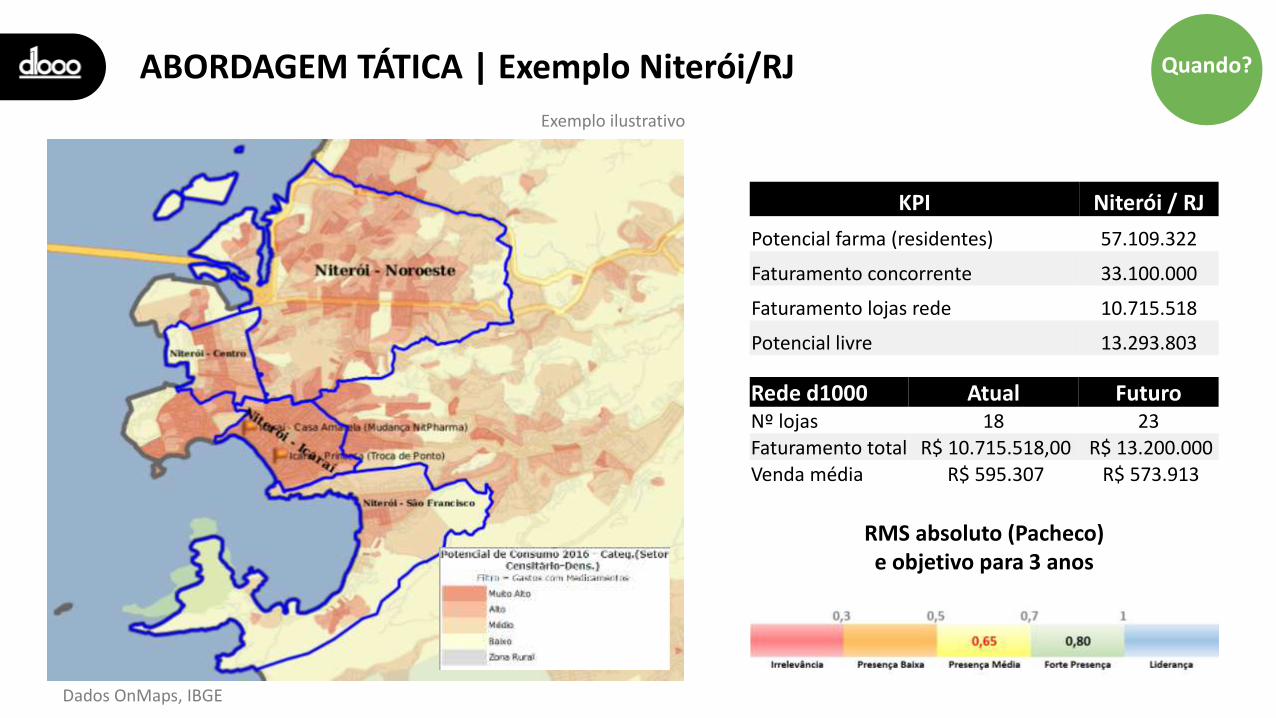

ABORDAGEM TÁTICA | Exemplo Niterói/RJ

KPI Niterói / RJ

Potencial farma (residentes) 57.109.322

Faturamento concorrente 33.100.000

Faturamento lojas rede 10.715.518

Potencial livre 13.293.803

Rede d1000 Atual FuturoNº lojas 18 23

Faturamento total R$ 10.715.518,00 R$ 13.200.000

Venda média R$ 595.307 R$ 573.913

RMS absoluto (Pacheco) e objetivo para 3 anos

Quando?Quando?

Exemplo ilustrativo

Dados OnMaps, IBGE

RMS Absoluto (Pacheco)

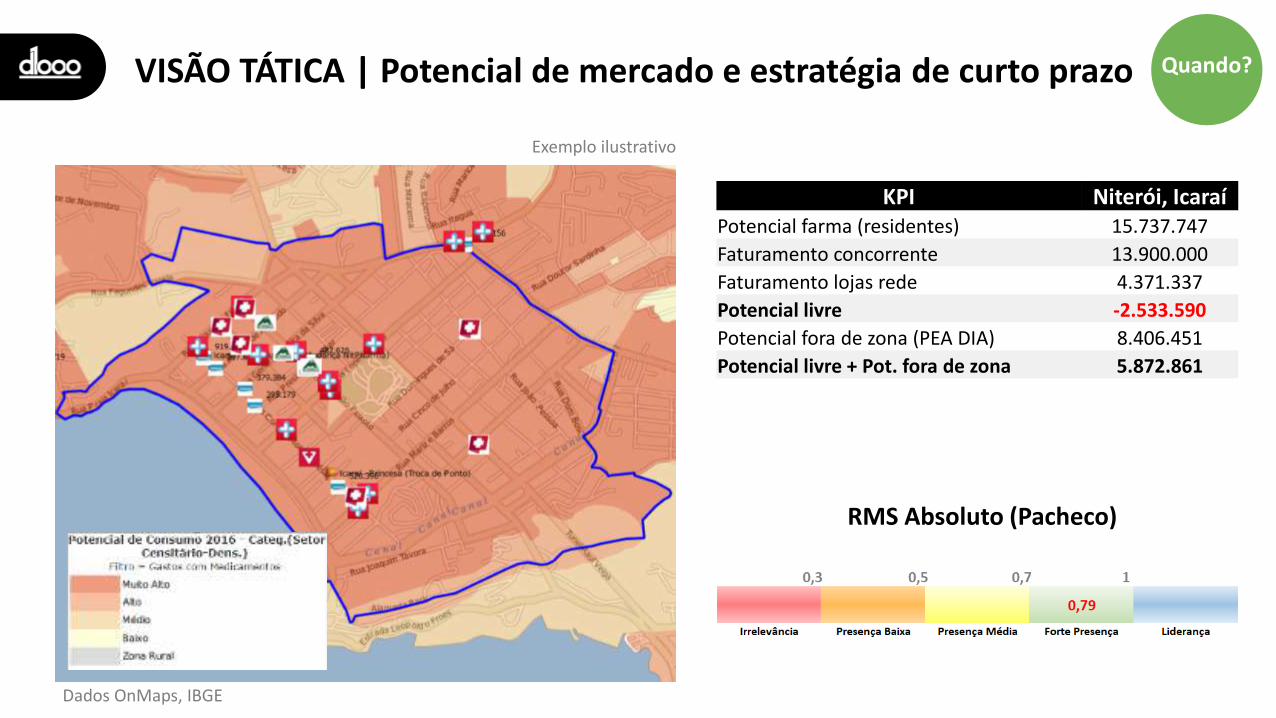

VISÃO TÁTICA | Potencial de mercado e estratégia de curto prazo

KPI Niterói, IcaraíPotencial farma (residentes) 15.737.747

Faturamento concorrente 13.900.000

Faturamento lojas rede 4.371.337

Potencial livre -2.533.590

Potencial fora de zona (PEA DIA) 8.406.451

Potencial livre + Pot. fora de zona 5.872.861

Quando?Quando?

Exemplo ilustrativo

Dados OnMaps, IBGE

Aguardar ampliação Itamaraty

Loja nova

Mudança de endereço

Ampliação (2ª etapa)

Aguardar ampliação Itamaraty

Ampliação

Quando?Quando?VISÃO TÁTICA | Potencial de mercado e estratégia de curto prazoExemplo ilustrativo

Dados OnMaps, IBGE

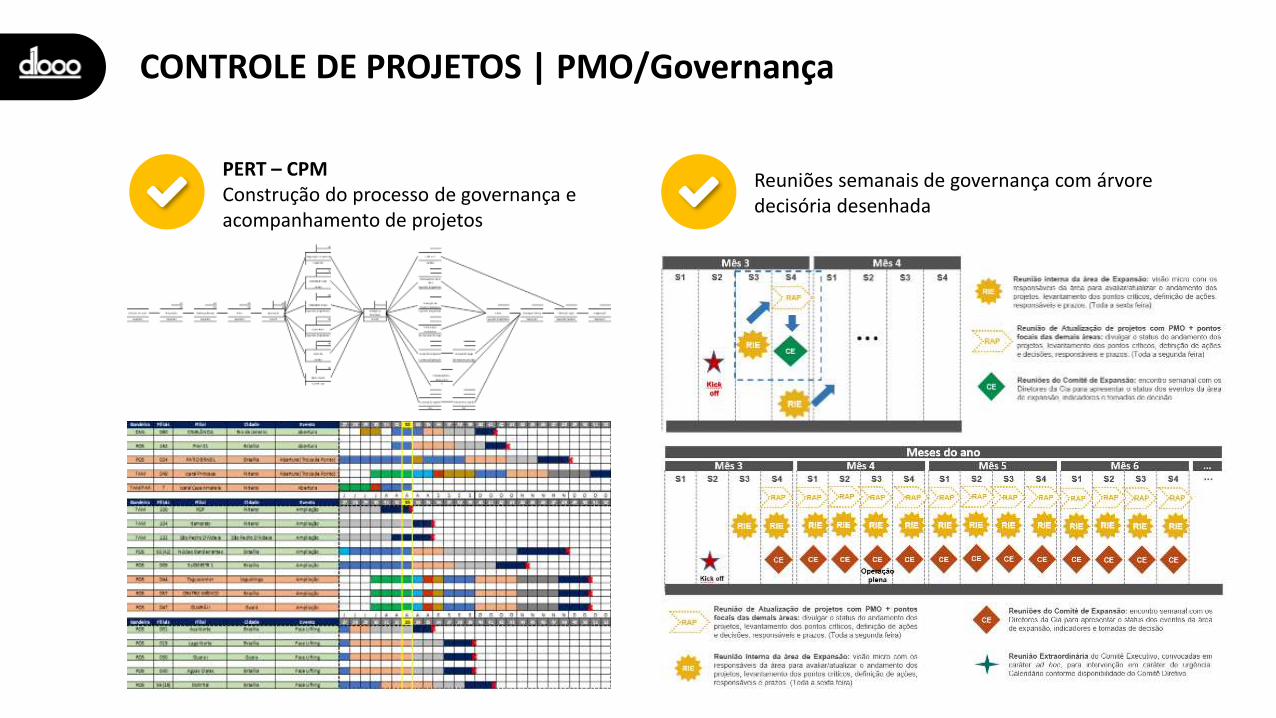

CONTROLE DE PROJETOS | PMO/Governança

PERT – CPMConstrução do processo de governança e acompanhamento de projetos

Reuniões semanais de governança com árvoredecisória desenhada

Ingrid PerdigãoRH | Grupo

INCONFORMADOS POR NATUREZACrença que sustenta o crescimento do negócio

Suportar o modelo de produtividade da operação, através de processos eficientes e inovadores de gestão dos times operacionais

Profarma

Garantir que as práticas de RH atendam à necessidade de transversalidade das unidades de negócio (distribuição, farmácia de especialidades e suporte ao paciente)

Profarma Specialty

Prover equipes qualificadas para o processo de expansão e consolidar a experiência do cliente em loja, através da cultura de atendimento

d1000 varejo farma

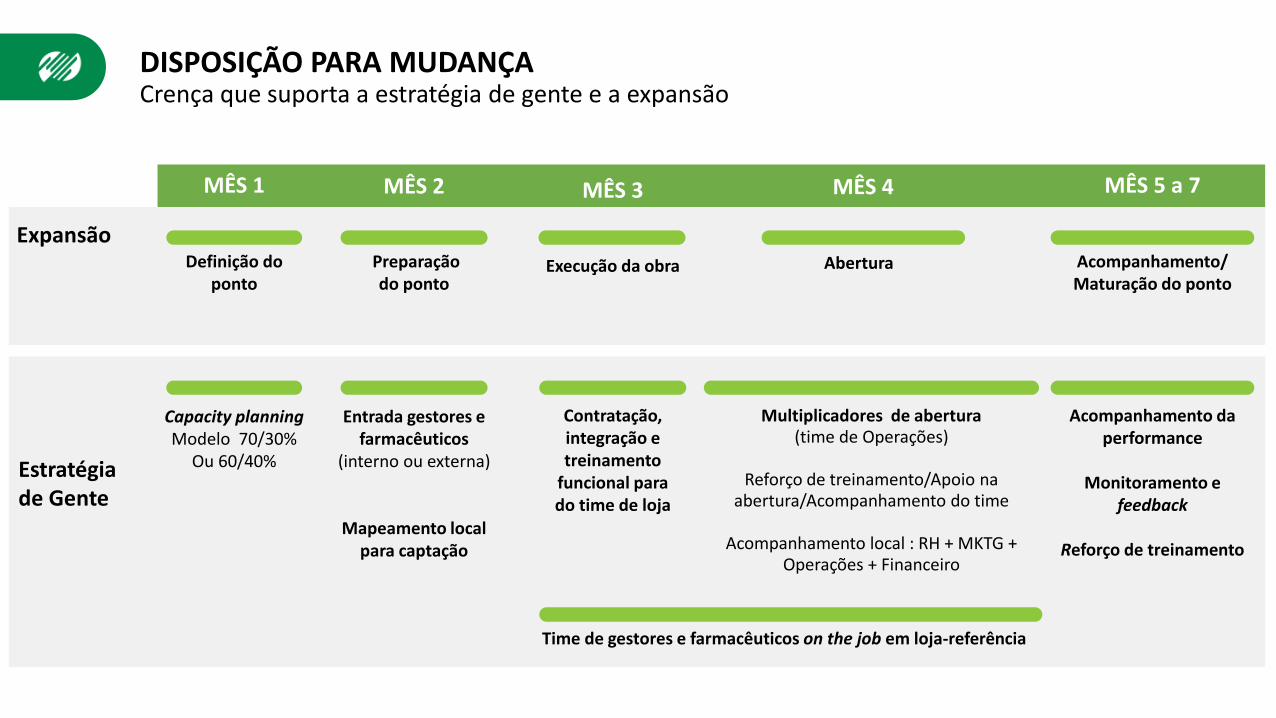

DISPOSIÇÃO PARA MUDANÇACrença que suporta a estratégia de gente e a expansão

Expansão

MÊS 1 MÊS 2

Definição do ponto

Preparaçãodo ponto

Estratégiade Gente

Capacity planningModelo 70/30%

Ou 60/40%

Entrada gestores e farmacêuticos

(interno ou externa)

Mapeamento local para captação

Contratação, integração e treinamento

funcional para do time de loja

Time de gestores e farmacêuticos on the job em loja-referência

MÊS 3 MÊS 4

Execução da obra Abertura

Multiplicadores de abertura(time de Operações)

Reforço de treinamento/Apoio na abertura/Acompanhamento do time

Acompanhamento local : RH + MKTG + Operações + Financeiro

MÊS 5 a 7

Acompanhamento/Maturação do ponto

Acompanhamento da performance

Monitoramento e feedback

Reforço de treinamento

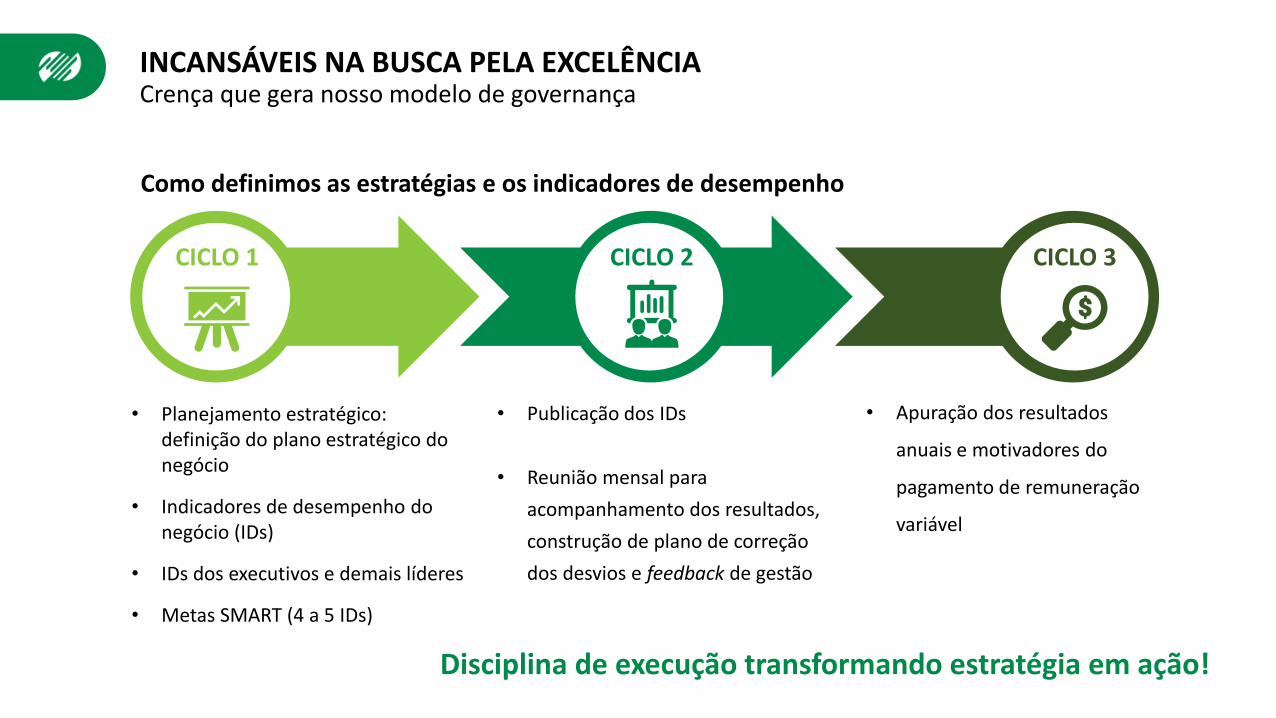

• Planejamento estratégico: definição do plano estratégico do negócio

• Indicadores de desempenho do negócio (IDs)

• IDs dos executivos e demais líderes

• Metas SMART (4 a 5 IDs)

• Publicação dos IDs

• Reunião mensal para

acompanhamento dos resultados,

construção de plano de correção

dos desvios e feedback de gestão

• Apuração dos resultados

anuais e motivadores do

pagamento de remuneração

variável

Disciplina de execução transformando estratégia em ação!

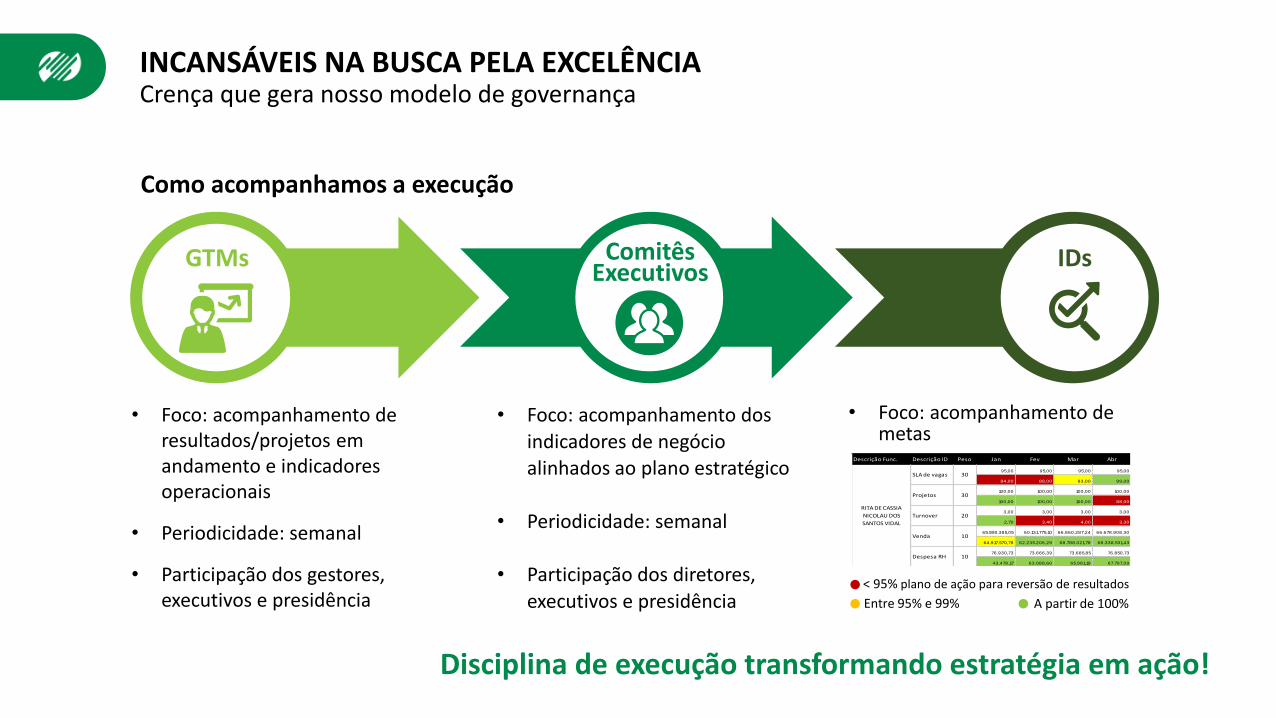

INCANSÁVEIS NA BUSCA PELA EXCELÊNCIACrença que gera nosso modelo de governança

Como definimos as estratégias e os indicadores de desempenho

CICLO 1 CICLO 2 CICLO 3

INCANSÁVEIS NA BUSCA PELA EXCELÊNCIACrença que gera nosso modelo de governança

Disciplina de execução transformando estratégia em ação!

• Foco: acompanhamento de resultados/projetos em andamento e indicadores operacionais

• Periodicidade: semanal

• Participação dos gestores, executivos e presidência

• Foco: acompanhamento dos

indicadores de negócio alinhados ao plano estratégico

• Periodicidade: semanal

• Participação dos diretores,

executivos e presidência

• Foco: acompanhamento de metas

Como acompanhamos a execução

GTMs ComitêsExecutivos

IDs

< 95% plano de ação para reversão de resultados

Entre 95% e 99% A partir de 100%

Descrição Func. Descrição ID Peso Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez ACUM.

95,00 95,00 95,00 95,00 95,00 95,00 95,00 95,00 95,00 95,00 95,00 95,00 95,00

84,00 88,00 93,00 99,00 95,00 97,00 99,00 100,00 99,00 98,00 94,00 92,00 94,83

100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00

100,00 100,00 100,00 88,00 26,00 50,00 60,00 60,00 60,00 90,00 80,00 73,00 73,92

3,00 3,00 3,00 3,00 3,00 3,00 3,00 3,00 3,00 3,00 3,00 3,00 36,00

2,70 3,40 4,00 3,30 3,20 2,00 1,50 1,90 2,00 1,40 2,60 2,00 30,00

65.598.385,05 60.131.775,10 66.860.287,24 66.678.908,30 70.707.136,94 68.069.937,91 74.121.531,55 72.155.444,07 70.478.282,07 71.906.135,83 70.329.076,01 78.586.151,47 835.623.051,54

64.917.570,78 62.235.206,29 68.788.021,78 68.338.531,43 68.451.236,02 67.963.567,81 70.809.660,15 65.853.607,78 61.445.906,84 64.225.057,91 63.707.538,75 74.514.178,36 801.250.083,90

76.930,73 73.666,39 73.685,85 76.850,73 62.988,97 73.629,06 73.307,79 75.373,94 73.993,93 76.973,90 84.849,38 77.267,84 899.518,52

43.478,17 63.088,60 65.981,19 67.797,09 42.316,05 78.227,65 61.535,47 63.860,21 56.637,00 63.700,18 70.107,35 72.610,00 749.338,96

Despesa RH 10

Projetos 30

Turnover 20

RITA DE CASSIA

NICOLAU DOS

SANTOS VIDAL

SLA de vagas 30

Venda 10

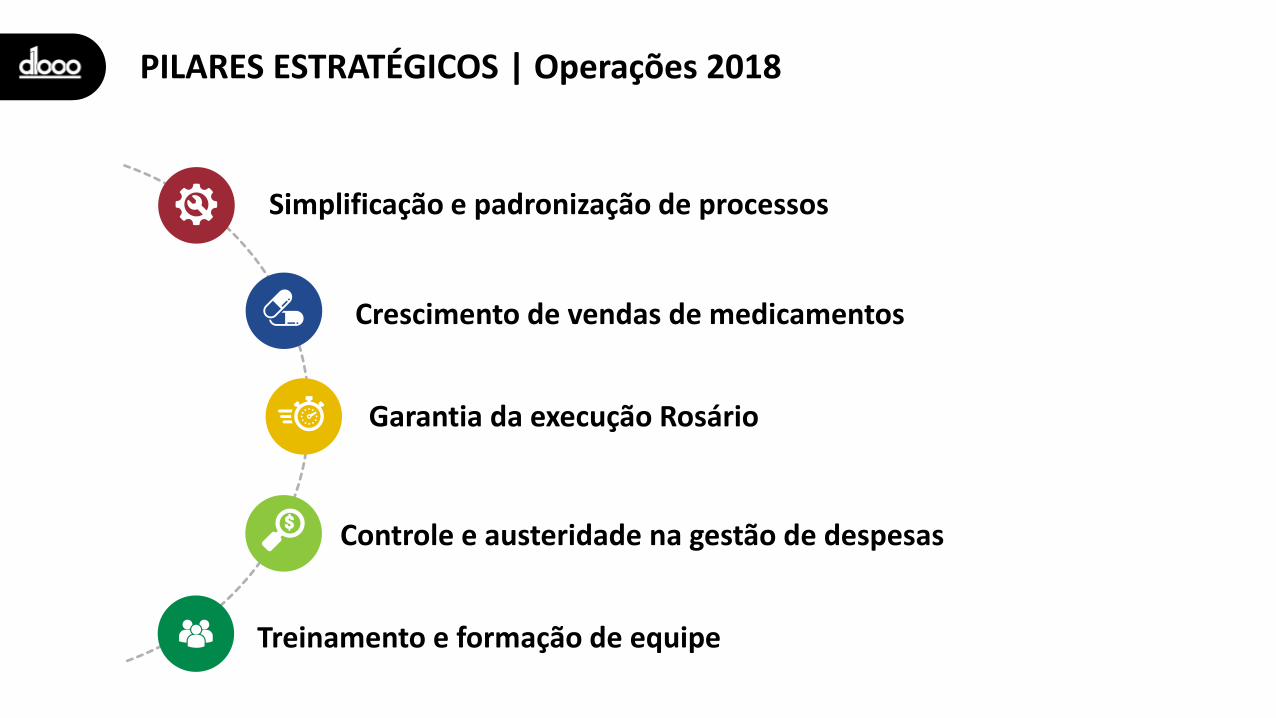

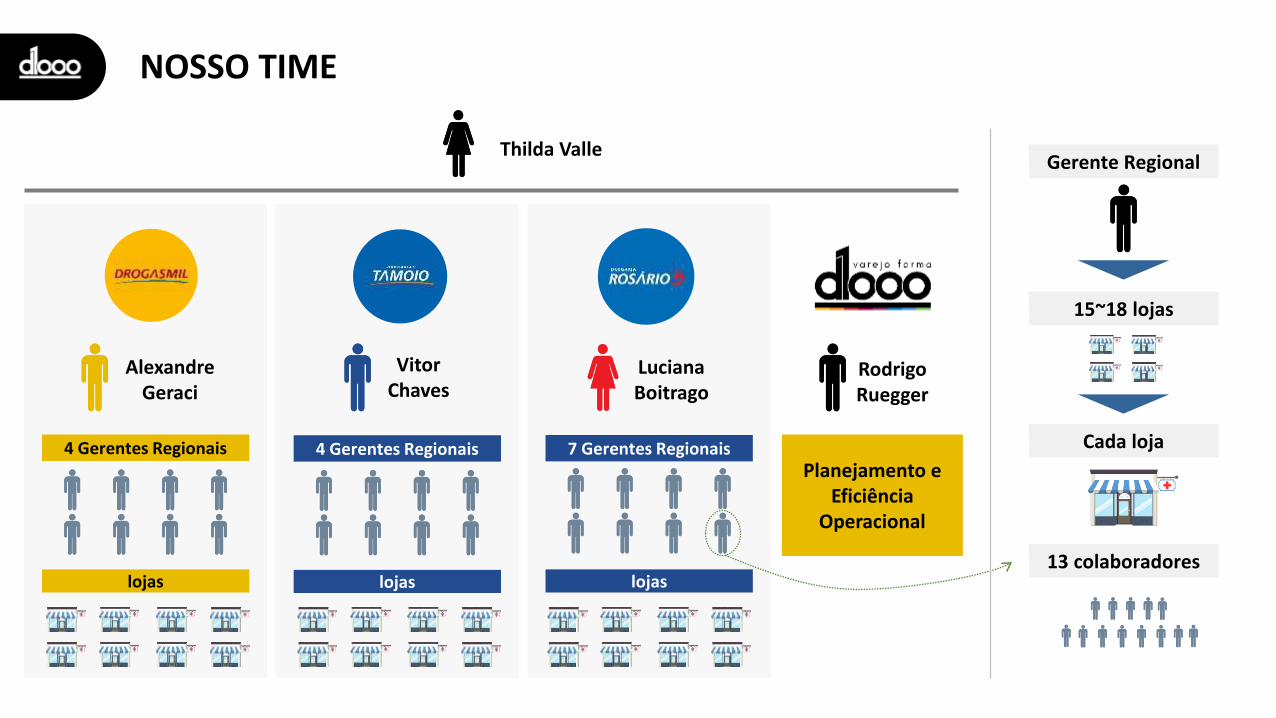

Thilda SantanaOperações | Varejo

PILARES ESTRATÉGICOS | Operações 2018

Simplificação e padronização de processos

Crescimento de vendas de medicamentos

Garantia da execução Rosário

Controle e austeridade na gestão de despesas

Treinamento e formação de equipe

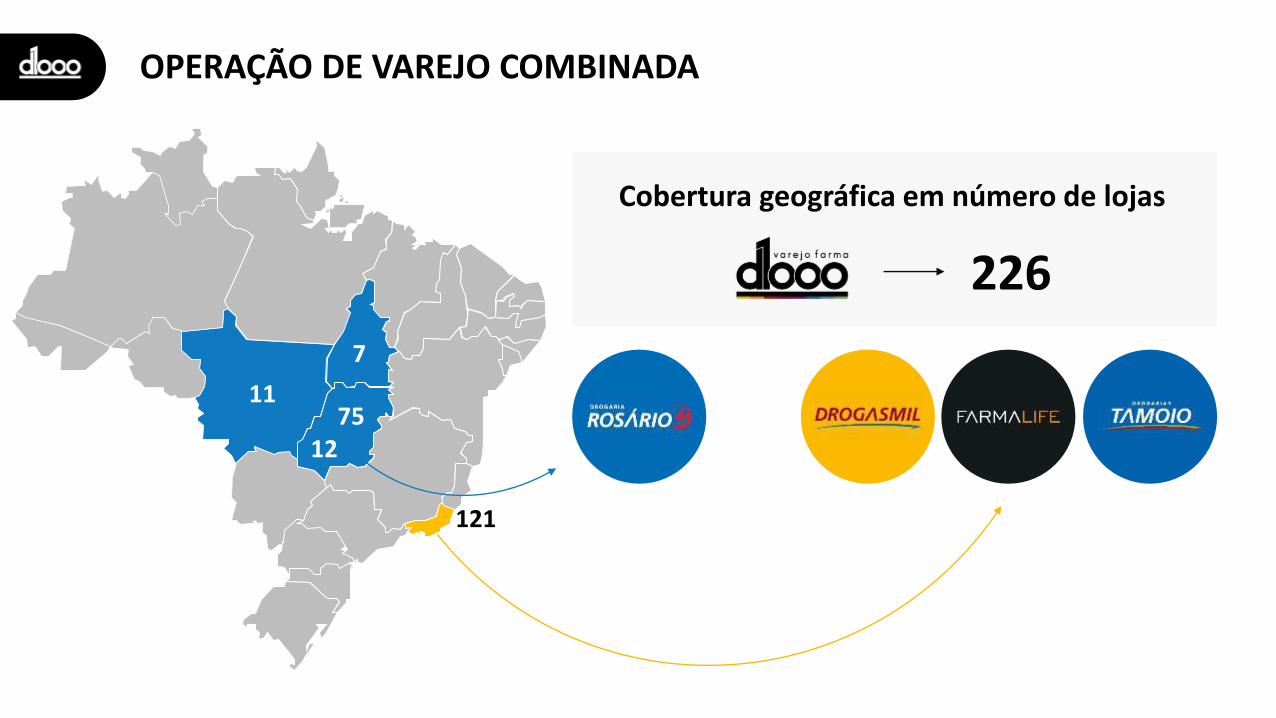

OPERAÇÃO DE VAREJO COMBINADA

121

Cobertura geográfica em número de lojas

226

11

1275

7

lojas

4 Gerentes Regionais

lojas lojas

4 Gerentes Regionais 7 Gerentes Regionais

RodrigoRuegger

Thilda Valle

Planejamento e Eficiência

Operacional

Cada loja

13 colaboradores

Gerente Regional

15~18 lojas

NOSSO TIME

VitorChaves

LucianaBoitrago

Alexandre Geraci

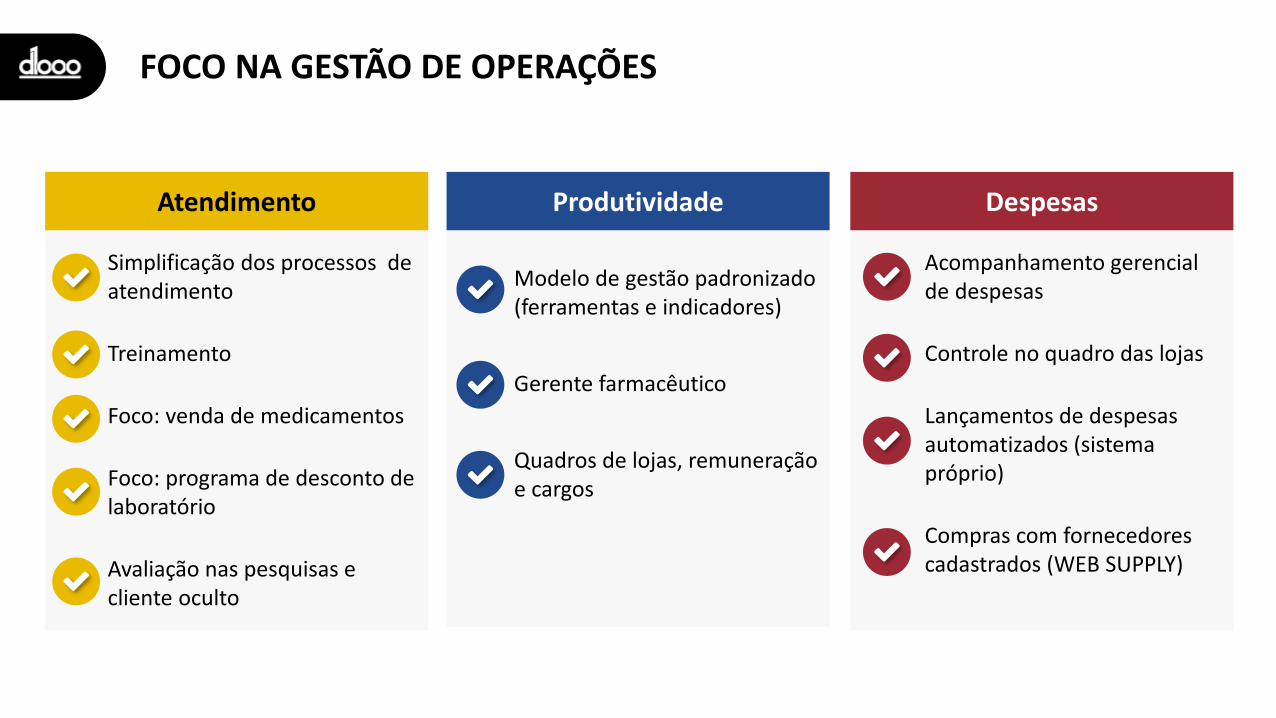

FOCO NA GESTÃO DE OPERAÇÕES

Produtividade DespesasAtendimento

Simplificação dos processos de atendimento

Treinamento

Foco: venda de medicamentos

Foco: programa de desconto de laboratório

Avaliação nas pesquisas e cliente oculto

Modelo de gestão padronizado (ferramentas e indicadores)

Gerente farmacêutico

Quadros de lojas, remuneração e cargos

Acompanhamento gerencial de despesas

Controle no quadro das lojas

Lançamentos de despesas automatizados (sistema próprio)

Compras com fornecedores cadastrados (WEB SUPPLY)

“É COMIGO MESMO”

Game corporativo que tem como

objetivo proporcionar aos colaboradores

d1000 varejo farma melhor compreensão

da experiência do cliente.

O que é?

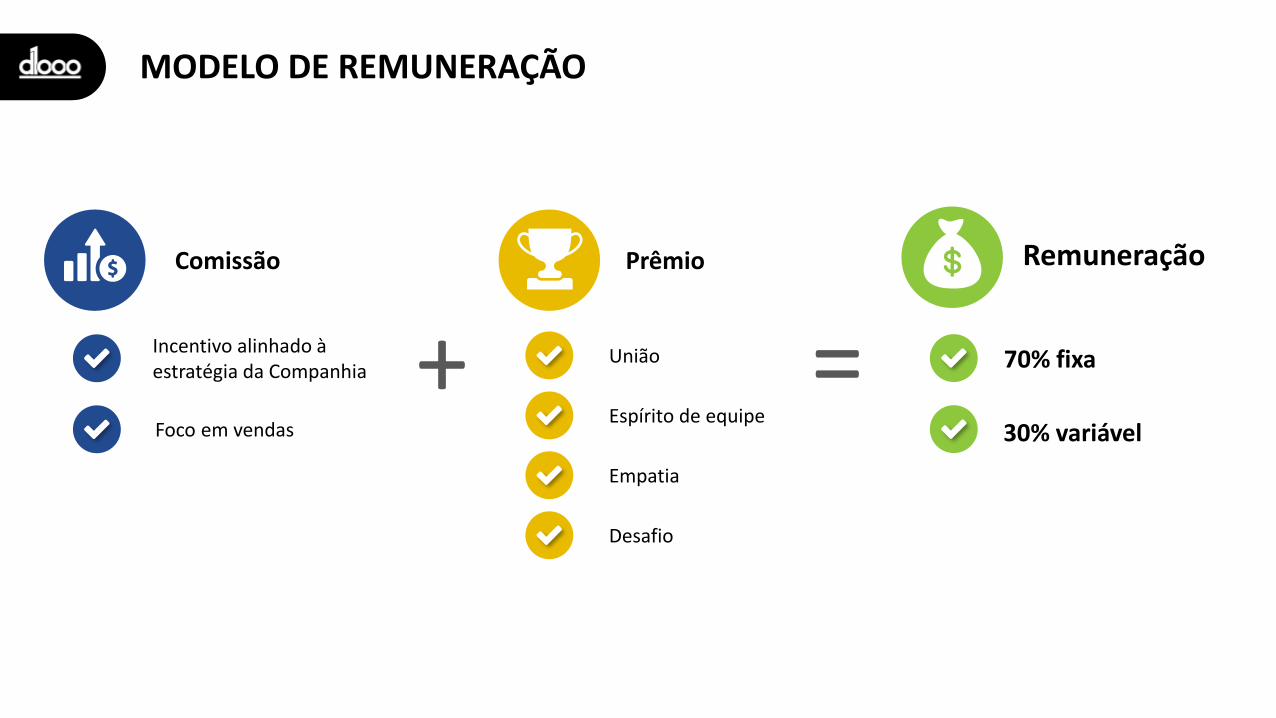

MODELO DE REMUNERAÇÃO

Comissão

Incentivo alinhado à estratégia da Companhia

Foco em vendas

Prêmio

União

Espírito de equipe

Empatia

Desafio

Remuneração

70% fixa

30% variável

+ =

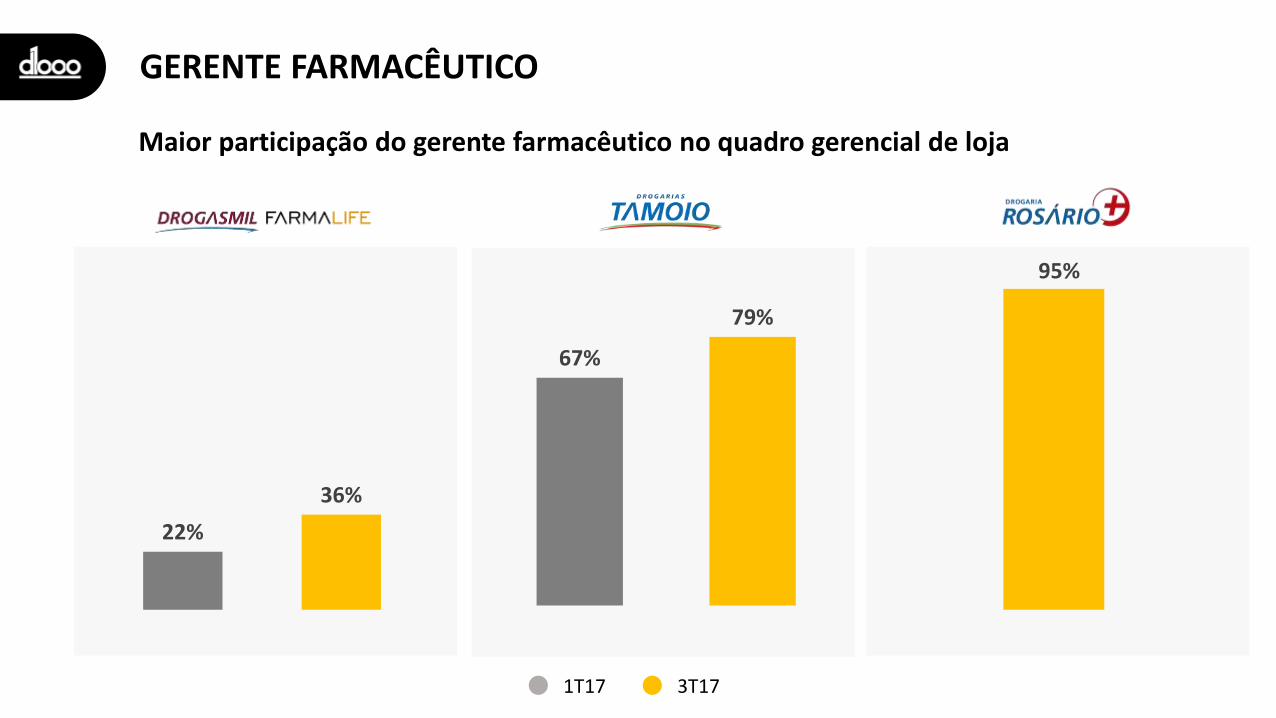

GERENTE FARMACÊUTICO

Maior participação do gerente farmacêutico no quadro gerencial de loja

1T17 3T17

95%

67%

79%

22%

36%

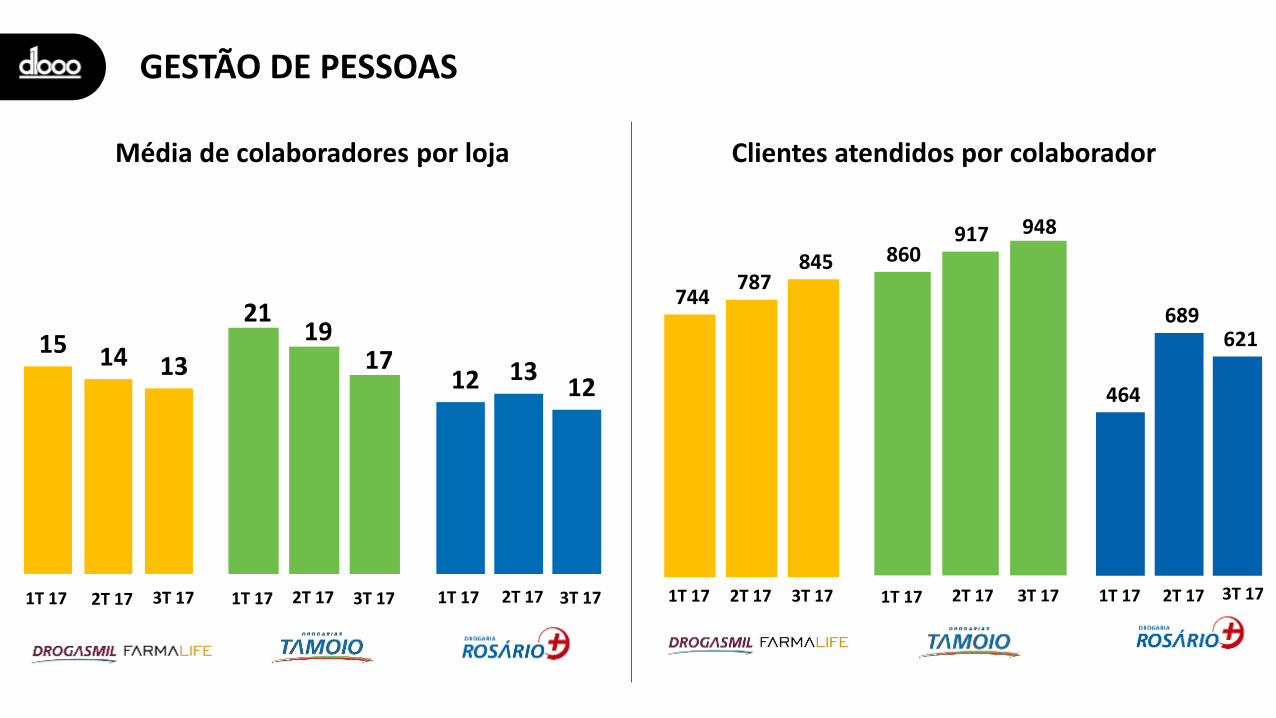

GESTÃO DE PESSOAS

2T 171T 17 3T 17 2T 171T 17 3T 17 2T 171T 17 3T 17

2119

1715 14 13 12 13

12

Média de colaboradores por loja Clientes atendidos por colaborador

2T 171T 17 3T 17

744787

845

2T 171T 17 3T 17

860917 948

2T 171T 17 3T 17

464

689621

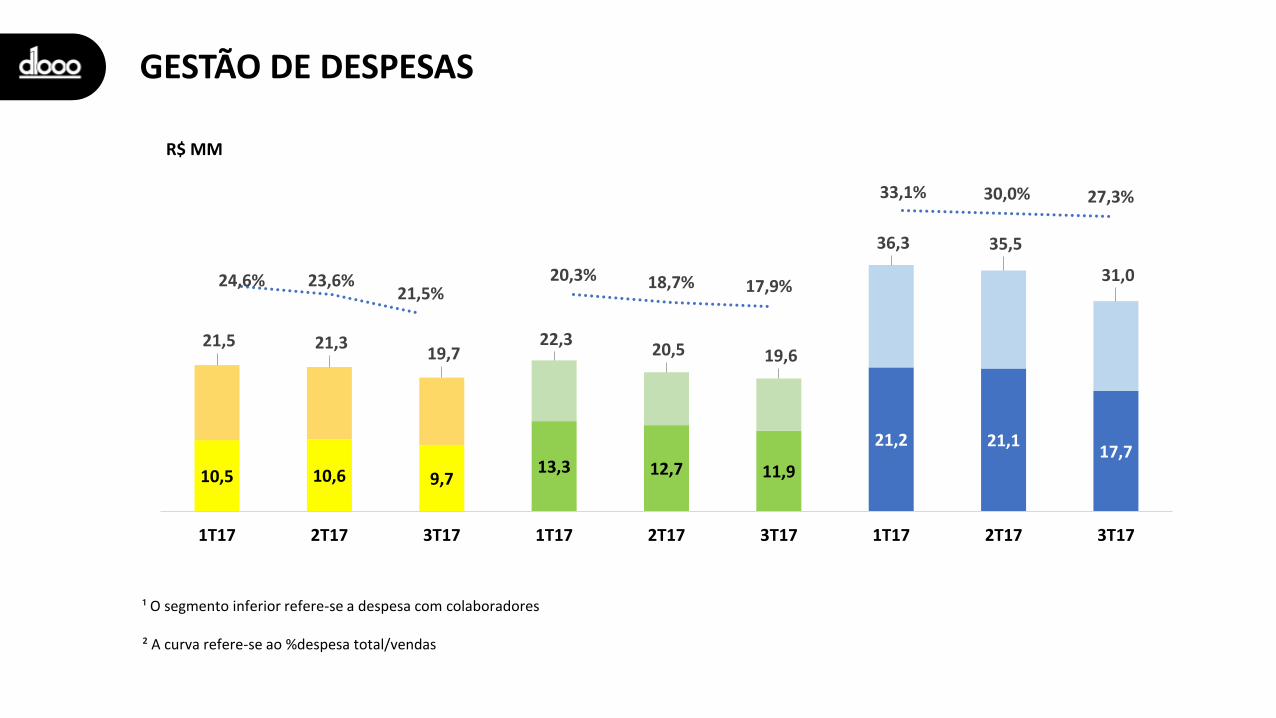

GESTÃO DE DESPESAS

10,5 10,6 9,713,3 12,7 11,9

21,2 21,117,7

21,5 21,3 19,7

22,3 20,5 19,6

36,3 35,5

31,0

1T17 2T17 3T17 1T17 2T17 3T17 1T17 2T17 3T17

¹ O segmento inferior refere-se a despesa com colaboradores

² A curva refere-se ao %despesa total/vendas

24,6% 23,6%21,5%

20,3% 18,7% 17,9%

33,1% 30,0% 27,3%

R$ MM

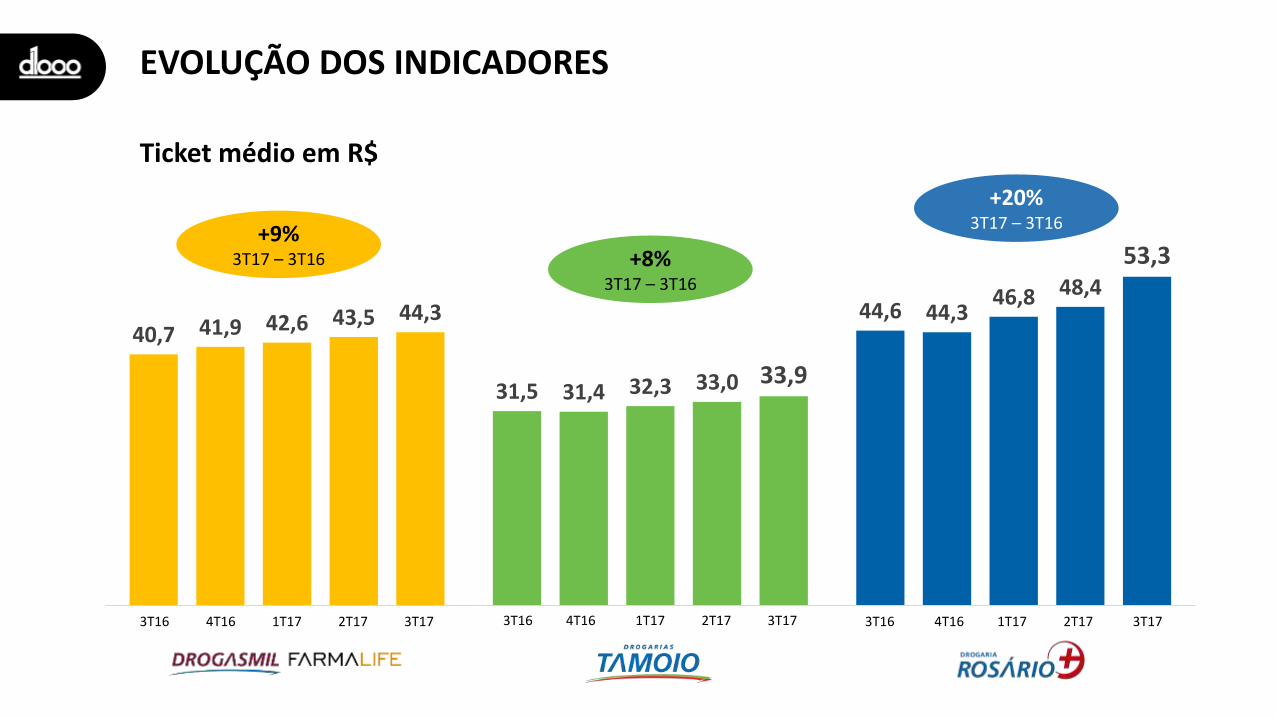

EVOLUÇÃO DOS INDICADORES

40,7

31,5

44,641,9

31,4

44,342,6

32,3

46,843,5

33,0

48,444,3

33,9

53,3

3T16 4T16 1T17 2T17 3T17 3T16 4T16 1T17 2T17 3T17 3T16 4T16 1T17 2T17 3T17

Ticket médio em R$

+20% 3T17 – 3T16

+8% 3T17 – 3T16

+9% 3T17 – 3T16

Ivan EngelComercial Varejo e Compras Grupo

COMERCIAL | Áreas

Gestão de categorias

Pricing Trade Marketing

Distribuição e Varejo

Negociação e gestão de fornecedores

Convênios e PBMs

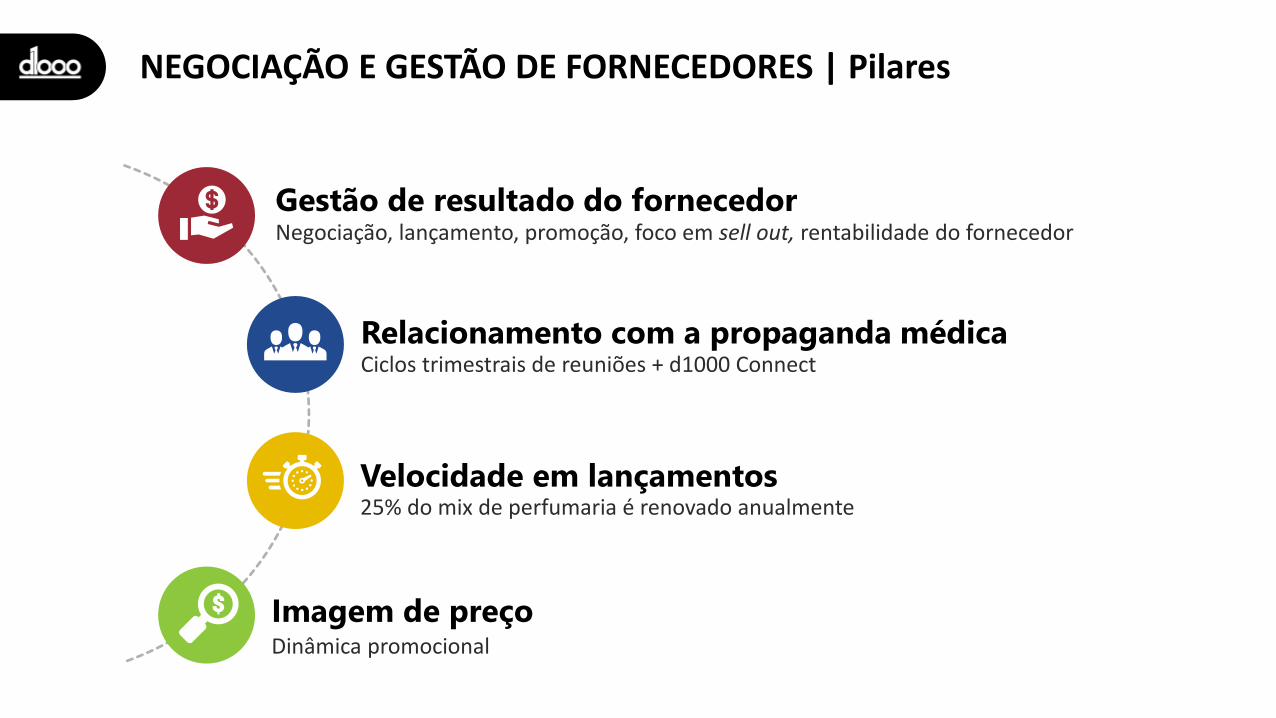

NEGOCIAÇÃO E GESTÃO DE FORNECEDORES | Pilares

Gestão de resultado do fornecedor

Relacionamento com a propaganda médica

Velocidade em lançamentos

Imagem de preço

Negociação, lançamento, promoção, foco em sell out, rentabilidade do fornecedor

Ciclos trimestrais de reuniões + d1000 Connect

Dinâmica promocional

25% do mix de perfumaria é renovado anualmente

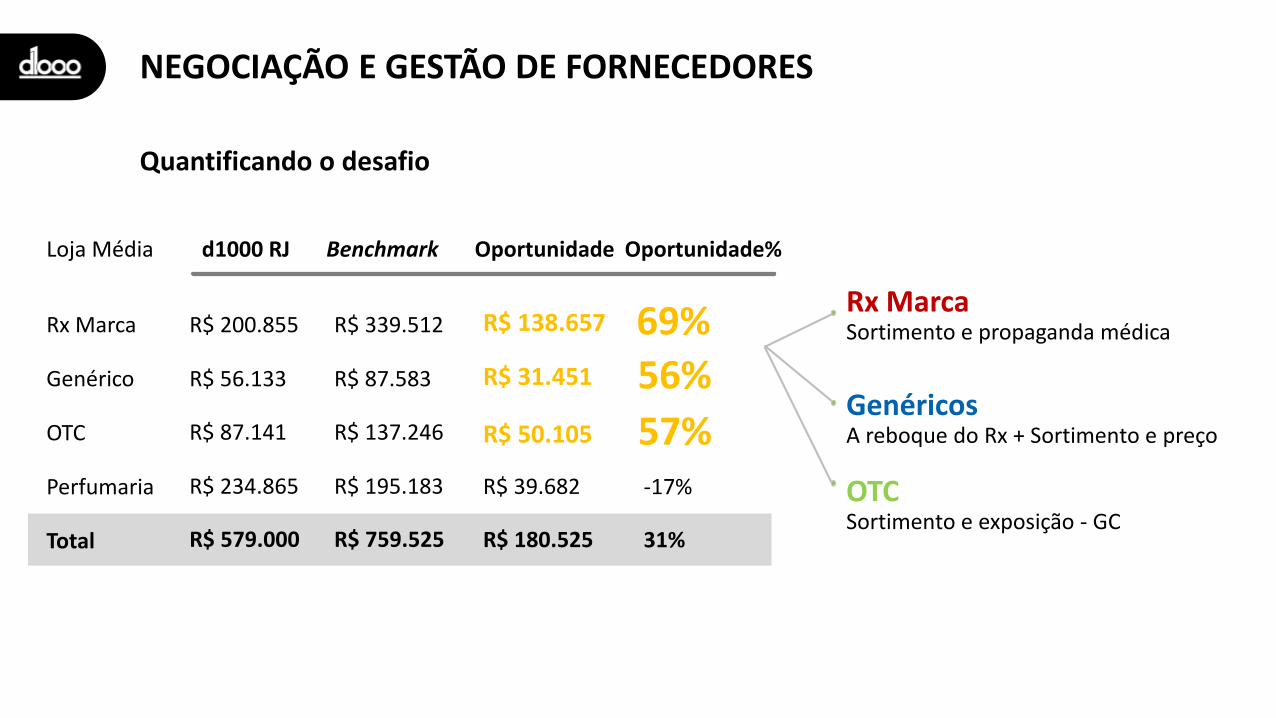

NEGOCIAÇÃO E GESTÃO DE FORNECEDORES

Rx MarcaSortimento e propaganda médica

GenéricosA reboque do Rx + Sortimento e preço

OTCSortimento e exposição - GC

Quantificando o desafio

Loja Média d1000 RJ Benchmark Oportunidade Oportunidade%

Rx Marca

Genérico

OTC

Perfumaria

Total

R$ 200.855 R$ 339.512 69%R$ 56.133 R$ 87.583 56%

R$ 138.657

R$ 31.451

R$ 87.141 R$ 137.246

R$ 234.865 R$ 195.183

R$ 50.105

R$ 39.682

57%-17%

R$ 579.000 R$ 759.525 R$ 180.525 31%

NEGOCIAÇÃO E GESTÃO DE FORNECEDORES

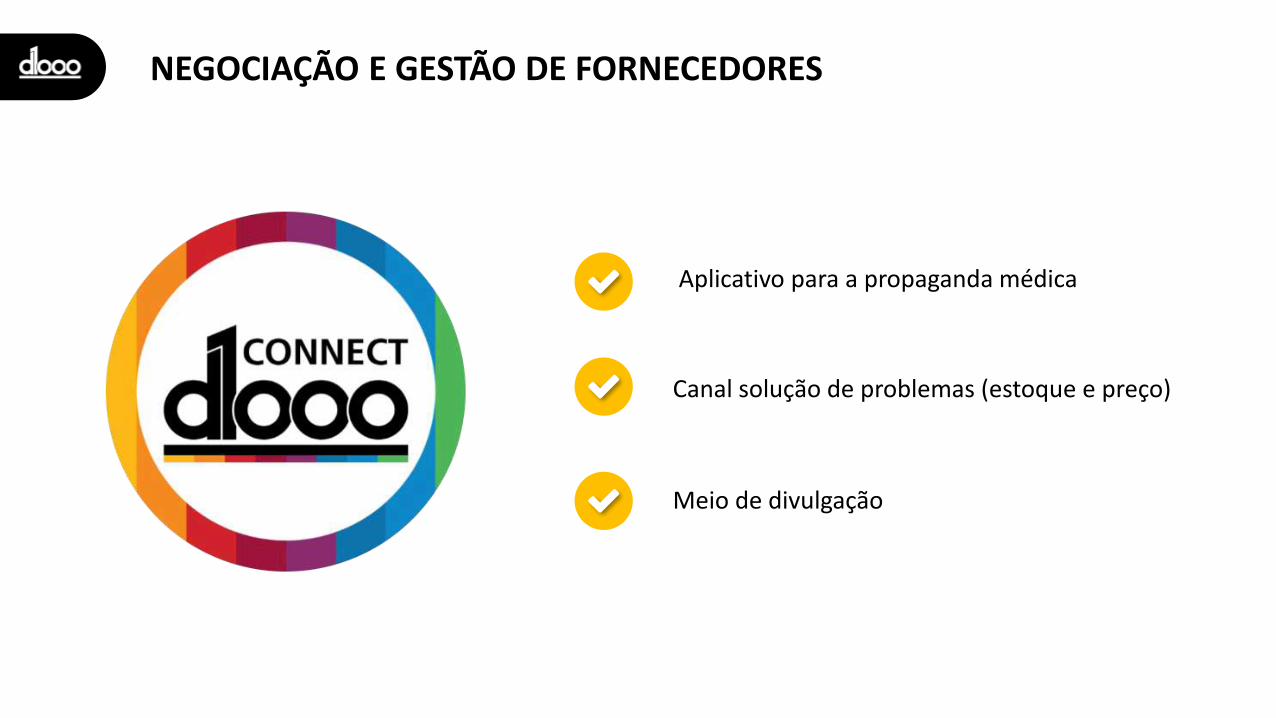

Aplicativo para a propaganda médica

Canal solução de problemas (estoque e preço)

Meio de divulgação

Propagandista

Médico

Loja

Paciente

NEGOCIAÇÃO E GESTÃO DE FORNECEDORES | Fluxo

Central de atendimento connect

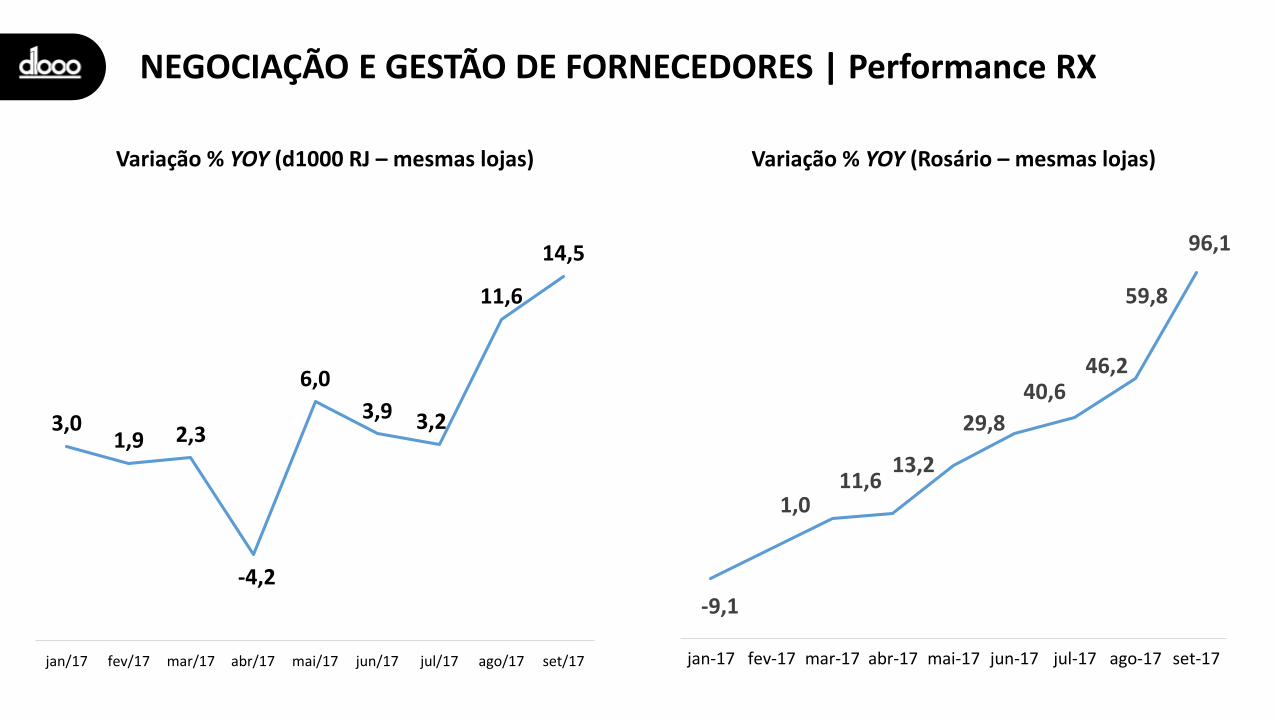

NEGOCIAÇÃO E GESTÃO DE FORNECEDORES | Performance RX

3,01,9 2,3

-4,2

6,0

3,9 3,2

11,6

14,5

jan/17 fev/17 mar/17 abr/17 mai/17 jun/17 jul/17 ago/17 set/17

Variação % YOY (d1000 RJ – mesmas lojas)

-9,1

1,011,6

13,2

29,8

40,646,2

59,8

96,1

jan-17 fev-17 mar-17 abr-17 mai-17 jun-17 jul-17 ago-17 set-17

Variação % YOY (Rosário – mesmas lojas)

D1 D2 D3 D4 D5D1 D2 D3 D4 D5D1 D2 D3 D4 D5D1 D2 D3 D4 D5

Posts

Encarte mensal

Promoção Semana 1 Promoção Semana 2 Promoção Semana 3 Promoção Semana 4

Lâmina promocional

NEGOCIAÇÃO E GESTÃO DE FORNECEDORES | Dinâmica Promocional

PadrãoPopular Premium

NEGOCIAÇÃO E GESTÃO DE FORNECEDORES | Dinâmica Promocional

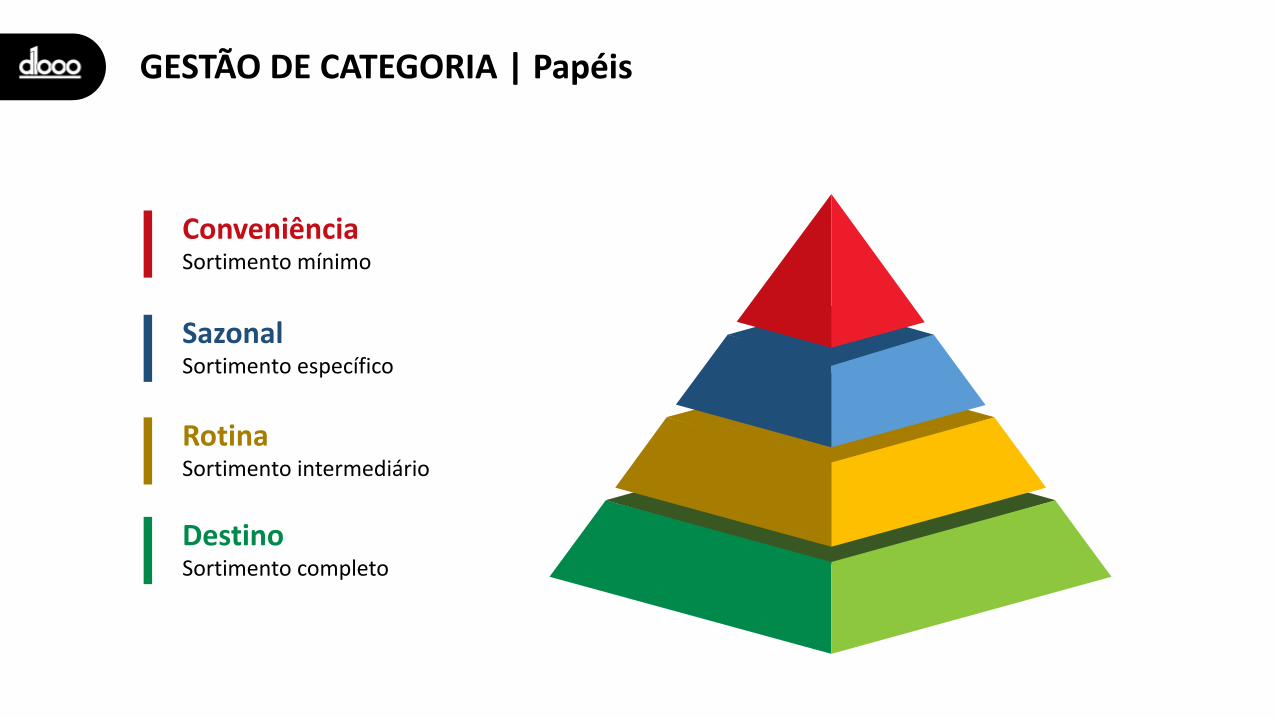

GESTÃO DE CATEGORIA

Sortimentode produtos

Otimização do espaço de loja

Exposição de produtos na loja

Dados de Mercado

Estratégia da Cia

Conhecimento do Shopper

GESTÃO DE CATEGORIA | Papéis

ConveniênciaSortimento mínimo

SazonalSortimento específico

RotinaSortimento intermediário

DestinoSortimento completo

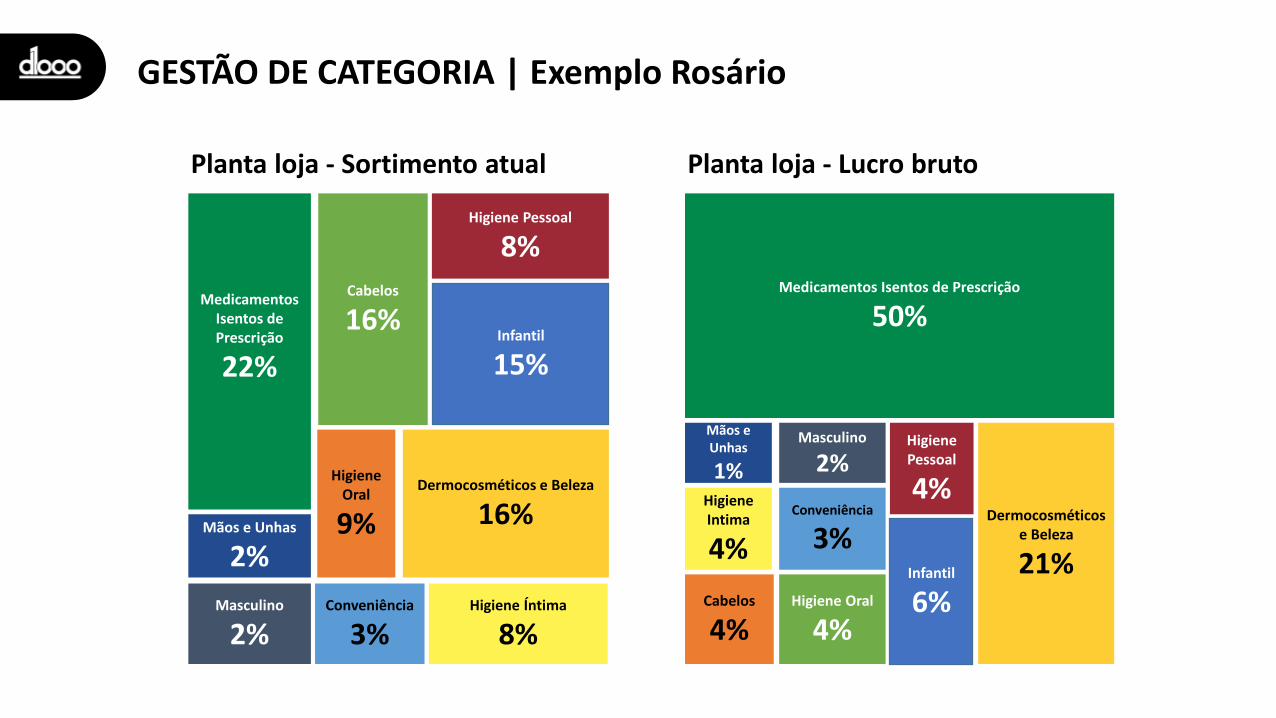

Medicamentos Isentos de Prescrição

50%

Dermocosméticos e Beleza

21%Cabelos

4%

Conveniência

3%

Mãos e Unhas

1%

Higiene Pessoal

4%

Infantil

6%

Higiene Intima

4%

Higiene Oral

4%

Masculino

2%

Medicamentos Isentos de Prescrição

22%

Mãos e Unhas

2%

Masculino

2%Higiene Íntima

8%

Higiene Oral

9%

Cabelos

16%

Higiene Pessoal

8%

Infantil

15%

Dermocosméticos e Beleza

16%

Conveniência

3%

GESTÃO DE CATEGORIA | Exemplo Rosário

Planta loja - Sortimento atual Planta loja - Lucro bruto

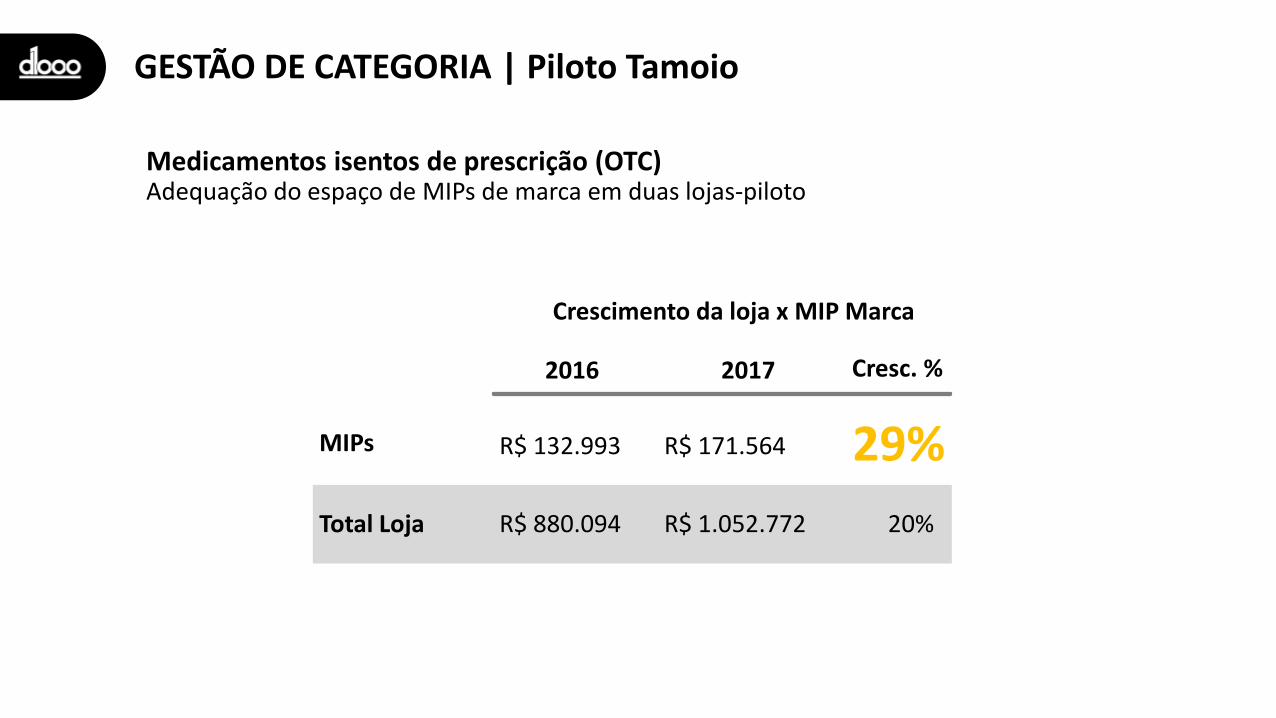

Medicamentos isentos de prescrição (OTC)Adequação do espaço de MIPs de marca em duas lojas-piloto

GESTÃO DE CATEGORIA | Piloto Tamoio

Crescimento da loja x MIP Marca

2016 2017 Cresc. %

MIPs R$ 132.993 R$ 171.564 29%

Total Loja R$ 880.094 R$ 1.052.772 20%

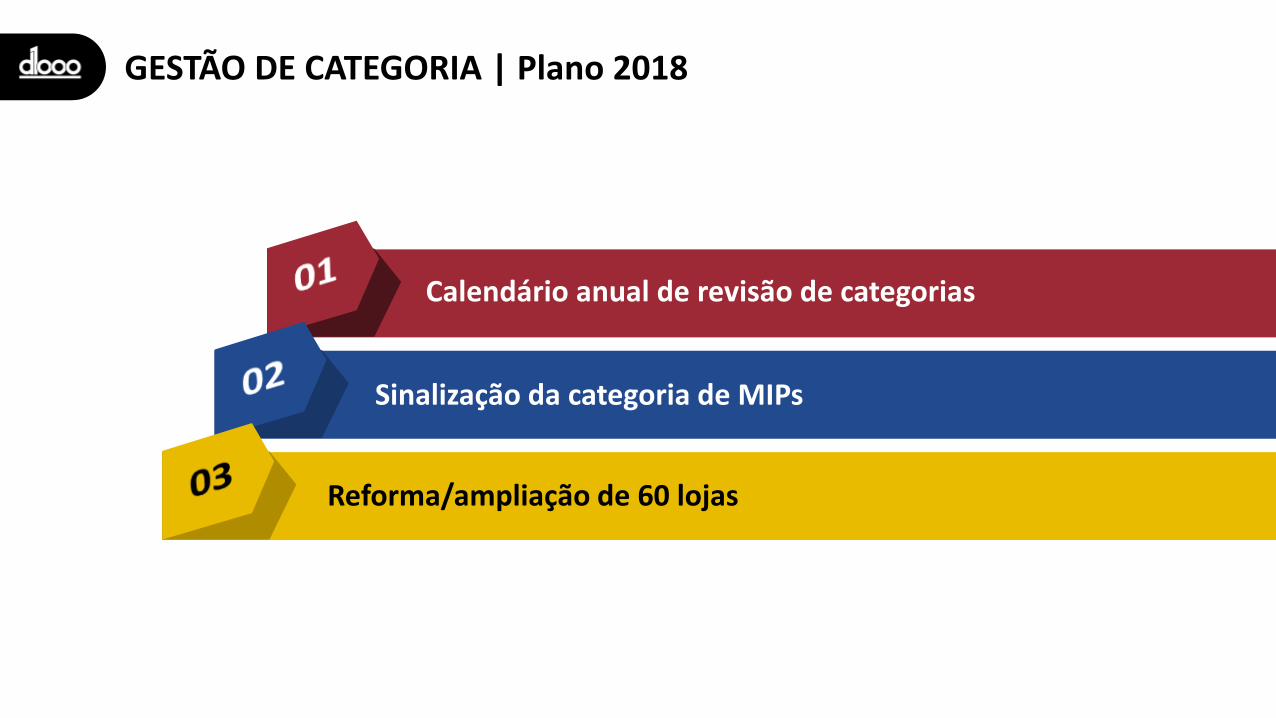

GESTÃO DE CATEGORIA | Plano 2018

Reforma/ampliação de 60 lojas

Calendário anual de revisão de categorias

Sinalização da categoria de MIPs

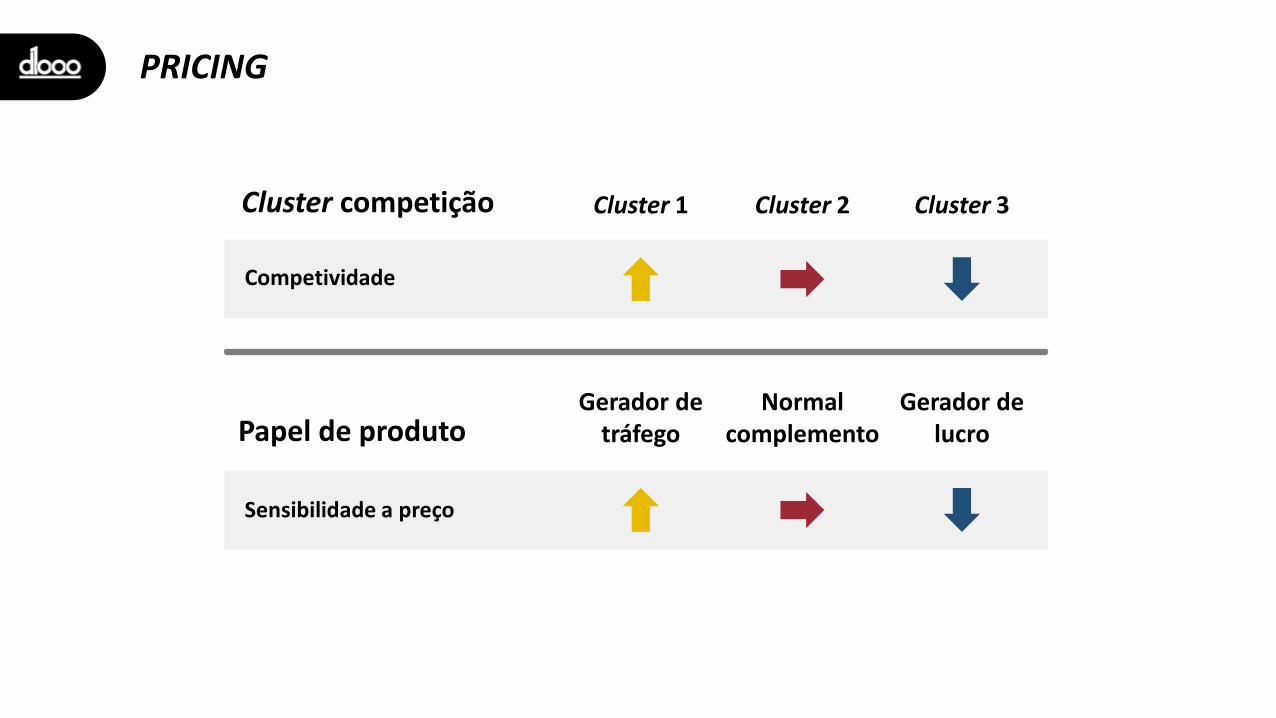

PRICING

Cluster de competição

Papel do produto

Processo de pesquisa

Execução

F A R M Á C I A

PRICING

Competividade

Cluster 1 Cluster 2 Cluster 3

Sensibilidade a preço

Cluster competição

Papel de produtoGerador de

tráfegoNormal

complementoGerador de

lucro

PRICING

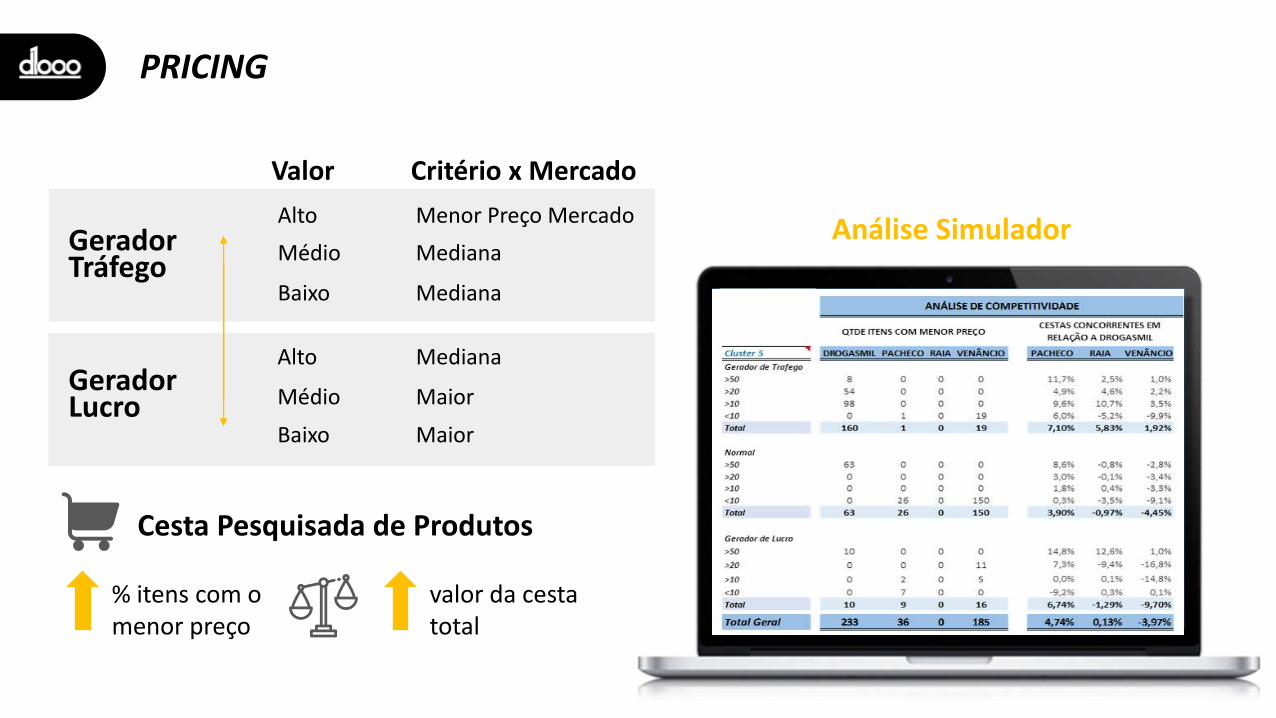

Análise Simulador

GeradorLucro

Gerador Tráfego

Valor Critério x Mercado

Alto Menor Preço Mercado

Médio Mediana

Baixo Mediana

Alto Mediana

Médio Maior

Baixo Maior

Cesta Pesquisada de Produtos

% itens com o menor preço

valor da cesta total

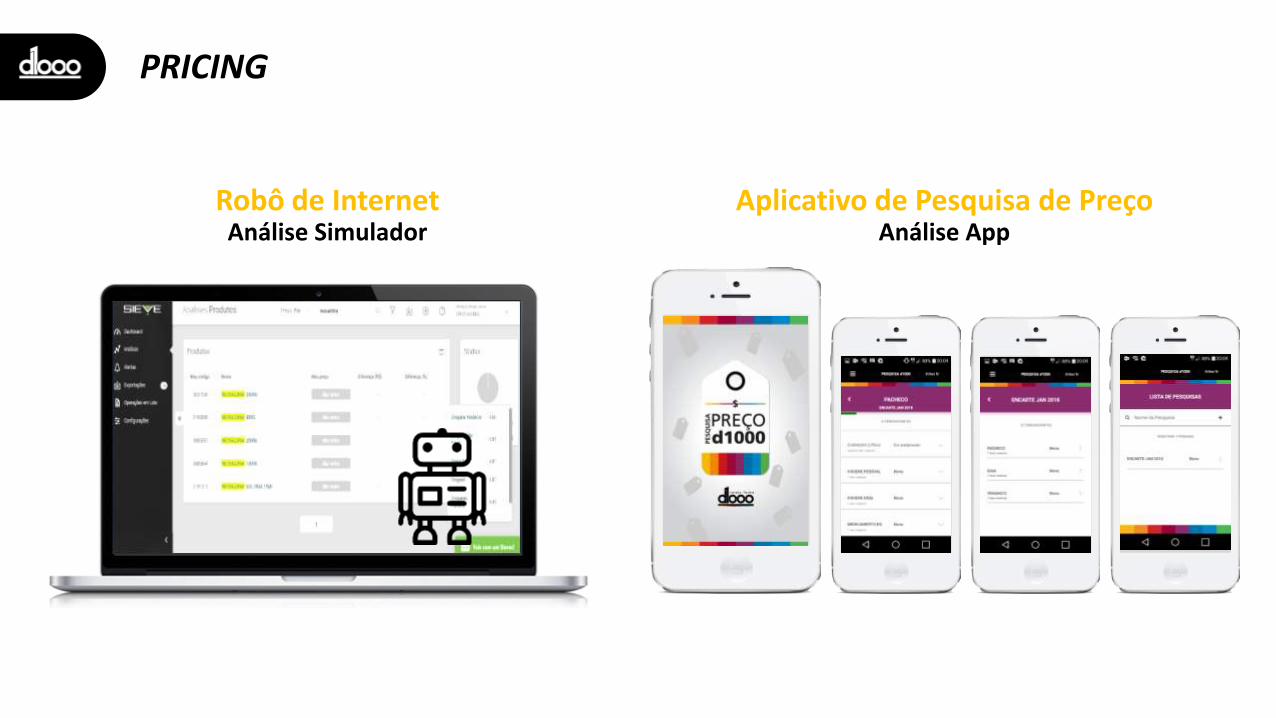

PRICING

Aplicativo de Pesquisa de PreçoAnálise App

Robô de InternetAnálise Simulador

CONVÊNIOS CORPORATIVOS

2ª maior em número de lojas no estado do Rio de Janeiro e 1ª em Brasília, maior mercado do Centro-Oeste

Gestão simplificada: plataforma online

+950empresas

+120 milvidas

+35 milatendimentos

Ana Candida FonsecaMarketing | Varejo

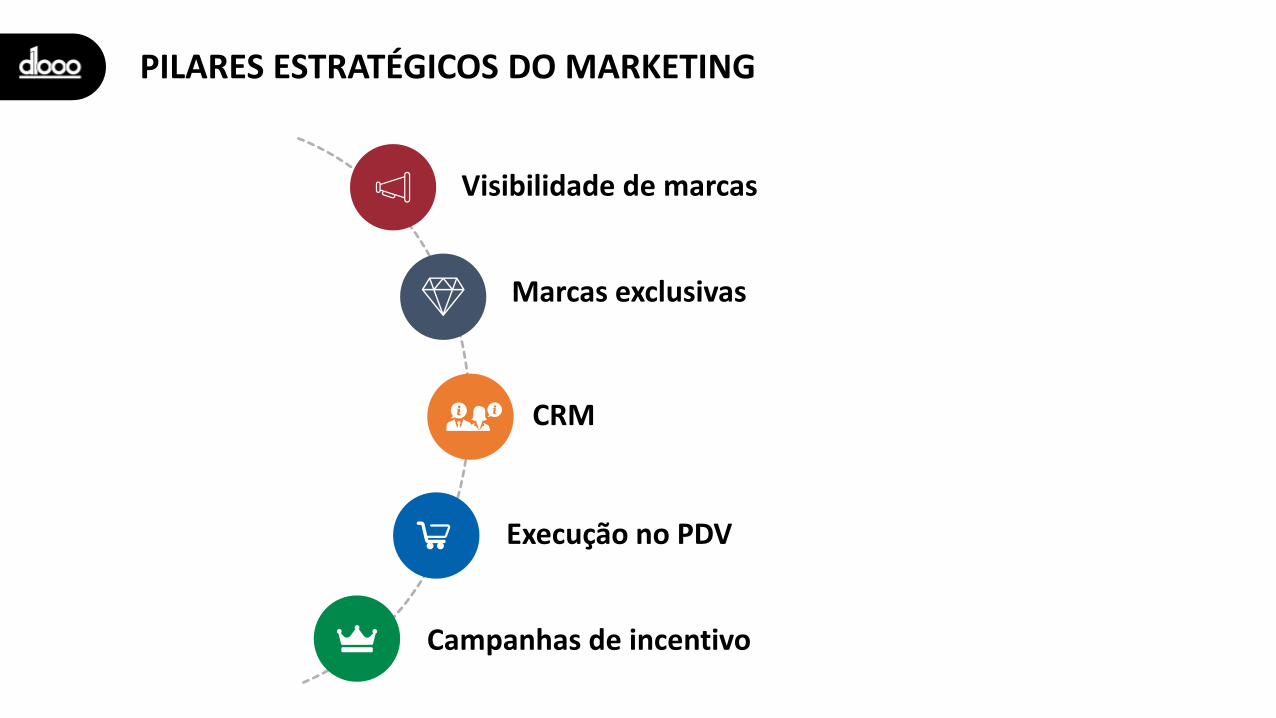

PILARES ESTRATÉGICOS DO MARKETING

Marcas exclusivas

CRM

Execução no PDV

Campanhas de incentivo

Visibilidade de marcas

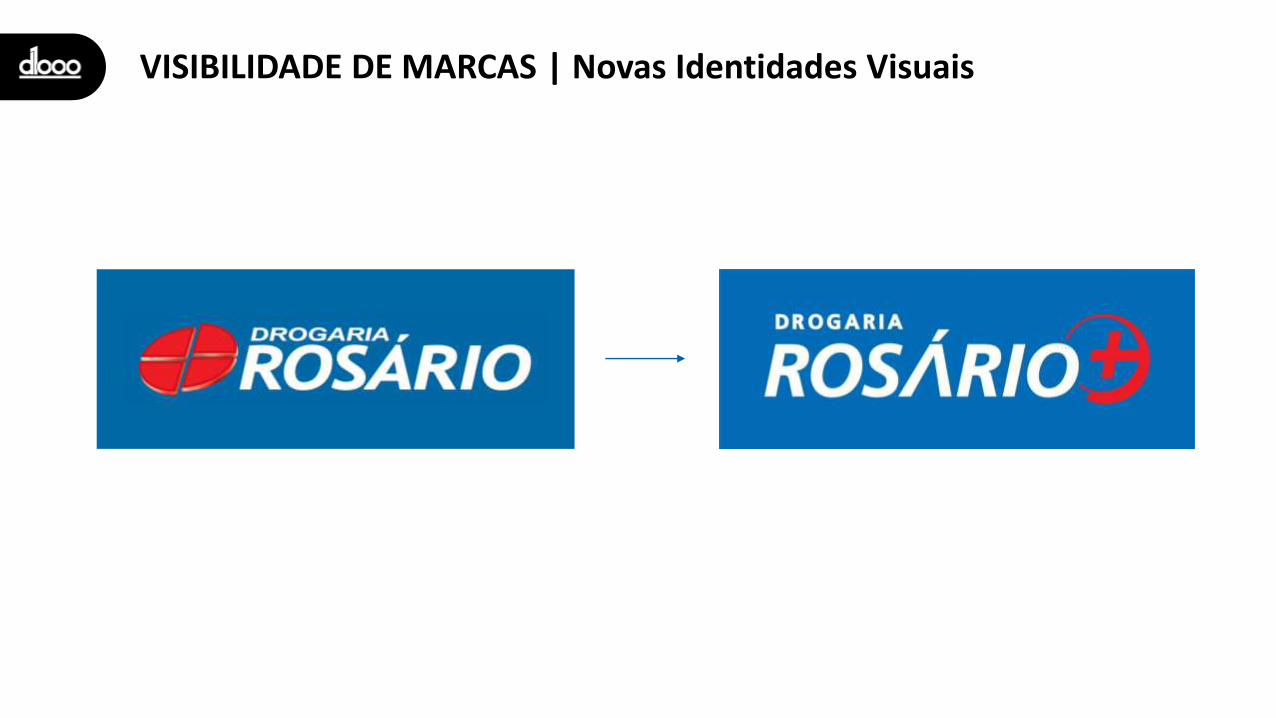

VISIBILIDADE DE MARCAS | Novas Identidades Visuais

VISIBILIDADE DE MARCAS | Novas Identidades Visuais

VISIBILIDADE DE MARCAS | Novas Identidades Visuais

antes depois

VISIBILIDADE DE MARCAS | Novas Identidades Visuais

VISIBILIDADE DE MARCAS | Novas Identidades Visuais

VISIBILIDADE DE MARCAS | Novas Identidades Visuais

antes depois

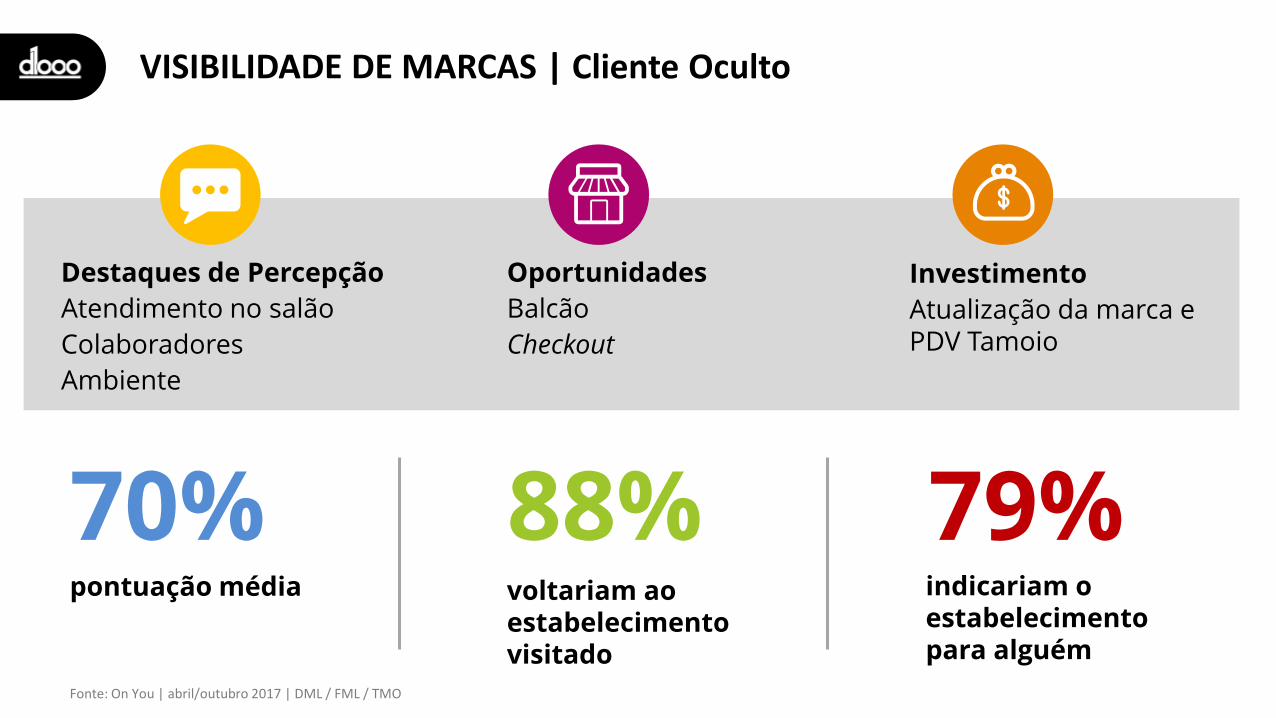

VISIBILIDADE DE MARCAS | Cliente Oculto

Destaques de Percepção

Atendimento no salão

Colaboradores

Ambiente

voltariam ao estabelecimento visitado

88% indicariam o estabelecimento para alguém

79%

Investimento

Atualização da marca e PDV Tamoio

pontuação média

70%

Oportunidades

Balcão

Checkout

Fonte: On You | abril/outubro 2017 | DML / FML / TMO

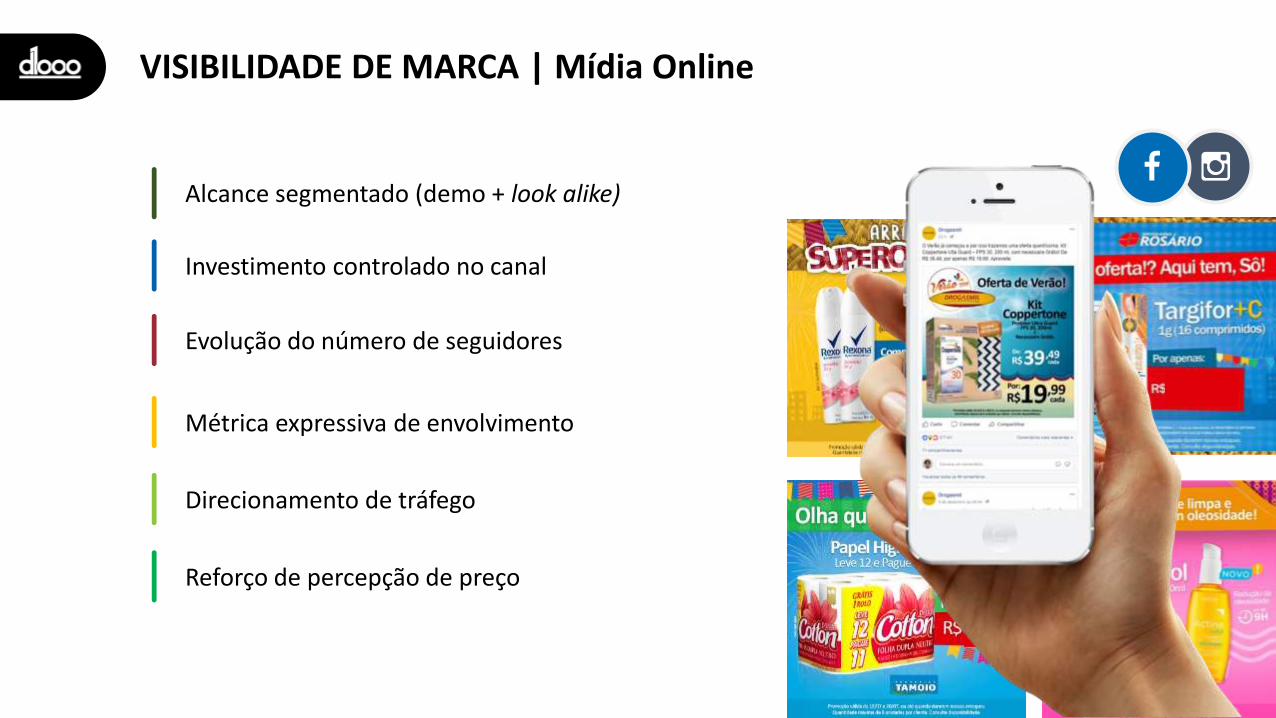

VISIBILIDADE DE MARCA | Mídia Online

Investimento controlado no canal

Evolução do número de seguidores

Alcance segmentado (demo + look alike)

Métrica expressiva de envolvimento

Direcionamento de tráfego

Reforço de percepção de preço

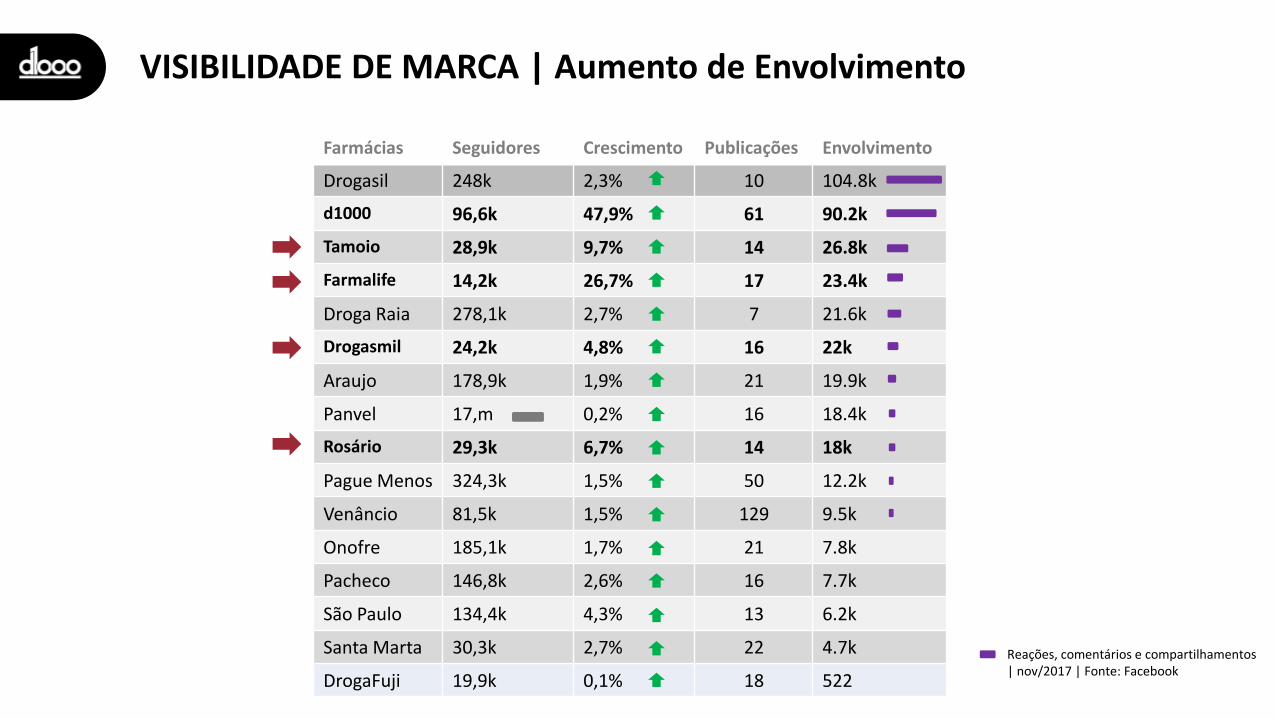

VISIBILIDADE DE MARCA | Aumento de Envolvimento

Reações, comentários e compartilhamentos | nov/2017 | Fonte: Facebook

Farmácias Seguidores Crescimento Publicações Envolvimento

Drogasil 248k 2,3% 10 104.8k

d1000 96,6k 47,9% 61 90.2k

Tamoio 28,9k 9,7% 14 26.8k

Farmalife 14,2k 26,7% 17 23.4k

Droga Raia 278,1k 2,7% 7 21.6k

Drogasmil 24,2k 4,8% 16 22k

Araujo 178,9k 1,9% 21 19.9k

Panvel 17,m 0,2% 16 18.4k

Rosário 29,3k 6,7% 14 18k

Pague Menos 324,3k 1,5% 50 12.2k

Venâncio 81,5k 1,5% 129 9.5k

Onofre 185,1k 1,7% 21 7.8k

Pacheco 146,8k 2,6% 16 7.7k

São Paulo 134,4k 4,3% 13 6.2k

Santa Marta 30,3k 2,7% 22 4.7k

DrogaFuji 19,9k 0,1% 18 522

emocional

racional

MARCAS EXCLUSIVAS

4,3% share*Margem 36% x 27%

Posicionamento de preço aspiracional

9,7% share*Margem 37% x 22%

Posicionamento de preço custo/benefício

3,3% share*Margem 41% x 25%

prestígio/massivo

prestígio/massivo

massivo

Posicionamento de primeiro preço

230 sku’s ativos, 70 lançamentos em 2017

* Categorias comparáveis

28%

64%

8%

10

0%

PO

RTF

ÓLI

O

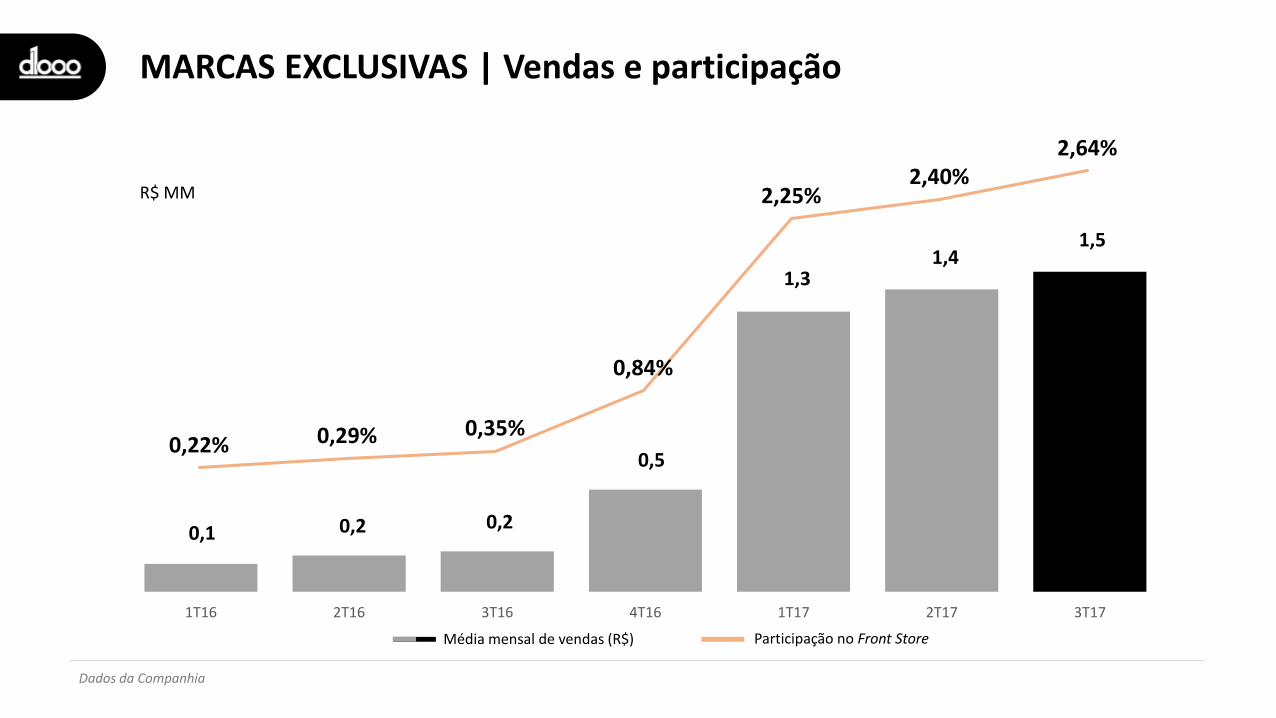

0,22% 0,29% 0,35%

0,84%

2,25%2,40%

2,64%

Média mensal de vendas (R$) Participação no Front Store

MARCAS EXCLUSIVAS | Vendas e participação

Dados da Companhia

0,1 0,2 0,2

0,5

1,31,4

1,5

1T16 2T16 3T16 4T16 1T17 2T17 3T17

R$ MM

MARCAS EXCLUSIVAS | Lançamentos

julho agosto setembro outubro novembro dezembro

MARCAS EXCLUSIVAS | Lançamentos

julho agosto setembro outubro novembro dezembro

18% em vendas das marcas

38% em N°21

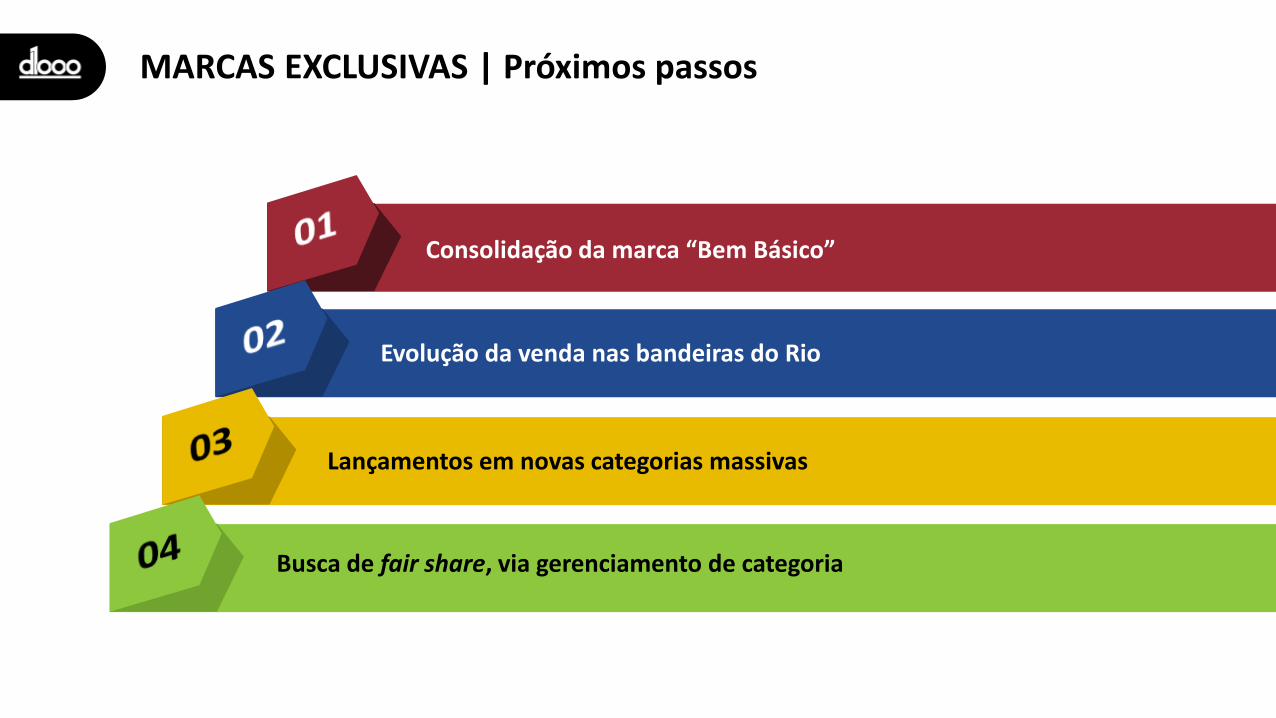

Consolidação da marca “Bem Básico”

Evolução da venda nas bandeiras do Rio

MARCAS EXCLUSIVAS | Próximos passos

Lançamentos em novas categorias massivas

Busca de fair share, via gerenciamento de categoria

PLATAFORMA DE CRM

Pontos nas compras não medicamentos

Resgate de pontos em todo cupom

Mecânica coalizão

Ano: 2015 / 2016 / 2017

Clientes ativos: 550.874 (último trimestre)

Conversão: 40%

Ticket médio: R$ 43 (não medicamentos)

Adesão d1000 varejo farma

Principais membros da coalizão

Promoções personalizadas

Benefícios exclusivos

Mecânica sistema de recomendação

Clientes ativos: 40.227 (último mês)

31% da receita Farmalife identificada

Ticket médio: R$ 109

Produtos cesta: 3,4 vs 2,1

Piloto julho 2017

Comunicação

SMS, e-mail marketing

Comunicação

SMS, e-mail marketing e experiência/mimos

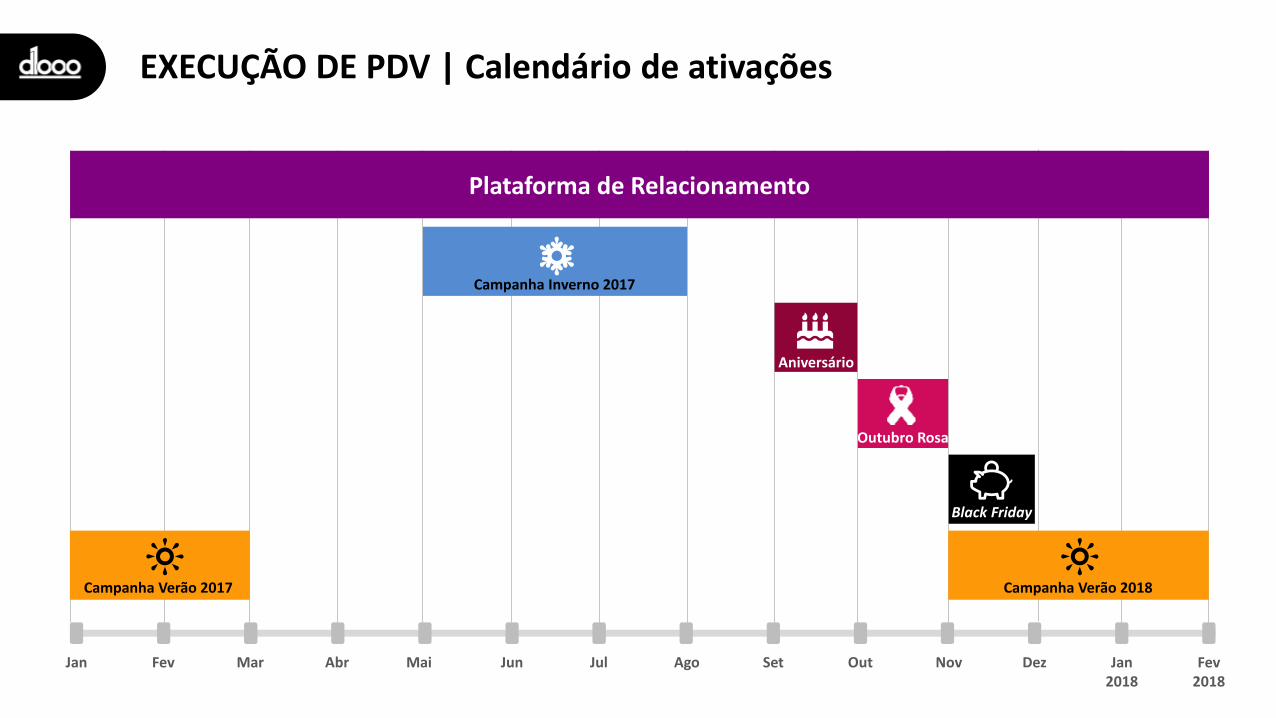

EXECUÇÃO DE PDV | Calendário de ativações

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Jan2018

Fev2018

Aniversário

Outubro Rosa

Black Friday

Campanha Inverno 2017

Plataforma de Relacionamento

Campanha Verão 2018Campanha Verão 2017

EXECUÇÃO DE PDV | Ativações

Mais de

ações/mês600

DROGASMIL

FARMALIFE

ROSÁRIO

TAMOIO

EXECUÇÃO DE PDV | Campanhas

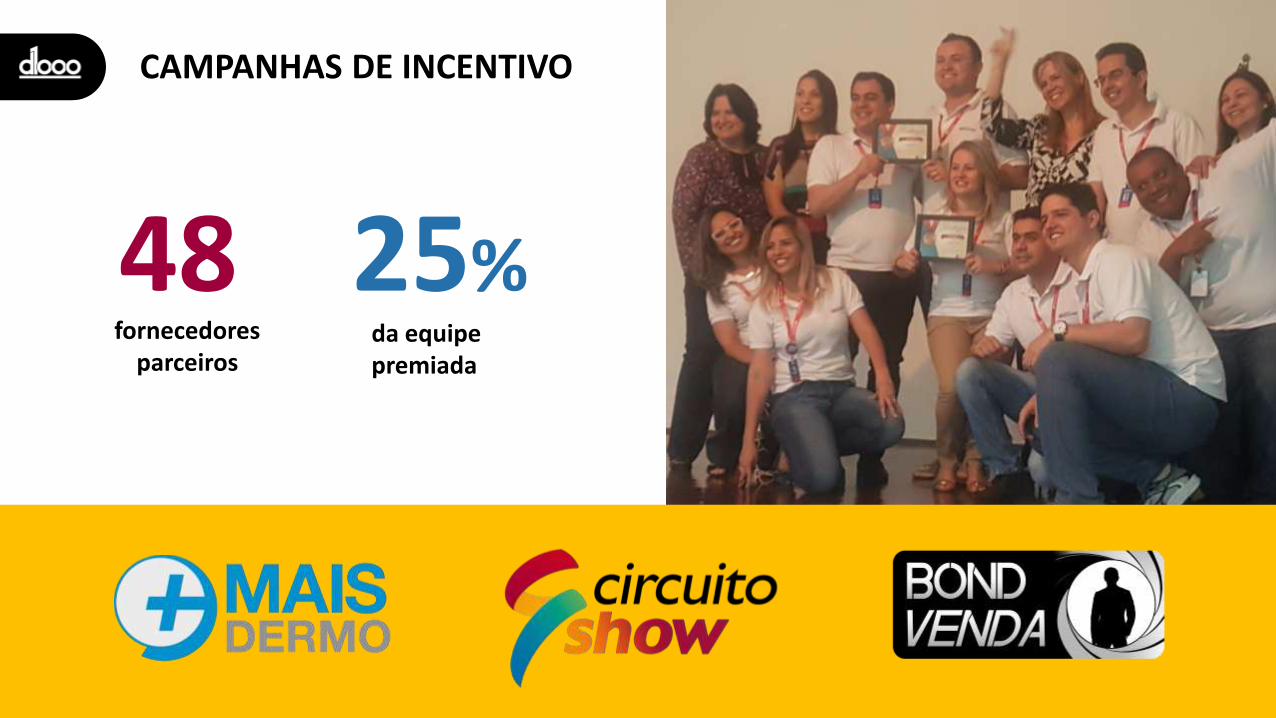

CAMPANHAS DE INCENTIVO

fornecedores parceiros

48da equipe premiada

25%

Luís MeigaTI | Varejo

PILARES DA INTEGRAÇÃO

Produtividade

Ganhos rápidos

Melhores práticas

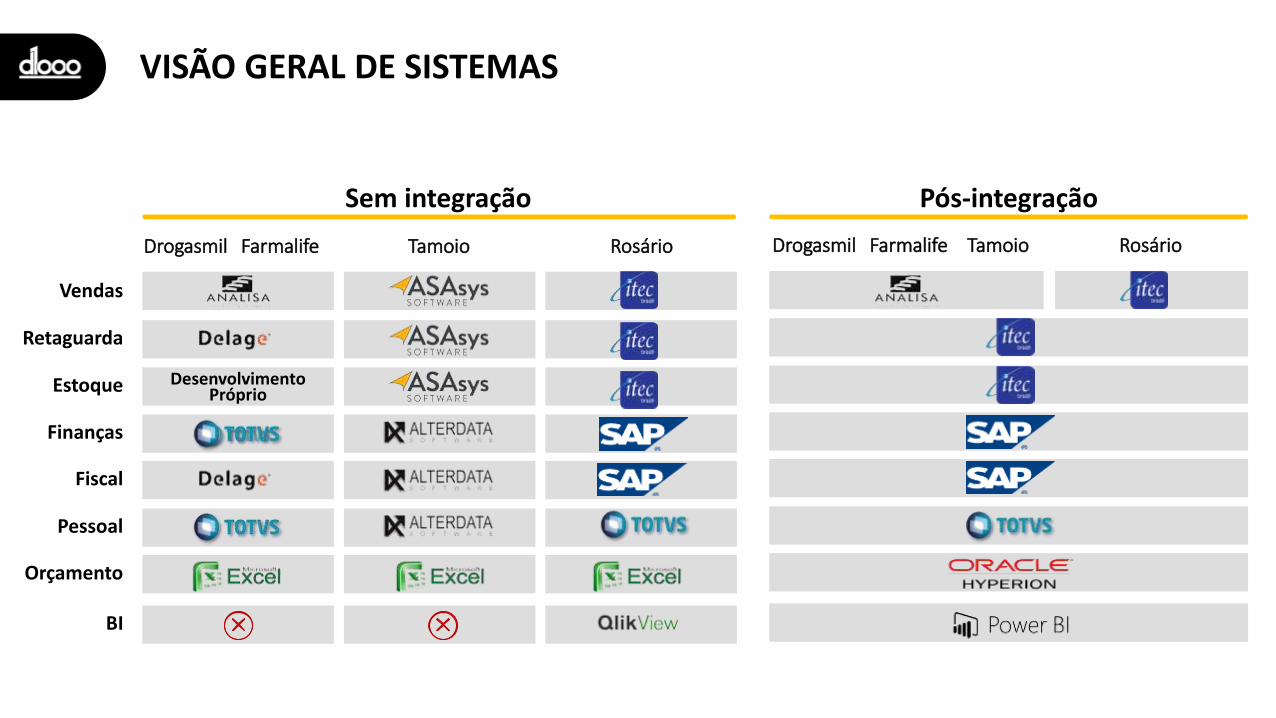

VISÃO GERAL DE SISTEMAS

Pós-integração

Vendas

Retaguarda

Estoque

Finanças

Fiscal

Pessoal

Orçamento

BI

Sem integração

DesenvolvimentoPróprio

Drogasmil Farmalife Tamoio Rosário Drogasmil Farmalife Tamoio Rosário

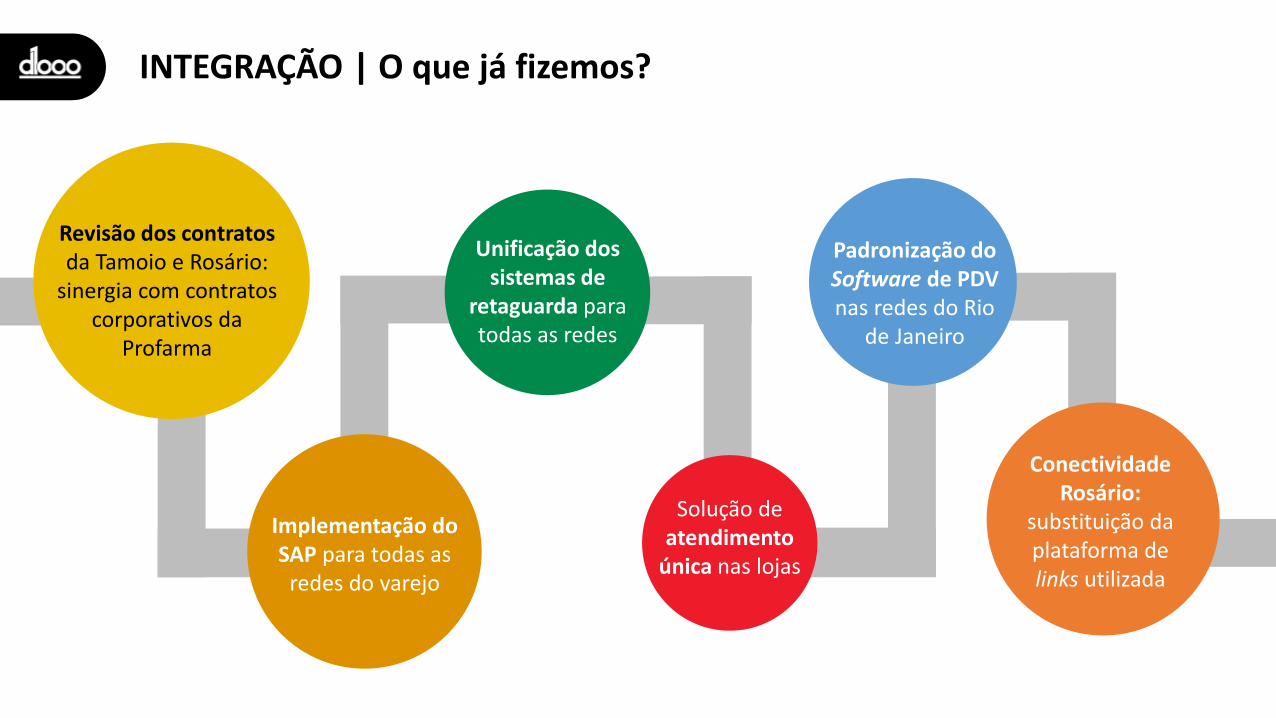

INTEGRAÇÃO | O que já fizemos?

Revisão dos contratosda Tamoio e Rosário:

sinergia com contratos corporativos da

Profarma

Implementação do SAP para todas as

redes do varejo

Unificação dos sistemas de

retaguarda para todas as redes

Solução de atendimento

única nas lojas

Padronização do Software de PDVnas redes do Rio

de Janeiro

Conectividade Rosário:

substituição da plataforma de links utilizada

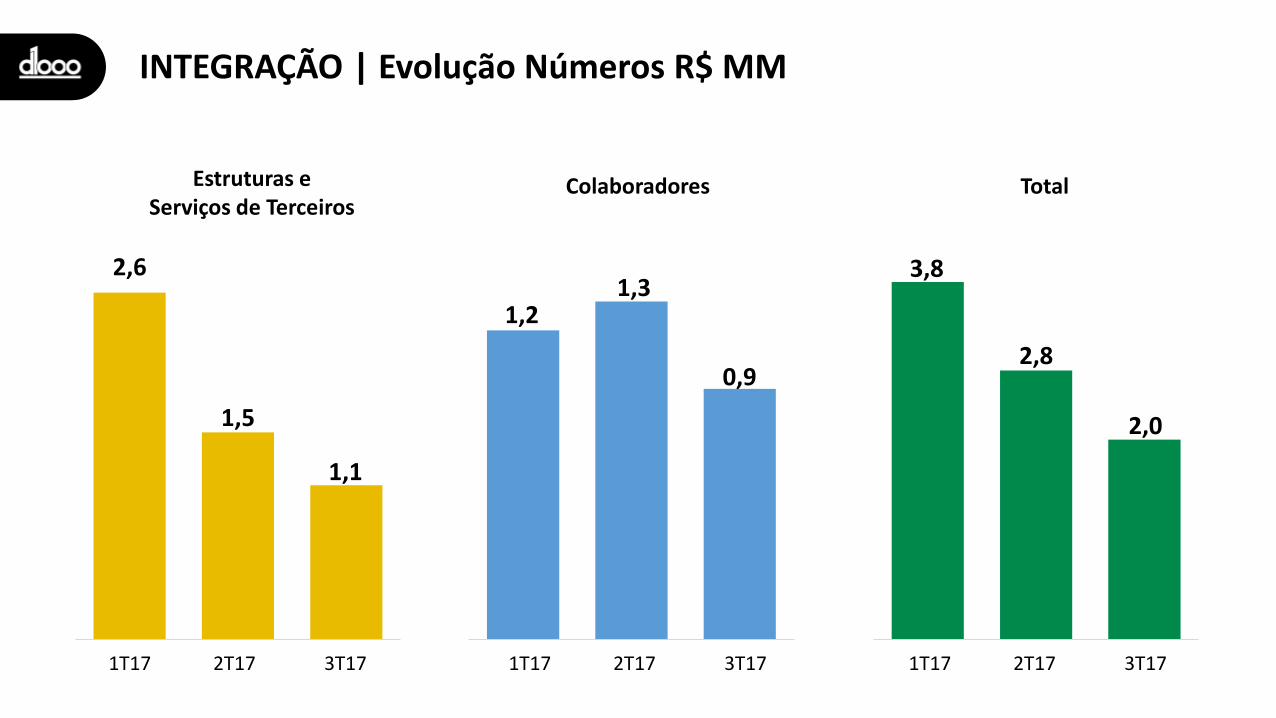

INTEGRAÇÃO | Evolução Números R$ MM

1T 2T 3T 1T 2T 3T 1T 2T 3T

Estruturas e Serviços de Terceiros

Colaboradores Total

2,6

1,5

1,1

1,21,3

0,9

3,8

2,8

2,0

1T17 2T17 3T17 1T17 2T17 3T17 1T17 2T17 3T17

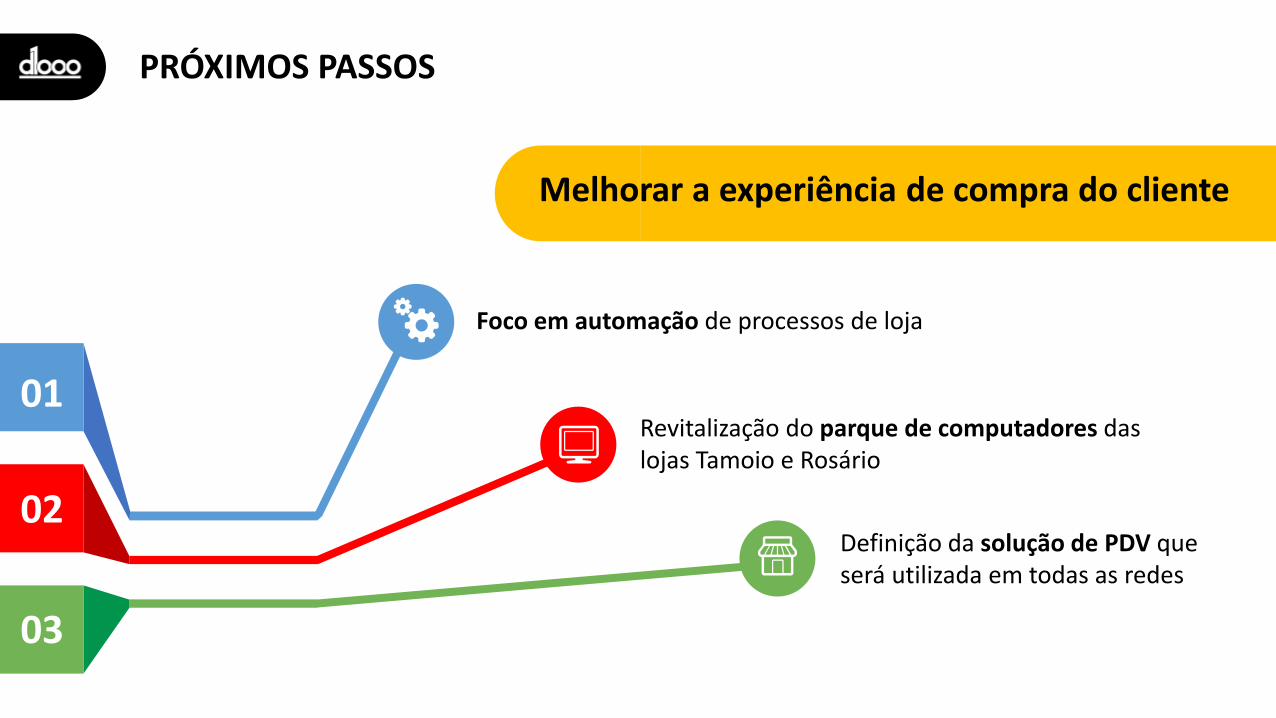

PRÓXIMOS PASSOS

Foco em automação de processos de loja

01

02

03

Revitalização do parque de computadores das lojas Tamoio e Rosário

Definição da solução de PDV que será utilizada em todas as redes

Melhorar a experiência de compra do cliente

Augusto PassmannCFO | Varejo

ESTRUTURA FINANCEIRA | Varejo

Administrativo

Fiscal

Regulatório

Planejamento financeiro

Controladoria

Gestão de perda

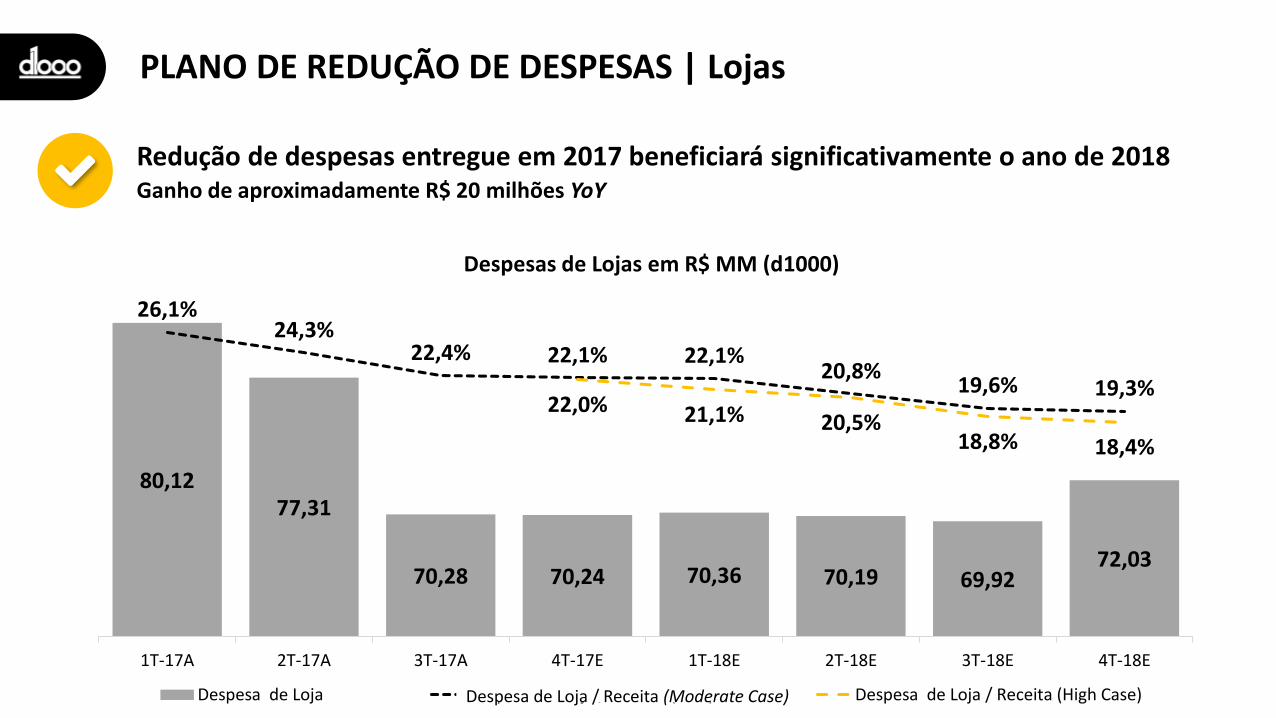

PLANO DE REDUÇÃO DE DESPESAS | Lojas

Ganho de aproximadamente R$ 20 milhões YoY

Redução de despesas entregue em 2017 beneficiará significativamente o ano de 2018

80,1277,31

70,28 70,24 70,36 70,19 69,9272,03

26,1%24,3%

22,4% 22,1% 22,1%20,8%

19,6% 19,3%22,0% 21,1% 20,5%

18,8% 18,4%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

64,0

66,0

68,0

70,0

72,0

74,0

76,0

78,0

80,0

82,0

1T-17A 2T-17A 3T-17A 4T-17E 1T-18E 2T-18E 3T-18E 4T-18E

Despesas de Lojas em R$ MM (d1000)

Despesa de Loja Despesa de Loja / Receita (Plan) Despesa de Loja / Receita (High Case)Despesa de Loja / Receita (Moderate Case)

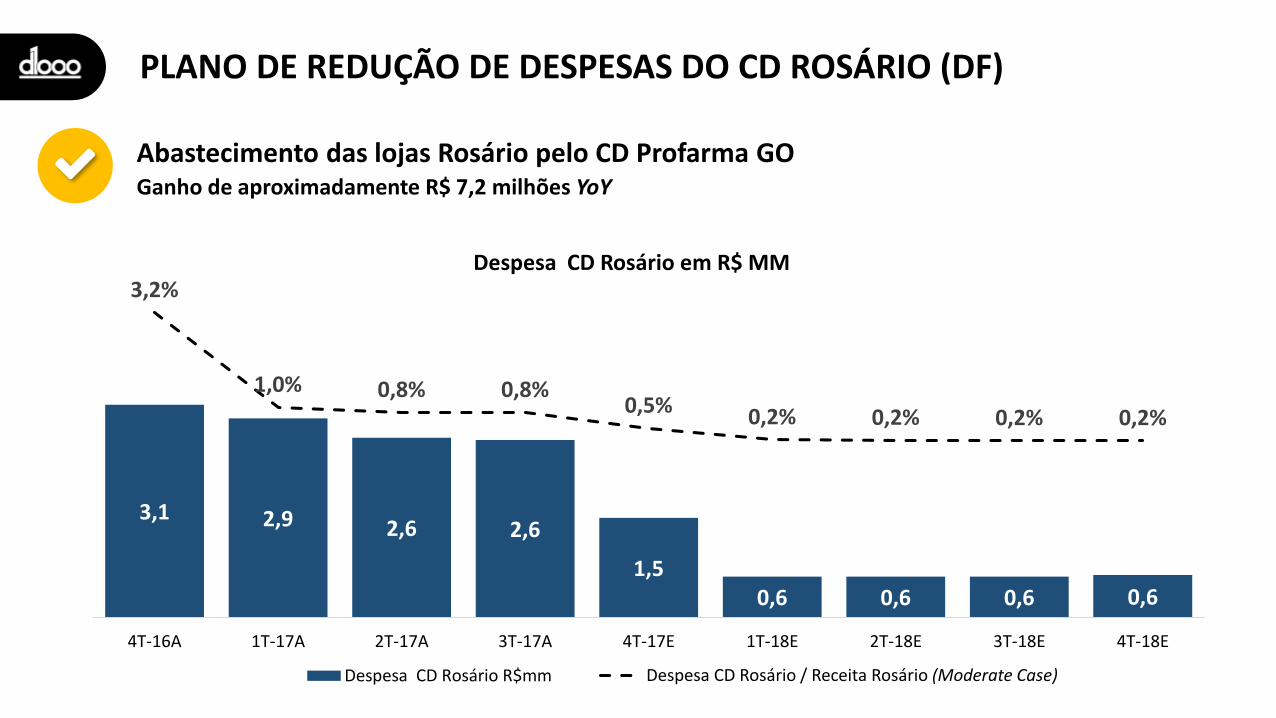

PLANO DE REDUÇÃO DE DESPESAS DO CD ROSÁRIO (DF)

Ganho de aproximadamente R$ 7,2 milhões YoY

Abastecimento das lojas Rosário pelo CD Profarma GO

3,1 2,9 2,6 2,6

1,5 0,6 0,6 0,6 0,6

3,2%

1,0% 0,8% 0,8%0,5% 0,2% 0,2% 0,2% 0,2%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

4T-16A 1T-17A 2T-17A 3T-17A 4T-17E 1T-18E 2T-18E 3T-18E 4T-18E

Despesa CD Rosário em R$ MM

Despesa CD Rosário R$mm Despesa CD Rosário / Receita Rosário (Plan) (%)Despesa CD Rosário / Receita Rosário (Moderate Case)

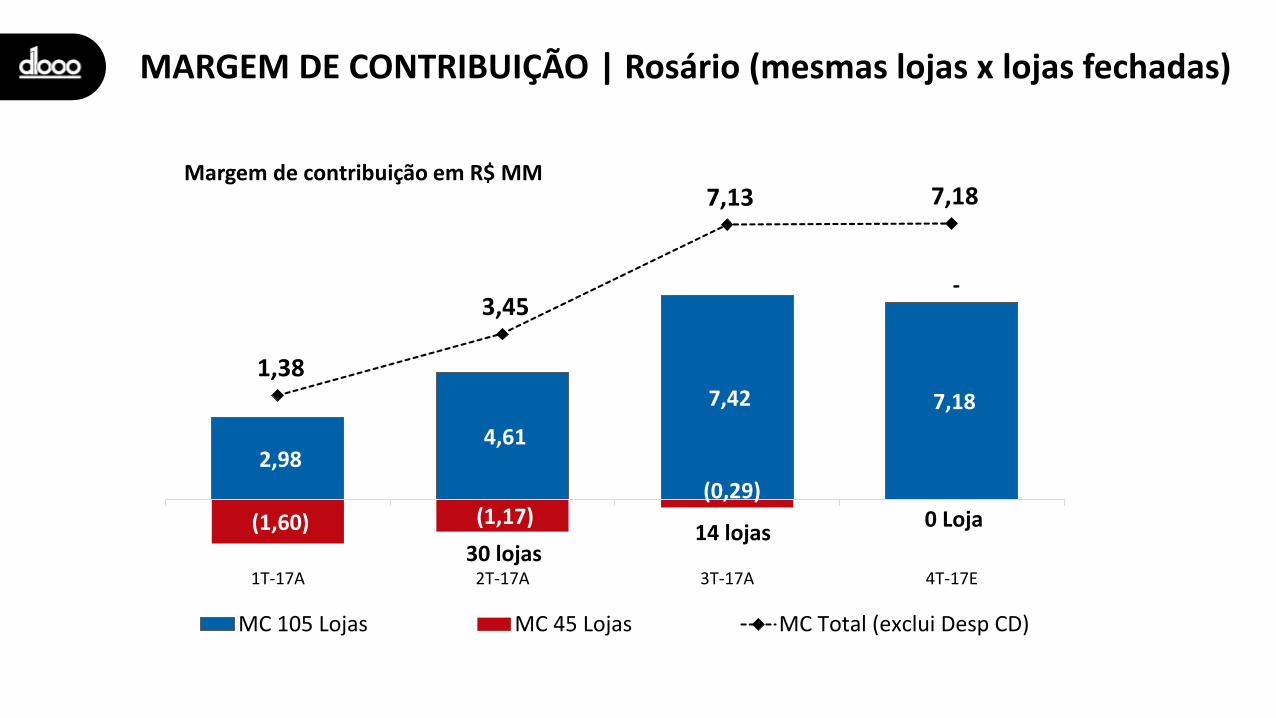

MARGEM DE CONTRIBUIÇÃO | Rosário (mesmas lojas x lojas fechadas)

2,98 4,61

7,42 7,18

(1,60) (1,17)(0,29)

-

1,38

3,45

7,13 7,18

(2,00)

-

2,00

4,00

6,00

8,00

10,00

12,00

1T-17A 2T-17A 3T-17A 4T-17E

Margem de contribuição em R$ MM

MC 105 Lojas MC 45 Lojas MC Total (exclui Desp CD)

30 lojas14 lojas

0 Loja

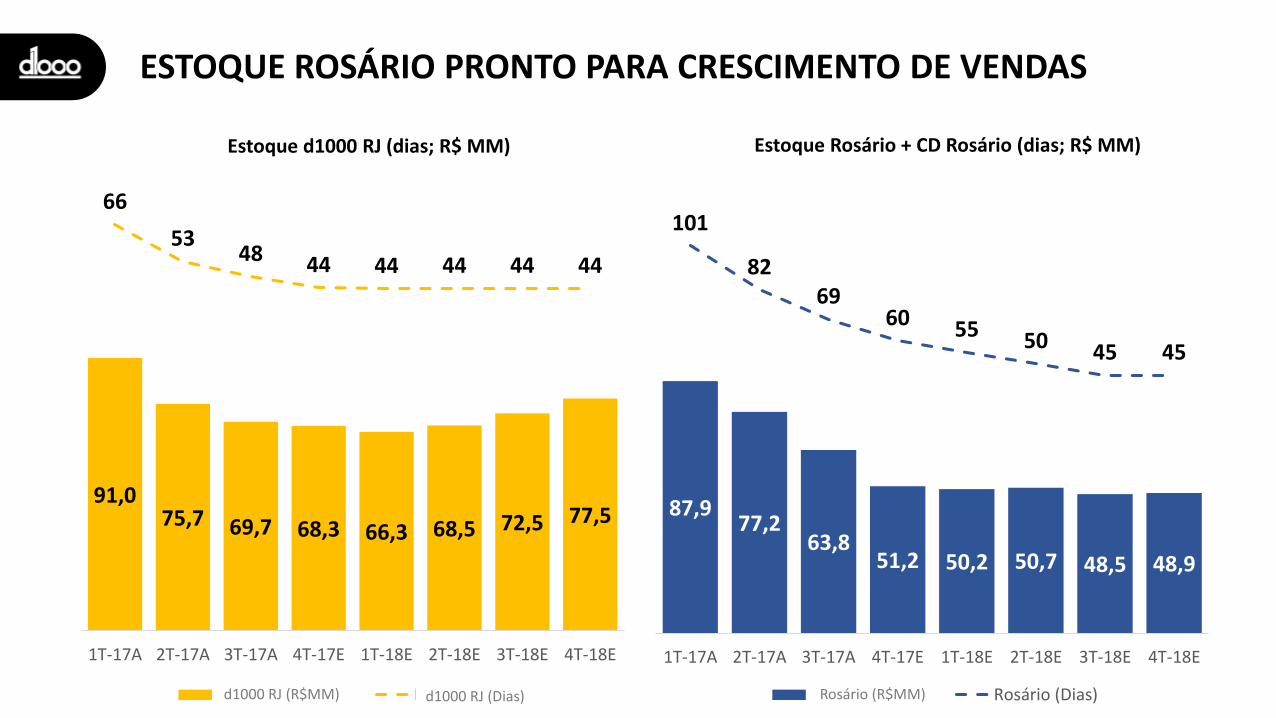

ESTOQUE ROSÁRIO PRONTO PARA CRESCIMENTO DE VENDAS

91,075,7 69,7 68,3 66,3 68,5 72,5 77,5

66

5348 44 44 44 44 44

(80,00)

(60,00)

(40,00)

(20,00)

-

20,00

40,00

60,00

80,00

(10,00)

10,00

30,00

50,00

70,00

90,00

110,00

130,00

150,00

1T-17A 2T-17A 3T-17A 4T-17E 1T-18E 2T-18E 3T-18E 4T-18E

Estoque d1000 RJ (dias; R$ MM)

D1000 RJ (R$mm) D1000 RJ (Dias)

87,977,2

63,851,2 50,2 50,7 48,5 48,9

101

8269

60 55 50 45 45

(80,00)

(60,00)

(40,00)

(20,00)

-

20,00

40,00

60,00

80,00

100,00

120,00

(10,00)

10,00

30,00

50,00

70,00

90,00

110,00

130,00

150,00

1T-17A 2T-17A 3T-17A 4T-17E 1T-18E 2T-18E 3T-18E 4T-18E

Estoque Rosário + CD Rosário (dias; R$ MM)

Rosário (R$mm) Rosário (Dias)d1000 RJ (R$MM) Rosário (R$MM)d1000 RJ (Dias)

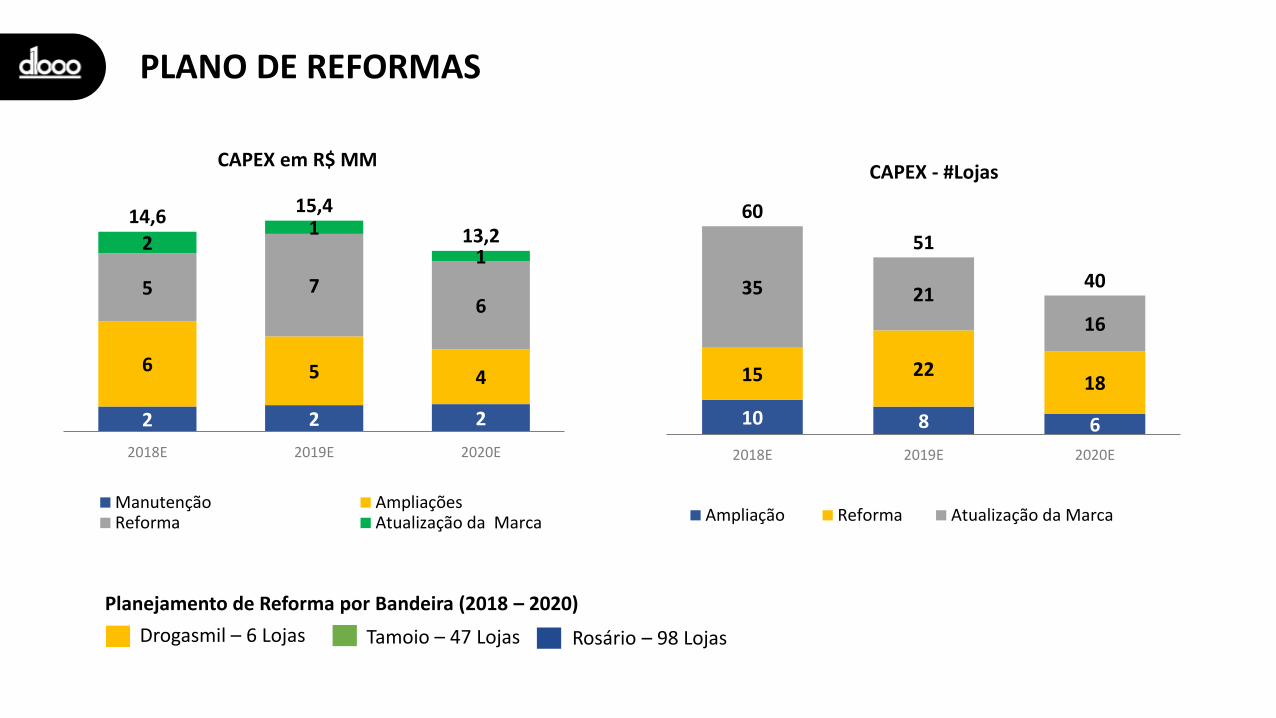

10 8 6

15 22 18

35 21

16

60

51

40

2018E 2019E 2020E

CAPEX - #Lojas

Ampliação Reforma Atualização da Marca

2 2 2

6 5 4

5 76

21

1

14,6 15,4

13,2

2018E 2019E 2020E

CAPEX em R$ MM

Manutenção AmpliaçõesReforma Atualização da Marca

PLANO DE REFORMAS

Drogasmil – 6 Lojas Tamoio – 47 Lojas Rosário – 98 Lojas

Planejamento de Reforma por Bandeira (2018 – 2020)

Adriano PradoVP - Distribuição

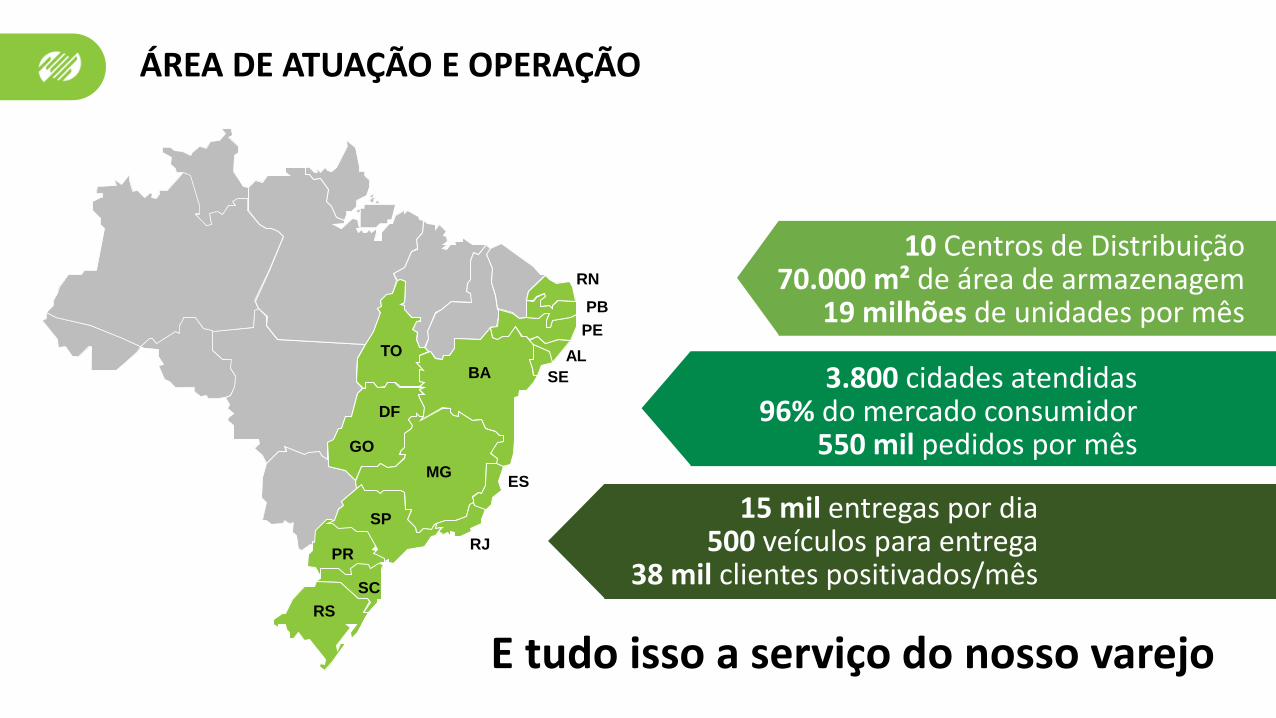

ÁREA DE ATUAÇÃO E OPERAÇÃO

TO

DF

GO

BA

MGES

RJPR

SC

RS

SE

AL

PE

PB

RN

SP

10 Centros de Distribuição70.000 m² de área de armazenagem

19 milhões de unidades por mês

3.800 cidades atendidas96% do mercado consumidor

550 mil pedidos por mês

15 mil entregas por dia500 veículos para entrega

38 mil clientes positivados/mês

E tudo isso a serviço do nosso varejo

PERFIL DA OPERAÇÃO | Adaptação pós-varejo

Somente Distribuição

Por DiaR$ 1.000 de pedido médio 40 unidades6.000 SKUs

BenefíciosNível de serviçoMix de produtos

Escala operacionalEficiência na entrega

Com Varejo

Por DiaR$ 15.000 de pedido médio

930 unidades13.000 SKUs

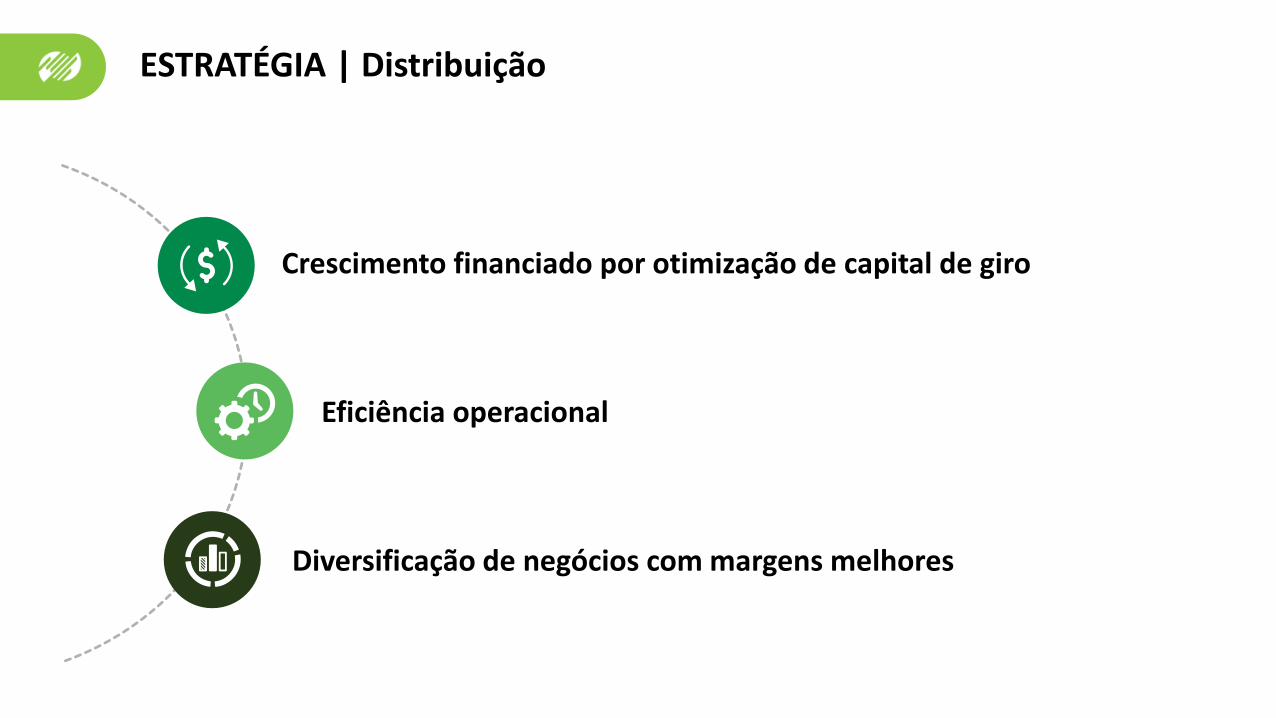

ESTRATÉGIA | Distribuição

Crescimento financiado por otimização de capital de giro

Diversificação de negócios com margens melhores

Eficiência operacional

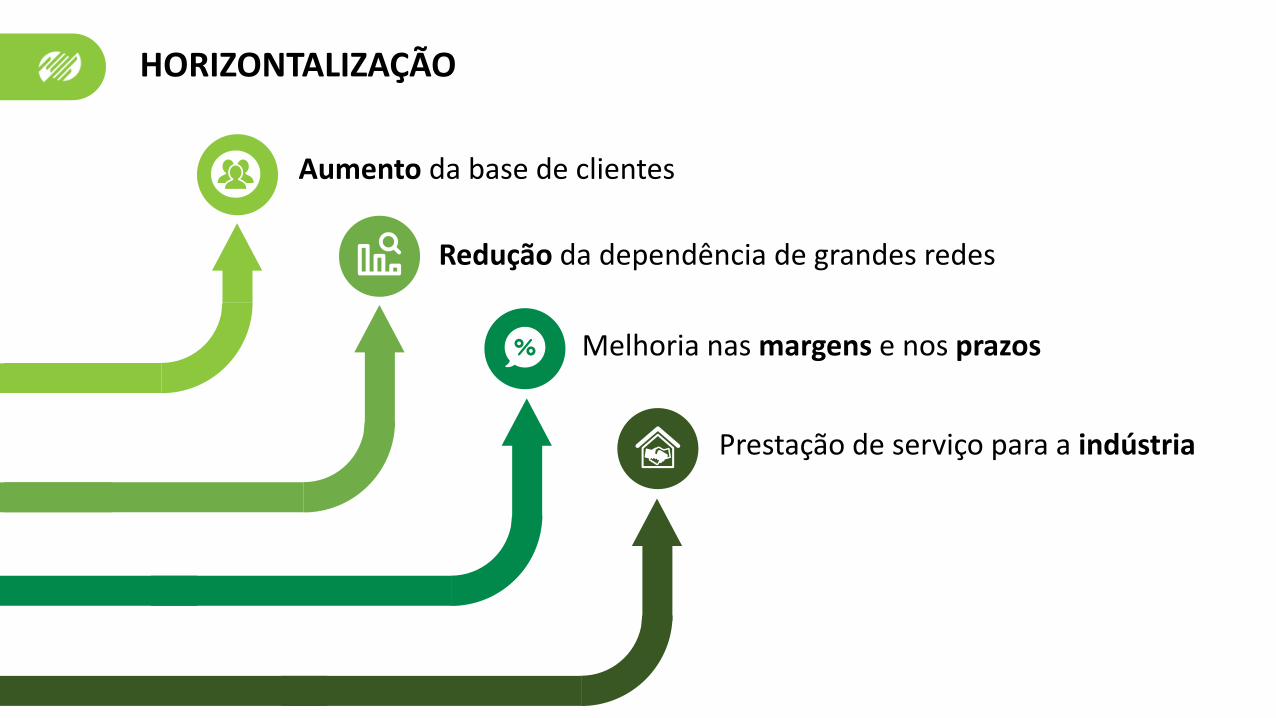

HORIZONTALIZAÇÃO

Aumento da base de clientes

Redução da dependência de grandes redes

Melhoria nas margens e nos prazos

Prestação de serviço para a indústria

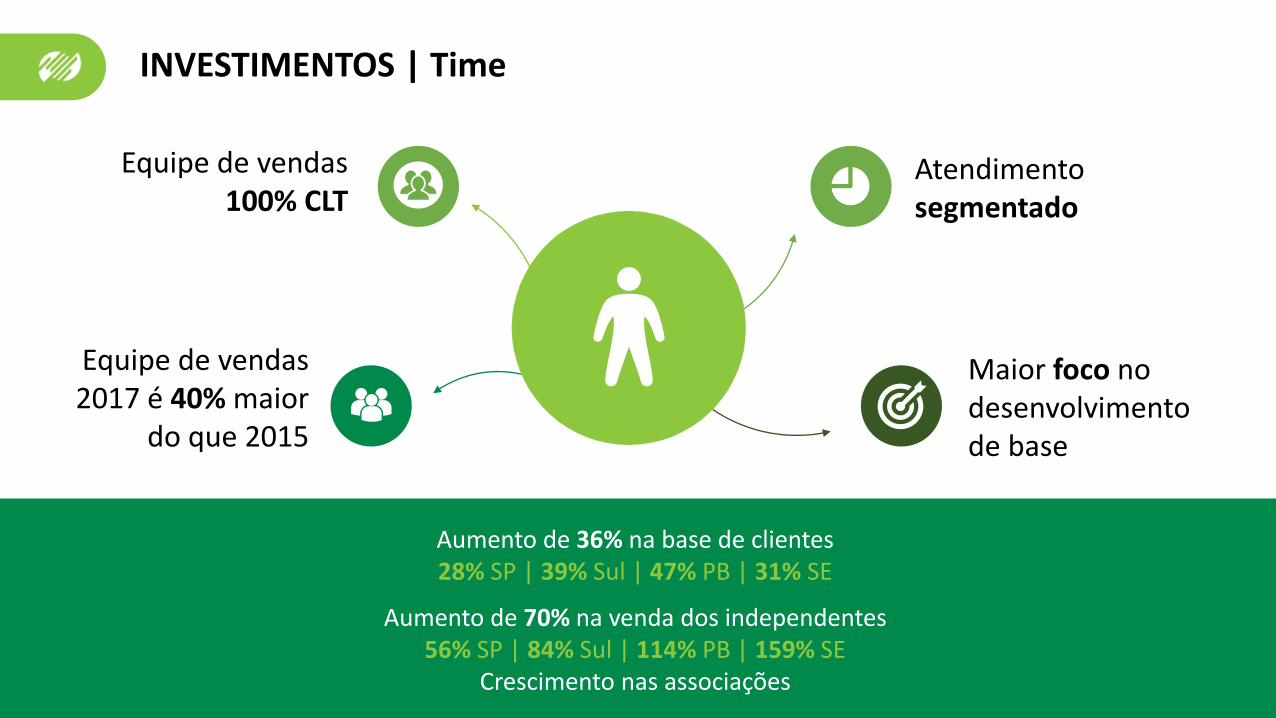

Aumento de 36% na base de clientes28% SP | 39% Sul | 47% PB | 31% SE

INVESTIMENTOS | Time

Atendimento segmentado

Maior foco no desenvolvimento de base

Equipe de vendas 2017 é 40% maior

do que 2015

Equipe de vendas 100% CLT

Aumento de 70% na venda dos independentes56% SP | 84% Sul | 114% PB | 159% SE

Crescimento nas associações

INVESTIMENTOS | Processo comercial

Otimização do roteiro

Melhoria naexecução

Agilidade nacomunicação

INVESTIMENTOS | Tecnologia

Mais de 50 mil visitantes por mês

7 milhões debuscas mensais

Média de 18 minutosde acesso por usuário

INVESTIMENTOS | Tecnologia

PRODUTO DO DIAOferta-relâmpago para abertura de pedidos

DESCONTO PROGRESSIVODescontos escalonados de acordo com a quantidade

COMBOPacote com quantidade predeterminada e obrigatória com um preço ou desconto específico

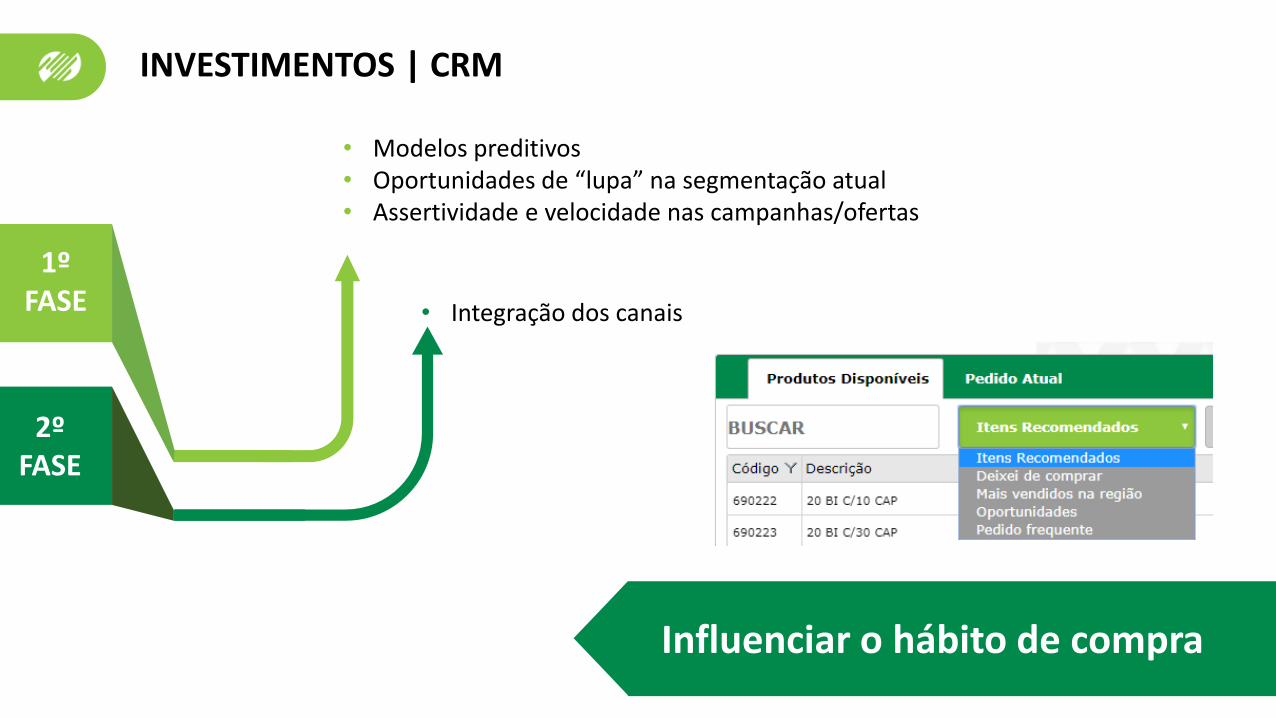

INVESTIMENTOS | CRM

• Modelos preditivos• Oportunidades de “lupa” na segmentação atual• Assertividade e velocidade nas campanhas/ofertas

1ºFASE • Integração dos canais

2ºFASE

Influenciar o hábito de compra

PROJETOS TRADE

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

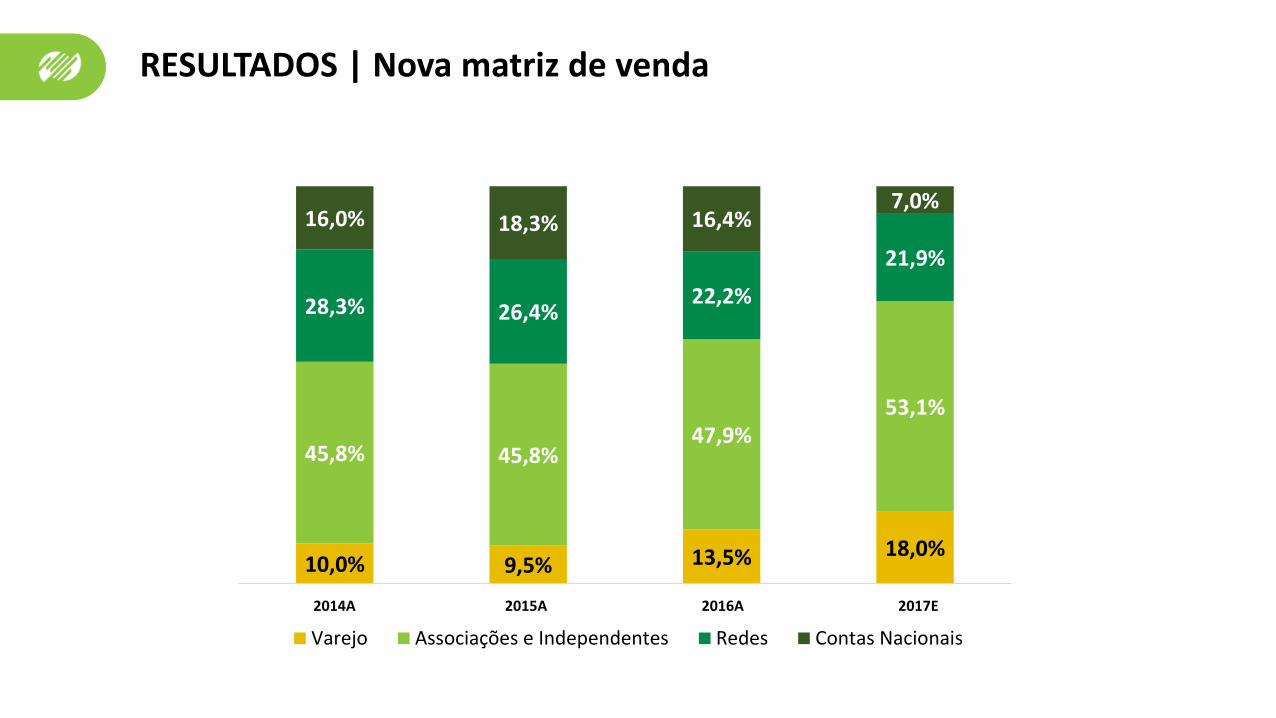

RESULTADOS | Nova matriz de venda

10,0% 9,5% 13,5% 18,0%

45,8% 45,8%47,9%

53,1%

28,3% 26,4%22,2%

21,9%

16,0% 18,3% 16,4%7,0%

2014 2015 2016 2017

Varejo Associações e Independentes Redes Contas Nacionais

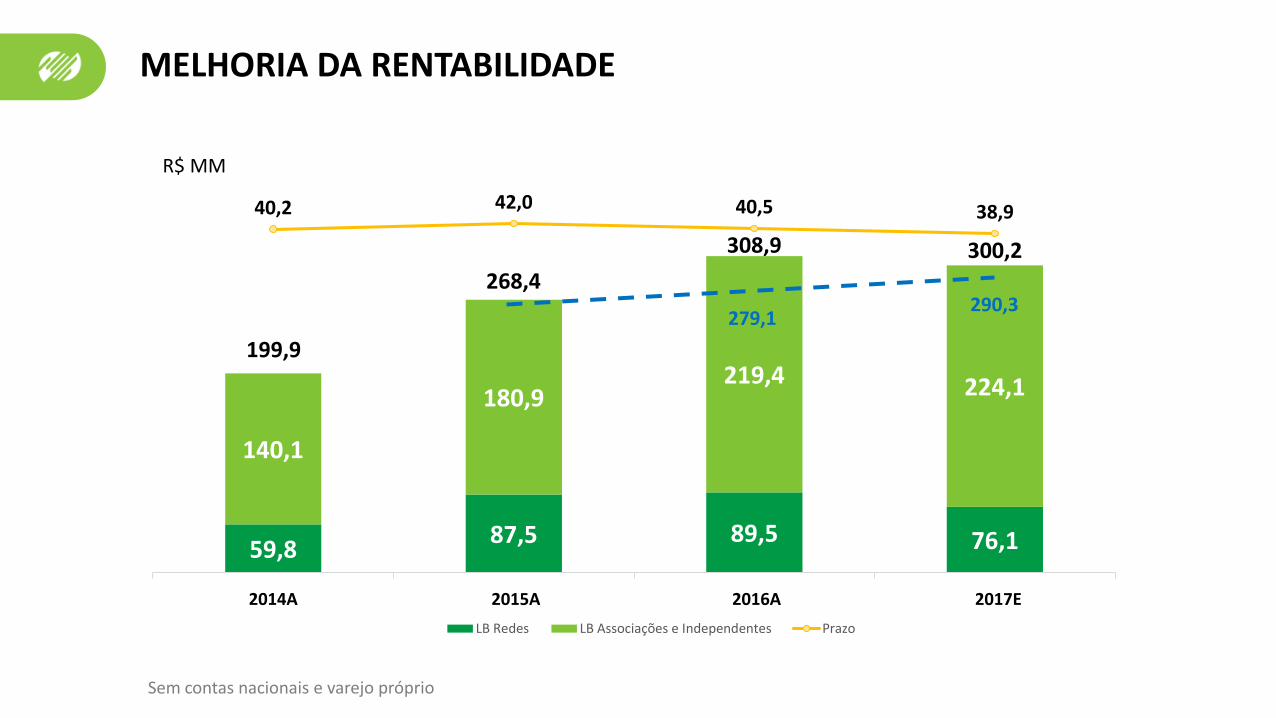

2014A 2015A 2016A 2017E

59,887,5 89,5 76,1

140,1

180,9219,4 224,1

40,2 42,0 40,5 38,9

-70,0

-50,0

-30,0

-10,0

10,0

30,0

50,0

2014 2015 2016 2017

LB Redes LB Associações e Independentes Prazo

MELHORIA DA RENTABILIDADE

R$ MM

279,1290,3

Sem contas nacionais e varejo próprio

199,9

268,4

308,9 300,2

2014A 2015A 2016A 2017E

AÇÕES EM ANDAMENTO

INVESTIMENTO TOTAL:R$ 35 MILHÕES

SAVING ANUAL:R$ 10 milhões

PAYBACK:3,5 anos

AUTOMAÇÃO:1.500 canais A-Frame2.600 canais PTL4.100 m esteira automatizada

Prestação de serviços logísticos para fornecedoresParceiros já representam 20% da compra

Sinergia com a malha logísticaGanho de eficiência e Lead Time

DIVERSIFICAÇÃO | Locafarma

Faturamento R$ 6 MM

DIVERSIFICAÇÃO | Propaganda médica

Parceria iniciada em 2017, com 43 propagandistas, cobrindo 50% do BrasilProdutos: Nasonex, Desalex e Singulair

Em 2018, teremos cerca de 100 propagandistas, responsáveis por 100% do território nacional

Lançamento de sucesso!

Linha Respiratória

David CastroVP | Grupo

PILARES ESTRATÉGICOS | CSC

Sinergia de processos transacionais

Ganho de escala em negociação com fornecedores

Controle e austeridade na gestão de despesas

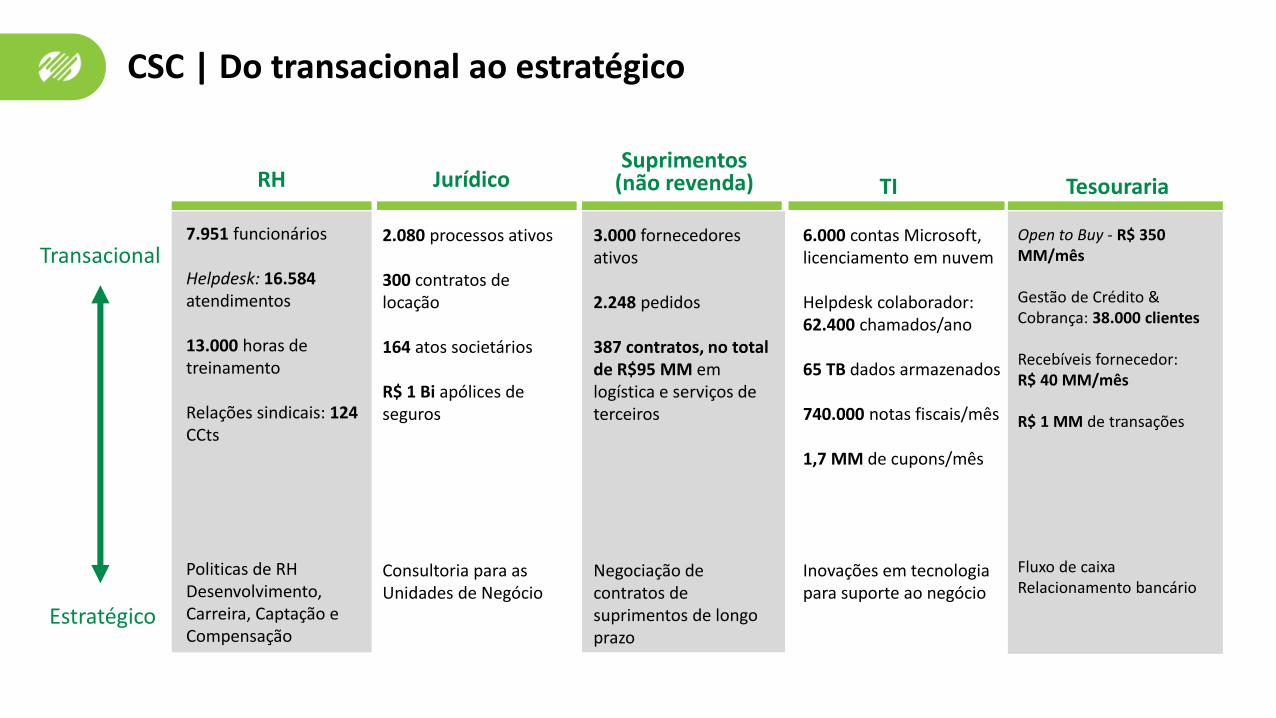

CENTRO DE SERVIÇOS COMPARTILHADOS | Áreas envolvidas

TIRH Suprimentos JurídicoTesouraria

Open to Buy - R$ 350 MM/mês

Gestão de Crédito & Cobrança: 38.000 clientes

Recebíveis fornecedor:R$ 40 MM/mês

R$ 1 MM de transações

Fluxo de caixaRelacionamento bancário

7.951 funcionários

Helpdesk: 16.584atendimentos

13.000 horas de treinamento

Relações sindicais: 124 CCts

Politicas de RHDesenvolvimento, Carreira, Captação e Compensação

3.000 fornecedores ativos

2.248 pedidos

387 contratos, no total de R$95 MM em logística e serviços de terceiros

Negociação de contratos de suprimentos de longo prazo

CSC | Do transacional ao estratégico

Transacional

Estratégico

RH JurídicoSuprimentos

(não revenda) TI Tesouraria

6.000 contas Microsoft, licenciamento em nuvem

Helpdesk colaborador: 62.400 chamados/ano

65 TB dados armazenados

740.000 notas fiscais/mês

1,7 MM de cupons/mês

Inovações em tecnologia para suporte ao negócio

2.080 processos ativos

300 contratos de locação

164 atos societários

R$ 1 Bi apólices de seguros

Consultoria para as Unidades de Negócio

SISTEMAS INTEGRADOS

ERP

BI

Pessoal

Orçamento

Jurídico

Suprimentos

Vilson SchvartzmanCEO | PFS

O Grupo Profarma Specialty

consolida-se como único player a

oferecer soluções integradas e

inovadoras em Distribuição,

Farmácia de Especialidades e

Programas de Suporte ao

Paciente, ajudando, todos os dias,

pessoas a terem acesso aos

medicamentos de que elas

necessitam.

POSICIONAMENTO

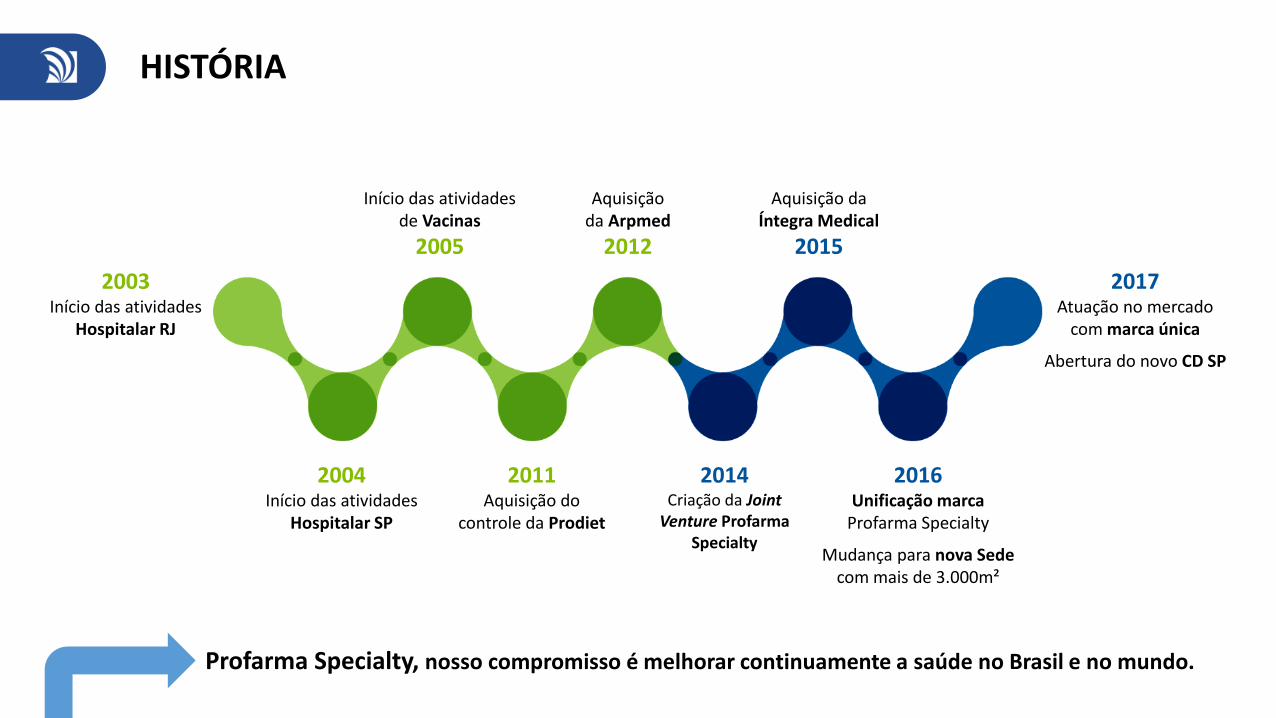

HISTÓRIA

2003Início das atividades

Hospitalar RJ

2004Início das atividades

Hospitalar SP

2011Aquisição do

controle da Prodiet

2014Criação da Joint

Venture Profarma Specialty

Início das atividadesde Vacinas

2005

Aquisiçãoda Arpmed

2012

Aquisição daÍntegra Medical

2015

2017Atuação no mercado

com marca única

Abertura do novo CD SP

2016Unificação marca

Profarma Specialty

Mudança para nova Sede com mais de 3.000m²

Profarma Specialty, nosso compromisso é melhorar continuamente a saúde no Brasil e no mundo.

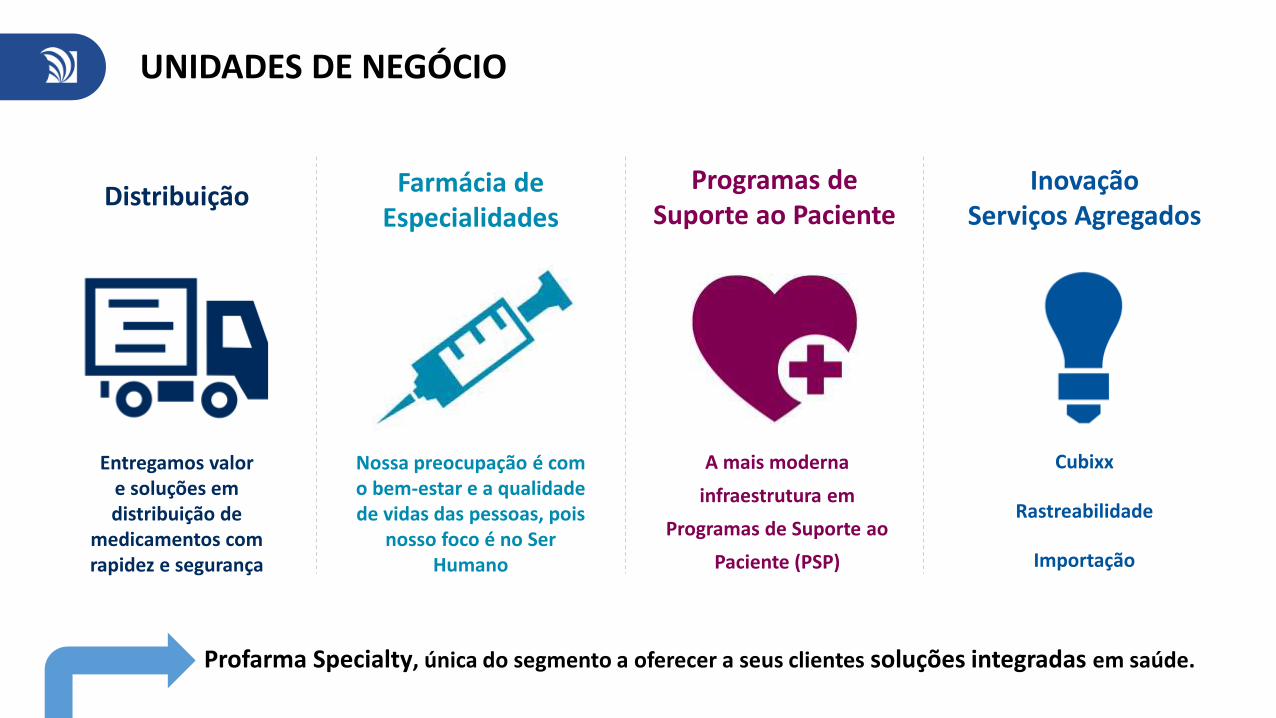

UNIDADES DE NEGÓCIO

Profarma Specialty, única do segmento a oferecer a seus clientes soluções integradas em saúde.

Distribuição

Entregamos valore soluções em distribuição de

medicamentos com rapidez e segurança

Farmácia deEspecialidades

Nossa preocupação é com o bem-estar e a qualidade de vidas das pessoas, pois

nosso foco é no Ser Humano

Programas deSuporte ao Paciente

A mais moderna

infraestrutura em

Programas de Suporte ao

Paciente (PSP)

Cubixx

Rastreabilidade

Importação

InovaçãoServiços Agregados

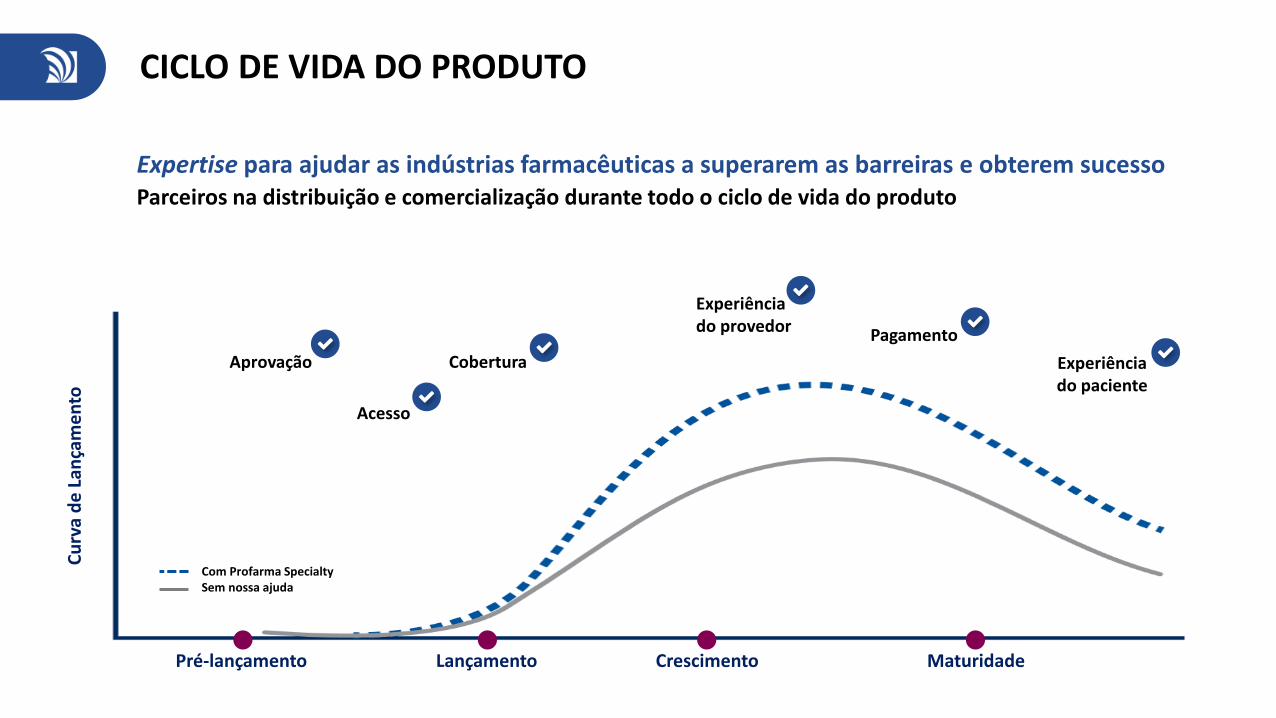

CICLO DE VIDA DO PRODUTO

Pré-lançamento Lançamento Crescimento

Cu

rva

de

Lan

çam

en

to

Maturidade

Aprovação Cobertura

Acesso

Experiênciado provedor Pagamento

Experiência do paciente

Com Profarma SpecialtySem nossa ajuda

Parceiros na distribuição e comercialização durante todo o ciclo de vida do produto

Expertise para ajudar as indústrias farmacêuticas a superarem as barreiras e obterem sucesso

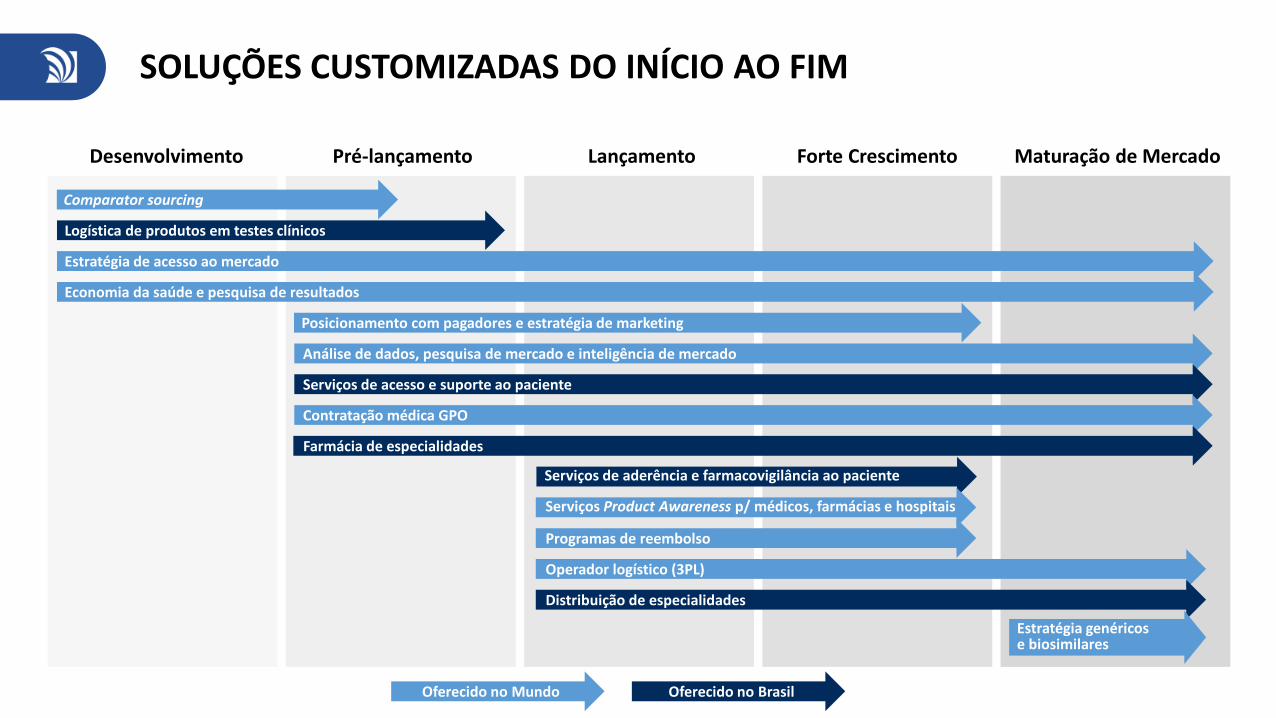

SOLUÇÕES CUSTOMIZADAS DO INÍCIO AO FIM

Comparator sourcing

Logística de produtos em testes clínicos

Estratégia de acesso ao mercado

Economia da saúde e pesquisa de resultados

Posicionamento com pagadores e estratégia de marketing

Análise de dados, pesquisa de mercado e inteligência de mercado

Serviços de acesso e suporte ao paciente

Contratação médica GPO

Farmácia de especialidades

Serviços de aderência e farmacovigilância ao paciente

Serviços Product Awareness p/ médicos, farmácias e hospitais

Programas de reembolso

Operador logístico (3PL)

Distribuição de especialidades

Estratégia genéricose biosimilares

Desenvolvimento Pré-lançamento Lançamento Forte Crescimento Maturação de Mercado

Oferecido no BrasilOferecido no Mundo

NOSSOS NÚMEROS

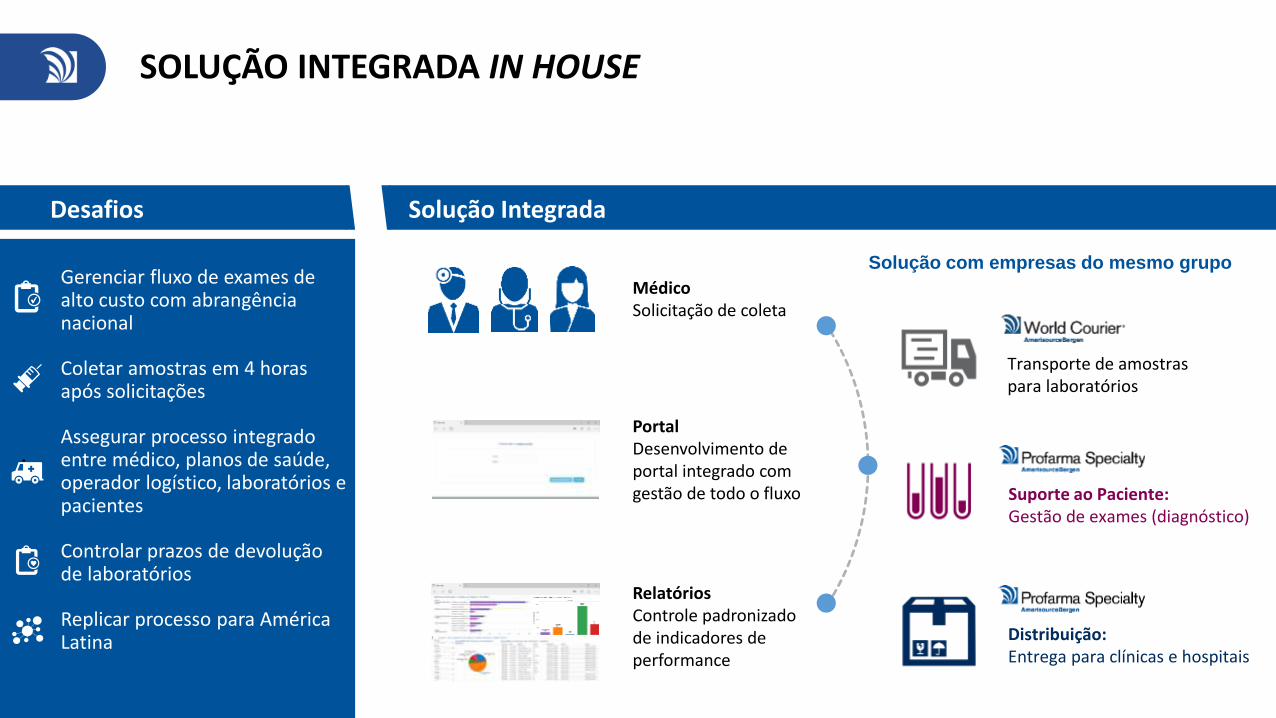

SOLUÇÃO INTEGRADA IN HOUSE

Desafios Solução Integrada

RelatóriosControle padronizado de indicadores de performance

MédicoSolicitação de coleta

Solução com empresas do mesmo grupo

Distribuição: Entrega para clínicas e hospitais

Suporte ao Paciente: Gestão de exames (diagnóstico)

Transporte de amostras para laboratórios

Gerenciar fluxo de exames de alto custo com abrangência nacional

Coletar amostras em 4 horas após solicitações

Assegurar processo integrado entre médico, planos de saúde, operador logístico, laboratórios e pacientes

Controlar prazos de devolução de laboratórios

Replicar processo para América Latina

PortalDesenvolvimento de portal integrado com gestão de todo o fluxo

Q&A