PROJETO PEDAGÓGICO DE CURSO · áreas de controladoria, finanças, planejamento tributário,...

111

Governo do Estado do Rio Grande do Norte Secretaria de Estado da Educação e da Cultura – SEEC UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE – UERN Campus Avançado de Patu – CAP Departamento de Ciências Contábeis – DCC Av. Lauro Maia, 792, Estação – Patu/RN – Fone (84) 361-2461 Fax (84) 361-2209 Email: [email protected] PROJETO PEDAGÓGICO DE CURSO CURSO DE CIÊNCIAS CONTÁBEIS Modalidade: Bacharelado PATU/RN, ABRIL 2008 (Revisado e atualizado em fevereiro 2013)

Transcript of PROJETO PEDAGÓGICO DE CURSO · áreas de controladoria, finanças, planejamento tributário,...

Governo do Estado do Rio Grande do Norte Secretaria de Estado da Educação e da Cultura – SEEC UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE – UERN Campus Avançado de Patu – CAP Departamento de Ciências Contábeis – DCC

Av. Lauro Maia, 792, Estação – Patu/RN – Fone (84) 361-2461 Fax (84) 361-2209 Email: [email protected]

PROJETO PEDAGÓGICO DE CURSO

CURSO DE CIÊNCIAS CONTÁBEIS

Modalidade: Bacharelado

PATU/RN, ABRIL 2008

(Revisado e atualizado em fevereiro 2013)

UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE

Reitor:

Prof. Milton Marques de Medeiros

Vice-Reitor:

Prof. Aécio Cândido de Sousa

Pró-Reitora de Ensino de Graduação:

Profª. Moêmia Gomes de Oliveira Miranda

Pró-Reitor de Pesquisa e pós-graduação:

Prof. Wogelsanger Oliveira Pereira

Pró-Reitor de Extensão:

Prof. Francisco Vanderlei de Lima

Pró-Reitora de Recursos Humanos e Assuntos Estudantis:

Profª. Lúcia Musmee Fernandes Pedrosa

Pró-Reitor de Administração:

Prof. Lauro Gurgel de Brito

Pró-Reitor de Planejamento, Orçamento e Finanças:

Fábio Lúcio Rodrigues

Chefe de Gabinete:

Profª. Francisca Glaudionora da Silveira

CAMPUS AVANÇADO DE PATU – CAP

Diretor:

Prof. Jozenir Calixta de Medeiros

FACULDADE DE CIÊNCIAS ECONOMICAS – FACEM

Diretor:

Prof. Flávio José Dias Xavier

Chefe do Departamento de Ciências Contábeis – Patu/RN

Prof. Francisco Tavares Filho

EQUIPE DE ELABORAÇÃO DO PROJETO PEDAGÓGICO DO CURSO DE

CIÊNCIAS CONTÁBEIS DO CAP

Departamento de Ciências Contábeis – Patu/RN

Prof. Esp. Aluisio Dutra de Oliveira

Prof. Esp. Auri Marconi Diniz

Prof. Esp. Benedito Manoel do Nascimento Costa

Prof. Esp. Francinaldo Antônio dos Santos

Prof. Ms. Francisco Tavares Filho

Prof. Dr. Jozenir Calixta de Medeiros

COMISSÃO PERMANENTE DE ACOMPANHAMENTO DO PROJETO

PEDAGÓGICO DO CURSO DE CIÊNCIAS CONTÁBEIS DO CAP

Prof. Ms. Francisco Tavares Filho

Prof. Esp. Benedito Manoel do Nascimento Costa

Prof. Esp. Aluisio Dutra de Oliveira

LISTA DE QUADROS

Quadro 1 – Dados de identificação do curso..................................................................................................... 14

Quadro 2 – Relação candidato/vaga do curso de Ciências Contábeis nos últimos cinco anos........................ 16

Quadro 3 – Quantitativo do acervo bibliográfico específico do curso – Nov/2013......................................... 17

Quadro 4 – Atividades complementares........................................................................................................... 31

Quadro 5 – Matriz Curricular do Curso de Ciências Contábeis....................................................................... 33

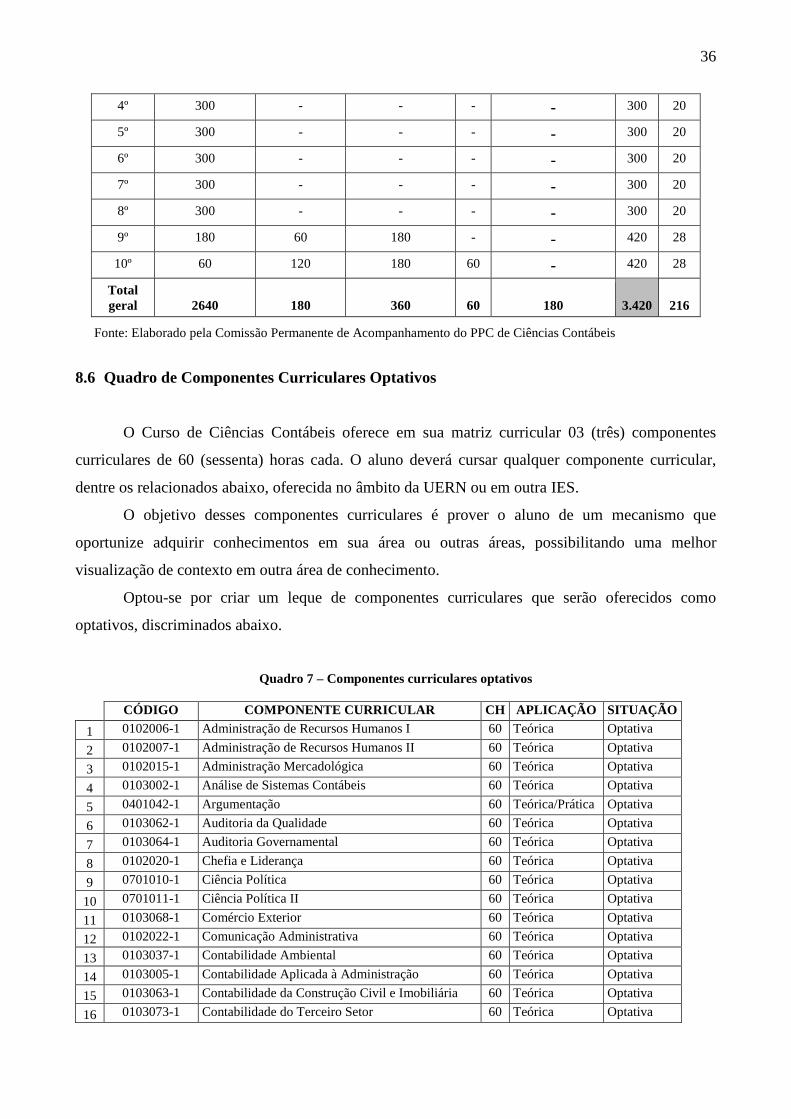

Quadro 6 – Demonstrativo da carga horária total a ser integralizada por períodos letivos - Matriz 2007.1. 35

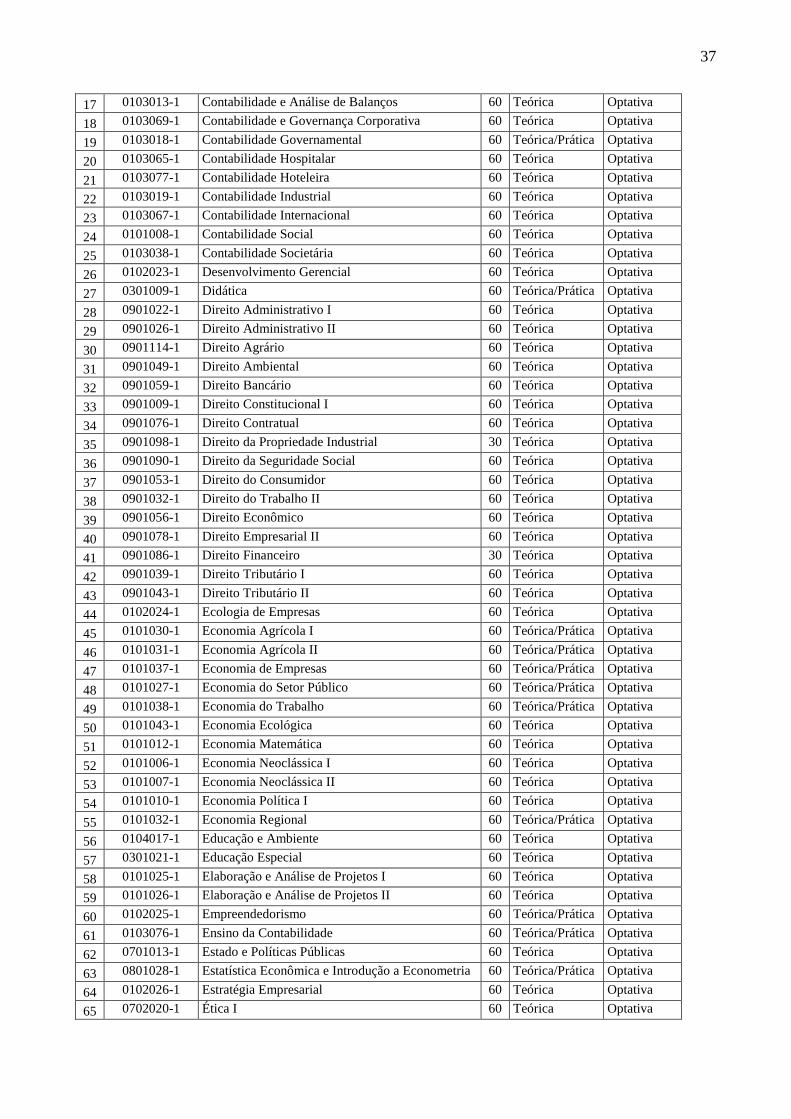

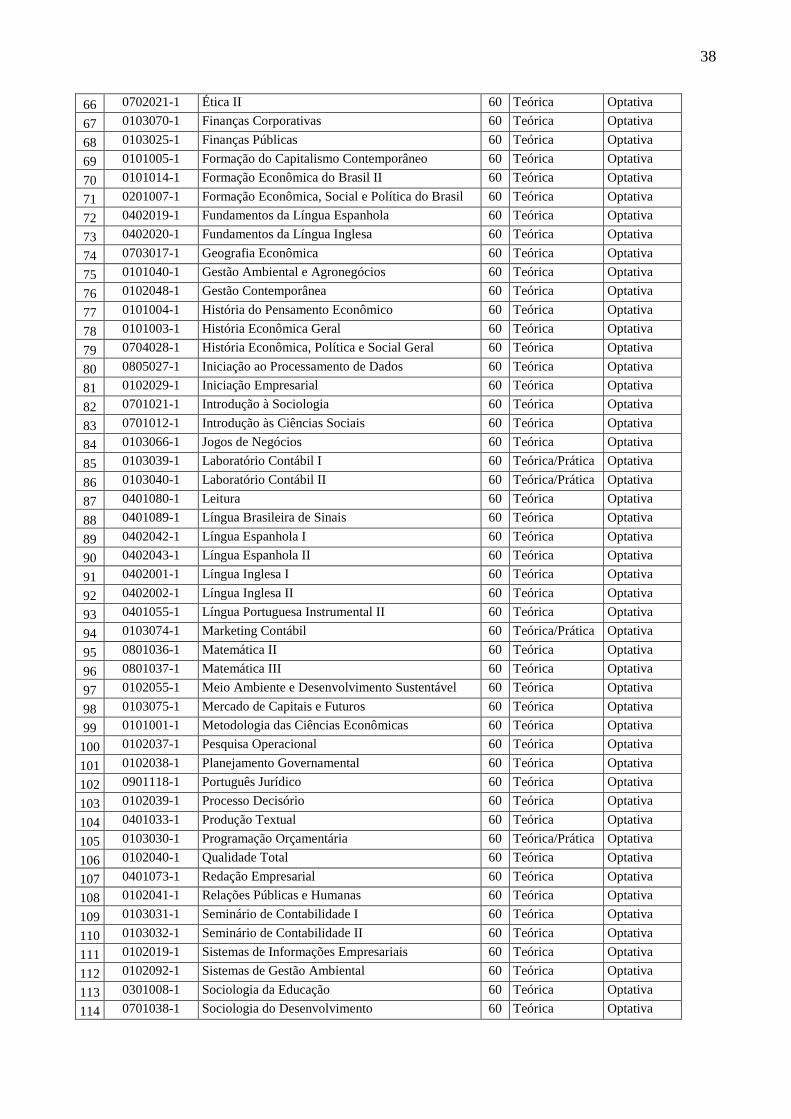

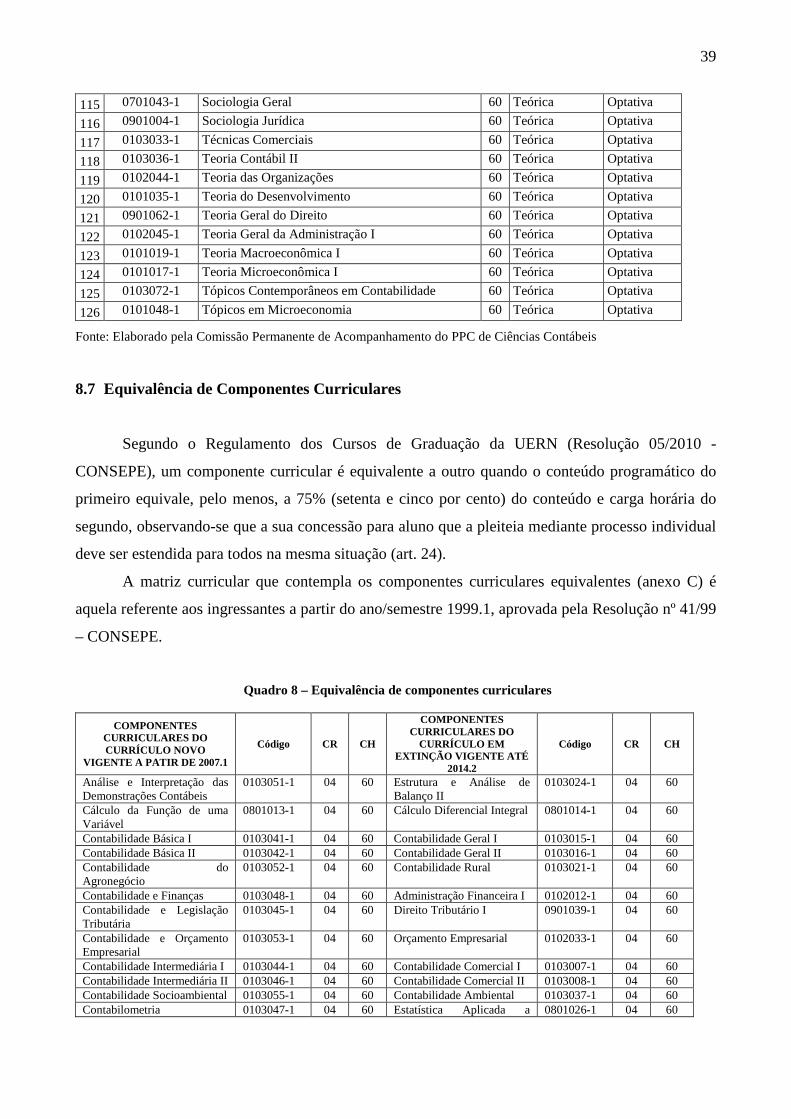

Quadro 7 – Componentes curriculares optativos.............................................................................................. 36

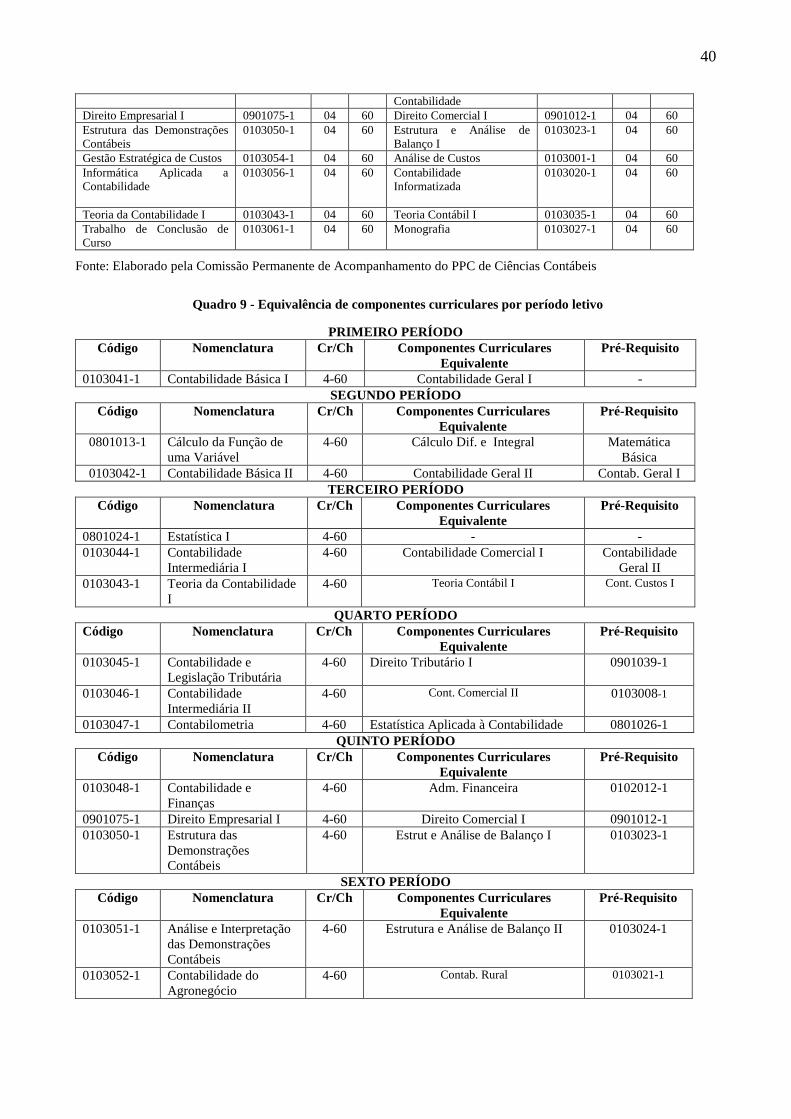

Quadro 8 – Equivalência de componentes curriculares.................................................................................... 39

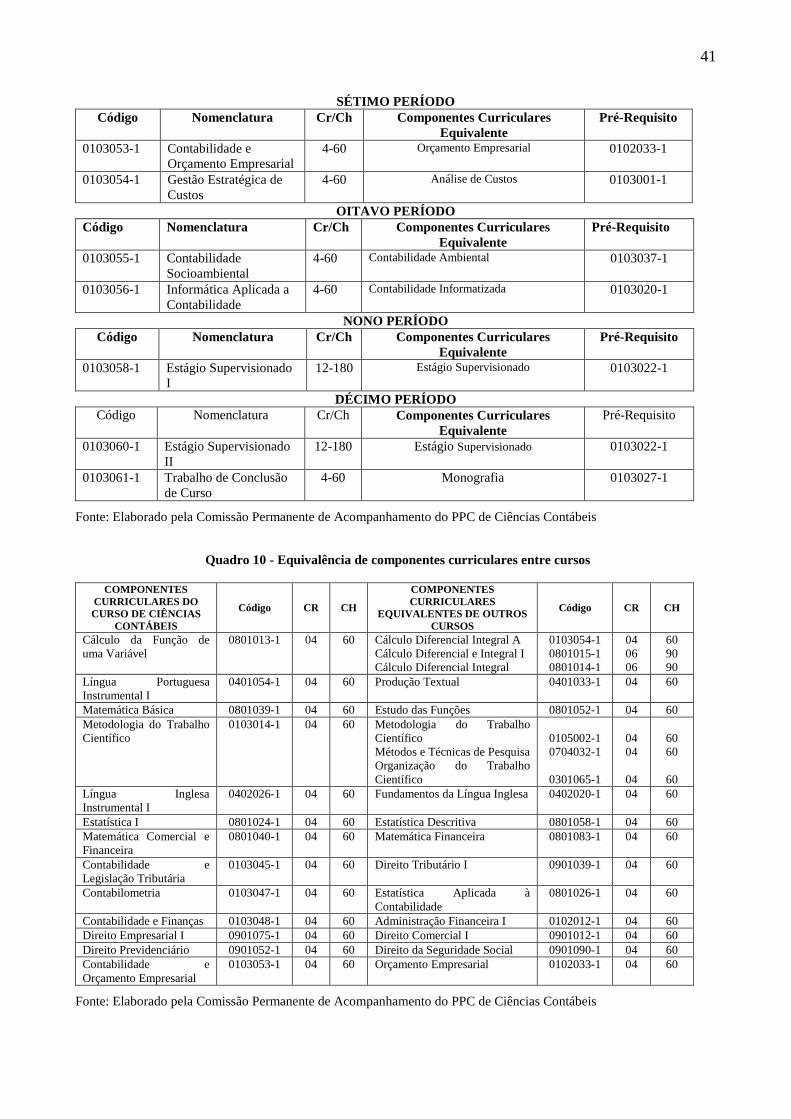

Quadro 9 – Equivalência de componentes curriculares por período letivo....................................................... 40

Quadro 10 – Equivalência de componentes curriculares entre cursos............................................................. 41

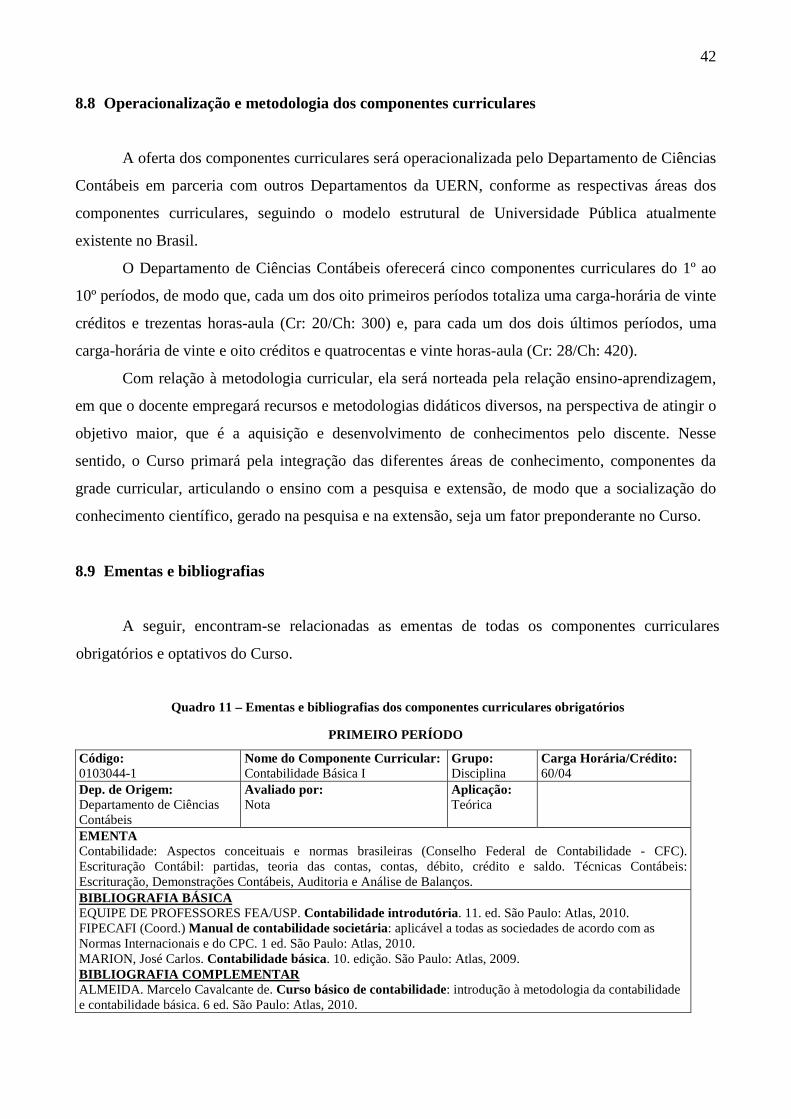

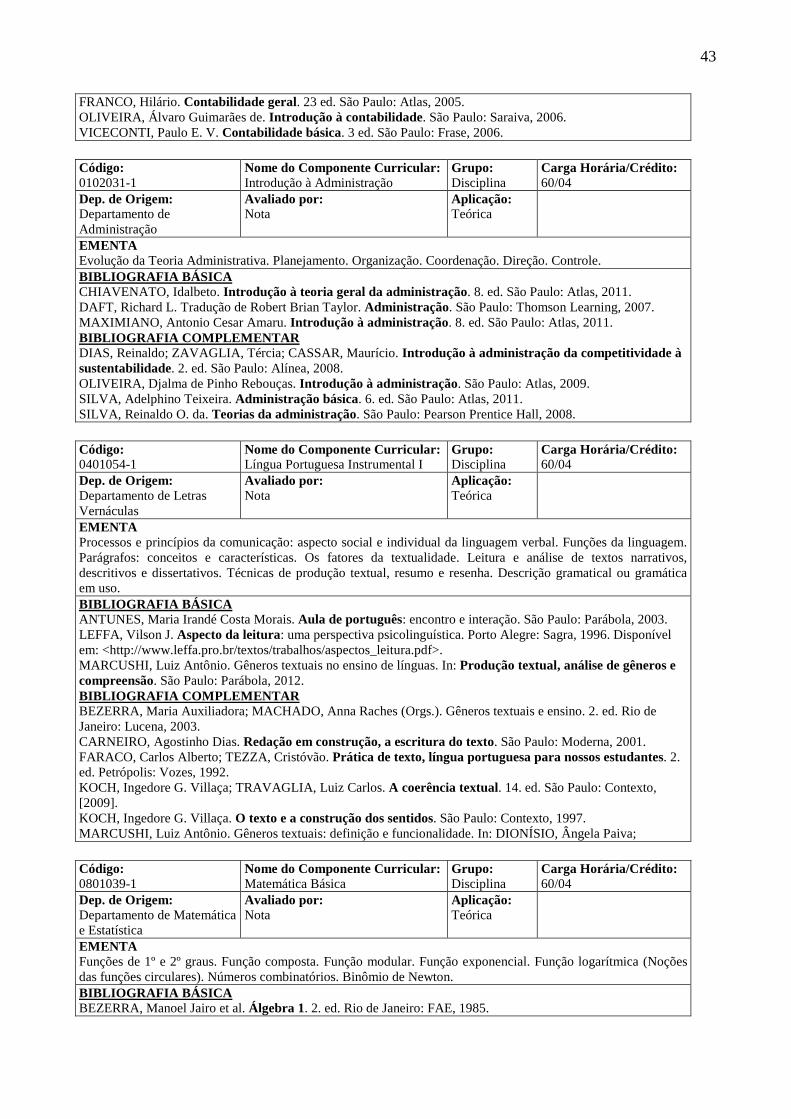

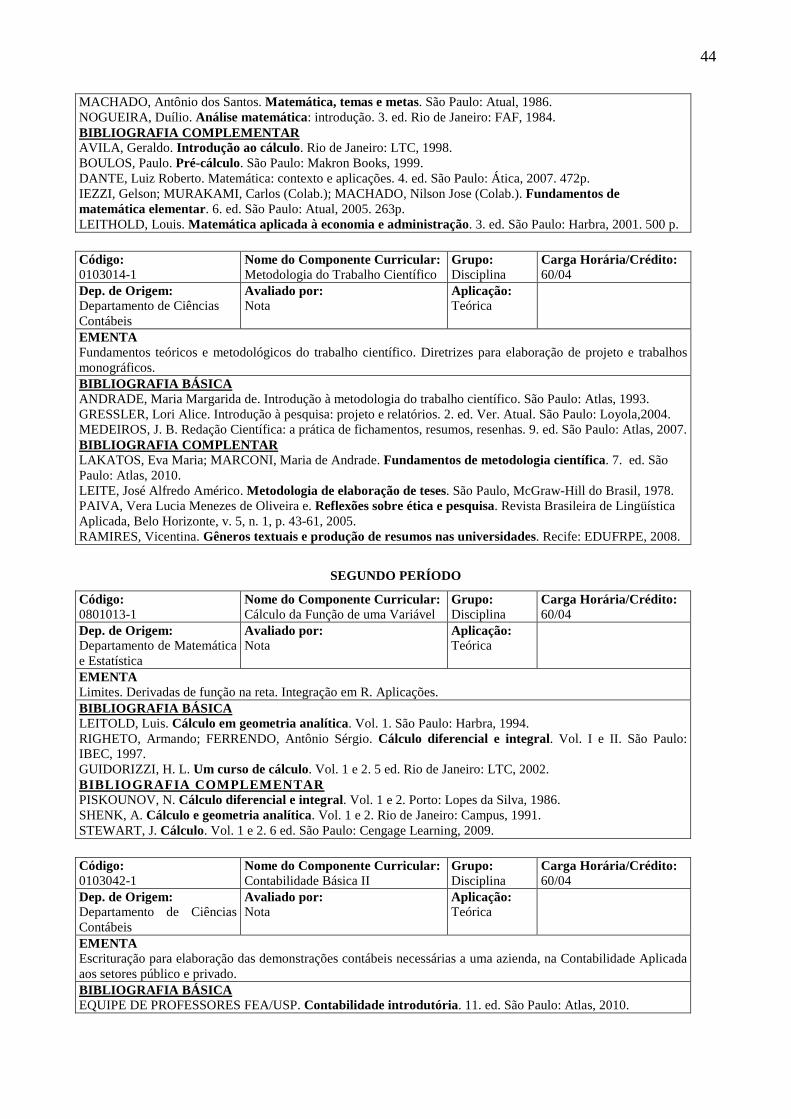

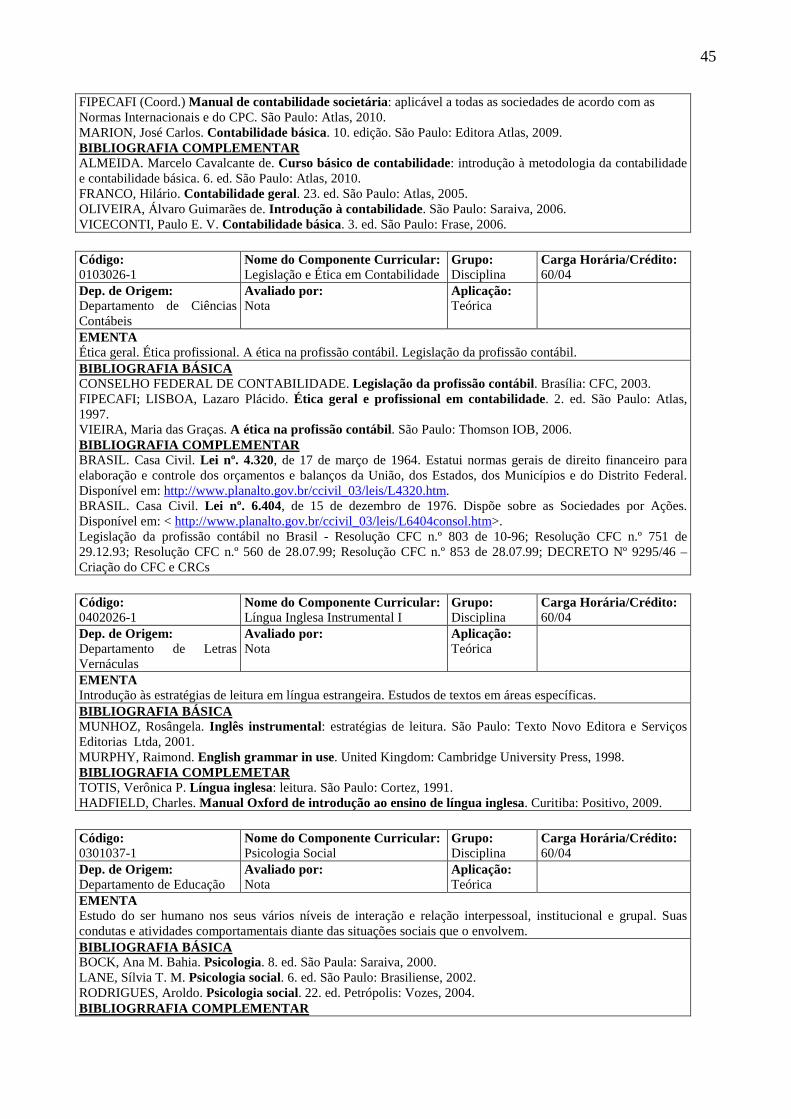

Quadro 11 – Ementas e bibliografias dos componentes curriculares obrigatórios........................................... 42

Quadro 12 – Ementas dos componentes curriculares optativos....................................................................... 60

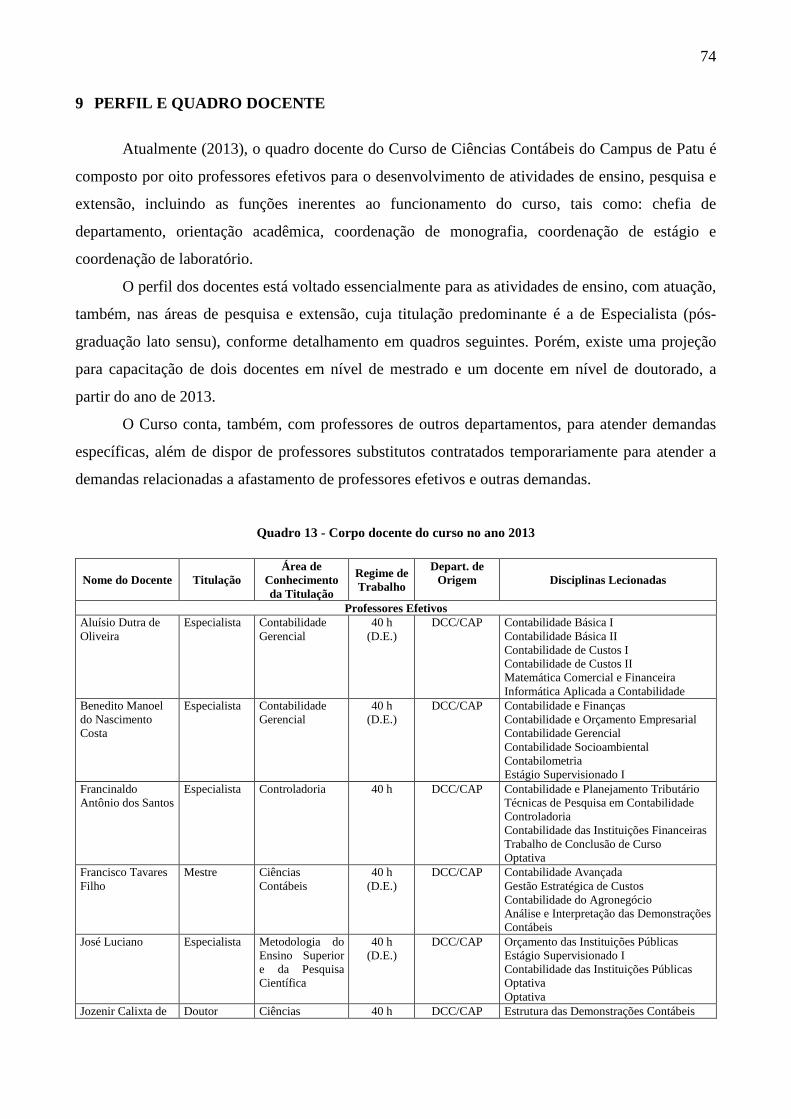

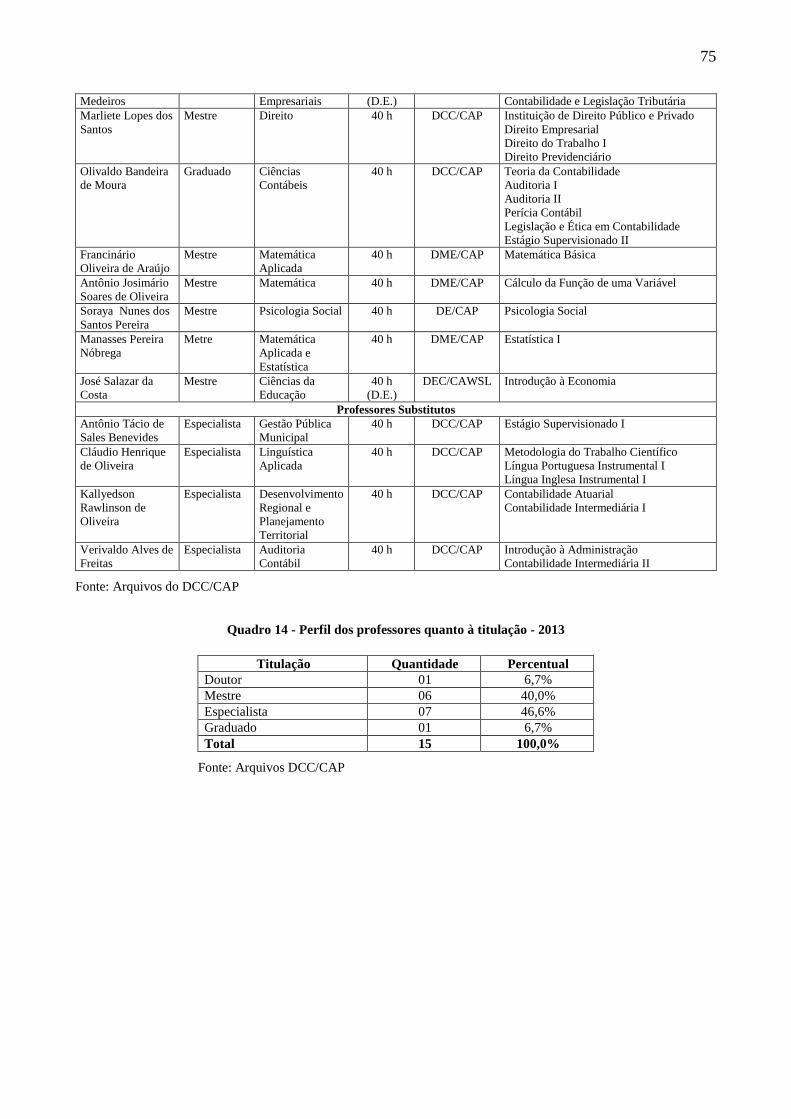

Quadro 13 - Corpo docente do curso no ano 2013........................................................................................... 74

Quadro 14 - Perfil dos professores quanto à titulação – 2013.......................................................................... 75

APRESENTAÇÃO

Em sintonia com o movimento da política educacional brasileira, o Departamento de

Ciências Contábeis, Campus Avançado de Patu – CAP, da Universidade do Estado do Rio

Grande do Norte – UERN, sistematizou com o presente projeto os estágios operacionais,

atividades/metas e objetivos deste departamento em termos de diretrizes da educação.

Este documento terá como eixo fundamental os princípios norteadores de uma

educação de qualidade. Por isso, a presente sistematização está focalizada no ensino de

qualidade definido pela nova Lei de Diretrizes e Bases da Educação, Lei 9.394/96, pela

Constituição Federal de 1988, pelos anseios dos que compreendem a educação no nível da

UERN e, mais especificamente, no que se refere ao Departamento de Ciências Contábeis do

CAP. A partir desta perspectiva, buscou-se visualizar o perfil, as diretrizes, as metas e as

estratégias que serão utilizadas para a efetivação do proposto.

Nesse ínterim, percebe-se que o processo ensino-aprendizagem será voltado para a

formação do profissional da Contabilidade, além de primar pela democratização do ensino

universitário, pela participação da comunidade escolar, pela capacitação de recursos

humanos e pela garantia a todos do direito à educação universitária pública e gratuita.

O Projeto Pedagógico de Curso – PPC é uma das maneiras de fazer funcionar a

Universidade e de organizá-la com vistas à melhoria da qualidade do ensino, pois é

justamente a sua elaboração democrática e coletiva que o torna desafiador ao envolver,

dentre outros, os aspectos políticos, filosóficos, administrativos e gerenciais, objetivando

também incentivar a realização de ação educativa condizente com as exigências

educacionais, colocadas por seus contextos específicos que o tempo e a história impõem

diariamente.

Frente ao exposto, este Projeto tem como finalidade apresentar os aspectos

acadêmicos relacionados ao Curso de Ciências Contábeis do CAP, contemplando: histórico;

diagnóstico; objetivos; perfil profissional em termos de competências e habilidades a serem

desenvolvidas durante o andamento curricular do aluno; princípios formativos; sistemática de

avaliação da aprendizagem; recursos humanos disponíveis; infraestrutura; políticas de gestão,

avaliação, pesquisa e extensão; resultados esperados; acompanhamento de egressos. O

Projeto apresenta, também, estrutura, conteúdo e matriz curricular do Curso, evidenciando os

conteúdos de formação básica, profissional e teórico-prática.

Nesta perspectiva, o curso de Ciências Contábeis foi criado por meio do Decreto

Municipal n° 176/80, de 4 de setembro de 1980, cujo início de funcionamento ocorreu em 3

de março de 1981 e reconhecimento pela Portaria nº 412/87, de 6 de julho de 1987, do

Ministério da Educação e Cultura (Anexo F).

O corpo docente elaborou, de forma coletiva, esse Projeto Pedagógico de Curso, à luz

das Diretrizes Curriculares Nacionais para a área e da Legislação da UERN, caracterizado

como o eixo norteador da gestão acadêmica-administrativa, o qual foi aprovado pelo

Conselho de Ensino, Pesquisa e Extensão – CONSEPE, através da Resolução nº 33/2008-

CONSEPE, de 2 de julho de 2008.

Suscitada pelas demandas sociais e institucionais, bem como pelo processo

permanente de avaliação da formação discente, a Comissão Permanente de Acompanhamento

do Projeto Pedagógico do Curso de Ciências Contábeis do CAP, nomeada pela Portaria

001/2011-DCC/CAJIM/UERN (Anexo E), conduziu a atualização do Projeto Pedagógico de

Curso (PPC), à luz do Regulamento de Cursos de Graduação da UERN, (Resolução 05/2010-

CONSEPE) para o processo de Renovação de Reconhecimento do Curso.

Nesse sentido, as atualizações neste documento versam sobre dados institucionais;

condições de infraestrutura disponível para o funcionamento do curso; princípios formativos

do curso; projetos voltados ao fortalecimento das atividades de ensino, de pesquisa e de

extensão; corpo docente; listagem de equivalência de disciplinas entre matrizes curriculares

de um mesmo curso, bem como de cursos diferentes, no âmbito da UERN; inclusão de

disciplinas optativas e Atividades Complementares; atualização e reorganização do quadro de

componentes curriculares (disciplinas componentes da matriz curricular); acompanhamento

de egressos.

SUMÁRIO

JUSTIFICATIVA ........................................................................................................................ 7 1 IDENTIFICAÇÃO DA INSTITUIÇÃO .................................................................................... 10 1.1 Instituição Mantenedora............................................................................................................. 10 1.2 Instituição Mantida ..................................................................................................................... 10 1.3 Histórico da Instituição............................................................................................................... 10 2 IDENTIFICAÇÃO DO CURSO ................................................................................................ 14 2.1 Formas de Ingresso no Curso..................................................................................................... 14 2.1.1 Regulares...................................................................................................................................... 14 2.1.2 Especiais....................................................................................................................................... 15 2.2 Relação Candidato/Vaga............................................................................................................. 15 2.3 Local de Funcionamento............................................................................................................. 16 2.4 Infraestrutura .............................................................................................................................. 16 2.4.1 Sistema de Bibliotecas................................................................................................................. 18 2.5 Avaliação do Curso...................................................................................................................... 18 2.5.1 Avaliação Interna........................................................................................................................ 19 2.5.2 Avaliação Externa....................................................................................................................... 19 3 HISTÓRICO DO CURSO.......................................................................................................... 21 4 OBJETIVOS DO CURSO.......................................................................................................... 23 4.1 Objetivo Geral............................................................................................................................. 23 4.2 Objetivos Específicos................................................................................................................... 23 5 5.1 5.2

PERFIL E ACOMPANHAMENTO DO EGRESSO ............................................................... Perfil do Egresso.......................................................................................................................... Acompanhamento do Egresso....................................................................................................

24 24 24

6 7

COMPETÊNCIAS E HABILIDADES ...................................................................................... PRINCÍPIOS FORMATIVOS ...................................................................................................

26 27

8 ESTRUTURA, CONTEÚDO E MATRIZ CURRICULAR DO CURSO .............................. 29 8.1 Estrutura Geral da Matriz Curricular ...................................................................................... 29 8.2 Estágio Supervisionado............................................................................................................... 30 8.3 Atividades Complementares....................................................................................................... 31 8.4 Trabalho de Conclusão de Curso – TCC.................................................................................. 32 8.5 Matriz Curricular ........................................................................................................................ 33 8.6 Quadro de Componentes Curriculares Optativos.................................................................... 36 8.7 Equivalência de Componentes Curriculares............................................................................. 39 8.8 Operacionalização e metodologia dos componentes curriculares........................................... 42 8.9 Ementas e bibliografias............................................................................................................... 42 9 PERFIL E QUADRO DOCENTE ............................................................................................. 74 10 POLÍTICAS PRIORITÁRIAS ................................................................................................... 76 10.1 Política de Qualificação Docente................................................................................................ 76 10.2 Política de Ensino........................................................................................................................ 77 10.3 Política de Pesquisa..................................................................................................................... 78 10.4 Política de Extensão..................................................................................................................... 80 10.5 Política de Avaliação................................................................................................................... 83 10.5.1 Avaliação Institucional................................................................................................................ 83 10.5.2 Avaliação da Aprendizagem Curricular................................................................................... 84 11 IMPLEMENTAÇÃO, ACOMPANHAMENTO E AVALIAÇÃO DO PPC ......................... 88 11.1 Implementação............................................................................................................................. 88 11.2 Acompanhamento........................................................................................................................ 88 11.3 Avaliação...................................................................................................................................... 88 12 REGULAMENTO DA ORGANIZAÇÃO E FUNCIONAMENTO DO CU RSO DE

BACHARELADO EM CIÊNCIAS CONTÁBEIS ..................................................................

90 REFERÊNCIAS.......................................................................................................................... 108 ANEXO A – Diretrizes curriculares nacionais para o curso de graduação em Ciências

Contábeis...................................................................................................................................... ANEXO B – Grade curricular do curso de Ciências Contábeis para ingressantes a partir de 1993.1....................................................................................................................................... ANEXO C – Grade curricular do curso de Ciências Contábeis para ingressantes a partir de 1999.1.......................................................................................................................................

110

113

115

ANEXO D – Relação dos docentes do curso de Ciências Contábeis com titulação, regime de trabalho e disciplinadas lecionadas................................................................................. ANEXO E – Portaria de nomeação da comissão permanente de acompanhamento do projeto pedagógico do curso de Ciências Contábeis................................................................ ANEXO F – Portaria do Ministério da Educação que reconheceu o Curso de Ciências Contábeis...................................................................................................................................... ANEXO G – Acervo bibliográfico específico disponível ao curso de Ciências Contábeis.... ANEXO H – Resolução de aprovação do projeto pedagógico do curso de Ciências Contábeis...................................................................................................................................... ANEXO I – Decreto Municipal nº 176/80.................................................................... ANEXO J – Currículo vittae do coordenador do curso..........................................................

117

118

119 120

130 132 134

7

JUSTIFICATIVA

Recentemente, a questão da Universidade, bem como a do ensino como um todo, limitava-

se a uma escolha entre ser tradicional ou moderna. Essa tipologia não desapareceu, mas não

responde a todas as questões do momento atual em relação às exigências educacionais, muito

menos no que diz respeito aos projetos políticos de cursos de graduação.

A crise de paradigmas também atinge a Universidade, e ela se pergunta sobre si mesma,

sobre seu papel como instituição numa sociedade pós-moderna e pós-industrial, caracterizada pela

globalização da economia, das comunicações, da educação pedagógica e da cultura, pelo

pluralismo cultural e político.

Nunca as Instituições de Ensino Superior discutiram tanto a autonomia, cidadania e

participação. Assim o Projeto Pedagógico de Curso é um dos temas mais originais e marcantes do

debate educacional brasileiro de hoje, e a Universidade também não poderia ficar alheia a esse

processo. Essa preocupação tem-se traduzido, sobretudo, pela reivindicação de um Projeto

Pedagógico próprio, específico de cada Universidade e de cada um dos Cursos que a compõe.

Diante dessa realidade, o presente Projeto se justifica em face das exigências legais,

mormente às derivadas do Ministério da Educação/MEC, e das mudanças mercadológicas, que

geram necessidades de organização e atualização curricular do Curso, na perspectiva de oferecer ao

Bacharel em Ciências Contábeis um conjunto de conhecimentos e habilidades suficientes para

atender as demandas emergentes dessa nova ordem social.

Não obstante, a sociedade moderna atual, marcada pela economia globalizada, torna

imperativa a necessidade de elevados índices de qualidade e eficiência para obtenção de vantagem

competitiva por parte das empresas.

Dentre as profissões do meio empresarial, a Contábil merece destaque especial pela sua

imensa área de atuação nas empresas privadas, entidades públicas, organizações governamentais e

não-governamentais.

Ao profissional da Contabilidade compete, dentre outras atribuições, desenvolver, analisar e

interpretar sistemas de informação contábil e de controle gerencial para a tomada de decisões nas

áreas de controladoria, finanças, planejamento tributário, auditoria, programação e controle

orçamentário, análise de investimentos e avaliação do desempenho empresarial.

Essa abrangência da profissão contábil, aliado às baixas estatísticas de sobrevivência dos

novos empreendimentos, enseja forte demanda e alto índice de colocação no mercado de trabalho

para os egressos do curso de Ciência Contábeis.

8

Vale ressaltar que hodiernamente, no Brasil, apenas um percentual mínimo, da ordem de 2%

dos empreendimentos oficialmente criados, atinge o quinto ano de funcionamento. Organizações

especializadas e estudiosos do assunto apontam a falta de capacitação técnica dos empreendedores

para gerenciar os negócios, como principal responsável por essas estatísticas. Dessa capacitação

depende, portanto, o sucesso desses empreendimentos. Isso mostra a grande importância da

presença de profissionais habilitados em gestão de negócios e controle patrimonial, para subsidiar

com informações científicas, o processo decisório desses investimentos. Com isso, amplia-se

sensivelmente a capacidade de desenvolvimento da economia e, em consequência, cria-se

oportunidade de geração de emprego e renda.

Espera-se que os egressos do curso de Ciências Contábeis do Campus Avançado de Patu –

CAP possam suprir a demanda da região nas áreas de planejamento, gestão e controle empresarial,

atuando, na sua plenitude, nas esferas pública, privada e não-governamental.

Em decorrência do potencial gerador de trabalho e emprego proporcionado pelo curso de

Ciências Contábeis, seja nas áreas da administração e gestão empresarial, do serviço público, e até

mesmo da atividade empreendedora nos diversos setores da atividade econômica, há na região de

abrangência do CAP uma forte demanda pelo Curso, a qual pode ser espelhada pelo crescimento do

número de candidatos inscritos no Processo Seletivo Vocacionado (PSV) da UERN, conforme

dados apresentados na página 14 deste projeto.

Em 2005, por força da Lei Estadual nº 8.627, de 20 de janeiro de 2005, deu-se a dispensa da

taxa de inscrição no PSV/UERN, para todos os egressos do ensino médio, indistintamente. Isto

ensejou a possibilidade de acesso a todos, conforme Constituição Federal, e mostrou que há uma

demanda social reprimida em função do baixo poder aquisitivo das famílias da região abrangida

pelo CAP. Essa tese é ratificada pelo significativo aumento na procura pelos cursos ofertados pela

UERN, em especial, pelo curso de Ciências Contábeis, que apresentou um incremento significativo

de demanda.

No ano seguinte, por determinação legal, a dispensa da taxa supracitada, permaneceu apenas

para os egressos do ensino médio das escolas públicas, cobrando-se, apenas, do egresso das escolas

do setor privado. No entanto, não houve proporcionalmente redução na relação candidato/vaga.

Dessa forma, entende-se que o curso de Ciências Contábeis do CAP cumprirá seu papel e

contribuirá para que a UERN alcance os objetivos sociais e políticos para os quais se projeta,

assumindo a responsabilidade de lançar no mercado de trabalho, profissionais capacitados para

solucionar problemas do setor econômico-administrativo, propondo novas formas de

desenvolvimento calcadas nos princípios da competência, da ética e da responsabilidade social,

visando a garantia de uma melhor qualidade de vida para a população da região do Médio-Oeste-

9

Potiguar e do Estado do Rio Grande do Norte.

Por isso, este projeto se configura no compromisso político de todos que fazem o referido

Departamento, como aspiradores democráticos que lutam por uma educação legitimadora dos

princípios constitucionais que, para a área da educação superior de Ciências Contábeis, estão

definidos na Lei de Diretrizes e Bases da Educação Nacional e na Resolução CNE/CES n. 10 de 16

de dezembro de 2004, combinado com o Parecer MEC/CNE n. 269/2004.

10

1 IDENTIFICAÇÃO DA INSTITUIÇÃO

Os dados de identificação da Instituição de Ensino Superior (mantenedora e mantida) onde

funciona o curso de Ciências Contábeis são os seguintes.

1.1 Instituição Mantenedora

Fundação Universidade do Estado do Rio Grande do Norte - FUERN

Rua Almino Afonso, 478 – Centro - CEP: 59.610-210 - Mossoró - RN

Fone: (84) 3315-2148 Fax: (84) 3315-2108

E-mail: [email protected]

Presidente: Professor Milton Marques de Medeiros

Espécie Societária: Sem fins lucrativos

1.2 Instituição Mantida

Universidade do Estado do Rio Grande do Norte - UERN

CNPJ: 08.258.295/0001-02

Campus Universitário Central:

BR 110 - Km 46, Rua Prof. Antônio Campos, S/N - Bairro Costa e Silva

CEP 49.633.010 – Mossoró-RN

Fone: (84) 3315-2139 Fax: (84) 3315-2108

Reitoria:

Rua Almino Afonso, 478 - Centro

CEP: 59.610-210 – Mossoró-RN

Fone: (84) 3315-2148 Fax: (84) 3315-2108

Home page: www.uem.br E-mail: [email protected]

Presidente: Professor Milton Marques de Medeiros

Ato de Credenciamento: Portaria n° 874/MEC, de 17 de junho de 1993

1.3 Histórico da Instituição

A Universidade do Estado do Rio Grande do Norte (UERN) tem sua origem na antiga

Faculdade de Ciências Econômicas de Mossoró (FACEM), instituída através da Resolução n.º

11

01/43, de 18 de agosto de 1943, por iniciativa da Sociedade União Caixeiral, mantenedora da

Escola Técnica de Comércio União Caixeiral.

O esforço dos idealistas da União Caixeiral, somou–se a União Universitária Mossoroense,

entidade fundada em 9 de julho de 1955, composta por universitários de Mossoró que estudavam

em outras cidades. Entidade esta presidida por João Batista Cascudo Rodrigues que veio a ser o

primeiro reitor da URRN.

Como resultado desses esforços, foi sancionada, pelo então prefeito Antônio Rodrigues de

Carvalho, a Lei Municipal n.º 41/63, de 5 de dezembro de 1963, criando a Fundação para o

Desenvolvimento da Ciência e da Técnica (FUNCITEC) que, em 1968, foi transformada em

Fundação Universidade Regional do Rio Grande do Norte (FURRN) pelo então prefeito Raimundo

Soares de Souza.

A FURRN foi criada pela Lei Municipal Nº 20/68, de 28 de setembro de 1968, com o

objetivo de implantar progressivamente e manter a Universidade Regional do Rio Grande do Norte

(URRN).

Após a transformação da FUNCITEC em FURRN, Monsenhor Walfredo Gurgel, então

governador do Rio Grande do Norte, autorizou o seu funcionamento como instituição superior,

através do Decreto Estadual n.º 5.025, de 14 de novembro de 1968.

Integravam, inicialmente, a URRN, nos termos da Lei n.º 20/68, a Faculdade de Ciências

Econômicas de Mossoró, a Faculdade de Serviço Social de Mossoró, a Faculdade de Filosofia,

Ciências e Letras de Mossoró e a Escola Superior de Enfermagem de Mossoró.

Em 19 de fevereiro de 1973, o prefeito Jerônimo Dix-huit Rosado Maia segmentou a

administração da Instituição. Assim, a FURRN passou a ser gerida por um presidente, a quem cabia

as atividades burocráticas e a captação de recursos financeiros, e a URRN, por um reitor incumbido

das ações acadêmicas. Esse modelo administrativo vigorou por alguns anos, voltando mais tarde

uma só pessoa a gerir, juntamente com os conselhos superiores, a mantenedora (FURRN) e a

mantida (URRN).

Um dos passos mais importantes para a continuidade da Instituição foi dado no dia 8 de

janeiro de 1987. Naquela data, o governador Radir Pereira de Araujo, através da Lei nº 5.546,

estadualizou a FURRN, que já contava com o Campus Universitário Central e os Campi Avançados

de Açu, Patu e Pau dos Ferros.

A luta pela estadualização uniu todos os segmentos acadêmicos e vários setores da

comunidade. Duas pessoas aí se destacaram: Jerônimo Dix-huit Rosado Maia, que fez, em seu

segundo mandato como prefeito, a doação do patrimônio da FURRN ao Estado, e o reitor Sátiro

Cavalcanti Dantas, que comandou o processo em um momento de grave crise.

12

Outro passo importante na história da URRN foi o seu reconhecimento pelo Conselho

Federal de Educação, em sessão realizada no dia 4 de maio de 1993, conforme Portaria Ministerial

n.º 874, de 17 de junho de 1993, e Decreto n.º 83.857, de 15 de agosto de 1993, do ministro Murílio

de Avellar Hingel.

Em 29 de setembro de 1997, o governador Garibaldi Alves Filho, através da Lei Estadual n.º

7.063, transformou a Universidade Regional do Rio Grande do Norte em Universidade Estadual do

Rio Grande do Norte, mantendo, no entanto, a sigla URRN.

Em 15 de dezembro de 1999, o Governo do Estado, através da Lei n.º 7.761, alterou a

denominação de Universidade Estadual do Rio Grande do Norte para Universidade do Estado do

Rio Grande do Norte - UERN, o que implicou na alteração, também, da denominação da

mantenedora, passando de Fundação Universidade Regional do Rio Grande do Norte para Fundação

Universidade do Estado do Rio Grande do Norte - FUERN, através do Decreto Nº 14.831, de 28 de

março de 2000.

O ano de 1974 marca o início da consolidação da infraestrutura física da então URRN, com

a criação do Campus Central, no bairro Pintos em Mossoró, com três blocos de salas de aula e um

bloco administrativo. Neste mesmo ano, começa sua expansão geográfica, com a criação do

Campus Avançado de Assu, ao qual se somariam o Campus Avançado de Pau dos Ferros , em 1976

e o Campus Avançado de Patu em 1980.

A partir de 2002 inicia-se uma segunda fase de expansão geográfica com a criação do

Campus Avançado de Natal, seguida da criação do Campus Avançado de Caicó, em 2004. Nesse

mesmo período, a UERN inaugura um novo tipo unidade acadêmica: o Núcleo Avançado de

Educação Superior, visando estender sua presença a todas as regiões do Estado do Rio Grande do

Norte.

Desse modo, a UERN ampliou significativamente sua área de atuação com a criação de

novos Campi Avançados e Núcleos de Ensino Superior, tornando-se a instituição de ensino superior

do Estado com maior capilaridade, estando presente em todas as regiões do Estado.

A expansão geográfica da UERN é acompanhada pelo incremento na oferta de cursos e, em

2011, após 43 anos de existência, essa IES ofertou 31 cursos diferentes de graduação, entre

licenciaturas e bacharelados. Considerando que alguns deles são ministrados em mais de uma

unidade acadêmica, contabilizam-se 79 opções distribuídas no Campus Central em Mossoró, no

Campus Avançado de Pau dos Ferros, no Campus Avançado de Assu, no Campus Avançado de

Patu, no Campus Avançado de Natal, no Campus Avançado de Caicó, além de cursos rotativos

ofertados em Núcleos Avançados de Educação Superior nos municípios de Alexandria, Apodi,

Areia Branca, Caraúbas, João Câmara, Macau, Nova Cruz, Santa Cruz, São Miguel, Touros e

13

Umarizal, para atender demandas específicas. Majoritariamente, os cursos são voltados para a

formação de professores da educação básica. De acordo com o Plano de Desenvolvimento

Institucional PDI da Instituição, em 2008, a UERN contava com quase 12.000 alunos de graduação

e pós-graduação.

Em 2011, a UERN conta com um quadro de 801 (oitocentos e um) docentes efetivos.

Destes, 162 (cento e sessenta e dois) são Doutores, 378 (trezentos e setenta e oito) são Mestres, 225

(duzentos e vinte e cinco) Especialistas e 36 (trinta e seis) Graduados.

Tem apresentado considerado avanço no tripé ensino-pesquisa-extensão. Na Pós-

Graduação, em 2011 conta com 5 (cinco) Cursos de Mestrados Institucionais e 22 (vinte e dois)

Cursos de Especialização; os quais são constituídos com base nos 68 (sessenta e oito) grupos de

pesquisa, destacando o investimento em iniciação científica, em projetos de pesquisas e em

publicações de livros, por meio das Edições UERN ou captando recursos de órgãos como a

Coordenação de Aperfeiçoamento de Pessoal de Nível Superior (CAPES), Conselho Nacional de

Desenvolvimento Científico e Tecnológico (CNPQ), Fundação de Amparo a Pesquisa no Rio

Grande do Norte (FAPERN), dentre outros. Em 2010, foi contemplado com o Programa Ciência

sem Fronteiras, o qual viabiliza, através de cotas de bolsa para graduação-sanduíche, a ida de

estudantes das áreas prioritárias do Programa para excelentes universidades no exterior.

No que se refere à Extensão, desenvolve 84 (oitenta e quatro) Projetos e Programas que

envolvem a Instituição e a Comunidade, através dos quais são realizadas ações classificadas em

programas, projetos, cursos, assessorias, programas radiofônicos, produções acadêmicas e eventos,

dentre outros. Considerando a necessidade de inserção da UERN no seu entorno social, através de

ações que se avaliam como mais carentes para um impacto significativo das suas ações, a Pró

Reitoria de Extensão (PROEX), com aprovação do Conselho de Ensino e Pesquisa (CONSEPE),

através da Resolução nº 001/2000, instituiu eixos temáticos norteadores de suas ações, dentre eles:

Educação Básica; Desenvolvimento da cultura; Capacitação e qualificação de recursos humanos e

de gestores de políticas públicas.

Quanto ao ensino de graduação, a UERN oferta 32 (trinta e dois) tipos de cursos, dentre

eles Pedagogia (na modalidade Licenciatura), com ênfase nos processos de formação de professores

para a Educação Básica, aos quais tem dedicado uma atenção especial, por entendê-los como área

estratégica e de fundamental importância para o progresso da sociedade local e regional. Nessa

perspectiva, com o propósito de atender à demanda da formação inicial de professores em exercício,

tem desenvolvido programas especiais de formação como o Programa Especial de Formação

Profissional para a Educação Básica (PROFORMAÇÃO), o Pedagogia da Terra e o Plano Nacional

de Formação de Professores da Educação Básica (PARFOR).

14

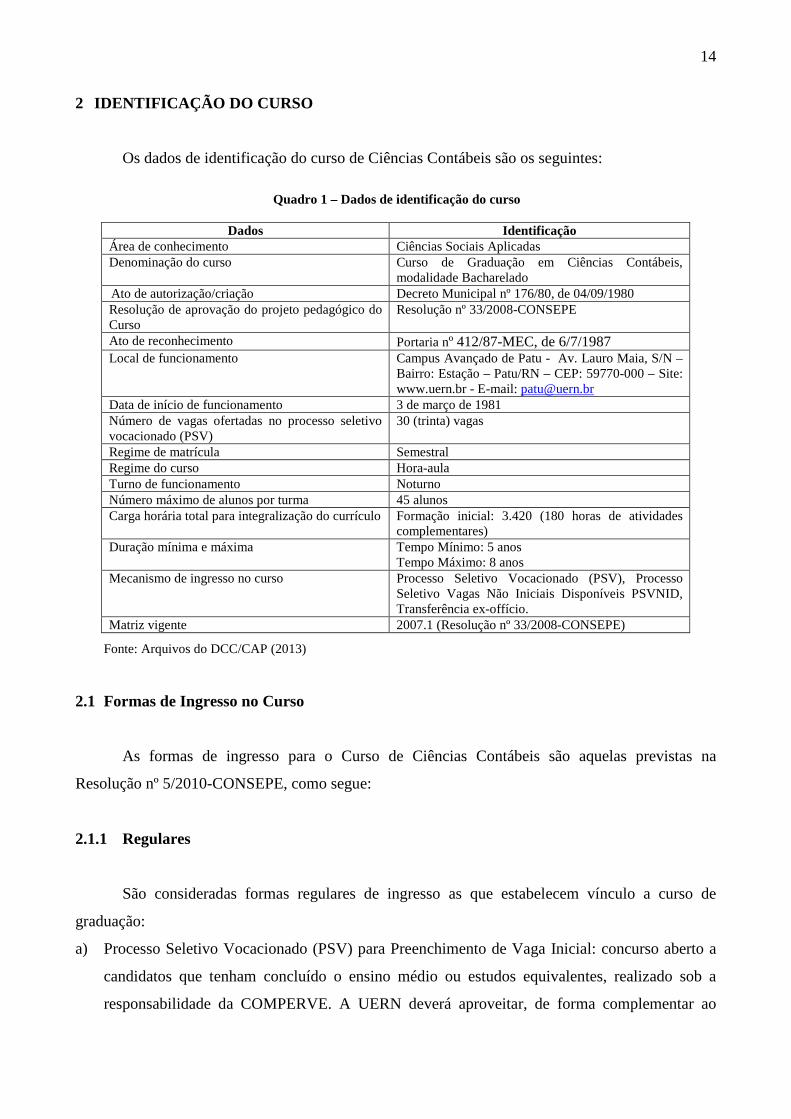

2 IDENTIFICAÇÃO DO CURSO

Os dados de identificação do curso de Ciências Contábeis são os seguintes:

Quadro 1 – Dados de identificação do curso

Dados Identificação

Área de conhecimento Ciências Sociais Aplicadas Denominação do curso Curso de Graduação em Ciências Contábeis,

modalidade Bacharelado Ato de autorização/criação Decreto Municipal nº 176/80, de 04/09/1980 Resolução de aprovação do projeto pedagógico do Curso

Resolução nº 33/2008-CONSEPE

Ato de reconhecimento Portaria nº 412/87-MEC, de 6/7/1987 Local de funcionamento Campus Avançado de Patu - Av. Lauro Maia, S/N –

Bairro: Estação – Patu/RN – CEP: 59770-000 – Site: www.uern.br - E-mail: [email protected]

Data de início de funcionamento 3 de março de 1981 Número de vagas ofertadas no processo seletivo vocacionado (PSV)

30 (trinta) vagas

Regime de matrícula Semestral Regime do curso Hora-aula Turno de funcionamento Noturno Número máximo de alunos por turma 45 alunos Carga horária total para integralização do currículo Formação inicial: 3.420 (180 horas de atividades

complementares) Duração mínima e máxima Tempo Mínimo: 5 anos

Tempo Máximo: 8 anos Mecanismo de ingresso no curso Processo Seletivo Vocacionado (PSV), Processo

Seletivo Vagas Não Iniciais Disponíveis PSVNID, Transferência ex-offício.

Matriz vigente 2007.1 (Resolução nº 33/2008-CONSEPE)

Fonte: Arquivos do DCC/CAP (2013)

2.1 Formas de Ingresso no Curso

As formas de ingresso para o Curso de Ciências Contábeis são aquelas previstas na

Resolução nº 5/2010-CONSEPE, como segue:

2.1.1 Regulares

São consideradas formas regulares de ingresso as que estabelecem vínculo a curso de

graduação:

a) Processo Seletivo Vocacionado (PSV) para Preenchimento de Vaga Inicial: concurso aberto a

candidatos que tenham concluído o ensino médio ou estudos equivalentes, realizado sob a

responsabilidade da COMPERVE. A UERN deverá aproveitar, de forma complementar ao

15

PSV, o resultado do Exame Nacional de Ensino Médio-ENEM, desde que optado pelo

candidato no ato de inscrição no PSV.

b) Processo Seletivo para Preenchimento de Vagas Não Iniciais Disponíveis (VNID): é calculado

semestralmente por campus, núcleo, semestre letivo, turno, para preenchimento no período

letivo subsequente à sua apuração pelo Departamento de Admissão e Registro Escolar - DARE,

após o período de matrícula regular realizada em prazo previsto no Calendário Universitário,

preenchidas por meio dos processos seletivos definidos em editais específicos publicados pela

Instituição.

c) Transferência Compulsória: as normas para admissão por transferência compulsória serão

definidas por resolução própria do CONSEPE.

2.1.2 Especiais

A forma especial de ingresso permite que alunos se vinculem à UERN para cursarem

componentes curriculares isolados como aluno especial, sem que tenham vínculo a curso de

graduação. É permitido o ingresso na UERN, na condição de aluno especial, para cursar

componentes curriculares nos períodos letivos regulares, em prazo definido no Calendário

Universitário, aos seguintes interessados:

a) portador de diploma em curso superior de graduação legalmente reconhecido;

b) aluno regular de curso de graduação legalmente reconhecido ou autorizado e vinculado a outra

IES, legalmente reconhecida, fora da área de atuação da UERN, que pretenda garantir,

temporariamente, a continuação de seus estudos, e que tenha integralizado, no mínimo, 600

(seiscentas) horas da matriz curricular a que esteja vinculado;

c) aluno regularmente matriculado em outra IES que deseja prosseguir seus estudos na UERN,

amparado por força de convênio de cooperação técnica, científica e educacional firmado entre

as duas partes.

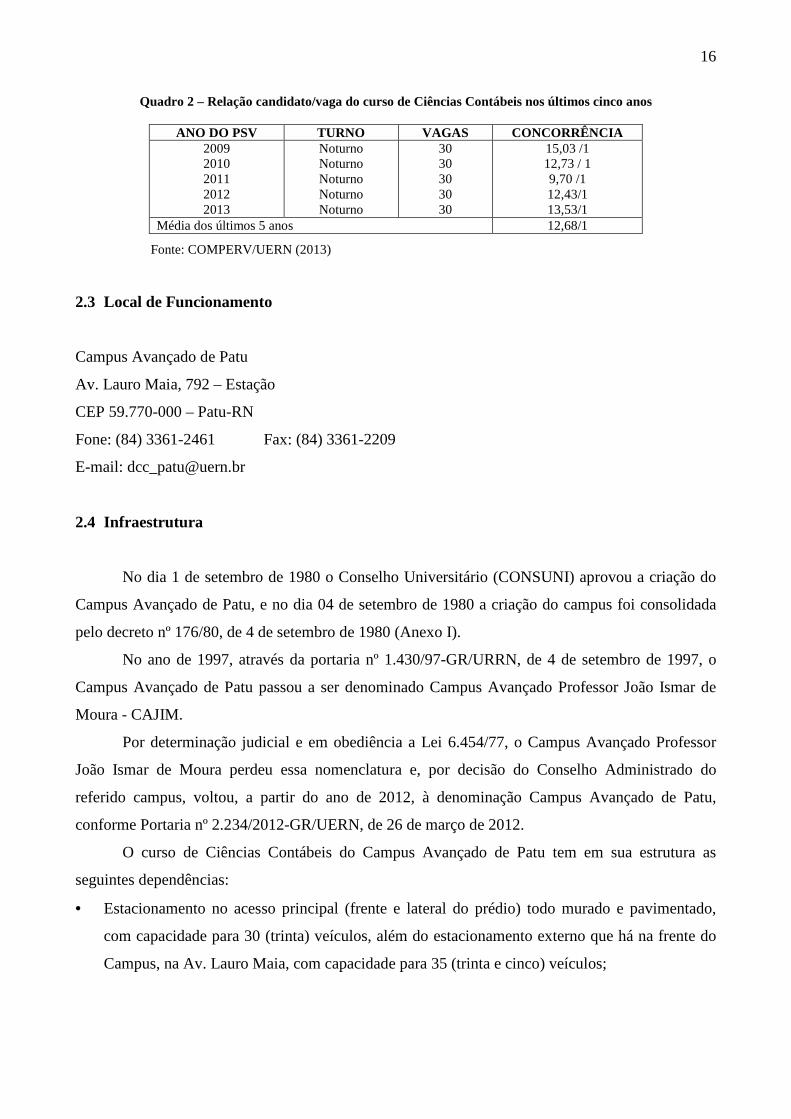

2.2 Relação Candidato/Vaga

A relação candidato/vaga no curso de Ciências Contábeis do CAP/UERN, nos últimos cinco

anos, apresenta a seguinte proporcionalidade no Processo Seletivo Vocacionado (PSV).

16

Quadro 2 – Relação candidato/vaga do curso de Ciências Contábeis nos últimos cinco anos

ANO DO PSV TURNO VAGAS CONCORRÊNCIA 2009 2010 2011 2012 2013

Noturno Noturno Noturno Noturno Noturno

30 30 30 30 30

15,03 /1 12,73 / 1 9,70 /1 12,43/1 13,53/1

Média dos últimos 5 anos 12,68/1

Fonte: COMPERV/UERN (2013)

2.3 Local de Funcionamento

Campus Avançado de Patu

Av. Lauro Maia, 792 – Estação

CEP 59.770-000 – Patu-RN

Fone: (84) 3361-2461 Fax: (84) 3361-2209

E-mail: [email protected]

2.4 Infraestrutura

No dia 1 de setembro de 1980 o Conselho Universitário (CONSUNI) aprovou a criação do

Campus Avançado de Patu, e no dia 04 de setembro de 1980 a criação do campus foi consolidada

pelo decreto nº 176/80, de 4 de setembro de 1980 (Anexo I).

No ano de 1997, através da portaria nº 1.430/97-GR/URRN, de 4 de setembro de 1997, o

Campus Avançado de Patu passou a ser denominado Campus Avançado Professor João Ismar de

Moura - CAJIM.

Por determinação judicial e em obediência a Lei 6.454/77, o Campus Avançado Professor

João Ismar de Moura perdeu essa nomenclatura e, por decisão do Conselho Administrado do

referido campus, voltou, a partir do ano de 2012, à denominação Campus Avançado de Patu,

conforme Portaria nº 2.234/2012-GR/UERN, de 26 de março de 2012.

O curso de Ciências Contábeis do Campus Avançado de Patu tem em sua estrutura as

seguintes dependências:

• Estacionamento no acesso principal (frente e lateral do prédio) todo murado e pavimentado,

com capacidade para 30 (trinta) veículos, além do estacionamento externo que há na frente do

Campus, na Av. Lauro Maia, com capacidade para 35 (trinta e cinco) veículos;

17

• Uma sala onde funciona a Chefia, Orientação Acadêmica e Secretaria de Departamento

Administrativo da Graduação, e a Secretaria do Programa de Pós-Graduação, medindo 49,50

m2;

• Cinco salas de aulas com capacidade para 45 alunos de Graduação, cada uma, medindo 42,15

m2;

• Uma sala onde funciona o laboratório (sala de estágio), com capacidade para 30 alunos,

equipada com uma tela para retroprojeção, um retroprojetor, um projetor multimídia, um

notebook, 18 microcomputadores com softwares de contabilidade, ponto de internet com fio e

wi-fi, um gelágua, um armário de aço, dois arquivos de aço, dois condicionadores de ar de

10.000 btus, 30 conjuntos de mesas com cadeiras, uma escrivaninha com cadeira giratória; uma

lousa de fórmica branca com 3xl metros; que funciona, também, como sala de aula da Pós-

Graduação Lato Sensu;

• Uma sala onde funciona o Museu de Ciências Contábeis, cujo acervo está em formação;

• Uma sala onde funciona o Grupo de Pesquisas Teórico-empíricas em Contabilidade e

Economia;

• Três salas exclusivas para professores, equipadas com dois microcomputadores com mesas e

cadeiras, dois armários de madeira, uma escrivaninha com cadeira giratória, ponto de internet

com fio e wi-fi;

• Três banheiros com instalações sanitárias, para a graduação e pós-graduação;

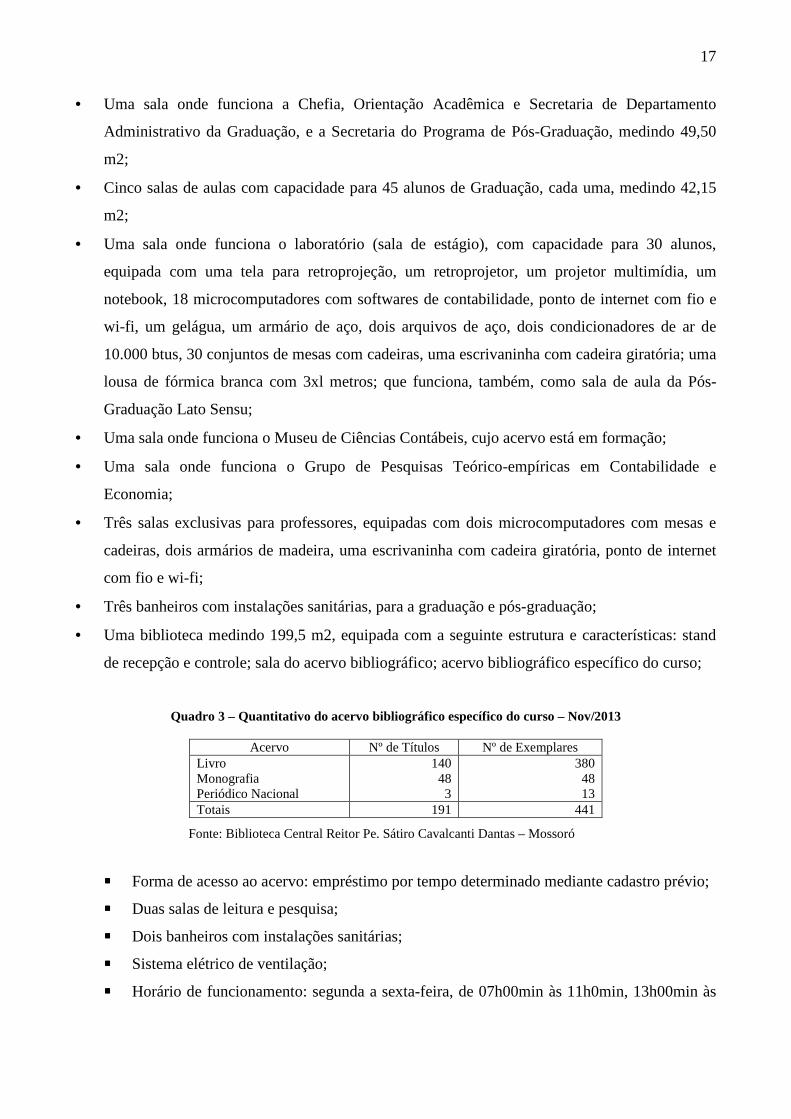

• Uma biblioteca medindo 199,5 m2, equipada com a seguinte estrutura e características: stand

de recepção e controle; sala do acervo bibliográfico; acervo bibliográfico específico do curso;

Quadro 3 – Quantitativo do acervo bibliográfico específico do curso – Nov/2013

Acervo Nº de Títulos Nº de Exemplares Livro Monografia Periódico Nacional

140 48 3

380 48 13

Totais 191 441

Fonte: Biblioteca Central Reitor Pe. Sátiro Cavalcanti Dantas – Mossoró

���� Forma de acesso ao acervo: empréstimo por tempo determinado mediante cadastro prévio;

���� Duas salas de leitura e pesquisa;

���� Dois banheiros com instalações sanitárias;

���� Sistema elétrico de ventilação;

���� Horário de funcionamento: segunda a sexta-feira, de 07h00min às 11h0min, 13h00min às

18

17h00min e 19h00min às 22h:00min;

���� Recursos humanos: bibliotecária geral da Biblioteca Central da UERN: Jocelânia Maria de

Oliveira; auxiliares da Biblioteca Setorial do CAP: Silvano Tavares Carlos, Marcos Maciel

da Silva e Edson Estevam da Silva;

• Uma praça de convivência acadêmica com uma cantina e um bebedouro elétrico;

• Um auditório para conferências, seminários, palestras, encontros etc., com capacidade para 200

pessoas, medindo aproximadamente 250,0 m2;

• Uma sala com 10 microcomputadores para desenvolvimento de atividades que exigem sistema

de processamento de dados e pesquisas na rede mundial de computadores – Internet;

• Uma quadra de esportes com espaço adjacente medindo 338 m2.

2.4.1 Sistema de Bibliotecas

Para dar suporte às atividades de ensino, pesquisa e extensão e otimizar a prestação de

serviços em termos de acesso e uso de informação pela comunidade universitária, a UERN conta

com um sistema de bibliotecas, formado pela Biblioteca Pe. Sátiro Cavalcanti Dantas, sede

administrativa central, situada no Campus Universitário Central, Mossoró-RN, com área física

construída de 1.731,50 m² e pelas seguintes bibliotecas setoriais (subunidades):

A Biblioteca Sede Administrativa Central é um órgão suplementar com supervisão técnica

da Pró-Reitoria de Ensino de Graduação. Tem como finalidade prestar serviços de informação às

atividades de ensino, pesquisa e extensão. Coordena todo o sistema de bibliotecas da UERN, por

meio da implantação do Sistema de Administração de Bibliotecas-SAB, possibilitando o

gerenciamento de seus usuários, acervo, multimeios, bem como, um total controle dos serviços de

consulta e empréstimo. Atualmente o sistema de bibliotecas é integrado à INTERNET, em processo

de interligação a outras redes, com vistas a oferecer acesso a diversos bancos de dados. A sede

Administrativa Central atende ao público de segunda à sexta-feira, das 7h às 22h, e, aos sábados,

das 7h às 12h, objetivando estender seus serviços à comunidade externa.

2.5 Avaliação do Curso

O curso de Ciências Contábeis do Campus Avançado de Patu/UERN periodicamente é

submetido ao processo de avaliação institucional desenvolvido pela Instituição, bem como ao

processo de avaliação externa do ENADE – Exame Nacional de Estudantes/MEC.

19

2.5.1 Avaliação Interna

A avaliação institucional promovida pela Universidade do Estado do Rio Grande do Norte

objetiva o desenvolvimento da Instituição nas áreas de ensino, pesquisa e extensão. Essa avaliação,

especialmente a do Curso de Ciências Contábeis, deve constituir-se de uma prática contínua que

complementa sua proposta pedagógica, no sentido de consolidá-la, bem como, ajustá-la quando

necessário. Para tanto faz-se necessário que:

• Na avaliação institucional, o aspecto quantitativo seja indispensável. No entanto, o aspecto

qualitativo necessita ter seu papel de destaque, pois a dinâmica educacional e sua interação com

a sociedade vão além de dados quantificáveis;

• Sejam adotadas metodologias que contemplem a totalidade da dinâmica educacional na

Instituição;

• Ocorra o acompanhamento contínuo dos(as) professores(as) e alunos(as) e do pessoal técnico-

administrativo, no sentido de que possam contribuir para a consolidação dos objetivos

institucionais;

• Seja propiciado espaço para a avaliação por comissões externas à Instituição1, fornecendo-lhe

todas as condições (documentos, espaço físico etc.) necessárias;

• A avaliação do ponto de vista da Instituição sirva como instrumento de gestão; oportunidade de

interlocução e assessoria qualificada, capacitação de multiplicadores internos nas áreas

administrativa e acadêmica.

A avaliação institucional no Campus Avançado de Patu é desenvolvida pela Comissão

Setorial de Avaliação (COSE), constituída por dois docentes do curso de Ciências Contábeis, dois

do curso de Matemática, dois do curso de Pedagogia, um represente dos servidores técnico-

administrativos e um representante discente, que têm a função de desenvolver/conduzir e liderar o

processo de avaliação interna dos cursos de graduação, assessorada pela Comissão Própria de

Avaliação (CPA) e Assessoria de Avaliação Institucional (AAI).

2.5.2 Avaliação Externa

O curso de Ciências Contábeis do Campus Avançado de Patu/UERN, a partir do ano de

2006, está em processo de avaliação externa do Exame Nacional de Desempenho de Estudantes

(ENADE), que integra o Sistema Nacional de Avaliação da Educação Superior (SINAES).

1 De acordo com proposta do Modelo de Avaliação Institucional do Conselho de Reitores das Universidades Brasileiras

– CRUB, aprovada na 65 ª Reunião Plenária, em Brasília, em abril de 2000.

20

O ENADE tem o objetivo de aferir o rendimento dos alunos dos cursos de graduação em

relação aos conteúdos programáticos, suas habilidades e competências. O Exame é realizado por

amostragem e a participação do estudante no Exame constará do seu histórico escolar ou, quando

for o caso, sua dispensa pelo MEC. O Instituto Nacional de Estudos e Pesquisas Educacionais

Anísio Teixeira do Ministério da Educação (INEP/MEC) constitui a amostra dos participantes a

partir da inscrição, na própria instituição de ensino superior, dos alunos habilitados a fazer a prova.

O curso de Ciências Contábeis do Campus Avançado de Patu/UERN, conforme as duas

últimas avaliações do ENADE, realizadas nos anos de 2009 e 2012, obteve conceito 3 (três) numa

escala de 1 a 5 (mínimo e máximo).

Por sua vez, a avaliação das condições de oferta do Curso, com vistas à Renovação do

Reconhecimento, é realizada periodicamente pelo Conselho Estadual de Educação (CEE), conforme

determina a Resolução nº 01/2012-CEE/CES/RN, de 1º de agosto de 2012, que dispõe sobre o ato

de reconhecimento e de renovação de reconhecimento de curso de graduação mantido por

instituição de educação superior integrante do sistema de ensino do Estado.

21

3 HISTÓRICO DO CURSO

Na época da criação do Campus Avançado de Patu, em 1980, não existia nenhum Bacharel

em Ciências Contábeis no município, contava apenas com Técnicos em Contabilidade, formados

pela Escola Estadual Dr. Edino Jales – Ensino de 2° Grau, bem como, na área de abrangência do

Campus, incluindo-se os municípios do vizinho Estado da Paraíba. Essa carência de profissionais

qualificados na área de Contabilidade, em Nível Superior, motivou os idealizadores do projeto de

criação do Campus a optarem por um curso de Bacharelado em Ciências Contábeis, com o intuito

de atender à demanda existente na Região do Médio Oeste do Estado do Rio Grande do Norte.

Concretizado o projeto de criação, em 1984, com a conclusão da primeira turma do Curso

de Ciências Contábeis, o Campus entregava à comunidade 14 (quatorze) Bacharéis em Ciências

Contábeis.

Desde sua criação, o Curso de Ciências Contábeis/CAP obedece às diretrizes traçadas pela

Faculdade de Ciências Econômicas - FACEM/Campus Central, mantendo a mesma estrutura

curricular elaborada à época de sua criação.

Em 1993, a FACEM iniciou processo de reformulação curricular do Curso de Ciências

Contábeis (vide Anexo B) em toda a sua área de abrangência (Campus Central e “Campus

Avançado Prof. João Ismar de Moura”), em decorrência da necessidade de modernização e

atendimento às novas exigências de mercado de trabalho do Contador.

A reflexão acadêmica levou à percepção de que o grande problema do profissional formado

pelo Curso de Ciências Contábeis concentrava-se, principalmente, na questão da formação técnica

em detrimento de sua formação científica e política. No contexto dessas discussões, o Curso de

Ciências Contábeis passou a buscar caminhos que favorecessem uma formação mais científica e

mais comprometida com a formação do cidadão, preparando o profissional para ser capaz de

resolver ou propor alternativas para os problemas que envolvem a profissão e o dia-a-dia do

Contador. Neste cenário, os Cursos de Ciências Contábeis passaram a discutir os seus currículos e,

gradativamente, encaminharam os diversos processos de reformulação curricular.

Articulada com esse momento, a Faculdade de Ciências Econômicas/UERN iniciou um

processo de discussão sobre a proposta curricular do seu Curso de Ciências Contábeis. As

principais referências foram as discussões realizadas sobre a articulação teoria e prática, com o

intuito de subsidiar a reformulação dos cursos de Ciências Contábeis ofertados no âmbito da

UERN.

A partir desse enfoque, a Congregação da Faculdade de Ciências Econômicas/UERN iniciou

o processo de reformulação do seu projeto curricular tendo como eixo central a formação do

22

Contador destinada a atender às demandas contábil-econômica-administrativas existentes na área

de atuação da UERN.

Concluído o Projeto de Reformulação Curricular do Curso de Ciências Contábeis, inicia-se

sua implantação no Campus Central/Mossoró e no CAP/Patu a partir de 1993. Porém, a partir de

1995, atendendo à Resolução n. 29/95-CONSEPE, que considera as disposições da Resolução n°

3/92 de 5/10/92 e os Pareceres n° 267/92 de 5/5/92 do Conselho Federal de Educação e 41/99-

CONSEPE, a então grade curricular do curso de Ciências Contábeis sofreu alterações de estrutura e

nomenclaturas, decorrentes da necessidade de uma melhor adequação e composição de oferta de

componentes curriculares básicos do Curso, como: Laboratório Contábil I, Laboratório Contábil II

e Estágio Supervisionado que antes somavam 240 horas/aula, e que foram substituídas por Estágio

Supervisionado que estipula uma obrigatoriedade do cumprimento de 240 horas/aula de atividades

práticas. A proposta atual, porém, altera essa carga horária para 360 horas/aula de atividades

práticas, para os alunos ingressantes a partir do primeiro semestre de 2007.

Ciente do seu compromisso político com a questão da formação de profissionais de alto

nível técnico e científico em Ciências Contábeis, o então, “Campus Avançado Professor João Ismar

de Moura", através do Departamento de Ciências Contábeis, com aval da Faculdade de Ciências

Econômicas - FACEM, e sob a orientação da Pró-Reitoria de Pesquisa e Pós-Graduação -

PROPEG/UERN, implanta em Patu, no ano de 2001, o Programa de Pós-Graduação que teve início

em 19 de março de 2001, com oferta de 36 vagas e preenchimento de 26. Concluíram 18

especialistas na primeira turma do curso de Especialização em Contabilidade Gerencial. No curso

de Especialização em Contabilidade e Gestão Pública se inscreveram 24 candidatos, 17 concluíram

a fase de créditos e três defenderam o Trabalho de Conclusão de Curso (TCC). Esse programa foi

implantado para atender demandas aferidas mediante pesquisa junto ao público-alvo composto

pelos egressos da graduação em Ciências Contábeis e cursos afins.

23

4 OBJETIVOS DO CURSO

O curso de Ciências Contábeis do Campus Avançado de Patu/UERN, pauta-se nos seguintes

objetivos geral e específicos.

4.1 Objetivo Geral

Formar Bacharéis em Ciências Contábeis capacitados para organizar e executar serviços de

contabilidade voltados para subsidiar o controle e planejamento de empresas dos diversos setores da

economia, objetivando seu desenvolvimento econômico, patrimonial e financeiro e, com isso,

contribuir para o desenvolvimento da sociedade.

4.2 Objetivos Específicos

• Formar profissionais capazes de utilizar as técnicas contábeis no sentido de contribuir com a

administração das empresas no processo de gestão.

• Capacitar profissionais para averiguação da fidedignidade das informações contábeis através

das análises, interpretações, perícias e auditorias internas e externas das empresas privadas e

organizações governamentais e não governamentais;

• Capacitar profissionais para execução de trabalhos de assessoria contábil a entidades (pessoas

físicas e jurídicas).

24

5 PERFIL E ACOMPANHAMENTO DO EGRESSO

O perfil e acompanhamento dos egressos do curso de Ciências Contábeis são os seguintes.

5.1 Perfil do Egresso

O profissional da Contabilidade deverá ser capaz de garantir, aos usuários da informação

contábil em geral, a aplicação dos princípios e normas contábeis e realizar o processo de registro

patrimonial de maneira dinâmica, legal e ética.

Deverá também ser habilitado a projetar o trabalho contábil de forma a controlar e gerir

informações pertinentes à tomada de decisões em questões financeiras e econômicas.

Deverá ainda estar capacitado a compreender e interagir em questões técnicas, científicas,

econômicas, financeiras e sociais, em âmbito regional, nacional e internacional, nas diferentes

organizações.

O egresso deverá demonstrar conhecimento das responsabilidades funcionais previstas no

Código de Ética do Contador e no Código Civil Brasileiro.

5.2 Acompanhamento do Egresso

O papel da Universidade, de um modo geral, consiste em produzir conhecimento, formar

cidadãos e profissionais aptos ao atendimento das demandas sociais nas diversas áreas dos saberes,

contribuindo, assim, para o desenvolvimento da sociedade.

Diante dos novos paradigmas sociais e das exigências do mercado de trabalho, a

Universidade precisa modificar o olhar sobre seus egressos, uma vez que eles são o resultado maior

de suas ações. Isso torna-se possível a partir do momento em que ela passa a verificar se o egresso

está sendo capaz de solucionar problemas e enfrentar situações diversas daquelas encontradas

durante sua formação. Por isso, o acompanhamento de egressos se constitui um dos instrumentos de

avaliação das atividades de ensino, pesquisa e extensão.

Assim sendo, o Departamento de Ciências Contábeis deverá instituir acompanhamento

permanente dos egressos do Curso, com a finalidade de identificar sua contribuição para o

crescimento profissional individual e desenvolvimento da sociedade, mediante monitoramento das

respectivas áreas de atuação nos campos da pesquisa científica, pós-graduação, assessoria

empresarial contábil ou em áreas afins.

Esse monitoramente será realizado considerando os seguintes aspectos:

25

a) Atuação profissional na área de formação;

b) Grau de satisfação com a atividade profissional;

c) Participação em congressos e outros eventos;

d) Produção científica (publicação);

e) Dificuldades de inserção no mercado de trabalho;

f) Dificuldades encontradas na atuação profissional;

g) Continuidade dos estudos (formação continuada).

A operacionalidade desses aspectos se dará a partir da manutenção de um cadastro

informatizado de egressos, alimentado através do contato direto ou indireto com os ex-alunos.

26

6 COMPETÊNCIAS E HABILIDADES

Ao final do curso, o Bacharel em Ciências Contábeis deverá apresentar as seguintes

competências e habilidades:

• Utilizar adequadamente a terminologia e a linguagem da Ciência Contábil;

• Demonstrar visão sistêmica e interdisciplinar da atividade contábil;

• Elaborar pareceres e relatórios que contribuam para o desempenho eficiente e eficaz do

processo de gestão, quaisquer que sejam os modelos organizacionais;

• Aplicar adequadamente a legislação inerente às funções contábeis;

• Articular equipes multidisciplinares para a captação de insumos necessários aos controles

técnicos, à geração e disseminação de informações contábeis, com reconhecido nível de

precisão;

• Exercer suas atividades com expressivo domínio das funções contábeis, utilizando-se de

quantificações de informações financeiras, patrimoniais e governamentais que viabilizem aos

agentes econômicos e administradores de qualquer segmento produtivo ou institucional o pleno

cumprimento de seus encargos quanto ao gerenciamento, aos controles e ao processo decisório,

viabilizando a prestação de contas de sua gestão perante a sociedade de forma ética e exata.

• Desenvolver, analisar e implantar sistemas de informação contábil e de controle gerencial,

revelando capacidade crítico-analítica para avaliar as implicações organizacionais com a

tecnologia da informação;

• Exercer com ética e proficiência as atribuições e prerrogativas que lhe são prescritas por meio

do Código de Ética do Contador e do Código Civil Brasileiro, revelando domínio de conteúdo

adequado aos diferentes modelos organizacionais.

27

7 PRINCÍPIOS FORMATIVOS

A organização curricular do Curso de Ciências Contábeis tem como referência os princípios

formativos expressos no Regulamento de Cursos de Graduação (Resolução nº 5/2010-CONSEP),

contemplando a interdisciplinaridade, a articulação teoria e prática, a flexibilização, a

contextualização, a democratização e a indissociabilidade entre ensino, pesquisa e extensão.

A prática da interdisciplinaridade é importante para que o futuro contador seja um

profissional dotado de conhecimentos abrangentes capazes de torná-lo crítico e reflexivo sobre a

prática contábil e sua relação com outras áreas do conhecimento, a fim de substituir a pura

especialização pelo conhecimento sistêmico da realidade.

Corroborando com esse entendimento, Luck (1994, p.63), define que:

[...] interdisciplinaridade é o processo que envolve a integração e o engajamento de educadores, num trabalho conjunto, de interação das disciplinas do currículo escolar entre si e com a realidade, de modo a superar a fragmentação do ensino, objetivando a formação integral dos alunos, a fim de que possam exercer criticamente a cidadania, mediante uma visão global de mundo e serem capazes de enfrentar os problemas complexos, amplos e globais da realidade atual.

O conteúdo curricular do curso de Ciências Contábeis deve fundamentar-se na articulação

teórico-prática, que representa o fundamento essencial do processo ensino-aprendizagem. Este

princípio deve estar presente em todas as disciplinas do Curso e, especialmente, nos componentes

curriculares de Estágio Supervisionado, permitindo o desenvolvimento de habilidades para lidar

com o conhecimento de maneira reflexiva, crítica e criativa.

A flexibilização curricular e a contextualização são princípios fundamentais a serem

observados na definição e aplicação dos conteúdos dos componentes curriculares, em vista da

volatilidade do mercado que permeia a profissão contábil. Além disso, a estrutura curricular deve

possibilitar ao estudante reorientar sua formação e atravessar as fronteiras tradicionais das

disciplinas.

A democratização como princípio formativo oportuniza ao Curso instigar o aluno como

sujeito ativo do processo ensino-aprendizagem, desenvolvendo o espírito crítico e a autonomia

intelectual, tornando-o partícipe e co-responsável permanente de sua formação profissional.

A indissociabilidade ensino, pesquisa e extensão é um princípio orientador da qualidade da

produção universitária, porque afirma como necessária a tridimensionalidade do fazer universitário

autônomo, competente e ético, permitindo, conforme Santos (2004, p. 31), “[...] a inserção da

28

universidade na sociedade e a inserção desta na universidade”. Assim, a indissociabilidade permite

a produção de conhecimentos científicos em diálogo permanente com as demandas sociais.

29

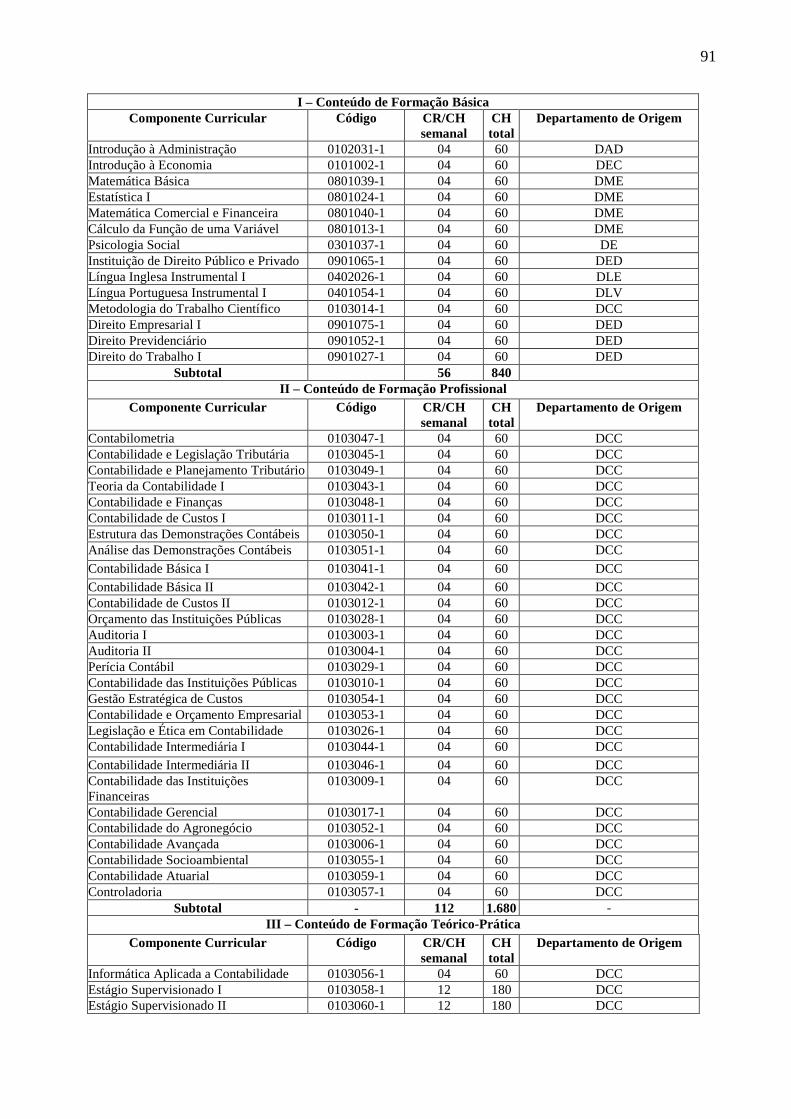

8 ESTRUTURA, CONTEÚDO E MATRIZ CURRICULAR DO CURSO

O Curso de Bacharelado em Ciências Contábeis possui matriz curricular aprovada pelo

Conselho Departamental do Curso, atendendo as exigências do Conselho Nacional de Educação,

Conselho Federal de Contabilidade e normas internas da Universidade do Estado do Rio Grande do

Norte.

8.1 Estrutura Geral da Matriz Curricular

O Curso contempla, em sua organização curricular, conteúdos que revelam o conhecimento

do cenário econômico, financeiro, nacional e internacional, de forma a proporcionar a

harmonização das normas e padrões internacionais de contabilidade, em conformidade com a

formação exigida pela Organização Mundial do Comércio e pelas peculiaridades das organizações

governamentais, observando o perfil definido para o formando e que atendem aos seguintes campos

interligados de formação:

I. Conteúdos de Formação Básica: estudos relacionados com outras áreas do conhecimento,

sobretudo Administração, Economia, Direito, Métodos Quantitativos, Matemática e Estatística;

II. Conteúdos de Formação Profissional: estudos específicos pertinentes às teorias da

Contabilidade, incluindo noções das atividades atuariais e de quantificações de informações

financeiras, patrimoniais, governamentais e não-governamentais, de auditorias, perícias,

arbitragens e controladoria, com suas aplicações peculiares ao setor público e privado;

III. Conteúdos de Formação Teórico-Prática: estágio curricular supervisionado, atividades

complementares, conteúdos optativos, prática em laboratório de informática, utilizando

softwares atualizados para Contabilidade Pública e Privada.

Os componentes curriculares do curso de Ciências Contábeis estão estruturados da seguinte

forma, com a carga horária total de 3.420 (três mil, quatrocentos e vinte) horas para a

integralização, assim distribuídos:

a) Componentes Curriculares Obrigatórios (2.640 horas/aula) – componentes curriculares

específicos cursados integralmente pelo aluno, os quais são indispensáveis à sua formação

acadêmico-profissional;

b) Componentes Curriculares Optativos (180 horas/aula) – componentes curriculares de livre

escolha do aluno, ofertados conforme disponibilidade do Curso, os quais fazem parte da

formação complementar;

30

c) Estágio Supervisionado (360 horas/aula) – o Estágio Supervisionado representa um

componente direcionado à consolidação dos desempenhos profissionais desejados inerentes ao

perfil do formando;

d) Atividades Complementares (180 horas/aula) – consideram-se Atividades Complementares as

atividades didático-pedagógicas desenvolvidas pelo discente, no curso de Ciências Contábeis

ou áreas afins, que permitam, no âmbito do currículo, a articulação entre teoria e prática e a

complementação dos saberes e habilidades necessários, a serem desenvolvidas durante o

período de formação do estudante;

e) Trabalho de Conclusão de Curso (60 horas/aula) – trabalho desenvolvido pelo aluno como

requisito obrigatório e parcial para conclusão do Curso.

O curso de Ciências Contábeis reflete, em sua organização curricular, o potencial inovador e

criativo, estabelecendo condições para a efetiva conclusão do Curso e subsequente colação de grau,

desde que comprovada a indispensável integralização curricular do Curso, de acordo com o regime

seriado semestral, sistema de créditos com matrícula por componente curricular, atendendo aos

duzentos dias letivos e o total de crédito estabelecido na matriz curricular.

8.2 Estágio Supervisionado

O curso de graduação em Ciências Contábeis contempla objetivamente a realização de

estágios curriculares supervisionados, indispensáveis à dinâmica do currículo com vistas à

implementação do perfil do formando determinado pelo Curso.

O estágio supervisionado representa um componente direcionado à vivência dos

conhecimentos teóricos na prática, sendo aprovado pelas normas de estágio do Curso, com suas

diferentes modalidades de operacionalização. Poderá contemplar as áreas de Contabilidade

Financeira, Contabilidade Gerencial, Auditoria Contábil ou Perícia Contábil, sendo desenvolvido

em entidades públicas e privadas, através de celebração de convênios, bem como realizado na

própria instituição de ensino, em laboratórios que congregam as principais práticas correspondentes

aos conteúdos ministrados no fluxo curricular.

Convém enfatizar que as atividades de estágio poderão ser reprogramadas e reorientadas de

acordo com os resultados teórico-práticos gradualmente revelados pelo aluno, até que os

responsáveis pelo estágio curricular possam considerá-lo concluído, resguardando, como padrão de

qualidade, os domínios indispensáveis ao exercício da profissão.

31

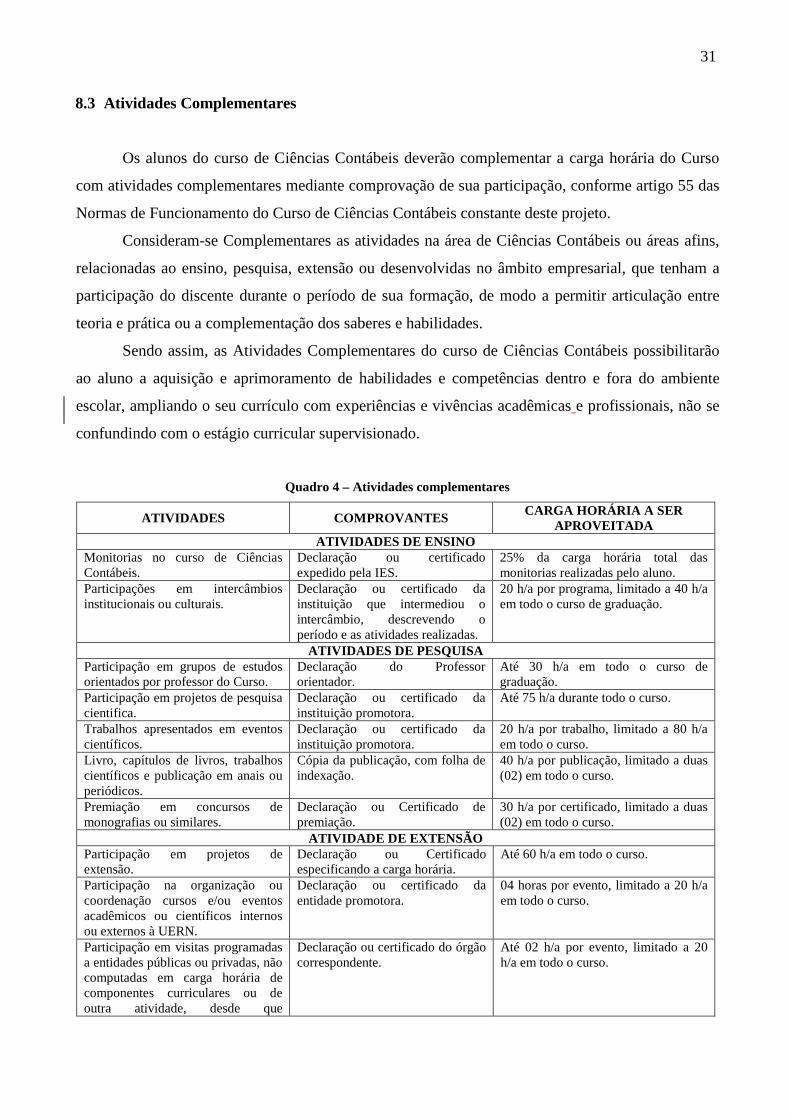

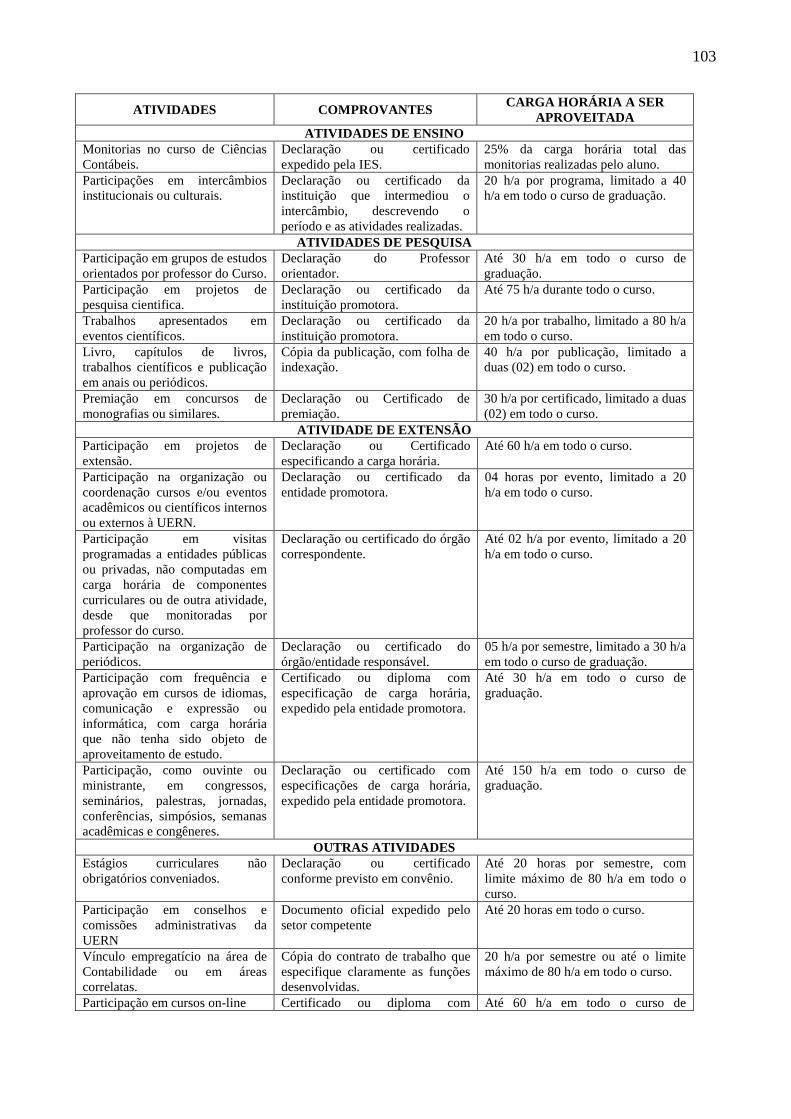

8.3 Atividades Complementares

Os alunos do curso de Ciências Contábeis deverão complementar a carga horária do Curso

com atividades complementares mediante comprovação de sua participação, conforme artigo 55 das

Normas de Funcionamento do Curso de Ciências Contábeis constante deste projeto.

Consideram-se Complementares as atividades na área de Ciências Contábeis ou áreas afins,

relacionadas ao ensino, pesquisa, extensão ou desenvolvidas no âmbito empresarial, que tenham a

participação do discente durante o período de sua formação, de modo a permitir articulação entre

teoria e prática ou a complementação dos saberes e habilidades.

Sendo assim, as Atividades Complementares do curso de Ciências Contábeis possibilitarão

ao aluno a aquisição e aprimoramento de habilidades e competências dentro e fora do ambiente

escolar, ampliando o seu currículo com experiências e vivências acadêmicas e profissionais, não se

confundindo com o estágio curricular supervisionado.

Quadro 4 – Atividades complementares

ATIVIDADES COMPROVANTES CARGA HORÁRIA A SER APROVEITADA

ATIVIDADES DE ENSINO Monitorias no curso de Ciências Contábeis.

Declaração ou certificado expedido pela IES.

25% da carga horária total das monitorias realizadas pelo aluno.

Participações em intercâmbios institucionais ou culturais.

Declaração ou certificado da instituição que intermediou o intercâmbio, descrevendo o período e as atividades realizadas.

20 h/a por programa, limitado a 40 h/a em todo o curso de graduação.

ATIVIDADES DE PESQUISA Participação em grupos de estudos orientados por professor do Curso.

Declaração do Professor orientador.

Até 30 h/a em todo o curso de graduação.

Participação em projetos de pesquisa cientifica.

Declaração ou certificado da instituição promotora.

Até 75 h/a durante todo o curso.

Trabalhos apresentados em eventos científicos.

Declaração ou certificado da instituição promotora.

20 h/a por trabalho, limitado a 80 h/a em todo o curso.

Livro, capítulos de livros, trabalhos científicos e publicação em anais ou periódicos.

Cópia da publicação, com folha de indexação.

40 h/a por publicação, limitado a duas (02) em todo o curso.

Premiação em concursos de monografias ou similares.

Declaração ou Certificado de premiação.

30 h/a por certificado, limitado a duas (02) em todo o curso.

ATIVIDADE DE EXTENSÃO Participação em projetos de extensão.

Declaração ou Certificado especificando a carga horária.

Até 60 h/a em todo o curso.

Participação na organização ou coordenação cursos e/ou eventos acadêmicos ou científicos internos ou externos à UERN.

Declaração ou certificado da entidade promotora.

04 horas por evento, limitado a 20 h/a em todo o curso.

Participação em visitas programadas a entidades públicas ou privadas, não computadas em carga horária de componentes curriculares ou de outra atividade, desde que

Declaração ou certificado do órgão correspondente.

Até 02 h/a por evento, limitado a 20 h/a em todo o curso.

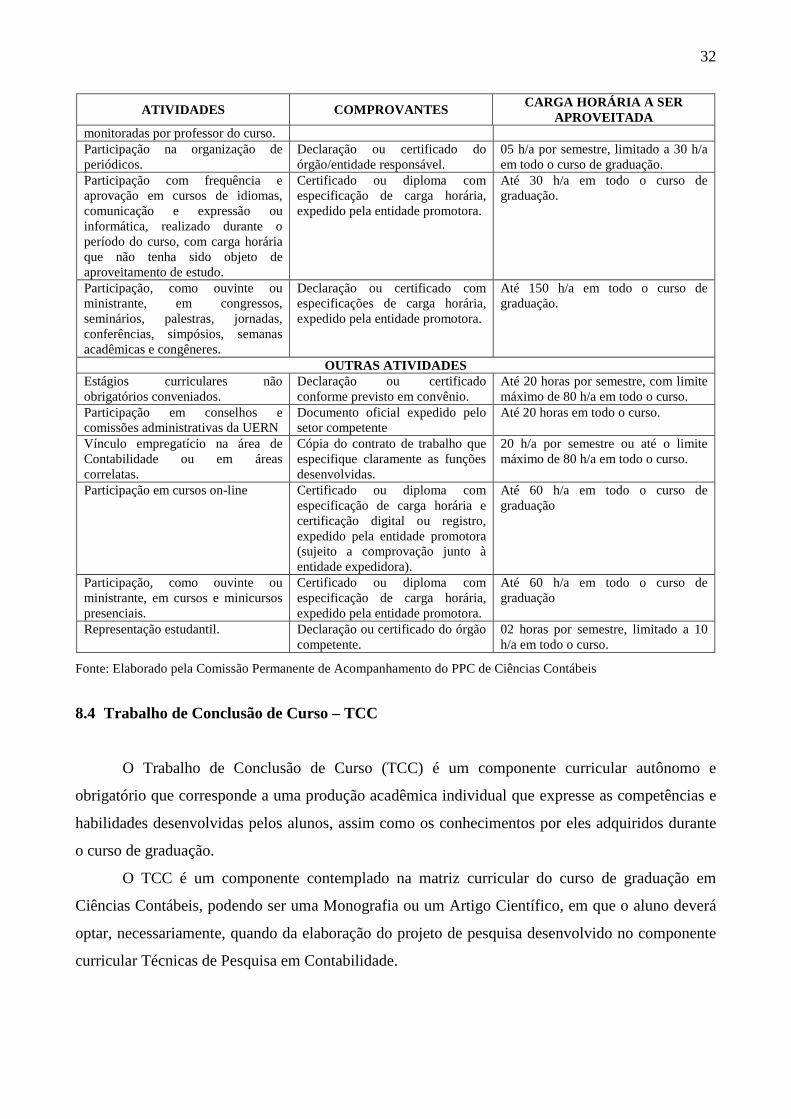

32

ATIVIDADES COMPROVANTES CARGA HORÁRIA A SER

APROVEITADA monitoradas por professor do curso. Participação na organização de periódicos.

Declaração ou certificado do órgão/entidade responsável.

05 h/a por semestre, limitado a 30 h/a em todo o curso de graduação.

Participação com frequência e aprovação em cursos de idiomas, comunicação e expressão ou informática, realizado durante o período do curso, com carga horária que não tenha sido objeto de aproveitamento de estudo.

Certificado ou diploma com especificação de carga horária, expedido pela entidade promotora.

Até 30 h/a em todo o curso de graduação.

Participação, como ouvinte ou ministrante, em congressos, seminários, palestras, jornadas, conferências, simpósios, semanas acadêmicas e congêneres.

Declaração ou certificado com especificações de carga horária, expedido pela entidade promotora.

Até 150 h/a em todo o curso de graduação.

OUTRAS ATIVIDADES Estágios curriculares não obrigatórios conveniados.

Declaração ou certificado conforme previsto em convênio.

Até 20 horas por semestre, com limite máximo de 80 h/a em todo o curso.

Participação em conselhos e comissões administrativas da UERN

Documento oficial expedido pelo setor competente

Até 20 horas em todo o curso.

Vínculo empregatício na área de Contabilidade ou em áreas correlatas.

Cópia do contrato de trabalho que especifique claramente as funções desenvolvidas.

20 h/a por semestre ou até o limite máximo de 80 h/a em todo o curso.

Participação em cursos on-line Certificado ou diploma com especificação de carga horária e certificação digital ou registro, expedido pela entidade promotora (sujeito a comprovação junto à entidade expedidora).

Até 60 h/a em todo o curso de graduação

Participação, como ouvinte ou ministrante, em cursos e minicursos presenciais.

Certificado ou diploma com especificação de carga horária, expedido pela entidade promotora.

Até 60 h/a em todo o curso de graduação

Representação estudantil. Declaração ou certificado do órgão competente.

02 horas por semestre, limitado a 10 h/a em todo o curso.

Fonte: Elaborado pela Comissão Permanente de Acompanhamento do PPC de Ciências Contábeis

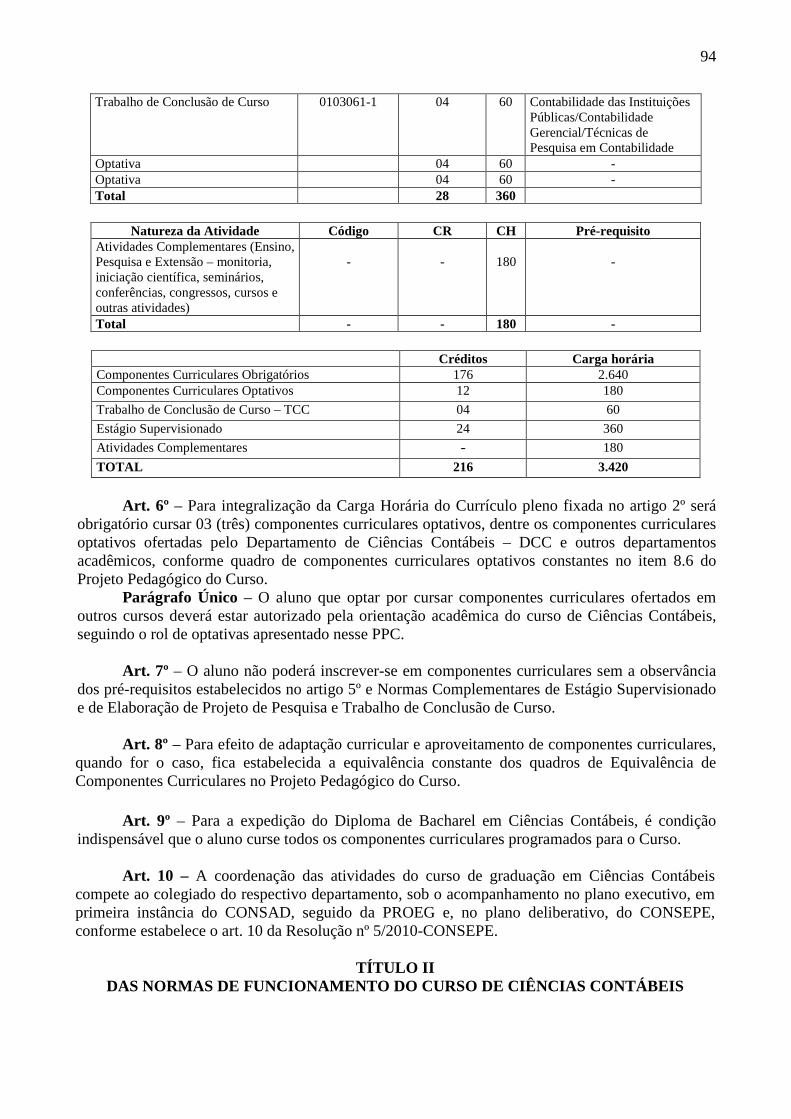

8.4 Trabalho de Conclusão de Curso – TCC

O Trabalho de Conclusão de Curso (TCC) é um componente curricular autônomo e

obrigatório que corresponde a uma produção acadêmica individual que expresse as competências e

habilidades desenvolvidas pelos alunos, assim como os conhecimentos por eles adquiridos durante

o curso de graduação.

O TCC é um componente contemplado na matriz curricular do curso de graduação em

Ciências Contábeis, podendo ser uma Monografia ou um Artigo Científico, em que o aluno deverá

optar, necessariamente, quando da elaboração do projeto de pesquisa desenvolvido no componente

curricular Técnicas de Pesquisa em Contabilidade.

33

Quando optar pela elaboração do artigo científico, o aluno deverá apresentá-lo em evento ou

publicá-lo em periódico, reconhecidos ou não pela Coordenação de Aperfeiçoamento de Pessoal de

Nível Superior (CAPES), que estejam vinculados à área de contabilidade, economia e/ou

administração.

Caso o aluno tenha apresentado ou publicado o artigo científico durante o desenvolvimento

do Curso, ficará desobrigado de nova apresentação em evento ou publicação em periódicos, porém,

respeitando o constante no parágrafo único do artigo 47 da Resolução 5/2010-CONSEPE, que trata

da elaboração individual e defesa pública.

A apresentação ou publicação obedece aos seguintes critérios:

a) evento ou periódico classificado pela CAPES – um artigo apresentado ou publicado,

respectivamente;

b) evento ou periódico não classificado pela CAPES – dois artigos apresentados ou publicados,

respectivamente.

O TCC será elaborado individualmente e submetido à apreciação de uma Banca

Examinadora, designada pela coordenação de TCC, tendo como presidente o professor-orientador,

com o objetivo de avaliá-lo de acordo com os critérios específicos estabelecidos no regulamento do

Curso.

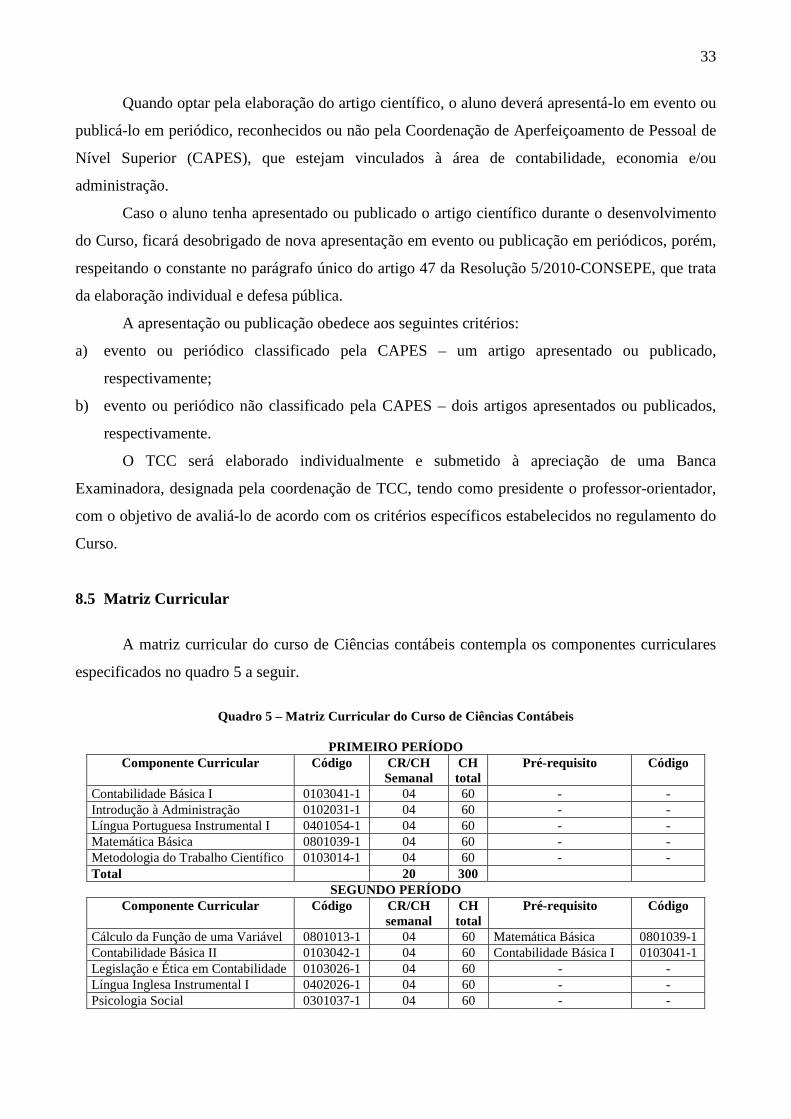

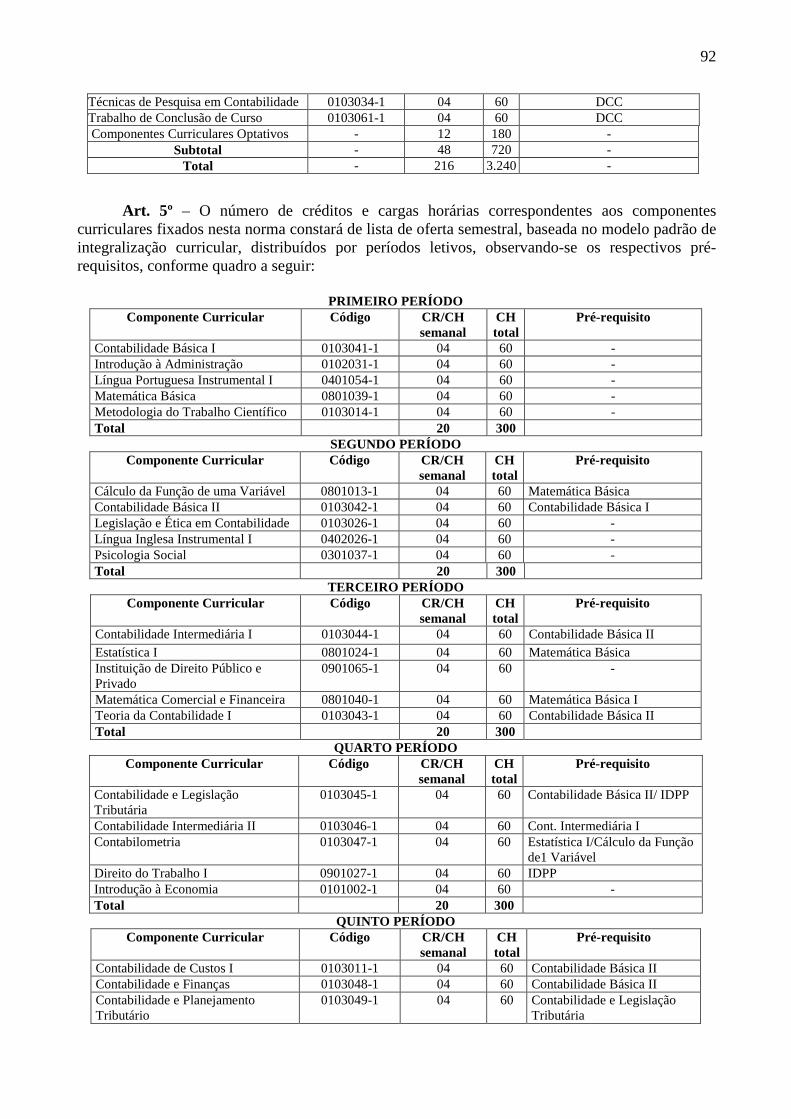

8.5 Matriz Curricular

A matriz curricular do curso de Ciências contábeis contempla os componentes curriculares

especificados no quadro 5 a seguir.

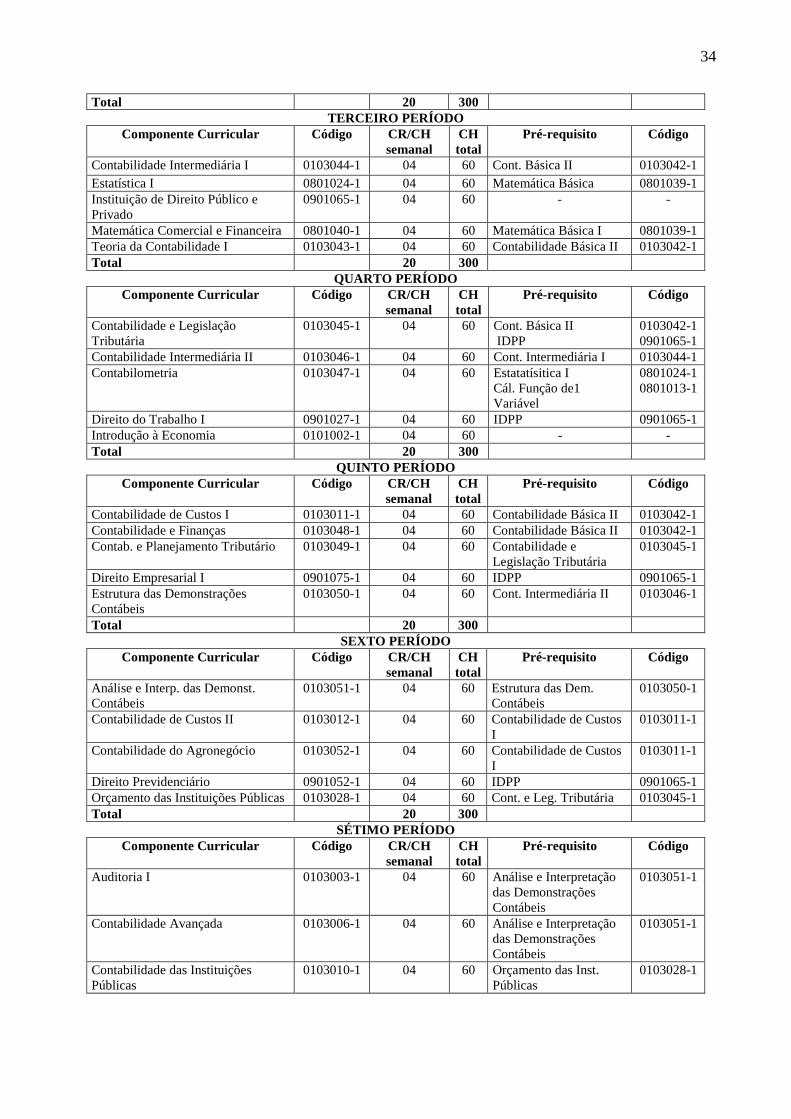

Quadro 5 – Matriz Curricular do Curso de Ciências Contábeis

PRIMEIRO PERÍODO

Componente Curricular Código CR/CH Semanal

CH total

Pré-requisito Código

Contabilidade Básica I 0103041-1 04 60 - - Introdução à Administração 0102031-1 04 60 - - Língua Portuguesa Instrumental I 0401054-1 04 60 - - Matemática Básica 0801039-1 04 60 - - Metodologia do Trabalho Científico 0103014-1 04 60 - - Total 20 300

SEGUNDO PERÍODO Componente Curricular Código CR/CH

semanal CH total

Pré-requisito Código

Cálculo da Função de uma Variável 0801013-1 04 60 Matemática Básica 0801039-1 Contabilidade Básica II 0103042-1 04 60 Contabilidade Básica I 0103041-1 Legislação e Ética em Contabilidade 0103026-1 04 60 - - Língua Inglesa Instrumental I 0402026-1 04 60 - - Psicologia Social 0301037-1 04 60 - -

34

Total 20 300 TERCEIRO PERÍODO

Componente Curricular Código CR/CH semanal

CH total

Pré-requisito Código

Contabilidade Intermediária I 0103044-1 04 60 Cont. Básica II 0103042-1 Estatística I 0801024-1 04 60 Matemática Básica 0801039-1 Instituição de Direito Público e Privado

0901065-1 04 60 - -

Matemática Comercial e Financeira 0801040-1 04 60 Matemática Básica I 0801039-1 Teoria da Contabilidade I 0103043-1 04 60 Contabilidade Básica II 0103042-1 Total 20 300

QUARTO PERÍODO Componente Curricular Código CR/CH

semanal CH total

Pré-requisito Código

Contabilidade e Legislação Tributária

0103045-1 04 60 Cont. Básica II IDPP

0103042-1 0901065-1

Contabilidade Intermediária II 0103046-1 04 60 Cont. Intermediária I 0103044-1 Contabilometria 0103047-1 04 60 Estatatísitica I

Cál. Função de1 Variável

0801024-1 0801013-1

Direito do Trabalho I 0901027-1 04 60 IDPP 0901065-1 Introdução à Economia 0101002-1 04 60 - - Total 20 300

QUINTO PERÍODO Componente Curricular Código CR/CH

semanal CH total

Pré-requisito Código

Contabilidade de Custos I 0103011-1 04 60 Contabilidade Básica II 0103042-1 Contabilidade e Finanças 0103048-1 04 60 Contabilidade Básica II 0103042-1 Contab. e Planejamento Tributário 0103049-1 04 60 Contabilidade e

Legislação Tributária 0103045-1

Direito Empresarial I 0901075-1 04 60 IDPP 0901065-1 Estrutura das Demonstrações Contábeis

0103050-1 04 60 Cont. Intermediária II 0103046-1

Total 20 300 SEXTO PERÍODO

Componente Curricular Código CR/CH semanal

CH total

Pré-requisito Código

Análise e Interp. das Demonst. Contábeis

0103051-1 04 60 Estrutura das Dem. Contábeis

0103050-1

Contabilidade de Custos II 0103012-1 04 60 Contabilidade de Custos I

0103011-1

Contabilidade do Agronegócio 0103052-1 04 60 Contabilidade de Custos I

0103011-1

Direito Previdenciário 0901052-1 04 60 IDPP 0901065-1 Orçamento das Instituições Públicas 0103028-1 04 60 Cont. e Leg. Tributária 0103045-1 Total 20 300

SÉTIMO PERÍODO Componente Curricular Código CR/CH

semanal CH total

Pré-requisito Código

Auditoria I 0103003-1 04 60 Análise e Interpretação das Demonstrações Contábeis

0103051-1

Contabilidade Avançada 0103006-1 04 60 Análise e Interpretação das Demonstrações Contábeis

0103051-1

Contabilidade das Instituições Públicas

0103010-1 04 60 Orçamento das Inst. Públicas

0103028-1

35

Contabilidade e Orçamento Empresarial

0103053-1 04 60 Contabilidade Básica II 0103042-1

Gestão Estratégica de Custos 0103054-1 04 60 Contabilidade de Custos II

0103012-1

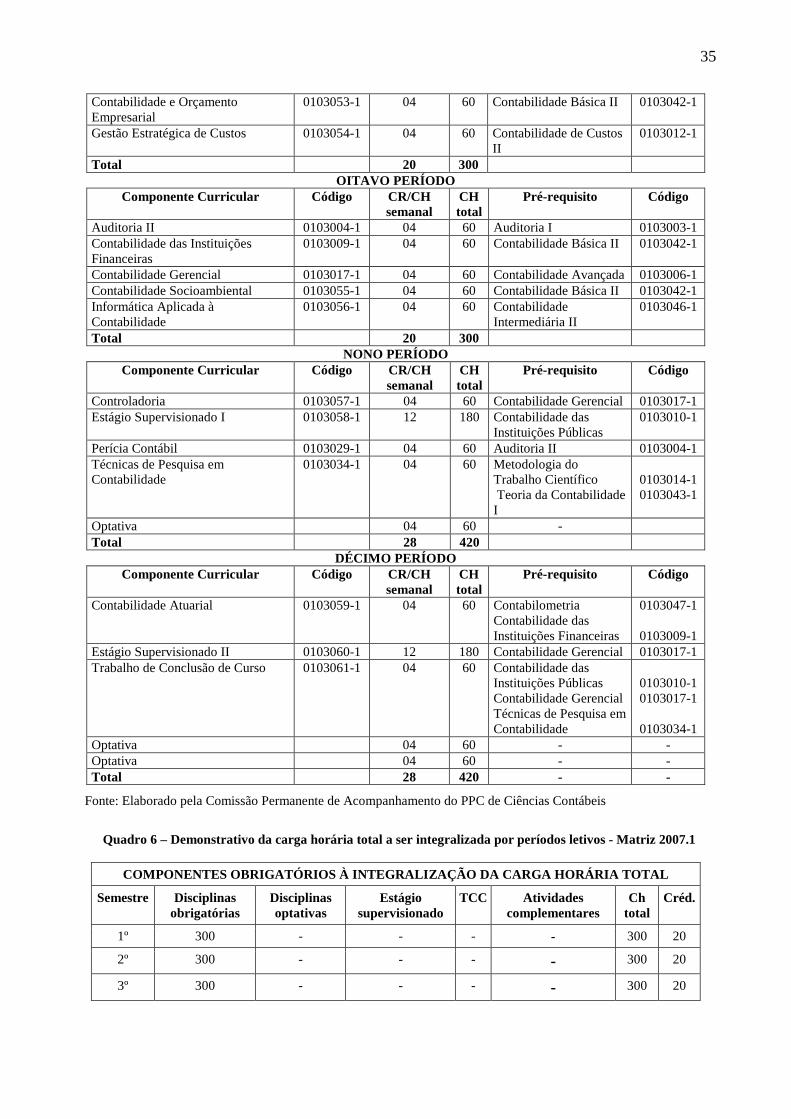

Total 20 300 OITAVO PERÍODO

Componente Curricular Código CR/CH semanal

CH total

Pré-requisito Código

Auditoria II 0103004-1 04 60 Auditoria I 0103003-1 Contabilidade das Instituições Financeiras

0103009-1 04 60 Contabilidade Básica II 0103042-1

Contabilidade Gerencial 0103017-1 04 60 Contabilidade Avançada 0103006-1 Contabilidade Socioambiental 0103055-1 04 60 Contabilidade Básica II 0103042-1 Informática Aplicada à Contabilidade