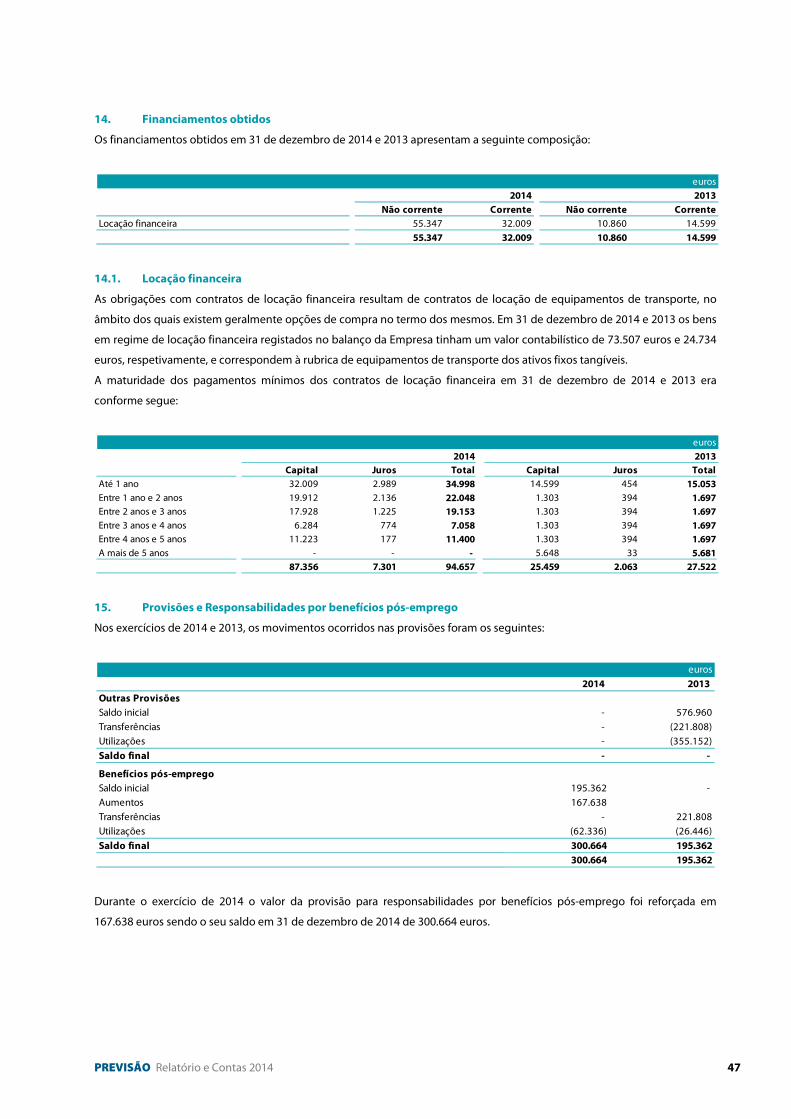

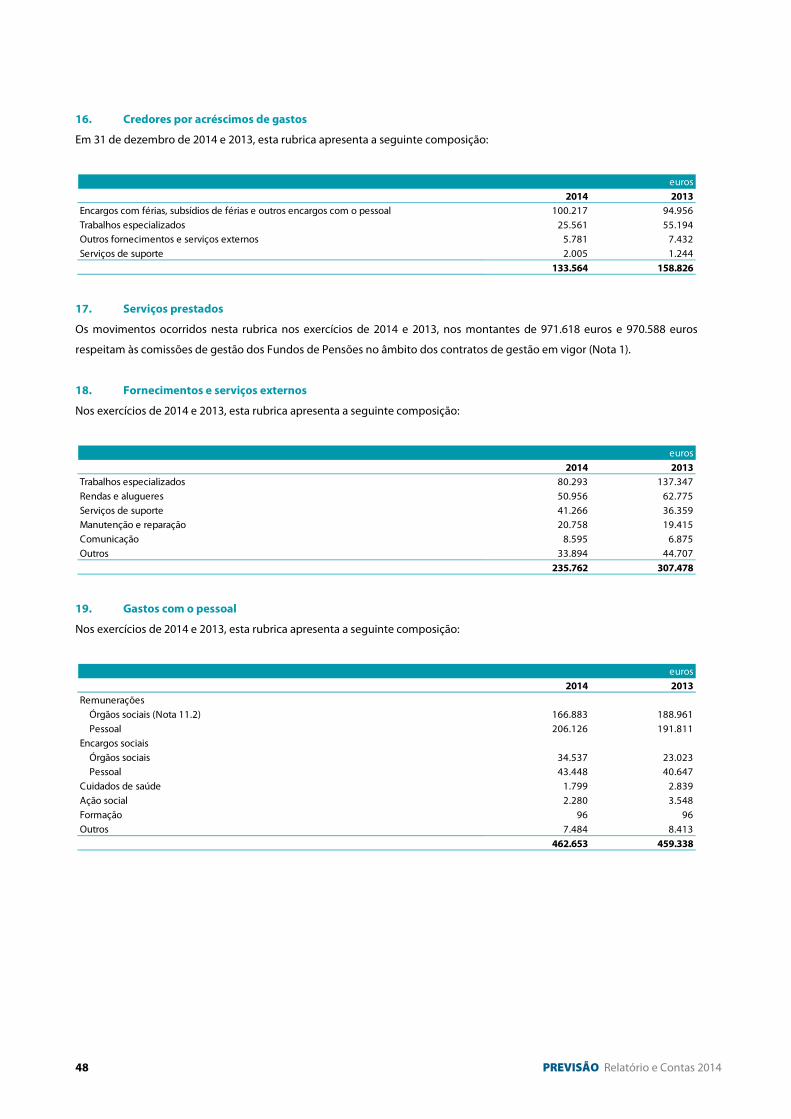

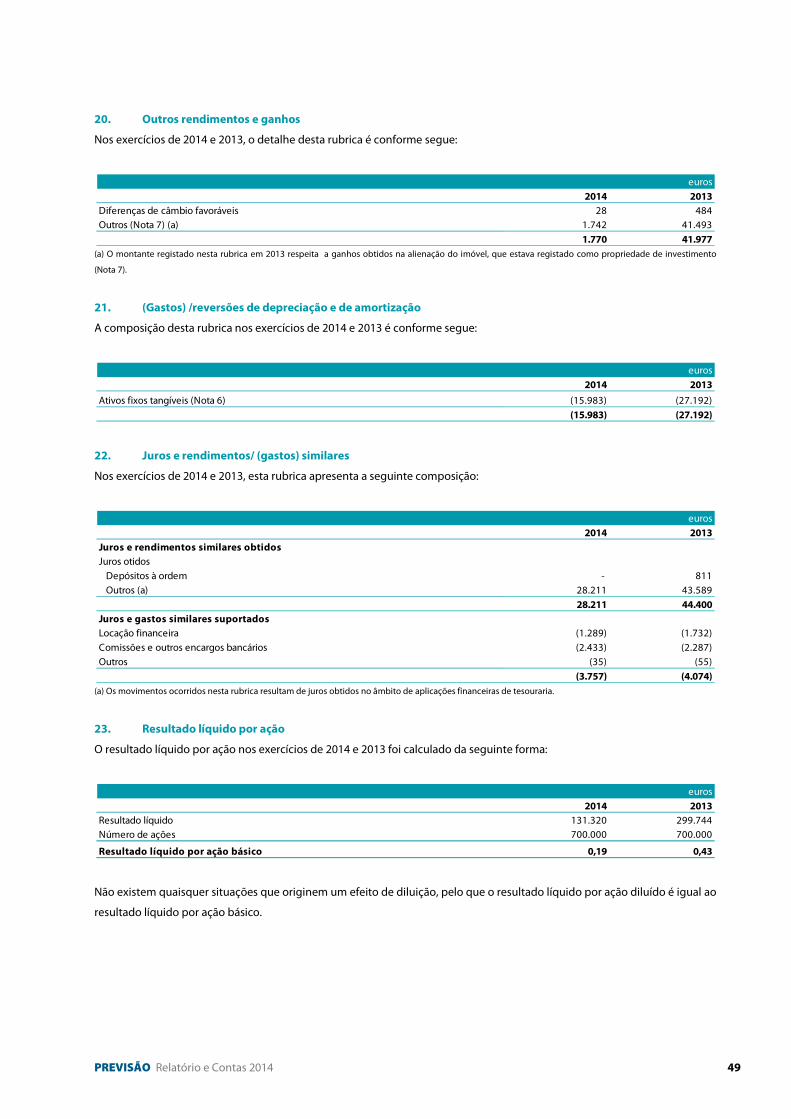

Relatório e Contas 2014 - previsao-sgfp.pt · entre medidas destinadas à contenção das...

69

Relatório e Contas 2014

Transcript of Relatório e Contas 2014 - previsao-sgfp.pt · entre medidas destinadas à contenção das...

Relatório e Contas 2014

Previsão, SGFP, S.A.

Capital Social 2 947 000 euros

Matrícula na Conservatória

do Registo Comercial de Lisboa

e Pessoa Coletiva nº 502 073 942

Rua de Entrecampos, 28-4º Piso Bloco A

1749-076 Lisboa

PREVISÃO - Relatório e Contas 2014 3

Relatório e Contas de 2014

Mensagem do Presidente do Conselho de Administração 5

Relatório de Gestão 7

Enquadramento Macroeconómico 9

Mercados Financeiros 12

Mercado de Fundos de Pensões 15

Envolvente Regulamentar 17

Relações Associativas 18

Políticas de Investimento 18

Atividade de Gestão dos Fundos 20

Organização e Recursos Humanos 21

Controlo Interno 22

Comunicação 23

Análise Económica e Financeira 24

Principais Riscos e Incertezas 26

Perspetivas 27

Proposta de Aplicação de Resultados 28

Demonstrações Financeiras 29

Balanços 31

Demonstrações dos Resultados 32

Demonstrações das Alterações nos Capitais Próprios 33

Demonstrações dos Fluxos de Caixa 34

Anexo às Demonstrações Financeiras em 31 de dezembro de 2014 35

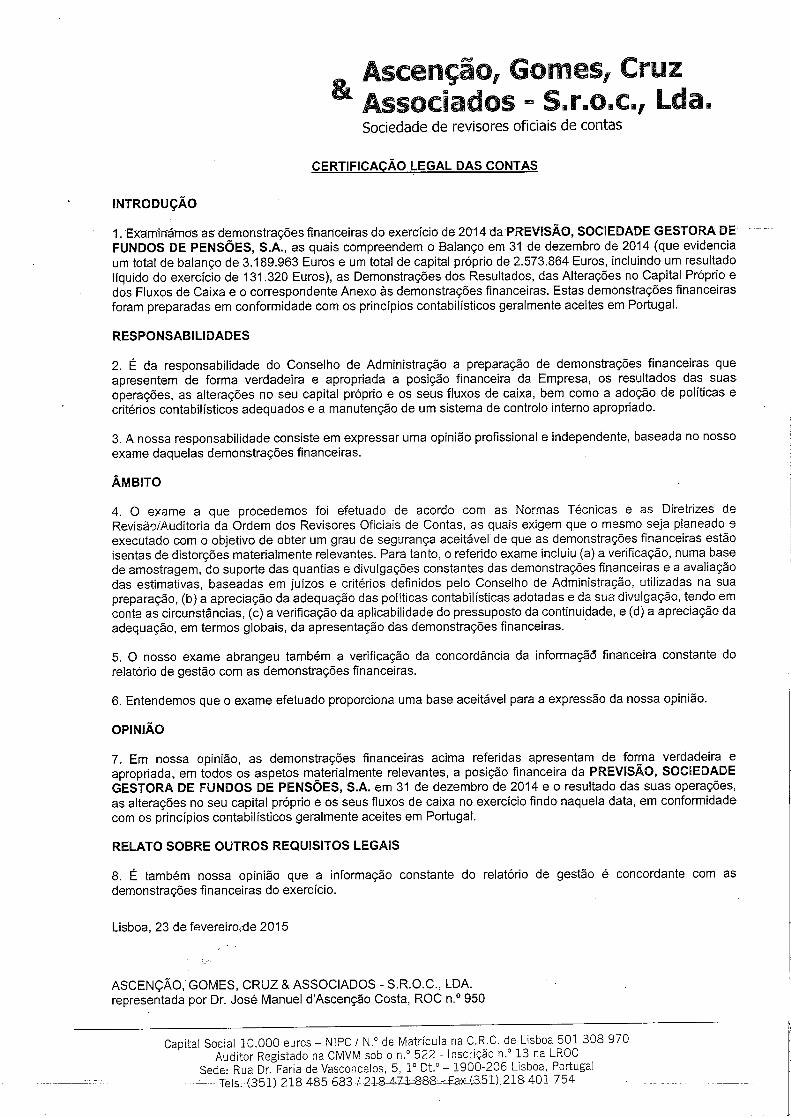

Certificação Legal das Contas 51

Relatório e Parecer do Conselho Fiscal 55

Política de Remunerações 59

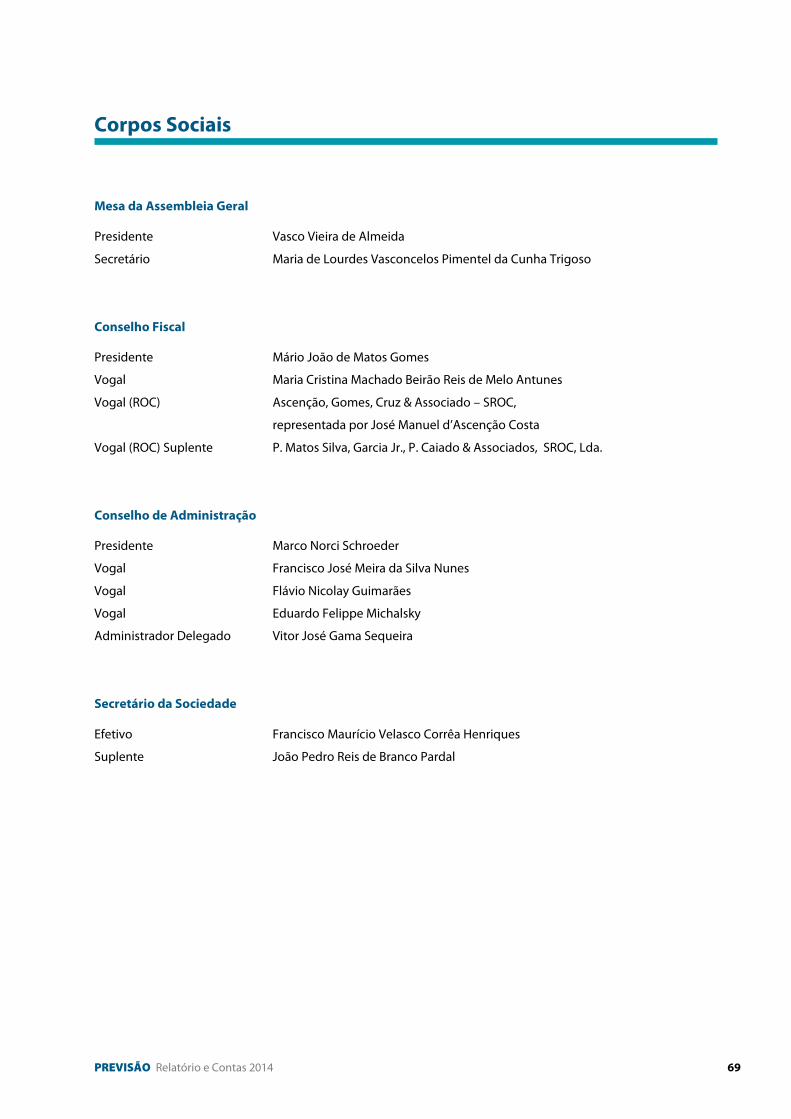

Corpos Sociais 67

4 PREVISÃO Relatório e Contas 2014

Estrutura Acionista

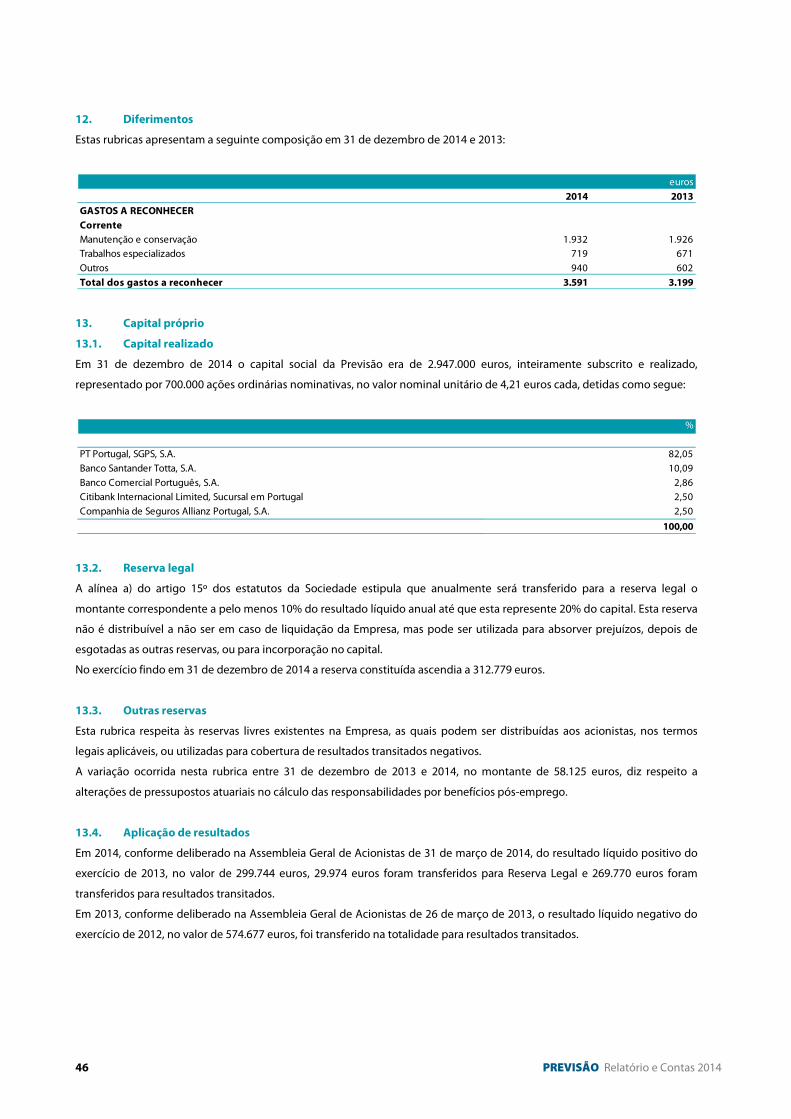

Em 31 de dezembro de 2014 a estrutura acionista da Previsão era a seguinte:

PT Portugal, SGPS, S.A. 82,05 %

Banco Santander Totta, S.A. 10,09 %

Banco Comercial Português, S.A. 2,86 %

Citibank International Limited, Sucursal em Portugal 2,50 %

Companhia de Seguros Allianz Portugal, S.A. 2,50 %

Principais Eventos

Fevereiro Relatório do Atuário Responsável Março Relatórios e Contas dos Fundos de Pensões Transmissão para a PT Portugal de participação qualificada no Capital Social da Previsão Abril Implementação das novas Políticas de Investimento Relatórios de Governance, de Auditoria Interna e de Gestão de Riscos Maio Seleção de gestor de Obrigações Mercados Emergentes Relatório de Compliance Julho Informação aos Participantes sobre direitos em formação Agosto Alterações na composição do Conselho de Administração Novembro Aprovação do Plano/Orçamento da Sociedade para 2015 Dezembro Rebalanceamento da estrutura de composição de ativos dos Fundos de Pensões

PREVISÃO Relatório e Contas 2014 5

Mensagem do Presidente do Conselho de Administração

Senhores Acionistas,

Encontram-se sob gestão da Previsão os Fundos de Pensões do Pessoal dos TLP, da TDP – Teledifusora

de Portugal S.A. e o Fundo de Pensões Marconi, que se destinam a financiar responsabilidades com

benefícios de reforma de natureza complementar dos trabalhadores da PT Portugal (MEO) oriundos

das referidas empresas, cujos Planos de Pensões são de benefício definido. No final de 2014

abrangiam uma população de cerca de 12,2 mil indivíduos, dos quais 7,7 mil pensionistas,

ascendendo o seu património, em 31 de dezembro de 2014, a 92 milhões de euros.

Face aos comportamentos favoráveis da envolvente macroeconómica e dos mercados internacionais,

aqueles a que os Fundos estão mais expostos, através de uma carteira diversificada, e também aos

sinais de recuperação da economia nacional, registou-se, pelo terceiro ano consecutivo, uma

rendibilidade positiva, em 2014 de mais de 5%, significativamente acima da taxa de desconto das

responsabilidades.

No ano transato procedeu-se a uma revisão das Políticas de Investimento dos Fundos de Pensões, face

a novos estudos de avaliação conjunta de ativos e responsabilidades, tendo-se optado por manter a

mesma filosofia de investimento e, no essencial, a estrutura de composição de ativos, com um risco

conservador, através de uma exposição de 62,5% a obrigações e apenas de cerca de 20% a ações.

No âmbito da gestão das carteiras de ativos, manteve-se pois a disciplina no processo de

investimento, pelo que prosseguiram em 2014 os processos de rebalanceamento semestral, as

aplicações das contribuições do Associado, e os processos de monitorização e optimização dos

instrumentos em carteira, e de seleção de novos veículos, tudo isto no quadro de uma observância

rigorosa das Políticas de Investimento.

Em termos organizacionais e de governação, consolidaram-se e aprofundaram-se as políticas de

racionalização de recursos financeiros e os mecanismos de Controlo Interno e Gestão de Riscos

requeridos nomeadamente em termos regulamentares. A Auditoria Interna prosseguiu a sua função

através de auditorias regulares às atividades de gestão dos Fundos e da Sociedade, permitindo

concluir pela total adequação do modelo existente. A Sociedade esteve ainda sujeita aos Controlos

SOX que foram integralmente efetivos.

6 PREVISÃO Relatório e Contas 2014

Sublinhe-se, pois, a total compliance regulamentar, assim como as boas práticas de gestão da

Sociedade. O Conselho Fiscal reuniu periodicamente, contando com a Administração da Sociedade,

que disponibilizou toda a informação e esclarecimentos relevantes para as suas atividades.

Em 2014, os Rendimentos Operacionais da Previsão, que correspondem, no essencial, ao seu

management fee, situaram-se em 973 milhares de euros, menos cerca de 4% que o registado no ano

anterior, não obstante a necessidade de aumentar os Rendimentos para consolidação da Margem de

Solvência face ao reforço das Provisões com pré-reformados. Este efeito extraordinário foi

globalmente de 167 milhares de euros, dos quais 92 milhares de euros com reflexo direto nos

resultados do exercício.

Os Gastos Operacionais foram de 818 milhares de euros, ou 710 milhares de euros excluindo Provisões

e Amortizações, inferiores em 60 milhares de euros aos do ano anterior (cerca de menos 8%), fruto de

um contínuo esforço de racionalização.

Obteve-se, assim, um Resultado Líquido no exercício de 131 milhares de euros, que permitiu

aumentar a Margem de Solvência da Sociedade Gestora para 2.574 milhares de euros.

De referir, por último, que em março de 2014, a participação da PT SGPS de 82,05% na Previsão SGFP

passou para a titularidade da PT Portugal, na sequência das alterações societárias ocorridas a esses

níveis.

Agradeço aos vários membros dos Órgãos Sociais e aos Acionistas o seu renovado apoio e confiança

para mais este exercício e agradeço aos nossos Colaboradores, pelo seu contributo, dedicação e

profissionalismo.

Marco Norci Schroeder

Presidente do Conselho de Administração

PREVISÃO Relatório e Contas 2014 7

Relatório de Gestão

8 PREVISÃO Relatório e Contas 2014

[Página intencionalmente deixada em Branco]

PREVISÃO Relatório e Contas 2014 9

Enquadramento Macroeconómico

O crescimento económico global em 2014 situou-se ligeiramente acima dos 2%, em linha com a

evolução dos dois anos anteriores, mas contrariando as estimativas de uma recuperação mais

vigorosa. O ressurgimento de tensões geopolíticas, a queda expressiva dos preços do petróleo, o

comportamento das taxas de juro e as alterações no panorama político europeu determinaram o

desempenho de economias e mercados.

As previsões para o crescimento foram sofrendo revisões em baixa, em particular na Zona Euro e em

alguns países emergentes, não obstante o suporte à atividade global conferido pela baixa dos preços

do petróleo, que beneficia países importadores como os EUA, os países da UEM, a China e o Japão,

principais motores do crescimento económico.

Os ritmos de crescimento entre grandes blocos e países voltaram a denotar elevada diferenciação,

com as economias desenvolvidas a registarem uma retoma no ritmo de crescimento face ao ano

anterior, enquanto as emergentes evidenciavam maior abrandamento. Nas economias desenvolvidas,

acentuou-se a divergência entre o comportamento da economia norte-americana e o das economias

da Zona Euro e do Japão, esta última a registar o pior desempenho. Já nas emergentes, observou-se

uma evolução relativa mais favorável na Ásia face ao verificado na América Latina. A diferenciação

entre países e regiões a nível mundial foi agravada pela queda dos preços do petróleo, que conferiu

algum alívio aos países importadores líquidos desta matéria-prima, mas prejudicou as contas dos

países exportadores.

O crescimento do PIB nos EUA, apesar da contração verificada no primeiro trimestre devido a

condições meteorológicas adversas, terá atingido 2,4% em 2014, refletindo a recuperação do

dinamismo da atividade económica a partir do 2º trimestre, traduzido no forte crescimento da procura

interna e na evolução positiva do mercado de trabalho. A taxa de desemprego reduziu-se de 7,4% em

2013 para 6,2% em 2014, tendo atingido os 5,6% no mês de dezembro. A inflação manteve-se

moderada (cerca de 1,6%).

Em 2014, a retoma da atividade económica na Zona Euro teve uma evolução tímida e irregular. Apesar

do suporte dos estímulos monetários, da melhoria das condições financeiras, da queda dos preços do

petróleo e dos progressos alcançados na consolidação fiscal e reformas estruturais, a recuperação

económica manteve-se condicionada pelos elevados níveis de desemprego, excesso de capacidade

instalada, reequilíbrio de balanços nos setores público e privado e pelo agravamento das tensões

geopolíticas, em particular com a Rússia. Estima-se que a inflação tenha caído para 0,5% na Zona Euro,

10 PREVISÃO Relatório e Contas 2014

bem abaixo do objetivo de 2%, influenciada pela queda dos preços da energia e alimentação e pelo

frágil ambiente económico.

A atividade económica no Japão manteve-se débil, estimando-se um crescimento real do PIB em 2014

praticamente nulo, penalizado pelos efeitos no consumo privado da subida da taxa do IVA a partir do

mês de abril. Na sequência do aumento desta taxa, observaram-se dois trimestres consecutivos de

contração económica, com as exportações a refletirem a fraca procura global durante o primeiro

semestre, apesar da desvalorização do iene. A taxa de inflação em 2014 subiu para 2,7%, denotando

contudo uma tendência de abrandamento ao longo do ano.

A economia chinesa prosseguiu o seu caminho de desaceleração gradual, procurando um equilíbrio

entre medidas destinadas à contenção das vulnerabilidades financeiras e estímulos ao crescimento

económico, nomeadamente, o investimento em novas infraestruturas públicas e projetos de

habitação social e o alívio fiscal a PMEs, um desenvolvimento considerado salutar, ao permitir a

redução dos desequilíbrios sem comprometer a criação de emprego (expansão do setor terciário).

O comportamento das economias dos países da América Latina foi essencialmente condicionado por

fatores de natureza externa (em particular a quebra dos preços das commodities e a desaceleração do

crescimento na China), que determinaram novo abrandamento da atividade económica na região

(crescimento do PIB de 1,3% em 2014).

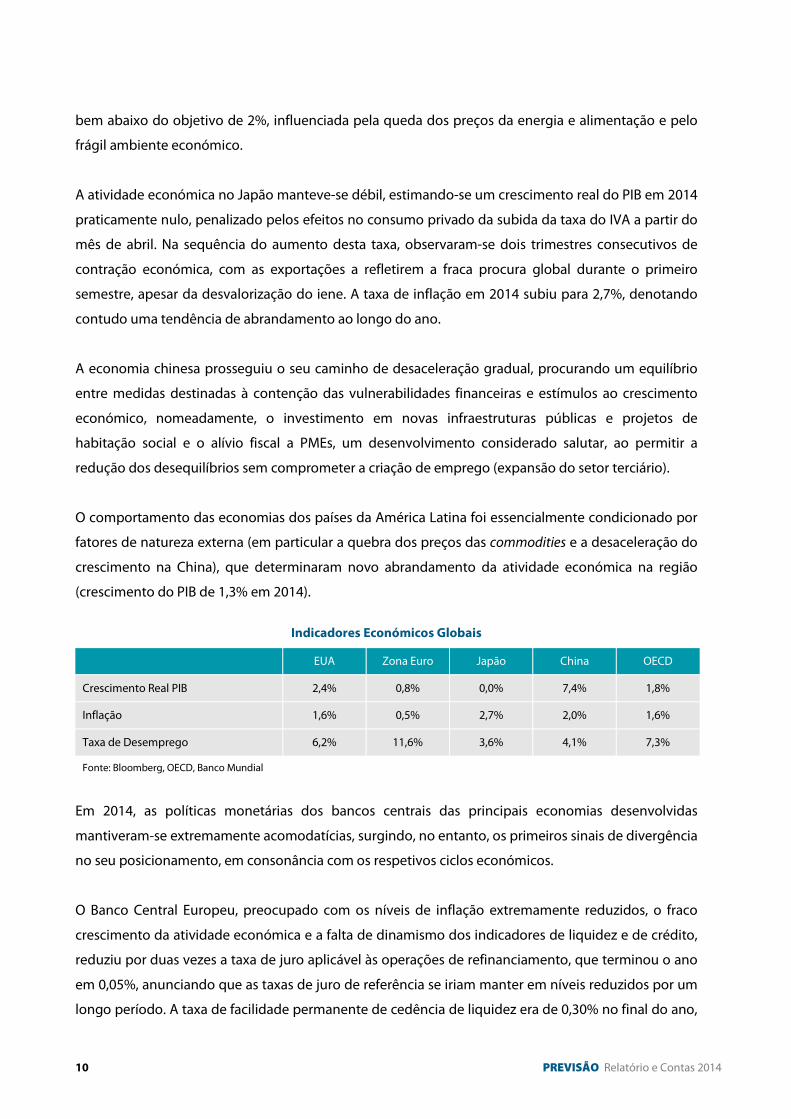

Indicadores Económicos Globais

EUA Zona Euro Japão China OECD

Crescimento Real PIB 2,4% 0,8% 0,0% 7,4% 1,8%

Inflação 1,6% 0,5% 2,7% 2,0% 1,6%

Taxa de Desemprego 6,2% 11,6% 3,6% 4,1% 7,3%

Fonte: Bloomberg, OECD, Banco Mundial

Em 2014, as políticas monetárias dos bancos centrais das principais economias desenvolvidas

mantiveram-se extremamente acomodatícias, surgindo, no entanto, os primeiros sinais de divergência

no seu posicionamento, em consonância com os respetivos ciclos económicos.

O Banco Central Europeu, preocupado com os níveis de inflação extremamente reduzidos, o fraco

crescimento da atividade económica e a falta de dinamismo dos indicadores de liquidez e de crédito,

reduziu por duas vezes a taxa de juro aplicável às operações de refinanciamento, que terminou o ano

em 0,05%, anunciando que as taxas de juro de referência se iriam manter em níveis reduzidos por um

longo período. A taxa de facilidade permanente de cedência de liquidez era de 0,30% no final do ano,

PREVISÃO Relatório e Contas 2014 11

enquanto a taxa da facilidade permanente de depósito passou para terreno negativo (-0,20%).

Adicionalmente, o BCE intensificou a utilização de instrumentos não convencionais de política

monetária, incluindo operações de refinanciamento de longo prazo (“LTRO”) e programas de compra

de ativos (covered bonds e asset backed secutities).

Nos EUA, a Reserva Federal foi aliviando as suas medidas de Quantitative Easing à medida que a

economia foi mostrando sinais de uma recuperação mais sustentada, tendo terminado o programa de

compra de ativos em outubro, mas anunciando que iria prosseguir com o rollover da carteira de títulos

de dívida pública e manter o balanço sensivelmente aos mesmos níveis, de forma a suportar os níveis

de liquidez e os mercados financeiros. A taxa de juro de referência (Fed funds rate) manteve-se

inalterada nos 0,25%.

A entrada em recessão técnica da economia nipónica no terceiro trimestre de 2014 e as dificuldades

em inflacionar a economia, em particular na segunda metade do ano, levaram o Banco do Japão a

anunciar novo aumento da base monetária em outubro, através do reforço das compras anuais de

dívida pública doméstica para um valor máximo de 80 triliões de ienes (alargando as maturidades

para os 7 a 10 anos, mais 3 anos do que no programa anterior), e da aquisição de ativos de maior risco,

incluindo fundos de investimento mobiliários (ETFs) e imobiliários (J-REITS) cotados em bolsa.

A retoma do crescimento da economia mundial continua condicionada por diversos fatores de risco e

incertezas: os de natureza geopolítica, em especial entre a Rússia e o Ocidente e no Médio Oriente; o

espectro da deflação (ou baixa inflação) em alguns países desenvolvidos, agravado pela descida dos

preços do petróleo; o potencial aumento de volatilidade nos mercados financeiros, nomeadamente

nos emergentes, decorrente da retirada de estímulos pela Reserva Federal; e a perspetiva de

instabilidade política (destaque para as eleições na Grécia), com efeitos nos níveis de confiança dos

agentes económicos e eventuais atrasos na aplicação de reformas estruturais.

Em sentido oposto, poderá surpreender pela positiva o impacto da descida generalizada dos preços

do petróleo, dado o efeito positivo nos resultados das empresas e nos encargos das famílias.

12 PREVISÃO Relatório e Contas 2014

Mercados Financeiros

Os mercados acionistas e obrigacionistas mantiveram-se suportados em 2014 pela elevada liquidez

injetada pelos Bancos Centrais das principais economias desenvolvidas, num ambiente de reduzida

volatilidade, apesar do agravamento das tensões geopolíticas. A única classe de ativos a registar

retornos negativos foi a de commodities, na sequência da queda acentuada dos preços do petróleo

registada na segunda metade do ano (perto de 50%).

Nos mercados desenvolvidos, as divergências económico-financeiras e a fase das políticas monetárias

ditaram o comportamento distinto entre os mercados acionistas norte-americano e europeu. Nos

EUA, o índice S&P 500 valorizou-se 11,4%, atingindo um novo valor máximo em dezembro, enquanto

o NASDAQ apresentou uma subida de cerca de 17,9% no ano, fruto da expansão de múltiplos e da

melhoria dos resultados das empresas, decorrente do acesso a financiamento a custos historicamente

baixos. Na Europa, a evolução das bolsas desapontou em 2014, prejudicada pela divulgação de dados

pouco consistentes com uma retoma mais vigorosa da economia, pelo agravamento das tensões

geopolíticas, pela valorização da moeda única e pela perspetiva de deflação. Neste contexto, o índice

MSCI Europe registou em 2014 uma modesta subida de 2%.

No Japão, os índices acionistas valorizaram-se significativamente a partir de meados de outubro, após

a decisão do Banco do Japão de expandir significativamente os programas de compra de ativos,

passando a incluir também ativos de risco, o que permitiu o encerramento do ano com uma

valorização do índice Nikkei de cerca de 7%.

Nos mercados emergentes, destacou-se a evolução positiva do índice chinês Shangai Composite, com

uma valorização superior a 50%, refletindo a convicção de que as reformas estruturais irão contribuir

para uma economia chinesa mais forte e equilibrada. Alguns mercados emergentes e de fronteira, tais

como a Índia, Paquistão e Vietname registaram também valorizações superiores a 30%. Na América

Latina, o índice brasileiro Bovespa desvalorizou-se quase 3%, traduzindo a perda de confiança no

“milagre” económico brasileiro. Entre os mercados acionistas emergentes com piores desempenhos

em 2014, destacam-se a Grécia (-38%) e a Rússia (-42%).

Numa perspetiva global, o índice acionista MSCI Emerging Markets registou uma queda superior a 4%

em 2014 (versão preço), enquanto o índice MSCI World, que representa o comportamento dos

mercados desenvolvidos, se valorizou quase 3%.

PREVISÃO Relatório e Contas 2014 13

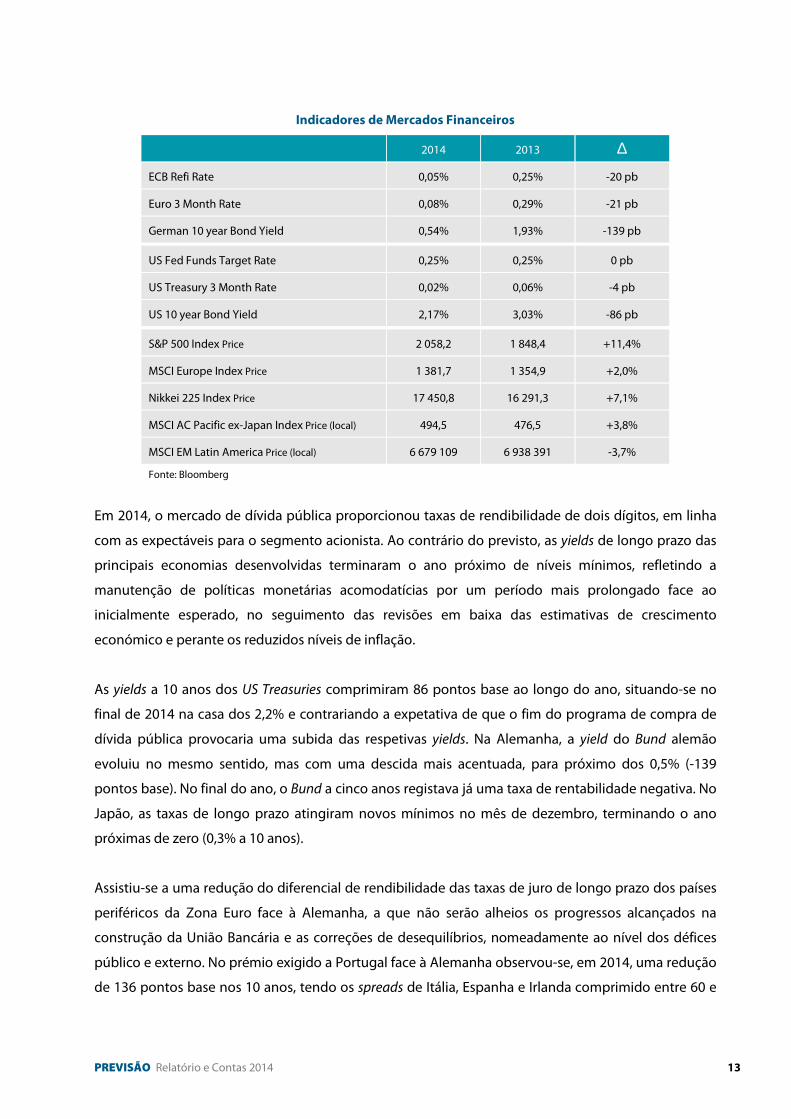

Indicadores de Mercados Financeiros

2014 2013 ∆

ECB Refi Rate 0,05% 0,25% -20 pb

Euro 3 Month Rate 0,08% 0,29% -21 pb

German 10 year Bond Yield 0,54% 1,93% -139 pb

US Fed Funds Target Rate 0,25% 0,25% 0 pb

US Treasury 3 Month Rate 0,02% 0,06% -4 pb

US 10 year Bond Yield 2,17% 3,03% -86 pb

S&P 500 Index Price 2 058,2 1 848,4 +11,4%

MSCI Europe Index Price 1 381,7 1 354,9 +2,0%

Nikkei 225 Index Price 17 450,8 16 291,3 +7,1%

MSCI AC Pacific ex-Japan Index Price (local) 494,5 476,5 +3,8%

MSCI EM Latin America Price (local) 6 679 109 6 938 391 -3,7%

Fonte: Bloomberg

Em 2014, o mercado de dívida pública proporcionou taxas de rendibilidade de dois dígitos, em linha

com as expectáveis para o segmento acionista. Ao contrário do previsto, as yields de longo prazo das

principais economias desenvolvidas terminaram o ano próximo de níveis mínimos, refletindo a

manutenção de políticas monetárias acomodatícias por um período mais prolongado face ao

inicialmente esperado, no seguimento das revisões em baixa das estimativas de crescimento

económico e perante os reduzidos níveis de inflação.

As yields a 10 anos dos US Treasuries comprimiram 86 pontos base ao longo do ano, situando-se no

final de 2014 na casa dos 2,2% e contrariando a expetativa de que o fim do programa de compra de

dívida pública provocaria uma subida das respetivas yields. Na Alemanha, a yield do Bund alemão

evoluiu no mesmo sentido, mas com uma descida mais acentuada, para próximo dos 0,5% (-139

pontos base). No final do ano, o Bund a cinco anos registava já uma taxa de rentabilidade negativa. No

Japão, as taxas de longo prazo atingiram novos mínimos no mês de dezembro, terminando o ano

próximas de zero (0,3% a 10 anos).

Assistiu-se a uma redução do diferencial de rendibilidade das taxas de juro de longo prazo dos países

periféricos da Zona Euro face à Alemanha, a que não serão alheios os progressos alcançados na

construção da União Bancária e as correções de desequilíbrios, nomeadamente ao nível dos défices

público e externo. No prémio exigido a Portugal face à Alemanha observou-se, em 2014, uma redução

de 136 pontos base nos 10 anos, tendo os spreads de Itália, Espanha e Irlanda comprimido entre 60 e

14 PREVISÃO Relatório e Contas 2014

90 pontos base. A única exceção foi a Grécia, dado o agravamento da incerteza política no final do ano

face à proximidade das eleições.

No mercado de crédito (investment grade), a queda de yields superou também as expectativas dos

investidores. Na Europa, destacou-se o aumento de emissões e a queda de spreads do setor bancário,

face ao aumento de qualidade dos balanços e às melhorias no risco de crédito associadas à abundante

liquidez e a uma regulação financeira mais apertada. A performance positiva do crédito não foi, no

entanto, suficiente para superar a das obrigações governamentais ao longo do ano.

No segmento de high-yield, a procura por maiores rendibilidades levou a uma corrida a emissões com

menor qualidade de risco durante a primeira metade do ano, que começou a abrandar no segundo

semestre, em resultado do fim do programa de Quantitative Easing da FED e do agravamento das

tensões geopolíticas, provocando uma correção dos preços, sobretudo nos EUA.

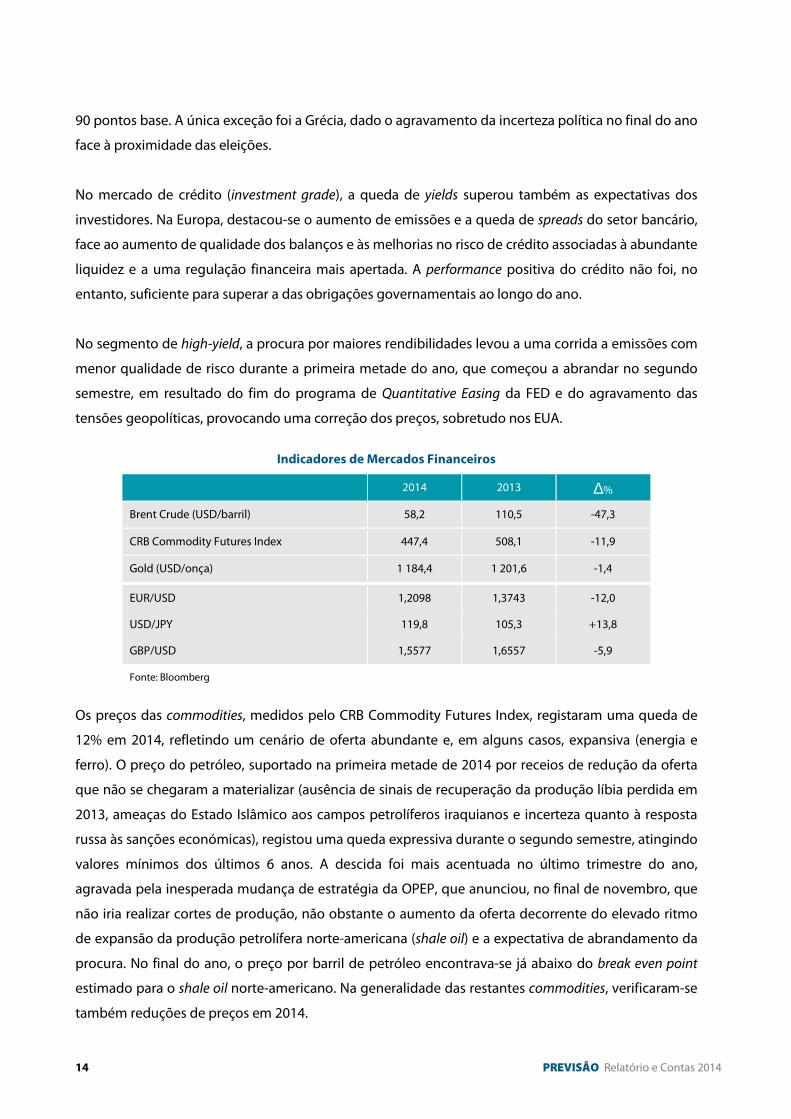

Indicadores de Mercados Financeiros

2014 2013 ∆%

Brent Crude (USD/barril) 58,2 110,5 -47,3

CRB Commodity Futures Index 447,4 508,1 -11,9

Gold (USD/onça) 1 184,4 1 201,6 -1,4

EUR/USD 1,2098 1,3743 -12,0

USD/JPY 119,8 105,3 +13,8

GBP/USD 1,5577 1,6557 -5,9

Fonte: Bloomberg

Os preços das commodities, medidos pelo CRB Commodity Futures Index, registaram uma queda de

12% em 2014, refletindo um cenário de oferta abundante e, em alguns casos, expansiva (energia e

ferro). O preço do petróleo, suportado na primeira metade de 2014 por receios de redução da oferta

que não se chegaram a materializar (ausência de sinais de recuperação da produção líbia perdida em

2013, ameaças do Estado Islâmico aos campos petrolíferos iraquianos e incerteza quanto à resposta

russa às sanções económicas), registou uma queda expressiva durante o segundo semestre, atingindo

valores mínimos dos últimos 6 anos. A descida foi mais acentuada no último trimestre do ano,

agravada pela inesperada mudança de estratégia da OPEP, que anunciou, no final de novembro, que

não iria realizar cortes de produção, não obstante o aumento da oferta decorrente do elevado ritmo

de expansão da produção petrolífera norte-americana (shale oil) e a expectativa de abrandamento da

procura. No final do ano, o preço por barril de petróleo encontrava-se já abaixo do break even point

estimado para o shale oil norte-americano. Na generalidade das restantes commodities, verificaram-se

também reduções de preços em 2014.

PREVISÃO Relatório e Contas 2014 15

Nos mercados cambiais, a atuação dos bancos centrais determinou, naturalmente, a evolução das

principais divisas, com as divergências de política monetária entre as diferentes regiões a provocar

alguma volatilidade nas respetivas taxas de câmbio. O dólar norte-americano registou uma tendência

de valorização ao longo do ano, tendo subido cerca de 14% face ao euro e ao iene, e

aproximadamente 6% relativamente à libra esterlina. O iene foi uma das divisas com maior

volatilidade em 2014, tendo a sua depreciação sido agravada no final do ano com a introdução do

novo pacote de liquidez por parte do Banco do Japão. As moedas das economias emergentes

também perderam valor para as moedas mais fortes, registando momentos de forte instabilidade,

com os agentes do mercado agora mais atentos à distinção das economias emergentes com melhores

perspetivas económico-financeiras.

Mercado de Fundos de Pensões

Os Fundos de Pensões são, em alguns países, os maiores players a operar no mercado financeiro, com

experiência de décadas. Nos Estados Unidos, por exemplo, os Fundos de Pensões são o mais relevante

investidor institucional, fruto do esquema de previdência social em vigor, mais vocacionada para

regimes de capitalização, que lhes permitem, inclusive, assumirem posições de relevo no capital e

governance das maiores empresas.

Também na Holanda, Suíça e Reino Unido, só para referir países europeus, os ativos sob gestão

ultrapassam o valor do PIB nacional, reflexo da forma como a Europa do Norte organizou os seus

sistemas de pensões, mais orientados para uma lógica de capitalização privada.

Em Portugal, os primeiros Fundos de Pensões surgiram em 1987, após a criação de um

enquadramento legal favorável e a implementação de um regime fiscal fortemente incentivador.

Considerava-se, então, que a criação destes veículos de financiamento constituía uma das formas de

segurança social privada que melhor respondia à proteção financeira dos cidadãos na reforma.

Com 17 milhões de euros sob gestão no final de 1987, dez anos volvidos este mercado geria 2 mil

milhões de euros e, no final de 2014, 17 mil milhões de euros.

Contudo, o crescimento acentuado dos ativos resultou, no essencial, das contribuições das

instituições de crédito, que financiavam os seus planos de pensões por intermédio destes veículos,

das empresas de correios e telecomunicações, que tinham esquemas próprios de pensões, e de um

conjunto de outras empresas oriundas do setor público, cujos planos de pensões resultaram de

16 PREVISÃO Relatório e Contas 2014

acordos de contratação coletiva celebrados quando ainda pertenciam ao Setor Empresarial do Estado.

Fatores como a redução da natalidade, o aumento da esperança média de vida, a entrada cada vez

mais tardia no mercado de trabalho e os níveis de desemprego estruturalmente elevados, têm, no seu

conjunto, contribuído para o progressivo desequilíbrio do sistema público de pensões, assente na

lógica de repartição. Medidas como as tomadas em 2007, de introdução do fator de sustentabilidade,

e em 2013, de aumento da idade normal de reforma, apesar de muito relevantes, parecem ser

manifestamente insuficientes para garantir o equilíbrio do sistema.

A pressão para se obter um sistema público de pensões equilibrado, e portanto sustentável, vai

aumentar, sobretudo num período de grande instabilidade económica e de rápido crescimento da

dívida pública, com reflexos numa redução a prazo das prestações públicas de reforma, sem que se

consiga vislumbrar, de imediato, condições que permitam dinamizar o mercado privado das reformas,

dadas as carências das famílias e empresas.

Ainda assim, no final de 2014 operavam no mercado português 224 fundos, igual número ao do ano

anterior, entre fundos fechados, abertos, PPR e PPA.

Atualmente, existem 22 entidades a operar no mercado de fundos de pensões. Destas, 11 encontram-

se constituídas como sociedades gestoras e outras tantas como empresas de seguros a explorar o

ramo vida.

O mercado apresenta as mesmas caraterísticas de anos anteriores, dado que o grau de concentração

se mantém, com as sociedades gestoras de fundos de pensões a gerirem 85% do património dos

fundos de pensões, com cinco destas sociedades a representarem 80% do mercado e com os 25

maiores fundos de pensões (grande parte do setor bancário), a corresponderem a 84% do total dos

montantes geridos.

Em 31 de dezembro de 2014, num total de 22 entidades gestoras, a Previsão, enquanto gestora dos

Fundos de Pensões complementares do Pessoal dos TLP, Marconi e da TDP-Teledifusora de Portugal,

S.A., mantinha a 11.ª posição no ranking nacional, em termos de volume de ativos sob gestão.

PREVISÃO Relatório e Contas 2014 17

Envolvente Regulamentar

Após a crise financeira de 2008, a regulação tem vindo a ser crescentemente colocada na ordem do

dia, sobretudo em matéria de controlo interno e gestão do risco.

Desde então, o grande desafio lançado aos operadores foi o de cultivarem uma postura orientada

para a gestão do risco e o controlo interno, que se repercuta em toda a estrutura organizacional e que

constitua um estímulo para o aperfeiçoamento dos modelos de gestão, com inequívocas vantagens, a

prazo, para uma melhor defesa dos interesses dos associados, participantes e beneficiários.

A Previsão deu particular atenção ao desenvolvimento dos seus modelos de controlo interno e gestão

de riscos, estando, neste momento, em curso a conclusão da primeira revisão ao Manual de Gestão de

Riscos e a segunda revisão ao Manual de Controlo Interno, depois de um primeiro melhoramento

ocorrido em 2013.

Em termos de regulação propriamente dita, em 2014 a Autoridade de Supervisão de Seguros e Fundos

de Pensões colocou em consulta pública (Consulta Pública n.º 1/2014, de 7 de julho), o anteprojeto de

decreto-lei que transpõe para a ordem jurídica interna a Diretiva Solvência II (Diretiva n.º 2009/138/CE,

do Parlamento Europeu e do Conselho, de 25 de novembro de 2009), consubstanciando um novo

paradigma de regulação e supervisão da atividade seguradora e resseguradora. Tem por objetivo

reforçar a solidez financeira das empresas de seguros e de resseguros, a estabilidade e

competitividade do setor segurador, bem como a proteção dos credores específicos de seguros.

Esta iniciativa legislativa inclui igualmente uma proposta de revisão do regime jurídico dos fundos de

pensões, para autonomizar o regime contraordenacional substantivo face ao regime aplicável ao setor

segurador e aprovar um regime processual aplicável aos crimes especiais do setor segurador e dos

fundos de pensões e às contraordenações cujo processamento compete à ASF.

Em novembro de 2014, o Conselho de Ministros aprovou os novos estatutos do Instituto de Seguros

de Portugal – passando, desde então, a denominar-se Autoridade de Supervisão de Seguros e Fundos

de Pensões-, que conferem ao Regulador uma maior autonomia face ao poder político, equiparando-o

ao Banco de Portugal e à Comissão do Mercado de Valores Mobiliários.

Todas as decisões normativas, decorrentes do funcionamento do sector, passaram a ser da

competência exclusiva do Regulador, salvo as que necessitarem de enquadramento legislativo. Os

novos estatutos preveem, também, que os corpos sociais do ASF terão mandatos irrevogáveis de

cinco anos e serão compostos por três a cinco vogais.

18 PREVISÃO Relatório e Contas 2014

Relações Associativas

Em termos associativos foi mantida a colaboração com a APFIPP – Associação Portuguesa de Fundos

de Investimento, Pensões e Patrimónios, sendo de enaltecer o trabalho que ano após ano tem vindo a

ser desenvolvido pela Comissão Consultiva dos Fundos de Pensões, na qual a Previsão se encontra

representada.

A APFIPP tem prestado um contributo relevante no apoio às suas Associadas e no esclarecimento

junto de entidades oficiais de temas transversais, assumindo um papel de representação corporativa

do setor.

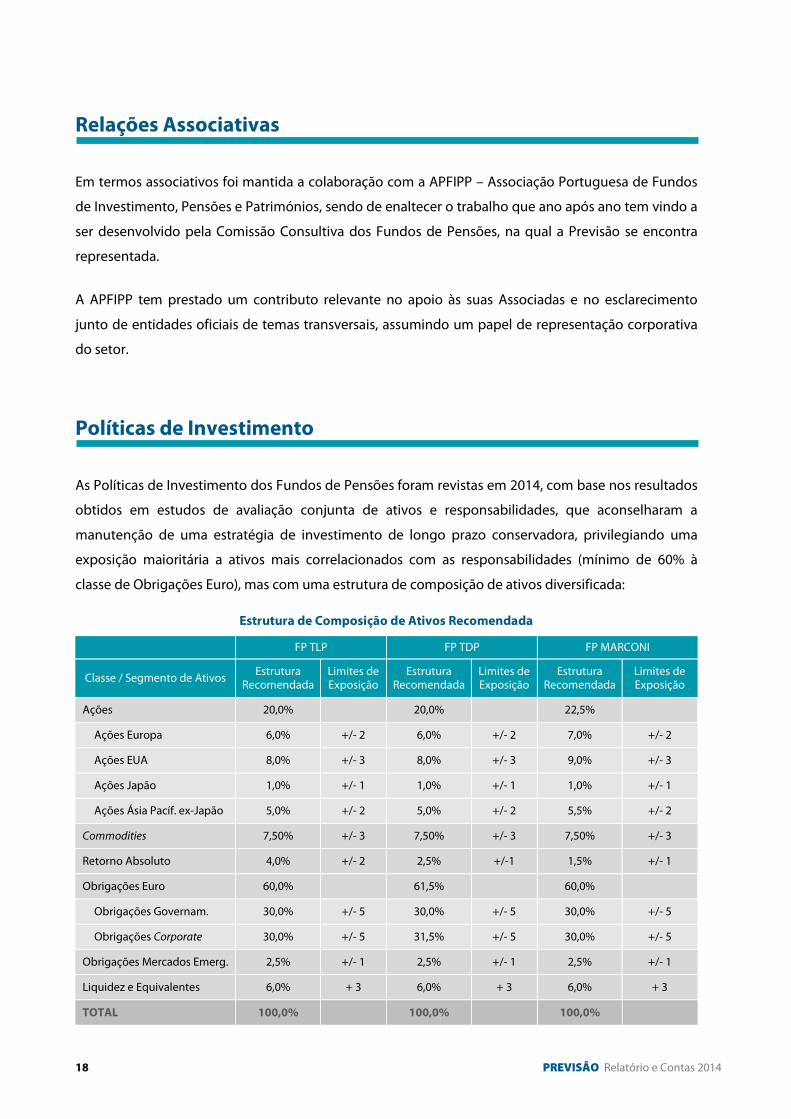

Políticas de Investimento

As Políticas de Investimento dos Fundos de Pensões foram revistas em 2014, com base nos resultados

obtidos em estudos de avaliação conjunta de ativos e responsabilidades, que aconselharam a

manutenção de uma estratégia de investimento de longo prazo conservadora, privilegiando uma

exposição maioritária a ativos mais correlacionados com as responsabilidades (mínimo de 60% à

classe de Obrigações Euro), mas com uma estrutura de composição de ativos diversificada:

Estrutura de Composição de Ativos Recomendada

FP TLP FP TDP FP MARCONI

Classe / Segmento de Ativos Estrutura

Recomendada Limites de Exposição

Estrutura Recomendada

Limites de Exposição

Estrutura Recomendada

Limites de Exposição

Ações 20,0% 20,0% 22,5%

Ações Europa 6,0% +/- 2 6,0% +/- 2 7,0% +/- 2

Ações EUA 8,0% +/- 3 8,0% +/- 3 9,0% +/- 3

Ações Japão 1,0% +/- 1 1,0% +/- 1 1,0% +/- 1

Ações Ásia Pacíf. ex-Japão 5,0% +/- 2 5,0% +/- 2 5,5% +/- 2

Commodities 7,50% +/- 3 7,50% +/- 3 7,50% +/- 3

Retorno Absoluto 4,0% +/- 2 2,5% +/-1 1,5% +/- 1

Obrigações Euro 60,0% 61,5% 60,0%

Obrigações Governam. 30,0% +/- 5 30,0% +/- 5 30,0% +/- 5

Obrigações Corporate 30,0% +/- 5 31,5% +/- 5 30,0% +/- 5

Obrigações Mercados Emerg. 2,5% +/- 1 2,5% +/- 1 2,5% +/- 1

Liquidez e Equivalentes 6,0% + 3 6,0% + 3 6,0% + 3

TOTAL 100,0% 100,0% 100,0%

PREVISÃO Relatório e Contas 2014 19

Relativamente à estrutura de composição anteriormente em vigor, eliminou-se a exposição de 1% a

Ações da América Latina e introduziu-se a exposição a Obrigações de Mercados Emergentes (2,5%),

tendo a exposição a Commodities sido reduzida de 10% para 7,5%.

A estratégia de investimento adotada em 2014 apresenta um diferencial de rendibilidade, face à

evolução esperada das responsabilidades, ligeiramente superior, com um nível de risco inferior.

As novas orientações de Política de Investimento e asset allocation para os Fundos de Pensões,

aprovadas pelos Conselhos de Administração da Previsão e do Associado no mês de abril, conforme

recomendação do Comité de Investimentos, foram objeto de incorporação nos respetivos Contratos

de Gestão e caraterizam-se pelas seguintes linhas gerais:

• Objetivo de investimento orientado para o crescimento do capital investido numa perspetiva de

médio/longo prazo, através da diversificação da carteira e da preservação de elevados graus de

liquidez dos ativos;

• Estratégia de investimento de longo prazo assente na implementação de uma estrutura de

composição dos ativos com um perfil de risco conservador, considerado adequado pelo

Associado, com base em estudos de gestão conjunta de ativos e responsabilidades desenvolvidos

para o efeito;

• Modelo de investimento disciplinado, baseado em procedimentos sistematizados de gestão da

estrutura da composição dos ativos e de cobertura da exposição cambial;

• Possibilidade de ativar casuisticamente mecanismos de proteção de risco, com o objetivo de

assegurar a preservação do capital em ambientes de mercado adversos;

• Outsourcing da gestão dos ativos, por recurso à participação em veículos de investimento de

gestores de primeira linha, em regime de gestão ativa ou passiva, numa perspetiva especializada

por classe de ativo e zona geográfica;

• Otimização dos custos de gestão, através da incorporação de veículos de investimento eficientes

do ponto de vista do custo, bem como de uma política negocial permanente e agressiva;

• Processo de investimento e atividade de gestão de acordo com as best practices, nomeadamente

quanto à transparência, integridade, gestão de risco e procedimentos de execução e controlo

interno;

• Custódia dos ativos dos Fundos passíveis de registo ou depósito concentrada num único

custodiante global de primeira linha.

Na elaboração das Políticas de Investimento, foram incorporados princípios e regras prudenciais que,

20 PREVISÃO Relatório e Contas 2014

no quadro do modelo de gestão adotado e face ao âmbito e frequência do processo de revisão da

estratégia de investimento, permitem enquadrar os riscos subjacentes ao investimento do património

dos Fundos de Pensões, incluindo os enunciados na Norma Regulamentar nº 9/2007-R, de 28 de

junho, nomeadamente no que se refere à adequação do património às responsabilidades em

financiamento e às regras de diversificação e dispersão de riscos.

Atividade de Gestão dos Fundos

A atividade de gestão dos Fundos de Pensões geridos pela Previsão desenvolveu-se, ao longo de

2014, no quadro das orientações estratégicas previstas nas Políticas de Investimento em vigor.

No mês de janeiro, foram aplicadas contribuições realizadas em numerário para os Fundos de Pensões

pelo Associado, mediante o reforço do investimento nas classes de ativos com maior sub-exposição

face à estrutura de composição de ativos recomendada, com exceção daquelas em que estava

prevista uma redução de exposição no âmbito do novo estudo de revisão da estratégia de

investimento, em fase de conclusão, e que foram temporariamente mantidas em Liquidez. Foi

igualmente aplicada em Liquidez uma nova contribuição de menor dimensão realizada no final de

novembro, tendo em conta a proximidade da operação de rebalanceamento semestral dos Fundos de

Pensões, em que se iria proceder a alienações na maioria das classes de ativos, por contrapartida do

reforço da Liquidez.

Em abril, com a aprovação pelo Associado da nova estratégia de investimento, conforme

recomendação do Comité de Investimentos, foi executada uma operação de rebalanceamento das

carteiras de ativos dos Fundos de Pensões para implementação da nova estrutura de composição dos

ativos e da respetiva estratégia de cobertura de risco cambial. Foi lançado um processo de seleção de

um gestor para a nova classe de Obrigações de Mercados Emergentes, com a colaboração de um

consultor, que decorreu durante o segundo trimestre do ano e ficou concluído nos primeiros dias de

julho, com a concretização do respetivo investimento.

Optou-se pela não realização da operação de rebalanceamento prevista para o final do primeiro

semestre, atendendo à pouca materialidade dos desvios face à estrutura de composição dos ativos

recomendada nas Políticas de Investimento.

Em setembro, foi reforçada a exposição ao regime de gestão ativa no segmento de Rendimento Fixo

Corporate (Euro), por contrapartida da redução ao de gestão passiva, na expectativa de que a maior

PREVISÃO Relatório e Contas 2014 21

flexibilidade associada àquele regime confira benefícios acrescidos (gestão da duration, yield curve,

issue selection, etc.), face ao enquadramento macroeconómico e de mercado.

Foi necessário proceder a operações de reforço das disponibilidades dos Fundos, nos meses de

outubro e novembro, através da alienação de ativos nas classes com maior nível de sobre-exposição

relativamente à estrutura recomendada, para fazer face a pagamentos de pensões e outros custos.

No âmbito da classe de Retorno Absoluto, foram realizadas, ao longo do ano, cinco chamadas de

capital num fundo de private equity em carteira, tendo-se recebido distribuições de capital em dois

fundos imobiliários alemães em processo de liquidação.

No final do ano, realizou-se, em conformidade com as linhas de orientação de Política de

Investimento, o rebalanceamento semestral das carteiras de ativos dos Fundos de Pensões, de forma a

atingir a estrutura de composição dos ativos recomendada, com exceção da classe de Commodities,

cujo valor a investir foi mantido em Liquidez enquanto se procedia à reavaliação do veículo de

investimento utilizado neste segmento, concluída no início de fevereiro de 2015.

Prosseguiu-se a estratégia de cobertura de risco cambial associada a investimentos não denominados

em euro preconizada nas Políticas de Investimento, tendo sido executadas operações de cobertura de

exposição ao dólar norte-americano com periodicidade trimestral, mantendo-se em aberto a

exposição às restantes divisas, dada a pouca relevância material das posições detidas, não obstante o

aumento de exposição cambial introduzido com o investimento no novo gestor de Obrigações de

Mercados Emergentes (local currency).

Organização e Recursos Humanos

A Previsão manteve em 2014 o sistema de governance que tinha vindo a ser preconizado em anos

anteriores, apesar das alterações registadas nos Órgãos Sociais, na sequência do processo de

combinação de negócios entre a Portugal Telecom, SGPS, S.A. e a Oi, S.A., iniciado no final de 2013.

Este sistema, que comporta a existência de um Conselho de Administração composto por cinco

membros, dos quais um com funções de Administrador Delegado, o Comité de Investimentos, o

Conselho Fiscal, um atuário independente de âmbito internacional, para além do ROC de cada um dos

Fundos de Pensões e das respetivas Comissões de Acompanhamento dos Planos de Pensões, foi

estabelecido em 2004 e sucessivamente ajustado quer às alterações ocorridas na regulamentação,

22 PREVISÃO Relatório e Contas 2014

quer aos desenvolvimentos que se foram registando na própria sociedade gestora.

No início de 2011, em resultado da transferência para o Estado das responsabilidades e ativos afetos

aos Planos de Pensões Regulamentares do Grupo Portugal Telecom, foi efetuada uma revisão ao

modelo de negócio e otimizada, tanto quanto possível, a estrutura organizacional e os custos a ela

associados.

Para além das alterações registadas no passado mês de agosto na composição do Conselho de

Administração, com a entrada de três novos membros, oriundos do top management da Oi, encontra-

se em curso o processo formal de nomeação dos membros do Comité de Investimentos,

nomeadamente do seu Presidente, que deverá ser indicado pelo acionista de referência.

As Comissões de Acompanhamento dos Planos de Pensões dos três Fundos de Pensões sob gestão,

que são constituídas por três membros efetivos e outros tantos suplentes e que têm como missão

monitorizar a gestão desenvolvida e assegurar o cumprimento do plano de pensões, foram sujeitas a

alterações na sua composição, já que o Associado procedeu, em dezembro último, a uma substituição

dos seus dois representantes na sequência de alterações registadas nos responsáveis pelos recursos

humanos, que o têm representado.

No final do ano de 2014 encontravam-se ao serviço 6 colaboradores, número este igual ao registado

no final do exercício anterior, com a seguinte repartição funcional: 1 nos investimentos, 2 no

planeamento e controlo de gestão, 2 na gestão de carteira e sistemas de informação e 1 no apoio à

gestão.

Controlo Interno

O atual modelo de Controlo Interno da Previsão foi implementado em setembro de 2011, com o

objetivo de introduzir uma nova filosofia de acompanhamento e controlo da atividade desenvolvida,

ao mesmo tempo que permitiu dar cumprimento aos requisitos da Norma Regulamentar n.º 8/2009-R,

de 4 de junho, da Autoridade de Supervisão de Seguros e Fundos de Pensões, relativa aos

mecanismos de governação.

A solução encontrada fomentou, desde logo, uma cultura mais orientada para o controlo interno e

para a gestão dos riscos, na medida em que no desenho dos processos foram identificadas um

conjunto de atividades de controlo padronizadas e submetidas a auditorias anuais com o objetivo de

PREVISÃO Relatório e Contas 2014 23

avaliar o seu nível de efetividade e identificar os eventuais pontos de melhoria.

Por referência ao exercício de 2013, no primeiro trimestre de 2014, o modelo de Controlo Interno foi

sujeito a avaliação anual pela Auditoria Interna Corporativa da PT Portugal, que, no âmbito da função

chave de Auditoria Interna, avaliou cada um dos cerca de 250 controlos existentes. Os resultados

obtidos têm evidenciado uma assinalável progressão anual, tendo-se naquele escrutínio obtido um

resultado expressivo, com 99% dos controlos a serem considerados efetivos.

Depois de, em maio de 2013, se ter realizado uma primeira alteração ao Manual de Controlo Interno,

no quarto trimestre de 2014 iniciou-se uma nova revisão, que se estima concluir até final do primeiro

semestre de 2015.

A avaliação de conformidade com as regras SOX (Sarbanes-Oxley Act), a par do trabalho desenvolvido

pelo ROC da Sociedade e dos Fundos de Pensões e pela função chave de Auditoria Interna têm

permitido, no seu conjunto, não só reforçar progressivamente os mecanismos de monitorização da

atividade, como também, pontualmente, identificar processos em que é possível atingir níveis

superiores de eficiência.

Em cumprimento das disposições regulamentares e do previsto no Manual de Controlo Interno, foram

elaborados em 2014 os documentos que se passam a referir e que no seu conjunto refletem o nível de

exigência do modelo de controlo interno implementado: Relatórios e Contas dos Fundos de Pensões,

Relatórios do Atuário Responsável, Relatório de Governance, de Gestão de Riscos e de Compliance,

para além dos Relatórios de Utilização de Produtos Derivados e de Controlo do Exercício de Direitos

de Voto.

Comunicação

À semelhança de anos anteriores, a estratégia de comunicação com o exterior foi, no essencial,

assegurada via website, por se considerar que esta é uma ferramenta eficaz na transmissão ao

mercado da estratégia comercial implementada, a par, naturalmente, da sua utilização para prestar

um conjunto de informações obrigatórias do ponto de vista regulamentar.

Continuamos a privilegiar a prestação regular de informação de qualidade às Comissões de

Acompanhamento dos Planos de Pensões e aos participantes e beneficiários dos Fundos de Pensões,

para além da informação mínima que estamos obrigados a divulgar, por se considerar que os

24 PREVISÃO Relatório e Contas 2014

elementos facultados são relevantes para um melhor acompanhamento da atividade desenvolvida.

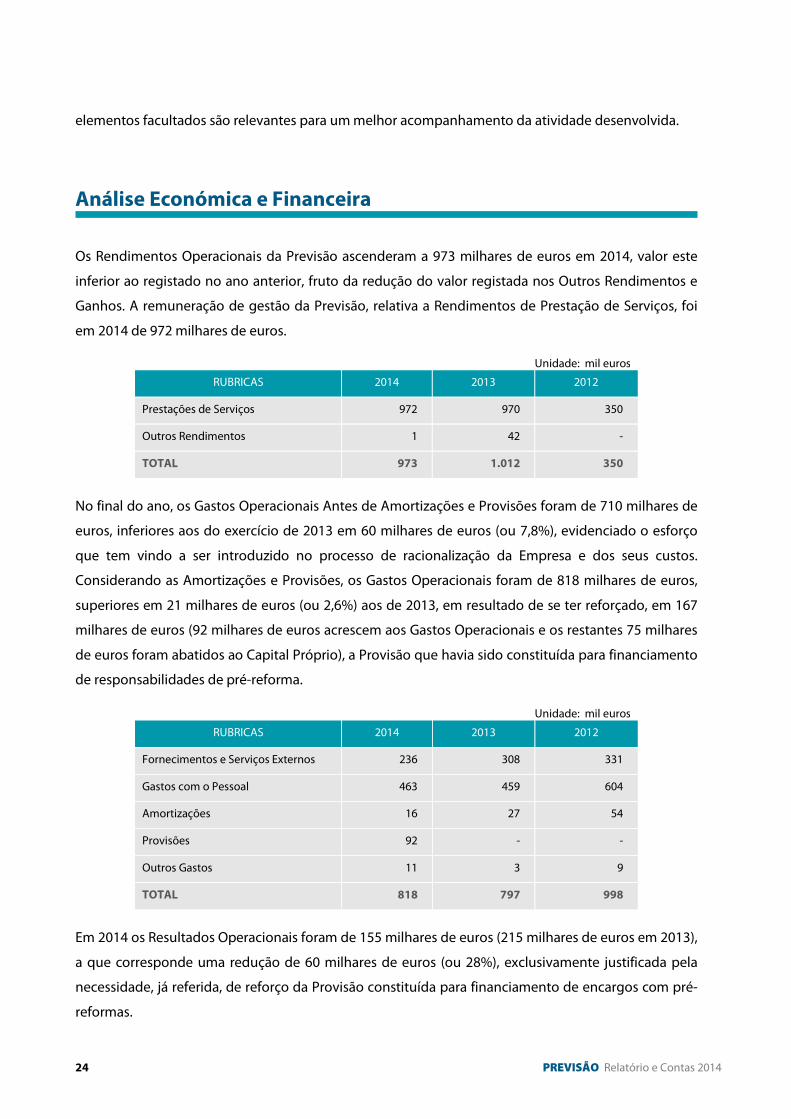

Análise Económica e Financeira

Os Rendimentos Operacionais da Previsão ascenderam a 973 milhares de euros em 2014, valor este

inferior ao registado no ano anterior, fruto da redução do valor registada nos Outros Rendimentos e

Ganhos. A remuneração de gestão da Previsão, relativa a Rendimentos de Prestação de Serviços, foi

em 2014 de 972 milhares de euros.

Unidade: mil euros

RUBRICAS 2014 2013 2012

Prestações de Serviços 972 970 350

Outros Rendimentos 1 42 -

TOTAL 973 1.012 350

No final do ano, os Gastos Operacionais Antes de Amortizações e Provisões foram de 710 milhares de

euros, inferiores aos do exercício de 2013 em 60 milhares de euros (ou 7,8%), evidenciado o esforço

que tem vindo a ser introduzido no processo de racionalização da Empresa e dos seus custos.

Considerando as Amortizações e Provisões, os Gastos Operacionais foram de 818 milhares de euros,

superiores em 21 milhares de euros (ou 2,6%) aos de 2013, em resultado de se ter reforçado, em 167

milhares de euros (92 milhares de euros acrescem aos Gastos Operacionais e os restantes 75 milhares

de euros foram abatidos ao Capital Próprio), a Provisão que havia sido constituída para financiamento

de responsabilidades de pré-reforma.

Unidade: mil euros

RUBRICAS 2014 2013 2012

Fornecimentos e Serviços Externos 236 308 331

Gastos com o Pessoal 463 459 604

Amortizações 16 27 54

Provisões 92 - -

Outros Gastos 11 3 9

TOTAL 818 797 998

Em 2014 os Resultados Operacionais foram de 155 milhares de euros (215 milhares de euros em 2013),

a que corresponde uma redução de 60 milhares de euros (ou 28%), exclusivamente justificada pela

necessidade, já referida, de reforço da Provisão constituída para financiamento de encargos com pré-

reformas.

PREVISÃO Relatório e Contas 2014 25

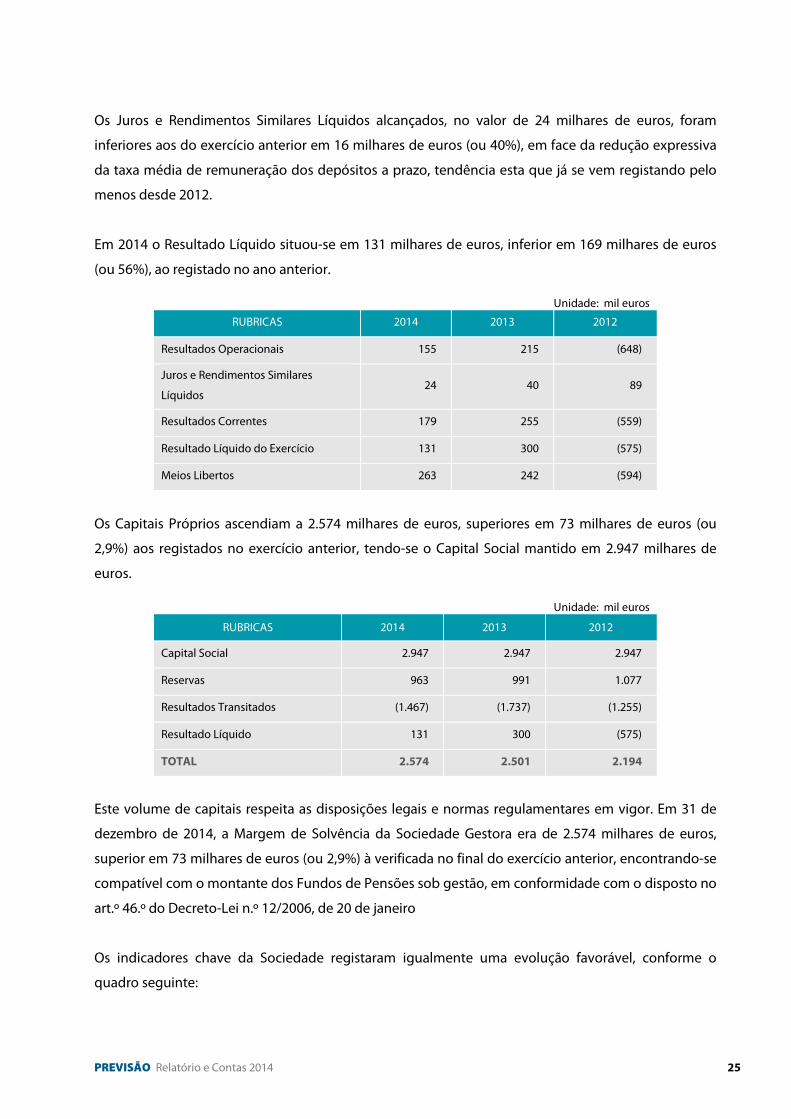

Os Juros e Rendimentos Similares Líquidos alcançados, no valor de 24 milhares de euros, foram

inferiores aos do exercício anterior em 16 milhares de euros (ou 40%), em face da redução expressiva

da taxa média de remuneração dos depósitos a prazo, tendência esta que já se vem registando pelo

menos desde 2012.

Em 2014 o Resultado Líquido situou-se em 131 milhares de euros, inferior em 169 milhares de euros

(ou 56%), ao registado no ano anterior.

Unidade: mil euros

RUBRICAS 2014 2013 2012

Resultados Operacionais 155 215 (648)

Juros e Rendimentos Similares

Líquidos 24 40 89

Resultados Correntes 179 255 (559)

Resultado Líquido do Exercício 131 300 (575)

Meios Libertos 263 242 (594)

Os Capitais Próprios ascendiam a 2.574 milhares de euros, superiores em 73 milhares de euros (ou

2,9%) aos registados no exercício anterior, tendo-se o Capital Social mantido em 2.947 milhares de

euros.

Unidade: mil euros

RUBRICAS 2014 2013 2012

Capital Social 2.947 2.947 2.947

Reservas 963 991 1.077

Resultados Transitados (1.467) (1.737) (1.255)

Resultado Líquido 131 300 (575)

TOTAL 2.574 2.501 2.194

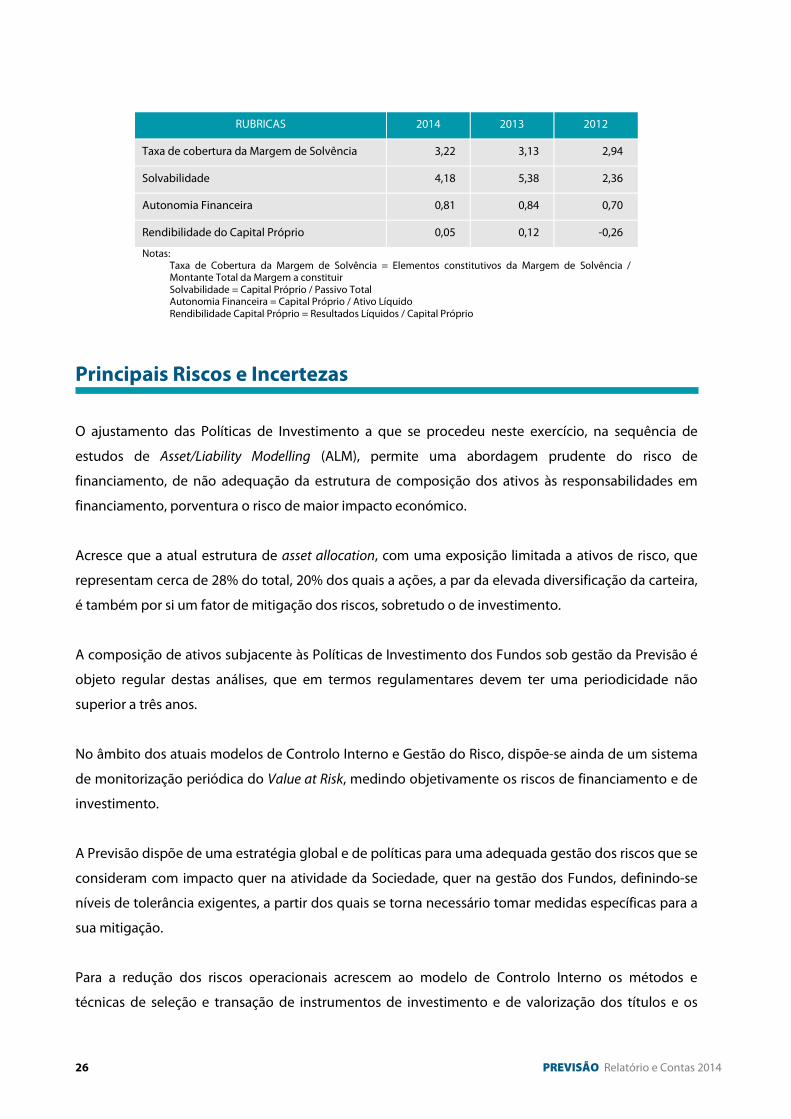

Este volume de capitais respeita as disposições legais e normas regulamentares em vigor. Em 31 de

dezembro de 2014, a Margem de Solvência da Sociedade Gestora era de 2.574 milhares de euros,

superior em 73 milhares de euros (ou 2,9%) à verificada no final do exercício anterior, encontrando-se

compatível com o montante dos Fundos de Pensões sob gestão, em conformidade com o disposto no

art.º 46.º do Decreto-Lei n.º 12/2006, de 20 de janeiro

Os indicadores chave da Sociedade registaram igualmente uma evolução favorável, conforme o

quadro seguinte:

26 PREVISÃO Relatório e Contas 2014

RUBRICAS 2014 2013 2012

Taxa de cobertura da Margem de Solvência 3,22 3,13 2,94

Solvabilidade 4,18 5,38 2,36

Autonomia Financeira 0,81 0,84 0,70

Rendibilidade do Capital Próprio 0,05 0,12 -0,26

Notas: Taxa de Cobertura da Margem de Solvência = Elementos constitutivos da Margem de Solvência /

Montante Total da Margem a constituir Solvabilidade = Capital Próprio / Passivo Total Autonomia Financeira = Capital Próprio / Ativo Líquido Rendibilidade Capital Próprio = Resultados Líquidos / Capital Próprio

Principais Riscos e Incertezas

O ajustamento das Políticas de Investimento a que se procedeu neste exercício, na sequência de

estudos de Asset/Liability Modelling (ALM), permite uma abordagem prudente do risco de

financiamento, de não adequação da estrutura de composição dos ativos às responsabilidades em

financiamento, porventura o risco de maior impacto económico.

Acresce que a atual estrutura de asset allocation, com uma exposição limitada a ativos de risco, que

representam cerca de 28% do total, 20% dos quais a ações, a par da elevada diversificação da carteira,

é também por si um fator de mitigação dos riscos, sobretudo o de investimento.

A composição de ativos subjacente às Políticas de Investimento dos Fundos sob gestão da Previsão é

objeto regular destas análises, que em termos regulamentares devem ter uma periodicidade não

superior a três anos.

No âmbito dos atuais modelos de Controlo Interno e Gestão do Risco, dispõe-se ainda de um sistema

de monitorização periódica do Value at Risk, medindo objetivamente os riscos de financiamento e de

investimento.

A Previsão dispõe de uma estratégia global e de políticas para uma adequada gestão dos riscos que se

consideram com impacto quer na atividade da Sociedade, quer na gestão dos Fundos, definindo-se

níveis de tolerância exigentes, a partir dos quais se torna necessário tomar medidas específicas para a

sua mitigação.

Para a redução dos riscos operacionais acrescem ao modelo de Controlo Interno os métodos e

técnicas de seleção e transação de instrumentos de investimento e de valorização dos títulos e os

PREVISÃO Relatório e Contas 2014 27

sistemas de compliance e reporting. Tem sido dada particular atenção ao processo de valorização e

controlo dos ativos elementares, depositados no custodiante e valorizados diariamente no âmbito do

sistema de reporting de gestão dos Fundos (numa base diária, semanal e mensal).

Iniciadas em 2012, foram mantidas no presente ano auditorias regulares a todos os controlos,

realizadas pela função de Auditoria Interna, assegurada pela Auditoria Interna Corporativa da PT

Portugal, para além das realizadas no âmbito do Sarbanes-Oxley Act.

Não obstante a sua dimensão, a Previsão dispõe pois de um modelo de governance que, dando

cumprimento às disposições regulamentares ao nível da gestão de riscos e controlo interno, procura

implementar as melhores práticas, garantir uma adequada segregação de funções, um sistema de

reporting exigente e órgãos de fiscalização ativos e abrangentes (para além do Conselho Fiscal, um

conceituado Auditor Externo e um Revisor Oficial de Contas para os Fundos de Pensões), tudo isto

visando a mitigação dos principais riscos e incertezas.

Perspetivas

As alterações societárias previstas ao nível da PT Portugal, acionista do Sponsor dos Fundos de

Pensões e acionista maioritário da Previsão, irão certamente condicionar as perspetivas futuras de

gestão dos ativos, mas, face aos resultados obtidos, prosseguiremos entretanto com as práticas já

implementadas, adequadas também ao momento presente.

Após o ajustamento que se concluiu das Políticas de Investimento, iremos pautar a nossa atividade

pela observância rigorosa e cumprimento integral dos seus princípios, filosofia e orientações

específicas a corporizar nos processos de rebalanceamento semestrais, na aplicação das contribuições

do Associado e na contínua monitorização dos veículos de investimento.

Dado que as Políticas de Investimento dão particular ênfase à diversificação e liquidez da carteira de

ativos, iremos por esta via mitigar os potenciais riscos de mercado e de investimento.

Manteremos a otimização dos custos de gestão dos Fundos e de funcionamento da Sociedade

Gestora enquanto objetivo enquadrador de toda a nossa atividade, assim como a full compliance

regulamentar, nomeadamente com o atual Sistema de Controlo Interno, fruto de adaptações

contínuas em resultado da experiência adquirida.

28 PREVISÃO Relatório e Contas 2014

Procuraremos, assim, conciliar os interesses de todos os stakeholders: Participantes e Beneficiários dos

Fundos, Regulador, Associado, Acionistas e Colaboradores.

Proposta de Aplicação de Resultados

Nos termos das disposições legais e estatutárias, propõe-se que o Resultado Líquido do exercício findo

em 31 de dezembro de 2014, no valor de 131.320,12 euros, tenha a seguinte aplicação

Unidade: euros

Reserva Legal 13.132,01

Resultados Transitados 118.188,11

Lisboa, 23 de fevereiro de 2015

O CONSELHO DE ADMINISTRAÇÃO

Marco Norci Schroeder – Presidente

Francisco Nunes – Administrador

Flávio Nicolay Guimarães – Administrador

Eduardo Felippe Michalsky – Administrador

Vítor Sequeira – Administrador Delegado

PREVISÃO Relatório e Contas 2014 29

Demonstrações Financeiras

30 PREVISÃO Relatório e Contas 2014

[Página intencionalmente deixada em Branco]

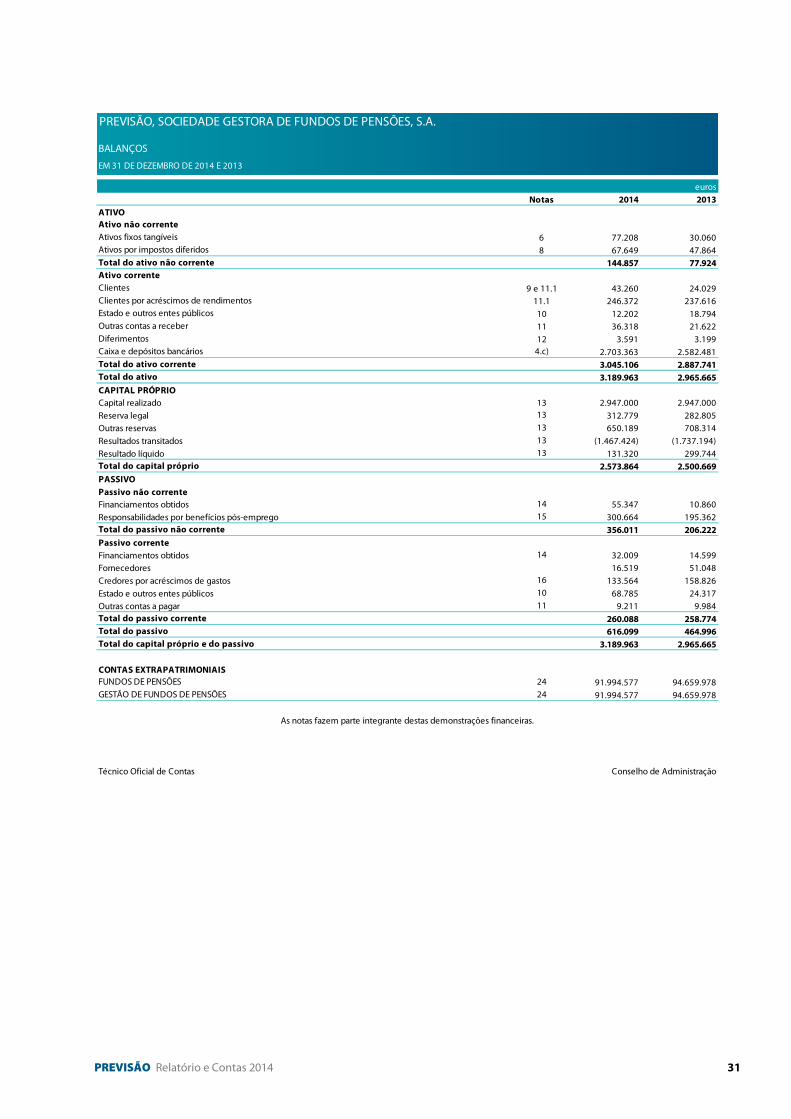

PREVISÃO Relatório e Contas 2014 31

euros

Notas 2014 2013

ATIVOAtivo não corrente

Ativos fixos tangíveis 6 77.208 30.060Ativos por impostos diferidos 8 67.649 47.864

Total do ativo não corrente 144.857 77.924Ativo corrente

Clientes 9 e 11.1 43.260 24.029Clientes por acréscimos de rendimentos 11.1 246.372 237.616Estado e outros entes públicos 10 12.202 18.794Outras contas a receber 11 36.318 21.622

Diferimentos 12 3.591 3.199Caixa e depósitos bancários 4.c) 2.703.363 2.582.481

Total do ativo corrente 3.045.106 2.887.741Total do ativo 3.189.963 2.965.665

CAPITAL PRÓPRIO

Capital realizado 13 2.947.000 2.947.000

Reserva legal 13 312.779 282.805

Outras reservas 13 650.189 708.314

Resultados transitados 13 (1.467.424) (1.737.194)

Resultado líquido 13 131.320 299.744

Total do capital próprio 2.573.864 2.500.669

PASSIVO

Passivo não corrente

Financiamentos obtidos 14 55.347 10.860

Responsabilidades por benefícios pós-emprego 15 300.664 195.362

Total do passivo não corrente 356.011 206.222

Passivo corrente

Financiamentos obtidos 14 32.009 14.599

Fornecedores 16.519 51.048

Credores por acréscimos de gastos 16 133.564 158.826

Estado e outros entes públicos 10 68.785 24.317

Outras contas a pagar 11 9.211 9.984

Total do passivo corrente 260.088 258.774Total do passivo 616.099 464.996Total do capital próprio e do passivo 3.189.963 2.965.665

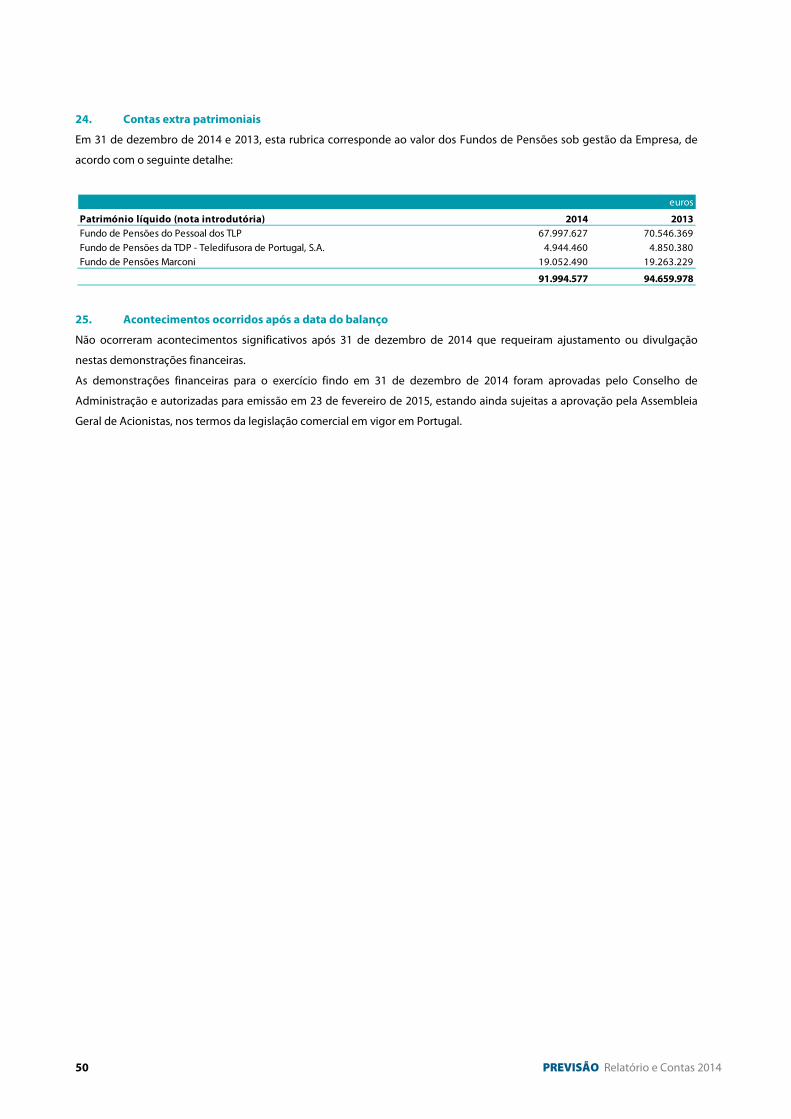

CONTAS EXTRAPATRIMONIAISFUNDOS DE PENSÕES 24 91.994.577 94.659.978GESTÃO DE FUNDOS DE PENSÕES 24 91.994.577 94.659.978

Técnico Oficial de Contas Conselho de Administração

PREVISÃO, SOCIEDADE GESTORA DE FUNDOS DE PENSÕES, S.A.

BALANÇOS

EM 31 DE DEZEMBRO DE 2014 E 2013

As notas fazem parte integrante destas demonstrações financeiras.

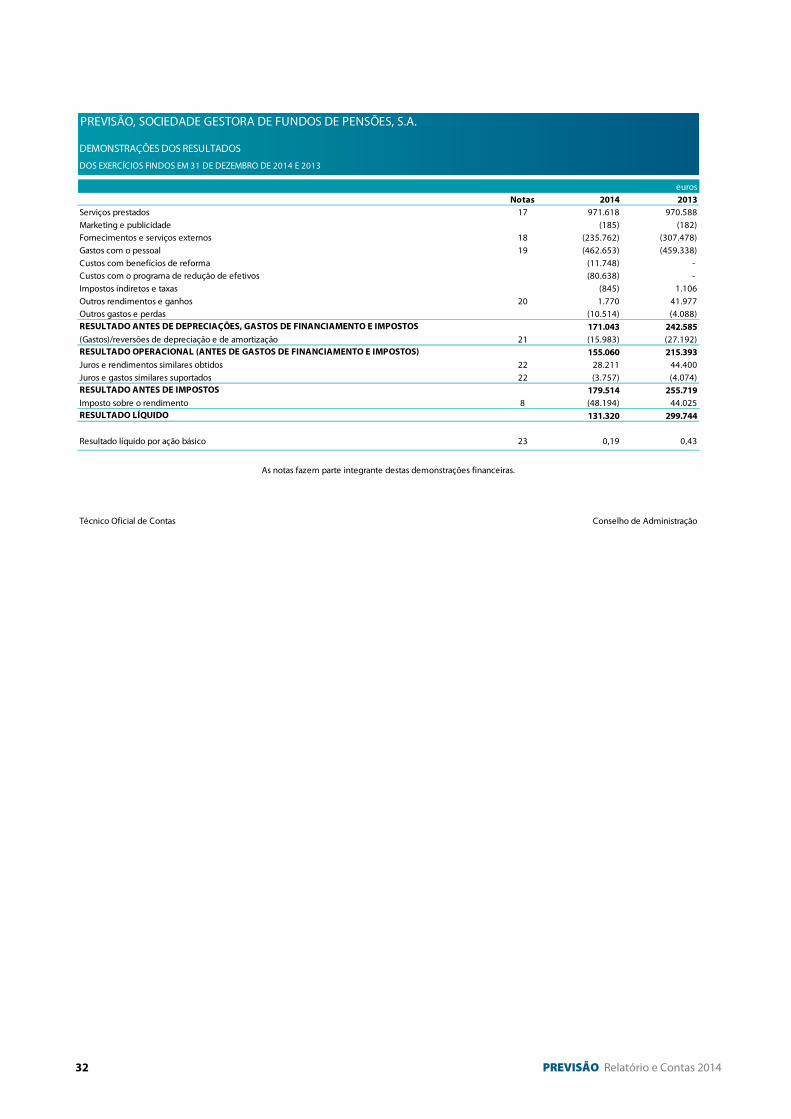

32 PREVISÃO Relatório e Contas 2014

euros

Notas 2014 2013

Serviços prestados 17 971.618 970.588

Marketing e publicidade (185) (182)

Fornecimentos e serviços externos 18 (235.762) (307.478)

Gastos com o pessoal 19 (462.653) (459.338)

Custos com benefícios de reforma (11.748) -

Custos com o programa de redução de efetivos (80.638) -

Impostos indiretos e taxas (845) 1.106

Outros rendimentos e ganhos 20 1.770 41.977

Outros gastos e perdas (10.514) (4.088)

RESULTADO ANTES DE DEPRECIAÇÕES, GASTOS DE FINANCIAMENTO E IMPOSTOS 171.043 242.585

(Gastos)/reversões de depreciação e de amortização 21 (15.983) (27.192)

RESULTADO OPERACIONAL (ANTES DE GASTOS DE FINANCIAMENTO E IMPOSTOS) 155.060 215.393

Juros e rendimentos similares obtidos 22 28.211 44.400

Juros e gastos similares suportados 22 (3.757) (4.074)

RESULTADO ANTES DE IMPOSTOS 179.514 255.719

Imposto sobre o rendimento 8 (48.194) 44.025

RESULTADO LÍQUIDO 131.320 299.744

Resultado líquido por ação básico 23 0,19 0,43

Técnico Oficial de Contas Conselho de Administração

PREVISÃO, SOCIEDADE GESTORA DE FUNDOS DE PENSÕES, S.A.

DEMONSTRAÇÕES DOS RESULTADOS

DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2014 E 2013

As notas fazem parte integrante destas demonstrações financeiras.

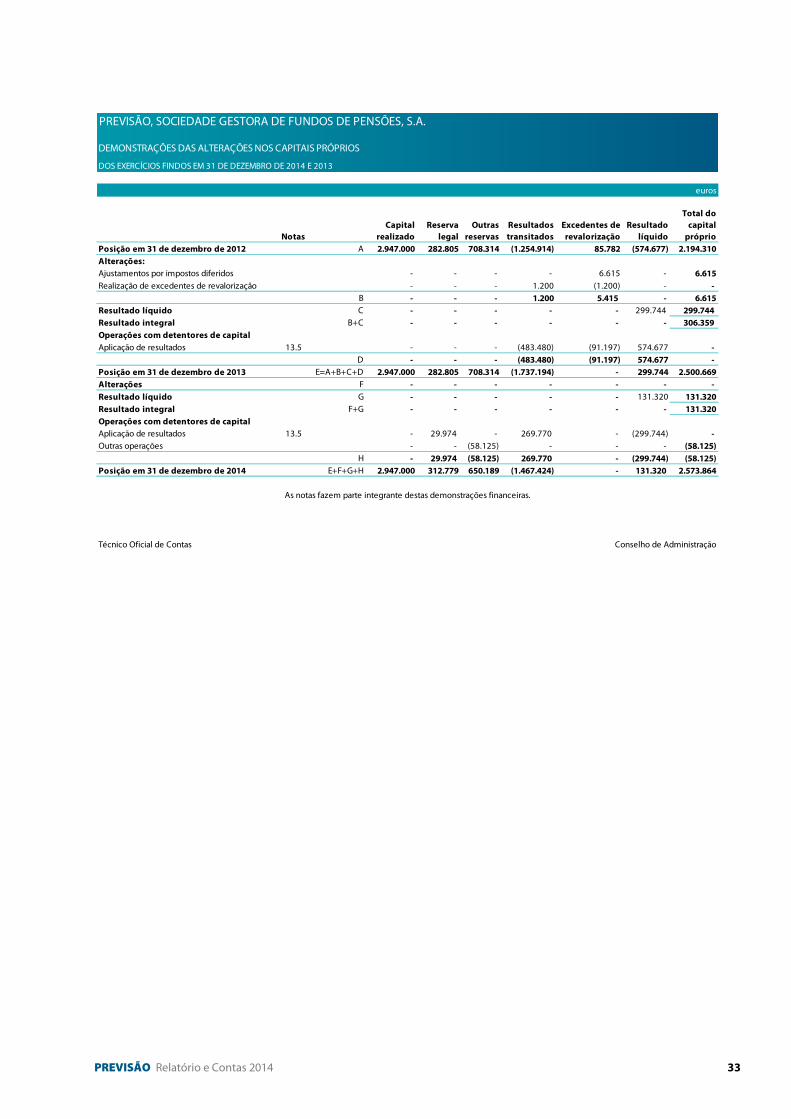

PREVISÃO Relatório e Contas 2014 33

euros

NotasCapital

realizadoReserva

legalOutras

reservasResultados transitados

Excedentes de revalorização

Resultado líquido

Total do capital próprio

Posição em 31 de dezembro de 2012 A 2.947.000 282.805 708.314 (1.254.914) 85.782 (574.677) 2.194.310

Alterações:

Ajustamentos por impostos diferidos - - - - 6.615 - 6.615

Realização de excedentes de revalorização - - - 1.200 (1.200) - -

B - - - 1.200 5.415 - 6.615

Resultado líquido C - - - - - 299.744 299.744

Resultado integral B+C - - - - - - 306.359

Operações com detentores de capital

Aplicação de resultados 13.5 - - - (483.480) (91.197) 574.677 -

D - - - (483.480) (91.197) 574.677 -

Posição em 31 de dezembro de 2013 E=A+B+C+D 2.947.000 282.805 708.314 (1.737.194) - 299.744 2.500.669

Alterações F - - - - - - -

Resultado líquido G - - - - - 131.320 131.320

Resultado integral F+G - - - - - - 131.320

Operações com detentores de capital

Aplicação de resultados 13.5 - 29.974 - 269.770 - (299.744) -

Outras operações - - (58.125) - - - (58.125)

H - 29.974 (58.125) 269.770 - (299.744) (58.125)

Posição em 31 de dezembro de 2014 E+F+G+H 2.947.000 312.779 650.189 (1.467.424) - 131.320 2.573.864

Técnico Oficial de Contas Conselho de Administração

PREVISÃO, SOCIEDADE GESTORA DE FUNDOS DE PENSÕES, S.A.

DEMONSTRAÇÕES DAS ALTERAÇÕES NOS CAPITAIS PRÓPRIOS

DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2014 E 2013

As notas fazem parte integrante destas demonstrações financeiras.

34 PREVISÃO Relatório e Contas 2014

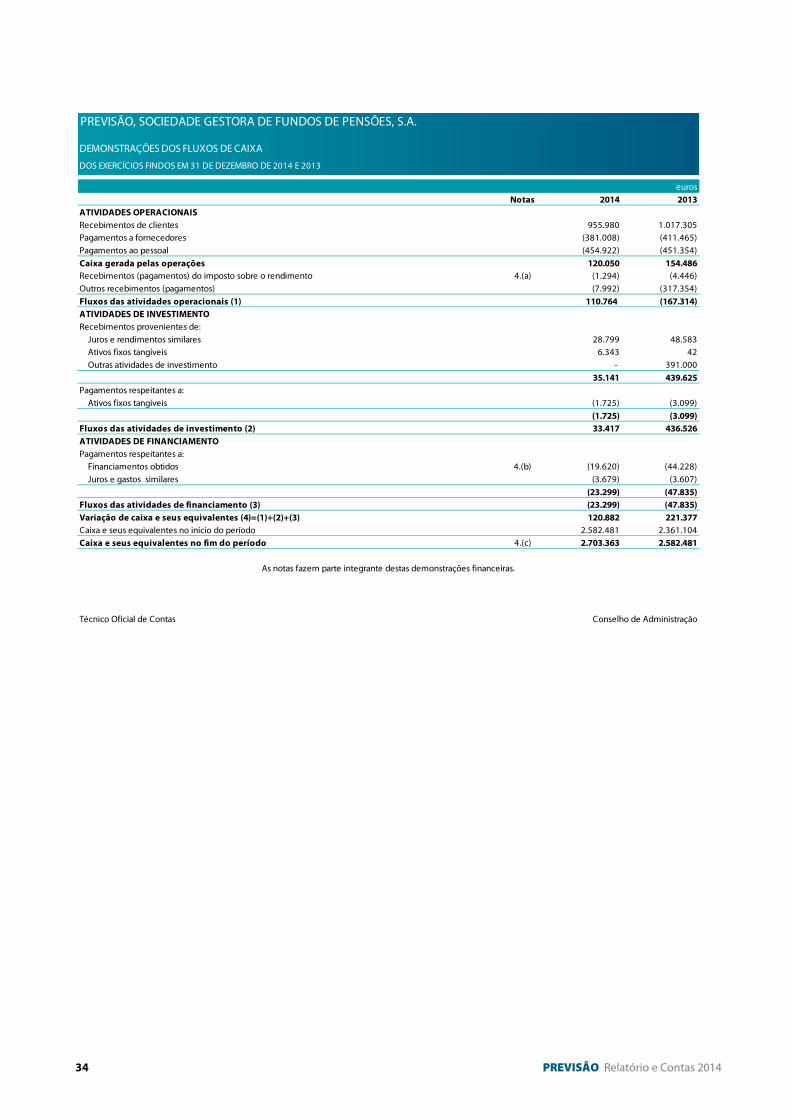

euros

Notas 2014 2013

ATIVIDADES OPERACIONAIS

Recebimentos de clientes 955.980 1.017.305

Pagamentos a fornecedores (381.008) (411.465)

Pagamentos ao pessoal (454.922) (451.354)

Caixa gerada pelas operações 120.050 154.486

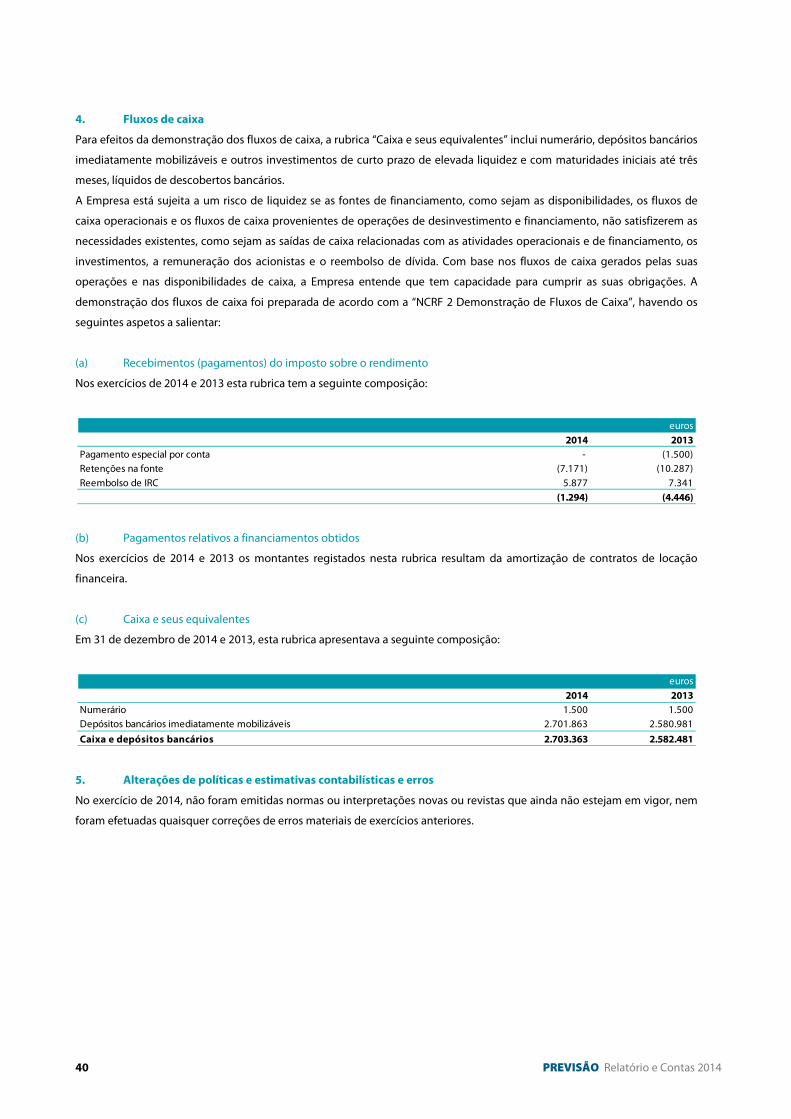

Recebimentos (pagamentos) do imposto sobre o rendimento 4.(a) (1.294) (4.446)

Outros recebimentos (pagamentos) (7.992) (317.354)

Fluxos das atividades operacionais (1) 110.764 (167.314)

ATIVIDADES DE INVESTIMENTO

Recebimentos provenientes de:

Juros e rendimentos similares 28.799 48.583

Ativos fixos tangíveis 6.343 42

Outras atividades de investimento - 391.000

35.141 439.625

Pagamentos respeitantes a:

Ativos fixos tangíveis (1.725) (3.099)

(1.725) (3.099)

Fluxos das atividades de investimento (2) 33.417 436.526

ATIVIDADES DE FINANCIAMENTO

Pagamentos respeitantes a:

Financiamentos obtidos 4.(b) (19.620) (44.228)

Juros e gastos similares (3.679) (3.607)

(23.299) (47.835)

Fluxos das atividades de financiamento (3) (23.299) (47.835)

Variação de caixa e seus equivalentes (4)=(1)+(2)+(3) 120.882 221.377

Caixa e seus equivalentes no início do período 2.582.481 2.361.104

Caixa e seus equivalentes no fim do período 4.(c) 2.703.363 2.582.481

Técnico Oficial de Contas Conselho de Administração

PREVISÃO, SOCIEDADE GESTORA DE FUNDOS DE PENSÕES, S.A.

DEMONSTRAÇÕES DOS FLUXOS DE CAIXA

DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2014 E 2013

As notas fazem parte integrante destas demonstrações financeiras.

PREVISÃO Relatório e Contas 2014 35

Previsão, Sociedade Gestora de Fundos de Pensões, S.A.

Anexo às Demonstrações Financeiras

Em 31 de dezembro de 2014

(Montantes expressos em euros)

1. Nota introdutória

A PREVISÃO, Sociedade Gestora de Fundos de Pensões, S.A. (adiante Empresa ou Previsão) foi constituída em 27 de outubro

de 1988 e tem por objeto a gestão de Fundos de Pensões. A Empresa é participada maioritariamente pela PT Portugal, SGPS,

S.A. (“PT Portugal”), a qual sucedeu à Portugal Telecom, SGPS, S.A. após transmissão da correspondente participação

qualificada com efeitos a 4 de março de 2014.

De acordo com o regime jurídico aplicável às sociedades gestoras de fundos de pensões, a Previsão encontra-se sujeita à

supervisão da Autoridade de Supervisão de Seguros e Fundos de Pensões (ASF).

Em 31 de dezembro de 2014, a Empresa era responsável pela gestão dos seguintes Fundos de Pensões:

• Fundo de Pensões do Pessoal dos TLP;

• Fundo de Pensões da TDP – Teledifusora de Portugal, S.A.; e

• Fundo de Pensões Marconi.

O Associado dos Fundos acima mencionados é a MEO – Serviços de Comunicações e Multimédia, S.A. (MEO) com quem a

entidade estabeleceu contratos de gestão. A MEO é integralmente detida pela PT Portugal, SGPS, S.A.

2. Referencial contabilístico de preparação das demonstrações financeiras

As demonstrações financeiras anexas foram preparadas no quadro das disposições legais em vigor em Portugal, vertidas no

Decreto-Lei nº 158/2009, de 13 de julho, que aprovou o Sistema de Normalização Contabilística (“SNC”), e de acordo com a

estrutura conceptual, Normas Contabilísticas e de Relato Financeiro (“NCRF”) e Normas Interpretativas consignadas,

respetivamente, nos avisos 15652/2009, 15653/2009 e 15655/2009, da Secretaria-Geral do Ministério das Finanças, de 07 de

setembro.

Conforme previsto no Anexo ao Decreto-Lei nº 158/2009, a Empresa aplica supletivamente as Normas Internacionais de

Contabilidade e de Relato Financeiro (“IAS/IFRS”) e as respetivas interpretações (“SIC/IFRIC”) do IASB, de forma a colmatar

lacunas ou omissões relativas a aspetos específicos de algumas transações ou situações particulares não previstas no SNC.

3. Principais políticas contabilísticas, julgamentos e estimativas

As demonstrações financeiras anexas foram preparadas no pressuposto da continuidade das operações. As principais

políticas contabilísticas adotadas na preparação destas demonstrações financeiras estão descritas abaixo e foram

consistentemente aplicadas, salvo indicação em contrário.

3.1. Ativos fixos tangíveis

Os ativos fixos tangíveis que não sejam terrenos e edifícios são registados ao custo de aquisição ou produção, o qual inclui o

custo de compra e quaisquer custos diretamente atribuíveis à colocação dos ativos na localização e condição necessárias

para operarem da forma pretendida.

Os gastos subsequentes são incluídos na quantia escriturada do ativo somente quando é provável que benefícios

económicos futuros fluam para a Empresa e o custo possa ser mensurado com fiabilidade. Os custos com manutenção e

reparação não suscetíveis de gerar benefícios económicos futuros são reconhecidos como um gasto no período em que são

incorridos.

36 PREVISÃO Relatório e Contas 2014

Os aumentos resultantes de revalorizações são registados no capital próprio na rubrica “Excedentes de revalorização”, exceto

se reverterem um decréscimo previamente reconhecido em resultados. As diminuições resultantes das revalorizações são

registadas diretamente na rubrica “Excedentes de revalorização” até ao limite de qualquer saldo credor do excedente de

revalorização do mesmo ativo. Qualquer excesso das diminuições relativamente a esse saldo credor é reconhecido em

resultados. Quando o ativo revalorizado é desreconhecido, o excedente de revalorização incluído no capital próprio

associado ao ativo é transferido para resultados transitados. Anualmente, os excedentes de revalorização vão sendo

transferidos para resultados transitados na mesma proporção em que os correspondentes ativos são depreciados.

Com exceção dos terrenos que não são depreciados, a depreciação dos demais ativos fixos tangíveis é reconhecida, após o

momento em que o bem se encontra em condições de ser utilizado, de acordo com o método das quotas constantes, com

imputação duodecimal. As taxas anuais aplicadas refletem a vida útil estimada para cada classe de bens, como segue:

A vida útil e o método de amortização são revistos regularmente, sendo o efeito de alguma alteração a estas estimativas

reconhecido de forma prospetiva na demonstração dos resultados.

Os ganhos ou perdas provenientes do abate ou alienação são determinados pela diferença entre o montante recebido e a

quantia escriturada do ativo, e são reconhecidos na demonstração dos resultados.

3.2. Locações

Os contratos de locação são classificados como locações financeiras se, através deles, forem transferidos para o locatário

substancialmente todos os riscos e vantagens inerentes à posse dos ativos correspondentes. Os restantes contratos de

locação são classificados como locações operacionais. A classificação das locações é feita em função da substância e não da

forma do contrato.

Os ativos adquiridos mediante contratos de locação financeira, bem como as correspondentes responsabilidades, são

registados no início da locação pelo menor de entre o justo valor dos ativos e o valor presente dos pagamentos mínimos da

locação. As rendas incluem o gasto financeiro e a amortização do capital, sendo que os gastos financeiros são imputados de

acordo com uma taxa de juro periódica constante sobre o saldo remanescente da responsabilidade.

Nas locações consideradas como operacionais, as rendas devidas são reconhecidas como gasto numa base linear durante o

período da locação.

3.3. Propriedades de investimento

As propriedades de investimento compreendem essencialmente imóveis detidos para auferir rendimento ou valorização do

capital, ou ambos, e não para utilização no decurso da atividade corrente dos negócios da Empresa.

As propriedades de investimento são registadas ao custo de aquisição acrescido das despesas de compra e registo de

propriedade, deduzidos de amortizações acumuladas e de perdas por imparidade acumuladas, quando aplicável. Os custos

incorridos (manutenções, reparações, seguros e impostos sobre propriedades), a par dos rendimentos e rendas obtidos com

propriedades de investimento, são reconhecidos na demonstração dos resultados do período a que se referem.

As propriedades de investimentos são amortizadas durante o período de vida útil expectável, de acordo com o método de

amortização linear. As taxas de depreciação correspondem globalmente às vidas úteis estimadas descriminadas atrás.

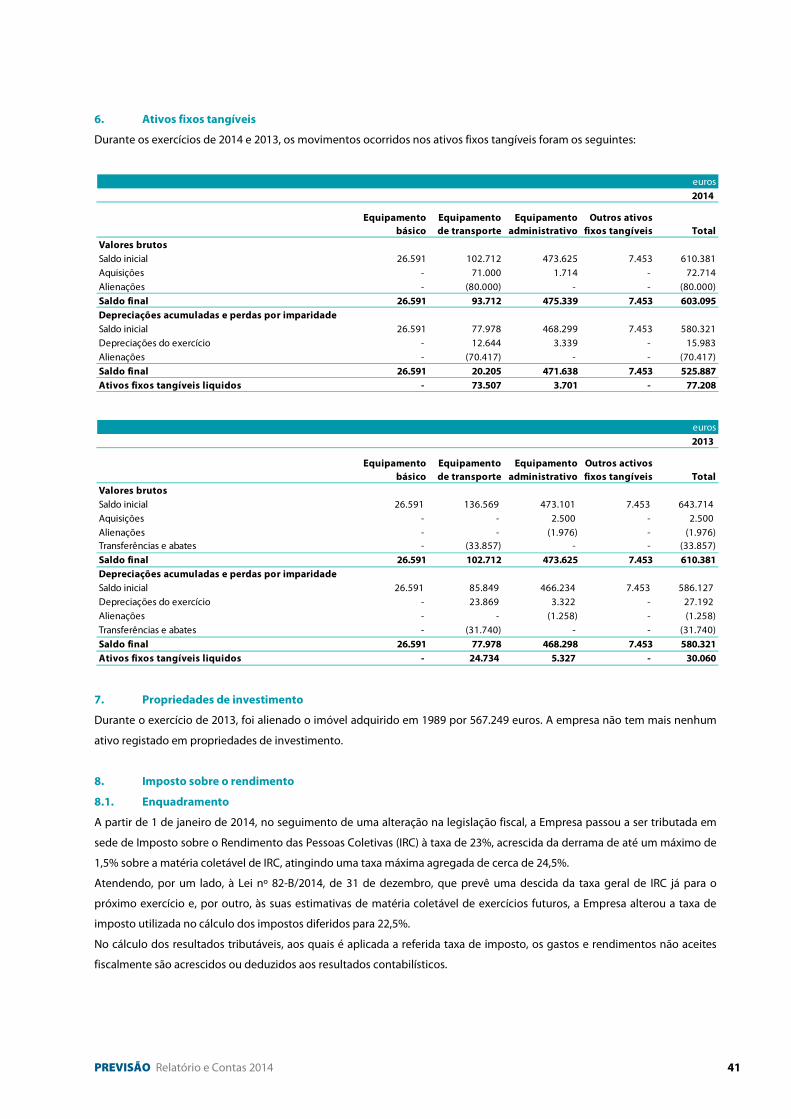

Classe de ativo Anos de vida útil

Equipamento de transporte 4 Equipamento administrativo 1-10

PREVISÃO Relatório e Contas 2014 37

3.4. Regime do acréscimo

A Empresa regista os seus rendimentos e gastos de acordo com o regime contabilístico do acréscimo, pelo qual os

rendimentos e gastos são reconhecidos à medida que são gerados ou incorridos, independentemente do momento em que

são recebidos ou pagos, respetivamente.

3.5. Imposto sobre o rendimento

O imposto sobre o rendimento corresponde à soma dos impostos correntes com os impostos diferidos, os quais são

registados em resultados salvo quando se relacionam com itens registados diretamente no capital próprio, situação em que

são igualmente registados no capital próprio.

A estimativa de imposto sobre o rendimento é efetuada com base na estimativa da matéria coletável em sede de Imposto

sobre o Rendimento das Pessoas Coletivas (“IRC”).

O imposto sobre o rendimento do exercício registado nas demonstrações financeiras é apurado de acordo com o

preconizado pela “NCRF 25 Impostos sobre o Rendimento”. Na mensuração do custo relativo ao imposto sobre o rendimento

do exercício, para além do imposto corrente determinado com base no resultado antes de impostos corrigido de acordo com

a legislação fiscal, são também considerados os efeitos resultantes das diferenças temporárias entre o resultado antes de

impostos e o lucro tributável originadas no exercício ou em exercícios anteriores.

Os impostos diferidos referem-se às diferenças temporárias entre os montantes dos ativos e passivos para efeitos de reporte

contabilístico e os respetivos montantes para efeitos de tributação. Os ativos e passivos por impostos diferidos são

calculados e avaliados anualmente, utilizando as taxas de tributação que se espera estejam em vigor à data da reversão das

diferenças temporárias.

Os ativos por impostos diferidos são registados unicamente quando existem expectativas razoáveis de lucros fiscais futuros

suficientes para os utilizar. À data do balanço é efetuada uma reapreciação das diferenças temporárias subjacentes aos ativos

por impostos diferidos, no sentido de reconhecer ativos por impostos diferidos não registados anteriormente por não terem

preenchido as condições para o seu registo e/ou para reduzir o montante dos ativos por impostos diferidos que se

encontram reconhecidos em função da expectativa atual da sua recuperação futura.

3.6. Contas a receber de clientes e outros devedores

As contas a receber de clientes e outros devedores são inicialmente reconhecidas ao justo valor, sendo subsequentemente

mensuradas ao custo amortizado, utilizando o método da taxa efetiva, deduzido de perdas por imparidade.

As imparidades para dívidas de cobrança duvidosa são calculadas com base na avaliação dos riscos estimados decorrentes

da não cobrança das contas a receber. As perdas por imparidade são reconhecidas na demonstração dos resultados.

3.7. Financiamentos obtidos

Os financiamentos obtidos são inicialmente reconhecidos ao justo valor, líquido de custos de transação incorridos, sendo

subsequentemente apresentados ao custo amortizado, utilizando o método da taxa efetiva.

3.8. Férias e subsídios de férias

As férias e subsídios de férias e correspondentes encargos patronais são registados como gasto do período em que os

empregados adquirem o direito ao seu recebimento. Consequentemente, o valor de férias e subsídios de férias e

correspondentes encargos patronais vencidos e não pagos à data do balanço foi estimado e incluído na rubrica “Credores

por acréscimos de gastos”.

3.9. Classificação do balanço

Os ativos realizáveis e os passivos exigíveis a mais de um ano da data do balanço são classificados, respetivamente, no ativo e

no passivo não corrente, pelo seu valor presente.

38 PREVISÃO Relatório e Contas 2014

3.10. Rédito

O rédito é mensurado pelo justo valor da contraprestação recebida ou a receber. O rédito a reconhecer é deduzido do

montante estimado de devoluções, descontos e outros abatimentos, e não inclui o Imposto sobre o Valor Acrescentado

(“IVA”) e outros impostos liquidados relacionados com a venda.

O rédito proveniente da prestação de serviços é reconhecido com referência à fase de acabamento da transação à data de

relato, desde que todas as seguintes condições sejam satisfeitas: (1) o montante do rédito possa ser mensurado com

fiabilidade; (2) seja provável que benefícios económicos futuros associados à transação fluam para a Empresa; (3) os custos

incorridos ou a incorrer com a transação possam ser mensurados com fiabilidade; e (4) a fase de acabamento da transação à

data de relato possa ser razoavelmente estimada.

Os serviços prestados pela Previsão, no âmbito da gestão dos Fundos de Pensões, são remunerados sob a forma de

comissões, as quais são registadas na rubrica prestações de serviços da demonstração dos resultados, no momento da

prestação dos serviços. Estas comissões são faturadas periodicamente aos Fundos de Pensões e encontram-se definidas nos

contratos de gestão dos Fundos de Pensões.

As receitas relativas a pagamentos antecipados efetuados por clientes são diferidas, sendo reconhecidas apenas no

momento da prestação do serviço.

O rédito de juros é reconhecido com base no método do juro efetivo.

3.11. Ativos e passivos financeiros

Os ativos e os passivos financeiros são reconhecidos no balanço quando a Empresa se torna parte das correspondentes

disposições contratuais, sendo classificados na categoria “ao custo ou custo amortizado” os ativos e os passivos financeiros

que apresentem as seguintes caraterísticas: (a) sejam à vista ou tenham uma maturidade definida; (b) tenham associado um

retorno fixo ou determinável; e (c) não sejam um instrumento financeiro derivado ou não incorporem um instrumento

financeiro derivado.

Os ativos e passivos financeiros considerados nesta categoria são mensurados ao custo amortizado deduzido de perdas por

imparidade acumuladas (no caso de ativos financeiros) e correspondem essencialmente às seguintes rubricas de ativos e

passivos constantes do balanço da Empresa:

• Financiamentos obtidos

• Clientes

• Fornecedores

• Clientes por acréscimos de rendimentos e credores por acréscimos de gastos

• Adiantamentos a fornecedores

• Estado e outros entes públicos

• Outras contas a receber e a pagar

• Caixa e depósitos bancários

O custo amortizado é determinado através do método do juro efetivo. A taxa de juro efetiva é a taxa que desconta

exatamente os pagamentos ou recebimentos futuros estimados durante a vida esperada do instrumento financeiro na

quantia líquida escriturada do ativo ou passivo financeiro.

(a) Imparidade de ativos financeiros

Os ativos financeiros classificados na categoria “ao custo ou custo amortizado” são sujeitos a testes de imparidade no final de

cada exercício. Tais ativos financeiros encontram-se em imparidade quando existe uma evidência objetiva de que, em

resultado de um ou mais acontecimentos ocorridos após o seu reconhecimento inicial, os seus fluxos de caixa futuros

estimados serão afetados.

PREVISÃO Relatório e Contas 2014 39

Para os ativos financeiros mensurados ao custo amortizado, a perda por imparidade corresponde à diferença entre a quantia

escriturada do ativo e o valor presente dos novos fluxos de caixa futuros estimados descontados à respetiva taxa de juro

efetiva original. Para os ativos financeiros mensurados ao custo, a perda por imparidade corresponde à diferença entre a

quantia escriturada do ativo e a melhor estimativa do justo valor do ativo.

Subsequentemente, se ocorre uma diminuição da perda por imparidade em resultado de um acontecimento que teve lugar

após o reconhecimento inicial da perda, a imparidade deve ser revertida por resultados. A reversão é efetuada até ao limite

da quantia que estaria reconhecida (custo amortizado) caso a perda não tivesse sido inicialmente registada.

As perdas por imparidade e respetivas reversões são registadas em resultados essencialmente na rubrica “Imparidade de

dívidas a receber (perdas)/reversões”.

(b) Desreconhecimento de ativos e passivos financeiros

A Empresa desreconhece ativos financeiros apenas quando expiram os seus direitos contratuais aos fluxos de caixa

provenientes desses ativos, ou quando transfere para outra entidade os ativos financeiros e todos os riscos e benefícios

significativos associados à posse dos mesmos. São desreconhecidos os ativos financeiros transferidos relativamente aos

quais a Empresa reteve alguns riscos e benefícios significativos, desde que o controlo sobre os mesmos tenha sido cedido.

A Empresa desreconhece passivos financeiros apenas quando a correspondente obrigação seja liquidada, cancelada ou

expire.

3.12. Contas extra patrimoniais

A atividade da Previsão, no que se refere à gestão contratada de Fundos de Pensões, encontra-se relevada em rubricas extra

patrimoniais. Os ativos dos Fundos são valorizados em conformidade com as regras definidas pela ASF na Norma

Regulamentar nº 9/2007-R, de 28 de junho.

3.13. Principais estimativas contabilísticas e julgamentos

Na preparação das demonstrações financeiras de acordo com as NCRF, o Conselho de Administração da Empresa utiliza

estimativas e pressupostos que afetam a aplicação de políticas e os montantes reportados. As estimativas e julgamentos são

continuamente avaliados e baseiam-se na experiência de eventos passados e em outros fatores, incluindo expectativas

relativas a eventos futuros considerados prováveis face às circunstâncias em que as estimativas são baseadas ou em

resultado de uma informação ou experiência adquirida. A estimativa contabilística mais significativa refletida nas

demonstrações financeiras é a seguinte:

Vida útil de ativos fixos tangíveis

A Empresa utilizou estimativas de forma a calcular a vida útil dos ativos fixos tangíveis. As estimativas foram determinadas