REVISTA AMBIENTE CONTÁBIL¡liseCustosCadeia_2015...2 REFERENCIAL TEÓRICO 2.1 CONTABILIDADE DE...

20

REVISTA AMBIENTE CONTÁBIL Universidade Federal do Rio Grande do Norte ISSN 2176-9036 Vol. 7. n. 1, jan./jun. 2015 Sítios: http://www.periodicos.ufrn.br/ambiente http://www.ojs.ccsa.ufrn.br/index.php/contabil http://www.atena.org.br/revista/ojs-2.2.3-06/index.php/Ambiente Artigo recebido em: 04.08.2014. Revisado por pares em: 26.08.2014. Reformulado em: 10.09.2014. Avaliado pelo sistema double blind review. ANÁLISE DE CUSTOS A PARTIR DA CADEIA DO VALOR DO LEITE E SEUS DERIVADOS NA REGIÃO SERIDÓ DO RIO GRANDE DO NORTE ANALYSIS OF COSTS FROM THE VALUE OF MILK AND DAIRY CHAIN IN SERIDÓ OF RIO GRANDE DO NORTE COSTO DE LA CADENA DE VALOR DE LA LECHE Y LOS PRODUCTOS LÁCTEOS EN LA REGIÓN SERIDÓ DE RIO GRANDE DO NORTE Autores Valeska de Sousa Costa Graduanda em Ciências Contábeis pela Universidade Federal do Rio Grande do Norte. Endereço: Rua Poeta José Revoredo Neto, 25 – Bairro Nova Parnamirim - Parnamirim/RN – Brasil. Telefone: (84) 8701-7924 / (84) 9652-4695 E-mail: [email protected] Amanda Borges de Albuquerque Assunção Doutoranda em Administração pela Universidade Federal do Rio Grande do Norte. Endereço: Av. Gustavo Cordeiro de Faria, 148. Apto 1301-A – Petrópolis - Natal/RN – Brasil. Telefone: (84) 9918-5904 E-mail: [email protected] Magno Marcos Bezerra da Costa Graduado em Zootecnia pela Universidade Federal do Rio Grande do Norte. Endereço: Rua Cicero Tomaz de Azevedo, 580 – Cruz do Monte - Parelhas/RN – Brasil. Telefone: (84) 8831-4614 E-mail: [email protected] Marcia Josienne Monteiro Chacon Doutoranda em Ciências Contábeis pela Universidade de Málaga – Espanha. Endereço: Av Cons. Rosa e Silva, 215 – Recife/PE – Brasil - Telefone: (81) 9960-0933 E-mail: [email protected] [Artigo apresentado e publicado no XX Congresso Brasileiro de Custos realizado em novembro de 2013]

Transcript of REVISTA AMBIENTE CONTÁBIL¡liseCustosCadeia_2015...2 REFERENCIAL TEÓRICO 2.1 CONTABILIDADE DE...

REVISTA AMBIENTE CONTÁBIL Universidade Federal do Rio Grande do Norte

ISSN 2176-9036 Vol. 7. n. 1, jan./jun. 2015

Sítios: http://www.periodicos.ufrn.br/ambiente

http://www.ojs.ccsa.ufrn.br/index.php/contabil

http://www.atena.org.br/revista/ojs-2.2.3-06/index.php/Ambiente Artigo recebido em: 04.08.2014. Revisado por pares em:

26.08.2014. Reformulado em: 10.09.2014. Avaliado pelo sistema

double blind review.

ANÁLISE DE CUSTOS A PARTIR DA CADEIA DO VALOR DO LEITE E SEUS

DERIVADOS NA REGIÃO SERIDÓ DO RIO GRANDE DO NORTE

ANALYSIS OF COSTS FROM THE VALUE OF MILK AND DAIRY CHAIN IN

SERIDÓ OF RIO GRANDE DO NORTE

COSTO DE LA CADENA DE VALOR DE LA LECHE Y LOS PRODUCTOS

LÁCTEOS EN LA REGIÓN SERIDÓ DE RIO GRANDE DO NORTE

Autores

Valeska de Sousa Costa

Graduanda em Ciências Contábeis pela Universidade Federal do Rio Grande do Norte.

Endereço: Rua Poeta José Revoredo Neto, 25 – Bairro Nova Parnamirim - Parnamirim/RN –

Brasil. Telefone: (84) 8701-7924 / (84) 9652-4695

E-mail: [email protected]

Amanda Borges de Albuquerque Assunção

Doutoranda em Administração pela Universidade Federal do Rio Grande do Norte. Endereço:

Av. Gustavo Cordeiro de Faria, 148. Apto 1301-A – Petrópolis - Natal/RN – Brasil. Telefone:

(84) 9918-5904

E-mail: [email protected]

Magno Marcos Bezerra da Costa

Graduado em Zootecnia pela Universidade Federal do Rio Grande do Norte. Endereço: Rua

Cicero Tomaz de Azevedo, 580 – Cruz do Monte - Parelhas/RN – Brasil. Telefone: (84)

8831-4614

E-mail: [email protected]

Marcia Josienne Monteiro Chacon

Doutoranda em Ciências Contábeis pela Universidade de Málaga – Espanha. Endereço: Av

Cons. Rosa e Silva, 215 – Recife/PE – Brasil - Telefone: (81) 9960-0933

E-mail: [email protected]

[Artigo apresentado e publicado no XX Congresso Brasileiro de Custos realizado em

novembro de 2013]

90 Revista Ambiente Contábil – UFRN – Natal-RN. v. 7. n. 1, p. 89 – 108, jan./jun. 2015.

RESUMO

O presente estudo objetiva analisar os custos a partir da cadeia de valor do leite e derivados

dos pequenos produtores leiteiros da região do Seridó do estado do Rio Grande do Norte,

auxiliando-os através de uma avaliação dos seus custos, para que haja introdução de um

sistema de custeamento. Sua problemática consiste em saber se os pequenos produtores

leiteiros da região Seridó do RN possuem um sistema de custeamento adequado para que

possam controlar de maneira eficiente seu capital, visando à redução de custos e a otimização

dos lucros. A pesquisa caracteriza como descritiva, estudo de caso e qualitativa. Os dados

analisados são de uma unidade produtora da região durante o ano de 2012, a qual ainda

apresenta um sistema de custeamento bastante rudimentar. A receita bruta média mensal é

R$2.377,80, o custo total médio mensal é R$2.561,02 e a produção leiteira média mensal é

1.552,21/L, apresentando um prejuízo médio de R$ 0,12 por litro de leite vendido. Assim, de

acordo com o que foi analisado pode-se concluir que diante dos desafios, para evoluir, os

pequenos produtores leiteiros precisam obter mais conhecimento, buscar novas experiências e

alternativas eficientes e viáveis.

Palavras-chaves: Análise de custos. Produção leiteira. Cadeia de valor do leite.

ABSTRACT

This study aims to analyze the costs from the value chain of milk and dairy products small

producers of Seridó the state of Rio Grande do Norte, helping them through an assessment of

the costs, so there is introduction of a costing system. Its problem is whether Seridó

smallholders have an adequate system for costing can efficiently manage their capital, aiming

at cost reduction and optimization profits. The research is characterized as descriptive, case

study and qualitative. The analyzed data are of a production facility in the region during the

year 2012, which still presents a quite rudimentary costing system. The average monthly

gross income is R$ 2,377.80, the monthly average total cost is R$ 2,561.02 and average

monthly milk production is 1552.21 /L, with an average loss of R$ 0.12 per liter of milk sold.

Thus, according what was analyzed can be concluded that face the challenges to evolve small

milk producers need more efficient and viable alternatives.

Keywords: Cost analysis. Milk production. Value chain of milk.

RESUMEN

Este estudio tiene como objetivo analizar los costos a partir de la cadena de valor de los

productos lácteos de los pequeños productores de leche de la región Seridó en el estado de

Rio Grande do Norte, ayudándoles a través de una evaluación de sus costos para que haya la

introducción de un sistema de cálculo de costes. Su problema es si los pequeños productores

de leche de la región Seridó/RN tienen un sistema de costeo adecuado que les permita

controlar de forma eficiente su capital, con el fin de reducir los costos y optimizar los

beneficios. La investigación se caracteriza como descriptivo, estudio de caso y cualitativo.

Los datos analizados son de una unidad productiva de la región durante el año 2012, que

todavía tiene un sistema de costeo bastante rudimentario. El ingreso bruto mensual promedio

es de R $ 2,377.80, el costo total promedio mensual es de R $ 2,561.02 y la producción de

leche promedio mensual es de 1.552,21/L, con una pérdida promedio de R$ 0,12 por litro de

leche vendida. Así, de acuerdo con lo analizado, se puede concluir que frente a los desafíos,

para evolucionar, los pequeños productores de leche necesitan obtener más conocimiento,

buscar nuevas experiencias y alternativas eficaces y viables.

Palabras clave: Análisis de costos. La producción de leche. Cadena de valor de la leche.

91 Revista Ambiente Contábil – UFRN – Natal-RN. v. 7. n. 1, p. 89 – 108, jan./jun. 2015.

1 INTRODUÇÃO

A demanda por informações fidedignas dentro das organizações está cada vez mais

relevante. Independente de serem empresas de pequeno, médio ou grande porte, tais

informações são de fundamental importância, sobretudo para ótica dos gestores e suas

tomadas de decisões no mercado, o qual se encontra cada vez mais acirrado. Dessa forma, o

estudo e a análise de custos têm se tornando ferramentas indispensáveis para a geração de

benefícios futuros e desenvolvimento das organizações.

Com a utilização de sistemas de custos eficientes, as informações chegam de maneira

mais adequada para o administrador, melhorando consequentemente a sua análise e escolha,

através da possível redução de gastos desnecessários redutores da lucratividade. Contudo,

algumas atividades ainda são relativamente carentes em relação a relatórios gerenciais e

utilização de sistemas de custos, como é o caso da agropecuária, sobretudo para os pequenos

produtores leiteiros, que em sua maioria são caracterizados pela agricultura familiar.

A organização da produção leiteira na agricultura familiar é caracterizada por utilizar

critérios que consideram apenas os objetivos e necessidades da família ao invés de critérios de

rentabilidade econômica, ou seja, as decisões são baseadas apenas nas experiências pessoais

dos empresários rurais, o que limita o uso racional dos recursos, que são a terra, o capital e o

trabalho disponíveis. Tais recursos, se usados de forma ineficiente, podem gerar maiores

dificuldades para os empresários agrícolas que podem aumentar ainda mais a resistência a

mudanças, permanecendo assim, a administrar a empresa de forma tradicional.

(MENDONÇA; CAMPOS, 2008)

De acordo com Batalha et al. (2005) a maioria dos pequenos produtores ou produtores

familiares, normalmente não têm possibilidade financeira de contratar um profissional

administrativo; sendo necessário, portanto, a elaboração de um sistema de fácil aplicação e

manuseio, o qual deve ser flexível para se calcular o custeio de qualquer produto ou criação

explorada na propriedade.

Na região do Seridó, no sul do Estado do Rio Grande do Norte, a pecuária leiteira

apresenta-se hoje como uma das principais atividades econômicas da região. Azevedo (2005)

ressalta que, a produção leiteira é base para a subsistência da maioria da população rural do

Seridó, assim como boa parte da população urbana. O volume de produção gerado, como

também a renda circulante e o número de agentes envolvidos na atividade, evidencia a

importância deste produto, não somente no quesito econômico, como no social, cultural e até

político.

Segundo Crepaldi (2012), o conhecimento das condições de mercado e dos recursos

naturais dá ao produtor rural os elementos básicos para o desenvolvimento da sua atividade

econômica. Cabendo a ele decidir o quê, quanto e como produzir, controlar a ação após iniciar

a atividade e, por último, avaliar os resultados alcançados e compará-los com os previstos

inicialmente.

Com isso, surge a problemática deste estudo: Será que os pequenos produtores

leiteiros da região Seridó do estado do Rio Grande do Norte possuem um sistema de

custeamento adequado para que possam controlar de maneira eficiente seu capital, visando à

redução de custos e a otimização dos lucros?

Diante do exposto, o presente artigo tem o objetivo de analisar os custos a partir da

cadeia de valor do leite e derivados, analisando sua importância no desenvolvimento

econômico regional. Além disso, será feito a análise dos custos de uma fazenda produtora de

leite da Região Seridó do Rio Grande do Norte, mais especificamente no município de

Parelhas durante o ano de 2012.

Em suma, o trabalho justifica-se pelo fato do cenário ambiental e empresarial exigir

uma postura profissional mais efetiva, exigindo dos gestores um ritmo mais acelerado. Outro

92 Revista Ambiente Contábil – UFRN – Natal-RN. v. 7. n. 1, p. 89 – 108, jan./jun. 2015.

ponto se fundamenta na necessidade de efetuar um melhor controle das empresas rurais, bem

como do produtor rural para que tenham maior organização, aumentando a produtividade, se

atualizando e principalmente se customizando. Além disso, justifica-se também pela

necessidade de obtenção do resultado gerencial para tomada de decisões seja de controles

mais simples ou mais complexos, bem como para comparar o que foi planejado com o

resultado efetivo, em termos de custos agropecuários. Por fim, tem a importância da produção

leiteira para região Seridó do Rio Grande do Norte, sendo uma das principais atividades

econômicas da região.

Assim, o estudo proporciona informações importantes que contribuem para o

gerenciamento da produção leiteira na propriedade analisada, fator importante, pois, como foi

verificado em visitas prévias a unidade produtora, os controles internos desenvolvidos são

fracos, não atendendo eficientemente às necessidades gerenciais.

2 REFERENCIAL TEÓRICO

2.1 CONTABILIDADE DE CUSTOS

O conhecimento da Contabilidade de Custos permite ao produtor realizar uma análise

financeira da sua atividade e é por meio dessa análise que ele passa a conhecer com maiores

detalhes e a utilizar de maneira inteligente e econômica, os fatores de produção.

A Contabilidade é uma ferramenta que auxilia no controle do desempenho econômico,

financeiro e patrimonial, controle dos custos e análise da rentabilidade, além de um

importante papel como ferramenta de apoio na gestão da propriedade rural. (MAGRO et al,

2013).

De acordo com Martins (2009), a Contabilidade de Custos tem duas funções

relevantes: o auxílio ao controle e a ajuda às tomadas de decisões. No que diz respeito ao

controle, sua mais importante missão é fornecer dados para o estabelecimento de padrões,

orçamentos e outras formas de previsão e, num estágio imediatamente seguinte, acompanhar o

efetivamente acontecido para comparação com os valores anteriormente definidos. No que

tange à Decisão, seu papel reveste-se de suma importância, pois consiste na alimentação de

informações sobre valores relevantes que dizem respeito às consequências de curto e longo

prazo sobre medidas de introdução ou corte de produtos, administração de preços de venda,

opção de compra ou produção etc.

Diante da diversidade de informações originadas pela contabilidade de custos pode-se

destacar a função de escolher o tipo de produção a adotar, o custo fixo, o lucro e a margem de

contribuição, estabelecendo assim os limites de capacidade de produção. Assim, de acordo

com a contabilidade de custos, podem existir critérios distintos de acordo com a informação

desejada e do tipo de atividade que é abrangida. Os sistemas mais utilizados são os de custeio

variável, custeio por absorção e o custeio baseado em atividades (ABC).

O leite é considerado um dos produtos mais importantes da agropecuária brasileira,

devido a sua indiscutível importância nutritiva como alimento. De acordo com Ohio et al.

(2010), a cadeia do leite é uma das maiores cadeias de produção agropecuária, senão a maior,

pois não basta o produtor ser um pecuarista. O produtor deve preparar a terra, adquirir os

insumos, plantar, criar, manejar, produzir, armazenar e comercializar. Assim, antes de tudo

deve ser um bom agricultor, bom criador, bom administrador, além de um bom comerciante

de seu produto. Todavia, a ausência de conhecimentos básicos em áreas como a da

Contabilidade de Custos, acaba por inviabilizar o preparo do produtor diante das

necessidades.

93 Revista Ambiente Contábil – UFRN – Natal-RN. v. 7. n. 1, p. 89 – 108, jan./jun. 2015.

2.1.1 CONCEITOS RELEVANTES NA CONTABILIDADE DE CUSTOS

Alguns conceitos na Contabilidade de Custos são bastante relevantes, e serão

imprescindíveis no decorrer da presente pesquisa. O primeiro deles é o custo operacional de

produção, definido por Mendonça e Campos (2008) como o somatório de todas as despesas

efetivamente desembolsadas pelo produtor para a realização de dada atividade, bem como o

de outras despesas operacionais, tais como: mão-de-obra, energia, transporte, manutenção e

reparos, encargos financeiros, insumos, além de depreciação e mão-de-obra familiar. Sendo

assim, o custo operacional compõe-se de todos os custos variáveis que são os gastos

específicos da atividade e que variam de acordo com as quantidades produzidas, além de

alguns custos fixos. Para se chegar ao custo total, adicionam-se outros componentes tais como

as remunerações ao capital, a terra e ao produtor.

Outra definição de Mendonça e Campos (2008) é a de custo de produção, que consiste

na soma dos valores de todos os serviços produtivos dos fatores aplicados na produção de

uma atividade, sendo esse valor global equivalente ao sacrifício monetário total da firma que a

produz. A determinação de custos de produção se revela importante na agricultura, não

somente como um componente de análise da rentabilidade de uma empresa agrícola, mas

também como parâmetro de tomada de decisão e de capitalização do setor rural.

Assim, os custos de produção servem como elemento auxiliar para os produtores, não

só na administração, como também na criação e nas práticas a serem realizadas. Além disso,

pode servir de base, por exemplo, para auxiliar as decisões de curto prazo; para mensurar a

sustentabilidade da empresa rural no longo prazo; para medir a capacidade de pagamento da

produção; para analisar a viabilidade econômica de uma tecnologia alternativa, entre outras.

Já a Receita Bruta (RB) é definida como o valor da produção total da empresa ou da

atividade durante certo período contábil (um ano no presente caso), quer seja a mesma

vendida ou não. Assim sendo, compreende a produção oriunda da atividade que foi vendida,

usada para o consumo familiar, para pagamentos em espécie, doada a parentes e amigos ou

que foi armazenada durante ou no final do período contábil, além do aluguel de máquinas e

equipamentos, entre outros. Conceitualmente, todos os componentes da produção, inclusive

os que não são vendidos, devem ser avaliados pelo preço de mercado. Em alguns casos, o

cálculo é direto, simplesmente a quantidade produzida multiplicada pelo preço.

(MENDONÇA; CAMPOS, 2008)

2.2 CONCEITOS E DEFINIÇÕES DA ATIVIDADE AGROPECUÁRIA E DO ATIVO

BIOLÓGICO SEGUNDO CPC 29

O Brasil, em processo de convergência internacional, aprovou, por meio do Comitê de

Pronunciamentos Contábeis (CPC), o Pronunciamento Técnico CPC 29 – Ativo Biológico e

Produto Agrícola, norma correlatada a IAS 41. Essa norma, assim como a internacional,

apresenta o conceito de ativo biológico e produto agrícola, além de estabelecer os critérios de

reconhecimento, mensuração e evidenciação de todo o processo de transformação biológica.

Assim, para o CPC 29 o ativo biológico é um animal e/ou uma planta, vivos, e produto

agrícola é o produto colhido dos ativos biológicos da entidade. Como por exemplo, na

pecuária leiteira, o gado de leite é considerado o ativo biológico e o leite é o produto agrícola,

já o queijo é produto resultante do processamento após a colheita. Ressalta-se que, após o

momento da colheita, não é aplicável o referido pronunciamento, devendo ser observado o

CPC 16 – Estoques ou outro Pronunciamento Técnico adequado.

94 Revista Ambiente Contábil – UFRN – Natal-RN. v. 7. n. 1, p. 89 – 108, jan./jun. 2015.

Para que animais e plantas vivos possam ser considerados como ativos biológicos nas

demonstrações contábeis, devem atender a certos requisitos de reconhecimento, conforme

pode ser observado no item 10 do CPC 29:

Uma entidade deverá reconhecer um ativo biológico ou produto agrícola quando, e

somente quando:

a) Controla o ativo como resultado de eventos passados;

b) For provável que benefícios econômicos futuros associados com o ativo

fluirão para a entidade; e

c) O valor justo ou custo do ativo puder ser mensurado confiavelmente.

O CPC 29 aborda também o conceito de atividade agrícola como “o gerenciamento da

transformação biológica e da colheita de ativos biológicos para venda ou para conversão em

produtos agrícolas ou em ativos biológicos adicionais, pela entidade”. Já transformação

biológica é definida pelo referido pronunciamento como “o processo de crescimento,

degeneração, produção e procriação que causam mudanças qualitativas e quantitativas no

ativo biológico”. Outro conceito abordado pelo CPC 29 é o de despesa de venda, as quais são

despesas incrementais diretamente atribuíveis à venda de ativo, exceto despesas financeiras e

tributos sobre o lucro. Por fim, aborda-se sobre a colheita que consiste na extração do produto

de ativo biológico ou a cessação da vida desse ativo biológico.

Para Silva Filho, Machado e Machado (2013), a transformação biológica é o principal

fator que distingue os ativos biológicos dos demais ativos, visto que aqueles são dotados de

vida, pois estão sujeitos às mudanças qualitativas (amadurecimento, resistência da fibra etc.) e

quantitativas (aumento de peso, comprimento e/ou diâmetro da fibra etc.).

De acordo com Marion (2014), o método de avaliação de ativo é grande mudança

encontrada na avaliação dos ativos biológicos. O método tradicional de avaliação pelo custo

foi substituído pelo valor justo (valor de mercado), considerando que estes ativos crescem e

/ou engordam com o passar do tempo. Dessa forma, ainda de acordo com o autor citado, os

ativos biológicos estão em constantes mudanças, merecendo contínuas avaliações. Essas

avaliações, normalmente positivas, além de aumentar o ativo, produzem ganho econômico

para a entidade, devendo ser reconhecida como receita na demonstração de resultado,

enquanto o produto não for vendido.

Segundo Choy (2006), o debate da contabilidade a valor justo é de longa data. Antes

da forte crise do mercado de ações de New York em 1929, os ativos permanentes eram

mensurados a valores de mercado. Após a grande depressão da bolsa e a criação da Securities

Exchange Commission (SEC), a comissão de valores mobiliários dos EUA, esta passou a

desencorajar a utilização do valor de mercado nas demonstrações financeiras, dando inicio ao

debate sobre a utilização da avaliação a valor justo.

Brito et al (2014) afirmam que avaliação a valor justo exige conhecimentos técnicos e

de mercado para valorações à medida que o ativo biológico desenvolve-se, pois são diferentes

os benefícios econômicos gerados em cada fase do crescimento do animal.

Há uma premissa de que o valor justo dos ativos biológicos pode ser mensurado de

forma confiável. Contudo, tal premissa pode ser rejeitada no caso de ativo biológico cujo

valor deveria ser cotado pelo mercado, porém, este não o tem disponível e as alternativas para

mensurá-los não são, claramente, confiáveis. Em tais situações, o ativo biológico deve ser

mensurado ao custo, menos qualquer depreciação e perda por irrecuperabilidade acumuladas.

Quando o valor justo de tal ativo biológico se tornar mensurável de forma confiável, a

entidade deve mensurá-lo ao seu valor justo menos as despesas de venda (CPC 29).

Além disso, deve-se ressaltar que nem sempre o preço de mercado refletirá o valor

justo. Martins (2002) entende que se o mercado não for eficiente, ou seja, não atender às

características de um mercado ativo, o preço de mercado pode não representar o valor justo,

95 Revista Ambiente Contábil – UFRN – Natal-RN. v. 7. n. 1, p. 89 – 108, jan./jun. 2015.

pois, as informações levadas em consideração na formação do preço podem ser enviesadas,

tanto por influência do vendedor como do comprador. Nesse caso, o valor de mercado não

deve ser utilizado como valor justo. Segundo o citado autor, nessas condições de mercado não

eficiente, deve-se utilizar, preferencialmente, o valor presente dos fluxos de caixa futuros

como estimativa de valor justo.

A avaliação dos ativos biológicos pelo valor justo implica no reconhecimento dos

ganhos ou perdas causados pelo crescimento natural ou pela degeneração. De acordo com o

CPC 29, a entidade deve divulgar o ganho ou a perda do período corrente em relação ao valor

inicial do ativo biológico e do produto agrícola e, também, os decorrentes da mudança no

valor justo, menos a despesa de venda dos ativos biológicos.

Segundo Basis for Conclusions on IAS 41 Agriculture, parágrafo b 26, é necessário

excluir as despesas de venda do valor justo, na avaliação de ativos biológicos, para evitar que

o reconhecimento de um gasto necessário à realização da receita seja postergado para o

momento da venda.

Contudo, as empresas ainda possuem dificuldade em se adaptar as normas

internacionais, não realizando a mensuração adequada do ativo biológico a valor justo, sendo

utilizado apenas o custo histórico, o qual não leva em consideração os aspectos evolutivos e a

volatilidade dos preços. Para os pequenos produtores rurais, a realidade é ainda mais difícil,

pois, muitos não têm noção da mensuração a valor justo nem da mensuração a custo histórico,

estabelecendo os preços de venda através de estimativas dos próprios produtores.

2.3 A CADEIA PRODUTIVA LEITEIRA NO BRASIL.

O leite é um produto mundialmente produzido, porém em diferentes sistemas de

produção e em propriedades que podem ser pequenas, médias ou grandes. Segundo Koehier

(2000) a partir da década de 90, houve um dos períodos de maior desenvolvimento na

exploração da bovinocultura leiteira, devido a liberação total dos preços do leite pelo governo

federal e a criação do Mercosul – Mercado Comum do Cone Sul. Este fato impulsionou os

produtores que continuaram na atividade, a implantar novas tecnologias como meio de manter

a competitividade, melhorar a qualidade e produzir a custos similares aos do mercado externo.

Ademais, o Plano Real, implantado em julho de 1994, proporcionou o aumento do poder de

compra do consumidor, principalmente nas classes mais baixas, impulsionando-os a consumir

produtos lácteos em maior quantidade. Em 1999, o Real começou a se desvalorizar e

impulsionou a recuperação dos preços pagos aos produtores de leite, aumentando a escala de

produção como forma de alcançar a rentabilidade e gerar mais recursos para investimento na

atividade.

Para que esses investimentos se traduzam numa economia forte e plenamente

sustentável, os produtores, as agroindústrias e os profissionais ligados ao setor devem buscar

e adotar novas tecnologias, priorizar a atualização de informações e adotar mecanismos de

aprendizagem e de formação profissional e empresarial, sob pena de serem desalojados do

ambiente em que estão inseridos ou da respectiva cadeia produtiva. Supõe-se que parte destas

incertezas e ameaças pode ser resolvida com o desenvolvimento de um sistema gerencial de

planejamento e custos agropecuários, através do qual o produtor ou empresário rural possa

gerenciar suas atividades pecuárias (cria, recria, engorda, leite etc.), agrícola (grãos,

fruticultura, horticultura etc.), e qualquer outra atividade rural, de forma integrada ou

independente. (MARION; SEGATTI, 2006).

De acordo com a EMBRAPA (2012), o Brasil é o sexto maior produtor de leite do

mundo e cresce a uma taxa anual de 4%, superior à de todos os países que ocupam os

primeiros lugares. O país responde por 66% do volume total de leite produzido nas economias

que compõem o Mercosul. Pelo faturamento de alguns produtos da indústria brasileira de

96 Revista Ambiente Contábil – UFRN – Natal-RN. v. 7. n. 1, p. 89 – 108, jan./jun. 2015.

alimentos na última década, pode-se avaliar a importância relativa do produto lácteo no

contexto do agronegócio nacional, registrando 248% de aumento contra 78% de todos os

segmentos. Em 2001, o Valor Bruto da Produção Agropecuária foi de 91 bilhões de reais.

Destes, aproximadamente 38 bilhões de reais são de produtos pecuários, tendo o leite posição

de destaque, com o valor de 6,7 bilhões de reais, ou 17% do Valor Bruto da Produção

Pecuária, superado apenas pelo Valor da Produção da carne bovina.

Maia, Pinto e Roitaman (2014) relatam que o crescimento da produção de leite pode

ser decomposto em dois fatores. O primeiro diz respeito ao aumento do número de vacas

ordenhadas e, portanto, da capacidade produtiva. O segundo é o crescimento da produtividade

dos animais brasileiros. Verifica-se, por meio dos dados da Pesquisa Pecuária Municipal

(IBGE), que uma vaca brasileira que produzia, em 1974, uma média de 655 litros de leite ao

ano passou à produção de 1.381 litros ao ano em 2011, caracterizando o aumento de

produtividade.

O leite é um alimento de grande relevância por ser rico em uma grande quantidade de

nutrientes essenciais ao crescimento e à manutenção de uma vida saudável. A ANUALPEC

(2001) afirma que indústrias de laticínios tem potencializado o valor nutritivo do produto.

Existe no mercado uma série de bebidas lácteas enriquecidas com vitaminas, minerais e

ômegas, assim como leites especiais para as pessoas que não conseguem digerir a lactose.

Além da sua importância nutritiva, o leite desempenha um relevante papel social,

principalmente na geração de empregos.

A representatividade do leite e seus derivados, na geração de emprego, é superior a

setores como a construção civil, siderurgia, indústria têxtil, indústria de automóvel, entre

outros, o que demonstra a importância do setor na geração de emprego, renda e,

consequentemente, tributos. Para cada R$ 1 milhão em produtos demandados, o leite gera 197

empregos, número superior aos demais setores, assumindo o primeiro lugar no ranking entre

os setores selecionados, seguido do setor de calçados, em segundo lugar com 191 empregos

gerados, e do setor de peças automobilísticas, em terceiro lugar com 109 empregos.

(MARTINS; GUILHOTO, 2001)

Cabe frisar que, geração de empregos é sinônimo de geração de renda. Com isso, o

setor leiteiro assume também grande importância na geração de renda dentro da economia.

Dessa maneira, a produção de leite e derivados é um instrumento de grande importância em

relação à geração de empregos, devido à necessidade de utilizar um significativo número de

trabalhadores no desenvolvimento de sua cadeia produtiva, sendo importante também na

geração de recursos públicos, através do recolhimento de tributos, contribuindo para a

disponibilidade de recursos que podem também ser revertidos em investimentos,

evidenciando assim a importância da cadeia produtiva do leite no desenvolvimento

econômico nacional.

2.4 A AGRICULTURA FAMILIAR NA CADEIA PRODUTIVA LEITEIRA

A agricultura familiar reúne aspectos importantes: a família, o trabalho, a produção e

as tradições culturais, sendo caracterizada em sua maioria por o proprietário ser

simultaneamente, proprietário e administrador, desenvolvendo assim diversas funções no

estabelecimento.

A maioria dos produtores de leite no país são pequenos e pouco competitivos, os quais

contam com mão de obra familiar, assim, esta atividade é essencial para a inserção econômica

e social. Porém, a atividade vem passando por um processo de exclusão de pequenos

produtores. O principal motivo é a baixa renda obtida na atividade pela maioria dos

agricultores familiares devido ao preço pago pelo leite ultimamente (AZEVEDO et al, 2013)

97 Revista Ambiente Contábil – UFRN – Natal-RN. v. 7. n. 1, p. 89 – 108, jan./jun. 2015.

Os principais custos operacionais que afetam a agricultura familiar na cadeia leiteira

na concepção de Ohio et al (2010) são: alimentos concentrados, mão-de-obra extra familiar,

fertilizantes, energia elétrica, combustíveis, medicamentos, sais e minerais, manutenção de

máquinas e implementos, que representam 80% das despesas decorrentes da produção.

Representando assim desafios a redução de custos.

De acordo com Azevedo et al (2013) o pequeno produtor atualmente tem que se

preocupar em ser competitivo, inovador, eficiente e ter controle ambiental da sua produção

para acompanhar a evolução da atividade nos últimos anos.

Assim, diante dos desafios, para evoluir o produtor precisa obter conhecimento, sair da

inércia, buscar novas experiências e alternativas eficientes e viáveis, como visitar

propriedades rentáveis, aprender a reinvestir o seu lucro na propriedade, controlar de forma

eficaz as receitas e despesas e estabelecer um sistema de custeamento adequado que possa

controlar de forma fidedigna o seu capital.

É imprescindível a adoção de tais medidas para o crescimento e evolução do pequeno

produtor leiteiro, pois, como se referem Herculano e Alves (2014) à cadeia produtiva do leite

é um dos segmentos com maiores perspectivas favoráveis de crescimento, com um aumento

de vendas devido a políticas públicas de incentivo do governo e, ainda, em decorrência do seu

papel relevante na produção e no fornecimento de alimentos significativos para a população.

Desta forma, a necessidade de contínuas melhorias nos processos produtivos para uma maior

eficiência e competitividade no mercado é parte integrante da sua função econômica e social.

Como políticas públicas de incentivos do governo pode-se citar a criação de

programas para os agricultores e produtores rurais familiares, como o PRONAF – Programa

Nacional de Fortalecimento da Agricultura Familiar, o qual tem como objetivo apoiar

financeiramente as atividades agropecuárias ou não agropecuárias, para implantar, ampliar e

modernizar a estrutura de produção, nos estabelecimentos rurais ou em áreas comunitárias

rurais próximas, de acordo com projetos específicos. Nesse sentido, o programa destina-se a

motivar o aumento da produção e da produtividade, além da redução dos custos de produção,

visando à elevação da renda da família produtora rural, sendo efetivado através do BNDS –

Banco Nacional de Desenvolvimento Econômico e Social.

Além do PRONAF, existe também o Programa Leite Potiguar, o qual de acordo com o

EMATER (2013) tem o objetivo de fortalecer a cadeia produtiva do leite do Rio Grande do

Norte, garantindo o preço justo aos beneficiários produtores, gerando ocupação e renda no

campo e o combate à vulnerabilidade social pela redução da desnutrição. Esse programa é

executado com recursos próprios do Governo do Estado e trata-se de uma ação contínua em

execução. Conta-se com parceiros como: prefeituras municipais, secretarias de assistência

social, associações, fundações e secretaria de educação e cultura.

2.5 O MERCADO E A COMERCIALIZAÇÃO DO LEITE

A comercialização representa um papel fundamental na economia ao efetivar a

vinculação entre o setor produtivo e os consumidores finais. Assim, entender o seu

funcionamento, em um mercado competitivo e globalizado, permite melhorar o processo de

tomada de decisão, além de auxiliar a compreender os efeitos de diversas variáveis que afetam

os mercados agropecuários.

Ohio et al. (2010) afirmam que a comercialização não consiste apenas na venda da

produção em um determinado mercado. Ela é mais do que isso, sendo caracterizada como

processo contínuo e organizado de encaminhamento da produção ao longo de um canal de

comercialização, no qual o produto sofre transformação, diferenciação e agregação de valor.

As facilidades (utilidades) que os produtos sofrem são de posse, forma, tempo e lugar,

adequando-os, dessa forma, ao gosto e preferência dos consumidores finais.

98 Revista Ambiente Contábil – UFRN – Natal-RN. v. 7. n. 1, p. 89 – 108, jan./jun. 2015.

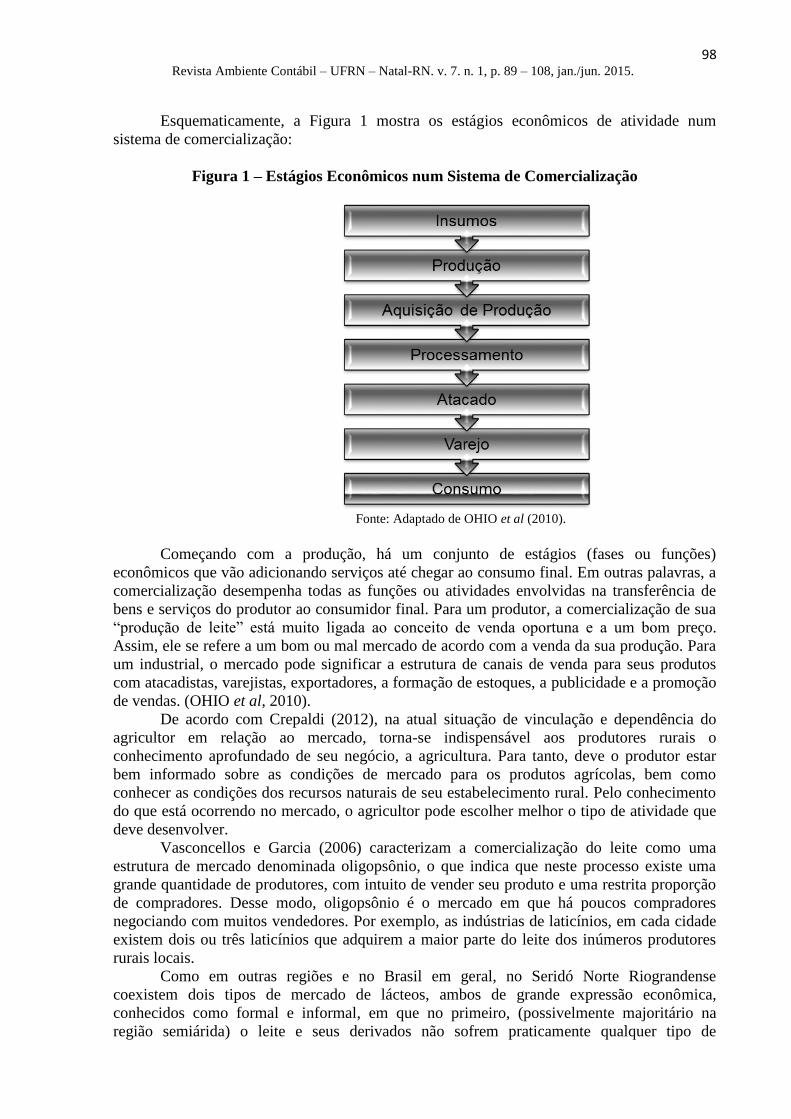

Esquematicamente, a Figura 1 mostra os estágios econômicos de atividade num

sistema de comercialização:

Figura 1 – Estágios Econômicos num Sistema de Comercialização

Fonte: Adaptado de OHIO et al (2010).

Começando com a produção, há um conjunto de estágios (fases ou funções)

econômicos que vão adicionando serviços até chegar ao consumo final. Em outras palavras, a

comercialização desempenha todas as funções ou atividades envolvidas na transferência de

bens e serviços do produtor ao consumidor final. Para um produtor, a comercialização de sua

“produção de leite” está muito ligada ao conceito de venda oportuna e a um bom preço.

Assim, ele se refere a um bom ou mal mercado de acordo com a venda da sua produção. Para

um industrial, o mercado pode significar a estrutura de canais de venda para seus produtos

com atacadistas, varejistas, exportadores, a formação de estoques, a publicidade e a promoção

de vendas. (OHIO et al, 2010).

De acordo com Crepaldi (2012), na atual situação de vinculação e dependência do

agricultor em relação ao mercado, torna-se indispensável aos produtores rurais o

conhecimento aprofundado de seu negócio, a agricultura. Para tanto, deve o produtor estar

bem informado sobre as condições de mercado para os produtos agrícolas, bem como

conhecer as condições dos recursos naturais de seu estabelecimento rural. Pelo conhecimento

do que está ocorrendo no mercado, o agricultor pode escolher melhor o tipo de atividade que

deve desenvolver.

Vasconcellos e Garcia (2006) caracterizam a comercialização do leite como uma

estrutura de mercado denominada oligopsônio, o que indica que neste processo existe uma

grande quantidade de produtores, com intuito de vender seu produto e uma restrita proporção

de compradores. Desse modo, oligopsônio é o mercado em que há poucos compradores

negociando com muitos vendedores. Por exemplo, as indústrias de laticínios, em cada cidade

existem dois ou três laticínios que adquirem a maior parte do leite dos inúmeros produtores

rurais locais.

Como em outras regiões e no Brasil em geral, no Seridó Norte Riograndense

coexistem dois tipos de mercado de lácteos, ambos de grande expressão econômica,

conhecidos como formal e informal, em que no primeiro, (possivelmente majoritário na

região semiárida) o leite e seus derivados não sofrem praticamente qualquer tipo de

99 Revista Ambiente Contábil – UFRN – Natal-RN. v. 7. n. 1, p. 89 – 108, jan./jun. 2015.

fiscalização sanitária ou tributária por parte do governo. Ainda existe grande número de

queijarias que absorvem a produção de leite de determinadas regiões destinando-o à produção

de derivados como queijo de coalho, queijo de manteiga, manteiga e nata, sem passarem pelo

acompanhamento de inspeções sanitárias e atuando na informalidade, mas que ainda

representam a manutenção de várias famílias envolvidas na cadeia produtiva. (GALVÃO

JÚNIOR, 2012).

A formação de preços é resultado direto das condições de oferta e procura, sendo o

preço a variável mais significativa do mercado. Assim, a indústria influencia

predominantemente a formação de preço do leite, já que é essa que estipula o preço pago aos

produtores rurais. Para os produtores, a existência de grande concorrência entre os

compradores seria bem melhor, já que com maior disputa na compra do leite, poderiam obter

melhor preço pelo produto. Para tanto, existem alternativas para minimizar esse problema,

como a criação de cooperativas de leite, as quais devem desempenhar o papel de

centralizadoras da produção, proporcionando maior poder de venda aos produtores, nas

negociações junto aos compradores.

3 METODOLOGIA

Conforme descrito por Gil (2010) a metodologia é a capacidade natural ou adquirida

de se colocar em prática os meios necessários para alcançar um resultado, fazer diligências

para achar, explorar, indagar ou dirigir o espírito na investigação de verdade.

Segundo Beuren et al. (2009), as tipologias mais aplicáveis à área contábil, podem ser

agrupadas em três categorias: pesquisa quanto aos objetivos, contemplando pesquisa

exploratória, descritiva e explicativa; pesquisa quanto aos procedimentos, abordando o estudo

de caso, o levantamento, a pesquisa bibliográfica, documental, participante e experimental; e

por último, a pesquisa quanto à abordagem do problema, compreendendo a pesquisa

qualitativa e a quantitativa.

Quanto aos objetivos, a pesquisa desse trabalho se caracteriza como descritiva, pois de

acordo com Beuren et al. (2009), a pesquisa descritiva tem como principal objetivo,

justamente, descrever características de determinada população. Não sendo tão preliminar

como a pesquisa exploratória e nem tão aprofundada como a pesquisa explicativa, neste

estudo busca-se analisar os custos a partir da cadeia de valor do leite e derivados, analisando

sua importância no desenvolvimento econômico da região Seridó do Rio Grande do Norte,

descrevendo e analisando informações a respeito dos métodos de custeamento utilizados pelos

pequenos produtores de leite seridoenses.

Em relação aos procedimentos, foi utilizado o estudo de caso, tendo os dados

coletados de uma fazenda durante o ano de 2012, os quais foram obtidos pelo Grupo de

Estudos em Sistemas de Produção Animal Sustentável do Rio Grande do Norte - GEPARN,

em que os autores da presente pesquisa fazem parte. A coleta foi feita de forma rudimentar,

através de anotações próprias do produtor e recolhimentos de notas fiscais. Nas anotações o

produtor discriminava receitas e despesas assim como todos os gastos efetivos. Os dados

foram recolhidos mensalmente no período de janeiro a dezembro de 2012, durante visitas

periódicas a fazenda, sendo utilizados para alimentar planilhas de custeamentos. Assim, de

acordo com Beuren (2009), a pesquisa do tipo estudo de caso caracteriza-se principalmente

pelo estudo concentrado de um único caso.

Gil (2010) afirma que o estudo de caso consiste no estudo profundo e exaustivo de um

ou poucos objetos, de maneira que permita seu amplo e detalhado conhecimento, tarefa

praticamente impossível diante dos outros tipos de procedimentos metodológicos. Assim, foi

analisada no presente estudo uma fazenda considerada unidade produtora de leite localizada

na Região Seridó do Rio Grande do Norte, mas especificamente no município de Parelhas.

100 Revista Ambiente Contábil – UFRN – Natal-RN. v. 7. n. 1, p. 89 – 108, jan./jun. 2015.

Quanto à abordagem, a pesquisa utiliza o método qualitativo, abordagem esta que

segundo Beuren et al. (2009), visa destacar características não observadas com a

superficialidade de um estudo quantitativo. Desta forma, será possível analisar por meio da

abordagem escolhida, a interação das variáveis encontradas durante a análise dos custos da

fazenda analisada.

4 ANÁLISE DOS DADOS

4.1 FONTE DOS DADOS

Os dados utilizados foram provenientes de um sistema de produção de leite de

economia solidária, situado na microrregião do Seridó Oriental do RN, com área total de 18

hectares, nas quais 11 hectares eram para o manejo das vacas em lactação, pré-parto, vacas

secas, cria e recria. A fazenda possui 10 vacas, tendo a média de 7 em lactação,

caracterizando uma pequena unidade produtora de agricultura familiar.

O período da coleta foi de janeiro a dezembro de 2012. A estrutura de custo de

produção contemplada foi a de custo operacional. O critério adotado para a remuneração

anual do capital investido em benfeitorias, equipamentos, animais e terra, foi o da taxa de

juros de 6,00% aa.

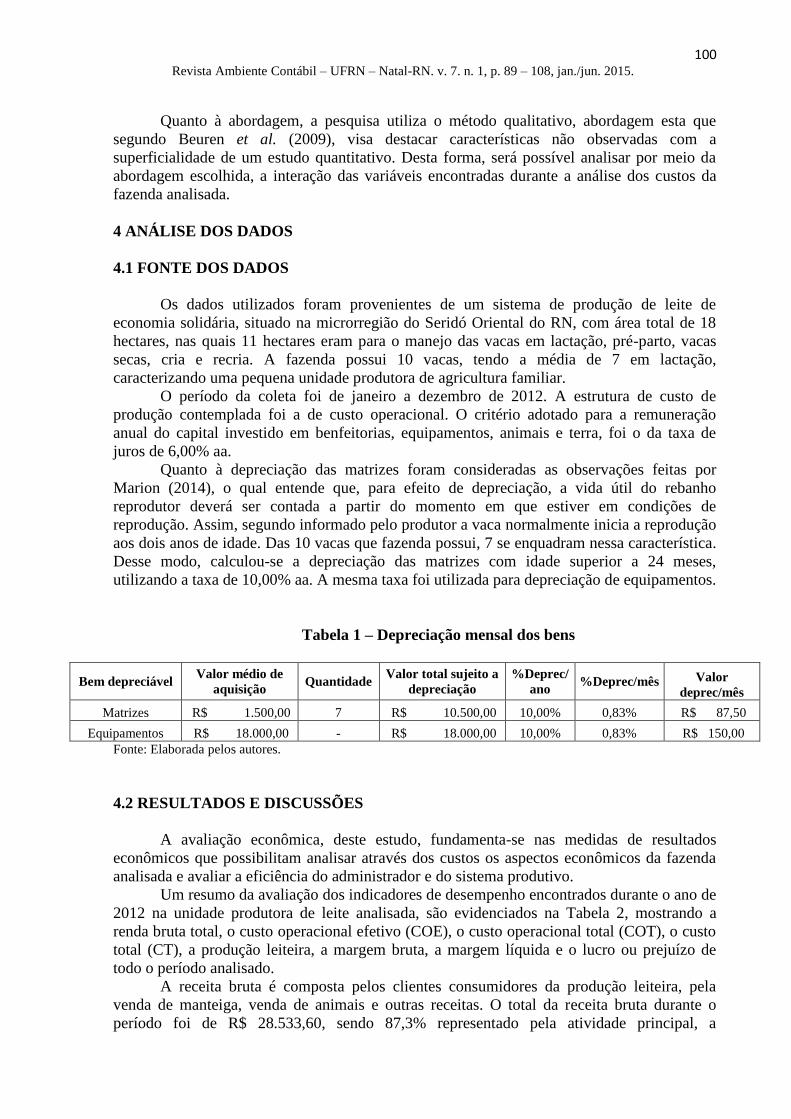

Quanto à depreciação das matrizes foram consideradas as observações feitas por

Marion (2014), o qual entende que, para efeito de depreciação, a vida útil do rebanho

reprodutor deverá ser contada a partir do momento em que estiver em condições de

reprodução. Assim, segundo informado pelo produtor a vaca normalmente inicia a reprodução

aos dois anos de idade. Das 10 vacas que fazenda possui, 7 se enquadram nessa característica.

Desse modo, calculou-se a depreciação das matrizes com idade superior a 24 meses,

utilizando a taxa de 10,00% aa. A mesma taxa foi utilizada para depreciação de equipamentos.

Tabela 1 – Depreciação mensal dos bens

Bem depreciável Valor médio de

aquisição Quantidade

Valor total sujeito a

depreciação

%Deprec/

ano %Deprec/mês Valor

deprec/mês

Matrizes R$ 1.500,00 7 R$ 10.500,00 10,00% 0,83% R$ 87,50

Equipamentos R$ 18.000,00 - R$ 18.000,00 10,00% 0,83% R$ 150,00

Fonte: Elaborada pelos autores.

4.2 RESULTADOS E DISCUSSÕES

A avaliação econômica, deste estudo, fundamenta-se nas medidas de resultados

econômicos que possibilitam analisar através dos custos os aspectos econômicos da fazenda

analisada e avaliar a eficiência do administrador e do sistema produtivo.

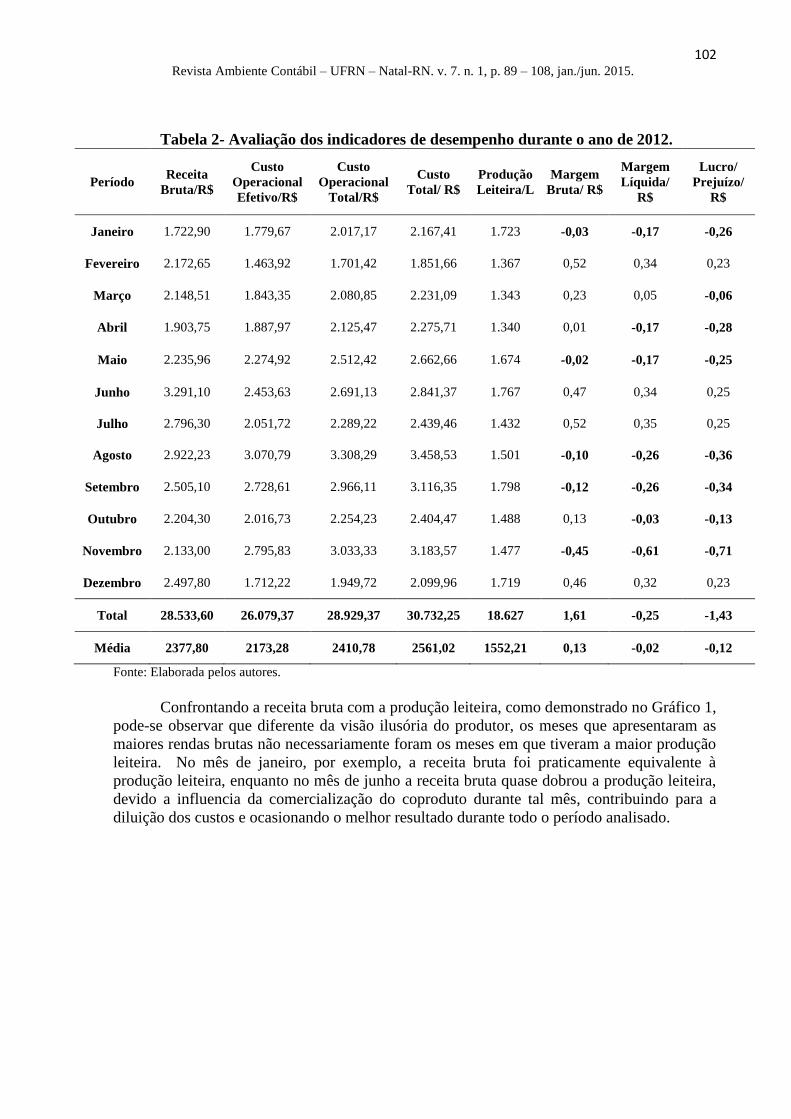

Um resumo da avaliação dos indicadores de desempenho encontrados durante o ano de

2012 na unidade produtora de leite analisada, são evidenciados na Tabela 2, mostrando a

renda bruta total, o custo operacional efetivo (COE), o custo operacional total (COT), o custo

total (CT), a produção leiteira, a margem bruta, a margem líquida e o lucro ou prejuízo de

todo o período analisado.

A receita bruta é composta pelos clientes consumidores da produção leiteira, pela

venda de manteiga, venda de animais e outras receitas. O total da receita bruta durante o

período foi de R$ 28.533,60, sendo 87,3% representado pela atividade principal, a

101 Revista Ambiente Contábil – UFRN – Natal-RN. v. 7. n. 1, p. 89 – 108, jan./jun. 2015.

comercialização do leite, o qual é comercializado com três clientes distintos: Cliente 1,

representado por um supermercado da região, o qual é caracterizado pelo maior comprador,

sendo responsável pela aquisição média anual de 81,83% da produção, fazendo com que

devido a demanda maior o preço do litro adquirido seja diferenciado dos demais, tendo um

valor médio de R$1,00/L; Cliente 2, são os consumidores de propriedades vizinhas, que

representam 10,24% da produção e adquirem o produto por um preço médio de R$1,50/L;

Cliente 3, que são os clientes da cidades em que o produtor realiza entrega a domicilio,

representando 7,93% da produção e tendo como valor de aquisição médio de R$2,00/L.

Os preços de venda são estimados pelo próprio produtor, sendo definido um preço

para cada tipo de cliente, o que contrapõe o CPC 29, o qual afirma que por o leite ser um

produto agrícola deve ser avaliado pelo valor justo, ressaltando que nem sempre o preço de

mercado refletirá o valor justo. Não sendo possível mensurar o valor justo de forma confiável

deve-se mensurar pelo custo. Contudo, o produtor não o mensura nem pelo valor justo, nem

pelo custo, o que é um ponto negativo para a gestão, pois, estimar preços sem bases teóricas

fundamentais pode prejudicar a rentabilidade da produção.

Além da produção leiteira, outra fonte de renda relevante na composição da renda

bruta total foi à venda de animais (bezerros), a qual representou 9,87% da renda bruta total,

considerando-se um coproduto importante no sistema produtivo de leite na propriedade,

favorecendo a diluição dos custos de produção.

Em relação à produção leiteira, cabe frisar que das 10 vacas presentes na fazenda, uma

média de 7 estavam em período de lactação, apresentando uma produção leiteira média de

1.552,21/L por mês, 51,74/L por dia e 7,39/L por vaca em lactação.

102 Revista Ambiente Contábil – UFRN – Natal-RN. v. 7. n. 1, p. 89 – 108, jan./jun. 2015.

Tabela 2- Avaliação dos indicadores de desempenho durante o ano de 2012.

Período Receita

Bruta/R$

Custo

Operacional

Efetivo/R$

Custo

Operacional

Total/R$

Custo

Total/ R$

Produção

Leiteira/L

Margem

Bruta/ R$

Margem

Líquida/

R$

Lucro/

Prejuízo/

R$

Janeiro 1.722,90 1.779,67 2.017,17 2.167,41 1.723 -0,03 -0,17 -0,26

Fevereiro 2.172,65 1.463,92 1.701,42 1.851,66 1.367 0,52 0,34 0,23

Março 2.148,51 1.843,35 2.080,85 2.231,09 1.343 0,23 0,05 -0,06

Abril 1.903,75 1.887,97 2.125,47 2.275,71 1.340 0,01 -0,17 -0,28

Maio 2.235,96 2.274,92 2.512,42 2.662,66 1.674 -0,02 -0,17 -0,25

Junho 3.291,10 2.453,63 2.691,13 2.841,37 1.767 0,47 0,34 0,25

Julho 2.796,30 2.051,72 2.289,22 2.439,46 1.432 0,52 0,35 0,25

Agosto 2.922,23 3.070,79 3.308,29 3.458,53 1.501 -0,10 -0,26 -0,36

Setembro 2.505,10 2.728,61 2.966,11 3.116,35 1.798 -0,12 -0,26 -0,34

Outubro 2.204,30 2.016,73 2.254,23 2.404,47 1.488 0,13 -0,03 -0,13

Novembro 2.133,00 2.795,83 3.033,33 3.183,57 1.477 -0,45 -0,61 -0,71

Dezembro 2.497,80 1.712,22 1.949,72 2.099,96 1.719 0,46 0,32 0,23

Total 28.533,60 26.079,37 28.929,37 30.732,25 18.627 1,61 -0,25 -1,43

Média 2377,80 2173,28 2410,78 2561,02 1552,21 0,13 -0,02 -0,12

Fonte: Elaborada pelos autores.

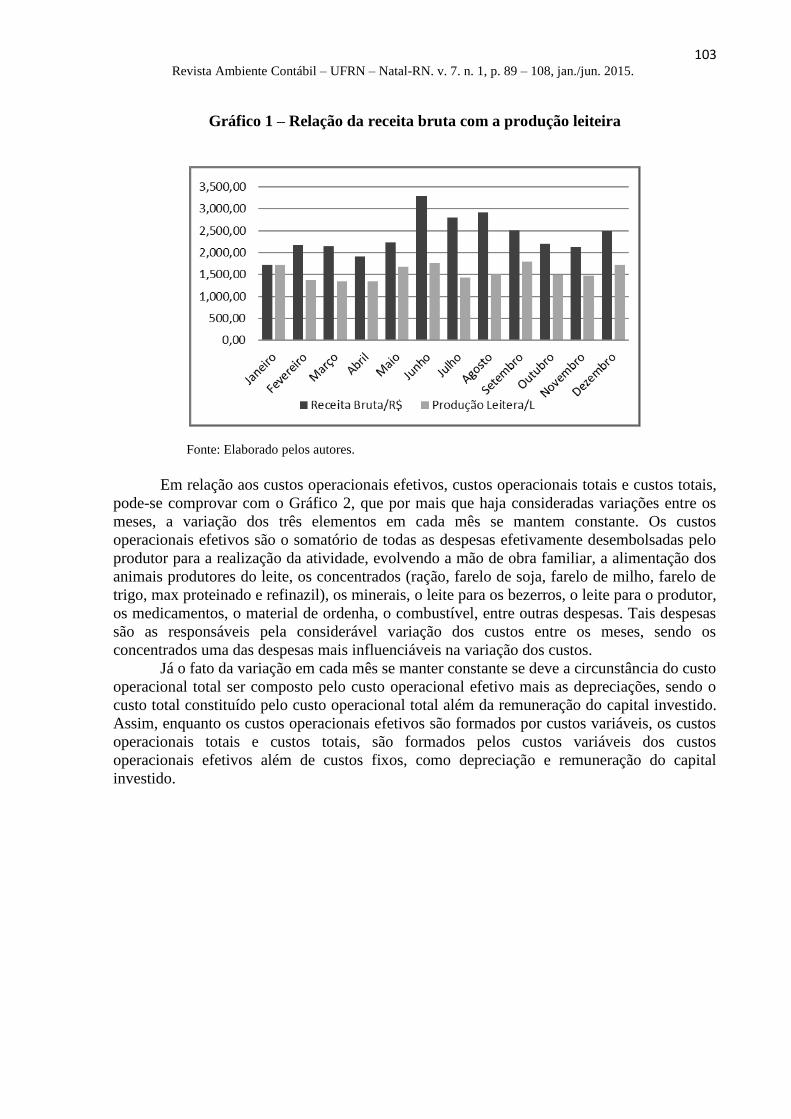

Confrontando a receita bruta com a produção leiteira, como demonstrado no Gráfico 1,

pode-se observar que diferente da visão ilusória do produtor, os meses que apresentaram as

maiores rendas brutas não necessariamente foram os meses em que tiveram a maior produção

leiteira. No mês de janeiro, por exemplo, a receita bruta foi praticamente equivalente à

produção leiteira, enquanto no mês de junho a receita bruta quase dobrou a produção leiteira,

devido a influencia da comercialização do coproduto durante tal mês, contribuindo para a

diluição dos custos e ocasionando o melhor resultado durante todo o período analisado.

103 Revista Ambiente Contábil – UFRN – Natal-RN. v. 7. n. 1, p. 89 – 108, jan./jun. 2015.

Gráfico 1 – Relação da receita bruta com a produção leiteira

Fonte: Elaborado pelos autores.

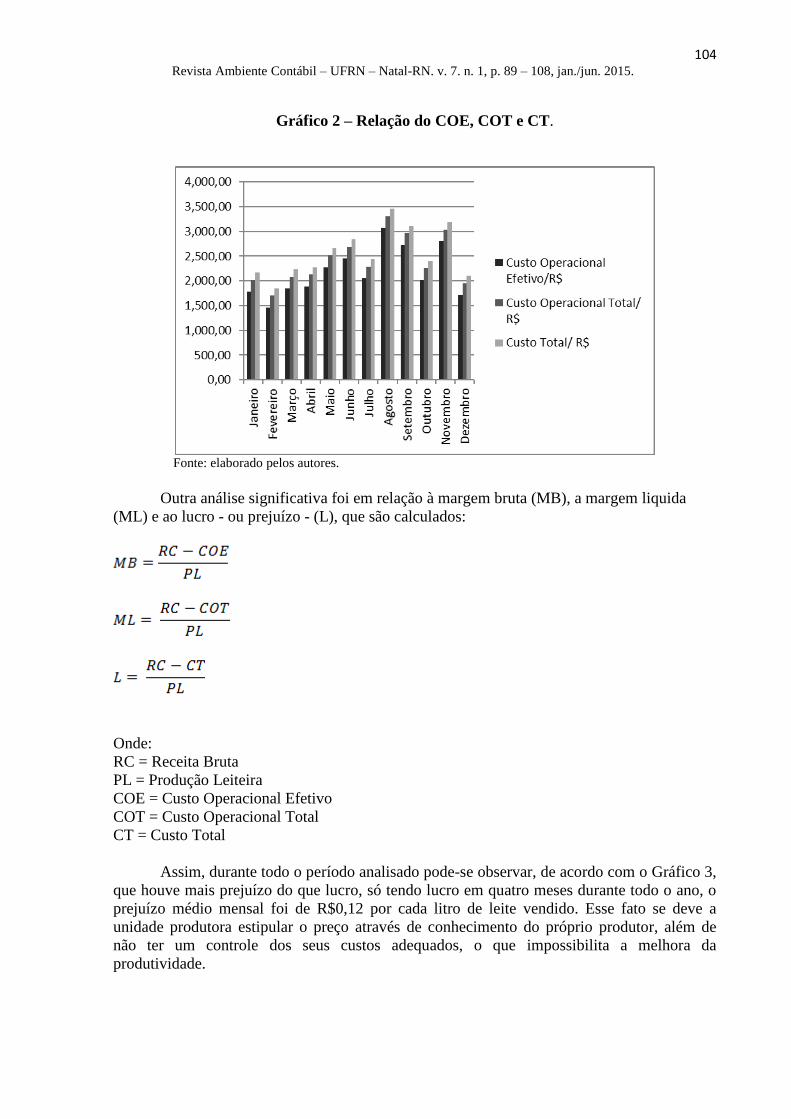

Em relação aos custos operacionais efetivos, custos operacionais totais e custos totais,

pode-se comprovar com o Gráfico 2, que por mais que haja consideradas variações entre os

meses, a variação dos três elementos em cada mês se mantem constante. Os custos

operacionais efetivos são o somatório de todas as despesas efetivamente desembolsadas pelo

produtor para a realização da atividade, evolvendo a mão de obra familiar, a alimentação dos

animais produtores do leite, os concentrados (ração, farelo de soja, farelo de milho, farelo de

trigo, max proteinado e refinazil), os minerais, o leite para os bezerros, o leite para o produtor,

os medicamentos, o material de ordenha, o combustível, entre outras despesas. Tais despesas

são as responsáveis pela considerável variação dos custos entre os meses, sendo os

concentrados uma das despesas mais influenciáveis na variação dos custos.

Já o fato da variação em cada mês se manter constante se deve a circunstância do custo

operacional total ser composto pelo custo operacional efetivo mais as depreciações, sendo o

custo total constituído pelo custo operacional total além da remuneração do capital investido.

Assim, enquanto os custos operacionais efetivos são formados por custos variáveis, os custos

operacionais totais e custos totais, são formados pelos custos variáveis dos custos

operacionais efetivos além de custos fixos, como depreciação e remuneração do capital

investido.

104 Revista Ambiente Contábil – UFRN – Natal-RN. v. 7. n. 1, p. 89 – 108, jan./jun. 2015.

Gráfico 2 – Relação do COE, COT e CT.

Fonte: elaborado pelos autores.

Outra análise significativa foi em relação à margem bruta (MB), a margem liquida

(ML) e ao lucro - ou prejuízo - (L), que são calculados:

Onde:

RC = Receita Bruta

PL = Produção Leiteira

COE = Custo Operacional Efetivo

COT = Custo Operacional Total

CT = Custo Total

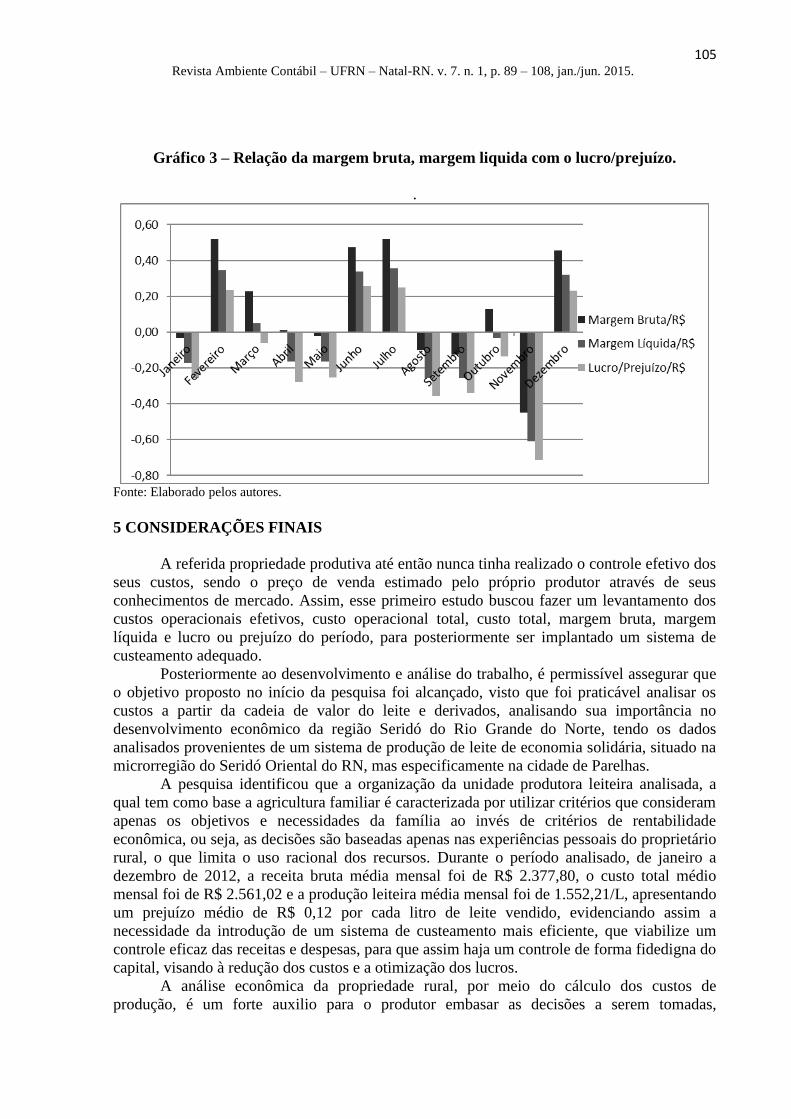

Assim, durante todo o período analisado pode-se observar, de acordo com o Gráfico 3,

que houve mais prejuízo do que lucro, só tendo lucro em quatro meses durante todo o ano, o

prejuízo médio mensal foi de R$0,12 por cada litro de leite vendido. Esse fato se deve a

unidade produtora estipular o preço através de conhecimento do próprio produtor, além de

não ter um controle dos seus custos adequados, o que impossibilita a melhora da

produtividade.

105 Revista Ambiente Contábil – UFRN – Natal-RN. v. 7. n. 1, p. 89 – 108, jan./jun. 2015.

Gráfico 3 – Relação da margem bruta, margem liquida com o lucro/prejuízo.

.

Fonte: Elaborado pelos autores.

5 CONSIDERAÇÕES FINAIS

A referida propriedade produtiva até então nunca tinha realizado o controle efetivo dos

seus custos, sendo o preço de venda estimado pelo próprio produtor através de seus

conhecimentos de mercado. Assim, esse primeiro estudo buscou fazer um levantamento dos

custos operacionais efetivos, custo operacional total, custo total, margem bruta, margem

líquida e lucro ou prejuízo do período, para posteriormente ser implantado um sistema de

custeamento adequado.

Posteriormente ao desenvolvimento e análise do trabalho, é permissível assegurar que

o objetivo proposto no início da pesquisa foi alcançado, visto que foi praticável analisar os

custos a partir da cadeia de valor do leite e derivados, analisando sua importância no

desenvolvimento econômico da região Seridó do Rio Grande do Norte, tendo os dados

analisados provenientes de um sistema de produção de leite de economia solidária, situado na

microrregião do Seridó Oriental do RN, mas especificamente na cidade de Parelhas.

A pesquisa identificou que a organização da unidade produtora leiteira analisada, a

qual tem como base a agricultura familiar é caracterizada por utilizar critérios que consideram

apenas os objetivos e necessidades da família ao invés de critérios de rentabilidade

econômica, ou seja, as decisões são baseadas apenas nas experiências pessoais do proprietário

rural, o que limita o uso racional dos recursos. Durante o período analisado, de janeiro a

dezembro de 2012, a receita bruta média mensal foi de R$ 2.377,80, o custo total médio

mensal foi de R$ 2.561,02 e a produção leiteira média mensal foi de 1.552,21/L, apresentando

um prejuízo médio de R$ 0,12 por cada litro de leite vendido, evidenciando assim a

necessidade da introdução de um sistema de custeamento mais eficiente, que viabilize um

controle eficaz das receitas e despesas, para que assim haja um controle de forma fidedigna do

capital, visando à redução dos custos e a otimização dos lucros.

A análise econômica da propriedade rural, por meio do cálculo dos custos de

produção, é um forte auxilio para o produtor embasar as decisões a serem tomadas,

106 Revista Ambiente Contábil – UFRN – Natal-RN. v. 7. n. 1, p. 89 – 108, jan./jun. 2015.

estabelecendo quais são as prioridades, possibilitando assim novos investimentos, além de

uma visão de viabilidade do negócio.

Em suma, de acordo com que foi analisado pode-se concluir que diante dos desafios,

para evoluir, os pequenos produtores leiteiros da Região Seridó precisam obter mais

conhecimento, sair da inércia, aprender a mensurar o preço do produto seja pelo valor justo ou

pelo custo como recomenda o CPC 29, além de procurar implantar um sistema de

custeamento adequado, otimizar a produção buscando utilizar o mínimo de insumos externos,

tentar reduzir os custos com os concentrados, o qual possui maior influencia na variação dos

custos efetivos, investir na comercialização dos coprodutos, pois, apresentaram um aumento

significativo na receita bruta nos meses que foram comercializados, buscar novas experiências

e alternativas eficientes e viáveis, como visitar propriedades rentáveis, aprender a reinvestir o

seu lucro na propriedade, controlar de forma mais eficaz as receitas e despesas e estabelecer

um sistema de custeamento adequado que possa controlar de forma fidedigna o seu capital.

REFERÊNCIAS

ANUALPEC – Anuário da Pecuária Brasileira. São Paulo: FNP, 2001.

AZEVEDO, Denise Barros et al. Integração da pecuária leiteira com a piscicultura familiar:

uma alternativa à sustentabilidade. Anais... 51º Congresso SOBER - Sociedade Brasileira de

Economia, Administração e Sociologia Rural – Belém/PA, 2013.

AZEVEDO, F.F. Seridó Potiguar: dinâmica sócio-espacial e organização do espaço agrário

regional. Uberlândia: Composer, 2005.

BATALHA, M. O. et al. Gestão integrada da agricultura familiar. São Carlos: EduFSCar,

2005.

BEUREN, Ilse Maria et al. Como elaborar trabalhos monográficos em contabilidade. 3.

ed. São Paulo: Atlas, 2009.

BRITO, Eduardo de et al. Aplicação do valor justo aos ativos biológicos e produtos agrícolas

na pecuária bovina. Custos e @gronegócios - v. 10, n. 1 – JanMar – 2014.

CHOY. Amy K. Fair Value as a Relevant Metric: A Theoretical Investigation. Social Science

Research Network. Janeiro de 2006. Disponível em

<http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1007491%3E.Acesso> Acesso em: 30

ago. 2014.

CPC - Comitê de Pronunciamentos Contábeis. Pronunciamento Técnico CPC 29 - Ativo

Biológico e Produto Agrícola. Agosto, 2009.

CREPALDI, Silvio Aparecido. Contabilidade Rural: uma abordagem decisorial. 7. ed. –

São Paulo: Atlas, 2012.

EMBRAPA – Empresa brasileira de pesquisas agropecuárias, 2012. Sistema de Produção.

Disponível em:

<http://sistemasdeproducao.cnptia.embrapa.br/FontesHTML/Leite/importacia.html.> Acesso

em: 19 de julho de 2013.

107 Revista Ambiente Contábil – UFRN – Natal-RN. v. 7. n. 1, p. 89 – 108, jan./jun. 2015.

EMATER-RN – Relatórios de atividades de 2012. – Natal, 2013. Disponível em:

<http://adcon.rn.gov.br/acervo/emater/doc/doc000000000001054.pdf > Acesso: 28 de agosto

de 2014.

GALVÃO JÚNIOR, José Geraldo Bezerra. Caracterização dos sistemas de produção de

leite bovino na microrregião Seridó do estado do Rio Grande do Norte. Macaíba, 2012.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 5. ed. São Paulo: Atlas, 2010.

HERCULANO, H. de A.; ALVES, I. A. Q. Identificação e mensuração dos entraves

organizacionais: uma análise da gestão estratégica de custos na cadeia produtiva de leite e

derivados. Custos e @gronegócios online - v. 10, n. 1 – JanMar - 2014.

INTERNATIONAL ACCOUNTING STANDARDS BOARD – IASB (2003) IAS 41 – Norma

Internacional de Contabilidade – IAS 41 – Agricultura – Jornal Oficial da União Europeia,

Outubro 2003

MAIA, G. P. S.; PINTO, A. R.; ROITMAN, F. B. Pecuária leiteira no Brasil: uma avaliação

do poder de mercado dos laticínios em regiões selecionadas. Anais... 52º Congresso SOBER -

Sociedade Brasileira de Economia, Administração e Sociologia Rural – Goiânia/GO, 2014.

MAGRO, Cristian Baú Dal et al. Contabilidade rural: comparativo na rentabilidade das

atividades leiteira e avícola. Custos e @gronegócios online - v v. 9, n. 1 – Jan/Mar - 2013.

MARION, José Carlos. Contabilidade Rural: contabilidade agrícola, contabilidade da

pecuária. 14 ed. São Paulo: Atlas, 2014.

MARION, José Carlos; SEGATTI, Sonia. Sistema de gestão de custos nas pequenas

propriedades leiteiras. Custos e @gronegócios online - v. 2 - n.2 - Jul/Dez - 2006.

MARTINS, Eliseu. Contabilidade de custos - 9. ed. São Paulo: Atlas, 2009.

MARTINS, P.C.; GUILHOTO, J.J.M. Leite e derivados e a geração de emprego, renda e

ICMS no contexto da economia brasileira. Embrapa Gado de Leite. Juiz de Fora, MG.

2001.

MARTINS, Vinicius Aversari. Contribuição à Avaliação do Goodwill: Depósitos Estáveis,

Um Ativo Intangível. Dissertação (Mestrado) - Faculdade de Economia, Administração e

Contabilidade, Universidade de São Paulo, São Paulo, 2002.

MENDONÇA, Kamila Viera; CAMPOS, Robério Telmo. Avaliação econômica e

administrativa da produção de queijo no estado do Ceará: um estudo de caso. Fortaleza,

2008.

KOEHIER, J.C. Caracterização bovinocultura de leite Estado do Paraná – Secretaria da

Agricultura e do Abastecimento – SEAB- Departamento de Economia Rural – DERAL,

Divisão de Conjuntura Agropecuária – DCA, 2000.

108 Revista Ambiente Contábil – UFRN – Natal-RN. v. 7. n. 1, p. 89 – 108, jan./jun. 2015.

SILVA FILHO, A. C. da C.; MACHADO, M. A. V.; MACHADO, M. R. Custo histórico X

valor justo: qual informação é mais value relevant na mensuração dos ativos biológicos?

Custos e @gronegócios online - v. 9, n. 2 – Abr/Jun - 2013.

OHIO, Masahiko et al. Princípios básicos para produção de leite bovino – Curitiba:

Imprensa da UFPR, 2010.

VASCONCELLOS, M. A. S.; GARCIA, M. H. Fundamentos de Economia. 2. ed. São

Paulo: Saraiva, 2006.