Cartilha da Lei de Responsabilidade Fiscal (LRF), instrumento para ...

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006146

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006 1472006

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006148

PREFEITURA DA CIDADE DO RIO DE JANEIRO

Prefeito: Cesar MaiaVice-Prefeito: Otavio Leite

CONTROLADORIA GERAL DO MUNICÍPIO

Controlador Geral: Lino Martins da SilvaSubcontrolador: Vinícius Viana

RCA – Revista de Controle e Administração Volume II, nº 2, julho/dezembro de 2006

Conselho EditorialLino Martins da Silva (presidente)

Antonio Lopes de SáArmandino RochaFábio GiambiagiFlávio da Cruz

Fernando XimenesFrançois de Bremaeker

Giselda SauveurMaria da Conceição da Costa Marques

Natan SzusterOlívio Koliver

Ronaldo Costa Couto

Editora: Sonia Virgínia MoreiraEditora Adjunta: Graça Louzada

Revisão: Janaína SoaresProjeto gráfico e editoração: Gabriel de Lima Campano

Capa: Gabriel de Lima CampanoFoto: Estátua de Pedro Álvares Cabral/Arquivo de Imagens – Riotur

Impressão: Imprinta Express Gráfica e Editora Ltda.

ISSN nº 1808-7647

Controladoria Geral do Município do Rio de JaneiroRua Afonso Cavalcanti, 455/s.1582 – Cidade Nova

20211-901 – Rio de Janeiro, RJTel (21) 2503-2967

[email protected] / www.rio.rj.gov.br/cgm

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006 149

SumárioAos leitores 151

Novos passos na construção do arcabouço institucional 153fiscal no Brasil: a premência da reforma da Lei 4.320/64José Roberto Afonso e Rafael Barroso

O ajuste fiscal de Minas Gerais e o déficit orçamentário zero: 171a contabilidade que enganaFabrício Augusto de Oliveira

A economia da corrupção 189Giácomo Balbinotto Neto e Ricardo Letizia Garcia

Gestão estratégica do conhecimento em organizações 213atuantes no Brasil: estudos de casoRivadávia Correa Drummond de Alvarenga Neto

A internet como instrumento de comunicação 229organizacional no setor públicoLino Martins da Silva e Sonia Virgínia Moreira

A experiência de planejamento e orçamento 247em uma autarquia federal – o caso da Comissão de Valores MobiliáriosAntonio Roberto da Costa Castro

Eventos 273

Normas para Publicação 277

Sumário

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006150

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006 151

Aos leitoresO artigo que abre esta edição da RCA – Revista de Controle e Administração trata de

um tema premente para a administração pública: a reforma da lei 4.320/64, que rege

as finanças públicas. Assinado pelos economistas José Roberto Afonso e Rafael Barroso,

o texto traz contribuições importantes para o debate ao reforçar a urgência de

reformulação do texto da lei. Os autores partem de um diagnóstico dos problemas que

estão presentes no âmbito das finanças públicas e do processo orçamentário, registram

a importância da Lei de Responsabilidade Fiscal (LFR) para o setor público e apresentam

propostas e sugestões para aperfeiçoar o quadro orçamentário brasileiro.

Em seguida, Fabrício Augusto de Oliveira, da Universidade Federal do Espírito Santo,

analisa o ajuste fiscal realizado pelo estado de Minas Gerais entre 2003 e 2005. Ele

considera o conceito de déficit orçamentário utilizado e os resultados apresentados

pela administração daquele estado em relação às contas públicas. Conclui que, ainda

que se reconheça a melhoria ocorrida nos fluxos orçamentários, deve-se destacar o

fato de que os déficits orçamentários no conceito nominal continuam elevados, o que

garante um contínuo crescimento da dívida pública estadual.

“A economia da corrupção” é o artigo dos professores Giácomo Balbinotto Neto e

Ricardo Letizia Garcia, ambos do Rio Grande do Sul. Tratam da definição do termo

corrupção, da corrupção política e burocrática, bem como das suas causas e formas,

para chegar ao impacto causado pela corrupção na economia. Vale destacar no trabalho

dos professores a extensa bibliografia reunida sobre o assunto, que certamente poderá

contribuir para o estudo deste que é um dos problemas mais sérios e recorrentes

enfrentados tanto pela administração privada como pela pública.

O professor Rivadávia Drummond de Alvarenga Neto busca com o artigo “Gestão

estratégica do conhecimento em organizações atuantes no Brasil: estudos de caso”

fazer uma ‘demarcação conceitual’ do que hoje conhecemos como gestão do

conhecimento. Por meio de gráficos e figuras demonstra como foi adotado o recurso

da gestão do conhecimento em empresas no exterior e como o termo passou a ser

Aos leitores

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006152

utilizado com maior freqüência a partir de 1997 no site científico americano chamado

Web of Science. O professor apresenta como base do seu texto um estudo de caso

realizado junto a três grandes organizações brasileiras com experiência e iniciativas de

gestão do conhecimento.

O artigo “A Internet como instrumento de comunicação organizacional no setor

público” relata a experiência desenvolvida em cinco anos de trabalho contínuo com a

Internet no contexto da Controladoria Geral do Município. Descreve o processo de

construção do conteúdo hoje disponível no site oficial da Controladoria Geral, bem

como a evolução da tecnologia utilizada para atingir um grau avançado também de

design, de modo a facilitar o acesso do cidadão ao material reunido.

Encerra esta edição o artigo de Antonio Roberto da Costa Castro, analista de normas

contábeis e auditoria da Comissão de Valores Mobiliários – CVM, inicialmente

apresentado como projeto para o mestrado em Gestão Empresarial e Gestão Pública

da EBAPE/FGV. O texto analisa os desafios e o desempenho da CVM desde a sua origem,

dentro do seu contexto operacional como órgão regulador e fiscalizador do Mercado

de Valores Mobiliários – MVM.

Na seção Eventos podem ser conferidos alguns dos principais congressos, seminários ou

palestras previstos para o primeiro semestre de 2007. Desejamos, como sempre, que este

volume contribua para o aprimoramento pessoal e profissional dos nossos leitores.

Sonia Virgínia [email protected]

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006 153

Novos passosNovos passos na construção do arcabouço institucionalfiscal no Brasil: a premência da reforma da Lei 4.320/64*

José Roberto Afonso**

Rafael Barroso***

ResumoRecentemente, parece se formar um novo consenso no País de que o lado fiscal é anossa verdadeira fragilidade e que somente a geração de superávits primários nas contasdo setor público consolidado não é suficiente para revertê-la. Este artigo compartilhadessa idéia e avança a hipótese de que para melhorar a prática fiscal no País, as leis queregem as finanças públicas também deveriam ser aprimoradas. O primeiro passo nessaagenda deve ser a reforma da Lei 4.320/64, para reforçar o ideal da LRF e coibir práticasorçamentárias inadequadas.Palavras-chave: superávits primários, finanças públicas, práticas fiscal e orçamentária

ResumenRecientemente, parece formarse un nuevo consenso en Brasil de que el sector fiscal esnuestra verdadera fragilidad y que solamente la generación de superávit primario porcuenta del sector público consolidado no es el suficiente para reverterla. Este artículocomparte esa idea y avanza la hipótesis de que para mejorar la práctica fiscal en el país,las leyes que comandan las finanzas públicas también tienen que ser perfeccionadas. Elprimer paso en esa agenda debe ser la reforma de la Ley 4.320/64 para reforzar el idealde la Ley de Responsabilidad Fiscal (LRF) y cohibir prácticas presupuestarias inadecuadas.Palabras-clave: superávit primario, finanzas públicas, prácticas fiscal y presupuestaria

AbstractA new consensus appears to be taking shape in Brazil that the fiscal area represents ourreal fragility and that the mere generation of primary budget surpluses in the accountsof the consolidated public sector is not sufficient to reverse this situation. This articlepartakes of this idea and advances the hypothesis that in order to improve fiscalperformance in Brazil the laws that govern public finances must also be improved. Thefirst step in this agenda should be the reform of Law 4,320/64 in order to reinforce theideal of the Fiscal Responsibility Law (LRF) and put a stop to inappropriate budgetarypractices.Keywords: primary budget surpluses, public finances, budgetary and fiscal practices

* As opiniões aqui expressas são dos autores e não das instituições às quais estão vinculados.** Economista do BNDES a serviço da Câmara dos Deputados.*** Economista da assessoria de pesquisa econômica da FIRJAN, ganhador do Prêmio Tesouro Nacional 2003(categoria tributação e orçamento) e do XIII Prêmio Brasil de Economia (categoria dissertação de mestrado).

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006154

IntroduçãoFaz mais de uma década que o Brasil logrou estabilizar o valor da sua moeda.

Poucos anos depois, por conta de intempéries externas, viu-se obrigado a enfrentar

a questão da disciplina fiscal. Ainda que mudanças institucionais mais profundas

tenham sido implementadas, como a Lei de Responsabilidade Fiscal (LRF) e a Lei de

Crimes Fiscais (LCF), o enfoque analítico brasileiro no que tange ao setor fiscal se

resume até os presentes dias à fixação de metas para o superávit primário, que

estabilizem a relação dívida/PIB e ao acompanhamento do cumprimento das mesmas

ao longo do tempo. Pior, esses são indicadores calculados com fontes primárias

oriundas do sistema financeiro (é baseado nos créditos que o setor privado diz

possuir contra o setor público) e toma por base metodologia introduzida no País no

início dos anos 80 por recomendação do FMI, a quem o governo militar pediu ajuda

na época. Nada mais mudou desde então?

A questão fiscal está voltando ao cerne dos debates econômicos e políticos.

Recentemente, com a carga tributária beirando os 40% do PIB, o investimento público

caindo ao seu menor nível histórico (0,51% do PIB na média dos anos de 2003 a 20051)

e com os gastos do governo crescendo acima da arrecadação e a taxas reais de dois

dígitos, a atenção foi definitivamente direcionada para a forma como o ajuste fiscal vem

sendo promovido. Para se combater as causas dos problemas (e não somente os seus

efeitos) foram propostas várias idéias, como planos fiscais de longo prazo, choques de

gestão e a reforma da legislação fiscal e orçamentária.2

Queremos chamar a atenção para a necessária revisão da Lei n° 4.320 de 1964. É

uma pauta que muitos menosprezam por acharem que se trata de algo de interesse

restrito, apenas de uma pequena categoria de profissionais ou interessados na

contabilidade, e, ainda assim, em seu ramo governamental, como se esta fosse algo

menor ou exótico.

A idéia de reformar o processo orçamentário por inteiro ou algum dos seus aspectos

pontuais não é exatamente nova. O movimento para modificar a Lei 4.320/64, que rege

o orçamento público, é cíclico. Para ficar só em algumas iniciativas, já na constituinte foi

proposta a previsão para se criar um Código de Finanças Públicas (a exemplo do antigo

e também abandonado Código Tributário Nacional), que congregaria e uniformizaria

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006 155

toda a legislação pertinente. Após a CPI dos Anões do Orçamento, assim como durante a

CPI das Sanguessugas, muito se falou em alterar o rito orçamentário. Por último, ainda

na segunda metade da década de 1990, o senador Antônio Carlos Magalhães apresentou

um projeto, aprovado recentemente no Senado Federal, para mudar o caráter do

orçamento de autorizativo para impositivo.

O objetivo deste artigo é contribuir para o debate sobre a reforma da Lei

Complementar (Lei 4.320/64), que rege as finanças públicas, como previsto no artigo

163 da Constituição Federal de 1988 (CF/88), baseado no diagnóstico dos problemas

levantados no capítulo um deste artigo. O segundo capítulo apresenta as mudanças

propostas visando ao aperfeiçoamento institucional das práticas de finanças públicas no

Brasil. Nessa seção, avançam-se propostas para se alterar alguns aspectos das leis que

compõem o rito orçamentário brasileiro: o Plano Plurianual (PPA), a Lei de Diretrizes

Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA), além de focar em outras

questões horizontais, isto é, que perpassam todo o processo, como a questão da

transparência e da uniformização dos conceitos contábeis e informes públicos.

1. Diagnóstico dos problemas3

Como é do conhecimento geral, as finanças públicas do País, e o processo

orçamentário brasileiro em específico, estão eivados de problemas que poderiam encher

este espaço. Porém, para listar apenas alguns poucos aspectos, que serão mais bem

explorados abaixo, podemos citar a criação de fundos extra-orçamentários pelos Estados

para elidir o pagamento da dívida e o cumprimento dos limites de gastos e alocações

constitucionais. Também é prática comum de alguns governantes o cancelamento de

empenhos, mesmo com obras ou serviços já executados, e a exclusão de alguns gastos

com pessoal, como inativos e/ou terceirizados, para se cumprir o limite imposto pela

LRF.

Um arranjo deliberado tem envolvido a criação de fundos extra-orçamentários por

governos estaduais4 para diminuir a base da receita utilizada para calcular o valor da

prestação mensal a ser paga ao Tesouro Nacional por conta do pagamento da dívida

refinanciada e, em alguns casos, ainda reduz-se com esse estratagema o montante

proveniente de impostos que deveria ser transferido para os municípios e o que deveria

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006156

ser aplicado em educação e saúde.

Os fundos são alimentados pelo recolhimento de impostos feitos pelas empresas

diretamente aos mesmos. Por tal processo, o Estado mantém a arrecadação, mas não a

escritura como impostos e, por conseguinte, reduz a receita corrente líquida. Se isso

começou como uma forma de diminuir os pagamentos da dívida devidos ao Tesouro

Nacional, tornou-se, na prática, também um meio de desvinculação da receita estadual.

Constituem, assim, um duplo e perverso incentivo. Primeiro à injustiça federativa, porque

alguns entes federados maquiam suas contas, às vistas do Governo Federal e dos órgãos

de supervisão, e outros governos não o fazem. Em segundo lugar, é também um incentivo

à falta de transparência, pois quebram o princípio básico do orçamento universal e se

acaba cobrando impostos disfarçadamente, sem que a lei os preveja claramente. Mais

grave ainda é o fato de que tais recursos são gastos sem que a lei os autorize e os

balanços os demonstrem.

Tal prática não é somente uma afronta à boa gestão fiscal, mas também uma infração

flagrante à Lei 4.320/64, que no seu artigo segundo afirma que: “A Lei do Orçamento

conterá a discriminação da receita e despesa de forma a evidenciar a política econômica

financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade,

universalidade e anualidade” e no artigo sexto explicita que “Todas as receitas e despesas

constarão da Lei do Orçamento pelo seus totais, vedadas quaisquer deduções”.

Não é nova a prática irregular de orçar e contratar uma despesa, empenhá-la e depois

cancelá-la, mesmo tendo o serviço sido efetivamente prestado ou a mercadoria sido

entregue. Isso já tinha sido feito por algumas prefeituras em 2000 para escapar da LCF,

que pune a inscrição de restos a pagar acima das disponibilidades financeiras no

fechamento do último ano de mandato. Tribunais de contas condenaram e puniram tal

prática, inclusive recomendando ao Ministério Público ações contra os responsáveis.

Para fugir a essa punição, que pode levar à inelegibilidade, alguns prefeitos adotaram

a prática de cancelar empenhos, mesmo após o serviço ter sido prestado ou a mercadoria

ter sido entregue.5 Isso representa uma afronta à Constituição e à própria democracia,

pois há muito tempo se exige que um recurso público só possa ser gasto depois de

autorizado pelo Legislativo e também que seja submetida sua prestação de contas.

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006 157

Em relação ao gasto com funcionalismo, como era de se esperar, os governos acima

do limite ou muito próximo dele questionaram judicialmente esse teto. Uma vez

derrotados, engajaram-se em exercícios de contabilidade criativa, mesmo sendo a LRF

bem explícita sobre o que deve ser contabilizado como gasto com pessoal,6 de forma a

reduzir artificialmente a despesa com pessoal.7 Assim, desconsiderou-se como gasto

em pessoal a parcela dos salários dos funcionários públicos que é retida pelo imposto

de renda na fonte e que pela CF/88 retorna aos estados e municípios. Na mesma linha,

a despesa com inativos e pensionistas não foi incluída no limite de gastos com pessoal,

por se tratar, na visão desses governantes, de uma despesa com previdência.8

O cerne do problema está mais na prática e na conduta dos órgãos responsáveis pela

fiscalização do que numa possível redação inadequada da LRF ou decisão contrária da

Justiça. Aliás, no caso da limitação do gasto com pessoal mais do que em qualquer outra

matéria, o posicionamento do Supremo Tribunal Federal (STF) foi fundamental para

consolidar a LRF. Ao julgar ação de inconstitucionalidade, ele não só manteve a

aplicação dos sublimites específicos para cada poder, como também se posicionou

a favor do cômputo da folha de inativos na despesa com pessoal, portanto, sujeitando-

a ao limite da LRF.

A questão da dívida pública federal e da fixação de metas para a mesma e para o

resultado nominal constitui também uma debilidade. A dívida pública seria a priori um

aspecto de maior sucesso da LRF, mas, de fato e de direito, é onde mais falhou sua

regulamentação posterior. A lei e a própria CF/88 prevêem limites para o endividamento

público9. Esses deveriam ser fixados pelo Senado para estados, municípios e União. Ao

final de 2001, o Senado aprovou a nova resolução10 para regular o endividamento estadual

e municipal, disciplinando tanto os fluxos quanto limitando os estoques, mas até hoje

sequer iniciou a tramitação do mesmo projeto aplicado à União.

Nada justifica que o ente mais importante da Federação, o que sempre teve a maior

dívida, não esteja sujeito a nenhum limite. De início, havia o temor de questionarem a

fixação de um teto para o Governo Federal acima do limite aplicado aos governos

subnacionais, mas ninguém questiona essa diferença, que é facilmente explicada pelo

fato de aquele governo ter um estoque de dívida superior ao dos demais.

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006158

A implantação das Parcerias Público-Privadas (PPPs) é mais um motivo importante

para que tal proposta seja apreciada e aprovada pelo Senado, porque uma parte do

apoio da União envolverá a concessão de garantias, que pela CF/88 cabe ao Senado

Federal regular. Além disso, é importante lembrar que a dívida mobiliária federal não é

controlada pelo Senado, e sim por lei ordinária, que, se aprovada, também poderia dar

mais credibilidade a sua gestão e maior racionalidade ao tratamento de seu serviço no

âmbito do orçamento federal. O que torna ainda mais inexplicável o desinteresse do

governo e até mesmo do mercado pela adoção dos limites às dívidas federais é o fato de

as proposições enviadas ao Congresso em 2005 preverem limites que estavam muito

acima dos saldos das dívidas (consolidada e mobiliária) efetivamente observados hoje,

mesmo após a acelerada expansão das mesmas.

Por último, também é curioso notar o ostracismo a que foram relegadas as metas de

resultado previstas na LRF, ainda mas quando recentemente houve uma grande onda no

País pela defesa do que seria uma idéia completamente inovadora – a fixação da meta

zero para o déficit nominal. Chegou-se a falar em emendar a CF/88 para isso, porém,

não foi dito ou lembrado que a LRF já exige a fixação de uma meta para o resultado

nominal – e não apenas para o primário – na LDO de cada ano.11

Assim como na questão do limite da dívida, mais uma vez o Governo Federal ignora

o fato e estados e municípios dão o exemplo, respeitando a regra (pelo menos nos

maiores estados e municípios). Em sua defesa, o Governo Federal alega que não fixa

metas para o resultado nominal, pois o gasto com juros da dívida é uma variável fora do

seu controle. Tal desculpa parece encontrar eco, já que o Congresso Nacional e o Tribunal

de Contas da União (TCU) não se manifestam quanto ao descumprimento da lei.

Se o país perde, assim, a oportunidade de avançar no campo da responsabilidade

fiscal, pior é verificar que se começa a recuar em outras áreas, como na transparência,

e continua-se imóvel na questão do processo orçamentário e do enforcement. Desde já

se antecipa que em muito ajudaria se fosse acelerada no Congresso a tramitação da

chamada reforma orçamentária, pois convivemos com vários problemas no rito

orçamentário, conforme discutidos a seguir. Por exemplo: as subestimações de receita

pelo Executivo e o movimento oposto pelo Legislativo, além da falta de critérios objetivos

para a seleção e liberação de recursos para emendas, entre outros problemas.

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006 159

Para começar, os parlamentares não dão muita importância à discussão do PPA e da

LDO, o que na prática faz com que essas duas leis não exerçam papel importante na

discussão orçamentária. Outra falha institucional grave é a situação assimétrica enfrentada

pelo governo na hora de executar o orçamento. Para cortar despesas o governo precisa

apenas de um decreto, mas para aumentá-las é necessário aprovar um crédito

suplementar. Essa assimetria, em tese, cria incentivos para que o governo aceite uma

superestimação das receitas na fase legislativa. Some-se a isso a falta de impedimentos

para que os parlamentares reestimem as receitas, por meio da revisão do cenário

macroeconômico e de outros pressupostos orçamentários.

Do problema acima decorre uma outra falha institucional. Como para o governo é

fácil cortar despesas, ele tende a acomodar pedidos de gastos de parlamentares que ele

sabe que não poderá honrar. Ele faz isso, pois o custo de dizer não a um parlamentar

em termos de coalizão da sua base aliada é maior ainda que o custo de ter o orçamento

modificado em desacordo com suas preferências.12 Desse quadro derivou-se uma prática

política clientelista nas relações entre parlamentares e governo: os primeiros votam

matérias de interesse do segundo somente após terem suas reinvidicações atendidas.

Ainda como fruto dessa assimetria de informação, compromete-se qualquer critério

objetivo que se tente usar como regra para a inclusão de projetos no orçamento. A

inclusão e a liberação de verbas no orçamento ficam sujeitas apenas a critérios políticos.

Essa falta de critério para a inclusão de projetos no orçamento e a prática governamental

de cortar despesas ad hoc dificultam a tarefa dos ministros de planejar as ações de suas

áreas, pois muitas delas necessitam de desembolsos continuados, o que no quadro

institucional atual fica difícil de ser previsto.

Como os recursos são escassos e espasmódicos, os ministros não são cobrados pelo

seu desempenho, revelando uma outra falha institucional: a falta de sanções e mecanismos

que vinculam os agentes aos resultados de suas ações. Outro problema institucional

que está relacionado com a falta de cobrança e avaliação de desempenho dos ministros

e outros cargos chaves do Executivo é a pouca divulgação que se dá aos objetivos da

administração pública, normalmente expressos no PPA. Isso dificulta a tarefa da sociedade

civil de fiscalizar o resultado do trabalho das agências governamentais.

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006160

Uma outra característica do processo orçamentário brasileiro é a grande vinculação

de recursos e a existência de segmentos no orçamento que crescem autonomamente,

como pensões, seguro-desemprego e folha de salários. Essa característica diminui o

espaço de discussão do orçamento.

Por último, muitas instituições orçamentárias estão estabelecidas de forma precária.

Por exemplo, as normas que determinam o que fazer caso o orçamento não seja

aprovado até a data limite e as que determinam o estabelecimento de uma reserva de

contingência estão na LDO. E, portanto, devem ser refeitas a cada ano. Esfahani (2000,

p. 6) adverte: “Para atuarem como restrição ao processo orçamentário, os

procedimentos orçamentários devem ter um alto custo de troca, de maneira que eles

tenham uma vida mais longa do que o orçamento por si só.” Dessa forma, temos mais

um motivo para a reforma da Lei 4.320/64.

2. Propostas e sugestõesAs mudanças e sugestões aqui propostas se dividem em quatro blocos. Os três

primeiros visam cada um às três partes do processo orçamentário brasileiro: o PPA, a

LDO e a LOA. O quarto engloba as mudanças mais gerais e como tal não se referem

especificamente a nenhuma fase do trâmite orçamentário.

O processo orçamentário brasileiro é formado por três peças como dito acima,

porém, elas não guardam muita coerência entre si: o PPA é uma peça de ilusão e a LDO

virou uma Lei 4.320/64 tampão. O que se propõe não é uma revolução frente ao previsto

na CF/88, mas sim um aprimoramento. Essas sugestões, contudo, se implementadas

em sua totalidade, constituirão uma ruptura, mas com a prática vigente, que não chegou

perto daquela imaginada na constituinte.

Uma reforma da Lei 4.320 deve ter como princípios a harmonização e a coerência

efetiva entre o PPA, a LDO e a LOA. Ou seja, não se pode incluir na LOA obras que não

estejam de acordo com os eixos do PPA e, tampouco, pode-se aprovar um plano

plurianual que não leve em conta a restrição orçamentária. Portanto, o primeiro passo

é tornar o PPA naquilo que se conhece na literatura de finanças públicas como hard-

budget constraint. O PPA poderia conter um plano para a administração da dívida pública,

com metas para a relação dívida/PIB e objetivos de carga tributária e gasto público.

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006 161

Dessas metas e dos demais parâmetros orçamentários, derivar-se-ia o resultado nominal

e primário necessário a cada ano para se atingir as referidas metas.

As metas para a evolução da dívida (relação dívida/PIB) só poderiam ser alteradas em

casos previstos na lei, como recessões fortes ou por maioria qualificada do Congresso.

Já as metas para o resultado nominal seriam ajustadas a cada ano em conformidade com

as projeções mais atuais dos determinantes da dívida pública. Ao final de cada ano, o

Executivo promoveria uma conciliação entre a trajetória observada da dívida pública e

a trajetória efetiva, revendo as metas para os anos subseqüentes, caso necessário, de

maneira a reconduzir a relação dívida pública/PIB à trajetória desejada.

A importância de se expressar as metas em termos do resultado nominal está no fato

de que, assim, fecha-se a porta para que os agentes atuem de maneira oportunista. Isso

poderia ocorrer, uma vez que os agentes poderiam justificar o não-cumprimento das

metas por variações não previstas nos indexadores da dívida pública, mesmo nos casos

em que tal argumento não procede. Esse comportamento poderia se tornar recorrente

e em última instância os governos não se comprometeriam mais com nenhuma trajetória

para a dívida pública.

O arranjo institucional que está sendo proposto faz com que todas as potenciais

fontes de instabilidade para um ambiente macroeconômico próspero sejam internalizadas

pelos agentes. Assim, uma variação não esperada na taxa de juros, o que aumentaria o

custo da dívida pública, seria encarada da mesma forma como uma variação em qualquer

outro item ordinário da despesa ao qual teriam que corresponder cortes orçamentários.

Uma outra modificação que beneficiaria o processo orçamentário brasileiro é a votação

do orçamento em dois turnos, separando a discussão do tamanho (montante monetário)

do orçamento da sua alocação. A intuição econômica para essa seqüência de votos é

que ela leva a menores déficits orçamentários. Isso porque decisões colegiadas e cálculos

políticos inerentes ao legislativo geram incentivos para ampliar o nível de gasto, ao mesmo

tempo em que os ganhos da maior disciplina fiscal são mais difusos, não beneficiando

diretamente senadores e deputados. Por outro lado, decisões mais unilaterais e com

maior poder dos ministros da área econômica têm o efeito contrário, pois são eles que

mais incorrem os custos e benefícios políticos da disciplina fiscal. Assim, na votação em

primeiro turno, os mecanismos de decisão dariam maior preponderância ao Executivo.

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006162

Por exemplo, o legislativo não poderia aumentar receitas, somente aprovar ou rejeitar

o tamanho do orçamento, fornecendo as razões para a recusa.

Se na primeira rodada votou-se o tamanho do orçamento, far-se-ia o mesmo na

segunda com a destinação dos recursos. Aqui caberia um mecanismo de decisão mais

colegiado, pois agora o objetivo é alcançar a eficiência alocativa. Logo, nesse turno de

votação, não cabe mais uma data final ou um agente que tenha a palavra final. Nesse

caso, o que deve ser feito é estabelecer uma regra para períodos de impasse. A lei

complementar deveria determinar o que fazer caso o Congresso e o governo não

chegassem a um acordo até o dia 31 de dezembro.

Acreditamos que a lei deveria prever um engessamento gradual da execução

orçamentária, ou seja, à medida que o tempo passasse e os agentes não chegassem a um

acordo, o custo dessa discordância se ampliaria. Por exemplo, nos primeiros dois meses

do ano seguinte, o Executivo ficaria proibido de começar novos projetos e antecipar

pagamentos. Se depois de dois meses não se chegasse a um acordo, restringir-se-iam

ainda mais as despesas permitidas. Passados quatro meses do ano e se ainda assim não

se tivesse obtido um acordo, ficariam permitidas somente aquelas despesas previstas

no art. 9, parágrafo 2° da LRF e, por último, se ao final do quinto mês não se obtivesse

um acordo, implementar-se-ia o orçamento do ano anterior com todos os itens

reajustados de acordo com a variação nominal da despesa aprovada no primeiro turno.

Agora fica mais clara a vantagem do sistema de votação em dois turnos. No primeiro

voto, cujo objetivo é assegurar a disciplina fiscal, tem-se um mecanismo de decisão em

que o Executivo é preponderante. Já no segundo voto, no qual o objetivo é conseguir

alocar os recursos, redistribui-se o poder deixando em posições mais ou menos iguais o

Congresso e o Executivo. Com esse rearranjo se consegue melhorar o processo de

decisão, diminuindo os efeitos do trade-off existente, quando se tem de optar por um

mecanismo único.

Outra modificação que beneficiaria enormemente o processo orçamentário é a

definição na proposta orçamentária sobre o que fazer caso a arrecadação fique abaixo

ou acima do esperado. Ou ainda quando algum item da despesa que está fora do controle

do governo, como serviço da dívida pública, cresça ou recue além ou aquém das previsões

do governo. A solução proposta é que juntamente com a votação da destinação dos

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006 163

recursos na LOA os congressistas deveriam colocá-las em uma ordem de prioridade,

indicando aqueles projetos que sofreriam cortes e aqueles que seriam preservados. O

caso contrário também deve ser previsto. O Congresso deveria decidir o que fazer com

aumentos inesperados de receitas – gastá-los ou poupá-los ou ainda alguma mistura dos

dois.

A LRF já prevê em seu art. 9, parágrafo 1°, medidas em caso de frustração de receitas,

porém, a lei deixa essa prerrogativa de limitar os empenhos ao Executivo, podendo

este decidir que programas, funções etc. sofreriam cortes. Essa nova provisão retiraria

do Executivo a prerrogativa de priorizar, por meio do decreto de programação financeira

e dos demais decretos subseqüentes, os projetos aprovados no orçamento e ao mesmo

tempo evitaria os incentivos para que o governo subestime receitas e possa gastar esse

adicional com mais liberdade.

As sugestões feitas até aqui têm como objetivo diminuir as assimetrias de

informação e desenhar incentivos para que os agentes revelem as suas preferências

reais. Com o objetivo de aumentar a eficiência operacional do processo, o Executivo

enviaria ao Congresso, em anexo à LOA, um ranking com a relação custo-benefício

dos vários projetos passíveis de serem executados para a consecução dos programas

incluídos no PPA. Por exemplo, o PPA poderia incluir um programa de redução da

mortalidade infantil, cuja meta é reduzi-la em 30% em quatro anos. Então, os

congressistas, baseados nas análises de custo e benefício, escolheriam como alocar

as verbas entre os diferentes projetos cabíveis à execução do referido programa.

No nosso exemplo fictício, poderíamos ter projetos de saneamento básico, médico

da família, merenda escolar etc. O objetivo dessa medida é deixar claro para os

agentes quais são as políticas e os projetos que dão melhores resultados com os

menores custos, ou seja, fornecer um critério racional e objetivo para a alocação

orçamentária. Por último, há ainda um outro bloco de reformas, que, como afirmado,

não se prendem especificamente a nenhuma das três peças orçamentárias, pois,

visam e influem no processo como um todo.

No que tange à transparência fiscal e da gestão pública, uma primeira medida é dar

grande divulgação às metas do PPA e ao acompanhamento periódico das mesmas. O

Executivo deve publicar as metas do plano aprovado e a cada ano deve enviar ao

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006164

Congresso e publicar um documento com o acompanhamento das metas. Esse

documento deve mostrar o andamento de cada programa, que porcentual já foi

executado, se está atrasado ou adiantado e se houve algum problema na consecução

dos programas. Ao final do PPA o Executivo deve mostrar nesse relatório se todas

as metas foram alcançadas, justificando aquelas que não foram atingidas plenamente.

O Congresso, se achar necessário, teria o direito de convocar os responsáveis por cada

programa para prestar esclarecimentos adicionais.

Na mesma linha, a nova lei deveria promover a definição e a uniformização contábil

das demonstrações financeiras de entidades públicas, a criação de um sistema único e

nacional de informação fiscal, além de garantir o acesso público ao Sistema Integrado de

Administração Financeira do Governo Federal (Siafi) e congêneres subnacionais. Essas

medidas tornariam as finanças públicas um tema menos árido e mais acessível à população,

garantindo assim maior fiscalização por parte da sociedade.

Um passo ousado necessário seria a criação de um sistema único e nacional de

informações fiscais, de modo a reunir em um só espaço todos os documentos, balanços

e relatórios exigidos pela LRF, como também pela Lei 4.320/64 e outros atos legais. Tal

sistema deveria ser operado pelos tribunais de contas na forma de rede, uma vez que

eles são os responsáveis formais pelo controle das contas e coisas públicas – por certo,

com apoio e infra-estrutura prestada pelo Executivo Federal. Não faz mais sentido se

exigir a remessa dos mesmos documentos para os mais distintos órgãos, ainda que em

diferentes esferas de governo, de modo que, embora sejam exigidos muitos documentos

e detalhamento das contas, o resultado final é que na prática muito se gasta com a

burocracia e a publicidade, mas não com a transparência – até porque o excesso de

informações também é uma forma de esconder as que realmente importam. Dispensável

também dizer que tal sistema de informações deveria oferecer acesso eletrônico

(internet), público e ilimitado, de modo que qualquer pessoa interessada em conhecer

as contas de um determinado governo saberia onde consultar, inclusive podendo

comparar com as de outras unidades.

A nova lei poderia inclusive esclarecer pontos nos quais restarão dúvidas em torno

da LRF, uma vez que disporia do mesmo status legal. Também poderia acrescentar

novas regras para tornar ainda mais rígido e efetivo o preceito que tinha se tentado

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006 165

implantar na LRF.

Uma reforma possível seria recuperar a idéia que reinou no início dos trabalhos da

Assembléia Constituinte, em 1987, que previa a criação de um Código de Finanças

Públicas, com vistas a reunir em uma só lei todos os princípios, regras e normas que

regulam os processos de planejamento, orçamento, contabilidade e gestão financeira e

patrimonial da administração pública. Concentrando a normatização em um só ato seria

mais fácil formar uma espinha dorsal do regime fiscal de modo a harmonizar e sistematizar

os diferentes aspectos e procurando evitar os casuísmos reinantes. Isso é perfeitamente

cabível com a LRF e, sobretudo, também poderia contemplar o Conselho de Gestão

Fiscal (CGF), previsto na LRF e até hoje não implantado, como órgão regulamentador e

locus de debates e negociações.

Ainda no escopo dessa reforma poderiam ser incluídas medidas contra a

malversação do dinheiro público, como a criação de um banco de dados comparativo

dos custos das obras públicas já realizadas e as orçadas para aquele ano e também

dos bens adquiridos pela administração pública. Essa medida poderia ser ampliada

para conter as obras realizadas em estados e municípios formando um banco de

dados nacional. O objetivo é ajudar na formação de preço dos bens e serviços

adquiridos pelos governos. Esse mercado de compras governamentais se caracteriza

pela presença de assimetrias de informações, estruturas oligopolísticas na oferta

dos seus bens, sem contar as práticas clientelistas e de corrupção. De posse desse

banco de dados os agentes poderiam perceber o real custo de oportunidade de

cada projeto, além de ficar mais fácil perceber projetos cujos custos possam ter

sido inflados artificialmente.

Nessa mesma linha de combate à corrupção e busca da eficiência alocativa, o TCU

seria requerido a apresentar uma classificação das obras públicas de acordo com a

presença ou não de indícios de irregularidade, um refinamento do que já se exige hoje.

As obras seriam classificadas numa escala digamos de 0 a 5, sendo a menor nota atribuída

àquelas que não apresentassem nenhuma irregularidade e a maior nota às que

apresentassem fortes indícios de irregularidade.

Os projetos com as menores notas poderiam ser incluídos no orçamento e teriam

seus recursos liberados normalmente. Contudo, os projetos que apresentassem fortes

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006166

indícios de irregularidade poderiam ser incluídos no orçamento, mas só teriam seu

empenho garantido após acatarem as sugestões do TCU. Por último, para os projetos

com notas intermediárias o ônus da decisão caberia exclusivamente ao Congresso. Este

deveria ponderar a importância e a urgência do projeto frente à gravidade das acusações

para tomar a sua decisão.

ConclusãoTodas as sugestões dadas aqui buscam dotar de maior racionalidade o processo

orçamentário, conferindo maior coerência entre as suas partes, explicitando a troca

intertemporal (maior gasto hoje implica mais dívida amanhã) e internalizando para cada

agente do processo todos os custos e benefícios de suas ações. Em suma, o objetivo é

construir um arranjo institucional coerente com maior disciplina agregada e eficiência

alocativa e operacional.

Por exemplo, a obrigação de que o orçamento anual seja coerente com um plano de

administração da dívida pública faz com que os agentes internalizem todos os custos de

se incorrer em um déficit orçamentário. Assim, os agentes passam a perceber que um

déficit hoje é a contrapartida de um superávit orçamentário amanhã. E que para um alto

nível de endividamento, cujo custo de rolagem também é alto, devem corresponder

resultados primários positivos por mais de um ano.

A idéia de se colocar parâmetros para a previsão dos agregados macroeconômicos é

também uma maneira de coibir o comportamento oportunista dos agentes. Ora, se os

agentes se vêem frente a restrições contra déficits orçamentários, eles tentarão encontrar

maneiras de burlá-las. Uma saída que já se tornou clássica é aumentar a previsão para o

crescimento do PIB e da inflação. As propostas deste artigo são um jeito de coibir tal

comportamento.

De qualquer forma, tais mudanças não serão plenamente eficazes se não olharmos

também para a questão da transparência e do enforcement das regras. O problema das

finanças públicas municipais de São Paulo, por exemplo, teria sido reduzido se a prefeitura

tivesse sido obrigada a divulgar devidamente auditados seus balanços e demonstrações

financeiras detalhadas mensalmente.

Portanto, tais medidas podem ser implementadas e não lograr o efeito previsto se

não houver uma efetiva adimplementação (enforcement) da lei por parte dos agentes

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006 167

encarregados (tribunais de conta, Sistema Judiciário e Tesouro Nacional). Prova disso é

a criação dos fundos extra-orçamentários pelos estados (como citado na introdução) e

a diminuição, ano a ano, do número de municípios que informam a sua execução

orçamentária ao Tesouro, uma vez que o governo não vem necessariamente bloqueando

o repasse voluntário de recursos para os municípios que não informam esses dados,

como prevê a LRF e segundo denunciam os jornais. Portanto, a reforma da lei, que é

indubitavelmente necessária, desacompanhada de um governo sem efetivo compromisso

com a boa prática fiscal, não logrará muitos avanços.

Notas

1 Vide Almeida (2005).

2 Vide Delfim Netto & Giambiagi (2005) e Claudia Safatle. Antes de orçamento impositivo, averdade. Valor Econômico, 4/agosto/2006.

3 Este capítulo reproduz alguns argumentos apresentados pelo primeiro autor no 3º Fórumde Economia da Fundação Getúlio Vargas de São Paulo, em 31 de julho de 2006, e de Barro-so (2004).

4 Vide reportagem Maquiagem Fiscal,Folha de S. Paulo, 8/maio/2005, que diz: “Inspirados nopioneirismo do governador de Mato Grosso do Sul, José Orcírio, o Zeca do PT, pelo menos dezEstados do país estão recorrendo ao ‘jeitinho brasileiro’ para driblar a destinação obrigatória derecursos para saúde e educação, não repassar parcela do ICMS para municípios e até reduzir aprestação mensal de sua dívida com a União.”

5 Essa prática foi adotada pela Prefeitura de São Paulo em 2004, contudo houve um agravante nessecaso, pois, além do cancelamento de empenhos de gastos efetivamente prestados, segundo os cre-dores, a administração que assumiu em 2005 também identificou um sem número de compromissosque foram assumidos no passado e simplesmente não foram inscritos como despesas e, não tendosido pagos, como dívidas, não atendiam ao processo fiscal ordinário. Isso significa que gastos foramrealizados sem a devida, necessária e prévia autorização legislativa. Não foram autorizados nos orça-mentos, não foram contabilizados nas despesas, não foram pagos e, por fim, não foram inscritoscomo dívidas no passivo do balanço patrimonial do ente público. No início de 2005, a nova gestão daPrefeitura contava um montante de R$ 5,8 bilhões em despesas com fornecedores e empreiteirosvencidas e não pagas.

6 Vide LRF Art. 18: “Para os efeitos desta Lei Complementar, entende-se como despesa total compessoal: o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionis-tas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006168

Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e vari-áveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratifica-ções, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais econtribuições recolhidas pelo ente às entidades de previdência. § 1o Os valores dos contratos deterceirização de mão-de-obra que se referem à substituição de servidores e empregados públi-cos serão contabilizados como ‘Outras Despesas de Pessoal’”.

7 Vide exemplo específico do Rio Grande do Sul, segundo Gobetti (2006): “Ao examinarmos asdespesas de pessoal e de custeio no relatório analítico da execução orçamentária, detectamosque uma parcela significativa dessa redução na despesa de pessoal explica o aumento no gasto decusteio. Isso porque, a partir de 2003, o governo estadual passou a contabilizar uma série deauxílios pagos a servidores públicos, como diárias de viagens, ajuda de custo, alimentação, trans-porte, creche e até auxílio-funeral, como elementos ou subelementos de despesa da ODC. Apósum cuidadoso trabalho de seleção desses valores, constatamos que esses auxílios assumem umamagnitude de cerca de 2,4% a 2,7% da RCL entre 2003 e 2005".

8 Essa prática levou a situações sui generis como a do Estado do Rio de Janeiro, que, apesar decomprometer menos de 37% da sua Receita Corrente Líquida (RCL) no primeiro trimestre de2003, segundo a Secretaria do Tesouro Nacional (STN), levou oito meses para normalizar opagamento dos salários dos funcionários do Executivo Estadual. Vide Jornal do Brasil de 16 dejaneiro de 2003.

9 Vide LRF Art. 30: “No prazo de noventa dias após a publicação desta Lei Complementar, oPresidente da República submeterá ao: I - Senado Federal: proposta de limites globais para omontante da dívida consolidada da União, Estados e Municípios, cumprindo o que estabelece oinciso VI do art. 52 da Constituição, bem como de limites e condições relativos aos incisos VII,VIII e IX do mesmo artigo; II - Congresso Nacional: projeto de lei que estabeleça limites para omontante da dívida mobiliária federal a que se refere o inciso XIV do art. 48 da Constituição,acompanhado da demonstração de sua adequação aos limites fixados para a dívida consolidada daUnião, atendido o disposto no inciso I do § 1o deste artigo.”

10 Vide Resolução n° 1 de 2001 do Congresso Nacional.

11 Vide LRF Art. 4 § 1: “Integrará o projeto de lei de diretrizes orçamentárias Anexo de MetasFiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas areceitas, despesas, resultados nominal (sic) e primário e montante da dívida pública, para o exer-cício a que se referirem e para os dois seguintes. § 2o O Anexo conterá, ainda: I - avaliação documprimento das metas relativas ao ano anterior; II - demonstrativo das metas anuais, instruídocom memória e metodologia de cálculo que justifiquem os resultados pretendidos,”

12 Vide Pereira & Mueller (2002).

Referências Bibliográficas

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006 169

AFONSO, José Roberto. Gestão de choque: um ajuste fiscal que está desajustando In: 3ºFórum de Economia da Fundação Getúlio Vargas de São Paulo, 2006.

ALMEIDA, Mansueto. Problemas na contabilidade do investimento público liquidado pelo SIAFI,Senado Federal, Nota Técnica, 27 de março de 2005.

BARROSO, Rafael Chelles. O processo decisório do orçamento do Governo Federal navisão da nova economia institucional. In: Finanças Públicas: VIII Prêmio TesouroNacional – 2003. Brasília: UNB, p. 573-676, 2004.

DELFIM NETTO, Antonio; GIAMBIAGI, Fábio. O Brasil precisa de uma agenda de consenso.IPEA, 2005. Mimeo.

ESFAHANI, H. S. Institutions, Budgetary Procedures and Fiscal Performance in MENAcountries: Analytical and Methodological Framework, Department of Economics,University of Illinois, Urbana–Champaign – 2000.

GOBETTI, Sérgio. Uma análise das finanças estaduais do RS: 1998-2005. Mimeo, 2006.

PEREIRA, Carlos; MUELLER, Bernardo. Comportamento estratégico em presidencialismodecoalizão: as relações entre Executivo e Legislativo na elaboração do orçamentobrasileiro. Programa de Seminários Acadêmicos, 5a Feira IPE/USP, Seminárion°15/2002, 2002.

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006170

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006 171

O ajuste fiscalO ajuste fiscal de Minas Gerais e o déficitorçamentário zero: a contabilidade que engana

Fabrício Augusto de Oliveira*

ResumoEste trabalho analisa o ajuste fiscal realizado pelo estado de Minas Gerais no GovernoAécio Neves, procurando demonstrar que, ao contrário do que tem sido amplamentedivulgado pela sua administração, suas contas continuam deficitárias, considerando oconceito de resultado nominal. Embora o governo tenha obtido ganhos importantesem suas contas com o ajuste adotado, com o quadro macroeconômico favorável e coma redução dos índices de correção da dívida, o estado continua incorrendo em elevadosdéficits nominais e sem conseguir uma solução estrutural para o estoque de sua dívida,que continua em crescimento.Palavras-chave: Governo do Estado de Minas Gerais, finanças públicas, orçamento, déficitorçamentário, dívida pública

ResumenEste trabajo analiza el ajuste fiscal realizado por el estado de Minas Gerais en el gobiernoAécio Neves, buscando demostrar que, al contrario de lo que ha sido ampliamentedivulgado por su administración, sus cuentas continúan deficitarias, considerando elconcepto de resultado nominal. Aunque el gobierno haya obtenido lucros importantesen sus cuentas con el ajuste adoptado, con el cuadro macroeconómico favorable y conla reducción de los índices de corrección de la deuda, el estado sigue incurriendo enelevados déficits nominales y sin lograr una solución estructural para el stock de sudeuda, que sigue en crecimiento.Palabras-clave: Gobierno del Estado de Minas Gerais, finanzas públicas, presupuesto, déficitpresupuestario, deuda pública

AbstractThis work analyzes the fiscal readjustment carried out by the State of Minas Geraisduring the administration of Governor Aécio Neves, attempting to demonstrate thatcontrary to what has been widely publicized by that administration, its accounts continueto show a deficit when the concept of nominal result is taken into consideration. Althoughthe state government has obtained important gains in its accounts with the readjustmentadopted, with the favorable macroeconomic scenario and with the reduction of theindices utilized for monetary restatement of the debt, the state continues to run highnominal deficits and has not been successful in achieving a structural solution for thestock of its debt, which continues to follow a growth trajectory.Keywords: Government of the State of Minas Gerais, public finances, budget, budget deficit, public debt

* Doutor em Economia pela Unicamp, coordenador do Centro de Estudos de Conjuntura do Departamento deEconomia da Universidade Federal do Espírito Santo (UFES) e consultor na área de Economia do Setor Público.

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006172

IntroduçãoNo final de 2004, o governo do estado de Minas Gerais ocupou as páginas da imprensa

nacional com informes publicitários comemorando o fato de ter conseguido, em apenas

dois anos, zerar o déficit em suas contas. O resultado foi divulgado como exemplo de

competência, seriedade e de responsabilidade no trato da coisa pública e como fruto da

implementação de uma política cunhada de choque de gestão pela nova administração,

que assumiu o governo em 2003 com o compromisso de equilibrar as contas do estado

e recolocar Minas nos “trilhos” do desenvolvimento econômico, para usar uma expressão

particularmente cara ao povo mineiro.

A imprecisão do conceito de déficit utilizado confundiu a opinião pública, que acreditou

– assim como alguns círculos técnicos e acadêmicos do país, desinformados sobre a

situação das finanças do estado – que a nova administração conseguira a proeza de fazer

o ajuste estrutural de suas contas e remover as barreiras que inibiam a realização de

investimentos públicos e a oferta de políticas públicas essenciais para o desenvolvimento.

Para aumentar a confusão, a revista Veja, porta-voz dos setores mais poderosos da

sociedade e do pensamento conservador, chegou inclusive a afirmar em reportagem

que publicou na época sobre o assunto, que o governo de Minas havia conseguido obter

superávit nominal em suas contas1. Um evidente exagero.

Se isso fosse verdade, o governo do Estado de Minas Gerais não estaria conseguindo

apenas manter a geração de superávits em suas contas primárias – o que já vinha sendo

obtido desde o governo Itamar Franco – mas também pagar integralmente os juros

nominais de sua dívida e, de quebra, dar início ao processo de redução de seu colossal

estoque. Como nada disso foi propositadamente esclarecido, disseminou-se a idéia

de que o desequilíbrio das contas do governo estadual foi equacionado graças ao

choque de gestão implementado e que a dívida deixara de constituir um problema

para suas finanças, dotando-se o estado de condições para recolocar em marcha o

trem do desenvolvimento mineiro.

Embora reconhecendo que tenha ocorrido uma melhora nos fluxos orçamentários

anuais do governo de Minas nos primeiros anos da atual administração, este trabalho

tem por objetivo demonstrar que continuam deficitárias as contas do estado, medidas

pelo conceito mais relevante de resultado nominal, e não resolvido o problema de sua

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006 173

dívida, a qual, ao contrário da imagem vendida à opinião pública, tem se mantido numa

trajetória de crescimento.

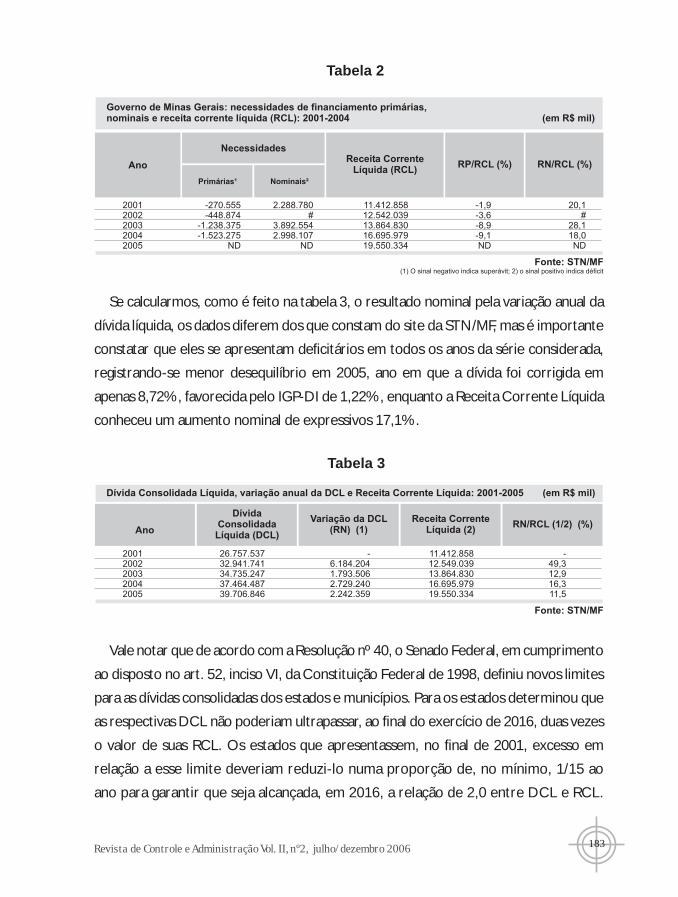

Embora não constitua seu objetivo avaliar a qualidade e as conseqüências do ajuste

adotado, os resultados dos orçamentos de 2003 e 2004 revelam que a melhoria ocorrida

na relação Dívida Consolidada Líquida/Receita Corrente Líquida da administração estadual

explica-se, em boa medida, pelo melhor desempenho da arrecadação – favorecida pelo

quadro macroeconômico e por receitas extraordinárias não derivadas da política do

choque de gestão e também pelo aumento do superávit primário resultante da contração

de gastos, pelo menos nos dois primeiros anos de governo, notadamente de

investimentos, custeio e da não-correção do salário do funcionalismo público.

1. Conceitos de déficit: desfazendo equívocosQuando a receita (R) arrecadada pelo governo é igual ou superior aos gastos (G) que

efetua para o desempenho de suas funções, tem-se uma situação conhecida como equilíbrio

orçamentário ou superávit fiscal, onde R³G. Contrariamente, quando R<G tem-se uma

situação de desequilíbrio orçamentário ou, o que quer dizer a mesma coisa, de déficit.

Vista dessa maneira parece trivial avaliar a situação das contas do governo por meio

dos resultados de seu saldo orçamentário, que pode apresentar-se equilibrado,

superavitário ou deficitário. A consideração apenas do saldo orçamentário pode,

entretanto, revelar-se enganosa, porque as receitas podem incluir ingressos que não

constituem receitas propriamente ditas, como as que dizem respeito, por exemplo, às

contratações de empréstimos realizadas pela administração pública para cobrir seus

desequilíbrios. Neste caso, uma vez excluídas operações dessa natureza, uma aparente

situação superavitária pode se transformar em uma exatamente oposta.

Assim, o que parece trivial deixa de sê-lo quando, na sua medição, são incluídos ou

excluídos um ou mais itens do lado das receitas e/ou das despesas dando origem a

conceitos distintos desses resultados, os quais, embora válidos para o objetivo de quem

o investiga, não são equivalentes ou substituíveis entre si.2 Por isso, quando em algum

estudo se menciona que a administração pública registrou equilíbrio ou desequilíbrio

em suas contas é necessário saber: a) qual o grau de abrangência das contas que se

encontram incluídas no orçamento, visando a identificar em que medida ele retrata, de

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006174

fato, sua situação; b) a natureza dessas contas, no caso de englobar tanto as financeiras

como as primárias, dada a importância de se identificar a origem de seus resultados

(fontes de equilíbrio/desequilíbrio); c) o conceito de resultado orçamentário que está

sendo considerado.

Déficit orçamentário é o conceito que o governo de Minas tem utilizado para

demonstrar que conseguiu sanear suas contas. É o resultado, portanto, de suas receitas e

despesas previstas e autorizadas na lei do orçamento para execução ao longo do exercício

fiscal, podendo suas dotações serem modificadas por decretos de contingenciamento,

aprovação de créditos suplementares, especiais e extraordinários. Por isso, os valores finais

executados raramente coincidem com os valores originalmente autorizados na lei.

O orçamento deve ser uma peça abrangente das contas da administração pública.

Inclui, pelo lado das receitas, as receitas correntes próprias da administração (tributária/

contribuições sociais e as receitas oriundas de atividade por ela exercida nos setores

agropecuário, industrial, comércio, serviços etc.), bem como as transferências recebidas

de outras esferas governamentais (constitucionais, legais e voluntárias). Inclui também

as receitas de capital oriundas da contratação de empréstimos (operações de crédito),

as transferências recebidas para a realização de uma obra negociada (metrô, estradas

etc.), as obtidas com a venda de patrimônio público (alienação de bens) e também o

recebimento de empréstimos realizados pela administração (amortização de

empréstimos). Contempla, assim, receitas que têm origem na cobrança de impostos e

contribuições, seja pela própria administração ou por outra esfera que detém essa

competência, com receitas financeiras que representam ou não um fluxo regular de

recursos para os cofres públicos ou se tratam apenas de empréstimos que terão de ser

pagos no futuro.

Do lado da despesa inclui as despesas correntes e de capital da administração pública.

Entre as correntes destacam-se as despesas com custeio da máquina (pessoal, material

de consumo e serviços de terceiros) e as transferências realizadas para órgãos do próprio

governo, para instituições privadas e para outros níveis de governo e ainda para pessoas,

por meio do pagamento dos juros da dívida (interna e externa). Já nas despesas de

capital temos os gastos com investimentos, inversões financeiras e transferências de

capital, entre as quais se incluem as amortizações da dívida.

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006 175

Trata-se, portanto, de uma peça abrangente das contas do governo, que fornece

elementos para avaliar a situação de suas finanças. Mas o resultado de suas receitas e

despesas, ou seja, o saldo orçamentário, não pode ser visto como indicador de situação

de equilíbrio ou de desequilíbrio dessas contas ou de uma gestão responsável devido a

algumas situações que merecem ser repisadas.

Um resultado orçamentário positivo, ou seja, superavitário, pode esconder uma

situação de desequilíbrio caso seja obtido com a realização de operações de crédito

(contratação de dívida). Resultados positivos podem também ser obtidos com receitas

transitórias e irregulares, como as decorrentes, por exemplo, da venda de patrimônio e

de ativos públicos (alienação de bens) ou do recebimento de transferências de capital

para a realização de alguma obra, as quais dificilmente se repetirão nos anos seguintes,

apenas contribuindo para produzir, momentaneamente, uma situação de equilíbrio. Da

mesma forma, despesas transitórias, esporádicas e excepcionais (encargos de uma dívida

com prazo certo de vencimento, despesas resultantes de obras imprevistas etc.) podem

também dar uma idéia equivocada sobre a verdadeira situação das finanças da

administração quando essas peculiaridades não são devidamente consideradas em seu exame.

Da mesma forma, um resultado orçamentário positivo pode revelar-se enganoso

pela forma de contabilização das despesas na peça orçamentária, dado que permite

transferir para serem pagas no futuro despesas executadas, na forma de restos a pagar,

às vezes sem a provisão adequada de receitas para essa finalidade. Quando também,

por alguma razão, mesmo que amparadas legalmente, algumas contas não são

devidamente inscritas/contabilizadas no orçamento perdem-se elementos importantes

de sua totalidade, podendo-se incorrer em avaliações incorretas sobre seus resultados.

Embora todas essas questões não sejam aqui investigadas, já que seriam necessárias

mais informações de que se dispõe sobre as finanças da administração estadual, mesmo

sem levar em conta os impactos de algumas sobre o resultado das contas públicas, é

possível confirmar que, ao contrário do que tem sido divulgado, o governo tem incorrido

em vultosos déficits, quando considerados os conceitos relevantes utilizados para sua medição.

Pode-se dizer que o Brasil praticamente não dispunha, até 1983, de uma medida

adequada de avaliação da situação das contas públicas, o que garantiu, durante um bom

tempo, desconhecimento sobre a dimensão da crise fiscal em que o setor público

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006176

brasileiro se encontrava mergulhado.3 Somente com o acordo realizado com o Fundo

Monetário Internacional (FMI) em janeiro daquele ano surgiu o conceito de Necessidades

de Financiamento do Setor Público (NFSP) medidas em termos nominais, ou seja, incluindo

na fórmula utilizada para mensurar o resultado das contas públicas tanto os juros devidos

da dívida pública (interna e externa) como a atualização monetária e cambial de seu

estoque (o componente inflacionário).

Diferentemente da metodologia anterior, a das NFSP nominal, embora não fazendo

distinção entre a natureza das receitas e despesas (financeiras e reais) e sobre a finalidade

da despesa (custeio e investimento) cuidou de separar seus resultados das fontes de

recursos utilizadas, quando necessárias, para financiar os desequilíbrios existentes, ou

seja, para cobrir suas necessidades de financiamento. Nessa fórmula, se R>G, as

necessidades são negativas, ou seja, as contas apresentam-se superavitárias, dispensando,

portanto, financiamento. Se R<G, as necessidades são positivas, indica uma posição

deficitária que necessita de financiamento.

A elevada inflação que marcou a economia brasileira nos primeiros anos da década de

1980 incumbiu-se, em pouco tempo, de tornar inadequado esse conceito como parâmetro

confiável de avaliação da política fiscal implementada pelo governo de acordo com as

metas constantes dos programas acordados com o FMI. Isso pelo fato de essas metas

serem estabelecidas em termos nominais, com base em projeções conservadoras de

taxas de inflação, o que as tornavam irreais e dificilmente atingíveis, já que as taxas efetivas

de variação dos preços mostravam-se, de uma maneira geral, bem mais elevadas. A mera

correção da dívida resultante da inflação garantia, assim, o seu descumprimento, mesmo

que a política fiscal estivesse sendo conduzida com austeridade.

Para sanar essa dificuldade, na 3ª Carta de Intenções assinada com o FMI em setembro

de 1983, introduziu-se, para avaliação do desempenho da política fiscal, o conceito de

Necessidades de Financiamento do Setor Público (NFSP), em termos operacionais, com

o qual se eliminava o componente inflacionário da dívida que dificultava, no caso brasileiro,

o cumprimento das metas acordadas. No conceito operacional, passou-se a considerar,

na medição dos resultados das contas públicas, a receita e despesa real e financeira da

administração – restritas, no caso dos encargos da dívida, apenas aos juros reais, já que

excluída a correção monetária e cambial de seu estoque.

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006 177

A busca de mudanças que conduzissem ao aprimoramento desse conceito como

parâmetro confiável de avaliação da política fiscal implementada – juntamente com o

elevado grau de endividamento do setor público no Brasil no final dos anos 80, que

passou também a comprometer o atingimento de metas estabelecidas pelo governo no

campo fiscal, mesmo em termos operacionais – encarregou-se de colocar em cena um

novo método de medição dos resultados das contas públicas: o de Necessidades de

Financiamento do Setor Público (NFSP), consideradas em seu conceito primário

excluindo, portanto, os encargos devidos da dívida na forma de juros.

Assim avaliado, se o resultado encontrado revelar-se superavitário (necessidades

negativas), a administração estará conseguindo, além de financiar suas atividades, destinar

parcela de suas receitas para o pagamento de juros, impedindo que ela cresça na mesma

proporção de seus encargos. Quanto maior o superávit gerado, maior o pagamento de

juros e menor o crescimento de seu estoque por eles provocado, um indicador do grau

de sua sustentabilidade. Se o resultado revelar-se deficitário (necessidades positivas), a

administração pública, além de não estar conseguindo gerar economia para o pagamento

de pelo menos parcela dos juros da dívida, garantindo-lhe uma trajetória de crescimento

preocupante, ainda tem de recorrer à contratação de novos empréstimos (dívidas

adicionais) para cobrir os desequilíbrios de suas contas primárias.

Adaptadas para ambientes econômicos distintos para a avaliação dos resultados

produzidos pela política fiscal – ambientes de alta inflação, de elevado endividamento

etc –, as NFSP, quer nominais, operacionais ou primárias, são os indicadores fiscais

considerados como os que melhor espelham a situação das contas do governo e com os

quais se avalia o grau de responsabilidade na sua gestão e também a sua capacidade de

honrar os compromissos com o pagamento dos serviços de sua dívida, de forma a

evitar seu crescimento descontrolado. Adotados no Brasil desde a década de 1980,

fazem parte do conjunto de instrumentos fiscais que figuram nos acordos firmados com

o FMI, com os quais se avalia o desempenho e se estabelecem metas a serem atingidas

no campo fiscal.

Com abrangência e significados distintos em relação à avaliação dos resultados e

desempenho das contas públicas, esses conceitos ganham maior ou menor importância

dependendo do ambiente econômico em que se inserem e dos objetivos com eles

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006178

buscados. Em economias com baixa taxa de inflação, por exemplo, o conceito operacional

perde relevância, tornando-se mais importante os conceitos nominal e primário. Em

contextos com elevado endividamento, o primário termina se transformando no principal

indicador do esforço fiscal do governo, visto como balizador de sua capacidade de conter

o crescimento descontrolado da dívida. Ao optar por utilizar o resultado das contas do

orçamento em detrimento destes conceitos, o governo de Minas lançou uma cortina de

fumaça na questão, confundiu a opinião pública e levou-a a acreditar que a questão de

seus desequilíbrios havia sido resolvida. Não é bem isso, entretanto, o que revelam suas

contas, como se discute em seguida.

Quadro 1

Resultados das contas públicasQuando as receitas são insuficientes para cobrir suas despesas, gera-se um déficit orça-mentário. Quando são iguais ou superiores, tem-se equilíbrio ou superávit orçamentário.

São três os conceitos utilizados para avaliar o resultado das contas públicas: o nominal, ooperacional e o primário. O nominal considera, além dos gastos ativos do governo (oudespesas primárias), os juros e a correção monetária da dívida, incorporando, portanto, oefeito da inflação sobre as contas públicas. O operacional exclui a correção monetária dadívida (o efeito inflação). O primário exclui também os encargos da dívida na forma de juros.

Em situação de estabilidade monetária, o conceito operacional perde significado, sendo

2. O paraíso do equilíbrio contábilOs valores contidos na proposta orçamentária elaborada pelo Governo Itamar Franco

para o ano de 2003 registrava “artificialmente” equilíbrio das contas públicas, como

mostra a tabela 1, à medida que incluíam, do lado das receitas, fontes de recursos

inscritos na rubrica “Outras Receitas de Capital” no montante de R$ 2,3 bilhões,

consideradas como improváveis de realização. Esse foi, diga-se de passagem, um artifício

adotado por muitas administrações públicas, a partir da promulgação da Lei de

Responsabilidade Fiscal no ano 2000 para simular o cumprimento de suas exigências de

equilíbrio fiscal e escapar das punições nela previstas. Neste caso, o desequilíbrio

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006 179

resultante da execução seria justificado por frustrações de receitas e/ou ampliação

imprevista de despesas ocorridas à revelia dos responsáveis pela elaboração da proposta.

A revisão da proposta orçamentária de 2003 realizada pelo Governo Aécio Neves,

que assumiu a administração estadual naquele ano, ignorou as receitas consideradas

improváveis e até mesmo fictícias, como chama a atenção Carvalho (2004) em sua

dissertação de mestrado, e identificou nela a existência de um déficit potencial de R$

2,3 bilhões, como se constata no exame da mesma tabela. É esse déficit potencial que o

novo governo receberá como herança no primeiro ano de sua administração. E é esse

déficit, amplamente divulgado na imprensa pela sua dimensão, que será utilizado para

justificar como imperativo a adoção do programa chamado de “choque de gestão”,

como indispensável para sanear as contas públicas do estado e recuperar sua capacidade

de financiamento dos investimentos e das políticas sociais visando a recolocar Minas

Gerais nos trilhos do desenvolvimento.

Antes de comentar os resultados alcançados pelo governo que inicia sua administração

em 2003, neste esforço de ajustamento das finanças de Minas é necessário, para ser fiel

às regras e princípios do orçamento, fazer algumas considerações sobre esse

“desequilíbrio potencial”.

Na verdade, quando se restringe a avaliação das contas públicas apenas ao resultado

orçamentário, como se encontra disposto na tabela 1, pode-se mascarar, como

decorrência, a sua situação real reduzindo, como no caso em tela, seu desequilíbrio

potencial. Isso, por algumas importantes razões:

i) Em primeiro lugar porque o conceito inclui, ao lado das receitas, operaçõesde crédito que nada mais representam do que contratação de empréstimo,não constituindo, portanto, receitas stricto sensu, mas ingresso de recursosno caixa obtido pela via do endividamento. Se esses recursos são excluídos(R$ 145 milhões na proposta orçamentária), o “desequilíbrio potencial”aumenta para R$ 2,45 bilhões;ii) Os valores inscritos no orçamento relativos aos juros da dívida não se referemaos juros totais devidos no ano, decorrentes dos encargos da dívida do estado,mas apenas da previsão dos juros que deverão ser pagos. Para isso, calcula-se: i)a partir das previsões da Receita Líquida Real (RLR)1 do estado, para o ano,13% de seu montante que deverão ser destinados para pagamento dos jurosda dívida com a União; ii) os pagamentos de juros previstos para os demaiscredores do estado da dívida do estado –interna e externa. Na proposta de2003, a previsão de pagamento de juros foi de R$ 1,326 milhão, como mostra

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006180

a tabela 1. Ora, ao não incluir nessa projeção os juros nominais efetivamentedevidos, mas apenas os que são pagos, perdem-se elementos importantes paraavaliar a situação real e o resultado projetado para as contas públicas, falseandoo grau de desequilíbrio existente2. Explica-se a razão.

A dívida do estado com a União, renegociada em 1998, que andava, no final de 2002,

na casa dos R$ 33 bilhões, é corrigida, de acordo com as cláusulas do contrato celebrado

entre esses entes, pelo Índice Geral de Preços (IGP-DI), da Fundação Getúlio Vargas,

acrescidos de juros reais de 7,5% ao ano. Na hipótese de o IGP-DI atingir 7,5% (nível

próximo ao de 2003), a correção da dívida deve ser feita por esses mesmos 7,5%

(atualização monetária) mais os 7,5% de juros reais, ou seja, por um índice próximo de

15%. Isso representaria, no caso da dívida com a União, juros nominais devidos pelo

estado de R$ 4,8 bilhões naquele ano de 2003.

O estado não é obrigado, contudo, a pagar todo esse montante de juros para a União.

De acordo com o mesmo contrato, o pagamento obrigatório dos juros dessa dívida é

de 13% de sua Receita Líquida Real (RLR). Adotando-se a hipótese de que a RLR tenha

se equiparado à Receita Corrente Líquida (RCL), que atingiu R$ 14,3 bilhões no ano de

2003, de acordo com dados da Secretaria do Tesouro Nacional do Ministério da Fazenda

(STN/MF), tem-se que seria de R$ 1,860 milhão o limite das despesas com juros a

serem efetivamente pagos à União.

A diferença de R$ 3 bilhões entre os juros devidos e os juros pagos são

“refinanciados” e incorporados ao estoque da dívida, mas não aparecem registrados

na peça orçamentária como recomendam os princípios que orientam sua elaboração,

como os da universalidade, do orçamento bruto e da transparência. Com isso, o

orçamento deixa de revelar, corretamente, o total das despesas financeiras do estado

decorrentes do estoque da dívida com a União, falseando o resultado orçamentário.

Se nele incluídos, pelo lado das despesas, o total dos juros devidos e, do lado das

receitas, o refinanciamento da parcela dos juros não pagos (porque, afinal, tratam-

se de despesas, cujo pagamento foi adiado para o futuro, sob a forma de aumento

da dívida), o desequilíbrio potencial seria bem superior aos R$ 2,3 bilhões registrados

na proposta orçamentária.

Os números finais da execução orçamentária, que se encontram na tabela 1, revelam

que houve, com o Governo Aécio Neves, uma melhora significativa nas contas do estado,

Revista de Controle e Administração Vol. II, nº2, julho/dezembro 2006 181

com sua aproximação a uma situação que pode ser caracterizada de quase-equilíbrio, à

luz do conceito considerado. De um déficit orçamentário potencial de R$ 2,3 bilhões,

este terminou fechando o ano na casa de R$ 227 milhões (ou de R$ 246 milhões, excluindo

R$ 18,3 milhões de Operações de Crédito), dando continuidade ao processo de sua

redução iniciado no Governo Itamar Franco, quando esse desequilíbrio (excluídas as

Operações de Crédito) foi contido em R$ 1,38 bilhão em 2001 e R$ 944 milhões em

2002, conforme mostra o trabalho de Carvalho (2004).

Em 2004, o déficit se transformou em superávit de R$ 90,7 milhões (R$ 80,2

milhões, excluídas as Operações de Crédito), o que levou o governo, numa estratégia

de sofisticado trabalho de marketing, a inundar as páginas da imprensa no país com

informes publicitários, decantando as virtudes de seu programa e sua capacidade

de ter conseguido corrigir, com apenas dois anos de trabalho, o acentuado

desequilíbrio das contas públicas do estado e removido, com isso, os principais

obstáculos que amarravam o seu desenvolvimento.3 A suposta e desejável chegada

ao paraíso do equilíbrio fiscal deve ser vista, no entanto, apenas como objeto de

desejo do governo, já que não corresponde, na verdade, à realidade das contas públicas

mineiras, como se discute em seguida.

3. A realidade do desequilíbrioEnquanto o governo de Minas divulga, na imprensa, informações comemorando

o equilíbrio orçamentário de suas contas, uma visita ao site da Secretaria do Tesouro

Nacional (STN), órgão do Ministério da Fazenda (MF) responsável pelo

acompanhamento e fiscalização dos resultados fiscais dos governos subnacionais,