Seminário - crcsp.org.br · Álvaro Augusto Ricardino Filho O conteúdo desta apostila é de...

49

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015 Seminário PMES - Demonstração dos Fluxos de Caixa Elaborado por: Álvaro Augusto Ricardino Filho O conteúdo desta apostila é de inteira responsabilidade do autor (a). A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Maio 2015 eXPert PDF Trial

Transcript of Seminário - crcsp.org.br · Álvaro Augusto Ricardino Filho O conteúdo desta apostila é de...

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015

Seminário

PMES - Demonstração dos Fluxos de

Caixa

Elaborado por:

Álvaro Augusto Ricardino Filho

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Maio 2015

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

De 14 a 16 de junho de 2015Acesse: www.convecon.com.br

Obrigatoriedade

• A partir da Lei 11.638/07 se tornou obrigatória para as companhias abertas;

• Não é exigida para as P&ME.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

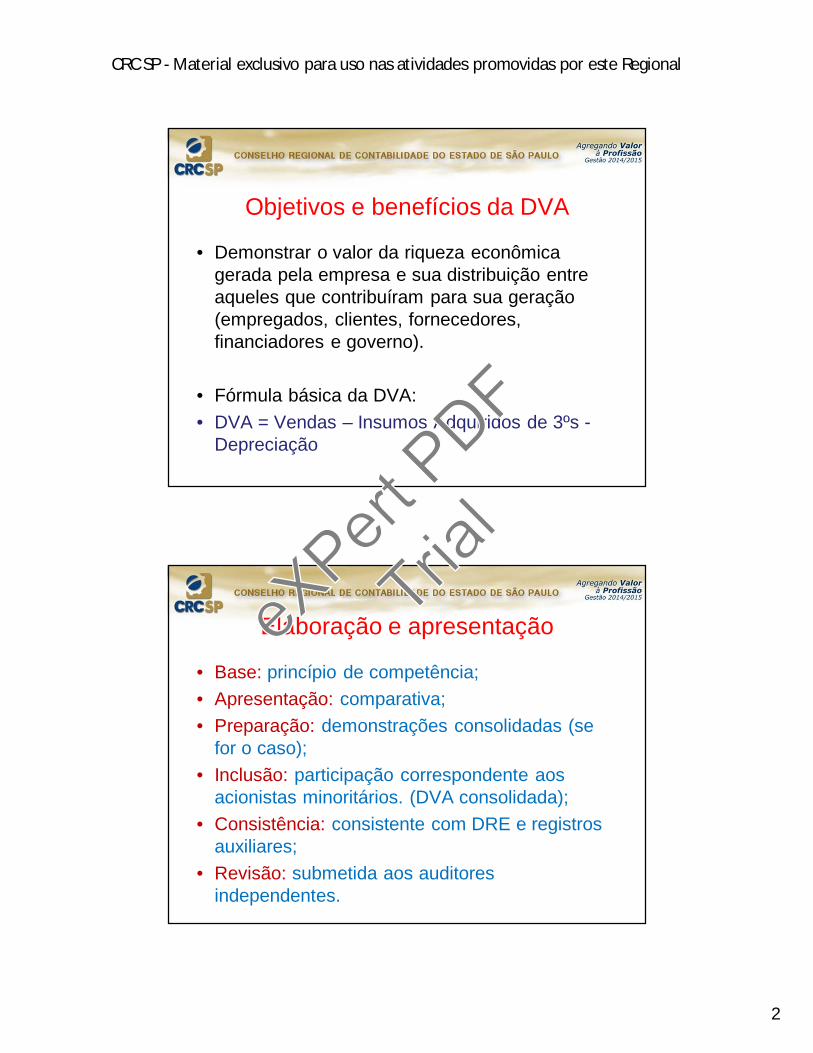

Objetivos e benefícios da DVA

• Demonstrar o valor da riqueza econômica gerada pela empresa e sua distribuição entre aqueles que contribuíram para sua geração (empregados, clientes, fornecedores, financiadores e governo).

• Fórmula básica da DVA:• DVA = Vendas – Insumos Adquiridos de 3ºs -

Depreciação

Elaboração e apresentação

• Base: princípio de competência;• Apresentação: comparativa;• Preparação: demonstrações consolidadas (se

for o caso);• Inclusão: participação correspondente aos

acionistas minoritários. (DVA consolidada);• Consistência: consistente com DRE e registros

auxiliares;• Revisão: submetida aos auditores

independentes.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

Modelo Base de DVADescrição 20X1 20X2

1. RECEITA 1.1 Venda de mercadorias, produtos e serviços 1.2 Outras receitas 1.3 Receita relativa a construção de ativos próprios 1.4 Perdas estimadas em créditos de liquidação duvidosa2. INSUMOS ADQUIRIDOS DE TERCEIROS (Inclui ICMS, IPI, PIS, COFINS) 2.1 Custo dos produtos, mercadorias e serviços 2.2 Materiais, energia, serviços de 3ºs e outros 2.3 Perda/Recuperação de valores ativos 2.4 Outros3. VALOR ADICIONADO BRUTO (1 - 2)

Modelo Base de DVA

3. VALOR ADICIONADO BRUTO (1 - 2) 20x1 20x24. DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO5. VALOR ADICIONADO LÍQUIDO (3 - 4)6. VALOR ADICIONADO RECEBIDO EM TRANSFERÊNCIA 6.1 Resultado de equivalência patrimonial 6.2 Receitas financeiras 6.3 Outras7. VALOR ADICIONADO TOTAL A DISTRIBUIR (5 + 6)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

Modelo Base de DVA8. DISTRIBUIÇÃO DO VALOR ADICIONADO 20x1 20x2 8.1 Pessoal 8.1.1 - Remuneração direta 8.1.2 - Benefícios 8.1.3 - FGTS 8.2 Impostos, taxas e contribuições 8.2.1 - Federais 8.2.2 - Estaduais 8.2.3 - Municipais 8.3 Remuneração de capitais de terceiros 8.3.1 - Juros 8.3.2 - Aluguéis 8.3.3 - Outros 8.4 Remuneração de capitais próprios 8.4.1 - Juros sobre o capital próprio 8.4.2 - Dividendos 8.4.3 - Lucros retidos/Prejuízos do exercício 8.4.4 - Participação dos não controladores nos lucros retidos

Balanço da Cia AriSantosX0 X1

Ativo Circulante 67.200 139.988 Caixa 3.000 8.658 Clientes 15.000 90.550 (-) E.P.C.L.D. 0 -3.500 Estoques 49.200 44.280

Ativo Não Circulante 125.000 78.000 Investimentos (MEP) 35.000 36.800 Máquias e Equipamentos 120.000 120.000 (-) Depreciação Acumulada -30.000 -42.000

Total do Ativo 192.200 217.988

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

Balanço da Cia AriSantosX0 X1

Passivo Circulante 100.200 91.938 ICMS a pagar 12.800 25.020 IPI a pagar 14.000 16.168 IR/CS a pagar 16.400 20.750 Dividendos a pagar 15.000 30.000 Empréstimos 42.000 0

Patrimônio Líquido 92.000 126.050 Capital 80.000 80.000 Reservas de lucros 12.000 46.050

Passivo + PL 192.200 217.988

DRE da Cia AriSantosFaturamento Bruto 291.500(-) IPI faturado -26.500Receita Bruta de Vendas 265.000(-) ICMS faturado -47.700Vendas líquidas 217.300(-) Custo do Produto Vendido -103.320Lucro Bruto 113.980 Despesas com pessoal -12.200 Despesa com E.P.C.L.D. -3.500 Despesa de depreciação -12.000 Despesa com Utilidades e Serviços -280 Despesa de alugual -2.000 Receita financeira 500 Despesa financeira -1.500 Resultado de equivalência Patrimonial 1.800LAIR 84.800 IR/CS -20.750Lucro/Prejuízo 64.050

DRE de X1eX

Pert P

DF

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

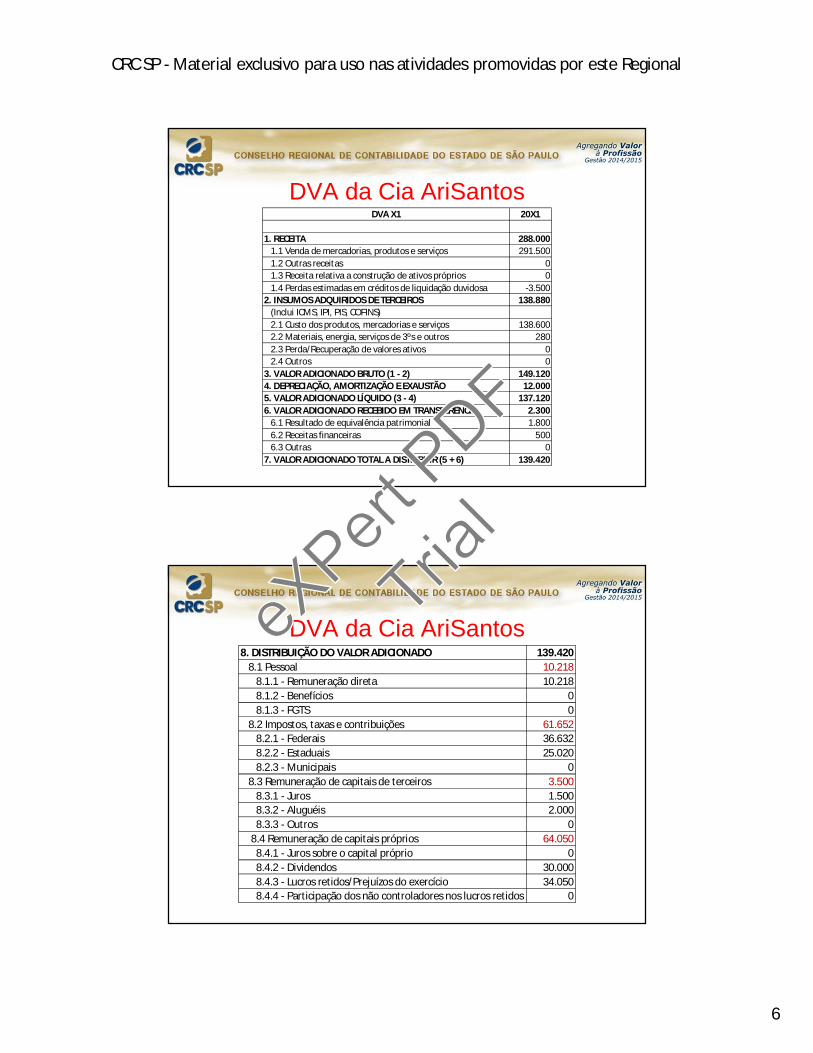

DVA da Cia AriSantosDVA X1 20X1

1. RECEITA 288.000 1.1 Venda de mercadorias, produtos e serviços 291.500 1.2 Outras receitas 0 1.3 Receita relativa a construção de ativos próprios 0 1.4 Perdas estimadas em créditos de liquidação duvidosa -3.5002. INSUMOS ADQUIRIDOS DE TERCEIROS 138.880 (Inclui ICMS, IPI, PIS, COFINS) 2.1 Custo dos produtos, mercadorias e serviços 138.600 2.2 Materiais, energia, serviços de 3ºs e outros 280 2.3 Perda/Recuperação de valores ativos 0 2.4 Outros 03. VALOR ADICIONADO BRUTO (1 - 2) 149.1204. DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO 12.0005. VALOR ADICIONADO LÍQUIDO (3 - 4) 137.1206. VALOR ADICIONADO RECEBIDO EM TRANSFERÊNCIA 2.300 6.1 Resultado de equivalência patrimonial 1.800 6.2 Receitas financeiras 500 6.3 Outras 07. VALOR ADICIONADO TOTAL A DISTRIBUIR (5 + 6) 139.420

DVA da Cia AriSantos8. DISTRIBUIÇÃO DO VALOR ADICIONADO 139.420 8.1 Pessoal 10.218 8.1.1 - Remuneração direta 10.218 8.1.2 - Benefícios 0 8.1.3 - FGTS 0 8.2 Impostos, taxas e contribuições 61.652 8.2.1 - Federais 36.632 8.2.2 - Estaduais 25.020 8.2.3 - Municipais 0 8.3 Remuneração de capitais de terceiros 3.500 8.3.1 - Juros 1.500 8.3.2 - Aluguéis 2.000 8.3.3 - Outros 0 8.4 Remuneração de capitais próprios 64.050 8.4.1 - Juros sobre o capital próprio 0 8.4.2 - Dividendos 30.000 8.4.3 - Lucros retidos/Prejuízos do exercício 34.050 8.4.4 - Participação dos não controladores nos lucros retidos 0

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

Informações - DVA da Cia AriSantos

• Todos os nºs antes da distribuição constam da DRE, exceto os itens abaixo:

• 2. Insumos adquiridos de 3ºs = 138.880• Composição:

2.1 - CPV = 103.320 + 18% ICMS = (103.320 /0,82) = 126.000 + IPI de 10% = 138.6002.2 – Despesa com utilidade e serviços = 280

Informações - DVA da Cia AriSantos• Pessoal: Despesas com Pessoal = $ 12.200

– encargos sociais de $ 1.982 = $ 10.218

• Impostos, taxas e contribuições = $ 36.632– Federais: {I.R/C.S = $ 20.750 (DRE) + INSS $ 1.982 +

IPI Líquido (IPI vendas 26.500 [DRE] – IPI sobre CPV [126.000 x 10%]* = $ 12.600}

– Total = 36.632

* Vide slide anterior

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

Informações - DVA da Cia AriSantos• Impostos, taxas e contribuições = $25.020• Estaduais: diferença entre o ICMS da

venda $ 47.700 (DRE) – ICMS sobre o CPV [103.320 (DRE) x 18% / 0,82)* = $ 22.680– $ 47.700 - $ 22.680 = 25.020

* Como a DVA é preparada pelo regime de competência, o cálculo dos impostos se faz sobre os produtos vendidos e não sobre as compras.

Informações - DVA da Cia AriSantos

• Remuneração sobre o capital de 3ºs = $ 3.500

• Juros = $ 1.500 (DRE)• Aluguéis = $ 2.000 (DRE)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

Informações - DVA da Cia AriSantos

• Remuneração de capitais próprios = $ 64.050

• Dividendos = $ 30.000 (passivo circulante X1)

• Lucros retidos = $ 34.050 (Reserva de lucros X1)

Análise - DVA da Cia AriSantos

• Indicadores de geração de riqueza:– Valor adicionado / ativo total– 100.000 (X0) / 192.200 = 52%– 139.420 (X1) / 217.988 = 64% (crescimento

de 12%)– Valor adicionado Nº empregados– 100.000 (X0) / 85 = $ 1.176– 139.420 (X1) / 93 = $ 1.499 (crescimento de

$323 por funcionário ou 22%)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

Análise - DVA da Cia AriSantos

• Indicadores de geração de riqueza:– Valor adicionado / PL– 100.000 (X0) / 92.000 = 109%– 139.420 (X1) / 126.050 = 110% (crescimento

de 1%)

Análise - DVA da Cia AriSantos

• Indicadores de distribuição de riqueza:– Gastos com pessoal / Valor adicionado– 9.800 (X0) / 100.000 = 9,8 %– 10.218 / 139.420 (X1) = 7,3 % (redução de

2,5%)– Gastos com impostos / Valor Adicionado– 41.000 / 100.000 = 41 %– 61.652 / 139.420 = 44,2% (aumento de 3%)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

Análise - DVA da Cia AriSantos• Indicadores de distribuição de riqueza:

– Remuneração do capital de 3º / Valor adicionado

– 3.000 (X0) / 100.000 = 3,0 %– 3.500 / 139.420 (X1) = 2,5 % (redução de 0,5

%)– Dividendos distribuídos / Valor Adicionado– 15.000 (PC X0)/ 100.000 = 15 %– 30.000 / 139.420 = 21,5% (aumento de 6,5%)

Análise - DVA da Cia AriSantos• Indicadores de distribuição de riqueza:

– Lucro retido/ Valor adicionado– 12.000 (X0) / 100.000 = 12,0 %– 34.050 / 139.420 (X1) = 24,4 % (aumento de

12,4 %)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

SEÇÃO 7

Demonstração de Fluxo de Caixa

Objetivos do aprendizado

• Reconhecer a importância da DFC;• Conhecer o formato de apresentação dos fluxos

de caixa das atividades operacionais;• Conhecer o formato de apresentação dos fluxos

de caixa das atividades de investimento;• Conhecer o formato de apresentação dos fluxos

de caixa das atividades de financiamento;• Conhecer o tratamento dado a juros e dividendos;• Conhecer o conteúdo das N. E. relativas à DFC.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

Objetivos da DFC

• Fornecer informações sobre as alterações no caixa e equivalentes de caixa da entidade para um período contábil, subdividindo as atividades em:– Operacionais

– Investimentos

– Financiamentos.

Caixa e Equivalentes de caixa

• Caixa: numerário em espécie e depósitos bancários

disponíveis;

• Equivalentes de Caixa: são aplicações financeiras

de curto prazo (cerca de 3 meses ou menos) e

baixo risco, de alta liquidez, mantidas com a

finalidade de atender a compromissos de curto

prazo e não para investimentos ou outros fins.

Ações são E.C.?

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

Atividades operacionais São as principais geradoras de receita, portanto,

geralmente derivam de eventos que entram na apuração do resultado. Exemplos:

Entrada de $ decorrente da venda de mercadorias e serviços; Entrada de $ decorrente de royalties, honorários, comissões e

outras receitas; Pagamentos a fornecedores de mercadorias e serviços Pagamentos a empregados com relação empregatícia Pagamentos ou restituição (entrada) de impostos, tributos,

taxas, multas, alfândega (Federais, Estaduais e Municipais) Recebimentos e pagamentos de investimentos, empréstimos e

outros mantidos para negociação (similares aos estoques adquiridos para revenda).

Atividades de investimento• Correspondem a aquisição ou venda de ativos de

longo prazo e outros investimentos não incluindo os equivalentes de caixa. Exemplos:– Saída de $ para aquisição de imobilizado (inclusive

construídos internamente) e intangíveis;– Recebimento de $ resultante da venda de imobilizado e

intangível;– Saída de $ para aquisição de instrumentos de dívida e

patrimoniais de outras entidades e participações em JV;– Recebimento de $ resultante da venda de instrumentos

de dívida e patrimoniais de outras entidades e participações em JV.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

Atividades de investimento

– Pagamentos de caixa para aquisição de imobilizado;

– Recebimento de caixa pela venda de imobilizado, intangível

e outros ativos de longo prazo;

– Pagamentos para aquisição recebimento pela venda de

instrumentos de dívida ou patrimoniais;

– Adiantamentos de $ e empréstimos concedidos a terceiros;

– Recebimentos de $ por liquidação de adiantamento e

amortização de empréstimos concedidos a terceiros.

Continuação...

Atividades de financiamento

• São aquelas que resultam em mudança no tamanho e na composição do capital próprio e no capital de terceiros da entidade. Exemplos:

– Entrada de $ pela emissão de ações ou quotas ou

outros instrumentos patrimoniais;

– Saída de $ para adquirir ou resgatar ações ou quotas;

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

Atividades de financiamento

Exemplos: (cont.)

– Entrada de $ pela emissão de debêntures, obtenção

de empréstimos, títulos de dívida, hipotecas e outros

empréstimos de curto e longo prazo;

– Saída de $ para amortização de empréstimos;

– Saída de $ para redução de passivo de leasing

financeiro.

Métodos de apresentação da DFC

• Os fluxos de caixa das atividades operacionais devem ser apresentados usando um dos seguintes métodos:

Direto: divulgação das principais classes de

recebimentos e pagamentos brutos de caixa.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

Métodos de apresentação da DFC

– Indireto: o resultado é ajustado pelos efeitos das

transações que não envolvem:

• Caixa;

• Diferimentos ou outros ajustes por competência sobre

recebimentos ou pagamentos operacionais passados ou

futuros; e

• Itens de receita ou despesa relacionados a fluxos de caixa

de atividades de investimento ou de financiamento.

Método Indireto

• O resultado do exercício deve ser ajustado quanto aos efeitos, durante o período, de:– Mudanças nos estoques e nas contas a receber e a pagar;– Itens que não afetam o caixa, tais como:

• Depreciações;• Provisões;• tributos diferidos; • receitas e despesas contabilizadas, mas ainda não recebidas;• ganhos e perdas de variações cambiais não realizadas;• lucros de coligadas e controladas não distribuídos.

– Todos os outros itens cujos efeitos sobre o caixa decorram de investimentos e financiamentos.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

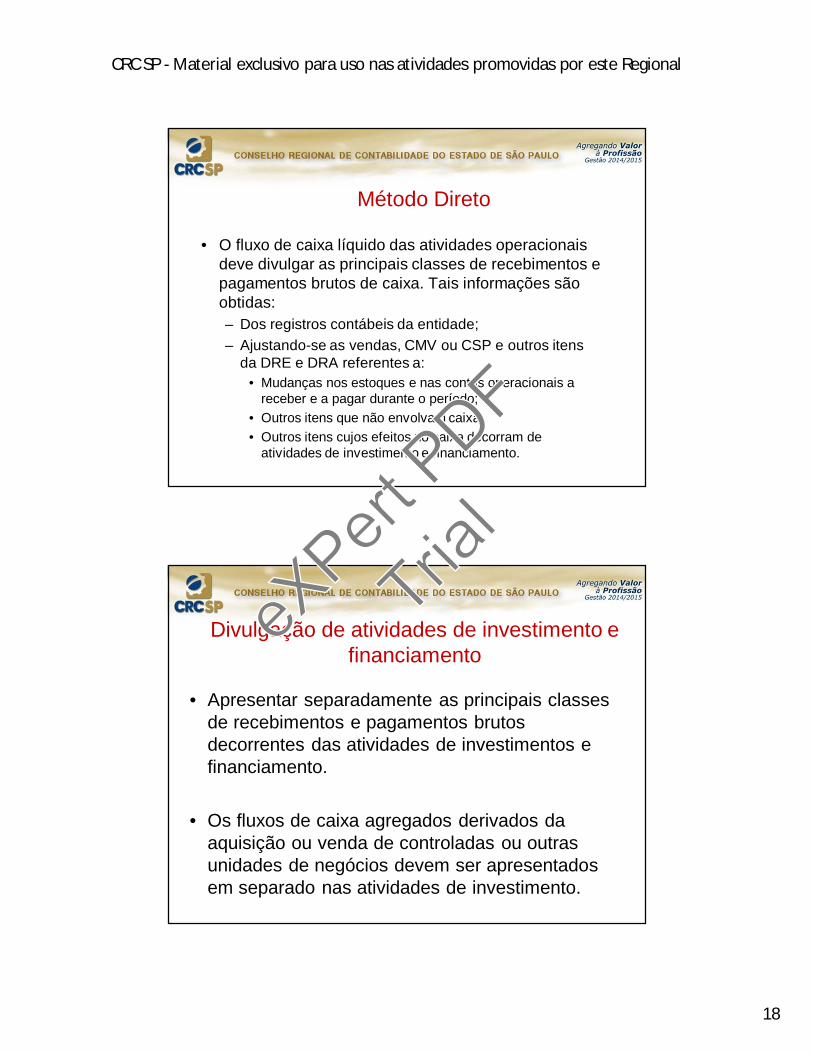

Método Direto

• O fluxo de caixa líquido das atividades operacionais deve divulgar as principais classes de recebimentos e pagamentos brutos de caixa. Tais informações são obtidas:– Dos registros contábeis da entidade;– Ajustando-se as vendas, CMV ou CSP e outros itens

da DRE e DRA referentes a:• Mudanças nos estoques e nas contas operacionais a

receber e a pagar durante o período;• Outros itens que não envolvam caixa;• Outros itens cujos efeitos no caixa decorram de

atividades de investimento e financiamento.

Divulgação de atividades de investimento e financiamento

• Apresentar separadamente as principais classes de recebimentos e pagamentos brutos decorrentes das atividades de investimentos e financiamento.

• Os fluxos de caixa agregados derivados da aquisição ou venda de controladas ou outras unidades de negócios devem ser apresentados em separado nas atividades de investimento.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

Juros e dividendosJurosPagos

• Operacional• Financiamento

Recebidos• Operacional• Investimentos

DividendosPagos

• Operacional• Financiamento

Recebidos• Operacional• Investimento

O importante é que haja consistência entre períodos

Tributos sobre o lucro

• Devem ser apresentados separadamente dentro das atividades operacionais, exceto se puderem ser identificados com atividades de investimento e financiamento.

• Se houver mais de um tipo de atividade relacionada aos tributos, deve ser evidenciado o valor total dos tributos pagos.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

Transações que não envolvem caixa

• Transações que não envolvem caixa não devem, obviamente, ser incluídas na DFC, embora possam afetar a estrutura de capital. Exemplos:– Aquisição de ativos assumindo diretamente o passivo

relacionado ou por leasing;

– Aquisição de entidade por meio de emissão de ações

ou cessão de quotas;

– Conversão de dívida em capital.

Outras divulgações

• A entidade deve divulgar, juntamente com um

comentário da administração, os valores

relevantes de caixa e equivalentes de caixa

mantidos por ela e que não estejam

disponíveis para uso, por razões diversas, tais

como controle cambial, restrições legais etc.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

EXEMPLOS PRÁTICOS

Demonstração de Fluxo de Caixa

Cia Hexa

Ativo Circulante 2012 2013 Passivo Circulante 2012 2013 Caixa 5.000 8.000 Fornecedores 10.000 11.000 Clientes 3.000 4.000 Estoques 15.000 24.000

Ativo Não Circulante Patrimônio Líquido Imobilizado 56.000 49.000 Capital 69.000 69.000 Máquinas 70.000 70.00 Reservas 0 5.000 (-) Deprec.acumulada -14.000 -21.000

Total do Ativo 79.000 85.000 Total do passivo 79.000 85.000

BALANÇO PATRIMONIAL CIA HEXA

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

DRE

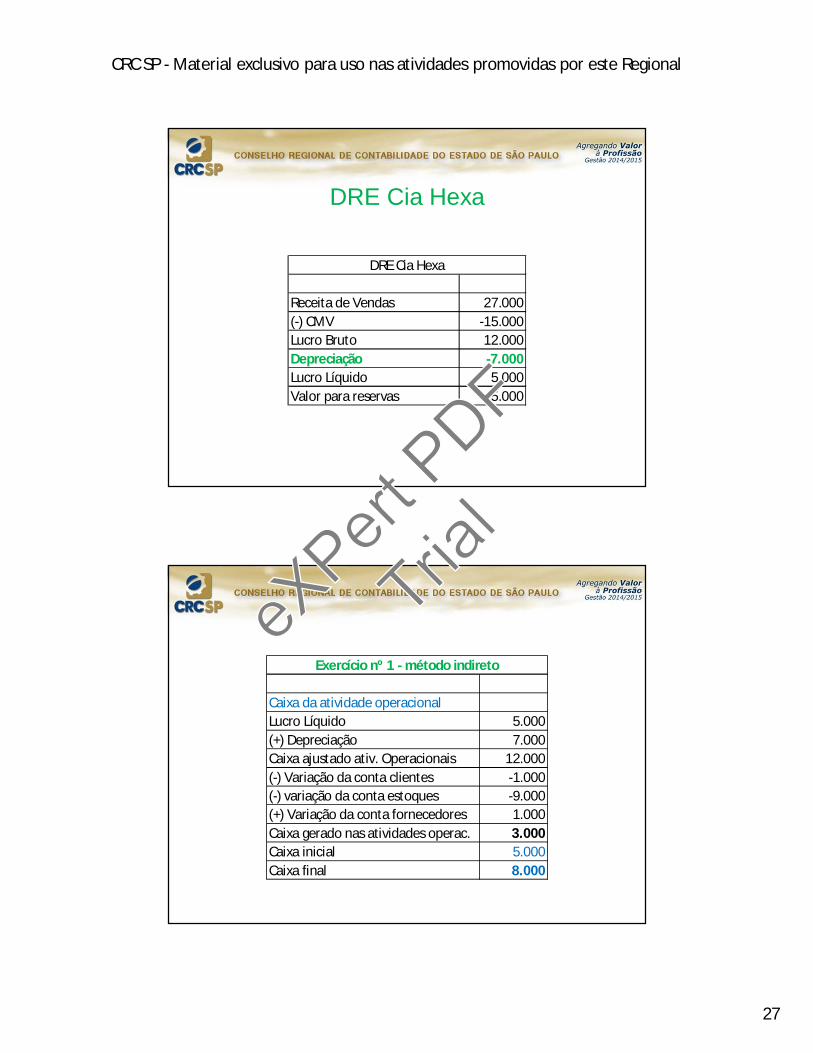

Receita de Vendas 27.000(-) CMV -15.000Lucro Bruto 12.000Depreciação -7.000Lucro Líquido 5.000Valor para reservas 5.000

DRE Cia Hexa

Cia Hexa – Método direto*

Parte do caixa em 2012 para chegar ao caixa em 2013

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

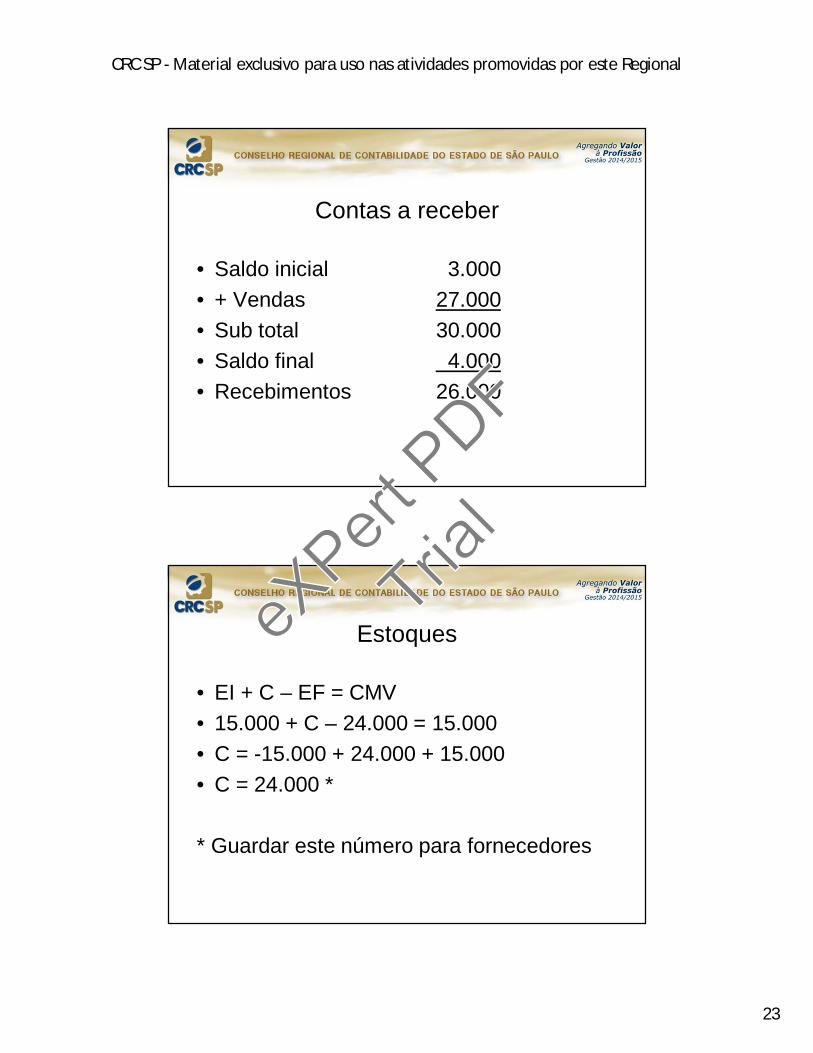

Contas a receber

• Saldo inicial 3.000• + Vendas 27.000• Sub total 30.000• Saldo final 4.000• Recebimentos 26.000

Estoques

• EI + C – EF = CMV• 15.000 + C – 24.000 = 15.000• C = -15.000 + 24.000 + 15.000• C = 24.000 *

* Guardar este número para fornecedores

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

Fornecedores

• Saldo inicial 10.000• + compras (slide anterior) 24.000• Sub total 34.000• Saldo final 11.000• Saída de caixa 23.000

• Não há mais nenhuma atividade operacional

• Não houve atividade de investimento

• Não houve atividade de financiamento

• Podemos preparar a DFC pelo Método Direto

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

Caixa inicial 5.000

Receitas 26.000(-) Pagamentos Fornecedores 23.000Caixa da atividade operacional 3.000

Caixa final 8.000

Exercício nº 1 - método direto

Cia Hexa – Método INdireto*

Parte do resultado em 2013 para chegar ao caixa em 2013

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

26

Ativo Cia HexaAtivo Circulante 2012 2013 Diferença Caixa 5.000 8.000 3.000 Clientes 3.000 4.000 1.000 Estoques 15.000 24.000 9.000

Ativo Não Circulante Imobilizado 56.000 49.000 Máquinas 70.000 70.000 0 (-) Deprec.acumulada -14.000 -21.000

Total do Ativo 79.000 85.000

Passivo Cia HexaPassivo Circulante 2012 2013 Diferença Fornecedores 10.000 11.000 1.000

Patrimônio Líquido Capital 69.000 69.000 0 Reservas 0 5.000

Total do passivo 79.000 85.000

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

27

DRE Cia Hexa

Receita de Vendas 27.000(-) CMV -15.000Lucro Bruto 12.000Depreciação -7.000Lucro Líquido 5.000Valor para reservas 5.000

DRE Cia Hexa

Caixa da atividade operacionalLucro Líquido 5.000(+) Depreciação 7.000Caixa ajustado ativ. Operacionais 12.000(-) Variação da conta clientes -1.000(-) variação da conta estoques -9.000(+) Variação da conta fornecedores 1.000Caixa gerado nas atividades operac. 3.000Caixa inicial 5.000Caixa final 8.000

Exercício nº 1 - método indireto

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

28

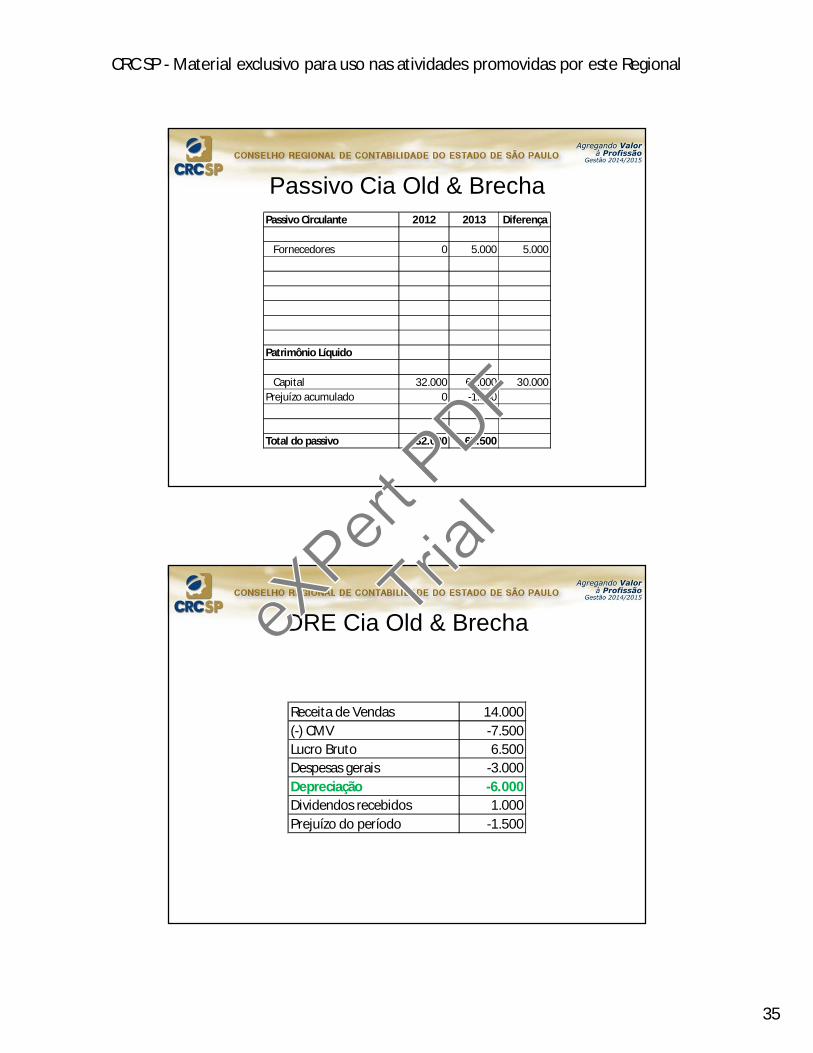

Cia Old & Brecha

Ativo Circulante 2012 2013 Passivo Circulante 2012 2013

Caixa 2.000 5.000 Fornecedores 0 5.000 Estoques 0 2.500

Ativo Não Circulante Realizável a L.P. Aplicações financeiras 0 10.000 Contas a receber 0 4.000 Investimentos Patrimônio Líquido Cia Merbosa 20.000 Imobilizado Capital 32.000 62.000 Máquinas 30.000 30.000 Prejuízo acumulado 0 -1.500 (-) Depreciação acumul. 0 -6.000

Total do Ativo 32.000 65.500 Total do passivo 32.000 65.500

DRE Cia Old & Brecha

Receita de Vendas 14.000(-) CMV -7.500Lucro Bruto 6.500Despesas gerais -3.000Deprecação -6.000Dividendos recebidos 1.000Prejuízo do período -1.500

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

29

Método diretoParte do caixa de 2012 para chegar ao saldo de caixa de 2013

Contas a receber

• Não há

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

30

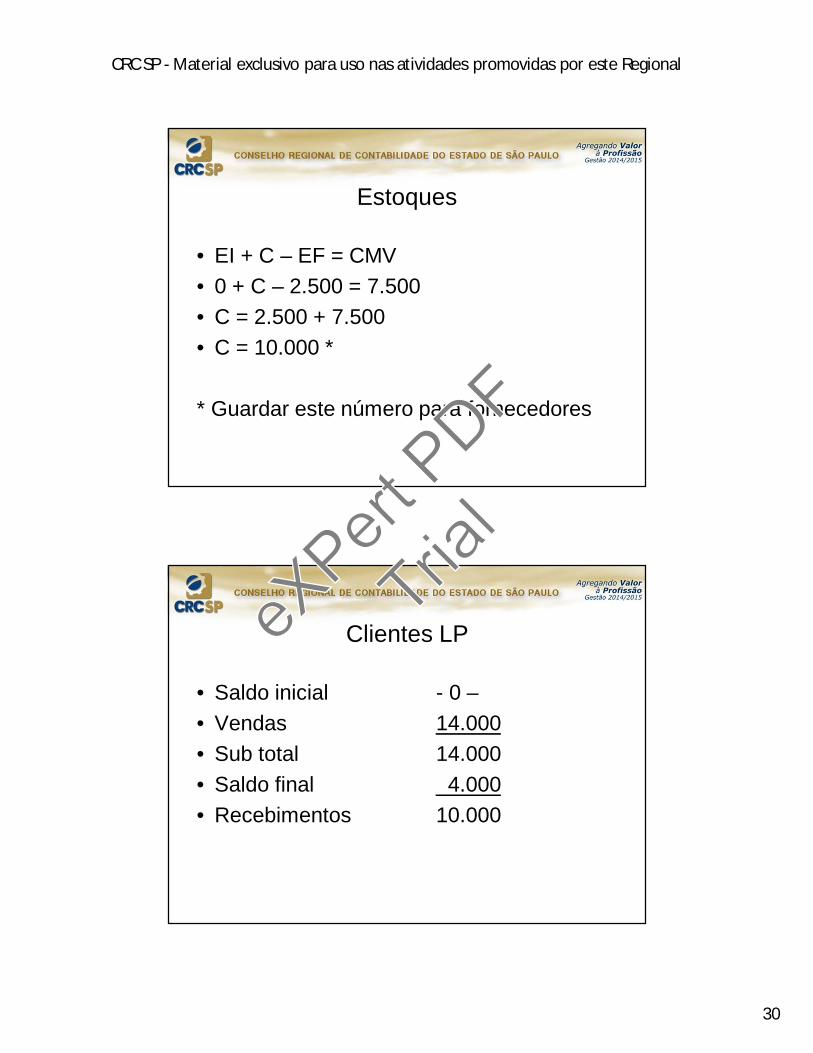

Estoques

• EI + C – EF = CMV• 0 + C – 2.500 = 7.500• C = 2.500 + 7.500• C = 10.000 *

* Guardar este número para fornecedores

Clientes LP

• Saldo inicial - 0 –• Vendas 14.000• Sub total 14.000• Saldo final 4.000• Recebimentos 10.000

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

31

Fornecedores

• Saldo inicial - o -• + compras 10.000 (slide 59)• Sub total 10.000• Saldo final 5.000• Saída de caixa 5.000

Despesas gerais

• Saldo - 3.000

• Se não há contra partida no passivo, é porque a despesa foi paga no período, gerando uma saída de caixa de $ 3.000

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

32

Método direto

Caixa inicial 2.000Recebimentos 10.000(-) Pagamentos Fornecedores -5.000 Despesas gerais -3.000 Dividendos 1.000Caixa da atividade operacional 3.000

Atividades operacionais

Método direto

Caixa das atividade de investimento -30.000(-) aplicações financeiras -10.000(-) investimento Cia Merbosa -20.000

Atividades de investimentoeX

Pert P

DF

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

33

Método direto

Caixa das atividade de financiamento 30.000(+) Aumento de capital 30.000

Atividades de Financiamento

Método direto

Caixa inicial 2.000Caixa gerado nas atividades operac. 3.000Caixa das atividade de investimento -30.000Caixa das atividade de financiamento 30.000Caixa final 5.000

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

34

Método indireto

Parte do resultado de 2013 para chegar ao caixa de 2013

Ativo Cia Old & BrechaAtivo Circulante 2012 2013 Diferença

Caixa 2.000 5.000 Estoques 0 2.500 -2.500

Ativo Não Circulante Realizável a L.P. Aplicações financeiras 0 10.000 -10.000 Contas a receber 0 4.000 -4.000 Investimentos Cia Merbosa 20.000 -20.000 Imobilizado Máquinas 30.000 30.000 0 (-) Depreciação acumul. 0 -6.000

Total do Ativo 32.000 65.500

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

35

Passivo Cia Old & BrechaPassivo Circulante 2012 2013 Diferença

Fornecedores 0 5.000 5.000

Patrimônio Líquido

Capital 32.000 62.000 30.000Prejuízo acumulado 0 -1.500

Total do passivo 32.000 65.500

DRE Cia Old & Brecha

Receita de Vendas 14.000(-) CMV -7.500Lucro Bruto 6.500Despesas gerais -3.000Depreciação -6.000Dividendos recebidos 1.000Prejuízo do período -1.500

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

36

Método indireto

Caixa da atividade operacionalPrejuízo do período -1.500(+) Depreciação 6.000Caixa ajustado ativ. Operacionais 4.500(-) Variações de clientes de LP -4.000(-) Estoques -2.500(+) Fornecedores 5.000Caixa gerado nas atividades operac. 3.000

Caixa das atividade de investimento -30.000(-) aplicações financeiras -10.000(-) investimento Cia Merbosa -20.000

Atividades de investimentoeX

Pert P

DF

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

37

Caixa das atividade de financiamento 30.000(+) Aumento de capital 30.000

Atividades de Financiamento

Caso Prático

Balanço da Cia Litoral MineiroeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

38

Balanço da Cia Litoral MineiroBalanço da Cia Litoral Mineiro em 31/12/2009

2008 2009Ativo

Circulante 56.300 71.000Caixa 10.000 20.000Contas a receber 30.000 38.000(-) EPCLD 0 1.500Estoques 16.000 14.000Outras contas a receber 300 500

Não Circulante 20.000 19.000Recebíveis de longo prazo 3.000 3.000

Investimentos 12.000 10.000Imobilizado 5.000 6.000

Total do Ativo 76.300 90.000

Balanço da Cia Litoral MineiroBalanço da Cia Litoral Mineiro em 31/12/2009

2008 2009Passivo

Circulante 39.300 49.000Empréstimos 18.800 25.000Fornecedores 6.000 8.000Salários e Encargos a pagar 13.000 14.000Outras contas a pagar 1.500 2.000

Não Circulante 2.000 3.000

Patrimônio Líquido 35.000 38.000Capital 31.200 35.000Lucros acumulados 3.800 3.000

Total do Passivo 76.300 90.000

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

39

DRE da Cia Litoral MineiroDRE em 31/12/2009

Vendas 68.000CMV 52.000Lucro Bruto 16.000

Despesas Administr 11.500Despesas comerciais 1.500

Lucro do exercício 3.000

Informações complementares• Operações havidas no exercício de 2009

– A Cia comprou uma máquina por R$ 1.000 para

pagamento em uma única parcela em 10/02/2011.

– A Cia aumentou seu capital com o total do lucro do

exercício e mais R$ 800 de lucros acumulados.

– A contrapartida de Outras Contas a Pagar está

contida nas despesas administrativas.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

40

DFC – Método Direto

Contas a receber + outras contas a receber

• Saldo inicial: 30.300• Vendas: 68.000• Sub total: 98.300• Saldo final: 38.500• Entrada de $ = 59.800 (1)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

41

Estoque:

• Saldo inicial + compras – saldo final = CMV

• 16.000 + C – 14.000 = 52.000

• C = -16.000 + 14.000 + 52.000

• C = 50.000 (este nº será usado em

fornecedores)

Investimentos:

• Saldo inicial: 12.000

• Saldo final: 10.000

• Entrada de $ 2.000 (5)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

42

Imobilizado:

• Saldo inicial: 5.000• Saldo final: 6.000• 1.000 (a)

• (a) Não houve saída e nem entrada de caixa porque o bem foi comprado a crédito de longo prazo. Esta dívida está refletida no passivo não circulante.

• Lembrete: a Cia comprou uma máquina por R$ 1.000 para pagamento em uma única parcela em 10/02/2011.

Empréstimo:

• Saldo inicial: 18.800

• Saldo final: 25.000

• Entrada de $ 6.200 (6)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

43

Fornecedores:

• Saldo inicial: 6.000• Compras: 50.000 (lembra da conta estoques?)

• Sub total 56.000• Saldo final: 8.000• Saída de $: 48.000 (2)

Salários e encargos + outras contas a pagar

• Saldo inicial: 14.500

• Despesa: 11.500

• Sub total: 26.000

• Saldo final: 16.000

• Saída de $ 10.000 (3)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

44

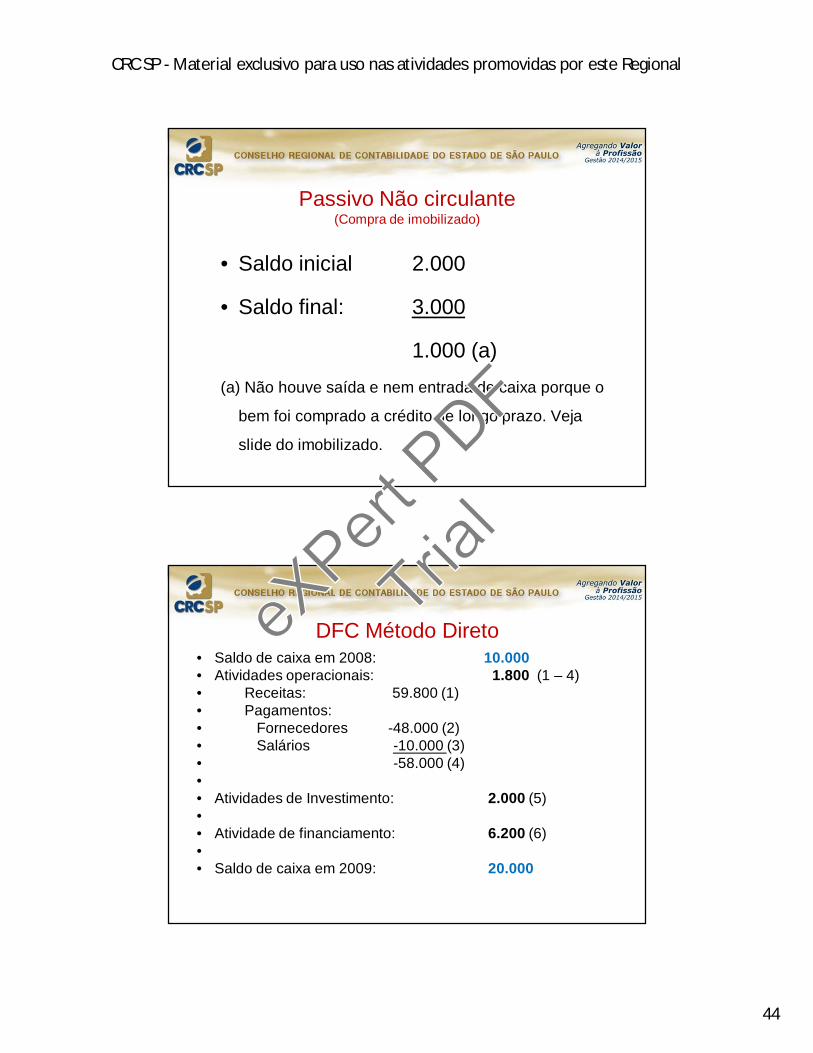

Passivo Não circulante(Compra de imobilizado)

• Saldo inicial 2.000

• Saldo final: 3.000

1.000 (a)(a) Não houve saída e nem entrada de caixa porque o

bem foi comprado a crédito de longo prazo. Veja

slide do imobilizado.

DFC Método Direto• Saldo de caixa em 2008: 10.000• Atividades operacionais: 1.800 (1 – 4)• Receitas: 59.800 (1)• Pagamentos:• Fornecedores -48.000 (2)• Salários -10.000 (3)• -58.000 (4)•• Atividades de Investimento: 2.000 (5)•• Atividade de financiamento: 6.200 (6)•• Saldo de caixa em 2009: 20.000

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

45

Conclusão

• Pelo método direto, saímos do saldo de

caixa no ano anterior (R$ 10.000) e

chegamos ao saldo de caixa do ano atual

(R$ 20.000).

Método Indireto

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

46

2009 2008 Var NaturAtivo

Circulante 71.000 56.300Caixa 20.000 10.000 10.000Contas a receber 38.000 30.000 8.000 op(-) EPCLD 1.500 0 1.500 DREEstoques 14.000 16.000 -2.000 opOutras contas a receber 500 300 200 op

Não Circulante 19.000 20.000Recebíveis de longo prazo 3.000 3.000 0

Investimentos 10.000 12.000 -2.000 inImobilizado 6.000 5.000 1.000 N/A

Balanço da Cia Litoral Mineiro em 31/12/2009

2009 2008 Var NaturPassivo

Circulante 49.000 39.300Empréstimos 25.000 18.800 6.200 finFornecedores 8.000 6.000 2.000 opSalários e Encargos a pagar 14.000 13.000 1.000 opOutras contas a pagar 2.000 1.500 500 op

Não Circulante 3.000 2.000 1.000 N/A

Patrimônio Líquido 38.000 35.000Capital 35.000 31.200 3.800 N/ALucros acumulados 3.000 3.800 -800 saldo inic

Balanço da Cia Litoral Mineiro em 31/12/2009eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

47

DRE

Vendas 68.000CMV 52.000Lucro Bruto 16.000

Despesas Administr 11.500Despesas comerciais 1.500 ajus

Lucro do exercício 3.000

DRE em 31/12/2009

Ajuste do resultado

• Após apurar as diferenças em cada conta do balanço, devemos ajustar o resultado com as contas que alteraram o resultado, mas não tiveram efeito sobre o caixa.

• No nosso exemplo, a única que produz efeito reduzindo o resultado é a Estimativa de Perdas com Créditos de Liquidação Duvidosa.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

48

Lucro Líquido 3.000(+) EPCLD 1.500Resultado ajustado 4.500Atividade operacionais Contas a receber -8.000 Estoques 2.000 Outras contas a receber -200 Fornecedores 2.000 Salarios e encargos 1.000 Outras contas a pagar 500Caixa líquido das operações 1.800

Atividades de investimento Investimentos 2.000Caixa líquido dos investimentos 2.000

Atividades de financiamento 6.200Caixa líquido dos financiamentos 6.200 Aumento das diponibilidades 10.000caixa inicial 10.000Caixa em 2009 20.000

DFC Cia Litoral Mineiro - Método Indireto

CONTATO:

eXPert

Trial