SIMULAÇÃO DA UTILIZAÇÃO DO MÉTODO DA ANÁLISE DO...

58

Universidade Federal do Rio de Janeiro SIMULAÇÃO DA UTILIZAÇÃO DO MÉTODO DA ANÁLISE DO VALOR AGREGADO PARA ANÁLISE E CONTROLE DE OBRAS CIVIS. Frederico Antonio Bosseljon Roche Moreira 2015

Transcript of SIMULAÇÃO DA UTILIZAÇÃO DO MÉTODO DA ANÁLISE DO...

Universidade Federal do Rio de Janeiro

SIMULAÇÃO DA UTILIZAÇÃO DO MÉTODO DA

ANÁLISE DO VALOR AGREGADO PARA ANÁLISE E

CONTROLE DE OBRAS CIVIS.

Frederico Antonio Bosseljon Roche Moreira

2015

i

SIMULAÇÃO DA UTILIZAÇÃO DO MÉTODO DA

ANÁLISE DO VALOR AGREGADO PARA ANÁLISE E

CONTROLE DE OBRAS CIVIS.

Frederico Antonio Bosseljon Roche Moreira

Projeto de Graduação apresentado ao

curso de Engenharia Civil da Escola

Politécnica, Universidade Federal do Rio

de Janeiro, como parte dos requisitos

necessários à obtenção do título de

Engenheiro.

Orientador: Assed Naked Haddad

Rio de Janeiro

MARÇO DE 2015

ii

SIMULAÇÃO DA UTILIZAÇÃO DO MÉTODO DA ANÁLISE DO VALOR

AGREGADO PARA ANÁLISE E CONTROLE DE OBRAS CIVIS.

Frederico Antonio Bosseljon Roche Moreira

PROJETO DE GRADUAÇÃO SUBMETIDO AO CORPO DOCENTE DO CURSO DE

ENGENHARIA CIVIL DA ESCOLA POLITÉCNICA DA UNIVERSIDADE FEDERAL

DO RIO DE JANEIRO COMO PARTE DOS REQUISITOS NECESSÁRIOS PARA A

OBTENÇÃO DO GRAU DE ENGENHEIRO CIVIL.

Examinada por:

__________________________________________

Professor Assed Naked Haddad, D.Sc. UFRJ

__________________________________________

Professor Eduardo Linhares Qualharini, D.Sc. UFRJ

__________________________________________

Professor Orlando Celso Longo, D.Sc.

UFF

__________________________________________

Professor Carlos Alberto Pereira Soares, D.Sc.

UFF

RIO DE JANEIRO, RJ - BRASIL

MARÇO DE 2015

iii

Moreira, Frederico Antonio Bosseljon Roche

Simulação da utilização do método da Análise do

Valor Agregado para análise e controle de obras civis/

Frederico Antonio Bosseljon Roche Moreira – Rio de Janeiro:

UFRJ/ ESCOLA POLITÉCNICA, 2015.

XII, 50 p.: il.; 29,7 cm.

Orientador: Assed Naked Haddad

Projeto de Graduação - UFRJ/ POLI/ Engenharia

Civil, 2014.

Referencias Bibliográficas: p. 32 - 33.

1. Análise do Valor Agregado, 2. Gerenciamento de Projetos,

3. Construção Civil . I. Haddad, Assed Naked. II. Universidade

Federal do Rio de Janeiro, UFRJ, Curso de Engenharia Civil.

III. Título.

iv

Resumo do Projeto de Graduação apresentado à Escola Politécnica/ UFRJ como

parte dos requisitos necessários para a obtenção do grau de Engenheiro Civil.

SIMULAÇÃO DA UTILIZAÇÃO DO MÉTODO DA ANÁLISE DO VALOR

AGREGADO PARA ANÁLISE E CONTROLE DE OBRAS CIVIS.

Frederico Antonio Bosseljon Roche Moreira

Orientador: Assed Naked Haddad

Curso: Engenharia Civil

O mercado de Construção Civil no Brasil está cada vez mais necessitado de

métodos gerenciais e de controle que acompanhem o volume de obras realizadas no

país. Além disso, com uma possível desaceleração do mercado, estes métodos como

a Análise do Valor Agregado, se tornam cada vez mais necessários.

A fim de mostrar a utilização deste método, foi realizado o planejamento de

uma obra, previamente orçada, no software MS Project. Para que seja possível

simular a o andamento de uma obra real, foi feito um gerador de andamento aleatório.

Com os dados gerados, foi simulado e analisado o projeto em quatro etapas.

Ao final de cada uma foram realizadas previsões pela Análise do Valor Agregado

Os resultados obtidos em cada período e também na conclusão do projeto,

foram analisados e comparados com os valores esperados.

Palavras-chave: Análise do Valor Agregado, Gerenciamento de Projetos,

Construção Civil

v

Abstract of Undergraduate Project presented to POLI / UFRJ as a partial fulfilment of

the requirements for the degree of Civil Engineer.

ANALYSIS AND CONTROL OF CIVIL CONSTRUCTIONS UTILIZING THE EARNED

VALUE ANALYSIS METHOD

Frederico Antonio Bosseljon Roche Moreira

Advisor: Assed Naked Haddad

Course: Civil Engineering

The Civil Construction Market in Brazil is in need of more project management

and control methods that go along with the amount of construction sites in the country.

Besides that, with possible slowdown in the Market, these methods like the Earned

Value Analysis, become more necessary

In order to show the how to use this method, a previously budgeted building

was planned with MS Project. To simulate the real evolution of the construction, a

aleatory generator of numbers was created..

With the aleatory data generated, the project was simulated and analised in

four parts. At the end of each part, predictions were made with the Earned Value

The results in each period and also at the end of the project were analised and

compared with the expected values.

Palavras-chave: Análise do Valor Agregado, Gerenciamento de Projetos,

Construção Civil

vi

Sumário

1 Introdução ..................................................................................................................... 1

1.1 Justificativa ....................................................................................................................... 1

1.2 Objetivo .............................................................................................................................. 2

1.3 Metodologia Aplicada .................................................................................................... 2

1.4 Descrição dos capítulos ................................................................................................ 3

2 Análise do Valor Agregado ...................................................................................... 4

2.1 O Método ............................................................................................................................ 4

2.1.1 Origem ...................................................................................................................................... 4

2.1.2 A Análise .................................................................................................................................. 4

2.1.2.1 Valor Previsto .................................................................................................................................... 5

2.1.2.2 Valor Agregado ................................................................................................................................. 5

2.1.2.3 Custo Real ............................................................................................................................................ 5

2.2 Índices Utilizados ............................................................................................................ 5

2.2.1 Índice de Desempenho de Custo ................................................................................... 5

2.2.2 Índice de Desempenho de Prazo ................................................................................... 6

2.2.3 Índice de Desempenho de Custo de Recuperação .................................................. 6

2.3 Tendências ........................................................................................................................ 6

2.3.1 Estimativas para o Término ............................................................................................ 7

2.3.2 Variação no Término .......................................................................................................... 7

2.4 Resumo das Nomenclaturas utilizadas ................................................................... 7

2.4.1 Quadro Resumo .................................................................................................................... 7

2.4.2 Gráfico de Resumo do Método ....................................................................................... 9

3 Projeto e Método de Simulação .......................................................................... 10

3.1 Projeto Base ....................................................................................................................10

3.2 Durações ..........................................................................................................................10

3.3 Geração de Andamento Aleatório ...........................................................................11

3.3.1 Simulação ............................................................................................................................. 11

3.3.2 Resultados Apurados ...................................................................................................... 11

3.4 Planejamento Projeto ..................................................................................................12

3.4.1 Linha de base ...................................................................................................................... 13

3.4.2 Distribuição de custos ..................................................................................................... 13

vii

3.4.3 Cronograma do Projeto .................................................................................................. 14

4 Estudo de Caso e Análise dos Resultados ........................................................ 15

4.1 Análise do Projeto – 25% de Duração Prevista ..................................................15

4.1.1 Análise do Progresso ....................................................................................................... 15

4.1.2 Projeções .............................................................................................................................. 17

4.2 Análise do Projeto – 50% de Duração Prevista ..................................................17

4.2.1 Análise do Progresso ....................................................................................................... 18

4.2.2 Projeções .............................................................................................................................. 20

4.3 Análise do Projeto – 75% de Duração Prevista ..................................................20

4.3.1 Análise no Período ........................................................................................................... 21

4.3.2 Projeções .............................................................................................................................. 22

4.4 Análise do Projeto – Final ..........................................................................................23

4.4.1 Análise no período ........................................................................................................... 24

4.5 Comparação ....................................................................................................................25

4.5.1 Duração Total ..................................................................................................................... 25

4.5.2 Estimativas no Término ................................................................................................. 26

4.5.3 Variação no Término ....................................................................................................... 27

4.5.4 Variações por Tarefa ....................................................................................................... 28

5 Considerações finais ............................................................................................... 31

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................................. 32

ANEXOS ................................................................................................................................ 34

1

1 Introdução

O presente trabalho tem como objetivo dar continuidade a estudos sobre a

Análise do Valor Agregado (AVA) aplicada a construção civil, mais especificamente

obras de edificações. Utilizando deste para analisar e controlar de uma maneira mais

eficiente.

1.1 Justificativa

Nos últimos anos, o mercado imobiliário brasileiro cresceu muito, e sofreu

significativas mudanças impulsionadas pelo grande aumento da demanda por novas

moradias. Segundo o IBGE, entre os anos de 2007 e 2011 o PIB da construção civil

brasileira foi 1,8 vezes maior que o PIB da economia em geral.

Este impressionante crescimento trouxe junto com ele uma série de desafios. O

INCC (Índice Nacional da Construção Civil) acumulado entre 2007 e 2012 foi de

43,4%, enquanto o IPCA (Índice Nacional de Preços ao Consumidor Amplo) no

mesmo período foi de 31,9%, evidenciando uma inflação no setor. Segundo o Procon-

SP, 31% das queixas contra construtoras no primeiro semestre de 2013 foram com

relação ao descumprimento de contrato em relação aos prazos de entrega.

Analisando estes dados e mesmo com um crescimento no setor, as margens de

lucro líquidas das construtoras diminuíram de 21% em 2007 para 16% em 2011. Muito

por que existiu um aumento de 60% nos custos nesse período, contra 50% de

aumento da receita líquida.

Mas não foi somente o aumento de custo que impactou na rentabilidade de novos

empreendimentos, uma das principais causas para a diminuição dessa margem foi

também a crescente complexidade de gestão do negócio e a falta de métodos

gerenciais apropriados. Informações que ficam evidenciadas no gráfico 1. (REVISTA

CONSTRUÇÃO E MERCADO, 2014).

2

Gráfico 1: Obstáculos a produtividade, EY

Os principais meios de melhoria nas margens de lucro das empresas do setor

imobiliário hoje em dia passam pela redução de custos e melhor planejamento e

controle de obras. Isso deixa claro a grande importância de métodos gerenciais que

sejam capazes de controlar estes fatores, como a Análise do Valor Agregado (AVA).

1.2 Objetivo

O presente trabalho teve como motivação a grande necessidade de

aprimoramento dos métodos de planejamento e controle já evidenciados. Além disso

é um campo que precisa ser bastante difundido no meio da construção civil, para que

possa ser uma prática regular, e não algo fora do comum.

O método que será apresentado, pode ser uma técnica valiosa para diversos

empreendimentos. É feito com base no planejamento físico-financeiro, na composição

de custos e orçamentação detalhada de uma obra.

1.3 Metodologia Aplicada

0% 20% 40% 60% 80% 100%

Materiais inadequados

Métodos Construtivos Ineficientes

Lacunas de Planejamento de empreendimentos

Falta de métodos apropriados de gestão

Baixa qualificação da mão de obra

Obstáculos a Produtividade

Obstáculos a Produtividade

3

Foi realizado um planejamento com a utilização do software MS Project de uma

obra residencial com 12 pavimentos previamente orçada em Fortaleza, CE. Dentro do

planejamento foram consideradas algumas premissas que serão descritas nos

capítulos seguintes. Em seguida, utilizou-se um gerador de números aleatórios para

simular o andamento físico da obra planejada. Após isso, foi feita a análise do valor

agregado dividindo a obra em quatro quartos.

Ao final do projeto, foram estudados os dados e indicadores gerados pela AVA.

1.4 Descrição dos capítulos

Esta monografia está dividida em 5 capítulos, o primeiro contém uma breve

introdução, a justificativa, os objetivos e a metodologia aplicada.

O Capítulo número 2 é composto de uma introdução ao método do valor agregado

na parte teórica e também uma breve explicação sobre o software MS Project.

O Capítulo número 3 é composto pela explicação da obra escolhida e seu

orçamento detalhado. Assim como uma explicação sobre as durações, a geração

aleatória de números e sobre o roteiro de planejamento.

O Capítulo número 4 é o estudo de caso realizado com a simulação do

andamento aleatório.

Por fim, no Capítulo número 5, são apresentadas as conclusões em relação ao

estudo realizado.

4

2 Análise do Valor Agregado

2.1 O Método

2.1.1 Origem

A análise do Valor Agregado surgiu no final da década de 60, tendo como base

o Cost/Scheduele Control System Criteria (C/SCSC). O C/SCSC é um conjunto

constituído de trinta e cinco requisitos selecionados pelo Departamento de Defesa dos

EUA utilizados para controlar contratos feitos “por administração”.

Embora tenha sido criado no final dos anos 60, a utilização no setor privado e

de construção só começou a acontecer com mais frequência quando os trinta e cinco

critérios foram reescritos de forma mais clara em 1995.

Desde então foi publicada uma nova versão do guia PMBOK (Project

Management Body Of Knowledge) em 2000, em que a AVA foi abordado de forma

mais clara e mais bem detalhada. Em 2004 o PMI (Project Management Institute), que

é um dos maiores e mais respeitados institutos de gerenciamento de projetos do

mundo, publicou as Práticas Padrões para o Gerenciamento de Valor Agregado.

Com estes fatores a AVA vem sendo cada vez mais utilizada em gerenciamento

de projetos, inclusive na construção civil.

2.1.2 A Análise

O grande ponto forte deste método de análise é a interação de valores reais de

custo e tempo, permitindo o responsável pelo planejamento a fazer projeções, e com

elas, analisar tendências e variações.

É possível medir-se o desempenho por uma série de indicadores que servem de

alerta para possíveis problemas em termos de custo e/ou prazo do projeto.

As definições a seguir foram adaptadas de (MATTOS, 2010), para o melhor

entendimento dos termos que serão utilizados no presente trabalho.

A base da AVA é um tripé de comparação composto por três valores:

5

2.1.2.1 Valor Previsto

O Valor Previsto (VP) é o custo que deveria ter sido incorrido no período a ser

medido, correspondendo ao custo previamente orçado das atividades planejadas

previstas no cronograma.

2.1.2.2 Valor Agregado

O Valor Agregado (VA) representa quanto deveria ter custado o que foi

realizado, independente se as atividades realizadas foram planejadas para o período

ou não. O mesmo se relaciona com o custo orçado e não com o Custo Real.

Exemplo: Existem um planejamento para se executar 10 Km de estradas, em

um tempo de 1 Km por mês, e a R$ 10.000,00 por Km. Passam-se 5 meses e foi

aferido que foram construídos 6 Km de estradas. O Valor Agregado neste período é

de R$ 60.000,00.

2.1.2.3 Custo Real

O Custo Real (CR) representa o quanto custou efetivamente o trabalho

realizado durante o período de tempo medido. Ele está relacionado com a realidade

executada, e não com os valores previstos em orçamento.

2.2 Índices Utilizados

Os Índices são importantes para a melhor e mais clara visualização de do andamento

dos projetos, as definições a seguir foram adaptadas de (Mattos, 2010).

2.2.1 Índice de Desempenho de Custo

O Índice de Desempenho de Custo (IDC) é um indicador que divide o Valor

Agregado pelo Custo Real, retornando uma taxa de conversão do projeto de CR para

VA.

6

Caso o IDC seja menor que 1, nem todo o CR está sendo transformado em

VA, ou seja o projeto está estourando o orçamento.

Caso o IDC seja maior do que 1, o CR até o momento está sendo convertido

em um VA maior que o planejado, ou seja o projeto está abaixo do orçamento.

Outra maneira de visualizar o IDC é com a Variação de Custo % (VC%),

dividindo a diferença entre VA e CR pelo próprio Valor Agregado, indicando a

variância de quanto deveria ter custado para quanto realmente custou.

2.2.2 Índice de Desempenho de Prazo

O Índice de Desempenho de Prazo (IDP) é um indicador que divide o Valor

Agregado pelo Valor Previsto, retornando uma taxa de conversão de VP para VA.

Caso o IDP seja menor que 1, está sendo realizado menos trabalho do que foi

previsto, consequentemente apontando para um projeto atrasado.

Caso o IDP seja maior que 1, está sendo realizado mais trabalho do que foi

previsto, apontando para um projeto adiantado.

Outra visualização do IDP é pela Variação de Prazo % (VC%), dividindo a

diferença entre o VA e o VP pelo Valor Agregado.

2.2.3 Índice de Desempenho de Custo de Recuperação

O Índice de Desempenho de Custo de Recuperação, com a sua fórmula

indicada na tabela 1, mostra o quanto deverá ser o IDC necessário do projeto para

que o orçamento seja respeitado. Esse índice está relacionado com o desempenho

futuro, ao contrário do IDP e IDC que mostram informações que já aconteceram.

É um indicador muito importante para avaliar se é viável a recuperação de

custos de um projeto, e também ajuda a mensurar qual o esforço necessário para tal

recuperação.

2.3 Tendências

7

As estimativas realizadas pelo AVA indicam possíveis cenários futuros para que

o responsável pelo projeto possa se preparar com antecedência para eventos futuros,

as definições a seguir foram adaptadas de (Mattos, 2010).

2.3.1 Estimativas para o Término

Existem três Estimativas para o Término, com as fórmulas indicadas na tabela

1, que podem ser utilizadas:

1. Otimista: Assume-se que o trabalho que ainda resta realizar no projeto

será feito conforme o planejado

2. Realista: Assume-se que o trabalho que ainda resta realizar no projeto

será feito com o desempenho de custos até o momento

3. Pessimista: Assume-se que o trabalho que ainda resta realizar no

projeto será feito com o desempenho de custos e o desempenho de

prazos relacionado

Cada estimativa possui a sua aplicação dependendo de como está o

andamento do projeto.

2.3.2 Variação no Término

A Variação no Término (VNT) mostra exatamente a diferença entre o que foi

previsto em orçamento e a estimativa realizada ao final de cada análise.

2.4 Resumo das Nomenclaturas utilizadas

2.4.1 Quadro Resumo

Durante a utilização do método do Valor Agregado, são utilizados

nomenclaturas e siglas que variam para inglês e português. Como o software MS

Project utilizado é em inglês, foi feita uma tabela explicativa resumindo os termos nas

duas línguas, o significado de cada termo e também as fórmulas. Segue abaixo a

tabela, adaptada de (Mattos, 2010).

8

Tabela 1 – Siglas e Fórmulas Utilizadas no Método do Valor Agregado

Nome Significado Sigla e Fórmula

Português Inglês

Valor Previsto Quanto deveria ter custado a obra até a data

VP COTA PV BCWS

Valor Agregado Quanto deveria ter custado o que foi realizado até a data

VA COTR EV BCWP

Custo Real Quanto custou o que foi realizado

CR CRTR AC ACWP

Avanço Físico Real Valor Agregado sobre o valor orçado

VA% = VA / ONT EV% = EV / BAC

Avanço Físico Planejado

Valor Previsto sobre o valor orçado

VP% = VP / ONT PV% = PV / BAC

Variação de custo

Diferença entre quanto deveria ter custado e quanto custou. (Positivo = satisfatório, Negativo = insatisfatório)

VC = VA - CR CV = EV - AC

Variação de custo % Quociente entre a Variação de Custo e quanto deveria ter custado o que foi realizado

VC% = (VA – CR) / VA

CV% = (EV – AC) / EV

Variação de Prazo

Diferença entre quanto deveria ter custado e o custo previsto até a data. (Positivo = satisfatório, Negativo = insatisfatório)

VPr = VA - VP SV = EV - PV

Variação de Prazo % Quociente entre a Variação de Prazo e quanto deveria ter custado a obra até a data

VPr% = VPr / VP SV% = SV / PV

Índice de desempenho de custo

Quociente entre quanto deveria ter custado e quanto custou. (>1 =satisfatório; < 1 = insatisfatório)

IDC = VA / CR CPI = EV / AC

Índice de desempenho de prazo

Quociente entre quanto deveria ter custado e o custo previsto até a data. (>1 =satisfatório; < 1 = insatisfatório)

IDP = VA / VP SPI = EV / PV

Índice de desempenho de custo de recuperação

IDC necessário ao trabalho restante para que o orçamento seja respeitado

IDCR = (ONT - VA) / (ONT - CR)

TCPI = (BAC - EV) / (BAC - AC)

Orçamento no Término

Custo total orçado ONT BAC

Estimativa para o término Otimista

Quanto falta gastar até o final do projeto

EPT= ONT - VA ETC = BAC - EV

9

Estimativa para o término Realista

Quanto falta gastar até o final do projeto

EPT = (ONT -VA) / IDC

ETC = (BAC - EV) / CPI

Estimativa para o término Pessimista

Quanto falta gastar até o final do projeto

EPT = ( ONT -VA) / (IDC x IDP)

ETC = (BAC - EV) / (CPI x SPI)

Estimativa no término Quanto provavelmente custará o projeto

ENT = CR + EPT EAC = AC + ETC

Variação no término Quanto acima ou abaixo do orçamento estará o projeto

VNT = ONT - ENT

VAC = BAC - EAC

2.4.2 Gráfico de Resumo do Método

Abaixo segue um gráfico ilustrativo dos parâmetros utilizados durante a AVA:

Figura 1 – Curva “S” com Parâmetros da AVA

Fonte: (GIACOMETTI et al., 2007)

10

3 Projeto e Método de Simulação

3.1 Projeto Base

O projeto utilizado foi um prédio residencial com Térreo, PUC e 11 pavimentos

mais cobertura, localizado em Fortaleza, CE. Todo o orçamento detalhado encontra-

se no anexo 1, e foi retirado da revista Construção e Mercado nº158 Setembro de

2014 da editora PINI.

O empreendimento tem acabamentos de alto padrão, instalações

hidrossanitárias em PVC e fachada com textura acrílica. Estrutura será realizada em

concreto armado convencional e fechamento com alvenaria cerâmica.

A partir desse orçamento inicial fechado, foi realizado um planejamento das

atividades a serem realizadas, levando em consideração a sequência executiva de

serviços, criando a Estrutura Analítica do Projeto.

3.2 Durações

Os prazos relativos a execução dos serviços foram escolhidos, por questões de

planejamento, com base na experiência atividades semelhantes anteriores.

Serviços de fundação foram estimados em torno de 5 meses e meio, devido as

sondagens, escavações, execuções de estacas e também dos testes a serem

realizados para a verificação da capacidade de carga das mesmas.

A estrutura foi considerada um ciclo de 8 dias por pavimento, para execução de

forma armação e concretagem. Este período foi tido como média praticada para

construções com área de pavimento tipo e complexidade de formas parecidas.

Nos ciclos de acabamentos, foi considerado o mesmo período para todas as

atividades, de 6 dias. Isso para que não haja atropelamento de serviços e também

para que os serviços possam começar em sequência, começando sempre um novo

serviço no pavimento anterior 6 dias após o serviço predecessor.

11

3.3 Geração de Andamento Aleatório

3.3.1 Simulação

Como não é possível acompanhar uma obra inteira devido ao período disponível

para a realização deste trabalho, foi realizado um simulador no Microsoft Excel para

a geração de andamento físico aleatório.

Ele funciona da seguinte maneira:

1. Utiliza-se a função RANDBETWEEN (ALEATÓRIOENTRE) do excel,

que gera números aleatórios em um determinado intervalo de valores.

2. Esta função mostrará um número que corresponderá a um percentual

de andamento para cada tarefa, conforme uma tabela de ponderação.

3. Cada andamento é computado no MS Project e em seguida é feita a

análise pelo método.

3.3.2 Resultados Apurados

Os resultados se encontram nas tabelas a seguir:

Tabela 2 - Resultado da Simulação em Excel

1º Quarto 2º Quarto 3º Quarto 4º Quarto

Semana 1 37 Semana 16 82 Semana 32 56 Semana 47 86

Semana 2 54 Semana 17 27 Semana 33 82 Semana 48 89

Semana 3 12 Semana 18 30 Semana 34 97 Semana 49 96

Semana 4 35 Semana 19 5 Semana 35 44 Semana 50 95

Semana 5 54 Semana 20 25 Semana 36 35 Semana 51 39

Semana 6 9 Semana 21 37 Semana 37 53 Semana 52 6

Semana 7 93 Semana 22 70 Semana 38 85 Semana 53 16

Semana 8 40 Semana 23 94 Semana 39 79 Semana 54 47

Semana 9 36 Semana 24 98 Semana 40 85 Semana 55 22

Semana 10 15 Semana 25 52 Semana 41 91 Semana 56 94

Semana 11 68 Semana 26 64 Semana 42 82 Semana 57 64

Semana 12 10 Semana 27 52 Semana 43 46 Semana 58 33

Semana 13 69 Semana 28 78 Semana 44 31 Semana 59 86

Semana 14 17 Semana 29 10 Semana 45 97 Semana 60 9

Semana 15 72 Semana 30 68 Semana 46 46 Semana 61 80

Semana 31 25 Semana 62 93

12

Tabela 3 - Ponderação da Simulação

Valores Aleatórios

Percentual Correspondente

Probabilidade

1 até 2 0% 2%

3 até 11 40% 9%

12 até 20 65% 9%

21 até 35 85% 15%

36 até 80 100% 45%

81 até 95 110% 15%

96 até 100 120% 5%

Estas tabelas combinadas geram uma tabela correspondente de andamento

percentual mostrada a seguir.

Tabela 4 - Andamento Percentual

1º Quarto 2º Quarto 3º Quarto 4º Quarto

Semana 1 100% Semana 16 110% Semana 32 100% Semana 47 110%

Semana 2 100% Semana 17 85% Semana 33 110% Semana 48 110%

Semana 3 65% Semana 18 85% Semana 34 120% Semana 49 120%

Semana 4 85% Semana 19 40% Semana 35 100% Semana 50 110%

Semana 5 100% Semana 20 85% Semana 36 85% Semana 51 100%

Semana 6 40% Semana 21 100% Semana 37 100% Semana 52 40%

Semana 7 110% Semana 22 100% Semana 38 110% Semana 53 65%

Semana 8 100% Semana 23 110% Semana 39 100% Semana 54 100%

Semana 9 100% Semana 24 120% Semana 40 110% Semana 55 85%

Semana 10 65% Semana 25 100% Semana 41 110% Semana 56 110%

Semana 11 100% Semana 26 100% Semana 42 110% Semana 57 100%

Semana 12 40% Semana 27 100% Semana 43 100% Semana 58 85%

Semana 13 100% Semana 28 100% Semana 44 85% Semana 59 110%

Semana 14 65% Semana 29 40% Semana 45 120% Semana 60 40%

Semana 15 100% Semana 30 100% Semana 46 100% Semana 61 100%

Semana 31 85% Semana 62 110%

Média no Período 85% 91% 104% 93%

3.4 Planejamento Projeto

13

3.4.1 Linha de base

Com a EAP bem definida, e com os prazos (que serão explicados na seção 3.2)

definidos, foram alocados os recursos contidos no orçamento dentro do cronograma

com a utilização do software MS Project. Tendo assim um cronograma completo.

O próximo passo para poder-se analisar o projeto e a criação de uma linha de

base, que foi criada usando o Project para somar todo o custo alocado por mês na

obra, e distribuir ao longo de todo o período previsto. A curva se encontra a seguir

no gráfico 2.

Gráfico 2 - Cruva "S" Base do Projeto

3.4.2 Distribuição de custos

Uma tabela com a participação percentual nos mostra como cada serviço

participa da curva de base da obra, como mostra a tabela a seguir:

Tabela 5 - Distribuição percentual de custos

Task Name Custo Custo

%

Projeto $3,477,706.63 100.00%

Limpeza de terreno $21,112.50 0.61%

Trabalhos em Terra $9,998.10 0.29%

Fundações $252,429.20 7.26%

Estrutura $647,191.68 18.61%

Revestimentos de Fachada $119,052.72 3.42%

Acabamentos $2,427,922.42 69.81%

Alvenaria $253,413.97 7.29%

R$ -

R$ 500,000.00

R$ 1,000,000.00

R$ 1,500,000.00

R$ 2,000,000.00

R$ 2,500,000.00

R$ 3,000,000.00

R$ 3,500,000.00

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Cruva "S"

Valor Previsto

14

Instalações elétricas/telefone $344,223.36 9.90%

Esquadrias e Vidros $315,092.16 9.06%

Instalações Hidrossanitárias/Gás $331,551.36 9.53%

Outras Instalações $235,756.80 6.78%

Impermeabilizações $55,523.52 1.60%

Revestimentos Internos $499,384.08 14.36%

Pinturas $227,204.37 6.53%

Serviços Complementares $165,772.80 4.77%

Entrega Final $0.00 0.00%

Como pode-se perceber, os acabamentos têm uma participação de quase 70%

do custo de obra, o que indica que existe uma grande concentração de custo na

metade final da obra, se comparado com a metade inicial. A próxima tarefa com uma

grande participação em termos de custo é a estrutura, que está concentrada

principalmente no segundo e terceiro quarto de obra.

3.4.3 Cronograma do Projeto

O prazo estipulado para este projeto foi de 15 meses, de acordo com as durações

médias estimadas previamente. O Cronograma completo se encontra no anexo 3.

15

4 Estudo de Caso e Análise dos Resultados

Será realizada uma análise de para cada período estipulado. Os dados e

indicadores referentes a cada análise se encontram em uma tabela completa com

dados provenientes do MS Project, no anexo 2.

4.1 Análise do Projeto – 25% de Duração Prevista

A análise na duração prevista de 25% ocorre ao final da 15ª semana, durante o

4º mês. Neste período o andamento médio gerado pela simulação foi de 85% como

mostra a tabela a seguir:

Tabela 6 - 25% de duração prevista

1º Quarto

Semana 1 100%

Semana 2 100%

Semana 3 65%

Semana 4 85%

Semana 5 100%

Semana 6 40%

Semana 7 110%

Semana 8 100%

Semana 9 100%

Semana 10 65%

Semana 11 100%

Semana 12 40%

Semana 13 100%

Semana 14 65%

Semana 15 100%

Média 85%

4.1.1 Análise do Progresso

A análise acontece ao final da 15ª semana, quando a obra deveria ter um

andamento de 4,52% e gastado $157.325,20. O que foi apurado na realidade foi um

16

andamento de 4.03% e $143.186,40. O Valor Agregado para o período foi de

$140.122,62. A curva “S” comparativa para o período está no gráfico abaixo:

Gráfico 3 – Curva “S” 25% Duração Prevista

Como pode-se perceber a variação entre o custo real e o valor agregado é

muito pequena no mês 4 (valores absolutos encontram-se no anexo 2). Apesar dos

valores estarem abaixo do Valor Previsto, isso não significa que a obra está

economizando, pelo contrário, ela está com uma Variação de Custo de -2.19% e uma

Variação de Prazo de -10.93%.

Estes valores representam que foi gasto 2.19% a mais do que o esperado no

orçamento para os serviços realizados no período, e não foi realizado 10.93% do

trabalho planejado.

O atraso em geral só não gerou uma perda maior em termos de custo, porque

as atividades orçadas para o período (Trabalhos em Terra e Fundações) possuem um

custo baixo com relação a obra como um todo. Mas como essas atividades fazem

parte do caminho crítico, o impacto no prazo foi bastante sentido, como mostrará o

gráfico 4.

R$ -

R$ 20,000.00

R$ 40,000.00

R$ 60,000.00

R$ 80,000.00

R$ 100,000.00

R$ 120,000.00

R$ 140,000.00

R$ 160,000.00

R$ 180,000.00

1 2 3 4 5

Análise 25% Duração Prevista

Valor Previsto

Custo Real

Valor Agregado

17

Gráfico 4 - Índices de desempenho 25% previsto

Os indicadores de desempenho nos mostram de outra maneira o que já era

evidente pelos números absolutos e percentuais, o projeto está gastando mais do que

deveria e o Índice de Produtividade está bem abaixo do esperado.

4.1.2 Projeções

Foi possível realizar projeções ao final do primeiro período apurado. As previsões

de custo são:

Otimista – $ 3.480.770,41

Realista – $ 3.553.746,66

Pessimista – $ 3.972.454,47

Já para a previsão de término foi considerado o número de dias restantes, dividido

pelo índice de desempenho de prazo (SPI) na data, e somado ao final da semana

medida. Neste caso, faltavam 350 dias, que divididos pelo SPI de 0,89, resulta em um

restante de 370 dias para o término. Como já se passaram 15 semanas, a previsão

de término é para a 68ª semana, no 16º mês.

4.2 Análise do Projeto – 50% de Duração Prevista

0.750

0.800

0.850

0.900

0.950

1.000

1.050

1 2 3 4 (até Semana 15)

Indicadores de Desempenho

CPI

TCPI

SPI

18

O Segundo quarto previsto, ocorreria ao final da 31ª semana, durante o 7º

mês de obra. Durante este período, o andamento médio foi de 91%, melhor do

que o primeiro quarto, mas mesmo assim, abaixo do que se havia previsto

anteriormente. Seguem os dados da simulação da tabela abaixo:

Tabela 7 – 50% Duração Prevista

2º Quarto

Semana 16 110%

Semana 17 85%

Semana 18 85%

Semana 19 40%

Semana 20 85%

Semana 21 100%

Semana 22 100%

Semana 23 110%

Semana 24 120%

Semana 25 100%

Semana 26 100%

Semana 27 100%

Semana 28 100%

Semana 29 40%

Semana 30 100%

Semana 31 85%

Média no período 91%

4.2.1 Análise do Progresso

Como pela simulação o andamento continuou abaixo de 100%, o andamento

físico foi de 12.13% contra 15.24% de andamento esperado. O projeto gastou

$431.278,85 quando era esperado gastar $530.054,02, e o Valor Agregado das

tarefas executadas foi de $421.850,34.

19

Gráfico 5 - Curva “S” 50% Duração Prevista

A variações permanecem as mesmas, Custo Real está abaixo do Valor

Previsto e o Valor Agregado abaixo do Custo Real. Durante esse período as

diferenças aumentaram, Variação de Custo passou para -2.24% e a Variação de

Prazo -20.41%.

Os números mostram que a perda em relação ao orçamento variou um pouco

para baixo com relação ao mês anterior, e o CPI não está tão abaixo do TCPI,

mostrando que pode ser possível uma recuperação de custo. Já a Variação de Prazo,

aumentou consideravelmente. Com 50% de prazo previsto já incorrido, o projeto

aponta para um atraso.

As atividades contidas no período têm um custo maior comparadas com o

período anterior, mas como o andamento médio foi maior, a diferença no custo não

foi tão acentuada. A diferença com relação ao prazo foi bastante sentida novamente

pelo atraso em atividades no caminho crítico.

R$ -

R$ 100,000.00

R$ 200,000.00

R$ 300,000.00

R$ 400,000.00

R$ 500,000.00

R$ 600,000.00

1 2 3 4 5 6 7

Análise 50% Duração Prevista

Valor Previsto

Custo Real

Valor Agregado

20

Gráfico 6 - Índices de desempenho 50% previsto

Os Índices no gráfico 6 mostram com mais clareza o que ficou evidenciado pelos

dados anteriores.

4.2.2 Projeções

As projeções de custo ao final do segundo período são:

Otimista – $ 3.487.135,14

Realista – $ 3.555.434,65

Pessimista – $ 4.356.773,70

A previsão pessimista está bem exagerada devido ao baixíssimo Índice de

Desempenho de Prazo.

A previsão para o término foi calculada da mesma maneira que no período

anterior, e o resultado é uma estimativa de término para a 70ª semana, no 16º mês.

4.3 Análise do Projeto – 75% de Duração Prevista

Os 75% previstos de projeto terminariam com a semana 46, no 11º mês. O

andamento aleatório médio no período foi de 104%.

0.750

0.800

0.850

0.900

0.950

1.000

1.050

4 5 6 7 8 (até Semana31)

Indicadores de Desempenho

CPI

TCPI

SPI

21

Tabela 8 - 75% Duração Prevista

3º Quarto

Semana 32 100%

Semana 33 110%

Semana 34 120%

Semana 35 100%

Semana 36 85%

Semana 37 100%

Semana 38 110%

Semana 39 100%

Semana 40 110%

Semana 41 110%

Semana 42 110%

Semana 43 100%

Semana 44 85%

Semana 45 120%

Semana 46 100%

Média no Período 104%

4.3.1 Análise no Período

Pela primeira vez durante a obra, o andamento no período excedeu o

planejado. Mas mesmo com essa superação, não foi possível recuperar o atraso em

termos de andamento físico de obra, 48.63% realizado contra 64.05% previsto no

período. Foram gastos $ 1.686.787,90 contra $ 2.227.541,06 previsto, mas o Valor

Agregado foi de $ 1.691.166,86, significando que o que foi produzido até o momento

custou menos do que deveria ter custado, apontando uma possível economia com

relação ao valor orçado.

Gráfico 7 - Curva “S” 75% Duração Prevista

R$ -

R$ 500,000.00

R$ 1,000,000.00

R$ 1,500,000.00

R$ 2,000,000.00

R$ 2,500,000.00

R$ 3,000,000.00

1 2 3 4 5 6 7 8 9 10 11

Análise 75% Duração Prevista

Valor Previsto

Custo Real

Valor Agregado

22

Nos gráficos 7 e 8 fica evidenciado que durante o mês 11 foi registrado o

primeiro momento em que o CPI ultrapassa o TCPI.

A explicação para a crescente no Índice de Desempenho de Custo se dá pelo

fato de que o terceiro quarto de duração prevista é o período em que se concentra a

maior parte dos gastos do projeto (Acabamentos em geral). Como o andamento real

foi melhor do que o esperado pelo planejamento, pôde-se recuperar a perda com

relação ao valor orçado nos períodos anteriores.

Gráfico 8 - Índices de desempenho 75% previsto

Após uma queda até o mínimo registrado por mês (0,66), o SPI voltou a subir e

fechou o período igual a 0,759.

4.3.2 Projeções

As projeções de custo ao final do segundo período são:

Otimista – $ 3.473.327,67

Realista – $ 3.468.701,75

Pessimista – $ 4.033.857,47

Devido a recuperação do Índice de Desempenho de Custo, tanto a Previsão

Realista quanto a Pessimista baixaram bastante se aproximando mais da Otimista.

0.600

0.650

0.700

0.750

0.800

0.850

0.900

0.950

1.000

1.050

8 9 10 11(até Semana 46)

Indicadores de Desempenho

CPI

TCPI

SPI

23

A Previsão de término aponta para o final de obra junto na 68ª semana, voltando

para a mesma previsão do primeiro período.

4.4 Análise do Projeto – Final

O marco de 100% de duração prevista, ocorreria na semana número 62 durante

o 15º mês. Como o andamento indicado na tabela 9 foi inferior ao planejado, e o

projeto já havia um acumulo de atraso dos períodos passados, a obra não terminou

na data prevista, sendo necessário realizar uma nova simulação.

Tabela 9 - 100% Duração Prevista

4º Quarto

Semana 47 110%

Semana 48 110%

Semana 49 120%

Semana 50 110%

Semana 51 100%

Semana 52 40%

Semana 53 65%

Semana 54 100%

Semana 55 85%

Semana 56 110%

Semana 57 100%

Semana 58 85%

Semana 59 110%

Semana 60 40%

Semana 61 100%

Semana 62 110%

Média no Período 93%

Esta simulação encontra-se nas tabelas 10 e 11, e foi realizada até a semana

67 somente por precaução, já que a quantidade de trabalho a ser realizada era baixa,

e o andamento físico necessário restante era de 0,42%.

Tabela 10 – Resultado da Simulação do Período de Atraso

Atraso 5º Quarto

Semana 63 87

Semana 64 28

24

Semana 65 85

Semana 66 79

Semana 67 96

Tabela 11 - Andamento no Período de Atraso

Atraso 5º Quarto

Semana 63 110%

Semana 64 85%

Semana 65 110%

Semana 66 100%

Semana 67 120%

Média 105%

4.4.1 Análise no período

Na data prevista para término o andamento físico foi de 99,58%, e chegou a

100%, de acordo com a nova simulação, em mais duas semanas, totalizando 64

semanas de projeto. Até a semana 62, a obra teve um Custo Real de $ 3.407.288,76

e um Valor Agregado de $ 3.462.971,00. O Valor Previsto, é igual ao valor total

previsto em orçamento, já que a obra deveria ter terminado neste período.

O Valor Agregado se mantém acima do Custo Real, o que mostra uma

economia nos serviços realizados. Além disso está bem próximo do Orçamento no

Término, com uma Variação de Prazo absoluta de $ -14.735,63, que indica que resta

pouco trabalho para ser realizado.

Gráfico 9 - Análise de Final de Projeto

R$ -

R$ 500,000.00

R$ 1,000,000.00

R$ 1,500,000.00

R$ 2,000,000.00

R$ 2,500,000.00

R$ 3,000,000.00

R$ 3,500,000.00

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Análise Final

Valor Previsto

Custo Real

Valor Agregado

25

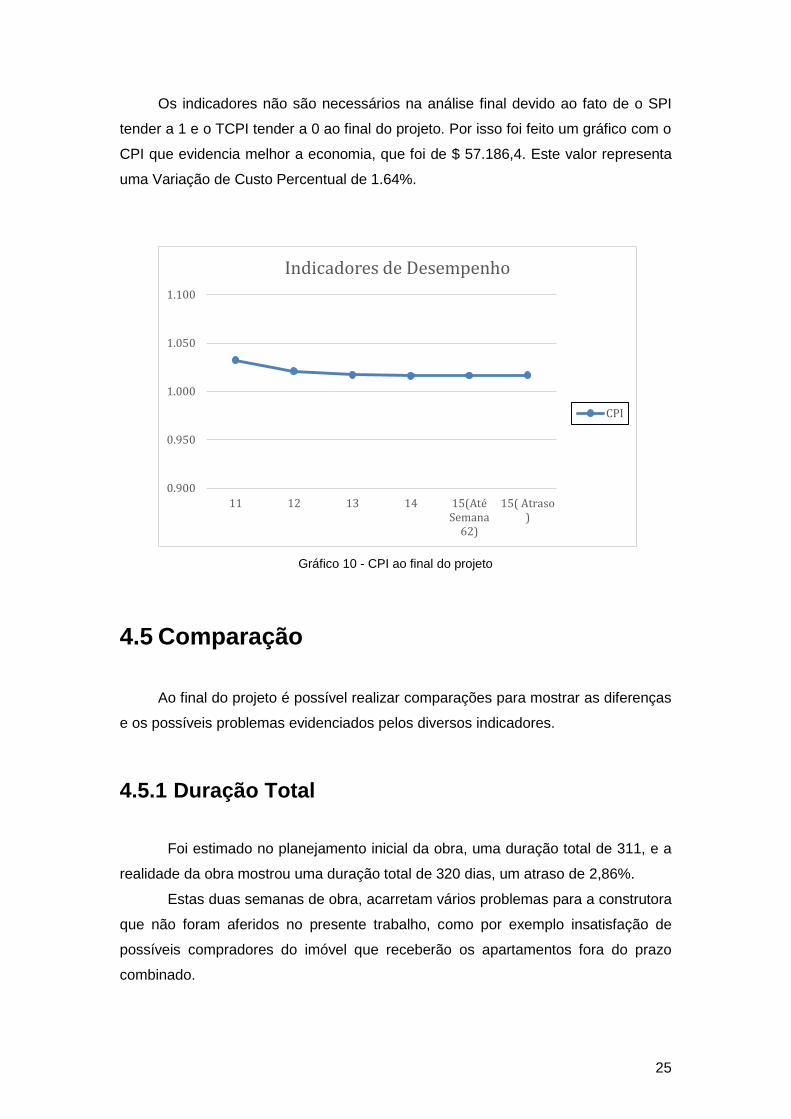

Os indicadores não são necessários na análise final devido ao fato de o SPI

tender a 1 e o TCPI tender a 0 ao final do projeto. Por isso foi feito um gráfico com o

CPI que evidencia melhor a economia, que foi de $ 57.186,4. Este valor representa

uma Variação de Custo Percentual de 1.64%.

Gráfico 10 - CPI ao final do projeto

4.5 Comparação

Ao final do projeto é possível realizar comparações para mostrar as diferenças

e os possíveis problemas evidenciados pelos diversos indicadores.

4.5.1 Duração Total

Foi estimado no planejamento inicial da obra, uma duração total de 311, e a

realidade da obra mostrou uma duração total de 320 dias, um atraso de 2,86%.

Estas duas semanas de obra, acarretam vários problemas para a construtora

que não foram aferidos no presente trabalho, como por exemplo insatisfação de

possíveis compradores do imóvel que receberão os apartamentos fora do prazo

combinado.

0.900

0.950

1.000

1.050

1.100

11 12 13 14 15(AtéSemana

62)

15( Atraso)

Indicadores de Desempenho

CPI

26

De acordo com o artigo de (NAKAMURA, 2014), um atraso de um mês de obra

chega a representar uma perda de 0,7% a 1% do Valor Geral de Vendas de um

empreendimento. Por isso este atraso, mesmo que pareça pequeno, deve ser

analisado e as conclusões devem ser utilizadas para a retroalimentação de

planejamentos futuros.

4.5.2 Estimativas no Término

O gráfico 11, é composto das três previsões realizadas a cada mês distribuídos

ao longo de toda a duração do projeto.

Gráfico 11 - Comparativo de Previsões

É possível perceber que devido a um SPI muito baixo até a semana 11, a previsão

pessimista destoa muito das outras, não sendo possível levar em consideração como

um valor possível.

$3,200,000.00

$3,400,000.00

$3,600,000.00

$3,800,000.00

$4,000,000.00

$4,200,000.00

$4,400,000.00

$4,600,000.00

$4,800,000.00

$5,000,000.00

Comparativo de Previsões

CustoRealEAC Otm

EAC Real

EAC Pes

27

Como a obra apresentou economia, já era de se esperar que a previsão que mais

se aproximou durante todo o período foi a Otimista. Já que pela sua definição pela

sua definição não considera o SPI nem o CPI no cálculo, e os mesmos ficaram abaixo

de 1 durante boa parte do tempo.

4.5.3 Variação no Término

A distribuição de Variação no Término prevista por mês mostra melhor o que

já foi percebido durante a avaliação no marco de 75% de duração prevista. Entre o

Mês 10 e o Mês 11 de obra, começou-se a apontar uma variação positiva, indicando

uma economia.

Gráfico 12 - Variação no Término por Mês

De acordo com o artigo de (Nakamura, 2014), a prática esperada no mercado

para um bom orçamento é um desvio de no máximo 3%. Como a variação de custo

final apurada foi de 1,64%, o método de orçamentário junto com os critérios utilizados

estão condizentes com a realidade.

($150,000.00)

($100,000.00)

($50,000.00)

$0.00

$50,000.00

$100,000.00

$150,000.00

Variação no Término

28

4.5.4 Variações por Tarefa

Com o software MS Project é possível realizar rápidas análises. Por isso foi

possível analisar ao final da obra cada tarefa realizada, podendo se obter um maior

controle e melhor identificação do problema para obras futuras.

Tabela 12 – AVA por Tarefa

29

No

me d

a T

are

fa

Valo

r P

revis

to

Valo

r A

gre

gad

o

Cu

sto

Real

Vari

ação

de

Cu

sto

Vari

ação

de C

ust

o

%

Dese

mp

e

nh

o d

e

Cu

sto

Du

ração

D

ura

ção

est

imad

a

Task

Nam

e

Pla

nn

ed

Valu

e -

PV

(B

CW

S)

Earn

ed

Valu

e -

EV

(B

CW

P)

AC

(A

CW

P)

CV

C

V%

C

PI

Du

rati

on

Base

lin

e

Est

imate

d

Du

rati

on

Pro

jeto

tes

te

$3

,47

7,7

06.6

3

$3

,47

7,7

06

.63

$

3,4

20

,52

0.2

3

$5

7,1

86

.40

2

%

1.0

2

32

0 d

ays

31

1 d

ays

Li

mp

eza

de

terr

eno

$

21,1

12.5

0

$2

1,1

12

.50

$

21

,11

2.5

0

$0

.00

0

%

1.0

0

10

day

s 1

0 d

ays

Tr

abal

ho

s e

m T

erra

$

9,9

98.

10

$9

,99

8.1

0

$9

,99

8.1

0

$0

.00

0

%

1.0

0

25

day

s 2

0 d

ays

Fu

nd

açõ

es

$2

52

,42

9.2

0

$2

52

,42

9.2

0

$2

60

,60

1.9

2

($8

,17

2.7

2)

-3%

0

.97

9

9 d

ays

90

day

s

Es

tru

tura

$

647,

19

1.68

$

64

7,1

91

.68

$

64

7,1

91

.68

$

0.0

0

0%

1

.00

9

6 d

ays

96

day

s

R

eves

tim

en

tos

de

Fach

ada

$11

9,0

52.

72

$1

19

,05

2.7

2

$1

15

,65

0.4

8

$3

,40

2.2

4

3%

1

.03

8

3 d

ays

87

day

s

A

cab

ame

nto

s $

2,4

27

,922

.42

$

2,4

27

,92

2.4

2

$2

,36

5,9

65

.54

$

61

,95

6.8

8

3%

1

.03

1

54

day

s 1

59

day

s

Alv

enar

ia

$25

3,4

13.

97

$2

53

,41

3.9

7

$2

53

,41

3.9

7

$0

.00

0

%

1.0

0

71

day

s 7

2 d

ays

Inst

alaç

ões

elé

tric

as/t

elef

on

e

$34

4,2

23.

36

$3

44

,22

3.3

6

$3

29

,88

0.7

2

$1

4,3

42

.64

4

%

1.0

4

69

day

s 7

2 d

ays

Esq

uad

rias

e V

idro

s $

315,

09

2.16

$

31

5,0

92

.16

$

31

5,0

92

.16

$

0.0

0

0%

1

.00

7

0 d

ays

72

day

s

Inst

alaç

ões

H

idro

san

itár

ias/

Gás

$

33

1,5

51

.36

$

33

1,5

51

.36

$

32

2,3

41

.60

$

9,2

09

.76

3

%

1.0

3

70

day

s 7

2 d

ays

Ou

tras

Inst

alaç

ões

$

235,

75

6.80

$

23

5,7

56

.80

$

23

5,7

56

.80

$

0.0

0

0%

1

.00

7

2 d

ays

72

day

s

Imp

erm

eab

iliza

ções

$

55,5

23.5

2

$5

5,5

23

.52

$

55

,52

3.5

2

$0

.00

0

%

1.0

0

72

day

s 7

2 d

ays

Rev

esti

me

nto

s In

tern

os

$49

9,3

84.

08

$4

99

,38

4.0

8

$4

68

,10

5.3

6

$3

1,2

78

.72

6

%

1.0

7

73

day

s 8

4 d

ays

Pin

tura

s $

227,

20

4.37

$

22

7,2

04

.37

$

21

0,8

69

.01

$

16

,33

5.3

6

7%

1

.08

7

5 d

ays

84

day

s

Serv

iço

s C

om

ple

me

nta

res

$16

5,7

72.

80

$1

65

,77

2.8

0

$1

74

,98

2.4

0

($9

,20

9.6

0)

-6%

0

.95

9

5 d

ays

90

day

s

Entr

ega

Fin

al

$0.

00

$0

.00

$

0.0

0

$0

.00

0

%

0.0

0

10

day

s 1

0 d

ays

30

A tabela 12 é uma etapa muito importante para entender possíveis pontos de

atenção para projetos futuros, e também analisar e avaliar se o planejamento e

orçamento foram coerentes com a realidade mais a fundo, e poder identificar

possíveis desvios em cada etapa construtiva da obra.

As duas etapas da obra que estouraram o orçamento foram as Fundações e os

Serviços Complementares, com uma Variação de Custo de -3% e -6%

respectivamente. Pela análise do custo geral de obra, o orçamento foi bom, mas essas

duas etapas podem ser melhor orçadas, para melhorar ainda mais as previsões

futuras.

Etapas que economizam muito em relação ao orçamento também são prejudiciais

no orçamento, porque dependendo da viabilidade do negócio, caso o custo de obra

esteja muito alto, o empreendimento não é construído. É o caso de Instalações

Elétricas/Telefone, Revestimentos Internos e Pinturas, que foram aferidas Variações

de Custo de 4%, 6% e 7%.

Todas estas variações de custo estão diretamente relacionadas com as durações

estimadas para as tarefas. Por isso, após feita está análise, é necessário

retroalimentar os responsáveis pelo planejamento e orçamento com estas

informações de pós projeto, para buscar a melhoria contínua e tentar acertar cada vez

mais o planejamento em geral.

31

5 Considerações finais

O presente trabalho teve objetivo de mostrar a utilização do método da Análise

do Valor Agregado em uma situação mais real possível. Com esta simulação foi

possível chegar bem próximo de um andamento real encontrado em qualquer obra

realizada pelo Brasil. Esta comparação com a realidade mostra como a utilização da

AVA pode ser aplicada.

Outro objetivo atingido foi o de mostrar a importância dessa análise para o

controle de projetos dentro da construção civil. Com uma vasta gama de indicadores

e dados, os responsáveis pelo projeto podem ter previsões de términos e se preparar

para os resultados de conclusão muito antes do que normalmente acontece sem a

utilização do método.

Além das previsões, podem ser gerados dados de benchmarking para os

planejadores ou empresas responsáveis pelo projeto. Esses dados são tanto em

termos de custo quanto prazo de tarefas, e com eles os próximos planejamentos serão

cada vez mais precisos, tornando uma previsão muito mais confiável.

Todos os fatores positivos gerados pelo método só são possíveis se forem

realizados orçamentos detalhados, planejamento adequado e um escopo bem

definido.

Podemos concluir que o AVA muito importante para o projeto se manter dentro

do prazo e dentro do custo, mesmo com os imprevistos que são de costume no

cenário atual.

32

REFERÊNCIAS BIBLIOGRÁFICAS

CONSTRUÇÃO E MERCADO. São Paulo: Pini, set. 2014.

CONSTRUÇÃO E MERCADO. São Paulo: Pini, nov. 2014.

COURI, Guilherme Adib. Gerenciamento de projetos pela análise do valor

agregado para otimização de escopo, prazos e custos. 2006. 212 f. Dissertação

(Mestrado) - Curso de Engenharia Civil, Universidade Federal Fluminense, Niterói,

2006.

FERREIRA, Raisa Belchior. A UTILIZAÇÃO DO MÉTODO DA ANÁLISE DO VALOR

AGREGADO PARA OTIMIZAÇÃO DE PRAZOS E CUSTOS EM OBRAS DE

EDIFICAÇÕES. 2014. 58 f. Monografia (Especialização) - Curso de Engenharia Civil,

Universidade Federal do Rio de Janeiro, Rio de Janeiro, 2014.

GIACOMETTI, Rogério Abdala et al. Aplicação do earned value em projetos

complexos – um estudo de caso na EMBRAER. 2007. Disponível em:

<http://www.scielo.br/scielo.php?pid=S0104-

530X2007000300013&script=sci_arttext>. Acesso em: 20 dez. 2014.

LIMMER, Carl Vicente. Planejamento, Orçamentação e Controle de Projetos e

Obras, Editora LTC, 1997, 202 p.

MATTOS, Aldo Dórea, Como Preparar Orçamentos de Obra. São Paulo, Pini, 2006.

MATTOS, Aldo Dórea. Estudo sobre produtividade na construção civil: desafios

e tendências no Brasil. 2014. Disponível em:

<http://blogs.pini.com.br/posts/Engenharia-custos/estudo-sobre-produtividade-na-

construcao-civil-desafios-e-tendencias-no-326997-1.aspx>. Acesso em: 15 nov.

2014.

MATTOS, Aldo Dórea. Planejamento e Controle de Obras. São Paulo: Pini, 2010.

406 p.

33

NAKAMURA, Juliana. Com rédeas Curtas. Construção e Mercado, São Paulo, v.

160, p.46-48, nov. 2014.

VARGAS, Ricardo. ANÁLISE DE VALOR AGREGADO NO CONTROLE DE

PROJETOS: SUCESSO OU FRACASSO? Disponível em: <http://www.ricardo-

vargas.com/>. Acesso em: 10 jan. 2015.

VARGAS, Ricardo. Análise de Valor Agregado: Revolucionando o gerenciamento

de prazos e custos. 6. ed. São Paulo: Brasport, 2013. 132 p.

34

ANEXOS

Anexo 1 – Orçamento Base

Fonte: (CONSTRUÇÃO E MERCADO, 2013)

35

Fonte: (CONSTRUÇÃO E MERCADO, 2013)

36

Fonte: (CONSTRUÇÃO E MERCADO, 2013)

37

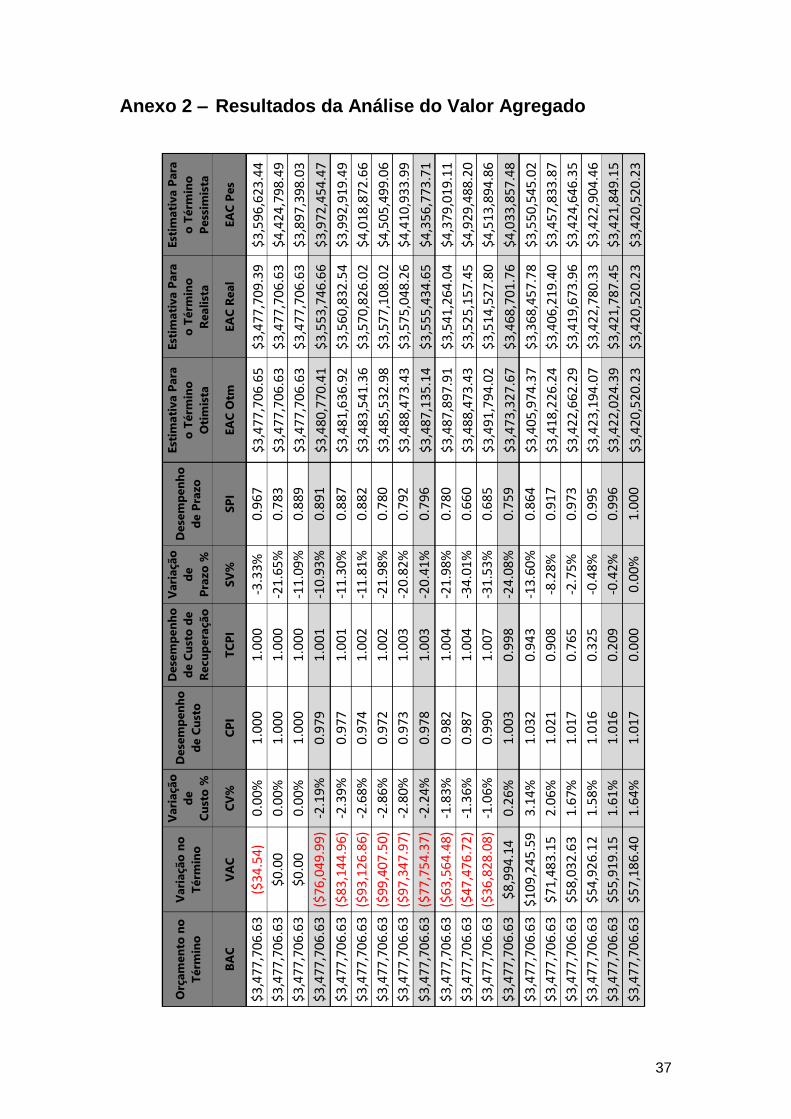

Anexo 2 – Resultados da Análise do Valor Agregado

Orç

am

en

to n

o

Térm

ino

Vari

ação

no

Térm

ino

Vari

ação

de

Cu

sto

%

Dese

mp

en

ho

de C

ust

o

Dese

mp

en

ho

de C

ust

o d

e

Recu

pera

ção

Vari

ação

de

Pra

zo

%

Dese

mp

en

ho

de P

razo

Est

imati

va P

ara

o T

érm

ino

Oti

mis

ta

Est

imati

va P

ara

o T

érm

ino

Reali

sta

Est

imati

va P

ara

o T

érm

ino

Pess

imis

ta

BA

C

VA

C

CV

%

CP

I T

CP

I S

V%

S

PI

EA

C O

tm

EA

C R

eal

EA

C P

es

$3

,477

,706

.63

($

34.5

4)

0.0

0%

1

.00

0

1.0

00

-3

.33

%

0.9

67

$

3,4

77

,70

6.6

5

$3

,47

7,7

09

.39

$

3,5

96

,62

3.4

4

$3

,477

,706

.63

$

0.0

0

0.0

0%

1

.00

0

1.0

00

-2

1.6

5%

0

.78

3

$3

,47

7,7

06

.63

$

3,4

77

,70

6.6

3

$4

,42

4,7

98

.49

$3

,477

,706

.63

$

0.0

0

0.0

0%

1

.00

0

1.0

00

-1

1.0

9%

0

.88

9

$3

,47

7,7

06

.63

$

3,4

77

,70

6.6

3

$3

,89

7,3

98

.03

$3

,477

,706

.63

($

76,0

49.9

9)

-2.1

9%

0

.97

9

1.0

01

-1

0.9

3%

0

.89

1

$3

,48

0,7

70

.41

$

3,5

53

,74

6.6

6

$3

,97

2,4

54

.47

$3

,477

,706

.63

($

83,1

44.9

6)

-2.3

9%

0

.97

7

1.0

01

-1

1.3

0%

0

.88

7

$3

,48

1,6

36

.92

$

3,5

60

,83

2.5

4

$3

,99

2,9

19

.49

$3

,477

,706

.63

($

93,1

26.8

6)

-2.6

8%

0

.97

4

1.0

02

-1

1.8

1%

0

.88

2

$3

,48

3,5

41

.36

$

3,5

70

,82

6.0

2

$4

,01

8,8

72

.66

$3

,47

7,7

06.6

3

($99

,407

.50

) -2

.86

%

0.9

72

1

.00

2 -2

1.9

8%

0

.78

0 $

3,4

85

,532

.98

$

3,5

77

,108

.02

$

4,5

05

,499

.06

$3

,477

,706

.63

($

97,3

47.9

7)

-2.8

0%

0

.97

3

1.0

03

-2

0.8

2%

0

.79

2

$3

,48

8,4

73

.43

$

3,5

75

,04

8.2

6

$4

,41

0,9

33

.99

$3

,477

,706

.63

($

77,7

54.3

7)

-2.2

4%

0

.97

8

1.0

03

-2

0.4

1%

0

.79

6

$3

,48

7,1

35

.14

$

3,5

55

,43

4.6

5

$4

,35

6,7

73

.71

$3

,477

,706

.63

($

63,5

64.4

8)

-1.8

3%

0

.98

2

1.0

04

-2

1.9

8%

0

.78

0

$3

,48

7,8

97

.91

$

3,5

41

,26

4.0

4

$4

,37

9,0

19

.11

$3

,477

,706

.63

($

47,4

76.7

2)

-1.3

6%

0

.98

7

1.0

04

-3

4.0

1%

0

.66

0

$3

,48

8,4

73

.43

$

3,5

25

,15

7.4

5

$4

,92

9,4

88

.20

$3

,477

,706

.63

($

36,8

28.0

8)

-1.0

6%

0

.99

0

1.0

07

-3

1.5

3%

0

.68

5

$3

,49

1,7

94

.02

$

3,5

14

,52

7.8

0

$4

,51

3,8

94

.86

$3

,477

,706

.63

$

8,9

94.1

4

0.2

6%

1

.00

3

0.9

98

-2

4.0

8%

0

.75

9

$3

,47

3,3

27

.67

$

3,4

68

,70

1.7

6

$4

,03

3,8

57

.48

$3

,47

7,7

06.6

3

$1

09

,24

5.5

9 3

.14

%

1.0

32

0

.94

3 -1

3.6

0%

0

.86

4 $

3,4

05

,974

.37

$

3,3

68

,457

.78

$

3,5

50

,545

.02

$3

,477

,706

.63

$

71,4

83

.15

2

.06

%

1.0

21

0

.90

8

-8.2

8%

0

.91

7

$3

,41

8,2

26

.24

$

3,4

06

,21

9.4

0

$3

,45

7,8

33

.87

$3

,477

,706

.63

$

58,0

32

.63

1

.67

%

1.0

17

0

.76

5

-2.7

5%

0

.97

3

$3

,42

2,6

62

.29

$

3,4

19

,67

3.9

6

$3

,42

4,6

46

.35

$3

,477

,706

.63

$

54,9

26

.12

1

.58

%

1.0

16

0

.32

5

-0.4

8%

0

.99

5

$3

,42

3,1

94

.07

$

3,4

22

,78

0.3

3

$3

,42

2,9

04

.46

$3

,477

,706

.63

$

55,9

19

.15

1

.61

%

1.0

16

0

.20

9

-0.4

2%

0

.99

6

$3

,42

2,0

24

.39

$

3,4

21

,78

7.4

5

$3

,42

1,8

49

.15

$3

,477

,706

.63

$

57,1

86

.40

1

.64

%

1.0

17

0

.00

0

0.0

0%

1

.00

0

$3

,42

0,5

20

.23

$

3,4

20

,52

0.2

3

$3

,42

0,5

20

.23

38

`

V

alo

r P

revis

to

Valo

r A

gre

gad

o

Cu

sto

Real

Avan

ço

Fís

ico

Real

Avan

ço

Fís

ico

Pla

neja

do

Vari

ação

de

Pra

zo

Vari

ação

de

Cu

sto

Est

imati

va n

o

Térm

ino

Mês

Pla

nn

ed

Valu

e -

PV

(B

CW

S)

Earn

ed

Valu

e -

EV

(B

CW

P)

AC

(A

CW

P)

EV

%

PV

%

SV

C

V

EA

C

1 $

26,1

11

.55

$

25,2

42

.13

$

25

,24

2.1

5

0.7

3%

0

.75

%

($8

69

.42

) ($

0.0

2)

$3

,47

7,7

41

.17

2 $

64,7

67

.83

$

50,7

43

.98

$

50

,74

3.9

8

1.4

6%

1

.86

%

($1

4,0

23

.84

) $

0.0

0

$3

,47

7,7

06

.63

3 $

12

6,4

72

.74

$

11

2,4

48

.90

$

11

2,4

48

.90

3

.23

%

3.6

4%

($

14,0

23.8

4)

$0

.00

$

3,4

77

,706

.63

4 (

até

Sem

ana

15)

$

157

,325

.20

$

140

,122

.62

$

14

3,1

86

.40

4

.03

%

4.5

2%

($

17

,20

2.5

8)

($3

,06

3.7

9)

$3

,55

3,7

56

.62

4 $

185

,372

.89

$

164

,430

.03

$

16

8,3

60

.32

4

.73

%

5.3

3%

($

20

,94

2.8

6)

($3

,93

0.2

9)

$3

,56

0,8

51

.59

5 $

247

,077

.80

$

217

,908

.21

$

22

3,7

42

.94

6

.27

%

7.1

0%

($

29

,16

9.6

0)

($5

,83

4.7

3)

$3

,57

0,8

33

.48

6 $

350

,955

.60

$

273

,816

.60

$

28

1,6

42

.95

7

.87

%

10

.09

%

($7

7,1

39

.00

) ($

7,8

26

.35

) $

3,5

77

,11

4.1

2

7 $

485

,787

.20

$

384

,663

.50

$

39

5,4

30

.30

1

1.0

6%

1

3.9

7%

($

10

1,1

23

.70

) ($

10

,76

6.8

0)

$3

,57

5,0

54

.60

8 (

até

Sem

ana

31)

$

530

,054

.02

$

421

,850

.34

$

43

1,2

78

.85

1

2.1

3%

1

5.2

4%

($

10

8,2

03

.68

) ($

9,4

28

.51

) $

3,5

55

,46

1.0

0

8 $

714

,755

.95

$

557

,642

.01

$

56

7,8

33

.29

1

6.0

3%

2

0.5

5%

($

15

7,1

13

.94

) ($

10

,19

1.2

7)

$3

,54

1,2

71

.11

9 $

1,1

95,7

31.4

8

$78

9,1

06.9

6

$7

99

,87

3.7

6

22

.69

%

34

.38

%

($4

06

,62

4.5

2)

($1

0,7

66

.80

) $

3,5

25

,18

3.3

5

10

$1

,943

,321

.09

$

1,3

30,5

33.6

8

$1

,34

4,6

21

.07

3

8.2

6%

5

5.8

8%

($

61

2,7

87

.41

) ($

14

,08

7.3

9)

$3

,51

4,5

34

.71

11

(até

Sem

ana

46

) $

2,2

27,5

41.0

6

$1

,691

,166

.86

$

1,6

86

,78

7.9

0

48

.63

%

64

.05

%

($5

36

,37

4.2

1)

$4

,37

8.9

5

$3

,46

8,7

12

.49

11

$2

,642

,890

.33

$

2,2

83,4

45.2

5

$2

,21

1,7

12

.99

6

5.6

6%

7

6.0

0%

($

35

9,4

45

.08

) $

71

,73

2.2

6

$3

,36

8,4

61

.03

12

$3

,154

,656

.70

$

2,8

93,5

98.7

2

$2

,83

4,1

18

.33

8

3.2

0%

9

0.7

1%

($

26

1,0

57

.99

) $

59

,48

0.3

9

$3

,40

6,2

23

.48

13

$3

,391

,770

.68

$

3,2

98,6

26.0

8

$3

,24

3,5

81

.74

9

4.8

5%

9

7.5

3%

($

93

,14

4.6

0)

$5

5,0

44

.34

$

3,4

19

,67

4.0

0

14

$3

,468

,127

.67

$

3,4

51,5

10.1

8

$3

,39

6,9

97

.62

9

9.2

5%

9

9.7

2%

($

16

,61

7.4

9)

$5

4,5

12

.57

$

3,4

22

,78

0.5

1

15

(Até

Sem

ana

62

) $

3,4

77

,706

.63

$

3,4

62

,971

.00

$

3,4

07

,288

.76

9

9.5

8%

1

00

.00

%

($14

,735

.63

) $

55

,68

2.2

4

$3

,42

1,7

87.4

8

15

( A

tras

o )

$

3,4

77,7

06.6

3

$3

,477

,706

.63

$

3,4

20

,52

0.2

3

10

0.0

0%

1

00

.00

%

$0

.00

$

57

,18

6.4

0

$3

,42

0,5

20

.23

39

Anexo 3 – Cronograma

40

41

42

43

44

45

Anexo 4 – Cronograma Realizado

46

47

48

49

50

![ESTUDODEALGORITMOSPARAREDESDETRANSPORTE ...monografias.poli.ufrj.br/monografias/monopoli10012695.pdf · Hub-LabelCompression[1,18]eTransitNodesRouting[10]. Diferentemente do modelo](https://static.fdocumentos.com/doc/165x107/60431cd2fc83e956285a1a07/estudodealgoritmospararedesdetransporte-hub-labelcompression118etransitnodesrouting10.jpg)