Slides controladoria aula_5

5

1 “Colocar na frente o que está acontecendo hoje” Definição de Orçamento Definição de Orçamento “Um plano financeiro que serve para estimativa e controle das operações futuras” Definição de Orçamento Definição de Orçamento Uma das etapas do processo de planejamento caracteriza-se pela necessidade de planejar o curto prazo, ou seja, as ações para o próximo exercício Planejamento de Curto Prazo Planejamento de Curto Prazo A função da Controladoria nesta etapa do processo de gestão tem como elemento central o plano orçamentário, o qual se caracteriza exatamente por ser um plano de curto prazo e envolve a quantificação dos Planejamento de Curto Prazo Planejamento de Curto Prazo elementos necessários para o processo de comprar, produzir, e vender e, subseqüentemente, a mensuração econômica de todos esses elementos e suas resultantes

-

Upload

controladoriacontab -

Category

Education

-

view

2.294 -

download

4

Transcript of Slides controladoria aula_5

1

“Colocar na frente o que está acontecendo hoje”

Definição de OrçamentoDefinição de Orçamento

“Um plano financeiro que serve para estimativa e

controle das operações futuras”

Definição de OrçamentoDefinição de Orçamento

Uma das etapas do processo de planejamento

caracteriza-se pela necessidade de planejar o curto

prazo, ou seja, as ações para o próximo exercício

Planejamento de Curto PrazoPlanejamento de Curto Prazo

A função da Controladoria nesta etapa do processo de

gestão tem como elemento central o plano

orçamentário, o qual se caracteriza exatamente por ser

um plano de curto prazo e envolve a quantificação dos

Planejamento de Curto PrazoPlanejamento de Curto Prazo

p p q ç

elementos necessários para o processo de comprar,

produzir, e vender e, subseqüentemente, a mensuração

econômica de todos esses elementos e suas resultantes

2

É extremamente necessário o orçamento para o

próximo exercício, com todo o grau de detalhe que é

necessário. Para os demais exercícios futuros, pode-

se utilizar dos conceitos de projeção, considerando

Planejamento de Curto PrazoPlanejamento de Curto Prazo

p j ç

dados mais sintetizados, sem envolver todos os setores

da empresa, e elaborado apenas pela área de

Controladoria

Orientação para objetivos: O orçamento deve se

direcionar para que os objetivos da empresa e dos

setores específicos sejam atingidos eficiente e

eficazmente

Princípios GeraisPrincípios Gerais

Envolvimento dos gestores: Todos os gestores

responsáveis por um orçamento específico devem

participar ativamente dos processos de planejamento e

controle, para obtermos o seu comprometimento

Princípios GeraisPrincípios Gerais

p p

Comunicação integral: Compatibilização entre o

sistema de informações, o processo de decisões e a

estrutura organizacional

Princípios GeraisPrincípios Gerais

Expectativas realísticas: Para que o sistema seja

motivador, deve apresentar objetivos gerais e

específicos, que sejam desafiadores, dentro da melhor

visão da empresa, mas passíveis de serem cumpridos

Princípios GeraisPrincípios Gerais

p p p

Aplicação flexível: O sistema orçamentário não é um

instrumento de dominação. O valor do sistema está no

processo de produzir os planos, e não nos planos em si.

Assim, o sistema deve permitir correções, ajustes,

Princípios GeraisPrincípios Gerais

p ç j

revisões de valores e planos.

3

Reconhecimento dos esforços individuais e de

grupos: O sistema orçamentário é um dos principais

instrumentos de avaliação de desempenho etc.

Princípios GeraisPrincípios Gerais

Orçamento Ditatorial: feito de cima para baixo (top

down), de forma impositiva, sem nenhuma participação

dos gestores. Tende a produzir resultados inferiores do

que sob outra proposta de condução do sistema

Orçamento Participativo × DitatorialOrçamento Participativo × Ditatorial

q p p ç

orçamentário

Orçamento Participativo: conduzido de forma

totalmente democrática (bottom up). Não é incomum

nesse procedimento que alguns gestores, menos

pragmáticos, estipulem metas e objetivos exagerados

Orçamento Participativo × DitatorialOrçamento Participativo × Ditatorial

p g p j g

Ditatorial

Tempo de ExecuçãoTempo de Execução

Participativo

Mais rápido, pois poucas

pessoas fazem parte do

processo de planejamento

Despende muito mais tempo,

pois envolve um número razoável

de idas e vindas dos papéis de

cálculo dos pré-orçamentos

Vantagens do OrçamentoVantagens do Orçamento

Além de permitir o uso mais racional dos recursos

próprios, regulariza também o uso dos recursos de

terceiros, dentro dos limites do lucro projetado

A moderação nos planos de despesas, poisç p p p

qualquer gasto substancial é ponderado sob o prisma

de sua rentabilidade em termos do lucro final

Vantagens do OrçamentoVantagens do Orçamento

A coordenação entre todos os setores da empresa,

pois seu alvo comum é o lucro a ser atingido conforme o

orçamento

O orçamento é um ferramental poderoso para aç p p

avaliação dos resultados das políticas de vendas, de

produção e financeira da empresa

4

Vantagens do OrçamentoVantagens do Orçamento

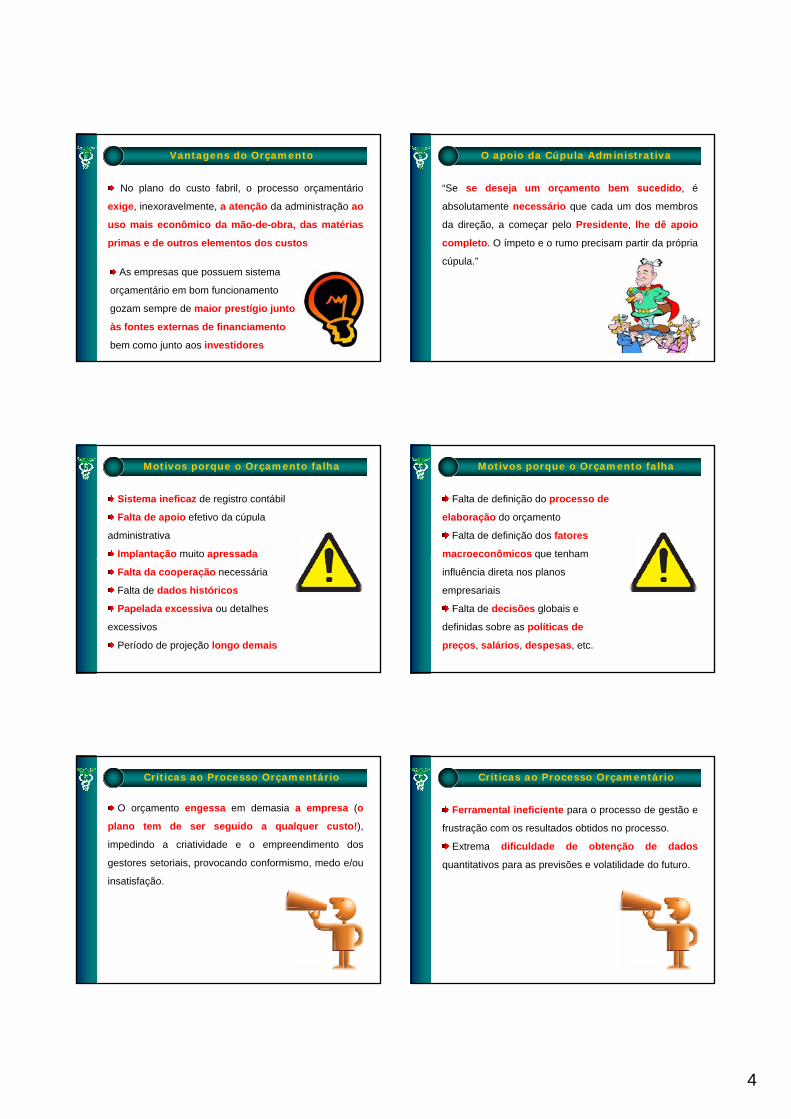

No plano do custo fabril, o processo orçamentário

exige, inexoravelmente, a atenção da administração ao

uso mais econômico da mão-de-obra, das matérias

primas e de outros elementos dos custosp

As empresas que possuem sistema

orçamentário em bom funcionamento

gozam sempre de maior prestígio junto

às fontes externas de financiamento

bem como junto aos investidores

O apoio da Cúpula AdministrativaO apoio da Cúpula Administrativa

“Se se deseja um orçamento bem sucedido, é

absolutamente necessário que cada um dos membros

da direção, a começar pelo Presidente, lhe dê apoio

completo. O ímpeto e o rumo precisam partir da própriap p p p p p

cúpula.”

Motivos porque o Orçamento falhaMotivos porque o Orçamento falha

Sistema ineficaz de registro contábil

Falta de apoio efetivo da cúpula

administrativa

Implantação muito apressadap ç p

Falta da cooperação necessária

Falta de dados históricos

Papelada excessiva ou detalhes

excessivos

Período de projeção longo demais

Motivos porque o Orçamento falhaMotivos porque o Orçamento falha

Falta de definição do processo de

elaboração do orçamento

Falta de definição dos fatores

macroeconômicos que tenham q

influência direta nos planos

empresariais

Falta de decisões globais e

definidas sobre as políticas de

preços, salários, despesas, etc.

Críticas ao Processo OrçamentárioCríticas ao Processo Orçamentário

O orçamento engessa em demasia a empresa (o

plano tem de ser seguido a qualquer custo!),

impedindo a criatividade e o empreendimento dos

gestores setoriais, provocando conformismo, medo e/ou

insatisfação.

Críticas ao Processo OrçamentárioCríticas ao Processo Orçamentário

Ferramental ineficiente para o processo de gestão e

frustração com os resultados obtidos no processo.

Extrema dificuldade de obtenção de dados

quantitativos para as previsões e volatilidade do futuro.q p p

5

Críticas ao Processo OrçamentárioCríticas ao Processo Orçamentário

Altamente consumidor de tempo e recursos e

criação em excesso de rotinas contábeis.

Falta de cultura orçamentária.

Utilização de tecnologias de informaçãoç g ç

inadequadas etc.

Críticas ao Processo OrçamentárioCríticas ao Processo Orçamentário