UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO … · Sua argumentação contrapunha-se à teoria...

227

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO DE ECONOMIA RESTRIÇÃO DO BALANÇO DE PAGAMENTOS AO CRESCIMENTO: Um modelo multissetorial aberto ANA CRISTINA REIF DE PAULA matrícula n° 101602571 ORIENTADOR: Prof. Dr. Mario Luiz Possas RIO DE JANEIRO 2006

Transcript of UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO … · Sua argumentação contrapunha-se à teoria...

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO DE ECONOMIA

RESTRIÇÃO DO BALANÇO DE PAGAMENTOS AO CRESCIMENTO: Um modelo multissetorial aberto

ANA CRISTINA REIF DE PAULA matrícula n° 101602571

ORIENTADOR: Prof. Dr. Mario Luiz Possas

RIO DE JANEIRO 2006

ANA CRISTINA REIF DE PAULA

RESTRIÇÃO DO BALANÇO DE PAGAMENTOS AO CRESCIMENTO: Um modelo multissetorial aberto

Tese de Doutorado apresentada ao Instituto de Economia da Universidade Federal do Rio de Janeiro como parte dos requisitos necessários à obtenção do título de Doutora em Economia.

Orientador:

Prof. Dr. Mario Luiz Possas

Rio de Janeiro 2006

ANA CRISTINA REIF DE PAULA

RESTRIÇÃO DO BALANÇO DE PAGAMENTOS AO CRESCIMENTO: Um modelo multissetorial aberto

Rio de Janeiro, de de .

_______________________________________

Presidente, Prof. Dr. Mario Luiz Possas (IE/UFRJ)

_______________________________________

Prof. Dr. Antonio Luis Licha (IE/UFRJ)

_______________________________________

Prof. Dr. Franklin Serrano (IE/UFRJ)

_______________________________________

Prof. Dr. Antonio Carlos Macedo e Silva (IE/UNICAMP)

_______________________________________

Prof. Dr. Gilberto Tadeu Lima (FEA/USP)

AGRADECIMENTOS

À minha família: meu pai, minha mãe, minha avó e meus irmãos, agradeço o enorme

apoio que me foi dado ao longo de todos esses anos de estudo, o carinho de sempre e a

atenção especial nos momentos mais difíceis, a força para eu continuar buscando aquilo que

para mim era tão importante e a compreensão por minha ausência nos momentos de maior

dedicação à tese.

Ao longo deste caminho, três professores em especial marcaram minha formação.

Franklin Serrano, meu professor desde os primeiros períodos da faculdade, foi quem me

apresentou às questões da economia que são até hoje meu objeto de interesse, incentivou meu

envolvimento com a pesquisa e com a visão crítica da heterodoxia. Agradeço-o por toda a sua

enorme colaboração neste meu percurso.

Sobre desenvolvimento e economia da América Latina, tive a oportunidade de

aprender muito com o professor Carlos Medeiros. Sou grata por todas as tardes

agradabilíssimas que passamos conversando em meio a trabalho, estudo ou simples

discussões com as quais ganhei tanto conhecimento, principalmente através da exposição de

suas análises e de seu ponto de vista sobre teorias e fatos históricos e presentes.

Agradeço, em especial, ao meu orientador, Mario Luiz Possas, que vem me

acompanhando desde o início do doutorado. Sua aula de Macroeconomia na graduação, que é

até hoje pilar fundamental do ensino da economia heterodoxa, propiciou-me o contato com as

idéias daqueles autores que vieram a ser minhas referências teóricas. Assistindo suas aulas no

mestrado e doutorado tive a chance de aprofundar meu conhecimento e definir a linha de

pesquisa para o desenvolvimento de minha tese. Expresso minha gratidão por tudo que pude

aprender com meu orientador, por sua disposição para discutir todas as questões que se

mostraram necessárias, por sua prontidão em analisar e rapidamente apresentar uma resposta

sobre cada etapa concluída do trabalho e por me ajudar a acreditar que eu seria capaz de

alcançar o meu objetivo.

Agradeço a todos os funcionários do Instituto de Economia da UFRJ que viabilizaram

meus anos de estudo de graduação, mestrado e doutorado nesta faculdade. Agradeço à Anna

Elizabeth, em particular, por sua atenção nas épocas de matrícula, por sua paciência com as

repetidas perguntas sobre as notas e os prazos, além de estar sempre disposta a ajudar em

outros problemas que porventura aparecessem. Agradeço à Coordenação de Aperfeiçoamento

de Pessoal de Nível Superior (CAPES) pelo apoio financeiro prestado, que viabilizou anos de

dedicação exclusiva ao estudo, extremamente importantes para a realização deste trabalho.

Agradeço aos queridos amigos de “pizzada”: Maria Malta, Rodrigo Pedrosa, Pedro

Maranhão, Pati Moura, Maurício Metri, Esther e Clarice, por nossos divertidos, polêmicos,

alegres e construtivos encontros. Agradeço à Esther, com quem tive a oportunidade de

trabalhar meses a fio no aprimoramento do nosso instrumental, e ao Arthur, companheiros do

Grupo de Pesquisa sobre Dinâmica Econômica Evolucionária, cujas contribuições foram o

ponto de partida para este trabalho. Agradeço à Clarice, amiga com quem pude partilhar todos

os sentimentos de alegria, tristeza, conquista, frustração, luta, cansaço e recompensa

envolvidos neste árduo trajeto que seguimos com grande cumplicidade. Agradeço, finalmente,

às minhas amigas da graduação e à querida amiga de infância Lucille, que sempre estiveram

ao meu lado, acreditando e torcendo pelo meu sucesso.

Este é um caminho que concluo com muita alegria e com a certeza de que é apenas o

início de outra fase, na qual espero poder estar contribuindo academicamente com todos

aqueles que tanto me ajudaram e ensinaram, e retribuindo e cultivando o carinho de todos os

amigos.

“Três paixões, simples, mas irresistivelmente fortes, governaram minha vida: o desejo

imenso de amor, a procura do conhecimento e a insuportável compaixão pelo sofrimento da

humanidade. Essas paixões, como os fortes ventos, levaram-me de um lado para outro, em

caminhos caprichosos, para além de um profundo oceano de angústias, chegando à beira do

verdadeiro desespero.

Primeiro busquei o amor, que traz o êxtase – êxtase tão grande que sacrificaria o resto

de minha vida por umas poucas horas dessa alegria. Procurei-o, também, porque abranda a

solidão – aquela terrível solidão em que uma consciência horrorizada observa, da margem do

mundo, o insondável e frio abismo sem vida. Procurei-o, finalmente, porque na união do

amor vi, em mística miniatura, a visão prefigurada do paraíso que santos e poetas imaginaram.

Isso foi o que procurei e, embora pudesse parecer bom demais para a vida humana, foi o que

encontrei.

Com igual paixão busquei o conhecimento. Desejei compreender os corações dos

homens. Desejei saber por que as estrelas brilham. E tentei apreender a força pitagórica pela

qual o número se mantém acima do fluxo. Um pouco disso, não muito, encontrei.

Amor e conhecimento, até onde foram possíveis, conduziram-me aos caminhos do

paraíso. Mas a compaixão sempre me trouxe de volta à Terra. Ecos de gritos de dor

reverberam em meu coração. Crianças famintas, vítimas torturadas por opressores, velhos

desprotegidos – odiosa carga para seus filhos – e o mundo inteiro de solidão, pobreza e dor

transformam em arremedo o que a vida humana poderia ser. Anseio ardente de aliviar o mal,

mas não posso, e também sofro.

Isso foi minha vida. Achei-a digna de ser vivida e vivê-la-ia de novo com a maior

alegria se oportunidade me fosse oferecida.”

Bertrand Russel

Resumo Este trabalho estuda a questão da restrição estrutural do balanço de pagamentos ao crescimento continuado dos países em desenvolvimento. Apoiado nos autores Keynes, Kalecki, Schumpeter e em seus seguidores, são apresentados os fundamentos teóricos que permitem explicar a dinâmica de crescimento e desenvolvimento a partir do princípio da demanda efetiva e das mudanças na estrutura produtiva geradas pelo processo de concorrência. São analisadas certas condições específicas dos países em desenvolvimento, que, por características estruturais, tendem a produzir desequilíbrios na balança comercial, compensado pela conta de capitais; e como estes resultados influenciam sua dinâmica. O objetivo desta tese, partindo do modelo multissetorial apresentado no artigo Possas, Dweck e Reif (2004), é detalhar os blocos do setor externo, do setor financeiro e de políticas econômicas de forma a construir um instrumental que possa ser utilizado no estudo das trajetórias de uma economia aberta. Abstract This thesis studies the structural constraint of the balance of payments to the continued growth of developing countries. Based on Keynes, Kalecki, Schumpeter and their followers, herein are presented theoretical foundations that allows one to explain the dynamics of growth and development supported by the principle of effective demand and the changes in the productive structure generated by the competition process. Some specific conditions of developing countries are analyzed which, due to structural characteristics, tend to lead to a balance of trade deficits, compensated by capital account inflows; and how these results influence their dynamics. The purpose of this thesis, starting from the multisectoral model presented in Possas, Dweck and Reif (2004), is to detail the blocks concerning the external sector, the financial sector and economic policies in order to develop an analytical tool that can be used in the study of the trajectories of an open economy.

SUMÁRIO

INTRODUÇÃO .............................................................................................................................9

1. Fundamentos Teóricos para Análise do Crescimento e do Desenvolvimento....................17

1.1 Pressupostos ........................................................................................................................17

1.2 Keynes e Kalecki: Demanda Efetiva, Ciclo e Tendência ....................................................18

1.2.1 Teoria da produção e o princípio da demanda efetiva..................................................19

1.2.1.1 Expectativas de curto prazo...................................................................................21

1.2.2 Componentes da demanda agregada ............................................................................22

1.2.2.1 Investimento - Teoria da aplicação de capital de Keynes .....................................22

1.2.2.2 Consumo e o Multiplicador do Investimento ........................................................28

1.2.3 Análise de algumas variáveis relevantes e controversas ..............................................30

1.2.3.1 Preço e distribuição de renda.................................................................................30

1.2.3.2 Poupança................................................................................................................32

1.2.3.3 Nível de emprego ..................................................................................................35

1.2.4 Acelerador - Ciclo e tendência .....................................................................................37

1.2.4.1 A função investimento de Kalecki ........................................................................37

1.2.4.2 Ciclo e Tendência ..................................................................................................40

1.3 Tendência, desenvolvimento e inovação .............................................................................42

1.3.1 Schumpeter – concorrência e inovação ........................................................................43

1.3.2 Neo-Schumpeterianos – enfoque evolucionário...........................................................45

1.3.2.1 Estratégia competitiva sob concorrência ...............................................................46

1.3.2.2 Seleção no mercado...............................................................................................50

1.3.2.3 Trajetória da indústria – interação estrutura e estratégia.......................................52

1.3.2.4 Trajetória tecnológica – demand-pull vs technology-push....................................53

1.3.3 Concorrência e Competitividade ..................................................................................55

2. Restrição de Balanço de Pagamentos e Crescimento Limitado ..........................................56

2.1 Balanço de pagamentos e Restrição Externa......................................................................57

2.1.1 Déficit na Balança Comercial e as condições estruturais .............................................57

2.1.1.1 Necessidade de Industrialização............................................................................58

2.1.1.2 Necessidade de Modernização ..............................................................................62

2.1.2 Compensação pela conta de capitais ............................................................................67

2.1.2.1 Nota sobre o Investimento Direto Estrangeiro ......................................................69

2.1.2.2 Vulnerabilidade externa financeira........................................................................71

2.2 Trajetória stop-and-go ........................................................................................................73

2.2.1 Os países em desenvolvimento e a globalização..........................................................74

2.2.2 Transmissão dos desequilíbrios externos ao crescimento ............................................77

2.2.3 Perda de autonomia sobre a política econômica...........................................................80

2.3 Restrição estrutural de balanço de pagamentos e o círculo vicioso...................................81

2.3.1 A restrição externa inserida em um círculo vicioso .....................................................81

2.3.2 Políticas de estímulo e ameaça .....................................................................................84

3. Um Modelo Multissetorial Aberto .........................................................................................88

3.1 O modelo original e as alterações propostas......................................................................88

3.2 O modelo .............................................................................................................................93

3.2.1 Produção programada...................................................................................................93

3.2.2 Demanda por bens intermediários ................................................................................94

3.2.3 Demanda por bens de consumo....................................................................................97

3.2.4 Investimento .................................................................................................................99

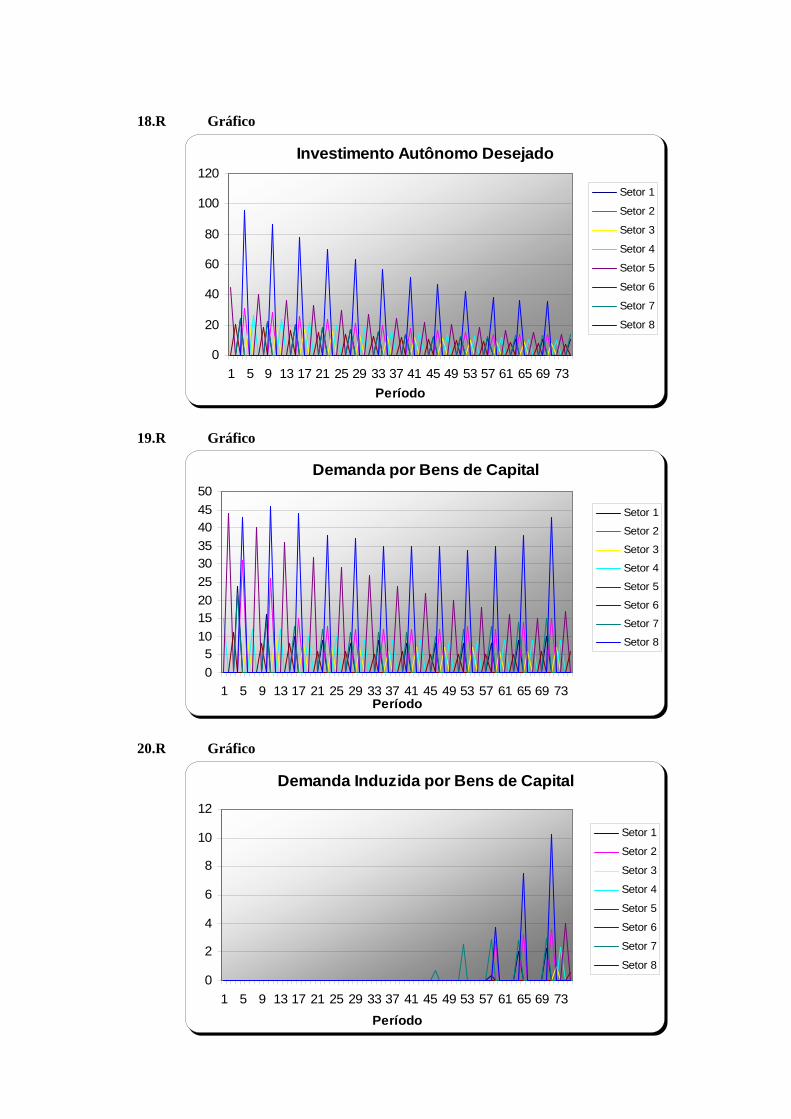

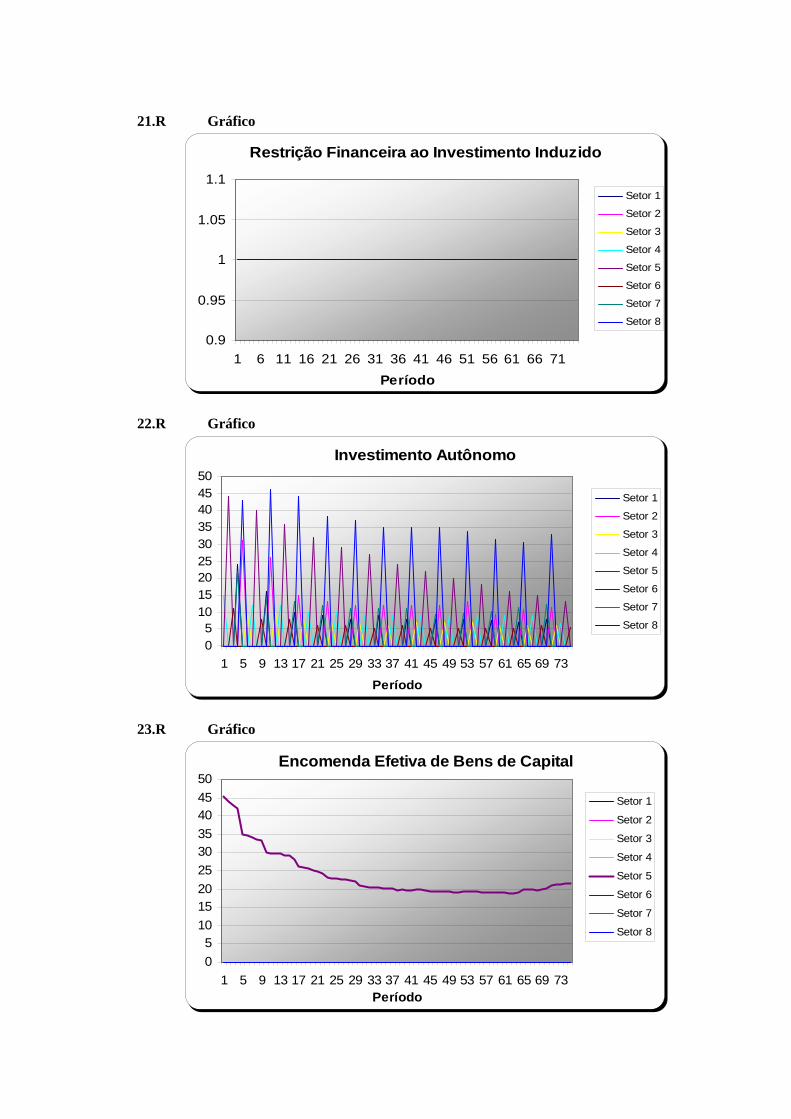

3.2.5 Produção efetiva, vendas observadas e demanda atendida.........................................102

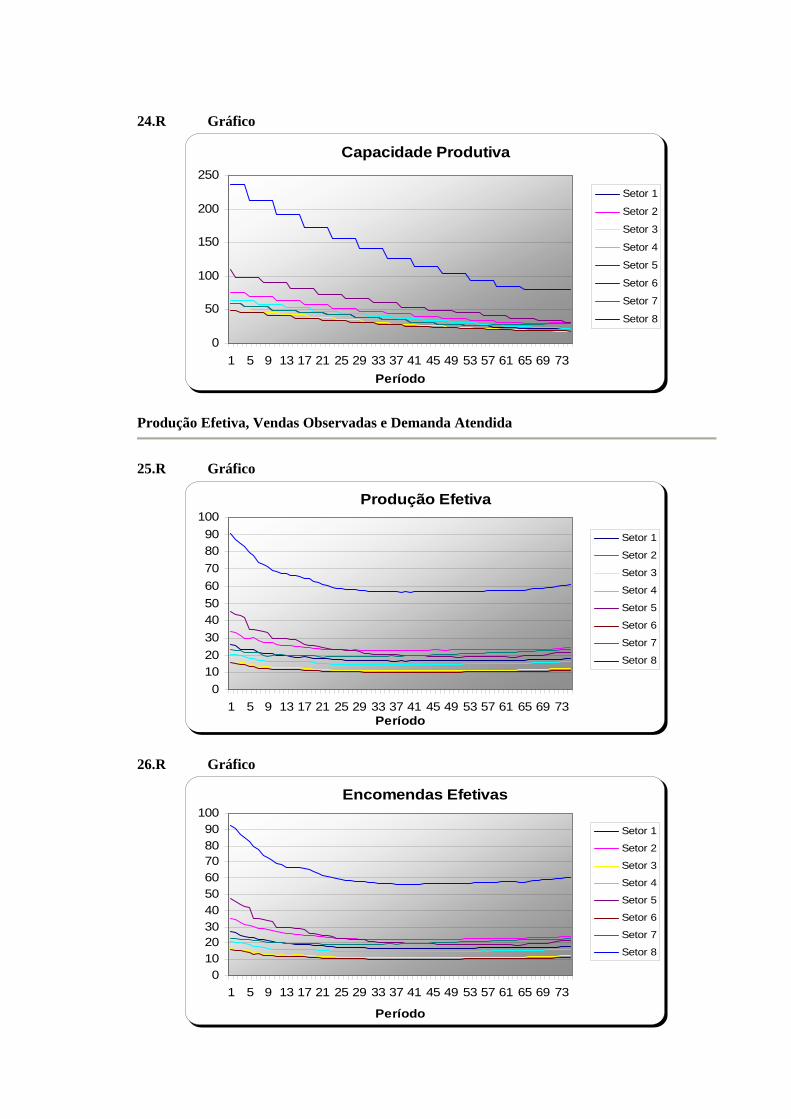

3.2.6 Preço e Renda .............................................................................................................105

3.2.6.1 Restrição financeira dos setores ..........................................................................107

3.2.6.2 Renda das classes ................................................................................................112

3.2.7 Setor Público ..............................................................................................................115

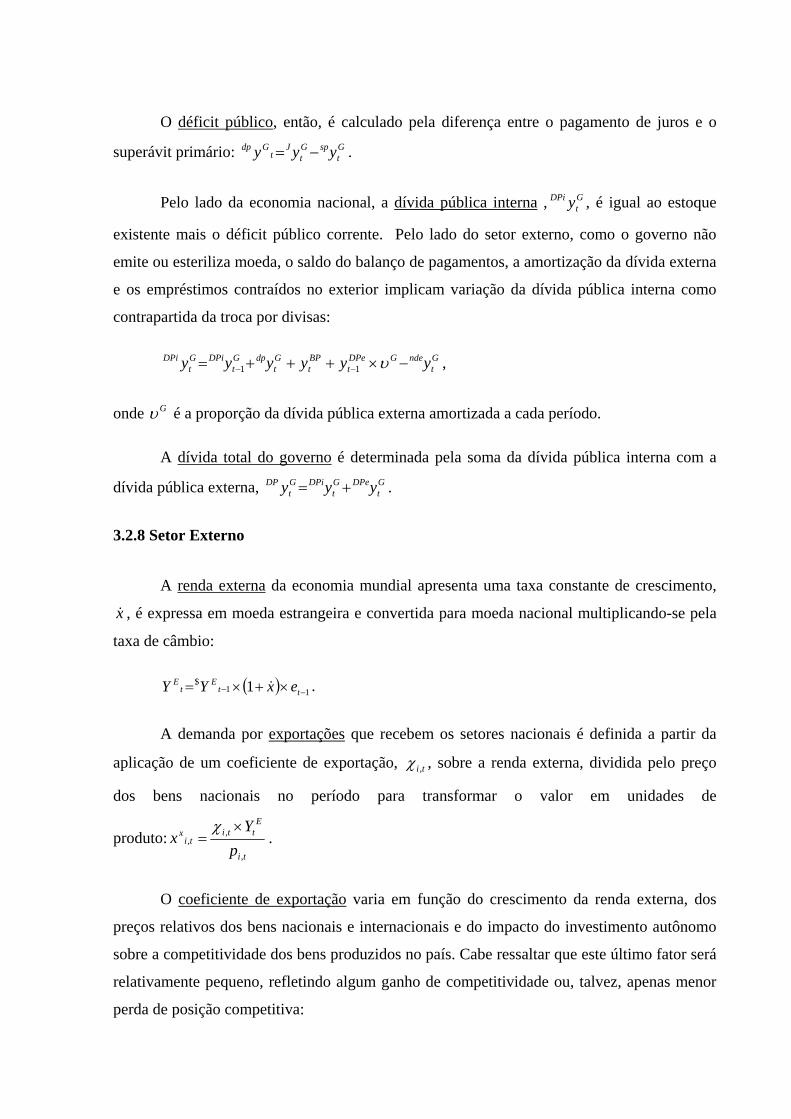

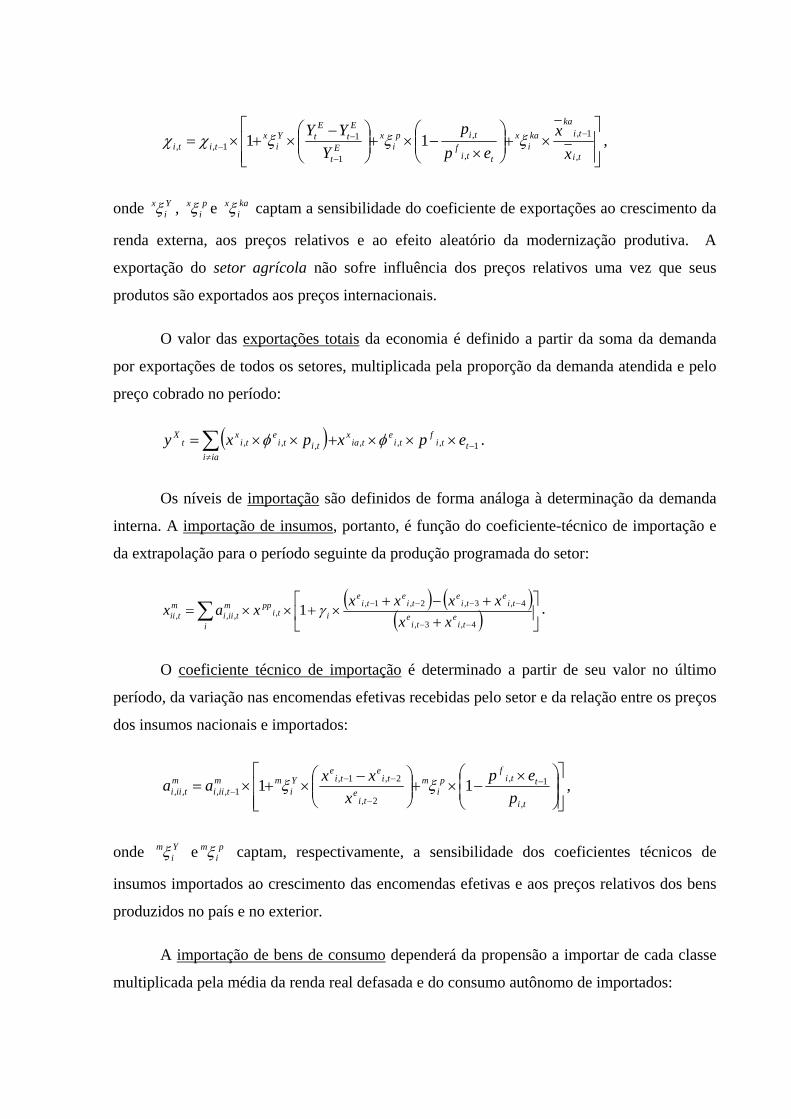

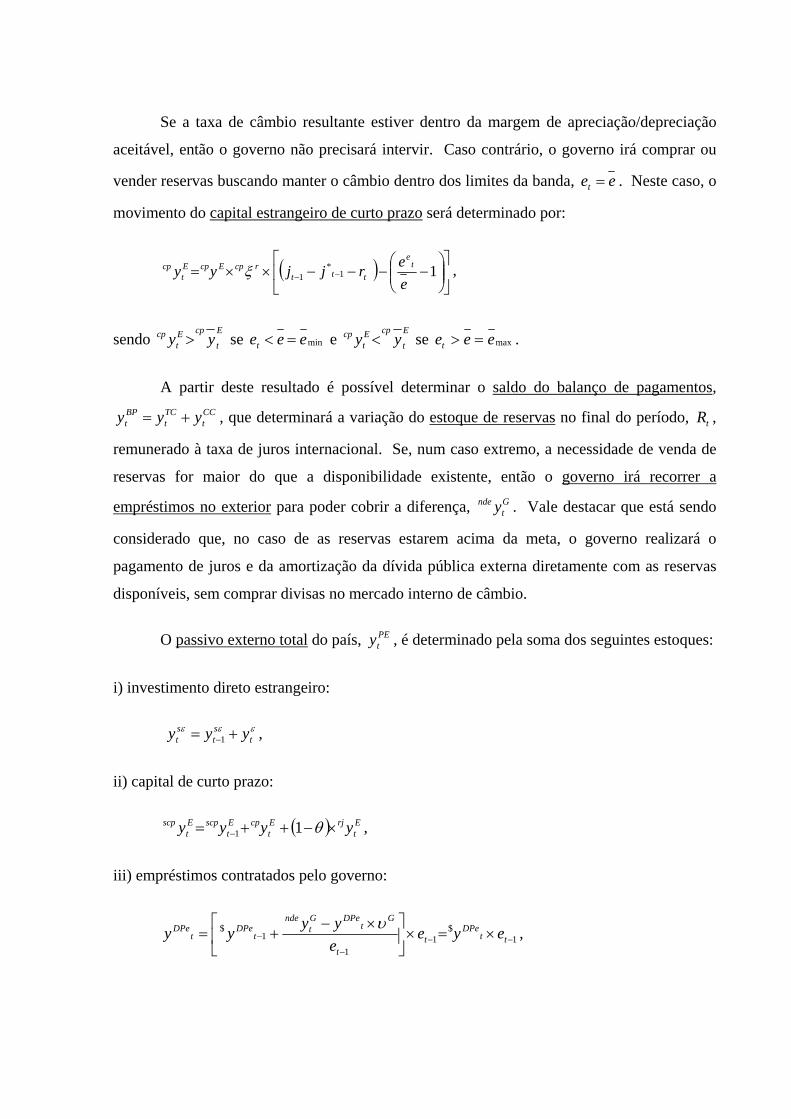

3.2.8 Setor Externo ..............................................................................................................117

3.3. Simulações ........................................................................................................................126

3.3.1 Simulação com Crescimento ......................................................................................128

3.3.2 Simulação com Recessão ...........................................................................................133

CONCLUSÃO............................................................................................................................139

REFERÊNCIAS ........................................................................................................................143

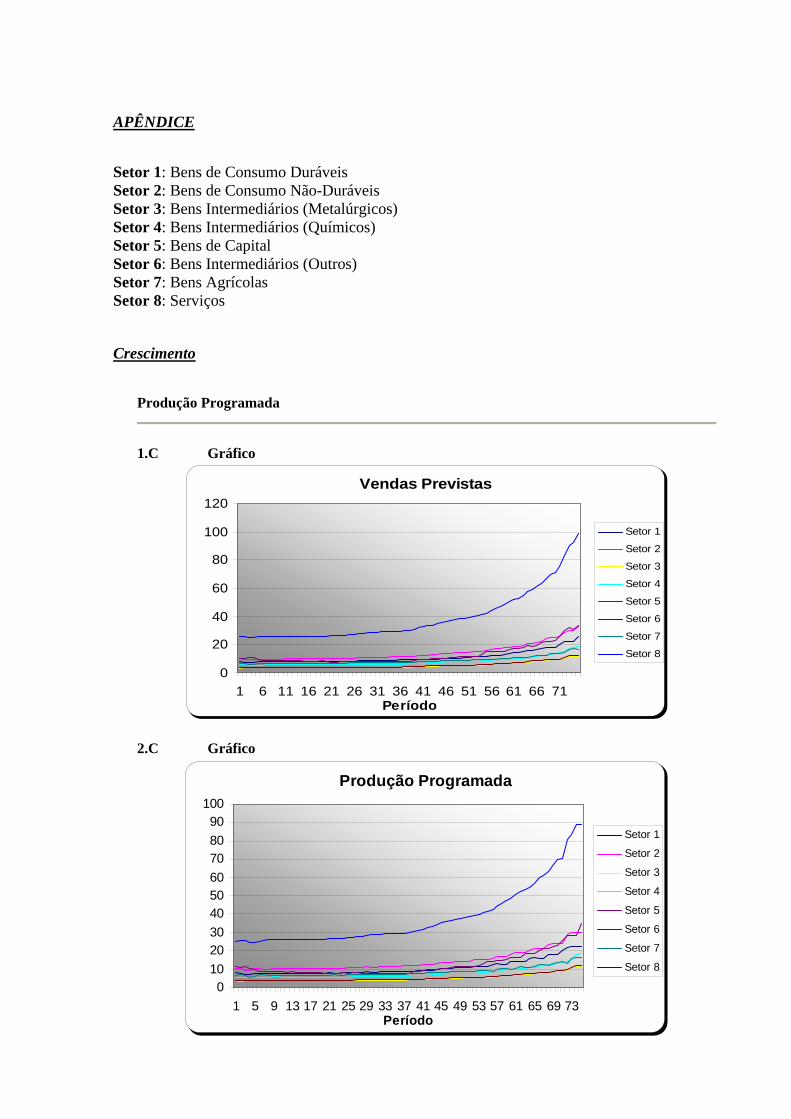

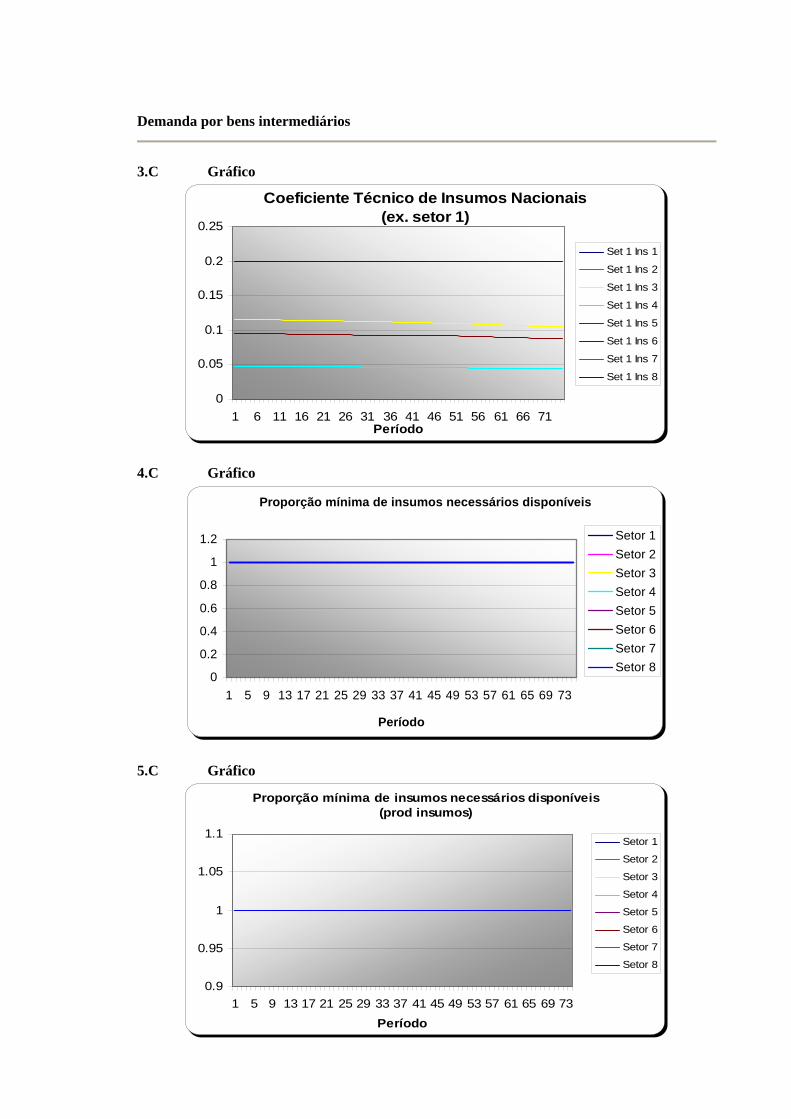

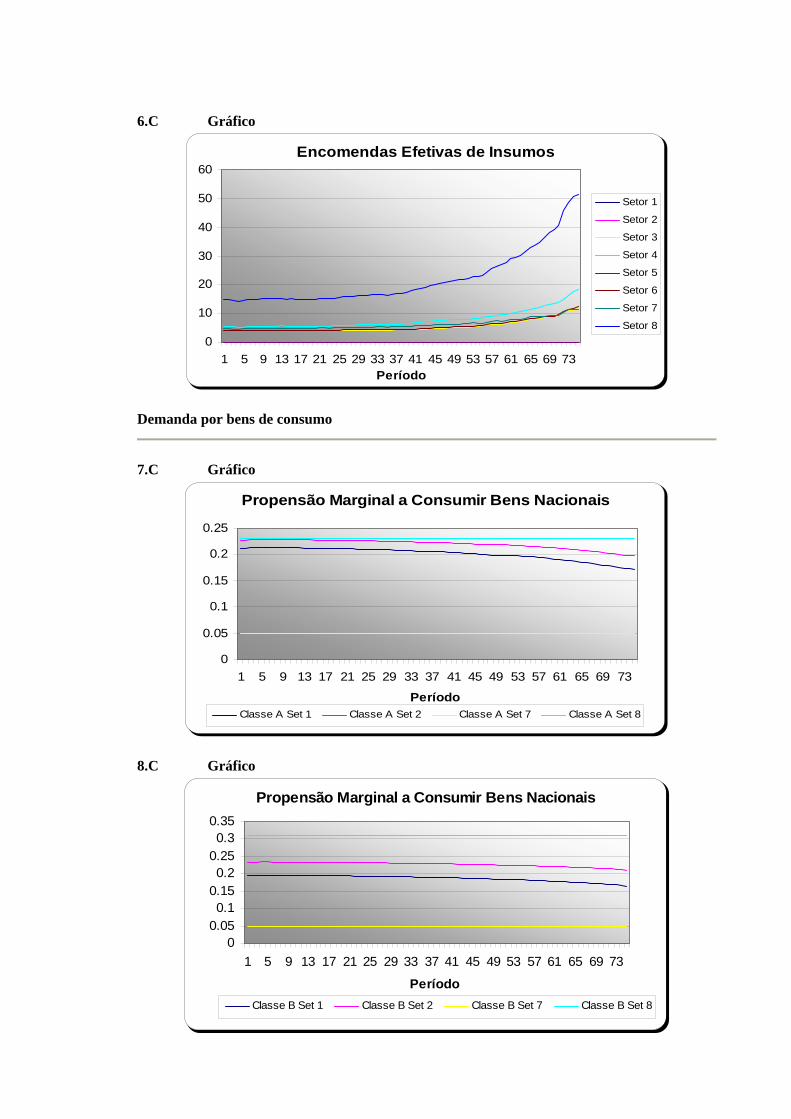

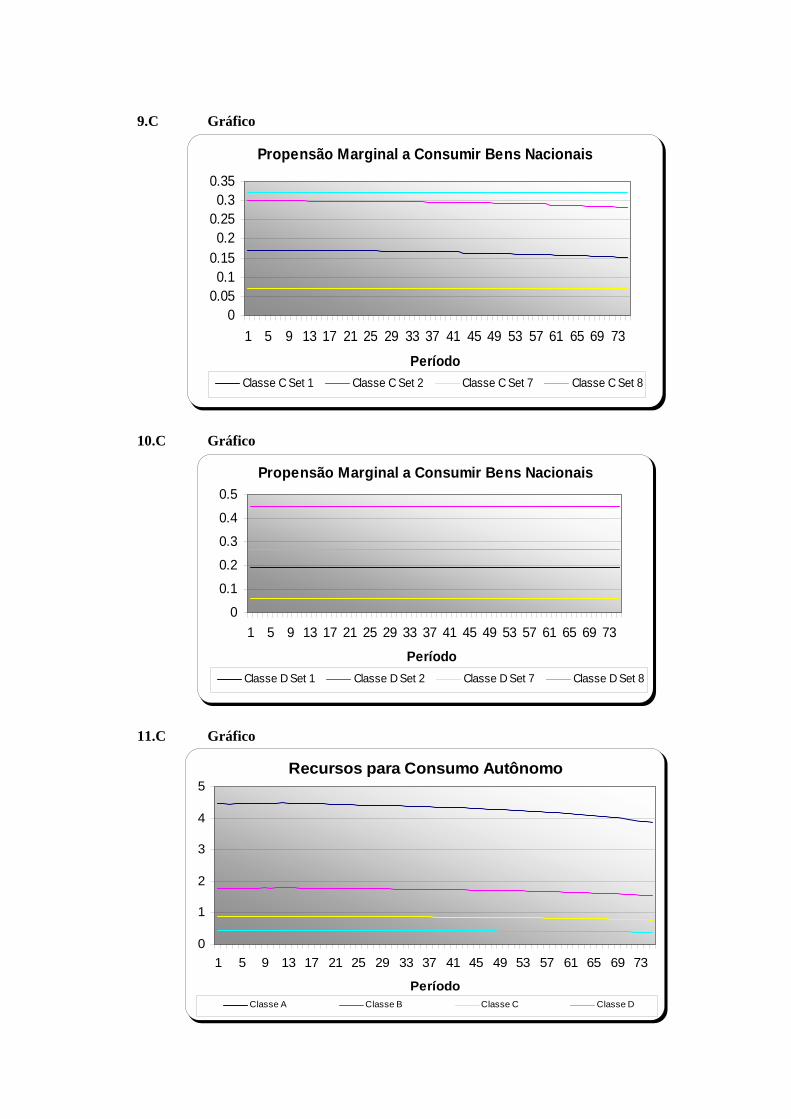

APÊNDICE ................................................................................................................................153

Crescimento.............................................................................................................................153

Recessão ..................................................................................................................................189

INTRODUÇÃO

O tema a ser tratado nesta tese é a questão da restrição de balanço de pagamentos ao

crescimento continuado. Este é um tema que vem ganhando progressiva importância no atual

quadro de globalização produtiva e financeira. Fluxos comerciais e financeiros internacionais

sempre estiveram presentes, porém a diferença nos dias de hoje é sua intensidade, que tem

afetado a dinâmica econômica dos países, inseridos em um conjunto crescentemente

integrado.

Raúl Prebisch, economista responsável por conduzir, no final da década de 1940, os

estudos realizados pela Comissão Econômica para América Latina (CEPAL) sobre os

problemas do desenvolvimento latino-americano e propor possíveis soluções, foi um dos

primeiros a chamar atenção para o fato de que o comércio poderia não ser favorável a todas as

partes envolvidas1. Sua argumentação contrapunha-se à teoria tradicional do comércio

internacional que, baseada no princípio das vantagens comparativas, sustentava a divisão

internacional do trabalho como sendo a forma de se alcançar o maior incremento de renda

possível com distribuição igualitária. De acordo com esta teoria, os frutos do progresso

repartir-se-iam entre os países via baixa de preços ou pela alta equivalente das remunerações,

supondo preços flexíveis e perfeita mobilidade dos fatores. Prebisch mostrou, no entanto,

que, ao contrário do que se pregava, a renda dos países primário-exportadores, denominados

“países periféricos”, tendia progressivamente a divergir da renda dos países industrializados.

O motivo para esta divergência seria primordialmente estrutural. Os países

periféricos, com estrutura produtiva heterogênea e especializada, tinham elevado coeficiente e

elevada elasticidade-renda de importação de bens industrializados. Já os países centrais, em

função de suas estruturas produtivas mais homogêneas e diversificadas e da contínua

tendência à redução na demanda por bens primários, devido ao progresso técnico e à elevação

da renda, impunham baixo coeficiente e baixa elasticidade-renda às exportações da periferia.

Seriam estas disparidades que gerariam graves limitações aos países periféricos. A diferença

entre os coeficientes tornava imperativo que suas rendas fossem menores que as rendas dos

países industrializados para não incorrerem em déficit na balança comercial. E a diferença

entre as elasticidades obrigava-os a crescer a um ritmo mais lento para não terem seu déficit

continuamente acentuado. Assim, de acordo com esta argumentação, as assimetrias entre as

1 Prebisch (1949, 2000).

estruturas produtivas tornavam inevitável uma trajetória divergente da renda entre os países

periféricos e centrais. Na visão de Prebisch, estes problemas ainda eram agravados pela

tendência à deterioração dos termos de troca ao longo dos ciclos econômicos, em função do

elevado nível de desemprego na periferia e dos fortes sindicatos dos centros que forçavam a

acomodação da queda nos preços via queda nos salários dos países periféricos.

A solução, segundo Prebisch, seria a industrialização por substituição de importações,

para impulsionar a diversificação e homogeneização da estrutura produtiva na periferia. A

industrialização elevaria a produtividade da agricultura e das indústrias atrasadas, absorvendo

a mão-de-obra dispensada e promovendo aumento da produtividade geral e da renda nesses

países, além de elevar as exportações, tornando-as mais compatíveis com as importações.

Cabe observar que Prebisch já tratava da necessidade do capital estrangeiro para ajudar no

processo de industrialização, fazendo, no entanto, a ressalva sobre a importância de este ser

utilizado em atividades voltadas para elevar a produtividade e as exportações, e de ser captado

através de organismos públicos internacionais a custo baixo e prazo longo, para não

comprometer o próprio processo com os serviços da dívida.

A referência a Prebisch é feita por sua relevância para o tema, mas também porque o

cerne de suas preocupações continua válido, recolocadas, entretanto, em um novo contexto.

Prebisch via o problema da relação entre países primário-exportadores e países

industrializados apontando para a necessidade de industrialização. No presente, a questão da

restrição ao crescimento imposta por disparidades entre coeficientes e elasticidades-renda de

importação se recoloca, mas na relação entre países industrializados atrasados e países

industrializados desenvolvidos, mostrando-se necessário um processo de modernização dos

primeiros. A questão dos intensos fluxos de capitais, não presentes à sua época, muda os

meandros do problema, mas não a sua origem essencial ou conseqüência.

A visão atual do mainstream econômico explica a diferença nas taxas de crescimento

entre os países com base no lado da oferta, usando uma função de produção especificada de

forma que o crescimento do produto seja determinado pelo crescimento do capital, do

trabalho e da produtividade total dos fatores. As propostas de política que seguem desta

corrente são de austeridade fiscal e monetária e de abertura comercial e financeira. A

austeridade seria importante para conferir estabilidade à economia. Uma economia estável e

aberta atrairia o capital estrangeiro e ampliaria as margens para o comércio exterior,

aumentando a disponibilidade de capital, a pressão competitiva e o acesso a novas

tecnologias, logo, impulsionando o crescimento.

O momento econômico contemporâneo reflete em grande parte as proposições da

doutrina ortodoxa com o fenômeno da globalização. Porém, em muitos casos, os resultados

não se conformam aos esperados e a divergência entre o nível e as taxas de crescimento das

rendas dos países é progressiva. Dentro deste quadro, justifica-se a importância do estudo do

desenvolvimento e das restrições impostas pelo desequilíbrio do balanço de pagamentos com

base em fundamentos teóricos adequados, que permitam uma melhor compreensão da

dinâmica corrente. Neste sentido, seguindo a linha sugerida por Possas em seu artigo

“Antecedentes e perspectivas teóricas da economia do desenvolvimento numa abordagem

evolucionária” de 1999, as bases teóricas desta tese estarão pautadas centralmente nos

economistas Keynes, Kalecki e Schumpeter.

A partir desses autores é possível alcançar os determinantes da dinâmica envolvida nos

processos de crescimento e desenvolvimento. A diferença entre esses dois processos está no

fato de o primeiro ser um fenômeno caracteristicamente de curto prazo e vinculado a

variações na renda com estruturas dadas. As teorias de Keynes e Kalecki fornecem,

justamente, fundamentos para análise da trajetória de crescimento com estrutura estável a

partir do princípio da demanda efetiva. O segundo é um fenômeno de mais longo prazo,

associado a variações na renda (e não apenas nesta) respaldadas em alterações estruturais. É a

teoria de Schumpeter que fornece as bases para explicação das mudanças estruturais.

De acordo com este arcabouço teórico, como é a demanda que determina o nível de

renda e impulsiona o crescimento, então, supondo países operando abaixo da plena utilização

de sua capacidade produtiva, a questão da divergência nas taxas de crescimento está

relacionada à divergência no ritmo de elevação da demanda. O problema do desequilíbrio

estrutural do balanço de pagamentos é inserido neste contexto como sendo um fator crucial

que gera restrição sobre a demanda nos países atrasados. O vínculo com a questão do

desenvolvimento será feito apontando para o fato, observado por Thirlwall2, de os

coeficientes e as elasticidades de importação e exportação, cujas disparidades são uma causa

primeira do desequilíbrio externo, refletirem fundamentalmente características de oferta, em

função da estrutura produtiva existente.

O objetivo desta tese é construir um modelo macroeconômico multissetorial de

2 Thirlwall e McCombie (1994, p.356).

simulação que sirva como instrumento para analisar a dinâmica de uma economia aberta. O

ponto de partida é o modelo apresentado no artigo “Um modelo macrodinâmico

multissetorial” de 2004, desenvolvido por Possas, Dweck e Reif com base na versão original

elaborada por Possas em sua tese de doutorado (1983) e descrito de forma simplificada em

artigo de 1984. Serão incorporadas de forma mais detalhada as variáveis relativas ao setor

externo, ao setor financeiro e ao governo, com o intuito de retratar o funcionamento de uma

economia com características estruturais de um país em desenvolvimento e hipóteses

específicas de política econômica. Os fundamentos teóricos que suportam a determinação das

equações expressas no modelo e a dinâmica resultante serão apresentados nos dois primeiros

capítulos e, no terceiro, será feita a descrição do modelo e de algumas simulações.

No primeiro capítulo serão apresentadas as bases teóricas para o estudo do

crescimento e do desenvolvimento, pautadas em Keynes, Kalecki e Schumpeter, e nas

contribuições pós-keynesianas e neo-schumpeterianas, seguindo a linha proposta por Possas

(1999b).

A primeira parte do capítulo trata dos pressupostos empregados, buscando: i) mostrar

o conceito de racionalidade limitada (ou processual), proposto por Simon3, segundo o qual a

estratégia de comportamento dos agentes, coerente com um mundo de alta complexidade e

incerteza, é a adoção de rotinas; e ii) apresentar a noção de trajetória4 – conceito temporal e

dinâmico, que pode ou não englobar pontos de equilíbrio.

Na segunda parte deste capítulo, serão expostos os fundamentos teóricos do enfoque

adotado na tese, apoiados em Keynes5 e Kalecki6. Inicialmente apresenta-se a teoria da

produção de Keynes, segundo a qual o empresário busca realizar o retorno esperado de seus

ativos de capital por meio da atividade produtiva, subordinada às condições da demanda.

Mostra-se, também, a influência da demanda sobre as expectativas de curto prazo dos

empresários e a conseqüente determinação do nível de produção e emprego da economia.

Kalecki foi introduzido, neste ponto, enfatizando o princípio da demanda efetiva. Os

principais componentes da demanda explicados são o consumo e o investimento. A análise

do investimento centra-se na teoria de aplicação de capital de Keynes e na formação das

expectativas de longo prazo. No caso do consumo, os aspectos tratados foram seus

3 Simon (1979, 1987). 4 Nelson e Winter (1982, cap.1). 5 Keynes (1988)[1936]. 6 Kalecki (1983)[1954].

determinantes, a diferenciação entre o trabalhador e o capitalista (Kalecki) e o multiplicador

do investimento. Em seguida é reservado um espaço para discussão de algumas variáveis

controversas (distribuição de renda, poupança e nível de emprego), mas importantes no

contexto da discussão sobre crescimento e desenvolvimento.

Por último é feita uma descrição do “acelerador” de Kalecki, estruturado em sua

função investimento com defasagens, e de suas conclusões sobre os movimentos de ciclo e

tendência da dinâmica capitalista. Apesar de o próprio Kalecki não ter explorado

suficientemente a questão da tendência gerada pelos componentes autônomos da demanda, ele

fornece elementos para que seja explicada economicamente. A tendência estaria relacionada

com fatores de desenvolvimento, em especial com o investimento em inovação. Esta

colocação permite que seja feita a ponte para a teoria de Schumpeter em sua versão final7 e de

seus seguidores, segundo os quais a dinâmica no capitalismo é estabelecida pela concorrência,

que impulsiona um processo contínuo de geração e difusão de inovações – principal

instrumento de competição.

Esta parte tem início com uma exposição das idéias originais de Schumpeter sobre a

questão da concorrência e a importância das inovações na busca pelo lucro extraordinário e

por poder de mercado. Posteriormente, é apresentado o enfoque evolucionário desenvolvido

pelos neo-schumpeterianos. Em primeiro lugar, analisa-se a formulação das estratégias

inovativas das empresas e a interação entre estas estratégias e as políticas de preços. Em

segundo lugar, é descrito o processo de seleção tanto das empresas8, que se reflete em seu

market-share e lucro, como das inovações, que irão se difundir dentro da própria firma e entre

as firmas. Em terceiro lugar, é feita uma breve digressão sobre a relação entre as estratégias

das empresas e a estrutura de mercado9. Por último, trata-se da evolução das tecnologias, que

se desenrolam dentro de um paradigma tecnológico através de inovações incrementais10,

influenciadas pelas possibilidades tecnológicas presentes e por aspectos de demanda.

Este primeiro capítulo fornece base para considerações sobre o crescimento, induzido

pela demanda efetiva, a partir dos fundamentos keynesianos e kaleckianos, e sobre o

desenvolvimento, impulsionado pelas mudanças estruturais promovidas pelas inovações, a

partir dos fundamentos schumpeterianos, bem como sobre a interação destes dois processos,

7 Schumpeter (1943). 8 Nelson e Winter (1982, cap.1). 9 Dosi (1984, cap. 3.1 e 3.2). 10 Dosi (1982,1984, cap.2) e Rosenberg (1982, cap. 5 a 7).

podendo caracterizar um círculo virtuoso.

O segundo capítulo procura mostrar como a restrição de balanço de pagamentos pode

levar ao constrangimento da demanda e, portanto, do crescimento de uma economia em

desenvolvimento, antes da plena utilização de sua capacidade produtiva. A análise será

realizada utilizando-se a contribuição de autores de referência como o próprio Kalecki, além

de Prebisch, Harrod, Domar, Hirschman, Kregel e Thirlwall, entre outros.

Será discutido, inicialmente, o caráter estrutural da restrição de balanço de

pagamentos, conseqüência de disparidades entre os coeficientes e as elasticidades-renda de

importação e exportação dos países envolvidos nas transações, que, por sua vez, são

determinadas em função da estrutura produtiva existente. Neste contexto, é abordada a

proposição de Prebisch em defesa da industrialização voltada para substituição de

importações nos países periféricos com base em sua análise sobre a situação da América

Latina em meados do século XX. Em seguida, usando como referência McCombie e

Thirlwall, é apresentada a defesa da necessidade de modernização, nos tempos atuais, das

economias em desenvolvimento que contam com uma estrutura produtiva atrasada, como

forma de superar a tendência ao desequilíbrio do setor externo.

Ainda na primeira parte deste capítulo, será mostrado como uma situação de déficit em

transações correntes leva à necessidade de entrada de capitais para equilibrar o balanço de

pagamentos, o que acaba gerando uma posição de crescente vulnerabilidade externa. Neste

ponto, são destacadas algumas questões específicas, vantagens e desvantagens, do

investimento direto estrangeiro (IDE), que, em geral, é visto como importante instrumento de

dinâmica e modernização para os países estruturalmente atrasados. A vulnerabilidade externa

é tratada através da análise do comportamento dos passivos externos dos países com restrição

de balanço de pagamentos, sua influência sobre os riscos de insolvência e iliquidez e as

conseqüências em termos dos custos de captação no mercado financeiro internacional e da

ameaça de crise cambial.

Na segunda parte do capítulo, após uma avaliação das implicações da globalização

produtiva e financeira para os países em desenvolvimento, é apresentada a dinâmica de

evolução stop-and-go de um país com restrição estrutural de balanço de pagamentos e que

opera com regras de política econômica específicas. Ao longo desta dinâmica, são ativados

mecanismos de transmissão, via juros e câmbio, que acabam forçando a contração da taxa de

crescimento, além de gerar perda de autonomia da política econômica. Será argumentado que

esta trajetória está inserida em uma dinâmica mais abrangente, caracterizada por um círculo

vicioso, típico dos países subdesenvolvidos e coerente com o cenário de divergência entre as

economias mundiais. Por último, são apresentadas algumas alternativas de políticas

necessárias para poder romper o círculo vicioso.

No terceiro capítulo, então, é feita a descrição do modelo multissetorial, que

representa de maneira formal a discussão teórica apresentada nos dois primeiros capítulos.

Seguindo o princípio da demanda efetiva, a produção é definida com base nas vendas

previstas, em função do crescimento recente ou de encomendas, podendo ou não haver erro de

expectativa. A demanda por bens de consumo é determinada em função da renda das classes

e de suas propensões marginais a consumir, além de ser considerado um componente

autônomo de consumo. Quanto ao investimento, apesar de envolver expectativas de prazo

mais longo e maior incerteza, seguindo a linha de Keynes, este não está inserido, neste

modelo, dentro de uma teoria geral da aplicação de capital. O tratamento é mais próximo ao

dispensado por Kalecki, que define o investimento em capacidade produtiva como função da

demanda esperada, considerando a capacidade existente, o nível de utilização atual e uma

restrição financeira. O investimento autônomo é introduzido de maneira muito simplificada,

como investimento em modernização. Não inclui a lógica de geração endógena de inovação

através da análise da concorrência, uma vez que o nível mais desagregado do modelo são os

setores e não as firmas. A falta de competitividade e a estrutura produtiva atrasada estão

refletidos nas condições iniciais, em termos dos coeficientes de importação e exportação, que

são afetados pelos investimentos em modernização. Considera-se que a maioria dos setores

atua em mercados fix price, com preços formados por mark-up sobre custo direto unitário. A

renda é calculada pela soma dos lucros e salários.

Como contribuições específicas deste trabalho, são incluídas com maior detalhe

subconjuntos do modelo referentes ao setor externo, ao setor financeiro e às políticas

econômicas do governo, necessários para analisar a dinâmica de uma economia aberta, com

foco em um país em desenvolvimento com restrições estruturais. Neste sentido, os

determinantes da balança comercial recebem um tratamento mais pormenorizado; é incluída a

parte da conta de capitais, considerando-se a entrada de investimento direto estrangeiro,

capital de curto prazo e financiamento externo; conseqüentemente, também é incorporada a

conta de serviço de fatores. A parte do setor financeiro é introduzida ainda de maneira

incipiente, viabilizando apenas o gerenciamento das dívidas e aplicações financeiras dos

setores, das classes e do governo, o pagamento de juros sobre a dívida e o recebimento do

retorno sobre as aplicações. A interação com o setor financeiro internacional permite que os

setores e o governo captem recursos no exterior e que o capital estrangeiro possa ser aplicado

no sistema financeiro nacional. A disponibilidade de recursos e o grau de endividamento

geram conseqüências sobre as decisões de gastos de todos os agentes da economia. Com estes

aprimoramentos, é possível estudar o comportamento dinâmico da vulnerabilidade externa da

economia A partir da consideração das regras de política econômica – política monetária

(metas de inflação), fiscal (metas de superávit primário), cambial (flutuação suja), comercial

(livre comércio) e financeira (livre fluxo de capitais) –, são explicitadas uma série de

interações fundamentais condicionantes da dinâmica desta economia estilizada no modelo.

1. Fundamentos Teóricos para Análise do Crescimento e do Desenvolvimento

Este trabalho segue a linha teórica de três autores clássicos: Keynes, Kalecki,

Schumpeter e de alguns de seus seguidores, que buscam compreender as leis de movimento

da economia capitalista – intrinsecamente dinâmica. A apresentação de suas teorias apóia-se,

fundamentalmente, na interpretação proposta por Possas11.

Este capítulo terá início com uma breve apresentação dos pressupostos metodológicos

empregados; a segunda parte discorrerá sobre os fundamentos teóricos de Keynes e Kalecki; e

a última parte tratará da teoria de Schumpeter e dos neo-schumpeterianos.

1.1 Pressupostos

De acordo com os dois primeiros autores de referência, o sistema econômico

capitalista movimenta-se puxado pela demanda dos agentes, e em particular pelo investimento

produtivo, que busca a valorização da riqueza através da obtenção de lucro. Seu principal

instrumento, de acordo com o último autor, em contexto de concorrência, é a geração

permanente de inovações. Em tal ambiente econômico, há a presença de elevada

complexidade e incerteza – conceitos inter-relacionados e vinculados às questões da

instabilidade estrutural e da imprevisibilidade, produzidas pela própria dinâmica.

Em um mundo complexo e incerto, os agentes não conseguem apreender e processar

todas as informações disponíveis. Esta restrição está relacionada a sua capacidade

computacional para transformar informação em conhecimento que será usado para interpretar

a realidade. Como sugere Simon, os agentes têm racionalidade limitada: “The term ‘bounded

rationality’ is used to designate rational choice that takes in account the cognitive limitations

of the decision-maker – limitations of both knowledge and computational capacity”12.

O pressuposto de racionalidade limitada implica que os agentes adotam rotinas, regras

práticas de decisão, para definir seus procedimentos, uma vez que não se pode obter

objetivamente um conjunto de probabilidades para os eventos. Estas rotinas são pautadas em

conjecturas, expectativas elaboradas com base na experiência passada, e definem margens

para os resultados dentro das quais estes são considerados satisfatórios e, portanto, as rotinas

11 Ver Possas, M. (1987,1999b). 12 Simon (1987, p.15). Dosi e Egidi trataram de forma similar a questão das estratégias e decisões sob incerteza forte, diferenciando a falta de informação da falta de conhecimento e apontando, desta forma, para o cerne da questão cognitiva, que não se resolve com o simples passar do tempo. Ver Dosi e Egidi (1991).

são mantidas inalteradas. Fora destas margens, as rotinas serão revistas, isto é, existem regras

de saída. Faz parte da rotina dos agentes, neste ambiente, a busca por situações flexíveis de

forma a permitir a reversão com custo mínimo de uma posição comprometida, o que se

reflete, por exemplo, na preferência pela posse de ativos mais líquidos e pela diversificação.

A diversidade dos agentes quanto à experiência passada, percepção e avaliação gera

uma multiplicidade de estratégias. A trajetória resultante nos diversos âmbitos (agente, firma,

mercado e economia) é conseqüência direta da complexa interação entre suas decisões, o que

torna o sistema potencialmente instável. A adoção de rotinas, embora produza uma dinâmica

aparentemente estável, não torna a trajetória futura conhecida ou pré-determinada.

Este arcabouço teórico busca explicar o capitalismo a partir de sua dinâmica, e o

recorte de seu objeto, portanto, passa a ser feito de forma a descrever sua trajetória ao longo

do tempo e não seu estado “representativo”. A noção de equilíbrio – conceito atemporal e

estático, que caracteriza situação na qual não existe movimento endógeno no sistema – é tida

como dispensável para se estabelecer as relações de causalidade essenciais13. Se,

eventualmente, a trajetória passar por um ponto de equilíbrio, este será considerado apenas

como um dos pontos possíveis, casual, mas não, em princípio, como uma tendência. Segundo

a visão de concorrência schumpeteriana, o capitalismo é caracteristicamente dinâmico, auto-

transformador e se encontra em constante desenvolvimento, impulsionado pela concorrência,

que, através da inovação, “altera e desloca para sempre o estado de equilíbrio previamente

existente.”14

1.2 Keynes e Kalecki: Demanda Efetiva, Ciclo e Tendência

Nesta seção, serão apresentados, a partir das teorias de Keynes e Kalecki, o princípio da

demanda efetiva, os principais componentes da demanda agregada, consumo e investimento, e

a dinâmica de ciclo e tendência gerada com base no mecanismo multiplicador-acelerador.

Vale reiterar que a apresentação destas teorias está baseada não só nas obras originais, mas,

particularmente, na interpretação proposta por Possas (1987, 1999b) e seguida por Macedo e

Silva (1995).

13 Ver Vercelli (1991, cap. 2). 14 Nelson e Winter (1982, p.47).

1.2.1 Teoria da produção e o princípio da demanda efetiva

Numa economia mercantil, a produção, pautada na divisão social do trabalho, é

voltada para a troca. O objetivo é converter produto em dinheiro - equivalente geral e que

tem as propriedades de ser unidade de conta, meio de pagamento e reserva de valor. O

produtor tem controle sobre as decisões de produção, porém não tem controle sobre a

realização das vendas, que depende da demanda por parte dos agentes detentores do poder de

compra. “Há então uma assimetria entre demandante e ofertante, que resulta da assimetria

entre a riqueza em sua forma geral – dinheiro, poder de compra imediato – e a riqueza em

uma de suas inúmeras expressões particulares.”15 Esta digressão é suficiente para tornar claro

que, numa economia mercantil, a única decisão autônoma é a de gasto, e esta “primazia” do

gasto sobre a renda é precisamente a essência do princípio da demanda efetiva.

Numa economia capitalista, o objetivo da produção não é apenas a troca das

mercadorias pelo dinheiro, mas também a realização de um lucro sobre seu valor. E, devido a

sua característica mercantil e monetária, a valorização do capital através da atividade

produtiva está igualmente subordinada à demanda: serão as decisões de compra que

permitirão aos capitalistas realizarem suas vendas e conseqüentemente seus lucros.

Para definir a produção, os agentes formam expectativas de curto prazo sobre a

demanda por bens de consumo e investimento, ou seja, sobre as quantidades que poderão

vender de suas mercadorias e sobre o preço no mercado. Com base nessas expectativas, é

possível construir as curvas de demanda e receita esperadas. A função de oferta representa as

combinações de preço e quantidade que seriam suficientes para induzir o capitalista a realizar

sua produção, pois cobrem os custos totais da produção e embutem uma taxa de lucro de

longo prazo desejada sobre o capital investido16. A função de oferta em termos de receita é

representada pela curva de receita desejada. Então, tendo conhecimento das condições de

oferta e a partir da expectativa de demanda, o produtor determina seu ponto de operação na

interseção entre a curva de receita esperada e a curva de receita desejada17. Este é considerado

15 Macedo e Silva (1995, p.168). Também expresso por Possas, M. (1999a, p.21): “Logo, existe uma assimetria entre dinheiro e mercadoria, e portanto entre o gasto (compra) e a receita (venda), segundo a qual só o gasto, que pressupõe a posse de poder de compra universal – a finalidade de todo o processo de troca -, pode resultar de uma decisão efetivamente autônoma, na medida em que dispõe livremente desse poder de compra”. Ainda, ver Possas, M. (1987, p.51). 16 A valorização do capital através da atividade produtiva significa realizar a expectativa de rentabilidade que induziu o investimento ao longo de vários períodos de produção, por isso o empresário, buscando evitar a atração de novos concorrentes, não adota uma postura imediatista de maximização de lucro a curto prazo.Ver Keynes (1988, p.33)[1936] e Macedo e Silva (1999, p.99). 17 “Essas funções, numa interpretação livre (baseada em Possas, 1986), são o correspondente microeconômico das curvas de oferta e de demanda agregadas apresentadas por Keynes no capítulo 3 da Teoria Geral.” Macedo e Silva (1999, p.105).

por Keynes o ponto de demanda efetiva, que determina o nível de produção e emprego na

economia. Cabe ressaltar, contudo, que este é apenas o ponto de decisão da produção: a

demanda do mercado ainda é esperada.

Ao fim do período de produção, o empresário leva seus produtos ao mercado,

confrontando, então, suas expectativas à realidade. O formato da curva de oferta da empresa

no mercado é determinado de acordo com sua estratégia de ajuste frente às frustrações de

expectativas: variando preço, quantidade ou ambos. Quando há necessidade de ajustes,

caracteriza-se uma situação de desequilíbrio irreversível, que só não ocorreria no caso

específico em que a demanda do mercado cruzasse a curva de oferta no ponto de operação,

confirmando quantidades, preços e lucros esperados e desejados.

Se o mercado no qual o capitalista opera for “fix price”, então o preço será fixado ao

nível do preço esperado, a curva de oferta no mercado será horizontal, e o ajuste será feito via

variação no estoque de mercadorias. Para tanto, pressupõe-se a existência de estoques, que,

em última instância, determinarão o limite do quanto poderá ser vendido ao preço

estabelecido. Se o mercado for “flex price puro”, a quantidade vendida pelo capitalista será a

quantidade produzida, a curva de oferta de mercado será vertical, e ele ajustará seu preço

conforme a demanda. Finalmente, a empresa pode adotar uma estratégia de ajuste tanto via

variação no preço como na quantidade, se operar em mercados “flex price”. Neste caso, a

curva de oferta será positivamente inclinada. Os diferentes tipos de ajustamento que podem

ocorrer no período de mercado não têm efeitos sobre o nível de produção e emprego do

período corrente. Sobre o período seguinte, contudo, independentemente do tipo de ajuste

que tenha ocorrido, uma frustração negativa deverá afetar as expectativas dos capitalistas em

relação à demanda de forma a reduzir o nível de produção e emprego, e uma frustração

positiva terá o efeito oposto18.

O ponto de operação determina a quantidade que será produzida e, logo, os custos

totais da produção, por exemplo: salários, insumos, despesas de depreciação, impostos e

rendas de propriedade (aluguéis, juros e royalties). Partes destes custos representam

componentes da renda efetivamente apropriada por alguns agentes econômicos, como

assalariados, proprietários de edifícios alugados e credores. Porém, o lucro efetivo do

capitalista só é determinado com a realização das vendas no período de mercado. Esta análise

18 “Os resultados efetivamente realizados da fabricação e da venda da produção só terão influência sobre o emprego à medida que contribuam para modificar as expectativas subseqüentes.”. Keynes (1988, p.47)[1936].

geral do processo de produção e vendas ilustra o princípio da demanda efetiva, enunciado

acima, segundo o qual será a demanda, em última instância, que determinará os lucros e a

renda da economia, confirmando ou não as expectativas dos agentes.

Kalecki, contemporâneo a Keynes, também enunciou o princípio da demanda efetiva,

porém, a partir da equação da renda, igual à soma dos salários e lucros e determinada pelos

gastos em investimento e em consumo dos capitalistas e trabalhadores (no caso de uma

economia fechada e sem governo). Sua justificativa para o sentido de causalidade pautava-se

no fato de que se pode decidir o quanto gastar, mas não o quanto receber19.

1.2.1.1 Expectativas de curto prazo

As expectativas de curto prazo dizem respeito às decisões de produção: ao preço e à

quantidade aos quais o capitalista espera conseguir vender seus produtos no período de

mercado (futuro relativamente próximo). O capitalista desconhece o comportamento de seus

concorrentes e dos demandantes, não podendo, portanto, saber qual será a receita que obterá

de suas vendas. Estas expectativas, no entanto, podem ser rapidamente revistas em função

dos resultados realizados e, desta forma, em circunstâncias que se mantêm substancialmente

invariáveis entre períodos de produção, são guiadas pelo comportamento projetivo

convencional, tendendo a estar aproximadamente corretas. Apesar de o estado de confiança

relativo a estas expectativas ser “relativamente robusto”20, não se pode inferir que haja

equilíbrio, pois, devido à presença de incerteza, acontecerão, em geral, erros de previsão,

mesmo que normalmente pequenos21.

Neste contexto, a suposição de Keynes de que os capitalistas acertam suas expectativas

de curto prazo sobre a demanda parece uma simplificação razoável, utilizada para demonstrar

que pode haver equilíbrio abaixo do pleno emprego por falta de demanda e não por erros de

expectativas. A diferença, neste caso, é que a incerteza é abstraída. A ausência de incerteza,

contudo, não confere ao produtor nenhum grau de liberdade em relação à demanda: se a

demanda variar, o produtor terá que alterar seu ponto de operação, e conseqüentemente o

nível de emprego da economia, em acordo com a variação da demanda para continuar

19 Kalecki afirma: “Ora, é claro que os capitalistas podem decidir consumir e investir mais num dado período que no procedente, mas não podem decidir ganhar mais. Portanto, são suas decisões quanto a investimento e consumo que determinam os lucros e não vice-versa”. Kalecki (1983, p.36)[1954]. 20 Ver Macedo e Silva (1999, p. 277). 21 “Entrepreneurs have to endeavour to forecast demand. They do not, as a rule, make wildly wrong forecasts of the equilibrium position. But, as the matter is very complex, they do not get it just right (…)”. Keynes (1973, p.182)[1937].

maximizando seus lucros (sujeito à restrição de maximização de longo prazo). O fato de

conhecer aproximadamente a demanda não permite ao produtor decidir o quanto irá vender,

permite apenas que ele evite incorrer em sérios erros de previsão. O princípio da demanda

efetiva continua válido – os gastos continuam determinando a renda22.

1.2.2 Componentes da demanda agregada

Como foi visto, em acordo com o princípio da demanda efetiva, os capitalistas tomam

suas decisões de produção e emprego, a cada período, com base nos custos, nas expectativas

de curto prazo sobre a demanda e de longo prazo sobre a valorização do capital; mas são os

gastos efetivos dos agentes econômicos em consumo e investimento, correspondendo ou não a

estas expectativas, que definem o nível de lucro e renda da economia. Vejamos agora, então,

como se determinam esses componentes essenciais da demanda efetiva23.

1.2.2.1 Investimento - Teoria da aplicação de capital de Keynes

De acordo com a teoria geral da aplicação de capital proposta por Keynes, da qual o

investimento em capacidade produtiva é um caso particular24, os capitalistas buscam compor

seu portfólio, em termos de ativos e passivos, seguindo a lógica de “preservação e ampliação

do estoque particular de riqueza”25 ao longo do tempo. Como a aplicação de capital envolve a

comparação entre vários ativos que serão valorizados no horizonte de longo prazo e em

condições de concorrência, os capitalistas tomam suas decisões sob incerteza, com base em

suas expectativas subjetivas sobre o retorno futuro dos diferentes ativos.

O retorno esperado de cada ativo pode ser determinado segundo sua capacidade de

prover certo fluxo monetário de receita, seu custo de manutenção em carteira e sua liquidez26.

O fluxo monetário, chamado de “quase-renda”, pode ser decorrente de lucros, juros,

dividendos, aluguéis, ou ganhos de capital, a depender do ativo em questão. Os custos de

manutenção estão associados ao custo de estoque e administração, à necessidade de proteger

22 “For the theory of effective demand is substantially the same if we assume that short-period expectations are always fulfilled”. Keynes (1973, p.181)[1937]. 23 Cabe notar que a separação entre consumo e investimento de Keynes é uma separação convencional. Segundo Possas e Baltar: “(O) que é específico do investimento e o distingue qualitativamente dos outros itens de gasto não é sua maior autonomia, mas o fato de, ao realizar-se, criar nova capacidade produtiva, ao invés de apenas ocupar a capacidade existente.” Possas e Baltar (1981, p.128). 24 Ver Keynes (1988, p.64-65)[1936]. Convém notar, contudo, a importante diferença existente entre o investimento produtivo e a “aplicação financeira”. Enquanto o primeiro, em termos gerais, cria capacidade produtiva e estimula a demanda e a produção, o segundo representa apenas uma transferência de riqueza, sem geração de renda. 25 Macedo e Silva (1999, p.45). 26 Os atributos dos ativos serão descritos com base em Macedo e Silva (1999).

os ativos dos vários tipos de depreciação, aos custos de seguros e aos custos de transação

(como sugere Minsky, também incluem os custos financeiros de manutenção do ativo em

carteira). Quanto à liquidez, esta será determinada em função da possibilidade de realização

do ativo “com maior certeza a curto prazo sem perdas”27, isto é, está relacionada à

flexibilidade por ele conferida à reestruturação do portfólio em ambiente de incerteza.

Keynes especifica quatro motivos pelos quais os agentes podem desejar reter ativos

líquidos em seu patrimônio. O motivo-transação resulta da necessidade dos agentes de

disporem de meios para realizar seus gastos correntes de aquisição de bens e serviços. O

motivo-precaução se refere à incerteza quanto a prazo, montante e natureza das despesas que

deverão ser realizadas, e sua influência depende do grau de confiança que os agentes têm em

suas expectativas. O motivo-especulação diz respeito às possibilidades alternativas de

aplicação de capital sem data especificada, ou seja, a gastos que o agente decide realizar desde

que certas expectativas se cumpram. E o motivo-financiamento está relacionado aos gastos

planejados e que envolvem elevados volumes de recursos, como os investimentos28.

Assim, a preferência pela liquidez, isto é, o quanto cada agente valoriza a posse de

ativos líquidos, será influenciada pelo nível de renda, pelo grau de incerteza e pela taxa de

juros corrente29. O prêmio de liquidez atribuído ao ativo será tanto maior quanto maiores

forem a flexibilidade conferida pelo ativo e a preferência pela liquidez do agente30. A quase-

renda e os custos de manutenção são fluxos monetários, enquanto o prêmio de liquidez é “um

fluxo implícito que não se materializa numa receita monetária, mas ao qual pode ser imputado

um valor em moeda”31, atribuído pelo agente em função da segurança que o ativo lhe rende.

Uma observação especial deve ser feita neste ponto a respeito do dinheiro. Considerando-o

como um ativo ideal que cumpre as funções de numerário, meio de pagamento e reserva de

valor32, e que, por conseguinte, é o mais líquido ativo da economia, segue que o dinheiro tem

27 Keynes apud Macedo e Silva (1999, p.238). Keynes chama atenção para o fato de que a liquidez não é intrínseca a um bem: é uma característica institucional que depende da criação deliberada de mercados secundários organizados, permanentes, com elevado grau de substituibilidade entre os ativos e grande número de compradores. Keynes (1988, p. 67 e 122)[1936]. 28 Os três primeiros motivos citados podem ser encontrados em Keynes (1988, p.122)[1936]. O motivo financiamento foi apresentado no artigo “Teorias Alternativas da Taxa de Juros” Literatura Econômica, 9(2), (1987b, p.152)[1937]: “O investimento planejado – isto é, o investimento ex-ante – pode precisar garantir sua ‘provisão financeira’ antes que ocorra o investimento, quer dizer, antes que a poupança correspondente se processe.” 29 Digressões sobre a preferência pela liquidez podem ser encontradas em Keynes (1988, p.120)[1936]. 30 O problema da diferença na duração da vida útil dos ativos para comparação entre suas rentabilidades é resolvido por Keynes supondo uma análise para um único horizonte de tempo e incorporando o comprometimento com ativos de diferentes durações no prêmio de liquidez. 31 Macedo e Silva (1999, p. 243). 32 As funções da moeda estão atreladas a algumas características institucionais contexto-específicas, como a presença de contratos que a utilizem como numerário, a presença de instrumentos que a tornem meio legal de pagamento das obrigações e

prêmio de liquidez máximo e quase-renda e custo de manutenção nulos. A taxa de liquidez

refletirá a importância atribuída pelo agente à posse de dinheiro e é medida pela razão entre

seu prêmio de liquidez e o valor em moeda a que este se refere.

Os agentes definirão subjetivamente o preço de demanda para cada ativo com base na

expectativa de retorno ao longo de sua vida útil, descontada pela taxa de retorno de uma

aplicação alternativa. Após ter selecionado um conjunto de ativos para serem analisados, o

capitalista avalia as diversas opções comparando os preços de demanda estabelecidos com os

preços de mercado. Esta mesma avaliação sobre as possíveis aplicações pode ser feita a partir

da comparação entre as eficiências marginais dos diferentes ativos, ou seja, as taxas de

desconto que tornam o retorno esperado de cada ativo ao longo de sua existência igual ao

preço de mercado.

No caso em que a taxa de liquidez é utilizada como taxa de desconto para o cálculo do

preço de demanda, então este preço representa o valor da aplicação em dinheiro que

possibilitaria rendimentos equivalentes aos prometidos pelo ativo. Por isso, se o preço de

demanda é maior do que o preço de mercado, o rendimento esperado do ativo é maior do que

o rendimento resultante da posse de moeda. No caso da comparação com a eficiência

marginal do capital, a taxa de liquidez estabelece o retorno mínimo que os agentes desejam

receber para abrir mão de seu dinheiro, abaixo do qual o agente preferirá reter moeda. Em

resumo, haverá vantagens em dispor do dinheiro para adquirir o ativo avaliado se seu preço de

demanda for maior do que seu preço de mercado ou, igualmente, se sua eficiência marginal

for maior do que a taxa de liquidez. Contudo, uma vez que a decisão de aplicação pressupõe

a comparação entre a rentabilidade de diversos ativos, estas são condições necessárias, mas

não suficientes.

Como já comentado, a rentabilidade efetiva das aplicações depende de eventos futuros

incertos e arriscados. O grau de confiança nas previsões de retorno, que exprime inversamente

o grau de incerteza, varia em função de uma série de fatores, como o período de realização do

ativo e a natureza dos mercados e dos fluxos monetários envolvidos. Por outro lado, o risco

atribuído ao ativo, relacionado ao “ônus decorrente de uma eventual frustração das

expectativas”33, é influenciado por fatores tais como o peso relativo do ativo no portfólio e a

a ausência de inflação que corrompa sua função de reserva de valor. Quanto aos contratos, estes são realizados, em uma economia atomizada, numa tentativa de se coordenar as atividades produtivas, buscando diminuir a incerteza e o risco envolvidos na decisão de produção. 33 Macedo e Silva (1999, p.257).

forma de financiamento da aplicação34. Portanto, o agente desconta o valor dos retornos

futuros do ativo também pelas taxas de risco e incerteza que lhe atribui, reduzindo seu preço

de demanda e sua eficiência marginal. Para compor seu portfólio, o agente seleciona um

conjunto de ativos cuja rentabilidade acha conveniente avaliar em função de questões como o

volume mínimo de aplicação requerido, as informações disponíveis, o custo de informações

adicionais, os mercados envolvidos e o período de realização, e então calcula seus preços de

demanda ou suas eficiências marginais.

Porém, devido ao princípio da rentabilidade esperada decrescente, o agente não

aplicará todo seu capital no ativo com maior eficiência marginal ou maior relação entre preço

de demanda e preço de mercado. Este princípio se deve principalmente à limitação imposta

pelo mercado ao crescimento da oferta e à falta de diversificação. No que diz respeito aos

ativos produtivos, o agente deverá esperar uma liquidez menor de unidades adicionais e

quase-rendas decrescentes em função do aumento de capacidade ociosa que surge quando a

capacidade produtiva cresce a taxas superiores às da demanda. No caso dos ativos

financeiros, que têm mercado secundário associado a juros e apreciação esperada, a posse de

uma quantidade excessiva em relação ao mercado conforma para o agente uma situação de

baixa liquidez, já que pode impor a ele a necessidade de venda paulatina para evitar grandes

perdas. Ainda, o peso crescente de um ativo na carteira, como visto, implica taxa de risco e

incerteza elevada (elevação esta acentuada se houver o emprego de recursos externos à

unidade)35. A relação entre a quantidade e a eficiência marginal do ativo em posse do agente é

retratada pela escala de eficiência marginal.

34 A contribuição e ênfase de Minsky estão na importância de se considerar os passivos que são criados em contrapartida aos ativos por influenciarem e restringirem as escolhas dos agentes, incluindo a questão do custo do financiamento e do risco crescente (tratada também por Kalecki). Em seu trabalho, Minsky redefine as variáveis que caracterizam os ativos, apresentadas originalmente por Keynes no capítulo 17 da “Teoria Geral”, mudando o centro da análise dos ativos individuais para o balanço: “Thus each firm has a balance sheet, a collection of assets and liabilities, which yields a cash flow, q, from operations and contract fulfillment and which entails a cash flow, c, owing to the liabilities the firm has outstanding. There is a subset of assets in the balance sheet which have a good secondary market, so that the firm can expect to dispose of them at a fairly firm price. Furthermore, these assets can be disposed of without seriously affecting the q from plant and equipment. An operating firm therefore has to speculate on q-c, and on the assets to be owned which are valued for their disposal properties, i.e., assets which yield implicit returns in the form of l. A firm can acquire additional assets, which yield q, by increasing its liabilities, thus raising c, and by decreasing its liquid assets, thus lowering l. It can also increase its l by increasing its c; firms and households often have debts and own liquid assets” Minsky (1975, p. 88). 35 Cabe ressaltar que os rendimentos dos ativos não são decrescentes por produtividade marginal física decrescente, mas por expectativa de escassez relativa decrescente no mercado e por elevação da taxa de risco e incerteza. Essa afirmação é confirmada por Keynes: “À medida que o capital se torna menos escasso o excedente de rendimento diminuirá sem que ele se torne por isso menos produtivo – pelo menos no sentido físico”. Keynes (1988, p.148)[1936]. Ou, nas palavras de Kalecki: “(...) poderemos supor que no início desse período as firmas tenham elevado seus planos de investimento a um ponto tal em que deixam de ser lucrativas, quer por motivos das limitações do mercado para os produtos da firma, quer devido ao risco crescente e à limitação do mercado de capitais”. Kalecki (1983, p.79)[1954].

“Se todas as aplicações existentes estivessem igualmente sujeitas ao princípio da

rentabilidade esperada decrescente, o piso da eficiência marginal do capital, para cada agente,

tenderia a zero (desde que o agente dispusesse de uma quantidade de capital suficientemente

grande)”36. O dinheiro, no entanto, não está sujeito a esse princípio, pois “possui um prêmio

de liquidez que, além de ser elevado comparativamente a seu custo de manutenção,

independe, por sua natureza (elasticidades de produção e substituição nulas), da quantidade

possuída pelo agente”37. Numa primeira aproximação, pode-se dizer, então, que, para cada

agente, a quantidade de cada um dos ativos mantidos em carteira será determinada de tal

forma que as eficiências marginais dos ativos se igualem entre si e à sua taxa de liquidez, piso

da eficiência marginal do capital38.

Numa proposição mais geral, as eficiências marginais dos ativos de cada agente se

igualam entre si e à taxa de juros da economia39. Para Keynes, a taxa de juros seria a

recompensa pela renúncia à liquidez, determinada pela oferta monetária, definida por parte

das autoridades responsáveis, e pela preferência pela liquidez dos agentes, que estabelece a

quantidade de moeda que as pessoas desejam reter em função de motivos tais como

precaução, especulação e transação40. Nesse contexto, é importante notar que a

interdependência entre os ativos, expressa na comparação entre os rendimentos esperados e os

preços, torna-os, até certo ponto, substituíveis; portanto, a preferência pela liquidez não

coincide com a demanda por moeda, que pode ser atendida por outros ativos líquidos. Assim,

dadas a oferta de moeda, as preferências pela liquidez e as expectativas de retorno, os agentes

compõem seus portfólios desejados e detonam processos de ajuste nos preços de oferta e

demanda dos diferentes ativos e de reavaliação dos portfólios, numa espécie de tatônnement,

que prossegue até que as eficiências marginais se igualam entre si e à taxa de juros41.

36 Macedo e Silva (1999, p. 264). 37 Macedo e Silva (1999, p. 264). 38 “A única razão, pois, pela qual um bem permite uma expectativa de render, durante sua existência, serviços com um valor agregado superior ao seu preço de oferta inicial deve-se ao fato de que é escasso; e continua sendo escasso pela concorrência da taxa de juros do dinheiro”. Keynes (1988, p.148)[1936]. 39 “A conclusão importante é que o fluxo de investimento se estende até que a eficiência marginal do capital caia ao nível da taxa de juros (...)”. Keynes (1988, p.130)[1936]. 40 “Desse modo, sendo a taxa de juros, a qualquer momento, a recompensa da renúncia à liquidez, é uma medida de relutância dos que possuem dinheiro alienar o seu direito de dispor do mesmo. A taxa de juros não é o ‘preço’ que equilibra a demanda de recursos para investir e a propensão de abster-se do consumo imediato. É o ‘preço’ mediante o qual o desejo de manter a riqueza em forma líquida se concilia com a quantidade de moeda disponível.”. Keynes (1988, p.120)[1936]. 41 “A demanda total de liquidez, frente a uma ‘dada’ disponibilidade (estoque) de dinheiro, determina a ‘taxa de juros’ através do ajuste simultâneo dos preços e quantidades dos diferentes ativos, financeiros e produtivos, que cada investidor pretende manter em sua carteira de aplicações de capital.”. Possas, M. (1987, p.139-140).

É o fato de a moeda ser um ativo concorrente com os demais que faz com que a

demanda possa não ser suficiente para justificar o pleno emprego. A riqueza da economia

pode estar na forma de ativos reprodutíveis, que geram empregos, e irreprodutíveis, que não

geram empregos. A moeda é o ativo irreprodutível mais importante, enquanto os bens de

capital são os principais ativos reprodutíveis. Quão maior a participação dos ativos

irreprodutíveis na composição geral do portfólio dos agentes, para um dado nível de renda,

menor será a demanda e o nível de emprego na economia. Conclui-se que “o estímulo à

produção depende do aumento da eficiência marginal de certo volume de capital

relativamente à taxa de juros”42.

11..22..22..11..11 EExxppeeccttaattiivvaass ddee lloonnggoo pprraazzoo

De acordo com a teoria de Keynes apresentada, as decisões de portfólio serão tomadas

pelos capitalistas com base em suas expectativas subjetivas de longo prazo sobre o retorno

futuro dos diferentes ativos considerados. Como coloca Keynes: “(o) fator das expectativas

correntes a longo prazo não pode, sequer aproximadamente, ser eliminado ou substituído

pelos resultados realizados”, pois se refere a um período de tempo no qual as mudanças se

tornam imprevisíveis – no longo prazo, as mudanças de curto termo se acumulam e aumenta a

possibilidade de rupturas mais significativas43. Ainda assim, é natural, num contexto de

relativa estabilidade, quando se acredita que a situação existente não deverá mudar

repentinamente nem de maneira radical, que os agentes formulem suas expectativas de longo

prazo seguindo padrão convencional44, com caráter projetivo e em acordo com a média do

mercado45. “A adoção de comportamentos de tipo projetivo impõe certa regularidade às

variáveis econômicas, uma vez que os resultados recentes passam a condicionar fortemente as

expectativas e as decisões – e, por conseguinte, essas decisões tendem a produzir resultados

semelhantes”46. Tal regularidade e o próprio desenvolvimento das bolsas de valores, que

permite converter ativos produtivos em ativos financeiros de maior liquidez, tornam as

42 Keynes (1988, p.105)[1936]. 43 Keynes (1988, p. 49)[1936]. 44 É importante notar que o padrão convencional de formação das expectativas não significa que haja consenso. 45 “É, portanto, razoável que nos deixemos guiar, em grande parte, pelos fatos que merecem nossa confiança, mesmo se sua relevância for menos decisiva para os resultados esperados do que outros fatos a respeito dos quais o nosso conhecimento é vago e limitado. Por essa razão, os fatos atuais desempenham um papel que, em certo sentido, podemos julgar desproporcional na formação de nossas expectativas a longo prazo sendo que o nosso método habitual consiste em considerar a situação atual e depois projetá-la no futuro, modificando-a apenas à medida que tenhamos razões mais ou menos definidas para esperarmos uma mudança”. Keynes (1988, p.108-9)[1936]. Ver também Keynes (1978b, p.171-2)[1937]. 46 Macedo e Silva (1999, p.273).

decisões, quando podem ser revistas entre períodos de investimento, relativamente seguras

para os capitalistas.

Assim, os agentes buscam construir suas expectativas de longo prazo sobre as

conjecturas mais prováveis e sobre as quais tenham maior confiança. Porém, o estado de

confiança tende a ser extremamente inconsistente, devido à complexidade dos fatores que

determinarão a rentabilidade do ativo durante seu período de realização (relacionados

principalmente aos custos, à demanda e à concorrência)47. A presença de incerteza torna

frágil a “teoria prática do futuro” – não é possível determinar as conseqüências futuras das

decisões tomadas no presente, nem mesmo probabilisticamente. Por conseguinte, nem

sempre as expectativas de longo prazo são formuladas com base nos resultados recentes e na

opinião média do mercado48. Esta instabilidade, no entanto, é apenas potencial, pois na

maioria das vezes as expectativas tendem a permanecer relativamente estáveis.

A frustração de expectativas, positiva ou negativa, é recorrente quando se trata do

longo prazo: os resultados, em geral, diferem dos resultados esperados. É neste sentido que

Keynes evoca a noção de animal spirits dos capitalistas, segundo a qual a decisão de investir

depende de um impulso subjetivo, pois, se dependesse de fatores puramente objetivos, não

seria tomada49.

1.2.2.2 Consumo e o Multiplicador do Investimento

O segundo componente mais importante da demanda agregada na economia é o

consumo. Para Keynes, seria possível estabelecer uma relação estável entre os gastos dos

agentes em consumo e sua renda. De acordo com uma lei psicológica fundamental apontada

pelo autor, as elevações da renda não seriam acompanhadas de elevações equivalentes dos

47 Cabe ressaltar que as expectativas de longo prazo aqui referidas são aquelas formuladas a respeito de um investimento produtivo. Quanto às expectativas dos “investidores profissionais e especuladores”, como denomina Keynes, que estão preocupados apenas com a composição dos ativos financeiros de seus portfólios, estas são formuladas de maneira diferente, buscando “prever mudanças de curto prazo com certa antecedência em relação ao público em geral”. Keynes (1988, p.112)[1936]. A presença destes agentes na bolsa de valores, como destaca Keynes, ao mesmo tempo que pode conferir certa instabilidade ao mercado, tem importante papel de estímulo ao investimento produtivo, pois, como já foi destacado, aumenta sua liquidez. 48 “Past experience in the case of investment do not safely indicate the direction of the future” Carvalho (1988, p.198). “Em períodos anormais em particular, quando a hipótese de uma continuação indefinida do estado atual dos negócios é menos plausível do que usualmente, mesmo que não existam motivos concretos para prever determinada mudança, o mercado estará sujeito a ondas de sentimentos otimistas ou pessimistas, que são pouco razoáveis e ainda assim legítimos na ausência de uma base sólida para cálculos satisfatórios”. Keynes (1988, p.112)[1936]. 49 “Se a natureza humana não sentisse a tentação de arriscar a sorte, nem de sentir a satisfação (excluindo-se o lucro) de construir uma fábrica, uma estrada de ferro, de explorar uma mina ou uma fazenda, provavelmente não haveria muitos investimentos como mero resultado de cálculos frios”. Keynes (1988, p.110)[1936].

gastos em consumo50; e a propensão marginal a consumir dos indivíduos seria tão mais baixa

quão mais elevado fosse seu nível de renda, pois, uma vez satisfeitas as necessidades básicas e

estabelecido um padrão de vida, os indivíduos tenderiam a adequar suas despesas em

consumo às variações na renda apenas parcialmente.

Keynes não está sugerindo, entretanto, que os agentes consomem parte de sua renda

corrente. Para Keynes, cada indivíduo, período após período, decide como alocar seu estoque

de riqueza, que pode ser aplicado ou consumido. O consumo é, portanto, efetivado através do

gasto de poder de compra e não de renda do período presente. Todavia, em condições de

estabilidade macroeconômica, quando as expectativas dos agentes quanto ao seu emprego, ao

seu salário e à trajetória dos preços dos ativos tendem a se manter estáveis, estes costumam

adotar comportamentos de rotina para tomar suas decisões entre aplicação e consumo a partir

de acréscimos de riqueza gerados pela renda dos últimos períodos. É desta relação estável

entre a renda e o consumo, num contexto no qual a renda não sofre alterações abruptas, que

segue a simplificação de Keynes de que o consumo é igual a uma fração da renda corrente. O

princípio da demanda efetiva, contudo, continua válido: não é a renda que está determinando

o consumo; a propensão marginal a consumir multiplicada pela renda corrente serve apenas

como uma aproximação para o valor do consumo no período.

Porém, devido ao fato de a propensão marginal a consumir ser menor do que a

unidade, apenas o consumo isolado não seria suficiente para justificar a produção – existiria

um gap entre o nível de produção e o dispêndio dos consumidores. O investimento, neste

sentido, cumpre importante papel por ser um gasto autônomo em relação à renda corrente e

adicional aos gastos em consumo, que permite justificar a produção51. Para Keynes, o

investimento seria a principal fonte de impulso da economia, e o consumo, seu principal

mecanismo de propagação. O investimento gera renda e a renda estimula o consumo, que,

por sua vez, gera nova renda e consumo. Assim, quão maior a propensão a consumir dos

agentes, maior o efeito do investimento sobre o nível de renda da economia via efeito

multiplicador52.

50 “Mas, no geral, a lei psicológica predominante parece ser que, quando aumenta a renda agregada, a despesa do consumo também aumentará, mas em menor grau”. Keynes (1978b, p.176)[1937]. 51 O investimento, no entanto, por gerar capacidade produtiva, só será realizado se houver expectativas de aumentos futuros dos gastos em consumo. “Cada vez que garantimos o equilíbrio de hoje aumentando o investimento, estamos agravando a dificuldade de assegurar o equilíbrio de amanhã”. Keynes (1988, p. 82-3)[1936]. 52 “(...) é pelo princípio geral do multiplicador que se deve explicar como as flutuações no montante do investimento, comparativamente pequenas em proporção à renda nacional, podem gerar alterações no emprego e na renda agregada de amplitude muito maior que elas próprias”. Keynes (1988, p.92)[1936].

Kalecki desenvolve uma formalização para as funções de consumo do capitalista e do

trabalhador, explicitando as diferentes influências das rendas defasadas enquanto estoque de