48º Dia Mundial das Comunicações Sociais - Comunicaçao a serviço

Agosto de 2013

A gestão de uma empresa municipal: O caso da LEIRISPORT, E.M. (2005-2009)

Da premência da reestruturação financeira às preocupações com o governo societário e a

sustentabilidade empresarial

Trabalho de natureza profissional a que se refere a alínea b) do artigo 4º do Despacho 16/2010-P, de 12 de Abril, que aprova o regulamento que define o processo para atribuição do título de especialista e a alínea b) do artigo 5º

do Decreto-Lei nº 206/2009, de 31 de Agosto

i

ii

Conteúdo LISTA DE TABELAS ............................................................................................................ III LISTA DE ILUSTRAÇÕES ...................................................................................................... IV LISTA DE SIGLAS UTILIZADAS ................................................................................................. V NOTA PRÉVIA .............................................................................................................. VI I. INTRODUÇÃO ........................................................................................................... 7 II. ENQUADRAMENTO CIENTÍFICO E TÉCNICO ......................................................................... 9

1. OS OBJECTIVOS DE UMA EMPRESA ................................................................................ 9 2. O COMPORTAMENTO DOS INVESTIDORES E DOS GESTORES .................................................. 9 3. O GOVERNO DA EMPRESA ....................................................................................... 15 4. FUNÇÃO E GESTÃO FINANCEIRA ................................................................................ 20 5. O CASO DAS EMPRESAS PÚBLICAS DE ÂMBITO LOCAL ........................................................ 22

III. A EMPRESA ............................................................................................................. 25 1. A CONSTITUIÇÃO DA LEIRISPORT ............................................................................ 25 2. DA SAÍDA DOS ACCIONISTAS PRIVADOS ÀS “NOVAS” OPÇÕES ESTRATÉGICAS ............................. 28 3. AS ÁREAS DE NEGÓCIO E AS INDEMNIZAÇÕES COMPENSATÓRIAS .......................................... 29 4. A LEIRISPORT NO PERÍODO 2001-2005 ..................................................................... 34

4.1. INTRODUÇÃO ............................................................................................... 34 4.2. A SITUAÇÃO ECONÓMICA E FINANCEIRA ................................................................ 41

IV. A LEIRISPORT NO PERÍODO 2005-2009 ........................................................................ 51 1. INTRODUÇÃO ..................................................................................................... 51 2. O PAPEL E AS RESPONSABILIDADES DIRECTAS DO PRESIDENTE E ADMINISTRADOR RESPONSÁVEL PELO

PELOURO NA ÁREA FINANCEIRA ....................................................................................... 56 3. A CONCLUSÃO DO MANDATO DO CAL 2001-2005: JULHO-DEZEMBRO DE 2005 ...................... 58 4. A LEIRISPORT NO PERÍODO 2006-2009 ..................................................................... 61

4.1 INTRODUÇÃO ............................................................................................... 61 4.2 CONTRIBUTOS EM TERMOS DE GESTÃO GLOBAL E NA ÁREA FINANCEIRA .......................... 66

5. ANÁLISE GLOBAL DOS MANDATOS E DO DESEMPENHO ECONÓMICO-FINANCEIRO ...................... 76 V. CONCLUSÕES, CONTRIBUTOS PESSOAIS E MEDIDAS FUTURAS .................................................. 81 VI. REFERÊNCIAS BIBLIOGRÁFICAS ...................................................................................... 86 VII. ANEXOS .............................................................................................................. 91

ANEXO A - “ESTUDO DE VIABILIDADE ECONÓMICA E FINANCEIRA PARA CONSTITUIÇÃO DE EMPRESA MUNICIPAL

DE CAPITAIS MAIORITARIAMENTE PÚBLICOS NA ÁREA DO DESPORTO, LAZER E TURISMO” .................... 92 ANEXO B - ESTATUTOS E AUMENTO DO CAPITAL (2002) ......................................................... 103 ANEXO C - ORGANIGRAMA DA LEIRISPORT EM 2002 ........................................................... 107 ANEXO D - CONTRATO PARA UTILIZAÇÃO DO ESTÁDIO MUNICIPAL DE LEIRIA, GESTÃO, EXPLORAÇÃO E

PROMOÇÃO DE DIREITOS DOS JOGOS DE FUTEBOL (19.NOVEMBRO.2003) .................................... 108 ANEXO E – RESUMO DAS EMPREITADAS EURO2004.............................................................. 121 ANEXO F - RELACIONAMENTO ENTRE A LEIRISPORT E A UDL, SAD NA ÉPOCA 2005/2006 ............. 123 ANEXO G – ORGANIGRAMAS EM 2005 E 2008 ..................................................................... 127 ANEXO H - CONTRATO CELEBRADO COM A UDL, SAD – ÉPOCA 2007-2008 ................................ 130 ANEXO I - CONTRATO DE FINANCIAMENTO ENTRE A LEIRISPORT, E.M. E O CONSÓRCIO BANCO BPI | CAIXA

GERAL DE DEPÓSITOS (15 DE MAIO DE 2008) ...................................................................... 138 ANEXO J – PRÉMIO DESENVOLVIMENTO SUSTENTÁVEL 2009: AMOSTRA E RELATÓRIO DA LEIRISPORT 152

iii

Lista de tabelas

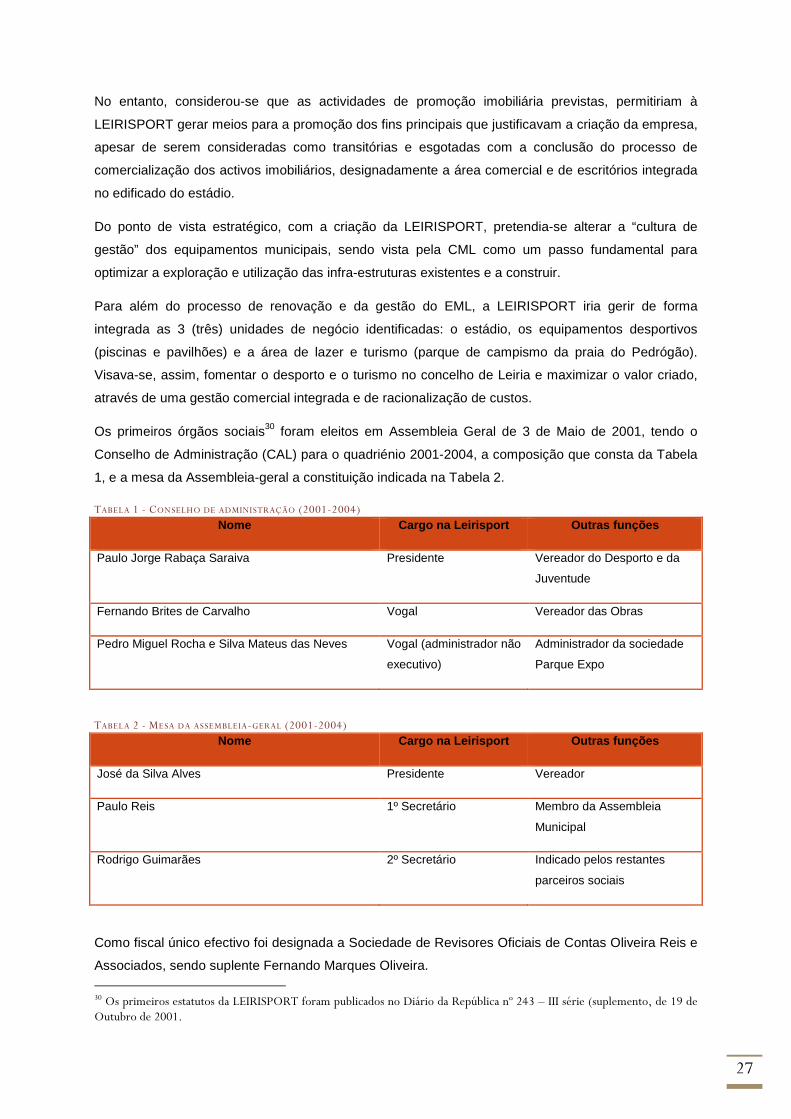

Tabela 1 - Conselho de administração (2001-2004) ......................................................................... 27

Tabela 2 - Mesa da assembleia-geral (2001-2004) ............................................................................ 27

Tabela 3 - Conselho de Administração (2002-2005) ......................................................................... 29

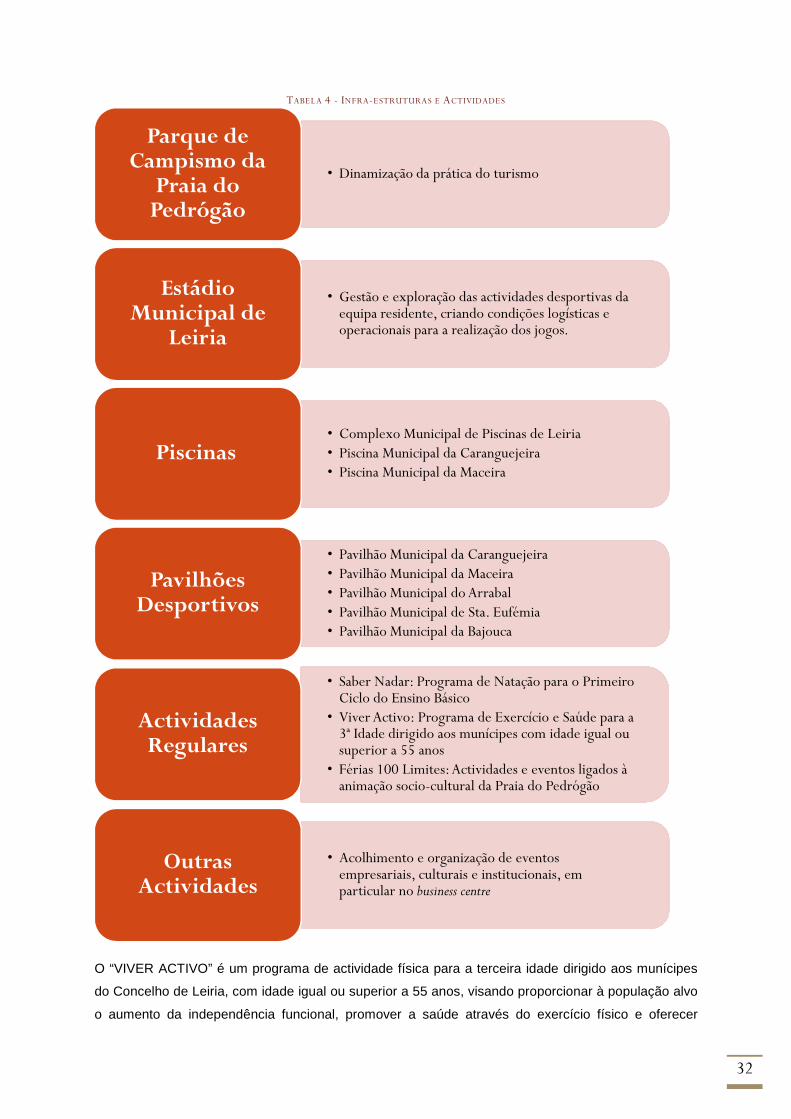

Tabela 4 - Infra-estruturas e Actividades ....................................................................................... 32

Tabela 5 - Tipos de IC e modelo de facturação ............................................................................... 34

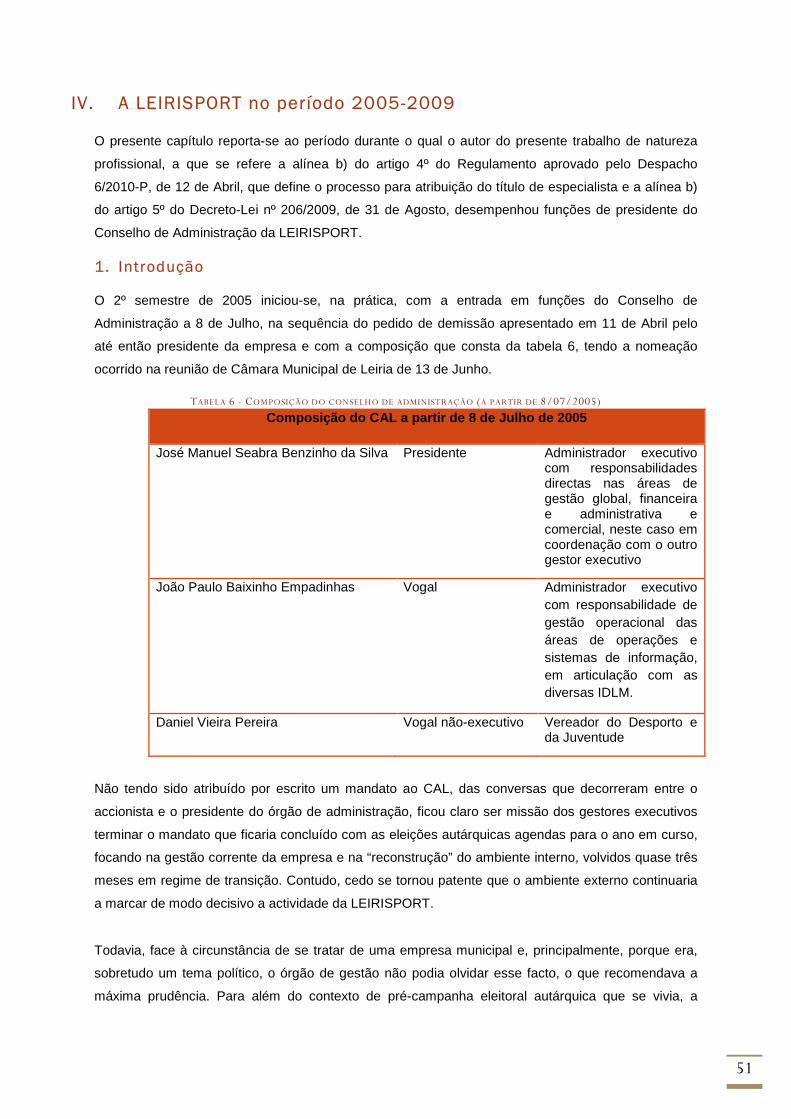

Tabela 6 - Composição do conselho de administração (a partir de 8/07/2005) ........................................ 51

Tabela 7 - Composição do conselho de administração (2005-2009) ...................................................... 62

Tabela 8 - Eventos desportivos e actividade corporativa mais relevante em 2005 ...................................... 69

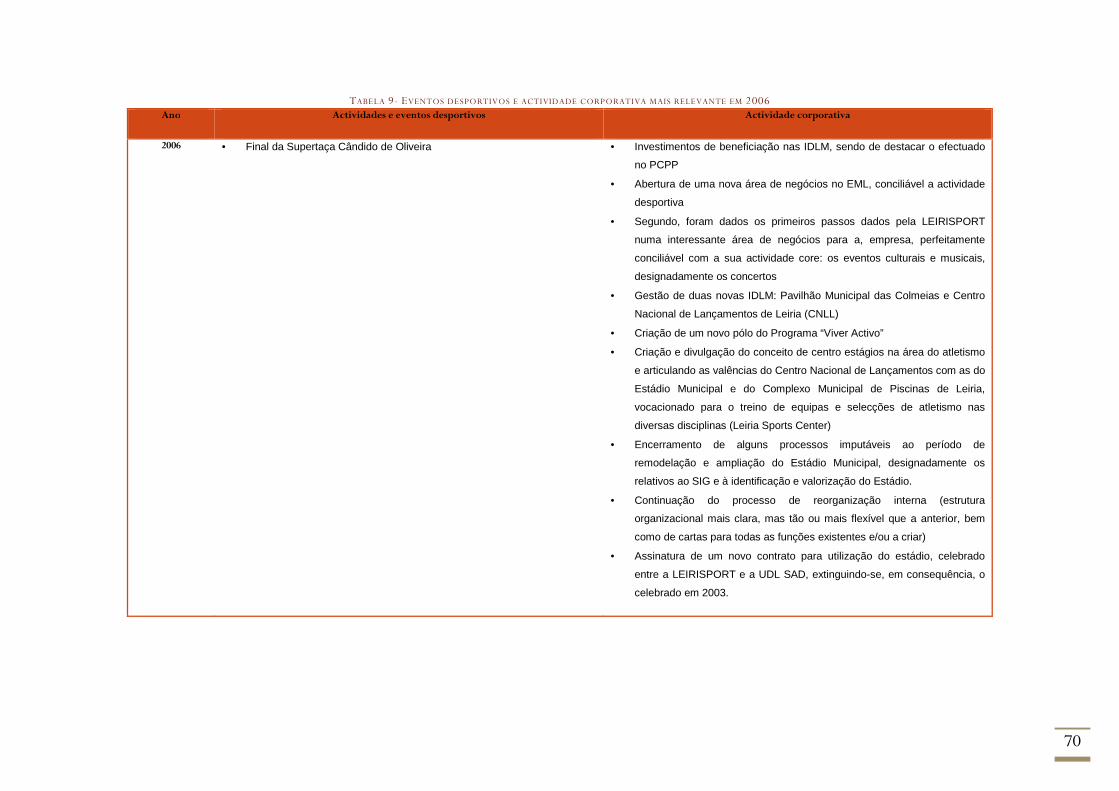

Tabela 9- Eventos desportivos e actividade corporativa mais relevante em 2006 ....................................... 70

Tabela 10- Eventos desportivos e actividade corporativa mais relevante em 2007 ..................................... 71

Tabela 11- Eventos desportivos e actividade corporativa mais relevante em 2008 e 2009 ............................ 75

iv

Lista de ilustrações

Ilustração 1 – Governo empresarial e criação de valor ...................................................................... 22

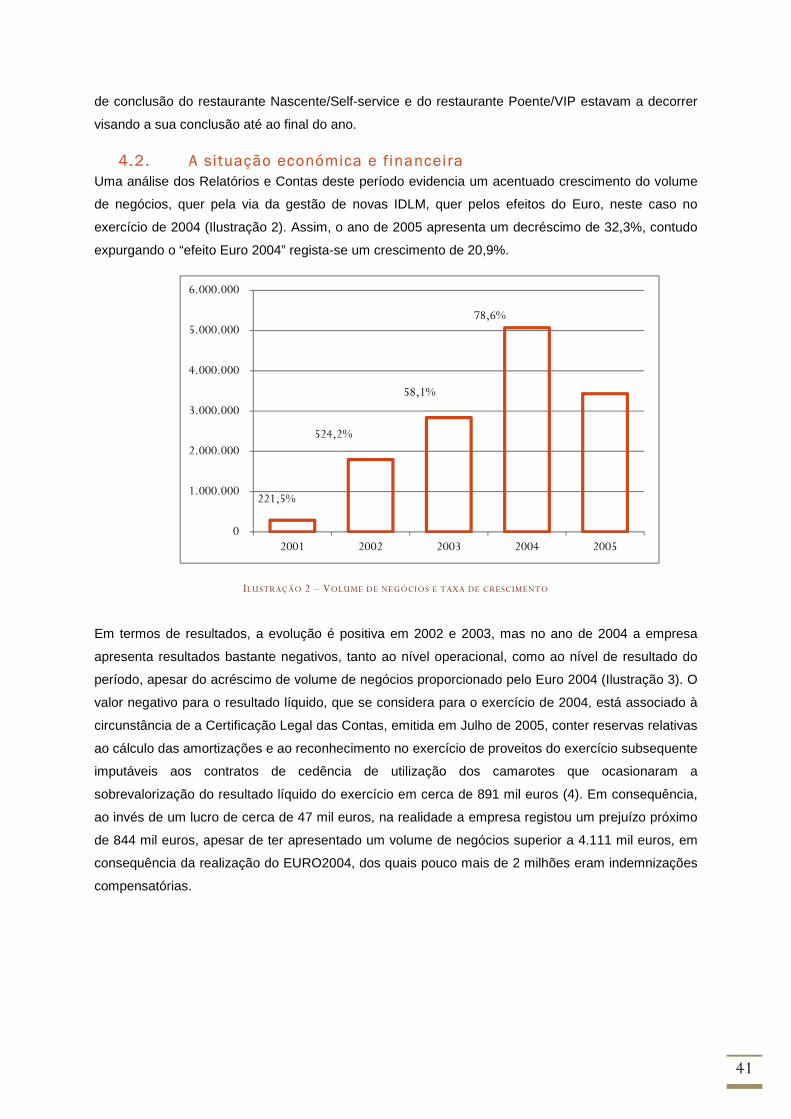

Ilustração 2 – Volume de negócios e taxa de crescimento .................................................................. 41

Ilustração 3 - Reservas às contas de 2004 ...................................................................................... 42

Ilustração 4 - Evolução dos resultados .......................................................................................... 42

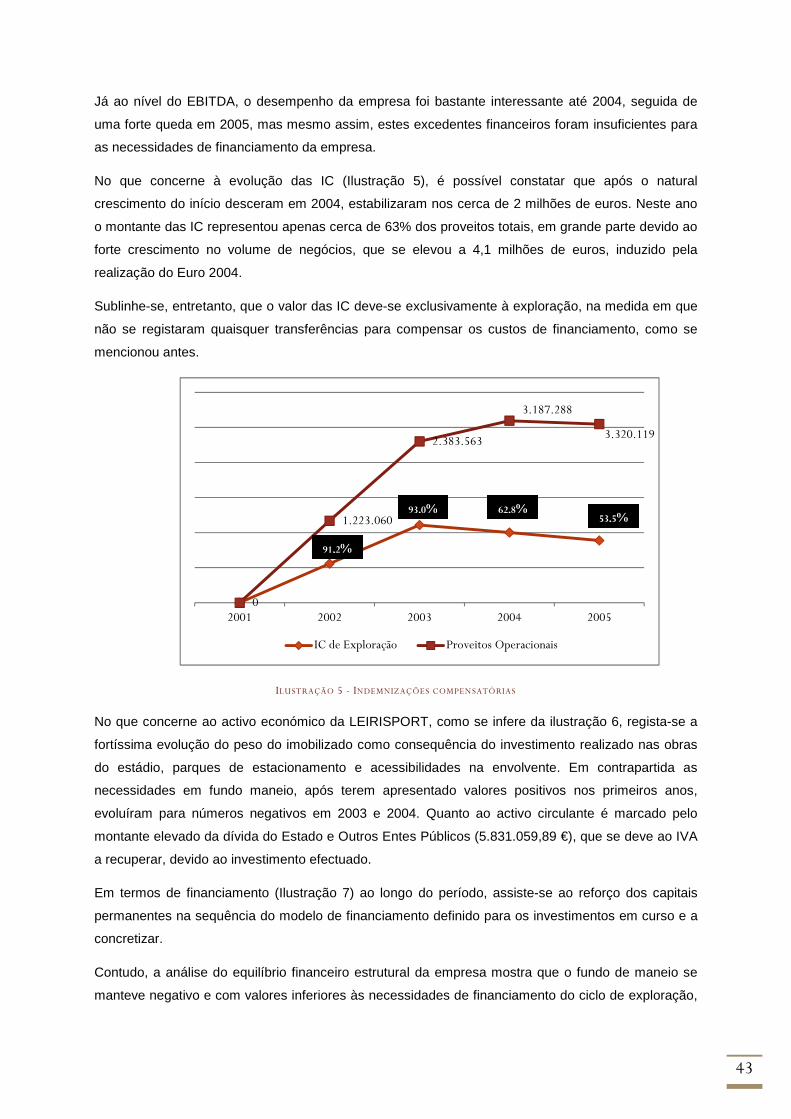

Ilustração 5 - Indemnizações compensatórias ................................................................................. 43

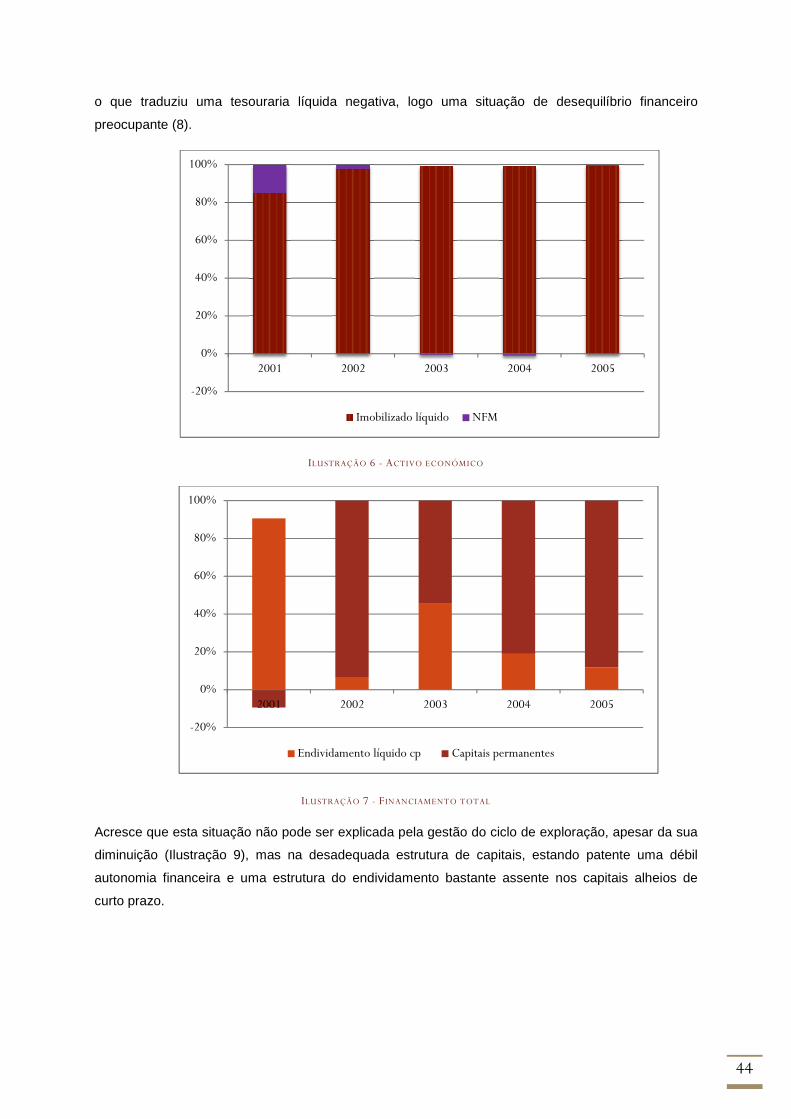

Ilustração 6 - Activo económico ................................................................................................. 44

Ilustração 7 - Financiamento total ............................................................................................... 44

Ilustração 8 - Equilíbrio financeiro .............................................................................................. 45

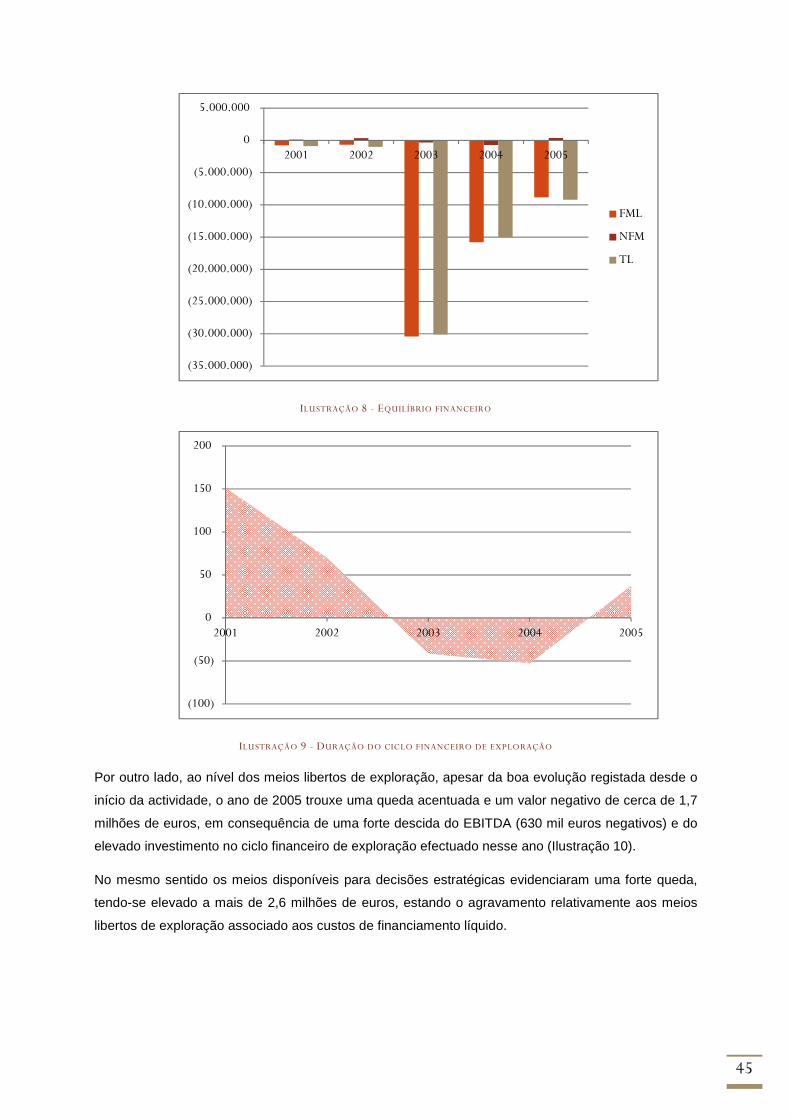

Ilustração 9 - Duração do ciclo financeiro de exploração ................................................................... 45

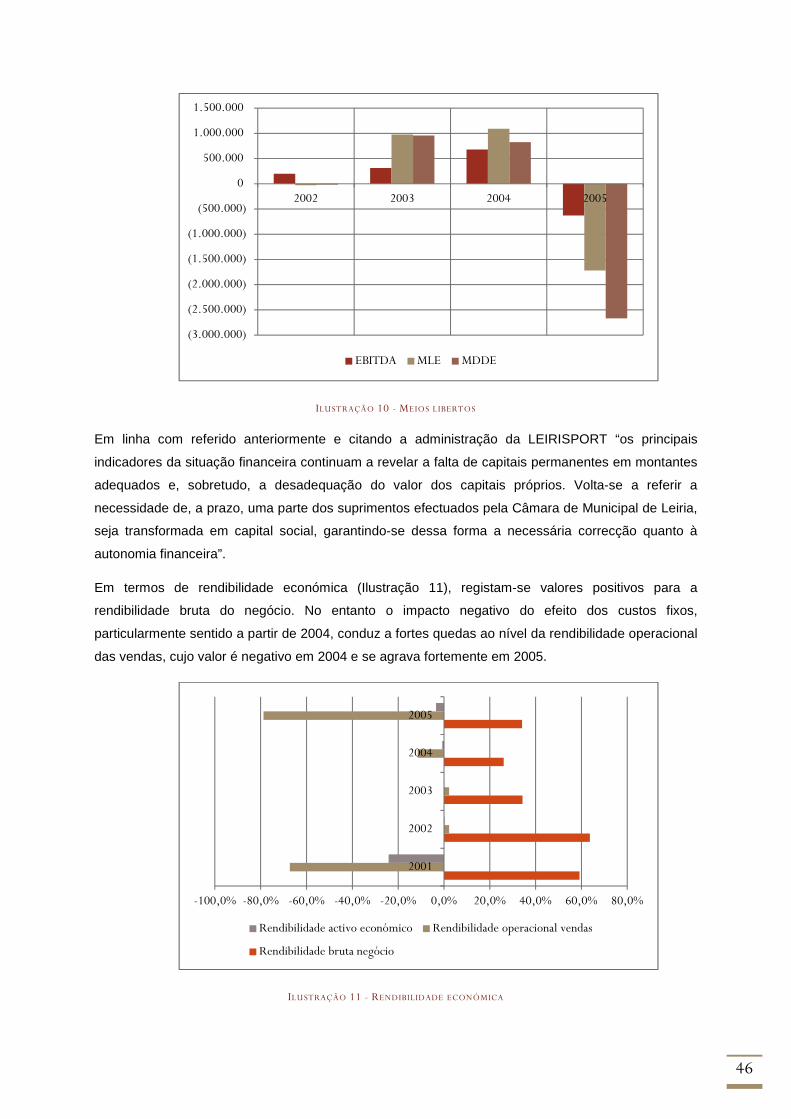

Ilustração 10 - Meios libertos .................................................................................................... 46

Ilustração 11 - Rendibilidade económica ....................................................................................... 46

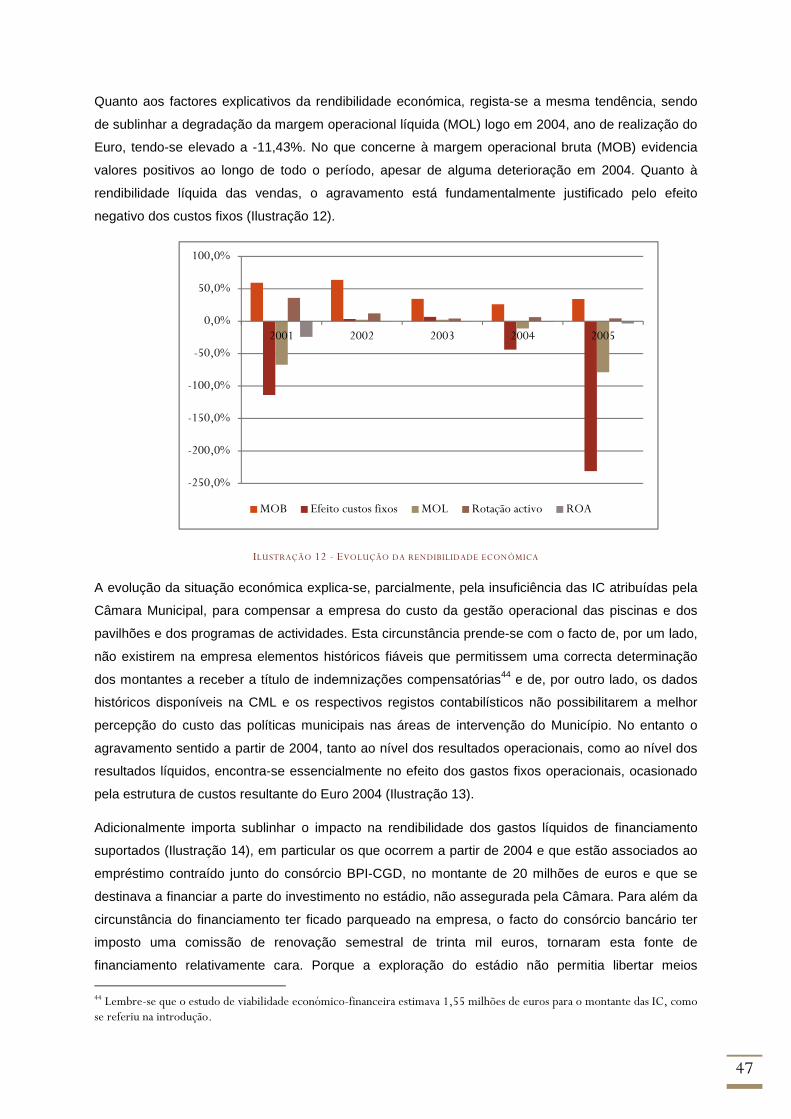

Ilustração 12 - Evolução da rendibilidade económica ........................................................................ 47

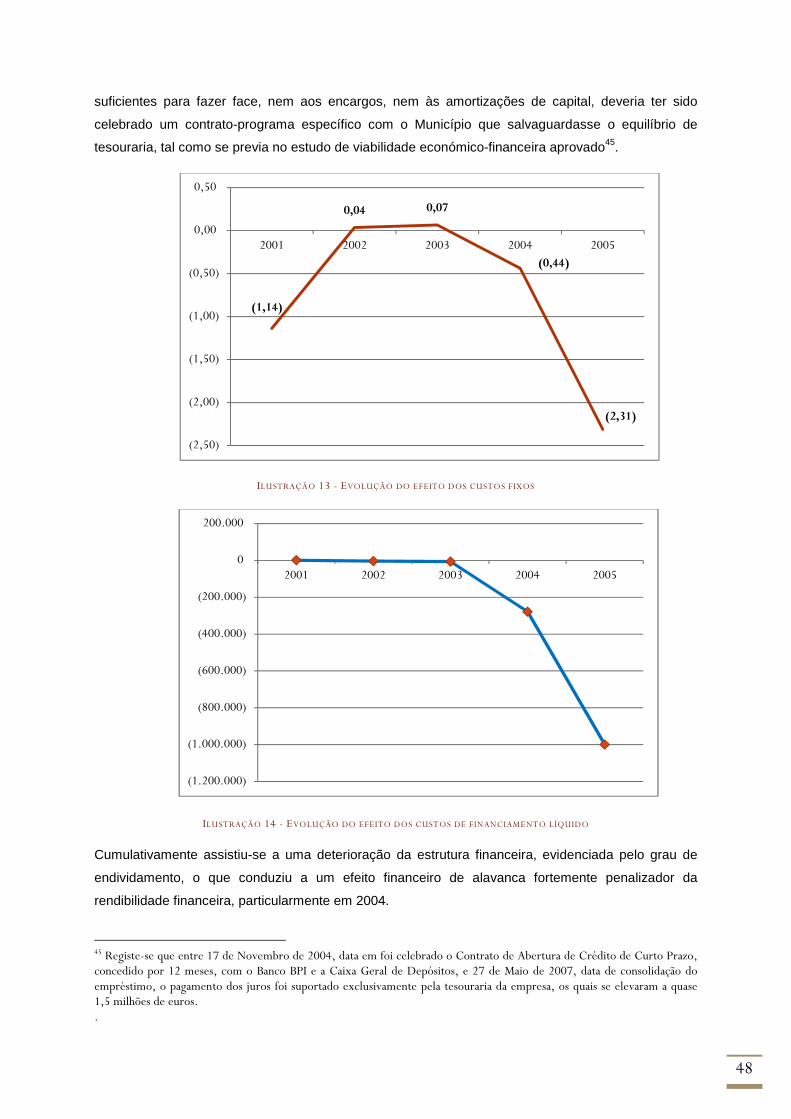

Ilustração 13 - Evolução do efeito dos custos fixos ........................................................................... 48

Ilustração 14 - Evolução do efeito dos custos de financiamento líquido .................................................. 48

Ilustração 15 - VAB e produção ................................................................................................. 49

Ilustração 16 - Produtividade do trabalho e do capital ....................................................................... 49

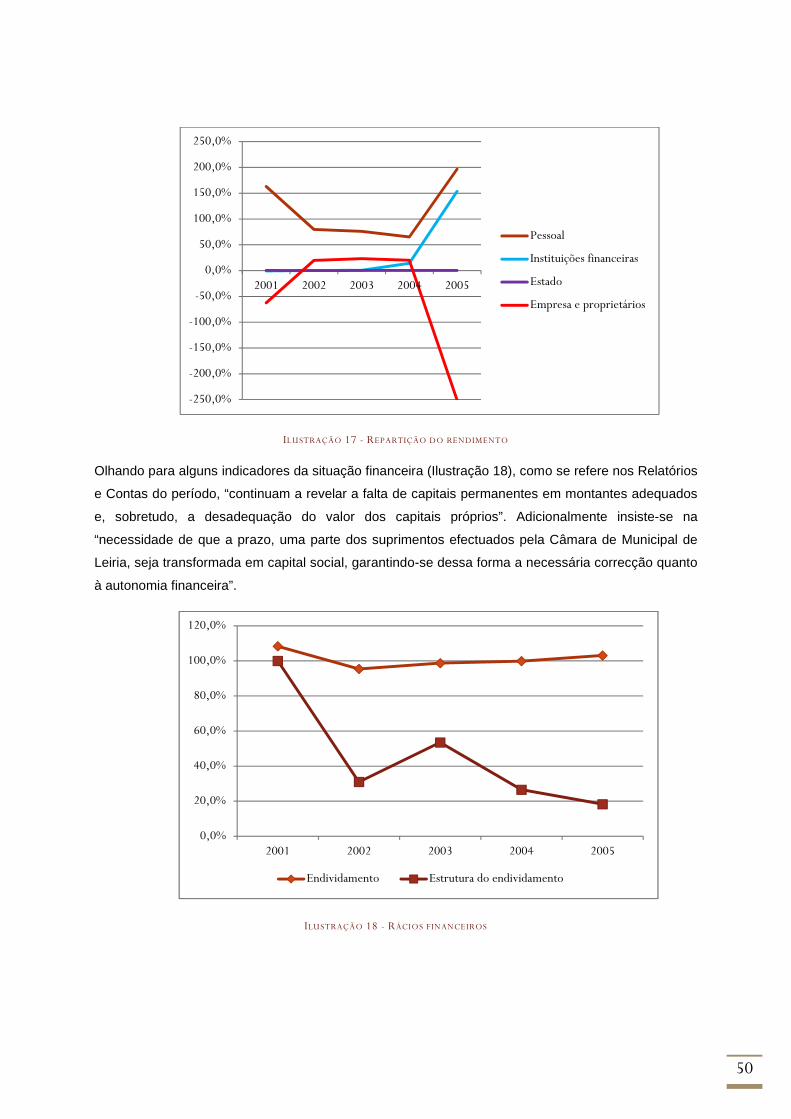

Ilustração 17 - Repartição do rendimento ..................................................................................... 50

Ilustração 18 - Rácios financeiros ............................................................................................... 50

Ilustração 19 - Factores críticos de sucesso para a sustentabilidade empresarial ......................................... 62

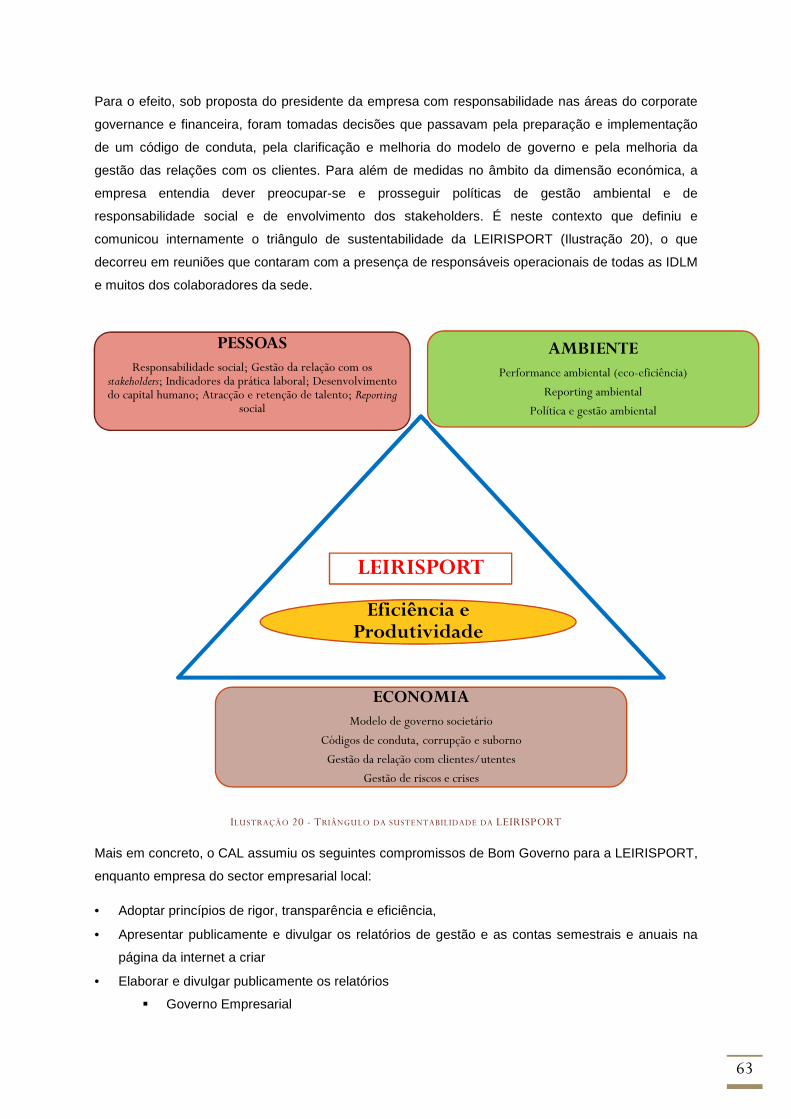

Ilustração 20 - Triângulo da sustentabilidade da LEIRISPORT............................................................. 63

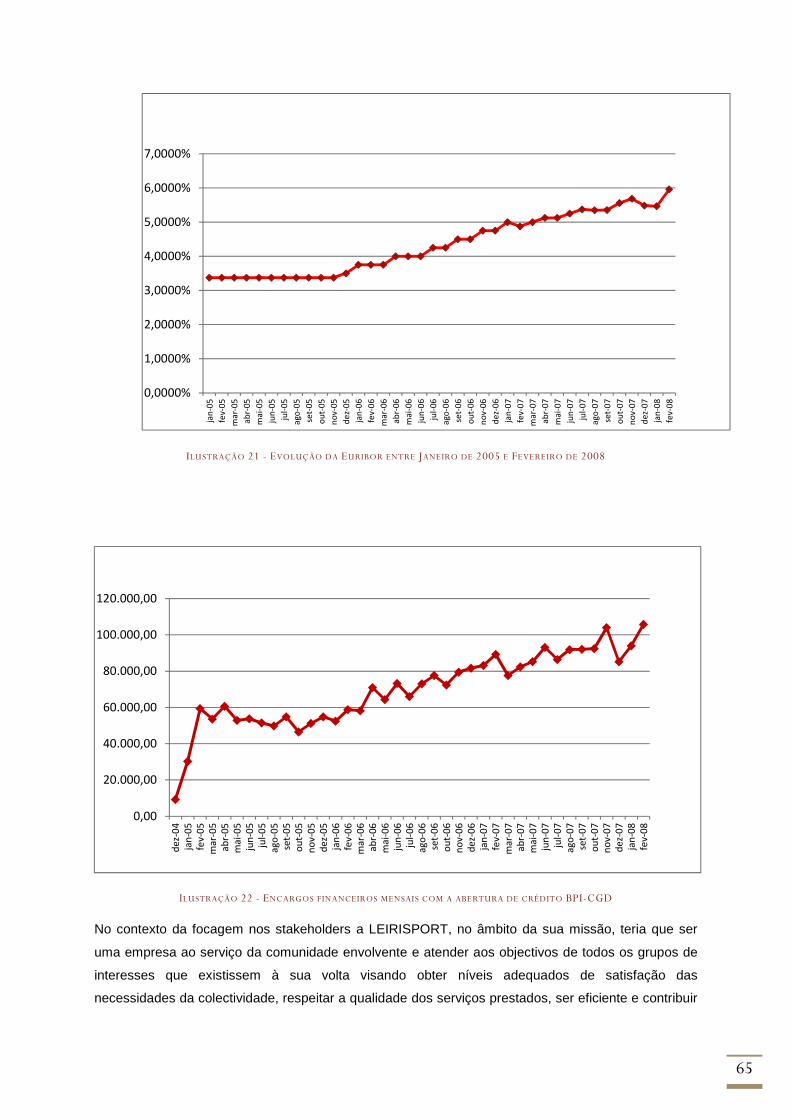

Ilustração 21 - Evolução da Euribor entre Janeiro de 2005 e Fevereiro de 2008 ........................................ 65

Ilustração 22 - Encargos financeiros mensais com a abertura de crédito BPI-CGD ..................................... 65

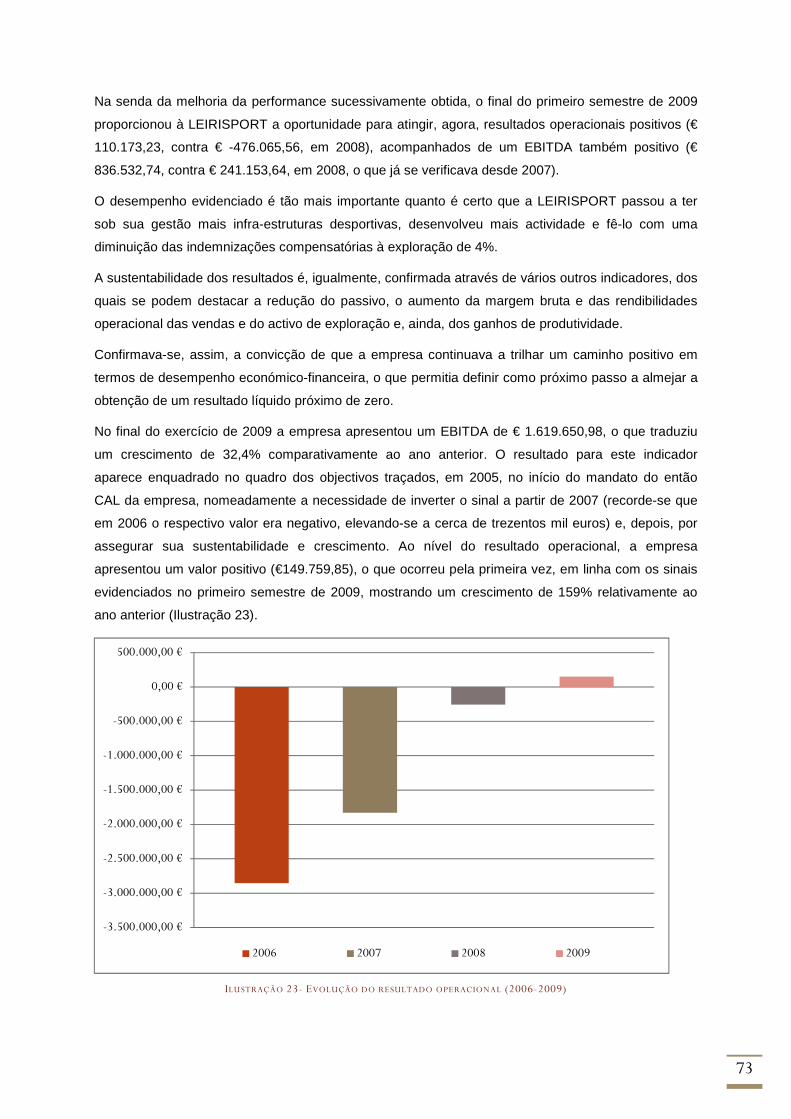

Ilustração 23- Evolução do resultado operacional (2006-2009) ............................................................ 73

Ilustração 24 - Volume de negócios e taxa de crescimento (2005-2009) ................................................. 76

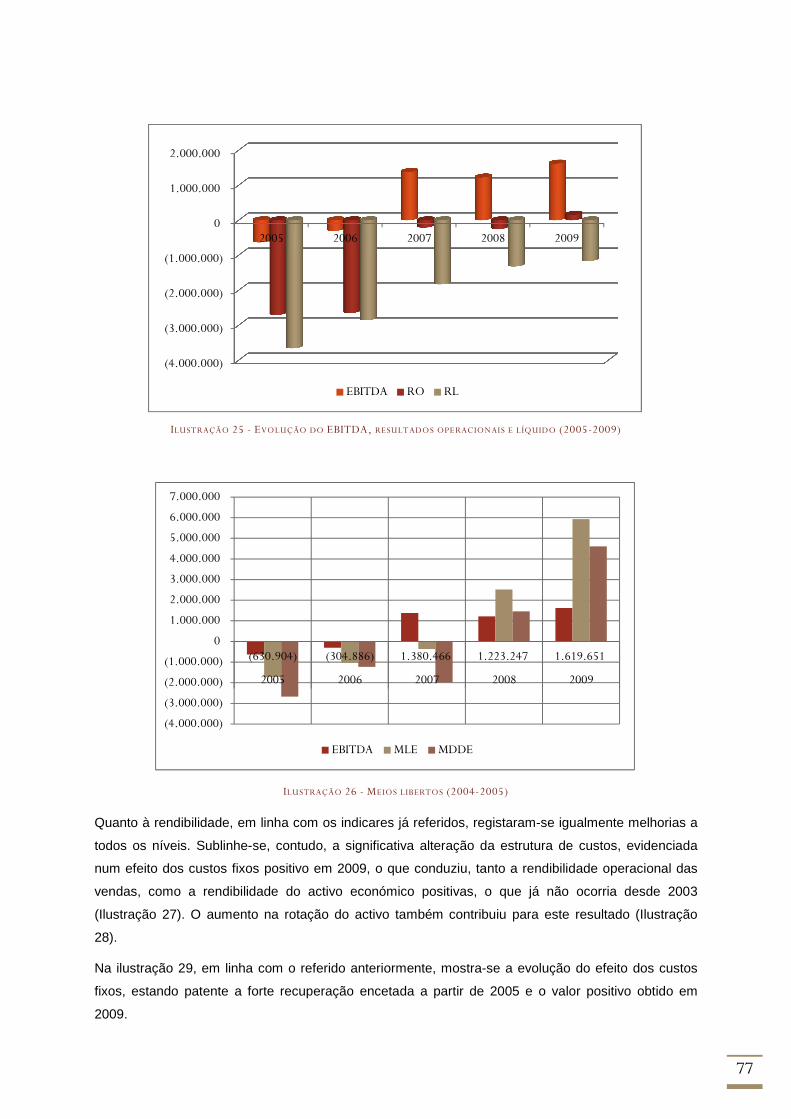

Ilustração 25 - Evolução do EBITDA, resultados operacionais e líquido (2005-2009) ................................. 77

Ilustração 26 - Meios libertos (2004-2005) .................................................................................... 77

Ilustração 27 - Rendibilidade económica (2005-2009) ...................................................................... 78

Ilustração 28 - Rendibilidade económica - Decomposição (2005-2009) .................................................. 78

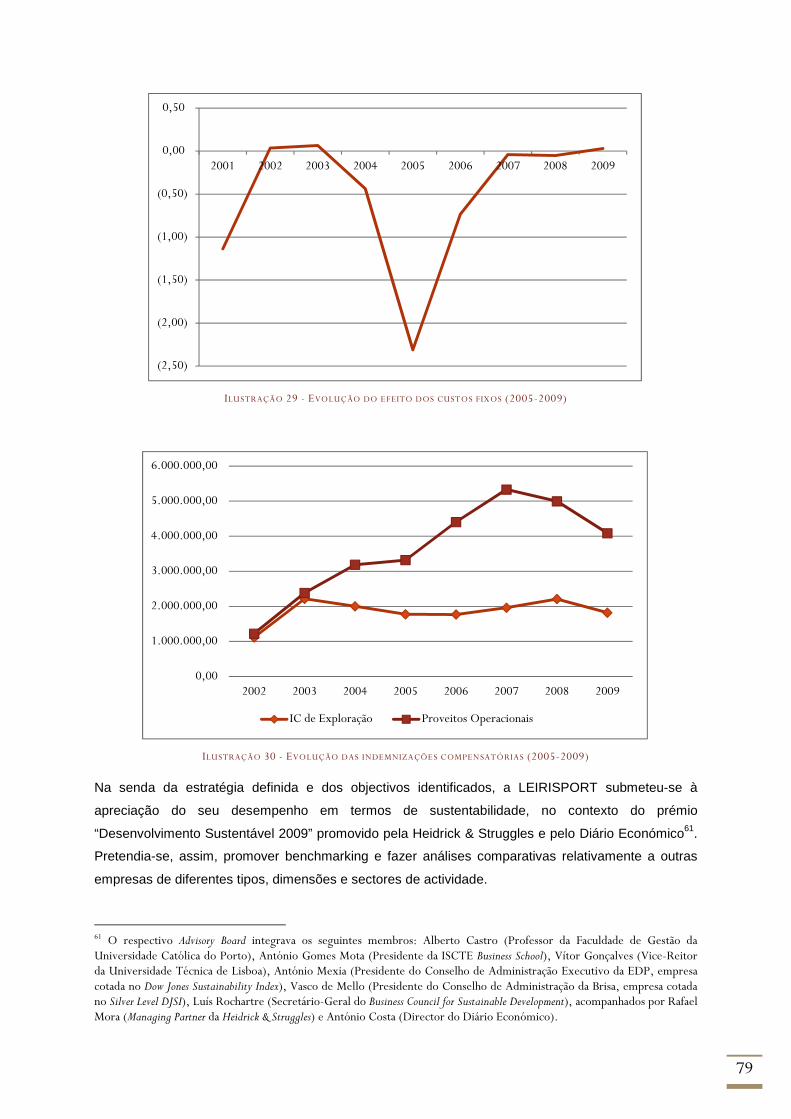

Ilustração 29 - Evolução do efeito dos custos fixos (2005-2009) .......................................................... 79

Ilustração 30 - Evolução das indemnizações compensatórias (2005-2009) ............................................... 79

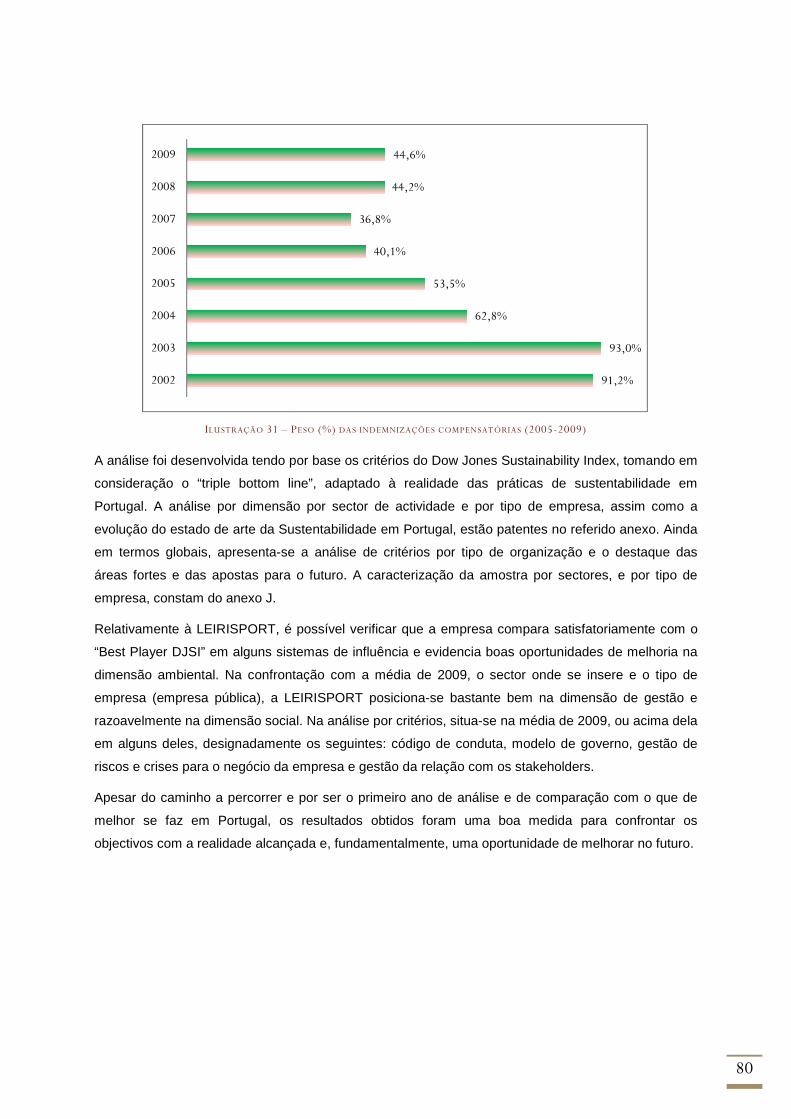

Ilustração 31 – Peso (%) das indemnizações compensatórias (2005-2009) .............................................. 80

v

Lista de siglas utilizadas

CAL Conselho de administração da LEIRISPORT

CML Câmara Municipal de Leiria

CMPC Custo médio ponderado do capital

CMPL Complexo Municipal de Piscinas de Leiria

CNLL Centro Nacional de Lançamentos de Leiria

EBITDA Earnings before interest, taxes, depreciation and amortization

EML Estádio Municipal de Leiria, Dr. Magalhães Pessoa

FCF Free cash flow

IC Indemnizações compensatórias

IDLM Infra-estruturas desportivas e de lazer municipais

LEIRISPORT LEIRISPORT - Desporto, Lazer e Turismo, E.M.

PCPP Parque de Campismo da Praia do Pedrógão

PMC Piscina Municipal de Caranguejeira

PMM Piscina Municipal de Maceira

RJSEL Regime jurídico do sector empresarial local

UDL, Clube União Desportiva de Leiria

UDL, SAD União Desportiva de Leiria, SAD

TC Tribunal de Contas

MOL Margem operacional líquida

Consórcio BPI-CGD Consórcio Banco BPI/Caixa Geral de Depósitos

SIG (ERP) Sistema integrado de gestão empresarial (Entreprise Resource Planning)

vi

NOTA PRÉVIA

O presente trabalho de natureza profissional foi escrito de acordo com a antiga ortografia e é

apresentado para efeito de atribuição do título de especialista nos termos do regime jurídico do título

de especialista a que se refere o artigo 48º da Lei nº 62/2007, de 10 de Setembro, aprovado pelo

Decreto-Lei nº 206/2009, de 31 de Agosto, comprovando a qualidade e a especial relevância do

currículo profissional na área de educação e formação das Finanças (CAEF 343), da área de estudo

das Ciências Empresariais (CNAEF 34).

Este trabalho enquadra-se no âmbito da área, em que se pretende prestar provas e incide sobre um

trabalho do currículo profissional do autor, tendo sido escolhido o caso da empresa municipal

LEIRISPORT - Desporto, Lazer e Turismo, EM por ser, por um lado, a actividade mais recente de

âmbito empresarial e, por outro lado, por se ter tratado de um projecto profissionalmente

enriquecedor na área das Ciências Empresariais, com particular enfoque nas Finanças Empresariais,

atenta a necessidade de reestruturar financeiramente a companhia. Acresce a este chamamento a

circunstância de o autor ter desempenhado as funções de presidente da empresa com as de

administrador com o pelouro financeiro e, em termos práticos, de director financeiro.

Entretanto, porque as funções desempenhadas foram de alta direcção, a experiência envolveu todas

as outras áreas específicas das Ciências Empresariais.

7

I. Introdução

As empresas desenvolvem as suas actividades sob as formas legais previstas na legislação

comercial, mormente as sociedades com personalidade jurídica. Os seus gestores têm “funções de

planeamento (definição de objectivos, selecção das estratégias e dos meios e acções necessárias à

sua prossecução); de organização (a criação de uma estrutura adequada de relações entre os

trabalhadores que maximize a melhor contribuição de todos para a prossecução dos objectivos); de

direcção (requer a comunicação e a motivação dos colaboradores para o desempenho das tarefas

imputadas)”; e de controlo (a monitorização do desempenho de todas as partes e tomar as acções

correctivas necessárias para compensar os eventuais desvios) das pessoas que trabalham na

organização e a prossecução das tarefas e actividades que estas desempenham” (Ferreira e outros,

2010).

Em termos de competências, os administradores de qualquer organização necessitam possuir

capacidades e conhecimentos técnicos, nomeadamente na área de especialização, humanos e

relacionais, conceptuais e executivos.

Para além dos objectivos que qualquer organização se propõe atingir quando é criada, espera-se que

a empresa tenha uma actuação ética e responsável, extensível aos seus gestores e trabalhadores.

Neste contexto é essencial que sejam conhecidos os princípios e valores fundamentais da empresa e

adoptados códigos de conduta e ética. Contudo, também é importante que a empresa realize a sua

função social junto da comunidade envolvente e do país.

As organizações do tipo da que é alvo de estudo, insere-se no grupo das sociedades com

personalidade jurídica e, apesar das suas especificidades, têm como objectivo prosseguir de modo

eficaz e eficiente os fins para as quais foram criadas e sofrem dos mesmos “problemas” que qualquer

outra empresa, privada ou pública, com ou sem fins lucrativos.

As empresas do sector empresarial local foram criadas pelos Municípios e entes equiparados, ao

abrigo do disposto na Lei n.º 58/98, de 18 de Agosto. Estas empresas públicas visam ser um

instrumento essencial no desenvolvimento da acção pública, e permitir uma elasticidade de actuação

que não seria alcançável na óptica da actividade administrativa das Autarquias Locais. Nesse sentido,

muitas autarquias tomaram decisões gestionárias, adoptando o modelo empresarial como forma de

prossecução eficiente das competências municipais.

A prestação dos serviços, que constituem o objecto social da maioria das empresas municipais, não

é, em regra, viável com base nos mecanismos de mercado, cabendo à respectiva autarquia garantir o

seu financiamento. Acresce que estas entidades empresariais são um instrumento da acção das

políticas municipais nas respectivas áreas de intervenção. Neste enquadramento, o equilíbrio

financeiro e a transparência nas relações estabelecidas entre os diversos agentes é fundamental1.

1 Cfr. Directiva 80/723/CEE relativa à transparência das relações financeiras entre os Estados-Membros e as empresas públicas, bem como à transparência financeira relativamente a certas empresas, com a redacção dada pela Directiva 2000/52/CE (JO L193/75, 2000), alterada pela Directiva 2005/81/CE, de 28 de Novembro de 2005 (JO L 312/47, 2005).

8

Não sendo objectivo deste trabalho discutir os méritos e deméritos da iniciativa pública,

particularmente por confronto com a privada, partir-se-á do entendimento que a qualidade da

administração e dos gestores, tanto existe no sector público, como no privado. Contudo, apesar das

maiores competências que possam caracterizar os designados gestores públicos, convém não perder

de vista que a organização em causa é um instrumento ao serviço de interesses maiores, neste caso

um Município2. Adicionalmente ter-se-á em mente que as empresas públicas locais desenvolvem as

suas actividades em sectores, seguidos de perto e directamente controlados pelas entidades políticas

que estão na sua origem, na medida em que são fundamentais para o funcionamento da economia

municipal. Em consequência, o acompanhamento e a fiscalização dependem, em primeira linha, do

accionista e “regulador” autárquico, o que não deve impedir o cumprimento das normas do código de

bom governo das empresas (corporate governance), mormente o definido e controlado pelo regulador

horizontal das empresas cotadas em bolsa, a CMVM – Comissão de Mercado de Valores Mobiliários.

2 Não olvidaremos que, com muitas ou poucas razões, porventura nem sempre devidamente sustentadas, os “interesses maiores” podem incluir os políticos na sua vertente partidária ou de facção.

9

II. Enquadramento científico e técnico

1. Os objectivos de uma empresa

Como refere Colasse (1988), «existem muitas teorias relativas aos objectivos da empresa», podendo

distinguir-se «não só pela natureza dos objectivos que privilegiam, mas também pela forma como a

sua concretização é concebida». Relativamente aos diferentes propósitos identificados, a teoria

microeconómica e financeira tem privilegiado a maximização do valor para os proprietários como o

objectivo principal da gestão. A maximização de valor, relativamente aos restantes, possui a

vantagem de combinar as diversas variáveis pertinentes: rendibilidade, risco das diversas opções,

crescimento, momento de geração dos rendimentos e ser extensivo a qualquer forma jurídica que a

empresa assuma e bem como ao estatuto inerente aos titulares do seu capital (Levy e Sarnat, 1977).

O conceito de maximização de valor está largamente tratado na literatura, sendo entendido como a

capacidade da empresa para gerar cash flows no presente e no futuro, devendo ser considerados os

seguintes aspectos: os fluxos de caixa disponíveis passíveis de distribuição, para todos os

investidores (proprietários e credores), o seu timing e o risco (Ehrhardt e Brigham, 2014).

O valor actual dos fluxos de caixa é quantificado através dos free cash flows futuros, actualizados a

uma taxa adequada, sendo esta influenciada pela forma como os activos são financiados (capitais

próprios vs. capitais alheios), as taxas de juro praticadas, o risco do negócio e a percepção que os

investidores possuem, o que nos conduz ao custo médio ponderado do capital. Assim, o valor de uma

empresa é o reflexo das políticas de investimento, financiamento e distribuição de resultados.

Actualmente tem-se considerado necessário levar em conta também os interesses dos stakeholders3,

consubstanciado no conceito de responsabilidade social empresarial. De acordo com esta

perspectiva, a empresa e a sua gestão devem atender aos diferentes objectivos das distintas partes

interessadas, preocupando-se com aspectos sociais (Pindado, 2012). Assim, torna-se mais adequado

definir aquele objectivo por criação de valor (Neves, 2012).

Enquanto o conceito da maximização do valor para os proprietários está largamente tratado na

literatura, no enfoque das partes interessadas não está tão claro como se alcança o objectivo de

“criar valor” para todos, incluindo a comunidade local. Em particular, a questão essencial é saber se é

possível contemplar e optimizar os diferentes objectivos complementares, mas que também podem

ser antagónicos. Neste sentido Pindado (2012) sustenta que a responsabilidade social não deve ser

um objectivo principal, mas um elemento de suporte.

2. O comportamento dos investidores e dos gestores

No contexto da gestão empresarial, para além dos princípios anteriormente identificados,

nomeadamente o valor temporal do dinheiro, o binómio rendibilidade-risco e o risco associado à

3 Este conceito refere-se às partes interessadas em qualquer organização, englobando os diferentes indivíduos (clientes, fornecedores, empregados, investidores, governos, etc.) que necessitam da empresa para realizar os seus objectivos pessoais, sendo que a organização, por sua vez, está dependente deles na condução dos negócios.

10

valorização dos activos, é necessário igualmente “compreender o comportamento humano para

compreender como funcionam as organizações” (Jensen e Meckling, 1994).

Em 1932, em “The Modern Corporation and Private Property”, Berle e Means sustentaram que a

origem dos conflitos de interesses entre os diferentes agentes, que se relacionam no contexto da

empresa, reside na separação entre a propriedade e o controlo. Tal ocorre, porque existe uma divisão

entre os que assumem o risco e possuem os direitos residuais, e aqueles que se ocupam da gestão e

controlam os recursos da companhia.

O problema de agência foi desenvolvido por Jensen e Meckling (1976), a partir das diversas questões

subjacentes à obra seminal de Berle e Means sobre a separação da propriedade e do controlo, e às

referências de Coase (1937), quanto aos efeitos daquela separação e aos diferentes objectivos de

investidores e gestores.

Jensen e Meckling (1976) e Fama e Jensen (1983) desenvolvem a ideia, de que a empresa é uma

mera ficção legal, onde se estabelece um conjunto de contratos, escritos ou não, entre os agentes

que têm interesses diferentes, ou mesmo antagónicos, e acesso desigual à informação. A existência

de assimetria de informação e de agentes com interesses divergentes possibilita o aparecimento de

comportamentos oportunistas e conduz a custos de monitorização com o objectivo de os evitar.

Podem, de igual modo, ser tomadas decisões que, sob o ponto de vista da maximização da riqueza

dos accionistas, sejam não óptimas (Myers e Majluf, 1984; Jensen, 1986).

Os conflitos potenciais entre os diferentes stakeholders, designadamente os que opõem, por um lado,

gestores e investidores e, por outro lado, credores aos proprietários e administradores, são

analisados no contexto das relações de agência. Existem inúmeras fontes de divergência, que

derivam das dificuldades que os financiadores da empresa possuem em garantir que os fundos por si

disponibilizados têm uma aplicação adequada com o objectivo da empresa: criar valor.

Sempre que se verifica separação entre a propriedade e o controlo, os gestores dispõem de algum

grau de discricionariedade na afectação dos recursos financeiros da empresa, o que pode conduzir à

não maximização do seu valor, dada a divergência de interesses entre proprietários e

administradores. Esta problemática deu origem a um extenso debate e vários investigadores

preocupados com a existência de custos de agência e a perda de riqueza e, também, com a procura

de mecanismos que possam assegurar a redução de valor, tendo em mente que os dirigentes nem

sempre partilham dos mesmos objectivos que os proprietários, privilegiando muitas vezes os seus

interesses pessoais, e possuem mais e melhor informação.

O principal conflito, identificado por Jensen e Meckling (1976), é o que opõe accionistas e gestores,

ocasionado pela dispersão da propriedade e separação entre os investidores e a gestão.

Adicionalmente consideram que o recurso ao endividamento, como mecanismo de controlo deste

problema de agência, permite o aparecimento de uma outra divergência de posições, de um lado, os

proprietários e os gestores e, de outro, os credores da empresa. Todavia, face à existência de

economias onde prevalecem companhias com uma significativa concentração de capital, o conflito de

11

interesses prevalecente na actualidade, é o que se estabelece entre accionistas maioritários e

minoritários (Shleifer e Vishny, 1997).

Jensen e Meckling (1976) explicam o conflito de agência utilizando um modelo que assenta na ideia

de que existe um contrato de agência entre o principal (o proprietário sem participação na gestão) e o

seu agente (o gestor, proprietário ou não) e consideram que quanto menor é a participação do

administrador na propriedade, maior é o seu incentivo, para se apropriar dos recursos da empresa,

sob a forma de benefícios extraordinários, em regra não pecuniários (perquisites), e menor se torna o

esforço para criar valor. Este ponto de divergência entre o gestor e os proprietários prende-se com a

utilização dos activos da empresa e está relacionado com consumos extraordinários com carácter

discricionário e, quase sempre, não pecuniários (por exemplo, a utilização de viaturas da sociedade,

o aumento da dimensão desta para obter maior visibilidade e prestígio pessoal, entre outros).

Os conflitos entre proprietários e gestores podem ocorrer por diversos motivos. Desde logo por

questões de segurança e de risco, dado que a direcção da empresa prefere investimentos com risco

menor e baixo endividamento, visando minimizar a probabilidade de falência e reduzir a possibilidade

de perder o emprego. Depois pela preferência dos gestores por benefícios privados, muitos deles não

pecuniárias e pelo seu baixo nível de esforço, o que se traduz em acções ineficientes com impacto

negativo no valor de mercado da empresa. Adicionalmente, porque os administradores privilegiam os

projectos de curto prazo (miopia do gestor), o que lhes permite obter resultados imediatos e ganhar

reputação mais rapidamente, relativamente a investimentos com maior rendibilidade, mas de longo

prazo (Masulis, 1988). Dada a existência de recursos financeiros excedentários à disposição da

administração, pode acontecer, ainda, que esta privilegie os seus interesses aos dos investidores,

dando origem à hipótese de sobre-investimento.

Uma outra questão associada à grande dispersão da propriedade, que se caracteriza pela existência

de muitos e pequenos accionistas, é a falta de incentivo destes investidores, para controlar a

administração da empresa, ou seja, o designado problema de free-riding (Stiglitz, 1985; Grossman e

Hart, 1980).

Com o objectivo de diminuir a divergência de interesses existente entre o agente e o principal, este

deve incorrer em custos de controlo4 com o objectivo de restringir o comportamento oportunista do

primeiro. Por outro lado, Jensen e Meckling (1976) consideram que a magnitude dos custos de

agência pode ser diferente entre empresas e está dependente de diversos factores, designadamente

as curvas de indiferença dos gestores, a maior ou menor facilidade com que a direcção exerce as

4 Os custos de agência incluem os gastos de controlo (os que são assumidos pelo principal com o objectivo do agente ter em consideração os seus interesses), os de obrigação (aqueles que o gestor assume, tendo em vista garantir a qualidade das suas decisões e evidenciar que está a actuar de acordo com os objectivos dos investidores) e os residuais (correspondem a custos de oportunidade ocasionados pelos outros dois tipos). No âmbito das despesas de monitorização incluem-se, por exemplo, os pagamentos a auditores, analistas financeiros e agências de rating, para obter informação e a administradores independentes. Entre os gastos de obrigação encontramos os planos de remuneração e a participação dos gestores na propriedade a um nível superior ao desejado.

12

suas próprias preferências, o nível de concorrência no mercado de trabalho5 e o mercado de controlo

empresarial.

Para além da utilização discricionária dos fundos disponíveis, os conflitos de interesse entre

accionistas e direcção, também se encontram associados aos diferentes horizontes temporais, em

virtude dos gestores poderem actuar em função do seu período de emprego e do número de anos

que falta para a reforma, o que conduz a uma perspectiva de curto prazo (miopia do gestor) e a

diferentes preferências de risco. Enquanto as decisões dos investidores são determinadas pela

perspectiva de longo prazo e da maximização do valor da empresa, a actuação da administração é

condicionada pelo período de tempo, durante o qual irão permanecer na sociedade e pelos benefícios

que esperam receber. A visão de curto prazo, usualmente designada de miopia dos gestores,

concretiza-se na escolha de projectos de investimento, cujos resultados se sentem no imediato.

O problema de esforço insuficiente no cumprimento dos deveres (shirking) está relacionado com a

tendência para o administrador colocar menor empenho no seu trabalho e, em consequência, na

criação de valor6. Adicionalmente, também é possível constatar que existem diferentes concepções

de risco entre proprietários e gestores. As decisões destes são tomadas em função do risco que

estão dispostos a assumir e ao respectivo impacto na salvaguarda do respectivo posto de trabalho.

Por isso, os administradores mostram preferência por baixos níveis de endividamento, com o

objectivo de reduzir a probabilidade de falência, ou por baixa distribuição de resultados, evitando,

assim, a emissão e venda de novas acções, o que lhes permite reduzir o risco específico. Pelo

contrário, os investidores têm possibilidade de limitar o seu risco ao sistemático, bastando para tal

uma adequada diversificação da sua carteira.

Associado ao problema do risco assumido pela gestão, surge a questão da segurança no emprego, já

que as decisões tomadas pela direcção também têm como objectivo a salvaguarda do respectivo

posto de trabalho. Para não colocar o emprego em perigo, Shleifer e Vishny (1989) constataram que

os administradores podem tomar decisões de investimento em actividades e sectores específicos,

associados às suas capacidades e conhecimentos, com o intuito de obter melhores remunerações,

ou maior discricionariedade nas decisões e segurança de emprego. Aliás, este tipo de acções dificulta

a substituição da administração, dado o seu enraizamento.

Uma última questão está associada à repartição do free cash flow, retendo-o, ou distribuindo-o pelos

investidores. Enquanto o gestor, com o objectivo de diminuir a probabilidade de falência, ou para

evitar o controlo pelos mercados de capitais, preferirá o autofinanciamento ao endividamento e à

5 Este mecanismo de controlo dos administradores pode ser condicionado pelo seu grau de conhecimento específico sobre a empresa, o que possibilita, em consequência, o seu enraizamento. Berger, Ofek e Yermack (1997) definem enraizamento como o grau de isolamento dos gestores relativamente à sua monitorização pelos proprietários, com base nos diferentes mecanismos de controlo e do sistema de governo da empresa. 6 Para o caso da relação entre os sistemas de remunerações e a performance da empresa, podem ver-se os estudos de Jensen e Murphy (1990) e Agrawal e Knoeber (1998). Por sua vez, Shleifer e Vishny (1997) referem-se à importância das compensações não pecuniárias. Sobre os conflitos ocasionados pelos investimentos de diversificação e respectivos custos, consulte-se Morck, Shleifer e Vishny (1990), Lang e Stulz (1994), Berger e Ofek (1995) e Servaes (1996). Quanto à resistência a tomadas de controlo, Dann e DeAngelo (1988) e Shleifer e Vishny (1997) sustentam que as medidas tomadas pelos gestores beneficiam mais os seus interesses, do que o dos investidores, permitindo mesmo o seu enraizamento.

13

emissão de novas acções, o investidor, pelo contrário, privilegiará o pagamento de dividendos. No

contexto da teoria do cash flow excedentário, Jensen (1986) sugere que o conflito entre accionistas e

direcção ocorre quando a empresa gera fluxos superiores ao necessário para financiar os projectos

de investimento com valor positivo. Nestas circunstâncias, os administradores podem ser conduzidos

para processos de diversificação, ou crescimento externo, sem contributo para a criação de valor,

dando origem ao problema de sobre-investimento.

A confirmação da existência e importância de conflitos de agência entre administração e proprietários,

associado aos problemas de miopia dos gestores, diferentes concepções de risco, interesses

privados dos gestores e fuga à responsabilidade, está presente em muitos estudos7.

As soluções, que possibilitam o alinhamento de interesses, são, em regra, agrupadas em dois

conjuntos: gerais e específicas. No primeiro grupo encontram-se o mercado de controlo empresarial,

os mercados de gestores e de produtos, o mercado de capitais e o ambiente legal. De entre as

medidas específicas para tornar eficientes as acções da equipa directiva, destacam-se o Conselho de

Administração, a participação dos gestores na propriedade e o seu sistema de compensação, a

concentração da estrutura de capital, o recurso ao endividamento e a política de dividendos.

As soluções associadas a este conflito, as quais procuram minimizar a sua contribuição para a

diminuição do valor da empresa, podem ser encaradas tanto numa perspectiva de

complementaridade, como de substituição.

Existem outros conflitos de interesses entre outros grupos de agentes: proprietários e credores, por

um lado, e accionistas maioritários e minoritários, por outro.

Jensen e Meckling (1976) argumentaram que o conflito de interesses entre gestores e proprietários

poderia ser resolvido com recurso ao endividamento, em virtude deste ocasionar uma maior eficácia

na administração da empresa e incentivar comportamentos que reduzam a hipótese de falência

(Grossman e Hart, 1982). O contributo da dívida, para o alinhamento de objectivos entre direcção e

investidores, está, em geral, confirmado pela evidência empírica existente (Grossman e Hart, 1982;

Stulz, 1990; Lang, Ofek e Stulz, 1996). Contudo, o endividamento também tem os seus próprios

custos de agência, ocasionados pela existência de conflitos entre credores e accionistas, cuja origem

se deve ao aumento de risco e da probabilidade de falência (Stiglitz, 1974), à substituição de activos8,

a problemas de subinvestimento9 (Jensen e Meckling, 1976), que podem ocorrer, quer por risco

7 Todavia, torna-se evidente que muitas das decisões tomadas pelos administradores não têm como objectivo maximizar o valor da empresa, mas sim proteger os seus interesses pessoais, o que é consistente com o argumento de Jensen e Meckling (1976) sobre a importância dos custos residuais, mesmo quando qualquer das partes procura minimizar os outros tipos de custos. 8 Tem a ver com a vulnerabilidade da empresa, face à possibilidade dos accionistas tomarem decisões que aumentam o risco económico da sociedade, em virtude de investirem em projectos com risco superior ao antecipado pelos credores, o que é particularmente importante, nas que têm um elevado nível de endividamento. 9 Os problemas de subinvestimento estão associados à não concretização de investimentos com valor positivo, com distribuição da riqueza pelos accionistas, quer através do pagamento de dividendos, quer pela compra de acções próprias.

14

moral10 (Myers, 1977), quer por selecção adversa11 (Myers e Majluf, 1984) e à diluição da estrutura

de direitos12 (Smith e Warner, 1979).

Mas os investidores conseguem apropriar-se de uma parte da riqueza da empresa, através da política

de dividendos, o que irá agravar o conflito proprietário-credor. As relações entre a estrutura de capital

e a política de dividendos ocorrem pelo facto do endividamento criar incentivos para o

subinvestimento e, em consequência, para a transferência de riqueza para o primeiro, à custa dos

segundos. Está-se, portanto, perante um outro conflito de agência, agora centrado entre as

divergências entre investidores e gestores, por um lado, e credores, por outro, surgindo o pagamento

de dividendos (ou a aquisição de acções próprias) como um mecanismo de expropriação de riqueza,

o que pode ser evitado através da introdução de cláusulas restritivas nos contratos de empréstimo,

durante o seu período de vigência.

Os problemas de free-riding e de não-alinhamento de interesses entre gestores e investidores

característicos do paradigma de Berle e Means (1932), também podem ser resolvidos

vantajosamente, tanto através da participação dos gestores na propriedade, como da concentração

do capital (Shleifer e Vishny, 1986; Hill e Snell, 1988, 1989). Contudo, uma estrutura de propriedade,

caracterizada por uma excessiva concentração, permite o aparecimento de divergências de

objectivos entre os accionistas minoritários e os maioritários, dada a possibilidade de expropriação de

riqueza dos primeiros por parte dos últimos (Shleifer e Vishny, 1997; Faccio e Lang, 2002).

Para além das medidas de monitorização no âmbito legal ou da preocupação do gestor com a sua

reputação, a defesa dos pequenos investidores pode passar, também, pelo pagamento de

dividendos.

Na sequência do trabalho seminal de Jensen e Meckling (1976), vimos que a divergência de

interesses principal-agente surge na sequência de um conjunto de comportamentos oportunistas dos

gestores, o que pode ser motivado por incentivos económicos e sistemas de remunerações

deficientemente desenhados. Entre esses comportamentos, a literatura tem identificado os seguintes:

risco moral, enraizamento dos gestores, expropriação da riqueza dos investidores minoritários,

economicidade dos recursos, esforço insuficiente por parte da equipa directiva e utilização de

informação privilegiada13.

10 Este problema é uma consequência da prioridade que os credores têm sobre os activos da empresa, em caso de falência, o que induz os proprietários a poderem preferir projectos de investimento com valor actual negativo (Morgado e Pindado, 2001). Entre os diferentes mecanismos, que permitem mitigar estes problemas de subinvestimento, encontramos a redução do prazo da dívida (Myers, 1977) e a emissão de dívida bancária. 11 Neste caso, coloca-se a hipótese da empresa não concretizar as oportunidades de investimento com valor actual positivo, se não possuir capacidade de endividamento com risco baixo. 12 Esta situação, conhecida na literatura por claim dilution, ocorre quando se emite nova dívida com prioridade igual ou superior à existente. 13 Considerando o caso da empresa objecto de estudo e a possibilidade de se poderem verificar na prática, especificam-se os seguintes comportamento oportunistas por parte dos gestores: Risco moral: a direcção da empresa assume riscos excessivos, na expectativa que os investidores ou o regulador assuma os custos em caso de ocorrerem erros de gestão; Economicidade de recursos: esta situação pode ocorrer quando os gestores reduzem a quantidade de recursos que a empresa destina ao controlo, favorecendo a discricionariedade; Esforço insuficiente: a administração da empresa não tem incentivos suficientes para concretizar os esforços necessários para garantir a criação de valor, como por exemplo identificar os melhores fornecedores.

15

Referimos, também que a literatura normalmente sublinha os seguintes conflitos: gestores versus

investidores (Jensen e Meckling, 1976), divergências entre proprietários e credores (Jensen e

Meckling, 1976; Myers, 1977) e entre investidores maioritários e minoritários (Shleifer e Vishny, 1997;

Faccio e Lang, 2002).

Porque algumas das propostas de solução apresentadas, para resolver os problemas identificados no

conflito accionista-gestor, surgem como potenciadoras de outras divergências de interesses,

envolvendo outros agentes, é importante uma referência à questão do governo da empresa.

3. O governo da empresa

Esta temática tem vindo a merecer uma visibilidade crescente, devido designadamente aos

escândalos financeiros e às fraudes contabilísticas, alegadamente praticadas pela direcção de

algumas empresas (como são os casos Enron, Worldcom, Xerox, Vivendi, Merck, Qwest e Parmalat),

sem esquecer o caso das companhias que, durante as décadas de 80 e 90, abriram falência (Maxwell

Comunications, BCCI, etc.). Um motivo frequentemente apontado, para justificar estas situações, é o

poder excessivo da administração e a ausência de responsabilidade social, e de controlo das suas

actividades14 (accountability), particularmente nas empresas que evidenciam uma grande dispersão

de propriedade. Por outro lado, também se tem questionado a eficiência dos mecanismos internos de

governo das empresas (Jensen, 1993) e a limitação legislativa da actuação do mercado de controlo

empresarial, designadamente nos Estados Unidos da América (EUA). Finalmente, não podemos

perder de vista as diferenças existentes entre distintos modelos de governo das empresas –

designadamente os que existem nos EUA, Alemanha, Japão e Europa continental –, bem como as

iniciativas das autoridades reguladoras do mercado de capitais, quanto a recomendações sobre o

governo das sociedades cotadas, incluindo a exigência de divulgação do seu grau de adopção com a

respectiva fundamentação.

O conceito “governo da empresa” é relativamente recente na literatura, apesar de lhe estarem

subjacentes diversas questões que remontam à separação da propriedade e do controlo (Berle e

Means, 1932), aos efeitos daquela separação, aos diferentes objectivos dos investidores e dos

gestores (Coase, 1937) e aos conflitos de interesses, desenvolvidos no contexto da teoria de agência

(Jensen e Meckling, 1976).

A literatura sobre o governo das empresas começou por se preocupar com a minimização da perda

de valor, ocasionada pela separação entre a propriedade e o controlo da empresa, e com a

identificação e eficácia dos mecanismos que poderiam conduzir os gestores a actuarem mais de

acordo com os interesses dos investidores. Por outro lado, no seu início, a investigação sobre o

governo das empresas limitou-se aos EUA, alargando-se, a partir dos anos noventa, a outros países,

designadamente o Reino Unido (RU), a Alemanha, o Japão e, mais recentemente, a outras

economias asiáticas e da Europa continental. Todavia, os conflitos de agência também existem nas

economias emergentes e em desenvolvimento, e por vezes até com maior importância, na medida

14 Esta questão está associada à qualidade da governação e prende-se com a avaliação e prestação de contas por parte dos gestores da empresa.

16

em que se caracterizam por existir propriedade mais concentrada, muitas vezes na posse dos

fundadores ou de elementos da família, e por mercados de capitais pouco desenvolvidos.

Actualmente inclui aspectos associados à responsabilidade social e à ética empresarial. Em

particular, trata-se de promover a transparência da informação relevante, a utilização de práticas

contabilísticas ajustadas às normas, o recurso a auditorias independentes e à adequada gestão dos

riscos empresariais.

Enquanto Gillan e Starks (1998) definem o governo da empresa como “o conjunto de leis, regras e

factores que controlam as operações da empresa”, Zingales (2000) refere-se “ao conjunto de leis que

regulamentam a actividade da empresa”15. Adicionalmente exprime a ideia de que “a afectação da

propriedade, da estrutura de capital, dos esquemas de incentivos dos gestores, das tomadas de

controlo, do conselho de administração, da pressão dos investidores institucionais, da concorrência

nos mercados de produtos e de trabalho, da estrutura organizacional, etc., podem, no seu conjunto,

afectar o processo de distribuição das quási-rendas” (Zingales, 1998).

Por sua vez, Garvey e Swan (1994), vendo as sociedades como um nexo de contratos explícitos e

implícitos, argumentam que o governo da empresa determina como é que a gestão de topo

administra aquelas relações, observando que a sua importância depende da existência de contratos

incompletos.

Shleifer e Vishny (1997) sustentam que o governo da empresa está associado à maneira, como os

fornecedores de fundos asseguram a rendibilidade dos seus investimentos. Caramanolis-Cötelli

(1995) sugere uma definição semelhante, considerando que o governo da empresa é determinado

pela repartição de propriedade entre investidores internos (incluindo gestores, directores e accionistas

institucionais que estejam associados à administração) e externos.

Vernimmen e outros (2009), seguindo de perto a definição da OCDE, consideram que o corporate

governance abrange os mecanismos e procedimentos que envolvem as decisões de criação e

distribuição de valor.

A definição mais sugestiva é avançada por John e Senbet (1998), para quem o “governo da empresa

trata dos mecanismos, através dos quais os diferentes interessados exercem o controlo sobre os

internos e os gestores, com o objectivo de defenderem os seus interesses”. Hart (1995), que partilha

deste ponto de vista, sugere que os problemas de governo ocorrem, sempre que existam conflitos de

interesses entre agentes e os custos de controlo, e são tais, que aqueles problemas de agência não

podem ser solucionados através de um contrato. De igual modo, Fernández e Arrondo (2001)

sustentam que o governo da empresa inclui o conjunto de mecanismos e de relações que asseguram

a gestão eficiente, com o objectivo de maximizar a riqueza dos proprietários. De forma mais simples,

Minués e Martin (2002) consideram que se preocupa com os mecanismos à disposição dos

15 Zingales argumenta que as teorias, que vêm a empresa como um nexo de contratos explícitos (Jensen e Meckling, 1976), não são apropriadas para os novos tipos de sociedade que estão a emergir, em virtude de também existirem contratos implícitos. Para Zingales, na mesma linha de Fama (1980), na nova empresa os activos físicos não são as únicas fontes de rendas económicas, dado que aumentou o papel do capital humano.

17

investidores, para exercerem o controlo, tendo em vista minimizar os custos de agência, associados

aos diferentes conflitos de interesses.

Entre os elementos comuns, que surgem nas definições e perspectivas dos diferentes autores antes

mencionados, destaca-se a referência aos conflitos de interesses entre insiders e outsiders, com

ênfase nos que surgem da separação entre a propriedade e a gestão (Jensen e Meckling, 1976), e da

forma de repartição da riqueza, criada pela empresa. Por outro lado, existe consenso de que os

problemas de agência não podem ser satisfatoriamente resolvidos através de contratos completos,

em virtude da existência de incerteza, assimetria de informação e custos de controlo (Fama, 1983;

Grossman e Hart, 1986; Hart e Moore, 1994; Hart, 1995). Finalmente é comummente aceite que são

necessários mecanismos, para controlar os conflitos existentes entre agentes, sendo a natureza e as

características do modelo de governo adoptado, função do modo como os diferentes dispositivos de

monitorização – internos ou externos16 – podem ser adoptados e ajustados a cada empresa

específica17. Sem esquecer a influência factores institucionais, que diferem de país para país: sistema

legal, sistema financeiro e estrutura de propriedade.

Em suma, o governo empresarial está relacionado com a utilização eficiente dos recursos à

disposição da empresa com o objectivo de criar valor, com a distribuição de poder no seio da

empresa, com o cumprimento interno das recomendações, normas e leis vigentes e com a

consideração dos interesses de todos os stakeholders.

Neste contexto, existe algum consenso na literatura que aponta no sentido de um bom governo

empresarial dever assentar em fortes mecanismos internos de governo (por exemplo, através da

presença de administradores independentes), na defesa dos pequenos accionistas, na promoção da

transparência da informação relevante e no reforço dos poderes de supervisão e de controlo com

sanção das práticas abusivas. Para isso, é igualmente importante, que haja um sistema legal sólido,

um sistema financeiro eficiente e desenvolvido e uma estrutura de propriedade que limite o poder dos

proprietários de controlo e dos gestores (Pindado, 2012).

Desde há várias décadas que a concentração da propriedade e os seus benefícios têm sido objecto

de estudo. Shleifer e Vishny (1986) mostraram que a presença de grandes accionistas permite reduzir

16 De entre os mecanismos externos, a literatura identifica os seguintes: mercado de controlo empresarial (Grossman e Hart, 1980), a reputação e a concorrência nos mercados de trabalho (Fama, 1980) e de produtos (Hart, 1983), os mercados de capitais (Jensen, 1991), Demirgüç-Kunt e Maksimovic, 1999) e o sistema legal de protecção dos investidores (La Porta e outros, 1998, 2002). Quanto aos mecanismos internos, os mais referenciados são o Conselho de Administração (Fama, 1980; Fama e Jensen, 1983), a estrutura organizativa da empresa (Jensen, 1983), a concentração de propriedade e a presença de investidores institucionais (Demsetz, 1983; Demsetz e Lehn, 1985; Shleifer e Vishny, 1986; Cubbin e Leech, 1983; Leech e Leahy, 1991), a participação dos gestores na propriedade (Jensen e Meckling, 1976), os sistemas de remuneração (Jensen e Murphy, 1990), o endividamento (Grossman e Hart, 1982; Jensen, 1986) e os dividendos (Easterbrook, 1984; Jensen, 1986). Apesar de existirem classificações alternativas, uma boa síntese pode ser consultada em Lozano, Miguel e Pindado (2004). 17 No caso dos sistemas de governo baseados no mercado, é possível recorrer a todo o tipo de instrumentos, tanto os externos e mais gerais, como os internos e específicos, com o objectivo de solucionar os problemas de agência. Contudo, no caso dos sistemas orientados para o controlo bancário, a resolução dos conflitos de interesses assenta, fundamentalmente, nos mecanismos específicos e internos.

18

o problema de free riding18, já que são proprietários com interesse no controlo dos gestores e têm a

possibilidade de participar no processo de tomada de decisões. Em consequência, pode-se admitir

que a presença de grandes investidores permite reduzir os conflitos de interesses entre accionistas e

gestores, com a consequente diminuição da perda de valor, em virtude do maior alinhamento de

objectivos. Contudo, a concentração da propriedade para além de proporcionar benefícios ao nível do

controlo, também permite que os accionistas maioritários obtenham benefícios privados, prejudicando

deste modo os restantes accionistas e o valor da empresa. Espera-se, portanto, uma relação positiva

entre a concentração da propriedade e o valor da empresa19, apesar de existirem trabalhos que não

sustentam esse tipo de efeito20. No entanto, uma das consequências possíveis da maior

concentração da propriedade é a possibilidade de ocorrer expropriação de riqueza dos accionistas

minoritários, por parte dos maioritários21 (Shleifer e Vishny, 1997), que analisaremos mais

detalhadamente posteriormente.

Relativamente à participação dos gestores no capital, Jensen e Meckling (1976) defendem que a sua

presença seja um mecanismo de alinhamento de interesses e permite reduzir a assimetria de

informação22. A hipótese de convergência de interesses entre o management e os investidores

sugere, portanto, uma melhoria da performance da empresa, à medida que aumenta a percentagem

de participação da direcção na companhia (Jensen, 1993). Todavia, a excessiva participação dos

gestores na propriedade pode, em vez de alinhar os seus interesses com os dos restantes

accionistas, conduzir ao seu enraizamento e à obtenção de benefícios privados, prejudicando, assim,

a criação de valor. A ausência de linearidade nas relações entre a propriedade directiva e o

desempenho da sociedade está documentada em diversos estudos, designadamente os de Morck,

Shleifer e Vishny (1998), McConnell e Servaes (1990), Kole (1995), Cho (1998) e Short e Keasey

(1999)23.

Assim, a melhoria da performance será alcançada através da presença de grandes accionistas, que

desempenham um papel de monitorização, como sustentam algumas investigações24. É neste quadro

que ganha importância o estudo do trade-off entre, por um lado, os benefícios proporcionados pela

existência de grandes accionistas e a possibilidade de expropriação da riqueza dos pequenos

18 Este problema está associado à dispersão da propriedade, à divergência de interesses entre gestores e investidores e à maior dificuldade em controlar a actividade dos primeiros. 19 Para além de Shleifer e Vishny (1986), existem outros estudos que se referem aos benefícios associados à existência de grandes accionistas, dada a sua capacidade de controlo, podendo destacar-se os trabalhos de Hill e Snell (1988), Zeckhanser e Pound (1990), Agrawal e Mandelker (1990) e Mello e Parsons (1998). 20 Entre os autores, que não sustentam a influência positiva da presença de grandes investidores, incluem-se Holderness e Sheehan (1988), McConnell e Servaes (1990), Mehran (1995) e Holderness (2003), que analisaram a situação existente nos EUA. Para o RU, encontramos estudos que apresentam conclusões semelhantes: Leech e Leahy (1991), Mudambi e Nicosia (1998) e Franks, Mayer e Renneboog (2001). 21 Shleifer e Vishny sugerem mesmo que a expropriação é o principal problema de agência existente em alguns países. Outras consequências da concentração de capital incluem, ainda, o menor incentivo à iniciativa dos gestores e à inovação (Burkart, Gromb e Panunzi, 1997), a menor diversificação e maior risco para os grandes investidores (Demsetz e Lehn, 1985), a menor capitalização bolsista (Bolton e Von Thadden, 1998) e a menor liquidez dos títulos (Heflin e Shaw, 2000). 22 Leland e Pyle (1977), num contexto de sinalização, consideram que para além de reduzir a assimetria de informação, a propriedade directiva serve para sinalizar o mercado. 23 Quanto à natureza da relação não linear, Wruck (1989) sustenta que pode depender do tipo de empresas e do tempo. 24 Por exemplo, Holderness e Sheeham (1985) e Barclay e Holderness (1991) documentam a existência de alterações de administradores como consequência da presença de novos accionistas.

19

investidores e, por outro lado, a convergência de interesses resultante da participação dos gestores

na propriedade e a hipótese do seu enraizamento, com a satisfação dos seus interesses pessoais.

Logo, a análise das relações entre o valor da empresa e a estrutura de propriedade preocupou-se,

antes de mais, com os efeitos da participação dos gestores no capital e com a concentração da

propriedade sobre a criação de riqueza. Contudo, a importância da estrutura de propriedade também

deve ser estudada, tendo em mente os problemas de agência e as decisões financeiras da empresa,

em particular as decisões de investimento, financiamento e dividendos.

Quando se fala de estrutura de propriedade, torna-se imprescindível abordar a problemática das

consequências da endogeneidade da estrutura de propriedade25, tanto no que se refere às

consequências da participação dos gestores no capital, como da concentração da propriedade sobre

o valor da empresa. A questão da ausência de linearidade, entre a propriedade detida pela

administração e a concentração de capital sobre o valor da empresa, é importante no contexto da

empresa de Berle e Means, dado que existindo uma estrutura de propriedade bastante difusa, a

direcção pode enraizar-se e prosseguir os seus próprios objectivos, mesmo quando possuem

algumas acções da empresa. A hipótese de enraizamento dos gestores foi sustentada pelos

trabalhos de Morck, Shleifer e Vishny (1988) e McConnell e Servaes (1990), desenvolvidos para as

empresas dos EUA.

Na medida em que os sistemas de governo da empresa diferem entre países, deve distinguir-se entre

os que assentam no controlo externo (systems-market based) ou no controlo bancário (systems-bank

based), tendo em atenção os problemas específicos de cada um deles, e o modo como abordam a

sua resolução. No primeiro grupo, que inclui os EUA, o RU e outros países anglo-saxónicos, a

propriedade encontra-se dispersa, apesar de isso não significar a inexistência de algumas empresas

com capital mais concentrado, e os bancos desempenham um papel menor na monitorização. O

sistema orientado para o controlo bancário, caracteriza-se pelo fraco desenvolvimento do mercado de

controlo empresarial e por mercados de capitais pouco desenvolvidos, dada a maior concentração de

propriedade das empresas, verificando-se um maior envolvimento do sistema financeiro na

monitorização das empresas. Adicionalmente é útil classificá-los em função das suas características

básicas: a estrutura de propriedade, o Conselho de Administração, o nível de desenvolvimento do

mercado de capitais e o papel do sistema bancário na economia, a importância do mercado de

controlo empresarial, e a origem legal (Torre, 2001). O objectivo do sistema de controlo orientado

para o mercado, é maximizar a riqueza dos accionistas, prevalecendo os mecanismos externos,

enquanto no sistema baseado no controlo bancário, as preocupações são com os diferentes

stakeholders, considerados nas decisões dos gestores da empresa, desempenhando os instrumentos

internos um papel primordial.

Contudo, para além desta classificação e atendendo às diferenças existentes entre alguns dos países

com sistemas de controlo orientado para os bancos, tem-se, igualmente, distinguido entre as 25 Identificada por Demsetz (1983: 386), que sustenta que a estrutura de propriedade é “an endogenous outcome of a maximising process in which more is at stake than just accommodating to the shirking problem”. Considerando a hipótese de endogeneidade da propriedade, Demsetz e Lehn (1985) vêm, posteriormente, mostrar que não existe uma relação significativa entre esta e a performance da empresa.

20

economias cuja origem legal assenta no direito alemão26, e as que privilegiaram o direito francês

(French-civil law), como é o caso da França, Portugal, Itália e Espanha. No que concerne a Portugal,

como em muitos outros países da Europa continental, o quadro vigente nas empresas é caracterizado

por uma elevada concentração da propriedade, pelo limitado papel dos Conselhos de Administração,

pela baixa capitalização bolsista e pequeno número de empresas cotadas, por um mercado de

controlo empresarial pouco activo e por reduzida protecção legal dos investidores.

Em síntese, contrariamente ao que ocorre nos países anglo-saxónicos, onde os investidores se

preocupam mais com a rendibilidade e o risco das suas carteiras, na Europa continental encontramos

estruturas de propriedade mais concentradas e um maior controlo por parte dos grandes accionistas.

De igual modo, também encontramos diferenças entre estes grupos de países, no que se refere ao

papel dos investidores institucionais, cuja importância é maior nos sistemas onde vigora a “common

law”. Adicionalmente constata-se que as instituições financeiras são os principais accionistas nos

países da Europa continental.

4. Função e gestão f inanceira

O princípio da criação de valor enunciado para a empresa, é o objectivo da função financeira. As

finanças empresariais preocupam-se com o processo de tomada de decisões que permitam contribuir

para o aumento do valor da organização. No contexto da teoria financeira, este conceito engloba as

vertentes rendibilidade, ou seja a capacidade da organização gerar resultados positivos; financeira,

entendida como a aptidão para gerar uma série de fluxos de caixa positivos; e risco, que reflecte a

variabilidade potencial destes fluxos (Neves, 2012).

Apesar de a fonte de criação de valor ser a vantagem competitiva da empresa, a sua situação

financeira é uma componente importante ao diagnóstico global, na medida em que a rendibilidade se

torna uma condição necessária a qualquer organização que esteja a actuar numa economia de

mercado e o equilíbrio financeiro torna-se indispensável para a sua sobrevivência e desenvolvimento.

A função financeira engloba as actividades relacionadas com os aspectos financeiros, como planear,

obter, organizar e investir os fundos (Pindado, 2012). Quanto às tarefas, deve distinguir-se entre a

gestão financeira corrente e a estratégica. A primeira comporta a gestão dos activos e passivos

correntes e o planeamento e controlo da gestão corrente. Em particular, engloba a gestão de caixa e

equivalentes e a aplicação dos excedentes temporários que possam existir, o controlo do crédito

concedido a clientes, o controlo financeiro dos inventários, a gestão das relações financeiras com os

fornecedores e demais credores correntes e a cobertura das necessidades temporárias de tesouraria.

A gestão financeira estratégica compreende a gestão dos activos e passivos não correntes, do capital

próprio e a distribuição de resultados, bem como a avaliação e gestão do desempenho a médio e

26 Também é possível identificar outras duas subcategorias de países com sistema orientado para o controlo bancário, distinguindo entre o que assenta em bancos universais (Alemanha) e aquele cujo controlo é feito com base num banco principal (Japão). Existem, ainda, outras diferenças entre estes subsistemas, designadamente ao nível do controlo interno pelo Conselho de Administração, que no caso alemão se apoia num de órgão de gestão e outro de supervisão, da estrutura de capital (prevalência do controlo pelas famílias, outras empresas ou bancos, no caso da Alemanha e de um grupo empresarial quase sempre associado a um banco, no Japão) e da separação entre direitos de propriedade e de voto.

21

longo prazo, focando nos seguintes aspectos: a política de investimentos, a política de financiamento

e a política de afectação da riqueza criada.

As decisões de investimento são essenciais para conceber a estrutura económica da empresa e para

criar valor. As deliberações de financiamento preocupam-se com a obtenção e combinação dos

fundos necessários para concretizar as aplicações de fundos, traduzido no ajuste de capitais alheios

e próprios no âmbito da estrutura financeira da empresa. As resoluções de distribuição incidem sobre

o montante de benefícios a repartir pelos proprietários.

Apesar da investigação permanente na área das finanças empresariais, existe um conjunto de

princípios que têm persistido ao longo do tempo e são essenciais para a apreciação do processo de

criação de valor. Os mais relevantes são os seguintes: o valor temporal do dinheiro, o binómio

rendibilidade-risco, o comportamento dos investidores e dos gestores e as características dos

mercados financeiros e o valor da informação (Pindado, 2012).

Neste contexto é essencial compreender qual pode ser o papel do gestor no processo de criação de

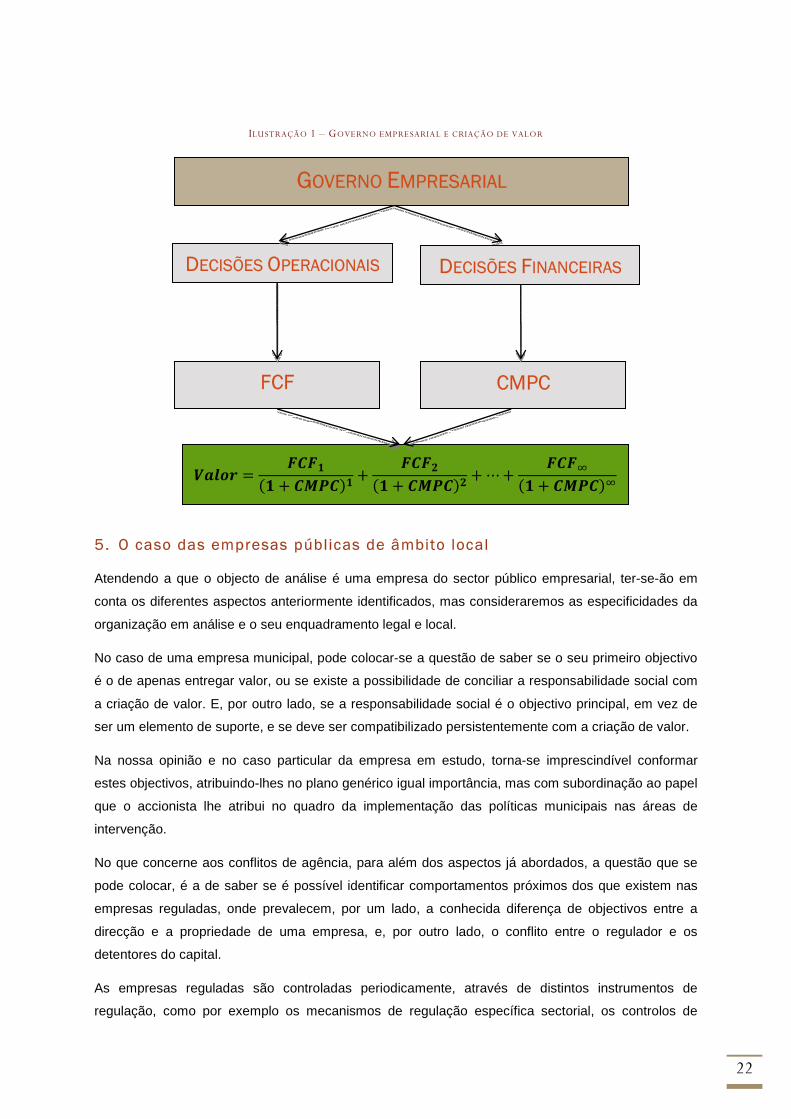

valor. De acordo com Ehrhardt e Brigham (2014), os factores, que influenciam o valor da empresa,

são o free cash flow (FCF) e o custo médio ponderado do capital (CMPC), sendo o crescimento

possível através de duas vias: aumentar o FCF ou reduzir o CMPC, actuando sobre os seus

condicionantes. Na primeira vertente, estamos a considerar em particular o volume de negócios, os

custos operacionais e o investimento em necessidades em fundo de maneio. Na última, trata-se de

actuar sobre o custo dos capitais alheios e próprios e ponderar a estrutura de financiamento da

empresa.

Complementarmente, considerando que para além da criação de valor, importa atender a outros

objectivos, nomeadamente o bem-estar dos trabalhadores, a satisfação dos interesses do accionista

e as preocupações com a sociedade em geral (alargando os benefícios à comunidade, em que a

organização se insere, é essencial interrelacionar o valor e o governo empresarial (ilustração 1).

22

ILUSTRAÇÃO 1 – GOVERNO EMPRESARIAL E CRIAÇÃO DE VALOR

5. O caso das empresas públicas de âmbito local

Atendendo a que o objecto de análise é uma empresa do sector público empresarial, ter-se-ão em

conta os diferentes aspectos anteriormente identificados, mas consideraremos as especificidades da

organização em análise e o seu enquadramento legal e local.

No caso de uma empresa municipal, pode colocar-se a questão de saber se o seu primeiro objectivo

é o de apenas entregar valor, ou se existe a possibilidade de conciliar a responsabilidade social com

a criação de valor. E, por outro lado, se a responsabilidade social é o objectivo principal, em vez de

ser um elemento de suporte, e se deve ser compatibilizado persistentemente com a criação de valor.

Na nossa opinião e no caso particular da empresa em estudo, torna-se imprescindível conformar

estes objectivos, atribuindo-lhes no plano genérico igual importância, mas com subordinação ao papel

que o accionista lhe atribui no quadro da implementação das políticas municipais nas áreas de

intervenção.

No que concerne aos conflitos de agência, para além dos aspectos já abordados, a questão que se

pode colocar, é a de saber se é possível identificar comportamentos próximos dos que existem nas

empresas reguladas, onde prevalecem, por um lado, a conhecida diferença de objectivos entre a

direcção e a propriedade de uma empresa, e, por outro lado, o conflito entre o regulador e os

detentores do capital.

As empresas reguladas são controladas periodicamente, através de distintos instrumentos de

regulação, como por exemplo os mecanismos de regulação específica sectorial, os controlos de

GOVERNO EMPRESARIAL

DECISÕES OPERACIONAIS

FCF CMPC

����� =���

+ �� ��+

����

+ �� ���+⋯+

����

+ �� ���

DECISÕES FINANCEIRAS

23

qualidade, as condições para prestação do serviço, a determinação de políticas de investimento e o

controlo de preços através da determinação de valores fixos. De entre todos estes aspectos, o último

aspecto torna-se o mais relevante na empresa em estudo.

Em regra, os diversos sectores regulados estão sujeitos a diferentes normas, mas a fixação dos

preços apresenta maior subjectividade do que nas empresas não reguladas (Moyer, Rao e Tripathy,

1992), o que pode originar um conflito entre o proprietário e o regulador, sendo que este último

procura conjugar os interesses dos consumidores e dos investidores.

Acresce o facto de ser habitual este tipo de empresas actuarem em mercados protegidos e contarem

com apoios financeiros do Estado (neste caso, das Autarquias), o que possibilita o enraizamento dos

gestores, seja porque existem incentivos para isso, seja porque as limitações existentes ao nível da

regulação possibilitam que não sejam adoptadas medidas de eficiência empresarial. Daqui pode

resultar o conflito gestor-accionista. Adicionalmente existe a eventualidade de o conflito

accionista-regulador ser ampliado por via da pressão que o consumidor, que pretende preços

reduzidos, exerce sobre o regulador (Hansen, Kumar e Shome, 1994).

Neste contexto, estamos perante o caso, em que o regulador actua como político e está condicionado

pelo período de tempo (limitado a quatro anos no caso dos Municípios) que espera ter no exercício do

seu mandato. Durante este período haverá tendência para que os preços não aumentem, e se

possível que se reduzam, durante o período em que as actividades são controladas por si. Já no que

se refere à empresa, deseja que os preços cresçam, no mínimo na proporção do crescimento dos

custos correntes, garantindo a prestação do serviço básico com um nível de qualidade que impeça o

consumidor de o valorizar negativamente e criar problemas de carácter social. Em consequência, o

político (regulador) pretende que os preços não aumentem mais que o necessário, enquanto a

empresa pretende tomar decisões financeiras que lhe permita assegurar a cobertura do aumento dos

custos e criar valor.

No caso da empresa em estudo, pretende-se ter uma gestão integrada dos equipamentos desportivos

e de lazer municipais, visando melhorar as sinergias e alavancar através da iniciativa pública o

bem-estar e o acesso a preços de custo, ou inferiores, a bens e serviços considerados importantes.

No que se refere aos órgãos e mecanismos de governo da empresa, para dar resposta aos

problemas de agência que podem ocorrer, pode-se considerar que de entre os diversos mecanismos

identificados na literatura, apenas alguns são susceptíveis de serem utilizados. Por outro lado,

considerando que o regulador-político e o accionista são a mesma entidade, apesar do papel que os

eleitos da oposição (na Câmara e na Assembleia Municipal) podem ter, e que os mecanismos de

controlo não estão todos disponíveis, pode ser importante interessante o papel da comunicação

social.

Relativamente aos órgãos institucionais, como detalharemos mais adiante, encontramos a

Assembleia-geral e o Conselho de Administração. Seja pela sua configuração, seja pela sua

actuação, a sua mera existência não é suficiente para garantir a respectiva capacidade para alinhar

todos os interesses, o que pode justificar a necessidade de recurso a mecanismos complementares.

24

Acrescem ainda os órgãos políticos (Câmara Municipal e Assembleia Municipal), cujo papel de

controlo está previsto estatutária e legalmente.

Na ausência de vários accionistas, excepto durante o período inicial, e de administradores externos e

independentes, existem condições para pôr em causa a eficiência e o desempenho de funções do

gestor público. Todavia, estes condicionalismos podem ser limitados com a presença de auditores

externos e a avaliação da gestão da empresa por parte do órgão político autárquico, particularmente

se for possível fazê-lo sem condicionalismos associados aos meros interesses partidários.

Adicionalmente subsiste a possibilidade de limitar o comportamento oportunista através da existência

de regulamentos internos, códigos de ética e de bom governo.

A influência do sistema legal, dadas as características da empresa em estudo, será menor, em

virtude de não haverem investidores minoritários. Ao invés, no caso do sistema financeiro, em virtude

da sua clara orientação para os bancos, os efeitos previsíveis são maiores e positivos. Tal ocorre

porque o financiamento através da banca conduz à obrigatoriedade de divulgar informação detalhada,

o que reduz as assimetrias de informação e impõe o pagamento de juros, o que leva à redução os

fluxos gerados susceptíveis de utilização discricionária.

No que concerne à propriedade, em virtude de existir concentração, não se coloca o problema

associado ao conflito de interesses entre maioritários e minoritários e deve conduzir à disciplina dos

gestores e à maior preocupação com a criação de valor e a responsabilidade social. Contudo,

voltando ao factor partidário, daqui podem decorrer alguns entraves, nomeadamente devido aos

aspectos eleitorais.

A importância e o poder de influência da comunicação social, em regra, têm um impacto positivo,

nomeadamente quando reportam os problemas que podem existir nas empresas. Todavia, também

podem ocasionar efeitos nefastos, designadamente quando se focam em aspectos que conduzem a

desempenhos inferiores (Malmendier e Tate, 2009).

As relações entre o corporate governance e a criação de valor decorrem do facto de as decisões dos

gestores afectarem tanto o desempenho operacional, como o financeiro, bem como a cultura

empresarial e outras características da organização. Consequentemente condicionam o free cash

flow e o risco, ou seja, a criação de valor.

25

III. A empresa

Este capítulo será dedicado à apresentação e caracterização da empresa, seguindo-se a descrição

da sua actividade desde a sua criação até meados de 2005, data de entrada em funções da nova

equipa de gestão. Com o objectivo de contribuir para a melhor percepção das decisões de gestão, em

particular as de carácter financeiro, tomadas no período posterior e para servir de termo de

comparação, concluir-se-á com a descrição da situação económico-financeira para o período

2001-2005.

1. A constituição da LEIRISPORT

Em 17 de Março de 1999, a Câmara Municipal de Leiria deliberou “manifestar a intenção de criar uma

empresa pública municipal de gestão do desporto, lazer e turismo do concelho de Leiria”,

considerando o conjunto de infra-estruturas municipais existentes.

A realização do EURO2004 em Portugal e a escolha da cidade de Leiria para acolhimento de jogos

da fase final, e a obrigatoriedade de executar a curto prazo o projecto de remodelação e

modernização do Estádio Municipal de Leiria, Dr. Magalhães Pessoa, de molde a dotá-lo das

condições exigidas pela UEFA, tornou mais evidente a necessidade de concretizar a ideia do referido

projecto de gestão empresarial das infra-estruturas desportivas, de lazer e turismo do concelho de

Leiria. Adicionalmente foi considerado aconselhável envolver outras entidades, públicas e privadas,

com experiência e conhecimentos relevantes nas áreas de intervenção, atendendo à dimensão e

amplitude do projecto.

De acordo com os estudos prévios levados a efeito, considerou-se recomendável a opção por uma

estrutura empresarial mista de carácter municipal, que permitisse a participação de outras entidades

privadas e públicas.

Para os efeitos previstos no n.º 3 do artigo 4º da Lei n.º 58/98 de 18 de Agosto27, foi elaborado um

estudo da viabilidade económica e financeira de uma empresa municipal de capitais maioritariamente

públicos, cujo objecto seria o estudo, concepção, construção, financiamento e exploração de

equipamentos desportivos, de lazer e turismo, bem como ainda a título acessório, o estudo e

promoção de projectos imobiliários, comerciais, e outros que se mostrassem necessários para a sua

viabilidade (Anexo A).

Em 2 de Agosto de 2000, a Câmara Municipal de Leiria28 deliberou, por unanimidade, aprovar a

criação de uma empresa de capitais maioritariamente públicos, tendo como parceiros a Parque Expo,

SA, a Caixa Geral de Depósitos e o Banco Português de Investimentos. Simultaneamente aprovou o

27 Posteriormente, como se explicitará adiante, a LEIRISPORT fez a adaptação ao novo Regime Jurídico do Sector Empresarial Local (RJSEL) aprovado pela Lei nº 53-F/2006, de 29 de Dezembro, tendo as decisões sido aprovadas na reunião de Câmara de 19 de Fevereiro de 2008 e na reunião da Assembleia Municipal de 28 de Fevereiro de 2008. 28 À data, o executivo municipal liderado pela presidente Isabel Damasceno Campos (PSD) era composto por 4 (quatro) vereadores do Partido Social Democrata (PSD) - Vítor Lourenço, Fernando Carvalho, Paulo Rabaça e Pedro Faria -, e por 4 (quatro) vereadores do Partido Socialista (PS) - Raul Castro, António Sequeira, José Alves e Acácio Sousa.

26

projecto de estatutos, o estudo de viabilidade económica e financeira e o protocolo de parceria a

celebrar entre as distintas entidades.

Esta proposta foi aprovada pela Assembleia Municipal de Leiria em 14 de Setembro de 200029.

A Câmara Municipal de Leiria (CML) em parceria com um consórcio formado pelas sociedades

Parque Expo, Caixa Banco de Investimentos (Grupo Caixa Geral de Depósitos) e Banco BPI

constituiu a 10 de Abril de 2001 a LEIRISPORT - Desporto, Lazer e Turismo, E.M. , doravante

designada por LEIRISPORT, com o objectivo de fazer a renovação e gestão do Estádio Municipal de

Leiria, Dr. Magalhães Pessoa (EML), a gestão profissionalizada dos equipamentos desportivos, de

lazer e turismo municipais e a construção e exploração de outras infra-estruturas a desenvolver.

Acessoriamente e sempre que necessário, ficou estabelecido que a empresa podia também

desenvolver o estudo e a promoção de projectos imobiliários e comerciais.

Em termos de participações sociais, o Município de Leiria detinha 52% do capital social, ficando cada

um dos membros do consórcio obrigados a subscrever individualmente 16% desse capital, embora

com a opção de venda à CML, caso algum dos membros não pretendesse acompanhar a fase de

implementação.

A missão da empresa foi enunciada nos seguintes termos: “satisfazer as necessidades de fruição dos

tempos livres e de formação desportiva da população do concelho de Leiria, proporcionando a

utilizadores individuais e colectivos o uso de equipamentos desportivos e de lazer”.