Apresentação banca adriano tcc2 (2)

28

Bacharelado em Ciências Contábeis INSTITUTO SUPERIOR TUPY Acadêmico: Adriano Silveira

-

Upload

adriano-silveira -

Category

Documents

-

view

57 -

download

0

Transcript of Apresentação banca adriano tcc2 (2)

Bacharelado em Ciências Contábeis

INSTITUTO SUPERIOR TUPY

Acadêmico: Adriano Silveira

Professora Orientadora : Célia Regina Beiro da Silveira

TRABALHO DE CONCLUSÃO DE CURSOANÁLISE DOS ENCARGOS SOCIAIS

TEMA Gestão de Pessoas

DELIMITAÇÃO DO TEMA Análise dos Encargos Sociais:

Estudo de Caso na Empresa XPTO.

PROBLEMA Os encargos sociais calculados pela empresa, para a

composição de seus custos, refletem a realidade da mesma?

DEFINIÇÃO DAS HIPÓTESES DE TRABALHO Se realizado o levantamento dos encargos sociais

efetivamente pagos pela empresa, então a mesma terá a possibilidade de calcular o real custo de seus produtos e serviços.

JUSTIFICATIVA Com a análise dos encargos sociais identificar os pontos

de otimização e recursos para a empresa demonstrando os prós, contras e os impactos que esse estudo propõe, como a busca por melhorias de planejamento e a redução de custos.

OBJETIVO GERAL DO TRABALHO Levantar os encargos sociais efetivamente pagos pela

empresa XPTO.

OBJETIVOS ESPECÍFICOS Conhecer o processo de gestão de pessoas; Conhecer os encargos sociais que envolvem a

folha de pagamento; Analisar os encargos pagos; Fazer os cálculos dos grupos de encargos sociais; Comparar o resultado obtido com o utilizado pela

empresa; Propor a utilização de encargos sociais o mais

próximo possível da realidade.

METODOLOGIA Pesquisa bibliográfica Pesquisa exploratória – Estudo de Caso

GESTÃO DE PESSOASSe a organização quer alcançar os seus objetivos da melhor maneira possível, ela precisa saber canalizar os esforços das pessoas para que também estas atinjam os seus objetivos individuais e que ambas as partes saiam ganhando.

Chiavenato, (1999, p. 5)

Processos

PROCESSOS DE GESTÃO

Administração de Recursos HumanosFonte: Adaptado de Chiavenato (2006:13)

Remuneração

SISTEMA S DE REMUNERAÇÃO Processos de manutenção de pessoas;

Remuneração tradicional: analisa-se o ambiente interno e externo da organização.

Remuneração por Competência: avalia-se a habilidade, desempenho, comprometimento, etc.

Benefícios

BENEFÍCIOS Parte integrante da remuneração, vantagem concedida

pela organização; Atender a legislação e realizar uma ação social; Benefícios concedidos; Manutenção das pessoas.

Encargos Sociais

ENCARGOS SOCIAIS Ligação entre os benefícios; Interesse do Empregado e empregador; CLT e CFB. Relação entre o empregador e empregado. Conforme menciona Pastore (1994, p. 15), “o custo

unitário do trabalho está ligado também à flexibilidade de contratar, remunerar e descontratar a mão-de-obra”.

Composição

COMPOSIÇÃO DOS ENCARGOS SOCIAIS Estruturação dos gastos; Impacto no produto ofertado; Consideram-se todas as variáveis de cada ano e

região.

Grupos

GRUPOS DE ENCARGOS SOCIAISAnálise dos grupos:

G 1 - Incidência do INSS e FGTS – Indústria; G 2 – Verbas; G 3 – Incidência Cumulativa; G 4 – Custo do Aviso Prévio; G 5 – Direitos Trabalhistas com incidência; G 6 - Direitos Trabalhistas sem incidência; G 7 – Todos os benefícios concedidos.

Formação de Custos

FORMAÇÃO DE CUSTOS A administração e as operações da Empresa.

A contabilidade gerencial como principal ferramenta – avaliação e retorno do investimento.

Custos e Despesas: Sistemas de custeio para o rateio e controle gerencial e contábil.

CPC 16, avaliação das mercadorias.

Análise Contábil

ANÁLISE CONTÁBIL DA FOLHA DE PAGAMENTO Sistemas integrados para a contabilização;

A mão-de-obra, um custo na folha de pagamento e o repasse para o produto da empresa;

Parâmetros e aspectos legais da contabilidade societária e gerencial, Lei nº 11638/2007 das Sociedades Anônimas e o IFRS;

Análise do encargos sociais para os devidos cálculos;

Estudo de Caso

ESTUDO DE CASO Realização em uma empresa de grande porte; Várias unidades fabris e foi escolhida uma em

Joinville – SC; Parceria com a Profa. MsC. Célia Regina Beiro da

Silveira. Comparação de indicadores da empresa com a

realidade da mesma.

Indicadores

INDICADORES Composição de seus custos relacionados aos

encargos sociais; Número médio de empregados 7676 funcionários

com uma média de folha de pagamento no valor de R$ 14.000.000,00.

Resultados

RESULTADOS E ANÁLISES DOS DADOS Cálculo dos dias efetivamente trabalhados; Análise dos grupos de Encargos Sociais;

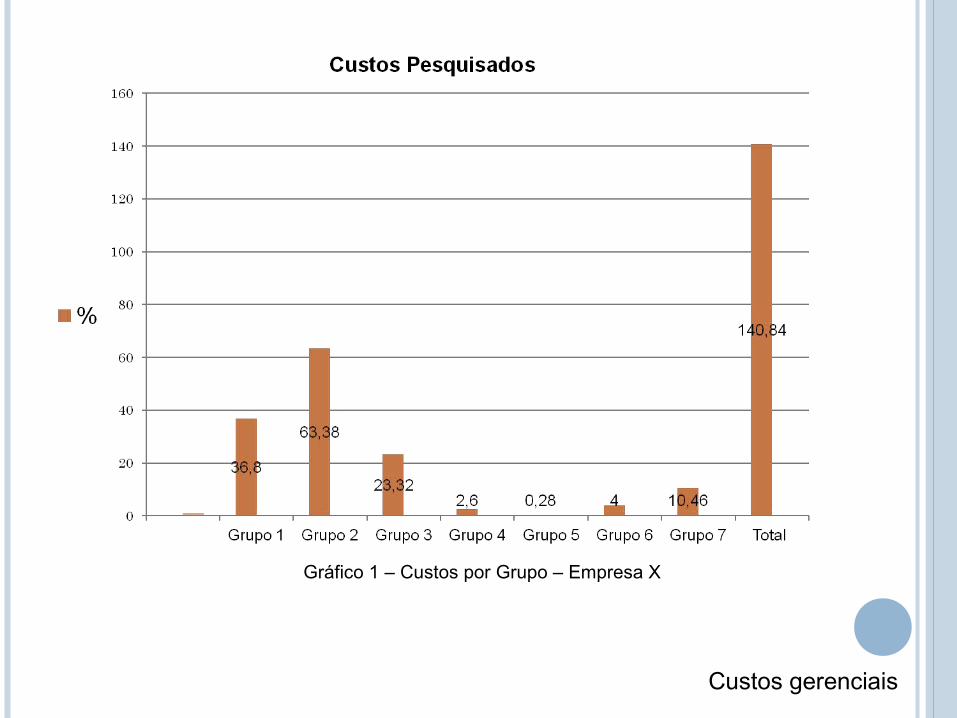

Gráficos

Gráfico 1 – Custos por Grupo – Empresa X

Custos gerenciais

Gráfico 2 – Custos Gerenciais – Empresa X

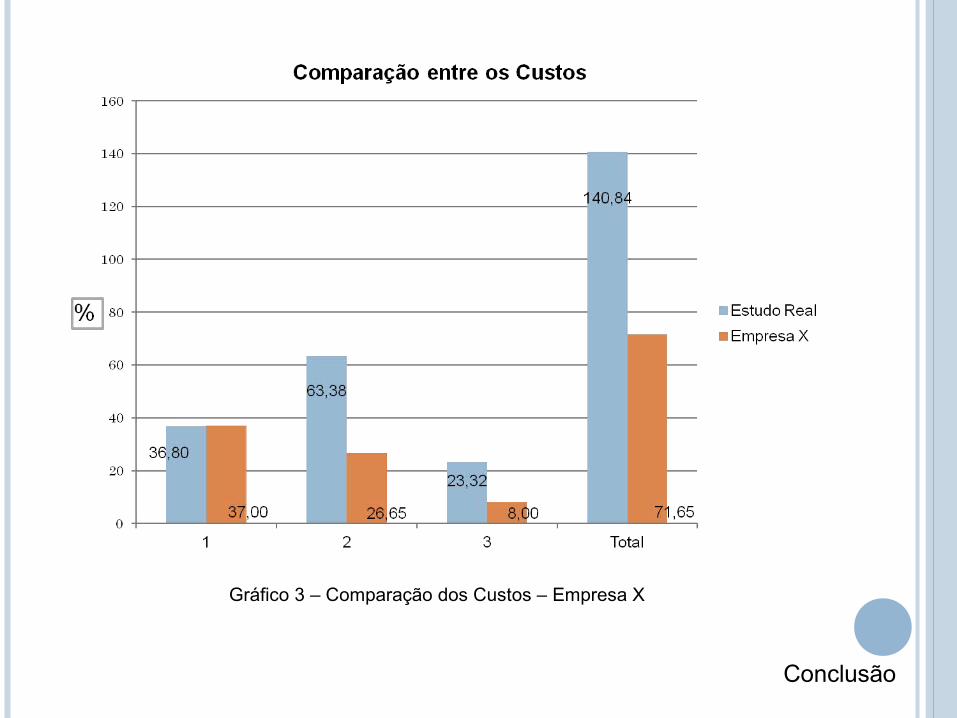

Comparação

Gráfico 3 – Comparação dos Custos – Empresa X

Conclusão

CONCLUSÃO Os recursos da empresa deve ser administrados

através de controles internos. A responsabilidade e comprometimento da

empresa refletem uma posição no mercado. O controle dos custos acontecem gerencialmente,

porém, com variações na prática que refletem a realidade da empresa.

REFERÊNCIAS Bornia, Antonio Cezar. Análise gerencial de custos em empresas modernas –Porto Alegre: Bookman, 2002.

Bruni, Adriano Leal e Famá, Rubens. Gestão de custos e Formação de preços: com aplicações na calculadora HP 12C e Excel – 4. ed. - São Paulo: Atlas, 2007. – (Série Finanças na Prática)

CHIAVENATO, Idalberto. Gestão de Pessoas – O novo papel dos recursos humanos nas organizações. 14ª tiragem. Rio de Janeiro: Campus, 1999.

CHIAVENATO, Idalberto. Remuneração, benefícios e relações de trabalho: como reter talentos na organização. 3ª ed. São Paulo: Atlas, 2003.

DESSLER, Gary. Administração de Recursos Humanos: Princípios e Tendências. São Paulo: Saraiva, 2005.

GONÇALVES, ISIS PEREIRA, CAETANO, JOSÉ VALDECI. Métodos de Custeio: Um estudo sobre a aplicação práticas das teorias ministradas por instituição de ensino superior Anápolis – Goiás.

PASTORE, JOSÉ. Encargos sociais no Brasil e no exterior. Ed. Sebrae, 1994.

PORTON, ROSIMERE ALVES DE BONA, Mestranda em Adm. FURTADO, RENATA, Mestranda em Adm. BEUREN, ILSE MARIA, Dra. Uma proposta de metodologia de preço de venda: Para micro e pequenas empresas do comércio varejista.

SANTOS, JOEL JOSÉ. Contabilidade e análise de custos. 5. Ed. São Paulo: Atlas, 2009.

Silveira, Célia Regina Beiro da. Sistemas de Remuneração. 1. Ed. Copyright: Tupy Virtual, 2007.

OBRIGADO!

![[TCC2]Um Metodo Agil Hibrido v11](https://static.fdocumentos.com/doc/165x107/5571fe3649795991699ae4ba/tcc2um-metodo-agil-hibrido-v11.jpg)