BALANÇO CONSOLIDADO DO ESTADO EXERCÍCIO DE 2008

90

GOVERNO DO ESTADO DA BAHIA Secretaria da Fazenda BALANÇO CONSOLIDADO DO ESTADO EXERCÍCIO DE 2008 Salvador, 2009

Transcript of BALANÇO CONSOLIDADO DO ESTADO EXERCÍCIO DE 2008

GOVERNO DO ESTADO DA BAHIASecretaria da Fazenda

BALANÇO CONSOLIDADODO ESTADO

EXERCÍCIO DE 2008

Salvador, 2009

B171 Balanço Consolidado do Estado – Exercício 2008Salvador: Secretaria da Fazenda do Estado da Bahia, 2009. 434 p. : il. color. Anual.

Título anterior: Balanço Geral do Estado – até 2006

1. Administração pública – Prestação de contas – Bahia.I. Bahia. Secretaria da Fazenda. II. Título.

CDD 336.1CDU 336.143.21(813.8)

Normalização: Biblioteca UCS/Sefaz

SECRETARIA DA FAZENDA DO ESTADO DA BAHIA

Av. Luiz Viana Filho, 2ª Avenida, 260 – CAB – CEP 41745-003

Tel: (71)3115-5059 – Fax: (71)3115-8761

www.sefaz.ba.gov.br – [email protected]

3

GOVERNO DO ESTADO DA BAHIA

Governador

JAQUES WAGNER

Secretário da Fazenda

CARLOS MARTINS MARQUES DE SANTANA

Subsecretário da Fazenda

CARLOS ALBERTO DA SILVA BATISTA

Superintendente de Administração Financeira

OLINTHO JOSÉ DE OLIVEIRA

Coordenador Geral de Planejamento, Acompanhamento e Controle Financeiro

ANTÔNIO HUMBERTO NOVAIS DE PAULA

Diretor da Contabilidade Pública

WASHINGTON BONFIM MASCARENHAS VENTIM

Diretora do Tesouro Estadual

JOSÉ ADELSON MATTOS RAMOS

5

SUMÁRIO

APRESENTAÇÃO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 07

1. INTRODUÇÃO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 09

Análise da Economia Baiana e Brasileira em 2008 . . . . . . . . . . . . . . . . . . . . 09

2. NOTAS EXPLICATIVAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

3. GESTÃO ORÇAMENTÁRIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

Balanço Orçamentário . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

Resultado Orçamentário . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

Receita Orçamentária . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

Receitas Correntes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

Receitas de Capital . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

Despesa Orçamentária . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Despesas Correntes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

Despesas de Exercícios Anteriores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

Despesas de Capital . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

Gestão Orçamentária dos Fundos Especiais . . . . . . . . . . . . . . . . . . . . . . . . . 30

Fundo de Investimentos Econômico e Social da Bahia – FIES . . . . . . . . . . . 31

Fundo Estadual de Combate à Pobreza – FUNCEP . . . . . . . . . . . . . . . . . . . . 31

Fundo de Cultura da Bahia – FCBA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

4. GESTÃO FINANCEIRA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

Balanço Financeiro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

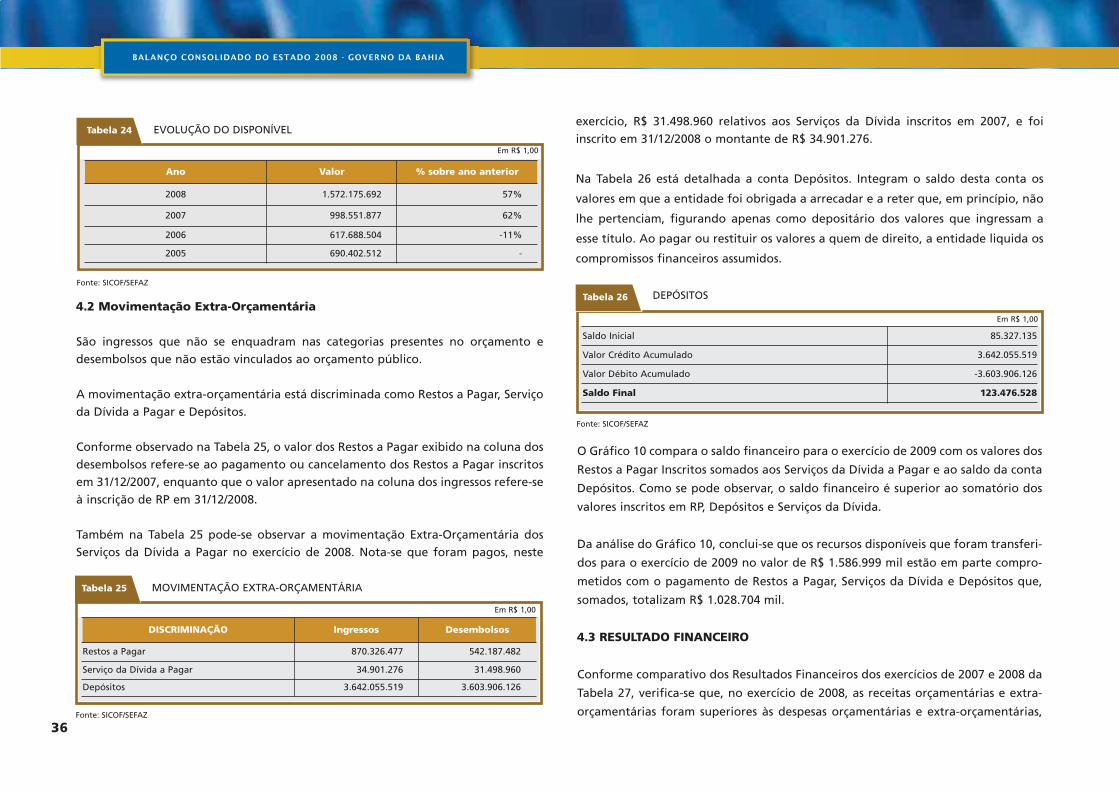

Movimentação Extra-Orçamentária . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

Resultado Financeiro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

5. GESTÃO PATRIMONIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

Balanço Patrimonial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

Ativo Financeiro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

Passivo Financeiro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

Apuração do Déficit ou Superávit Financeiro Bruto . . . . . . . . . . . . . . . . . . 43

Ativo Permanente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

Passivo Permanente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

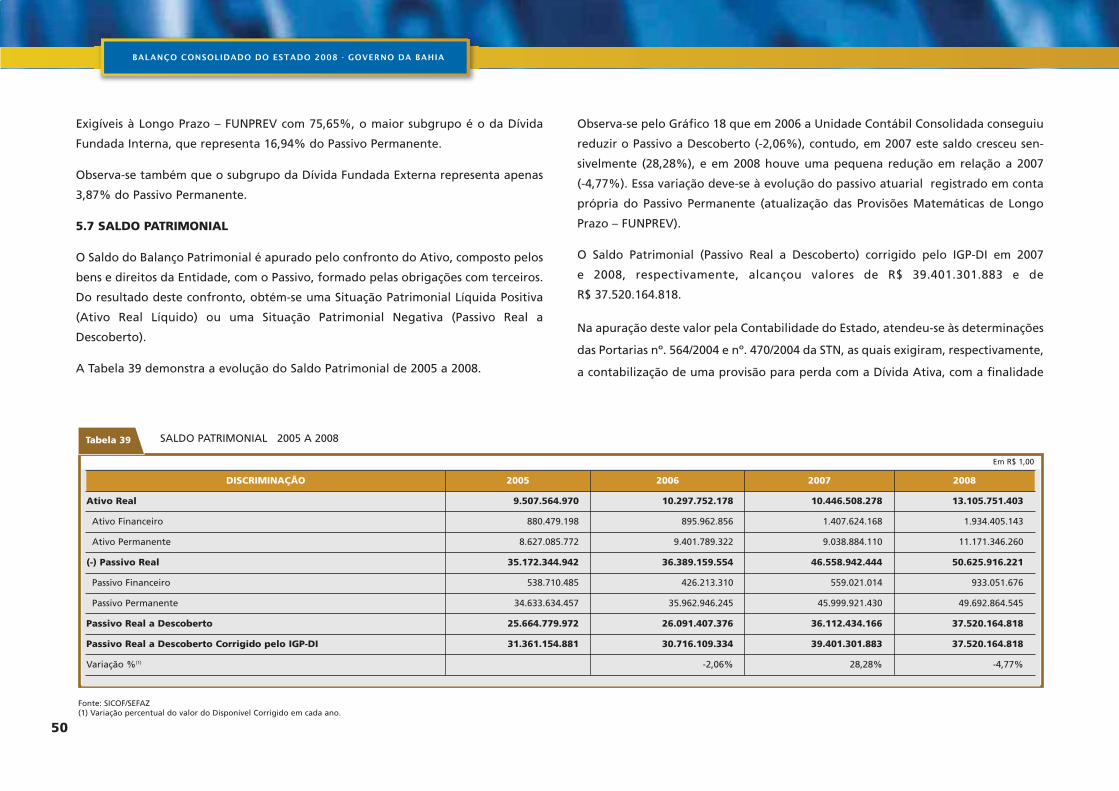

Saldo Patrimonial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

Demonstração das Variações Patrimoniais . . . . . . . . . . . . . . . . . . . . . . . . . . 51

6. GESTÃO ECONÔMICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

7. GESTÃO FISCAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

Receita Corrente Líquida . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

Receitas e Despesas Previdenciárias do Regime Próprio dos Servidores

Públicos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

Resultado Primário . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

Resultado Nominal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

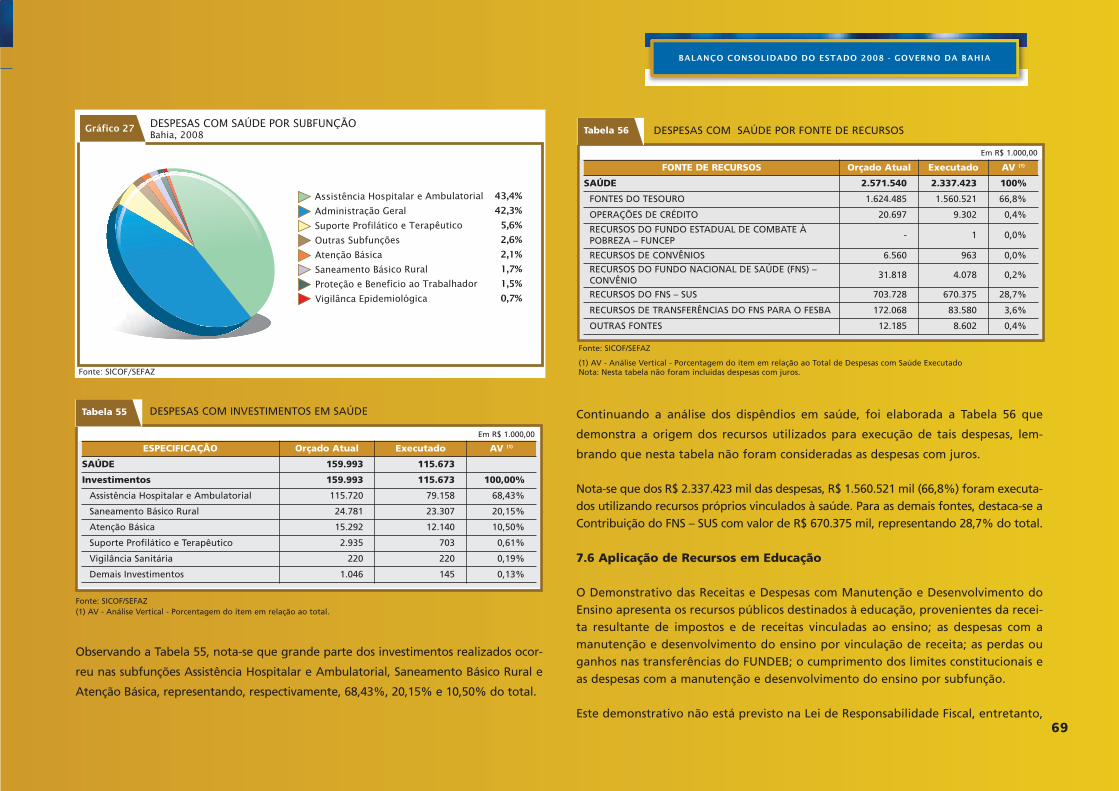

Aplicação de Recursos em Saúde . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67

Aplicação de Recursos em Educação . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

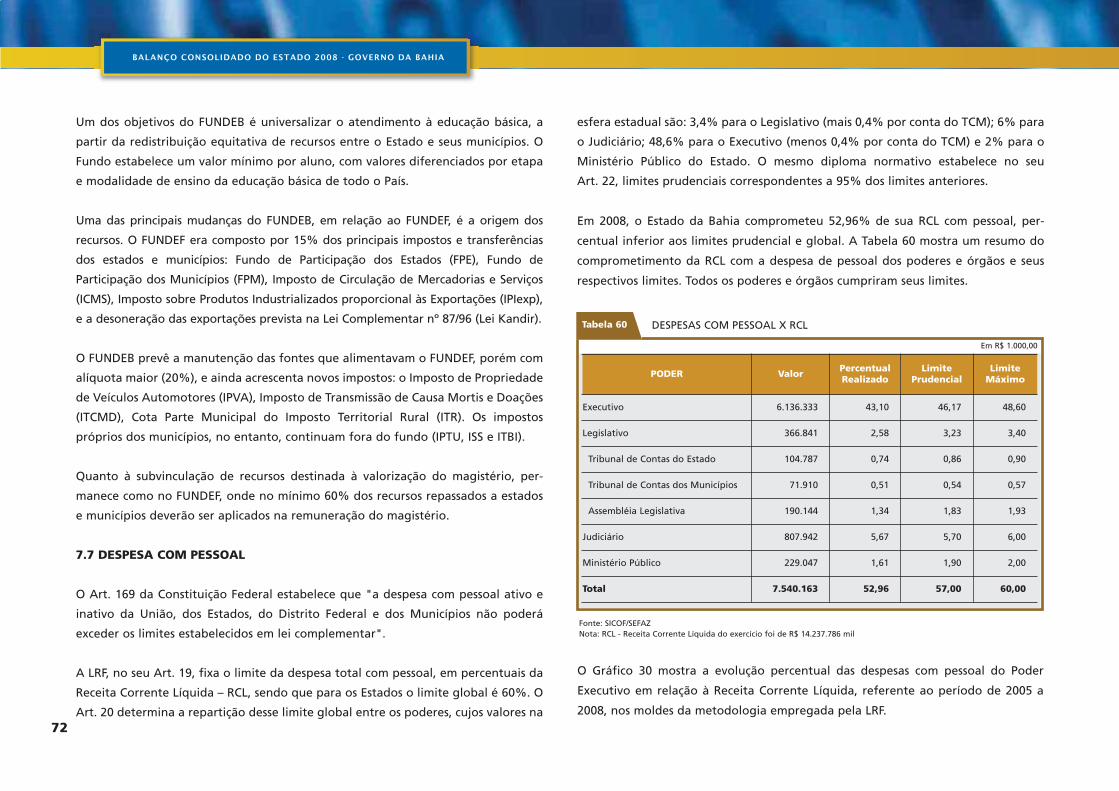

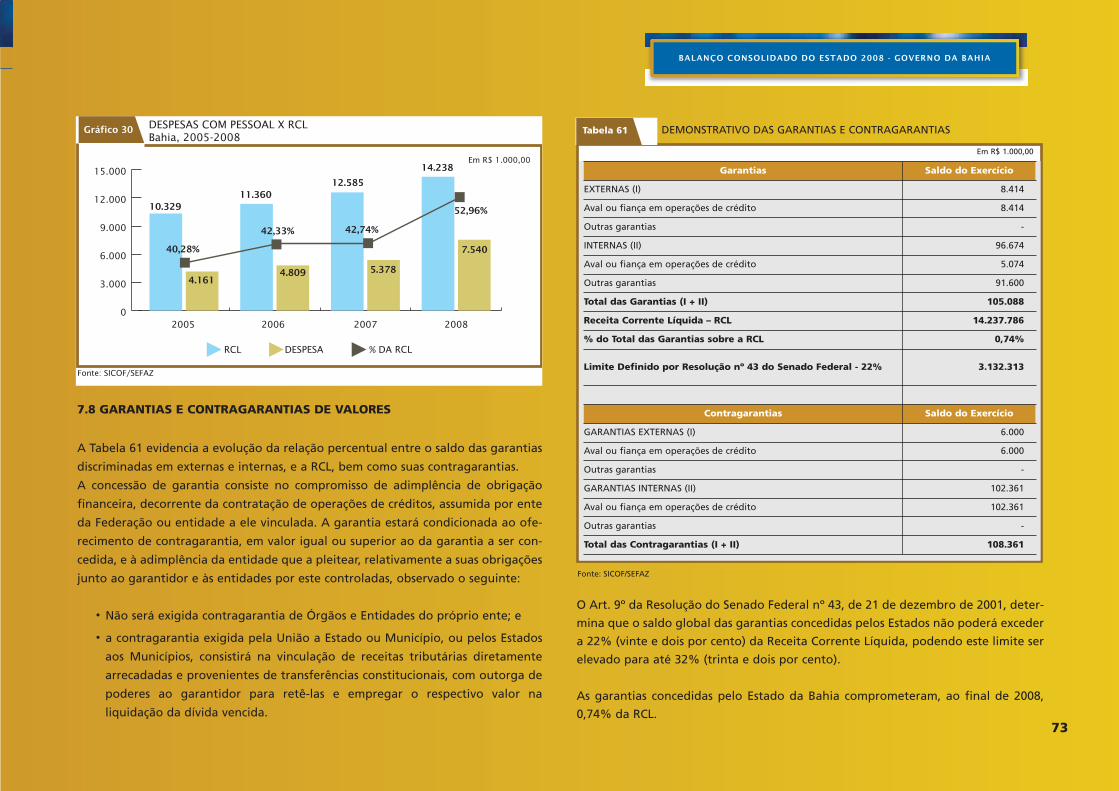

Despesa com Pessoal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

Garantias e Contragarantias de Valores . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

Operações de Crédito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74

Disponibilidade de Caixa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74

Restos a Pagar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

Parcerias Público-Privadas contratadas pelo Estado . . . . . . . . . . . . . . . . . . . 75

Dívida Pública . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

Programa de Reestruturação e Ajuste Fiscal . . . . . . . . . . . . . . . . . . . . . . . . . 80

8. GLOSSÁRIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

9. ENTIDADES DA ADMINISTRAÇÃO INDIRETA E FUNDOS . . . . . . . . . . . 89

Autarquias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89

Fundações . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89

Empresas Estatais Dependentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89

Empresas Públicas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89

Sociedades de Economia Mista . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89

Fundos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89

6

10. REFERÊNCIA BIBLIOGRÁFICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90

11. ANEXOS DA LEI 4.320/64 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93

Administração Consolidada – Todos os Poderes . . . . . . . . . . . . . . . . . . . . . . 93

Anexo 1 - Demonstração da Receita e Despesa Segundo Categorias

Econômicas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95

Anexo 2 - Demonstrativo da Receita . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

Anexo 2 - Demonstrativo da Despesa (Consolidado) . . . . . . . . . . . . . . . . . . 117

Anexo 2 - Demonstrativo da Despesa por Órgãos . . . . . . . . . . . . . . . . . . . . 123

Anexo 6 - Programa de Trabalho do Governo – Demonstrativo da

Despesa por Função/SubFunção/Programa por Órgão e

Unidade Orçamentária. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 199

Anexo 7 - Programa de Trabalho do Governo – Demonstrativo da

Despesa por Função/SubFunção/Programa por Projeto

e Atividade . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 245

Anexo 8 - Programa de Trabalho do Governo – Demonstrativo da

Despesa por Função/SubFunção/Programa, conforme o

vínculo com os recursos. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 265

Anexo 9 - Demonstrativo da Despesa por Órgão e Função. . . . . . . . . . . . . 287

Anexo 10 - Comparativo da Receita Orçada com a Arrecadada . . . . . . . . . 297

Anexo 11 - Comparativo da Despesa Autorizada com a Realizada . . . . . . 317

Anexo 12 - Balanço Orçamentário . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 325

Anexo 13 - Balanço Financeiro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 329

Anexo 14 - Balanço Patrimonial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 333

Anexo 15 - Demonstrativo das Variações Patrimoniais . . . . . . . . . . . . . . . . 347

Anexo 16 - Demonstração da Dívida Fundada (Interna e Externa) . . . . . . . 351

Anexo 17 - Demonstração da Dívida Flutuante . . . . . . . . . . . . . . . . . . . . . . 355

Administração Consolidada – Poder Executivo . . . . . . . . . . . . . . . . . . . . . . 359

Anexo 12 - Balanço Orçamentário . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 361

Anexo 13 - Balanço Financeiro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 365

Anexo 14 - Balanço Patrimonial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 369

Anexo 15 - Demonstrativo das Variações Patrimoniais . . . . . . . . . . . . . . . . 383

12. DEMONSTRATIVOS DA LEI DE RESPONSABILIDADE FISCAL – LRF . . 387

Balanço Orçamentário – Receita . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 389

Balanço Orçamentário – Despesa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 391

Demonstrativo da Execução das Despesas por Função e Subfunção . . . . . . . 392

Demonstrativo da Receita Corrente Líquida . . . . . . . . . . . . . . . . . . . . . . . . . 401

Demonstrativo das Receitas e Despesas Previdenciárias do Regime

Próprio dos Servidores Públicos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 402

Demonstrativo do Resultado Nominal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 406

Demonstrativo do Resultado Primário . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 407

Demonstrativo dos Restos a Pagar por Poder e Órgão . . . . . . . . . . . . . . . . . 409

Demonstrativo das Receitas e Despesas com Manutenção e

Desenvolvimento do Ensino - MDE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 410

Demonstrativo das Receitas de Operações de Crédito e Despesas de Capital . . . 414

Demonstrativo da Projeção Atuarial do Regime Próprio de

Previdência Social dos Servidores Públicos . . . . . . . . . . . . . . . . . . . . . . . . . . . 415

Demonstrativo da Receita de Alienação de Ativos e Aplicação dos Recursos . . . 417

Demonstrativo da Receita Líquida de Impostos e das Despesas

Próprias com Ações e Serviços Públicos de Saúde . . . . . . . . . . . . . . . . . . . . . 418

Demonstrativo das Despesas de Caráter Continuado Derivadas das

Parcerias Público-Privadas Contratadas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 421

Demonstrativo Simplificado do Relatório Resumido da Execução

Orçamentária . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 422

Demonstrativo Despesa com Pessoal - Poder Executivo . . . . . . . . . . . . . . . . . 425

Demonstrativo da Dívida Consolidada Líquida . . . . . . . . . . . . . . . . . . . . . . . 426

Demonstrativo das Garantias e Contragarantias de Valores . . . . . . . . . . . . . 428

Demonstrativo das Operações de Crédito . . . . . . . . . . . . . . . . . . . . . . . . . . . . 429

Demonstrativo da Disponibilidade de Caixa - Poder Executivo . . . . . . . . . . . 439

Demonstrativo dos Restos a Pagar - Poder Executivo . . . . . . . . . . . . . . . . . . . 431

Demonstrativo dos Limites - Poder Executivo . . . . . . . . . . . . . . . . . . . . . . . . . 433

7

APRESENTAÇÃO

A Superintendência de Administração Financeira da Secretaria da Fazenda, responsável pelo levantamento do Balanço

Consolidado e pela elaboração do Relatório Contábil da Administração Pública Estadual, apresenta a Prestação de Contas do

Excelentíssimo Senhor Governador do Estado da Bahia, concernente ao exercício financeiro de 2008, a ser enviada à

Assembléia Legislativa pelo titular do Poder Executivo na forma do Artigo 105, inciso XV da Constituição do Estado da Bahia.

O Balanço Consolidado do Estado evidencia os resultados das gestões Orçamentária, Financeira e Patrimonial da

Administração Direta, das Autarquias, das Fundações, dos Fundos Especiais e a execução orçamentária das Empresas

Estatais Dependentes, elaborado segundo as normas federais e estaduais que regem a matéria, em especial a Lei Federal

n° 4.320, de 17 de março de 1964, sendo os dados contábeis oriundos essencialmente do Sistema de Informações

Contábeis e Financeiras – SICOF.

O Relatório Contábil, parte componente da Prestação de Contas, apresenta uma análise mais detalhada das informações

contábeis e fiscais, buscando o uso de uma linguagem de fácil entendimento a todo cidadão dos vários segmentos da

sociedade, inclusive com apresentação de glossário dos termos técnicos utilizados. Além disso, foram utilizados gráficos

e tabelas para permitir uma melhor visualização dos dados constantes dos Balanços e demais Demonstrações Contábeis.

Neste exercício, a partir da aprovação do Decreto Estadual nº 11.337, de 27 de novembro de 2008, que aprovou o Manual

de Encerramento do Exercício, buscou-se ampliar e disseminar os conhecimentos, não somente sobre os aspectos ine-

rentes ao encerramento do exercício, como também de outros importantes tópicos da execução orçamentária, financeira

e patrimonial, tais como a consolidação e análise das contas públicas e a elaboração de relatórios legais.

Salvador, 09 de fevereiro de 2009.

Olintho José de Oliveira

Superintendente de Administração Financeira

9

1. INTRODUÇÃO

1.1 ANÁLISE DA ECONOMIA BAIANA NO CONTEXTO DA

ECONOMIA BRASILEIRA EM 2008

Apesar da continuidade da política econômica adotada pelo Governo Federal, o

exercício de 2008 é marcado por significativa mudança de expectativa na economia,

em face da crise mundial, que se manifestou mais claramente no Brasil a partir do

último trimestre do ano. A análise da economia brasileira em 2008, portanto, deve

levar em consideração o contexto de crise econômica mundial, que resultou em

escassez de crédito e diminuição no preço de commodities. Não obstante, é um ano

caracterizado pela quebra de diversos recordes positivos na economia.

O ano iniciou com expectativa de superaquecimento na economia, com alta no

preço de commodities agrícolas e minerais, forte apreciação do real frente ao dólar

americano e inflação em trajetória ascendente, como consequência do elevado nível

de consumo, impulsionado pela oferta de crédito e ampliação nos prazos de paga-

mento, bem como pelo crescimento do emprego formal e da melhoria da renda dos

consumidores.

Em abril, o risco Brasil alcançou o menor nível histórico, tendo o país obtido a clas-

sificação de "grau de investimento", o que resultou em aumento recorde de pontos

do mercado acionário. A taxa SELIC se manteve em 11,25% até abril. A partir de

então, o Banco Central elevou a taxa básica de juros até alcançar o patamar de

13,75%, em setembro, quando houve queda da expectativa de aumento de inflação.

O Índice de Preços ao Consumidor Amplo – IPCA, indicador oficial, encerrou o ano

com percentual de 5,9% – um pouco abaixo do teto da meta estabelecida pelo go-

verno (6,5%) –, refletindo o êxito na condução da política monetária no controle da

inflação.

A partir do último trimestre, com o agravamento da crise financeira internacional –

que se originou no segmento imobiliário americano –, as expectativas de crescimen-

to da economia foram revistas, e alguns sinais de desaceleração começaram a surgir,

com a cotação do dólar saltando, de maneira abrupta, de um nível próximo a R$ 1,60

para R$ 2,30, demandando forte atuação do Banco Central no mercado de câmbio.

Não obstante o cenário de crise, para 2008, a expectativa ainda é de crescimento

expressivo, em torno de 5,6% para o PIB brasileiro, aumento semelhante a 2007

(5,4%), e que se situa entre os maiores dos últimos 13 anos.

A balança comercial encerrou o exercício com superávit de US$ 24,7 bilhões. Ao con-

trário de 2007, contudo, houve déficit de US$ 28,3 bilhões em transações correntes,

que foi financiado pelo investimento estrangeiro direto, que, de janeiro até dezem-

bro, soma US$ 45,1 bilhões (valor recorde). Em 2007, o total foi de US$ 34,6 bilhões.

Dando continuidade à política adotada pelo Banco Central, houve aumento das

reservas internacionais, que encerraram o exercício com saldo recorde de US$ 206,8

bilhões, o que representa um fator importante para atenuar os efeitos da atual crise

econômica mundial sobre a economia brasileira.

Em compasso com a economia nacional, o Produto Interno Bruto (PIB) da Bahia teve

um desempenho positivo de 6,3% no terceiro trimestre de 2008, em comparação

com igual intervalo de 2007, segundo análise da Superintendência de Estudos

Econômicos e Sociais da Bahia (SEI), autarquia da Secretaria de Planejamento, que

estima em 4,8% o crescimento do PIB para 2008. Em 2007, a expansão foi de 4,5%.

A safra agrícola do Estado em 2008, de acordo com levantamento do IBGE, realiza-

do em dezembro, é estimada em 6,22 milhões de toneladas (valor recorde), o que

representará um aumento de 13,9% em relação à safra anterior.

A produção física da indústria baiana acumulou, até novembro, acréscimo de 3,8%,

com destaque para segmentos de celulose, papel e produtos de papel (31,0%), metalur-

gia básica (4,4%) e alimentos e bebidas (2,9%). Já a construção civil, com crescimento

de 8% em 2008, acumulou 40% de variação positiva ao longo dos três últimos anos,

refletindo o bom momento do mercado imobiliário baiano. De janeiro a novembro, o

varejo baiano acumulou alta de 8,4% em relação a igual período do ano passado.

10

Com relação ao comércio exterior, o Estado apresenta novos recordes em 2008. No

acumulado do ano, as vendas externas alcançaram US$ 8,7 bilhões (17,4% superior

ao ano anterior). Já as importações somaram US$ 6,5 bilhões, representando um

aumento de 20,2% em relação a 2007.

O ano de 2008 fechou com um saldo positivo de 40,9 mil postos de trabalho formais,

de acordo com o Cadastro Geral de Empregados e Desempregados (CAGED), apesar

do impacto da crise mundial na geração de empregos na Bahia, com uma queda de

15 mil postos de trabalho no mês de dezembro.

Neste ponto, destaque-se a importância das obras do Programa de Aceleração do

Crescimento (PAC), que, até 2010, vai destinar à Bahia um total de R$ 24,7 bilhões.

Desse montante, R$ 1,98 bilhão corresponde a ações já em andamento. As principais

áreas contempladas são saneamento, habitação e infra-estrutura, e a expectativa é

de que as obras do PAC gerem 150 mil empregos diretos e indiretos no Estado.

As perspectivas para 2009 têm sido revisadas à medida em que novos números são

conhecidos e divulgados. Em julho, o FMI previa crescimento mundial de 3,9% para

2009; em outubro, foi feita uma revisão para 3%, sendo novamente revisado, em

novembro, para 2,2%. Novas previsões do FMI, contudo, já apontam para crescimen-

to entre 1% e 1,5%, o que representará o fim de um ciclo virtuoso de crescimento

da economia mundial, que manteve uma média em torno de 5%, nos cinco anos

anteriores a 2008.

Para o Brasil, em novembro, o FMI revisou o crescimento de 4%, para 3%, em 2009.

Previsão mais recente, contudo, já aponta para crescimento de 1,8%. Por outro lado,

a Organização para a Cooperação e Desenvolvimento Econômico (OCDE), em ava-

liação feita em dezembro, prevê que o Brasil é a única grande economia que não

terá uma forte desaceleração de sua atividade econômica nos próximos seis meses.

Esta desaceleração, contudo, poderá ser atenuada em função das medidas que vêm

sendo adotadas pelos governos, a exemplo de estímulo ao crédito, redução de alíquo-

tas e dilatação nos prazos de pagamento de tributos, bem como a manutenção de

investimentos previstos no PAC. No caso específico da Bahia, acredita-se que, com o

programa Pró-naval – programa de atração de investimento para a indústria naval da

região do Recôncavo, com investimentos de R$ 2 bilhões –, a despeito do cenário de

crise mundial, a indústria baiana ainda seguirá em expansão em 2009.

11

2. NOTAS EXPLICATIVAS

2.1 BASE DE DADOS (FONTE DE INFORMAÇÕES)

As informações contidas neste Balanço Consolidado têm como principais fontes de

dados os seguintes sistemas informatizados:

2.1.1 O Sistema de Informações Contábeis e Financeiras – SICOF, cujo gestor é a

Diretoria da Contabilidade Pública da Secretaria da Fazenda – DICOP/SEFAZ, fornece

as informações que refletem a utilização dos recursos consignados no Orçamento

Fiscal e da Seguridade Social em favor das Secretarias ou Órgãos equivalentes, das

Entidades da Administração Indireta, representadas pelas Autarquias, Fundações

Públicas, Fundos Especiais, Empresas Públicas e Sociedades de Economia Mista

Dependentes.

2.1.2 O Sistema da Dívida Pública – SDP, gerenciado pela Diretoria do Tesouro da

Secretaria da Fazenda – DEPAT/SEFAZ, fornece os dados referentes à execução da

Dívida Pública Estadual.

2.2 BASE LEGAL (FONTE NORMATIVA)

Para elaboração deste Balanço foram observados os seguintes dispositivos legais:

2.2.1 A Lei Complementar Federal nº 101/2000, Lei de Responsabilidade Fiscal, esta-

belece que as demonstrações contábeis compreenderão, isolada e conjuntamente,

as transações e operações de cada órgão, fundo ou entidade da administração dire-

ta, autarquia e fundação pública, inclusive empresa estatal dependente.

2.2.2 O Decreto Estadual nº 7.921/01 estabelece que é competência da Diretoria da

Contabilidade Pública – DICOP, da Superintendência de Administração Financeira –

SAF, da Secretaria da Fazenda, elaborar o Balanço Consolidado, os Anexos exigidos

pela Lei 4320/64 e os relatórios da execução orçamentária, financeira e patrimonial.

2.3 APRESENTAÇÃO DE DADOS

Os dados desses Relatórios estão apresentados em valores nominais, exceto nos tópi-

cos em que foram indicados índices de atualização monetária específicos.

Quando necessário, utilizou-se o IGP-DI obtido no Sistema de Informações do Banco

Central – SISBACEN, do Banco Central do Brasil, para a atualização monetária dos

valores referentes a exercícios anteriores a 2008, contidos nas tabelas e gráficos

deste relatório.

Os valores apresentados nos balanços e demonstrativos da Lei Federal nº 4.320/64

referem-se às despesas empenhadas.

2.4 ABRANGÊNCIA INSTITUCIONAL

Nos Balanços e Demonstrativos, em conformidade com a Lei Federal nº 4.320/64 e

Lei Complementar Federal nº 101/2000, estão incluídos os Órgãos e Equivalentes,

Fundos Especiais da Administração Direta, além das Entidades da Administração

Indireta listadas no Tópico 14 deste Relatório.

2.5 DIRETRIZES CONTÁBEIS

Na contabilização da execução dos Orçamentos Fiscal e da Seguridade Social foram

utilizados o regime orçamentário para a receita e despesa, em conformidade com

art. 50, inciso II, da Lei 101/2000 e as Portarias Federais.

2.6 MUDANÇA DE CRITÉRIOS CONTÁBEIS

No exercício de 2008 foram considerados os seguintes critérios contábeis não con-

templados nos exercícios anteriores:

2.6.1 A avaliação das participações societárias, relativas às Empresas Estatais não

Dependentes pelo método da equivalência patrimonial, conforme estabelece as

12

Normas Brasileiras de Contabilidade Pública elaboradas no âmbito do Conselho

Federal de Contabilidade – CFC (NBC T 16.10, aprovada pela Resolução 1137 de 21

de novembro de 2008) e a Instrução CVM Nº 247, de 27 de março de 1996, melho-

rando a confiabilidade das informações relativas aos grupos do: Ativo Permanente,

Passivo e Resultado Patrimonial. Para os valores negativos, de Equivalência Patrimo-

nial, foi criada no Passivo uma conta de provisão para contabilizar a perda efetiva

correspondente.

2.6.2 Os Restos a Pagar Processados dos exercícios anteriores não foram cancelados,

a partir do exercício de 2007. Para o exercício de 2008, os Restos a Pagar não

Processados, em que o fato gerador da despesa já tenha ocorrido ou se iniciado

antes do término do exercício, foram contabilizados mediante uma estimativa do

valor da obrigação, ou seja, foram considerados como Restos a Pagar não processa-

dos aquelas despesas para as quais a liquidação já estava em andamento.

Em função disso, o Balanço Consolidado do Estado apresentou no exercício de 2008

um aumento substancial no valor de Restos a Pagar (Passivo Financeiro), em relação

ao de 2007.

2.6.3 As despesas realizadas e não empenhadas nos exercícios de 2007 e 2008 foram

registradas no Compensado.

2.6.4 Mudança nas regras de contabilização das Transferências vindas da União, a

exemplo de parte da cota do FPE, CIDE e IPI Exportação, passando a ser contabiliza-

da no encerramento do exercício como um Direito a Receber no Ativo Realizável,

tendo como contrapartida a conta Variação Ativa e no ano seguinte quando do

efetivo recebimento, como Variação Passiva contra Receita Orçamentária (Portaria

Conjunta STN/SOF nº 2, de 08 de agosto de 2007 – Aprova a 4ª edição do Manual de

Procedimentos das Receitas Públicas).

2.7 CRITÉRIOS DA AVALIAÇÃO DO ATIVO

2.7.1. As aplicações financeiras estão registradas pelos valores de custo acrescidos

dos rendimentos até a data 31 de dezembro de 2008.

2.7.2. Os direitos classificados no Realizável foram avaliados pelo valor de realização,

considerando, também, a inclusão da conta Provisão para Perdas do FUNDEB, no

valor de R$ 39.252.240,53, afetando o Resultado Patrimonial negativamente.

2.7.3. Os bens de consumo registrados no almoxarifado estão avaliados pelo preço

médio móvel das compras estocadas, em 31 de dezembro de 2008.

2.7.4. Os Investimentos em empresas controladas pelo Estado, considerando aqui

apenas as empresas estatais não dependentes, foram avaliados, em 31 de dezembro

de 2008, com base no método da Equivalência Patrimonial, considerando o valor

percentual de participação do investimento em relação ao patrimônio líquido destas

empresas.

2.7.5. Os Bens Móveis estão registrados pelo custo de aquisição e deduzidos pela

depreciação acumulada.

2.7.6. Os Bens Imóveis, do Balanço Consolidado do Estado, estão sendo reavaliados

no Sistema de Controle de Bens Imóveis gerenciado pela Secretaria de Adminis-

tração.

2.7.7. A Dívida Ativa Tributária do Estado está avaliada pelo valor de recebimento,

atualizado até 31 de dezembro de 2008. Entretanto, com base na Portaria Federal

nº 564 da Secretaria do Tesouro Nacional – STN foi utilizado o critério da provisão

para perdas prováveis.

2.8 CRITÉRIOS DE AVALIAÇÃO DO PASSIVO

2.8.1 Os Depósitos e as obrigações foram avaliados pelo valor devido em

31/12/2008.

Os Restos a Pagar foram avaliados utilizando as seguintes premissas:

a) Restos a Pagar Processados – valor devido em 31/12/2008;

b) Restos a Pagar não Processados – valor estimado em 31/12/2008, em função de a

liquidação estar em andamento.

13

2.8.2 As Dívidas Internas e Externas foram avaliadas por seus saldos devedores

acrescidos dos juros de competência de cada obrigação. No caso da Dívida Externa,

apurou-se o equivalente em dólares americanos, que foi convertido para o real pela

cotação de fechamento do dia 31 de dezembro de 2008. O Serviço da Dívida a pagar

foi avaliado pelo valor estimado dos juros e encargos da dívida, por competência,

devidos até 31/12/2008.

2.8.3 As Outras Obrigações foram avaliadas pelos valores a pagar em 31/12/2008,

incluídos os juros e encargos por competência devidos até o fechamento do ano.

2.8.4 As Provisões matemáticas previdenciárias de Longo Prazo, do Fundo Financeiro

da Previdência Social dos Servidores Públicos do Estado da Bahia – FUNPREV, foram

realizadas em conformidade com a Portaria 470 de 2004 da Secretaria do Tesouro

Nacional – STN (Passivo Atuarial).

A citada provisão foi fundamentada na avaliação atuarial realizada, no ano de 2004,

pela empresa ACTUARIAL – Assessoria e Consultoria Atuarial LTDA. Tal avaliação é

realizada através de estudo técnico baseado em levantamento de dados estatísticos

em que se busca mensurar os recursos necessários à garantia dos benefícios ofereci-

dos pelo sistema de previdência. O exercício se fundamenta na adoção de premissas,

hipóteses de ocorrências admissíveis e variáveis a ponderar, que sensibilizam os

resultados e, tudo isso, projetado para um horizonte de 30 (trinta) anos.

2.9 AJUSTES DE EXERCÍCIOS ANTERIORES

No exercício de 2008, as operações relativas aos fatos que afetaram resultados de

exercícios anteriores foram transferidas para o Resultado do Exercício, conforme

estabelece a Lei 4320/64.

2.10 CONVERSÃO DA MOEDA

A variação cambial dos saldos em moedas estrangeira tem seus efeitos ajustados

mensalmente.

2.11 ALTERAÇÃO DE NOMENCLATURA DE UNIDADE CONTÁBIL

A Lei Estadual nº 11.050/2008 (06 de junho), altera a denominação das seguintes

Unidades Contábeis:

a) Secretaria de Meio Ambiente e Recursos Hídricos – SEMARH passa a denominar-

se Secretaria do Meio Ambiente – SEMA (Art. 1º).

b) O Centro de Recursos Ambientais – CRA passa a denominar-se Instituto do Meio

Ambiente – IMA (Art. 5º).

c) A Superintendência de Recursos Hídricos – SRH passa a denominar-se Instituto de

Gestão das Águas e Clima – INGÁ (Art. 10).

d) A Companhia de Engenharia Rural da Bahia – CERB passa a denominar-se

Companhia de Engenharia Ambiental da Bahia – CERB (Art.17).

14

3. GESTÃO ORÇAMENTÁRIA

A Gestão Orçamentária decorre da formulação de um planejamento conciso, onde

há a definição de parâmetros e orientações, a fim de subsidiar os gestores de recur-

sos públicos na implementação de diversas políticas públicas, buscando sempre aten-

der às necessidades da população.

As bases orçamentárias da gestão foram lastreadas em diversos instrumentos consti-

tucionais descritos a seguir:

Plano Plurianual – PPA: o Plano Plurianual instituído pela Lei nº 10.705, de 14 de

novembro de 2007, para o período de 2008-2011, expressa os compromissos e obje-

tivos do Governo da Bahia com o intuito de promover a construção de um Estado

cuja população desfrute de qualidade de vida, maior participação nos resultados

econômicos, com equilíbrio social e étnico, integrado nacional e internacional-

mente. O Governo da Bahia inovou ao promover a inclusão da sociedade na formu-

lação e implementação das políticas públicas, por meio do PPA Participativo, que

contou com plenárias nos 26 territórios de identidade que compõem o novo mapa

de desenvolvimento do Estado. Outra inovação foi a inclusão de Demonstrativo com

Despesas de Natureza Administrativa e de Operações Especiais.

Lei de Diretrizes Orçamentárias – LDO: as diretrizes orçamentárias para o exer-

cício financeiro de 2008 foram estabelecidas pela Lei nº 10.648, de 26 de julho de

2007, contemplando prioridades e metas a serem alcançadas pelas ações governa-

mentais.

Lei Orçamentária Anual – LOA: para a formulação da proposta orçamentária do

exercício 2008, foram consideradas as demandas apresentadas pelos representantes

dos Territórios de Identidade durante o PPA Participativo. O orçamento de 2008 foi

aprovado pela Lei nº 10.956, de 28 de dezembro de 2007, apresentando a estimati-

va da receita e a fixação da despesa em plena compatibilidade com as ações estru-

turadas pelo PPA e com as diretrizes estabelecidas na LDO.

Cronograma de Execução Mensal de Desembolso: conforme determinação da

Lei de Responsabilidade Fiscal foi estabelecida pelo Decreto Financeiro Estadual

nº 04, de 11 de janeiro de 2008, a programação financeira e o cronograma de exe-

cução mensal de desembolso para o exercício de 2008.

Neste tópico serão apresentados os principais dados referentes à execução orça-

mentária do exercício, procedendo-se à análise e à interpretação dos resultados

provenientes da realização da receita e da despesa orçamentárias, tendo como

objetivo a verificação do desempenho do Estado da Bahia na gestão orçamentária

em 2008.

3.1 BALANÇO ORÇAMENTÁRIO

O Balanço Orçamentário é o instrumento que demonstra a execução orçamen-

tária da entidade pública, e sua estrutura obedece ao modelo agregado à Lei

Federal nº 4.320/64, apresentando uma configuração em duas seções onde são

demonstradas as receitas previstas e as despesas fixadas, em confronto com os

ingressos orçamentários e as despesas empenhadas. A partir da comparação entre

as receitas e as despesas o resultado poderá ser deficitário, superavitário ou de

equilíbrio orçamentário.

Na Tabela 1 está apresentado o Balanço Orçamentário Consolidado do Estado da

Bahia no exercício de 2008 de forma resumida, especificando a receita e a despesa

nos grupos corrente e de capital.

A Receita Total teve uma realização no valor de R$ 19.650.606.427, significando uma

execução da ordem de 88,5% do orçamento previsto. Em 2008, ocorreu uma frus-

tração de receita no valor de R$ 2.553.746.554.

As despesas orçamentárias foram executadas no valor de R$ 19.875.029.144, repre-

sentando 89,5% do total previsto. Em 2008, obteve-se uma Economia Orçamentária

no valor de R$ 2.329.323.837.

15

Receita

Prevista AtualizadaExecução Diferença Realização (1)

Receitas Correntes (4) 22.758.057.779 21.490.906.620 1.267.151.159

(-) Conta Retificadora da Receita Corrente (1.912.804.810) (2.173.384.581) 260.579.771

Receitas Correntes Retificadas (A)(3) 20.845.252.969 19.317.522.039 1.527.730.930

Receita de Capital (B) 1 .359.100.012 333.084.387 1.026.015.625

SOMA I ( A + B ) 22.204.352.981 19.650.606.427 2.553.746.554 88,5%

Despesa

Fixada Atualizada Execução Diferença Realização (1)

Despesas Corrente (C) 18.064.823.089 17.002.089.970 1.062.733.119

Despesas de Capital (D) 4.139.529.892 2.872.939.174 1.266.590.718

Reserva de Contigência (E) 0 0 0

SOMA II ( C+D+E ) (2) 22.204.352.981 19.875.029.144 2.329.323.837 89,5%

DÉFICIT ORÇAMENTÁRIO (224.422.717)

TOTAL 19.650.606.427

Tabela 1 BLANÇO ORÇAMENTÁRIO RESUMIDO – 2008

Fonte: SICOF/SEFAZ

(1) Percentual de realização da receita e da despesa em comparação a sua previsão.(2) As despesas orçamentárias executadas constituiram- se de créditos orçamentários e suplementares no valor de R$ 19.875.029.144.(3) Essa nomenclatura diverge da denominação utiliza da no SICOF para diferenciá-la da Receita Corrente Líquida (RCL) a purada na LRF.(4) As Receitas Intra-Orçamentárias Correntes foram incluídas em Receitas Correntes.

Em R$ 1,00

3.1.1 Análise do Balanço Orçamentário por meio de quocientes

A análise de balanço por quocientes é determinada em função da relação existenteentre dois elementos indicando a proporção de um em relação ao outro. Para ana-lisar o balanço orçamentário pode-se utilizar os seguintes índices:

Quociente do Resultado Orçamentário – É a relação entre a Receita Arrecadada e aDespesa executada (empenhada). Por meio deste índice pode-se avaliar se houveum resultado deficitário, superavitário ou nulo. Caso o índice seja igual a 1, repre-senta um resultado nulo; maior que 1 indica superávit e menor que 1, déficit. Em2008 esse quociente foi:

Receita arrecadada =

19.650.606.427 = 0,99

Despesa executada 19.875.029.144

Quociente de Execução da Receita – Esse índice verifica se a previsão da receita estácondizente com a efetiva arrecadação. Se o índice for igual a 1 a arrecadação foiexatamente o valor previsto, caso seja menor que 1 houve insuficiência dearrecadação e, se for maior que 1, houve excesso de arrecadação. Esse índice calcu-lado em 2008 foi:

Receita arrecadada =

19.650.606.427 = 0,88

Receita prevista 22.204.352.981

Tabela 2

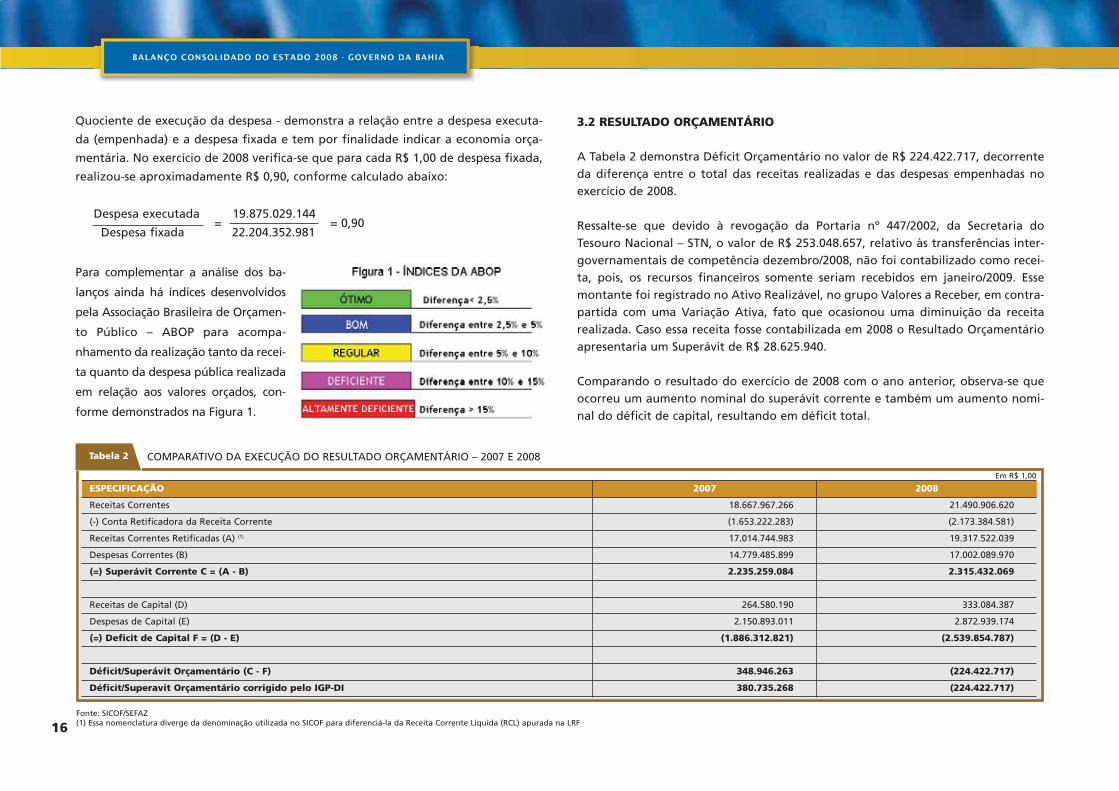

Quociente de execução da despesa - demonstra a relação entre a despesa executa-

da (empenhada) e a despesa fixada e tem por finalidade indicar a economia orça-

mentária. No exercício de 2008 verifica-se que para cada R$ 1,00 de despesa fixada,

realizou-se aproximadamente R$ 0,90, conforme calculado abaixo:

Despesa executada =

19.875.029.144 = 0,90

Despesa fixada 22.204.352.981

Para complementar a análise dos ba-

lanços ainda há índices desenvolvidos

pela Associação Brasileira de Orçamen-

to Público – ABOP para acompa-

nhamento da realização tanto da recei-

ta quanto da despesa pública realizada

em relação aos valores orçados, con-

forme demonstrados na Figura 1.

3.2 RESULTADO ORÇAMENTÁRIO

A Tabela 2 demonstra Déficit Orçamentário no valor de R$ 224.422.717, decorrenteda diferença entre o total das receitas realizadas e das despesas empenhadas noexercício de 2008.

Ressalte-se que devido à revogação da Portaria nº 447/2002, da Secretaria doTesouro Nacional – STN, o valor de R$ 253.048.657, relativo às transferências inter-governamentais de competência dezembro/2008, não foi contabilizado como recei-ta, pois, os recursos financeiros somente seriam recebidos em janeiro/2009. Essemontante foi registrado no Ativo Realizável, no grupo Valores a Receber, em contra-partida com uma Variação Ativa, fato que ocasionou uma diminuição da receitarealizada. Caso essa receita fosse contabilizada em 2008 o Resultado Orçamentárioapresentaria um Superávit de R$ 28.625.940.

Comparando o resultado do exercício de 2008 com o ano anterior, observa-se queocorreu um aumento nominal do superávit corrente e também um aumento nomi-nal do déficit de capital, resultando em déficit total.

16

COMPARATIVO DA EXECUÇÃO DO RESULTADO ORÇAMENTÁRIO – 2007 E 2008

ESPECIFICAÇÃO 2007 2008

Receitas Correntes 18.667.967.266 21.490.906.620

(-) Conta Retificadora da Receita Corrente (1.653.222.283) (2.173.384.581)

Receitas Correntes Retificadas (A) (1) 17.014.744.983 19.317.522.039

Despesas Correntes (B) 14.779.485.899 17.002.089.970

(=) Superávit Corrente C = (A - B) 2.235.259.084 2.315.432.069

Receitas de Capital (D) 264.580.190 333.084.387

Despesas de Capital (E) 2.150.893.011 2.872.939.174

(=) Deficit de Capital F = (D - E) (1.886.312.821) (2.539.854.787)

Déficit/Superávit Orçamentário (C - F) 348.946.263 (224.422.717)

Déficit/Superavit Orçamentário corrigido pelo IGP-DI 380.735.268 (224.422.717)

Fonte: SICOF/SEFAZ(1) Essa nomenclatura diverge da denominação utilizada no SICOF para diferenciá-la da Receita Corrente Líquida (RCL) apurada na LRF

Em R$ 1,00

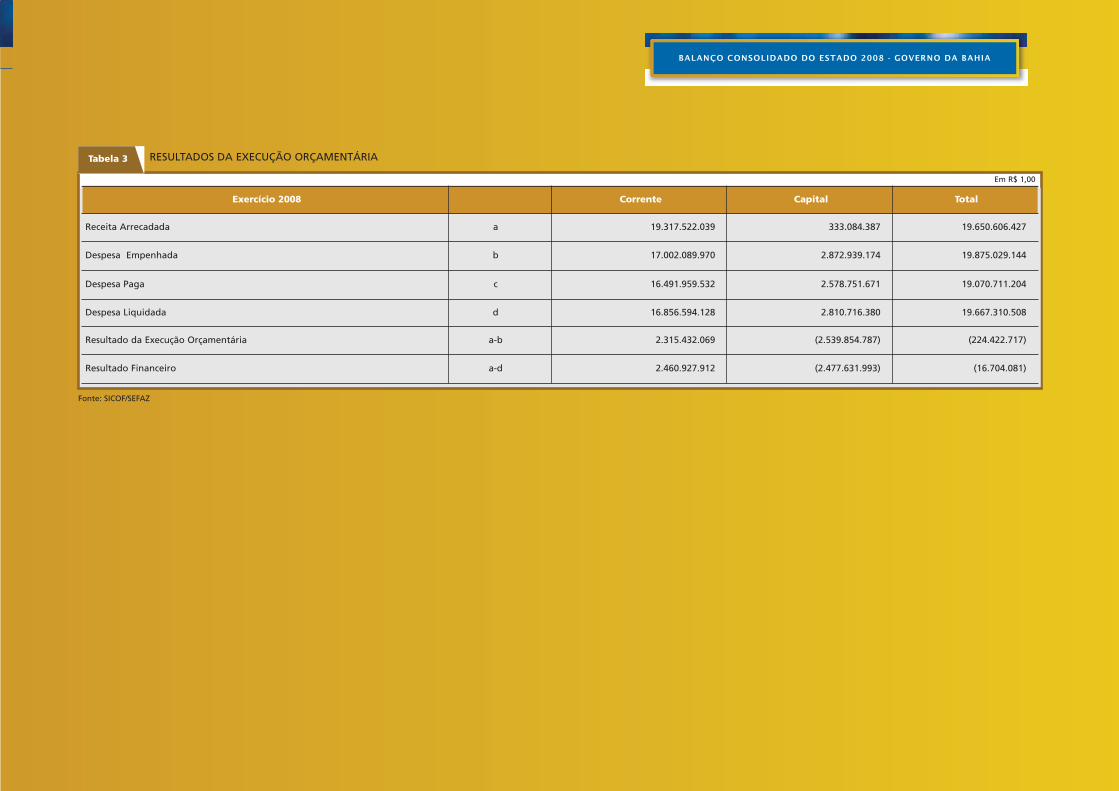

A Tabela 3 demonstra alguns Resultados da Execução Orçamentária sem considerar os ingressos e dispêndios extra-orçamentários.

O Gráfico 1 evidencia os resultados orçamentários de 2007 e 2008, apresentando os

valores corrigidos pelo Índice Geral de Preços – Disponibilidade Interna – IGP-DI,

calculado pela Fundação Getúlio Vargas – FGV.

Ressalte-se que em 2007 o resultado orçamentário foi afetado, positivamente, pela

contabilização na rubrica Outras Receitas no montante de R$ 485.000.000, referente

ao valor recebido do Banco do Brasil pela administração da Conta Única do Tesouro

e da Folha de Pagamento. De forma inversa, a mudança na contabilização das trans-

ferências intergovernamentais, citada anteriormente, refletiu negativamente no

resultado em 2008.

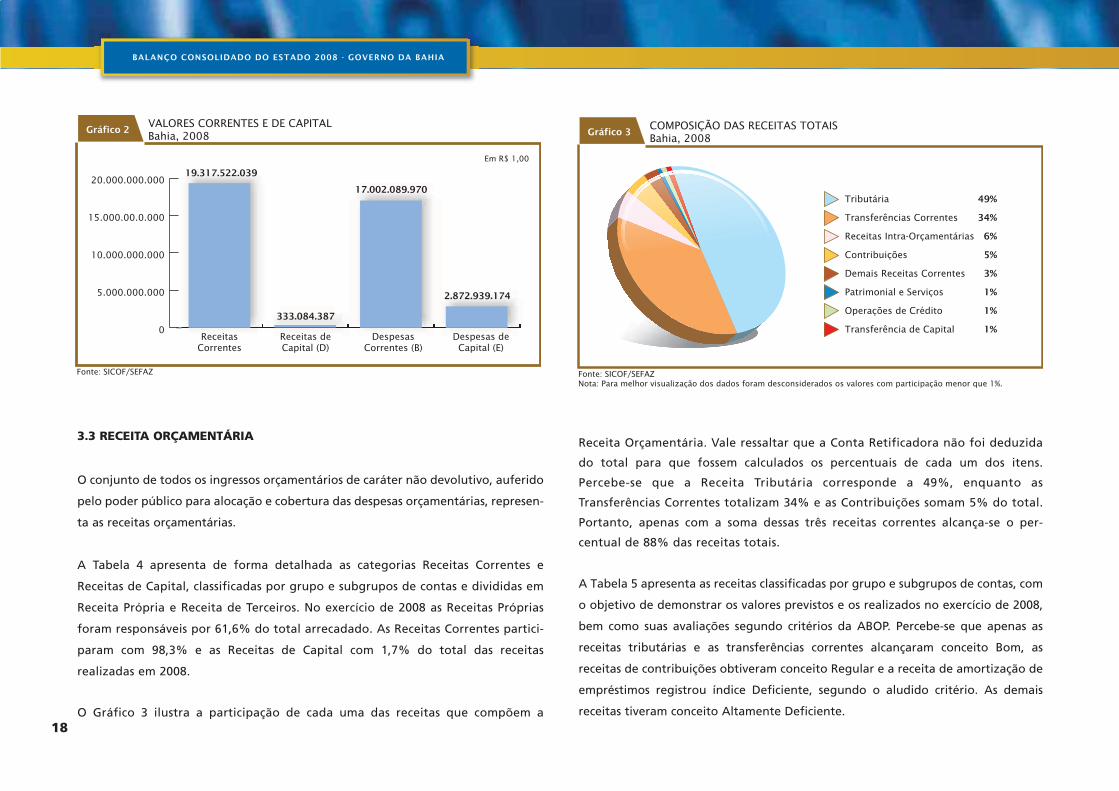

No Gráfico 2 observa-se que, no decorrer do exercício 2008, a arrecadação da recei-

ta corrente foi suficiente para atender às despesas correntes e ainda financiar parte

das despesas de capital. Verifica-se, portanto, que houve o cumprimento da Regra

de Ouro contida no artigo 167, inciso III da Constituição Federal.17

Tabela 3 RESULTADOS DA EXECUÇÃO ORÇAMENTÁRIA

Fonte: SICOF/SEFAZ

Em R$ 1,00

Exercício 2008 Corrente Capital Total

Receita Arrecadada a 19.317.522.039 333.084.387 19.650.606.427

Despesa Empenhada b 17.002.089.970 2.872.939.174 19.875.029.144

Despesa Paga c 16.491.959.532 2.578.751.671 19.070.711.204

Despesa Liquidada d 16.856.594.128 2.810.716.380 19.667.310.508

Resultado da Execução Orçamentária a-b 2.315.432.069 (2.539.854.787) (224.422.717)

Resultado Financeiro a-d 2.460.927.912 (2.477.631.993) (16.704.081)

18

3.3 RECEITA ORÇAMENTÁRIA

O conjunto de todos os ingressos orçamentários de caráter não devolutivo, auferido

pelo poder público para alocação e cobertura das despesas orçamentárias, represen-

ta as receitas orçamentárias.

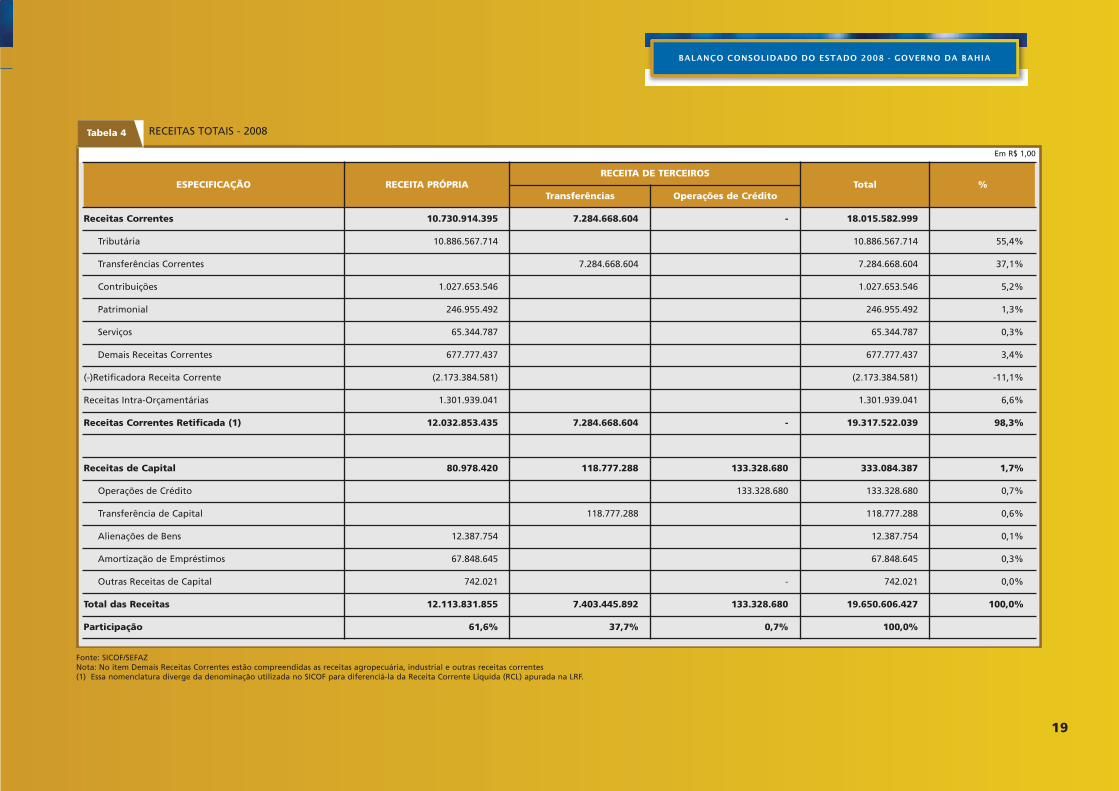

A Tabela 4 apresenta de forma detalhada as categorias Receitas Correntes e

Receitas de Capital, classificadas por grupo e subgrupos de contas e divididas em

Receita Própria e Receita de Terceiros. No exercício de 2008 as Receitas Próprias

foram responsáveis por 61,6% do total arrecadado. As Receitas Correntes partici-

param com 98,3% e as Receitas de Capital com 1,7% do total das receitas

realizadas em 2008.

O Gráfico 3 ilustra a participação de cada uma das receitas que compõem a

Receita Orçamentária. Vale ressaltar que a Conta Retificadora não foi deduzida

do total para que fossem calculados os percentuais de cada um dos itens.

Percebe-se que a Receita Tributária corresponde a 49%, enquanto as

Transferências Correntes totalizam 34% e as Contribuições somam 5% do total.

Portanto, apenas com a soma dessas três receitas correntes alcança-se o per-

centual de 88% das receitas totais.

A Tabela 5 apresenta as receitas classificadas por grupo e subgrupos de contas, com

o objetivo de demonstrar os valores previstos e os realizados no exercício de 2008,

bem como suas avaliações segundo critérios da ABOP. Percebe-se que apenas as

receitas tributárias e as transferências correntes alcançaram conceito Bom, as

receitas de contribuições obtiveram conceito Regular e a receita de amortização de

empréstimos registrou índice Deficiente, segundo o aludido critério. As demais

receitas tiveram conceito Altamente Deficiente.

19

Tabela 4 RECEITAS TOTAIS - 2008

Fonte: SICOF/SEFAZNota: No item Demais Receitas Correntes estão compreendidas as receitas agropecuária, industrial e outras receitas correntes(1) Essa nomenclatura diverge da denominação utilizada no SICOF para diferenciá-la da Receita Corrente Líquida (RCL) apurada na LRF.

Em R$ 1,00

ESPECIFICAÇÃO RECEITA PRÓPRIARECEITA DE TERCEIROS

Total %Transferências Operações de Crédito

Receitas Correntes 10.730.914.395 7.284.668.604 - 18.015.582.999

Tributária 10.886.567.714 10.886.567.714 55,4%

Transferências Correntes 7.284.668.604 7.284.668.604 37,1%

Contribuições 1.027.653.546 1.027.653.546 5,2%

Patrimonial 246.955.492 246.955.492 1,3%

Serviços 65.344.787 65.344.787 0,3%

Demais Receitas Correntes 677.777.437 677.777.437 3,4%

(-)Retificadora Receita Corrente (2.173.384.581) (2.173.384.581) -11,1%

Receitas Intra-Orçamentárias 1.301.939.041 1.301.939.041 6,6%

Receitas Correntes Retificada (1) 12.032.853.435 7.284.668.604 - 19.317.522.039 98,3%

Receitas de Capital 80.978.420 118.777.288 133.328.680 333.084.387 1,7%

Operações de Crédito 133.328.680 133.328.680 0,7%

Transferência de Capital 118.777.288 118.777.288 0,6%

Alienações de Bens 12.387.754 12.387.754 0,1%

Amortização de Empréstimos 67.848.645 67.848.645 0,3%

Outras Receitas de Capital 742.021 - 742.021 0,0%

Total das Receitas 12.113.831.855 7.403.445.892 133.328.680 19.650.606.427 100,0%

Participação 61,6% 37,7% 0,7% 100,0%

20

Tabela 5 RECEITAS TOTAIS - 2008 (AVALIAÇÃO ABOP)

Fonte: SICOF/SEFAZNota: No item Demais Receitas Correntes estão compreendidas as receitas agropecuária, industrial e outras receitas correntes(1) Análise Horizontal. Percentual das receitas realizadas em comparação a sua previsão.(2) Análise Vertical. Participação do item no total das receitas realizadas.(3) Diferença entre percentual realizado e orçado 100%.

Em R$ 1,00

ESPECIFICAÇÃOReceita

RealizaçãoAH (1)

ParticipaçãoAV (2) Diferença (3) Desempenho

Prevista Atualizada Execução

Receitas Correntes 21.470.655.779 18.015.582.999

Tributária 11.428.496.787 10.886.567.714 95,3% 55,4% -4,7% BOM

Transferências Correntes 7.092.766.961 7.284.668.604 102,7% 37,1% 2,7% BOM

Contribuições 960.510.000 1.027.653.546 107,0% 5,2% 7,0% REGULAR

Patrimonial 336.899.255 246.955.492 73,3% 1,3% -26,7% ALTAM. DEFIC.

Serviços 100.349.251 65.344.787 65,1% 0,3% -34,9% ALTAM. DEFIC.

Demais Receitas Correntes 1.551.633.525 677.777.437 43,7% 3,4% -56,3% ALTAM. DEFIC.

(-)Retificadora Receita Corrente (1.912.804.810) (2.173.384.581) -

Receitas Intra-Orçamentárias 1.287.402.000 1.301.939.041 101,1% 6,6% 1,1%

Receitas Correntes Retificada (3) 20.845.252.969 19.317.522.039 92,7% 98,3% -7,3% REGULAR

Receitas de Capital 1.359.100.012 333.084.387 24,5% 1,7% -75,5% ALTAM. DEFIC.

Operações de Crédito 695.841.000 133.328.680 19,2% 0,7% -80,8% ALTAM. DEFIC.

Transferência de Capital 485.653.715 118.777.288 24,5% 0,6% -75,5% ALTAM. DEFIC.

Alienações de Bens 99.622.241 12.387.754 12,4% 0,1% -87,6% ALTAM. DEFIC.

Amortização de Empréstimos 77.973.056 67.848.645 87,0% 0,3% -13,0% DEFICIENTE

Outras Receitas de Capital 10.000 742.021 7420,2% 0,0% 7320,2% ALTAM. DEFIC.

Total das Receitas 22.204.352.981 19.650.606.427 88,5% 100,0% -11,5% DEFICIENTE

21

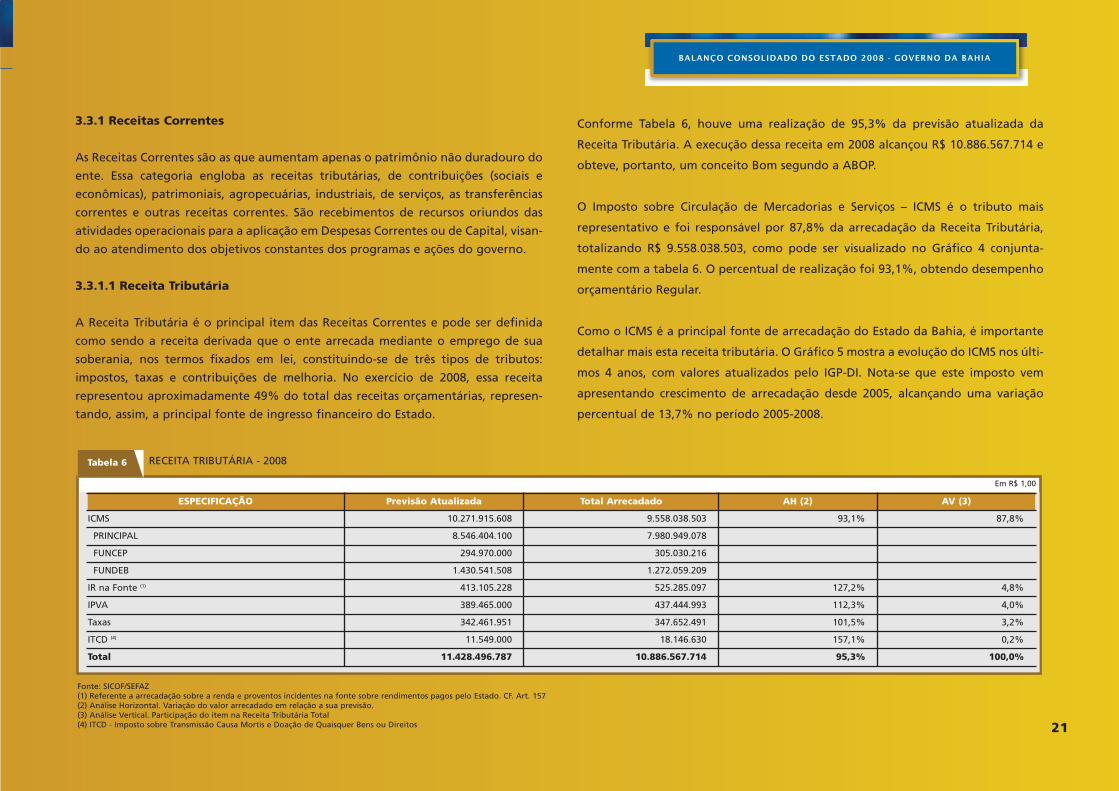

3.3.1 Receitas Correntes

As Receitas Correntes são as que aumentam apenas o patrimônio não duradouro do

ente. Essa categoria engloba as receitas tributárias, de contribuições (sociais e

econômicas), patrimoniais, agropecuárias, industriais, de serviços, as transferências

correntes e outras receitas correntes. São recebimentos de recursos oriundos das

atividades operacionais para a aplicação em Despesas Correntes ou de Capital, visan-

do ao atendimento dos objetivos constantes dos programas e ações do governo.

3.3.1.1 Receita Tributária

A Receita Tributária é o principal item das Receitas Correntes e pode ser definida

como sendo a receita derivada que o ente arrecada mediante o emprego de sua

soberania, nos termos fixados em lei, constituindo-se de três tipos de tributos:

impostos, taxas e contribuições de melhoria. No exercício de 2008, essa receita

representou aproximadamente 49% do total das receitas orçamentárias, represen-

tando, assim, a principal fonte de ingresso financeiro do Estado.

Conforme Tabela 6, houve uma realização de 95,3% da previsão atualizada da

Receita Tributária. A execução dessa receita em 2008 alcançou R$ 10.886.567.714 e

obteve, portanto, um conceito Bom segundo a ABOP.

O Imposto sobre Circulação de Mercadorias e Serviços – ICMS é o tributo mais

representativo e foi responsável por 87,8% da arrecadação da Receita Tributária,

totalizando R$ 9.558.038.503, como pode ser visualizado no Gráfico 4 conjunta-

mente com a tabela 6. O percentual de realização foi 93,1%, obtendo desempenho

orçamentário Regular.

Como o ICMS é a principal fonte de arrecadação do Estado da Bahia, é importante

detalhar mais esta receita tributária. O Gráfico 5 mostra a evolução do ICMS nos últi-

mos 4 anos, com valores atualizados pelo IGP-DI. Nota-se que este imposto vem

apresentando crescimento de arrecadação desde 2005, alcançando uma variação

percentual de 13,7% no período 2005-2008.

Tabela 6 RECEITA TRIBUTÁRIA - 2008

Fonte: SICOF/SEFAZ(1) Referente a arrecadação sobre a renda e proventos incidentes na fonte sobre rendimentos pagos pelo Estado. CF. Art. 157(2) Análise Horizontal. Variação do valor arrecadado em relação a sua previsão. (3) Análise Vertical. Participação do item na Receita Tributária Total (4) ITCD - Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos

ESPECIFICAÇÃO Previsão Atualizada Total Arrecadado AH (2) AV (3)

ICMS 10.271.915.608 9.558.038.503 93,1% 87,8%

PRINCIPAL 8.546.404.100 7.980.949.078

FUNCEP 294.970.000 305.030.216

FUNDEB 1.430.541.508 1.272.059.209

IR na Fonte (1) 413.105.228 525.285.097 127,2% 4,8%

IPVA 389.465.000 437.444.993 112,3% 4,0%

Taxas 342.461.951 347.652.491 101,5% 3,2%

ITCD (4) 11.549.000 18.146.630 157,1% 0,2%

Total 11.428.496.787 10.886.567.714 95,3% 100,0%

Em R$ 1,00

22

Em que pese o crescimento demonstrado no gráfico 5 a arrecadação do ICMS refe-

rente ao 4º trimestre de 2008 correspondeu à R$ 2.400.158.009 corrigida a

31.12.2008 pelo IGP-DI, enquanto que, para o mesmo período de 2007, este valor

atingiu o montante de R$ 2.539.029.558 também corrigido pelos mesmos critérios,

demonstrando assim um decréscimo real de R$ 138.871.549, representando 5,47%.

3.3.1.2 Transferências Correntes

A Receita de Transferências Correntes é composta pelas transferências constitu-

cionais e legais da União, destacando-se o Fundo de Participação dos Estados – FPE

que contribui com mais de 57,9% do total.

As Transferências Correntes apresentaram um crescimento representativo no último

exercício. A transferência que mais sofreu aumento foi a Transferência de

Convênios, com um percentual de variação de 114,5%.

Observando a Tabela 7, nota-se que no exercício de 2008 ocorreram reduções nos

valores de IPI Exportação e nos recursos da CIDE.

Tabela 7 TRANSFERÊNCIAS CORRENTES - 2007 E 2008

Fonte: SICOF/SEFAZ

(1) Variação percentual do valor das Transferências Correntes Corrigido.

ESPECIFICAÇÃO 2007 2008

Transferências Correntes 6.032.274.118 7.284.668.604

FPE 3.638.385.019 4.220.381.734

IPI Exportação 249.306.209 248.108.768

Compensação ICMS Exportação 54.356.153 54.356.153

Auxílio Exportação 61.626.825 102.771.143

Royalties 222.148.760 264.110.005

Salário Educação 48.210.203 55.933.087

Transferências FUNDEB 836.468.781 1.307.854.544

Transferências de Convênios 85.023.010 182.407.539

Outras Transferências 836.749.158 848.745.632

CIDE 119.291.944 71.623.380

Transferências do SUS 672.309.729 716.496.638

Outras 45.147.485 60.625.613

Total Corrigido pelo IGP-DI 6.581.814.290 7.284.668.604

Variação % (1) 10,7%

Em R$ 1,00

23

As transferências da União para os Estados, a título de compensação do ICMS

Exportação, decorrem do ressarcimento em função das perdas ocorridas sobre a desone-

ração do ICMS nas exportações dos produtos primários, semi-elaborados e bens de capi-

tal. Esse valor para o Estado da Bahia, em 2008, alcançou o montante de R$ 54.356.153.

3.3.1.3 Receitas Patrimoniais

As Receitas Patrimoniais são ingressos provenientes de rendimentos sobre investi-

mentos do ativo permanente, de aplicações de disponibilidades em operações de

mercado e outros rendimentos oriundos de renda de ativos permanentes.

A Tabela 8 mostra os recebimentos dessas receitas durante os exercícios de 2007 e

2008, fazendo um comparativo entre alguns subgrupos.

Tabela 8 COMPARATIVO DAS RECEITAS PATRIMONIAIS - 2007 E 2008

Fonte: SICOF/SEFAZ

(1) Variação percentual do valor das Receitas Patrimoniais.

Em R$ 1,00

ESPECIFICAÇÃO 2007 2008

Receita Patrimonial 617.935.168 246.955.492

Receitas Imobiliárias 13.399.388 17.064.170

Receitas de Valores Mobiliários 115.391.638 215.571.588

Receitas de Concessões e Permissões 2.521.026 13.101.102

Outras Receitas Patrimoniais 486.623.116 1.218.632

Receita Patrimonial corrigida pelo IGP-DI 674.229.062 246.955.492

Variação % (1) -63,4%

Ressalte-se que no ano de 2007 houve um considerável incremento no item Outras Recei-

tas Patrimoniais devido ao recebimento de R$ 485.000.000 em função do contrato com

o Banco do Brasil para administrar a Conta Única do Tesouro e a Folha de Pagamento.

Analisando-se as Receitas Patrimoniais sem a contabilização desse valor o total em 2007

seria R$ 132.935.168, resultando numa variação positiva de 70,3% no período 2007-2008.

3.3.2 Receitas de Capital

As Receitas de Capital são provenientes de ingressos de recursos em função da consti-

tuição de dívidas (operações de crédito), vendas de ativo permanente (alienação de bens),

recebimento de direitos (amortização de empréstimos e financiamentos concedidos) e

recebimentos de recursos de outras pessoas de direito público ou privado (transferências

de capital), sendo destinados a atender a gastos classificáveis em Despesas de Capital.

A Tabela 9 demonstra as Receitas de Capital e seus grupos nos valores previstos e realiza-

dos. Dentre os grupos destacam-se as Receitas de Operações de Crédito com mais de

Tabela 9 RECEITAS DE CAPITAL - 2008

Fonte: SICOF/SEFAZ

(1) Análise Vertical. Participação do item no total das Receitas de Capital.

Em R$ 1,00

ESPECIFICAÇÃO Orçado Atual Execução AV (1)

Receitas de Capital 1.359.100.012 333.084.387 100,0%

Operações de Crédito 695.841.000 133.328.680 40,0%

Transferência de Capital 485.653.715 118.777.288 35,7%

Alienações de Bens 99.622.241 12.387.754 3,7%

Amortização de Empréstimos 77.973.056 67.848.645 20,4%

Outras Receitas de Capital 10.000 742.021 0,2%

24

40,0% do total, apesar da frustração de R$ 562.512.320 em relação ao valor orçado atual.

A receita de Alienação de Bens registrou uma variação negativa significativa, em

relação aos valores orçados, totalizando R$ 12.387.754.

As Transferências de Capital são valores recebidos de outros entes ou enti-

dades com a finalidade de execução em despesas de capital, geralmente inves-

timentos.

A Tabela 10 mostra mais detalhadamente os recebimentos das Transferências de

Capital que somaram R$ 118.777.288, sendo 99,2% oriunda de convênios celebrados

com a União, Estados e Municípios.

3.4 DESPESA ORÇAMENTÁRIA

O conjunto de gastos públicos autorizados por meio do orçamento ou de créditos

adicionais constitui-se em despesas orçamentárias. Tais despesas são executadas pelo

ente para atendimento dos serviços e encargos assumidos no interesse geral da

população.

No Gráfico 6, as despesas orçamentárias estão apresentadas considerando sua apli-

cação segundo as fontes de recursos. Pode-se verificar neste gráfico que os recursos

das fontes do tesouro financiaram a maioria das despesas com 46% do total. Os

recursos com a parcela repassada aos Municípios, por determinação constitucional,

representaram 13% das despesas, enquanto que os recursos vinculados à saúde e à

educação, somados, significaram 23% da despesa.

Tabela 10 TRANSFERÊNCIAS DE CAPITAL - 2008

Fonte: SICOF/SEFAZ

(1) Análise Vertical. Participação do item no total das transferências de capital.

Em R$ 1,00

ESPECIFICAÇÃO Execução AV (1)

Transferências de Capital 118.777.288 100,0%

Transferências da União 965.054 0,8%

Transferências de Instituições Privadas 4.620 0,0%

Transferências de Convênios 117.807.614 99,2%

Transferências destinadas a Programas de Educação 29.961.318 25,2%

Transferências de Convênios Estaduais e Municipais 105.693 0,1%

Outras 87.740.603 73,9%

25

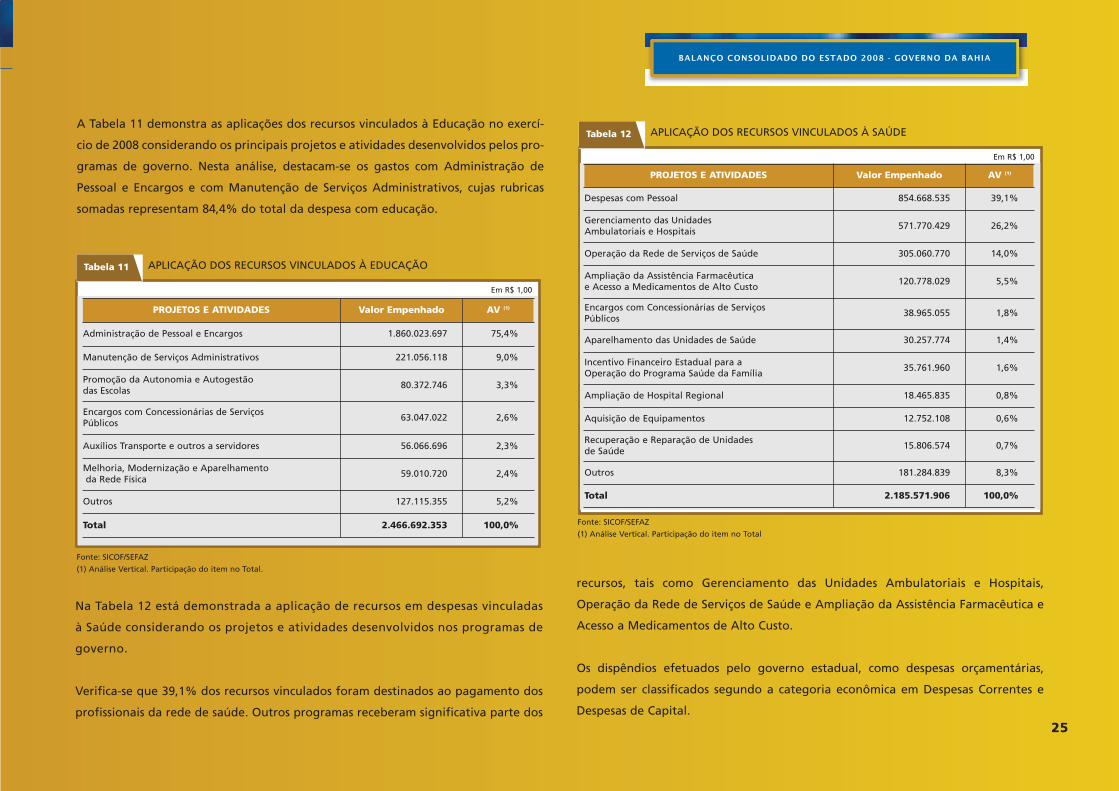

A Tabela 11 demonstra as aplicações dos recursos vinculados à Educação no exercí-

cio de 2008 considerando os principais projetos e atividades desenvolvidos pelos pro-

gramas de governo. Nesta análise, destacam-se os gastos com Administração de

Pessoal e Encargos e com Manutenção de Serviços Administrativos, cujas rubricas

somadas representam 84,4% do total da despesa com educação.

recursos, tais como Gerenciamento das Unidades Ambulatoriais e Hospitais,

Operação da Rede de Serviços de Saúde e Ampliação da Assistência Farmacêutica e

Acesso a Medicamentos de Alto Custo.

Os dispêndios efetuados pelo governo estadual, como despesas orçamentárias,

podem ser classificados segundo a categoria econômica em Despesas Correntes e

Despesas de Capital.

Tabela 11 APLICAÇÃO DOS RECURSOS VINCULADOS À EDUCAÇÃO

Fonte: SICOF/SEFAZ

(1) Análise Vertical. Participação do item no Total.

Em R$ 1,00

PROJETOS E ATIVIDADES Valor Empenhado AV (1)

Administração de Pessoal e Encargos 1.860.023.697 75,4%

Manutenção de Serviços Administrativos 221.056.118 9,0%

Promoção da Autonomia e Autogestãodas Escolas

80.372.746 3,3%

Encargos com Concessionárias de Serviços Públicos

63.047.022 2,6%

Auxílios Transporte e outros a servidores 56.066.696 2,3%

Melhoria, Modernização e Aparelhamentoda Rede Física

59.010.720 2,4%

Outros 127.115.355 5,2%

Total 2.466.692.353 100,0%

Na Tabela 12 está demonstrada a aplicação de recursos em despesas vinculadas

à Saúde considerando os projetos e atividades desenvolvidos nos programas de

governo.

Verifica-se que 39,1% dos recursos vinculados foram destinados ao pagamento dos

profissionais da rede de saúde. Outros programas receberam significativa parte dos

Tabela 12 APLICAÇÃO DOS RECURSOS VINCULADOS À SAÚDE

Fonte: SICOF/SEFAZ

(1) Análise Vertical. Participação do item no Total

Em R$ 1,00

PROJETOS E ATIVIDADES Valor Empenhado AV (1)

Despesas com Pessoal 854.668.535 39,1%

Gerenciamento das Unidades Ambulatoriais e Hospitais

571.770.429 26,2%

Operação da Rede de Serviços de Saúde 305.060.770 14,0%

Ampliação da Assistência Farmacêutica e Acesso a Medicamentos de Alto Custo

120.778.029 5,5%

Encargos com Concessionárias de Serviços Públicos

38.965.055 1,8%

Aparelhamento das Unidades de Saúde 30.257.774 1,4%

Incentivo Financeiro Estadual para a Operação do Programa Saúde da Família

35.761.960 1,6%

Ampliação de Hospital Regional 18.465.835 0,8%

Aquisição de Equipamentos 12.752.108 0,6%

Recuperação e Reparação de Unidades de Saúde

15.806.574 0,7%

Outros 181.284.839 8,3%

Total 2.185.571.906 100,0%

26

A Tabela 13 apresenta de forma detalhada as categorias Despesas Correntes e

Despesas de Capital, classificando-as por grupo de contas, com o objetivo de demons-

trar os valores orçados e os empenhados no exercício de 2008.

As Despesas Correntes representaram 85,5% e as Despesas de Capital 14,5% do total

das despesas, conforme verificado na Tabela 13.

Considerando os critérios estabelecidos pela Associação Brasileira de Orçamento

Público, observa-se que as Despesas Correntes obtiveram em sua execução conceito

Regular de desempenho, enquanto que as Despesas de Capital apresentaram con-

ceito de desempenho Altamente Deficiente.

A Tabela 14 compara o desempenho da execução da despesa em 2007 e 2008, segun-

do os critérios da ABOP.

Tabela 13 DESPESAS TOTAIS - 2008 (AVALIAÇÃO ABOP)

onte: SICOF/SEFAZ(1) Análise Vertical. Participação do item no Total (2) Análise Horizontal. Percentual das despesas realizadas em comparação a sua autorização.(3) Diferença entre percentual realizado e orçado 100%.

Em R$ 1,00

ESPECIFICAÇÃO

Despesa

Participação AV (1)

RealizaçãoAH (2)

DiferençaPercentual (3)

DesempenhoABOPCréditos

Autorizados Empenhadas

Despesas Correntes 18.064.823.089 17.002.089.970 85,5% 94,1% -5,9% REGULAR

Pessoal e Encargos Sociais 9.617.725.869 9.380.190.220 47,2% 97,5% -2,5% BOM

Juros e Encargos da Dívida 571.559.869 565.027.310 2,8% 98,9% -1,1% ÓTIMO

Outras Desp. Correntes 7.875.537.351 7.056.872.440 35,5% 89,6% -10,4% DEFICIENTE

Despesas de Capital 4.139.529.892 2.872.939.174 14,5% 69,4% -30,6% ALTAM. DEFIC

Investimentos 1.981.391.728 1.217.184.803 6,1% 61,4% -38,6% ALTAM. DEFIC

Inversões Financeiras 329.321.147 197.999.700 1,0% 60,1% -39,9% ALTAM. DEFIC

Amortização da Dívida 1.828.817.017 1.457.754.671 7,3% 79,7% -20,3% ALTAM. DEFIC

Reserva Contigência 0 0 0,0% 0 -

Total das Despesas 22.204.352.981 19.875.029.144 100,0% 89,5% -10,5% DEFICIENTE

27

No Gráfico 7 pode-se observar melhor o desempenho da realização da despesa emcada grupo no exercício de 2008.

O Gráfico 8 analisa a composição da despesa orçamentária por grupo de contas,destacando-se as despesas com Pessoal e Encargos que representam 47% e OutrasDespesas Correntes com 36% da despesa total em 2008.

3.4.1 Despesas Correntes

As Despesas Correntes constituem o grupo de despesa da Administração Pública uti-

lizadas na manutenção e funcionamento dos serviços públicos em geral. Nesse grupo

Tabela 14 COMPARATIVO DA EXECUÇÃO DAS DESPESAS 2007 E 2008

Fonte: SICOF/SEFAZ(1) Análise Horizontal. Percentual das despesas realizadas em comparação a sua autorização.(2) Diferença entre percentual realizado e orçado 100%.

Em R$ 1,00

ESPECIFICAÇÃO

2007 2008

Realização AH (1) Diferença Percentual (2) Desempenho

ABOPRealização

AH (1)

Diferença Percentual (2)

DesempenhoABOP

Despesas Correntes 94,4% -5,6% REGULAR 94,1% -5,9% REGULAR

Pessoal e Encargos Sociais 96,2% -3,8% BOM 97,5% -2,5% BOM

Juros e Encargos da Dívida 98,8% -1,2% ÓTIMO 98,9% -1,1% ÓTIMO

Outras Desp. Correntes 91,7% -8,3% REGULAR 89,6% -10,4% DEFICIENTE

Despesas de Capital 76,2% -23,8% ALTAM. DEFIC 69,4% -30,6% ALTAM. DEFIC.

Investimentos 57,1% -42,9% ALTAM. DEFIC 61,4% -38,6% ALTAM. DEFIC.

Inversões Financeiras 99,7% -0,3% ÓTIMO 60,1% -39,9% ALTAM. DEFIC.

Amortização da Dívida 96,0% -4,0% BOM 79,7% -20,3% ALTAM. DEFIC.

Total das Despesas 91,6% -8,4% REGULAR 89,5% -10,5% DEFICIENTE

28

estão incluídas as despesas com Pessoal e Encargos Sociais, Juros e Encargos da

Dívida e Outras Despesas Correntes, incluso nesse último subgrupo as Transferências

Constitucionais para os Municípios.

O grupo Outras Despesas Correntes possui uma representação importante no total

das despesas. A Tabela 15 apresenta essas despesas detalhadas por elemento. O total

de R$ 7.056.872.440 executado foi alocado principalmente nos elementos

Distribuição de Receitas (39,0%) e Serviços de Terceiros Contratados (35,8%).

3.4.2 Despesas de Exercícios Anteriores

As Despesas de Exercícios Anteriores – DEA são as despesas legalmente incorridas e

que, por erro ou por algum outro motivo, não tenham sido empenhadas na época

devida. São despesas fixadas no orçamento vigente decorrentes de compromissos

assumidos em exercícios anteriores àquele em que deva ocorrer o pagamento.

Tabela 15 OUTRAS DESPESAS CORRENTES - 2008

Fonte: SICOF/SEFAZ

(1) Análise Vertical. Participação do item no Total.

(2) Transferências a Municípios.

Em R$ 1,00

ESPECIFICAÇÃO 2008 AV (1)

Distribuição de Receitas (2) 2.750.143.370 39,0%

Serviços de Terceiros Contratados 2.529.099.038 35,8%

Auxílios e Contribuições 440.254.036 6,2%

Material de Consumo 413.903.109 5,9%

Locação de Mão-de-Obra 260.541.938 3,7%

Despesas de Exercícios Anteriores 100.850.545 1,4%

Obrigações Tributárias e Contributivas 227.797.073 3,2%

Diárias 69.496.441 1,0%

Subvenções Sociais 30.823.497 0,4%

Outras 233.963.391 3,3%

Total 7.056.872.440 100,0%

Resumindo, as DEA comprometem o orçamento de dois exercícios: aquele em que

ocorreu o fato gerador dessa despesa e o exercício em que foram empenhadas.

O Orçamento Inicial para 2008 previa Despesas de Exercícios Anteriores no total de

R$ 113.385.300, e essa dotação alcançou ao final do exercício R$ 222.692.642, con-

forme tabela 16.

29

3.4.3 Despesas de Capital

As Despesas de Capital constituem despesas da Administração Pública com a

intenção de adquirir ou construir bens de capital que contribuirão para a produção

ou geração de bens ou serviços. Essa categoria se divide nos subgrupos de despesa:

Investimentos, Inversões Financeiras e Transferências de Capital. O subgrupo de

Investimentos compreende todas as despesas de capital que geram serviços e, em

consequência, um acréscimo do Produto Interno Bruto, a exemplo da construção de

um prédio escolar. Já as Inversões Financeiras são despesas de capital que não

geram serviços e incremento do PIB, como, por exemplo, a aquisição pelo ente

público de um prédio já pronto.

A Tabela 17 mostra um dos principais grupos de despesa orçamentária: os investi-

mentos. Estes foram analisados segundo as fontes de recursos. Apenas 61,4% do

Tabela 16 DESPESA DE EXERCÍCIOS ANTERIORES

Fonte: SICOF/SEFAZ

Em R$ 1,00

Conta Dotação Inicial Dotação Final Diferença

Pessoal e Encargos Sociais 25.743.000 95.166.172 69.423.172

Outras Despesas Correntes 87.642.300 104.184.216 16.541.916

Investimentos - 23.241.254 23.241.254

Juros e Encargos da Dívida - 101.000 101.000

TOTAL 113.385.300 222.692.642 109.307.342

O Gráfico 9 demonstra a diminuição no pagamento das Despesas de Exercícios

Anteriores nos últimos 4 anos, com valores atualizados pelo IGP-DI.

Tabela 17 DESPESAS COM INVESTIMENTOS

Fonte: SICOF/SEFAZ(1) Análise Horizontal. Percentual das receitas realizadas em comparação a sua autorização.(2) Análise Vertical. Participação do item na Despesa Total com Investimentos

Em R$ 1,00

ESPECIFICAÇÃO CréditosAutorizados Empenhadas AH (1) AV (2)

Investimentos 1.981.391.728 1.217.184.803 61,4% 100,0%

Recursos do Tesouro 1.129.263.327 907.155.504 80,3% 74,5%

Recursos de Operações deCrédito

280.328.076 101.399.739 36,2% 8,3%

Aplicação de Alienação de Bens

8.421.093 2.323.222 27,6% 0,2%

Recursos de Convênios 456.158.945 143.320.191 31,4% 11,8%

Convênios da AdministraçãoDireta

365.474.400 120.078.709 32,9% 9,9%

Convênios da AdministraçãoIndireta

90.684.545 23.241.482 25,6% 1,9%

Outros 107.220.287 62.986.147 58,7% 5,2%

30

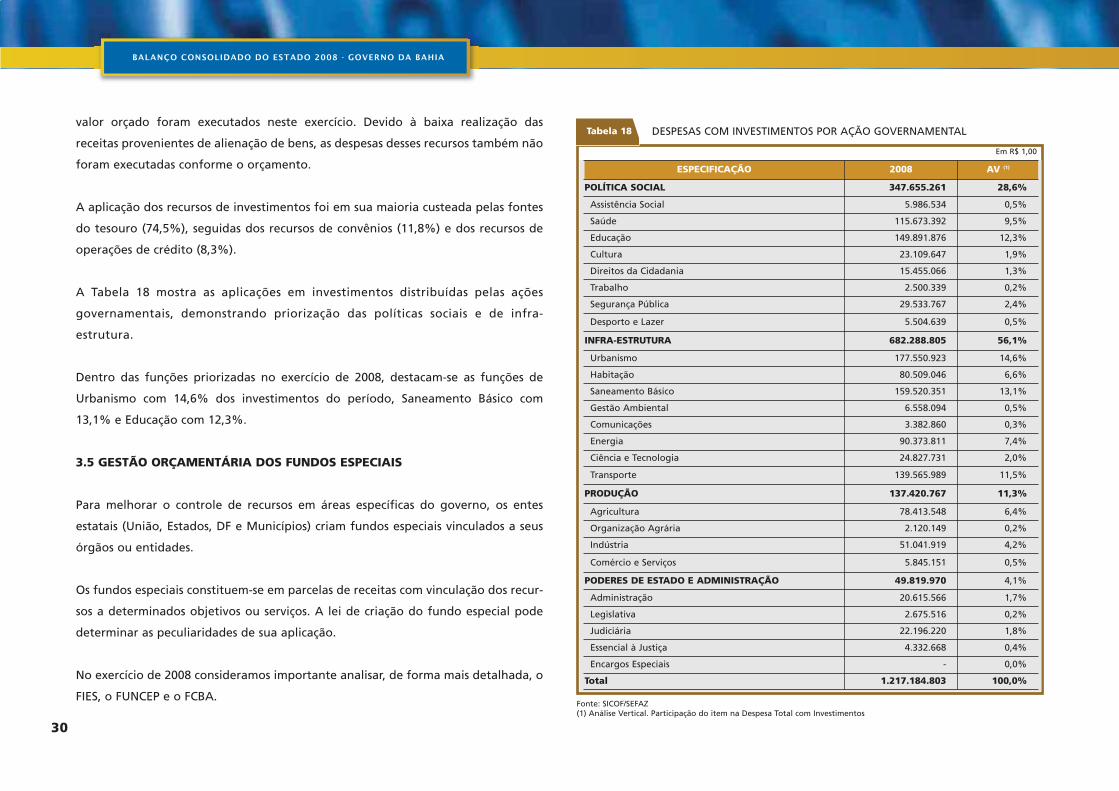

valor orçado foram executados neste exercício. Devido à baixa realização das

receitas provenientes de alienação de bens, as despesas desses recursos também não

foram executadas conforme o orçamento.

A aplicação dos recursos de investimentos foi em sua maioria custeada pelas fontes

do tesouro (74,5%), seguidas dos recursos de convênios (11,8%) e dos recursos de

operações de crédito (8,3%).

A Tabela 18 mostra as aplicações em investimentos distribuídas pelas ações

governamentais, demonstrando priorização das políticas sociais e de infra-

estrutura.

Dentro das funções priorizadas no exercício de 2008, destacam-se as funções de

Urbanismo com 14,6% dos investimentos do período, Saneamento Básico com

13,1% e Educação com 12,3%.

3.5 GESTÃO ORÇAMENTÁRIA DOS FUNDOS ESPECIAIS

Para melhorar o controle de recursos em áreas específicas do governo, os entes

estatais (União, Estados, DF e Municípios) criam fundos especiais vinculados a seus

órgãos ou entidades.

Os fundos especiais constituem-se em parcelas de receitas com vinculação dos recur-

sos a determinados objetivos ou serviços. A lei de criação do fundo especial pode

determinar as peculiaridades de sua aplicação.

No exercício de 2008 consideramos importante analisar, de forma mais detalhada, o

FIES, o FUNCEP e o FCBA.

Tabela 18 DESPESAS COM INVESTIMENTOS POR AÇÃO GOVERNAMENTAL

Fonte: SICOF/SEFAZ(1) Análise Vertical. Participação do item na Despesa Total com Investimentos

Em R$ 1,00

ESPECIFICAÇÃO 2008 AV (1)

POLÍTICA SOCIAL 347.655.261 28,6%

Assistência Social 5.986.534 0,5%

Saúde 115.673.392 9,5%

Educação 149.891.876 12,3%

Cultura 23.109.647 1,9%

Direitos da Cidadania 15.455.066 1,3%

Trabalho 2.500.339 0,2%

Segurança Pública 29.533.767 2,4%

Desporto e Lazer 5.504.639 0,5%

INFRA-ESTRUTURA 682.288.805 56,1%

Urbanismo 177.550.923 14,6%

Habitação 80.509.046 6,6%

Saneamento Básico 159.520.351 13,1%

Gestão Ambiental 6.558.094 0,5%

Comunicações 3.382.860 0,3%

Energia 90.373.811 7,4%

Ciência e Tecnologia 24.827.731 2,0%

Transporte 139.565.989 11,5%

PRODUÇÃO 137.420.767 11,3%

Agricultura 78.413.548 6,4%

Organização Agrária 2.120.149 0,2%

Indústria 51.041.919 4,2%

Comércio e Serviços 5.845.151 0,5%

PODERES DE ESTADO E ADMINISTRAÇÃO 49.819.970 4,1%

Administração 20.615.566 1,7%

Legislativa 2.675.516 0,2%

Judiciária 22.196.220 1,8%

Essencial à Justiça 4.332.668 0,4%

Encargos Especiais - 0,0%

Total 1.217.184.803 100,0%

31

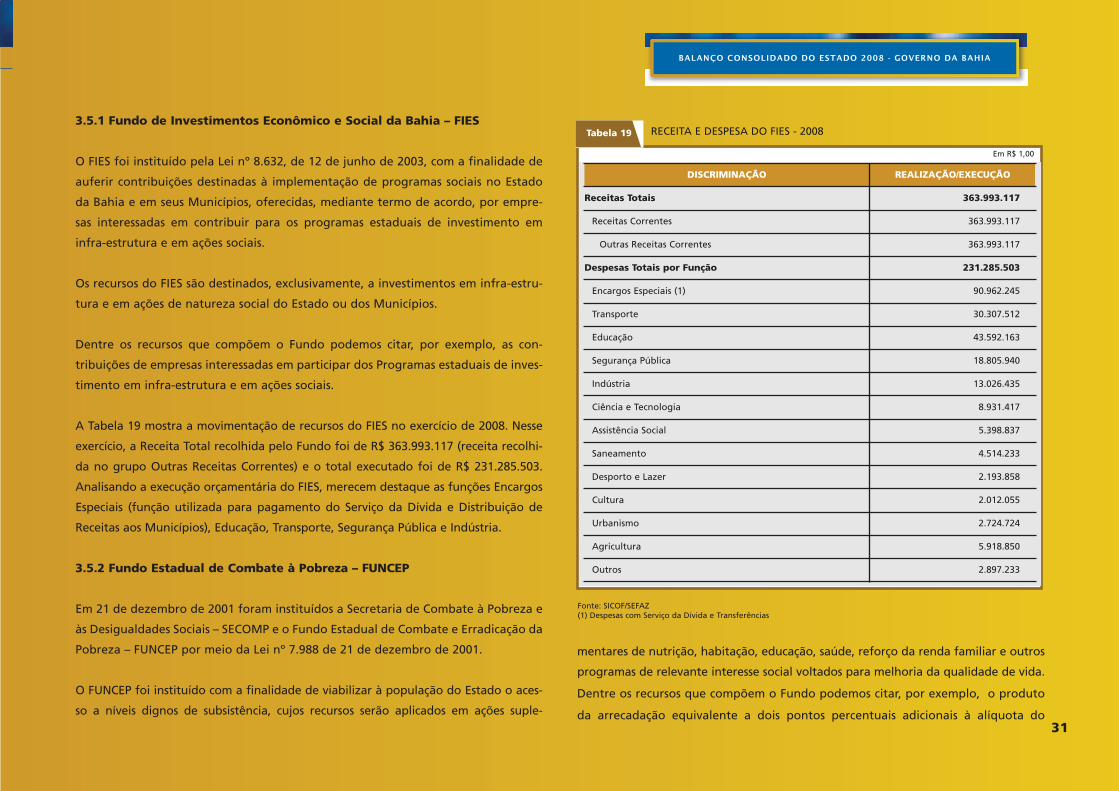

3.5.1 Fundo de Investimentos Econômico e Social da Bahia – FIES

O FIES foi instituído pela Lei nº 8.632, de 12 de junho de 2003, com a finalidade de

auferir contribuições destinadas à implementação de programas sociais no Estado

da Bahia e em seus Municípios, oferecidas, mediante termo de acordo, por empre-

sas interessadas em contribuir para os programas estaduais de investimento em

infra-estrutura e em ações sociais.

Os recursos do FIES são destinados, exclusivamente, a investimentos em infra-estru-

tura e em ações de natureza social do Estado ou dos Municípios.

Dentre os recursos que compõem o Fundo podemos citar, por exemplo, as con-

tribuições de empresas interessadas em participar dos Programas estaduais de inves-

timento em infra-estrutura e em ações sociais.

A Tabela 19 mostra a movimentação de recursos do FIES no exercício de 2008. Nesse

exercício, a Receita Total recolhida pelo Fundo foi de R$ 363.993.117 (receita recolhi-

da no grupo Outras Receitas Correntes) e o total executado foi de R$ 231.285.503.

Analisando a execução orçamentária do FIES, merecem destaque as funções Encargos

Especiais (função utilizada para pagamento do Serviço da Dívida e Distribuição de

Receitas aos Municípios), Educação, Transporte, Segurança Pública e Indústria.

3.5.2 Fundo Estadual de Combate à Pobreza – FUNCEP

Em 21 de dezembro de 2001 foram instituídos a Secretaria de Combate à Pobreza e

às Desigualdades Sociais – SECOMP e o Fundo Estadual de Combate e Erradicação da

Pobreza – FUNCEP por meio da Lei nº 7.988 de 21 de dezembro de 2001.

O FUNCEP foi instituído com a finalidade de viabilizar à população do Estado o aces-

so a níveis dignos de subsistência, cujos recursos serão aplicados em ações suple-

mentares de nutrição, habitação, educação, saúde, reforço da renda familiar e outros

programas de relevante interesse social voltados para melhoria da qualidade de vida.

Dentre os recursos que compõem o Fundo podemos citar, por exemplo, o produto

da arrecadação equivalente a dois pontos percentuais adicionais à alíquota do

Tabela 19 RECEITA E DESPESA DO FIES - 2008

Fonte: SICOF/SEFAZ(1) Despesas com Serviço da Dívida e Transferências

Em R$ 1,00

DISCRIMINAÇÃO REALIZAÇÃO/EXECUÇÃO

Receitas Totais 363.993.117

Receitas Correntes 363.993.117

Outras Receitas Correntes 363.993.117

Despesas Totais por Função 231.285.503

Encargos Especiais (1) 90.962.245

Transporte 30.307.512

Educação 43.592.163

Segurança Pública 18.805.940

Indústria 13.026.435

Ciência e Tecnologia 8.931.417

Assistência Social 5.398.837

Saneamento 4.514.233

Desporto e Lazer 2.193.858

Cultura 2.012.055

Urbanismo 2.724.724

Agricultura 5.918.850

Outros 2.897.233

32

Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS inci-

dentes sobre os produtos e serviços especificados no art. 16, da Lei nº 7.014, de 4 de

dezembro de 1996, com a redação decorrente desta Lei e as dotações fixadas na Lei

Orçamentária Anual, em limites definidos, anualmente, na Lei de Diretrizes

Orçamentárias.

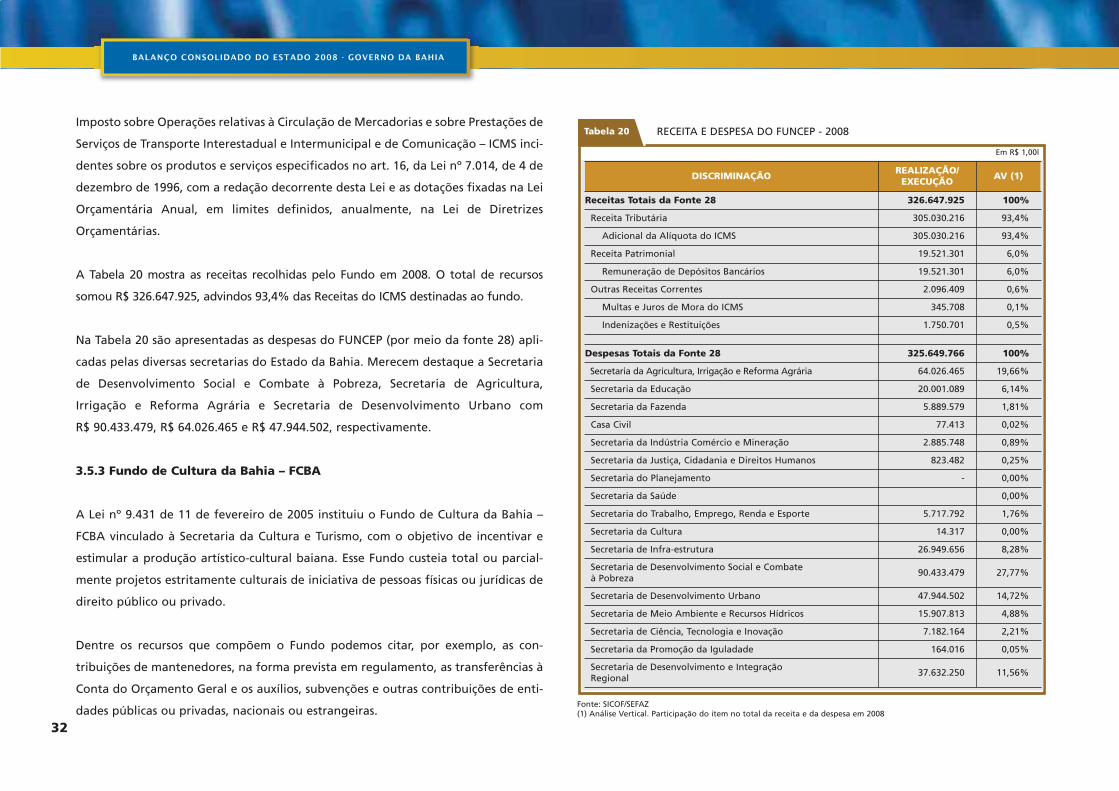

A Tabela 20 mostra as receitas recolhidas pelo Fundo em 2008. O total de recursos

somou R$ 326.647.925, advindos 93,4% das Receitas do ICMS destinadas ao fundo.

Na Tabela 20 são apresentadas as despesas do FUNCEP (por meio da fonte 28) apli-

cadas pelas diversas secretarias do Estado da Bahia. Merecem destaque a Secretaria

de Desenvolvimento Social e Combate à Pobreza, Secretaria de Agricultura,

Irrigação e Reforma Agrária e Secretaria de Desenvolvimento Urbano com

R$ 90.433.479, R$ 64.026.465 e R$ 47.944.502, respectivamente.

3.5.3 Fundo de Cultura da Bahia – FCBA

A Lei nº 9.431 de 11 de fevereiro de 2005 instituiu o Fundo de Cultura da Bahia –

FCBA vinculado à Secretaria da Cultura e Turismo, com o objetivo de incentivar e

estimular a produção artístico-cultural baiana. Esse Fundo custeia total ou parcial-

mente projetos estritamente culturais de iniciativa de pessoas físicas ou jurídicas de

direito público ou privado.

Dentre os recursos que compõem o Fundo podemos citar, por exemplo, as con-

tribuições de mantenedores, na forma prevista em regulamento, as transferências à

Conta do Orçamento Geral e os auxílios, subvenções e outras contribuições de enti-

dades públicas ou privadas, nacionais ou estrangeiras.

Tabela 20 RECEITA E DESPESA DO FUNCEP - 2008

Fonte: SICOF/SEFAZ(1) Análise Vertical. Participação do item no total da receita e da despesa em 2008

Em R$ 1,00l

DISCRIMINAÇÃO REALIZAÇÃO/EXECUÇÃO AV (1)

Receitas Totais da Fonte 28 326.647.925 100%

Receita Tributária 305.030.216 93,4%

Adicional da Alíquota do ICMS 305.030.216 93,4%

Receita Patrimonial 19.521.301 6,0%

Remuneração de Depósitos Bancários 19.521.301 6,0%

Outras Receitas Correntes 2.096.409 0,6%

Multas e Juros de Mora do ICMS 345.708 0,1%

Indenizações e Restituições 1.750.701 0,5%

Despesas Totais da Fonte 28 325.649.766 100%

Secretaria da Agricultura, Irrigação e Reforma Agrária 64.026.465 19,66%

Secretaria da Educação 20.001.089 6,14%

Secretaria da Fazenda 5.889.579 1,81%

Casa Civil 77.413 0,02%

Secretaria da Indústria Comércio e Mineração 2.885.748 0,89%

Secretaria da Justiça, Cidadania e Direitos Humanos 823.482 0,25%

Secretaria do Planejamento - 0,00%

Secretaria da Saúde 0,00%

Secretaria do Trabalho, Emprego, Renda e Esporte 5.717.792 1,76%

Secretaria da Cultura 14.317 0,00%

Secretaria de Infra-estrutura 26.949.656 8,28%

Secretaria de Desenvolvimento Social e Combateà Pobreza

90.433.479 27,77%

Secretaria de Desenvolvimento Urbano 47.944.502 14,72%

Secretaria de Meio Ambiente e Recursos Hídricos 15.907.813 4,88%

Secretaria de Ciência, Tecnologia e Inovação 7.182.164 2,21%

Secretaria da Promoção da Iguladade 164.016 0,05%

Secretaria de Desenvolvimento e IntegraçãoRegional

37.632.250 11,56%

33

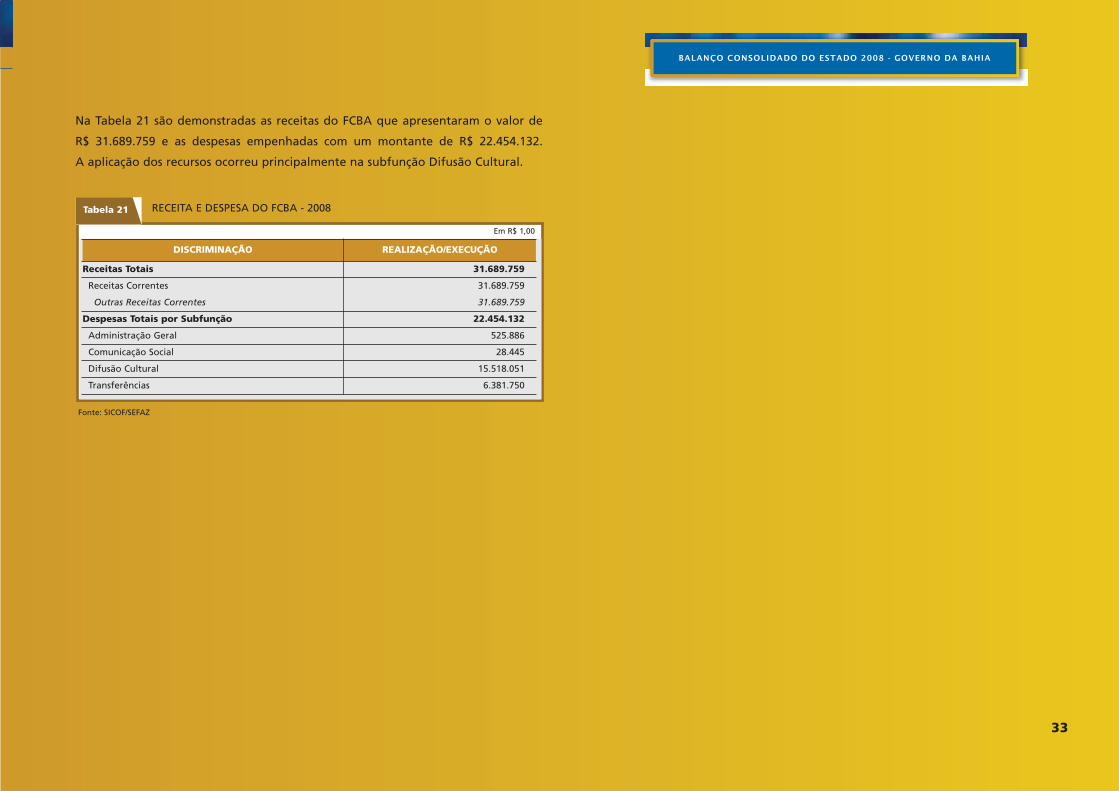

Na Tabela 21 são demonstradas as receitas do FCBA que apresentaram o valor de

R$ 31.689.759 e as despesas empenhadas com um montante de R$ 22.454.132.

A aplicação dos recursos ocorreu principalmente na subfunção Difusão Cultural.

Tabela 21 RECEITA E DESPESA DO FCBA - 2008

Fonte: SICOF/SEFAZ

Em R$ 1,00

DISCRIMINAÇÃO REALIZAÇÃO/EXECUÇÃO

Receitas Totais 31.689.759

Receitas Correntes 31.689.759

Outras Receitas Correntes 31.689.759

Despesas Totais por Subfunção 22.454.132

Administração Geral 525.886

Comunicação Social 28.445

Difusão Cultural 15.518.051

Transferências 6.381.750

34

4. GESTÃO FINANCEIRA

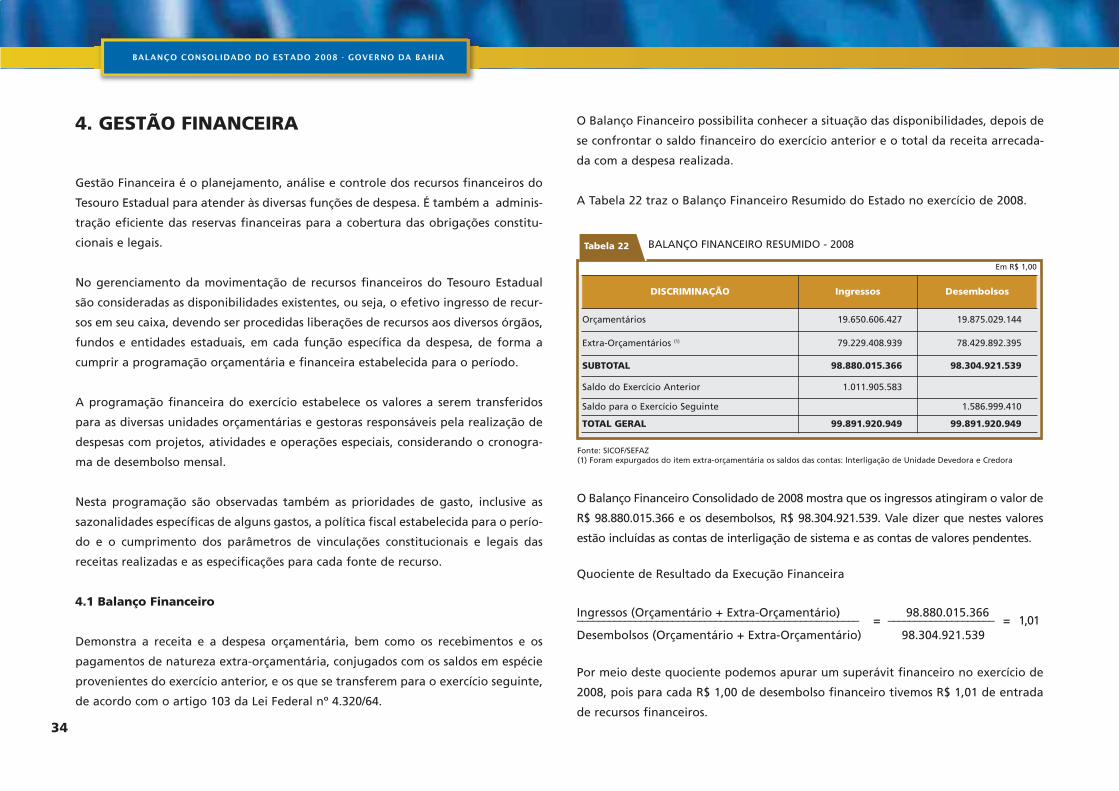

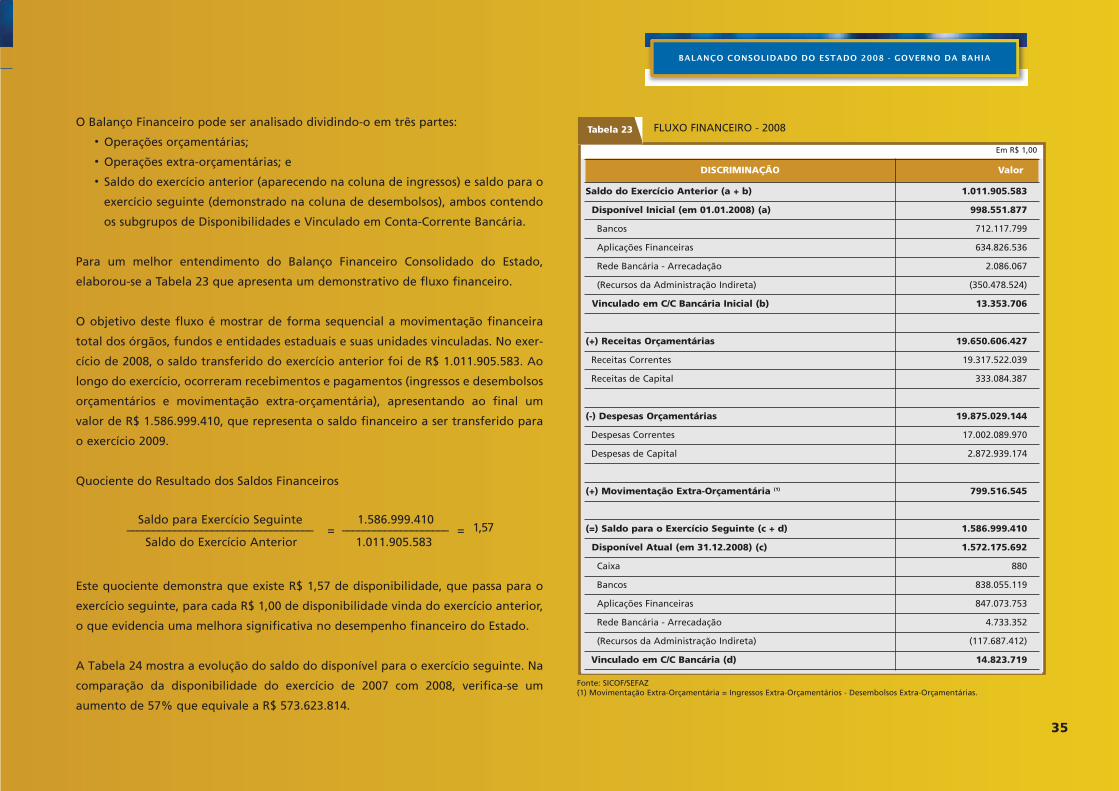

Gestão Financeira é o planejamento, análise e controle dos recursos financeiros do

Tesouro Estadual para atender às diversas funções de despesa. É também a adminis-